Métodos Quantitativos II Mestrado em Economia Aplicada Faculdade de Economia e Administração Prof. Rogério Silva de Mattos ECONOMETRIA CLÁSSICA Notas de Aula

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Métodos Quantitativos II

Mestrado em Economia Aplicada Faculdade de Economia e Administração

Prof. Rogério Silva de Mattos

ECONOMETRIA CLÁSSICA

Notas de Aula

1. INTRODUÇÃO 1.1 OBJETIVOS

• Modelos econométricos • Mensuração • Verificação de teorias • Previsão

1.2 VISÕES DA ECONOMETRIA

• Escola Clássica • Escola Inglesa

1.3 VISÃO ESTATÍSTICA

• Modelo Populacional ↔ Modelo Gerador dos Dados

2. MODELO DE REGRESSÃO MÚLTIPLA 2.1 MODELO LINEAR GAUSSIANO (versão básica)

MGD: ikikii XbXbbY ε+++= L221

• Y → variável dependente; • kXX ,,2 K → variáveis independentes ou explicativas;

• j

ij X

YEb∂∂

=)( ou coeficiente de sensibilidade de Y em relação à Xj;

• kikii XbXbbYE L++= 221)( é a média de Y e representa um hiperplano que corta o espaço euclidiano Rk;

Hipóteses Básicas

1. Y é uma função linear de kXX ,,2 K ; 2. kXX ,,2 K são variáveis não-estocásticas; 3. Cada jX não é uma função linear das demais sX ,

;,,1, , ksjsj L=∀≠ ; 4. 0)( =iE ε ; 5. 2)( σε =iVar e ;0)( =jiE εε ;,1, , njiji L=∀≠ ; 6. ),0(~ 2σε Ni ⇒ )),((~ 2σii YENY .

Observações

• Modelo linear vem da área de planejamento de experimentos, daí a hipótese 2 que diz que cada Xj não é variável aleatória;

• Hipótese 3, implica que cada jX não é combinação linear das demais variáveis explicativas;

• Hipóteses 4, 5, e 6 dizem respeito ao termo de erro aleatório iε , que apresenta as seguintes características:

− média nula (hip. 4); − homocedástico, pois possui variância constante (hip. 5); − não autocorrelacionado com os demais jε (hip. 5); − distribuição normal (hip. 6), logo Yi também é normal com média

)( iYE e variância 2σ ;

2.2 REPRESENTAÇÃO MATRICIAL

• Assumindo n observações para Y, X2,...,Xk

MGD: ε+= XbY onde:

⎥⎥⎥

⎦

⎤

⎢⎢⎢

⎣

⎡=

×

n

nY

YY M

1

1

⎥⎥⎥

⎦

⎤

⎢⎢⎢

⎣

⎡=

×

knn

k

knXX

XXX

L

MOMM

L

2

121

1

1

⎥⎥⎥

⎦

⎤

⎢⎢⎢

⎣

⎡=

×

k

kb

bb M

1

1

⎥⎥⎥

⎦

⎤

⎢⎢⎢

⎣

⎡=

×

n

nε

εε M

1

1

• XbYE =)( .

Hipóteses Básicas Re-escritas

1. Vetor Y é função linear dos vetores colunas da matriz X; 2. X é uma matriz não-estocástica; 3. X possui posto completo igual a k; 4. 0=)(εE , onde 0 é um vetor n×1 de elementos nulos; 5. IEVar 2)()( σεεε =′= , onde I é uma matriz identidade n×n; 6. ),0(~ 2IMN σε ⇒ ),(~ 2IXbMNY σ ;

Observações

• As hipóteses correspondem às anteriores para a versão não-

matricial; • Hipótese 3 implica que cada coluna de X não é uma combinação

linear exata das k-1 colunas restantes; • Hipóteses 4-6 dizem respeito ao vetor de erros aleatórios ε ; • Hipótese 6 diz que vetor ε segue uma distribuição normal

multivariada com vetor de médias 0 e matriz de variância-covariância I2σ ;

• Hipótese 6 também diz que vetor Y segue uma distribuição normal multivariada com vetor de médias Xb e matriz de variância-covariância I2σ ;

2.3 ESTIMADOR DE MÍNIMOS QUADRADOS ORDINÁRIOS

Conceitos Modelo Amostral: ikikii XbXbbY εˆˆˆ

221 +++= L

Preditor Linear: kikii XbXbbY ˆˆˆˆ221 L++=

Resíduo: kikii

iii

XbXbbY

YYˆˆˆ

ˆˆ

221 −−−−=

−=

L

ε

Representação Matricial

Modelo Amostral: εˆ += bXY

Preditor Linear: bXY ˆˆ =

Resíduo: bXYYY ˆˆˆ −=−=ε

onde: ⎥⎥⎥

⎦

⎤

⎢⎢⎢

⎣

⎡

=×

n

nY

YY

ˆ

ˆˆ

1

1M

⎥⎥⎥

⎦

⎤

⎢⎢⎢

⎣

⎡

=×

k

kb

bb

ˆ

ˆˆ

1

1M

⎥⎥⎥

⎦

⎤

⎢⎢⎢

⎣

⎡=

×

n

nε

εε

ˆ

ˆˆ

1

1M

Problema: A partir de n observações amostrais, achar estimadores kbb ˆ,,1 K de boa qualidade para kbb ,,1 K ;

Solução: Minimizar a soma dos quadrados dos resíduos ∑=

n

ii

1

ε para b , ou

seja, minimizar εε ˆˆ′ para b . Assim, encontra-se o estimador de mínimos quadrados ordinários (EMQO):

YXXXb ′′= −1)(ˆ

Prova Como se tem de minimizar uma função de b , usa-se as regras de determinação de valores mínimos de funções diferenciáveis de várias variáveis. Ou seja, acha-se as derivadas parciais da função, iguala-se estas a zero e resolve-se o sistema resultante. Os passos são os seguintes:

1. XbXbYXbYY

XbXbYXbYXbYYbXYXbYbXYbXY′′+′′−′=

′′+−′′−′=−′′′−′=−′−=′

2

ˆ)ˆ()ˆ()ˆ()ˆ(ˆˆ εε

2. Condição de 1ª. Ordem: 0ˆ22ˆˆˆ

=′+′−=∂

′∂ bXXYXbεε

3. YXXXb ′′= −1)(ˆ ← EMQO para b.

4. Condição de 2ª. Ordem: 12

2

)(2)ˆ(ˆˆ −

×′=

∂

′∂kkXX

bεε → definida positiva*

* Como X tem posto k, segue que a matriz quadrada X’X de ordem k também apresenta posto k e, logo, é não singular. Sendo não singular, possui inversa. Além disso, X’X é definida positiva ( 0 ,0 ≠∀>′′ zXzXz ; veja-se, por exemplo, JD, 1988: p. 484).

Logo, b é ponto de mínimo absoluto para εε ˆˆ′ .

Exemplo: Vendas trimestrais de automóveis nos EUA (1959.I-1988.I). MGD: ttttt CPIbRbYPbbS ε++++= 4321 onde:

• S = consumo pessoal de automóveis novos em US$ bilhões; • YP = renda pessoal em US$ bilhões; • R = taxa de juros trimestral (de título do Tesouro Americano); • CPI = índice de preços ao consumidor para novos carros (1983=100) Modelo Empírico: tttt CPIRYPS 654,0586,10391,07,35ˆ −++=

2.4 MÉDIA E VARIÂNCIA DOS EMQO

Resultado (R1): εXXXbb ′′=− −1)(ˆ

• Prova:

εε XXXbXbXXXYXXXb ′′+=+′′=′′= −−− 111 )()()()(ˆ . Do que segue que εXXXbb ′′=− −1)(ˆ .

Média

• [ ] 0)()()()ˆ()ˆ( 11 =′′=′′=−= −− εε EXXXXXXEbbEbViés ; • bbE =)ˆ( .

Variância

R2: 12 )()ˆ( −′= XXbVar σ • Prova

12

121

11

11

)()()()()()()(])()[()ˆ(

−

−−

−−

−−

′=

′′′=

′′′′=

′′′′=

XXXXXIXXXXXXEXXX

XXXXXXEbVar

σ

σ

εε

εε

2.5 PROPRIEDADES DOS EMQO Eficiência

• Eficiência Restrita: dadas as hipóteses 1-5, o EMQO é o mais eficiente (não enviesado e com variância mínima) dentro da classe dos estimadores lineares de b; ou seja, o EMQO é o Melhor Estimador Linear Não Enviesado (MELNE) de b.

Nota: Um estimador linear é aquele que pode ser escrito como MYb =

~, onde M é

uma matriz k×n. Prova (Teorema de Gauss Markov):

A prova só usa hipóteses 1-5. Sejam XXXA ′′= −1)( e C matrizes, ambas de ordem n×k. Por R1, εAbb =−ˆ , e por R2, AAbVar ′= 2)ˆ( σ . Seja também YCAb )(~

+= um estimador linear alternativo de b. Então, pode-se escrever εε )()())((~ CAXbCAXbCAb +++=++= . Para b~ ser não enviesado, ele tem de satisfazer:

bbCXICXbbCXbAXbbE =+=+=+= )()~( .

Logo, é preciso que 0=CX . Supondo 0=CX , então ε)()~( CAbb +=− de modo que ])~)(~[()~( ′−−= bbbbEbVar pode ser desenvolvida como:

))(())(()(])'()[()~(

2 ′++=

+′+=+′+=

CACACAECACACAEbVar

σ

εεεε

Mas,

CCXXCCCXXXXXCXXX

CCCAACAACACA

′+′=

′+′′′+′+′=

′+′+′+′=′++

−

−−−

1

111

)()()()(

))((

Pois 0== ''CXCX . Então:

CCbVarCCXXbVar ′+=′+′= − 212 )ˆ(])[()~( σσ

Nota: Resultados de álgebra matricial garantem que CC ′ é semidefinida positiva. Será 0=′CC somente quando C = 0. Mas, neste caso bb ˆ~

= ; logo, não pode haver outro estimador linear, diferente do EMQO, que seja mais eficiente (não-enviesado e com variância mínima).

• Eficiência Irrestrita: Quando vale também a hipótese 6 (erros

normalmente distribuídos), o EMQO é o mais eficiente dentre todos os estimadores (lineares e não-lineares). A prova envolve mostrar que no caso de normalidade dos erros o EMQO é equivalente ao Estimador de Máxima Verossimilhança (EMV).

Consistência

• EMQO é consistente para b, ou seja, bbp =)ˆlim( ; Prova: Dadas as hipóteses 1-5 e R1, segue que:

⎟⎠⎞

⎜⎝⎛ ′

⎟⎠⎞

⎜⎝⎛+=

⎥⎥⎦

⎤

⎢⎢⎣

⎡⎟⎠⎞

⎜⎝⎛ ′

⎟⎠⎞

⎜⎝⎛ ′

+=

′′+=

′′+=

−

−

−

−

nXp

nXXb

nX

nXXpb

XXXpbXXXbpbp

ε

ε

ε

ε

lim'

lim

])lim[())(lim()ˆlim(

1

1

1

1

Dado que X é não estocástica (hip. 2), segue que:

1)()(lim

×=′=′=⎟

⎠⎞

⎜⎝⎛ ′

kEXXE

nXp 0εεε

Logo:

bbp =)ˆlim(

Normalidade Assintótica (Propriedade MUITO IMPORTANTE!)

• Quando n → ∞, )1,0(/)ˆ( ˆ Nbbjbj →− σ ;

• Ou seja, em amostras grandes, podemos aproximar a distribuição de jb como uma normal, isto é: para n grande, ),(~ˆ 2

ˆjbjj bNb σ ; • Logo, se a amostra é grande, não precisamos da hipótese 6.

Qualquer que seja a distribuição de iε , podemos aplicar a teoria da normal para o EMQO e os procedimentos de testes de hipótese;

2.6 QUALIDADE DO AJUSTAMENTO • Como avaliar se o modelo está aderindo bem aos dados ou não? • Estatísticas descritivas: 2R , 2R , Critério de Informação de Akaike (AIC)

e Critério de Schwarz (SC)

2R

• Mede o grau de ajustamento do modelo aos dados;

YYi − = ii YY ˆ− + YYi −ˆ Desvio Total

Desvio Não-explicado

Desvio Explicado

• Elevando ao quadrado e agregando para todas as observações:

∑=

−n

ii YY

1

2)(

= ∑=

−n

iii YY

1

2)ˆ(

+ ∑=

−n

ii YY

1

2)ˆ(

Variação Total

Variação Não-

explicada

Variação Explicada

• Matricialmente: yyyy ˆˆˆˆ ′+′=′ εε

onde: YYy

n−=

×1 YYy

n−=

×

ˆˆ1

YYn

ˆˆ1

−=×ε

• Grau de ajustamento

yyyyR′′

=ˆˆ2 ou

yyR

′′

−=εε12

Propriedades

• ]1,0[2 ∈R ; • Bom ajustamento → 12 ≈R ; Fraco ajustamento → 02 ≈R ; • 2R tende a aumentar sempre com novas variáveis explicativas; • 2R nunca diminui com novas variáveis explicativas

2R ou 2R - ajustado

• Corrige limitação do grau de ajustamento 2R

)()1(ˆ

12

knn

yyR

−−

′′

−=εε

Propriedades

• 22 RR = se k = 1; • 22 RR < se k > 1; • 2R pode diminuir se incluo variáveis pouco explicativas; • 2R pode ser negativo;

Critério de Informação de Akaike – AIC

nk

nAIC 2ˆˆ

log +⎟⎠⎞

⎜⎝⎛ ′

=εε

Propriedades

• ∞<<∞− AIC ; • Quanto menor AIC, melhor o ajustamento; • AIC penaliza bem mais que o 2R a presença de variáveis

irrelevantes; • AIC valoriza mais a parcimônia.

Critério de Schwarz – SC

nnk

nSC logˆˆ

log +⎟⎠⎞

⎜⎝⎛ ′

=εε

Propriedades

• ∞<<∞− SC ; • Quanto menor SC, melhor o ajustamento; • SC penaliza bem mais que o 2R a presença de variáveis irrelevantes; • SC também valoriza mais a parcimônia.

2.7 VARIÂNCIA RESIDUAL DA REGRESSÃO

• )(2

iVar εσ = também é um parâmetro desconhecido do MGD; • Caminho natural de estimá-lo seria:

nn

n

ii εεε

σˆˆ

ˆˆ 1

2

2 ′==

∑=

• Problema: 2σ é um estimador enviesado de 2σ ; • Solução: usa-se um corretor de viés que redunda em:

knknS

n

ii

−′

=−

=∑= εεε

ˆˆˆ

1

2

2

• S 2 é a chamada variância residual e será usada em vários contextos,

por exemplo, o R 2 - ajustado pode ser escrito como:

2

22 1

YSSR −= , onde:

n

YYS

n

ii

Y

∑=

−= 1

2

2)(

• S 2 também é usada para se estimar a matriz de variância-covariância

dos EMQO:

122ˆ )( −′= XXSSb

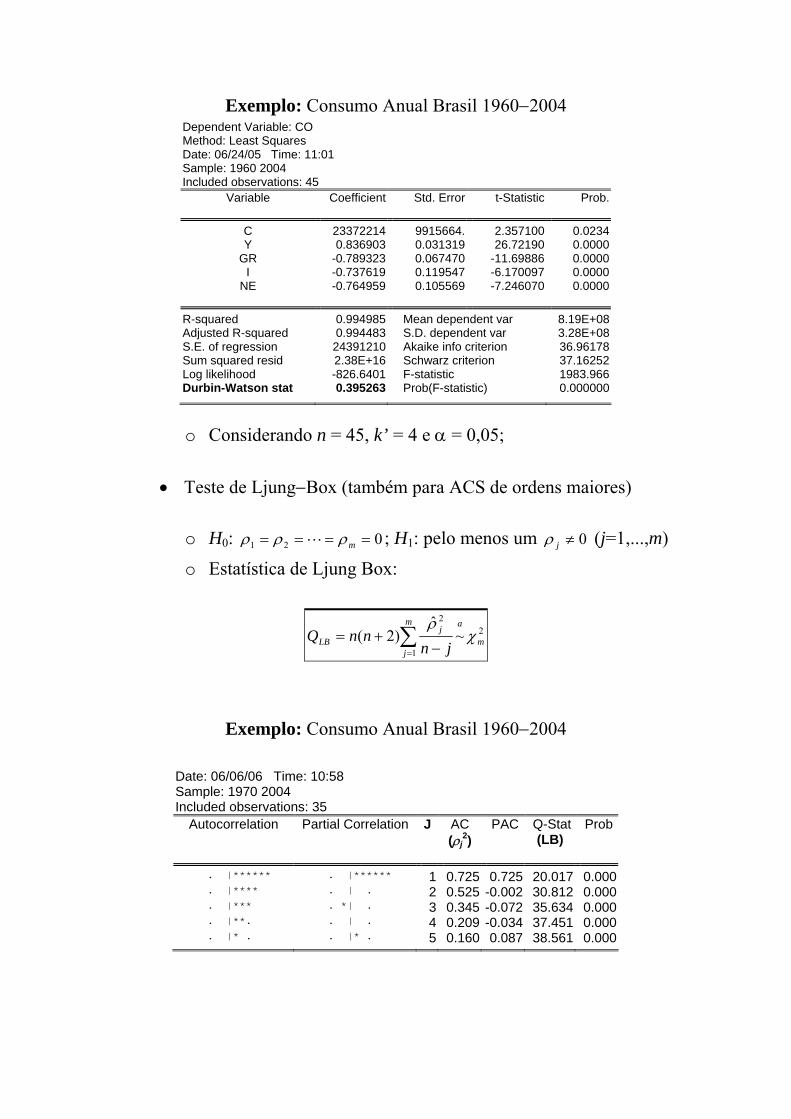

Exemplo: Consumo Anual Brasil 1960-2004

MGD: ttttt NEbIbGRbYbbCO ε+++++= 54321

Saída (Compactada) do Eviews Dependent Variable: CO Method: Least Squares Date: 06/24/05 Time: 11:01 Sample: 1960 2004 Included observations: 45

Variable Coefficient Std. Error

Constante 23372214 9915664.

Y 0.836903 0.031319 GR -0.789323 0.067470

I -0.737619 0.119547 NE -0.764959 0.105569

R-squared 0.994985 Mean dependent var 8.19E+08 Adjusted R-squared 0.994483 S.D. dependent var 3.28E+08 S.E. of regression 24391210 Akaike info criterion 36.96178 Sum squared resid 2.38E+16 Schwarz criterion 37.16252

Nota: Dados anuais referentes ao Brasil; CO = consumo das famílias; Y = renda disponível das famílias; GR = gastos do governo; I = investimento direto; NE = Exportações líquidas

Observações

• A coluna correspondente a “Std. Error” refere-se a:

( )2ˆ

1ˆ b

kb

Sdiags =×

• O modelo empírico é dado por:

tttt NEIGRYCO 765,0738,0789,0837,0214.372.23 −−−+=∧

2.8 RESULTADOS IMPORTANTES

• Supondo que valem todas as hipóteses, inclusive a 6, de normalidade dos erros ε:

R3. 22 ~/ˆˆ kn−′ χσεε ; R4. 222 ~/)( knSkn −− χσ ; R5. ),0(~)ˆ( 2

jjj VNbb σ− , onde jV é o j-ésimo elemento da diagonal de 1)( −′XX ;

R6. 22 /)( σSkn − e )ˆ( jj bb − são independentes;

R7. De R4-R6, segue que: knj

jj tVSbb

−

−~

)ˆ(

Prova: De R4, segue que )1,0(~/)ˆ( 2 NVbb jjj σ− . Agora computando:

2

2

)()()ˆ(σσ knSkn

Vbb

j

jj

−−−

,

temos uma VA N(0,1) dividida por uma VA 2

kn−χ , ambas independentes, o que resulta numa VA tn-k. Fazendo as simplificações necessárias, obtém-se o resultado R7.

2.9 ESTIMAÇÃO INTERVALAR

• Objetivo: achar intervalos de confiança para bj; • Em geral, usa-se intervalos bilaterais; • Critério: α−=≤≤ 1)ˆˆ( jHjL bbbP ;

Ljb ,

ˆ = limite inferior

Hjb ,ˆ = limite superior α−1 = nível de confiança

• Solução:

jbknjLj stbb ˆ,2/,ˆˆ

−−= α

jbknjHj stbb ˆ,2/,ˆˆ

−+= α

Prova: Defina jbVSs

j=ˆ . Então, usando R7, podemos escrever:

ααα −=⎟⎟

⎠

⎞

⎜⎜

⎝

⎛≤

−≤− −− 1

ˆ,2/

ˆ,2/ kn

b

jjkn t

sbb

tPj

( ) ααα −=≤−≤− −− 1ˆ

ˆ,2/ˆ,2/jj bknjjbkn stbbstP

Multipliando todos os componentes da tripla desigualdade por -1:

( ) ααα −=≤−≤− −− 1ˆˆ,2/ˆ,2/

jj bknjjbkn stbbstP

e somando jb aos três componentes:

( ) ααα −=+≤≤− −− 1ˆˆˆ,2/ˆ,2/

jj bknjjbknj stbbstbP

2.10 TESTES DE SIGNIFICÂNCIA DE PARÂMETROS E VARIÁVEIS

MGD: ikikii XbXbbY ε+++= L221

• Exemplos de hipóteses de interesse:

H0: b1 = 0 (E(Y) atravessa a origem do espaço Rk); H1: b1 ≠ 0 (E(Y) não atravessa a origem do espaço Rk); H0: b2 = 0 (variações em X2 não explicam variações em Y); H1: b2 ≠ 0 (variações em X2 explicam variações em Y); H0: b3 = 1 (variações em X3 produzem variações idênticas em Y); H1: b3 ≠ 1 (variações em X3 não produzem vars. idênticas em Y);

Conceitos e definições • α = nível de significância = P(Erro Tipo I) = P(Rejeitar H0|H0 é V); • β = P(Erro Tipo II) = P(Não Rejeitar H0|H0 é F); • Poder do teste = 1 - β; • Representação Geral H0: bj = b0j ; H1: bj ≠ b0j • Caso típico em econometria: b0j = 0; • Por R7, segue que knbj tSbb

j−− ~)ˆ( ˆ,0 ou knb

tSbj

−~ˆˆ (caso b0j= 0);

Procedimentos do teste t

1. Enunciado das hipóteses H0 e H1; 2. Escolha de α = nível de significância;

3. Cálculo de j

jb

jb S

bt

ˆˆ

ˆ=

4. Aplicação da regra de decisão pelo valor de prova (p-value):

Se α≥≥ ) || ( ˆjb

tTP → Não rejeito H0;

Se α<≥ ) || ( ˆjb

tTP → Rejeito H0;

Exemplo: Consumo Anual Brasil 1960-2004

MGD: ttttt NEbIbGRbYbbCO ε+++++= 54321

Saída (Compactada) do EViews Dependent Variable: CO Method: Least Squares Date: 06/24/05 Time: 11:01 Sample: 1960 2004 Included observations: 45

Variable Coefficient Std. Error t-Statistic Prob.

C 23372214 9915664. 2.357100 0.0234 Y 0.836903 0.031319 26.72190 0.0000

GR -0.789323 0.067470 -11.69886 0.0000 I -0.737619 0.119547 -6.170097 0.0000

NE -0.764959 0.105569 -7.246070 0.0000

R-squared 0.994985 Mean dependent var 8.19E+08 Adjusted R-squared 0.994483 S.D. dependent var 3.28E+08 S.E. of regression 24391210 Akaike info criterion 36.96178 Sum squared resid 2.38E+16 Schwarz criterion 37.16252

2.12 TESTE F (SIGNIFICÂNCIA GERAL DA REGRESSÃO)

• H0: 032 ==== kbbb L (nenhuma Xj explica variações em Y); • H1: pelo menos um 0≠jb (pelo menos uma Xj explica variações em

Y); • j = 2...,k-1; • Suponha válidas as hipóteses 1 a 6 e considere H0 verdadeira:

R8. 2

12

****22

12 ~ˆˆˆˆ)ˆ( −=

′′=′=−∑ kn

ibxxbyyYY χσσσ , onde **

)1(* XXx

kn−=

−×

é a matriz X em forma de desvios em relação à média com a primeira coluna (referente à constante) excluída.

Prova: Ver [VA: pp. 59-60];

R9. knkFkn

kyy−−−′

−′,1~

)/(ˆˆ)1/(ˆˆ

εε

Prova

Combinando R3 com R8:

knkFSkyy

knSkn

kyy

−−−′

=−−

−′

,122

2

2 ~)1/(ˆˆ)()(

)1(ˆˆ

σσ

• Estatística de Teste:

)/( )1/(

)/(ˆˆ)1/(ˆˆ

knExplicadaNãoVariaçãokExplicadaVariação

knkyyF

−−

=−′−′

=εε

• Regra de decisão pelo valor de prova:

o Dado uma escolha de α:

Se α≥≥−− )( ,1 FFP knk → Não rejeito H0; Se α<≥−− )( ,1 FFP knk → Rejeito H0;

2.13 MULTICOLINEARIDADE

• Modelo com 1 var. dependente e 2 vars. independentes:

iiii XbXbbY ε+++= 33221

• É fácil verificar que o EMQO neste caso seria:

232

23

22

323232

2 )())(())(()(ˆ

iiii

iiiiiii

xxxxxxyxxyx

bΣ−ΣΣ

ΣΣ−ΣΣ=

232

23

22

322223

3 )())(())(()(ˆ

iiii

iiiiiii

xxxxxxyxxyx

bΣ−ΣΣ

ΣΣ−ΣΣ=

33221ˆˆˆ XbXbYb −−=

Colinearidade Perfeita

• Coeficiente de correlação linear entre X2 e X3:

1123

22

3223 ≤

ΣΣ

Σ=≤−

ii

ii

xx

xxr

• Se 32 XX λ= , com 0≠λ (violação da hipótese 2):

o Os numeradores de 2b e 3b são iguais a 0; o 12

23 =r ⇒ 0)())(( 232

23

22 =Σ−ΣΣ iiii xxxx

• Logo, com 00ˆˆ

32 == bb , é impossível computar os EMQO 321ˆ,ˆ,ˆ bbb .

Alta mas não perfeita colinearidade

• É possível computar EMQO, pois hip. 2 não é violada; • Sejam as variâncias estimadas dos EMQO, (obtidas como os 2

últimos elmentos da diagonal principal de 122ˆ )( −′= XXSSb

):

)1( 2232

22ˆ2 rx

SSi

b −Σ=

)1( 2233

22ˆ3 rx

SSi

b −Σ=

• Seja 12

23 <r , mas considere que:

1223 →r ⇒ ∞→

2bS e ∞→

3bS

• Logo:

1223 →r ⇒ 0

2ˆ →b

t e 03

ˆ →b

t Conseqüências da Multicolinearidade • Estatísticas t podem ficar artificialmente muito baixas; • Inclusive, é possível acontecer 12 ≈R com 0

2ˆ ≈b

t e 03

ˆ ≈b

t , o que é contraditório;

Soluções Alternativas

• Retira-se uma das variáveis do modelo; • Trabalha-se com variáveis em diferenças:

o Exemplo:

Modelo de interesse: tttt WbYbbC ε+++= 321 Se Yt e Wt muito correlacionadas, usa-se: )()()( 113121 −−−− −+−+−=− tttttttt WWbYYbCC εε

2.14 ESTIMAÇÃO POR MÁXIMA VEROSSIMILHANÇA (EMV)

• Pela hipótese 6: )),((~ 2σii YENY ;

• Função densidade:

⎥⎦

⎤⎢⎣

⎡ −−−−= 2

2221

2 2)(

exp2

1)(σπσ

kikiii

XbXbbYYf

K

• Função de verossimilhança:

⎥⎥⎦

⎤

⎢⎢⎣

⎡ −−−−⎟⎠⎞

⎜⎝⎛=

=

∑

∏

=

=

21

22212

2

1

21

2)(

exp2

1

)(),,,(

σπσ

σ

n

i kikii

n

n

iik

XbXbbY

YfbbL

K

K

• Em forma matricial:

⎥⎦⎤

⎢⎣⎡ −′−

⎟⎠⎞

⎜⎝⎛= 2

2

22

2)()(exp

21),(

σπσσ XbYXbYbL

n

• Log-verosssimilhança:

222

2ln

22ln

2),(

σσπσ XbXbYXbYXbYYnnb

′′+−′′−′+−−=l

Maximizando a log-verossimilhança

• Condição de 1ª. Ordem:

0)~22(2

12 =′+′−=

∂∂ bXXYXb σl ⇒ YXXXb ′′= −1)(~

0~2

~~~2 422 =

′−−=

∂∂

σεε

σσnl ⇒

nεεσ~~~ 2 ′

=

onde: bXY ~~ −=ε

• Condição de 2ª. Ordem: garante que o EVM de b e 2σ é máximo global (ver JD: p. 146).

• Logo, o EMV de b (b~ ) é o mesmo que o EMQO ( b ); e o EMV de 2σ ( 2~σ ) difere do usado antes para 2σ ( 2S ) apenas no denominador;

Propriedades do EMV para pequenas amostras

• b~ é não enviesado para b; • 2~σ é enviesado para 2σ ; • A variância de b~ atinge o limite mínimo de Cramer-Rao, logo b~ é

também eficiente; Propriedades do EMV para grandes amostras

• b~ e 2~σ são consistentes; • b~ apresenta normalidade assintótica;

Conclusão

• Sob hipótese 6 de normalidade dos erros, EMQO e EMV são equivalentes e portanto constituem o melhor estimador de b dentre os estimadores lineares e os não-lineares.

2.15 PREVISÃO

• Objetivo: acertar um valor de Y condicional a valores particulares de kXX ,,2 K ;

Previsão Pontual

• Seja ]1[ 2 kfff XXx L=′ , então:

bxXbXbbY fkfkffˆˆˆˆˆ

221 ′=+++= L

o Previsão dentro da amostra:

nibxYY

XXxx

iif

kiiif,,1 ˆˆˆ

]1[ 2K

L=

⎪⎭

⎪⎬⎫

′==

=′=′

o Previsão fora da amostra:

iobxYY

XXxx

f

kf≠

⎪⎭

⎪⎬⎫

′==

=′=′ ˆˆˆ

]1[

00

0200 L

• Pelo T. Gauss-Markov:

o b é o melhor estimador linear de b; o Logo, fY é um preditor ótimo de Yf;

• Erro de previsão: fff YYe ˆ−= ;

o Note que: )()ˆ()ˆ( ffff YEbxbExYE =′=′= ; o Logo: ;0)ˆ()()ˆ()( =−=−= fffff YEYEYYEeE o Ou seja fY é um previsor não enviesado de fY .

• Variância do erro de previsão: 2)( ffeVar σ=

])(1[

)()ˆ(

])ˆ)(ˆ([))ˆ(()(

))ˆ(()ˆ(

12

1222

2

2

ff

ffff

ffff

fffff

xXXx

xXXxxbVarx

xbbbbxEbbxVarVar

bbxVarYYVar

−

−

′′+=

′′′+=′+=

′−−′+=−′+=

−′−=−=

σ

σσσ

σε

εσ

• Estimação da Variância do erro de previsão:

))(1( 122fff xXXxSS −′′+=

Resultados de interesse • Sejam válidas hips. 1-6. Considere os seguintes resultados:

R10. );1,0(~)ˆ( NeYY fffff σσ −=− R11. 222 ~)( knffSkn −− χσ ; R12. fff YY σ)ˆ( − e 22)( ffSkn σ− são independentes;

R13. knf

ff tS

YY−

−~

ˆ

Prova

Por R10, R11 e R12, segue que a razão:

knf

f

f

f

f

ff tS

YYkn

SknYY−

−=

−

−−~

ˆ

)()(ˆ

2

2

σσ,

Fazendo-se as simplificações necessárias, temos o resultado R13.

Previsão Intervalar

• Objetivo: Achar intervalo de confiança para fY de acordo com o critério α−=≤≤ 1)ˆˆ( fHffL YYYP ;

• Solução:

fknffH

fknffL

StYY

StYY

−

−

+=

−=

,2/

,2/

ˆˆ

ˆˆ

α

α

Prova

Usando R13, verificamos que:

ααα −=≤−

≤− −− 1)ˆ

( ,2/,2/ knf

ffkn t

SYY

tP

De onde é imediato que, após manipulações algébricas simples:

ααα −=+≤≤− −− 1)ˆˆ( ,2/,2/ fknfffknf StYYStYP Isto é:

α−=≤≤ 1)ˆˆ( fHffL YYYP Exemplo: Previsão do Consumo Anual Brasil 2005-2010

Modelo Econométrico:

tttt NEIGRYCO 781,0606,0686,0789,0820.589.29 −−−+=∧

ANO CÔL CÔ CÔH Y G I NE

2005 1046 1087 1128 1848 157 364 94

2006 1073 1114 1155 1907 165 382 97

2007 1095 1136 1177 1958 173 401 99

2008 1114 1156 1197 2008 182 421 101

2009 1132 1174 1215 2055 191 442 102

2010 1148 1190 1233 2102 201 464 102

Nota: Valores em R$ bilhões

3. USOS E EXTENSÕES DO MODELO DE REGRESSÃO MÚLTIPLA 3.1 COEFICIENTES PADRONIZADOS • Os coeficientes do MGD linear não podem ser comparados entre si; • Suas magnitudes dependem da escala de medida das variáveis

explicativas; • Solução: modelo com variáveis normalizadas, isto é:

iX

kkik

X

i

Y

i

kS

XXb

SXX

bS

YYε+

−++

−=

−L

2

222

• Relação entre coeficientes originais e padronizados:

Y

Xjj S

Sbb j=* j = 2,...,k.

• Coeficientes padronizados são a-dimensionais, isto é, não possuem

uma unidade particular de medida; • A comparação entre coeficientes padronizados é possível porque

agora todas as variáveis apresentam a mesma média e variância; 3.2 ELASTICIDADES

• Muito usada em microeconomia, a elasticidade mede a variação relativa na variável dependente dada uma variação relativa numa variável independente (com as demais constantes);

)()()(

j

jij

i

ji

ji

ij YE

Xb

YEX

XYE

E =⋅∂∂

=

• No modelo linear, a elasticidade estimada é obtida como:

i

jijj Y

XbE ˆˆˆ =

• Elasticidades no ponto médio:

YX

bE jjj

ˆˆ ≈

• No caso do modelo log-log (todas as variáveis são medidas em

logaritmos), a elasticidade é constante para todo i = 1,...,n.

• 3.3 MODELOS NÃO-LINEARES

• Modelo Linear: ikikii XbXbbY ε+++= L221 • Modelo Não-Linear: qualquer modelo que não é linear.

),,,( 2 ikiii XXFY εK=

• Modelos não-lineares intrinsecamente lineares (MNLIL):

o São lineares nos parâmetros ou ; o Podem ser transformados em lineares nos parâmetros;

• Modelos não-lineares intrinsecamente não-lineares (MNLINL):

o não podem ser transformados em lineares nos parâmetros. Modelos intrinsecamente lineares

• Modelo polinomial: ikikiii XbXbXbbY ε+++= −12

321 L

• Modelo multiplicativo: *21

2i

bki

bi

kXXbY εK=

• Modelo log-log: ikikii XbXbbY ε+′++′+′= lnlnln 221 L o Note-se que o modelo log-log deriva do modelo

multiplicativo, porque:

11 ln bb =′ 22 bb =′ ⋅ ⋅ ⋅ kk bb =′ *ln ii εε =

• Modelo exponencial: ε)exp( 221 kikii XbXbbY +++= K

• Modelo log-lin: εlnln 221 ++++= kikii XbXbbY K

• Modelo recíproco: ikiki

i XbXbbY

ε++++=

L221

1

o Que pode ser transformado em:

ε++++= kikiI

XbXbbY

K2211

• Modelo lin-log: ikikii XbXbbY ε++++= lnln 221 L

• Modelo interativo: iiiiii XXbXbXbbY ε++++= )( 32433221

3.4 TESTE F PARA SIGNIFICÂNCIA DE BLOCOS DE VARIÁVEIS

• Considere o MGD: iiiiii XbXbXbXbbY ε+++++= 554433221 ;

• Teste de Hipótese: o H0: 054 == bb (X4 e X5 não são significativas);

o H1: 04 ≠b e/ou 05 ≠b (X4 e/ou X5 é/são significativa(s));

• Definições: o Modelo irrestrito (IR): iiiiii XbXbXbXbbY ε+++++= 554433221

o Modelo restrito(R): iiii XbXbbY ε+++= 33221

o SQT = Soma dos Quadrados Totais = ∑ ′=− yyYYi2)( ;

o SQE = Soma dos Quadrados Explicados: ∑ ′=− yyYYi ˆˆ)ˆ( 2 ;

o SQR = Soma dos Quadrados dos Resíduos: ∑ ′= εεε ˆˆˆ 2i ;

• Estatística de Teste:

IRRIR knkkIRIR

RIRRIR FknSQR

kkSQESQEF −−−

−−= ,~

)()/()(

• Regra de decisão pelo valor de prova:

o Dado uma escolha de α:

Se α≥≥−− )( , FFPIRRIR knkk → Não rejeito H0;

Se α<≥−− )( , FFPIRRIR knkk → Rejeito H0;

Exemplo: Modelo consumo vs renda e tendência quadrática

MGD: ε++++= 24321 tbtbYbbC tt

• H0: ;043 == bb (termo de tendência não é significativo)

• H1: 03 ≠b e/ou 04 ≠b (termo de tendência é significativo) Implementação do teste com α = 5%; • Usando-se n = 15 observações anuais, estimou-se:

• Modelo irrestrito: 2

)43,1()59,1()35,6()56,16(32,01,177,01,2ˆ ttYC tt +++=

o 10,965.65=IRSQE ;

o 17,77=IRSQR ;

o 4=IRk ;

• Modelo restrito: tt YC)49,7()31,17(

77,03,2ˆ +=

o 24,898.65=RSQE ;

o 2=Rk

• 765,4)415(17,77

)24/()24,6589810,65965(=

−−−

=F

• 0323,0)765,4( 11,2 =≥FP → Rejeitamos H0 a 5% de significância

Caso Geral do Teste F para bloco de variáveis

MGD: ikikii XbXbbY ε+++= L221

• Divida o conjunto X2,...,Xk em 2 grupos, sendo um deles formado

por q < k−1 variáveis a serem testadas;

• Agrupe as variáveis a serem testadas no final do MGD, re-escrevendo-o como segue:

ikikiqkqkiqkqkii XbXbXbXbbY ε+++++= +−+−−− LL ,11,221

H0: 01 ===+− kqk bb L ( kqk XX ,,1 K+− são não-significativas);

H1: pelo menos um 0≠sb (pelo menos uma Xs, s = k − q + 1,...,k, é significativa);

Escolha um valor para α; Estime os modelos irrestrito e restrito; Compute:

)()/()(

IRIR

RIRRIR

knSQRkkSQESQE

F−

−−= ;

Aplique a regra de decisão:

o Se α≥≥−− )( , FFPIRRIR knkk → Não rejeito H0;

o Se α<≥−− )( , FFPIRRIR knkk → Rejeito H0;

Nota: modernos softwares econométricos, como o Eviews, implementam automaticamente esse procedimento, sendo necessário informar apenas o grupo de q variáveis a serem testadas em bloco;

3.5 VARIÁVEIS DUMMY

Variáveis qualitativas: que refletem estado, situação, classe, etc., ou seja, eventos qualitativos que não podem ser medidos numericamente;

Variável dummy: variável binária (assume valor 0 ou 1) usada para representar, num modelo quantitativo/matemático como o MGD, as influências de eventos qualitativos;

Variáveis dummy podem ser usadas no papel de dependente ou independente num modelo econométrico. Veremos por ora só o caso de variáveis dummy independentes;

Regressão com uma variável dummy

MGD: iii DbbY ε++= 21

• Yi é uma variável quantitativa; • Di é uma variável dummy (qualitativa) que assume só valores 0 ou 1;

Exemplo: Estudo americano em escola secundária

n = 20 professores pesquisados; Yi = renda do i−ésimo professor; Di = sexo do i−ésimo professor (1 − homem; 0 − mulher); Interpretação do MGD:

1)0|( bDYE ii == é o salário médio/esperado de uma professora;

21)1|( bbDYE ii +== é o salário médio/esperado de um professor;

Modelo empírico: ii DY)7,2()15.3(

5,12,21ˆ +=

2,21ˆ)0(|ˆ1 === bDY ii ;

7,225,12,21ˆˆ)1(|ˆ21 =+=+== bbDY ii ;

Hipótese de interesse: H0: 02 =b (não há discriminação sexual);

Regressão com duas variáveis dummy

MGD: iRiSii DbDbbY ε+++= 321

Exemplo: Estudo americano em escola secundária (continuação)

n = 20 professores pesquisados; Yi = renda do i−ésimo professor; DSi = sexo do i−ésimo professor (1 − homem; 0 − mulher); DRi = raça do i−ésimo professor (1 − branco(a) ; 0 − negro(a));

Sexo\Raça Branco (B) Negro (N)

Homem (H) DS = DR = 1 DS=1, DR = 0

Mulher(M) DS = 0, DR = 1 DS = DR =0

• Interpretação do MGD: o 1)0|( bDDYE RiSii === : sal. médio/esperado da M.N.; o 21)0,1|( bbDDYE RiSii +=== : sal. médio/esperado do H.N.; o 31)1,0|( bbDDYE RiSii +=== : sal. médio/esperado de uma M.B.; o 321)1|( bbbDDYE RiSii ++=== : sal. médio/esperado do H.B.;

• Modelo empírico: RiSii DDY)01,1()14,3()74,3(

74,003,12,19ˆ ++=

o 2,19)0(|ˆ === RiSii DDY ;

o 23,2003,12,19)0,1(|ˆ =+=== RiSii DDY ;

o 94,1974,02,19)1,0(|ˆ =+=== RiSii DDY ;

o 97,2074,003,12,19)1(|ˆ =++=== RiSii DDY ; Nota: a rigor, não se somaria o coeficiente estimado 74,0ˆ

3 =b porque ele se mostrou diferente de zero a 5% de significância. Apenas para fins ilustrativos é que o incluímos; • Hipóteses de interesse:

o H0: 02 =b (não há discriminação sexual); o H0: 03 =b (não há discriminação racial); o H0: 032 == bb (não há discriminação de qualquer tipo);

Regressão com 1 variável dummy e 1 variável quantitativa

MGD: iiii XbDbbY ε+++= 321

Exemplo: Estudo americano em escola secundária (continuação)

n = 20 professores pesquisados; Yi = renda do i−ésimo professor; Di = sexo do i−ésimo professor (1 − homem; 0 − mulher); Xi = número de anos de serviço do i-ésimo professor. • Interpretação do MGD:

o iiii XbbXDYE 31),0|( +== : salário médio/esperado da professora como função do número de anos de serviço.;

o iiii XbbbXDYE 321 )(),1|( ++== : salário médio/esperado do professor como função do número de anos de serviço;

• Modelo empírico: iii XDY

)15,3()77,2()19,3(53,012,15,19ˆ ++=

o iiii XXDY 53,05,19),0(|ˆ +== ;

o iiii XXDY 53,067,20),1(|ˆ +== ;

• Hipótese de interesse: o H0: 02 =b (não há diferença, entre homens e mulheres, na

relação entre salário recebido e anos de serviço );

Variáveis dummy sazonais

MGD1: ttssttt DbDbDbaY ε+++++= −− ,112211 K

1,...,1 outro

01

−=⎩⎨⎧ =

= sjjt

D jt

• s = comprimento do período sazonal: s = 2 (semestral) s = 6 (bimestral) s = 3 (quadrimestral) s = 12 (mensal) s = 4 (trimestral)

• bj = fator sazonal do j−ésimo mês, bimestre, etc. (j = 1,...,s−1);

• usa−se só s-1 dummies p/evitar colinearidade perfeita c/a constante; Normalização dos fatores sazonais

MGD2: ⎪⎩

⎪⎨⎧

=

+++++=

∑ =0

1

2211

s

j j

tststtt

b

DbDbDbaY εK

• Verifica−se que este modelo pode ser re−escrito como:

MGD2: ttssttt DbDbDbaY ε+++++= −−*

,11*12

*11 K

o Onde: 1,...,1 outro

01

1* −

⎪⎩

⎪⎨

⎧=

⎪⎭

⎪⎬

⎫==

−= sjstjt

D jt

Exemplo: Sazonalidade trimestral (s=4); MGD: ε+= XbY , ]1[ DX n= .

MGD1: tj jtjt DbaY ε++= ∑ =

3

1 MGD2: tj jtjt DbaY ε++= ∑ =

3

1*

⎥⎥⎥⎥⎥⎥⎥⎥⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢⎢⎢⎢⎢⎢⎢⎢⎢

⎣

⎡

=

0 0 01 0 00 1 00 0 10 0 01 0 00 1 00 0 1

321

MMM

D

DDD

⎥⎥⎥⎥⎥⎥⎥⎥⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢⎢⎢⎢⎢⎢⎢⎢⎢

⎣

⎡

−−−

−−−=

MMM

111100010001111

100010001

*3

*2

*1

D

DDD

4. VIOLAÇÃO DE HIPÓTESES BÁSICAS 4.1 AUTOCORRELÃO SERIAL DOS ERROS

• Violação da hipótese 5 ( 0),(),(),( === jijiji CovCorE εεεεεε , i ≠ j);

Caso Geral

MGD: 0),(

221

≠+++=

ji

ikikii

uuCovuXbXbbY L

para algum j ≠ i

Caso de Séries de Tempo

MGD: 0),(),(

221

≠=+++=

−− jttjtt

tktktt

uuEuuCovuXbXbbY L

j = 1, 2, ...

• 0),( ≠− jtt uuCov é chamada autocorrelação serial de j-ésima ordem; Autocorrelação Serial de 1ª. Ordem (ACS1)

MGD: 0),( 1

221

≠+++=

−tt

tktktt

uuCovuXbXbbY L

• Razões para haver ACS1

o Inércia típica das variáveis econômicas; o Variáves explicativas excluídas do MGD considerado:

MGD: tttt XbXbbY ε+++= 33221

MGD considerado: ttt uXbbY ++= 221

o Forma funcional incorreta: MGD: tttt XbXbbY ε+++= 2

321

MGD considerado: ttt uXbbY ++= 21

o Defasagens excluídas: MGD: ttttt YbXbXbbY ε++++= −− 141,23221

MGD considerado: ttt uXbbY ++= 221

Conseqüências da ACS1: • Propriedades do EMQO:

o b continua não enviesado para b; o b (EMQO) não é mais o MELNE para b, logo é ineficiente;

• Variância residual enviesada: o )(ˆ 22 knuS −= ∑ em geral subestima 2σ ;

o Elementos de )(b

Sdiag ficam, em geral, subestimados; o 2R e 2R ficam, em geral, superestimados; o Estatísticas

jj bjbSbt ˆˆ

ˆ= (j = 1,...,k) ficam, em geral, superestimadas;

o Estatística F fica superestimada; o Critérios de informação AIC e SC ficam em geral

subestimados; • Matriz de var-covar dos parâmetros:

o Com ACS1: ),,()()ˆ( ,112 K−

− +′= tt xxCXXbVar ρσ ;

o ),( 1−= tt uuCorρ ; o Computadores tipicamente reportam resultados calculados

com base na ausência de ACS1, isto é: 122ˆ )( −′= XXSSb

; Verificando a presença/ausência de ACS1

• Graficamente:

Termo de Erro com ACS1 Termo de erro Sem ACS1

-1

-0.8

-0.6

-0.4

-0.2

0

0.2

0.4

0.6

0.8

1 4 7 10 13 16 19 22 25 28 31 34 37 40 43 46 49

-0.4

-0.3

-0.2

-0.1

0

0.1

0.2

0.3

0.4

1 4 7 10 13 16 19 22 25 28 31 34 37 40 43 46 49

0≠ρ 0=ρ

• Teste de Durbin-Watson

o Assuma que:

o MGD: ⎪⎩

⎪⎨

⎧

===

+=++++=

−

−

21

1

221

)(,0)(;0)( σεεεε

ερ

tttt

ttt

tktktt

VarECor

uuuXbXbbY L

o Onde ttt uu ερ += −1 é chamado processo AR(1) e ),( 1−= tt uuCorρ ;

o H0: 0=ρ ; H1: 0≠ρ ;

o Estatística DW: )ˆ1(2ˆ

)ˆˆ(

1

2

2

21

ρ−≈−

=∞→

=

=−

∑

∑nn

tt

n

ttt

u

uuDW

o Onde 2112 ˆˆˆˆ t

nttt

nt uuu =−= ΣΣ=ρ ;

o Note-se que:

1ˆ =ρ 0≈DW 0ˆ >ρ 20 << DW 0ˆ =ρ 2≈DW 0ˆ <ρ 42 << DW 1ˆ −=ρ 4≈DW

o Regra de decisão

Se Decidir

LdDW <≤0 Rejeitar H0 (há ACS1 +) UL dDWd ≤≤ Não decidir

UU dDWd −<< 4 Não Rejeitar H0

LU dDWd −≤≤− 44 Não decidir 44 ≤<− DWd L Rejeitar H0 (há ACS1 −)

o Onde [dL,dU] = f (n,k’,α);

Exemplo: Consumo Anual Brasil 1960−2004 Dependent Variable: CO Method: Least Squares Date: 06/24/05 Time: 11:01 Sample: 1960 2004 Included observations: 45

Variable Coefficient Std. Error t-Statistic Prob.

C 23372214 9915664. 2.357100 0.0234 Y 0.836903 0.031319 26.72190 0.0000

GR -0.789323 0.067470 -11.69886 0.0000 I -0.737619 0.119547 -6.170097 0.0000

NE -0.764959 0.105569 -7.246070 0.0000

R-squared 0.994985 Mean dependent var 8.19E+08 Adjusted R-squared 0.994483 S.D. dependent var 3.28E+08 S.E. of regression 24391210 Akaike info criterion 36.96178 Sum squared resid 2.38E+16 Schwarz criterion 37.16252 Log likelihood -826.6401 F-statistic 1983.966 Durbin-Watson stat 0.395263 Prob(F-statistic) 0.000000

o Considerando n = 45, k’ = 4 e α = 0,05;

• Teste de Ljung−Box (também para ACS de ordens maiores)

o H0: 021 ==== mρρρ L ; H1: pelo menos um 0≠jρ (j=1,...,m)

o Estatística de Ljung Box:

2

1

2

~ˆ

)2( m

am

j

jLB jn

nnQ χρ

∑= −

+=

Exemplo: Consumo Anual Brasil 1960−2004

Date: 06/06/06 Time: 10:58 Sample: 1970 2004 Included observations: 35

Autocorrelation Partial Correlation J AC (ρj

2) PAC Q-Stat

(LB) Prob

. |****** . |****** 1 0.725 0.725 20.017 0.000 . |**** . | . 2 0.525 -0.002 30.812 0.000 . |*** . *| . 3 0.345 -0.072 35.634 0.000 . |**. . | . 4 0.209 -0.034 37.451 0.000 . |* . . |* . 5 0.160 0.087 38.561 0.000

Estimador de Mínimos Quadrados Generalizados (EMQG)

MGD: ⎪⎩

⎪⎨

⎧

===

+=++++=

−

−

21

1

221

)(,0)(;0)( εσεεεε

ερ

tttt

ttt

tktktt

VarECor

uuuXbXbbY L

• Equação de diferenças generalizadas (EDG):

tktktt XbXbbY ε++++= **22

*1

* L

o Onde 1*

−−= ttt YYY ρ , 1,*

−−= tjjtjt XXX ρ e 1−−= ttt uu ρε ;

• Então, estima−se a EDG por MQO, obtendo−se )ˆ,,ˆ,ˆ(ˆ2

*1

* ′= kbbbb K ;

o )1(ˆˆ *11 ρ−= bb ;

o Primeira observação: 21

*1 1 ρ−= YY , 2

1*1 1 ρ−= jj XX

Representação matricial

MGD: uXbY += ,

• Note que Ω=′= 2)()( σuuEuVar , porque há ACS1;

o Onde

⎥⎥⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢⎢⎢

⎣

⎡

=Ω

−−−

−

−

−

×

1

11

1

331

32

2

12

L

MOMMM

L

L

L

nnn

n

n

n

nn

ρρρ

ρρρρρρρρρ

;

• Agora, seja a seguinte matriz:

⎥⎥⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢⎢⎢

⎣

⎡

−−

−−

=×

21000

0100010001

ρρ

ρρ

L

OMMM

L

L

L

nnH

o Pré−multiplicando o MGD por essa matriz: HuHXbHY += ;

o Então, minimizando−se uHHui ˆˆˆˆˆ 2 ′′=′=Σ εεε , tém−se o EMQG:

YXXXb 111 ) (~ −−− Ω′Ω′=

o Note−se que HH ′=Ω−1 ;

o b~ é eficiente, consistente e normalmente distribuído assintóticamente;

• Estimação de ρ (Método de Cochrane Orcutt ou CORC): 1. Estima−se o MGD por MQO e obtém−se )1(ˆtu ;

2. Estima−se: ttt vuu ),1(1),1(),1( ˆˆˆˆ += −ρ ;

3. Usa−se ρ para estimar EDG: tktktt XbXbbY εˆˆˆ **22

*1

* ++++= L ;

4. Computa−se: ktkttt XbXbbYu ˆˆˆˆ 221),2( −−−−= L ;

5. Repete−se passos 2, 3 e 4 iterativamente até que: 0|| 1 ≈<− − γρρ ll (onde l indica iteração);

Exemplo: Consumo Anual Brasil 1960−2004

Dependent Variable: CO Sample (adjusted): 1971 2004 Included observations: 34 after adjustments Convergence achieved after 22 iterations

Variable Coefficient Std. Error t-Statistic Prob.

C 1.22E+08 54126485 2.257963 0.0319 Y 0.769876 0.043924 17.52743 0.0000

GR -0.679646 0.062333 -10.90354 0.0000 I -0.828333 0.074674 -11.09262 0.0000

NE -0.932487 0.087990 -10.59761 0.0000 AR(1) 0.865912 0.070015 12.36746 0.0000

R-squared 0.997571 Mean dependent var 7.49E+08 Adjusted R-squared 0.997138 S.D. dependent var 1.75E+08 S.E. of regression 9368116. Akaike info criterion 35.10231 Sum squared resid 2.46E+15 Schwarz criterion 35.37167 Log likelihood -590.7392 F-statistic 2300.268 Durbin-Watson stat 2.156901 Prob(F-statistic) 0.000000

Estatística Q de Ljung−Box

Date: 06/07/06 Time: 15:20 Sample: 1971 2004

Autocorrelation Partial Correlation J AC PAC Q-Stat Prob

. *| . . *| . 1 -0.094 -0.094 0.3309 . |* . . |* . 2 0.087 0.079 0.6192 0.431 . *| . . *| . 3 -0.110 -0.097 1.0987 0.577 . | . . | . 4 -0.016 -0.041 1.1097 0.775 . |* . . |* . 5 0.112 0.127 1.6421 0.801

4.2 HETEROCEDASTICIDADE

• Violação da hipótese 5 ( 2)( σε =iVar , i ≠ j; ou IEVar 2)()( σεεε =′= );

Caso Geral

MGD: 2221

)( ii

ikikii

uVar

uXbXbbY

σ=

++++= L

Caso de Séries de Tempo

MGD: 2

221

)( tt

tktktt

uVar

uXbXbbY

σ=

++++= L

Exemplo Gráfico: Caso de 1 variável explicativa X

• Atualmente, heterocedasticidade ocorre em dados temporais e de

seção cruzada (cross−section);

Consequências da Heterocedasticidade

• Propriedades do EMQO: o b continua não enviesado para b; o b (EMQO) não é mais o MELNE para b, logo é ineficiente;

• Variância residual enviesada: o )(ˆ 22 knuS −= ∑ é um estimador enviesado de 2σ ;

o Elementos de )(b

Sdiag ficam enviesados;

o 2R e 2R ficam enviesados; o Estatísticas

jj bjbSbt ˆˆ

ˆ= (j = 1,...,k) ficam enviesadas;

o Estatística F fica enviesada; o Critérios de informação AIC e SC ficam enviesados;

• Matriz de var-covar dos parâmetros: o Sob heterocedasticidade: Μ= 2)ˆ( σbVar , onde 1)( −′≠Μ XX ; o Computadores tipicamente reportam resultados calculados

com base na ausência de heterocedasticidade, isto é: 122

ˆ )( −′= XXSSb

;

Mínimos Quadrados Ponderados (MQP)

• É um caso particular do EMQG;

MGD: 2

221

)( ii

ikikii

uVar

uXbXbbY

σ=

++++= L

• Supondo 2σ conhecida, transforma−se o MGD segundo:

i

i

i

kik

i

i

ii

i uXb

Xbb

Yσσσσσ

++++= L221

1

o Isto é: ikikiii XbXbWbY ε++++= **221

* L ;

o No novo modelo, o termo iii u σε = é homocedástico;

Prova: ( ) 11)( 2

2

2 ===⎟⎟⎠

⎞⎜⎜⎝

⎛=

i

ii

ii

ii uVar

uVarVar

σσ

σσε

• Estima−se o modelo transformado por EMQO.

Representação Matricial do EMQP

MGD: uXbY += ,

• Note que Ω=′= 2)()( σuuEuVar , onde :

⎥⎥⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢⎢⎢

⎣

⎡

=Ω×

2

23

22

21

2

000

000000000

n

nn

σ

σσ

σ

σ

L

MOMMM

L

L

L

;

• Agora, seja a seguinte matriz:

⎥⎥⎥⎥⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢⎢⎢⎢⎢

⎣

⎡

=×

n

nnH

σ

σ

σ

100

010

001

2

1

L

MOMM

L

L

;

o Pré−multiplicando o MGD por essa matriz: HuHXbHY += ;

o Então, minimizando−se uHHui ˆˆˆˆˆ 2 ′′=′=Σ εεε , tém−se o EMQG:

YXXXb 111 ) (~ −−− Ω′Ω′=

o Note−se que HH ′=Ω−1 ;

o b~ é eficiente, consistente e normalmente distribuído assintóticamente;

Quando 2

iσ é desconhecida

• Assume−se que é uma função das variáveis do modelo:

),,,()( 12

kiiiiii XXYcZcZuVar K=== σ

• Onde c é uma constante não nula.

• Transforma−se o MGD conforme:

i

i

i

kik

i

i

ii

i

Zu

ZX

bZ

Xb

Zb

ZY

++++= L221

1

• É fácil verificar que:

( ) cZcZ

uVarZZ

uVar

i

ii

ii

i ===⎟⎟⎠

⎞⎜⎜⎝

⎛ 1

• Logo, no MGD transformado o termo de erro é homocedástico. • Exemplos de funções Zi que podem ser usadas:

o ii YZ = ; o jii XZ = ;

o 2jii XZ = ;

o kikiii XcXcXcZ +++= L2211 ;

Exemplo: Consumo Anual Brasil 1970−2004 Mínimos Quadrados Ponderados: Assumindo que Var(εi)=c.Y

Dependent Variable: CO/SQR(Y) Method: Least Squares Date: 06/12/06 Time: 15:01 Sample (adjusted): 1970 2004 Included observations: 35 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

1/SQR(Y) 42489845 11564215 3.674252 0.0009 SQR(Y) 0.794932 0.032469 24.48296 0.0000

GR/SQR(Y) -0.664485 0.076533 -8.682316 0.0000 I/SQR(Y) -0.690385 0.115316 -5.986888 0.0000

NE/SQR(Y) -0.705055 0.110605 -6.374556 0.0000

R-squared 0.956610 Mean dependent var 21405.12 Adjusted R-squared 0.950824 S.D. dependent var 2459.812 S.E. of regression 545.4779 Akaike info criterion 15.57277 Sum squared resid 8926386. Schwarz criterion 15.79496 Log likelihood -267.5234 Durbin-Watson stat 0.336312

Verificando a Presença de Heterocedasticidade

Graficamente • Plotar ii X 2×ε , ii X 3×ε , ..., kii X×ε ;

• Plotar ii X 22 ×ε , ii X 3

2 ×ε , ..., kii X×2ε ;

• Plotar tt ×ε ou tt ×2ε .

Teste de White • H0: não há heterocedasticidade;

• Estatística de teste: 22 ~ q

anR χ , onde 1]2)1([ −+= kkq ;

o O cômputo dessa estatística de teste envolve regredir os quadrados dos resíduos de um MGD estimado por MQO contra um conjunto V de variáveis formado por:

Todas as variáveis explicativas não−redundantes; Os quadrados dessas variáveis; Os produtos cruzados entre si dessas variáveis;

• Regra de Decisão

o Se αχ >≥ )( 22 nRP q → Não Rejeite H0;

o Se αχ ≤≥ )( 22 nRP q → Rejeite H0.

• Ilustração do teste de White:

o MGD: iiii XbXbbY ε+++= 33221 ;

o Estime por MQO e compute: iiii XbXbbY 33221ˆˆˆˆ −−−=ε ;

o Estime por MQO a regressão:

iiiiiiii wXXcXcXcXaXaa ++++++= )(ˆ 324233

22233221

2ε ;

o Compute )ˆˆˆˆ(12 εε ′′−= wwR para essa regressão;

o Compute a estatística de teste 2nR

o Escolha α e aplique a regra de decisão.

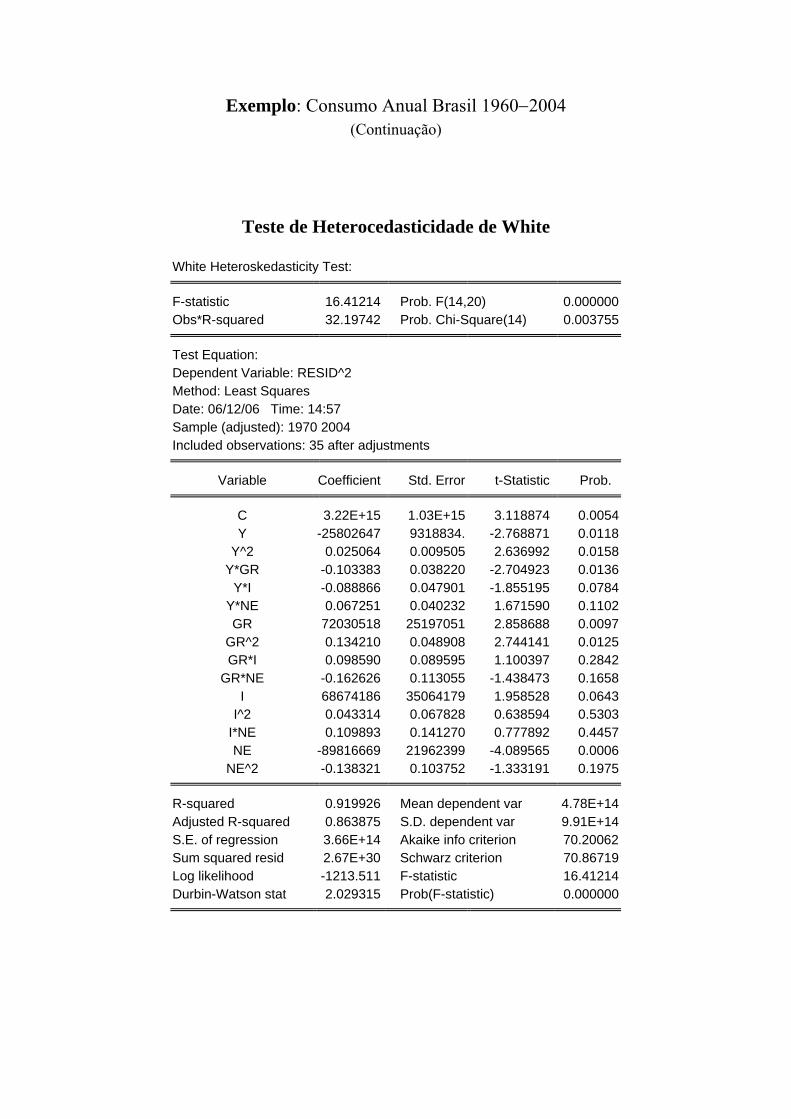

Exemplo: Consumo Anual Brasil 1960−2004

Dependent Variable: CO Method: Least Squares Date: 06/24/05 Time: 11:01 Sample: 1960 2004 Included observations: 45

Variable Coefficient Std. Error t-Statistic Prob.

C 23372214 9915664. 2.357100 0.0234 Y 0.836903 0.031319 26.72190 0.0000

GR -0.789323 0.067470 -11.69886 0.0000 I -0.737619 0.119547 -6.170097 0.0000

NE -0.764959 0.105569 -7.246070 0.0000

R-squared 0.994985 Mean dependent var 8.19E+08 Adjusted R-squared 0.994483 S.D. dependent var 3.28E+08 S.E. of regression 24391210 Akaike info criterion 36.96178 Sum squared resid 2.38E+16 Schwarz criterion 37.16252 Log likelihood -826.6401 F-statistic 1983.966 Durbin-Watson stat 0.395263 Prob(F-statistic) 0.000000

Exemplo: Consumo Anual Brasil 1960−2004 (Continuação)

Teste de Heterocedasticidade de White

White Heteroskedasticity Test:

F-statistic 16.41214 Prob. F(14,20) 0.000000 Obs*R-squared 32.19742 Prob. Chi-Square(14) 0.003755

Test Equation: Dependent Variable: RESID^2 Method: Least Squares Date: 06/12/06 Time: 14:57 Sample (adjusted): 1970 2004 Included observations: 35 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

C 3.22E+15 1.03E+15 3.118874 0.0054 Y -25802647 9318834. -2.768871 0.0118

Y^2 0.025064 0.009505 2.636992 0.0158 Y*GR -0.103383 0.038220 -2.704923 0.0136

Y*I -0.088866 0.047901 -1.855195 0.0784 Y*NE 0.067251 0.040232 1.671590 0.1102 GR 72030518 25197051 2.858688 0.0097

GR^2 0.134210 0.048908 2.744141 0.0125 GR*I 0.098590 0.089595 1.100397 0.2842

GR*NE -0.162626 0.113055 -1.438473 0.1658 I 68674186 35064179 1.958528 0.0643

I^2 0.043314 0.067828 0.638594 0.5303 I*NE 0.109893 0.141270 0.777892 0.4457 NE -89816669 21962399 -4.089565 0.0006

NE^2 -0.138321 0.103752 -1.333191 0.1975

R-squared 0.919926 Mean dependent var 4.78E+14 Adjusted R-squared 0.863875 S.D. dependent var 9.91E+14 S.E. of regression 3.66E+14 Akaike info criterion 70.20062 Sum squared resid 2.67E+30 Schwarz criterion 70.86719 Log likelihood -1213.511 F-statistic 16.41214 Durbin-Watson stat 2.029315 Prob(F-statistic) 0.000000

4.3 VARIÁVEIS INDEPENDENTES ESTOCÁSTICAS

• Estudaremos este assunto com base na regressão simples:

MGD: iii bXaY ε++=

• Violação da hipótese 2, isto é: iX é estocástica (é uma V.A.);

• Situações em que X é uma V.A.: o Erro de medida nas variáveis independentes; o Variáveis independentes também dependem da dependente; o Variável dependente defasada entre as independentes;

• Nesses casos, é possível que 0),( , ≠= εσε XiiXCov e, se isso ocorre, EMQO é enviesado e inconsistente:

• Prova

o Seja a seguinte “forma em desvios”do MGD: iii ebxy += ; onde YYy ii −= , XXx ii −= e εε −= iie . Neste caso, o EMQO

para b é dado por:

∑∑

∑∑

∑∑ +==

+== 222

)(ˆi

ii

i

iii

i

ii

xex

bx

ebxxxyx

b L

o Computando o E(,) em ambos os lados: ⎥⎥⎦

⎤

⎢⎢⎣

⎡+=

∑∑

2)ˆ(i

ii

xex

EbbE

o Nada garante que bbE =)ˆ( porque ][][][ 22

iiiiii xEyxExyxE ΣΣ≠ΣΣ . No entanto, aplicando o operador plim(,) em ambos os lados:

[ ][ ] 2

,22 lim

limlim)lim()ˆlim(

X

eX

i

ii

i

ii bnxpnexp

bxex

pbpbpσσ

+=+=⎥⎥⎦

⎤

⎢⎢⎣

⎡+=

∑∑

∑∑

o Fica claro que tudo depende de eXii eXCov ,),( σ= :

Se 0, =eXσ , então b é consistente para b (embora não se possa determinar se é enviesado ou não);

Se 0, ≠eXσ , isto significa que b é inconsistente para b (e, em decorrência, também enviesado para b);

Mínimos Quadrados de Variáveis Instrumentais (MQVI)

• Seja X não estocástica e 0),( , ≠= eXii eXCov σ . Como estimar b já que MQO é inconsistente neste caso?

• Definição de instrumento: Seja Z uma V.A. tal que:

o 0lim , ≠=∑ZX

ii

nzx

p σ ;

o 0lim , ==∑eZ

ii

nez

p σ ;

o onde XXx ii −= e ZZz ii −= .

• Então, o estimador MQVI dado por:∑∑=

ii

ii

zxyz

b~ é consistente para b;

• Prova o Novamente, seja o MGD em forma de desvio: iii ebxy += .

Então, o EMQVI pode ser desenvolvido como:

o ( )∑∑

∑∑∑

∑∑

∑∑

∑∑

+=+

=

+=

+==

ii

ii

ii

iiii

ii

iiii

ii

iii

ii

ii

zxez

bzx

ezzxb

zxezzbx

zxebxz

zxyz

b)()(~

o Aplicando plim(,) a ambos os lados:

o ( )( ) bb

nzxpnzp

bpbpZX

eZ

ii

ii =+=+=∑∑

,

,

limlim

)lim()~lim(σσε

Caso Geral MGD: ikikii XbXbbY ε++++= L221

• X2i,...,Xki são todas estocásticas; • Cada Xji (j = 2,...,k) é correlacionada com o termo de erro εi; • Aplicar o MQVI neste caso envolve usar um instrumento para cada

variável independente; ii XZ 22 → ,..., kiki XZ → .

• E usar o estimador geral de MQVI:

YZXZb ′′= −1)(~ • Onde Z é a matrix n×k de instrumentos para a matriz X;

5. INTRODUÇÃO A SISTEMAS DE EQUAÇÕES SIMULTÂNEAS

• Objetivo: introduzir mais variáveis dependentes no MGD;

MGD: iiiii

iiiii

XXYbbYXXYbbY

2222121121202

1212111212101

εγγεγγ++++=++++=

• Terminologia: o Y − variáveis endógenas; o X − variáveis exógenas; o b − coeficientes das endógenas; o γ − coeficientes das exógenas o Variáveis pré−determinadas:

Exógenas; Endógenas defasadas;

• Média: iiii

iiii

XXYbbYEXXYbbYE

222121121202

212111212101

)()(

γγγγ

+++=+++=

• Modelo Amostral: iiiii

iiiii

XXYbbY

XXYbbY

2222121121202

1212111212101

ˆˆˆˆˆˆˆˆˆˆ

εγγ

εγγ

++++=

++++=

• Preditor linear: iiii

iiii

XXYbbY

XXYbbY

222121121202

212111212101

ˆˆˆˆˆˆˆˆˆˆ

γγ

γγ

+++=

+++=

Forma Estrutural x Forma Reduzida

• Forma Estrutural: endógenas como função de endógenas e pré−determinadas;

MGD(FE): iiii

iiii

XYbbYXYbbY

2121121202

1111212101

εγεγ

+++=+++=

• Forma Reduzida: endógenas como função de pré−determinadas;

MGD(FR): iii

iii

XYXY

2121202

1111101

εππεππ++=++=

• Relação entre parâmetros da FE e da FR;

2112

21212

2112

12121

2112

21112121

2112

10212020

2112

11211211

2112

20121010

1

1

11

11

bbb

w

bbb

w

bbb

bbbbb

bbb

bbbbb

iii

iii

−+

=

−+

=

−+

=−+

=

−+

=−+

=

εε

εε

γγππ

γγππ

Problema da Identificação

• Definição: Em um SES uma equação está identificada quando é possível obter−se estimativas numéricas dos parâmetros estruturais a partir de estimativas dos parâmetros da forma reduzida;

• Status de identificação: o Equação não identificada: não é possível; o Equação identificada extamente: obtém−se uma única

estimativa dos parâmetros estruturais; o Equação sobre−identificada: obtém−se mais de uma

estimativa dos parâmetros estruturais; • Sistema Identificado: quando todas as equações do SES estão

identificadas (extamente ou sobreidentificadas); Condição de Ordem (necessária) para identificação

• Regra: Em um SES com M equações simultâneas, uma equação estará identificada se o número de varáveis pré−determinadas excluídas da equação (K−k) for maior ou igual ao número de endógenas incluídas na equação (m) menos um ( 1−≥− mkK );

• Exemplo: MGD: (3) (2) (1)

3131303

2222121121202

1212212101

iii

iiiii

iiii

YbbYXXYbbY

XYbbY

εεγγ

εγ

++=++++=

+++=

Equação M = 3 K = 2 Status

(1) m = 2 k = 1 K−k = 1 = m −1 = 1: identificada exatamente

(2) m = 2 k = 2 K−k = 0 < m −1 = 1: não identificada

(3) m = 2 k = 0 K−k = 2 > m −1 = 1: sobre−identificada

Condição de Posto (suficiente) para identificação

• Regra: Em um SES com M equações em M variáveis endógenas, uma equação é identificada se e somente se no mínimo um determinante não nulo de ordem (M−1)×(M−1) puder ser construído a partir dos coeficientes das variáveis (endógenas e pré−determinadas) excluídas daquela equação particular mas incluídas em outras equações do modelo;

Ilustração

iiiii

iiiii

iiiii

iiii

XYbYbbYXXYbbYXXYbbY

XYbbY

4343242141404

3232131131303

2222121323202

1111212101

εγεγγεγγεγ

=−−−−=−−−−=−−−−=−−−

• Pela condição de ordem verifica−se que: Equação M = 4 K = 3 Status

(1) m = 3 k = 1 K−k = 2 = m −1 = 2: identificada exatamente

(2) m = 2 k = 2 K−k = 1 = m −1 = 1: identificada exatamente

(3) m = 2 k = 2 K−k = 1 = m −1 = 1: identificada exatamente

(4) m = 3 k = 1 K−k = 2 = m −1 = 2: identificada exatamente • Tabela de Coeficientes do Sistema

Eq. 1 Y1 Y2 Y3 Y4 X1 X2 X3 (1) −b10 1 −b12 −b13 0 −γ11 0 0

(2) −b20 0 1 −b23 0 −γ21 −γ22 0

(3) −b30 −b31 0 1 0 −γ31 −γ32 0

(4) −b40 −b41 −b42 0 1 0 0 −γ43

• Pela condição de Posto:

• Equação (1): ⎥⎥⎥

⎦

⎤

⎢⎢⎢

⎣

⎡

−−−

=

43

32

22

010000

γγγ

A

o Det(A) ≠ 0, logo eq. (1) não está identificada;

• Equação (2): ⎥⎥⎥

⎦

⎤

⎢⎢⎢

⎣

⎡

−−−=

4341

31

100001

γbbA

o Det(A) ≠ 0, logo eq. (2) não está identificada;

• Equação (3): ⎥⎥⎥

⎦

⎤

⎢⎢⎢

⎣

⎡

−−

−=

4342

12

100100

γb

bA

o Det(A) ≠ 0, logo eq. (3) não está identificada;

• Equação (4): ⎥⎥⎥

⎦

⎤

⎢⎢⎢

⎣

⎡

−−−−−

−−=

3231

222123

1113

1

0

γγγγ

γbb

A

o Det(A) ≠ 0, logo eq. (4) está identificada; Procedimentos para aplicar a condição de posto

• Passo 1: re−escrever o SES com todas as variáveis e parâmetros do lado esquerdo e só os erros aleatórios do lado direito;

• Passo 2: montar a tabela de coeficientes do sistema; • Passo 3: construir para cada equação a matriz A respectiva (a partir

dos coeficientes nulos da linha correspondente à equação em análise);

Regra Geral de Identificação

K − k > m − 1 Posto de A = M−1 Eq. Sobre−identificada

K − k ≥ m − 1 Posto de A < M − 1 Eq. Sub−identificada

K − k = m − 1 Posto de A = M − 1 Eq. Exatam. identificiada

K − k < m − 1 Eq. Não identificada (Posto de A < M − 1)

Problema da simultaneidade

MGD: iiiii

iiiii

XXYbbYXXYbbY

2222121121202

1212111212101

εγγεγγ++++=++++=

• Simultaneidade: quando há causalidade bidirecional entre

endógenas; • Problema: correlação da endógena do lado direito com o termo de

erro; • No MGD acima: 0),( 12 ≠iiYCor ε e 0),( 21 ≠iiYCor ε , logo:

o EMQO é inconsistente para estimar parâmetros das duas equações;

• Quando não há simultaneidade, é possível usar EMQO, desde que as hipóteses básicas do SES sejam satisfeitas;

Estimação de SES

MGD:

gikigkigigggigggi

ikikigigii

ikikigigii

XXYbYbbY

XXYbYbbY

XXYbYbbY

εγγ

εγγ

εγγ

+++++++=

+++++++=

++++++=

−− LL

MMMM

LL

LL

11,11,110

221212121202

111111212101

• Hipóteses Básicas:

o Relação linear entre as variáveis; o Xjis são não estocásticas, j = 1,...,k; o 0)( =riE ε , 2)( rriVar σε = , 0),( =rjriCov εε para r = 1,...,g e i ≠ j;

o 0),( =siriCov εε para r ≠ s; r = 1,...,g; s = 1,...,g;

o ),0(~ 2rri N σε ⇒ )),((~ 2

rriri YENY σ , r = 1,...,g.

• Antes da estimação, verificar:

o Identificação; o Simultaneidade;

• Métodos de Informação Limitada: considera restrições relacionadas apenas à equação de interesse;

o EMQO; o Estimador de Mínimos Quadrados Indiretos (EMQI); o Estimador de Mínimos Quadrados de 2 Estágios (EMQ2E);

• Métodos de Informação Completa: considera restrições entre equações;

o Estimador de Mínimos Quadrados de 3 Estágios (EMQ3E); o Estimador de Máxima Verossimilhança com Informação

Completa (EMVIC); • Tipologia de SES:

o Equações não relacionadas

0),( 21

2222202

1111101

=++=++=

ii

iii

iii

CovXbY

XbY

εεεγεγ

o Equações aparentemente não relacionadas (SURE)

0),( 21

2222202

1111101

≠++=++=

ii

iii

iii

CovXbY

XbY

εεεγεγ

Nota: neste caso, estima−se por algum método sistêmico, o mais usual sendo o MQ3E;

o Sistemas Recursivos

0),( 21

2222121121202

1212111101

=++++=

+++=

ii

iiiii

iiii

CovXXYbbY

XXbY

εεεγγ

εγγ

Nota: observe que iii YEY 111 )( ε+= ; substituindo na 2ª. equação implica que ;0),( 21 =iiYCov ε

o Sistemas Bloco−Recursivos

0),(),(),( 322121

3232131232131303

2222121121202

1212111212101

===+++++=

++++=++++=

iiiiii

iiiiii

iiiii

iiiii

CovCovCovXXYbYbbY

XXYbbYXXYbbY

εεεεεεεγγ

εγγεγγ

o Sistemas Simultâneos:

iiiii

iiiii

XXYbbYXXYbbY

2222121121202

1212111212101

εγγεγγ++++=++++=

Nota: estima−se por MQI ou MQ2E;

Mínimos Quadrados de 2 Estágios

• Caso particular do EMQVI;

• Serve para estimar equações exatamente ou sobre−identificadas;

• Seja o seguinte:

MGD: ttt

ttttt

YbbYXXYbbY

2121202

1212111212101

εεγγ

++=++++=

• É fácil verificar (pelas condições de ordem e de posto) que: o 1ª. equação não está identificada;

o 2ª. equação está sobre−identificada; o Logo, só é possível estimar a 2ª. equação;

• É fácil verificar também que devido à causalidade bidirecional (simultaneidade) entre tY1 e tY2 , ocorre:

0),( 21 ≠ttYCov ε ;

• Estimação da 2ª. equação por MQ2E:

o 1º. Estágio: construção de instrumento para tY1 via forma reduzida;

Forma Reduzida (FR): tttt

tttt

wXXYwXXY

2221121202

1212111101

+++=+++=

ππππππ

Estima−se por MQO: ttt XXY 212111101 ˆˆˆˆ πππ ++=

o 2º. Estágio: usa−se tY1 no lugar de tY1 para estimar a 1ª. equação da FE por MQVI;

*112120

212112120

21121202

ˆˆˆ)ˆˆ(

tt

ttt

tttt

Ybb

wbYbb

wYbbY

ε

ε

ε

++=

+++=

+++=

o Estima−se usando as fórmulas de MQVI:

∑∑=

tt

tt

yyyy

b11

1221 ˆ

ˆˆ 121220ˆˆ YbYb −=

Nota: é possível mostrar que a formula acima para 21b é equivalente ao estimador de MQO (ver PR pg. 402)

• Observe−se que tY1 é de fato um instrumento para tY1 :

o 0ˆ

lim11ˆ

11 ≠=∑YY

tt

nyy

p σ ;

o 0)),((ˆ

lim *1

*11 ==∑

tttt YECov

ny

p εε

• Logo, EMQE é um estimador consistente para os parâmetros estruturais de equações exatamente ou sobre−identificadas.

Exemplo: Consumo Anual Brasil 1970−2004

Estimação por EMQ2E (Opção TSLS do Eviews em Quick\Estimate Equation)

Dependent Variable: CO Method: Two-Stage Least Squares Date: 06/20/06 Time: 11:05 Sample (adjusted): 1970 2004 Included observations: 35 after adjustments Instrument list: GR NE

Variable Coefficient Std. Error t-Statistic Prob.

C 1.83E+08 28288823 6.469929 0.0000 Y 0.470996 0.023360 20.16266 0.0000

R-squared 0.954299 Mean dependent var 7.36E+08 Adjusted R-squared 0.952914 S.D. dependent var 1.87E+08 S.E. of regression 40600140 Sum squared resid 5.44E+16 Durbin-Watson stat 0.449011 Second-stage SSR 5.20E+17

Estimação da Forma Reduzida no 1º. Estágio Dependent Variable: Y Method: Least Squares Date: 06/20/06 Time: 11:08 Sample (adjusted): 1970 2004 Included observations: 35 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

C 8.49E+08 51210803 16.57725 0.0000 GR 3.370831 0.449911 7.492219 0.0000 NE 1.672787 1.082381 1.545469 0.1321

R-squared 0.696523 Mean dependent var 1.17E+09 Adjusted R-squared 0.677556 S.D. dependent var 3.57E+08 S.E. of regression 2.03E+08 Akaike info criterion 41.17520 Sum squared resid 1.32E+18 Schwarz criterion 41.30852 Log likelihood -717.5660 F-statistic 36.72227 Durbin-Watson stat 0.593245 Prob(F-statistic) 0.000000

Related Documents