1 Econometria I ANE034 NOTAS DE AULA Janeiro 2013 Prof. Rogério Silva de Mattos Departamento de Economia Faculdade de Economia Universidade Federal de Juiz de Fora [email protected] http://www.ufjf.edu.br/rogerio_mattos

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

Econometria I ANE034

NOTAS DE AULA

Janeiro 2013

Prof. Rogério Silva de Mattos Departamento de Economia

Faculdade de Economia Universidade Federal de Juiz de Fora

[email protected] http://www.ufjf.edu.br/rogerio_mattos

2

1. AJUSTE DE CURVAS

1.1 MÉTODOS DE AJUSTE

Olhômetro

Máximo versus mínimo

Semi-médias

Mínimos desvios absolutos

Mínimos quadrados ordinários (MQO)

1.2 MÍNIMOS QUADRADOS ORDINÁRIOS

Definições

iY i-ésimo valor observado de Y

iX i-ésimo valor observado de X

Equação da reta: ii XbaY ˆˆ

Erro ou desvio: iii YY ˆˆ Desvio vertical do ponto observado

em relação à reta

Sejam dadas N observações para as variáveis Y e X.

Problema:

N

ib,a

1i

2

ˆˆ

ˆ Min ou

N

iiib,a

YY1i

2

ˆˆ)ˆ( Min ou

N

iib,a

XbaY1i

2

ˆˆ)ˆˆ( Min

)ˆ,ˆ Minˆˆ

baf(b,a

onde

N

ii XbaYbaf1i

2)ˆˆ( )ˆ,ˆ(

Solução: Aplicar técnicas de cálculo a várias variáveis

0)ˆˆ(2- ˆ

)ˆ,ˆ(

1i

N

ii XbaYa

baf

0)ˆˆ(2- ˆ

)ˆ,ˆ(

1i

i

N

ii XXbaYb

baf

3

Sugestão de exercício para casa:

0)ˆˆ(1i

N

ii XbaY

N

i

N

i

i YbXaN1i1

ˆˆ

0)ˆˆ(1i

i

N

ii XXbaY

N

ii

N

i

i

N

i

i XYbXaX1i1

2

1

ˆˆ

Fórmulas de MQO

2

11

2

111iˆ

N

i

i

N

i

i

N

i

i

N

i

i

N

ii

XXN

YXYXN

b

N

i

i

N

i

ii

XX

YYXX

b

1

2

1

)(

))((ˆ

N

X

bN

Y

a

N

i

i

N

i

i 11 ˆˆ XbYa ˆˆ

Versão Compactada das Fórmulas de MQO

N

i

i

N

i

ii

x

yx

b

1

2

1ˆ onde YYy

XXx

ii

ii

XbYa ˆˆ

EXERCÍCIO NUMÉRICO

Corolários

1.

N

i

1i

0

2.

N

ii X1i

0

3. YYYYN

i

N

iˆˆ

1i1i

Verificar os corolários no exercício.

Equações Normais

De MQO

4

1.3 QUALIDADE DO AJUSTAMENTO

Como avaliar se o modelo está aderindo bem aos dados ou não?

Estatísticas descritivas: 2R , 2R , Critério de Informação de Akaike (AIC)

e Critério de Schwarz (SC)

2

R

Mede o grau de ajustamento do modelo aos dados;

YYi = ii YY ˆ + YYi

ˆ

Desvio

Total

Desvio Não-

explicado

Desvio

Explicado

Elevando ao quadrado e agregando para todas as observações:

n

i

i YY1

2)(

=

n

i

ii YY1

2)ˆ(

+

n

i

i YY1

2)ˆ(

Variação

Total

Variação

Não-

explicada

Variação

Explicada

Grau de ajustamento (seja YYy ii ˆˆ )

n

i

i

n

i

i

y

y

R

1

2

1

2

2

ˆ

ou

n

i

i

n

i

i

y

R

1

2

1

2

2

ˆ

1

Propriedades

]1,0[2 R ;

Bom ajustamento 12 R ; Fraco ajustamento 02 R ;

2R tende a aumentar sempre com novas variáveis explicativas;

2R nunca diminui com novas variáveis explicativas

5

Refresco de Esperança, Variância e Somatório

1) Sejam Z e W duas VAs e c e d duas constantes reais.

Propriedades da Esperança

ccE )(

)()()( WEZEWZE

)()()( WEZEWZE

)()( ZcEcZE

dZcEdcZE )()(

)()()( WdEZcEdWcZE

)()()( WdEZcEdWcZE

Propriedades da Variância

Definição: ]))([()( 2ZEZEZVar

0)( cVar

)()()( WVarZVarWZVar se Z e W são independentes

)()()( WVarZVarWZVar se Z e W são independentes

)()( 2 ZVarccZVar

)()( 2 ZVarcdcZVar

)(),(2)()( 22 WVardWZcdCovZVarcdWcZVar se Z e W não são independentes

)(),(2)()( 22 WVardWZcdCovZVarcdWcZVar se Z e W não são independentes

Definição: ))]())(([(),( WEWZEZEWZCov

2) Sejam Zi e Wi duas variáveis, i = 1,...,n e c e d duas constantes reais.

Propriedades do somatório

nccn

i

1

n

i

i

n

i

i

n

i

ii WZWZ111

)(

n

i

i

n

i

i

n

i

ii WZWZ111

)(

n

i

i

n

i

i ZccZ11

n

i

i

n

i

i

n

i

ii WdZcdWcZ111

)(

n

i

i

n

i

i

n

i

ii WdZcdWcZ111

)(

6

2. MODELO DE REGRESSÃO SIMPLES

2.1 MODELO POPULACIONAL (ou GERADOR DOS DADOS)

MGD: iii bXaY

Y variável dependente;

X variável independente ou explicativa;

i = 1, ... ,n

j

i

X

YEb

)( ou coeficiente de sensibilidade de Y em relação à Xj;

ii bXaYE )( é a média de Y e representa um hiperplano que corta o

espaço euclidiano R2;

2.2 MODELO AMOSTRAL

iii XbaY ˆˆ

Estimador de

a a

b b

7

Hipóteses Básicas

1. Y é uma função linear de X;

2. X é uma variável não-estocástica;

3. 0)( iE ;

4. 2)( iVar e ;0)( jiE ;,1, , njiji ;

5. ),0(~ 2 Ni )),((~ 2ii YENY .

2.3 BOAS QUALIDADES DO EMQO

Teorema de Gauss-Markov

Se forem verdadeiras as hipóteses básicas 1, 2, 3 e 4, então os estimadores

de MQO, â e b são os melhores (eficientes) estimadores lineares não

enviesados (MELNE) de a e b.

Teorema Mais Restrito

Se for verdadeira também a hipótese 5, então os estimadores de MQO são

os melhores (eficientes) dentre os estimadores lineares e os não-lineares.

Mais um Teorema

Os estimadores de MQO são também consistentes.

2.4 PROPRIEDADES DESEJÁVEIS DO ESTIMADOR DE MQO

Não Enviesado

bbE )ˆ(

aaE )ˆ(

Variância Mínima

)~

()ˆ( bVarbVar onde b~

é q.q. outro estimador linear de b )~()ˆ( aVaraVar onde ã é q.q. outro estimador linear de a

Eficiente = Não Enviesado + Variância Mínima

8

Consistentes

bbp )ˆlim(

aap )ˆlim(

Onde “plim” quer dizer limite de probabilidade

0)ˆ(lim

)ˆ(lim)ˆlim(

bVar

bbEbbp

n

n

0)ˆ(lim

)ˆ(lim)ˆlim(

aVar

baEbap

n

n

2.5 MÉDIA E VARIÂNCIA DOS ESTIMADORES DE MQO

Fatos

YYy

XXx

ii

ii

iiiiii vbxXbabXaYYy

Re-escrevendo os EMQO

N

i

i

N

i

ii

N

i

i

N

i

ii

N

i

i

N

i

i

N

i

iii

N

i

i

N

i

ii

x

vx

b

x

vxxb

x

vbxx

x

yx

b

1

2

1

1

2

11

2

1

2

1

1

2

1

)(ˆ

Nota:

N

i

ii

N

i

i

N

i

ii

N

i

ii

N

i

ii xxxxvx11111

Logo:

N

i

i

N

i

ii

x

x

bb

1

2

1ˆ

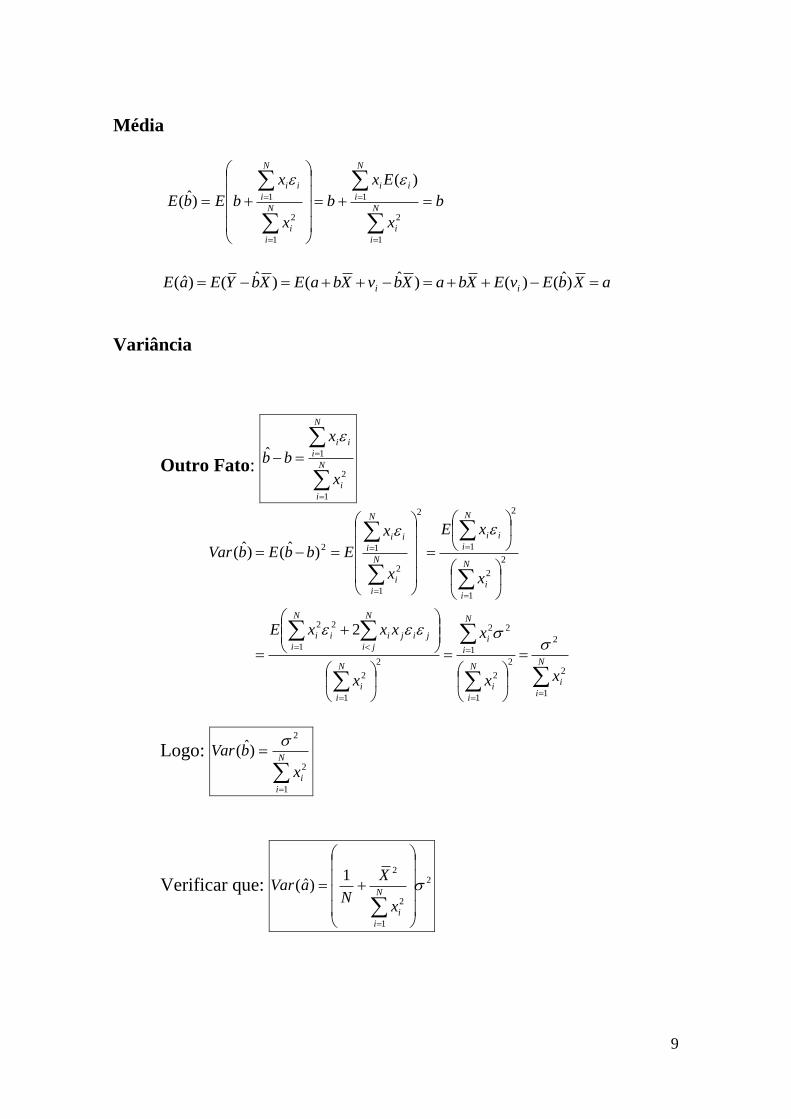

9

Média

b

x

Ex

b

x

x

bEbEN

i

i

N

i

ii

N

i

i

N

i

ii

1

2

1

1

2

1

)(

)ˆ(

aXbEvEXbaXbvXbaEXbYEaE ii )ˆ()()ˆ()ˆ()ˆ(

Variância

Outro Fato:

N

i

i

N

i

ii

x

x

bb

1

2

1ˆ

N

i

i

N

i

i

N

i

i

N

i

i

N

ji

jiji

N

i

ii

N

i

i

N

i

ii

N

i

i

N

i

ii

xx

x

x

xxxE

x

xE

x

x

EbbEbVar

1

2

2

2

1

2

1

22

2

1

2

1

22

2

1

2

2

1

2

1

2

12

2

)ˆ()ˆ(

Logo:

N

i

ix

bVar

1

2

2

)ˆ(

Verificar que: 2

1

2

21)ˆ(

N

i

ix

X

NaVar

10

2.5 DISTRIBUIÇÃO DE PROBABILIDADE DO EMQO

Combinação linear:

N

i

iiNN WaWaWaWa1

2211

Teorema: Sejam Z1, Z2, ..., Zn VAs normalmente distribuídas. Então

toda combinação linear de Z1, Z2, ..., Zn é também uma VA normalmente

distribuída.

N

i

ii

N

i

ii

N

i

ii

N

i

iN

i

i

i

N

i

i

N

i

ii

YaYccycy

x

x

x

yx

b1111

1

2

1

2

1 )(ˆ

Verificar que:

N

i

iiYda1

ˆ

Pelo teorema segue que b e a são normalmente distribuídos, como segue:

N

i

ix

bNb

1

2

2

,~ˆ

2

1

2

21,~ˆ

N

i

ix

X

NaNa

2.5 VARIÂNCIA RESIDUAL

Conceito: Estimador de 2

2

ˆ1

2

2

NS

N

i

N

i

i

b

x

SbVarEstS

1

2

22ˆ ))ˆ((

2

1

2

22

ˆ

1))ˆ(( S

x

X

NaVarEstS

N

i

i

a

Erros-padrão:

2ˆˆ bb

SS

e 2

ˆˆ aa SS

11

2.5 INTERVALO DE CONFIANÇA DE a e b

Conceito: Medida de Incerteza

bL ˆ

bU ˆ

aL ˆ aU ˆ

Critério:

1)Pr(

1)Pr(

ˆˆ

ˆˆ

aa

bb

UaL

UbL

Solução

bnbStbL ˆ2,2/1ˆ

ˆ

bnbStbU ˆ2,2/1ˆ

ˆ

N

i

i

b

x

SS

1

2

2

ˆ

ana StaL ˆ2,2/1ˆˆ

ana StaU ˆ2,2/1ˆˆ

2

1

2

2

ˆ

1S

x

X

NS

N

i

i

a

Exercício Numérico

12

2.6 TESTES DE HIPÓTESES PARA a E b

Conceitos de Hipótese

Hipótese: Afirmação sobre algo desconhecido

Hipótese em Inferência Estatística: Afirmação sobre a população

Hipótese Nula (H0): afirmação de interesse a se testar

Hipótese Alternativa (H1): o oposto lógico da hipótese nula

Exemplos de Testes no Modelo de Regressão Simples

H0: a = 3 H0: b = 1

H1: a 3 H0: b 1

Testes Típicos do Modelo de Regressão Simples

Significância do componente autônomo

H0: a = 0 (componente autônomo é nulo)

H1: a 0 (componente autônomo não é nulo)

Significância da variável explicativa X

H0: b = 0 (variações em X não explicam variações em Y)

H0: b 0 (variações em X explicam variações em Y)

Implementação

Teste de significância do componente autônomo

1. Enunciado: H0: a = 0; H1: a 0

2. Escolha do nível de significância

3. Cálculo da estatística de teste: 2

ˆ

ˆ ~ˆ

n

a

a tS

at

4. Aplicar Regra de Decisão:

a. tC = t/2,n-2

13

b. Se CaC ttt ˆ , não rejeita-se H0

c. Se CaCa tttt ˆˆ ou , rejeita-se H0

Teste de significância da variável explicativa X

1. Enunciado: H0: b = 0; H1: b 0

2. Escolha do nível de significância

3. Cálculo da estatística de teste: 2

ˆ

ˆ ~ n

b

bt

S

bt

4. Aplicar Regra de Decisão:

a. tC = t/2,n-2

b. Se CbC ttt ˆ , não rejeita-se H0

c. Se CbCbtttt ˆˆ ou , rejeita-se H0

Exemplo Numérico

14

2.7. PREVISÃO COM O MODELO DE REGRESSÃO SIMPLES

Conceitos

Previsão Pontual: Uso do modelo econométrico de RS para calcular

valor da variável dependente Y (Yf) dado valor hipotético de X (Xf)

ff XbaY ˆˆˆ

Previsão Condicional: modelo econométricos pressupõem um valor

assumido ou previsto de X.

Previsão Intervalar: calculo de intervalo de confiança de (1-)% da

previsão (também chamado intervalo de previsão)

Previsão Dentro da Amostra: aplicação do modelo econométrico

assumindo os valores de X presentes na amostra

ii XbaY ˆˆˆ Ni ,...,1

Previsão Fora da Amostra: aplicação do modelo econométrico

assumindo valores hipotéticos de X normalmente diferentes dos

valores presentes na amostra

0ˆˆˆ XbaYo o = “out of sample” ou fora da amostra

2.8 PREVISÃO NA MÉDIA DENTRO DA AMOSTRA

(ou Estimação de E(Yi))

Previsor Pontual: ii XbaY ˆˆˆ

Objetivo: Acertar E(Yi)

alPopulacion ReAmostral Re

)(ˆˆˆta

iita

ii bXaYEXbaY

Não Enviesamento

15

)()ˆ()ˆ()ˆˆ()ˆ( iiiii YEbXaXbEaEXbaEYE

Logo, ii XbaY ˆˆˆ é um previsor não enviesado de ii bXaYE )( , quando

usamos os EMQO para estimar o modelo.

Variância de iY

)ˆ,ˆ(2

)ˆ)(ˆ(2)ˆ()ˆ(

)ˆ)(ˆ(2)ˆ()ˆ(

)ˆ()ˆ()ˆˆ())(ˆ(

2ˆ

2

ˆ

22

22

2222

ˆ

baCovXX

bbaaEXbbEXaaE

XbbaaXbbaaE

XbbaaEbXaXbaEYEYE

ibia

ii

ii

iiiiiYi

É possível mostrar que

2

2)ˆ,ˆ(

ix

XbaCov

(Ver nota 1). Logo:

22

22

2

22ˆ 2

1

i

i

i

i

iY x

XX

xX

x

X

ni

Sugestão de exercício para casa

Verificar que:

2

2

22ˆ

)(1

i

i

Y x

XX

ni

Distribuição de iY

Dado que a e b são normalmente distribuídos, e que o previsor

ii XbaY ˆˆˆ é uma combinação linear de ambos, segue que:

2

ˆ);(~ˆiYii YENY

Intervalo de Previsão na Média

Conceito: Intervalo de confiança da previsão na média, logo medida

de incerteza da previsão pontual na média.

Princípio: 1)ˆ)(ˆPr( ,, iHiiL YYEY

Limites do intervalo:

16

iYniiL StYY ˆ2,2/,ˆˆ

iYniiH StYY ˆ2,2/,ˆˆ

Onde:

2

2

22

ˆ

)(1S

x

XX

nSS

i

i

Yi

Exercício Numérico

2.9 PREVISÃO

Pode ser dentro ou fora da amostra. A previsão pontual é feita da

mesma maneira que na previsão da média. O que muda é o intervalo de

previsão.

Previsão Pontual: ff XbaY ˆˆˆ

Erro de Previsão: fff YYe ˆ

Não Enviesamento

0

)()ˆ()ˆ()ˆ()ˆ(

)ˆˆ()ˆ()(

ffff

ffffff

EbbEXaaEXbbaaE

XbabXaEYYEeE

Logo, ff XbaY ˆˆˆ é um previsor não enviesado de fY , quando

usamos os EMQO para estimar o modelo.

Variância do erro de previsão

Amostral ErroMGD do Erro

ˆ)(

ˆ)()(ˆ

fff

fffffff

YYE

YYEYEYYYe

17

Amostral Errodo Variância

2ˆ

MGD do Erro do Variância

2

22

22

222

)ˆ)((,2)ˆ)(()(

)ˆ)((2)ˆ)((

)ˆ)(()ˆ()(

fY

ffffff

ffffff

fffffff

YYECovYYEEE

YYEYYEE

YYEEYYEeVar

O último passo resulta de que 0)ˆ)(,(2 fff YYECov .

Verificar que: 2

2

2)(1

1

i

f

fx

XX

n

Distribuição do erro de previsão fe

Dadas as hipóteses 2 ( X não-estocástica) e 6 ( f é normalmente

distribuído), segue que Yf é normalmente distribuído. Além disso,

verificamos que o previsor ff XbaY ˆˆˆ também é normalmente distribuído.

Por definição, ef é uma combinação linear de Yf e fY , do que segue que:

2,0~ ff Ne

Intervalo de Previsão

Conceito: intervalo de confiança da previsão

Princípio: 1)ˆˆPr( ,, fHffL YYY

Limites do intervalo:

fnffL StYY 2,2/,ˆˆ

fnffH StYY 2,2/,ˆˆ

Onde:

2

2

22

ˆ

)(1S

x

XX

nSS

i

i

Yi

Exercício numérico

18

3. REGRESSÃO MÚLTIPLA

Motivação: a maior parte das variáveis econômicas não depende apenas de

uma, mas de várias outras variáveis.

3.1 MODELO POPULACIONAL (ou Gerador dos Dados)

MGD ikkii XbXbaY ...22

Yi – variável dependente

Xj (j = 2,...,k) – variáveis independentes ou explicativas

a – parâmetro (componente autônomo ou intercepto)

j

ij

X

YEb

)( - parâmetro (coeficiente de sensibilidade de E(Yi) a Xj)

Hipóteses Básicas (do MGD)

1. Yi é uma função linear de X2, ..., Xj como especificado

2. Xj (j = 2,...,k) são não-estocásticas

3. E(i) = 0 e Var(i) = 2

4. Cor(i, j) = 0 para i 0

5. (i) ~ N(0,2)

3.2 ESTIMADOR DE MÍNIMOS QUADRADOS ORDINÁRIOS

Conceitos

19

Modelo Amostral: ikikii XbXbaY ˆˆˆ22

Preditor Linear: kikii XbXbaY ˆˆˆˆ22

Resíduo: kikii

iii

XbXbaY

YY

ˆˆˆ

ˆˆ

22

Problema: A partir de n observações amostrais, achar estimadores de boa

qualidade para kbba ,,, 2 ;

Solução: Minimizar a soma dos quadrados dos resíduos

n

i

i

1

2 para

kbba ˆ,,ˆ,ˆ 2 . Como se tem de minimizar uma função de kbba ˆ,,ˆ,ˆ 2 , usa-se as

regras de determinação de valores mínimos de funções diferenciáveis de

várias variáveis. Ou seja, acha-se as derivadas parciais da função, iguala-se

estas a zero e resolve-se o sistema resultante. Assim, encontra-se o

estimador de mínimos quadrados ordinários (EMQO):

YXXXb 1)(ˆ

Onde:

k

k

b

b

a

b

ˆ

ˆ

ˆ

ˆ 2

1

kkn

k

k

kn

XX

XX

XX

X

2

222

121

1

1

1

n

n

Y

Y

Y

ˆ

ˆ

ˆ1

1

Exemplo: Vendas trimestrais de automóveis nos EUA (1959.I-1988.I).

MGD: ttttt CPIbRbYPbbS 4321

onde:

S = consumo pessoal de automóveis novos em US$ bilhões;

YP = renda pessoal em US$ bilhões;

R = taxa de juros trimestral (de título do Tesouro Americano);

CPI = índice de preços ao consumidor para novos carros (1983=100)

Modelo Empírico: tttt CPIRYPS 654,0586,10391,07,35ˆ

20

2.6 PROPRIEDADES DO EMQO

Dadas as hipóteses 1–4, o EMQO é o melhor estimador linear não

enviesado (MELNE ou BLUE em inglês) para os parâmetros a, b2,

..., bk.

Se valer também a hipótese 5, o EMQO é o melhor estimador

existente (dentre os lineares e os não lineares) para os parâmetros a,

b2, ..., bk.

Dadas as hipóteses 1–4, o EMQO é também um estimador

consistente para os parâmetros a, b2, ..., bk.

2.6 QUALIDADE DO AJUSTAMENTO

Como avaliar se o modelo está aderindo bem aos dados ou não?

Estatísticas descritivas: 2R , 2R , Critério de Informação de Akaike (AIC)

e Critério de Schwarz (SC)

2

R (Já vimos)

n

i

i

n

i

i

YY

YY

R

1

2

1

2

2

)(

)ˆ(

ou

n

i

i

n

i

i

YY

R

1

2

1

2

2

)(

ˆ

1

Propriedades

]1,0[2 R ;

Bom ajustamento 12 R ; Fraco ajustamento 02 R ;

2R tende a aumentar sempre com novas variáveis explicativas;

2R nunca diminui com novas variáveis explicativas

2

R ou 2

R - ajustado

Corrige limitação do grau de ajustamento 2R

)(

)1(

)(

ˆ

1

1

2

1

2

2

kn

n

YY

Rn

i

i

n

i

i

21

Propriedades

22 RR se k = 1;

22 RR se k > 1;

2R pode diminuir se incluo variáveis pouco explicativas;

2R pode ser negativo;

Critério de Informação de Akaike – AIC

n

k

nAIC

n

i

i2

ˆ

log 1

2

Propriedades

AIC ;

Quanto menor AIC, melhor o ajustamento;

AIC penaliza bem mais que o 2R a presença de variáveis

irrelevantes;

AIC valoriza mais a parcimônia.

Critério de Schwarz – SC

n

nk

nSC

n

i

ilog

ˆ

log 1

2

Propriedades

SC ;

Quanto menor SC, melhor o ajustamento;

SC penaliza bem mais que o 2R a presença de variáveis irrelevantes;

SC também valoriza mais a parcimônia do que o AIC, penalizando

mais ainda o número de parâmetros/variáveis no modelo.

2.5 VARIÂNCIA RESIDUAL

Conceito: Estimador de 2

22

kNS

N

i

1

2

2

Importância: Cálculo dos erros padrão dos estimadores de MQO

))ˆ((2ˆ bVarEstS

jb

))ˆ((2

ˆ aVarEstSa

Erros-padrão:

2ˆˆ

jj bbSS

e 2

ˆˆ aa SS

Obs: Em regressão múltipla, o cálculo dos erros padrão é mais

complexo através da álgebra elementar, e cada vez mais quanto maior o

valor de k. A solução na prática é o seu cálculo via álgebra matricial.

3.3 INTERVALO DE CONFIANÇA DE kbba ,,, 2

Conceito: Medida de Incerteza

jbL ˆ

jbU ˆ (j = 2,...,k)

aL ˆ aU ˆ

Critério:

1)Pr(

1)Pr(

ˆˆ

ˆˆ

aa

bb

UaL

UbLjj

Solução

jj bknjbStbL ˆ,2/1ˆ

ˆ

jj bknjbStbU ˆ,2/1ˆ

ˆ

N

i

i

b

x

SS

j

1

2

2

ˆ

akna StaL ˆ,2/1ˆˆ

akna StaU ˆ,2/1ˆˆ

N

i

i

a

x

X

NS

1

2

ˆ

1

23

Exemplo: Consumo Anual Brasil 1960-2004

MGD: ttttt NEbIbGRbYbbCO 54321

Saída (Compactada) do Eviews Dependent Variable: CO Method: Least Squares Date: 06/24/05 Time: 11:01 Sample: 1960 2004 Included observations: 45

Variable Coefficient Std. Error

Constante 23372214 9915664. Y 0.836903 0.031319

GR -0.789323 0.067470 I -0.737619 0.119547

NE -0.764959 0.105569

R-squared 0.994985 Mean dependent var 8.19E+08 Adjusted R-squared 0.994483 S.D. dependent var 3.28E+08 S.E. of regression 24391210 Akaike info criterion 36.96178 Sum squared resid 2.38E+16 Schwarz criterion 37.16252

Nota: Dados anuais referentes ao Brasil; CO = consumo das famílias; Y = renda disponível das famílias; GR = gastos do governo; I = investimento direto; NE = Exportações líquidas

Observações

A coluna correspondente a “Std. Error” refere-se a:

2ˆ

1

ˆ bk

bSdiags

O modelo empírico é dado por:

tttt NEIGRYCO 765,0738,0789,0837,0214.372.23

24

3.4 TESTES DE HIPÓTESES PARA a E b

Testes Típicos do Modelo de Regressão Simples

Significância do componente autônomo

H0: a = 0 (componente autônomo é nulo)

H1: a 0 (componente autônomo não é nulo)

Significância da variável explicativa Xj

H0: bj = 0 (variações em Xj não explicam variações em Y)

H0: bj 0 (variações em Xj explicam variações em Y)

Implementação

Teste de significância do componente autônomo

1. Enunciado: H0: a = 0; H1: a 0

2. Escolha do nível de significância

3. Cálculo da estatística de teste: kn

a

a tS

at ~

ˆ

ˆ

ˆ

4. Aplicar Regra de Decisão:

a. tC = t/2,n-k

b. Se CaC ttt ˆ , não rejeita-se H0

c. Se CaCa tttt ˆˆ ou , rejeita-se H0

d. Aplicação da regra de decisão pelo valor de prova (p-

value):

Se ) || ( ˆjbkn tTP Não rejeito H0;

Se ) || ( ˆjbkn tTP Rejeito H0;

Teste de significância da variável explicativa Xj

1. Enunciado: H0: bj = 0; H1: bj 0 (j = 2,...,k)

2. Escolha do nível de significância

25

3. Cálculo da estatística de teste: kn

b

j

bt

S

bt

j

j ~

ˆ

ˆ

ˆ

4. Aplicar Regra de Decisão:

a. tC = t/2,n-k

b. Se CbC ttt ˆ , não rejeita-se H0

c. Se CbCbtttt ˆˆ ou , rejeita-se H0

d. Aplicação da regra de decisão pelo valor de prova (p-

value):

Se ) || ( ˆjbkn tTP Não rejeito H0;

Se ) || ( ˆjbkn tTP Rejeito H0;

Exemplo: Consumo Anual Brasil 1960-2004

MGD: ttttt NEbIbGRbYbbCO 54321

Saída (Compactada) do EViews

Dependent Variable: CO

Method: Least Squares

Date: 06/24/05 Time: 11:01

Sample: 1960 2004

Included observations: 45

Variable Coefficient Std. Error t-Statistic Prob.

C 23372214 9915664. 2.357100 0.0234

Y 0.836903 0.031319 26.72190 0.0000

GR -0.789323 0.067470 -11.69886 0.0000

I -0.737619 0.119547 -6.170097 0.0000

NE -0.764959 0.105569 -7.246070 0.0000

R-squared 0.994985 Mean dependent var 8.19E+08

Adjusted R-squared 0.994483 S.D. dependent var 3.28E+08

S.E. of regression 24391210 Akaike info criterion 36.96178

Sum squared resid 2.38E+16 Schwarz criterion 37.16252

26

3.5 TESTE F (SIGNIFICÂNCIA GERAL DA REGRESSÃO)

H0: 032 kbbb (nenhuma Xj explica variações em Y);

H1: pelo menos um 0jb (pelo menos uma Xj explica variações em

Y);

j = 2...,k-1;

Escolha do Nível de Significância :

Estatística de teste:

knk

n

i

i

n

i

i

n

i

i

FS

y

kn

kYY

F

,12

1

2

1

2

1

2

~

ˆ

)(ˆ

)1()ˆ(

Observe que:

)/(

)1/(

knExplicadaNãoVariação

kExplicadaVariaçãoF

Regra de decisão pelo valor de prova:

Se )( ,1 FFP knk Não rejeito H0;

Se )( ,1 FFP knk Rejeito H0;

Exemplo: Consumo Anual Brasil 19602004 Dependent Variable: CO Method: Least Squares Date: 06/24/05 Time: 11:01 Sample: 1960 2004 Included observations: 45

Variable Coefficient Std. Error t-Statistic Prob.

C 23372214 9915664. 2.357100 0.0234 Y 0.836903 0.031319 26.72190 0.0000

GR -0.789323 0.067470 -11.69886 0.0000 I -0.737619 0.119547 -6.170097 0.0000

NE -0.764959 0.105569 -7.246070 0.0000

R-squared 0.994985 Mean dependent var 8.19E+08 Adjusted R-squared 0.994483 S.D. dependent var 3.28E+08 S.E. of regression 24391210 Akaike info criterion 36.96178 Sum squared resid 2.38E+16 Schwarz criterion 37.16252 F-statistic 1983.966 Prob(F-statistic) 0.000000

27

2.13 MULTICOLINEARIDADE

Modelo com 1 var. dependente e 2 vars. independentes:

iiii XbXbbY 33221

É fácil verificar que o EMQO neste caso seria:

2

32

2

3

2

2

323

2

32

2)())((

))(()(ˆ

iiii

iiiiiii

xxxx

xxyxxyxb

2

32

2

3

2

2

322

2

23

3)())((

))(()(ˆ

iiii

iiiiiii

xxxx

xxyxxyxb

33221ˆˆˆ XbXbYb

Colinearidade Perfeita

Coeficiente de correlação linear entre X2 e X3:

112

3

2

2

32

23

ii

ii

xx

xxr

Se 32 XX , com 0 (violação da hipótese 2):

o Os numeradores de 2b e 3b são iguais a 0;

o 12

23 r 0)())(( 2

32

2

3

2

2 iiii xxxx

Logo, com 00ˆˆ32 bb , é impossível computar os EMQO 321

ˆ,ˆ,ˆ bbb .

28

Alta mas não perfeita colinearidade

É possível computar EMQO, pois hip. 2 não é violada;

Sejam as variâncias estimadas dos EMQO, (obtidas como os 2

últimos elementos da diagonal principal de 122ˆ )( XXSSb

):

)1( 2

232

22ˆ2 rx

SS

ib

)1( 2

233

22ˆ3 rx

SS

ib

Seja 12

23 r , mas considere que:

12

23 r 2b

S e 3b

S

Logo:

12

23 r 02

ˆ b

t e 03

ˆ b

t

Conseqüências da Multicolinearidade

Estatísticas t podem ficar artificialmente muito baixas;

Inclusive, é possível acontecer 12 R com 02

ˆ b

t e 03

ˆ b

t , o que é

contraditório;

Soluções Alternativas

Retira-se uma das variáveis do modelo;

Trabalha-se com variáveis em diferenças:

o Exemplo:

Modelo de interesse: tttt WbYbbC 321

Se Yt e Wt muito correlacionadas, usa-se: )()()( 113121 tttttttt WWbYYbCC

29

3.4 TESTE F PARA SIGNIFICÂNCIA DE BLOCOS DE VARIÁVEIS

Considere o MGD: iiiiii XbXbXbXbbY 554433221 ;

Teste de Hipótese:

o H0: 054 bb (X4 e X5 não são significativas);

o H1: 04 b e/ou 05 b (X4 e/ou X5 é/são significativa(s));

Definições:

o Modelo irrestrito (IR): iiiiii XbXbXbXbbY 554433221

o Modelo restrito(R): iiii XbXbbY 33221

o SQT = Soma dos Quadrados Totais = yyYYi

2)( ;

o SQE = Soma dos Quadrados Explicados: yyYYiˆˆ)ˆ( 2 ;

o SQR = Soma dos Quadrados dos Resíduos: ˆˆˆ 2

i ;

Estatística de Teste:

IRRIR knkk

IRIR

RIRRIR FknSQR

kkSQESQEF

,~

)(

)/()(

Regra de decisão pelo valor de prova:

o Dado uma escolha de :

Se )( , FFPIRRIR knkk Não rejeito H0;

Se )( , FFPIRRIR knkk Rejeito H0;

30

Exemplo: Modelo consumo vs renda e tendência quadrática

MGD: 2

4321 tbtbYbbC tt

H0: ;043 bb (termo de tendência não é significativo)

H1: 03 b e/ou 04 b (termo de tendência é significativo)

Implementação do teste com = 5%;

Usando-se n = 15 observações anuais, estimou-se:

Modelo irrestrito: 2

)43,1()59,1()35,6()56,16(

32,01,177,01,2ˆ ttYC tt

o 10,965.65IRSQE ;

o 17,77IRSQR ;

o 4IRk ;

Modelo restrito: tt YC)49,7()31,17(

77,03,2ˆ

o 24,898.65RSQE ;

o 2Rk

765,4)415(17,77

)24/()24,6589810,65965(

F

0323,0)765,4( 11,2 FP Rejeitamos H0 a 5% de significância

31

3.5 VARIÁVEIS DUMMY

Variáveis qualitativas: que refletem estado, situação, classe, etc., ou

seja, eventos qualitativos que não podem ser medidos

numericamente;

Variável dummy: variável binária (assume valor 0 ou 1) usada para

representar, num modelo quantitativo/matemático como o MGD, as

influências de eventos qualitativos;

Variáveis dummy podem ser usadas no papel de dependente ou

independente num modelo econométrico. Veremos por ora só o

caso de variáveis dummy independentes;

Regressão com uma variável dummy

MGD: iii DbbY 21

Yi é uma variável quantitativa;

Di é uma variável dummy (qualitativa) que assume só valores 0 ou 1;

Exemplo: Estudo americano em escola secundária

n = 20 professores pesquisados;

Yi = renda do iésimo professor;

Di = sexo do iésimo professor (1 homem; 0 mulher);

Interpretação do MGD:

1)0|( bDYE ii é o salário médio/esperado de uma professora;

21)1|( bbDYE ii é o salário médio/esperado de um professor;

Modelo empírico: ii DY)7,2()15.3(

5,12,21ˆ

2,21ˆ)0(|ˆ1 bDY ii ;

7,225,12,21ˆˆ)1(|ˆ21 bbDY ii ;

Hipótese de interesse: H0: 02 b (não há discriminação sexual);

32

Regressão com duas variáveis dummy

MGD: iRiSii DbDbbY 321

Exemplo: Estudo americano em escola secundária (continuação)

n = 20 professores pesquisados;

Yi = renda do iésimo professor;

DSi = sexo do iésimo professor (1 homem; 0 mulher);

DRi = raça do iésimo professor (1 branco(a) ; 0 negro(a));

Sexo\Raça Branco (B) Negro (N)

Homem (H) DS = DR = 1 DS=1, DR = 0

Mulher(M) DS = 0, DR = 1 DS = DR =0

Interpretação do MGD:

o 1)0|( bDDYE RiSii : sal. médio/esperado da M.N.;

o 21)0,1|( bbDDYE RiSii : sal. médio/esperado do H.N.;

o 31)1,0|( bbDDYE RiSii : sal. médio/esperado de uma M.B.;

o 321)1|( bbbDDYE RiSii : sal. médio/esperado do H.B.;

Modelo empírico: RiSii DDY)01,1()14,3()74,3(

74,003,12,19ˆ

o 2,19)0(|ˆ RiSii DDY ;

o 23,2003,12,19)0,1(|ˆ RiSii DDY ;

o 94,1974,02,19)1,0(|ˆ RiSii DDY ;

o 97,2074,003,12,19)1(|ˆ RiSii DDY ;

Nota: a rigor, não se somaria o coeficiente estimado 74,0ˆ3 b porque ele se não

mostrou diferente de zero a 5% de significância. Apenas para fins ilustrativos é que

o incluímos;

Hipóteses de interesse:

o H0: 02 b (não há discriminação sexual);

o H0: 03 b (não há discriminação racial);

o H0: 032 bb (não há discriminação de qualquer tipo);

33

Regressão com 1 variável dummy e 1 variável quantitativa

MGD: iiii XbDbbY 321

Exemplo: Estudo americano em escola secundária (continuação)

n = 20 professores pesquisados;

Yi = renda do iésimo professor;

Di = sexo do iésimo professor (1 homem; 0 mulher);

Xi = número de anos de serviço do i-ésimo professor.

Interpretação do MGD:

o iiii XbbXDYE 31),0|( : salário médio/esperado da

professora como função do número de anos de serviço.;

o iiii XbbbXDYE 321 )(),1|( : salário médio/esperado do

professor como função do número de anos de serviço;

Modelo empírico: iii XDY)15,3()77,2()19,3(

53,012,15,19ˆ

o iiii XXDY 53,05,19),0(|ˆ ;

o iiii XXDY 53,067,20),1(|ˆ ;

Hipótese de interesse:

o H0: 02 b (não há diferença, entre homens e mulheres, na

relação entre salário recebido e anos de serviço );

34

Variáveis dummy sazonais

MGD1: ttssttt DbDbDbaY ,112211

1,...,1 outro

0

1

sjjt

D jt

s = comprimento do período sazonal:

s = 2 (semestral) s = 6 (bimestral)

s = 3 (quadrimestral) s = 12 (mensal)

s = 4 (trimestral)

bj = fator sazonal do jésimo mês, bimestre, etc. (j = 1,...,s1);

usase só s-1 dummies p/evitar colinearidade perfeita c/a constante;

Exemplo: Sazonalidade trimestral (s=4); MGD: XbY , ]1[ DX n .

MGD: tj jtjt DbaY

3

1

0 0 0

1 0 0

0 1 0

0 0 1

0 0 0

1 0 0

0 1 0

0 0 1

321

D

DDD

35

Notas

1. Prova do resultado

2

2)ˆ,ˆ(

ix

XbaCov

Por definição: )ˆ)(ˆ()ˆ,ˆ( bbaaEbaCov .

Notar que

n

i

i

n

i

ii

x

x

XXbbaa

1

2

1)ˆ(ˆ. Então:

2

1

2

2

1

2

12

1

2

1

2

1 1

2

1

2

1

1

2

1 1

2

1

2

1

1

2

11

2

1

2

1

1

2

1

2

1

2

1

1

2

1

1

2

1

)(

)ˆ,ˆ(

n

i

i

n

i

i

n

i

i

n

i

i

n

i

i

n

i

n

s

sii

n

i

i

n

i

ii

n

i

i

n

i

n

s

sii

n

i

i

n

i

ii

n

i

i

n

s

s

n

i

ii

n

i

i

n

i

ii

n

i

i

n

i

ii

n

i

i

n

i

ii

n

i

i

n

i

ii

n

i

i

n

i

ii

x

X

xn

x

x

X

xn

Ex

x

x

EX

xn

x

x

x

XE

xn

x

x

x

XE

x

x

x

x

XE

x

x

x

x

XEbaCov

Os 3 últimos passos seguem do fato que:

0)( siE para i s;

2)( siE para i = s

01

n

i

ix .

Related Documents