NOTAS A LOS ESTADOS FINANCIEROS NOTAS DESCRIPCIÓN I. NOTAS DE DESGLOSE: INFORMACION CONTABLE ESF-01 FONDOS CON AFECTACIÓN ESPECÍFICA E INVERSIONES FINANCIERAS ESF-02 CONTRIBUCIONES POR RECUPERAR ESF-03 CONTRIBUCIONES POR RECUPERAR CORTO PLAZO ESF-05 INVENTARIO Y ALMACENES ESF-06 FIDEICOMISOS ESF-07 PARTICIPACIONES Y APORTACIONES DE CAPITAL ESF-08 BIENES MUEBLES E INMUEBLES ESF-09 INTANGIBLES Y DIFERIDOS ESF-10 ESTIMACIONES Y DETERIOROS ESF-11 OTROS ACTIVOS NO CIRCULANTES ESF-12 CUENTAS Y DOCUMENTOS POR PAGAR ESF-13 DIFERIDOS Y OTROS PASIVOS ESF-14 OTROS PASIVOS CIRCULANTES ESF-15 DEUDA PÚBLICA A LARGO PLAZO EA-01 INGRESOS EA-02 OTROS INGRESOS EA-03 GASTOS VHP-01 PATRIMONIO CONTRIBUIDO VHP-02 PATRIMONIO GENERADO EFE-01 FLUJO DE EFECTIVO EFE-02 ADQ. BIENES MUEBLES E INMUEBLES EFE-03 CONCILIACIÓN DEL FLUJO DE EFECTIVO Conciliacion_Ig CONCILIACIÓN ENTRE LOS INGRESOS PRESUPUESTARIOS Y CONTABLES Conciliacion_Eg CONCILIACIÓN ENTRE LOS EGRESOS PRESUPUESTARIOS Y LOS GASTOS CONTABLES II. DE MEMORIA (DE ORDEN): Memoria CONTABLES PRESUPUESTALES Bajo protesta de decir verdad declaramos que los Estados Financieros y sus notas, son razonablemente correctos y son responsabilidad del emisor. NOTAS A LOS ESTADOS FINANCIEROS El contenido de las cuentas reflejadas en cada una de las notas, es sólo para ejemplificar. El número, nombre y concepto de la cuenta en particular dependerá de cada ente. 0319_NOTDYM_1704_MLEO_FFF Notas a los Edos Financieros

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

NOTAS A LOS ESTADOS FINANCIEROS

NOTAS DESCRIPCIÓN

I. NOTAS DE DESGLOSE:

INFORMACION CONTABLE

ESF-01 FONDOS CON AFECTACIÓN ESPECÍFICA E INVERSIONES FINANCIERAS

ESF-02 CONTRIBUCIONES POR RECUPERAR

ESF-03 CONTRIBUCIONES POR RECUPERAR CORTO PLAZO

ESF-05 INVENTARIO Y ALMACENES

ESF-06 FIDEICOMISOS

ESF-07 PARTICIPACIONES Y APORTACIONES DE CAPITAL

ESF-08 BIENES MUEBLES E INMUEBLES

ESF-09 INTANGIBLES Y DIFERIDOS

ESF-10 ESTIMACIONES Y DETERIOROS

ESF-11 OTROS ACTIVOS NO CIRCULANTES

ESF-12 CUENTAS Y DOCUMENTOS POR PAGAR

ESF-13 DIFERIDOS Y OTROS PASIVOS

ESF-14 OTROS PASIVOS CIRCULANTES

ESF-15 DEUDA PÚBLICA A LARGO PLAZO

EA-01 INGRESOS

EA-02 OTROS INGRESOS

EA-03 GASTOS

VHP-01 PATRIMONIO CONTRIBUIDO

VHP-02 PATRIMONIO GENERADO

EFE-01 FLUJO DE EFECTIVO

EFE-02 ADQ. BIENES MUEBLES E INMUEBLES

EFE-03 CONCILIACIÓN DEL FLUJO DE EFECTIVO

Conciliacion_Ig CONCILIACIÓN ENTRE LOS INGRESOS PRESUPUESTARIOS Y CONTABLES

Conciliacion_Eg CONCILIACIÓN ENTRE LOS EGRESOS PRESUPUESTARIOS Y LOS GASTOS CONTABLES

II. DE MEMORIA (DE ORDEN):

Memoria CONTABLES

PRESUPUESTALES

Bajo protesta de decir verdad declaramos que los Estados Financieros y sus notas, son razonablemente correctos y son responsabilidad del emisor.

NOTAS A LOS ESTADOS FINANCIEROS

El contenido de las cuentas reflejadas encada una de las notas, es sólo paraejemplificar. El número, nombre yconcepto de la cuenta en particulardependerá de cada ente.

0319_NOTDYM_1704_MLEO_FFF Notas a los Edos Financieros

DE DESGLOSE

INFORMACIÓN CONTABLE

1114 INVERSIONES TEMPORALES (HASTA 3 MESES) NOTA: ESF-01

CUENTA NOMBRE DE LA CUENTA MONTO TIPO MONTO PARCIAL

111400000000000000000 Inversiones Temporales (Hasta 3 meses) 51,337,432.47

111400002000000000000 INV. ACTINVER CASA DE BOLSA, S.A. DE C.V.CT.915193 7,211,475.60

INVERSIÓN FONDOS DE

INVERSION, PAPEL

GUBERNAMENTAL

111400004000000000000 INV. BANCO BANORTE CTO.0501878922 44,125,956.87

INVERSIÓN FONDOS DE

INVERSION, PAPEL

GUBERNAMENTAL

TOTAL_1114 51,337,432.47

1115 FONDOS CON AFECTACIÓN ESPECÍFICA NOTA: ESF-01

CUENTA NOMBRE DE LA CUENTA MONTO TIPO

NO APLICA

TOTAL_1115 0.00

1121 INVERSIONES FINANCIERAS DE CORTO PLAZO NOTA: ESF-01

CUENTA NOMBRE DE LA CUENTA MONTO TIPO MONTO PARCIAL

NO APLICA

TOTAL_1121 0.00

1211 INVERSIONES A LARGO PLAZO NOTA: ESF-01

CUENTA NOMBRE DE LA CUENTA MONTO TIPO MONTO PARCIAL

NO APLICA

TOTAL_1211 0.00

NOTAS A LOS ESTADOS FINANCIEROS

CUENTA: Corresponde al número de la cuenta de acuerdo al Plan de Cuentas emitido por el CONAC.

NOMBRE DE LA CUENTA: Corresponde al nombre o descripción de la cuenta de acuerdo al Plan de Cuentas emitido por el CONAC.

TIPO: Especificar el tipo de instrumento de inversión: Bondes, Petrobonos, Cetes, Mesa de dinero, etc.

MONTO PARCIAL: En los casos en que la inversión se localice en dos o mas tipos de instrumentos, se detallará cada una de ellas y el importe invertido.

Instructivo

MONTO: Saldo final de la Cuenta Pública presentada y en su caso, el importe debe corresponder a la suma de la columna de monto parcial (trimestral: 1er, 2do, 3ro. o 4to.).

0319_NOTDYM_1704_MLEO_FFF ESF-01 (I)

DE DESGLOSE

INFORMACIÓN CONTABLE

1122 CUENTAS POR COBRAR A CORTO PLAZO NOTA: ESF-02

CUENTA NOMBRE DE LA CUENTA MONTO 2016 2015 2014 2013 2012

112200000000000000000 Cuentas por Cobrar a Corto Plazo 15,547.98 18,705.65 17,950.48 1,146,630.45 233,982.97 62,804.48

112200001000000000000 IVA 12,778.27 13,988.95 12,778.27 1,142,068.32 228,472.45 56,055.07

112200001000100000000 IVA ACREDITABLE 0.00 0.00 0.00 0.00 0.00 0.00

112200001000200000000 IVA POR ACREDITAR 451.42 1,662.10 451.42 1,129,741.47 216,145.55 47,537.57

112200001000300000000 IVA A FAVOR 12,326.85 12,326.85 12,326.85 12,326.85 12,326.90 8,517.50

112200002000000000000 SUBSIDIO PARA EL EMPLEO 2,769.71 4,716.70 5,172.21 4,562.13 5,510.52 6,749.41

TOTAL_1122 15,547.98 18,705.65 17,950.48 1,146,630.45 233,982.97 62,804.48

1124 INGRESOS POR RECUPERAR A CORTO PLAZO NOTA: ESF-02

CUENTA NOMBRE DE LA CUENTA MONTO 2016 2015 2014 2013 2012

112400000000000000000 Ingresos por recuperar a Corto Plazo 2,596.32 2,596.32 293,624.78 268,453.99 268,453.98 10,167,556.65

112400001000000000000 SECTOR 1 0.00 0.00 57,171.10 57,171.10 57,171.10 166,169.32

112400001000200000000 PALOMARES ARMENTA RAMONA 0.00 0.00 0.00 0.00 0.00 22,549.65

112400001000600000000 MARIA ELIZABETH MANZANO C 0.00 0.00 0.00 0.00 0.00 0.54

112400001001700000000 CHURRASCARIA CRUCEIRO DO SUL, S.A. DE C.V. 0.00 0.00 0.00 0.00 0.00 0.03

112400001001800000000 MARTHA FELIPA SOLIS GUERRERO 0.00 0.00 57,171.10 57,171.10 57,171.10 57,171.10

112400001004300000000 JOSEFINA JUANA DOMINGUEZ HERNANDEZ 0.00 0.00 0.00 0.00 0.00 86,448.00

112400002000000000000 SECTOR 2 0.00 0.00 342.56 342.56 342.56 58,606.34

112400002001700000000 ADRIAN SOTO DOMINGUEZ 0.00 0.00 0.00 0.00 0.00 0.63

112400002001900000000 JUANA ALICIA SANCHEZ SANCHEZ 0.00 0.00 336.81 336.81 336.81 336.81

112400002003400000000 FERNANDO TREJO FLORES 0.00 0.00 7.75 7.75 7.75 7.75

112400002004400000000 SALOMON TEOMITZI VAZQUEZ 0.00 0.00 0.00 0.00 0.00 0.75

112400002004700000000 NORMA LETICIA PORRAS LOPEZ 0.00 0.00 0.00 0.00 0.00 0.50

112400002006400000000 CECILIA RLETT NUÑEZ AVILA 0.00 0.00 0.00 0.00 0.00 0.10

112400002005800000000 FRANCISCO JAVIER OJEDA MEDINA 0.00 0.00 -2.00 -2.00 -2.00 0.00

112400002007600000000 BERTHA GUARDADO GARCIA 0.00 0.00 0.00 0.00 0.00 -0.50

112400002012500000000 MARIA LEONOR MERAZ ROSALES 0.00 0.00 0.00 0.00 0.00 14,717.30

112400002012600000000 JUANA DEL CARMEN QUINTANA NUÑEZ 0.00 0.00 0.00 0.00 0.00 11,321.00

112400002012900000000 MARGARITA ARELLANO RAMOS 0.00 0.00 0.00 0.00 0.00 -355.00

112400002022500000000 MA. MARGARITA CALVILLO 0.00 0.00 0.00 0.00 0.00 10,142.00

112400002028600000000 PASTEURIZADORA DE LEON, S.A DE C.V. 0.00 0.00 0.00 0.00 0.00 22,435.00

112400003000000000000 SECTOR 3 -3.70 -3.70 -30.00 -29.54 -29.55 499,011.53

112400003000400000000 GUILLERMO RUIZ CRAVIOTO 0.00 0.00 0.00 0.00 0.00 1.80

112400003002100000000 ANASTACIO JULI QUISPE 0.00 0.00 0.00 0.00 0.00 26,374.00

112400003003000000000 OSCAR ROA SANCHEZ 0.00 0.00 0.00 0.00 0.00 6,206.10

112400003003200000000 JOSE MARTIN MERCADO ROMERO 0.00 0.00 0.00 0.00 0.00 28,200.25

112400003003700000000 ROSA MARIA LONA MORENO 0.00 0.00 0.00 0.00 0.00 1.00

112400003004200000000 JIN LIM JUNG 0.00 0.00 0.00 0.00 0.00 -0.01

112400003004300000000 EDGAR ALI ESCOBAR LARA 0.00 0.00 0.00 0.00 0.00 15,687.00

112400003005000000000 JOSE LUIS HIGINIO TELLO GUTIERREZ 0.00 0.00 0.00 0.00 0.00 8,349.00

112400003006200000000 DARIO GONZALEZ GARDUÑO 0.00 0.00 30.00 30.00 30.00 30.00

112400003006300000000 ALBERTO CARLOS RODRIGUEZ REGALADO 0.00 0.00 0.00 0.00 0.00 10,343.50

112400003006600000000 FEDERICO CASTAÑEDA NIETO 0.00 0.00 0.00 0.00 0.00 1.00

112400003008000000000 GALERIAS D MARSIS MUEBLES, S.A. DE C.V. 0.00 0.00 0.00 0.00 0.00 0.80

112400003008100000000 MARLON CRISTOBAL CORTES LUGO 0.00 0.00 0.00 0.00 0.00 0.01

112400003008200000000 INDUSTRIAS HERSAMEX, S.A. DE C.V. 0.00 0.00 0.00 0.00 0.00 -2,068.70

112400003008600000000 MA. MAGDALENA PADILLA AGUILAR 0.00 0.00 0.00 0.45 0.45 6,206.55

112400003009200000000 TRINIDAD CONDE CUELLAR 0.00 0.00 0.00 0.00 0.00 0.43

112400003009500000000 MARIA ALEJANDRA MERQUEZ DE ANDA 0.00 0.00 0.00 0.00 0.00 13,446.55

112400003011300000000 MARIA LOURDES CONCEPCION BALLO AHUATZI 0.00 0.00 0.00 0.00 0.00 10,343.50

112400003011900000000 FRANCISCO LINARES FLORES 0.00 0.00 0.00 0.00 0.00 13,446.55

112400003012100000000 LUZ MARIA MEDEL QUIROZ 0.00 0.00 0.00 0.00 0.00 -1.42

112400003012600000000 PROMOTORA LEONESA, S.A. DE C.V. 0.00 0.00 0.00 0.00 0.00 16,930.50

112400003013500000000 GUILLERMO GONZALEZ GASCA 0.00 0.00 0.00 0.00 0.00 -10.00

112400003015500000000 OPERADORA COMERCIALIZADORA E INMOBILIARIA PACIFICO 0.00 0.00 0.00 0.00 0.00 10,343.50

112400003015800000000 MIRIAM SANCHEZ FLORES 0.00 0.00 0.00 0.00 0.00 0.50

112400003016700000000 ARTURO PACHECO MORENO 0.00 0.00 0.00 0.00 0.00 10,343.50

112400003018100000000 JOSE DEL REFUGIO AGUILAR LUNA 0.00 0.00 0.00 0.00 0.00 27,582.00

112400003023100000000 SABINA MENDEZ JIMENEZ 0.00 0.00 0.00 0.00 0.00 8,645.00

112400003029100000000 JENIFFER PATRICIA DURON ESQUIVEL 0.00 0.00 0.00 0.00 0.00 13,446.55

112400003030400000000 PEDRO ROA MEJIA 0.00 0.00 0.00 0.00 0.00 6,206.10

112400003032400000000 NEFTIS SARAI SARRELANGUE CALVA 0.00 0.00 0.00 0.00 0.00 10,343.50

112400003032600000000 ANTONIO VELA FLORES 0.00 0.00 0.00 0.00 0.00 18,618.30

112400003033200000000 JUSTINO GILBERTO HERNANDEZ BAZAN 0.00 0.00 0.00 0.00 0.00 10,343.50

112400003033300000000 MARCOS ISRAEL BALDERRAMA ZURITA 0.00 0.00 0.00 0.00 0.00 206.87

112400003033900000000 JUAN FERNANDO MORALES VALDOVINOS 0.00 0.00 0.00 0.00 0.00 10,344.00

112400003034900000000 DIEGO RAFAEL CAMARILLO LARIOS 0.00 0.00 0.00 0.00 0.00 10,343.50

112400003035400000000 JULIO OCTAVIO IÑIGUEZ GARCIA 0.00 0.00 0.00 0.00 0.00 15,687.00

112400003035700000000 SMARTAIN DE MEXICO, S.A. DE C.V. 0.00 0.00 0.00 0.00 0.00 23,672.25

112400003036800000000 GRUPO TORRES CORZO AUTOMOTRIZ DEL BAJIO SA DE CV 0.00 0.00 0.00 0.01 0.00 0.00

112400003038500000000 MARIA ELIZABETH MANZANO CAMPOS 0.00 0.00 0.00 0.00 0.00 10,343.50

112400003038800000000 AIDA GARCIA MARQUEZ 0.00 0.00 0.00 0.00 0.00 10,343.50

112400003039900000000 HECTOR HUERTA JUAREZ 0.00 0.00 0.00 0.00 0.00 -0.10

112400003040000000000 PEDRO EDGAR ORTIZ ROMERO 0.00 0.00 0.00 0.00 0.00 10,343.50

112400003040300000000 MARIA DE LOURDES SARMIENTO FLORES 0.00 0.00 0.00 0.00 0.00 13,446.55

112400003040600000000 ELIAS GOMEZ CEBALLOS 0.00 0.00 0.00 0.00 0.00 10,343.50

112400003040900000000 ESTEBAN REYNOSO HERNANDEZ 0.00 0.00 0.00 0.00 0.00 8,645.00

112400003041100000000 FRANCISCO JAVIER MARMOLEJO GONZALEZ 0.00 0.00 0.00 0.00 0.00 14,753.70

112400003041600000000 NORMA LETICIA PORRAS LOPEZ 0.00 0.00 0.00 0.00 0.00 14,753.70

112400003041900000000 CLAUDIA EDITH GALAN CONTRERAS 0.00 0.00 0.00 0.00 0.00 28,200.25

112400003042200000000 PEDRO GARCIA AVILA 0.00 0.00 0.00 0.00 0.00 1.00

112400003042400000000 CECILIA ARLETTE NUÑEZ AVILA 0.00 0.00 0.00 0.00 0.00 15,184.75

112400003042800000000 EL ARTE EGIPCIO, S.A. DE C.V. 0.00 0.00 0.00 0.00 0.00 -1.00

112400003043000000000 RAUL CHOQUE MENDOZA 0.00 0.00 0.00 0.00 0.00 12,412.20

112400003043200000000 CAALEF SA DE CV 0.00 0.00 0.00 0.00 0.00 20,687.00

112400003043500000000 JESUS LLAMAS MENDOZA -3.70 -3.70 -60.00 -60.00 -60.00 -60.00

112400004000000000000 SECTOR 4 0.00 0.00 0.00 0.02 0.02 435,336.76

112400004000400000000 ARCELIA YANETH MONZALVO MORELES 0.00 0.00 0.00 0.00 0.00 73,150.00

112400004000800000000 JOSE LUIS RAMOS MORALES 0.00 0.00 0.00 0.00 0.00 11,143.50

112400004002500000000 LUCIA AYALA ANDRADE 0.00 0.00 0.00 0.00 0.00 6,115.50

112400004003800000000 ROLANDO SANCHEZ GUTIERREZ 0.00 0.00 0.00 0.00 0.00 2,049.00

112400004010800000000 JESUS ERNESTO GONZALEZ MOSCOSSO 0.00 0.00 0.00 0.00 0.00 1.00

112400004010900000000 BODEGAS ALARCON S.A. DE C.V. 0.00 0.00 0.00 0.00 0.00 30.00

112400004011300000000 ROSENDO MONTES MORALES 0.00 0.00 0.00 0.00 0.00 20,710.80

112400004011500000000 PEDRO AMADOR HERNANDEZ 0.00 0.00 0.00 0.00 0.00 -0.10

112400004011700000000 ROSARIO MENDIOLA ROMERO 0.00 0.00 0.00 0.00 0.00 20,107.00

112400004012100000000 CASA AMIGA DE SILAO, S.A. DE C.V. 0.00 0.00 0.00 0.00 0.00 -0.01

112400004012200000000 PROVEEDORA DE CRISTALERIA ACAMBARO, S.A. DE C.V. 0.00 0.00 0.00 0.00 0.00 35,942.50

112400004013400000000 MARIA TERESA SHAAR SUCAR 0.00 0.00 0.00 0.00 0.00 0.05

112400004013500000000 ESPECTACULOS DE LA LAGUNA Y ASOCIADOS S.A. DE C.V. 0.00 0.00 0.00 0.00 0.00 159,846.50

112400004014200000000 EDGAR ALEJANDRO ALCALA ALONSO 0.00 0.00 0.00 0.02 0.02 11,921.02

112400004014700000000 ADAN GONZALEZ CARTEÑO 0.00 0.00 0.00 0.00 0.00 71,885.00

112400004015200000000 PASTEURIZADORA DE LEON, S.A DE C.V. 0.00 0.00 0.00 0.00 0.00 22,435.00

112400005000000000000 SECTOR 5 0.00 0.00 0.00 -0.45 -0.45 4,313.95

112400005000700000000 JAIME ASUNCION VILCHIS VAZQUEZ 0.00 0.00 0.00 0.00 0.00 0.10

112400005004200000000 ELMER GABRIEL MEDECIGO SANCHEZ 0.00 0.00 0.00 -0.45 -0.45 -0.45

112400005005300000000 RUBEN MONTELONGO VAZQUEZ 0.00 0.00 0.00 0.00 0.00 4,314.30

112400007000000000000 VENDEDORES 0.00 0.00 115.00 115.00 115.00 115.00

112400007000200000000 MARIA DE JESUS SANCHEZ LOPEZ 0.00 0.00 115.00 115.00 115.00 115.00

112400012000000000000 RESTAURANTES Y VINICOLAS 0.00 0.00 167,366.22 167,366.22 167,366.22 2,262,259.85

112400012000200000000 MONTANTES ROSA DOÑA PETRA 0.00 0.00 0.00 0.00 0.00 364,683.25

112400012000300000000 MARTINEZ ALBA JUAN HUARACHE DE LUPITA 0.00 0.00 0.00 0.00 0.00 160,113.00

112400012000400000000 FUENTES VELAZQUEZ SAUL RAFAEL ARGENTINISIMO 0.00 0.00 0.00 0.00 0.00 -0.02

112400012000500000000 MAMBO LEON,S.A. DE C.V. 0.00 0.00 117,430.20 117,430.20 117,430.20 117,430.20

112400012000600000000 EDGAR ALEJANDRO ALCALA ALONSO CIAO 0.00 0.00 0.00 0.00 0.00 269,311.88

112400012000700000000 TERESITA DEL NIÑO JESUS QUIROZ SOTO C3 Y C6 0.00 0.00 0.00 0.00 0.00 234,062.50

112400012000900000000 DOMINGO DAVID GUERRERO RODRIGUEZ (LA OTRA HISTORIA 0.00 0.00 0.00 0.00 0.00 111,630.00

112400012001200000000 ROGELIO SERRANO SANCHEZ (BRASERIO) 0.00 0.00 0.00 0.00 0.00 278,028.00

112400012001300000000 MARIA DE JESUS SANCHEZ LOPEZ 0.00 0.00 49,936.02 49,936.02 49,936.02 49,936.02

112400012002200000000 JOSE LUIS ORTIZ ACOSTA 0.00 0.00 0.00 0.00 0.00 0.02

112400012002300000000 JOSE FABRICIO FUENTES VELAZQUEZ (ARGENTINISIMO) 0.00 0.00 0.00 0.00 0.00 91,730.00

112400012002400000000 GUILLERMO RAUL NAVARRETE MORENO (EL INFIERNO) 0.00 0.00 0.00 0.00 0.00 62,260.00

112400012002500000000 OSCAR VILLA BOLAÑOS 0.00 0.00 0.00 0.00 0.00 50,000.00

112400012002600000000 GUADALUPE LUIS ALBERTO MUÑOZ FLORES 0.00 0.00 0.00 0.00 0.00 176,250.00

112400012002700000000 MIRIAM HERLINDA PERAZA RIVERO 0.00 0.00 0.00 0.00 0.00 58,000.00

112400012002800000000 IOS PASTA Y BAR, S.A DE C.V 0.00 0.00 0.00 0.00 0.00 238,825.00

112400013000000000000 SERVICIOS POR EXCLUSIVIDAD 1,000.00 1,000.00 1,000.00 1,000.00 1,000.00 4,572,934.16

112400013000100000000 PALENQUE 1,000.00 1,000.00 1,000.00 1,000.00 1,000.00 1,000.00

112400013000200000000 ATRACCIONES GARCIA promotora de ferias y espectacu 0.00 0.00 0.00 0.00 0.00 0.03

112400013000500000000 BANOS 0.00 0.00 0.00 0.00 0.00 0.01

112400013000700000000 ATRACCIONES CARLON SA 0.00 0.00 0.00 0.00 0.00 2,775,399.12

112400013001100000000 ESPECTACULARES GARCIA, S.A. DE C.V. 0.00 0.00 0.00 0.00 0.00 1,269,579.48

112400013001300000000 RADIOMOVIL DIPSA, S.A. DE C.V. 0.00 0.00 0.00 0.00 0.00 526,955.52

112400015000000000000 PUBLICIDAD 0.00 0.00 0.00 0.00 0.00 1,031,842.07

112400015000100000000 CAJA POPULAR MEXICANA SAP 0.00 0.00 0.00 0.00 0.00 666,999.99

112400015000600000000 ROLLING TOURS TRAVEL, S.A. DE C.V. 0.00 0.00 0.00 0.00 0.00 500.00

112400015000900000000 AUTOBUSES DE LA PIEDAD, S.A. DE C.V. 0.00 0.00 0.00 0.00 0.00 364,342.08

112400018000000000000 RECINTO 0.00 0.00 66,059.90 40,889.08 40,889.08 1,133,237.67

112400018000100000000 LEON OFICINAS DE CONVENCIONES Y VISITANTES, A.C 0.00 0.00 0.00 0.00 0.00 0.01

112400018002300000000 CONVERGENCIA PARTIDO POLITICO NACIONAL 0.00 0.00 0.00 0.00 0.00 32,103.15

112400018002400000000 MUNICIPIO DE LEON 0.00 0.00 0.00 0.00 0.00 310,279.98

112400018002700000000 JUAN CARLOS MORENO RODRIGUEZ 0.00 0.00 20.89 20.89 20.89 20.89

112400018004200000000 GUADALUPE ARMIDA PADILLA VDA.DE TEJEDA 0.00 0.00 0.00 -0.01 -0.01 -0.01

112400018004800000000 FID PROMOCION JUVENIL 129747 0.00 0.00 0.00 0.00 0.00 0.21

112400018004900000000 PROMOTORA SOCIAL Y DEPORTIVA LECHUGUEROS, A.C. 0.00 0.00 0.00 0.00 0.00 273,750.14

112400018005100000000 GOBIERNO DEL ESTADO DE GUANAJUATO 0.00 0.00 9,871.00 9,871.00 9,871.00 9,871.00

112400018005900000000 INSTITUTO DE SALUD PUBLICA DEL ESTADO DE GUANAJUAT 0.00 0.00 9,871.00 9,871.00 9,871.00 9,871.00

112400018007700000000 ADRIANA LOPEZ MANRIQUE 0.00 0.00 0.00 0.00 0.00 3,379.00

112400018010400000000 MA. CONCEPCION LICEAGA VILLASEÑOR 0.00 0.00 0.00 0.00 0.00 0.02

112400018010500000000 LEON VIVE, A.C. 0.00 0.00 0.00 0.00 0.00 0.01

112400018010600000000 FUNDACION CULTURAL FORJADORES DE MEXICO, A.C. 0.00 0.00 18,806.00 18,806.00 18,806.00 18,806.00

112400018010800000000 ARQUIDIOCESIS DE LEON, A.R. 0.00 0.00 0.00 0.00 0.00 0.01

112400018011100000000 UNIVERSE MARKETING & TALENT PRODUCTIONS, S DE R.L 0.00 0.00 0.00 0.00 0.00 0.03

112400018017000000000 CREATIVIDAD Y ESPECTACULOS, S.A. DE C.V. 0.00 0.00 2,320.00 2,320.00 2,320.00 2,320.00

112400018017700000000 JUAN ANTONIO CADENA ROJAS 0.00 0.00 0.00 0.00 0.00 0.02

112400018021200000000 INTEGRA EVENTOS, S.A. DE C.V. 0.00 0.00 0.00 0.00 0.00 0.02

112400018021700000000 LUIS ANTONIO SANCHEZ FLORES 0.00 0.00 0.00 0.00 0.00 18,612.00

112400018023600000000 BRENDA SARAHI LOPEZ OLIVARES 0.00 0.00 0.00 0.00 0.00 2,721.00

112400018024900000000 MARIA JUANA AGUILERA AGUILERA 0.00 0.00 0.00 0.00 0.00 750.00

112400018025600000000 VIDEOCASETTE, S.A. DE C.V. 0.00 0.00 0.00 0.00 0.00 64,960.00

112400018025700000000 ALEJANDRO NACHEZ GONZALEZ 0.00 0.00 0.00 0.00 0.00 2,721.00

112400018026600000000 PACEMD MEXICO AC 0.00 0.00 0.00 0.00 0.00 -0.01

112400018027700000000 RALLYMEX, S.A. DE C.V. 0.00 0.00 0.00 0.00 0.00 0.01

112400018028400000000 JUAREZ GOMEZ MA ELENA 0.00 0.00 0.00 0.00 0.00 1,927.00

112400018028900000000 CORTINA TORRES JORGE LEON 0.00 0.00 0.00 0.00 0.00 64,920.00

112400018032600000000 CORTES RODRIGUEZ MARIA GABRIELA 0.00 0.00 0.00 0.00 0.00 3,379.00

112400018032700000000 GONZALEZ VALADEZ M. EUGENIA 0.00 0.00 0.00 0.20 0.20 0.00

112400018033700000000 ALVAREZ HERNANDEZ RAUL GERARDO 0.00 0.00 0.00 0.00 0.00 278,123.96

112400018035400000000 ARRIAGA ROBERTO ENRIQUE 0.00 0.00 0.00 0.00 0.00 28,209.00

112400018038500000000 GODINEZ IBARRA ARTURO 0.00 0.00 0.00 0.00 0.00 2,293.00

112400018040500000000 MUÑIZ PIÑA LAURA BERENICE 0.00 0.00 0.00 0.00 0.00 1,927.00

112400018041400000000 TORRES GALVAN ANA BERTHA 0.00 0.00 0.00 0.00 0.00 2,293.00

112400018044100000000 WILLY KOENIG CASAOPRIEGO 0.00 0.00 0.00 0.00 0.00 0.24

112400018044500000000 MEDINA BARAJAS SUSANA 0.00 0.00 0.00 0.00 0.00 -0.01

112400018087600000000 TELEVISION DE PUEBLA SA DE CV 0.00 0.00 25,171.01 0.00 0.00 0.00

112400019000000000000 VARIOS FERIA 1,600.02 1,600.02 1,600.00 1,600.00 1,600.00 3,730.00

112400019000600000000 BOLETOS ILUSSION 1,600.00 1,600.00 1,600.00 1,600.00 1,600.00 1,600.00

112400019000600026000 SANCOMAN SA DE CV 1,600.00 1,600.00 1,600.00 1,600.00 1,600.00 1,600.00

112400019000900000000 GAFETES CONTRATOS 0.00 0.00 0.00 0.00 0.00 570.00

112400019020900727000 PASTEURIZADORA DE LEON, S.A DE C.V. 0.00 0.00 0.00 0.00 0.00 570.00

112400019001000000000 BAÑOS CONTRATOS 0.02 0.02 0.00 0.00 0.00 1,560.00

112400019031000930000 NO ES LO QUE SOMOS,ES LO QUE PODEMOS HACER 0.02 0.02 0.00 0.00 0.00 0.00

TOTAL_1124 2,596.32 2,596.32 293,624.78 268,453.99 268,453.98 10,167,556.65

NOTAS A LOS ESTADOS FINANCIEROS

CUENTA: Corresponde al número de la cuenta de acuerdo al Plan de Cuentas emitido por el CONAC.

NOMBRE DE LA CUENTA: Corresponde al nombre o descripción de la cuenta de acuerdo al Plan de Cuentas emitido por el CONAC.

MONTO: Saldo final de la Cuenta Pública presentada (mensual: enero, febrero, marzo, etc.; trimestral: 1er, 2do, 3ro. o 4to.).

2012: Saldo final al 31 de diciembre de 2012.

2013: Saldo final al 31 de diciembre de 2013.

2014: Saldo final al 31 de diciembre de 2014.

Instructivo

0319_NOTDYM_1704_MLEO_FFF ESF-02 (I)

DE DESGLOSE

INFORMACIÓN CONTABLE

1123 DEUDORES DIVERSOS POR COBRAR A CORTO PLAZO NOTA: ESF-03

CUENTA NOMBRE DE LA CUENTA IMPORTE A 90 días A 180 días A 365 días + 365 días CARACTERÍSTICAS ESTATUS DEL ADEUDO

112300000000000000000 Deudores Diversos por cobrar a Corto Plazo 4,865.14

112300012000000000000 BANORTE 1,171.97 1,171.97

Este saldo (1,171.97) proviene de ISR retenido

indebidamente por banco Banorte en la inversion

que este patronato tiene con ese Banco, data de

enero del 2012, importe que sera devuelto por el

banco, se envio oficio a Banorte Solicitando la

devolucion de este importe, y el saldo (580.00) se

deriva por cobro indebido de token.

112300080000000000000 VILLANUEVA GUTIERREZ GERARDO -1,482.89 -1,482.89

Este importe proviene del descuento que se le

realizo al trabajador en su liquidacion, debido a

que en nominas anteriores se le realizo un

deposito de mas por dicha cantidad.

112300081000000000000 JOSE DE LA LUZ GONZALEZ 863.52 863.52

Proviene del servicio contratado de telefonia

celular, el cual tiene establecida una tarifa

maxima de consumo, al rebasar dicha tarifa es

descontada al usuario via nomina, o mediante su

deposito directo en bancos.

El pago se realizará mediante el deposito

directo en bancos por parte del usuario del

servicio.

112300110000000000000 INSTITUTO MEXICANO DEL SEGURO SOCIAL 4,311.95 4,311.95

Este saldo proviene del pago del IMSS del mes

de marzo 2015, efectuado en el mes de abril,

mediante la linea de captura SIPARE, por el

monto de $135,665.45, donde el importe real a

pagar era de $131,353.50.

La diferencia de $4,311.95, pagado de mas se

bonificara en pago de IMSS subsecuente.

112300114000000000000 GRUPO MEXICANO DE SEGUROS SA DE CV 0.59 0.59

Este saldo corresponde al redondeo por el pago

del seguro a causa del accidente ocurrido en la

velaria de la feria durante el festival de verano

Piromusic Fest, el cual fué pagado por el

patronato.

TOTAL_1123 4,865.14 0.00 0.00 0.00 4,865.14

1125 DEUDORES POR ANTICIPOS DE TESORERÍA A CORTO PLAZO NOTA: ESF-03

CUENTA NOMBRE DE LA CUENTA IMPORTE A 90 días A 180 días A 365 días + 365 días CARACTERÍSTICAS ESTATUS DEL ADEUDO

NO APLICA

TOTAL_1125 0.00 0.00 0.00 0.00 0.00

1126 PRÉSTAMOS OTORGADOS A CORTO PLAZO NOTA: ESF-03

CUENTA NOMBRE DE LA CUENTA IMPORTE A 90 días A 180 días A 365 días + 365 días CARACTERÍSTICAS ESTATUS DEL ADEUDO

NO APLICA

TOTAL_1126 0.00 0.00 0.00 0.00 0.00

1129 OTROS DERECHOS A RECIBIR EFECTIVO O EQUIVALENTES A CORTO PLAZO NOTA: ESF-03

CUENTA NOMBRE DE LA CUENTA IMPORTE A 90 días A 180 días A 365 días + 365 días CARACTERÍSTICAS ESTATUS DEL ADEUDO

NO APLICA

TOTAL_1129 0.00 0.00 0.00 0.00 0.00

1130 DERECHOS A RECIBIR BIENES O SERVICIOS

CUENTA NOMBRE DE LA CUENTA IMPORTE A 90 días A 180 días A 365 días + 365 días CARACTERÍSTICAS ESTATUS DEL ADEUDO

113000000000000000000 Derechos a recibir bienes o servicios 15,238,710.07

113100000000000000000 Anticipo a proveedores por adquisición de bienes y 15,238,710.06

113100003000000000000 ANTICIPO PROVEDORES Y PRESTADORES DE SERVICIOS 15,238,710.06

113100003003100000000 MORENO SALA SANDRA RUTH 40,000.00 40,000.00

Se refieren a anticipos a cuenta de contratos en

relacion a los espectaculos o contratacion de

servicios para el Evento Feria. Este anticipo

proviene del ejercicio 2011 No es factible su recuperacion

113100030000800000000 ALVAREZ HERNANDEZ LUIS ERNESTO 10,980.04 10,980.04

Se refieren a anticipos a cuenta de contratos en

relacion a los espectaculos o contratacion de

servicios para el Evento Feria. Este anticipo

proviene del ejercicio 2011 No es factible su recuperacion

113100003000300000000 BAUTISTA MORALES BARTOLOME 42,000.00 42,000.00

Se refieren a anticipos a cuenta de contrato de

prestaciones de servicios para Feria 2018

Su saldo será cancelado a termino del la feria

2018, cuando el servicio sea devengado.

113100003000600000000 ARENA PRODUCTIONS MEXICO, S.A. DE C.V. 2,547,567.80 2,547,567.80

Se refieren a anticipos a cuenta de contrato de

prestaciones de servicios para Feria 2018

Su saldo será cancelado a termino del la feria

2018, cuando el servicio sea devengado.

113100003001300000000 ROBERT'S INTERNACIONAL CIRCUS, S.A. DE C.V. 647,500.00 647,500.00

Se refieren a anticipos a cuenta de contrato de

espectáculo internacional MAYUMANA para

Feria 2018

Su saldo será cancelado a termino del la feria

2018, cuando el servicio sea devengado.

113100003001800000000 LUX PIROTECNIA, S.A. DE C.V. 660,000.00 660,000.00

Se refieren a anticipos a cuenta de contrato de

prestaciones de servicios para Feria 2018

Su saldo será cancelado a termino del la feria

2018, cuando el servicio sea devengado.

113100003007400000000 FABRICA DE ROPA LEON INDUSTRIAL, S.A. DE C.V. 1,170.00 1,170.00

Se refieren a anticipos a cuenta de contrato de

prestaciones de servicios para Feria 2018

Su saldo será cancelado a termino del la feria

2018, cuando el servicio sea devengado.

113100003007500000000 WESTWOOD ENTERTAIMENT S.A. DE C.V. 340,000.00 340,000.00

Se refiere a los anticipos otorgados para la

remodelacion de la fachada de cefel

Se estara cancelando el saldo en las

estimaciones otorgadas por los servicios

devengados.

113100003008900000000 GALICIA VERDUZCO DEBORA 18,900.00 18,900.00

Se refiere a los anticipos otorgados para la

remodelacion de la fachada de cefel

Se estara cancelando el saldo en las

estimaciones otorgadas por los servicios

devengados.

113100003010700000000 CANALES GUTIERREZ LILIANA 27,905.00 27,905.00

Se refiere a los anticipos otorgados para la

remodelacion de la fachada de cefel

Se estara cancelando el saldo en las

estimaciones otorgadas por los servicios

devengados.

113100003016300000000 ZUÑIGA IBARRA MARIA DEL CARMEN 120,000.00 120,000.00

Se refiere a los anticipos otorgados para la

remodelacion de la fachada de cefel

Se estara cancelando el saldo en las

estimaciones otorgadas por los servicios

devengados.

113100003016600000000 SANCHEZ RODRIGUEZ MIGUEL ANGEL 12,000.00 12,000.00

Se refiere a los anticipos otorgados para la

remodelacion de la fachada de cefel

Se estara cancelando el saldo en las

estimaciones otorgadas por los servicios

devengados.

113100003017500000000 CONTENIDOS ARTISTICOS PRODUCCION Y DIFUSION, A.C. 750,000.00 750,000.00

Se refiere a los anticipos otorgados para la

remodelacion de la fachada de cefel

Se estara cancelando el saldo en las

estimaciones otorgadas por los servicios

devengados.

113100003018200000000 NEWMIND SA 5,949,015.46 5,949,015.46

Se refieren a anticipos a cuenta de contrato de

espectáculo internacional MAYUMANA para

Feria 2018

Su saldo será cancelado a termino del la feria

2018, cuando el servicio sea devengado.

113100003018700000000 MARTINEZ CAMPOS JUAN PABLO 255,552.15 255,552.15

Se refiere a los anticipos otorgados para la

remodelacion de la fachada de cefel

Se estara cancelando el saldo en las

estimaciones otorgadas por los servicios

devengados.

113100003019200000000 ACS ENTRETENIMIENTO SA DE CV 512,500.00 512,500.00

Se refiere a los anticipos otorgados para la

remodelacion de la fachada de cefel

Se estara cancelando el saldo en las

estimaciones otorgadas por los servicios

devengados.

113100003019300000000 KARTISIM S. DE R.L. DE C.V. 340,000.00 340,000.00

Se refiere a los anticipos otorgados para la

remodelacion de la fachada de cefel

Se estara cancelando el saldo en las

estimaciones otorgadas por los servicios

devengados.

113100003019400000000 PROMOTODO MEXICO SA DE CV 415,000.00 415,000.00

Se refiere a los anticipos otorgados para la

remodelacion de la fachada de cefel

Se estara cancelando el saldo en las

estimaciones otorgadas por los servicios

devengados.

113100003019500000000 TREJO LEDESMA ENRIQUE 125,000.00 125,000.00

Se refiere a los anticipos otorgados para la

remodelacion de la fachada de cefel

Se estara cancelando el saldo en las

estimaciones otorgadas por los servicios

devengados.

113100003019600000000 UBEDA BOOKING SA DE CV 1,235,000.00 1,235,000.00

Se refiere a los anticipos otorgados para la

remodelacion de la fachada de cefel

Se estara cancelando el saldo en las

estimaciones otorgadas por los servicios

devengados.

113100003019700000000 CAMARENA MARQUEZ JAIME HUMBERTO 16,500.00 16,500.00

Se refiere a los anticipos otorgados para la

remodelacion de la fachada de cefel

Se estara cancelando el saldo en las

estimaciones otorgadas por los servicios

devengados.

113100003019800000000 LA TUNA ENTERTAINMENT GROUP SA DE CV 175,000.00 175,000.00

Se refiere a los anticipos otorgados para la

remodelacion de la fachada de cefel

Se estara cancelando el saldo en las

estimaciones otorgadas por los servicios

devengados.

113100003019900000000 BALLEZA GONZALEZ JOSE MANUEL 21,000.00 21,000.00

Se refiere a los anticipos otorgados para la

remodelacion de la fachada de cefel

Se estara cancelando el saldo en las

estimaciones otorgadas por los servicios

devengados.

113100003020000000000 MANAGERS ANONIMOS SA DE CV 175,000.00 175,000.00

Se refiere a los anticipos otorgados para la

remodelacion de la fachada de cefel

Se estara cancelando el saldo en las

estimaciones otorgadas por los servicios

devengados.

113100003020100000000 ARGUMEDO GONZALEZ ANGEL 37,500.00 37,500.00

Se refiere a los anticipos otorgados para la

remodelacion de la fachada de cefel

Se estara cancelando el saldo en las

estimaciones otorgadas por los servicios

devengados.

113100003020200000000 COMERCIALIZADORA CJ LEON SA DE CV 55,170.30 55,170.30

Se refiere a los anticipos otorgados para la

remodelacion de la fachada de cefel

Se estara cancelando el saldo en las

estimaciones otorgadas por los servicios

devengados.

113100003020300000000 IMAGEN EMPRESARIAL MESTRE SA DE CV 1,803.00 1,803.00

Se refiere a los anticipos otorgados para la

remodelacion de la fachada de cefel

Se estara cancelando el saldo en las

estimaciones otorgadas por los servicios

devengados.

113100003020400000000 NAHON ARAGON SALVADOR 73,681.80 73,681.80

Se refiere a los anticipos otorgados para la

remodelacion de la fachada de cefel

Se estara cancelando el saldo en las

estimaciones otorgadas por los servicios

devengados.

113100003020500000000 DIAZ AGUILAR EDUARDO ANTONIO 632,964.51 632,964.51

Se refiere a los anticipos otorgados para la

remodelacion de la fachada de cefel

Se estara cancelando el saldo en las

estimaciones otorgadas por los servicios

devengados.

113400000000000000000 Anticipo a Contratistas por Obras Públicas a Corto 0.01

Saldo generado por el redondeo de decimales

por el anticipo otorgado para la remodelacion de

la fachada de cefel

113400007000000000000 ALTA ARQUITECTURA ARQUITECTOS ASOCIADOS S.A. DE C 0.01

TOTAL_1130 15,238,710.07 15,187,730.02 0.00 0.00 50,980.04

1221 DOCUMENTOS POR COBRAR A LARGO PLAZO NOTA: ESF-03

CUENTA NOMBRE DE LA CUENTA IMPORTE A 90 días A 180 días A 365 días + 365 días CARACTERÍSTICAS ESTATUS DEL ADEUDO

NO APLICA

TOTAL_1221 0.00 0.00 0.00 0.00 0.00

1222 DEUDORES DIVERSOS A LARGO PLAZO NOTA: ESF-03

CUENTA NOMBRE DE LA CUENTA IMPORTE A 90 días A 180 días A 365 días + 365 días CARACTERÍSTICAS ESTATUS DEL ADEUDO

NO APLICA

TOTAL_1222 0.00 0.00 0.00 0.00 0.00

1224 PRÉSTAMOS OTORGADOS A LARGO PLAZO NOTA: ESF-03

CUENTA NOMBRE DE LA CUENTA IMPORTE A 90 días A 180 días A 365 días + 365 días CARACTERÍSTICAS ESTATUS DEL ADEUDO

NO APLICA

TOTAL_1224 0.00 0.00 0.00 0.00 0.00

1229 OTROS DERECHOS A RECIBIR EFECTIVO O EQUIVALENTES A LARGO PLAZO NOTA: ESF-03

CUENTA NOMBRE DE LA CUENTA IMPORTE A 90 días A 180 días A 365 días + 365 días CARACTERÍSTICAS ESTATUS DEL ADEUDO

NO APLICA

TOTAL_1229 0.00 0.00 0.00 0.00 0.00

NOTAS A LOS ESTADOS FINANCIEROS

NOMBRE DE LA CUENTA: Corresponde al nombre o descripción de la cuenta de acuerdo al Plan de Cuentas emitido por el CONAC.

A 90 días: Importe de la cuentas por cobrar con fecha de vencimiento de 1 a 90 días.

A 180 días: Importe de la cuentas por cobrar con fecha de vencimiento de 91 a 180 días.

A 365 días: Importe de la cuentas por cobrar con fecha de vencimiento de 181 a 365 días.

Más de 365 días: Importe de la cuentas por cobrar con vencimiento mayor a 365 días.

CARACTERISTICAS: Informar sobre caraterísticas cualitativas de la cuenta, ejemplo: acciones implementadas para su recuperación, causas de la demora en su recuperación.

ESTATUS DEL ADEUDO: Indicar si el deudor ya sobrepasó el plazo estipulado para pago, 90, 180 o 365 días.

Instructivo

CUENTA: Corresponde al número de la cuenta de acuerdo al Plan de Cuentas emitido por el CONAC. Excepto cuentas por cobrar de contribuciones o fideicomisos que se encuentran dentro de inversiones financieras, participaciones y

aportaciones de capital.

IMPORTE: Saldo final del periodo de la cuenta pública presentada, el cual debe coincidir con la suma de las columnas de 90, 180, 365 y más de 365 días (mensual: enero, febrero, marzo, etc.; trimestral: 1er, 2do, 3ro. o 4to.).

0319_NOTDYM_1704_MLEO_FFF ESF-03 (I)

DE DESGLOSE

INFORMACIÓN CONTABLE

BIENES DISPONIBLES PARA SU TRANSFORMACIÓN ESTIMACIONES Y DETERIOROS

TEXTO LIBRE

NO APLICA

NOTA: ESF-04

NO APLICA

DE DESGLOSE

INFORMACIÓN CONTABLE

1140 INVENTARIOS NOTA: ESF-05

CUENTA NOMBRE DE LA CUENTA MONTO MÉTODO

NO APLICA

TOTAL_1140 0.00

1150 ALMACENES NOTA: ESF-05

CUENTA NOMBRE DE LA CUENTA MONTO MÉTODO

NO APLICA

TOTAL_1150 0.00

NOTAS A LOS ESTADOS FINANCIEROS

CUENTA: Corresponde al número de la cuenta de acuerdo al Plan de Cuentas emitido por el CONAC.

NOMBRE DE LA CUENTA: Corresponde al nombre o descripción de la cuenta de acuerdo al Plan de Cuentas emitido por el CONAC.

MÉTODO: Sistema de costeo y método de valuación aplicados a los inventarios (UEPS, PROMEDIO, etc.)

Instructivo

MONTO: Saldo final del periodo que corresponde a la cuenta pública presentada (mensual: enero, febrero, marzo, etc.; trimestral: 1er, 2do, 3ro. o 4to.).

0319_NOTDYM_1704_MLEO_FFF ESF-05 (I)

DE DESGLOSE

INFORMACIÓN CONTABLE

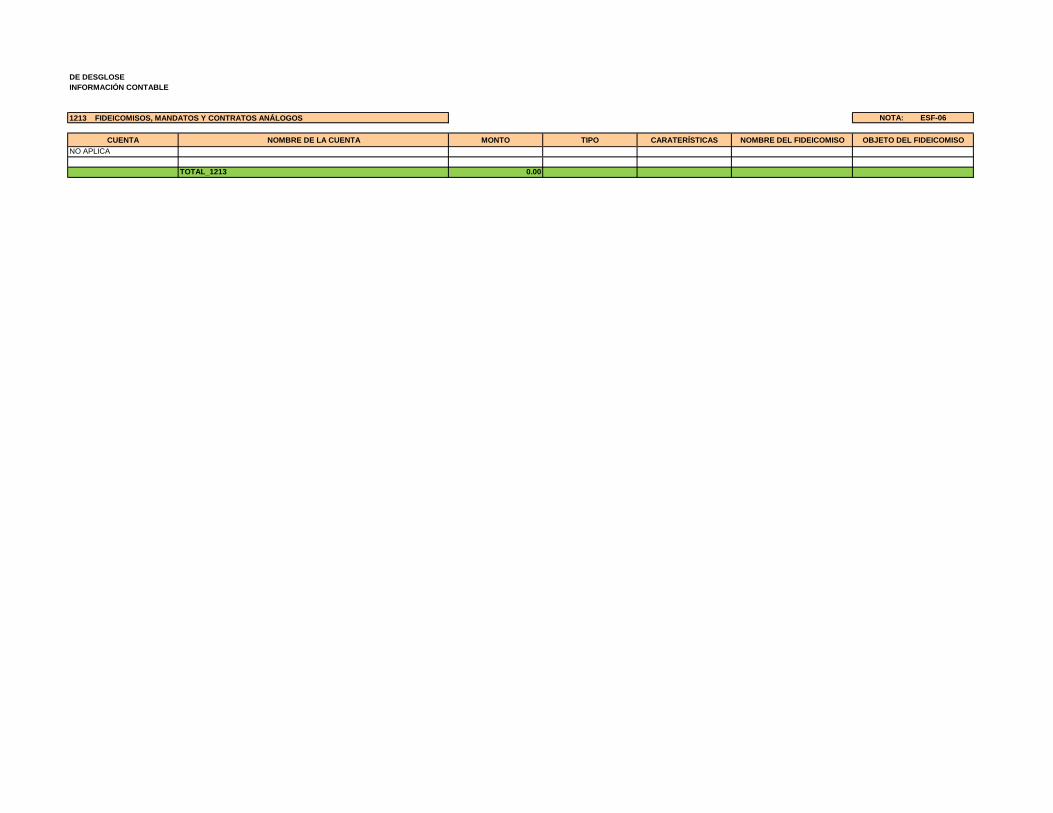

1213 FIDEICOMISOS, MANDATOS Y CONTRATOS ANÁLOGOS NOTA: ESF-06

CUENTA NOMBRE DE LA CUENTA MONTO TIPO CARATERÍSTICAS NOMBRE DEL FIDEICOMISO OBJETO DEL FIDEICOMISO

NO APLICA

TOTAL_1213 0.00

NOTAS A LOS ESTADOS FINANCIEROS

CUENTA: Corresponde al número de la cuenta de acuerdo al Plan de Cuentas emitido por el CONAC.

NOMBRE DE LA CUENTA: Corresponde al nombre o descripción de la cuenta de acuerdo al Plan de Cuentas emitido por el CONAC.

MONTO: Saldo final del importe fideicomitido del ente público del periodo que corresponde la cuenta pública presentada (mensual: enero, febrero, marzo, etc.; trimestral: 1er, 2do, 3ro. o 4to.).

TIPO: Tipo de fideicomiso(s) que tiene la entidad derivado de los recursos asignados (Art. 32 LGCG.). Puede ser de: Administración, Inversión.

CARACTERISTICAS: Caracterisiticas relevantes que tengan impacto financiero o situación de riesgo. Ejemplo: Becas a fondo perdido.

NOMBRE DEL FIDEICOMISO: Nombre con el que se identifica el fideicomiso.

OBJETO DEL FIDEICOMISO: Razón de existencia/fin del fideicomiso.

Instructivo

0319_NOTDYM_1704_MLEO_FFF ESF-06 (I)

DE DESGLOSE

INFORMACIÓN CONTABLE

1214 PARTICIPACIONES Y APORTACIONES DE CAPITAL NOTA: ESF-07

CUENTA NOMBRE DE LA CUENTA MONTO TIPO EMPRESA/OPDes

121400000000000000000 Participaciones y Aportaciones de Capital 2,514,077.21 Fideicomiso Poliforum

TOTAL_1214 2,514,077.21

NOTAS A LOS ESTADOS FINANCIEROS

CUENTA: Corresponde al número de la cuenta de acuerdo al Plan de Cuentas emitido por el CONAC.

NOMBRE DE LA CUENTA: Corresponde al nombre o descripción de la cuenta de acuerdo al Plan de Cuentas emitido por el CONAC.

MONTO: Saldo final del periodo que corresponde la Cuenta Pública presentada (mensual: enero, febrero, marzo, etc.; trimestral: 1er, 2do, 3ro. o 4to.).

TIPO: Tipo de Participaciones y Aportaciones de capital que tiene la entidad. Ejemplo: ordinarias, preferentes, serie A, B, C.

EMPRESA/OPDes: Especificar el nombre de la Empresa u Organismo Público Descentralizado al que se realizó la aportación. (organismo público descentralizados).

Instructivo

0319_NOTDYM_1704_MLEO_FFF ESF-07 (I)

DE DESGLOSE

INFORMACIÓN CONTABLE

1230 BIENES INMUEBLES, INFRAESTRUCTURA Y CONSTRUCCIONES EN PROCESO NOTA: ESF-08

CUENTA NOMBRE DE LA CUENTA SALDO INICIAL SALDO FINAL FLUJO CRITERIO

123000000000000000000 Bienes Inmuebles, Infraestructura y Construcciones 223,226,326.45 231,531,138.34 8,304,811.89

Se realizó traspaso de bienes muebles que estaban registrados como bienes

inmuebles, esto de acuerdo a las reglas de valoración del patrimonio emitidas

por el CONAC, ademas de la reclasificación de inmuebles a inversiones a largo

plazo por la inversión que tiene el Patronato en el Fideicomiso Poliforum (ver notas

de gestion administrativa en otras notas) , tambien se registraron las

remodelaciones efectuadas en el mes de enero 2015 a varias instalaciones de la

feria.

123300000000000000000 Edificios no habitacionales 223,226,326.45 231,531,138.34 8,304,811.89

123305831000000000000 Edificios e instalaciones 223,226,326.45 231,531,138.34 8,304,811.89

123305831000100000000 EXPLORA 2,845,157.27 2,845,157.27 -

123305831000200000000 REMODELACION INSTALACIONES 7,248,662.34 7,248,662.34 -

123305831000500000000 PLANTA DE TRATAMIENTO 3,633,734.21 3,633,734.21 -

123305831000700000000 OFICINAS NUEVAS 11,754,904.32 11,754,904.32 -

123305831000800000000 FORO DEL LAGO 6,969,885.00 6,969,885.00 -

123305831000900000000 CENTRO DE ESPECTACULOS 119,588,719.99 127,893,531.88 8,304,811.89 Se refiere a la 2da etapa de la rehabilitacion de la fachada de Cefel

123305831001000000000 PLAZA BICENTENARIO 33,869,454.73 33,869,454.73 -

123305831001100000000 CONSTRUCCIONES MUSEO 10,255,464.19 10,255,464.19 -

123305831001200000000 VELARIA TEATRO DEL PUEBLO 27,060,344.40 27,060,344.40 -

TOTAL_1230 223,226,326.45 231,531,138.34 8,304,811.89

1240 BIENES MUEBLES NOTA: ESF-08

CUENTA NOMBRE DE LA CUENTA SALDO INICIAL SALDO FINAL FLUJO CRITERIO

124000000000000000000 Bienes Muebles 12,278,387.88 12,431,343.79 152,955.91

Ver nota de gestión administrativa 6 f) y 8 y Se registro la baja de bienes muebles

donada al dif municipal por cantidad de $256,113.92 y correccion por registro de

bienes muebles duplicados Ver Notas de gestion administrativa punto 8

124100000000000000000 Mobiliario y Equipo de Administración 2,346,903.84 2,436,790.78 89,886.94 Ver Notas de gestion administrativa puntos 6 f) y 8.

124110000000000000000 Muebles de oficina y estantería 494,421.09 511,415.23 16,994.14 Ver Notas de gestion administrativa puntos 6 f) y 8.

124115111000000000000 Muebles de oficina y estantería 494,421.09 511,415.23 16,994.14 Ver Notas de gestion administrativa puntos 6 f) y 8.

124115111240015001002 Muebles de oficina y estantería 4,465.52 4,465.52 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124115111240015002002 Muebles de oficina y estantería 0.00 13,595.00 13,595.00 Ver Notas de gestion administrativa puntos 6 f) y 8.

124115111240015004002 Muebles de oficina y estanteria 8,318.97 8,318.97 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124115111240015006002 Muebles de oficina y Estanteria 9,160.50 9,160.50 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124115111240015007002 Muebles de oficina y estantería 3,168.10 3,168.10 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124115111240015008002 Muebles de oficina y estanteria 0.00 3,399.14 3,399.14 Ver Notas de gestion administrativa puntos 6 f) y 8.

124115111SP1115001002 Muebles de oficina y estantería 138,153.60 138,153.60 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124115111SP1115002002 Muebles de oficina y estantería 42,552.60 42,552.60 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124115111SP1115003002 Muebles de oficina y estantería 41,092.95 41,092.95 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124115111SP1115004002 Muebles de oficina y estanteria 129,250.88 129,250.88 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124115111SP1115005002 Muebles de oficina y Estanteria 27,268.25 27,268.25 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124115111SP1115006002 Muebles de oficina y estantería 14,446.00 14,446.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124115111SP1115007002 Muebles de oficina y estantería 44,767.26 44,767.26 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124115111SP1115008002 Muebles de oficina y estanteria 11,786.02 11,786.02 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124115111SP1115009002 Muebles de Oficina y estanteria 19,990.44 19,990.44 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124130000000000000000 Equipo de Cómputo y de Tecnologías de la Informaci 846,045.40 866,599.40 20,554.00 Ver Notas de gestion administrativa puntos 6 f) y 8.

124135151000000000000 Computadoras y equipo periférico 842,454.59 863,008.59 20,554.00 Ver Notas de gestion administrativa puntos 6 f) y 8.

124135151240015001002 Computadoras y equipo periférico 47,445.00 47,445.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124135151240015002002 Computadoras y equipo periférico 16,256.90 16,256.90 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124135151240015003001 Computadoras y equipo periférico 3,850.00 3,850.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124135151240015003002 Computadoras y equipo periférico 12,860.00 12,860.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124135151240015004002 Computadoras y equipo periférico 55,149.76 63,769.76 8,620.00 Ver Notas de gestion administrativa puntos 6 f) y 8.

124135151240015005001 Computadoras y equipo periférico 6,630.81 6,630.81 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124135151240015005002 Computadoras y equipo periferico 16,125.56 16,125.56 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124135151240015007001 Computadoras y equipo periférico 33,149.94 33,149.94 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124135151240015007002 Computadoras y equipo periférico 13,280.34 17,910.34 4,630.00 Ver Notas de gestion administrativa puntos 6 f) y 8.

124135151240015008002 Computadoras y equipo periférico 0.00 7,304.00 7,304.00 Ver Notas de gestion administrativa puntos 6 f) y 8.

124135151240015009002 Computadoras y equipo periférico 26,510.00 26,510.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124135151SP1115001002 Computadoras y equipo periférico 53,536.35 53,536.35 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124135151SP1115002002 Computadoras y equipo periférico 18,561.64 18,561.64 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124135151SP1115003002 Computadoras y equipo periférico 17,360.93 17,360.93 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124135151SP1115004002 Computadoras y equipo periférico 158,913.43 158,913.43 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124135151SP1115005002 Computadoras y equipo periferico 105,848.89 105,848.89 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124135151SP1115006002 Computadoras y equipo periférico 21,069.48 21,069.48 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124135151SP1115007002 Computadoras y equipo periférico 106,584.93 106,584.93 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124135151SP1115008002 Computadoras y equipo periférico 75,815.37 75,815.37 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124135151SP1115009002 Computadoras y equipo periférico 53,505.26 53,505.26 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124135231000000000000 CAMARAS FOTOGRAFICAS Y DE VIDEO 3,590.81 3,590.81 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124135231240015009001 Cámaras fotográficas y de video 3,590.81 3,590.81 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124190000000000000000 OTRO MOBILIARIO Y EQUIPO DE ADMINISTRACION 1,006,437.35 1,058,776.15 52,338.80 Ver Notas de gestion administrativa puntos 6 f) y 8.

124195191000000000000 OTRO MOBILIARIO Y EQUIPO DE ADMINISTRACION 240,971.98 293,310.78 52,338.80 Ver Notas de gestion administrativa puntos 6 f) y 8.

124195191240015002001 Otros mobiliarios y equipos de administración 26,574.46 26,574.46 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124195191240015003001 Otros mobiliarios y equipos de administración 0.00 12,000.00 12,000.00 Ver Notas de gestion administrativa puntos 6 f) y 8.

124195191240015004001 Otro mobiliario y equipo de administracion 2,577.59 2,577.59 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124195191240015004002 Otros mobiliarios y equipos de administración 0.00 5,340.52 5,340.52 Ver Notas de gestion administrativa puntos 6 f) y 8.

124195191240015006002 Otros mobiliarios y equipos de administración 0.00 34,998.28 34,998.28 Ver Notas de gestion administrativa puntos 6 f) y 8.

124195191240015007001 Otro mobiliario y equipo de administracion 162,227.43 162,227.43 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124195191SP1115002002 Otros mobiliarios y equipos de administración 2,200.00 2,200.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124195191SP1115004002 Otros mobiliarios y equipos de administración 36,858.75 36,858.75 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124195191SP1115007002 Otro mobiliario y equipo de administracion 10,533.75 10,533.75 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124195192000000000000 Mobiliario y Equipo para comercio y servicios 765,465.37 765,465.37 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124195192240015003001 Mobiliario y Equipo para comercio y servicios 182,500.00 182,500.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124195192SP1115002002 Mobiliario y Equipo para comercio y servicios 582,965.37 582,965.37 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124200000000000000000 MOBILIARIO Y EQUIPO EDUCACIONAL Y RECREATIVO 1,243,612.09 1,243,612.09 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124210000000000000000 Equipo de Audio y Video 101,433.75 101,433.75 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124215211000000000000 Equipo de Audio y Video 101,433.75 101,433.75 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124215211240015005002 Equipo de Audio y Video 6,114.00 6,114.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124215211SP1115001002 Equipo de Audio y Video 16,403.75 16,403.75 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124215211SP1115002002 Equipo de Audio y Video 16,275.00 16,275.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124215211SP1115008002 Equipo de Audio y Video 62,641.00 62,641.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124220000000000000000 Aparatos deportivos 5,000.00 5,000.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124225221SP1115002002 Aparatos deportivos 5,000.00 5,000.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124290000000000000000 Otro mobiliario y equipo educacional y recreativo 1,137,178.34 1,137,178.34 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124295291000000000000 Otro mobiliario y equipo educacional y recreativo 1,137,178.34 1,137,178.34 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124295291240015006002 Otro Mobiliario y Equipo Educacional y Creativo 10,000.00 10,000.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124295291SP1115002001 Otro mobiliario y equipo educacional y recreativo 2,270.00 2,270.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124295291SP1115003002 Otro Mobiliario y Equipo Educacional y Creativo 513,318.00 513,318.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124295291SP1115006002 Otro Mobiliario y Equipo Educacional y Creativo 611,590.34 611,590.34 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124300000000000000000 Equipo e Instrumental Médico y de Laboratorio 9,880.00 9,880.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124310000000000000000 Equipo Médico y de Laboratorio 9,880.00 9,880.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124315311000000000000 Equipo para uso médico, dental y para laboratorio 9,880.00 9,880.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124315311SP1115002002 Equipo para uso médico, dental y para laboratorio 9,880.00 9,880.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124400000000000000000 Vehículos y Equipo de Transporte 1,327,068.76 1,327,068.76 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124410000000000000000 Vehículos y equipo terrestre 1,239,068.76 1,239,068.76 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124415411000000000000 Vehículos y equipo terrestre 1,239,068.76 1,239,068.76 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124415411240015002002 Vehículos y equipo terrestre 385,862.07 385,862.07 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124415411240015008002 Vehículos y equipo terrestre 18,956.90 18,956.90 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124415411SP1115002002 Vehículos y equipo terrestre 426,312.85 426,312.85 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124415411SP1115004002 Vehículos y equipo terrestre 249,130.04 249,130.04 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124415411SP1115006002 Vehículos y equipo terrestre 158,806.90 158,806.90 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124420000000000000000 Carrocerías y remolques 88,000.00 88,000.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124425421000000000000 Carrocerías y remolques 88,000.00 88,000.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124425421SP1115002002 Carrocerías y remolques 88,000.00 88,000.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124500000000000000000 Equipo de Defensa y Seguridad 102,034.80 102,034.80 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124505511000000000000 Equipo de defensa y de seguridad 102,034.80 102,034.80 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124505511SP1115008002 Equipo de defensa y seguirdad 102,034.80 102,034.80 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124600000000000000000 Maquinaria, otros Equipos y Herramientas 7,248,888.39 7,311,957.36 63,068.97 Ver Notas de gestion administrativa puntos 6 f) y 8.

124620000000000000000 Maquiinaria y Equipo Industrial 582,319.83 582,319.83 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124625621000000000000 Maquinaria y Equipo Industrial 582,319.83 582,319.83 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124625621SP1115002002 Maquinaria y equipo industrial 545,819.83 545,819.83 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124625621SP1115006002 Maquinaria y equipo industrial 36,500.00 36,500.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124640000000000000000 Sistemas de aire acondicionado, calefacción y de r 133,600.00 133,600.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124645646000000000000 Sistemas de aire acondicionado, calefacción y de 133,600.00 133,600.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124645646SP1115002002 Sistemas de aire acondicionado, calefacción y de 133,600.00 133,600.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124650000000000000000 Equipo de comunicación y telecomunicación 892,757.82 901,107.82 8,350.00 Ver Notas de gestion administrativa puntos 6 f) y 8.

124655651000000000000 Equipo de comunicación y telecomunicación 892,757.82 901,107.82 8,350.00 Ver Notas de gestion administrativa puntos 6 f) y 8.

124655651240015002001 quipo de comunicaciones y telecomunicaciones 11,000.00 11,000.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124655651240015002002 Equipo de comunicaciones y telecomunicaciones 0.00 8,350.00 8,350.00 Ver Notas de gestion administrativa puntos 6 f) y 8.

124655651240015008002 Equipo de Comunicación y Telecomunicaciones 173,097.20 173,097.20 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124655651SP1115001002 Equipo de cominicación y telecomunicación 1,800.00 1,800.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124655651SP1115002002 Equipo de comunicaciones y telecomunicaciones 179,320.77 179,320.77 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124655651SP1115003002 Equipo de cominicación y telecomunicación 69,000.00 69,000.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124655651SP1115004002 Equipo de cominicación y telecomunicación 13,491.78 13,491.78 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124655651SP1115005002 Equipo de cominicación y telecomunicación 2,678.26 2,678.26 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124655651SP1115006002 Equipo de comunicacion y telecominicacion 9,853.78 9,853.78 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124655651SP1115007002 Equipo de cominicación y telecomunicación 52,897.26 52,897.26 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124655651SP1115008002 Equipo de Comunicación y Telecomunicaciones 377,799.77 377,799.77 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124655651SP1115009002 Equipo de cominicación y telecomunicación 1,819.00 1,819.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124660000000000000000 Accesorios de iluminación 2,128,878.51 2,128,878.51 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124665662000000000000 Aparatos electricos de uso domestico 45,052.36 45,052.36 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124665662SP1115001002 Aparatos electricos de uso domestico 4,300.00 4,300.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124665662SP1115002002 Aparatos electricos de uso domestico 16,574.60 16,574.60 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124665662SP1115004002 Aparatos electricos de uso domestico 12,325.62 12,325.62 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124665662SP1115005002 Aparatos electricos de uso domestico 4,999.14 4,999.14 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124665662SP1115008002 Aparatos electricos de uso domestico 6,853.00 6,853.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124665663000000000000 Equipo de generación y distribución de energía elé 2,083,826.15 2,083,826.15 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124665663240015002002 Equipo de generación y distribución de energía elé 38,802.25 38,802.25 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124665663240015007001 Equipo de generacion y distribucion de energia ele 5,700.00 5,700.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124665663SP1115002002 Equipo de generación y distribución de energía elé 2,039,323.90 2,039,323.90 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124670000000000000000 Herramientas y máquinas -herramienta 2,224,748.33 2,279,467.30 54,718.97 Ver Notas de gestion administrativa puntos 6 f) y 8.

124675671000000000000 Herramientas y máquinas -herramienta 2,224,748.33 2,279,467.30 54,718.97 Ver Notas de gestion administrativa puntos 6 f) y 8.

124675671240015002002 Herramientas y máquinas -herramienta 2,178,087.11 2,232,806.08 54,718.97 Ver Notas de gestion administrativa puntos 6 f) y 8.

124675671240015006002 Herramientas y máquinas -herramienta 46,661.22 46,661.22 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124690000000000000000 Otros equipos 1,286,583.90 1,286,583.90 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124695671000000000000 Otros equipos 1,223,483.90 1,223,483.90 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124695671000300000000 EQUIPO ESTERIOR Y DE LIMPIEZA 2010 1,223,483.90 1,223,483.90 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124695671SP1115002002 EQUIPO ESTERIOR Y DE LIMPIEZA 2010 880,452.98 880,452.98 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124695671SP1115006002 EQUIPO ESTERIOR Y DE LIMPIEZA 2010 343,030.92 343,030.92 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124695691000000000000 otros equipos 63,100.00 63,100.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124695691SP1115002002 Otros equipos 45,500.00 45,500.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124695691SP1115006002 Otros equipos 7,000.00 7,000.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

124695691SP1115008002 Otros equipos 10,600.00 10,600.00 - Ver Notas de gestion administrativa puntos 6 f) y 8.

TOTAL_1240 12,278,387.88 12,431,343.79 152,955.91

1261 DEPRECIACIÓN ACUMULADA DE BIENES INMUEBLES

CUENTA NOMBRE DE LA CUENTA SALDO INICIAL SALDO FINAL FLUJO CRITERIO

126100000000000000000 Depreciación Acumulada de Inmuebles 85,264,044.77 95,493,116.49 10,229,071.72 Ver Notas de gestion administrativa puntos 6 f) y 8.

126105831000000000000 Edificios e instalaciones 85,264,044.77 95,493,116.49 10,229,071.72 Ver Notas de gestion administrativa puntos 6 f) y 8.

TOTAL_1261 85,264,044.77 95,493,116.49 10,229,071.72

NOTAS A LOS ESTADOS FINANCIEROS

CUENTA: Corresponde al número de la cuenta de acuerdo al Plan de Cuentas emitido por el CONAC.

NOMBRE DE LA CUENTA: Corresponde al nombre o descripción de la cuenta de acuerdo al Plan de Cuentas emitido por el CONAC.

SALDO INICIAL: Saldo al 31 de diciembre del año anterior a la cuenta pública que se presenta.

SALDO FINAL: Importe final del periodo que corresponde la cuenta pública presentada (mensual: enero, febrero, marzo, etc.; trimestral: 1er, 2do, 3ro. o 4to.).

FLUJO: Diferencia entre el saldo final y el inicial presentados.

CRITERIO: Criterio para la aplicación de depreciación: anual, mensual, trimestral, etc.

Instructivo

0319_NOTDYM_1704_MLEO_FFF ESF-08 (I)

DE DESGLOSE

INFORMACIÓN CONTABLE

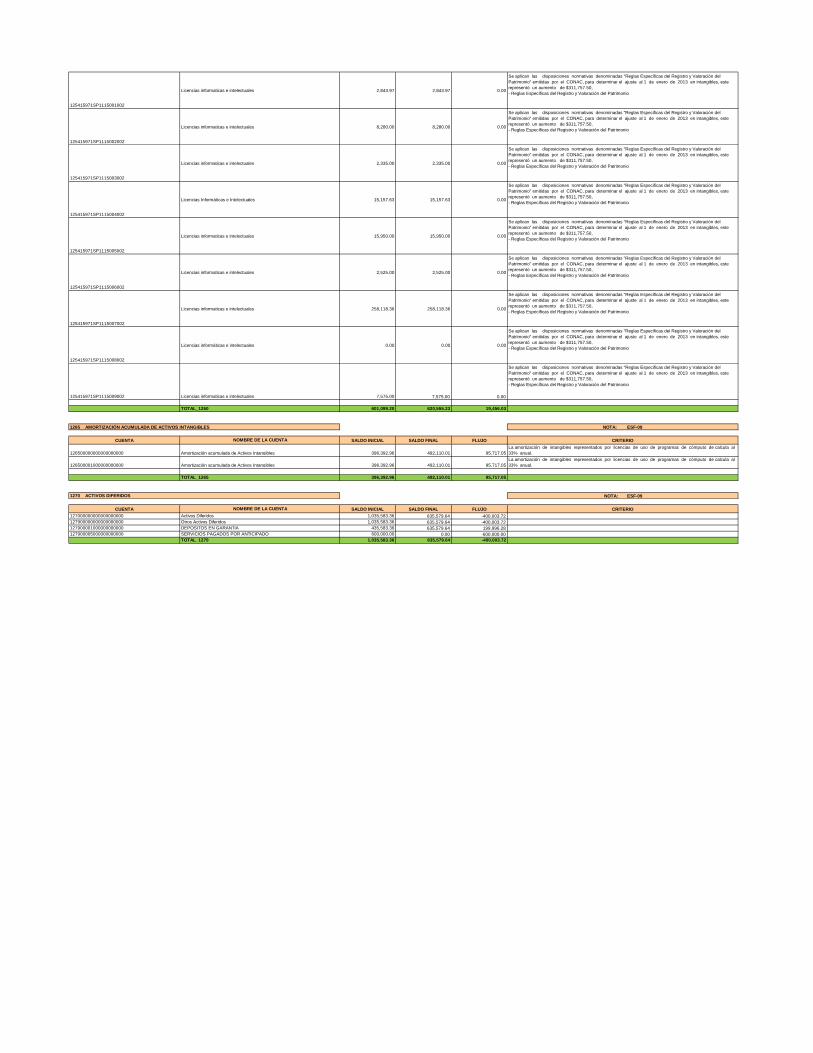

1250 ACTIVOS INTANGIBLES NOTA: ESF-09

CUENTA NOMBRE DE LA CUENTA SALDO INICIAL SALDO FINAL FLUJO CRITERIO

125000000000000000000

Activos Intangibles 601,099.20 620,555.23 19,456.03

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125100000000000000000

Software 133,000.00 133,000.00 0.00

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125105911000000000000

Software 133,000.00 133,000.00 0.00

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125105911240015004001

SOFTWARE 133,000.00 133,000.00 0.00

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125200000000000000000

Patentes, Marcas y Derechos 64,016.81 72,262.84 8,246.03

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125220000000000000000

Marcas 64,016.81 72,262.84 8,246.03

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125225931000000000000

Marcas 64,016.81 72,262.84 8,246.03

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125225931240015009001

MARCAS 18,969.91 24,758.15 5,788.24

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125225931240015009002

MARCAS 8,652.64 8,652.64 0.00

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125225931240015009003

MARCAS 0.00 2,457.79 2,457.79

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125225931SP1115007001

Marcas 12,131.42 12,131.42 0.00

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125225931SP1115009001

MARCAS 24,262.84 24,262.84 0.00

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125400000000000000000

Licencias 404,082.39 415,292.39 11,210.00

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125410000000000000000

Licencias informáticas e intelectuales 404,082.39 415,292.39 11,210.00

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125415971000000000000

Licencias informáticas e intelectuales 404,082.39 415,292.39 11,210.00

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125415971240015001002

Licencias informaticas e intelectuales 13,488.23 13,488.23 0.00

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125415971240015002002

Licencias informaticas e intelectuales 11,975.40 11,975.40 0.00

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125415971240015003002

Licencias informaticas e intelectuales 5,371.00 5,371.00 0.00

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125415971240015004002

Licencias Informáticas e Intelectuales 32,856.20 40,326.20 7,470.00

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125415971240015005002

Licencias informaticas e intelectuales 11,532.00 15,272.00 3,740.00

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125415971240015007002

Licencias informaticas e intelectuales 2,505.80 2,505.80 0.00

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125415971240015008002

Licencias informáticas e intelectuales 9,506.00 9,506.00 0.00

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125415971240015009002

Licencias informáticas e intelectuales 4,062.80 4,062.80 0.00

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125415971SP1115001002

Licencias informaticas e intelectuales 2,843.97 2,843.97 0.00

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125415971SP1115002002

Licencias informaticas e intelectuales 8,280.00 8,280.00 0.00

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125415971SP1115003002

Licencias informaticas e intelectuales 2,335.00 2,335.00 0.00

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125415971SP1115004002

Licencias Informáticas e Intelectuales 15,157.63 15,157.63 0.00

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125415971SP1115005002

Licencias informaticas e intelectuales 15,950.00 15,950.00 0.00

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125415971SP1115006002

Licencias informaticas e intelectuales 2,525.00 2,525.00 0.00

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125415971SP1115007002

Licencias informaticas e intelectuales 258,118.36 258,118.36 0.00

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125415971SP1115008002

Licencias informáticas e intelectuales 0.00 0.00 0.00

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

125415971SP1115009002 Licencias informaticas e intelectuales 7,575.00 7,575.00 0.00

Se aplican las disposiciones normativas denominadas "Reglas Específicas del Registro y Valoración del

Patrimonio" emitidas por el CONAC, para determinar el ajuste al 1 de enero de 2013 en intangibles, este

representó un aumento de $311,757.50,

- Reglas Específicas del Registro y Valoración del Patrimonio

TOTAL_1250 601,099.20 620,555.23 19,456.03

1265 AMORTIZACIÓN ACUMULADA DE ACTIVOS INTANGIBLES NOTA: ESF-09

CUENTA NOMBRE DE LA CUENTA SALDO INICIAL SALDO FINAL FLUJO CRITERIO

126500000000000000000 Amortización acumulada de Activos Intangibles 396,392.96 492,110.01 95,717.05

La amortización de intangibles representados por licencias de uso de programas de cómputo de calcula al

33% anual.

126500001000000000000 Amortización acumulada de Activos Intangibles 396,392.96 492,110.01 95,717.05

La amortización de intangibles representados por licencias de uso de programas de cómputo de calcula al

33% anual.

TOTAL_1265 396,392.96 492,110.01 95,717.05

1270 ACTIVOS DIFERIDOS NOTA: ESF-09

CUENTA NOMBRE DE LA CUENTA SALDO INICIAL SALDO FINAL FLUJO CRITERIO

127000000000000000000 Activos Diferidos 1,035,583.36 635,579.64 -400,003.72

127900000000000000000 Otros Activos Diferidos 1,035,583.36 635,579.64 -400,003.72

127900001000000000000 DEPOSITOS EN GARANTIA 435,583.36 635,579.64 199,996.28

127900005000000000000 SERVICIOS PAGADOS POR ANTICIPADO 600,000.00 0.00 -600,000.00

TOTAL_1270 1,035,583.36 635,579.64 -400,003.72

NOTAS A LOS ESTADOS FINANCIEROS

CUENTA: Corresponde al número de la cuenta de acuerdo al Plan de Cuentas emitido por el CONAC.

NOMBRE DE LA CUENTA: Corresponde al nombre o descripción de la cuenta de acuerdo al Plan de Cuentas emitido por el CONAC.

SALDO INICIAL: Saldo al 31 de diciembre del año anterior a la cuenta pública que se presenta.

SALDO FINAL: Importe final del periodo que corresponde la cuenta pública presentada (mensual: enero, febrero, marzo, etc.; trimestral: 1er, 2do, 3ro. o 4to.).

FLUJO: Diferencia entre el saldo final y el inicial presentados.

CRITERIO: Indicar el medio como se está amortizando el intangible, por tiempo, por uso.

Instructivo

0319_NOTDYM_1704_MLEO_FFF ESF-09 (I)

DE DESGLOSE

INFORMACIÓN CONTABLE

1280 ESTIMACIONES Y DETERIOROS

TEXTO LIBRE

Las estimacion para cuentas incobrables se registra con base a un estudio que lleva a cabo el Departamento responsable de hacer la gestión de cobro,

dicho estudio se realiza sobre el total de los saldos por cobrar, se identifican aquellas cuentas por cobrar sobre las que existe un riesgo identificado de no

lograr recuperarlas en un futuro y sobre ellas se ajusta el importe de la estimación cada mes.

NOTA: ESF-10

Las estimacion para cuentas incobrables se registra con base a un estudio que lleva a cabo el Departamento responsable de hacer la gestión de cobro,

dicho estudio se realiza sobre el total de los saldos por cobrar, se identifican aquellas cuentas por cobrar sobre las que existe un riesgo identificado de no

lograr recuperarlas en un futuro y sobre ellas se ajusta el importe de la estimación cada mes.

NOTAS A LOS ESTADOS FINANCIEROS

DE DESGLOSE

INFORMACIÓN CONTABLE

1280 ESTIMACIONES Y DETERIOROS NOTA: ESF-10

TEXTO LIBRE

Informar los criterios utilizados para la determinación de las estimaciones; por ejemplo: estimación de cuentas incobrables, estimación de inventarios, deterioro de

activos biológicos y cualquier otra que aplique.

0319_NOTDYM_1704_MLEO_FFF ESF-10 (I)

DE DESGLOSE

INFORMACIÓN CONTABLE

1190 OTROS ACTIVOS CIRCULANTES NOTA: ESF-11

CUENTA NOMBRE DE LA CUENTA MONTO CARACTERÍSTICAS

NO APLICA

TOTAL_1190 0.00

NOTAS A LOS ESTADOS FINANCIEROS

CUENTA: Corresponde al número de la cuenta de acuerdo al Plan de Cuentas emitido por el CONAC.