1 NOTAS A LOS ESTADOS FINANCIEROS 31 DE DICIEMBRE DE 2013 (Cifras expresadas en miles de pesos Colombianos) PARTE I NOTAS DE CARÁCTER GENERAL NATURALEZA JURÍDICA Y COMETIDO ESTATAL Naturaleza Jurídica El Municipio de Envigado es una entidad territorial fundamental de la división política administrativa del Estado, con autonomía política, fiscal y administrativa, dentro de los límites que le señala la Constitución y la Ley .Su finalidad está enmarcada en buscar el bienestar general y el mejoramiento de la calidad de vida de la población en su área de influencia y el objetivo fundamental de su actividad es la solución de sus necesidades básicas insatisfechas en salud, educación, saneamiento ambiental, agua potable, servicios públicos domiciliarios, vivienda, recreación y cultura. Igualmente construir las obras que demande el progreso local, ordenar el desarrollo de su territorio, promover la participación comunitaria, el mejoramiento social y cultural de sus habitantes y cumplir con las demás funciones que le asignen la Constitución y las Leyes, asegurando la convivencia pacífica y la vigencia de un orden justo. A fin de desarrollar su cometido estatal en los términos antes previstos, el Municipio cuenta con una organización administrativa conformada por la administración pública central de la cual hacen parte la Alcaldía Municipal, las diferentes Secretarías y Direcciones y los Órganos de Control Político, Fiscal y Ciudadano a saber: El Concejo Municipal, la Contraloría y la Personería. Así mismo atendiendo al desarrollo institucional de la administración descentralizada del Estado y a la delegación de funciones ha creado un sector descentralizado por servicios y conformado por diferentes entes públicos cuyo objeto social es el suministro de bienes y servicios a la comunidad y sobre los cuales la administración central municipal ejerce control de tutela gubernamental y condiciones de control administrativo FUNCIÓN SOCIAL, OBJETIVOS Y ACTIVIDADES La finalidad del Municipio está enmarcada en buscar el bienestar general y el mejoramiento de la calidad de vida de la población en su área de influencia y el objetivo fundamental de su actividad es la solución de sus necesidades básicas insatisfechas en salud, educación, saneamiento ambiental, agua potable, servicios públicos domiciliarios, vivienda, recreación y cultura. Igualmente construir las obras que demande el progreso local, ordenar el desarrollo de su territorio, promover la participación comunitaria, el mejoramiento social y cultural de sus habitantes y cumplir con las demás funciones que le asignen la Constitución y las Leyes, asegurando la convivencia pacífica y la vigencia de un orden justo.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

NOTAS A LOS ESTADOS FINANCIEROS

31 DE DICIEMBRE DE 2013 (Cifras expresadas en miles de pesos Colombianos)

PARTE I

NOTAS DE CARÁCTER GENERAL

NATURALEZA JURÍDICA Y COMETIDO ESTATAL

Naturaleza Jurídica El Municipio de Envigado es una entidad territorial fundamental de la división política administrativa del Estado, con autonomía política, fiscal y administrativa, dentro de los límites que le señala la Constitución y la Ley .Su finalidad está enmarcada en buscar el bienestar general y el mejoramiento de la calidad de vida de la población en su área de influencia y el objetivo fundamental de su actividad es la solución de sus necesidades básicas insatisfechas en salud, educación, saneamiento ambiental, agua potable, servicios públicos domiciliarios, vivienda, recreación y cultura. Igualmente construir las obras que demande el progreso local, ordenar el desarrollo de su territorio, promover la participación comunitaria, el mejoramiento social y cultural de sus habitantes y cumplir con las demás funciones que le asignen la Constitución y las Leyes, asegurando la convivencia pacífica y la vigencia de un orden justo. A fin de desarrollar su cometido estatal en los términos antes previstos, el Municipio cuenta con una organización administrativa conformada por la administración pública central de la cual hacen parte la Alcaldía Municipal, las diferentes Secretarías y Direcciones y los Órganos de Control Político, Fiscal y Ciudadano a saber: El Concejo Municipal, la Contraloría y la Personería. Así mismo atendiendo al desarrollo institucional de la administración descentralizada del Estado y a la delegación de funciones ha creado un sector descentralizado por servicios y conformado por diferentes entes públicos cuyo objeto social es el suministro de bienes y servicios a la comunidad y sobre los cuales la administración central municipal ejerce control de tutela gubernamental y condiciones de control administrativo FUNCIÓN SOCIAL, OBJETIVOS Y ACTIVIDADES La finalidad del Municipio está enmarcada en buscar el bienestar general y el mejoramiento de la calidad de vida de la población en su área de influencia y el objetivo fundamental de su actividad es la solución de sus necesidades básicas insatisfechas en salud, educación, saneamiento ambiental, agua potable, servicios públicos domiciliarios, vivienda, recreación y cultura. Igualmente construir las obras que demande el progreso local, ordenar el desarrollo de su territorio, promover la participación comunitaria, el mejoramiento social y cultural de sus habitantes y cumplir con las demás funciones que le asignen la Constitución y las Leyes, asegurando la convivencia pacífica y la vigencia de un orden justo.

2

Datos Generales

Envigado aparece a la vida urbana en el año de 1.775, cuando se crea la Parroquia de Santa Gertrudis, se escoge el sitio para el templo, se trazan la plaza y las primeras calles.

Limites Por el norte con: Medellín Por el oriente con Rio negro y El Retiro Por el sur con: Sabaneta y El Retiro Por el occidente con Itagüí y Medellín.

Aspectos Generales

Población Total: 207.290 Habitantes. (Proyección oficial DANE 2013) domiciliarios).

Población Rural: 6.59% - (13.048 Individuos) -.

Población Urbana: 93.41% - (194.242 Individuos) - .

Barrios: 39. En 13 Zonas

Temperatura y Humedad

Su temperatura promedio varía desde 22°C en la cabecera municipal hasta los 18°C en la parte alta y una humedad relativa del 70%.

Clima

Las regiones del Valle de Aburra y el oriente antioqueño poseen un comportamiento pluvial intra-anual con dos épocas húmedas y dos épocas secas.

Es una región con variaciones climáticas de húmeda a muy húmeda, con precipitación promedio de 2.000 milímetros, la cual varía desde 1.300 milímetros en la parte noroccidental hasta 2.300 milímetros en la parte del altiplano oriental.

3

Marco Regulatorio En materia contable

Plan General de la Contabilidad de la CGN versión 2007

Manual de procedimientos de la CGN versión 2007

Instructivos de la CGN

Resolución 423 2011 Por medio de la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública.

Resolución 421 2011 Por medio de la cual se modifica el Catálogo General de Cuentas del Manual de Procedimientos del Régimen de Contabilidad Pública.

Componente Rural

Vereda El Vallano Vereda El Escobero Vereda Sta. Catalina Vereda Las Palmas Vereda Perico Vereda Pantanillo

Fuente: Oficina Asesora de Planeación. Fecha de entrega enero 2011

Componente Urbano Manzanas El Chingui, El Salado, La Mina, San Rafael, Las Antillas, El Trianon, Loma Del Barro, Las Casitas, Las Vegas, La Primavera, La Paz, Milan Vallejuelos, El Dorado, San Jose, Loma De Las Brujas, La Pradera, El Chocho, La Inmaculada, La Sebastiana, Los Naranjos, Mesa, Centro, Alcala, El Portal, San Marcos, Obrero, Bucarest, La Magnolia, Las Flores, Uribe Angel, El Esmeraldal, Loma Del Atravesado, Zuñiga, Alto De Misael, Las Orquideas, Pontevedra, Jardines, Villagrande, Bosques De Zuñiga

Fuente: Oficina Asesora de Planeación.

Fecha de entrega enero 2011

4

Resolución 413 2011 Por medio de la cual se modifica el Régimen de Contabilidad Pública.

Resolución 406 Por la cual se expide la certificación de las entidades territoriales (Departamentos, Distritos y Municipios) conforme a lo dispuesto en la ley 617 de 2000

Resolución 523 Por medio de la cual se modifica el Catálogo General de Cuentas del Régimen de Contabilidad Pública

Normatividad interna, y procedimientos.

Resolución 422 de 2011 Por medio de la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública

Resolución 413 de 2011, Por medio de la cual se modifica el Régimen de Contabilidad Pública. Modifica sustancialmente la rendición de la cuenta en los periodos siguientes al 2011, al eliminar las cuentas cero (0) del régimen de contabilidad pública.

En materia de presupuesto

Ley 819 de Julio 9 de 2003 Por la cual se dictan normas orgánicas en materia de presupuesto, responsabilidad y transparencia fiscal y se dictan otras disposiciones.

Decreto 111 de enero 15 1996 "Por el cual se compilan la Ley 38 de 1989, la Ley 179 de 1994 y la Ley 225 de 1995 que conforman el estatuto orgánico del presupuesto".

Decreto 568/1996 Por medio del cual se reglamenta las Leyes 38 de 1989, 179 de 1994 y 225 de 1995 normas orgánicas del Presupuesto General de la Nación

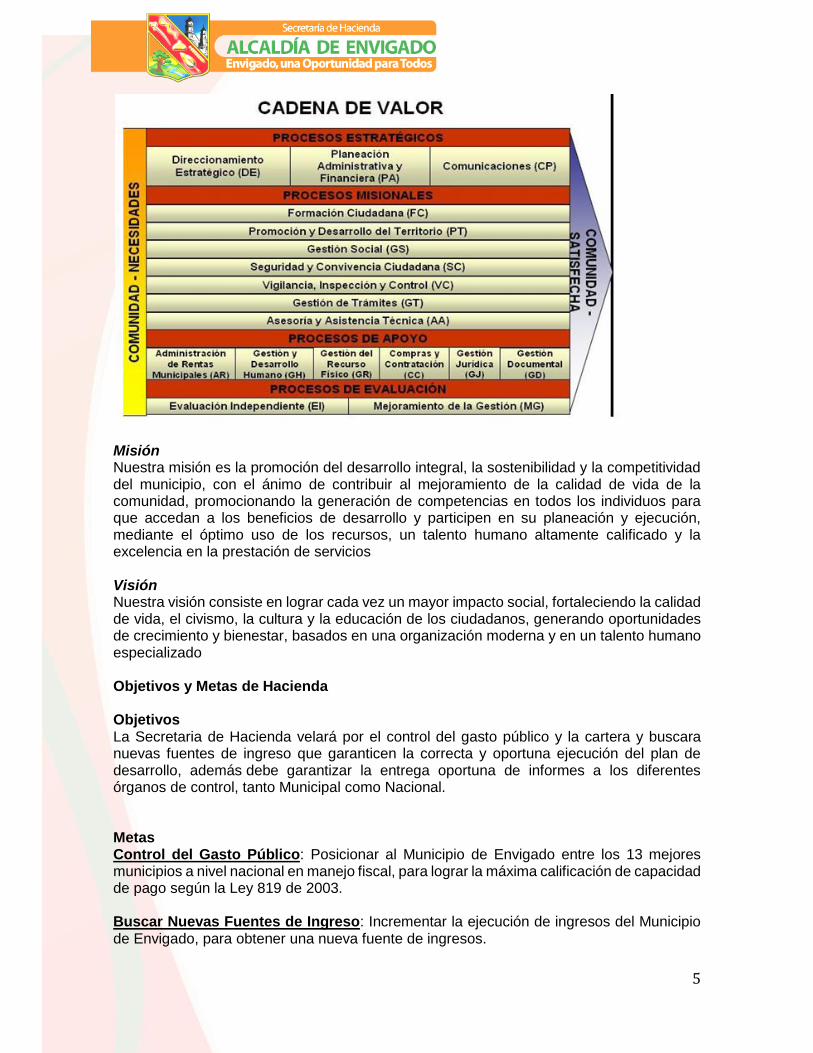

Marco Organizacional

El modelo organizacional del Municipio está basada el sistema de Gestión Integral (SGI) el cual vincula en forma complementaria, el Sistema de Gestión de la Calidad (ISO 9000-2001) y el Sistema de Gestión de Calidad para el Sector Publico NTGP-1000, que presenta dentro de su mapa de procesos, el Direccionamiento Estratégico (DE), Planeación Administrativa y Financiera (PA), Comunicaciones (CP), Formación Ciudadana (FC), Promoción y Desarrollo del Territorio (PT), Gestión Social (GS), Convivencia y Seguridad Ciudadana (CS), Vigilancia, Inspección y Control (VC), Gestión de Trámites (GT), Asesoría y Asistencia Técnica (AA), Administración de Rentas Municipales (AR), Gestión y Desarrollo Humano (GH), Gestión del Recurso Físico (GR), Compras y Contratación (CC), Gestión Jurídica (GJ), Gestión Documental (GD), Evaluación Independiente (EI), Mejoramiento de la Gestión (MG)

La entidad territorial tiene una plataforma tecnológica que permite un Gobierno en línea, también adopta una estructura organizacional que estimula el desempeño de sus servidores por evaluación de competencias, de esta manera están siempre listos para las exigencias del cambio y del entorno

5

Misión Nuestra misión es la promoción del desarrollo integral, la sostenibilidad y la competitividad del municipio, con el ánimo de contribuir al mejoramiento de la calidad de vida de la comunidad, promocionando la generación de competencias en todos los individuos para que accedan a los beneficios de desarrollo y participen en su planeación y ejecución, mediante el óptimo uso de los recursos, un talento humano altamente calificado y la excelencia en la prestación de servicios Visión Nuestra visión consiste en lograr cada vez un mayor impacto social, fortaleciendo la calidad de vida, el civismo, la cultura y la educación de los ciudadanos, generando oportunidades de crecimiento y bienestar, basados en una organización moderna y en un talento humano especializado Objetivos y Metas de Hacienda Objetivos La Secretaria de Hacienda velará por el control del gasto público y la cartera y buscara nuevas fuentes de ingreso que garanticen la correcta y oportuna ejecución del plan de desarrollo, además debe garantizar la entrega oportuna de informes a los diferentes órganos de control, tanto Municipal como Nacional. Metas Control del Gasto Público: Posicionar al Municipio de Envigado entre los 13 mejores municipios a nivel nacional en manejo fiscal, para lograr la máxima calificación de capacidad de pago según la Ley 819 de 2003. Buscar Nuevas Fuentes de Ingreso: Incrementar la ejecución de ingresos del Municipio de Envigado, para obtener una nueva fuente de ingresos.

6

Control de la Cartera: Establecer directrices que propendan a un efectivo control de la cartera, para incrementar el recaudo o la recuperación de las diferentes rentas de difícil recaudo en un 20% con respecto al año 2011 y disminuir el saldo de la cartera morosa en un 15%. Estructura Administrativa

2. POLITICAS Y PRÁCTICAS CONTABLES 2.1 Aplicación del marco conceptual del PGCP. Las políticas de contabilidad y de preparación de estados financieros del Municipio están incorporadas en el Plan General de Contabilidad pública, expedido por la Contaduría general de la Nación mediante el Régimen de Contabilidad pública versión 2007 3 (PGCP). El marco conceptual establecido en el PGCP constituye el fundamento teórico sobre el cual se sustenta el proceso contable del Municipio, el cual está basado en la identificación de criterios homogéneos, trasversales y comparables para la preparación, presentación y conservación de la información contable.

7

2.2 Aplicación del Catálogo General de Cuentas La clasificación de los hechos financieros, comprenden las formalidades de tenencia, conservación y custodia y reconstrucción de los soportes, comprobantes y libros de contabilidad; la oficialización de los libros de contabilidad; la clasificación de los documentos soporte o fuente, y la elaboración de los comprobantes de contabilidad, con el fin de garantizar la legalidad, autenticidad e integridad de la información contable del Municipio y su posterior exhibición para efectos de inspección, vigilancia y control por parte de las autoridades que los requieran. 2.3 Aplicación de Normas y Procedimientos El registro de las normas y presentación de los activos, pasivos, patrimonio, cuentas de orden y las cuentas cero del presupuesto, (hasta la vigencia 2011), se ciñen a los criterios enmarcados en los propósitos, características cualitativas, principios del régimen de contabilidad de la CGN, con el fin garantizar la razonabilidad y consistencia de las cifras consignadas en los estados contables del municipio. Para el reconocimiento patrimonial de los hechos financieros, económicos y sociales se aplicó la base de causación y para el reconocimiento de la ejecución presupuestal se utilizó la base de caja en los ingresos y el registro en los gastos. Por regla general los hechos económicos se reconocen por su costo histórico, utilizando como unidad de medida el peso. En cuanto a las políticas que se establecieron, el plazo para el registro contable de las partidas conciliatorias fue de 3 meses. Si en este lapso no se logra identificar la partida conciliatoria, ésta se registra en el Sistema Financiero Finanzas Plus. El Municipio de Envigado cuenta con el servicio de cajas en diferentes lugares en donde se recauda el dinero entregado por la comunidad, éstas se encuentran ubicadas en el Palacio Municipal, Secretaría de Transportes y Tránsito; se tienen convenios con las diferentes entidades financieras de la ciudad, tales como: Banco Agrario de Colombia, Banco BCSC, Banco Santander, Bancolombia, Banco de Bogotá, Banco Caja Social, Davivienda, Banco BBVA, AV Villas, Banco Popular y otros. Además, se establece el pago de los impuestos a través de Internet, armonizando el desarrollo del Municipio con la tecnología actual y permitiendo que el ciudadano cumpla con sus obligaciones con la menor dificultad posible. Los dineros recibidos por las cajas en efectivo o en cheque son consignados dentro del lapso de un día y se cuenta con taquillas únicas de entidades financieras que recaudan dentro de las instalaciones del Municipio para evitar el manejo de efectivo por parte del personal; en la secretaria de transportes y transito está el banco popular y en las taquillas del palacio municipal el banco BBVA. Cada uno de ellos se encarga de la empresa de transporte de valores. El manejo y registro de las inversiones corresponde a la Tesorería de Rentas, quienes posteriormente a la constitución de los títulos valores, envían a la Dirección de Contabilidad los soportes necesarios para el control del registro contable bien sea de la inversión inicial o de la reinversión.

La legalización de anticipos para capacitación, viáticos y gastos de viaje se realiza por medio de ajustes contables mensuales una vez la Tesorería de Rentas presente ante la Dirección de Contabilidad los soportes correspondientes que certifiquen el gasto, de acuerdo con el Decreto Municipal Nº 248 de 2008.

Las inversiones de renta variable no negociable se valoran contablemente de acuerdo con la Resolución Nº.365 de 2001, emitida por la CGN, así:

8

Por el método de participación patrimonial cuando las inversiones de renta variable conceden el control directo o indirecto del ente público. Se aplica cuando el Municipio o varias entidades del sector público poseen una participación igual o superior al 50% en el capital social. El Municipio después de poner en práctica la Circular Externa Nº.051 de 2002, presenta como valoración patrimonial la inversión que posee en Evas Enviambientales S.A. E.S.P. Por el método de costo cuando no se posee el control directo o indirecto del ente público, como es el caso de la inversión que se posee en Metro plus S.A., Occidente Limpio SA ESP (empresa de aseo de Santafé de Antioquia), Epo SA ESP (empresa de servicios públicos del oriente Antioqueño). La propiedad, planta y equipo fueron reconocidos por su avalúo catastral y específicamente aquellos predios cuyo costo histórico estaba por debajo de este. Alternativamente y cuando por cualquier evento se tiene la intención de vender se establece un avalúo técnico o precio de referencia (Ley 80 de 1993), pudiendo concurrir este nuevo valor con el valor re expresado. El Municipio para la valoración de las nuevas propiedades planta y equipo utiliza como parámetros de valuación el costo de adquisición del bien o servicio, y se incrementan con las adiciones y mejoras que tienen el efecto de aumentar la calidad o vida útil del activo; los desembolsos de menores cuantías son tratados de acuerdo a lo establecido en el instructivo 09 de enero de 2012 de la CGN, en concordancia con la resolución Dian 12115 de noviembre 10 de 2009; los activos inferiores a $295.000 son contabilizados directamente al gasto y los inferiores o iguales a $1.302.450 son depreciados en el mismo periodo en el cuál se adquieren. Estos grupos están conformados por bienes tangibles e intangibles que son propiedad del Municipio de Envigado y son usados en la prestación de servicios o utilizados en la administración del mismo; no están destinados para la venta en desarrollo de actividades comerciales y su vida útil excede a un año. La determinación de la propiedad de dominio de los bienes inmuebles se protocoliza mediante escrituras públicas con sus respectivas matrículas inmobiliarias, mientras que la propiedad de los bienes muebles está soportada mediante tarjetas de propiedad, facturas, actas, resoluciones y actos administrativos debidamente autorizados por el señor Alcalde. Se consideran adiciones o mejoras aquellos desembolsos que realiza el Municipio y que tienen como objeto aumentar la capacidad, o la vida útil del bien, aumentando la eficiencia y la calidad del servicio prestado con el mismo y por consiguiente afecta el cálculo de la depreciación en los periodos futuros a la fecha de realización.

La depreciación es aplicada en línea recta siguiendo los parámetros establecidos en la Circular Externa Nº.011 de 1996 Las depreciaciones y amortizaciones acumuladas son registradas en cuentas separadas y constituyen un menor valor de las propiedades, planta y equipo. Cuando hay lugar a valorizaciones o desvalorizaciones se reflejan en cuentas igualmente separadas. La individualización de la depreciación o amortización se puede obtener del sistema administrativo de recursos físicos que tiene el Municipio.

9

El registro de los bienes de uso público e históricos y culturales se hace por el valor histórico y cuando se trata de incorporación por donación, en cumplimiento de cláusulas contractuales, por el valor convenido por las partes y a falta de este, por un avalúo de reconocido valor técnico, afectando directamente el patrimonio municipal. Se consideran mejoras aquellas erogaciones que aumentan la vida y calidad del bien en beneficio de la comunidad, cuando estas erogaciones no cumplen estos requisitos se contabilizan como gastos. Los bienes de beneficio y uso público son objeto de aplicación sistemática de los gastos de amortización mensual según su vida útil estimada por el Secretario de Obras Públicas Municipales, así:

CONCEPTO VIDA ÚTIL (AÑOS)

Plaza 15

Puentes 30

Vías 10

Los bienes intangibles como licencias y software se amortizan al gasto mensualmente con una vida útil de 60 meses. Las vías de comunicación interna y acceso internas y los demás bienes de uso público no se deprecian, su valor es amortizado de acuerdo con la vida útil estimada. Las rentas son ingresos tributarios exigidos sin contraprestación directa y recaen sobre la renta o la riqueza en función de la capacidad económica del sujeto pasivo o gravando la producción, actividad y consumo. Las rentas por cobrar se reconocen por el valor determinado en las declaraciones tributarias, las liquidaciones oficiales en firme y demás actos administrativos que liquiden obligaciones a cargo de los contribuyentes. Se causan cuando surgen los derechos que los originan, con base en las liquidaciones de impuestos. Las rentas por cobrar se revelan según su vigencia y tipo de impuesto así: - VIGENCIA ACTUAL. Se causan las rentas generadas durante el periodo actual

contable. - VIGENCIA ANTERIOR. En esta se encuentran registrados los saldos que se

reclasifican de la vigencia actual. - DIFÍCIL RECAUDO. Muestra los saldos reclasificados de vigencia actual y

vigencias anteriores. La facturación de los impuestos se registra en forma inmediata a través de una interface. Las cifras individualizadas se pueden observar en el sistema facturador.

10

Los derechos sobre deudores se reconocen por el importe original, siempre y cuando exista una obligación cierta de cobro; este valor es susceptible de actualización, bien sea, por disposiciones legales o términos contractuales. En el municipio se afecta esta cuenta con las siguientes operaciones: - Servicios de Salud. Esta facturación se genera en los centros de salud y se

registra en la contabilidad mediante archivos planos, los cuales llegan a la tesorería general concurrentemente con los de recaudo; estos son enviados por correo interno al funcionario de la dirección de contabilidad el cual los sube al sistema contable.

- Transferencias por Cobrar. Esta cuenta se afecta inmediatamente se recibe

certificación (se adquiere un derecho cierto de cobro) del ente que va a transferir recursos.

- Contribución de Valorización. La facturación de valorización se lleva a cabo en un

sistema liquidador que integra esta información al sistema contable. - Acuerdos de Pago. Se liquidan en el sistema de impuestos y se registran a

contabilidad diariamente mediante interfaces. - Fondo de Vivienda. Se liquida en el sistema de “Fondos” y se sube a contabilidad

por el proceso de interfase. En el Municipio se manejan ingresos por los siguientes conceptos: - Ingresos Fiscales. Constituidos por ingresos tributarios y no tributarios - Tributarios. Comprende las diferentes clases de impuestos nacionales,

departamentales, distritales y municipales y las sobretasas. - No tributarios. Están compuestos por las tasas, multas, intereses, sanciones,

cuotas de valorización, contribuciones especiales, entre otros. - Venta de Servicios. En el Municipio se venden los siguientes servicios:

Servicios educativos Servicios de salud Servicios de tránsito y transporte

- Transferencias. Se reciben las siguientes clases de transferencias:

Corrientes del gobierno general Corrientes de las empresas Sistema General de Participaciones De capital de las empresas Operaciones interinstitucionales: Por bienes u obras que se reciben de otras entidades.

- Otros Ingresos. Financieros, utilidad método de participación, extraordinarios y

ajustes a periodos anteriores.

11

Las operaciones de crédito público se clasifican de acuerdo con su origen, internas, cuando son obligaciones contraídas con la banca comercial nacional y externas, con la banca comercial extranjera. Según el periodo del pago se clasifican en corto plazo, cuando son adquiridas a un tiempo inferior a un año y largo plazo, cuando son superiores a un año. El Municipio tiene como políticas para la adquisición de empréstitos las siguientes:

- Contratar con entidades financieras reconocidas en el mercado - Contratar tasas de interés establecidas en el mercado - El contrato de empréstito es aprobado previamente por el Concejo Municipal a

través de un Acuerdo. - Se recurre a empréstitos para cubrir gastos de inversión social

Una vez desembolsados los créditos, la tesorería general ingresa el valor respectivo y la dirección de contabilidad realiza el procedimiento establecido en el capítulo II, ítem 1.2.6.3 y capítulo III ítem 1.2.7.1.2 del Plan General de Contabilidad Pública.

RECONOCIMIENTO DE GASTOS Y COSTOS DE PRODUCCIÓN

Son importes monetarios no recuperables, efectuados para adquirir los medios y recursos necesarios en la realización de las actividades financieras, económicas o sociales del ente público.

Los gastos se encuentran clasificados y registrados como gastos administrativos, operativos, transferencias y otros gastos.

CUENTAS DE ORDEN ACREEDORAS

Cuentas representativas de los compromisos, litigios, demandas y contratos (pendientes de su ejecución y fallo), que se relacionan con posibles obligaciones y que por lo tanto pueden llegar a afectar la estructura financiera del ente público.

Los contratos que originan las cuentas por pagar a través de las actas, son clasificados y registrados dentro de las cuentas de orden deudoras para efectos de hacer un efectivo control respecto a ejecución y pagos.

Para llevar a cabo el control y registro de los contratos y convenios se utiliza la subcuenta 939090 (Otras cuentas acreedoras de control) y de acuerdo al objeto del contrato se han creado los siguientes auxiliares, dado que el plan general de contabilidad pública no las contempla:

93909001 Contratos de obra pública

93909002 Contratos de prestación de servicios

93909003 Contratos ínter administrativos

93909004 Contratos de consultaría

93909005 Convenios

93909006 Otros contratos

93909007 Contratos de compraventa

12

CUENTAS DE PLANEACIÓN Y PRESUPUESTO

Las cuentas de planeación representan los valores aprobados y ejecutados de los diferentes programas, subprogramas y proyectos de inversión pública del plan plurianual de inversiones, contenidos en los planes de desarrollo de las entidades nacionales y territoriales que se ejecutan a través del presupuesto de gastos de inversión de cada ente a cargo de los proyectos.

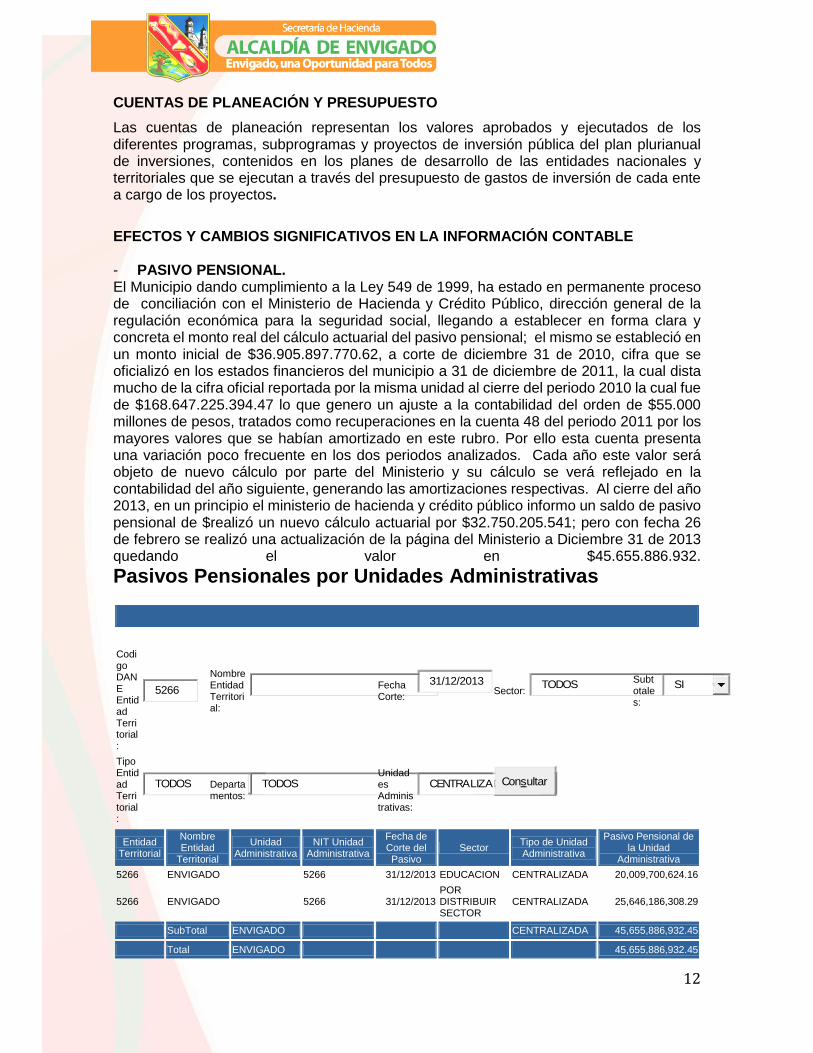

EFECTOS Y CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN CONTABLE - PASIVO PENSIONAL. El Municipio dando cumplimiento a la Ley 549 de 1999, ha estado en permanente proceso de conciliación con el Ministerio de Hacienda y Crédito Público, dirección general de la regulación económica para la seguridad social, llegando a establecer en forma clara y concreta el monto real del cálculo actuarial del pasivo pensional; el mismo se estableció en un monto inicial de $36.905.897.770.62, a corte de diciembre 31 de 2010, cifra que se oficializó en los estados financieros del municipio a 31 de diciembre de 2011, la cual dista mucho de la cifra oficial reportada por la misma unidad al cierre del periodo 2010 la cual fue de $168.647.225.394.47 lo que genero un ajuste a la contabilidad del orden de $55.000 millones de pesos, tratados como recuperaciones en la cuenta 48 del periodo 2011 por los mayores valores que se habían amortizado en este rubro. Por ello esta cuenta presenta una variación poco frecuente en los dos periodos analizados. Cada año este valor será objeto de nuevo cálculo por parte del Ministerio y su cálculo se verá reflejado en la contabilidad del año siguiente, generando las amortizaciones respectivas. Al cierre del año 2013, en un principio el ministerio de hacienda y crédito público informo un saldo de pasivo pensional de $realizó un nuevo cálculo actuarial por $32.750.205.541; pero con fecha 26 de febrero se realizó una actualización de la página del Ministerio a Diciembre 31 de 2013 quedando el valor en $45.655.886.932. Pasivos Pensionales por Unidades Administrativas

Codigo DANE Entidad Territorial:

5266

Nombre Entidad Territorial:

Fecha Corte:

31/12/2013

Sector:

TODOS

Subtotales:

SI

Tipo Entidad Territorial:

TODOS

Departamentos:

TODOS

Unidades Administrativas:

CENTRALIZADAS

Consultar

Entidad Territorial

Nombre Entidad

Territorial

Unidad Administrativa

NIT Unidad Administrativa

Fecha de Corte del Pasivo

Sector Tipo de Unidad Administrativa

Pasivo Pensional de la Unidad

Administrativa

5266 ENVIGADO 5266 31/12/2013 EDUCACION CENTRALIZADA 20,009,700,624.16

5266 ENVIGADO 5266 31/12/2013 POR DISTRIBUIR SECTOR

CENTRALIZADA 25,646,186,308.29

SubTotal ENVIGADO CENTRALIZADA 45,655,886,932.45

Total ENVIGADO 45,655,886,932.45

13

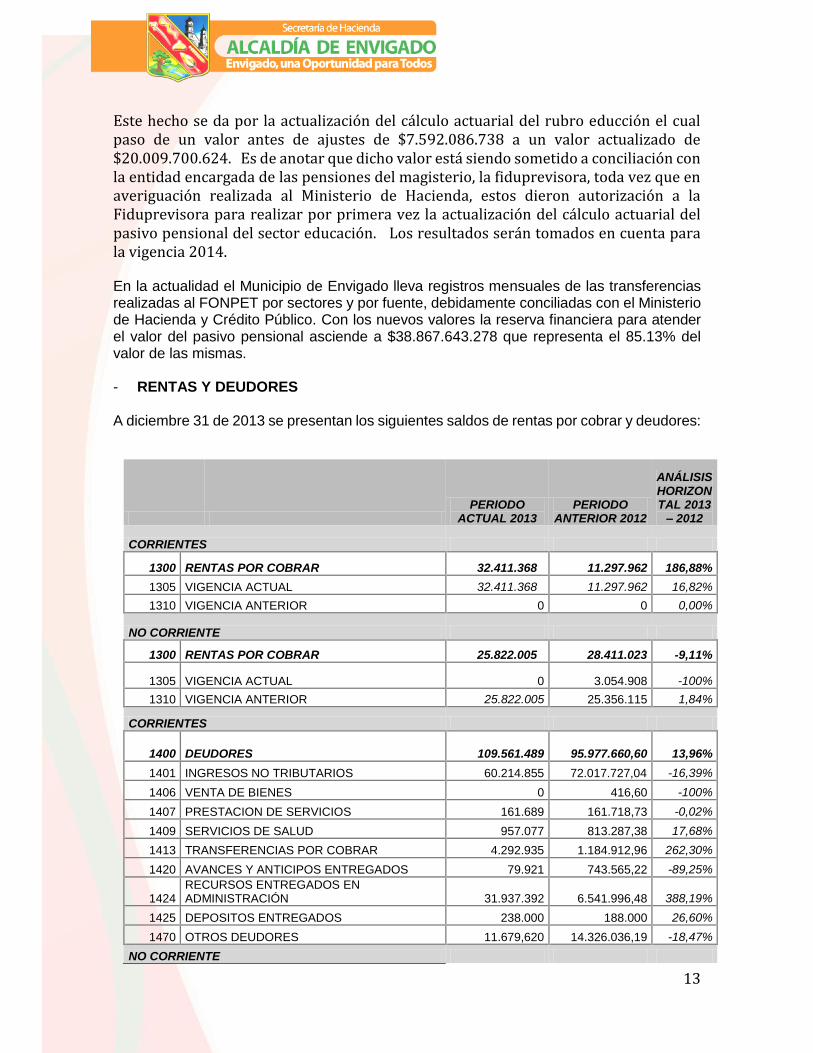

Este hecho se da por la actualización del cálculo actuarial del rubro educción el cual paso de un valor antes de ajustes de $7.592.086.738 a un valor actualizado de $20.009.700.624. Es de anotar que dicho valor está siendo sometido a conciliación con la entidad encargada de las pensiones del magisterio, la fiduprevisora, toda vez que en averiguación realizada al Ministerio de Hacienda, estos dieron autorización a la Fiduprevisora para realizar por primera vez la actualización del cálculo actuarial del pasivo pensional del sector educación. Los resultados serán tomados en cuenta para la vigencia 2014. En la actualidad el Municipio de Envigado lleva registros mensuales de las transferencias realizadas al FONPET por sectores y por fuente, debidamente conciliadas con el Ministerio de Hacienda y Crédito Público. Con los nuevos valores la reserva financiera para atender el valor del pasivo pensional asciende a $38.867.643.278 que representa el 85.13% del valor de las mismas. - RENTAS Y DEUDORES A diciembre 31 de 2013 se presentan los siguientes saldos de rentas por cobrar y deudores:

PERIODO

ACTUAL 2013 PERIODO

ANTERIOR 2012

ANÁLISIS HORIZONTAL 2013 – 2012

CORRIENTES

1300 RENTAS POR COBRAR 32.411.368 11.297.962 186,88%

1305 VIGENCIA ACTUAL 32.411.368 11.297.962 16,82%

1310 VIGENCIA ANTERIOR 0 0 0,00%

NO CORRIENTE

1300 RENTAS POR COBRAR 25.822.005 28.411.023 -9,11%

1305 VIGENCIA ACTUAL 0 3.054.908 -100%

1310 VIGENCIA ANTERIOR 25.822.005 25.356.115 1,84%

CORRIENTES

1400 DEUDORES 109.561.489 95.977.660,60 13,96%

1401 INGRESOS NO TRIBUTARIOS 60.214.855 72.017.727,04 -16,39%

1406 VENTA DE BIENES 0 416,60 -100%

1407 PRESTACION DE SERVICIOS 161.689 161.718,73 -0,02%

1409 SERVICIOS DE SALUD 957.077 813.287,38 17,68%

1413 TRANSFERENCIAS POR COBRAR 4.292.935 1.184.912,96 262,30%

1420 AVANCES Y ANTICIPOS ENTREGADOS 79.921 743.565,22 -89,25%

1424 RECURSOS ENTREGADOS EN ADMINISTRACIÓN 31.937.392 6.541.996,48 388,19%

1425 DEPOSITOS ENTREGADOS 238.000 188.000 26,60%

1470 OTROS DEUDORES 11.679,620 14.326.036,19 -18,47%

NO CORRIENTE

14

1400 DEUDORES 128.460 148.287 -13,37%

1401 INGRESOS NO TRIBUTARIOS 0 0 0%

1407 PRESTACION DE SERVICIOS 0 0 0%

1409 SERVICIOS DE SALUD 0 143.814 -100%

1424 RECURSOS ENTREGADOS EN ADMINISTRACIÓN 123.267 0 100%

1470 OTROS DEUDORES 5.193 4.473 16,10%

- PROPIEDAD, PLANTA Y EQUIPO Los saldos comparativos a diciembre 31 de los años 2012 y 2013 son los siguientes:

Cuenta Descripción Periodo Actual

2013 Periodo inicial 2012 AH

1605 TERRENOS 150.633.721,00 144.929.478,00 3,94%

1615 CONSTRUCCION EN CURSO 4.909.334,00 16.479.885,00

-70,21%

1635 BIENES MUEBLES EN BODEGA 991.386,00 2.252.744,00

-55,99%

1637 PROPIEDAD, PLANTA Y EQUIPO NO EXPLITADOS 9.374.898,00 10.937.911,00

-14,29%

1640 EDIFICACIONES 99.695.145,00 132.129.956,00 -24,55%

1645 PLANTAS, DUCTOS Y TUNELES 88.684.694,00 73.141.265,00

21,25%

1650 REDES, LINEAS Y CABLES 413.080,00 4.956.435,00

-91,67%

1655 MAQUINARIA Y EQUIPO 5.193.693,00 6.183.184,00 -16,00%

1660 EQUIPO MEDICO Y CIENTIFICO 353.228,00 457.856,00

-22,85%

1665 MUEBLES, ENSERES Y EQUIPOS DE OFICINA 4.718.256,00 6.365.347,00

-25,88%

1670 EQUIPOS DE COMUNICACIÓN Y COMPUTACION

11.455.897,00 12.740.195,00 -10,08%

1675 EQUIPO DE TRANSPORTE, TRACCION Y ELEVACION

4.109.148,00 3.640.524,00 12,87%

1680 EQUIPO DE COMEDOR COCINA Y DESPENSA 655.613,00 568.243,00

15,38%

1685 DEPRECIACION ACUMULADA 63.474.951,00 61.735.698,00

2,82%

1695 PROVISION PROTECCION PROPIEDAD, PLANTA Y EQUIPO

3.447.226,00 3.297.301,00 4,55%

TOTAL 448.110.270 349.750.024

A la propiedad, planta y equipo se le aplica la depreciación por el método de línea recta y con una vida útil estimada según lo establecido por la Circular Externa N°. 11 de 1996 de la Contaduría General de la Nación.

15

A diciembre 31 de 2012, la propiedad, planta y equipo presenta una depreciación acumulada de $ 63.474.951. En el proceso de conciliación entre los saldos registrados en el sistema de recursos físicos, el cual es administrado por la Oficina de Bienes, y los existentes en el sistema financiero se logró equiparar los saldos entre ambos aplicativos. Para a esto se tuvieron que realizar una seria de ajustes, donde los más representativos fueron los siguientes: Cuenta 1615 – Construcciones en curso Se trasladaron construcciones ya terminadas de la presente vigencia y de vigencias anteriores por un valor de $18.000.000 aproximadamente. Cuenta 1635 Bienes muebles en bodega y 1637 Propiedad planta y equipo no explotados: Desde vigencias anteriores se venía manejando los bienes en bodega combinando estas dos cuentas y dependiendo la bodega donde se encontrara ubicado el bien que fuera reintegrado. Con el proceso de conciliación realizado a diciembre de 2013, se logró determinar el costo real de los bienes muebles en bodega y estos se dejaron registrados en las subcuentas correspondientes dentro de la cuenta 1635 – Bienes muebles en bodega, los demás saldos correspondiente al exceso registrado en la información financiera, tanto en la cuenta 1635 como 1637 fue retirado de la contabilidad por carecer de soporte. Cuenta 1640 – Edificaciones: Después de la depuración y conciliación del grupo de edificaciones realizada en el año 2011 quedó una diferencia de $32.586.509 que corresponde a un mayor valor registrado en el sistema financiero frente a la información contenida el sistema de recursos físicos. Esta diferencia se registró en ese año en la subcuenta 164027 – Edificaciones pendientes de legalizar. Al corte de la vigencia 2013, se decide retirar este valor de la contabilidad teniendo en cuenta que las subcuentas pertenecientes a Edificaciones se encuentran conciliadas en su totalidad, por lo que el valor registrado en esta subcuenta no tendría respaldo para su inclusión en la información financiera. Cuenta 1650 – Redes, líneas y cables Se ajustaron $4.133.880 correspondientes a saldos registrados en el sistema financiero de los cuales no se logró determinar su procedencia. - BIENES DE BENEFICIO Y USO PÚBLICO El comparativo de los saldos entre las vigencias 2012 y 2013 es el siguiente:

Cuenta Descripción Periodo Actual

2013 Periodo inicial

2012 AH

1705 BIENES DE USO PÚBLICO E HISTÓRICOS Y CULTURALES EN CONSTRUCCIÓN 15.365.883,00 47.985.088,00

-67,98%

1710 BIENES DE USO PÚBLICO EN SERVICIO 174.500.011,00 149.126.169,00 17,02%

1715 BIENES HISTORICOS Y CULTURALES 83.292,00 58.513,00 42,35%

1785 AMORTIZACION ACUMULADA DE BIENES DE DE USO PÚBLICO (CR) 39.516.015,00 37.779.577,00

4,60%

TOTALES 150.433.171,00 159.390.193,00

16

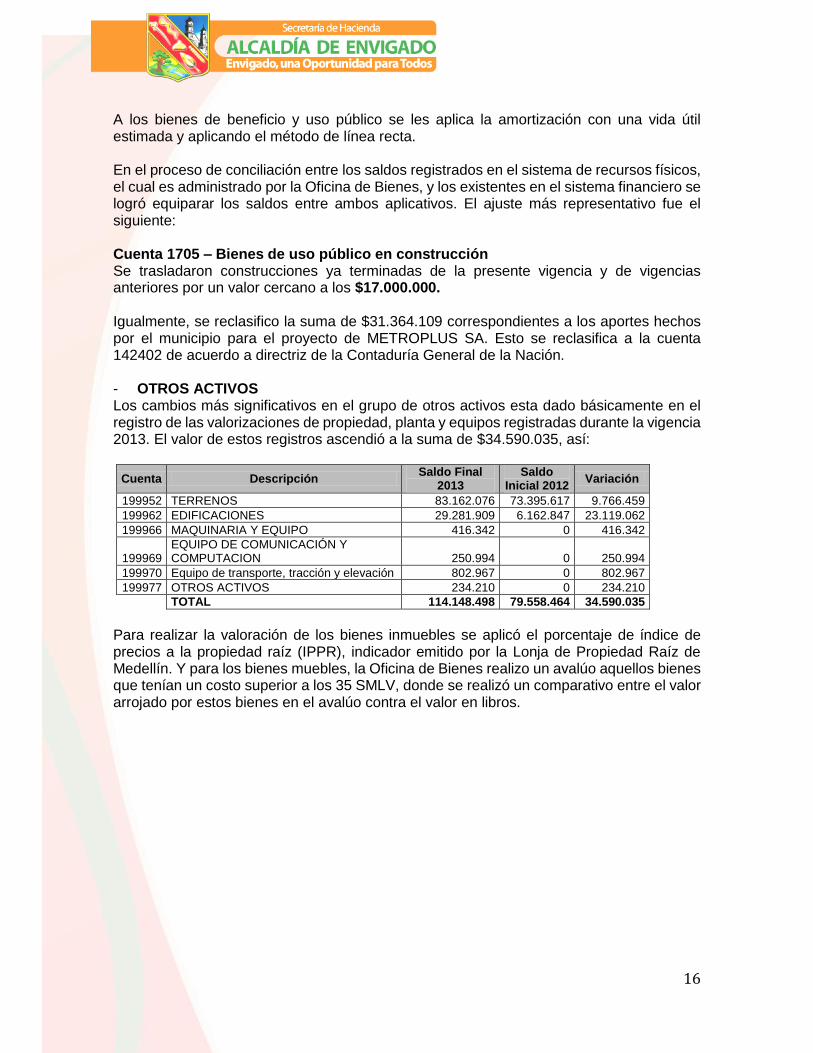

A los bienes de beneficio y uso público se les aplica la amortización con una vida útil estimada y aplicando el método de línea recta. En el proceso de conciliación entre los saldos registrados en el sistema de recursos físicos, el cual es administrado por la Oficina de Bienes, y los existentes en el sistema financiero se logró equiparar los saldos entre ambos aplicativos. El ajuste más representativo fue el siguiente: Cuenta 1705 – Bienes de uso público en construcción Se trasladaron construcciones ya terminadas de la presente vigencia y de vigencias anteriores por un valor cercano a los $17.000.000. Igualmente, se reclasifico la suma de $31.364.109 correspondientes a los aportes hechos por el municipio para el proyecto de METROPLUS SA. Esto se reclasifica a la cuenta 142402 de acuerdo a directriz de la Contaduría General de la Nación. - OTROS ACTIVOS Los cambios más significativos en el grupo de otros activos esta dado básicamente en el registro de las valorizaciones de propiedad, planta y equipos registradas durante la vigencia 2013. El valor de estos registros ascendió a la suma de $34.590.035, así:

Cuenta Descripción Saldo Final

2013 Saldo

Inicial 2012 Variación

199952 TERRENOS 83.162.076 73.395.617 9.766.459

199962 EDIFICACIONES 29.281.909 6.162.847 23.119.062

199966 MAQUINARIA Y EQUIPO 416.342 0 416.342

199969 EQUIPO DE COMUNICACIÓN Y COMPUTACION 250.994 0 250.994

199970 Equipo de transporte, tracción y elevación 802.967 0 802.967

199977 OTROS ACTIVOS 234.210 0 234.210

TOTAL 114.148.498 79.558.464 34.590.035

Para realizar la valoración de los bienes inmuebles se aplicó el porcentaje de índice de precios a la propiedad raíz (IPPR), indicador emitido por la Lonja de Propiedad Raíz de Medellín. Y para los bienes muebles, la Oficina de Bienes realizo un avalúo aquellos bienes que tenían un costo superior a los 35 SMLV, donde se realizó un comparativo entre el valor arrojado por estos bienes en el avalúo contra el valor en libros.

17

- DEUDA PUBLICA

A diciembre 31 de 2013, el Municipio de Envigado tenía una deuda pública cuyo saldo ascendía a $ 104.992. (Cifra en millones de pesos) con diferentes entidades financieras. Los datos más relevantes de la deuda pública se detallan a continuación.

MUNICIPIO DE ENVIGADO

DEUDA PUBLICA A DICIEMBRE 31 DE 2013

ENTIDAD PAGARE TASA PLAZO SALDO

IDEA

10647 608503919 DTF+2,8 2 meses 153.673.934,00

10891 608503995 DTF+2,8 4 meses 325.361.116,00

TOTAL 479.035.050,00

BANCO POPULAR

193-13-00561-8 611513789 DTF+3 18 meses 6.721.948.135,00

180-20-23148-6 611514480 DTF+3 36 meses 12.781.666.668,00

180-20-23369-6 611514981 DTF+3 36 meses 5.000.000.000,00

180-20-23375-8 611514981 DTF+3 36 meses 5.000.000.000,00

180-20-23376-7 611514981 DTF+3 36 meses 5.000.000.000,00

180-20-23500-1 611515547 DTF+3 36 meses 10.000.000.000,00

180-20-23503-7 611515547 DTF+3 36 meses 3.000.000.000,00

TOTAL 47.503.614.803,00

BANCO OCCIDENTE

477-00011135 611513694 DTF+3 36 meses 3.277.083.334,00

BANCO DE BOGOTÁ

7680023182 611513775 DTF+3 36 Meses 9.163.505.228,23

76800231821 611513939 DTF+3 36 Meses 9.000.000.000,00

76800288904 611514957 DTF+3 36 Meses 7.496.536.096,03

25.660.041.324,26

BANCO BBVA

7680020356-9 611513897 DTF+2,33 36 meses 3.500.000.000,00

9600087720 611514760 DTF+2,33 36 meses 12.498.750.000,00

15.998.750.000,00

DAVIVIENDA S.A

300098114 611514965 DTF+3,00 a sustituir 12.074.000.000,00

104.992.524.511,26

18

Producto de los avales otorgados, a los diversos entes descentralizados del Municipio, se tienen pasivos contingentes en materia de endeudamiento financiero, por valor de $18.158 millones de pesos que corresponde al 57% del total de la deuda que estos entes tienen en el mercado financiero. Políticas financieras iniciadas por la secretaría de hacienda, tratan de obtener mejor perfil de la deuda de los descentralizados en cuanto a tasas y plazos de los créditos con el aval del municipio al 100% de la deuda. Con ello se consolida el proyecto de disminución de costos financieros y del Municipio de Envigado como un grupo empresarial.

MUNICIPIO DE ENVIGADO

AVALES OTORGADOS A ENTIDADES DESCENTRALIZADAS

FECHA DE CORTE

diciembre 31 de 2013

NIT NOMBRE DE LA ENTIDAD VALOR INICIAL SALDO FECHA

811046698 Evas Enviambientales S.A. E.S.P. 20.000.000.000 6.759.942.412

811000278 Institución Universitaria de Envigado 6.857.235.000 5.454.771.629

900020215 Envicarnicos E.I.C.E. 6.100.000.000

5.219.416.660

900125759 E.S.E. Hospital Manuel Uribe Angel 13.000.000.000

13.000.000.000

811012208 ENVIASEO 1.500.000.000 421.296.294

TOTALES 47.457.235.000 30.855.426.995

- RECAUDOS A FAVOR DE TERCEROS Son dineros recaudados por la Administración Municipal, producto de la celebración de convenios o contratos con personas jurídicas o naturales, quienes le prestan algún tipo de servicio a la comunidad a través del Municipio, o que por ley deben realizarse. Estos recaudos son registrados en las cuentas 290505 “Cobro cartera de terceros” y 290590 “Otros recaudos a favor de terceros”. Los pagos correspondientes a los recaudos se realizan generalmente los 10 primeros días de cada mes, o según lo estipulado en cada contrato o convenio celebrado.

Venta de placas para motos y vehículos

Venta de licencias de conducción

Exhibición de películas en el teatro municipal

Estampilla Universidad de Antioquia

Tasa de aseo, entre otros

19

EL DIRECTOR FINANCIERO DEL MUNICIPIO DE ENVIGADO CERTIFICA QUE:

El saldo al 31 de DICIEMBRE de 2013 que se encuentra en las cuentas de contabilidad como IMPUESTOS POR PAGAR, SALDOS A FAVOR DE TERCEROS Y ACREEDORES es del orden de MIL SEISCIENTOS SETENTA Y DOS MILLONES CIENTO NOVENTA Y NUEVE MIL DOSCIENTOS CUARENTA Y UN PESOS M.L. ($1.672.199.241,00), distribuidos de la siguiente forma:

CUENTA DESCRIPCIÓN VALOR

243601 RETENCION EN LA FUENTE POR SALARIOS 63.571.945,00

243612 RETENCION EN LA FUENTE EN VENTA DE ACTIVOS FIJOS

667.067.919,00

242518 APORTES A FONDOS PENSIONALES 57.867.806,00

242519 APORTES A SEGURIDAD SOCIAL EN SALUD 3.648.000,00

242521 SINDICATOS 5.520.076,00

242522 COOPERATIVAS 200.341.820,00

242523 FONDO DE EMPLEADOS 64.630.771,00

24252401 EMBARGOS JUDICIALES 14.862.624,00

242535 LIBRANZAS 305.252.109,00

29050210 IMPUESTO DE TIMBRE DEPARTAMENTAL 1.587.205,00

290513 TASA DE ASEO LOTES 9.183.000,00

29059001 SERVICIOS DE TRANSITO 97.312.436,00

29059004 EXHIBICION DE PELICULAS EN TEATRO 912.721,00

29059005 RECAUDO ICA 365.000,00

29059006 ESTAMPILLA IUE 175.014.809,00

29059008 MAESTRIA UDEM. 5.061.000,00

TOTAL 1.672.199.241,00

Para constancia se firma a los veinticuatro (24) días del mes enero de dos mil catorce (2014). Firmado en original

Jose Leonardo Zapata Vergara Director Financiero NOTA 4. PROCESO Y RESULTADO DE LA CONSOLIDACIÓN DE LA

INFORMACIÓN CONTABLE

- PROCESO DE CONSOLIDACIÓN DE LA INFORMACIÓN CONTABLE

El Municipio para el manejo de las operaciones contables de los órganos de control, corporaciones públicas y demás organismos con autonomía administrativa y financiera, pero sin identidad jurídica, aplica lo dispuesto en la Circular Externa N° 37 de 2000, expedida por la Contaduría General de la Nación, de acuerdo con la estructura y organización de la entidad territorial de la siguiente manera:

20

Para el registro de las operaciones del Concejo y la Personería se reflejan las transacciones en forma separada pero no independiente de la contabilidad del Municipio. No se aplica proceso de agregación o consolidación dado que la contabilidad está integrada desde los documentos soporte. Se consolida la información contable de la Contraloría Municipal de Envigado sin que se afecten los libros de contabilidad y los registros a través de documentos fuentes del Municipio, con el fin de presentar los reportes contables como los de un solo ente público. También se contempla el proceso de consolidación para incorporar la información contable de los Fondos de Servicios Educativos de acuerdo a la Ley N° 715 de 2001, Decreto Reglamentario N° 992 de 2002 y las directrices de la Contaduría General de la Nación El proceso de consolidación de los estados financieros de estas instituciones se realiza incorporando la información financiera de 11 Instituciones Educativas existentes en el Municipio, su contabilidad es registrada en forma independiente, así como sus libros y documentos soportes. NOTA 5. LIMITACIONES Y DEFICIENCIAS DE ORDEN ADMINISTRATIVO U OPERATIVO - PROPIEDAD, PLANTA Y EQUIPO El Municipio de Envigado cuenta con un sistema de recursos físicos, el cual registra las operaciones relacionadas con la compra y venta de bienes muebles, inmuebles e intangibles que hacen parte de la propiedad, planta y equipo, así como los movimientos por la compra de otros bienes necesarios para el normal funcionamiento de la entidad. Igualmente los traslados, los reintegros, las donaciones, las ventas, las bajas y las depreciaciones que se realicen. Ahora el registro en el sistema financiero Finanzas plus, en el cual se tiene la contabilidad del Municipio, se hace a través de interfaz, previa verificación de los documentos soportes de cada transacción. La integralidad de los sistemas depende de terceros, los cuales no siempre están disponibles para resolver las mesas de ayuda que surgen por los problemas técnicos que puedan surgir en el proceso normal. El sistema integrado Finanzas Plus, tiene las opciones correspondientes a la verificación de los movimientos contables que son realizados por otras oficinas, ya sea a través de interfaces o manualmente. - SECTOR EDUCATIVO De acuerdo con los lineamientos establecidos en la Ley 715 de 2001, los municipios certificados serán responsables por el manejo administrativo y financiero de sus instituciones educativas. Desde el año 2003, se hizo una inversión para la adquisición del sistema adecuado para el manejo exclusivo de la nómina de los docentes, y el cual en la actualidad realiza el proceso de liquidación pero aún no se ha logrado recibir a satisfacción el proceso de interfaz con el sistema financiero, lo que origina que el proceso de

21

contabilización de nóminas, seguridad social, aportes parafiscales y acreedores se realice sin la respectiva verificación contable y tributaria. A partir del mes de enero del año 2012 se nombra un responsable en la Dirección de Contabilidad para que realice las revisiones periódicas a las nóminas de los docentes y a los pagos que en esta se originan. Hay que tener en cuenta que por el volumen de información que se maneja, se pueden presentar inconsistencias en el registro de la información. Aun se presentan problemas de orden técnico para agregar la información a través del Finanzas plus, pero una labor dedicada por parte de los usuarios ha hecho que se pueda obtener mejores resultados. Se está en la implementación de mejoras para el logro de mejores resultados.

- DE ORDEN CONTABLE

El software no suministra información de los saldos por edades de vencimiento de cartera.

Los requerimientos hechos a las empresas productoras de software no tienen respuesta oportuna.

Falta sensibilización de los funcionarios de las demás áreas que deben enviar información a la Dirección de Contabilidad.

22

NOTAS DE CARÁCTER ESPECÍFICO

PARTE II NOTA 1 SITUACIONES PARTICULARES DE LAS CLASES, GRUPOS,

CUENTAS Y SUBCUENTAS. -CAJA En la cuenta 1105 se registran los recaudos realizados a través de las diferentes taquillas de la administración municipal, las cuales están compuestas por cheques devueltos, tránsito, comunidad terapéutica, palacio municipal, cajas menores y compensaciones -BANCOS La cuenta de bancos de la Administración Municipal, se clasifica en cuentas de ahorro y cuentas corrientes; su saldo a diciembre 31 de 2012, discriminados así:

CONCEPTO SALDO A DICIEMBRE 31 DE 2013

SALDO A DICIEMBRE 31 DE 2012

DEPÓSITOS EN INSTITUCIONES FINANCIERAS

33.403.981 19.226.902

Cuentas Corrientes Bancarias 1.545.837 795.622

Cuentas de Ahorro 31.830.3255 18.431.279

TOTAL BANCOS 33.403.981 19226.902

-AVANCES Y ANTICIPOS A diciembre 31 de 2013 el Municipio de Envigado presenta un saldo en la cuenta “Avances y anticipos entregados” La variación de las subcuentas fue la siguiente:

CONCEPTO SALDO A DICIEMBRE

31 DE 2013 SALDO A DICIEMBRE

31 DE 2012

AVANCES Y ANTICIPOS ENTREGADOS 79.921 743.565.22

Avances para viáticos y gastos de viaje 0 1.563.227

Anticipo para adquisición de bienes y se 0 0

Anticipos para proyectos de inversión 0 742001.99

Anticipos construcciones, infraestructura 79.921

Otros avances y anticipos 0

23

- RENTAS POR COBRAR Este grupo se encuentra clasificado de acuerdo con los parámetros establecidos en el Plan General de Contabilidad Pública, diferenciando cada una de las rentas y clasificándolas por vigencias: vigencia anterior y vigencia actual.

CONCEPTO 2013 2012

RENTAS POR COBRAR

58.233.373 39.708.985

Vigencia actual 32.411.368 14.352.870

Vigencia anterior 25.822.005 25.356.115

El valor de $58.233.373 que registra el balance del Municipio de Envigado en el rubro Rentas por Cobrar, corresponde al saldo de rentas de la vigencia actual por valor de $32.411.368 y Vigencia anterior por valor de $25.822.005, el cual entre sus cifras más representativas se encuentran el Impuesto Predial, Industria y Comercio, Alumbrado Público, Avisos y tableros, Impuesto de Delineación Urbana, Estudios y Aprobación de Planos y otros Impuestos Municipales correspondientes a Obligaciones Urbanísticas por cesión Fajas y Equipamiento Colectivo.

El predial unificado de la vigencia actual en el 2012 era de $6.471.007 y en el 2013 es de $8.448.308, aumentó en $1.977.301, lo que representa una variación del 30.56%, correspondiente al incremento de la tarifa del impuesto a aplicar y el incremento de predios y el no pago oportuno de dicha cartera. El impuesto de Industria y Comercio de la vigencia actual en el año 2012 era de $2.455.431 y para el año 2013 es de $2.558.369, aumentó en $102.938, equivalente a una variación de 4,19%, correspondiente al incremento de la tarifa del impuesto a aplicar al igual que el incremento de los establecimientos de comercio registrados y el no pago oportuno de dicha cartera. Para la recuperación de cartera se realizaron gestiones en el proceso persuasivo y coactivo.

- DEUDORES Este concepto comprende los Ingresos no Tributarios, Prestación de Servicios, Servicios de Salud, Transferencias por Cobrar, Avances y Anticipos Entregados, Recursos Entregados en Administración, Depósitos Entregados y Otros Deudores por un valor total de $109.689.949.

Las Transferencias del Sistema General de Participaciones representan 3,91% del total de los Deudores a diciembre 31 de 2013 y del total de las Transferencias el 54,90% corresponde a Otras Transferencias, las cuales están distribuidas así: Transferencias de Orden Nacional $1.751.959, Transferencias de Orden Departamental $348.072, Transferencias de Otras Entidades Públicas $155.787 y Otras Transferencias $100.

24

Las Transferencias por el Sistema General de Participaciones para Educación representan el 45,10% de la cartera de Transferencias y corresponden a saldos pendientes de cobro por $1.936.236

CONCEPTO 2013 2012

INGRESOS NO TRIBUTARIOS

60.214.855 72.017.727

Tasas 222.699 8.118

Multas 163.668 201.502

Intereses 31.460.383 30.763.215

Sanciones 1.327.459 1.695.776

Peajes 19.208 60.558

Inscripciones 98.666 105.732

Formularios y especies valoradas 22.910 22.945

Estampillas 24.119 33.966

Derechos de Transito 19.318.693 32.644.434

Licencias 2.795 0

Placas 0 0

Derechos de explotación 0 0

Contribuciones 6.817.153 5.565.360

Cuota de fiscalización y auditaje 557.219 557.219

Otros Deudores 179.883 358.902

En la cuenta de intereses se contabilizan los valores que por este rubro generan las diferentes rentas y cuentas de deudores, en el año 2012 el saldo era $30.763.215 y para el 2013 el saldo es de $31.460.383, generando un incremento del 2,27% En el año 2012, la cuenta de Derechos de Tránsito presentó un saldo de $32.644.434, y para en el año 2013 un saldo de $19.318.693 se disminuyó en $13.325.741, equivalente al 40,82%, esto obedece a recaudo de los diferentes servicios e impuestos del tránsito y depuración de cartera según acta de grupo primario N 12 de noviembre 20 de 2013 para la semaforización y sistematización. La cuenta “Prestación de Servicios” presenta la siguiente relación:

CONCEPTO 2013 2012

PRESTACIÓN DE SEVICIOS 161.689 161.719

Servicios de Tránsito y Transporte 1.413 1.413

Servicio de Matadero 2.276 2.276

Servicios Recreativos, Culturales y Deportivos 15.774 15.774

Otros Servicios 142.226 142.256

25

Los “Servicios de Salud” están compuestos de la siguiente forma:

CONCEPTO 2013 2012

SERVICIOS DE SALUD 957.102 1.087.292

Plan subsidiado de salud POSS -ARS 662.704 662.704

Servicios de salud – Particulares 290.012 289.957

Atención con cargo al subsidio a la oferta 111 111

Cuota de recuperación 324 324

Otras cuentas por cobrar servicios de salud 3.951 134.196

Las “Transferencias por Cobrar” están compuestos de la siguiente forma:

CONCEPTO 2013 2012

TRANSFERENCIAS POR COBRAR 4.292.934 1.184.913

Otras Transferencias 2.356.698 479.837

Sistema Gral Part. para Educación 1.936.236 705.076

En la cuenta “Otros Deudores”, tenemos la siguiente relación:

CONCEPTO 2013 2012

OTROS DEUDORES

11.684.813 14.330.509

Arrendamientos

202.969 166.764

Cuotas partes de pensiones 50.234 594.797

Créditos a empleados

2.445 2.446

Embargos judiciales

4.001 4.001

Dividendos y participaciones por cobrar

61.538 61.538

Pago por cuenta de terceros

35.112 85.610

Comisiones

328 99

Préstamos concedidos por instituciones no financieras

5.938.430 7.133.945

Excedentes financieros de establecimiento

485.980 46.919

Préstamos

1.131.310 429.613

Enajenación de activos

2.874.003 4.779.337

Indemnizaciones

97.911 107.924

26

Otros intereses

654.898 542.501

Responsabilidades fiscales

21.043 21.042

Otros deudores

124.611 353.973

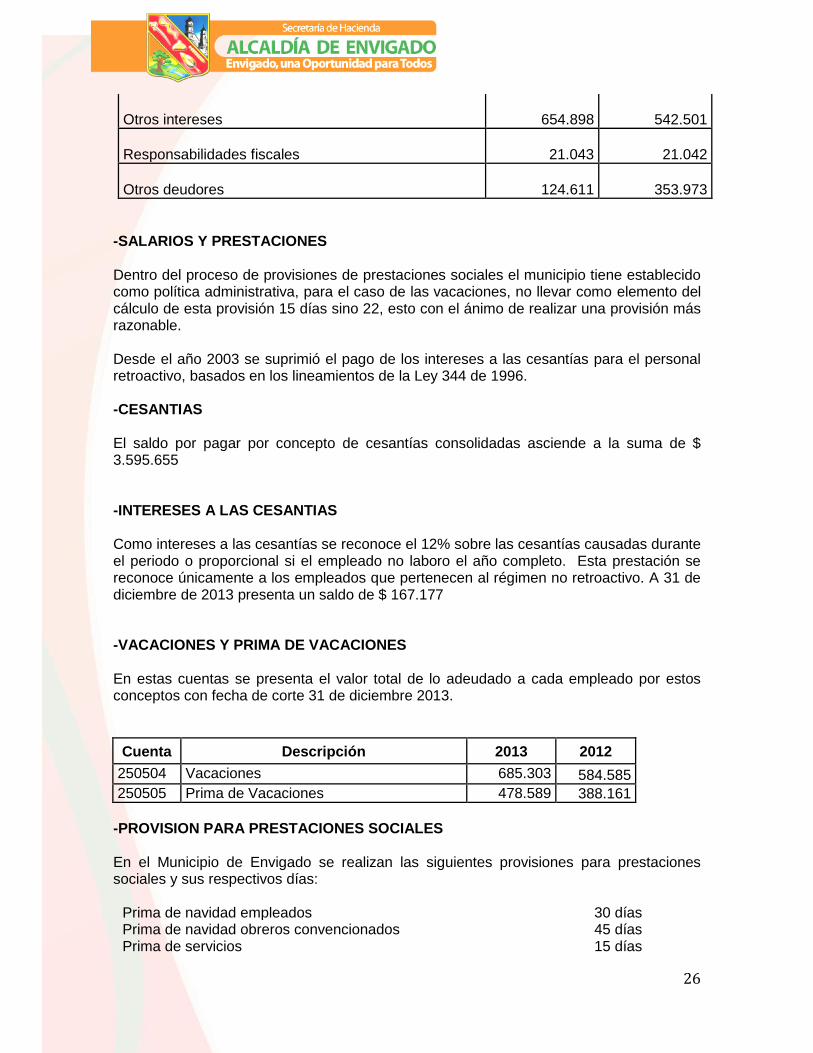

-SALARIOS Y PRESTACIONES Dentro del proceso de provisiones de prestaciones sociales el municipio tiene establecido como política administrativa, para el caso de las vacaciones, no llevar como elemento del cálculo de esta provisión 15 días sino 22, esto con el ánimo de realizar una provisión más razonable. Desde el año 2003 se suprimió el pago de los intereses a las cesantías para el personal retroactivo, basados en los lineamientos de la Ley 344 de 1996. -CESANTIAS El saldo por pagar por concepto de cesantías consolidadas asciende a la suma de $ 3.595.655 -INTERESES A LAS CESANTIAS Como intereses a las cesantías se reconoce el 12% sobre las cesantías causadas durante el periodo o proporcional si el empleado no laboro el año completo. Esta prestación se reconoce únicamente a los empleados que pertenecen al régimen no retroactivo. A 31 de diciembre de 2013 presenta un saldo de $ 167.177 -VACACIONES Y PRIMA DE VACACIONES En estas cuentas se presenta el valor total de lo adeudado a cada empleado por estos conceptos con fecha de corte 31 de diciembre 2013.

Cuenta Descripción 2013 2012

250504 Vacaciones 685.303 584.585

250505 Prima de Vacaciones 478.589 388.161

-PROVISION PARA PRESTACIONES SOCIALES En el Municipio de Envigado se realizan las siguientes provisiones para prestaciones sociales y sus respectivos días:

Prima de navidad empleados 30 días Prima de navidad obreros convencionados 45 días Prima de servicios 15 días

27

Prima de vacaciones empleados 15 días Prima de vacaciones obreros con menos de 10 años de servicio 40 días Prima de vacaciones para obreros con más de 10 años de servicios 43 días Vacaciones 22 días

El proceso de cálculo de la provisión se hace sobre los consolidados mensuales. A diciembre 31 del 2013 se realizó el consolidado de las prestaciones sociales con los informes reales remitidos por el departamento de personal del municipio, cancelando todo el pasivo estimado y llevado

- INGRESOS

Ingresos Tributarios Los ingresos comprendidos en la cuenta 4105 “Tributarios” presentaron un saldo de $188.474.359 entre los cuales encontramos los siguientes:

INGRESO SALDO A

DIC-31-2013 SALDO A DIC-

31-2012

Predial unificado

62.120.428

50.333.158

Industria y comercio

59.222.565

44.871.260

Espectáculos públicos

335.170

6.356

Delineación urbana, estudios y aprobación

8.289.834

11.816.095

Avisos, tableros y vallas

5.419.870

4.786.692

Impuesto da degüello de ganado mayor

19.460

6.800

Degüello de ganado menor

2.636 28.684

Impuesto de rifas, apuestas y juegos permitidos

3.836

22.287

Impuesto sobre vehículos automotores

2.307.513

2.068.122

Sobretasa a la gasolina motor

5.918.070

5.757.243

Impuesto a las ventas por el sistema de clubes

360

4.310

Ocupación de vías

740

765

Alumbrado público

9.944.479

8.478.795

Vig.Actual Impto. Publicidad Exterior Visual

547.243

45.580

Impuesto Circulación y Transito

1.321.800

1.081.272

Impuesto Telégrafos y teléf.urbanos

4.385.883

3.763.421

28

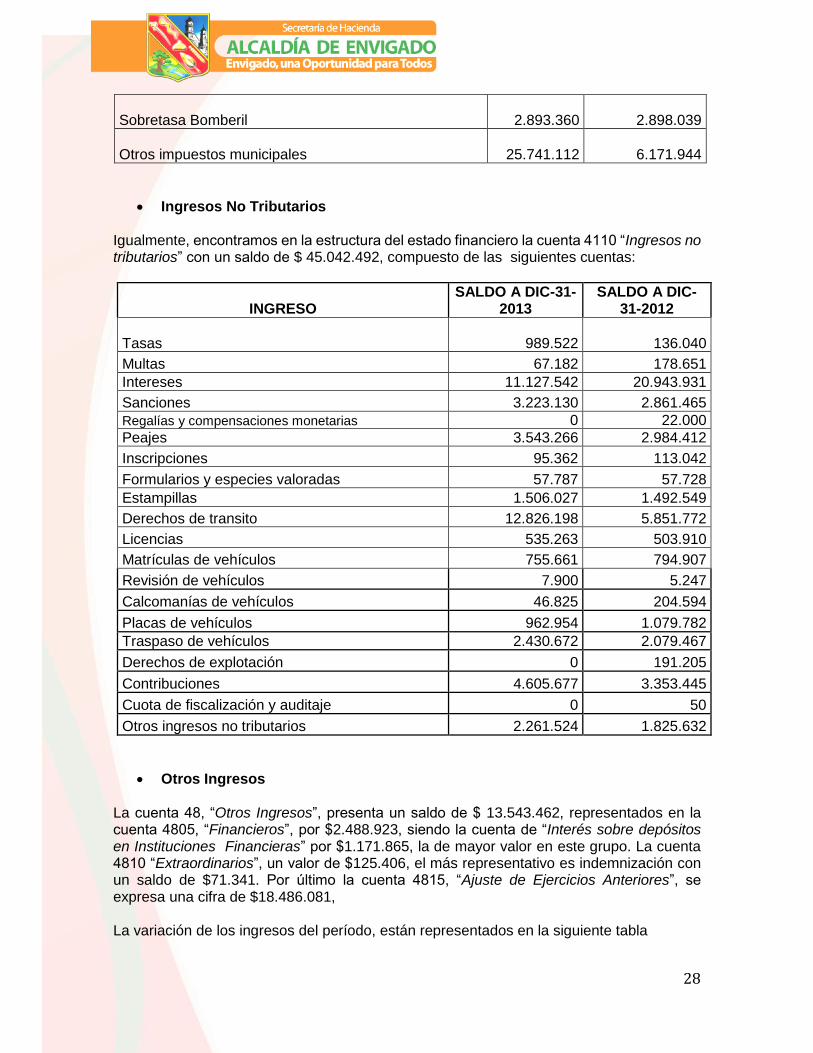

Sobretasa Bomberil

2.893.360

2.898.039

Otros impuestos municipales

25.741.112

6.171.944

Ingresos No Tributarios Igualmente, encontramos en la estructura del estado financiero la cuenta 4110 “Ingresos no tributarios” con un saldo de $ 45.042.492, compuesto de las siguientes cuentas:

INGRESO SALDO A DIC-31-

2013 SALDO A DIC-

31-2012

Tasas

989.522 136.040

Multas 67.182 178.651

Intereses 11.127.542 20.943.931

Sanciones 3.223.130 2.861.465

Regalías y compensaciones monetarias 0 22.000

Peajes 3.543.266 2.984.412

Inscripciones 95.362 113.042

Formularios y especies valoradas 57.787 57.728

Estampillas 1.506.027 1.492.549

Derechos de transito 12.826.198 5.851.772

Licencias 535.263 503.910

Matrículas de vehículos 755.661 794.907

Revisión de vehículos 7.900 5.247

Calcomanías de vehículos 46.825 204.594

Placas de vehículos 962.954 1.079.782

Traspaso de vehículos 2.430.672 2.079.467

Derechos de explotación 0 191.205

Contribuciones 4.605.677 3.353.445

Cuota de fiscalización y auditaje 0 50

Otros ingresos no tributarios 2.261.524 1.825.632

Otros Ingresos La cuenta 48, “Otros Ingresos”, presenta un saldo de $ 13.543.462, representados en la cuenta 4805, “Financieros”, por $2.488.923, siendo la cuenta de “Interés sobre depósitos en Instituciones Financieras” por $1.171.865, la de mayor valor en este grupo. La cuenta 4810 “Extraordinarios”, un valor de $125.406, el más representativo es indemnización con un saldo de $71.341. Por último la cuenta 4815, “Ajuste de Ejercicios Anteriores”, se expresa una cifra de $18.486.081, La variación de los ingresos del período, están representados en la siguiente tabla

29

1.1 CONCEPTO 2013 2012 % Variación

Ingresos Tributarios 188.474.359 142.140.823 32,60%

Ingresos No Tributarios 45.042.492 44.679.827 0,81%

Venta de Servicios 0 62.622 -100%

Transferencias 61.030.022 56.520.501 7,98%

Otros Ingresos 13.543.462 7.344.316 -284,41%

-CUENTAS DE ORDEN ACREEDORAS – OBLIGACIONES POTENCIALES- A diciembre 31 de 2013, la subcuenta 9120 “Litigios, mecanismos alternativos soluciones de conflictos” presenta un saldo de $23.255.145 (cifra en miles de pesos). -CUENTAS DE PLANEACIÓN Y PRESUPUESTO La Dirección de Contabilidad realiza un monitoreo constante a las cuentas de presupuesto, las cuales son generadas y conciliadas puntualmente en forma mensual, logrando así identificar las posibles inconsistencias que se pueden presentar en la ejecución del presupuesto del Municipio, las cuales son reportadas a la Sección de Presupuesto para su análisis y ajustes cuando sean pertinentes. Esta práctica a pesar de la expedición de la resolución 413 de 2011 de la CGN, se mantendrá en forma de grupos para advertir comportamientos inusuales en la información financiera. Dirección Financiera Secretaria de Hacienda Municipio de Envigado.

Related Documents