NORMAS LEGISLATIVAS 1 PARTICIPANTES: Querevalú Alcedo Melissa - N° 31 Quincho Saldarriaga Guelsy - N° 32 Quiroz Ojeda, James Harold – N°33 Rodríguez Fernández, Susan D.- N° 34 Profesor: Cesar Ames Curso: Contabilidad de Empresas Financieras

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

NORMAS LEGISLATIVAS

1

PARTICIPANTES:

Querevalú Alcedo Melissa - N° 31

Quincho Saldarriaga Guelsy - N° 32

Quiroz Ojeda, James Harold – N°33

Rodríguez Fernández, Susan D.- N° 34

Profesor: Cesar Ames

Curso: Contabilidad de Empresas

Financieras

Las normas son las reglas que deben seguir las personas para una mejor convivencia, a las que se deben ajustar las conductas, tareas y actividades del ser humano. El sistema de normas,

reglas o deberes que regula las acciones de los individuos entre sí es lo que llamamos moral. La palabra moral proviene del latín

moralis, referente a las costumbres.

Introducción

N° 1 .- Ley de mercado de valores – Decreto Legislativo 861

¿Qué es la ley de mercados de valores?¿Qué comprende la ley de mercado de valores?¿Cuál es la finalidad de la ley de mercado de valores?¿Qué dispone la ley de mercado de valores?¿Qué entiende la ley de mercado de valores?¿Qué es transparencia de mercado? Nº 2 .- Ley orgánica de la Superintendencia de Banca y Se

guros – Decreto Ley 197¿Qué es la Ley Orgánica de la Superintendencia de Banca y Seguros?¿Cuándo fue publicada? ¿Dónde?¿Qué es la Superintendencia de Banca y Seguros?¿Qué funciones tiene la Superintendencia de Banca y Seguros?

ÍNDICE

• ¿A quienes controla, inspecciona y sanciona? • ¿

Cuál es la relación de la Superintendencia de Banca y Seguros y el Banco Central de Reserva?

• ¿Cuándo Sanciona la Superintendencia de Banca y Seguros? N°3.- Ley General del Sistema Financiero y del Sistema de S

eguros y Organica de la SBS.

Nº 4 .- Ley orgánica del Banco Central de Reserva del Perú – Decreto Ley 26123• Naturaleza, finalidad, capital y domicilio• ¿Qué es el Banco Central de Reserva del Perú?• ¿Cuál es su finalidad?• Directorio• El presidente y vicepresidente• El gerente general y el personal del Banco• Prohibiciones Conclusiones

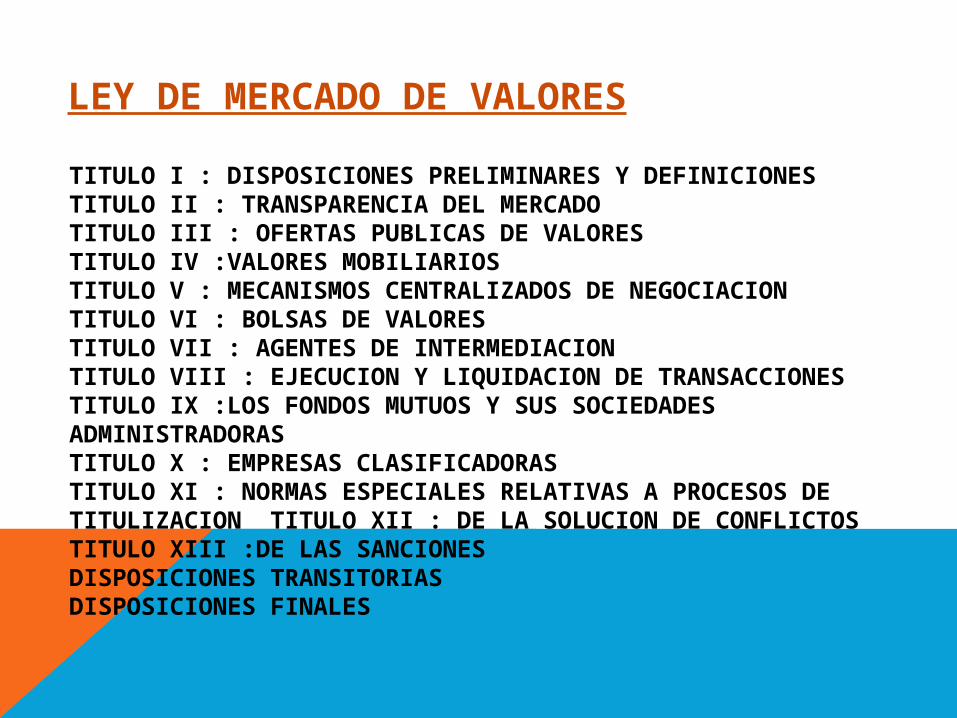

LEY DE MERCADO DE VALORESTITULO I : DISPOSICIONES PRELIMINARES Y DEFINICIONESTITULO II : TRANSPARENCIA DEL MERCADOTITULO III : OFERTAS PUBLICAS DE VALORESTITULO IV :VALORES MOBILIARIOS TITULO V : MECANISMOS CENTRALIZADOS DE NEGOCIACION TITULO VI : BOLSAS DE VALORES TITULO VII : AGENTES DE INTERMEDIACION TITULO VIII : EJECUCION Y LIQUIDACION DE TRANSACCIONES TITULO IX :LOS FONDOS MUTUOS Y SUS SOCIEDADES ADMINISTRADORAS TITULO X : EMPRESAS CLASIFICADORAS TITULO XI : NORMAS ESPECIALES RELATIVAS A PROCESOS DE TITULIZACION TITULO XII : DE LA SOLUCION DE CONFLICTOS TITULO XIII :DE LAS SANCIONES DISPOSICIONES TRANSITORIAS DISPOSICIONES FINALES

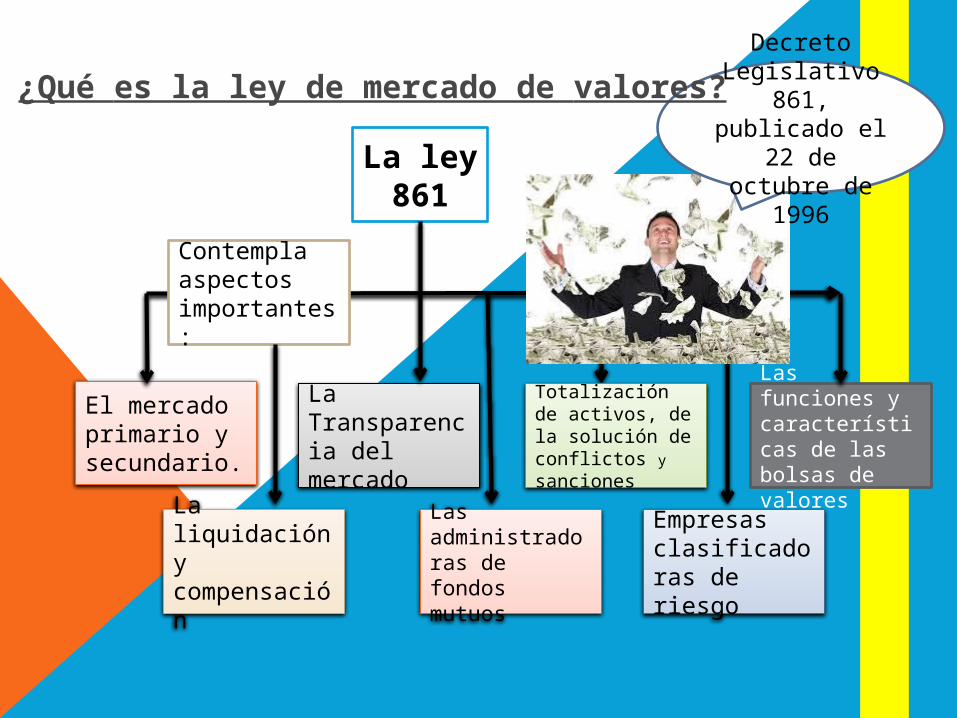

Decreto Legislativo

861, publicado el

22 de octubre de

1996

La Transparencia del mercado

El mercado primario y secundario.

La liquidación y compensación

Totalización de activos, de la solución de conflictos y sanciones

Empresas clasificadoras de riesgo

Las funciones y características de las bolsas de valoresLas

administradoras de fondos mutuos

Contempla aspectos importantes:

La ley 861

¿Qué es la ley de mercado de valores?

¿Qué comprende la ley de mercado de valores?

Determina que:

Ley de Mercado de Valores

CONASEV está facultada para establecer los requisitos que deben cumplir directores, gerentes, miembros del Comité y demás personal de la Clasificadora

¿Cuál es la finalidad de La ley de mercado de valores?

La transparencia del mercado de valores, como

La adecuada protección del inversionistaEsta ley es

valida en el territorio nacional

FinalidadEs promover el desarrollo ordenado

¿Qué dispone La ley de mercado de valores?

La Ley del Mercado de Valores, señala que toda Bolsa debe mantener un Fondo de Garantía con la finalidad exclusiva de respaldar, hasta el límite de dicho fondo

La administración del Fondo de Contingencia la ejercerán conjuntamente la CONASEV y la Bolsa.

¿Qué entiende La ley de mercado de valores?

señala que toda Bolsa debe mantener un Fondo de Garantía

con la finalidad Exclusiva de respaldar, hasta el límite de dicho fondo

La Ley del Mercado de Valores

¿QUE ES TRANSPARENCIA DEL MERCADO?

Que con lleva, que los participantes en éste accedan en forma oportuna, completa, fidedigna y clara a la información relativa a los aspectos relevantes de las sociedades emisoras y de los valores emitidos por ellas, de manera que puedan tomar adecuadamente sus decisiones de inversión.

Es una condición fundamental para el adecuado funcionamiento del mercado de valores

2. LEY

ORGÁNICA DE LA SUPERINTENDENCIA DE BANCA Y SEGUROS Decreto ley. Nº 197 (1981)

¿Qué es la Ley Orgánica de la S

uperintendencia de Banca y Seguros?

Es aquella norma que:

Tiene expreso la denominación, los fines y el domicilio de la Superintendencia de Banca y Seguros.

Especifica las atribuciones y funciones de la Superintendencia de Banca y Seguros.

Establece las instituciones a las cuales la Superintendencia de Banca y Seguros va a supervisar, Inspeccionar, controlar y sancionar.

INDICE

Publicado el 15 de junio de 1981 en el diario oficial «el peruano» .

¿Cuándo fue publicada? ¿Dónde?

Fue derogado por el Decreto Ley núm. 25987 el 24 de Diciembre de 1992 en

el gobierno del presidente Alberto Fujimori Fujimori.

INDICE

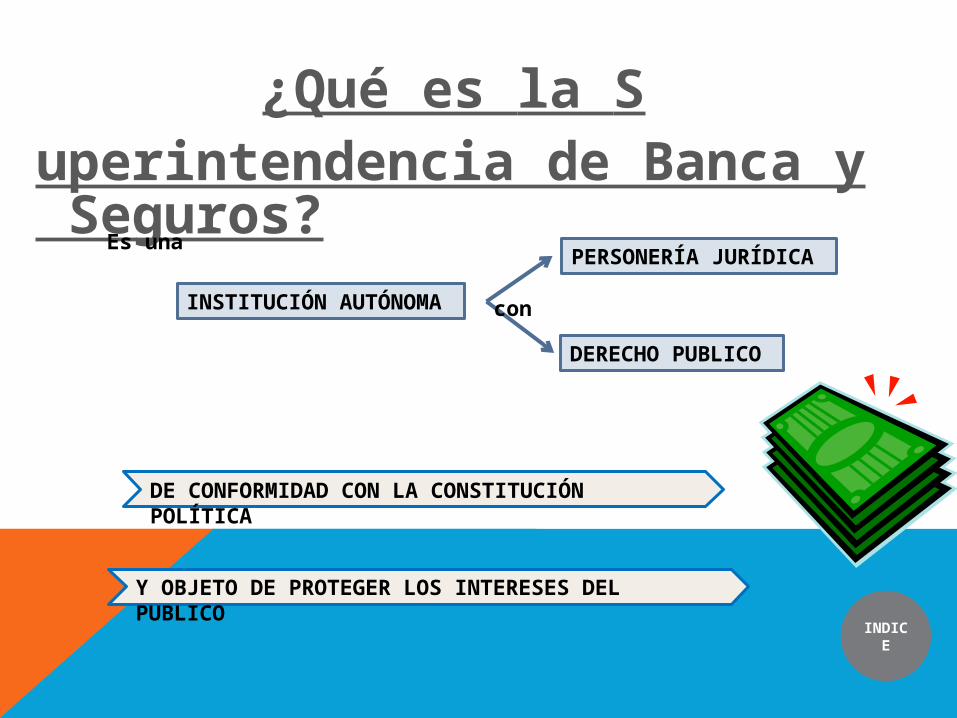

¿Qué es la Superintendencia de Banca y Seguros?

INSTITUCIÓN AUTÓNOMA

PERSONERÍA JURÍDICA

DERECHO PUBLICO

DE CONFORMIDAD CON LA CONSTITUCIÓN POLÍTICA

Y OBJETO DE PROTEGER LOS INTERESES DEL PUBLICO

con

Es una

INDICE

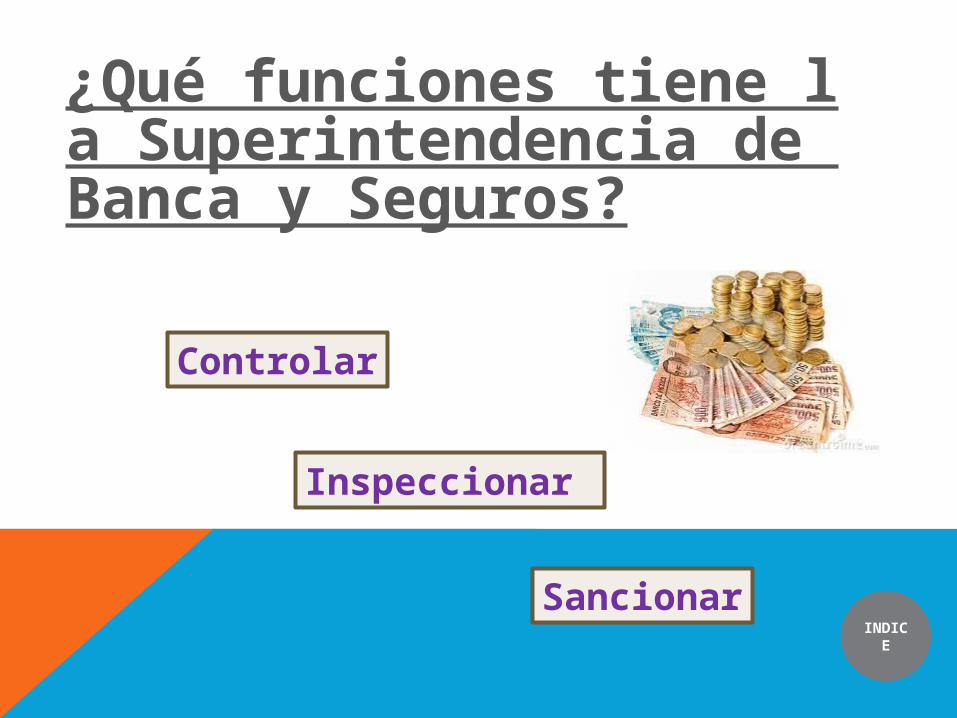

¿Qué funciones tiene la Superintendencia de Banca y Seguros?

Controlar

Inspeccionar

SancionarINDIC

E

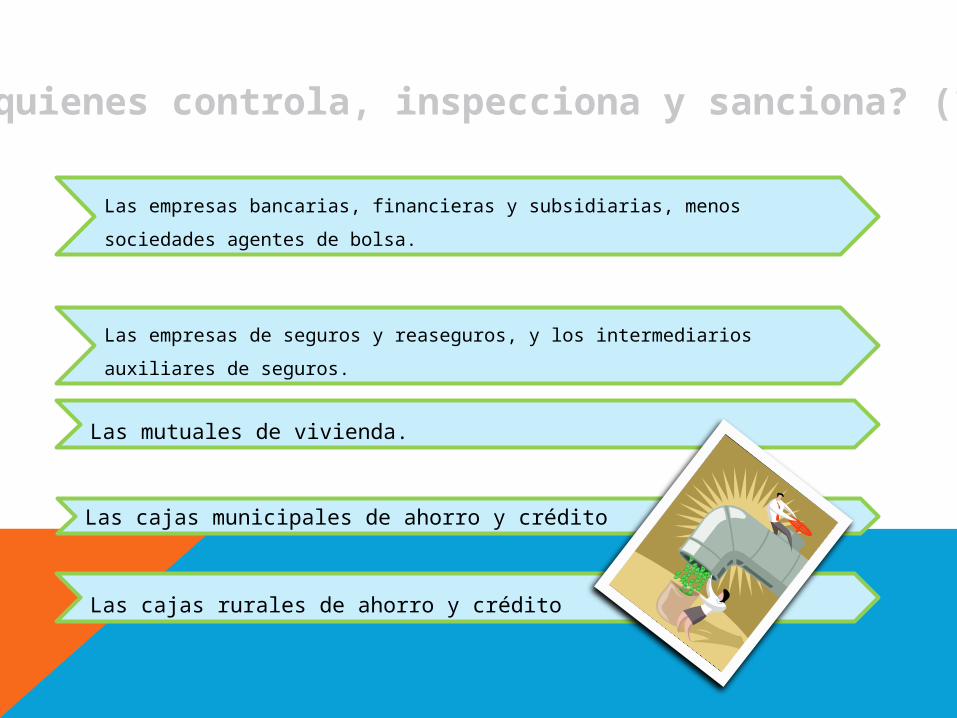

Las cajas rurales de ahorro y crédito

¿A quienes controla, inspecciona y sanciona? (1)

Las empresas bancarias, financieras y subsidiarias, menos sociedades agentes de bolsa.

Las empresas de seguros y reaseguros, y los intermediarios auxiliares de seguros.

Las mutuales de vivienda.

Las cajas municipales de ahorro y crédito

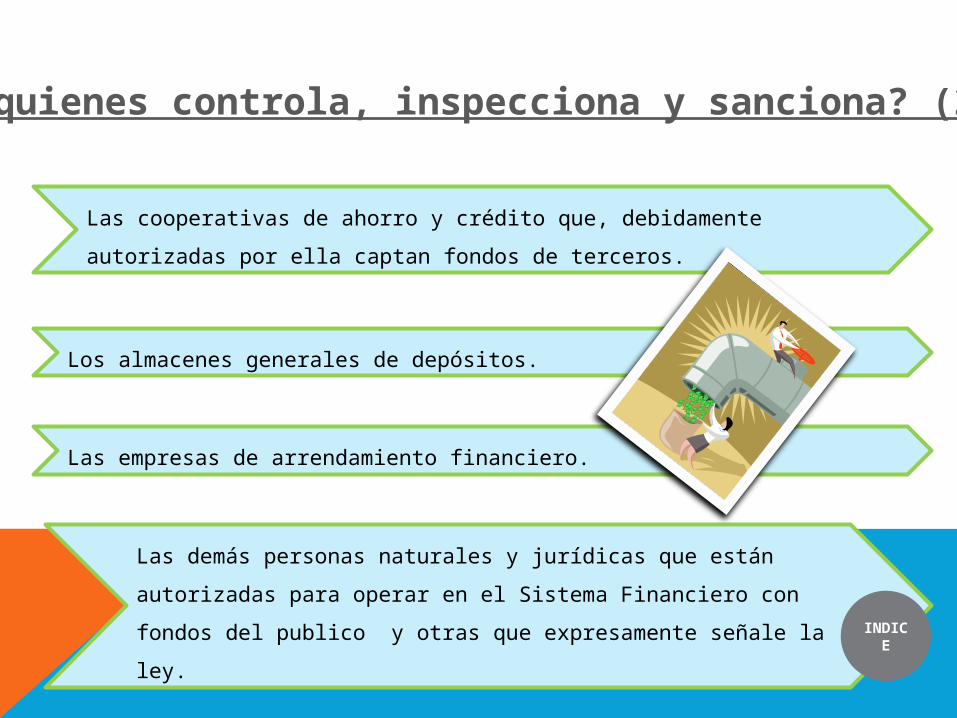

Las demás personas naturales y jurídicas que están autorizadas para operar en el Sistema Financiero con fondos del publico y otras que expresamente señale la ley.

¿A quienes controla, inspecciona y sanciona? (2)

Las cooperativas de ahorro y crédito que, debidamente autorizadas por ella captan fondos de terceros.

Los almacenes generales de depósitos.

Las empresas de arrendamiento financiero.

INDICE

La SBS supervisa el cumplimiento de la Ley Orgánica y su estatuto del BCR.

¿Cuál es la relación de la Superintendencia de Banca y Seguros y el Banco Central de Reserva?

Pero no incluye la política monetaria.

INDICE

Conducir sus negocios u operaciones en forma prohibida o no autorizada.

¿Cuándo Sanciona la Superintendencia de Banca y Seguros?

(1)De acuerdo al articulo 15, si se cometieran las siguientes faltas:

Infringir una norma legal o una disposición que la SBS hubiere dictado en uso de sus atribuciones.

Haber reducido el capital social a cifras inferiores al mínimo legal.

Llevar sus libros y su contabilidad de manera que no permita la exacta apreciación del verdadero estado de la entidad o que no proporcionen la seguridad debida los registros pertinentes.

Haber excedido, en sus operaciones quince veces su patrimonio efectivo.

Incurrir en déficit de encaje

¿Cuándo Sanciona la Superintendencia de Banca y Seguros? (2)

De acuerdo al articulo 15, si se cometieran las siguientes faltas:

INDICE

LEY GENERAL DELSISTEMA FINANCIERO Y DEL

SISTEMA DE SEGUROSY ORGANICA DE LA

SUPERINTENDENCIA DE BANCAY SEGUROS

¿Cuál es la finalidad de la norma?

BRINDAR UN MARCO DE REGULACIÓN Y SUPERVISIÓN PARA EMPRESAS QUE OPEREN O REALIZAN ACTIVIDADES VINCULADA O COMPLEMENETARIAS EN EL SISTEMA FINANCIERO NO IMPORTA SI SON NACIONALES O EXTRANJERAS

OBJETIVO : QUE EL SISTEMA FINANCIERO Y SEGUROS…

COMPETITIVA SOLIDA

CONFIABLE Y AYUDE AL DESARROLLO

SOCIAL

FUNCIONE DE MANERA

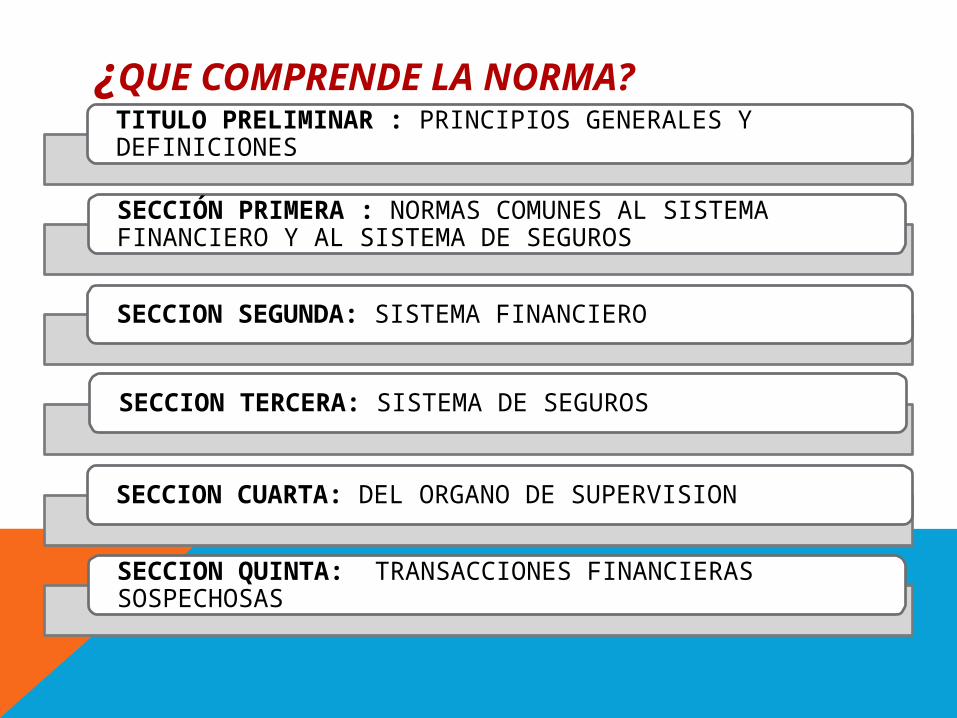

¿QUE COMPRENDE LA NORMA?TITULO PRELIMINAR : PRINCIPIOS GENERALES Y DEFINICIONES

SECCIÓN PRIMERA : NORMAS COMUNES AL SISTEMA FINANCIERO Y AL SISTEMA DE SEGUROS

SECCION SEGUNDA: SISTEMA FINANCIERO

SECCION TERCERA: SISTEMA DE SEGUROS

SECCION CUARTA: DEL ORGANO DE SUPERVISION

SECCION QUINTA: TRANSACCIONES FINANCIERAS SOSPECHOSAS

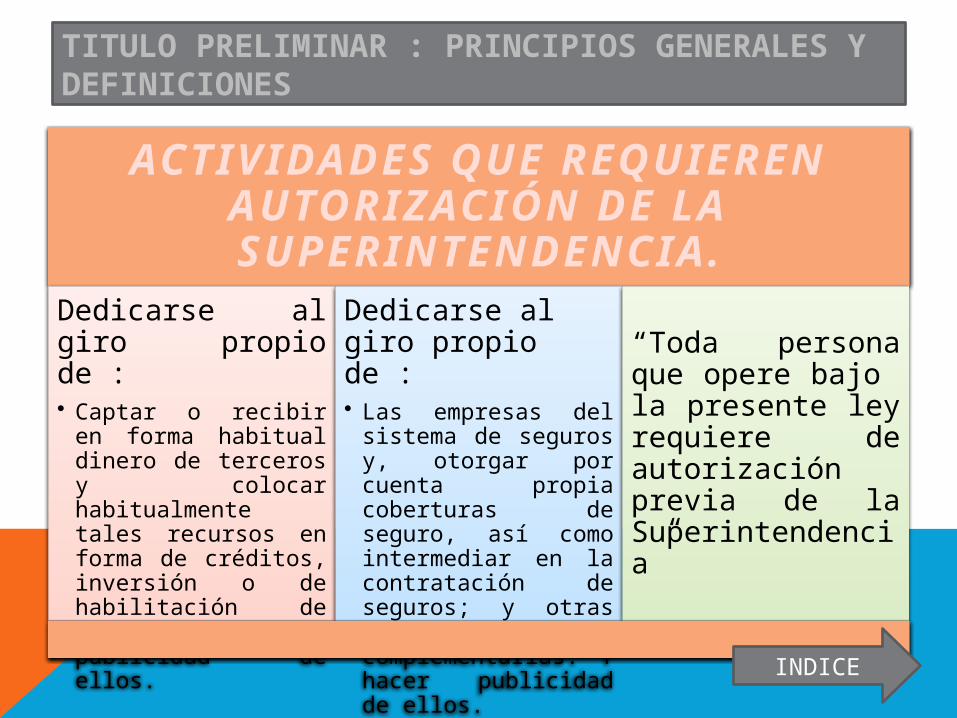

ACTIVIDADES QUE REQUIEREN AUTORIZACIÓN DE LA SUPERINTENDENCIA.

Dedicarse al giro propio de :• Captar o recibir en forma habitual dinero de terceros y colocar habitualmente tales recursos en forma de créditos, inversión o de habilitación de fondos. Y hacer publicidad de ellos.

Dedicarse al giro propio de :• Las empresas del sistema de seguros y, otorgar por cuenta propia coberturas de seguro, así como intermediar en la contratación de seguros; y otras actividades complementarias. Y hacer publicidad de ellos.

“Toda persona que opere bajo la presente ley requiere de autorización previa de la Superintendencia”

TITULO PRELIMINAR : PRINCIPIOS GENERALES Y DEFINICIONES

INDICE

SECCIÓN PRIMERA :NORMAS COMUNES AL SISTEMA

FINANCIERO Y AL SISTEMA DE SEGUROS

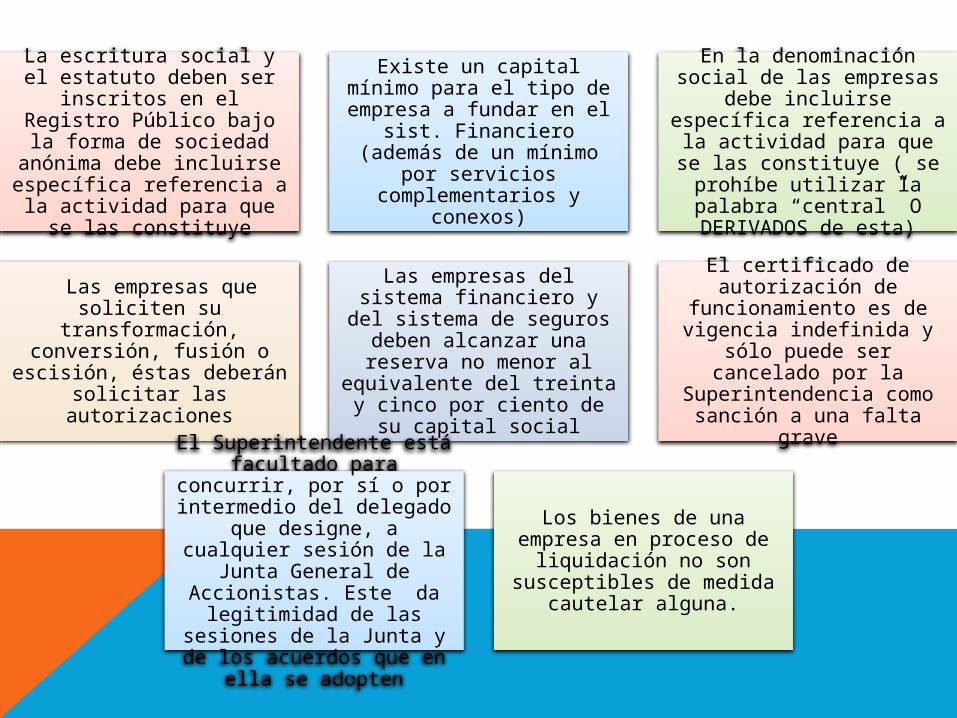

La escritura social y el estatuto deben ser

inscritos en el Registro Público bajo la forma de sociedad

anónima debe incluirse específica referencia a la actividad para que

se las constituye

Existe un capital mínimo para el tipo de empresa a fundar en el

sist. Financiero (además de un mínimo

por servicios complementarios y

conexos)

En la denominación social de las empresas

debe incluirse específica referencia a la actividad para que se las constituye ( se prohíbe utilizar la palabra “central” O DERIVADOS de esta)

Las empresas que soliciten su

transformación, conversión, fusión o

escisión, éstas deberán solicitar las autorizaciones

Las empresas del sistema financiero y del sistema de seguros

deben alcanzar una reserva no menor al

equivalente del treinta y cinco por ciento de

su capital social

El certificado de autorización de

funcionamiento es de vigencia indefinida y

sólo puede ser cancelado por la

Superintendencia como sanción a una falta

graveEl Superintendente está facultado para

concurrir, por sí o por intermedio del delegado

que designe, a cualquier sesión de la

Junta General de Accionistas. Este da legitimidad de las

sesiones de la Junta y de los acuerdos que en

ella se adopten

Los bienes de una empresa en proceso de liquidación no son

susceptibles de medida cautelar alguna.

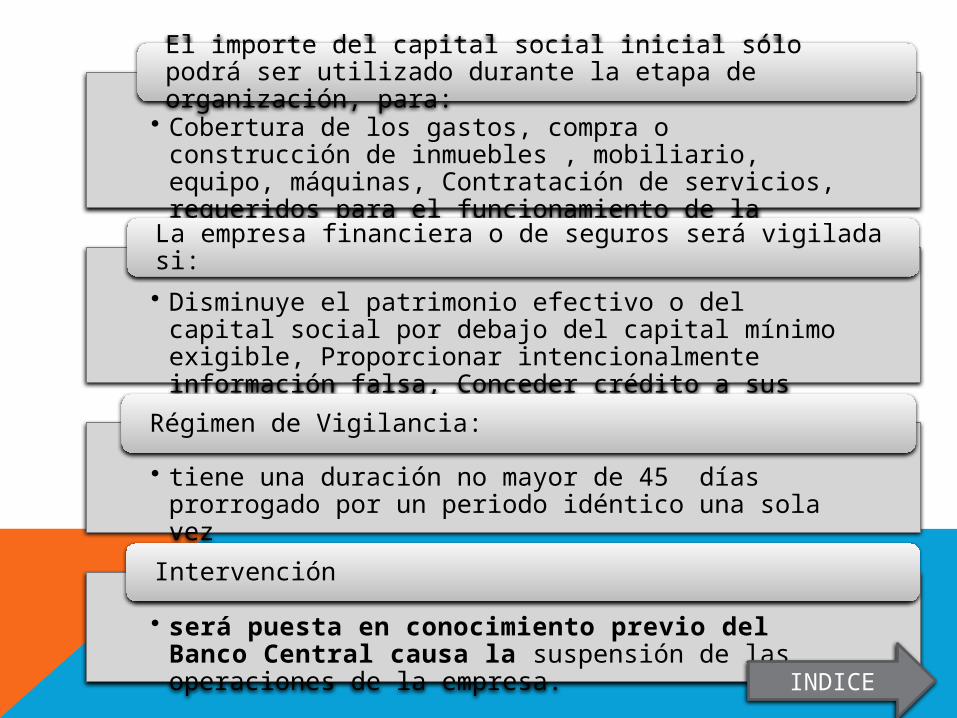

• Cobertura de los gastos, compra o construcción de inmuebles , mobiliario, equipo, máquinas, Contratación de servicios, requeridos para el funcionamiento de la empresa.

El importe del capital social inicial sólo podrá ser utilizado durante la etapa de organización, para:

• Disminuye el patrimonio efectivo o del capital social por debajo del capital mínimo exigible, Proporcionar intencionalmente información falsa, Conceder crédito a sus propios accionistas

La empresa financiera o de seguros será vigilada si:

• tiene una duración no mayor de 45 días prorrogado por un periodo idéntico una sola vez

Régimen de Vigilancia:

• será puesta en conocimiento previo del Banco Central causa la suspensión de las operaciones de la empresa.

Intervención

INDICE

SECCIÓN SEGUNDA :SISTEMA FINANCIERO

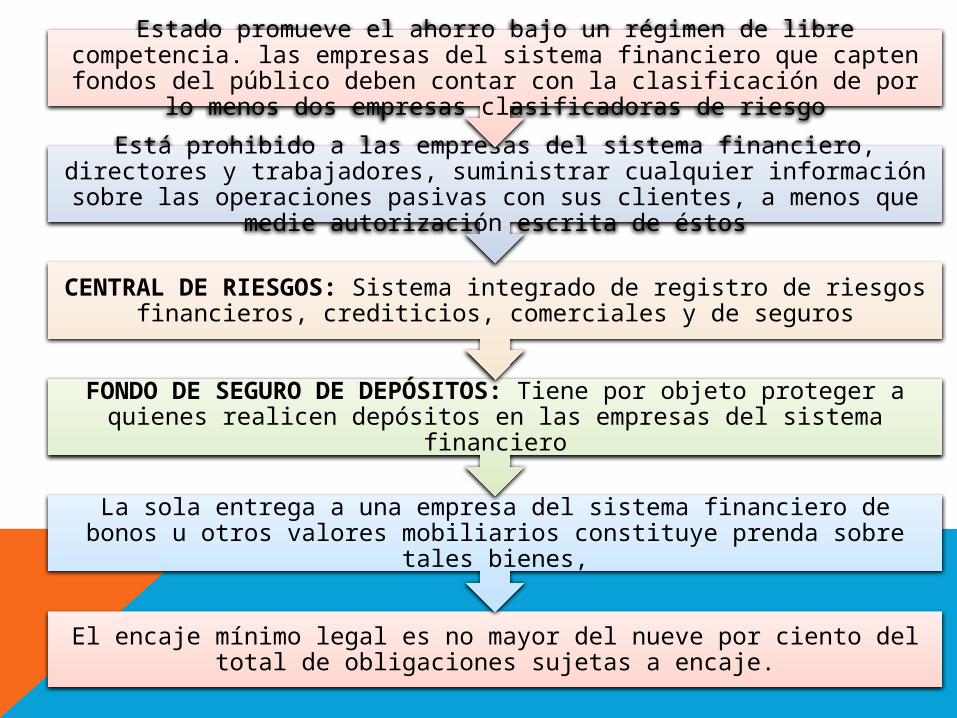

El encaje mínimo legal es no mayor del nueve por ciento del total de obligaciones sujetas a encaje.

La sola entrega a una empresa del sistema financiero de bonos u otros valores mobiliarios constituye prenda sobre

tales bienes,

FONDO DE SEGURO DE DEPÓSITOS: Tiene por objeto proteger a quienes realicen depósitos en las empresas del sistema

financiero

CENTRAL DE RIESGOS: Sistema integrado de registro de riesgos financieros, crediticios, comerciales y de seguros

Está prohibido a las empresas del sistema financiero, directores y trabajadores, suministrar cualquier información sobre las operaciones pasivas con sus clientes, a menos que

medie autorización escrita de éstos

Estado promueve el ahorro bajo un régimen de libre competencia. las empresas del sistema financiero que capten fondos del público deben contar con la clasificación de por

lo menos dos empresas clasificadoras de riesgo

El patrimonio efectivo podrá ser destinado a

cubrir riesgo de crédito, riesgo de mercado y riesgo

operacional

Por la infracción de los límites operativos fijados las empresas

quedan sujetas, por el primer mes o fracción de mes, a una multa sobre el exceso, equivalente a uno punto cinco (1.5)

veces la tasa promedio para las operaciones

activas,Los financiamientos otorgados por una empresa no pueden excede de: 5% (no

sujetas a supervisión)

Del diez por ciento (10%), si se trata de instituciones sujetas

a supervisión por organismos similar esa la Superintendencia

Del cincuenta por ciento (50%) si el

exceso, en cada uno de los casos precedentes,

está representado por la emisión de cartas de

crédito

Del treinta por ciento (30%), si se trata de

bancos de primera categoría

INDICE

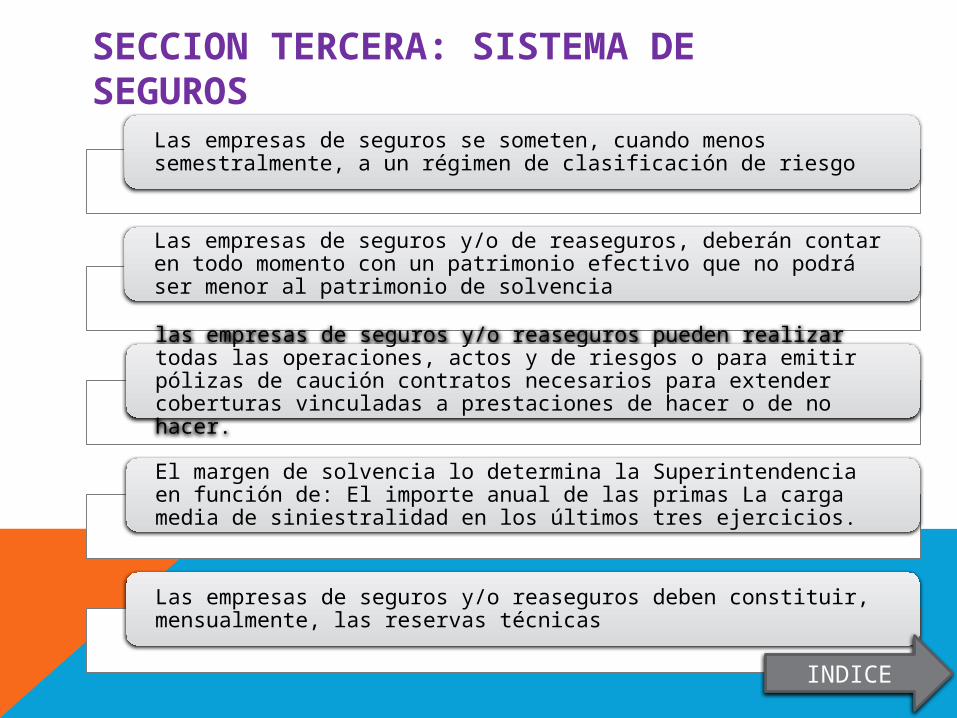

SECCION TERCERA: SISTEMA DE SEGUROS

Las empresas de seguros se someten, cuando menos semestralmente, a un régimen de clasificación de riesgo

Las empresas de seguros y/o de reaseguros, deberán contar en todo momento con un patrimonio efectivo que no podrá ser menor al patrimonio de solvencia

las empresas de seguros y/o reaseguros pueden realizar todas las operaciones, actos y de riesgos o para emitir pólizas de caución contratos necesarios para extender coberturas vinculadas a prestaciones de hacer o de no hacer.

El margen de solvencia lo determina la Superintendencia en función de: El importe anual de las primas La carga media de siniestralidad en los últimos tres ejercicios.

Las empresas de seguros y/o reaseguros deben constituir, mensualmente, las reservas técnicas

INDICE

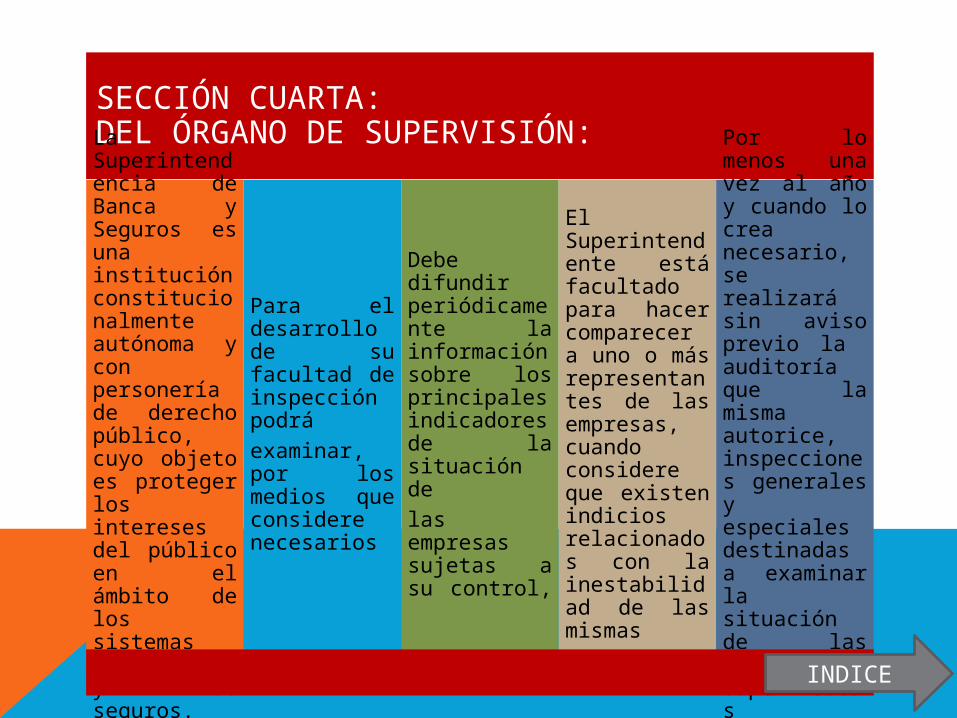

SECCIÓN CUARTA:DEL ÓRGANO DE SUPERVISIÓN:La Superintendencia de Banca y Seguros es una institución constitucionalmente autónoma y con personería de derecho público, cuyo objeto es proteger los intereses del público en el ámbito de los sistemas financiero y de seguros.

Para el desarrollo de su facultad de inspección podráexaminar, por los medios que considere necesarios

Debe difundir periódicamente la información sobre los principales indicadores de la situación delas empresas sujetas a su control,

El Superintendente está facultado para hacer comparecer a uno o más representantes de las empresas, cuando considere que existen indicios relacionados con la inestabilidad de las mismas

Por lo menos una vez al año y cuando lo crea necesario, se realizará sin aviso previo la auditoría que la misma autorice, inspecciones generales y especiales destinadas a examinar la situación de las empresas supervisadas

INDICE

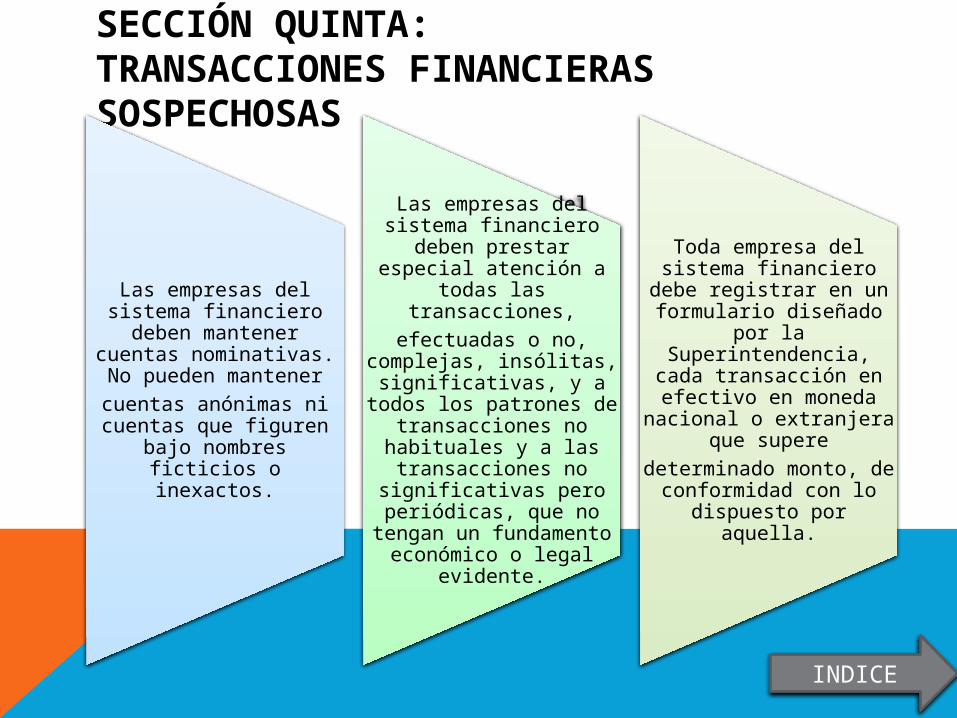

SECCIÓN QUINTA:TRANSACCIONES FINANCIERAS SOSPECHOSAS

Las empresas del sistema financiero

deben mantener cuentas nominativas. No pueden mantenercuentas anónimas ni cuentas que figuren

bajo nombres ficticios o inexactos.

Las empresas del sistema financiero

deben prestar especial atención a

todas las transacciones,

efectuadas o no, complejas, insólitas, significativas, y a todos los patrones de

transacciones no habituales y a las transacciones no

significativas pero periódicas, que no

tengan un fundamento económico o legal

evidente.

Toda empresa del sistema financiero

debe registrar en un formulario diseñado

por la Superintendencia, cada transacción en efectivo en moneda

nacional o extranjera que supere

determinado monto, de conformidad con lo

dispuesto por aquella.

INDICE

NATURALEZA, FINALIDAD, CAPITAL Y DOMICILIO

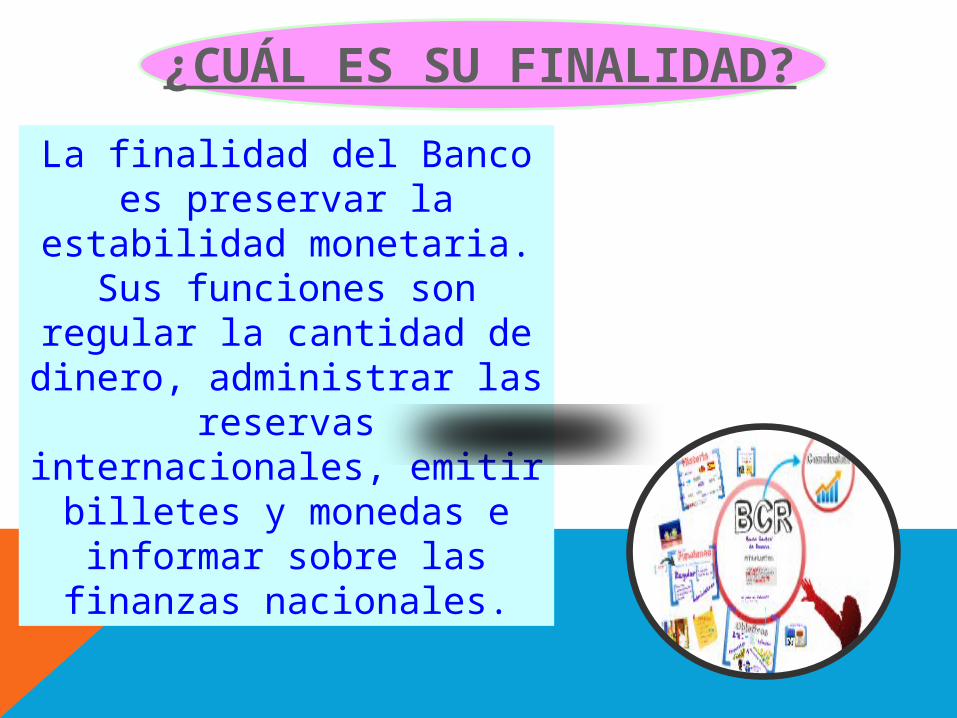

La finalidad del Banco es preservar la estabilidad monetaria.Sus funciones son regular la cantidad de dinero, administrar las reservas internacionales, emitir billetes y monedas e informar sobre las finanzas nacionales. (Art. 2)

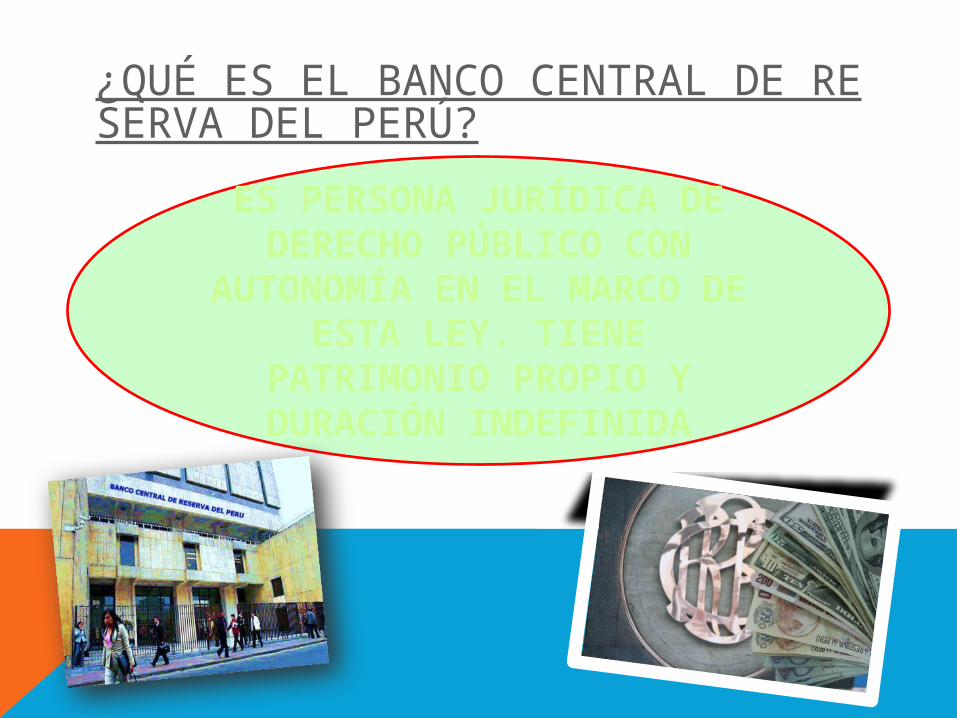

¿QUÉ ES EL BANCO CENTRAL DE RESERVA DEL PERÚ?

ES PERSONA JURÍDICA DE DERECHO PÚBLICO CON

AUTONOMÍA EN EL MARCO DE ESTA LEY. TIENE

PATRIMONIO PROPIO Y DURACIÓN INDEFINIDA

¿CUÁL ES SU FINALIDAD?La finalidad del Banco

es preservar la estabilidad monetaria.

Sus funciones son regular la cantidad de dinero, administrar las

reservas internacionales, emitir billetes y monedas e informar sobre las

finanzas nacionales.

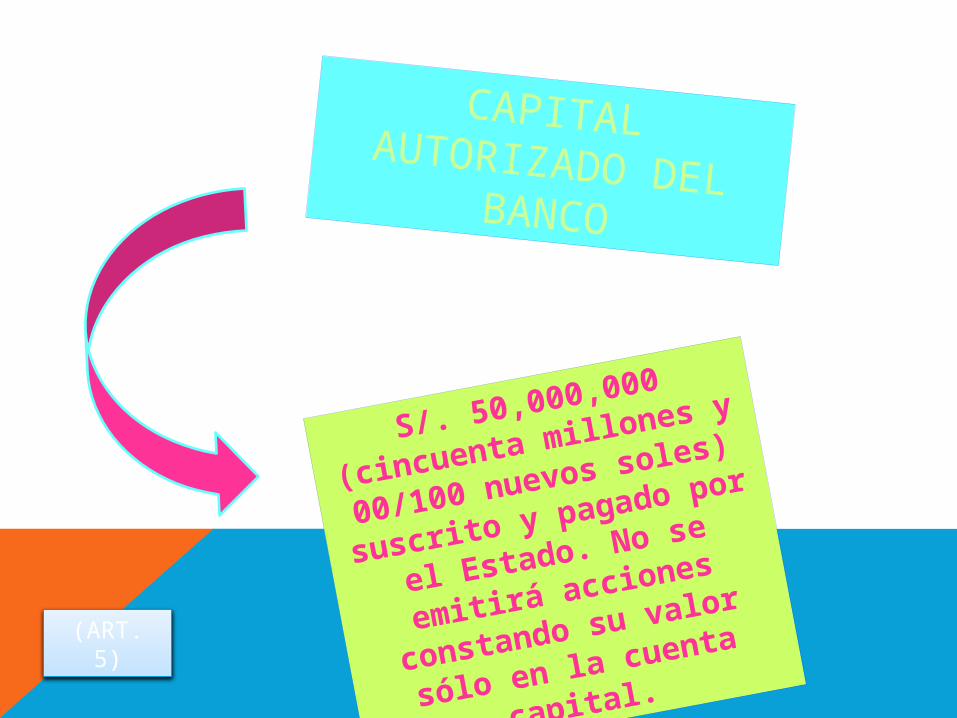

CAPITAL AUTORIZADO DEL BANCO

S/. 50,000,000

(cincuenta millo

nes y

00/100 nuevos so

les)

suscrito y pagad

o por

el Estado. No se

emitirá acciones

constando su val

or

sólo en la cuent

a

capital.

(ART. 5)

DIRECTORIO

El Directorio es la más alta autoridad institucional. Le corresponde determinar las políticas a seguir para la consecución de la finalidad del Banco y es responsable de la dirección general de las actividades de éste.

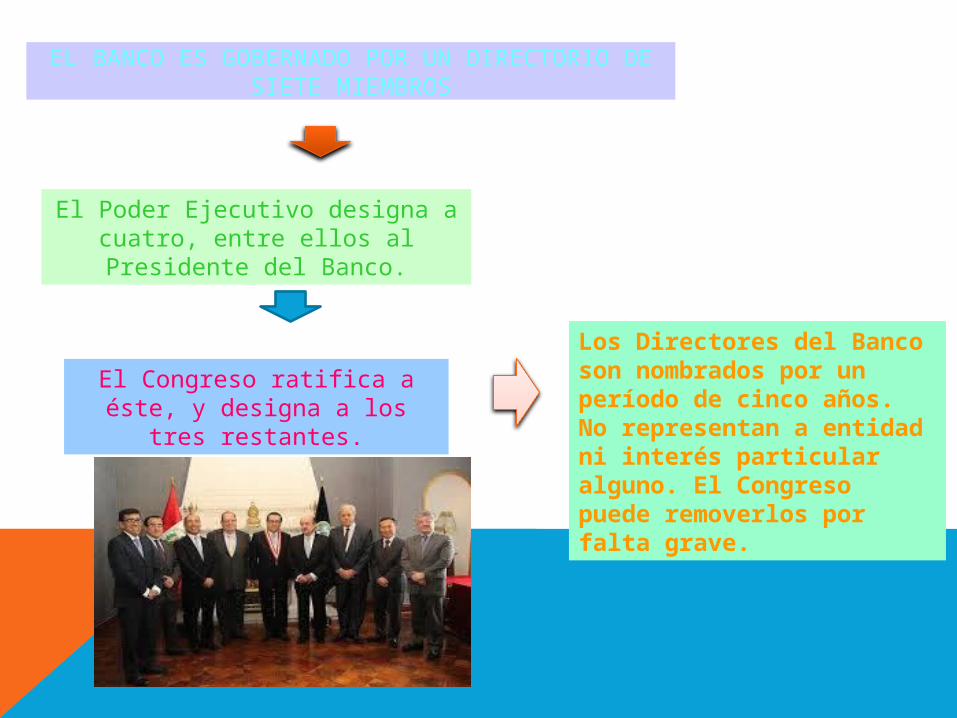

EL BANCO ES GOBERNADO POR UN DIRECTORIO DE SIETE MIEMBROS

El Poder Ejecutivo designa a cuatro, entre ellos al Presidente del Banco.

El Congreso ratifica a éste, y designa a los

tres restantes.

Los Directores del Banco son nombrados por un período de cinco años. No representan a entidad ni interés particular alguno. El Congreso puede removerlos por falta grave.

EL DIRECTORIO SE RENOVARÁ A PARTIR DEL 28 DE JULIO DEL AÑO EN QUE HAYA ELECCIONES GENERALES Y NECESARIAMENTE DENTRO DE LOS TREINTA PRIMEROS DÍAS DE INICIADA LA PRIMERA LEGISLATURA ORDINARIA.

Este plazo rige tanto para la

designación y ratificación del

Presidente del Banco como para la

designación del resto de Directores.

Los Directores deben ser peruanos, tener reconocida solvencia moral y poseer amplia competencia y experiencia en economía y finanzas.. No representan

a entidad

o interés particular

alguno y su voto debe

tener en cuenta

únicamente el

cumplimiento de la

finalidad y las funciones

del Banco

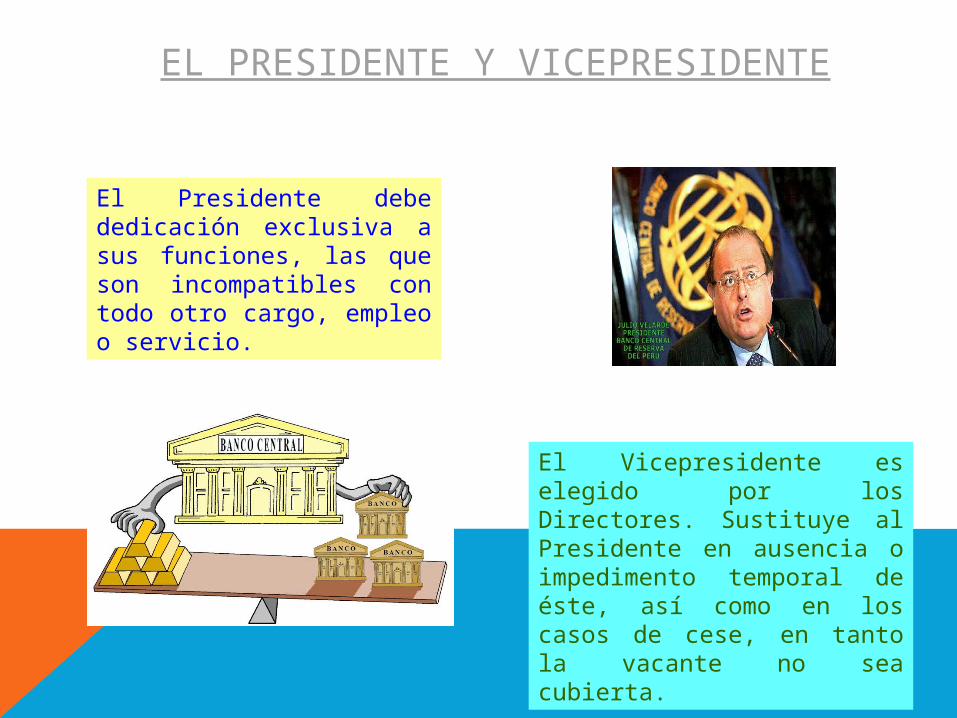

EL PRESIDENTE Y VICEPRESIDENTE

El Presidente debe dedicación exclusiva a sus funciones, las que son incompatibles con todo otro cargo, empleo o servicio.

El Vicepresidente es elegido por los Directores. Sustituye al Presidente en ausencia o impedimento temporal de éste, así como en los casos de cese, en tanto la vacante no sea cubierta.

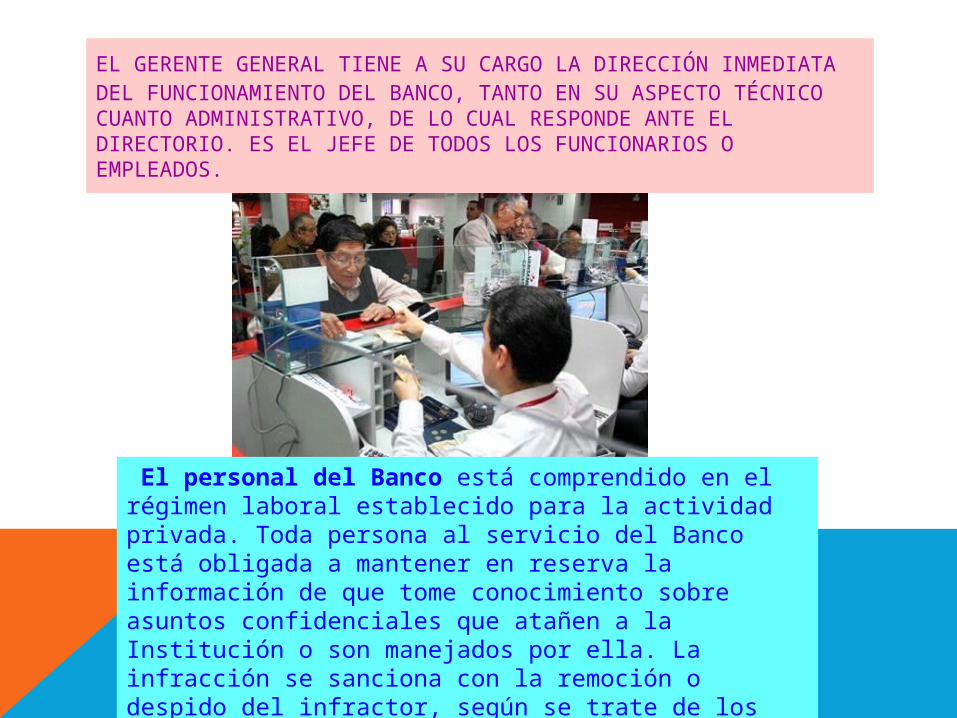

EL GERENTE GENERAL TIENE A SU CARGO LA DIRECCIÓN INMEDIATA DEL FUNCIONAMIENTO DEL BANCO, TANTO EN SU ASPECTO TÉCNICO CUANTO ADMINISTRATIVO, DE LO CUAL RESPONDE ANTE EL DIRECTORIO. ES EL JEFE DE TODOS LOS FUNCIONARIOS O EMPLEADOS.

El personal del Banco está comprendido en el régimen laboral establecido para la actividad privada. Toda persona al servicio del Banco está obligada a mantener en reserva la información de que tome conocimiento sobre asuntos confidenciales que atañen a la Institución o son manejados por ella. La infracción se sanciona con la remoción o despido del infractor, según se trate de los Gerentes o empleados del Banco.

PROHIBICIONES

El Banco está prohibido de conceder financiamiento al Tesoro Público, salvo la modalidad contemplada en el Artículo 61.También lo está de hacerlo en favor de instituciones financieras estatales de fomento.

El Banco no puede otorgar créditos, o cualquier otra forma de financiamiento, a instituciones financieras que tengan para con él obligaciones vencidas y no pagadas.

El Banco no concede préstamos o adelantos a sus Directores.

LEY Nº 27287.- Ley de Títulos Valores

OBJETIVO:

Brinda una versión amplia de los diferentes conceptos encontrados y reglas fundamentales que hacen posible que los títulos valores cumplan su función, teniendo derechos de exigir e pago de la prestación contenida en el titulo.

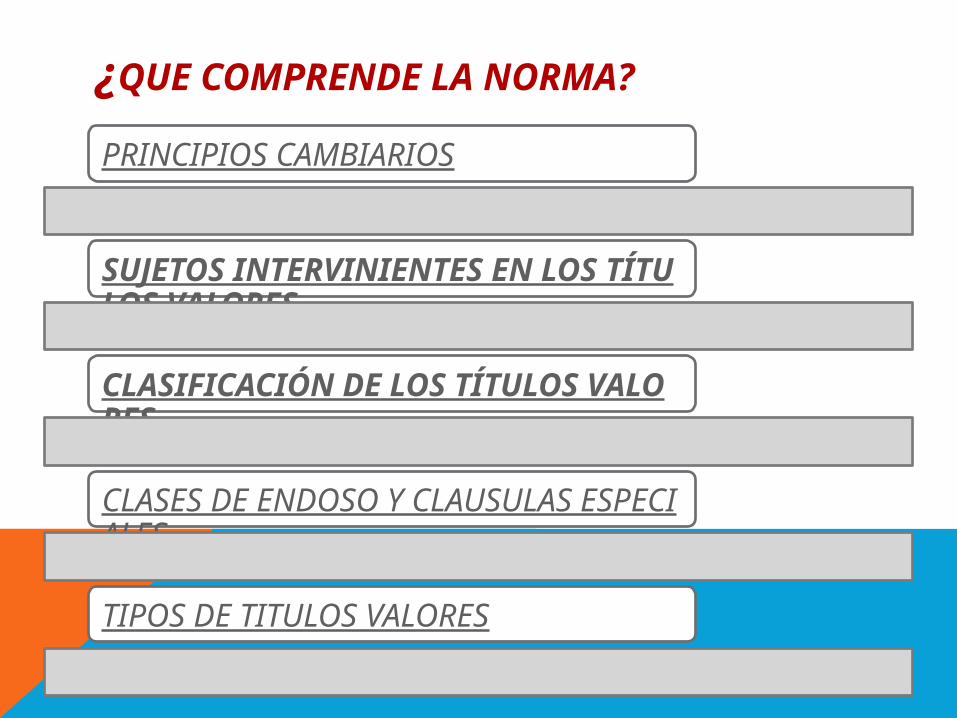

¿QUE COMPRENDE LA NORMA?

PRINCIPIOS CAMBIARIOS

SUJETOS INTERVINIENTES EN LOS TÍTULOS VALORES

CLASIFICACIÓN DE LOS TÍTULOS VALORES

CLASES DE ENDOSO Y CLAUSULAS ESPECIALES

TIPOS DE TITULOS VALORES

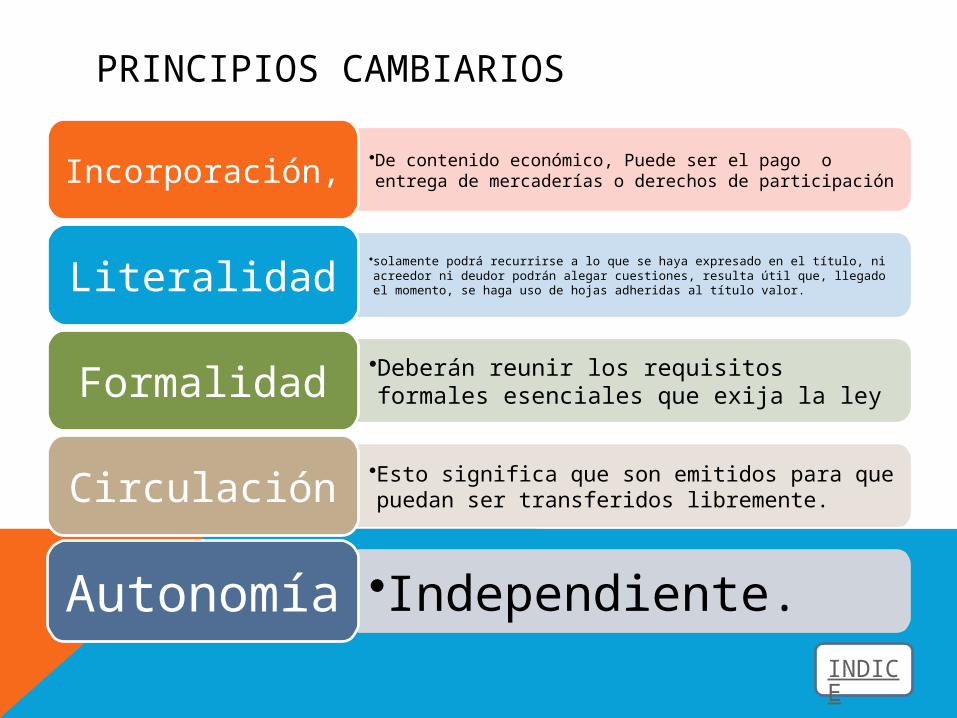

PRINCIPIOS CAMBIARIOS

•De contenido económico, Puede ser el pago o entrega de mercaderías o derechos de participaciónIncorporación,

•solamente podrá recurrirse a lo que se haya expresado en el título, ni acreedor ni deudor podrán alegar cuestiones, resulta útil que, llegado el momento, se haga uso de hojas adheridas al título valor.Literalidad•Deberán reunir los requisitos formales esenciales que exija la leyFormalidad

•Esto significa que son emitidos para que puedan ser transferidos libremente.Circulación

•Independiente.AutonomíaINDICE

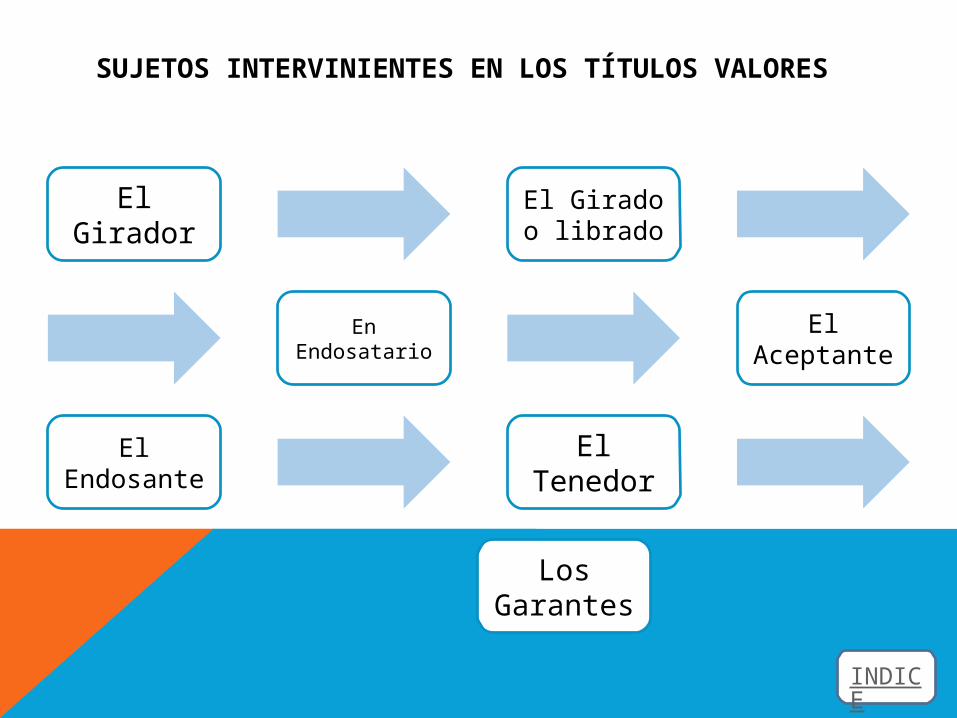

SUJETOS INTERVINIENTES EN LOS TÍTULOS VALORES

El Girador

El Girado o librado

El Aceptante

En Endosatario

El Endosante

El Tenedor

Los Garantes

INDICE

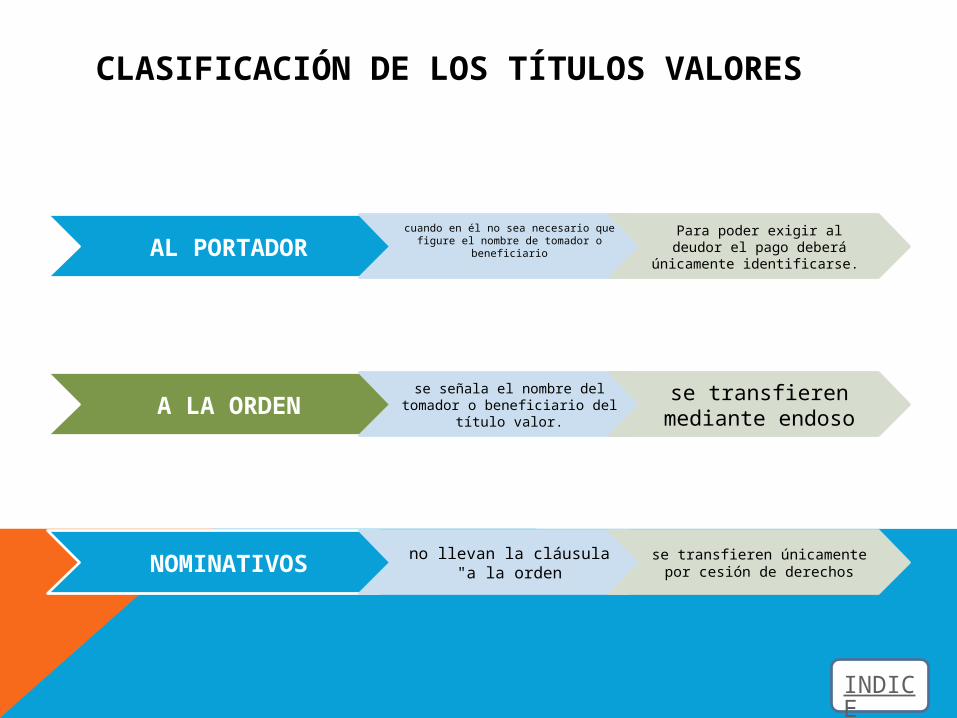

CLASIFICACIÓN DE LOS TÍTULOS VALORES

AL PORTADORcuando en él no sea necesario que

figure el nombre de tomador o beneficiario

Para poder exigir al deudor el pago deberá

únicamente identificarse.

A LA ORDENse señala el nombre del

tomador o beneficiario del título valor.

se transfieren mediante endoso

NOMINATIVOS no llevan la cláusula "a la orden

se transfieren únicamente por cesión de derechos

INDICE

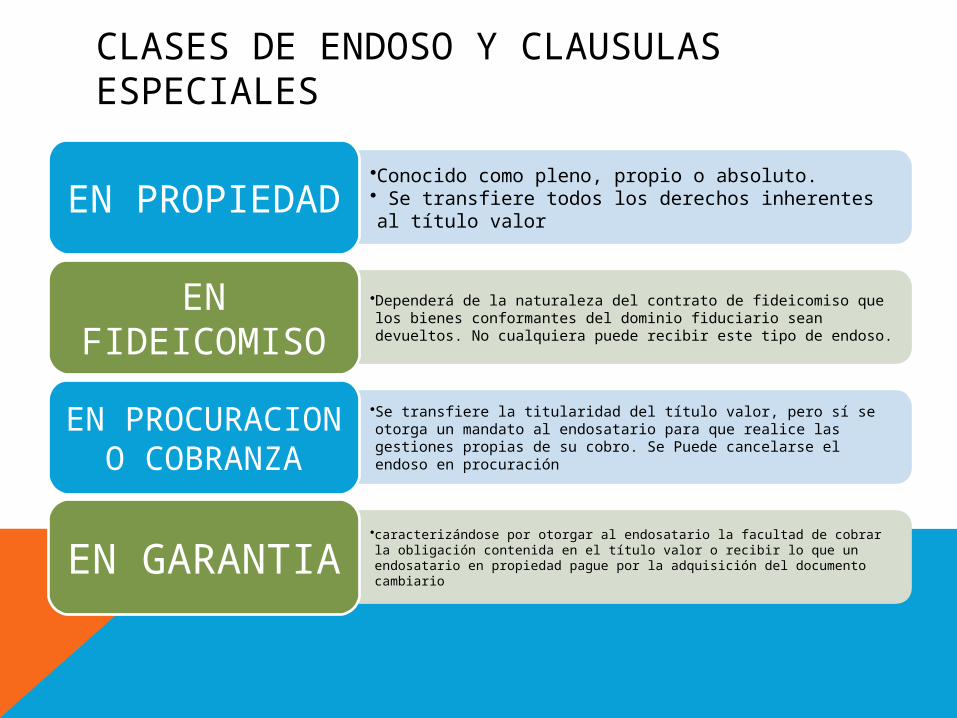

CLASES DE ENDOSO Y CLAUSULAS ESPECIALES

•Conocido como pleno, propio o absoluto.• Se transfiere todos los derechos inherentes al título valorEN PROPIEDAD

•Dependerá de la naturaleza del contrato de fideicomiso que los bienes conformantes del dominio fiduciario sean devueltos. No cualquiera puede recibir este tipo de endoso.

EN FIDEICOMISO

•Se transfiere la titularidad del título valor, pero sí se otorga un mandato al endosatario para que realice las gestiones propias de su cobro. Se Puede cancelarse el endoso en procuración

EN PROCURACION O COBRANZA

•caracterizándose por otorgar al endosatario la facultad de cobrar la obligación contenida en el título valor o recibir lo que un endosatario en propiedad pague por la adquisición del documento cambiario

EN GARANTIA

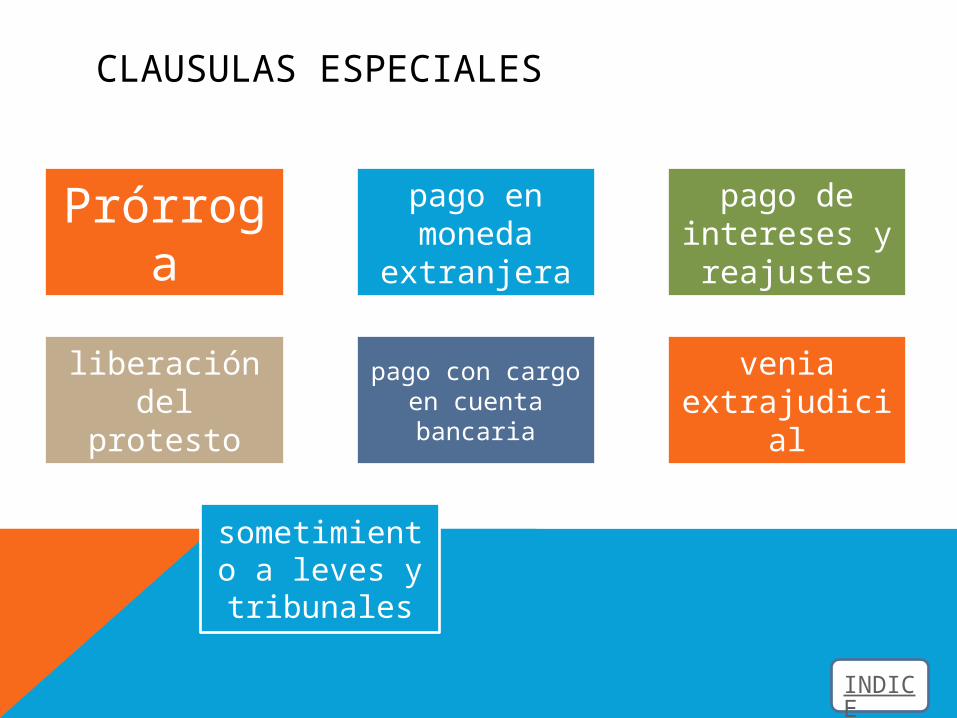

CLAUSULAS ESPECIALES

Prórroga

pago en moneda

extranjera

pago de intereses y reajustes

liberación del

protesto

pago con cargo en cuenta bancaria

venia extrajudici

al

sometimiento a leves y tribunales

INDICE

TIPOS

DE TÍT

ULOS

VALORE

S

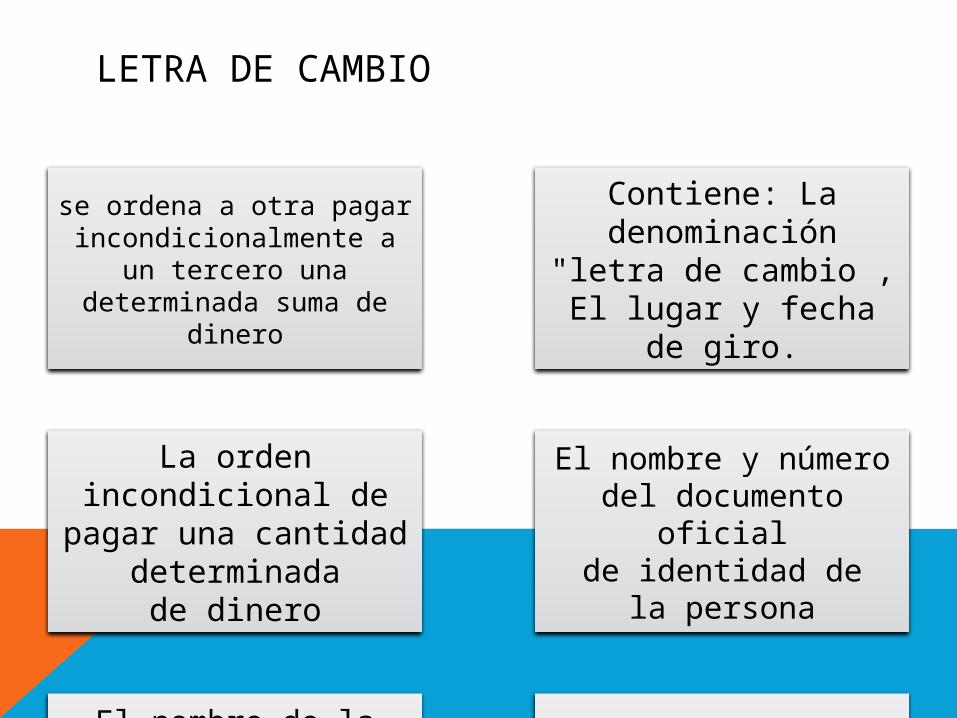

LETRA DE CAMBIO

se ordena a otra pagar incondicionalmente a

un tercero una determinada suma de

dinero

Contiene: La denominación

"letra de cambio , El lugar y fecha

de giro.

La orden incondicional de pagar una cantidad

determinada de dinero

El nombre y número del documento

oficial de identidad de

la persona

El nombre de la persona a quien o a la orden de quien debe hacerse el

pago.

La indicación tanto del

vencimiento como del lugar de pago.

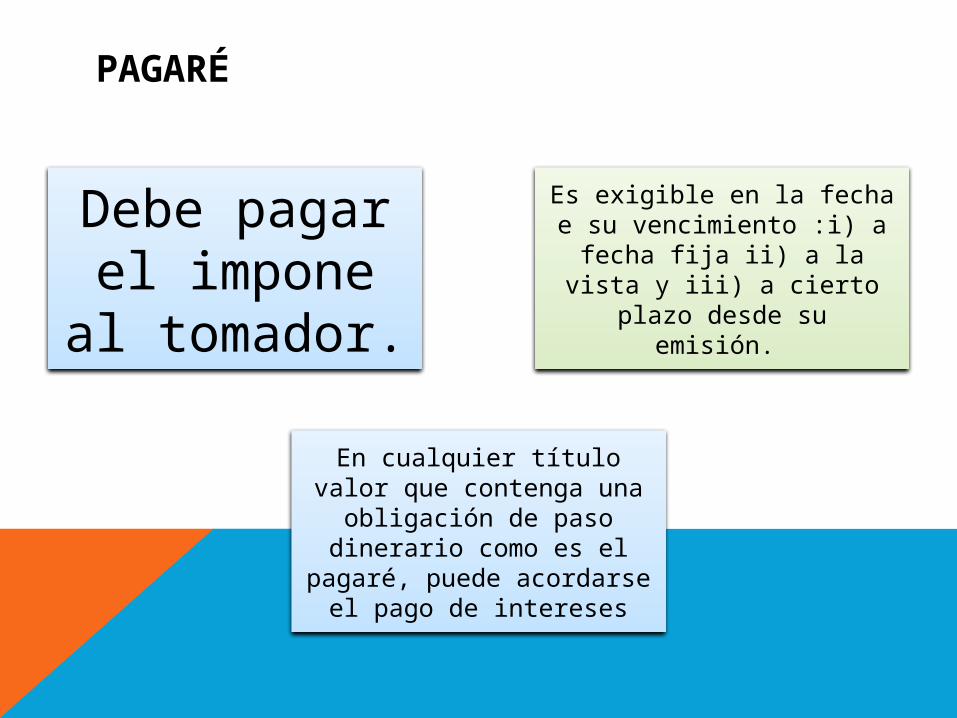

PAGARÉ

Debe pagar el impone

al tomador.

Es exigible en la fecha e su vencimiento :i) a fecha fija ii) a la

vista y iii) a cierto plazo desde su

emisión.

En cualquier título valor que contenga una

obligación de paso dinerario como es el

pagaré, puede acordarse el pago de intereses

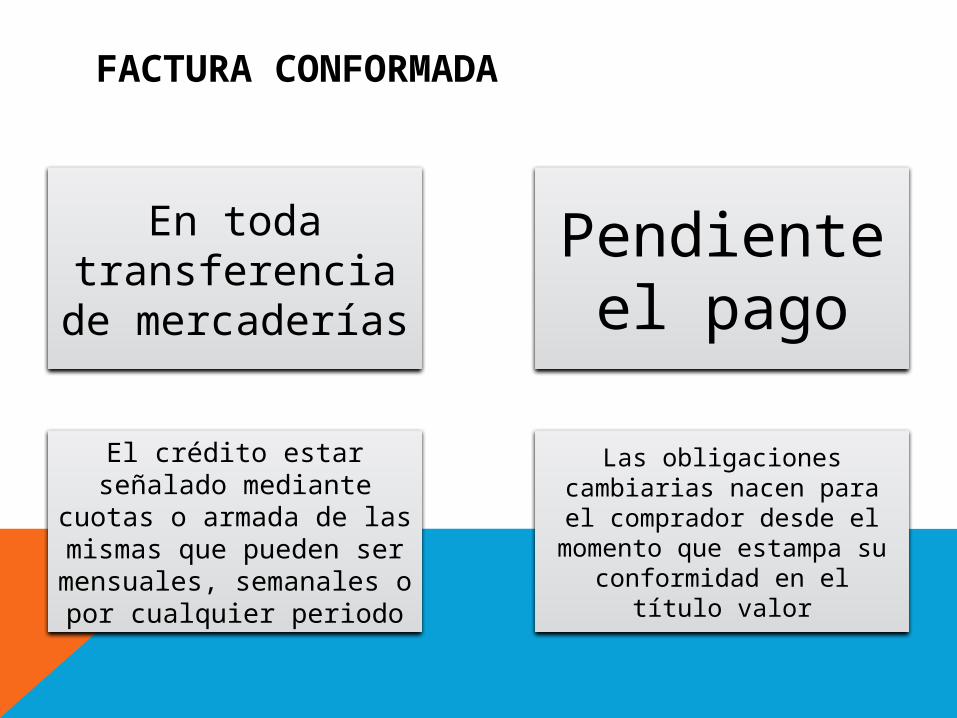

FACTURA CONFORMADA

En toda transferencia de mercaderías

Pendiente el pago

El crédito estar señalado mediante

cuotas o armada de las mismas que pueden ser mensuales, semanales o por cualquier periodo

Las obligaciones cambiarias nacen para el comprador desde el momento que estampa su

conformidad en el título valor

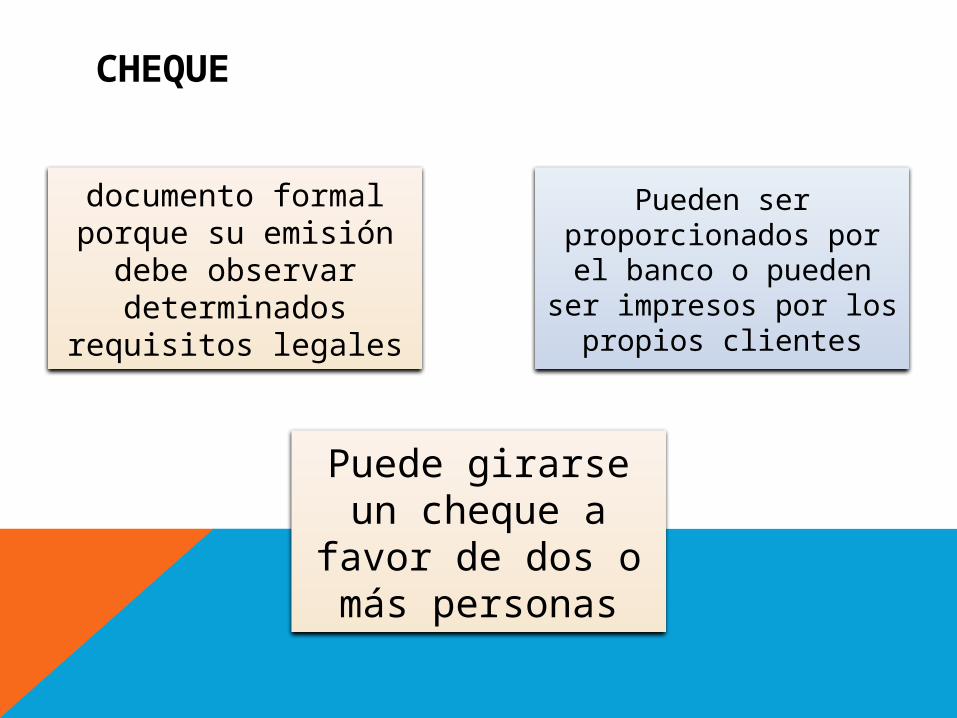

CHEQUE

documento formal porque su emisión

debe observar determinados

requisitos legales

Pueden ser proporcionados por el banco o pueden

ser impresos por los propios clientes

Puede girarse un cheque a

favor de dos o más personas

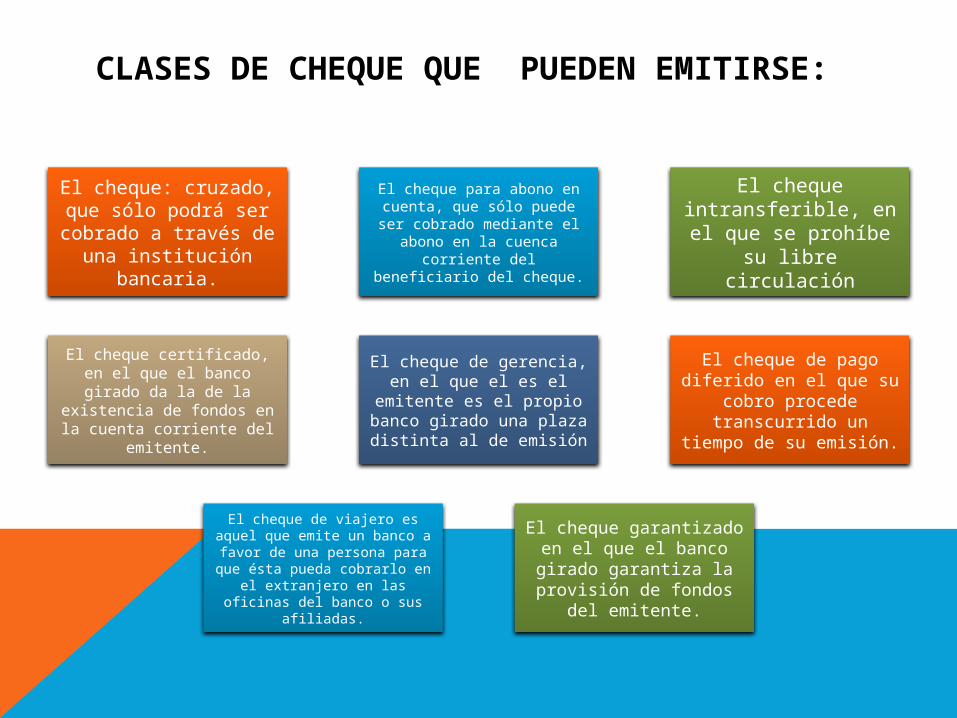

CLASES DE CHEQUE QUE PUEDEN EMITIRSE:

El cheque: cruzado, que sólo podrá ser cobrado a través de una institución

bancaria.

El cheque para abono en cuenta, que sólo puede ser cobrado mediante el

abono en la cuenca corriente del

beneficiario del cheque.

El cheque intransferible, en el que se prohíbe

su libre circulación

El cheque certificado, en el que el banco girado da la de la

existencia de fondos en la cuenta corriente del

emitente.

El cheque de gerencia, en el que el es el

emitente es el propio banco girado una plaza distinta al de emisión

El cheque de pago diferido en el que su

cobro procede transcurrido un

tiempo de su emisión.

El cheque de viajero es aquel que emite un banco a favor de una persona para que ésta pueda cobrarlo en

el extranjero en las oficinas del banco o sus

afiliadas.

El cheque garantizado en el que el banco girado garantiza la provisión de fondos

del emitente.

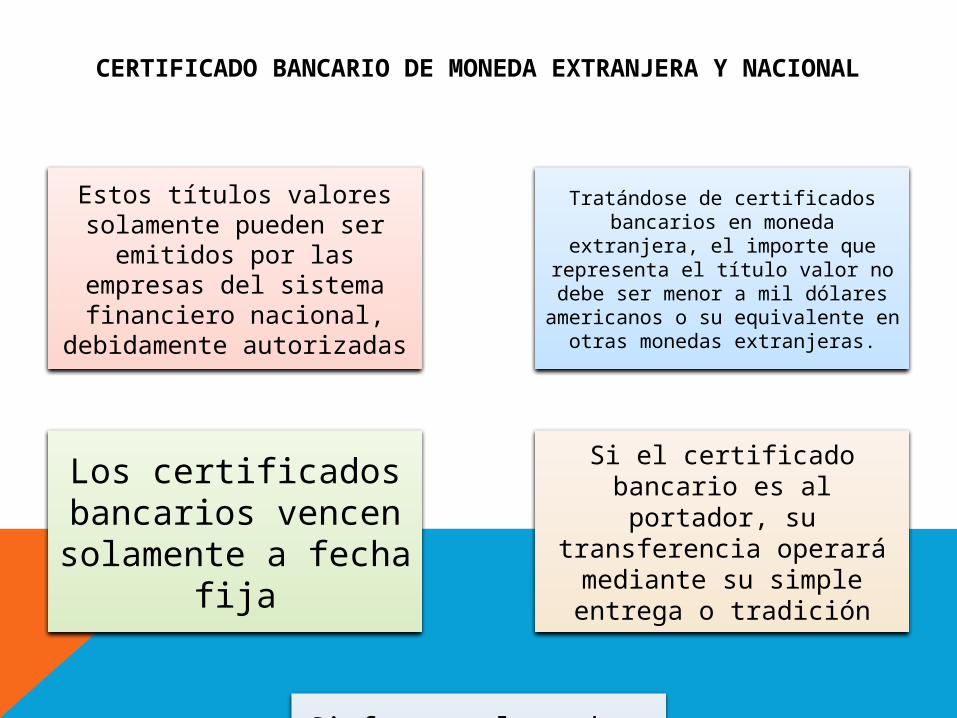

CERTIFICADO BANCARIO DE MONEDA EXTRANJERA Y NACIONAL

Estos títulos valores solamente pueden ser emitidos por las

empresas del sistema financiero nacional,

debidamente autorizadas

Tratándose de certificados bancarios en moneda

extranjera, el importe que representa el título valor no debe ser menor a mil dólares americanos o su equivalente en otras monedas extranjeras.

Los certificados bancarios vencen solamente a fecha

fija

Si el certificado bancario es al portador, su

transferencia operará mediante su simple entrega o tradición

Si fuera a la orden, la transferencia del certificado bancario

se producirá mediante endoso

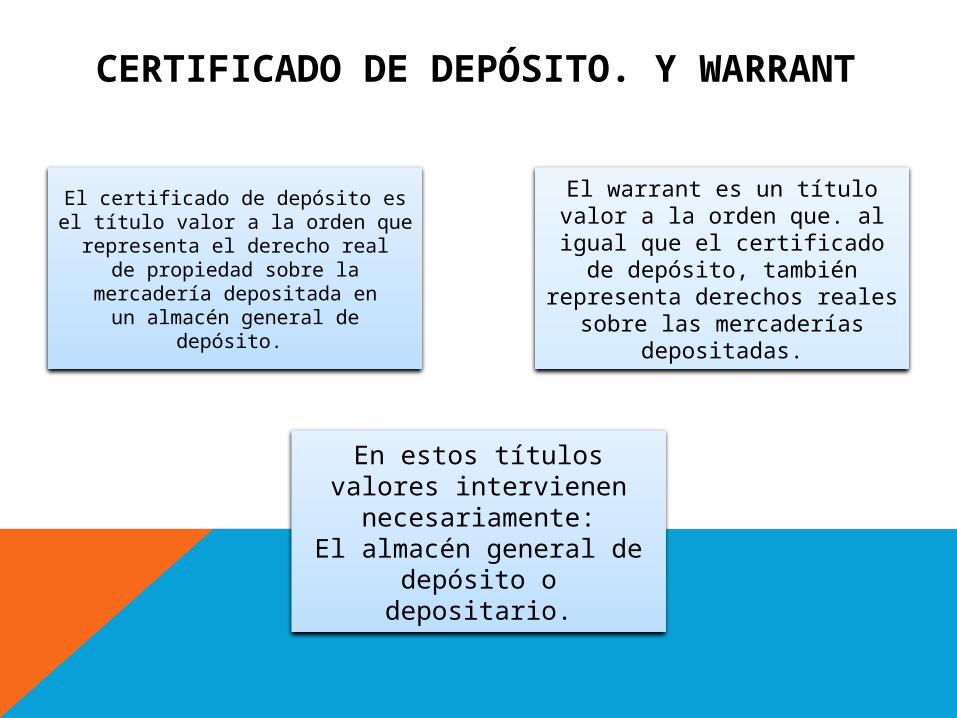

CERTIFICADO DE DEPÓSITO. Y WARRANT

El certificado de depósito es el título valor a la orden que representa el derecho real

de propiedad sobre la mercadería depositada en un almacén general de

depósito.

El warrant es un título valor a la orden que. al igual que el certificado

de depósito, también representa derechos reales

sobre las mercaderías depositadas.

En estos títulos valores intervienen

necesariamente:El almacén general de

depósito o depositario.

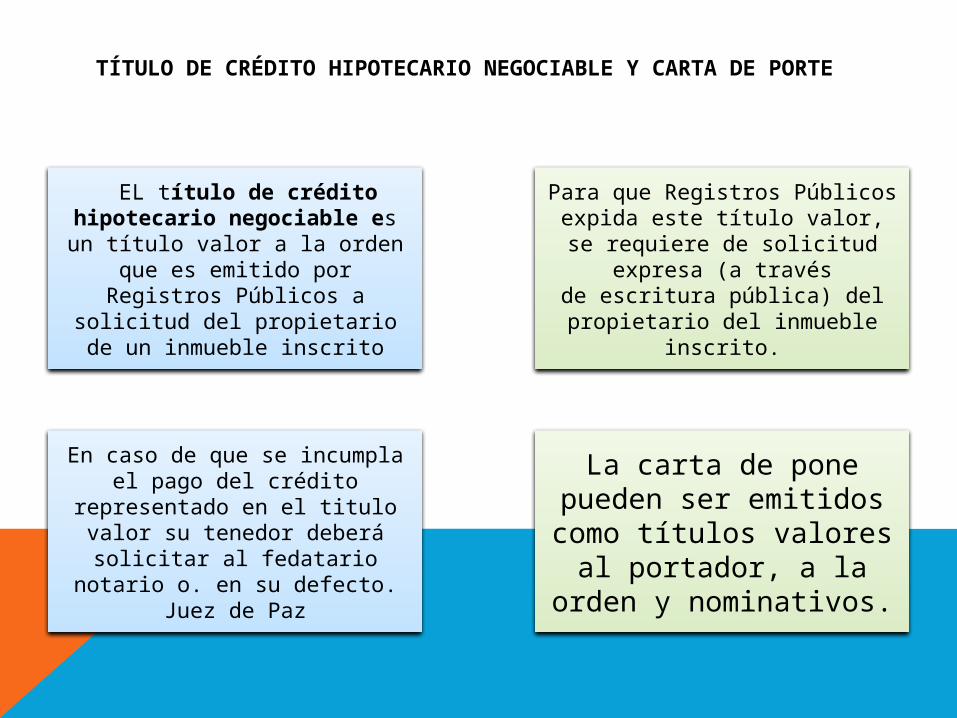

TÍTULO DE CRÉDITO HIPOTECARIO NEGOCIABLE Y CARTA DE PORTE

EL título de crédito hipotecario negociable es un título valor a la orden

que es emitido por Registros Públicos a

solicitud del propietario de un inmueble inscrito

Para que Registros Públicos expida este título valor, se requiere de solicitud

expresa (a través de escritura pública) del propietario del inmueble

inscrito.

En caso de que se incumpla el pago del crédito

representado en el titulo valor su tenedor deberá solicitar al fedatario

notario o. en su defecto. Juez de Paz

La carta de pone pueden ser emitidos como títulos valores al portador, a la

orden y nominativos.

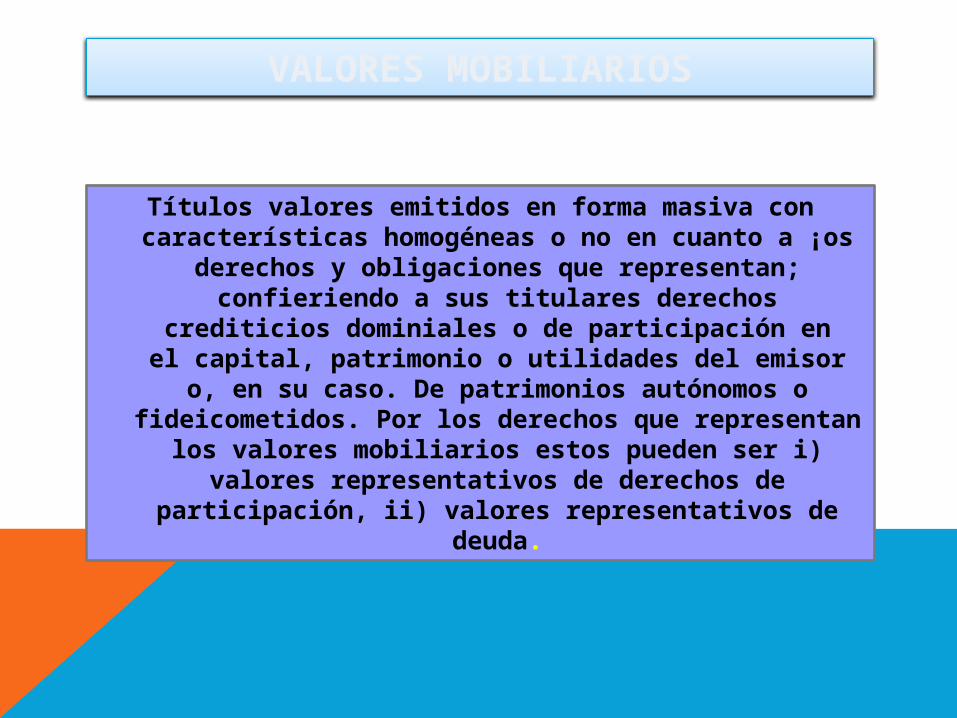

VALORES MOBILIARIOS

Títulos valores emitidos en forma masiva con características homogéneas o no en cuanto a ¡os

derechos y obligaciones que representan; confieriendo a sus titulares derechos

crediticios dominiales o de participación en el capital, patrimonio o utilidades del emisor

o, en su caso. De patrimonios autónomos o fideicometidos. Por los derechos que representan

los valores mobiliarios estos pueden ser i) valores representativos de derechos de

participación, ii) valores representativos de deuda.

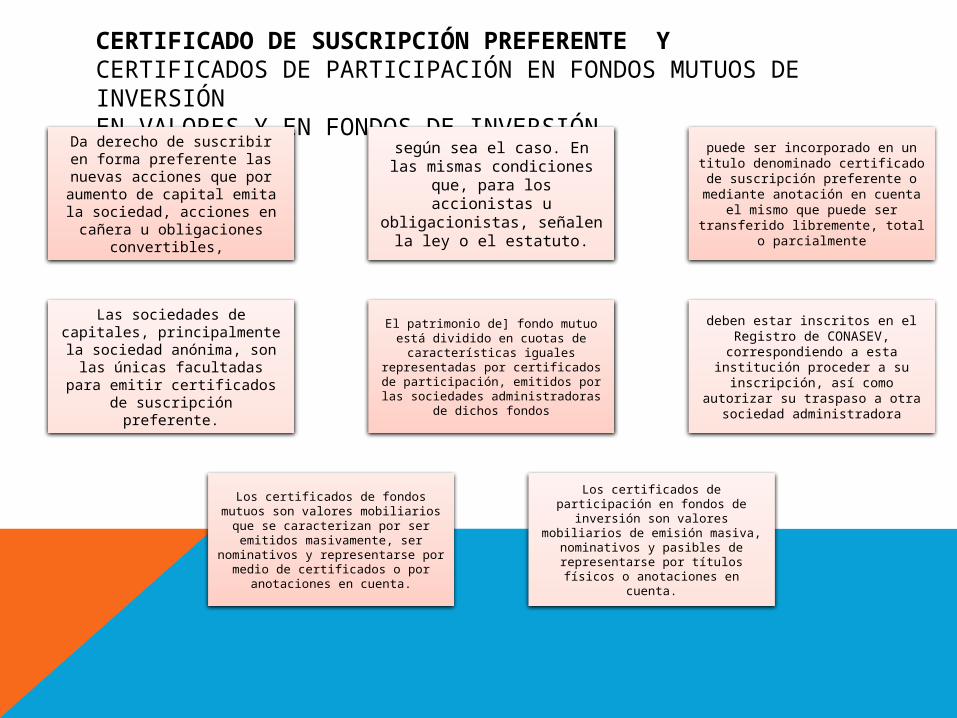

CERTIFICADO DE SUSCRIPCIÓN PREFERENTE Y CERTIFICADOS DE PARTICIPACIÓN EN FONDOS MUTUOS DE INVERSIÓNEN VALORES Y EN FONDOS DE INVERSIÓNDa derecho de suscribir

en forma preferente las nuevas acciones que por aumento de capital emita la sociedad, acciones en cañera u obligaciones

convertibles,

según sea el caso. En las mismas condiciones

que, para los accionistas u

obligacionistas, señalen la ley o el estatuto.

puede ser incorporado en un titulo denominado certificado de suscripción preferente o mediante anotación en cuenta

el mismo que puede ser transferido libremente, total

o parcialmente

Las sociedades de capitales, principalmente la sociedad anónima, son las únicas facultadas

para emitir certificados de suscripción preferente.

El patrimonio de] fondo mutuo está dividido en cuotas de características iguales

representadas por certificados de participación, emitidos por las sociedades administradoras

de dichos fondos

deben estar inscritos en el Registro de CONASEV,

correspondiendo a esta institución proceder a su

inscripción, así como autorizar su traspaso a otra

sociedad administradora

Los certificados de fondos mutuos son valores mobiliarios que se caracterizan por ser emitidos masivamente, ser

nominativos y representarse por medio de certificados o por

anotaciones en cuenta.

Los certificados de participación en fondos de

inversión son valores mobiliarios de emisión masiva,

nominativos y pasibles de representarse por títulos físicos o anotaciones en

cuenta.

CONCLUSIONES

El mercado de valores es una de las fue

ntes

más importantes para que las empresas pue

dan

recaudar dinero. Esto permite a las empre

sas

que cotizan en bolsa recaudar capital

adicional para la expansión mediante la ve

nta

de nuevas acciones. Además, la liquidez

que proporciona permite a

los inversores comprar o vender las accio

nes

existentes de forma rápida. Esta es una

característica atractiva de la inversión en

acciones, en comparación con otras

inversiones, menos líquidas tales como bie

nes

inmuebles.

CONCLUSIONESLa presente le

y orgánica fue creada con

el fin de tener conocimiento

diversos

aspectos mencionados anteri

ormente de la

Superintendencia de Banca y

Seguros, para

que estos se cumplan cuando

sea

requerido.

CONCLUSIONES

El Banco Central de Reserva del Perú

busca regular la economía peruana.

Al

mantener una baja t

asa de inflación, e

l

BCRP crea las condic

iones necesarias par

a

un normal desenvolvimiento de las

actividades económic

as.

Related Documents