No. 17, September 2011

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

No. 17, September 2011

Kajian Stabilitas Keuangan (KSK) ini disusun sebagai bagian dari pelaksanaan

tugas Bank Indonesia dalam mewujudkan misi “mencapai dan memelihara kestabilan nilai rupiah

melalui pemeliharaan kestabilan moneter dan stabilitas sistem keuangan dalam rangka mewujudkan

pembangunan ekonomi jangka panjang yang berkesinambungan”.

Penerbit:

Bank Indonesia

Jl. MH Thamrin No.2, Jakarta

Indonesia

Informasi dan Order :

KSK ini terbit pada bulan September 2011 dan didasarkan pada data dan informasi per Juni 2011, kecuali dinyatakan lain.

Dokumen KSK lengkap dalam format pdf tersedia pada web site Bank Indonesia :

Sumber data adalah dari Bank Indonesia, kecuali jika dinyatakan lain.

http://www.bi.go.id

Permintaan, komentar dan saran harap ditujukan kepada :

Bank Indonesia

Direktorat Penelitian dan Pengaturan Perbankan

Biro Stabilitas Sistem Keuangan

Jl.MH Thamrin No.2, Jakarta, Indonesia

Telepon : (+62-21) 381 8902, 381 8075

Fax : (+62-21) 351 8629

Email : [email protected]

KSK diterbitkan secara semesteran dengan tujuan untuk :

Meningkatkan wawasan publik dalam memahami stabilitas sistem keuangan

Mengkaji risiko-risiko potensial terhadap stabilitas sistem keuangan

Menganalisa perkembangan dan permasalahan dalam sistem keuangan

Merekomendasi kebijakan untuk mendorong dan memelihara sistem keuangan yang stabil.

Kajian Stabilitas Keuangan

( No. 17, September 2011)

Direktorat Penelitian dan Pengaturan Perbankan

Biro Stabilitas Sistem Keuangan

ii

iii

Daftar Isi .............. .................................................................................................................................................. iii

Kata Pengantar .............. ............................................................................................................................................ vii

Gambaran Umum ......... ........................................................................................................................................... 3

Bab 1. Kondisi Eksternal dan Internal ........................................................................................................................ 7

1.1. Potensi Kerawanan Eksternal ................................................................................................................... 7

1.2. Potensi Kerawanan Internal ..................................................................................................................... 7

Boks 1.1. Pengaruh Kenaikan Suku Bunga terhadap Perusahaan - perusahaan LQ 45

Non Lembaga Keuangan ................................................................................................................ 17

Boks 1.2. Asesmen Ketahanan Korporasi ........................................................................................................ 19

Bab 2. Ketahanan Sistem Keuangan........................................................................................................................... 25

2.1. Struktur dan Ketahanan Sistem Keuangan ............................................................................................... 25

2.2. Risiko di Sistem Perbankan ....................................................................................................................... 26

2.3. Potensi Risiko Pasar Keuangan dan Pembiayaan ....................................................................................... 36

Boks 2.1 Implementasi Kebijakan Transparansi Suku Bunga Dasar Kredit (SBDK) ........................................... 45

Boks 2.2 Kredit Kendaraan Bermotor: Perlukah Harmonisasi Kebijakan Bank Indonesia dan Bapepam-LK? .... 47

Bab 3. Tantangan dan Prospek Stabilitas Sistem Keuangan ........................................................................................ 51

3.1. Ancaman krisis di Amerika dan Eropa terhadap perekonomian Indonesia ................................................. 51

3.2. Dampak terhadap sistem keuangan Indonesia .......................................................................................... 53

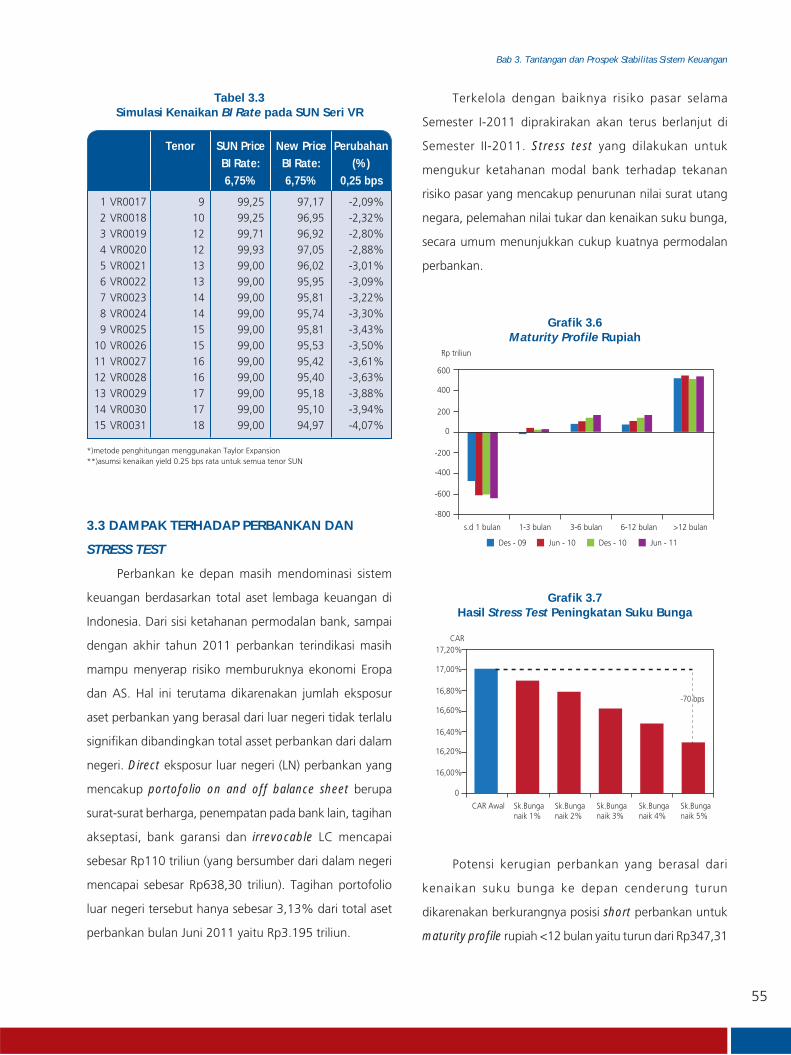

3.3. Dampak terhadap perbankan dan stress test ............................................................................................ 55

3.4. Proyeksi sistem keuangan ......................................................................................................................... 55

Boks 3.1 European Financial Stability Facility .................................................................................................. 58

Bab 4. Topik Khusus .................................................................................................................................................. 63

4.1. Systemically Important Financial Institutions (SIFI) .................................................................................... 63

4.2. Penyempurnaan Protokol Manajemen Krisis Bank Indonesia Sebagai Upaya Memelihara

Stabilitas Sistem Keuangan ....................................................................................................................... 65

4.3. Implementasi BPD Regional Champion ..................................................................................................... 67

4.4. Penyusunan Kurikulum Pendidikan Keuangan untuk SD dan SMP ............................................................ 69

Artikel................ ........................................................................................................................................................ 71

Artikel 1 Optimalisasi Komposisi Portofolio Bank di Indonesia .......................................................................... 73

Artikel 2 Procyclicality Of Banks’ Capital Buffer In Asean Countries .................................................................. 85

Lampiran................ ................................................................................................................................................... 91

Ringkasan Peraturan Bank Indonesia terkait Stabilitas Sistem Keuangan (Semester I-2011) .............................. 93

Daftar Isi

iv

Daftar Tabel dan Grafik

Tabel Grafik

1.1 Pertumbuhan Ekonomi Dunia ......................... 81.2 Realisasi APBN dalam Semester I 2010 - 2011 121.3 Pinjaman Luar Negeri Pemerintah ................... 141.4 Rasio Kemampuan Pembayaran Utang Luar Negeri Pemerintah ......................................... 14

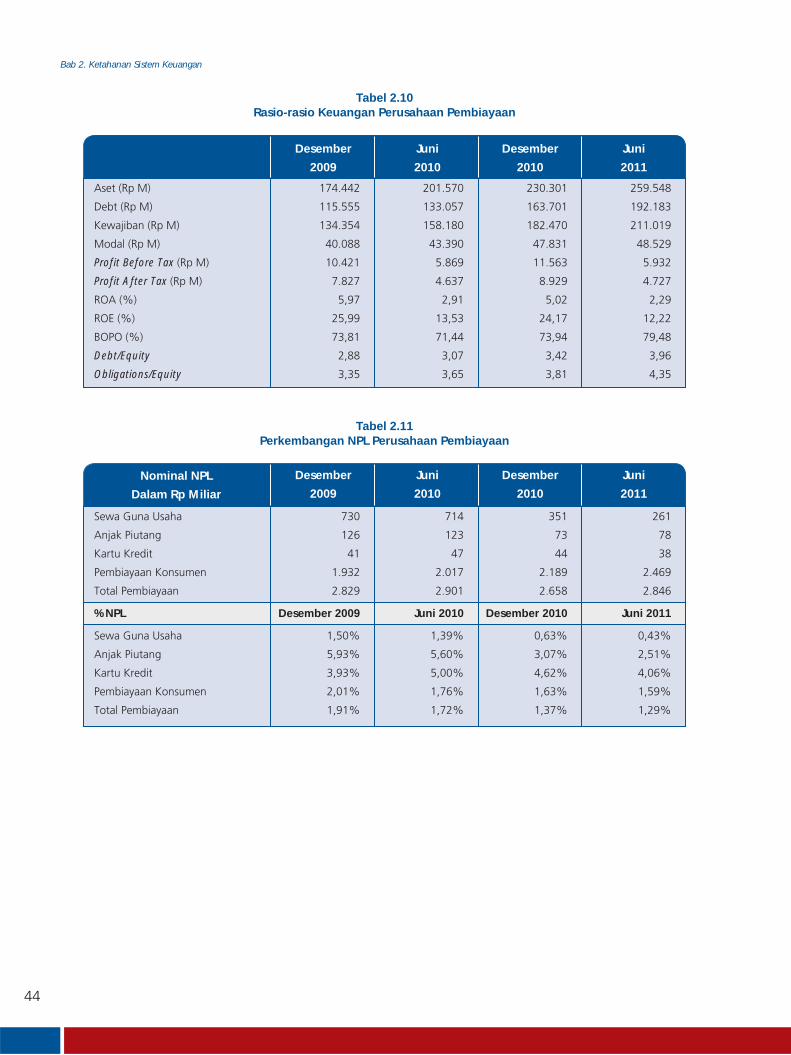

2.1 Jumlah Lembaga Keuangan ........................... 252.2 Pertumbuhan Alat Likuid ................................ 272.3 Perkembangan Laba/Rugi Industri Perbankan . 332.4 Tabel Pergerakan Var ..................................... 372.5 Kepemilikan SBN ............................................ 382.6 Indeks Beberapa Pasar Saham Dunia .............. 382.7 Indeks Harga Saham Sektoral...................... 392.8 Perusahaan Yang Menerbitkan Obligasi di Semester I-2011 ......................................... 422.9 Obligasi Yang Jatuh Tempo Sampai Dengan Akhir 2011 .................................... 422.10 Rasio-Rasio Keuangan Perusahaan Pembiayaan ................................................... 442.11 Perkembangan NPL Perusahaan Pembiayaan 44

3.1 Proyeksi PDB dan Inflasi .............................. 523.2 Simulasi Kenaikan BI Rate pada SUN Seri FR 543.3 Simulasi Kenaikan BI Rate pada SUN Seri VR 55

1.1 Indeks Harga Beberapa Komoditas Dunia 2000 = 100 .................................................... 81.2 Indeks Harga Saham Global ........................... 81.3 CDS Beberapa Negara Euro Zone ................... 91.4 CDS Beberapa Negara Asia ............................ 91.5 Perkembangan Ekspor-Impor Non Migas ........ 101.6 Perkembangan Total Ekspor dan Impor .......... 101.7 Perkembangan Nilai Tukar Rupiah .................. 101.8 Volatilitas Nilai Tukar Rupiah .......................... 101.9 Inflasi Beberapa Negara ASEAN ...................... 111.10 Inflasi Beberapa Negara Maju ......................... 111.11 Perkembangan Tingkat Bunga Riil .................. 111.12 Komposisi Investasi Langsung dan Investasi Portofolio ke Indonesia ................................... 111.13 Pertumbuhan ROA dan ROE Perusahaan Non-Financial yang Go Public ......................... 141.14 Perkembangan DER dan TL/TA Perusahaan Non-Financial yang Go Public ......................... 141.15 Beberapa Indikator Utama Keuangan Korporasi ....................................................... 151.16 Perkembangan Indeks Keyakinan Konsumen ..................................................... 151.17 Perkembangan Kredit dan NPL Sektor Rumah

Tangga ......................................................... 161.18 NPL Kredit Rumah Tangga .............................. 161.19 Beberapa Jenis Kredit Rumah Tangga ............. 161.20 Komposisi Kredit Sektor Rumah Tangga Posisi Juni 2011 .............................................. 16

2.1 Komposisi Aset Lembaga Keuangan ............... 252.2 Indeks Stabilitas Sistem Keuangan (Financial Stability Index) 1996 - 2011 ............ 262.3 Pangsa Pendanaan dan Pembiayaan Bank ...... 262.4 Pertumbuhan DPK Per Semester ..................... 262.5 Pertumbuhan DPK Berdasarkan Golongan Pemilik ........................................................... 272.6 Komposisi Alat Likuid Perbankan .................... 272.7 Pangsa Penempatan Bank pada BI .................. 282.8 Pertumbuhan Kredit Per Valuta ...................... 282.9 Pendanaan Kredit Per Valuta .......................... 292.10 Pertumbuhan Kredit Per Jenis Penggunaan ..... 29

v

Grafik Grafik

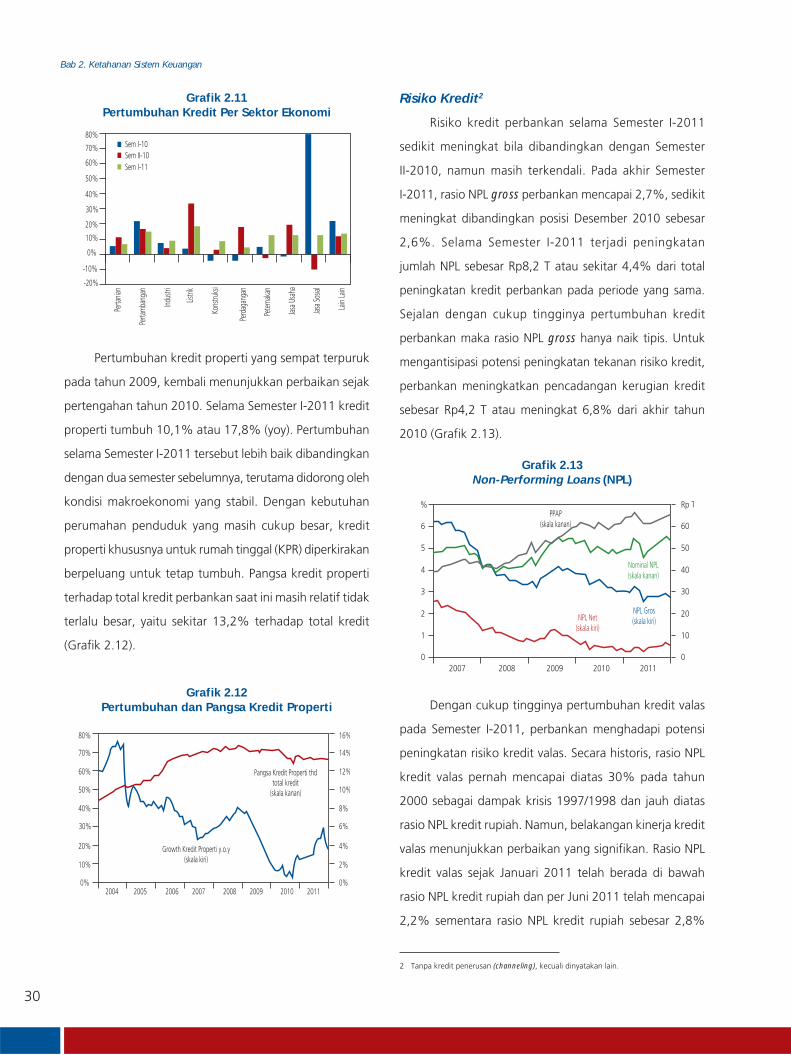

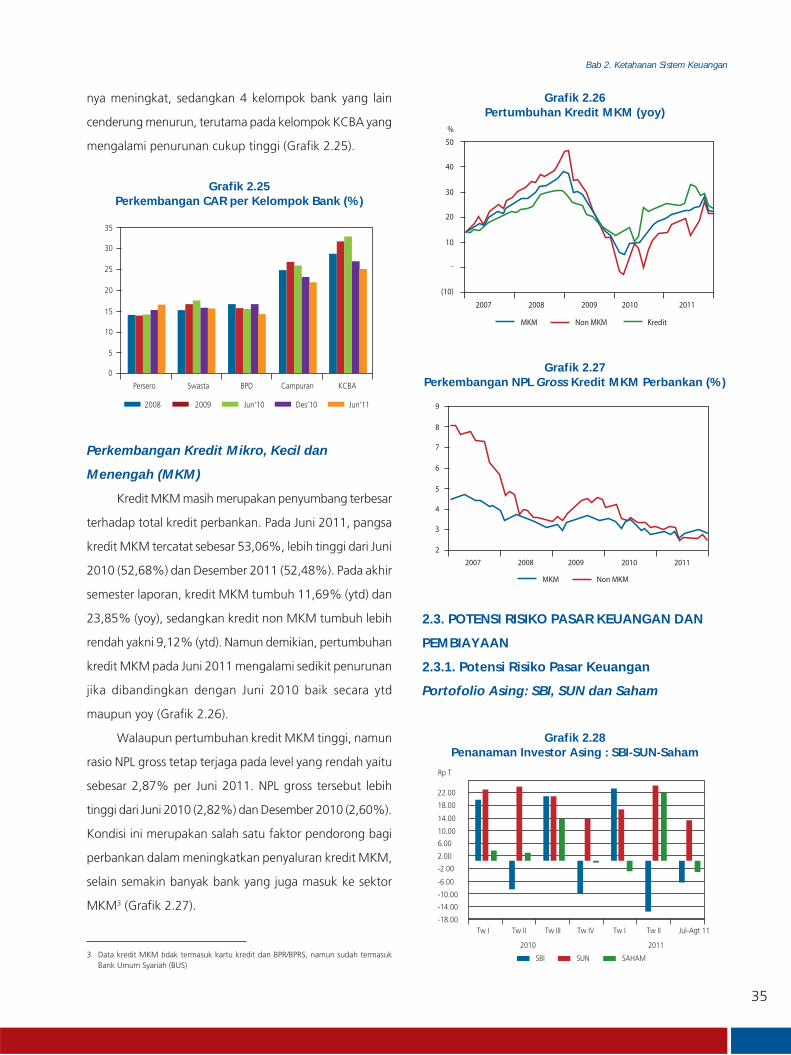

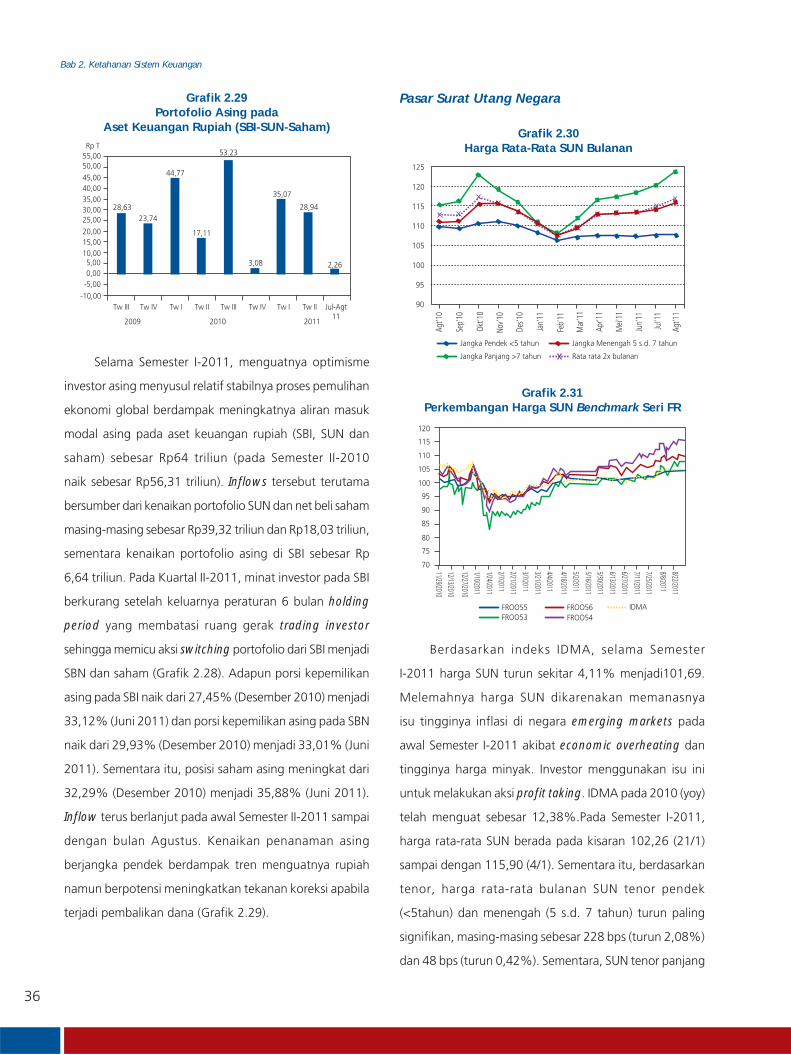

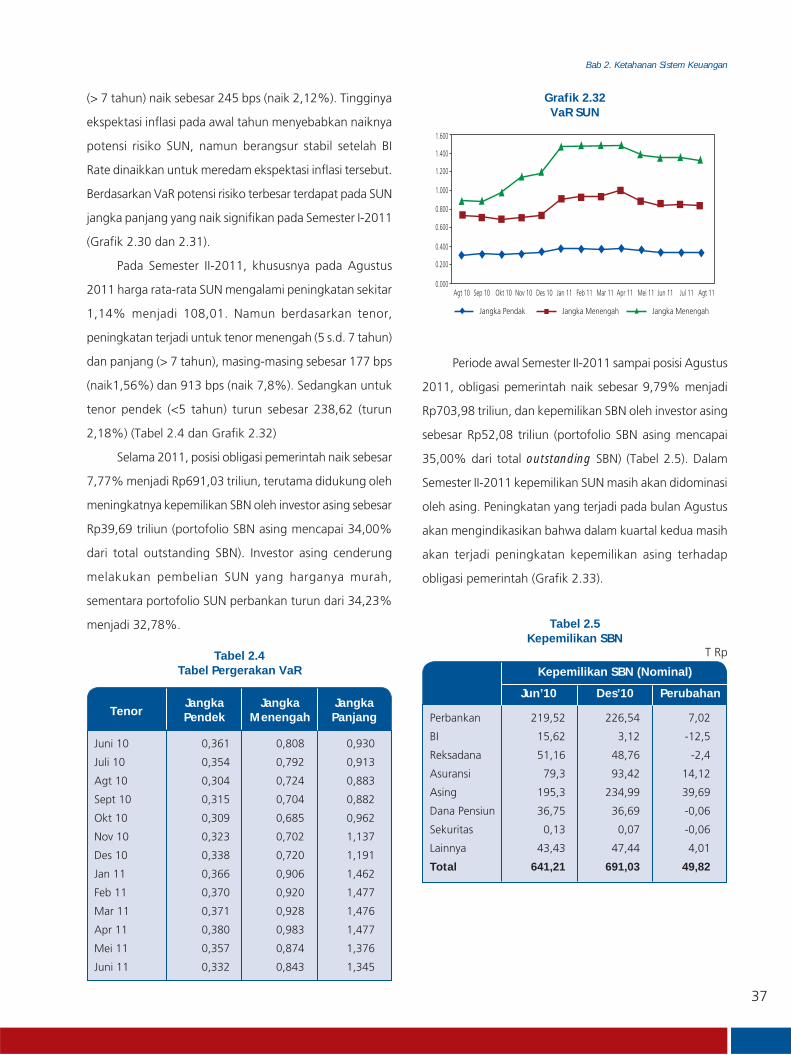

2.11 Pertumbuhan Kredit Per Sektor Ekonomi ........ 302.12 Pertumbuhan dan Pangsa Kredit Properti ....... 302.13 Non-Performing Loans (NPL) ........................... 302.14 Rasio NPL Per Valuta ...................................... 312.15 Pertumbuhan NPL Per Valuta .......................... 312.16 Pertumbuhan NPL Per Jenis Penggunaan ........ 312.17 Rasio NPL Per Jenis ......................................... 312.18 Rasio NPL Per Sektor Ekonomi ........................ 322.19 Rasio NPL Kredit Properti ................................ 322.20 Komposisi Laba/Rugi Perbankan ..................... 332.21 Komposisi Pendapatan Bunga Industri Perbankan (%) ............................................... 332.22 Spread Suku Bunga Rupiah Perbankan (%) .... 342.23 Perkembangan Rasio ROA dan BOPO Perbankan (%) ............................................... 342.24 Perkembangan Posisi Modal, ATMR dan CAR Perbankan .............................................. 342.25 Perkembangan CAR Per Kelompok Bank (%) . 352.26 Pertumbuhan Kredit MKM (yoy) ..................... 352.27 Perkembangan NPL Gross Kredit MKM Perbankan (%) ............................................... 352.28 Penanaman Investor Asing : SBI-SUN-Saham .. 352.29 Portofolio Asing pada Aset Keuangan Rupiah (SBI-SUN-Saham) ........ 362.30 Harga Rata-Rata SUN Bulanan ........................ 362.31 Perkembangan Harga SUN Benchmark Seri FR 372.32 VaR SUN ........................................................ 372.33 Maturity Profile SUN (Juni 2011) ..................... 382.34 Perkembangan IHSG & Indeks Global dan Regional (Diindekskan dengan Indeks 31 Desember 2005) ....................................... 382.35 Volatilitas beberapa Indeks Bursa Asia ............ 402.36 Perkembangan Harga Saham Bank ................. 402.37 Persentase Perubahan Harga Saham Bank ...... 402.38 Perkembangan Reksadana ............................. 412.39 Nilai Aktiva Bersih Per Jenis Reksadana ........... 412.40 Nilai Kapitalisasi & Nilai Emisi .......................... 412.41 Emisi dan Posisi Obligasi Korporasi ................. 412.42 Kegiatan Usaha Perusahaan Pembiayaan ........ 432.43 Pembiayaan (dalam Miliar Rp) ........................ 432.44 Sumber Dana Perusahaan Pembiayaan ........... 43

3.1 Pertumbuhan PDB Per Kapita ......................... 523.2 Rasio Utang terhadap PDB di Beberapa Negara .......................................... 533.3 Perkembangan Rasio Utang Indonesia terhadap PDB 2006 – 2011 ............................ 533.4 JCI vs Transaksi Asing (2008-2009) ................. 533.5 JCI vs Transaksi Asing (2010 – 2011) .............. 543.6 Maturity Profile Rupiah ................................... 553.7 Hasil Stress Test Peningkatan Suku Bunga ...... 553.8 Posisi Devisa Netto (PDN) ................................ 563.9 Hasil Stress Test Depresiasi Rupiah .................. 563.10 Hasil Stress Test Penurunan Harga SUN .......... 563.11 Hasil Stress Test Risiko Kredit .......................... 57

vi

Daftar Singkatan

ADB Asian Development BankAPBN Anggaran Pendapatan dan Belanja NegaraAS Amerika SerikatASEAN Association of Southeast Asian NationsATMR Aktiva Tertimbang Menurut RisikoBapepam- LK Badan Pengawas Pasar Modal dan Lembaga

KeuanganBCBS Basel Committee on Banking SupervisoryBIS Bank for International SettlementBNM Bank Negara MalaysiaBOPO Rasio Biaya Operasional terhadap

Pendapatan OperasionalBPD Bank Pembangunan DaerahBPR Bank Perkreditan RakyatBPRS Bank Perkreditan Rakyat Syariahbps basis pointBRC BPD Regional ChampionBRIC Brazil, Rusia, India, dan ChinaBUS Bank Umum SyariahCAR Capital Adequacy RatioCC Code of ConductCCP Central Counter PartiesCDS Credit Default SwapCRA Credit Rating AgencyCRBC China Banking Regulations CommissionsDER Debt to Equity RatioDPK Dana Pihak KetigaDSM Direktorat Statistik Ekonomi dan MoneterEFSF European Financial Stability FacilityETF Exchange-Traded FundEU European UnionFASB Financial Accounting Standard BoardFDI Foreign Direct InvestmentFSA Financial Service AuthorityFSAP Financial Sector Assessment ProgramFSB Financial Supervisory BoardFSI Financial Stability IndexG20 The Group of TwentyGDP Gross Domestic ProductGIM Gerakan Indonesia MenabungG-SIFI Global Systemically Important Financial

InstitutionsGWM Giro Wajib MinimumIAIS International Association of Insurance

SupervisorIASB International Accounting Standard BoardIDMA Inter-dealer Market AssociationIHK Indeks Harga KonsumenIHSG Indeks Harga Saham Gabungan

IMF International Monetary FundIOSCO International Organization of Securities

CommissionsJCI Jakarta Composite IndexJPSK Jaring Pengaman Sistem KeuanganKCBA Kantor Cabang Bank AsingKI Kredit InvestasiKK Kredit KonsumsiKMK Kredit Modal KerjaKPR Kredit Pemilikan RumahLBU Laporan Bulanan Bank UmumLC Letter of CreditLDR Loan to Deposit RatioL/R Laba RugiMEA Masyarakat Ekonomi ASEANMKM Mikro, Kecil, dan MenengahNAB Nilai Aktiva BersihNII Net Interest IncomeNIM Net Interest MarginNPF Non Performing FinancingNPI Neraca Pembayaran IndonesiaNPL Non Performing LoanOPEC Organization of the Petroleum Exporting

CountriesOTC Over the CounterPD Probability of DefaultPDB Produk Domestik BrutoPDN Posisi Devisa NetoPIIGS Portugal, Ireland, Italy, Greece and SpainPLN Pinjaman Luar NegeriPMA Penanaman Modal AsingPMDN Penanaman Modal Dalam NegeriPMK Peraturan Menteri KeuanganPMK BI Protokol Manajemen Krisis Bank IndonesiaPNS Pegawai Negeri SipilPP Perusahaan PembiayaanRBB Rencana Bisnis BankROA Return on Asset ROE Return on EquitySBDK Suku Bunga Dasar KreditSBI Sertifikat Bank IndonesiaSBN Surat Berharga NegaraSIFI Systemically Important Financial InstitutionsSUN Surat Utang NegaraTKI Tenaga Kerja IndonesiaTL/TA Rasio total kewajiban terhadap total aset TPI Tim Pengendalian InflasiTPID Tim Pengendalian Inflasi DaerahUMP Upah Minimum Provinsi

vii

Sebagai perwujudan akuntabilitas dalam melaksanakan tugas memelihara stabilitas sistem keuangan, dalam

kesempatan ini Bank Indonesia menerbitkan Kajian Stabilitas Keuangan (KSK) No. 17, September 2011. Melalui penerbitan

KSK ini Bank Indonesia menyampaikan hasil pemantauan risiko di dalam sistem keuangan dan penelitian makroprudensial.

Bank Indonesia memandang perlu untuk mengkomunikasikan hasil pemantauan risiko dan penelitian makroprudensial

ini agar stakeholder mendapatkan gambaran yang menyeluruh mengenai kondisi perkembangan, risiko yang dihadapi

dan prospek sistem keuangan kedepan. Secara khusus, sebagai bentuk perhatian kepada perbankan dan pelaku usaha,

Bank Indonesia juga memberikan himbauan untuk melakukan sejumlah upaya dalam memitigasi potensi risiko sektor

keuangan ke depan. Dalam edisi kali ini, penyajian KSK disusun secara lebih sederhana dan langsung menyentuh inti

permasalahan untuk lebih meningkatkan pemahaman publik terhadap risiko yang dihadapi sistem keuangan dan faktor

kerentanan yang dapat memicu krisis.

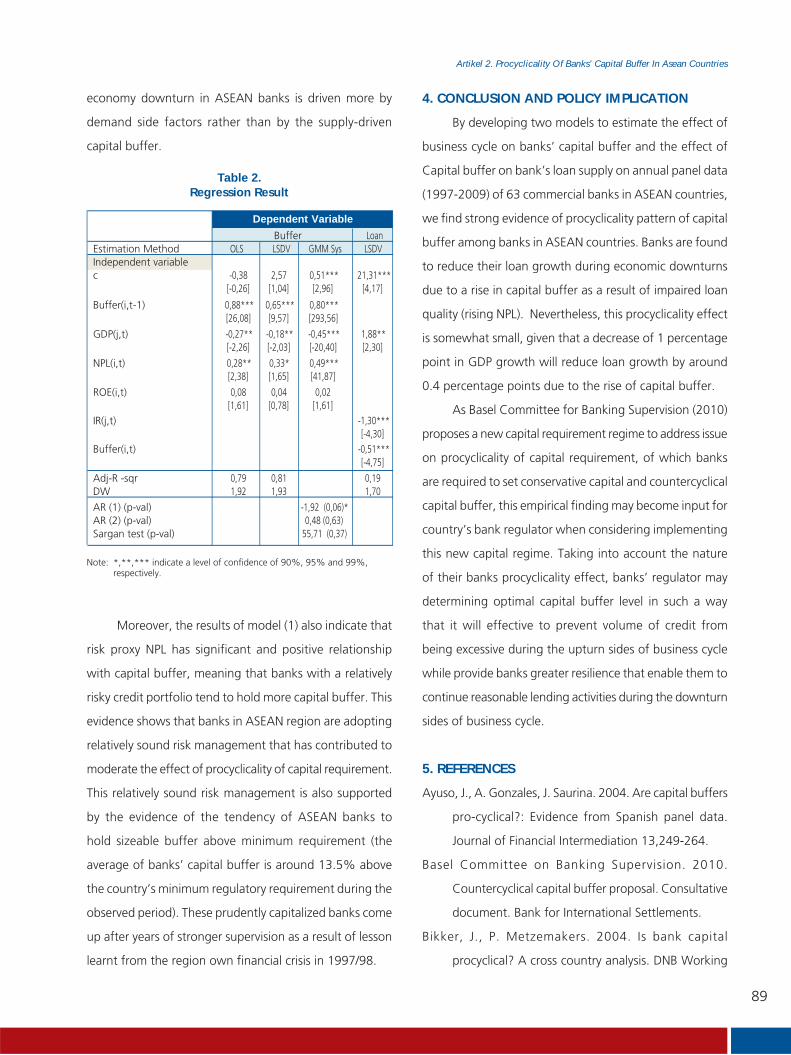

Hasil penilaian terhadap kondisi sistem keuangan menunjukkan bahwa selama periode laporan stabilitas sistem

keuangan tetap terjaga di tengah dinamika perkembangan perekonomian global. Baiknya kondisi sistem keuangan

didukung oleh kinerja perbankan dan pasar keuangan yang cukup menggembirakan sepanjang paruh pertama 2011.

Kinerja positif perbankan antara lain tercermin dari aspek permodalan dan profitabilitas yang semakin kuat. Di samping itu,

kualitas intermediasi juga semakin baik yang ditunjukkan dari meningkatnya penyaluran kredit produktif lebih dari yang

diperkirakan. Meski demikian, perbankan tetap mampu mengelola risiko kredit dengan baik seiring dengan penurunan

rasio NPL. Kinerja reksadana dan perusahaan pembiayaan juga menunjukkan peningkatan. Terjaganya ketahanan sistem

keuangan tersebut juga tercermin dari penurunan Financial Stability Index (FSI) dari 1,75 (Desember 2010) menjadi 1,65

(Juni 2011). Relatif terjaganya ketahanan perbankan dan turunnya volatilitas bursa domestik yang didukung solidnya

perekonomian domestik dan terkendalinya inflasi berkontribusi positif terhadap penurunan FSI tersebut.

Namun demikian, kewaspadaan dan kehati-hatian tetap diperlukan mengingat kondisi perekonomian global ke

depan yang masih diliputi ketidakpastian. Meskipun ketahanan sistem keuangan dapat dijaga dengan baik, instabilitas

global dapat berimbas pada ketidakseimbangan di pasar keuangan domestik dan meningkatkan volatilitas harga aset di

pasar keuangan tersebut. Ketidakpastian perekonomian global ini juga berpotensi terjadinya pembalikan secara tiba-tiba

(sudden reversal) dari modal asing berjangka pendek. Oleh karena itu tantangan tersebut harus terus diwaspadai karena

dapat memberikan tekanan terhadap stabilitas sistem keuangan dan stabilitas moneter.

Akhir kata, kami berharap KSK ini mampu mengemban misinya sebagai media yang efektif untuk mengkomunikasikan

kepada stakeholders mengenai hasil surveillance yang telah dilakukan oleh Bank Indonesia dalam bidang stabilitas sistem

keuangan. Kami mengharapkan saran, komentar dan kritik yang membangun dari semua pihak demi penyempurnaan

kajian ini di masa mendatang.

Kata Pengantar

Jakarta, September 2011

GUBERNUR BANK INDONESIA

Darmin Nasution

halaman ini sengaja dikosongkan

Gambaran Umum

1

Gambaran Umum

2

Gambaran Umum

halaman ini sengaja dikosongkan

Gambaran Umum

3

POTENSI KERAWANAN DAN SSK

Peningkatan ketahanan dan kestabilan sistem

keuangan di 2010 berlanjut sampai dengan akhir

Semester I - 2011. Peningkatan ini didukung oleh

kinerja makro ekonomi yang baik, pemeliharaan stabilitas

keuangan termasuk pengawasan bank yang efektif

sehingga menyebabkan penurunan volatilitas di pasar

saham dan obligasi serta penurunan risiko kredit yang

tercermin dari penurunan rasio non-performing loan.

Dari sisi eksternal, pemulihan ekonomi di negara-

negara maju, AS dan Eropa masih lambat. Sementara

pertumbuhan ekonomi di negara emerging market cukup

tinggi. Akibatnya aliran masuk modal asing ke emerging

market masih terus berlanjut. Aliran masuk modal asing ke

Indonesia masih berlanjut meskipun dalam volume yang

menurun karena tertahan dengan penerapan kebijakan

perpanjangan holding period dari 1 bulan menjadi 6

bulan.

Kondisi sektor korporasi dan rumah tangga

masih stabil. Kinerja sektor korporasi meningkat dengan

risiko yang menurun. Indikator-indikator dari sektor

korporasi menunjukkan hasil yang baik. Sejalan dengan

itu, keyakinan konsumen terhadap kinerja ekonomi 6 bulan

ke depan masih tinggi.

Kinerja perbankan di Semester I-2011 secara

umum meningkat. Permodalan perbankan dapat

dipertahankan dalam level yang cukup tinggi. Profitabilitas

dan NII menunjukkan peningkatan dengan BOPO yang

menurun. Pertumbuhan kredit, baik rupiah maupun

valas, meningkat cukup tinggi yang terjadi hampir di

semua sektor ekonomi. Kredit produktif yang meningkat

lebih pesat diperkirakan dapat mendorong pertumbuhan

ekonomi yang lebih cepat.

Pertumbuhan kredit didukung dari sumber

pembiayaan yang berasal dari portofolio surat-surat

berharga. Namun pertumbuhan DPK tidak cukup tinggi

untuk menopang kebutuhan penyaluran kredit. Hal ini

berkaitan dengan strategi perbankan dalam menyikapi

kebijakan Bank Indonesia dalam menngelola likuiditas

di perbankan. Kebutuhan dana untuk penyaluran

kredit direspon oleh perbankan dengan menurunkan

kepemilikannya dalam portofolio Operasi Moneter dan

SBN.

Sementara itu, kinerja reksadana dan perusahaan

pembiayaan menunjukkan arah peningkatan.

Peningkatan NAB reksadana terutama bersumber dari

kenaikan NAB reksadana saham dan terproteksi.

PROSPEK DAN TANTANGAN SSK

Ke depan, kondisi sistem keuangan Indonesia

yang baik di Semester I ini dihadapkan kepada

meningkatnya ketidakstabilan perekonomian dunia

dan perlambatan pertumbuhan ekonomi. Berkaitan

dengan perkembangan dinamika perekonomian global,

perbankan dan pelaku di pasar keuangan diharapkan

untuk:

• mewaspadai kemungkinan meningkatnya risiko

akibat dari ketidakpastian penanganan krisis dan

Bab 1 Gambaran Umum

4

Gambaran Umum

peningkatan defisit fiskal di AS dan Eropa; dan

• mewaspadai penurunan likuiditas global dan

meningkatnya volatilitas di pasar saham dan

obligasi serta menjaga likuiditas dan meningkatkan

manajemen risiko.

Sementara itu, kondisi makro ekonomi di

Semester II-2011 diperkirakan masih kondusif.

Penurunan pertumbuhan ekonomi di negara maju yang

berdampak kepada penurunan ekspor ke negara-negara

tersebut diimbangi oleh diversifikasi tujuan ekspor

Indonesia. Selain itu, peran konsumsi domestik dan

investasi masih menjadi motor penggerak pertumbuhan

ekonomi.

Secara umum, risiko kredit sektor korporasi

dan rumah tangga masih rendah. Namun perlu

diwaspadai potensi penurunan ekspor sebagai akibat

krisis global yang dapat berdampak pada tingkat NPL

dan PD sektor korporasi. Berkaitan dengan hal ini, para

pelaku usaha dan perbankan diharapkan untuk:

• menyiapkan langkah-langkah antisipasi atas

dampak perekonomian global, khususnya terhadap

kinerja korporasi agar tidak mengganggu kinerja

perbankan.

Fungsi intermediasi perbankan diperkirakan

masih akan berlanjut. Penyaluran kredit oleh perbankan

kepada sektor riil khususnya kepada sektor produktif sudah

jauh meningkat. Hal ini mendorong peningkatan kredit

investasi dan modal kerja. Namun peningkatan ini harus

diwaspadai agar tidak diikuti oleh peningkatan risiko

kredit. Berkaitan dengan hal ini, perbankan dan pelaku

usaha agar berupaya untuk terus:

• meningkatkan fungsi intermediasi, terutama sektor

pertanian, industri manufaktur, dan infrastruktur

yang bersifat padat tenaga kerja dan mempunyai

pengaruh terhadap perkembangan industri

penunjang sektor-sektor tersebut; dan

• menjaga agar NPL untuk jenis kredit investasi dan

modal kerja terjaga pada level yang rendah.

Dari sisi likuiditas, pertumbuhan DPK yang

melambat dan kredit yang meningkat diperkirakan

akan berdampak kepada tingkat likuiditas di pasar

uang. Untuk itu, perbankan dan pelaku di pasar keuangan

diharapkan agar :

• menjaga kecukupan likuiditas; dan

• mewaspadai timbulnya segmentasi di pasar uang.

Secara umum, meskipun ketidakpastian perekonomian

dunia meningkat tetapi ketahanan sistem keuangan

diperkirakan akan terus terjaga di Semester II-2011.

Namun demikian, masih terdapat potensi terjadinya

sudden capital reversal yang berimplikasi kepada turunnya

kinerja sektor keuangan dan memburuknya stabilitas

sistem keuangan.

Dari hasil stress test, secara umum sektor korporasi

memiliki kemampuan untuk mengembalikan

pinjaman luar negeri dan dalam negeri meskipun

dalam skenario paling buruk, sedangkan sektor rumah

tangga tidak akan mengalami permasalahan yang

serius. Dari sisi pasar keuangan, volatilitas harga obligasi

dan saham akan meningkat seiring dengan meningkatnya

ketidakpastian perekonomian global.

Dari sektor perbankan, berdasarkan hasil stress test

secara industri menunjukkan permodalan perbankan

cukup tahan terhadap kemungkinan terjadinya

default dari negara AS dan Eropa. Apabila stress test

turut memperhitungkan dampak kenaikan NPL kredit

ekspor dan asumsi terjadinya default eksposur portofolio

dari AS dan Eropa, CAR perbankan masih aman dan

tercatat di atas 15%.

5

Bab 1. Kondisi Eksternal dan Internal

Bab 1Kondisi Eksternal dan Internal

6

Bab 1. Kondisi Eksternal dan Internal

halaman ini sengaja dikosongkan

7

Bab 1. Kondisi Eksternal dan Internal

Bab 1 Kondisi Eksternal dan Internal

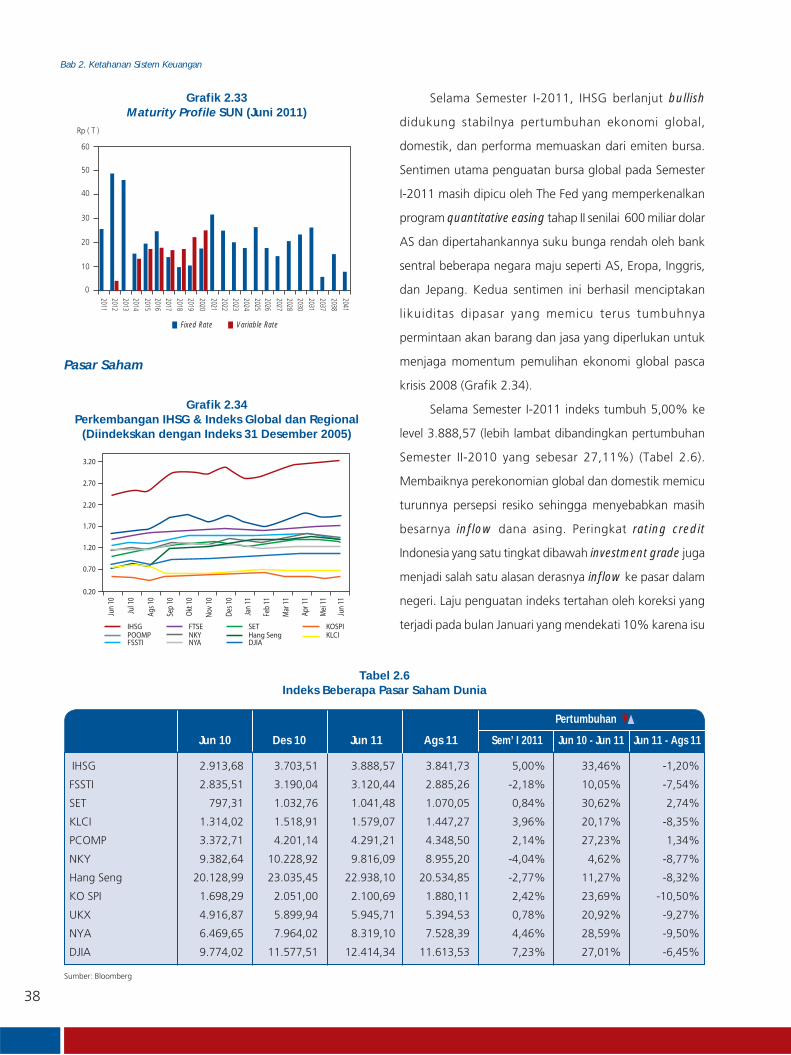

Stabilitas sistem keuangan di Semester I-2011 ditopang oleh membaiknya

kinerja makro ekonomi Indonesia meskipun tekanan inflasi di awal tahun masih

cukup tinggi. Membaiknya kinerja makro ekonomi ini seiring berlanjutnya

proses pemulihan ekonomi global dan ditunjang oleh keberhasilan berbagai

kebijakan fiskal, moneter dan perbankan. Dengan semakin kondusifnya

iklim usaha, kinerja sektor korporasi dan rumah tangga turut membantu

terciptanya stabilitas sistem keuangan. Indikator-indikator korporasi yang

menjadi barometer kinerja menunjukkan hasil yang membaik diiringi dengan

risiko yang menurun. Sementara rasio utang rumah tangga terhadap total

aset masih sangat rendah yang mencerminkan tingginya kemampuan sektor

rumah tangga dalam membayar kembali pinjaman.

1.1. POTENSI KERAWANAN EKSTERNAL

1.1.1. Perekonomian dan Pasar Keuangan Dunia

Selama Semester I-2011, perekonomian dunia

terus bertumbuh yang menunjukkan bahwa pemulihan

ekonomi pasca krisis tahun 2008 lalu masih terus berlanjut.

Pertumbuhan ekonomi dunia tersebut terutama ditopang

oleh pertumbuhan ekonomi negera-negara emerging

market yang menjadi penyeimbang melambatnya

pertumbuhan ekonomi beberapa negara maju di kawasan

Eropa dan Amerika Serikat.

Permasalahan di negara-negara Eropa yang telah

terjadi sejak beberapa tahun lalu dan berdampak pada

penurunan peringkat hutang negara-negara PIIGS

(Portugal, Irlandia, Italia, Yunani dan Spanyol), semakin

berkembang dan berlarut-larut menyusul pengunduran

diri perdana menteri Portugal pada Maret 2011. Meski

demikian, secara keseluruhan pertumbuhan ekonomi

negara-negara yang tergabung dalam Euro Zone masih

positif terutama didukung solidnya pertumbuhan ekonomi

dua negara utama Eropa yakni Jerman dan Perancis.

Amerika Serikat dan Jepang sendiri masih menghadapi

permasalahan internal sehingga diperkirakan tidak akan

mampu tumbuh lebih tinggi dibanding tahun sebelumnya.

Dengan perkembangan yang terjadi pada paruh kedua

Semester I-2011 tersebut, dalam publikasi Juli 2011, IMF

menurunkan proyeksi pertumbuhan ekonomi dunia tahun

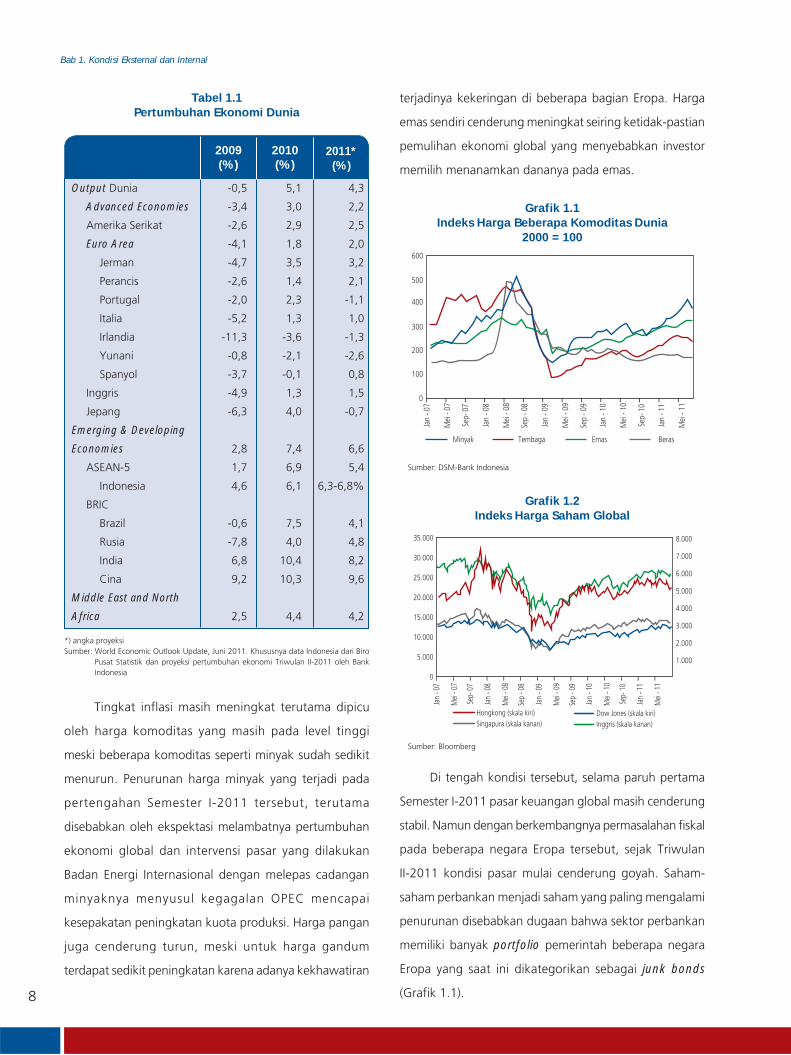

2011 dari 4,4% mencapai 4,3% (Tabel 1.1).

8

Bab 1. Kondisi Eksternal dan Internal

Tingkat inflasi masih meningkat terutama dipicu

oleh harga komoditas yang masih pada level tinggi

meski beberapa komoditas seperti minyak sudah sedikit

menurun. Penurunan harga minyak yang terjadi pada

pertengahan Semester I-2011 tersebut, terutama

disebabkan oleh ekspektasi melambatnya pertumbuhan

ekonomi global dan intervensi pasar yang dilakukan

Badan Energi Internasional dengan melepas cadangan

minyaknya menyusul kegagalan OPEC mencapai

kesepakatan peningkatan kuota produksi. Harga pangan

juga cenderung turun, meski untuk harga gandum

terdapat sedikit peningkatan karena adanya kekhawatiran

terjadinya kekeringan di beberapa bagian Eropa. Harga

emas sendiri cenderung meningkat seiring ketidak-pastian

pemulihan ekonomi global yang menyebabkan investor

memilih menanamkan dananya pada emas.

*) angka proyeksiSumber: World Economic Outlook Update, Juni 2011. Khususnya data Indonesia dari Biro

Pusat Statistik dan proyeksi pertumbuhan ekonomi Triwulan II-2011 oleh Bank Indonesia

2009(%)

2010(%)

2011*(%)

Tabel 1.1Pertumbuhan Ekonomi Dunia

Output Dunia -0,5 5,1 4,3

Advanced Economies -3,4 3,0 2,2

Amerika Serikat -2,6 2,9 2,5

Euro Area -4,1 1,8 2,0

Jerman -4,7 3,5 3,2

Perancis -2,6 1,4 2,1

Portugal -2,0 2,3 -1,1

Italia -5,2 1,3 1,0

Irlandia -11,3 -3,6 -1,3

Yunani -0,8 -2,1 -2,6

Spanyol -3,7 -0,1 0,8

Inggris -4,9 1,3 1,5

Jepang -6,3 4,0 -0,7

Emerging & Developing

Economies 2,8 7,4 6,6

ASEAN-5 1,7 6,9 5,4

Indonesia 4,6 6,1 6,3-6,8%

BRIC

Brazil -0,6 7,5 4,1

Rusia -7,8 4,0 4,8

India 6,8 10,4 8,2

Cina 9,2 10,3 9,6

Middle East and North

Africa 2,5 4,4 4,2

Sumber: DSM-Bank Indonesia

Sumber: Bloomberg

Grafik 1.1Indeks Harga Beberapa Komoditas Dunia

2000 = 100

Grafik 1.2Indeks Harga Saham Global

Di tengah kondisi tersebut, selama paruh pertama

Semester I-2011 pasar keuangan global masih cenderung

stabil. Namun dengan berkembangnya permasalahan fiskal

pada beberapa negara Eropa tersebut, sejak Triwulan

II-2011 kondisi pasar mulai cenderung goyah. Saham-

saham perbankan menjadi saham yang paling mengalami

penurunan disebabkan dugaan bahwa sektor perbankan

memiliki banyak portfolio pemerintah beberapa negara

Eropa yang saat ini dikategorikan sebagai junk bonds

(Grafik 1.1).

0

100

200

300

400

500

600

Jan

- 07

Mei

- 07

Sep-

07

Jan

- 08

Mei

- 08

Sep

- 08

Jan

- 09

Mei

- 09

Sep

- 09

Jan

- 10

Mei

- 10

Sep-

10

Jan

- 11

Mei

- 11

Minyak Tembaga Emas Beras

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

Jan

- 07

Mei

- 07

Sep-

07

Jan

- 08

Mei

- 08

Sep

- 08

Jan

- 09

Mei

- 09

Sep

- 09

Jan

- 10

Mei

- 10

Sep-

10

Jan

- 11

Mei

- 11

Hongkong (skala kiri) Dow Jones (skala kiri)Singapura (skala kanan) Inggris (skala kanan)

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9

Bab 1. Kondisi Eksternal dan Internal

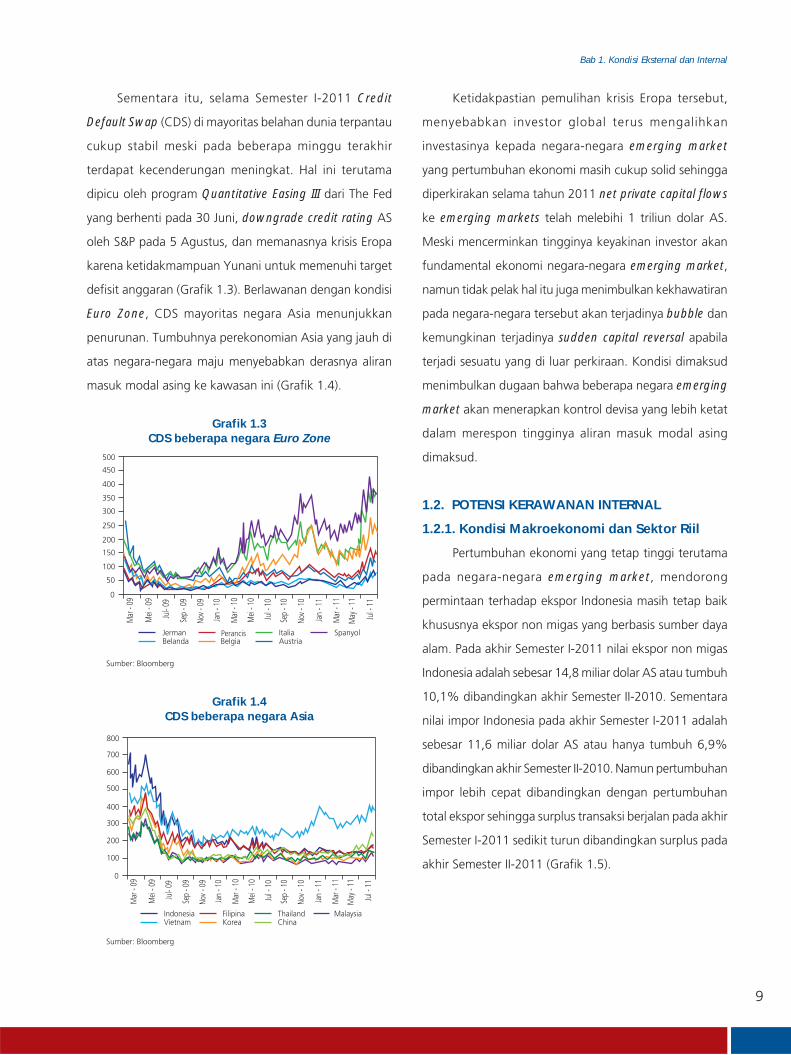

Ketidakpastian pemulihan krisis Eropa tersebut,

menyebabkan investor global terus mengalihkan

investasinya kepada negara-negara emerging market

yang pertumbuhan ekonomi masih cukup solid sehingga

diperkirakan selama tahun 2011 net private capital flows

ke emerging markets telah melebihi 1 triliun dolar AS.

Meski mencerminkan tingginya keyakinan investor akan

fundamental ekonomi negara-negara emerging market,

namun tidak pelak hal itu juga menimbulkan kekhawatiran

pada negara-negara tersebut akan terjadinya bubble dan

kemungkinan terjadinya sudden capital reversal apabila

terjadi sesuatu yang di luar perkiraan. Kondisi dimaksud

menimbulkan dugaan bahwa beberapa negara emerging

market akan menerapkan kontrol devisa yang lebih ketat

dalam merespon tingginya aliran masuk modal asing

dimaksud.

1.2. POTENSI KERAWANAN INTERNAL

1.2.1. Kondisi Makroekonomi dan Sektor Riil

Pertumbuhan ekonomi yang tetap tinggi terutama

pada negara-negara emerging market, mendorong

permintaan terhadap ekspor Indonesia masih tetap baik

khususnya ekspor non migas yang berbasis sumber daya

alam. Pada akhir Semester I-2011 nilai ekspor non migas

Indonesia adalah sebesar 14,8 miliar dolar AS atau tumbuh

10,1% dibandingkan akhir Semester II-2010. Sementara

nilai impor Indonesia pada akhir Semester I-2011 adalah

sebesar 11,6 miliar dolar AS atau hanya tumbuh 6,9%

dibandingkan akhir Semester II-2010. Namun pertumbuhan

impor lebih cepat dibandingkan dengan pertumbuhan

total ekspor sehingga surplus transaksi berjalan pada akhir

Semester I-2011 sedikit turun dibandingkan surplus pada

akhir Semester II-2011 (Grafik 1.5).

Sementara itu, selama Semester I-2011 Credit

Default Swap (CDS) di mayoritas belahan dunia terpantau

cukup stabil meski pada beberapa minggu terakhir

terdapat kecenderungan meningkat. Hal ini terutama

dipicu oleh program Quantitative Easing III dari The Fed

yang berhenti pada 30 Juni, downgrade credit rating AS

oleh S&P pada 5 Agustus, dan memanasnya krisis Eropa

karena ketidakmampuan Yunani untuk memenuhi target

defisit anggaran (Grafik 1.3). Berlawanan dengan kondisi

Euro Zone, CDS mayoritas negara Asia menunjukkan

penurunan. Tumbuhnya perekonomian Asia yang jauh di

atas negara-negara maju menyebabkan derasnya aliran

masuk modal asing ke kawasan ini (Grafik 1.4).

Sumber: Bloomberg

Sumber: Bloomberg

Grafik 1.4CDS beberapa negara Asia

800

700

600

500

400

300

200

100

0

Indonesi

Mar

- 09

Mei

- 09

Jul-

09

Sep

- 09

Nov -

09

Jan

- 10

Mar

- 10

Mei

- 10

Jul -

10

Sep

- 10

Nov -

10

Jan

- 11

Mar

- 11

May

- 11

Jul -

11

VietnamFilipinaaKorea

ThailandChina

Malaysia

Grafik 1.3CDS beberapa negara Euro Zone

500

450

400

350

300

250

200

150

100

50

0

Jerman

Mar

- 09

Mei

- 09

Jul-

09

Sep

- 09

Nov -

09

Jan

- 10

Mar

- 10

Mei

- 10

Jul -

10

Sep

- 10

Nov -

10

Jan

- 11

Mar

- 11

May

- 11

Jul -

11

Belanda BelgiaItaliaAustria

Spanyol

10

Bab 1. Kondisi Eksternal dan Internal

Di sisi harga, tekanan inflasi IHK pada awal Semester

I-2011 cukup tinggi mencapai 7,02% pada Januari

2011 dipicu oleh faktor non fundamental, terutama dari

kelompok bahan pangan terutama cabe dan minyak

tanah. Tingginya tingkat inflasi tersebut direspon dengan

peningkatan BI Rate menjadi 6,75% pada Februari 2011.

Memasuki bulan berikutnya hingga akhir Semester I-2011,

tingkat inflasi mulai turun sehingga pada Juni 2011 tercatat

sebesar 5,54% (yoy) (Grafik 1.7 dan 1.8).

Sumber: Bloomberg Sumber: Bloomberg

Sumber: Bloomberg Sumber: Bloomberg

Grafik 1.5Perkembangan Ekspor-Impor Non Migas

Grafik 1.7Perkembangan Nilai Tukar Rupiah

Grafik 1.6Perkembangan Total Ekspor dan Impor

Grafik 1.8Volatilitas Nilai Tukar Rupiah

Konsumsi domestik juga terus menguat yang

didukung meningkatnya pendapatan masyarakat dari

sumber-sumber lainnya di dalam negeri seperti kenaikan

Upah Minimum Provinsi (UMP), perbaikan pendapatan

aparat negara, kenaikan gaji karyawan, wealth effect

dari kenaikan harga saham dan dukungan pembiayaan

perbankan. Hal tersebut menjadi faktor utama penopang

pertumbuhan ekonomi Indonesia yang pada Triwulan

II-2011 diprakirakan tumbuh 6,5% (yoy), lebih tinggi

dibandingkan Triwulan II-2010 sebesar 6,1% (Grafik

1.6).

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 1 2 3 4 5 67 8 9 10 11 12

2007 2008 2009 2010 2011

Rata-rata bulanan Rata-rata triwulanan Rata-rata semesteran

- 1,5

- 1

- 0,5

0

0.5

1

1.5

1 10 19 26 37 46 55 64 73 82 91 100

109

118

127

136

145

154

163

172

181

190

199

208

217

226

235

244

253

262

Batas Bawah Batas Atas AktualPeriode 262 hari

0

12.000

14.000

16.000

18.000

4.000

2.000

6.000

8.000

10.000

Jan

- 07

Mei

- 07

Sep-

07

Jan

- 08

Mei

- 08

Sep

- 08

Jan

- 09

Mei

- 09

Sep

- 09

Jan

- 10

Mei

- 10

Sep-

10

Jan

- 11

Mei

- 11

0

12.000

14.000

16.000

18.000

4.000

2.000

6.000

8.000

10.000

Jan

- 07

Mei

- 07

Sep-

07

Jan

- 08

Mei

- 08

Sep

- 08

Jan

- 09

Mei

- 09

Sep

- 09

Jan

- 10

Mei

- 10

Sep-

10

Jan

- 11

Mei

- 11

11

Bab 1. Kondisi Eksternal dan Internal

Tingkat inflasi Indonesia adalah termasuk yang

tertinggi dibandingkan dengan beberapa negara ASEAN-5

(Grafik 1.9 dan 1.10). Namun hal tersebut diimbangi

dengan tingkat bunga yang lebih tinggi sehingga secara

rill tingkat bunga Indonesia lebih menarik dibandingkan

tingkat bunga rill beberapa negara ASEAN-5 termasuk

terhadap AS dan Uni Eropa. Hal tersebut menyebabkan

Indonesia tetap menarik sebagai tempat penempatan

kelebihan dana likuid (Grafik 1.11).

1.2.2. Investasi dan Neraca Pembayaran

Dengan kondisi makro yang mendukung beralihnya

perhatian investor pada emerging market tersebut, investasi

Penanaman Modal Dalam Negeri (PMDN) dan Penanaman

Modal Asing (PMA) selama Semester I-2011 terus

meningkat sehingga mencapai Rp115,6 triliun. Kenaikan

tersebut terutama berasal dari realisasi investasi berbentuk

PMDN sebesar Rp33 triliun dan investasi berbentuk PMA

sebesar Rp82,6 triliun atau naik 24,4% dari periode

tahun sebelumnya. Secara total, aliran investasi masuk

ke Indonesia mencapai 20,4 juta dolar AS yang sebagian

besar dalam bentuk portofolio (51%), meski porsi investasi

langsung (FDI) sudah meningkat dibandingkan tahun 2010

yang hanya sebesar 46% (Grafik 1.12).

Sektor yang memperoleh tambahan investasi

adalah industri makanan Rp4,6 triliun, tanaman pangan

dan perkebunan Rp4,5 triliun, transportasi, gudang dan

telekomunikasi Rp4,3 triliun, industri non logam mineral

Sumber: DSM – Bank Indonesia Sumber: Bloomberg,DSM – Bank Indonesia

Sumber: CEIC & DSM – Bank IndonesiaSumber: Bloomberg,DSM – Bank Indonesia

Grafik 1.9Inflasi beberapa negara ASEAN

Grafik 1.11Perkembangan Tingkat Bunga Riil

Grafik 1.10Inflasi Beberapa Negara Maju

Grafik 1.12Komposisi Investasi Langsung dan Investasi

Portofolio ke Indonesia

(6)

(2)

2

6

10

y.o.y %Ja

n - 0

7

Mei

- 07

Sep-

07

Jan

- 08

Mei

- 08

Sep

- 08

Jan

- 09

Mei

- 09

Sep

- 09

Jan

- 10

Mei

- 10

Sep-

10

Jan

- 11

Mei

- 11

Filipina MalaysiaThailand Indonesia

-6,0

6,0

8,0

2,0

4,0

-2,0

0,0

-4,0

Jan -

07

Mei

- 07

Sep-

07

Jan -

08

Mei

- 08

Sep

- 08

Jan -

09

Mei

- 09

Sep

- 09

Jan -

10

Mei

- 10

Sep-

10

Jan -

11

Mei

- 11

AS Singapura Uni Eropa Indonesia

0

20

10

30

50

40

60

%

70

2005

61

3945

55

41

59

75

2532

68

46

5449 51

2006 2007 2008 2009 2010 2011{smt.1}

Investasi Langsung Investasi Portofolio

(5)

(2)

1

4

7

y.o.y %

Jan

- 07

Mei

- 07

Sep-

07

Jan

- 08

Mei

- 08

Sep

- 08

Jan

- 09

Mei

- 09

Sep

- 09

Jan

- 10

Mei

- 10

Sep-

10

Jan

- 11

Mei

- 11

Jepang Uni Eropa Singapura

12

Bab 1. Kondisi Eksternal dan Internal

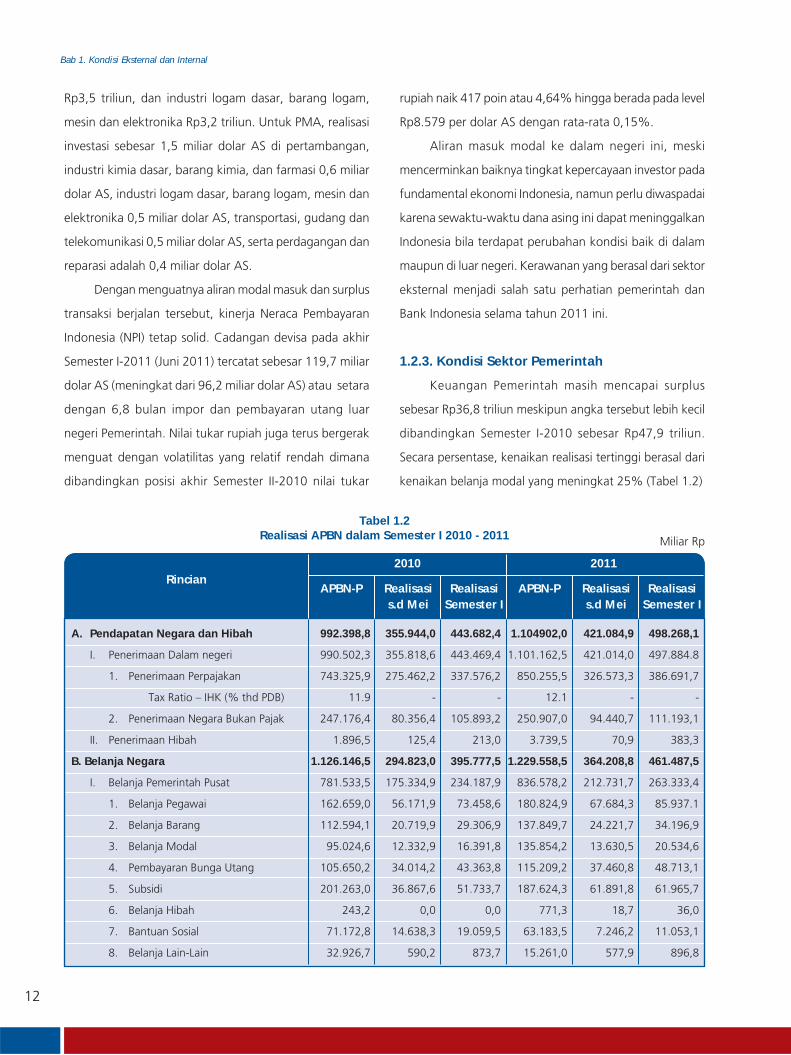

Rp3,5 triliun, dan industri logam dasar, barang logam,

mesin dan elektronika Rp3,2 triliun. Untuk PMA, realisasi

investasi sebesar 1,5 miliar dolar AS di pertambangan,

industri kimia dasar, barang kimia, dan farmasi 0,6 miliar

dolar AS, industri logam dasar, barang logam, mesin dan

elektronika 0,5 miliar dolar AS, transportasi, gudang dan

telekomunikasi 0,5 miliar dolar AS, serta perdagangan dan

reparasi adalah 0,4 miliar dolar AS.

Dengan menguatnya aliran modal masuk dan surplus

transaksi berjalan tersebut, kinerja Neraca Pembayaran

Indonesia (NPI) tetap solid. Cadangan devisa pada akhir

Semester I-2011 (Juni 2011) tercatat sebesar 119,7 miliar

dolar AS (meningkat dari 96,2 miliar dolar AS) atau setara

dengan 6,8 bulan impor dan pembayaran utang luar

negeri Pemerintah. Nilai tukar rupiah juga terus bergerak

menguat dengan volatilitas yang relatif rendah dimana

dibandingkan posisi akhir Semester II-2010 nilai tukar

rupiah naik 417 poin atau 4,64% hingga berada pada level

Rp8.579 per dolar AS dengan rata-rata 0,15%.

Aliran masuk modal ke dalam negeri ini, meski

mencerminkan baiknya tingkat kepercayaan investor pada

fundamental ekonomi Indonesia, namun perlu diwaspadai

karena sewaktu-waktu dana asing ini dapat meninggalkan

Indonesia bila terdapat perubahan kondisi baik di dalam

maupun di luar negeri. Kerawanan yang berasal dari sektor

eksternal menjadi salah satu perhatian pemerintah dan

Bank Indonesia selama tahun 2011 ini.

1.2.3. Kondisi Sektor Pemerintah

Keuangan Pemerintah masih mencapai surplus

sebesar Rp36,8 triliun meskipun angka tersebut lebih kecil

dibandingkan Semester I-2010 sebesar Rp47,9 triliun.

Secara persentase, kenaikan realisasi tertinggi berasal dari

kenaikan belanja modal yang meningkat 25% (Tabel 1.2)

APBN-P APBN-PRealisasis.d Mei

Realisasis.d Mei

RealisasiSemester I

RealisasiSemester I

Rincian2010 2011

A. Pendapatan Negara dan Hibah 992.398,8 355.944,0 443.682,4 1.104902,0 421.084,9 498.268,1

I. Penerimaan Dalam negeri 990.502,3 355.818,6 443.469,4 1.101.162,5 421.014,0 497.884.8

1. Penerimaan Perpajakan 743.325,9 275.462,2 337.576,2 850.255,5 326.573,3 386.691,7

Tax Ratio – IHK (% thd PDB) 11.9 - - 12.1 - -

2. Penerimaan Negara Bukan Pajak 247.176,4 80.356,4 105.893,2 250.907,0 94.440,7 111.193,1

II. Penerimaan Hibah 1.896,5 125,4 213,0 3.739,5 70,9 383,3

B. Belanja Negara 1.126.146,5 294.823,0 395.777,5 1.229.558,5 364.208,8 461.487,5

I. Belanja Pemerintah Pusat 781.533,5 175.334,9 234.187,9 836.578,2 212.731,7 263.333,4

1. Belanja Pegawai 162.659,0 56.171,9 73.458,6 180.824,9 67.684,3 85.937.1

2. Belanja Barang 112.594,1 20.719,9 29.306,9 137.849,7 24.221,7 34.196,9

3. Belanja Modal 95.024,6 12.332,9 16.391,8 135.854,2 13.630,5 20.534,6

4. Pembayaran Bunga Utang 105.650,2 34.014,2 43.363,8 115.209,2 37.460,8 48.713,1

5. Subsidi 201.263,0 36.867,6 51.733,7 187.624,3 61.891,8 61.965,7

6. Belanja Hibah 243,2 0,0 0,0 771,3 18,7 36,0

7. Bantuan Sosial 71.172,8 14.638,3 19.059,5 63.183,5 7.246,2 11.053,1

8. Belanja Lain-Lain 32.926,7 590,2 873,7 15.261,0 577,9 896,8

Tabel 1.2Realisasi APBN dalam Semester I 2010 - 2011 Miliar Rp

13

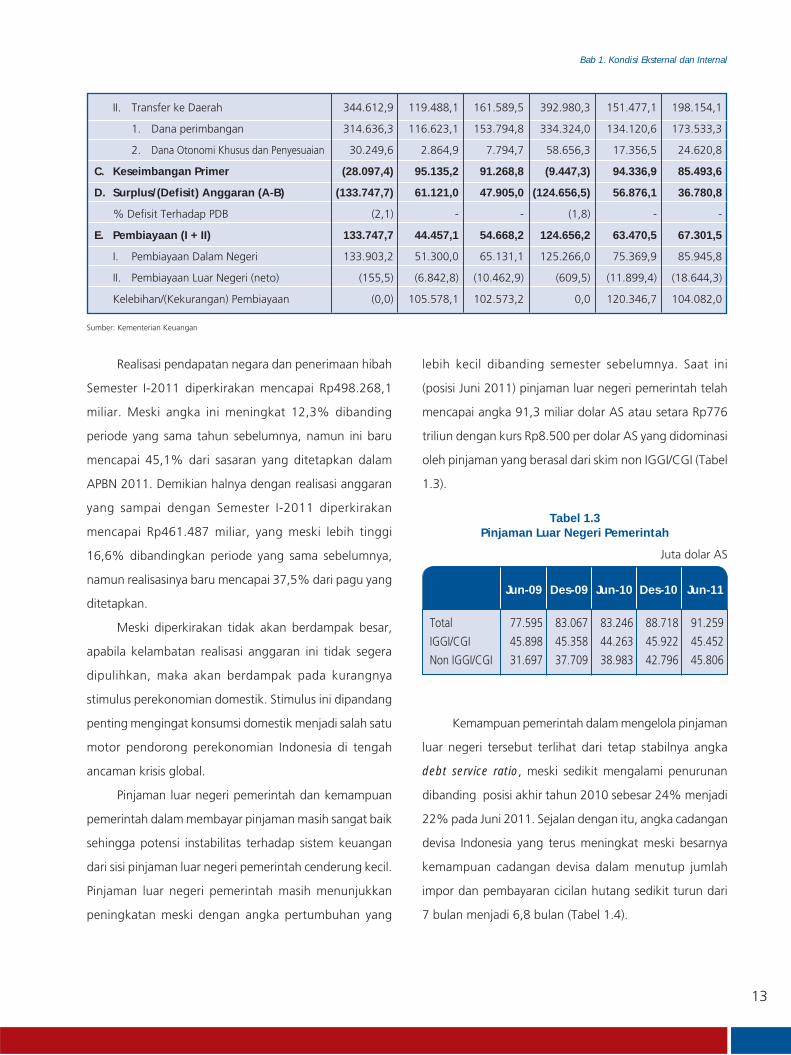

Bab 1. Kondisi Eksternal dan Internal

Realisasi pendapatan negara dan penerimaan hibah

Semester I-2011 diperkirakan mencapai Rp498.268,1

miliar. Meski angka ini meningkat 12,3% dibanding

periode yang sama tahun sebelumnya, namun ini baru

mencapai 45,1% dari sasaran yang ditetapkan dalam

APBN 2011. Demikian halnya dengan realisasi anggaran

yang sampai dengan Semester I-2011 diperkirakan

mencapai Rp461.487 miliar, yang meski lebih tinggi

16,6% dibandingkan periode yang sama sebelumnya,

namun realisasinya baru mencapai 37,5% dari pagu yang

ditetapkan.

Meski diperkirakan tidak akan berdampak besar,

apabila kelambatan realisasi anggaran ini tidak segera

dipulihkan, maka akan berdampak pada kurangnya

stimulus perekonomian domestik. Stimulus ini dipandang

penting mengingat konsumsi domestik menjadi salah satu

motor pendorong perekonomian Indonesia di tengah

ancaman krisis global.

Pinjaman luar negeri pemerintah dan kemampuan

pemerintah dalam membayar pinjaman masih sangat baik

sehingga potensi instabilitas terhadap sistem keuangan

dari sisi pinjaman luar negeri pemerintah cenderung kecil.

Pinjaman luar negeri pemerintah masih menunjukkan

peningkatan meski dengan angka pertumbuhan yang

lebih kecil dibanding semester sebelumnya. Saat ini

(posisi Juni 2011) pinjaman luar negeri pemerintah telah

mencapai angka 91,3 miliar dolar AS atau setara Rp776

triliun dengan kurs Rp8.500 per dolar AS yang didominasi

oleh pinjaman yang berasal dari skim non IGGI/CGI (Tabel

1.3).

II. Transfer ke Daerah 344.612,9 119.488,1 161.589,5 392.980,3 151.477,1 198.154,1

1. Dana perimbangan 314.636,3 116.623,1 153.794,8 334.324,0 134.120,6 173.533,3

2. Dana Otonomi Khusus dan Penyesuaian 30.249,6 2.864,9 7.794,7 58.656,3 17.356,5 24.620,8

C. Keseimbangan Primer (28.097,4) 95.135,2 91.268,8 (9.447,3) 94.336,9 85.493,6

D. Surplus/(Defisit) Anggaran (A-B) (133.747,7) 61.121,0 47.905,0 (124.656,5) 56.876,1 36.780,8

% Defisit Terhadap PDB (2,1) - - (1,8) - -

E. Pembiayaan (I + II) 133.747,7 44.457,1 54.668,2 124.656,2 63.470,5 67.301,5

I. Pembiayaan Dalam Negeri 133.903,2 51.300,0 65.131,1 125.266,0 75.369,9 85.945,8

II. Pembiayaan Luar Negeri (neto) (155,5) (6.842,8) (10.462,9) (609,5) (11.899,4) (18.644,3)

Kelebihan/(Kekurangan) Pembiayaan (0,0) 105.578,1 102.573,2 0,0 120.346,7 104.082,0

Sumber: Kementerian Keuangan

Kemampuan pemerintah dalam mengelola pinjaman

luar negeri tersebut terlihat dari tetap stabilnya angka

debt service ratio, meski sedikit mengalami penurunan

dibanding posisi akhir tahun 2010 sebesar 24% menjadi

22% pada Juni 2011. Sejalan dengan itu, angka cadangan

devisa Indonesia yang terus meningkat meski besarnya

kemampuan cadangan devisa dalam menutup jumlah

impor dan pembayaran cicilan hutang sedikit turun dari

7 bulan menjadi 6,8 bulan (Tabel 1.4).

Tabel 1.3Pinjaman Luar Negeri Pemerintah

Jun-09 Des-09 Jun-10 Des-10 Jun-11 Q4-09

Total 77.595 83.067 83.246 88.718 91.259

IGGI/CGI 45.898 45.358 44.263 45.922 45.452

Non IGGI/CGI 31.697 37.709 38.983 42.796 45.806

Juta dolar AS

14

Bab 1. Kondisi Eksternal dan Internal

Sumber: Bloomberg

Sumber: Bloomberg

Grafik 1.13Pertumbuhan ROA dan ROE Perusahaan

Non-Financial yang Go Public

Grafik 1.14Perkembangan DER dan TL/TA Perusahaan

Non-Financial yang Go Public

-200

-100

0

100

200

300

400

-200

-100

0

100

200

300

400

Tw I

Tw II

Tw II

ITw

IVTw

ITw

IITw

III

Tw IV

Tw I

Tw II

Tw II

ITw

IVTw

ITw

IITw

III

Tw IV

Tw I

Tw II

Tw II

ITw

IVTw

ITw

IITw

III

Tw IV

Tw I

2005 2006 2007 2008 2009 2010

2011

% y.o.y% y.o.y

ROA(skala kanan)ROE(skala kiri)

0,00

0,20 DER

0,40

0,60

1,00

0,80

1,20

1,40

Tw I

Tw II

Tw II

ITw

IVTw

ITw

IITw

III

Tw IV

Tw I

Tw II

Tw II

ITw

IVTw

ITw

IITw

III

Tw IV

Tw I

Tw II

Tw II

ITw

IVTw

ITw

IITw

III

Tw IV

Tw I

2005 2006 2007 2008 2009 2010

2011

TL/TA

Tabel 1.4Rasio Kemampuan Pembayaran Utang Luar Negeri Pemerintah

Tw-I Tw-I Tw-I

2009 2010 2011

Tw-II Tw-II Tw-IITw-III Tw-IIITw-IV Tw-IV

Cadangan devisa 54.840 57.576 62.287 66.105 71.823 76.321 86.551 96.207 105.709 119.655

Dalam bulan impor pembayaran cicilan 5,4 5,7 6,1 6,5 5,2 5,6 6,3 7,0 6,0 6,8

Debt Service Ratio (%) 23% 25% 20% 25% 21% 23% 20% 24% 18% 22%

1.2.4. Kondisi Sektor Korporasi

Meski stimulus dari konsumsi pemerintah masih

menghadapi sedikit kendala, namun turunnya inflasi

dan stabilitas nilai tukar memberikan optimisme bagi

pelaku usaha. Hal ini tercermin dari membaiknya kondisi

keuangan perusahaan-perusahaan non financial go public.

Apabila dibandingkan dengan Triwulan I-2010, ROA naik

dari 2,03% menjadi 2,45% pada Triwulan I-2011 atau

mengalami kenaikan sebesar 20,34% (yoy). Sementara itu,

ROE naik tipis dari 4,26% pada Triwulan I-2010 menjadi

4,71% pada Triwulan I-2011 atau mengalami kenaikan

sebesar 10,65% (Grafik 1.13). Optimisme tersebut juga

tercermin pada Survei Kegiatan Dunia Usaha (Triwulan

I-2011), di mana pengusaha masih optimis dengan situasi

bisnis untuk 6 bulan ke depan.

Selain itu, tingginya kinerja korporasi tidak terlalu

terpengaruh oleh kenaikan suku bunga yang sempat

terjadi pada Triwulan I-2011. Hal itu terlihat dari ketahanan

korporasi dalam menghadapi kenaikan suku bunga (lihat

Boks 1.1).

Peningkatan pendapatan ini mendorong sektor

korporasi lebih mengandalkan sumber dana sendiri

dalam mendukung peningkatan usahanya dan cenderung

mengurangi pinjaman dana baik yang berasal dari

perbankan maupun penerbitan surat berharga. Hal ini

dapat diamati dari cenderung turunnya rasio Debt to

Equity Ratio (DER) dari 1,09 (Triwulan I-2010) menjadi

0,93 (Triwulan I-2011) dan penurunan rasio total

liabilities terhadap total aset (TL/TA) pada Triwulan I-2011

dibandingkan dengan Triwulan I-2010 (Grafik 1.14).

15

Bab 1. Kondisi Eksternal dan Internal

Dengan kondisi keuangan yang cukup baik tersebut,

penilaian terhadap kondisi korporasi berdasarkan risiko

kredit dan risiko pasar masih tetap meyakinkan. Expected

probability of default in one year dari 342 perusahaan non-

financial go public membaik dari 2,48% pada Triwulan yang

sama tahun sebelumnya menjadi 1,93% pada Triwulan II-

2011. Selanjutnya, ketahanan modal korporasi terhadap

kemungkinan terburuk dari terjadinya sudden reversal dan

kenaikan kurs juga kuat dengan dampak terhadap NPL

perbankan yang relatif kecil (lihat Boks 1.2).

Pemantauan secara ketat dan menyeluruh terhadap

kondisi korporasi harus terus dilakukan mengingat

transmisi dan dampak menyeluruh dari capital outflow ini

cukup sulit diprediksi.

1.2.5. Kondisi Sektor Rumah Tangga

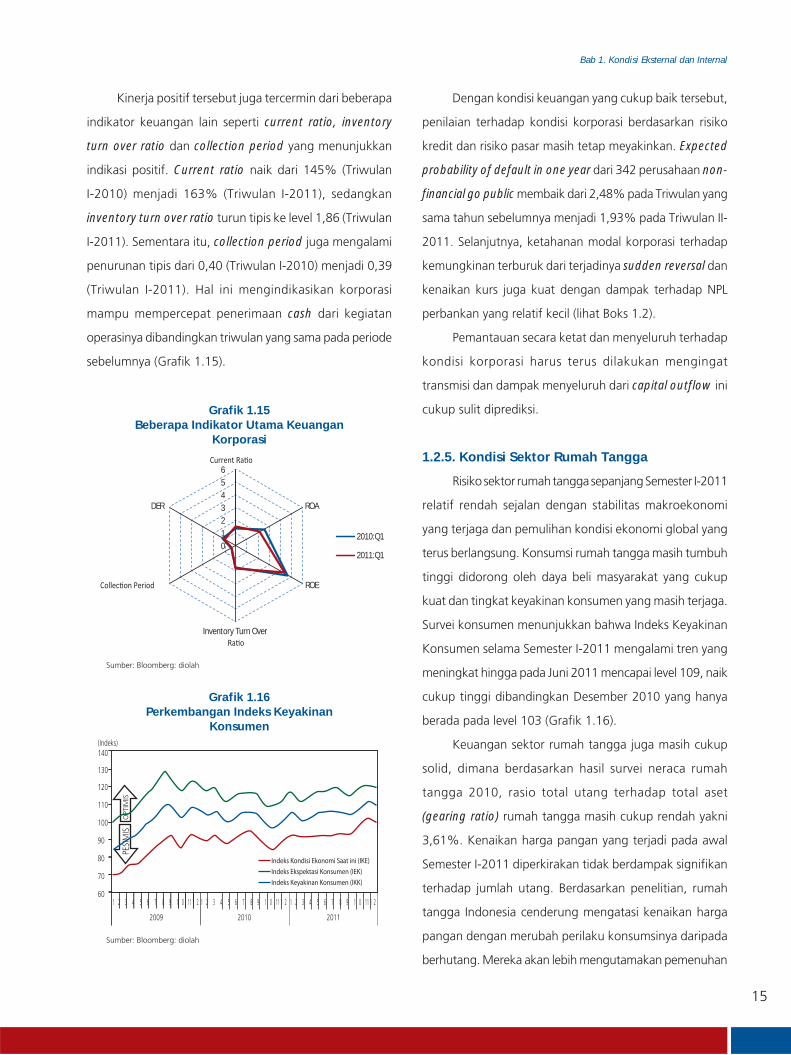

Risiko sektor rumah tangga sepanjang Semester I-2011

relatif rendah sejalan dengan stabilitas makroekonomi

yang terjaga dan pemulihan kondisi ekonomi global yang

terus berlangsung. Konsumsi rumah tangga masih tumbuh

tinggi didorong oleh daya beli masyarakat yang cukup

kuat dan tingkat keyakinan konsumen yang masih terjaga.

Survei konsumen menunjukkan bahwa Indeks Keyakinan

Konsumen selama Semester I-2011 mengalami tren yang

meningkat hingga pada Juni 2011 mencapai level 109, naik

cukup tinggi dibandingkan Desember 2010 yang hanya

berada pada level 103 (Grafik 1.16).

Keuangan sektor rumah tangga juga masih cukup

solid, dimana berdasarkan hasil survei neraca rumah

tangga 2010, rasio total utang terhadap total aset

(gearing ratio) rumah tangga masih cukup rendah yakni

3,61%. Kenaikan harga pangan yang terjadi pada awal

Semester I-2011 diperkirakan tidak berdampak signifikan

terhadap jumlah utang. Berdasarkan penelitian, rumah

tangga Indonesia cenderung mengatasi kenaikan harga

pangan dengan merubah perilaku konsumsinya daripada

berhutang. Mereka akan lebih mengutamakan pemenuhan

Kinerja positif tersebut juga tercermin dari beberapa

indikator keuangan lain seperti current ratio, inventory

turn over ratio dan collection period yang menunjukkan

indikasi positif. Current ratio naik dari 145% (Triwulan

I-2010) menjadi 163% (Triwulan I-2011), sedangkan

inventory turn over ratio turun tipis ke level 1,86 (Triwulan

I-2011). Sementara itu, collection period juga mengalami

penurunan tipis dari 0,40 (Triwulan I-2010) menjadi 0,39

(Triwulan I-2011). Hal ini mengindikasikan korporasi

mampu mempercepat penerimaan cash dari kegiatan

operasinya dibandingkan triwulan yang sama pada periode

sebelumnya (Grafik 1.15).

Sumber: Bloomberg: diolah

Sumber: Bloomberg: diolah

Grafik 1.15Beberapa Indikator Utama Keuangan

Korporasi

Grafik 1.16Perkembangan Indeks Keyakinan

Konsumen

0123456

ROA

ROE

Inventory Turn Over

DER

2010:Q1

2011:Q1

Indeks Kondisi Ekonomi Saat ini (IKE)Indeks Ekspektasi Konsumen (IEK)Indeks Keyakinan Konsumen (IKK)

(Indeks)140

130

120

110

100

90

80

70

601 2 3 4 5 6 7 8 9 1 0 111 2

2009

1 2 3 4 5 6 7 8 9 1 0 111 2

2010

1 2 3 4 5 6 7 8 9 1 0 111 2

2011

16

Bab 1. Kondisi Eksternal dan Internal

kebutuhan-kebutuhan dasar (termasuk pangan) dan

mengurangi kebutuhan-kebutuhan non dasarnya.

Dengan demikian, selama Semester I-2011 rasio

total hutang terhadap total aset rumah tangga masih

tetap berada pada level rendah < 5%. Rendahnya rasio

ini menunjukkan bahwa nilai utang rumah tangga masih

sangat kecil dibandingkan dengan total aset rumah

tangga. Di sisi lain, kondisi ini juga menunjukkan bahwa

kontribusi risiko rumah tangga kepada sektor keuangan

relatif kecil karena sektor rumah tangga mempunyai

nilai aset yang cukup besar yang dapat digunakan untuk

menutupi kewajiban utangnya apabila pendapatan rumah

tangga tidak mampu menutupi utang-utangnya.

Kredit kepada sektor rumah tangga selama Semester

I-2011 menunjukkan tren yang meningkat namun dengan

Sumber: LBU

Grafik 1.19Beberapa Jenis Kredit Rumah Tangga

0

20

40 Perumahan

60

80

100

120

140

160

Rp T

Jun

- 10

Juli

- 10 0

Sep

- 10

Okt

- 10

Nov

- 10

Des -

10

Jan

- 11

Feb

- 11

Mar

- 11

Apr -

11

Mei

- 11

Jun-

11

Peralatan RTKendaraan Multiguna

Sumber: LBU

Grafik 1.20Komposisi Kredit Sektor Rumah Tangga

Posisi Juni 2011

0

Perumahan

3.0%

2.5%

2.0%

1.5%

1.0%

0.5%

Jun

- 10

Juli

- 10 0

Sep

- 10

Okt

- 10

Nov

- 10

Des -

10

Jan

- 11

Feb

- 11

Mar

- 11

Apr -

11

Mei

- 11

Jun-

11

Peralatan RTKendaraan Multiguna

Sumber: Bloomberg: diolah

Grafik 1.17Perkembangan Kredit dan NPL

Sektor Rumah Tangga

0.00

0.50

NPL (skala kiri)

1.00

1.50

2.00

2.50

3.00

3.50

%

0

50

100

150

200

250

300

350

Rp T

Jun

- 10

Juli

- 10 0

Sep

- 10

Okt

- 10

Nov

- 10

Des

- 10

Jan

- 11

Feb

- 11

Mar

- 11

Apr

- 11

Mei

- 11

Jun-

11

Kredit (skala kanan)

Sumber: LBU

Grafik 1.18NPL Kredit rumah Tangga

RT Lainnya3%

Multiguna25%

Peralatan RT1%

Kendaraan26%

Perumahan45%

tingkat risiko yang relatif rendah. Posisi Juni 2011 kredit

sektor rumah tangga adalah sebesar Rp362,3 triliun atau

tumbuh 27,02% yoy sementara rasio NPL nya relatif stabil

pada level 2,00% (Grafik 1.17).

Kredit kepada sektor rumah tangga mayoritas

bertujuan untuk kredit perumahan, diikuti oleh kredit

kendaraan, kredit multiguna, peralatan rumah tangga dan

lainnya (Grafik 1.18).

Dibandingkan kredit rumah tangga lainnya, kredit

perumahan, kendaraan dan multiguna cenderung

mengalami peningkatan sementara kredit untuk pembelian

peralatan rumah tangga tahan lama dan kredit lainnya

cenderung stabil pada level rendah. Meskipun kredit

perumahan tumbuh tinggi namun rasio NPL nya masih

rendah < 5%.

17

Bab 1. Kondisi Eksternal dan Internal

Boks 1.1 Pengaruh Kenaikan Suku Bunga terhadap Perusahaan-

Perusahaan LQ 45 Non Lembaga Keuangan

Latar Belakang

Kenaikan BI-rate diperkirakan akan menyebabkan

kenaikan suku bunga pinjaman secara umum, sehingga

diperkirakan akan berdampak pada keuangan

korporasi karena meningkatnya jumlah biaya bunga.

Untuk melihat dampak ini, dilakukan stress test

kenaikan suku bunga dan dampaknya terhadap laba/

rugi korporasi.

Gambaran Umum Kondisi Keuangan

Korporasi Indonesia

Secara umum sampai dengan akhir tahun 2010,

korporasi yang termasuk dalam LQ45 non financial

mencatatkan laba positif dengan laba rata-rata sebesar

Rp2,6 triliun, terkecuali 1 perusahaan yang mencatat

rugi sebesar Rp167,2 miliar. Komposisi hutang

korporasi-korporasi tersebut umumnya didominasi

hutang bank dan obligasi, dengan porsi masing-masing

sebesar 55% dan 24%, diikuti hutang usaha 15%,

Luar negeri

Fixed rate Fixed rateFload rate

Biaya bunga

Biaya lainnya*)

Pendapatan*)

Laba /Rugi

Suku bungapinjaman

*)

Hutang bank Hutang obligasi

Luar negeri

Fload rate

Kerangka Analisis Dampak Kenaikan Suku Bunga

Dalam negeri

BI Rate

diasumsikan tetap

Dalam negeri

Biaya sebelum pajak

18

Bab 1. Kondisi Eksternal dan Internal

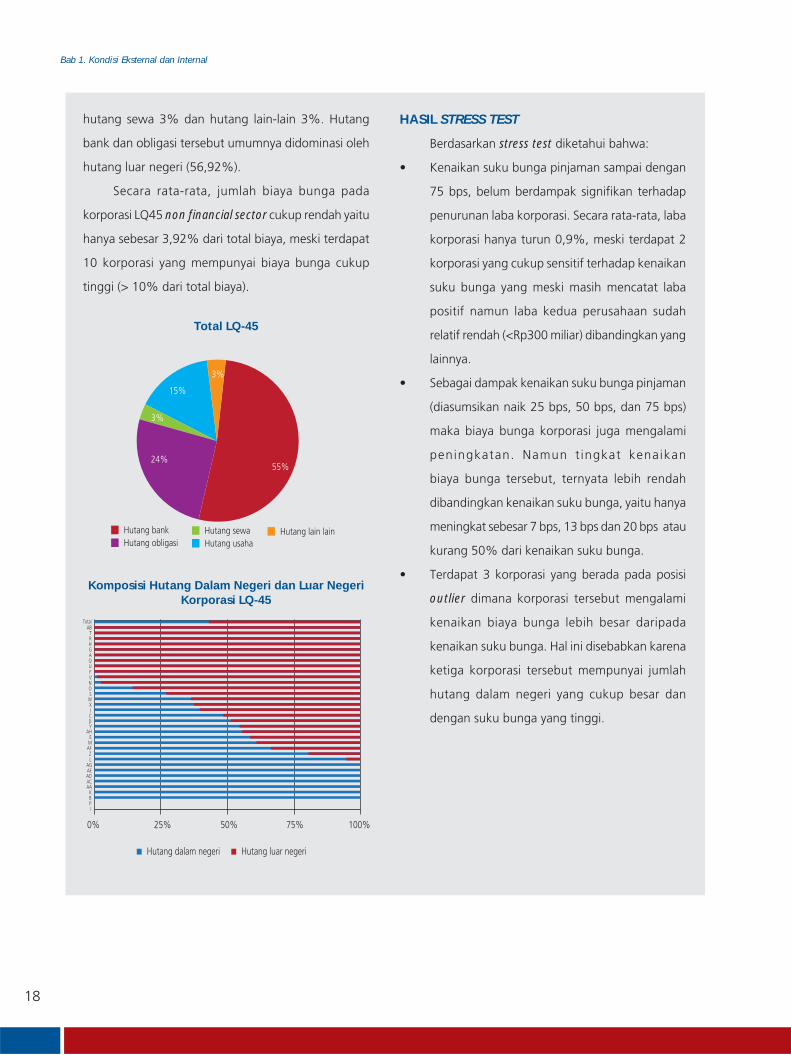

hutang sewa 3% dan hutang lain-lain 3%. Hutang

bank dan obligasi tersebut umumnya didominasi oleh

hutang luar negeri (56,92%).

Secara rata-rata, jumlah biaya bunga pada

korporasi LQ45 non financial sector cukup rendah yaitu

hanya sebesar 3,92% dari total biaya, meski terdapat

10 korporasi yang mempunyai biaya bunga cukup

tinggi (> 10% dari total biaya).

HASIL STRESS TEST

Berdasarkan stress test diketahui bahwa:

• Kenaikan suku bunga pinjaman sampai dengan

75 bps, belum berdampak signifikan terhadap

penurunan laba korporasi. Secara rata-rata, laba

korporasi hanya turun 0,9%, meski terdapat 2

korporasi yang cukup sensitif terhadap kenaikan

suku bunga yang meski masih mencatat laba

positif namun laba kedua perusahaan sudah

relatif rendah (<Rp300 miliar) dibandingkan yang

lainnya.

• Sebagai dampak kenaikan suku bunga pinjaman

(diasumsikan naik 25 bps, 50 bps, dan 75 bps)

maka biaya bunga korporasi juga mengalami

peningkatan. Namun t ingkat kenaikan

biaya bunga tersebut, ternyata lebih rendah

dibandingkan kenaikan suku bunga, yaitu hanya

meningkat sebesar 7 bps, 13 bps dan 20 bps atau

kurang 50% dari kenaikan suku bunga.

• Terdapat 3 korporasi yang berada pada posisi

outlier dimana korporasi tersebut mengalami

kenaikan biaya bunga lebih besar daripada

kenaikan suku bunga. Hal ini disebabkan karena

ketiga korporasi tersebut mempunyai jumlah

hutang dalam negeri yang cukup besar dan

dengan suku bunga yang tinggi.

Total LQ-45

Komposisi Hutang Dalam Negeri dan Luar Negeri Korporasi LQ-45

Hutang bankHutang obligasi

Hutang sewaHutang usaha

Hutang lain lain

55%24%

3%

15%

3%

TotalAB

TRHGAQUFVNOS

WXJCDY

AHE

MAFZL

AGAEADACAA

KBPI

0% 25% 50% 75% 100%

Hutang dalam negeri Hutang luar negeri

19

Bab 1. Kondisi Eksternal dan Internal

Boks 1.2 Asesmen Ketahanan Korporasi

1. Risiko Kredit: Perhitungan Expected

Probability of Default

Untuk menilai ketahanan korporasi dari risiko

kredit default, dilakukan perhitungan expected

probability of default (in one year) dari 342 perusahaan

non-financial go public yang ada di Indonesia. Dengan

metode ini, diketahui bahwa pada posisi Triwulan II-

2011, dalam jangka waktu 1 tahun kedepan Expected

Probability of Default korporasi adalah sebesar 1,93%

atau membaik dibanding posisi Triwulan I-2011 sebesar

2,48% (Tabel). Hal ini sejalan dengan membaiknya

rasio-rasio keuangan korporasi selama posisi laporan.

Akan tetapi, meski secara aggregate kondisi

keuangan korporasi relatif cukup baik, namun terdapat

beberapa korporasi dengan kondisi keuangan marginal

yang memiliki potensi risiko lebih besar dari yang

lainnya. Diantaranya adalah sepuluh korporasi yang

memiliki PD lebih dari 10%, bahkan 3 di antaranya

memiliki PD lebih besar dari 20%. Hal ini umumnya

disebabkan oleh volatilitas nilai equity korporasi

tersebut.

2. Risiko Pasar: Stress Test Dampak Sudden

Reversal dari Pinjaman Luar Negeri

Beberapa pengalaman krisis terutama yang

terjadi tahun 1997/98 lalu mengajarkan kita bahwa

capital outflow yang terjadi dalam waktu cepat dan

jumlah besar dapat berdampak sangat serius bagi

korporasi dan perekonomian Indonesia. Pada sisi

permodalan, peningkatan kurs dan mengeringnya

likuiditas dapat menyebabkan korporasi tidak mampu

memenuhi kewajiban pinjaman luar negerinya. Pada

saat yang bersamaan dengan menurunnya rating dan

merebaknya sikap risk averse menyebabkan perbankan

domestik akan menahan likuiditas (credit crunch).

Pada s is i perdagangan, kenaikan kurs

mengakibatkan naiknya bahan baku impor serta

turunnya angka penjualan karena melemahnya

konsumsi domestik dan internasional. Hal ini akan

berdampak pada penurunan laba dan memperburuk

kemampuan modal korporasi dalam mengembalikan

pinjaman.

Banyak hal memang menunjukkan bahwa

kondisi korporasi dan manajemen devisa Indonesia

saat ini tidak dapat disamakan dengan kondisi pra-

krisis tersebut. Dengan sistem pemantauan lalu lintas

devisa, Bank Indonesia lebih mampu mengukur potensi

risiko dari arus lalu lintas devisa tersebut. Dan hal yang

paling penting adalah bahwa kondisi internal korporasi

juga relatif lebih solid. Hal ini yang ditunjukkan

dengan leverage ratio yang cenderung turun, sumber

dana korporasi yang lebih didominasi sumber dana

dalam negeri (kredit dan surat berharga), kapasitas

pembayaran utang meningkat yang tercermin dari

tingginya interest coverage ratio, likuiditas baik (current

ratio pada angka 1,4 sd 1,6) dan fakta bahwa eksposur

Perhitungan Average Probability of Default Perusahaan Non-Financial Go Public

SektorTw-I Tw-I Tw-ITw-III Tw-IIITw-II Tw-II Tw-IITw-IV Tw-IV

2009 2010 2011

PD 5,28% 5,87% 5,25% 3,70% 2,52% 2,48% 2,31% 2,24% 2,38% 1,93%

20

Bab 1. Kondisi Eksternal dan Internal

korporasi Indonesia di luar negeri relatif rendah di

antara negara emerging markets

Stress test ini ditujukan untuk mengukur

dampak kenaikan nilai tukar dan menurunnya

konsumsi terhadap modal korporasi. Pada saat yang

bersamaan, sebagai dampak kenaikan kurs tersebut,

diukur kemampuan modal korporasi untuk memenuhi

kewajiban pembayaran utang luar negeri dan dalam

negeri.

Data

Stress test dilakukan terhadap 338 korporasi

non financial go public dimana 16 diantaranya telah

memiliki modal negatif dan hanya 64 yang memiliki

PLN. Total PLN dari ke-64 perusahaan tersebut adalah

sebesar Rp70 T (ditambah bunga dengan asumsi 5,5%

dan kurs Rp8563 per dolar AS), sementara modal ke

64 korporasi tersebut tercatat sebesar Rp211 triliun.

Di antara 64 korporasi tersebut, terdapat 57 korporasi

yang memiliki pinjaman dalam negeri dengan total

sebesar Rp37 triliun (ditambah bunga dengan asumsi

13%). Selanjutnya, terdapat 185 yang hanya pinjaman

dalam negeri dengan jumlah Rp86,5 triliun (ditambah

bunga dengan asumsi 13%). Adapun modal ke 185

korporasi tersebut tercatat sebesar Rp477 triliun.

Hasil Stress Test

1. Dampak terhadap L/R dar i penurunan

penjualan:

Secara keseluruhan, dampak kenaikan kurs dan

penurunan penjualan relatif kecil yakni hanya

mengakibatkan penurunan modal korporasi

sebesar 1%. Perusahaan dengan orentasi

perdagangan dalam negeri dan menggunakan

bahan baku impor mengalami penurunan modal

terbesar yakni sebanyak -3%. Adapun perusahaan

yang memiliki orentasi ekspor dan menggunakan

bahan baku impor akan mengalami penurunan

modal -2%. Sementara itu, perusahaan dengan

orentasi ekspor dan menggunakan bahan baku

dalam negeri, mengalami penurunan modal

terkecil yakni hanya sebanyak -1%.

Skema Stress TestDampak Kenaikan Kurs Terhadap Korporasi

Harga bahan baku impor meningkatDaya saing ekspor menguat, namunkonsumsi menurun

Dampak terhadap L/R Dampak terhadap utang luar negeri dan dalam negeri

NPLPerbankanKredit dalam negeri jatuh tempo sebanyak 25%, 50% dan

100% dari total outstanding.

Skenario :Korporasi yang berorentasi pasar dalamnegeri, bahan baku impor mengalamipenurunan laba 50%

Korporasi yang berorentasi pasar ekspor,bahan baku impor mengalami penurunanlaba 25%

Korporasi yang berorentasi pasar ekspor,bahan baku dalam negeri mengalami penurunan laba 10%

Skenario :Kurs dolar AS meningkat menjadi10 rb,12 rb dan 16 rb

Risk Premium meningkat 866 bps

PLN jatuh tempo sebanyak 25%50% dan 100%

1. 1.

2.

3.2.

3.

Dampak Terhadap PenjualanJumlah kewajiban PLN meningkatRating korporasi turun dan terjadi

credit

crunch

Dampak Terhadap Permodalan

KORPORASI

Modalkorporasi

21

Bab 1. Kondisi Eksternal dan Internal

Korporasi Yang Memiliki PLN dan Pinjaman Dalam NegeriAsumsi Mengembalikan 100% dan 100% Pinjaman Dalam Negeri

Kondisi Normal

0% 100%

Kurs

Rp10.000

Kurs

Rp12.000

Kurs

Rp16.000

Jumlah korporasi yang modal Negatif 3 19 2 2 1

Outstanding Pinjaman dalam negeri (Miliar Rp) 2.142 13.364 467 109 825

Kumulatif

Jumlah korporasi yang modal Negatif 3 22 24 26 27

Outstanding Pinjaman dalam negeri (Miliar Rp) 2.142 15.506 15.973 16.082 16.907

Korporasi Yang Memiliki Pinjaman Dalam Negeri

0% 25% 50% 100%

Jumlah korporasi yang modal Negatif 7 2 8 20

Outstanding Pinjaman dalam negeri (Miliar Rp) 165 529 12.088 20.662

Kumulatif

Jumlah korporasi yang modal Negatif 7 9 17 37

Outstanding Pinjaman dalam negeri (Miliar Rp) 165 694 12.782 33.444

2. Dampak Terhadap Kemampuan Pembayaran

Utang

• Hasil Stress Test Korporasi Yang Memiliki

PLN dan Pinjaman dalam negeri.

Sebelum stress test dari 57 korporasi yang

memiliki PLN dan pinjaman dalam negeri,

terdapat 3 perusahaan yang telah memiliki

modal negatif. Perusahaan diskenariokan

harus mengembalikan terlebih dahulu 100%

PLN pada beberapa tahap stress, lalu harus

mengembalikan 100% pinjaman dalam

negerinya. Dalam kondisi normal (kurs

Rp8.563 per dolar AS, suku bunga 3,5%

dan risk premium 2%), terdapat total 22

perusahaan yang modalnya tidak mencukupi

untuk membayar pinjaman dalam negerinya

dengan potensi NPL Rp15,5 triliun. Dengan

skenario terburuk (kurs 16 ribu), jumlah

perusahaan yang tidak mampu melunasi

pinjaman dalam negeri meningkat menjadi

27 dengan potensi NPL Rp16,9 triliun.

• Hasil Stress Test Korporasi Yang Hanya

Memiliki Pinjaman dalam negeri.

Untuk perusahaan yang hanya memiliki

pinjaman dalam negeri, diskenariokan harus

mengembalikan pinjaman dalam negeri

tersebut pada beberapa tahap skenario

yakni pengembalian 25%, 50% dan 100%

pinjaman dalam negeri berikut bunga yang

diasumsikan meningkat menjadi 15%.

Sebelum stress test, dari 185 korporasi

yang hanya memiliki pinjaman dalam

negeri telah terdapat 7 perusahaan yang

memiliki modal negatif dengan outstanding

utang plus bunga 15% adalah sebesar

Rp165 miliar. Dalam skenario terburuk

(pengembalian 100% pinjaman dalam

negeri), jumlah korporasi yang memiliki

modalnya tidak memadai untuk membayar

seluruh pinjaman dalam negerinya adalah

sebanyak 37 perusahaan dengan potensi

NPL sebesar Rp33,4 triliun.

halaman ini sengaja dikosongkan

23

Bab 2. Ketahanan Sistem Keuangan

Bab 2Ketahanan Sistem Keuangan

24

Bab 2. Ketahanan Sistem Keuangan

halaman ini sengaja dikosongkan

25

Bab 2. Ketahanan Sistem Keuangan

Bab 2 Ketahanan Sistem Keuangan

2.1. STRUKTUR DAN KETAHANAN SISTEM KEUANGAN

Industri perbankan masih mendominasi sistem

keuangan Indonesia dilihat dari segi total aset yang berhasil

dihimpun. Dengan pangsa sekitar 78,2% dari total aset

lembaga keuangan, industri perbankan yang terdiri dari

Bank Umum dan Bank Perkreditan Rakyat (BPR) masih

dominan dalam sistem keuangan Indonesia. Peranan

lembaga keuangan lain yang cukup menonjol adalah pada

Perusahaan Asuransi, Perusahaan Pembiayaan dan Dana

Pensiun (Grafik 2.1).

Sumber: Bank Indonesia, Kementerian Keuangan

Grafik 2.1Komposisi Aset Lembaga Keuangan

Jenis Lembaga Jumlah

Tabel 2.1Jumlah Lembaga Keuangan

Bank Umum 121

BPR 1,682

Asuransi 142

Dana Pensiun 282

Perusahaan Pembiayaan 192

Perusahaan Modal Ventura 71

Perusahaan Sekuritas 113

Mutual Funds** 642

Perusahaan Penjamin Kredit 4

Pegadaian 1

*) Data Bank Umum dan BPR per Juni 2011, institusi lain per Desember 2010**) Kontrak Investasi Kolektif, bukan institusi

Peranan industri perbankan juga cukup dominan

dari sisi jumlah lembaga, khususnya pada BPR. Sementara

jumlah Bank Umum relatif sedikit dibandingkan dengan

lembaga keuangan lain seperti Dana Pensiun, Perusahaan

Pembiayaan maupun Asuransi. Dengan jumlah yang

relatif sedikit namun harus mengelola aset yang besar,

77.0%

1.2%9.8%

2.5%5.5%

0.1%0.7% 2.8% 0.1% 0.4%

Bank UmumBPRAsuransiDana PensiunPerusahaanPembiayaanPerusahaanModal VenturaPerusahaan SekuritasMutual Funds**PerusahaanPenjamin Kredit

*)Data Bank Umum dan BPR per Juni 2011, Institusi lain per Desember 2010**)Kontrak Investasi Kolektif, bukan Institusi

Pegadaian

Membaiknya kinerja institusi dan pasar keuangan di Semester I-2011 mendukung

terciptanya stabilitas sistem keuangan. Penurunan Financial Stability Index yang

mencerminkan semakin stabilnya sistem keuangan selama semester ini disebabkan

oleh relatif terjaganya ketahanan perbankan dan terkendalinya volatilitas pasar

obligasi dan saham domestik. Terjaganya stabilitas sistem keuangan ini juga diiringi

dengan semakin baiknya fungsi intermediasi, semakin menurunnya risiko kredit

dan meningkatnya profitabilitas perbankan. Membaiknya kondisi tersebut tidak

terlepas dari berbagai kebijakan mikro dan makroprudensial yang diambil oleh Bank

Indonesia. Namun demikian patut diwaspadai risiko likuiditas dan risiko pasar yang

sedikit meningkat di akhir Semester I-2011 akibat meningkatnya ketidakpastian

pemulihan krisis dan ancaman meningkatnya defisit anggaran di AS dan Eropa.

26

Bab 2. Ketahanan Sistem Keuangan

pengelolaan Bank Umum harus dilakukan dengan tingkat

kehati-hatian yang tinggi. Selama Semester I-2011, total

aset Bank Umum tumbuh 6,2%, lebih tinggi dibandingkan

dengan pertumbuhan aset pada periode yang sama tahun

2010 sebesar 5,7% (Tabel 2.1).

Ketahanan sektor keuangan selama Ssemester I-2011

terjaga dengan cukup baik. Hal ini tercermin dari Financial

Stability Index (FSI) yang turun dari 1,75 (Desember 2010)

menjadi 1,65 (Juni 2011), FSI Juni tersebut berada di atas

proyeksi sebesar 1,60. Penurunan FSI ini disebabkan oleh

relatif terjaganya ketahanan perbankan dan turunnya

volatilitas bursa domestik yang didukung oleh solidnya

perekonomian domestik dan terkendalinya inflasi. Potensi

ancaman dampak tidak langsung krisis ekonomi Eropa-

Amerika menyebabkan FSI juni berada di atas proyeksi

(Grafik 2.2).

dibanding semester sebelumnya sebesar 6,00%). Pinjaman

dan SSB memiliki pangsa yang sangat kecil, masing-masing

sebesar 1,17% dan 0,91% (Grafik 2.3).

Selama Semester I-2011, DPK perbankan meningkat

hingga Rp99,19 triliun atau 4,24%. Kenaikan DPK ini

kurang dari setengah dari kenaikan DPK Semester II-2010

yang sebesar Rp242,79 triliun atau 11,58% (Grafik 2.4).

2.2. RISIKO DI SISTEM PERBANKAN

2.2.1 Pendanaan dan Risiko Likuiditas

Perkembangan Dana Pihak Ketiga

Sampai dengan Semester I-2011, pendanaan bank

masih sangat bergantung dari penghimpunan dana

masyarakat (DPK). Pangsa DPK sebagai sumber dana bank

turun tipis menjadi 87,99% dari semester sebelumnya

sebesar 91,93%, sedangkan sumber dana lainnya seperti

antar bank hanya menyumbang 5,84% (turun sedikit

Berdasarkan golongan pemilik, selama Semester

I-2011 terjadi penurunan DPK swasta-perseorangan

sebesar 0,63%. Pada semester sebelumnya angka ini justru

mengalami peningkatan hingga 15,59%. Peningkatan

DPK terutama disebabkan oleh kenaikan pada golongan

Pemerintah Daerah dan Swasta Perusahaan, masing-

masing sebesar 120,67% dan 3,76% (Grafik 2.5).

Grafik 2.2Indeks Stabilitas Sistem Keuangan

(Financial Stability Index) 1996 - 2011

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

19

96

M0

1

19

96

M0

7

19

97

M0

1

19

97

M0

7

19

98

M0

1

19

98

M0

7

19

99

M0

1

19

99

M0

7

20

00

M0

1

20

00

M0

7

20

01

M0

1

20

01

M0

7

20

02

M0

1

20

02

M0

7

20

03

M0

1

20

03

M0

7

20

04

M0

1

20

04

M0

7

20

05

M0

1

20

05

M0

7

20

06

M0

1

20

06

M0

7

20

07

M0

1

20

07

M0

7

20

08

M0

1

20

08

M0

7

20

09

M0

1

20

09

M0

7

20

10

M0

1

20

10

M0

7

20

11

M0

12

01

1M

07

Global Crisis (Nov 2008): 2,43

1,91

1,45

Asia FinancialCrisis1997/1998: 3,23

Mini Crisis 2005: 2,33

FSI 1996 - 2011

Des 2011: 1,68Juni 2011 : 1,65

Sumber: Bank Indonesia, LBU.

Grafik 2.3Pangsa Pendanaan dan Pembiayaan Bank

87,99%

0%

10%

20%

30%