ĐỀ CƯƠNG NGHIÊN CỨU 1. Tên đề tài nghiên cứu - Đánh giá thị trường bào hiểm (2008-2012), dự báo (2013-2017) và giải pháp thúc đẩy thị trường bảo hiểm Việt Nam 2. Lý do chọn đề tài - Tìm ra những điểm mạnh, điểm yếu của thị trường bào hiểm - Cơ hội và thách thức tại thị trường bảo hiểm - Cung cầu tại thị trường bảo hiểm 3. Vấn đề nghiên cứu - Đối tượng nghiên cứu: Thị trường bảo hiểm Việt Nam (thị trường gốc) 4. Phương pháp nghiên cứu: Có 3 phần nhỏ cần phải trình bày trong phần này 4.1. Các mục tiêu cụ thể - Các câu hỏi nghiên cứu - Mục tiêu cụ thể: Tổng quan thị trường bảo hiểm Việt Nam 2008-2012 Đánh giá thị trường bảo hiểm Việt Nam 2008-2012 Dự báo thị trường bảo hiểm Việt Nam 2013-2017 Giải pháp - Câu hỏi nghiên cứu: Những điểm nào nổi bật của thị trường bảo hiểm Việt Nam? Tình hình thị trường bảo hiểm hiện nay như thế nào? Cơ hội và thách thức của thị trường bảo hiểm Việt Nam là gì? Từ những yếu tố trên, ta có thể đưa ra những giải pháp gì cho thị trường bảo hiểm Việt Nam? 4.2. Cơ sở khoa học của nghiên cứu (Trong phần này sinh viên mô tả những lý thuyết/ mô hình lý thuyết, quá trình nghiên cứu mà sinh viên mong muốn kế thừa để tiến hành nghiên cứu. Nếu 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ĐỀ CƯƠNG NGHIÊN CỨU

1. Tên đề tài nghiên cứu- Đánh giá thị trường bào hiểm (2008-2012), dự báo (2013-2017)

và giải pháp thúc đẩy thị trường bảo hiểm Việt Nam

2. Lý do chọn đề tài- Tìm ra những điểm mạnh, điểm yếu của thị trường bào hiểm

- Cơ hội và thách thức tại thị trường bảo hiểm

- Cung cầu tại thị trường bảo hiểm

3. Vấn đề nghiên cứu - Đối tượng nghiên cứu: Thị trường bảo hiểm Việt Nam (thị

trường gốc)

4. Phương pháp nghiên cứu: Có 3 phần nhỏ cần phải trình bày trong phần này

4.1.Các mục tiêu cụ thể - Các câu hỏi nghiên cứu - Mục tiêu cụ thể:

Tổng quan thị trường bảo hiểm Việt Nam 2008-2012

Đánh giá thị trường bảo hiểm Việt Nam 2008-2012

Dự báo thị trường bảo hiểm Việt Nam 2013-2017

Giải pháp

- Câu hỏi nghiên cứu:

Những điểm nào nổi bật của thị trường bảo hiểm Việt Nam?

Tình hình thị trường bảo hiểm hiện nay như thế nào?

Cơ hội và thách thức của thị trường bảo hiểm Việt Nam là

gì?

Từ những yếu tố trên, ta có thể đưa ra những giải pháp gì

cho thị trường bảo hiểm Việt Nam?

4.2. Cơ sở khoa học của nghiên cứu (Trong phần này sinh viên mô tả những lý thuyết/

mô hình lý thuyết, quá trình nghiên cứu mà sinh viên mong muốn kế thừa để tiến hành nghiên cứu. Nếu

1

thực hiện luận văn tốt nghiệp, ngoài cơ sở lý luận, sinh viên còn phải nêu cơ sở thực tiễn của đề tài nghiên

cứu)

……………………………………………………………………………………………………………………………………………………………………

……………………………………………………………………………………………………………………………………………………………………

……………………………………………………………………………………………………………………………………………………………………

……………………………………………………………………………………………………………………………………………………………………

……………………………………………………………………………………………………………………………………………………………………

……………………………………………………………

4.3. Phạm vi nghiên cứu và thu thập dữ liệu (

- Ranh giới nghiên cứu: thị trường Việt Nam

- Phương pháp nghiên cứu: SWOT

- Nguồn dữ liệu: thông tin trên các bài báo

- Công cụ hỗ trợ: phần mềm Microsoft office, máy tính casio

5. Trình bày báo cáo nghiên cứuI. Đánh giá thị trường bảo hiểm Việt Nam 2008-2012

1. Tổng quan thị trường bảo hiểm Việt Nam

2. Đánh giá thị trường bảo hiểm Việt Nam trên phương diện vi mô

(phương pháp 5 forces)

3. Đánh giá và dự báo 2013-2017) thị trường bảo hiểm Việt Nam

trên phương diện vĩ mô (phương pháp PEST-N)

4. Đánh giá thị trường bảo hiểm Việt Nam bằng mô hình SWOT

II. Giải pháp thúc đẩy thị trường bảo hiểm Việt Nam

1. Nhóm giải pháp nhằm tận dung cơ hội để phát huy thế mạnh (S-

O)

2. Nhóm giải pháp nhằm tận dụng cơ hội để vượt qua thử thách

(S-T)

3. Nhóm giải pháp tận dụng cơ hội để khắc phục điểm yếu (W-O)

2

III. Kết luận

6. Thời gian nghiên cứu - 10/1: Phân công tìm ra những điểm mạnh, điểm yếu, thử thách,

cơ hội của thị trường bảo hiểm Việt Nam

- 12/1: Tổng hợp lần 1

- 14/1: Chỉnh sửa sai sót, phần còn thiếu trong bài nghiên cứu

- 17/1: Tổng hợp lần 2. Hoàn chỉnh bài nghiên cứu

- 20/1: Nộp bài nghiên cứu qua email cho giảng viên

7. Ứng dụng của nghiên cứu Áp dụng mô hình SWOT để mô tả thị trường bảo hiểm Việt Nam

NỘI DUNGI. Đánh giá thị trường bảo hiểm Việt Nam từ 2008-2012

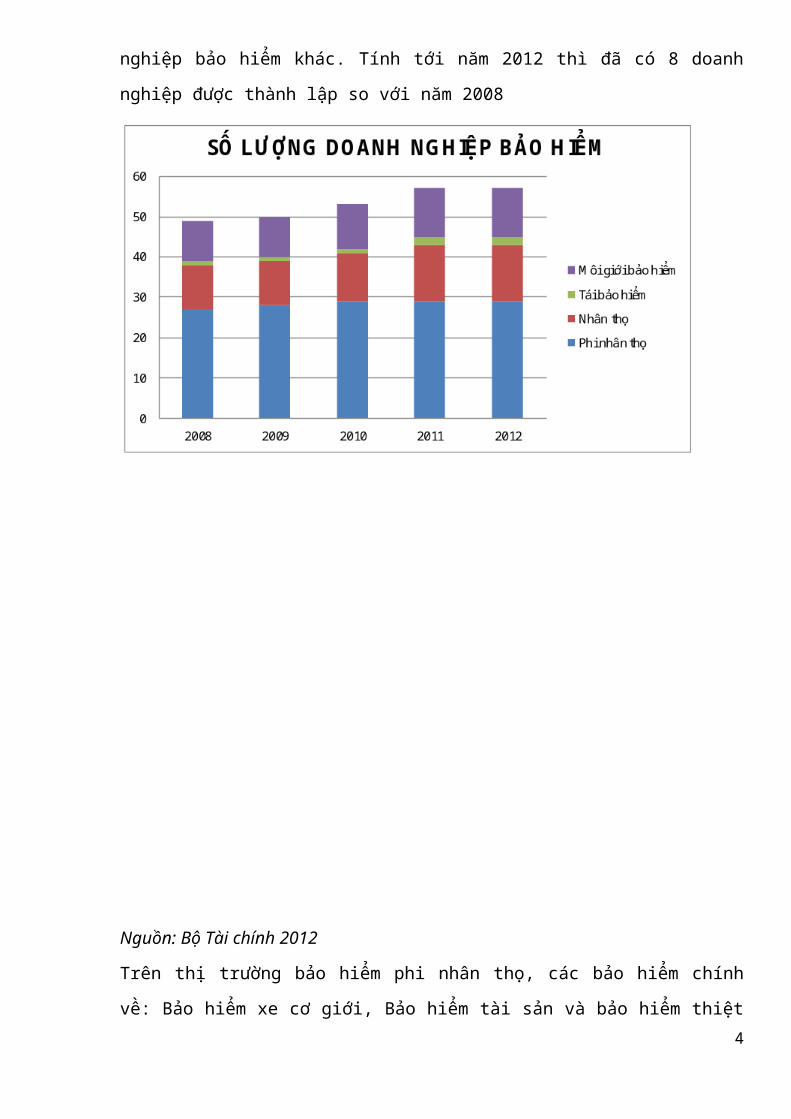

1. Tổng quan thị trường bảo hiểm Việt Nam

Giai đoạn từ 2008-2012 không thể chúng ta không nhắc tới cơn

khủng hoảng kinh tế diễn ra trên phạm vi toàn cầu, trong đó

cũng ảnh hưởng không nhỏ đến nền kinh tế Việt Nam. Nhiều cơ

sở sản xuất kinh doanh hoạt động giảm sút, cầm chừng, công

nhân thiếu việc làm giảm sút thu nhập dẫn đến không có khả

năng tài chính tham gia bảo hiểm. Bên cạnh đó những thiên

tai liên tiếp gây thiệt hại nặng nề cho các tỉnh cũng ảnh

hưởng tới khả năng tham gia bảo hiểm thấp đi dần. Tuy ở

trong bối cảnh này nhưng các doanh nghiệp bảo hiểm Việt Nam

vẫn gỡ bỏ khó khăn, mở rộng và phát triển các gói sản phẩm

mới. Thêm vào đó, chính phủ cũng ra sức hỗ trợ, tăng cầu và

đẩy mạnh các khoản đầu tư. Do đó, các doanh nghiệp bảo hiểm

phát triển một cách ổn định và thành lập thêm một số doanh

3

nghiệp bảo hiểm khác. Tính tới năm 2012 thì đã có 8 doanh

nghiệp được thành lập so với năm 2008

Nguồn: Bộ Tài chính 2012

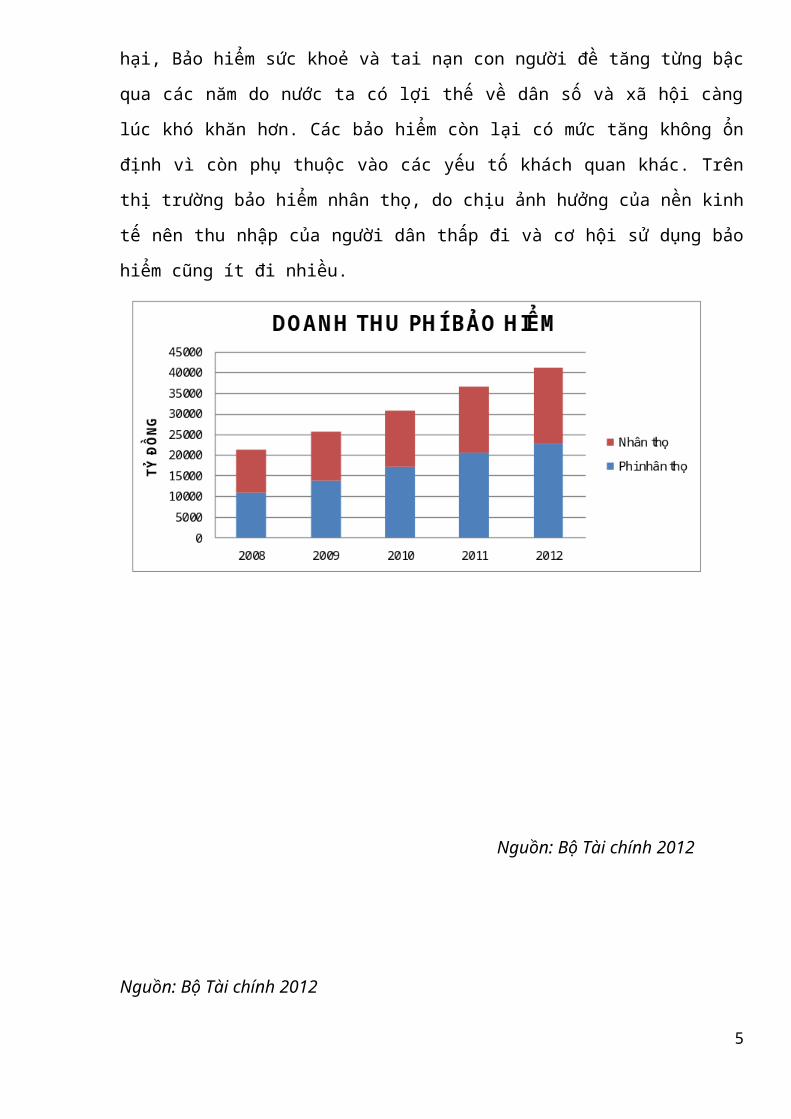

Trên thị trường bảo hiểm phi nhân thọ, các bảo hiểm chính

về: Bảo hiểm xe cơ giới, Bảo hiểm tài sản và bảo hiểm thiệt4

hại, Bảo hiểm sức khoẻ và tai nạn con người đề tăng từng bậc

qua các năm do nước ta có lợi thế về dân số và xã hội càng

lúc khó khăn hơn. Các bảo hiểm còn lại có mức tăng không ổn

định vì còn phụ thuộc vào các yếu tố khách quan khác. Trên

thị trường bảo hiểm nhân thọ, do chịu ảnh hưởng của nền kinh

tế nên thu nhập của người dân thấp đi và cơ hội sử dụng bảo

hiểm cũng ít đi nhiều.

Nguồn: Bộ Tài chính 2012

Nguồn: Bộ Tài chính 2012

5

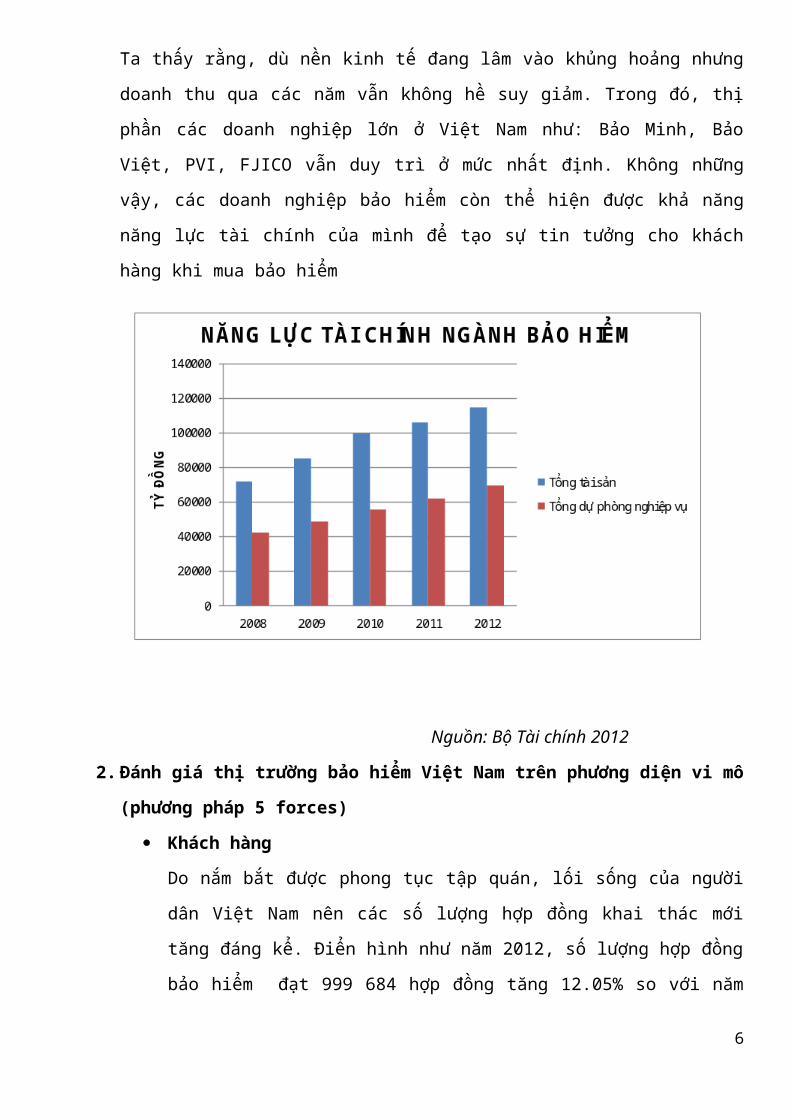

Ta thấy rằng, dù nền kinh tế đang lâm vào khủng hoảng nhưng

doanh thu qua các năm vẫn không hề suy giảm. Trong đó, thị

phần các doanh nghiệp lớn ở Việt Nam như: Bảo Minh, Bảo

Việt, PVI, FJICO vẫn duy trì ở mức nhất định. Không những

vậy, các doanh nghiệp bảo hiểm còn thể hiện được khả năng

năng lực tài chính của mình để tạo sự tin tưởng cho khách

hàng khi mua bảo hiểm

Nguồn: Bộ Tài chính 2012

2. Đánh giá thị trường bảo hiểm Việt Nam trên phương diện vi mô

(phương pháp 5 forces)

Khách hàng

Do nắm bắt được phong tục tập quán, lối sống của người

dân Việt Nam nên các số lượng hợp đồng khai thác mới

tăng đáng kể. Điển hình như năm 2012, số lượng hợp đồng

bảo hiểm đạt 999 684 hợp đồng tăng 12.05% so với năm

6

2011. Bên cạnh đó, tâm lý người mua bảo hiểm thường

trung thành với 1 loại sản phẩm cố định đã chọn, không

hay chọn những sản phẩm lạ nên áp lực từ khách hàng là

ảnh hưởng không nhiều

Đối thủ cạnh tranh và sản phẩm thay thế

Đối thủ cạnh tranh: Hiện nay, các doanh nghiệp bảo

hiểm lớn như AIA, Prudential hay Manulife đã tạo

ra được sự tin tưởng cho khách hàng trong nước và

họ đã thu về lượng doanh thư lớn tại Việt Nam. Đó

là 1 sự cạnh tranh lớn cho các doanh nghiệp bảo

hiểm Việt Nam. Cụ thể như doanh thu của Prudential

năm 2012 là 10 040 tỷ đồng trong khi Bảo Việt (là

doanh nghiệp bảo hiểm đứng đầu Việt Nam) chỉ thu

về 6 398 tỷ đồng. Ta có thể nhận thấy được rằng,

các doanh nghiệp bảo hiểm Việt Nam còn có sự non

kém cũng như cải thiện chiến lược để có thể cạnh

tranh

Sản phẩm thay thế: Từ khi gia nhập Tổ chức Thương

mại thế giới (11/1/2007) thì đã có thêm 20 doanh

nghiệp tham gia vào thị trường bảo hiểm. Khi đó,

thị phần sẽ bị giảm và các sản phẩm bảo hiểm sẽ

ngày càng nhiều và đa dạng về dịch vụ của các

ngành khác (ngân hàng, bưu điện, công ty quản lý

quỹ, …); vị thế cạnh tranh trên thị trường sẽ ngày

càng gay gắt hơn

Nhà cung ứng

Hiện nay có rất nhiều nhà cung ứng nhưng để chọn

ra một nhà cung ứng tốt, có trình độ cao, chất7

lượng dịch vụ cao thì là điều không dễ dàng. Vì

vậy, nhà cung ứng là một trong những yếu tố góp

phần quyết định chất lượng của doanh nghiệp bảo

hiểm đó

Để có thể tồn tại trong thị trường bảo hiểm, các

doanh nghiệp trong nước cần phải có những bước

tiến chặt chẽ, chú trọng đến những nhà cung ứng

(ngân hàng, viễn thông, y tế, ngân hàng,…) có tính

chuyện nghiệp và tính lâu dài thì mới cạnh tranh

được những doanh nghiệp bảo hiểm nước ngoài.

Đối thử mới nhập cuộc

Với sự gia tăng của các doanh nghiệp bảo hiểm như đã

nêu ở trên, cứ mỗi năm thì có 1 đến 2 doanh nghiệp được

thành lập, thị trường bảo hiểm ở Việt Nam ngày càng hấp

dẫn và đầy tính cạnh tranh.

3. Đánh giá và dự báo 2013-2017) thị trường bảo hiểm Việt Nam

trên phương diện vĩ mô (phương pháp PEST-N)

Để có thể dự báo được những cơ hội và thách thức của thị

trường bảo hiểm Việt Nam từ năm 2013-2017, chúng ta sẽ dựa

vào những phân tích vĩ mô nhằm mô tả những đặc điểm thay

đổi, có tác động trực tiếp đến thị trường trong thời gian

sắp tới.

Môi trường chính trị

Nước ta có 1 nền chính trị được kiểm soát chặt chẽ và

ổn định nên vị thế trên thị trường quốc tế ngày càng

được nâng cao, tạo niềm tin cho các doanh nghiệp trong

và ngoài nước yên tâm hoạt động sản xuất kinh doanh.

Đồng thời những sản phẩm bảo hiểm bắt buộc như: bảo8

hiểm xe cơ giới, bảo hiểm y tế, bảo hiểm cháy nổ,… tạo

điều kiện thuận lợi cho việc kinh doanh bảo hiểm.

Môi trường kinh tế

Gia nhập WTO thì thị trường Việt Nam đã bắt đầu tăng

trưởng cao, hàng hoá trong nước sẽ có 1 thị trường rộng

lớn hơn và hàng hoá nước ngoài sẽ xâm nhập vào nước ta,

giúp nền kinh tế Việt Nam phát triển mạnh, các ngành

như giao thông vận tải, xuất nhập khẩu,… cũng sẽ cần

được bảo hiểm.

Lạm phát là kẻ thù của các doanh nghiệp bảo hiểm vì vậy

chính phủ luôn kiềm chế lạm phát trong mức thấp nhất

có thể. Khi lạm phát gia tăng, người dân sẽ không còn

quan tâm đến bảo hiểm, cầu sẽ giảm xuống một cách rõ

rệt

Môi trường xã hội

Thị trường Việt Nam là 1 thị trường tiềm năng vì dân số

Việt Nam thuộc nhóm đứng thứ 13 trên thế giới và có cơ

cấu dân số trẻ (số người dưới độ tuổi 35 chiếm 65 -

68%) tức bước vào thời kỳ dân số vàng. Dự kiến trong

nhiều năm tới, nhu cầu sử dụng bảo hiểm sẽ gia tăng.

Môi trường công nghệ

Công nghệ phát triển nhanh chóng giúp cho các nhà bảo

hiểm trong các khâu quản lý và điều hành hoạt động một

cách dễ dàng, giảm tải các chức năng không cần thiết,

đa dạng hoá các kênh phân phối, hình thức dịch vụ.

Môi trường tự nhiên

Khí hậu Việt Nam là khí hậu nhiệt đới gió mùa nên việc

thường xuyên có mưa bão sẽ ảnh hưởng nhiều tới tài sản,9

mùa màng của người dân. Vì vậy, để bảo quản tài sản thì

đây chính là cơ hội của các doanh nghiệp bảo hiểm kinh

doanh như bảo hiểm nông nghiệp, bảo hiểm tài sản và bảo

hiểm thiệt hại,… Tuy có thể là cơ hội phát triển ngành

bảo hiểm nhưng cũng mang lại không ít rủi ro.

4. Đánh giá thị trường bảo hiểm Việt Nam bằng mô hình SWOT

a. Điểm mạnh (S)

S1: Sản phẩm đa dạng

S2: Nguồn cung ngày càng chuyên nghiệp

S3: Khó có sản phẩm thay thế

b. Điểm yếu (W)

W1: Thiếu nguồn nhân lực chất lượng cao

W2: Không có sự phối hợp chặt chẽ với nhà cung cấp

W3: Sử dụng nguồn công nghệ thông tin kém hiệu quả

c. Cơ hội (O)

O1: Môi trường pháp lý ngày được hoàn thiện

O2: Nền kinh tế tăng trưởng

O3: Quy mô dân số đông

O4: Khí hậu nhiệt đới gió mùa

O5: Gia nhập thị trường quốc tế

d. Thách thức (T)

T1: Môi trường kinh tế chưa ổn định, còn chịu sức

ép từ lạm phát

T2: Sự nhận biết về thị trường bảo hiểm còn kém

T3: Sự thay đổi nhanh chóng của công nghệ thông

tin làm cho các doanh nghiệp bảo mới chưa có thời

gian theo kịp và không đủ kinh phí

II. Giải pháp thúc đẩy thị trường bảo hiểm Việt Nam10

1. Nhóm giải pháp nhằm tận dung cơ hội để phát huy thế mạnh (S-

O)

S1, O2, O3: Tốc độ kinh tế tăng trưởng cùng với quy mô

dân số lớn chính là cơ sở phát triển thị trường bảo

hiểm mạnh nhất. Để làm được điều này, các doanh nghiệp

bảo hiểm cần có các chiến lược quảng bá hiệu quả, thu

hút khách hàng bằng những sản phẩm đa dạng đang có, đáp

ứng được nhu cầu khách hàng trong xã hội

S1, S2, O2, O5: Tận dung việc gia nhập được thị trường

quốc tế, các doanh nghiệp bảo hiểm Việt Nam nên đưa

những thế mạnh của mình về nguồn cung và sản phẩm ra

thị trường quốc tế nhằm thúc đẩy thị trường bảo hiểm

Việt Nam đi lên hoặc bán bảo hiểm xuyên biên giới như

các công ty bảo hiểm nước ngoài khác.

S3, O4: Tận dụng khí hậu nhiệt đới gió mùa của Việt Nam

cũng như sự thay đổi sản phẩm của khách hàng Việt Nam

thấp nên đây chính là tiền đề duy trì sản phẩm, mất đi

khách hàng nằm ở mức rất thấp. Vì vậy, các doanh nghiệp

bảo hiểm cần có những cam kết, dịch vụ mang lại nhiều

ích lợi cho khách hàng.

2. Nhóm giải pháp nhằm tận dụng cơ hội để vượt qua thử thách

(S-T)

S1, T1: Do còn sự bất ổn trong nền kinh tế, nhất là từ

lạm phát mà các sản phẩm ngày càng đa dạng nên nguy cơ

trục lợi cho bản thân các doanh nghiệp là rất cao. Vì

vậy, chính phủ cần theo sát thị trường và kìm chế lạm

phát để tránh dẫn đến tình trạng suy sụp nền kinh tế.

11

S2, T2, T3: Thị trường bảo hiểm Việt Nam còn non kém,

thiếu kinh nghiệp nên việc nhận dạng thị trường, bắt

kịp thông tin tới khách hàng chưa được cải thiện đáng

kể. Dù có nguồn cung tốt nhưng khách hàng không biết

tới thì thi trường cũng không được phát triển. Vì vậy,

hãy đưa ra những mô hình thực tế hoặc có những cuộc

khảo sát nhằm cải thiện nhu cầu của khách hàng.

3. Nhóm giải pháp tận dụng cơ hội để khắc phục điểm yếu (W-O)

W2, W3, O2, O5: Tận dụng nền kinh tế tăng trưởng, gia

nhập thị trường quốc tế là một cơ hội lớn cho các nhà

bảo hiểm Việt Nam có thể học hỏi, tiếp cận những công

nghệ thông tin tiến bộ của các doanh nghiệp nước ngoài

nhẳm cải thiện sự phối hợp giữa các nhà cung cấp

W1, W3, O1, O5: Tận dụng pháp luật Việt Nam ổn định,

ngày càng hoàn thiện, các doanh nghiệp bảo hiểm có thể

nhờ sự hỗ trợ từ nhà nước về kinh phí để nâng cao nguồn

công nghệ tiên tiến. Đồng thời, nhà nước có thể mời các

chuyên gia nước ngoài đến làm việc và giúp đỡ các doanh

nghiệp bảo hiểm trong nước, giảm bớt tình trạng thiếu

nhân lực.

III. Kết luận

Chúng ta có thể thấy rằng, thị trường bảo hiểm Việt Nam là một

thị trường tiềm năng và có thể phát triển mạnh trong trương

lai tuy nhiên vẫn con rất non kém và đầy thách thức. Trong

thời gian sắp tới, các nhà bảo hiểm trong nước nên tận dụng

những thế mạnh sẵn có và tiếp tục không ngừng phấn đấu để ngày

càng hoàn thiện và giúp thị trường bảo hiểm Việt Nam đi lên

không ngừng.12

Related Documents