Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ụ i

TRƯỜNG ĐẠI HỌC NGOẠI THƯƠNG KHOA QUẢN TRỊ KINH DOANH

CHUYÊN NGÀNH KINH DOANH QUỐC TẾ

KHÓA LUẬN TỐT NGHIỆP (Đềm.-

QUẢN TRỊ RỦI RO LÃI SUẤT TRONG HOẠT ĐỘNG KINH DOANH TẠI NGÂN HANG TMCP NGOẠI THƯƠNG VIỆT NAM - VIETCOMBANK

IŨD9

Sinh viên thực hiện

Lớp

Khóa

Giáo viên hướng dẩn

Nguyễn Thị Hường Anh 3 44 ThS. Nguyễn Thúy Anh

Hà Nội, 05/2009

MỤC LỤC Trang

DANH MỤC CÁC CHỮVIÊT TẮT DANH MỤC BẢNG BIÊU DANH MỤC HÌNH VẼ L Ờ I M Ở ĐẦU Ì

C H Ư Ơ N G 1: NHỮNG VẤN Đ Ể CHUNG VỀ R Ủ I RO LÃI SUẤT V À QUẢN

TRỊ R Ủ I RO LÃI SUẤT TRONG HOẠT ĐỘNG KINH DOANH N G Â N

H À N G 5 1.1. RỦI RO VÀ QUẢN TRỊ RỦI RO TRONG HOẠT ĐỘNG KINH DOANH NGÂN HÀNG 5 1.1.1. Rủi ro trong hoạt động kinh doanh ngân hàng 5 1.1.2. Tác động của rủi ro tệi hoạt động kinh doanh của ngân hàng 8 1.1.3. Quản trị rủi ro trong kinh doanh ngân hàng 10

Ì .2. RỦI RO LÃI SUẤT TRONG HOẠT ĐỘNG KINH DOANH NGÂN HÀNG 15 1.2.1. Khái niệm về rủi ro lãi suất 15 1.2.2. Phương pháp xác định rủi ro lãi suất trong kinh doanh ngân hàng 20 1.2.3. Các chỉ tiêu phản ánh rủi ro lãi suất 25

1.3. QUẢN TRỊ RỦI RO LÃI SUẤT TRONG HOẠT ĐỘNG KINH DOANH NGÂN HÀNG 32 1.3.1. Sự cần thiết phải quản trị rủi ro lãi suất trong hoạt động kinh doanh ngân hàng 32 1.3.2. Nội dung quản trị rủi ro lãi suất trong kinh doanh ngân hàng 33 1.3.3. Các biện pháp phòng ngừa rủi ro lãi suất 36

C H Ư Ơ N G 2: THỰC TRẠNG QUẢN TRỊ R Ủ I RO LÃI SUẤT TRONG HOẠT

ĐỘNG KINH DOANH T Ạ I N G Â N H À N G TMCP NGOẠI T H Ư Ơ N G

VIỆT NAM - VIETCOMBANK TRONG T H Ờ I GIAN QUA 45

2.1. TỔNG QUAN VÊ NGÂN HẢNG TMCP NGOẠI THƯƠNG VIỆT NAM -

VỈETCOMBANK 45 2.1.1. Sự hình thành và phát triển 45

i

2.1.2. Đánh giá hoạt động kinh doanh của Vietcombank trong thời gian từ 2006 tói nay 50 2.2.1. Diễn biến lãi suất của Vietcombank trong thời gian qua 60 2.2.2. Rủi ro lãi suất của Vietcombank 66

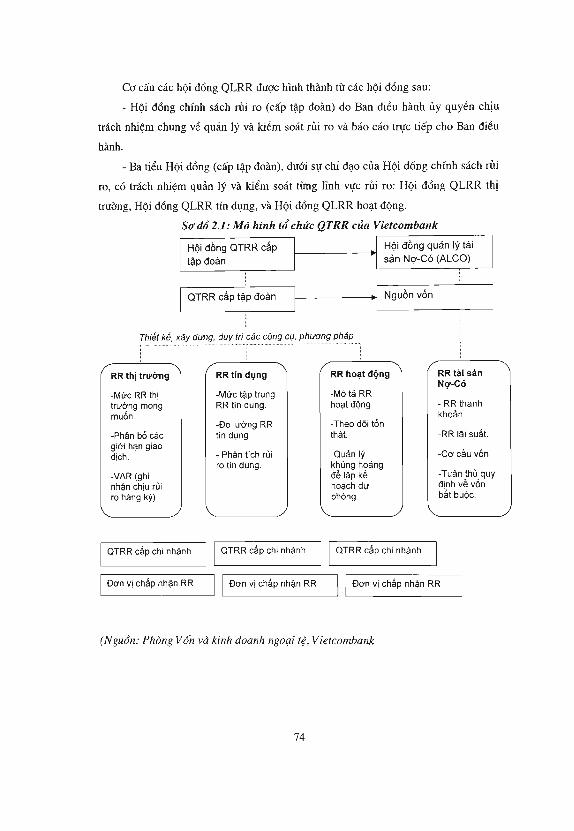

2.3. THỰC TRẠNG QUẢN TRỊ RỦI RO LÃI SUẤT CỦA VIETCOMBANK 73 2.3.1. Chính sách quản trị rủi ro lãi suất của Vietcombank 73 2.3.2. M ô hình tổ chức quản trị rủi ro lãi suất của Vietcombank 73 2.3.3. Các biện pháp phòng ngừa, giảm thiểu rủi ro lãi suất của Vietcombank. .74

2.4. ĐÁNH GIÁ HIỆU QUẢ HOẠT ĐỘNG QUẢN TRỊ RỦI RO LÃI SUẤT TRONG

HOẠT ĐỘNG KINH DOANH TẠI VIETCOMBANK TRONG THỜI GIAN QUA... 79 2.4.1. Kết quả đạt được 79 2.4.2. Một số mặt tồn tại 80 2.4.3. Nguyên nhàn chính 82

C H Ư Ơ N G 3: C Á C GIỦI P H Á P T Ă N G C Ư Ờ N G Q U Ủ N TRỊ RỦI RO LÃI

SUẤT TRONG HOẠT Đ Ộ N G KINH DOANH TẠI N G Â N H À N G T M C P

NGOẠI T H Ư Ơ N G VIỆT NAM- VIETCOMBANK 85

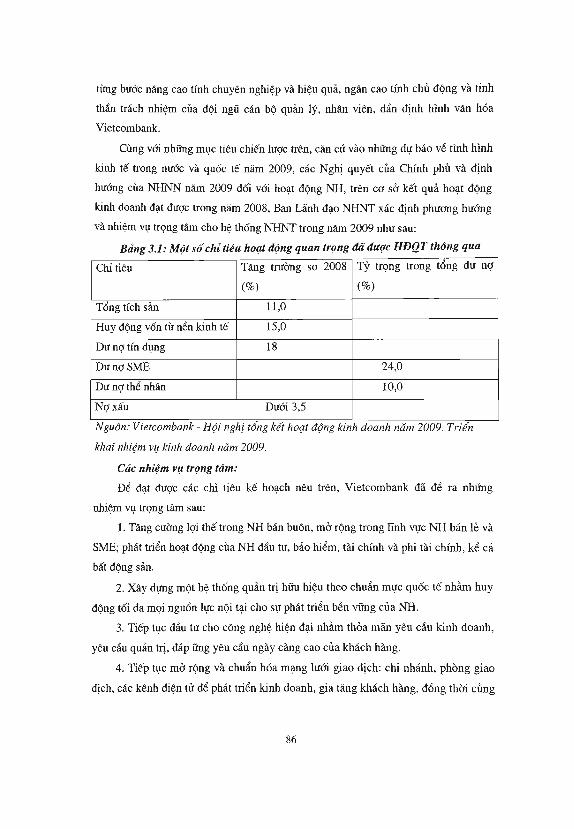

3.1. ĐỊNH HƯỚNG HOẠT ĐỘNG QUẢN TRỊ RỦI RO LÃI SUẤT CỦA

VIETCMBANK TRONG THỜI GIAN TỚI 85 3.1.1. Định hướng phát triển của Vietcombank trong thời gian tới 85 3.1.2. Dự báo rủi ro lãi suất và định hướng QTRRLS trong hoạt động kinh doanh tại Vietcombank trong thời gian tói 87

3.2. CÁC GIẢI PHÁP TẢNG CƯỜNG QUẢN TRỊ RỦI RO LÃI SUẤT TRONG

HOẠT ĐỘNG KINH DOANH TẠI VIETCOMBANK 89 3.2.1. Nhóm giải pháp đối vói ngân hàng TMCP Ngoại thương Việt Nam 90 3.2.2. Nhóm giải phấp đối vói Ngân hàng Nhà nước 94

3.3. KIẾN NGHỊ 99 3.3.1. Kiến nghị với NHNN 99

3.3.2. Kiến nghị vói Chính phủ 100

K Ế T L U Ậ N 102

DANH S Á C H TÀI L I Ệ U T H A M K H Ủ O 104

DANH MỤC CÁC CHỮ VIẾT TẮT

ADB: Asia Development Bank CNTT: Công nghệ thông tin CP: Cổ phần CT: Công ty DPRR: Dự phòng rủi ro GTCG: Giấy tò có giá IMF: Intemational Monetary Fund IPO: Initial Public Offering NH: Ngân hàng NHNN: Ngân hàng Nhà nước NHNT: Ngân hàng Ngoại thương NHTM: Ngân hàng thương mại NHTMNN: Ngân hàng thương mại Nhà nước QTRR: Quản trị rủi ro QTRRLS: Quản trị rủi ro lãi suất TCTD: Tổ chức tài chính TMCP: Thương mại cổ phần TNHH: Trách nhiệm hữu hạn TTQT: Thanh toán quốc tế WB: World Bank

hi

DANH MỤC BẢNG BIỂU

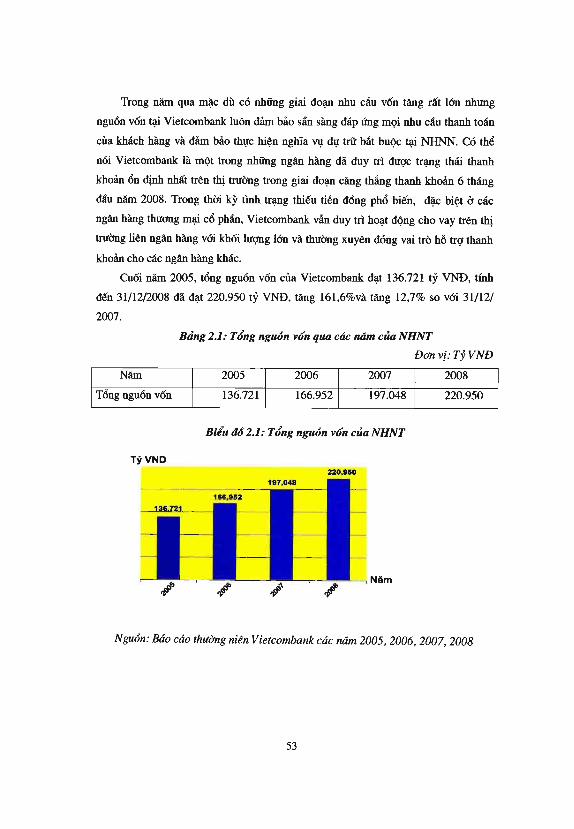

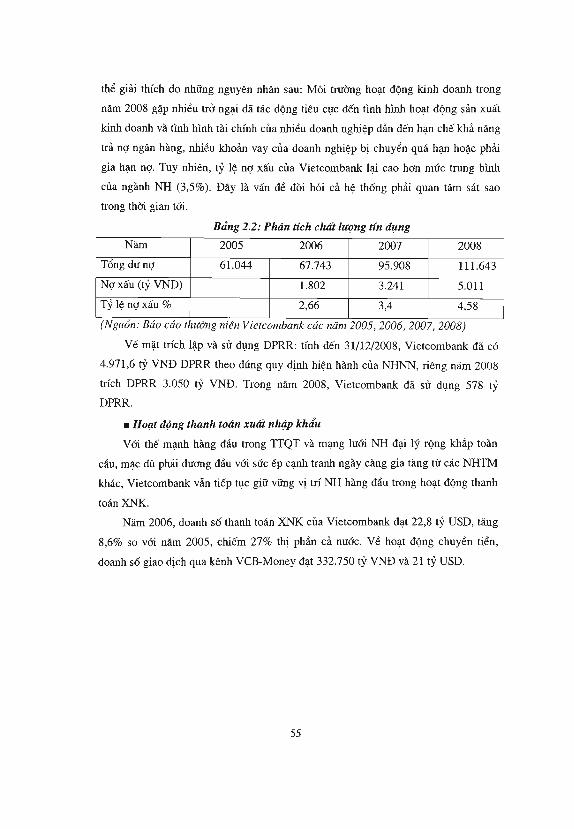

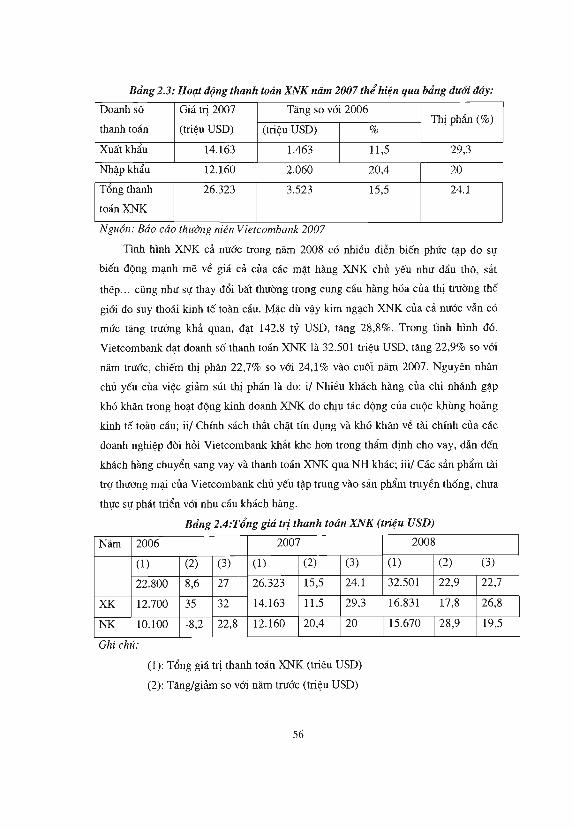

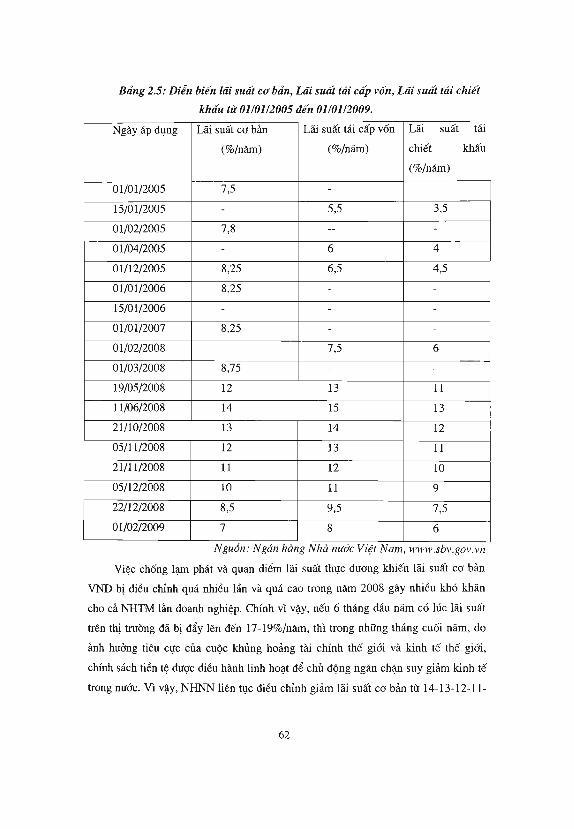

Bảng 1.1: Ví dụ về tài sản và nợ có thể và không thể tái định giá 26 Bảng 1.2: Loại trừ khe hở nhạy cảm lãi suất 29 Bảng 1.3: Tác động của sự thay đổi lãi suất tệi giá trị ròng của NH 31 Bảng 2.1: Tổng nguồn vốn qua các năm của NHNT 53 Bảng 2.2: Phân tích chất lượng tín dụng 55 Bảng 2.3: Hoạt động thanh toán XNK năm 2007 thể hiện qua bảng dưệi đây: 56 Bảng 2.4:Tổng giá trị thanh toán XNK (triệu USD) 56 Bảng 2.5: Diễn biến lãi suất cơ bản, Lãi suất tái cấp vốn, Lãi suất tái chiết khấu từ 01/01/2005 đến 01/01/2009 62

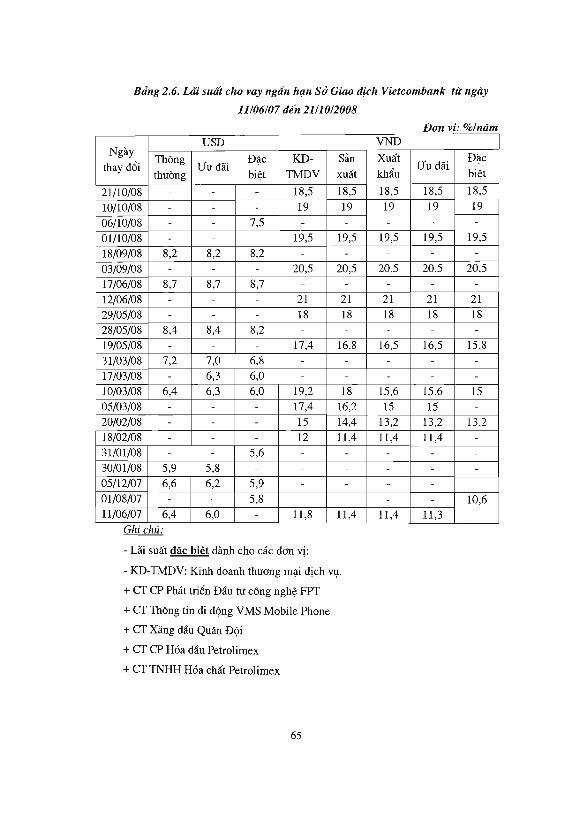

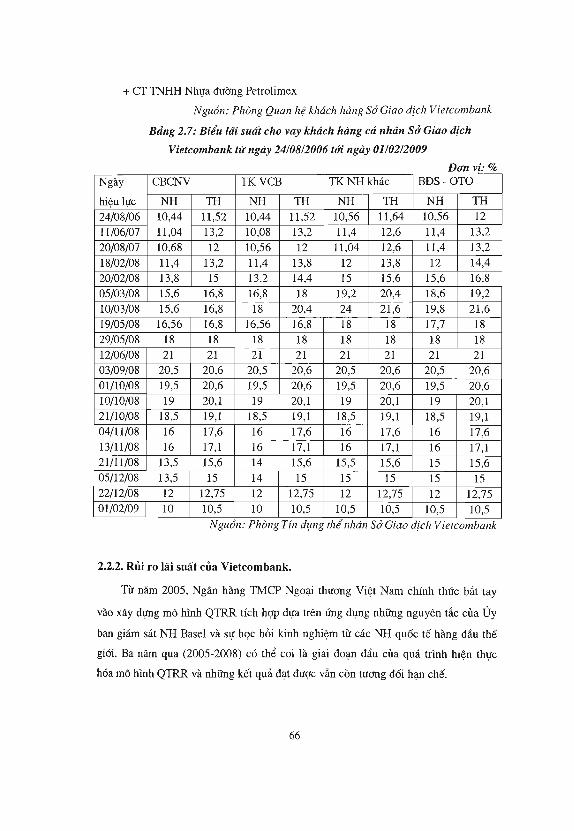

Bảng 2.6. Lãi suất cho vay ngắn hạn sở Giao dịch Vietcombank từ ngày 11/06/07 đến 21/10/2008 65

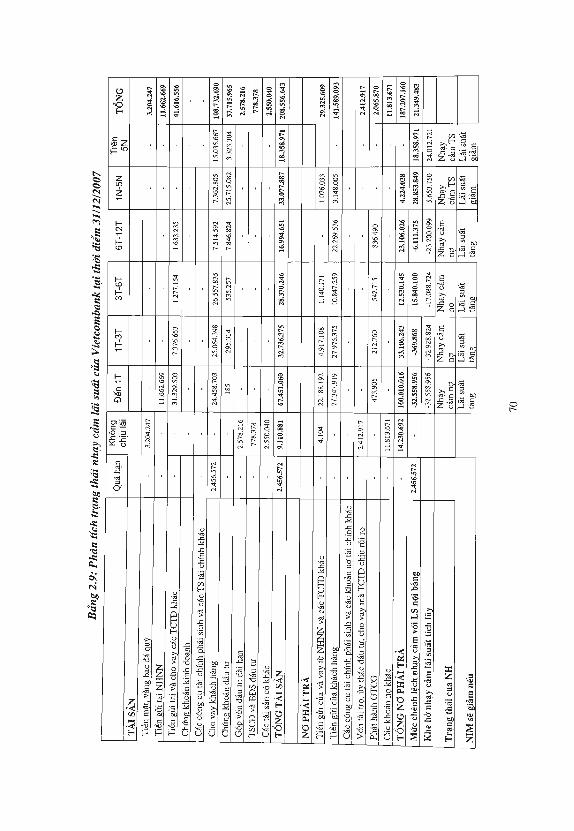

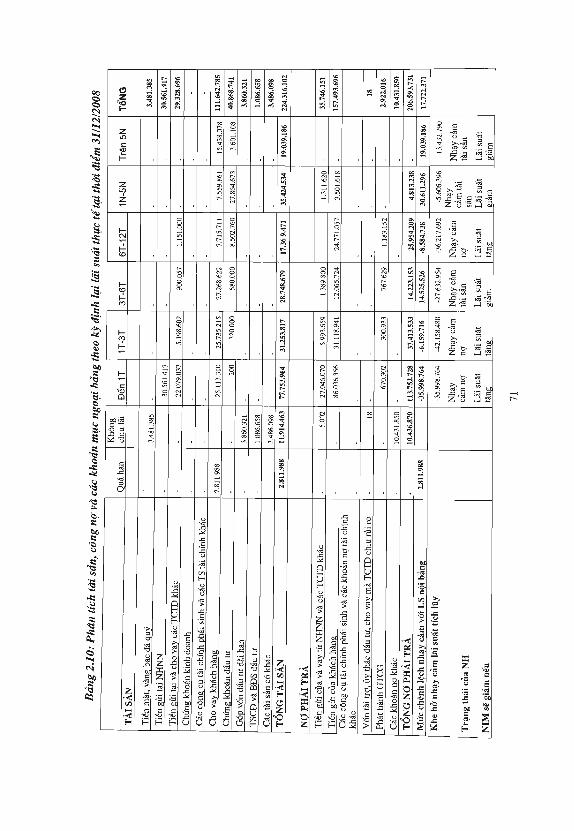

Bảng 2.7: Biểu lãi suất cho vay khách hàng cá nhân sở Giao dịch Vietcombank từ ngày 24/08/2006 tệi ngày 01/02/2009 66 Bảng 2.8: Trạng thái nhạy cảm lãi suất của NHNT tại thời điểm 31/12/2005 và 31/12/2006 67 Bảng 2.9: Phân tích trạng thái nhạy cảm lãi suất của Vietcombank tại thời điểm 31/12/2007 70 Bảng 2.10: Phân tích tài sản, công nợ và cấc khoản mục ngoại bảng theo kỳ định lại lãi suất thực tế tại thời điểm 31/12/2008 71 Bảng 2.11: Mức lãi suất trần đối vệi các kỳ hạn 75 Bảng 2.12: Các mức lãi suất cho vay khách hàng ngày 76 Bảng 3.1: Một số chỉ tiêu hoạt động quan trọng đã được H Đ Q T thông qua 86

i v

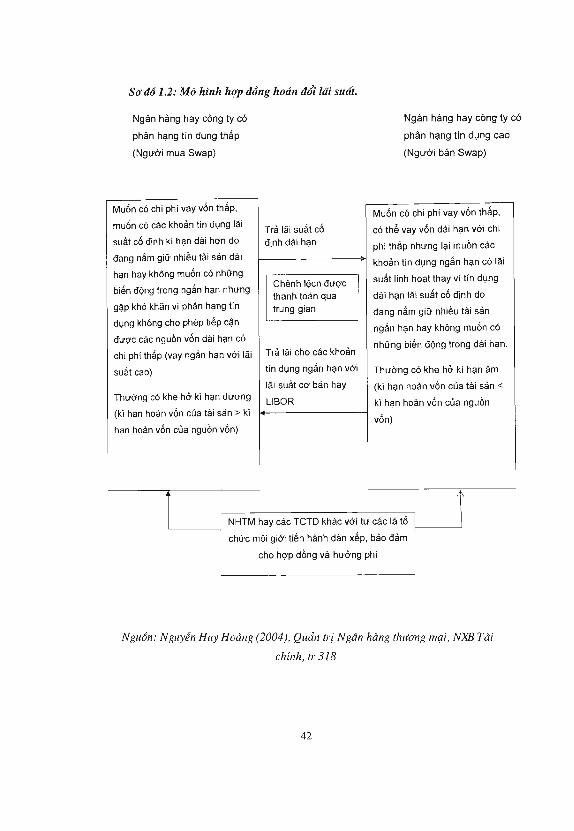

DANH MỤC HÌNH VẼ

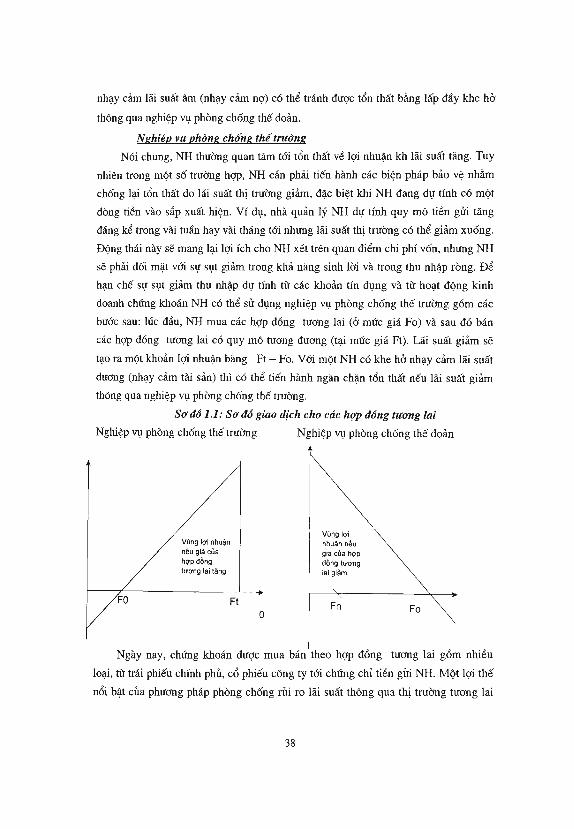

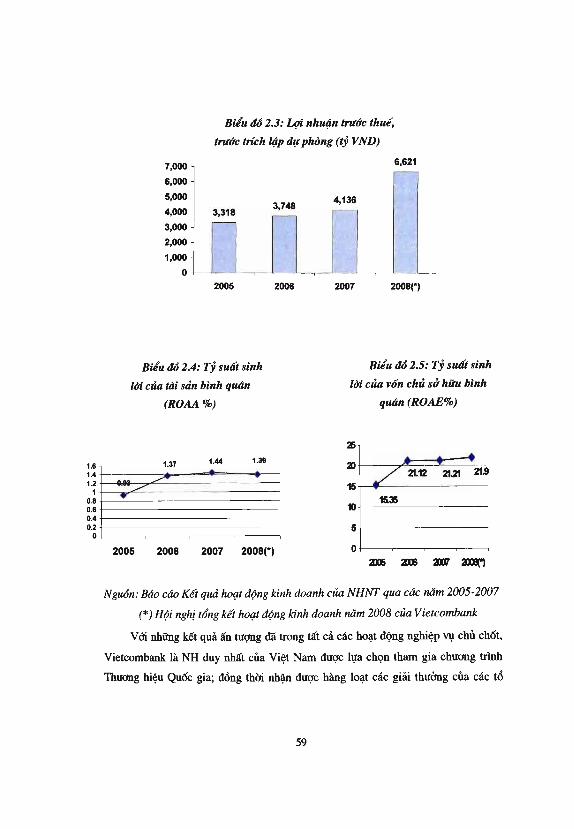

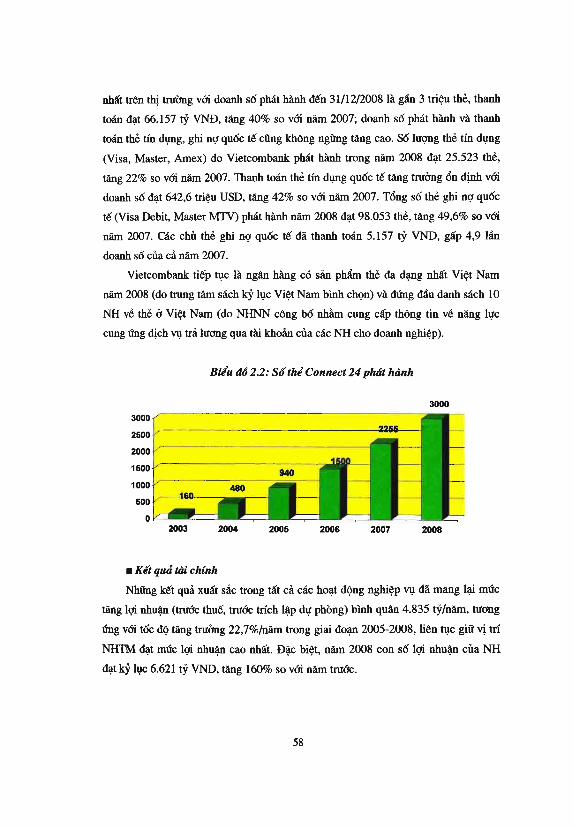

Sơ đồ 1.1: Sơ đồ giao dịch cho các hợp đồng tương lai 38 Sơ đồ 1.2: M ô hình hợp đồng hoán đổi lãi suất 42 Biểu đồ 2.1: Tổng nguồn vốn của NHNT 53 Biểu đồ 2.2: Số thẻ Connect 24 phát hành 58 Biểu đồ 2.3: Lợi nhuận trước thuế, trước trích lập dự phòng (tỷ VND) 58 Biểu đồ 2.4: Tỷ suất sinh lời của tài sản bình quân (ROAA % ) 58 Biểu đồ 2.5: Tỷ suất sinh lời của vốn chủ s hữu bình quàn (ROAE%) 58 Sơ đồ 2. Ì: M ô hình tổ chức QTRR của Vietcombank 74

V

LỜI MỞ ĐẨU

Ì. TÍNH CẤP THIẾT C Ủ A Đ Ề TÀI

Kinh doanh trong lĩnh vực Ngân hàng là loại hình kinh doanh đặc biệt, tiềm

ẩn nhiều rủi ro. Trong nền kinh tế thị trường, các quy luật kinh tế đặc thù như quy

luật giá trị, quy luật cung - cẩu, quy luật cạnh tranh...ngày càng phát huy tác dụng. Những rủi ro trong sản xuất - kinh doanh cùa nền kinh tế trực tiếp hoặc gián tiếp tác

động đến hiệu quả kinh doanh của các NHTM. Trên thực tế, rủi ro ngân hàng có thợ

xuất hiện tại tất cả các nghiệp vụ của ngân hàng như: thanh toán, tín dụng, tiền gửi, ngoại tệ, đầu tư... Vì vậy, vấn đề rủi ro ngân hàng luôn được các ngân hàng tại các

nước phát triợn đạc biệt chú trọng nghiên cứu, phân tích, thậm chí ngay cả khi nền

kinh tế đang phát triợn rất ổn định. Sự gia nhập của Việt Nam vào Tổ chức thương

mại thế giới (WTO) với cam kết mở cửa căn bản thị trường dịch vụ ngân hàng và tự do hóa dịch vụ thương mại tài chính đòi hỏi các NHTM Việt Nam phải tạo dựng cho

mình đầy đủ các điều kiện cần thiết đợ có thợ tồn tại và tiếp tục phát triợn. Theo kinh

nghiệm phất triợn của các ngân hàng nước ngoài thì ngoài vốn, chất lượng dịch vụ,

mạng lưới hoạt động...quản trị rủi ro được xem là một trong những yếu tố hàng đầu

đợ nâng cao năng lực cạnh tranh và phát triợn tốt nhất đối với các NHTM.

Quản trị rủi ro trong kinh doanh ngân hàng đề cập đến nhiều loại rủi ro như:

Rủi ro lãi suất, rủi ro tín dụng, rủi ro thanh khoản...Trong số đó, yếu tố lãi suất biến

động thường xuyên và rất khó dự đoán khiến cho các NHTM Việt Nam nói chung

và ngân hàng TMCP Ngoại thương Việt Nam nói riêng phải đối mật thực sự với

nguy cơ tiềm ẩn rủi ro lãi suất và quản trị rủi ro lãi suất trở thành vấn đề trọng điợm đối với các nhà quản lý ngân hàng.

Lãi suất là cóng cụ thúc đẩy sự cạnh tranh giữa các ngân hàng thương mại, lãi

suất là giá cả của vốn, do vậy thông qua lãi suất các ngân hàng thương mại sẽ tự

điều chỉnh hoạt động kinh doanh trong lĩnh vực tiền tệ, tín dụng của mình m à kết

quả cuối cùng là nền kinh tế, các doanh nghiệp, các tầng lớp dân cư được lợi hơn vì

sẽ được hưởng giá rẻ và chất lượng dịch vụ cao. Thực tế biến động lãi suất trong thời

gian qua đã có những tác động rất lớn đến hoạt động kinh doanh của các N H T M

Việt Nam. Đáng chú ý là sự biến động khó lường của lãi suất kéo dài gần kín cả

Ì

năm 2008, năm được coi là có rủi ro lớn về lãi suất, ảnh hưởng mạnh đến lợi nhuận NH. Từ dưới 10%/năm, lãi suất huy động VND vọt lên trên 19%/năm. Và ở đỉnh điểm, lãi suất cho vay tối đa bị chốt ở trần 21%/năm. Các NH phải gẫng mình với chi phí huy động vốn tăng cao. Trừ các chi phí liên quan, chênh lệch lãi suất để tạo lợi nhuận bị bóp nghẹt. Đó là khó khăn chung của hệ thống NHTM khi da số vẫn có lợi nhuận từ tín dụng chiếm tới 60-70% tổng cơ cấu. Trong những tháng cuối năm 2008, lãi suất giảm mạnh thúc đẩy khách hàng đảo nợ và rút tiền gửi, nhiều NHTM không theo kịp dẫn đến sự xáo trộn trong nguẫn vốn và cơ cấu thu của NH. Thực tế này khiến cho vấn đề quản trị rủi ro, đặc biệt là rủi ro lãi suất trở nên cấp thiết và được các nhà quản lý NH cũng nhu các bên liên quan quan tâm hơn bất cứ khi nào.

Ngân hàng thương mại cổ phẩn (TMCP) Ngoại thương Việt Nam -Vietcombank là một trong những ngán hàng thương mại hoạt động hiệu quả nhất tại Việt Nam, một điển hình về sáng tạo, đi đầu trong ứng dụng công nghệ hiện đại và đã đạt được nhiều thành công trong việc cung cấp cho khách hàng trong nước và quốc tế những sản phẩm dịch vụ ngân hàng thuận tiện, an toàn, nhanh chóng, chiếm lĩnh thị phần lớn trong các mảng như kinh doanh thẻ, thanh toán xuất nhập khẩu, tín dụng, kinh doanh ngoại tệ... Tuy nhiên cũng như các NHTM Việt Nam khác, rủi ro lãi suất đối với hoạt động kinh doanh của Vietcombank luôn hiện hữu trong khi vấn đề quản trị rủi ro lãi suất vẫn còn tương đối mới mẻ và cần thiết với Vietcombank hiện nay.

Vậy, quản trị rủi ro lãi suất và những nội dung của quản trị rủi ro lãi suất là gi? Một chương trình quản trị rủi ro lãi suất toàn diện phải bao gẫm những yếu tố nào? Thực trạng quản trị rủi ro lãi suất của riêng Vietcombank hiện nay và Vietcombank phải làm thế nào để quản trị những rủi ro từ biến động lãi suất, bảo vệ mình trước những rủi ro đó nhằm đạt được mục tiêu lợi nhuận và mục tiêu chiến lược? Điều này chỉ có thể có được câu trả lời nếu chúng ta biết phòng ngừa những rủi ro phát sinh do biến động lãi suất. Đó chính là những lý do mà vấn đề "Quản trị rủi ro lãi suất trong hoạt động kinh doanh tại Ngán hàng Thương mại cổ phần

ngoại thương Việt Nam — Vietcombank" được chọn làm đề tài luận vãn này.

2

2. M Ụ C ĐÍCH, N H I Ệ M v ụ N G H I Ê N cứu

• Mục đích nghiên cứu

Trên cơ sở phân tích làm rõ sự cần thiết phải quản trị rủi ro lãi suất trong hoạt

động kinh doanh của Ngân hàng TMCP Ngoại thương Việt Nam - Vietcombank

trong giai đoạn hiện nay, sau khi đánh giá thực trạng hoạt động quản trị rủi ro lãi

suất trong hoạt động kinh doanh tại Vietcombank trong giai đoạn từ năm 2006-

2008, đề tài đề xuất các giải pháp tăng cường hiệu quả quản trị rủi ro lãi suất của

Vietcombank trong thời gian tối nhằm nâng cao năng lực cạnh tranh của NHNT và đáp ứng yêu cầu Việt Nam hội nhập kinh tế quốc tế.

• Nhiệm vụ nghiên cứu

Làm rõ những vấn đề cơ bản về rủi ro, rủi ro lãi suất, quản trị rủi ro lãi suất

trong hoạt động kinh doanh của Vietcombank. Đánh giá thực trạng quản trị rủi ro lãi suất trong hoạt động kinh doanh tại

Vietcombank trong thời gian vừa qua.

Đẻ xuất các giải pháp cụ thể để tăng cường quản trị rủi ro lãi suất trong hoạt

động kinh doanh tại Vietcombank trong thời gian tối, khi Việt Nam thực hiện mở cửa căn bản thị trường ngân hàng, và tự do hóa lĩnh vực dịch vụ thương mại tài

chính theo cam kết gia nhập WTO vối những cơ hội và thách thức m à Vietcombank

phải đối mặt trong quá trình phát triển hoạt động kinh doanh.

3. Đ Ố I TƯỢNG, P H Ạ M V I N G H I Ê N cứu

Đ ố i tượng nghiên cứu của luận văn này là hoạt động quản trị rủi ro lãi suất

trong hoạt động kinh doanh tại ngân hàng Vietcombank.

Phạm vi nghiên cứu của luận văn giói hạn chỉ ở nghiên cứu rủi ro lãi suất và

thực trạng quản trị rủi ro lãi suất trong hoạt động kinh doanh tại ngân hàng

Vietcombank trong giai đoạn từ năm 2006 tối nay.

4. P H Ư Ơ N G P H Á P N G H I Ê N cứu

Đ ề tài dựa trên phương pháp luận nghiên cứu của chủ nghĩa Mac-Lenin về

duy vật biện chứng và duy vật lịch sử; các quan điểm về hội nhập kinh tế quốc tế, về

phát triển kinh tế trong đó có các NHTM của Đảng và Nhà nưốc ta cũng được đặc

biệt lưu ý khi nghiên cứu đề tài này. Ngoài ra đề tài còn áp dụng các phương pháp

3

nghiên cứu tổng hợp như phương pháp phân tích, tổng hợp, phương pháp thống kê, phương pháp so sánh... 5. KẾT CẤU LUẬN V Ã N

Ngoài phần Mở đầu, Kết luận, Danh mục tài liệu tham khảo, luận vãn được bố cục thành ba chương nhu sau: Chương 1: Những vấn đề chung về rủi ro lãi suất và quản trị rủi ro lãi suất trong hoựt động kỉnh doanh ngân hàng. Chuông 2: Thực trựng quản trị rủi ro lãi suất trong hoựt động kinh doanh tựi ngân hàng TMCP Ngoựi thương Việt Nam - Vietcombank trong thời gian qua. Chương 3: Các giải pháp tăng cường quản trị rủi ro lãi suất trong hoựt động kinh doanh tựi ngân hàng TMCP Ngoựi thương Việt Nam - Vietcombank.

Mặc dù đã cố gắng, nhưng do những hựn chế về năng lực, trình độ cũng như kinh nghiệm thực tiễn nên luận văn chắc chắn không tránh khỏi những thiết sót. Rất mong nhận được sự đóng góp ý kiến của quý thầy cô và bựn đọc để luận văn được hoàn thiện hơn.

Em xin chân thành cảm ơn giảng viên THS. Nguyễn Thúy Anh đã hướng dẫn em hoàn thành luận văn này.

Tác giả cũng vô cùng cảm ơn sự giúp đỡ về mặt thực tiễn của các cán bộ thuộc phòng Vốn và Kinh doanh ngoựi tệ, phòng Thông tin báo chí của Hội sở chính NH TMCP Ngoựi Thương Việt Nam. Đặc biệt xin chân thành gửi lời cảm ơn đến THS. Mai Ngọc Bích, phòng Tín dụng thể nhân - sở Giao dịch Vietcombank vì những ý kiến đóng góp và sự hỗ trợ của chị trong quá trình thực hiện đề tài này.

4

C H Ư Ơ N G Ì

NHỮNG V Â N Đ Ể CHUNG VỀ RỦI RO LÃI SUẤT VÀ QUẢN TRỊ RỦI RO

LÃI SUẤT TRONG HOẠT ĐỘNG KINH DOANH N G Â N H À N G

1.1. RỦI RO VÀ QUẢN TRỊ RỦI RO TRONG HOẠT ĐỘNG KINH DOANH N G Â N H À N G

1.1.1. Rủi ro trong hoạt động kinh doanh ngân hàng 1.1.1.1. Khái niệm về rủi ro

Mọi hoạt động của từng cá nhân cũng như toàn xã hội đều hướng tới một mục đích nào đó. Song có những trường hợp mục đích đó không đạt được đo trong quá trình hoạt động gặp phởi rủi ro. Rủi ro xuất hiện ở mọi nơi trong cuộc sống, luôn đe dọa cuộc sống của con người. Vậy rủi ro là gì? Thuật ngữ "rủi ro" đã được nhiều nhà kinh tế học định nghĩa theo nhiều cách khác nhau. Thứ nhất, theo Frank Knight, một học giở người Mỹ định nghĩa: "rủi ro là sự không chắc chắn có thể đo lường được" [13]. Allan H.VVillett cho "rủi ro là sự không chắc chắn về tổn thất" [15]. Một học giở khác người Anh là Marilu Hurt Mĩ Carty quan niệm: "rủi ro là một tình trạng trong đó biến cố xởy ra trong tương lai có thể xác định được" [12].

Rủi ro trong kinh doanh là một dạng rủi ro và được con người quan tâm nhiều nhất. Rủi ro trong kinh doanh thường gắn liền với lợi nhuận và nhiêu khi doanh nghiệp chấp nhận sự mạo hiểm cùng với mức độ rủi ro cao để đánh đổi lợi nhuận kỳ vọng lớn, lợi nhuận càng lớn thì rủi ro càng cao. Kinh doanh trong lĩnh vực tài chính ngân hàng cũng phởi chấp nhận điểu đó. Và thực tế đã chứng minh rằng không một ngành kinh doanh nào m à khở năng gặp rủi ro dẫn đến những thiệt hại kinh tế cũng như xã hội lại lớn như kinh doanh ngân hàng do tính chất đặc biệt của nó.

Như vậy, các định nghĩa trên tuy có sự khác biệt nhưng đều thống nhất ở một nội dung, coi rủi ro là sự bất trắc không mong đợi dẫn đến kết quở không mong muốn và kết quở đó không thể xác định chắc chắn. Kinh doanh ngân hàng phởi đối mặt với nhiều rủi ro và không nằm ngoài quy luật chung của kinh tế "sự đánh đổi

giữa lợi suất và rủi ro, l ợ i suất càng cao thì rủi ro càng lớn và ngược lại. "

5

1.1.1.2. Những rủi ro chủ yếu trong hoạt động kinh doanh ngân hàng Cũng như bất kỳ một ngành kinh doanh nào khác, kinh doanh ngân hàng phải

đối mặt với nhiều rủi ro và có thể bị tổn thất. Hơn nữa, ngân hàng là một ngành kinh doanh nhạy cảm, hoạt động của ngân hàng vối bản chất của nó, chịu ảnh hưởng cùa rất nhiều yếu tố có thể gây nén rủi ro. Các nhà quản lý ngân hàng và người lập chính sách cừn biết và nghiên cứu về những rủi ro này để tìm mọi cách ngăn ngừa và hạn chế thiệt hại, trước hết là đối với ngân hàng và sau đó là toàn bộ nền kinh tế.

Rủi ro rất đa dạng và có thể được phân tích theo nhiều khía cạnh khác nhau, tuy nhiên xét dưới giác độ hoạt động của NHTM, ta có thể phân thành một số nhóm rủi ro như sau:

* Rủi ro lãi suất "là khả năng xảy ra những tổn thất cho ngân hàng khi lãi suất thay đổi ngoài dự tính" [1]. Hay nói cách khác, rủi ro lãi suất là khả năng thu nhập giảm do chênh lệch lãi suất giảm khi lãi suất thị trường thay đổi ngoài dự kiến gắn với sự thay đổi của nhiều nhân tố khác như cấu trúc kỳ hạn của tài sản và nguồn vốn, quy m ô và kỳ hạn của hợp đồng kỳ hạn.

* Rủi ro tín dụng "được hiểu là những tổn thất do khách hàng không trả được nợ hoặc sự giảm sút chất lượng tín dụng của các khoản v a y " [ l ] . Hay rủi ro tín dụng chính là khả năng xảy ra những tổn thất m à ngân hàng phải chịu do khách hàng vay không trả đúng hạn, không trả, hoặc không trả đừy đủ vốn và lãi như đã ấn định trong hợp đồng tín dụng.

* Rủi ro hối đoái "là khả năng xảy ra những tổn thất m à ngân hàng phải chịu khi tỷ giá hối đoái thay đổi vượt quá thay đổi dự tính" [8]. Rủi ro hối đoái phát sinh khi có sự chênh lệch về kỳ hạn, về loai tiền tệ của các khoản ngoại hối m à NH đang nắm giữ, nó có thể làm cho NH l ỗ tiềm tàng khi tỷ giá có sự biến động không như mong muốn.

* Rủi ro thanh khoản "là khả năng xảy ra tổn thất khi nhu cừu thanh khoản thực tế vượt quá khả năng thanh khoản dự kiến làm gia tăng các chi phí để đáp ứng nhu cáu thanh khoản hoặc làm cho ngân hàng mất khả năng thanh toán" [8].

Trong một số trường hợp đặc biệt ngân hàng có thể phải đối mặt với rủi ro thanh khoản, ví dụ như trong tình huống dân chúng mất lòng tin vào ngân hàng, hoặc nhu cừu rút tiền có tính chất thời vụ m à ngân hàng không dự tính trưóc được đòi hỏi ngàn hàng phải chi trả tức thời một khoản tiền lớn hơn mức bình thường. Trong bối cảnh chung đó, khi m à tất cả các ngân hàng đều rơi vào hoàn cảnh tương

6

tự thì chi phí để huy động vốn bổ sung tăng lên một cách đáng kể do lượng vốn cung ứng trên thị trường giảm. Hậu quả là ngân hàng phải bán thốc bán tháo tức thời một số tài sản có độ thanh khoản thấp để đáp ứng nhu cầu rút tiền của người gửi. Điều này khiến cho khả năng thanh toán cuối cùng của ngân hàng bị đe dọa. Trong trường hợp rủi ro thanh khoản nghiêm trọng, nếu hầu hết nhẫng người gửi tiền đều đồng loạt yêu cầu ngân hàng phải trả lại tiền gửi của họ thì dẫn đến ngân hàng đang từ chỗ phải đối mặt với rủi ro thanh khoản đến chỗ phải đối mặt với rủi ro phá sản. Như vậy, rủi ro thanh khoản ở mức độ nghiêm trọng là một trong nhẫng nguyên nhân dẫn đến phá sản của các ngân hàng.

* Rủi ro hoạt động ngoại bảng: Hoạt động ngoại bải*jlà các hoạt động không thuộc bảng cân đôi tài sản (nội bảng), bởi vì các hoạt động này không liên quan đến việc nắm giẫ các chứng khoán hay giấy nhận nợ sơ cấp hoặc ngân hàng phát hành các chứng khoán hay giấy nhận nợ thứ cấp. Tuy nhiên, các hoạt động ngoại bảng có ảnh hưởng đến trạng thái tương lai của bảng cân đối tài sản nội bảng, bởi vì các hoạt động ngoại bảng có thể tạo ra nhẫng tài sản có và tài sản nợ bổ sung cho bảng cân đối nội bảng.

Xuất phát từ tính chất của các hoạt động ngoại bảng là ngân hàng thu được phí trong khi không phải sử dụng đến vốn kinh doanh cho nên đã khuyến khích phát triển các hoạt động ngoại bảng. Tuy nhiên nhẫng hoạt động ngoại bảng ngày cũng tiềm ẩn không ít rủi ro. Chẳng hạn trong trường hợp công ty phát hành trái phiếu phá sản thì ngân hàng phải đứng ra thanh toán toàn bộ gốc và lãi chứng khoán do công ty phát hành. Điều này dẫn đến là bảo lãnh thư đã trở thành một bộ phận trong bảng cân đối tài sản nội bảng, nghĩa là ngân hàng phải sử dụng vốn kinh doanh của mình để trang trải nhẫng gì đã cam kết trong thư bảo lãnh. Trong thực tế, nhẫng trường hợp thua l ỗ nghiêm trọng trong hoạt động ngoại bảng đã trở thành nguyên nhân chính khiến ngân hàng đi đến phá sản.

Ngày nay, hoạt động ngoại bảng rất phong phú và đa dạng. Trong khi một số được sự dụng tích cực vào việc phòng ngừa rủi ro thì nếu việc quản trị điều hành không hiệu quả hoặc không đánh giá đúng được tác dụng của các nghiệp vụ ngoại bản có thể dẫn đến nhẫng tổn thất to lớn.

* Rủi ro hoạt động là rủi ro tổn thất tài sản xảy ra do hoạt động kém hiệu quả,

ví dụ như hệ thống thông tin không đầy đủ, hoạt động tác nghiệp không tuân thủ đúng quy trình, có sự gian lận hay nhẫng biến cố không thể lường trước.

7

* Rủi ro thị trường là rủi ro tổn thất tài sản, xảy ra khi lãi suất, tỷ giá hay giá cả thị trường biến động theo chiều hướng bất lợi. Do vậy những rủi ro thuộc phạm v i cơ chế giám sát rủi ro thị trường là: Rủi ro lãi suất, rủi ro ngoại hối, rủi ro về giá chứng khoán đẩu tư.

* Rủi to công nghệ phát sinh khi những khoản đựu tư cho phát triển công nghệ không tạo ra được khoản tiết kiệm chi phí như đã dự tính khi mở rộng quy m ô hoạt động. Tính không hiệu quả trong đựu tư công nghệ của ngân hàng phát sinh trong trường hợp, ví dụ, mức độ đựu tư quá lớn dẫn đến công nghệ không được sử dụng đến và hậu quả là tổ chức bộ máy trở nên quan liêu, kém hiệu quả; hoặc là qui m ô hoạt động không được mở rộng, mặc dù đã đựu tư công nghệ mới. Rủi ro về công nghệ có thể gây nên hậu quả là khả năng cạnh tranh của ngân hàng giảm xuống đáng kể và nguyên nhân tiềm ẩn của sự phá sản ngán hàng trong tương lai. Ngược lại, lợi ích từ việc đựu tu công nghệ là tạo cho ngân hàng một sức bật quan trọng trong cuộc cạnh tranh dữ dội trên thương trường và đồng thời cho phép ngân hàng phát triển các sản phẩm mới, tiên tiến, hiện đại, giúp cho ngân hàng tồn tại và phất triển bền vững.

* Rủi ro quốc gia và rủi ro khác bao gồm: thay đổi thuế đột ngột, ảnh hưởng của chiến tranh làm cho các điều kiện trên thị trường tài chính thay đổi đột biến không dự tính trước, sự sụp đổ đột ngột của thị trường chứng khoán, rủ i ro trộm cắp, lừa đảo...

Cuối cùng phải kể đến các rủi ro bắt nguồn từ yếu tố kinh tế vĩ m ô như lạm phát gia tăng, sự biến động vô l ỗ i của giá cả hàng hóa, thất nghiệp... đều có ảnh hưởng đến sự biến động lãi suất, bộc l ộ rủi ro tín dụng và rủi ro thanh khoản.

1.1.2. Tác động của rủi ro tới hoạt động kinh doanh của ngân hàng Rủi ro có tác động rất lớn đến hoạt động của NHTM. Sau đây là một vài dẫn

chứng về tổn thất trong hoạt động của NH: Ví dụ đẩu tiên, vào những năm 70 của thế kỷ trước, các N H T M của các nước

phất triển cho cấc nước kém phát triển vay hàng trăm tỷ USD. Đến những năm 80, những khoản vay này trở nên khó thu hồi, cấc N H bị thua lỗ rất l ớ n [ l ] .

N ă m 1987, NH Merri l l Lynch mất 350 triệu USD do việc nắm giữ các chứng khoán thế chấp khi lãi suất tâng đột n g ộ t [ l ] .

8

Vào đầu những năm 90, cấc quỹ tín dụng của Việt Nam sụp đổ hàng loạt gây ra tổn thất lớn cho những người gửi tiền tiết k i ệ m [ l ] .

Gần đây nhất, hàng loạt những NH hàng đầu thế giới dã trở thành nạn nhân của cuộc khủng hoảng tài chính toàn cầu, vốn đưểc "châm ngòi" bởi hoạt động cho vay tín chấp dưới chuẩn (sub-príme mortgage) dễ dãi và thiếu kiểm soát ở Mỹ, tiềm ẩn rủi ro lớn. M ô hình ngân hàng đầu tư độc lập (investment bank) của phố Wall đã biến mất khi m à Lehman Brothers phá sản, Bear Stearns và M e r i l l Lynch bị thâu tóm, Morgan Stanley và Goldman Sachs phải chuyển đổi sang m ô hình ngân hàng mẹ (bank holding company). Rủi ro có thể tác động đến hoạt động kinh doanh NH ở một số khía cạnh sau: 1.1.2.1. Tổn thất về mặt tài chính

Bất kỳ một rủi ro nào xảy ra cũng gây tổn thất về tài chính cho NH hoặc làm tăng chi phí hoạt động, hoặc làm giảm thu nhập của NH. Nếu thu nhập không đủ bù đắp chi phí thì N H sẽ thua lỗ, nghiêm trọng hơn là dẫn đến nguy cơ phá sản. Rủi ro gây ra tổn thất về tài chính là điểu khó có thể tránh khỏi trong hoạt động kinh doanh tìm kiếm lểi nhuận. Vấn đề mấu chốt là các NH phải cân nhắc lựa chọn phương án kinh doanh nhằm đạt đưểc lểi ích chiến lưểc dựa trên sự cân bằng hểp lý giữa l ể i nhuận và rủi ro tổn thất. 1.1.2.2. Giảm uy tín của ngân hàng

Những thiệt hại về uy tín của NH như: làm giảm hoặc thậm chí làm mít lòng tin của công là tổn thất lớn hơn rất nhiều so với những tổn thất về mặt tài chính. K h i công chúng mất lòng tin vào năng lực kinh doanh, khả năng thanh toán của NH thì sẽ dẫn đến hành động rút tiền đồng loạt, khi đó, NH bị rơi vào nguy cơ phá sản. 1.1.2.3. Tác dộng tiêu cực đến nền kinh tế xã hội

Sự thua l ỗ của NH do gặp phải rủi ro sẽ làm ảnh hưởng đến thu nhập của NH, nếu nghiêm trọng có thể làm cổ đông mất vốn, người gửi tiền bị mất đi khoản tiền tiết kiệm m à suốt đời mới có đưểc. Tinh trạng tài chính xấu của một NH còn tạo ra sự nghi ngờ của những người gửi tiền về sự ổn định và khả năng thanh toán của cả hệ thống NH, gây tác động xấu đến tình hình tài chính của các NH khác, kéo theo phản ứng dây chuyền và phá vỡ tính ổn định của thị trường tài chính.

9

1.1.3. Quản trị rủi ro trong kinh doanh ngân hàng 1.1.3.1. Khái niệm về quản trị rủi ro

Thuật ngữ "quản trị rủi ro" xuất hiện từ rất sớm, vào khoảng những năm 50 của thế kỷ trước, nhưng cho đến nay quan niệm về QTRR vẫn chưa hoàn toàn thống nhất. Bởi vì bản thân QTRR là một khái niệm rộng và có những chức năng gần như quản trị nói chung. Trong kinh doanh ngân hàng, mồi quyết định đều được đặt trong điều kiện tồn tại rủi ro và do vậy mỗi quyết định quản trị nói chung cũng phải tính đến việc QTRR liên quan đến quyết định đó. Sau khi tìm hiểu một số quan điểm về QTRR trong quản trị hồc hiện đại, tổng hợp lại có thể hiểu "QTRR trong kinh doanh ngân hàng là quá trình xử lý các rủi ro một cách có hệ thống, toàn diện thông qua cấc hoạt động nhận diện và đánh giá rủi ro; đưa ra cấc kế hoạch, biện pháp phòng ngừa rủi ro xảy ra, giảm thiểu mức độ của từng loại rủi ro; thực hiện quá trình kiểm soát rủi ro, giảm thiểu những tổn thất gây ra cho ngân hàng". Hoặc có thể hiểu khái

niệm này theo quan điểm cùa ủ y ban Basel về giám sát NH "QTRR là một quá trình liên tục cần được thực hiện ở mồi cấp độ của một tổ chức tài chính và là yêu cầu bắt buộc để các tổ chức tài chính có thể đạt được mục tiêu đề ra và duy trì sự minh bạch

về tài chính"[9].

1.1.3.2. Nội dung QTRR Trong quá trình tồn tại, hoạt động các ngân hàng luôn phải đối phó với rất

nhiều vấn đề, m à quan trồng nhất là duy trì được thường xuyên tình trạng cân dối giữa nhu cầu và khả nâng có được nguồn vốn trong mồi điều kiện để đảm bảo sự ổn định, vững chắc về tài chính cho ngân hàng và làm thoa mãn nhu cầu của khách hàng. Muốn vậy, các nhà quản trị ngân hàng không thể không tập trung vào vấn đề QTRR khi muốn tối đa hoa lợi nhuận và đưa ra được các biện pháp giảm thiểu thiệt hại cho ngân hàng. Trên thực tế, rủi ro ngân hàng có thể xuất hiện tại tất cả các nghiệp vụ của ngân hàng như: thanh toán, tín dụng, tiền gửi, ngoại tệ, đầu tư... Vì vậy, vấn đề rủi ro ngân hàng luôn được các ngân hàng tại các nước phát triển đặc biệt chú trồng nghiên cứu, phân tích, thậm chí ngay cả khi nền kinh tế đang rất ổn định.

Hoạt động QTRR được tổ chức khác nhau tùy thuộc vào tiềm lực tài chính của từng ngân hàng cũng như việc phân bổ nguồn lực của ngân hàng cho công tác QTRR và mức độ coi trồng công tác QTRR của ban lãnh đạo... Tuy nhiên, dù m ó

10

hình tổ chức QTRR tại mỗi ngân hàng có thể khác nhau, nhưng đều phải phản ánh một cách rõ rệt mục tiêu và nhiệm vụ trong chính sách phát triển của các ngân hàng, bao gồm một số nội dung cơ bản sau:

• Nguyên tắc QTRR

QTRR là một quá trình quan trọng được dựa trên cơ sở kết hợp lý thuyết xác suữt và lý thuyết rủi ro. N ó phụ thuộc vào chính sách của từng ngân hàng — trên mức độ vi m ô và của Ngán hàng Nhà nước - trên mức độ vĩ mô.

QTRR ngân hàng được dựa trên hàng loạt những nguyên tắc, trong đó bao gồm một số nguyên tắc cơ bản:

Một là, nguyên tắc chấp nhận rủi ro. Các nhà quản trị ngân hàng cần phải chữp nhận rủi ro ở mức cho phép nếu như mong muốn có được thu nhập phù họp từ những hoạt động nghiệp vụ của mình. Dĩ nhiên, mỗi nghiệp vụ cụ thể sau khi đánh giá mức độ rủi ro các ngân hàng thương mại (NHTM) cần xây dựng chiến thuật "phòng chống rủi ro"; tuy nhiên, loại bỏ hoàn toàn rủi ro trong hoạt động ngân hàng là không thể, bởi vì rủi ro ngân hàng - là sự hiện hữu khách quan vốn có trong các nghiệp vụ của ngân hàng. Do đó, nguyên tắc đầu tiên trong quá trình QTRR đối với các nhà quản trị ngàn hàng là phải nhận biết những "rủi ro cho phép". Việc chữp nhận mức độ, loại rủi ro ngân hàng nào chính là điều kiện quan trọng để điều tiết

những tác động tiêu cực của chúng trong quá trình quản lý rủi ro. Hai là, nguyên lắc diều hành rủi ro cho phép. Nguyên tắc này đòi hỏi phần lớn

rủi ro trong "gói rủi ro cho phép" phải có khả nàng điều tiết trong quá trình quản lý, m à không phụ thuộc vào nhũng hoàn cảnh khách quan và chủ quan của nó. Chỉ đối với những loại rủi ro như vậy thì các nhà quản trị ngân hàng mới có thể sử dụng tữt cả những "vũ khí", "nghệ thuật" của mình để điều tiết chúng. Ngoài ra, đối với các loại rủi ro không có khả năng "điều chỉnh" cần phải được chuyển đẩy sang các cóng ty bảo hiểm bén ngoài.

Ba là, nguyên tắc quản lý độc lập các rủi ro riêng biệt. Một trong những nguyên lý cơ bản của lý thuyết QTRR là các loại rủi ro khá độc lập với nhau và sự thiệt hại do một loại nào đó trong "gói rủi ro cho phép" gây nên không nhữt thiết sẽ làm tăng xác suữt xảy ra với các loại rủi ro khác. Nói cách khác, về nguyên tắc sự thiệt hại đối với ngân hàng do các loại rủi ro khác nhau gây nên là khá độc lập với nhau và quá trình quản lý chúng cần phải được điều tiết riêng biệt, không thể gộp các loại rủi ro khác nhau vào một nhóm để đưa ra cùng một phương pháp điều hành.

l i

Bốn là, nguyên tắc phù hợp giữa mức độ rủi ro cho phép và mức độ thu nhập.

Nguyên tắc này là nền tảng của lý thuyết QTRR. Các ngán hàng trong quá trình hoạt động của mình chỉ được phép chấp nhận các loại, mức độ rủi ro m à thiệt hại khi chúng xảy ra ở mức không được cao quá mức thu nhập phù hợp. Có nghĩa rằng, tất cả các loại rủi ro có mức độ rủi ro cao hơn mức độ thu nhập mong đợi cần phải được loại bỏ.

Năm là, nguyên tắc phù hợp giữa mức độ rủi ro cho phép và khả năng tài

chính. Giá trị thiệt hại mà ngân hàng mong muớn từ những khoản rủi ro phải phù hợp với phần vớn mà ngân hàng có thể trích dự phòng cho những thiệt hại khi chúng xảy ra. K h i rủi ro xảy ra, nó kéo theo sự thiệt hại thu nhập, giảm tiềm năng l ợ i nhuận và nhịp độ phát triển của ngân hàng trong tương lai. Do đó, giá trị thiệt hại phải phù hợp với mức vớn dự phòng của ngân hàng và ngân hàng phải xấc định được mức độ (dự báo) phù hợp, bao gồm cả những khoản rủi ro không thể chuyển được sang cho đới tác hay cấc công ty bảo hiểm bèn ngoài.

Sáu là, nguyên tắc hiệu quả kinh tế. Mục đích cơ bản của việc quản lý rủ i ro ngân hàng là điều tiết những tác động tiêu cực của rủi ro khi xảy ra. Cùng với điều này, chi phí của ngân hàng bỏ ra để điều tiết phải thấp hơn giá trị thiệt hại do những rủi ro ngân hàng có khả năng xảy ra và thậm chí ở mức độ giá trị cao nhất khi chúng xảy ra.

Bảy là, nguyên tắc hợp lý về thời gian. Thời gian tồn tại của một nghiệp vụ ngân hàng càng lâu thì biên độ xảy ra rủi ro càng lớn, khả năng điều tiết những tác động tiêu cực của nó và tính kinh tế của quản lý rủi ro càng thấp. Khi bắt buộc phải tồn tại các nghiệp vụ này thì ngân hàng phải đảm bảo có mức độ thu nhập phụ trội cần thiết không chỉ vì lợi nhuận m à còn vì mục đích bù đắp những chi phí để điều tiết tác động của rủi ro trong trường hợp chúng xảy ra.

Tám là, nguyên rắc phù hợp với chiến lược chung của ngân hàng. Hệ thớng quản lý rủi ro cần phải được dựa trên nền tảng những tiêu chí chung của chiến lược phát triển của ngân hàng cũng như các chính sách điều hành từng hoạt động riêng biệt của ngân hàng. Chín là, nguyên tắc chuyển đẩy các loại rủi ro không cho phép.

Nguyên tắc này đòi hỏi các loại rủi ro nằm trong "gói rủi ro cho phép" phải có khả năng/tính chuyển đẩy cao. Các loại rủi ro không tương thích với khả năng của ngân hàng trong việc điều tiết những hậu quả tiêu cực khi chúng xảy ra hay không phù hợp với những yêu cầu cụ thể của chiến lược và chính sách điều hành hoạt động của

12

ngân hàng cẩn phải được loại bỏ khỏi "gói rủi ro cho phép". Hay nói cách khác, chúng chỉ được cho vào khi có khả năng chuyển đẩy cao sang các đối tác hoặc các công ty bảo hiểm bên ngoài.

Trên đây là 9 nguyên tắc cơ bản để từ đó mỗi ngân hàng xây dựng cho mình một chính sách QTRR ngân hàng riêng biệt. Chính sách QTRR ngân hàng phải được xem là một cờu phần trong chiến lược hoạt động chung của ngân hàng và nó đòi hỏi phải xây dựng được một hệ thống phòng chống từ xa, đưa ra được giải pháp nhằm điều tiết các tờc động xờu đến tình hình tài chính của ngân hàng.

• Các bước cơ bản của QTRR

Sự hình thành và thực thi chính sách QTRR ngân hàng thông thường cần phải được thực hiện qua những giai đoạn cơ bản sau:

Thứ nhất, nhận diện các loại rủi ro ngân hàng. Hiệu quả của việc QTRR phụ thuộc rờt nhiều vào việc phân loại rủi ro. Phân loại rủi ro được hiểu là việc phân rủ i ro thành từng nhóm riêng biệt theo dờu hiệu của chúng. Cơ sở khoa học về việc phân loại rủi ro đã tạo điều kiện cho các nhà quản trị ngân hàng có thể xác định rõ ràng vị trí của từng loại rủi ro trong hệ thống rủi ro. Việc phân loại rủi ro hợp lý sẽ giúp nàng cao khả năng và hiệu quả áp dụng những phương pháp phù hợp trong việc QTRR.

Việc phân loại rủi ro xuờt phát từ nhiệm vụ phân tích hoạt động của ngân hàng và hoàn thiện các phương pháp QTRR, nó tạo điều kiện giải quyết những vờn đề quan trọng - làm rõ các chỉ số cơ bản để đánh giá tính hiệu quả của ngân hàng, xác định những yếu tố bên trong và bên ngoài ảnh hưởng đến kết quả tiềm năng m à ngân hàng có thể đạt được. Thông thường rủi ro được phân theo những loại sau: r ủ i ro tín dụng, rủi ro thị trường, rủi ro lãi suờt, rủi ro thanh khoản, rủi ro hoạt động r ủ i ro luật pháp ... Nhưng bởi vì có nhiều loại rủi ro khác nhau, không có cùng mức độ ảnh hưởng đến sự vững chắc của ngân hàng và hình thành từ nhiều yếu tố khác nhau, có mức độ khác nhau nén không thể cùng áp dụng một loại phương phờp đánh giá và quản trị chung. Kinh nghiệm của thế giới đã chỉ ra nhiều yếu tố khác nhau m à chúng có thể làm nền tảng cho việc phân loại rủi ro ngân hàng, bao gồm những yếu tố cơ bản.

Thứ hai, phân tích rủi ro. Phân tích rủi ro được bắt đầu từ việc làm sáng tỏ nguồn gốc và nguyên nhân của chúng. Quan trọng nhờt trong công việc này là xờc định chính xác nguồn gốc của rủi ro, khả năng thiệt hại cũng như lợi nhuận từ những

13

nghiệp vụ ngân hàng có tiềm ẩn rủi ro. Việc phán tích sẽ giúp ngân hàng lựa chọn kịp thời những giải pháp tối ưu trong nhiều giải pháp khác nhau.

Thứ ba, đánh giá rủi ro. Đánh giá rủi ro tạo điều kiện cho các nhà quản trị ngân hàng xấc định đại lượng của rủi ro ngân hàng. Tính chuẩn mực của việc đánh giá những thiệt hại dự báo phụ thuộc vào việc lựa chọn phương pháp đánh giá rủi ro. Hiện nay trên thực tế có 3 phương pháp cơ bản sau:

- Phương pháp thống kê: Bản chất của phương pháp này là dựa trên việc tính toán xác suất xảy ra thiệt hại đối với những nghiệp vụ được nghiên cầu.

- Phương pháp kinh nghiệm: Nếu như phương pháp thống kê dựa trên việc thống kê các thông tin đã được lựa chọn thì phương pháp kinh nghiêm được hình thành trên kinh nghiệm của các chuyên gia. Đ ể chính xác hơn các nhà quản trị ngân hàng có thể kết hợp hai phương pháp này vối nhau.

- Phương pháp tính toán - phân tích: Phương phấp này xây dựng lên đường cong xác suất thiệt hại và đánh giá rủi ro ngân hàng dựa trên nền tảng toán ầng dụng. Tuy nhiên, việc đánh giá rủi ro tài chính, rủi ro tín dụng và những rủ i ro khác trên cơ sờ toán ầng dụng đòi hỏi sự đầu tư rất lớn về con người và công nghệ hiện đại nhằm đảm bảo tính chính xác của các giả thuyết.

Thứ tư, cảnh báo và giảm thiểu rủi ro. Trong hệ thống điều hành rủi ro ngân hàng, cơ chế điểu tiết nội bộ đóng vai trò rất quan trọng. Cơ chế điều tiết nội bộ rủ i ro ngân hàng là một hệ thống giảm thiểu tối đa những ảnh hưởng tiêu cực của rủi ro do bản thân ngân hàng xây dựng, lựa chọn và thực hiện. Hệ thống này hình thành trên những phương pháp cơ bản sau:

- Xây dựng những phương pháp phòng chống r ủ i ro từ xa đối với từng loại nghiệp vụ cụ thể;

- Xây dựng cơ chế giới hạn rủi ro thông qua các qui định giới hạn mầc độ r ủ i ro cho phép cũng như đối với các nghiệp vụ ngân hàng;

- Đa dạng hoa các hình thầc kinh doanh; - Phân bố rủi ro cho các đối tác thông qua các nghiệp vụ ngân hàng; - Tự bảo hiểm bằng việc trích lập dự phòng rủi ro. Thứ năm, giám sát và kiểm trơ. Giai đoạn tiếp theo của điều hành r ủ i ro ngân

hàng là kiểm tra, giấm sát rủi ro. Đ ể phối hợp giữa việc thực hiện những mục tiêu của ngân hàng và việc kiểm tra mầc độ rủi ro của ngân hàng cần phải xây dựng một hội đồng kiểm tra và quy chế về chính sách kiểm tra rủi ro. Việc thực hiện giám sát

14

các chương trình kiểm tra rủi ro cho thấy: để nâng cao tính hiệu quả của các chương trình kiểm tra rủi ro đòi hỏi việc xây dựng những tiêu chuẩn đối với các chương trình này, trong đó bao gồm việc lựa chọn và phân tích thông tin. Hệ thống chỉ số điều tiết những hậu quả tiêu cực của các loại rủi ro ngán hàng riêng biệt bao gồm:

- Mổc độ điều tiết thiệt hại cho ngân hàng. - Tính hiệu quả của việc điều tiết (tương quan giữa chi phí bỏ ra và giá trị thiệt

hại có khả năng xảy ra. - Đánh giá tổng hợp các loại rủi ro và đưa ra các biện pháp điều tiết chúng. Như vậy, QTRR ngân hàng được xem như một hệ thống tổ chổc độc lập và

phổc tạp với cơ cấu kiến trúc đa tầng. Một trong những vấn đề cơ bản đặt ra trong lĩnh vực QTRR là hình thành tối ưu phương pháp phân loại rủi ro ngân hàng. Xác định rõ khái niệm "rủi ro ngân hàng" và bản chất quản trị chúng sẽ cho phép chi tiết hoa trong việc phân loại rủi ro [6].

1.2. RỦI RO LÃI SUẤT TRONG HOẠT ĐỘNG KINH DOANH NGÂN HÀNG

1.2.1. Khái niệm về rủi ro lãi suất

1.2.1.1. Khái niệm a. Lãi suất

Khi sử dụng bất kỳ khoản tín dụng nào, người vay cũng phải trả thêm một phần giá trị ngoài phần vốn gốc của khoản vay ban đầu. Tỷ lệ phần trăm của phần tăng thêm này so với phần vốn vay ban đẩu được gọi là lãi suất. Đ ó là giá cả của quyền được sử dụng vốn vay trong một thời gian nhất định m à người sử dụng trả cho người sở hữu nó[4].

Hiện nay có nhiều cách phân loại lãi suất dựa trên các tiêu chí khác nhau. Tuy nhiên, trên quản điểm kinh doanh NH thì lãi suất được phân chia theo loại hình tín dụng, gồm các loại dưới đày.

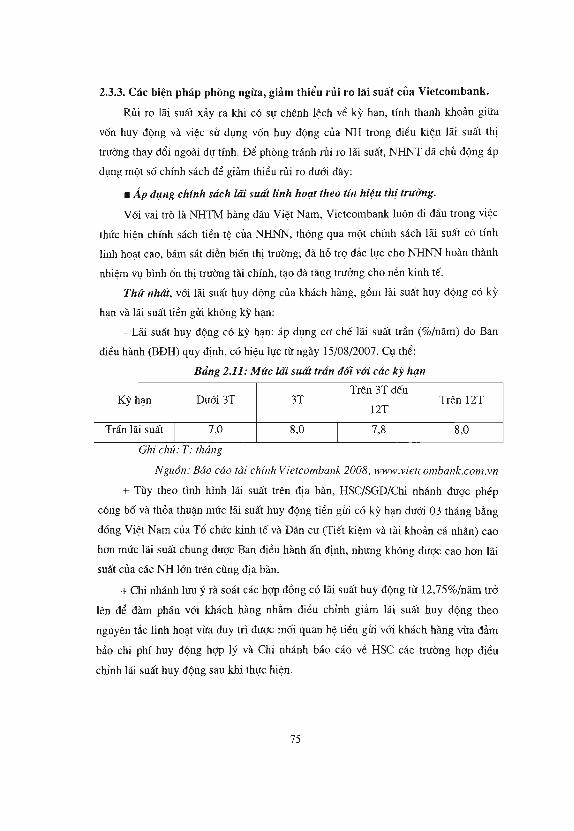

Lãi suất huy động là lãi suất NH trả cho nguồn huy động bao gồm lãi suất tiền gửi giao dịch, lãi suất tiết kiệm. Lãi suất huy động có nhiều mổc khác nhau tùy thuộc vào thời hạn huy động, quy m ô tiền huy động.

Lãi suất cho vay được áp dụng để tính lãi tiền vay m à khách hàng phải trả cho NH. Về mặt nguyên tắc, lãi suất huy động bình quân phải nhỏ hơn lãi suất cho vay

15

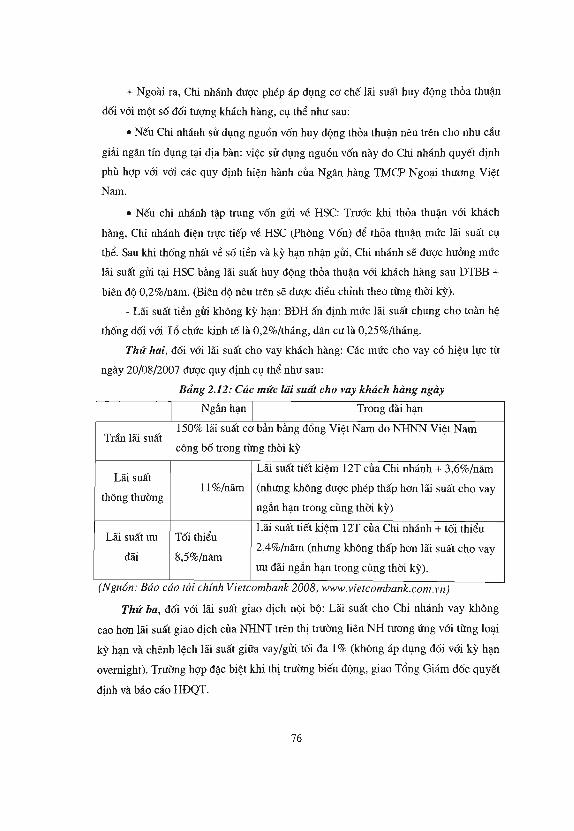

bình quân để đảm bảo thu nhập cho NH. Lãi suất cho vay được xác định dựa trên lãi suất cơ bản theo công thức sau:

Lãi suất cho vay = Lãi suất cơ bản + Phần bù rủi ro Lãi suất cơ bản là lãi suất được các NH sử dụng làm cơ sở để ấn định mức lãi

suất kinh doanh của mình. Lãi suất cơ bản được xác định dựa trên tổng chi phí và thu nhập, áp dụng cho khách hàng vay tốt nhất (có mức rủi ro thấp nhất): Lãi suất cơ bản = Lãi suất huy động + Chi phí ròng khác + Thuế + Thu nhập dự tính

Lãi suất cơ bản được hình thành khác nhau tùy tặng nước, nó có thể do NH Trung ương ấn định (Việt Nam), hoặc do bản thân các NH tự xác định căn cứ vào tình hình hoạt động cụ thể của NH mình (Anh, Mỹ, úc...). Một số nước lại sử dụng lãi suất liên NH làm lãi suất cơ bản (Singapo, Pháp).

ở Việt Nam, luật NHNN hiện nay quy định "Lãi suất cơ bản là lãi suất do NH Trung ương công bố làm cơ sở cho các tổ chức tín đụng ấn định lãi suất kinh doanh" (Khoản 12, Điều 19). Hiện nay, lãi suất cơ bản được xấc định dựa trên cơ sở tham khảo lãi suất cho vay thương mại tốt nhất của một nhóm NH (chiếm phần lớn thị phần tín dụng) do Thống đốc NHNN quyết định.

Lãi suất chiết khấu áp dụng khi NH trung gian cho khách hàng vay dưới hình thức chiết khấu các giấy tờ có giá chưa đến hạn thanh toán và thỏa mãn các điều kiện chiết khấu theo quy định. Nó được tính bằng tỷ lệ % trên mệnh giá của giấy tờ có giá và được khấu trặ ngay khi NH phát tiền vay cho khách hàng. Mức chiết khấu được quyết định bởi cung - cầu vốn trên thị trường tín dụng, căn cứ vào chất lượng của giấy tờ có giá, thời hạn chiếu khấu cũng như quan hệ giữa NH với khách hàng.

Lãi suất tái chiết khấu áp dụng khi NH Trung ương tái cấp vốn cho các NH dưới hình thức chiết khấu lại cấc giấy tờ có giá ngắn hạn chưa đến hạn thanh toán của các NH. Lãi suất tái chiết khấu do NH Trung ương ấn định căn cứ vào mục tiêu của chính sách tiền tệ trong tặng thời kỳ và chiều hướng biến động lãi suất trên thị trường tiền tệ.

Lãi suất Hên NH là lãi suất mà các NH áp dụng khi cho vay trên thị trường liên NH. Lãi suất liên NH thường được ấn định hàng ngày (còn gọi là lãi suất hàng ngày). Nó được hình thành bởi quan hệ cung - cầu tiền của các tổ chức tín dụng và chịu sự chi phối bởi lãi suất tái cấp vốn của NH Trung ương.

16

Giữa lãi suất tái chiết khấu, lãi suất liên NH và lãi suất chiếu khấu của NH trung gian có mối quan hệ chặt chẽ với nhau. Với một thị trường tài chính phát triển, sự thay đổi lãi suất tái chiết khấu sẽ tạo nên những phản ứng dây chuyền giữa các mức lãi suất. Kết quả cuối cùng sẽ là sự thay đổi của mát bởng lãi suất phù hợp với mục tiêu của NH Trung ương.

Chúng ta đểu thấy rởng lãi suất là một trong những biến số được theo dõi chặt chẽ nhất trong nền kinh tế thị trường, bởi vì diễn biến của lãi suất phản ánh những động thái của thị trường tiền tệ và kinh tế vĩ mô, lãi suất tác động đến các quyết định đầu tư, tiết kiệm và tiêu dùng của các tác nhân trong nền kinh tế. Tư duy kinh tế hiện đại nói chung đều thừa nhận vai trò quan trọng của yếu tố lãi suất trong hoạt động kinh tế, đặc biệt trong lĩnh vực tài chính ngân hàng, rủi ro lãi suất có thể gây ra những tổn thất vô cùng lớn đối với NHTM.

b. Rủi ro lãi suất

Theo như nội dung về rủi ro lãi suất đã đề cập trong phần 1.1.1.2 thì "rủi ro lãi suất" là khả năng xảy ra những tổn thất cho ngân hàng khi lãi suất thay đổi ngoài dự

tính" [1]. Hay nói cách khác, rủi ro lãi suất là khả năng thu nhập giảm do chênh lệch lãi suất giảm khi lãi suất thị trường thay đổi ngoài dự kiến gắn với sự thay đổi của nhiều nhân tố khác như cấu trúc kỳ hạn của tài sản và nguồn vốn, quy m ô và kỳ hạn của hợp đồng kỳ hạn.

Quá trình chuyển hóa tài sản là một chức năng đặc biệt cơ bản của ngàn hàng. Quá trình chuyển hóa tài sản bao gồm việc mua các chứng khoán sơ cấp, tức là sử dụng vốn; và phát hành các chứng khoán sơ cấp, tức là huy động vốn. Kỳ hạn và độ thanh khoản của các chứng khoán sơ cấp trong danh mục đầu tư thuộc tài sản có thường không cân xứng với các chứng khoán thứ cấp thuộc tài sản nợ. Sự không cân xứng về kỳ hạn giữa tài sản có và tài sản nợ làm cho ngân hàng phải chịu rủ i ro về lãi suất.

Trong mọi trường hợp nếu ngân hàng duy trì tài sản có có kỳ hạn dài hơn so với tài sản nợ thì ngân hàng luôn đứng trước rủi ro về mặt lãi suất trong việc tái tài trợ đối với tài sản nợ. Rủi ro sẽ trở thành hiện thực nếu lãi suất huy động vốn bổ sung trong những năm tiếp theo tăng lên trên mức lãi suất đầu tư tín dụng dài hạn. Ngược lạ i , ngân hàng huy động vốn có kỳ hạn dài và đầu tư có kỳ hạn ngắn thì tương tự như trên ngân hàng vẫn có thể gặp phải những rủi ro về lãi suất tái đầu tư trong trường hợp tài sản có có kỳ hạn ngắn hơn so với tài sản nơ. Í T

. , j

17 .lSỊ,0Jl®\ im ỉ

Ngoài ra, rủi ro lãi suất tái tài trợ tài sản nợ hoặc tái đầu tư tài sản có, thì khi lãi suất thị trường thay đổi ngân hàng có thể gặp phải rủi ro giảm giá trị tài sản. Như chúng ta đã biết, giá trị thị trường của tài sản có hay tài sản nợ là dựa trên khái niệm giá trị hiện tại của tiền tệ, do đó, nếu lãi suất thị trường tăng lên thì mức chiết khấu giá trị tài sản cũng tâng lên, dẫn đến giá trị hiện tại của tài sản có và tài sản nợ giảm xuống và ngược lại. Do đó, nếu kộ hạn của tài sản có và tài sản nợ không cân xứng với nhau, ví dụ tài sản có có kộ hạn dài hơn tài sản nợ, thì khi lãi suất thị trường tăng, giá trị của tài sản có sẽ giảm nhanh hơn và nhiều hơn so so với sự giảm giá trị của tài sản nợ. Rủi ro giảm giá trị của tài sản khi lãi suất thay thay đổi thuộc loại r ủ i ro về lãi suất và có thể dẫn đến thiệt hại về tài sản của ngân hàng.

Ngân hàng có thể phòng ngừa rủi ro bằng cách làm cho các kộ hạn của tài sản có và tài sản nợ cân xứng nhau. Việc làm cho các kộ hạn cân xứng nhau, một mặt, giảm được rủi ro lãi suất; mặt khác, lại làm giảm khả năng sinh l ờ i của ngân hàng, bởi lẽ nó làm giảm các cơ hội đầu tư vào những lĩnh vực có rủi ro song khả năng sinh lòi lớn hơn.

Như vậy, nếu ngân hàng duy trì cơ cấu tài sản có và tài sản nợ với những kộ hạn không cân xứng với nhau thì phải chịu những rủ i ro về lãi suất trong việc tái tài trợ tài sản có và tài sản nợ; hoặc rủi ro về lãi suất do giá trị của tài sản thay đổi khi lãi suất thị trường biến động.

1.2.1.2. Các yếu tố quyết định lãi suất

Mặc dù lãi suất là một yếu tố quan trọng bậc nhất đối với hoạt động của các ngân hàng thương mại nhưng các ngân hàng không thể kiểm soát mức độ và xu hướng biến động của lãi suất. Lãi suất đối với một khoản cho vay bất kộ được xác định dựa trên cơ sở thị trường thông qua quá trình tác động qua lại giữa lực lượng cung cầu về tín dụng. Theo đó, lãi suất hay giá cả của cấc khoản tín dụng được xác định tại mức cân bằng giữa lượng cung và lượng cầu tín dụng.

Ngân hàng đóng vai trò là những nhà cung cấp tín dụng, tuy nhiên, mỗi ngân hàng chi là một nhà cung cấp trên thị trường vốn quốc tế cùng với hàng nghìn nhà cung cấp khác nhau. Tương tự như vậy, khi huy động tiền gửi hoặc phất hành giấy nợ để tài trợ vốn cho đầu tư, ngân hàng tạo ra cầu về tín dụng trên thị trường. Tuy nhiên một ngân hàng dù quy m ô lớn đến đâu cũng chỉ là một tổ chức có nhu cầu về tín dụng trên một thị trường có hàng nghìn người đi vay.

18

Vì vậy, dù cho đứng bên phía cung hay phía cầu của thị trường, ngân hàng cũng không thể tự xác định mức lãi suất hoặc dự đoán chắc chắn về xu hướng vận động của lãi suất. Thay vào đó, ngân hàng chỉ có thể phản ứng và điều chỉnh hoạt động của mình theo sự biến động của lãi suất để đạt đưệc mục tiêu mong muốn một cách hiệu quả nhất [2].

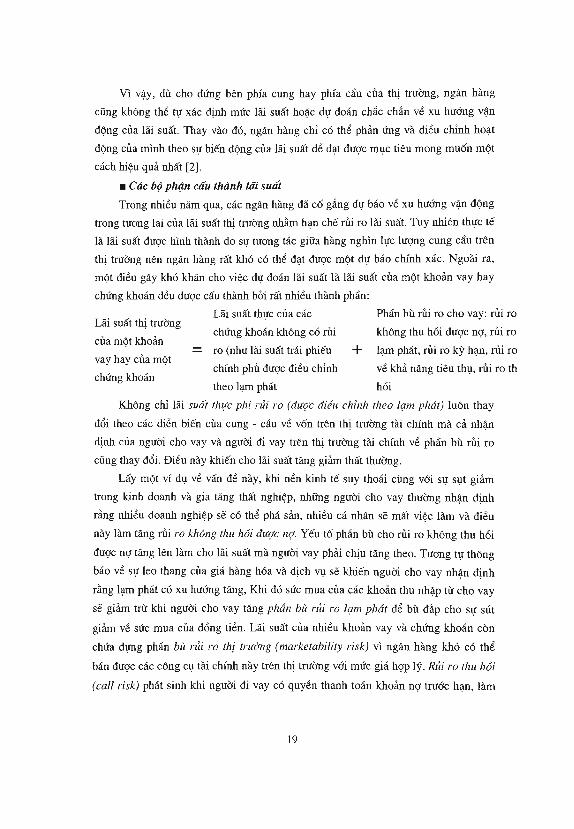

• Các bộ phận cấu thành lãi suất

Trong nhiều năm qua, các ngân hàng đã cố gắng dự báo về xu hướng vận động trong tương lai của lãi suất thị trường nhằm hạn chế rủi ro lãi suất. Tuy nhiên thực tế là lãi suất đưệc hình thành do sự tương tác giữa hàng nghìn lực lưệng cung cầu trên thị trường nên ngân hàng rất khó có thể đạt đưệc một dự báo chính xác. Ngoài ra, một điều gây khó khăn cho việc dự đoán lãi suất là lãi suất của một khoản vay hay chứng khoán đều đưệc cấu thành bởi rất nhiều thành phần:

Không chỉ lãi suất thực phi rủi ro (được diêu chỉnh theo lạm phát) luôn thay đổi theo các diễn biến của cung - cẩu về vốn trên thị trường tài chính m à cả nhận định của người cho vay và người đi vay trên thị trường tài chính về phần bù rủ i ro cũng thay đổi. Điều này khiến cho lãi suất tăng giảm thất thường.

Lấy một ví dụ về vấn đề này, khi nền kinh tế suy thoái cùng với sự sụt giảm trong kinh doanh và gia tăng thất nghiệp, những người cho vay thường nhận định rằng nhiều doanh nghiệp sẽ có thể phá sản, nhiều cá nhân sẽ mất việc làm và điều này làm tâng rủi ro không thu hồi được nợ. Yếu tố phần bù cho rủi ro không thu hồi đưệc nệ tăng lên làm cho lãi suất m à nguôi vay phải chịu tăng theo. Tương tự thông báo về sự leo thang của giá hàng hóa và dịch vụ sẽ khiến nguôi cho vay nhận định rằng lạm phất có xu hướng tăng, Khi đó sức mua của các khoản thu nhập từ cho vay sẽ giảm trừ khi người cho vay tâng phần bù rủi ro lạm phát để bù đắp cho sự sút

giảm về sức mua của đồng tiền. Lãi suất của nhiều khoản vay và chứng khoán còn chứa đựng phần bù rủi ro thị trường (marketability risk) vì ngân hàng khó có thể

bán đưệc các công cụ tài chính này trên thị trường với mức giá hệp lý. Rủi ro thu hồi

(cai! risk) phát sinh khi người đi vay có quyền thanh toán khoản nệ trước hạn, làm

Lãi suất thị trường của một khoản vay hay của một chứng khoán

chứng khoán không có rủi ro (như lãi suất trái phiếu chính phủ đưệc điều chỉnh theo lạm phát

Lãi suất thực của các

+

Phần bù rủi ro cho vay: r ủ i ro không thu hồi đưệc nệ, rủi ro lạm phát, rủ i ro kỳ hạn, r ủ i ro về khả năng tiêu thụ, r ủ i ro th hồi

19

giảm tỷ lệ thu nhập dự kiến của người cho vay. Thêm một yếu tố nữa là phần bù rủi ro kỳ hạn (mahivity premium). Những khoản vay và chứng khoán có kỳ hạn dài hơn có lãi suất cao hơn vì chúng mang xác suất xảy ra rủi ro cao hơn so với chứng khoán ngắn hạn[2].

1.2.2. Phương pháp xác đửnh rủi ro lãi suất trong kinh doanh ngân hàng Hiện nay có ba mô hình lượng hoa rủi ro lãi suất đang được các NH áp đụng đó

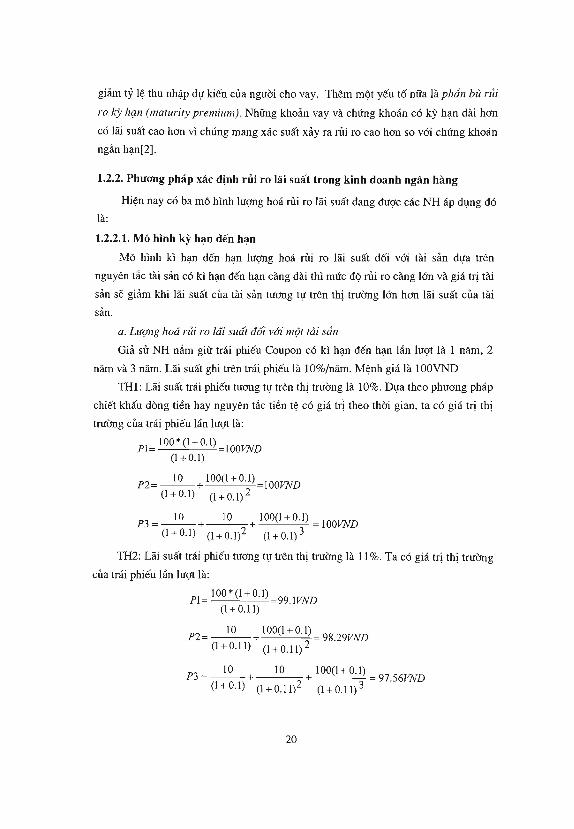

là: 1.2.2.1. M ô hình kỳ hạn đến hạn

M ô hình kì hạn đến hạn lượng hoa rủi ro lãi suất đối với tài sản dựa trên nguyên tắc tài sản có kì hạn đến hạn càng dài thì mức độ rủi ro càng lớn và giá trử tài sản sẽ giảm khi lãi suất của tài sản tương tự trên thử trường lớn hơn lãi suất của tài sản.

a. Lượng hoa rủi ro lãi suất đối với mội tài sản

Giả sử NH nắm giữ trái phiếu Coupon có kì hạn đến hạn lán lượt là Ì năm, 2 năm và 3 năm. Lãi suất ghi trên trái phiếu là 10%/năm. Mệnh giá là 100VND

THI: Lãi suất trái phiếu tương tự trên thử trường là 10%. Dựa theo phương pháp chiết khấu dòng tiền hay nguyên tắc tiền tệ có giá trử theo thời gian, ta có giá trử thử trường của trái phiếu lần lượt là:

w = i o o * a + o . i ) (1 + 0.1)

P 2 = M + m ± ọ ạ = m v N D

(1 + 0.1) (1 + 0.1)2

10 lo 100(1 + 0.1) ,„„,„,„ P3 = — — — + — - + — =100W£>

(1 + 0.1) (1 + 0.1)2 (l + o.l)3

TH2: Lãi suất trái phiếu tương tự trên thử trường là 11%. Ta có giá trử thử trường của trái phiếu lần lượt là:

(1 + 0.11)

P 2 = _ I L ^ M ! ± M = 9 8 . 2 9 W Ũ

(1 + 0.11) (l + o . l l )2

_,_ lo lo 100(1 + 0.1)

P 3 =

ã n Ĩ T+

^ 7 + ị = 97.56VND

(1 + 0.1) (1 + 0.11)2 (l + o.ll) 3

20

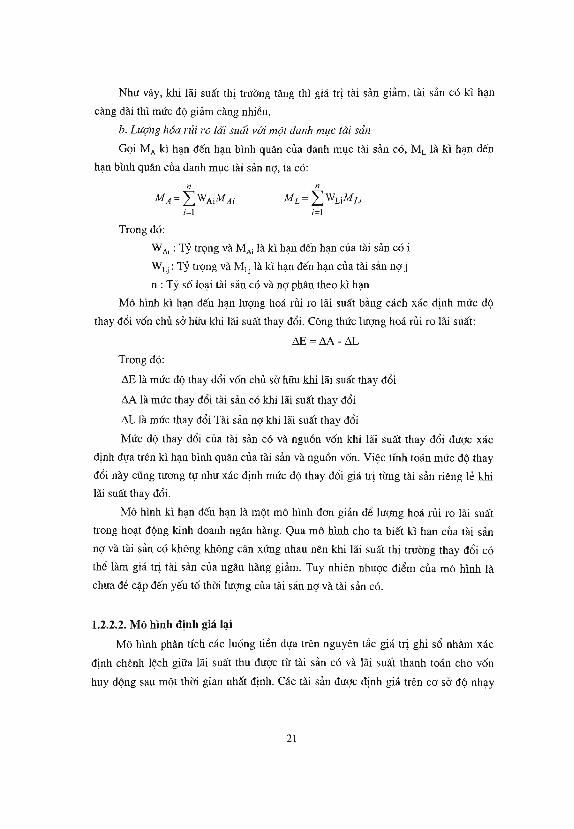

Như vậy, khi lãi suất thị trường tăng thì giá trị tài sản giảm, tài sản có kì hạn càng dài thì mức độ giảm càng nhiều.

b. Lượng hóa rủi ro lãi suất với một danh mục tài sản

Gọi M A kì hạn đến hạn bình quân của danh mục tài sản có, M L là kì hạn đến hạn bình quân của danh mục tài sản nợ, ta có:

MA = Ỳ wAiMAi ML = ỵ WuMLi

7=1 / = 1 Trong đó:

WAi: Tỷ trọng và M A i là kì hạn đến hạn của tài sản có i W L j : Tỷ trọng và M L j là kì hạn đến hạn của tài sản nợ j n : Tỷ số loại tài sản có và nợ phân theo kì hạn

M ô hình kì hạn đến hạn lượng hoa rủi ro lãi suất bằng cách xác định mức độ thay đổi vốn chủ sự hữu khi lãi suất thay đổi. Công thức lượng hoa rủi ro lãi suất:

AE = A A - A L Trong đó:

AE là mức độ thay đổi vốn chủ sự hữu khi lãi suất thay đổi

AA là mức thay đổi tài sản có khi lãi suất thay đổi

AL là mức thay đổi Tài sản nợ khi lãi suất thay đổi Mức độ thay đổi của tài sản có và nguồn vốn khi lãi suất thay đổi được xác

định dựa trên kì hạn bình quân của tài sản và nguồn vốn. Việc tính toán mức độ thay đổi này cũng tương tự như xác định mức độ thay đổi giá trị từng tài sản riêng lẻ khi lãi suất thay đổi.

M ô hình kì hạn đến hạn là một m ô hình đơn giản để lượng hoa rủi ro lãi suất trong hoạt động kinh doanh ngân hàng. Qua m ô hình cho ta biết kì hạn của tài sản nợ và tài sản có không không cân xứng nhau nên khi lãi suất thị trường thay đổi có thể làm giá trị tài sản của ngân hàng giảm. Tuy nhiên nhược điểm của m ô hình là chưa đề cập đến yếu tố thời lượng của tài sản nợ và tài sản có.

1.2.2.2. Mô hình định giá lại M ô hình phân tích các luồng tiền dựa trên nguyên tắc giá trị ghi sổ nhằm xác

định chênh lệch giữa lãi suất thu được từ tài sản có và lãi suất thanh toán cho vốn huy động sau một thời gian nhất định. Các tài sản được định giá trên cơ sự độ nhạy

21

thay đổi về thu nhập khi có biến động về lãi suất. M ô hình này đánh giá tài sản trên giá trị ghi sổ và quan tâm tới tài sản và nguồn nhạy cảm với lãi suất.

Cóng thức xác định rủi ro lãi suất:

A NHÌ = (GAPi ) X A Ri

Trong đó:

A NHị là sự thay đổi thu nhập ròng giữa lãi suất của nhóm i GAPi là chênh lệch giá trị giữa tài sản có và tài sản nợ

(giá trị ghi sổ của nhóm i)

ARị là mức thay đổi lãi suất của nhóm i

Áp dụng m ô hình này, các NHTM phải lập báo cáo định kặ chênh lệch giữa tài sản có và tài sản nợ theo các kặ hạn, ví dụ như: 1/Kặ hạn đến Ì ngày; 2/Trên Ì ngày đến 3 tháng; 3/Trên 3 tháng đến 6 tháng; 4/Trên 6 tháng đến Ì năm; 5/Trên Ì năm đến 5 năm; 6/Trên 5 năm. Tiếp dó, N HTM tính số chênh lệch giữa tài sản có và tài sản nợ đối với từng kặ hạn và đặt chúng trong mối quan hệ với độ nhạy cảm của lãi -suất thị trường. Đ ộ nhạy cảm của lãi suất trong trường hợp này chính là khoảng thời gian m à tài sản có và tài sản nợ được định giá lại theo mức lãi suất mới của thị trường.

Ư u điểm của m ô hình này là cung cấp thông tin về cơ cấu tài sản có và tài sản nợ sẽ được định giá lại và dễ dàng xác định được sự thay đổi của thu nhập ròng về lãi suất mỗi khi lãi suất thay đổi.

Tuy nhiên m ô hình này có những hạn chế nhất định: + M ô hình chỉ đề cập tới giá trị ghi sổ m à không đề cập tới giá trị thị trường

của tài sản. Trong khi giá trị thị trường của tài sản có ảnh hưởng lớn tới thu nhập của ngân hàng. Như vậy m ô hình này chưa đánh giá hết rủi ro lãi suất.

+ Phân nhóm tài sản theo cùng một khung kì hạn nhất định đã phản ánh sai lệch thông tin về cơ cấu tài sản có và nguồn vốn trong cùng một nhóm. Hạn chế này có thể được khắc phục do hiện nay các ngân hàng áp dụng phần mềm quản lí hiện đại nên có thể phân chính xác kì hạn.

+ Tài sản chưa đến hạn theo giả định trong m ô hình là không nhạy cảm với lãi suất. Nhưng trong thực tế khi suất biến động thì có thể xuất hiện hiệu ứng người vay muốn trả sớm hoặc không muốn hoàn trả để hạn chế tổn thất do lãi suất gây ra, những món cho vay có bản chất là cố định nhưng lại chia thời điểm hoàn trả thành

22

các kì nên các khoản tiền thu được về bản chất lại là nhạy cảm với lãi suất. Hạn chế này có thể khắc phục được như với trường hợp cho vay trả góp ngân hàng xác định tỉ lệ thu hồi vốn trong năm với tài sản thuộc loại này, đồng thời thực hiện quản lí rậ i ro tín dụng hiệu quả hạn chế phản ứng tiêu cực từ khách hàng.

Như vậy hạn chế lớn nhất cậa m õ hình định giá lại là không đề cập tới giá trị thị trường cậa tài sản.

1.2.2.3. M ô hình thời lượng a. Khái niệm thời lượng của tài sán

Thời lượng cậa tài sản là thước đo thời gian tồn tại luồng tiền cậa tài sản trên cơ sở giá trị hiện tại cậa luồng tiền.

M ố i quan hệ giữa thời lượng với các nhân tố khác: + Thời lượng và kì hạn cậa tài sản: Thời lượng tâng lên cùng với kì hạn cậa tài

sản + Thời lượng và mức lãi suất thị trường hiện hành: Khi lãi suất thị trường tăng

thì thời lượng giảm. b. Công thức xác định thời htợiìg

» Ỷ

ỳ c, X - ' -

ỉ- ttạ + YTM)' Trong đó: DA: Thời lượng cậa tài sản. t : Khoảng thòi gian khoản tiền được thanh toán. c,: Giá trị khoản tiền dự tính được thanh toán trong giai đoạn t. YTM: Tỷ lệ thu nhập mãn hạn. c. Công thức xác đinh rủi ro lãi suất

ANW = (- DẠ X X A) - (- Di X X L) ạ+r) (1+r)

= A A - A L Trong đó:

ANW: Sự thay đổi giá trị ròng cậa NH

23

DA: Thời lượng trung bình của danh mục tài sản A: Tổng giá trị tài sản D L : Thời lượng trung bình của danh mục nguồn vốn L: Tổng giá trị của danh mục nguồn vốn

ÁT: Sự thay đổi lãi suất r : Lãi suất ban đầu

Công thức trên cho thấy mức độ tác động của sự thay đổi lãi suất tới giá trị ròng phụ thuộc vào độ lớn của ba yếu tố cơ bản sau :

- Đ ộ lớn của khe hở kì hận ( D A - D L): Khe hở kì hận càng lớn tức là rủi ro lãi suất càng lớn.

- Qui m ô của NH (Tổng tài sản): Tác động của sự thay đổi lãi suất đối với giá trị ròng của ngân hàng tỉ lệ thuận với qui m ô ngân hàng.

- Mức độ thay đổi của lãi suất: Sự thay đổi lãi suất càng lớn kéo theo rủ i ro lãi suất càng cao.

M ô hình thời lượng so với hai m ô hình trên hoàn hảo hơn nhiều trong việc đo lường mức độ nhậy cảm của tài sản và nguồn vốn đối với lãi suất, vì m ô hình này đề cập đến yếu tố thời lượng của tất cả các luồng tiền cũng như kì hận đến hận của nguồn vốn và tài sản.

Tuy nhiên, quản lý theo m ô hình thời lượng cũng rất khó áp dụng trong thực tế vì:

Thứ nhất, tìm kiếm các tài sản và nguồn vốn có kì hận hoàn vốn và hoàn trả phù hợp với yêu cầu của ngân hàng là một vấn đề khó khăn. Nếu như kì hận của khoản vay hay chứng khoán bằng kì hận hoàn trả vốn thì vấn đề nêu trên sẽ đơn giản hơn rất nhiều. Tuy nhiên trên thực tế cấc công cụ tài chính được thanh toán dàn trải theo thời gian và do đó kì hận hoàn vốn thường ngắn hơn kì hận danh nghĩa. Chỉ đối với trái phiếu có lãi suất coupon bằng khống và khoản cho vay thanh toán một lần thì kì hận hoàn trả mới bằng kì hận danh nghĩa. Việc thanh toán lãi càng thường xuyên thì kì hận hoàn trả càng ngắn. Một thục tế là kì hận công cụ càng ngắn thì chênh lệch giừa kì hận và kì hận hoàn vốn càng nhỏ.

Thứ hai, đối với một số loậi tài sản như tài khoản tiền gửi giao dịch, tài khoản tiền gửi tiết kiệm, ngân hàng không thể xấc định được chính xác m ô hình luồng tiền

vào ra khiến cho việc xác định thời lượng gặp nhiều khó khăn. Ngoài ra tình trậng

24

khách hàng thanh toán trước hạn hoặc không hoàn trả được nợ, các dự tính về luồng tiền trở nên thiếu chính xác, dẫn tới sai lệch về kì hạn hoàn vốn.

1.2.3. Các chỉ tiêu phản ánh rủi ro lãi suất

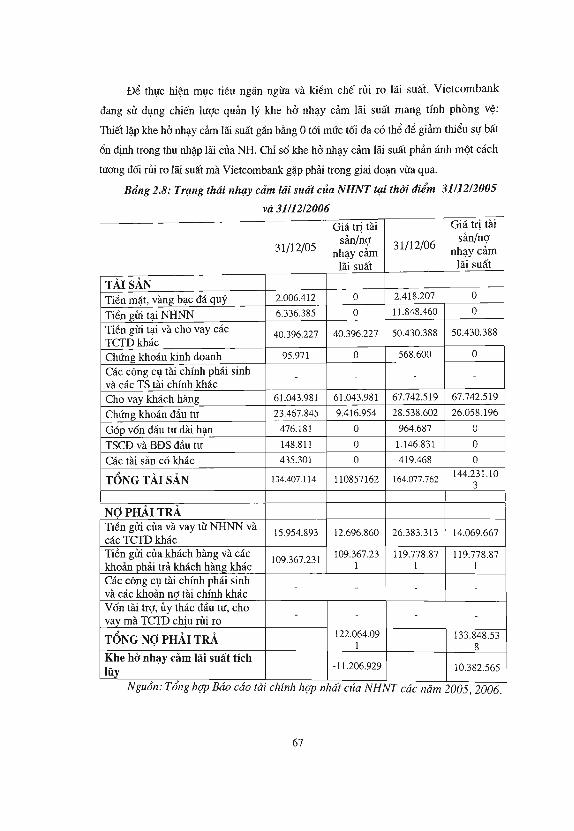

Như đã được đề cập, thay đổi của lãi suất thộ trường có thể tác động tiêu cực tới thu nhập, lợi nhuận NH, do nó làm tăng chi phí vốn, giảm thu nhập từ tài sản, hạ thấp giá trộ vốn chủ sở hữu, giá trộ thộ trường của NU. Đ ể có cái nhìn toàn diện hơn về tác động của sự thay đổi lãi suất tới thu nhập, vốn chủ sở hữu...của NH, ta cùng xem xét hai chỉ tiêu phản ánh rủi ro lãi suất là khe hở nhạy cảm lãi suất và khe hở kỳ hạn.

• Khe hở nhạy cảm lãi suất (Interest-rate Sensitìve Gap — IS GAP)

Đ ố i với một NH, khi giá trộ tài sản nhạy cảm lãi suất (những tài sản m à có thể được độnh giá lại khi lãi suất thay đổi) không cân bằng với giá trộ nợ nhạy cảm lãi suất (những khoản vốn tiền gửi và vốn vay m à lãi suất được điều chỉnh theo điều kiện thộ trường) thì một khoảng chênh lệch tài sản - nợ nhạy cảm lãi suất hay một khe hở nhạy cảm lãi suất đã hình thành:

Khe hở lãi suất = Tài sản nhạy cảm lãi suất - Nguồn nhạy cảm lãi suất

25

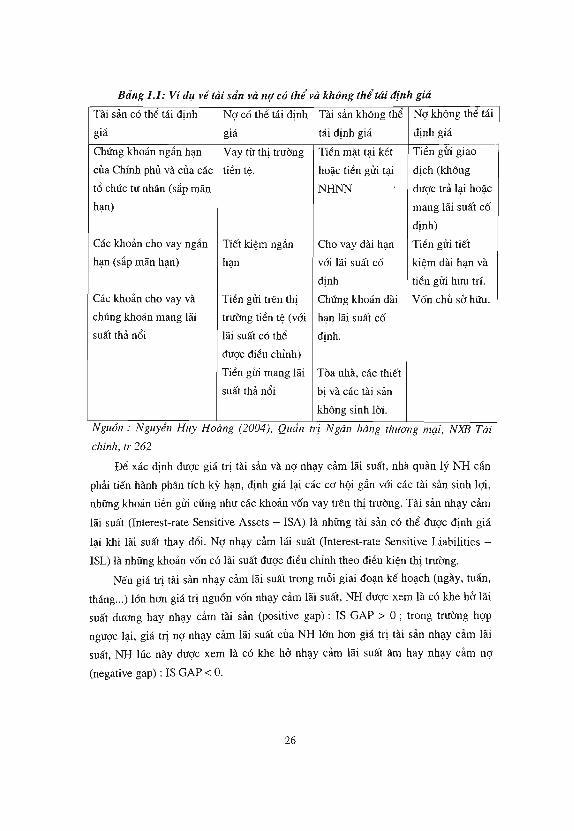

Bảng 1.1: Ví dụ về tài sản và nợ có thể và không thể tái định giá

Tài sản có thể tái định Nợ có thể tái định Tài sản không thể Nợ không thể tái

giá giá tái định giá định giá Chứng khoán ngắn hạn Vay từ thị trường Tiền mặt tại két Tiền gửi giao của Chính phủ và của các tiền tệ. hoặc tiền gửi tại dịch (không tổ chức tư nhân (sắp mãn N HNN được trả lại hoặc hạn) mang lãi suất cố

định) Các khoản cho vay ngắn Tiết kiệm ngắn Cho vay dài hạn Tiền gửi tiết hạn (sắp mãn hạn) hạn vỉi lãi suất cố kiệm dài hạn và

định tiền gửi hưu trí. Các khoản cho vay và Tiền gửi trên thị Chứng khoán dài Vốn chủ sở hữu. chúng khoán mang lãi trường tiền tệ (vỉi hạn lãi suất cố suất thả nổi lãi suất có thể định.

được điều chỉnh) Tiền gửi mang lãi Tòa nhà, các thiết suất thả nổi bị và các tài sản

không sinh lời. Nguồn : Nguyễn Huy Hoàng (2004), Quàn trị Ngân hàng thươìig mại, NXB Tài

chính, tr 262

Để xác định được giá trị tài sản và nợ nhạy cảm lãi suất, nhà quản lý NH cần phải tiến hành phân tích kỳ hạn, định giá lại các cơ hội gắn vỉi cấc tài sản sinh l ợ i , những khoản tiền gửi cũng như các khoản vốn vay trên thị trường. Tài sản nhạy cảm lãi suất (Interest-rate Sensitive Assets - ISA) là những tài sản có thể được định giá lại khi lãi suất thay đổi. Nợ nhạy cảm lãi suất (Interest-rate Sensitive Liabilities -ISL) là những khoản vốn có lãi suất được điều chỉnh theo điều kiện thị trường.

Nếu giá trị tài sản nhạy cảm lãi suất trong mỗi giai đoạn kế hoạch (ngày, tuần, tháng...) lỉn hơn giá trị nguồn vốn nhạy cảm lãi suất, NH được xem là có khe hở lãi suất đương hay nhạy cảm tài sản (positive gap): IS GAP > 0 ; trong trường hợp ngược lạ i , giá trị nợ nhạy cảm lãi suất của NH lỉn hơn giá trị tài sản nhạy cảm lãi suất NH lúc này được xem là có khe hờ nhạy cảm lãi suất âm hay nhạy cảm nợ

(negative gap): IS GAP < 0.

26

Trên thực tế, NH có một số phương pháp đo lường khe hở nhạy cảm lãi suất. Đơn giản nhất là khe hở tuyệt đ ố i : Dollar IS GAP = ISA - ISL. Các NH cũng có thể thiết lập nên một tỷ lệ khe hở nhạy cảm lãi suất tương đ ố i :

ISGAP IS GAP tương đối = - Tổng tài sản của NH

Một cách khác, chúng ta có thể so sánh qui m ô tài sản nhạy cảm lãi suất với qui m ô tài sản nhạy cảm nợ ISL. Người ta gằi đây là tỷ lệ nhạy cảm lãi suất (ISR).

ISA Tỷ lệ nhạy cảm lai suất = — ISL Cuối cùng, một thước đo mang tính tổng thể và hữu ích phản ánh rủi ro lãi suất

là khe hở nhạy cảm lãi suất tích lũy (cumulative gap) : đo tổng mức chênh lệch tính bằng tiền giữa tài sản nhạy cảm lãi suất và nợ nhạy cảm lãi suất trong một giai đoạn nhất định.

Đ ể minh hằa cho mối liên hệ này chúng ta lấy một ví dụ: nếu một NH có ISA=100 triệu USD, ISL = 200 triệu USD mang lãi suất thay đổi trong vòng 6 tháng tới thì khe hở nhạy cảm lãi suất tích lũy của NH là: (100x6) - (200x6) = -600 triệu USD.

Khe hở tích lũy là một thước đo hữu ích vì với một mức thay đổi lãi suất nhất định, NH có thể tính gần đúng mức độ ảnh hưởng đối với tỷ lệ thu nhập lãi cận biên do những thay đổi lãi suất gãy ra. M ố i liên hệ quan trằng là :

Thay đổi Thay đối

trong thu nhập = X trong lãi suất

lãi Ví dụ, nếu cấc mức lãi suất đột nhiên tăng 1 % thì NH trên sẽ bị mất một khoản

thu nhập lãi xấp xỉ bằng (+0,01) X (-600) = -6 triệu USD. Tổng kết lại như sau :

Quy m ô khe hò nhạy cảm lãi suất tích lũy

Một NH nhạy cảm tài sản có : Một NH nhạy cảm nợ có : Khe hở tuyệt đối dương Khe hở tương đối dương Tỷ lệ nhạy cảm lãi suất lớn hơn 1

Khe hở tuyệt đối âm Khe hở tương đối âm Tỷ lệ nhạy cảm lãi suất nhỏ hơn 1

27

Một mục tiêu quan trọng trong hoạt động QTRRLS là hạn chế tới mức tối đa mọi ảnh hưởng xấu của sự biến động lãi suất đến thu nhập của NH. Dù lãi suất thay đổi như thế nào, các NHTM luôn mong muốn đạt được thu nhập dự kiến ở mức tương đối ổn định. Đ ừ bảo vệ thu nhập trước rủ i ro lãi suất, N H duy trì tỷ lệ thu nhập lãi cận biên (Nét Interest Margin - NĨM) cố định. Tỷ lệ thu nhập lãi cận biên được xác định như sau:

Thu từ các khoản cho Chi phí tiền gửi và tiền vay

vay và đẩu tư N I M = í

Tổng tài sản sinh lời Thu nhập từ lãi

Tổng tài sản sinh lời Quay trở lại với trạng thái khe hở nhạy cảm lãi suất, khi một NH nhạy cảm tài

sản : nếu lãi suất tăng, tỷ lệ thu nhập lãi cận biên của NH sẽ tăng vì thu từ lãi trên tài sản sẽ tăng nhiều hơn chi phí trả lãi cho vốn huy động. Trong điều kiện các yếu tố khác không thay đổi thì thu nhập lãi của NH sẽ tăng. Nếu lãi suất giảm khi N H trong trạng thái nhạy cảm tài sản thì N I M của NH sẽ giảm vì thu từ lãi trên tài sản sẽ giảm nhiều hơn chi phí trả lãi cho các nguồn vốn huy động. Như vậy thu nhập lãi của NH sẽ giảm.

Khi NH nhạy cảm nợ thì thay đổi trong lãi suất sẽ dẫn đến những tác động ngược chiều hoàn toàn so với trên. Lãi suất tăng lên sẽ làm giảm N I M vì chi phí cho những khoản nợ nhạy cảm lãi suất sẽ tăng nhiều hơn mức tăng thêm trong lãi thu về từ tài sản nhạy cảm lãi suất. Sự sụt giảm lãi suất sẽ làm tăng N I M và có thừ tạo ra l ợ i nhuận cao hơn vì chi phí cho vốn huy động sẽ giảm nhiều hơn lãi thu về.

Dựa trên lý thuyết về khe hở nhạy cảm lãi suất, nhiều NH đã sử dụng chiến lược quản lý khe hở này (Interest-rate Sensitive Gap Management) đừ thực hiện mục tiêu ngăn ngừa và kiềm chế rủi ro lãi suất. Nếu nhà quản lý cảm thấy mức rủi ro của NH là quá lớn thì họ sẽ phải thục hiện một số điều chỉnh sao cho giá trị của tài sản nhạy cảm lãi suất trở nên phù hợp tới mức tối đa với giá trị nợ nhạy cảm lãi suất. Vì vậy, tại bất cứ thời điừm nào, một NH sẽ có thừ tự bảo vệ trước những thay đổi của lãi suất (dù vận động theo hướng nào) bằng cách đảm bào càn bằng sau : ISA = ISL (có thừ tái định giá). Đồng nghĩa khe hở nhạy cảm lãi suất bằng 0 và NEM được bảo vệ dù lãi suất thay đổi theo chiều hướng nào. Khi đó, NH được coi là không có rủi ro

28

lãi suất. Tuy nhiên trên thực tế, khe hở nhạy cảm lãi suất bằng 0 không loại trừ hoàn toàn được rủi ro lãi suất vì lãi suất của tài sản và lãi suất của các khoản nợ không ràng buộc chật chẽ với nhau. Ví dụ, lãi suất cho vay có xu hướng thay đổi chậm hơn lãi suất của những khoản vay trên thị trưống tiền tệ. Vì thế thu từ lãi của NH có xu hướng tăng chậm hơn chi phí trả lãi trong giai đoạn kinh tế tăng trưởng, và chi phí trả lãi có xu hướng giảm nhanh hơn thu từ lãi trong giai đoạn kinh tế suy thoái. Hoặc, chi phí trả lãi cho vốn huy động (thưống là ngắn hạn) có xu hướng thay đổi nhanh hơn thu nhập từ tài sản (chủ yếu là dài hạn).

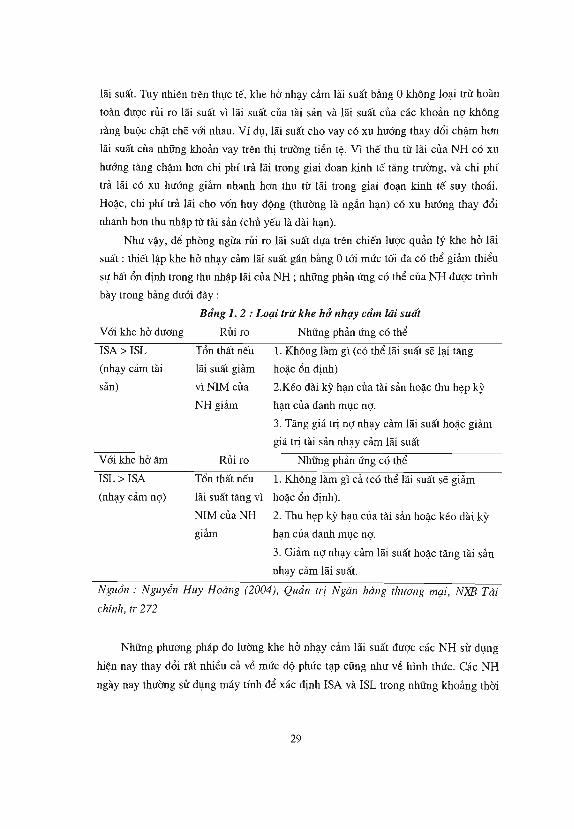

Như vậy, để phòng ngừa rủi ro lãi suất dựa trên chiến lược quản lý khe hở lãi suất: thiết lập khe hở nhạy cảm lãi suất gần bằng 0 tới mức tối đa có thể giảm thiểu sự bất ổn định trong thu nhập lãi của NH ; những phản ứng có thể của NH được trình bày trong bảng dưới đây :

Bảng 1.2: Loại trừ khe hở nhạy cảm lai suất

Với khe hở dương Rủi ro Những phản ứng có thể ISA > ISL Tổn thất nếu 1. Không làm gì (có thể lãi suất sẽ lại tăng (nhạy cảm tài lãi suất giảm hoặc ổn định) sản) vì N I M của 2.Kéo dài kỳ hạn của tài sản hoặc thu hẹp kỳ

NH giảm hạn của danh mục nợ. 3. Tăng giá trị nợ nhạy cảm lãi suất hoặc giảm giá trị tài sản nhạy cảm lãi suất

Với khe hở âm Rủi ro Những phản ứng có thể ISL > ISA Tổn thất nếu 1. Không làm gì cả (có thể lãi suất sẽ giảm (nhạy cảm nợ) lãi suất tăng vì hoặc ổn định).

M Í M của NH 2. Thu hẹp kỳ hạn của tài sản hoặc kéo dài kỳ giảm han của danh múc nơ.

3. Giảm nợ nhạy cảm lãi suất hoặc tăng tài sản nhạy cảm lãi suất.

Nguồn : Nguyễn Huy Hoàng (2004), Quản trị Ngân hàng thương mại, NXB Tài

chính, tr 272

Những phương pháp đo lưống khe hở nhạy cảm lãi suất được các NH sử dụng hiện nay thay đổi rất nhiều cả về mức độ phức tạp cũng như về hình thức. Các N H ngày nay thưống sử dụng máy tính để xác định ISA và ISL trong những khoảng thối

29

gian khấc nhau và quản lý mức độ nhạy cảm lãi suất dựa trên quan điểm quản lý rủi ro và dựa trên sự nhạy cảm về rủi ro của những người quản lý NH. Tuy nhiên, kỹ thuật quản lý khe hở nhạy cảm lãi suất có nhiều hạn chế không nhỏ. Sự lựa chọn các khoảng thời gian để phân tích hoàn toàn tùy thuộc theo từng NH. Đớng thời, lãi suất trong hoạt động NH và lãi suất thị trường thay đổi với những tốc độ khác nhau. Cuối cùng, ta thấy rằng quản lý khe hở nhạy cảm lãi suất không nhằm mục đích bảo vệ giá trị tài sản và đạc biệt là không bảo vệ được giá trị ròng của NH. Để làm được việc đó, chúng ta phải sử dụng đến kỹ thuật phán tích khe hở kỳ hạn sẽ được trình bày dưới đây.

• Khe hở kỳ hạn (Duration Gap — DGap)

Kỹ thuật phân tích khe hở kỳ hạn dựa trên cùng cơ sở lý thuyết của mô hình thời lượng đã trình bày ở trên. Khái niệm kỳ hạn đề cập ở đây là kỳ hạn thực tế, vì vậy nó hoàn toàn trùng khớp với khái niệm thời lượng. Tuy nhiên, phần này sẽ xem xét việc các NH ứng dụng kỹ thuật phân tích khe hở kỳ hạn như một công cụ quản lý nhằm hạn chế khả năng tổn thất do những biến động của lãi suất tới giá trị thị trường của vốn NH - vốn cổ đông. Trên khía cạnh xem xét đó thì:

DA: Kỳ hạn hoàn vốn trung bình của danh mục tài sản DL: Kỳ hạn hoàn trả trung bình của danh mục nợ Khe hờ kỳ hạn được xác định bằng công thức:

D Gap = DA - DL (1) Khe hở kỳ hạn càng lươn thì giá trị ròng của NH (Nét Worth - NW) càng nhạy

cảm với sự thay đổi của lãi suất. Một NH quan tám đến quản trị rủi ro lãi suất thường chọn những tài sản và nguớn vốn vay sao cho:

DA * D L (2) Khi đó, khe hở kỳ hạn của NH sẽ tiến gần tới 0. Bằng cách cân bằng giữa kỳ

hạn hoàn vốn của tài sản và kỳ hạn hoàn trả của vốn vay, NH có thể càn đối được thời gian trung bình của dòng tiền vào bên tài sản với thời gian trung bình của các dòng tiền ra bén nguớn vốn, từ đó ổn định được giá trị ròng của NH. Tuy nhiên, trong NH, giá trị tài sản luôn lớn hem giá trị vốn huy động (nếu không NH sẽ mất khả năng thanh toán), nên một NH muốn có khe hở kỳ hạn bằng 0 cần phải đảm bảo chắc chắn rằng:

DA = DLX - (3) A

30

Trong đó: L: Tổng giá trị danh mục nợ A: Tổng giá trị danh mục tài sản

Do mức độ nhạy cảm lãi suất tỷ lệ thuận với quy m ô của khe hở kỳ hạn, công thức (3) cho thấy giá trị vồn vay (L) phải thay đổi nhiều hơn giá trị tài sản (A) để có thể loại bỏ rủi ro lãi suất.

Nếu kỳ hạn hoàn vồn trung bình của tài sản không tương tương với kỳ hạn hoàn trả trung bình của nguồn vồn thì khi lãi suất bên tài sản và bên nguồn vồn thay đổi cùng một lượng như nhau sẽ dẫn đến sự thay đổi những mức khác nhau trong giá trị của danh mục tài sản và danh mục. Trong trường hợp D A > DLL/A, tức là khe hở kỳ hạn dương (DGap > 0), lãi suất tăng lên sẽ làm giảm NW của NH bởi vì giá trị tài sản giảm nhiều hơn giá trị của các khoản nợ. Ngược lạ i , NH có khe hở kỳ hạn âm (DGap < 0), một sự thay đổi như nhau về lãi suất bên nguồn vồn và tài sản sẽ dẫn đến tình trạng giá trị nguồn vồn vay thay đổi nhanh hơn bên tài sản. Nếu lãi suất giảm, giá trị nguồn vồn vay tăng nhiều hơn giá trị tài sản và khi đó giá trị vồn chủ sở hữu giảm. Tương tự khi lãi suất tăng giá trị nguồn vồn vay giảm nhanh hơn giá trị tài sản dẫn tới sự gia tăng trong giá trị vồn chủ sở hữu. Tác động của sự thay đổi lãi suất tói giá trị ròng của NH có thể được tóm tắt như sau:

Bảng 1.3: Tác động của sự thay đổi lãi suất tới giá trị ròng của NH

Trạng thái khe hở kỳ hạn Trạng thái lãi suất Sự thay đổi giá trị ròng (DGap) (NW) 1. Dương ( D A > DLL/A) Tăng Giảm

Giảm Tăng 2. Â m ( D A > DLL/A) Tăng Tăng

Giảm Giảm 3. Cân bằng Tăng Không đổi ( D A = DLL/A) Giảm Không đổi

Trong trường hợp khe hở kỳ hạn bằng 0, giá trị ròng của N H được bảo vệ trưóc rủi ro lãi suất. Tuy nhiên, những nhà quản lý NH năng động sẽ không bằng lòng với chiến lược bảo vệ danh mục tuyệt đồi mang tính bảo vệ (khe hở kỳ hạn bằng 0). H ọ sẵn sàng tận dụng các cơ hội để nâng cao thu nhập của các cổ đông.

Ví dụ như trường hợp sau:

31

Thay đổi lãi suất Kết quả (nếu dự đoán của Chiến lược quản lý

dự tính nhà quản lý là đúng) Giảm D A và tăng D L (đích chuyển

Lai suất tăng tới trạng thái khe hò kỳ hạn âm) Tăng và giảm (dịch chuyển tới trạng

Lãi suất giảm thái khe hở kỳ hạn dương)

Hiện nay với sự trợ giúp của máy tính thì việc tính toán và sử dụng kỹ thuồt phân tích khe hở kỳ hạn không còn quá khó khăn nữa. Tuy nhiên, công cụ này vẫn tồn tại một số hạn chế là: thứ nhất, việc tìm kiếm các tài sản, nguồn vốn có kỳ hạn hoàn vốn và hoàn trả phù hợp với yêu cầu của NH là một vấn để khó khăn; thứ hai, đối với một số loại tài khoản như tài khoản tiết kiệm, tài khoản tiền gửi giao dịch, khách hàng thanh toán trước hạn hay không trả được nợ... NH không thể xác định được chính xác m ô hình luồng tiền vào ra, khiến cho việc tính toán kỳ hạn thực tế trở nên rất khó khăn.

Thực tế, trong nhiều năm gần đây, các NH đã phải đối mặt với áp lực về thu nhồp từ hai phía. Sự biến động phức tạp của lãi suất và sự cạnh tranh gay gắt của những tổ chức tài chính khác. Cạnh tranh là điều không thể tránh khỏi nhưng sự biến động lãi suất có thể được quản lý một cách hiệu quả hơn bằng cách sử dụng các biện pháp hạn chế rủi ro. Trong phần này, quản lý khe hở nhạy cảm lãi suất và khe hở kỳ hạn là những công cụ giúp nhà quản lý NH cân đối mức độ nhạy cảm lãi suất và kỳ hạn hoàn vốn của danh mục tài sản với danh mục nguồn vốn, từ đó bảo vệ thu nhồp và giá trị cổ động của NH.

1.3. QUẢN TRỊ RỦI RO LÃI SUẤT TRONG HOẠT ĐỘNG KINH DOANH

N G Â N H À N G

1.3.1. Sự cần thiết phải quản trị rủi ro lãi suất trong hoạt động kinh doanh ngán hàng

Chấp nhồn rủi ro là một phần trong kinh doanh NH và trở thành một nguồn quan trọng tạo ra lợi nhuồn và giá trị cho các cổ đông. Hiệu quả kinh doanh của NHTM phụ thuộc rất lớn vào mức độ rủi ro m à nó chấp nhồn. Khi một N H xây dựng cho mình một hệ thống QTRRLS thì trước nhất nó sẽ xác định mức độ rủi ro lãi suất

NW tăng

NW tăng

32

mà NH chấp nhận, từ đó áp dụng giới hạn rủi ro chấp nhận cho tất cả các hoạt động kinh doanh, sản phẩm, dịch vụ nhằm tối ưu hóa hiệu quả kinh doanh dài hạn.

Mặt khấc, QTRRLS chính là một điều kiện quan trọng đữ nâng cao chất lượng hoạt động kinh doanh của NHTM. Vì vậy, các N H T M cẩn đánh giá đúng vai trò và tầm quan trọng của hệ thống QTRRLS, đưa ra những chính sách đúng đắn nhằm duy trì và nâng cao hiệu quả kinh doanh cũng như vị thế của mình trong hiện tại và sau này.

Như ở trên đã đề cập, kinh doanh trong lĩnh vực N H là loại hình kinh doanh đặc biệt, tiềm ẩn nhiều rủi ro. Và cho dù một NH có theo đuổi chiến lược quản lý nào thì cũng khó có thữ hoàn toàn loại bỏ được một trong những loại hình rủi ro tiềm tàng và nguy hiữm nhất: Rủi ro lãi suất. Khi lãi suất thị trường thay đổi, ngân hàng thấy rằng những nguồn thu chính từ danh mục cho vay và đầu tư chứng khoán cũng như chi phí đối với tiền gửi và các nguồn vay đều bị tác động. Ngoài ra, sự thay đổi lãi suất còn ảnh hưởng đến giá trị thị trường của tài sản và nợ, làm thay đổi giá trị vốn chủ sở hữu của ngân hàng. Vì vậy, lãi lãi suất thay đổi tác động đến toàn bộ Bảng cân đối kế toán và Báo cáo thu nhập của NH.

Sự biến động lãi suất lớn trong thời gian vừa qua đã gây ra những khó khăn lớn cho các nhà quản lý NHTM, đặc biệt là cho những người phụ trách hoạt động đầu tư vào trái phiếu chính phủ và chứng khoán thanh khoản khác. Trong năm qua, khi lãi suất tăng cao kỷ lục, giá trị thị trường của các khoản đầu tư chứng khoán có thu nhập cố định (chẳng hạn như trái phiếu) giảm và do đó các N H T M đã phải chịu những tổn thất mỗi khi phải bán trái phiếu ra ngoài thị trường. Cùng với đó là chi phí huy động vốn tăng quá cao làm suy giảm nghiêm trong l ợ i nhuận của các NHTM. Rõ ràng, nếu có qui trình QTRRLS toàn diện thì các N H T M hoàn toàn có thữ tránh được cuộc đua lãi suất vừa qua, giảm thiữu tổn thất m à nó gây ra.

1.3.2. Nội dung quản trị rủi ro lãi suất trong kinh doanh ngân hàng Nội dung QTRRLS của một NH không thữ nằm ngoài chiến lược kinh doanh

cũng như nội dung, qui trình QTRR chung của NH đó. Vì vậy, việc xây dựng qui trình QTRRLS trước hết phải dựa trên 9 qui tắc và 5 giai đoạn cơ bản như đối với QTRR nói chung trong hoạt động kinh doanh NH. Đặc biệt, qui trình QTRRLS của các NH phải cân cứ vào các quy tắc đối với hoạt động quản trị và giám sát rủi ro lãi

33

suất được ban hành bởi ủy ban Basel về giám sát NH (Basel Committee ôn Banking Supervision) vào tháng 7 năm 2004.

* Giới thiệu bản các quỵ tắc đối với hoạt động quản trị và giám sát rủi ro lãi

suất của ủy ban Basel (7/2004)'

Với quan điểm cho rằng "hoạt động QTRRLS đóng vơi trò vô cùng quan trọng đối với hoạt động kinh doanh đòi hỏi mức độ thận trọng cao của các NHTM và

củng cố sự n định của hệ thống tài chính nói chung"[lOị, và trên cơ sở tổng hợp các ý kiến, kinh nghiệm của các quốc gia thành viên, ủy ban Basel đã đưa ra 15 qui tắc đối với hoạt động quản lý và giấm sát rủi ro lãi suất của NHTM với các nội dung chính như sau:

- Sự giám sát của Ban Giám đốc và ban quản trị cấp cao đôi với rủi ro lãi suất (quy tắc Ì, 2, 3).

- Đảm bảo sự phù hợp, cân đối giửa chánh sách và quy trình QTRR (quy tắc 4,5). - Các hoạt động chức năng đo lường, theo dõi, kiểm soát rủi ro lãi suất (quy tắc

6, 7, 8, 9). - Hệ thống kiểm soát nội bộ (quy tắc 10). - Thông tin cho các cơ quan giám sát (quy tắc l i ) . - Vốn dự trử bắt buộc (quy tắc 12) - Phản ảnh rủi ro lãi suất (quy tắc 13). - Xử lý các kết quả giám sát QTRRLS tại các NH (quy tắc 14, 15) Các qui tắc từ qui tắc Ì đến 13 áp dụng với các hoạt động chức năng của qui

trình QTRRLS toàn diện. Các quy tắc này chú trọng vào việc giúp các NH đạt được yêu cầu về tính hiệu quả của các chức năng đo lường, theo dõi và kiểm soát rủi ro lãi suất xuyên suốt toàn bộ quy trình. Trong khi đó quy tắc 14 và 15 đặc biệt tập trung vào hoạt động giám sát rủi ro lãi suất của các cơ quan giám sát có thẩm quyền liên quan. Bản quy tắc cung cấp một khung qui trình chuẩn, theo đó các cơ quan giám sát sẽ có được sự giám sát thận trọng đối với rủi ro lãi suất.

Tất cả các thành viên của ủy ban đều thống nhất rằng các quy tắc đưa ra nên được sử dụng trong việc đánh giá mức độ phù hợp và hiệu quả của quy trình QTRRLS trong từng NH, ước lượng mức độ rủi ro lãi suất NH phải đối mặt và thuyết minh báo cáo giám sát đối với rủi ro đó. Thông qua việc ban hành bản quy

1 Basel Committee ôn Banking Supervision (July 2004), Principles for the Management and Supervision of Interest Rate Risk.

34

tắc này, ủy ban đã ấn định khung tiêu chuẩn tối thiểu cho hoạt động NH quốc tế và hiện được áp dụng phổ biến trong các NH quốc tế.

Đ ể phù hợp với qui tắc QTRR độc lập riêng biệt, mỗi N H cồn xây dựng một hệ thống QTRRLS độc lập. Dựa trên bản qui tắc được coi như một tiêu chuẩn quốc tế về QTRRLS, thì qui trình QTRRLS toàn diện và hiệu quả phải thực hiện được 5 nội dung cơ bản như sau:

1. Hội đồng quản trị, Ban quản trị cấp cao phải có sự giám sát liên tục, toàn diện đối với rủi ro lãi suất.

2. Đảm bảo sự đồng bộ, phù hợp giữa qui trình và chính sách QTRRLS. 3. Thực hiện các hoạt động chức nâng đo lường, theo dõi, giám sát rủi ro lãi

suất phù hợp với các chuẩn mực quốc tế. 4. Xây dựng hệ thống kiểm soát nội bộ toàn diện và thực hiện kiểm toán độc lập. 5. Công bố thông tin cho cơ quan giám sát và công chúng. Cách thức cụ thể từng NH thực hiện cấc nội dung trong qui trình nêu trên sẽ