PHẦN 1 LÝ LUẬN CHUNG VỀ DOANH NGHIỆP NHÀ NƯỚC VÀ HIỆU QUẢ HOẠT ĐỘNG CỦA DOANH NGHIỆP NHÀ NƯỚC 1.1. Doanh nghiệp nhà nước và cổ phần hoá doanh nghiệp nhà nước 1.1.1. Doanh nghiệp Nhà nước và cổ phần hoá Doanh nghiệp Nhà nước 1.1.1.1. Khái niệm của doanh nghiệp Nhà nước Trên quan điểm kế thừa và đổi mới Luật DNNN năm 2003, điều 4 khoản 22 và khoản 1 Luật Doanh nghiệp năm 2005 quy định: “DNNN là tổ chức kinh tế có tên riêng, có tài sản, có trụ sở giao dịch ổn định, được đăng kí kinh doanh theo quy định của pháp luật nhằm mục đích thực hiện các hoạt động kinh doanh trong đó Nhà nước sở hữu trên 50% vốn điều lệ”. Như vậy, đối tượng doanh nghiệp thuộc DNNN đã được mở rộng ra, trong mọi trường hợp, dù doanh nghiệp được thành lập theo hình thức nào, chỉ cần có trên 50% vốn điều lệ thuộc sở hữu Nhà nước sẽ được coi là DNNN. 1.1.1.2. Đặc điểm của doanh nghiệp Nhà nước - Chủ đầu tư: là Nhà nước hoặc Nhà nước cùng với các tổ chức, cá nhân khác. - Sở hữu vốn: Nhà nước sở hữu toàn bộ vốn điều lệ (100%) hoặc sở hữu phần vốn góp chi phối (trên 50% nhưng dưới 100% vốn điều lệ). 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PHẦN 1

LÝ LUẬN CHUNG VỀ DOANH NGHIỆP NHÀ NƯỚC VÀ

HIỆU QUẢ HOẠT ĐỘNG CỦA DOANH NGHIỆP NHÀ NƯỚC

1.1. Doanh nghiệp nhà nước và cổ phần hoá doanh nghiệp nhà nước

1.1.1. Doanh nghiệp Nhà nước và cổ phần hoá Doanh nghiệp Nhà nước

1.1.1.1. Khái niệm của doanh nghiệp Nhà nước

Trên quan điểm kế thừa và đổi mới Luật DNNN năm 2003, điều 4 khoản 22

và khoản 1 Luật Doanh nghiệp năm 2005 quy định: “DNNN là tổ chức kinh tế có

tên riêng, có tài sản, có trụ sở giao dịch ổn định, được đăng kí kinh doanh theo quy

định của pháp luật nhằm mục đích thực hiện các hoạt động kinh doanh trong đó

Nhà nước sở hữu trên 50% vốn điều lệ”. Như vậy, đối tượng doanh nghiệp thuộc

DNNN đã được mở rộng ra, trong mọi trường hợp, dù doanh nghiệp được thành lập

theo hình thức nào, chỉ cần có trên 50% vốn điều lệ thuộc sở hữu Nhà nước sẽ được

coi là DNNN.

1.1.1.2. Đặc điểm của doanh nghiệp Nhà nước

- Chủ đầu tư: là Nhà nước hoặc Nhà nước cùng với các tổ chức, cá nhân

khác.

- Sở hữu vốn: Nhà nước sở hữu toàn bộ vốn điều lệ (100%) hoặc sở hữu phần

vốn góp chi phối (trên 50% nhưng dưới 100% vốn điều lệ).

- Hình thức tồn tại: doanh nghiệp nhà nước có nhiều hình thức tồn tại. Nếu

doanh nghiệp nhà nước do nhà nước sở hữu 100% vốn điều lệ thì có các loại hình

doanh nghiệp như: công ty nhà nước, công ty cổ phần nhà nước, công ty trách

nhiệm hữu hạn nhà nước một thành viên, công ty trách nhiệm hữu hạn nhà nước.

Nếu doanh nghiệp do nhà nước sở hữu trên 50% vốn điều lệ thì có thể tồn tại dưới

các loại hình doanh nghiệp sau: công ty cổ phần, công ty trách nhiệm hữu hạn.

- Trách nhiệm tài sản: doanh nghiệp nhà nước chịu trách nhiệm trong phạm vi

tài sản của doanh nghiệp. Nhà nước chịu trách nhiệm hữu hạn trong phạm vi tài sản

góp vốn vào doanh nghiệp.

- Tư cách pháp lý: doanh nghiệp nhà nước có tư cách pháp nhân.

1

- Luật áp dụng: các công ty nhà nước đã thực hiện chuyển đổi thành công ty

cổ phần, công ty trách nhiệm hữu hạn sẽ tổ chức và hoạt động theo luật doanh

nghiệp. Các loại doanh nghiệp nhà nước khác tổ chức và hoạt động theo luật doanh

nghiệp.

1.1.1.3. Các hình thức đổi mới doanh nghiệp Nhà nước

Gồm: giao, bán, khoán, cho thuê, cổ phần hóa.

- Bán doanh nghiệp bao gồm:

+ Bán toàn bộ hoặc bộ phận doanh nghiệp 100% vốn nhà nước, công ty thành

viên hạch toán độc lập không phụ thuộc vào quy mô vốn nhà nước trong các trường

hợp sau:

a) Thuộc diện bán doanh nghiệp đã được Thủ tướng Chính phủ phê duyệt

trong Đề án tổng thể sắp xếp doanh nghiệp 100% vốn nhà nước;

b) Thuộc diện cổ phần hóa trong Đề án tổng thể sắp xếp doanh nghiệp 100%

vốn nhà nước nhưng không thực hiện cổ phần hóa được.

+ Bán đơn vị phụ thuộc của doanh nghiệp 100% vốn nhà nước, áp dụng đối

với các đơn vị hạch toán phụ thuộc của tổng công ty nhà nước, công ty mẹ, doanh

nghiệp 100% vốn nhà nước, công ty thành viên hạch toán độc lập thuộc các trường

hợp sau:

a) Thuộc diện bán bộ phận doanh nghiệp đã được Thủ tướng Chính phủ phê

duyệt trong Đề án tổng thể sắp xếp doanh nghiệp 100% vốn nhà nước nhưng không

ảnh hưởng đến hoạt động và khả năng thực hiện nghĩa vụ trả nợ của bộ phận doanh

nghiệp còn lại;

b) Thuộc diện cổ phần hóa bộ phận doanh nghiệp trong Đề án tổng thể sắp xếp

doanh nghiệp 100% vốn nhà nước nhưng không thực hiện cổ phần hóa được.

- Giao doanh nghiệp: là việc chuyển sở hữu không thu tiền đối với doanh

nghiệp 100% vốn nhà nước, công ty thành viên hạch toán độc lập thành sở hữu của

tập thể người lao động trong doanh nghiệp có phân định rõ sở hữu của từng người.

(sau đây gọi chung là giao doanh nghiệp) khi đáp ứng các điều kiện sau:

a) Giá trị tổng tài sản ghi trên sổ kế toán dưới 15 tỷ đồng;

b) Không có lợi thế về đất đai;

2

c) Thuộc diện giao doanh nghiệp trong Đề án tổng thể sắp xếp doanh nghiệp

100% vốn nhà nước đã được Thủ tướng Chính phủ phê duyệt hoặc đã tiến hành bán

nhưng không bán được.

- Khoán kinh doanh đối với một doanh nghiệp nhà nước (gọi tắt là khoán kinh

doanh): là phương thức quản lý doanh nghiệp nhà nước mà bên nhận khoán được

giao quyền quản lý doanh nghiệp, có nghĩa vụ thực hiện một số chỉ tiêu, bảo đảm

các điều kiện và được hưởng các quyền lợi theo hợp đồng khoán. [1]

- Cho thuê một doanh nghiệp nhà nước (gọi tắt là cho thuê doanh nghiệp): là

hình thức chuyển giao cho người nhận thuê quyền sử dụng tài sản và lao động trong

doanh nghiệp theo các điều kiện ghi trong hợp đồng thuê. [2]

1.1.1.4. Cổ phần hoá doanh nghiệp nhà nước

Xét về mặt thực chất, CPH chính là phương thức thực hiện xã hội hóa sở hữu,

chuyển hình thái kinh doanh một chủ sở hữu nhà nước trong doanh nghiệp thành

công ty cổ phần với nhiều chủ sở hữu để tạo ra một mô hình doanh nghiệp phù hợp

với nền kinh tế thị trường và đáp ứng được yêu cầu của kinh doanh hiện đại.

CPH DNNN là quá trình chuyển một số DNNN thành công ty cổ phần. Hay

nói cách khác, CPH là quá trình đa dạng hóa chủ sở hữu đối với DNNN nhằm thu

hút các nguồn vốn và kinh nghiệm tổ chức sản xuất từ các nhà đầu tư và người lao

động. Đồng thời, nó tạo cơ sở cho việc đổi mới các quan hệ quản lý và phân phối

sản phẩm.

CPH ở nước ta không phải là tư nhân hóa, không biến các công ty cổ phần

thành công ty của số ít cổ đông của một số cá nhân mà làm cho đông đảo những

người lao động đều có cổ phần, trở thành người chủ thật sự của công ty.

1.1.1.5. Vai trò của cổ phần hoá doanh nghiệp nhà nước

Cổ phần hóa doanh nghiệp nhà nước là một chủ trương đúng đắn, phù hợp với

định hướng xã hội chủ nghĩa của Đảng và Nhà nước ta. Ngoài mục tiêu nâng cao

hiệu quả hoạt động doanh nghiệp nhà nước, chủ trương này còn giúp người công

nhân lao động trực tiếp tại các xí nghiệp trở thành cổ đông, tức là đồng chủ sở hữu

thực sự của xí nghiệp cổ phần, chứ không phải là những người làm chủ trên danh

1[ ] Điều 2, Điều 3 Nghị định Số: 109/2008/NĐ-CP

2[ ] Nghị định số 80/2005/NĐ-CP về giao, bán, khoán kinh doanh, cho thuê DNNN

3

nghĩa (hình thức) như trước đây. Ngoài ra cổ phần hóa DNNN còn tác động đến tất

cả các mặt của đời sống xã hội, người lao động, nền kinh tế, chủ sở hữu, nhà nước.

- Đối với nền kinh tế:

Cổ phần hóa doanh nghiệp nhà nước là một trong những hướng quan trọng

của quá trình cải cách doanh nghiệp nhà nước - bộ phận không thể thiếu trong thành

phần kinh tế nhà nước. Trong đổi mới kinh tế, một vấn đề lớn được đặt ra là phải

phát triển mạnh mẽ lực lượng sản xuất và từng bước xây dựng quan hệ sản xuất mới

phù hợp với trình độ lực lượng sản xuất.

Để giải phóng lực lượng sản xuất, tất yếu phải phát triển mạnh mẽ nền kinh tế

hàng hóa nhiều thành phần, xóa bỏ cơ chế tập trung quan liêu bao cấp, chuyển sang

cơ chế thị trường và xây dựng thể chế kinh tế thị trường, đa dạng hóa các hình thức

sở hữu, trong đó kinh tế nhà nước đóng vai trò chủ đạo. Muốn vậy, phải đổi mới

mạnh mẽ các doanh nghiệp nhà nước.

Áp dụng chế độ cổ phần bằng cách cổ phần hóa doanh nghiệp, sẽ liên kết được

những nguồn vốn và tư liệu sản xuất phân tán của các sở hữu tư nhân lại với nhau,

làm cho nó trở thành nguồn vốn xã hội, thúc đẩy nhanh việc xã hội hóa nguồn vốn

và tư liệu sản xuất.

“Thực hiện CPH, doanh nghiệp đã thu hút được một lượng vốn lớn rất quan

trọng từ cán bộ công nhân viên làm việc trong doanh nghiệp và trong dân cư để đầu

tư phát triển” [3]

Doanh nghiệp có thể vừa bán cổ phần cho lao động trong doanh nghiệp vừa

bán cho tổ chức hay cá nhân ngoài doanh nghiệp thu hút lượng vốn đáng kể. Có như

vậy thì các chỉ tiêu về SXKD mới đạt và vượt kế hoạch đề ra làm lợi cho doanh

nghiệp. Từ trước đến nay lượng vốn nhàn rỗi trong dân bị lãng phí, tuy rằng những

người có tiền họ vẫn có thể gửi tiết kiệm thu lãi suất hàng tháng. Nhưng lượng vốn

đó nếu được các chủ thể tận dụng làm vốn kinh doanh phát triển sản xuất thì lợi

nhuận sẽ lớn hơn rất nhiều. Hơn nữa việc đầu tư vào các công ty cổ phần thường

đem lại lợi ích lớn hơn so với việc gửi tiền vào các quỹ tín dụng hay ngân hàng.

3[ ] Kinh tế nhà nước và đổi mới doanh nghiệp nhà nước, PGS.TS. Ngô Quang Minh. NXB Chính trị

quốc gia, Hà Nội- 2001, trang 174.

4

Thông thường lợi tức do cổ phiếu mang lại cao hơn lãi suất tiền gửi, dẫn đến hiệu

quả kinh doanh cao, góp phần phát triển kinh tế đất nước.

Một đặc điểm nữa của các công ty cổ phần là các cổ đông trong công ty không

được phép rút vốn ra khỏi công ty mà chỉ có thể mua bán chuyển nhượng phần vốn

góp của mình cho những người khác thông qua thị trường chứng khoán. Do vậy số

vốn kinh doanh của các công ty cổ phần luôn ổn định cho dù có những biến động

lớn về nhân sự trong công ty. Có số vốn lớn, công ty cổ phần sẽ có những điều kiện

áp dụng những tiến bộ của khoa học công nghệ, nâng cao năng suất lao động, tận

dụng được hết những cơ hội kinh doanh, thích ứng nhanh được với những biến

động của thị trường, đem lại hiệu quả kinh doanh cao.

Với những lợi thế như trên việc cổ phần hóa sẽ có vai trò thúc đẩy sự ra đời và

phát triển của thị trường chứng khoán, tạo điều kiện xã hội hóa các hình thức sở

hữu.

Ngoài ra, cổ phần hoá là một giải pháp quan trọng để cơ cấu lại nền kinh tế

trong quá trình đổi mới, thực hiện nền kinh tế nhiều thành phần, đa ngành, đa lĩnh

vực.

- Đối với người lao động:

+ Cổ phần hóa doanh nghiệp nhà nước tạo thêm nhiều việc làm

Sau khi cổ phần hóa việc sắp xếp lao động và giải quyết chính sách đối với lao

động dôi dư được thực hiện đúng theo quy định hiện hành. Kết quả điều tra của

Tổng Liên đoàn Lao động Việt Nam tại hơn 100 doanh nghiệp nhà nước đã cổ phần

hóa cho thấy, số lao động mới vào làm việc tại các doanh nghiệp sau cổ phần hóa

chiếm 15% tổng số lao động hiện có. Nhiều doanh nghiệp khi tiến hành sắp xếp lao

động, số người dôi dư nghỉ hưởng trợ cấp theo Nghị định 41/CP chiếm từ 20% đến

40% tổng số lao động trong doanh nghiệp, nhưng sau khi chuyển thành công ty cổ

phần, nhờ phát hành thêm cổ phiếu, huy động được vốn đầu tư phát triển sản xuất

kinh doanh, nên tạo ra nhiều việc làm mới, thu hút thêm nhiều lao động hơn cả số

lao động đã nghỉ trước đó.

+ Tiền lương và thu nhập của người lao động được bảo đảm

Sau khi cổ phần hóa tiền lương và thu nhập của người lao động không ngừng

tăng, bởi lẽ: cơ chế quản lý ở công ty cổ phần về cơ bản được đổi mới; đặc biệt, ban

5

kiểm soát do đại hội cổ đông bầu có vai trò quan trọng trong việc kiểm tra, giám sát

các hoạt động sản xuất, kinh doanh của công ty cổ phần. Tổ chức bộ máy của công

ty cổ phần được sắp xếp lại gọn nhẹ, năng động, khu vực hành chính được giảm tối

đa. Vấn đề chi tiêu trong công ty cổ phần được giám sát chặt chẽ, giảm tối đa những

khoản chi lãng phí. Mọi khoản chi và mức chi trong công ty đều phải công khai, do

đại hội cổ đông và hội đồng quản trị quyết định. Nhờ công khai, dân chủ, nên giá cả

nguyên vật liệu, thiết bị và dịch vụ đầu vào và bán thành phẩm đầu ra được kiểm

soát chặt chẽ, tránh được các hiện tượng thỏa thuận tăng giá "đầu vào", giảm giá

"đầu ra" để thu lợi bất chính...

+ Cổ phần hóa tạo điều kiện để người lao động thực sự làm chủ doanh nghiệp

Chủ trương của Đảng và Nhà nước về CPH DNNN là tạo điều kiện cho người

lao động trong doanh nghiệp tham gia mua cổ phần và khẳng định quyền làm chủ

của mình. Cổ đông trong doanh nghiệp từ chỗ làm chủ hình thức sang làm chủ thực

sự sau khi doanh nghiệp CPH.

Cụ thể:

Nghị định số 64/ NĐ- CP, năm 2002, quy định: Người lao động được mua tối

đa 10 cổ phiếu cho mỗi năm làm việc với giá giảm 30% so với mệnh giá (mệnh giá

100.000 đ/cổ phiếu) và phải nắm giữ trong 3 năm.

Theo nghị định số 187/NĐ-CP, năm 2004: Người lao động được mua 100 cổ

phiếu cho mỗi năm làm việc với giá ưu đãi giảm 40% so với giá đấu thầu thành

công bình dân bán cho nhà đầu tư khác.

“Chỉ khi có vốn tham gia mua cổ phiếu, tham gia chọn các thành viên trong

HĐQT (là cơ quan thay mặt mình để quản lý doanh nghiệp) thì lúc đó người lao

động mới có quyền thực sự, không bị một sức ép nào” [4]

Khi đã trở thành cổ đông, quyền lợi và trách nhiệm của người lao động gắn

chặt với sự tồn tại và phát triển của doanh nghiệp nếu muốn trở thành người chủ của

doanh nghiệp thì người lao động sẽ có trách nhiệm với công ty hơn. Có như vậy thì

4[ ] Cổ phần hoá các doanh nghiệp nhà nước ở Việt Nam, PGS.PTS. Hoàng Công Thi và PTS.

Phùng Thị Đoan. NXB Khoa học kỹ thuật, Hà Nội- 1992, trang 30.

6

kết quả SXKD của công ty mới thực sự có hiệu quả, họ mới được hưởng lợi nhuận

cao xứng đáng với sức lao động mà mình bỏ ra.

+ Chính sách đối với lao động dôi dư do sắp xếp và cổ phần hóa doanh

nghiệp nhà nước được các doanh nghiệp và người lao động hoan nghênh, đón nhận

tích cực.

Do có chính sách này, các doanh nghiệp nhà nước khi thực hiện cổ phần hóa

đã sắp xếp lại lao động một cách cơ bản. Người lao động vì nhiều lý do khác nhau

không đáp ứng được yêu cầu mới trong sản xuất kinh doanh được giải quyết phù

hợp (nghỉ chờ hưu, đào tạo lại...). Doanh nghiệp có cơ hội tuyển dụng lao động có

trình độ chuyên môn cao, đáp ứng yêu cầu công nghiệp hóa, hiện đại hóa, phát triển

sản xuất kinh doanh. Nhờ đó, các doanh nghiệp sau cổ phần hóa đều phát triển khá

vững chắc, năng suất lao động, chất lượng sản phẩm được nâng lên rõ rệt.

Người lao động dôi dư khi rời khỏi doanh nghiệp được Nhà nước trợ cấp, hỗ

trợ. Nhiều người đã sử dụng số tiền này để tìm việc làm hoặc tự tạo cho mình việc

làm mới phù hợp hơn, bảo đảm cuộc sống cho bản thân và gia đình. Thực tế cho

thấy, điều làm cho người lao động dôi dư phấn khởi và yên tâm, nhất là được bảo

lưu chế độ bảo hiểm xã hội, được tạo điều kiện để tiếp tục đóng bảo hiểm xã hội khi

làm việc ở các doanh nghiệp khác thuộc khu vực ngoài quốc doanh. Đặc biệt, với

nhóm đối tượng lao động dôi dư đã có thời gian tham gia bảo hiểm xã hội từ 15

năm đến dưới 20 năm, nhưng vì tuổi cao (nam trên 55, nữ trên 50) không có cơ hội

tìm việc làm mới, được tự đóng bảo hiểm xã hội cho đến khi đủ tuổi hưu để hưởng

chế độ hưu trí.

- Đối với chủ sỡ hữu doanh nghiệp:

Cổ phần hóa tạo ra nhiều chủ sở hữu trong doanh nghiệp. Chủ sở hữu trong

CTCP bao gồm Nhà nước, người lao động trong doanh nghiệp, cổ đông ngoài

doanh nghiệp. CTCP là tổ chức có tư cách pháp nhân và các cổ đông chỉ được

hưởng phần lợi nhuận và chịu trách nhiệm tài chính phát sinh hoặc các rủi ro khác

trong phạm vi phần vốn góp của mình. Tuỳ vào mức cổ phần của mình trong công

ty, cổ đông được hưởng mức lợi nhuận hay trách nhiệm tài chính hoặc các khoản nợ

khác nhau tạo ra một sự phân tán rủi ro.

7

Người đầu tư vốn cũng tự chủ trong việc chọn công ty mà mình đầu tư, thậm

chí có thể đầu tư mua cổ phần và trở thành người chủ đồng sở hữu ở nhiều công ty

trong cùng thời điểm vì vậy họ cảm thấy an tâm và hạn chế được độ rủi ro cho phần

vốn của mình. CTCP tập hợp được nhiều lực lượng khác nhau trong hoạt động

chung của công ty nhưng vẫn tôn trọng sở hữu riêng đối với từng cổ đông cả về

trách nhiệm và quyền lợi theo mức vốn góp của mình. Mở rộng sự tham gia của các

cổ đông thu hút được lượng vốn đầu tư cho hoạt động SXKD, phát triển công ty.

- Đối với xã hội:

Trong giai đoạn đầu của quá trình công nghiệp hóa ở hầu hết các nước, tăng

trưởng GDP thường được coi là nhu cầu cấp bách, là ưu tiên số một trong chiến

lược phát triển, nhưng về lâu dài người ta càng thấy rõ nó không phải là duy nhất

của sự phát triển. Càng ngày nhân loại càng ý thức được một cách rõ ràng hơn tầm

quan trọng sống còn của sự phát triển bền vững cả về kinh tế và xã hội. Thực tiễn

thế giới cho thấy, chất lượng sống cao nhất không phải là ở những quốc gia giàu có

nhất theo mô hình kinh tế thị trường tư bản chủ nghĩa triệt để nhất. Nhiều công trình

nghiên cứu từ những góc độ khác nhau về thực tiễn đều có chung một kết luận rằng,

loại hình sở hữu hỗn hợp dưới hình thức phổ biến là các doanh nghiệp cổ phần, có

sức cạnh tranh cao nhất và tạo nên chất lượng tăng trưởng tốt nhất. Chính vì vậy

CPH sẽ tạo được một thị trường hỗn hợp, đáp ứng được yêu cầu của sự tăng trưởng.

Bởi vì, CPH tạo nguồn để giải quyết các vấn đề KT-XH khác như bảo đảm và có

thể mở rộng việc làm tăng thu nhập của người lao động trong doanh nghiệp, đời

sống người dân được nâng cao, phúc lợi xã hội được đảm bảo.

1.1.2. Các loại hình doanh nghiệp Nhà nước đã cổ phần hóa

- Doanh nghiệp có cổ phần, vốn góp chi phối của Nhà nước: là doanh nghiệp

mà cổ phần hoặc vốn góp của Nhà nước chiếm trên 51% vốn điều lệ, Nhà nước giữ

quyền chi phối đối với doanh nghiệp đó.

- Doanh nghiệp nhà nước giữ quyền kiểm soát nhất định: tỷ lệ vốn chủ sở hữu

nhà nước nắm giữ từ 21%-50%

- Công ty cổ phần: tỷ lệ vốn chủ sở hữu nhà nước nắm giữ dưới 20%.

8

1.2. Hiệu quả hoạt động của doanh nghiệp nhà nước đã cổ phần hoá

1.2.1. Khái niệm hiệu quả hoạt động của doanh nghiệp

- Khái niệm hiệu quả trên giác độ doanh nghiệp

“Hiệu quả kinh tế của một hiện tượng (hoặc quá trình) kinh tế là một phạm trù

kinh tế phản ánh trình độ sử dụng các nguồn lực (nhân lực, tài lực, vật lực, tiền vốn)

để đạt được mục tiêu xác định”. Từ khái niệm khái quát này, có thể hình thành công

thức biễu diễn khái quát phạm trù hiệu quả kinh tế như sau:

H = K/C (1)

Với H là hiệu quả kinh tế của một hiện tượng (quá trình kinh tế) nào đó; K là

kết quả thu được từ hiện tượng (quá trình) kinh tế đó và C là chi phí toàn bộ để đạt

được kết quả đó. Và như thế cũng có thể khái niệm ngắn gọn: hiệu quả kinh tế phản

ánh chất lượng hoạt động kinh tế và được xác định bởi tỷ số giữa kết quả đạt được

với chi phí bỏ ra để đạt được kết quả đó.

Quan điểm này đã đánh giá được tốt nhất trình độ sử dụng các nguồn lực ở

mọi điều kiện “động” của hoạt động kinh tế. Theo quan niệm như thế hoàn toàn có

thể tính toán được hiệu quả kinh tế trong sự vận động và biến đổi không ngừng của

các hoạt động kinh tế, không phụ thuộc vào quy mô và tốc độ biến động khác nhau

của chúng.

Từ định nghĩa về hiệu quả kinh tế như đã trình bày ở trên, chúng ta có thể hiểu

hiệu quả kinh tế của hoạt động sản xuất kinh doanh là một phạm trù kinh tế phản

ánh trình độ sử dụng các nguồn lực (lao động, máy móc, thiết bị, nguyên vật liệu và

tiền vốn) nhằm đạt được mục tiêu mà doanh nghiệp đã xác định.

Thực chất khái niệm hiệu quả kinh tế nói chung và hiệu quả kinh tế của hoạt

động sản xuất kinh doanh nói riêng đã khẳng định bản chất của hiệu quả kinh tế

trong hoạt động sản xuất kinh doanh của doanh nghiệp là phản ánh mặt chất lượng

của các hoạt động kinh doanh, phản ánh trình độ sử dụng các nguồn lực (lao động,

thiết bị máy móc, nguyên nhiên vật liệu và tiền vốn) để đạt được mục tiêu cuối cùng

của mọi hoạt động sản xuất kinh doanh của doanh nghiệp – mục tiêu tối đa hóa lợi

nhuận.

9

- Khái niệm hiệu quả trên giác độ quản lý

Bộ máy quản lý của doanh nghiệp được coi là hiệu quả khi được bố trí tinh

giản, gọn nhẹ, cơ cấu tổ chức phải đảm bảo mục tiêu của doanh nghiệp với chi phí

thấp nhất. Tổ chức bộ máy quản lý hiệu quả phải xác định rõ phạm vi, chức năng

và nhiệm vụ của các bộ phận trong hệ thống và phải đảm bảo sự cân đối, loại trừ

những chức năng, nhiệm vụ chồng chéo, trùng lặp, thiếu người chịu trách nhiệm rõ

ràng. Mặt khác số lượng các cấp quản lý phải hợp lý để phù hợp với thực tế, tránh

rườm rà, phức tạp, lãng phí.

- Khái niệm hiệu quả trên giác độ kinh tế - xã hội

Hiệu quả kinh tế - xã hội là hiệu quả mà doanh nghiệp đem lại cho xã hội và

nền kinh tế quốc dân. Nó thể hiện qua việc tăng thu ngân sách cho Nhà nước, tạo

thêm công ăn việc làm cho người lao động, nâng cao mức sống của người lao động

và tái phân phối lợi tức xã hội.

+ Tăng thu ngân sách

Mọi doanh nghiệp khi tiến hành hoạt động sản xuất kinh doanh thì phải có

nhiệm vụ nộp cho ngân sách nhà nước dưới hình thức là các loại thuế như thuế

doanh thu, thuế lợi tức, thuế xuất nhập khẩu, thuế tiêu thụ đặc biệt... Nhà nước sẽ sử

dụng những khoản thu này để cho sự phát triển của nền kinh tế quốc dân và lĩnh vực

phi sản xuất, góp phần phân phối lại thu nhập quốc dân.

+ Tạo thêm công ăn, việc làm cho người lao động

Nước ta cũng giống như các nước đang phát triển, hầu hết là các nước nghèo

tình trạng kém về kỹ thuật sản xuất và nạn thất nghiệp còn phổ biến. Để tạo ra nhiều

công ăn việc làm cho người lao động và nhanh chóng thoát khỏi đói nghèo lạc hậu

đòi hỏi các doanh nghiệp phải tự tìm tòi đưa ra các biện pháp nâng cao hiệu quả

hoạt động kinh doanh, mở rộng quy mô sản xuất, tạo công ăn việc làm cho người

lao động.

+ Nâng cao đời sống người lao động

Ngoài việc tạo công ăn việc làm cho người lao động đòi hỏi các doanh nghiệp

làm ăn phải có hiệu quả để góp phần nâng cao mức sống của người lao động. Xét

trên phương diện kinh tế, việc nâng cao mức sống của người dân được thể hiện qua

10

chỉ tiêu như gia tăng thu nhập bình quân trên đầu người, gia tăng đầu tư xã hội, mức

tăng trưởng phúc lợi xã hội...

+ Tái phân phối lợi tức xã hội

Sự phát triển không đồng đều về mặt kinh tế xã hội giữa các vùng, các lãnh

thổ trong một nước yêu cầu phải có sự phân phối lợi tức xã hội nhằm giảm sự chênh

lệch về mặt kinh tế giữa các vùng. Theo quan điểm của các nhà kinh tế hiện nay,

hiệu quả kinh tế xã hội còn thể hiện qua các chỉ tiêu: Bảo vệ nguồn lợi môi trường,

hạn chế gây ô nhiễm môi trường, chuyển dịch cơ cấu kinh tế...

1.2.2. Các chỉ tiêu đánh giá hiệu quả hoạt động của doanh nghiệp nhà nước đã

cổ phần hoá

1.2.2.1. Các chỉ tiêu tài chính

Nhóm chỉ tiêu hiệu quả: Với các nhà đầu tư thì nhóm chỉ tiêu này có ý

nghĩa cực kỳ quan trọng vì nó gắn liền với lợi ích kinh tế của nhà nhà đầu tư. Nó

đánh giá kết quả hoạt động kinh doanh của một kỳ và là căn cứ để nhà đầu tư đưa ra

các quyết định trong tương lai. Nhóm chỉ tiêu này cho biết mức độ hiệu quả khi sử

dụng các yếu tố đầu vào trong quá trình hoạt động của doanh nghiệp. Nhóm hệ số

này càng cao nghĩa là quản lý chi phí có hiệu quả hay nghĩa là doanh thu tăng nhanh

hơn chi phí hoạt động. Điều này rất có lợi cho quá trình hoạt động của doanh

nghiệp.

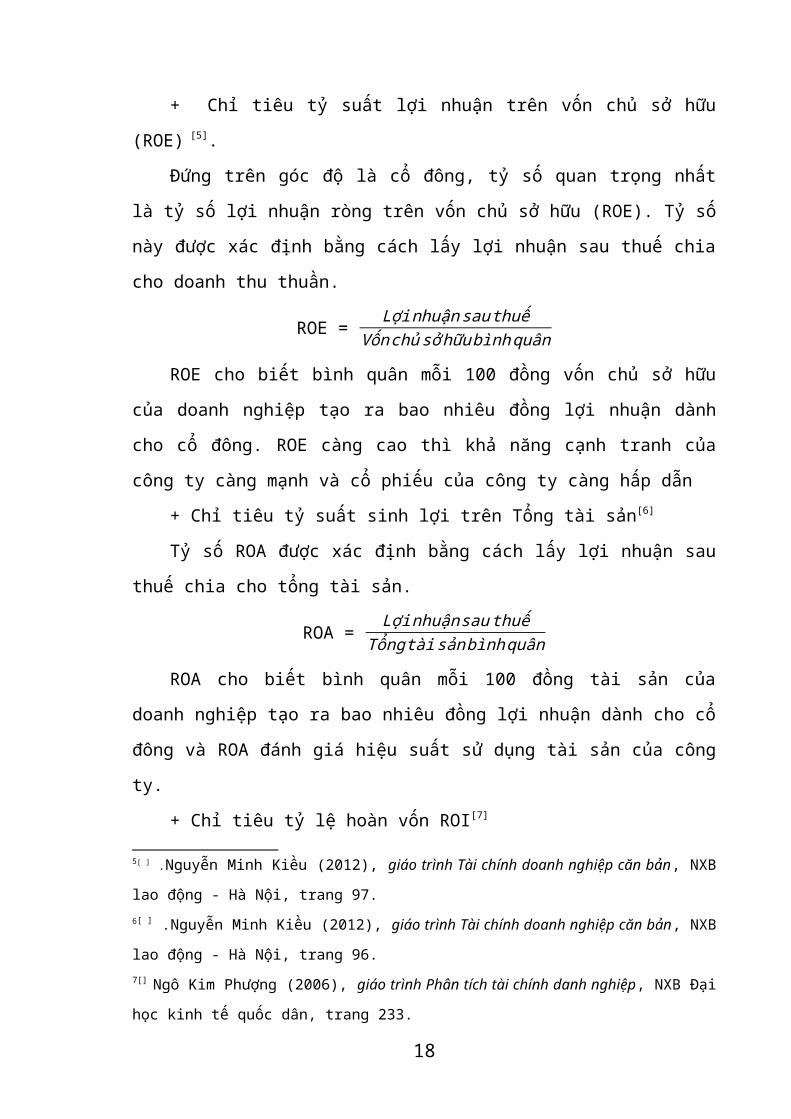

+ Chỉ tiêu tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) [5].

Đứng trên góc độ là cổ đông, tỷ số quan trọng nhất là tỷ số lợi nhuận ròng trên

vốn chủ sở hữu (ROE). Tỷ số này được xác định bằng cách lấy lợi nhuận sau thuế

chia cho doanh thu thuần.

ROE = Lợi nhuận sauthuế

Vốnchủ sở hữu bìnhquân

ROE cho biết bình quân mỗi 100 đồng vốn chủ sở hữu của doanh nghiệp tạo

ra bao nhiêu đồng lợi nhuận dành cho cổ đông. ROE càng cao thì khả năng cạnh

tranh của công ty càng mạnh và cổ phiếu của công ty càng hấp dẫn

+ Chỉ tiêu tỷ suất sinh lợi trên Tổng tài sản[6]

5[ ] .Nguyễn Minh Kiều (2012), giáo trình Tài chính doanh nghiệp căn bản, NXB lao động - Hà Nội,

trang 97.

11

Tỷ số ROA được xác định bằng cách lấy lợi nhuận sau thuế chia cho tổng tài

sản.

ROA = Lợi nhuận sauthuế

Tổng tài sảnbình quân

ROA cho biết bình quân mỗi 100 đồng tài sản của doanh nghiệp tạo ra bao

nhiêu đồng lợi nhuận dành cho cổ đông và ROA đánh giá hiệu suất sử dụng tài sản

của công ty.

+ Chỉ tiêu tỷ lệ hoàn vốn ROI[7]

- ROI là một chỉ tiêu để đánh giá tình trạng lãi suất của một công ty kinh

doanh, là thước đo phổ biến nhất được dùng để so sánh hiệu quả giữa sự đầu tư vào

công việc kinh doanh này với sự đầu tư vào công việc kinh doanh khác

ROI = Lợi nhuận sauthuế

Tổng vốnđầu tư

ROI cứ 100 đồng vốn sử dụng bình quân trong một thời kỳ mang về bao nhiêu

động lợi nhuận sau thuế. Giá trị ROI càng cao thì việc đầu tư càng hiệu quả, vốn sử

dụng càng có hiệu quả

+ Chỉ tiêu Lợi nhuận trên doanh thu ROS [8]

Tỷ số lợi nhuận trên doanh thu là một tỷ số tài chính dùng để theo dõi tình

hình sinh lợi của công ty. Nó phản ánh quan hệ giữa lợi nhuận ròng dành cho cổ

đông và doanh thu của công ty.

ROS = Lợi nhuận sauthuế

Doanhthu thuần

Tỷ số ROS phản ánh quan hệ giữa lợi nhuận và doanh thu nhằm cho biết một

đồng doanh thu tạo ra được bao nhiêu đồng lợi nhuận sau thuế.

+ Chỉ tiêu thu nhập trên mỗi cổ phần EPS[9]

6[ ] .Nguyễn Minh Kiều (2012), giáo trình Tài chính doanh nghiệp căn bản, NXB lao động - Hà

Nội, trang 96.7[] Ngô Kim Phượng (2006), giáo trình Phân tích tài chính danh nghiệp, NXB Đại học kinh tế quốc

dân, trang 233.8[] Nguyễn Minh Kiều (2012), giáo trình Tài chính doanh nghiêp căn bản, NXB Lao đọng – Hà nội,

trang 93.9[] PGS. TS. Hà Thanh Việt (2013), Quản trị tài chính doanh nghiệp thực hành – Tập 1, NXB Đại

học kinh tế quốc dân, trang 97.

12

EPS là yếu tố quan trọng nhất quyết định giá trị của mỗi cổ phiếu vì nó đo

lường sức thu nhập chứa trong mỗi cổ phần. Hay nói cách khác, nó thể hiện thu

nhập mà nhà đầu tư có thể có được do mua cổ phiếu.

EPS = Thu nhập ròngcủacổ đông thường

Số lượng cổ phiếu thường

Trong đó: Thu nhập ròng của cổ đông thường được tính bằng cách lấy LNST

trừ đi tiền lãi của cổ phần ưu đãi.

Nhóm chỉ tiêu tăng trưởng:

+ Tốc độ tăng trưởng doanh thu

Tỷ lệ tăng trưởng doanh thu cho biết mức tăng trưởng doanh thu tương đối

(tính theo phần trăm) qua các thời kỳ. Tỷ lệ này nhỏ hơn không đồng nghĩa với tăng

trưởng âm. Trường hợp doanh thu của một trong số các kỳ trước kỳ hiện tại bằng

không thì tỷ lệ tăng trưởng doanh thu là không xác định (thường chỉ xảy ra nếu kỳ

báo cáo là quý, hoặc trong năm hoạt động đầu tiên của doanh nghiệp). Công thức

tính tỷ lệ tăng trưởng doanh thu như sau:

Trong đó DT0 là doanh thu của kỳ hiện tại. DTi là doanh thu của i kỳ trước.

Doanh nghiệp có tỷ lệ tăng trưởng doanh thu cao thường đang trong giai đoạn

phát triển mạnh, thị phần tăng hoặc đang mở rộng kinh doanh sang các thị trường

hoặc lĩnh vực mới. Tuy nhiên tỷ lệ tăng trưởng doanh thu cao không nhất thiết đi

kèm với tỷ lệ tăng trưởng lợi nhuận cao.

Tùy vào xu hướng của tỷ lệ tăng trưởng doanh thu mà mức tăng trưởng được

đánh giá là bền vững, không ổn định, phi mã hay tuột dốc. Những doanh nghiệp có

mức tăng trưởng doanh thu ổn định ở mức cao luôn được các nhà đầu tư đặc biệt

quan tâm.

+ Tốc độ tăng trưởng thị phần: Thị phần là chỉ số đo lường phần trăm về mức

tiêu thụ sản phẩm của doanh nghiệp so sánh với đối thủ cạnh tranh hay toàn bộ một

thị trường. Vì thị phần ảnh hưởng trực tiếp đến lợi nhuận nên mọi công ty dù lớn

13

hay nhỏ thường muốn gia tăng thị phần. Thị phần của công ty càng lớn thì chứng tỏ

hiệu quả hoạt động của công ty càng cao.

+ Thu nhập của người lao động: Thu nhập của người lao động tăng lên là một

điều kiện quan trọng kích thích, khuyến khích lao động làm việc có hiệu quả hơn.

Trong hoạt động sản xuất kinh doanh của mọi doanh nghiệp, lực lượng lao động của

mọi doanh nghiệp tác động trực tiếp đến việc nâng cao hiệu quả kinh tế. Bằng lao

động sáng tạo sẽ tạo ra công nghệ mới, thiết bị mới, nguyên vật liệu mới... có hiệu

quả hơn trước, cải tiến kỹ thuật nâng cao năng suất, hiệu suất so với trước. Thứ hai

lực lượng lao động trực tiếp điều khiển thiết bị máy móc tạo ra kết quả của kinh

doanh. Hiệu quả của quá trình này thể hiện việc tận dụng công suất của thiết bị máy

móc, tận dụng nguyên vật liệu trực tiếp làm tăng năng suất lao động tăng hiệu quả

tại nơi làm việc, lao động có kỷ luật, chấp hành đúng nội quy vô thời hạn. Vì vậy

chăm lo đến việc đào tạo và bồi dưỡng nâng cao trình độ chuyên môn của đội ngũ

lao động được coi là nhiệm vụ hàng đầu của nhiều doanh nghiệp. Thực tế cho thấy

doanh nghiệp vững mạnh trên thương trường là những doanh nghiệp có đội ngũ lao

động có trình độ chuyên môn cao, có tác phong làm việc khoa học và có kỉ luật

nghiêm minh.

1.2.2.2. Nhóm chỉ tiêu phi tài chính

+ Việc làm và thu nhập của người lao động: Một doanh nghiệp làm ăn có hiệu

quả sẽ tạo ra nhiều công ăn việc làm cho người lao động, đảm bảo cho người lao

động một môi trường làm việc chuyên nghiệp, văn minh và lịch sự. Thu nhập của

người lao động tăng lên là một điều kiện quan trọng kích thích, khuyến khích lao

động làm việc có hiệu quả hơn. Trong hoạt động sản xuất kinh doanh của mọi

doanh nghiệp, lực lượng lao động của mọi doanh nghiệp tác động trực tiếp đến việc

nâng cao hiệu quả kinh tế. Bằng lao động sáng tạo sẽ tạo ra công nghệ mới, thiết bị

mới, nguyên vật liệu mới... có hiệu quả hơn trước, cải tiến kỹ thuật nâng cao năng

suất, hiệu suất so với trước. Thứ hai lực lượng lao động trực tiếp điều khiển thiết bị

máy móc tạo ra kết quả của kinh doanh. Hiệu quả của quá trình này thể hiện việc

tận dụng công suất của thiết bị máy móc, tận dụng nguyên vật liệu trực tiếp làm

tăng năng suất lao động tăng hiệu quả tại nơi làm việc, lao động có kỷ luật, chấp

hành đúng nội quy. Vì vậy chăm lo đến việc đào tạo và bồi dưỡng nâng cao trình độ

14

chuyên môn của đội ngũ lao động được coi là nhiệm vụ hàng đầu của nhiều doanh

nghiệp. Thực tế cho thấy doanh nghiệp vững mạnh trên thương trường là những

doanh nghiệp có đội ngũ lao động có trình độ chuyên môn cao, có tác phong làm

việc khoa học và có kỉ luật nghiêm minh.

+ Đóng góp cho ngân sách nhà nước: Khi doanh nghiệp hoạt động, hàng năm

sẽ phải nộp các khoản thuế cho Nhà nước như thuế môn bài, thuế thu nhập doanh

nghiệp,…Những khoản thuế này sẽ làm tăng khoản thu ngân sách Nhà nước, từ đó

Nhà nước có thể thực hiện được các mục tiêu kinh tế - xã hội của mình. Doanh

nghiệp làm ăn có hiệu quả sẽ đóng góp tích cực vào nguồn thu ngân sách nhà nước.

1.3. Các nhân tố ảnh hưởng đến hiệu quả hoạt động của doanh nghiệp nhà

nước đã cổ phần hóa

1.3.1. Các nhân tố bên trong doanh nghiệp

- Chiến lược kinh doanh sau cổ phần hóa

Chiến lược kinh doanh giúp cho doanh nghiệp nhận rõ được mục đích hướng

đi của mình trong tương lai làm kim chỉ nam cho mọi hoạt động của doanh nghiệp.

Chiến lược kinh doanh đóng vai trò định hướng hoạt động trong dài hạn của doanh

nghiệp, nó là cơ sở vững chắc cho việc triển khai các hoạt động tác nghiệp. Chiến

lược kinh doanh giúp cho doanh nghiệp nắm bắt và tận dụng các cơ hội kinh doanh,

đồng thời có biện pháp chủ động đối phó với những nguy cơ và mối đe dọa trên

thương trường kinh doanh, góp phần nâng cao hiệu quả sử dụng các nguồn lực, tăng

cường vị thế của doanh nghiệp đảm bảo cho doanh nghiệp phát triển liên tục và bền

vững, tạo ra các căn cứ vững chắc cho doanh nghiệp đề ra cách quyết định phù hợp

với sự biến động của thị trường.

Tại các DNNN ở Việt Nam, chiến lược kinh doanh còn nhiều bất cập. Việc

CPH chính là cơ hội giúp các doanh nghiệp cải thiện chiến lược chiến lược kinh

doanh - đây là một hoạt động quan trọng và có ảnh hưởng rất lớn đến các hoạt động

khác và ảnh hưởng đến hiệu quả hoạt động của các doanh nghiệp nhà nước sau

CPH. Sau khi tiến hành CPH, về công tác hoạch định chiến lược, các doanh nghiệp

đều gặp phải những khó khăn và thuận lợi nhất định. Sau CPH, điểm thay đổi rõ nét

nhất trong chiến lược kinh doanh của các doanh nghiệp là tính tự chủ và linh hoạt

cao. Doanh nghiệp được nắm quyền chủ động trong việc hoạch định chiến lược, các

15

quyết định đều dựa trên nhu cầu thực tế của thị trường, tình hình hiện tại của doanh

nghiệp, không còn chịu sự chi phối và điều tiết của Nhà nước như trước đây. Tuy

nhiên, CPH cũng tạo ra nhiều bất lợi trong quá trình hoạch định chiến lược kinh

doanh: do thoát khỏi mô hình DNNN, mặc dù được chủ động và linh hoạt hơn

nhưng bên cạnh đó thì doanh nghiệp không những phải cạnh tranh với các doanh

nghiệp tư nhân khác mà còn phải cạnh tranh với chính các DNNN hoạt động trong

cùng lĩnh vực. Hơn nữa, trong điều kiện kinh tế khó khăn, các doanh nghiệp phải

thận trọng hơn trong mọi chính sách, cũng như các quyết định về chiến lược kinh

doanh để có thể tận dụng những thế mạnh để phát triển được trong bối cảnh khó

khăn chung của thị trường. Ngoài ra, các yếu tố như: không còn được sự trợ giúp

của Nhà nước; phải tiến hành điều tra, khảo sát thị trường; đánh giá đối thủ; phân

tích điểm mạnh, yếu của chính bản thân doanh nghiệp, chưa có kinh nghiệm trong

việc tự xây dựng chiến lược kinh doanh là những khó khăn mà tất cả các doanh

nghiệp đều gặp phải. Đây chính là những điểm khác biệt trong công tác hoạch định

chiến lược kinh doanh để nâng cao hiệu quả hoạt động của các DNNN sau CPH tại

Việt Nam hiện nay. Tóm lại, có thể nói rằng, chiến lược kinh doanh sau CPH là một

nhân tố quan trọng tác động đến hiệu quả hoạt động của các doanh nghiệp.

- Chính sách tài chính

Tài chính đóng vai trò quan trọng trong hoạt động của doanh nghiệp, chi phối

mọi hoạt động của doanh nghiệp. Chính sách tài chính đối với doanh nghiệp gồm

các chính sách về quản lý vốn, tài sản, doanh thu, chi phí và phân phối thu nhập.

Trước đây, khi chưa CPH, các quyết định tài chính đều do Ban Giám đốc ra quyết

định. Sau CPH, tất cả các quyết định lớn về vấn đề tài chính đều được đưa ra thảo

luận và biểu quyết tại hội nghị cổ đông. Tuy nhiên, nhiều quyết định vẫn được đưa

ra bởi Hội đồng quản trị trong khi bộ máy này gần như là không có nhiều sự thay

đổi ở rất nhiều doanh nghiệp. Điều này làm hạn chế sức sáng tạo và không mang lại

nhiều thay đổi trong các chính sách tài chính. Dù vậy, các doanh nghiệp sau CPH

cũng cho thấy mình chủ động hơn trong việc đưa ra các quyết định về chính sách tài

chính và quản trị tài chính, mạnh dạn mở rộng đầu tư thêm nhiều hạng mục và lĩnh

vực khác. Những vấn đề này trước đây thường do Ban Giám đốc quyết định, tuy

nhiên sau cố phần hóa, các vấn đề đều được đưa ra thảo luận và quyết định trong

16

cuộc họp hội đồng quản trị. Điều này không những nâng cao tính minh bạch mà còn

khuyến khích sức sáng tạo, từ đó tăng hiệu quả thực hiện các quyết định tài chính,

nâng nao được hiệu quả hoạt động của các doanh nghiệp.

- Các nhân tố thuộc về quản trị doanh nghiệp (corporate governance) sau CPH

Khi còn là DNNN thì bộ máy nhân sự khá cồng kềnh, các bộ phận hoạt động

chồng chéo lên nhau; sau khi chuyển sang công ty cổ phần, các doanh nghiệpđổi

mới tổ chức quản lý, đổi mới quản trị doanh nghiệp. Doanh nghiệp tổ chức lại bộ

máy gọn nhẹ hơn, năng động, linh hoạt hơn trước sự thay đổi của thị trường để thúc

đẩy, nâng cao hiệu quả hoạt động của mình. Các nhân tố thuộc về quản trị doanh

nghiệp sau CPH có thể kể đến là: quản trị chiến lược, quản trị tài chính và quản trị

nhân sự - ba lĩnh vực rất quan trọng trong quản trị doanh nghiệp và có ảnh hưởng

lớn đến hoạt động của doanh nghiệp.

Quản trị chiến lược với việc xác định mục tiêu chiến lược, xây dựng các chiến

lược, chính sách và kế hoạch là một trong những khâu đầu tiên và quan trọng hàng

đầu của công tác quản trị doanh nghiệp, góp phần giúp doanh nghiệp đạt được

những mục tiêu đã đặt ra và đối phó với những nguy cơ hay nắm bắt các cơ hội do

ảnh hưởng từ sự thay đổi nhanh chóng của môi trường kinh doanh. Các chiến lược

được đưa ra đều có sự tham gia đóng góp ý kiến của nhiều đối tượng từ ban quản

trị, ban giám đốc cũng như các cổ đông và thậm chí là của cả các chuyên gia có

kinh nghiệm được thuê từ bên ngoài giúp hoạt động quản trị chiến lược của doanh

nghiệp trở nên khách quan và hiệu quả hơn. Việc hoạch định và quản trị chiến lược

với sự tham gia của các thành phần này cũng đem lại những sự cẩn trọng nhất định

khi lập chiến lược cho doanh nghiệp. Nhìn chung, quản trị chiến lược có những biến

chuyển tích cực.

Quản trị tài chính cũng là một công tác rất quan trọng trong quản trị doanh

nghiệp; đó là việc đưa ra các quyết định về tài chính, tổ chức việc thực hiện các

quyết định nhằm đạt được mục tiêu hoạt động tài chính của doanh nghiệp. Quản trị

tài chính có chức năng hoạch định chiến lược tài chính của doanh nghiệp, đảm bảo

đủ nguồn tài chính cho doanh nghiệp, huy động vốn với chi phí thấp nhất, và sử

dụng tiết kiệm, có hiệu quả các nguồn vốn kinh doanh. Quản trị tài chính có chức

năng hoạch định chiến lược tài chính của doanh nghiệp, đảm bảo đủ nguồn tài chính

17

cho doanh nghiệp, huy động vốn với chi phí thấp nhất, và sử dụng tiết kiệm, có hiệu

quả các nguồn vốn kinh doanh. Có thể mô tả quản trị tài chính doanh nghiệp thông

qua ba quyết định quan trọng: quyết định đầu tư, quyết định tài chính và quyết định

phân chia lợi nhuận.

Quản trị nhân sự là công tác thiết yếu có ảnh hưởng trực tiếp đến sự thành

công của một doanh nghiệp. Doanh nghiệp không chỉ cần mạnh về công nghệ mà

cần phải có một đội ngũ nhân sự chất lượng cùng với trình độ quản lý phù hợp. Sau

CPH doanh nghiệp nhà nước, nhân lực ở các danh nghiệp mở rộng cả về chất và

lượng chính là một trong những yếu tố cốt lõi để hiệu quả hoạt động của doanh

nghiệp tăng cao. Quyền và lợi ích chính đáng của người lao động, các cổ đông tham

gia góp vốn cũng được thực hiện tốt hơn. Các công tác tuyển dụng, đào tạo và đãi

ngộ cũng có những quan tâm, chú trọng và thay đổi nhất định theo hướng chặt chẽ,

minh bạch, công khai và mang tính cạnh tranh hơn trước, nhằm thu hút và giữ chân

người tài cho doanh nghiệp trong điều kiện cạnh tranh hiện nay và khi doanh nghiệp

phải tự mình quản lý các vấn đề. Điều này tác động không nhỏ đến hiệu quả hoạt

động của doanh nghiệp.

- Chính sách đối với người lao động sau cổ phần hóa

Sau CPH, các DNNN phải đối mặt với nhiều vấn đề lớn, trong đó đáng kể đến

là việc thực hiện giải quyết các chế độ, chính sách đối với người lao động như:

chính sách mua cổ phần và mua thêm cổ phần với giá ưu đãi; chế độ hưu trí; chế độ

trợ cấp thôi việc; chế độ đối với lao động dôi dư; trợ cấp mất việc làm;… Do các

chính sách này, các doanh nghiệp nhà nước khi thực hiện cổ phần hóa đã sắp xếp lại

lao động một cách cơ bản. Người lao động vì nhiều lý do khác nhau không đáp ứng

được yêu cầu mới trong sản xuất kinh doanh được giải quyết phù hợp. Doanh

nghiệp có cơ hội tuyển dụng lao động có trình độ chuyên môn cao, đáp ứng yêu cầu

công nghiệp hóa, hiện đại hóa, phát triển sản xuất kinh doanh. Nhờ đó, các doanh

nghiệp sau cổ phần hóa đều phát triển khá vững chắc, năng suất lao động, chất

lượng sản phẩm được nâng lên rõ rệt. Người lao động dôi dư khi rời khỏi doanh

nghiệp được Nhà nước trợ cấp, hỗ trợ. Nhiều người đã sử dụng số tiền này để tìm

việc làm hoặc tự tạo cho mình việc làm mới phù hợp hơn, bảo đảm cuộc sống cho

bản thân và gia đình. Thực tế cho thấy, điều làm cho người lao động dôi dư phấn

18

khởi và yên tâm, nhất là được bảo lưu chế độ bảo hiểm xã hội, được tạo điều kiện

để tiếp tục đóng bảo hiểm xã hội khi làm việc ở các doanh nghiệp khác thuộc khu

vực ngoài quốc doanh.

1.3.2. Các nhân tố bên ngoài doanh nghiệp

- Chính sách ưu đãi của trung ương/địa phương đối với DNNN sau CPH

Sau CPH các DNNN gặp phải những khó khăn nhất định. Do đó, các chính

sách ưu đãi của Trung ương và địa phương sẽ là động lực lớn tạo điều kiện cho

nhằm khuyến khích, hỗ trợ các doanh nghiệp đầu tư, phát triển, nâng cao hiệu quả

hoạt động của mình. Một số chính sách có thể kể đến như là: Các thủ tục hành chính

tại địa phương: cấp giấy phép đầu tư, thủ tục hành chính – hải quan, thủ tục hành

chính thuế, miễn giảm thuế, hỗ trợ vay vốn, hỗ trợ thuê đất,... Điều 36 của Nghị

định 187/2004/NĐ-CP ngày 16/11/2004 của Chính phủ đã quy định: “ Doanh

nghiệp sau khi CPH được tiếp tục vay vốn ngân hàng tại các ngân hàng thương mại,

công ty tài chính, các tổ chức tín dụng khác của Nhà nước theo cơ chế như đối với

các công ty nhà nước”. Nhưng trên thực tế, có sự phân biệt, bất bình đẳng giữa

DNNN và doanh nghiệp CPH. Các DNNN có cơ chế ưu đãi hơn so với công ty cổ

phần ra đời từ chính DNNN. Ví dụ: Các doanh nghiệp gặp khó khăn hơn trong việc

vay vốn, bởi sau khi chuyển sang hoạt động theo lĩnh vực công ty cổ phần, họ

không phải thuộc thành phần kinh tế nhà nước nữa, vì vậy các Ngân hàng Thương

mại cũng dè chừng hơn trong việc giải ngân cho các doanh nghiệp này. Ngoài ra,

khi còn là DNNN, họ sẽ dễ dàng được bổ sung vốn, vay vốn cũng như bảo lãnh nợ,

các DNNN còn được ưu tiên nhận những dự án đầu tư, ưu tiên cấp hạn ngạch trong

xuất – nhập khẩu, ưu tiên được liên doanh với các đối tác nước ngoài. Nhưng sau

khi đã CPH, tất cả các ưu thế đó sẽ bị mất đi, khiến doanh nghiệp gặp khó khăn hơn

nhiều trong việc huy động vốn. Theo nghị định 187/2004, doanh nghiệp CPH sẽ

được miễn 100% thuế TNDN trong 2 năm đầu tiên kể từ khi có thu nhập chịu thuế

và giảm 50% trong 3 năm tiếp theo. Như vậy, bên cạnh những yếu tố nội tại của

doanh nghiệp thì những chính sách ưu đãi của địa phương tác động không nhỏ đến

hiệu quả hoạt động của các DNNN sau CPH.

- Cơ chế quản lý tài chính của nhà nước đối với DNNN sau CPH

19

Trong những năm qua, hệ thống cơ chế, chính sách tài chính đối với DNNN

đã được hình thành và đang dần được hoàn thiện, thống nhất với mọi thành phần

kinh tế, góp phần tạo lập môi trường kinh doanh bình đẳng giữa các doanh nghiệp.

Qua đó góp phần thực hiện phân bổ lại nguồn lực trong từng ngành kinh tế chuyển

dịch theo hướng công nghiệp hóa - hiện đại hóa.

Sự đổi mới hệ thống cơ chế, chính sách tài chính doanh nghiệp trong thời gian

qua đã có sự chuyển biến tích cực theo hướng giảm thiểu can thiệp hành chính của

cơ quan quản lý nhà nước gắn với nâng cao quyền tự chủ, tự chịu trách nhiệm của

doanh nghiệp trong hoạt động kinh doanh và tài chính. Khuyến khích doanh nghiệp

nâng cao chất lượng quản trị, năng lực cạnh tranh, công khai, minh bạch thông tin,

thích ứng với điều kiện hội nhập. Với hệ thống cơ chế quản lý, giám sát vốn và tài

sản nhà nước tại doanh nghiệp ngày càng được hoàn thiện đã tạo cơ sở pháp lý cho

việc thực hiện tách chức năng quản lý nhà nước với chức năng điều hành sản xuất

kinh doanh của các tập đoàn, tổng công ty nhà nước. Đổi mới phương thức quản lý

vốn nhà nước từ quản lý hành chính sang quan hệ đầu tư, kinh doanh vốn, xác định

rõ mối quan hệ giữa chủ sở hữu vốn, người quản lý điều hành doanh nghiệp, tăng

cường tính tự chủ cho doanh nghiệp có vốn nhà nước. Vì vậy, bước đầu đã xác lập

rõ được quyền và nghĩa vụ của người đại diện phần vốn nhà nước tại doanh nghiệp.

Theo quy định tại Quy chế quản lý tài chính của công ty nhà nước và quản lý

vốn nhà nước đầu tư vào doanh nghiệp khác ban hành kèm theo Nghị định số

09/2009/NĐ-CP ngày 05/2/2009 của Chính phủ thì đại diện chủ sở hữu quyết định

đầu tư, góp vốn, điều chỉnh tăng giảm vốn đầu tư tại các công ty cổ phần; cử, bãi

miễn, khen thưởng, kỷ luật, quyết định tiền lương, phụ cấp, tiền thưởng và các vấn

đề đãi ngộ đối với người đại diện phần vốn nhà nước; giao nhiệm vụ và chỉ đạo

người đại diện bảo vệ quyền lợi, lợi ích hợp pháp của Nhà nước… giám sát kiểm tra

việc sử dụng vốn góp, chịu trách nhiệm về hiệu quả sử dụng, bảo toàn và phát triển

vốn góp. Người đại diện phần vốn nhà nước tại doanh nghiệp được quyền tham gia

ứng cử vào bộ máy quản lý điều hành của công ty cổ phần để thực hiện các quyền

của cổ đông; giám sát tình hình tài chính, hoạt động kinh doanh của doanh nghiệp

khác; người đại diện phần vốn nhà nước tại doanh nghiệp khác khi được quyền mua

cổ phiếu phát hành thêm, trái phiếu chuyển đổi theo quyết định của công ty cổ phần

20

(trừ trường hợp được mua theo quyền của cổ đông hiện hữu) thì phải báo cáo bằng

văn bản cho chủ sở hữu vốn và chủ sở hữu vốn nhà nước quyết định bằng văn bản

số lượng cổ phần người đại diện được mua theo mức độ đóng góp và kết quả thực

hiện nhiệm vụ của người đại diện. Phần còn lại thuộc quyền mua của chủ sở hữu

vốn nhà nước….Việc cổ đông nhà nước từ chối không mua khi doanh nghiệp khác

tăng vốn do công ty nhà nước không có nhu cầu đầu tư bổ sung vốn thì người đại

diện phần vốn nhà nước báo cáo đại diện chủ sở hữu phần vốn nhà nước xem xét,

quyết định chuyển nhượng quyền mua, quyền góp vốn theo quy định của pháp luật

về chứng khoán.

- Sự phát triển của thị trường tài chính: thị trường cổ phiếu, trái phiếu.

Các DNNN sau khi chuyển thành công ty cổ phần có khả năng huy động vốn

thông qua phát hành cổ phiếu và trái phiếu trên thị trường chứng khoán. Một thị

trường chứng khoán với quy mô lớn và chất lượng cao sẽ tạo điều kiện cho thị

trường vốn hoạt động mạnh.

Thực tế cho thấy, tiến trình sắp xếp, CPH DNNN và thị trường chứng khoán

có mối quan hệ tương hỗ và tác động qua lại lẫn nhau. Khi tái cấu trúc DNNN được

thực hiện triệt để và thành công sẽ góp phần thúc đẩy công tác tạo hàng cho thị

trường chứng khoán. Nhiều DNNN lớn, tài chính lành mạnh, có uy tín, hoạt động

hiệu quả được CPH và đưa vào niêm yết trên thị trường chứng khoán sẽ góp phần

làm tăng cung hàng hóa có chất lượng cao cho thị trường chứng khoán, tăng tính

hấp dẫn các nhà đầu tư, thúc đẩy thị trường ngày càng phát triển.

Ngược lại, thị trường chứng khoán phát triển cũng góp phần quan trọng trong

tiến trình tái cơ cấu nền kinh tế nói chung, đặc biệt là tái cấu trúc hệ thống DNNN

nói riêng và cụ thể là CPH, thoái vốn tại các tập đoàn, Tổng công ty nhà nước lớn.

Do đó, thị trường chứng khoán cũng phải hoạt động công bằng, hiệu quả để hỗ trợ

trở lại cho doanh nghiệp, cho nền kinh tế. Thông qua thị trường chứng khoán,

Chính phủ huy động được lượng vốn lớn phục vụ cho đầu tư phát triển, cân đối

ngân sách, đặc biệt từ nguồn Trái phiếu Chính phủ; Doanh nghiệp cũng huy động

được nguồn vốn lớn để mở rộng sản xuất kinh doanh. Điều này vừa góp phần giảm

áp lực cho NSNN và hệ thống ngân hàng, giúp doanh nghiệp thay đổi “thói quen”

từ việc chỉ nhăm nhăm huy động vốn từ các ngân hàng thương mại và ỷ lại vào

21

nguồn tài trợ từ NSNN, chuyển sang chủ động huy động vốn qua thị trường chứng

khoán, vừa phù hợp với nền kinh tế thị trường và yêu cầu hội nhập.

22

PHẦN 2

KINH NGHIỆM CỔ PHẦN HÓA CÁC DOANH NGHIỆP NHÀ NƯỚC

Ở CÁC TỈNH MIỀN TRUNG

2.1. Vị trí địa lý và điều kiện kinh tế - văn hóa xã hội của các tỉnh miền Trung

2.1.1. Vị trí địa lý

Miền Trung Việt Nam (Trung Bộ) có phía Bắc giáp khu vực đồng bằng Sông

Hồng và Trung du miền núi vùng Bắc Bộ; phía Nam giáp các tỉnh Bình

Phước, Đồng Nai và Bà Rịa - Vũng Tàu vùng Nam Bộ; phía Đông giáp Biển Đông;

phía Tây giáp 2 nước Lào và Campuchia. Dải đất miền Trung được bao bọc bởi

những dãy núi chạy dọc bờ phía Tây và sườn bờ biển phía Đông, vùng có chiều

ngang theo hướng Đông - Tây hẹp nhất Việt Nam (khoảng 50 km) và nằm trên địa

bàn tỉnh Quảng Bình.

Địa hình miền Trung gồm 3 khu vực cơ bản là Bắc Trung Bộ, Tây

Nguyên và Nam Trung Bộ.

Bắc Trung Bộ bao gồm các dãy núi phía Tây, nơi giáp Lào có độ cao trung

bình và thấp. Riêng miền núi phía Tây tỉnh Thanh Hoá có độ cao từ 1000 - 1500m.

Khu vực miền núi Nghệ An - Hà Tĩnh là đầu nguồn của dãy Trường Sơn có địa

hình rất hiểm trở, phần lớn các núi cao nằm rải rác ở đây. Các miền đồng bằng có

tổng diện tích khoảng 6.200km2, trong đó đồng bằng Thanh Hoá do nguồn phù sa

từ sông Mã và sông Chu bồi đắp, chiếm gần một nửa diện tích và là đồng bằng rộng

nhất của Trung Bộ.

Tây Nguyên có diện tích khoảng 54.473,7km2, nằm về vị trí phía Tây và Tây

Nam Trung Bộ (phía Tây dãy Trường Sơn). Tây Nguyên có phía Tây giáp 2 nước

Lào và Campuchia, phía Đông giáp khu vực kinh tế Nam Trung Bộ và phía Nam

giáp khu vực Đông Nam Bộ. Địa hình Tây Nguyên đa dạng, phức tạp, chủ yếu là

cao nguyên với núi cao ở độ cao từ 250 - 2500m.

Nam Trung Bộ thuộc khu vực cận giáp biển. Địa hình ở đây bao gồm đồng

bằng ven biển và núi thấp, có chiều ngang theo hường Đông - Tây (trung bình 40 –

50 km), hạn hẹp hơn so với Bắc Trung Bộ và Tây Nguyên. Có hệ thống sông ngòi

ngắn và dốc, bờ biển sâu với nhiều đoạn khúc khuỷu, thềm lục địa hẹp. Các miền

23

đồng bằng có diện tích không lớn do các dãy núi phía Tây trải dọc theo

hướng Nam tiến dần ra sát biển và có hướng thu hẹp dần diện tích lại. Đồng bằng

chủ yếu do sông và biển bồi đắp, khi hình thành nên thường bám sát theo các chân

núi.

Xét chung, địa hình Trung Bộ có độ cao thấp dần từ khu vực miền núi xuống

đồi gò trung du, xuôi xuống các đồng bằng phía trong dải cồn cát ven biển rồi ra

đến các đảo ven bờ.

2.1.2. Điều kiện khí hậu

Miền Trung là vùng có điều kiện khí hậu khắc nghiệt nhất trong cả nước.

Hàng năm thường xảy ra nhiều thiên tai như bão, lũ, gió Lào, hạn hán, mà nguyên

nhân cơ bản là do vị trí, cấu trúc địa hình tạo ra. Vùng này cũng chịu ảnh hưởng của

gió mùa Đông Bắc lạnh, tuy nhiên không nhiều như ở Bắc Bộ. Điều kiện khí hậu

của vùng gây khó khăn cho sản xuất đặc biệt là sản xuất nông nghiệp.

2.1.3. Điều kiện kinh tế

Vùng kinh tế trọng điểm miền Trung với 5 tỉnh Đà Nẵng, Thừa

Thiên - Huế, Quảng Nam, Quảng Ngãi, Bình Định, có nhiều lợi thế về vị trí chiến

lược bao gồm nguồn nhân lực, 17 cảng biển, 15 khu kinh tế, 22 khu công nghiệp, 2

khu chế xuất, 8 sân bay, 2 xa lộ xuyên Việt, là hành lang kinh tế Đông Tây. Tuy

nhiên, hiện nay các tiềm năng sẵn có đó vẫn chưa phát huy được lợi thế kinh tế

vùng miền nói chung khi các tỉnh, thành đều có những ưu thế nhưng chưa được quy

hoạch tổng thể, đang còn tồn tại sự phát triển lao động sản xuất manh mún, tự phát.

Các cảng biển nước sâu Vũng Áng - Sơn Dương (Hà Tĩnh), Chân Mây (Thừa Thiên

Huế), Tiên Sa (Đà Nẵng), Kỳ Hà (Quảng Nam) và Dung Quất (Quảng Ngãi) không

được hoạt động hết công suất tối đa. Các khu công nghiệp - chế xuất đang trong tình

trạng thiếu vắng các doanh nghiệp trong và ngoài nước trú trọng và quan tâm đầu

tư.

2.1.4. Điều kiện văn hóa xã hội

Miền Trung, ngoại trừ Thanh Hóa, Nghệ An và Hà Tĩnh, từng là nơi định cư

của các tiểu vương quốc Chăm-pa. Vì vậy đặc điểm căn bản văn hoá vùng miền chủ

yếu mang dấu tích của văn hoá Chăm-pa. Nhiều di sản văn hoá hữu thể còn tồn tại

từ thời đó đến nay như tháp Chăm ở Huế, tháp Đôi Liễu, Cốc Thượng, Núi Rùa

24

ở Quảng Nam, Đà Nẵng được xem như những đại diện tiêu biểu cho các giai đoạn

phát triển nghệ thuật và kiến trúc đối với lịch sử của nền văn hoá Trung Bộ.

So sánh với 2 vùng Bắc Bộ và Nam Bộ thì Trung Bộ thể hiện rõ nét là một

vùng đệm mang tính trung gian. Nơi đây phần nào đã chịu sự ảnh hưởng từ các yếu

tố tự nhiên là núi non, biển, sông ngòi, các đầm và đồng bằng, vào trong các thành

tố văn hoá vùng. Thể hiện qua các loại hình văn hóa, tập tục xã hội nói chung và

cuộc sống trong các làng, xãđồng bằng ven biển nói riêng. Các làng nghề nông

nghiệp, ngư nghiệp, thủ công, có hoạt động đan xen, hỗ trợ nhau. Điển hình là các

ngày lễ cúng đình của làng nghề nông nghiệp và đồng thời là lễ cúng cá ông của

làng nghề đánh cá, phần do vùng Trung Bộ gồm có những tiểu đồng bằng nhỏ hẹp,

bám sát vào các chân núi ven biển.

Khí hậu quanh năm trong vùng không được thuận lợi và tính chất văn hoá

vùng miền chịu sự chi phối mạnh của điều kiện tự nhiên vốn luôn khắc nghiệt này.

Tuy văn hóa Trung Bộ có những đặc điểm riêng biệt với các vùng khác, nhưng xuất

phát từ hệ thống địa lý liền một dải, lại có mối quan hệ tương hỗ giữa các vùng

miền trong lịch sử phát triển nên vừa có tính đặc trưng lại vừa tương đồng với nền

văn hoá chính thể.

2.2. Kinh nghiệm cổ phần hóa các DNNN ở các tỉnh miền Trung

2.2.1. Sự cần thiết của việc CPH các DNNN ở các tỉnh miền Trung

Các DNNN được thành lập khi đất nước được giải phóng. Hoạt động của các

DNNN đã góp phần tích cực vào sự nghiệp xây dựng và phát triển đất nước sau

chiến tranh. Nhưng do cơ chế bao cấp, nền kinh tế tự cung tự cấp kéo dài, dẫn đến

triệt tiêu động lực sản xuất kinh doanh. Sản xuất không theo nhu cầu mà theo chi

tiêu pháp lệnh của nhà nước, sản xuất đình truệ không có hiệu quả.

Mục đích của việc thành lập DNNN nhằm tạo tích lũy cho ngân sách nhà

nước, tạo việc làm cho người lao động nhưng thực tế các DNNN không đáp ứng

được những mục tiêu này. Do DNNN thường có xu hướng tập trung vào những

ngành cần vốn lớn sử dụng ít lao động, cộng thêm với trình độ của đội ngũ quản lý

DN có nhiều yếu kém, nên DNNN hoạt động kém hiệu quả không đảm bảo được

các mục tiệu nhà nước đặt ra đối với DNNN khi thành lập.

Nguyên nhân chủ yếu dẫn đến thực trạng kém hiệu quả của các DNNN là:

25

Một là, chưa nhận thức đúng vai trò của DNNN trong nền kinh tế.

Ngoài vai trò của Nhà nước là bảo đảm an ninh quốc gia, bảo vệ thể chế chính

trị thì trong lĩnh vực kinh tế ngoài việc cung cấp khung thể chế cho nên kinh tế vận

hành, DNNN là một thể hiện can thiệp vào thị trường hay chính xác hơn là can

thiệp vào những thất bại của thị trường mà nếu để nó tự vận hành thì sẽ gặp nhiều

bất ổn.

Hai là, những cơ chế quản lý DNNN chưa hợp lý. Trong đó bao gồm quản lý

bên trong nội bộ DNNN và quản lý của Nhà nước đối với DNNN.

Trong DNNN, người quản lý bên trong nội bộ DNNN là người thực hiện các

hành động, là đối tượng ảnh hưởng trực tiếp đến thành quả của DN. Tuy nhiên, việc

điều hành hoạt động của các quản lý này vẫn chưa hòa hợp với mục địch quản lý

của Nhà nước đề ra đối với những DNNN.

2.2.2. Kinh nghiệm CPH các DNNN ở các tỉnh miền Trung

Nhằm nâng cao hiệu quả hoạt động của kinh tế Nhà nước nói riêng, của toàn

bộ nền kinh tế nói chung, xây dựng lại cơ cấu kinh tế theo hướng ưu tiên kinh tế tư

nhân, tạo môi trường kinh doanh tích cực đảm bảo công bằng giữa các thành phần

kinh tế xoá bỏ một phần lối kinh doanh độc quyền kém hiệu quả của kinh tế Nhà

nước, giảm gánh nặng cho ngân sách Nhà nước.

Thực hiện chương trình CPH các DNNN từ năm 1992 đến nay ở cả 3 miền

Bắc – Trung – Nam. Việc CPH các DNNN ở các tỉnh miền Trung chủ yếu tập trung

vào các tỉnh, thành phố trọng điểm như: Thừa Thiên – Huế, Đà Nẵng, Quảng Nam,

Quảng Ngãi, Bình Định và đã có không ít các DNNN sau CPH đã hoạt động hiệu

quả hơn.

Việc CPH các DNNN ở các tỉnh miền Trung chủ yếu dựa vào đặc điểm tự

nhiên và xã hội của vùng đến các DNNN được CPH. Tuy nhiên, khi thực hiện CPH

các DNNN ở các tỉnh miền Trung lại gặp một số vấn đề vướng mắc sau:

- Về đánh giá thực trạng và tiềm năng của DN để đề xuất loại hình mà DN

thích hợp để tiến hành CPH.

Muốn thực hiện điều này cần phải tạo ra cơ sở pháp lý và cơ sở phương pháp

luận cho việc CPH DNNN. Cần có đội ngũ chuyên gia giỏi, nhạy bén, năng động,

có đủ trình độ nghiên cứu và xử lý những phát sinh ở DNNN được CPH.

26

- Về các khía cạnh luật pháp và những văn bản luật liên quan trực tiếp đến

việc CPH các DNNN và loại hình hoạt động của DNNN sau khi được CPH.

- Về các hợp đồng mà các DNNN đã đăng ký thực hiện, các quan hệ công

việc, đặc biệt là các vấn đề liên quan tới hợp đồng công việc. Các vấn đề về vốn kể

cả vốn cố định và vốn lưu động, những khoản tín dụng nguồn vốn và khả năng,

năng lực sản xuất của DN sau khi CPH.

- Về sự hỗ trợ từ chính quyền địa phương và các cơ quan, ban ngành có liên

quan.

Nhìn chung, việc thực hiện CPH phụ thuộc vào mối quan tâm của nhà đầu tư

và khả năng của Nhà nước, chính quyền địa phương. Nhưng đều phải có sự đầu tư

mới và thay đổi phương thức quản lý để nâng cao hiệu quả sản xuất kinh doanh cho

các doanh nghiệp chuyển đổi. Thêm vào đó, cổ phần hoá chỉ được tiến hành thành

công khi đã chuẩn bị chu đáo cả về cơ chế, chính sách và vật chất để giải quyết

những hậu quả do cải cách DNNN gây nên.

Theo kinh nghiệm từ một số tỉnh miền Trung cho thấy, cần xây dựng các xí

nghiệp vừa và nhỏ, tăng cường sức cạnh tranh cho các xí nghiệp này. Theo đó,

Chính phủ phải có kế hoạch trong việc đầu tư cả tiến vốn và kỹ thuật. Thêm vào đó,

cần nhanh chóng bán các DNNN vừa và nhỏ có tính cạnh tranh thông qua đấu thầu

cạnh tranh. Để tăng tính hấp dẫn của DN trước khi bán, cần tiến hành giải quyết

vướng mắc về tài chính đối với những doanh nghiệp hoạt động kinh doanh không

hiệu quả hoặc hiệu quả thấp như:

- Giải quyết các khoản nợ dây dưa, khả năng thanh toán thấp.

- Loại bỏ những tài sản và dự án đầu tư không hiệu quả ở các nước DNNN

trong các thời kỳ trước.

- Giải quyết vấn đề lao động dôi dư như đào tạo lại, trợ cấp thôi việc và bảo

hiểm thất nghiệp vì thực tế sự phản đối của lực lượng lao động trong các doanh

nghiệp chuyển đổi đã gây khó khăn và ảnh hưởng đến tiến trình chuyển đổi sở hữu

DNNN. Nhưng nếu có những biện pháp giải quyết thoả đáng thì nó lại đem lại hiệu

quả rất cao.

27

- Nhà nước không nên can thiệp sâu và trực tiếp vào hoạt động của các DN để

không cản trở mục tiêu phân định trách nhiệm giữa Nhà nước và DN, đồng thời

phát huy được tính năng động và tự chủ trong kinh doanh của DN.

- Phải xây dựng và hoàn thiện hệ thống pháp luật, hệ thống các văn bản pháp

quy liên quan đến sự vận hành của doanh nghiệp, kịp thời ban hành các quy chế

chính sách, mà đặc biệt là các chính sách đối với người lao động và giá bán DN

cũng như giá bán cổ phần thuộc vốn nhà nước tuân thủ nguyên tắc của cơ chế thị

trường. Đồng thời, cần có cơ chế đồng bộ, quan điểm và cách hiểu nhất quán từ

trung ương đến cơ sở, vừa chỉ đạo thực hiện kiên quyết, vừa theo dõi sát để kịp thời

điều chỉnh, bổ sung những cơ chế mới khi xuất hiện các lực cản làm chậm tiến trình

thực hiện cổ phần hóa.

- Chính phủ cần có những chính sách lãi suất, chính sách tài chính đúng, mở

rộng thị trường mua, chuyển nợ thành vốn đầu tư làm tăng thành phần tham gia vào

doanh nghiệp, giải quyết khó khăn về vốn đối với DN để thúc đẩy việc bán từng

phần hoặc toàn bộ DNNN.

- Đối với các DN bắt đầu tiến hành CPH, các DN đã CPH, những DN sau khi

CPH hoạt động hiệu quả, chính quyền địa phương cần áp dụng những biện pháp

phù hợp cho từng loại doanh nghiệp. Đặc biệt, chính quyền địa phương và DN cần

quan tâm giải quyết vấn đề thất nghiệp cho người lao động, cần tạo điều kiện cho

các DN hưởng một số ưu đãi như: thuế suất, thuế thu nhập doanh nghiệp, đặc biệt

được giảm thuế trong những năm đầu hoạt động. Đồng thời, cần tạo điều kiện thuận

lợi cho các DN tham gia vào thị trường chứng khoán và được hưởng các ưu đãi về

tài chính...

2.3. Hiệu quả hoạt động của các DNNN đã CPH ở các tỉnh miền Trung

Trong các năm qua, DNNN ở các tỉnh miền Trung đã tập trung thực hiện tái

cơ cấu 03 mục tiêu, đó là: Tái cơ cấu về tổ chức, sắp xếp lại DN; Tái cơ cấu về tài

chính; và Tái cơ cấu về quản trị, lao động.

Qua những năm thực hiện Đề án tái cơ cấu, hiệu quả hoạt động, sức cạnh tranh

của DNNN từng bước được cải thiện đáng kể, tình trạng đầu tư dàn trải, đầu tư vào

các ngành, lĩnh vực không phải là ngành kinh doanh chính đã từng bước được khắc

phục và chấn chỉnh.

28

Các DNNN đã tập trung thực hiện thoái vốn đầu tư ngoài ngành, thoái vốn tại

các DN đã cổ phần hóa hoạt động trong lĩnh vực không cần nắm giữ cổ phần, vốn

góp chi phối. Bên cạnh đó, cơ cấu DNNN đã từng bước được sắp xếp, điều chỉnh

phù hợp với yêu cầu phát triển theo lĩnh vực, ngành nghề cũng như xu hướng phát

triển kinh tế - xã hội qua từng giai đoạn theo chủ trương, chính sách của tỉnh nhà và

định hướng của Đảng và Nhà nước.

Đến nay, cơ bản các DNNN đã và đang được sắp xếp để Nhà nước chỉ tập

trung nắm giữ ở một số lĩnh vực như: cung ứng các dịch vụ thiết yếu, trực tiếp phục

vụ an ninh, quốc phòng, an sinh, xã hội, các sản phẩm công ích và các ngành, lĩnh

vực quan trọng của nền kinh tế mà các thành phần kinh tế khác chưa có khả năng

đáp ứng đầy đủ nhu cầu của xã hội. Cơ chế chính sách về sắp xếp, cổ phần hóa

DNNN liên tục được hoàn thiện theo hướng nâng cao chất lượng cổ phần hóa, ngăn

chặn thất thoát vốn, tài sản nhà nước theo tinh thần các Nghị quyết của Đảng, chỉ

đạo của Chính phủ và các cấp ban ngành các tỉnh nhằm tạo môi trường pháp lý

thuận lợi để các DN thực hiện.

Hiệu quả hoạt động của DNNN sau khi sắp xếp, cổ phần hóa từng bước được

nâng cao. Việc sắp xếp, cổ phần hóa DNNN cũng tạo thêm nguồn thu cho Nhà nước

để thực hiện đầu tư phát triển kinh tế - xã hội

Cụ thể, quá trình cải cách DNNN ở các tỉnh miền Trung đến nay đã đạt được

nhiều kết quả tích cực, nổi bật nhất là đã hình thành khá đồng bộ hệ thống thể chế

tạo khung pháp lý cho đổi mới, sắp xếp, chuyển đổi sở hữu DNNN cũng như đổi

mới cơ chế quản lý của nhà nước đối với DNNN. Khu vực DNNN được CPH tập

trung hơn vào những ngành, lĩnh vực then chốt, địa bàn quan trọng mà miền Trung

cần nắm giữ hoặc những lĩnh vực mà các thành phần kinh tế khác ít hoặc chưa tham

gia. CPH DNNN đã được triển khai từng bước vững chắc: Hầu hết DNNN sau khi

CPH hoạt động có hiệu quả hơn với các chỉ tiêu về tài chính, doanh thu, lợi nhuận,

nộp ngân sách, vốn điều lệ đều tăng hơn: Lợi nhuận bình quân tăng 3,2 lần, nộp

ngân sách tăng 2,5 lần, doanh thu tăng 1,9 lần, số lao động bình quân tăng

12%... Bên cạnh đó, hiệu quả hoạt động sản xuất - kinh doanh cũng như năng lực

cạnh tranh của DNNN được nâng lên, cơ bản đáp ứng được nhu cầu thiết yếu cho

quốc phòng, an ninh và nhiều sản phẩm, dịch vụ công ích. Đặc biệt, trong bối cảnh

29

lạm phát, suy giảm kinh tế những năm gần đây, DNNN được CPH đóng góp quan

trọng trong bình ổn giá cả, vật tư hàng hóa, góp phần để Nhà nước thực hiện các

chính sách vĩ mô, ổn định xã hội, ngăn chặn suy giảm kinh tế. Thêm vào đó, mô

hình tổ chức và phương thức lãnh đạo của tổ chức Đảng tại DNNN được đổi mới

phù hợp hơn với điều kiện DN hoạt động trong cơ chế thị trường.

30

PHẦN 3

THỰC TRẠNG HIỆU QUẢ HOẠT ĐỘNG CỦA CÁC

DOANH NGHIỆP NHÀ NƯỚC ĐÃ CỔ PHẦN HÓA Ở TỈNH BÌNH ĐỊNH

Quán triệt chủ trương của Đảng, chính sách của Nhà nước, đồng thời phát huy

những kinh nghiệm có được trong thời gian qua, tỉnh Bình Định đã tập trung chỉ

đạo thực hiện công tác cổ phần hóa DNNN và đạt được một số kết quả nhất định.

Tính đến cuối năm 2014, toàn tỉnh đã thực hiện xong công tác cổ phần hóa tại 44

đơn vị. Đây là kết quả hết sức khả quan so với tình hình chung về cổ phần hóa trong

toàn quốc.

Năm 1996, tỉnh Bình Định chỉ có một DNNN được CPH là CTCP In và bao bì

Bình Định. Mãi đến năm 1999 mới có thêm chín DNNN được cố phần hóa là CTCP

khách sạn Đông Phương, CTCP thủy sản Bình Định, CTCP thủy sản Hoài Nhơn,

CTCP cơ khí tàu thuyền, CTCP xây lắp điện Tuy Phước, CTCP xây dựng Bình

định, CTCP hàng hải Bình Định, CTCP vận tải và kinh doanh tổng hợp Bình Định,

CTCP xây dựng thủy lợi. Đến năm 2013 có CTCP Dược – Trang thiết bị y tế Bình

Định và công ty PISICO Bình Định, CTCP Cảng Quy Nhơn.

Tiếp tục thực hiện chủ trương cổ phần hóa DNNN, trong năm 2014 UBND

tỉnh Bình Định đã chỉ đạo thực hiện cổ phần hóa tại 06 doanh nghiệp. Các doanh

nghiệp cổ phần hóa lần này tập trung chủ yếu là các doanh nghiệp hoạt động công

ích (03 doanh nghiệp thành phố Quy Nhơn: Công ty TNHH Môi Trường đô thị;

Công ty TNHH Công viên cây xanh và chiếu sáng đô thị; Công ty TNHH sửa chữa

đường bộ); các doanh nghiệp khu vực miền núi (02 doanh nghiệp: Công ty TNHH

Tổng hợp Vân Canh và Công ty TNHH Tổng hợp Vĩnh Thạnh) và Công ty TNHH

Một thành viên Cấp thoát nước Bình Định. Đến nay, 5/6 DN đã tổ chức đại hội cổ

đông.

Mặc dù mốc thời gian CPH của các DNNN là khác nhau và có phần hơi muộn

so với các văn bản chỉ đạo nhưng sau CPH đa số các doanh nghiệp này đã chứng tở

được năng lực nội tại của mình và đóng góp lớn cho ngân sách của tỉnh.

31

3.1. Tình hình kinh doanh

Sau CPH đa số các doanh nghiệp của tỉnh Bình Định SXKD ổn định và có

hiệu quả, đã hình thành loại hình doanh nghiệp nhiều chủ sở hữu về vốn, thực hiện

được sự giám sát chặt chẽ hơn trong SXKD, huy động được nhiều vốn cho xã hội,

tạo điều kiện đổi mới công nghệ, thay đổi phương thức tổ chức quản lý mới cùng

với đội ngũ cán bộ quản lý thích nghi hơn với cơ chế thị trường. Nhiều doanh

nghiệp đã tự huy động và phát hành cổ phiếu để tăng vốn Điều lệ, tuy không lớn

nhưng đã thể hiện sự tự chủ trong việc huy động các nguồn vốn phục vụ cho kinh

doanh và thể hiện sự thống nhất ý thức trong việc xây dựng và phát triển đơn vị. Từ

những chuyển biến nói trên đã nâng cao rõ rệt hiệu quả SXKD. Qua kết quả điều tra

các doanh nghiệp trong tỉnh Bình Định sau khi CPH trong thời gian cho thấy, bước

đầu tuy có khó khăn nhưng nhìn chung vốn bình quân của doanh nghiệp tăng, có

nhiều doanh nghiệp trong tỉnh sau CPH hoạt động SXKD có lãi đó là: CTCP nước

khoáng Quy Nhơn, CTCP Cảng Quy Nhơn, CTCP Dược – Trang thiết bị y tế Bình

Định, CTCP xây dựng 47, Công ty thủy sản Quy Nhơn,…. mức nộp ngân sách

tăng, thu nhập bình quân của người lao động tăng, năng suất lao động tăng so với

khi chưa CPH. Các công ty đều thực hiện chia cổ tức hàng năm và mức cố tức cao

hơn so với lãi suất ngân hàng.

Bên cạnh những đơn vị hoạt động SXKD có hiệu quả, còn một đơn vị KD

không có hiệu quả và dẫn đến tình trạng phá sản đó là: CTCP Đường Bình Định,…,

nguyên nhân phá sản có nhiều nhưng chủ yếu là do khi tiến hành CPH không làm

tốt khâu kiểm kê đánh giá lại tài sản doanh nghiệp, sau CPH thiếu xây dựng Qui

chế quản lý doanh nghiệp như: Qui chế hoạt động SXKD, Qui chế quản lý và sử

dụng vốn..., mạng lưới hoạt động SXKD chưa gọn nhẹ, kém hiệu quả có những cửa

hàng, chi nhánh thua lỗ kéo dài không phát hiện và xử lý kịp thời, công tác cán bộ

còn xem nhẹ, nhất là đội ngũ cán bộ chủ chốt, nhận thức về CPH chưa đúng, ý thức

tố chức kỹ luật kém, thiếu trách nhiệm trong công tác được giao, lãnh đạo doanh

nghiệp theo cảm tính, nghiệp vụ chuyên môn kém, buông lỏng các nguyên tắc quản

lý tài chính đã đưa doanh nghiệp đi đến phá sản, mất vốn Nhà nước và cổ đông,

người lao động mất việc làm, đời sống khó khăn....

32

Qua khảo sát hiệu quả hoạt động của các DNNN sau cổ phần hóa trong giai

đoạn 2011 - 2013 như sau:

Bảng 3.1: Hiệu quả hoạt động của một số DNNN sau cổ phần hóa

tại tỉnh Bình Định trong giai đoạn 2011 - 2013

(đơn vị tính: %)

Tên công tyROS ROA ROE

2011 2012 2013 2011 2012 2013 2011 2012 2013

CTCP Xây dựng Bình

Định1,55 1,40 1,28 2,30 2,13 1,66 20,44

18,4

8

12,5

5

CTCP Xây dựng 47 1,87 2,15 1,51 1,85 1,35 1,14 15,9113,9

2

13,4

9

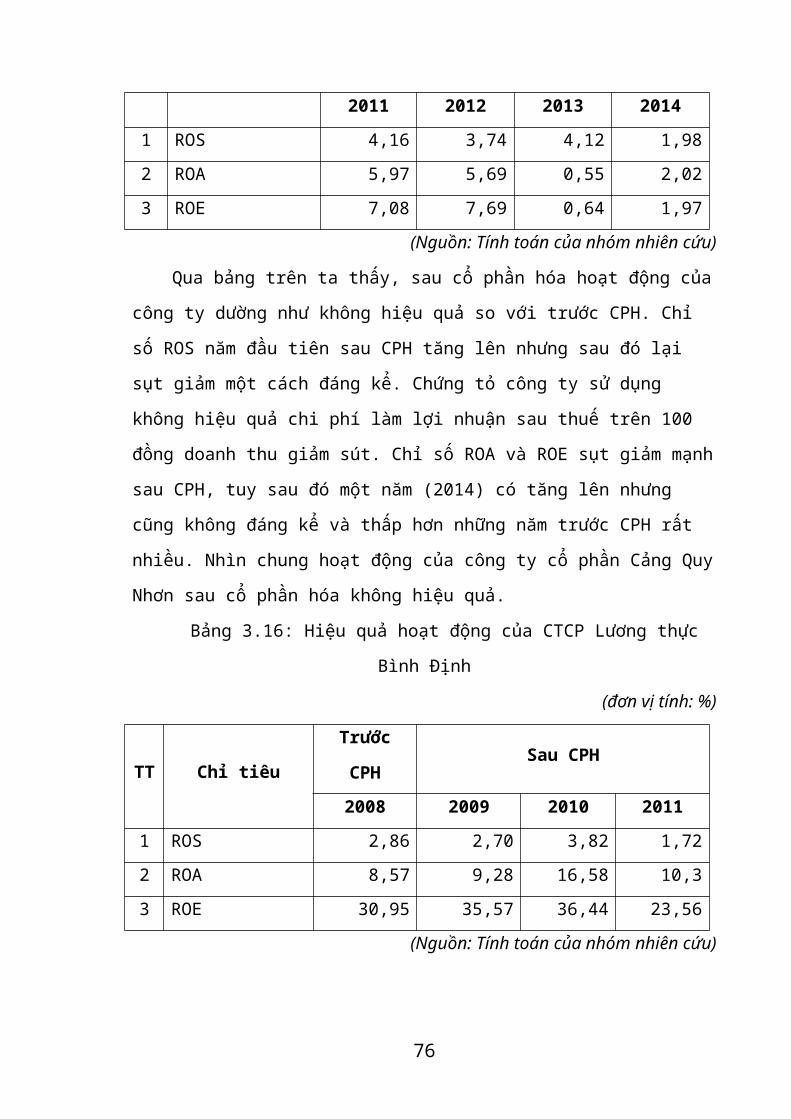

CTCP Cảng Quy Nhơn 4,16 3,74 4,12 5,97 5,69 0,55 7,08 7,69 0,64

CTCP Lương thực Bình

Định1,72 2,72 2,41 10,3

14,7

8

15,8

423,56

30,7

4

18,5

8

CTCP Dược – Trang

thiết bị y tế Bình Định2,87 2,13 1,91 4,83 3,37 3,14 15,12 9,22 9,25

CTCP Giày Bình Định 6,39 4,18 3,3112,0

17,50 8,58 39,33

19,3

6

23,5

9

CTCP Sách – Trang

thiết bị Bình Định3,32 1,55 0,83 5,54 3,69 2,49 8,84 5,05 3,29

CTCP Khoáng sản Bình

Định

29,5

6

26,0

8

21,4

7

35,4

6

31,8

7

29,3

348,61 42,4

37,3

1

CTCP Cảng Thị Nại12,2

2

10,7

8

11,8

04,04 3,93 5,05 4,56 4,41 5,56

Trung bình 7,07 6,08 5,40 9,14 8,26 7,53 20,3816,8

1

13,8

1

(Nguồn: Báo cáo tài chính của các công ty và Tính toán của nhóm nghiên cứu)

Nhìn vào bảng tổng hợp ta thấy các chỉ số ROS, ROA, ROE trung bình của

các DNNN đã CPH tại tỉnh Bình Định giảm dần từ năm 2011 đến năm 2013. Cụ

thể:

- Chỉ số ROS trung bình giảm từ 7,07% (năm 2011) xuống còn 5,4% (năm

2013). Bên cạnh những công ty có chỉ số ROS cao vượt trội như Công ty CP

Khoáng sản Bình Định (trong khoảng 20% đến 30%), CTCP Cảng Thị Nại (trong

khoảng 10% đến 12%),…. cũng có những công ty có chỉ số ROS rất thấp như:

33

CTCP Xây dựng Bình Định, CTCP Xây dựng 47, CTCP Lương thực Bình Định

(1% đến 3%)….

Giai đoạn 2011-2013 tỷ số DLDT liên tục giảm, đây là báo hiệu cho thấy các

công ty không quản lý tốt chi phí làm chi phí tăng cao nên các công ty cần phải có

chính sách và chiến lược tối thiểu hóa chi phí để đạt hiệu quả hoạt động cao hơn.

- Chỉ số ROA trung bình giảm dần từ 9,14% (năm 2011) xuống còn 7,53%

(năm 2013). Trong đó những công ty có chỉ số ROA cao như : CTCP Khoáng sản

Bình Định, CTCP Lương thực Bình Định, CTCP Giày Bình Định,..Những công ty

có chỉ số ROA thấp như: CTCP Xây dựng Bình Định, CTCP Xây dựng 47, CTCP

Dược – Trang thiết bị y tế Bình Định,…Nhìn chung chỉ số ROA của các DNNN đã

CPH có xu hướng biến động và giảm dần. Việc sụt giảm liên tục của chỉ tiêu ROA

cho thấy hiệu quả sử dụng đồng vốn của các các Công ty đang bắt đầu giảm, do đó

cần xem xét lại và có chính sách phù hợp để nâng cao khả năng sinh lợi của một

đồng vốn đầu tư vào doanh nghiệp.

- Chỉ số ROE trung bình cũng giảm dần từ 20,38% (năm 2011) xuống còn

13,81% (năm 2013). Nhìn chung chỉ số ROE của các công ty có xu hướng biến

động xung quanh chỉ số trung bình, số lượng các công ty có chỉ số ROE cao nhiều

hơn chỉ số ROE thấp. Có những công ty tuy chỉ số ROS, ROA thấp nhưng chỉ số

ROE lại cao như : CTCP Xây dựng Bình Định, CTCP Xây dựng 47, CTCP Lương

thực Bình Định, CTCP Giày Bình Định,.. Trong giai đoạn 2011 – 2013 mặc dù lợi

nhuận sau thuế của các công ty vẫn liên tục tăng nhưng tốc độ tăng của lợi nhuận

sau thuế thấp hơn tốc độ tăng của vốn chủ sở hữu bình quân dẫn đến ROE liên tục

giảm.

Trong giai đoạn 2011-2013 do tình hình nền kinh tế khó khăn, có nhiều biến

động nên hoạt động của các DNNN sau CPH không được hiệu quả, nhưng việc duy

trì được kết quả như vậy đã là sự nỗ lực rất lớn của các DN.

Để thấy rõ hơn tình hình hiệu quả của các DNNN sau CPH ta đi so sánh hiệu

quả hoạt động của 4 công ty điển hình ở Bình Định trước và sau khi CPH.

Cụ thể qua khảo sát sự ra đời và tình hình kinh doanh của các doanh nghiệp

trước và sau CPH được thể hiện như sau:

34

3.1.1. CTCP Dược – Trang thiết bị Y tế Bình Định (vốn Nhà nước chi phối là

65%)

CTCP Dược – Trang thiết bị Y tế Bình Định CPH theo theo Nghị định

59/2011/NĐ-CP ngày 18/7/2011 của Chính phủ và được thành lập theo Quyết định

số 3081/QĐ-UBND ngày 21 tháng 10 năm 2013 của Chủ tịch UBND tỉnh Bình

Định về việc phê duyệt giá trị doanh nghiêp để thực hiên CPH Bidiphar, tiến hành

Đại hội cổ đông ngày 26 tháng2 năm 2014 và chính thức đi vào hoạt động từ ngày

01/3/2014.

Sau CPH, Hội đồng quản trị (HĐQT) và Ban giám đốc (BGĐ) công ty đã có

những định hướng cơ bản cho hoạt động của đơn vị, đồng thời nhanh chóng tiến

hành những biện pháp cụ thể để sắp xếp ổn định tố chức bộ máy theo hướng tinh

gọn, hiệu quả. Phấn đấu tạo dựng thương hiệu của đơn vị làm nền tảng cho việc ổn

định phát triến kinh danh lâu dài, mở rộng thị trường, ổn định và củng cố hệ thống

tiêu thụ, xây dựng nhóm mặt hàng chủ lực có tính cạnh tranh cao nhằm đảm bảo

kinh doanh có hiệu quả. Thực hiện đầy đủ nghĩa vụ đối với Nhà nước, không ngừng

nâng cao mức sống đối với người lao động, đảm bảo kinh doanh có lãi để chia cổ

tức cho cổ đông.

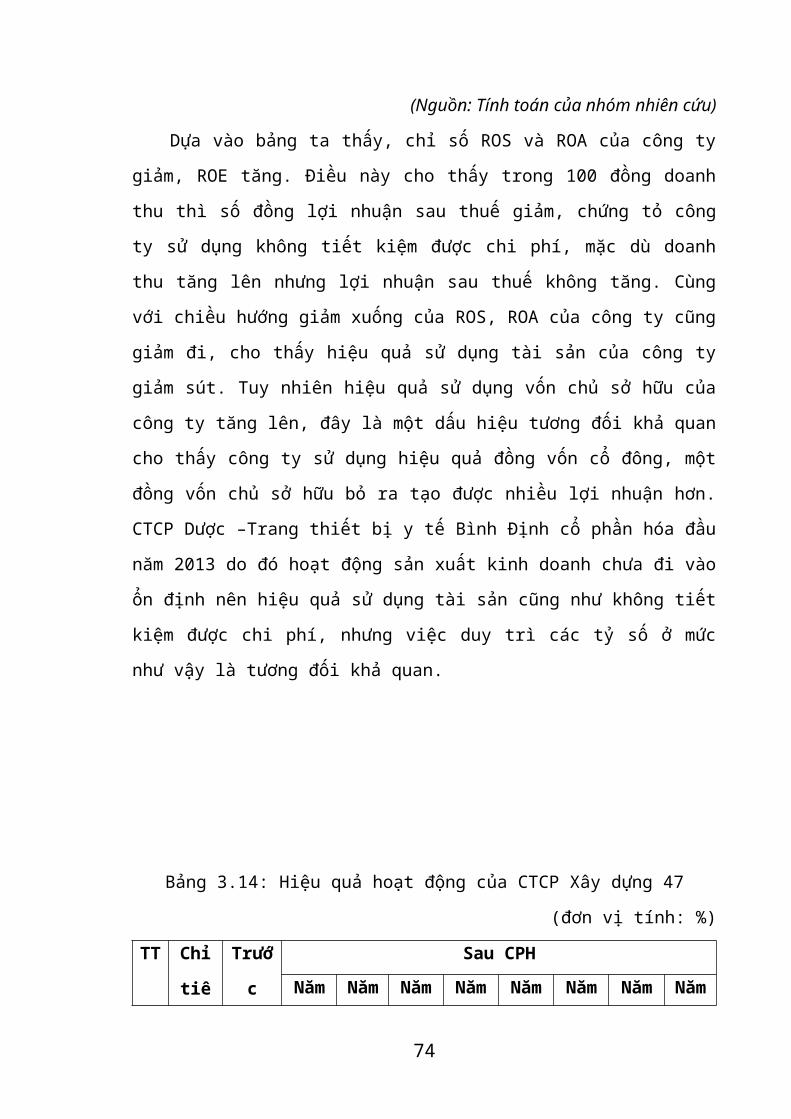

Kết quả khảo sát cụ thể tình hình kinh doanh của công ty như sau:

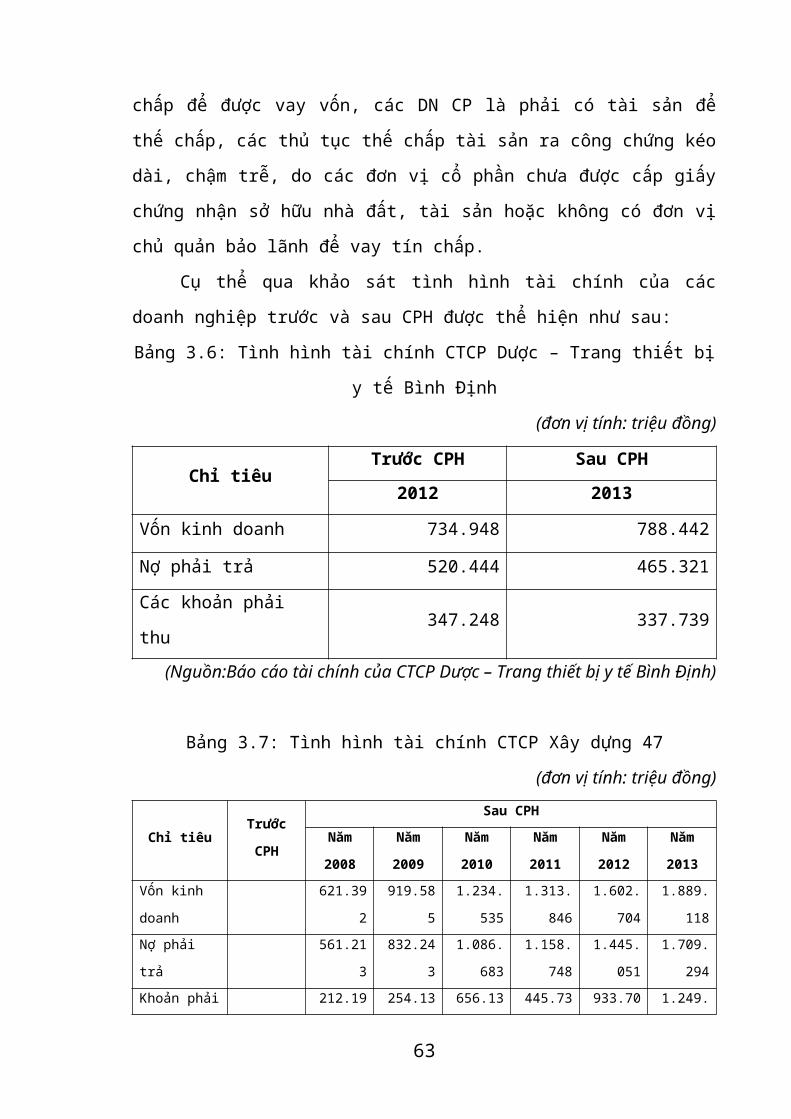

Bảng 3.2: Kết quả tình hình kinh doanh của CTCP Dược- Trang thiết bị y tế

Bình Định trước và sau khi cổ phần hóa

(đơn vị tính: triệu đồng)

Chỉ tiêuTrước khi CPH Sau CPH

2012 2013

Tổng doanh thu 1.218.968 1.380.917

Lợi nhuận sau thuế 24.756 24.791

(Nguồn: Báo cáo tài chính của CTCP Dược – Trang thiết bị y tế Bình Định)

Qua bảng 3.2 ta nhận thấy sau khi chuyển sang CTCP đơn vị hoạt động tương

đối ổn định.

+ Tình hình doanh thu: doanh thu của công ty tăng, năm 2013 doanh thu đạt

1.380 tỷ đồng cao hơn doanh thu năm 2012 (1.219 tỷ đồng) là 161 tỷ đồng và mức

tăng là 13,21%.

35

+ Tình hình lợi nhuận: kinh doanh có lãi và tăng lên so với trước CPH nhưng

mức độ tăng không đáng kể.

3.1.2. CTCP xây dựng 47 (vốn Nhà nước chi phối là 51%)

Thực hiện chủ trương của Đảng và Nhà nước về đổi mới và xắp xếp lại các

Doanh nghiệp nhà nước, ngày 01/07/2005, Công ty xây dựng 47 đã chính thức

chuyển cơ chế hoạt động từ Doanh nghiệp nhà nước thành CTCP xây dựng 47 theo

quyết định số 4411QĐ/BNN-TCCB ngày 08/12/2004 của Bộ Nông nghiệp &

PTNT, với 51% phần vốn của Nhà nước và 49% vốn của CBCNV trong công ty.

Sau cổ phần công ty hoạt động theo mô hình mới được sắp xếp lại, duy trì

hoạt động kinh doanh trên cơ sở các đơn vị trực thuộc kinh doanh chuyên ngành

xây dựng, đồng thời loại bỏ những mặt yếu kém, không có hiệu quả, giữ vững thị

trường cũ, tìm những dự án mới, mở rộng thị trường sang các tỉnh lân cận.

Tình hình kinh doanh của Công ty sau CPH bước đầu cũng gặp nhiều khó

khăn vừa kinh doanh, vừa ổn định củng cố, tư tưởng của cán bộ công nhân viên

(CBCNV) chưa chuyển biến kịp theo hoạt động kinh doanh của CTCP, mặt khác tư

tưởng dao động giữa người nghỉ và người ở lại làm việc, tác động rất lớn đến tình

hình kinh doanh của công ty.

Tuy nhiên, với sự quyết tâm của HĐQT, BGĐ đã lãnh đạo đơn vị từng bước

ổn định, hoàn thành các chỉ tiêu và kinh doanh đạt nhiều kết quả khả quan.

Kết quả khảo sát cụ thể tình hình kinh doanh của công ty như sau:

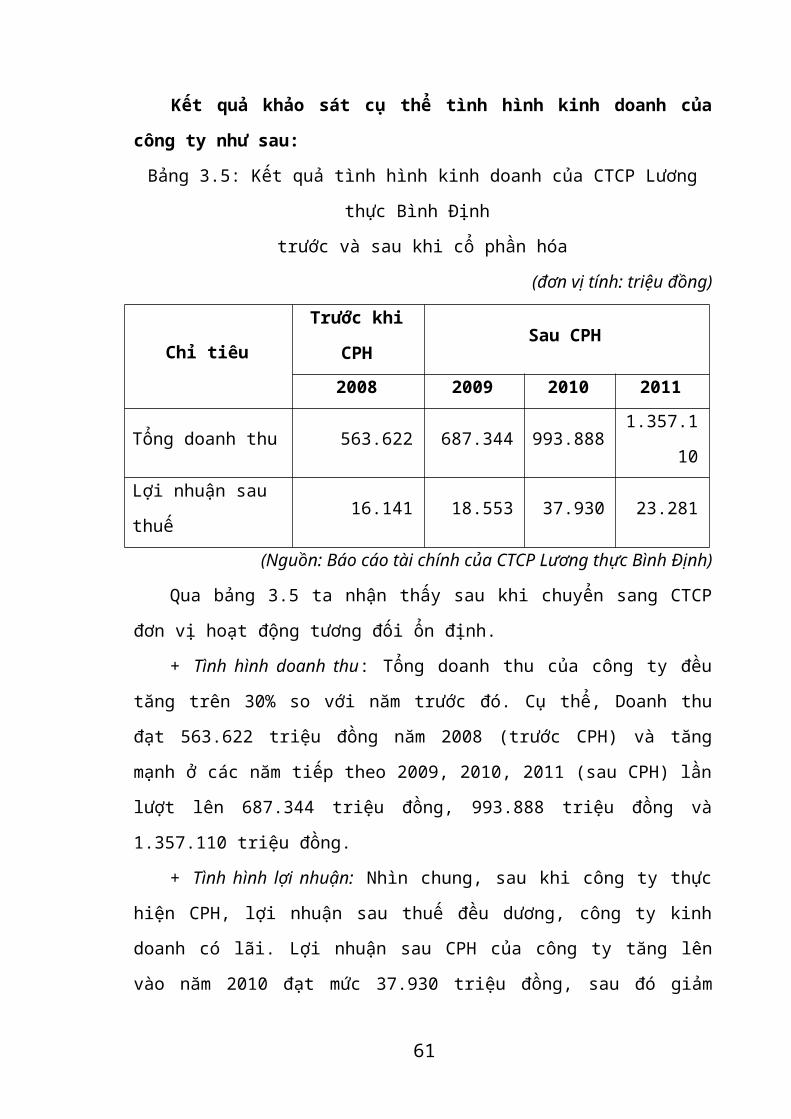

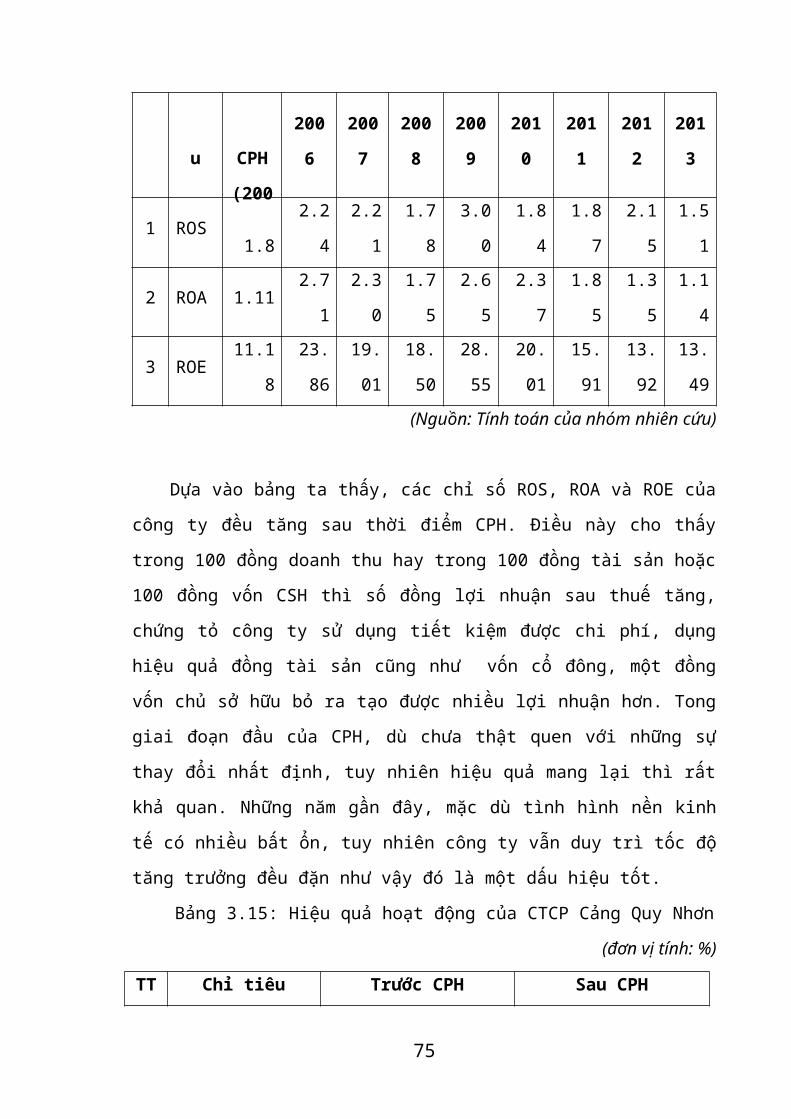

Bảng 3.3: Kết quả tình hình kinh doanh của CTCP Xây dựng 47

trước và sau khi cổ phần hóa

(đơn vị tính: triệu đồng)

Chỉ tiêu

Trước

CPH

2005

Sau CPH

Năm

2008

Năm

2009

Năm

2010

Năm

2011

Năm

2012

Năm

2013

Tổng doanh thu157.741 612.342 812.687

1.583.75

6

1.302.05

4

1.009.26

3

1.426.36

0

Lợi nhuận sau

thuế2.845 10.896 24.389 29.199 24.361 21.655 21.585

(Nguồn: Báo cáo tài chính của CTCP Xây dựng 47)

36

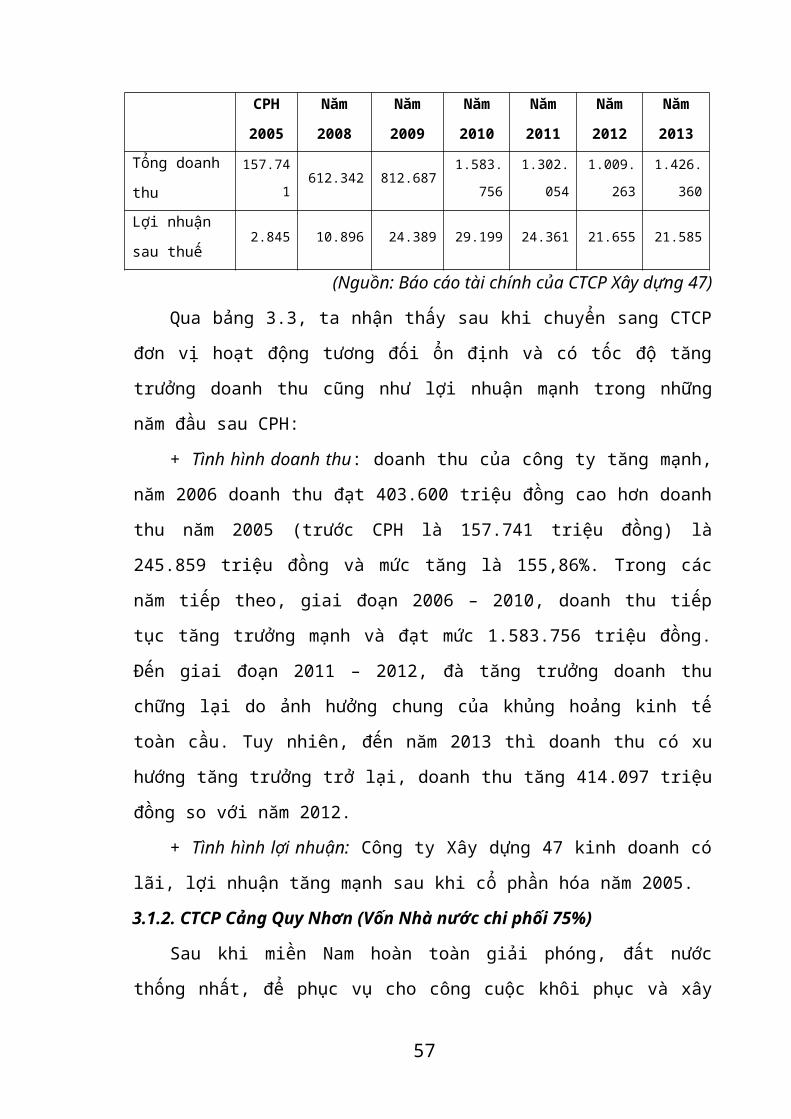

Qua bảng 3.3, ta nhận thấy sau khi chuyển sang CTCP đơn vị hoạt động

tương đối ổn định và có tốc độ tăng trưởng doanh thu cũng như lợi nhuận mạnh

trong những năm đầu sau CPH:

+ Tình hình doanh thu: doanh thu của công ty tăng mạnh, năm 2006 doanh

thu đạt 403.600 triệu đồng cao hơn doanh thu năm 2005 (trước CPH là 157.741

triệu đồng) là 245.859 triệu đồng và mức tăng là 155,86%. Trong các năm tiếp

theo, giai đoạn 2006 – 2010, doanh thu tiếp tục tăng trưởng mạnh và đạt mức

1.583.756 triệu đồng. Đến giai đoạn 2011 – 2012, đà tăng trưởng doanh thu chững

lại do ảnh hưởng chung của khủng hoảng kinh tế toàn cầu. Tuy nhiên, đến năm

2013 thì doanh thu có xu hướng tăng trưởng trở lại, doanh thu tăng 414.097 triệu

đồng so với năm 2012.

+ Tình hình lợi nhuận: Công ty Xây dựng 47 kinh doanh có lãi, lợi nhuận

tăng mạnh sau khi cổ phần hóa năm 2005.

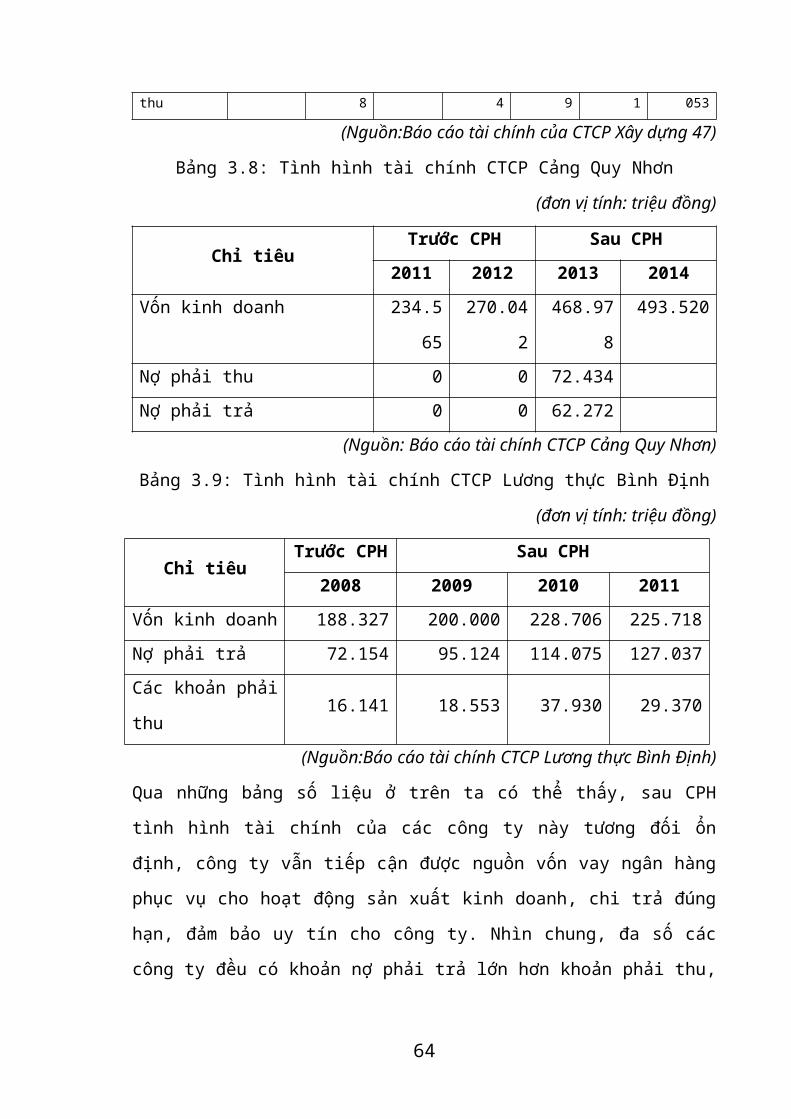

3.1.2. CTCP Cảng Quy Nhơn (Vốn Nhà nước chi phối 75%)

Sau khi miền Nam hoàn toàn giải phóng, đất nước thống nhất, để phục vụ cho

công cuộc khôi phục và xây dựng đất nước sau chiến tranh, ngày 19/01/1976 Bộ

Giao thông Vận tải đã có Quyết định số 222/QĐ-TC về việc thành lập Cảng Quy

Nhơn, giao Cục đường biển trực tiếp quản lý. Theo sự điều động của Đảng, một bộ

phận cán bộ được phân công tiếp quản cảng trên cơ sở một cảng quân sự phục vụ

chiến tranh của chế độ cũ để lại, trang thiết bị, kho tàng, nhà cửa, công cụ sản xuất

hầu như chẳng có gì.