Data Nr. Docum. Semn. Plan d’affaires d’une entreprise vinicole de production des vins naturels secs à une capacité de 775 tonnes/saison Conducător Consultant Mémoire explicatif Pascari X. Luca N. U.T.M. F.T.M.I.A. gr.FFT-091 Elaborat Șef Consultan Mod Coala Coala Coli Litera Plan Introduction ………………………………………………………………………………………..2 Résumé……………………………………………………………………………………………...…4 1. Presentation de l’entreprise…………………………………………………………………....5 2. Le plan marketing………………………………………………………………………….….7 2.1 Etude du marché ………………………………………………………………………….7 2.2 Analyse des potentiels consommateurs…………………………………………………...8 2.3 Analyse des concurrents…………………………………………………………………..8 2.4 Fournisseurs………………………………………………………………………………10 2.5 Stratégie de marketing……………………………………………………………………11 3. Plan technique………………………………………………………………………………..15 3.1 Description de la matière première……………………………………………………….15 3.2 Description des produits………………………………………………………………….16 3.3 Programme de production………………………………………………………………..18 3.4 Technologies appliquées…………………………………………………………………20 3.5 Organisation et management……………………………………………………………..34 4. Plan financier……………………………………………………………………………........37 4.1 Calculs économico-financiers…………..………………………………………………..37 4.2 Analyse d’efficacité des ressources……………………………………………………… 42 5. Bibliographie…………………………………………………………………………………45 6. Anexes……………………………………………………………………………………….46

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Mod.CoalaNr. Docum. Semn.DataElaboratConducătorConsultant

Pascari X.Luca N.LiteraCoalaColi

Plan d’affaires d’une entreprise vinicole de production des vins naturels secs à une capacité de 775 tonnes/saison

Mémoire explicatif

U.T.M. F.T.M.I.A.gr.FFT-091

Șef catedră Consultant .

Plan

Introduction ………………………………………………………………………………………..2

Résumé……………………………………………………………………………………………...…4

1. Presentation de l’entreprise…………………………………………………………………....5

2. Le plan marketing………………………………………………………………………….….7

2.1 Etude du marché ………………………………………………………………………….7

2.2 Analyse des potentiels consommateurs…………………………………………………...8

2.3 Analyse des concurrents…………………………………………………………………..8

2.4 Fournisseurs………………………………………………………………………………10

2.5 Stratégie de marketing……………………………………………………………………11

3. Plan technique………………………………………………………………………………..15

3.1 Description de la matière première……………………………………………………….15

3.2 Description des produits………………………………………………………………….16

3.3 Programme de production………………………………………………………………..18

3.4 Technologies appliquées…………………………………………………………………20

3.5 Organisation et management……………………………………………………………..34

4. Plan financier……………………………………………………………………………........37

4.1 Calculs économico-financiers…………..………………………………………………..37

4.2 Analyse d’efficacité des ressources………………………………………………………42

5. Bibliographie…………………………………………………………………………………45

6. Anexes……………………………………………………………………………………….46

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

Introduction

La variété de produits viti-vinicoles de la Moldavie

(raisin, jus, boissons alcoolisées et non-alcoolisées, divers

vins, distillats, etc.) confirme la renommée du pays en tant

que région de la viticulture et de la vinification.

Grâce à une riche composition physico-chimique et

biochimique, le vin des raisins est un produit alimentaire à

des propriètés importantes pour l’activité vitale de

l’organisme humain. Pour la population des beaucoup de

pays avec une industrie vinicole developpée, tels que le vin est considéré un attribut necessaire de la

table. Cette caractèristique peut être attribuée et à notre pays.

Un peu plus de dix millions d’hectares dans le monde sont consacres a la vigne produisant

annuellement près de 25 millions de tonnes métriques de vin. Surtout au cours des années, les

données scientifiques de la vinification sont devenues beaucoup plus précises et bien des opérations

qui semblaient impossibles ou laborieuses sont devenues possibles et plus facilement réalisables.

La vigne en R.M. est cultivée depuis plus de 2000 ans. La production paysanne occupe 37%. Le

secteur viti-vinicol est un des plus importants pour la République Moldave- producteur traditionnel

des vins qui s’est affirmé lors de plusieurs années. La vinification compte une quart de l’export du

pays et environ 9% du Produit Intern Brut, dans cette branche industrielle étant impliquées 25% des

ressources de travail industrielle. Les vignobles moldaves, avec la surface totale de 147 milles de ha

occupent 7.4% des terres agricoles de la république, en même temps constituant 2.3% des vignobles

mondiales. Le rendement est de 3-4.5 t/ha. En présent la Moldavie est parmi les premiers 10

exportateurs.

Aujourd’hui la situation dans la viticulture est catastrophique. Dans les derniers 15 années la

surface des vignes se réduisait presque de deux fois, leur productivité avec 1/3, mais la récolte

globales de 2-3 fois.

Le programme de rétablissement et de développement de la viticulture et de la vinification dans

les années 2002-2020 se propose comme des objectifs principaux l’arrêt de l’aggravation de la crise

de réduction de la surface des vignes, de la récolte de raisins, le volume de fabrication de la

production vinicole et l’augmentation l’export des produits vitivinicoles.

L’export des produits vinicoles en présent et dans le future sera oriente vers les pays C.S.I.,

comme sont Russie, Ukraine, Belarus, Kazakhstan (70-80%), vers les pays occidentales (10-15%).

Les objectifs établis dans le secteur vinicole seront assures seulement dans le cas de revitalisation de

la viticulture.

2

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

La plupart considèrent le vin comme un boisson alcoolique et peu d’entre nous savent le veritable

rôle de ce boisson. Alors, on ne peut pas mettre le signe d’égalité entre le vin et l’alcool. Dans tout le

monde, le vin est utilisé dans la lutte avec l’alcoolisme qui affecte 8-10% de la population mondiale.

A une consommation modérée, le vin non seulement ne présent pas un danger pour la santé, par

contre il est determinée par une suite des bénéfices pour l’organisme humain.

Le vin résultant de la transformation des raisins doit possèder l’originalité du cépage dont il

provient et la technologie de traitement appliquée doit assurer la conservation du caractère naturel du

vin, comme indice de qualité d’un vin.

Sans aucune doute les consommateurs préfèrent de plus en plus le vin de qualité, c’est pourquoi

dans tous les pays vinicols la production de ces vins se devéloppe de plus en plus. Pour la production

des vins de qualité, ils ont besoin d’une maturité respective, devenant claires et stables du point de

vue physico-chimique.

Résumé

3

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

Ce projet implique la creation d’une entreprise vinicole dans le village Taraclia, districte

Causeni, sous le nom “Alia”. En virtute de plusieurs avantages, on a choisi la forme organisationnelle

et juridique de l’entreprise Société à Responsabilité Limitée. La Société a deux fondateurs qui

contribuent dans le capital en un rapport de 70 :30%. Le capital investi est de 33 mln. Ce capital va

générer une chiffre d’affaires de 16 959.2 milles lei, dont les coûts représentent 10 191, 3 milles lei

(60%).

L’entreprise va se spécialiser dans le domaine de fabrication des vins rouges, blancs et rosés

secs matures et de consommation courante. On aura une surface de vignobles de 100 ha où seront

cultivés 5 cépages : Merlot, Cabernet-Sauvignon, Pinot Noir, Chardonnay et Feteasca Alba. Les vins

obtenus de ces cépages ont des caractéristiques organoleptiques particulières et sont beaucoup

appréciés par le consommateur. La capacité de production de l’entreprise est de 562.4 bouteilles par

an.

Au debut du fonctionnement on aura 19 travailleurs dont 11 personnes qui travailleront

directement dans le departement de production et 4 personnes qui représenteront l’administration de

l’entreprise.

Le profit net de l’entreprise sera de 5 955.8 milles lei, ayant une rentabilité de production de

96% et une rentabilité de ventes de 40%.

1. Presentation de l’entreprise

4

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

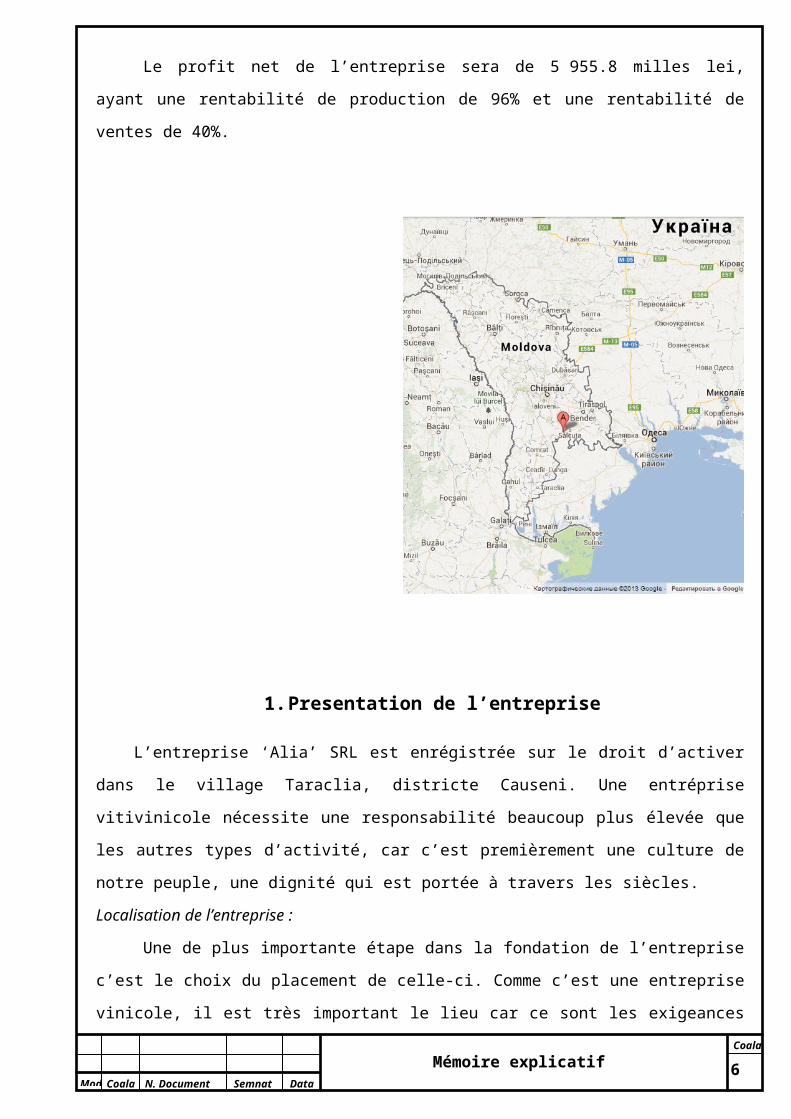

L’entreprise ‘Alia’ SRL est enrégistrée sur le droit d’activer dans le village Taraclia, districte

Causeni. Une entréprise vitivinicole nécessite une responsabilité beaucoup plus élevée que les autres

types d’activité, car c’est premièrement une culture de notre peuple, une dignité qui est portée à

travers les siècles.

Localisation de l’entreprise :

Une de plus importante étape dans la

fondation de l’entreprise c’est le choix du

placement de celle-ci. Comme c’est une

entreprise vinicole, il est très important le lieu

car ce sont les exigeances des cépages du

vignoble qui seront prises en compte en

première ligne. Le village Taraclia se trouve à

26 km du districte Causeni et à 96 km de

Chisinau.

Le village se trouve à la frontière avec

l’Ucraine et il passe une route d’importance

internationale. La région est caractérisée par

un climat tempéré continental, à des hivers

courtes est légères et à des étés longues et

chaudes. Les températuers moyennes annuelles varient entre 9.2 et 9.9 ºC. Le relief de la localité est

très accidenté, c’est-à-dire il est entièrement entouré par des colines et pantes. Cette caractéristique

géografique est très favorable pour la culture des vignes et notamment pour les espèces choisies. Par

la partie sudique du village passe un rivière- Ceaga. Comme le niveau de l’eau est très bas, il n’a pas

une importance pour l’agriculture.

L’eau potable sera utilisée de l’une de trois sources artésiènnes. L’énergie électrique est

fournie par la companie ‘Union fenosa’ avec une puissance nominale de 400 kW, qui est capable

d’assurer le bon fonctionnement de l’équipement de l’entreprise.

Forme juridique de l’entreprise :

En République de Moldova, la plus empoyée forme juridique est la société à responsabilité

limitée (env. 50%). Selon l’article 17 de la loi de l’antreprenoriat et l’entreprise, la société à

responsabilité limitée est l’entreprise fondée par deux ou plusieurs entités juridiques et (ou) les

personnes physiques qui ont associé leur marchandises afin d’une activité conjointe dans le cadre

d’une société, sur le contrat de constitution en société (personne morale) et le statut.

Les avantages d’un tel type de forme juridique de l’entreprise sont :

5

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

- ils sont des associations qui portent la responsabilité juridique dans les limites de son apport

dans le capital social de la société ;

- le contrôle de l’activité peut être réalisé même par les associés, à l’exception des cas quand il

faut désigner au moins un censeur (on a plus de 15 fondateurs) ;

- tout fondateur peut retirer sa candidature en correspondance avec la loi nr.31/1990 ;

- pour le financement et le développement de la société, elle peut attirer des apports du capital

des autres sources extérieures avec la possibilité d’association à la société de celle-ci.

Régime de travail :

Comme l’activité vinicole est du type saisonière, la durée du jour de travail va varier en

dépendence de la période de l’année. Alors, pour la période de traitement des vins on aura une

journée de travail de 8 heures avec une pause de midi de 1 heure. Pour la période du saison des

vendanges, le régim de travail va varier en conformité avec le volume du travail, mais il ne va pas

dépasser 10 heures, le temps suplimentaires étant payé avec un tarif double.

Objectifs de l’entreprise :

Objectifs à court terme :

- obtenir des aides financières au début de fonctionnement de l’entreprise ;

- obtenir des produits de haute qualité correspondant aux besoins des clients et du marché

cible ;

Objectifs à long terme :

- croissance de la production avec 5% ;

- ritme d’augmentation des couts de 14-16% ;

- croissance du chiffre d’affaires avec 20% annuellement;

- fidéliser la clientelle ;

- maintenir et augmenter le profit de l’entreprise.

6

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

2. Le plan marketing

2.1 Etude du marché

Actuellement l’industrie vitivinicole assure 25% du PIB de la République de Moldova. C’est une

branche encore en croissance et qui subi de plus en plus de modifications. Le marché national

regroupe seulement 10% de la production des vins moldave, les restes 90% étant exportés à

l’étranger.

L’export des produits vinicoles en présent et dans le future sera oriente vers les pays C.S.I.,

comme sont Russie, Ukraine, Belarus, Kazakhstan (70-80%), vers les pays occidentales (10-15%).

Les objectifs établis dans le secteur vinicole seront assures seulement dans le cas de revitalisation de

la viticulture.

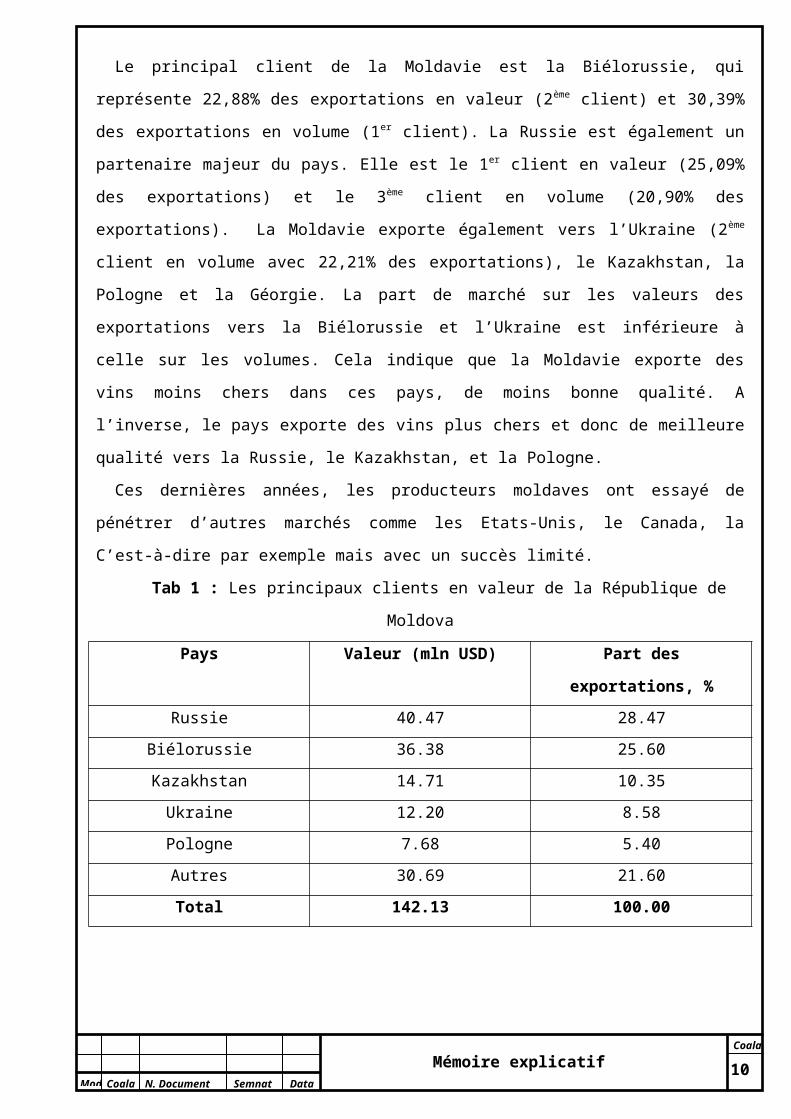

En 2011, les principaux clients de la Moldavie étaient des pays proches géographiquement : les

pays issus de la Communauté des Etats Indépendants (CEI).

Le principal client de la Moldavie est la Biélorussie, qui représente 22,88% des exportations en

valeur (2ème client) et 30,39% des exportations en volume (1er client). La Russie est également un

partenaire majeur du pays. Elle est le 1er client en valeur (25,09% des exportations) et le 3ème client en

volume (20,90% des exportations). La Moldavie exporte également vers l’Ukraine (2 ème client en

volume avec 22,21% des exportations), le Kazakhstan, la Pologne et la Géorgie. La part de marché

sur les valeurs des exportations vers la Biélorussie et l’Ukraine est inférieure à celle sur les volumes.

Cela indique que la Moldavie exporte des vins moins chers dans ces pays, de moins bonne qualité. A

l’inverse, le pays exporte des vins plus chers et donc de meilleure qualité vers la Russie, le

Kazakhstan, et la Pologne.

Ces dernières années, les producteurs moldaves ont essayé de pénétrer d’autres marchés comme

les Etats-Unis, le Canada, la C’est-à-dire par exemple mais avec un succès limité.

Tab 1 : Les principaux clients en valeur de la République de Moldova

Pays Valeur (mln USD) Part des exportations, %

Russie 40.47 28.47

Biélorussie 36.38 25.60

Kazakhstan 14.71 10.35

Ukraine 12.20 8.58

Pologne 7.68 5.40

Autres 30.69 21.60

Total 142.13 100.00

7

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

2.2 Analyse des potentiels consommateurs

Avant de commencer la production il faut se poser la question : ‘Pour qui produire ?’. Alors,

comme c’est le vin-un produit à un certain contenu en alcool éthylique, le produit est premièrement

destiné aux personne plus de 18 ans. Initialement, on suppose la commercialisation des produits dans

des grandes supermarchés de la capitale et de proximité de l’entreprise, c’est-à-dire du districte

Causeni et Cimislia. Il est planifié de signer les contract avec des companies nationale qui s’occupent

avec l’exportation des vins moldaves.

On aura une gamme large des produits qui seront accéssibles pour plusieurs catégories des

consommateurs.

2.3 Analyse des concurrents

La concurrence du marché, quand on la laisse fonctionner, protège le consommateur mieux

que tous les mécanismes gouvernementaux venus successivement se superposer au marché.

Milton Friedman, « La liberté du choix«(1980)

Selon le dicctionnaire économique, la concurrence c’est la présence de plusieurs acteurs qui

souhaitent accéder à une ressource limitée, par exemple des agents économiques utilisant

simultanément une même matière première ou présentent simultanémentsur un même marché.

Actuellement, en Moldova, 191 caves ont la licence de production des vins. Unes de plus

importants concurrents de l’entreprise « Alia » SRL sont cités dans le tableau 2.

Tab 2 : Concurrents

Nr d/o

Marque concurrente Positionnement Production

1 « Cimislia » SA Moldova, Chisinau, rue Vasile Alecsandri, 63

Vins blancs, rouges et rosés secs

2 Salcuta Moldova, chisinau, rue A. Sciusev, 53

Vins blancs et rouges secs

3 « Asconi » Moldova, districte Ialoveni, village Puhoi

Vins rouges, blancs et rosés secs et démi-doux

8

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

4 « Château Vartely » Republica MoldovaIM “Chateau Vartely”

SRLMD-3501, Republica

Moldova, mun. Orhei, str. Eliberarii, 170/B

(+373-235) 31 0 13

Vin de qualité, vin doux, demi-doux

5 « Vinaria Purcari » SRL Moldova, Chisinau, rue Hincesti, 43

Vins de qualité secs rouges, blancs, rosés

6 Milestii Mici République de Moldova, districte Ialoveni, village

Milestii Mici

Vins secs rouges et blancs, vins effervescents

7 « Bostavan » Moldova, Chisinau, rue Hincesti, 43

Vins de qualité secs rouges, blancs, rosés

9

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

2.4 Fournisseurs L’entreprise n’est pas une cellule sociale ou économique isolée. L’un des premiers liens

externes qui se forment entre l’entreprise et le reste du monde sont les fournisseurs. Il est

indispensable de trouver les plus convenables conditions d’approvisionnement avec les matériaux

auxiliaires et les équipements. En moldova, ils n’existent pas des companies productrices des

matériaux biotehnologiques et biologiques nécessaires pour ce domaine d’activité, c’est pourquoi on

travail avec des fournisseurs étrangers.

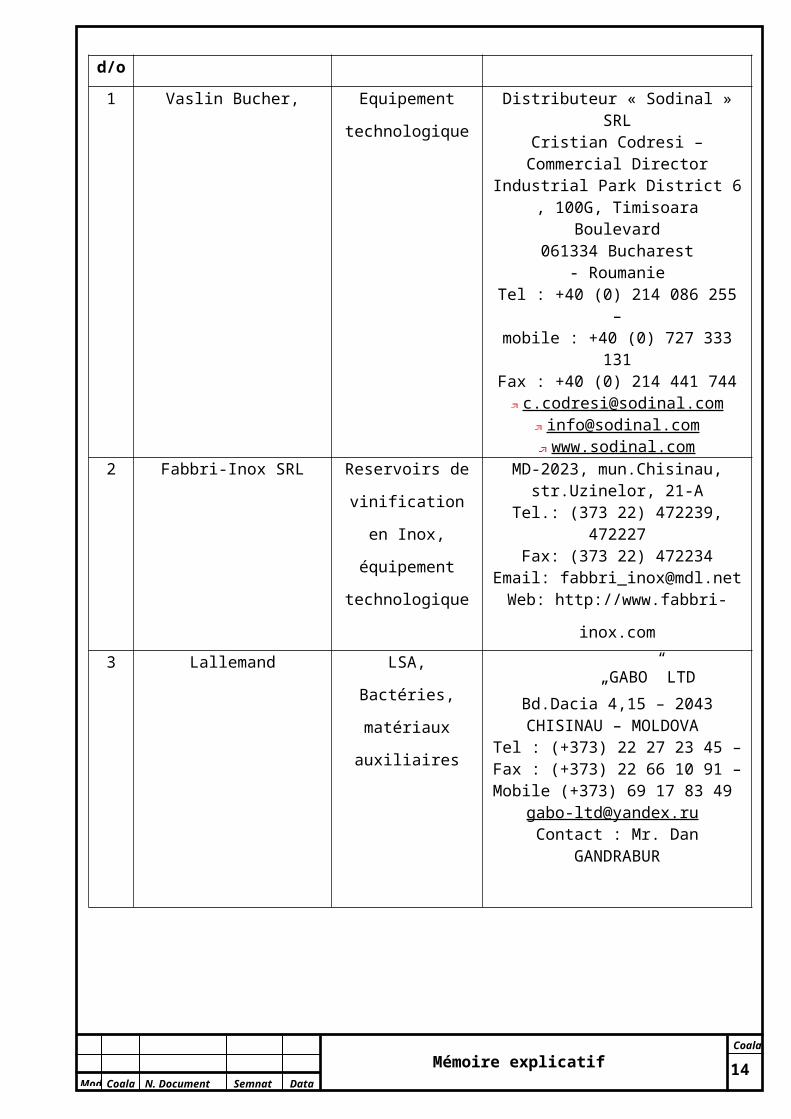

Tab 3 : Fournisseurs des équipements et matériaux auxiliaires

Nr

d/o

Marque fournisseur Produit fourni Contact

1 Vaslin Bucher, Equipement

technologique

Distributeur « Sodinal » SRLCristian Codresi – Commercial

DirectorIndustrial Park District 6 , 100G,

Timisoara Boulevard061334 Bucharest

- RoumanieTel : +40 (0) 214 086 255 –

mobile : +40 (0) 727 333 131Fax : +40 (0) 214 441 744

[email protected]@sodinal.comwww.sodinal.com

2 Fabbri-Inox SRL Reservoirs de

vinification en Inox,

équipement

technologique

MD-2023, mun.Chisinau, str.Uzinelor, 21-A

Tel.: (373 22) 472239, 472227Fax: (373 22) 472234

Email: [email protected]: http://www.fabbri-inox.com

3 Lallemand LSA, Bactéries,

matériaux auxiliaires„GABO” LTD

Bd.Dacia 4,15 – 2043 CHISINAU – MOLDOVA

Tel : (+373) 22 27 23 45 – Fax : (+373) 22 66 10 91 – Mobile (+373) 69 17 83

Contact : Mr. Dan GANDRABUR

10

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

2.5 Stratégie de marketing

La stratégie de marketing est appliquée sur le produit pour augmenter le volume de vente, en

attirant le consommateur soit par des prix, soit par des promotions uniques. En lignes générale, la

stratégie de marketing suppose :

- Etablir les prix de ventes de telle manière que le marché puisse les accepter ;

- Implémenter une programme publicitaire et promotionnelle ;

- Choisir les réseaux de distribution des produits ;

- Assurer une meilleure qualité des produits pour que le consommateur ne soit pas déceptionné

de son choix.

La stratégie de marketing appliquée, doit viser en première ligne les consommateurs du marché

cible, c’est-à-dire les consommateurs absoluts et les non-consommateurs relatifs du produit. Il faut

qu’ils disposent d’une quantité nécessaire des informations sur les produits, fait qui est possible

d’assurer par les publicités.

L’entreprise soppose à implémenter une stratégie de marketing qui va se baser sur les 4 pilons

principaux : produit, prix, promotion, distribution.

Politique de produit :

Un des principaux buts de l’entreprise est d’obtenir des produits de meilleure qualité, qui

seront bien appréciés par le consommateur local et par cet étranger. Il faut qu’il dispose de très

bonnes caractéristiques organoleptiques, car pas tous les consommateurs ont le même concept sur le

goût ou l’arôme d’un vin.

Politique de prix :

Le prix c’est l’expression monétaire du produit et c’est l’unique élément de la stratégie de

marketing qui ne génère pas des coûts. C’est le prix qui détermine la position du produit sur le

marché, son attrayance pour certains consommateurs et, bien sur, la position de l’entreprise sur le

marché ainsi que ses relations avec la concurrence.

Politique de promotion :

D’autre part, c’est l’entreprise qui va gestioner ses ressources et elle doit choisir les plus

optimales méthodes de promotion : qui vont donner des meilleurs résultats avec des dépenses

minimales. L’entreprise « Alia » SRL va utiliser les outils suivants pour proumouvoir sa production :

- Panneaux publicitaires dans les villes de commercialisation ;

- Site internet avec toutes informations sur l’entreprise, sur ses produits, lieux de distribution

etc ;

- Dégustations dans les supermarchés où seront commercialisés les produits ;

- Identification du produit par les bouteilles et étiquettes originales de l’entreprise ;

- Transport de distribution avec le signe distinctif de l’entreprise ;

11

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

- Brochures, cartes de promotion à l’occasion des différentes fêtes internationales (Nouvel An,

Pâques, 8mars, 14 février etc) ;

- Pages jaunes etc.

Politique de distribution :Un autre atout d’un produit sont les lignes de distribution et notamment l’accésibilité de celui-

ci. Il devienne de plus en plus important d’acheter un produit qualitatif à proximité du lieu de service,

du domicile, de la station ou s’arrêt le consommateur après un jour de travail etc. Pour cette

commodité, notre consommateur est prêt à payer, même si le produit coute un peu plus cher que dans

un hypermarché à la sortie de la ville.

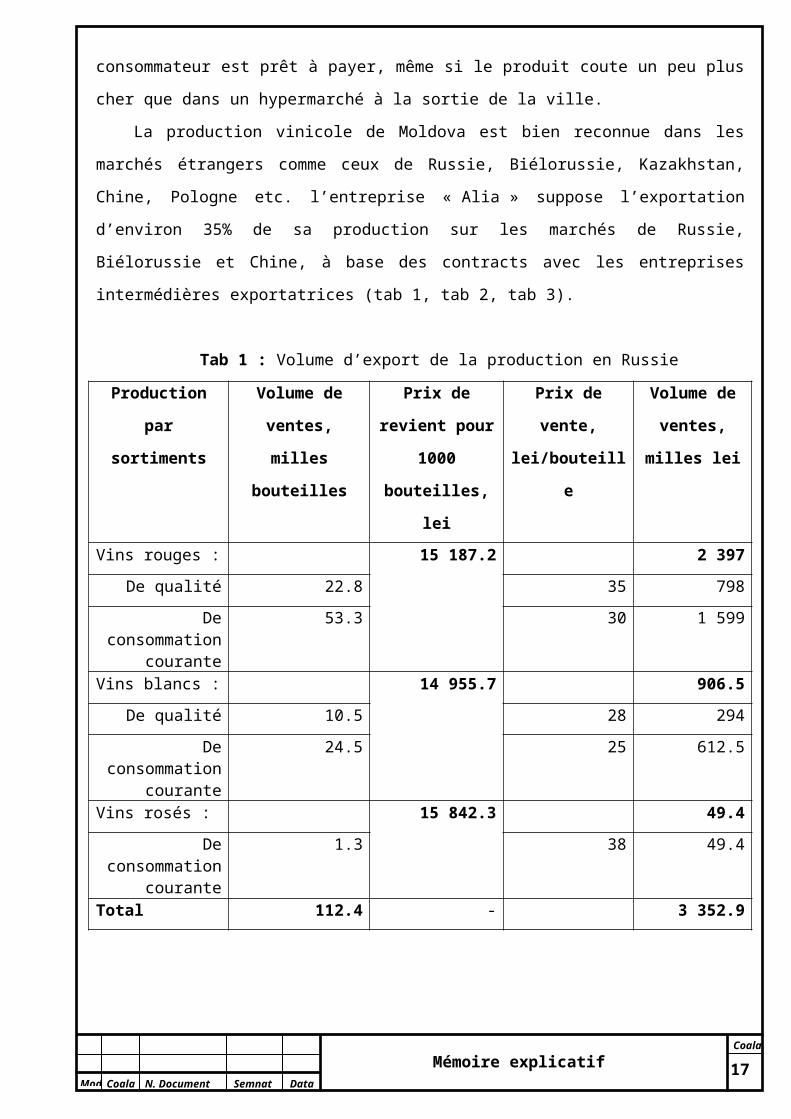

La production vinicole de Moldova est bien reconnue dans les marchés étrangers comme ceux

de Russie, Biélorussie, Kazakhstan, Chine, Pologne etc. l’entreprise « Alia » suppose l’exportation

d’environ 35% de sa production sur les marchés de Russie, Biélorussie et Chine, à base des contracts

avec les entreprises intermédières exportatrices (tab 1, tab 2, tab 3).

Tab 1 : Volume d’export de la production en Russie

Production par

sortiments

Volume de ventes,

milles bouteilles

Prix de revient

pour 1000

bouteilles, lei

Prix de vente,

lei/bouteille

Volume de

ventes, milles

lei

Vins rouges : 15 187.2 2 397

De qualité 22.8 35 798

De consommation courante

53.3 30 1 599

Vins blancs : 14 955.7 906.5

De qualité 10.5 28 294

De consommation courante

24.5 25 612.5

Vins rosés : 15 842.3 49.4

De consommation courante

1.3 38 49.4

Total 112.4 - 3 352.9

12

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

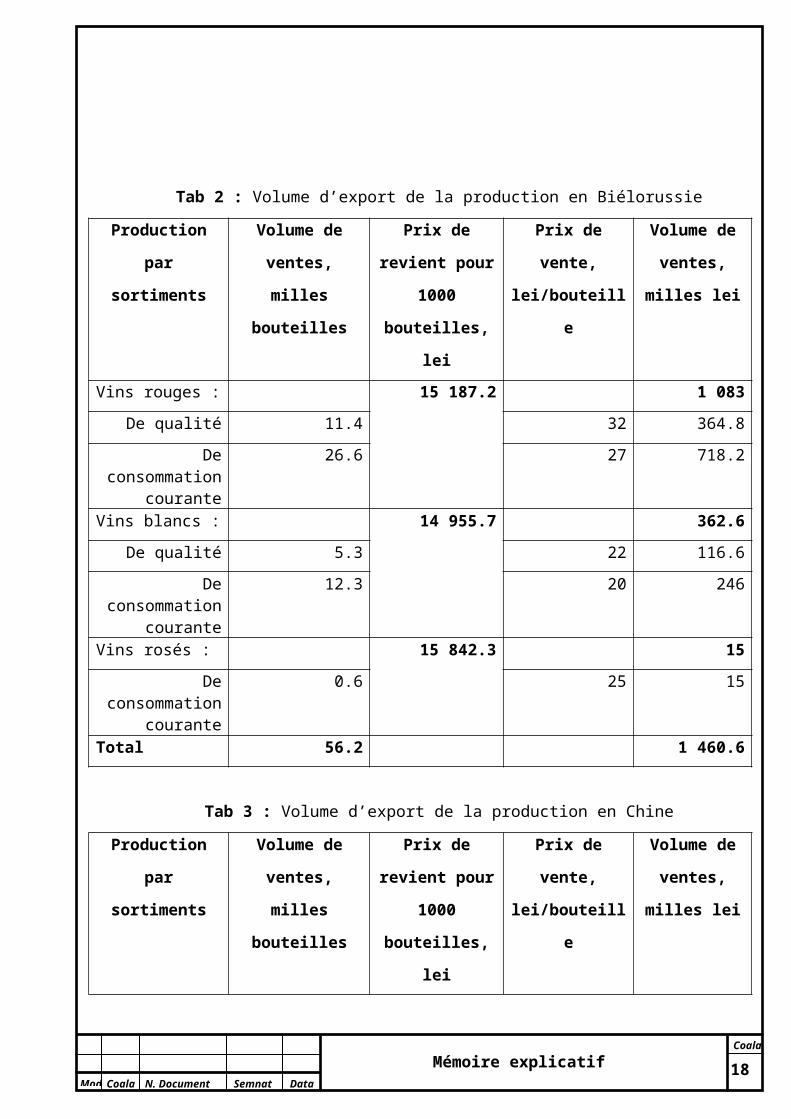

Tab 2 : Volume d’export de la production en Biélorussie

Production par

sortiments

Volume de ventes,

milles bouteilles

Prix de revient

pour 1000

bouteilles, lei

Prix de vente,

lei/bouteille

Volume de

ventes, milles

lei

Vins rouges : 15 187.2 1 083

De qualité 11.4 32 364.8

De consommation courante

26.6 27 718.2

Vins blancs : 14 955.7 362.6

De qualité 5.3 22 116.6

De consommation courante

12.3 20 246

Vins rosés : 15 842.3 15

De consommation courante

0.6 25 15

Total 56.2 1 460.6

Tab 3 : Volume d’export de la production en Chine

Production par

sortiments

Volume de ventes,

milles bouteilles

Prix de revient

pour 1000

bouteilles, lei

Prix de vente,

lei/bouteille

Volume de

ventes, milles

lei

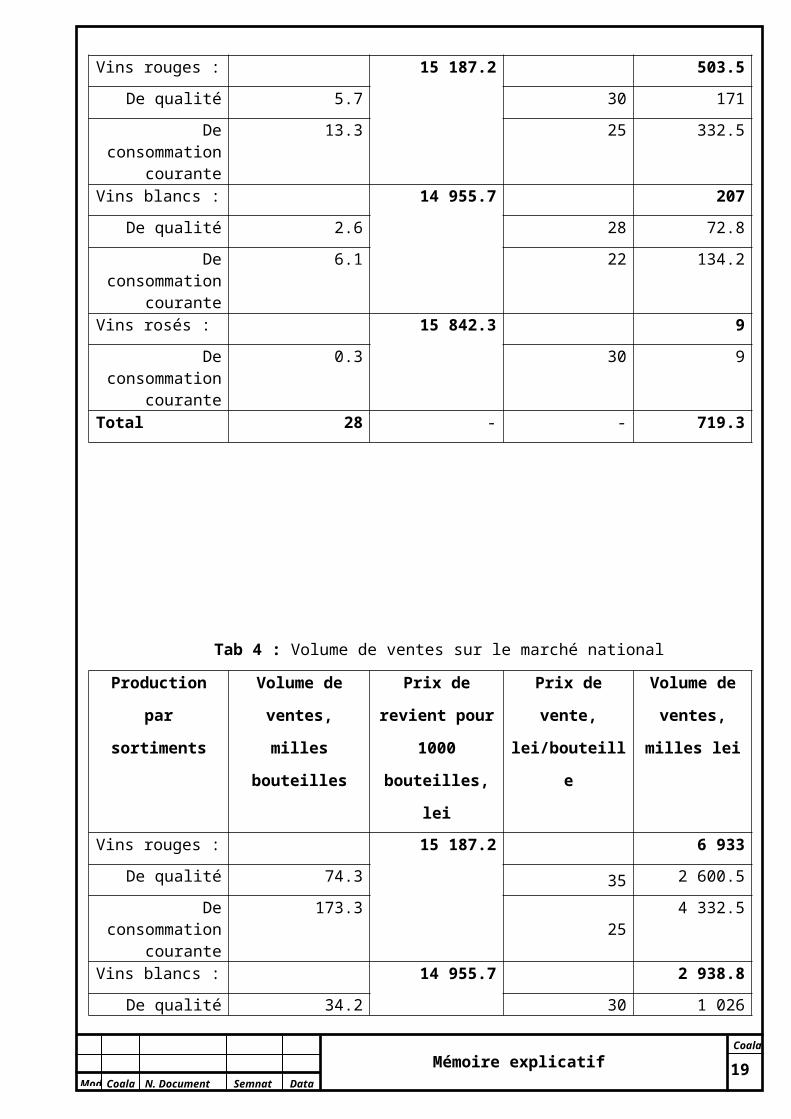

Vins rouges : 15 187.2 503.5

De qualité 5.7 30 171

De consommation courante

13.3 25 332.5

Vins blancs : 14 955.7 207

De qualité 2.6 28 72.8

De consommation courante

6.1 22 134.2

Vins rosés : 15 842.3 9

De consommation courante

0.3 30 9

Total 28 - - 719.3

13

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

Tab 4 : Volume de ventes sur le marché national

Production par

sortiments

Volume de ventes,

milles bouteilles

Prix de revient

pour 1000

bouteilles, lei

Prix de vente,

lei/bouteille

Volume de

ventes, milles

lei

Vins rouges : 15 187.2 6 933

De qualité 74.3 35 2 600.5

De consommation courante

173.325

4 332.5

Vins blancs : 14 955.7 2 938.8

De qualité 34.2 30 1 026

De consommation courante

79.724

1 912.8

Vins rosés : 15 842.3 159.6

De consommation courante

4.238

159.6

Total 365.7 - - 10 031.4

Conformement le schéma technologique, on va obtenir 15 dal/tonne vin matière première qui sera vendu en vrac avec un prix de 12 lei/l en tant que matière première pour la distillation. Alors, en faisant les calculs, on aura comme résulta encore 1 395 milles lei.

14

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

3. Plan technique

3.1Despription de la matière première

Lors de son activité, l’entreprise « Alia » SRL suppose la production des vins secs rouges,

blancs et rosés des cépages suivants :

- Merlot (rouge et rosé) ;

- Cabernet-Sauvignon (rouge) ;

- Pinot Noir (rouge) ;

- Feteasca Alba (blanc) ;

- Chardonnay (blanc) ;

Merlot- cépage de cuve noir français. Utilisé traditionnellement dans le Bordelais, ses qualités

lui ont permis de gagner levignoble du sud-ouest et du Languedoc-

Roussillon. Expatrié en c’est-à-dire et en Suisse, il l’est également dans les

pays nouvellement producteurs comme les États-Unis (Californie), l’Afrique

du Sud, l’Argentine. Les feuilles adultes comportent cinq à sept lobes bien

marqués, cunéiforme, de taille moyenne, vert foncé, à sinus pétiolaire en U,

parfois bordé par la nervure. Le limbe est limité par des dents droites à

convexes ; il est bullé, et gaufré. Les grappes sont généralement ailées et moyennement grandes. Les

baies sont moyennes et rondes.

Cabernet-Sauvignon- Les raisins se présentent en grappes de grosseur moyenne, ramassées,

plus longues que larges, cylindres coniques généralement peu ailés. Leurs

pédoncules sont longs, brun-rougeâtres, les pédicelles très courts et

ramifiés avec une couleur plus claire. Les grains sont ronds, moyens ou

petits et assez serrés, leur peau est dure, épaisse, bien pruinée bleu noirâtre

à reflets blanchâtres. Ils résistent bien à la pourriture. Leur chair, ferme et

croquante, produit un jus épais et visqueux, à la saveur douce, agréable avec un parfum

caractéristique bien apparent.

Pinot noir- est connu de très longue date en Bourgogne, comme le

montre, par exemple, la variabilité génétique de ce cépage. Il pourrait

provenir de vignes sauvages sélectionnées et cultivées au moment de

l’arrivée des Romains. À ce titre, il pourrait être l’allobrogica, cépage

romain antique. Au Moyen Âge, son histoire se confond avec celle

des monastères qui contribuèrent à la renommée du vignoble bourguignon.

Chaque village conserve jalousement sa variété de pinot, créant au fil des

mutations une grande variété de familles. La diffusion de ce cépage dans les

15

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

régions d’influence germanique (C’est-à-dire, Suisse, C’est-à-dire, Alsace, Roumanie, etc.) date de

cette époque. Son introduction dans les nouveaux pays viticoles (Australie, États-Unis...) est liée à

l’émigration germanique dans ces pays.

Feteasca Alba- cépage moldave, cultivé sur la plupart des vignes, particulièrement en

Moldavie et en Transilvanie. Les vins obtenus sont secs ou démi

secs, ayant un contenu modéré d’alcool (11.5-12%), acidité et

concentration en glucides et d’une fineté particulière.

Chardonnay- a un potentiel qualitatif élevé, permettant de

donner des vins secs, effervescents ou même liquoreux. La teneur en sucre peut atteindre un niveau

élevé en conservant un bon équilibre sucre-acidité ; cette

caractéristique permet de donner des vins équilibrés, amples,

puissants, aux arômes puissants et complexes. Les flaveurs

généralement citées vont des fruits frais

(banane, cassis,poire, mangue) aux fruits secs (amande, noisette)

agrumes (citron, fleur d’oranger) aux épices

(poivre, vanille, cannelle) aux arômes floraux (acacia, rose, lilas, lys, ou miel) ou beurre frais et cuir.

3.2 Description du produit

Merlot est un vin sec obtenu des raisins de cépage Merlot 100%, par la fermentation du moût

sur le marc dans des cuves de chaȋne, fermentation malo-lactique, maturation dans des barriques

français, stabilisation, embouteillage stérile, maturation dans les bouteilles.

Caractèristiques organoleptiques : clair, sans sédiments et particules en suspension ; couleur de rubis

bien prononcée ; goût plein avec une astrigence plaisante en combinaison avec l’arome de chaȋne et

rose.

Concentration en alcool : 13.0%

Concentration en glucides : max 4.0%

Cabernet-Sauvignon vin sec obtenu des raisins de cépage Cabernet-Sauvignon, par la

fermentation du moût sur le marc dans des cuves de chaȋne, fermentation malo-lactique, maturation

dans des barriques français, stabilisation, embouteillage stérile, maturation dans les bouteilles.

Caractèristiques organoleptiques : clair, sans sédiments et particules en suspension ; couleur rouge de

rubis ; arome complexe des fruits sauvages de foret et des fleurs sèches ; goût de vanille et des raisins

secs, avec des nuances de chocolat.

16

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

Concentration en alcool : 13.0%

Concentration en glucides : max 4.0%

Pinot Noir est un vin sec obtenu des raisins de cépage Pinot Noir 100%, par la fermentation

du moût sur le marc dans des cuves de chaȋne, fermentation malo-lactique, maturation dans des

barriques français, stabilisation, embouteillage stérile, maturation dans les bouteilles.

Caractèristiques organoleptiques : clair, sans sédiments et particules en suspension ; couleur rouge de

rubis ; arome complexe des fraises, framboises, violette caractéristique pour les vins maturés dans le

chaȋne ; goût piquant avec des nuances des fruits spécifiques pour le cépage.

Concentration en alcool : 13.0%

Concentration en glucides : max 4.0%

Feteasca Alba est un vin sec obtenu des raisins de cépage Feteasca Alba 100%, par

fermentation à froid dans des réservoirs de inox, maturation dans des barriques français, stabilisation,

embouteillage stérile, maturation dans les bouteilles.

Caractèristiques organoleptiques : clair, sans sédiments et particules en suspension ; couleur jaune

d’or avec des notes vertes brilliantes ; arome complexe des vignes en floraison, du raisin mûris, du

miel avec des caractéristiques particulières spécifiques pour le cépage

Concentration en alcool : 13.0%

Concentration en glucides : max 4.0%

Chardonnay est un vin sec obtenu des raisins de cépage Chardonnay 100%, par fermentation

à froid dans des réservoirs d’inox, maturation dans des barriques français, stabilisation,

embouteillage stérile, maturation dans les bouteilles.

Caractèristiques organoleptiques : clair, sans sédiments et particules en suspension ; couleur jaune

d’or ; arome délicate des fleurseet des fruits exotiques ; goût fine des amandes et de la vanille.

Concentration en alcool : 13.0%

Concentration en glucides : max 4.0%

17

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

3.3 Programme de production

Avant de commencer l’activité de l’entreprise, il faut définir la surface des vignobles, la

répartition des cépages sur cette surface et, comme conséquence, la quantité du vin probable à traiter.

Ces données ne sont nécessaires pour déterminer la capacité des équipements et le normbre du

personnel nécessaire.

Tab 5 : Planification du vignobleCépages Surface cultivé, ha Productivité, t/ha Quantité des

raisins, tRouges :

Merlot 20 8 160Cabernet-Sauvignon 28 7 196

Pinot Noir 15 8 120Blancs :

Feteasca Alba 10 10 100Chardonnay 17 7 119

Rosés :Merlot 10 8 80

Total 775

Tab 6: Plan de production en unités naturellesProduits Quantité des raisins, t Quantité du vin

obtenu d’une tonne des raisins, dal

Volume total du vin, dal

Rouges :

75

Merlot 160 12 000Cabernet-Sauvignon 196 14 700

Pinot Noir 120 9 000Blancs :

Feteasca Alba 100 7 500Chardonnay 119 8 925

Rosés :Merlot 80 6 000

Total 775 58 125

Le rendement du pressoir est de 75 dal/t de raisins, mais pour la production des vins on utilise

60 dal/tonne des raisins, les restes 15 dal/t des raisins étant des fractions de presse qui sont vendues

pour la distillation suivante. Alors la quantité des vins obtenus est représentée dans le tableau 3.

18

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

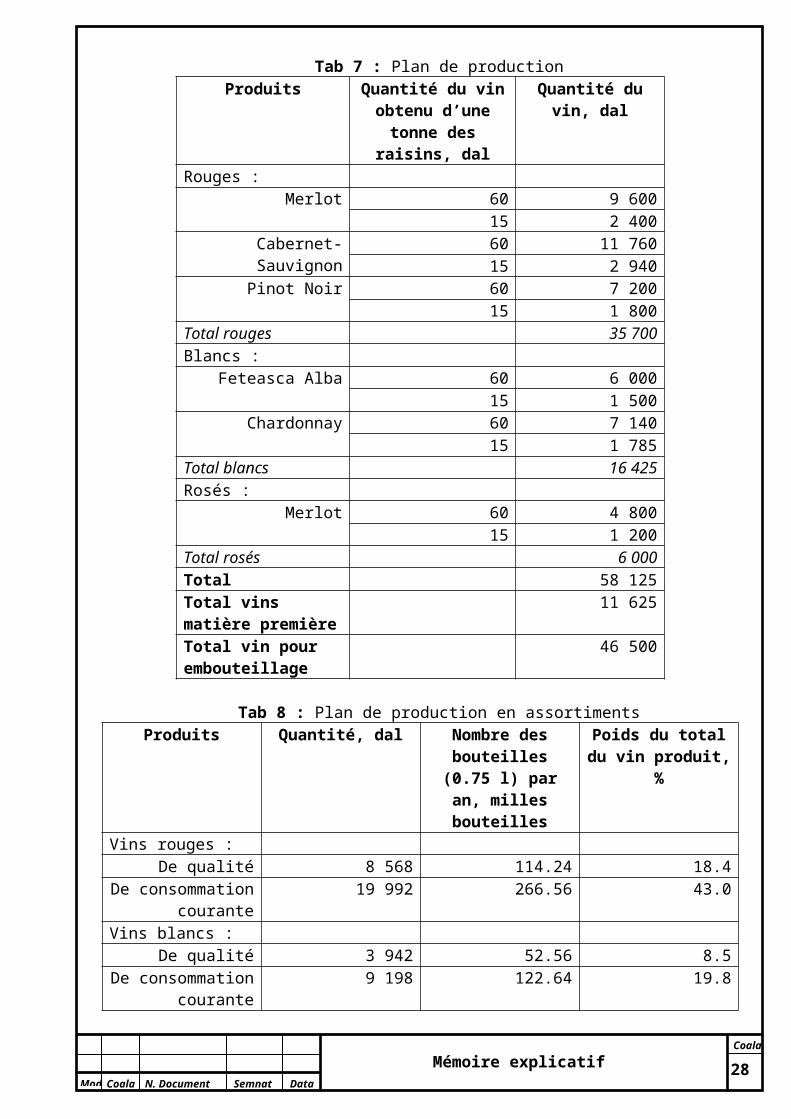

Tab 7 : Plan de production Produits Quantité du vin

obtenu d’une tonne des raisins, dal

Quantité du vin, dal

Rouges :Merlot 60 9 600

15 2 400Cabernet-Sauvignon 60 11 760

15 2 940Pinot Noir 60 7 200

15 1 800Total rouges 35 700Blancs :

Feteasca Alba 60 6 00015 1 500

Chardonnay 60 7 14015 1 785

Total blancs 16 425Rosés :

Merlot 60 4 80015 1 200

Total rosés 6 000Total 58 125Total vins matière première

11 625

Total vin pour embouteillage

46 500

Tab 8 : Plan de production en assortimentsProduits Quantité, dal Nombre des

bouteilles (0.75 l) par an, milles bouteilles

Poids du total du vin produit, %

Vins rouges :De qualité 8 568 114.24 18.4

De consommation courante

19 992 266.56 43.0

Vins blancs :De qualité 3 942 52.56 8.5

De consommation courante

9 198 122.64 19.8

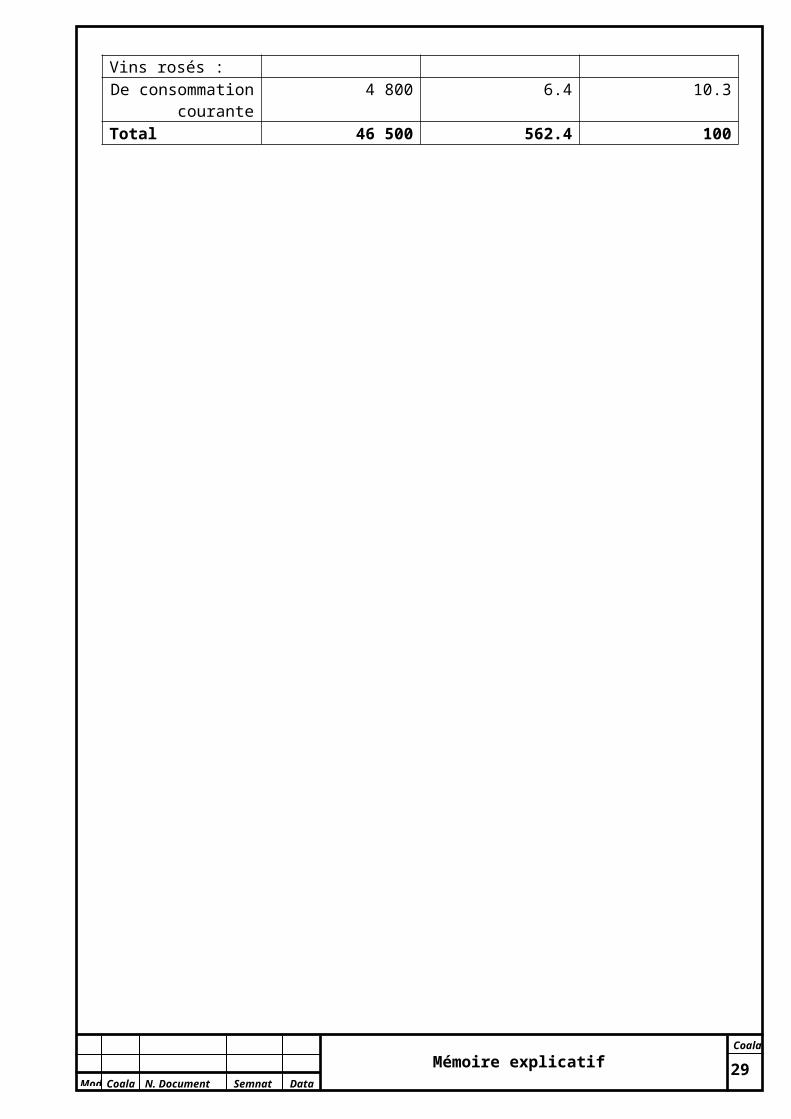

Vins rosés :De consommation

courante4 800 6.4 10.3

Total 46 500 562.4 100

19

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

3.4 Technologies appliquées

Schéma technologique de production des vins blancs

+ CO2 dans la ligne et dans le réservoir de réception+ 4g/hl MBP. Après 2-3jours

après le I-er dépotage(fermentation finie) T=+11..12®C

+ 30g/hl Springarom activateur

Après la diminution de la densité avec 2 degrés BABO

Température maximale+17®C, graph de fermentation

T=+13..+14®C

+ CO2 dans la ligne et dans le réservoir de réception+ 1g/hl MBP+ 2g/hl acide

ascorbique+ 50g/hl cips moyen

+1g/hl gélatine+ 2g/hl d’ichtyocolle+ 20g/hl caséine+ 20g/hl bentonite

active+ CO2 au mélangement

T=+8..+10®C + CO2 dans la ligne et dans le réservoir de réception+ 2g/hl

MBP+ 1g/hl Lafasym CL

Pressurage jusqu’à 0.5bar

+CO2 dans la pompe de véhement

+80g MBP, +100g acide ascorbique/1tonne des raisins

2 dépotages (au cours et après la ferment)

II-ème melangement après 10h

I-er mélangement avec de l’air

Contrôle de la température et de la densité

Inoculation des LSA

Décantation du marc clarifié

Débourbage du marc 24-48h

Pressurage

Véhement du marc avec refroidissement

Séparation du marc

Refroidissement du marc(tuyau en tuyau)

Egrappage et foulage minimal

Réception des raisins (dans des caisses)

Transport des raisins à l’unité économique

Vendange des raisins

20

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

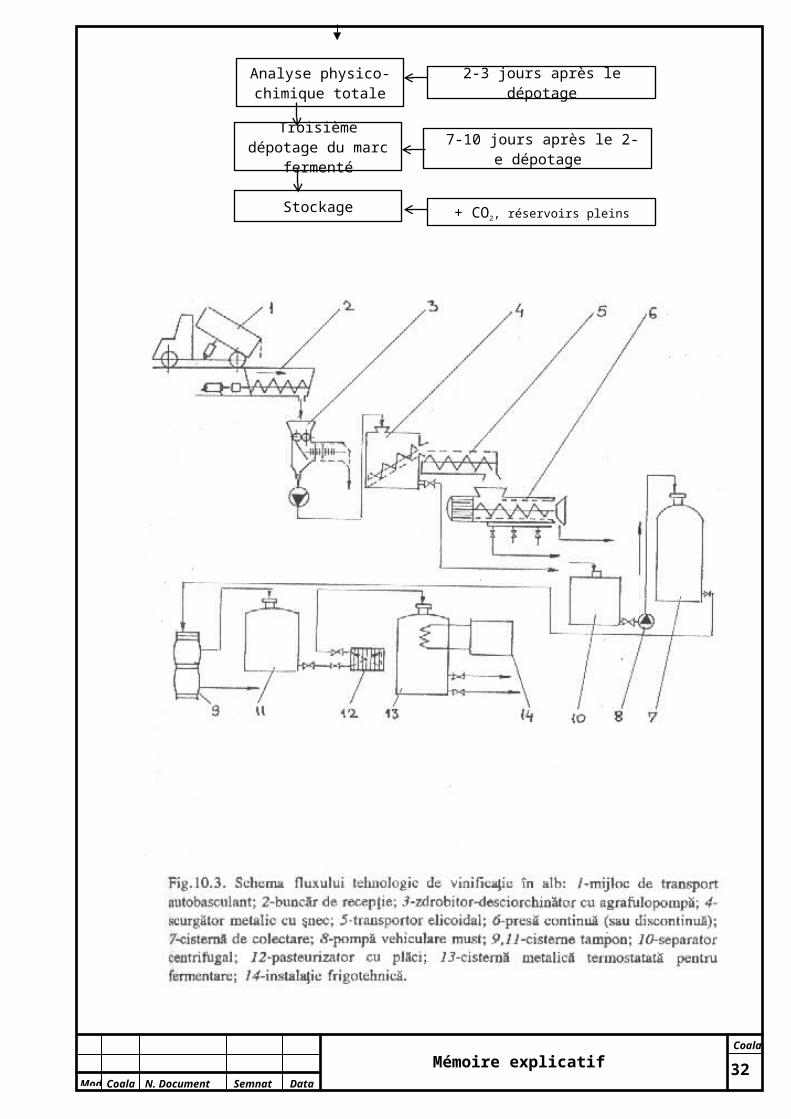

+ CO2, réservoirs pleins

7-10 jours après le 2-e dépotage

2-3 jours après le dépotage

Stockage

Troisième dépotage du marc fermenté

Analyse physico-chimique totale

21

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

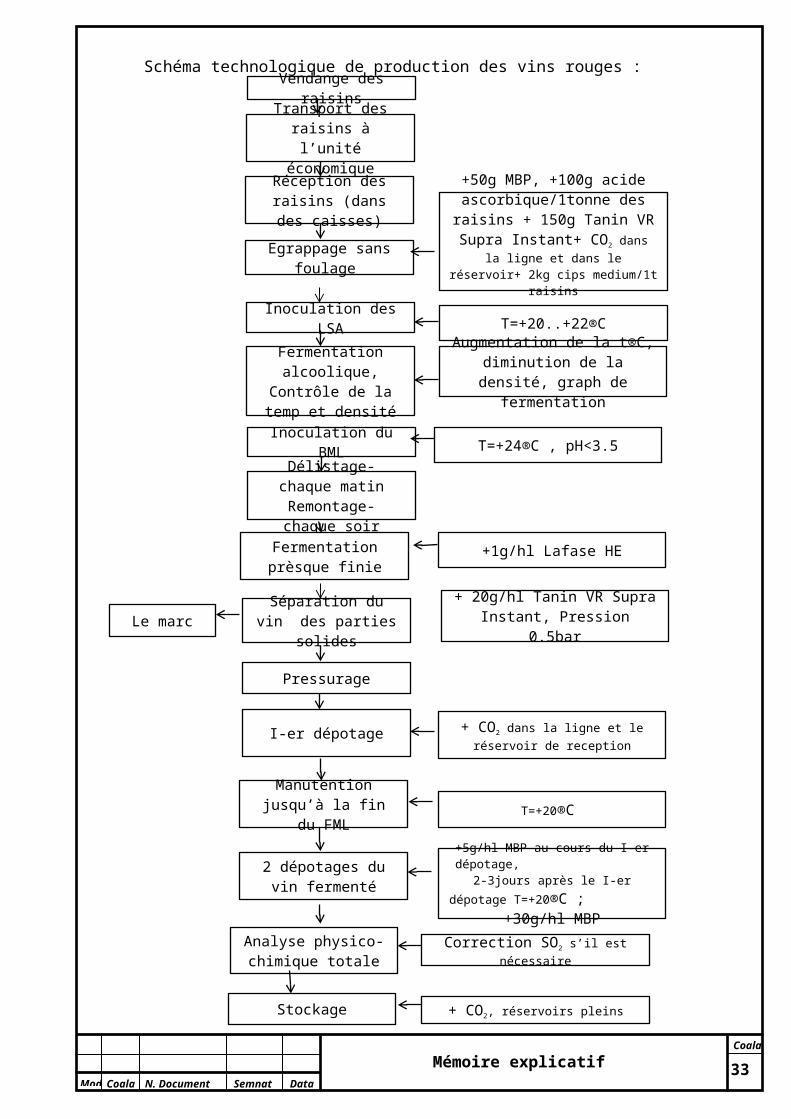

Schéma technologique de production des vins rouges :

Le marc

+ CO2, réservoirs pleins

Correction SO2 s’il est nécessaire

Stockage

Analyse physico-chimique totale

+5g/hl MBP au cours du I-er dépotage, 2-3jours après le I-er dépotage T=+20®C ;

+30g/hl MBP

T=+20®C

+ CO2 dans la ligne et le réservoir de reception

+ 20g/hl Tanin VR Supra Instant, Pression 0.5bar

+1g/hl Lafase HE

T=+24®C , pH<3.5

Augmentation de la t®C, diminution de la densité, graph de fermentation

T=+20..+22®C

+50g MBP, +100g acide ascorbique/1tonne des raisins + 150g Tanin VR Supra Instant+ CO2 dans la

ligne et dans le réservoir+ 2kg cips medium/1t raisins

2 dépotages du vin fermenté

Manutention jusqu’à la fin du FML

I-er dépotage

Pressurage

Séparation du vin des parties solides

Fermentation prèsque finie

Délistage- chaque matin Remontage- chaque soir

Inoculation du BML

Fermentation alcoolique, Contrôle de la temp et

densité

Inoculation des LSA

Egrappage sans foulage

Réception des raisins (dans des caisses)

Transport des raisins à l’unité économique

Vendange des raisins

22

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

23

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

Schéma technologique de production des vins rosés par la macération de la vendange foulée

24

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

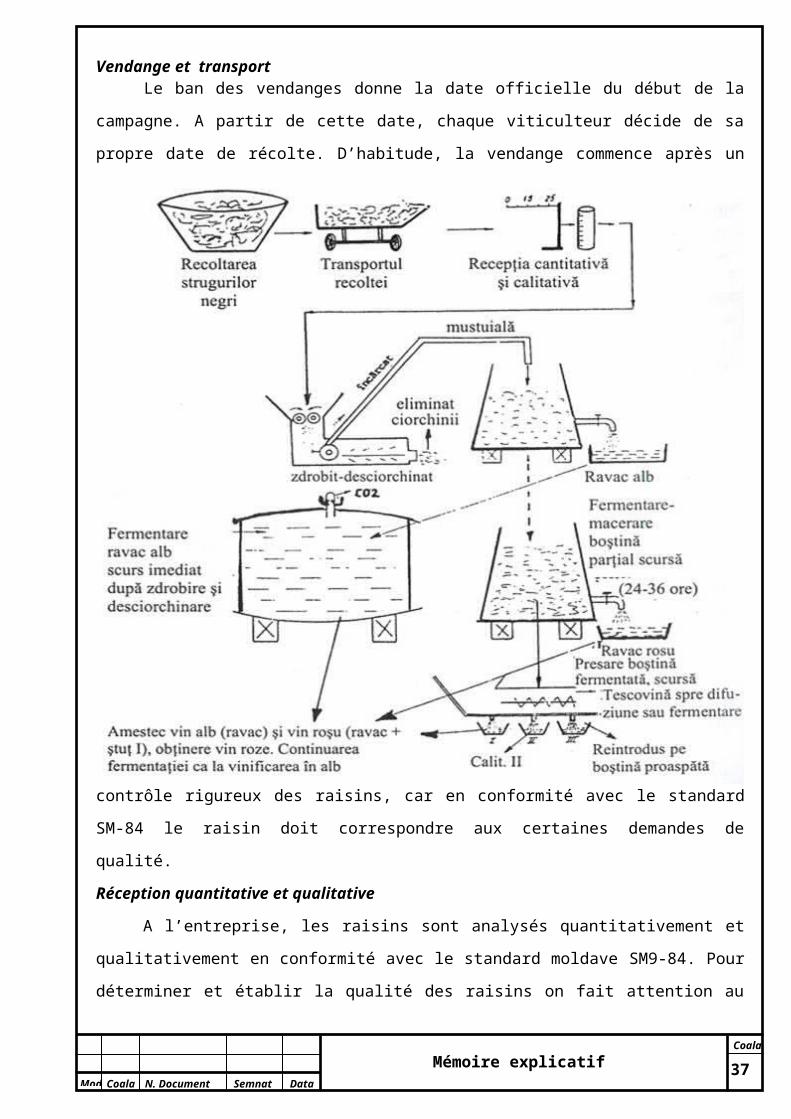

Vendange et transportLe ban des vendanges donne la date officielle du début de la campagne. A partir de cette date,

chaque viticulteur décide de sa propre date de récolte. D’habitude, la vendange commence après un

contrôle rigureux des raisins, car en conformité avec le standard SM-84 le raisin doit correspondre

aux certaines demandes de qualité.

Réception quantitative et qualitative

A l’entreprise, les raisins sont analysés quantitativement et qualitativement en conformité

avec le standard moldave SM9-84. Pour déterminer et établir la qualité des raisins on fait attention au

degrés de santé des raisins, au niveau de l’attaque des moisissures etc. et on vérifie si la récolte est

propre, c’est-à-dire si dans la banne ne sont pas des feuille, du sol et d’autres corps étrangers. Après

ça, on prend de la banne de transport un preuve de 2-3 kg des raisins, sur lesquels dans le laboratoire

on fait les analyses, en déterminant le contenu des glucides et l’acidité. La concentration en glucides

pour les raisinis matière premières des vins rouges de table doit être de 200 g/dm3, l’acidité titrable ne

25

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

doit pas dépasser 5-7 g/dm3. Pour les raisins blanc- 170-200 g/dm3 des glucides et une acidité de 7-9

g/dm3 Le prélevage de la preuve peut être fait et de la récolte foulée. C’est la méthode le plus souvent

utilisée, particulièrement si le must était préalablement homogénéisé. La quantité des raisins est

déterminé par le pesage des ceux-ci avant ou après le foulage. Au Purcari, le pesage était fait avant le

foulage sur le pont bascule : initiallement on pèsais la banne et le milieu de transport, après on était

lieu le déchargage de la banne et on pèsais le milieu de transport, la différence entre ces 2 données

donnais la masse des raisins.

Après la réception, les raisins sont mécaniquement déchargés dans des bunkers. D’ici ils sont

transportés à l’aide d’un vis au égrappeur-fouloir. C’est à ce moment que l’on ajoute du dioxyde de

soufre afin de détruire les levures indésirables sur le raisin qui seraient nuisibles au vin.

Egrappage

L’égrappage consiste à séparer la graine de la rafle et du pédoncule. Puis on effectue le test de

Laccase qui permet de mesurer le degré de pourriture du raisin qui est acheminé dans différentes

cuves. L’éraflage, ou égrappage consiste, juste après la vendange et avant de presser le raisin, à

enlever les rafles, c’est-à-dire la partie végétale, le pédoncule de la grappe. L’objective de cette

première opération technologique est de ne pas conserver que les baies de raisins et d’éliminer ainsi

tout risque d’apporter au vin des goûts herbacés, végétaux, astringents, amers que l’amateur

d’aujourd’hui n’accepte plus guère. L’opération concerne surtout les vins dont l’élaboration nécessite

une période de macération entre les jus et les pellicules des baies. Il s’agit très majoritairement de

rouges, exceptionnellement de vins blancs. Les vins obtenus gagnent en fruité, en rondeur, en degré

d’alcool et en couleur. Ils sont souvent accessibles plus rapidement.

L’éraflage n’est pas systématique. En fonction du millésime, selon que la maturité est plus ou

moins atteinte, il peut être total ou partiel. Plus la maturité est avancée, moins l’incidence des rafles

est préjudiciable. Certains vignerons choisissent même, à l’inverse, de conserver les rafles ou une

proportion de rafles bien mûres, estimant qu’elles apportent tanins, complexité et fraîcheur au vin.

Certaines techniques, comme la macération carbonique, ne se réalisent qu’avec des grappes entières.

Concrètement, l’égrappage est effectué mécaniquement grâce à un érafloir. Il doit être réalisé à

petit débit et tout en douceur, sans brutalité aucune. Sinon, les grappes sont broyées, des débris de

rafle triturés libèrent de la sève et des substances amères et herbacées dans les jus. Le vigneron

aboutit alors à l’effet strictement inverse de celui recherché.

Foulage

Le foulage éclate les grains et libère le jus, sans écraser les pépins qui libèrent des matières

huileuses néfastes au vin. Il permet au microflor existente sur les raisins et sur l’équipement de

pénétrer le contenu du must. Plus diminue la distance entre le cylindre, plus augmente le degrès de

foulage et, en même temps, augmente le contenu du fer, tanin et bourbe. Chaque grain de raisin doit

26

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

être foulé de telle manière que les rafles et les sémences restent intactes. Au cours de foulage, les

raisins ainsi que le must doivent être protégés de l’oxydation. La plus sure méthode de prevenir

l’oxydation c’est l’utilisation du dioxyde du soufre. Habituellement, on fait un sulfitage de 50-80 mg

SO2/kg après le foulage, ce qui assure une protection suffisante.

L’opération de foulage suppose une série des conséquences d’ordre technologiques,

biochimiques et microbiologiques. Effectuée correctement, elle présente une chaine des avantages et

des désavantage, nottament : permet la véhiculation du must par les pompes, assure un

ensemencement uniforme par la distribution des levures dans toute la masse, en activant la

fermentation, facilitant l’extraction des substances colorantes, comme conséquence de

l’augmentation de la surface de contact entre la partie solide et celle liquide, permet l’application des

certaines opérations préfermentatives. Le foulage fort, ainsi que les nombreuses manipulations

jusqu’à la séparation du must de la partie solide, mène à l’enrichissement de ceci avec des composés

phénoliques.

Dans le cas des raisins attaqués par les moisissures le foulage est nuisible, car il provoque la

cassation oxydatique. Pour les vins de qualité supérieure, fins, le foulage est ménagé. La qualité de

foulage des raisins détermine le degrès d’extraction des phénols et comme conséquence, la qualité

des vins. Les travaux de Rivo et de ses collaborateurs montrent que le degrès d’extraction des

antocyannes, des catéhines et des autres substances phénoliques est proportionnelle avec le degrès de

foulage des grains de raisins.

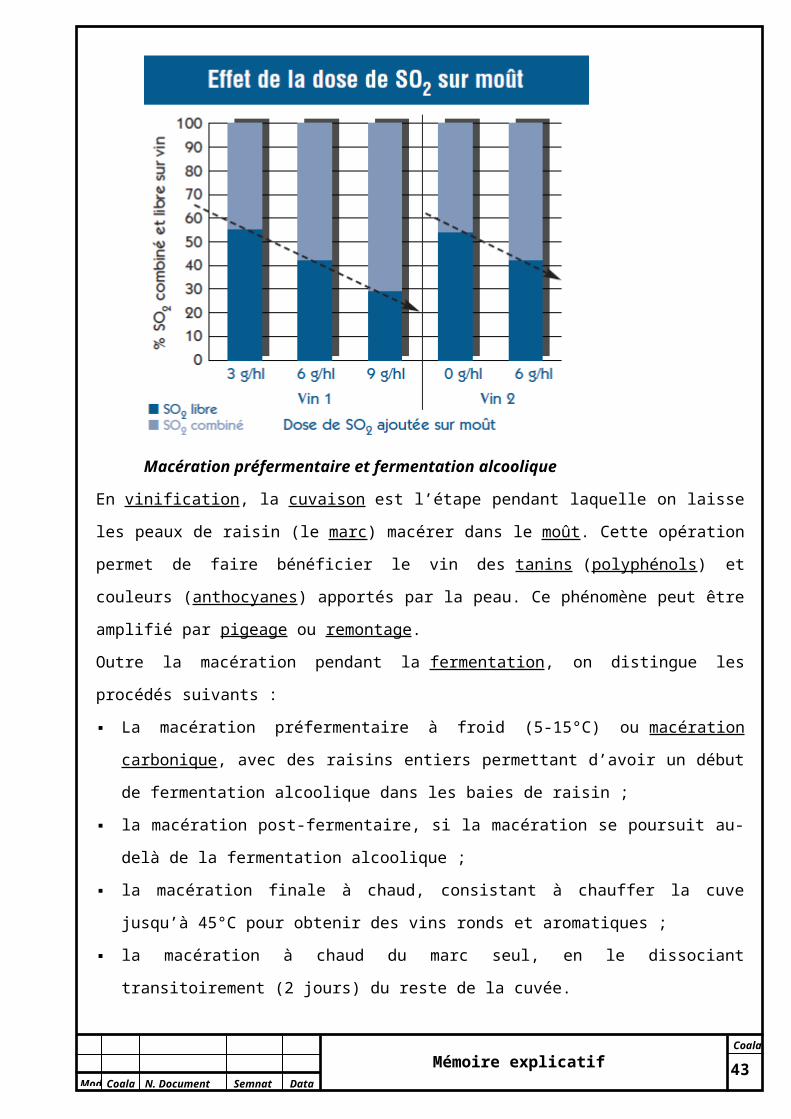

Sulfitage

L’analyse du SO2 sur un moût ou un vin détermine deux concentrations : la teneur en SO2

libre, fraction la plus efficace, et la teneur en SO2 total. Après addition, une grande partie du SO2 se

combine, par exemple aux sucres dans les moûts, а l’éthanal ou acétaldéhyde dans les vins. Les

actions et propriétés sont le fait, pour la plus grande part, du SO2 moléculaire (= actif). Les bisulfites

(H2SO3) étant en équilibre chimique avec le SO2 moléculaire, sont une sorte de réserve d’activité du

SO2.

Rôle antioxydasique

Les oxydations provoquées par les enzymes sont des phénomènes rapides. Le SO2 inhibe

partiellement ou totalement ces enzymes. Ainsi dans le moût, l’inhibition de la tyrosinase est totale,

mais la laccase issue des vendanges botrytisées, même а forte dose de SO2 n’est que partiellement

bloquée. Dans les vins, la polyphénoloxydase est inactive en présence de SO2 libre.

Rôle antioxygène

27

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

L’oxydation chimique du vin par l’oxygène de l’air est un phénomène lent. Le SO2 réagit avec

l’oxygène gazeux ou dissous pour s’oxyder en sulfates, réaction catalysée par les ions fer ou cuivre.

La formation de sulfates présente l’inconvénient d’assécher le vin et lui communique une impression

désagréable de dureté. Les composés fragiles, facteur de la qualité du vin (anthocyanes, tanins,

composés aromatiques) sont protégés efficacement par le SO2.

Effet antiseptique

Le SO2 grâce а son action toxique sur les levures et les bactéries contribue а une bonne protection du

produit vis-à-vis des micro-organismes néfastes а la qualité du vin. Les bactéries sont plus sensibles

а son action que les levures. Ce fait permet l’utilisation de doses plus faibles, lorsque seule l’action

bactéricide est recherchée. Il en est de même pour la plupart des souches de levures indésirables qui

supportent mal un taux, même faible, de SO2 : un sulfitage du moût permet un meilleur

développement des levures fermentaires indigènes ou sélectionnées.

Autres propriétés

Le SO2 a un rôle dissolvant lié а la destruction plus rapide des cellules en contact avec le moût. Ce

sont surtout les anthocyanes et les tanins qui diffusent dans le cas des vins rouges. Pour la

vinification en blanc, au contraire, il faut limiter au maximum les phénomènes de macération. C’est

pourquoi le sulfitage de la vendange blanche (а la vigne) visera avant tout le jus, complété par un

apport le plus précoce possible sur le moût extrait (après le pressoir). Le SO2 a aussi un rôle

organoleptique : son seuil de perception dans les vins est compris entre 20 et 60 mg/l de SO2 libre en

fonction du pH. Cette odeur désagréable est un frein а l’utilisation abusive de cet additif. А l’opposé,

le SO2 en combinant les aldéhydes (éthanol et acétaldéhyde), supprime le caractère d’évent des vins

oxydés.

Les doses administrés de MBP au cours de foulage sont de 50 g/t des raisins. Cette faible

quantité administré est grâce à l’utilisation des composés alternatifs comme l’acide ascorbique

(100g/t des raisins) ou acide sorbique( 100mg/l).

Les excès d’apport sur moût auront des conséquences importantes sur la combinaison

ultérieure du SO2 : en forte présence de SO2 , le métabolisme des levures est modifié, les teneurs en

composés cétoniques combinant fortement le SO2 sont accrues.

28

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

Macération préfermentaire et fermentation alcoolique

En vinification, la cuvaison est l’étape pendant laquelle on laisse les peaux de raisin (le marc)

macérer dans le moût. Cette opération permet de faire bénéficier le vin des tanins (polyphénols) et

couleurs (anthocyanes) apportés par la peau. Ce phénomène peut être amplifié

par pigeage ou remontage.

Outre la macération pendant la fermentation, on distingue les procédés suivants :

La macération préfermentaire à froid (5-15°C) ou macération carbonique, avec des raisins entiers

permettant d’avoir un début de fermentation alcoolique dans les baies de raisin ;

la macération post-fermentaire, si la macération se poursuit au-delà de la fermentation

alcoolique ;

la macération finale à chaud, consistant à chauffer la cuve jusqu’à 45°C pour obtenir des vins

ronds et aromatiques ;

la macération à chaud du marc seul, en le dissociant transitoirement (2 jours) du reste de la

cuvée.

A l’entreprise, on utilise la macération préfermentaire à froid et à chaud. La macération

préfermentaire à froid (MPF) peut se définir comme la macération sans alcool pendant le temps

suffisant pour diffuser de façon sélective certains composés hydrosolubles du raisin : pigments,

arômes, polysaccharides, tanins.

Copeaux de bois de chêne

Dans l’objectif de Vins de Pays destinés à l’export, pour les caves ayant fait la demande

d’autorisation, les copeaux ou bûchettes, participent positivement au profil aromatique et gustatif en

29

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

amplifiant directement la note de fruits frais et en diminuant les risques de sécheresse en bouche (par

l’augmentation du gras). Ils participent aussi à la prévention des risques d’odeurs soufrées. Pendant

une durée de MPF conforme, il y a déjà un effet perceptible des copeaux ou bûchettes. Ils vont rester

dans la vendange jusqu’au décuvage. Leur apport se fait donc dès le remplissage avant MPF, en fond

de cuve pour qu’ils restent sous le chapeau pendant la FA.

La fermentation alcoolique proprement dite permet la transformation de l’acide pyruvique et

conduit à un produit final de dégradation, l’éthanol, qui est l’alcool du vin. Il est pour la levure un

déchet dont elle se débarrasse dans le moût de raisin. À partir de ces réactions fermentaires, la levure

obtient le recyclage d’une molécule (NADH2, NAD) réutilisée pour la réalisation de la glycolyse.

La fermentation alcoolique ou fermentation éthylique, est réalisée par les bactéries et/ou les

levures qui vont transformer le glucose en éthanol, c’est-à-dire le sucre en alcool, 180 grammes de

glucose vont donner environ 92 grammes d’éthanol et 88 grammes d’acide carbonique.

Ce processus doit s’effectuer dans un milieu anaérobie, c’est-à-dire dépourvu d’oxygène, à

température fixe (environ 25-30°C pour les rouges et 18-20°C pour les blancs). L’écuation de

réaction de la fermentation alcoolique :

Le levurage est une composante essentielle de la fermentation alcoolique car, par ajout de

levures sélectionnées en laboratoire, il relance ou accélère la fermentation, il la contrôle donc

totalement. Ce procédé permet alors la transformation totale des sucres en éthanol ce qui augmente le

dergé alcoolique et efface la présence de sucres résiduels. De plus les levures sélectionnées jouent un

rôle prépondérant dans le résultat aromatique et gustatif du vin. Les levures les plus fréquemment

présentes dans le vin sont des micro-organismes scientifiquement appelés Saccharomyces

Cerevisiae.

Les activateurs de fermentation alcoolique sont des auxiliaires de vinification très

précieux pour assurer le déroulement régulier et complet de la fermentation alcoolique. Ils pallient en

effet aux carences naturelles ou technologiques des moûts et permettent de surmonter d’autres

facteurs limitants (moûts très clarifiés, éléments toxiques…).

Outre l’intérêt fermentaire, les activateurs de fermentation sont

également reconnus pour leur impact qualitatif sur le profil

organoleptique des vins, jugé plus aromatiques, plus harmonieux.

OptiRed, et OptiWhite, notamment, deux levures inactivées spécifiques,

sont dans ce domaine remarquables.

Le choix de l’activateur de fermentation alcoolique, tout comme celui des levures et des

bactéries sélectionnées, s’effectue de façon raisonné, basé en particulier sur les caractéristiques et

composantes du moûts (turbidité, richesse en azote assimilable, état sanitaire …)

30

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

L’entreprise mixte ‘Vinaria Purcari’ SRL utilise l’activateur ACTIFERM MVR. ACTIFERM

MVR apporte (à mi-fermentation) de l’azote qui va être utilisé par la levure pour refaire des protéines

de transport du sucre et lui permettre de conserver son activité jusqu’à la fin de la fermentation

alcoolique. Cet azote est apporté sous forme ammoniacale, mais aussi, en partie, sous forme aminée

(par l’apport de levures inactivées). Bien sur qu’il est conseillé de le coupler aux autres nutriments,

comme par exemple sur le schéma suivant :

Les facteurs influençant la fermentation alcoolique :

- La température : le démarrage de la fermentation alcoolique par les levures est spontané si la

température du moût est supérieure à quinze degrés. Ensuite la fermentation provoque un

dégagement de chaleur. Si le moût est trop chaud (au-delà de trente-cinq degrés), les levures risquent

de stopper le processus fermentaire. On régule la température du vin pour vinifier entre vingt-huit et

trente-deux degrés pour les vins rouges et entre dix-huit et vingt degrés pour les vins blancs, une

température plus basse favorisant les arômes des vins blancs.

-L’oxygénation du moût : on aère le moût lors d’un passage dans un bac à l’air libre, c’est le

remontage avec aération. L’oxygène est indispensable à la survie des levures car il favorise les

échanges entre les levures et le moût en accroissant la perméabilité des membranes.

-L’éthanol : au fur et à mesure que l’éthanol est rejeté dans le moût, il gêne le travail des levures,

tandis que les acides gras présents dans le moût bloquent la perméabilité des membranes de ces

levures. Pour contrecarrer l’action des acides gras, le vinificateur ajoute des parois de levures mortes

appelées écorces de levures.

Fermentation malo-lactique

La fermentation malolactique est une fermentation grâce à laquelle le vin va perdre de son

acidité. Elle se succède à la fermentation alcoolique et elle est indispensable à l’élaboration des vins

rouges. Découverte dans les années 60, la fermentation malolactique était auparavant considérée

31

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

comme une maladie du vin. En effet, cette fermentation ne se déclenche pas systématiquement

comme la fermentation alcoolique, elle est provoquée par des bactéries (micro-organismes) qui vont

transformer l’acide malique en acide lactique (plus agréable sur le palais) en rejetant du gaz

carbonique. Cette fermentation peut commencer quelques jours après la fermentation alcoolique mais

elle débute, plus généralement, dans les deux mois qui suivent. Toutefois, elle peut aussi se

déclencher tardivement (printemps) car c’est un processus très difficile à maîtriser et souvent

capricieux. Les bénéfices de cette fermentation sont évidents : une désacidification naturelle, une

diminution de l’astringence et un renforcement de la couleur pour les vins rouges. De nouveaux

arômes apparaissent et d’autres, comme les arômes primaires du raisin, s’atténuent.

HOOC−CH 2−CH|

−COOH →CO2+CH 3− CH|

−COOH

OH OH

La fermentation malolactique permet aussi de stabiliser le vin, il est moins sujet à d’autres altérations

d’origines microbiennes ou levuriennes. La fermentation malolactique ne s’applique pas

systématiquement. En effet, pour certains vins blancs on doit préserver une certaine acidité ainsi que

les parfums de fruits. Pour ces vins on empêche le déclenchement de la fermentation malolactique en

ajoutant du souffre après la fermentation alcoolique.

La clarification

Les vins troubles sont peu présentables, il existe de nombreuses méthodes de clarification, nous en

exposons quelques unes avec leurs avantages et inconvénients, la difficulté est de savoir laquelle doit

être choisie, elles sont pour la plupart, capables d’éliminer un trouble lorsque la cause est connue, la

détermination de cette cause est bien souvent

difficile a estimer au pifomètre, c’est une méthode

qui réussit parfois à ceux qui ont de la chance,

parfois, ne veux pas dire toujours.

La clarification assure un vin parfaitement

clair, débarrassé de toutes les particules en

suspension et contribue à le stabiliser. Il existe quatre manières de clarifier le vin :

- Par soustirage successif

Le vin se répose en cuve ou en barrique, les particules en suspension tombent lentement dans le

fond. L’on transfère le vin dans une cuve ou barrique propre et stérilisée. Les particules restent dans

le premier logement. Nous répétons plusieurs fois l’opération s’il est nécessaire. La plupart des

bactéries dangéreuses restent dans les sédiments au fond de la cuve ou barrique, ce qui limite les

risques d’infections. Par cette méthode, l’on n’obtiendra jamais un vin parfaitement clair et stabilisé.

32

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

- Par collage

Le vin est dit su colle, lorsque l’on introduit une matière colloïdale dans le tonneau(blanc

d’œufs battus, colle de poisson, gélatine, argile, glaise du Wyoming appelée bentonite, etc). La

matière colloïdale introduite dans le tonneau, coagule en les attirant toutes les particules qui flottent

dans le vin et le entraȋgnent vers le fond.

- Par filtration

Après le collage, ou à la place du collage, les vins peuvent être filtrés à travers des plaques plus

ou moins fines (tissus, cellulose etc). Le filtrage ne nuit pas au vin, s’il est pratiqué par quelqu’un de

compétent qui sait utiliser les filtres appropriés. Certains vinificateurs prétendent qu’il est préférable

de filtrer avant l’élevage en barriques. Les installations modernes comportent une filtration

stérilisante, avec mise en bouteille stérile.

- Par enzymage

Les enzymes sont utilisées nottament pour le débourbage et la clarification. Les enzymes

permettent d’obtenir des jus clairs et une sédimentation plus rapide. Elles facilitent la prise de colle et

la filtration. Dans certains cas, elles permettent l’embouteillage sans filtration.

Maturation

Un vin est à maturité lorsqu’il arrive à l’apogée de son évolution. En fonction du cépage, du

climat, de la vinification, les vins parviennent à maturité à des âges très différents. A maturité

optimale, un vin doit être au maximum tout à la fois, de sa concentration, de son équilibre, de la

qualité de son acidité, de sa minéralité, et de sa longueur en bouche.

Ainsi, très brièvement peut-on dire qu’un Beaujolais Villages arrive à maturité entre Pâques et la

Toussaint lors de l’année qui suit sa vendange. Pour un Côtes du Rhône-villages, il faut compter 18

mois après la récolte et, dernier exemple, pour un cru classé du Médoc à l’instar des grands

Bourgogne, la maturité peut se faire attendre entre cinq et plusieurs dizaines d’années.

La maturité s’observe aussi par la couleur du vin. Le vin rouge avec le temps, aura tendance à

devenir plutôt orangé, tuilé jusqu’au brun. Le vin blanc va se transformer de jaune pâle en paille

dorée pour finir en or cuivrée (les liquoreux). Les rosés se jauniront en se dégradant.

La maturation c’est la période qui correspond à la phase d’épanouissement (ou de

vieillissement) d’un vin qui le conduira vers son apogée. Cette période commence par l’élevage du

vin conditionné à l’ensemble des soins (clarification, stabilisation, maturation) qui lui sont apportés

jusqu’à sa mise en bouteille. Le but étant de le préparer au vieillissement. L’élevage peut s’effectuer,

soit dans les cuves en inox, soit dans les fûts de chêne, soit encore en bouteille. Cette phase peut

durer de quelques semaines à plusieurs années selon le type de vin. Elle consiste surtout à conserver

le vin, en le laissant au repos, en évitant au maximum le contact avec l’air. Durant cette période, le

vin mûrit. Ses caractéristiques organoleptiques se modifient, il devient plus complexe, plus fin. Un

33

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

principe, les vins riches en acidité ou en tannins nécessitent une maturation longue. En revanche, les

vins peu tanniques et peu acides mûrissent plus vite mais sont de moins longue garde. Ainsi, la

plupart des vins blancs qui sont peu tanniques et peu acides se boivent-ils jeunes.

Le bois est perméable à l’oxygène. Le vin de ce fait est en contact avec le CO 2 entrainant des

réactions d’oxydation et donc des phénomènes de vieillissement. Mais le bois, en l’occurrence le

chêne, cède au vin certaines de ses substances, ses tannins notamment. Ainsi, a-t-on pu calculer qu’il

apporte environ 50 mg/l par an pour un fût de 225 l. Il va ainsi doter le vin de son caractère boisé et

de cette odeur vanillée si typique qui signe le passage sous bois.

Une mois avant l’embouteillage, le vin est refrigéré, dans le cas si les sels tartrique ne sont

pas totalement éliminés. La refrigération suppose la diminution de la température du vin jusqu’à une

température voisine à la température de congélation du vin, pour éviter le cas d’excès de tartrat de

potassium qui se précipitera après l’embouteillage. Avec le tartrat de potassium, a lieu la

sédimentation et la coagulation et d’autres substances colloïdales, protéines, pectines, formes oxydés

des phénols. Traitement avec du froid réduit ainsi la quantité des microorganismes et facilite la

solubilisation de l’oxygène dans le vin. Pour prévenir l’oxydation des vins blancs, le traitement avec

du froid a lieu dans des récipients étanches, remplies jusqu’au fin. Pour un traitement correct avec du

froid, les vins sont réfroidies jusqu’à -3 -4 C et maintenus à cette température 3 jours dans des

réservoirs thermos. C’est à cette étape a lieu la sédimentation du tartrate de potassium et d’autres

substances qui peuvent provoquer des cassations. Après ça a lieu la filtration à la même température.

Pour la filtration du vin réfroidi, on utilise des plaques capables de séparer le sédiment. Enfin, le vin

est véhiculé pour se réposer jusqu’à l’embouteillage.

34

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

3.5 Organisation et management

Un de plus important facteur de production est le travail. C’est grâce au personnel le processus

de production commence. Dans le cadre de l’activité d’une entreprise, il devienne de plus en plus

important le processus de management du personnel, car c’est le manager qui va repondre pour la

qualité et la disponibilité de son produit.

L’entreprise « Alia » SRL a en tant que fondateurs 2 personnes qui vont participer au capital

social en un rapport de 30 à 70%. Comme cette somme d’argent n’est pas suffisant pour couvrir

toutes les dépenses, on suppose de prendre un crédit bancaire en valeur de 15 mln lei pour 3 années à

une intérêt de 12%. La somme totale des investissements sera 31.3 mln lei.

Tab 9 : Repartition du capital social

Année d’enrégistrement 2013Forme organisationnelle juridique Société à Responsabilité LimitéeActivité principale de l’entreprise Production des vins naturels secs rouges,

blancs et rosésValeur du capital social 16 300 000 leiStructura capitalului social 100% capital privat, autohtonFondateurs - Pascari Xenia

- Pascari PavelTaux dans le capital social - Pascari Xenia 70% (11 410 000 lei)

- Pascari Pavel 30% (4 890 000 lei)Le personnel administratif de l’entreprise sera représenté par 4 personnes : génie technologue,

chef de production, comptable et chimiste-microbiologue. Ils seron choisis en base du concours

organisé par les fondateurs. La priorité sera donnée aux personnes qui ont un diplôme confirmant les

études supérieures à l’Université Technique de Moldavie avec une expérience de travail dans le

domaine d’au moins 3 années. Les exigeances pour le comptable seront : études supérieures dans le

domaine de comptabilité, expérience de travail d’au moins 5 années dans le domaine d’industrie

alimentaire.

Pour le personnel executif, on n’a pas des exigeances particulières, car la plupart des opérations

ne nécessitent pas une formation spéciale. En total, on a 15 personnes dans le département de

production, dont seulement 4 personnent doivent avoir des études moyennes spéciales techniques.

Tab 10 : Choix du nombre des travailleurs suivant le schéma technologiqueNr d/o

Fonction ou poste occupé Nombre des personnes

1 Peseur 12 Fouloir-égrappoir 23 Pressoir 14 Pompe 25 Dosage des matériaux auxiliaires 16 Filtration 27 Embouteillage 6

Total 15

35

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

Tab 11 : Liste de la diréctionNr d/o

Fonction ou poste occupé Nombre des personnes

1 Chef de production 12 Génie technologue 13 Chimiste-Microbiologue 14 Comptable 1

Total 4

Tab 12 : Balance du temps de travailNr d/o

Indicateurs Jours

1 Nombre de jours de travail 3652 Nombre de jours de repos, dont :

1. Jours de vacances2. Fêtes légales et repos hebdomadaires

14028112

3 Nombre de jours maximum disponibles pour le travail 2254 Jours en arrêt, dont :

1. Arrets pour un jour lors d’un échange2. Vacances de maternité et programme réduit3. Maladies et programme réduit à cause des

maladies4. Permissions et vacances non-remunérables pour

un jour lors d’un échange5. Absences légales6. Absences motivées pour une jour lors d’un

échange

16175

111

5 Temps effectif de travail 2096 Durée moyenne d’un jour de travail 87 Nombre annuel des heures de travail 1672

Tab 13 : Nombre du personnel industriel productif et le fond de salarisationCatégorie de qualification

des travailleurs

Nombre de travailleurs, personnes

Rémunération moyenne, lei/h

Fond du temps effectif, h Fond de rémunération,

milles leiPour 1

personneTotal

Catégorie I 2 10.50 1672 3344 35.112Catégorie II 9 12.00 1672 15 048 180.576Catégorie III 4 13.65 1672 6688 91.291

Total 15 - - 25 080 306.979Les coefficients tarifaires pris pour les calculs sont : - Catégorie I : 1.00- Catégorie II : 1.15 de catégorie I- Catégorie III : 1.30 de catégorie I

36

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

Tab 14 : Fond de salarisation de la directionFonction ou poste occupé

Nombre d’unités,

personnes

Salaire mensuel, lei

Période de travail, mois

Fond de salarisation,

milles leiChef de

production1 4500 11 49.5

Génie technologue

1 5000 11 55.0

Chimiste-Microbiologue

1 3000 11 33.0

Comptable 1 2800 11 30.8

Total 4 - - 168.3

Tab 15 : Personnel de l’entreprise et fond total de salarisationCatégorie du personnel Nombre de personnes Fond de salarisation, milles

leiTravailleurs productifs 15 306.979Direction 4 168.3

Total 19 475.279Pour les travailleurs :

Fond de salarisation de base est 306.979 milles lei.

Assurance médicale (23%) + Fond Social (3.5%) =26.5%

Le supplément de salarisation constitue 15% du fond de salarisation de base.

Alors, le fond total de salarisation sera :

Ft.s = Fs.b+26.5%+15%= 306.979+81.35+46.04=434.37 milles lei.

Pour la direction :

Fond de salarisation de base est 168.3 milles lei.

Assurance médicale (23%) + Fond Social (3.5%) =26.5%

Le supplément de salarisation constitue 15% du fond de salarisation de base.

Alors, le fond total de salarisation sera :

Ft.s = Fs.b+26.5%+15%= 168.3+44.6+25.2= 238.1 milles lei.

Tab : Travail et salarisation

Volume de ventes, milles

lei

Nr des personnes

Fond total de salarisation,

milles lei

Salaire moyen mensuel, lei

Productivité du travail,

milles lei

1 pers administr

1 travilleur productif

16 959.2 19 672.47 3 217.6 4 989.8 1 330.6

37

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

4. Plan financier

4.1 Calculs économico-financiers

Les coûts c’est l’ensemble des dépenses supportées par l’entreprise dans le processus de

production. Ce coût est composé des charges directes et indirectes de la production hors frais de

commercialisation, frais anormaux ou de stockage non liés directement à la production (avec les frais

il est appelé coût de revient ou prix de revient).

Le coût de revient permet une évaluation de toutes les dépenses à effectuer pour vendre un

produit de l'entreprise en prenant toutes les dépenses utiles. C'est donc l'outil le plus basique de

l'analyse des coûts et il est fondamental pour le marketing qui doit savoir à quel prix minimum

l'entreprise peut vendre.

Par le mode comme ils sont inclus dans le cout de la production, on distingue:

- charge directe est une charge ayant un lien immédiat avec le coût d'achat ou le coût de

production ou coût de revient d'un bien (achat de matière, consommation de matière, main-d'œuvre

directement concernée par la production...). Cette charge est affectable à un coût précis.

- charge indirecte est une charge qui n'a pas de lien immédiat et évident avec le coût de

production d'un bien (travail du service administratif qui est réparti entre les différents biens produits,

éclairage de l'atelier où sont produits différents biens...). Une charge indirecte nécessite un traitement

(répartition) pour être imputée à un coût.

Coûts directs : matières premières, matériaux de base, matériaux auxiliaires, énergie, salaires

directes et fraies budgétaires.

Coûts indirects : dépenses générales et administratives, dépenses commerciales,

ammortissement des actifs matériaux et non-matériaux etc.

Calcul des coûts directs

Tab 16 : Calculs des ressources matériels et énergétiques pour la production des vins rougesType de

ressourceUnité

de mésure

Prix pour 1

unité, lei

Pour 1000 bouteilles Pour le volume total de production

Norme de consommation

Cout, lei Quantité Cout, lei

Matière première tonnes 1 200 1 1200 380.8 456 960SO2 kg 17 0.075 1.27 28.56 485.52LSA kg 960 1.5 1440 571.2 548 352.00

Enzymes kg 5394 0.02 121.36 7.62 41 102.28Cips kg 100 3 300 1 142.4 114 240

Carton pentru filtrare

kg 15 6 90 2284.8 34 272.00

Bouteilles Unités 1.2 1000 1 200 380 800 456 960Etiquettes Unités 0.22 1000 220 380 800 83 776Bouchons Unités 0.50 1000 500 380 800 190 400Capsule Unités 0.20 1000 200 380 800 76 160Marque d’accise Unités 0.20 1000 200 380 800 76 160

38

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

Apă m3 5 0.45 2.25 171.36 856.8Energie electrică kw 2 5 10 1904 3808

Fond total de salarisation du personnel productif

- - - 700 - 266 700

Total - - - 6 184.88 - 3 350 232.6

Tab 17 : Calculs des ressources matériels et énergétiques pour la production des vins blancs

Type de ressource

Unité de mésure

Prix pour 1 unité,

lei

Pour 1000 bouteilles Pour le volume total de production

Norme de consommatio

n

Prix, lei Quantité Prix, lei

Matières premières

tonnes 1 200 1 1200 175.2 210 240

SO2 kg 17 0.075 1.27 13.14 223.38LSA kg 960 1.5 1440 262.8 252 288

Enzymes kg 5394 0.02 121.36 3.50 18 900.58Bentonite kg 25 0,9 22,5 157.68 3 942Gélatine kg 20 1.5 30.00 262.8 5 256

Carton pentru filtrare

kg 15 6 90 1051.2 15 768

Bouteilles Unités 1.2 1000 1 200 175 200 210 240Etiquettes Unités 0.22 1000 220 175 200 38 544Bouchons Unités 0.50 1000 500 175 200 87 600Capsule Unités 0.20 1000 200 175 200 35 040Marque d’accise

Unités 0.20 1000 200 175 200 35 040

Apă m3 5 0.45 2.25 394.2 1 971Energie electrică

kw 2 5 10 876 1 752

Fond total de salarisation du personnel productif

- - - 700 - 122 900

Total 5 937.38 1 039 704.96

39

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

Tab 18: Calculs des ressources matériels et énergétiques pour la production des vins rosés

Type de ressource

Unité de mésure

Prix pour 1 unité, lei

Pour 1000 bouteilles Pour le volume total de production

Norme de consommation

Prix, lei Quantité Prix, lei

Matières premières

tonnes 1 200 1 1200 6.4 7 680

SO2 kg 17 0.075 1.27 0.48 8.16LSA kg 960 1.5 1440 9.6 9 216

Enzymes kg 5394 0.02 121.36 0.13 690.43Gélatine kg 20 1.5 30.00 9.6 192

Carton pentru filtrare

kg 15 6 90 38.4 576

Bouteilles Unités 1.2 1000 1 200 6 400 7 680Etiquettes Unités 0.22 1000 220 6 400 1 408Bouchons Unités 0.50 1000 500 6 400 3 200Capsule Unités 0.20 1000 200 6 400 1 280Marque d’accise

Unités 0.20 1000 200 6 400 1 280

Apă m3 5 0.45 2.25 14.4 72Energie electrică

kw 2 5 10 32 64

Fond total de salarisation du personnel productif

- - - 700 - 44 740

Total - - - 5 914.88 - 78 086.59

Calcul des coûts indirects

Tab 19: Moyens fixes

Equipement, nom, marque

Capacité, productivité,

volume

Prix pour une unité, lei/unité

Nombre d’unités

Prix total, milles lei

Amortissement% Lei

Vignobles 100 ha 160 000 lei/ha

1 16 000 8 1 280 000

Bâtiment de production

1500 m2 10 000 000 1 10 000 8 800 000

Bascule 5 t 216 000 1 216 20 43 200Trémie d’alimentation

10t/h 8 000 1 8 20 1 600

Fouloir-égrappoir

10t/h 112 000 1 112 20 22 400

Transporteur - 3 000 2 6 20 1 200Pompe 20 m3/h 40 000 4 160 20 32 000

40

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

Pressoir 10 t 480 000 1 480 20 96 000Récipients 3000 dal 48 000 25 1 200 20 240 000Filtre à carton 1200 l/h 16 400 1 16.4 20 3 280Ligne d’embouteillage

- 300 000 1 300 20 60 000

Total - - - 28 498.4 - 2 579 680

Tab 20 : Dépenses générales et administrativesIndicator Suma, leiCouts de constitution:Dépenses de constitution 5400Payment pour l’enregistrement d’état 703Taxe d’état pour l’authentification du document de constitution 10Taxe d’état pour la légalisation de la signature de l’administrateur de la SRL

1

Payment pour l’authentification du documeent de constitution 80Payment pour la certification de l’originalite de la signature de l’administrateur de la SRL

30

Fond de salarisation du personnel administratif (couts indirects) 193 500Contributions dans le fond social(23+3.5%) 44 600Taxes d’état:Taxe d’accises (1.41 lei/l) 655 650

Taxes et impots localsTaxa pentru amenajarea teritoriului(50 lei/pers) 950Impot sur les biens matériels (0.2%) 52 000Autres dépenses 49 171.2

Total 1 002 095.2

Tab 21: Dépenses commercialesNr d/o

Indicateur Unité de mésure Valeur pour la période calculée

1 Transport Milles lei 182.52 Amortissement des actifs non-matériaux

(autorisation-3 années)Milles lei 8.9

3 Autres dépenses (5%) Milles lei 10Total Milles lei 201.4

Tab 22: Répartition des coûts indirects par sortiment de produitProduits Quantité, milles

bouteillesCoûts indirects pour la période, milles lei

Coûts indirects pour 1000 bouteilles, lei

Vins rouges : 380.8 3 428.1 9 002.3De qualité 114.24 1 027.3 8 992.5

De consommation courante

266.562 400.8 9 006.6

41

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

Vins blancs : 175.2 1 580.0 9 018.3De qualité 52.56 474.6 9 029.7

De consommation courante

122.641 105.5 9 014.2

Vins rosés : 6.4 575.1 9 927.4De consommation

courante6.4

575.1 9 927.4

Total 562.4 5 583.2 9 927.4

Tab 23 : Prix de revient par sortiment

Produits Coûts directs pour

1000 bouteilles, lei

Coûts indirects pour 1000 bouteilles, lei

Prix de revient pour

1000 bouteilles, lei

Vins rouges : 6 184.88 9 002.3 15 187.2De qualité

De consommation courante

Vins blancs : 5 937.38 9 018.3 14 955.7De qualité

De consommation courante

Vins rosés : 5 914.88 9 927.4 15 842.3De consommation

courante

42

Mod Coala N. Document Semnat Data

Mémoire explicatifCoala

4.2 Analyse d’efficacité des ressources

On va calculer les indicateurs suivants:

1. Le résultat de l’activité opérationnelle c’est la différence entre le volume de ventes et le coût

de ventes: Ra.o=VV-Cv= 16 .601.88-6 302.85=10 299.03 milles lei

2. Le profit brut représent la différence entre le résultat de l’activité opérationnelle et les autres

dépenses de la période:

Pb= Ra.o-autres dépenses=10 299.03-9 705= 594.03milles lei

3. Le profit net c’est: Pn= Pb-Impot (12%)= 594.03-71.3=522.7 milles lei