Nama kelompok 9 : 1. Dian Aria Wijaya 2016021023 2. Alberth Fangandro Nazara 2017021008 3. Nahdiyah Addawiyah 2017021031 4. Selvinia Sitepu 2017021071 5. Devita Amalia Arifah 1710110683 PENGETAHUAN TENTANG EFEK YANG DIPERDAGANGKAN DI PASAR MODAL

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Nama kelompok 9 :

1. Dian Aria Wijaya 2016021023

2. Alberth Fangandro Nazara 2017021008

3. Nahdiyah Addawiyah 2017021031

4. Selvinia Sitepu 2017021071

5. Devita Amalia Arifah 1710110683

PENGETAHUAN TENTANG EFEK YANG

DIPERDAGANGKAN DI PASAR MODAL

Pasar Modal

UU No. 8/1995 tentang Pasar Modal (UUPM), menyebutkan bahwa Pasar Modal

merupakan wadah untuk melakukan transaksi perdagangan berbagai instrumen

keuangan jangka panjang.

Efek-efek yang ditransaksikan di Pasar Modal di Indonesia adalah sebagai berikut :

1) Saham

2) Obligasi

3) Derivatif (rights, waran, options,futures)

4) Unit penyertaan Reksa Dana

5) Exchange Traded Fund (ETF)

6) Efek Beragun Aset (EBA)

7) Dana Investasi Real Estate

Saham

Saham adalah bukti kepemilikan perusahaan yang

dibagi beberapa jenis :

1. Saham berdasarkan hak klaim

• saham biasa

• saham preferen

2. Saham bentuk kepemilikan

• saham atas unjuk (Bearer Stock)

• saham atas nama (Registered stock )

Manfaat Investasi Saham

1) Dividen

Dividen merupakan pembagian keuntungan yang diberikan perusahaan dan berasal dari

keuntungan yang dihasilkan perusahaan. Dividen diberikan setelah mendapat persetujuan dari

pemegang saham dalam RUPS. berupa:

a. Dividen Tunai

emiten membagikan hasil keuntungan perusahaan kepada setiap pemegang saham dalam bentuk

uang tunai

b. Dividen Saham

membagikan hasil keuntungan perusahaan setiap pemegang saham dalam bentuk saham

perusahaan sesuai proporsi kepemilikannya.

2) Capital Gain

Capital Gain merupakan selisih antara harga beli dan harga jual.

3)Saham Bonus

Saham Bonus adalah saham yang dibagikan secara cuma-cuma kepada para pemegang saham,

Analisa Saham

Fundamental

•Mempelajari hal hal yang berhubungan dengan

kondisi keuangan suatu perusahaan.

•Mencangkup Analisa ekonomi, analisa industri,

dan analisa laporan keuangan perusahaan.

Teknikal

•Memprediksi trend suatu harga saham dengan cara

mempelajari data data transaksi masa lalu seperti

harga dan volume.

Resiko Investasi Saham

Capital Loss

Suatu kondisi dimana investor menjual

saham lebih rendah dari harga beli.

Risiko

Kebangkrutan

Risiko Perusahaan yang sahamnya

dimiliki, dinyatakan bangkrut.

Resiko Likuiditas

02

Saham dikatakan likuid apa bila

mudah sekali untuk diperjual

belikan.

Resiko delisting

03

Suatu saham perusahaan akan di-

delisting karena kinerja perusahaan

yang buruk.

Resiko suspending

04

Saham diberhentikan oleh otoritas bursa

efek,tidak dapat melakukan perdagangan

hingga statuss uspend dicabut.

Resiko Unik

05

Harga saham terbentuk sebagai akibat

dari interaksi antara permintaan dan

penawaran atas saha.

01

06

Obligasi merupakan surat utang jangka menengah-

panjang yang dapat dipindah tangankan yang berisi

janji pihak menerbitkan untuk membayar imbalan

berupa bunga pada periode tertentu.

Obligasi

1 2 3

Fixed Rate atau Straight

Bond

Floating Rate Zero-Coupon

Bond:Obligasi

Jenis Kupon Obligasi

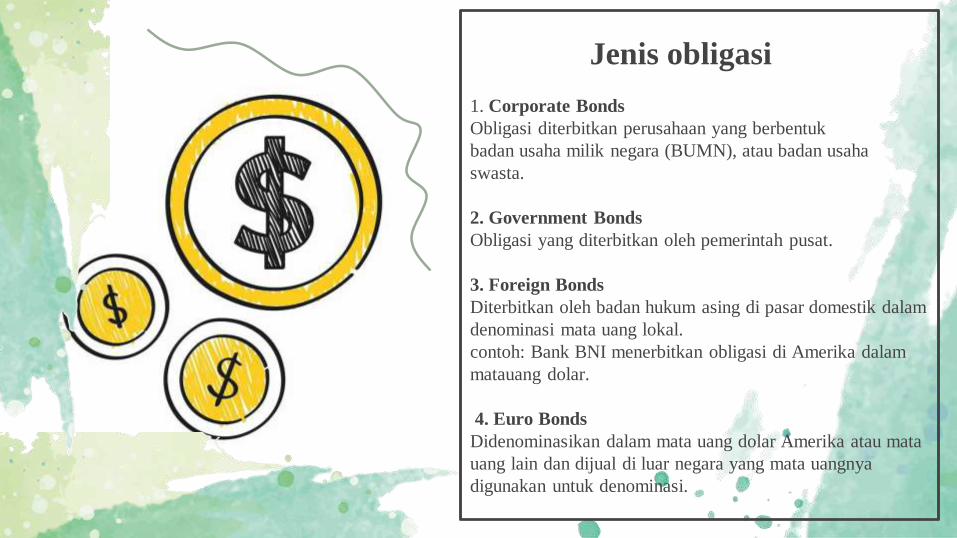

Jenis obligasi

1. Corporate Bonds

Obligasi diterbitkan perusahaan yang berbentuk

badan usaha milik negara (BUMN), atau badan usaha

swasta.

2. Government Bonds

Obligasi yang diterbitkan oleh pemerintah pusat.

3. Foreign Bonds

Diterbitkan oleh badan hukum asing di pasar domestik dalam

denominasi mata uang lokal.

contoh: Bank BNI menerbitkan obligasi di Amerika dalam

matauang dolar.

4. Euro Bonds

Didenominasikan dalam mata uang dolar Amerika atau mata

uang lain dan dijual di luar negara yang mata uangnya

digunakan untuk denominasi.

Manfaat Berinvestasi Obligasi

Bagi emiten (issuer)

• Alternatif pendanaan yang relatif murah dibandingkan pinjaman

diBank.

• Dibandingkan menerbitkan saham, posisi kepemilikan

perusahaan tidak akan mengalamiperubahan.

• Sifat utang dalam bentuk jangka panjang memberikan

fleksibilitas bagi manajemen dalam penggunaan dana.

Bagi investor

• Alternatif investasi yang aman

• Berpotensi mendapatkan capitalgain

• Kedudukan investor obligasi lebih senior dibandingkan saham

Peringkat Efek Obligasi

Investor dapat menggunakan peringkat atau rating obligasi. Semakin tinggi rating-

nya, semakin aman pula obligasi tersebut. Sebaliknya, semakin rendah peringkatnya,

semakin tinggi risikonya. Menurut konsensus para pelaku pasar, untuk lebih mudah

dalam menyeleksi obligasi, investor bisa memanfaatkan peringkat atau rating

obligasi yang dikeluarkan oleh perusahaan pemeringkat atau ratingagency.

● Di kancah internasional, ada beberapa lembaga pemeringkat yang selalu

menjadi acuan pelaku pasar, yakni Moody's, Standard & Poors (S&P), dan Fitch

Rating. Sementara, di Indonesia, ada tiga lembaga pemeringkat yang saat ini

aktif: Perusahaan Pemeringkat Efek Indonesia (Pefindo), Fitch Rating

Indonesiadan Indonesia Credit Rating Agency (ICRA)

Penilaian Resiko Keuangan Koporasi

Keuangan & Non Keuangan

Penilaian resiko industri peringkat

KORPORASI Non Keuangan

● Pertumbuhan industri dan stabilitas (Growth dan

Stability).

● Penghasilan & struktur biaya dari industri (revenue

and cost stucture).

● Hambatan masuk & persaingan dalam industri (barier

to entry & competiton with in industry).

● Peraturan dan de- regulasi industri (regulatinon and

deregulation.

● Profil keuangan (financial Profil)

Penilaian risiko keuangan untuk Peringkat

KORPORASI Keuangan

● Kebijakan keuangan (Financial Policy).

● Sruktur Permodalan (Capital Structure).

● Perlindungan Arus Kas (Cash Flow Protection).

● Fleksibilitas keuangan (Financial Flexibility)

Reksa dana adalah Wadah menghimpun

dana dari masyarakat pemodal untuk

diinvestasikan dalam portofolio Efek oleh

Manajer Investasi . Mengacu Undang-

Undang Pasar Modal No. 8 Tahun 1995,

pasal 1 ayat (27)

REKSA

DANA

Jenis Reksa Dana Konvensional dan Terstuktur

Jenis Reksa Dana Konvensional :

● Reksa DanaSaha

● Reksa Dana Campuran

● Reksa Dana Pendapatan Tetap

● Reksa Dana Pasar Uang

Jenis Reksa Dana berdasarkan Peraturan Bapepem No. IV.C.4 (Terstruktur)

Reksa Dana Terstruktur adalah reksa dana yang dapat dibeli atau dijual kembali oleh investor

pada saat tertentu yang ditentukan oleh Manajer Investasi.Reksa dana ini terdiri dari: :

● Reksa Dana Terproteksi (Capital Protected Fund)

● Reksa Dana Penjaminan (Guaranted Fund)

● Reksa Dana Indeks (Index Fund)

EXCHANGE TRADED FUND

(ETF)

1.Cangkupan luas : memiliki

satu ETF = memiliki berbagai

efek secara sekaligus.

Keuntungan investasi ETF

3.Mudah dan fleksibel : bisa dibeli dan

dijual kapanpun selama jam

perdagangan seperti layaknya saham.

2.Transparan : informasi mengenai

ETF dan saham-sahamnya dapat

diakses kapanpun dan dimanapun.4.

Biaya dan resiko : managemen fee

murah karena dikelolah secara pasif,

resiko rendah karena likuiditas

terjamin.

ETF atau Exchange Traded Fund secara sederhana dapat

diartikan sebagai Reksa Dana yang diperdagangkan di Bursa.

kontrak untuk membeli atau menjual suatu underlying

(dapat berupa indeks, saham, obligasi, dll) di masa

mendatang. Index futures misalnya, merupakan kontrak

berjangka yang menggunakan underlying berupa indeks

saham.

Futures

Keuntungan dan Manfaat

Keuntungan Futures :

● Sarana Lindung Nilai (Hedging)

Dengan index futures, kerugian investasi saham yang

memiliki beta mendekati beta portofolio dapat di

kompensasi dengan keuntungan pada kontrak.

● Leveraging

Modal terbatas, menghasilkan potensi keuntungan yang

lebih besar.

● Bullish, Bearish Potensi Untung

Investor memperkirakan harga berpotensi naik, maka

investor dapat mengambil posisi buy,sebaliknya apabila

perkiraan hanga akan berpotensi turun maka investor

dapat mengambilmposisi sell.

Manfaat Futures :

● Sarana lindung nilai (hedging)

● Potensi untung pada saat bearish dan bullish

● Leveraging

Options adalah kontrak resmi yang Hak (tanpa

adanya kewajiban) untuk membeli atau menjual

sebuah asset pada harga tertentu yang ditetapkan

(strike price) dalam jangka waktu tertentu.Options

Jenis – Jenis Option

membeli underlying

pada harga strike.

Sel put

menjual underlying

pada harga strike.

•

Hak untuk membeli

underlying pada harga

strike.

Kewajiban untuk

memberikan underlying

kepada hargastike.

Sell Call

Buy Put Buy Call

Produk Pasar Modal Syariah pertama di Indonesia adalah

Reksa Dana Syariah yang diterbitkan oleh PT. Danareksa

Investment Management (DIM) pada 3 Juli 1997. Selanjutnya,

instrumen investasi syariah di pasar modal terus bertambah

dengan kehadiran Obligasi Syariah PT. Indosat Tbk pada awal

September 2002 sebagai instrumen Obligasi Syariah pertama

yang menggunakan akad mudharabah. Pada tanggal 26

Agustus 2008 untuk pertama kalinya Pemerintah Indonesia

menerbitkan SBSN seri IFR0001 dan IFR0002.

PASAR

MODAL

SYARIAH

Undang-undang terkait Pasar Modal Syariah

1.Undang-Undang Nomor 8 Tahun 1995

● Sebagai bagian dari sistem pasar modal Indonesia,

kegiatan di Pasar modal yang menerapkan prinsip syariah

juga mengacu kepada UU tentang Pasar Modal berikut

peraturan pelaksananaannya (Peraturan Bapepam-LK,

Peraturan Pemerintah, Peraturan Bursa dan lain-lain).

2. Undang – Undang Nomor 19 tahun 2008

● Undang-undang untuk penerbitan Surat Berharga Syariah

Negara (SBSN) atau Sukuk Negara.

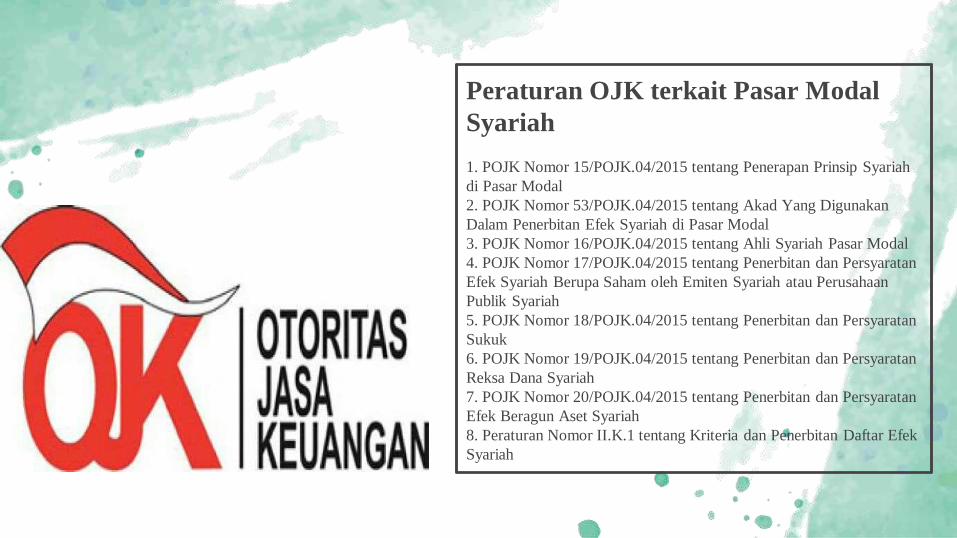

Peraturan OJK terkait Pasar Modal

Syariah

1. POJK Nomor 15/POJK.04/2015 tentang Penerapan Prinsip Syariah

di Pasar Modal

2. POJK Nomor 53/POJK.04/2015 tentang Akad Yang Digunakan

Dalam Penerbitan Efek Syariah di Pasar Modal

3. POJK Nomor 16/POJK.04/2015 tentang Ahli Syariah Pasar Modal

4. POJK Nomor 17/POJK.04/2015 tentang Penerbitan dan Persyaratan

Efek Syariah Berupa Saham oleh Emiten Syariah atau Perusahaan

Publik Syariah

5. POJK Nomor 18/POJK.04/2015 tentang Penerbitan dan Persyaratan

Sukuk

6. POJK Nomor 19/POJK.04/2015 tentang Penerbitan dan Persyaratan

Reksa Dana Syariah

7. POJK Nomor 20/POJK.04/2015 tentang Penerbitan dan Persyaratan

Efek Beragun Aset Syariah

8. Peraturan Nomor II.K.1 tentang Kriteria dan Penerbitan Daftar Efek

Syariah

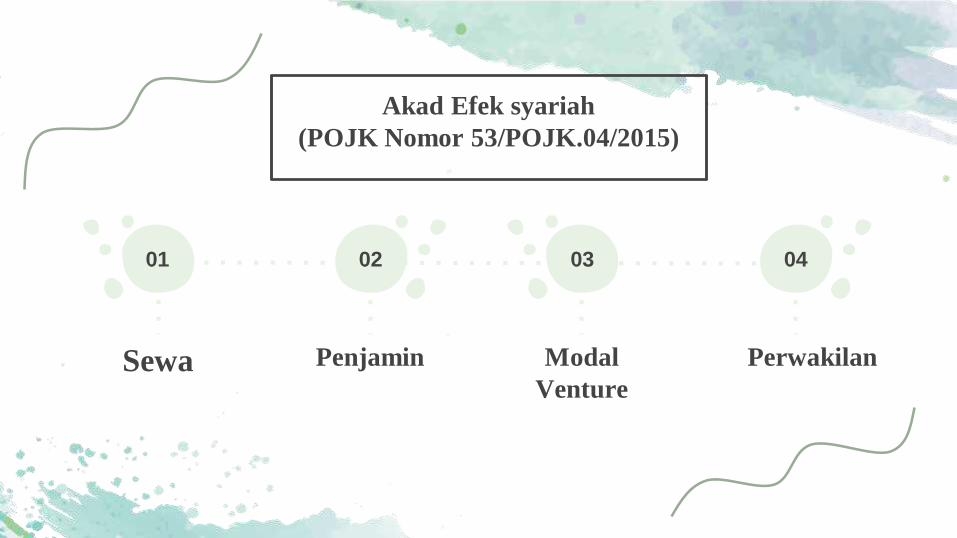

Akad Efek syariah

(POJK Nomor 53/POJK.04/2015)

0201

PenjaminSewa

0403

PerwakilanModal

Venture

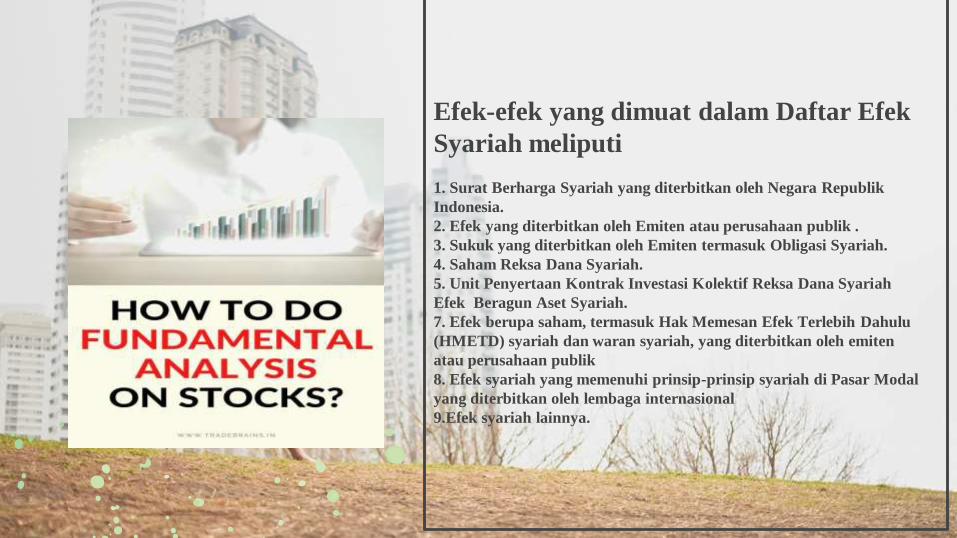

Efek-efek yang dimuat dalam Daftar Efek

Syariah meliputi

1. Surat Berharga Syariah yang diterbitkan oleh Negara Republik

Indonesia.

2. Efek yang diterbitkan oleh Emiten atau perusahaan publik .

3. Sukuk yang diterbitkan oleh Emiten termasuk Obligasi Syariah.

4. Saham Reksa Dana Syariah.

5. Unit Penyertaan Kontrak Investasi Kolektif Reksa Dana Syariah

Efek Beragun Aset Syariah.

7. Efek berupa saham, termasuk Hak Memesan Efek Terlebih Dahulu

(HMETD) syariah dan waran syariah, yang diterbitkan oleh emiten

atau perusahaan publik

8. Efek syariah yang memenuhi prinsip-prinsip syariah di Pasar Modal

yang diterbitkan oleh lembaga internasional

9.Efek syariah lainnya.

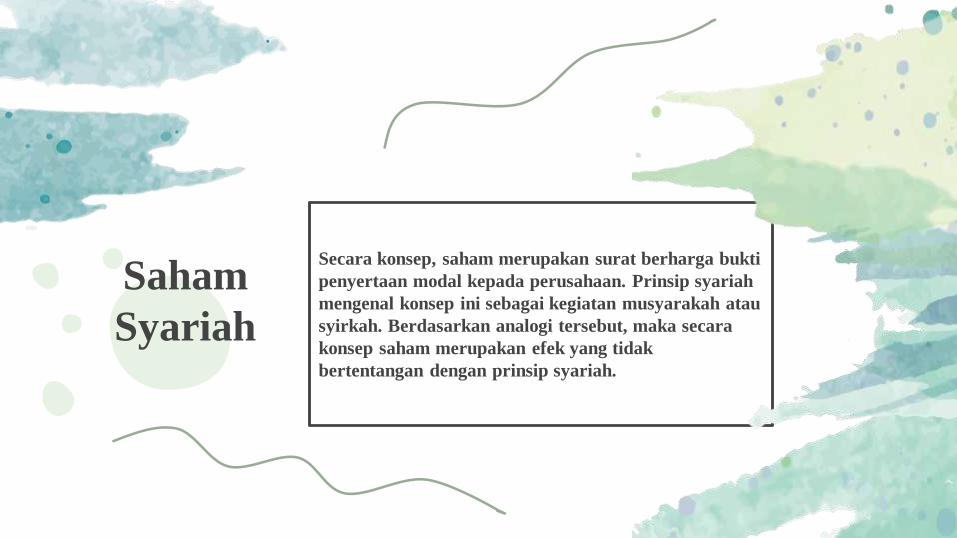

Secara konsep, saham merupakan surat berharga bukti

penyertaan modal kepada perusahaan. Prinsip syariah

mengenal konsep ini sebagai kegiatan musyarakah atau

syirkah. Berdasarkan analogi tersebut, maka secara

konsep saham merupakan efek yang tidak

bertentangan dengan prinsip syariah.

Saham

Syariah

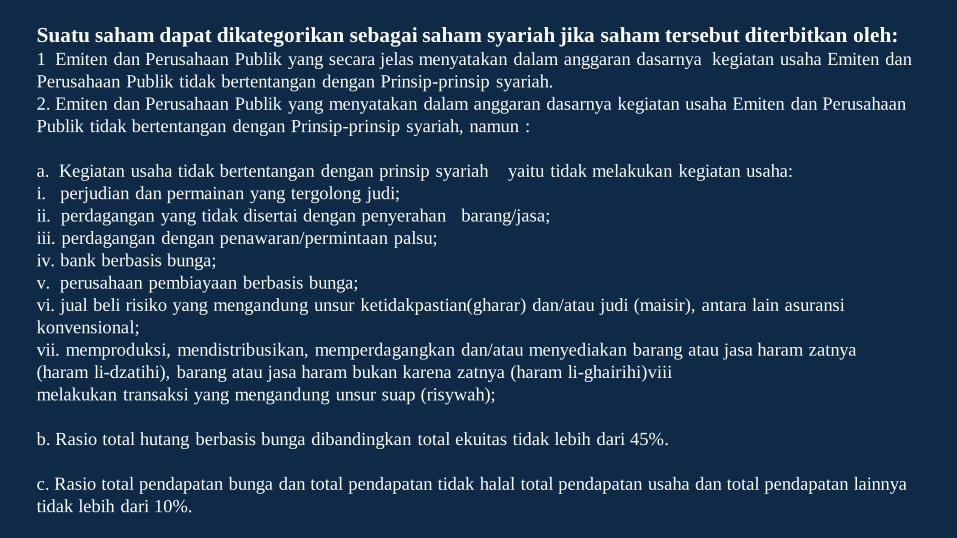

Suatu saham dapat dikategorikan sebagai saham syariah jika saham tersebut diterbitkan oleh:1 Emiten dan Perusahaan Publik yang secara jelas menyatakan dalam anggaran dasarnya kegiatan usaha Emiten dan

Perusahaan Publik tidak bertentangan dengan Prinsip-prinsip syariah.

2. Emiten dan Perusahaan Publik yang menyatakan dalam anggaran dasarnya kegiatan usaha Emiten dan Perusahaan

Publik tidak bertentangan dengan Prinsip-prinsip syariah, namun :

a. Kegiatan usaha tidak bertentangan dengan prinsip syariah yaitu tidak melakukan kegiatan usaha:

i. perjudian dan permainan yang tergolong judi;

ii. perdagangan yang tidak disertai dengan penyerahan barang/jasa;

iii. perdagangan dengan penawaran/permintaan palsu;

iv. bank berbasis bunga;

v. perusahaan pembiayaan berbasis bunga;

vi. jual beli risiko yang mengandung unsur ketidakpastian(gharar) dan/atau judi (maisir), antara lain asuransi

konvensional;

vii. memproduksi, mendistribusikan, memperdagangkan dan/atau menyediakan barang atau jasa haram zatnya

(haram li-dzatihi), barang atau jasa haram bukan karena zatnya (haram li-ghairihi)viii

melakukan transaksi yang mengandung unsur suap (risywah);

b. Rasio total hutang berbasis bunga dibandingkan total ekuitas tidak lebih dari 45%.

c. Rasio total pendapatan bunga dan total pendapatan tidak halal total pendapatan usaha dan total pendapatan lainnya

tidak lebih dari 10%.

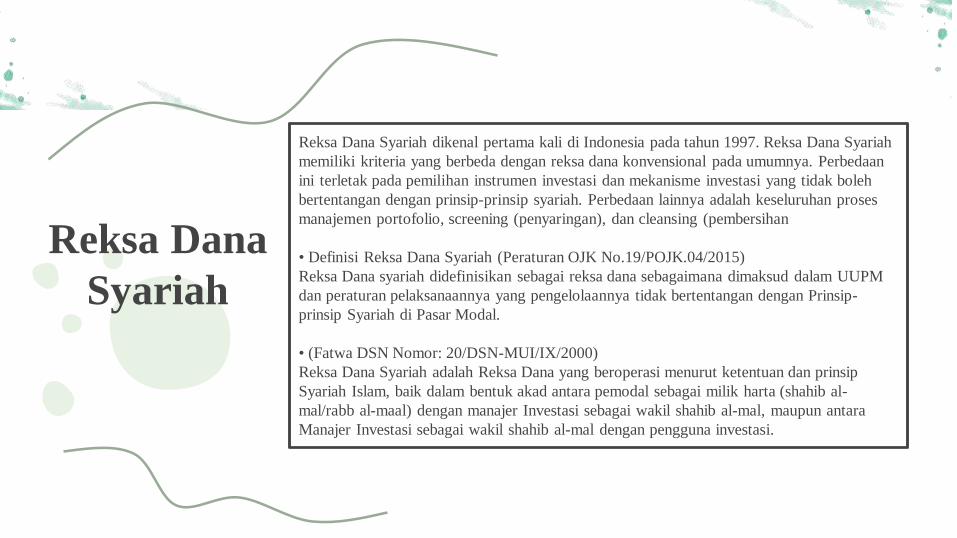

Reksa Dana Syariah dikenal pertama kali di Indonesia pada tahun 1997. Reksa Dana Syariah

memiliki kriteria yang berbeda dengan reksa dana konvensional pada umumnya. Perbedaan

ini terletak pada pemilihan instrumen investasi dan mekanisme investasi yang tidak boleh

bertentangan dengan prinsip-prinsip syariah. Perbedaan lainnya adalah keseluruhan proses

manajemen portofolio, screening (penyaringan), dan cleansing (pembersihan

• Definisi Reksa Dana Syariah (Peraturan OJK No.19/POJK.04/2015)

Reksa Dana syariah didefinisikan sebagai reksa dana sebagaimana dimaksud dalam UUPM

dan peraturan pelaksanaannya yang pengelolaannya tidak bertentangan dengan Prinsip-

prinsip Syariah di Pasar Modal.

• (Fatwa DSN Nomor: 20/DSN-MUI/IX/2000)

Reksa Dana Syariah adalah Reksa Dana yang beroperasi menurut ketentuan dan prinsip

Syariah Islam, baik dalam bentuk akad antara pemodal sebagai milik harta (shahib al-

mal/rabb al-maal) dengan manajer Investasi sebagai wakil shahib al-mal, maupun antara

Manajer Investasi sebagai wakil shahib al-mal dengan pengguna investasi.

Reksa Dana

Syariah

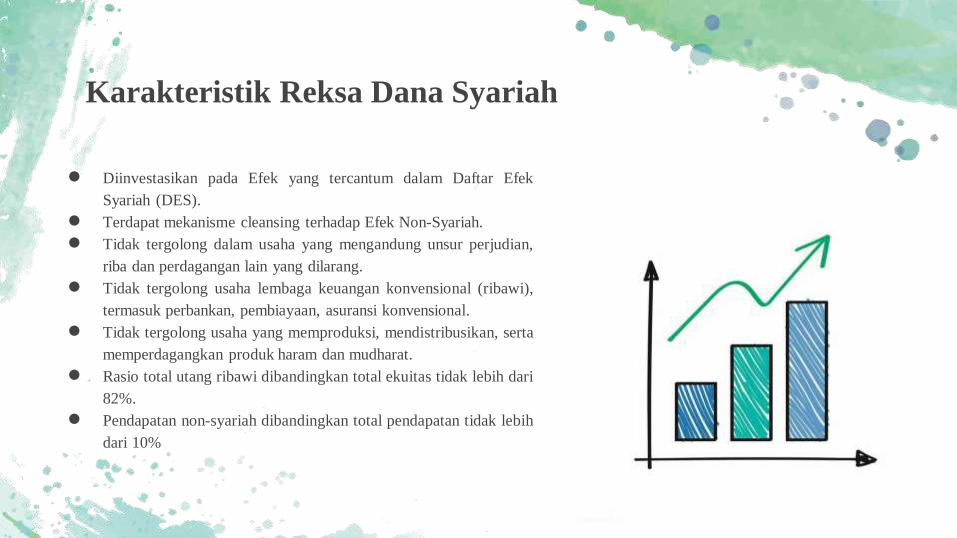

Karakteristik Reksa Dana Syariah

● Diinvestasikan pada Efek yang tercantum dalam Daftar Efek

Syariah (DES).

● Terdapat mekanisme cleansing terhadap Efek Non-Syariah.

● Tidak tergolong dalam usaha yang mengandung unsur perjudian,

riba dan perdagangan lain yang dilarang.

● Tidak tergolong usaha lembaga keuangan konvensional (ribawi),

termasuk perbankan, pembiayaan, asuransi konvensional.

● Tidak tergolong usaha yang memproduksi, mendistribusikan, serta

memperdagangkan produk haram dan mudharat.

● Rasio total utang ribawi dibandingkan total ekuitas tidak lebih dari

82%.

● Pendapatan non-syariah dibandingkan total pendapatan tidak lebih

dari 10%

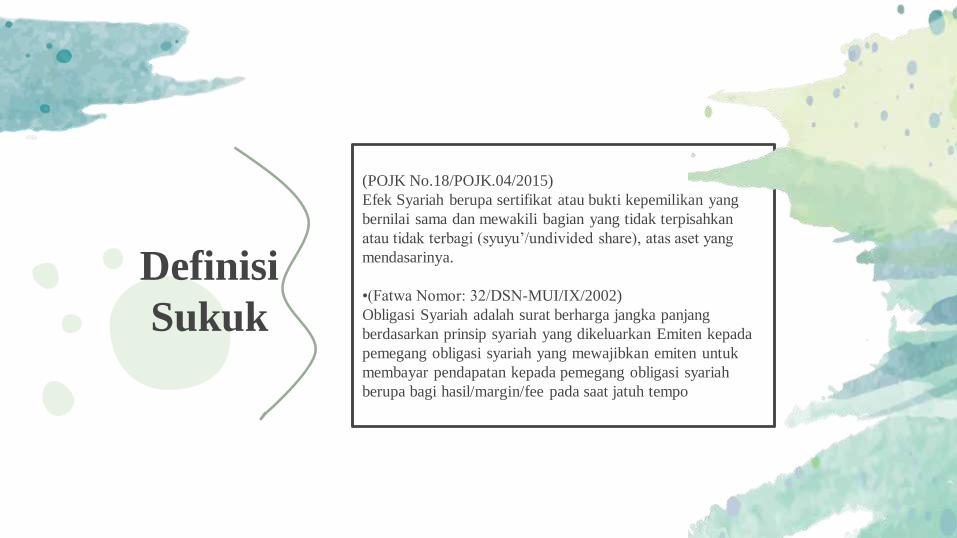

(POJK No.18/POJK.04/2015)

Efek Syariah berupa sertifikat atau bukti kepemilikan yang

bernilai sama dan mewakili bagian yang tidak terpisahkan

atau tidak terbagi (syuyu’/undivided share), atas aset yang

mendasarinya.

•(Fatwa Nomor: 32/DSN-MUI/IX/2002)

Obligasi Syariah adalah surat berharga jangka panjang

berdasarkan prinsip syariah yang dikeluarkan Emiten kepada

pemegang obligasi syariah yang mewajibkan emiten untuk

membayar pendapatan kepada pemegang obligasi syariah

berupa bagi hasil/margin/fee pada saat jatuh tempo

Definisi

Sukuk

Karakteristik

Sukuk

• Sukuk bukan merupakan surat utang, melainkan bukti

kepemilikan Suatu aset.

• Setiap sukuk yang diterbitkan harus mempunyai aset

yang dijadikan dasar penerbitan (underlying asset).

• Klaim kepemilikan pada sukuk didasarkan pada

aset/proyek yang spesifik.

• Penggunaan dana sukuk harus digunakan untuk

kegiatan usaha yang halal.

• Imbalan bagi pemegang sukuk dapat berupa imbalan,

bagi hasil, atau marjin, sesuai dengan jenis akad yang

digunakan dalam penerbitan sukuk.

Jenis Sukuk terdiri dari :

1. Sertifikat kepemilikan dalam aset yang disewakan.

2. Sertifikat kepemilikan atas manfaat, yang terbagi menjadi 4 (empat) tipe :

- Sertifikat kepemilikan atas manfaat aset yang telah ada

- Sertifikat kepemilikan atas manfaat aset di masa depan

- Sertifikat kepemilikan atas jasa pihak tertentu

- Sertifikat kepemilikan atas jasa di masa depan.

3. Sertifikat salam

4. Sertifikat ijarah

5. Sertifikat istishna

6. Sertifikat mudharabah

7. Sertifikat murabahah

8. Sertifikat musyarakah.

9. Sertifikat muzara'a.

10.Sertifikat musaqa.

11. Sertifikat mugharasa.

Surat Berharga Syariah Negara (SBSN) atau dapat

juga disebut Sukuk Negara merupakan surat berharga

(obligasi) yang diterbitkan oleh pemerintah Republik

Indonesia berdasarkan prinsip syariah. Perusahaan

yang akan menerbitkan SBSN ini adalah merupakan

perusahaan yang secara khusus dibentuk guna

kepentingan penerbitan SBSN ini (special purpose

vehicle-SPV).

Surat Berharga

Syariah

Dasar Hukum SBSN

• UU No. 19 Tahun 2008 tentang Surat Berharga Syariah

Negara

• Fatwa DSN MUI No. 69/DSN-MUI/VI/2008 tentang Surat

Berharga Syariah Negara (SBSN)

• Fatwa DSN MUI No. 70/DSN-MUI/VI/2008 tentang

Metode Penerbitan SBSN

• Fatwa DSN MUI No. 72/DSN-MUI/VI/2008 tentang SBSN

Ijarah Sale and Lease Back

• Fatwa DSN MUI No. 76/DSN-MUI/VI/2010 tentang SBSN

Ijarah Asset to Be Leased

Thanks

PENGETAHUAN TENTANG EFEK-EFEKYANG DIPERDAGANGKAN DI PASAR MODAL

Kelompok 9

Disusun oleh :

Dian Aria Wijaya 2016021023 Alberth Fangandro Nazara 2017021008 Nahdiyah Addawiyah 2017021031 Selvinia Sitepu 2017021071 Devita Amalia 1710110683 (Permata)

SEKOLAH TINGGI EKONOMI ILMU 2020/2021

DAFTAR ISI

Judul Hal

Daftar isi.........................................................................................................................i Pemahaman yang Diharapkan........................................................................................ii Resume : efek yang diperdagangkan..............................................................................1

Pasar Modal...........................................................................................................1 I. Saham ....................................................................................................................2 II. Obligasi....................................................................................................................8

III. Reksa Dana.............................................................................................................9 IV. Exchanged Tranded Fund...................................................................................13 V. Future..................................................................................................................15 VI. Options..............................................................................................................17

VII. Pasar Modal Syariah...........................................................................................20 VIII. Sukuk................................................................................................................21 IX. SBSN..................................................................................................................22

Kesimpulan........................................................................................................................25 Saran............................................................................................................................26

i

Pemahaman Yang Diharapkan

Agar kita lebih memahami dan mendalami pokok pembahasan yang berjudul Tentang Efek Yang Dipedagangkan Di Pasar Modal khususnya tentang pengertian pasar uang dan pasar modal serta segala sesuatu tentang saham, obligasi, reksa dana, exchange traded fund (ETF), dana investaasi real estate, deviratif dan pasar modal syariah. Memahami bagaimana perkembangan pasar modal di Indonesia serta fungsi-fungsi yang ada. Mengetahui dan memahami bagaimana resiko investasi saham untuk mengetahui keuntungan yang diperoleh investor dan sebagainya. Memparkan tentang reksa dana yang diartikan sebagai wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya di investasikan dalam portofolio Efek oleh Manajer Investasi. Dan lain sebagainya yang ada dalam rangkuman resume ini. Memberikan pengetahuan serta wawasan yang lebih luas tentang elemen-elemen pada pasar uang dan pasar modal serta berharap rangkuman ini dapat membantu pembaca agar memahami apa yang ada dalam resume ini.

ii

1

RESUME :EFEK YANG DIPERDAGANGKAN DI PASAR MODAL

PASAR MODAL

UU No. 8/1995 tentang Pasar Modal (UUPM), menyebutkan bahwa Pasar

Modal merupakan wadah untuk melakukan transaksi perdagangan

berbagai instrumen keuangan jangka panjang.

Transaksi jual beli efek pasar modal dilakukan di Bursa Efek, yaitu pihak

yang menyelenggarakan dan menyediakan system dan atau sarana untuk

mempertemukan penawaran jual dan beli efek pihak-pihak lain dengan

tujuan memperdagangkan efek diantara mereka.

Berdasarkan UUPM, Efek adalah surat berharga berbentuk surat

pengakuan utang, surat berharga komersial, saham, obligasi, tanda

buktihutang, unit penyertaan,

kontrak investasi kolektif, kontrak berjangka atas efek dan setiap bentuk

derivatif atas efek.

Efek-efek yang ditransaksikan di Pasar Modal di Indonesia adalah

sebagaiberikut:

• Saham • Obligasi • Derivatif (rights, waran, options,futures) • Unit penyertaan ReksaDana • Exchange Traded Fund(ETF) • Efek Beragun Aset (EBA)/ABS • Dana Investasi Real Estate (DIRE)/REITs

I. Saham

I.I Jenis Saham Berdasarkan HakKlaim

1) Saham Biasa (CommonStock)

• Dividen hanya akan diterima jika disetujui dalamRUPS.

• Memiliki hak suara (voting rights) dalamRUPS.

• Memiliki hak terakhir (junior) atas pembagian dividen serta aset perusahaan saatlikuidasi.

• Memiliki hak untuk mengalihkan kepemilikannya kepada pihaklain.

2) Saham Preferen (PreferredStock)

2

• Tidak memiliki hak suara (voting rights) dalamRUPS.

• Memiliki hak untuk menerima dividen dalam jumlah yang tetap setiaptahun.

• Memiliki hak terlebih dahulu (utama) atas pembagian dividen serta aset perusahaan saatlikuidasi.

• Memiliki hak untuk mengkonversi kepemilikannya menjadi sahambiasa.

I.II Jenis Saham berdasarkan Bentuk Kepemilikan

1) Saham atas unjuk (BearerStock)

• Pada saham tersebut tidak tertulis nama pemiliknya, agar

mudah dipindahtangankan dari satu investor ke investorlainnya.

• Secara hukum, siapa yang memegang saham tersebut, maka dialah

diakui sebagai pemiliknya dan berhak untuk ikut hadir dalamRUPS.

2) Saham atas nama (RegisteredStock)

• Merupakan saham yang ditulis dengan jelas siapa nama pemiliknya,

di mana cara peralihannya harus melalui prosedurtertentu.

• Seluruh saham saat ini merupakan saham atasnama

I.II Manfaat Investasi Saham

1) Dividen

Merupakan pembagian keuntungan yang diberikan perusahaan dan

berasal dari keuntungan yang dihasilkan perusahaan. Dividen

diberikan setelah

mendapatpersetujuandaripemegangsahamdalamRUPS.Jikaseorangp

emodal ingin mendapatkan dividen, maka pemodal tersebut harus

memegang saham tersebut dalam kurun waktu yang relatif lama yaitu

hingga kepemilikan saham tersebut berada dalam periode dimana

diakui sebagai pemegang saham yang berhak mendapatkandividen.

Dividen yang dibagikan perusahaan dapat berupa :

• Dividentunai

Jika emiten membagikan hasil keuntungan perusahaan kepada setiap pemegang saham dalam bentuk uang tunai untuk setiap lembar sahamnya yang dimiliki.

• DividenSaham

Jika emiten membagikan hasil keuntungan perusahaan kepada setiap pemegang saham dalam bentuk saham perusahaansesuai proporsi kepemilikannya, sehingga jumlah saham yang dimiliki investor akan bertambah setelah pembagian dividen saham tersebut.

3

2) CapitalGain

Merupakan selisih antara harga beli dan harga jual. Capital gain

terbentuk dengan adanya aktivitas perdagangan saham di pasar

sekunder.

3) Saham Bonus

Saham yang dibagikan secara cuma-cuma kepada para pemegang

saham, sesuai dengan proporsi kepemilikan sahamnya.

Analisa Saham

Fundamental

• Mempelajari hal hal yang berhubungan dengan kondisi keuangan

suatu perusahaan.

• Mencangkup Analisa ekonomi, analisa industri, dan analisa laporan

keuangan perusahaan.

Teknikal

• Memprediksi trend suatu harga saham dengan cara mempelajari

data data transaksi masa lalu seperti harga dan volume.

Risiko Investasi Saham

1) CapitalLoss

Merupakan kebalikan dari Capital Gain, yaitu suatu kondisi dimana

investor menjual saham lebih rendah dari harga beli.

2) RisikoKebangkrutan

Perusahaan yang sahamnya dimiliki, dinyatakan bangkrut oleh

Pengadilan, atau perusahaan tersebut dibubarkan. Dalam hal ini hak

klaim dari pemegang saham mendapat prioritas terakhir setelah seluruh

kewajiban perusahaan dapat dilunasi (dari hasil penjualan kekayaan

perusahaan). Jika masih terdapat sisa dari hasil penjualan kekayaan

perusahaan tersebut, maka sisa tersebut dibagi secara proporsional

kepada seluruh pemegang saham.Namun jika tidak terdapat sisa

kekayaan perusahaan, maka pemegang saham tidak akan memperoleh

hasil dari likuidasi tersebut.

4

3) Risiko LikuiditasAset

Sahamdikatakanlikuidapabilamudahsekaliuntukdiperjualbelikan.Sahamti

dur adalah istilah bagi saham yang tidak banyak diperdagangkan akibat

tidak adanya investor yang berminat untuk membeli saham karena

dianggap tidak layak beli, ataupun sebaliknya akibat tidak adanya

investor yang ingin menjualnya karena saham dianggap

sangatberharga.

4) RisikoDelisting

Risiko jika saham perusahaan dikeluarkan dari papan perdagangan

diBursa Efek (delist).Suatusahamperusahaanakandi-

delistingkarenakinerjaperusahaanyang buruk, seperti: kerugian besar

dan/atau tidak membagikan deviden selama beberapa tahun berturut-

turut dan berbagai kondisi lainnya seperti pelanggaran terhadap

peraturan pencatatan di bursa.

5) RisikoSuspending

Jika suatu saham di suspend atau diberhentikan perdagangannya oleh

otoritas bursa efek, maka investor tidak dapat melakukan perdagangan

hingga statussuspend dicabut.

6) Risiko Unik (unsystematic risk) dan Risiko Pasar (systematicrisk)

Dalam aktivitas perdagangan saham sehari-hari, harga-harga saham

mengalami fluktuasi baik berupa kenaikan maupun penurunan. Harga

saham terbentuk sebagai akibat dari interaksi antara permintaan dan

penawaran atas saham, sebagai reaksi atas informasi yang diterima

oleh pasar.

Indeks Harga Saham

• Indeks dihitung dengan menggunakan metode rata-rata tertimbang

sesuai jumlah saham tercatat(Nilai Pasar).

𝐼𝑛𝑑𝑒𝑘𝑠=

𝑁𝑖𝑙𝑎𝑖𝑃𝑎𝑠𝑎𝑟 𝑥 100

𝑁𝑖𝑙𝑎𝑖𝐷𝑎𝑠𝑎𝑟

• Nilai pasar adalah kumulatif jumlah saham tercatat (yang digunakan

untuk perhitungan indeks) dikali dengan harga pasar. Nilai pasar biasa

disebut juga Kapitalisasipasar.

• Nilai dasar adalah kumulatif jumlah saham pada hari dasar dikali

dengan harga pada hari dasar, contoh untuk hari dasar IHSG adalah

tanggal 10 Agustus1982.

5

II. Obligasi

Merupakan surat utang jangka menengah-panjang yang dapat

dipindahtangankan yang berisi janji dari pihak yang menerbitkan untuk

membayar imbalan berupa bunga pada periode tertentu dan melunasi

pokok utang pada waktu yang telah ditentukan kepada pihak pembeli

obligasi tersebut.

II.I Obligasi Berdasarkan Jenis Kupon

• Fixed Rate atau Straight Bond: Besar kupon adalah tetap (fixed)

sampai dengan obligasi jatuhtempo.

• Floating Rate: Besar kupon bervariasi secara periodik mengacu

kepada kondisi pasar, biasanya ditambah dengan premi, contoh:

SBI +3% , JIBOR +2.5%

• Zero-Coupon Bond:Obligasi yang tidak mempunyai bunga kupon.

Obligasi diterbitkan dengan diskon, dan pada saat jatuh tempo

dibayarkan penuh (Par).

II.II Jenis obligasi berdasarkan penerbit

a. CorporateBonds

Obligasi yang diterbitkan oleh perusahaan, baik yang berbentuk badan

usaha milik negara (BUMN), atau badan usaha swasta.

b. Government Bonds

Obligasi yang diterbitkan oleh pemerintah pusat.

c. ForeignBonds

Diterbitkan oleh badan hukum asing di pasar domestik dalam denominasi mata uang lokal. contoh: Bank BNI menerbitkan obligasi di Amerika dalam matauang dolar - Yankee bond, Inggris - Bulldog bond, Jepang - Samurai bond, Spanyol - Matadorbond

d. Eurobonds

Didenominasikan dalam mata uang dolar Amerika atau mata uang lain

dan dijual di luar negara yang mata uangnya digunakan untuk

denominasi.

II.III Manfaat Berinvestasi Obligasi

Bagi emiten (issuer) :

• Alternatif pendanaan yang relatif murah dibandingkan pinjaman diBank.

• Dibandingkan menerbitkan saham, posisi kepemilikan perusahaan tidak akan mengalamiperubahan.

• Sifat utang dalam bentuk jangka panjang memberikan fleksibilitas yang

6

tinggi bagi manajemen emiten dalam penggunaan dana.

Bagi investor :

• Alternatif investasi yangaman.

• Berpotensi mendapatkan capitalgain.

• Kedudukan investor obligasi lebih senior dibandingkansaham.

• Mendapatkan kupon secara periodik dan pelunasan pokok diakhir umurobligasi.

• Memperoleh penghasilan secara periodik dalam jangka waktu yangpanjang.

• Memperoleh yield yang lebih tinggi dibandingkan instrumen jangka pendek, misalnyadeposito.

II.IV Simulasi Investasi Obligasi

Investor membeli obligasiX

• Nominal Rp1Miliar.

• Kupon tetap 10% pa (per tahun).

• Jatuh tempo 5tahun.

Pendapatan yangditerima

• Bungakupon:

- 10% x Rp1 miliar = Rp100 juta per tahun

- Diterima tiap tahun selama5tahun

• Pokok:

Sebesar Rp1 miliar diterima pada tahun ke 5 (jatuh tempo)

II.V Peringkat Efek Obligasi

Untuk menentukan kualitas dan risiko dari sebuah obligasi, maka

investor dapat menggunakan peringkat atau rating obligasi. Semakin

tinggi rating-nya, semakin aman pula obligasi tersebut. Sebaliknya,

semakin rendah peringkatnya, semakin tinggi risikonya. Menurut

konsensus para pelaku pasar, obligasi yang masuk dalam

kategorilayakinvestasiharusmemilikiratingminimalBBB.Untuklebihmuda

hdalam menyeleksi obligasi, investor bisa memanfaatkan peringkat

atau rating obligasi yang dikeluarkan oleh perusahaan pemeringkat

atau ratingagency.

Di kancah internasional, ada beberapa lembaga pemeringkat yang

7

selalu menjadi acuan pelaku pasar, yakni Moody's, Standard & Poors

(S&P), dan Fitch Rating. Sementara, di Indonesia, ada tiga lembaga

pemeringkat yang saat ini aktif: Perusahaan Pemeringkat Efek

Indonesia (Pefindo), Fitch Rating Indonesiadan Indonesia Credit

Rating Agency (ICRA)

1) Penilaian risiko industri untuk peringkat KORPORASI

nonKeuangan

a. Pertumbuhan industri dan stabilitas (growth and stability)

Penilaian yang terkait dengan kondisi permintaan dan

penawaran, prospek, peluang pasar (ekspor vs domestic),

tahapan industry (awal, pengembangan, matang atau

penurunan) dan jenis produk (produk yang bersifat pelengkap

vs produk yang bisa disubstitusi, umum vs khusus dan

komoditas vs differensiasi).

b.Penghasilan& struktur biaya dari Industri (revenue and cost

structures)

Penilaian yang mencakup pemeriksaan komposisi aliran

pendapatan (Rupiah vs US Dollar), kemampuan untuk

menaikkan harga tenagakerja dan bahanbaku,strukturbiaya, dll.

c.Hambatan masuk & persaingan dalam industri (barrier to

entry & competition within industry)

Penilaian yang mencakup penilaian terhadap karakteristik

indutri (padat modal, padat karya, terfragmentasi) untuk

menentukan tingkat kesulitan masuk bagi para pemain baru.

Penilaian juga mencakup analisis jumlah pemain dalam industry

(global vs domestic), pesaing terdekat (domestic vs global),

potensi perang harga (domestic vs global) dan lain-lain.

d.Peraturan dan de-regulasi industri (regulation and de-

regulation)

Pembatasan jumlah pemain, lisensi, kebijakan pajak (ekspor,

impor, kuota, tarif, bea, cukai, dll), kebijakan harga pemerintah

(peraturan pemerintah Indonesia mengatur harga di beberapa

sektor seperti listrik, jalan tol, dan telepon) dan persyaratan

lingkungan (khususnya untuk sektor pertambangan) dan lain-

lain.

e.Profil Keuangan (financial profile)

Analisis Kinerja Keuangan Industri meliputi analisis marjin,

keuntungan, leverage, serta perlindungan arus kas.

8

2) Penilaian risiko keuangan untuk Peringkat

KORPORASInon Keuangan

a. Kebijakan keuangan (FinancialPolicy)

Analisis yang mencakup tinjauan filosofi manajemen, strategi

dan kebijakan keuangan terhadap risiko (historis, sekarang dan

proyeksi kedepan). Selain itu, pemeriksaan manajemen atas

target keuangan (pertumbuhan, leverage, struktur utang,

kebijakan dividen, dan sebagainya), kebijakan lindung

nilai,Rekam Jejak Perusahaan pada pemenuhan kewajiban

keuangan di masa lalu.

b. Sruktur Permodalan (CapitalStructure)

Analisis mencakup pemeriksaan dari sejarah perusahaan, saat

ini dan proyeksi leverage kedepan (total hutang dan nilai bersih

hutang dalam hubungannya dengan besar modal, total modal

dan arus kas), struktur utang dan komposisinya (Rupiah vs

mata uang asing, utang jangka pendek vs hutang jangka

panjang, dengan tingkat suku bunga tetap vs suku bunga

mengambang, dll). Cara pengelolaan kewajiban juga dikaji

secara mendalam.

c. Perlindungan Arus Kas (Cash FlowProtection)

Analisis yang menyeluruh meliputi kajian dari arus kas

perusahaan dan kemampuan untuk memenuhi kewajiban

keuangan jangka pendek dan jangka panjang. Tingkat

Kemampuan Melayani Pembayaran Utang diukur oleh rasio

pembayaran bunga dan rasio pembayaran utang. Tingkat

likuiditas perusahaan di dalam memenuhi kewajiban jangka

pendek juga dikaji secara mendalam.

d. Fleksibilitas keuangan (FinancialFlexibility)

Analisis meliputi evaluasi gabungan semua ukuran finansial di

atas untuk sampai pada pemahaman yang menyeluruh tentang

kesehatan keuangan perusahaan.

III. REKSA DANA

9

Umumnya, Reksa Dana diartikan sebagai wadah yang dipergunkan

untuk menghimpun dana dari masyarakat permodalan untuk

selanjutnya di investasikan dalam portofolio efek oleh manajer

investasi. Mengacu kepada Undang-undang Pasar Modal No.8 Tahun

1995, pasal 1 ayat (27) di definisikan bahwa Reksa Dana adalah

wadah yang dipergunakan untuk menghimpun dana dari masyarakat

pemodal untuk selanjutnya di investasikan dalam portofolio efek oleh

manajer investasi.

III.I Reksa Dana Konvesional

1) Reksa DanaSaham

• Minimum 80% isinya efek bersifat ekuitas ( saham )

• Level risiko dan imbal hasilnya tinggi yang berasal dari

capitalgain penjualan saham serta pembagian dividen.

• Levelrisikodanimbalhasilnyatinggiyangberasaldaricapitalgainpe

njualan saham serta pembagiandividen.

• Tujuannya adalah untuk menghasilkan return yang tinggi dalam

jangka waktupanjang.

• Cocok bagi investor yang bersifat risk-seeker yang berorientasi

jangka panjang dan tidak terpengaruh oleh fluktuasi harga

saham jangkapendek.

2) Reksa DanaCampuran

• Efek bersifat ekuitas, hutang, serta Pasar Uang sesuai market timing saat itu dalam kondisi bullish ataubearish.

• Level risiko dan imbal hasilnya moderat.

• Tujuannya untuk tingkat pengembalian yang moderat dalam rentrangwaktu yangmoderat.

• Cocok bagi Anda yang memiliki tujuan investasi jangka menengah dan bersedia untuk menerima risiko dan imbal hasil yang sedikit lebihbesar.

3) Reksa Dana PendapatanTetap

• Minimal 80% dari aktivanya dalam bentuk Efek bersifat utang

atau obligasi jangka panjang yang diterbitkan oleh perusahaan

ataupemerintah.

• Tujuannya adalah untuk menghasilkan tingkat pengembalian

yangstabil.

• Level risiko dan imbal hasilnya moderat.

• Cocok bagi investor yang memiliki profil yang moderat

terhadap risiko dan memiliki tujuan investasi jangkamenengah.

4) Reksa Dana PasarUang

10

• Minimal 80% isi efek bersifat pasar uang(deposito, obligasi jangka pendek).

• Level risiko dan imbal hasilnya rendah.

• Cocokbagiinvestoryangbenar-benarmenghindaririsikodanmemilikitujuan investasi jangka pendek.

III.II Jenis Reksa Dana berdasarkan Peraturan Bapepem

No. IV.C.4 (Terstuktur)

ReksaDanaTerstrukturadalahreksadanayanghanyadapatdibeliataudij

ualkembali

olehinvestorpadasaattertentuyangditentukanolehManajerInvestasi.Re

ksadana ini terdiridari:

1) Reksa Dana Terproteksi (Capital ProtectedFund) • Minimum 80% isinya efek bersifat hutang ( bonds, SUN ).

• Nilai pokok yang diinvestasikan tidak akan berkurang walaupun

NABnya negative.

• Investor tetap akan mendapatkan imbal hasil jika dana yang

dikelola memberikankeuntungan.

2) Reksa Dana Penjaminan (GuarantedFund)

• Minimum 80% isinya efek bersifat hutang yang masuk dalam

kategori layak investasi (investment grade).

• Bekerja sama dengan asuransi sebagai penjamin.

3) Reksa Dana Indeks (IndexFund)

• Minimal 80% isinya efek bersifat ekuitas (saham).

• Hasil investasi reksadana indeks ini akan mengikuti pergerakan

indeks yang menjadi acuannya sehingga termasuk jenis RD

yang memiliki risikotinggi.

IV. EXCHANGE TRADED FUND(ETF)

ETF atau Exchange Traded Fund secara sederhana dapat diartikan sebagai Reksa Dana yang diperdagangkan di Bursa. ETF merupakan kontrak investasi kolektif, yaitu unit penyertaannya dicatat dan diperdagangkan di bursa seperti saham.

IV.I Keuntungan investasi ETF

11

• Mudah dan fleksibel : bisa dibeli dan dijual kapanpun selama jam

perdagangan seperti layaknya saham.

• Rendah biaya dan resiko : managemen fee murah karena dikelolah

secara pasif, resiko rendah karena likuiditas terjamin.

• Cakupan luas :memiliki satu ETF = memiliki berbagai efek secara

sekaligus.

• Transparan : informasi mengenai ETF dan saham-sahamnya dapat

diakses kapanpun dan dimanapun.

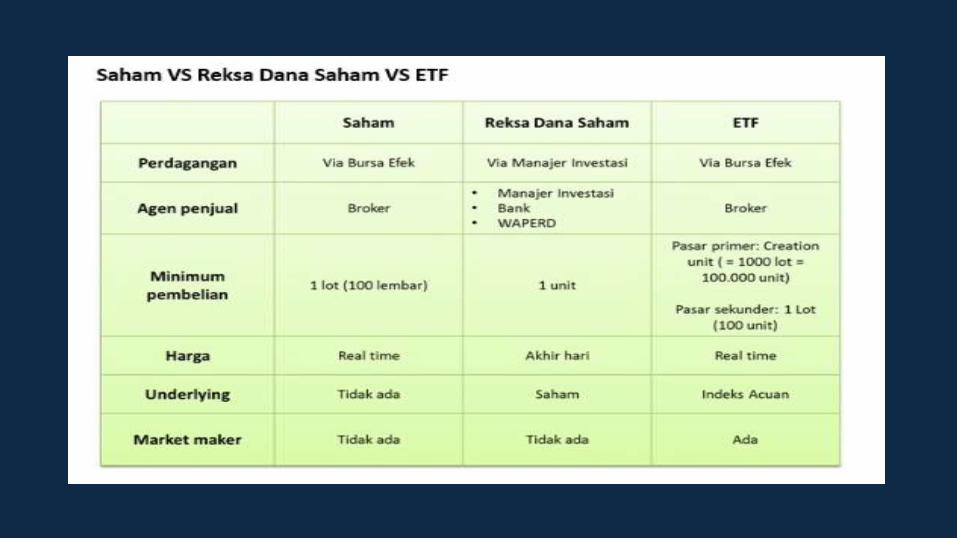

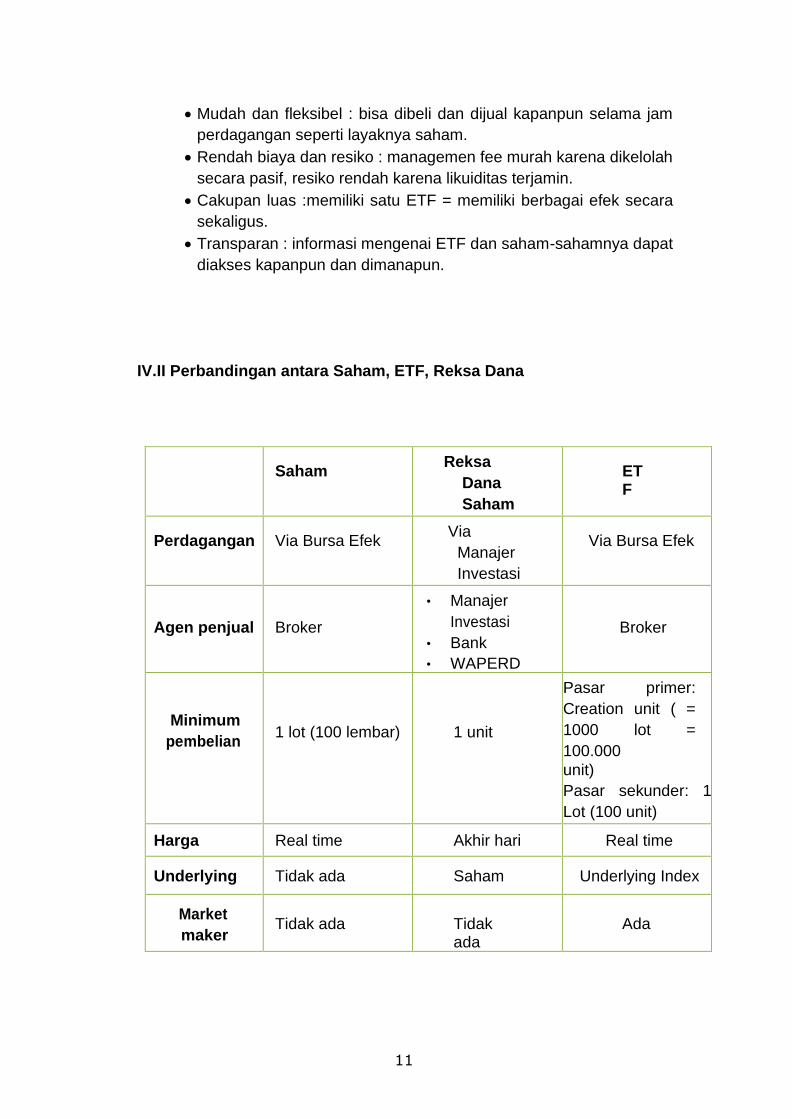

IV.II Perbandingan antara Saham, ETF, Reksa Dana

Saham

Reksa

Dana

Saham

ETF

Perdagangan Via Bursa Efek Via

Manajer

Investasi

Via Bursa Efek

Agen penjual

Broker

• Manajer

Investasi

• Bank

• WAPERD

Broker

Minimum

pembelian

1 lot (100 lembar)

1 unit

Pasar primer:

Creation unit ( =

1000 lot =

100.000

unit)

Pasar sekunder: 1

Lot (100 unit)

Harga Real time Akhir hari Real time

Underlying Tidak ada Saham Underlying Index

Market

maker

Tidak ada

Tidak ada

Ada

12

V. Futures

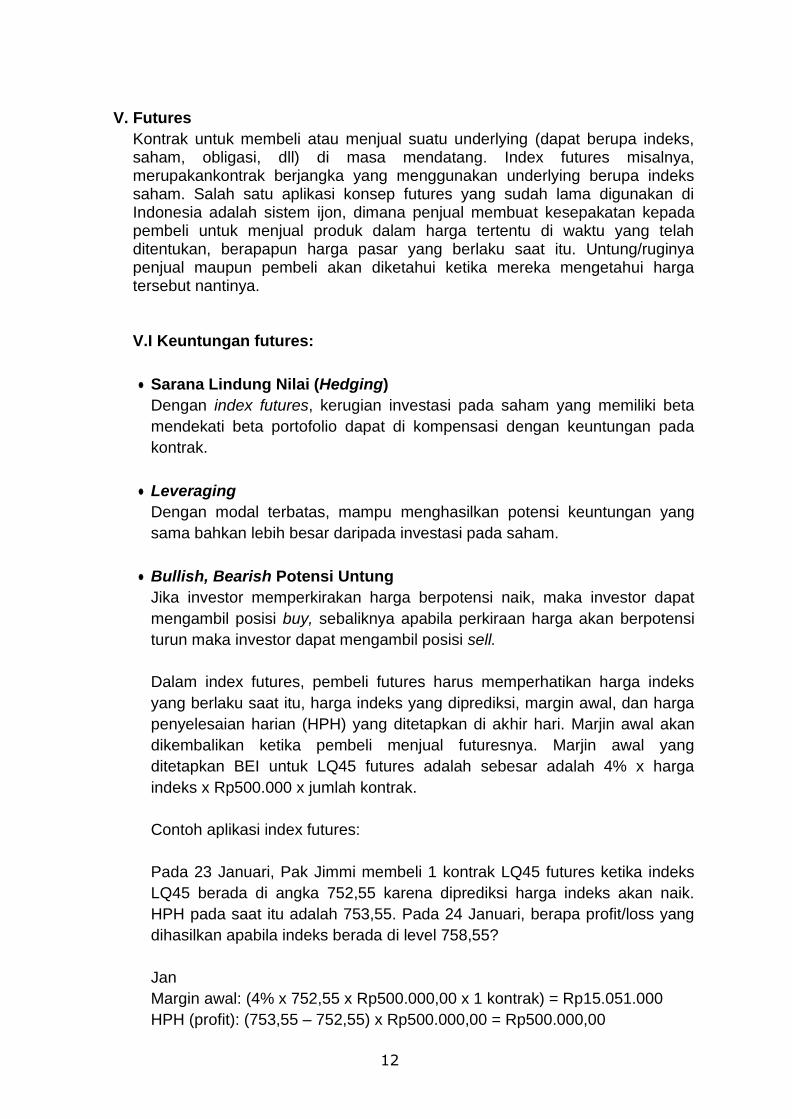

Kontrak untuk membeli atau menjual suatu underlying (dapat berupa indeks, saham, obligasi, dll) di masa mendatang. Index futures misalnya, merupakankontrak berjangka yang menggunakan underlying berupa indeks saham. Salah satu aplikasi konsep futures yang sudah lama digunakan di Indonesia adalah sistem ijon, dimana penjual membuat kesepakatan kepada pembeli untuk menjual produk dalam harga tertentu di waktu yang telah ditentukan, berapapun harga pasar yang berlaku saat itu. Untung/ruginya penjual maupun pembeli akan diketahui ketika mereka mengetahui harga tersebut nantinya.

V.I Keuntungan futures:

• Sarana Lindung Nilai (Hedging)

Dengan index futures, kerugian investasi pada saham yang memiliki beta

mendekati beta portofolio dapat di kompensasi dengan keuntungan pada

kontrak.

• Leveraging

Dengan modal terbatas, mampu menghasilkan potensi keuntungan yang

sama bahkan lebih besar daripada investasi pada saham.

• Bullish, Bearish Potensi Untung

Jika investor memperkirakan harga berpotensi naik, maka investor dapat

mengambil posisi buy, sebaliknya apabila perkiraan harga akan berpotensi

turun maka investor dapat mengambil posisi sell.

Dalam index futures, pembeli futures harus memperhatikan harga indeks

yang berlaku saat itu, harga indeks yang diprediksi, margin awal, dan harga

penyelesaian harian (HPH) yang ditetapkan di akhir hari. Marjin awal akan

dikembalikan ketika pembeli menjual futuresnya. Marjin awal yang

ditetapkan BEI untuk LQ45 futures adalah sebesar adalah 4% x harga

indeks x Rp500.000 x jumlah kontrak.

Contoh aplikasi index futures:

Pada 23 Januari, Pak Jimmi membeli 1 kontrak LQ45 futures ketika indeks

LQ45 berada di angka 752,55 karena diprediksi harga indeks akan naik.

HPH pada saat itu adalah 753,55. Pada 24 Januari, berapa profit/loss yang

dihasilkan apabila indeks berada di level 758,55?

Jan

Margin awal: (4% x 752,55 x Rp500.000,00 x 1 kontrak) = Rp15.051.000

HPH (profit): (753,55 – 752,55) x Rp500.000,00 = Rp500.000,00

13

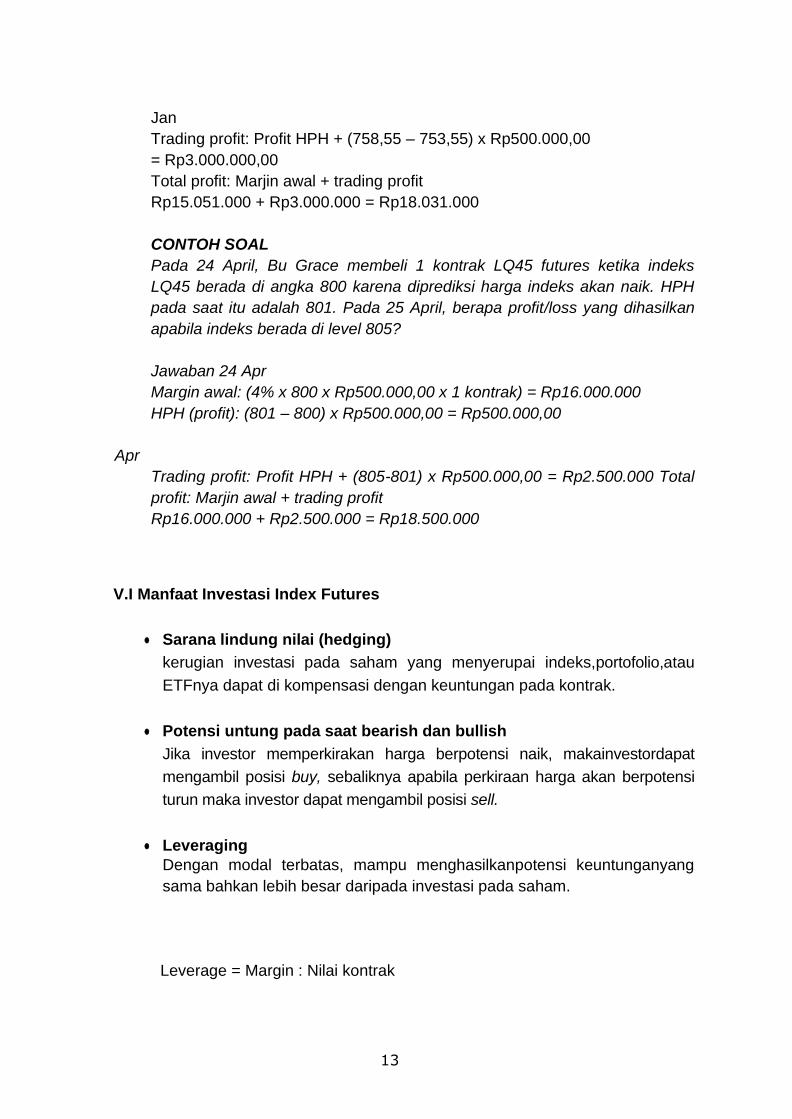

Jan

Trading profit: Profit HPH + (758,55 – 753,55) x Rp500.000,00

= Rp3.000.000,00

Total profit: Marjin awal + trading profit

Rp15.051.000 + Rp3.000.000 = Rp18.031.000

CONTOH SOAL

Pada 24 April, Bu Grace membeli 1 kontrak LQ45 futures ketika indeks

LQ45 berada di angka 800 karena diprediksi harga indeks akan naik. HPH

pada saat itu adalah 801. Pada 25 April, berapa profit/loss yang dihasilkan

apabila indeks berada di level 805?

Jawaban 24 Apr

Margin awal: (4% x 800 x Rp500.000,00 x 1 kontrak) = Rp16.000.000

HPH (profit): (801 – 800) x Rp500.000,00 = Rp500.000,00

Apr

Trading profit: Profit HPH + (805-801) x Rp500.000,00 = Rp2.500.000 Total

profit: Marjin awal + trading profit

Rp16.000.000 + Rp2.500.000 = Rp18.500.000

V.I Manfaat Investasi Index Futures

• Sarana lindung nilai (hedging)

kerugian investasi pada saham yang menyerupai indeks,portofolio,atau

ETFnya dapat di kompensasi dengan keuntungan pada kontrak.untung pa

• Potensi untung pada saat bearish dan bullish

Jika investor memperkirakan harga berpotensi naik, makainvestordapat

mengambil posisi buy, sebaliknya apabila perkiraan harga akan berpotensi

turun maka investor dapat mengambil posisi sell.

• Leveraging

Dengan modal terbatas, mampu menghasilkanpotensi keuntunganyang

sama bahkan lebih besar daripada investasi pada saham.

Leverage = Margin : Nilai kontrak

14

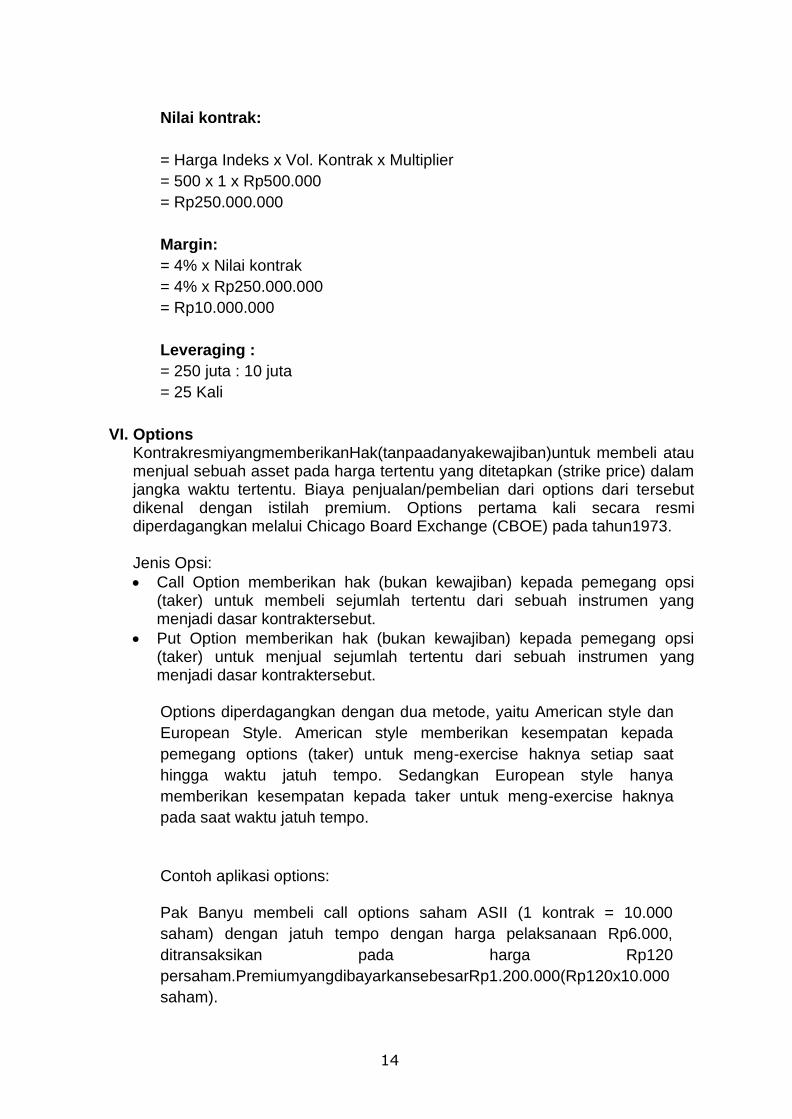

Nilai kontrak:

= Harga Indeks x Vol. Kontrak x Multiplier

= 500 x 1 x Rp500.000

= Rp250.000.000

Margin:

= 4% x Nilai kontrak

= 4% x Rp250.000.000

= Rp10.000.000

Leveraging :

= 250 juta : 10 juta

= 25 Kali

VI. Options KontrakresmiyangmemberikanHak(tanpaadanyakewajiban)untuk membeli atau menjual sebuah asset pada harga tertentu yang ditetapkan (strike price) dalam jangka waktu tertentu. Biaya penjualan/pembelian dari options dari tersebut dikenal dengan istilah premium. Options pertama kali secara resmi diperdagangkan melalui Chicago Board Exchange (CBOE) pada tahun1973. Jenis Opsi:

• Call Option memberikan hak (bukan kewajiban) kepada pemegang opsi (taker) untuk membeli sejumlah tertentu dari sebuah instrumen yang menjadi dasar kontraktersebut.

• Put Option memberikan hak (bukan kewajiban) kepada pemegang opsi (taker) untuk menjual sejumlah tertentu dari sebuah instrumen yang menjadi dasar kontraktersebut.

Options diperdagangkan dengan dua metode, yaitu American style dan

European Style. American style memberikan kesempatan kepada

pemegang options (taker) untuk meng-exercise haknya setiap saat

hingga waktu jatuh tempo. Sedangkan European style hanya

memberikan kesempatan kepada taker untuk meng-exercise haknya

pada saat waktu jatuh tempo.

Contoh aplikasi options: Pak Banyu membeli call options saham ASII (1 kontrak = 10.000

saham) dengan jatuh tempo dengan harga pelaksanaan Rp6.000,

ditransaksikan pada harga Rp120

persaham.PremiumyangdibayarkansebesarRp1.200.000(Rp120x10.000

saham).

15

Pak Banyu dapat atau tidak melaksanakan haknya, tergantung pada

harga ASII di pasar spot.

▪ Dalam hal harga spot ASII Rp6.000 atau lebih rendah, maka

sebaiknya pembeli call tidak melaksanakan (exercise) hak sampai

dengan jatuhtempo.

▪ Jika harga spot ASII Rp6.120, pembeli call dapat melaksanakan

haknya pada

strikepriceRp6,000danmenjualnyadipasarspotpadahargaRp6.120,mak

a profityangdiperolehpembelicallsebesarRp0:(Rp6.120-

Rp6.000)x10.000) - Rp1.200.000 (premium yang dibayarkan).

▪ Jika harga spot ASII Rp6.240, pembeli call dapat melaksanakan

haknya pada

strikepriceRp6.000danmenjualnyadipasarspotpadahargaRp6.240,mak

a profityangdiperolehpembelicallsebesarRp1.200.000:(Rp6.240–

Rp6.000) x 10.000) – Rp1.200.000 (premium yangdibayarkan).

▪ JikahargaspotASIIRp10.000,pembelicalldapatmelaksanakanhaknyapa

da

strikepriceRp6.000danmenjualnyadipasarspotpadahargaRp10.000,ma

ka profit yang diperoleh pembeli call sebesar Rp38.800.000 :

(Rp10.000 – Rp6.000) x 10.000) – Rp1.200.000 (premium

yangdibayarkan).

CONTOH SOAL

Bu Heidy membeli call options saham BNBR dengan jatuh tempo

dengan harga pelaksanaan Rp5.000, ditransaksikan pada harga Rp100

per saham. Premium yang dibayarkan sebesar Rp1.000.000 (Rp100 x

10.000 saham). Berapakah keuntungan/kerugian yang diterima apabila

harga BNBR yang berlaku pada saat itu adalah Rp5.500?

Jawaban : (Rp5.500 – Rp5.000) x 10.000) – Rp1.000.000

= Profit Rp4.000.000.

VI.I Jenis-Jenis Options

• Call Options

Sebuah kontrak yang memberikan hak kepada pembeli, tetapi bukan

kewajiban, untuk membeli underlying asset (saham) padaharga tertentu,

pada atau sebelum waktu tertentu.

16

•Put Optoins

Sebuah kontrak yang memberikan hakkepada pembeli, tetapi bukan

kewajiban, untuk menjual underlying asset (saham) pada harga tertentu,

pada atau sebelum waktutertentu.

17

VI.IIJenis-Jenis Options

• Buy Call:Hak untuk membeli underlying pada hargastrike.

• Sell Call : Kewajiban untuk memberikan underlying kepada hargastike.

• Buy Put: Hak untuk menjual underlying pada hargastrike.

• Sel Put : Kewajiban untuk membeli underlying pada hargastrike.

VII. PASAR MODALSYARIAH

Produk Pasar Modal Syariah pertama di Indonesia adalah Reksa Dana

Syariah yang diterbitkan oleh PT. Danareksa Investment Management (DIM)

pada 3 Juli 1997. Selanjutnya, instrumen investasi syariah di pasar modal

terus bertambah dengan kehadiran Obligasi Syariah PT. Indosat Tbk pada

awal September 2002 sebagai instrumen Obligasi Syariah pertama yang

menggunakan akad mudharabah. Pada tanggal 26 Agustus 2008 untuk

pertama kalinya Pemerintah Indonesia menerbitkan SBSN seri IFR0001 dan

IFR0002.

VII.I Undang-undang terkait Pasar Modal Syariah

• Undang-Undang Nomor 8 Tahun1995

Sebagai bagian dari sistem pasar modal Indonesia, kegiatan di Pasar modal yang menerapkanprinsipsyariahjugamengacukepadaUUtentangPasarModalberikut peraturan pelaksananaannya (Peraturan Bapepam-LK, Peraturan Pemerintah, Peraturan Bursa dan lain-lain).

• UU Nomor 19 tahun2008

Undang-undang untuk penerbitan Surat Berharga Syariah Negara

(SBSN) atau Sukuk Negara.

VII.II Peraturan OJK terkait Pasar Modal Syariah

• POJK Nomor 15/POJK.04/2015 tentang Penerapan Prinsip Syariah di PasarModal.

• POJK Nomor 53/POJK.04/2015 tentang Akad Yang Digunakan Dalam Penerbitan Efek Syariah di PasarModal.

• POJK Nomor 16/POJK.04/2015 tentang Ahli Syariah PasarModal.

• POJK Nomor 17/POJK.04/2015 tentang Penerbitan dan Persyaratan Efek Syariah Berupa Saham oleh Emiten Syariah atau Perusahaan PublikSyariah.

• POJK Nomor 18/POJK.04/2015 tentang Penerbitan dan PersyaratanSukuk.

18

• POJK Nomor 19/POJK.04/2015 tentang Penerbitan dan Persyaratan Reksa Dana Syariah.

• POJK Nomor 20/POJK.04/2015 tentang Penerbitan dan Persyaratan Efek Beragun AsetSyariah.

• Peraturan Nomor II.K.1 tentang Kriteria dan Penerbitan Daftar EfekSyariah.

VII.III Akad Efek syariah (POJK Nomor 53/POJK.04/2015)

• Sewa

Perjanjian (akad) dimana Pihak yang memiliki barang atau jasa (pemberi sewa atau pemberi jasa) berjanji kepada penyewa atau pengguna jasa untuk menyerahkan hak penggunaan atau pemanfaatan atas suatu barang dan atau memberikan jasa yang dimiliki pemberi sewa atau pemberi jasa dalam waktutertentu dengan pembayaran sewa dan atau upah (ujrah), tanpa diikuti dengan beralihnya hak atas pemilikan barang yang menjadi obyek Ijarah.

• Penjaminan

Perjanjian (akad) dimana Pihak penjamin (kafiil/guarantor) berjanji memberikan jaminan kepada Pihak yang dijamin (makfuul ‘anhu/ashil/debitur) untuk memenuhi kewajiban Pihak yang dijamin kepada Pihak lain (makfuul lahu/kreditur).

• ModalVentura

Perjanjian (akad) dimana Pihak yang menyediakan dana (Shahib al-mal) berjanji kepada pengelola usaha (mudharib) untuk menyerahkan modal dan pengelola (mudharib) berjanji untuk mengelola modal tersebut.

• Perwakilan

Perjanjian (akad) dimana Pihak yang memberi kuasa (muwakkil) memberikan kuasakepadaPihakyangmenerimakuasa(wakil)untukmelakukantindakanatau perbuatan tertentu.

Efek-efek yang dimuat dalam Daftar Efek Syariah meliputi :

• Surat Berharga Syariah yang diterbitkan oleh Negara Republik

Indonesia.

• Efek yang diterbitkan oleh Emiten atau perusahaan publik yang

menyatakan bahwa kegiatan usaha serta cara pengelolaan usahanya

dilakukan berdasarkan prinsip syariah sebagaimana tertuang dalam

anggaran dasar.

• Sukuk yang diterbitkan oleh Emiten termasuk Obligasi Syariah yang

telah diterbitkan oleh emiten sebelum ditetapkannya peraturan ini.

• Saham Reksa Dana Syariah.

• Unit Penyertaan Kontrak Investasi Kolektif Reksa Dana Syariah.

• Efek Beragun Aset Syariah.

• Efek berupa saham, termasuk Hak Memesan Efek Terlebih Dahulu

19

(HMETD) syariah dan waran syariah, yang diterbitkan oleh emiten atau

perusahaan publik yang tidak menyatakan bahwa kegiatan usaha serta

cara pengelolaan usahanya dilakukan berdasarkan prinsip syariah.

• Efek syariah yang memenuhi prinsip-prinsip syariah di Pasar Modal

yang diterbitkan oleh lembaga internasional dimana Pemerintah

Indonesia menjadi salah satu anggotanya.

• Efek syariah lainnya.

VI.IV Saham Syariah

Secara konsep, saham merupakan surat berharga bukti penyertaan

modal kepada perusahaan dan dengan bukti penyertaan tersebut

pemegang saham berhak untuk mendapatkan bagian hasil dari usaha

perusahaan tersebut. Konsep penyertaan modal dengan hak bagian hasil

usaha ini merupakan konsep yang tidak bertentangan dengan prinsip

syariah. Prinsip syariah mengenal konsep ini sebagai kegiatan

musyarakah atau syirkah. Berdasarkan analogi tersebut, maka secara

konsep saham merupakan efek yang tidak bertentangan dengan prinsip

syariah.

Suatu saham dapat dikategorikan sebagai saham syariah jika saham

tersebut diterbitkan oleh:

1. Emiten dan Perusahaan Publik yang secara jelas menyatakan dalam

anggaran dasarnya bahwa kegiatan usaha Emiten dan Perusahaan

Publik tidak bertentangan dengan Prinsip-prinsip syariah.

2. Emiten dan Perusahaan Publik yang tidak menyatakan dalam

anggaran dasarnya bahwa kegiatan usaha Emiten dan Perusahaan

Publik tidak bertentangan dengan Prinsip-prinsip syariah, namun

memenuhi kriteria sebagaiberikut:

a. Kegiatan usaha tidak bertentangan dengan prinsip syariah yaitu

tidak melakukan kegiatan usaha :

• Perjudian dan permainan yang tergolong judi.

• Perdagangan yang tidak disertai dengan

penyerahanbarang/jasa.

• Perdagangan dengan penawaran/permintaanpalsu.

• Bank berbasisbunga.

• Perusahaan pembiayaan berbasisbunga.

• Jual beli risiko yang mengandung unsur ketidakpastian(gharar)

dan/atau judi (maisir), antara lain asuransikonvensional.

• Memproduksi, mendistribusikan, memperdagangkan dan/atau

menyediakan barang atau jasa haram zatnya (haram li-dzatihi),

barang atau jasa haram bukan karena zatnya (haram li-ghairihi)

yang ditetapkan oleh DSN-MUI; dan/atau, barang atau jasa yang

merusak moral dan bersifatmudarat.

20

• Melakukan transaksi yang mengandung unsur suap(risywah).

b. Rasio total hutang berbasis bunga dibandingkan total ekuitas tidak

lebih dari 45%,dan

c. Rasio total pendapatan bunga dan total pendapatan tidak halal

lainnya

dibandingkantotalpendapatanusahadantotalpendapatanlainnyatidakl

ebih dari10%.

Efek yang termasuk dalam Saham Syariah:

• Hak Memesan Efek Terlebih Dahulu (HMETD) syariah dan waran

syariah yang diterbitkan oleh Emiten atau Perusahaan Publik yang

tidak menyatakan bahwa kegiatan usaha serta cara pengelolaan

usahanya dilakukan berdasarkan prinsip syariah.

• EfekyangditerbitkanolehEmitenatauPerusahaanPublikyangmenyatak

anbahwa kegiatan usaha serta cara pengelolaan usahanya

dilakukan berdasarkan prinsip syariah sebagaimana tertuang dalam

anggarandasar.

• Efek Syariah yang memenuhi Prinsip-prinsip Syariah di Pasar Modal

yang

diterbitkanolehlembagainternasionaldimanaPemerintahIndonesiame

njadisalah satu anggotanya.

VII. Reksa Dana Syariah

Reksa Dana Syariah dikenal pertama kali di Indonesia pada tahun 1997

ditandai dengan penerbitan Reksa Dana Syariah Danareksa Saham pada

bulan Juli 1997.Sebagai salah satu instrumen investasi, Reksa Dana Syariah

memiliki kriteria yang berbeda dengan reksa dana konvensional pada

umumnya. Perbedaan ini terletak pada pemilihan instrumen investasi dan

mekanisme investasi yang tidak boleh bertentangan dengan prinsip-prinsip

syariah. Perbedaan lainnya adalah keseluruhan proses manajemen

portofolio, screening (penyaringan), dan cleansing (pembersihan).

• Definisi Reksa Dana Syariah (Peraturan OJK No.19/POJK.04/2015)

Reksa Dana syariah didefinisikan sebagai reksa dana sebagaimana

dimaksud dalam UUPM dan peraturan pelaksanaannya yang

pengelolaannya tidak bertentangan dengan Prinsip-prinsip Syariah di

Pasar Modal.

• (Fatwa DSN Nomor: 20/DSN-MUI/IX/2000)

Reksa Dana Syariah adalah Reksa Dana yang beroperasi menurut

ketentuan dan prinsip Syariah Islam, baik dalam bentuk akad antara

pemodal sebagai milik harta (shahib al-mal/rabb al-maal) dengan

21

manajer Investasi sebagai wakil shahib al-mal, maupun antara Manajer

Investasi sebagai wakil shahib al-mal dengan pengguna investasi.

VI.I Karakteristik Reksa Dana Syariah

• Diinvestasikan pada Efek yang tercantum dalam Daftar Efek Syariah

(DES).

• Terdapat mekanisme cleansing terhadap Efek Non-Syariah.

• Tidak tergolong dalam usaha yang mengandung unsur perjudian, riba

dan perdagangan lain yang dilarang.

• Tidak tergolong usaha lembaga keuangan konvensional (ribawi),

termasuk perbankan, pembiayaan, asuransi konvensional.

• Tidak tergolong usaha yang memproduksi,mendistribusikan,serta

memperdagangkan produk haram dan mudharat.

• Rasio total utang ribawi dibandingkan total ekuitas tidak lebih dari 82%

• Pendapatan non-syariah dibandingkan total pendapatan tidak lebih

dari 10%

VIII. Sukuk

Sukuk merupakan istilah baru yang dikenalkan sebagai pengganti dari istilah obligasi syariah (islamicbonds). Sukuk secara terminologi merupakan bentuk jamak dari kata "sakk" dalam bahasa Arab yang berarti sertifikat atau bukti kepemilikan.

VIII.I Definisi Sukuk

• (POJK No.18/POJK.04/2015)

Efek Syariah berupa sertifikat atau bukti kepemilikan yang bernilai sama dan mewakili bagian yang tidak terpisahkan atau tidak terbagi (syuyu’/undivided share), atas aset yang mendasarinya.

• (Fatwa Nomor: 32/DSN-MUI/IX/2002)

Obligasi Syariah adalah suatu surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan Emiten kepada pemegang obligasi syariah yang mewajibkan emiten untuk membayar pendapatan kepada pemegang obligasi syariah berupa bagi hasil/margin/fee serta membayar kembali dana obligasi pada saat jatuh tempo

VIII.II Landasan Hukum Sukuk

• Peraturan OJK No.18/POJK.04/2015.

• Fatwa DSN MUI No. 32/DSN-MUI/IX/2002 tentang Obligasi Syariah.

22

• Fatwa DSN MUI No. 33/DSN-MUI/IX/2002 tentang Obligasi Syariah Mudharabah.

• Fatwa DSN MUI No. 41/DSN-MUI/III/2004 tentang Obligasi Syariah Ijarah.

• Fatwa DSN MUI No. 59/DSN-MUI/V/2007 tentang Obligasi Syariah Mudharabah Konversi.

VIII.III Karakteristik Sukuk

Efek Syariah Sukuk memiliki karakteristik yang berbeda dengan obligasi:

• Sukuk bukan merupakan surat utang, melainkan bukti kepemilikan bersama atas suatu aset/proyek.

• Setiap sukuk yang diterbitkan harus mempunyai aset yang dijadikan dasar penerbitan (underlying asset).

• Klaim kepemilikan pada sukuk didasarkan pada aset/proyek yang spesifik.

• Penggunaan dana sukuk harus digunakan untuk kegiatan usaha yang halal.

• Imbalan bagi pemegang sukuk dapat berupa imbalan, bagi hasil, atau marjin, sesuai dengan jenis akad yang digunakan dalam penerbitan sukuk.

VIII.IV Standar Syariah Sukuk (AAOIFI No.17)

Jenis sukuk terdiri dari:

1. Sertifikat kepemilikan dalam aset yang disewakan.

2. Sertifikat kepemilikan atas manfaat, yang terbagi menjadi 4 (empat) tipe: - Sertifikat kepemilikan atas manfaat aset yang telah ada

- Sertifikat kepemilikan atas manfaat aset di masa depan

- Sertifikat kepemilikan atas jasa pihak tertentu

- Sertifikat kepemilikan atas jasa di masa depan

3. Sertifikat salam

4. Sertifikat ijarah

5. Sertifikat istishna

6. Sertifikat mudharabah

7. Sertifikat murabahah

8. Sertifikat musyarakah

9. Sertifikat muzara'a

10. Sertifikat musaqa

11. Sertifikat mugharasa

IX. SBSN

Surat Berharga Syariah Negara (SBSN) atau dapat juga disebut SukukNegaramerupakan surat berharga (obligasi) yang diterbitkan oleh pemerintah Republik Indonesia berdasarkan prinsip syariah. Perusahaan yang akan menerbitkan SBSN ini adalah merupakan perusahaan yang secara khusus dibentuk guna kepentingan penerbitan SBSN ini (special purpose vehicle-SPV). SBSN atau sukuk negara ini adalah merupakan

23

suatu instrumen utang piutang tanpa riba sebagaimana dalam obligasi, di mana sukuk ini diterbitkan berdasarkan suatu aset acuan yang sesuai dengan prinsip syariah.

IX.I Dasar Hukum SBSN

• UU No. 19 Tahun 2008 tentang Surat Berharga Syariah Negara • Fatwa DSN MUI No. 69/DSN-MUI/VI/2008 tentang Surat Berharga

Syariah Negara (SBSN) • Fatwa DSN MUI No. 70/DSN-MUI/VI/2008 tentang Metode Penerbitan

SBSN • Fatwa DSN MUI No. 72/DSN-MUI/VI/2008 tentang SBSN Ijarah Sale and

Lease Back • Fatwa DSN MUI No. 76/DSN-MUI/VI/2010 tentang SBSN Ijarah Asset to

Be Leased

24

IX.II Jenis-jenis SBSN

• SBSN Ijarah • Yang diterbitkan berdasarkan akad ijarah (akad sewa menyewa atas

suatu aset).

• SBSN mudharabah Yang diterbitkan berdasarkan akad mudharabah (akad kerjasama dimana salah satu pihak menyediakan modal (rab al-maal) dan pihak lainnya menyediakan tenaga dan keahlian (mudharib) dimana kelak keuntungannya akan dibagi berdasarkan persentase yang disepakati sebelumnya, apabila terjadi kerugian maka kerugian tersebut adalah menjadi beban dan tanggung jawab pemilik modal).

• SBSN musyarakah Yang diterbitkan berdasarkan akad musyarakah (akad kerjasama dalam bentuk penggabungan modal).

• SBSN istisna’ Yang diterbitkan berdasarkan akad istisna’ (akad jual beli untuk pembiayaan suatu proyek dimana cara dan jangka waktu penyerahan barang dan harga barang ditentukan berdasarkan kesepakatan para pihak.

• SBSN berdasarkan akad lainnya sepanjang tidak bertentangan dengan prinsip syariah.

• SBSN yang diterbitkan berdasarkan kombinasi dari dua atau lebih jenis akad.

IX.II Indeks Saham Syariah • Indeks Saham Syariah Indonesia (ISSI)

MSasuk ke dalam Daftar Efek Syariah yang dikeluarkan oleh OJK dan diluncurkan pada Mei 2011.

• Jakarta Islamic Index (JII) Terdiri dari 30 saham syariah yang paling likuid yang tercatat di Bursa Efek Indonesia dan diluncurkan Tahun 2000.

25

Kesimpulan

Pasar Modal merupakan wadah untuk melakukan transaksi perdagangan

berbagai instrumen keuangan jangka panjang.Efek-efek yang ditransaksikan di

Pasar Modal di Indonesia adalah sebagaiberikut : • Saham • Obligasi • Derivatif (rights, waran, options,futures) • Unit penyertaan ReksaDana • Exchange Traded Fund(ETF) • Efek Beragun Aset (EBA)/ABS • Dana Investasi Real Estate (DIRE)/REITs

Produk Pasar Modal Syariah pertama di Indonesia adalah Reksa Dana Syariah

yang diterbitkan oleh PT. Danareksa Investment Management (DIM) pada 3 Juli

1997. Selanjutnya, instrumen investasi syariah di pasar modal terus bertambah

dengan kehadiran Obligasi Syariah PT. Indosat Tbk pada awal September 2002

sebagai instrumen Obligasi Syariah pertama yang menggunakan akad

mudharabah. Pada tanggal 26 Agustus 2008 untuk pertama kalinya Pemerintah

Indonesia menerbitkan SBSN seri IFR0001 dan IFR0002.

Adapun manfaat pasar modal adalah sebagaimana yang dijelaskan dibawah ini

yaitu :

1. Untuk Emiten pasar modal dapat mengurangi ketergantungan emiten terhadap bank. Selain itu juga dalam pasar modal dana yang didapatkan memiliki jumlah yang cukup besar bahkan langsung dapat diterima langsung setelah pasar modal untuk yang perdana berakhir.

2. Dengan adanya pasar modal dana perusahaan akan lebih berpariasi dan bebas untuk dikelola karena dalam pasar modal tidak ada conenant.

3. Perusahaan yang bermain dalam pasar modal mendapatkan tingkat solabilitas yangg tinggi.

Sedangkan manfaat untuk para investor pasar modal bermanfaat sebagai :

1. Investasi akan mengalami peningkatan seiring degan peningkatan harga saham dalam pasar modal.

2. Dan biasanya investor akan mendapatkan dividen serta dapat melakukan investasi.

26

Saran

Pasar modal adalah sistem jual beli yang sangat modern tanpa batas membutuhkan keahlian tertentu dalam menjalani peruntungan dalam bidang ini. Oleh sebab itu berani mengambil resiko dan tetap menjaga ambisi dapat menghindarkan para pelaku pasar modal mengalami kerugian.

Penjelasan sederhana tentang makalah pasar modal ini adalah pembahasan yang sangat umum. Informasinya dapat dijadikan pengetahuan dasar tentang pasar modal. Agar mendapatkan informasi yang lebih banyak pembaca dapat mencari referensi tentang pasar modal dalam ilmu ekonomi.

Related Documents