1 三菱 UFJ 銀行 国際業務部 March 28, 2019 ・ 本資料は情報提供を唯一の目的としたものであり、金融商品の売買や投資などの勧誘を目的としたものではありません。 本資料の中に銀行取引や同取引に関連する記載がある場合、弊行がそれらの取引を応諾したこと、またそれらの取引の 実行を推奨することを意味するものではなく、それらの取引の妥当性や適法性等について保証するものでもありません。 ・本資料の記述は弊行内で作成したものを含め弊行の統一された考えを表明したものではありません。 ・本資料は信頼できると思われる情報に基づいて作成されていますが、その正確性、信頼性、完全性を保証するものでは ありません。最終判断はご自身で行っていただきますようお願いいたします。本資料に基づく投資決定、経営上の判断、 その他全ての行為によって如何なる損害を受けた場合にも、弊行ならびに原資料提供者は一切の責任を負いません。実 際の適用につきましては、別途、公認会計士、税理士、弁護士にご確認いただきますようお願いいたします。 ・本資料の知的財産権は全て原資料提供者または株式会社三菱 UFJ 銀行に帰属します。本資料の本文の一部または全部 について、第三者への開示および、複製、販売、その他如何なる方法においても、第三者への提供を禁じます。 ・本資料の内容は予告なく変更される場合があります。 MUFG BK Global Business Insight Asia & Oceania Ⅰ.インドにおけるスタートアップ投資 TMI 総合法律事務所 弁護士 小川 聡 弁護士 白井 紀充 Ⅱ.二国間クレジット制度(JCM)の現状と展望 三菱 UFJ モルガン・スタンレー証券株式会社 環境戦略アドバイザリー部 チーフコンサルタント 中村 仁志 Ⅲ.インドネシア:新鮮さ欠く選挙の次に見えるものとは じゃかるた新聞 編集部 記者 平野 慧 Ⅳ.人事・労務部門が知っておくべき外国人材の雇用管理(7) ―外国人の「単純労働者」としての取り扱い 三菱 UFJ リサーチ&コンサルティング株式会社 チーフコンサルタント 藤井 恵 … 2 … 6 … 15 … 12

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

三菱 UFJ 銀行 国際業務部

March 28, 2019

・ 本資料は情報提供を唯一の目的としたものであり、金融商品の売買や投資などの勧誘を目的としたものではありません。

本資料の中に銀行取引や同取引に関連する記載がある場合、弊行がそれらの取引を応諾したこと、またそれらの取引の

実行を推奨することを意味するものではなく、それらの取引の妥当性や適法性等について保証するものでもありません。

・本資料の記述は弊行内で作成したものを含め弊行の統一された考えを表明したものではありません。

・本資料は信頼できると思われる情報に基づいて作成されていますが、その正確性、信頼性、完全性を保証するものでは

ありません。最終判断はご自身で行っていただきますようお願いいたします。本資料に基づく投資決定、経営上の判断、

その他全ての行為によって如何なる損害を受けた場合にも、弊行ならびに原資料提供者は一切の責任を負いません。実

際の適用につきましては、別途、公認会計士、税理士、弁護士にご確認いただきますようお願いいたします。

・本資料の知的財産権は全て原資料提供者または株式会社三菱 UFJ銀行に帰属します。本資料の本文の一部または全部

について、第三者への開示および、複製、販売、その他如何なる方法においても、第三者への提供を禁じます。

・本資料の内容は予告なく変更される場合があります。

MUFG BK Global Business Insight

Asia & Oceania

Ⅰ.インドにおけるスタートアップ投資

TMI 総合法律事務所 弁護士 小川 聡

弁護士 白井 紀充

Ⅱ.二国間クレジット制度(JCM)の現状と展望

三菱 UFJ モルガン・スタンレー証券株式会社

環境戦略アドバイザリー部 チーフコンサルタント 中村 仁志

Ⅲ.インドネシア:新鮮さ欠く選挙の次に見えるものとは

じゃかるた新聞 編集部 記者 平野 慧

Ⅳ.人事・労務部門が知っておくべき外国人材の雇用管理(7)

―外国人の「単純労働者」としての取り扱い

三菱 UFJ リサーチ&コンサルティング株式会社 チーフコンサルタント 藤井 恵

… 2

… 6

… 15

… 12

MUFG BK Global Business Insight Asia & Oceania

2

Ⅰ.インドにおけるスタートアップ投資

第 1 はじめに

インド南部の大都市バンガロールが「インドのシリコンバレー」と呼ばれるようになって久しい。近

年、グーグルやアマゾンなどの世界的 IT 企業の研究開発拠点が相次ぎ設立され、インド全土では、毎

年数十憶米ドル単位の資金がベンチャーキャピタル(VC)等によりスタートアップ市場に流入してい

る。2013年から今日まで 7,000社を超えるスタートアップ企業が誕生し、2018年に限っても、8社がユ

ニコーン企業と呼ばれる時価総額 10億米ドルを超える企業の仲間入りを果たした 1。インド政府は、イ

ンドの州及び連邦直轄地が参加するスタートアップ企業の誘致に向けたランキングシステムを導入し、

起業サポート、規制緩和といった7つのセグメントにつき100点満点で採点する仕組みを導入している 2。

業界別では、IT関連分野が突出して多いが、貧困や教育といった社会問題に対応する企業も多く、先

進諸国では見られない様々なイノベーションが生まれている。また、2017 年上半期のスタートアップ

企業 1社あたりの平均資金調達額は 620万ドルであり、そのうち約半数が日本を含む外国の投資家によ

るものである 3。例えば、ソフトバンクによるインド決済大手の Paytm の親会社に対する 14 億米ドル

の投資は、世間の耳目を集めた。

****************************************************** 1 INDIAN TECH START-UP ECOSYSTEM 2018: Approaching Escape Velocity(2018年 10月) 2 Sartupindia Status Report 2018(2018年 11月 23日) 3 Nasscom Report, 2017

MUFG BK Global Business Insight Asia & Oceania

3

インド政府は、2016 年にスタートアップ企業を通じたイノベーション及び大規模な雇用機会を創出

すべく、「スタートアップ・インディア」政策を公表し、複雑な手続の簡素化、資金調達支援・優遇策

の提供、インキュベーション・産学連携の促進という 3分野において各種政策を打ち出し実行に移して

いる 4。また、カルナータカ州やマハラシュトラ州をはじめとして、各州政府は、スタートアップ企業

の集積を促すための様々な支援策を打ち出している。

本稿では、「スタートアップ・インディア」政策のうち、インドのスタートアップ企業への投資を検

討している日系の事業会社や VCにとって重要な政策を中心に紹介する(なお、紙面の都合上、インキ

ュベーション・産学連携については割愛する)。

第 2 「スタートアップ・インディア」政策

1. スタートアップ企業の定義

スタートアップ企業とは、(1)設立登記の日から 5年以内の企業のうち、(2)全ての会計年度におい

て売上高が 375万米ドル以下であり、かつ、(3)新技術を中心とする新商品の開発、研究開発、市場展

開等を実施している企業を指すと定義されており、「スタートアップ・インディア」政策による各種優

遇策は、上記定義に該当する企業を対象とする。2018年 11月時点で、インド政府が認識する上記定義

に該当する企業は 14,036社とのことである 5。

2. 複雑な手続の簡素化

(1)コンプライアンスコストの軽減

インドでは、労働法や環境法等の一定の法分野において、連邦法に加え、29 ある各州において個別

に州法が制定されている。そのため、かかる法規制を遵守するためのコストが大きく、体力の弱いスタ

ートアップ企業には多大な負担となってきた。本政策では、6つの主な労働関連法及び 3つの環境関連

法につき、当初の 3年間は当局による立入検査等が免除又は軽減されることとされている。

****************************************************** 4 Sartupindia Action Plan(2016年 1月 16日) 5 Sartupindia Status Report 2018(2018年 11月 23日)

MUFG BK Global Business Insight Asia & Oceania

4

(2)特許・意匠・商標審査の早期化及び低コスト化

多くのスタートアップ企業が、先端技術を対象とするため、権利化が可能な発明等が日夜生まれてい

る。早期の権利化を促進するために、スタートアップ企業に対する特許、意匠及び商標の早期審査制度

が導入されている。また、インド特許意匠商標局(CGPDTM)に”Facilitator”と呼ばれる職員が配置さ

れ、スタートアップ企業による、特許、意匠及び商標の出願のサポートを行っており、代理して出願自

体を行うことも認められている。さらに、スタートアップ企業は、”Facilitator”にかかる費用を負担す

る必要はなく、出願手数料のみを納付すれば足りる。

こうした制度を利用して早期に競争力のある知的財産権を取得し、資金力、人員、設備等では大手企

業に見劣りするスタートアップ企業が知的財産権を戦略的に活用し事業を展開することで、競争力を高

めることが期待されている。

(3)撤退の容易化

従前、インドには、破産手続を定める包括的な法律が存在しないこともあり、事業の撤退に莫大な時

間とコストがかかることが問題視されており、そのことがインドへの投資を躊躇する一因になっていた。

例えば、2015 年 10月時点で、1,479件の会社清算事件が 20年以上裁判所に係属していた。このような

状況を改善すべく、2016年に包括的な倒産法(TheInsolvency and Bankruptcy Code, 2016)が成立し、

厳格な期間制限が設けられたことで、インドにおける倒産手続の迅速化、明確化が飛躍的に高まった。

特に、同法には、スタートアップ企業による利用を想定した、簡易倒産手続(Fast Track Insolvency

Procedure)を設けられており、手続き開始から 90日という極めて短期の期間制限が設けられている。

3. 資金調達支援・税優遇策の提供

(1)政府による資金調達支援

インド政府は、他のファンドと組み合わせて投資を行うための 1,000億ルピー(約 1,600億円)規模

のファンドを設立し、スタートアップ企業の資金調達を後押ししている。また、信用力の弱いスタート

アップ企業へのクレジットリスクをヘッジするために、国家信用保証信託会社(National Credit

Guarantee Trust Company)を通じて、年間 50億ルピー(約 80億円)の予算を割当てている。

(2)キャピタルゲイン課税の免除

スタートアップ企業は、特に初期段階ではリスクの高さゆえに十分な資金調達ができない場合が多い。

そのため、スタートアップ企業への投資を促進するため、スタートアップ企業への投資から得られたキ

ャピタルゲインをインド政府が認定したファンドに再投資することを条件として、キャピタルゲイン課

税が免除される。かかるインド政府が認定したファンドはスタートアップ企業に対し投資することが想

定されている。また、新たに設立された中小規模のメーカーの設備投資に投資する場合のキャピタルゲ

イン課税は上記の要件によることなく免除されているが、例えば、スタートアップ企業がパソコンやソ

フトウエアを購入する場合等に活用することができる。

MUFG BK Global Business Insight Asia & Oceania

5

(3)法人所得税の免税

初期段階におけるスタートアップ企業を支援するための施策として、設立から 3年間は、利益の配当

を行わないことを条件に、法人所得税が免除される。これは、研究開発及び早期の収益化のために十分

な運転資金を確保できるようにするためである。また、公正な市場価格(Fair Market Value)を超える

価額で株式を発行する場合、通常であれば、公正な市場価格を超える部分に対して課税されることにな

るが、スタートアップ企業については免除される。成長段階にあるスタートアップ企業の公正な市場価

格を算定するのは困難であり、通常、株価に対して極めて低額に算定されるからである。

第 3 日印連携

日本政府もインドとのビジネス連携及び投資を積極的に推進しており、様々な施策が打ち出されてい

る。2018 年 5 月には、日印政府間で「日印スタートアップ・イニシアチブに係る共同声明」が採択さ

れ、日印間の情報交換、ビジネス連携及び投資促進につき協力していくことが約束された。また、2018

年 10 月の日印首脳会談においては、デジタル分野での新たなパートナーシップ協定を締結する方針が

示され、両国の間で、AI 技術の共同研究に加え、スタートアップ企業や人材の相互交流を促進するこ

ととなった。これらの施策により、今後、日系の事業会社や VCによるインドへの投資がより一層加速

することが期待されている。

第 4 最後に

このように、インド政府は、スタートアップ企業への投資を促進するための各種の取り組みを行って

おり、今後もこの流れは続くものと思われる。なお、インドにおける新法制定及び法改正の速度は、日

本とは比較にならないほど速く、情報は数カ月程で陳腐化することから、常に最新情報にアクセスする

ことが重要である。

記事提供:TMI 総合法律事務所 弁護士 小川 聡

弁護士 白井 紀充

(2019年 3月 6日作成)

MUFG BK Global Business Insight Asia & Oceania

6

Ⅱ.二国間クレジット制度(JCM)の現状と展望

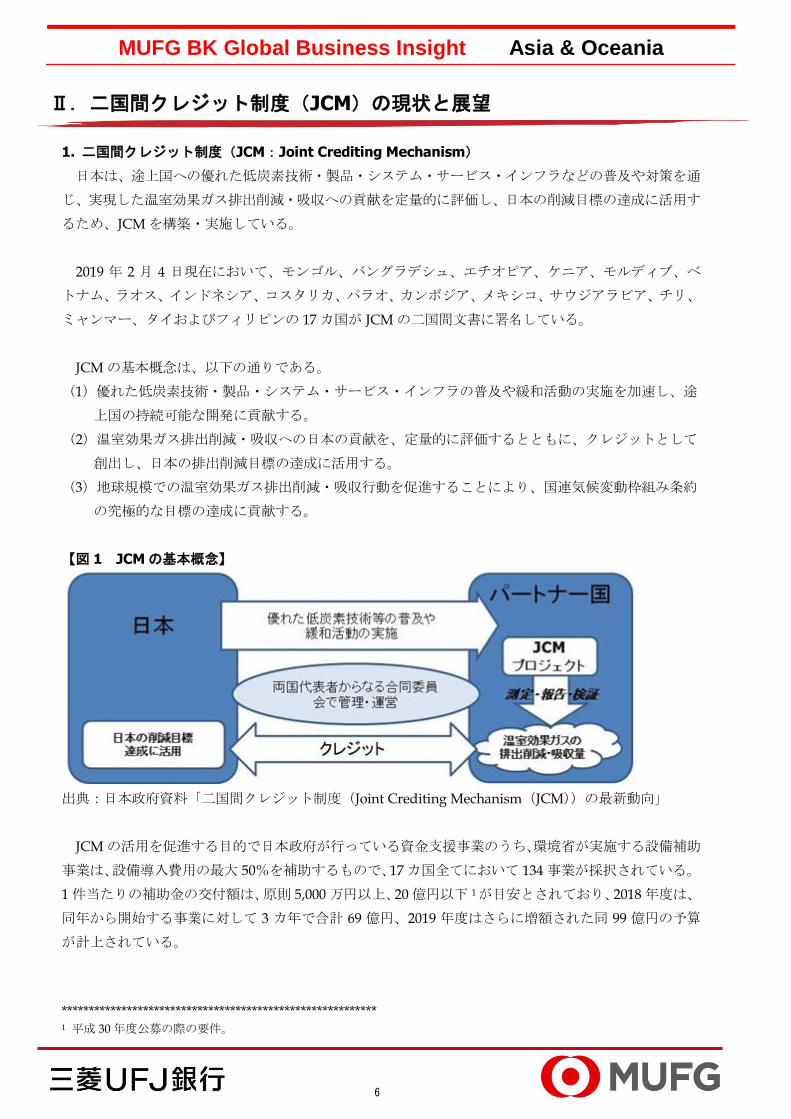

1. 二国間クレジット制度(JCM:Joint Crediting Mechanism)

日本は、途上国への優れた低炭素技術・製品・システム・サービス・インフラなどの普及や対策を通

じ、実現した温室効果ガス排出削減・吸収への貢献を定量的に評価し、日本の削減目標の達成に活用す

るため、JCMを構築・実施している。

2019 年 2 月 4 日現在において、モンゴル、バングラデシュ、エチオピア、ケニア、モルディブ、ベ

トナム、ラオス、インドネシア、コスタリカ、パラオ、カンボジア、メキシコ、サウジアラビア、チリ、

ミャンマー、タイおよびフィリピンの 17カ国が JCMの二国間文書に署名している。

JCMの基本概念は、以下の通りである。

(1)優れた低炭素技術・製品・システム・サービス・インフラの普及や緩和活動の実施を加速し、途

上国の持続可能な開発に貢献する。

(2)温室効果ガス排出削減・吸収への日本の貢献を、定量的に評価するとともに、クレジットとして

創出し、日本の排出削減目標の達成に活用する。

(3)地球規模での温室効果ガス排出削減・吸収行動を促進することにより、国連気候変動枠組み条約

の究極的な目標の達成に貢献する。

【図 1 JCM の基本概念】

出典:日本政府資料「二国間クレジット制度(Joint Crediting Mechanism(JCM))の最新動向」

JCMの活用を促進する目的で日本政府が行っている資金支援事業のうち、環境省が実施する設備補助

事業は、設備導入費用の最大 50%を補助するもので、17カ国全てにおいて 134事業が採択されている。

1 件当たりの補助金の交付額は、原則 5,000万円以上、20 億円以下 1が目安とされており、2018年度は、

同年から開始する事業に対して 3 カ年で合計 69 億円、2019 年度はさらに増額された同 99 億円の予算

が計上されている。

********************************************************** 1 平成 30年度公募の際の要件。

MUFG BK Global Business Insight Asia & Oceania

7

図 2 は、採択事業の属する分野の比率をまとめたものである。省エネルギー分野が全体の 5割以上を

占め、再生可能エネルギーなどのエネルギー生産分野を合わせると、実に 9割以上がエネルギー分野と

なっている。

【図 2 環境省 JCM 設備補助事業の採択案件の内訳】

*複数分野にまたがる事業があるため、実際の採択件数とは一致していない。

出典:日本政府資料「二国間クレジット制度(Joint Crediting Mechanism(JCM))の最新動向」

2. JCM の参画企業

JCM設備補助事業は、日本法人である申請者が代表事業者として、現地企業を共同実施者とする国際

コンソーシアムを結成し、事業実施のための補助金の交付を受ける。また、代表事業者は補助金を活用

し、優れた低炭素技術の導入・設置・試運転を行うとともに、補助事業完了後においては、法定耐用年

数の期間にわたり、取得財産を管理することとされている。

さらに、国際コンソーシアムの構成員は協力し、同耐用年数の期間、設備導入による温室効果ガスの

排出削減量の測定・報告・検証(MRV)を実施し、日本政府に報告することが義務付けられている。

MUFG BK Global Business Insight Asia & Oceania

8

【図 3 環境省 JCM 設備補助事業の実施体制図】

出典:公益財団法人地球環境センター「二国間クレジット制度資金支援事業のうち設備補助事業について」

JCMにおいて、現在までに延べ 300社余りの日本企業が、案件組成のための実現可能性調査や、事業

化に向けた実案件の実施事業に参画し、それぞれの立場から事業を推進している。このうち設備補助事

業に関与している事業実施主体を大別すると、(1)省エネ機器の製造業者、(2)コンサルタント会社、

(3)海外に事業拠点(関係工場・施設)を有する企業、(4)日本企業が出資する現地事業会社、(5)

リース業者となる。

(1)省エネ機器の製造業者

省エネ機器の製造業者は、自社商品の販売促進の目的で、JCMを活用している。高性能・高品質であ

るが、初期投資が高いといわれる日本の優れた製品に、JCMによるファイナンス支援が行われることで、

技術移転を促進し、長期間にわたり製品の利用が継続し、JCM事業の実施国における省エネ・低炭素に

寄与する。

製造業者にとっての課題は、設備補助事業における「利益排除の原則」である。当該事業においては、

製造業者が国際コンソーシアムの中で自社製品の調達・提供を行う場合、機器・システムの原価に対し

て一定率の補助・支援が行われるため、原価構成の開示が必要となり、多くの製造業者にとって制度活

用の足かせとなっている。同様に、エンジニアリング会社においても同様の課題に直面することから、

これらの参画企業は限定的である。

(2)コンサルタント会社

コンサルタント会社においては、実現可能性調査の実施における事業者へのアドバイザリー業務など

の提供を通じた、相手国関係者への省エネ提案活動の延長線として設備補助事業の資金支援を得て、そ

の後、実事業への展開を図るなど、効果的な制度活用がなされている。

MUFG BK Global Business Insight Asia & Oceania

9

一方で、日本政府に対する長期間にわたる温室効果ガス削減効果の MRV実施の義務や資金回収、事

業実施国の企業との契約締結など、支援制度上の要求課題が、時として事業推進の障害になり、コンサ

ルタント会社には、事業リスクとして認識されている。

(3)海外に事業拠点(関係工場・施設)を有する企業

海外に事業拠点(関係工場・施設)を有する企業の多くが、現地の自社工場・施設の省エネ化を推進

するため、設備補助事業を活用している。JCMにおいては最も多い事例であり、制度利用側にとっても

メリットが高く、事業の実施に対するハードルも比較的低い。

一方で、JCM事業固有の文書作成や第三者機関による排出削減量の検証実施など、多くの付帯業務が

発生し、想定以上の負荷に困惑の声も聞かれる。また、こうした日本企業の海外拠点を対象としたプロ

ジェクト形成に対し、JCMパートナー国政府からは、自国および自国企業のメリットにつながらないと

いう指摘もある。

(4)日本企業が出資する現地事業会社

日本企業が出資する現地事業会社が、初期設備投資の一部として、JCM資金支援を受けるケースが多

い。メガソーラー、小水力発電プラントなどが代表例であるが、日本企業が事業運営に直接関わること

で、計測・報告などの継続業務も円滑に実施されるなど制度活用の有効性が高まり、補助金により事業

の安定的な運用が期待される。

(5)リース業者

設備補助事業では、2016 年度からリース事業に対する補助金の活用が認められるようになり、リー

ス事業者による制度活用が見られるようになった。一定の経験を有するリース事業者が、代表事業者と

して設備補助事業を組成し、JCM固有の文書作成や付帯業務を担うことで、導入先事業者や技術提供事

業者の負担が軽減されるなどの効果が期待される。

3. JCM 参画企業のメリット

前述の通り JCM 参画企業は、自社商品の普及促進、ビジネス機会の創出、自社省エネ施策の推進、

資金支援など、さまざまなメリットを享受している。しかし、こうした直接的なメリット以外にも、利

点を見いだし、JCMの活用を検討する企業がある。

・JCM クレジット

JCMの実施により創出されるクレジット(温室効果ガス排出削減量)は、現行のルールでは原則、国

際的に「Non-tradable(非貿易財)」であり、一般的に流通されてはいない。環境省の設備補助事業で

は、創出されたクレジットの 50%以上は日本政府が取得している。明確な規定は定められていないも

のの、次いで、パートナー国政府が 10%程度取得し、残りを事業参加者間で分配するとしている。

最近、この JCMクレジットの価値に着目・評価し、クレジット取得目的で、JCM事業に参画する動

きがある。温室効果ガスを大量に排出する事業者や環境経営を目指す事業者が、自社の削減目標の達成

のために取得を目指すというものである。

MUFG BK Global Business Insight Asia & Oceania

10

JCMクレジットは、Non-tradableではあるものの、日本政府の JCM登録簿に口座を開設する事業者

間でのクレジットの売買は可能であり、クレジットの利用価値が明確になれば、こうした動きは加速す

る可能性を秘める。しかし、現時点では RE1002などの取り組みにおいては、JCMクレジットの活用が

認められていないなど、その魅力は限定的である。

・環境関連事業としての参画

環境経営を推進する事業者の多くは、JCM事業へ参画することを大きな意義と認識している。昨今、

日本企業からも「自社は、世界中で大量の温室効果ガスを排出しており、こうした活動には積極的に参

加しなければいけない」という言葉が多く聞かれるなど、一企業として、国の温暖化対策に貢献するこ

とを意識する。それとともに、企業としての社会的責任(CSR)の観点から事業推進を検討する事業者

も多い。

・パートナー国政府に対する政策提言によるビジネス促進

JCM 事業は、日本とパートナー国の両国政府が支持する温暖化対策事業である。環境省と共に JCM

を推進する経済産業省が実施する JCM 支援事業では、日本の技術普及促進のため、パートナー国政府

に対し、高効率製品・技術の基準や規格整備などを伴う政策提言の機会が与えられる。それとともに、

JCMクレジットの発行プロセスを通じて、省エネ・低炭素の効果が両国政府において検証・承認される。

ラベリング制度や省エネ補助金など、わが国の省エネ施策を推し進めてきた有効な政策を、ホスト国

に紹介し制度化されることで、日本の技術普及が加速する。また、わが国が得意とする、高付加価値生

産などを実現する運転の最適化など、ソフト的なアプローチは、その効果の検証が困難であるとされる。

JCM事業では、こうした技術効果の公的な実施・検証が、通常のビジネスでは実現できない裏付けとな

り、資金的な支援を受けない BtoB事業においても JCM化を望む声が聞かれる。

4. 今後の展望

先述の通り、環境省が推進する JCM設備補助事業の予算は、2019年度はさらに増額され、新たなパ

ートナー国との契約締結に向けた動きも見られるなど、日本政府による JCM の取り組みは今後も継続

される。

また、森林保全による温暖化対策である、REDD+や空調冷媒で使用される代替フロン(HFC)の回

収・破壊など、非エネルギー起源の温室効果ガス排出削減の分野における JCM 化の検討も進められて

おり、2030年度までに累積で 5,000万トンから 1億トンの排出削減・吸収の実現を目指すため、大規模

事業への期待が高まっている。

経産省は、日本企業の海外展開支援の一環として、JCM支援事業の中で、途上国における法規制整備

や補助金制度の導入などに関する政策提言を進めている。

****************************************************************** 2 事業運営を 100%再生可能エネルギーで調達することを目標に掲げる企業が加盟するイニシアチブで「Renewable

Energy 100%」の頭文字をとって「RE100」と命名されている。

MUFG BK Global Business Insight Asia & Oceania

11

民間企業の立場からは、途上国事業展開を目的とした JCM事業への参加の他、JCMクレジットの活

用範囲の広がりを視野に、JCMクレジットの獲得を狙った JCM事業への参加など、目的に応じた検討

が可能である。

一方で、JCMを通じた排出削減クレジットの獲得にかかわらず、世界の温暖化対策に対し、日本の国

際貢献を定量化することによるビジネス機会の創出を模索する動きもある。ESG(E(環境:Environm

ent)、S(社会:Society)、G(ガバナンス:Governance))投資の潮流を背景に、自社製品を通じた温

室効果ガス削減への貢献がビジネス機会を生み、中長期的な企業価値向上につながる。

当社はこれまで数多くの JCM事業を支援してきたが、JCM事業は政府予算を活用することから一定

の義務が生じる他、環境省と経産省の仕組みも異なる。低炭素社会実現への寄与と企業価値向上の結び

付きがますます高まる時代が訪れている中、企業の特性に応じた環境への取り組みが行われているが、

途上国での新規事業展開や自社海外工場の省エネ設備投資を進める一つの手段として、JCM支援事業の

活用を検討してみる価値は引き続きありそうだ。

記事提供:三菱 UFJモルガン・スタンレー証券株式会社

環境戦略アドバイザリー部 チーフコンサルタント 中村 仁志

(2019年 2月 26日作成)

MUFG BK Global Business Insight Asia & Oceania

12

Ⅲ.インドネシア:新鮮さ欠く選挙の次に見えるものとは

概要

インドネシア政治の今後 5 年の行方を決める大統領選挙の投票日(2019年 4月 17日)が近づいてき

ている。選挙公約・争点について目新しいものはない、という意見も多く、選挙結果の経済・投資への

影響は限定的という見方が一般的になりつつある。ただ、選挙後も指導者が宗教色を強く出してくると、

投資家が遠のきかねない懸念がある。

インドネシアの大統領選挙は、正副大統領のペアで立候補して争われる。2019 年は現職のジョコ・

ウィドド(通称ジョコウィ氏)と、国内のイスラム団体を統括するイスラム学者会議(MUI)トップを

務めるマアルフ・アミン氏、野党グリンドラ党党首のプラボウォ・スビアント氏と実業家サンディアガ・

ウノ氏の組み合わせだ。

ジョコウィ氏はジャワ出身でソロ市長、ジャカルタ特別州知事を務め、徹底した行政改革・汚職撲滅

を実行してきた。外資呼び込みのための規制緩和や発電所、港湾、鉄道といったインフラ建設を進め、

経済成長の土台作りを進めてきた。

プラボウォ氏は故スハルト元大統領の娘婿で、陸軍の重要ポストを歴任。2014 年の大統領選挙にも

出馬したが、ジョコウィ氏と争い破れた。「強いインドネシア」像を強調し「外資に甘い」として現政

権を批判している。

選挙公約ではどちらもインフラ強化や人材教育、低所得者対策を掲げる。ジョコウィ陣営は第 4次産

業革命「インダストリー4.0」推進を掲げ、プラボウォ陣営は農村改革や社会保障の充実などを掲げる

が、大きな争点になってはいない。前回と同じ大統領候補であることもあり、新鮮さや盛り上がりには

欠けている。

ジョコウィ氏は 2014年の政権発足当初は野党だったゴルカル党を 2016年に与党側に取り込んでおり、

4 年間のインフラ整備や物価安定などでの実績を背景に有利な選挙戦を展開。プラボウォ氏も急進派イ

スラム教徒らの現状に対する不満を吸収する形で支持拡大を狙う。

2018年 2月 17日に行われた第 2回公開討論会ではエネルギー、インフラ、食料、天然資源、環境の

テーマで討論が交わされた。4 年間の成果を強調したジョコウィ氏に対し、プラボウォ氏はエネルギー・

食料の自給や価格引き下げを強調した。

ジョコウィ氏が取り組んできた道路や鉄道、空港、港などのインフラ開発について、プラボウォ氏は

「効率的でない」「事前調査不足でモニュメント造りになっている」「国民のためになっていない」など

と批判を展開。特にベトナム、タイ、マレーシアなどの国では「1キロメートル当たりの建設費がイン

ドネシアの 2分の 1だ」と述べ、インフラ建設で債務が膨らんでいると非難した。

MUFG BK Global Business Insight Asia & Oceania

13

双方イスラム取り込み狙い

主要な世論調査では 2018 年 9 月の選挙戦開始以来、ジョコウィ組が 50~54%、プラボウォ組が 30

~35%の支持率を維持し、差が縮まっていない。インドネシア政治に詳しい、立命館大学国際関係学部

の本名純教授は 2019年 2月に開かれた三菱 UFJ銀行ジャカルタ支店主催の経済講演会の中で、両陣営

共に「アピールが有権者に響いていない」と指摘した。

本名氏は「2014 年の選挙でジョコウィ氏に期待した支持者の多くが幻滅を感じている」とも言及。

家具店出身の「庶民派リーダー」として台頭したジョコウィ氏の支持者には無党派層が多かったが、イ

ンフラ開発に伴う強制立ち退きや、盟友である前ジャカルタ特別州知事アホック氏を失脚させた張本人

であるマアルフ氏の起用、少数派迫害に目をつぶったことなどに幻滅し「白票・無効票を投じることが

見込まれる」と説明した。

宗教指導者を副大統領候補に立ててイスラム取り込みを図る現職と、イスラム保守勢力を地盤にして

選挙キャンペーンを展開するベテラン政治家、日系や地場財閥といった企業幹部や、金融機関関係者ら

の間でおおむね共通する意見は「いずれが勝利してもインフラや産業を進歩させる路線に変わりはなく、

大きなサプライズにはなりにくい」ということだ。

ただ、選挙戦の中でイスラムを強調するあまり、大統領選の勝者の強権主義化や宗教対立が表面化す

ることを懸念する声はある。実際、2018 年にはモスクのスピーカー音量について、苦情を申し立てた

仏教徒の女性が宗教冒瀆(ぼうとく)罪で実刑判決を受けるなど、ジョコウィ政権後期には変容の兆し

が見えてきている。

従来寛容といわれてきた社会が変化するとき、背景には格差拡大に対する不満がたまっており、それ

を抑えるために政治が宗教を利用して結束を図る動きがあるのでは、という識者の意見もある。

アジアでは 2018年、2019年と選挙が続く。2018年はマレーシアとカンボジアで選挙があり、マハテ

ィール氏がマレーシア首相に返り咲いた。2019 年 3 月にはタイで総選挙が実施される。タイの選挙は

親軍政とタクシン派の争いのようで、実際には格差がある農村部と都市部の争いという側面もある。同

年 5 月にもフィリピンで国政・地方統一選挙がある。5 月までに行われるインドの総選挙にも、与党が

掲げるヒンドゥー至上主義とイスラムの対立という要素がある。

インドネシアでも選挙戦を通して宗教色が強くなり、社会の分断が深まる懸念がなくはない。選挙に

勝つためにイスラムという多数派のみをひたすら重んじることは「多様性の中の統一」という建国以来

のインドネシアの精神を揺るがすことにもなりかねない。ひいては、ここ 3年で数件発生しているイス

ラム過激派によるテロへの恐れなどと相まって、投資環境としての安定性に対する懸念が広がることに

つながり得る。

MUFG BK Global Business Insight Asia & Oceania

14

選挙キャンペーンは 2019 年 4 月 13 日までで、投票日は同月 17 日。同年 10 月 20 日に就任、組閣す

る。選挙戦を通して政治のみでなく、経済や社会運動が変化していくのか、投資家心理にどう作用する

のか、注視する必要がある。

記事提供:じゃかるた新聞

編集部 記者 平野 慧

(2019年 2月 25日作成)

MUFG BK Global Business Insight Asia & Oceania

15

Ⅳ.人事・労務部門が知っておくべき外国人材の雇用管理(7)

―外国人の「単純労働者」としての取り扱い

(前回のレポートは、以下の URLをクリックして本文をご参照ください。)

https://www.bk.mufg.jp/report/insasean/AW20190308.pdf

概要

人事・労務部門担当者が知っておくべき外国人材の雇用に関してシリーズで説明していきます。第 7

回は、外国人に「単純労働者」として勤務してもらうことができる在留資格について解説します。

Q1:外国人に「単純労働者」として勤務してもらうことができる在留資格はあるのでしょうか。その

ような在留資格があれば教えてください。

外国人に単純労働してもらえる在留資格~大きく分けて 4 パターン存在

外国人に単純労働してもらうための在留資格は大きく分けて次の四つになります。

(1)立場・地位に基づく在留資格(「永住者」「日本人の配偶者等」「永住者の配偶者等」「定住者」)

立場・地位に基づき発給される在留資格の場合、公序良俗に反していない限り、就労内容に制限はあ

りません。よって、単純労働をしてもらうことも日本人と同様に可能です。ただし、単純労働者として

雇用している期間中に、離婚するなどで、立場・地位に基づく在留資格を失った場合はこの限りではあ

りませんので、在留資格の定期的な確認は必須です。

(2)就労が認められていない在留資格保有者らが「資格外活動許可申請」を行う

在留資格のうち「文化活動」「留学」「研修」「家族滞在」の場合は本来、就労そのものが認められて

いませんが「資格外活動許可申請」を行う場合に限って、週 28 時間まで資格外活動が可能です(留学

生のみ長期休暇期間中については週 40時間までの資格外活動が認められています)。なお、この「資格

外活動」において就労を行う場合、その就労内容が公序良俗に反していない限り特に制限はありません

ので、単純労働者として働いてもらうことも可能です。

※「技術・人文知識・国際業務」の在留資格保有者が、資格外活動許可申請を行うことも物理的には可

能ですが、実際に許可が下りるかは申請内容次第です。(例えば英語の先生が他の学校で教える、とい

う程度であれば資格外活動許可は認められる可能性がありますが、昼間は「技術・人文知識・国際業務」

の在留資格で企業で勤務している人が、会社で副業が認められたからといって、夜間に工事現場で肉体

労働をするために、資格外活動許可申請を行っても認められません。あくまで保有している在留資格と

同様の業務であることが必要になります。)

MUFG BK Global Business Insight Asia & Oceania

16

(3)「特定活動」の在留資格で就労が認められている場合

「特定活動」という在留資格は、その活動内容により「就労が認められているケース」と「認められ

ていないケース」に分けられます。例えば「ワーキングホリデー」も「特定活動」に含まれており、名

前の通り日本での就労は認められています。また「難民認定申請」している場合も「特定活動」に該当

し、ケースによっては難民認定申請期間中も就労ができる場合もあります。つまり「特定活動」の在留

資格で就労が認められている場合、その就労内容に特別な制限が設けられていない限りは単純労働も可

能です。

(4)「技能実習」の在留資格

技能実習生として働いてもらう場合でも、事実上単純労働的な作業を一部担ってもらうこともあります。

【注意】

2019 年 4 月に施行される「入管法及び法務省設置法改正」についての詳細は、法務省ウェブサイト

などで最新情報を入手してください。新設される「特定技能」についても一部職種において単純労働が

認められる場合があります。

記事提供:三菱 UFJリサーチ&コンサルティング株式会社

チーフコンサルタント 藤井 恵

MUFG BK Global Business Insight Asia & Oceania

17

~アンケート実施中~

(回答時間:10秒。回答期限:2019年 4月 11日)

https://s.bk.mufg.jp/cgi-bin/5/5.pl?uri=M6Aj3s

(編集・発行) 三菱 UFJ銀行 国際業務部

(照会先)松山 昭浩 松山 佳奈枝

(e-mail): [email protected]

本レポートのバックナンバーは、以下の URLからご覧いただけます。

http://www.bk.mufg.jp/houjin/kokusai_gaitame/report/index.html

Related Documents