Rechtliche Rahmenbedingungen, Einfuhrbestimmungen, Zölle, Normen und Steuern – was ist zu beachten? Dr. h.c. Marcus Reinberg, LL.M. Rechtsanwalt, Honorarkonsul der Mongolei in Hamburg Reinberg Meyer von Beust LLP „WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“ Leipzig 27.11.2014

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Rechtliche Rahmenbedingungen, Einfuhrbestimmungen, Zölle, Normen und Steuern – was ist zu beachten?

Dr. h.c. Marcus Reinberg, LL.M.Rechtsanwalt, Honorarkonsul der Mongolei in HamburgReinberg Meyer von Beust LLP

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“ Leipzig 27.11.2014

Agenda

1 Einleitung2 Rechtliche Rahmenbedingungen3 Einfuhrbestimmungen4 Zölle5 Normen6 Steuern7 Schlussbemerkungen

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

Einleitung

eines der rohstoffreichsten Länder weltweit

wirtschaftliches Wachstum

Modernisierung des Landes in allen Bereichen des Lebens

erfolgreicher Transformationsprozess zur Demokratie und modernen Marktwirtschaft

weitere Entwicklung von einer stabilen Rechtsordnung abhängig

von wesentlicher Bedeutung für Landsleute und ausländische Investoren

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

MONGOLEI

Agenda

1 Einleitung2 Rechtliche Rahmenbedingungen3 Einfuhrbestimmungen4 Zölle5 Normen6 Steuern7 Schlussbemerkungen

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

Rechtliche Rahmenbedingungen

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

•traditionell mongolische Gesetze

•allgemeine Rechte und Pflichten der Bürger

Gesetzbuch „Jassa“ im 13.

Jh.

•wesentliche Verbesserung des Rechtssystems mit Hilfe von internationalen Organisationen

•wichtige Grundrechte und –pflichten für Menschen und die mongolischen Bürger

Wende 1990 / Verfassung von

1992 •Grundlage:rechtliche Strukturen von Ländern wie Russland, den USA und Deutschland - vereint mit einheimischen Rechtspraktiken

Aktuelles Rechtssystem

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

Rechtliche Rahmenbedingungen

Herausforderungen

Ziele

Gesetzgebung = nicht konsequent, nicht stringent

Mongolisches Rechtssystem = unsystematischer Mix aus verschiedenen Rechtssystemen

große Probleme und Unsicherheiten auf Rechtsanwendungsseite

internationale Rechtsstandards noch fremd

Verbesserung und Stabilisierung der Rechtslage

moderne und international anerkannte Gesetzgebung

entsprechende Rechtsanwendung

Modernisierung von Rechtsetzung und Rechtsprechung

Verbesserung der Rechtsdurchsetzung

justizielle/rechtliche Reformen in allen Rechtsbereichen

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

Rechtliche Rahmenbedingungen

= alle Anlageinvestitionen eines ausländischen Investors mit 25% Mindestbeteiligung (mind. 100.000 USD an Grundkapital eines Unternehmens mit ausländ. Beteiligung)

Priorität der mongolischen Regierung (Stabilitäts-/Investmentabkommen)

mongolisches Rechtssystem grundsätzlich sehr offen

geschützt durch die Verfassung, das Investitionsgesetz und internationale Abkommen

Schaffung von Freihandelszonen und regionalen wirtschaftlichen Entwicklungszonen

Ausländische Investitionen

günstiger externer und interner R e c h t s r a h m

e n

Freihandelszone von Tsagaannuur (an der Grenze zu Russland im Westen der Mongolei)

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

Es gibt 3 Freie Handels- und Wirtschaftszonen.

Freihandelszone von Altanbulag (an der Grenze zu Russland im Norden der Mongolei)

Freie Wirtschaftszone von Zamyn-Uud (an der Grenze zu China im Süden der Mongolei)

einheitliche Steuervorteile und Vergünstigungen für Unternehmen

Rechtliche Rahmenbedingungen

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

Rechtliche Rahmenbedingungen

Neues Investitionsgesetz seit November 2013

Erneuerung und Lockerung der alten Regelungen aus 2012

Verbesserung des Investitionsklimas Steigerung des Vertrauens der Investoren Anlocken von Auslandskapital Schaffung neuer Impulse

Wichtigste Neuerungen:• Gleichbehandlung ausländischer und inländischer Investoren• die Abschaffung der Bewilligungspflicht für Investitionen in

„strategischen Sektoren“• besondere Steuerregelung für Investitionen ab 15 Mrd. Tugrik

! Verabschiedung einer langfristigen Rohstoffpolitik und Novellierung des Bergbaugesetzes stehen allerdings noch aus.

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

Rechtliche Rahmenbedingungen

Mögliche Gesellschaftsformen

Wholly freign-owned enterprise (LLC) Joint Venture Representative Office Branch Unlimited Partnership Limited Partnership

Investitionen sind auch ohne Registrierung eines Unternehmens oder einer Niederlassung möglich!

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

Rechtliche Rahmenbedingungen

Vertragsfreiheit

geschützt im Civil Code of Mongolia (2002)

freie Wahl hinsichtlich des Vertragspartners und des Vertragsgegenstandes

kein Verstoß gegen zwingende Vorschriften des geltenden Rechts, gesetzliche Verbote oder die guten Sitten

prinzipielle Möglichkeit der Rechtswahl

Vereinbarung eines Schiedsgerichtsverfahren bei Streitigkeiten

Agenda

1 Einleitung2 Rechtliche Rahmenbedingungen3 Einfuhrbestimmungen4 Zölle5 Normen6 Steuern7 Schlussbemerkungen

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

Einfuhrbestimmungen

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

2011: Verdoppelung der Importe der Mongolei 2012: nominales Wachstum um 2,1% 2013: Stopp des Aufwärtstrends und Rückgang um 6,6% auf 5,9 Mrd. USD 2014: steigende Importe um +5,9% (geschätzt) 2015: steigende Importe um +4,1% (geschätzt)

2013: die VR China (Platz 1), Russland (Platz 2) und den USA (Platz 3),

… Deutschland (Platz 6)

Importe

Wichtige Importlände

r

Einfuhrbestimmungen

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

Wichtige Warengruppen im mongolischen Import

1. Maschinen, Anlagen, elektrische Geräte, TV-Geräte2. Mineralische Produkte3. Straßen-, Luft- und Wasserfahrzeuge, Ersatzteile4. Unedle Metalle und Waren daraus5. Nahrungsmittel6. Chemie und chemische Produkte7. Kunststoffe, Kautschuk und Waren daraus8. Baustoffe9. Optische Geräte, Medizintechnik, Messapparate,

Musikinstrumente

Veränderung der Importstruktur • Wachstum des Anteils der Maschinen und Fahrzeuge an der

Gesamteinfuhr• vermehrte Einfuhr hochpreisiger Waren

Einfuhrbestimmungen

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

Einfuhrregelungen

Einfuhrlizenzen

Mongolei: seit 1997 WTO-Mitglied positive Beurteilung wegen liberaler Handelsregelungen, u.a.

fällt nur ein pauschalisierter Einfuhrzollsatz von 5% an

erforderlich, u.a. für Waffen, chemische Substanzen, alkoholische Getränke

verschiedene Ministerien für den Handel mit westlichen Ländern zuständig

Einholung der Einfuhrlizenzen i.d.R. vor Vertragsabschluss bei diesen Ministerien

Carnet A.T.A Teilnahme der Mongolei am internationalen Carnet A.T.A.-

System zur Erleichterung der vorübergehenden Verwendung von Waren

Agenda

1 Einleitung2 Rechtliche Rahmenbedingungen3 Einfuhrbestimmungen4 Zölle5 Normen6 Steuern7 Schlussbemerkungen

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

Zölle

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

geregelt im nationalen Zollrecht (Customs law and Customs Tariff and Tax law von 2009) keine besonderen Zollvorschriften für die Mongolei freier Import/Export von Artikeln des persönlichen Gebrauchs Deklaration von eingeführten Waren mit Gesamtwert > 3000 USD bei

Ankunft Deklaration von ausgeführten Waren mit Gesamtwert > 500 USD bei

Abreise

Zollvorschriften

relevante Informationen: www.ecustoms.mn

Zölle

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

Tiere, Vögel, tierische Rohstoffe, Föten, Embryonen und Mikroorganismen ohne tierärztliche Beurkundung oder Bescheinigung von entsprechenden Organisationen

Tiere und Tierprodukte, Jagdtrophäen von Tieren, die international als gefährdet registriert sind

gespendete Waren von Geberländern und internationalen Organisationen, die zweckentfremdet verwendet werden

Rauschgifte und Geräte zur Herstellung von Rausschiften

Bücher, Filme, Videos, Daten, Filme oder Fotos pornografischen und/oder gewaltverherrlichenden Inhalts

verbotene Waren genehmigungsbedürftige Waren

Edelmetalle Erze von seltenen Elementen Radioaktive Elemente, Chemikalien Rüstung, Waffen und Sprengstoffe Blut und Blut-Produkte, Spenderorgane Historisch und kulturell bedeutendes

Kulturgut, paläontologische, archäologische Befunde

Pflanzen, die international als gefährdet gelten

Spirituosen und alkoholische Getränke

Zölle

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

Produkte, die zollfrei eingeführt werden können:- 1 Liter Spirituosen- 2 Liter Wein- 3 Liter Bier- 200 Zigaretten- 250 g Tabak- Liste der Zollbefreiungen

Steuern auf importierte Waren:- 10% Mehrwertsteuer- 5% Importsteuer- evtl. zusätzliche Steuern für Produkte wie Tabakwaren, Alkohol, Petroleum, Automobile

Einfuhr

Für mongolische Exportgüter gelten:Präferenzzollregelungen nach den Allgemeinen Präferenzsystemen (APS) der USA, der EU, Kanadas und Japans

Zollfreier Export von 7200 verschiedenen Waren in die EU:Im Rahmen der Zollpräferenzen des GSP+ (Generalised System of Preferences)

Ausfuhr

Zölle

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

spezielle Ausrüstung für die Verwendung durch Menschen mit Behinderungen, künstliche Körperteile und ihre Einzelteile

humanitäre Hilfsgüter Währungen, mongolische Banknoten (im Ausland bestellt und

produziert) persönliche Gegenstände von Reisenden Gaskraftstoff, dessen Container, Ausrüstung, Spezialmaschinen, Geräte

oder Zubehör Holzbalken, Holzstämme, Schnittholz, Holzstücke, Holz bündel, Samen Maschinen und Anlagen, Werkstoffe, unverarbeitete Stoffe, Ersatzteile,

Kraftstoffe für den Einsatz in Öl-Exploration, Bergbau, etc. Passagierluftfahrzeuge und Ersatzteile Waren für den amtlichen Gebrauch von ausländischen

diplomatischen/konsularischen Vertretungen, der UNO sowie ihrer Sonderorgane

Ersatzteile, Rohstoffe, Textilien, Stoffe oder Tücher (einschließlich Garne) und Zubehör für die Herstellung von Textilwaren

…

Zollbefreiungen, u.a. für

Agenda

1 Einleitung2 Rechtliche Rahmenbedingungen3 Einfuhrbestimmungen4 Zölle5 Normen6 Steuern7 Schlussbemerkungen

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

Normen

Normen

konkrete Methoden, Strukturen, effektive Prozesse erforderlich

zur präzisen Schaffung von Recht

Instrumente zur Ausarbeitung von

qualitativ hochwertigen Normen und Gesetzen fehlen

Orientierung des Entstehungsprozesses an erprobten und gewachsenen

fachlichen Standards der Rechtsgestaltung und ihrer

Durchsetzung

Etablierung von grundlegenden Verfahren im mongolischen

Rechtssystem zur Erhöhung der Produktion

von Normen, ihrer Qualität und ihrer

Durchsetzungsfähigkeit

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

Normen

Weitere Unterstützung und Beratung zu folgenden Themen erforderlich:

Völkerrecht internationales Handels- und Vertragsrechts Bekämpfung von Wirtschaftsverbrechen Bekämpfung der Geldwäsche Kapitalflucht

Verbesserung des gesamten Gesetzgebungsverfahrens

Erneuerung des Gerichtssystems

Reformen in der Rechtsprechung

Bekämpfung von Korruption und Bestechlichkeit unter den Richtern

Prioritäten der

Regierung

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

Normen

Wichtige Rechtsvorschriften,

verankert in u.a.

Verfassung der Mongolei (1992) Zivilgesetzbuch (2002) Arbeitsgesetz (1999) Investitionsgesetz (2013) Gesetz über Steuern (2008) …

Agenda

1 Einleitung2 Rechtliche Rahmenbedingungen3 Einfuhrbestimmungen4 Zölle5 Normen6 Steuern7 Schlussbemerkungen

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

Steuern

einfach, transparent und wenig formell

umfassend reformiert in 2006

eines der weltweit großzügigsten Steuersysteme für ausländische Investoren

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

Mongolisches Steuersystem

teilweise auf Druck von vielen Seiten teilweise weil ein echtes Bedürfnis besteht,

ausländisches Kapital anzulocken und zu erhalten

Es gibt 5 wesentliche Steuern, die für ausländische Investoren relevant sind.

Steuern

1. Einkommenssteuer2. Körperschaftssteuer3. Grundsteuer4. Umsatzsteuer5. Kapitalertragssteuer

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

Pauschalsteuersätze von 2 % bis 40% nach Einkunftsarten gestaffelt

Steuern

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

1. Einkommenssteuer

reduzierter Steuersatz von

2% für Einkünfte aus dem Verkauf von Immobilien

reduzierter Steuersatz von 5% bei Einkommen aus wissenschaftlicher,

literarischer, künstlerischer,

erfinderischer Arbeit sowie für die Bereiche

Design, Sportwettbewerbe, etc.

Steuersatz von 40% für

Einkünfte aus Wetten, Spielen und Lotterien

Pauschalsteuersatz von 10 % für Löhne/Gehälter, sowie auch für Einkünfte aus

Vermietung und Verpachtung und

aus sonstigen Leistungen

allgemeiner Steuerfreibetrag von jährlich 84.000 MNT (ca. 45 USD)

Steuern

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

2. Körperschaftssteuer

kein Pauschalsteuersatz; leicht progressiv

für mongolische Unternehmen und Auslandsunternehmen mit Hauptsitz in der Mongolei gilt: 10% für Einkommen bis 3 Mrd. MNT (rund $

1.6 Mio. USD) 25% für darüber hinausgehendes Einkommen,

das die 3 Mrd. MNT – Schwelle überschreitet

Förderung von Investitionen in als förderungswürdig eingestuften Bereichen mit einer Steuergutschrift von 10%

Förderung von Investitionen in die Produktion von Getreide, Milch, Früchten/Beeren, Futterpflanzen mit einer Steuergutschrift von 50%

Steuern

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

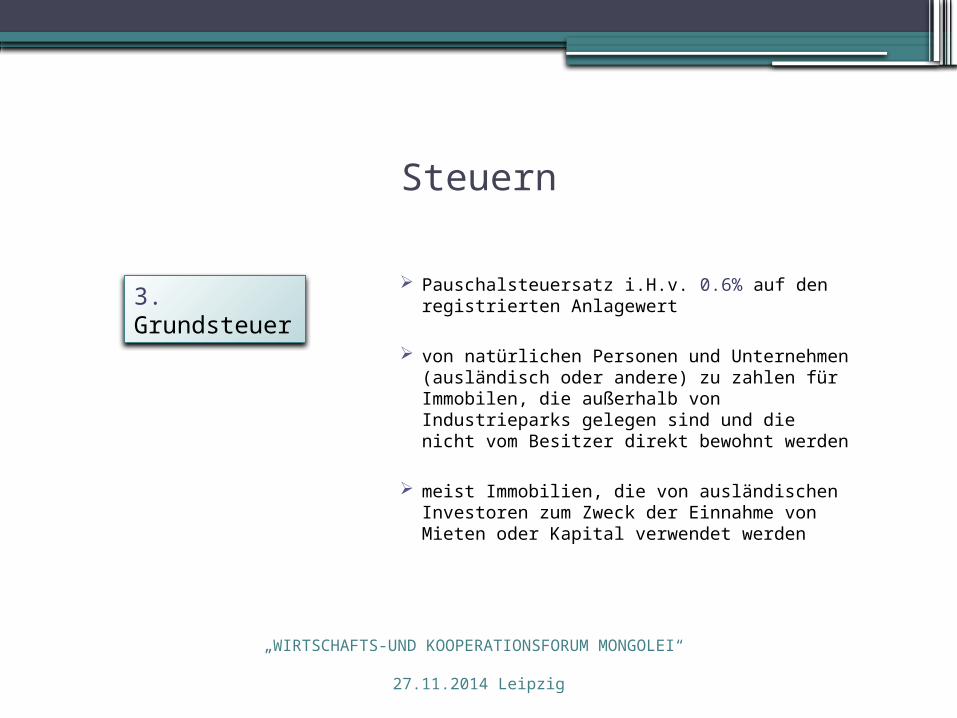

3. Grundsteuer

Pauschalsteuersatz i.H.v. 0.6% auf den registrierten Anlagewert

von natürlichen Personen und Unternehmen (ausländisch oder andere) zu zahlen für Immobilen, die außerhalb von Industrieparks gelegen sind und die nicht vom Besitzer direkt bewohnt werden

meist Immobilien, die von ausländischen Investoren zum Zweck der Einnahme von Mieten oder Kapital verwendet werden

Steuern

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

4. Umsatzsteuer

Regelsteuersatz i.H.v. 10% für: steuerbare Waren und

Dienstleistungen alle Käufe und Verkäufe Importe in die Mongolei Finanzierungsleasing

Steuerbefreiung bzw. Steuerausnahmen für bestimmte Waren und Dienstleistungen

zusätzlich Verbrauchersteuern auf Alkohol, Tabak, Erdölprodukte und Personenfahrzeuge

Steuern

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

5. Kapitalertragsteuer

Pauschalsteuersatz i.H.v. 2% auf Einkünfte aus unbeweglichem Vermögen

Pauschalsteuersatz i.H.v. 10% bzw. 20% auf andere Arten von Dividenden, Lizenzgebühren und Mieteinnahmen

demnach gelten Quellensteuersätze von 5-10% für Dividenden sowie 10% für Zinsen und Lizenzgebühren

Steuern

Doppelbesteuerungsabkommen

Abkommen zur Vermeidung der Doppelbesteuerung auf dem Gebiet der Steuern vom Einkommen und vom Vermögen

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

Agenda

1 Einleitung2 Rechtliche Rahmenbedingungen3 Einfuhrbestimmungen4 Zölle5 Normen6 Steuern7 Schlussbemerkungen

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

Schlussbemerkung

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

Mongolisches Rechtsystem auf dem besten Weg weitere Modernisierung und Verbesserung erforderlich Orientierung an westlichen Standards

grundsätzlich gute Voraussetzungen für weiteres Wirtschaftswachstum und für ausländische Investitionen – bei Beachtung von bestimmten Besonderheiten

Land steht vor großen Herausforderungen viele Veränderungen des jungen demokratischen Staates in den

kommenden Jahren zu erwarten noch ein langer Weg zu gehen

Vielen Dank für Ihre Aufmerksamkeit!

Reinberg Meyer von Beust LLPElbchaussee 5422765 Hamburg

Friedrichstraße 55A10117 Berlin

„WIRTSCHAFTS-UND KOOPERATIONSFORUM MONGOLEI“

27.11.2014 Leipzig

Related Documents

![Ich heiße Sie herzlich willkommen. Steve McGrath Direktor HM Revenue & Customs [Amt für Steuern und Zölle]](https://static.cupdf.com/doc/110x72/570491cd1a28ab14218df493/ich-heisse-sie-herzlich-willkommen-steve-mcgrath-direktor-hm-revenue-customs.jpg)