Modul ke: Fakultas Program Studi Perpajakan 1 Pengantar, Pungutan Lain, Fungsi Pajak, Dasar Teori Pemungutan Pajak, Kedudukan Hukum Pajak, Hk. Pajak Materil dan Formil Suri Mahrani, S.Sos, M.Ak. 1 Ekonomi dan Bisnis Akuntansi

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Modul ke:

Fakultas

Program Studi

Perpajakan 1Pengantar, Pungutan Lain, Fungsi Pajak, Dasar Teori Pemungutan Pajak, Kedudukan Hukum Pajak, Hk. Pajak Materil dan Formil

Suri Mahrani, S.Sos, M.Ak.

1Ekonomi dan

Bisnis

Akuntansi

Point of the Study

1. Pegertian Pajak2. Pungutan Lain3. Fungsi Pajak4. Dasar Teori Pemungutan Pajak5. Hukum Pajak Materil & Hk. Pajak Formil6. Pembagian Jenis Pajak & Cara Pemungutan

Pajak7. Tarif Pajak

Pengertian Pajak

Iuran kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa timbal (kontraprestasi), yang langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum.(Prof. Dr. Rochmat. Soemitro, SH)

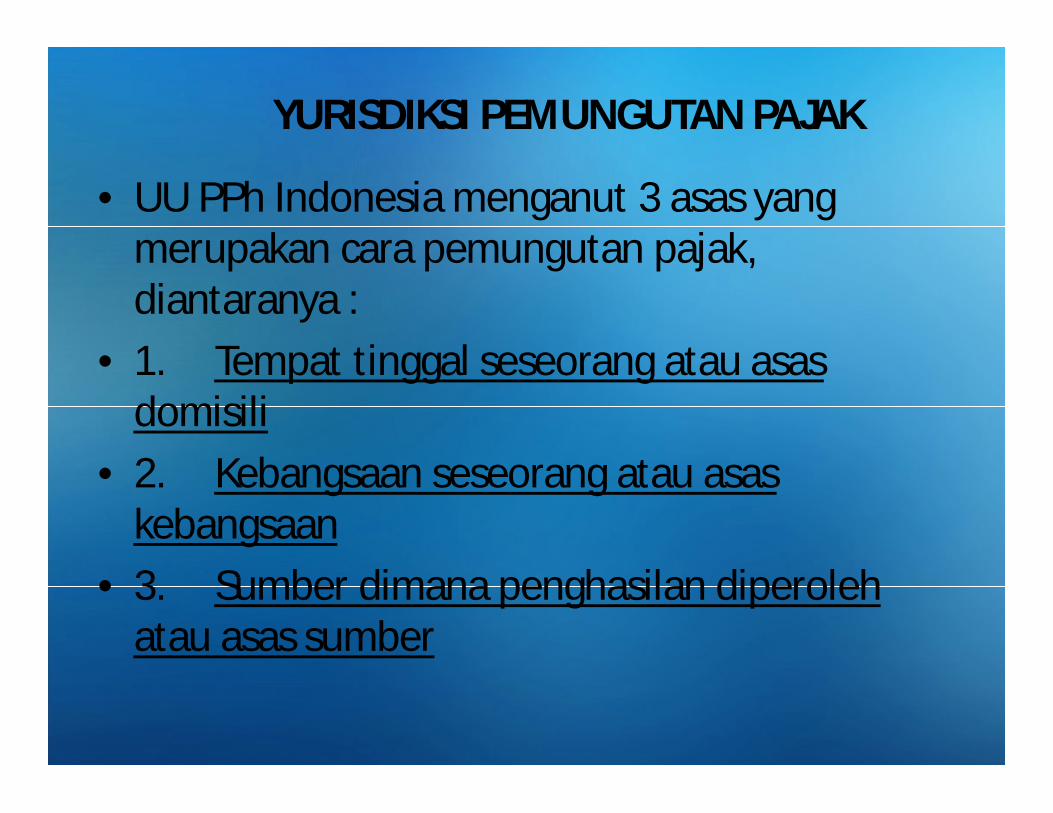

YURISDIKSI PEMUNGUTAN PAJAK

• UU PPh Indonesia menganut 3 asas yang merupakan cara pemungutan pajak, diantaranya :

• 1. Tempat tinggal seseorang atau asas domisili

• 2. Kebangsaan seseorang atau asas kebangsaan

• 3. Sumber dimana penghasilan diperoleh atau asas sumber

PENGGOLONGAN JENIS PAJAK

• Menurut Sifatnya• a. Pajak Langsung : Pajak yang bebannya

haru dipikul sendiri oleh Wajib Pajak ( WP )dan tidak dapat dilimpahkan kepada orang lain. Misal : PPh.

• b. Pajak Tidak Langsung : Pajak yang bebannya dapat dilimpahkan kepada orang lain dan hanya dikenakan pada hal-hal tertentu atau peristiwa tertentu saja. Misal : Pajak Pertambahan nilai.

3 SISTEM PEMUNGUTAN PAJAK• Ada 3 sistem pemungutan pajak, yaitu1. Official Assessment System, 2. Self Assessment System dan3. With holding Tax System.

Official Assessment SystemSistem pemungutan pajak yang wewenang untukmenentukan besarnya pajak yang terutang olehwajib pajak terletak pada fiskus atau aparatpemungut pajak. Sistem ini pada umumnyaditerapkan pada pengenaan pajak langsung .Dalam hal ini wajib pajak bersifat pasif karenautang pajak baru timbul setelah dikeluarkan suratketetapan pajak oleh fiskus. Contoh: Pajak BumiBangunan (PBB), dimana KPP akan mengeluarkansurat ketetapan pajak mengenai besarnya PBB

Self Assessment SystemSistem pemungutan pajak dimana wewenanguntuk menentukan besarnya pajak yang harusdibayar oleh wajib pajak terletak pada pihakwajib pajak yang bersangkutan. Dalam sistem iniwajib pajak sifat aktif untuk menghitung,menyetor dan melaporkan pajaknya sendiri,sedangkan fiskus hanya memberi penerangan,pengawasan atau sebagai verifikasi. Contoh: SPTTahunan PPh (baik untuk Wajib Pajak Badanmaupun Wajib Pajak Orang Pribadi), dan SPTMasa PPN

With holding Tax SystemSistem pemungutan pajak dimana wewenanguntuk menentukan besarya pajak yang terutangtidak terletak pada fiskus maupun wajib pajaksendiri melainkan pada pihak ketiga yang telahditunjuk oleh Menteri Keuangan. Contoh: dalammekanisme pemotongan atau pemungutansesuai PPh Pasal 21, PPh Pasal 22, PPh Pasal 23,PPh Pasal 26, PPh Final Pasal 4 Ayat 2, PPh Pasal15, dan PPN

Quiz• Pertanyaan: Apa yang diatur oleh Hukum

Pajak?• Jawaban: Hukum pajak adalah segala

peraturan yang mengatur tentang :- Hukum Pajak Materill- Hukum Pajak Formil

Hukum pajak materil (Material tax law)

• yaitu memuat norma-norma yang menerangkan antara lainkeadaan, perbuatan, peristiwa hukum yang dikenai pajak(objek pajak), siapa yang dikenakan pajak (subjek), berapabesar pajak yang dikenakan (tarif), segala sesuatu tentangtimbul dan hapusnya utang pajak, dan hubungan hukumantara pemerintah dan Wajib Pajak.Contoh: Undang-undangPajak Penghasilan dan pajak pertambahan nilai (PPN). Hukumpajak materil PPh adalah UU No. 7 Tahun 1983 sebagaimanadiubah terakhir dengan UU No. 36 Tahun 2008, sedangkanuntuk PPN adalah UU No. 8 Tahun 1983 sebagaimana diubahterakhir dengan UU No. 42 Tahun 2009.

Hukum pajak formil (Formal tax law)

• memuat bentuk/ tata cara untuk mewujudkan hukum materil menjadi kenyataan (cara melaksanakan hukum pajak materil). Hukum ini memuat antara lain:a. Tata cara penyelanggaraan (prosedur) penetapan suatu utang pajak.b. Hak fiskus untuk mengadakan pengawasan terhadap para Wajib Pajak mengenai keadaan, perbuatan dna peristiwa yang menimbulkan utang pajak.c. Kewajiban Wajib Pajak misalnya menyelenggarakan pembukuan/pencatatan, dan hak-hak Wajib Pajak misalnya mengajukan keberatan atau banding. Contoh: Ketentuan Umum dan Tata Cara Perpajakan.Contoh: UU No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP). Artinya, kewajiban dan hak WP dalam urusan PPh dan PPN dapat kita temukan pada UU KUP.

Terima KasihSuri Mahrani, S.Sos, M.Ak.

Related Documents