TEMA: Modelo de Medición del C apital Intelectual INTELECT (Euroforum) IN GRAN S: Edgar Espinoza Robles Carlos Porras Porta Elia Tranca Ece!arr"a PROFESOR: IN#$ CIP EL%I& 'ENR #*M+N +,I-E FACULTAD DE INGENIERÍAS Y ARQUITECTURA ESCUELA ACADEMICO PROFESIONAL DE INGENIERÍA DE SISTEMAS E INFORMÁTICA C'.&IC+ / PER 0123

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

7/17/2019 Modelo Intellect

http://slidepdf.com/reader/full/modelo-intellect 1/24

TEMA: Modelo de Medición del Capital Intelectual

INTELECT (Euroforum)

IN GRAN S:

Edgar Espinoza Robles

Carlos Porras PortaElia Tranca Ece!arr"a

PROFESOR: IN#$ CIP EL%I& 'ENR #*M+N +,I-E

FACULTAD DE INGENIERÍAS YARQUITECTURAESCUELA ACADEMICO PROFESIONAL DE INGENIERÍA DE

SISTEMAS E INFORMÁTICA

C'.&IC+ / PER

0123

7/17/2019 Modelo Intellect

http://slidepdf.com/reader/full/modelo-intellect 2/24

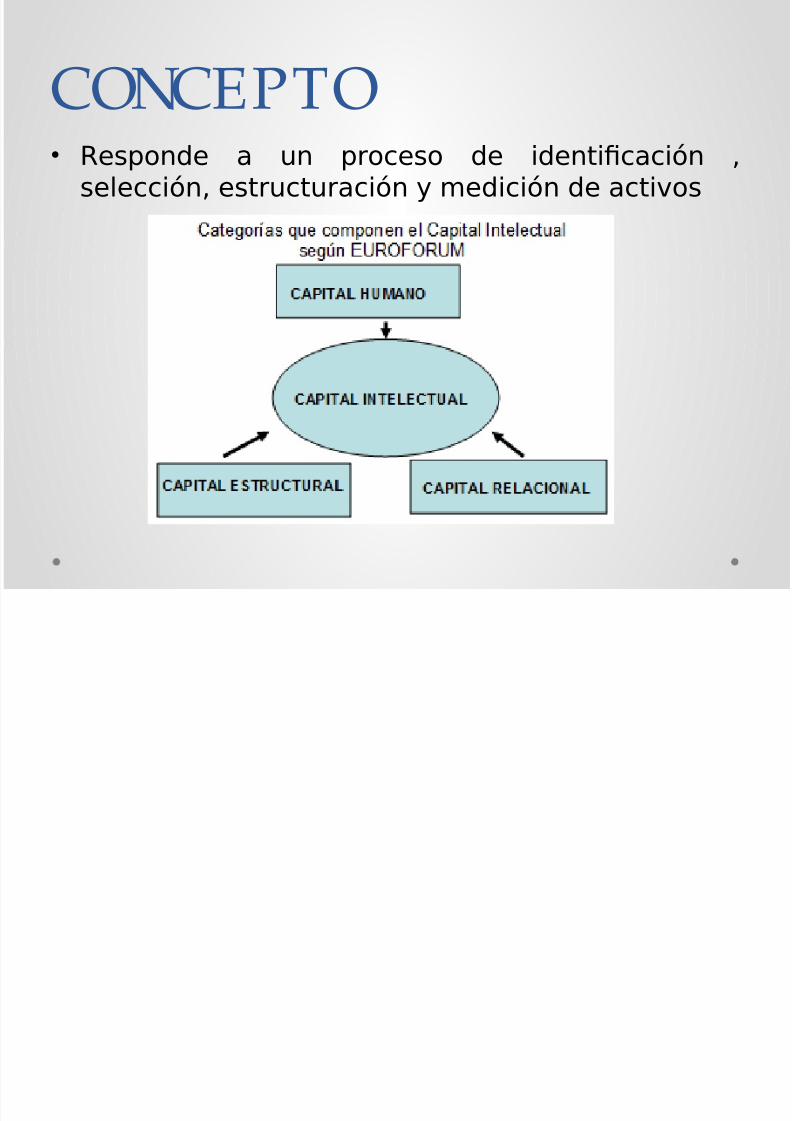

CONCEPTO• Responde a un proceso de identifcación ,

selección, estructuración y medición de activos

7/17/2019 Modelo Intellect

http://slidepdf.com/reader/full/modelo-intellect 3/24

INTANGIBLES- INVISIBLES

- DIFÍCILES DE MEDIR - DIFÍCILES DE IDENTIFICAR Y

GESTIONAR

- DIFÍCILES DE COPIAR OIMITAR

- SU USO NO PROVOCAOBSOLESCENCIA

- NO SUELEN ESTARREFLEJADOS EN LACONTABILIDAD

TANGIBLES- VISIBLES

-

FÁCILES DE CUANTIFICAR - SE PUEDEN GESTIONAR

- SE PUEDEN ACUMULAR

- SE PUEDEN COPIAR YDUPLICAR

- SE DEPRECIAN CON EL USO

- APARECEN EN ESTADOSCONTABLES

7/17/2019 Modelo Intellect

http://slidepdf.com/reader/full/modelo-intellect 4/24

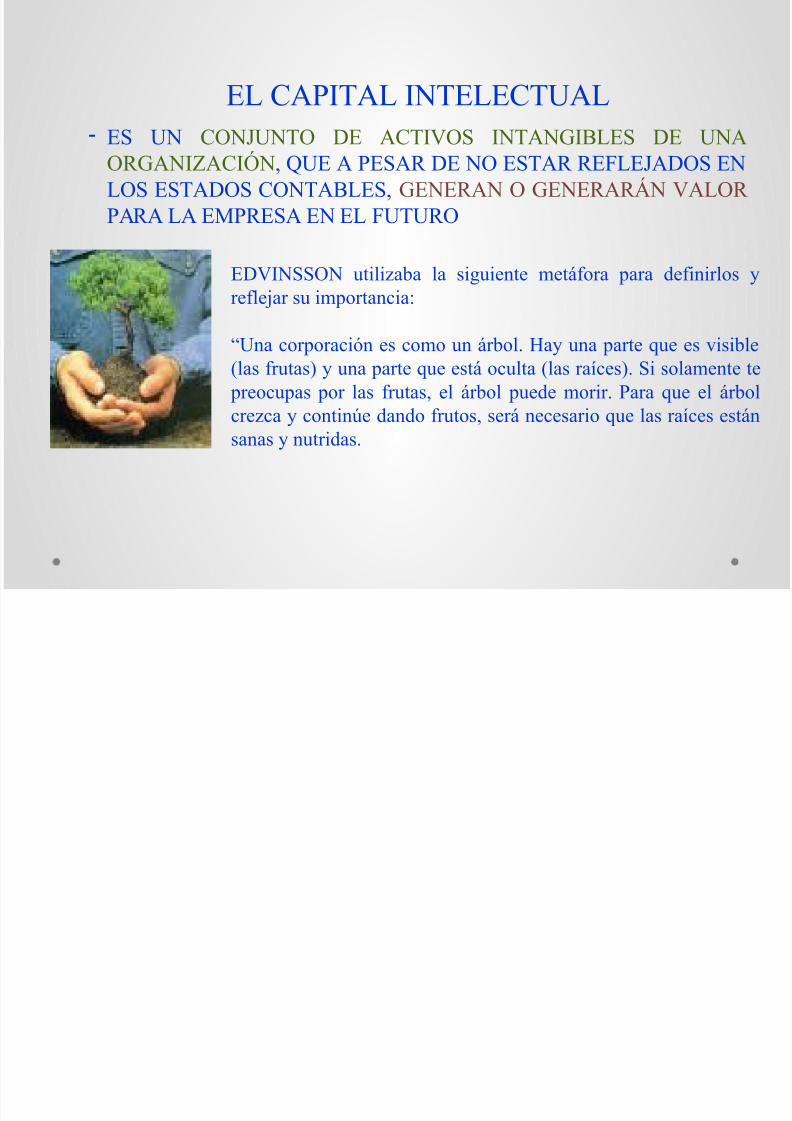

EL CAPITAL INTELECTUAL

- ES UN CONJUNTO DE ACTIVOS INTANGIBLES DE UNAORGANIZACIÓN, QUE A PESAR DE NO ESTAR REFLEJADOS ENLOS ESTADOS CONTABLES, GENERAN O GENERARÁN VALOR PARA LA EMPRESA EN EL FUTURO

EDVINSSON utili!"! l! #i$ui%&t% '%t()*+! !+! -%)i&i+l*# .+%)l%/!+ #u i'*+t!&0i!1

2U&! 0*+*+!0i3& %# 0*'* u& (+"*l4 5!. u&! !+t% 6u% %# 7i#i"l%8l!# )+ut!#9 . u&! !+t% 6u% %#t( *0ult! 8l!# +!:0%#94 Si #*l!'%&t% t% +%*0u!# *+ l!# )+ut!#, %l (+"*l u%-% '*+i+4 P!+! 6u% %l (+"*l

0+%0! . 0*&ti&;% -!&-* )+ut*#, #%+( &%0%#!+i* 6u% l!# +!:0%# %#t(&#!&!# . &ut+i-!#4

7/17/2019 Modelo Intellect

http://slidepdf.com/reader/full/modelo-intellect 5/24

CARACTERÍSTICAS• Enlaza el Capital Intelectual con la Estrategia dela empresa

• Modelo que cada empresa debe personalizar.

• Mide los resultados y los procesos que losgeneran• Visión sistmica

7/17/2019 Modelo Intellect

http://slidepdf.com/reader/full/modelo-intellect 6/24

• 4lo5ues.- Es la agrupación de Activos Intangibles enfunción de su naturaleza (Capital Humano, CapitalEstructural Capital !elacional".

• Elementos.- #on los activos intangibles $ue se

consideran dentro de cada blo$ue. Cada empresa enfunción de su estrategia de sus factores cr%ticos de&'ito, elegir unos elementos concretos

• Indicadores.- Es la forma de medir o evaluar loselementos. )a definición de indicadores debe *acerseen cada caso particular.

• El siguiente grfico presenta los tres grandes blo$ues enlos $ue se estructura el modelo, cada uno de los cualesdebe ser medido gestionado con una dimensión

temporal $ue integre el futuro.

Estructura del Modelo

Intelect:

7/17/2019 Modelo Intellect

http://slidepdf.com/reader/full/modelo-intellect 7/24

ESTRUCTURA• !grupa los activos intangibles en "unción de su

naturaleza.• Cada uno de los # bloques debe ser medido y

gestionado con una dimensión temporal queintegre el "uturo.

7/17/2019 Modelo Intellect

http://slidepdf.com/reader/full/modelo-intellect 8/24

Capital Humano• $e refere al conocimiento %e&pl'cito o t(cito) *til

para la empresa que poseen las personas yequipos de la misma, as' como su capacidad deaprendiza+e

7/17/2019 Modelo Intellect

http://slidepdf.com/reader/full/modelo-intellect 9/24

Ejemplo

7/17/2019 Modelo Intellect

http://slidepdf.com/reader/full/modelo-intellect 10/24

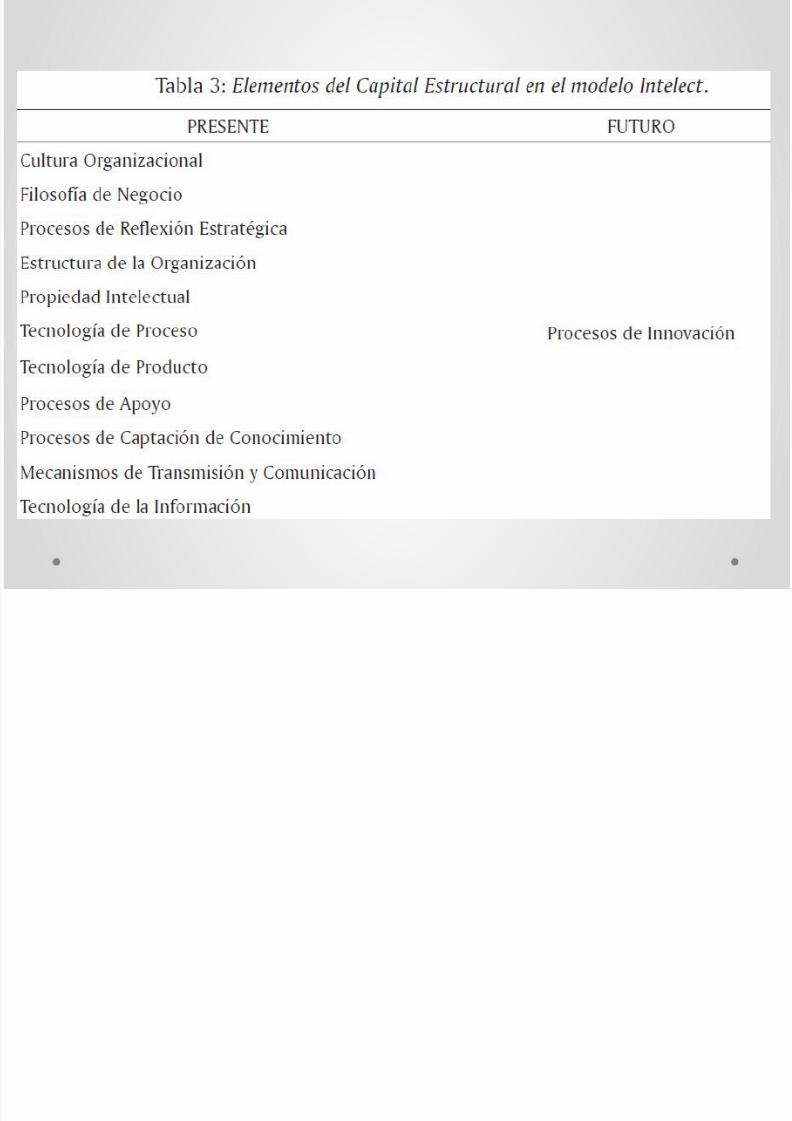

Capital Estructural• Es el conocimiento que la organización consigue

e&plicitar, sistematizar e internalizar y que en unprincipio puede estar presente en las personas oequipos de la empresa.

7/17/2019 Modelo Intellect

http://slidepdf.com/reader/full/modelo-intellect 11/24

Capital Estructural

CapitalOrganizativo Capital Tecnológico

7/17/2019 Modelo Intellect

http://slidepdf.com/reader/full/modelo-intellect 12/24

7/17/2019 Modelo Intellect

http://slidepdf.com/reader/full/modelo-intellect 13/24

7/17/2019 Modelo Intellect

http://slidepdf.com/reader/full/modelo-intellect 14/24

Ejemplo

7/17/2019 Modelo Intellect

http://slidepdf.com/reader/full/modelo-intellect 15/24

Capital Relacional• $e refere al valor que tiene para una empresa el

con+unto de relaciones que mantiene con ele&terior.

7/17/2019 Modelo Intellect

http://slidepdf.com/reader/full/modelo-intellect 16/24

Ejemplo

7/17/2019 Modelo Intellect

http://slidepdf.com/reader/full/modelo-intellect 17/24

• Presente67uturo+ estructuración medición de losactivos intangibles en el momento actual sobre todo,revelar el futuro previsible de la empresa, en función a lapotencialidad de su Capital Intelectual a los esfuerzos

$ue se realizan en su desarrollo.• Interno6E8terno+ debemos identificar intangibles $ue

generan valor desde la consideración de la organizacióncomo un sistema abierto. #e consideran los activosinternos (creatividad personas, sistemas de gestión de la

información" e'ternos (imagen de marca, alianzas,lealtad".

Dimensiones incorporadas

7/17/2019 Modelo Intellect

http://slidepdf.com/reader/full/modelo-intellect 18/24

• 7lu9o6&toc:+ el modelo tiene un carcter dinmico, a$ue no sólo pretende contemplar el stoc de capitalintelectual en un momento concreto del tiempo, sinotambi&n apro'imarse a los procesos la conversión entre

los diferentes blo$ues de Capital Intelectual• E8pl"cito6T;cito+ no sólo se consideran los

conocimientos e'plicitos (transmisibles", sino tambi&nlos ms personales, subetivos dif%ciles de compartir. Eladecuado constante transvase entre conocimientos

tcitos e'pl%citos es vital para la innovación eldesarrollo de la empresa.

Dimensiones incorporadas

7/17/2019 Modelo Intellect

http://slidepdf.com/reader/full/modelo-intellect 19/24

INDICADORES

d d dl

7/17/2019 Modelo Intellect

http://slidepdf.com/reader/full/modelo-intellect 20/24

Indicadores del presente yfuturo

7/17/2019 Modelo Intellect

http://slidepdf.com/reader/full/modelo-intellect 21/24

Conclusiones

7/17/2019 Modelo Intellect

http://slidepdf.com/reader/full/modelo-intellect 22/24

Recomendaciones

7/17/2019 Modelo Intellect

http://slidepdf.com/reader/full/modelo-intellect 23/24

BIBLIOGRAFÍA• E$-I/ 0E1 C2/2CIMIE/-2 , 3-4 , 4(ginas 556755#

• 8ttp9::aulavirtual.utp.edu.pe:fle:;656;:is:i5:55:!<6<:;656;I

$I555!<6<-6==.pd"

7/17/2019 Modelo Intellect

http://slidepdf.com/reader/full/modelo-intellect 24/24

GRACIAS

Related Documents