MODELO GREENWOOD-HERCOWITZ- HUFFMAN(1988) PERCY HUAMÁN PALOMINO * 10 de junio de 2014 Resumen Este trabajo está basado en el paper de Greenwood-Hercowitz- Huffman de la década de los 80s que explica el modelo RBC estándar desde un enfoque keynesiano, los Ciclos económicos son afectados de manera indirecta ante un choque a la eficiencia marginal de la inversión. This work is based on the paper of GHH in the early 80’s which explains the standard RBC model from a Keynesian approach, business cycles are affected indirectly to a shock to the marginal efficiency of investment. * Economista y Administrador de Negocios; estudios: Economía Avanzada en Banco Central de Reserva del Perú - BCRP, Derecho Económico en Escuela Nacional de la Competencia y Propiedad Intelectual - INDECOPI, ambos cursos de extensiones universitarias y la Licenciatura en la Universidad Nacional Federico Villarreal. Cualquier comentario y/o sugerencia a perhuaman@gmail.com o visite esta página www.f acebook.com/EconomiaP araT uV ida. Agredezco los aportes de María Liz Huaquisaca Limache (UNAC), Manuel Puma Quispe (USMP) y de José Luis Vásquez Pérez (UNMSM). 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

MODELO GREENWOOD-HERCOWITZ- HUFFMAN(1988)

PERCY HUAMÁN PALOMINO∗

10 de junio de 2014

ResumenEste trabajo está basado en el paper de Greenwood-Hercowitz- Huffman de la década de los 80´s queexplica el modelo RBC estándar desde un enfoque keynesiano, los Ciclos económicos son afectadosde manera indirecta ante un choque a la eficiencia marginal de la inversión.

This work is based on the paper of GHH in the early 80’s which explains the standard RBC model froma Keynesian approach, business cycles are affected indirectly to a shock to the marginal efficiency ofinvestment.

∗Economista y Administrador de Negocios; estudios: Economía Avanzada en Banco Central de Reserva del Perú- BCRP, Derecho Económico en Escuela Nacional de la Competencia y Propiedad Intelectual - INDECOPI, amboscursos de extensiones universitarias y la Licenciatura en la Universidad Nacional Federico Villarreal. Cualquiercomentario y/o sugerencia a [email protected] o visite esta página www.facebook.com/EconomiaParaTuV ida.Agredezco los aportes de María Liz Huaquisaca Limache (UNAC), Manuel Puma Quispe (USMP) y de José LuisVásquez Pérez (UNMSM).

1

Índice

I INTRODUCCIÓN 3

II MARCO TEÓRICO 41 Las Familias 4

2 Las Firmas 6

3 Equilibrio de Mercado 6

4 Ecuaciones del Modelo RBC 6

5 Las Variables en Estado Estacionario 7

III MODELO EMPIRICO 8

IV Código en Dynare - MATLAB 10

V REFERENCIAS 15

2

Parte I

INTRODUCCIÓNLa principal contribución de este documento es que provee una herramienta básica para entender ydesarrollar modelos más complejos de ciclos económicos. Los primeros modelos de ciclos económicos fuerondesarrollados por Finn Kydland y Edward Prescott (1982) seguidos por Jhon Long y Charles Plosser(1983)quienes acuñaron el término RBC (Real Bussines Cycle). Aquí los choques de productividad son capaces degenerar comovimientos de las variables macroeconómicas y persistencias de las fluctuaciones, la inversiónreacciona a cambios en el producto.

El presente documento adopta la visión keynesiana, que los choques de la eficiencia marginal de la inversiónson importantes para generar fluctuaciones del producto; sin embargo estos choques son incorporados enun enfoque neoclásico donde la tasa de utilización del capital es una variable endógena. Un choquepositivo a la eficiencia marginal de la inversión simula la formación de un nuevo capital, la utilizaciónmás intensiva de la capacidad y esta acelera la depreciación del capital antiguo.

Está desarrollado de la siguiente manera: Primero, se realiza la caracterización de los agentes económicosy de los mercados desde el punto de vista de una economía descentralizada. Segundo, se utiliza métodosde optimización para así obtener las ecuaciones óptimas del modelo. Tercero, se pasara a utilizar enprograma MatLab - Dynare para simular el modelo. Cuarto, se analizara, compara e interpretara losresultados del modelo.

3

Parte II

MARCO TEÓRICOSupuesto del modelo:

1. Los agente tanto las familias como las firmas tienen el mismo comportamiento.

2. Economía cerrada.

3. Existe competencia perfecta.

4. Agentes Optimizadores.

1 Las FamiliasLas familias demandan bienes de consumo (ct), y ofrecerán trabajo (lt) . Greenwood, Hercowitz y Huffmanconsideran una función de utilidad de la siguiente manera:

Función de utilidad de los consumidores:

U (c, l) = 11− γ

[(c− l1+θ

1 + θ

)1−γ

− 1]

Dado que las familias tienen expectativas racionales, estas maximizan su función de utilidad esperadadescontada representada por:

Max{ct,lt,ht,kt+1}

E

∞∑i=0

βt

{1

1− γ

[(c− l1+θ

1 + θ

)1−γ

− 1]}

Las familias tienen que elegir las sendas óptimas de ct, lt, ht y kt+1La restricción presupuestaria de la familia es:

ct + it = wtlt +Rt (htkt)

Donde htkt representa el servicio de capital la cual es brindada por las familias, Rt es el costo del usopor el servicio de capital, wt representa el salario real.Las familias son dueñas de los bienes de capital en la economía, por lo cual deben invertir (it) para ofrececapital en “t+ 1”. En “t” se descuenta la depreciación, la cual es endógena en el modelo y dependerá dela tasa de uso de capital.

1. Ecuación de movimiento de capital (Ley de Movimiento de Capital).

kt+1 = kt [1− δ (ht)] + it (1 + εt)

Donde:εt: Choque de productividad

1. Tasa de depreciaciónδ (h) = 1

ωhω

De de 3 despejamos ikt+1 = kt [1− δ (ht)] + it (1 + εt)kt+1 = kt [1− δ (ht)] + it (1 + εt)

it = kt+1

(1 + εt)− kt+1 [1− δ (ht)]

(1 + εt). . . . . . . . . . . . .(∗)

(*) Lo introducimos en la restricción presupuestaria

ct + kt+1

(1 + εt)− kt [1− δ (ht)]

(1 + εt)= wtlt + rt(htkt)

Construyendo el Lagrangeano

4

Max L{ct,ht,kt+1,lt}

= Et

{ ∞∑i=0

βt

{[1

1− γ

[(c− l1+θ

1 + θ

)1−γ

− 1]

+ λt

[wtlt +Rt (ktht)− ct −

kt+1

1 + εt+ kt

(1 + δ (ht)

1 + εt

)]]}}

Las condiciones de primer orden son las siguientes:

∂L

∂ct= 0⇒

(ct −

l1+θt

1 + θ

)−γ= λt (1) (1.1)

∂L

∂lt= 0⇒

(ct −

l1+θt

1 + θ

)−γ (lθt)

= λtwt (1.2)

∂L

∂ht= 0⇒ Rt = − (δ′ (ht))

1 + εt(1.3)

∂L

∂kt+1= 0⇒ Et

[−βtλt

(1 + εt)+ βt+1λt+1

(Rt+1ht+1 + (1− δ (ht+1))

1 + εt+1

)]= 0 (1.4)

Se obtiene de las ecuaciones (1.1) y (1.2)(ct −

l1−θt

1− θ

)−γ=(ct −

l1−θt

1− θ

)lθtwt

wt = lθt . . . . . . . . . .oferta de trabajo (5.1)De (1.1) en (1.4) se obtiene la ecuación de Euler(

ct −l1−θt

1−θ

)= λt . . . . . . (1.1) y βtλt

(1+εt) = βt+1λt+1

[Rt+1ht+1 + (1−δ(ht+1))

(1+εt+1)

]. . . ..(4*)

Se introduce λt a (4*) y adelantamos un periodo de λtaλt+1

βt(ct −

l1+θt

1+θ

)−γ(1 + εt)

= βt+1

(ct+1 −

l1+θt+1

1 + θ

)−γ [Rt+1ht+1 + (1− δ (ht+1))

(1 + εt+1)

](ct−

l1+θt1+θ

)−γ(1+εt) = β

(ct+1 −

l1+θt+1

1+θ

)−γ [Rt+1ht+1 + (1−δ(ht+1))

(1+εt+1)

]. . . Ecuación de Euler (a)

1. Análisis de Intertemporal

Para obtener la TMgSlt+1,t y ESI lt+1,t, se pasara a derivar la función de Utilidad.

U(c, l) = Et

{βt

[1

1− γ

[(c− l1+θ

1 + θ

)1−γ

− 1]]}

∂U∂lt

= Et

{βt[[(

c− l1+θ

1+θ

)−γ [−(lθ)

]]]}= 0 = UMglt . . . . . . (A)

Adelantando un periodo de t a t+1∂U∂lt+1

= Et

{βt+1

[[(ct+1 −

l1+t+1

θ

1+θ

)−γ [−(lθt+1)

]]]}= 0 = UMglt+1. . . . . . .(B)

De (A) y (B) obtenemos la TMgSlt,t+1

TMgSlt,t+1 = −Et[UmgltUmglt+1

]= −Et

1β

ct −(l1+θt

1+θ

)ct+1 −

(l1+θt+1

1+θ

)−

γ

[ltlt+1

]θLa ESI lt+1,t = ∂ ln(ct+1/ct)

∂ ln(TMgSlt+1,t)Cambiamos de variable ct −

(l1+θt

1+θ

)ct+1 −

(l1+θt+1

1+θ

) = m

5

Sacando logaritmo

ln(TMgSlt,t+1) = −Et{−γ [lnm− ln β] + θ ln

[ltlt+1

]}Derivando

∂ ln(TMgSlt,t+1)∂ ln(TMgSlt,t+1)

= −Et

− ∂γ [lnm− ln β]∂ ln(TMgSlt,t+1)

+∂θ ln

[ltlt+1

]∂ ln(TMgSlt,t+1)

−1 = −Et

{θESI lt+1,t

}1θ =

{ESI lt+1,t

}. . . .. Elasticidad de sustitución inter-temporal

2 Las FirmasFunción de producción

F (ktht, lt) = (ktht)α l1−αt

Donde Ktht es la intensidad de uso de capital.Problema de optimización

Max {π} = yt − [wtlt +Rt (htkt)] . . . (2.1)

yt = (ktht)α l1−αt

Condiciones de primer orden

∂πt∂ (htkt)

= 0⇒ α (htkt)α−1l1−αt = Rt

αYtRt

= htkt . . . . . . . . . (2.2)

∂πt∂lt

= 0⇒ (htkt) (1− α) l−αt − wt = 0

lt = (1− α) ytwt

. . . . . . (2.3)

3 Equilibrio de MercadoMercados de Bienes y servicios - Inversión

yt = ct + it

MECANISMO DE IMPULSO

El principal mecanismo de impulso en el modelo de Greenwood, Hercowitz y Huffman es por el lado dela inversión en la ecuación de movimiento:

kt+1 = kt [1− δ (ht)] + it (1 + ln (εt))

ln (εt) = ρ ln (εt−1) + υt, υt → i.i.d.N(0, σ2)

4 Ecuaciones del Modelo RBC• Oferta de trabajo; Sale de la ecuación (5.1)

wt = lθt

• Ecuación de Euler; Sale de (A)(ct −

l1+θt

1+θ

)−γ(1 + εt)

= β

(ct+1 −

l1+θt+1

1 + θ

)−γ [Rt+1ht+1 + (1− δ (ht+1))

(1 + εt+1)

]

6

• Demanda de Servicio de capital; Sale de la ecuación (2.2)

αytrt

= (htkt)

• Demanda de trabajo ;Sale de la ecuación (2.3)

[1− α]wt

= lt

• Función de Producciónyt = (ktht)α l1−αt

• Ecuación de la ley de movimiento de capital

kt+1 = kt

[1− hwt

w

]+ it (1 + εt)

• Equilibrio de Mercadoyt = ct + it

• Choque de la inversión

ln(εt) = ρεt ln(εt−1) + vt; vt ∼ iid(0, σ2)

• Precio de Servicio de Capital; Sale de la ecuación (1.3)

rt = δ′(ht)

(1 + εt)

5 Las Variables en Estado EstacionarioDe ix se obtiene

rss = hw−1ss

En ii se obtiene [w(1− β)β(w − 1)

] 1w

= hss

De ix se obtienerss = hw−1

ss[w(1− β)β(w − 1)

]w−1w

= rss

De iiik

l=[αhαssrsshss

] 11−α

. . . .(∗ ∗ ∗)

De ivwss = (1− α)

[k

l

]αhαss

De ilss = (wss)

1θ

De (***)

kss =[αhαssrsshss

] 11−α

lss

De viiss = kssh

wss

w

De vyss = (ksshss)α l1−αss

7

De viiyss − iss = css

Condición intratemporalEs la oferta de trabajo, la cual se obtiene de la ecuación (1.1) y (1.2):

wt

(ct −

l1−θt

1− θ

)−γ=(ct −

l1−θt

1− θ

)−γlθt

wt = lθt . . . (5.1)

Elasticidad Frisch de PersonNameProductIDla Ofertala Oferta de Trabajo (EFOT)lθt = wt

ln lt = lnwtθ

Elasticidad Frisch de PersonNameProductIDla Ofertala Oferta de trabajo: ∂ ln lt∂ lnwt = 1

θCondición intertemporalEs la ecuación de Euler, la cual indica la senda óptima del consumo. Esta se obtiene de la ecuación (1.1)y (1.4):

Et

[−λt

(1 + εt)+ βλt+1

(Rt+1ht+1 + (1− δ (ht+1))

1 + εt+1

)]= 0

λt =(ct −

l1−θt

1− θ

)Entonces: (

ct −l1−θt

1−θ

)1 + εt

= βEt

[(ct+1 −

l1−θt+11− θ

)(Rt+1ht+1 + (1− δ (ht+1))

1 + εt+1

)]Tasa Marginal de sustituciónIndica la cantidad del bien 1 que se esta dispuesto a ceder si se incrementa en una unidad el bien 2manteniendo constante el nivel de utilidad.

U (c, l) = 11− γ

[(c− l1+θ

1 + θ

)1−γ

− 1]

TMgS1,2 = ∂x1

∂x2= −UMg2

UMg1

TMgSlt,ct = lθt

Elasticidad de sustituciónES1,2 = ∂ ln (x1/x2)

∂ ln (TMgS1,2)

Parte III

MODELO EMPIRICOEl programa Dynare nos ayudara a resolver el sistema de ecuaciones de nuestro Modelo de EquilibrioGeneral Dinámico y Estocástico (DSGE).Este programa no hace estimaciones ,lo que nos proporcionaráes la solución del sistema mediante la matriz de Blanchar y Kant hallando las raíces características delsistema. Además de brindarnos las funciones impulso respuesta.Lo primero que se realiza son las declaraciones de las variables endógenas, exógenas y de los parámetrosdel modelo que en este paper son 9.Segundo se realiza la calibración, es decir damos valores a los parámetros, los cuales han sido obtenidosdel paper en análisis.Tercero, se introducen los SS de las variables endógenas en función de los parámetros.Por último se colocan las 9 ecuaciones que caracterizan al sistema.

8

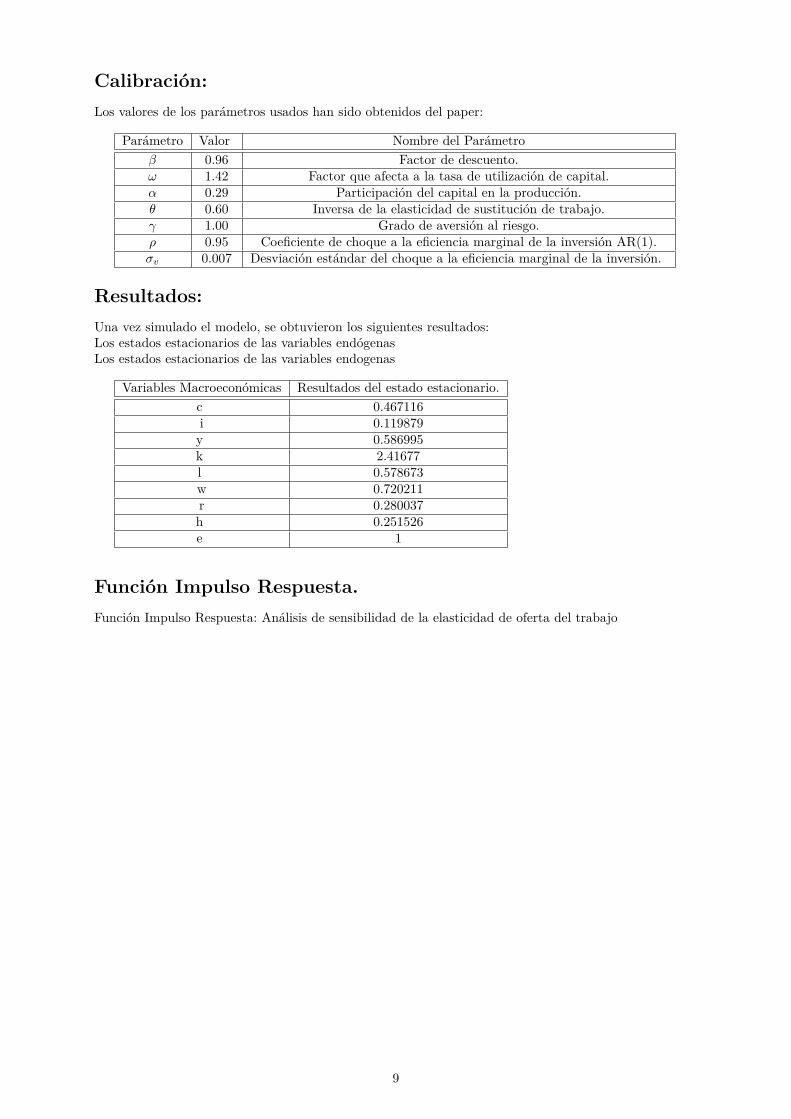

Calibración:Los valores de los parámetros usados han sido obtenidos del paper:

Parámetro Valor Nombre del Parámetroβ 0.96 Factor de descuento.ω 1.42 Factor que afecta a la tasa de utilización de capital.α 0.29 Participación del capital en la producción.θ 0.60 Inversa de la elasticidad de sustitución de trabajo.γ 1.00 Grado de aversión al riesgo.ρ 0.95 Coeficiente de choque a la eficiencia marginal de la inversión AR(1).σv 0.007 Desviación estándar del choque a la eficiencia marginal de la inversión.

Resultados:Una vez simulado el modelo, se obtuvieron los siguientes resultados:Los estados estacionarios de las variables endógenasLos estados estacionarios de las variables endogenas

Variables Macroeconómicas Resultados del estado estacionario.c 0.467116i 0.119879y 0.586995k 2.41677l 0.578673w 0.720211r 0.280037h 0.251526e 1

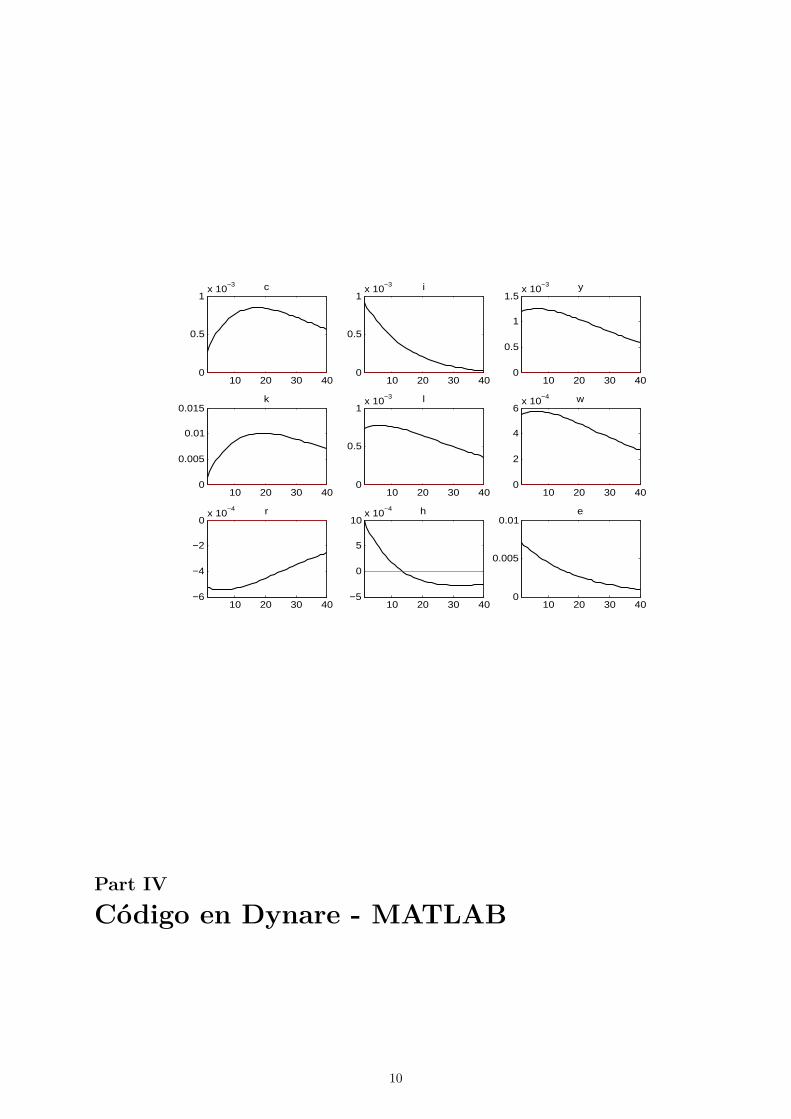

Función Impulso Respuesta.Función Impulso Respuesta: Análisis de sensibilidad de la elasticidad de oferta del trabajo

9

10 20 30 400

0.5

1x 10

−3 c

10 20 30 400

0.5

1x 10

−3 i

10 20 30 400

0.5

1

1.5x 10

−3 y

10 20 30 400

0.005

0.01

0.015k

10 20 30 400

0.5

1x 10

−3 l

10 20 30 400

2

4

6x 10

−4 w

10 20 30 40−6

−4

−2

0x 10

−4 r

10 20 30 40−5

0

5

10x 10

−4 h

10 20 30 400

0.005

0.01e

Part IV

Código en Dynare - MATLAB

10

%MODELO GREENWOOD-HERCOWITZ - HUFFMAN(1988)

%UNIVERSIDAD NACIONAL FEDERICO VILLARREAL

%PERCY HUAMÁN PALOMINO

%------------------------------------------------------------------------------------------------------

%Variables del modelo

%------------------------------------------------------------------------------------------------------

var

c% consumo

i %inversión

y %producto

k %capital

l %trabajo

w %salario real

r % tasa de interes

h % tasa de utilización del capital

e % choque de inversión

;

varexo v;

% el comando "varexo" es para introducir las variablees exógenas

%------------------------------------------------------------------------------------------------------

%parametros

%------------------------------------------------------------------------------------------------------

parameters

beta

gamma

alpha

omega

theta

sigma

rho

c_ss

kl

i_ss

y_ss

k_ss

l_ss

w_ss

r_ss

h_ss

e_ss

;

%------------------------------------------------------------------------------------------------------

%calibración

%1_hogares

%------------------------------------------------------------------------------------------------------

beta = 0.96;

gamma = 1;

theta = 0.60;

omega = 1.42;

%2_firmas

%------------------------------------------------------------------------------------------------------

alpha = 0.29;

%3_choques

rho = 0.95;

sigma = 0.007;

%------------------------------------------------------------------------------------------------------

%Estado Estacionario

e_ss = 1;

h_ss = ((omega*(1-beta))/(beta*(omega-1)))^(1/omega);

r_ss = ((h_ss)^(omega-1))/2;

kl =((r_ss*h_ss)/(alpha*(h_ss^alpha)))^(1/(alpha-1));

w_ss = (1-alpha)*(kl^(alpha))*(h_ss^alpha);

l_ss = (w_ss)^(1/theta);

k_ss = kl*l_ss;

i_ss = (k_ss*(h_ss^omega))/(2*omega);

y_ss = ((k_ss*h_ss)^alpha)*(l_ss^(1-alpha));

c_ss = y_ss-i_ss;

%PARAMETROS DEL MODELO

%------------------------------------------------------------------------------------------------------

model;

%Familias

%1_oferta de trabajo

w=l^(theta);

%ecuación de euler

((c-((l^(1+theta))/(1+theta)))^(-gamma))/(1+e)=beta*((c(+1)-

((l(+1)^(1+theta))/(1+theta)))^(-gamma))*(r(+1)*h(+1)+(1-

((h(+1)^omega)/omega))/(1+e(+1)));

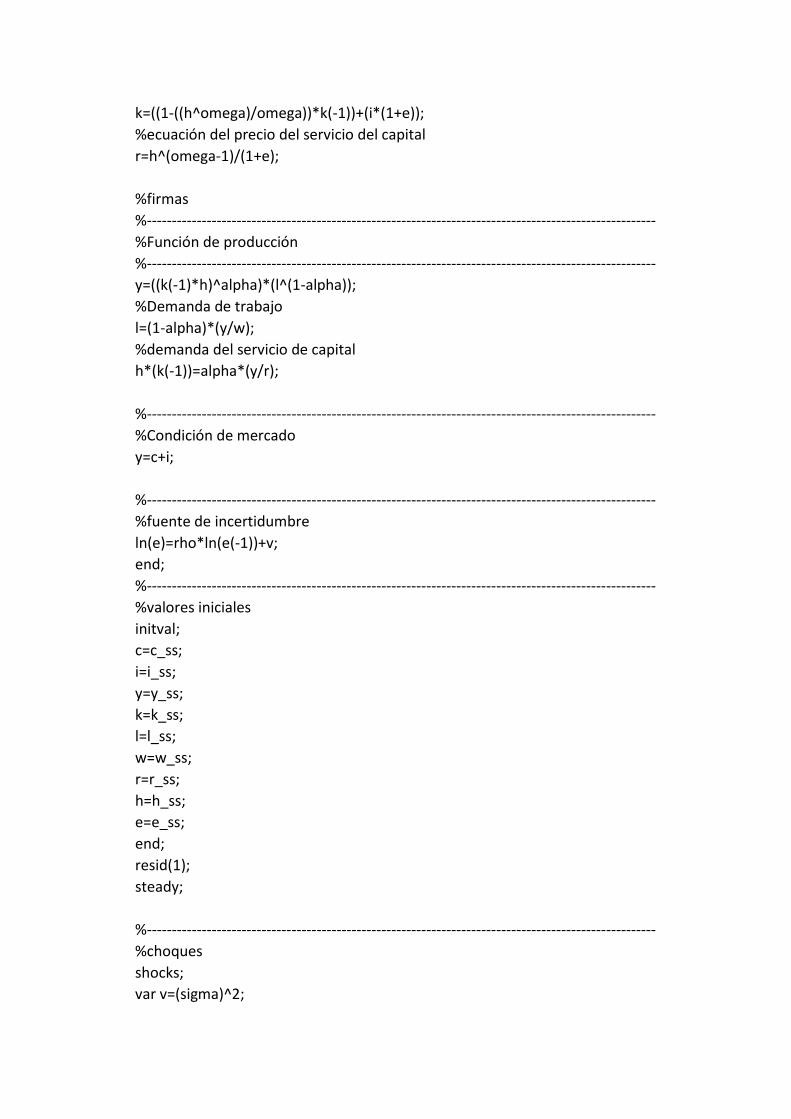

%ley de movimiento de kapital

k=((1-((h^omega)/omega))*k(-1))+(i*(1+e));

%ecuación del precio del servicio del capital

r=h^(omega-1)/(1+e);

%firmas

%------------------------------------------------------------------------------------------------------

%Función de producción

%------------------------------------------------------------------------------------------------------

y=((k(-1)*h)^alpha)*(l^(1-alpha));

%Demanda de trabajo

l=(1-alpha)*(y/w);

%demanda del servicio de capital

h*(k(-1))=alpha*(y/r);

%------------------------------------------------------------------------------------------------------

%Condición de mercado

y=c+i;

%------------------------------------------------------------------------------------------------------

%fuente de incertidumbre

ln(e)=rho*ln(e(-1))+v;

end;

%------------------------------------------------------------------------------------------------------

%valores iniciales

initval;

c=c_ss;

i=i_ss;

y=y_ss;

k=k_ss;

l=l_ss;

w=w_ss;

r=r_ss;

h=h_ss;

e=e_ss;

end;

resid(1);

steady;

%------------------------------------------------------------------------------------------------------

%choques

shocks;

var v=(sigma)^2;

end;

check;

%simulación

%------------------------------------------------------------------------------------------------------

stoch_simul(order=2,irf=40);

oom = oo_;

save oom.mat;

%------------------------------------------------------------------------------------------------------

Part V

REFERENCIASNotas de Clases BCRP, UNI, LAMBDA.Greenwood–Hercowitz–Huffman (1988).

15

Related Documents