Ekuitas Pemegang Ekuitas Pemegang Saham Saham

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Ekuitas Pemegang Ekuitas Pemegang SahamSaham

Ekuitas Pemegang SahamEkuitas Pemegang Saham

Ekuitas pemegang saham (owner’s equity) adalah jumlah dana yang dimiliki oleh pemegang saham di perusahaan, sama dengan modal saham ditambah cadangan.

Menunjukkan:• Jumlah kontribusi dari para pemegang

saham• Bagian yang dihasilkan & yang ditahan

oleh perusahaan

Bentuk Perseroan Bentuk Perseroan Dari segi kepemilikan, Perseroan diklasifikasikan sbb:1.Perseroan Sektor Masyarakat; unit-unit pemerintah atau operasi bisnis yg dimiliki unit-unit pemerintah (seperti Federal Deposit Insurance Corp)2.Perseroan Sektor Swastaa.Bukan Saham: bersifat nirlaba & tak menerbitkan saham (spt tempat ibadah, yayasan sosial & sekolah)b.Saham: yang beroperasi untuk mencari laba & menerbitkan saham

I.Perseroan tertutup (non-publik): saham dipegang oleh beberapa pemegang saham (mungkin satu keluarga) & tak tersedia utk pembelian umum.

II.Perseroan terbuka; saham dijual secara luas & dipegang oleh masyarakat umum.

III.Perseroan terdaftar; saham diperdagangkan pada suatu bursa efek/stock exchange yg terorganisasi

IV.Perseroan tak terdaftar/paralel (over-the–counter corp): saham diperdagangkan pada suatu pasar dimana pialang surat berharga (securities dealers) membeli dr & menjual kpd publik

Modal SahamModal Saham

Saham adalah surat tanda bukti menanamkan modal dalam perusahaan dan sekaligus sebagai pemilik perusahaan yang akan memperoleh bagian laba (dividen)

Pengertian & Karakteristik • Bagian hak pemilik dalam perusahaan

(investasi pemilik)• Merupakan selisih antara aktiva dan

kewajiban• Modal pada Perseroan: Modal Saham dan

Laba Ditahan

Modal SahamSetiap saham memiliki hak:1. Untuk berbagi laba atau rugi secara

proporsional.2. Untuk berbagi manajemen secara

proporsional (hak untuk mempengaruhi pengambilan keputusan manajemen).

3. Untuk berbagi aset secara proporsional ketika perusahaan dilikuidasi

4. Untuk berbagi secara proporsional dalam setiap saham baru yang dikeluarkan.

Bentuk Organisasi PerusahaanBentuk Organisasi Perusahaan

Berbagai kepentingan kepemilikan

Saham biasa mewakili berbagai kepentingan kepemilikan. Menanggung risiko kerugian.Menerima manfaat keberhasilan.Tidak dijamin memperoleh dividen atau aset ketika dilikuidasi.

Saham Preferen saham yang pemiliknya akan memiliki hak lebih dibanding hak pemilik saham biasa. Pemegang saham preferen akan mendapat dividen lebih dulu dan juga memiliki hak suara lebih dibanding pemegang saham biasa seperti hak suara dalam pemilihan direksi sehingga jajaran manajemen akan berusahan sekuat tenaga untuk membayar ketepatan pembayaran dividen preferen agar tidak lengser.

Bentuk Organisasi PerusahaanBentuk Organisasi Perusahaan

Modal DisetorModal Disetor

Laba DitahanLaba Ditahan

Tambahan Tambahan Modal DisetorModal Disetor

Dua Sumber Modal Perusahaan

Modal PerusahaanModal Perusahaan

Saham BiasaSaham Biasa

Saham PreferenSaham Preferen

Assets – Assets – Liabilities Liabilities == Equity Equity

Pengeluaran Saham

Persoalan Akuntansi yang mungkin timbul: 1. Saham dengan nilai nominal.2. Saham tanpa nilai nominal.3. Saham dengan cara pesanan4. Saham dikeluarkan disertai

sekuritas lain.5. Saham ditukar dengan aset selain

kas.6. Biaya pengeluaran saham.

Saham Diotorisasi – Saham Dijual – Saham Dikeluarkan

Modal PerusahaanModal Perusahaan

1. Saham Dengan Nilai Nominal– Saham yang dikeluarkan dengan nilai nominal dicatat sebesar nilai nominalnya. Untuk mencatat nominal saham yang diterbitkan dengan menggunakan akun Modal Saham Prioritas atau Modal Saham Biasa

– Selisih antara nilai nominal dengan harga jual saham disebut agio/premi untuk selisih lebih atau disagio/diskon untuk selisih kurang.

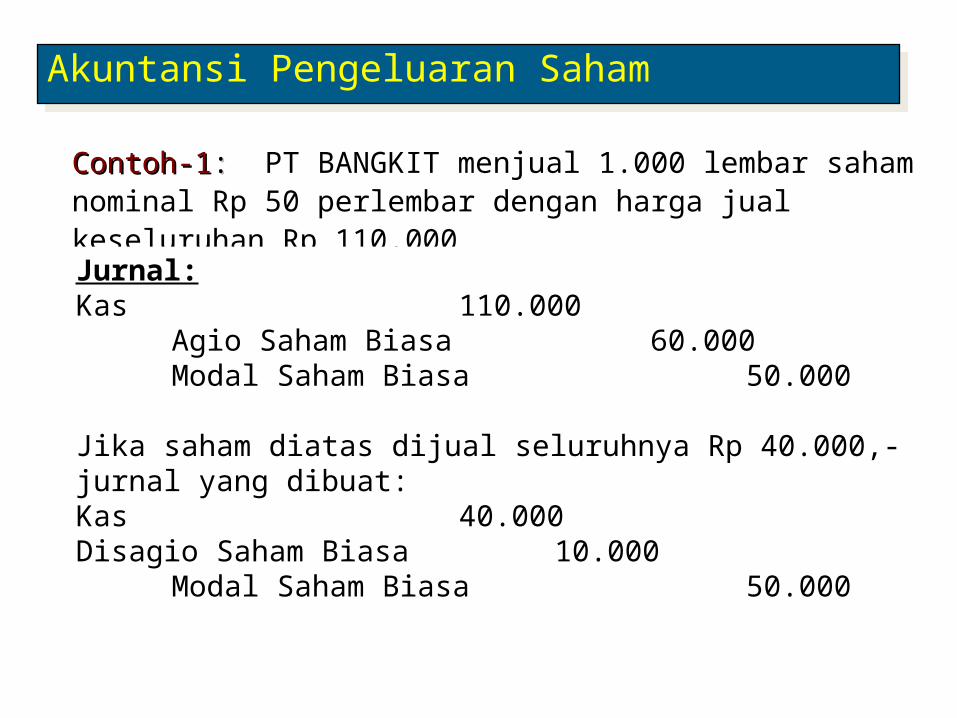

Akuntansi Pengeluaran Saham

Contoh-1Contoh-1: : PT BANGKIT menjual 1.000 lembar saham nominal Rp 50 perlembar dengan harga jual keseluruhan Rp 110.000

Akuntansi Pengeluaran Saham

Jurnal:Kas 110.000

Agio Saham Biasa 60.000Modal Saham Biasa 50.000

Jika saham diatas dijual seluruhnya Rp 40.000,- jurnal yang dibuat:Kas 40.000Disagio Saham Biasa 10.000

Modal Saham Biasa 50.000

2. Saham Tanpa Nilai NominalAlasan pengeluaran saham jenis ini:

Menghindari hutang bersyarat yang mungkin terjadi jika saham dijual dengan disagio.Menghindari kebingungan terhadap pencatatan nilai nominal dan harga pasar.

Kelemahannya pada beberapa negara mengenakan pajak yang tinggi atas penerbitan ini, dan totalnya akan dimasukkan dalam modal dasar.

Akuntansi Pengeluaran Saham

Contoh-2: PT Teguh Jaya yang bergerak dalam bidang elektronik didirkan dengan saham diotorisasi 10.000 lembar tanpa nilai nominal. 500 lembar saham dijual secara tunai dengan harga Rp 1.000 per lembar.

Akuntansi Pengeluaran Saham

Saat otorisasi saham hanya dicatat dalam memorandum

Jika 500 lembar saham dijual secara tunai dengan harga Rp 1.000 per lembar. Kas 500.000 Modal saham biasa – Tanpa Nilai Nominal 500.000

Jika 500 lembar saham dijual secara tunai dengan harga Rp 400 lembar:Kas 200.000 Modal saham biasa – Tanpa Nilai Nominal 200.000

3. Saham Dijual Berdasarkan Pesanan (Subscription)

Biasanya dilakukan oleh perusahaan kecil yang baru akan melakukan go public.

Melibatkan 2 rekening tambahan yaitu Piutang Pesanan Saham (Subscription Receivable) dan Saham Biasa/Prioritas Yang Telah Dipesan (Common or Preferred Stock Subscribed).\

Diterima pesanan 500 lembar saham biasa nominal Rp 10.000 dengan kurs 110, dibayar 75% dan sisanya dilunasi 30 hari kemudian.

Akuntansi Pengeluaran Saham

Jurnal yang dibuat saat menerima pesanan:Piutang Pesanan Saham 5.500.000

Modal Saham Biasa Dipesan 5.000.000Agio Saham Biasa 500.000

Jurnal untuk mencatat penerimaan uang muka:Kas 4.125.000

Piutang Pesanan Saham 4.125.000

Jurnal untuk pelunasan sisa harga pesanan 25%:Kas 1.375.000

Piutang Pesanan Saham 1.375.000

Jurnal untuk mencatat 500 lembar saham yang sudah lunas:

Modal Saham Biasa Dipesan 5.000.000Modal Saham Biasa 5.000.000

Akuntansi Pengeluaran Saham

Pembatalan Pesanan SahamPerlakuan Uang Muka Pesanan Saham.1. Uang muka dikembalikan kepada pemesan saham

seluruhnya.2. Uang muka dianggap hangus3. Uang muka dikembalikan setelah dikurangi

kerugian penjualan kembali saham

Akuntansi Pengeluaran SahamAkuntansi Pengeluaran Saham

Dimisalkan dari contoh sebelumnya, pemesan tidak dapat melunasi kekurangan 100 lbr saham. Saham yang dibatalkan dijual kembali dengan kurs 105.

Jurnal pengembalian uang muka seluruhnya:Modal Saham Dipesan 1.000.000Agio Saham Biasa 100.000 Piutang Pesanan Saham275.000Kas (1,1jt @ 75%) 825.000

Jurnal Penjualan kembali 100 lembar saham:Kas 1.050.000

Modal Saham Biasa 1.000.000Agio Saham Biasa 50.000

Akuntansi Pengeluaran Saham

Uang muka dianggap hangus:Modal Saham Biasa Dipesan 1.000.000Agio Saham Biasa 100.000

Piutang Pesanan Saham 275.000Modal dari Pembatalan Pesanan Saham 825.000

Penjualan Kembali 100 lbr saham dengan kurs 105:Kas 1.050.000

Modal Saham Biasa 1.000.000Agio Saham 50.000

Akuntansi Pengeluaran Saham

Uang muka dikembalikan setelah dikurangi kerugian penjualan kembali saham:Modal Saham Dipesan 1.000.000Agio Saham Biasa 100.000

Piutang Pesanan Saham 275.000Hutang Kepada Pemegang Saham 825.000

Jurnal Penjualan Kembali 100 lbr sahamKas 1.050.000Hutang Kepada Pemesan Saham 50.000

Modal Saham Biasa 1.000.000Agio Saham Biasa

100.000

Pengembalian Uang Muka Setelah Dipotong Selisih HargaHutang Kepada Pemesan Saham (825 – 50) 775.000

Kas 775.000

Akuntansi Pengeluaran Saham

Pengeluaran Saham yang diterbitkan dengan Sekuritas Lainnya (Penjualan Lump Sum):Terjadi apabila dua atau lebih sekuritas dijual dengan sejumlah pembayaran. Penerimaan dari penjualan dialokasikan setiap sekuritas.

Metode alokasi:1. Metode proporsional2. Metode incremental

Modal PerusahaanModal Perusahaan

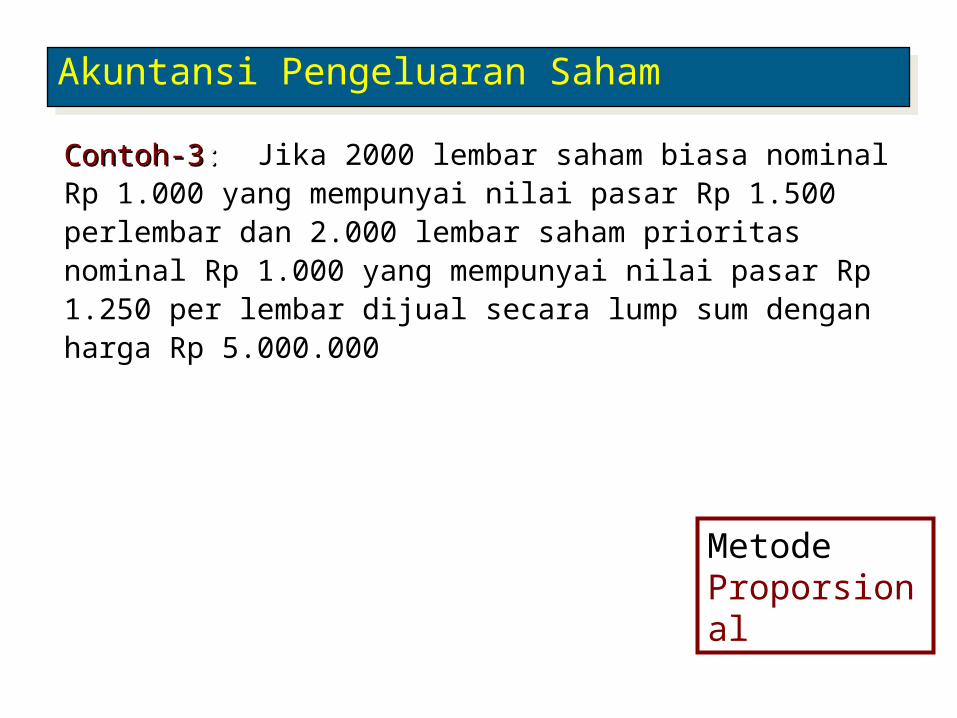

Contoh-3Contoh-3: : Jika 2000 lembar saham biasa nominal Rp 1.000 yang mempunyai nilai pasar Rp 1.500 perlembar dan 2.000 lembar saham prioritas nominal Rp 1.000 yang mempunyai nilai pasar Rp 1.250 per lembar dijual secara lump sum dengan harga Rp 5.000.000

MetodeProporsional

Akuntansi Pengeluaran Saham

Harga pasar saham biasa (2.000 x 1.500)3.000.000Harga pasar saham preferen (2.000 x 1.250)2.500.000Harga pasar keseluruhan 5.500.000-Alokasi saham Biasa: 3.000.000 x 5.000.000 = 2.727.273

5.500.000-Alokasi saham preferen: 2.500.000 x 5.000.000= 2.272.727

5.500.000- Total Alokasi = 5.000.000

Modal PerusahaanModal Perusahaan

MetodeProporsional

Digunakan apabila nilai pasar semua kelompok sekuritas tidak dapat ditentukan.Contoh-4: Contoh-4: Misalnya dalam contoh saham biasa mempunyai nilai pasar 3.000.000 sedangkan 2.000 lembar saham preferen tidak mempunyai nilai pasar, alokasi penerimaan Rp 5.000.000 kepada masing-masing sekuritas.Penerimaan Lump Sum5.000.000Alokasi saham biasa (2.000 x 1.500)3.000.000Saldo yang dialokasikan kepada saham preferen

2.000.000

Jika nilai pasar semua kelompok sekuritas tidak dapat ditentukan, alokasi penerimaan lump sum dapat dilakukan secara sembarang dan dapat dilakukan koreksi setelah diperoleh oleh masing-masing kelompok sekuritas.

MetodeIncremental

Akuntansi Pengeluaran Saham

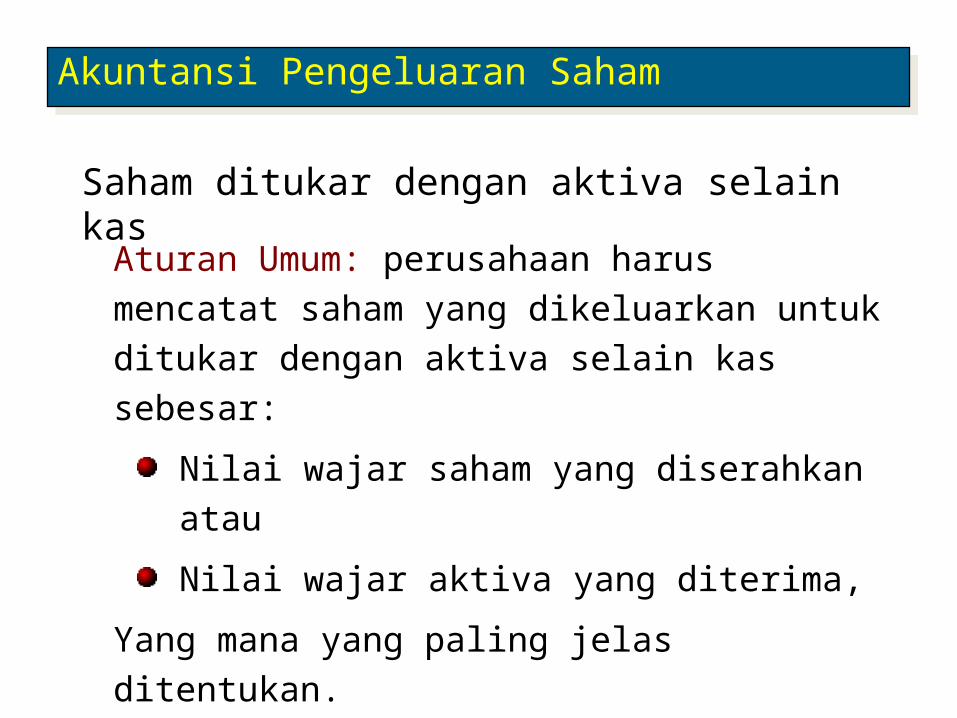

Saham ditukar dengan aktiva selain kasAturan Umum: perusahaan harus mencatat saham yang dikeluarkan untuk ditukar dengan aktiva selain kas sebesar:

Nilai wajar saham yang diserahkan atau Nilai wajar aktiva yang diterima,

Yang mana yang paling jelas ditentukan.

Akuntansi Pengeluaran Saham

Contoh 5: Contoh 5: Jika nilai pasar tanah tidak dapat ditentukan tetapi nilai pasar saham diketahui Rp 10.000 lembar saham biasa dengan nominal Rp 10.000 perlembar sebagai penukar sebidang tanah:-Jika nilai pasar tanah tidak diketahui tapi nilai pasar saham diketahui Rp 150.000.000, jurnalnya:Tanah 150.000.000 Modal Saham Biasa 100.000.000 Agio Saham Biasa 50.000.000Jika nilai saham tidak dapat ditentukan, tapi harga pasar tanah diketahui sebesar Rp 200.000.000,-Tanah 200.000.000 Modal Saham Biasa 100.000.000 Agio Saham Biasa 100.000.000Jika nilai saham tidak dapat ditentukan, tapi konsultan meaksir sebesar Rp 175.000.000,-Tanah 175.000.000 Modal Saham Biasa 100.000.000 Agio Saham Biasa 75.000.000

Akuntansi Pengeluaran Saham

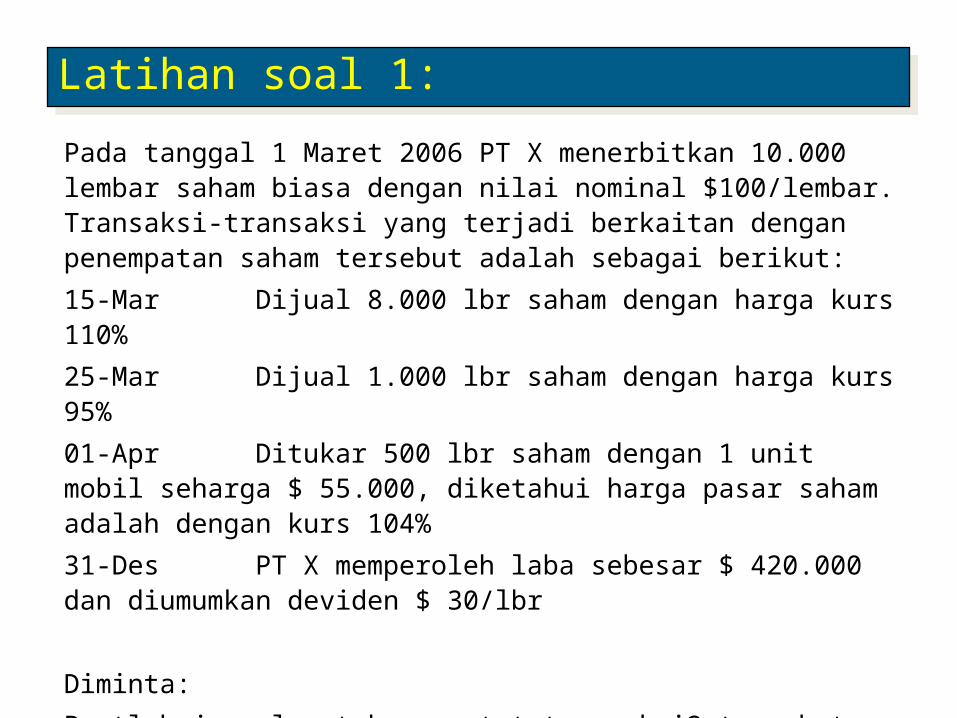

Pada tanggal 1 Maret 2006 PT X menerbitkan 10.000 lembar saham biasa dengan nilai nominal $100/lembar. Transaksi-transaksi yang terjadi berkaitan dengan penempatan saham tersebut adalah sebagai berikut:15-Mar Dijual 8.000 lbr saham dengan harga kurs 110%25-Mar Dijual 1.000 lbr saham dengan harga kurs 95%01-Apr Ditukar 500 lbr saham dengan 1 unit mobil seharga $ 55.000, diketahui harga pasar saham adalah dengan kurs 104%31-Des PT X memperoleh laba sebesar $ 420.000 dan diumumkan deviden $ 30/lbr

Diminta:Buatlah jurnal untuk mencatat transaksi2 tersebut dan penyajian modal PT X pada Neraca per 31 Des 2006.

Latihan soal 1:

Jawaban Latihan Soal.pptx

Latihan soal:

Biaya Pengeluaran SahamBiaya langsung yang terjadi untuk menjual saham seperti

Biaya penjaminan, Biaya akuntansi dan notaris, Biaya pencetakan, danPajak,

Harus dilaporkan sebagai pengurang kas yang diterima.

Akuntansi Pengeluaran Saham

Biaya Pengeluaran Saham• Semua pengeluaran yang terjadi

dalam penetapan, penerbitan, dan penempatan saham, seperti: biaya pencetakan sertifikat saham, biaya notaris, biaya akuntan, biaya pengacara, biaya pendaftaran di bursa efek, biaya komisi, biaya iklan, biaya administrasi, dan lain-lain.

• Treatment: • sebagai pengurang tambahan modal disetor

• dikapitalisasi sebagai biaya organisasi

Akuntansi Pengeluaran Saham

Re-akuisisi SahamTujuan perusahaan membeli sahamnya yang beredar:

Untuk efisiensi pajak dari transaksi pembagian dividen ke pemegang Untuk menaikan harga pasar sahamUntuk memberikan saham ke karyawan guna memenuhi kontrak kompensasi saham atau untuk keperluan merger. Untuk mengurangi jumlah pemegang saham.Untuk stabilitas harga saham di bursa efek.

Akuntansi Pengeluaran Saham

Pembelian Saham Treasury

2 Metoda yang dapat dipakai: Metoda Cost (paling banyak dipakai). Metoda Nilai Nominal.

.

Akuntansi Pengeluaran Saham

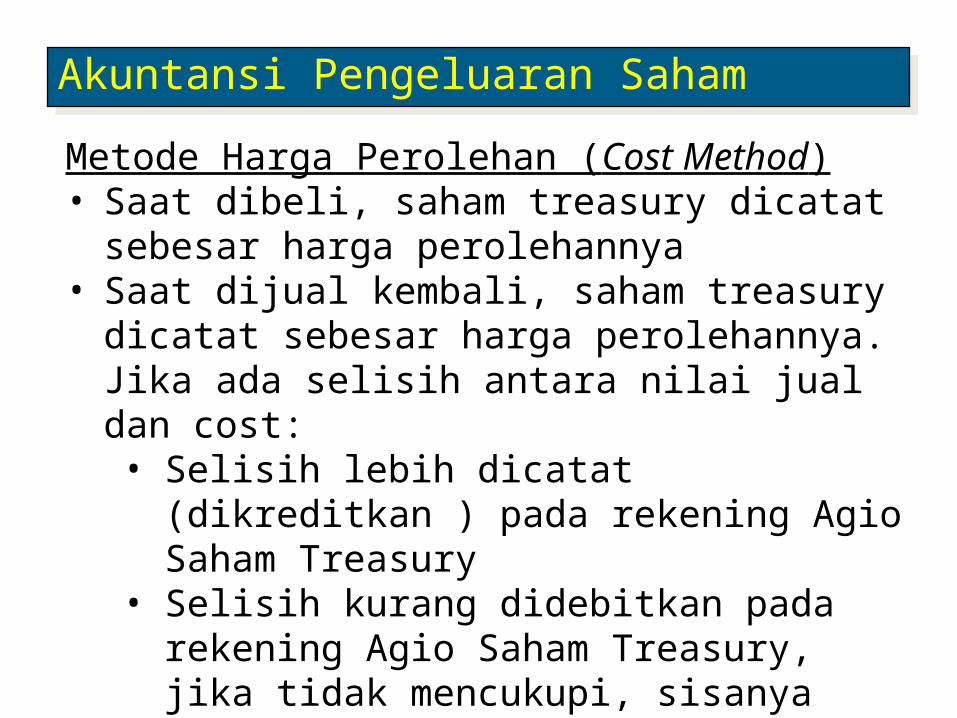

Metode Harga Perolehan (Cost Method)• Saat dibeli, saham treasury dicatat sebesar harga perolehannya

• Saat dijual kembali, saham treasury dicatat sebesar harga perolehannya. Jika ada selisih antara nilai jual dan cost:• Selisih lebih dicatat (dikreditkan ) pada rekening Agio Saham Treasury

• Selisih kurang didebitkan pada rekening Agio Saham Treasury, jika tidak mencukupi, sisanya didebitkan ke rekening Laba Ditahan

Akuntansi Pengeluaran Saham

Illustration: Tahun 1992 dijual 2000 lembar saham biasa nominal Rp 1.000 dengan harga Rp1.500/lembarKas 3.000.000

Modal Saham Biasa 2.000.000Agio Saham Biasa 1.000.000

Dibeli kembali sebagai saham Treasury 1.000 lembar dg harga 1.200 per lembarSaham Treasury 1.200.000

Kas 1.200.000

Akuntansi Pengeluaran Saham

Penjualan Saham Treasury :Dijual kembali 100 lembar saham tresury

Sama dengan cost (1.200/lembar)Kas 120.000

Saham Treasury120.000

Di atas cost (1.400/lembar)Kas 140.000

Saham Treasury120.000

Modal disetor dari Saham Treasury20.000

Di bawah cost (1.100/lembar)Kas 110.000Modal Disetor dari Saham Treasury 10.000

Saham Treasury 120.000

Akuntansi Pengeluaran Saham

Penjualan Saham Treasury :Di bawah cost 100 lbr dengan harga 900/lembarKas 90.000Modal Disetor dari Saham Treasury 10.000Laba Ditahan 20.000

Saham Treasury120.000

Jika saldo rekening modal disetor dari saham treasury tidak mencukupi, selebihnya dicatat sebagai pengurang laba ditahan.

Akuntansi Pengeluaran Saham

Metode Nilai Nominal (Par Value Method)Saat dibeli:1. Saham treasury dicatat sebesar nilai

nominal dan Agio Saham didebit proporsional.

2. Jika ada selisih lebih nilai beli di atas nilai emisi, selisih ini didebitkan ke rekening ke rekening Laba Ditahan. (diperlakukan sebagai pembagian dividen bagi mantan pemegang saham).

3. Jika ada selisih kurang nilai beli di bawah nilai emisi, selisih ini dikreditkan ke rekening Agio Saham Treasury (kontribusi modal dari mantan pemegang saham)

Akuntansi Pengeluaran Saham

Metode Nilai Nominal (Par Value Method)1. Saat dijual kembali, pencatatannya sama

dengan ketika emisi 2. Jika ada selisih lebih nilai jual di atas

nilai nominal, selisih ini dikreditkan ke rekening Agio Saham.

3. Jika ada selisih kurang di bawah nilai nominal, selisih ini didebitkan ke rekening Agio Saham Treasury (jika saldonya mencukupi). Jika saldonya tidak mencukupi didebitkan ke rekening Laba Ditahan

Akuntansi Pengeluaran Saham

Illustration: Tahun 1992 dijual 1000 lembar saham biasa nominal Rp 1.000 dengan harga Rp1.200/lembarKas 1.200.000

Modal Saham Biasa 1.000.000Agio Saham Biasa 200.000

Dibeli kembali sebagai saham Treasury 100 lembar dg harga 1.500 per lembarSaham Treasury (100 x1000) 100.000 Agio saham biasa (100 x 200) 20.000Laba Diitahan (100 x 300) 30.000

Kas 150.000

Kelebihan harga perolehan diatas harga nominal dibebankan ke rekening laba ditahan. Jika sebaliknya harga perolehan saham treasury dibawah harga nominal harus dikreditkan ke akun Modal Disetor dari Saham Treasury

Akuntansi Pengeluaran Saham

Dibeli kembali sebagai saham Treasury 100 lembar dg harga Rp 800 per lembarSaham Treasury (100 x1000) 100.000 Agio saham biasa (100 x 200) 20.000

Kas (100 x 800) 80.000Modal disetor dari saham treasury 40.000

Dibeli kembali sebagai saham Treasury 100 lembar dg harga Rp 1100 per lembarSaham Treasury 100.000 Agio saham biasa 20.000

Kas 110.000Modal disetor dari saham treasury 10.000

Akuntansi Pengeluaran Saham

Penjualan Saham Treasury :Penjualan kembali 100 lbr saham treasury dengan harga di atas cost Rp 1300/lembarKas 130.000

Saham Treasury 100.000Agio Saham Biasa 30.000

Jika dijual kembali pencatatannya sama dengan penjualan saham biasa. Diatas nominal dicatat sebagai agio, dibawah nilai nominal dicatat pada Modal disetor dari Saham Treasury, Jika saldo tidak mencukupi akan didebitkan pada akun laba ditahan

Penjualan kembali 100 lbr saham treasury dengan harga di atas cost Rp 800/lembarKas 80.000Modal disetor dari Saham Treasury 20.000

saham treasury 100.000

Akuntansi Pengeluaran Saham

Pembatalan Saham TreasuryPencatatan akuntansi sama dengan penjualan

saham treasury kecuali debet dilakukan ke akun modal saham bukan ke kas.

Akuntansi Pengeluaran Saham

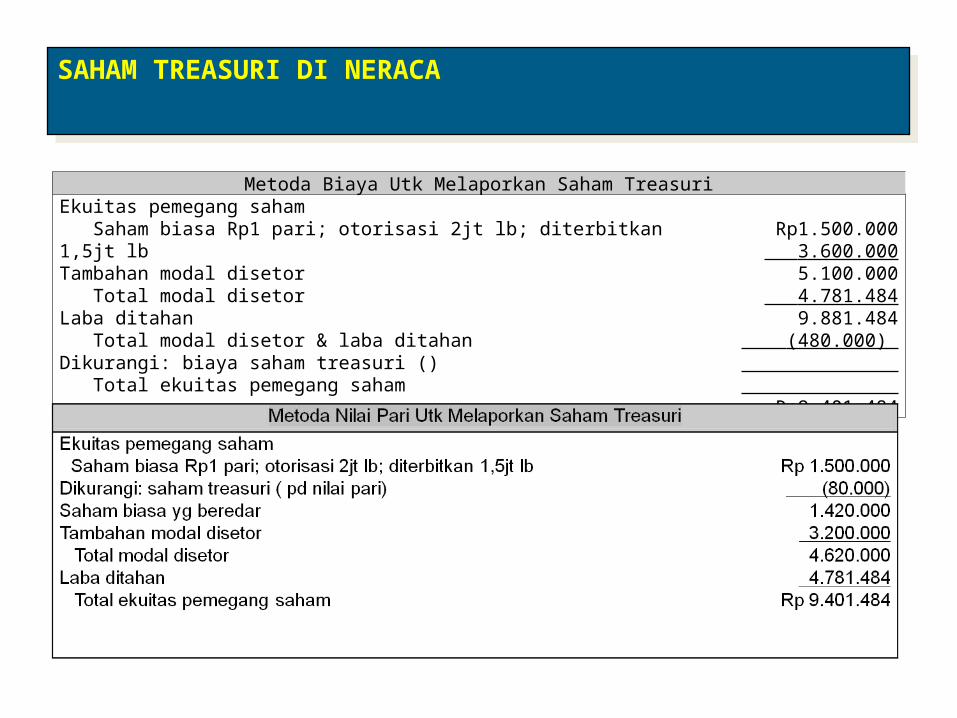

SAHAM TREASURI DI NERACA

Metoda Biaya Utk Melaporkan Saham TreasuriEkuitas pemegang saham Saham biasa Rp1 pari; otorisasi 2jt lb; diterbitkan 1,5jt lb Tambahan modal disetor Total modal disetorLaba ditahan Total modal disetor & laba ditahanDikurangi: biaya saham treasuri () Total ekuitas pemegang saham

Rp1.500.000 3.600.000 5.100.000 4.781.484 9.881.484

(480.000) Rp9.401.484

Pada tanggal 1 Oktober 2011 PT Indoguna, Tbk menjual 2000 lembar saham biasa dengan nilai nominal Rp 10.000,-/lembar. Harga jual per lembar saham Rp 12.000,-/lembar.

Tanggal 5 Mei 2013, dibeli kembali 1000 lembar saham dengan harga Rp 11.000,-/lembar.

Dijual kembali saham treasury pada tanggal-tanggal berikut:1 Feb 2014 Dijual kembali 300 lembar saham treasury dengan harga Rp 15.000,-/lembar.1 April 2014 Dijual kembali 100 lembar saham treasury dengan harga Rp 12.000,-/lembar.1 Juni 2014 Dijual kembali 300 lembar saham treasury dengan harga Rp 9.000,-/lembar.2 Juni 2014 Dijual kembali 200 lembar saham treasury dengan harga Rp 10.000,-/lembar.31-Des-2014 memperoleh laba sebesar 20.000.000 dan diumumkan dividen Rp 3000/lbr

Diminta:Buatlah jurnal untuk mencatat transaksi2 tersebut dengan metode nilai nominal dan metode cost (harga perolehan) dan penyajian modal PT Indoguna pada Neraca per 31 Des 2014

Latihan soal 2:

Jawaban Latihan Soal.pptx

Latihan soal:

Related Documents