Deloitte Global Mobile Consumer Survey Wyniki badania Polska, 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Deloitte Global Mobile Consumer Survey

Wyniki badania

Polska, 2015

© 2015 Deloitte Advisory Sp. z o. o. 2

Deloitte Global Mobile Consumer Survey, 2015

Badanie Deloitte Global Consumer Survey

Dane dotyczące Polski zaczerpnięto z międzynarodowego badania Deloitte dotyczącego użytkowników telefonów komórkowych na świecie – Deloitte Global Mobile Consumer Survey . W 2015 roku w badaniu wzięło udział blisko 50,000 respondentów z 31 krajów . Dane zacytowane w tej prezentacji są oparte na reprezentatywnej w skali kraju próbce 2,000 polskich konsumentów w wieku 18-59 lat . Ankietę przeprowadziła przez Internet niezależna firma badawcza Ipsos MORI w lipcu i w sierpniu 2015 roku, na podstawie zestawu pytań dostarczonego przez Deloitte. Pytania zadawano w lokalnym języku polskim, posługiwano się również przykładami charakterystycznymi dla poszczególnych krajów. Wszystkie pytania dotyczące wydatków zostały sformułowane w odniesieniu do lokalnie używanej waluty. Przedziały walutowe w odpowiednich przypadkach dostosowano do siły nabywczej konsumentów w danym kraju.

© 2015 Deloitte Advisory Sp. z o. o. 3

Deloitte Global Mobile Consumer Survey, 2015

Agenda

DOSTĘP DO URZĄDZEŃ MOBILNYCH

UZALEŻNIENIE OD SMARTFONA

KANAŁY SPRZEDAŻY URZĄDZEŃ MOBILNYCH

WYBÓR OPERATORA

NAJPOPULARNIEJSZE FUNKCJE SMARTFONA

1

2

3

4

5

© 2015 Deloitte Advisory Sp. z o. o. 4

Deloitte Global Mobile Consumer Survey, 2015

Większość z nas ma dostępdo urządzeń mobilnych

Deloitte Global Mobile Consumer Survey, 2015

© 2015 Deloitte Advisory Sp. z o. o. 5

Deloitte Global Mobile Consumer Survey, 2015

4 na 5 osób w Polsce ma dostęp do smartfona – prawie tyle samo codo laptopa. Połowa do tabletu. Standardowe telefony komórkowe przegrywają nawet ze względnie nowymi urządzeniami jakimi są tablety. Tylko 1% nie ma dostępu do urządzeń przenośnych.

Które, o ile którekolwiek, z poniższych urządzeń Pan/Pani posiada lub do których ma Pan/Pani łatwy dostęp(np. sprzęt udostępniony przed pracodawcę lub urządzenie będące własnością innej osoby w domu)?

85%80%

51%47%

15%12%

5% 3% 1%

Laptop Smartfon Tablet Zwykły telefonkomórkowy

Czytnik e-booków Przenośnakonsola do gier

Smart watch Opaska fitness Żadne zewskazanych

© 2015 Deloitte Advisory Sp. z o. o. 6

Deloitte Global Mobile Consumer Survey, 2015

Wnioski

© 2015 Deloitte Advisory Sp. z o. o.

Deloitte Global Mobile Consumer Survey, 2015

Polacy mają dostęp do urządzeń przenośnych pozwalających na korzystanie z zasobów online

Pod tym względem nie ustępujemy innym rozwiniętym krajom

© 2015 Deloitte Advisory Sp. z o. o. 7

Deloitte Global Mobile Consumer Survey, 2015

Korzystanie ze smartfonaweszło nam w nawyk

Deloitte Global Mobile Consumer Survey, 2015

© 2015 Deloitte Advisory Sp. z o. o. 8

Deloitte Global Mobile Consumer Survey, 2015

Ile czasu zwykle mija od momentu, w którym się Pan/Pani budzi, do momentu, w którym patrzy Pan/Pani po raz pierwszyna swój telefon?

Ile czasu zwykle mija od momentu, w którym patrzy Pan/Pani na swój telefon po raz ostatni do momentu, w którym zaczyna się Pan/Pani przygotowywać do snu?

6 na 7 osób korzysta ze smartfona w ciągu godziny od pobudki,dla prawie połowy to jedna z ostatnich czynności przed snem

6%

27% 21% 16% 15% 7% 1% 7%6%

33%

54%70%

85% 92% 93%

7%

Bezpośrednio Nie więcej niż 5minut

Nie więcej niż 15minut

Nie więcej niż 30minut

Nie więcej niżgodzina

Od 2 do 3 godzin Ponad 3 godziny Nie wiem

Procent Procent skumulowany

5%21% 19% 15% 17% 9% 4% 11%5%

26%45%

60%77%

86% 90%

11%

Zero Nie więcej niż 5minut

Nie więcej niż 15minut

Nie więcej niż 30minut

Nie więcej niżgodzina

Od 2 do 3 godzin Ponad 3 godziny Nie wiem

Procent Procent skumulowany

© 2015 Deloitte Advisory Sp. z o. o. 9

Deloitte Global Mobile Consumer Survey, 2015

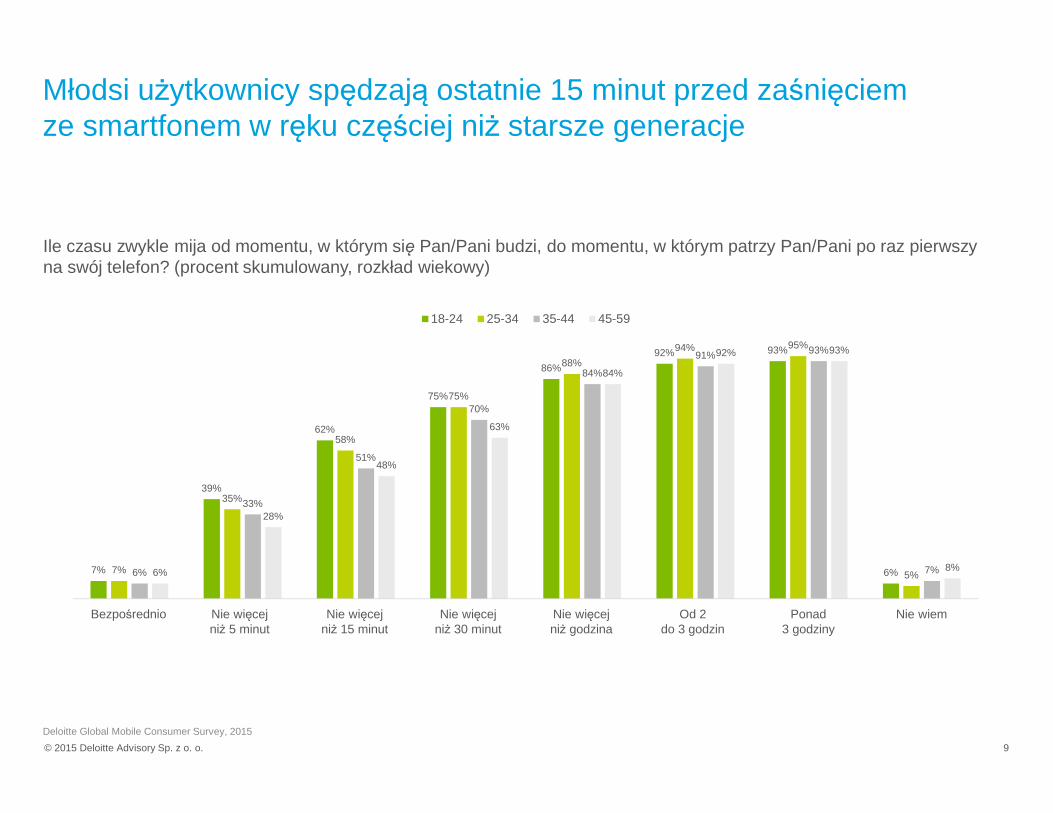

Młodsi użytkownicy spędzają ostatnie 15 minut przed zaśnięciemze smartfonem w ręku częściej niż starsze generacje

Ile czasu zwykle mija od momentu, w którym się Pan/Pani budzi, do momentu, w którym patrzy Pan/Pani po raz pierwszyna swój telefon? (procent skumulowany, rozkład wiekowy)

7%

39%

62%

75%

86%

92% 93%

6%7%

35%

58%

75%

88%

94% 95%

5%6%

33%

51%

70%

84%

91% 93%

7%6%

28%

48%

63%

84%

92% 93%

8%

Immediately Within 5 minutes Within 15 minutes Within 30 minutes Within an hour Within two to threehours

Longer than threehours

Don't know

18-24 25-34 35-44 45-59

Nie więcejniż 5 minut

Bezpośrednio Nie więcejniż 15 minut

Nie więcejniż 30 minut

Nie więcejniż godzina

Od 2do 3 godzin

Ponad3 godziny

Nie wiem

© 2015 Deloitte Advisory Sp. z o. o. 10

Deloitte Global Mobile Consumer Survey, 2015

Co więcej młodsze generacje zaglądają do telefonu „bardzo często” bez jakiegokolwiek powiadomienia, z dwukrotnie większym natężeniem niż najstarsza badana generacja.

3%

26%

39%

18%

8%

3%

3%

6%

36%

36%

14%

2%1%

5%

1%

17%

38%

23%

13%

5%

2%0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

Prawie zawsze Bardzo często Czasami Niezbyt często Prawie nigdy Nigdy Nie wiem

Wszyscy respondenci 18-24 45-59

Proszę pomyśleć o swoim typowym dniu i wskazać, jak często, o ile w ogóle, sprawdza Pan/Pani swój telefon bez żadnego sygnału z jego strony?

© 2015 Deloitte Advisory Sp. z o. o. 11

Deloitte Global Mobile Consumer Survey, 2015

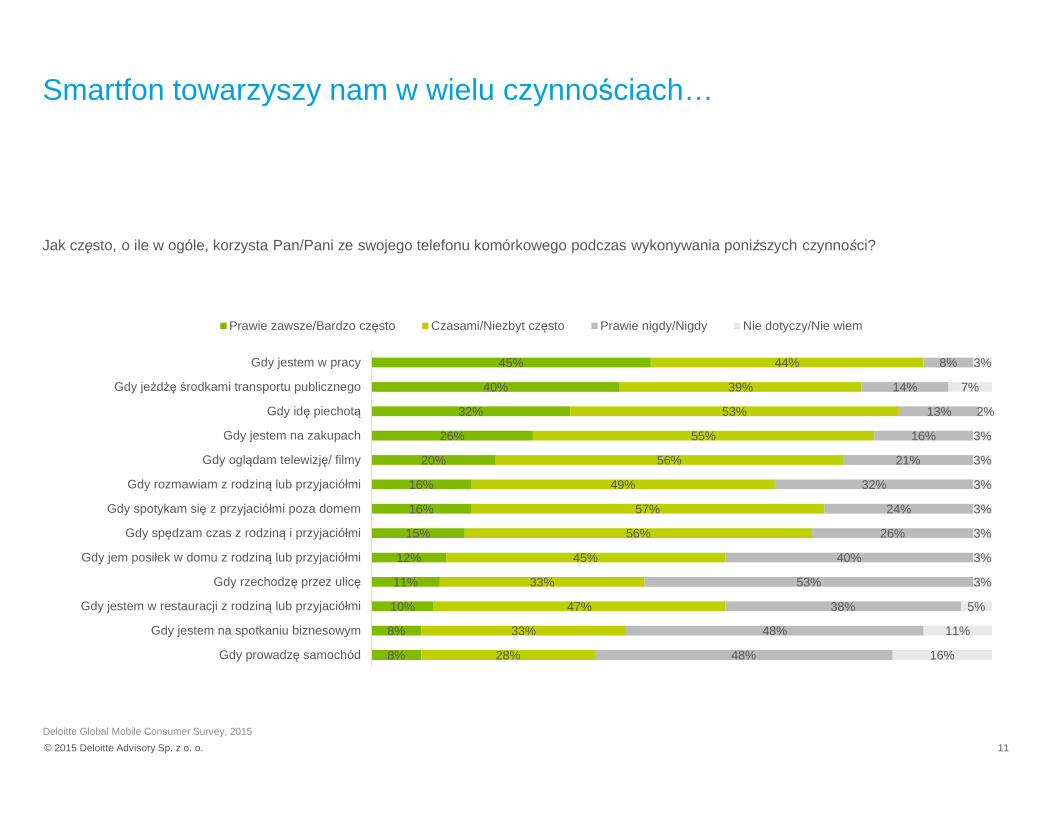

Smartfon towarzyszy nam w wielu czynnościach…

8%

8%

10%

11%

12%

15%

16%

16%

20%

26%

32%

40%

45%

28%

33%

47%

33%

45%

56%

57%

49%

56%

55%

53%

39%

44%

48%

48%

38%

53%

40%

26%

24%

32%

21%

16%

13%

14%

8%

16%

11%

5%

3%

3%

3%

3%

3%

3%

3%

2%

7%

3%

Gdy prowadzę samochód

Gdy jestem na spotkaniu biznesowym

Gdy jestem w restauracji z rodziną lub przyjaciółmi

Gdy rzechodzę przez ulicę

Gdy jem posiłek w domu z rodziną lub przyjaciółmi

Gdy spędzam czas z rodziną i przyjaciółmi

Gdy spotykam się z przyjaciółmi poza domem

Gdy rozmawiam z rodziną lub przyjaciółmi

Gdy oglądam telewizję/ filmy

Gdy jestem na zakupach

Gdy idę piechotą

Gdy jeżdżę środkami transportu publicznego

Gdy jestem w pracy

Prawie zawsze/Bardzo często Czasami/Niezbyt często Prawie nigdy/Nigdy Nie dotyczy/Nie wiem

Jak często, o ile w ogóle, korzysta Pan/Pani ze swojego telefonu komórkowego podczas wykonywania poniższych czynności?

© 2015 Deloitte Advisory Sp. z o. o. 12

Deloitte Global Mobile Consumer Survey, 2015

… i nie będzie niespodzianką, że to najmłodsi korzystają z niego najczęściej.

Jak często, o ile w ogóle, korzysta Pan/Pani ze swojego telefonu komórkowego podczas wykonywania poniższych czynności? (respondenci 18-24)

8%

9%

14%

14%

16%

18%

18%

19%

29%

35%

35%

42%

63%

22%

29%

50%

49%

49%

55%

41%

56%

56%

54%

48%

48%

28%

48%

51%

32%

34%

32%

24%

38%

21%

11%

8%

14%

8%

6%

22%

11%

4%

3%

3%

3%

3%

4%

4%

3%

3%

2%

3%

Gdy prowadzę samochód

Gdy jestem na spotkaniu biznesowym

Gdy jestem w restauracji z rodziną lub przyjaciółmi

Gdy jem posiłek w swoim domu z rodziną lub przyjaciółmi

Gdy rozmawiam z rodziną lub przyjaciółmi

Gdy spędzam czas z rodziną lub przyjaciółmi

Gdy przechodzę przez ulicę

Gdy spotykam się z przyjaciółmi poza domem

Gdy oglądam telewizję/ filmy

Gdy jestem na zakupach

Gdy jestem w pracy

Gdy przechodzę przez ulicę

Gdy jeżdżę środkami transportu publicznego

Prawie zawsze/bardzo często Czasami/niezbyt często Prawie nigdy/nigdy Nie dotyczy/Nie wiem

© 2015 Deloitte Advisory Sp. z o. o. 13

Deloitte Global Mobile Consumer Survey, 2015

Wnioski

© 2015 Deloitte Advisory Sp. z o. o.

Deloitte Global Mobile Consumer Survey, 2015

Smartfony stały się nieodłączną częściąnaszego życia

Niepokoi, że 50 do 60% respondentów korzystaz nich również w czasie spotkań z przyjaciółmilub rodziną

Najważniejsze, żeby korzystać z nich rozsądnie

© 2015 Deloitte Advisory Sp. z o. o. 14

Deloitte Global Mobile Consumer Survey, 2015

Gdzie udajemy się po zakup smartfona?

Deloitte Global Mobile Consumer Survey, 2015

© 2015 Deloitte Advisory Sp. z o. o. 15

Deloitte Global Mobile Consumer Survey, 2015

Prawie tyle samo Polaków kupuje obecnie telefon przez sieć co w sklepach tradycyjnych. Łącznie oba kanały stanowią blisko 70% źródeł sprzedaży smartfonów. Coraz mniej telefonów sprzedaje się poprzez kanał telefoniczny.Gdzie kupił(a) Pan/Pani swój obecny smartfon?

20%

29%

33%

39% 38%36%

15%13%

15%

10%

6%

9% 8%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

2011-2012 2013-2014 2015

Przez Internet W sklepie Za pośrednictwem przedstawiciela handlowego przez telefon Inne Nie kupiłem/(am) swojego obecnego telefonu

© 2015 Deloitte Advisory Sp. z o. o. 16

Deloitte Global Mobile Consumer Survey, 2015

O ile w kanale on-line strony internetowe operatorów są liczącym się ale nie większościowym źródłem zakupu smartfonów, o tyle w kanale tradycyjnym, kupujemy głównie w punktach sprzedaży operatorów.

Podał(a) Pan/Pani, że kupił(a) swój obecny smartfon w Internecie. Które z poniższych określeń najlepiej opisuje miejsce, w którym Pan/Pani go kupił(a)?

Podał(a) Pan/Pani, że kupił(a) swój obecny smartfon w tradycyjnym sklepie. Które z poniższych określeń najlepiej opisuje miejsce, w którym Pan/Pani go kupił(a)?

38% 37%

8% 7% 5% 3% 1% 1%

From an online onlye-commerce website

Przez witrynęinternetowąoperatora

From a consumerelectronic retailer's

website

From a mobile phoneshop's website

Inne Przez witrynęinternetowąproducenta

From a departmentstore's website

Przez witrynęinternetową

supermarketu

56%

23%

13%

3% 2% 2% 1%

From an operator store From an electronicretailer store

From a mobile phoneshop

From a manufacturershop

Other From a supermarketstore

From a departmentstore

29% właścicieli smartfonów

38% właścicieli smartfonów

w sklepie operatora w sklepie z telefonami komórkowymi

w sklepie z elektroniką w sklepie producenta w innym miejscu w supermarkecie w centrum handlowym

na stronie centrum handlowego

na stronie internetowej

operatora

na stronie internetowej

supermarketu

na stronie internetowej producenta

na stronie internetowej sklepu

z elektroniką

na stronie internetowej sklepu

z telefonami komórkowymi

na stronie internetowej sklepu działającego

wyłącznie w Internecie

© 2015 Deloitte Advisory Sp. z o. o. 17

Deloitte Global Mobile Consumer Survey, 2015

Wnioski

© 2015 Deloitte Advisory Sp. z o. o.

Udział kanału on-line w sprzedaży smartfonówrośnie jako jedyny

Porównując kanał on-line i tradycyjny:

• po zakup smartfona częściej udawaliśmy się do operatora w kanale tradycyjnym

• w obu przypadkach Polacy kupowali częściej od operatora niż średnia w badanych krajach

Deloitte Global Mobile Consumer Survey, 2015

© 2015 Deloitte Advisory Sp. z o. o. 18

Deloitte Global Mobile Consumer Survey, 2015

Dlaczego wybieramy konkretnego operatora? Czy może on liczyć na naszą lojalność?

Deloitte Global Mobile Consumer Survey, 2015

© 2015 Deloitte Advisory Sp. z o. o. 19

Deloitte Global Mobile Consumer Survey, 2015

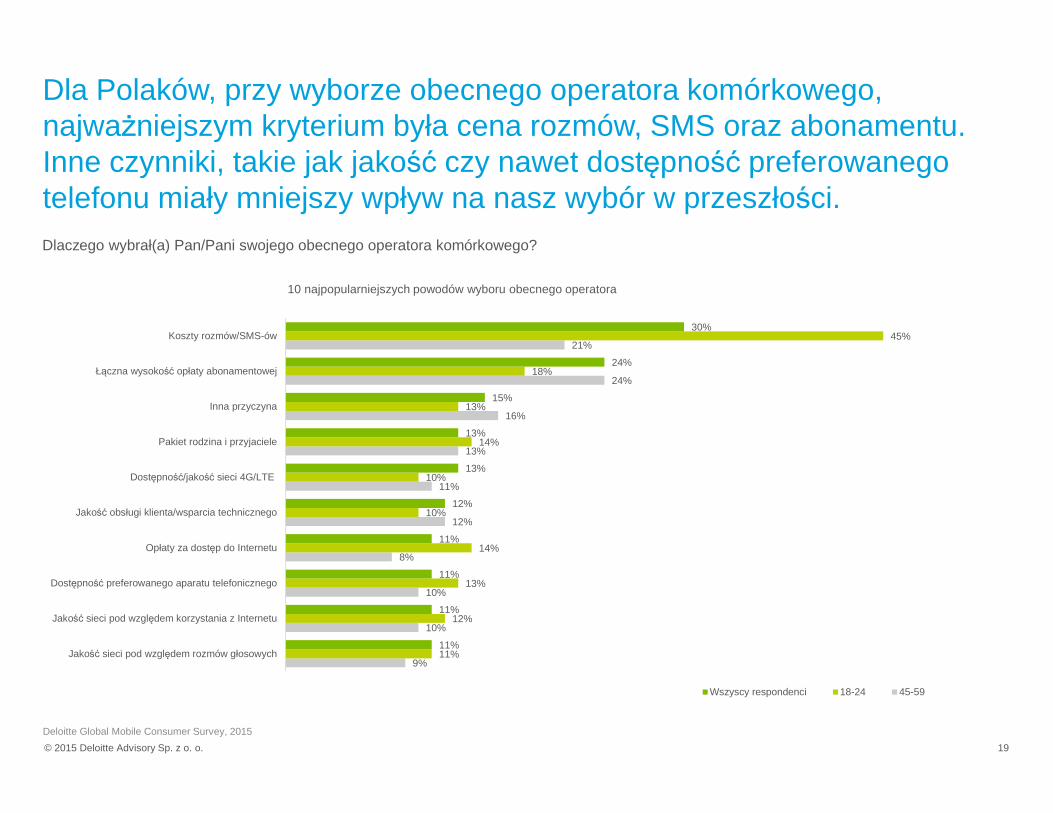

Dla Polaków, przy wyborze obecnego operatora komórkowego, najważniejszym kryterium była cena rozmów, SMS oraz abonamentu. Inne czynniki, takie jak jakość czy nawet dostępność preferowanego telefonu miały mniejszy wpływ na nasz wybór w przeszłości.Dlaczego wybrał(a) Pan/Pani swojego obecnego operatora komórkowego?

9%

10%

10%

8%

12%

11%

13%

16%

24%

21%

11%

12%

13%

14%

10%

10%

14%

13%

18%

45%

11%

11%

11%

11%

12%

13%

13%

15%

24%

30%

Jakość sieci pod względem rozmów głosowych

Jakość sieci pod względem korzystania z Internetu

Dostępność preferowanego aparatu telefonicznego

Opłaty za dostęp do Internetu

Jakość obsługi klienta/wsparcia technicznego

Dostępność/jakość sieci 4G/LTE

Pakiet rodzina i przyjaciele

Inna przyczyna

Łączna wysokość opłaty abonamentowej

Koszty rozmów/SMS-ów

10 najpopularniejszych powodów wyboru obecnego operatora

Wszyscy respondenci 18-24 45-59

© 2015 Deloitte Advisory Sp. z o. o. 20

Deloitte Global Mobile Consumer Survey, 2015

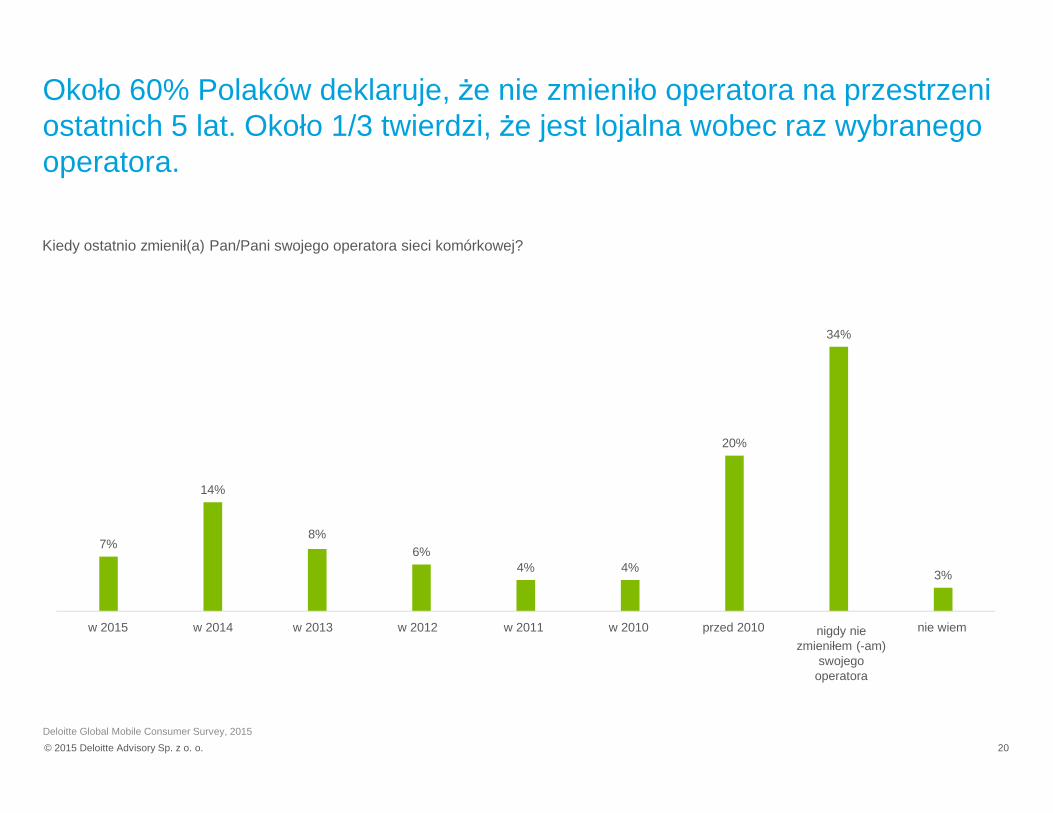

Około 60% Polaków deklaruje, że nie zmieniło operatora na przestrzeniostatnich 5 lat. Około 1/3 twierdzi, że jest lojalna wobec raz wybranegooperatora.

Kiedy ostatnio zmienił(a) Pan/Pani swojego operatora sieci komórkowej?

7%

14%

8%6%

4% 4%

20%

34%

3%

In 2015 In 2014 In 2013 In 2012 In 2011 In 2010 Before 2010 I have neverchanged my

operator

Don't knoww 2015 w 2014 w 2013 w 2012 w 2011 w 2010 przed 2010 nigdy nie zmieniłem (-am)

swojego operatora

nie wiem

© 2015 Deloitte Advisory Sp. z o. o. 21

Deloitte Global Mobile Consumer Survey, 2015

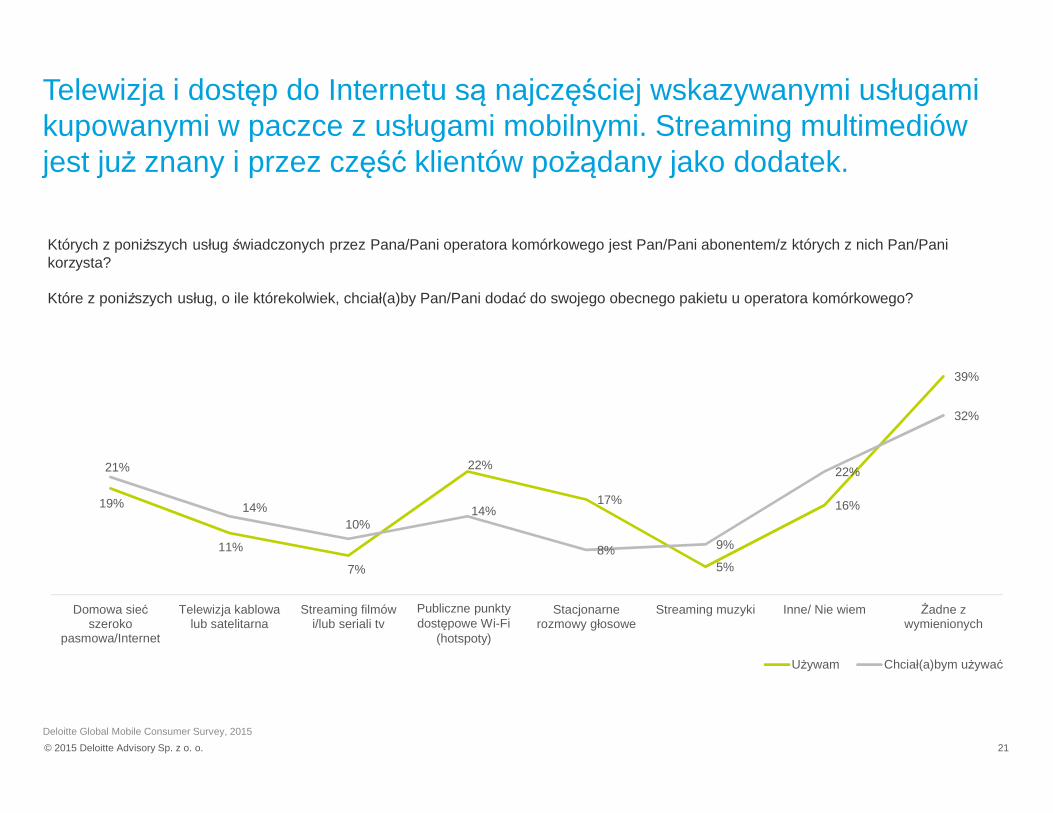

Telewizja i dostęp do Internetu są najczęściej wskazywanymi usługami kupowanymi w paczce z usługami mobilnymi. Streaming multimediów jest już znany i przez część klientów pożądany jako dodatek.

Których z poniższych usług świadczonych przez Pana/Pani operatora komórkowego jest Pan/Pani abonentem/z których z nich Pan/Pani korzysta?

Które z poniższych usług, o ile którekolwiek, chciał(a)by Pan/Pani dodać do swojego obecnego pakietu u operatora komórkowego?

19%

11%

7%

22%

17%

5%

16%

39%

21%

14%10%

14%

8% 9%

22%

32%

Domowa siećszeroko

pasmowa/Internet

Telewizja kablowalub satelitarna

Streaming filmówi/lub seriali tv

Publiczne punktydostępowe Wi-

Fi(hotspoty)

Stacjonarnerozmowy głosowe

Streaming muzyki Inne/ Nie wiem Żadne zwymienionych

Używam Chciał(a)bym używać

Publiczne punkty dostępowe Wi-Fi

(hotspoty)

© 2015 Deloitte Advisory Sp. z o. o. 22

Deloitte Global Mobile Consumer Survey, 2015

Wnioski

© 2015 Deloitte Advisory Sp. z o. o.

Patrząc na zmieniające się kryteria wyboru operatora komórkowego można stwierdzić, że smartfon bez sprawnego dostępu do Internetu powoli traci rację bytu

Dodatkowe usługi, z których korzystamy to przede wszystkim TV i Internet (zarówno domowy jaki i publiczne hotspoty Wi-Fi)

Streaming TV/wideo i muzyki można już zaliczyć do grona głównych usług, z których korzystamy

Deloitte Global Mobile Consumer Survey, 2015

© 2015 Deloitte Advisory Sp. z o. o. 23

Deloitte Global Mobile Consumer Survey, 2015

Po co nam smartfon?

Deloitte Global Mobile Consumer Survey, 2015

© 2015 Deloitte Advisory Sp. z o. o. 24

Deloitte Global Mobile Consumer Survey, 2015

Smartfony pełnią dzisiaj funkcję m.in.: gazety, programówinformacyjnych, radia i TV. Są zawsze pod ręką, a zasięg siecikomórkowych oraz wszechobecne Wi-Fi pozwala na ich wykorzystaniew praktycznie dowolnym miejscu.Do wykonywania których z poniższych czynności wykorzystuje Pan/Pani zazwyczaj telefon?

63%

46%

32%

12%10% 9% 9%

6%

17%

Czytaniewiadomości

Oglądanie krótkichfilmów video

Słuchanie radia Streaming muzyki Oglądaniewiadomości videona dedykowanych

aplikacjach

Oglądaniewybranych

programów tv wkolejnych dniach

po transmisji

Oglądanieprogramów

telewizyjnych wczasie gdy są

transmitowane wtv

Streaming filmówi/lub seriali tv

Żadne zwymienionych

© 2015 Deloitte Advisory Sp. z o. o. 25

Deloitte Global Mobile Consumer Survey, 2015

Zarówno młodzi jak i starsi użytkownicy często korzystają ze smartfonajako źródła bieżących informacji. Jednak jeśli chodzi o oglądaniekrótkich form wideo, słuchanie streamowanej muzyki vs. radiainternetowego, preferencje grup wiekowych są różne.Do wykonywania których z poniższych czynności wykorzystuje Pan/Pani zazwyczaj telefon?

64% 64%

25% 24%

9%12%

6%9% 8%

68%

53%

31%

11% 12%14%

10%7%

11%

62%

43%

33%

11% 10%8%

11%

6%

20%

60%

32%

37%

6%10%

5%7%

3%

24%

Czytaniewiadomości

Oglądanie krótkichfilmów video

Słuchanie radia Streaming muzyki Oglądaniewiadomości videona dedykowanych

aplikacjach

Oglądanieprogramów w

kolejnych dniachpo transmisji

Oglądanieprogramów, gdy sątransmitowane w tv

Streaming filmówi/lub seriali

telewizyjnych

Żadne zwymienionych

18-24 25-34 35-44 45-59

© 2015 Deloitte Advisory Sp. z o. o. 26

Deloitte Global Mobile Consumer Survey, 2015

Jak pokazuje badanie – smartfon bez aparatu fotograficznego nie ma racji bytu. Lubimy dzielić się zdjęciami, a także grać w gry na telefonie. Socjalne obszary wykorzystania smartfonu dominują nadzastosowaniami bardziej praktycznymi.Jak często, jeśli w ogóle, wykonuje Pan/Pani każdą z poniższych czynności za pomocą telefonu?

0

0,5

1

1,5

2

2,5

3

3,5

4

Robienie zdjęć Udostępnianie zdjęćza pomocą telefonu

na portaluspołecznościowym

lub za pomocąkomunikatorów

społecznościowych

Granie w gry Oglądanie filmówvideo, które

odtwarzane sąautomatycznie na

moim portaluspołecznościowym

Wysyłanie zdjęć nadyski internetowe

Monitorowaniekondycji fizycznej

Ustawienieoświetlenia

Zmiana ustawieniatemperatury wpomieszczeniu

Włączenieogrzewania/

klimatyzacji wsamochodzie

Usa

geF

requ

ency

Inde

x

18-24

25-34

35-44

45-59

Obszary socjalne

Obszary praktyczne

Wsk

aźni

k częs

totli

wośći

użyt

kow

ania

© 2015 Deloitte Advisory Sp. z o. o. 27

Deloitte Global Mobile Consumer Survey, 2015

Najmłodsza grupa używa praktycznie tylko darmowych aplikacji, trochę starsi znajdują produkty warte zakupu

Ile aplikacji wczytuje Pan/Pani na swój telefon w typowym miesiącu? Ile wydaje Pan/Pani miesięcznie na aplikacje/gry? Proszę wliczyćzakupy nowych wersji aplikacji/gier oraz zakupy „wirtualnych” towarówdo gier. Proszę wliczyć subskrypcje aplikacji, za które płaci Pan/Panico miesiąc.

4,69

2,55 2,64

1,65

2,75 2,612,69

18-24 25-34 35-44 45-59 Male Female

All respondents

2,02

11,12

17,72

6,418,71

10,60

9,53

18-24 25-34 35-44 45-59 Male Female

All respondentsWszyscy respondenci Wszyscy respondenci

KobietyMężczyźni KobietyMężczyźni

© 2015 Deloitte Advisory Sp. z o. o. 28

Deloitte Global Mobile Consumer Survey, 2015

Lubimy oszczędzać na kosztach Internetu, szczególnie tablety są wykorzystywane raczej tam, gdzie mamy darmowe Wi-Fi

W jaki sposób łączy się Pan/Pani z Internetem za pomocą każdego ze swoich urządzeń?

3%

14%

20%

8%

62%

5%

33%

40%

76%

42%

6%2%

15%19%

80%

33%

5%1%

Sieć komórkowa za pomocą4G/LTE

Sieć komórkowa za pomocą2G/3G/HSDPA

Wi-Fi w domu, pracy lubmiejscu nauki

Wi-Fi w publicznym miejscu(restauracja, lotnisko,

kawiarnia)

Nie łączę się z Internetem zapomocą tego urządzenia

Nie wiem

Zwykły telefon komórkowy Smarfon Tablet

© 2015 Deloitte Advisory Sp. z o. o. 29

Deloitte Global Mobile Consumer Survey, 2015

Użytkownicy 4G/LTE są bardziej otwarci na wykorzystywanie wszystkich możliwości smartfonów.

58%

45% 45% 45%40% 40%

36%

24% 22%18%

48%

40%

34%

41%38%

36%33%

17%

25%

12%

0%

10%

20%

30%

40%

50%

60%

70%

Obsługa poczty elektronicznej Korzystanie z portalispołecznościowych

Wyszukiwanie informacji Przeglądanie witryn sklepówinternetowych

Słuchanie radia

posiadający 4G/LTE nie posiadający 4G/LTE

Od kiedy został(a) Pan/Pani abonentem sieci 4G/LTE, które czynności, o ile którekolwiek, wykonuje Pan/Pani częściej, korzystając ze swojej sieci komórkowej?

Gdyby został(a) Pan/Pani abonentem usługi zapewniającej prędkość przesyłu danych 3-5 razy większą niż prędkość, z której Pan/Pani korzysta obecnie, które z poniższych czynności wykonywał(a)by Pan/Pani częściej, korzystając z sieci komórkowej, a nie Wi-Fi?

Obsługa poczty elektronicznej

Nawigacja Korzystanie z portali społecznościowych

Czytanie wiadomości

Wyszukiwanie informacji

Oglądanie filmów

Przeglądanie witryn sklepów internetowych

Wczytywanie/wysyłanie zdjęć do portali społecznościowychlub komunikatorów

Słuchanie radia

Wysyłanie wiadomości za

pomocą komunikatorów

© 2015 Deloitte Advisory Sp. z o. o. 30

Deloitte Global Mobile Consumer Survey, 2015

Wnioski

© 2015 Deloitte Advisory Sp. z o. o.

Dostęp do bieżących informacji oraz aparat fotograficzny to jedne z głównych zastosowań smartfona poza funkcją telefonu

Lubimy darmowe aplikacje i korzystanie z Wi-Fi nieobciążającego dodatkowo naszych kieszeni

Deloitte Global Mobile Consumer Survey, 2015

© 2015 Deloitte Advisory Sp. z o. o. 31

Deloitte Global Mobile Consumer Survey, 2015

Podsumowanie

© 2015 Deloitte Advisory Sp. z o. o.

Deloitte Global Mobile Consumer Survey, 2015

Smartfon na stałe zagościł w życiu Polaków.

Korzystamy z jego możliwości w coraz większym stopniu.

Dostęp do szybkiego Internetu wspiera ten trend.

Niektórzy nadmiernie korzystają ze smartfonów, warto jak zawsze znaleźć złoty środek.

Operatorzy mimo wszystko mogą być zadowoleni.

© 2015 Deloitte Advisory Sp. z o. o. 32

Deloitte Global Mobile Consumer Survey, 2015

Kontakt

Jakub WeberStarszy Menedżer, Innovation [email protected]

Jakub WróbelStarszy Menedżer, Ekspert TMT Dział Konsultingu [email protected]

Nazwa Deloitte odnosi się do Deloitte Touche Tohmatsu, podmiotu prawa szwajcarskiego i jego firm członkowskich, które stanowią oddzielne i niezależne podmioty prawne. Dokładny opis struktury prawnej Deloitte Touche Tomatsu oraz jego firm członkowskich można znaleźć na stronie www.deloitte.com/pl/onas

Deloitte świadczy usługi audytorskie, konsultingowe, doradztwa podatkowego i finansowego klientom z sektora publicznego oraz prywatnego, działającymw różnych branżach. Dzięki globalnej sieci firm członkowskich obejmującej 140 krajów oferujemy najwyższej klasy umiejętności, doświadczenie i wiedzęw połączeniu ze znajomością lokalnego rynku. Pomagamy klientom odnieść sukces niezależnie od miejsca i branży, w jakiej działają. 165 000 pracowników Deloitte na świecie realizuje misję firmy: stanowić standard najwyższej jakości.

Specjalistów Deloitte łączy kultura współpracy oparta na zawodowej rzetelności i uczciwości, maksymalnej wartości dla klientów, lojalnym współdziałaniu i sile, którą czerpią z różnorodności. Deloitte to środowisko sprzyjające ciągłemu pogłębianiu wiedzy, zdobywaniu nowych doświadczeń oraz rozwojowi zawodowemu. Eksperci Deloitte z zaangażowaniem współtworzą społeczną odpowiedzialność biznesu, podejmując inicjatywy na rzecz budowania zaufania publicznegoi wspierania lokalnych społeczności.

Member of Deloitte Touche Tohmatsu© 2015 Deloitte Advisory Sp. z o. o.

Related Documents