M M I I Z Z U U H H O O C C H H I I N N A A M M O O N N T T H H L L Y Y み み ず ず ほ ほ チ チ ャ ャ イ イ ナ ナ マ マ ン ン ス ス リ リ ー ー 2015 年 8 月号 中 中国 国経 経済 済 1 人民元国際化の進捗度と課題 ~人民元の SDR 構成通貨入りを巡る論点整理~ 産 産業 業 ・ ・ 地 地域 域政 政策 策 7 「中国製造 2025」の戦略構想と将来展望 ㊦ ―中国版インダストリー4.0 の可能性と課題― 中 中国 国ア アド ドバ バイ イザ ザリ リー ーの の現 現場 場か から ら 11 ディーリングルームから見た中国経済についての考察 ―人民元国際化のロードマップと株価下落のインパクト― 中 中国 国戦 戦略 略 15 香港、中国の IPO 市場最新情報 法 法務 務 23 中国現地法人におけるコンプライアンス問題の動向と制度の構築・強化の工夫 税 税務 務会 会計 計 29 国外関連者への支払費用(その 3) 税 税務 務会 会計 計 34 中国の株主会における決算承認の実務的必要性と未実施の際のペナルティ みずほ銀行 中国営業推進部 みずほ銀行(中国)有限公司 中国アドバイザリー部

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

MIZUHO CHINA MONTHLY 2011年9月号

0

MMIIZZUUHHOO CCHHIINNAA MMOONNTTHHLLYY

みみずずほほ チチャャイイナナ ママンンススリリーー

2015 年 8 月号

中中国国経経済済 1 人民元国際化の進捗度と課題

~人民元の SDR 構成通貨入りを巡る論点整理~

産産業業・・地地域域政政策策 7 「中国製造2025」の戦略構想と将来展望 ㊦

―中国版インダストリー4.0の可能性と課題―

中中国国アアドドババイイザザリリーーのの現現場場かからら 11 ディーリングルームから見た中国経済についての考察

―人民元国際化のロードマップと株価下落のインパクト―

中中国国戦戦略略 15 香港、中国の IPO 市場 新情報

法法務務 23 中国現地法人におけるコンプライアンス問題の動向と制度の構築・強化の工夫

税税務務会会計計 29 国外関連者への支払費用(その 3)

税税務務会会計計 34 中国の株主会における決算承認の実務的必要性と未実施の際のペナルティ

みずほ銀 行 中国営業推進部

みずほ銀行(中国)有限公司 中国アドバイザリー部

MIZUHO CHINA MONTHLY 2015年8月号

-- EExxeeccuuttiivvee SSuummmmaarryy --中国経済 人民元国際化の進捗度と課題

中国では、2008 年頃から人民元国際化に向けた取り組みが本格化している。その後、更に約 6 年を経て、2015

年には人民元国際化に国家戦略としての明確な地位が与えられたほか、人民元の SDR(特別引出権)構成通

貨入りに関する議論も熱を帯びるなど、人民元国際化を巡って新たな動きがみられる。そこで本稿では、人民元

国際化のこれまでの歩みを振り返ったうえで、人民元の SDR 入りの可能性も含め、今後を展望する。

産業地域政策 「中国製造2025」の戦略構想と将来展望 ㊦

国内外から強い関心が寄せられた「中国製造 2025」がこのほど公表された。この「中国版インダストリー4.0」とも

いわれる計画文書は、今後の 10 年から 30 年以上にわたって中国製造業の持続発展とグレードアップを方向づ

けるロードマップとしての位置づけであり、重要な意義と影響力を持っている。本稿は、㊤と㊦の 2 回に分けて

「中国製造 2025」をフォーカスし、同戦略の主旨内容を紹介したうえ、目標実現のための政策措置と可能性及び

課題を検討するとともに、中国内外に与える政策影響と経済効果を展望する。

中国アドバイザリーの現場から ディーリングルームから見た中国経済についての考察

現行管理制度下で為替変動を開始してから 10 周年を迎えた人民元。足元でも金融商品(為替、デリバティブ)、

自由貿易区等の資本取引規制等で改革開放が進められている。一方、株式相場で急騰と暴落が短期間で発生

するなど、依然として課題も多く抱えている。今後の金融制度の方向性、改革のスピード感について、現地ディ

ーリングルームの視点で考察する。

中国戦略 香港、中国の IPO 市場 新情報

2015 年上半期の香港、中国 IPO 市場を振り返る。香港市場は大型の IPO 案件が相次ぎ、調達資金額で世界

大になった。今後も大手中国企業が香港での上場を予定しているのに加え、中国本土市場と香港市場とのスト

ックコネクトは両株式市場を一層活性化させるだろう。一方、中国当局は中国本土株式制度の改革を推進して

おり、香港市場は中国市場との競争の激化が予想される。

法務 中国現地法人におけるコンプライアンス問題の動向と制度の構築・強化の工夫

近年、中国では、現地法人におけるコンプライアンス問題への関心が高まっている。その背景と理由を分析する

とともに、実務経験を踏まえ、中国現地法人におけるコンプライアンス制度の構築と強化を効果的に行うための

アイディアやヒントを紹介する。

税務会計 国外関連者への支払費用(その 3)

「国外関連者への支払費用」の 終稿では、国外関連費用と無形資産との関連性について解説する。移転価格

税制の機能リスク分析と無形資産による価値創造の貢献度分析が主要なテーマである。中国の税務当局は、

近、中国国内の無形資産の創出を重視する傾向があり、無形資産のライセンスフィーについても租税回避対

策規定を適用しようとしている。

税務会計 中国の株主会における決算承認の実務的必要性と未実施の際のペナルティ

中国では、税務申告時の課税所得計算の基となる会計上の利益を株主会や董事会の承認等により確定させる

決算承認手続きを実務的に要請しておらず、実施しなかった場合の具体的な罰則もない。しかし、制度上は毎

年株主会を開催することにより、年度決算を承認することが想定されている。これについて、企業として実務的

にどのように対応するべきか解説する。

中国経済

MIZUHO CHINA MONTHLY 2015年8月号

1

人民元国際化の進捗度と課題

~人民元の SDR 構成通貨入りを巡る論点整理~

1.2015 年に国家戦略となった人民元国際化

中国では、周辺国・地域での人民元利用が漸増した 2000 年代初頭に人民元国際化を巡る議論

が浮上していたが、人民元国際化に向けた政府の取り組みが本格化したのは、世界金融危機を

契機に中国経済の米ドル依存への懸念が高まった 2008 年頃からだ。その後、更に約 6年を経て、

人民元国際化を巡る動きが再び加速しているようだ。例えば、2014 年 12 月に開催された中央経

済工作会議(翌年の経済政策の方針を議論する中国共産党の重要会議)では、「人民元国際化を

着実に推進する」ことが明示され、人民元国際化に対して明確な形で国家戦略としての地位が

与えられた。また、 近では、IMF(国際通貨基金)による SDR(特別引出権)の通貨バスケッ

ト見直しのタイミングを受け、人民元の SDR 構成通貨入りに関する議論も活発となっている。

そこで本稿では、中国人民銀行が 2015 年 6 月に公表した『人民元国際化報告(2015 年)』な

どをもとに、人民元国際化のこれまでの歩みを振り返ったうえで、人民元の SDR 入りの可能性

も含め、今後を展望する。

2.人民元国際化のこれまでの歩み

(1)クロスボーダー取引での人民元利用の認可

中国政府は、まず人民元建ての貿易取引について、2009 年 7 月に、本土内での対象地域・企

業や貿易相手国・地域を限定して試験的に認めた。これは、クロスボーダー取引での人民元利

用を初めて正式に認めたという点で、人民元国際化の第一歩ともいえる。その後、対象を徐々

に拡大し、2012 年 2 月には貿易取引での人民元利用が全面的に可能となった。また、直接投資

についても、2011 年 1 月に中国企業が対外直接投資を人民元建てで行うことが認められた。同

年 10 月には、外国企業による対中直接投資についても人民元建てでの実施が認められ、直接投

資に関わる人民元利用は原則自由化された。

更に、中国政府はさまざまな国・地域との通貨スワップ協定締結も進め、双方向での人民元

利用を促そうとしている。通貨スワップ協定は一般に、金融危機発生時における流動性支援を

目的に締結されるが、中国の場合、貿易決済や直接投資に必要な人民元の海外への供給も念頭

に置かれている点が特徴だ。2015 年 7 月 17 日時点で、通貨スワップ協定の締結相手国・地域の

数は 32 にのぼり、その総額は約 3.1 兆元となっている1。

これら人民元利用の自由化や促進の取り組みを受け、人民元建てでの経常取引(主に貿易)

額および直接投資額は増加を続けており、中国の経常取引・直接投資全体に占めるシェアも着

実に上昇している(図表 1)。

他方、証券投資での人民元利用については、RQFII・RQDII と呼ばれる人民元による対内・対

外証券投資の認可制度(2011 年 12 月、2014 年 11 月にそれぞれ導入)や、2014 年から実施され

1 具体的には、アジア 14 カ国・地域(韓国、香港、マレーシア、インドネシア、シンガポール、ウズベキスタン、モンゴル、

カザフスタン、タイ、パキスタン、トルコ、スリランカ、ニュージーランド、オーストラリア)、欧州 10 カ国・地域(ベラル

ーシ、アイスランド、ウクライナ、英国、ハンガリー、アルバニア、アルメニア、EU、スイス、ロシア)、その他 8 カ国・地

域(アルゼンチン、ブラジル、UAE、カタール、カナダ、南アフリカ、スリナム、チリ)。

みずほ総合研究所

アジア調査部 中国室

主任研究員 三浦 祐介

中国経済

MIZUHO CHINA MONTHLY 2015年8月号

2

図表 1 中国の人民元建てクロスボーダー取引

0

5

10

15

20

25

30

0.0

0.5

1.0

1.5

2.0

2.5

3.0

2010 2011 2012 2013 2014 2015

(%)

(年)

人民元建て直接投資(左目盛)

人民元建て経常取引

(左目盛)

中国の経常取引・直接投資全体に占めるシェア(右目盛)

(兆元)

(注)経常取引・直接投資全体の金額は、国際収支統

計(第 5版)の貸方と借方の合計。

(資料)中国人民銀行、国家外貨管理局、Wind、CEIC Data

により作成

ている上海・香港株式市場の相互乗り入れ2な

どの措置により、漸進的に認められつつある3。

ただ、いずれについても中国政府が投資金額の

上限枠を設定しており、全面的な開放にはほど

遠い状況だ。例えば、2014 年末時点の上海 A

株の流通株の時価総額 22 兆元に対して、RQFII

の投資上限額、香港株式市場との相互乗り入れ

を通じた上海株式市場への投資額の上限はと

もに 3,000 億元と、かなり小さい。

人民元建て融資についても、限定的な開放に

とどまっている。中国本土から他国・地域(以

下、「境外」)への人民元建て貸出に対しては、

2011 年 10 月以降、制限が徐々に緩和されてき

た一方、境外からの借入に対しては、深圳市の

前海地区や中国(上海)自由貿易試験区などの地域限定で、人民元オフショア市場(以下、オ

フショア市場、詳細は後述)からの人民元借入が条件付きで認められているのみだ4。

(2)オフショア市場の整備

中国政府による人民元国際化に向けたもうひとつの取り組みが、海外に滞留した人民元の受

け皿となる人民元オフショア市場の整備だ。

その皮切りとなったのは、香港での人民元の取り扱いの開始だ。2003 年末に中国銀行(香港)

がクリアリングバンク5に指定され、翌 2004 年に、同行が香港での個人向け人民元預金等の業務

を認められたのが始まりだ。その後、2007 年には、同行による人民元建て債券決済サービスの

開始と、本土の政策金融機関および商業銀行による香港での人民元建て債券(点心債)の発行

が認可され、人民元の運用手段が預金から債券へと拡大した。このように、オフショア市場と

しての香港の機能強化は、当初は緩やかに進められてきた。

これに対して 2009 年以降になると、オフショア市場整備の動きが加速した。人民元建て貿易

取引等によって海外に流出した人民元の運用手段や流動性が不十分だと、境外の人々にとって

人民元保有の魅力が薄れてしまい、リーマンショックを機に加速させようとしてきた人民元の

国際化が妨げられると認識されたためだと考えられる。

2 なお、深圳・香港株式市場の相互乗り入れも 2015 年中の開始が予定されている。 3 2015 年 7 月には、他国・地域の中央銀行や国際金融機関、ソブリンウェルスファンド(SWF)に対し、中国本土内のインタ

ーバンク市場へ参入し債券の売買等を行うことも認めた(「中国人民银行关于境外央行、国际金融组织、主权财富基金运用人

民币投资银行间市场有关事宜的通知」(『中国人民银行网站』2015 年 7 月 14 日、

http://www.pbc.gov.cn/publish/goutongjiaoliu/524/2015/20150714154753677115588/20150714154753677115588_.html))。 4 このほか、蘇州工業園区や天津エコシティで、シンガポールオフショア市場からの人民元借入が認められている。また、2015

年 7 月から、広東省の南沙新区・横琴新区では香港・マカオのオフショア市場から、青島市内の財富管理金融総合改革試験区

では韓国オフショア市場からの人民元借入が認められている。 5 村松健「日中金融協力と東京市場への期待」(みずほ銀行『Mizuho Capital Market Insight』Vol.15-1)によれば、クリア

リングバンクは「オフショア人民元市場における人民元の元締め」で、香港オフショア市場のクリアリングバンクである中国

銀行(香港)は、中国人民銀行に口座を有している。クリアリングバンクの主な機能としては、①クリアリングバンク内の口

座間での資金の付替えによって、オフショア市場での 終的な人民元決済を可能にする、②人民元の流動性が枯渇した際に、

資金供給を行い円滑な資金決済を可能にする、③中国本土との人民元のやり取りについても窓口機能を担う、の 3 点が指摘さ

れている。なお、香港以外に設置されたクリアリングバンクは、中国本土内の本店を介して人民銀行にアクセスしている。

中国経済

MIZUHO CHINA MONTHLY 2015年8月号

3

図表 2 香港での人民元預金残高・点心債残高

0

2,000

4,000

6,000

8,000

10,000

12,000

2004 2006 2008 2010 2012 2014

(億元)

(年)

人民元預金

点心債

(注)2015 年は 5月末時点のデータ。

(資料)Wind により作成

図表 3 中国のオフショア市場整備に関する主な取り組みの協力相手国・地域

取り組み相手国・地域

アジア・太平洋 欧州 その他

人民元建て債券の海外発行11カ国・地域(アジア6、欧州4、その他1)

香港、台湾、シンガポール、マレーシア、韓国、オーストラリア

英国、フランス、ルクセンブルク、ドイツ

カナダ

RQFII13カ国・地域(アジア4、欧州6、

その他3)

香港、韓国、シンガポール、オーストラリア

英国、フランス、ドイツ、スイス、ルクセンブルク、ハンガリー

カナダ、カタール、チリ

クリアリング銀行17カ国・地域(アジア8、欧州5、その他4)

香港、台湾、マカオ、韓国、シンガポール、タイ、マレーシア、オーストラリア

英国、フランス、ルクセンブルク、ドイツ、ハンガリー

カナダ、カタール、チリ、南アフリカ

通貨直接取引14カ国・地域(アジア11、欧州3)

日本、マレーシア、オーストラリア、ニュージーランド、シンガポール、タイ、韓国、ベトナム、ラオス、カザフスタン、台湾

EU(ユーロ)、英国、ロシア

-

(注)順不同。2015 年 7 月 17 日時点。

(資料)中国人民银行『人民币国际化报告(2015 年)』、中国金融信息网『人民币国际化月报(2015 年 6 月)』等

により作成

具体的な動きとしてまず挙げられるのが、香

港のオフショア市場での人民元取引の利便性

向上だ。例えば 2010 年には、それまで個人と

一部業種の企業に限定されていた人民元預金

口座開設の自由化や香港内での人民元口座間

での資金振替の自由化、外貨から人民元への両

替の目的に関する規制の撤廃などが実現し、香

港でインターバンクオフショア人民元市場が

形成されるようになった。また、上述の RQFII

の開始も、境外に滞留した人民元の運用手段の

多様化による利便性向上の一環といえる。

これらの施策が奏功し、香港のオフショア市

場での人民元預金残高および点心債発行残高は、図表 2の通り増加傾向をたどってきた。

次に、2013 年以降進んだのが、オフショア市場の数の急激な増加だ。中国側の人民元国際化

推進の思惑に加え、人民元ビジネスの拡大を図ろうとする境外の国・地域の思惑を背景に、こ

れまで香港で実施されてきた、人民元建て債券の発行や RQFII の投資枠の付与、クリアリング

バンクの設置に代表されるオフショア市場整備の動きが、他国・地域にも拡大したのだ6。2015

年 7 月 17 日時点での状況は図表 3の通りで、世界の主要地域でオフショア市場が整備されつつ

あることがわかる。

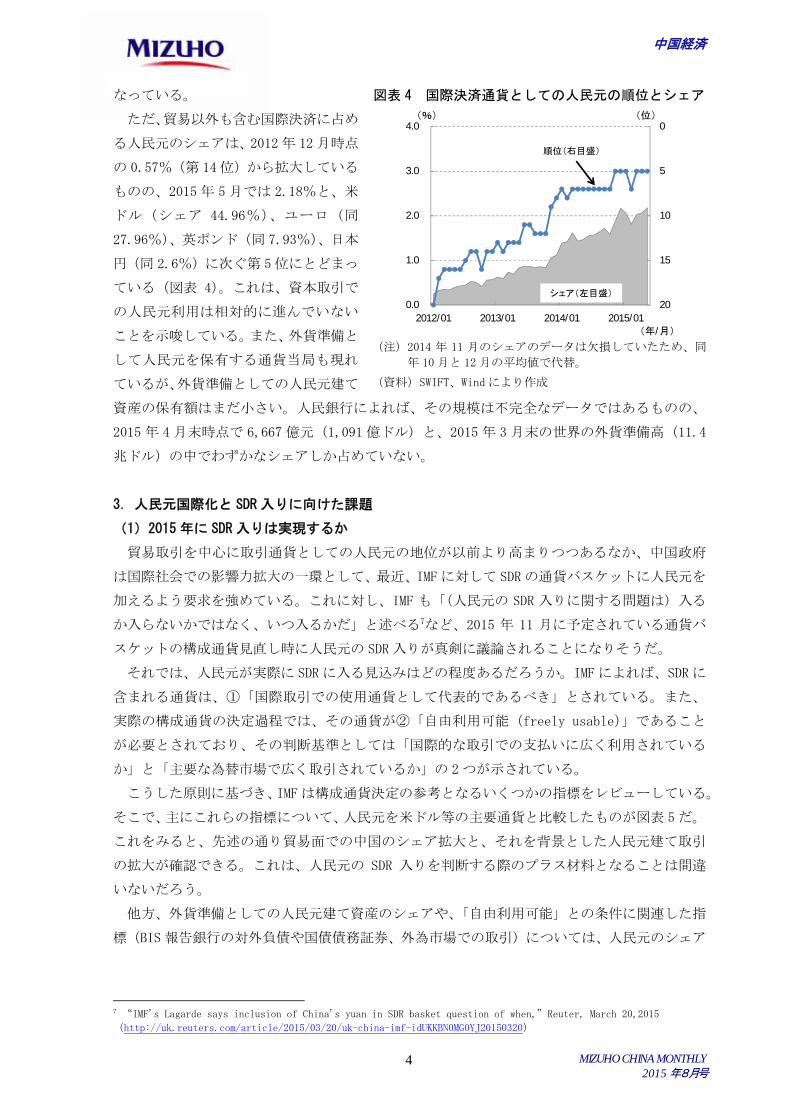

(3)国際的な取引通貨として人民元のプレゼンスは向上

以上のような中国政府の諸施策の成果もあり、主要取引通貨の中での人民元のプレゼンスは

着実に高まっているようだ。とくに、中国が世界貿易の中で高いプレゼンスを誇っていること

を背景に、貿易決済での人民元利用の拡大が顕著だ。例えば、SWIFT(国際銀行間通信協会)の

データによれば、世界の貿易決済における人民元利用のシェアは、2012 年 1 月時点で 1.89%と

第 4位だったのに対し、2013 年 10 月には 8.66%と、米ドル(シェア 81.08%)に次ぎ第 2位と

6 このほか、現在、クリアリングバンク経由で行われているオフショア市場での人民元決済をより高度化・効率化するために、

CIPS(Cross-border Inter-bank Payment System)と呼ばれるクロスボーダー人民元決済システムの構築が進められている(「跨

境人民币高速路」(『财经网』2014 年 12 月 1日、http://magazine.caijing.com.cn/20141201/3763068.shtml))。

中国経済

MIZUHO CHINA MONTHLY 2015年8月号

4

図表 4 国際決済通貨としての人民元の順位とシェア

0

5

10

15

200.0

1.0

2.0

3.0

4.0

2012/01 2013/01 2014/01 2015/01

(位)(%)

(年/月)

順位(右目盛)

シェア(左目盛)

(注)2014 年 11 月のシェアのデータは欠損していたため、同

年 10 月と 12 月の平均値で代替。

(資料)SWIFT、Wind により作成

なっている。

ただ、貿易以外も含む国際決済に占め

る人民元のシェアは、2012 年 12 月時点

の 0.57%(第 14 位)から拡大している

ものの、2015 年 5 月では 2.18%と、米

ドル(シェア 44.96%)、ユーロ(同

27.96%)、英ポンド(同 7.93%)、日本

円(同 2.6%)に次ぐ第 5位にとどまっ

ている(図表 4)。これは、資本取引で

の人民元利用は相対的に進んでいない

ことを示唆している。また、外貨準備と

して人民元を保有する通貨当局も現れ

ているが、外貨準備としての人民元建て

資産の保有額はまだ小さい。人民銀行によれば、その規模は不完全なデータではあるものの、

2015 年 4 月末時点で 6,667 億元(1,091 億ドル)と、2015 年 3 月末の世界の外貨準備高(11.4

兆ドル)の中でわずかなシェアしか占めていない。

3.人民元国際化と SDR 入りに向けた課題

(1)2015 年に SDR 入りは実現するか

貿易取引を中心に取引通貨としての人民元の地位が以前より高まりつつあるなか、中国政府

は国際社会での影響力拡大の一環として、 近、IMF に対して SDR の通貨バスケットに人民元を

加えるよう要求を強めている。これに対し、IMF も「(人民元の SDR 入りに関する問題は)入る

か入らないかではなく、いつ入るかだ」と述べる7など、2015 年 11 月に予定されている通貨バ

スケットの構成通貨見直し時に人民元の SDR 入りが真剣に議論されることになりそうだ。

それでは、人民元が実際に SDR に入る見込みはどの程度あるだろうか。IMF によれば、SDR に

含まれる通貨は、①「国際取引での使用通貨として代表的であるべき」とされている。また、

実際の構成通貨の決定過程では、その通貨が②「自由利用可能(freely usable)」であること

が必要とされており、その判断基準としては「国際的な取引での支払いに広く利用されている

か」と「主要な為替市場で広く取引されているか」の 2つが示されている。

こうした原則に基づき、IMF は構成通貨決定の参考となるいくつかの指標をレビューしている。

そこで、主にこれらの指標について、人民元を米ドル等の主要通貨と比較したものが図表 5だ。

これをみると、先述の通り貿易面での中国のシェア拡大と、それを背景とした人民元建て取引

の拡大が確認できる。これは、人民元の SDR 入りを判断する際のプラス材料となることは間違

いないだろう。

他方、外貨準備としての人民元建て資産のシェアや、「自由利用可能」との条件に関連した指

標(BIS 報告銀行の対外負債や国債債務証券、外為市場での取引)については、人民元のシェア

7 “IMF's Lagarde says inclusion of China's yuan in SDR basket question of when,”Reuter, March 20,2015

(http://uk.reuters.com/article/2015/03/20/uk-china-imf-idUKKBN0MG0YJ20150320)

中国経済

MIZUHO CHINA MONTHLY 2015年8月号

5

図表 5 国際通貨としての人民元の有望性に関する諸指標 米国

/米ドルユーロ圏/ユーロ

日本/円

英国/ポンド

中国/元

その他/不明

2005~09年平均

2.0 2.5 0.9 0.9 1.3 N.A.

2010~14年平均

2.5 3.2 1.0 0.9 2.3 N.A.

2012年12月 33.3 39.8 2.5 8.7 0.6 15.2

2014年12月 44.6 28.3 2.7 7.9 2.2 14.3

2009年末 34.8 15.3 1.6 2.4 N.A. 44.1

2015年3月末 34.0 11.0 2.2 2.1 1.0 47.0

2009年末 47.0 35.8 3.3 7.0 N.A. 5.4

2014年末 50.5 31.5 2.9 5.9 N.A. 7.6

2009年末 29.7 49.9 3.3 10.4 0.1 2.2

2014年末 40.4 41.1 2.0 9.6 0.5 2.7

2010年4月 42.5 19.6 9.5 6.5 0.5 9.7

2013年4月 43.5 16.7 11.5 5.9 1.1 10.5

外貨準備の通貨別構成(%)

各国・地域の財貨・サービス輸出額(兆ドル)

世界決済通貨シェア(%)

BIS報告銀行の対外負債の通貨別構成(%)

国際債務証券の通貨別構成(%)

外為市場通貨別取引シェア(%)

(注)1.外貨準備のうち「不明」は、通貨構成を報告していない国・地域の保有高「Unallocated」の 5.37 兆

ドルを指す。このうち中国の保有高は 2015 年 3 月末で 3.73 兆ドルと大半を占めており、その構成通

貨が主に米ドルであるとされていることを考慮すると、米ドルのシェアは、表中の数値よりも高いと

考えられる。

2.BIS 報告銀行の対外負債の「その他」は人民元を含む。

(資料)WTO、ECB、BIS、IMF、SWIFT ウェブサイト、中国人民银行『人民币国际化报告(2015 年)』により作成

が主要通貨に比してまだ低い水準にあることから、資本取引の自由化が遅れている8との見方が

できる一方、以前と比べれば人民元のシェアが高まっており、普及が進んだとの見方もできる。

このうち、どちらの見方が重視されるかは、政治的な判断に依るところが大きいように思わ

れる。ただ、人民元の SDR 入りを巡る IMF の主要理事国の反応をみてみると、米国が、中国は

まだ金融市場自由化の過程にあるとして消極的な姿勢をみせているのに対し、欧州は中国との

経済関係強化という思惑等を背景に肯定的な姿勢をみせているなど、理事国の間でも意見が分

かれている模様だ9。こうした中、人民元の SDR 入りに対して、とくに米国が容認姿勢に転じ、

幅広い合意が形成されるためには、中国政府が、後述の資本取引の自由化を含む諸制度の改革

を前に進められるかが焦点になるとみられる。

(2)人民元国際化の前提となる金融制度改革

以上みてきたように、人民元の SDR 入り実現や国際化加速のためには、中国政府が資本取引

の自由化の遅れを解消し、運用通貨や保有資産としての人民元の利便性や価値を高めることが

できるかが重要な課題だ。また、資本取引の自由化を進めるに際しては、資本流出入の活発化

によって経済・金融の安定が損なわれることのないよう、金融制度改革を進めることも必要だ。

中国政府も、これらの諸課題を認識している。例えば資本取引の自由化については、人民銀

行が 2012 年にレポートを公表し、資本取引の自由化が人民元の国際化推進に資するとの認識を

示している。そのうえで「流出よりも流入、短期よりも長期、間接取引よりも直接取引、個人

よりも法人を優先する」との原則の下、直接投資や商業ローンなど実需に基づく資金移動から

順に、2012 年から 2022 年頃にかけて徐々に開放を進めるべきだとの案を提示している(図表 6)。

ただ、デリバティブなど実需との関連性が低い取引の自由化は将来の課題としている。このよ

うに一定の規制を残しながら漸進的に自由化を進めるという考えは、2015 年 4 月に開催された

8 実際、IMF "Annual Report on Exchange Arrangement and Exchange Restrictions"に基づき各国・地域の資本取引の開放

度を指数化した Chinn-Ito Index(数値が低いほど開放度が低い)によれば、中国は▲1.19 と、米国や英国、日本の 2.39 に

比べて顕著に低く、資本取引の開放が遅れていることが示唆されている(2013 年)。 9 「焦点:米日と欧州に『亀裂』、人民元の IMF 特別引出権採用でも」(『ロイター』2015 年 4 月 3日、

http://jp.reuters.com/article/topNews/idJPKBN0MU0EH20150403?sp=true)

中国経済

MIZUHO CHINA MONTHLY 2015年8月号

6

図表 6 中国の資本取引自由化スケジュールの案

段階 対象取引 リスクの度合い

①短期(1~3年) 直接投資およびその清算 投資の実需に関連しており、リスクは比較的低い

②中期(3~5年) 商業貸付 貿易の実需に関連しており、リスクは比較的低い

③長期(5~10年) 株式取引、債券取引、不動産取引 経済上の実需に関連しており、リスクは中程度

短期金融商品、金融機関の融資 派生需要であり、リスクは高い

個人による資本取引、集団投資(基金、信託等)、担保・保証等、デリバティブ等

管理・監督の難度が高く、リスクは高い④将来

(資料)中国人民银行「我国加快资本账户开放的条件基本成熟」により作成

IMFC(国際通貨金融委員会)の場でも周小川・人民銀行総裁によって「中国は管理された自由

交換性を採用する」との表現で改めて強調されている10。

資本取引の自由化に関連する金融制度改革については、中国共産党第 18 期中央委員会第 3回

全体会議で採択された「改革の全面的深化における若干の重大な問題に関する中共中央の決定」

(「決定」)で、①金利自由化、②為替レートの自由化、③多層的な資本市場の育成等の方針が

示されている。これら改革の進捗状況を概観すると以下の通りだ。

まず、①の金利自由化に関しては、2013 年に実現した貸出金利の自由化に続き、預金金利の

自由化も漸進的に進められている。2015 年中には預金金利の自由化を完了させるとの意向が示

されており、その前提条件のひとつとされる預金保険制度も同年 5 月に導入された。また、②

の為替レート自由化に関しては、人民銀行が中国外貨取引センターに授権し発表する仲値に対

する変動幅の拡大が漸進的に進められており、2014 年 3 月には対米ドルで仲値±2%にまで拡大

された(インターバンク市場)。そして、③の資本市場の育成については、2014 年 5 月に、資本

市場育成に向けた政策大綱である「資本市場の健全な発展の更なる促進に関する国務院の若干

の意見」が公表され、これに基づき改革が進められている。その内容は多岐にわたるが、例え

ば株式市場改革の動向を挙げると、規制緩和の要として新規株式公開(IPO)の認可制から登録

制への移行が検討されており、その一歩として、2012 年末から一時停止されていた IPO が 2014

年から認可制のもとではあるが、再開された。

このように、諸改革には一定の進展もみられるが、課題はまだ山積している。一例を挙げる

と、①については金融機関の破たんメカニズムの整備、②については為替レートの完全自由化、

③については IPO の登録制を盛り込んだ新たな証券法の制定などだ。「決定」では 2020 年が主

要な改革の目途とされているように、今後も息の長い取り組みが必要になるだろう。 近では、

2015 年 6 月半ばに起こった株価急落を受けて、IPO の再停止といった政府による積極的な介入

が行われるなど、市場化に向けた改革の停滞を懸念させるような動きもみられる。習政権が経

済の安定維持と改革加速のバランスを保つことができるか否か、中国の人民元国際化の今後を

占ううえでも、習政権の手綱さばきにいっそう注目する必要があるだろう。

以 上

10 IMF“IMFC Statement by ZHOU Xiaochuan,”April 18,2015

(http://www.imf.org/external/spring/2015/imfc/statement/eng/chn.pdf)

産業・地域政策

MIZUHO CHINA MONTHLY 2015年8月号

7

「中国製造2025」の戦略構想と将来展望 ㊦ -中国版インダストリー4.0 の可能性と課題-

4.「中国製造 2025」における主な政策措置

「中国製造 2025」後段では、①製造業の構造調整

の更なる推進、②サービス性製造業と生産性製造業

の協調的発展の促進、③製造業国際化発展水準の向

上が提起され、着実な実施を図るための政策措置と

体制配置について、8 項目が明記された(表 5)。①

体制メカニズムの改革促進、②公平競争の市場環境

の創出、③金融支援政策の整備強化、④税制支援政

策のレベル拡大、⑤多次元の人材育成体制整備、⑥

中小企業政策の整備改善、⑦製造業分野の更なる対

外開放、⑧組織運営体制の整備強化のそれぞれにつ

いて、法による行政指導の推進と政府機能の転換に

よる産業管理水準の向上、行政制度の改革深化と行

政手続の簡素化による企業主体の実現、産学官の協

同創発メカニズムの改善と科学技術研究成果の応用

促進、市場参入許可制度の改革促進と全国統一市場の建設促進、製造業の省エネ・省土地・節

水と環境保全基準の制定と監督強化などを行うとしている。

更に政策金融・開発金融及び商業金融の特徴発揮や次世代 IT、ハイエンド設備・新素材など

の重点分野の支援強化、多次元の資本市場の整備と企業の国内外での資金調達と海外での資源

開発、R&D センター、ハイテク企業の設立支援強化、財政資金による製造業支援と知能製造分

野への投入強化、PPP(官民パートナーシップ)方式の

活用と民間資金による製造業重大案件への参入誘導、

製造業の構造転換に有効な税収策の策定、製造業人材

養成計画の制定実施や中小零細企業の発展促進なども

言及している。また、「中国製造強国建設指導組」の創

設とこれによる関連重要事案の採決・執行、製造強国建

設戦略諮問委員会の設立と政策立案への提言評価の実

施も定めており、「中国製造 2025」任務実施・目標管理

検査の第3者機構の設立と統計計測及び実績考課などの

実施業務も明示するなど、これまでの産業政策に見られ

なかった組織面の整備強化が記載されている。

5.「中国製造 2025」を実施するための有利な要素条件

本節では「中国製造 2025」実施の有利な条件につい

て、中国のハイテク産業や製造業の R&D投資関連の状

況を概観しながら検討する。図 6 は中国のハイテク産

業の発展動向を示している。2010 年以降、産業規模の

みずほ銀行

中国営業推進部

研究員 邵 永裕 Ph.D. [email protected]

図6 中国ハイテク産業の売上高と産業別構成比の推移

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

2007年 2008年 2009年 2010年 2011年 2012年 2013年

ハイテク産業の売上高

(億元

)

0%

10%

20%

30%

40%

50%

60%

業種別構成比

合計 医薬 宇宙航空設備

電子通信設備 電子計算機、オフィス設備 医療設備・計器機械

資料)中国科技部『中国高新技術統計数据』(2014)より作成。

図7 中国の国家高新区内企業の売上高と輸出額の推移

0

50,000

100,000

150,000

200,000

250,000

2007年 2008年 2009年 2010年 2011年 2012年 2013年

売上高

(億元

)

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

輸出額

(億ドル

)

売上高 輸出額

資料)「付表」を含め、中国科技部「中国高技術産業数据」(2014)より作成。

年 次企業数(社)

従業者数(万人)

工業生産額(億元)

利益額(億元)

納税額(億元)

2007年 48,472 650 44,377 3,159 2,614

2008年 52,632 717 52,685 3,304 3,199

2009年 53,692 815 61,151 4,465 3,995

2010年 55,243 960 84,318 6,855 5,447

2011年 57,033 1,074 105,680 8,484 6,817

2012年 63,926 1,270 128,604 10,243 9,581

2013年 71,180 1,460 151,368 12,444 11,043

[付表]中国国家高新区内企業の経営状況

・行政制度の改革深化と行政手続の簡素化による企業主体の実現

公平競争の市場

環境の創出

中小企業政策

の整備改善

・製造強国建設戦略諮問委員会の設立と政策立案への建言評価

の実施。「中国製造2025」任務実施・目標管理検査の第3者機構の

金融支援政策の整備強化

・PPP方式の活用と民間資金による製造業重大案件への参入誘導税制支援政策のレベル拡大

・製造業の省エネ、省土地、節水と環境保全基準の制定と監督強化

・多次元の資本市場の整備と企業の国内外での資金調達と海外で

の資源開発、R&Dセンター、ハイテク企業の設立の支援強化

・政策金融・開発金融及び商業金融の特徴を発揮させ、次世代IT、

ハイエンド設備・新素材などの重点分野の支援強化

5多次元の人材育成体制整備

1

2

表5 「中国製造2025」の実施措置と実施体制の配置・法による行政推進と政府機能の転換により産業管理水準の向上

・産学官の協同創発メカニズムの改善と科技成果の応用促進など

・市場参入許可制度の改革促進と全国統一市場の建設促進

体制メカニズムの改革促進

資料)「中国製造2025」より抜粋。

6

4

・製造業人材養成計画の制定実施と人材養成体制の健全化促進

・零細企業発展支援優遇策の実施と中小企業発展専門資金の活用

・民間資金を吸収し、中小企業発展基金、中小型民営銀行の設立

・外商投資管理体制改革の深化、外貨・税関管理などの利便性向上

・産業基金、企業収益による鉄道・電力・建設設備の対外展開促進

7

・製造業に緊急必要な技術者、エンジニア人材の養成と不足のリーダー人材の誘致

3

・財政資金による製造業支援と知能製造分野への投入強化

・初代機種の使用奨励と製造業構造転換有利な税収策の実施重視

8

製造業分野の更なる対外開放

組織運営体制の整備強化

・国家製造強国建設指導組の創設と関連重要事案の採決・執行

設立と統計計測及び事業実績の考課などの実施

・市場参入制限の緩和推進、鉄鋼、化工、船舶など産業政策の改定

・経営管理者や中小企業人材養成事業実施と技術大学の転換促進

産業・地域政策

MIZUHO CHINA MONTHLY 2015年8月号

8

急拡大(年平均成長率 15.8%)が読み取れる。業種

別シェアでは、電子通信設備分野が続伸、医薬や医

療設備分野のシェア拡大と宇宙航空設備分野の安

定成長も確認できる。図 7 は、多くのハイテク企業

が集積する「国家級高新技術産業開発区」(国家クラ

スハイテク・ニューテクパーク)内企業の売上高と

輸出額の推移(売上高年平均 24%強増加、輸出額同

16%増加)を示すもので、図6同様 2010 年以降急速

な拡大が見て取れ、特に輸出額の増加が顕著である。

中国全体でも、2010 年以降 R&D投資の規模拡大と対

GDP 比が増加している(図 8)。2013 年に R&D投資は

初めて GDP の 2%のレベルに達し、2014 年はさらに

増加を続けている。

R&D 投資拡大は、発明特許申請の増加や企業製品

の競争力増強につながる。図 9 はハイテク産業に区

分される戦略的新興産業の発明特許の授与(取得)

件数と構成比を示すもので、次世代情報技術(次世

代 IT)分野を筆頭にいずれも拡大傾向となっている。

中でもバイオテクノロジーと省エネ・環境保護分野

の取得数の拡大が見て取れよう。規模以上企業の R

&D 投入レベルは更に高く、その原単位(売上高 1

億元)当たりの特許取得件数と製造業競争指数も近

年顕著に高まってきている(図 10)。

また、図 11 に示す中国の機械設備輸出入額の変

化から、中国の製造業における技術進歩が着実に遂

げられていることを間接的に読み取ることができ

る。機械設備の輸出額は 2004 年に初めて輸入額を

超え、2013 年まで安定的に拡大し、機械設備の貿

易黒字が拡大している。機械設備製品の輸出拡大は、

同産業の国際競争力増強を裏付けており、中国の製

造業における技術進歩の重要なメルクマール(指

標)とも言える。こうした技術進歩には、中国の

金型産業における近年の技術進歩が大きく寄与し

ていると考えられる。

工業製品の量産ツールであり、製造業の基盤形

成に欠かせない金型産業は、中国政府の育成策や

国内外資本の参入、地域開発戦略の展開などによ

り大きな発展を遂げており、2009 年までは貿易赤

字産業であったが 2010 年に黒字に転換、その後貿

易黒字は拡大を続けている(図 12)。これにより金

図8 中国のR&D投資額とGDP比の推移(2000~2014)

0

2000

4000

6000

8000

10000

12000

14000

2000年2001年2002年2003年2004年2005年2006年2007年2008年2009年2010年2011年2012年2013年2014年

投資額

(億元

)

0%

1%

1%

2%

2%

3%

GDP比

投資額 GDPシェア

資料)2000~2013年は中国科技部「中国科技統計数据」(2011、2014年版)より、2014年は中国工業情報化部WEBサイトより作成。前年比は計算値。

図9 近年の中国戦略的新興産業の発明特許授与件数

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

2009年 2010年 2011年 2012年 2013年

各

産

業

分

野

の

授

与

件

数

(

件

)

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

戦

略

的

新

興

産

業

合

計

の

授

与

数

(

件

)

省エネ・環境保護 次世代情報技術 バイオテクノロジー ハイエンド設備

新エネルギー 新素材 新エネ自動車 合計件数(右軸)

資料)中国国家知識産権局「戦略性新興産業発

明特許統計分析報告」(2014年12月)より作成。

図11 中国の機械設備輸出入額の変化にみる設備製造業の発展

0

2,000

4,000

6,000

8,000

10,000

12,000

1980年1985年1990年1991年1992年1993年1994年1995年1996年1997年1998年1999年2000年2001年2002年2003年2004年2005年2006年2007年2008年2009年2010年2011年2012年2013年

輸

出

入

額

(億

ド

ル

)

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

輸

出

額

/

輸

入

額

(倍

)

機械及び運輸設備輸出額 機械及び運輸設備輸入額

機械製品の輸出額対輸入額の倍率

資料)『中国統計年鑑(2014)』

より作成。倍率は計算値。

図10 中国製造業の発明特許取得数と品質競争力指数

0.00

0.05

0.10

0.15

0.20

0.25

0.30

0.35

0.40

2006年 2007年 2008年 2009年 2010年 2011年 2012年 2013年

発明特許取得件数

(件

)

78

79

80

81

82

83

84

品質競争力指数

規模以上企業1億元売上当たりの特許取得件数 製造業品質競争力指数

資料)中国工業情報化部資料より作成。

産業・地域政策

MIZUHO CHINA MONTHLY 2015年8月号

9

型の 7~8 割程度が内製(国産)できるようになり、

中国製造業の規模拡大と工業製品の品質改善に大き

く貢献した。今後の中国製造業のグレードアップと構

造転換においても、金型産業の技術進歩による役割は

引き続き強く期待される。

中国には、難易度が高く耐用年数の長い金型製品の内

製能力は不十分との見解もあるが 4、「中国製造 2025」

実施によってその改善が期待されており、特に機械産業

におけるデジタル化や測定設備の普及拡大により大き

な進歩が期待される。その意味でも、「中国製造2025」

に謳われている製造業とサービス業の共同発展、工業化

と情報化の融合促進は非常に重要であり、中国製造業の

更なる技術進歩が見込まれる。

なお、中国のインターネット事業も政府の重視方針と

膨大な需要人口及び国民所得水準の向上により近年大

きな発展が見られ(図13)、ブロードバンド普及率も先

進諸国には及ばないものの途上国の中では高い水準に

あり、拡大が続いている(表6)。これも今後の「中国製造

2025」実施に有利な環境条件となっており、また表 7 に示

す2025年までのシナリオの基礎にもなっている。

これまでの中国製造業の発展動向や日本などとの比較

における特徴をみると、中国はすり合わせによるインテ

グラル型よりも組み立てによるモジュール型の製造技術

に長じていると考えられ、また IT 技術活用の面において

多くの有力企業も生まれている。ドイツのインダストリ

ー4.0 においては、要素技術よりもシステム構成技術が

カギを握る側面が大きいと言われている 5。「インターネ

ット+」方針を鮮明に打ち出している「中国製造 2025」

は、中国製造業のグレートアップと構造改善(「 適化」)

にとって新たな発展の余地やチャンスを与えるものであり、製造業のみならず、他の産業や中

国社会全体がインターネットの普及拡大とそれとの融合連携により、大きな市場需要や成長力

を生み出す可能性が期待される。

6.「中国製造 2025」を実施するための主な課題と 近の動きと将来展望(結びに代えて)

「中国製造 2025」実施に困難や課題も少なくない。その も大きなものは、長年中国製造業

に存在しているイノベーション意識の欠如とシステム開発を含む技術人材の不足である。これ

により、中国の独自技術基盤はいまだ確立されておらず、技術の移転や伝播及び普及などの障

4李瑞雪編著『中国製造業の基盤形成:金型産業の発展メカニズム』法政大学出版会(2015 年 3月)によると、中国金型産業

は大きな発展を遂げたが、技術的な課題をまだ十分に解決できていないため、ハイグレードの金型(乗用車の外板ボディのプ

レス金型、精密モーター鉄芯用のプレス金型、複合機のカートリッジ成形金型など)は日本やドイツからの輸入に頼っている。 5 金子郁容編『総合政策学の 先端Ⅱ』慶応義塾大学出版会、2003年10月。木村英紀編『世界を動かす技術思考』講談社、2015年5月。

国・地域 2010年 2011年 2012年 2013年 2014年

米 国 26.50% 27.45% 28.44% 29.25% —英 国 30.83% 32.95% 34.51% 35.76% —

フランス 33.74% 35.78% 37.51% 38.79% —ドイツ 31.43% 32.80% 33.70% 34.56% —日 本 26.77% 28.03% 28.39% 28.90% —韓 国 35.48% 36.65% 37.25% 38.04% —インド 0.91% 1.06% 1.17% 1.16% —

ブラジル 6.80% 8.56% 9.15% 10.08% —OECD 23.50% 24.60% 25.70% 26.60% 27.50%発展

途上国4.20% 4.90% 5.40% 5.80% 6.10%

世 界 7.60% 8.40% 9.00% 9.40% 9.80%中 国 9.40% 11.60% 12.90% 13.90% 14.70%

資料)中国工業情報化部WEBサイト掲載「中国製造2025」解説資料より作成。原資料はITU(国際電気通信連合)による。2014年はITUの予測値。

表6 主要国・関連地域のブロードバンドの普及率比較

図13 中国のインタネットユーザー数の拡大

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

2002年

2003年

2004年

2005年

2006年

2007年

2008年

2009年

2010年

2011年

2012年

2013年

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

インタネット接続ユーザー数(万人) ブロードバンドポート(万回線)

資料)『中国統計年鑑(2014)』より作成。

[付図]中国主要ネットワーク間ブロードバンド容量

資料)『中国物聯網発展報告(2014)より引用。

数字単位

指 標 名 称 2011年 2012年 2013年 2014年 2015年 2020年 2025年主要工程のNC導入比率 45.9% 48.8% 51.9% 55.1% 58.2% 72.0% 84.0%増加幅(ポイント) - 2.9 3.1 3.2 3.1 2.7 2.4デジタル化のR&D、設計工具(CAD/CAM)普及

22.3% 24.6% 27.0% 30.1% 33.3% 50.0% 64.0%

増加幅(ポイント) - 2.3 2.4 3.1 3.2 3.3 2.8資料)表6に同じく、中国工業情報化部WEBサイト掲載「中国製造2025」解説資料より作成。注)2015年以降は予測値。2020年と2025年の増加ポイントは該当の5年間平均のもの。

表7 「中国製造2025」における製造業自動化設備導入水準シナリオ

図12 中国金型製品輸出入額にみる内製化の進展

0

10

20

30

40

50

60

2005年 2006年 2007年 2008年 2009年 2010年 2011年 2012年 2013年 2014年

輸

出

入

額

(億

ド

ル

)

-20

-15

-10

-5

0

5

10

15

20

25

30

収

支

バ

ラ

ン

ス

(億

ド

ル

)

輸出額 輸入額 収支バランス

資料)『中国模具工業年鑑(2012)』ほかより作成。

産業・地域政策

MIZUHO CHINA MONTHLY 2015年8月号

10

害となり、国際競争上も不利に立たされている。これ

らについて本稿で詳しく検討することはできないが、図

14に示す中国ハイテク産業の貿易特化係数の低下や、委託

加工(中国語「進料加工」)と100%外資系企業(独資企業)

の輸出シェアの高止まりが端的に事実を示していよう。こ

れにより、中国の製造業は長期的に製品の組み立て工程に

おいて も低い価値創造に甘んじ、製造技術によるスマイ

ルカーブ(図15)の底辺部で稼がざるを得ない。この状況

を克服することは至難であるが、逆にこの難局を打破でき

なければ、中国製造業の真のグレードアップ、「中国製造

2025」の遠大な目標実現も難しい。有利な環境条件をいか

に生かし、「中国製造2025」本文で述べられている様々な政

策措置を地道に実現していくかが重要である。

次に挙げるべきものは既に中国製造業の重荷となっ

ている重複投資・過剰投資問題である。足元の経済減速

基調の中で「中国製造 2025」は景気浮揚策と受け止めら

れやすいため、政府がいかに有効に適正な投資と新興産

業の育成を指導していくのかが常に問われる、長期的な

課題である。

「中国製造2025」は新時代における中国製造業の発展戦略や方向性を示すロードマップではある

が、その任務と目標を達成するための詳細な段取りや具体的な取り組み方法は示していない。その

ため、「中国製造2025」が公表されて以来、10近くの関連政策が新たに公布され(表8)、政策展開

が急ピッチとなっている。その中では「インターネット+」アクションやビッグデータの利用、スマ

ートグリッド建設と産業集積の成長推進や知能製造案件実施企業(パイロット案件も選定)の指定

などが多く対象とされた。また、製造業の中心地・広東省による地域特別の「スマート製造発展計

画(2015-2025)」の公布も注目に値する。

「中国製造 2025」は中国全土を対象としているが、広東省に続き地域版もこれから多く打ち出

される可能性があり、新たな地域間製造業の競争発生も考えられる。また、世界的に見ても、イ

ンダストリー4.0 はドイツ発の新しい産業革命であるとともに、ものづくりや製造業の新たな競争

でもあり、各国が多くの戦略を打ち出している。そのような中、新たな市場需要発生とポジティ

ブな成長要因として、「中国製造2025」に対する国内外の関心は高い。中国と、ドイツを主とする

EU内の政府、経済団体間の多様な協力推進の合

意や歩み寄りもあり、ドイツやフランスの企業

と中国企業の提携による製造業分野の投資事業

が 近増えつつある。更に、米国企業の「中国

製造 2025」に関連する投資も複数地域で見られ

る。今後、日中や中韓を主とする東アジア諸国

間でも、製造業・製造サービス業分野で新たな

ビジネスチャンスや投資協力事業の拡大が見込

まれ、域内の国際分業体制の強化や変化も見られるであろう。 以 上

公布時間 制定・公布機関 関連政府文書名 主旨・備考

2015年6月24日 国務院弁公庁製造強国建設のための国家指導グループの設立に関する通知

指導グループ長に国務院副総理馬凱、副グループ長に工業情報化部部長が就任

2015年6月3日 工業情報化部 2015年知能製造特別案件リスト公示 94社が適格企業と指定

2015年6月30日 国家発展改革委員会気候変化に対するアクション強化―中国の自主的貢献

COP21の開催を前に、中国は国内総生産(GDP)単位当たりのCO2排出量を30年までに05年比60~65%削減する目標提出。

2015年7月1日 国務院弁公庁ビッグデータの利用による市場サービスと監督管理の強化に関する意見

ITの利用による市場サービスの機能向上と行政管理の強化

2015年7月4日 国務院弁公庁 インタネット+アクション推進意見 各分野へのインターネット活用推進

2015年7月7日発展改革委、国家エネルギー局

スマートグリッド指導意見 新エネ促進を重点に5年後に完成

2015年7月10日 広東省政府広東省スマート製造発展計画(2015~2025)

中核技術・部品の研究開発推進

2015年7月21日 工業情報化部 スマート製造パイロット事業リスト公示 2015年の実施事業として46件選定

2015年7月23日 工業情報化部 産業集積の発展促進に関する意見 地域ブランドやスマート集積強調

表8 「中国製造2025」に後続した関連政策の策定動向

資料)中国政府WEBサイト及び関連報道より作成。

0%

10%

20%

30%

40%

50%

60%

70%

80%

-0.15

-0.10

-0.05

0.00

0.05

0.10

0.15

0.20

0.25

0.30

0.35

2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 2011年 2012年 2013年

ハイ

テク

製品

の出

額比

率と

進料

加工

およ

び

独資

企業

のハ

イテ

ク製

品輸

出額

に占

める

シェ

ア

貿易特化係数

図14 ハイテク製品の貿易特化係数などの関連

指標にみる中国の技術対外依存の状況(2002~2013)

ハイテク製品貿易特化係数(棒グラフ) ハイテク製品輸出シェア

進料加工貿易輸出シェア 独資企業輸出シェア

資料)「付表」を含め、中国科技部「中国高技術産業数据」(2014)より作成。

注)貿易特化係数は「国際競争力係数」とも呼ばれ、「(輸出額-輸入額)÷貿易総

額」で求められ、関連製品の国際競争力の強弱を見るのに使われる。

図15 製造技術によるスマイルカーブの概念図

資料)経済産業省『2005年版ものづくり白書(製造基盤白書)』より加筆・引用。

試作品開発等

部品生産

組 立

販 売

アフターサービス

川 上 川 下

付加価値

業務プロセス(工程)

高い

低い

中国アドバイザリーの現場から

MIZUHO CHINA MONTHLY 2015年8月号

11

ディーリングルームから見た

中国経済についての考察

-人民元国際化のロードマップと

株価下落のインパクト-

1. はじめに

今年は人民元にとって「記念すべき年」です。現行の管理制度で人民元が管理変動相場制を

開始したのは今からちょうど 10 年前の 2005 年 7 月 21 日で、この夏で 10 周年を迎えました。

日本では政府が「クールビズ」を展開し、香港では「ディズニーランド」が開業した 2005 年

からの 10 年間の人民元を振り返り、そして主に人民元の規制緩和・国際化について検討して

みたいと思います。なお、記載内容には筆者の「個人的考察」が多分に含まれます点をご容赦

下さい。

2. 10 年間の人民元動向

グラフ 1-①は 2005年 7月の管理変動相

場制開始以降の人民元為替レート(対米ド

ル)の動きを示していますが、基本的な趨

勢として「元高の歴史」です。ただし近年

では高い経済成長率を維持しながらも景

気減速が現実化する中で、一方的な元高と

はなっていないのも周知の通りです(グラ

フ 1-②)。

人民銀行を初めとした中国当局は、為替

レートについては「双方向への変動」を強

調し、事実、その通りの動きを見せ始めて

いるわけですが、金融制度改革の大きな柱

である為替管理制度は今後どのような方

向へ進んでいくのでしょうか。

3. 人民元を取り巻く環境

今後の為替管理制度の方向性を考察する

に際して、まずは人民元を取り巻く足元の

環境について整理してみたいと思います。

(1)国際的な中国の立ち位置の変化

2014 年の中国の軍事費は 2,140 億米ドル(ストックホルム国際平和研究所推計)でアメリ

カに次ぐ世界第 2 位(第 3 位ロシアの約 2.5 倍)、経済でも 2010 年に実質 GDP で日本を

抜き世界第 2 位となり、管理変動相場制が始まった 2005 年とは隔世の感があります。こ

うした軍事、経済両面(=広義の政治力)からの後押しは基軸通貨の必須条件です。現状

の人民元は国際基軸通貨には至らずとも、アジア圏の決済通貨として信任を得られるだけ

みずほ銀行(中国)有限公司

中国為替資金部

吉田 修

の推移

5.5

6.0

6.5

7.0

7.5

8.0

8.5

9.0

2005/7/21 人民元が対ドルで変動開始

リーマンショックにより一時的に変動停止。

3年半で約17.5%の

元高進行

緩やかながらも元高が継続

(データ:Bloomberg)

【グラフ1-①】米ドル・人民元為替レート推移(長期)

6.0

6.1

6.2

6.3

6.4

6.5

6.6

6.7

6.8

6.9

7.0

2010/6月より人民元は

対ドルで変動再開

基本的な基調としては人民元高方向へ

の推移。ただし、近時は両サイドへの変

動を見せ始めている。

(データ:Bloomberg)

【グラフ1-②】米ドル・人民元為替レート推移(短期)

中国アドバイザリーの現場から

MIZUHO CHINA MONTHLY 2015年8月号

12

の底力を付けていると考えています。

(2)アジアインフラ投資銀行(AIIB)と「一帯一路構想」

中国は世界の工場として 2005 年以降の 10 年間において、貿易収支だけでも 2.2 兆米ドル

以上の黒字を計上し、足元の

外貨準備高も 3.6 兆米ドルを

超え、日本の約 3 倍の残高を

誇っています(グラフ 2)。

既に述べた強力な軍事的・経

済的背景とこの膨大な外貨準

備高を基に、今年 6 月に設立

された AIIB および「一帯一路

構想」により、米ドルに影響

されない経済・通貨圏の構築

を推進していくこともまず間違いないでしょう。

(3)国際金融のトリレンマ(Trilemma)

国際金融のトリレンマとは、①独立した金融政策、②固定為替相場制、③自由な資本移動

-の 3つを同時に成立させることはできないとする考え方で、逆に言えばどれか 1つを放

棄すれば残る 2つは実現できるということになります。

これまでの中国では、①と②を実現するために③を放棄(資本移動の完全規制)してきた

と言えますが、2005 年以降は管理しながらも徐々に為替相場を動かし、緩やかにではあり

ますが資本規制も緩和してきました。今後、AIIB や一帯一路構想等の中で中国から出入り

する資金が大きく、かつ自由になるほど、為替の変動幅を大きくしていく必要があります。

このように見てくると、必然的に人民元がアジアの決済通貨として完全変動相場制へ移行す

るのは間近のように見えますが、果たしてどうなのでしょうか。

4. 人民元国際化のロードマップと「株安」のインパクト

中国において金融制度改革が話題になる際、政府高官でも「間もなく」という発言が繰り返

されたりしますが、一方で、中国政府や人民銀行の正式な見解としては、人民元の国際化につ

いて明確な時間表はない、という姿勢を崩していません。ただ、時間表はないとしながらも

「2020 年上海国際金融センター化」構想や、人民銀行調査統計チームが公表した資本取引の規

制開放に関するレポート『我国加快资本账户开放的条件基本成熟(我国が資本取引の開放を加

速する条件は基本的に整った)』(以下、「調査統計司レポート」という)が存在するのも事

実です。

調査統計司レポートが公表されたのは 2012 年 2 月で、この中では主な金融サービスの開放に

ついて、短期(1~3 年)、中期(3~5 年)、長期(5~10 年)、超長期(10 年超)という時

間軸が示されています(図表 1)。この時間軸に従えば、債券・株式投資や不動産投資に係る

資金移動についての規制も 2022 年までに緩和されることになり、上海国際金融センター化の

2020 年ともあいまって、習近平政権(任期 2022 年まで(2期 10 年))の集大成の 1つとして

取り扱われる可能性もあったと考えています。

【グラフ 2】日・中の外貨準備高 (単位:10 億米ドル)

0

500

1000

1500

2000

2500

3000

3500

4000

4500中国

日本

(データ:Bloomberg)

中国の外貨準備高は日本の約

3倍に上る

中国アドバイザリーの現場から

MIZUHO CHINA MONTHLY 2015年8月号

13

ところが、これに水を差したのが中国

主要株式市場の動向です。既に各種報

道にもあります通り、今年 6月中旬~7

月初旬に中国株はクラッシュしました

(グラフ 3)。これだけならまだしも、

株価の下落を止めるために中国政府は

定量的・定性的の両面で市場に介入し

ました(図表 2)。これにより、目前の

株価下落は収まりましたが市場の機能

が歪んだことは否定できません。

今回の株価下落が人民元国際化の道

程にどれほど影響を与えたのか、明確

に測定することは難しいでしょう。し

かし、今回テコ入れ対象となった株式

市場は、調査統計司レポートで「長期

(5~10 年)」つまり 2017~2022 年に

開放することが望ましいとする中心的

な分野の 1 つに挙げられています。短

期的に急激な株価下落は収まったとはいえ、証券会社への ETF(上場投資信託)等購入の指示

や、承認済み IPO(新規株式公開)の上場制限、中央銀行による流動性支援、更には上場銘柄

の取引停止等は、金融自由化や資本取引開放からは程遠いと言わざるを得ず、また、こうした

対応は海外の投資家から市場開放について懐疑的に見られる結果を招いたと言えるでしょう。

今後 5 年間の資本取引規制の目玉となるべき株式や債券市場の開放と実質的な機能発揮は、

更に 5年程度は遅れる可能性があると考えます。また、「国際金融のトリレンマ」から考えれ

ば、資本移動の制限が続くということは為替変動に対する制限も続くということであり、ひい

ては、AIIB と一帯一路構想を軸としながら人民元経済圏を構築していくという道程にも課題を

残したと言えるほど、現段階での中国の株価下落とそれに対する当局の対応はインパクトがあ

ったのではないでしょうか。

管理変動相場制を開始してから 10 周年を迎えた人民元ですが、今後の 10 年は更に難易度の

高い道のりになると思われます。

【グラフ 3】中国の株式時価総額/上海株価指数

(右軸)

1000

2000

3000

4000

5000

6000

7000

10,000

20,000

30,000

40,000

50,000

60,000

70,000中国国内の株式時価総額(右軸、10億元)

上海総合株価指数(左軸)

2014/6月からピークまでの約1年間で株価は約2.5倍上昇。

2015/6/12~7/8で約32%の急落

(データ:Bloomberg)

【図表 1】資本規制の時間軸 中国人民銀行 HP より筆者作成

• 短期(1-3年):実体取引の裏づけのある直接投資関連規制を緩和、企業の対外投資(「走出去」)を推進• 中期(3-5年):実体取引の裏づけのある商業与信関連規制を緩和、人民元国際化を推進• 長期(5-10年):金融市場育成.流入サイドから流出サイドに.不動産、株式、債券取引を開放.徐々に量的管理から価格管理に

資本取引種類 リスク高低 開放ステージ 資本取引種類 リスク高低 開放ステージ

直接投資清算 投資実需に基づき「低」 Ⅰ/短期 金融機関与信 派生ニーズに基づき「高」 Ⅳ/超長期

商業与信 貿易実需に基づき「低」 Ⅱ/中期 ポートフォリオ投資 管理監督の難度が高く「高」 Ⅳ/超長期

債券類証券真実性のある経済ニーズに基づき「中」

Ⅲ/長期担保・保証等融資ファシリティ-

同上Ⅳ/超長期

株式類証券 同上 Ⅲ/長期 個人の資本取引 同上 Ⅳ/超長期

不動産 同上 Ⅲ/長期 デリバティブ等 同上 Ⅳ/超長期

マネーマーケット 派生ニーズに基づき「高」 Ⅳ/超長期

開放ステージ:Ⅰ、Ⅱ、Ⅲ、Ⅳ はそれぞれ短期(1-3年)、中期(3-5年)、長期(5-10年)、超長期(10年超)を表す。

【図表 2】中国当局による主な株価対策

6月27日 人民銀行規制金利引下げ

7月1日 信用取引規制を緩和

7月3日 中国証券金融資本金引き上げ

大手証券会社にETF購入を指示

承認済みIPOの一時上場見送り

7月5日 人民銀行が中国証券金融に対し流動性支援を表明

随時 上場銘柄のほぼ半数が売買停止へ

(各種報道等より筆者作成)

7月4日

中国アドバイザリーの現場から

MIZUHO CHINA MONTHLY 2015年8月号

14

5. 終わりに

一時しのぎという意味を表す「梅林止渇」という言葉があります。 も有名なのは三国志演技

の中で曹操が使う場面ではないかと思います。曹操の軍が道に迷い、兵士たちが喉の渇きを訴

えたところ、前方の梅の林に甘酸っぱい実がたくさんなっていると曹操が言うと、口の中に唾

液が出て渇きをしのいだという故事です。

上海の夏の暑さは「梅があれば」などという生易しいものではなく、毎年の如くウンザリし

ますが、暑さに負けず、皆さまのお役に立てる情報を現地から発信して参りたいと思います。

以 上

中国戦略

MIZUHO CHINA MONTHLY 2015年8月号

15

香港、中国の IPO 市場 新情報

香港が 2015 年上半期 IPO スポット No.1 に返り咲き

競争は激化し、世界的に市場の先行きは不透明だが KPMG は明るい展望を予測

香港が 2015 年上半期の資金調達額で、世界 大の IPO(新規株式公開)市場の座に返り咲き

ました。市場を席巻したのは、今年に入って世界第 2 位、香港 大の IPO を実施した華泰証券

と、広発証券です。

2015年下半期も、多数の大手金融サービス事業者がIPO計画の年内上場の準備を進めており、

製薬部門や環境関連部門の IPO も人々の関心を集めると予想され、IPO 案件の更なる発展が見込

まれます。一方、中国政府の市場改革と新資金調達チャネルは香港にとって脅威です。

IPO の通年予想は、主に市場のパフォーマンスと大型ディールが市場に登場するタイミングを

参考にして算出されます。世界的に市場の先行きが不透明であるだけでなく、香港市場は他の

国際市場とも競わなければなりませんが、案件供給は安定し、上場待ち大型ディールの情報が

次々と入ってきていることから考えて、予想される 110 件の IPO で 2,000 億香港ドル超を調達

するという通年予測は達成可能と考えます。

香港市場、この半年を振り返る

2015 年上半期に香港証券取

引所(HKEx)で調達された IPO

資金総額は1,294億香港ドルで

した。新規上場企業は 45 社と

なっています。2015 年上半期に

香港で調達されたIPO資金の大

部分は中国の証券会社、華泰証

券と広発証券の2社の上場で占

められています。この 2社で総

額708億香港ドルの資金を集め

ました。華泰証券は、2015 年 6

月に香港市場に上場し、388 億

香港ドルを調達しました。これ

により香港は調達資金額で世

界 大の証券取引所に躍り出

ました。2015 年上半期、華泰証

券は香港 大の IPO でした。世

界では第 2位の規模です。

2015 年第 1 四半期の香港市

KPMG Advisory (China)編

レベッカ・チャン 著

厚谷 禎一 監訳

www.kpmg.com.cn www.kpmg.or.jp/jp/china

香港市場の IPO による調達額 10 億 HKD

新規上場企業数と調達資金額でみた IPO 活動の変化(2005 年~2015 年第 1 四半期)

10 億 HKD 企業数

調達資金額

新規上場企業数

中国戦略

MIZUHO CHINA MONTHLY 2015年8月号

16

場は、3 月に香港のブロードバンドサービス会社香港寛頻網絡が上場し、67 億香港ドルを調達

するまで低調でした。その時点で香港寛頻網絡はアジアで 2 番目に大きな上場案件でしたが、

スポットライトはほどなく中国の自動車ガラス企業福耀ガラスの上場に移りました。2015 年第

1 四半期 終日に 85 億香港ドルを調達したのです。どちらの IPO 銘柄もレンジの上端で高く買

われました。2015 年第 1四半期に上場した企業は 25 社で、調達総額は 203 億香港ドルに達しま

した。

2015 年第 2 四半期の香港市場は、調達総額の上昇に活気づきました。第 2 四半期の調達総額

は 1,091 億香港ドルで第 1 四半期のなんと 4.4 倍に達しました。第 2 四半期に上場した銘柄が

20 社で第 1四半期の 25 社より少ないことを考えると、これは驚くべき数字です。急上昇の原因

は案件の平均規模です。第 2 四半期の平均調達額は 55 億香港ドル。これは第 1 四半期の平均 8

億香港ドルの 5.7 倍にあたります。平均調達額を急上昇させたのは、2015 年の三大 IPO となっ

た華泰証券、広発証券、聯想控股(レジェンド・ホールディングス、中国レノボ・グループを

傘下に持つ投資会社)です。それぞれ 388 億香港ドル、321 億香港ドル、152 億香港ドルを調達

しました。

2015 年 1 月から 6月にかけ、香港メインボードの株価収益率(PER)は、香港ハンセン株価指

数の動きに沿って 11.2 倍から 11.8 倍に上昇しました。ポジティブな動きではありますが、2015

年第 2 四半期末の PER は上海 A 株が維持する 21 倍を下回り、また深圳 A 株の 55 倍と比べると

見劣りします。

新規上場企業数

リテール部分が募集超過となった案件数

平均募集超過率(a)

レンジ上限

レンジ下限

レンジ中間

出所: HKEx および KPMG の分析

(a) 平均募集超過率は、募集超過となった企業について申込株式数が公開株式数の何倍かで計算。

申請数-メインボード

メインボード IPO 案件の公募価格別比率(%)

中国戦略

MIZUHO CHINA MONTHLY 2015年8月号

17

メインボード

50 億香港ドル超

10 億~50 億香港ドル

10 億香港ドル未満

IPO公募調達額(a)

(10 億香港ドル)

IPO 案件数(b)

1 案件ごとの

平均調達額

(10 億香港ドル)

IPO公募調達額(a)

(10 億香港ドル)

IPO 案件数(b)

1 案件ごとの

平均調達額

(10 億香港ドル)

IPO公募調達額(a)

(10 億香港ドル)

IPO 案件数(b)

1 案件ごとの

平均調達額

(10 億香港ドル)

IPO公募調達額(a)

(10 億香港ドル)

IPO 案件数(b)

1 案件ごとの

平均調達額

(10 億香港ドル)

新興企業向け市場(GEM)

合計

メインボード

50 億香港ドル超

10 億~50 億香港ドル

10 億香港ドル未満

新興企業向け市場(GEM)

合計

メインボード

50 億香港ドル超

10 億~50 億香港ドル

10 億香港ドル未満

新興企業向け市場(GEM)

合計

出所:HKEx および KPMG の分析

(a)金額には 2015 年 6 月 30 日までに IPO で調達された実際の調達金が含まれる。

同日以降のオーバーアロットメントは加味していない。

(b)紹介または GEM からメインボードへの移行による上場は案件数に含まれない。

IPO公募調達額(a)

(10 億香港ドル)

IPO 案件数(b)

1 案件ごとの

平均調達額

(10 億香港ドル)

中国戦略

MIZUHO CHINA MONTHLY 2015年8月号

18

2015 年上半期にメインボードに新規上場した企業の上場後株価パフォーマンスは全体として

好調で、31 社中 19 社で初日の終値が IPO 公募価格を上回っています。

香港市場 2015 年下半期見通し

6 月の華泰証券をはじめとする 2015 年第 2四半期の大型上場をもって、香港は 2015 年上半期

の調達額で上場取引所の第 1 位に浮上しました。華泰証券は、出来高に基づく市場占有率では

中国本土 大の証券会社です。2015 年上半期に行われた中国の証券会社 2 社の上場は市場を沸

かせました。広発証券と華泰証券の募集超過率はそれぞれ 180 倍と 280 倍に達しました。

中国企業の香港での IPO 案件

これらの企業に続き、中国の金融サービス事業者の多数が、今後数カ月の間に香港での IPO

開始を計画しています。すでに HKEx への申請を提出済みの証券会社、金融サービス事業者とし

ては錦州銀行と広東中盈盛達融資担保投資股フェン有限公司が挙げられます。また、国聯証券、

魯証期貨など多数の企業が IPO を開始し、7月初旬に上場を予定しています(原稿執筆時点)1。

市場ニュースによれば、中国国際金融も 2015 年第 2四半期中に株式を公開する計画を進めてい

ます。

3 月には、上海上場中の中国の証券会社、光大証券が、香港上場を計画中であることを明らか

にしています。中国 大の再保険会社である中国再保険集団は、2015 年下半期に新規株式公開

を目指していると報じられています。中国 大の不良債権処理会社である中国華融資産管理も、

年内に香港上場を計画中であることを 3 月に発表しています。同社の IPO は、2013 年の中国信

達資産管理を上回る規模になりそうです。資産総額では中国第 6 位の証券会社で上海上場中の 1 国聯証券 7 月 6 日に上場、魯証期貨 7 月 7日に上場。

出所:HKEx および KPMG の分析

香港寛頻網絡有限公司

会社名

調達額

(100 万香港ドル)

IPO 公募価格

初値レンジ

(香港ドル)

公募価格

(香港ドル)

上場日

初取引日

終値

(香港ドル)

変動

(%)

2015 年上半期に 10 億香港ドル以上を調達した香港の IPO

福耀ガラス工業集団股フェン有限公司

広発証券股フェン有限公司

上海昊海生物科技股フェン有限公司

雲南水務投資股フェン有限公司

華泰証券股フェン有限公司

三生製薬

亞美能源控股有限公司

紅星美凱龍家居集団股フェン有限公司

聯想控股股フェン有限公司

中国戦略

MIZUHO CHINA MONTHLY 2015年8月号

19

招商証券は、香港での新規株式公開を開始する計画を 5 月に発表しました。同社は 大で 437

億香港ドルの調達を予定しています。これは華泰証券を上回り、香港 大の IPO になる可能性

があります。

2015 年 6 月 30 日時点、進行中の上場申請は 62 件に達しています。加えて上記の企業が 2015

年下半期に HKEx への上場を完了する予定なので、案件供給の見通しは良好です。上場計画には

その他の部門も含まれ、株式上場を目指して市場に登場する案件は、投資家の期待に応えるも

のになるでしょう。さらに、製薬会社、環境関連企業、その他、多様な部門の企業の上場が確

実となっています。

手続き中の上場申請のうち、IMAX チャイナ・ホールディングスの申請は 5 月に提出されまし

た。同社は、映画館運営などを手掛けるカナダ IMAX 社の中国事業が独立した企業です。2011 年

以降、大手グローバル企業が株式を公開するのはこれが初めてです。

深圳・香港ストックコネクト

昨年 11 月に上海・香港ストックコネクト(滬港通)が始動したのに続き、深圳・香港ストッ

クコネクト(深港通)が間もなくスタートすることが見込まれています。現行制度を拡大する

形で深圳・香港ストックコネクトが始動すると、取引される銘柄の種類が増え、両地域間の資

金の流れが活発化します。

深圳証券取引所は成長の初期段階にある企業を含め主に中小企業で構成され、深圳・香港ス

トックコネクトは上海・香港ストックコネクトが提供する銘柄を補完します。また、さらに選

択肢が広がることで海外投資家の関心が集まることも期待されます。

このストックコネクト(相互株式投資制度)は、両地域の株式市場にとってメリットがあり

ます。香港取引所との統合によって、本土の証券取引所が海外の投資家に開放され、人民元の

国際化が促進されます。一方、香港側は、現地証券市場の流動性が高まり、本土への投資の玄

関口としての地位が強化されるという恩恵を、この制度を通じて受けることができます。また、

この制度の影響で、国際的なグローバル企業が中国本土投資家へのアクセス手段として利用す

るために香港での IPO 開始に関心を持つようになりました。

落ち着きのない市場

中国証券監督管理委員会(CSRC)は、適格国内機関投資家(QDII)以外の中国国内公募投資

信託が上海・香港ストックコネクトを通じて香港上場株に投資することを認めました。これを

受け、2015 年 4 月上旬から香港ハンセン株価指数は強気の動きを見せ始めました。上昇傾向が

続いたのにはいくつかの要因があります。まず、習近平総書記がボアオ・アジアフォーラムで

「新シルクロード(一帯一路)」構想について非常に前向きな見解を示しました。中国人民銀

行(PBOC)総裁は中国のデフレリスクを警戒し、さらなる金融緩和を示唆しました。PBOC は金

融市場の流動性を高めるため、預金準備率を 1%ポイント引き下げました。また、香港証券先物

管理委員会(SFC)と CSRC は、中国本土・香港間のファンド相互承認協定を合同で発表しまし

た。これらの政策は市場を刺激し、香港市場と中国 A株市場を過去 高水準に押し上げました。

しかし、市場の値上がり傾向は、現況に合わせた市場調整の働きにより、6月に入って落ち込

みました。CSRC は、信用取引と空売りに関する現行規則の改正を提案しています。信用取引は

資金調達の手段として人気があり、A株市場で続いた近ごろの強気相場の主な引き金となってい

中国戦略

MIZUHO CHINA MONTHLY 2015年8月号

20

ました。違法な信用取引への政府の政策に対して中国人投資家が懸念を抱き、A株市場は停滞し

ました。A株市場では強気相場が 8カ月も続きましたが、投資家はそこで利益確定売りに出まし

た。これは香港市場にも影響がありました。香港ハンセン株価指数が落ち込み、多くの公募価

格がレンジの下端まで下がりました。

上海総合指数はこの 1 年間で 2 倍以上に上昇し、市場の過熱が懸念されていました。株式市

場は、中央政府の市場への刺激策や規制策に影響されやすい傾向にあります。中国本土の強気

市場を維持できるかどうか、またどれだけ長く維持できるかが、香港 IPO 市場のパフォーマン

スをも左右するでしょう。

米国連邦準備制度理事会(FRB)は 6月の会議以降、米国政策金利の引き上げを年末に持ち越

すと思われます。また、ギリシャの債務問題は依然として不透明で、これらの状況を考えると、

市場はまだ不安定です。

中国市場と香港市場の競争

中国の証券取引監督当局は株式発行制度の改革を推進しています。4月には、認可方式の現行

株式発行制度を登録方式に切り替える改正草案が全人代常務委員会に提出されました。登録方

式の制度案では、IPO の審査・承認権限が CSRC から証券取引所に移されるようです。また、上

場申請書類の開示事項が真正で完全である場合に限り、一部の承認が撤廃されます。これらの

案が実現すれば、IPO に要する時間は大幅に短縮され、中国企業が中国本土で資金調達を目指す

ためのさらなるルートができるかもしれません。

上海証券取引所や深圳証券取引所への上場が完了するまでには何年もかかることがあるため、

中国では中小企業の資金調達を目的とした店頭株式取引が次第に活発になってきました。一般

に「新三板」として知られる「中小企業株式譲渡システム(NEEQ)」は、創業段階などの中小

企業のもう 1 つの資金調達源として機能しています。企業は NEEQ に直接申し込むことができ、

当局の承認は必要ありません。NEEQ での株式売却の資格要件が緩和されて費用も安くなり、中

小企業は非常に大きな関心を寄せています。

この 3月、上海証券取引所は CSRC に対し、新興産業企業のためのボード(新興産業ボード)

を設けることを提案しました。新興産業ボードの対象は、創業段階を過ぎて一定の規模まで成

長した独創的なベンチャー企業で、明確な戦略を持つ企業です。例としては、レッドチップ(香

港市場に上場している中国企業)や海外で上場した IT 企業などが挙げられます。新興産業ボー

ドと登録方式による制度の始動によって、中国本土での上場手続きが著しく短縮され、上場要

件が合理化されることが期待されます。

新浪公司が 2000 年に米 NASDAQ に上場して以来、センシティブ産業で活動する中国本土の企

業は、国際資本市場への上場を目指し、変動持分事業体(VIE)構造を広く取り入れるようにな

りました。VIE 構造は元々、全ての経済的利益を享受し、経営への管理権を行使し、中国本土の

現業会社の株主の資産や価値が流出することを防ぐ権利、財務業績を連結する権利、中国本土

の法規が許す限り、名目価格で株式持分を取得する権利を外資系企業に与えることを目的とし

て設けられたものです。中国本土では、インターネット、通信、メディアといったセンシティ

ブ産業や規制産業への海外からの投資は制限されています。VIE 構造には、当事者間の契約上の

取決めが必要で、付随する法的リスクには常に公的な調査が入ります。中国商務部が 2015 年 1

月に新たな外商投資基本法である外国投資法の草案を発表した後、A株市場では価格プレミアム

中国戦略

MIZUHO CHINA MONTHLY 2015年8月号

21

が生じました。外商投資基本法の施行によって VIE 構造が制限される可能性もあり 2、現在米国

や香港で上場中または上場を計画する中国本土の IT 企業の中には、中国 A株市場への復帰を検

討する企業が増えています。しかし、VIE 構造の解消には法務や税務の面で複雑な手続きが必要

となるため、すぐにそうなることは考えにくいでしょう。しかし、もしこのような事態が実際

に起きたら、中国本土 IT 企業の上場獲得競争で、香港市場は A株市場とますます不利な条件で

競わなければならなくなります。

香港市場の加重投票権

中国は市場改革を進めています。また、これまでは主要証券取引所で門前払いされていた企

業に別の資金調達の場を提供する新ボード導入案が出されていることから、香港市場が受ける

競争圧力はますます強くなっています。香港側は運営環境の改善を通じて競争力を維持する方

法を探さなければなりません。

2014 年 8 月に、加重投票権(WVR)に関するコンセプトペーパーが初めて発表されました。「1

株 1 票」構造以外の株主構造を認める方法について、市場参加者の見解や意見を求める内容で

す。HKEx は 2015 年 6 月にこのコンセプトペーパーに関するコンサルテーションの結論を発表し

ました。HKEx は、「特定の状況下で、特定の安全策を設けた上で、特定の企業を対象として」

香港で加重投票権を認めるための規則変更案に関するコンサルテーションの第 2段階を 2015 年

第 3 四半期に開始することを決定しました。コンサルテーション第 2 段階の主な内容には、加

重投票権構造を持つ企業が HKEx でセカンダリー上場を行えるかどうかを検討することも含まれ

ます。2015 年 6 月 25 日、SFC は、香港市場で加重投票権構造でのプライマリー上場を認める案

を支持しないことを理事会が全会一致で決定したと発表しました。セカンダリー上場に関する

案が採択された場合には、米国で上場している中国の大手 IT 企業が香港でのセカンダリー上場

を希望する可能性があります。

2015 年下半期

2015 年下半期の香港市場は案件が豊富で、多数の大規模なディールが見込まれます。世界市

場の先行きが不透明なだけでなく、香港は中国本土などの他市場とも競わなければなりません

が、予想される 110 件の IPO で 2,000 億香港ドル以上が調達される見通しです。2015 年下半期

に予定される深圳・香港ストックコネクトの始動は、香港、中国本土の両株式市場を活性化さ

せ、IPO に良い影響を与えることが期待されます。しかし、市場の実際のパフォーマンスは、大

型ディールが市場に登場するタイミングや、ギリシャ等の諸外国の問題、将来的な金利上昇と

いった外部要因に大きく左右されるでしょう。

2 国外上場のためにVIE構造を活用し、外国資本による契約支配を受けている中国系企業も外国投資とみなされることになる。

こうした企業が外商投資の制限類、禁止類領域でビジネスを展開している場合、その事業継続に大きな影響を受けることも

あり得る。

中国戦略

MIZUHO CHINA MONTHLY 2015年8月号

22

レベッカ・チャン(Rebecca Chan) KPMG China 香港金融市場担当パートナー

香港公認会計士協会(HKICPA)メンバー、イングランド・ウェールズ公認会計士協

会メンバー、ロンドン大学の法律分野の学士号取得、香港科技大学(HKUST)でフ

ァイナンス専攻分野 MBA 取得。

資本市場関連のアドバイス及びトレーニング提供等の経験をもつ。香港公認会計士

協会と KPMG の協力関係を指導し、研究論文やレポートを寄稿している。社内外の

セミナーを開催。 近の出版物は「Insights into the Preparation of Pro Forma

Financial Information」(KPMG より出版)。

その他、11 年以上に及ぶ政府の委員会や規制当局への協力等、幅広い経験を通し

て政界に寄与している。

現在は以下の組織に所属。

・Dual Filing Advisory Group of the SFC

・Appeal Board Panel (Town Planning) of the HKSAR government

・Appeal Board on Closure Orders (Immediate Health Hazard) of the HKSAR

government

・Copyright Tribunal of the HKSAR government Corporate Finance Committee of

HKICPA

厚谷 禎一 KPMG Advisory (China) Limited ディレクター

東京工業大学理学部卒業・同大学理工学部修士課程修了(情報科学専攻)

米国ペンシルバニア大学ウォートン校経営学修士(財務専攻)

これまで 20 年以上にわたり、日本、米国、カナダ、英国、韓国にて経営コンサル

ティング会社及び会計事務所に勤務、各国企業顧客に戦略・M&A・オペレーション

等の分野でのアドバイザリー・サービスを提供。

2003 年より KPMG LLP(米国)ニューヨーク事務所に勤務、主に日本企業顧客に対

して事業デュー・ディリジェンスを中心とした M&A支援サービスを提供。

2008 年より現職、KPMG 中国の上海事務所にて同じく日本企業顧客に対して M&A

支援サービスを提供。

専門は市場評価、事業計画の精査、M&A 実施後の統合支援等を含む事業デュー・

ディリジェンスだが、日本企業顧客に対しては広く、財務・税務デュー・ディリジ

ェンス、企業価値評価、不正調査、リストラクチャリング支援等を含む、M&A 支

援サービス全般のプロジェクト・マネジメント・サービスを提供する。

+86 10 8508 7111

法務

MIZUHO CHINA MONTHLY 2015年8月号

23

中国現地法人におけるコンプライアンス 問題の動向と制度の構築・強化の工夫

はじめに

近年、外資系企業が中国において、賄賂ないし商業賄賂の調査・処罰対象となるケースが続

発し、日系企業の間でも関心が高まっています。また 近では、中国現地法人における不正行

為や不正会計が契機となって経営危機に陥り、日本本社に影響が及ぶ事件が世上を賑わせてい

ます。これらを背景に、中国におけるコンプライアンス問題が改めて脚光を浴びています。 実のところ、中国現地法人におけるコンプライアンス制度の構築は長年にわたる課題でもあ

り、中国特有の難しさも多々存在するため、単に日本本社のコンプライアンス規程を中文に訳

して導入したり、また社内規程の一部に中国の関連する法令規定を取り入れただけでは、十分

な効果を生まないことも多いと言えます。 今回は、中国におけるコンプライアンス問題への関心の高まりの背景を掘り下げ、その重要

性を改めて考えるとともに、筆者の実務経験を踏まえて、中国法人におけるコンプライアンス

制度の構築と強化を効果的に行うための、様々なアイディアやヒントをご紹介したいと思いま

す。 第 1 中国法人のコンプライアンスへの関心の高まり

ここ 2~3年で、ますます多くの日本企業が、中国現地法人におけるコンプライアンス制度の

構築・強化に取り組むようになっています。筆者も様々な企業に対して、社内コンプライアン

ス制度の構築、贈収賄防止規程の作成、社内セミナー実施などのサポートをさせて頂いており

ます。このような傾向は今後も広がることが予想されますが、それには以下の背景・理由があ

ると考えます。

1 「現地の流儀に任せる」対応が限界に

近でこそ、中国現地法人のコンプライアンス強化が声高に強調されるようになりましたが、

以前の状況はというと、日本本社は中国現地法人のコンプライアンス問題に及び腰の姿勢で対

応するケースが、多々見られたように思われます。

中国と日本では、法制度も実務運用も相当異なっており、また中国特有の商慣習の数々や人

間関係の重要性など、日本からは理解しにくい要素も多く見られます。そこで、「中国現地のこ

とは現地のやり方に任せればよい」と現地流の解決方法に委ねてしまい、本社は敢えて関わろ

うとしない、というスタンスがしばしば見受けられました。これは、ややもすると場当たり的

な、その場しのぎの対応となりがちであり、かつ現地サイドが独断専行し始めたときには日本

本社サイドのグリップが効かないという事態に至ることがありました。

中国で贈収賄関連の話をしていると、時折、日系企業においても賄賂に対する認識が希薄な

ように感じられることがあります。日本企業の子会社である以上、中国現地法人としても、日

本国内におけるコンプライアンスを十分に意識する必要があります。安易に「現地の流儀」に

西村あさひ法律事務所 上海事務所

弁護士 野村 高志

法務

MIZUHO CHINA MONTHLY 2015年8月号

24

頼ると、中国のみならず日本でも法的責任を問われるおそれがあります。そのため、日本本社

サイドでも中国現地法人におけるコンプライアンス強化の意識が高まっており、現地で何が行

われているかをしっかり把握しようとする傾向が強まっていると感じます。

2 現地化進展に伴う不正行為増加のリスク

中国現地法人の経営の現地化、即ち中国現地法人への大幅な権限委譲、中国人幹部社員の積

極的登用や日本人駐在員の長期的な強化育成が叫ばれるようになって久しいと言えます。筆者

も、このような現地化の推進には大いに賛成であり、また多くの日系企業とのお付き合いから、

中国人社員が社内の中堅以上の幹部となって活躍されている姿をよく拝見していて、スローで

はあるが着実に日系企業の現地化が進展していると感じています。

他方で、権限を手にした中国現地法人の経営幹部が暴走し、様々な不正利得行為に手を染め

た挙げ句、会社の経営そのものにダメージを与えるケースも少なくありません。取引先からの

リベートやバックマージン取得、親族に設立させたダミー会社との取引、会社経費の流用…等々、

様々な手口があります。そこから、「中国人は信用できない、やはり日本人をトップにすべき」

という短絡的な議論も耳にしますが、実際には日本人経営幹部が不正行為を行うケースも存在

します。確かに現在の中国では、悪いことでも「やり得」に見えてしまう社会的風潮があるこ

とも否定できず、単に個々人の倫理観に訴えるのみでは、不正防止策として十分に機能しない

おそれがあると思います。

とりわけ、中国現地法人の経営幹部による不正行為の場合、社内の自浄作用により自ずと解

決することは期待できず、日本本社がいかに調査・処分を進めるともに、再発防止策を講じる

かが重要なポイントになります。

中国現地法人においては、日本国内とは異なる認識を持った社内チェック体制の構築、社内

規程遵守の徹底と違反行為への厳格な処罰、定期・不定期の社内調査や取引先へのヒアリング

実施などに加えて、日本本社側からも、社内不正行為をいち早く発見し厳しく調査・処分する

ための社内体制の構築、外部の弁護士・会計士との協働体制確立や、調査実施のノウハウの蓄

積が必要とされます。不正行為が大規模かつ巧妙になされる場合、不正行為の立証に必要な証

拠取得のため、外部の専門家を起用することも有効です。

現地化の進展と併せて、かかる側面からのコンプライアンス体制強化も図っていく必要があ

ります。

第 2 「反腐敗運動」が外資企業に及ぼす影響

以上述べたような日系中国現地法人が抱える問題点に加え、ここ 1~2年の新たな動向として

は、中国の反腐敗運動が及ぼす影響が挙げられます。習近平政権による強力な腐敗摘発が進め

られる中、その影響が政界・官界に止まらず、経済界にも及ぶようになっています。この流れ

は当面続くと思われますが、以下でそのポイントを述べたいと思います。

法務

MIZUHO CHINA MONTHLY 2015年8月号

25

1 日系企業の事業活動にも影響

2014 年以降、大手国有企業の幹部や、中外合弁企業の中方パートナーから派遣されている中

国人幹部が、不正調査の対象となって職を辞するケースが相次いでいます。自動車業界、電気

メーカーなど対象業界は広がりを見せています。

合弁企業の実質的トップが突然に更迭された場合、事業運営への支障は避けられません。同

様に、重要な取引先や提携先の中国企業でトップが調査対象となった場合も、多大な影響が生

じると予想されます。

反腐敗運動が際限なく広がりを見せる中で、それが日系企業の中国現地ビジネスに直接の影

響を及ぼすおそれが高まっており、これは中国ビジネスにおける新たな不安要因と言うことが

できます。中国現地法人における日常的なコンプライアンス制度の確立・充実が、ますます重

要となっていると言えます。

2 合弁企業におけるコンプライアンス

以上述べたことからすると、あたかも「中国リスク」が増大しており、中国ビジネスが難し

さを増しているかのように受け取られるかもしれません。しかし筆者は様々な場で、この流れ

を日系企業にとっての「追い風」だと述べています。

2012 年頃から、北京、上海、広州などの大都市では、公務員が接待の誘いや季節の贈答を拒

絶するようになりました。大手国有企業でも類似の状況が見られ、急速に厳格な社内コンプラ

イアンス制度が実施されるようになっています。

かつては、「中国企業は、裏で賄賂や不正な利益供与を行うことで取引機会を獲得しているが、

日系企業はそのような手段を取ることができないので競争に勝てず、不公平に感じる」といっ

た話を聞くことがありました。また日中合弁企業においては、中国側パートナーにある意味遠

慮して、接待・贈答などに対して厳しい態度で臨むことが困難であったり、むしろ政府機関や

国有企業との水面下での「お付き合い」を中国側パートナーに期待していた状況が見られまし

た。

ところが、反腐敗運動の展開が広がる中で、中国企業側のコンプライアンス強化の意識が急

速に高まってりおり、日本側と中国側とが目線を合わせ易くなったということがあります。中

国企業と同じ土俵で戦える下地ができてきたということであり、この機会に日中合弁企業にお

けるコンプライアンス体制の構築・強化を、中国側パートナーと協議しながら強化することが

望ましいと思われます。

第 3 中国現地法人におけるコンプライアンス強化の工夫

では、中国現地法人におけるコンプライアンス制度の構築と運用を効果的に行うために、ど

のような注意点や工夫があるのでしょうか。筆者の実務経験を踏まえ、以下でいくつかご紹介

したいと思います。

法務

MIZUHO CHINA MONTHLY 2015年8月号

26

1 本社の積極的なコミット

まず、中国現地法人のコンプライアンス強化は、日本本社にとっての重要課題であるとの認

識のもと、本社サイドからの積極的なコミットが望まれます。

例えば、本社トップの「賄賂・不正は許さない、見逃さない」との強いメッセージを文書に

して、中文訳とともに中国現地法人社員に配布し、社内セミナーや研修の機会にも紹介したり

することが考えられます。

また、中国現地法人でコンプライアンスをテーマとした社内セミナー・研修会を開催する際

には、本社の法務・コンプライアンス部門が、企画段階から積極的に関与すると共に、責任者

が現地に出張してプレゼンや意見交換を行うことが考えられます。

中国現地法人に、日本本社からの出向派遣で、法務・コンプライアンス専門の担当者を置く

ことも効果的です。現地に専門職が常駐することで、収集できる情報量が飛躍的に増えるとと

もに、本社とのコミュニケーションもスムーズになり、何か問題が生じた際にも現地での機動

的な対応が可能になります。

2 中国現地法人トップが明確な姿勢を示す

日本本社がいくら積極的に中国現地法人のコンプライアンスを強化しようとしても、現地サ

イドと温度差があり、消極的・非協力的な場合には実効性が上がりません。中国現地法人自身

も、自ら積極的に取り組むことが必要です。

そこで大事なのが、中国現地法人のトップ(董事長ないし総経理)の姿勢です。中国現地法

人の中国人社員は、トップの挙動を常に注視しています。もしトップが「結局はコンプライア

ンスよりも利益が大事」と考えていると、それが言動に表れてしまい、社員も同様に考えて行

動するようになります。トップが明確にコンプライアンス重視の姿勢を示し続けることで、そ

れが社員に浸透していくものです。

以前に社内セミナーのため訪問した、某日系企業で、印象深い経験をしたことがあります。

同社に駐在する日本人は総経理 1 人であったため、専ら中国人社員に向けて贈収賄防止のプレ

ゼンをしていました。「あなたが営業部長だとして、取引先代理店の総経理を訪問したときに高

級腕時計を贈られた。どう対応しますか?」という仮説事例を出して参加者に意見を述べさせ

ていたときに、その総経理は自ら発言され、「皆さん、我が社の立場ははっきりしています。こ

のような代理店とは取引を停止します。皆さんが対応に悩む必要は全くありません。もし何か

あれば、すぐ私に相談してください」と述べられました、唯一の日本人駐在員として苦労も多

いことと思われますが、社員からとても慕われている様子に見受けられました。

やはりトップの明確な姿勢は大事だなと改めて感じ入ったものです。

3 リスクの急な変化を見逃さない

先にも述べた通り、以前は春節前などに、地元の管轄官庁の担当者に向けて接待や付け届け

をすることは広く行われていましたが、2013 年以降は取締りの強化を背景に減少しています。

例えば、2013 年の中秋節に北京、上海などの大都市で、公務員や国有企業職員に月餅引換券を

法務

MIZUHO CHINA MONTHLY 2015年8月号

27

贈ろうとしても拒絶されるようになりました。これは、近年増加した高額の月餅引換券を換金

できるシステムが発達したところ、それを利用して月餅贈答の名目で実際には金銭を贈るケー

スが増えたことから、厳格に禁止されたためと聞きます。

もっとも地方都市によっては、直ちに厳格な取り締まりがあるというわけではなく、地域に

よるバラツキが生じていたようですが、ただ地方都市でも年を経る毎に厳しくなる傾向にはあ

るようです。

このように、中国の伝統的慣習に根ざして広く一般になされてきた行為であっても、急にリ

スクが高まることがあります。かかる変化を背景に、従来の季節の贈答の見直し・縮小を進め

ている日系中国現地法人も少なくありません。

このように急激に変化する状況の下で、それをわきまえずに従前通りの贈答行為を継続して

いると、いわば悪い形で目立ってしまい、リスクが高まりかねません。リスクが変化する状況

を見逃さないよう、日頃から情報収集に努めるとともに、それが全国的な変化なのか、当該地

域における変化なのか、今後の流れはどう予測されるかも見極めていく必要があります。 4 中国人社員のコンプライアンス感覚を鍛える

中国現地法人における社内コンプライアンス教育は、従前は日本人駐在員を対象にしており、

そこで止まってしまっていることが多く、中国人社員については、技術研修や日本語教育など

は力を入れて実施するものの、担当業務と直接に関わらない法律面の教育は積極的には実施し

てこなかった企業が多いように思われます。

しかし、不正行為が社内・社外の中国人社員同士の間でなされた場合、その発見が難しくな

ること、リベートのやり取りが生じ易い調達部門や営業部門は中国人社員の比率が高い会社が

多いことを考えると、中国人社員に対する社内コンプライアンス教育の重要性は高まっている

と言えます。

そこで 近は、各地の拠点の中国人社員を対象にして、社内コンプライアンス教育を実施す

る企業が増えています。筆者も頻繁に中国各地に出張し、製造工場などで多数の中国人社員に

向けて贈収賄防止等をテーマにしたセミナーを行っていますが、その経験から常々以下のよう

に感じています。

中国現地の日系企業には、やはりメーカーが多く、拠点の多くは製造工場です。そのため従

業員は理工系出身者が多い傾向にあることから、過去に法律関係のレクチャーを受ける機会が

ほとんどなかった方が大多数のようです。ただ、日系企業の中国人社員は、概して大変真面目

かつ優秀な方が多いと感じます。仕事以外のことであっても新たな知識に対する学習意欲は極

めて高く、セミナーではとても真剣に受講され、質疑応答も活発に行われます(日本人向けの

セミナーでは、中々質問が出てこないのと対照的です)。その様子を見ていると大変心強く感じ

られるほどで、質の高い中国人社員のレベルアップを図ることが、中国現地法人のコンプライ

アンスの強化に直結するのではと思います。

中国人社員に、社内コンプライアンス教育への関心を高めてもらう方法としては、とにかく

具体的な話をすること(抽象的にコンプライアンスが重要だと訴えても中々ピンとこないよう

です)、また、法令の遵守が自分自身の利害に関わる問題だと認識させる(違法行為をした場合、

会社だけでなく当該社員も法で処罰されることを強調します)ことが挙げられます。

法務

MIZUHO CHINA MONTHLY 2015年8月号

28

中国現地法人のコンプライアンス問題は、これからも長い時間をかけて試行錯誤の過程が続

くものだと思われます。拙稿が読者の皆様の中国現地法人におけるコンプライアンス強化のた

めの何らかのヒントになれば幸いです。

野村 高志 弁護士 西村あさひ法律事務所 上海事務所代表

早稲田大学法学部卒業。1998 年弁護士登録。2001 年より西村総合法律事務所に勤務。2004

年より北京の対外経済貿易大学に留学。2005 年よりフレッシュフィールズ法律事務所(上

海)に勤務。4年半の中国滞在を経て 2010 年に現事務所復帰、2014 年より現職。

専門は中国内外の M&A、契約交渉、知的財産権、訴訟・紛争、独占禁止法等。ネイティブ

レベルの中国語で、多国籍クロスボーダー型案件を多数手掛ける。

2012 年~2014 年 東京理科大学大学院客員教授(中国知財戦略担当)。

主要著作に「中国での M&A をいかに成功させるか」(M&A Review 2011 年 1 月)、「模倣対策

マニュアル(中国編)」(JETRO 2012 年 3 月)、等多数。

Tel:+86-21-6178-3748

Email:[email protected]

税務会計

MIZUHO CHINA MONTHLY 2015年8月号

29

国外関連者への支払費用(その 3)

前月号に引き続いて、国外関連者への支払費用を解説します。今月号のテーマは国外関連費

用と無形資産です。

6. 国外関連費用と無形資産

国家税務総局が 2015 年 3 月 18 日付で発布した 2015 年 16 号公告の第 5条では、無形資産に

ついて次のように規定しています。

企業が国外関連者の提供した無形資産を使用してライセンス使用料を支払う必要がある場合

は、関連各当事者の当該無形資産の価値創造に対する貢献度合を考慮して、各自が享受すべき

経済利益(ベネフィット)を確定しなければならない。企業が、無形資産の法律上の所有権を

保有するだけでその価値創造について貢献していない関連者に支払うライセンス使用料は、独

立企業原則に適合していない場合は、企業の課税所得額を計算する時に控除することができな

い。

中国の企業所得税法では、ライセンス使用料(中文では特許権使用料)とは、企業が特許権・

工業使用権、非特許技術(ノウハウ)、商標権、著作権およびその他のライセンスの使用権を提

供して取得する収入です。ロイヤルティや商標権使用料もこのライセンス使用料に含まれます。

① 価値創造の貢献度による価格決定

国家税務総局の 16号公告の解説では、上記規定の前段について、次のように説明しています。

企業が国外関連者に技術、ブランド等の無形資産のライセンス使用料を支払う必要がある場

合には、関連各当事者が当該無形資産の開発、価値上昇、メインテナンス、保護、有効活用と

拡大推進において履行している機能、投入した資産と引き受けたリスクの分析を通して、関連

各当事者の当該無形資産の価値創造に対する貢献度合を判定して、各自が享有すべき経済利益

(ベネフィット)を確定し、かつ独立企業取引原則に従って企業が国外関連者にライセンス使

用料を支払うべきかどうかを確定し、ライセンス使用料をどのくらい支払うべきかを確定しな

ければならない。

この解説は、OECD 移転価格ガイドラインの改定案である「無形資産の移転価格局面のガイダ

ンス-無形資産」(BEPS 行動計画 8 2014 年 9 月 16 日、無形資産討論稿)で示されている無形

資産の移転価格分析の次のような手順に従ったものです。

近藤公認会計士事務所

公認会計士 近藤 義雄 [email protected]

http://homepage2.nifty.com/kondo-cpa/

税務会計

MIZUHO CHINA MONTHLY 2015年8月号

30

無形資産の使用または移転のための独立企業間の条件を判断するためには、比較可能性分析

と機能分析の一部として次のことを考慮することが重要である。

1 特定の無形資産を識別すること

2 無形資産の法的所有権

3 開発、改良、維持、保護、有効活用に対する多国籍企業メンバーの貢献

4 無形資産を含む関連取引の性質、これにはこのような取引が価値を創造することに対して貢

献するその方法を含む。

このような基盤に立って、無形資産を含む取引において独立した当事者間で支払われる報酬

を検討することが必要である。

このように、無形資産の移転価格分析の手順としては、まず無形資産を識別し、その法的所

有権を確認し、次に無形資産の開発、改良、維持、保護、有効活用に貢献している企業を識別

して、その無形資産を含む関連者間取引による価値創造への貢献度合を分析して、その報酬を

決定することになります。

次に、無形資産の機能リスク分析と価値創造による貢献度分析については、無形資産討論稿

では次のように述べています。

関連企業間の取引について独立企業間価格を識別する場合には、無形資産の価値創造に関連

するそのグループのメンバーの貢献が考慮されるべきであり、適切に報酬が支払われるべきで

ある。 (中略) グループのすべてのメンバーが無形資産の開発、改良、維持、保護、有効

活用に関連して、彼らが遂行した機能、彼らが使用した資産、彼らが引き受けたリスクについ

て適切な補償の対価を受け取ることを要求している。したがって、その無形資産と関連して、

メンバーが開発、改良、維持、保護、有効活用の機能を遂行し、コントロールを実行しており、

メンバーが必要な資金とその他の資産を提供しており、メンバーが多様なリスクを負担してい

るという機能分析の手段によって報酬を決定する必要がある。

このように、無形資産の報酬については、企業が遂行した機能、使用した資産、負担したリ

スクを分析して、その報酬を決定することになります。無形資産の機能とは、開発、改良、維

持、保護、有効活用の機能であり、企業がこのような機能を遂行してコントロールしているか

どうかが重要です。

使用した資産とは、研究、開発、マーケティング(ノウハウ、顧客関係)に使用される無形

資産、物理的資産、資金等があります。資金の提供は損失のリスクを負担することと表裏一体

の関係にあります。

無形資産の重要なリスクには、高コストの研究開発、マーケティングの失敗、製品の陳腐化、

製造物責任、法的侵害等がありますが、無形資産のリスクは無形資産の性質とその個別の事実

と状況によって決まります。

税務会計

MIZUHO CHINA MONTHLY 2015年8月号

31

上述した国家税務総局の解説はこのような OECD 移転価格ガイドラインの基本原則を示唆して

いるだけであり、価値創造による貢献度合をどのように判断して報酬を決定するかについての

具体的な内容は何も規定していません。この税務規定で国外関連者にとって重要な規定となる

ものはその後段部分です。

② 価値創造による貢献

国家税務総局の 16 号公告の解説では、上記規定の後段部分について、次のように説明してい

ます。

企業が無形資産の法律上の所有権を保有するだけでその価値創造について貢献していない関

連者に支払うライセンス使用料は、独立企業取引原則に適合していない場合は、企業の課税所

得額を計算する時に控除できない。例えば、国内不動産企業が国外関連者の商標またはブラン

ドを使用して不動産開発を行い、当該商標またはブランドが国内企業の不動産開発過程におい

て着実に市場の認識を得たものであり、かつ国内企業がメインテナンスと拡大推進を強化して

価値の上昇を実現した場合には、独立企業取引原則に従って、国内不動産企業が国外関連者に

支払ったライセンス使用料は、企業の課税所得額を計算する時に控除することができない。

この解説では、例えば国外親会社がブランドの法律上の使用権を保有するだけであり、中国

子会社がそのブランドのマーケティング無形資産の価値を向上させた場合には、価値創造に貢

献していないライセンス使用料は税務上の費用(損金)とすることはできないというものです。

OECD の無形資産討論稿では、無形資産とそのライセンス、法的所有権とリターンの関係につ

いて、次のように述べています。

無形資産の法的所有者を識別する場合は、無形資産とその無形資産に関連するライセンスは

移転価格目的上では異なる無形資産であり、それぞれが異なる所有者を有するものとみなされ

る。例えば、商標の法的所有者は商標を使用する商品を製造し、マーケティングし、販売する

排他的なライセンスを B社に提供する場合がある。無形資産の 1つである商標は A社によって

法的に所有されている。その他の無形資産である商標の製品の製造、マーケティング、販売に

関連する商標を使用するライセンスは、B社によって法的に所有されている。事実と状況による

が、そのライセンスに従って B社によって行われたマーケティング活動は、A社によって法的に

所有されている基本的な無形資産の価値、B社のライセンスの価値、またはその両者に潜在的に

影響を与えている場合がある。

このように商標については、その基本的な無形資産と、商標製品の製造、マーケティング、

販売のライセンスとは、異なる無形資産として認識することができます。次に、無形資産の法

的所有者と無形資産によるリターン(収益)を受ける権利については、次のように説明してい

ます。

税務会計

MIZUHO CHINA MONTHLY 2015年8月号

32

法的所有権を決定することは分析の重要な第一歩であり、その決定は独立企業原則における

報酬の問題とは別個でありかつ区別されるものである。移転価格目的上、無形資産の法的所有

権は、それ自体で、無形資産の有効活用による多国籍企業グループによってもたらされるリタ

ーンを留保する 終的な権利を付与するものではない、例え、このようなリターンが無形資産

を有効活用する法的または契約上の権利の結果として法的所有者に初めから発生する場合であ

っても同じである。法的所有者によって 終的に留保または帰属されるリターンは、その遂行

した機能、その使用した資産、その引き受けたリスクによって決まるものであり、その他の多

国籍企業グループのメンバーによって、彼らの遂行した機能、使用した資産、引き受けたリス

クを通して行われた貢献によって決まる。例えば、内部的に開発した無形資産の事例では、法

的所有者が関連する機能を遂行しない、関連する資産を使用しない、関連するリスクを引受け

ないが、単に財産権を保有する事業体として行動した場合には、その法的所有者は、もし対価

がある場合にはその財産権を保有することによって受ける独立企業間の補償の対価以外に、無

形資産の有効活用により多国籍企業グループによってもたらされるリターンの一部を 終的に

受ける資格はない。

このように討論稿では、無形資産によるリターンは、その法的所有者の遂行した機能、使用

した資産、引き受けたリスクによって決定されます。ただし、法的所有者が単にその無形資産

の財産権を保有する事業体として行動した場合であっても、その財産権を保有することによる

リターンは存在します。

16 号公告第 5条後段の「企業が、無形資産の法律上の所有権を保有するだけでその価値創造

について貢献していない関連者に支払うライセンス使用料は、独立企業原則に適合していない

場合は、企業の課税所得額を計算する時に控除することができない」という規定とは必ずしも

一致していません。

無形資産討論稿では、次のように法的所有者の所得は事例の事実関係によってプラス、マイ

ナス、またはゼロになると解説されています。

上述したように、特定のグループメンバーが無形資産の法的所有者であるという決定は、そ

れ自体で、そのメンバーが無形資産を有効活用する商業的権利の結果としてそのメンバーに第

一義的に生じている収入を 終的に留保する権利を有するかまたはこれに帰属しているという

ことを意味しているわけではなく、法的所有者が遂行した機能、使用した資産、引き受けたリ

スクの形式で、その貢献について多国籍企業グループのその他のメンバーに補償した後に、そ

の事業の一部の所得について資格を有するということを必ずしも意味するわけではない。すな

わち、多国籍業グループのその他のメンバーに、遂行した機能、使用した資産、引き受けたリ

スクについて適切に報酬を支払った後に、その無形資産と関連する法的所有者の所得はその事

例の事実によってプラス、マイナス、またはゼロとなる場合がある。

OECDが 2014年 12月 19日に発表した「移転価格ガイドライン第1章改訂 リスク、再特性化、

特別手法」(リスク討論稿)では、移転価格の機能リスク分析について新たな規定が追加されて

税務会計

MIZUHO CHINA MONTHLY 2015年8月号

33

おり、企業が遂行した機能、使用した資産、引き受けたリスクと多国籍企業グループのより広

範な価値創造との関連性が詳細に議論されています。

③ 中国固有の租税回避解釈

ライセンス使用料の租税回避については、国家税務総局が 2014 年 7 月 29 日に発遣した「対

外支払高額費用の租税回避対策調査に関する通知」(税総発[2014]146 号) があります。この

146 号通知は、規範性の税務文献ではなく調査目的の税務文献ですので、必ずしも 16 号公告の

第 5条と直結するわけではありません。ただし、今後の移転価格実務を考える時には、この 146

号で記載されている次のようなライセンスフィーについての租税回避上の疑義については留意

する必要があると考えられます。

1 租税回避地(タックスヘイブン)に支払うライセンスフィー

2 機能を引受けないまたは簡単な機能しか引受けない国外関連者に支払うライセンスフィー

3 国内企業がライセンスの価値について特別な貢献を有するかまたはライセンス自体が価値

欠乏している場合で、それでも国外に支払う高額なライセンスフィー

このように、国外企業がタックスヘイブンの子会社を通して中国国内企業にライセンスを提

供して支払うライセンスフィー、国外関連者が無形資産の機能を引受けていないかまたは簡単

な機能しか引受けていない場合に支払うライセンスフィー、国内企業がライセンスの価値創造

に特別に貢献している場合または国外関連者が提供しているライセンスの価値が欠乏している

場合に支払うライセンスフィーについては、租税回避行為としてその使用料の損金算入が否認

される可能性があります。

近藤 義雄 近藤公認会計士事務所 所長 公認会計士

早稲田大学大学院商学研究科の修士課程を卒業後、監査法人に勤務して公認会計士として登録、

上場会社等の監査業務に 23 年ほど従事した。1986 年から 2年ほど北京の国際会計事務所に日本

人初の駐在員として勤務し、日系企業に幅広いコンサルティング業務を提供。帰国後に「中国

投資の実務」(東洋経済新報社 1990 年)を出版し、現在まで中国の投資、会計、税務分野の専

門書を 25 冊ほど出版。2001 年に近藤公認会計士事務所を開設して中国専門のコンサルティング

業務を提供している。

税務会計

MIZUHO CHINA MONTHLY 2015年8月号

34

中国の株主会における決算承認の

実務的必要性と未実施の際の

ペナルティ

かつて鄧小平は「川底の石を確かめながら川を渡る」と政策の進め方を語っており、不安定

な中を手(足)探りで政策を形成し、進みながら確認及び修正をしていく姿勢がみられる。

会社財務諸表の会社機関による承認もこの一例であるといえ、中国において制度上は求めら

れているものの、実務上は必ずしも実施されていない。これは独資企業で特に顕著であり、中

国では形式的意義における確定決算主義が採用されておらず、また、承認を行わないことに伴

う罰則等の不都合も明確には存在していないことがその背景にある。

1.日本における確定決算主義

確定決算主義とは、形式的意義として「①株主総会の承認等により確定した決算に基づき課

税所得を計算し、確定申告を行うこと」をいい、また、実質的意義として「②一般に公正妥当

と認められる会計処理の基準に従って課税所得を計算すること」を意味するものとされる。

①確定決算主義の形式的意義

形式的意義の確定決算主義とは、法人税法第 74 条第1項(確定申告)をその論拠として、「法

人がその決算に基づく計算書類につき株主総会の承認、総社員の同意その他の手続きによる承

認を経た後、その承認を受けた決算に係る利益に基づいて税法の規定により所得の金額の計算

を行い、その所得の金額及び当期利益と当該所得の各金額の差異を申告書において表現(調整)

することを意味する」ものとされている。

これは、課税所得計算の基となる会計上の利益が、株主総会の承認等により法人として「確

定」させたものであることが必要であることをいい、いわゆる狭義の確定決算主義といえる。

また、この狭義の確定決算主義の具体的形態として、税法上の損金経理要件が設けられてお

り、企業が一定の費用または損失について課税所得から控除を行うためには、実務的に税務申

告に先だって会社法上の決算承認が必要とされている。

参考用語:損金経理要件

損金経理要件とは、法人税の課税所得の計算上、一定の費用又は損失については、法人がその

「確定した決算」において費用又は損失として経理すること(以下「損金経理」という。法人税

法第 2条第二十五号)を要件として損金の額に算入されることをいう。損金経理が要求される事

項に関して決算に算入された金額は、それが法令の規定等に反し、誤ったものでない限り申告調

整をすることは許されない。この意味で損金経理要件は、確定決算主義の厳密な具現形態である

といわれる。

②確定決算主義の実質的意義

実質的な意義の確定決算主義とは、法人税法第 22 条第 4項を根拠とし「課税所得は、商法や

MAZARS Mochizuki パートナー 公認会計士 望月一央

http://www.mazars.com

税務会計

MIZUHO CHINA MONTHLY 2015年8月号

35

公正妥当な企業会計の慣行によって計算される収益の額及び費用・損失の額を基礎とし、これ

に、法人税法関係法令の「別段の定め」による一定金額を加算又は減算して誘導的に計算する

こと」を意味するものである。

法人税法関係法令の個別規定は、課税所得の計算に関して必要な事項のすべてを規定してい

るわけではないことから、税法に規定のない部分は、法人の経理が適正な企業会計の慣行に従

っていれば、そのまま課税所得の計算に受け入れられることとなることを示したものである。

この実質的意義の確定決算主義とは、税法上の課税所得は「一般に公正妥当と認められる会

計処理の基準」で計算された企業会計上の利益を基礎とし、税法上の計算と企業会計を繋ぐと

いう観点から企業会計準拠主義とも呼べる。

2.中国における税務と企業会計の関係

中国においては、税務申告に際して、その課税所得計算について株主会または董事会により

決算承認手続きを経た財務諸表上の利益に基づくことは要請されておらず、従って、形式的意

義における確定決算主義は採用されていないものといえる。

一方、実質的意義の確定決算主義については明確な規定はされていないもの、以下のような

条文からこれを前提としていることが想定される。

租税徴収管理法第 20 条

納税者、源泉徴収義務者の財務・会計制度もしくは財務・会計処理方法と、国務院もしくは国務

院財政税務主管部門の関連規定が抵触する場合は、国務院もしくは国務院財政・税務主管部門の

関連規定に基づき納税額、源泉徴収額を算定する。

また、損金経理要件については、形式的な確定決算主義が採用されていないこともあり、そ

の具現化としての損金経理要件も存在していないものといえる。

ここで、資産損失にかかわる課税所得控除について、以下のように損金経理要件を要するよ

うな規定ぶりも見られるが、これは会計処理要件というよりは、むしろ、損失処理が行われた

年度における処理としての要件を求めるものといえる。次の規定に見られるように、会計処理

の如何にかかわらず、特別な税務申告により認められるものとなっていることからも、日本で

いう損金経理要件には該当しないことが分かる。

企業資産損失企業所得税税前控除管理弁法

第 4条 企業の実際資産損失は、実際に発生し、会計上での損失処理が行われた年度にその控除

を申告しなければならない。法定資産損失については、企業は当該資産が法定資産損失の認識条

件を満たすことを証明する証拠資料を主管税務機関に提供し、会計上での損失処理が行われた年

度にその控除を申告しなければならない。

第 6 条 企業の過年度に発生した資産損失を当年度の課税所得から控除できない場合、本弁法の

税務会計

MIZUHO CHINA MONTHLY 2015年8月号

36

規定に従い、税務機関に説明し、専項申告を行うことで控除することができる。うち、実際資産

損失に該当する場合、当該損失の発生年度に遡って追加控除することができる。その追加認識期

限は普通、5年を越えてはならない。

3.中国における制度的決算承認要請

(この章では、独資企業を前提として公司法における有限責任公司の規定を述べるが、合弁企

業及び合作企業についても基本的には同様の要請となっている。)

公司法(中国会社法)における会社決算の承認については、第 37 条第 5項において、株主会

による行使権限の 1 つとして規定されている。但し、厳密には、ここでの規定は決算承認を要

するものとの規定とはなっていない。

株主会の開催自体についても、定款に規定される期間に開催するものとのみ規定されており、

株主会開催にかかわる明確な期間的制限は設けられていない。さらに、年一度以上開催しなけ

ればならないとの明文上の規定も設けられてはいない。

また、これらの規定について、仮に何らかの違反があった場合のペナルティについても、公

司法上は具体的な罰則規定を設けていない。

以上のような規定内容から、制度上は毎年株主会を開催することにより、年度決算を承認す

ることが想定されているものとは判明するものの、実務的な要請がなく具体的罰則もないこと

から、これらの制度についての実効性は担保されにくいものとなっている。

それでは、どのような場合に決算承認が必要であり、かつ、企業としてどのように対応する

ことが望ましいのであろうか。

決算承認の必要性については、まず第一に、実務上のペナルティがないとしても制度上想定

されていると考えられること、さらに、そもそも会社としての年度決算の承認は各種利害関係

の調整の観点からも必要であり、毎期株主会において決算承認を実施することが望ましいとい

える。

これについて、定款において株主会の開催期限について規定を行うこととなるが、実務的に

会計監査が終了するのが翌 4 月から 5 月頃、税務申告期限が 5 月末であり、その後の「汇算清

缴」(課税当局側での税務申告額確定)が 6 月から 7 月頃に実施されることから、正確な決算

を反映するためには、これらの終了する 8月以降とすることが妥当である。

他方で、日本親会社における連結決算に関連して、翌年 3 月頃までにいわゆる確定した決算

が必要とされる場合は、3月までに監査を完了させることにより、株主会での承認を行うことも

1 つの方法とは考えられる。しかしこれまで述べた通り、中国においては企業会計上、税法上、

公司法上の会計の一致は求められておらず、まして基本的には中国国外の会計制度である日本

会計基準に基づいた親会社連結のための決算である。このことからも、親会社連結を目的とし

た決算と中国公司法上の決算を区分し、前者については IFRS 等の基準に基づき作成及び監査を

受けることでいわゆる確定した決算とし、後者については上述の通り処理を行うことが妥当で

はないかと考える。

税務会計

MIZUHO CHINA MONTHLY 2015年8月号

37

また、株主会における利益処分決議についても決算承認と同様のことがいえる。公司法上要

請を受ける準備基金の計上について、株主会における決議を行わずとも会計監査において計上

されることも多く、これによる実務的な弊害もないものとなっている。

さらに、利益配当額の計算においても、基本的には監査報告書上の未処分利益計算に基づき

配当送金が認められることから、配当決議自体は必要となるものの、その前提となる株主会に

よる決算承認自体が直接的に要請されるものとはなっていない。

しかしながら、一方で注意を要するのは、配当送金時には税務上の源泉徴収納付証明が必要

であり、この観点から、税務上対応する企業所得税を既に納付済みの利益のみが現実に中国国

外に送金できる金額となり、必ずしも監査報告書上における未処分利益の金額とは一致しない

こととなる。

以上のように、中国においては、課税所得の計算の出発点が企業会計上の利益であることと、

会社法上年度財務諸表について会計監査が必要とされていることを除けば、税務会計、企業会

計、公司法上の会計との間に直接的な一致の要請は設けられておらず、基本的にこれらの関係

は分離されているものといえる。

中国においてこのような分散的関係が成り立つことの背景としては、これらの会計概念のさ

らなる上位概念として「国家統一の会計制度規定」という概念が存在し、これを通して緩やか

に多面的な統一性を保つことができるという背景がある。

参考用語: 国家統一の会計制度規定

国家統一の会計制度規定とは、国務院財政部門が会計法に基づき制定した会計決算、会計監督、

会計機構、会計人員及び会計業務にかかわる管理制度のことをいい、会社、企業は実際発生した

経済業務事象に基づき、国家統一の会計制度規定に基づき、資産、負債、出資者持分、収入、費

用、原価、利益を認識、測定及び記録しなければならない。(会計法第 25 条及び第 50 条)

以上のことから、中国における税法、企業会計、公司法上の会計間には、日本におけるよう

な厳密な形での一致は求められておらず、それぞれの会計目的に従った形での取扱いを行うこ

とが妥当といえる。但し、厳密な一致が求められていないということは、同時に、それぞれの

会計概念間における差異を厳密に管理するためには相当な労力を要することを意味する。実務

上、それぞれの会社の置かれた状況に応じて、両者の観点からのバランスをとることが重要で

ある。

以上

税務会計

MIZUHO CHINA MONTHLY 2015年8月号

38

望月一央 MAZARS Mochizuki 瑪澤諮詢(中国)有限公司/上海瑪澤会計師事務所パートナー 日本公認会計士

望月コンサルティングは 2014 年にフランス系国際会計事務所である MAZARS と統合

いたしました。

MAZARSは世界72ヵ国に13,500名のスタッフを有するワンファーム型国際会計事務

所であり、MAZARS 中国は上海、北京、広州、香港に総勢 700 名を擁し、今後も内陸

部へ事務所の開設を予定しております。また、アジア地域においては、インド、シ

ンガポール、マレーシア、インドネシア、タイ、ベトナム、ミャンマー等に拠点を

有し、ワンファームならではの緊密な連携により複合的なサービスを提供しており

ます。

MAZARS – Homepage http://www.mazars.com

MIZUHO CHINA MONTHLY 2015年8月号

【ご注意】 1. 法律上、会計上の助言:本誌記載の情報は、法律上、会計上、税務上の助言を含むものではありません。法律上、会計上、税務

上の助言を必要とされる場合は、それぞれの専門家にご相談ください。 2. 秘密保持:本誌記載の情報の貴社への開示は貴社の守秘義務を前提とするものです。当該情報については貴社内部の利用に限定

され、その内容の第三者への開示は禁止されています。 3. 著作権:本誌記載の情報の著作権は原則として弊行に帰属します。いかなる目的であれ本資料の一部または全部について無断で、

いかなる方法においても複写、複製、引用、転載、翻訳、貸与等を行うことを禁止します。 4. 免責:

本誌記載の情報は、弊行が信頼できると考える各方面から取得しておりますが、その内容の正確性、信頼性、完全性を保証す

るものではありません。弊行は当該情報に起因して発生した損害については、その内容如何にかかわらずいっさい責任を負い

ません。 5.本誌は金融資産の売買に関する助言、勧誘、推奨を行うものではありません。

◎ 上海本店 ● 大連支店 ● 青島支店上海市浦東新区世紀大道100号 遼寧省大連市西崗区中山路147号 山東省青島市市南区香港中路59号

上海環球金融中心 森茂大厦23階、24階-A 青島国際金融中心44階

21階(業務窓口)、23階(来賓受付) Tel:(86-411)83602543 Tel:(86-532)80970001

Tel:(86-10)65251888 安徽省合肥市包河区馬鞍山路130号

万達広場7号写字楼19階

Tel:(86-551)63800690

○ 東京本店 中国営業推進部 ○ 香港オフィス ○ 台中支店東京都千代田区大手町1-5-5 金鐘道88號太古廣場2座17階 台中市府会園道169号敬業楽群大楼

Tel:(03)5220-8734 Tel:(852)21033000 8階

Fax:(03)3215-7025 Tel:(886-4)23746300

○ 九龍オフィス■ 南京駐在員事務所 九龍海港城永明金融大樓16階 ○ 高雄支店江蘇省南京市広州路188号 Tel:(852)21025399 高雄市中正三路2号国泰中正大楼12楼

蘇寧環球套房飯店2220室 Tel:(886-7)2368768

Tel:(86-25)83329379 ○ 台北支店台北市敦化北路167号宏国大楼2楼

■ 厦門駐在員事務所 Tel:(886-2)27153911

福建省厦門市思明区厦禾路189号

銀行中心2102室

Tel:(86-592)2395571

環球金融中心 西楼8階 ● 合肥支店

みずほ銀行

Tel:(86-21)38558888 ● 天津和平出張所 江蘇省常熟高新技術産業開発区

天津市和平区南京路75号 東南大道333号科創大廈7階● 北京支店

天津国際大厦1902室 Tel:(86-512)67336888 北京市朝陽区東三環中路1号

Tel:(86-22)66225588

新成東路20号濱海新区金融街 東安大厦18階D、E室● 上海自貿試験区出張所

(東区)写字楼E2座ABC楼5階 Tel:(86-512)67336888上海市浦東新区基隆路55号

Tel:(86-22)66225588上海国際信貿ビル7階 ● 常熟出張所

外為関連(ex.1271) ● 天津支店 ● 昆山出張所 その他商品(含債券)関連(ex.1203) 天津市天津経済技術開発区 江蘇省昆山市昆山開発区春旭路258号

皇崗商務中心1号楼30楼 旺墩路188号建屋大厦17階 CMS関連(ex.1230)

Tel:(86-755)82829000 Tel:(86-512)67336888 シンジケーション関連(ex.1250)

中国営業開発部 Tel:(86-510)85223939 Tel:(86-27)83425000

Tel:(86-21)38558888● 深圳支店 ● 蘇州支店

人民元国際化関連(ex.1219)広東省深圳市福田区金田路 江蘇省蘇州市蘇州工業園区

トレードファイナンス関連(ex.1220)

● 無錫支店 ● 武漢支店 中国アドバイザリー部

江蘇省無錫市新区長江路16号 湖北省武漢市漢口解放大道634号Tel:(86-21)38558888

無錫科技創業園B区8階 新世界中心A座5階

紅梅小区81号ビル古耕国際商務大厦22階 華夏路8号合景国際金融広場25階 中国営業第三部

Tel:(86-411)87935670 Tel:(86-20)38150888Tel:(86-21)38558888(ex.1857)

みずほ銀行の中国ビジネスネットワーク

みずほ銀行(中国)有限公司

中国営業第一部・第二部 ● 大連経済技術開発区出張所 ● 広州支店 Tel:(86-21)38558888(ex.2460) 遼寧省大連市大連経済技術開発区 広東省広州市天河区珠江新城

Related Documents