La nueva alternativa en calificación de valores. *The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating. Hoja 1 de 24 Coppel, S.A. de C.V. Primera Revisión de Calificaciones Corporativas y Programa de CEBURS de Corto Plazo 14 Junio 2011 Calificación Corporativa HR AA- HR1 Contactos Francisco Guzmán Director de Deuda Corporativa E-mail: [email protected] Paulina Revilla Analista E-mail: [email protected] Felix Boni Director de Análisis E-mail: [email protected] Calificaciones Coppel, S.A. de C.V. (LP) HR AA- Coppel, S.A. de C.V. (CP) HR1 Programa de CEBURS CP HR1 Perspectiva Estable La calificación que determina HR Ratings de México S.A. de C.V., para Coppel, S.A. de C.V., de largo plazo es HR AA- que significa que el emisor o emisión con esta calificación se considera con alta calidad crediticia, y ofrece gran seguridad para el pago oportuno de obligaciones de deuda. Mantiene muy bajo riesgo crediticio bajo escenarios económicos adversos. El signo negativo que precede a la calificación significa una debilidad relativa dentro de la misma escala de calificación. La calificación que determina HR Ratings de México S.A. de C.V., para Coppel, S.A. de C.V., de corto plazo es HR1, lo que significa que el emisor o emisión con esta calificación ofrece alta capacidad para el pago oportuno de obligaciones de deuda de corto plazo y mantienen el más bajo riesgo crediticio. HR Ratings de México, S.A. de C.V. ratifica las calificaciones corporativas de largo y corto plazo de Coppel, S.A. de C.V. (Coppel y/o la Empresa y/o la Emisora) en HR AA- y HR1, respectivamente, ambas con perspectiva estable. Del mismo modo, HR Ratings de México ratifica la calificación de HR1 al Programa de Certificados Bursátiles de Corto Plazo, también con perspectiva estable. Las calificaciones otorgadas no constituyen una recomendación de inversión y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las Metodologías de HR Ratings de México, S.A. de C.V., en términos del artículo 7, fracción III, de las Disposiciones de Carácter General Aplicables a las Emisoras de Valores y a otros Participantes del Mercado de Valores. Nuestras calificaciones están basadas en la capacidad estimada de pago de Coppel, la cual medimos en función de nuestra proyección de su flujo de efectivo bajo dos escenarios. Asimismo, nuestro análisis incluye la evaluación de factores cuantitativos y macroeconómicos. Entre los factores que fundamentan nuestra calificación, se encuentran los siguientes: La Empresa reportó por arriba de nuestras expectativas iniciales tanto en Ventas como en EBITDA sobre nuestro escenario base en 13% y 16% en 2010. Este crecimiento implica mayores inversiones en capital de trabajo, que la Empresa obtiene con un moderado incremento en el apalancamiento. La importante presencia de Coppel a nivel nacional, significa que demandará menores requerimientos de inversión en su plataforma comercial como centros de distribución y equipo de transporte, entre otros. Coppel cuenta con presencia en casi toda la República Mexicana y opera más de 870 puntos de venta en diferentes formatos. Tiene una larga trayectoria en México con una marca reconocida. La Empresa modificó su política de dividendos, para quedar en hasta el 50% de la utilidad del año anterior en lugar de hasta el 35%. El cambio en la política de dividendos se justifica porque la Empresa se encuentra en ciclo de mayor madurez con menor expansión relativa. La Empresa cuenta con controles administrativos para dar seguimiento continuo a la evolución de su cartera de crédito, así como a las políticas de otorgamiento. Algunos supuestos importantes en la elaboración de los escenarios son: En nuestro escenario base estimamos crecimientos nominales en los ingresos de 12% en promedio, para el periodo proyectado de 2011 al 2013, justificado en parte por un incremento del piso de venta de 5.6%. En la cartera de crédito, consideramos mantener reservas del 10% en promedio por la nueva cartera generada. En el escenario de estrés se consideraron incrementar los castigos en 1% y disminuir la cobranza en 1%, respecto al escenario base. En el escenario base esperamos un margen de operación promedio para el periodo de proyección de 14.78% que se compara con el del escenario de estrés de 11.65%. En ambos escenarios se considera la política de dividendos del 50% sobre la utilidad neta del año inmediato anterior, comparado con el límite de 35% establecido anteriormente en la política de la compañía. De acuerdo con nuestras proyecciones, esperamos una evolución favorable de la cobertura de servicio de deuda o “DSCR” por sus siglas en inglés, van de 2.0X en 2011 a 4.6X en 2013 en el escenario base y en el de estrés pasa de 1.9X a 2.4X. El Programa de Certificados Bursátiles de Corto Plazo (CEBURS CP) es por un monto de hasta $2,000 millones de pesos, sin garantía específica y tiene una vigencia de dos años, contados a partir de la fecha de autorización de la Comisión Nacional Bancaria y de Valores.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 1 de 24

Coppel, S.A. de C.V.

Primera Revisión de Calificaciones Corporativas y Programa de CEBURS de Corto Plazo

14 Junio 2011 Calificación Corporativa

HR AA-

HR1

Contactos Francisco Guzmán Director de Deuda Corporativa E-mail: [email protected] Paulina Revilla Analista E-mail: [email protected] Felix Boni Director de Análisis E-mail: [email protected]

Calificaciones Coppel, S.A. de C.V. (LP) HR AA- Coppel, S.A. de C.V. (CP) HR1 Programa de CEBURS CP HR1 Perspectiva Estable La calificación que determina HR Ratings de México S.A. de C.V., para Coppel, S.A. de C.V., de largo plazo es HR AA- que significa que el emisor o emisión con esta calificación se considera con alta calidad crediticia, y ofrece gran seguridad para el pago oportuno de obligaciones de deuda. Mantiene muy bajo riesgo crediticio bajo escenarios económicos adversos. El signo negativo que precede a la calificación significa una debilidad relativa dentro de la misma escala de calificación. La calificación que determina HR Ratings de México S.A. de C.V., para Coppel, S.A. de C.V., de corto plazo es HR1, lo que significa que el emisor o emisión con esta calificación ofrece alta capacidad para el pago oportuno de obligaciones de deuda de corto plazo y mantienen el más bajo riesgo crediticio.

HR Ratings de México, S.A. de C.V. ratifica las calificaciones corporativas de largo y corto plazo de Coppel, S.A. de C.V. (Coppel y/o la Empresa y/o la Emisora) en HR AA- y HR1, respectivamente, ambas con perspectiva estable. Del mismo modo, HR Ratings de México ratifica la calificación de HR1 al Programa de Certificados Bursátiles de Corto Plazo, también con perspectiva estable. Las

calificaciones otorgadas no constituyen una recomendación de inversión y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las Metodologías de HR Ratings de México, S.A. de C.V., en términos del artículo 7, fracción III, de las Disposiciones de Carácter General Aplicables a las Emisoras de Valores y a otros Participantes del Mercado de Valores. Nuestras calificaciones están basadas en la capacidad estimada de pago de Coppel, la cual medimos en función de nuestra proyección de su flujo de efectivo bajo dos escenarios. Asimismo, nuestro análisis incluye la evaluación de factores cuantitativos y macroeconómicos. Entre los factores que fundamentan nuestra calificación, se encuentran los siguientes:

La Empresa reportó por arriba de nuestras expectativas iniciales tanto en Ventas como en EBITDA sobre nuestro escenario base en 13% y 16% en 2010.

Este crecimiento implica mayores inversiones en capital de trabajo, que la Empresa obtiene con un moderado incremento en el apalancamiento.

La importante presencia de Coppel a nivel nacional, significa que demandará menores requerimientos de inversión en su plataforma comercial como centros de distribución y equipo de transporte, entre otros.

Coppel cuenta con presencia en casi toda la República Mexicana y opera más de 870 puntos de venta en diferentes formatos. Tiene una larga trayectoria en México con una marca reconocida.

La Empresa modificó su política de dividendos, para quedar en hasta el 50% de la utilidad del año anterior en lugar de hasta el 35%. El cambio en la política de dividendos se justifica porque la Empresa se encuentra en ciclo de mayor madurez con menor expansión relativa.

La Empresa cuenta con controles administrativos para dar seguimiento continuo a la evolución de su cartera de crédito, así como a las políticas de otorgamiento.

Algunos supuestos importantes en la elaboración de los escenarios son:

En nuestro escenario base estimamos crecimientos nominales en los ingresos de 12% en promedio, para el periodo proyectado de 2011 al 2013, justificado en parte por un incremento del piso de venta de 5.6%.

En la cartera de crédito, consideramos mantener reservas del 10% en promedio por la nueva cartera generada. En el escenario de estrés se consideraron incrementar los castigos en 1% y disminuir la cobranza en 1%, respecto al escenario base.

En el escenario base esperamos un margen de operación promedio para el periodo de proyección de 14.78% que se compara con el del escenario de estrés de 11.65%.

En ambos escenarios se considera la política de dividendos del 50% sobre la utilidad neta del año inmediato anterior, comparado con el límite de 35% establecido anteriormente en la política de la compañía.

De acuerdo con nuestras proyecciones, esperamos una evolución favorable de la cobertura de servicio de deuda o “DSCR” por sus siglas en inglés, van de 2.0X en 2011 a 4.6X en 2013 en el escenario base y en el de estrés pasa de 1.9X a 2.4X.

El Programa de Certificados Bursátiles de Corto Plazo (CEBURS CP) es por un monto de hasta $2,000 millones de pesos, sin garantía específica y tiene una vigencia de dos años, contados a partir de la fecha de autorización de la Comisión Nacional Bancaria y de Valores.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 2 de 24

Coppel, S.A. de C.V.

Primera Revisión de Calificaciones Corporativas y Programa de CEBURS de Corto Plazo

14 Junio 2011 Calificación Corporativa

HR AA-

HR1

Introducción El presente reporte de seguimiento se enfoca en los eventos relevantes sucedidos durante los últimos doce meses, que fundamentan la presente acción de calificación. Si se desea profundizar en la evolución de la compañía y las calificaciones asignadas, se recomienda leer el presente en conjunto con el reporte de calificación inicial, publicado por esta agencia calificadora el 9 de junio de 2010, disponible en nuestra página de internet: http://www.hrratings.com. A esta fecha el comité de análisis de HR Ratings, ratificó la calificación de largo plazo en HR AA-, simultáneamente ratificó la calificación de corto plazo y del Programa en HR1. Las calificaciones otorgadas por HR Ratings abarcan las emisiones vigentes, así como aquellas que se llegasen a emitir bajo el amparo de este programa. La perspectiva de las calificaciones se mantiene “Estable”.

Evolución de la Compañía y Eventos Relevantes

Expansión Comercial Coppel es la segunda cadena de tiendas departamentales a nivel nacional por ventas. Tiene presencia alrededor de toda la República Mexicana, en 303 ciudades, con fuertes concentraciones en la zona norte del país, así como en el área metropolitana. En el 2010 la revista Expansión realizó un ranking de las 500 tiendas departamentales con mayores ventas en el país (en el 2009) y Grupo Coppel se posicionó entre los cincuenta primeros lugares, por debajo del Puerto de Liverpool y por arriba de Grupo Elektra y Grupo Famsa. La plataforma comercial de Coppel hoy en día comprende 515 tiendas tradicionales, 294 tiendas Coppel-Canadá y 54 tiendas de Variedad Limitada, las cuales, en su conjunto, suman 863 tiendas, con un total de 1.36 millones de metros cuadrados. El crecimiento en unidades del 2009 al 2010 fue del 6.0% y en piso de ventas fue del 7.9% (del 2008 al 2009 el crecimiento en unidades fue del 6.1% y en piso de ventas del 5.9%). Durante el 2010 Coppel realizó la apertura de 49 tiendas como se muestra a continuación:

35 Coppel Tradicional (71% del total de aperturas en el 2010) 3 Variedad Limitada (6% del total de aperturas en el 2010)

11 Coppel CANADA (22% del total de aperturas en el 2010)

Coppel Largo Plazo HR AA- Coppel Corto Plazo HR1 El Programa Corto Plazo HR1 Perspectiva Estable

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 3 de 24

Coppel, S.A. de C.V.

Primera Revisión de Calificaciones Corporativas y Programa de CEBURS de Corto Plazo

14 Junio 2011 Calificación Corporativa

HR AA-

HR1

A continuación se muestra el crecimiento en tiendas que ha tenido Coppel a través de los años.

Con respecto al ticket promedio de ventas, durante todo el 2010 en la división muebles este fue de $648, mientras que para la división ropa fue de $386, lo que se traduce en crecimientos con respecto al 2009 del 3.9% y 4.3%, respectivamente. En cuanto al número de clientes de la Empresa, en el 2010 estos se incrementaron en 2.2 millones (lo que representa un incremento del 38% con respecto al promedio de clientes nuevos de los últimos cinco años de 1.6 millones) y finalizó el año con 17.1 millones de clientes. En cuanto a al número de clientes con financiamiento, estos también se incrementaron en un millón, alcanzando los 7.8 millones a finales del 2010, lo cual indica que el 46% de los clientes de Coppel mantienen una cuenta de financiamiento activa. Para cumplir con la comercialización de mercancía a todas sus tiendas, al 31 de marzo 2011, Coppel cuenta con una red de 112 centros de distribución y de 17 bodegas ubicados estratégicamente para lograr una logística óptima. Asimismo, cuenta con una flotilla de 546 tractocamiones (97 más que en el 2009), 2,647 cajas de transporte (310 más que en el 2009) y 1,379 remolques de menor tamaño (218 más que en el 2009). Esta infraestructura le permite incrementar sus operaciones con menores necesidades de inversión en el mediano plazo. Coppel cuenta con un plan de expansión de 70-80 tiendas Coppel y 30 Coppel-Canadá para el 2011, lo que estimamos que representa una demanda de inversión de entre $800m a $1,200m.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 4 de 24

Coppel, S.A. de C.V.

Primera Revisión de Calificaciones Corporativas y Programa de CEBURS de Corto Plazo

14 Junio 2011 Calificación Corporativa

HR AA-

HR1

Política de Dividendos El 30 de Marzo de 20011 Coppel informó que su asamblea de accionistas decretó un cambio en la política de dividendos, incrementando estos de 35% a 50% de las utilidades. Esta acción está basada en menores requerimientos de capital de trabajo esperados por parte de la Empresa, dado que esta supone una menor demanda proporcional de inversión comparada con el ritmo de crecimiento de su flujo libre de efectivo. Para el 2011 se decretó un pago de dividendo a la tenedora Grupo Coppel, S.A. de C.V. de $5.60 por acción. Para efecto de nuestras proyecciones, más adelante, consideramos el pago de dividendos a razón del 50% de la utilidad inmediata anterior para los años 2011 a 2013.

Competencia El sector comercial al que se dirige la Empresa es altamente competitivo tanto a nivel nacional como a nivel internacional. En México, Coppel se enfrenta con grandes competidores que compiten por el mismo nicho de mercado, entre los cuales destacan Grupo Elektra y Grupo Famsa, así como tiendas detallistas locales independientes, o bien en ciertos artículos como muebles o ropa con tiendas departamentales como Liverpool y el Palacio de Hierro, aunque el enfoque del nicho de mercado de estos últimos sea diferente al de Coppel. A finales de 2010, la Empresa contaba con 863 tiendas en sus tres diferentes formatos Coppel a lo largo de la República Mexicana, y éstos, comparados con sus dos competencias más cercanas, demuestran la siguiente participación del mercado, en donde podemos observar una mayor equidad con Grupo Elektra, que aquella que se percibe en comparación con Grupo Famsa.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 5 de 24

Coppel, S.A. de C.V.

Primera Revisión de Calificaciones Corporativas y Programa de CEBURS de Corto Plazo

14 Junio 2011 Calificación Corporativa

HR AA-

HR1

Ahora bien, si se analiza el número de tiendas de estos tres competidores por estado, se puede concluir que en términos generales Coppel domina el norte del país mientras que Elektra tiene mayor presencia en el sur.

Entorno de la Industria

El entorno macroeconómico en el que se desenvuelve la Empresa en su totalidad es importante para identificar factores cualitativos que pudieran afectar de manera positiva y/o negativa nuestras proyecciones. Se pueden utilizar indicadores de la economía para tratar de determinar las expectativas para el negocio comercial y financiero. De manera general se pueden consultar las estadísticas del INEGI acerca de la confianza del consumidor y adicionalmente, se pueden utilizar las estadísticas de la Asociación Nacional de Tiendas de Autoservicio y Departamentales (ANTAD). Confianza del Consumidor Un elemento que consideramos importante para el sector comercial es el Índice de Confianza del Consumidor (ICC) General, que de alguna manera refleja la percepción de la gente sobre la economía en general y sobre su situación personal o familiar en referencia a la adquisición de bienes duraderos. Al mes de abril 2011 el ICC General presentó una variación mensual negativa de -2.78% en términos desestacionalizados. De los cinco componentes que integran el ICC General, todos mostraron una

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 6 de 24

Coppel, S.A. de C.V.

Primera Revisión de Calificaciones Corporativas y Programa de CEBURS de Corto Plazo

14 Junio 2011 Calificación Corporativa

HR AA-

HR1

reducción mensual. No obstante, en su serie original, el ICC se ubicó en 89.7 puntos al mes de abril 2011, representando un incremento del 8.7% con respecto al mismo mes del 2010. El ICC de bienes duraderos, que representa uno de los cinco componentes del ICC General indica lo siguiente: “Las posibilidades en el momento actual de los integrantes del hogar comparadas con las de hace un año, para realizar compras, tales como muebles, televisor, lavadora, otros aparatos electrodomésticos, etc.” A continuación presentamos la evolución tanto del ICC General como del ICC de bienes duraderos. Ambos indicadores muestran una recuperación a partir de febrero 2010, considerando como punto de inflexión Marzo 2008, periodo en el que comienza a apreciarse una tendencia descendente.

Evolución del Comercio De acuerdo con las estadísticas de la ANTAD, la evolución de las ventas de las cadenas asociadas a ella, que incluyen tiendas de autoservicio, departamentales y especializadas, se puede apreciar en la siguiente gráfica donde se muestra una tendencia ligeramente ascendente a partir de su punto mínimo en diciembre 2008. Se entiende por ventas a tiendas iguales aquellas que tienen más de un año de operación, excluyendo las ventas de las nuevas tiendas (menores a un año de operación) y que son comparables con periodos anteriores. Las ventas a tiendas totales se refieren a todas las tiendas, es decir, ya incorporan las aperturas de tiendas cuya operación es menor a un año.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 7 de 24

Coppel, S.A. de C.V.

Primera Revisión de Calificaciones Corporativas y Programa de CEBURS de Corto Plazo

14 Junio 2011 Calificación Corporativa

HR AA-

HR1

Ambos indicadores (tanto el ICC como el índice de la ANTAD) muestran tendencias positivas a partir del 2008. Estos indicadores van de la mano ya que mientras el ICC mide las expectativas de las personas en relación a la economía en general y a su economía personal, el índice de la ANTAD es un reflejo del consumo en general. Esperamos que ambos indicadores mantengan una tendencia moderadamente positiva durante el periodo de proyección logrando una estabilidad en el desempaño del comercio.

Resultados de la Empresa del 2010 A diciembre de 2010 Coppel reportó ventas totales por $49,813 millones (m) lo cual representa un incremento del 23.8% comparado con 2009. Este incremento se encuentra sustentado por un crecimiento del 16.6% en ventas de mercancía mismas tiendas, así como en el incremento en su base de clientes y piso de ventas. Asimismo, el crecimiento en ventas se sustenta en parte por un aumento en el consumo y supera el crecimiento del número de tiendas que creció en 5.6% Vale la pena destacar que las ventas por metro cuadrado de la Empresa se incrementaron en 14.7% del 2009 al 2010, lo cual representa tres veces la tasa de crecimiento compuesta de los últimos cinco años de 4.7%. Durante el 2010 la división de muebles representó el 61% del total de las ventas mientras que la división de ropa representó el 39%. Las siguientes gráficas muestran la distribución de las ventas que hubo durante el 2010 tanto para la división de muebles como de ropa, ambas con subdivisiones por secciones, donde observamos que el área fuerte de la división de muebles continúa siendo electrónica, mientras que para ropa es zapatería. Este comportamiento ha sido similar históricamente, si bien cambia la participación porcentual del área, la contribución de ventas por

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 8 de 24

Coppel, S.A. de C.V.

Primera Revisión de Calificaciones Corporativas y Programa de CEBURS de Corto Plazo

14 Junio 2011 Calificación Corporativa

HR AA-

HR1

área ha permanecido sin cambios sustanciales en el orden de contribución.

Por lo que se refiere a la evolución de los resultados, en la siguiente tabla se puede observar que las ventas crecieron 23.8% proporcionalmente más que el costo de ventas de Coppel que creció 22% de 2009 a 2010 alcanzando $26,968m. Asimismo, los gastos de operación crecieron 19% del 2009 al 2010, principalmente ligados a la contratación de nuevo personal como resultado de la expansión comercial (durante el 2010 se contrataron 8,114 empleados). Tomando en cuenta el efecto combinado de lo anterior la utilidad de operación creció 41.3% del 2009 al 2010 mientras que la utilidad EBITDA reportó un crecimiento del 39%. Estas cifras son mejores que nuestras proyecciones anteriores que se comentan más adelante.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 9 de 24

Coppel, S.A. de C.V.

Primera Revisión de Calificaciones Corporativas y Programa de CEBURS de Corto Plazo

14 Junio 2011 Calificación Corporativa

HR AA-

HR1

A continuación se muestra la evolución del margen bruto y del margen EBITDA de Coppel en los últimos cinco años. Se puede apreciar un comportamiento positivo a lo largo del tiempo en ambos márgenes, excepto en el 2009, año en el que hubo un menor consumo en general.

Comparativo de Resultados Con Nuestras Proyecciones Los resultados para el 2010 de Coppel superaron nuestras proyecciones tanto del escenario base como del estrés, publicadas en el reporte inicial de esta calificadora con fecha 9 de Junio 2010. Nuestro escenario base proyectaba un incremento en ventas del 13%, comparado con un incremento real del 24%. Asimismo, el margen EBITDA reportado por la Empresa de 16.2% es superior al 14.6% del escenario base y 12.6% del escenario de estrés. Cabe destacar que los niveles de deuda neta reportados al cierre del 2010 son marginalmente inferiores al escenario base para quedar en $7,444m mientras que nosotros esperábamos $7,538m. Como se mencionaba anteriormente, durante el 2010 Coppel incrementó tanto su base de clientes como la base de clientes a la que se le proporciona algún tipo de financiamiento. Como resultado, las ventas financiadas (cuentas por cobrar) de muebles alcanzaron $17,156m a diciembre 2010 lo que representa un incremento del 14.9% con respecto al 2009 (comparada con la TACC de los últimos cinco años del 11%). Asimismo, las ventas financiadas de ropa alcanzaron $6,136m a diciembre 2010, lo que se traduce en un tasa de crecimiento del 16.7% con respecto al 2009 (la TACC de los últimos cinco años se mantiene igual, en 16.7%). Los préstamos también se incrementaron a una tasa de crecimiento del 13.1%, comparado con una TACC de los últimos cinco años de 22.8%. A continuación se muestra la evolución de la cobertura y

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 10 de 24

Coppel, S.A. de C.V.

Primera Revisión de Calificaciones Corporativas y Programa de CEBURS de Corto Plazo

14 Junio 2011 Calificación Corporativa

HR AA-

HR1

el índice de cartera vencida de la Empresa. A diciembre 2010 la cobertura se encuentra en niveles muy aceptables, por arriba del 100%.

La deuda total de la Empresa a diciembre 2010 se ubicó en $8,918.8m, lo que representa un incremento del 7.1% con respecto al año anterior. En cuanto a la mezcla, la deuda de corto plazo disminuyó 16% del 2009 al 2010 debido a la liquidación de dos vencimientos de emisiones de deuda bursátil por un monto total de $2,250m. Como resultado, a diciembre 2010 la deuda de largo plazo representa 56% de la deuda total comparado con 43% en el 2009. La Empresa mantiene una línea de crédito revolvente con Nacional Financiera SNC (Nafin), la cual a diciembre 2010 representa el 28% de la deuda total (54% de la deuda de corto plazo). La deuda neta a diciembre 2010 se ubicó en $7,442.6m, la cual si se compara con el Flujo Libre de Efectivo (FLE) también a diciembre 2010 a razón Deuda Neta / FLE significa que Coppel tardaría aproximadamente 1.9 años o 1.9x en cumplir con sus obligaciones de deuda. Asimismo, utilizando el EBITDA 2010 en vez del FLE, esta razón se ubica en 0.92x. Ambos indicadores muestran una capacidad significativa de la Empresa de cumplir con sus obligaciones de deuda en tiempo y forma.

Resultados al Primer Trimestre de 2011 (1T11) A marzo 2011 Coppel reportó ventas netas por $12,057m, un incremento del 19.9% con respecto al 1T10 y 12% superior a nuestras expectativas. El crecimiento se encuentra impulsado por un incremento en ventas mismas tiendas del 11.2% en el mismo periodo.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 11 de 24

Coppel, S.A. de C.V.

Primera Revisión de Calificaciones Corporativas y Programa de CEBURS de Corto Plazo

14 Junio 2011 Calificación Corporativa

HR AA-

HR1

Por lo que se refiere al margen EBITDA, El costo de ventas incrementó 12% del 1T10 al 1T11 y los gastos de operación 16%, al lograr la Empresa estabilizar sus costos y gastos, dando como resultado un incremento en la utilidad bruta del 29% y en EBITDA del 55.3%, del 1T10 al 1T11.

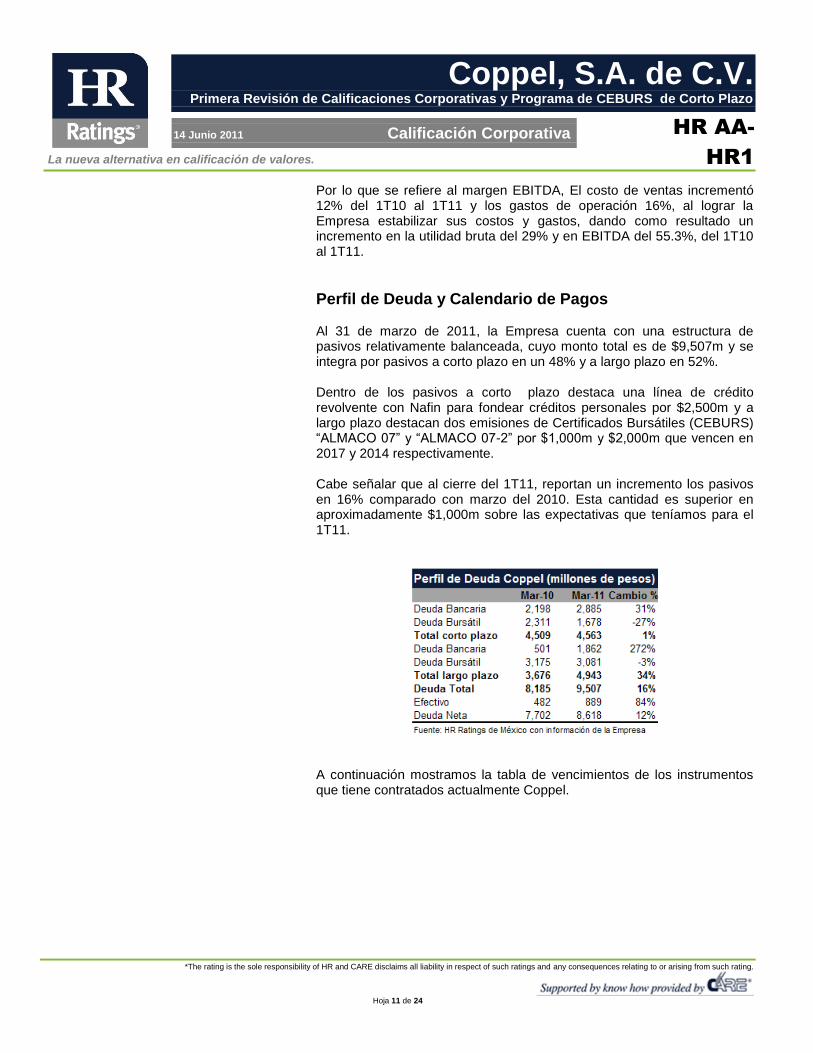

Perfil de Deuda y Calendario de Pagos Al 31 de marzo de 2011, la Empresa cuenta con una estructura de pasivos relativamente balanceada, cuyo monto total es de $9,507m y se integra por pasivos a corto plazo en un 48% y a largo plazo en 52%. Dentro de los pasivos a corto plazo destaca una línea de crédito revolvente con Nafin para fondear créditos personales por $2,500m y a largo plazo destacan dos emisiones de Certificados Bursátiles (CEBURS) “ALMACO 07” y “ALMACO 07-2” por $1,000m y $2,000m que vencen en 2017 y 2014 respectivamente. Cabe señalar que al cierre del 1T11, reportan un incremento los pasivos en 16% comparado con marzo del 2010. Esta cantidad es superior en aproximadamente $1,000m sobre las expectativas que teníamos para el 1T11.

A continuación mostramos la tabla de vencimientos de los instrumentos que tiene contratados actualmente Coppel.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 12 de 24

Coppel, S.A. de C.V.

Primera Revisión de Calificaciones Corporativas y Programa de CEBURS de Corto Plazo

14 Junio 2011 Calificación Corporativa

HR AA-

HR1

Cabe señalar que la Empresa cuenta con líneas de crédito revolventes por aproximadamente $3,100m de los cuales al cierre del primer trimestre de 2011 tenia disponibles aproximadamente $2,500m. Este monto da un margen de maniobra para poder hacer frente a requerimientos de efectivo temporales o estacionales.

La tabla anterior muestra el calendario de pagos tanto de la deuda bancaria como de la deuda bursátil, incluyendo vencimientos a largo plazo que exceden nuestro horizonte de proyección.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 13 de 24

Coppel, S.A. de C.V.

Primera Revisión de Calificaciones Corporativas y Programa de CEBURS de Corto Plazo

14 Junio 2011 Calificación Corporativa

HR AA-

HR1

Tomando en cuenta la estructura financiera, la naturaleza del negocio y el calendario de pagos, podemos concluir que la Empresa requiere refinanciar continuamente una porción de sus vencimientos, como es el caso del crédito revolvente que mantiene con Nafin, entre otros. La Empresa cuenta con distintas opciones de refinanciamiento, dentro de las que podemos mencionar líneas de crédito bancarias no dispuestas por aproximadamente $1,150m y una porción de $1,400m del Programa de Certificados Bursátiles de Corto Plazo, por un monto total de $2,000m.

Análisis Financiero y Proyecciones El análisis de la calificación de Coppel requirió de un enfoque diferente al que pudieran tener sus principales competidores, Grupo Elektra y Grupo Famsa, debido a que el financiamiento a clientes lo otorga directamente la tienda y no se traspasa a una institución bancaria relacionada. En este sentido, debemos recordar que la manera en que opera la competencia directa, dista de Coppel ya que ambas empresas cuentan con la originación de crédito por parte de sus bancos, situación que no ocurre de igual modo en Grupo Coppel, pues el banco se separa completamente de la operación de las tiendas. Si bien, la Empresa opera en forma diferente en la originación de créditos, se puede señalar que Grupo Elektra y Grupo Famsa sí son sus competidores directos en cuanto al nicho de mercado, ventas, productos y servicios.

Proyecciones Financieras Escenario base Las actividades tanto comercial y de servicios financieros de COPPEL están vinculadas principalmente al desempeño de consumo interno. Existen diversas variables macroeconómicas que pueden sugerir un bajo crecimiento moderado durante la primera parte del 2011 y posteriormente moderar la tasa de crecimiento vinculada principalmente al crecimiento de tiendas y un incremento moderado en su base de clientes y servicios. Dentro de la actividad comercial y tomando en cuenta los planes de incrementar su plataforma de tiendas en 70-80 tiendas Coppel y 30 tiendas Coppel-Canadá por año, así como el entorno actual, con indicadores macroeconómicos erráticos, esperamos crecimientos altos en 2011 y moderados para el 2012 y 2013. Durante el periodo de proyección que abarca del 2011 al 2013, estimamos crecimientos nominales promedio en ventas de 12.0%. El crecimiento se sustenta por el efecto combinado de un incremento moderado de su base de clientes de aproximadamente 4% a 6% al año,

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 14 de 24

Coppel, S.A. de C.V.

Primera Revisión de Calificaciones Corporativas y Programa de CEBURS de Corto Plazo

14 Junio 2011 Calificación Corporativa

HR AA-

HR1

así como del piso de ventas de 5.6% al año. Como punto de comparación el crecimiento observado de 2006 a 2011 fue del 16% que difiere de nuestras proyecciones previas en las cuales teníamos una tasa de crecimiento del 13.3%. Por lo que se refiere a los márgenes tanto de operación como de EBITDA, esperamos una moderada mejora en el periodo proyectado de 2011 a 2013 que supera el margen de operación promedio de 2008 a 2010 de 14.47% y alcanza en promedio 14.78%. Del mismo modo para el margen EBITDA esperamos un crecimiento que pase del promedio anual histórico de 15.33% a 15.51%, en promedio para el periodo de proyección. A diferencia de nuestra proyección previa, ahora proyectamos una mayor recuperación en los márgenes y una base de ingresos superiores. Por lo que se refiere al capital de trabajo y ante escenarios de crecimiento, proyectamos requerimientos de capital de trabajo promedio anuales de $6,847m para el periodo de 2011 a 2013. Lo anterior tiene un efecto importante en la evolución del Flujo Libre de Efectivo (FLE). Estimamos que la capacidad de generación de efectivo promedio anual sea de aproximadamente $3,900m, para el periodo de proyección, cantidad superior a nuestra proyección de 2010 de $2,500m promedio anual. Tomando en cuenta el FLE promedio proyectado y el nivel de la deuda neta a marzo de 2011 de $8,618m, estimamos que le Empresa podría pagar el total de su deuda en 2.2 años. Un cambio importante sobre nuestra proyección previa es la nueva política de dividendos comentada anteriormente en donde se consideran pagos del 50% anual de la utilidad neta del año anterior. Este cambio obedece una iniciativa de la Empresa para mantener una estructura de deuda / capital acorde a los requerimientos de inversión en CAPEX y a la productividad de sus activos. En este sentido consideramos que si bien la nueva política de dividendos puede ser más agresiva, por otro lado, los montos proyectados de CAPEX, pueden ser razonables considerando la penetración actual de los mercados y la etapa de madurez en el desarrollo de la Empresa. Por otro lado, los recursos proyectados como dividendos, pudieran ser una variable de ajuste en caso de escenarios de estrés extremo. En la siguiente tabla podemos observar la integración de la evolución de la cobertura del servicio de deuda.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 15 de 24

Coppel, S.A. de C.V.

Primera Revisión de Calificaciones Corporativas y Programa de CEBURS de Corto Plazo

14 Junio 2011 Calificación Corporativa

HR AA-

HR1

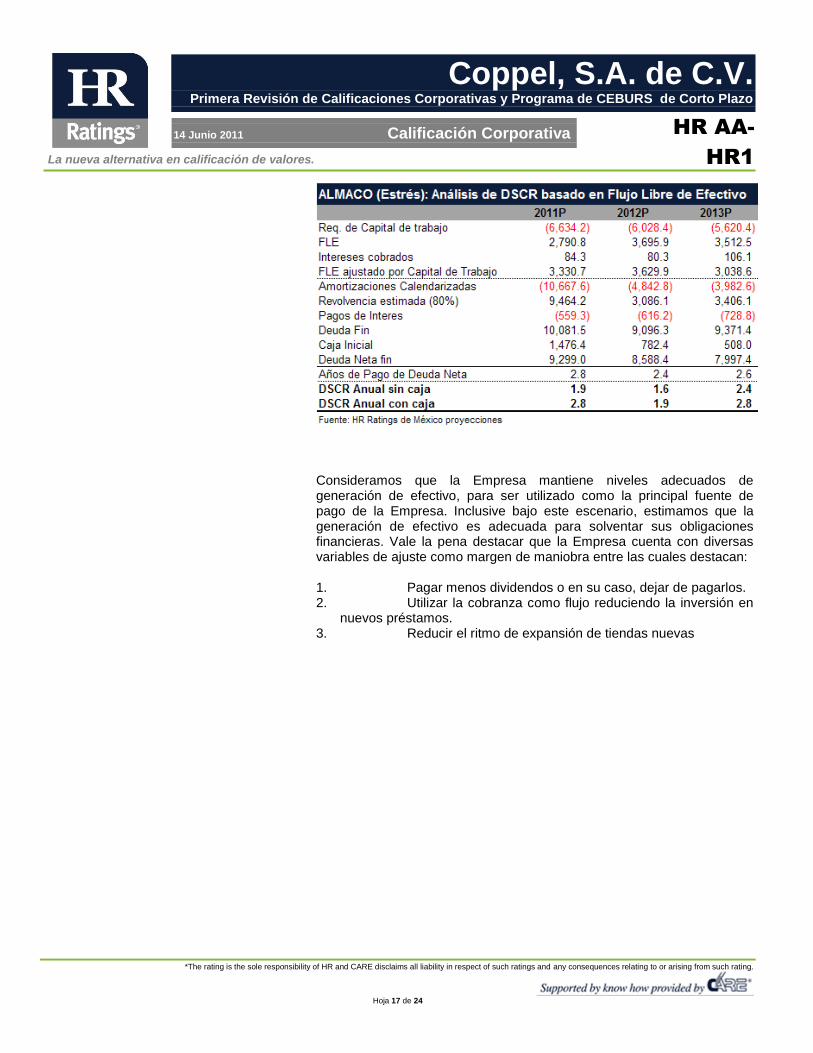

Vale la pena destacar que de manera conservadora consideramos una revolvencia estimada del 80% sobre los refinanciamientos totales. En ambos indicadores, con caja y sin caja, se aprecia una cobertura del servicio de deuda aceptable, especialmente hacia el final del periodo de proyección. Escenario de Estrés o de baja actividad Para el proceso de análisis del escenario de estrés, consideramos nombrarlo también como un escenario de baja actividad, dado que es una empresa intensiva en capital de trabajo y por lo tanto, el estrés efectuado sobre el escenario base no se enfoca únicamente al crecimiento en ventas, sino considera la afectación de otras variables para crear un escenario económico adverso. Como mencionamos anteriormente, la Empresa es intensiva en capital de trabajo, debido a que casi el 80% de las ventas son a crédito, y los plazos van de 5 meses en ropa a 12 meses en muebles, lo cual implica que la Empresa tiene que pagar a sus proveedores las mercancías antes de que pueda cobrar el total de la cuenta por cobrar. Aunque cabe la pena destacar que debido al sobreprecio cobrado, la revolvencia con proveedores es únicamente de aproximadamente 4 meses. Otro elemento importante del capital de trabajo es el monto de las cuentas por cobrar por sí mismas. La mezcla de todos los componentes del capital de trabajo, requieren de inversiones en el escenario base de poco más de $20,500m en los 3 años proyectados mientras que en el escenario de baja actividad, estas son de $18,280m aproximadamente. Este diferencial genera un margen de maniobra para la Empresa y beneficio en el corto plazo en el flujo de efectivo. Bajo este escenario, proyectamos con un crecimiento nominal de ventas de 5.6% promedio anual, que resulta conservador si se toma en cuenta la

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 16 de 24

Coppel, S.A. de C.V.

Primera Revisión de Calificaciones Corporativas y Programa de CEBURS de Corto Plazo

14 Junio 2011 Calificación Corporativa

HR AA-

HR1

expansión del 5.6% en el piso de ventas. En este escenario prácticamente mantuvimos el mismo nivel de inversiones y desaceleramos marginalmente el crecimiento en el 2013. La diferencia en el monto es que para el escenario base consideramos inversiones promedio de $850m anuales contra $830m en el escenario de estrés. Con respecto al margen de operación, mantuvimos una importante diferencia a comparación con el escenario base así como sobre los promedios históricos de la Empresa. Para el periodo proyectado esperamos un margen de operación promedio anual de 11.6% mientras que en el escenario base proyectamos un margen de operación de 14.8% y el promedio histórico de 2008 a 2010 es de 14.5%. Del mismo modo para el margen EBITDA, proyectamos un reducción importante en el periodo proyectado, estimando un margen de 12.5% en promedio anual, que se compara con 15.5% bajo el escenario base y con 15.3% de promedio histórico. Respecto a la actividad de financiamiento, proyectamos una menor eficiencia en la cobranza y bajamos 1% la relación de cobranza contra cuentas por cobrar. Asimismo, incrementamos los castigos de cartera 1%, lo cual fue un elemento que impactó la utilidad y margen de operación en los niveles antes descritos.

Bajo este escenario se contempla el pago de dividendos de acuerdo con la nueva política de la Empresa de hasta el 50% de la utilidad del año inmediato anterior.

Tomando en cuenta todo lo anterior, el FLE en promedio anual es inferior en $584m al del escenario base, generando en promedio $3,325m anuales, que comparado con la deuda neta de marzo 2011 de $8,618m representa aproximadamente 2.6 años de FLE para pagar el total de la deuda neta de la Empresa. En la siguiente tabla se muestra la evolución de la integración de la relación del DSCR, una de las principales medidas que utilizamos para medir la capacidad de pago de la Empresa.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 17 de 24

Coppel, S.A. de C.V.

Primera Revisión de Calificaciones Corporativas y Programa de CEBURS de Corto Plazo

14 Junio 2011 Calificación Corporativa

HR AA-

HR1

Consideramos que la Empresa mantiene niveles adecuados de generación de efectivo, para ser utilizado como la principal fuente de pago de la Empresa. Inclusive bajo este escenario, estimamos que la generación de efectivo es adecuada para solventar sus obligaciones financieras. Vale la pena destacar que la Empresa cuenta con diversas variables de ajuste como margen de maniobra entre las cuales destacan: 1. Pagar menos dividendos o en su caso, dejar de pagarlos. 2. Utilizar la cobranza como flujo reduciendo la inversión en

nuevos préstamos. 3. Reducir el ritmo de expansión de tiendas nuevas

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 18 de 24

Coppel, S.A. de C.V.

Primera Revisión de Calificaciones Corporativas y Programa de CEBURS de Corto Plazo

14 Junio 2011 Calificación Corporativa

HR AA-

HR1

Anexos

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 19 de 24

Coppel, S.A. de C.V.

Primera Revisión de Calificaciones Corporativas y Programa de CEBURS de Corto Plazo

14 Junio 2011 Calificación Corporativa

HR AA-

HR1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 20 de 24

Coppel, S.A. de C.V.

Primera Revisión de Calificaciones Corporativas y Programa de CEBURS de Corto Plazo

14 Junio 2011 Calificación Corporativa

HR AA-

HR1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 21 de 24

Coppel, S.A. de C.V.

Primera Revisión de Calificaciones Corporativas y Programa de CEBURS de Corto Plazo

14 Junio 2011 Calificación Corporativa

HR AA-

HR1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 22 de 24

Coppel, S.A. de C.V.

Primera Revisión de Calificaciones Corporativas y Programa de CEBURS de Corto Plazo

14 Junio 2011 Calificación Corporativa

HR AA-

HR1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 23 de 24

Coppel, S.A. de C.V.

Primera Revisión de Calificaciones Corporativas y Programa de CEBURS de Corto Plazo

14 Junio 2011 Calificación Corporativa

HR AA-

HR1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 24 de 24

Coppel, S.A. de C.V.

Primera Revisión de Calificaciones Corporativas y Programa de CEBURS de Corto Plazo

14 Junio 2011 Calificación Corporativa

HR AA-

HR1

Las calificaciones de HR Ratings de México S.A. de C.V. son opiniones de calidad crediticia y no son recomendaciones para comprar, vender o mantener algún instrumento. La calificación otorgada no constituye una recomendación de inversión y puede estar sujeta a actualizaciones en cualquier momento, de conformidad con las Metodologías de HR Ratings de México, S.A. de C.V., en términos del artículo 7, fracción III, de las Disposiciones de Carácter General Aplicables a las Emisoras de Valores y a otros Participantes del Mercado de Valores. HR Ratings de México basa sus calificaciones en información obtenida de fuentes que son consideradas como precisas y confiables. HR Ratings de México, sin embargo, no garantiza, la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de los emisores de instrumentos de deuda calificados por HR Ratings de México han pagado una cuota de calificación crediticia basada en la cantidad y tipo emitida por cada instrumento. La bondad del valor o la solvencia del emisor podrán verse modificadas, lo cual afectará, en su caso a la alza o a la baja, la calificación, sin que esto implique responsabilidad alguna a cargo de HR Ratings de México. La calificación que otorga HR Ratings de México es de manera ética y con apego a las sanas prácticas de mercado y en cumplimiento de la normativa aplicable que se encuentran en la página de la calificadora www.hrratings.com, donde se puede consultar documentos como el código y políticas de conducta, normas para el uso de información confidencial, metodologías, criterios y calificaciones vigentes.

Related Documents