INSTITUTO NACIONAL DE MÉXICO Instituto Tecnológico de Tijuana Unidad Otay Unidad 2 Carrera: Ingeniería en Logística Periodo: Agosto – Diciembre 2016 Materia: Finanzas Profesora: María Teresa Vera Pérez Metodos de Analisis

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

INSTITUTO NACIONAL DE MÉXICOInstituto Tecnológico de Tijuana

Unidad Otay

Unidad 2Carrera: Ingeniería en LogísticaPeriodo: Agosto – Diciembre 2016Materia: FinanzasProfesora: María Teresa Vera Pérez

Metodos de Analisis

Identificación

Alvarez Cota Nayra Carolina No. de control: 15210658

Garibay Amezcua AlexandraNo. De control: 16210760

Barrios Morales Oscar RamónNo. de control: 15210919

De la Torre Garcia Eduardo No. de control: 15210663

2.1.1 Análisis Horizontal

• Este tipo de análisis lo que busca es analizar la variación absoluta o relativa que ha sufrido las distintas partidas de los estados financieros en un periodo respecto a otro. Esto es importante para saber si se ha crecido o disminuido en un periodo de tiempo determinado.

Analiza el crecimiento o disminución de cada cuenta o grupo de cuentas que un estado financiero.

Sirve de base para el análisis mediante fuentes y usos del efectivo o capital de trabajo.

Muestra los resultados de una gestión porque las decisiones se ven reflejadas en los cambios de las cuentas.

Condiciones

• Selección un año base en el cual los resultados no fueron ni muy buenos ni muy malos, en efecto, no es conveniente elegir un año pésimo para la empresa, pues en la comparación cualquier periodo aparecería como muy bueno, lo que distorsionaría el análisis de la gestión empresarial.

• Los periodos seleccionados deben ser similares con el fin de considerar la estacionalidad, lo razonable es comparar, trimestre con trimestre, así como también trimestre II con trimestre II.

• Se utiliza para determinar si el comportamiento de la empresa en un periodo fue bueno, regular o malo. También para determinar la variación absoluta (en números) sufrida por cada partida o cuenta de un estado financiero en un periodo 2 respecto a un periodo 1.

2.1.2 Análisis Vertical

• Este tipo de análisis consiste en determinar la participación de cada una de las cuentas de los estados financieros con referencia sobre el total de activos o total patrimonio para el balance general, o sobre el total de ventas para el estado de resultados.

Se obtiene una visión panorámica de la estructura del estado financiero .

Muestra la relevancia de cuentas o grupo de cuentas dentro del estado.

Controla la estructura porque se considera que la actividad económica debe de tener la misma dinámica para todas las empresas.

Evalúa los cambios estructurales y las decisiones gerenciales. Permiten plantear nuevas políticas de racionalización de costos,

gastos, financiamiento, etc.

Para determinar qué porcentaje representa una cuenta con respecto a un total, se utiliza la siguiente metodología:

• Cuando se calcula qué porcentaje representa una cuenta del Activo, el 100% será el Total Activo.

• Cuando se calcula qué porcentaje representa una cuenta del Pasivo y Patrimonio, el 100% será el Total Pasivo y Patrimonio.

• Cuando se calcula qué porcentaje representa una partida del Estado de Resultados, el 100% serán las Ventas Netas Totales.

• Se utiliza para visualizar los cambios en los estados financieros si son los gastos excesivos de donde provienen los pasivos entre muchos mas usos.

• Se aplica por medio del procedimiento de porcentajes integrales determinando la composición porcentual de cada cuenta del Activo, Pasivo y Patrimonio, tomando como base el valor del Activo total y por medio del Procedimiento de razones simples.

2.1.3 Razones Financieras

Son herramientas para la realización de análisis financieros debido a que permiten medir, en un alto grado, la eficacia y comportamiento de la empresa. Estas presentan una perspectiva amplia de la situación financiera, pueden precisar el grado de liquidez, de rentabilidad, el apalancamiento financiero, la cobertura y todo lo que tenga que ver con su actividad.

Razones Financieras

Pueden ser implementados como indicadores utilizados en el mundo de las finanzas para medir o cuantificar la realidad económica y financiera de una empresa o unidad evaluada, y su capacidad para asumir las diferentes obligaciones a que se haga cargo para poder desarrollar su objeto social.

Razón de capital de trabajo

Determina la cantidad de recursos de fácil conversión en efectivo, que se pueden considerar propios de la empresa y que mediante su rotación se obtienen los ingresos. Estas cifras no pueden servir para comparar los resultados con otras empresas y es de suma utilidad para el control interno.

Activo circulante – pasivo a corto plazo= Razón de Capital de Trabajo

Continuación…

Razón de circulante: Es una medida de la solvencia a corto plazo, es decir, la capacidad de la empresa para pagar sus deudas a corto plazo.Razón de Circulante= Activo circulante/ pasivo a corto

plazo

Razo de pago inmediato

Esta razón financiera determina la posibilidad de cubrir las deudas con vencimiento inmediato, pue considera únicamente, Activos que representan efectivo y no es necesaria su conversión.

Razón de Pago Inmediato= Activo Disponible/ pasivo a corto plazo

* Activo Disponible = Activo circulante – inventario – cuentas por cobrar

Plazo promedio de cartera

Numero de días promedio que se cobran las ventas a crédito.Plazo promedio de cartera= 365/ Rotación de cuentas por cobrarRotación de cuentas por pagar= Compras netas a crédito/ cuentas por pagar a proveedores

Rotación de inventario

Esta indica el numero de veces que se desplaza el “ el inventario promedio” al mercado en un periodo determinado. Una razón alta indica que la empresa podría quedarse sin inventarios, y una razón baja indica la existencia de inventarios obsoletos, se debe considerar el costo de oportunidad.

Rotación de Inventario=Costo de lo vendido/ inventario promedio

*Inventario promedio= (Inv. inicial + Inv. Final) / 2

Plazo promedio de inventario

Indica cada cuantos días en promedio estamos vendiendo el inventario promedio en el periodo de 1 año. Muestra el numero de días que se puede satisfacer el mercado con las existencias actuales, una razón alta indica posible absorbencia de las mercancías o lento movimiento de los inventarios, una razón baja se corre el riesgo de perder ventas.

Plazo Promedio de Inv=365/ rotación de inventario

2.1.3. Administración de Activos

Es el conjunto de razones que mide la efectividad con que la empresa está administrando sus activos. Estas razones constituyen un segundo grupo que mide la eficiencia con que se manejan los activos.

Administración de Activos• Razón de rotación de inventarios: se calcula dividiendo las ventas

entre los inventarios.• Rotación de Cuentas por Cobrar: Se calcula dividiendo Cuentas por

cobrar /(ventas anuales /360)• Rotación del Activo Fijo: mide la efectividad con que la empresa usa

su planta y su equipo. Es la razón de las ventas / los activos fijos netos• Rotación del Activo Total: se calcula dividiendo las ventas entre los

activos totales. Ventas/activos totales. Mide la rotación de todos los activos de la empresa

2.1.3.2 Capital de Trabajo y Liquidez

Razones de Capital de Trabajo:Son aquellos recursos que requiere la empresa para poder operar. En este sentido el capital de trabajo es lo que comúnmente conocemos activo corriente. (Efectivo, inversiones a corto plazo, cartera e inventarios).La empresa para poder operar, requiere de recursos para cubrir necesidades de insumos, materia prima, mano de obra, reposición de activos fijos, etc. Estos recursos deben estar disponibles a corto plazo para cubrir las necesidades de la empresa a tiempo.

2.1.3.2 Capital de Trabajo y Liquidez

• Está generalizado por la mayoría de los especialistas y literatura especializada el criterio de que Capital de Trabajo no es más que la diferencia entre Activo Circulante y Pasivo Circulante.

CT=AC – PC Donde:

CT = Capital de trabajoAC = Activo circulantePC = Pasivo circulante

2.1.3.2 Capital de Trabajo y Liquidez

Razones de Liquidez: Se juzga por la capacidad de saldar las obligaciones de corto plazo que se han adquirido a medida que se vencen. Se basa específicamente en la capacidad de una empresa de convertir en efectivo determinados activos y pasivos corrientes (o de corto plazo menor a un año)

Capital de Trabajo y Liquidez• CAPITAL NETO DE TRABAJO(CNT): Esta razón se obtiene al

descontar de las obligaciones corrientes de la empresa todos sus derechos corrientes.Cnt = pasivo corriente-activo corriente

• ÍNDICE DE SOLVENCIA (IS): Este considera la verdadera magnitud de la empresa en cualquier instancia del tiempo y es comparable con diferentes entidades de la misma actividad.

Is = activo corriente / pasivo corriente

Capital de Trabajo y Liquidez• ÍNDICE DE LA PRUEBA DEL ÁCIDO (ÁCIDO): Esta prueba es

semejante al índice de solvencia, pero dentro del activo corriente no se tiene en cuenta el inventario de productos, ya que este es el activo con menor liquidez.ACIDO = Activo Corriente- Inventario / Pasivo Corriente

• ROTACION DE INVENTARIO (RI): Este mide la liquidez del inventario por medio de su movimiento durante el periodo.RI = Costo de lo vendido / Inventario promedio

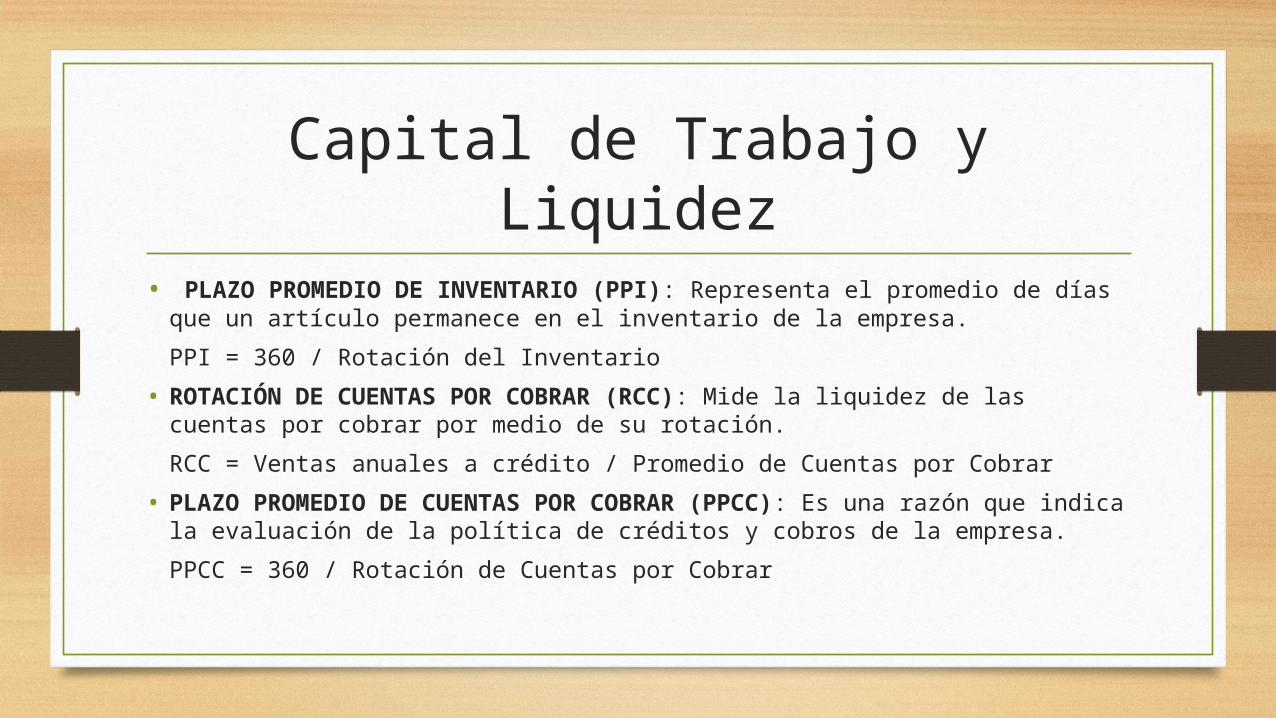

Capital de Trabajo y Liquidez• PLAZO PROMEDIO DE INVENTARIO (PPI): Representa el promedio de

días que un artículo permanece en el inventario de la empresa.PPI = 360 / Rotación del Inventario

• ROTACIÓN DE CUENTAS POR COBRAR (RCC): Mide la liquidez de las cuentas por cobrar por medio de su rotación.RCC = Ventas anuales a crédito / Promedio de Cuentas por Cobrar

• PLAZO PROMEDIO DE CUENTAS POR COBRAR (PPCC): Es una razón que indica la evaluación de la política de créditos y cobros de la empresa.PPCC = 360 / Rotación de Cuentas por Cobrar

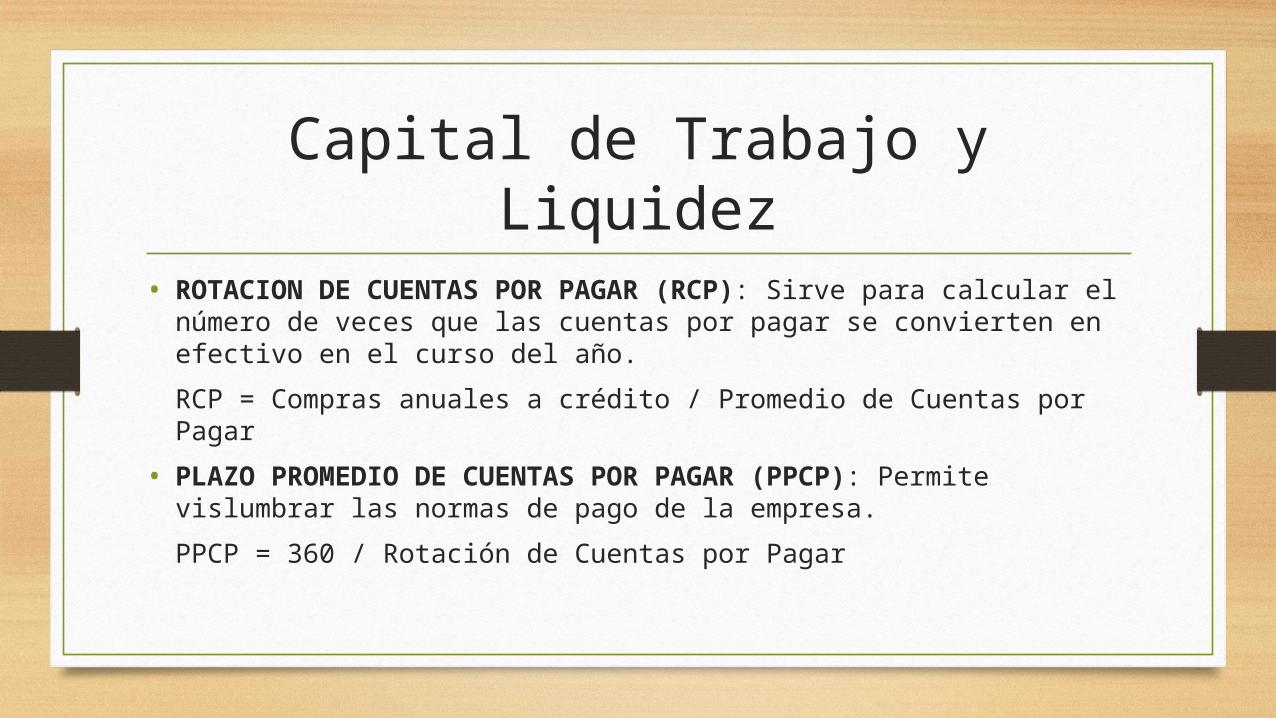

Capital de Trabajo y Liquidez• ROTACION DE CUENTAS POR PAGAR (RCP): Sirve para calcular

el número de veces que las cuentas por pagar se convierten en efectivo en el curso del año.RCP = Compras anuales a crédito / Promedio de Cuentas por Pagar

• PLAZO PROMEDIO DE CUENTAS POR PAGAR (PPCP): Permite vislumbrar las normas de pago de la empresa.PPCP = 360 / Rotación de Cuentas por Pagar

RAZONES DE RENTIBILIDAD

• Rendimiento sobre la inversion: Utilidad Neta / Capital Contable – Utilidad del Ejercicio

• Este indicador señala la tasa de rendimiento que obtienes los propietarios de la empresa respecto de su inversión representada en el patrimonio registrado contablemente.

Margen de utilidad bruta

• Margen de utilidad bruta = Utilidad Bruta / Ventas Netas • Expresa el monto de las utilidades que se obtienen por

cada unidad monetaria de ventas, mide la eficiencia operativa de la empresa.

Rendimiento sobre ventas

• Rendimiento sobre ventas=Utilidad Neta / Ventas Netas • Esta razón determina el porcentaje de utilidad que queda

por cada peso de ventas después de disminuir los gastos e impuestos

Rendimiento de los activos totales

• Rendimiento de los activos totales = Utilidad Neta / Activo Total

• Esta razón nos muestra la eficiencia en la aplicación

de las políticas administrativas, para obtener utilidades con los activos disponibles en forma de porcentaje sobre los activos totales, indica el rendimiento obtenido de acuerdo a nuestra propia inversión.

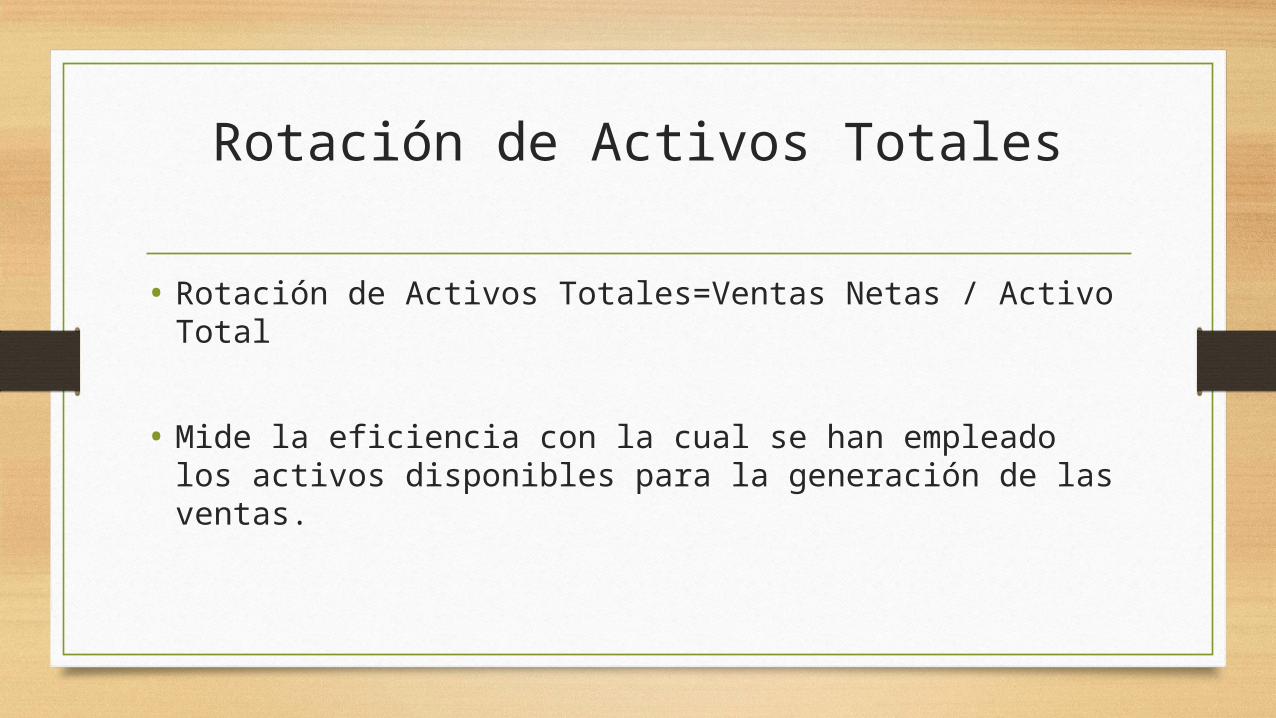

Rotación de Activos Totales

• Rotación de Activos Totales=Ventas Netas / Activo Total • Mide la eficiencia con la cual se han empleado los activos

disponibles para la generación de las ventas.

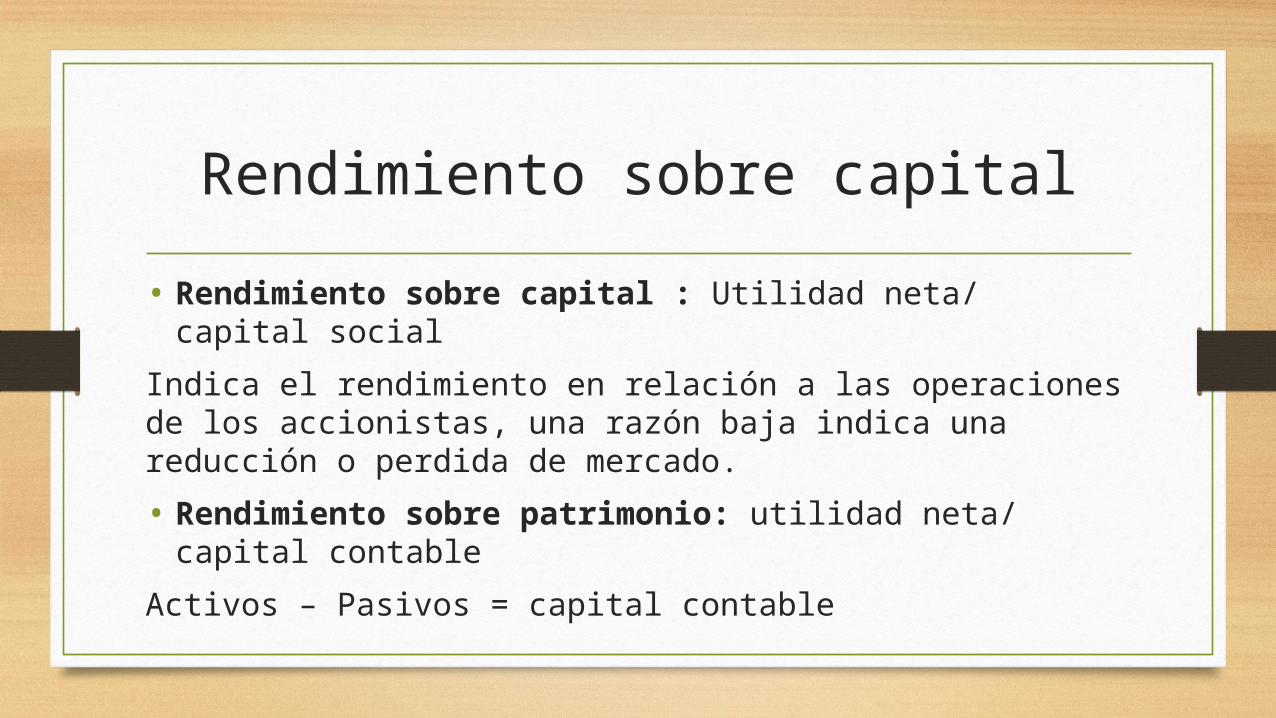

Rendimiento sobre capital

• Rendimiento sobre capital : Utilidad neta/ capital socialIndica el rendimiento en relación a las operaciones de los accionistas, una razón baja indica una reducción o perdida de mercado.• Rendimiento sobre patrimonio: utilidad neta/ capital

contableActivos – Pasivos = capital contable

La Logistica en razones financieras

Ciclo economico

• Se entiende por ciclo económico el proceso de compra de materias primas, transformación, venta y cobro de los bienes o servicios vendidos, por lo que podemos pensar que la duración del ciclo económico es el número de días que transcurren desde que compras tu materia prima hasta que cobras lo que vendes.

• La duración del ciclo económico determina el número de días que una empresa financia sus operaciones desde que adquiere la materia prima hasta que cobra los productos vendidos

Related Documents