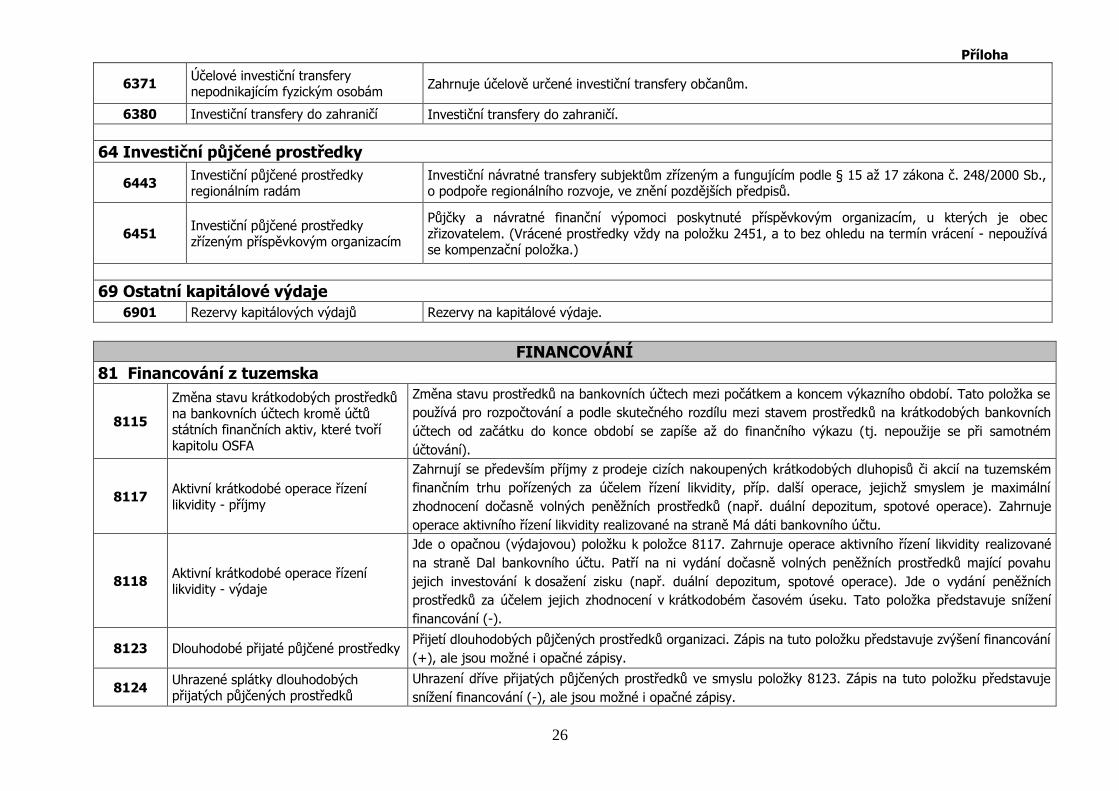

Příloha Metodika zatříďování příslušných příjmů, výdajů a financování na jednotlivé položky rozpočtové skladby Položka Název Realizace VLASTNÍ PŘÍJMY - BĚŽNÉ 1 Daňové příjmy 11 Daně z příjmů, zisku a kapitálových výnosů 1111 Daň z příjmů fyzických osob ze závislé činnosti a funkčních požitků Daňové příjmy získává obec na základě zákona č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní), ve znění pozdějších předpisů, převodem od příslušného finančního úřadu. 1112 Daň z příjmů fyzických osob ze samostatné výdělečné činnosti 1113 Daň z příjmů fyzických osob z kapitálových výnosů 1121 Daň z příjmů právnických osob 1123 Daň z příjmů právnických osob za kraje 12 Daně ze zboží a služeb v tuzemsku 1211 Daň z přidané hodnoty Daňové příjmy získává obec na základě zákona č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní), ve znění pozdějších předpisů, převodem od příslušného finančního úřadu. 13 Daně a poplatky z vybraných činností a služeb 1354 Příjmy z licencí pro kamionovou dopravu Příjmy kraje z eurolicencí pro kamionovou dopravu (jen doplatky této úhrady – od 1. 6. 2012 je poplatek nahrazen správním poplatkem – pol. 1361). 1359 Ostatní odvody z vybraných činností a služeb jinde neuvedené Tato položka je určena zejména pro příjem tzv. ekologické daně. Dále se položka použije pro případ, kdy jsou během rozpočtového roku přijaty zákony, na základě nichž vzniká nová poplatková povinnost a není vymezena speciální položka. 1361 Správní poplatky Poplatky za výkon v přenesené působnosti (např. osvědčení o státním občanství, vidimace a legalizace, potvrzení ze sbírky listin, správní poplatky v rámci CZECH POINT). 2 Nedaňové příjmy 21 Příjmy z vlastní činnosti a odvody přebytků organizací s přímým vztahem

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Příloha

Metodika zatříďování příslušných příjmů, výdajů a financování na jednotlivé položky rozpočtové skladby Položka Název Realizace

VLASTNÍ PŘÍJMY - BĚŽNÉ

1 Daňové příjmy

11 Daně z příjmů, zisku a kapitálových výnosů

1111

Daň z příjmů fyzických osob ze závislé

činnosti a funkčních požitků

Daňové příjmy získává obec na základě zákona č. 243/2000 Sb., o rozpočtovém určení výnosů některých

daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní),

ve znění pozdějších předpisů, převodem od příslušného finančního úřadu.

1112

Daň z příjmů fyzických osob ze samostatné výdělečné činnosti

1113 Daň z příjmů fyzických osob z kapitálových výnosů

1121 Daň z příjmů právnických osob

1123 Daň z příjmů právnických osob

za kraje

12 Daně ze zboží a služeb v tuzemsku 1211 Daň z přidané hodnoty Daňové příjmy získává obec na základě zákona č. 243/2000 Sb., o rozpočtovém určení výnosů některých

daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní),

ve znění pozdějších předpisů, převodem od příslušného finančního úřadu.

13 Daně a poplatky z vybraných činností a služeb 1354 Příjmy z licencí pro kamionovou

dopravu

Příjmy kraje z eurolicencí pro kamionovou dopravu (jen doplatky této úhrady – od 1. 6. 2012 je poplatek

nahrazen správním poplatkem – pol. 1361).

1359

Ostatní odvody z vybraných činností a služeb jinde neuvedené

Tato položka je určena zejména pro příjem tzv. ekologické daně. Dále se položka použije pro případ,

kdy jsou během rozpočtového roku přijaty zákony, na základě nichž vzniká nová poplatková povinnost

a není vymezena speciální položka.

1361 Správní poplatky Poplatky za výkon v přenesené působnosti (např. osvědčení o státním občanství, vidimace a legalizace,

potvrzení ze sbírky listin, správní poplatky v rámci CZECH POINT).

2 Nedaňové příjmy

21 Příjmy z vlastní činnosti a odvody přebytků organizací s přímým vztahem

Příloha

2

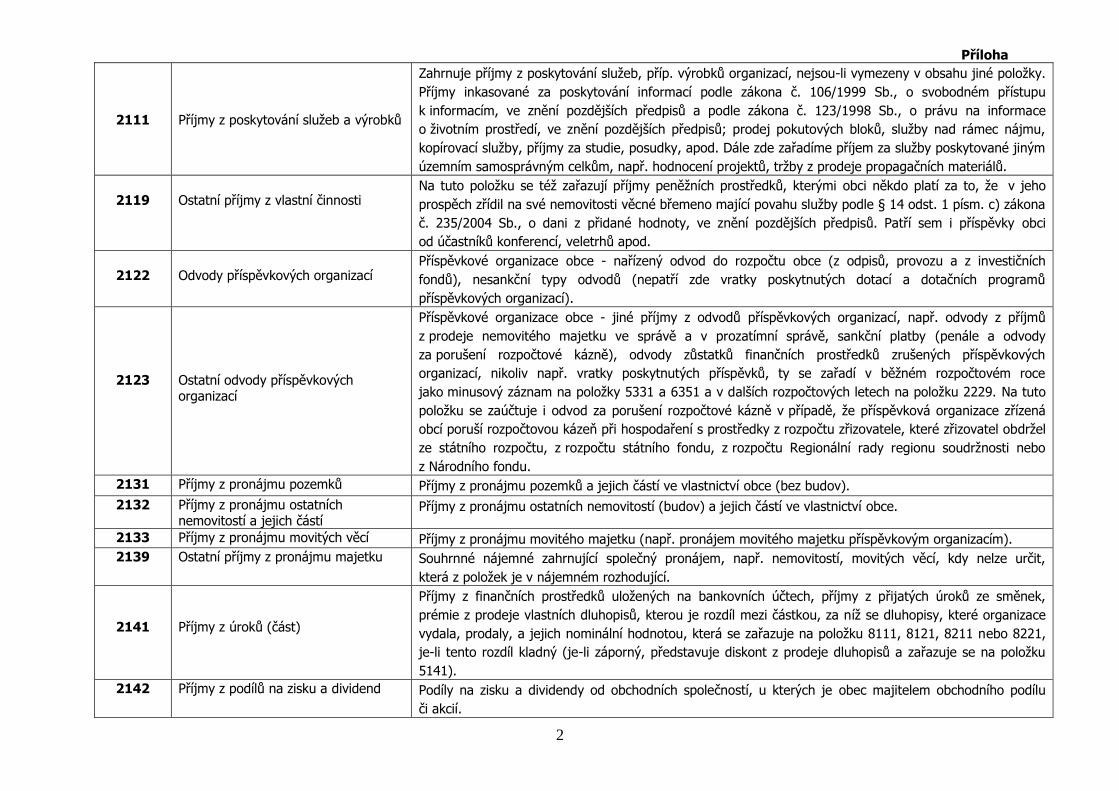

2111

Příjmy z poskytování služeb a výrobků

Zahrnuje příjmy z poskytování služeb, příp. výrobků organizací, nejsou-li vymezeny v obsahu jiné položky.

Příjmy inkasované za poskytování informací podle zákona č. 106/1999 Sb., o svobodném přístupu

k informacím, ve znění pozdějších předpisů a podle zákona č. 123/1998 Sb., o právu na informace

o životním prostředí, ve znění pozdějších předpisů; prodej pokutových bloků, služby nad rámec nájmu,

kopírovací služby, příjmy za studie, posudky, apod. Dále zde zařadíme příjem za služby poskytované jiným

územním samosprávným celkům, např. hodnocení projektů, tržby z prodeje propagačních materiálů.

2119

Ostatní příjmy z vlastní činnosti Na tuto položku se též zařazují příjmy peněžních prostředků, kterými obci někdo platí za to, že v jeho

prospěch zřídil na své nemovitosti věcné břemeno mající povahu služby podle § 14 odst. 1 písm. c) zákona

č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů. Patří sem i příspěvky obci

od účastníků konferencí, veletrhů apod.

2122

Odvody příspěvkových organizací Příspěvkové organizace obce - nařízený odvod do rozpočtu obce (z odpisů, provozu a z investičních

fondů), nesankční typy odvodů (nepatří zde vratky poskytnutých dotací a dotačních programů

příspěvkových organizací).

2123

Ostatní odvody příspěvkových organizací

Příspěvkové organizace obce - jiné příjmy z odvodů příspěvkových organizací, např. odvody z příjmů

z prodeje nemovitého majetku ve správě a v prozatímní správě, sankční platby (penále a odvody

za porušení rozpočtové kázně), odvody zůstatků finančních prostředků zrušených příspěvkových

organizací, nikoliv např. vratky poskytnutých příspěvků, ty se zařadí v běžném rozpočtovém roce

jako minusový záznam na položky 5331 a 6351 a v dalších rozpočtových letech na položku 2229. Na tuto

položku se zaúčtuje i odvod za porušení rozpočtové kázně v případě, že příspěvková organizace zřízená

obcí poruší rozpočtovou kázeň při hospodaření s prostředky z rozpočtu zřizovatele, které zřizovatel obdržel

ze státního rozpočtu, z rozpočtu státního fondu, z rozpočtu Regionální rady regionu soudržnosti nebo

z Národního fondu.

2131 Příjmy z pronájmu pozemků Příjmy z pronájmu pozemků a jejich částí ve vlastnictví obce (bez budov).

2132 Příjmy z pronájmu ostatních nemovitostí a jejich částí

Příjmy z pronájmu ostatních nemovitostí (budov) a jejich částí ve vlastnictví obce.

2133 Příjmy z pronájmu movitých věcí Příjmy z pronájmu movitého majetku (např. pronájem movitého majetku příspěvkovým organizacím).

2139 Ostatní příjmy z pronájmu majetku Souhrnné nájemné zahrnující společný pronájem, např. nemovitostí, movitých věcí, kdy nelze určit,

která z položek je v nájemném rozhodující.

2141

Příjmy z úroků (část)

Příjmy z finančních prostředků uložených na bankovních účtech, příjmy z přijatých úroků ze směnek,

prémie z prodeje vlastních dluhopisů, kterou je rozdíl mezi částkou, za níž se dluhopisy, které organizace

vydala, prodaly, a jejich nominální hodnotou, která se zařazuje na položku 8111, 8121, 8211 nebo 8221,

je-li tento rozdíl kladný (je-li záporný, představuje diskont z prodeje dluhopisů a zařazuje se na položku

5141).

2142 Příjmy z podílů na zisku a dividend Podíly na zisku a dividendy od obchodních společností, u kterých je obec majitelem obchodního podílu

či akcií.

Příloha

3

2143

Kursové rozdíly v příjmech

Kursové rozdíly v příjmech vznikající při pořízení a následném zpětném odprodeji valut pro vybavení

zaměstnanců na zahraniční pracovní cesty. Kursové rozdíly v příjmech vznikající při splácení jistiny úvěru

(půjčky) v zahraniční měně, při operacích s cizí měnou, zejména nákup a prodej valut ve směnárnách

a bankách, při převodech mezi devizovým a korunovým účtem, při operacích s úvěry a přijatými nebo

poskytnutými půjčkami v cizí měně. Položka se nepoužije při kurzových rozdílech při inkasu předepsané

pohledávky nebo úhradě předepsaného závazku v cizí měně (celý příjem se zařadí na příslušnou položku,

např. 4116). Na tuto položku jsou zařazeny kursové rozdíly v příjmech, a to bez ohledu na to, zda je tento

rozdíl kladný nebo záporný.

2148

Úrokové příjmy z finančních derivátů

kromě k vlastním dluhopisům

Příjmy z úroků podle dohod o swapech, termínovaných úrokových dohod a jiných dohod o forwardech

a případně dohod o jiných finančních derivátech, s výjimkou podle dohod o devizových swapech

vztahujících se k držitelům státních a komunálních dluhopisů vydávaných podle práva cizího státu.

2151 Soudní poplatky Zahrnuje poplatky za řízení a za úkon podle zákona o soudních poplatcích.

22 Přijaté sankční platby a vratky transferů

2211

Sankční platby přijaté od státu, obcí a krajů

Patří sem sankční platby přijaté od subjektů, které se řídí rozpočtovou skladbou. Jsou to veškeré sankční

platby přijaté od těchto subjektů s výjimkou těch, které patří na položky 1627, 1628, 1638, 1642, 1643

a 1704. Na tuto položku se zaúčtuje i odvod za porušení rozpočtové kázně v případě, že subjekt poruší

rozpočtovou kázeň při hospodaření s veřejnými prostředky. Obec veškeré sankční platby poukazované

jiným subjektům, řídícím se rozpočtovou skladbou, zařazuje na položku 5363.

2212

Sankční platby přijaté od jiných

subjektů

Patří sem sankční platby přijaté od jiných subjektů než státu, obcí, krajů, státních fondů, regionálních rad

a dobrovolných svazků obcí. Jsou to veškeré sankční platby přijaté od těchto subjektů s výjimkou těch,

které patří na položky 1627, 1628, 1638, 1642, 1643 a 1704. Na tuto položku se zaúčtuje i odvod za

porušení rozpočtové kázně v případě, že subjekt poruší rozpočtovou kázeň při hospodaření s veřejnými

prostředky.

2221 Přijaté vratky transferů od jiných veřejných rozpočtů

Vratky transferů poskytnutých v minulých rozpočtových obdobích státním rozpočtem, ve výdajích proti

této položce stojí podseskupení položek 531x, 532x, 633x a 634x (§ 6402).

2222

Ostatní příjmy z finančního vypořádání předchozích let od jiných veřejných

rozpočtů

Příjmy inkasované krajem při finančním vypořádání s veřejným rozpočtem ústřední úrovně. Příjmy

od jiných veřejných rozpočtů, které jsou kompenzacemi výdajů uskutečněných v minulých letech. Příjmy

z finančního vypořádání od veřejných rozpočtů ústřední úrovně vyplacené kraji dodatečně (zpětně)

§ 6402.

2223

Příjmy z finančního vypořádání

minulých let mezi krajem a obcemi Příjmy kraje z titulu vratek transferů (vyúčtování dotací, dotačních programů) poskytnutých krajem obcím,

dobrovolným svazkům obcí a krajům v minulých rozpočtových obdobích (§ 6402). Ve výdajích proti této

položce stojí položka 5366. Jde o vztah obec - kraj, dobrovolný svazek obcí - kraj, kraj - kraj.

Příloha

4

2227

Příjmy z finančního vypořádání

minulých let mezi regionální radou a kraji, obcemi a dobrovolnými svazky

obcí

Příjmy z finančního vypořádání mezi regionální radou a krajem, obcemi a dobrovolnými svazky obcí. Pokud

by došlo k vypořádání přes hranice kraje, použije se záznamová jednotka 028 (§ 6402). Ve výdajích proti

této položce stojí položka 5368.

2229

Ostatní přijaté vratky transferů

Vratky transferů (vyúčtování dotací, dotačních programů) poskytnutých v minulých rozpočtových obdobích

neveřejným subjektům a PO obcí (§ 6402). Patří sem i vratky občanů u sociálních dávek vyplacených

v minulých letech od občanských sdružení, charit apod. Vratky transferů uskutečněných

v rozpočtovém období, kdy došlo k poskytnutí transferů, se účtují kompenzačně.

23 Příjmy z prodeje nekapitálového majetku a ostatní nedaňové příjmy

2310

Příjmy z prodeje krátkodobého a drobného dlouhodobého majetku

Příjmy z prodeje majetku pořízeného z neinvestičních prostředků, zejména materiálu, zásob a drobného

dlouhodobého majetku (hmotného i nehmotného). Příjmy z prodeje majetku pořízeného původně

z investičních prostředků, který byl prodán jako druhotná surovina (vyfrézovaný asfalt), materiál

ke šrotování apod.

2321

Přijaté neinvestiční dary Peněžité dary neopětované a fakultativní (nepatří zde dary od jiných veřejných rozpočtů nebo zahraničních

státních organizací a mezinárodních institucí). Dárce si u nich nevymínil použití na investiční účel, nelze

kompenzovat s položkou 5171.

2322 Přijaté pojistné náhrady Přijatá plnění od pojišťoven za pojistné události.

2324

Přijaté nekapitálové příspěvky a náhrady

Příjmy náhrad nákladů správního řízení, které účastník správního řízení platí paušální částkou správnímu

orgánu za to, že správní řízení vyvolal porušením své právní povinnosti, náhrady za způsobenou škodu

na majetku, náhrady soudního řízení, náhrady za právní zastupování, vratky přeplatků záloh (elektřina,

plyn, voda, apod.), které se vztahují k minulým rozpočtovým rokům, jistin, inkasované dobropisy týkající

se plateb za zboží a služby, náhrady za způsobené škody fyzickými nebo právnickými osobami. Není

podstatné, zda náhrady jsou vyplacené přímo subjekty, které škodu způsobily nebo jsou financované

z jejich pojistek (např. náhrady pojišťovny ze zákonného pojištění povinného), ostatní přijaté transfery,

pokud nejsou z veřejných rozpočtů. Na tuto položku se zařazují příjmy náhrad nákladů vážení podle

zákona o pozemních komunikacích, příjmy kraje z úhrad, které vyplácí Ministerstvo financí podle § 33

odst. 9 rozpočtových pravidel namísto úroků z jejich účtů určených k příjmu dotací a návratných

finančních výpomocí ze státního rozpočtu, státních fondů a Národního fondu. Veškeré příspěvky a náhrady

budou evidovány dle odvětví (příslušný odvětvový paragraf).

2328

Neidentifikované příjmy

Použije se pro došlé příjmy, které nelze identifikovat, a to do doby, než jsou zařazeny a přeúčtovány

na odpovídající položku nebo jako mylné odeslány zpět plátci (na konci roku bez zůstatku). Mylné platby

před jejich vrácením anebo příjmy za porušení rozpočtové kázně v průběhu roku převádějící se

na depozitní účet obce do doby rozhodnutí orgánů obce se evidují na příslušných paragrafech, s výjimkou

finančního vypořádání, kdy se příjem zařadí na § 6402. Patří zde i vratky transferů minulých let, které byly

Příloha

5

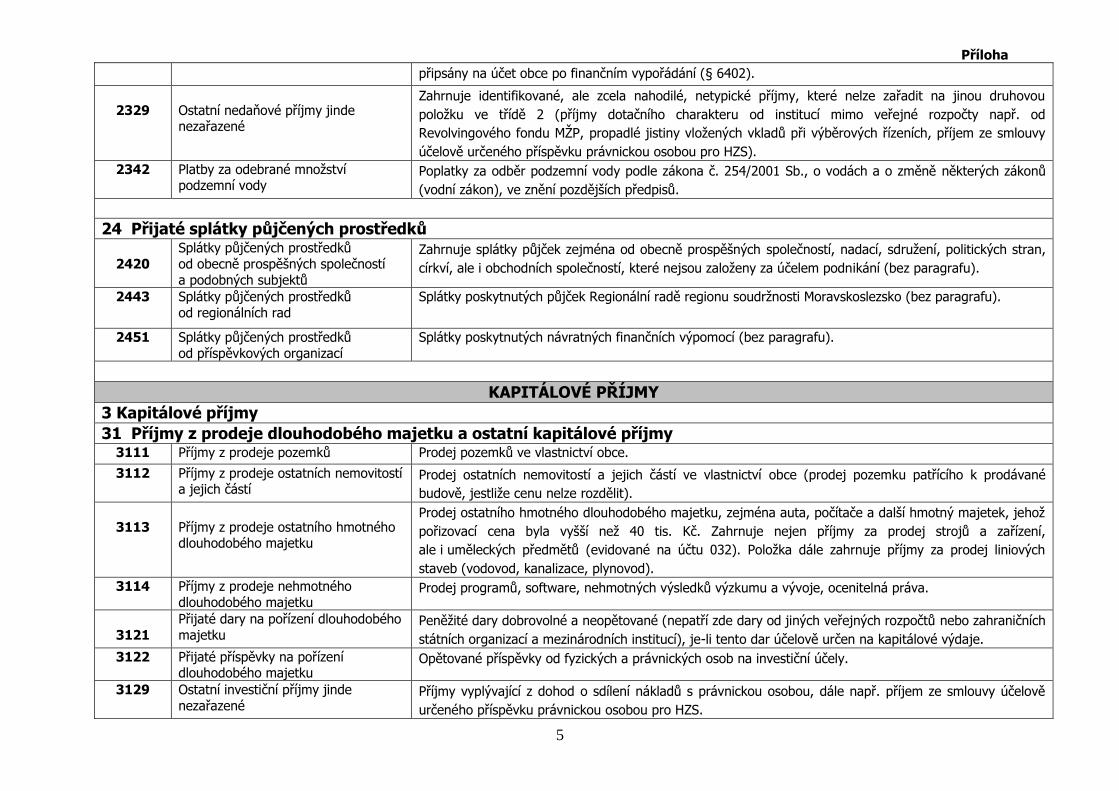

připsány na účet obce po finančním vypořádání (§ 6402).

2329

Ostatní nedaňové příjmy jinde nezařazené

Zahrnuje identifikované, ale zcela nahodilé, netypické příjmy, které nelze zařadit na jinou druhovou

položku ve třídě 2 (příjmy dotačního charakteru od institucí mimo veřejné rozpočty např. od

Revolvingového fondu MŽP, propadlé jistiny vložených vkladů při výběrových řízeních, příjem ze smlouvy

účelově určeného příspěvku právnickou osobou pro HZS).

2342 Platby za odebrané množství podzemní vody

Poplatky za odběr podzemní vody podle zákona č. 254/2001 Sb., o vodách a o změně některých zákonů

(vodní zákon), ve znění pozdějších předpisů.

24 Přijaté splátky půjčených prostředků

2420

Splátky půjčených prostředků

od obecně prospěšných společností

a podobných subjektů

Zahrnuje splátky půjček zejména od obecně prospěšných společností, nadací, sdružení, politických stran,

církví, ale i obchodních společností, které nejsou založeny za účelem podnikání (bez paragrafu).

2443 Splátky půjčených prostředků

od regionálních rad

Splátky poskytnutých půjček Regionální radě regionu soudržnosti Moravskoslezsko (bez paragrafu).

2451 Splátky půjčených prostředků

od příspěvkových organizací

Splátky poskytnutých návratných finančních výpomocí (bez paragrafu).

KAPITÁLOVÉ PŘÍJMY

3 Kapitálové příjmy

31 Příjmy z prodeje dlouhodobého majetku a ostatní kapitálové příjmy 3111 Příjmy z prodeje pozemků Prodej pozemků ve vlastnictví obce.

3112 Příjmy z prodeje ostatních nemovitostí a jejich částí

Prodej ostatních nemovitostí a jejich částí ve vlastnictví obce (prodej pozemku patřícího k prodávané

budově, jestliže cenu nelze rozdělit).

3113

Příjmy z prodeje ostatního hmotného dlouhodobého majetku

Prodej ostatního hmotného dlouhodobého majetku, zejména auta, počítače a další hmotný majetek, jehož

pořizovací cena byla vyšší než 40 tis. Kč. Zahrnuje nejen příjmy za prodej strojů a zařízení,

ale i uměleckých předmětů (evidované na účtu 032). Položka dále zahrnuje příjmy za prodej liniových

staveb (vodovod, kanalizace, plynovod).

3114 Příjmy z prodeje nehmotného

dlouhodobého majetku Prodej programů, software, nehmotných výsledků výzkumu a vývoje, ocenitelná práva.

3121

Přijaté dary na pořízení dlouhodobého

majetku Peněžité dary dobrovolné a neopětované (nepatří zde dary od jiných veřejných rozpočtů nebo zahraničních

státních organizací a mezinárodních institucí), je-li tento dar účelově určen na kapitálové výdaje.

3122 Přijaté příspěvky na pořízení dlouhodobého majetku

Opětované příspěvky od fyzických a právnických osob na investiční účely.

3129 Ostatní investiční příjmy jinde

nezařazené Příjmy vyplývající z dohod o sdílení nákladů s právnickou osobou, dále např. příjem ze smlouvy účelově

určeného příspěvku právnickou osobou pro HZS.

Příloha

6

32 Příjmy z prodeje dlouhodobého finančního majetku 3201 Příjmy z prodeje akcií Prodej akcií nebo příjem při likvidaci akciové společnosti s následným převodem vypořádacího podílu.

3202

Příjmy z prodeje majetkových podílů Prodej majetkových podílů, případně příjem z podílu na likvidačním zůstatku ve společnostech s ručením

omezeným, komanditních společnostech, družstvech. Zahrnujeme sem dále příjmy ze snížení základního

kapitálu společnosti.

PŘIJATÉ TRANSFERY

4 Přijaté transfery

41 Neinvestiční přijaté transfery

4111

Neinvestiční přijaté transfery

z všeobecné pokladní správy státního

rozpočtu Transfery z kapitoly - Všeobecná pokladní správa státního rozpočtu (ÚZ 98xxx).

4112

Neinvestiční přijaté transfery

ze státního rozpočtu v rámci

souhrnného dotačního vztahu

Dotační neinvestiční tituly explicitně vymezené zákonem o státním rozpočtu, v rámci souhrnného dotačního

vztahu SR k rozpočtům krajů a obcím, nepodléhající finančnímu vypořádání (nejsou označovány účelovými

znaky).

4113 Neinvestiční přijaté transfery

ze státních fondů

Transfery ze Státního zemědělského intervenčního fondu, Státního fondu životního prostředí, Státního fondu

dopravní infrastruktury, Státního fondu rozvoje bydlení, Státního fondu kinematografie a Státního fondu

kultury (ÚZ 89, 90, 91, 92, 93, 94).

4116 Ostatní neinvestiční přijaté transfery

ze státního rozpočtu

Zahrnuje jiné transfery ze státního rozpočtu než uvedené v položkách 4111 a 4112. Transfery přijaté

od orgánů státní správy (ministerstvo zemědělství, kultury, životního prostředí, vnitra, apod.), dotace

od úřadů práce (aktivní politika zaměstnanosti), neinvestiční dotace v rámci informačního systému

programového financování (ISPROFIN) a evropských prostředků na předfinancování projektu.

4118 Neinvestiční převody z Národního

fondu

Neinvestiční dotace v rámci programů pomoci od Evropské unie PHARE, ISPA, SAPARD, dotace

ze strukturálních fondů, Fondu soudržnosti EU a kohezního fondu (UZ 95xxx).

4119 Ostatní neinvestiční přijaté transfery od rozpočtů ústřední úrovně

Transfery od příspěvkových organizací státu.

4121 Neinvestiční přijaté transfery od obcí Transfery od obcí (spoluúčast a prezentace na mezinárodních konferencích, spoluúčast na studiích,

projektech, apod.).

4122 Neinvestiční přijaté transfery od krajů Transfery od jiných krajů (spoluúčast na studiích, projektech, videokonference, apod.).

Použije se záznamová jednotka 028.

4123 Neinvestiční přijaté transfery

od regionálních rad

Neinvestiční přijaté dotace od subjektů zřízených a fungujících podle § 15 až 17 zákona č. 248/2000 Sb.,

o podpoře regionálního rozvoje, ve znění pozdějších předpisů.

4129 Ostatní neinvestiční přijaté transfery

od rozpočtů územní úrovně Transfery od dobrovolných svazků obcí (spoluúčast a prezentace na mezinárodních konferencích,

Příloha

7

spoluúčast na studiích, projektech, apod.).

4131 Převody z vlastních fondů hospodářské

(podnikatelské) činnosti Převody inkasované z běžných účtů podnikatelské činnosti.

4132 Převody z ostatních vlastních fondů Převody z bankovních účtů peněžních fondů, které nepodléhají rozpočtové skladbě a jsou vedeny v účtové

skupině 24 (např. převody z fondu cizích prostředků).

4134 Převody z rozpočtových účtů Interní převody mezi jednotlivými bankovními účty.

4139 Ostatní převody z vlastních fondů Převody z účtů sociálních fondů, účelových fondů nemajících charakter všeobecných rezerv.

4151 Neinvestiční přijaté transfery

od cizích států Zahrnuje dotace od zahraničních vlád, regionálních či místních orgánů, vládních institucí apod.

4152 Neinvestiční přijaté transfery

od mezinárodních institucí Přijaté neinvestiční transfery od mezinárodních institucí kromě Evropské unie.

4153 Neinvestiční transfery přijaté

od Evropské unie Přímý příjem neinvestičních prostředků od Evropské unie.

4160 Neinvestiční přijaté transfery

ze státních finančních aktiv Neinvestiční přijaté dotace ze státních finančních aktiv.

42 Investiční přijaté transfery

4211 Investiční přijaté transfery z všeobecné

pokladní správy státního rozpočtu Transfery z kapitoly - Všeobecná pokladní správa státního rozpočtu (ÚZ 98xxx).

4212

Investiční přijaté transfery ze státního

rozpočtu v rámci souhrnného dotačního vztahu

Dotační tituly explicitně vymezené zákonem o státním rozpočtu, v rámci finančního vztahu SR k rozpočtům

krajů.

4213 Investiční přijaté transfery ze státních fondů

Transfery ze Státního zemědělského intervenčního fondu, Státního fondu životního prostředí, Státního fondu

dopravní infrastruktury, Státního fondu rozvoje bydlení, Státního fondu kinematografie a Státního fondu

kultury (ÚZ 89, 90, 91, 92, 93, 94).

4216 Ostatní investiční přijaté transfery ze státního rozpočtu

Transfery přijaté od orgánů státní správy (ministerstvo zemědělství, kultury, životního prostředí atd.),

investiční dotace v rámci informačního systému programového financování (ISPROFIN).

4218 Investiční převody z Národního fondu Investiční dotace v rámci programů pomoci od Evropské unie PHARE, ISPA, SAPARD, dotace

ze strukturálních fondů, fondu soudržnosti a kohezního fondu.

4219 Ostatní investiční přijaté transfery

od veřejných rozpočtů ústřední úrovně

Přijaté dotace ze státního rozpočtu na základě rozhodnutí o poskytnutí dotace v rámci programového

financování reprodukce majetku.

4221 Investiční přijaté transfery od obcí Transfery od obcí.

4223 Investiční přijaté transfery od regionálních rad

Investiční přijaté dotace od subjektů zřízených a fungujících podle § 15 až 17 zákona č. 248/2000 Sb.,

o podpoře regionálního rozvoje, ve znění pozdějších předpisů.

Příloha

8

4231 Investiční přijaté transfery od cizích

států Zahrnuje dotace od zahraničních vlád, regionálních či místních orgánů, vládních institucí, apod.

BĚŽNÉ VÝDAJE

5 Běžné výdaje

50 Výdaje na platy, ostatní platby za provedenou práci a pojistné

5011 Platy zaměstnanců v pracovním poměru

Platy zaměstnanců obcí zařazených do obecního úřadu včetně odměn. Vymezení obsahu mzdových

prostředků dle vyhlášky č. 58/1991 Sb., o vymezení obsahu mzdových prostředků, ve znění pozdějších

předpisů.

5019 Ostatní platy Refundace platů hrazené jiným organizacím, pokud není fakturovaná částka rozdělena na jednotlivé složky

mzdy, účtuje se na položku celá.

5021 Ostatní osobní výdaje

Zahrnuje především odměny za práci podle dohod o pracích uzavíraných podle zákoníku práce mimo

pracovní poměr, odměny členům výborů zastupitelstva obce a komisí rady obce (s výjimkou samotných

zastupitelů, jejichž odměny se zařazují na položku 5023), odměny (peněžité ceny) z veřejných a užších

soutěží a veřejných příslibů (podle § 2884 až 2889 občanského zákoníku). Např. architektonická soutěž,

tematické úkoly, odměny odborníkům za posudky.

5023 Odměny členů zastupitelstev obcí

a krajů Odměny členům zastupitelstva obce (uvolněným i neuvolněným).

5024 Odstupné

Tato položka zahrnuje odstupné podle § 67 a 68 zákona č. 262/2006 Sb., zákoník práce, ve znění

pozdějších předpisů a další odstupné podle § 13 zákona č. 312/2002 Sb., o úřednících územních

samosprávných celků a o změně některých zákonů, ve znění pozdějších předpisů.

5029 Ostatní platby za provedenou práci

jinde nezařazené

Peněžité dary poskytované zaměstnancům obce zařazeným do obecního úřadu, paušální náhrady

neuvolněných členů zastupitelstva obce, kteří nejsou v pracovním nebo jiném obdobném poměru.

Např. práce v obecném zájmu.

5031

Povinné pojistné na sociální

zabezpečení a příspěvek na státní

politiku zaměstnanosti Pojistné na sociální zabezpečení a příspěvek na státní politiku zaměstnanosti.

5032 Povinné pojistné na veřejné zdravotní pojištění

Pojistné na veřejné zdravotní pojištění.

5038 Povinné pojistné na úrazové pojištění Pojistné placené z titulu odpovědnosti organizace za škodu při pracovním úrazu nebo nemoci z povolání.

5039 Ostatní povinné pojistné placené

zaměstnavatelem Refundace pojistného (sociální a zdravotní) jiným organizacím.

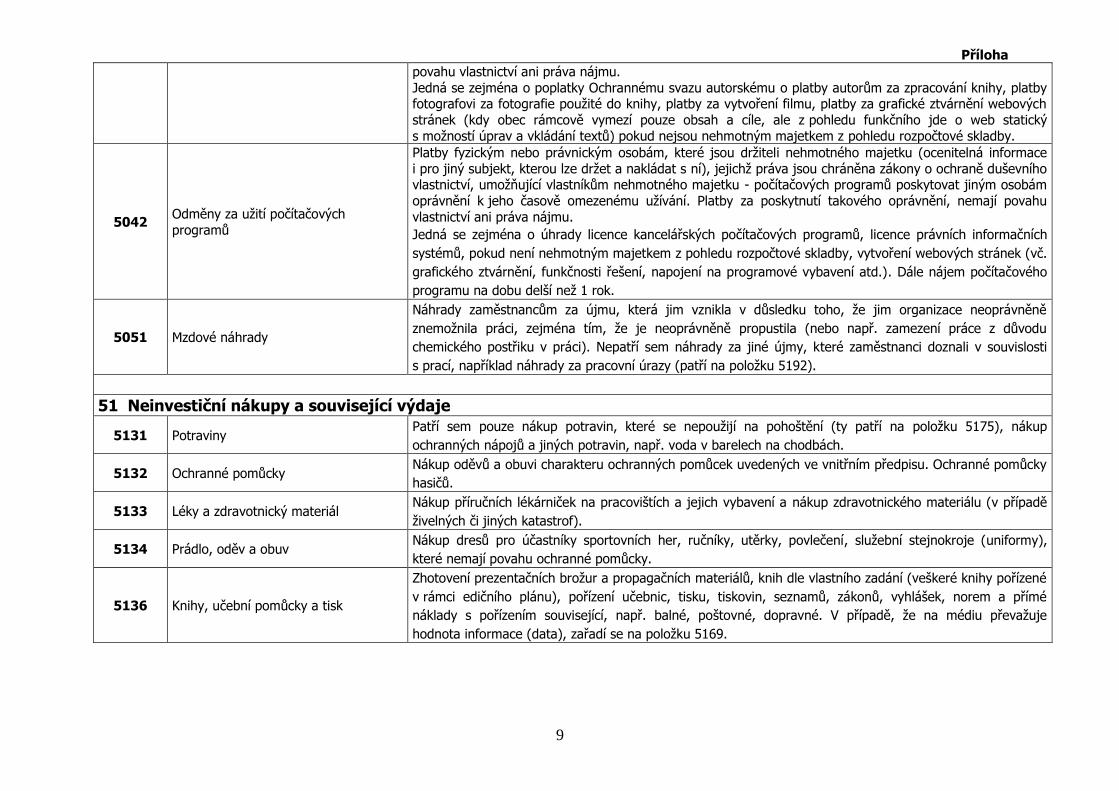

5041 Odměny za užití duševního vlastnictví

Platby fyzickým nebo právnickým osobám, které jsou držiteli nehmotného majetku (ocenitelná informace

i pro jiný subjekt, kterou lze držet a nakládat s ní), jejichž práva jsou chráněna zákony o ochraně duševního

vlastnictví, umožňující vlastníkům nehmotného majetku (mimo počítačových programů) poskytovat jiným osobám oprávnění k jeho časově omezenému užívání. Platby za poskytnutí takového oprávnění, nemají

Příloha

9

povahu vlastnictví ani práva nájmu.

Jedná se zejména o poplatky Ochrannému svazu autorskému o platby autorům za zpracování knihy, platby fotografovi za fotografie použité do knihy, platby za vytvoření filmu, platby za grafické ztvárnění webových

stránek (kdy obec rámcově vymezí pouze obsah a cíle, ale z pohledu funkčního jde o web statický

s možností úprav a vkládání textů) pokud nejsou nehmotným majetkem z pohledu rozpočtové skladby.

5042 Odměny za užití počítačových

programů

Platby fyzickým nebo právnickým osobám, které jsou držiteli nehmotného majetku (ocenitelná informace

i pro jiný subjekt, kterou lze držet a nakládat s ní), jejichž práva jsou chráněna zákony o ochraně duševního vlastnictví, umožňující vlastníkům nehmotného majetku - počítačových programů poskytovat jiným osobám

oprávnění k jeho časově omezenému užívání. Platby za poskytnutí takového oprávnění, nemají povahu

vlastnictví ani práva nájmu.

Jedná se zejména o úhrady licence kancelářských počítačových programů, licence právních informačních

systémů, pokud není nehmotným majetkem z pohledu rozpočtové skladby, vytvoření webových stránek (vč.

grafického ztvárnění, funkčnosti řešení, napojení na programové vybavení atd.). Dále nájem počítačového

programu na dobu delší než 1 rok.

5051 Mzdové náhrady

Náhrady zaměstnancům za újmu, která jim vznikla v důsledku toho, že jim organizace neoprávněně

znemožnila práci, zejména tím, že je neoprávněně propustila (nebo např. zamezení práce z důvodu

chemického postřiku v práci). Nepatří sem náhrady za jiné újmy, které zaměstnanci doznali v souvislosti

s prací, například náhrady za pracovní úrazy (patří na položku 5192).

51 Neinvestiční nákupy a související výdaje

5131 Potraviny Patří sem pouze nákup potravin, které se nepoužijí na pohoštění (ty patří na položku 5175), nákup

ochranných nápojů a jiných potravin, např. voda v barelech na chodbách.

5132 Ochranné pomůcky Nákup oděvů a obuvi charakteru ochranných pomůcek uvedených ve vnitřním předpisu. Ochranné pomůcky

hasičů.

5133 Léky a zdravotnický materiál Nákup příručních lékárniček na pracovištích a jejich vybavení a nákup zdravotnického materiálu (v případě

živelných či jiných katastrof).

5134 Prádlo, oděv a obuv Nákup dresů pro účastníky sportovních her, ručníky, utěrky, povlečení, služební stejnokroje (uniformy),

které nemají povahu ochranné pomůcky.

5136 Knihy, učební pomůcky a tisk

Zhotovení prezentačních brožur a propagačních materiálů, knih dle vlastního zadání (veškeré knihy pořízené

v rámci edičního plánu), pořízení učebnic, tisku, tiskovin, seznamů, zákonů, vyhlášek, norem a přímé

náklady s pořízením související, např. balné, poštovné, dopravné. V případě, že na médiu převažuje

hodnota informace (data), zařadí se na položku 5169.

Příloha

10

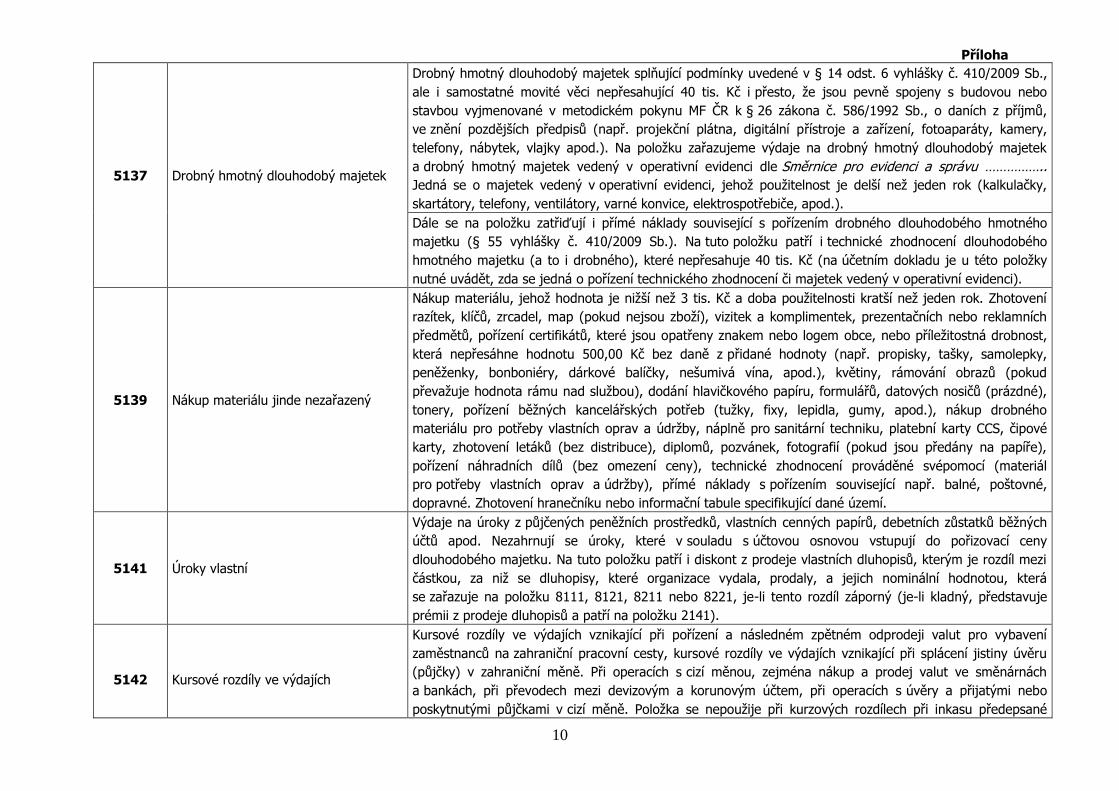

5137 Drobný hmotný dlouhodobý majetek

Drobný hmotný dlouhodobý majetek splňující podmínky uvedené v § 14 odst. 6 vyhlášky č. 410/2009 Sb.,

ale i samostatné movité věci nepřesahující 40 tis. Kč i přesto, že jsou pevně spojeny s budovou nebo

stavbou vyjmenované v metodickém pokynu MF ČR k § 26 zákona č. 586/1992 Sb., o daních z příjmů,

ve znění pozdějších předpisů (např. projekční plátna, digitální přístroje a zařízení, fotoaparáty, kamery,

telefony, nábytek, vlajky apod.). Na položku zařazujeme výdaje na drobný hmotný dlouhodobý majetek

a drobný hmotný majetek vedený v operativní evidenci dle Směrnice pro evidenci a správu ……………..

Jedná se o majetek vedený v operativní evidenci, jehož použitelnost je delší než jeden rok (kalkulačky,

skartátory, telefony, ventilátory, varné konvice, elektrospotřebiče, apod.).

Dále se na položku zatřiďují i přímé náklady související s pořízením drobného dlouhodobého hmotného

majetku (§ 55 vyhlášky č. 410/2009 Sb.). Na tuto položku patří i technické zhodnocení dlouhodobého

hmotného majetku (a to i drobného), které nepřesahuje 40 tis. Kč (na účetním dokladu je u této položky

nutné uvádět, zda se jedná o pořízení technického zhodnocení či majetek vedený v operativní evidenci).

5139 Nákup materiálu jinde nezařazený

Nákup materiálu, jehož hodnota je nižší než 3 tis. Kč a doba použitelnosti kratší než jeden rok. Zhotovení

razítek, klíčů, zrcadel, map (pokud nejsou zboží), vizitek a komplimentek, prezentačních nebo reklamních

předmětů, pořízení certifikátů, které jsou opatřeny znakem nebo logem obce, nebo příležitostná drobnost,

která nepřesáhne hodnotu 500,00 Kč bez daně z přidané hodnoty (např. propisky, tašky, samolepky,

peněženky, bonboniéry, dárkové balíčky, nešumivá vína, apod.), květiny, rámování obrazů (pokud

převažuje hodnota rámu nad službou), dodání hlavičkového papíru, formulářů, datových nosičů (prázdné),

tonery, pořízení běžných kancelářských potřeb (tužky, fixy, lepidla, gumy, apod.), nákup drobného

materiálu pro potřeby vlastních oprav a údržby, náplně pro sanitární techniku, platební karty CCS, čipové

karty, zhotovení letáků (bez distribuce), diplomů, pozvánek, fotografií (pokud jsou předány na papíře),

pořízení náhradních dílů (bez omezení ceny), technické zhodnocení prováděné svépomocí (materiál

pro potřeby vlastních oprav a údržby), přímé náklady s pořízením související např. balné, poštovné,

dopravné. Zhotovení hranečníku nebo informační tabule specifikující dané území.

5141 Úroky vlastní

Výdaje na úroky z půjčených peněžních prostředků, vlastních cenných papírů, debetních zůstatků běžných

účtů apod. Nezahrnují se úroky, které v souladu s účtovou osnovou vstupují do pořizovací ceny

dlouhodobého majetku. Na tuto položku patří i diskont z prodeje vlastních dluhopisů, kterým je rozdíl mezi

částkou, za niž se dluhopisy, které organizace vydala, prodaly, a jejich nominální hodnotou, která

se zařazuje na položku 8111, 8121, 8211 nebo 8221, je-li tento rozdíl záporný (je-li kladný, představuje

prémii z prodeje dluhopisů a patří na položku 2141).

5142

Kursové rozdíly ve výdajích

Kursové rozdíly ve výdajích vznikající při pořízení a následném zpětném odprodeji valut pro vybavení

zaměstnanců na zahraniční pracovní cesty, kursové rozdíly ve výdajích vznikající při splácení jistiny úvěru

(půjčky) v zahraniční měně. Při operacích s cizí měnou, zejména nákup a prodej valut ve směnárnách

a bankách, při převodech mezi devizovým a korunovým účtem, při operacích s úvěry a přijatými nebo

poskytnutými půjčkami v cizí měně. Položka se nepoužije při kurzových rozdílech při inkasu předepsané

Příloha

11

pohledávky nebo úhradě předepsaného závazku v cizí měně (celý výdaj se zařadí na příslušnou položku,

např. 5169). Na tuto položku jsou zařazeny kursové rozdíly ve výdajích, a to bez ohledu na to, zda tento

rozdíl vyšel jako kladný nebo záporný.

5144 Poplatky dluhové služby Jedná se o poplatky za možnost čerpání úvěrů a půjček. Poplatky za kontokorentní účet se zařadí

na položku 5163.

5147 Úrokové výdaje na finanční deriváty kromě k vlastním dluhopisům

Výdaje na úroky podle dohod o swapech, termínovaných úrokových dohod a jiných dohod o forwardech

a případně dohod o jiných finančních derivátech s výjimkou výdajů patřících na položku 5146. Jiné než

úrokové výdaje vynakládané podle dohod o finančních derivátech se zařazují na položku 5145.

5151 Studená voda Studená voda včetně stočného a poplatku za odvod dešťových vod.

5152 Teplo Dálkově dodávaná tepelná energie, včetně tepla dodávaného z lokálního topení.

5154 Elektrická energie Dodávaná elektrická energie.

5156 Pohonné hmoty a maziva Benzín, nafta, LPG, CNG a maziva pro služební vozidla obce, PHM do sekaček apod.

5159 Nákup ostatních paliv a energie Stlačený vzduch.

5161 Poštovní služby Poštovné a další služby pošt, známky, výdaje na kreditování výplatních frankovacích strojů. Patří sem

i výdaje na kurýrní a zásilkové služby, pořízení průkazu zmocněnce.

5162 Služby telekomunikací

a radiokomunikací

Služby telefonních operátorů (pevné i mobilní sítě), telekomunikačních společností a úhrady za pronájmy

technického vybavení (telefony, modemy), internet a elektronická pošta, poskytování domén, aktivační

poplatky, SIM karty, telefonní karty, kompenzační úhrady zaměstnanců za použití služebních telefonů.

5163 Služby peněžních ústavů

Úhrada za zřizování, vedení a rušení účtů, bankovní výpisy, výpis z portfolia účtu cenných papírů, výběry

v hotovosti, platební příkazy, poplatky za vedení kontokorentních účtů, pojistné komerčního pojištění,

směnárenské poplatky, odpovědnost za škody mimo zákonné pojištění.

5164 Nájemné

Na tuto položku se zatřiďují zejména následující výdaje: pronájem kanceláří, budov, garáží, pozemků,

tělocvičen, techniky, safesových schránek a dalších movitých věcí. Nájemné za nájem díla podle autorského

zákona - např. počítačového programu, a to pouze v případě, že smluvní vztah bude mít charakter nájmu

(musí zde být možnost vše po ukončení nájmu vrátit vlastníkovi nájmu). Výdaje podle smluv o nájmu

počítačových programů patří na položku 5164 jen v případě, že jsou to smlouvy, podle nichž si obec najímá

nebo vypůjčuje technické prostředky, na nichž jsou tyto programy zaznamenány, a z nichž je počítač může

přímo převzít a obec je může používat nejvýše rok.

5166 Konzultační, poradenské a právní

služby

Zařazují se zde výdaje na dodavatelské pořízení informací nemající povahu majetku ani technického

zhodnocení (bez omezení ceny a doby použitelnosti), není podle zvláštního předpisu povinnost

je zpracovávat a slouží obci k rozhodování: konzultace, poradenství, analýzy, studie zpracované externími

experty nebo externími organizacemi (např. předprojektové studie), právní služby (např. návrhy smluvních

dokumentů), služby daňových poradců, znalců, odhadců, poskytování informací prostřednictvím e-mailu,

dodavatelsky zajišťovaný public relations, marketingový průzkum a pre-testy. Předprojektové studie, studie

Příloha

12

proveditelnosti, studie na rozvoj obce, studie na rozvoj cestovního ruchu, pokud nebudou souviset

s pořízením majetku.

5167 Služby školení a vzdělávání

Kurzy, školení, semináře, odborné stáže pro potřebu obce, školení řidičů a řidičů referentských vozidel.

Na tuto položku se zahrnují také výdaje na stravování, pokud není známa jejich výše a z dokladu je nelze

vyčíst, pokud jsou však na dokladu rozepsány částky na ubytování a stravování použije se pro ně speciální

položka 5173. Storno poplatky uhrazené v souvislosti se školením a vzděláváním.

5168

Zpracování dat a služby související

s informačními a komunikačními

technologiemi

Výdaje za dodavatelské pořízení informací, které se týkají počítačových programů, počítačového zpracování

dat, informačních a komunikačních technologií a systémů, bez ohledu na to, zda organizace má povinnost

podle zvláštních předpisů si je dát zpracovat.

Jde zejména o tzv. outsourcing, kdy dodavatelská organizace na své technice vytváří prostředí pro

objednatele k řešení agend. Jedná se zejména o: instalaci, nastavení, podporu provozu, konzultace

k počítačovým programům, antivirovou ochranu, zálohování dat, konfigurace, aktualizace počítačových

programů, udržovací poplatky, analýzy, studie k optimalizaci využívání počítačových programů nebo

informačních a komunikačních technologií, legislativní update, udržovací poplatky, aktualizace počítačových

programů, nastavení funkčnosti technologií a další služby, které lze zařadit pod informační a komunikační

technologie.

5169

Nákup ostatních služeb

Zařazují se zde výdaje na služby nemající povahu pořízení majetku ani technického zhodnocení

(bez omezení ceny a doby použitelnosti) s výjimkou výdajů na informační a komunikační technologie

a systémy a výdajů souvisejících s právem duševního vlastnictví. V případě výdajů na pořízení informací,

se zařazují výdaje, které má obec povinnost zpracovávat a převažuje informace nad hmotnou podstatou.

Např.:

- úhrady za revize a další služby prováděné na základě právních předpisů - výtahy, hasicí

přístroje, motorová vozidla - STK a emise, elektro a plyno spotřebiče a zařízení, koncesionářské poplatky

(rozhlas a televize), služby auditorů,

- výdaje na správu majetku - mytí oken, úklid, kosení, biotechnické zásahy, výsadba stromků, nákup

projektové dokumentace k opravám, ostraha objektu,

- výdaje k získání podkladů k nemovitostem, pokud nesouvisí s realizací stavby - geometrické

plány, geodetické práce, zpracování ortofotomapy, digitální katastrální mapa, zhotovení a instalace

hranečníku, úhrada věcného břemene, jehož ocenění nepřesáhne 40 tis. Kč (pokud nelze zahrnout do

ocenění pozemku nebo stavby),

- výdaje na pořízení služeb (s výjimkou výdajů související s právem duševního vlastnictví) - znalecké

posudky, odměny z titulu mandátních smluv, zhotovení a distribuce měsíčníku a plakátů, práce fotografa,

kopírování nebo vyhotovení vícetisků, využívání informací z obsahu databází České tiskové kanceláře,

výroba videoreportáží a uveřejňování na elektronických portálech, zabezpečení akcí např. veletrhů,

Příloha

13

investičního fóra, apod., spoty (bez licencí), přípojky na veletrzích, překlady textů, tlumočení, mytí vozidel,

posuzování zdravotních stavů, nákup služeb školitele za účelem školení cizích osob, odměny vystupujícím -

honoráře, korektury textu, inzerce, oznámení o veřejných zakázkách, zpracování a vedení dat v národním

onkologickém registru, parkovací poplatky, včetně nákladů spojených s úhradou taxislužby, které nejsou

součástí cestovních náhrad, dodávka dopravy, výdaje za dodávku energie, pouze pokud nejsou na dokladu

rozepsány, provádění průklestů křoví a stromů, pokud nejsou součástí dalších investičních prací, výdaje

související s pořízením energetického auditu včetně průkazu energetické náročnosti a energetického štítku.

Na tuto položku dále zatřiďujeme náklady na pořízení povodňových plánů, plánu rozvoje, plánu povodí,

lesní vodohospodářské plány a jim obdobné plány, akční plány, studie proveditelnosti a jiné studie, které

nebudou vstupovat do hmotného majetku, ostatní průzkumy, technické audity. Náklady spojené s likvidací

objektu, kde není počítáno s novou výstavbou. Zpracování žádostí včetně příloh pro strukturální fondy.

- úpravy nehmotného majetku (s výjimkou výdajů počítačových programů, počítačového zpracování

dat na informačních a komunikačních technologií počítačových programů) prodloužení záruky na provedení

servisních prací bezplatně, informace nebo data předaná na datových nosičích (CD, DVD) jako jsou

fotografie, podklady k propagačním předmětům a datové soubory (jízdní řády), prezentace.

- ostatní výdaje - příspěvek na stravování zaměstnanců, nákup stravenek, očkování při cestě

do zahraničí, povolení ke vstupu a vjezdu, nákup vstupenek (např. veletrhy, exkurze apod.), internet na

služební cestě, WebDesign (pouze tehdy, kdy obec vymezí podobu webových stránek jak z pohledu

grafického, tak i funkčního a není tvůrcem realizována z pohledu autorského práva), dokumentace

metodického a organizačního charakteru v podobě manuálů, směrnic, metodik, výdaje z titulu pořízení

výstupů z Czech POINTU (např. list vlastnictví z Katastrálního úřadu, výpis z obchodního rejstříku apod).

5171 Opravy a udržování

Dodavatelsky zajišťované služby, jejichž cílem je oprava a údržba hmotného majetku (např. servisní

prohlídky služebních vozidel, servisní prohlídky kopírovacích strojů, výměna pneumatik, včetně vyvažovacích

tělísek, restaurování stavebních objektů nebo movitých věcí apod.), nezahrnuje nákup materiálu na opravu.

Na položku se zařazují rovněž náklady související s rekonstrukcí (opravou) kulturní památky, autorský

dozor, technický dozor apod.

Na tuto položku patří také daň z přidané hodnoty z přenesené daňové povinnosti za stavební práce

provedené za účelem oprav nebo udržování majetku obce, kterou musí odvést příjemce plnění tj. obec (tzv.

reverse charge), a to i v případě kdy máme nárok na odpočet na vstupu v plné výši. Jedná se o práce

související s ekonomickou činností obce a nikoliv s výkonem veřejné správy.

5172 Programové vybavení

Pořízení softwaru, operačních systémů a jiných počítačových programů, jsou-li pořizovány jako nehmotný

majetek v pořizovací ceně do 60 tisíc Kč v jednotlivém případě (bez ohledu na dobu používání) a technické

zhodnocení počítačových programů do 60 tisíc Kč. Patří zde výdaje na získání časově neomezeného

oprávnění k užití počítačových programů podle licenčních smluv (autorského zákona) a smluv

o podlicencích, jestliže toto oprávnění má povahu vlastnického práva, upgrade softwaru (rozšíření

Příloha

14

funkčnosti programu, změna datové struktury, nové moduly, vyšší technologie uložení dat apod.), rozšíření

programu samotného (zakoupené právo na vyšší objem zpracovávaných dat, více uživatelů, rozšíření

přístupových práv apod.).

5173 Cestovné (tuzemské i zahraniční)

Přímé výdaje k zajištění pracovních cest (vše co uznává zákon o cestovních náhradách) a cestovní náhrady,

výdaje (doprava, stravování, ubytování, parkovací poplatky, rekreační poplatek) hrazené vlastním

zaměstnancům (např. na ZOZ), pracovníkům zaměstnaným na základě dohod o pracích konaných mimo

pracovní poměr, členům zastupitelstva obce, úhrady cestovních výdajů fyzickým osobám přijíždějícím

ze zahraničí (nemusí být reciproční), cestovného zaměstnancům jiných organizací (refundace), úhrada

cestovních výdajů delegací a návštěv apod., storno poplatky uhrazené v souvislosti se služební cestou.

Servisní poplatky za vystavení letenky účtované jinou společností, než letenka, se zařazují na položku 5169.

U uvolněných členů zastupitelstva obce a tajemníka obecního úřadu se výdaje za parkovné týkající

se pracovní cesty kratší než 5 hodin zařazují na položku 5169, u pracovní cesty delší než 5 hodin na položku

5173.

5175 Pohoštění

Občerstvení (káva, čaj, oplatky, nápoje a další občerstvení, včetně dovozu) - nutné rozepisovat, slavnostní

obědy, cateringové služby (mimo náklady na nájemné a služby nesouvisející s pohoštěním), jednorázové

nádobí podávané současně s pohoštěním.

5176 Účastnické poplatky na konference Poplatky spojené s účastí zaměstnanců na konferencích (účastník je součástí aktivní výměny informací).

5177 Nákup uměleckých předmětů Zahrnuje nákupy věcí umělecké, kulturní či historické hodnoty, jejichž cílem není výzdoba a doplnění

interiérů a exteriérů. Jde především o nákupy sbírek, expozic.

5178 Nájemné za nájem s právem koupě Nájemné hrazené dle leasingových smluv.

5179 Ostatní nákupy jinde nezařazené

Pořízení drobného dlouhodobého nehmotného majetku, jehož pořizovací cena je do 60 tis. Kč a doba

použitelnosti je nad 1 rok (kromě počítačových programů ty patří na položku 5172) a technické zhodnocení

dlouhodobého nehmotného majetku do 60 tis. Kč. Jedná se zejména o výdaje na získání časově

neomezeného oprávnění k užití práva podle licenčních smluv (autorského zákona) a smluv o podlicencích,

jestliže toto oprávnění má povahu vlastnického práva např. www stránky, GIS.

Dále se na položku zařazují výdaje na úhradu nákladů na pořízení zahraniční dálniční známky a poplatky,

ekologické plakety (nakupovány v ČR nebo v zahraničí), poplatky za vstupní víza do cizích zemí, paušální

příspěvek na ošatné, příspěvek na jazykové vzdělávání, výdaje na nákup pohledávek, náhrady za používání

vlastního motorového vozidla pro potřeby organizace, odměny za archeologické nálezy, náhrady

z neplatných kupních smluv, výdaje na prodloužení záruky (pokud byl úkon realizován až po zařazení

majetku do užívání).

5182 Poskytované zálohy vlastní pokladně Účtování výdajové pokladny včetně výběru hotovosti z bankovního účtu do pokladny.

5189 Ostatní poskytované zálohy a jistiny Trvalé jistiny na karty CCS, poskytnuté zálohy na výdaje plynoucí z mandátních a příkazních smluv.

Příloha

15

5191 Zaplacené sankce

Pokuty, penále, úroky z prodlení, poplatky z prodlení a jiné sankční platby zaplacené v obchodních vztazích

(např. pokuta za pozdě uhrazenou fakturu, sankční platby zdravotním pojišťovnám), pokuty hrazené jiným

rozpočtům patří na položku 5363.

5192 Poskytnuté neinvestiční příspěvky

a náhrady (část)

Náhrady za újmy, které obec způsobila nebo vznikly v souvislosti s výkonem práce pro ni - pracovní úrazy,

bolestné, náhrady majetkové újmy, náhrady soudních řízení, úhrady advokátům a notářům zastupujícím

klienty z úřední povinnosti, náhrady účastníků správního řízení, ÚOHS - úhrada nákladů správního řízení,

úhrada nákladů bývalému zaměstnavateli vyplývající z dohody o setrvání v pracovním poměru, náhrada

stěhovacích nákladů, náhrada za vyvlastnění, náhrady škod podle zákona č. 115/2000 Sb., o poskytování

náhrad škod způsobených zvláště chráněnými živočichy, ve znění pozdějších předpisů, náhrady cestovného

hrazeného fyzickým osobám související se správním řízením apod.

5193 Výdaje na dopravní územní obslužnost Úhrady prokazatelné ztráty provozovatelům hromadné dopravy v důsledku plnění veřejné služby (zajištění

dopravní obslužnosti).

5194 Věcné dary

Nákup věcných předmětů poskytovaných formou daru (např. dárkové koše, dárkové sklo, aj.).

(Vždy rozepsat komu a u jaké příležitosti - nutno doložit usnesení orgánu obce, který rozhodl o poskytnutí

daru.)

5195 Odvody za neplnění povinnosti

zaměstnávat zdravotně postižené

Odvody podle § 81 odst. 2 písm. c) a § 82 a 83 zákona č. 435/2004 Sb., o zaměstnanosti, ve znění

pozdějších předpisů.

5197 Náhrady zvýšených nákladů spojených

s výkonem funkce v zahraničí

Patří sem náhrady zvýšených nákladů spojených s výkonem funkce v zahraničí u pracovníků zastupitelských

úřadů a stálých misí a jejich rodinných příslušníků, poskytování náhrad zaměstnancům pracujícím

v zahraničí, položka bude používána s § 6223 (např. stálé zastoupení obce v zahraničí, ale pokud se platí

výdaje např. na energie zatřídíme na položku speciální 5154 atd.).

5199 Ostatní výdaje související

s neinvestičními nákupy Výdaje na nákupy, které nelze zařadit na jiné položky těchto výdajů.

52 Neinvestiční transfery soukromoprávním subjektům

5212

Neinvestiční transfery nefinančním

podnikatelským subjektům - fyzickým

osobám

Poskytnuté neinvestiční transfery (např. dotace fyzickým osobám provozujícím podnikatelskou nebo jinou

samostatně výdělečnou činnost, kromě činnosti finanční, dále finanční dary s ÚZ 209, členské příspěvky

s ÚZ 208). Patří sem i transfery těmito fyzickými osobami zřízeným školským právnickým osobám, tj.

osobám podle zákona č. 561/2004 Sb., o předškolním, základním, středním, vyšším odborném a jiném

vzdělávání, ve znění pozdějších předpisů (§ 124 až 140). Nepatří zde dotace a příspěvky osobám, které mají

přiděleno IČ na činnost, která není předmětem dotace či příspěvku. V tomto případě bude použita položka

5493.

Příloha

16

5213

Neinvestiční transfery nefinančním

podnikatelským subjektům - právnickým osobám

Poskytnuté neinvestiční transfery (např. dotace, finanční dary s ÚZ 209, členské příspěvky s ÚZ 208)

subjektům zřízeným podle obchodního zákoníku (veřejným obchodním společnostem, komanditním

společnostem, společnostem s ručením omezeným, akciovým společnostem a družstvům) a dalších předpisů

jako právnickým osobám vyvíjejícím podnikatelskou nebo jinou samostatně výdělečnou činnost kromě

činnosti finanční s výjimkou transferů patřících na položku 5215. Patří sem neinvestiční transfery

i neinvestiční transfery těmito právnickými osobami zřízeným školským právnickým osobám, tj. osobám

podle zákona č. 561/2004 Sb., o předškolním, základním, středním, vyšším odborném a jiném vzdělávání,

ve znění pozdějších předpisů (§ 124 až 140). Patří sem i příspěvek Hospodářské komoře, dotace na provoz

soukromým školám ÚZ 33 353.

5214

Neinvestiční transfery finančním

a podobným institucím ve vlastnictví

státu

Neinvestiční transfery akciovým společnostem, které jsou bankami nebo vykonávají obdobnou činnost jako

banky a které jsou převážně vlastněny státem, a institucím zřízeným zákonem, které vykonávají obdobnou

činnost jako banky a hospodaří s majetkem státu. Patří sem zejména neinvestiční transfery Českomoravské

záruční a rozvojové bance, Exportní garanční a pojišťovací společnosti a České exportní bance podle zákona

č. 58/1995 Sb., o pojišťování a financování vývozu se státní podporou a o doplnění zákona č. 166/1993 Sb.,

o Nejvyšším kontrolním úřadu, ve znění pozdějších předpisů. Patří sem i neinvestiční transfery školským

právnickým osobám, tj. osobám podle zákona č. 561/2004 Sb., o předškolním, základním, středním, vyšším

odborném a jiném vzdělávání, ve znění pozdějších předpisů (§ 124 až 140), pokud by byly těmito subjekty

zřízeny.

5215

Neinvestiční transfery vybraným

podnikatelským subjektům ve vlastnictví státu

Neinvestiční transfery Podpůrnému a garančnímu rolnickému a lesnickému fondu, Správě železniční

dopravní cesty, Vinařskému fondu a akciové společnosti PPP Centrum. Patří sem i neinvestiční transfery

školským právnickým osobám, tj. osobám podle zákona č. 561/2004 Sb., o předškolním, základním,

středním, vyšším odborném a jiném vzdělávání, ve znění pozdějších předpisů (§ 124 až 140), pokud by byly

těmito subjekty zřízeny.

5219 Ostatní neinvestiční transfery

podnikatelským subjektům Poskytnuté neinvestiční transfery např. státním podnikům.

5221 Neinvestiční transfery obecně

prospěšným společnostem

Poskytnuté neinvestiční transfery (např. finanční dary s ÚZ 209, členské příspěvky s ÚZ 208), patří sem

i neinvestiční transfery školským právnickým osobám, tj. osobám podle zákona č. 561/2004 Sb.,

o předškolním, základním, středním, vyšším odborném a jiném vzdělávání, ve znění pozdějších předpisů

(§ 124 až 140), zřízeným obecně prospěšnými společnostmi podle zákona č. 248/1995 Sb., jestliže se tímto

zákonem, zrušeným novým občanským zákoníkem, i nadále řídí.

5222 Neinvestiční transfery spolkům

Poskytnuté neinvestiční transfery (např. finanční dary s ÚZ 209, členské příspěvky s ÚZ 208) spolkům

vzniklým dle zákona č. 89/2012 Sb., občanský zákoník, patří sem i neinvestiční transfery školským

právnickým osobám, tj. osobám podle zákona č. 561/2004 Sb., o předškolním, základním, středním, vyšším

odborném a jiném vzdělávání, ve znění pozdějších předpisů (§ 124 až 140), zřízeným spolky. Zahrnují

i neinvestiční transfery hasičům, myslivcům, zahrádkářům, sportovcům, uměleckým souborům.

Příloha

17

5223 Neinvestiční transfery církvím a náboženským společnostem

Poskytnuté neinvestiční transfery církvím a náboženským společnostem registrovaným podle zákona

č. 3/2002 Sb., o svobodě náboženského vyznání a postavení církví a náboženských společností a o změně

některých zákonů, ve znění pozdějších předpisů. Patří sem i neinvestiční transfery školským právnickým

osobám, tj. osobám podle zákona č. 561/2004 Sb., o předškolním, základním, středním, vyšším odborném

a jiném vzdělávání, ve znění pozdějších předpisů (§ 124 až 140), zřízeným církvemi a náboženskými

společnostmi. Patří sem i příspěvky charitě.

5229 Ostatní neinvestiční transfery

neziskovým a podobným organizacím

Patří sem neinvestiční transfery, nejsou-li zařaditelné na některou z předchozích položek zejména transfery

fundacím (nadacím a nadačním fondům) a ústavům. Zahrnují se zde i transfery různým tuzemským

neziskovým organizacím (např. Asociaci krajů), finanční dary s ÚZ 209, členské příspěvky s ÚZ 208,

příspěvky do veřejných sbírek, které se zaměřují i na pomoc v zahraničí, záplavy, zemětřesení, války, atd.

5230 Neinvestiční nedotační transfery podnikatelským subjektům

Peněžní a věcná ocenění (ceny a odměny) podnikatelským právnickým osobám nejen podle zákona

č. 218/2000 Sb., o rozpočtových pravidlech a o změně některých souvisejících zákonů, ve znění pozdějších

předpisů, výhercům soutěží. Nepoužije se ÚZ 202.

5240 Neinvestiční nedotační transfery

neziskovým a podobným organizacím

Peněžní a věcná ocenění neziskovým a podobným právnickým osobám (např. cena nebo odměny za přínos

neziskového subjektu pro obec, region).

53 Neinvestiční transfery veřejnoprávním subjektům a mezi peněžními fondy téhož subjektu

5311 Neinvestiční transfery státnímu rozpočtu

Poskytnutí finančních prostředků do státního rozpočtu, např. poskytnutí finančních prostředků na kulturní

akce apod.

5319 Ostatní neinvestiční transfery jiným

veřejným rozpočtům

Obec použije tuto položku např. při poskytnutí transferů organizačním složkám státu (např. hasičské sbory,

Policie ČR, aj.).

5321 Neinvestiční transfery obcím Poskytnuté neinvestiční transfery (např. dotace) obcím. Patří sem i transfery poskytované příspěvkovým

organizacím zřízeným obcemi. Peněžní dary obcím (nepoužije se ÚZ 201).

5323 Neinvestiční transfery krajům Poskytnuté neinvestiční transfery (např. dotace) kraji. Patří sem i transfery poskytované příspěvkovým

organizacím zřízeným krajem (použít záznamovou jednotku 035).

5325 Neinvestiční transfery regionálním

radám

Neinvestiční transfery subjektům zřízeným a fungujícím podle § 15 až 17 zákona č. 248/2000 Sb.,

o podpoře regionálního rozvoje, ve znění pozdějších předpisů.

5329 Ostatní neinvestiční transfery veřejným rozpočtům územní úrovně

Poskytnuté neinvestiční transfery (např. dotace) dobrovolným svazkům obcí (mikroregionům).

5331 Neinvestiční příspěvky zřízeným

příspěvkovým organizacím

Neinvestiční příspěvky na provoz (účelově určené i neúčelové příspěvky na provoz), které obec poskytuje

zřízeným příspěvkovým organizacím, s výjimkou neinvestičních příspěvků, které obec poskytuje zřízeným

příspěvkovým organizacím z peněžních prostředků, které za tím účelem obdržel od jiného veřejného

rozpočtu (ty patří na položku 5336).

5332 Neinvestiční transfery vysokým školám Neinvestiční transfery poskytované vysokým školám.

Příloha

18

5333

Neinvestiční transfery školským

právnickým osobám zřízeným státem,

kraji a obcemi

Neinvestiční transfery školským právnickým osobám, tj. osobám podle zákona č. 561/2004 Sb.,

o předškolním, základním, středním, vyšším odborném a jiném vzdělávání, ve znění pozdějších předpisů

(§ 124 až 140), zřízeným Ministerstvem školství, mládeže a tělovýchovy, kraji, obcemi a dobrovolnými

svazky obcí. Neinvestiční transfery školským právnickým osobám zřízeným jinými právnickými osobami

nebo fyzickými osobami patří na příslušné položky podseskupení 521 a 522, na které patří jejich zřizovatelé.

5334 Neinvestiční transfery veřejným výzkumným institucím

Neinvestiční transfery veřejným výzkumným institucím, tj. osobám zřízeným státem, kraji a obcemi podle

zákona č. 341/2005 Sb., o veřejných výzkumných institucích, ve znění pozdějších předpisů.

5336 Neinvestiční transfery zřízeným

příspěvkovým organizacím

Jedná se o peněžní prostředky z transferů, které obdržela obec účelově z veřejného rozpočtu od jiného

subjektu (vazba na 4… položky v příjmech), a to i neinvestiční transfery příspěvkovým organizacím

na úhradu provozních výdajů, které jsou nebo mají být kryty z rozpočtu EU, včetně stanoveného podílu

státního rozpočtu na financování těchto výdajů. Na tuto položku se zařazují transfery svým zřízeným

příspěvkovým organizací, u kterých plní úlohu prostředníků.

5339 Neinvestiční transfery cizím

příspěvkovým organizacím

Transfery příspěvkovým organizacím zřízeným jinými subjekty. Prostředky na přímé náklady vzdělávání

právnickým osobám, které vykonávají činnost škol a školských zařízení zřízených obcemi a dobrovolnými

svazky obcí.

5342 Převody fondu kulturních a sociálních

potřeb a sociálnímu fondu obcí a krajů Zahrnuje převod do sociálního fondu (§ 6330).

5343 Převod jiným vlastním fondům a účtům

nemající charakter veřejných rozpočtů

Zahrnuje příděl vlastního příspěvku z bankovního účtu fondu na účet sdružených prostředků (vratka přes

položku 4132).

5345 Převody vlastním rozpočtovým účtům Zahrnuje převod ze sociálního fondu (např. při ročním zúčtování zálohového přídělu do fondu) a interní

převody mezi jednotlivými bankovními účty (§ 6330).

5349 Ostatní převody vlastním fondům Zahrnuje převod prostředků do ostatních zřízených fondů (Zajišťovací fond, Regionální rozvojový fond, aj.)

§ 6330.

5361 Nákup kolků

Pořízení kolkových známek k úhradě daní a poplatků obce vůči státu, pokud nevstupují do pořizovací ceny

dlouhodobého majetku. Na položku zahrnujeme také výdaje na nákup kolků nutných k návrhu zápisu

obchodní společnosti do obchodního rejstříku.

Příloha

19

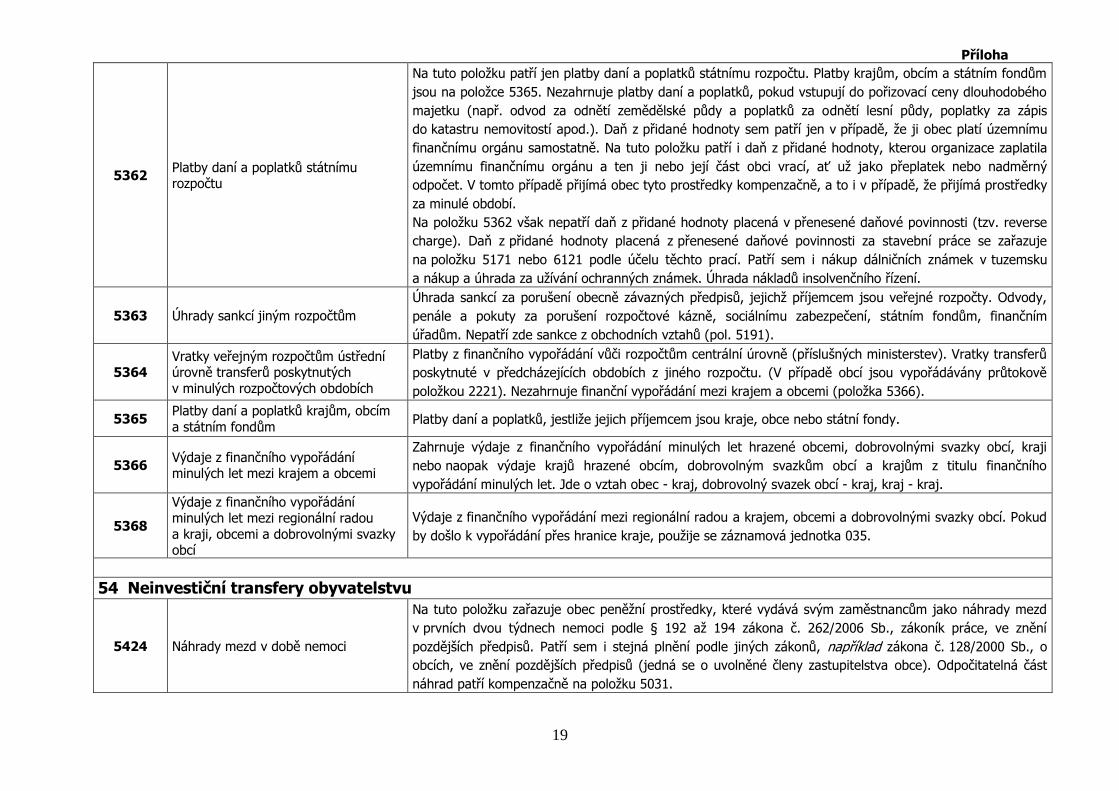

5362 Platby daní a poplatků státnímu rozpočtu

Na tuto položku patří jen platby daní a poplatků státnímu rozpočtu. Platby krajům, obcím a státním fondům

jsou na položce 5365. Nezahrnuje platby daní a poplatků, pokud vstupují do pořizovací ceny dlouhodobého

majetku (např. odvod za odnětí zemědělské půdy a poplatků za odnětí lesní půdy, poplatky za zápis

do katastru nemovitostí apod.). Daň z přidané hodnoty sem patří jen v případě, že ji obec platí územnímu

finančnímu orgánu samostatně. Na tuto položku patří i daň z přidané hodnoty, kterou organizace zaplatila

územnímu finančnímu orgánu a ten ji nebo její část obci vrací, ať už jako přeplatek nebo nadměrný

odpočet. V tomto případě přijímá obec tyto prostředky kompenzačně, a to i v případě, že přijímá prostředky

za minulé období.

Na položku 5362 však nepatří daň z přidané hodnoty placená v přenesené daňové povinnosti (tzv. reverse

charge). Daň z přidané hodnoty placená z přenesené daňové povinnosti za stavební práce se zařazuje

na položku 5171 nebo 6121 podle účelu těchto prací. Patří sem i nákup dálničních známek v tuzemsku

a nákup a úhrada za užívání ochranných známek. Úhrada nákladů insolvenčního řízení.

5363 Úhrady sankcí jiným rozpočtům

Úhrada sankcí za porušení obecně závazných předpisů, jejichž příjemcem jsou veřejné rozpočty. Odvody,

penále a pokuty za porušení rozpočtové kázně, sociálnímu zabezpečení, státním fondům, finančním

úřadům. Nepatří zde sankce z obchodních vztahů (pol. 5191).

5364 Vratky veřejným rozpočtům ústřední úrovně transferů poskytnutých

v minulých rozpočtových obdobích

Platby z finančního vypořádání vůči rozpočtům centrální úrovně (příslušných ministerstev). Vratky transferů

poskytnuté v předcházejících obdobích z jiného rozpočtu. (V případě obcí jsou vypořádávány průtokově

položkou 2221). Nezahrnuje finanční vypořádání mezi krajem a obcemi (položka 5366).

5365 Platby daní a poplatků krajům, obcím

a státním fondům Platby daní a poplatků, jestliže jejich příjemcem jsou kraje, obce nebo státní fondy.

5366 Výdaje z finančního vypořádání minulých let mezi krajem a obcemi

Zahrnuje výdaje z finančního vypořádání minulých let hrazené obcemi, dobrovolnými svazky obcí, kraji

nebo naopak výdaje krajů hrazené obcím, dobrovolným svazkům obcí a krajům z titulu finančního

vypořádání minulých let. Jde o vztah obec - kraj, dobrovolný svazek obcí - kraj, kraj - kraj.

5368

Výdaje z finančního vypořádání minulých let mezi regionální radou

a kraji, obcemi a dobrovolnými svazky obcí

Výdaje z finančního vypořádání mezi regionální radou a krajem, obcemi a dobrovolnými svazky obcí. Pokud

by došlo k vypořádání přes hranice kraje, použije se záznamová jednotka 035.

54 Neinvestiční transfery obyvatelstvu

5424 Náhrady mezd v době nemoci

Na tuto položku zařazuje obec peněžní prostředky, které vydává svým zaměstnancům jako náhrady mezd

v prvních dvou týdnech nemoci podle § 192 až 194 zákona č. 262/2006 Sb., zákoník práce, ve znění

pozdějších předpisů. Patří sem i stejná plnění podle jiných zákonů, například zákona č. 128/2000 Sb., o

obcích, ve znění pozdějších předpisů (jedná se o uvolněné členy zastupitelstva obce). Odpočitatelná část

náhrad patří kompenzačně na položku 5031.

Příloha

20

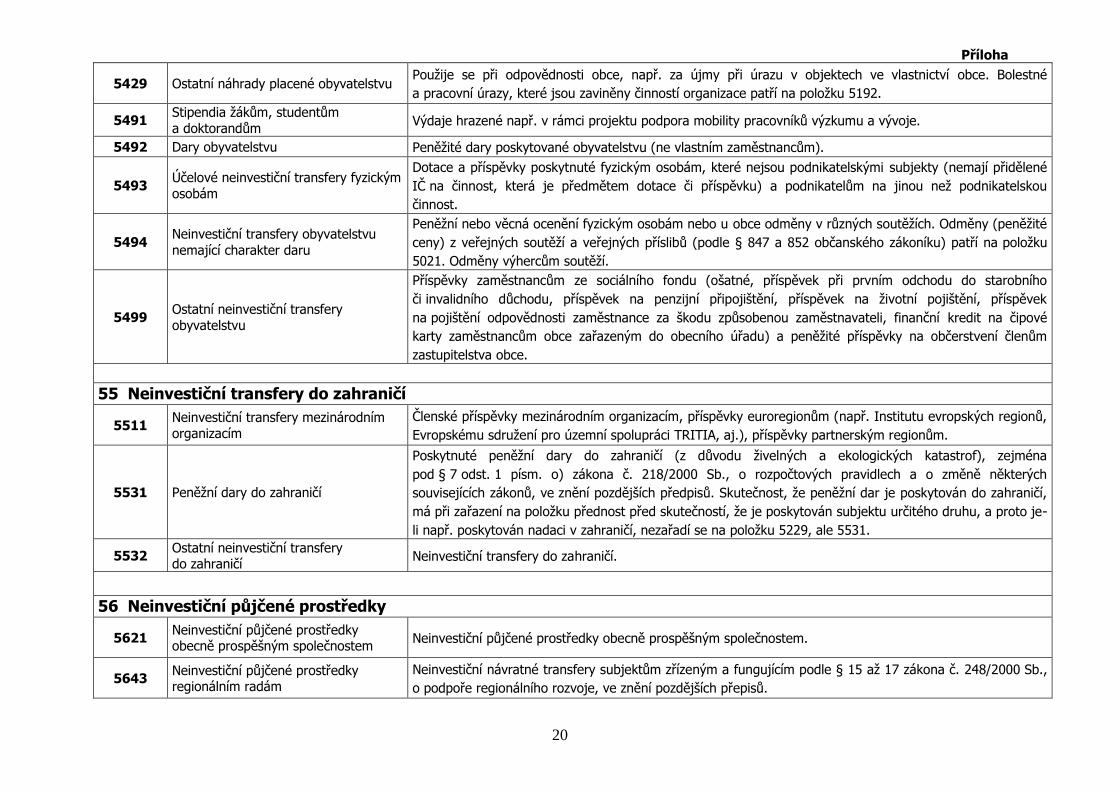

5429 Ostatní náhrady placené obyvatelstvu Použije se při odpovědnosti obce, např. za újmy při úrazu v objektech ve vlastnictví obce. Bolestné

a pracovní úrazy, které jsou zaviněny činností organizace patří na položku 5192.

5491 Stipendia žákům, studentům

a doktorandům Výdaje hrazené např. v rámci projektu podpora mobility pracovníků výzkumu a vývoje.

5492 Dary obyvatelstvu Peněžité dary poskytované obyvatelstvu (ne vlastním zaměstnancům).

5493 Účelové neinvestiční transfery fyzickým

osobám

Dotace a příspěvky poskytnuté fyzickým osobám, které nejsou podnikatelskými subjekty (nemají přidělené

IČ na činnost, která je předmětem dotace či příspěvku) a podnikatelům na jinou než podnikatelskou

činnost.

5494 Neinvestiční transfery obyvatelstvu

nemající charakter daru

Peněžní nebo věcná ocenění fyzickým osobám nebo u obce odměny v různých soutěžích. Odměny (peněžité

ceny) z veřejných soutěží a veřejných příslibů (podle § 847 a 852 občanského zákoníku) patří na položku

5021. Odměny výhercům soutěží.

5499 Ostatní neinvestiční transfery

obyvatelstvu

Příspěvky zaměstnancům ze sociálního fondu (ošatné, příspěvek při prvním odchodu do starobního

či invalidního důchodu, příspěvek na penzijní připojištění, příspěvek na životní pojištění, příspěvek

na pojištění odpovědnosti zaměstnance za škodu způsobenou zaměstnavateli, finanční kredit na čipové

karty zaměstnancům obce zařazeným do obecního úřadu) a peněžité příspěvky na občerstvení členům

zastupitelstva obce.

55 Neinvestiční transfery do zahraničí

5511 Neinvestiční transfery mezinárodním

organizacím

Členské příspěvky mezinárodním organizacím, příspěvky euroregionům (např. Institutu evropských regionů,

Evropskému sdružení pro územní spolupráci TRITIA, aj.), příspěvky partnerským regionům.

5531 Peněžní dary do zahraničí

Poskytnuté peněžní dary do zahraničí (z důvodu živelných a ekologických katastrof), zejména

pod § 7 odst. 1 písm. o) zákona č. 218/2000 Sb., o rozpočtových pravidlech a o změně některých

souvisejících zákonů, ve znění pozdějších předpisů. Skutečnost, že peněžní dar je poskytován do zahraničí,

má při zařazení na položku přednost před skutečností, že je poskytován subjektu určitého druhu, a proto je-

li např. poskytován nadaci v zahraničí, nezařadí se na položku 5229, ale 5531.

5532 Ostatní neinvestiční transfery do zahraničí

Neinvestiční transfery do zahraničí.

56 Neinvestiční půjčené prostředky

5621 Neinvestiční půjčené prostředky obecně prospěšným společnostem

Neinvestiční půjčené prostředky obecně prospěšným společnostem.

5643 Neinvestiční půjčené prostředky regionálním radám

Neinvestiční návratné transfery subjektům zřízeným a fungujícím podle § 15 až 17 zákona č. 248/2000 Sb.,

o podpoře regionálního rozvoje, ve znění pozdějších přepisů.

Příloha

21

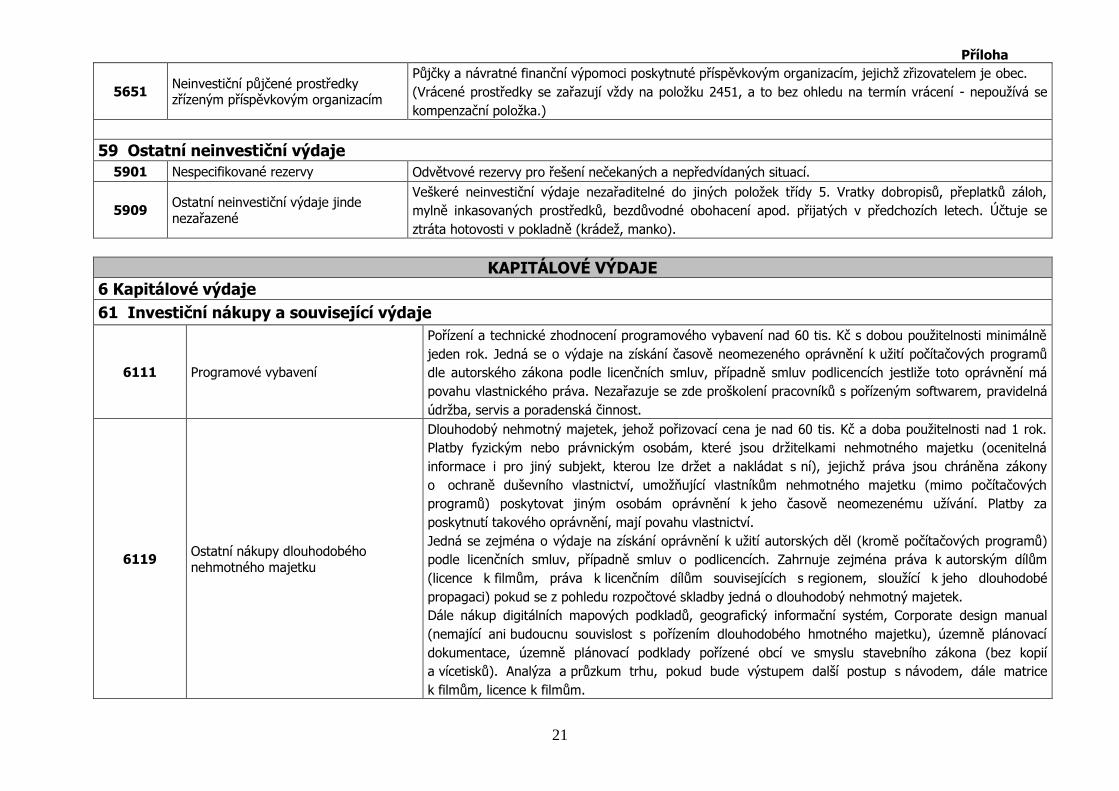

5651 Neinvestiční půjčené prostředky zřízeným příspěvkovým organizacím

Půjčky a návratné finanční výpomoci poskytnuté příspěvkovým organizacím, jejichž zřizovatelem je obec.

(Vrácené prostředky se zařazují vždy na položku 2451, a to bez ohledu na termín vrácení - nepoužívá se

kompenzační položka.)

59 Ostatní neinvestiční výdaje

5901 Nespecifikované rezervy Odvětvové rezervy pro řešení nečekaných a nepředvídaných situací.

5909 Ostatní neinvestiční výdaje jinde

nezařazené

Veškeré neinvestiční výdaje nezařaditelné do jiných položek třídy 5. Vratky dobropisů, přeplatků záloh,

mylně inkasovaných prostředků, bezdůvodné obohacení apod. přijatých v předchozích letech. Účtuje se

ztráta hotovosti v pokladně (krádež, manko).

KAPITÁLOVÉ VÝDAJE

6 Kapitálové výdaje

61 Investiční nákupy a související výdaje

6111 Programové vybavení

Pořízení a technické zhodnocení programového vybavení nad 60 tis. Kč s dobou použitelnosti minimálně

jeden rok. Jedná se o výdaje na získání časově neomezeného oprávnění k užití počítačových programů

dle autorského zákona podle licenčních smluv, případně smluv podlicencích jestliže toto oprávnění má

povahu vlastnického práva. Nezařazuje se zde proškolení pracovníků s pořízeným softwarem, pravidelná

údržba, servis a poradenská činnost.

6119 Ostatní nákupy dlouhodobého

nehmotného majetku

Dlouhodobý nehmotný majetek, jehož pořizovací cena je nad 60 tis. Kč a doba použitelnosti nad 1 rok.

Platby fyzickým nebo právnickým osobám, které jsou držitelkami nehmotného majetku (ocenitelná

informace i pro jiný subjekt, kterou lze držet a nakládat s ní), jejichž práva jsou chráněna zákony

o ochraně duševního vlastnictví, umožňující vlastníkům nehmotného majetku (mimo počítačových

programů) poskytovat jiným osobám oprávnění k jeho časově neomezenému užívání. Platby za

poskytnutí takového oprávnění, mají povahu vlastnictví.

Jedná se zejména o výdaje na získání oprávnění k užití autorských děl (kromě počítačových programů)

podle licenčních smluv, případně smluv o podlicencích. Zahrnuje zejména práva k autorským dílům

(licence k filmům, práva k licenčním dílům souvisejících s regionem, sloužící k jeho dlouhodobé

propagaci) pokud se z pohledu rozpočtové skladby jedná o dlouhodobý nehmotný majetek.

Dále nákup digitálních mapových podkladů, geografický informační systém, Corporate design manual

(nemající ani budoucnu souvislost s pořízením dlouhodobého hmotného majetku), územně plánovací

dokumentace, územně plánovací podklady pořízené obcí ve smyslu stavebního zákona (bez kopií

a vícetisků). Analýza a průzkum trhu, pokud bude výstupem další postup s návodem, dále matrice

k filmům, licence k filmům.

Příloha

22

6121 Budovy, haly a stavby

Výdaje na pořízení budov, jiných staveb a dalších věcí a hodnot mající povahu dlouhodobého hmotného

majetku, které mezi stavby zařazují účetní předpisy. Nemovitý majetek (pevně spojený se zemí) vyjma

pozemků splňující podmínky uvedené v § 14 odst. 3 vyhlášky č. 410/2009 Sb., kterou se provádějí

některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro některé

vybrané účetní jednotky, bez omezení ceny. Zařazují se zde i projektové dokumentace zpracované pro

účely návrhu na vydání územního rozhodnutí nebo k žádosti o stavební povolení stavby a další související

náklady dle Směrnice pro evidenci a správu majetku …………... Výdaje spojené s likvidací objektu, na

jehož místě je plánována nová výstavba. Předprojektové studie, studie proveditelnosti, studie na rozvoj

obce, studie na rozvoj cestovního ruchu, energetický audit pro nové stavby, archeologický průzkum,

odměny za poradenské služby při zajištění výběrových řízení odbornou firmou podle zákona

č. 137/2006 Sb., o veřejných zakázkách, ve znění pozdějších předpisů, pokud budou souviset s pořízením

majetku. Technické zhodnocení stavby, pořízení bilboardů, velkoplošných reklamních panelů, pamětních

desek (pokud jsou pevně spojeny se zemí), dopravních značek včetně vodorovného značení, úhrada

věcného břemene, pokud náklad vznikne před zařazením stavby do užívání, úhrada práva stavby.

Mezi tyto výdaje patří i daň z přidané hodnoty placená obcí z přenesené daňové povinnosti za stavební

práce k pořízení budov, jiných staveb a dalších věcí a hodnot, kterou musí odvést příjemce plnění tj. obec

(tzv. reverse charge), a to i v případě kdy máme nárok na odpočet na vstupu v plné výši. Jedná se

o stavební práce související s ekonomickou činností obce a nikoliv s výkonem veřejné správy.

6122 Stroje, přístroje a zařízení

Dlouhodobý hmotný majetek, je-li movitým předmětem se samostatným technickým určením, splňující

podmínky uvedené v § 14 odst. 4 vyhlášky č. 410/2009 Sb., kterou se provádějí některá ustanovení

zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro některé vybrané účetní jednotky,

ale i samostatné movité věci nad 40 tis. Kč i přesto, že jsou pevně spojeny s budovou nebo stavbou,

které jsou vyjmenované v metodickém pokynu MF ČR k § 26 zákona č. 586/1992 Sb., o daních z příjmů,

ve znění pozdějších předpisů, zařazují se i náklady související s pořízením majetku, Infobox,

dataprojektory, multifunkční stroje (bez připojení k počítačové síti), projekční plátna, digitální přístroje

a zařízení (fotoaparáty, kamery, apod.), mobilní stánky, kontejnery pro ochranu obyvatelstva, nafukovací

stany.

6123 Dopravní prostředky Na tuto položku se zatřiďují veškerá vozidla.

6125 Výpočetní technika

Pořízení výpočetní techniky nad 40 tis. Kč s dobou použitelnosti nad 1 rok - nákup počítačů (vč. SW,

který je nedílnou součástí vybavení počítačů), skenerů, notebooků, docházkového systému,

komunikačního zařízení, webové kamery, příslušenství datových sítí, multifunkční stroje (připojené

k počítačové síti).

Příloha

23

6127 Umělecká díla a předměty

Umělecká díla a předměty (jedinečné dílo) splňující podmínky uvedené v § 14 odst. 2 vyhlášky

č. 410/2009 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění

pozdějších předpisů, pro některé vybrané účetní jednotky, která jsou pořizovaná za účelem výzdoby

a doplnění interiérů a exteriérů (bez ohledu na výši pořizovací ceny), která podléhají autorskému zákonu.

6129 Nákup dlouhodobého hmotného

majetku jinde nezařazený

Pořízení dlouhodobého majetku splňující podmínky uvedené v § 14 odst. 2 vyhlášky č. 410/2009 Sb.,

kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

předpisů, pro některé vybrané účetní jednotky. Speciální požární obleky zakoupené dodatečně

(v případě, že není součást vybavení vozidla), pořízení děl a předmětů umělecké hodnoty určené

pro výzdobu exteriérů, jejichž pořizovací cena je vyšší než 40 tis. Kč, pamětní cedule, makety, vlajky,

úhrada věcného břemene, jehož ocenění přesáhne 40 tis. Kč (pokud náklad nelze zahrnout do ocenění

pozemku nebo stavby).

6130 Pozemky

Nákup pozemků, patří sem i správní poplatky zaplacené v souvislosti s podáním návrhu na vklad

do katastru nemovitostí, odhady a právní poradenství v souvislosti s pořízením pozemku, výdaje na

pořízení staveb s pozemky, na nichž stojí (součást pozemku), nelze-li výdaj na pořízení stavby od výdaje

na pořízení pozemku oddělit, patří na pol. 6121.

62 Nákup akcií a majetkových podílů

6201 Nákup akcií Nákup akcií, založení akciové společnosti.

6202 Nákup majetkových podílů Majetkový vklad do společnosti s ručením omezeným.

6209 Nákup ostatních majetkových nároků Zejména platby osobám oprávněným ze zákonů o zmírnění následků majetkových křivd,

od nichž organizace kupuje právo na vydání věci podle těchto zákonů, např. nákup restitučních nároků.

63 Investiční transfery

6311 Investiční transfery finančním

institucím

Investiční transfery bankám podle zákona č. 21/1992 Sb., o bankách, ve znění pozdějších předpisů,

pojišťovnám podle zákona č. 363/1999 Sb., o pojišťovnictví a o změně některých souvisejících zákonů,

ve znění pozdějších předpisů a spořitelním a úvěrním družstvům podle zákona č. 87/1995 Sb.,

o spořitelních družstvech a o některých opatřeních s tím souvisejících a o doplnění zákona České národní

rady č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, kromě těch, které patří na položku

6314. Patří sem i investiční transfery těmito subjekty zřízeným školským právnickým osobám, tj. osobám

podle zákona č. 561/2004 Sb., o předškolním, základním, středním, vyšším odborném a jiném vzdělávání,

ve znění pozdějších předpisů (§ 124 až 140).

6312 Investiční transfery nefinančním podnikatelským subjektům

- fyzickým osobám

Investiční transfery fyzickým osobám vyvíjejícím podnikatelskou nebo jinou samostatnou výdělečnou

činnost kromě činnosti finanční. Patří sem i investiční transfery těmito fyzickými osobami zřízeným

školským právnickým osobám, tj. osobám podle zákona č. 561/2004 Sb., o předškolním, základním,

Příloha

24

středním, vyšším odborném a jiném vzdělávání, ve znění pozdějších předpisů (§ 124 až 140).

6313

Investiční transfery nefinančním

podnikatelským subjektům - právnickým osobám

Investiční transfery subjektům zřízeným podle obchodního zákoníku (veřejným obchodním společnostem,

komanditním společnostem, společnostem s ručením omezeným, akciovým společnostem a družstvům)

a dalších předpisů jako právnické osoby vyvíjející podnikatelskou nebo jinou samostatnou výdělečnou

činnost kromě činnosti finanční s výjimkou transferů, které patří na položku 6315. Patří sem i investiční

transfery těmito právnickými osobami zřízeným školským právnickým osobám, tj. osobám podle zákona

č. 561/2004 Sb., o předškolním, základním, středním, vyšším odborném a jiném vzdělávání, ve znění

pozdějších předpisů (§ 124 až 140).

6314

Investiční transfery finančním

a podobným institucím ve vlastnictví

státu

Investiční transfery akciovým společnostem, které jsou bankami nebo vykonávají obdobnou činnost jako

banky a které jsou převážně vlastněny státem, a institucím zřízeným zákonem, které vykonávají

obdobnou činnost jako banky a hospodaří s majetkem státu. Patří sem zejména investiční transfery

Českomoravské záruční a rozvojové bance, Exportní garanční a pojišťovací společnosti a České exportní

bance podle zákona č. 58/1995 Sb., o pojišťování a financování vývozu se státní podporou a o doplnění

zákona č. 166/1993 Sb., o Nejvyšším kontrolním úřadu, ve znění pozdějších předpisů. Patří sem

i investiční transfery školským právnickým osobám, tj. osobám podle zákona č. 561/2004 Sb.,

o předškolním, základním, středním, vyšším odborném a jiném vzdělávání, ve znění pozdějších předpisů

(§ 124 až 140), pokud by byly těmito subjekty zřízeny.

6315

Investiční transfery vybraným

podnikatelským subjektům

ve vlastnictví státu

Investiční transfery Podpůrnému a garančnímu rolnickému a lesnickému fondu, Správě železniční

dopravní cesty, Vinařskému fondu a akciové společnosti PPP Centrum. Patří sem i investiční transfery

školským právnickým osobám, tj. osobám podle zákona č. 561/2004 Sb., o předškolním, základním,

středním, vyšším odborném a jiném vzdělávání, ve znění pozdějších předpisů (§ 124 až 140), pokud by

byly těmito subjekty zřízeny.

6319 Ostatní investiční transfery

podnikatelským subjektům Poskytnuté investiční transfery např. státním podnikům.

6321 Investiční transfery obecně

prospěšným společnostem