Metode procjene zaliha proizvodnje i gotovih proizvoda dr. sc. Hrvoje Perčević Ekonomski fakultet Zagreb

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Metode procjene zaliha

proizvodnje i gotovih proizvoda

dr. sc. Hrvoje Perčević

Ekonomski fakultet Zagreb

Metode procjene zaliha proizvodnje i

gotovih proizvoda

Problem alokacije troškova → koje troškove

uključiti u vrijednost zaliha, a koje iskazati kao

rashode?

Vrste metoda:

1. Metoda ukupnih troškova (apsorpcijska metoda,

metoda potpunih troškova)

2. Metoda varijabilnih troškova (varijabilna metoda,

metoda direktnih troškova)

Metoda ukupnih troškova

Osnovna metoda procjene zaliha

Primjenjiva za eksterno izvještavanje

Temelji se na podjeli troškova:

1. po funkcijama,

2. po nositeljima i

3. prema reagiranju na promjenu aktivnosti

Metoda ukupnih troškova

U vrijednost zaliha proizvodnje i gotovih

proizvoda uključuju se ukupni troškovi

proizvodnje (proizvodni troškovi, troškovi

proizvoda)

Neproizvodni troškovi (troškovi razdoblja) -

rashodi razdoblja

Troškovi proizvoda kod metode

ukupnih troškova

1. Troškovi direktnog materijala

2. Troškovi direktnog rada

3. Opći troškovi proizvodnje

DIREKTNI

TROŠKOVI

INDIREKTNI

TROŠKOVI

Trošak direktnog materijala i trošak

direktnog rada

Trošak direktnog materijala

Trošak direktnog rada Varijabilni troškovi

Opći troškovi proizvodnje

Indirektni proizvodni troškovi

Raspoređuju se na nositelje troška putem računovodstvenih metoda alokacije

Sastoje se od dvije komponente: 1. Varijabilni opći troškovi proizvodnje

2. Fiksni opći troškovi proizvodnje

Tretman fiksnih OTP

Fiksni OTP – Normalni kapacitet

Normalni kapacitet → proizvodnja koja se očekuje

postići tijekom prosjeka nekih razdoblja ili sezona

pod normalnim uvjetima, uzimajući u obzir gubitak

kapaciteta koji proizlazi iz planiranog održavanja

Svi fiksni OTP uključuju se u zalihe samo

ako je normalni kapacitet ostvaren

Podjela fiksnih OTP na:

1. Iskorištene fiksne OTP i

2. Neiskorišteni fiksni OTP

Fiksni OTP

Iskorišteni fiksni OTP → trošak proizvoda → zalihe

proizvodnje i gotovih proizvoda

Neiskorišteni fiksni OTP → trošak razdoblja →

rashod razdoblja

Ostvarena razina proizvodnje

Iskorišteni fiksni OTP = fiksni OTP x

Normalni kapacitet

Troškovi razdoblja kod metode

ukupnih troškova

Troškovi prodaje

Troškovi uprave (administracije)

Varijabilni i fiksni

troškovi

Fiksni troškovi

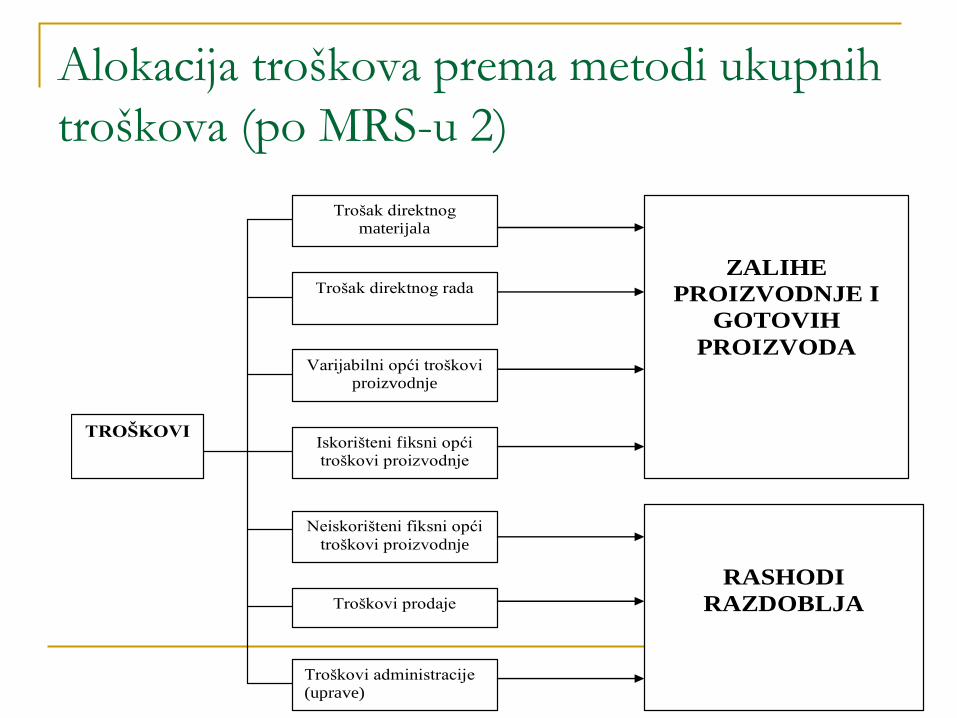

Alokacija troškova prema metodi ukupnih

troškova (po MRS-u 2)

Slika 13 Metoda ukupnih troškova

TROŠKOVI

Trošak direktnog

materijala

Trošak direktnog rada

Varijabilni opći troškovi

proizvodnje

Iskorišteni fiksni opći

troškovi proizvodnje

Neiskorišteni fiksni opći

troškovi proizvodnje

ZALIHE

PROIZVODNJE I

GOTOVIH

PROIZVODA

Troškovi prodaje

Troškovi administracije

(uprave)

RASHODI

RAZDOBLJA

Metoda varijabilnih troškova

Alternativna metoda vrednovanja zaliha proizvodnje i gotovih proizvoda

Koriste se isključivo za interno izvještavanje menadžmenta

Koristi menadžementu pri donošenje poslovnih odluka

Nije dozvoljena za eksterno izvještavanje

Temelji se na podjeli troškova: 1. Prema promjeni razine aktivnosti

2. Prema funkcijama

3. Prema mogućnosti obuhvata po nositeljima (proizvodima i uslugama)

Metoda varijabilnih troškova

U vrijednost zaliha proizvodnje i gotovih

proizvoda uključuju se samo varijabilni

troškovi proizvodnje (troškovi proizvoda)

Rashode razdoblja čine fiksni troškovi

proizvodnje i neproizvodni troškovi (troškovi

razdoblja)

Alokacija troškova kod metode

varijabilnih troškova

Slika 15 Metoda varijabilnih troškova

TROŠKOVI

Trošak direktnog

materijala

Trošak direktnog rada

Varijabilni opći troškovi

proizvodnje

Fiksni opći troškovi

proizvodnje

ZALIHE

PROIZVODNJE I

GOTOVIH

PROIZVODA

Troškovi prodaje

Troškovi administracije

(uprave)

RASHODI

RAZDOBLJA

Prednosti metode varijabilnih troškova

Jednostavnije razumijevanje utjecaja fiksnih i varijabilnih troškova na utvrđivanje dobiti

Podloga za donošenje kratkoročnih poslovnih odluka (prihvaćanje narudžbe kupca, kupnja ili prodaja dijela glavng proizvoda, formiranje proizvodnog miksa...)

Utvrđivanje dobiti je usko povezano s promjenama u razini prodaje (ne proizvodnje)

Pruža realniju procjenu uspješnosti poduzeća tijekom razdoblja

Menadžerske forme izvještaja o dobiti

Temelje se na metodama vrednovanja

zaliha proizvodnje i gotovih proizvoda

Vrste:

1. Izvještaj o dobiti po metodi ukupnih

troškova i

2. Izvještaj o dobiti po metodi varijabilnih

troškova

Izvještaj o dobiti po metodi ukupnih

troškova 1. Prihod od prodaje proizvoda......................................................................xx

2. Troškovi prodanih proizvoda

Početne zalihe proizvodnje i gotovih proizvoda...................xx

+ Troškovi proizvodnje u toku razdoblja..................................xx

- Konačne zalihe proizvodnje i gotovih proizvoda..................(xx)

3. Ukupno troškovi prodanih proizvoda.......................................................(xx)

4. Bruto marža (operativna dobit)..................................................................xx

5. Troškovi razdoblja:

Troškovi prodaje....................................................................xx

Troškovi administracije.........................................................xx

6. Ukupno troškovi razdoblja........................................................................(xx)

7. Dobit prije poreza........................................................................................xx

Izvještaj o dobiti po metodi

varijabilnih troškova

1. Prihod od prodaje proizvoda......................................................................xx

2. Troškovi prodanih proizvoda

Početne zalihe proizvodnje i gotovih proizvoda...................xx

+ Troškovi proizvodnje u toku razdoblja..................................xx

- Konačne zalihe proizvodnje i gotovih proizvoda..................(xx)

3. Ukupno troškovi prodanih proizvoda.......................................................(xx)

4. Marginalna kontribucija I...........................................................................xx

5. Ostali varijabilni troškovi..........................................................................(xx)

6. Marginalna kontribucija II.........................................................................xx

7. Fiksni troškovi:

Troškovi prodaje....................................................................xx

Troškovi administracije.........................................................xx

Fiksni opći troškovi proizvodnje...........................................xx

8. Ukupno fiksni troškovi..............................................................................(xx)

9. Dobit prije poreza........................................................................................xx

Razlike u iskazivanju dobiti

Odnos proizvedene i prodane

količine proizvoda

Razlike u iskazivanju dobiti

Proizvodnja = prodaji Dobit ista kod obje metode

Proizvodnja > prodaje Dobit je veća primjenom metode

ukupnih troškova

Proizvodnja < prodaje Dobit je veća primjenom metode

varijabilnih troškova

d(ut) – d(vt) = OTP-ft(kz) – OTP-ft(pz)

ili

d(ut) – d(vt) =(proizvodnja – prodaja) x Sd

ili

D(ut) – d(vt) = povećanje ili smanjenje zaliha x Sd

Related Documents