Outubro de 2007 Mercado de Capitais IBRI

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Outubro de 2007

Mercado de Capitais

IBRI

Histórico da Localiza

19741973

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

19861985

1987

1988

19901989

1991

1992

1993

1994

1995

1996

19991997

1998

2000

2001

2002

2003

2004

2005

2006

6 Fuscas

Expansão Coprorativa

Franchising Nacional

Carros ao consumidor

final

Franchising Internacional

Agência em Buenos Aires

DL&J compra 33%

Emissão de Senior Notes US$ 100 MM

c/ registro SEC Empresa de Aluguel de Frotas

DebênturesIPO

Follow-on 2ª Emissão de

Debêntures

2007

Crescimento com rentabilidade consistente

CAGR: +19%

Aluguel de carros: elasticidade 7,7 x PIB

DIVISÃO DE ALUGUEL DE CARROS

Receita Líquida

Localiza: 30,2%

Avis Europe: 8,1%

DTG: 11,5%

Hertz: 2,2% *

11,8%15,8%18,4%24,1%WACC (nominal)

19,8%24,1%29,3%24,6%ROIC

29,0%36,7%38,9%38,6%ROE

12,1%12,1%14,3%12,9%Margem LUCRO (%)

138,2106,590,668,8LUCRO

27,3%32,6%33,1%28,6%Margem EBITDA (%)

1.145876,9634,4532,1RECEITA (R$ MM)

2006200520042003

* (2005/2004) Data Base: 4T06

11.00614.333

19.82124.579 22.845 22.355

28.699

35.865

46.003

0

10.000

20.000

30.000

40.000

50.000

1998 1999 2000 2001 2002 2003 2004 2005 2006

Plataforma integrada de negócios

Sinergias:

redução de custo,

cross selling,

poder de barganha

Em 30/06/2007

158 agências em 9 países6.312 carros

30 pontos de venda14.876 carros vendidos83% vendidos a consumidorfinal

165 agências24.577 carros 15.582 carros

(416 administrados)

(R$ milhões, USGAAP)Geração de caixa

417,1469,0

735,0

294,9

499,5

2004 2005 2006 1S06 1S07

Caixa líquido gerado ajustado

12,4%

56,7%

69,4%

2007 perspectivas: estratégias da Localiza paraagregar valor

Ganhos de escala:• Crescimento orgânico

Redução no IR:• Pagamento trimestral de JCP e dividendos

Aumento de receita:• Aumentar volume mantendo tarifas estáveis

Redução do ativo:• Aumentar a taxa de utilização

Otimização da estrutura de capital:• Otimizar a estrutura de capital(próprio x terceiro)

• Manter alavancagem ideal

ROIC – WACC = SPREAD

ROICmargem x giro de ativo

WACC

EVA, ROIC e WACC

39.340

76.346

95.698

55.70316,9%

11,0% 10,8%

24,6% 24,8%

18,7% 19,4%

15,7%

0

20.000

40.000

60.000

80.000

100.000

120.000

2004 2005 2006 1S070,0%

10,0%

20,0%

30,0%

EVA WACC ROIC

R$ /

mil

39,340

509,206

7,7

16,9%

24,6%

2004

19,35220,64316,363Aumento EVA

95,69876,34655,703EVA - R$mil

1,122,261988,112608,207Investimento de capital - R$ mil (2)

8,57,79,2Spread (ROIC-WACC) – p.p.

10,8%11,0%15,7%WACC nominal

19,4%18,7%24,8%ROIC

1S0720062005

(1) EVA anualizado com base no 1S07(2) Para o cálculo do EVA, utilizamos o capital médio no período

EVA

(1)

(1)*

* Pequenas variações em relação aos números divulgados no 1T07 ocorreram devido a revisão do cálculo

* *

IPO Follow-onSite RI em inglês e

português

PEEmissãoUS Senior

Notes c/ registro

na SEC

AuditoriaIndependente

SEC / Balanços USGAAP

Debêntures Tag alongConselho com

membros independentes

Cronograma de Governança Corporativa

1986 1997 20051997 2005 2005 2005 20062005

2ª Emissão deDebêntures

2007

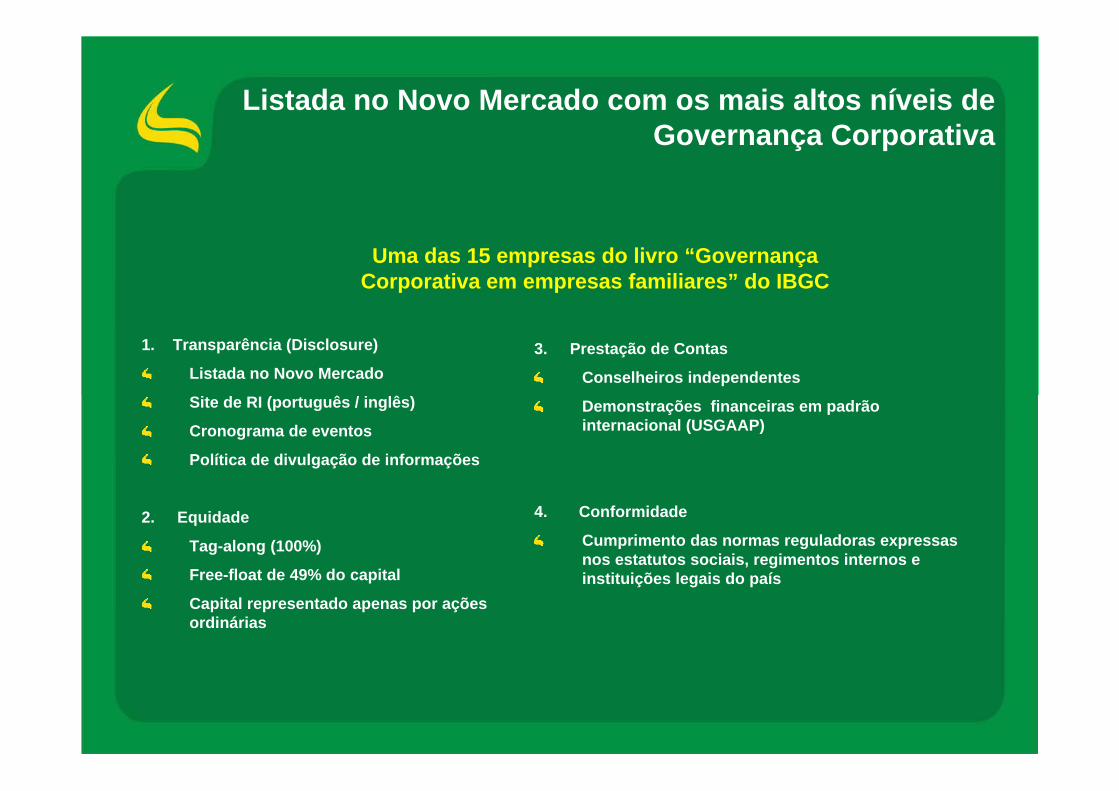

Listada no Novo Mercado com os mais altos níveis de Governança Corporativa

Uma das 15 empresas do livro “Governança Corporativa em empresas familiares” do IBGC

1. Transparência (Disclosure)

Listada no Novo Mercado

Site de RI (português / inglês)

Cronograma de eventos

Política de divulgação de informações

2. Equidade

Tag-along (100%)

Free-float de 49% do capital

Capital representado apenas por ações ordinárias

3. Prestação de Contas

Conselheiros independentes

Demonstrações financeiras em padrão internacional (USGAAP)

4. Conformidade

Cumprimento das normas reguladoras expressas nos estatutos sociais, regimentos internos e instituições legais do país

RENT3 IBOVPerformance: 2005 + 149% + 38%

2006 +124% +33%2007 - 19% + 9%

since IPO + 352% +101%

Performance RENT3

352%

101%

De 23/05/05 (IPO) a17/08/07

Liquidez RENT3

A RENT3 foi a 61ª ação mais negociada na Bovespa nos últimos 12 meses

Volume médio diário R$ milhões

13,98

4,57

10,58

2005 2006 1S07

132%

32%

Reconhecimentos

Standard & Poor’s elevou o rating da Localiza para ‘brAA-’ (escala nacional) e ‘BB’(escala global), mesmo do risco soberano, com outlook estável

IBrX (dentre as 100 ações mais negociadas)

ISE – Índice de Sustentabilidade Empresarial (34 empresas)

“Melhor companhia para acionistas” pela Revista Capital Aberto, dentre empresas de até R$ 5 BI de market cap

Melhor oferta pública subseqüente dentre as companhias listadas, pela Infomoney numa pesquisa com analistas cadastrados na BOVESPA

Vencedora do “Destaque Setorial” do setor de transportes e logística pela ABRASCA, que tem como critério a rentabilização do capital do acionista

Eleita uma das 10 melhores empresas do mercado de capitais pelos critérios lucro, liquidez, volatilidade, dividendos e ROE (critérios da Economática)

Site de RI

Data: 03/07/2007

Cobertura de analistas e metas em RI

Credit Suisse

Fator Corretora

HSBC

Merrill Lynch

UBS Pactual

Santander

Unibanco

Banco do Brasil

Deutsche Bank

Goldman Sachs

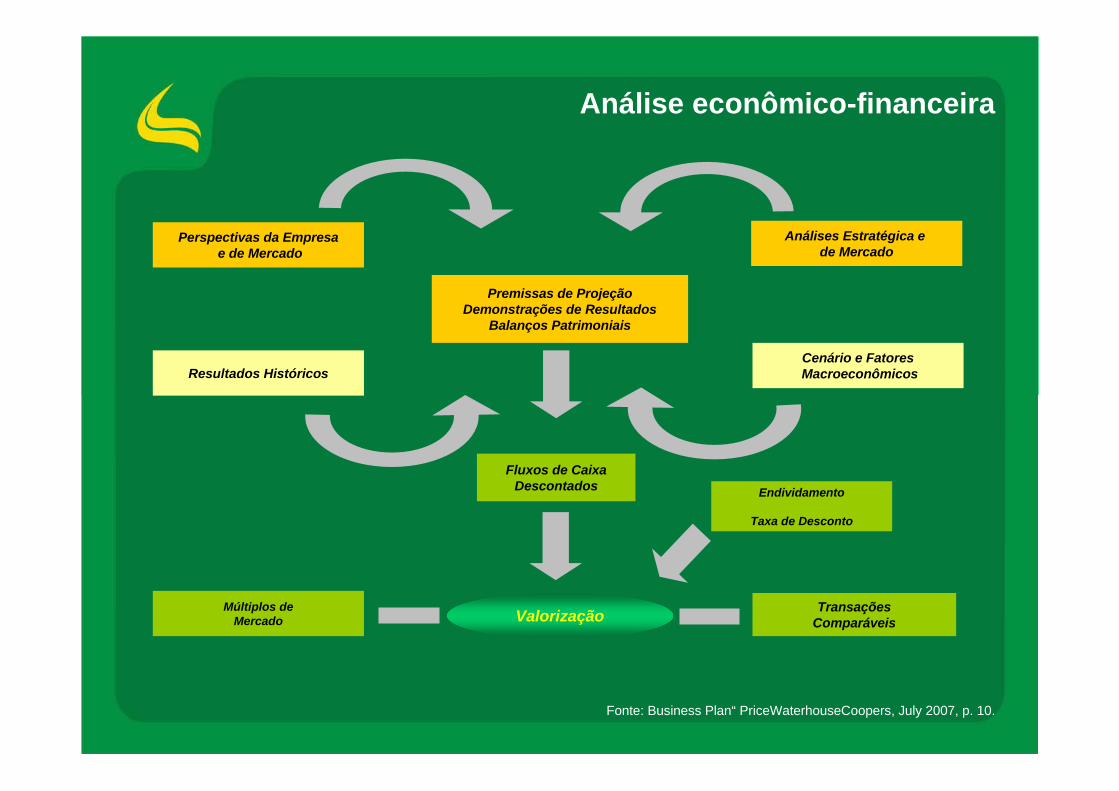

Análise econômico-financeira

Perspectivas da Empresae de Mercado

Resultados Históricos

Múltiplos deMercado Valorização Transações

Comparáveis

Endividamento

Taxa de Desconto

Fluxos de CaixaDescontados

Cenário e FatoresMacroeconômicos

Premissas de ProjeçãoDemonstrações de Resultados

Balanços Patrimoniais

Análises Estratégica e de Mercado

Fonte: Business Plan“ PriceWaterhouseCoopers, July 2007, p. 10.

Aprendizado

Crescimento com rentabilidade

Valores ajustados a crescimento e a rentabilidade PEG e EBITDAG

Concentração de cidades e fundos

Circuito mundial (Latam, Gem's, Setorial, Brics, etc)

Desconcentração de negócios na Bolsa

Fatos e dados para a decisão

Entrada no Novo Mercado (governança corporativa)

Seed money, Venture Capital ou Private Equity

Ratings e analistas

Industry benchmarks – LTM

Europe, middle East and Africa

Germany and abroad

USAWorldwideSouth America

Coverage

3.434.0129.558.0610.39EV/EBITDA 2007

28.3111.5313.3416.4117.88P/E 2007

0.06%6.24%1.37%2.02%24.82%Net Margin

1.08107.13123.71168.4778.49Net Income

19.74%34.70%37.43%37.71%50.96%EBITDA Margin

352.89595.784646.413,140.82161.13EBITDA (rentals)

1,787.751,717.031,727.108,328.37316.20Rental Net Revenue

-2,045.62--717.89Total Net Revenue (rentals and car resale)

Source: Reuters Knowledge on 09/18/2007. US$ thousand, converted to US Dollar at the EOP exchange rate. (1) From May 23. 2005 (IPO date) to September 18. 2007

RENT3 performance since IPO: +413% (1) RENT 3 Relative performance x IBOV: +289% (1)

Average daily trading volume (ADTV) : R$ 9.7 million (1)

Roadshow Europe & USA

EUA: Nova YorkBostonWashingtonChicago

Europa:LondresEdimburgoCopenhagen

Maior exposição e demanda pela

empresa noBrasil e no exterior

Forte Relacionamentocom o mercado

de capitais

Análise crítica da

empresa pelomercado

Rápida absorçãodas expectativas

do mercado

Maior agilidadena disseminação

da informação

Estabelecimentode contato

transparente, equânime e acessível

Maior percepção de valor

O pós abertura de capital

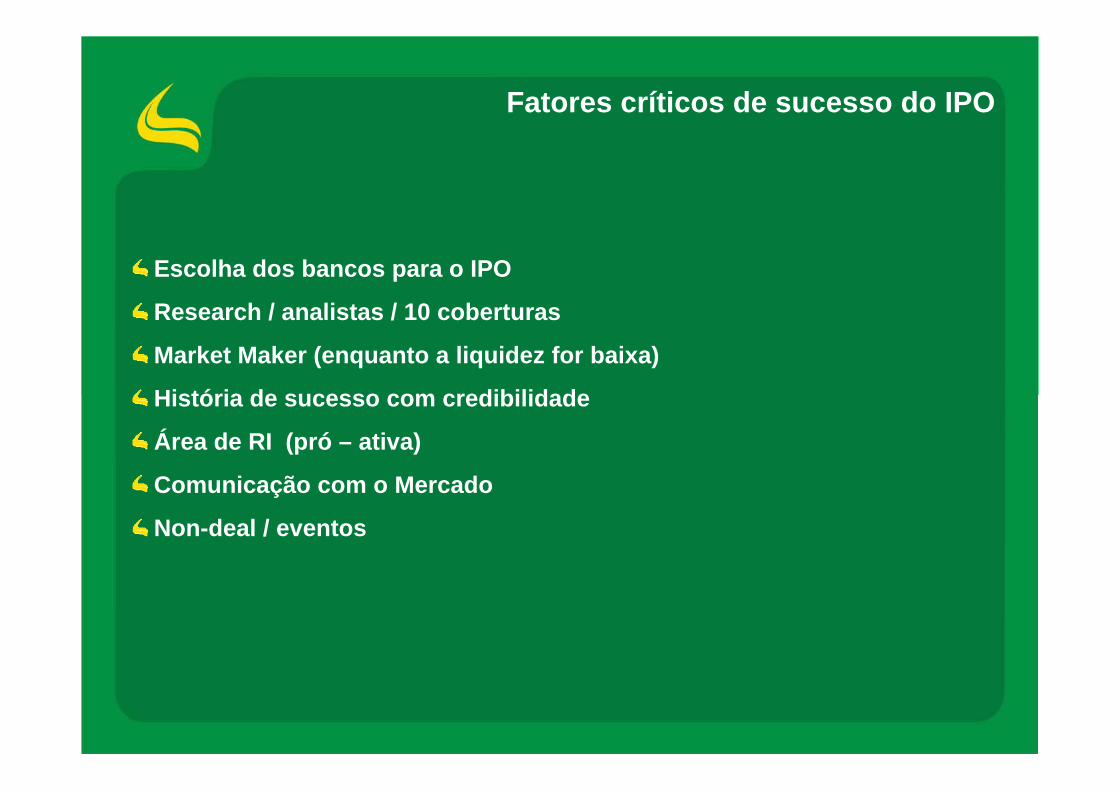

Fatores críticos de sucesso do IPO

Escolha dos bancos para o IPO

Research / analistas / 10 coberturas

Market Maker (enquanto a liquidez for baixa)

História de sucesso com credibilidade

Área de RI (pró – ativa)

Comunicação com o Mercado

Non-deal / eventos

Conclusão: vantagens e desvantagens

• Atendimento aos investidores dia e noite• Principio da equidade (inglês e português)

• Cultura de agregação de valor• Mais transparência• Maior importância do CA• Maior exposição na mídia / Empresa maisconhecida

• Benchmarking com KPI da concorrência internacional voltado mais para resultado em vez de operacional.

• Acesso a capital para crescimento (equitye debt)

• Liquidez do papel para acionistas• Sucessão• Disseminação da imagem• Cobrança dos investidores• Mais documentação para suportar as decisões/processos / + transparência

• Novas regras a serem seguidas (inglêse português)

Abertura de dados ao mercado e a concorrência

Obrigado !

Related Documents