Memoria del Proyecto Seguros para la Adaptación al Cambio Climáco

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Memoria del Proyecto

Seguros para la Adaptación al Cambio Climático

Memoria del Proyecto Seguros para la Adaptación al Cambio Climático

Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbHProyecto Seguros para la Adaptación al Cambio Climático

Asesor PrincipalAlberto Aquino<[email protected]>Jr. Los Manzanos 119, San Isidro<http://seguros.riesgoycambioclimatico.org/>

AutorProyecto Seguros para la Adaptación al Cambio Climático BMU/GIZ

Edición de contenido Philine Oft

Corrección de estilo y cuidado de ediciónRosa Díaz

Diseño y diagramaciónRenzo Rabanal

FotografíasArchivo GIZ, Diario El Tiempo de Piura

ImpresiónLance Gráfico S.A.C.Calle Mamaocllo 1923-1929 lince

Primera edición, Lima – Perú, octubre de 2013

Cooperación Alemana al Desarrollo – Agencia de la GIZ en el PerúAv. Prolongación Arenales 801, Miraflores

Hecho el Depósito Legal en la Biblioteca Nacional del Perú N.º 2013-16055

Se autoriza la reproducción total o parcial de esta publicación bajo la condiciónde que se cite la fuente.

Referencia sugerida: Proyecto Seguros para la Adaptación al Cambio Climático BMU/GIZ. (2013). Memoria del Proyecto Seguros para la Adaptación al Cambio Climático. Lima: Proyecto Seguros para la Adaptación al Cambio Climático (BMU-GIZ).

Contenido 5 Presentación

6 ¿Quiénes somos?

9 Seguros y cambio climático

12 Desafíos

13 Evolución del mercado de seguros

18 Productos y usos

22 Factores de éxito

26 Lecciones aprendidas

31 Aliados del proyecto

38 Publicaciones y videos

42 Bibliografía

42 Acrónimos y siglas

4

5

Estimados y estimadas:

Me es grato presentarles la Memoria del Proyecto Seguros para la Adaptación al Cam-bio Climático (Seguros ACC BMU/GIZ) correspondiente a sus tres años de ejecución desde noviembre de 2010 hasta octubre de 2013.

En este documento detallamos los conceptos que sustentan la estrategia del pro-yecto, los logros, los factores de éxito y las lecciones aprendidas en nuestros tres años de vida. Además, les presentamos a nuestro equipo y nuestros aliados. Finalmente, incluimos una relación de las publicaciones, las referencias a nuestra página web y los videos que hemos elaborado en este marco.

El proyecto Seguros ACC BMU/GIZ se inició trabajando directamente con los productores, a través de capacitaciones por medio del teatro y la radio en áreas rurales, motivados por el desafío de cómo lograr una cultura de seguros. En el transcurso de su accionar se vio la necesidad de trabajar a través de las asociaciones de productores y las instituciones financieras para promover la demanda. Los primeros seguros asociados a fenómenos climáticos en el mercado peruano: el Seguro Agrícola Catastrófico y el Se-guro Indexado contra el Fenómeno El Niño extremo, ayudaron a reflexionar sobre la necesidad de un marco integral de gestión y transferencia del riesgo.

Quiero agradecer a todas las instituciones públicas y privadas nacionales, regio-nales e internacionales que durante la vida del proyecto hicieron posible el desarrollo de un mercado de seguros asociados a fenómenos climáticos en el Perú, en especial quiero agradecer a la Superintendencia de Banca, Seguros y AFP que ha sido nuestra principal contraparte.

Asimismo, quiero agradecer a la Iniciativa Internacional de Protección del Clima (IKI), del Ministerio Federal de Medio Ambiente, Protección de la Naturaleza y Se-guridad Nuclear (BMU) de la República Federal de Alemania, por haber encargado a la cooperación alemana, implementada por la Deutsche Gesellschaft für Interna-tionale Zusammenarbeit (GIZ), la ejecución de este proyecto innovador.

Presentación

Alberto AquinoAsesor PrincipalProyecto Seguros para la Adaptación al Cambio Climático BMU/GIZDeutsche Gesellschaft für Internationale Zusammenarbeit GmbH

6

¿Quiénes somos?El Proyecto Seguros para la Adaptación al Cambio Cli-mático (Seguros ACC BMU/GIZ) de la cooperación ale-mana, implementada por la Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbH, se inició en noviembre de 2010 y culminó en octubre de 2013. Es un proyecto que ofreció una alternativa innovadora de reducción del riesgo y adaptación al cambio climático, el cual se ejecutó en el marco de la Iniciativa Internacio-nal de Protección del Clima (IKI), por encargo del Mi-nisterio Federal del Medio Ambiente, Conservación de la Naturaleza y Seguridad Nuclear (BMU).

El proyecto Seguros ACC BMU/GIZ tuvo como fi-nalidad que las asociaciones de productores, las empre-sas agroexportadoras y las instituciones financieras y gubernamentales de la costa norte del Perú tuviesen la posibilidad de asegurarse a través de una oferta inno-vadora de seguros ante fenómenos climáticos. Se trabajó en las regiones más afectadas por el Fenómeno El Niño en la costa norte del Perú: Piura, Lambayeque y La Liber-tad para el desarrollo y la introducción de seguros ante fenómenos climáticos.

«La comprensión, formulación y posterior implementación de una adecuada política de aseguramiento agrícola nacional, es esencial para nuestro país. Asimismo, para el éxito de esta, se hace necesario un trabajo enfocado y articulado con diversos actores y estrategias de adaptación al cambio climático y a la seguridad alimentaria».

AndréS ZACAríAS Andrés Zacarías, Consultor de la Dirección General de MercadosFinancieros, Laboral y Previsional Privado, MEF

7

Para el adecuado desarrollo del proyecto se coordi-nó y trabajó con distintas entidades gubernamentales, compañías privadas de seguros, instituciones financie-ras y de investigación, nacionales e internacionales. A escala nacional colaboraron la Superintendencia de Banca, Seguros y AFP (SBS), el Ministerio de Agricul-tura y Riego (Minagri), el Ministerio de Economía y Finanzas (MEF), el Ministerio del Ambiente (Minam), el Centro Nacional de Estimación, Prevención y Reduc-ción del Riesgo de Desastres (Cenepred), las empre-sas aseguradoras, especialmente La Positiva Seguros, e instituciones financieras, en especial Financiera Con-fianza. A escala subnacional se coordinó con los go-biernos regionales de Piura, Lambayeque y La Libertad, asociaciones de productores y empresas privadas.

A escala internacional se ha trabajado con empre-sas reaseguradoras, sobre todo con Partner Re y Munich Re. Asimismo, con institutos de investigación, en espe-cial con la empresa estadounidense GlobalAgRisk, en el desarrollo y la promoción del primer seguro indexa-do contra el Fenómeno El Niño en el mercado perua-no, y con el Instituto de Estudios Peruanos (IEP). Se han establecido conexiones con los otros proyectos de seguros financiados por la Iniciativa Internacional de Protección del Clima (IKI), por encargo del Ministerio Federal del Medio Ambiente, Conservación de la Na-turaleza y Seguridad Nuclear (BMU) y ejecutados por

la GIZ en Ghana, Kenya y China. Además, se ha trabaja-do en cooperación con la Unidad de Seguros Agrícolas y Riesgos Climáticos (Agricultural & Climate Risk Insu-rance Unit [ACRI]) de la GIZ, la Iniciativa Munich para Seguros Climáticos (Munich Climate Insurance Initia-tive [MCII]) y la Estrategia Internacional para la Reduc-ción de Desastres de las Naciones Unidas (EIRD).

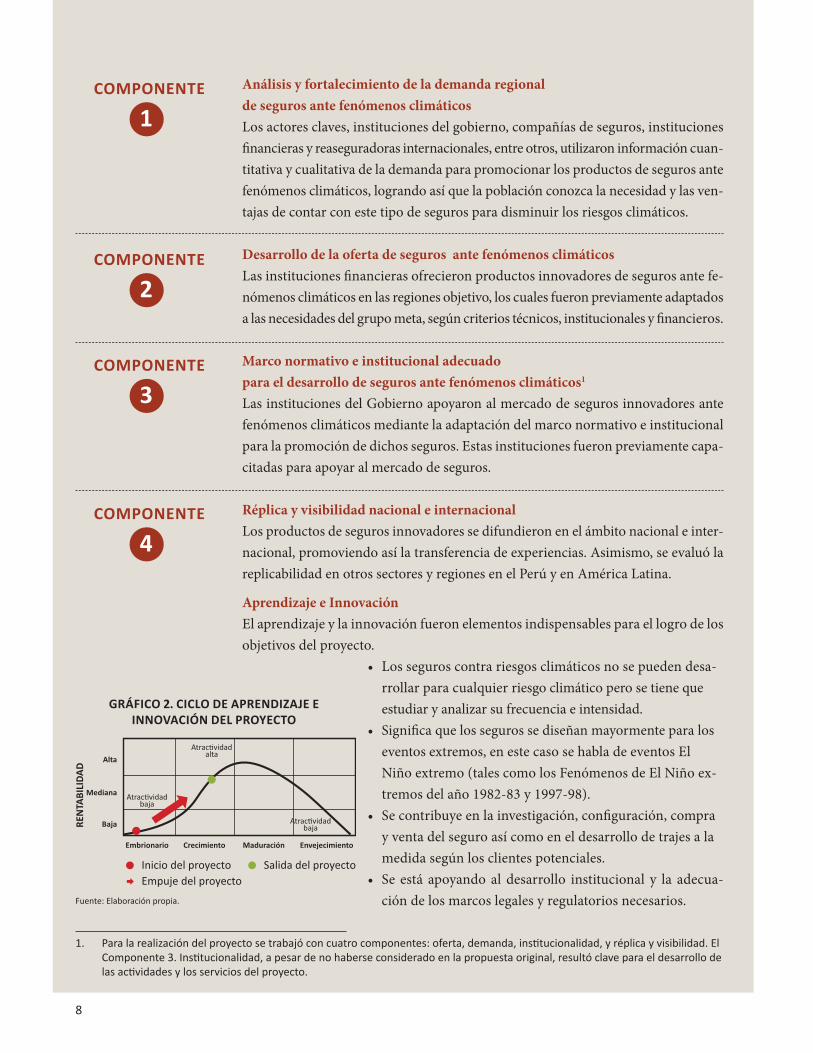

La estrategia de gestión del proyecto se definió a tra-vés de cuatro líneas de acción que se presentan en el si-guiente gráfico.

GráFiCo 1. CoMPonEntES DEL ProyECto

Demanda Oferta

Ins�tucionalidad Réplica y visibilidad

Fuente: Elaboración propia.

1

3

2

4

LoCALiZACión DEL ProyECto

El Proyecto se implementa en las regiones más afectadas por el Fenómeno El niño: Piura, Lambayeque y La Libertad, regiones localizadas en la costa norte del Perú.

Piura

Lambayeque

La Libertad

Fuente: Elaboración propia.

8

Análisis y fortalecimiento de la demanda regional de seguros ante fenómenos climáticosLos actores claves, instituciones del gobierno, compañías de seguros, instituciones financieras y reaseguradoras internacionales, entre otros, utilizaron información cuan-titativa y cualitativa de la demanda para promocionar los productos de seguros ante fenómenos climáticos, logrando así que la población conozca la necesidad y las ven-tajas de contar con este tipo de seguros para disminuir los riesgos climáticos.

Desarrollo de la oferta de seguros ante fenómenos climáticosLas instituciones financieras ofrecieron productos innovadores de seguros ante fe-nómenos climáticos en las regiones objetivo, los cuales fueron previamente adaptados a las necesidades del grupo meta, según criterios técnicos, institucionales y financieros.

Marco normativo e institucional adecuado para el desarrollo de seguros ante fenómenos climáticos1

Las instituciones del Gobierno apoyaron al mercado de seguros innovadores ante fenómenos climáticos mediante la adaptación del marco normativo e institucional para la promoción de dichos seguros. Estas instituciones fueron previamente capa-citadas para apoyar al mercado de seguros.

Réplica y visibilidad nacional e internacionalLos productos de seguros innovadores se difundieron en el ámbito nacional e inter-nacional, promoviendo así la transferencia de experiencias. Asimismo, se evaluó la replicabilidad en otros sectores y regiones en el Perú y en América Latina.

Aprendizaje e InnovaciónEl aprendizaje y la innovación fueron elementos indispensables para el logro de los objetivos del proyecto.

• Losseguroscontrariesgosclimáticosnosepuedendesa-rrollar para cualquier riesgo climático pero se tiene que estudiar y analizar su frecuencia e intensidad.

• Significaquelossegurossediseñanmayormenteparaloseventos extremos, en este caso se habla de eventos El Niño extremo (tales como los Fenómenos de El Niño ex-tremos del año 1982-83 y 1997-98).

• Secontribuyeenlainvestigación,configuración,compray venta del seguro así como en el desarrollo de trajes a la medida según los clientes potenciales.

• Se está apoyandoaldesarrollo institucional y la adecua-ción de los marcos legales y regulatorios necesarios.

1. Para la realización del proyecto se trabajó con cuatro componentes: oferta, demanda, institucionalidad, y réplica y visibilidad. El Componente 3. Institucionalidad, a pesar de no haberse considerado en la propuesta original, resultó clave para el desarrollo de las actividades y los servicios del proyecto.

Fuente: Elaboración propia.

Atrac�vidadbaja

Atrac�vidadbaja

Atrac�vidadalta

Embrionario

Inicio del proyectoEmpuje del proyecto

Alta

Mediana

BajaRENTA

BILIDAD

Crecimiento Maduración Envejecimiento

Salida del proyecto

CoMPonEntE

CoMPonEntE

CoMPonEntE

CoMPonEntE

1

2

3

4

GráFiCo 2. CiCLo DE APrEnDiZAjE E innovACión DEL ProyECto

9

La adaptación al cambio climático es, según el Grupo Intergubernamental de Expertos sobre el Cambio Climá-tico (IPCC), el ajuste en los sistemas naturales o humanos en respuesta a los estímulos climáticos reales o esperados, o a sus efectos, que modera el daño o aprovecha las opor-tunidades. En consecuencia, adaptarse implica modificar el comportamiento, los medios de vida, la infraestruc-tura, las leyes, las políticas y las instituciones como res-puesta ante el cambio climático.

Según el Convenio Marco de las Naciones Unidas para el Cambio Climático (CMNUCC), artículo 4.8, el Perú está incluido entre los diez países más vulnerables del mundo al cambio climático y presenta siete aspectos que lo hacen más vulnerable al cambio climático: « amplias zonas costeras bajas, zonas áridas o semiáridas; deterioro de recurso forestal, zonas expuestas a inundaciones, se-quía y desertificación, zonas propensas a los desastres naturales (múltiples riesgos), país en desarrollo con

Seguros y cambio climático

«Los procesos de reducción del riesgo de desastres y la adaptación al cambio climático no pueden realizarse al margen de los procesos de desarrollo, así como los procesos de desarrollo no pueden excluir la reducción de los riesgos y de los impactos del cambio climático, si pretenden ser sostenibles y lograr cambios estructurales».

JuLio GArCíAOficial Regional, Oficina de las Naciones Unidas para la reducción del riesgo de desastre (uniSdr)

10

ecosistemas frágiles de montaña u otras, alto grado de contaminación atmosférica urbana, economía que de-pende de la producción y exportación de combustibles fó-siles» (UNFCCC, 1992: 10-11). Además, continúan el crecimiento poblacional y la ocupación de un territorio amenazado por eventos climáticos extremos como el Fenómeno El Niño (FEN), la actividad económica muy dependiente del clima y la escasa institucionalidad y ca-pacidad de organización y recursos para hacer frente a los impactos del cambio climático.

Según la Corporación Andina de Fomento (CAF), en la costa norte del Perú cada FEN causó daños económi-cos por más de US$ 3 mil millones en los años 1982-1983 y 1997-1998, lo que representó 7 % y 5 % del producto bruto interno, respectivamente, y afectó a los cultivos, principalmente en los departamentos de Tumbes, Piura, Lambayeque y La Libertad. Esta situación recae de manera

especial sobre las pequeñas empresas agrícolas cuya exis-tencia se ve cada vez más amenazada. La adaptación al cambio climático es una necesidad imperativa, a través de estrategias frente al riesgo y, sobre todo, instrumen-tos financieros de transferencia del riesgo, como son los seguros ante fenómenos climáticos.

Un seguro es un instrumento de protección financiera que permite transferir el riesgo a una compañía de segu-ros, en este caso ante la presencia de eventos naturales extremos, tales como terremotos o huracanes. El seguro indexado ante riesgos asociados a fenómenos climáticos es un tipo de seguro que brinda protección a las inversio-nes (productivas, en infraestructura, transporte, etc.) ante la ocurrencia de eventos climáticos a los que están expues-tas las actividades económicas y productivas, permitiendo así la continuidad del negocio y el proceso productivo.

Los seguros para la agricultura pueden ser tradicio-nales o indexados (tabla 1). Los seguros tradicionales, o

Seguros tradicionales Seguros indexados

Pago = f (pérdida general)

• Necesidad• Baja penetración• Alto costo administrativo• Desembolso lento y costoso

Pago = f (ocurrencia del evento)

• Desembolso rápido• Alta penetración• Costos administrativos más bajos• No es aplicable a todos los riesgos

Fuente: Guesquiere (2008).

tAbLA 1. CoMPArACión EntrE SEGuroS trADiCionALES y SEGuroS inDExADoS

«El seguro no es una solución al cambio climático. Puede actuar como protección contra fenómenos extremos, pero otros instrumentos también se necesitan para fomentar la adaptación y enfrentar tendencias climáticas cambiantes».

JErry SkEES Presidente, GlobalAgrisk

«Cada vez hay más personas y mayor riqueza en áreas peligrosas, o que se trasladan a áreas de mayor riesgo. Esa inseguridad lleva también a nuevas oportunidades en la adaptación al cambio climático y en la reducción de la vulnerabilidad».

koko WArnEr Directora Ejecutiva, MCII

11

por indemnización, aseguran el costo de producción y/o la inversión del cultivo. En ellos el cliente debe completar un cuestionario y, para asegurar la infraestructura, se realizan inspecciones previas a su contratación, lo mis-mo que posteriores en caso de algún tipo de siniestro, con la finalidad de determinar exactamente la infraes-tructura asegurada y los valores contratados.

Los seguros indexados, por su parte, son seguros basados en parámetros, los cuales se suelen agrupar en índices que buscan explicar las potenciales pérdidas de empresas, gobiernos, instituciones financieras o agri-cultores, para que tengan mecanismos financieros de transferencia del riesgo. Así, en el caso de los seguros indexados los pagos del seguro no se determinan con base en estudios individuales, sino en el resultado de un índice agregado estrechamente correlacionado con los resultados individuales. Debido a que estos seguros se fundamentan en un índice agregado, no hay necesidad de hacer ajustes de daños, lo que acelera el pago del seguro. Los índices se construyen sobre la base de indicadores de información climática, agrícola y geológica (preci-pitaciones o temperatura de la superficie del mar, ren-dimiento promedio, información satelital sobre cobertura vegetal, índices paramétricos), a la manera de la escala de magnitud de Richter en el caso de terremotos en un área predefinida.

Los seguros indexados son útiles no solo para el sec-tor agrario sino también para otros sectores que pue-den verse afectados por eventos climáticos o fenómenos

naturales extremos; por ejemplo, los sectores vivienda o transporte en el caso de terremotos. Se debe tener en cuenta que los seguros indexados no requieren evalua-ción de daños, tienen alta penetración, ayudan a reducir posibles pérdidas económicas y de ingresos causadas por un fenómeno natural extremo y, además, eliminan los costos relacionados con información sobre los soli-citantes, monitoreo y algunos costos administrativos. Sin embargo, debe ser también claro que estos seguros no se aplican a todos los riesgos, pues se basan en indica-dores que no pueden desarrollarse para cualquier tipo de riesgo. Debido a que no se basan en los resultados y las pérdidas individuales, existe una porción del riesgo que no cubren, denominada «riesgo base», por lo que el asegurado puede haber tenido pérdidas que no están relacionadas con el índice del seguro.

Por todo lo anterior, es importante buscar estrategias para un manejo óptimo de la gestión del riesgo que per-mitan reducirlo, retenerlo y transferirlo como una for-ma de conducirnos a la adaptación al cambio climático. Los seguros basados en índices climáticos pueden ayudar a potenciar la capacidad de adaptación como mecanismo de transferencia del riesgo en el marco de una estrategia integral para la gestión del riesgo climático derivado del cambio climático. También pueden ser un mecanismo para ayudar a las personas a acceder a los recursos que precisan para escapar de la pobreza debido al clima, por ejemplo los créditos, y un mecanismo para incentivar la reducción del riesgo (Hellmuth et al., 2009).

«Los retos son la creación de una cultura de seguros en los productores y poder contar con los mecanismos legales e institucionales que permitan avanzar en este tema. El otro reto es ver como integramos los seguros en una estrategia nacional de desarrollo agrario que responda a los retos del cambio climático».

EduArdo durAnd Director General de Cambio Climático, Desertificación y Recursos Hídricos, Minam

12

DesafíosLos desafíos para que los seguros asociados a fenómenos climáticos formen parte de una estrategia de desarro-llo sostenible y de adaptación al cambio climático son: 1. Crear conciencia para una cultura financiera y de

seguros.2. Construir información climática y agraria dispo-

nible y confiable.3. Comunicar la funcionalidad de productos innova-

dores para enfrentar los efectos del cambio climático.

4. Establecer mecanismos de cooperación público-privada y dentro de los sectores públicos y privados.

5. Reducir la exposición y la vulnerabilidad del sector agropecuario frente a fenómenos climáticos.

6. Mayor disponibilidad y acceso a créditos y seguros agrícolas para la pequeña y la mediana agricultura.

7. Promover políticas públicas para impulsar la trans-ferencia del riesgo.

«El tema de los seguros catastróficos, como por ejemplo el seguro indexado contra el Fenómeno El niño extremo es un gran reto. Tanto como puede ser una política nacional también puede ser una política regional que a través de nuestras escuelas podamos profundizar y llegar a todos los niveles de educación para poder impulsar esta cultura de seguros».

EMMA FLorES Gerente Regional de Cooperación Técnica y Promoción de la Inversión Privada, Gobierno regional La Libertad

13

Evolución del mercado de segurosEn el Perú, en los últimos veinte años se han desarrolla-do un conjunto de iniciativas, tanto públicas como pri-vadas, que apuntaron a crear un mercado de seguros agropecuarios.

Durante la década de 1990 hubo hasta tres iniciativas, lideradas por el sector privado, que fracasaron en su intento de desarrollar un seguro agrario. Luego, en la década siguiente, fue el Estado peruano el que asumió el rol promotor del mercado de seguros agrarios.

Paralelamente, a partir de 2005, se desarrollaron un conjunto de iniciativas que buscaron articular esfuerzos

públicos y privados para lograr finalmente diseñar el Seguro Agrícola Catastrófico (SAC), que entró en vigen-cia el año 2009 y ha servido de base para otras iniciati-vas privadas (gráfico 2).

SEGuro AGríCoLA CAtAStróFiCo (SAC)El SAC tiene por objetivo reducir el impacto de los da-ños derivados de acontecimientos catastróficos, prin-cipalmente para los agricultores más vulnerables. Las indemnizaciones se pagan cuando el rendimiento esti-mado promedio de un cultivo asegurado en una zona

«Nosotros estamos convencidos de que sin el apoyo del Gobierno esto no va a caminar. Cuando decimos apoyo del Gobierno es sinónimo de que el Gobierno diseñe una política precisa, clara y que los ejecutivos a cargo de llevar a cabo este proyecto mantengan su autonomía en el tiempo, se capaciten y trabajen muy de la mano con el sector privado».

GuStAvo CErdEñA Gerente General, La Positiva Seguros

14

determinada (distrito o sector estadístico agropecuario) se encuentra por debajo del 40 % del rendimiento histó-rico promedio en dicho ámbito (disparador). En tal sen-tido, el SAC es un esquema de aseguramiento de grandes áreas agrícolas que ofrecen las compañías de seguros locales y cuenta con la participación de reaseguradoras.

Desde el año 2009 se comercializa el SAC en ocho departamentos de extrema pobreza rural: Apurímac, Ayacucho, Cajamarca, Cusco, Huancavelica, Huánuco, Pasco y Puno. El SAC alcanza a proteger el 21,30 % de la superficie sembrada a escala nacional, lo que incluye aproximadamente 200.000 unidades agropecuarias. Los valores asegurados alcanzan anualmente US$ 86 millo-nes, con un monto de primas de US$ 14 millones. Se ha indemnizado directamente a más de 220.500 agricul-tores de las zonas altoandinas entre el 2009 y el 2013. Este instrumento financiero favorece el acceso al cré-dito, facilita la estabilidad económica de la producción y fomenta la inversión rural. Actualmente lo gestionan

dos compañías privadas y cuenta con un subsidio del Gobierno central del 100 % del costo de la prima.

«El Seguro Agrícola Catastrófico está funcionando y el Ministerio de Agricultura y riego impulsa su mejoramiento, enfocándose especialmente a la capacitación y la comunicación».

MILTON vON HESSE Ministro de Agricultura y riego (Minagri)

SEGuro inDExADo ContrA EL FEnóMEno EL niño ExtrEMoEste seguro fue posible gracias a la iniciativa de GlobalAgRisk que contó con el apoyo del Consorcio de Organizacio-nes Privadas de Promoción al Desarrollo de la Pequeña

GráFiCo 3. LínEA DE tiEMPo: EvoLuCión DEL MErCADo DE SEGuroS En EL PErú

Fuente: de los ríos (2012). Elaboración propia.

S E C t o r P r i v A D o

S E C t o r P ú b L i C o2003

1993 1997 2000 2005

2004 2005

El Estado peruano creó la Comisión nacional de Desarrollo del Seguro Agropecuario (d. S. 023-2003-AG) para evaluar el potencial de implementar una política de seguro agrario.

Una iniciativa de Cofide con algunas aseguradoras locales realizó un estudio de factibilidad para el desarrollo de un seguro agropecuario a cargo de la empresa Agricultural risk Management (ArM).

Algunas compañías de seguros ofrecieron un seguro agrícola en diversos valles de la costa que fracasó debido a que la ocurrencia del FEn originó un índice de siniestralidad muy por encima del 100 %.

La compañía Pacífico Peruano-Suiza lanzó un seguro multiriesgo para el arroz que no tuvo mayor aceptación entre los agricultores.

Copeme contrató los servicios de GlobalAgrisk para desarrollar un instrumento que permita a las instituciones microfinancieras (iMF) peruanas manejar en forma eficiente el riesgo asociado a sus portafolios agrícolas.

Por r. M. 0626-2004-AG se creó el Comité técnico de Desarrollo del Seguro Agrario con el encargo de coordinar e implementar la estrategia propuesta por la comisión nacional.

El Minagri recibió el apoyo técnico de la Entidad Estatal de Seguros Agrarios de España (Enesa).

El Minagri recibió la asistencia técnica del Commodity risk Management Group (CRMG) del Banco Mundial.

15

y Microempresa (Copeme), a través de la Agencia de los Estados Unidos para el Desarrollo Internacional (Usaid) y la GIZ, en el periodo 2005-2006, con el objetivo de de-sarrollar un instrumento que permitiese a las institucio-nes microfinancieras en el Perú manejar eficientemente el riesgo asociado a sus portafolios agrícolas. Si bien esta iniciativa no llegó a concretarse en lo inmediato, algunos años más tarde GlobalAgRisk diseñó el Seguro Indexado contra el Fenómeno El Niño extremo, un seguro de ín-dices climáticos basados en la temperatura del mar, y, en cooperación con La Positiva Seguros, se logró registrar la póliza de este seguro y ofrecerlo en el mercado peruano.

El desarrollo del Seguro contra el Fenómeno El Niño extremo contó con el apoyo de la Fundación Bill & Melin-da Gates (2009-2012), el Programa de Desarrollo de las Naciones Unidas (PNUD) (2009-2011), el Instituto de Es-tudios Peruanos (IEP) y el Proyecto Seguros para la Adap-tación al Cambio Climático de la GIZ (2010-2013). Es importante mencionar que en 2011 se vendió la primera

póliza de este seguro a la institución Financiera Confianza (anteriormente Caja Nuestra Gente) para proteger 585 préstamos agrícolas por un valor de US$ 4,6 millones y se renovó en 2012 para proteger 3560 préstamos agrícolas por un valor de US$ 27,3 millones. Si ocurriese un FEN, la institución financiera recibiría la indemnización antes de que empiecen las inundaciones catastróficas, lo cual per-mitiría tomar medidas de preparación frente a estas.

«Los seguros dentro de la propuesta de valor de una oferta crediticia, sobre todo en el sector microfinanciero, son muy potentes».

MArtín SAntA MAríA Gerente General Adjunto Comercial, Financiera Confianza

S E C t o r P r i v A D o

S E C t o r P ú b L i C o

2010-2011 2012

2006 2008-2012

El programa bASiS de la universidad de Wisconsin desarrolló el piloto Seguro por índice de rendimientos Promedio para los productores de algodón del valle de Pisco que se comercializó durante 2010 y 2011.

desarrollo del Seguro indexado contra el FEn extremo, basado en la temperatura del mar, que comercializa La Positiva Seguros desde 2009. Se debe mencionar que en 2011 y 2012 se vendieron las primeras pólizas de este seguro a la microfinanciera Caja nuestra Gente, ahora Financiera Confianza.

Se creó la unidad de Desarrollo del Seguro Agrario (Udesa) en el Minagri, a través del D. S. 051-2006-AG, para poner en marcha esquemas de seguros sobre la base de lo avanzado previamente.

La Oficina General de Planificación del MinAGri contactó a la Financière Agrícole du Québec Développement international (FADQDi) para recibir asistencia técnica para el desarrollo de un seguro agrario.

En 2008, en el marco de la reestructuración del MinAGri (d. L. 997 [03-2008] y d. S. 031-2008-AG [06-2008]) se crea la Dirección de Capitalización y Seguro Agropecuario (dCSA), que reemplazó a la Udesa. En 2008, el Minagri contrató a Latinrisk, para el diseño e implementación del seguro agropecuario. El estudio sentó las bases para el Seguro Agrícola Catastrófico (SAC) que está en el mercado desde ese año.

16

A diferencia de otros seguros, este utiliza un indica-dor climático establecido en la póliza para autorizar el pago de la suma asegurada, con independencia de los daños reales. Este índice es la temperatura promedio de la superficie del mar en los meses de noviembre y di-ciembre, la cual publica la Administración Nacional Oceánica y Atmosférica (NOAA, por su sigla en inglés) de Estados Unidos. Como el indicador se basa en los meses de noviembre y diciembre, el pago del seguro se realiza en enero, antes de que se produzcan las posibles pérdidas y, de esa manera, es posible que los diferentes actores se preparen y adapten para evitar posibles daños.

Se debe tener en cuenta que este tipo de seguro pue-de lograr reducir el nivel de daños ante un posible ries-go o fenómeno climático extremo, ya que, al obtener el pago de la aseguradora antes de que ocurran las posibles pérdidas o daños, se pueden tomar medidas preventi-vas para que sus consecuencias sean menores. Por ejem-plo, asegurar la infraestructura más vulnerable y así evitar su destrucción total; comprar artículos de primera

necesidad (alimentos, agua limpia, medicinas y otros su-ministros de socorro); realizar trabajos de limpieza de drenes; reforzar zonas vulnerables; o utilizar los fondos para alquilar maquinaria pesada y de esa manera lle-gar a áreas inaccesibles en periodos lluviosos para faci-litar el acceso, el comercio y la comunicación entre los pueblos.

CAMbioS inStituCionALESDurante los tres años (2010 al 2013) del Proyecto Segu-ros ACC, hubo varios cambios institucionales y geren-ciales importantes dentro del sector público y el sector privado. En adelante se mencionan algunas normas que han sido fundamentales para favorecer el desarrollo de un mercado de seguros asociado a fenómenos climáticos.

En marzo de 2011 se aprobó el Reglamento de Orga-nización y Funciones (ROF) del Ministerio de Economía y Finanzas (MEF), mediante la Resolución Ministerial 223-2011-EF/43. Se ha creado la Dirección de Gestión de Riesgos cuyas funciones son, entre otras, diseñar y

GráFiCo 2. rEGión EnSo 1.2. MEDiDA rEPortADA Por LA ADMiniStrACión nACionAL oCEániCA y AtMoSFériCA (noAA)

ENSO Región 1.2 1

2

Fuente: noAA. Elaboración propia.

«Transferir riesgos asociados a fenómenos climáticos tiene un impacto muy positivo para las finanzas públicas».

GREGORIO BELAUNDEDirector de Gestión de Riesgos, MEF

17

proponer las políticas, las directrices y las estrategias de gestión de riesgos financieros (mercado, liquidez, crediti-cio y/o contraparte, inversiones, país), operativos y con-tingentes fiscales de naturaleza jurídica y contractual, o derivados de desastres asociados a fenómenos naturales.

En mayo de 2011, la Ley 29664, Ley de Gestión del Riesgo (GdR), creó el Sistema Nacional de Gestión del Riesgo de Desastres (Sinagerd), que estableció como un rol primordial del Gobierno nacional y los gobiernos regionales la responsabilidad de hacerse cargo de la pre-vención, la preparación y la respuesta a la emergencia frente a eventos climáticos catastróficos tales como el FEN extremo. Esta ley también señala que los gobiernos regionales tienen la mayor responsabilidad en la preven-ción y la respuesta ante la emergencia, y destaca la ne-cesidad de contar con mecanismos financieros que los

ayuden a transferir o retener los riesgos de los eventos extremos.

En noviembre de 2012 se promulgó la Ley 29946, Ley del Contrato de Seguros, que deroga lo pertinente en el Código de Comercio, que data de 1902, y modifica la actual Ley de Banca y Seguros. El nuevo marco legal ayu-da a mejorar las relaciones contractuales en el mercado de seguros pues otorga a los asegurados una mayor equi-dad y transparencia en la contratación de seguros.

Actualmente, las instituciones gubernamentales forma-das por el Ministerio de Agricultura y Riego (Minagri), el Ministerio de Economía y Finanzas (MEF), la Super-intendencia de Banca, Seguros y AFP (SBS) y los gobier-nos regionales fomentan, en alianza con el sector privado, el desarrollo y la difusión de esquemas de seguros con-tra riesgos climáticos.

«Tenemos definitivamente que consolidar una política de seguros en el país y en la Región Lambayeque. Hay actualmente una gran inversión en diferentes sectores productivos, pero somos un país y una región vulnerable al cambio climático y estamos a la espera de un próximo Fenómeno El Niño, por lo cual las políticas de implementación de seguros necesariamente requieren del apoyo del Gobierno Regional que hasta el momento sí lo tienen, pero que debe consolidarse, para compartir el Riesgo de Desastres asociados a fenómenos climáticos».

CARLOS BALAREzO Jefe de la Oficina de Defensa Nacional, Defensa Civil y Seguridad Ciudadana, Gobierno regional Lambayeque

18

Productos y usosDurante los tres años de trabajo del proyecto se han realizado numerosas actividades, en conjunto con nuestros aliados, para cumplir con su objetivo. Los productos obtenidos son el resultado de esas actividades realizadas en cooperación ellos.

tAbLA 2. ProDuCtoS y uSoS DEL CoMPonEntE 1. AnáLiSiS y FortALECiMiEnto DE LA DEMAnDA rEGionAL DE SEGuroS AntE FEnóMEnoS CLiMátiCoS

Productos Descripción usos actuales usos futuros

Estudios de demanda sobre el Seguro indexado contra el Fenómeno El niño extremo

Se efectuaron dos estudios sobre la demanda por el Seguro indexado contra el Fenómeno El niño extremo. uno de los estudios lo realizó Ipsos Apoyo, que entrevistó a gerentes y funcionarios de los gobiernos regionales, y otro lo hizo imasen, que se enfocó en los agricultores.

Se difundieron los es-tudios entre algunas compañías aseguradoras para conocer sus impre-siones.

Los resultados se pueden difundir aún más, así como usarlos para la adaptación del producto en el futuro.

Difusión en teatro y radio del Seguro indexado contra el Fenómeno El niño extremo

Se realizaron funciones de teatro y spots radiales en áreas rurales para crear una cultura de seguros e informar sobre el Seguro indexado contra el Fenómeno El niño extremo

Se realizaron más de 25 funciones de teatro y tres microprogramas en diez estaciones de radio distintas.

Se tiene un CD informativo que contiene un conjunto de herramientas con los materiales de capacitación sobre el Seguro indexado contra el Fenómeno El niño extremo para áreas rurales.

Estudios de estimación de posibles pérdidas por efecto de un Fenómeno El niño al 2010

Se hicieron dos estudios de estimación de pérdidas en los departamentos de Piura, Lambayeque y La Libertad por la ocurrencia de un FEn extremo de la magnitud del de 1997-1998 proyectado al 2010. El primero, por el Centro de Investigación de la Universidad del Pacifico (CIUP), estimó las posibles pérdidas en las economías regionales. El segundo se enfocó en los sistemas de agua potable y saneamiento en las capitales de esos departamentos.

A raíz de la información proporcionada por los estudios, se formaron comités sectoriales para la prevención ante el FEN y se logró despertar el interés y la necesidad de contar con los seguros.

Las instituciones públicas con régimen privado, como las empresas públicas de servicios de saneamiento (EPS), por ejemplo Sedalib e Hidrandina en La Libertad, ya están contratando seguros tradicionales para su infraestructura pero aún no han comprado seguros indexados. Es necesario continuar la difusión en esas instituciones.

Historietas sobre riesgos climáticos y seguros

Se elaboraron historietas educativas y folletos de actividades como complemento de las historietas. El material educativo permitió al público en general conocer y capacitarse sobre los seguros y las fases para la utilización del seguro en caso de un siniestro. Las historietas se elaboraron en cooperación con la SBS.

Se utilizaron las historietas en el Programa de Capacitación a docentes realizado por la SBS.

La empresa aseguradora La Positiva Seguros reproducirá y usará las historietas con sus potenciales clientes.

19

tAbLA 3. ProDuCtoS y uSoS DEL CoMPonEntE 2. DESArroLLo DE LA oFErtA DE SEGuroS AntE FEnóMEnoS CLiMátiCoS

Productos Descripción usos actuales usos futuros

Seguro indexado contra el Fenómeno El niño extremo

Se ha apoyado la elaboración y difusión del «Seguro indexado contra el Fenómeno El niño extremo», ofrecido por la empresa aseguradora La Positiva Seguros (ver descripción detallada de este seguro en la página 14). Seguro diseñado por GlobalAgrisk.

Se ha logrado despertar el interés por parte del sector privado por los seguros asociados a fenómenos climáticos; aunque aún existe cierta desconfianza ante los seguros indexados.

Financiera Confianza, que ha comprado el Seguro indexado contra el Fenómeno El niño extremo por segundo año consecutivo en el 2012, ha protegido al 5 % de la cartera del sector agrícola en el norte.

Se ha motivado el interés de las instituciones financieras por nuevos seguros agrícolas.

La Positiva seguirá impulsando el Seguro indexado contra el Fenómeno El niño extremo.

Aún falta claridad sobre cómo los gobiernos regionales y las instituciones públicas puedan contratar seguros indexados.

Mejoras al Seguro Agrícola Catastrófico (SAC)

Estudio realizado por el iEP

El iEP realizó un estudio sobre cómo mejorar el funcionamiento del SAC en cuanto a los procesos de identificación de beneficiarios, la metodología de ajuste, el pago a beneficiarios y la capacitación.

Se emitió una directiva con las mejoras de corto plazo gracias a las cuales se han aprobado las pólizas de 2012 y 2013.

En el futuro se incorporarán las recomendaciones de mediano y largo plazo del estudio.

Determinación de índices y zonas asegurables en el Perú

En cooperación con La Positiva Seguros y la Universidad de nebraska, Lincoln

Se desarrolló una metodología para elaborar índices catastróficos asegurables en función a la circulación atmosférica; para ello se escogió al departamento de Puno por tener disponible una base de datos climática.

Se evaluó mediante este estudio la posibilidad de crear un producto alternativo al SAC, por su alto costo.

Se corroborarán los valores del índice de sequía y los valores de los índices de exceso de humedad y bajas temperaturas.

Se podrán analizar otros cultivos y regiones para hacer funcionar estos índices: Cusco, Huancavelica, Apurímac y Arequipa.

20

tAbLA 4. ProDuCtoS y uSoS DEL CoMPonEntE 3. MArCo norMAtivo E inStituCionAL ADECuADo PArA EL DESArroLLo DE SEGuroS AntE FEnóMEnoS CLiMátiCoS

Productos Descripción usos actuales usos futuros

Análisis del marco normativo para seguros indexados y contra riesgos climáticos

Se realizó el análisis de la legislación peruana relevante, incluida la legislación pertinente referida a contratos de seguros y sus normas reglamentarias, con el fin de identificar cualquier disposición que pudiese limitar el desarrollo de seguros indexados contra riesgos climáticos.

En la SBS se llegó a la conclusión de que no se requiere un marco normativo específico para considerar a los seguros indexados

Se recomendó que se difundan las conclusiones del estudio a otros países en América Latina.

Se deberá revisar el estudio en el marco de la nueva Ley del Contrato de Seguro (Ley 29946).

Hoja de ruta para la Dirección de Gestión de riesgos del MEF

Se elaboró una Hoja de Ruta para la Dirección de Gestión de Riesgos del MEF, en materia de gestión de riesgos contingentes derivados de desastres asociados a fenómenos naturales. El estudio fue realizado por GlobalAgrisk.

Se capacitó al equipo técnico de la Subdirección de Riesgos Contingentes de la dirección General de riesgos del MEF sobre la estrategia de aplicación de la Hoja de Ruta.

La Hoja de Ruta servirá como base para una estrategia de gestión y transferencia que desarrollará el MEF.

Sistema de información sobre datos de pólizas y siniestros de seguros agropecuarios

Se desarrolló un análisis comparativo de experiencias internacionales en sistemas de información de seguros agropecuarios y se propuso el diseño de un sistema de información sobre datos de pólizas y siniestros de seguros agropecuarios para el Estado peruano. El estudio fue realizado por el iEP.

El estudio se presentó y mostró la necesidad de desarrollar un sistema de información para seguros agropecuarios en el país.

Se podrá instalar una base de datos de pólizas de seguros agrícolas y siniestros con base en los hallazgos del estudio.

Plan estratégico para un sistema de transferencia del riesgo en el sector agricultura

Se realizaron talleres y reuniones entre el Minagri, la GiZ y Munich re para determinar los alcances de un sistema de transferencia del riesgo. Se presentó al Minagri un documento estratégico: Política agraria y transferencia de riesgos agropecuarios, el cual plantea tres opciones de actuación política para un sistema de gestión y transferencia del riesgo.

Se empezó a trabajar en la puesta en marcha de un sistema integral de transferencia de riesgos agropecuarios con integración del SAC.

Se deberán definir los objetivos específicos y los alcances del sistema, así como la estrategia y los roles de cada uno de los actores.

21

tAbLA 5. ProDuCtoS y uSoS DEL CoMPonEntE 4. réPLiCA y viSibiLiDAD nACionAL E intErnACionAL

Productos Descripción usos actuales usos futuros

Diplomado Latinoamericano virtual en Seguros indexados para la gestión del riesgo de desastre y adaptación al cambio climático

Se elaboró un diplomado virtual para evaluar, diseñar e implementar un seguro indexado como parte de una estrategia financiera de gestión del riesgo de desastre y adaptación al cambio climático. El diplomado se ha desarrollado con la Universidad de Cooperación internacional (uCi) de Costa rica.

Se cuenta con la participación de 143 alumnos de 17 países de América y Europa.

La uCi de Costa rica continuará ofreciendo el diplomado en Seguros indexados.

Compendio digital sobre seguros agrícolas

Se realizó un compendio digital sobre seguros agrícolas para construir capacidades sobre seguros contra riesgos climáticos y otros fenómenos naturales. Este compendio digital ha sido elaborado por el Instituto interamericano de Cooperación para la Agricultura (iiCA) de uruguay.

El compendio permitirá al público usuario (instituciones financieras, agencias gubernamentales, compañías de seguros y productores agropecuarios) conocer y capacitarse sobre el marco conceptual de los seguros agropecuarios, así como contribuir al desarrollo de estos productos en el mercado peruano.

El compendio digital estará disponible para el público en general como parte del Centro de Formación de la SBS.

Promoción de buenas prácticas agrícolas para la gestión del riesgo asociado a fenómenos climáticos en zonas de Lambayeque y La Libertad

Se gestionó un proyecto de alianza público-privada que tiene como objetivo que los pequeños agricultores de los departamentos de Lambayeque y La Libertad conozcan, utilicen y repliquen las buenas prácticas agrícolas para la preparación y la prevención de desastres asociados a fenómenos climáticos. El proyecto lo ejecutan La Positiva Seguros en cooperación con Agrobanco.

Se hizo un análisis de los riesgos asociados al clima de las zonas beneficiarias, se implementaron escuelas rurales comunales y talleres de capacitación. El proyecto trabaja con 500 personas desde diciembre de 2012 hasta abril de 2014.

En el futuro, se espera mantener activas las escuelas de campo para la aplicación de buenas prácticas a través de parcelas demostrativas.

intercambio entre funcionarios del banco Agrario de Chile, Agroasemex de México y Agrobanco del Perú

Se realizó un intercambio de funcionarios de Agrobanco, el Minagri y el MEF quienes participaron en los Talleres de intercambio de Experiencias del Seguro Agropecuario en el Sistema Financiero de México y Chile.

Agrobanco entendió las bondades de un seguro agrícola para sus clientes. Las dudas sobre el seguro agrario y para financiamiento agrícola se aclararon. Agrobanco decidió ofrecer el seguro agrario comercial a sus clientes desde mediados del año 2013.

Agrobanco continuará ofreciendo el seguro agrario a sus clientes en los próximos años.

talleres internacionales Se facilitó el dialogo entre actores públicos y privados mediante dos talleres internacionales realiza-dos en el 2011 y el 2013 en los cuales participaron más de 190 expertos de 18 países. Las principales conclusiones del estos talleres se encuentran en las publicaciones de ambos y sus páginas web: <http://seguros.riesgoycambioclimatico.org/Taller_Internacional/> y <http://seguros.riesgoycambioclimatico.org/Taller_Internacional2013/>.

Página web Se ha elaborado una página web del proyecto para la difusión y la visibilidad de las actividades y las publicaciones: <http://seguros.riesgoycambioclimatico.org/>.

22

Condiciones políticas favorablesUn primer elemento clave para desarrollar los mercados de seguros asociados a fenó-menos climáticos exitosos es llegar a un consenso y un compromiso político para crear condiciones políticas favorables; lo que incluye la integración de seguros agropecua-rios y seguros asociados a fenómenos climáticos en la política nacional, las estrategias y los planes de desarrollo. Para contar con un sistema de seguros y de transferencia del riesgo en el sector agricultura sostenible es esencial la movilización de recursos públi-cos y la creación de un marco regulatorio adecuado.

La gestión del proyecto consideró asimismo la puesta en práctica de mecanismos de monitoreo permanente a escala nacional y regional. Las discusiones sobre los proce-sos normativos incluyeron el tema de la transferencia del riesgo mediante seguros ante fenómenos climáticos.

«Desde nuestro punto de vista hay tres contribuciones principales por parte del Proyecto Seguros para la Adaptación al Cambio Climático. Primero, se ha creado una conciencia en las instituciones estatales sobre que el sector agropecuario necesita una estrategia de adaptación al cambio climático, incluida una

Factores de éxito2

…para el desarrollo de esquemas sostenibles de seguros agrícolas y seguros asociados a fenómenos climáticos

2. Los factores de éxito han sido elaborados por la Unidad de Seguros Agrícolas y Riesgos Climáticos (Success Factors for the Development of Sustainable Agricultural and Climate Risk Insurance Solutions, Agricultural & Climate Risk Insurance Unit [ACRI]) de la GIz, junto con los diferentes proyectos de seguros de la GIz y financiados por la IKI del BMU en Ghana, Kenya, China Y Perú.

1FACtor DE éxito

23

estrategia de la gestión de los riesgos agropecuarios por parte del Estado. Segundo, una de las lecciones aprendidas más importantes al intentar introducir productos de seguro para la adaptación al cambio climático fue que primero hay que enfocar el sistema y después el producto del seguro, en otras palabras, primero se tiene que crear un marco institucional en el que puedan funcionar eficientemente los productos del seguro agrario y otros instrumentos de gestión del riesgo. tercero, se ha iniciado un diálogo entre los actores involucrados en el tema, es decir, un diálogo entre el Ministerio de Agricultura y riego, el sector agropecuario, el sector asegurador y reasegurador y el sector bancario».

JOACHIM HERBOLD,

Suscriptor Sénior en la División Agro, Munich Re

Cooperación entre el sector público y el sector privadoLos esquemas de seguros sostenibles para la agricultura asociados a fenómenos climá-ticos requieren de un esfuerzo conjunto del sector público y el sector privado. Las empresas de seguros diseñan seguros asociados a fenómenos climáticos, establecen los procesos administrativos, invierten recursos financieros y humanos y son portadores del riesgo. El apoyo del Gobierno es crítico para la sostenibilidad de un sistema de transferencia del riesgo en el sector agricultura. Este apoyo puede tomar varias formas, como subsidios a la prima, exoneración de impuestos o actuar como reasegurador de última instancia. En la gestión de políticas públicas y facilitación de espacios de diálogo sobre el tema de seguros contra riesgos climáticos es esencial que exista coordinación entre las entidades gubernamentales y el sector privado para concertar ideas.

«Desde que la Entidad Estatal de Seguros Agrarios de España (Enesa) empezó a trabajar en el Perú, hace ya varios años, hasta el día de hoy, hemos percibido un avance muy significativo en la visión y la articulación institucional. Destacando una mayor colaboración entre el sector público y el sector privado, así como un mejor conocimiento de lo que es el seguro en todas las instituciones públicas: el Ministerio de Agricultura y riego, el Ministerio de Economía y Finanzas y la Superintendencia de Banca, Seguros y AFP».

MAríA JoSé Pro,

Jefa de Área de Cooperación y Asesoramiento internacional, Enesa

2FACtor DE éxito

24

Estrategia de gestión del riesgo integralLos seguros por sí mismos no son una solución para reducir los riesgos agrícolas y cli-máticos. Para reducir las pérdidas ante eventos climáticos y fenómenos naturales extre-mos, los esquemas de seguros deben formar parte de un marco y una estrategia integral de gestión y transferencia del riesgo tomando en cuenta tres elementos: 1) Información: para poder tomar decisiones sobre las medidas para prevenir, reducir o transferir el riesgo se requiere de una base de datos y estadística sólida de información climática y agraria; 2) Gestión prospectiva y Gestión correctiva del riesgo: para reducir los riesgos y los costos asociados a fenómenos climáticos y naturales extremos es necesario que se adopten prácticas agrícolas que reduzcan los riesgos asociados a fenómenos climáticos; y 3) Transferencia del riesgo: los esquemas de seguros son instrumentos de transferencia del riesgo que se adoptan como instrumento complementario cuando los riesgos no se pueden manejar a través de medidas de gestión prospectiva y correctiva del riesgo.

«Los productos de seguros juegan un papel importante en las estrategias de gestión del riesgo de desastre, aunque su rol es limitado. Deben ser parte de un sistema integral que contiene tres elementos: primero, la disponibilidad de datos; segundo, la conciencia y la capacidad de implementar estrategias para reducir el riesgo; y, tercero, solamente para el riesgo que no se puede reducir aún más entran en vigencia los seguros como mecanismo de transferencia del riesgo».

MATTHIAS RANGE

director ACri, GiZ-Alemania

Diversificación del riesgo y cobertura del seguroEl desarrollo de esquemas de seguros sostenibles requiere de la elaboración de análisis del riesgo, modelos y esquemas adaptados a la medida. Los riesgos asociados a fenó-menos climáticos son de naturaleza sistémica y afectan a grandes áreas geográficas y poblaciones de manera simultánea. Si el riesgo asegurado no es suficientemente amplio, un evento catastrófico puede colapsar todo el esquema. Para reducir el riesgo covariado es necesario diversificar el portafolio en términos de cultivos, áreas geo-gráficas y tipos de riesgos asociados a fenómenos climáticos en la actividad agrícola. La diversificación se obtiene a través de programas adecuados de reaseguro.

«Sin un mercado que permita controlar el riesgo en las transacciones financieras rurales en el Perú no se va a llegar nunca a un mercado sólido, ni por el lado de la oferta ni de la demanda».

CAroLinA trivELLi

Investigadora Principal del IEP y exministra de Desarrollo e Inclusión Social

3

4

FACtor DE éxito

FACtor DE éxito

25

Innovación y tecnologíaPara reducir los altos costos de transacción en que se incurre con clientes de bajos recursos en países en vías de desarrollo se necesitan métodos innovadores y avances tecnológicos. Algunos desafíos que pueden aumentar los costos operativos y ad-ministrativos del desarrollo de seguros asociados a fenómenos climáticos son la recolección de datos, su procesamiento y gestión, los mecanismos de pago de las primas y el ajuste de daños. Los seguros indexados, el pago mediante teléfonos celu-lares o la mejor información climática y sobre rendimiento de cultivos basada en da-tos satelitales son ejemplos de métodos innovadores para superar estos desafíos.

«El tema de seguros siempre ha sido relevante para poder amortiguar los efectos económicos negativos. Con los seguros indexados hemos visto una nueva posibilidad para poder integrar este tema innovador en el portafolio».

PEtEr PFAuMAnn

director residente, GiZ-Perú

Valor para los clientes y protección del consumidorLos productos de seguros solamente pueden contribuir a reducir la vulnerabilidad de los clientes si se hace uso efectivo de ellos. Los beneficios, las estructuras de cos-tos, los derechos del consumidor y las responsabilidades deben ser comunicados de manera comprehensiva y transparente para poder establecer y mantener la confian-za. Los proveedores de seguros deben ofrecer productos de seguros apropiados, trans-parentes y costo-eficientes para la gestión del riesgo, que incluyan las coberturas y los servicios estipulados en la póliza; lo que también comprende un portafolio diver-sificado de productos y a la medida de las necesidades específicas de los clientes.

«El sector asegurador está enfrentando una importante reforma con la nueva Ley del Contrato de Seguro. El nuevo marco legal del contrato de seguro permitirá generar confianza y seguridad en el buen desenvolvimiento de los seguros. Dicha ley prioriza la protección al asegurado. Eso definitivamente va a ayudar a que todos los seguros se desarrollen».

CARLA CHIAPPE

Intendente de Supervisión de Reaseguros, SBS

5

6

FACtor DE éxito

FACtor DE éxito

26

Es importante que los instrumentos financieros como los seguros ante fenómenos climáticos formen parte de un marco integral de gestión y transferencia del riesgo.Se requiere mejorar la comprensión general de los riesgos asociados a fenómenos cli-máticos y las posibilidades de gestión y transferencia del riesgo de parte de los clientes potenciales y los grupos de usuarios. La paradoja de una insuficiente política y cul-tura de gestión del riesgo es la creencia de que el seguro puede resolver todos los problemas. No se considera que con medidas de desarrollo que incorporen el concepto de gestión del riesgo es posible evitar o reducir muchos daños.

«Los seguros para el sector agropecuario requieren una estrate-gia amplia de desarrollo sostenible con una visión prospectiva del riesgo».

ALBERTO AqUINO

Asesor Principal, Proyecto Seguros para la Adaptación al Cambio Climático, BMU/GIz

Lecciones aprendidas

1LECCion APrEnDiDA

27

Para el desarrollo de los seguros ante fenómenos climáticos se debe generar información y datos confiables.Es un reto cuantificar y evaluar adecuadamente los daños causados por los fenóme-nos climáticos y muchos países latinoamericanos presentan dificultades y deficien-cias en el desarrollo de estos sistemas de información.

«requerimos de un mayor grado de conocimiento de los facto-res agroclimáticos, así como fortalecer el acopio y el procesa-miento de esta información para el desarrollo de seguros asocia-dos a fenómenos climáticos».

CriStinA PortoCArrEro

Gerente Regional de Recursos Naturales y Gestión del Medio Ambiente,

Gobierno regional Piura

Es necesario adaptar los instrumentos financieros a su contexto específico, y desarrollar diversas herramientas para diferentes tipos de riesgos.Cada país desarrolla una «fórmula virtuosa de combinación» de los diversos instru-mentos financieros para la gestión y la transferencia del riesgo. El desafío es cómo desarrollar estas fórmulas: no son universales sino específicas, cada fórmula consi-dera su contexto específico.

«Lo que nos ha quedado claro es: 1) el apoyo del Gobierno; 2) la base estadística pues necesitamos construir data histórica para que refuerce la que ya tenemos y que los productos sean bien diseñados en el tiempo; y 3) no se debe pensar en diseñar seguros sin antes haber investigado la necesidad del mercado, hay que diseñar productos que cumplan lo que el mercado necesita pero que, además, el agricultor pueda pagar. No valdría nada tener un buen producto con un buen canal, si es costoso. Entonces, sobre la base de que el agricultor pueda pagarlo, pensamos que ahí está el reto de un seguro viable y, de hecho, la colaboración de organismos internacionales que traen la experiencia de otros países enriquece este mensaje que en La Positiva queremos dar».

GuStAvo CErdEñA

Gerente General, La Positiva Seguros

2

3

LECCion APrEnDiDA

LECCion APrEnDiDA

28

Los pequeños productores necesitan de una amplia gama de productos finan-cieros, tales como ahorros, créditos y seguros para enfrentar los fenómenos climáticos.El crédito y el ahorro son elementos importantes para manejar riesgos menores y frecuentes, mientras que los seguros protegen a los productores frente a los eventos extremos. Los pequeños productores organizados consiguen mayor peso y capaci-dad de negociación para obtener condiciones favorables con créditos articulados con seguros. Por lo tanto, dependiendo de las características propias de los seguros, la penetración en el mercado podría ser mayor y menos costosa si se realizase a través de organizaciones de productores y no de manera individual.

«El productor tiene que tener un poco más de información. Como montos a aportar, que se conozca el dinero que se invierte para producir una hectárea de banano y tenga claro cuánto puede recibir como indemnización. Hoy en día uno de los retos es mantener la certificación, mantener el mercado, dar la seguridad a los consumidores finales de que estamos enfocados en brindarles un producto sano, pero para ello es necesario contar con un seguro porque en la zona en la cual estamos ubicados se presentan épocas fuertes de lluvias y, cuando hay mucha agua, la producción baja bastante y es complicado cumplir con los contratos y los clientes».

vALEntín ruiZ

Productor de banano orgánico, Presidente de la Junta Nacional del Banano

No es posible desarrollar el mercado de seguros solamente desde un producto específico.Es necesario crear un marco conceptual e institucional que incluya a todos los sectores y que facilite su funcionamiento. No es posible construir un mercado sobre la base de proyectos piloto que solamente trabajan con algunos productos muy específicos e innovadores. Los proyectos piloto son necesarios para aprender, pero su impacto es limitado, poco sostenible y carente de un enfoque holístico. Se debe promover la aplicación de una estrategia financiera global de gestión del riesgo de desastre.

4

5

LECCion APrEnDiDA

LECCion APrEnDiDA

29

«Tenemos que trabajar más en la sistematización y la transmisión de la información estadística y de los flujos económicos. Mejorar los protocolos de coordinación interinstitucional. Mejorar los procesos de valoración de daños, la distribución de subsidios, el pago de indemnizaciones, facilitar la canalización de los productos de seguros y, asimismo, conocer mejor la demanda de los productores para poder diseñar un producto financiero adecuado a la realidad de nuestro país y de cada uno de los departamentos involucrados».

GuStAvo torrEJón

director de Capitalización y Seguro Agrario, Minagri

Para el desarrollo de instrumentos financieros como los seguros ante fenóme-nos climáticos es necesario definir claramente el rol de cada actor.Es primordial que se ofrezcan las condiciones adecuadas para la sostenibilidad del sistema y se fomenten la cooperación público-privada y al interior de las instituciones públicas y privadas. Asimismo, es crucial el desarrollo de un marco legal y regulatorio apropiado para abarcar los diferentes instrumentos, riesgos y productos innovadores.

«Es necesario que las diferentes instancias del sector público trabajen de manera coordinada. Los representantes de los ministerios, la Superintendencia y los gobiernos regionales deben reunirse para intercambiar experiencias e ideas, e involucrar al sector privado, como las compañías de seguros y microfinancieras; esto permitirá encontrar soluciones que sean adecuadas para todos los actores. también es necesario convocar a las asociaciones de agricultores, la población objetivo a la cual está destinado el seguro. Esa es una lección muy importante que nos deja el proyecto de seguros, y lo tenemos claro, espero realmente que lo llevemos a cabo».

CARLA CHIAPPE

Intendente de Supervisión de Reaseguros, SBS

6LECCion APrEnDiDA

30

La promoción de un enfoque de cooperación favorece la creación del mercado de seguros ante fenómenos climáticos.Es necesario fomentar la cooperación entre las instituciones para facilitar el desa-rrollo de un mercado de seguros ante fenómenos climáticos, debido a que son segu-ros que requieren una alta inversión en investigación y desarrollo, la cual no puede ser asumida por una sola empresa de seguros sino que requiere de un trabajo con-junto. El seguro agropecuario en el Perú aún es un espacio desconocido para el sector asegurador por la falta de información y datos para el desarrollo de produc-tos. Al unirse, el sector asegurador podría lograr de manera conjunta la obtención de la información requerida, tanto climática como sobre la producción.

«Para nosotros la lección aprendida más destacable de este proceso es el importante papel que pueden jugar los organismos de cooperación internacional como facilitadores, en foros de diálogo entre el sector público y el privado y también como fortalecedores de las capacidades técnicas en seguros agrarios especialmente en el sector público».

MAríA JoSé Pro

Jefa de Área de Cooperación y Asesoramiento internacional, Enesa

Es importante desarrollar un sistema de seguro agropecuario que abarque toda clase de riesgos e instrumentos financieros que puedan favorecer a los diferen-tes tipos de productores.El seguro agropecuario es parte integrante de las políticas nacionales y, por tanto, se recomienda evitar elaborarlo de manera aislada. Es esencial establecer una hoja de ruta y un marco para los seguros agropecuarios. Los proyectos piloto y los productos exitosos deben aprovecharse y anclarlos institucionalmente a un sistema de seguros.

«Primero hay que enfocar el sistema, después el producto».

JOACHIM HERBOLD

Suscriptor Sénior en la División Agro, Munich Re

7

8

LECCion APrEnDiDA

LECCion APrEnDiDA

31

inStituCionES GubErnAMEntALES Sustentan el marco político-jurídico para el desarrollo del mercado.

SuPErintEnDEnCiA DE bAnCA, SEGuroS y AFP (SbS)

http://www.sbs.gob.pe/

ArMAndo CÁCErESAsesor de la Alta dirección

CARLA CHIAPPEIntendente de Supervisión

de reaseguros

riCArdo MEGoSupervisor de Seguros

Aliados del proyecto

32

JAviEr roCA director General de la dirección de Asuntos de Economía internacional,

Competencia y Productividad

GuStAvo torrEJóndirector de Capitalización

y Seguro Agrario

EduArdo durAnd LóPEz-HURTADO

director General de Cambio Climático, Desertificación y

Recursos Hídricos

GREGORIO BELAUNDE Director de Gestión

de riesgos

CAMiLo CArriLLoAsesor del despacho Ministerial

LAurA AvELLAnEdACoordinadora Temática en

Gestión de Riesgos Asociados al Cambio Climático, Dirección

General de Cambio Climático, Desertificación y Recursos

Hídricos

MARIELA BARzOLA Especialista en Finanzas i,

dirección nacional de Endeudamiento Público

LuiS tEJAdAEspecialista en la dirección

de Capitalización y Seguro Agrario

CLAudiA FiGALLoCoordinadora General, dirección

General de Cambio Climático, Desertificación y Recursos

Hídricos

AndréS ZACAríAS Consultor de la dirección General de Mercados Financieros, Laboral

y Previsional Privado

BLANCA SáNCHEzEspecialista en la dirección

de Capitalización y Seguro Agrario

YvETH vILLANUEvAEspecialista en Proyectos,

dirección General de Cambio Climático, Desertificación y

Recursos Hídricos

MINIstERIo DE ECoNoMíA y FINANzAs (MEF)www.mef.gob.pe

MINIstERIo DE AgRICuLtuRA y RIEgo (MINAgRI)www.minagri.gob.pe

MINIstERIo DEL AMbIENtE (MINAM)www.minam.gob.pe

33

GuAdALuPE MASAnA Jefa (e) del Cenepred

CENtRo NACIoNAL DE EstIMACIóN, PREVENCIóN y REDuCCIóN DEL RIEsgo DE DEsAstREs (CENEPRED)www.cenepred.gob.pe/es/

inStituCionES PrivADAS DE SEGuroS y FinAnCiErAS Configuran los productos de seguros asociados a fenómenos climáticos.

GuStAvo CErdEñA Gerente General

rAúL dE AndrEA Gerente General

LourdES dEL CArPioGerente Adjunto de Seguros

Rurales, Gerencia División Comercial

oSWALdo oLivAGerente de desarrollo

yonEL MEndoZAApoderado de Seguros rurales

LA PosItIVA sEguRoswww.lapositiva.com.pe

AsoCIACIóN PERuANA DE EMPREsAs DE sEguRos (APEsEg)www.apeseg.org.pe

34

GobiErnoS rEGionALES Soporte político y técnico para la promoción de productos de seguros.

MArtín nArAnJo Gerente General

MArtín SAntA MAríAGerente General Adjunto

Comercial

IvAN BRICEñO Jefe de Productos No-financieros

y Seguros

FINANCIERA CoNFIANzAwww.financieraconfianza.pe

CriStinA PortoCArrEro Gerente regional de recursos naturales

y Gestión del Medio Ambiente

CARLOS BALAREzO Jefe de la Oficina de Defensa

Nacional, Defensa Civil y Seguridad Ciudadana

EDUARDO ARBULúSub-Gerente regional

de Defensa Civil

EMMA FLorESGerente regional de Cooperación

técnica y Promoción de la Inversión Privada

GErMÁn CorrEA Responsable de la Gestión Prospectiva y

Correctiva de la Gestión del Riesgo de Desastres, Sub-Gerencia de Defensa Civil

víCTOR LABáN Encargado de la Oficina de

Defensa Civil de la subregión Morropón-Huancabamba

riCArdo LAZo Secretario técnico

de Defensa Civil

PIuRAwww.regionpiura.gob.pe

LAMbAyEquEwww.regionlambayeque.gob.pe

LA LIbERtADwww.regionlalibertad.gob.pe

35

inStituCionES DE invEStiGACión nACionAL E intErnACionAL Garantizan la viabilidad científica de los productos de seguros.

CAroLinA trivELLi Investigadora Principal

JErry SkEES Presidente

CArLoS dE LoS ríoS Investigador Principal

BENJAMIN COLLIERAnalista de Investigación

MAriCArMEn GALLoConsultora

víCtor CÁrdEnAS Profesional Estratégico

GRANT CAvANAUGH Profesional Estratégico

JorGE MAnSiLLA Consultor legal Perú

RICHARD CARPENTERConsultor legal internacional

INstItuto DE EstuDIos PERuANos (IEP)www.iep.org.pe

EquIPo gLobALAgRIskhttp://globalagrisk.com

IEP

36

ALiADoS intErnACionALES Apoyan en la difusión y la visibilidad internacional.

JuLio GArCíA Oficial Regional, Oficina de las

naciones unidas para la reducción del riesgo de desastres, uniSdr

www.unisdr.org

MATTHIAS RANGE director ACri www.giz.de

DAvID HATCHrepresentante para Estados

unidos, iiCA

www.iica.int

koko WArnErDirectora Ejecutiva, MCII

www.climate-insurance.org

JOACHIM HERBOLD Suscriptor Sénior, Munich re

www.munichre.com

MAríA JoSé Pro Jefa de Área de Cooperación y Asesoramiento internacional,

Enesa http://www.enesa.es/

37

EQuiPo DEL ProyECto SEGuroS PArA LA ADAPtACión AL CAMbio CLiMátiCo, bMu/GiZGestionan el proyecto.

ALBERTO AqUINO Asesor Principal

iSELA PALACioS Administradora

ROCíO BéJARAsesora técnica

LESLY vILCHéRREzAsistente

MArtin rAPP Moderador

PHILINE OFT Asesora técnica Sénior

KARINA GINOCCHIO Asesora técnica

38

NotA téCNICA 1. Mecanismos financieros para la adaptación al cambio climáticoDeutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbHAutores: Rocío Béjar, Philine Oft, Lesly Vilchérrez (GIZ), Víctor Cárdenas (GlobalAgRisk) / Idiomas: Español e inglés<http://seguros.riesgoycambioclimatico.org/publicaciones/Nota-Tecnica1.pdf><http://seguros.riesgoycambioclimatico.org/publicaciones/Nota-Tecnica1-eng.pdf>

NotA téCNICA 2. seguro contra el Fenómeno El Niño Extremo para la prevención y adaptación en el Perú

Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbHAutor: GlobalAgRisk / Idiomas: Español e inglés<http://seguros.riesgoycambioclimatico.org/publicaciones/Nota-Tecnica2.pdf><http://seguros.riesgoycambioclimatico.org/publicaciones/Nota-Tecnica2-eng.pdf>

NotA téCNICA 3. Asegurando contra pérdidas derivadas: nuevos enfoques sobre el diseño de seguros indexados

Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbHAutor: GlobalAgRisk / Idiomas: Español e inglés<http://seguros.riesgoycambioclimatico.org/publicaciones/Nota-Tecnica3.pdf><http://seguros.riesgoycambioclimatico.org/publicaciones/Nota-Tecnica3-eng.pdf>

NotA téCNICA 4. una comparación entre los seguros indexados y de indemnizaciónDeutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbHAutor: GlobalAgRisk / Idiomas: Español e inglés<http://seguros.riesgoycambioclimatico.org/publicaciones/Nota-Tecnica4.pdf><http://seguros.riesgoycambioclimatico.org/publicaciones/Nota-Tecnica4-eng.pdf>

NotA téCNICA 5. Análisis del seguro contra el Fenómeno El Niño extremo para proteger la cartera de la institución financiera

Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbHAutor: GlobalAgRisk / Idiomas: Español e inglés<http://seguros.riesgoycambioclimatico.org/publicaciones/Nota-Tecnica5.pdf><http://seguros.riesgoycambioclimatico.org/publicaciones/Nota-Tecnica5-eng.pdf>

INFoRME téCNICo 1. Impactos del Fenómeno El Niño (FEN) en la economía regional de Piura, Lambayeque y La Libertad

Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbHAutores: Elsa Galarza y Joanna Kámiche, con la colaboración de Mauricio Collado y Aída Pacheco / Idioma: Español<http://seguros.riesgoycambioclimatico.org/publicaciones/Informe-Tecnico1.pdf>

Publicaciones y videos notAS E inForMES téCniCoS

Technical noTe 1

Financial mechanisms for climate change adaptation

1

Insurance for C l im ate Chang e Adaptat ion Pro ject

Technical Note 1.indd 1 15/08/12 11:55

TECHNICAL NOTE 2

Extreme El Niño Insurance for Climate Change Prevention and Adaptation in Peru

2

Insurance for C l im ate Chang e Adaptat ion Pro ject

Technical Note 2.indd 1 16/08/12 17:43

Technical noTe 3

new approaches to Designing index insurance - insuring against consequential losses

3

Insurance for C l im ate Chang e Adaptat ion Pro ject

technical note 3.indd 1 20/08/12 15:38

Technical noTe 4

a comparison of indemnity and index insurances

4

Insurance for C l imate Change Adaptat ion P ro ject

Technical note 4.indd 1 20/08/12 12:31

Nota técNica 5

análisis del Seguro contra el Fenómeno El Niño Extremo para proteger la cartera de la institución financiera

5

P royecto Seguros para la Adaptac ión a l Cambio Cl imát ico

Nota técnica 5.indd 1 15/08/12 13:12

39

Memoria taller Internacional «seguros para la adaptación al cambio climático en el sector público, productivo y financiero», 12 al 14 de octubre de 2011

Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbHAutor: Proyecto Seguros para la Adaptación al Cambio Climático BMU/GIZIdioma: Español <http://seguros.riesgoycambioclimatico.org/publicaciones/Memoria-Taller2011.pdf>

Memoria taller Internacional «Desarrollo de mercados de seguros asociados a fenómenos climáticos», 16 al 18 de julio de 2013

Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbHAutor: Proyecto Seguros para la Adaptación al Cambio Climático BMU/GIZIdioma: Español <http://seguros.riesgoycambioclimatico.org/publicaciones/Memoria-Taller2013.pdf>

Memoria del Proyecto seguros para la Adaptación al Cambio ClimáticoDeutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbHAutor: Proyecto Seguros para la Adaptación al Cambio Climático BMU/GIZIdioma: Español <http://seguros.riesgoycambioclimatico.org/publicaciones/Memoria-Seguros ACC.pdf>

Folleto del Proyecto seguros para la Adaptación al Cambio ClimáticoDeutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbHIdiomas: Español e inglés<http://seguros.riesgoycambioclimatico.org/publicaciones/Folleto.pdf><http://seguros.riesgoycambioclimatico.org/publicaciones/Folleto-eng.pdf>

Lecciones aprendidas del proyecto «seguros para la Adaptación al Cambio Climático» en el Perú

Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbHIdiomas: Español e inglés<http://seguros.riesgoycambioclimatico.org/publicaciones/Lecciones-aprendidas.pdf><http://seguros.riesgoycambioclimatico.org/publicaciones/Lecciones-aprendidas-eng.pdf>

sARItA LA sEguRItA – serie de Historietas de seguros 1. Nos enseña cómo protegernos ante los fenómenos naturales: Costa Norte Lluvias

Superintendencia de Banca, Seguros y AFP (SBS) y Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbH / Autor: Superintendencia de Banca, Seguros y AFP (SBS) / Idioma: Español<http://seguros.riesgoycambioclimatico.org/publicaciones/Sarita1.pdf>

Proyecto de seguros para la adaptación al cambio climático

Lecciones aprendidas del proyecto «Seguros para la Adaptación al Cambio Climático» en el Perú

lecciones aprendidas castellano.indd 1 14/10/13 23:19

DoCuMEntoS

FoLLEtoS

40

sARItA LA sEguRItA – serie de Historietas de seguros 1. Nos enseña cómo protegernos ante los fenómenos naturales: sierra sur sequía

Superintendencia de Banca, Seguros y AFP (SBS) y Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbHAutor: Superintendencia de Banca, Seguros y AFP (SBS)Idioma: Español<http://seguros.riesgoycambioclimatico.org/publicaciones/Sarita2.pdf>

sARItA LA sEguRItA – serie de Historietas de seguros 2. sarita nos enseña sobre los seguros

Superintendencia de Banca, Seguros y AFP (SBS) y Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbH Autor: Superintendencia de Banca, Seguros y AFP (SBS)Idioma: Español<http://seguros.riesgoycambioclimatico.org/publicaciones/Sarita3.pdf>

sARItA LA sEguRItA – serie de Historietas de seguros 3. Nos enseña cómo funcionan los seguros de salud

Superintendencia de Banca, Seguros y AFP (SBS) y Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbH Autor: Superintendencia de Banca, Seguros y AFP (SBS)Idioma: Español<http://seguros.riesgoycambioclimatico.org/publicaciones/Sarita4.pdf>

sARItA LA sEguRItA – serie de Historietas de seguros 4. Nos enseña cómo funciona el seguro Agrícola Catastrófico

Superintendencia de Banca, Seguros y AFP (SBS), Ministerio de Agricultura y Riego (Minagri) y Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbHAutor: Superintendencia de Banca, Seguros y AFP (SBS)Idioma: Español<http://seguros.riesgoycambioclimatico.org/publicaciones/Sarita5.pdf>

CD informativo: kit de herramientas con materiales de capacitación (teatro y radio) sobre el seguro contra el Fenómeno El Niño para áreas rurales <http://seguros.riesgoycambioclimatico.org/cd/intro.html>

MuLtiMEDiA

41

un buen seguro contra inundaciones: reportaje de la Deutsche Welle (DW-tV)Español: <http://www.dw.de/un-buen-seguro-contra-inundaciones/a-16462713>Inglés: <http://www.dw.de/facing-floods-with-insurance/a-16462257>Alemán: <http://www.dw.de/gut-versichert-gegen-die-flut/a-16461513>

Equipo del Proyecto seguros para la Adaptación al Cambio Climático<http://seguros.riesgoycambioclimatico.org/multimedia/video-equipo.php>

testimonios de los aliados del proyecto seguros para la Adaptación al Cambio Climático<http://seguros.riesgoycambioclimatico.org/multimedia/video-aliados.php>

¿qué nos llevamos del taller Internacional «Desarrollo de mercados de seguros asociados a fenómenos climáticos»?, 16 al 18 de julio de 2013<http://seguros.riesgoycambioclimatico.org/Taller_Internacional2013/videos.html>

seguros para la adaptación al cambio climático en el sector público, productivo y financiero, 12 al 14 de octubre de 2011<http://seguros.riesgoycambioclimatico.org/Taller_Internacional/>

Desarrollo de mercados de seguros asociados a fenómenos climáticos, 16 al 18 de julio de 2013<http://seguros.riesgoycambioclimatico.org/Taller_Internacional2013/>

<http://seguros.riesgoycambioclimatico.org/>

tALLErES intErnACionALES

PáGinA WEb

42

BibliografíaAgricultural & Climate Risk Insurance Unit (ACRI). (2013). Success factors for the development of sustainable agricul-

tural and climate risk insurance solutions. Financial Systems Development – Agricultural and Climate Risk Insurance. Eschborn: Deutsche Gesellschaft für Internationale Zusammenarbeit GmbH (GIZ).

CAF. (2000). Las lecciones de El Niño. Memorias del Fenómeno El Niño 1997-1998. Retos y propuestas para la región andina, volumen V: Perú. Caracas: CAF.

De los Ríos, Carlos y Álvaro Azañedo. (2012). Análisis y evaluación de mecanismos de aseguramiento agropecuario: el Seguro Agrario Catastrófico. Lima: Instituto de Estudios Peruanos.

Ghesquiere, F. (2008). «“RiskPooling”: la experiencia del Caribe». Presentación en Taller Internacional Compartir el Riesgo a Nivel Regional. Lima: Banco Mundial.

Hellmuth, M. E.; D. E. Osgood; U. Hess; A. Moorhead y H. Bhojwani (eds.). (2009). «Seguros en base a índices climáticos y riesgo climático: perspectivas para el desarrollo y la gestión de desastres». Clima y Sociedad, N.º 2. Nueva York: Instituto Internacional de Investigación para el Clima y la Sociedad (IRI)-Columbia University.

UNFCCC. (1992). Convención Marco de las Naciones Unidas sobre Cambio Climático. Recuperado de <http://unfccc.int/files/essential_background/background_ publications_htmlpdf/application/pdf/convsp.pdf>.

ACC Adaptación al cambio climático

ACri Agricultural and Climate risk insurance

unit (unidad de Seguros Agrícolas y

Riesgos Climáticos, GIz)

AFP Administradoras de fondos de pensiones

(Perú)

Apeseg Asociación Peruana de Empresas de Seguros

ARM Agricultural Risk Management (Gestión

del riesgo Agrícola)

BMU Ministerio Federal de Medio Ambiente,

Protección de la naturaleza

y Seguridad nuclear (Alemania)

CAF Corporación Andina de Fomento

Cenepred Centro Nacional de Estimación,

Prevención y Reducción del Riesgo de

desastres (Perú)