1 Université de Genève Sciences Economiques et Sociales Département des Hautes Etudes Commerciales Année universitaire 2009-2010 « Micro-Consulting », une proposition pour un conseil adapté au nouveau régime de l’Auto-Entrepreneur Approche stratégique d’un nouveau marché du conseil PROJET DE RECHERCHE présenté par Ulysse DORIOZ Sous la direction de Monsieur JOSSERAND E. et Madame VILLESÉCHE F. L’auteur de ce projet est le seul responsable de son contenu, qui n’engage en rien la responsabilité de l’Université ou celle du professeur chargé de sa supervision. Par ailleurs, l’auteur atteste que le contenu est de sa propre rédaction, en dehors des citations parfaitement identifiées, empruntées à d’autres sources.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

Université de Genève

Sciences Economiques et Sociales

Département des Hautes Etudes Commerciales

Année universitaire 2009-2010

« Micro-Consulting », une proposition pour un conseil adapté au

nouveau régime de l’Auto-Entrepreneur

Approche stratégique d’un nouveau marché du conseil

PROJET DE RECHERCHE

présenté par

Ulysse DORIOZ

Sous la direction de Monsieur JOSSERAND E. et Madame VILLESÉCHE F.

L’auteur de ce projet est le seul responsable de son contenu, qui n’engage en rien la

responsabilité de l’Université ou celle du professeur chargé de sa supervision. Par ailleurs,

l’auteur atteste que le contenu est de sa propre rédaction, en dehors des citations parfaitement

identifiées, empruntées à d’autres sources.

2

REMERCIEMENTS

En premier lieu, je remercie M. JOSSERAND Emanuel et Mlle VILLESÈCHE Florence pour

avoir accepté d’encadrer ce projet de recherche et le soutien pédagogique apporté tout au long de

cette expérience. Grâce à leur encadrement et à l’autonomie qu’ils m’ont laissé, j’ai pu construire

une recherche particulièrement enrichissante, professionnellement et personnellement.

Dans l’environnement de l’Auto-Entrepreneuriat, de nombreuses personnes ont contribué à

rendre ce travail possible et cette expérience fructueuse. Je citerai M. LEHMANN Pierre et M.

BURDIN Fernand, pour leur intérêt porté à l’égard de mon projet et le temps précieux qu’ils

m’ont accordé avec beaucoup de sympathie. Merci à tous les Auto-Entrepreneurs qui m’ont fait

confiance pour les aider dans leur projet, en particulier mon ami Rémi pour la richesse de

l’aventure que nous partageons. Bien d’autres noms mériteraient d’apparaitre ici.

Un immense merci à tous mes amis, qui, chacun à sa manière, à contribué à me faire évoluer

tout au long de ce travail. En particulier Damien pour sa patience et son aide en informatique,

Tic pour nos nombreux débats animés sur le sujet et Sandra pour m’avoir fait partager son

expérience.

Un clin d’œil particulier à mon ami et colocataire Renaud avec qui je partage cette même

passion pour le monde entrepreneurial, pour son soutien et toutes ces soirées à débattre sur ce

travail.

A ma grand-mère Mamou, imbattable pour les fautes d’orthographe.

A ma sœur pour son esprit critique, à mon père pour la richesse de sa réflexion et à toute ma

famille pour le soutien qu’ils m’apportent au quotidien.

.

3

LISTE DES ABRÉVIATIONS ET ACRONYMES

ADIE Association pour le Droit à l’Initiative Economique

AE Auto-Entrepreneur(s)

AG Assemblée générale

APCE Agence Pour la Création d’Entreprises

CAE Chambre des Auto-Entrepreneurs

CIDFF Centre d’Information sur les Droits des Femmes et des Familles

CLD Chablais Léman Développement

CMA Chambre des Métiers et de l’Artisanat

DAS Domaine d’Activité Stratégique

EGEE Entente des Génération pour l’Emploi et l’Entreprise

EI Entreprise(s) Individuelle(s)

ETI Entreprise(s) de Taille Intermédiaire

EURL Entreprise(s) Unipersonnelle(s) à Responsabilité Limitée

GE Grande(s) Entreprise(s)

INSEE Institut National de la Statistique et des Etudes Economiques

IR Impôt sur le Revenu

MC Micro-Entreprise(s)

RSI Régime Social des Indépendants

SA Société(s) Anonyme(s)

SARL Sociétés(s) A Responsabilité Limitée

SC Société(s) Civile(s)

TPE Toutes Petites Entreprises

URSSAF Union de Recouvrement des Cotisations de Sécurité Sociale et d'Allocations

Familiales

VFL Versement Fiscal Libératoire

4

RÉSUMÉ ÉXÉCUTIF

La restructuration actuelle du tissu économique offre une place centrale aux Très Petites

Entreprises (TPE), devenues aujourd’hui des acteurs essentiels dans la quête de la croissance et

de l’emploi. Le régime de l’Auto-Entrepreneur, nait de la conjonction en 2009 de plusieurs

facteurs politiques, économiques, sociologiques etc. En un an, ce nouveau régime simple d’accès

entraine plus d’un demi-million de personnes dans le monde de l’entrepreneuriat. Le profil des

Auto-Entrepreneurs est « atypique » dans le monde des dirigeants d’entreprises (connaissances

en matière de gestion faible, peu de polyvalence etc.). Les caractéristiques du régime et le profil

de ses acteurs, créent un besoin nouveau en matière de conseils, objet de cette étude.

L’approche du marché du conseil aux AE par des prises de contact direct et la réalisation de

quelques missions « expérimentales » de « consulting » met en évidence une inadéquation entre

les offres et la demande de conseils. L’étude porte sur les Auto-Entrepreneurs intervenants dans

le domaine des services en Haute Savoie. De l’analyse se dégage la nécessité de créer une

interface systémique de conseil pour répondre aux besoins des AE. C’est le concept de Micro-

Consulting proposé pour palier les différents dysfonctionnements analysés et assurer la réussite

de ces nouveaux entrepreneurs.

5

EXECUTIVE SUMMARY

The actual evolution of the economic pattern offers a central place to the very small

entreprises, becoming essential partners in the search for economic and employment growth.

The regime of “self made undertaker” (Auto-Entreprise), coming out in 2009 from the

meeting between several political, economical, sociological factors. Within one year, this new

regime easy to manage drives more than a million and a half people in the undertaking

adventure. The profile of these new “self made undertaker” is unusual among the business

men (weak experience in business management, little polyvalence etc.). The characteristics of

this regime and the profile of these actors give birth to a new need for consulting. This is the

object of this work.

The analysis of the consulting market to these “self made undertakers” through direct

contact and some experimental missions of consulting shows a low adequation between offers

and demands. This study deals with “self made undertakers” working in the field of services

to the people in Haute Savoie. This analysis reveals the necessity of creating a systemic

interface to give an answer to the needs of consulting for these “self made undertakers”. The

concept of “Micro-Consulting” suggests to solve the different dysfunctions of the consulting

market and insure the success of these “self made undertakers”.

6

INTRODUCTION

La création d’entreprises est de longue date considérée comme un facteur de développement.

Au cours de la deuxième moitié du 20ème

siècle, l’attention des pouvoirs publics s’est portée

particulièrement sur les grandes entreprises, perçues comme le moteur principal de la croissance

et des exportations. Depuis quelques années, face aux évolutions sociétales et aux changements

macro-économiques, la possibilité de consolider la croissance à partir d’entreprises de tailles

réduite, est de plus en plus prise en considération par les pouvoirs publics. Cette évolution trouve

un écho d’autant plus favorable dans la société qu’elle correspond aux nouvelles aspirations des

individus dans la relation salariat-patronat (émancipation, indépendance…) et coïncide avec le

modèle individuel de réalisation de soi. Le fort développement des petites et moyennes

entreprises correspond également à l’évolution de besoins sociétaux structurels: l’urbanisation

galopante et le développement de l’habitat individuel, à l’origine d’une demande nouvelle de

savoir faire diversifiés, le vieillissement de la population et les besoins en accompagnement qui

en découlent. Enfin, la création de petites entreprises est une porte de sortie potentielle du

chômage pour les individus comme pour le gouvernement, qui peut ainsi en faire diminuer les

chiffres. Tout concourt donc au développement des petites entreprises (grande diversité de statuts

juridiques et fiscaux).

L’année 2009 marque un tournant dans le monde entrepreneurial en France. La mise en œuvre

du nouveau régime de l’ « Auto-Entreprise » bouleverse l’univers de la création d’entreprises,

jusqu’alors réservé à un groupe de privilégiés. Le 1er janvier 2009 à minuit, ils sont des milliers

à se ruer sur Internet pour se déclarer entrepreneurs. Aujourd’hui, les Auto-Entrepreneurs sont

plus d’un demi-million en France. L’Auto-Entrepreneuriat est le dispositif le plus simple et le

plus rapide pour créer une activité à titre principal ou complémentaire, tester un projet, une idée,

légaliser une activité non déclarée. Tous les freins à la création sont levés, « tout devient possible

pour tous », selon Xavier KERGALL, Président du salon des entrepreneurs.

Tous les éléments semblent donc réunis pour mener au succès annoncé de ce nouveau régime

sont présents. Mais, un an plus tard, quel bilan peut-on tirer du régime de l’Auto-Entreprise ?

N’y a-t-il pas des risques inhérents à ces « néo-entrepreneurs », entrés en masse dans un univers

qui leur est souvent inconnu ? Existent-ils des dispositifs pour accompagner ces nouveaux chefs

d’entreprises sans expérience de gestion ? Si les pouvoirs publics ont créé un nouveau régime

attrayant, peut-on parler pour autant d’efficacité ? Au cœur des interrogations précédentes, mon

travail vise à déterminer dans quelle mesure le marché du conseil est adapté aux spécificités

du régime de l’Auto-Entrepreneur et quelle innovation développer afin d’assurer le succès

de ces nouveaux acteurs ?

7

Objectif et hypothèse

L’objectif consiste à mettre au point une proposition nommée « Micro-Consulting », pour un

conseil adapté aux spécificités du nouveau régime de l’Auto-Entrepreneur (AE).

Hypothèse de travail : les Auto-Entrepreneurs sont des acteurs « atypiques » dont la

perception de la complexité du fonctionnement d’une entreprise est limitée. L’aide et

l’accompagnement dans leurs projets est donc particulièrement nécessaire. Or, le marché du

conseil se révèle inadapté aux attentes spécifiques de ces nouveaux entrepreneurs. Une interface

systémique entre Auto-Entrepreneurs et structures du conseil se profile comme un élément

pertinent en réponse aux défaillances du marché.

Cadrage et démarche

Ce travail de recherche se concentre sur une étude de cas réalisée sur le territoire de la Haute-

Savoie. Au sein d’une région frontalière particulièrement dynamique, le développement

économique soutenu de ce département Français favorise l’esprit entrepreneurial. Ma

connaissance du réseau local à clairement orienté le choix de ce terrain modèle. En outre, le

phénomène de tertiarisation de l’économie s’observe au travers de la composition des activités

exercées par les Auto-Entrepreneurs, largement dominée par les prestataires de services. C’est

sur ce segment d’activité spécifique que se fonde l’objet d’étude de ce projet de recherche.

Dans un premier temps, l’analyse descriptive du fonctionnement du régime de l’Auto-

Entrepreneur et de ses acteurs, apporte les informations nécessaires pour aborder ensuite, le

marché du conseil aux Auto-Entrepreneurs. Enfin, sur la base des analyses précédentes, le

concept nouveau de Micro-Consulting est présenté: une interface systémique de conseil adaptée

aux besoins spécifiques des Auto-Entrepreneurs.

Le caractère récent du régime étudié fait de ce travail une thématique originale encore très peu

abordée. En conséquence, les informations disponibles à ce sujet sont rares. Je m’appuie surtout

sur un engagement personnel de conseils, réalisé tout au long de ce projet de recherche. En ce

sens, ma démarche comprend certains éléments proches d’une méthodologie dite de « recherche

action » de KURT L.

8

SOMMAIRE

INTRODUCTION .............................................................................................................................. 6

I- LA RÈALITE DE L’AUTO-ENTREPRISE : ANALYSE, DANS SON CONTEXTE,

D’UN RÈGIME RÈCENT ET DE SES ACTEURS ................................................................. 10

1) Au cœur d’une dynamique émergente : l’Auto-Entreprise ................................................ 10

a) Typologie des entreprises : les tendances actuelles de la création .................................... 10

b) L’Auto-Entreprise, un cas particulier en apparence simple, de l’Entreprise

Individuelle ........................................................................................................................ 16

c) Un premier bilan nuancé du phénomène de l’Auto-Entreprise ......................................... 23

2) Les Auto-Entrepreneurs : des acteurs « atypiques » ........................................................... 27

a) Qui sont les Auto-Entrepreneurs et quelles activités exercent-ils ? .................................. 27

b) Profil des Auto-Entrepreneurs, caractéristiques spécifiques, forces et faiblesses ............. 31

II- LE MARCHÉ DU CONSEIL AUX AUTO ENTREPRENEURS, COMPLEXE ET

INADAPTÉ À LA DEMANDE .................................................................................................. 33

1) Le diagnostic de l’offre et des acteurs du conseil ................................................................. 33

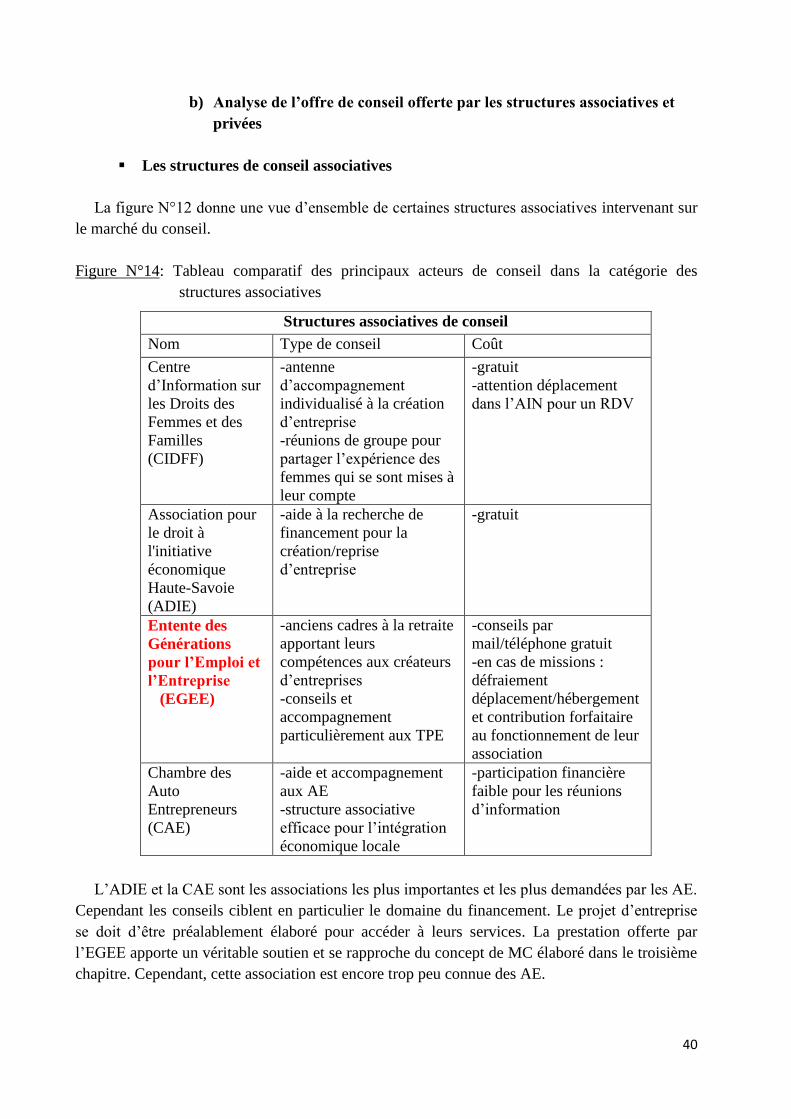

a) Analyse de l’offre de conseil offerte par les structures publiques ..................................... 35

b) Analyse de l’offre de conseil offerte par les structures associatives et privées ................. 40

c) Synthèse : une offre disponible mais fragmentée et souvent incomplète .......................... 44

2) Incompatibilité entre offre et demande de conseil ............................................................... 46

a) Analyse de la demande de conseil des Auto-Entrepreneurs : étude de cas ....................... 46

b) Entre offre et demande : la nécessité d’une interface systémique ..................................... 53

9

III- « MICRO-CONSULTING » : VERS UNE INTERFACE SYSTÉMIQUE DE

CONSEIL ADAPTÉE ............................................................................................................... 55

1) Analyse interne : une prestation adaptée aux besoins identifiés des Auto-

Entrepreneurs ......................................................................................................................... 55

a) La mission du Micro-Consulting ...................................................................................... 55

b) Quelques pistes de réflexion sur l’organisation interne pour mener à bien cette

mission. .............................................................................................................................. 58

2) Analyse externe : une position à l’interface, source d’efficacité ......................................... 61

a) Quelle place sur le marché du conseil pour l’interface de Micro-Consulting :

approche par le modèle de Porter ...................................................................................... 61

b) Positionnement stratégique de Micro-Consulting : la différenciation ............................... 71

CONCLUSION ................................................................................................................................. 75

BIBLIOGRAPHIE ........................................................................................................................... 76

ANNEXES ......................................................................................................................................... 78

10

I- LA RÉALITE DE L’AUTO-ENTREPRISE : ANALYSE, DANS SON

CONTEXTE, D’UN RÉGIME RÉCENT ET DE SES ACTEURS

1) Au cœur d’une dynamique émergente : l’Auto-Entreprise

a) Typologie des entreprises : les tendances actuelles de la création

Cadrage du sujet : l’Auto-Entrepreneur prestataire de service

Figure N°1 : Cadrage du sujet

Définition des catégories d’entreprises

Aujourd’hui, en France, les entreprises sont classées en 4 catégories principales :

-Les TPE (Très Petites Entreprises): la définition officielle fournie par le ministère des PME

en France caractérise les TPE comme les entreprises de moins de 10 salariés. Cette appellation

s’accompagne d’une restriction du montant du chiffre d’affaire (CA) annuel, plafonné à 2

millions d’euros (plafond fixé par la commission européenne).

11

-Les PME : la catégorie des Petites et Moyennes Entreprises (PME) est constituée par les

entreprises qui occupent moins de 250 personnes, et qui ont un chiffre d'affaires annuel inférieur

à 50 millions d'euros.

-Les ETI : une entreprise de taille intermédiaire est une entreprise qui a entre 250 et 4999

salariés, et un chiffre d'affaires n'excédant pas 1,5 milliards d'euros. Une entreprise avec moins

de 250 salariés mais plus de 50 millions d'euros de chiffre d'affaires est aussi considérée comme

une ETI.

-Les GE (Grandes Entreprises) : une grande entreprise est composée d’au moins 5000

salariés. Une entreprise avec moins de 5000 salariés mais plus de 1,5 milliards d'euros de chiffre

d'affaires est aussi considérée comme une grande entreprise.

Justification du thème de travail sur les TPE

Ce projet de recherche se concentre sur le secteur des TPE. Il se focalise sur le modèle de

l’entrepreneuriat individuel, caractéristique des petites structures. L’intérêt porté pour le secteur

des TPE s’explique par l’importance de ces acteurs dans le développement économique. Le

réseau des PME et TPE constitue un maillage dense au cœur de la dynamique économique

locale. Mais, à travers l’essor des TPE, c’est l’ensemble de ce tissu qui se recompose et redessine

un nouveau paysage économique. Les mutations du milieu entrepreneurial sont impulsées par

une forte volonté étatique. Depuis quelques années, l’Etat Français a saisi l’enjeu majeur

représenté par les PME pour la santé de l’économie (www.pme.gouv.fr, consulté le 22/04/2010).

En 1996, le premier plan d’action en faveur des PME est adopté par le gouvernement français.

Le rôle moteur de ce secteur pour la croissance économique est clairement établi. Le plan

d’action vise à soutenir le développement des PME, première source créatrice d’emplois et

instrument performant de formation professionnelle chez les jeunes. Le gouvernement prend

conscience de la possibilité d’accélérer les créations d’emplois en stimulant l’esprit d’entreprise

chez les jeunes. Il faut encourager les jeunes à créer leur propre entreprise, pour consolider la

structure du secteur des PME. La promotion du tissu artisanal et commercial dans notre

économie nécessite alors un environnement réglementaire, administratif, fiscal et social,

favorable à leur développement. Conscient de cette réalité socio-économique et soucieux de se

doter d’un instrument destiné à soutenir ce secteur afin d’en assurer la pérennité, le ministère des

PME a vu le jour dès 1998. Plus récemment, le 23 juillet 2008, Christine Lagarde, ministre de

l’Economie de l’Industrie et de l’Emploi présente la loi de modernisation de l’économie (LME)

dont l’objectif est de : « lever les contraintes qui empêchent certains secteurs de se développer,

de créer des emplois et de faire baisser les prix ». Il s’agit d’une réforme en profondeur en faveur

de la création d’entreprises avec une innovation principale : la mise en place du nouveau régime

d’Auto-Entrepreneur (AE). De fait, c’est une véritable révolution du monde entrepreneurial qui

s’amorce.

12

Description des différents régimes juridiques disponibles aux TPE

Afin de saisir les enjeux relatifs au processus économique de développement des Auto-

Entreprises, il est nécessaire de bien maitriser l’environnement juridique et fiscal qui l’encadre.

Le régime de l’AE appartient à la catégorie des TPE. Il est rattaché au statut juridique de

l’Entreprise Individuelle. Le régime fiscal appliqué aux AE est celui de la micro-entreprise. Il

existe deux choix structurels fondamentaux lors de la création d’entreprise : le statut juridique et

le régime fiscal. Ces deux éléments sont interdépendants, à chaque statut juridique correspond un

certain nombre de régimes fiscaux.

Il existe de nombreux statuts juridiques mais 3 grandes catégories dominent (figure N°2):

Les sociétés civiles (SC) : elles regroupent surtout les artisans, les exploitants agricoles

et les professions libérales.

Les sociétés commerciales, dans lesquelles on distingue, l’EURL [Entreprise

Unipersonnelle à Responsabilité Limitée], la SARL [Société A Responsabilité Limitée], la SA

[Société Anonyme] et la SNC [Société en Nom Collectif].

Les Entreprises Individuelles (EI)

Comme mentionné précédemment, notre analyse se concentre sur les TPE dont le statut

juridique est celui de l’Entreprise Individuelle. La comparaison avec les différents statuts

juridiques possibles offre une vue globale du cadre juridique disponible aux créateurs

d’entreprises (figure N°2)

13

Figure N°2 : tableau récapitulatif des droits et obligations des principales formes juridiques

d’entreprises en France (de nombreuses variantes sont possibles)

Nombre

d’associés

Capital

minimum

requis

Responsabilité des

associés/gérants

Décisions Coût

création/

gestion

mode

d'imposition

des bénéfices

Les Sociétés civiles

2 minimum Sans capital

minimum

(fixé

librement)

responsabilité

indéfinie mais non

solidaire

proportionnelle leur

part dans le capital)

sur l'ensemble de leurs

biens personnels

Le gérant ou

AG

(assemblée

générale)

Rédaction des

statuts

Comptabilité

assermentée

Sociétés

transparentes

(IR1), pas

d’imposition

sur les

bénéfices.

Option de

l’impôt sur les

sociétés

Les Sociétés commerciales

-SARL 2 minimum

100 Max

(1 seul

associé=

EURL)

1 euro

minimum

(montant

fixé

librement)

La responsabilité des

associés limitée au

montant de

leurs apports.

Le gérant ou

AG

Rédaction des

statuts

Comptabilité

assermentée

Les bénéfices

sont soumis à

l'impôt sur

les sociétés.

-SA 7 minimum 37 000 euros

minimum.

La responsabilité des

associés limitée au

montant de

leurs apports.

Le gérant ou

AG

Rédaction des

statuts

Comptabilité

assermentée

Les bénéfices

sont soumis à

l'impôt sur les

sociétés.

-SNC 2 min 1 euro

minimum

(montant

fixé

librement)

Les associés

responsables

indéfiniment sur

l'ensemble de leurs

biens personnels et

solidaires

Le gérant ou

AG

Rédaction des

statuts

Comptabilité

assermentée

pas

d'imposition au

niveau de la

société (option

pour l’IR

possible)

Les Entreprises Individuelles

1 seul

associé

Pas de

capital

social

car

l’entrepren-

eur et l’EI

forment une

seule

personne

juridique

Entrepreneur

individuel seul

responsable sur

l’ensemble de

ses biens personnels

L’entrepre-

neur

individuel

Nul Pas soumis à

l’impôt des

sociétés.

Entrepreneur

imposé sur le

revenu

Sources : DAID G. et NGUYÊN P. 2009. P39 et COLOMBIE P. 2009. Chapitre 1 et 2.

11

IR : Impôt sur le Revenu. Les bénéfices perçus par l’associé sont intégrés dans sa déclaration fiscale de revenus

14

Comme le montre la figure N°2, le choix du statut juridique encadrant l’activité développée,

prend en compte de nombreux éléments, particulièrement : le nombre d’associés légalement

requis et leur responsabilité, le montant du capital minimal exigé, les contraintes administratives

impliquées, les différents régimes fiscaux pour lesquels il est possible d’opter. Du type de

structure juridique choisi dépendent certaines obligations impliquant des coûts, aussi bien lors de

la création que durant la période d’exploitation. Par exemple, la rédaction des statuts par acte

notarié représente un coût compris entre 1500 et 5000 euros en général. L’obligation juridique de

tenir une comptabilité assermentée nécessite l’intervention d’un expert comptable, dont les frais

varient largement selon le type de comptabilité à tenir, en vue de la publication annuelle des

comptes. Le choix du statut juridique est donc le reflet de la vision stratégique de l’activité mise

en œuvre. Par exemple, pour la création d’une activité où le recours à des capitaux extérieurs et

les risques d’exploitation sont importants (ex : architecture), la SA ou la SARL offrent de

meilleures opportunités. Ces deux formes juridiques permettent à la fois de limiter la

responsabilité à l’apport des associés et donnent accès aux emprunts sur les marchés financiers

ou auprès des institutions bancaires. Ainsi, un statut juridique plus favorable se dégage en

fonction des aspirations et contraintes individuelles de chaque entrepreneur, et selon la nature

de l’activité commerciale.

Données statistiques sur les créations des TPE : dynamique des divergences entre

EI et Sociétés

Après 7 années de hausse consécutive de créations d’entreprises (tous régimes confondus) en

France, le rythme des créations, hors régime de l’AE, a chuté depuis 2008, pour atteindre une

diminution record de 21.5% selon l’INSEE (Institut National de la Statistique et des Etudes

Economiques). Cette chute des créations, hors Auto-Entreprises, s’observe dans l’ensemble des

secteurs d’activité et à l’échelle de toutes les régions de France. Cependant, il faut nuancer ce

chiffre qui ne tient pas compte de l’effet de substitution déclenché par l’arrivée du nouveau

régime de l’AE en 2009. Il est évident que certaines entreprises auraient vu le jour même en

l’absence de ce nouveau régime. Une partie des AE est le produit d’un effet de substitution, mais

pas seulement. D’autres doivent leur existence uniquement au statut d’AE. D’ailleurs, les

créations d’Auto-Entreprises dépassent la baisse des créations tous types confondus. Le

« boom » de l’AE est évident.

15

Selon l’INSEE, la part des sociétés (SA, SARL, EURL, SC..) dans les créations d’entreprises

est passée de 40% à plus de 50% entre 2000 et 2008. En d’autres termes, une entreprise sur deux,

créée durant cette période, était une Société. Quant aux Entreprises Individuelles (qui ne sont

pas des sociétés), leur part dans les créations d’entreprises diminue depuis 2000 (figure N°3). En

2008, sociétés et entreprises individuelles sont au même rang, avec 50% des créations chacune.

L’arrivée du nouveau régime d’Auto-Entreprise, conjuguée à la récession économique, inverse la

tendance. La part des sociétés dans les créations s’effondre. Désormais, les sociétés ne

représentent plus qu’un quart des créations totales d’entreprises. Les entreprises individuelles,

gonflées par l’Auto-Entreprise, connaissent un essor sans précédent, culminant à 75% de

l’ensemble des créations. Sous l’impulsion du nouveau régime de l’AE, leur augmentation

avoisine les 150% (de 170 000 en 2008 à 428 000 en 2009). Trois quarts de ces nouvelles

entreprises individuelles sont des Auto-Entreprises, soit 320 000 nouvelles créations sous ce

régime en 2009.

Figure N°3 : Evolution des créations d’entreprise selon le statut juridique de 2001 à 2009

Source : www.insee.fr, consulté le 22/03/2010

NB : ce graphique amène quelques précisions. Le régime des sociétés est en diminution, leur

création a diminué de 20% en 2009. Mais, si la part des sociétés dans les créations totales pour

l’année 2009 passe de 50% à 20%, ceci résulte à la fois d’une diminution du nombre de sociétés

créées et de l’apparition du statut d’auto entrepreneur qui vient diluer la part relative des

sociétés dans les créations.

En France, la SARL représente de loin la plus grosse part des sociétés créées. Selon l’INSEE,

9 sociétés créées sur 10 sont des SARL en 2009, soit en valeur absolue, 128 900 sur 152 300 sont

des SARL. Le régime d’AE, instauré en 2009, est le « concurrent direct » du statut de la SARL.

Celle-ci recule de 12% en 2009, conséquence d’un effet de substitution avec le nouveau régime.

Ce constat amène à considérer le régime de l’AE comme une étape vers le statut de la SARL en

cas de succès de l’entreprise.

0

10

20

30

40

50

60

70

80

2001 2002 2003 2004 2005 2006 2007 2008 2009

entreprises individuelles

sociétés

Répartition des sociétés et

entreprises individuelles

dans les créations totales

d'entreprises

16

b) L’Auto-Entreprise, un cas particulier en apparence simple, de

l’Entreprise Individuelle

les caractéristiques du statut d’Entreprise Individuelle

L’Auto-Entreprise est un segment très précis de la création d’entreprise. Classé dans la

catégorie des TPE, ce nouveau régime s’exerce sous le statut juridique des Entreprises

Individuelles (EI). Il est intéressant de résumer les 3 principaux traits de ce statut juridique.

1) Tout d’abord, l’EI n’est pas une société. C'est-à-dire que l’entrepreneur individuel et son

entreprise constitue la même personnalité juridique. En conséquence, sa responsabilité est

illimitée sur ses biens personnels et aucun capital de départ n’est requis. L’ensemble de son

patrimoine est considéré comme un capital. La fonction première du capital est d’assurer la

solidité financière d’une entreprise et ainsi de favoriser la confiance de ses partenaires (banques,

fournisseurs, marchés financiers). Ce premier point illustre l’inadéquation de l’EI avec l’exercice

d’une activité à haut risque. Toutefois, l’absence de capital initial facilite l’accès au marché de la

création d’entreprises pour de nombreux acteurs.

2) Ensuite, une seule personne est à bord d’une Entreprise Individuelle. Aucun associé n’est

possible. Même si l’embauche est autorisée, l’entrepreneur individuel est seul à bord. Cette

situation présente un avantage en termes de gestion car le processus de décision est extrêmement

simple ! Cependant, être seul maitre à bord limite la diversification du risque en termes

financiers (COLOMBIE P, 2009) et restreint la créativité stimulée par la collaboration de

plusieurs acteurs (DAID G. et NGUYÊN P. 2009).

3) Enfin, l’EI et l’individu créateur représentent une seule entité juridique, aucun acte notarié

n’est requis. En conséquence, le processus de création est accéléré et a un coût très faible.

L’EI domine largement le secteur des TPE, principalement grâce aux faibles barrières à

l’entrée. Le coût faible et la rapidité de création, conjugués à une souplesse dans les modèles de

gestion, expliquent l’attrait de l’EI pour les petites structures dont les moyens financiers sont

souvent limités. C’est donc un modèle qui correspond aux attentes des créateurs de petites

entreprises.

17

Présentation des régimes fiscaux associés à l’EI

Il est important de dissocier deux éléments fondamentaux qui organisent les taxes prélevées

sur les recettes de l’entreprise.

-Le régime social, concentrant l’ensemble des prélèvements dits « sociaux ». C'est-à-

dire les cotisations pour les retraites et la sécurité sociale principalement. L’AE est

soumis au régime social des Travailleurs Salariés Indépendants (TSI). Cette affiliation

définit automatiquement le montant des prélèvements sociaux.

-Le régime fiscal2, représentant la part prélevée par l’Etat pour assurer son

fonctionnement (collectivités locales, régionales…).

Au-delà du statut juridique3, le régime fiscal façonne l’organisation et la stratégie globale

de l’entreprise. La structure fiscale est aussi importante que la structure juridique. A chaque

statut juridique corresponde différents régimes fiscaux possibles.

Le régime fiscal est déterminé principalement par:

-la nature de l’activité exercée : service, commercial, libéral

-le montant du CA espéré

-les caractéristiques individuelles de l’entrepreneur telles que son statut : retraité, étudiant,

salarié…ou encore sa situation matrimoniale…marié, célibataire, pacsé.

Le créateur qui opte pour le statut d’Entreprise Individuelle est confronté au choix de trois

régimes fiscaux possibles : le micro, le réel (simplifié ou en franchise de TVA) et le réel normal.

Afin d’alléger le texte, la figure N°4 présente l’essentiel de ces trois régimes, sans entrer dans le

détail des multiples options possibles. L’objectif est de démontrer l’importance stratégique de

l’ossature juridique et fiscale d’une entreprise, et de mettre en évidence la complexité d’un

régime en apparence simple. L’AE est soumis automatiquement au régime micro fiscal, ce qui

justifie une approche un peu plus précise dans le paragraphe suivant. Cependant, il est important

de mentionner que l’AE peut souscrire, en option, au régime réel simplifié ou au régime réel

normal. L’orientation pour un type de régime fiscal constitue en fait un véritable choix

stratégique.

2 Régime fiscal : c’est à dire l’ensemble des règles établies principalement en termes de gestion et d’imposition,

auxquelles une entreprise commerciale est soumise.

3 Statut juridique : ensemble de textes qui règlent les relations au sein d’un groupe d’individu : leurs droits et

obligations. Le statut permet de distinguer les indépendants des autres actifs (essentiellement des salariés).

18

Figure N°4 : tableau récapitulatif des caractéristiques générales des différents régimes

d’impositions offerts aux Auto-Entreprises du secteur des services.

Secteur des

Services

Micro Réel simplifié en

franchise TVA

Réel simplifié Réel normal

Limite du

CA

CA<32000euros CA<32000euros CA<32000euros CA<32000 euros

Régime fiscal Micro fiscal Réel simplifié en

franchise TVA

Réel simplifié Réel normal

Impôt sur le

revenu

Principe de

l’abattement

forfaitaire : 50%

Charges réelles

déduites du CA

Imposition par

tranche

Charges réelles

déduites du CA

Imposition par

tranche

-Charges réelles

déduites du CA

-Imposition sur

le bénéfice

Régime de

TVA

Exonération exonération 19.6% : achat,

vente,

prestation de

services

Régime classique

de la TVA

comptabilité Non officielle complète4 complète complète

Source : COLOMBIE P., 2009

Le régime Micro : régime de référence de l’AE

Le terme de Micro-Entreprise (ME) est souvent utilisé à mauvais escient pour désigner les

TPE. En effet, l’appellation « Micro-Entreprise » correspond à un régime fiscal spécifique

principalement utilisé par les Entreprises Individuelles (régime micro fiscal). Le statut de ME est

juridiquement réservé aux employeurs et travailleurs indépendants (commerçants, artisans,

professions libérales). Activité dominante dans les créations d’EI, voici d’une manière

simplifiée, les caractéristiques du régime Micro dans le domaine des services :

CA : Plafonné à 32 000 euros.

Comptabilité : Aucune comptabilité assermentée n’est exigée. Seul le livre-journal

des achats/ dépenses/ factures est imposé. L’entrepreneur est dispensé de déclaration

comptable spécifique.

TVA : Le régime micro implique une franchise en base de la TVA, en d’autres

termes l’entreprise n’est pas soumise au régime de la TVA (pas de facturation ni de

récupération).

L’imposition des résultats : L’absence de comptabilité officielle implique que

l’entrepreneur n’a pas besoin de détailler ses charges. L’imposition est calculée sur le CA et non

sur le bénéfice.

4 Nécessite l’intervention d’un comptable assermenté

19

Figure N°5 : Schéma de synthèse des caractéristiques principales liées au régime Micro

Sources : COLOMBIE P., 2009. DAID G. et NGUYÊN P. 2009.

Versement fiscal libératoire (sur option) Régime classique de la micro entreprise

-Cette option est offerte sous certaines conditions,

principalement si l’entrepreneur bénéficie du régime

micro-social, c'est-à-dire si son revenu annuel est inférieur

à 25000 euros.

-pas d’abattement des charges

-versement, 1,7% du CA

-ce versement fiscal est libératoire, c'est-à-dire qu’aucune

taxe supplémentaire ne peut être demandée/pas de

régularisation.

Ex : CA 20 000 euros

Versement fiscal de 1.7% du CA =340

Conclusion :

Le versement fiscal présente un avantage en termes de coût

lorsque le CA dépasse 25 000

26 000 * 1,7% = 442

Cependant, c’est une option soumise à condition d’un CA<

25000 euros, c'est-à-dire le seuil même où l’option devient

plus favorable que le régime micro classique. Pas de gains

fiscaux possibles entre les deux régimes.

-Charges évaluées de manière forfaitaire

-Considère pour les activités de services que

les charges se montent à environ 50% du

CA.

-Abattement de 50% du CA, puis calcul

l’impôt par tranche

(de 0 à 5000 =0%, de 5000 à 10000= 14%...)

Ex : CA 20 000 euros

Abattement 50%= 0.5*20 000=10 000

De 0 à 5875 taux à 0% (ANNEXE 1)

De 5 853 euros à 11 673 euros taux à 5.5%

Faire la différence: 10 000-5853=4147

Calcul du montant de l’impôt fiscal :

4147*0,055=228

Ex : CA 26 000

Abattement de 50%=13 000

Jusqu'à 5 875 euros 0 %

de 5 876 euros à 11 720 euros 5,5 %

de 11 721 euros à 26 030 euros 14 %

calcul: (13 000-11721)*0.14=179

(11 721-5876)*0.055=321

Total=500

20

Caractéristiques du régime de l’Auto-Entrepreneur

Définition du ministère public (www.pme.gouv.fr, consulté le 06/04/2010):

Le régime de l’AE s'applique depuis le 1er janvier 2009 aux personnes physiques qui créent

ou possèdent déjà une entreprise individuelle pour exercer une activité commerciale, artisanale

ou libérale (hormis certaines activités exclues), à titre principal ou complémentaire, et dont

l'entreprise individuelle remplit les conditions du régime fiscal de la micro-entreprise, et qui

optent pour exercer en franchise de TVA. Ainsi, les contraintes en termes de plafonnement du

CA, du régime de TVA ou encore de l’étendue de la responsabilité sont les mêmes pour le

régime Micro que pour le régime de l’AE.

Les créateurs de TPE placés sous le régime de la micro-entreprise peuvent opter, depuis le 1er

janvier 2009, pour le régime de l'AE dit « ultra-simplifié ». L’Auto-Entreprise est affiliée au

régime Micro fiscal (figure N°5). Sur le plan du régime social, c’est le régime micro social

simplifié qui fait office de régime de référence des AE.

Régime fiscal de l’Auto-Entreprise

Le régime fiscal appliqué à l’AE est celui de référence du régime micro (micro classique).

L’AE peut opter sous réserve (de montant de revenus), à l’option du versement fiscal libératoire

(VFL). Ce régime présente l’avantage d’un versement périodique (mensuel/trimestriel) qui

facilite la gestion courante. Cette option va de pair avec l’exonération de la taxe professionnelle

(CET). Ceci permet de compenser le surcoût fiscal de cette option (VFL) par rapport au régime

micro classique comme démontré dans l’exemple précédent (figure N°5).

Régime social de l’Auto-Entreprise

Le régime social appliqué à l’Auto-Entreprise est celui du « micro social simplifié » (figure

N°5). La facilité de gestion est l’avantage par rapport au régime précédent (micro social

classique). Le montant des charges sociales n’est plus estimé par l’organisme de collecte des

impôts (RSI5). Le montant des charges sociales versées correspond désormais au CA

effectivement réalisé. Cette nouvelle procédure offre deux avantages majeurs. Premièrement, si

le CA est nul le montant des charges sociales est nul ! Deuxièmement, à l’inverse du régime

micro social classique où durant les premières années d’exploitation les charges sociales sont

estimées, puis régularisées selon le CA réalisé sur cette période, le régime micro social simplifié

met fin aux décaissements forfaitaires et aux régularisations. Le versement est libératoire et donc

définitif. Le régime micro social simplifié offre ainsi une lecture plus précise de l’imposition et

une meilleure planification des dépenses. Pour l’AE bénéficiant de ce régime, il devient possible

d’anticiper exactement le montant de ses charges sociales pour l’exercice en cours.

5 RSI : Régime des Salariés Indépendants, régime de sécurité sociale obligatoire pour les chefs d’entreprises, les

indépendants comme les Auto-Entrepreneurs.

21

Contexte de l’Auto-Entreprise : données statistiques et facteurs

environnementaux

Placée au cœur de l’actualité économique, la mise en place de l’Auto-Entreprise en 2009

enclenche un véritable phénomène de société. Dans tourmente de la crise, le nombre de créations

d’entreprises atteint un niveau record en 2009 avec quasiment 600 000 créations selon l’INSEE,

soit une hausse de 75% par rapport à 2008. Cette explosion s’explique par la mise en place d’un

nouveau régime : l’AE. Présenté comme simple et accessible à tous, ce régime débloque une

situation où seuls certains privilégiés disposant de ressources pouvaient fonder leur entreprise.

L’ensemble des secteurs et des régions est concerné par ce phénomène. De nouveaux acteurs

économiques entrent en masse sur le marché de la création d’entreprises. C’est la fin du

monopole économique et culturel pour être dirigeant d’entreprise. Dans la logique de

libéralisation et de modernisation de l’économie souhaitée par le gouvernement français, ce

nouveau régime répond à de nombreux besoins.

Le modèle d’analyse PESTEL permet de structurer l’analyse des facteurs conjoncturels en

termes de macro environnement, qui constitue la « strate environnementale la plus générale »

(JOHNSON G., SCHOLES K., WHITTINGTON R. et FRERY.F, 2009). C’est un outil utilisé

habituellement pour déterminer les tendances qui peuvent affecter une entité économique. Dans

notre cas, l’objectif de l’analyse PESTEL consiste à mettre en évidence les variables pivots et les

tendances clés relatives au développement des Auto-Entreprises en France. Les variables pivots

sont « des facteurs susceptibles d’affecter significativement la structure d’un marché »

(JOHNSON G., SCHOLES K., WHITTINGTON R. et FRERY.F, 2009).

-Sur le plan politique, les pouvoirs publics s’organisent pour favoriser l’essor du secteur des

services à la personne à travers des politiques actives (CESU6) et passives (déductions fiscales

7).

Le développement des Auto-Entreprises est un instrument politique dans la mesure où ce

nouveau régime diminue de façon considérable les statistiques du chômage, que l’entreprise

créée soit un succès ou non.

-Sur le plan économique, la crise financière se traduit après coup par une crise économique.

Le chômage structurel de masse en France incite les pouvoirs publics à favoriser le

développement des petites Entreprises Individuelles. Les Sociétés plus importantes, ancrées dans

une logique concurrentielle internationale, sont soumises à une pression intense sur leurs coûts et

limitent alors les embauches. Le secteur public est lui aussi touché par la crise et subit des

restructurations drastiques en termes d’emplois. C’est donc l’ensemble du tissu économique qui

est appelé à être réorganisé. La mise en place du régime de l’AE amplifie le processus en cours

de tertiarisation de l’activité économique.

6 CESU : Chèque Emploi Service Universel, mode de paiement de services à domicile permettant de bénéficier

d’avantages fiscaux 7 Montant que la législation fiscale permet au contribuable de déduire de son assiette fiscale

22

-sur le plan sociologique, il apparait une volonté de rupture de la part des individus avec la

relation traditionnelle salariat-patronat (LALLEMENT.M, 2008. Site web : www.ses.ens-lsh.fr,

consulté le 24/03/2010). L’accès à la création d’entreprise pour tous concorde avec

l’émancipation de l’individu dans les sociétés actuelles occidentales (individualisme).

-Sur le plan démographique, l’accroissement des services à la personne correspond au

vieillissement de la population. Le besoin d’autonomie des personnes âgées, l’évolution des

systèmes de solidarité, la saturation des établissements d’accueil sont des facteurs qui viennent

encourager le développement des services à la personne à domicile.

-Sur le plan environnemental-géographique, le développement des espaces péri-urbains,

avec l’intensification des quartiers résidentiels implique un entretien des espaces verts et des

habitations. C’est un moteur du dynamisme des services à la personne.

-Sur le plan légal, le régime d’AE est en perpétuel modification. On note deux phénomènes

antagonistes. A la fois un élargissement de ce régime à d’autres professions, certains projets sont

en cours pour mettre au point un régime d’AE identique mais avec une responsabilité limitée

(EURL). D’un autre coté, on observe un phénomène de rétrécissement. Les facteurs de risques

importants qui pèsent sur ces acteurs poussent les pouvoirs publics à envisager de restreindre ce

régime sur la durée (3 ans maximum). De plus son l’efficacité pour lutter contre le travail au noir

semble aujourd’hui remise en cause.

Constat

L’ensemble de ces facteurs fournit des pistes d’explication à l’attrait de l’auto entrepreneuriat.

En 2009, dans un environnement favorable à ce régime, plus de la moitié des créateurs sont des

AE selon l’INSEE. C’est parce que le régime de l’AE est très récent et en pleine expansion que

j’ai souhaité me concentrer sur ce sujet encore très peu étudié. C’est un véritable phénomène de

société bouleversant la structure économique de la France. En se basant sur l’analyse PESTEL, il

est clair que les facteurs politiques et légaux sont de loin les facteurs primordiaux au

développement de l’Auto-Entrepreneuriat.

23

c) Un premier bilan nuancé du phénomène de l’Auto-Entreprise

Avantages et inconvénients du régime de l’Auto-Entreprise

Comme toute structure juridique, le régime de l’AE présente des avantages et des

inconvénients qu’il est possible de résumer à travers un tableau comparatif.

Figure N°6 : Tableau récapitulatif des avantages/inconvénients du régime de l’Auto-Entreprise

Avantages Inconvénients

Création simplifiée Engagement du patrimoine (responsabilité illimitée)

Gratuité des formalités :

-pas de capital

-dispense d’inscription au RCS

-immatriculation gratuite au RM

-dispense du stage de formation à la CMA

-gratuité de la procédure de fermeture

-exonération temporaire de la CET

Limites d’exploitation :

-plafond du CA

-difficultés d’embauche

-absence d’immatriculation (réticence

des fournisseurs à accorder des facilités de paiement,

contraintes pour l’exploitation avec bail commercial)

Régime fiscal et social :

-pas de frais en cas d’activité nulle

-option pour le versement fiscal libératoire

facilite la gestion courante

-déclaration périodique vers un acteur

unique (RSI)

Régime fiscal et social :

-pas de déduction des charges réelles

-impossibilité de déduire les amortissements en

cas d’expansion

Simplification comptable :

-pas de frais de comptabilité

-dispense de la TVA (allège la gestion

de l’entreprise)

Franchise de la TVA :

-inconvénient en cas d’achats importants de stock

car impossible de récupérer la TVA puisqu’elle

n’est pas facturée.

Cumul des statuts :

-AE peut être un : retraité/salarié/fonctionnaire

/gestionnaire

Cumul des statuts :

-pour un retraité/chômeur perte de certaines

aides sociales

Cumul des activités :

-possibilité d’être commerçant et prestataire

de services

-statut d’AE n’impose pas une activité à

plein temps

Cumul des activités :

-impossibilité pour un salarié créateur de

développer une activité indépendante dans le

même secteur où il est salarié.

Aides publiques :

-ACCRE8/NACRE

9

-allègements fiscaux selon les cas

(salariés-créateurs, retraités…)

L’isolement :

-l’Auto-Entrepreneur est seul à bord et le recours

aux acteurs du conseil peut vite se révéler coûteux.

Sources : COLOMBIE P., 2009. DAID G. et NGUYÊN P. 2009. Sites Internet : RSI [www.le-rsi.fr] et

CMA [www.artisanat.fr], consultés le 13/04/2010.

8 ACCRE : Aide aux Chômeurs Créateurs ou Repreneurs d’Entreprises, exonération des charges sociale pendant

un an 9 NACRE : Nouvel Accompagnement pour la Création et la Reprise D’entreprises, accès à des conseillés en

entreprise

24

Bien que le régime d’AE soit un outil intéressant pour se lancer dans une activité de service,

les limites restent nombreuses. La franchise de base de la TVA limite l’accès à l’Auto-Entreprise

pour de multiples secteurs d’activités pour lesquels les achats représentent un poste important

des dépenses. Le mode d’imposition sur le CA rend ce régime inefficace pour les activités qui

génèrent des charges d’exploitation importantes. La responsabilité illimitée exclue toutes les

activités à risques. Chaque projet de création doit donc prendre en compte l’ensemble de ces

inconvénients afin de dessiner une stratégie de développement pertinente.

En fait, ce régime se montre favorable aux activités de services peu risquées et doit être

envisagé comme une étape vers la mise en place d’une structure économique solide.

Quelle réalité économique pour les AE : approche des échecs et de la satisfaction

de ces nouveaux acteurs

Si les raisons du succès du régime de l’AE sont désormais clairement établies, il semble

intéressant de se pencher sur les failles de ce régime, au travers d’une analyse statistique des

différents échecs.

Préambule d’analyse

Il est important de mentionner avant toute analyse, que très peu d’informations sont

disponibles à ce sujet. En effet, c’est un régime très récent et les chiffres existants sont très peu

détaillés. De plus, les formalités administratives à la création sont ultra simplifiées. Les

informations collectées sur les AE sont très limitées. Il est possible de s’appuyer sur des données

publiées par l’INSEE, relatives aux micro-entreprises, régime précurseur à l’AE, afin d’étayer

l’analyse.

Avant la crise financière, en moyenne une entreprise sur deux était toujours active au terme de

5 ans d’exploitation (tous régimes confondus). EN 2008, le taux de défaillance10

est en hausse de

13% par rapport à 2007. Pour aborder la question de la durée de vie d’une entité économique,

l’INSEE utilise aussi un taux de pérennité11

. Cet indicateur statistique ne permet pas de

distinguer les entreprises fermées de celles qui ont fait faillite. En effet, arrivée à terme de son

objectif ou par la volonté du/des associés, une entreprise peut être dissoute sans pour autant

parler d’échec. Les PME (tous régimes confondus) suivent la même dynamique avec une

progression des défaillances de plus de 60% par rapport à 2008. Ce constat impose une réflexion

sur l’avenir des AE.

10

Rapport entre le nombre de défaillances d’entreprises observées l’année n et le stock d’entreprises au premier janvier de cette même année n. 11

Part des entreprises encore « vivantes » n années après leur « naissance ». Sont considérées comme non pérennes les entreprises qui ont soit définitivement fermé leurs portes, soit fait l’objet d’une reprise.

25

De nombreux éléments structurels sont à prendre en compte pour mettre en évidence les

facteurs d’échecs des Auto-Entreprises. La structure juridique est un élément décisif : les

sociétés se maintiennent plus souvent que les entreprises individuelles. Le montant de

l’investissement initial influence aussi la durée de vie de l’entreprise : plus le créateur investit

initialement plus l’entreprise est pérenne. Le choix du secteur d’activité est un autre élément

décisif de succès ; les commerces sont les plus fragiles. Ainsi, pour employer un terme d’analyse

marxiste, les différentes composantes de la « superstructure12

» de l’Auto-Entreprise sont des

facteurs clés de succès.

Dans le cas du régime de l’Auto-Entreprise, s’appuyer sur les défaillances relevées par les

procédures de jugement n’est statistiquement pas représentatif des échecs rencontrés par les AE.

En effet, la procédure d’annulation de ce régime est aussi simple que la procédure de création.

Ainsi, lorsqu’un AE se retrouve en difficulté, la clôture de son activité est immédiate, bien avant

de se retrouver en procédure de liquidation ou de redressement judiciaire. Pour l’INSEE, les

défaillances d’entreprises ne prennent pas en compte les cessations d’activité. Un peu plus de

40% des entreprises défaillantes en 2009 sont des micro-entreprises sans salarié. Or, pour les

raisons explicitées précédemment, la quasi-totalité des AE n’ont aucun salarié. Sans pour autant

parler d’échec, il est possible de relativiser le succès du statut d’AE exprimé par les chiffres

relatifs aux déclarations de création. Sur la base des déclarations de CA, seul 40% des AE

semblent dégager réellement une activité rémunératrice en 2009. Les 60% restant sont peut être

encore embourbés dans le processus de création, suite à un projet d’entreprise incomplet. Selon

l’URSAFF (www.urssaf.fr, consulté le 02/03/2010), le CA moyen enregistré au premier

trimestre 2010 pour les AE est de 3700 euros, soit annuellement, un peu moins de 15 000 euros.

A première vue, il est donc possible de penser que la plupart des AE dégage un revenu proche du

SMIC. Or, il faut rappeler que les charges moyennes sont d’environ 50% (tous types confondus).

Restent alors environ 7500 euros sur lesquels il faut déduire l’imposition sur le CA, soit en

moyenne 20% de 15 000 euros (= 3000 euros). Soit un revenu NET ANNUEL de 4500 euros

(375 euros mensuels). Ces données varient selon les instituts ; l’INSEE parle d’un revenu

d’environs 700 euros net mensuel. Quoi qu’il en soit, le revenu moyen dégagé ne peut être

considéré comme suffisant pour vivre. La structure des CA se décompose comme ceci : seul 8%

des AE touchent plus de 1500 euros net mensuels, 65% moins de 1000 euros et 30% moins de

250 euros. Mais il est nécessaire de re-contextualiser ces chiffres. En effet, l’activité d’Auto-

Entreprise est souvent conçue comme un outil complémentaire à d’autres revenus (salaires,

pensions…) : 61% des AE sont dans ce cas. En moyenne, un AE passe 50% de son temps dans le

cadre de sa nouvelle activité qui lui permet de dégager en moyenne 40% de revenus

supplémentaires.

12

Dans le sens de l’ensemble des composantes non productives de l’entreprise, soit ici l’ossature juridique et fiscale.

26

Les revenus dégagés par ce régime sont, en moyenne, faibles : va-t-on assister à un

« sabordage » du nouveau régime ? Les difficultés rencontrées par les PME sont-elles les

prémices d’une crise à venir pour les AE ? Il est encore trop tôt pour se prononcer mais les

risques qui pèsent sur ce régime sont considérables. Comment parler d’échec pour les Auto-

Entreprises ? Et si finalement le succès d’un régime s’exprimait aussi en termes de satisfaction et

non pas seulement en termes économiques ?

Un des premiers sondages réalisé par OpinionWay (www.opinion-way.com, consulté le

11/04/2010) semble révéler que malgré les difficultés et les limites de ce nouveau régime, 83%

des AE se disent très satisfaits de celui-ci. Ce chiffre élevé souligne l’importance de la

réalisation de soit associée à la création d’une entreprise. Cette tendance indiscutable de nos

sociétés occidentales actuelles se trouve être un des facteurs principaux de motivation à

l’adhésion du nouveau régime de l’AE. Réalisé pour l'Union des AE et la Fondation Le Roch-

Les Mousquetaires, le sondage OpinionWay est le seul baromètre actuel concernant les

fermetures d’AE. Ce sondage révèle que plus de 10% des personnes inscrites au régime de l’AE

ne le sont plus, 30% d'entre elles parce que leur activité ne marchait pas et 50% parce qu'elles

ont abandonné leur projet.

La souplesse générale offerte par le régime, la possibilité de tester une idée en toute sécurité,

la liberté d’entreprendre et bien sûr l’indépendance professionnelle, sont les leitmotivs de ce

régime. En effet, pour 50% des Français, devenir auto entrepreneur permet d’exercer une activité

qui les passionne. Certes, les gains monétaires sont un facteur fondamental à la création de sa

propre entreprise (40%), mais les premiers éléments d’enquête recueillis sur ce régime mettent

en avant des facteurs de motivation différents (réalisation de soi). En outre, un AE sur deux ne se

serait pas lancé dans l’aventure de l’entrepreneuriat sans ce nouveau régime.

Les sondages réalisés par l’INSEE (www.insee.fr, consulté le 26/04/2010) parlent aussi en

faveur de l’AE. Pour 90% des français, ce nouveau régime favorise la création d’entreprises et la

volonté d’entreprendre. Ils sont plus de 80% à penser que ce régime offre des opportunités à

saisir malgré la conjoncture économique. Enfin, l’enquête menée par OpinionWay montre que le

niveau de confiance des AE dans l'avenir reste élevé et se maintient malgré le contexte

économique morose : l'indice calculé est de 68 sur 100, contre 70 en novembre 2009.

Constat

Les avantages émergents associés au régime d’AE favorisent particulièrement les activités de

services. Quant aux inconvénients, ce sont autant de facteurs de risques qui pèsent sur ces

nouveaux acteurs et poussent à la réflexion sur l’avenir des AE. Bien qu’il soit encore trop tôt

pour tirer des conclusions, les premiers éléments statistiques disponibles offrent un constat

nuancé. Au-delà des limites mises en évidence de ce régime, une certaine satisfaction se dégage

qui confirme la mutation culturelle en cours dans le monde entrepreneurial.

27

2) Les Auto-Entrepreneurs : des acteurs « atypiques »

a) Qui sont les Auto-Entrepreneurs et quelles activités exercent-ils ?

Si un certain nombre de risques sont inhérents à ce que l’on a appelé la superstructure de

l’Auto-Entreprise, il apparait clairement que le profil des AE est lui aussi un indicateur décisif de

succès. Qui sont donc ces nouveaux acteurs entrés en masse sur le marché de la création

d’entreprises et quelles sont leurs faiblesses ?

Portrait type de l’AE : un profil différent des entrepreneurs traditionnels

Genre

Le profil des AE est très proche de celui des entrepreneurs individuels. Les AE sont plus

fréquemment des hommes (70% contre 60% pour les créateurs habituels).

Figure N°7 : Graphiques comparatifs : répartition du genre chez les entrepreneurs individuels et

les AE.

Source : COLOMBIE P., 2009. Site Internet : INSEE [www.insee.fr], consulté le 27/04/2010.

Quelle que soit la forme juridique de l’entreprise, le profil des entrepreneurs est dominé par le

genre masculin. L’investissement important de la femme au sein de la structure familiale peut

expliquer cette surreprésentation masculine dans l’entreprenariat.

59%

41%

Profil des

entrepreneurs

individuels

hommes entreprenurs individuels

70 %

30 %

Profil des auto-

entrepreneurs

hommes

femmes

28

Age

Figure N°8 : Diagramme de la répartition des AE selon l’âge

Source : Site Internet : INSEE [www.insee.fr], consulté le 27/04/2010.

La répartition de l’âge (Figure N°8) est corrélée à la structure des CSP (Catégories

Socioprofessionnelles) relative au profil des AE (Figure N°9). L’âge moyen de l’AE est de 40

ans. C’est 2.5 points de base supplémentaire par rapport aux créateurs d’entreprises individuelles

(EI). Cette différence s’explique en particulier par une concentration deux fois plus importante

des retraités créateurs en Auto-Entreprise.

La catégorie 30/60ans domine largement. Intuitivement, cette tendance traduit la part

importante des AE constituée par les salariés et les chômeurs créateurs. Les jeunes de moins de

30 ans sont moins nombreux à opter pour l’Auto-Entreprise (21%) comparativement à l’EI

(28%). Il est possible de penser que ces jeunes optent pour l’Auto-Entreprise afin de générer des

revenus d’appoint, particulièrement pour les étudiants. A l’inverse, les jeunes qui cherchent à

développer une activité principale au sein d’une structure pérenne se tournent vers des régimes

plus solides, type SARL, EURL.

L’hypothèse précédente de l’investissement des femmes dans la vie de famille comme frein

au développement de l’entreprenariat féminin, semble se confirmer avec les données de la

répartition de l’âge des AE. En effet, les femmes Auto-Entrepreneuses sont surreprésentées au-

delà de 40 ans, et sous-représentées dans la tranche d’âge de 20 à 40 ans où la vie familiale est

particulièrement demandeuse de temps libre.

21 %

71 %

7 %

Répartition des Auto-

Entrepreneurs selon l'âge

moins de 30 ans

entre 30 et 60 ans

plus de 60 ans

29

Catégories Socioprofessionnelles (CSP)

Figure N°9 : Répartition des AE selon leur catégorie socioprofessionnelle

Source : INSEE [www.insee.fr], consulté le 28/04/2010

L’information principale à retenir du graphique (Figure N°9) est la part importante de

chômeurs adhérant à ce régime. La majorité d’entre eux dispose d’un niveau faible de formation,

ce qui permet de comprendre par la suite les difficultés qu’ils rencontrent lors de la création de

leur Auto-Entreprise. L’adhésion au régime d’AE engendre pour les chômeurs une perte

progressive des droits sociaux. L’Auto-Entreprise constitue à terme l’unique source de revenu :

l’enjeu n’est plus le même. Dans la grande majorité des cas selon M.LEHMANN expert

comptable (communication personnelle), les chômeurs créateurs d’Auto-Entreprise ne

s’attendent pas à autant de complexité pour créer le métier qu’ils désirent. Comme pour de

nombreux autres AE, leur vision d’activité n’est que partielle, centrée sur l’aspect technique,

pratique. Ces acteurs ne perçoivent pas la nécessité d’être polyvalent, c'est-à-dire en tant

qu’entrepreneur, d’être capable d’assurer toutes les fonctions de base qui composent une

entreprise.

Le profil de l’AE est dominé par les salariés. Indicateur d’une pauvreté salariale impliquant

une multiplication des sources de revenus, ou facteur d’émancipation sociale, deux tiers des

salariés AE portent leur projet en parallèle de leur travail.

La proportion relativement forte de retraités déclarés en tant qu’AE, révèle le succès de ce

régime en tant qu’activité complémentaire. En effet, plus de 80% des retraités sous ce régime

n’exercent pas à temps plein. Bien souvent les retraités continuent de pratiquer leur activité

précédente, réalisant un complément de revenu tout en « valorisant collectivement leur

expérience professionnelle » (DAID G. et NGUYÊN P. 2009).

La catégorie « autres » ( 30%), contient 2% d’étudiants et 3% de fonctionnaires. Le reste,

soit un quart, constitue les AE « exclusifs », c'est-à-dire, sans autre activité. Ce sont en majorité

les conjoints mariés, avec une proportion de femmes, majoritaire dans cette catégorie dans les

tranches d’âge mentionnées précédemment.

25,2 %

7 %

37 %

29,8 %

CSP des Auto-Entrepreneurs

chômeurs

retraités/pensionnés

salariés

autres

30

Répartition des Auto-Entreprises par secteur d’activité

Le secteur des services domine avec près de 50% des créations d’AE (figure N°10). La

hausse des créations touche tous les secteurs, à l'exception des activités immobilières, en raison

de la crise. En 2009, les hausses les plus élevées concernent les activités de services avec près de

150%. Les AE sont nettement surreprésentés par rapport aux autres créateurs d'entreprises

individuelles dans les secteurs : « soutien aux entreprises », « information et communication » et

« autres services aux ménages ». À l'inverse, les AE sont sous-représentés dans le secteur de

« l’enseignement, la santé, l’action sociale ».

Figure N°10 : Répartition des AE par secteur d’activité en 2010

Sources : INSEE [www.insee.fr] et Chambre des Métiers et de l’Artisanat [www.artisanat.fr], consulté

le 02/05/2010.

Le profil de ces nouveaux acteurs est donc « atypique »

L’âge, le genre, la catégorie socio professionnelle et le domaine d’activité sont autant de

facteurs à prendre en compte pour cerner les caractéristiques des AE. Tenter de comprendre la

logique sous jacente qui pousse des individus avec un profil très différent à opter pour un même

régime, offre la possibilité de mettre en évidence certains facteurs de risque. Afin qu’un seul

régime puisse satisfaire efficacement toutes ces aspirations et différences, une multitude

d’options a émergé, conséquence directe du profil atypique de ces nouveaux entrepreneurs. Le

régime en apparence simple se révèle alors complexe. Sur la base de ces analyses, certaines

forces et faiblesses des AE apparaissent.

3,2 %

7,6 %

19,6 %

10,3 %

1,2 %

47,8 %

10,1 %industrie

construction

commerce et réparation

informatique et

communication

activités

financières/immobilière

services

31

b) Profil des Auto-Entrepreneurs, caractéristiques spécifiques, forces et

faiblesses

L’INSEE met en avant 2 facteurs de risque principaux qui dépendent directement du profil

des entrepreneurs : qu’en est-il pour les AE ?

L’expérience professionnelle et les diplômes : un atout précieux pour le créateur

Les étudiants, par définition, ont très peu d’expérience professionnelle. En conséquence, la

menace d’échec pèse d’avantage sur ces acteurs. Selon l’INSEE, l’effet d’expérience prime sur

l’avantage créé par le diplôme. Ce constat s’avère être en faveur des chômeurs ou des salariés

créateurs. Cependant, le capital scolaire n’est pas sans influence. Tous créateurs confondus, les

titulaires d’un niveau CAP13

ou sans qualification ont 30% de chances en moins de voir leur

entreprise survivre à 5ans. Il s’agit du taux de pérennité mis en place par l’INSEE. Mais cet

indicateur doit être nuancé par les caractéristiques inhérentes au régime de l’Auto-Entreprise. En

effet, les étudiants qui adhèrent au statut d’AE le font-ils réellement dans le but de développer un

business à long terme ? Ne faut-il pas voir à travers ces jeunes créateurs, et même pour certains

salariés, la simple motivation de générer des revenus faibles dans une stratégie de court terme ?

Les entreprises créées par les jeunes et les femmes cessent plus rapidement

L’importance du facteur d’expérience exprimé ci-dessus et les caractéristiques des femmes

dans le domaine de l’AE confirme le constat établi par l’INSEE. Les chances de réussites pour

tout entrepreneur de moins de 30 ans sont de 0.7, sur une base de 1 pour les 30-50ans. La

proportion est identique concernant l’influence du genre dans la réussite de l’entreprise.

Lorsqu’une femme est au cœur du projet les chances de survie diminuent de 30%.

Il est évident que ces données statistiques doivent être relativisées. En fait, ces statistiques

reflètent uniquement des risques potentiels pesant sur le secteur. Dans la continuité du constat

dressé par des organismes d’observation (ex : INSEE), l’expérience, la qualification et la

formation sont aussi des éléments décisifs de succès. L’analyse sur le secteur des AE prend en

compte le court et le moyen terme. L’exemple d’un artisan peintre en bâtiment servira

d’illustration.

A court terme, le facteur de « formation » semble dominer celui de « l’expérience ». En effet,

lors de la première année d’exploitation à son compte, un peintre en bâtiment est confronté à des

défis auxquels il n’est pas préparé : administration, gestion clientèle, relation fournisseur…

essentiels pour assurer le fonctionnement d’une entreprise. Ceci est d’autant plus important dans

le cas de l’auto-entrepreneuriat où l’individu est seul à bord, donc seul à faire face à l’ensemble

de ces composantes. Ainsi, si pour l’INSEE, l’expérience joue en général un rôle plus important

13

Certificat d’Aptitude Professionnelle, atteste la qualification d’ouvrier ou d’employé dans un métier déterminé

32

que la formation de l’entrepreneur dans le succès d’une entreprise, ce constat est nuancé dans le

cas du régime de l’AE. A court terme du moins, la formation semble être un élément de succès

supérieur à l’expérience professionnelle. A l’inverse, sur le long terme, une fois les épreuves de

mise en place surmontées, l’expérience professionnelle semble être un atout indéniable. Par

exemple, notre peintre en bâtiment bénéficie d’une réputation favorable au développement de

son activité, grâce à sa qualification et sa compétence technique. L’AE étant seul, la réputation

de son entreprise dépend de la qualité de la prestation d’un seul individu, ce qui justifie le rôle

privilégié de l’expérience professionnelle sur le long terme. L’expérience relative des AE semble

être la force principale qui se dégage de leur profil « atypique ».

Constat

En relation avec ces facteurs de forces et faiblesses, le stéréotype de l’AE donne un individu

d’une quarantaine d’année, avec peu de qualifications mais bénéficiant d’une certaine expérience

professionnelle. Les difficultés pour l’AE se concentrent sur la phase de création puis sur la

phase de développement à court terme. Bien souvent, la compétence technique de ces acteurs

n’est pas remise en cause par la suite. Cependant, l’AE doit s’adapter et élargir ses compétences

afin de gérer l’ensemble des aspects inhérents à toute entreprise. C’est cette vision globale de

l’entreprise comme système complexe, bien souvent absente des projets d’Auto-Entreprises, qui

rend le développement de structures de conseils indispensables.

SYNTHÈSE CHAPITRE I

Parmi les nombreux statuts juridiques possibles, le régime de l’Auto-Entreprise émerge dans

un contexte socio-économique favorable à son essor. Une véritable dynamique se crée autour de

ce que l’on considère comme la révolution française du monde entrepreneurial. Présenté à la

population comme un régime ultra simple, la création d’une Auto-Entreprise reste néanmoins

une démarche ponctuée de choix stratégiques difficiles. La complexité sous jacente de ce régime

pose d’autant plus de difficultés que les candidats à l’Auto-Entreprise n’ont pas de formation en

gestion d’entreprise. En effet, ces nouveaux entrepreneurs ont un profil atypique et entrent en

masse dans le monde entrepreneurial qui leur est souvent inconnu. Ces caractéristiques liées au

régime particulier de l’Auto-Entreprise et au profil atypique de ces acteurs, viennent perturber le

dispositif actuel du conseil aux entreprises.

33

II- LE MARCHÉ DU CONSEIL AUX AUTO-ENTREPRENEURS, COMPLEXE ET

INADAPTÉ À LA DEMANDE

Le dispositif actuel du marché du conseil en France est composé d’une multitude d’acteurs

appartenant aussi bien au domaine public que privé. Dans la plupart des cas, les TPE

développent une activité à l’échelle départementale voire régionale. Les politiques locales sont

chargées de soutenir les TPE, au cœur du tissu économique. Les politiques publiques cherchent à

favoriser le développement de ces structures à travers une réglementation mieux adaptée, un

aménagement du territoire orienté en faveur de l’essor des TPE et surtout la mise en place d’un

réseau d’accompagnement. D’une manière générale, l’organisation du dispositif est similaire

entre les départements. Cependant, en fonction de certaines caractéristiques du paysage

économique régional, des pôles spécialisés peuvent voir le jour dans certains espaces

(reconversion des mineurs, activités touristiques, portuaires, viticoles..). Ce travail de recherche

se concentre sur les acteurs présents en Haute Savoie.

1) Le diagnostic de l’offre et des acteurs d conseil

Préambule d’analyse

Aujourd’hui, de nombreuses structures de conseil sont présentes pour accompagner les AE.

Le conseil est définit selon l’encyclopédie comme « un avis, des indications données à quelqu’un

par quelqu’un d’autre dans ses actes ; recommandation ». Les métiers relatifs au conseil sont

divers : conseiller marketing, stratégique, communication…autant d’appellations qui couvrent

l’ensemble des facettes qui composent une entreprise et dont les limites avec d’autres catégories

professionnelles sont floues. Selon PAPIN R., l’acteur de conseil est « un professionnel qui offre

un service de conseil objectif sur un sujet de nature souvent complexe dans le but d'assister les

dirigeants et le personnel des entreprises dans la gestion de leurs opérations». Dans le cadre de ce

projet de recherche, est considéré comme acteur de conseil toute personne (professionnelle) ou

organisation, susceptible de fournir des recommandations relatives au fonctionnement d’une

entreprise. Le recours à ces acteurs augmente de 35% les chances de réussite à 5 ans d’une

entreprise selon l’INSEE. C’est donc un facteur significatif de succès, tout particulièrement pour

les AE, dont la plupart dispose d’un faible capital de formation et de peu d’expérience en matière

de gestion d’entreprise. Dans le cadre du diagnostic de l’offre de conseil, seules les structures les

plus présentes sur le marché sont prises en compte. La démarche proposée présente ces acteurs et

leurs prestations de conseil afin de décrire l’environnement dans lequel l’AE peut bénéficier de

soutien. L’objectif consiste à démontrer l’existence d’une multitude d’acteurs de conseil dont les

rôles sont assez différents. La description des prestations de chacune de ces structures prendra

tout son sens dans le chapitre III, pour positionner le concept de Micro-Consulting (MC) dans cet

environnement.

34

Vue d’ensemble

De nombreux acteurs de conseil sont présents uniquement sur internet. Bien souvent, ce sont

des organismes de financement, accès au micro crédit, subventions à l’innovation, voire des

réseaux sociaux d’accompagnement. Ces structures sont plus orientées sur les PME (Petites et

Moyennes Entreprises) et sont toutes payantes à une étape ou une autre du projet. Il semble

évident que très peu d’AE font appel à ce que l’on peut appeler le « cyber conseil ». Souvent la

facturation est élevée et se monte à un pourcentage du CA, d’où le désintérêt des TPE (Toutes

Petites Entreprises) et particulièrement des AE. En fait, l’essentiel du conseil est fournit par des

acteurs physiques. C’est cet ensemble qui fait l’objet de cette étude. Le marché du conseil aux

AE dans le département de la Haute Savoie se structure de la manière suivante (Figure N°11).