Contabilidad Financiera Hernán Fuentes Duarte Contador Auditor Profesor Magister en Dirección y Planificación Tributaria [email protected] [email protected] Prof. Hernán Fuentes Duarte

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Contabilidad FinancieraHernán Fuentes Duarte

Contador AuditorProfesor

Magister en Dirección y Planificación Tributaria

[email protected]@komplementa.cl

Prof. Hernán Fuentes Duarte

Prof. Hernán Fuentes Duarte

IFRS

InternationalFinancialReportingStandard

Prof. Hernán Fuentes Duarte

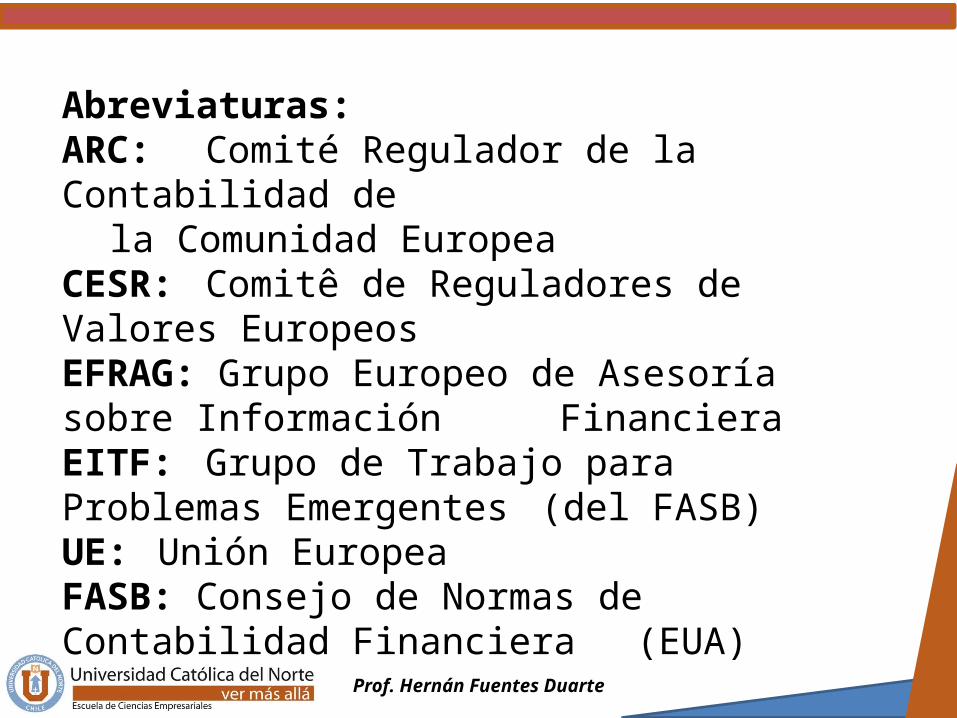

Abreviaturas:ARC: Comité Regulador de la Contabilidad de

la Comunidad EuropeaCESR: Comitê de Reguladores de Valores EuropeosEFRAG: Grupo Europeo de Asesoría sobre Información FinancieraEITF: Grupo de Trabajo para Problemas Emergentes (del FASB)UE: Unión EuropeaFASB: Consejo de Normas de Contabilidad Financiera (EUA)

Prof. Hernán Fuentes Duarte

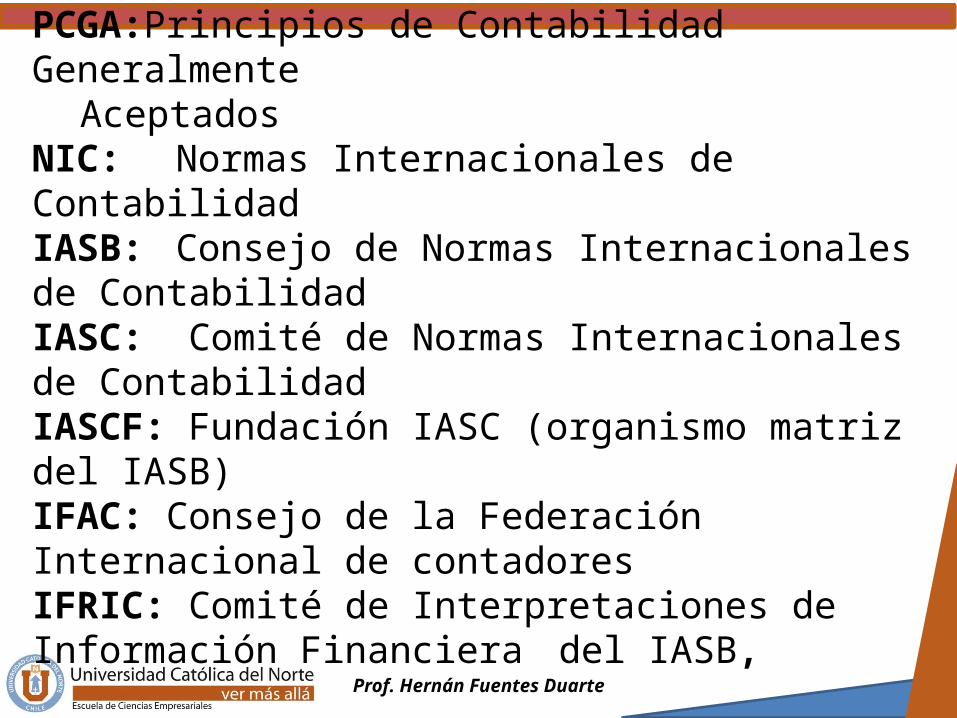

PCGA:Principios de Contabilidad Generalmente

AceptadosNIC: Normas Internacionales de ContabilidadIASB: Consejo de Normas Internacionales de ContabilidadIASC: Comité de Normas Internacionales de ContabilidadIASCF: Fundación IASC (organismo matriz del IASB)IFAC: Consejo de la Federación Internacional de contadoresIFRIC: Comité de Interpretaciones de Información Financiera del IASB,

Prof. Hernán Fuentes Duarte

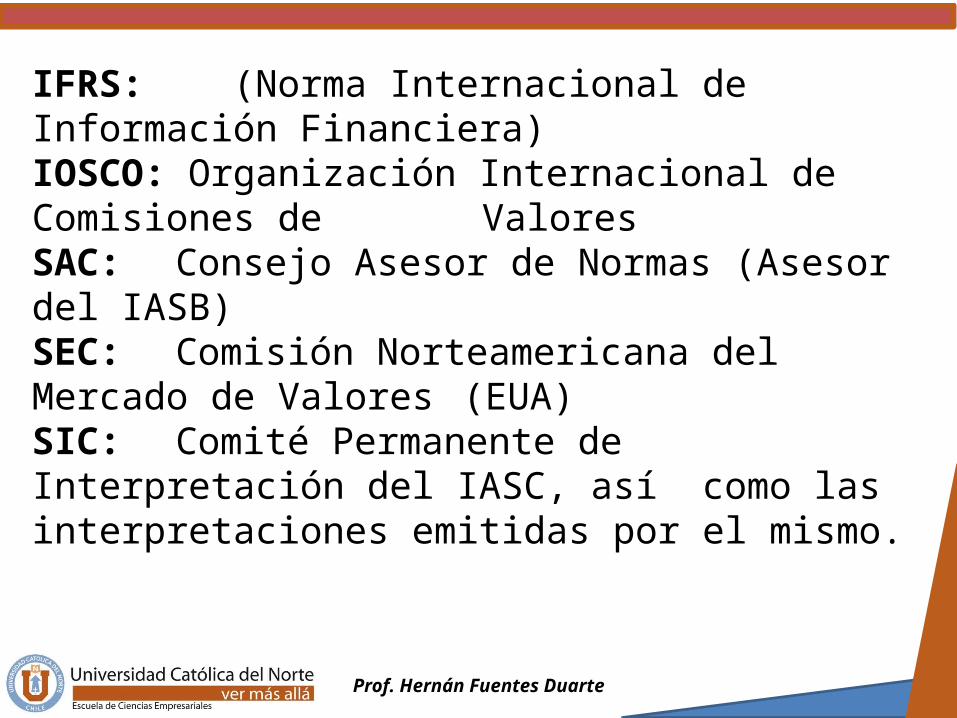

IFRS: (Norma Internacional de Información Financiera)IOSCO: Organización Internacional de Comisiones de ValoresSAC: Consejo Asesor de Normas (Asesor del IASB)SEC: Comisión Norteamericana del Mercado de Valores (EUA)SIC: Comité Permanente de Interpretación del IASC, así como las interpretaciones emitidas por el mismo.

Prof. Hernán Fuentes Duarte

En abril 1 de 2001, la Junta de Estándares ContablesInternacionales (siglas en inglés IASB), asumió lasresponsabilidades de fijar estándares contables desu ente predecesor, el Comité de EstandándaresContables Internacionales. Esta fue la culminación deuna reestructuración basada en las recomendacionesdel reporte de recomendaciones para formar el IASCdel futuro.

Prof. Hernán Fuentes Duarte

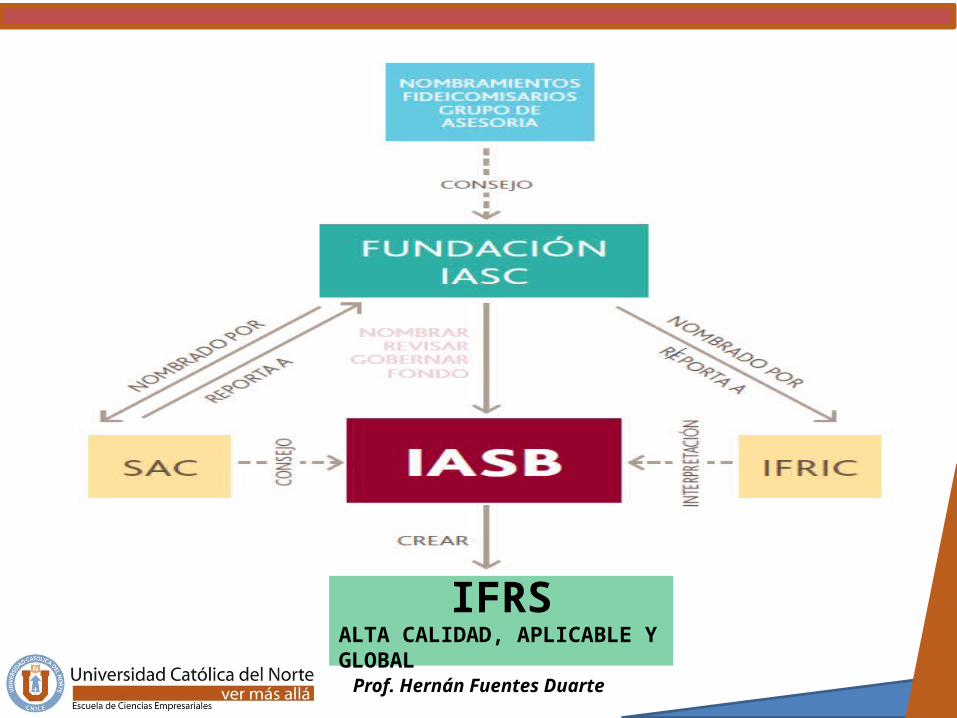

Estructura Organizacional IASB

Características principales:La Fundación IASC es una organización independienteque tiene dos cuerpos principales, los fideicomisariosy el IASB, así como el Consejo de Asesoría de Estándares y el Comité Internacional de Reporte de Interpretaciones Financieras.

La Fundación de Fideicomisarios IASC nombran a los miembros del IASB, ejercen la supervisión y obtienenlos fondos necesarios, pero el IASB tiene la únicaresponsabilidad de establecer los estándares contables.

Prof. Hernán Fuentes Duarte

IFRSALTA CALIDAD, APLICABLE Y GLOBAL

Prof. Hernán Fuentes Duarte

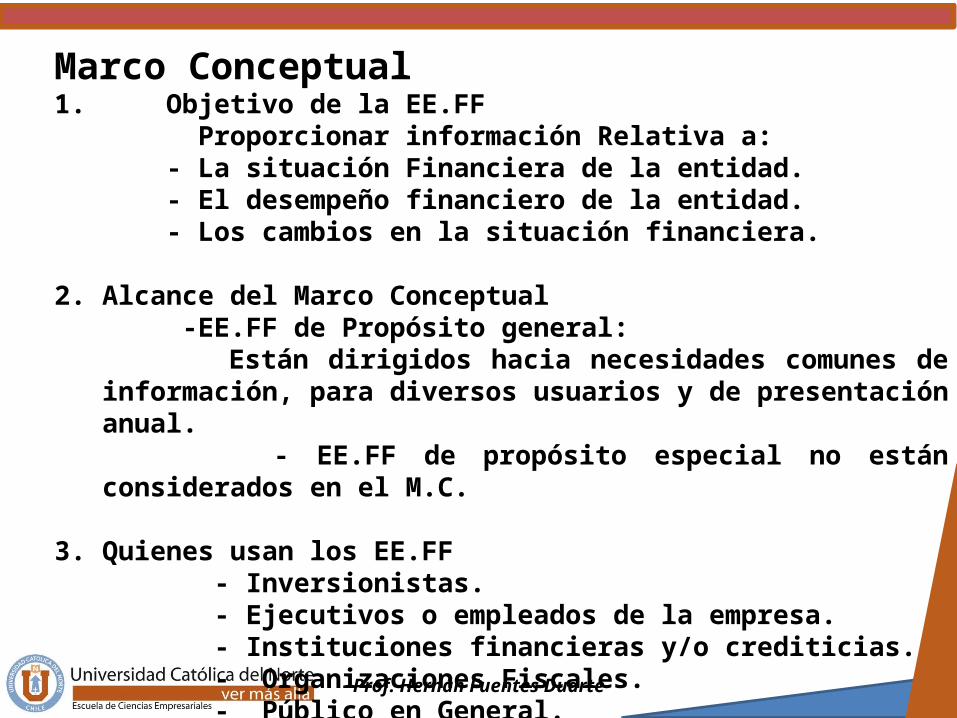

Marco Conceptual1. Objetivo de la EE.FF Proporcionar información Relativa a: - La situación Financiera de la entidad. - El desempeño financiero de la entidad. - Los cambios en la situación financiera.

2. Alcance del Marco Conceptual -EE.FF de Propósito general: Están dirigidos hacia necesidades comunes de

información, para diversos usuarios y de presentación anual.

- EE.FF de propósito especial no están considerados en el M.C.

3. Quienes usan los EE.FF - Inversionistas. - Ejecutivos o empleados de la empresa. - Instituciones financieras y/o crediticias. - Organizaciones Fiscales. - Público en General.

Prof. Hernán Fuentes Duarte

4. Supuestos Fundamentales de la EE.FF. - Los efectos de las transacciones se

reconocen cuando ocurren (no cuando se pagan). - Las transacciones se registran

contablemente y se reporta en los EE.FF. del periodo.

- La contabilidad Informa a los usuarios, las operaciones pasadas o

futuras que involucren ingresos o egresos presente y futuros.

- Los EE.FF se preparan bajo el supuesto de empresa en marcha,

que no tiene la intención o necesidad de liquidar o reducir sus

operaciones.

Prof. Hernán Fuentes Duarte

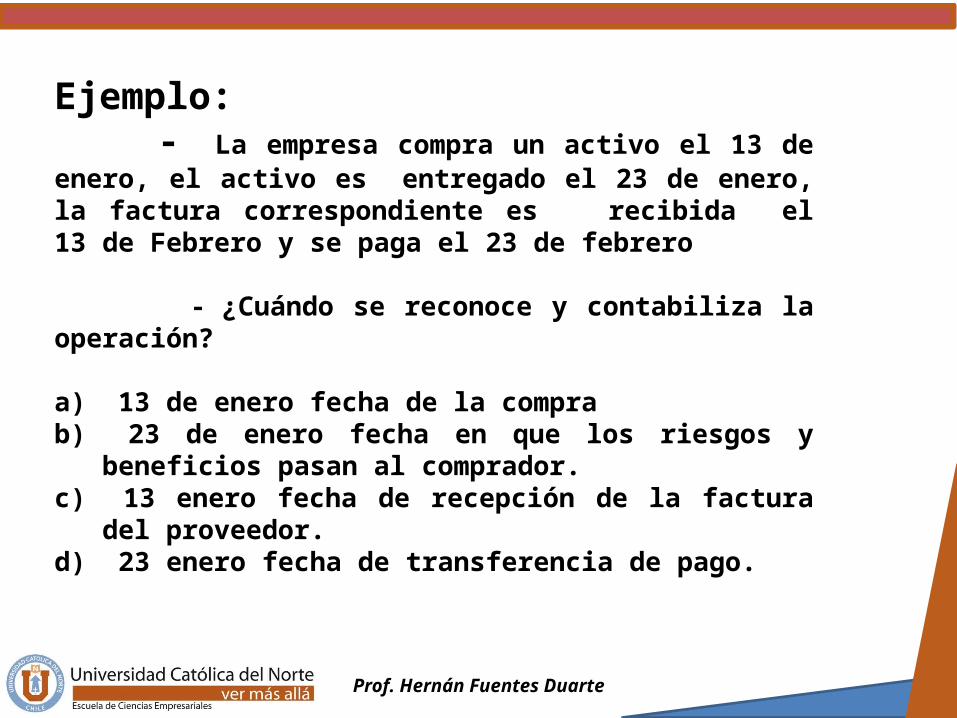

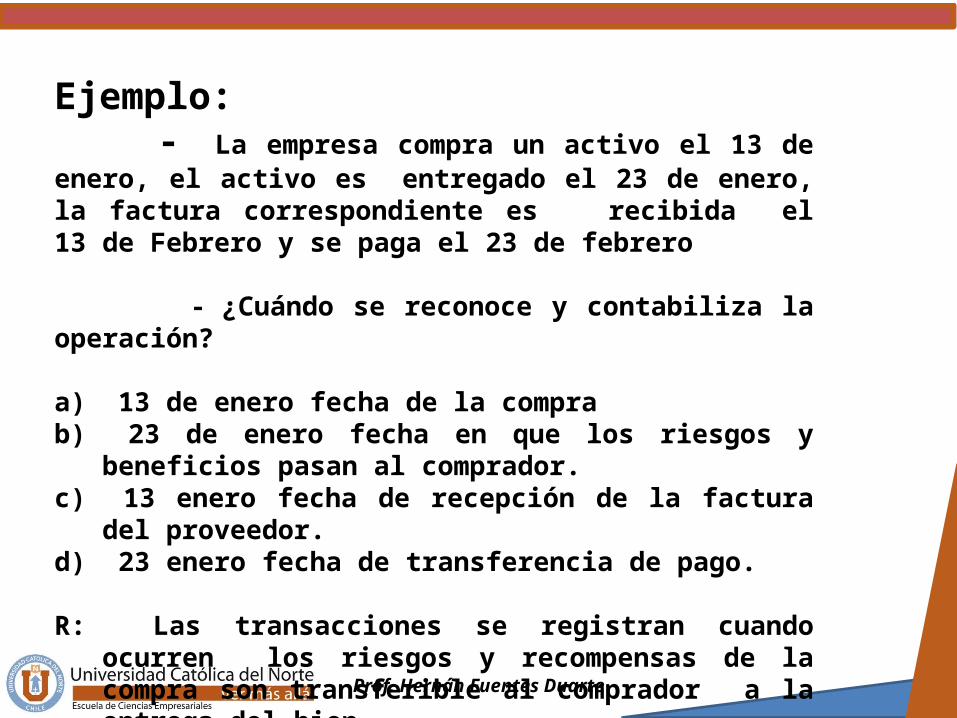

Ejemplo: - La empresa compra un activo el 13 de enero, el activo es entregado el 23 de enero, la factura correspondiente es recibida el 13 de Febrero y se paga el 23 de febrero

- ¿Cuándo se reconoce y contabiliza la operación?

a) 13 de enero fecha de la comprab) 23 de enero fecha en que los riesgos y

beneficios pasan al comprador.c) 13 enero fecha de recepción de la factura

del proveedor.d) 23 enero fecha de transferencia de pago.

Prof. Hernán Fuentes Duarte

Ejemplo: - La empresa compra un activo el 13 de enero, el activo es entregado el 23 de enero, la factura correspondiente es recibida el 13 de Febrero y se paga el 23 de febrero

- ¿Cuándo se reconoce y contabiliza la operación?

a) 13 de enero fecha de la comprab) 23 de enero fecha en que los riesgos y

beneficios pasan al comprador.c) 13 enero fecha de recepción de la factura

del proveedor.d) 23 enero fecha de transferencia de pago.

R: Las transacciones se registran cuando ocurren los riesgos y recompensas de la compra son transferible al comprador a la entrega del bien.

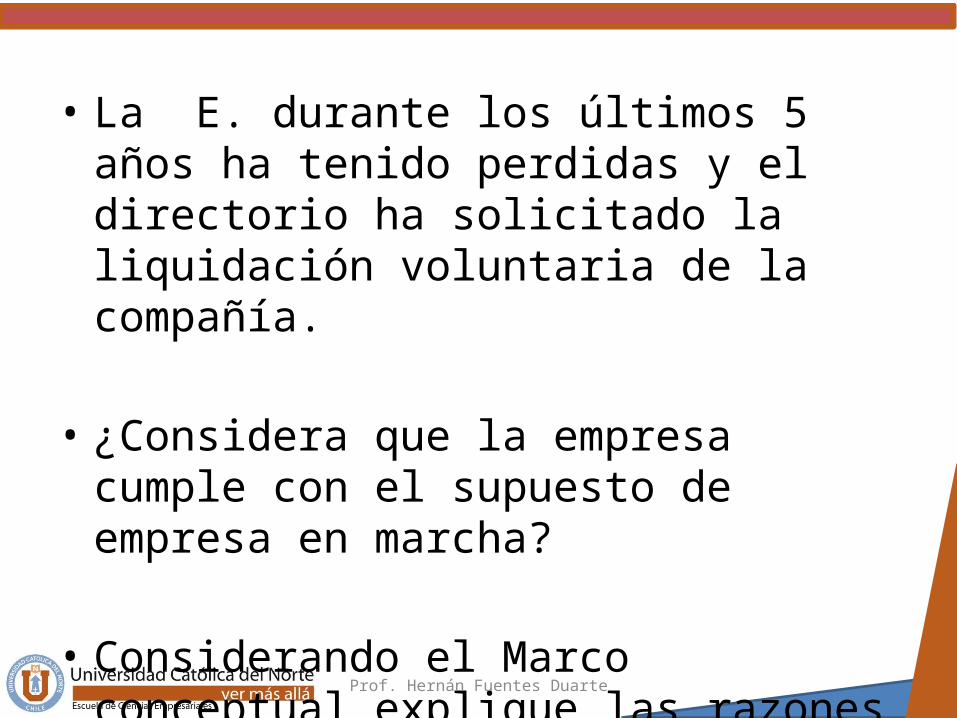

• La E. durante los últimos 5 años ha tenido perdidas y el directorio ha solicitado la liquidación voluntaria de la compañía.

• ¿Considera que la empresa cumple con el supuesto de empresa en marcha?

• Considerando el Marco conceptual explique las razones de su respuesta.

Prof. Hernán Fuentes Duarte

• R.-

• El supuesto de E. en marcha supone que la E. no tiene ni la intención ni la necesidad de liquidar o reducir la escala de sus operaciones

Prof. Hernán Fuentes Duarte

• Características Cualitativas• Los atributos que hacen que la información de los EEFF sea útil para sus usuarios son:

• Comprensibilidad• Relevancia• Confiabilidad• Comparabilidad• Oportunidad

Prof. Hernán Fuentes Duarte

• Oportunidad:

• Influye en el equilibrio entre relevancia y confiabilidad ya que el intento de que un informe sea oportuno y ante eventualidades se puede dar que la información no se verifique completamente, lo que puede afectar la confiabilidad

Prof. Hernán Fuentes Duarte

• En cambio si se demora el informe en esperar a que los hechos sean verificados completamente , la información podría no ser relevante.

• Para obtener un equilibrio entre la relevancia y la confiabilidad es importante considerar la necesidad de información que se requiera para la toma de decisiones económicas.

Prof. Hernán Fuentes Duarte

• Costos/beneficios• Los beneficios derivados de la información deben ser mayores al costo de obtenerla.

• Sin embargo esta evaluación es un proceso de juicio.

• Por lo que establecer este juicio tiene su complicación y pasa por los criterios de quienes preparan los EEFF.Prof. Hernán Fuentes Duarte

• Su grupo de trabajo esta preparando los EEFF de la Empresa y una de las operaciones fue una operación compleja relacionada con bonos, la opinión general del grupo es que la mayoría de los usuarios de los EEFF no entenderán la operación, no deben considerarla en el balance.

• ¿es correcta esta decisión?Prof. Hernán Fuentes Duarte

• R.-

• No, los datos de las transacciones financieras son relevantes para los usuarios y cualquier omisión podría contravenir el principio de integridad del Marco conceptual.

Prof. Hernán Fuentes Duarte

• Su grupo de trabajo no tiene certeza de la suma por la cual debería reducirse el valor en libros del inventario por concepto de obsolescencia. En ejercicios anteriores este monto ha sido aproximadamente de $1.000.000.- anual.

• Considerando que la E. acumula perdidas severas en los últimos ejercicios, deciden establecer la reducción en $150.000 el nivel mas bajo posible con tal de no aumentar las perdidas en el estado de resultados.

Prof. Hernán Fuentes Duarte

• ¿Que principios esta violando el grupo de trabajo?

• Representación fiel• Esencia sobre la forma• Neutralidad• Prudencia.• Integridad

Prof. Hernán Fuentes Duarte

• El grupo de trabajo ha decidido que un acuerdo financiero celebrado durante el año crearía un gran pasivo y por ello es que comenzarán a reconocerlo como un pasivo solo en los siguientes ejercicios

Prof. Hernán Fuentes Duarte

• ¿Qué característica cualitativa se está violando?

• Representación fiel.• Esencia sobre la forma• Neutralidad• Prudencia• Integridad.

Prof. Hernán Fuentes Duarte

• R.-

• Para que la información financiera sea confiable tiene que ser integra, una omisión puede resultar en información falsa o engañosa.

Prof. Hernán Fuentes Duarte

• Elementos de los EEFF• Los EEFF representan los efectos financieros de las transacciones y otros eventos, agrupados en clases más amplias llamadas elementos

• Los elementos relacionados con la situación financiera en el balance general son:

• ActivosPasivos

•PatrimonioProf. Hernán Fuentes Duarte

• Un elemento del balance general es el Activo y se define como:

• Un recurso• Controlado por la entidad• Como resultado de eventos pasados

• Del cual se espera recibir beneficios económicos futuros

Prof. Hernán Fuentes Duarte

• Los elementos relacionados con el desempeño financiero son: (Estado de resultados)

• Ingresos

• Gastos

Prof. Hernán Fuentes Duarte

• El ingreso se define como:

• Aumento en el beneficio económico

• Durante el periodo contable• En forma de entrada, incremento del activo o disminución del pasivo

• Que resulta en aumento del patrimonio

• Distinto de aquellos relacionados con los aportantes del patrimonio.

Prof. Hernán Fuentes Duarte

Criterios de reconocimiento de los elementos de los EEFF

• Reconocimiento: Proceso de incorporar una partida que satisface la definición de un elemento y los criterios de reconocimiento en el balance o estado de resultado

Prof. Hernán Fuentes Duarte

• Una partida que cumple con esta condición debe ser reconocida si:

• Es probable que cualquier beneficio económico asociado con la partida ingrese o salga de la entidad.

• Si la partida tiene un costo o valor que pueda ser medido confiablemente.Prof. Hernán Fuentes Duarte

• En efecto el reconocimiento del ingreso ocurre simultáneamente con el reconocimiento de aumentos de activos o disminución en pasivos

• Bajo el principio de la contrapartida los costos se asocian con ingresos.

Prof. Hernán Fuentes Duarte

Caracteristicas del Marco Conceptual

• El MC no define reglas especificas de medición o presentación

• No es un boletín técnico• Define conceptos esenciales para la preparación de los EEFF.

• Es un documento que amerita una revisión periodica

• No tiene poder derogatorio sobre ninguna norma de contabilidad

Prof. Hernán Fuentes Duarte

Hipótesis fundamentales• Empresa en funcionamientoSalvo prueba en contrario se presume que continua la actividad de la empresa.

• Devengo Los gastos e ingresos se imputan según la corriente real, no la financiera

Prof. Hernán Fuentes Duarte

Bases de medición• Costo histórico

• Costo corriente

• Valor de realización (Liquidación)

• Valor PresenteProf. Hernán Fuentes Duarte

• Medición:

• Es el proceso de determinación de los montos monetarios por los que se reconocen los elementos de los EEFF.

Prof. Hernán Fuentes Duarte

• Costo histórico:• Los activos se registran por el monto pagado en la adquisición

• Los pasivos se registran por el valor del producto recibido.

• Costo corriente:• Los activos se registran por el monto de efectivo que requeriría su reposición

• Los pasivos se registran a los valores que se requieren para pagar la obligación

Prof. Hernán Fuentes Duarte

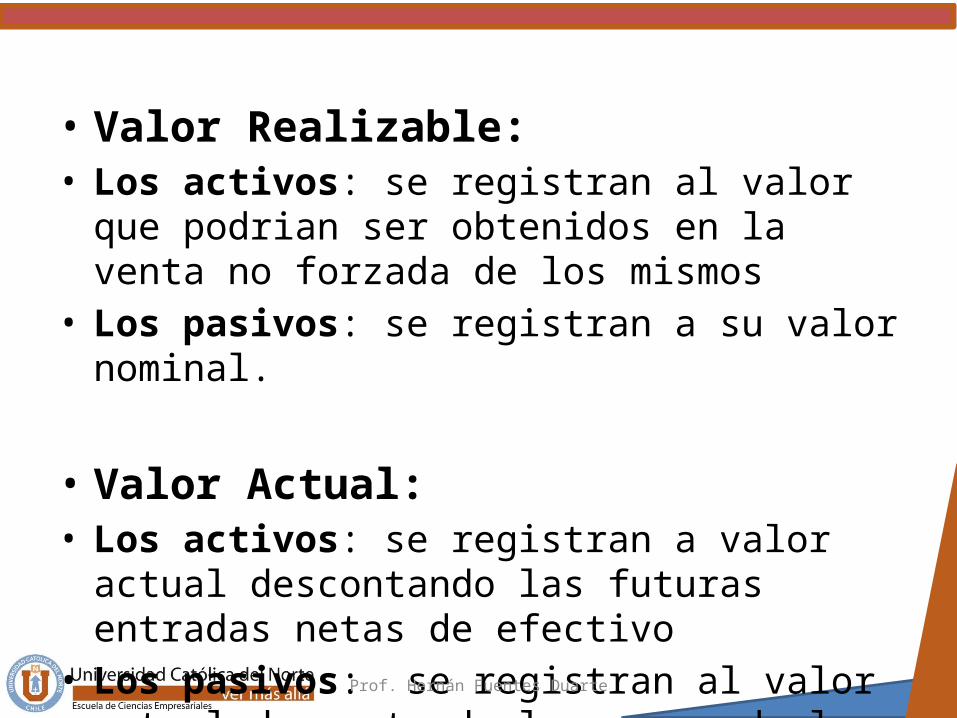

• Valor Realizable:• Los activos: se registran al valor que podrian ser obtenidos en la venta no forzada de los mismos

• Los pasivos: se registran a su valor nominal.

• Valor Actual: • Los activos: se registran a valor actual descontando las futuras entradas netas de efectivo

• Los pasivos: se registran al valor actual descontando los pagos de las obligaciones

Prof. Hernán Fuentes Duarte

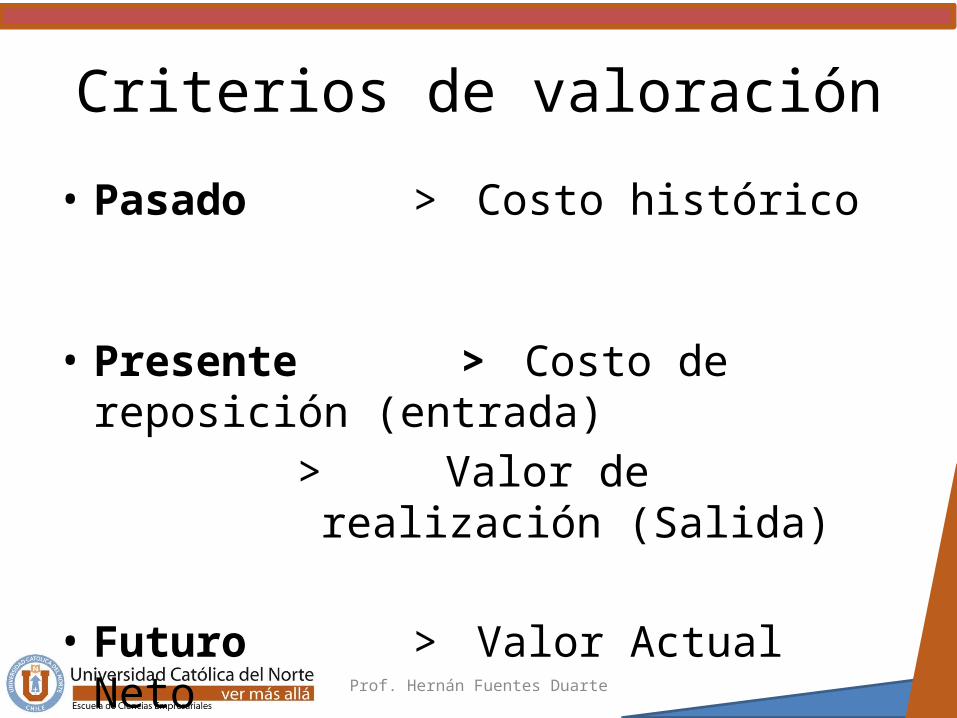

Criterios de valoración• Pasado > Costo histórico

• Presente > Costo de reposición (entrada)

> Valor de realización (Salida)

• Futuro > Valor Actual Neto Prof. Hernán Fuentes Duarte

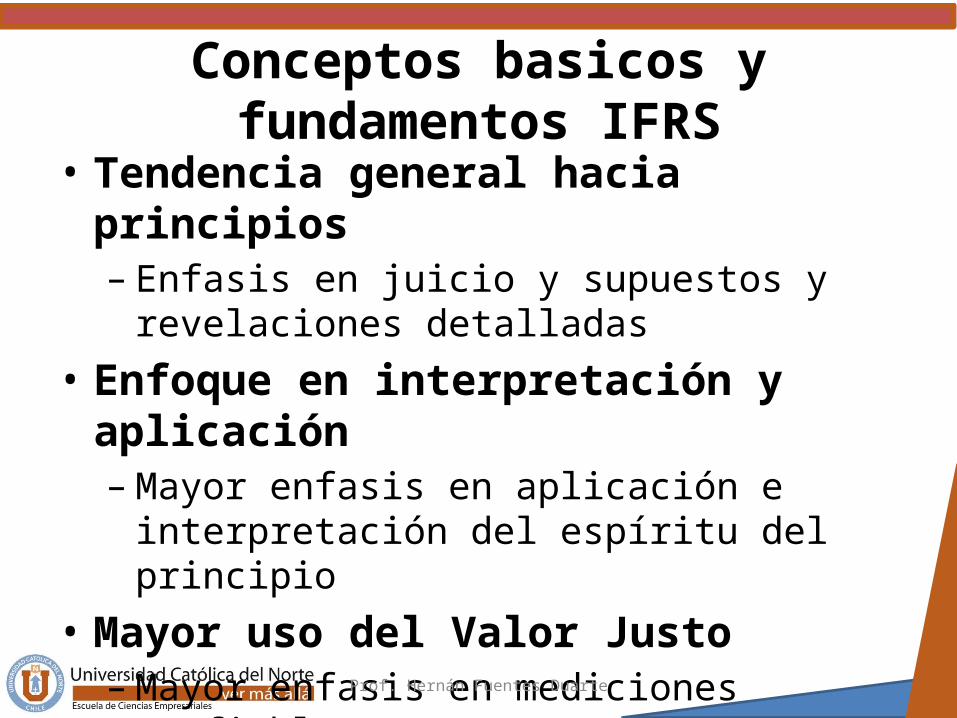

Conceptos basicos y fundamentos IFRS

• Tendencia general hacia principios– Enfasis en juicio y supuestos y revelaciones detalladas

• Enfoque en interpretación y aplicación– Mayor enfasis en aplicación e interpretación del espíritu del principio

• Mayor uso del Valor Justo– Mayor enfasis en mediciones confiables

Prof. Hernán Fuentes Duarte

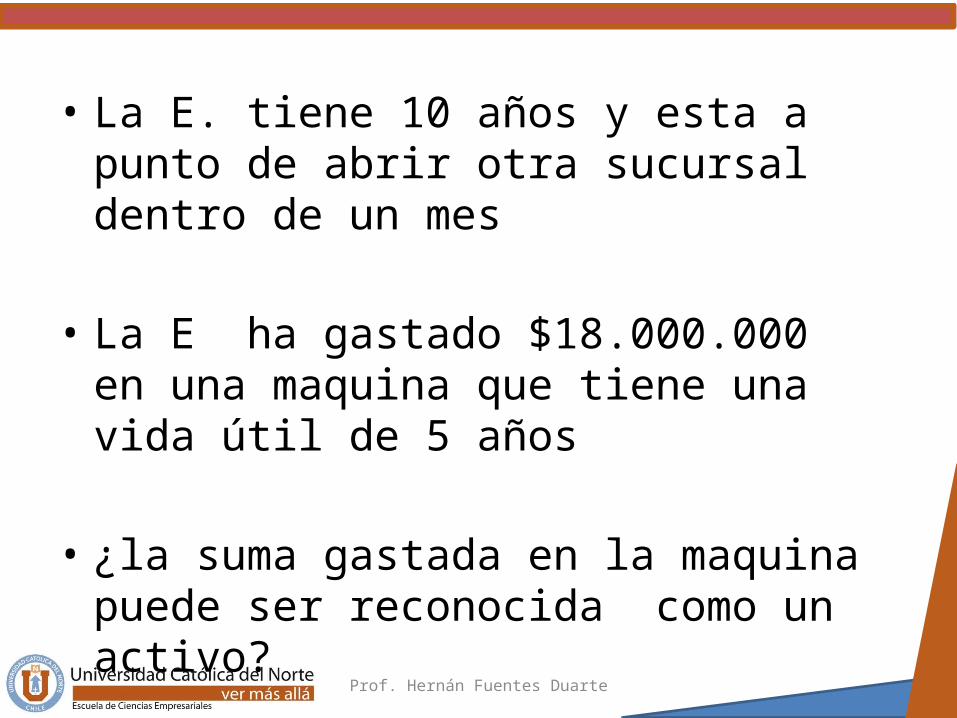

• La E. tiene 10 años y esta a punto de abrir otra sucursal dentro de un mes

• La E ha gastado $18.000.000 en una maquina que tiene una vida útil de 5 años

• ¿la suma gastada en la maquina puede ser reconocida como un activo?

Prof. Hernán Fuentes Duarte

• ¿Cumple con estas condiciones?

• Un recurso • Controlado por la entidad• Como resultado de eventos pasados

• Del cual se espera recibir beneficios económicos futuros

Prof. Hernán Fuentes Duarte

• La maquina cumple con la definición de un activo.

• ¿Pero, cumple con los criterios de reconocimiento?

Prof. Hernán Fuentes Duarte

• Los criterios de reconocimiento de un activo son:

• Es probable que cualquier beneficio económico futuro asociado con la partida ingrese a la entidad.

• La partida tiene un costo o valor que puede medirse confiablemente

Prof. Hernán Fuentes Duarte

• Como la maquina cumple con los requisitos de la definición y los criterios de reconocimiento de un activo.

• Implica que los costos pueden ser capitalizados durante el periodo relevante en el cual se espera los beneficios de la maquina, es decir en los 5 años que se espera usar el activo

Prof. Hernán Fuentes Duarte

•En el Balance General •un activo

•puede ser resumido como:

Definición + Criterios de reconocimiento

= ACTIVO Prof. Hernán Fuentes Duarte

• Luego de reconocer un elemento de los EEFF

• Estos deben medirse.

• La medición es un proceso de determinar las sumas monetarias a las cuales deben reconocerse y llevarse los elementos de los EEFF el el Balance General y el Estado de Resultados

Prof. Hernán Fuentes Duarte

Los elementos de los EEFF son:

Prof. Hernán Fuentes Duarte

Los elementos de los EEFF son:

De la Situación financiera

Del Desempeño Financiero

Prof. Hernán Fuentes Duarte

Los elementos de los EEFF son:

• Situación financiera– Activos– Pasivos– Patrimonio

– Desempeño Financiero– Ingresos– Gastos

Prof. Hernán Fuentes Duarte

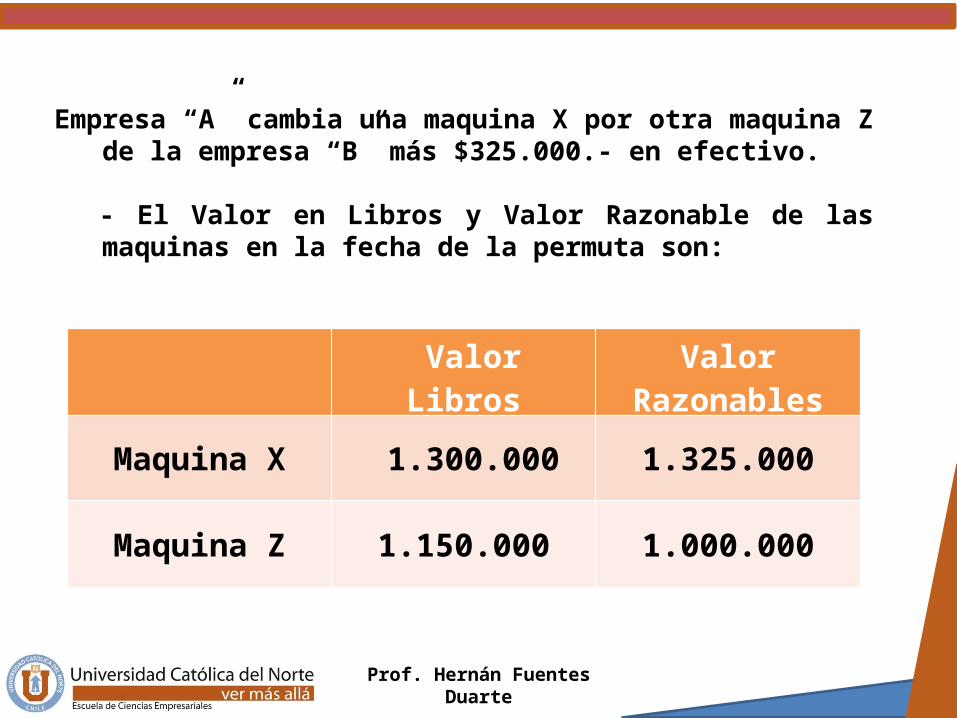

Empresa “A” cambia una maquina X por otra maquina Z de la empresa “B” más $325.000.- en efectivo.

- El Valor en Libros y Valor Razonable de las

maquinas en la fecha de la permuta son:

Valor Libros

Valor Razonables

Maquina X 1.300.000 1.325.000

Maquina Z 1.150.000 1.000.000

Prof. Hernán Fuentes Duarte

Contabilización en Empresa A:

Prof. Hernán Fuentes Duarte

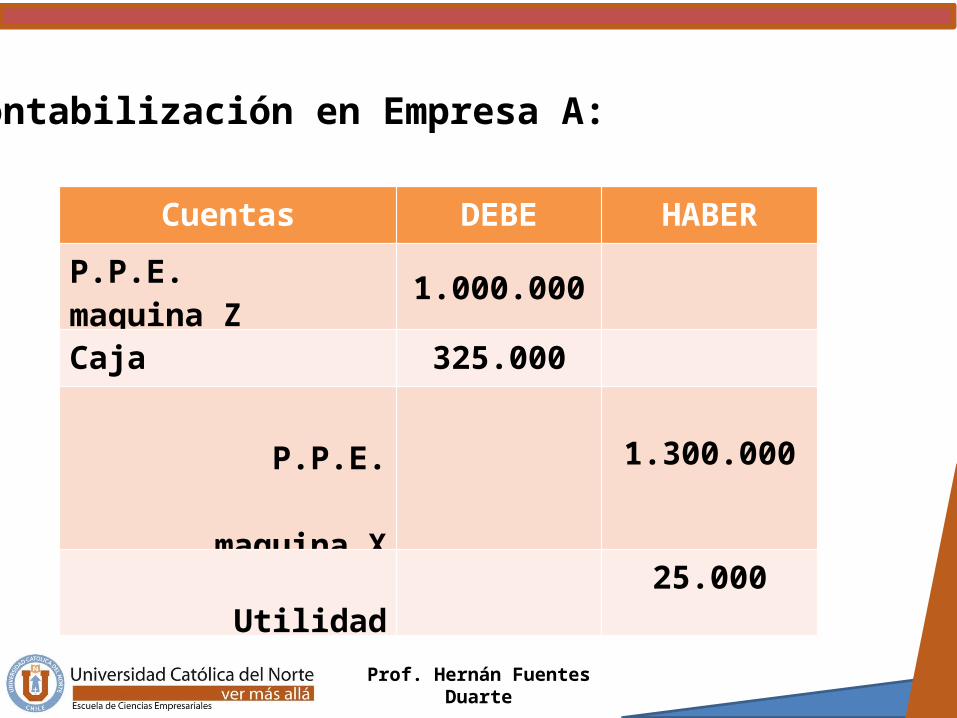

Contabilización en Empresa A:

Cuentas DEBE HABERP.P.E. maquina Z

1.000.000

Caja 325.000

P.P.E. maquina X

1.300.000

Utilidad

25.000

Prof. Hernán Fuentes Duarte

La Empresa remodela sus instalaciones, estimando que fruto de esta remodelación sus Ventas se incrementaron en un 15%.

¿Qué hacemos con los costos de remodelación si se espera que este costo generará beneficios económicos futuros 15%?,

Los costos de la remodelación ¿Deben Capitalizarse?

Prof. Hernán Fuentes Duarte

R: Si este costo cumple con la condición de poder medirse fiablemente, entonces debe ser capitalizado.

Prof. Hernán Fuentes Duarte

Empresa A comercializadora, tiene como política efectuar arreglos mayores, que consisten en cambiar mobiliario y revestimientos modulares de sus locales cada 3 años.

¿ Cual es el tratamiento de los costos?

¿En cuanto tiempo deberían ser depreciados?

Prof. Hernán Fuentes Duarte

¿ Cual es el tratamiento de los costos?R: Deben ser reconocidos como un activo separado.

¿En cuanto tiempo deberían ser depreciados? R: En 3 años, que es la vida Útil estimada.

Prof. Hernán Fuentes Duarte

Empresa A adquirió un Bien Raíz (terreno) para construir allí sus oficinas, según la programación de la compañía la construcción comenzará en 6 meses más, por lo que se arrienda este terreno a terceros por el plazo de 6 meses.

¿El ingreso Incidental obtenido por este arriendo, debe deducirse del costo del activo?

Prof. Hernán Fuentes Duarte

Empresa A adquirió un Bien Raíz (terreno) para construir allí sus oficinas, según la programación de la compañía la construcción comenzará en 6 meses más, por lo que se arrienda este terreno a terceros por el plazo de 6 meses.

¿El ingreso Incidental obtenido por este arriendo, debe deducirse del costo del activo? R: No, este debe ser registrado como otros activos.

Prof. Hernán Fuentes Duarte

Empresa A, Producto de reformas legales está obligado a instalar un nuevo sistema de combate para incendios.

¿Debe reconocerse este nuevo costo como un activo?

¿Cómo puede este sistema generar beneficios económicos futuros?

Prof. Hernán Fuentes Duarte

Empresa A, Producto de reformas legales está obligado a instalar un nuevo sistema de combate para incendios.

¿Debe reconocerse este nuevo costo como un activo? R: Si, siempre y cuando este sistema permita que se continúen obteniendo beneficios económicos futuros del activo principal (tienda).

¿Cómo puede este sistema generar beneficios económicos futuros? R: Por que las autoridades podrían cerrar la tienda, si no cuentan con este sistema.

Prof. Hernán Fuentes Duarte

La empresa es propietaria de varios plantas de un edificio y usa depreciación en líneal, decide vender una de ellas.

Si el activo esta depreciable ¿La venta se debe seguir depreciando?

Prof. Hernán Fuentes Duarte

La empresa es propietaria de varios plantas de un edificio y usa depreciación en líneal, decide vender una de ellas.

Si el activo esta depreciable ¿La venta se debe seguir depreciando?

R: No, desde el momento en que este se clasifica como activos mantenidos para la venta. Prof. Hernán Fuentes

Duarte

Ej. 1 Cuando se juzga la importancia relativa de las características cualitativas se deben aplicar los siguientes principios:

La comparabilidadLa relevanciaLa confiabilidadLa importancia relativa de cada característica es un asunto de juicio profesionalProf. Hernán Fuentes Duarte

• Ej. 2• ¿Cuales de las siguientes bases de medición no está definida en el Marco Conceptual ?

• Costo histórico• Costo corriente• Valor razonable• Costo de realización• Valor presente

Prof. Hernán Fuentes Duarte

• Ej. 3• Al evaluar si la información de los EEFF es confiable.

• ¿Qué factores se deben considerar?

• Si la información está representada fielmente

• El costo de recolección de la información

• La integridad de la información• La neutralidadProf. Hernán Fuentes Duarte

• Ej. 4• Si hubiera conflicto entre el Marco conceptual y la NIIF especifica.

• ¿Cuál de las siguientes declaraciones es cierta?

• En tal caso el requerimiento de la NIIF especifica prevalece sobre el M. C.

• Los requerimientos del M.C. prevalecen sobre la NIIF especifica

• Ambos tienen igual categoría, por tanto se puede decidir cual prevalecerá.

Prof. Hernán Fuentes Duarte

Related Documents