LAPORAN TAHUNAN 2017 MANFAAT UNTUK SEMUA

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

LAPORAN TAHUNAN 2017

LAP

OR

AN

TAH

UN

AN

2017

M A N FAAT UNTUK SEMUA

C

M

Y

CM

MY

CY

CMY

K

BR FINAL COVER (O).pdf 1 6/1/18 1:35 PM

LAPORAN TAHUNAN 2017

LAP

OR

AN

TAH

UN

AN

2017

M A N FAAT UNTUK SEMUA

C

M

Y

CM

MY

CY

CMY

K

BR FINAL COVER (O).pdf 1 6/1/18 1:35 PM

Sejak mula diasaskan, Bank Rakyat telah mengekalkan kedudukan sebagai bank koperasi Islam yang dinamik, progresif dan penyayang dengan memastikan kesejahteraan dan kemakmuran anggota, pelanggan serta masyarakat di tempat

kami beroperasi.

Tema Laporan Tahunan 2017, “Manfaat untuk Semua” memberikan penyataan tentang komitmen dan dedikasi kami yang berterusan untuk terus kekal menjadi “Bank Pilihan Anda” dengan menawarkan produk inovatif dan perkhidmatan menjangkaui jangkaan serta pada masa yang sama, melakukan penambahbaikan terhadap produk yang ditawarkan dan kaedah penyelesaian

kewangan secara berterusan.

Gambar pada kulit muka hadapan ini memaparkan titisan air yang meriak keluar dan mengalir sehingga menjadi seluas lautan. Begitu mendamaikan air ini, lalu

bermanfaat ia kepada semua yang disentuhnya.

Sesungguhnya, apa yang kami lakukan hari ini begitu meninggalkan kesan terhadap semua lapisan masyarakat di segenap pelosok negara.

Selain itu, kejernihan air juga melambangkan ketulusan hasrat kami untuk mencapai kelangsungan dengan berpandukan kepada keteguhan prinsip Islam kami yang diperkukuh menerusi kelancaran pengurusan dan elemen fleksibel. Kesemua ini memperjelaskan komitmen tidak berbelah bahagi kami untuk sentiasa berubah demi kemampanan hari esok. Elemen air tersebut secara hakikinya menakrif semula nilai kami ketika kami mengorak langkah untuk maju

kehadapan lalu memberikan kemakmuran kepada kehidupan semua insan.

MANFAAT UNTUK SEMUA

Mengenai Kami4 Ringkasan

5 Jenama Kami

7 Pencapaian 2017

Bank Rakyat: Sepintas Lalu8 Sorotan Kewangan Lima Tahun

(Bukan Kewangan)

9 Sorotan Kewangan Lima Tahun (Kewangan)

10 Prestasi Sukuan

10 Aset

11 Liabiliti dan Ekuiti

11 Analisis Segmen bagi Perolehan Bank

12 Prestasi Operasi Perbankan

12 Dividen

13 Anggota Kami

16 Pencapaian Utama

20 Kehadiran Kami

22 Anugerah 2017

24 Kami dalam Media

Daripada Kepimpinan28 Perutusan Pengerusi

38 Perbincangan Pengurusan dan Analisis

68 Maklumat Korporat

70 Visi Kami, Misi Kami dan Nilai Kami

72 Teras Perniagaan Kami

74 Struktur Kumpulan Kami

75 Bank Rakyat dan Kerajaan

76 Carta Organisasi

Kepimpinan Kami80 Lembaga Pengarah

82 Profil Lembaga Pengarah

92 Jawatankuasa Syariah

94 Profil Jawatankuasa Syariah

98 Jawatankuasa Pengurusan

100 Profil Jawatankuasa Pengurusan

108 Laporan Kemampanan

Tadbir Urus132 Lembaga Pengarah dan

Jawatankuasa Utama

147 Laporan Jawatankuasa Audit dan Pemeriksaan

152 Jawatankuasa Pengurusan Risiko

156 Terma Rujukan Jawatankuasa Syariah

menarik di dalam

161 Notis Mesyuarat Agung Tahunan

Penyata Kewangan164 Laporan Ketua Audit Negara Mengenai Penyata Kewangan

Bank Kerjasama Rakyat Malaysia Berhad

168 Penyata Pengarah

169 Laporan Jawatankuasa Syariah Bank Rakyat 2017

174 Akaun Berkanun

175 Laporan Pengarah

178 Penyata Kedudukan Kewangan

180 Penyata Untung atau Rugi dan Pendapatan Komprehensif Lain

182 Penyata Perubahan Ekuiti

186 Penyata Aliran Tunai

190 Nota Kepada Penyata Kewangan

Maklumat Tambahan dan Direktori328 Ibu Pejabat dan Cawangan

334 Ar-Rahnu X’Change

335 Subsidiari

336 Wakil Khidmat

340 Rakyat Xcess dan Ar-Rahnu X’Change

341 Rakyat Xcess

pErUTUSAN pENgErUSi

MAKlUMAT TAMbAhAN dAN dirEKTori

pENyATA KEwANgAN

lEMbAgA pENgArAh dAN pENgUrUSAN

pErbiNcANgAN pENgUrUSAN dAN ANAliSiS

TAdbir UrUS

MS.28

MS.328

MS.164

MS.80MS.38

MS.132

RM 16.6 billionriNgKASAN

pEMANgKiN KEpAdA EKoNoMi NEgArA KEKUATAN

AKTiViTi UTAMA lEgASiprESTASi

Kami merupakan bank koperasi Islam terbesar dalam negara dan merupakan institusi kewangan Islam yang kedua

terbesar berdasarkan aset Syariah. Kami bermula sebagai bank koperasi rintis pada 1954 dengan mandat untuk

meningkatkan status sosial dan ekonomi masyarakat luar bandar, menyediakan peluang untuk peningkatan diri dan

untuk membina masa depan yang lebih baik untuk keluarga mereka serta masyarakat mereka demi kestabilan dan

kemakmuran negara kita. Mandat ini, dengan bangganya, telah dicapai lebih daripada yang disasarkan.

Kami mula dikenali sebagai Bank Kerjasama Rakyat Malaysia (Bank Rakyat) dalam 1973 dan kami meluaskan keahlian

kami kepada individu. Dengan dikawal oleh undang-undang dan Akta Bank Kerjasama Rakyat (Malaysia) Berhad 1978,

kami turut dibenarkan menyediakan pembiayaan kepada bukan ahli. Kini kami bukan sahaja menawarkan khidmat

kepada ahli, tetapi juga kepada individu, perniagaan, syarikat, IKS, dan pelbagai lagi.

Di samping aktiviti perbankan Islam, kami sebagai sebuah entiti yang tertakluk di bawah kawalan Kementerian Perdagangan Dalam Negeri, Koperasi dan Kepenggunaan dan sebagai penyumbang kedua terbesar daripada sektor koperasi, kami memainkan peranan utama dalam mengupayakan sektor koperasi menjadi pemacu signifikan dalam ekonomi Malaysia. Inisiatif kami yang pelbagai untuk manfaat koperasi dan ahlinya menyangga pertumbuhan koperasi dan ahlinya, menyokong mereka untuk

membangunkan perniagaan dan prestasi mereka.

Bank Koperasi Islam Terbesar

Institusi Kewangan Islam Kedua Terbesar berdasarkan aset SyariahAktiviti utama kami adalah

yang bersifat koperasi yang melaksanakan aktiviti perbankan

berdasarkan prinsip Syariah dengan menerima deposit dan menyediakan

perkhidmatan kewangan bagi keperluan runcit dan komersil.

Legasi kami yang berterusan ini merupakan satu daripada dorongan kental, semangat padu dan pencapaian yang membanggakan.

Visi, misi dan nilai-nilai kami kekal menjadi nadi pasukan dan pendorong untuk terus melangkah ke hadapan, membolehkan kami mencapai banyak kejayaan pembangunan.

Pelbagai anugerah tempatan, serantau dan antarabangsa yang kami raih sejak beberapa tahun membuktikan kami bukan sekadar penggiat utama dalam suasana perbankan Islam domestik, tetapi kami juga merupakan peneraju antarabangsa dalam perbankan Islam.

Anugerah Kepemimpinan Pasaran GIFA (Khidmat Pajak Gadai)

GIFA2017

Diperkasakan oleh:

hampir 1 jutaindividu dan ahli koperasi sebagai

pemegang saham dengan

RM3 juta dalam modal pemegang saham

Memanfaatkan ahli dengan

dividen minimum

10% dividen selama

18 tahun berturut-turut

Memenuhi keperluan perbankan dan kewangan untuk

melebihi 7.49 juta rakyat Malaysia

penyelesaian perbankan Islam yang komprehensif dan inovatif

saluran penyampaian perkhidmatan yang pelbagai

Anugerah Sukuk Modal Bank Terbaik

The Asset Malaysia 2017

Anugerah Emas Laporan Tahunan Terbaik Bahasa Malaysia

NACRA 2017

Program Kad Wanita Terbaik (Islam)

Mastercard 2017

Sepanjang kewujudan kami selama lebih 60 tahun, prestasi kami kekal membanggakan. Pada penghujung

2017, kami mempunyai

5008 warga kerja

7.49 jutaPelanggan

Keuntungan sebelum Cukai dan Zakat

jumlah aset

RM2.05 bilion

RM105.45 billion

RM16.63 bilion

jumlah dana pemegang saham

Lebih 7.49 juta pelanggan dengan jumlah dana pemegang saham sebanyak

RM 16.63 bilion

JENAMA KAMiNo.1

No.2

Sejarah kami terpahat kemas dalam sejarah perbankan Malaysia

dan akan terus kekal sebagai “Bank Pilihan Anda”

dan bank “Manfaat Untuk Semua”.

(sehingga 31 Disember 2017)

Bank Kerjasama Rakyat Malaysia BerhadLaporan Tahunan 2017 MS 5MS 4 Bank Kerjasama Rakyat Malaysia Berhad Laporan Tahunan 2017

2017Menyumbang dalam

10 tahun RM186 juta

kepada Dana Pembangunan Koperasi

RM330 juta kepada Dana Pendidikan Koperasi

Koperasi di tangga tertinggi di Malaysia oleh Suruhanjaya Koperasi Malaysia

Diiktiraf dalam kalangan koperasi terkemuka di dunia oleh International Co-Operative Alliance

Perintis Pajak Gadai Islam (Ar-Rahnu)

Memanfaat masyarakat yang memerlukan melalui agihan zakat (2016 – 2017)

Siswazah dengan biasiswa Yayasan Bank

Rakyat (2007 – 2017)

Mengganjari ahli dan pelanggan:

RM297,031.56

dalam rebat petrol bagi pemegang Kad Kredit-i,

Kad Debit-i, Kad Debit Siswa 1Malaysia

dalam 2017

Membantu mahasiswa meringankan tekanan kos

sara hidup dengan Kad Debit Siswa 1Malaysia

No.1

No.1

2027

pENcApAiANKeuntungan sebelum Cukai dan Zakat Jumlah Dana Pemegang Saham

Jumlah Aset

Jumlah Deposit

Agihan Zakat

Juta

Pemegang Saham

Cawangan

Terminal ATM/CDM/CICO

Rakyat Xcess

Ejen Bank Rakyat

Bank Bergerak

5008

Ar-Rahnu X’Change

RM2.05 Bilion

7.49RM2,798

874,380

RM16.63 Bilion

Lebih

Pelanggan

BilionModal Saham Ahli

147 Warga Kerja

21 4

113 250

998

RM105.45

RM83.24

RM40.67

Bilion

Bilion

Juta

Melahirkan

8 rumah dibinadan dibaik pulih untuk yang memerlukan Sebanyak

28 van jenazah disediakan

3 keuntungan

perniagaan

daripada modal dan alat disediakan

Produk kewangan kami yang patuh Syariah:

J E N A M A K A M i

Perbankan dan Pembiayaan

Peribadi

Perbankan dan Pembiayaan Perniagaan

Pembiayaan Perdagangan

Ar-Rahnu X’change (Pajak Gadai Islam)

TakafulPerancangan

Kewangan

Bank Kerjasama Rakyat Malaysia BerhadLaporan Tahunan 2017 MS 7MS 6 Bank Kerjasama Rakyat Malaysia Berhad Laporan Tahunan 2017

SoroTAN KEwANgAN liMA TAhUN(bUKAN-KEwANgAN)

SoroTAN KEwANgAN liMA TAhUN(KEwANgAN)

Cawangan

Pendapatan Operasi (rM bilion)

‘17 ‘17

147

7.02

147

6.66

148

6.43

147

6.07

144

6.11

‘16 ‘16‘15 ‘15‘14 ‘14‘13 ‘13

ATM/CDM/CICO

Deposit dan Simpanan (rM bilion)

998

83.2

4

960

77.9

0

960

70.9

8

895

68.5

2

827

65.3

0Pelanggan

Keuntungan Sebelum Cukai dan Zakat (rM bilion)

7.49

2.05

6.26

1.74

6.01

2.01

6.00

2.19

5.36

2.14

Warga Kerja

Pembiayaan dan Pendahuluan (rM bilion)

5,00

8

69.1

9

5,03

6

67.8

1

5,13

5

68.1

4

4,64

0

60.4

8

4,69

5

57.3

0

Ar-Rahnu X’Change

Keuntungan Selepas Cukai dan Zakat (rM bilion) Nisbah Pembiayaan Susut Nilai Kasar (%)

113

1.91

2.23

110

1.63

1.99

95 1.82

1.89

90 1.98

2.04

76 1.92

2.22

Pelanggan i-Rakyat Berdaftar

Pulangan Bagi Dana Pemegang Saham Biasa (%)

136,7

78

12.8

5

185,2

90

11.8

8

104,6

71

15.0

4

158,0

84

18.0

0

172,3

61

19.5

4

Kos kepada Pendapatan (%)

31.9

7

34.5

9

29.2

6

24.6

3

25.1

7

‘17 ‘17‘17 ‘17

‘17

‘16 ‘16‘16 ‘16

‘16

‘15 ‘15‘15 ‘15

‘15

‘14 ‘14‘14 ‘14

‘14

‘13 ‘13‘13 ‘13

‘13

‘17 ‘17‘17 ‘17‘16 ‘16‘16 ‘16‘15 ‘15‘15 ‘15‘14 ‘14‘14 ‘14‘13 ‘13‘13 ‘13

‘17 ‘17 ‘17‘16 ‘16 ‘16‘15 ‘15 ‘15‘14 ‘14 ‘14‘13 ‘13 ‘13

Pertanyaan Di Pusat Panggilan

Ejen Perkhidmatan Bank Rakyat

2,114,9

95

250

1,181,

292

192

1,114,1

50

89604,83

2

75667,34

7

70

‘17 ‘17‘16 ‘16‘15 ‘15‘14 ‘14‘13 ‘13

MS 8 Bank Kerjasama Rakyat Malaysia Berhad Bank Kerjasama Rakyat Malaysia BerhadLaporan Tahunan 2017 Laporan Tahunan 2017 MS 9

prESTASiSUKUAN

ASET

liAbiliTidAN EKUiTi

ANAliSiS SEgMENbAgi pErolEhAN bANK

S1 S2 S3 S4

Pendapatan RM1.57 bilion RM1.56 bilion RM1.61 bilion RM1.60 bilion

Perbelanjaan RM0.80 bilion RM0.79 bilion RM0.82 bilion RM0.83 bilion

Pendapatan Bersih RM0.76 bilion RM0.77 bilion RM0.79 bilion RM0.77 bilion

Keuntungan Sebelum Cukai dan Zakat RM0.59 bilion RM0.37 bilion RM0.48 bilion RM0.61 bilion

Keuntungan Selepas Cukai dan Zakat RM0.56 bilion RM0.32 bilion RM0.44 bilion RM0.59 bilion

S1 S2 S3 S4

Pendapatan RM1.47 bilion RM1.50 bilion RM1.52 bilion RM1.52 bilion

Perbelanjaan RM0.80 bilion RM0.81 bilion RM0.80 bilion RM0.77 bilion

Keuntungan Sebelum Cukai dan Zakat RM0.67 bilion RM0.69 bilion RM0.72 bilion RM0.29 bilion

Keuntungan Selepas Cukai dan Zakat RM0.41 bilion RM0.39 bilion RM0.54 bilion RM0.35 bilion

2017

2016

2017 2016

Peratusan RM’000 Peratusan RM’000

Perbankan Pelanggan 65.6 4,557,483 66.1 4,361,906

Perbankan Komersil 4.5 310,484 4.7 307,781

Berasaskan Bayaran 1.0 70,255 1.1 70,483

Ar-Rahnu 3.4 238,931 3.5 233,237

Lain-lain 25.5 1,770,920 24.6 1,625,549

Deposit dan Simpanan di Institusi

Kewangan

Portfolio Pelaburan Kewangan

Tunai dan Dana Jangka Pendek

Pembiayaan dan Pendahuluan

Aset Lain65.6%

2.3%

29.1%

2.9% 0.1%

2017

68.4%

2.4%

26.6%

2.4% 0.2%

2016

Deposit daripada Pelanggan

Deposit dan Simpanan dari Bank

dan Institusi Kewangan

Sekuriti Hutang Dikeluarkan dan

Sumber Dana Lain

Liabiliti Lain

Modal Syer

Rizab Lain 78.9%

4.1%

12.9%

1.3%2.8%

2017

78.5%

0.9%

12.4%

3.9%1.3%

3.0%

2016

MS 10 Bank Kerjasama Rakyat Malaysia Berhad Bank Kerjasama Rakyat Malaysia BerhadLaporan Tahunan 2017 Laporan Tahunan 2017 MS 11

prESTASi opErASipErbANKAN

diVidEN (rM MilioN)

ANggoTAKAMi

TAHUN KATEGORI JUMLAh

INDIVIDU KOPERASI

2017 872,202 2,178 874,380

2016 892,468 2,154 892,468

2015 905,790 2,128 907,918

2014 922,452 2,099 924,551

2013 941,383 2,081 943,464

TAHUN KATEGORI JUMLAh

INDIVIDU KOPERASI

2017 2,798.16 170.68 2,968.79

2016 2,814.63 169.80 2,984.43

2015 2,815.74 168.18 2,983.92

2014 2,809.03 163.77 2,972.80

2013 2,814.17 159.50 2,973.67

Jumlah Anggota (Individu dan Koperasi): 2013-2017

Jumlah Modal (Individu dan Koperasi): 2013-2017

Perbankan Pelanggan

Perbankan Komersil

Berasaskan Bayaran

Ar-Rahnu

Lain-lain

65.6%

4.5%

25.5%

1.0%

3.4% 2017 2016

66.1%

4.7%

24.6%

1.1%

3.5%

‘17 ‘16 ‘15 ‘14 ‘13

480.

00

443.

77

384.

82

441.

05

495.

06

MS 12 Bank Kerjasama Rakyat Malaysia Berhad Bank Kerjasama Rakyat Malaysia BerhadLaporan Tahunan 2017 Laporan Tahunan 2017 MS 13

FOR THE BENEFIT OF ALLMANFAAT UNTUK SEMUA

Air mengupayakan kehidupan dan amat penting untuk

pertumbuhan. Samalah umpama kami yang mengupayakan

pertumbuhan peribadi dan perniagaan pelanggan kami

dengan sekian banyak penyelesaian pembiayaan Islam untuk

penambaikan dan perkembangan masa depan serta demi

negara kita. Kami memastikan setiap titisan air itu bermakna,

meningkatkan kehidupan dan membolehkan berlangsungnya

pertumbuhan dan tercapainya kemakmuran.

““

pENcApAiANUTAMA

1954

Pendaftaran rasmi Bank Agong Kampong Berkerjasama-sama Persekutuan Tanah Melayu Dengan Tanggongan Berhad dengan ibu pejabat pertamanya di Bukit Mertajam.

Pelantikan Menteri Besar Perlis, Tan Sri Sheikh Ahmad Mohd Hashim, sebagai Presiden Lembaga Penaja penaja.

1955

Pelantikan pertama Lembaga Pengarah oleh ahli-ahli wilayah.

Pelantikan semula Tan Sri Sheikh Ahmad sebagai Pengerusi Bank.

Pemindahan ibu pejabat Bank ke Padang Kota, Pulau Pinang.

1958

Pelancaran Pelan Pembangunan Lima Tahun Bank untuk mengumpulkan lebih daripada RM12 juta modal dalam lima tahun berikutnya oleh Tan Sri Sheikh Ahmad, Pengerusi Bank.

1961

Pemindahan ibu pejabat Bank Agong ke Kuala Lumpur untuk memusatkan operasi perkhidmatan kepada semua pelanggan di Semenanjung.

1963

Keahlian Bank Agong berjumlah 32 koperasi dengan jumlah pelaburan saham bernilai RM143,000.00.

1964

Permulaan pembinaan Ibu Pejabat Bank Agong di Jalan Ipoh.

1966

Bank Agong berpindah ke bangunannya sendiri di Jalan Ipoh, Kuala Lumpur.

1967

Keputusan oleh Lembaga Pengarah Bank untuk mengubah nama Bank Agong kepada Bank Kerjasama Malaysia Berhad atau lebih dikenali sebagai Bank Kerjasama.

1968

Pembukaan cawangan pertama Bank Kerjasama di Sungai Petani, Kedah selepas pengambilan Bank Persatuan Berkerjasama-sama Kedah Tengah.

1969

Pembukaan Cawangan Bagan Serai, dirasmikan oleh Menteri Besar Perak, Dato’ Sri Ahmad Mohd Said.

Pembukaan Cawangan Muar, dirasmikan oleh Menteri Besar Johor, Dato’ Othman Mohd Saat.

Penerbitan Berita Bank Kerjasama, majalah pertama Bank, dengan Ruangan Editor yang menyentuh kemungkinan menubuhkan satu Kesatuan Koperasi di Malaysia.

1970

Pembukaan Cawangan Kangar, dirasmikan oleh Putera Mahkota Perlis, Tuan Syed Sirajuddin Ibni Tuanku Syed Putra Jamalullail.

Pembukaan Cawangan Kota Bahru oleh Pemangku Menteri Besar Kelantan, Dato’ Muhammad Nasir.

1971

Peluasan perkhidmatan untuk merangkumi penyediaan pinjaman kepada ahli yang ingin menceburi bidang perniagaan dan industri serta untuk membeli aset seperti rumah.

Penubuhan Angkatan Kerjasama Kebangsaan Malaysia Berhad (ANGKASA) setelah persetujuan dicapai dalam Kongres Koperasi Kedua Malaysia yang dipengerusikan oleh Pengerusi Bank Kerjasama, Tan Sri Sheikh Ahmad.

Pembukaan Bank Kerjasama Cawangan Melaka di Jalan Hang Tuah, yang dirasmikan oleh Ketua Menteri Melaka, Dato’ Talib Karim, menandakan inisiatif Bank Kerjasama untuk berkembang ke kawasan luar bandar.

1972

Pelancaran Akaun Dana Amanah Saham Simpanan.

Pertukaran nama Bank daripada Bank Kerjasama kepada Bank Kerjasama Rakyat Malaysia Berhad atau Bank Rakyat dalam Mesyuarat Agung Tahunan Ke-17.

Penubuhan syarikat subsidiari pertama Bank Rakyat.

1973

Pengambilan rasmi nama Bank Rakyat selepas dicadangkan sendiri oleh Perdana Menteri ketika itu, Tun Abdul Razak.

1974

Penubuhan syarikat koperasi yang dinamai Syarikat Kerjasama Bank Rakyat, yang turut dikenal sebagai SEKATARAKYAT oleh warga kerja Bank Rakyat.

Pelancaran Rakyat First Merchant Bankers Berhad (Rakyat First), sayap perdagangan Bank Rakyat.

1975

Penubuhan Rakyat Trading Corporation Sdn Bhd (RTC), sebuah syarikat pembekal bahan pembinaan seperti keluli dan simen serta pengedar barangan yang dihasilkan oleh ASEAN Chemical Fertiliser.

1977

Pelancaran Jabatan Pungutan dan penubuhan Biro Aduan.

1978

Akta Bank Kerjasama Rakyat Malaysia Berhad (Peruntukan Khas 1978) berkuat kuasa.

Bank Rakyat diletakkan di bawah penyeliaan Menteri yang bertanggungjawab atas pembangunan koperasi.

1979

Kertas Putih Mengenai Bank Rakyat, Kedudukan Bank Rakyat dibentangkan di dalam Parlimen berikutan pembentangan Bank Kerjasama Rakyat Malaysia Berhad (Rang Undang-undang Peruntukan Khas) dalam Dewan Rakyat pada 19 Disember 1977.

1981

Tanda tangan perjanjian usaha niaga dengan Deutsche Genossenchafts bank (DG Bank), batu loncatan bagi Bank Rakyat untuk mengambil bahagian dalam segmen perbankan perdagangan.

1982

Pelancaran Perkhidmatan Perbankan Bergerak di cawangan Alor Setar, dengan kenderaan Perbankan Bergerak yang beroperasi terutamanya di Lembaga Padi dan Kompleks Beras Negara bersempena dengan musim menuai.

1983

Peningkatan keahlian Bank kepada 29,002 yang terdiri daripada 28,134 individu dan 868 koperasi.

Peningkatan jumlah aset Bank kepada RM519 juta dan keuntungan bersih mencecah RM5.9 juta.

1984

Pelancaran Skim Pinjaman Pendidikan, Skim Pinjaman Menanam Budi.

1986

Pelancaran Skim Simpanan Nuri oleh Menteri Pembangunan Negara dan Luar Bandar untuk menggalakkan budaya menabung dalam kalangan kanak-kanak.

1988

Pelancaran Skim Pinjaman Pendidikan kedua untuk membantu pelajar melanjutkan pelajaran dalam dan di luar negara.

Pelancaran Skim Pinjaman Khas Siswazah (SPKS) dengan pinjaman maksimum RM20,000.00 untuk membantu siswazah tanpa pekerjaan tetap menubuhkan dan memulakan perniagaan perkhidmatan perakaunan dan percukaian mereka sendiri.

Pelancaran cawangan mini Bank Rakyat yang pertama di Bandar Tun Razak, Cheras.

Pelancaran Skim Pinjaman Motorsikal untuk meluaskan lagi aktiviti pemberian pinjaman.

1989

Pengenalan perkhidmatan bagi sektor koperasi melalui Akaun Tabungan Koperasi Khas (ATKK).

1990

Kelulusan diterima untuk menggunakan rizab Bank Rakyat yang bernilai RM96.7 juta untuk menebus kerugian terkumpul yang berjumlah RM86.6 juta.

Pengumuman pengagihan bonus sebanyak dua peratus kepada ahli dari 1978 hingga 1988, dividen tunai 10 peratus bagi tahun kewangan 1989, dan dividen 10 peratus dan saham bonus 20 peratus, masing-masing bagi dividen 1990 dan 1991.

1992

Kelulusan Akta Koperasi 1992 oleh Parlimen.

Empat objektif utama Akta tersebut: untuk mendorong dan menggalakkan pembangunan koperasi, untuk mentransformasi koperasi kepada pergerakan yang mampan, untuk mentransformasi pentadbiran dan koperasi dan memperkasa undang-undang berkaitan pergerakan koperasi.

1993

Pelancaran sistem perbankan Syariah yang menawarkan kemudahan seperti Akaun Simpanan Al-Wadiah, Akaun Pelaburan Umum Al-Mudharabah, Pembiayaan Hartanah Al-Bai’ Bithaman Ajil dan Pembiayaan Peribadi Bai Al-Inah.

Kembali ke tempat segalanya bermula, membuka cawangan Bank yang ke-42 di Bukit Mertajam, Pulau Pinang, tempat lahirnya Bank.

Pengenalan Skim Pajak Gadai Islam Ar-Rahnu dengan kerjasama bersama Yayasan Pembangunan Islam Malaysia (YaPEIM) dengan modal awal RM5 juta.

Tanda tangan memorandum persefahaman bagi pelaksanaan Ar-Rahnu dengan YaPEIM pada 11 Oktober 1993.

p E N c A p A i A N U T A M A

MS 16 Bank Kerjasama Rakyat Malaysia Berhad Bank Kerjasama Rakyat Malaysia BerhadLaporan Tahunan 2017 Laporan Tahunan 2017 MS 17

1994

Pelancaran mesin juruwang automatik di cawangan utama Bank oleh Pengarah Urusan Bank Rakyat, Dato’ Anuar Jaafar, menandakan permulaan era transformasi dengan penggunaan teknologi baharu.

Penubuhan Majlis Penasihat Syariah Bank Rakyat.

Pembukaan cawangan pertama di luar Semenanjung di Kuching, Sarawak.

1998

Pelancaran Skim Pinjaman Kenderaan An-Naqlu, satu kemudahan pembiayaan untuk membeli kereta.

1999

Pelancaran Sistem Perbankan Runcit Bersepadu terkini di cawangan Pudu di Kuala Lumpur, membolehkan pengurusan atas talian bagi transaksi perbankan runcit dan lejar am dan menyokong perkhidmatan ATM bagi transaksi akaun simpanan dan pelaburan yang pantas.

2000

Pelancaran Pembiayaan Kontrak Tijari dalam usaha membantu perniagaan kecil yang dinamik dan berdaya saing.

2001

Bersempena dengan ulang tahun ke-47 Bank Rakyat, logo korporat baharu dilancarkan untuk menggantikan logo yang sudah berusia 20 tahun.

Pelancaran tiga produk baharu berdasarkan konsep Al-Mudarabah: Syabab, Tawfir dan Tilmiz, yang dirasmikan oleh Menteri Pembangunan Tanah dan Koperasi, Tan Sri Kasitah Gaddam.

2002

Pelancaran perkhidmatan nasihat dan panduan percuma melalui Program Rakan Koop untuk membantu koperasi menguruskan aktiviti perniagaan mereka.

2003

Pengumuman rasmi bahawa semua operasi Bank Rakyat sepenuhnya patuh Syariah.

Pelancaran Pusat Perbankan Elektronik atau eRakyat di cawangan Jalan Tangsi.

2004

Bank Rakyat ditempatkan di bawah Kementerian Pembangunan Usahawan dan Koperasi berikutan penyusunan semula kementerian kerajaan. Terdahulu, Bank ditempatkan di bawah Kementerian Pembangunan Tanah dan Koperasi.

2005

Bank Rakyat menjadi institusi kewangan bukan komersil yang pertama memperkenalkan perkhidmatan MEPS Interbank Giro (IBG).

2006

Pelancaran Pusat Panggilan tele-Rakyat, yang membolehkan pelanggan melaksanakan transaksi dengan bantuan perunding atau swalayan.

Pelancaran Budaya Korporat Bank Rakyat, R.A.K.Y.A.T.:R: Rajin A: AmanahK: KompetenY: YakinA: Akhlak Mulia T: Taqwa

Kemasukan Ar-Rahnu X’change, francais pajak gadai Islam ke dalam pasaran, diuruskan oleh syarikat subsidiari Bank Rakyat, Rakyat Management Services Sdn Bhd (RMS).

2007

Pelancaran Kelab Nuri Bank Rakyat oleh Puan Sri Wan Nafisah Nik Mohd Adeeb, isteri Pengerusi Bank, Tan Sri Dato’ Dr Syed Jalaludin Syed Salim. Pengenalan maskot baharu dengan konsep angkasawan.

2008

Karnival Bank Rakyat sulung untuk orang awam dengan konsep permainan yang diadakan di Padang Dataran Pemuda Merdeka, Butterworth, Pulau Pinang. Karnival yang sama turut diadakan di Pasir Puteh, Kelantan dan Batu Pahat, Johor.

2009

Penubuhan Yayasan Bank Rakyat yang disasarkan untuk membangunkan dan meningkatkan standard pendidikan rakyat Malaysia, terutamanya dalam kalangan anak-anak ahli Bank Rakyat.

Pengeluaran dan pengenalan ke dalam pasaran kad kredit pertama berdasarkan prinsip Tawarruq dengan kolaboratif bersama MasterCard Worldwide.

2010

Pelancaran perkongsian dengan Tabung Haji, membolehkan pendeposit Tabung Haji melaksanakan pelbagai transaksi di semua cawangan Bank Rakyat.

2012

Pelancaran pengeluaran sulung Sukuk bernilai RM1 bilion di bawah Program Nota Jangka Sederhana Islam.

2013

Peningkatan bilangan ahli Bank Rakyat kepada 943,464 yang terdiri daripada 941,383 individu dan 2081 koperasi.

Pelantikan sebagai ejen pungutan bagi pembayaran cukai pendapatan melalui perkongsian strategik bersama Lembaga Hasil Dalam Negeri Malaysia (LHDN).

2014

Pembukaan cawangan ke-145 di Labis, Johor menjadikan cawangan Bank yang ke-15 di negeri Johor.

Pengisytiharan isu Sukuk Musyarakah yang bernilai RM1 bilion bagi tempoh tiga dan lima tahun.

Perpindahan ke Menara Kembar Bank Rakyat, bangunan ikonik baharu Bank di Jalan Rakyat dan sambutan ulang tahun ke-60 Bank di premis baharu.

2015

Pelancaran rasmi Menara Kembar Bank Rakyat oleh YAB Datuk Seri Mohd Najib Abdul Razak, Perdana Menteri Malaysia.

Penyerahan bas yang ditaja oleh Bank Rakyat kepada Persatuan Bola Sepak Malaysia (FAM).

Pelancaran Kad Kredit-i Platinum.

Persidangan Meja Bulat Sarjana Syariah Antarabangsa yang dianjurkan oleh Bank Rakyat.

Pelancaran Perbankan Internet i-Rakyat.

Pelancaran projek pemuliharaan terumbu karang di persisiran pantai Terengganu sebagai inisiatif untuk memulihara hidupan marin.

Tadarus Mega Bank Rakyat di Surau Al-Barakah Menara Kembar Bank Rakyat bersempena dengan bulan Ramadhan.

Pembukaan cawangan Kuala Pilah oleh DYMM Yang Di-Pertuan Besar Negeri Sembilan.

Perasmian Bank Rakyat-Stesen LRT Bangsar oleh Pengerusi Bank Rakyat sebagai sebahagian daripada program tanggungjawab sosial korporat Bank.

2016

Penubuhan Taska Kasih Nuri di Menara 2, Menara Kembar Bank Rakyat, kemudahan penjagaan kanak-kanak untuk warga kerja Bank Rakyat, dirasmikan oleh Pengerusi Bank Rakyat.

Pelancaran model Menara Bank Rakyat Johor oleh DYMM Sultan Johor untuk menandakan usaha niaga Bank dalam pelaburan dalam segmen hartanah di Johor.

Program Kembara Kemanusiaan Kemboja 2016 yang pertama dan pengagihan daging korban bersempena dengan Hari Raya Aidiladha.

Program Berkhatan Beramai-ramai 2016 yang pertama dianjurkan oleh Surau Al-Barakah Menara Kembar Bank Rakyat untuk anak-anak warga kerja Bank dan ahli jemaah Surau Al-Barakah.

Pelancaran Kalendar Bank Rakyat 2017 dengan tema Indahnya Ilhammu, Seninya Jiwamu yang diilhamkan oleh kanak-kanak autistik sebagai inisiatif Bank untuk menyokong usaha kerajaan untuk membantu golongan yang kurang bernasib baik.

Bank Rakyat mengambil tema Anak Kita bagi tahun 2016/2017 sebagai komitmennya untuk fokus kepada kanak-kanak, khususnya anak-anak autistik, dengan menganjurkan pelbagai aktiviti sebagai sebahagian daripada inisiatif tanggungjawab sosial korporat bagi golongan autistik.

Empat teras utama Bank Rakyat adalah:

MendidikMenyediakan pendedahan kepada orang awam dan untuk meningkatkan kesedaran tentang autisme.

BersosialMenyediakan peluang rekreasi dan bersosial untuk anak-anak autistik di tempat awam dalam kumpulan besar melalui pelbagai aktiviti.

TerapiMenganjurkan aktiviti berhubung dengan peningkatan untuk kemahiran kognitif, motor, deria serta sosial dan komunikasi. Mengumpulkan DanaMembantu mengumpulkan dana dan sumbangan untuk persatuan/badan autisme yang memerlukan bantuan kewangan.

Pelancaran Kad Muslimah Bank Rakyat, Kad Kredit-i patuh Syariah yang pertama untuk wanita.

Penganjuran Program Wira Mengagumkan untuk meraikan atlet paralimpik kebangsaan yang memenangi pingat emas dan gangsa dalam Sukan Paralimpik Rio 2016.

2017

Penganjuran Majlis Berbuka Puasa gabungan untuk Bank Rakyat dan Utusan bersama-sama anak-anak autistik dan pemberian duit raya kepada anak-anak tersebut.

Majlis Penyampaian Sijil Agensi Akreditasi Kewangan (FAA) untuk Pengurus Cawangan sebagai pengiktirafan kompetensi mereka.

Program Autismlimpik 2017 untuk anak-anak autistik di Lembah Klang.

Rakyat Run 2017, dianjurkan oleh Bank untuk pertama kalinya bersempena dengan Sukan SEA Kuala Lumpur 2017.

p E N c A p A i A N U T A M Ap E N c A p A i A N U T A M A

MS 18 Bank Kerjasama Rakyat Malaysia Berhad Bank Kerjasama Rakyat Malaysia BerhadLaporan Tahunan 2017 Laporan Tahunan 2017 MS 19

KEhAdirAN KAMi di SElUrUh MAlAySiA

Negeri CawanganAr-Rahnu X’Change

Rakyat Xcess & Ar-Rahnu X’Change

Rakyat XcessEjen

Perkhidmatan

Selangor 21 4 8 - 11

Kuala Lumpur/Putrajaya

15 2 - - 5

Negeri Sembilan 7 3 2 1 4

Melaka 4 2 - - 1

Johor 15 5 4 1 5

Pahang 11 3 2 1 8

Kelantan 8 2 2 - 4

Terengganu 8 1 2 - 3

Perak 12 4 - - 6

Kedah 10 5 2 - 6

Pulau Pinang 7 - - - 5

Perlis 2 - - - -

Sabah 13 - - - 8

Sarawak 14 1 - 1 7

Jumlah 147 43 22 4 73

43147 22 4 73

rAKyAT XcESS &Ar-rAhNU X’chANgE

Ar-rAhNU X’chANgE

cAwANgAN bANK rAKyAT XcESS

EJEN pErKhidMATAN

K E h A d i r A N K A M i d i S E l U r U h M A l A y S i A

MS 20 Bank Kerjasama Rakyat Malaysia Berhad Bank Kerjasama Rakyat Malaysia BerhadLaporan Tahunan 2017 Laporan Tahunan 2017 MS 21

ANUgErAh 2017

Anugerah Sukuk Modal Bank TerbaikThe Aset Malaysia 2017

Anugerah Kepemimpinan Pasaran GIFA (Perkhidmatan Pajak Gadai)GIFA 2017

Laporan Tahunan Terbaik dalam Bahasa Malaysia 2017NACRA

Program Kad Wanita Terbaik (Islam) 2017Mastercard

Anugerah Kecemerlangan Bursa Bursa Malaysia 2017

Anugerah Syarikat BrandLaureate & Penjenamaan ProdukBrandLaureate 2016/2017

Syarikat Terbaik untuk Berkhidmat di AsiaHR Asia Awards 2017

Penghargaan Khas (Organisasi)Malaysia Franchise Awards 2017

Kecemerlangan Pemasaran dalam Sektor KerajaanMarketing Excellence Awards 2017

National Excellence Occupational Safety and health (OSh) 2017 Institusi Kewangan, Insurans dan Hartanah

Koperasi Terbaik Malaysia 2017 Suruhanjaya Koperasi Malaysia

A N U g E r A h 2 0 1 7

MS 22 Bank Kerjasama Rakyat Malaysia Berhad Bank Kerjasama Rakyat Malaysia BerhadLaporan Tahunan 2017 Laporan Tahunan 2017 MS 23

KAMi dAlAM

MEdiAK A M i d A l A M M E d i A

MS 24 Bank Kerjasama Rakyat Malaysia Berhad Bank Kerjasama Rakyat Malaysia BerhadLaporan Tahunan 2017 Laporan Tahunan 2017 MS 25

FOR THE BENEFIT OF ALLMANFAAT UNTUK SEMUA

Air merupakan nadi kehidupan. Air diperlukan dan

digunakan untuk pelbagai tujuan dan amat penting

kepada kewujudan kita. Di Bank Rakyat, produk dan

perkhidmatan kami yang pelbagai dan inovatif akan terus

berkembang memenuhi keperluan sepanjang hayat yang

pelbagai kepada pelanggan kami.

““

pErUTUSANpENgErUSi

Manfaat untuk SemuaKAMi SENTiASA MElETAKKAN SASArAN UNTUK MENgATASi JANgKAAN dAN MEMbEriKAN

pErKhidMATAN KEpAdA pElANggAN KAMi dENgAN cArA yANg MElANgKAUi JANgKAAN.

pErNiAgAAN KAMi MUNgKiN bErKiSAr SEKiTAr pErbANKAN, TETApi KEJAyAAN KAMi

bErKiSAr TENTANg pErKhidMATAN pElANggAN yANg cEMErlANg

Ahli dan Pemegang Saham yang Dihormati,

Sukacita saya bentangkan Laporan Tahunan Bank Rakyat 2017 bagi pihak Lembaga Pengarah Bank Rakyat. Demi komitmen kami untuk menyampaikan hasil, kami kekal di landasan, mengekalkan trajektori pertumbuhan kami dalam 2017, dan kami kini mengumpul kekuatan kami untuk membawa kami ke tahap lebih tinggi untuk memastikan kejayaan yang berkekalan dan prestasi yang memberangsangkan.

SEMAKAN PRESTASI 2017

Dalam 2017, kami mengakhiri Fasa 3 dalam Hala Tuju Strategi 2016 – 2017. Di bawah fasa pertama yang berlangsung dalam 2013, kami meningkatkan kapasiti dan pengurusan risiko. Dalam fasa kedua dalam 2015, kami mengembangkan portfolio produk dan perkhidmatan kami.

Fokus dalam Fasa 3 adalah untuk mengekalkan pertumbuhan. Walaupun berdepan dengan cabaran agak besar dalam ekonomi domestik dan global serta geopolitik dan berada di tengah-tengah persaingan sengit, kami berjaya mengekalkan pertumbuhan, mempelbagaikan portfolio kami dan memastikan aset yang berkualiti sambil memastikan pematuhan keperluan pengawal aturan.

Di samping itu, kami terus memperkasakan kedudukan kami sebagai bank koperasi Islam terbesar dalam negara dan institusi kewangan kedua terbesar dari segi aset. Ringkasnya, kami menempa satu lagi tahun dengan prestasi membanggakan.

Meskipun terdapat cabaran dalam pasaran, pasukan Pengurusan kami melaksanakan tanggungjawab dengan begitu terpuji walau berdepan dengan tuntutan persekitaran yang sukar dengan menyusun strategi dan terus mengambil semua langkah yang perlu untuk memastikan kemampanan kami untuk jangka panjang. Ini dilakukan dengan melaksanakan pengurusan aset berhemah, pengurusan pengurangan kos dan amalan perbankan. Untuk mengurangkan impak ekonomi dan situasi pasaran yang mencabar, kami mengatur pelbagai strategi untuk meluaskan segmen pasaran kami dan memfokus kepada pempelbagaian produk dan perkhidmatan kami untuk memenuhi keperluan dan kehendak pelanggan yang semakin bertambah dan berubah-ubah.

Permintaan terhadap rangkaian produk dan perkhidmatan kami yang semakin berkembang kekal teguh apabila kami mencatatkan pertumbuhan kukuh dalam segmen pembiayaan peribadi, kad kredit, pembiayaan rumah dan sewa beli.

Hasil yang raih turut mencerminkan dedikasi warga kerja kami yang selanjar. Tanpa mengira peranan, warga kerja kami berganding bahu untuk mencapai visi kami. Kami bangga akan komitmen mereka untuk memenuhi keperluan pelanggan kami, dan untuk terus bekerja ke arah meningkatkan pengalaman mereka bersama kami dan mengembangkan potensi Bank. Saya rasa bertuah diberikan peluang untuk menerajui pasukan hebat ini dengan komitmen yang dikongsi bersama untuk melakar sejarah kami yang berusia lebih 60 tahun.

MENGhASILKAN NILAI

Kami kekal berada di atas trajektori pertumbuhan yang kukuh natijah daripada fokus yang tegar untuk menghasilkan nilai kepada ahli, pelanggan dan pemegang saham kami. Perniagaan teras kami kekal kukuh apabila kami kekal bertekad untuk menghasilkan pelbagai produk dan perkhidmatan kepada pelanggan kami. Kami sentiasa meletakkan sasaran untuk mengatasi jangkaan dan memberikan perkhidmatan kepada pelanggan kami dengan cara yang di luar jangkaan. Perniagaan kami mungkin berkisar sekitar perbankan, tetapi kejayaan kami berkisar tentang perkhidmatan pelanggan yang cemerlang.

Pelanggan kami yang berjumlah lebih 7.49 juta (dan kian bertambah) menjadi bukti kepada pencapaian dan perkhidmatan cemerlang kami. Fokus kami kepada pelanggan dan kepada penyampaian produk dan perkhidmatan yang pelbagai membuahkan pulangan dividen. Ramai pelanggan kami kini melanggan sekurang-kurangnya dua produk kami.

TAN SRI SHUKRY MOHD SALLEHPengerusi

p E r U T U S A N p E N g E r U S i

MS 28 Bank Kerjasama Rakyat Malaysia Berhad Bank Kerjasama Rakyat Malaysia BerhadLaporan Tahunan 2017 Laporan Tahunan 2017 MS 29

PRESTASI KEWANGAN 2017

Tahun 2017 merupakan tahun bersinambungnya kemajuan bagi Bank Rakyat. Kumpulan Bank Rakyat mencatatkan RM2.05 bilion dalam keuntungan sebelum cukai dan zakat bagi Tahun Kewangan 2017, satu peningkatan melebihi RM1.74 bilion yang dicatat dalam 2016.Justeru, kami mengganjari ahli kami dengan pembayaran dividen 16% yang berjumlah RM469.75 juta, berbanding dengan 15% yang berjumlah RM443.77 juta pada tahun sebelumnya.

Kami juga terus menyumbang kepada pembangunan sektor koperasi dengan pelbagai inisiatif dan pembayaran sebanyak RM39.97 juta atau 2% daripada keuntungan sebelum cukai dan zakat kepada Kumpulan Wang Amanah Pendidikan Koperasi dan 1% daripada keuntungan sebelum cukai dan zakat atau RM19.98 juta kepada Kumpulan Wang Amanah Pembangunan Koperasi. Peruntukan zakat kami tahun ini sebanyak RM40.67 juta akan menyumbang kepada bantuan yang amat diperlukan untuk meningkatkan

sedia ada dan bakal pelanggan untuk melanggan produk dan perkhidmatan Bank tanpa perlu mengunjungi Bank atau cawangannya.

Satu lagi inisiatif ialah kad CO-OP Rakan Dagang. Koperasi dan mikro usahawan mendapat faedah daripada rangkaian pemasaran Bank kerana diundang mengambil bahagian dalam pelbagai aktiviti pemasaran yang dimulakan oleh Bank. Sebagai balasan, mereka menawarkan diskaun menarik bagi produk dan perkhidmatan mereka kepada pemegang kad CO-OP seperti diskaun bagi pelbagai produk dan perkhidmatan seperti bilik hotel, inap desa, makanan, minuman dan pakej percutian.

Seterusnya, untuk membantu koperasi dan mikro usahawan mempromosi produk mereka ke pasaran lebih luas tanpa sebarang caj, Bank Rakyat menyediakan kabinet peraga di kebanyakan cawangan kami. Ini mewujudkan kesedaran dalam kalangan pelanggan tentang kewujudan produk dan perkhidmatan koperasi dan usahawan kecil dalam pasaran apabila produk baharu diperagakan setiap bulan. Perkhidmatan ini memberikan manfaat kepada koperasi dan usahawan dengan mereka mendapat akses melalui rangkaian Bank, dan menyediakan peluang untuk membina hubungan perniagaan strategik antara pengeluar, pengedar dengan pelanggan melalui sesi pemadanan yang dianjurkan oleh Bank Rakyat dan agensi kerajaan.

dalam pembiayaan Islam. Sebagai bank koperasi Islam terbesar dalam negara, kami mempunyai keupayaan, pengetahuan dan kepakaran teknikal untuk melakukan ini.

Satu lagi inisiatif kami adalah Seminar Pembangunan Perniagaan dengan objektif menyediakan panduan dan latihan kepada mikro usahawan untuk mengembangkan perniagaan mereka.

TEMA 2017 KAMI

Tema kami bagi Laporan Tahunan tahun ini adalah “Manfaat Untuk Semua”. Ini mencerminkan komitmen Bank kami untuk membawa manfaat kepada sebanyak mungkin rakyat Malaysia.

Walaupun kami ditubuhkan dengan mandat untuk meningkatkan status masyarakat tani desa, menyediakan peluang untuk peningkatan diri dan untuk membina masa depan lebih cerah untuk keluarga mereka serta

ekonomi dan situasi sosial mereka yang memerlukan.

Jumlah aset Kumpulan kami tumbuh 6.3% kepada RM105.45 bilion daripada RM99.2 bilion pada akhir 2016, memperkasakan kedudukan kami sebagai bank koperasi Islam terbesar di Malaysia dari segi aset. Sementara itu, deposit dan simpanan melonjak dalam 2017 kepada RM83.24 bilion berbanding dengan angka dalam 2016, iaitu RM77.90 bilion.

Umumnya, kewangan kami kekal sihat dan pengesahan bukan sahaja tampak pada angkanya. Prestasi cemerlang kami turut disahkan dengan kami sekali lagi, dalam 2017, dianugerahi pengadaran AA2/Stable/P1 dalam 2015 oleh RAM Ratings, antara kadaran tertinggi yang diberi kepada institusi kewangan Malaysia.

Pada masa yang sama, kadaran suku Bank kami, yang diterbitkan melalui saluran pendanaan kami, turut disahkan.

TERUS MEMBINA KOPERASI DAN AhLI KAMI

Dalam 2017, kami terus mencapai sasaran yang dimandatkan kepada kami untuk memudah cara pembangunan koperasi dan mikro usahawan dengan menyediakan pembiayaan dan peluang untuk mereka berusaha dan mengembangkan perniagaan mereka.

Banyak inisiatif kami juga turut membantu koperasi dan mikro usahawan berkembang. Antaranya adalah program Ejen Perkhidmatan Bank Rakyat yang terbuka kepada semua koperasi berdaftar dan menyasarkan untuk mempelbagaikan aktiviti koperasi ke dalam sektor pembiayaan dan meningkatkan hasil mereka melalui komisen yang diperoleh bagi pembiayaan yang diluluskan yang mereka kemukakan. Ini turut mewujudkan kemudahan bagi pelanggan

Ar-Rahnu X’change kami turut menawarkan peluang untuk memiliki perniagaan pajak gadai berdasarkan prinsip Syariah kepada koperasi yang layak di bawah program francais yang mempunyai pertumbuhan signifikan memandangkan ia dilihat sebagai pilihan lebih mampan bagi pendekatan pembangunan Syariah berbanding dengan model pajak gadai konvensional.

Di samping itu, kami memberikan khidmat nasihat untuk membantu koperasi dan mikro usahawan berkembang. Meja Nasihat Usahawan menyediakan perkhidmatan kewangan untuk meneruskan pertumbuhan perniagaan dengan menyediakan nasihat dalam pelbagai bidang.

Kami juga turut mengendalikan Seminar Sistem Kredit Islam untuk membantu koperasi dan perniagaan kecil membangunkan perkhidmatan pembiayaan patuh Syariah dan mengembangkan aktiviti mereka ke

masyarakat mereka demi kestabilan dan kemakmuran negara kita, kami telah menjangkaui lebih daripada sebab-musabab kami diwujudkan.

Kini, sama seperti titisan air yang membawa limpahan manfaat, kami membawa manfaat dengan rentetan produk dan perkhidmatan kami kepada rangkaian pelanggan yang pelbagai dan kian bertambah di seluruh negara.RM2.05

bilion

Keuntungan Kumpulan sebelum cukai

RM105.4bilion

Jumlah aset Kumpulan pada

2017 6.3%

p E r U T U S A N p E N g E r U S ip E r U T U S A N p E N g E r U S i

MS 30 Bank Kerjasama Rakyat Malaysia Berhad Bank Kerjasama Rakyat Malaysia BerhadLaporan Tahunan 2017 Laporan Tahunan 2017 MS 31

KAMi MENiNgKATKAN pENgAdArAN riSiKo KrEdiT KAMi bAgi pEMbiAyAAN pErNiAgAAN,

MENgENdAliKAN pEMANTAUAN dAN pENAKSirAN porTfolio yANg TEgUh UNTUK

MEMASTiKAN KEdUdUKAN dAN STrATEgi KrEdiT bANK SEiMbANg

Kami memberikan manfaat kepada ahli kami, koperasi, Industri Kecil Sederhana (IKS), korporat, perniagaan dan individu, profesional dan bukan profesional, di desa dan juga di kota. Seperti titisan air yang membolehkan bumi subur dan makmur, produk dan perkhidmatan kami memberikan manfaat sepanjang kitaran hidup rangkaian pelanggan kami, memenuhi keperluan mereka dalam semua fasa kehidupan mereka, membolehkan mereka berkembang dan makmur.

Justeru, kami sememangnya “Manfaat Untuk Semua”.

MEMASTIKAN TADBIR URUS DAN ETIKA KORPORAT

Tadbir urus korporat yang baik akan memastikan Bank kami akan melindungi ahli, pihak berkepentingan, pelanggan, warga kerja dan pengurusan kami.

Sebagai sebuah bank, kami adalah penjaga kepada dana awam dan dengan itu, kami mengiktiraf tanggungjawab kami untuk beroperasi dengan cara yang beretika dan telus. Justeru, kami cuba memastikan moral atau etika perniagaan mestilah meresap di Bank, dari peringkat atas hingga ke bawah. Di samping itu, kami sentiasa komited mematuhi amalan tadbir urus korporat yang paling ketat yang dinyatakan oleh pihak autoriti untuk mencapai standard integriti, profesionalisme dan etika perniagaan paling tinggi untuk memelihara kepentingan pemegang saham dan pihak berkepentingan kami yang lain.

Dalam 2016, kami menubuhkan Jawatankuasa Pengawasan Lembaga (JPL) di mana pengurusan Bank melapor padanya. Ini adalah sebagai respons kepada insiden terpencil yang melibatkan tadbir urus meskipun kami sudah mempunyai kerangka kerja tadbir urus korporat yang teguh. Insiden ini tidak mencerminkan Bank, apa yang kami pertahankan, budaya kami dan nilai kami.

Antara kewajipan utama JPL yang dibubarkan dalam bulan April 2017 adalah untuk memastikan kelancaran operasi Bank dan pematuhan standard yang ditetapkan oleh Bank Negara Malaysia dalam proses perbankannya.

Tindakan pantas kami memastikan jenama dan reputasi kami kekal terpelihara sebagaimana yang dicerminkan dalam deposit yang lebih tinggi, pertumbuhan dalam bilangan pelanggan dan pengesahan pengadaran institusi kewangan AA2/Stable/P1 kepada Bank dengan prospek yang stabil oleh RAM Ratings.

Untuk terus mengukuhkan tadbir urus korporat kami, kami menggubal Dasar Pemberi Maklumat Dalaman sebagai komitmen kami kepada nilai ketelusan, integriti, kesaksamaan dan akauntabiliti dalam pengendalian perniagaan dan urusan. Ini menegaskan bahawa kami menangani, dengan tindakan segera dan tegas, apa-apa salah laku seperti penipuan, penyelewengan, ketidakbetulan kewangan yang serius dan salah urus yang mungkin berlaku.

Menurut usaha ini, Bank pada masa ini melaporkan kedudukan modalnya kepada Bank Negara Malaysia berdasarkan standard CAFIB berhubung dengan pengendalian selari, berbanding dengan pelaporan Basel I yang diperlukan bagi Institusi Kewangan Pembangunan.

MENAMBAh BAIK PROFIL RISIKO KAMI

Dalam 2017, kami menetapkan beberapa langkah untuk menambah baik profil risiko kami dan meminimumkan pendedahan, terutamanya berhubung dengan risiko kredit.

Antara langkah-langkah tersebut adalah kami terus berusaha ke arah menambah baik standard penaja jaminan dan proses kredit serta menyediakan penaksiran risiko tambah nilai dan dasar risiko kredit yang disemak mencerminkan tahap toleransi Bank dalam memastikan aktiviti pemberian kredit Bank diurus dalam lingkungan standard dan batas yang tertakrif.

MEMENUhI AMALAN TERBAIK INDUSTRI

Menyedari akan manfaat mengguna pakai standard industri dalam ukuran kecukupan modal, Bank telah menjajarkan pemantauan dan pelaporan modal kami dengan Kerangka Kerja Kecukupan Modal bagi Bank Islam (CAFIB) oleh BNM, sejak 2013 meskipun tidak berada di bawah pemantauan keperluan pengawalaturan tersebut.

Ini merupakan inisiatif penting memandangkan penjajaran dengan keperluan CAFIB adalah selari dengan keperluan standard kecukupan modal antarabangsa bagi Basel II dan Basel III dan selari dengan amalan terbaik industri.

Pelaksanaan CAFIB akan memastikan pemantauan Bank ke atas kecukupan modal konsisten dengan standard yang diterima antarabangsa dan memberikan lanjutan keandalan kepada kekukuhan modal Bank.

Selanjutnya, selari dengan pengenalan Garis Panduan Kemudahan Pembiayaan kepada Pihak Berkait, dasar yang disemak juga memasukkan takrif dan pemakaian pihak berkait dalam Bank, penetapan had serta tadbir urus kelulusan berhubung dengan transaksi pihak berkait.

Kami turut meningkatkan dasar kami berhubung dengan Pengenalan Produk Baharu dan Variasi kepada Produk Sedia Ada untuk memupuk kesedaran risiko dalam kalangan unit perniagaan dan pemilik produk dalam memperkasakan mereka untuk terlibat secara proaktif dalam pengenalpastian dan pengurangan risiko pada permulaan. Di samping itu, kami meningkatkan Pengadaran Risiko Kredit kami bagi pembiayaan perniagaan mengendalikan pemantauan dan penaksiran portfolio yang teguh untuk memastikan kedudukan dan strategi kredit Bank seimbang, dan memastikan peningkatan kredit dan amalannya setara dengan industri perbankan tanpa bertolak ansur dengan peranan yang dimandatkan kepada Bank sebagai institusi kewangan pembangunan koperasi.

Mana-mana warga kerja atau orang awam yang mengetahui atau menyedari tentang apa-apa tingkah laku tidak betul (salah laku atau kesalahan jenayah) yang dilakukan atau akan dilakukan dalam Bank Rakyat adalah digalakkan membuat pendedahan atau aduan melalui [email protected] Pemberi maklumat akan dilindungi sewajarnya di bawah Dasar tersebut dengan syarat pendedahan tersebut dibuat dengan niat mulia. Perlindungan tersebut diberikan sekalipun siasatan kemudian menunjukkan pemberi maklumat dalaman tersilap tentang fakta dan peraturan dan prosedur yang terlibat. Bagaimanapun, perlindungan yang ditawarkan kepada pemberi maklumat dalaman boleh dibubarkan, jika dalam keadaan lain, pemberi maklumat dalaman mengambil bahagian dalam tingkah laku tidak betul atau dengan sengaja mendedahkan kenyataan palsu; jika pendedahan dibuat dengan niat jahat; atau pendedahan tersebut remeh atau menyusahkan.

Dasar Pemberi Maklumat Dalaman kami akan terus mengukuh dan memelihara standard etika, integriti dan profesionalisme yang tinggi yang kami harapkan daripada semua warga kerja. Dasar tersebut akan disemak dan diperkukuh dari semasa ke semasa untuk menambah baik akauntabiliti, kejujuran dan ketelusan.

Kami akan terus menggesa tingkah laku yang membawa kepada keyakinan tinggi kerana inilah yang sentiasa kami lakukan. Penting sekali tadbir urus yang baik terus kekal menjadi asas nilai dan kejayaan korporat kami.

p E r U T U S A N p E N g E r U S ip E r U T U S A N p E N g E r U S i

MS 32 Bank Kerjasama Rakyat Malaysia Berhad Bank Kerjasama Rakyat Malaysia BerhadLaporan Tahunan 2017 Laporan Tahunan 2017 MS 33

ANUGERAh KAMI

Kami terus menerima anugerah di peringkat global, rantau dan tempatan dalam 2017, jelas mencerminkan prestasi kami yang memberangsangkan dalam industri. Antara anugerah yang kami raih ialah Anugerah Kepemimpinan Pasaran GIFA 2017 (Perkhidmatan Pajak Gadai), Anugerah BrandLaureate Corporate & Product Branding Award 2016/2017, Anugerah Sukuk Modal Bank Terbaik 2017 oleh The Asset Malaysia, Program Kad Wanita Terbaik (Islam) 2017 oleh Mastercard, dan Laporan Tahunan Terbaik dalam Bahasa Malaysia 2017 oleh NACRA.

Kami turut meraih Anugerah Kecemerlangan dalam Pemasaran Sektor Kerajaan 2017 dalam Anugerah Kecemerlangan Pemasaran 2017 oleh Advertising and Marketing Magazine.

TERUS MELANGKAh DENGAN YAKIN

Walaupun kami menjangka keadaan ekonomi dalam pasaran tempat Bank beroperasi akan kekal mencabar, kami amat yakin dan optimis bahawa pengurusan dan warga kerja Bank akan terus menyampaikan prestasi cemerlang dan mengekalkan prestasi dan prospek kewangan yang kukuh. Prestasi kami yang kukuh dan komitmen kami yang kental terhadap kepemimpinan beretika dan tingkah laku korporat akan kekal menjadi asas budaya dan tujuan kami.

Pasaran dan ekonomi sentiasa berubah dan bergerak. Dan, kita mesti berperanan ibarat pasak untuk kekal dalam pasaran. Justeru, untuk masa hadapan, kami akan memfokus kepada menjadi pasak penting yang menjadikan Bank Rakyat lebih bernilai.

Kekuatan kami terletak dalam kekuatan utama kami, iaitu fokus kepada pelanggan, kestabilan kewangan, pengurusan aset berhemah dan amalan perbankan serta budaya inovasi yang telah memacu kejayaan kami yang bersinambungan. Kekuatan ini menyangga prestasi kami dan menyediakan asas yang kukuh bagi pertumbuhan dan kemampanan masa hadapan. Kekuatan ini juga turut membolehkan kami melaksanakan strategi kami dengan jayanya, menghela kami untuk meraih beberapa anugerah di peringkat tempatan, rantau dan juga antarabangsa.

Kami ternanti-nanti untuk memanfaatkan kekuatan ini, sambil menguruskan risiko dengan baik, melaksanakan inovasi, memberikan lebih perhatian kepada prestasi produktiviti kami dan memanfaatkan kekuatan dalam segmen pasaran yang kami pilih.

Kami menyasarkan untuk me memanfaatkan kekuatan kami dan asas yang padu untuk mendorong pertumbuhan masa depan dan memastikan kesinambungan kami dalam pasaran. Justeru, kami siap siaga untuk melangkah ke dalam Pelan Strategik Lima Tahun (2018 – 2020) yang berikutnya, yang akan memfokus kepada kestabilan dan kemampanan untuk terus memperkukuh asas yang telah dibina oleh Bank untuk kejayaan masa akan datang. Strategi kami adalah untuk mengukuhkan pangkalan kami dan mencari peluang baharu, memfokus kepada visi kebolehuntungan kami, dan menjana pulangan untuk ahli kami. Kami akan terus terpacu untuk memberikan yang terbaik.

Mandat kami merupakan satu penghargaan yang diiring dengan tanggungjawab yang amat besar. Tanggungjawab tersebut dibina sekitar etos jujur dengan apa yang sewajarnya diharapkan oleh ahli dan pelanggan kami daripada kami. Tanggungjawab ini juga dibina dengan aspirasi yang mereka sandarkan pada kami dan sejarah yang kami lakar untuk mereka. Menjadi ‘Bank Pilihan Anda’ bermakna berkembang dengan aspirasi dan jangkaan tersebut dan mengelokkan lagi hubungan yang kami ada dengan semua ahli kami agar sama-sama menikmati keuntungan. Kami tekad untuk meneruskan usaha ini.

Kesimpulannya, melangkah dalam 2018 dan masa akan datang, kami kekal di kedudukan yang baik untuk menyampaikan pertumbuhan yang mampan dan beruntung demi manfaat semua pihak berkepentingan. Ini adalah lanjutan untuk kami terus berkembang dengan asas yang kukuh.

Kami yakin bahawa kami akan kekal menjadi bank yang teguh dan dimodali secukupnya dengan platform padu dan kapasiti untuk mendepani cabaran dan mengambil peluang yang menanti di hadapan.

PENGhARGAAN KAMI

Bagi pihak ahli Lembaga Pengarah, saya ingin merakamkan setinggi-tinggi penghargaan dan terima kasih kepada Kementerian Dalam Negeri, Koperasi dan Kepenggunaan; Suruhanjaya Persatuan Koperasi Malaysia; Kementerian Kewangan; Bank Negara Malaysia dan semua badan pengawalaturan berkaitan atas sokongan mereka yang tidak ternilai.

Kepemimpinan cemerlang Pengarah Urusan/Presiden, disangga oleh pasukan pengurusan yang dinamik dan berdedikasi juga selayaknya dipuji kerana menerajui kejayaan dan pertumbuhan kami yang berterusan. Bersama-sama, mereka telah menetapkan keutamaan strategik yang jelas bagi bank, dan menyampaikannya.

Lembaga Pengarah sentiasa kagum akan komitmen warga kerja kami. Ucapan terima kasih kami kepada mereka kerana membantu menjadikan

prestasi dan pertumbuhan kewangan kami terus kukuh, atas dedikasi dan usaha gigih mereka dalam memberikan khidmat kepada pelanggan kami dan sokongan besar dan padu mereka untuk memenuhi visi dan misi kami.

Saya juga ingin merakamkan penghargaan kepada pelanggan kami dan rakan niaga yang dihormati, yang keyakinan dan kesetiaan berterusan mereka kekal menjadi asas yang tegar untuk kami mengatur langkah kami pada masa mendatang. Kami akan sentiasa kenang kerana menjadi rakan sepanjang hayat kepada setiap ahli dan pelanggan kami dan kerana menempa dan menjalin hubungan yang berpanjangan.

Akhir kata, saya ingin nyatakan bahawa untuk terus melangkah ke hadapan, kami akan terus memanfaatkan kombinasi unik kami yang terbina daripada kepakaran dan komitmen yang tinggi dalam perkhidmatan pelanggan dan inovasi kreatif kami untuk kekal menjadi ‘Bank Pilihan Anda’.

TAN SRI ShUKRY MOhD SALLEhPengerusi

KEKUATAN KAMi TErlETAK dAlAM KEKUATAN UTAMA KAMi, iAiTU foKUS

KEpAdA pElANggAN, KESTAbilAN KEwANgAN, pENgUrUSAN ASET bErhEMAh

dAN AMAlAN pErbANKAN SErTA bUdAyA iNoVASi yANg TElAh MEMAcU

KEJAyAAN KAMi yANg bErSiNAMbUNgAN

p E r U T U S A N p E N g E r U S ip E r U T U S A N p E N g E r U S i

MS 34 Bank Kerjasama Rakyat Malaysia Berhad Bank Kerjasama Rakyat Malaysia BerhadLaporan Tahunan 2017 Laporan Tahunan 2017 MS 35

FOR THE BENEFIT OF ALLMANFAAT UNTUK SEMUA

Air mempunyai potensi yang amat besar untuk menjana tenaga,

mengekalkan kehidupan dan menyediakan peluang untuk masa

depan lebih mampan. Strategi Bank Rakyat untuk memastikan

kemampanan perniagaan kami merangkumi menyokong

projek tanggungjawab sosial dan yang berkaitan alam sekitar,

teknologi inovatif dan perusahaan mampan, mengubah pola

fikir dan menanam nilai positif dalam masyarakat kita untuk

membina masa depan yang mampan dan lebih baik.

““

Pihak Berkepentingan Yang Dihormati,

Objektif pelaporan prestasi Bank Rakyat dalam bahagian Perbincangan dan Analisis Pengurusan dalam Laporan Tahunan 2017 kami adalah untuk memberikan pelaporan terimbang kepada pihak berkepentingan tentang operasi Bank dan keberkesanan pengurusan kami. Laporan ini merangkumi gambaran keseluruhan tentang prestasi perniagaan kami dalam 2017, asas kewangan kami serta penjelasan dalam prestasi dan prospek Bank pada masa mendatang.

EKONOMI DAN PERSEKITARAN INDUSTRI PERBANKAN

EKONOMI

Semakan dalam 2017

Ekonomi global terus berkembang dalam 2017, mencatatkan prestasi paling baik sejak 2011. Pertumbuhan meningkat kepada sekitar 3.8% daripada 3.1% dalam 2016, rentetan rangkaian cawangan mencatatkan pertumbuhan kukuh. Meskipun pertumbuhan ekonomi yang tinggi sering mengundang kesan yang negatif, namun terdapat sangat sedikit bukti kemelesetan akan berlaku. Kadar pertumbuhan ekonomi Asia dalam 2017 bukan sekadar mengatasi jangkaan, malah menetapkan asas yang padu untuk 2018.

Harga minyak mentah menutup 2017 melebihi AS$60 setong selepas perjanjian pemotongan pengeluaran minyak mentah dilaksanakan dalam kalangan Pertubuhan Negara-negara Pengeksport Petroleum (OPEC) dan beberapa negara bukan OPEC, yang mengekang sebahagian pengeluaran minyak mentah global.

Sementara itu, emas mencatatkan AS$1,341.21 seauns, mencecah hampir kepada empat bulan paras tinggi, apabila dolar Amerika jatuh ke paras rendah baharu, sementara kebimbangan tentang perang perdagangan yang mungkin berlaku membawa kepada beberapa perdagangan kebencian risiko serta mengurangkan kebimbangan berhubung dengan kenaikan kadar faedah AS.

Prestasi ekonomi Malaysia baik dalam 2017, tumbuh 5.9% pada penghujung 2017 dengan pertumbuhan yang didorong terutamanya oleh perbelanjaan sektor swasta. Kadar pertumbuhan Keluaran Dalam Negara Kasar (KDNK) mencepat dalam tiga suku tahun pertama 2017. Pertumbuhan purata bagi tiga suku tahun pertama melonjak kepada 5.8%, didorong oleh permintaan domestik dan luar yang mengukuh. Ekonomi terus maju 5.9% tahun-ke-tahun dalam suku tahun keempat

dalam 2017, berbanding dengan 6.2% dalam tiga bulan terdahulu dan mengatasi persetujuan pasaran, iaitu pengembangan 5.7%.

Inflasi turun sedikit kepada 3.8% dalam suku tahun ketiga 2017, dalam lingkungan ramalan 2017, iaitu 3% hingga 4%, sebahagiannya disebabkan oleh kos pengangkutan yang lebih rendah. Harga bahan bakar domestik memurata rendah sedikit berbanding dengan suku tahun terdahulu (petrol RON95 dalam suku tahun ketiga 2017: RM2.09 per liter; suku tahun kedua 2017: RM2.10 per liter) di tengah-tengah harga minyak global yang meningkat.

Sementara itu, Bursa Malaysia mengakhiri 2017 dengan catatan yang agak baik meskipun mengalami kesan limpahan positif, berikutan peningkatan kadar faedah oleh Rizab Persekutuan AS (Fed). Saham tempatan melonjak sebanyak 9.45% daripada 1,641.73 mata pada penghujung 2016, dipengaruhi oleh aspek positif seperti penstabilan harga minyak mentah, Ringgit yang lebih kukuh, data ekonomi positif dan aliran masuk dana asing yang lebih tinggi.

Kefahaman yang tinggidalam prestasi dan prospek Masa hadapan

foKUS KAMi dAlAM 2017 AdAlAh bErUSAhA MENcApAi pErTUMbUhAN

hASil KASAr dAN MENcApAi hASil, MENgUKUhKAN ASAS KEwANgAN KAMi,

MEMUlAKAN KEcEMErlANgAN opErASi dAN MENTrANSforMASi

KEpAdA orgANiSi bErprESTASi TiNggi dAN TANgKAS

PerBinCanGan dan analiSiS PenGUrUSan

Bank Kerjasama Rakyat Malaysia BerhadLaporan Tahunan 2017 MS 39MS 38 Bank Kerjasama Rakyat Malaysia Berhad Laporan Tahunan 2017

pErTUMbUhAN MAlAySiA dAlAM KEAdAAN SihAT SETAKAT iNi, didoroNg

olEh fAKTor lUArAN yANg KUKUh dAN biNgKAS dAlAM pErMiNTAAN

doMESTiK MANAKAlA iNflASi TUrUT MEMpErlAhAN

Ringgit meningkat berbanding AS dolar dan mengakhiri 2017 dengan paras lebih tinggi. Peningkatan kadar faedah 25 mata asas oleh Rizab Persekutuan AS (Fed) mewujudkan tekanan ke bawah yang minimal ke atas Ringgit daripada aliran keluar modal jangka pendek. Nota tempatan menunjukkan prestasi kukuh dalam 2017 terutamanya disebabkan oleh pemulihan dalam komoditi, terutamanya minyak mentah, minyak kelapa sawit dan tembaga.

Dasar monetari kekal stabil dalam 2017 dengan Bank Negara Malaysia (BNM) mengekalkan OPR pada tiga peratus sejak Julai 2016. Pada paras semasa, pendirian dasar monetari kekal akomodatif kerana terdapat sedikit motivasi bagi penggubal dasar untuk mengubah kadar pada bila-bila masa memandangkan asas pertumbuhan Malaysia dalam keadaan sihat setakat ini, didorong oleh faktor luaran yang kukuh dan bingkas dalam permintaan domestik manakala inflasi turut memperlahan.

Keadaan pasaran buruh menyokong pertumbuhan. Pertumbuhan upah sektor swasta kekal pada sementara pertumbuhan guna tenaga mencatatkan sedikit peningkatan (2.0%; suku tahun kedua 2017: 1.8%). Permintaan buruh turut bertambah baik dengan bilangan kekosongan yang diiklankan bagi pekerjaan utama. Laman sesawang carian meningkat kepada 68,794 posisi. Tenaga buruh meningkat sebanyak 1.7% tahun-ke-tahun kepada 15.084 juta dalam November 2017, sementara guna tenaga meningkat sebanyak 1.8% tahun-ke-tahun. Sementara itu, kadar pengangguran jatuh 0.1 mata peratusan kepada 3.3% tahun-ke-tahun dalam November 2017.

tahun lawan pertumbuhan pinjaman: 3.9% tahun-ke-tahun) untuk pertama kalinya sejak 2012.

Persaingan sengit dalam kalangan institusi kewangan menghasilkan pengecilan margin faedah bersih, dengan risiko jatuh bawah 2%. Bank turut berdepan dengan cabaran kos operasi yang meningkat (dengan purata peningkatan sebanyak 25% dalam 2012 – 2016) dan pulangan terhad daripada pasaran modal.

Sentimen dalam pasaran modal dipengaruhi oleh reaksi pelabur terhadap jangkaan pengetatan kadar dasar di AS dan kebimbangan geopolitik.

Aliran keluar modal yang besar menyebabkan Ringgit melemah kepada hampir RM4.50 per AS dolar pada awal Januari 2017.

Persaingan bagi deposit runcit semakin sengit berikutan keperluan modal Basel II dan, hasilnya, margin semakin mengecil.

Institusi kewangan memberikan fokus lebih kepada teknologi dan pendigitalan. Teknologi perkhidmatan kewangan (FinTech) semakin mendapat perhatian dalam industri kewangan, merupakan

INDUSTRI PERBANKAN

Semakan 2017

Dalam beberapa tahun kebelakangan ini, industri perbankan domestik telah dipengaruhi terutamanya oleh langkah-langkah pengetatan oleh Bank Negara Malaysia untuk menguruskan paras keberhutangan isi rumah yang tinggi.

Dalam 2017, pertumbuhan pinjaman menyederhana sementara pertumbuhan kredit bagi industri perbankan meningkat 3.9% tahun-ke-tahun (Dis’ 16: 5.3% tahun-ke-tahun). Ini berlaku apabila peningkatan yang dijangka dalam pertumbuhan pinjaman isi rumah tidak menjadi kenyataan di tengah-tengah kemampanan pertumbuhan pinjaman isi rumah pada lima peratus.

Sebaliknya, pertumbuhan deposit naik sepanjang 2017. Jumlah pertumbuhan deposit sistem perbankan terus meningkat, selepas mencatat lima peratus tahun-ke-tahun (Dis’16: 1.5% tahun-ke-tahun), sebahagiannya didorong oleh peningkatan kecairan dalam pasaran berserta pangkalan modal yang lebih kukuh. Kadar pertumbuhan lebih pantas daripada pertumbuhan kredit (pertumbuhan deposit: 4.8% tahun-ke-

satu persaingan baharu bagi bank. Sebagai sebahagian daripada agenda negara, Bank Negara menggalakkan penggunaan transaksi dalam talian sebagai sebahagian daripada inisiatif untuk mewujudkan masyarakat tanpa tunai. Penggunaan teknologi turut membantu menyokong perangkuman kewangan di luar bandar terutamanya dalam menyediakan akses kepada perkhidmatan kewangan untuk populasi yang kurang mendapat perkhidmatan.

Isu Penting dalam 2017

Sektor perbankan domestik menyaksikan beberapa peristiwa penting dalam 2017, termasuk kemajuan teknologi kewangan, perangkuman kripto matawang dalam sistem perbankan tempatan dan ketakimbangan dalam pasaran hartanah.

Memandangkan BNM tidak mengawal atur mata wang digital dan mata wang tersebut tidak diisytiharkan tender sah dalam tahun ini, BNM akan memastikan pertukaran mata wang digital (DCE) mematuhi keperluan untuk mengendalikan usaha wajar pelanggan dan melaporkan transaksi mencurigakan kepada pihak berkuasa.

p E r b i N c A N g A N d A N A N A l i S i S p E N g U r U S A Np E r b i N c A N g A N d A N A N A l i S i S p E N g U r U S A N

MS 40 Bank Kerjasama Rakyat Malaysia Berhad Bank Kerjasama Rakyat Malaysia BerhadLaporan Tahunan 2017 Laporan Tahunan 2017 MS 41

Ketakimbangan bekalan-permintaan dalam pasaran hartanah meningkat sejak 2015 dengan hartanah tidak terjual sudahpun meningkat pada paras tertinggi dalam 10 tahun. Dalam suku tahun pertama 2017, jumlah hartanah kediaman tidak terjual mencecah 130,690 unit, paras tertinggi dalam dekad ini, yang hampir kepada dua kali ganda purata pernah dicecah, iaitu 72,239 unit per tahun di antara 2004 dengan 2016, menurut BNM.

PROSPEK 2018

Ekonomi

Ekonomi global dijangka “melonjak” dalam 2018 dan mencapai ketinggian yang belum pernah dilihat sejak 2010, apabila momentum mula terbina dalam ekonomi maju dan inflasi memulih.

Menurut Laporan Ekonomi 2017/2018 yang dikeluarkan oleh Kementerian Kewangan, ekonomi Malaysia dijangka kekal bingkas dalam 2018. Keluaran Dalam Negara Kasar (KDNK) Malaysia dibayangkan menyederhana sedikit kepada lima peratus dalam 2018, di tengah-tengah pertumbuhan asas yang tampak padu meskipun berlatarkan asas global yang bertambah baik dan harga minyak yang lebih tinggi. Bagaimanapun, tanpa mengira momentum pertumbuhan yang kukuh, Malaysia tidak akan lali dengan rintangan luaran yang termasuk proteksionisme yang meningkat dan ketaktentuan dasar dalam pasaran maju.

Inflasi yang menjadi tajuk berita Malaysia dijangka menormal kepada 2.7% dalam 2018, melega daripada 3% hingga 4% yang dianggarkan dalam 2017. Inflasi dasar, sebagaimana yang diukur dengan inflasi teras, akan dikekalkan oleh permintaan domestik yang teguh.

Sistem perbankan dijangka kekal stabil, apabila institusi perbankan dimodali secukupnya. Ujian tekanan menunjukkan kebingkasan industri perbankan untuk tahan kejutan ekonomi dan kewangan.

Operasi Bank akan dipengaruhi oleh keperluan untuk mematuhi keperluan pengawalaturan, iaitu Basel III dan Standard Pelaporan Kewangan Malaysia 9 (MFRS 9).

Industri Perbankan

Sistem perbankan Malaysia dijangka kekal stabil apabila institusi perbankan dimodali secukupnya. Ujian tekanan menunjukkan kebingkasan industri perbankan untuk tahan kejutan ekonomi dan kewangan.

Pertumbuhan pinjaman berkemungkinan mencatatkan paras sihat enam peratus dalam 2018, daripada lima peratus yang dijangka dalam 2017 disebabkan oleh pinjaman perniagaan yang lebih kukuh berikutan peningkatan dalam aktiviti ekonomi. Pinjaman isi rumah akan kekal malap di tengah-tengah pasaran hartanah yang lebih lemah.

Keperluan untuk mematuhi keperluan pengawalaturan, khususnya Basel III dan MFRS 9 yang akan dilaksanakan bermula 1 Januari 2018 dijangka memberikan impak ke atas perolehan sektor perbankan dalam 2018. Bank perlu menggubal peruntukan lebih ketat bagi kerugian kredit, dan akan merangka beberapa peningkatan penetapan semula harga pinjaman untuk memampas peruntukan tambahan, yang dijangka memberikan kesan negatif ke atas kebolehuntungan industri dalam 2018. Berdasarkan simulasi oleh PwC, peruntukan boleh ditingkatkan sebanyak lebih daripada 50% (atau lebih daripada RM10 bilion), yang dijangka memberikan kesan negatif ke atas kebolehuntungan industri dalam 2018.

BNM berada di tengah-tengah pembangunan kad skor dengan penggiat perbankan Islam yang akan mengukur pemakaian inisiatif pengantaraan berasaskan nilai (VBI). Inisiatif VBI akan dipakai menurut fasa oleh penggiat industri perbankan Islam berdasarkan garis waktu dan kapasiti setiap institusi.

KEKAL DI LANDASAN

Strategi utama yang kami ambil dalam 2017, bersama dengan pengurusan aset dan amalan perbankan pengurusan berhemat memastikan kami kekal di atas landasan, mengekalkan pertumbuhan dan menyampaikan prestasi kewangan yang membanggakan. Kami memperkasa kedudukan kami sebagai bank koperasi Islam terbesar di dalam negara dan institusi kewangan Islam yang kedua terbesar dari segi aset.

Fokus kami dalam 2017 adalah berusaha mencapai pertumbuhan hasil kasar dan mencapai hasil, mengukuhkan asas kewangan kami, memulakan kecemerlangan operasi dan mentransformasi kepada organisasi berprestasi tinggi dan tangkas.

p E r b i N c A N g A N d A N A N A l i S i S p E N g U r U S A Np E r b i N c A N g A N d A N A N A l i S i S p E N g U r U S A N

Bursa Malaysia berpotensi untuk meningkat kepada 1,900 menjelang penghujung 2018, disokong oleh ekonomi yang kukuh, perolehan korporat yang lebih baik, pemberian kerja pembinaan baharu serta peningkatan dalam aliran masuk dana asing.

Pemulihan Ringgit dijangka berterusan dalam 2018, mengukuh kepada sekitar 4.00 terhadap AS dolar, dengan sokongan daripada sentimen AS dolar yang lemah dan pemulihan dalam harga komoditi.

Prospek pekerjaan bagi negara tampak kelam, dengan lebih 50,000 rakyat Malaysia dijangka hilang pekerjaan tahun ini, dan sektor utama yang akan terjejas adalah pembuatan, diikuti oleh sektor perkhidmatan seperti insurans dan perbankan.

Kenaikan yang mungkin dalam kadar dasar semalaman (OPR), dijangka seawal suku tahun pertama 2018 sejajar dengan prospek positif dalam persekitaran operasi tahun ini. Kenaikan OPR oleh BNM mungkin akan menyaksikan dua peningkatan jika ekonomi tumbuh jauh lebih pantas daripada yang dijangkakan.

MengukuhkanAsas Kewangan

Berusaha Mencapai

Pertumbuhan Hasil Kasar dan Mencapai Hasil

Bersih

Meneruskan Kecemerlangan Operasi

Mentransformasi kepada Organisasi Berprestasi Tinggi

dan Tangkas

Kami mencatatkan pertumbuhan kukuh dalam pembiayaan peribadi, kad kredit, pembiayaan hartanah kediaman dan segmen sewa beli. Pertumbuhan dalam pembiayaan kasar kekal stabil, disebabkan oleh pertumbuhan dalam segmen runcit dan perbankan korporat kami, terutama daripada hartanah kediaman, pembiayaan kenderaan serta pembiayaan perniagaan kepada koperasi. Kami kekal, setakat ini, sebagai penggiat pembiayaan peribadi terbesar dalam pasaran dengan pembiayaan peribadi membentuk 80 peratus daripada jumlah pembiayaan kami dan sebagai penyumbang hasil utama. Di peringkat antarabangsa, kami meraih Anugerah Kepemimpinan Pasaran GIFA (Perkhidmatan Pajak Gadai) 2017, meneguhkan kedudukan kami sebagai penggiat utama dalam perkhidmatan pajak gadai Islam.

MS 42 Bank Kerjasama Rakyat Malaysia Berhad Bank Kerjasama Rakyat Malaysia BerhadLaporan Tahunan 2017 Laporan Tahunan 2017 MS 43

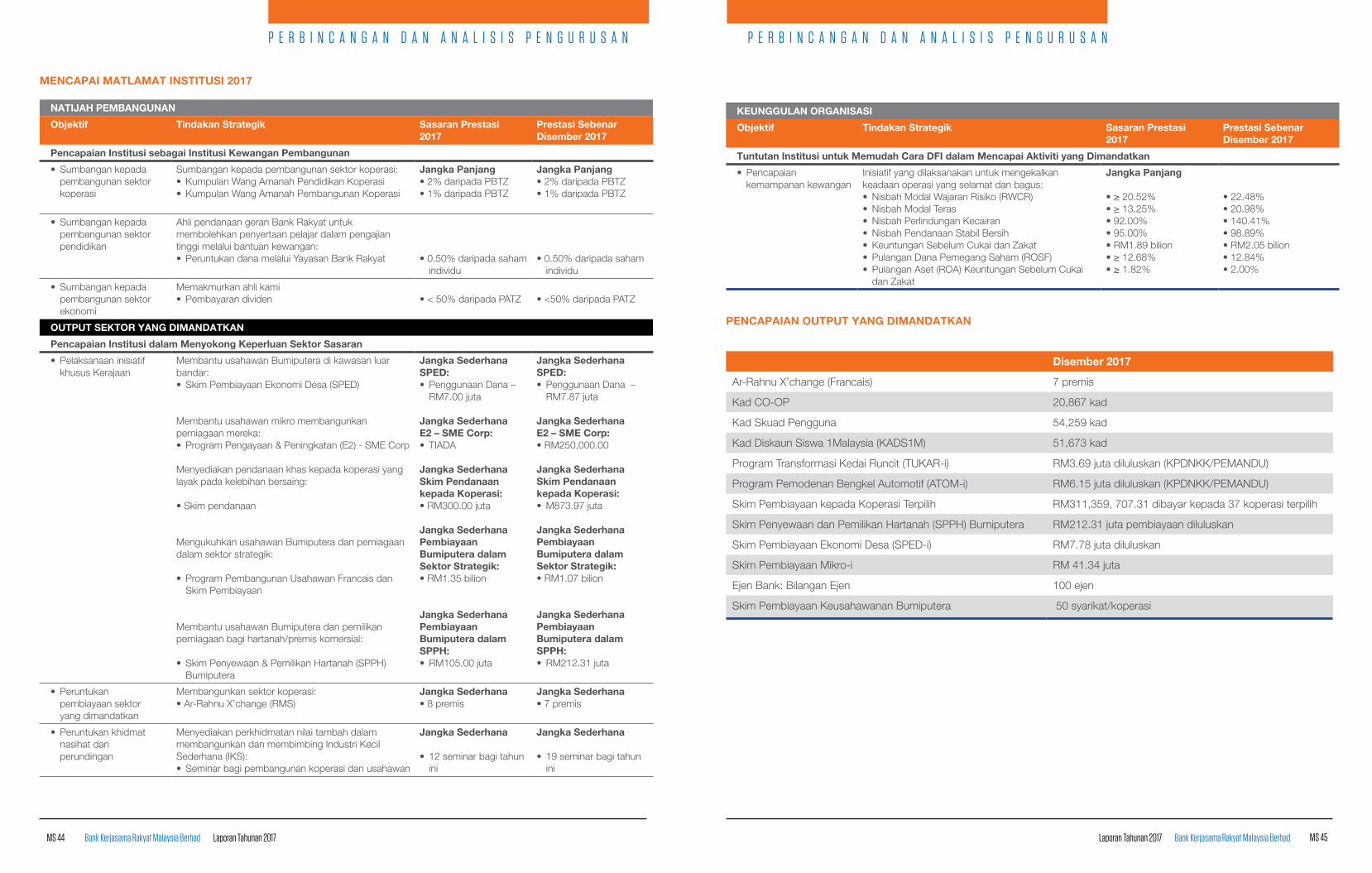

NATIJAh PEMBANGUNAN

Objektif Tindakan Strategik Sasaran Prestasi2017

Prestasi SebenarDisember 2017

Pencapaian Institusi sebagai Institusi Kewangan Pembangunan

• Sumbangankepadapembangunan sektor koperasi

Sumbangan kepada pembangunan sektor koperasi:• KumpulanWangAmanahPendidikanKoperasi• KumpulanWangAmanahPembangunanKoperasi

Jangka Panjang•2%daripadaPBTZ•1%daripadaPBTZ

Jangka Panjang•2%daripadaPBTZ•1%daripadaPBTZ

• Sumbangankepadapembangunan sektor pendidikan

Ahli pendanaan geran Bank Rakyat untuk membolehkan penyertaan pelajar dalam pengajian tinggi melalui bantuan kewangan:• PeruntukandanamelaluiYayasanBankRakyat •0.50%daripadasaham

individu •0.50%daripadasaham

individu

• Sumbangankepadapembangunan sektor ekonomi

Memakmurkan ahli kami• Pembayarandividen •<50%daripadaPATZ •<50%daripadaPATZ

OUTPUT SEKTOR YANG DIMANDATKAN

Pencapaian Institusi dalam Menyokong Keperluan Sektor Sasaran

• Pelaksanaaninisiatifkhusus Kerajaan

Membantu usahawan Bumiputera di kawasan luar bandar:• SkimPembiayaanEkonomiDesa(SPED)

Membantu usahawan mikro membangunkan perniagaan mereka:• ProgramPengayaan&Peningkatan(E2)-SMECorp

Menyediakan pendanaan khas kepada koperasi yang layak pada kelebihan bersaing:

•Skimpendanaan

Mengukuhkan usahawan Bumiputera dan perniagaan dalam sektor strategik:

• ProgramPembangunanUsahawanFrancaisdanSkim Pembiayaan

Membantu usahawan Bumiputera dan pemilikan perniagaan bagi hartanah/premis komersial:

• SkimPenyewaan&PemilikanHartanah(SPPH)Bumiputera

Jangka SederhanaSPED:• PenggunaanDana–

RM7.00 juta

Jangka Sederhana E2 – SME Corp:• TIADA

Jangka SederhanaSkim Pendanaan kepada Koperasi:•RM300.00juta

Jangka SederhanaPembiayaan Bumiputera dalam Sektor Strategik:•RM1.35bilion

Jangka SederhanaPembiayaan Bumiputera dalam SPPh:• RM105.00juta

Jangka SederhanaSPED:• PenggunaanDana–

RM7.87 juta

Jangka SederhanaE2 – SME Corp:•RM250,000.00

Jangka SederhanaSkim Pendanaankepada Koperasi:•M873.97juta

Jangka SederhanaPembiayaan Bumiputera dalam Sektor Strategik:•RM1.07bilion

Jangka SederhanaPembiayaan Bumiputera dalam SPPh:• RM212.31juta

• Peruntukanpembiayaan sektor yang dimandatkan

Membangunkan sektor koperasi:•Ar-RahnuX’change(RMS)

Jangka Sederhana•8premis

Jangka Sederhana•7premis

• Peruntukankhidmatnasihat dan perundingan

Menyediakan perkhidmatan nilai tambah dalam membangunkan dan membimbing Industri Kecil Sederhana (IKS):• Seminarbagipembangunankoperasidanusahawan

Jangka Sederhana

• 12seminarbagitahunini

Jangka Sederhana

• 19seminarbagitahunini

MENCAPAI MATLAMAT INSTITUSI 2017

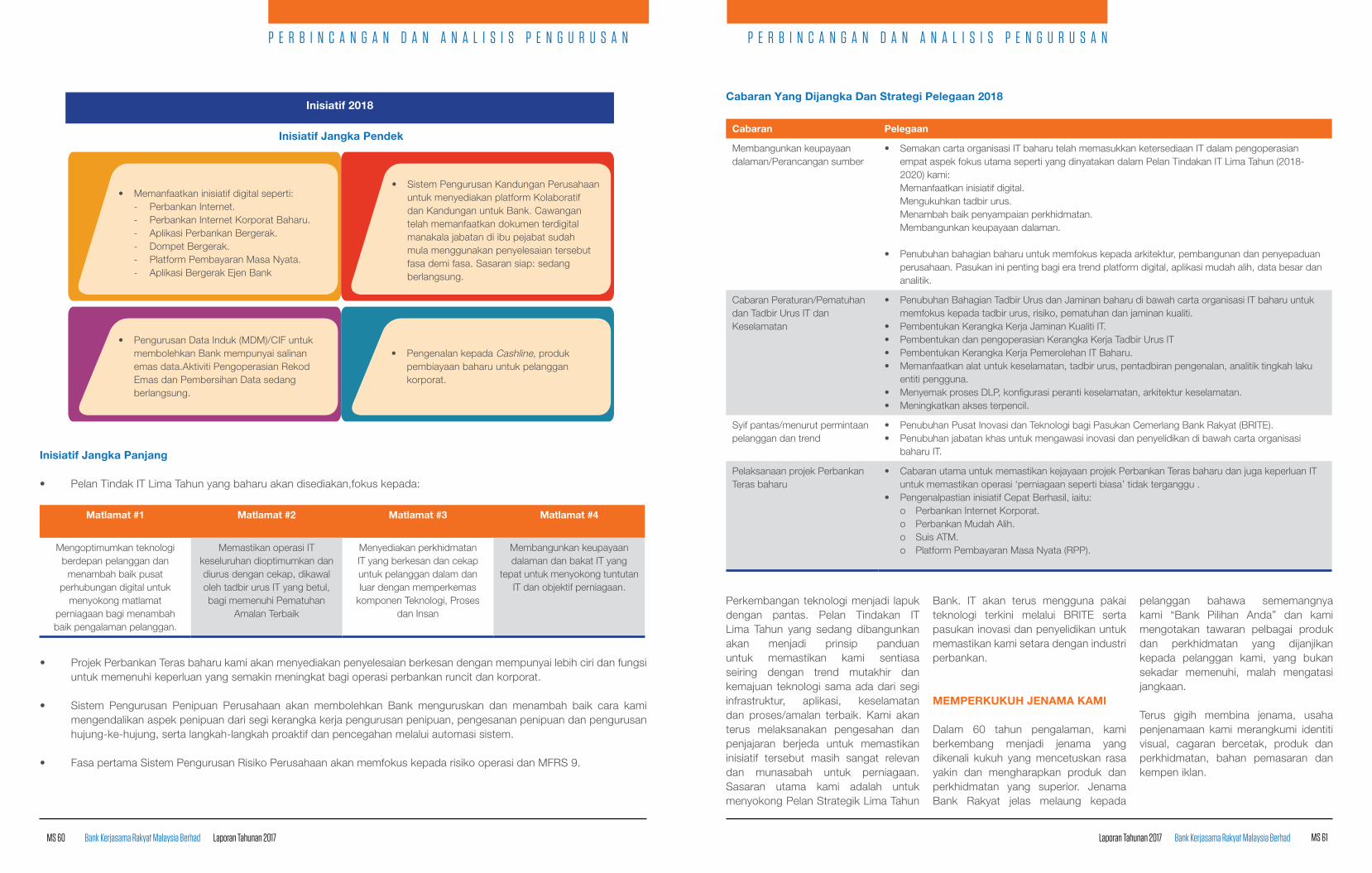

KEUNGGULAN ORGANISASI

Objektif Tindakan Strategik Sasaran Prestasi2017

Prestasi SebenarDisember 2017

Tuntutan Institusi untuk Memudah Cara DFI dalam Mencapai Aktiviti yang Dimandatkan

• Pencapaiankemampanan kewangan

Inisiatif yang dilaksanakan untuk mengekalkan keadaan operasi yang selamat dan bagus:• NisbahModalWajaranRisiko(RWCR)• NisbahModalTeras• NisbahPerlindunganKecairan• NisbahPendanaanStabilBersih• KeuntunganSebelumCukaidanZakat• PulanganDanaPemegangSaham(ROSF)• PulanganAset(ROA)KeuntunganSebelumCukai

dan Zakat

Jangka Panjang

•≥20.52%•≥13.25%•92.00%•95.00%•RM1.89bilion•≥12.68%•≥1.82%

•22.48%•20.98%•140.41%•98.89%•RM2.05bilion•12.84%•2.00%

p E r b i N c A N g A N d A N A N A l i S i S p E N g U r U S A Np E r b i N c A N g A N d A N A N A l i S i S p E N g U r U S A N

PENCAPAIAN OUTPUT YANG DIMANDATKAN

Disember 2017

Ar-Rahnu X’change (Francais) 7 premis

Kad CO-OP 20,867 kad

Kad Skuad Pengguna 54,259 kad

Kad Diskaun Siswa 1Malaysia (KADS1M) 51,673 kad

Program Transformasi Kedai Runcit (TUKAR-i) RM3.69 juta diluluskan (KPDNKK/PEMANDU)

Program Pemodenan Bengkel Automotif (ATOM-i) RM6.15 juta diluluskan (KPDNKK/PEMANDU)

Skim Pembiayaan kepada Koperasi Terpilih RM311,359, 707.31 dibayar kepada 37 koperasi terpilih

Skim Penyewaan dan Pemilikan Hartanah (SPPH) Bumiputera RM212.31 juta pembiayaan diluluskan

Skim Pembiayaan Ekonomi Desa (SPED-i) RM7.78 juta diluluskan

Skim Pembiayaan Mikro-i RM 41.34 juta

Ejen Bank: Bilangan Ejen 100 ejen

Skim Pembiayaan Keusahawanan Bumiputera 50 syarikat/koperasi

MS 44 Bank Kerjasama Rakyat Malaysia Berhad Bank Kerjasama Rakyat Malaysia BerhadLaporan Tahunan 2017 Laporan Tahunan 2017 MS 45

MENCAPAI FASA 3 DARIPADA PROGRAM TRANSFORMASI 2013 – 2017 KAMI

Program transformasi tiga fasa kami yang tuntas dan terperinci, yang fasa pertamanya dilaksanakan dalam 2013, merupakan suatu yang kritikal untuk memastikan kejayaan dan kemampanan yang berterusan serta meningkatkan keberkesanan dalam persekitaran yang semakin berdaya saing.

Di bawah fasa pertama yang berlangsung dalam 2013, kami meningkatkan kapasiti dan pengurusan risiko. Kami memperkenalkan prosedur pengurusan kos yang mengurangkan perbelanjaan sebanyak 10.17%, perbelanjaan operasi dikurangkan sebanyak 2.24%, dan pendapatan operasi meningkat sebanyak 20.61%. Dalam fasa kedua, iaitu pada 2015, kami mengembangkan portfolio produk dan perkhidmatan. Fasa 3 Program Transformasi Bank: Mengekalkan Pertumbuhan yang berakhir dalam 2017. Fokus ditumpukan bagi mengekalkan pertumbuhan dan mempelbagaikan portfolio dan memastikan aset sambil memastikan pematuhan dengan keperluan pengawalaturan.

Bagi prestasi strategi dan pelan tindakan yang ditetapkan dalam Fasa 3, kami mencapai sasaran yang kami tetapkan. Kami mengekalkan pertumbuhan meskipun persekitaran operasi mencabar bagi tempoh 2015 – 2017, meningkatkan portfolio pembiayaan kenderaan dan perumahan dan mematuhi keperluan pengawalaturan seperti RWCR dan LCR.

PRESTASI KEWANGAN 2017

Meskipun terdapat persekitaran yang mencabar muncul di tengah-tengah persaingan sengit, Bank Rakyat (“Kumpulan”) mencatatkan keuntungan yang memberangsangkan sebanyak RM2.05 bilion sebelum cukai dan zakat bagi tahun 2017, mencatatkan peningkatan sebanyak 17.8% berbanding dengan RM1.74 bilion dalam 2016. Ini konsisten dengan prestasi kami dalam tahun-tahun kebelakangan ini dan selari dengan objektif yang dinyatakan dalam Hala Tuju Strategik kami untuk mengekalkan pertumbuhan dan memelihara keuntungan perniagaan.

Prestasi cemerlang ini didorong oleh peningkatan pendapatan utama sebanyak RM6.34 bilion, meningkat sebanyak 5.7% daripada RM6.00 bilion sebelumnya, didorong oleh sumbangan lebih tinggi daripada pembiayaan dan aktiviti berkaitan pelaburan, sambil kami terus mengawal kos dan peruntukan operasi kami bagi keuntungan bersih.

Prestasi kewangan bagi keuntungan bersih Kumpulan turut membanggakan, mencatatkan peningkatan 17.2% dalam keuntungan bersih kepada RM1.36 bilion, berbanding dengan RM1.16 bilion sebelumnya.

Dengan prestasi yang terbukti kukuh dalam persekitaran mencabar, Kumpulan berjaya mengekalkan kedudukannya sebagai bank koperasi yang paling tinggi keuntungannya sebagai institusi kewangan Islam yang kedua terbesar di Malaysia dari segi aset.

Jumlah pendapatan termasuk pendapatan operasi lain bagi Kumpulan meningkat 5.4% kepada RM7.02 bilion, berbanding dengan RM6.66 bilion yang dicatat dalam tahun kewangan 2016. Pendapatan daripada pembiayaan kekal sebagai penyumbang tertinggi kami, meningkat 4.3% kepada RM5.11 bilion daripada RM4.90 bilion sebelumnya, disokong oleh pertumbuhan kukuh dalam pembiayaan perumahan dan pembiayaan peribadi.

Pendapatan daripada aktiviti pelaburan meningkat 14.7% kepada RM1.25 bilion berikutan pengurusan aset kewangan berhemat dengan tumpuan kepada pelaburan berisiko rendah tetapi stabil hasil pendapatannya.