MANAJEMEN LIKUIDITAS BANK BAYU DESMANTO & ELYASAF ALFREDO

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

MANAJEMEN LIKUIDITAS BANK

BAYU DESMANTO & ELYASAF ALFREDO

LIKUIDITAS BANK

LIKUIDITAS BANKSecara umum, likuiditas dapat diartikan sebagai kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

Untuk bank, likuiditas adalah kemampuan bank untuk memenuhi kemungkinan penarikan simpanan dan kewajiban lainnya dan/atau memenuhi kebutuhan masyarakat berupa kredit dan penempatan dana lainnya.

LIKUIDITAS BANKBank akan memenuhi sebagai bank yang likuid apabila memenuhi kategori sebagai berikut :Memegang sejumlah alat likuid, cash assets, yang terdiri dari uang kas, rekening pada bank sentral dan rekening pada bank-bank lainnya sama dengan jumlah kebutuhan likuidats yang diperlukan.

Memegang kurang dari jumlah alat-alat likuid sebgaimana disebutkan pada point 1 di atas akan tetapi bank tersebut memiliki surat-surat berharga berkualitas tinggi yang dapat segera ditukar atau dialihkan menjadi uang tanpa mengalami kerugian baik sebelum jatuh tempo maupun pada waktu setelah jatuh tempo.

Memiliki kemampuan untuk memperoleh alat-alat likuid melalui penciptaan utang, misalnya penggunaan fasilitas diskonto, call money, penjualan surat-surat berharga dengan repurchase agreement.

LIKUIDITAS BANKFungsi likuiditas :Untuk menunjukkan dirinya atau bank sebagai tempat yang aman untuk menyimpan uang.

Memungkinkan bank untuk memenuhi komitmen kreditnya.Untuk menghindari penjualan aktiva yang tidak menguntungkan.

Untuk menghindari diri dari penyalahgunaan kemudahan atau kesan negative dari otoritas pengawas atau pengawas moneter karena meminjam dana likuiditas dari bank sentral.

Memperkecil penilaian resiko ketidakmampuan membayar kewajiban penarikan dananya.

TEORI LIKUIDITAS BANK

TEORI LIKUIDITAS BANKAda 4 teori likuiditas bank, yaitu :Commercial Loan Theory Doctrine Of Asset ShiftabilityTheory Of Shiftability To The Market Anticipated Income Theory

Commercial Loan Theory

Teori menyatakan secara spesifik bahwa bank-bank hanya akan memberi kredit jangka pendek yang sangat mudah dicairkan atau likuid melalui pembayaran kembali (angsuran) atas kredit tersebut sebagai sumber likuiditas.

Doctrine Of Asset Shiftability

Menurut teori likuiditas ini, bank-bank dapat menamakan “shiftable loan” yaitu kredit yang harus dibayar dengan pemberitahuan satu atau beberapa hari sebelumnya dengan jaminan surat berharga pasar modal (stock exchange collateral).

Theory Of Shiftability To The Market

Dalam teori ini diasumsikan bahwa likuiditas suatu bank dapat dijamin apabila bank memiliki portofolio surat-surat berharga yang dapat segera dialihkan menjadi dana likuid untuk memenuhi likuiditas bank.

Anticipated Income Theory

Teori ini secara prinsip bahwa bank memungkinkan lebih cocok untuk memberikan kredit jangka panjang dengan skedul pembayaran kembali (angsuran dan bunga) yang telah ditentukan.

PENDEKATAN DALAM MANAJEMEN LIKUIDITAS

PENDEKATAN DALAM MANAJEMEN LIKUIDITAS

Pendekatan manajemen likuiditas ada dua macam, yaitu :Pendekatan Likuiditas Aktiva (Assets Liquidity)

Pendekatan Likuiditas Passiva (Liability Liquidity)

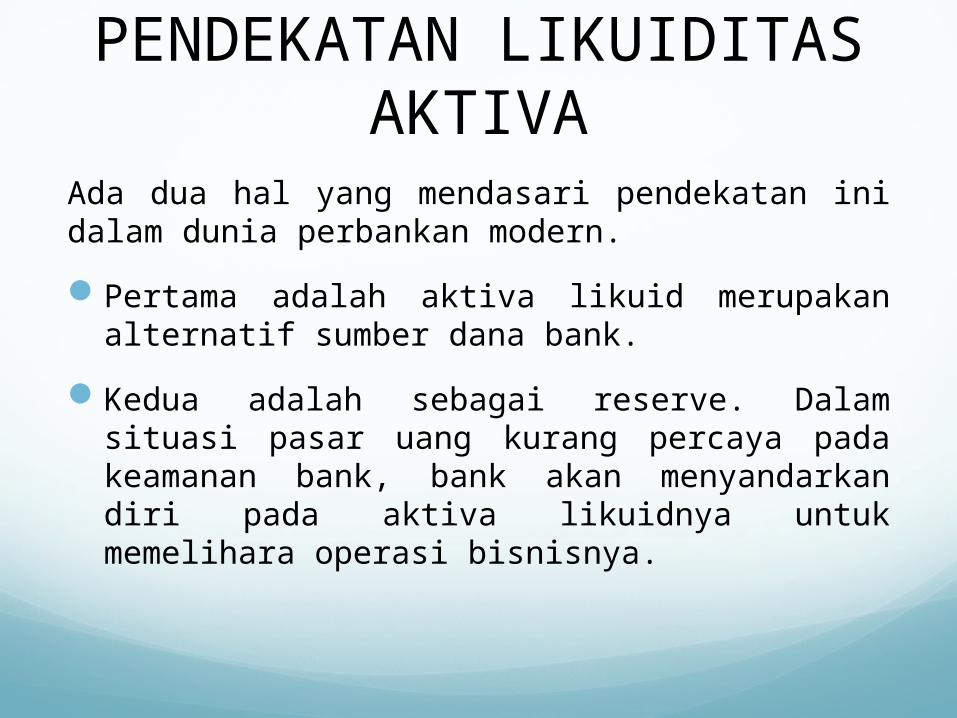

PENDEKATAN LIKUIDITAS AKTIVA

Ada dua hal yang mendasari pendekatan ini dalam dunia perbankan modern.Pertama adalah aktiva likuid merupakan alternatif sumber dana bank.

Kedua adalah sebagai reserve. Dalam situasi pasar uang kurang percaya pada keamanan bank, bank akan menyandarkan diri pada aktiva likuidnya untuk memelihara operasi bisnisnya.

PENDEKATAN LIKUIDITAS PASSIVA

Keuntungan pendekatan ini adalah bahwa aktiva dapat digeser dari instrumen pasar uang yang memberikan keuntungan yang rendah menjadi kredit yang memberikan keuntungan lebih tinggi dan surat berharga jangka panjang.

Kelemahan pendekatan ini adalah sulitnya estimasi penyediaan dana eksternal. Jumlah dana deposit dan non deposit tergantung beberapa faktor, antara lain kebijakan moneter, kondisi ekonomi, dan kekuatan finansial yang dimiliki bank.

PENGUKURAN LIKUIDITAS BANK

PENGUKURAN LIKUIDITAS BANK

Pemenuhan likuiditas bank sesuai ketentuan bank sentral dapat dilakukan dengan memenuhi :Giro Wajib Minimum (GWM)Current RatioLoan To Deposit Ratio

Pemenuhan likuiditas dalam konteks kepentingan internal manajemen dapat menggunakan :Cashflow MethodBasic SurplusRasio Likuiditas ProyeksiIndeks Likuiditas

GIRO WAJIB MINIMUMGWM adalah jumlah dana minimum yang wajib dipelihara oleh bank yang besarnya ditetapkan oleh Bank Indonesia sebesar persentase tertentu dari Dana Pihak Ketiga.

GWM terdiri dari :GWM rupiahGWM valuta asing

Mengukur GWM dapat menggunakan Lagged Reserve Requirement

GIRO WAJIB MINIMUM VALUTA RUPIAH

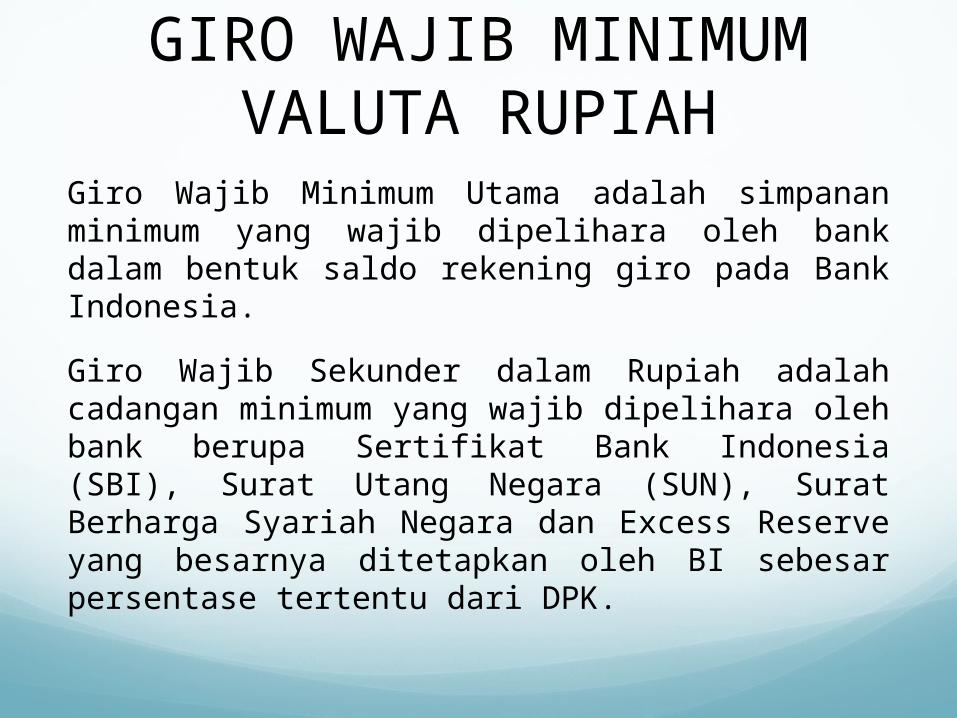

Bank wajib memenuhi GWM valuta rupiah yang ditetapkan sebesar 7,5% dari DPK. GWM valuta rupiah dipenuhi dari GWM utama sebesar 5% dari DPK dan GWM sekunder 2,5% dari DPK

GIRO WAJIB MINIMUM VALUTA RUPIAH

Giro Wajib Minimum Utama adalah simpanan minimum yang wajib dipelihara oleh bank dalam bentuk saldo rekening giro pada Bank Indonesia.

Giro Wajib Sekunder dalam Rupiah adalah cadangan minimum yang wajib dipelihara oleh bank berupa Sertifikat Bank Indonesia (SBI), Surat Utang Negara (SUN), Surat Berharga Syariah Negara dan Excess Reserve yang besarnya ditetapkan oleh BI sebesar persentase tertentu dari DPK.

GIRO WAJIB MINIMUM VALUTA RUPIAH

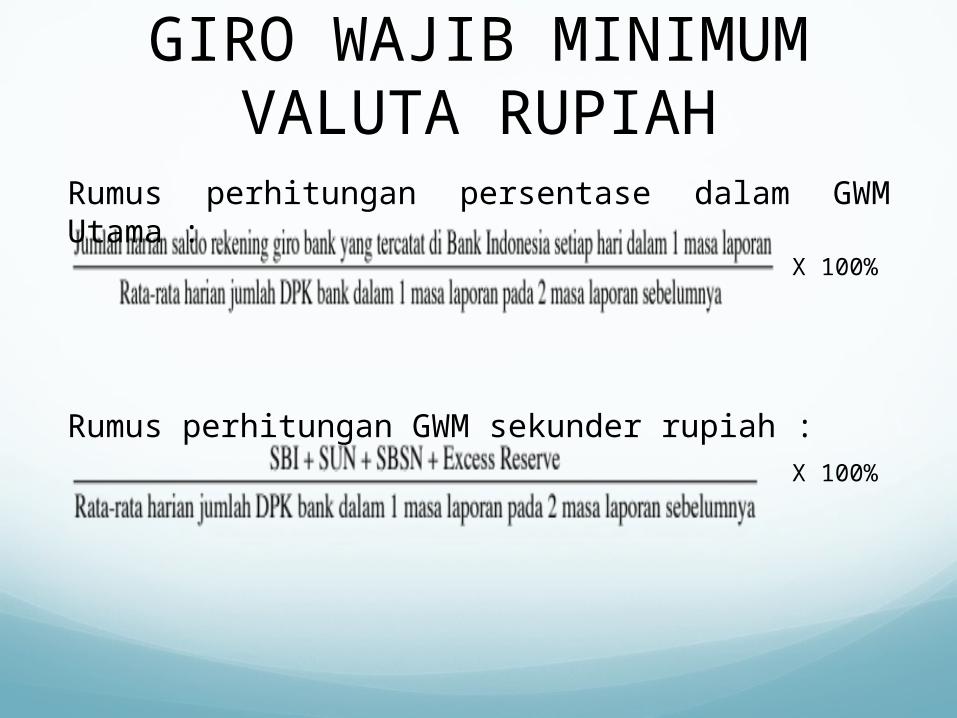

Rumus perhitungan persentase dalam GWM Utama :

Rumus perhitungan GWM sekunder rupiah :

X 100%

X 100%

GIRO WAJIB MINIMUM VALUTA ASING

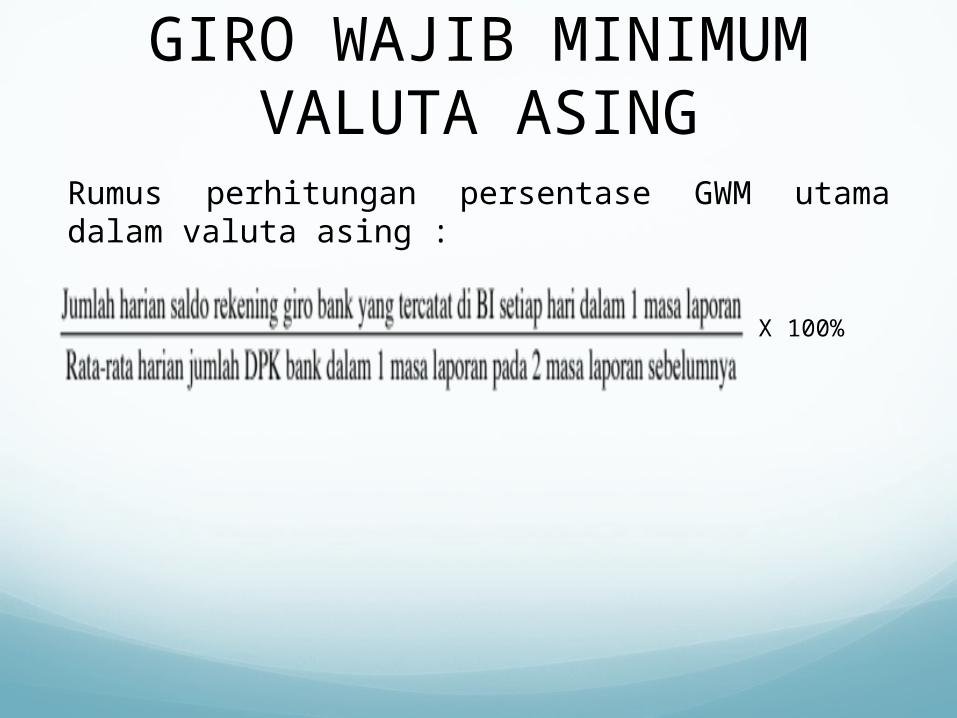

Rumus perhitungan persentase GWM utama dalam valuta asing :

X 100%

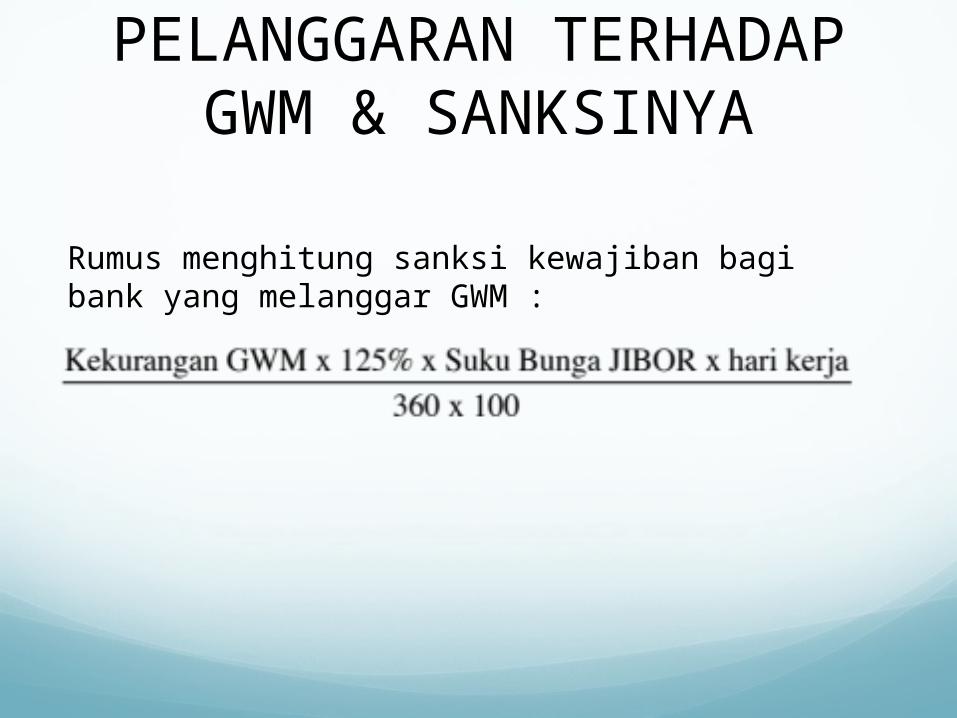

PELANGGARAN TERHADAP GWM & SANKSINYA

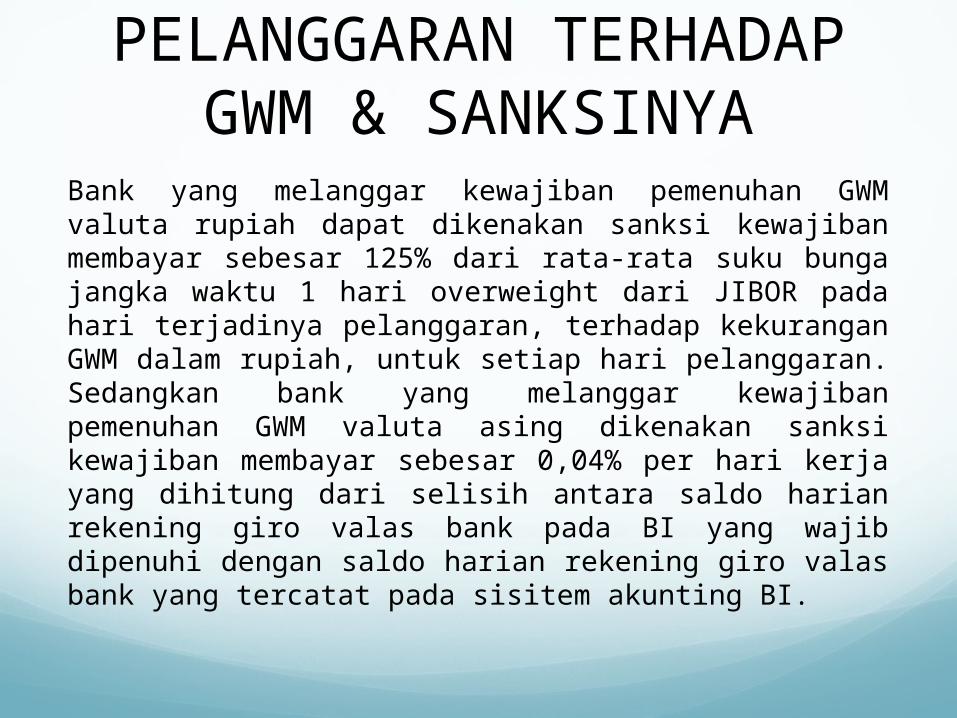

Bank yang melanggar kewajiban pemenuhan GWM valuta rupiah dapat dikenakan sanksi kewajiban membayar sebesar 125% dari rata-rata suku bunga jangka waktu 1 hari overweight dari JIBOR pada hari terjadinya pelanggaran, terhadap kekurangan GWM dalam rupiah, untuk setiap hari pelanggaran. Sedangkan bank yang melanggar kewajiban pemenuhan GWM valuta asing dikenakan sanksi kewajiban membayar sebesar 0,04% per hari kerja yang dihitung dari selisih antara saldo harian rekening giro valas bank pada BI yang wajib dipenuhi dengan saldo harian rekening giro valas bank yang tercatat pada sisitem akunting BI.

PELANGGARAN TERHADAP GWM & SANKSINYA

Rumus menghitung sanksi kewajiban bagi bank yang melanggar GWM :

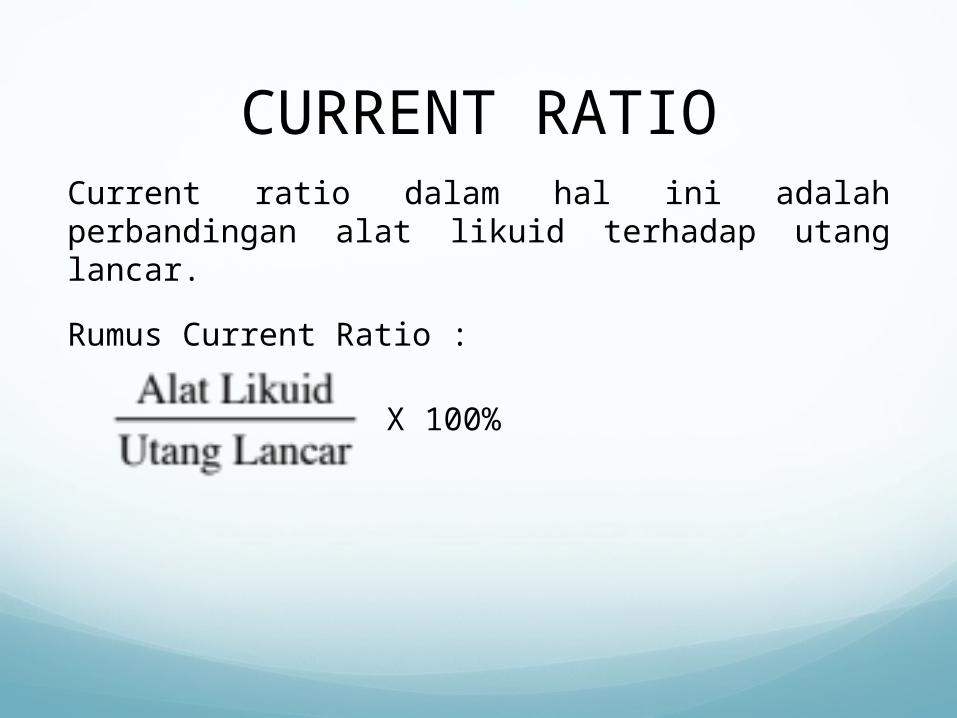

CURRENT RATIOCurrent ratio dalam hal ini adalah perbandingan alat likuid terhadap utang lancar.

Rumus Current Ratio :

X 100%

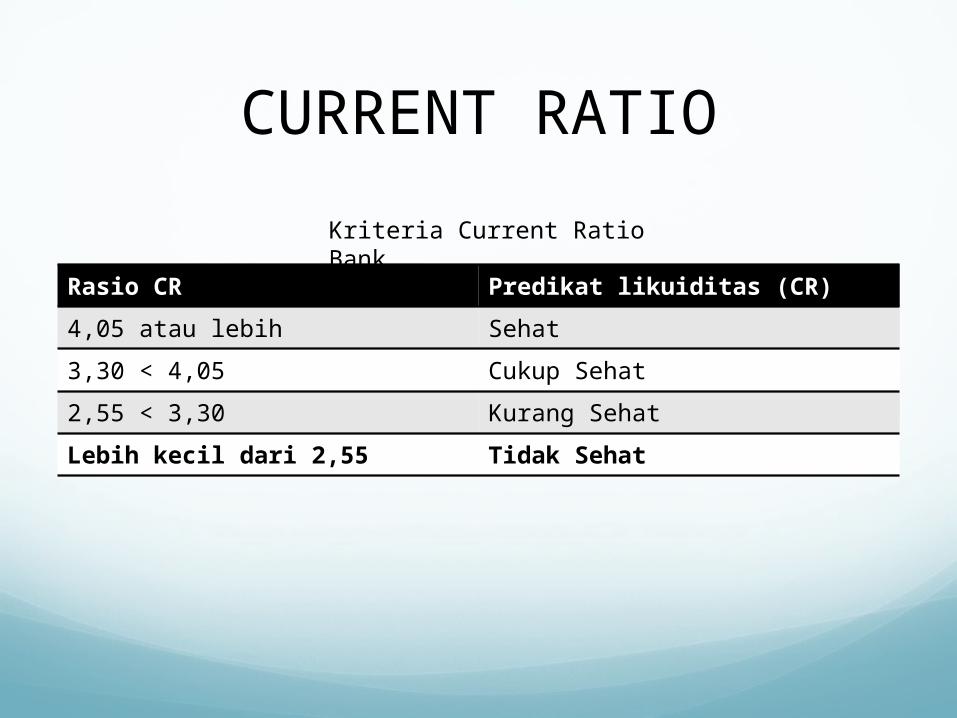

CURRENT RATIO

Rasio CR Predikat likuiditas (CR)4,05 atau lebih Sehat3,30 < 4,05 Cukup Sehat2,55 < 3,30 Kurang SehatLebih kecil dari 2,55 Tidak Sehat

Kriteria Current Ratio Bank

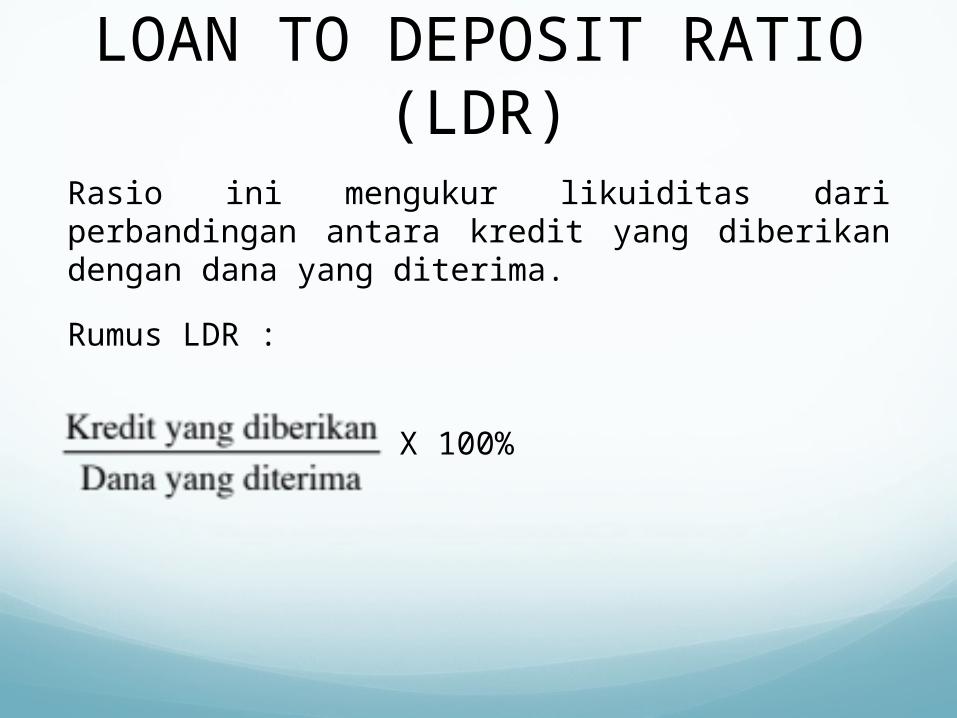

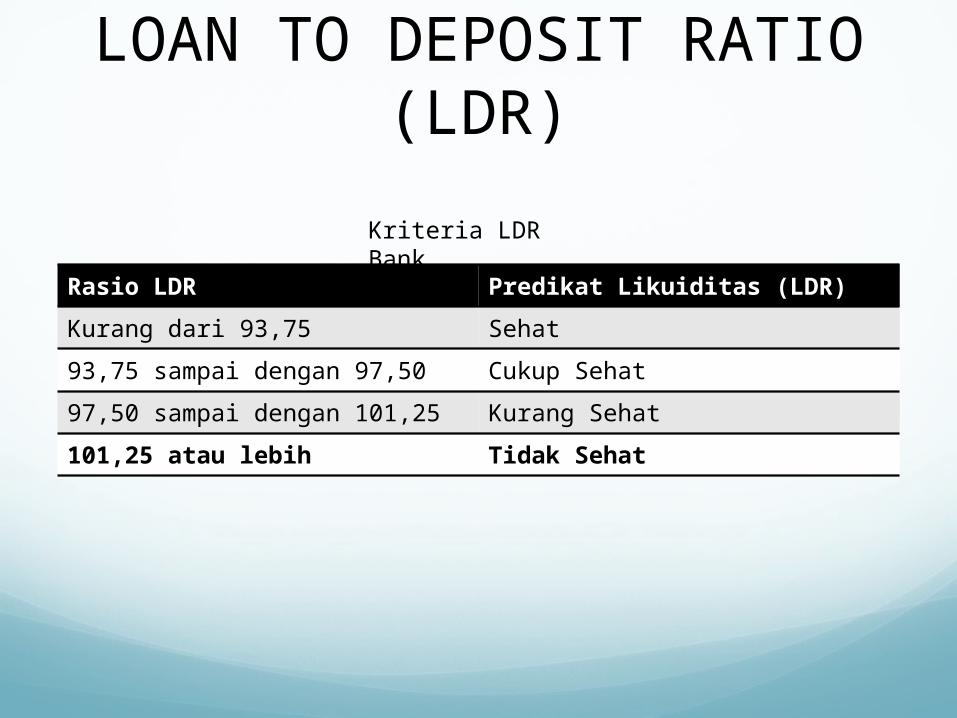

LOAN TO DEPOSIT RATIO (LDR)

Rasio ini mengukur likuiditas dari perbandingan antara kredit yang diberikan dengan dana yang diterima.

Rumus LDR :

X 100%

LOAN TO DEPOSIT RATIO (LDR)

Rasio LDR Predikat Likuiditas (LDR)Kurang dari 93,75 Sehat93,75 sampai dengan 97,50 Cukup Sehat97,50 sampai dengan 101,25 Kurang Sehat101,25 atau lebih Tidak Sehat

Kriteria LDR Bank

CASH FLOW METHOD

Dalam metode ini bank memprediksi kebutuhan kas harian. Bank dapat memprediksi cash inflow dan cash outflow pada setiap hari. Atas dasar cash flow tersebut maka bank dapat mengetahui kebutuhan likuiditas harian.

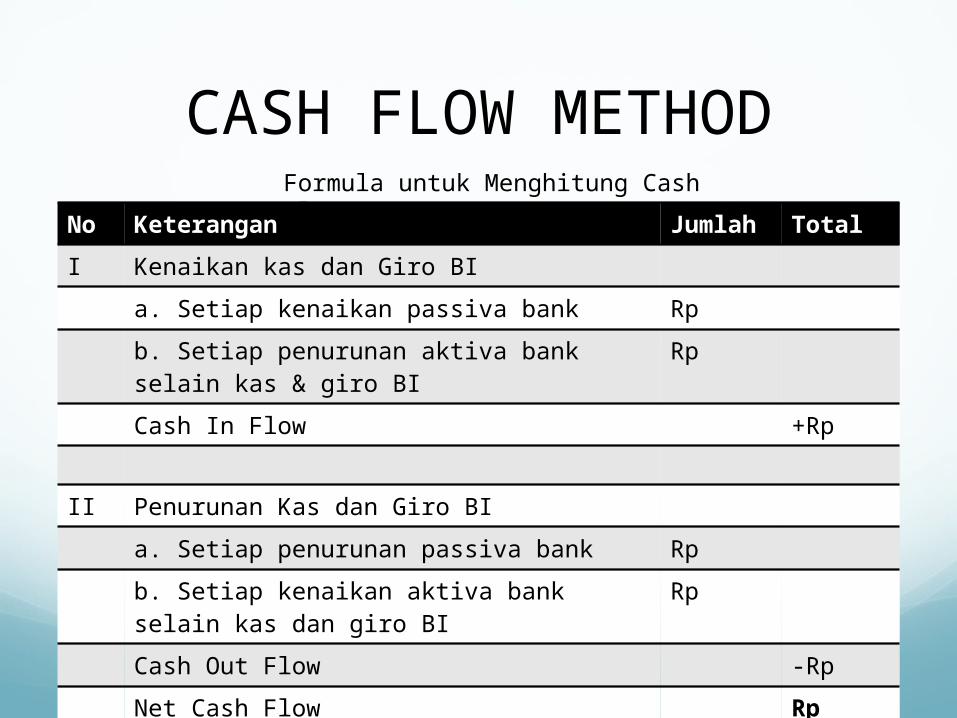

CASH FLOW METHODNo Keterangan Jumlah TotalI Kenaikan kas dan Giro BI

a. Setiap kenaikan passiva bank Rpb. Setiap penurunan aktiva bank selain kas & giro BI

Rp

Cash In Flow +Rp

II Penurunan Kas dan Giro BIa. Setiap penurunan passiva bank Rpb. Setiap kenaikan aktiva bank selain kas dan giro BI

Rp

Cash Out Flow -RpNet Cash Flow Rp

Formula untuk Menghitung Cash Flow

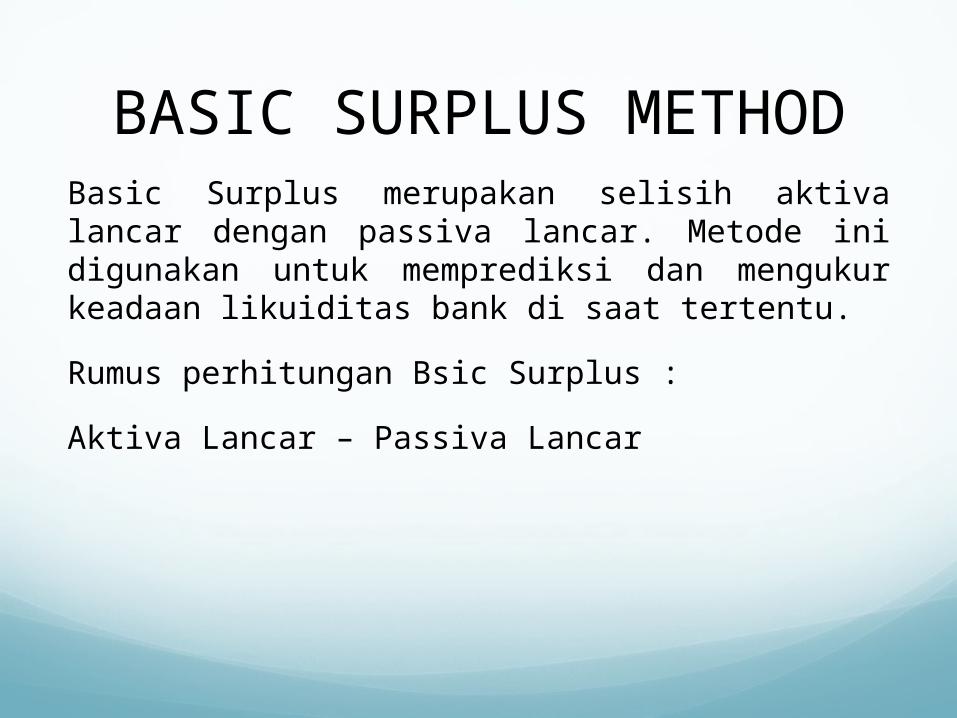

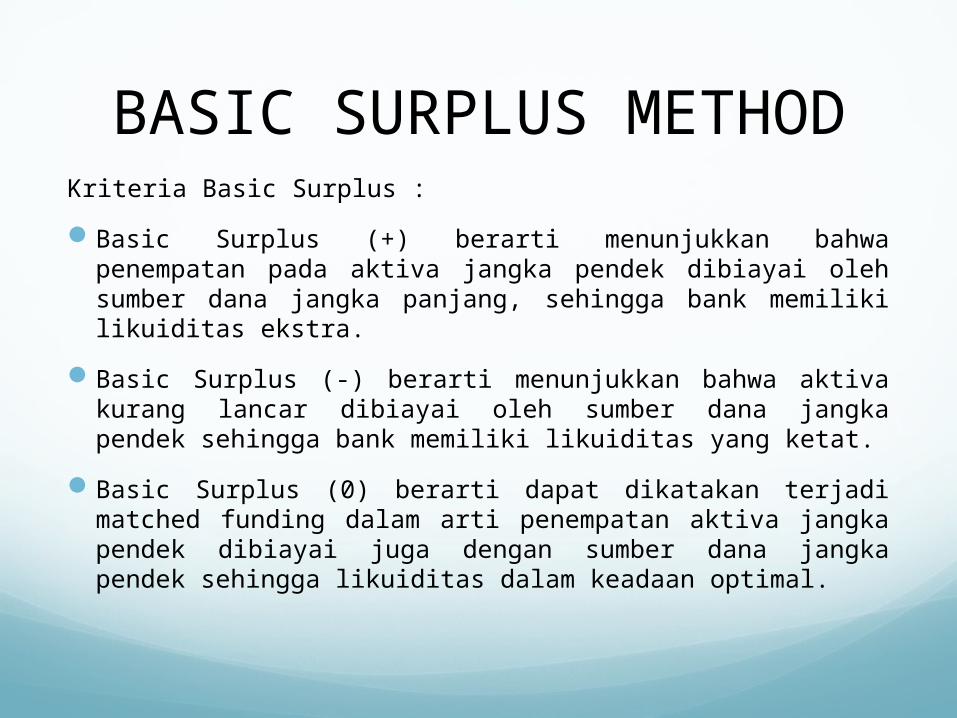

BASIC SURPLUS METHODBasic Surplus merupakan selisih aktiva lancar dengan passiva lancar. Metode ini digunakan untuk memprediksi dan mengukur keadaan likuiditas bank di saat tertentu.

Rumus perhitungan Bsic Surplus :

Aktiva Lancar – Passiva Lancar

BASIC SURPLUS METHODKriteria Basic Surplus :Basic Surplus (+) berarti menunjukkan bahwa penempatan pada aktiva jangka pendek dibiayai oleh sumber dana jangka panjang, sehingga bank memiliki likuiditas ekstra.

Basic Surplus (-) berarti menunjukkan bahwa aktiva kurang lancar dibiayai oleh sumber dana jangka pendek sehingga bank memiliki likuiditas yang ketat.

Basic Surplus (0) berarti dapat dikatakan terjadi matched funding dalam arti penempatan aktiva jangka pendek dibiayai juga dengan sumber dana jangka pendek sehingga likuiditas dalam keadaan optimal.

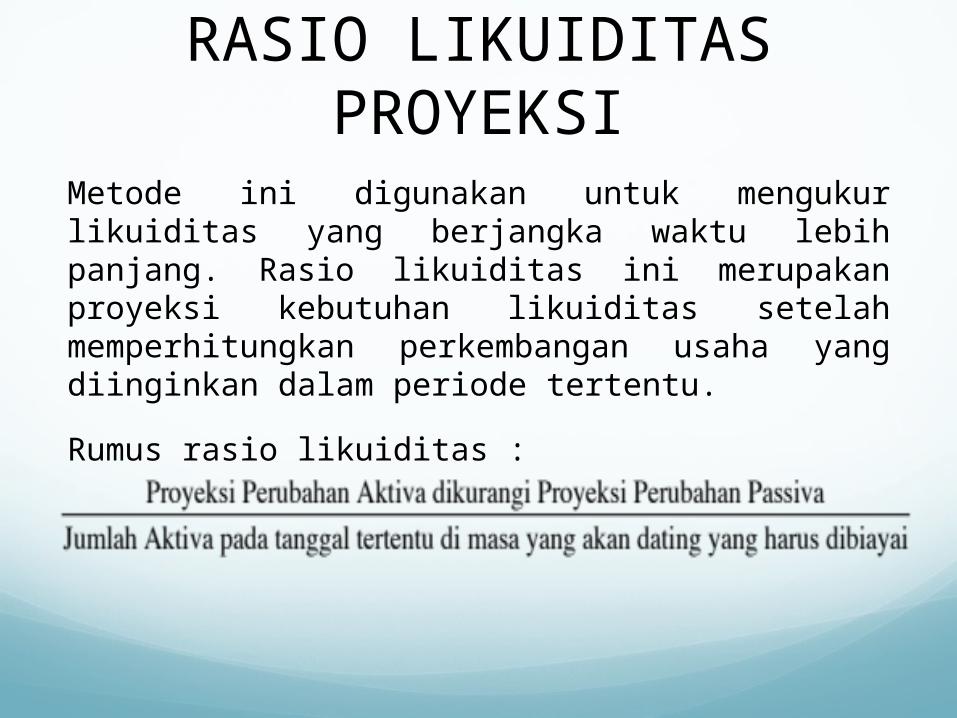

RASIO LIKUIDITAS PROYEKSI

Metode ini digunakan untuk mengukur likuiditas yang berjangka waktu lebih panjang. Rasio likuiditas ini merupakan proyeksi kebutuhan likuiditas setelah memperhitungkan perkembangan usaha yang diinginkan dalam periode tertentu.

Rumus rasio likuiditas :

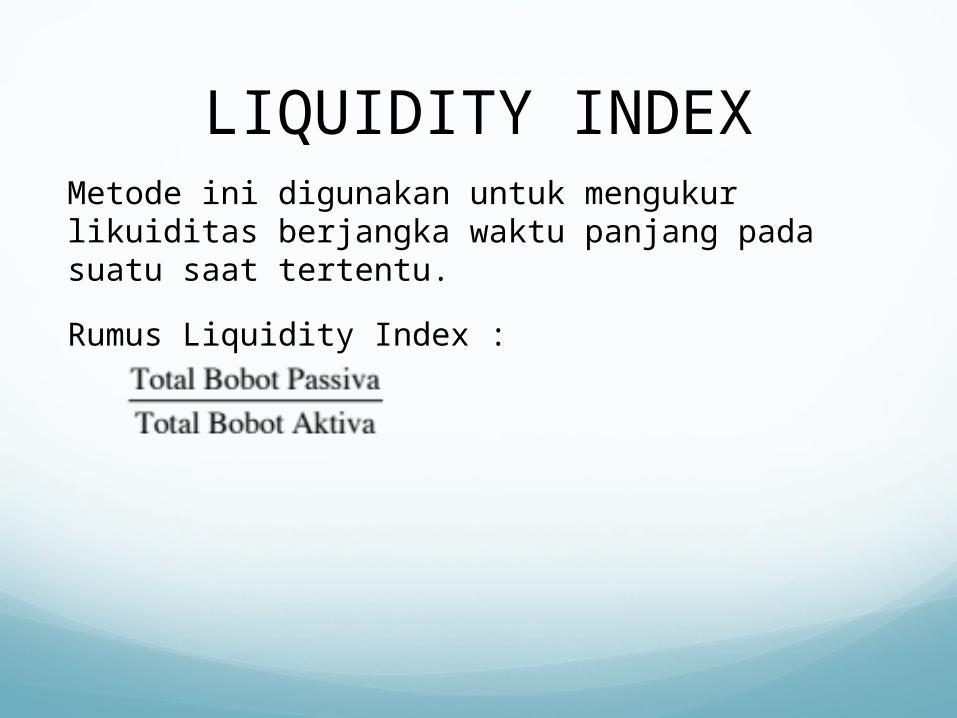

LIQUIDITY INDEXMetode ini digunakan untuk mengukur likuiditas berjangka waktu panjang pada suatu saat tertentu.

Rumus Liquidity Index :

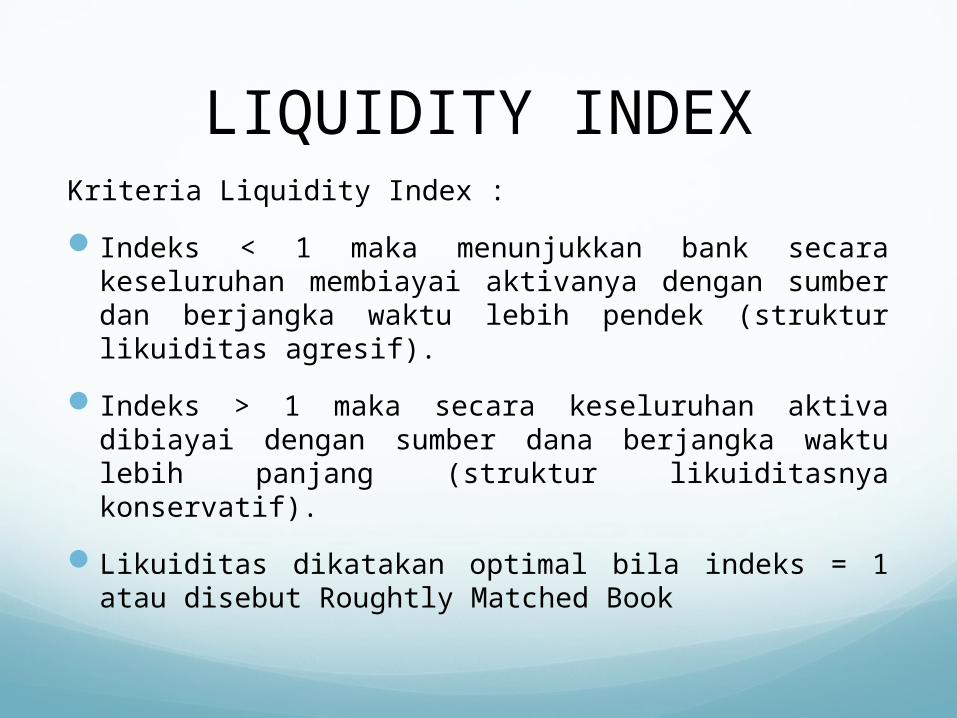

LIQUIDITY INDEXKriteria Liquidity Index :Indeks < 1 maka menunjukkan bank secara keseluruhan membiayai aktivanya dengan sumber dan berjangka waktu lebih pendek (struktur likuiditas agresif).

Indeks > 1 maka secara keseluruhan aktiva dibiayai dengan sumber dana berjangka waktu lebih panjang (struktur likuiditasnya konservatif).

Likuiditas dikatakan optimal bila indeks = 1 atau disebut Roughtly Matched Book

KRISIS LIKUIDITAS & INDIKASINYA

KRISIS LIKUIDITAS & INDIKASINYA

Indikasi-indikasi terjadinya krisis likuiditas adalah sebagai berikut :LDR yang melebihi 115%Patuh secara kaku terhadap ketentuan RR valuta rupiah sebesar 7,5% dari DPK ketika valuta rupiah dan RR untuk valuta asing sebesar 1% dari DPK valuta asing

Money Center BankEvergreen LoanEkspansi kredit yang berlebihanLemahnya manajemen cadangan sekunder

STRATEGI MENGHADAPI KRISIS LIKUIDITAS

STRATEGI MENGHADAPI KRISIS LIKUIDITAS

Ada 2 strategi dalam menghadapi krisis likuiditas, yaitu :Strategi PreventifStrategi Represif

STRATEGI PREVENTIF

Dalam strategi ini bank menghindari diri dari aspek spekulatif dalam mengelola likuiditas. Dalam hal menghindari aspek spekulatif ini maka likuiditas harus dikendalikan melalui ketajaman prediksi pengelola likuiditas yang bisa dilihat dari dimensi waktu

STRATEGI REPRESIFStrategi represif yang dapat dilakukan :Meminjam dana dari pasar uangMengkonversikan sumber dana asing yang dimiliki

Meminjam valuta asing dari Pasar Uang Internasional

Memanfaatkan fasilitas discount window IMemanfaatkan fasilitas discount window II

TERIMA KASIH

Related Documents