H. ŞEN, A. KAYA Maliye Dergisi Sayı 163 Temmuz-Aralık 2012 61 Mali Etki-Ekonomik Büyüme İlişkisi: Türkiye Ekonomisi Üzerine Bir Nedensellik Analizi (1980-2010) Hüseyin ŞEN * Ayşe KAYA ** Özet Bu çalışma, Türkiye için literatürde bir ilk olarak 1980-2010 dönemine ait yıllık veri setini kullanarak Türkiye’de mali etki ve ekonomik büyüme arasındaki nedensellik ilişkisini incelemektedir. Analizlerden elde edilen bulgulara göre incelenen dönemde Türkiye’de mali etki ile ekonomik büyüme arasında tek yönlü bir nedensellik ilişkisi söz konusu olup, bu ilişki Türkiye için ölçülmüş olan üç ayrı mali etki göstergesinden ekonomik büyümeye doğru gerçekleşmiştir. Anahtar Kelimeler: Mali Etki, Maliye Politikası, Ekonomik Büyüme, Nedensellik Analizi The Relationship Between Fiscal Impulse and Economic Growth: A Causality Analysis on Turkish Economy (1980-2010) Abstract This paper, as the first study in literature for Turkey, investigates the relationship between fiscal impulse and economic growth by using an annual data for the period of 1980-2010 in Turkey. The results show that there is a one-sided causality between fiscal impulse and economic growth. It is from three different fiscal impulse indicators to economic growth, but not from economic growth to these indicators. Key Words: Fiscal Impulse, Fiscal Policy, Economic Growth, Causality Analysis JEL Classification Codes: E62, H20, H68 * Prof.Dr., Yıldırım Beyazıt Üniversitesi, SBF, Maliye Bölümü, [email protected] ** Arş.Gör.Dr., Afyon Kocatepe Üniversitesi, İİBF, Maliye Bölümü, ayse[email protected]

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Bağımsız Maliye Politikası Kurulu Uygulanabilir mi?

60 Maliye Dergisi Sayı 163 Temmuz-Aralık 2012

European Commission (2011), Public Finances in EMU, European Economy 3, Economic and Financial Affairs, Brussels.

European Economic Advisory Group (2003), Report on the European Economy 2003.

European Parliament (2010), “Fiscal Policy Coordination in Europe”, Policy Department, Septmeber 2010-10.

Gruen, N. (1997), Making Fiscal Policy Flexibly Independent of Government, Agenda, 4(3), 297-307.

Gruen, N. (2001), “Greater Independence for Fiscal Institutions”, OECD Journal of Budgeting, 1(1), 89-115.

Hagemann, R. (2010), Improving Fiscal Performance Through Fiscal Councils, OECD Economics Department Working Papers, No:829.

Janssen, J. (2001), “New Zealand's Fiscal Policy Framework: Experience and Evolution”, New Zealand Treasury, Working Paper, No:01/25.

Kovancılar, B. ve Uğur, A. (2011), “Mali Konseyler ve Ülke Deneyimleri”, Maliye Dergisi, Sayı:160, Ocak-Haziran 2011, 86-110.

Leeper, E.M. (2009), “Anchoring Fiscal Expectations”, NBER Working Paper, No:15269.

Leith, C. ve Wren-Lewis, S. (2006), “Fiscal Stabilisation Policy and Fiscal Institutions”, World Economy & Finance Research Programme, Birkbeck, University, Working Paper No:7.

Solow, R.M. (2005), “Rethinking Fiscal Policy”, Oxford Review of Economic Policy, 21(4), 509-514.

Wren-Lewis, S. (2012), Fiscal Council Webpage, http://www.economics.ox.ac.uk /members/simon.wren-lewis/fc/Fiscal_Councils.htm#Proposals_for_Fiscal (Erişim: 25/09/2012)

Wyplosz, C. (2002), “Fiscal Policy: Institutions vs. Rules”, HEI Working Paper, No:3/2002.

Wyplosz, C. (2005), “Fiscal Policy: Institutions Versus Rules”, National Institute Economic Review, No:191, 70-84.

Wyplosz, C. (2008), “Fiscal Policy Councils: Unlovable or Just Unloved?”, Swedish Economic Policy Review 15, 173-192

H. ŞEN, A. KAYA

Maliye Dergisi Sayı 163 Temmuz-Aralık 2012 61

Mali Etki-Ekonomik Büyüme İlişkisi: Türkiye Ekonomisi Üzerine Bir Nedensellik Analizi (1980-2010)

Hüseyin ŞEN* Ayşe KAYA**

Özet Bu çalışma, Türkiye için literatürde bir ilk olarak 1980-2010 dönemine ait yıllık

veri setini kullanarak Türkiye’de mali etki ve ekonomik büyüme arasındaki nedensellik ilişkisini incelemektedir. Analizlerden elde edilen bulgulara göre incelenen dönemde Türkiye’de mali etki ile ekonomik büyüme arasında tek yönlü bir nedensellik ilişkisi söz konusu olup, bu ilişki Türkiye için ölçülmüş olan üç ayrı mali etki göstergesinden ekonomik büyümeye doğru gerçekleşmiştir.

Anahtar Kelimeler: Mali Etki, Maliye Politikası, Ekonomik Büyüme, Nedensellik

Analizi

The Relationship Between Fiscal Impulse and Economic Growth: A Causality Analysis on Turkish Economy (1980-2010)

Abstract This paper, as the first study in literature for Turkey, investigates the relationship

between fiscal impulse and economic growth by using an annual data for the period of 1980-2010 in Turkey. The results show that there is a one-sided causality between fiscal impulse and economic growth. It is from three different fiscal impulse indicators to economic growth, but not from economic growth to these indicators.

Key Words: Fiscal Impulse, Fiscal Policy, Economic Growth, Causality Analysis JEL Classification Codes: E62, H20, H68

*Prof.Dr., Yıldırım Beyazıt Üniversitesi, SBF, Maliye Bölümü, [email protected] **Arş.Gör.Dr., Afyon Kocatepe Üniversitesi, İİBF, Maliye Bölümü, [email protected]

Mali Etki-Ekonomik Büyüme İlişkisi: Türkiye Ekonomisi Üzerine Bir Nedensellik Analizi (1980-2010)

62 Maliye Dergisi Sayı 163 Temmuz-Aralık 2012

Giriş Maliye politikasının ekonomi üzerindeki etkisi genişletici veya daraltıcı yönde

olabileceği gibi nötr de olabilir. Bilindiği gibi maliye politikası kamu harcamaları ve vergiler kullanılarak toplam talep düzeyinin ve dolayısıyla ekonomik büyümenin etkilenmesini amaçlayan ve J.M. Keynes’in teorileri özelinde şekillenen bir politika aracıdır. Bu noktada maliye politikası uygulamalarının toplam talep ve ekonomik büyüme üzerinde ne gibi ve ne ölçüde bir etki meydana getirdiğini ortaya koymak ve bu etkinin yönünü belirlemek büyük önem kazanmaktadır. Söz konusu etki “mali etki” olarak adlandırılmakta ve aynı zamanda bir maliye politikası göstergesi olarak kabul edilmektedir. Mali etki, kamu harcamaları ve kamu gelirlerindeki değişim yoluyla toplam talep düzeyini ve dolayısıyla ekonomik büyümeyi pozitif ya da negatif yönde etkilemektedir. Bu çalışmada, mali etki-ekonomik büyüme ilişkisi Türkiye ekonomisi özelinde ampirik olarak analiz edilmektedir.

Giriş dahil dört bölümden oluşan çalışmanın birinci bölümünde, mali etkinin kavramsal ve teorik çerçevesine yer verilmektedir. Çalışmanın ikinci bölümünde ise mali etki-ekonomik büyüme ilişkisinin ampirik analizi yapılmakta ve bu ilişki birim kök testi, eş-bütünleşme ve nedensellik analizleri gibi farklı ekonometrik yöntemler yardımıyla test edilmektedir. Çalışmanın son bölümünde ise sonuç ve politika çıkarımları yer almaktadır.

1. Mali Etki: Kavramsal ve Teorik Çerçeve Mali etki (fiscal impulse, fiscal stimulus, fiscal contraction), bütçe dengesindeki

değişikliklerin toplam talep ve ekonomik büyüme üzerindeki etkisini ortaya koyan ve oransal olarak ifade edilen bir büyüklüktür. Ne var ki mali etkinin gerek tanımı gerekse ölçümü konusunda literatürde bir uzlaşı sağlanabilmiş değildir. 1 Mali etki konusunda öncü ve aynı zamanda önemli bir çalışma sayılan Chand (1993), mali etkiyi yapısal bütçe açığında meydana gelen yıllık değişimin, milli gelire oranı olarak formüle etmekte ve fiili bütçe dengesinde meydana gelen değişmenin etkisini en doğru biçimde ölçmeyi amaçlayan bir kavram olarak tanımlamaktadır. Philip ve Janssen (2002) ise mali etkiyi yapısal bütçe dengesinde meydana gelen değişiklikler olarak ele almaktadır. Padurean, Leonida ve Baltaretu (2010) da mali etkiyi Chand (1993) gibi yorumlamakta ve mali etkiyi yapısal bütçe açığında2 meydana gelen yıllık değişimin, fiili ya da potansiyel milli gelire oranı şeklinde formüle etmektedir. Kiss (2011), mali etkiyi iradi maliye politikalarının ekonomi üzerinde neden olduğu etkinin büyüklüğü şeklinde tanımlarken Camarero (1999), bütçenin toplam talep üzerindeki yıllık etkisinin genişletici mi, daraltıcı mı, yoksa nötr mü olduğu şeklinde ortaya koyan ve dolayısıyla maliye politikasının yönünü tayin eden bir mali gösterge olarak değerlendirmektedir. Bevilaqua ve Werneck (1997) ise mali etkiyi, bütçe açığının ekonomi üzerinde meydana getirdiği değişiklikleri ölçen bir mali gösterge olarak ele

1Mali etki konusunda daha detaylı bilgi için bkz. Heller, Haas ve Mansur (1986), Schinasi (1989), Blanchard (1993), Chand (1993), Çanakçı (1996), Bevilaqua ve Werneck (1997), Camarero (1999), Alesina ve Perotti (1995), Giavazzi, Jappelli ve Pagano (2000), Philip ve Janssen (2002), Çebi (2002), Spilimbergo (2005), Vladimirov ve Neicheva (2008), Padurean, Leonida ve Baltaretu (2010), Castro, Kremer ve Warmedinger (2010), Kiss (2011), Şen ve Kaya (2012). 2Yapısal bütçe açığı, ekonomi tam istihdamda iken ortaya çıkan bütçe açığını ifade etmektedir.

Mali Etki-Ekonomik Büyüme İlişkisi: Türkiye Ekonomisi Üzerine Bir Nedensellik Analizi (1980-2010)

62 Maliye Dergisi Sayı 163 Temmuz-Aralık 2012

Giriş Maliye politikasının ekonomi üzerindeki etkisi genişletici veya daraltıcı yönde

olabileceği gibi nötr de olabilir. Bilindiği gibi maliye politikası kamu harcamaları ve vergiler kullanılarak toplam talep düzeyinin ve dolayısıyla ekonomik büyümenin etkilenmesini amaçlayan ve J.M. Keynes’in teorileri özelinde şekillenen bir politika aracıdır. Bu noktada maliye politikası uygulamalarının toplam talep ve ekonomik büyüme üzerinde ne gibi ve ne ölçüde bir etki meydana getirdiğini ortaya koymak ve bu etkinin yönünü belirlemek büyük önem kazanmaktadır. Söz konusu etki “mali etki” olarak adlandırılmakta ve aynı zamanda bir maliye politikası göstergesi olarak kabul edilmektedir. Mali etki, kamu harcamaları ve kamu gelirlerindeki değişim yoluyla toplam talep düzeyini ve dolayısıyla ekonomik büyümeyi pozitif ya da negatif yönde etkilemektedir. Bu çalışmada, mali etki-ekonomik büyüme ilişkisi Türkiye ekonomisi özelinde ampirik olarak analiz edilmektedir.

Giriş dahil dört bölümden oluşan çalışmanın birinci bölümünde, mali etkinin kavramsal ve teorik çerçevesine yer verilmektedir. Çalışmanın ikinci bölümünde ise mali etki-ekonomik büyüme ilişkisinin ampirik analizi yapılmakta ve bu ilişki birim kök testi, eş-bütünleşme ve nedensellik analizleri gibi farklı ekonometrik yöntemler yardımıyla test edilmektedir. Çalışmanın son bölümünde ise sonuç ve politika çıkarımları yer almaktadır.

1. Mali Etki: Kavramsal ve Teorik Çerçeve Mali etki (fiscal impulse, fiscal stimulus, fiscal contraction), bütçe dengesindeki

değişikliklerin toplam talep ve ekonomik büyüme üzerindeki etkisini ortaya koyan ve oransal olarak ifade edilen bir büyüklüktür. Ne var ki mali etkinin gerek tanımı gerekse ölçümü konusunda literatürde bir uzlaşı sağlanabilmiş değildir. 1 Mali etki konusunda öncü ve aynı zamanda önemli bir çalışma sayılan Chand (1993), mali etkiyi yapısal bütçe açığında meydana gelen yıllık değişimin, milli gelire oranı olarak formüle etmekte ve fiili bütçe dengesinde meydana gelen değişmenin etkisini en doğru biçimde ölçmeyi amaçlayan bir kavram olarak tanımlamaktadır. Philip ve Janssen (2002) ise mali etkiyi yapısal bütçe dengesinde meydana gelen değişiklikler olarak ele almaktadır. Padurean, Leonida ve Baltaretu (2010) da mali etkiyi Chand (1993) gibi yorumlamakta ve mali etkiyi yapısal bütçe açığında2 meydana gelen yıllık değişimin, fiili ya da potansiyel milli gelire oranı şeklinde formüle etmektedir. Kiss (2011), mali etkiyi iradi maliye politikalarının ekonomi üzerinde neden olduğu etkinin büyüklüğü şeklinde tanımlarken Camarero (1999), bütçenin toplam talep üzerindeki yıllık etkisinin genişletici mi, daraltıcı mı, yoksa nötr mü olduğu şeklinde ortaya koyan ve dolayısıyla maliye politikasının yönünü tayin eden bir mali gösterge olarak değerlendirmektedir. Bevilaqua ve Werneck (1997) ise mali etkiyi, bütçe açığının ekonomi üzerinde meydana getirdiği değişiklikleri ölçen bir mali gösterge olarak ele

1Mali etki konusunda daha detaylı bilgi için bkz. Heller, Haas ve Mansur (1986), Schinasi (1989), Blanchard (1993), Chand (1993), Çanakçı (1996), Bevilaqua ve Werneck (1997), Camarero (1999), Alesina ve Perotti (1995), Giavazzi, Jappelli ve Pagano (2000), Philip ve Janssen (2002), Çebi (2002), Spilimbergo (2005), Vladimirov ve Neicheva (2008), Padurean, Leonida ve Baltaretu (2010), Castro, Kremer ve Warmedinger (2010), Kiss (2011), Şen ve Kaya (2012). 2Yapısal bütçe açığı, ekonomi tam istihdamda iken ortaya çıkan bütçe açığını ifade etmektedir.

H. ŞEN, A. KAYA

Maliye Dergisi Sayı 163 Temmuz-Aralık 2012 63

almaktadır. Spilimbergo (2005), mali etkiye daha farklı bir perspektiften bakmakta ve mali etkiyi, mali duruştaki (fiscal stance)3 yıllık değişim olarak formüle etmektedir.4

Bilindiği üzere maliye politikasının ekonomik faaliyetler üzerindeki etkileri değerlendirilirken kullanılan temel gösterge, bütçe dengesidir. Bir ekonomide bütçe dengesinin GSYİH içindeki payında bir önceki yıla göre meydana gelen artış/azalış genellikle genişletici, azalış/artış ise ekonomide daraltıcı maliye politikalarının uygulanmakta olduğu anlamına gelmektedir. Ancak, bütçe dengesinde meydana gelen bu değişmeler yapısal faktörler ve iradi kararların yanı sıra maliye politikası uygulamalarından bağımsız olarak ekonomik faaliyetlerde meydana gelen değişmelerin etkisini de ihtiva etmektedir. İşte tam da bu noktada bütçenin ekonomik faaliyetler üzerindeki ekonomik faaliyetlerde meydana gelen değişmelerin de bütçe üzerindeki etkisini belirlemeye olanak verecek bir mali gösterge veya göstergelerin oluşturulması büyük önem arz etmektedir.

Bu çalışmada, söz konusu tespitten hareketle bütçe dengesinde meydana gelen değişmeler yapısal ve konjonktürel bileşenlerine ayrılarak incelenmeye çalışılmaktadır. Maliye politikası uygulamalarının ekonomik faaliyetler üzerindeki etkisini ortaya koyabilmek amacıyla sıklıkla kullanılan yöntem ise mali etkinin ölçülmesidir. Mali etkinin negatif bir değer alması, maliye politikası uygulamalarının toplam talep düzeyini ve dolayısıyla ekonomik büyümeyi olumsuz yönde, pozitif bir değer alması ise olumlu yönde etkilediğine işaret etmektedir. Ancak burada vurgulanması gereken bir husus, mali etkinin bütçe dengesinin seviye itibarıyla almış olduğu değer ile değil bütçe dengesindeki değişimle ilişkili bir mali gösterge olduğudur.

Mali etkiye ilişkin kısıtlı bir literatür olmakla birlikte söz konusu kavram bu kısıtlı literatür içinde farklı bakış açıları ile ele alınmakta, tanımlanmakta ve ölçülmeye çalışılmaktadır. Özellikle mali etkinin ölçümünde literatürde birbirinden oldukça farklı yöntemler kullanılmaktadır. Ancak uygulamada sınırlı sayıda çalışma referans alınmakta ve mali etki ölçülürken yalnızca bu çalışmalar baz alınmaktadır. Bunlar sırasıyla IMF ve OECD’nin mali etki ölçüm yöntemleri ile Blanchard’ın (1993) kullandığı ve kendi adıyla anılan mali etki ölçüm yöntemi ve Heller, Haas ve Mansur’un (1986) mali etki ölçüm yöntemidir.

Gerek veri temini gerekse ölçüm kolaylığı bakımından diğer mali etki ölçüm yöntemlerine göre birçok üstünlüğe sahip olması nedeniyle uygulamada, yukarıda sıralanan yöntemler arasında en çok IMF yöntemi tercih edilmektedir (Şen ve Kaya, 2012).

Yukarıda da belirtildiği gibi mali etkinin toplam talep ve ekonomik büyüme üzerinde etkisi, mali etkinin oransal büyüklüğü ve işaretine göre farklı şekillerde ortaya çıkabilir. Mali etkinin negatif bir değer alması, maliye politikası uygulamalarının toplam talep ve ekonomik büyüme üzerindeki olumsuz bir etkisi olduğuna pozitif bir değer alması ise olumlu etkisi olduğuna işaret etmektedir.

Kanımızca mali etkinin, toplam talep ve dolayısıyla ekonomik büyüme üzerindeki etkilerinin tam ve doğru olarak ölçülebilmesi için öncelikle maliye politikasının iki önemli aracı olan kamu harcamaları ve kamu gelirleri üzerinde önemle durulması gerekir. Zira hem kamu harcamalarının hem de kamu gelirlerinin

3Mali duruş, kamu gelir ve harcamalarındaki değişimin farkını ifade etmektedir. 4Mali etki hakkında daha ayrıntılı bilgi için bkz. Şen ve Kaya (2012).

Mali Etki-Ekonomik Büyüme İlişkisi: Türkiye Ekonomisi Üzerine Bir Nedensellik Analizi (1980-2010)

64 Maliye Dergisi Sayı 163 Temmuz-Aralık 2012

bileşenleri farklı şekillerde toplam talebi ve dolayısıyla ekonomik büyümeyi etkilemektedir. Yapılan harcama türüne, harcamanın büyüklüğüne ve nasıl finanse edildiğine bağlı olarak kamu harcamaları ekonomik büyümeyi pozitif etkilerken kamu gelirleri de yine gelirin türüne ve büyüklüğüne bağlı olarak toplam talep ve ekonomik büyümeyi negatif yönde etkileyebilmektedir. Dolayısıyla bu noktadan hareketle ampirik analizlerde kamu harcama ve gelir kalemlerinin bileşenlerinin de dikkate alınması daha gerçekçi bir yaklaşım olacaktır. Bu çalışmada, söz konusu harcama ve gelir kalemlerinin her birinin etkisinin ayrı ayrı tespit edilebilmesi için üç ayrı mali etki ölçümüne dayalı analiz yapılmıştır.

2. Mali Etki-Ekonomik Büyüme İlişkisi: Ampirik Bulgular Bir maliye politikası göstergesi olarak mali etkinin ekonomik büyüme ile ilişkisi

üzerine literatürde ampirik bir çalışmaya rastlanmamaktadır. Bu çalışma, bir anlamda söz konusu boşluğu doldurmayı amaçlamaktadır. Çalışmada, Türkiye ekonomisi özelinde 1980-2010 dönemi için iki değişken arasındaki ilişkinin yönü nedensellik analizi ile tespit edilmeye çalışılmaktadır. Bilindiği gibi ampirik çalışmalarda nedenselliğin yönünü belirlemek amacıyla kullanılan farklı testler mevcuttur. Bu çalışmada, mali etki ile ekonomik büyüme arasındaki nedenselliğin yönünü ortaya koyabilmek için Granger (1969) nedensellik analizinden faydalanılmıştır.

2.1. Veri Seti Çalışmada, Türkiye’de mali etki-ekonomik büyüme ilişkisinin yönünü tespit

edebilmek için 1980-2010 dönemine ilişkin yıllık veri seti kullanılmıştır. Mali etkinin ölçümünde ise kamu kesiminin tamamını kapsayan genel bütçe dengesi esas alınmıştır. Böylelikle bir bütün olarak Türkiye’deki maliye politikası uygulamalarının ekonomik büyüme üzerindeki etkisinin yönü ortaya konulmak istenmiştir.

Mali etkiyi ölçmek için çalışmada kullanılan yöntem, German Council of Economic Expert-Dernberg (1975) tarafından geliştirilen IMF yöntemidir. Daha önce de kısmen değinildiği gibi bu yöntemin tercih edilmesinin nedeni, basit ve anlaşılır olması, veri tedarikinin kolay olması, maliye politikası uygulamalarının etkilerini diğer mali etki ölçüm yöntemlerine göre daha gerçekçi bir biçimde ortaya koyması ve daha kullanışlı bir gösterge niteliğinde olması, daha da önemlisi ülkelerarası karşılaştırmalara imkân vermesidir.

IMF’nin mali etki ölçüm yöntemi, mali etkinin ölçümünde baz yılı gerekli kıldığından bu çalışmada 1998 yılı baz yıl olarak seçilmiştir. Söz konusu yılın baz yıl olarak seçilmesinin temel nedeni hem GSYİH’de eski seri-yeni seri uyumlaştırmasını sağlamak5 hem de kriz yıllarının ölçüm üzerindeki olumsuz etkilerini giderebilmektir. Mali etkiyi ölçmede kullanılan potansiyel GSYİH rakamları, Hodrick-Prescott (HP) düzeltme yöntemine göre tanzim edilmiş ve GSYİH deflatörü ile çarpılarak reel seri haline dönüştürülmüştür. Değişkenler arasındaki ilişkiyi doğrusal olarak ele alabilmek için de logaritmaları alınarak serilere son şekli verilmiştir.

Kamu kesimini oluşturan kurum ve kuruluşların bütçelerinin açık ve/veya fazla vermesi durumlarına bağlı olarak genel yönetim bütçesi değişmekte, karşımıza genel yönetim bütçe açığı veya fazlası çıkmaktadır. Bu durumu da göz önünde bulundurarak çalışmada, mali etkinin sağlıklı olarak ölçülebilmesi ve doğru bir biçimde analiz

5Bu çalışmada mali etki hesaplanırken 1998 bazlı yeni GSYİH serisi kullanılmıştır.

Mali Etki-Ekonomik Büyüme İlişkisi: Türkiye Ekonomisi Üzerine Bir Nedensellik Analizi (1980-2010)

64 Maliye Dergisi Sayı 163 Temmuz-Aralık 2012

bileşenleri farklı şekillerde toplam talebi ve dolayısıyla ekonomik büyümeyi etkilemektedir. Yapılan harcama türüne, harcamanın büyüklüğüne ve nasıl finanse edildiğine bağlı olarak kamu harcamaları ekonomik büyümeyi pozitif etkilerken kamu gelirleri de yine gelirin türüne ve büyüklüğüne bağlı olarak toplam talep ve ekonomik büyümeyi negatif yönde etkileyebilmektedir. Dolayısıyla bu noktadan hareketle ampirik analizlerde kamu harcama ve gelir kalemlerinin bileşenlerinin de dikkate alınması daha gerçekçi bir yaklaşım olacaktır. Bu çalışmada, söz konusu harcama ve gelir kalemlerinin her birinin etkisinin ayrı ayrı tespit edilebilmesi için üç ayrı mali etki ölçümüne dayalı analiz yapılmıştır.

2. Mali Etki-Ekonomik Büyüme İlişkisi: Ampirik Bulgular Bir maliye politikası göstergesi olarak mali etkinin ekonomik büyüme ile ilişkisi

üzerine literatürde ampirik bir çalışmaya rastlanmamaktadır. Bu çalışma, bir anlamda söz konusu boşluğu doldurmayı amaçlamaktadır. Çalışmada, Türkiye ekonomisi özelinde 1980-2010 dönemi için iki değişken arasındaki ilişkinin yönü nedensellik analizi ile tespit edilmeye çalışılmaktadır. Bilindiği gibi ampirik çalışmalarda nedenselliğin yönünü belirlemek amacıyla kullanılan farklı testler mevcuttur. Bu çalışmada, mali etki ile ekonomik büyüme arasındaki nedenselliğin yönünü ortaya koyabilmek için Granger (1969) nedensellik analizinden faydalanılmıştır.

2.1. Veri Seti Çalışmada, Türkiye’de mali etki-ekonomik büyüme ilişkisinin yönünü tespit

edebilmek için 1980-2010 dönemine ilişkin yıllık veri seti kullanılmıştır. Mali etkinin ölçümünde ise kamu kesiminin tamamını kapsayan genel bütçe dengesi esas alınmıştır. Böylelikle bir bütün olarak Türkiye’deki maliye politikası uygulamalarının ekonomik büyüme üzerindeki etkisinin yönü ortaya konulmak istenmiştir.

Mali etkiyi ölçmek için çalışmada kullanılan yöntem, German Council of Economic Expert-Dernberg (1975) tarafından geliştirilen IMF yöntemidir. Daha önce de kısmen değinildiği gibi bu yöntemin tercih edilmesinin nedeni, basit ve anlaşılır olması, veri tedarikinin kolay olması, maliye politikası uygulamalarının etkilerini diğer mali etki ölçüm yöntemlerine göre daha gerçekçi bir biçimde ortaya koyması ve daha kullanışlı bir gösterge niteliğinde olması, daha da önemlisi ülkelerarası karşılaştırmalara imkân vermesidir.

IMF’nin mali etki ölçüm yöntemi, mali etkinin ölçümünde baz yılı gerekli kıldığından bu çalışmada 1998 yılı baz yıl olarak seçilmiştir. Söz konusu yılın baz yıl olarak seçilmesinin temel nedeni hem GSYİH’de eski seri-yeni seri uyumlaştırmasını sağlamak5 hem de kriz yıllarının ölçüm üzerindeki olumsuz etkilerini giderebilmektir. Mali etkiyi ölçmede kullanılan potansiyel GSYİH rakamları, Hodrick-Prescott (HP) düzeltme yöntemine göre tanzim edilmiş ve GSYİH deflatörü ile çarpılarak reel seri haline dönüştürülmüştür. Değişkenler arasındaki ilişkiyi doğrusal olarak ele alabilmek için de logaritmaları alınarak serilere son şekli verilmiştir.

Kamu kesimini oluşturan kurum ve kuruluşların bütçelerinin açık ve/veya fazla vermesi durumlarına bağlı olarak genel yönetim bütçesi değişmekte, karşımıza genel yönetim bütçe açığı veya fazlası çıkmaktadır. Bu durumu da göz önünde bulundurarak çalışmada, mali etkinin sağlıklı olarak ölçülebilmesi ve doğru bir biçimde analiz

5Bu çalışmada mali etki hesaplanırken 1998 bazlı yeni GSYİH serisi kullanılmıştır.

H. ŞEN, A. KAYA

Maliye Dergisi Sayı 163 Temmuz-Aralık 2012 65

edilebilmesi için genel yönetim bütçe dengesi kullanılmış ve üç farklı mali etki ölçümü yapılmıştır. Özellikle faiz giderleri ve vergi dışı gelirlerin gerek mali etkinin büyüklüğü gerekse dozu üzerindeki etkilerinin belirlenebilmesi amacıyla söz konusu bütçe kalemleri ayrı ayrı analiz edilmiştir.

İlk olarak genel yönetim bütçe dengesi itibarıyla mali etki (ME�), ikinci olarak faiz hariç genel yönetim bütçe dengesi itibarıyla mali etki (ME�) ve son olarak da arızi gelirler 6 hariç genel yönetim bütçe dengesi itibarıyla mali etki ( ME� ) ölçümü yapılmıştır. Kamu harcamaları ve kamu gelirlerine ilişkin veriler Maliye Bakanlığı Muhasebat Genel Müdürlüğü ile Bütçe ve Mali Kontrol Genel Müdürlüğü veri tabanlarından; GSYİH, GSYİH deflatörü ve ekonomik büyüme verileri ise Kalkınma Bakanlığı veri tabanından temin edilmiştir.

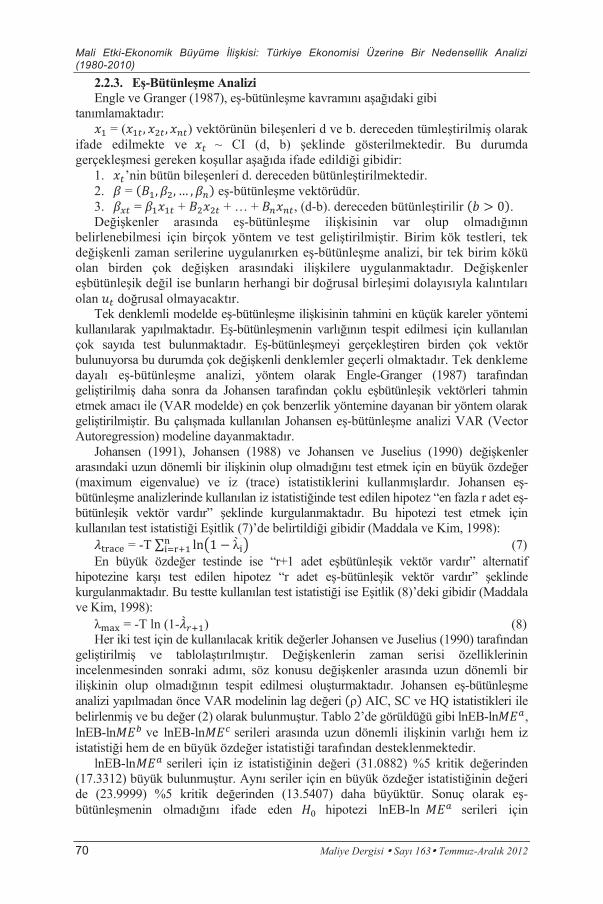

Çalışmada, öncelikle değişkenlerin zamana göre gösterdikleri logaritmik değişimin belirlenebilmesi amacıyla grafikleştirme yoluna gidilmiştir. Grafik 1’de görüldüğü gibi 1980-2010 döneminde ölçülen mali etki ile ekonomik büyüme arasında pozitif yönlü bir ilişki söz konusudur. Bir başka ifadeyle mali etkinin arttığı dönemlerde ekonomik büyüme artış trendi gösterirken, mali etkinin azaldığı dönemlerde ekonomik büyüme azalış trendi göstermiştir.

Grafik 1, dikkatli bir biçimde incelendiğinde mali etkinin 2009 yılında farklı bir trend sergilediği görülmektedir. Söz konusu yılda faiz dışı genel yönetim bütçe dengesi dikkate alınarak hesaplanan mali etki (ME�) ekonomik büyümeden daha keskin bir artış göstermektedir. Aynı yılda arızi gelirler dahil edilmeden hesaplanan mali etki (ME�) ise ekonomik büyümedeki artışa karşın azalan bir trend göstermiştir. Bu trend, faiz giderleri dahil edilmeden hesaplanan mali etkinin 2009 yılında diğer yıllara nazaran daha fazla genişletici etkisinin olduğunu göstermekte ve bu yılda genişletici maliye politikalarının diğer yıllara göre daha yüksek dozda uygulandığını işaret etmektedir.

6Analize dahil edilmeyen arızi gelirler; teşebbüs ve mülkiyet gelirleri, alınan bağış ve yardımlar ile özel gelirler, faizler, paylar, cezalar ve sermaye gelirlerini ihtiva etmektedir.

Mal

i Etk

i-Eko

nom

ik B

üyüm

e İli

şkis

i: Tü

rkiy

e E

kono

mis

i Üze

rine

Bir

Ned

ense

llik

Ana

lizi

(198

0-20

10)

66

Mal

iye

Der

gisi

S

ayı 1

63

Tem

muz

-Ara

lık 2

012

Gra

fik 1

: Değ

işke

nler

in Z

aman

a G

öre

Log

aritm

ik T

rend

leri

(198

0-20

10)

��

-30

-25

-20

-15

-10-505 19

8019

8519

9019

9520

0020

0520

10

Mal

i Etki

(Ariz

i Gel

irler

Ha r

iç G

enel

Yön

etim

Büt

çe �D�e�n

ges�i

I�tibar�iy�l

e)�

�Eko

nom

ik B

üyüm

e���

-30

-25

-20

-15

-10-505 19

8019

8519

9019

9520

0020

0520

10

Mal

i Etk

i (Fa

iz Ha

riç G

enel

Yön

etim

Büt�çe

�D�e�n

gesi

Itiba

riyle

) �E

kono

mik

Büy

üme

���

-12

-10-8-6-4-2024 19

8019

8519

9019

9520

0020

0520

10

M�ali

Etk

i (G

enel

Yön

etim� �B

ütç�e� D�e�n

gesi

Itib

ariy

le )

�Eko

nom

ik B

üyüm

e���

Mali Etki-Ekonomik Büyüme İlişkisi: Türkiye Ekonomisi Üzerine Bir Nedensellik Analizi (1980-2010)

68 Maliye Dergisi Sayı 163 Temmuz-Aralık 2012

terimlerinin bağımlılığının zayıf ve heterojen olduğunu varsaymaktadır. PP birim kök testinin ADF birim kök testinden farkı, alternatif formlardan hiçbirinde bağımlı değişkenin gecikmeli değerlerinin yer almamasıdır.

Phillips ve Perron (1988), birim kök için parametrik olmayan yeni bir test geliştirmişlerdir. PP testi de DF testinde olduğu gibi üç farklı model için geliştirilebilmektedir. Ancak burada PP testi için en basit model olan AR (1)’e yer verilmiş olup, bu da Eşitlik (4)’deki gibi olacaktır:

𝑌� = 𝜇 + 𝜑1𝑌�−1+ 𝜀� (1-𝜑1𝐿) 𝑌� = 𝜇 + 𝜀� (4) Burada; t = 1, 2, 3, … , T ve model için birim kök 1/𝜑1 ile bulunur. 𝜑1 = 1 ise

seride birim kök var demektir. PP testi için ADF testinde olduğu gibi yardımcı modeller sabit olmayan ve trendsiz, sabit ve trendli olmasına göre yeniden düzenlenmektedir. Kritik tablo değerleri de yine aynı şekilde üç ayrı kategoride fark göstermektedir. DF testleri için kullanılan testlerin PP versiyonu (Z) ile gösterilirse DF testlerinden sabit ve trendsiz bir modelin testi için 𝜏 kullanılırken bu testin karşılığı PP testinde 𝑍� olacaktır.

𝑌� = 𝜑1𝑌�−1 + 𝜀� (5) PP testinin formülü Eşitlik (6)’daki gibidir: 𝑍� = T(𝜑1 − 1) – CF (6) Burada; CF, düzeltme faktörünü göstermektedir. Düzeltme faktörü hesaplanırken

hata teriminin varyansı (𝜎𝜀�), PP testinde test istatistiklerinin asimptotik dağılımının serisel korelasyonunun katsayıları etkilememesi için t istatistiğinin dönüştürülmüş biçimi kullanılmaktadır.

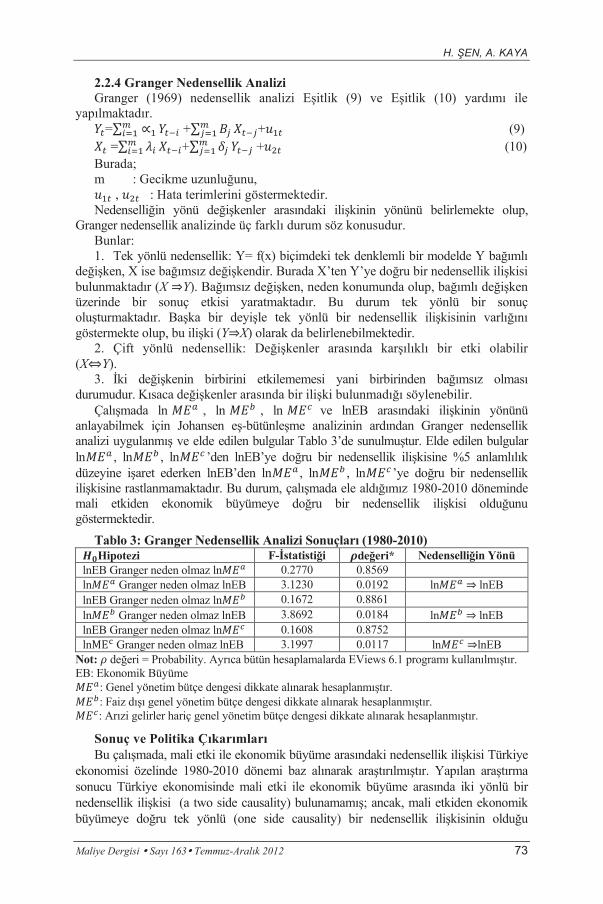

Tablo 1’de yer alan değişkenlerin seviyelerine uygulanan ADF ve PP test sonuçları değişkenlerin seviyesinde durağan olmadığını ortaya koymaktadır. ADF ve PP testi sonuçları seviye itibarıyla Mac-Kinnon kritik değerinden mutlak değer olarak küçük olduğunu ortaya koymaktadır. 8 Ancak söz konusu testlerin, değişkenlerin birinci derece farkına uygulanması sonucu elde edilen bulgular Mac-Kinnon kritik değerlerinden mutlak değer olarak büyük çıkmıştır. Bu durum, değişkenlerin birinci farkının durağan olduğu anlamına gelmektedir. Teknik bir ifadeyle seriler I(1)’dir. Bu durum seviye itibarıyla durağan olmayan serilerin birinci derece farklarının durağan olduğunu göstermektedir.

8Uygulamada denkleme kaç dönem gecikmenin katılacağına ilişkin farklı öneriler bulunmaktadır. Bu çalışmada ise optimal gecikme sayısının belirlenmesinde Akaike Bilgi Kriteri kullanılmıştır.

20 Maliye Dergisi Say 163 Temmuz-Aralk 2012 66

H. ŞEN, A. KAYA

Maliye Dergisi Sayı 163 Temmuz-Aralık 2012 67

2.2. Yöntem: Birim Kök Testleri, Eş-Bütünleşme ve Nedensellik Analizleri Türkiye ekonomisi özelinde 1980-2010 dönemi baz alınarak mali etki ile ekonomik

büyüme arasındaki ilişkiyi ortaya koyabilmek amacıyla birim kök testi, eş-bütünleşme ve Granger nedensellik analizlerine başvurulmuştur.

2.2.1. ADF Birim Kök Testi Ekonometrik analizlerde değişkenler arasında var olan ilişkilerin tespit edilebilmesi

için serilerin birim kök içermemesi başka bir ifadeyle durağan olması gerekir. Durağanlık, bir zaman serisinin ortalamasının, varyansının ve ortak varyansının zamana göre değişmemesi, bir başka ifadeyle sürekli aynı değerde olması durumudur (Hamilton ve Flavin, 1986). Durağanlık, zaman serilerini test etmek için gerekli ön koşullardan biridir. Bir zaman serisinin uzun dönemde sahip olduğu özellik, bir önceki dönemde seride yer alan değişkenin aldığı değerin, bu dönemi ne şekilde etkilediğinin belirlenmesiyle ortaya çıkartılabilmektedir. Bu nedenle serinin nasıl bir süreçten geldiğini anlayabilmek için serinin her dönemde aldığı değerin daha önceki değerleriyle modelin bulunması gerekmektedir. Bunun için değişik yöntemler geliştirilmiş olmakla birlikte ekonometride daha çok birim kök testi olarak bilinen yöntem kullanılmakta, bu yöntemle serilerin durağan olup olmadıkları belirlenebilmektedir (Tarı, 2008).

Birim kök testinde kurulacak olan hipotez 𝐻0: 𝜌 = 1 ve 𝐻0: 𝛿 = 1 şeklinde olup, serinin durağan olmama durumunu temsil etmektedir. Bunun için uygulanan test DF testidir. Bu testte, bilinen t istatistiği, 𝜏 (tau) istatistiği (DF-test istatistiği) olarak adlandırılır ve 𝜏 istatistiklerinin değerlendirilmesinde bilinen t testi yapılamaz.7 Bunun yerine 𝜏 istatistiği MacKinnon (1991) kritik değerleri ile karşılaştırılır. 𝜏 istatistiğinin mutlak değeri (|𝜏|), MacKinnon kritik değerinin mutlak değerinden küçük ise 𝐻0 hipotezi kabul edilir ve serinin durağan olmadığı sonucuna ulaşılır.

DF testinde kullanılan başlıca modeller şunlardır: Sabit terimsiz model : ∆𝑌� = 𝛿𝑌�−1 + 𝑢� (1) Sabit terimli model : ∆𝑌� = 𝛽0 + 𝛿𝑌�−1 + 𝑢� (2) Sabit terimli ve trend faktörlü model : ∆𝑌� = 𝛽0 + 𝛽1t + 𝛿𝑌�−1 + 𝑢� (3) Burada; t, trend değişkenini ifade etmektedir. Eşitlik (1), Eşitlik (2) ve Eşitlik (3)’de

sıralanan üç modelin birbirinden farkı modellerin 𝛽0 ve 𝛽1deterministik terimleri içerip içermemesinden kaynaklanmaktadır. Bununla birlikte her bir modelde sıfır hipotezi (𝛿 = 0) birim kökün varlığı biçimindedir. DF testinde kullanılan bütün modeller birinci dereceden otoregressif süreçleri başka bir ifadeyle AR (1)’i ifade etmektedir. Ancak zaman serilerinin hepsi birinci dereceden otoregressif süreç şeklinde ifade edilememektedir. Bu nedenle Dickey ve Fuller (1979), p’nci dereceden otoregresif süreçler (AR(p)) için Genişletilmiş Dickey-Fuller birim kök testini geliştirmişlerdir.

2.2.2. Phillips-Perron (PP) Birim Kök Testi Phillips ve Perron (1988), çalışmalarında hata terimlerine ilişkin daha esnek

varsayımlara dayanan bir DF süreci oluşturmuşlardır. ADF testi, hata terimlerini bağımsız ve homojen olarak kabul ederken Phillips-Perron (PP) testi hata

7 H0 hipotezi altında, t istatistiğinin tutarlı olabilmesi için serilerin durağan olması gerekmektedir. t istatistiğinin sıfırın etrafında dağılmıyor olması bunun yerine Dickey ve Fuller (1979)’in kullanmış oldukları τ istatistiğinin kullanılmasını gerekli kılmıştır. τ istatistiğinin kritik değeri Dickey-Fuller tarafından Monte Carlo benzetimleriyle tablolaştırılmış ve söz konusu yazarlardan adını alan τ testi literatüre Dickey-Fuller (DF) testi olarak geçmiştir. Bununla beraber H0: ρ = 1 hipotezi reddedilip, söz konusu zaman serisinin durağan olduğu tespit edilirse t istatistiği kullanılabilir.

20 Maliye Dergisi Say 163 Temmuz-Aralk 2012

Mali Etki-Ekonomik Büyüme İlişkisi: Türkiye Ekonomisi Üzerine Bir Nedensellik Analizi (1980-2010)

68 Maliye Dergisi Sayı 163 Temmuz-Aralık 2012

terimlerinin bağımlılığının zayıf ve heterojen olduğunu varsaymaktadır. PP birim kök testinin ADF birim kök testinden farkı, alternatif formlardan hiçbirinde bağımlı değişkenin gecikmeli değerlerinin yer almamasıdır.

Phillips ve Perron (1988), birim kök için parametrik olmayan yeni bir test geliştirmişlerdir. PP testi de DF testinde olduğu gibi üç farklı model için geliştirilebilmektedir. Ancak burada PP testi için en basit model olan AR (1)’e yer verilmiş olup, bu da Eşitlik (4)’deki gibi olacaktır:

𝑌� = 𝜇 + 𝜑1𝑌�−1+ 𝜀� (1-𝜑1𝐿) 𝑌� = 𝜇 + 𝜀� (4) Burada; t = 1, 2, 3, … , T ve model için birim kök 1/𝜑1 ile bulunur. 𝜑1 = 1 ise

seride birim kök var demektir. PP testi için ADF testinde olduğu gibi yardımcı modeller sabit olmayan ve trendsiz, sabit ve trendli olmasına göre yeniden düzenlenmektedir. Kritik tablo değerleri de yine aynı şekilde üç ayrı kategoride fark göstermektedir. DF testleri için kullanılan testlerin PP versiyonu (Z) ile gösterilirse DF testlerinden sabit ve trendsiz bir modelin testi için 𝜏 kullanılırken bu testin karşılığı PP testinde 𝑍� olacaktır.

𝑌� = 𝜑1𝑌�−1 + 𝜀� (5) PP testinin formülü Eşitlik (6)’daki gibidir: 𝑍� = T(𝜑1 − 1) – CF (6) Burada; CF, düzeltme faktörünü göstermektedir. Düzeltme faktörü hesaplanırken

hata teriminin varyansı (𝜎𝜀�), PP testinde test istatistiklerinin asimptotik dağılımının serisel korelasyonunun katsayıları etkilememesi için t istatistiğinin dönüştürülmüş biçimi kullanılmaktadır.

Tablo 1’de yer alan değişkenlerin seviyelerine uygulanan ADF ve PP test sonuçları değişkenlerin seviyesinde durağan olmadığını ortaya koymaktadır. ADF ve PP testi sonuçları seviye itibarıyla Mac-Kinnon kritik değerinden mutlak değer olarak küçük olduğunu ortaya koymaktadır. 8 Ancak söz konusu testlerin, değişkenlerin birinci derece farkına uygulanması sonucu elde edilen bulgular Mac-Kinnon kritik değerlerinden mutlak değer olarak büyük çıkmıştır. Bu durum, değişkenlerin birinci farkının durağan olduğu anlamına gelmektedir. Teknik bir ifadeyle seriler I(1)’dir. Bu durum seviye itibarıyla durağan olmayan serilerin birinci derece farklarının durağan olduğunu göstermektedir.

8Uygulamada denkleme kaç dönem gecikmenin katılacağına ilişkin farklı öneriler bulunmaktadır. Bu çalışmada ise optimal gecikme sayısının belirlenmesinde Akaike Bilgi Kriteri kullanılmıştır.

Mali Etki-Ekonomik Büyüme İlişkisi: Türkiye Ekonomisi Üzerine Bir Nedensellik Analizi (1980-2010)

68 Maliye Dergisi Sayı 163 Temmuz-Aralık 2012

terimlerinin bağımlılığının zayıf ve heterojen olduğunu varsaymaktadır. PP birim kök testinin ADF birim kök testinden farkı, alternatif formlardan hiçbirinde bağımlı değişkenin gecikmeli değerlerinin yer almamasıdır.

Phillips ve Perron (1988), birim kök için parametrik olmayan yeni bir test geliştirmişlerdir. PP testi de DF testinde olduğu gibi üç farklı model için geliştirilebilmektedir. Ancak burada PP testi için en basit model olan AR (1)’e yer verilmiş olup, bu da Eşitlik (4)’deki gibi olacaktır:

𝑌� = 𝜇 + 𝜑1𝑌�−1+ 𝜀� (1-𝜑1𝐿) 𝑌� = 𝜇 + 𝜀� (4) Burada; t = 1, 2, 3, … , T ve model için birim kök 1/𝜑1 ile bulunur. 𝜑1 = 1 ise

seride birim kök var demektir. PP testi için ADF testinde olduğu gibi yardımcı modeller sabit olmayan ve trendsiz, sabit ve trendli olmasına göre yeniden düzenlenmektedir. Kritik tablo değerleri de yine aynı şekilde üç ayrı kategoride fark göstermektedir. DF testleri için kullanılan testlerin PP versiyonu (Z) ile gösterilirse DF testlerinden sabit ve trendsiz bir modelin testi için 𝜏 kullanılırken bu testin karşılığı PP testinde 𝑍� olacaktır.

𝑌� = 𝜑1𝑌�−1 + 𝜀� (5) PP testinin formülü Eşitlik (6)’daki gibidir: 𝑍� = T(𝜑1 − 1) – CF (6) Burada; CF, düzeltme faktörünü göstermektedir. Düzeltme faktörü hesaplanırken

hata teriminin varyansı (𝜎𝜀�), PP testinde test istatistiklerinin asimptotik dağılımının serisel korelasyonunun katsayıları etkilememesi için t istatistiğinin dönüştürülmüş biçimi kullanılmaktadır.

Tablo 1’de yer alan değişkenlerin seviyelerine uygulanan ADF ve PP test sonuçları değişkenlerin seviyesinde durağan olmadığını ortaya koymaktadır. ADF ve PP testi sonuçları seviye itibarıyla Mac-Kinnon kritik değerinden mutlak değer olarak küçük olduğunu ortaya koymaktadır. 8 Ancak söz konusu testlerin, değişkenlerin birinci derece farkına uygulanması sonucu elde edilen bulgular Mac-Kinnon kritik değerlerinden mutlak değer olarak büyük çıkmıştır. Bu durum, değişkenlerin birinci farkının durağan olduğu anlamına gelmektedir. Teknik bir ifadeyle seriler I(1)’dir. Bu durum seviye itibarıyla durağan olmayan serilerin birinci derece farklarının durağan olduğunu göstermektedir.

8Uygulamada denkleme kaç dönem gecikmenin katılacağına ilişkin farklı öneriler bulunmaktadır. Bu çalışmada ise optimal gecikme sayısının belirlenmesinde Akaike Bilgi Kriteri kullanılmıştır.

H. Ş

EN

, A. K

AY

A

Mal

iye

Der

gisi

S

ayı 1

63

Tem

muz

-Ara

lık 2

012

69

Tab

lo 1

: Bir

im K

ök T

esti

Sonu

çlar

ı (19

80-2

010)

A

DF

Bir

im K

ök T

esti

Seril

er

Sabi

t Se

viye

&Tr

end

Mac

-Kin

non

Krit

ik D

eğer

leri

Biri

nci F

ark

Sabi

t&Tr

end

Mac

-Kin

non

Krit

ik D

eğer

leri

%1

%5

%

1 %

5 ln

EB

-1.2

4(2)

-3

.67

-2.9

6 -3

.67(

2)*

-2.9

6 -2

.62

ln𝑀𝐸�

-1

.01(

2)

-3.6

7 -2

.96

-10.

91(2

)*

-2.9

6 -2

.62

ln𝑀𝐸𝑏

-2

.25(

2)

-3.6

7 -2

.96

-11.

90(2

)*

-2.9

6 -2

.62

ln𝑀𝐸�

-3

.11(

2)

-3.6

7 -2

.96

-3.7

3(2)

* -2

.96

-2.6

2 PP

Bir

im K

ök T

esti

Seril

er

Sabi

t Se

viye

&Tr

end

Mac

-Kin

non

Krit

ik D

eğer

leri

Biri

nci F

ark

Sabi

t&Tr

end

Mac

-Kin

non

Krit

ik D

eğer

leri

%1

%5

%

1 %

5 ln

EB

-1.4

4(2)

-3

.23

-4.1

1 -4

.87(

2)*

-3.2

3 -4

.11

ln𝑀𝐸�

-1

.06(

2)

-3.2

3 -4

.11

-7.0

1(2)

* -3

.23

-4.1

1 ln𝑀𝐸𝑏

-2

.94(

2)

-3.2

3 -4

.11

-5.2

2(2)

* -3

.23

-4.1

1 ln𝑀𝐸�

-3

.0(2

) -3

.23

-4.1

1 -4

.72(

2)*

-3.2

3 -4

.11

Not

: Par

ante

z iç

inde

ki s

ayıla

r Aka

ike

Bilg

i Krit

erin

e (A

IC) g

öre

seçi

lmiş

ola

n op

timum

gec

ikm

e uz

unlu

ğunu

(lag

değ

eri)

göst

erm

ekte

dir.

(*

) %1’

de a

nlam

lıdır.

Ayr

ıca

bütü

n he

sapl

amal

arda

EV

iew

s 6.

1 pr

ogra

mı k

ulla

nılm

ıştır

. EB

: Eko

nom

ik b

üyüm

e 𝑀𝐸�

: Gen

el y

önet

im b

ütçe

den

gesi

dik

kate

alın

arak

hes

apla

nmış

tır.

𝑀𝐸𝑏

: Fai

z dı

şı g

enel

yön

etim

büt

çe d

enge

si d

ikka

te a

lınar

ak h

esap

lanm

ıştır

. 𝑀𝐸�

: Arız

i gel

irler

har

iç g

enel

yön

etim

büt

çe d

enge

si d

ikka

te a

lınar

ak h

esap

lanm

ıştır

.

H. ŞEN, A. KAYA

Maliye Dergisi Sayı 163 Temmuz-Aralık 2012 71

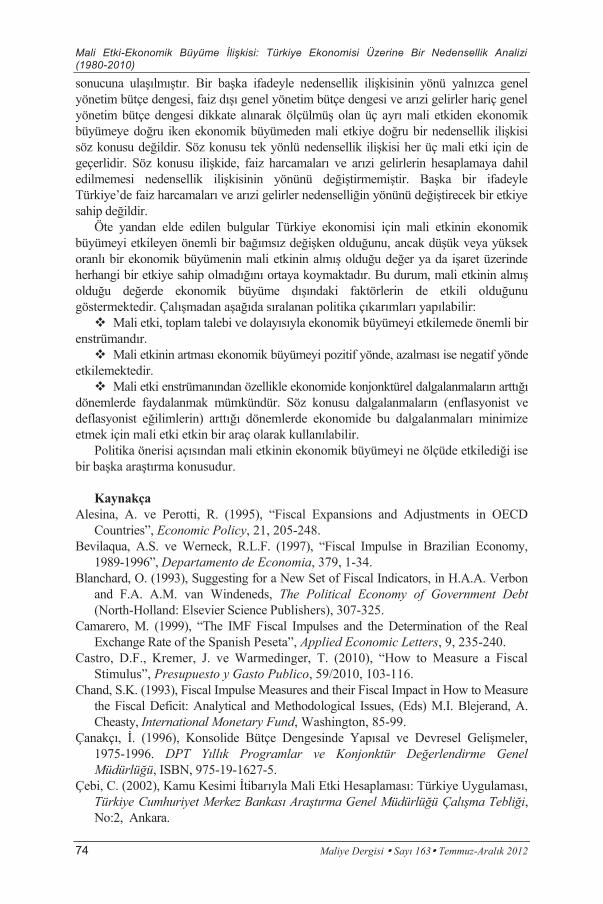

reddedilmektedir. lnEB-ln𝑀𝐸𝑏 serilerinde ise iz istatistiğinin değeri (22.0065) olarak tespit edilmiş ve bu istatistik de %5 kritik değerinden (17.3312) büyük çıkmıştır. lnEB-ln𝑀𝐸� serilerinin en büyük özdeğer istatistiğinin değeri ise (17.0891) olarak bulunmuş ve (14.9930) olan %5 kritik değerinden büyük çıkmıştır. Öte yandan lnEB-ln𝑀𝐸� serilerinin iz istatistiklerinin değeri (18.9061) olarak çıkmış, (17.3312) olan %5 kritik değerlerinden büyük bulunmuştur. Söz konusu serilerin en büyük özdeğer istatistiği değeri ise (14.6673) %5 kritik değerlerinden (14.5617) büyük çıkmıştır.

Maliye Dergisi Say 163 Temmuz-Aralk 2012 21 69

Mali Etki-Ekonomik Büyüme İlişkisi: Türkiye Ekonomisi Üzerine Bir Nedensellik Analizi (1980-2010)

70 Maliye Dergisi Sayı 163 Temmuz-Aralık 2012

2.2.3. Eş-Bütünleşme Analizi Engle ve Granger (1987), eş-bütünleşme kavramını aşağıdaki gibi

tanımlamaktadır: 𝑥1 = (𝑥1� , 𝑥�� , 𝑥��) vektörünün bileşenleri d ve b. dereceden tümleştirilmiş olarak

ifade edilmekte ve 𝑥� ~ CI (d, b) şeklinde gösterilmektedir. Bu durumda gerçekleşmesi gereken koşullar aşağıda ifade edildiği gibidir:

1. 𝑥�’nin bütün bileşenleri d. dereceden bütünleştirilmektedir. 2. 𝛽 = (𝐵1,𝛽�, … ,𝛽�) eş-bütünleşme vektörüdür. 3. 𝛽𝑥� = 𝛽1𝑥1� + 𝐵�𝑥�� + … + 𝐵�𝑥��, (d-b). dereceden bütünleştirilir (𝑏 > 0). Değişkenler arasında eş-bütünleşme ilişkisinin var olup olmadığının

belirlenebilmesi için birçok yöntem ve test geliştirilmiştir. Birim kök testleri, tek değişkenli zaman serilerine uygulanırken eş-bütünleşme analizi, bir tek birim kökü olan birden çok değişken arasındaki ilişkilere uygulanmaktadır. Değişkenler eşbütünleşik değil ise bunların herhangi bir doğrusal birleşimi dolayısıyla kalıntıları olan 𝑢� doğrusal olmayacaktır.

Tek denklemli modelde eş-bütünleşme ilişkisinin tahmini en küçük kareler yöntemi kullanılarak yapılmaktadır. Eş-bütünleşmenin varlığının tespit edilmesi için kullanılan çok sayıda test bulunmaktadır. Eş-bütünleşmeyi gerçekleştiren birden çok vektör bulunuyorsa bu durumda çok değişkenli denklemler geçerli olmaktadır. Tek denkleme dayalı eş-bütünleşme analizi, yöntem olarak Engle-Granger (1987) tarafından geliştirilmiş daha sonra da Johansen tarafından çoklu eşbütünleşik vektörleri tahmin etmek amacı ile (VAR modelde) en çok benzerlik yöntemine dayanan bir yöntem olarak geliştirilmiştir. Bu çalışmada kullanılan Johansen eş-bütünleşme analizi VAR (Vector Autoregression) modeline dayanmaktadır.

Johansen (1991), Johansen (1988) ve Johansen ve Juselius (1990) değişkenler arasındaki uzun dönemli bir ilişkinin olup olmadığını test etmek için en büyük özdeğer (maximum eigenvalue) ve iz (trace) istatistiklerini kullanmışlardır. Johansen eş-bütünleşme analizlerinde kullanılan iz istatistiğinde test edilen hipotez “en fazla r adet eş-bütünleşik vektör vardır” şeklinde kurgulanmaktadır. Bu hipotezi test etmek için kullanılan test istatistiği Eşitlik (7)’de belirtildiği gibidir (Maddala ve Kim, 1998):

𝜆�r��� = -T ∑ ln�1 − λ� ��n�=r�1 (7)

En büyük özdeğer testinde ise “r+1 adet eşbütünleşik vektör vardır” alternatif hipotezine karşı test edilen hipotez “r adet eş-bütünleşik vektör vardır” şeklinde kurgulanmaktadır. Bu testte kullanılan test istatistiği ise Eşitlik (8)’deki gibidir (Maddala ve Kim, 1998):

λ��� = -T ln (1-𝜆���1) (8) Her iki test için de kullanılacak kritik değerler Johansen ve Juselius (1990) tarafından

geliştirilmiş ve tablolaştırılmıştır. Değişkenlerin zaman serisi özelliklerinin incelenmesinden sonraki adımı, söz konusu değişkenler arasında uzun dönemli bir ilişkinin olup olmadığının tespit edilmesi oluşturmaktadır. Johansen eş-bütünleşme analizi yapılmadan önce VAR modelinin lag değeri (ρ) AIC, SC ve HQ istatistikleri ile belirlenmiş ve bu değer (2) olarak bulunmuştur. Tablo 2’de görüldüğü gibi lnEB-ln𝑀𝐸�, lnEB-ln𝑀𝐸𝑏 ve lnEB-ln𝑀𝐸� serileri arasında uzun dönemli ilişkinin varlığı hem iz istatistiği hem de en büyük özdeğer istatistiği tarafından desteklenmektedir.

lnEB-ln𝑀𝐸� serileri için iz istatistiğinin değeri (31.0882) %5 kritik değerinden (17.3312) büyük bulunmuştur. Aynı seriler için en büyük özdeğer istatistiğinin değeri de (23.9999) %5 kritik değerinden (13.5407) daha büyüktür. Sonuç olarak eş-bütünleşmenin olmadığını ifade eden 𝐻0 hipotezi lnEB-ln 𝑀𝐸� serileri için

Mali Etki-Ekonomik Büyüme İlişkisi: Türkiye Ekonomisi Üzerine Bir Nedensellik Analizi (1980-2010)

70 Maliye Dergisi Sayı 163 Temmuz-Aralık 2012

2.2.3. Eş-Bütünleşme Analizi Engle ve Granger (1987), eş-bütünleşme kavramını aşağıdaki gibi

tanımlamaktadır: 𝑥1 = (𝑥1� , 𝑥�� , 𝑥��) vektörünün bileşenleri d ve b. dereceden tümleştirilmiş olarak

ifade edilmekte ve 𝑥� ~ CI (d, b) şeklinde gösterilmektedir. Bu durumda gerçekleşmesi gereken koşullar aşağıda ifade edildiği gibidir:

1. 𝑥�’nin bütün bileşenleri d. dereceden bütünleştirilmektedir. 2. 𝛽 = (𝐵1,𝛽�, … ,𝛽�) eş-bütünleşme vektörüdür. 3. 𝛽𝑥� = 𝛽1𝑥1� + 𝐵�𝑥�� + … + 𝐵�𝑥��, (d-b). dereceden bütünleştirilir (𝑏 > 0). Değişkenler arasında eş-bütünleşme ilişkisinin var olup olmadığının

belirlenebilmesi için birçok yöntem ve test geliştirilmiştir. Birim kök testleri, tek değişkenli zaman serilerine uygulanırken eş-bütünleşme analizi, bir tek birim kökü olan birden çok değişken arasındaki ilişkilere uygulanmaktadır. Değişkenler eşbütünleşik değil ise bunların herhangi bir doğrusal birleşimi dolayısıyla kalıntıları olan 𝑢� doğrusal olmayacaktır.

Tek denklemli modelde eş-bütünleşme ilişkisinin tahmini en küçük kareler yöntemi kullanılarak yapılmaktadır. Eş-bütünleşmenin varlığının tespit edilmesi için kullanılan çok sayıda test bulunmaktadır. Eş-bütünleşmeyi gerçekleştiren birden çok vektör bulunuyorsa bu durumda çok değişkenli denklemler geçerli olmaktadır. Tek denkleme dayalı eş-bütünleşme analizi, yöntem olarak Engle-Granger (1987) tarafından geliştirilmiş daha sonra da Johansen tarafından çoklu eşbütünleşik vektörleri tahmin etmek amacı ile (VAR modelde) en çok benzerlik yöntemine dayanan bir yöntem olarak geliştirilmiştir. Bu çalışmada kullanılan Johansen eş-bütünleşme analizi VAR (Vector Autoregression) modeline dayanmaktadır.

Johansen (1991), Johansen (1988) ve Johansen ve Juselius (1990) değişkenler arasındaki uzun dönemli bir ilişkinin olup olmadığını test etmek için en büyük özdeğer (maximum eigenvalue) ve iz (trace) istatistiklerini kullanmışlardır. Johansen eş-bütünleşme analizlerinde kullanılan iz istatistiğinde test edilen hipotez “en fazla r adet eş-bütünleşik vektör vardır” şeklinde kurgulanmaktadır. Bu hipotezi test etmek için kullanılan test istatistiği Eşitlik (7)’de belirtildiği gibidir (Maddala ve Kim, 1998):

𝜆�r��� = -T ∑ ln�1 − λ� ��n�=r�1 (7)

En büyük özdeğer testinde ise “r+1 adet eşbütünleşik vektör vardır” alternatif hipotezine karşı test edilen hipotez “r adet eş-bütünleşik vektör vardır” şeklinde kurgulanmaktadır. Bu testte kullanılan test istatistiği ise Eşitlik (8)’deki gibidir (Maddala ve Kim, 1998):

λ��� = -T ln (1-𝜆���1) (8) Her iki test için de kullanılacak kritik değerler Johansen ve Juselius (1990) tarafından

geliştirilmiş ve tablolaştırılmıştır. Değişkenlerin zaman serisi özelliklerinin incelenmesinden sonraki adımı, söz konusu değişkenler arasında uzun dönemli bir ilişkinin olup olmadığının tespit edilmesi oluşturmaktadır. Johansen eş-bütünleşme analizi yapılmadan önce VAR modelinin lag değeri (ρ) AIC, SC ve HQ istatistikleri ile belirlenmiş ve bu değer (2) olarak bulunmuştur. Tablo 2’de görüldüğü gibi lnEB-ln𝑀𝐸�, lnEB-ln𝑀𝐸𝑏 ve lnEB-ln𝑀𝐸� serileri arasında uzun dönemli ilişkinin varlığı hem iz istatistiği hem de en büyük özdeğer istatistiği tarafından desteklenmektedir.

lnEB-ln𝑀𝐸� serileri için iz istatistiğinin değeri (31.0882) %5 kritik değerinden (17.3312) büyük bulunmuştur. Aynı seriler için en büyük özdeğer istatistiğinin değeri de (23.9999) %5 kritik değerinden (13.5407) daha büyüktür. Sonuç olarak eş-bütünleşmenin olmadığını ifade eden 𝐻0 hipotezi lnEB-ln 𝑀𝐸� serileri için

H. ŞEN, A. KAYA

Maliye Dergisi Sayı 163 Temmuz-Aralık 2012 71

reddedilmektedir. lnEB-ln𝑀𝐸𝑏 serilerinde ise iz istatistiğinin değeri (22.0065) olarak tespit edilmiş ve bu istatistik de %5 kritik değerinden (17.3312) büyük çıkmıştır. lnEB-ln𝑀𝐸� serilerinin en büyük özdeğer istatistiğinin değeri ise (17.0891) olarak bulunmuş ve (14.9930) olan %5 kritik değerinden büyük çıkmıştır. Öte yandan lnEB-ln𝑀𝐸� serilerinin iz istatistiklerinin değeri (18.9061) olarak çıkmış, (17.3312) olan %5 kritik değerlerinden büyük bulunmuştur. Söz konusu serilerin en büyük özdeğer istatistiği değeri ise (14.6673) %5 kritik değerlerinden (14.5617) büyük çıkmıştır.

Mal

i Etk

i-Eko

nom

ik B

üyüm

e İli

şkis

i: Tü

rkiy

e E

kono

mis

i Üze

rine

Bir

Ned

ense

llik

Ana

lizi

(198

0-20

10)

72

Mal

iye

Der

gisi

S

ayı 1

63

Tem

muz

-Ara

lık 2

012

Tab

lo 2

: Joh

anse

n E

ş-B

ütün

leşm

e A

naliz

i Son

uçla

rı (1

980-

2010

) İz

İst

atis

tiği

En

Büy

ük Ö

zdeğ

er İ

stat

istiğ

i D

önem

ve

Seril

er

Boş

H

ipot

ez

Alte

rnat

if H

ipot

ez

İz

İsta

tistiğ

i 0.

05

Krit

ik

Değ

er

𝜌 B

oş

Hip

otez

A

ltern

atif

Hip

otez

En

Büy

ük

Özd

eğer

İs

tatis

tiği

0.05

K

ritik

D

eğer

𝜌

1980

-201

0 r=

0 r≥

1 31

.088

2 17

.331

2 2.

5311

0.

000*

* r=

0 r=

1 23

.999

9 13

.540

7 0.

000*

*

lnEB

-ln𝑀𝐸�

r≤

1 r≥

2 3.

2119

0.00

2 r≤

1 r=

2 4.

7661

3.

1123

0.

004

1980

-201

0 r=

0 r≥

1 22

.006

5 17

.331

2 2.

5311

0.

000*

* r=

0 r=

1 17

.089

1 14

.993

0 0.

000*

*

lnEB

-ln𝑀𝐸𝑏

r≤

1 r≥

2 2.

3312

0.01

1 r≤

1 r=

2 6.

1254

3.

4439

0.

004

1980

-201

0 r=

0 r≥

1 18

.906

1 17

.331

2 2.

5311

0.

030*

r=

0 r=

1 14

.667

3 14

.561

7 0.

000*

*

lnEB

-ln𝑀𝐸�

r≤

1 r≥

2 2.

4408

0.00

3 r≤

1 r=

2 6.

1254

3.

6654

0.

030

Not

: (*

) %

1’de

, (*

*) %

5’de

anl

amlıd

ır. 𝜌

= Pr

obab

ility

; r,

eş-b

ütün

leşm

e ve

ktör

ü sa

yısı

nı g

öste

rmek

tedi

r. A

yrıc

a bü

tün

hesa

plam

alar

da E

Vie

ws

6.1

prog

ram

ı kul

lanı

lmış

tır.

EB: E

kono

mik

büy

üme

𝑀𝐸�

: Gen

el y

önet

im b

ütçe

den

gesi

dik

kate

alın

arak

hes

apla

nmış

tır.

𝑀𝐸𝑏

: Fai

z dı

şı g

enel

yön

etim

büt

çe d

enge

si d

ikka

te a

lınar

ak h

esap

lanm

ıştır

. 𝑀𝐸�

: Arız

i gel

irler

har

iç g

enel

yön

etim

büt

çe d

enge

si d

ikka

te a

lınar

ak h

esap

lanm

ıştır

.

Mali Etki-Ekonomik Büyüme İlişkisi: Türkiye Ekonomisi Üzerine Bir Nedensellik Analizi (1980-2010)

68 Maliye Dergisi Sayı 163 Temmuz-Aralık 2012

terimlerinin bağımlılığının zayıf ve heterojen olduğunu varsaymaktadır. PP birim kök testinin ADF birim kök testinden farkı, alternatif formlardan hiçbirinde bağımlı değişkenin gecikmeli değerlerinin yer almamasıdır.

Phillips ve Perron (1988), birim kök için parametrik olmayan yeni bir test geliştirmişlerdir. PP testi de DF testinde olduğu gibi üç farklı model için geliştirilebilmektedir. Ancak burada PP testi için en basit model olan AR (1)’e yer verilmiş olup, bu da Eşitlik (4)’deki gibi olacaktır:

𝑌� = 𝜇 + 𝜑1𝑌�−1+ 𝜀� (1-𝜑1𝐿) 𝑌� = 𝜇 + 𝜀� (4) Burada; t = 1, 2, 3, … , T ve model için birim kök 1/𝜑1 ile bulunur. 𝜑1 = 1 ise

seride birim kök var demektir. PP testi için ADF testinde olduğu gibi yardımcı modeller sabit olmayan ve trendsiz, sabit ve trendli olmasına göre yeniden düzenlenmektedir. Kritik tablo değerleri de yine aynı şekilde üç ayrı kategoride fark göstermektedir. DF testleri için kullanılan testlerin PP versiyonu (Z) ile gösterilirse DF testlerinden sabit ve trendsiz bir modelin testi için 𝜏 kullanılırken bu testin karşılığı PP testinde 𝑍� olacaktır.

𝑌� = 𝜑1𝑌�−1 + 𝜀� (5) PP testinin formülü Eşitlik (6)’daki gibidir: 𝑍� = T(𝜑1 − 1) – CF (6) Burada; CF, düzeltme faktörünü göstermektedir. Düzeltme faktörü hesaplanırken

hata teriminin varyansı (𝜎𝜀�), PP testinde test istatistiklerinin asimptotik dağılımının serisel korelasyonunun katsayıları etkilememesi için t istatistiğinin dönüştürülmüş biçimi kullanılmaktadır.

Tablo 1’de yer alan değişkenlerin seviyelerine uygulanan ADF ve PP test sonuçları değişkenlerin seviyesinde durağan olmadığını ortaya koymaktadır. ADF ve PP testi sonuçları seviye itibarıyla Mac-Kinnon kritik değerinden mutlak değer olarak küçük olduğunu ortaya koymaktadır. 8 Ancak söz konusu testlerin, değişkenlerin birinci derece farkına uygulanması sonucu elde edilen bulgular Mac-Kinnon kritik değerlerinden mutlak değer olarak büyük çıkmıştır. Bu durum, değişkenlerin birinci farkının durağan olduğu anlamına gelmektedir. Teknik bir ifadeyle seriler I(1)’dir. Bu durum seviye itibarıyla durağan olmayan serilerin birinci derece farklarının durağan olduğunu göstermektedir.

8Uygulamada denkleme kaç dönem gecikmenin katılacağına ilişkin farklı öneriler bulunmaktadır. Bu çalışmada ise optimal gecikme sayısının belirlenmesinde Akaike Bilgi Kriteri kullanılmıştır.

20 Maliye Dergisi Say 163 Temmuz-Aralk 2012 72

H. ŞEN, A. KAYA

Maliye Dergisi Sayı 163 Temmuz-Aralık 2012 73

2.2.4 Granger Nedensellik Analizi Granger (1969) nedensellik analizi Eşitlik (9) ve Eşitlik (10) yardımı ile

yapılmaktadır. 𝑌�=∑ ∝1

��=1 𝑌�−� +∑ 𝐵��

�=1 𝑋�−�+𝑢1� (9) 𝑋� =∑ 𝜆��

�=1 𝑋�−�+∑ 𝛿���=1 𝑌�−� +𝑢�� (10)

Burada; m : Gecikme uzunluğunu, 𝑢1� , 𝑢�� : Hata terimlerini göstermektedir. Nedenselliğin yönü değişkenler arasındaki ilişkinin yönünü belirlemekte olup,

Granger nedensellik analizinde üç farklı durum söz konusudur. Bunlar: 1. Tek yönlü nedensellik: Y= f(x) biçimdeki tek denklemli bir modelde Y bağımlı

değişken, X ise bağımsız değişkendir. Burada X’ten Y’ye doğru bir nedensellik ilişkisi bulunmaktadır (X ⇒Y). Bağımsız değişken, neden konumunda olup, bağımlı değişken üzerinde bir sonuç etkisi yaratmaktadır. Bu durum tek yönlü bir sonuç oluşturmaktadır. Başka bir deyişle tek yönlü bir nedensellik ilişkisinin varlığını göstermekte olup, bu ilişki (Y⇒X) olarak da belirlenebilmektedir.

2. Çift yönlü nedensellik: Değişkenler arasında karşılıklı bir etki olabilir (X⇔Y).

3. İki değişkenin birbirini etkilememesi yani birbirinden bağımsız olması durumudur. Kısaca değişkenler arasında bir ilişki bulunmadığı söylenebilir.

Çalışmada ln 𝑀𝐸� , ln 𝑀𝐸𝑏 , ln 𝑀𝐸� ve lnEB arasındaki ilişkinin yönünü anlayabilmek için Johansen eş-bütünleşme analizinin ardından Granger nedensellik analizi uygulanmış ve elde edilen bulgular Tablo 3’de sunulmuştur. Elde edilen bulgular ln𝑀𝐸� , ln𝑀𝐸𝑏 , ln𝑀𝐸� ’den lnEB’ye doğru bir nedensellik ilişkisine %5 anlamlılık düzeyine işaret ederken lnEB’den ln𝑀𝐸� , ln𝑀𝐸𝑏 , ln𝑀𝐸� ’ye doğru bir nedensellik ilişkisine rastlanmamaktadır. Bu durum, çalışmada ele aldığımız 1980-2010 döneminde mali etkiden ekonomik büyümeye doğru bir nedensellik ilişkisi olduğunu göstermektedir.

Tablo 3: Granger Nedensellik Analizi Sonuçları (1980-2010) 𝑯𝟎Hipotezi F-İstatistiği 𝝆değeri* Nedenselliğin Yönü lnEB Granger neden olmaz ln𝑀𝐸� 0.2770 0.8569 ln𝑀𝐸� Granger neden olmaz lnEB 3.1230 0.0192 ln𝑀𝐸� ⇒ lnEB lnEB Granger neden olmaz ln𝑀𝐸𝑏 0.1672 0.8861 ln𝑀𝐸𝑏 Granger neden olmaz lnEB 3.8692 0.0184 ln𝑀𝐸𝑏 ⇒ lnEB lnEB Granger neden olmaz ln𝑀𝐸� 0.1608 0.8752 lnME� Granger neden olmaz lnEB 3.1997 0.0117 ln𝑀𝐸� ⇒lnEB

Not: 𝜌 değeri = Probability. Ayrıca bütün hesaplamalarda EViews 6.1 programı kullanılmıştır. EB: Ekonomik Büyüme 𝑀𝐸�: Genel yönetim bütçe dengesi dikkate alınarak hesaplanmıştır. 𝑀𝐸𝑏: Faiz dışı genel yönetim bütçe dengesi dikkate alınarak hesaplanmıştır. 𝑀𝐸�: Arızi gelirler hariç genel yönetim bütçe dengesi dikkate alınarak hesaplanmıştır.

Sonuç ve Politika Çıkarımları Bu çalışmada, mali etki ile ekonomik büyüme arasındaki nedensellik ilişkisi Türkiye

ekonomisi özelinde 1980-2010 dönemi baz alınarak araştırılmıştır. Yapılan araştırma sonucu Türkiye ekonomisinde mali etki ile ekonomik büyüme arasında iki yönlü bir nedensellik ilişkisi (a two side causality) bulunamamış; ancak, mali etkiden ekonomik büyümeye doğru tek yönlü (one side causality) bir nedensellik ilişkisinin olduğu

Mali Etki-Ekonomik Büyüme İlişkisi: Türkiye Ekonomisi Üzerine Bir Nedensellik Analizi (1980-2010)

68 Maliye Dergisi Sayı 163 Temmuz-Aralık 2012

terimlerinin bağımlılığının zayıf ve heterojen olduğunu varsaymaktadır. PP birim kök testinin ADF birim kök testinden farkı, alternatif formlardan hiçbirinde bağımlı değişkenin gecikmeli değerlerinin yer almamasıdır.

Phillips ve Perron (1988), birim kök için parametrik olmayan yeni bir test geliştirmişlerdir. PP testi de DF testinde olduğu gibi üç farklı model için geliştirilebilmektedir. Ancak burada PP testi için en basit model olan AR (1)’e yer verilmiş olup, bu da Eşitlik (4)’deki gibi olacaktır:

𝑌� = 𝜇 + 𝜑1𝑌�−1+ 𝜀� (1-𝜑1𝐿) 𝑌� = 𝜇 + 𝜀� (4) Burada; t = 1, 2, 3, … , T ve model için birim kök 1/𝜑1 ile bulunur. 𝜑1 = 1 ise

seride birim kök var demektir. PP testi için ADF testinde olduğu gibi yardımcı modeller sabit olmayan ve trendsiz, sabit ve trendli olmasına göre yeniden düzenlenmektedir. Kritik tablo değerleri de yine aynı şekilde üç ayrı kategoride fark göstermektedir. DF testleri için kullanılan testlerin PP versiyonu (Z) ile gösterilirse DF testlerinden sabit ve trendsiz bir modelin testi için 𝜏 kullanılırken bu testin karşılığı PP testinde 𝑍� olacaktır.

𝑌� = 𝜑1𝑌�−1 + 𝜀� (5) PP testinin formülü Eşitlik (6)’daki gibidir: 𝑍� = T(𝜑1 − 1) – CF (6) Burada; CF, düzeltme faktörünü göstermektedir. Düzeltme faktörü hesaplanırken

hata teriminin varyansı (𝜎𝜀�), PP testinde test istatistiklerinin asimptotik dağılımının serisel korelasyonunun katsayıları etkilememesi için t istatistiğinin dönüştürülmüş biçimi kullanılmaktadır.

Tablo 1’de yer alan değişkenlerin seviyelerine uygulanan ADF ve PP test sonuçları değişkenlerin seviyesinde durağan olmadığını ortaya koymaktadır. ADF ve PP testi sonuçları seviye itibarıyla Mac-Kinnon kritik değerinden mutlak değer olarak küçük olduğunu ortaya koymaktadır. 8 Ancak söz konusu testlerin, değişkenlerin birinci derece farkına uygulanması sonucu elde edilen bulgular Mac-Kinnon kritik değerlerinden mutlak değer olarak büyük çıkmıştır. Bu durum, değişkenlerin birinci farkının durağan olduğu anlamına gelmektedir. Teknik bir ifadeyle seriler I(1)’dir. Bu durum seviye itibarıyla durağan olmayan serilerin birinci derece farklarının durağan olduğunu göstermektedir.

8Uygulamada denkleme kaç dönem gecikmenin katılacağına ilişkin farklı öneriler bulunmaktadır. Bu çalışmada ise optimal gecikme sayısının belirlenmesinde Akaike Bilgi Kriteri kullanılmıştır.

Mali Etki-Ekonomik Büyüme İlişkisi: Türkiye Ekonomisi Üzerine Bir Nedensellik Analizi (1980-2010)

74 Maliye Dergisi Sayı 163 Temmuz-Aralık 2012

sonucuna ulaşılmıştır. Bir başka ifadeyle nedensellik ilişkisinin yönü yalnızca genel yönetim bütçe dengesi, faiz dışı genel yönetim bütçe dengesi ve arızi gelirler hariç genel yönetim bütçe dengesi dikkate alınarak ölçülmüş olan üç ayrı mali etkiden ekonomik büyümeye doğru iken ekonomik büyümeden mali etkiye doğru bir nedensellik ilişkisi söz konusu değildir. Söz konusu tek yönlü nedensellik ilişkisi her üç mali etki için de geçerlidir. Söz konusu ilişkide, faiz harcamaları ve arızi gelirlerin hesaplamaya dahil edilmemesi nedensellik ilişkisinin yönünü değiştirmemiştir. Başka bir ifadeyle Türkiye’de faiz harcamaları ve arızi gelirler nedenselliğin yönünü değiştirecek bir etkiye sahip değildir.

Öte yandan elde edilen bulgular Türkiye ekonomisi için mali etkinin ekonomik büyümeyi etkileyen önemli bir bağımsız değişken olduğunu, ancak düşük veya yüksek oranlı bir ekonomik büyümenin mali etkinin almış olduğu değer ya da işaret üzerinde herhangi bir etkiye sahip olmadığını ortaya koymaktadır. Bu durum, mali etkinin almış olduğu değerde ekonomik büyüme dışındaki faktörlerin de etkili olduğunu göstermektedir. Çalışmadan aşağıda sıralanan politika çıkarımları yapılabilir:

Mali etki, toplam talebi ve dolayısıyla ekonomik büyümeyi etkilemede önemli bir enstrümandır.

Mali etkinin artması ekonomik büyümeyi pozitif yönde, azalması ise negatif yönde etkilemektedir.

Mali etki enstrümanından özellikle ekonomide konjonktürel dalgalanmaların arttığı dönemlerde faydalanmak mümkündür. Söz konusu dalgalanmaların (enflasyonist ve deflasyonist eğilimlerin) arttığı dönemlerde ekonomide bu dalgalanmaları minimize etmek için mali etki etkin bir araç olarak kullanılabilir.

Politika önerisi açısından mali etkinin ekonomik büyümeyi ne ölçüde etkilediği ise bir başka araştırma konusudur.

Kaynakça

Alesina, A. ve Perotti, R. (1995), “Fiscal Expansions and Adjustments in OECD Countries”, Economic Policy, 21, 205-248.

Bevilaqua, A.S. ve Werneck, R.L.F. (1997), “Fiscal Impulse in Brazilian Economy, 1989-1996”, Departamento de Economia, 379, 1-34.

Blanchard, O. (1993), Suggesting for a New Set of Fiscal Indicators, in H.A.A. Verbon and F.A. A.M. van Windeneds, The Political Economy of Government Debt (North-Holland: Elsevier Science Publishers), 307-325.

Camarero, M. (1999), “The IMF Fiscal Impulses and the Determination of the Real Exchange Rate of the Spanish Peseta”, Applied Economic Letters, 9, 235-240.

Castro, D.F., Kremer, J. ve Warmedinger, T. (2010), “How to Measure a Fiscal Stimulus”, Presupuesto y Gasto Publico, 59/2010, 103-116.

Chand, S.K. (1993), Fiscal Impulse Measures and their Fiscal Impact in How to Measure the Fiscal Deficit: Analytical and Methodological Issues, (Eds) M.I. Blejerand, A. Cheasty, International Monetary Fund, Washington, 85-99.

Çanakçı, İ. (1996), Konsolide Bütçe Dengesinde Yapısal ve Devresel Gelişmeler, 1975-1996. DPT Yıllık Programlar ve Konjonktür Değerlendirme Genel Müdürlüğü, ISBN, 975-19-1627-5.

Çebi, C. (2002), Kamu Kesimi İtibarıyla Mali Etki Hesaplaması: Türkiye Uygulaması, Türkiye Cumhuriyet Merkez Bankası Araştırma Genel Müdürlüğü Çalışma Tebliği, No:2, Ankara.

Mali Etki-Ekonomik Büyüme İlişkisi: Türkiye Ekonomisi Üzerine Bir Nedensellik Analizi (1980-2010)

74 Maliye Dergisi Sayı 163 Temmuz-Aralık 2012

sonucuna ulaşılmıştır. Bir başka ifadeyle nedensellik ilişkisinin yönü yalnızca genel yönetim bütçe dengesi, faiz dışı genel yönetim bütçe dengesi ve arızi gelirler hariç genel yönetim bütçe dengesi dikkate alınarak ölçülmüş olan üç ayrı mali etkiden ekonomik büyümeye doğru iken ekonomik büyümeden mali etkiye doğru bir nedensellik ilişkisi söz konusu değildir. Söz konusu tek yönlü nedensellik ilişkisi her üç mali etki için de geçerlidir. Söz konusu ilişkide, faiz harcamaları ve arızi gelirlerin hesaplamaya dahil edilmemesi nedensellik ilişkisinin yönünü değiştirmemiştir. Başka bir ifadeyle Türkiye’de faiz harcamaları ve arızi gelirler nedenselliğin yönünü değiştirecek bir etkiye sahip değildir.

Öte yandan elde edilen bulgular Türkiye ekonomisi için mali etkinin ekonomik büyümeyi etkileyen önemli bir bağımsız değişken olduğunu, ancak düşük veya yüksek oranlı bir ekonomik büyümenin mali etkinin almış olduğu değer ya da işaret üzerinde herhangi bir etkiye sahip olmadığını ortaya koymaktadır. Bu durum, mali etkinin almış olduğu değerde ekonomik büyüme dışındaki faktörlerin de etkili olduğunu göstermektedir. Çalışmadan aşağıda sıralanan politika çıkarımları yapılabilir:

Mali etki, toplam talebi ve dolayısıyla ekonomik büyümeyi etkilemede önemli bir enstrümandır.

Mali etkinin artması ekonomik büyümeyi pozitif yönde, azalması ise negatif yönde etkilemektedir.

Mali etki enstrümanından özellikle ekonomide konjonktürel dalgalanmaların arttığı dönemlerde faydalanmak mümkündür. Söz konusu dalgalanmaların (enflasyonist ve deflasyonist eğilimlerin) arttığı dönemlerde ekonomide bu dalgalanmaları minimize etmek için mali etki etkin bir araç olarak kullanılabilir.

Politika önerisi açısından mali etkinin ekonomik büyümeyi ne ölçüde etkilediği ise bir başka araştırma konusudur.

Kaynakça

Alesina, A. ve Perotti, R. (1995), “Fiscal Expansions and Adjustments in OECD Countries”, Economic Policy, 21, 205-248.

Bevilaqua, A.S. ve Werneck, R.L.F. (1997), “Fiscal Impulse in Brazilian Economy, 1989-1996”, Departamento de Economia, 379, 1-34.

Blanchard, O. (1993), Suggesting for a New Set of Fiscal Indicators, in H.A.A. Verbon and F.A. A.M. van Windeneds, The Political Economy of Government Debt (North-Holland: Elsevier Science Publishers), 307-325.

Camarero, M. (1999), “The IMF Fiscal Impulses and the Determination of the Real Exchange Rate of the Spanish Peseta”, Applied Economic Letters, 9, 235-240.

Castro, D.F., Kremer, J. ve Warmedinger, T. (2010), “How to Measure a Fiscal Stimulus”, Presupuesto y Gasto Publico, 59/2010, 103-116.

Chand, S.K. (1993), Fiscal Impulse Measures and their Fiscal Impact in How to Measure the Fiscal Deficit: Analytical and Methodological Issues, (Eds) M.I. Blejerand, A. Cheasty, International Monetary Fund, Washington, 85-99.

Çanakçı, İ. (1996), Konsolide Bütçe Dengesinde Yapısal ve Devresel Gelişmeler, 1975-1996. DPT Yıllık Programlar ve Konjonktür Değerlendirme Genel Müdürlüğü, ISBN, 975-19-1627-5.

Çebi, C. (2002), Kamu Kesimi İtibarıyla Mali Etki Hesaplaması: Türkiye Uygulaması, Türkiye Cumhuriyet Merkez Bankası Araştırma Genel Müdürlüğü Çalışma Tebliği, No:2, Ankara.

H. ŞEN, A. KAYA

Maliye Dergisi Sayı 163 Temmuz-Aralık 2012 75

Dernberg, T.F. (1975), “Fiscal Analysis in the Federal Republic of Germany: The Cylically Neutral Budget”, IMF Staff Papers, 22, 825-857.

Dickey, D.A. ve Fuller, W.A. (1979), “Distribution of the Estimators for Autoregressive Time Series with a Unit Root”, Journal of the American Statistical Association, 74, 427-431.

Engle, R.F. ve Granger, C.W.J. (1987), “Cointegration and Error Correction: Representation, Estimation and Testing”, Econometrica, 55, 251-276.

Giavazzi, F., Jappelli, T. ve Pagano, M. (2000), “Searching for Non-Linear Effects of Fiscal Policy: Evidence from Industrial and Developing Countries”, European Economic Review, No:44, 1291-1326.

Granger, C.W.J. (1969), “Investigating Causal Relations by Econometric Models and Cross-Spectral Methods”, Econometrica, 37, 424-438.

Hamilton, J.D. ve Flavin, M.A. (1986), “On the Limitations of Government Borrowing: A Framework for Empirical Testing”, American Economic Review, 51, 808-819.

Heller, P., Haas, R. ve Mansur, A. (1986), “A Review of the Fiscal Impulse Measure”, Internatinal Monetary Fund Occosinal Paper, 44, 1-43.

Johansen, S. ve Juselius, K. (1990), “Maximum Likelihood Estimation and Inference on Cointegration-with Application to the Demand for Money”, Oxford Bulletin of Economics and Statistics, 52(2), 169-210.

Johansen, S. (1988), “Statistical Analysis of Cointegration Vectors”, Journal of Economic Dynamics and Control, 12, 231-254.

Johansen, S. (1991), “Estimation and Hypothesis Testing of Cointegration Vectors in Gaussian Vector Autoregressive Models”, Econometrica, 59, 1551-1580.

Kiss, G.P. (2011), Moving Target Indication: Fiscal Indicators, Employed by the Magyar Nemzeti Bank, MNB Occasional Papers, 92, 1-54.

MacKinnon, J.G. (1991), Critical Values for Cointegration Tests, in R.F. Engle and C.W.J. Granger (Eds.), Long-run Economic Relationships, Oxford: Oxford University Press.

Maddala, G.S. ve Kim, I.M. (1998), Unit Roots, Cointegrations, and Structural Change, Cambridge University Press, Cambridge, UK.

Padurean, E., Leonida, C.L. ve Baltaretu, C. (2010), “Evaluation of the Fiscal-Budgetary Policy Sustainability in Romenia”, Financial Studies, 4/2010, 126-139.

Philip, R. ve Jansses, J. (2002), Indicators of Fiscal Impulse for New Zealand, New Zealand Treasury, Working Paper, No:2/03, 1-45.

Phillips, P.C.B. ve Perron, P. (1988), “Testing for a Unit Root in Time Series Regression”, Biometrica, 75, 335-346.

Schinasi, G.J. (1989), International Comparisons of Fiscal Policy: The OECD and IMF Measures of Fiscal Impulse, International Finance Discussion Papers, February, No:274, 1-38.

Spilimbergo, A. (2005), Measuring the Performance of Fiscal Policy in Russia, IMF Working Paper, WP/05/241.

Şen, H. ve Kaya, A. (2012), “Türkiye’de Maliye Politikaları Ne Ölçüde Etkili? Bir Mali Etki Analizi”, Vergi Dünyası, Sayı:368, 162-170.

Tarı, R. (2008), Ekonometri, 5. Baskı, Avcı Ofset, İstanbul. Vladimirov, V. ve Neicheva, M. (2008), “The Stabilizing Role of Fiscal Policy:

Theoretical Background and Empirical Evidence”, IBSU Scientific Journal, 2(1), 7-22.

Related Documents