1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

2

3

KONYA MAKĠNE ĠMALAT SANAYĠ

SEKTÖREL ANALĠZ RAPORU

(2008)

ĠÇĠNDEKĠLER

GiriĢ …………………………………………………………………………………….. 2

BÖLÜM 1

DÜNYA’DA MAKĠNE ĠMALAT SANAYĠ SEKTÖRÜ

1.1 Sektörün Genel Tanımı…………………………………………………………… 3

1.2. Mevcut Durum……………………………………………………………………. 5

1.2.1. Sektörün Dünyadaki Durumu…………………………………………………….. 5

1.2.2. Makine ve Teçhizat Sanayinin Alt Sektörlere Göre Durumu…………………….. 9

1.2.3. Sektörün AB‘deki Durumu……………………………………………………….. 16

1.4. Sektördeki Yeni Eğilimler………………………………………………………… 17

BÖLÜM 2

TÜRKĠYE’DE MAKĠNE ĠMALAT SANAYĠ SEKTÖRÜ

2.1. Mevcut Durum…………………………………………………………………… 19

2.1.1. KuruluĢ Sayısı, Mevcut Kapasite ve Kullanımı…………………………………. 20

2.1.2 Üretim……………………………………………………………………………. 25

2.1.3. DıĢ Ticaret………………………………………………………………………... 27

2.1.4. Yurt Ġçi Tüketim………………………………………………………………….. 36

2.1.5 Fiyatlar…………………………………………………………………………… 36

2.1.6 Ġstihdam…………………………………………………………………………… 37

2.1.7 Diğer Sektörler ve Yan Sanayi ĠliĢkileri…………………………………………. 38

2.2 Sektörün Sorunları……………………………………………………………….. 38

2.3 SWOT Analizi…………………………………………………………………… 39

2.4 Sektörde Uygulanması Önerilen Stratejik Öncelik, Politika ve Tedbirler……….. 41

BÖLÜM 3

KONYA’DA MAKĠNE ĠMALAT SANAYĠ SEKTÖRÜ

3.1. Mevcut Durum ……………………………………………………………………… 43

3.2. Konya Profili………………………………………………………………………… 50

3.3. Konya Makine Ġmalat Sanayi Saha AraĢtırma Raporu……………………………… 63

3.3.1. AraĢtırmanın Metodolojisi…………………………………………………………. 63

3.3.2. AraĢtırma Bulguların Analizi………………………………………………………. 65

Sonuç ve Değerlendirme …………………………………………………………………. 74

Kaynakça …………………………………………………………………………………. 76

4

GiriĢ

Dünya ekonomisinin en önemli özelliği üretimin hızla küreselleĢmekte olmasıdır.

Sürekli geliĢen teknolojinin de katkısıyla önemi daha da artan imalat sanayi, dünya ticaretinde

lokomotif bir sektör konumundadır. Ġmalat sanayinin ekonomik geliĢim için tetikleyici oluĢu

ülkeler arası rekabeti doğurmuĢ, teĢvikler ve vergi indirimleri gibi yollarla imalat sanayinin

geliĢmesi sağlanmaya çalıĢılmıĢtır. Makine imalat sanayi dünyada ―mühendislik sanayi‖ ya da

―makine mühendisliği sanayi‖ olarak bilinmektedir.

Hiç Ģüphesiz imalat sanayi içerisinde tüm sektörlere girdi sağlayan makine imalat

sanayi özel ve önemli bir konumda yer almaktadır. Teknolojik altyapı, bilimsel bilgi ve

mühendislik hizmetlerini makine imalat sanayi bir noktada buluĢturmaktadır. Sayılan

etkenlerin birinde ya da tamamında yaĢanabilecek herhangi bir değiĢim, dolaylı olarak

ekonomik geliĢmeye etkide bulunacağı gibi aynı zamanda ülkeler arası rekabet gücünü de

belirleyici olacaktır.

Makine imalat sanayinde yer alan firmalar hem yerel hem de dünya eksenli üretimde

bulunarak sanayideki tüm alanlara, ihtiyaçları nispetinde makineler, aksam ve parçalar imal

etmektedirler.

Sektörel özelliği dolayısıyla sürekli geliĢen makine sektöründe, üretimi yapılan her yeni

mamul için proje tasarımı, AR-GE ve ayrıntılı mühendislik tasarımları yapılmaktadır. Ayrıca

yeni bir mamul üretimi için talep edilen mamulün nitelikleri ayrıntılı olarak alınmakta, bunun

sonucu olarak küreselleĢen dünyada önemli bir olgu olan ―müĢteri odaklılık‖ prensibi ile

müĢteri isteklerine uygun makine parça, aksam ve aparatları üretilmektedir.

Makine imalat sektöründe yeni icatlar, Ar-Ge ve teknolojik geliĢim önemli bir rol

oynamaktadır. Ġleri teknoloji kullanan imalat sanayide ki her 100 firmadan 60‘ı makine imalat

sanayide faaliyet gösteren firmadır.(SeçilmiĢ Sektörler ve Teknoloji, 2005)

ÇalıĢmamızda makine imalat sanayinin kurumsal yapısı, rekabet gücü, çalıĢan ve

yönetici analizi, ticaret yapısı, teknolojik geliĢimi, detaylı istatistikler ve yorumlarla; Dünya,

Türkiye ve Konya perspektifinde ayrı ayrı ele alınarak incelenmiĢtir.

5

BÖLÜM 1

DÜNYA’DA MAKĠNE ĠMALAT SANAYĠ SEKTÖRÜ

1.1. Sektörün Genel Tanımı

Makine sözcüğü Türk Dil Kurumunun sözlüğünde ―Herhangi bir enerji türünü baĢka bir

enerjiye dönüĢtürmek, belli bir güçten yararlanarak bir iĢi yapmak veya etki oluĢturmak için

çarklar, diĢliler ve çeĢitli parçalardan oluĢan düzenekler bütünü1‖ olarak tanımlanmaktadır.

Bu tanımlamaya göre dönüĢtürülmesi mümkün olan bir enerji türünün iĢlenerek baĢka

bir enerji türüne dönüĢtürülmesi, bir iĢin yapılması ve etki oluĢturulması amaçlı olarak çeĢitli

mekanizmaların sistemli bir bütün oluĢturması, bu sistemin ise belli mekanik parçaların

sistemli olarak bir arada bulunmasına makine adı verilmektedir.

Makine imalatı amaçlarına göre iki temel makine grubuna ayrılmaktadır.

a) Genel Amaçlı Makine Ġmalatı

b) Özel Amaçlı Makine Ġmalatı ( MüĢteri talepleri doğrultusunda)

BaĢka yerde sınıflandırılmamıĢ makine ve teçhizat imalatı, ISIC Revize 3

sınıflandırmasında, imalat sanayi altında 29 numaralı grupta yer almaktadır. Grupta, üçlü

sınıflandırma yapıldığında 3 alt sektör, dörtlü sınıflandırma yapıldığında ise 15 alt sektör

bulunmaktadır.

ISIC Revize 3 Sınıflandırmasına Göre Makine Ġmalat Sanayi (M.Ġ.S.)2

—291 Genel Amaçlı Makine Ġmalatı

2911 Ġçten yanmalı motor ve türbin imalatı; uçak, motorlu taĢıt ve motosiklet

motorları hariç

2912 Pompa, kompresör, musluk ve vana imalatı

2913 Mil yatağı, diĢli, diĢli takımı ve tahrik tertibatı imalatı

2914 Sanayi fırını, ocak ve ocak ateĢleyicilerin imalatı

2915 Kaldırma ve taĢıma teçhizatı imalatı

2919 Diğer genel amaçlı makinelerin imalatı

—292 Tarım ve orman makineleri imalatı

2921 Tarım ve orman makineleri imalatı

2922 Takım tezgahları imalatı

2923 Metalürji makineleri imalatı

2924 Maden, taĢocağı ve inĢaat makineleri imalatı

2925 Gıda, içecek ve tütün iĢleyen makinelerin imalatı

2926 Tekstil, giyim eĢyası ve deri iĢlemede kullanılan makinelerin imalatı

2927 Silah ve mühimmat imalatı

2929 Diğer özel amaçlı makinelerin imalatı

—293 BaĢka yerde sınıflandırılmamıĢ ev aletleri imalatı

2930 BaĢka yerde sınıflandırılmamıĢ ev aletleri imalatı

1 ―Makine‖ sözcük sorgulaması;

http://www.tdk.gov.tr/TR/SozBul.aspx?F6E10F8892433CFFAAF6AA849816B2EF05A79F75456518CA

(EriĢim Tarihi: 23.09.2008)

2 ISIC Revize 3 Sınıflandırma Kodları, http://www.katso.org.tr/word/ek-5.xls (EriĢim Tarihi 25.09.2008)

6

Makine Ġmalat Sanayi, Nace Rev. 1.1 sınıflandırmasında da 29 nolu grup içerisinde yer

almaktadır. Yine bu grupta da üçlü sınıflandırmada 7 alt sektör, dörtlü sınıflandırmada ise 22

adet alt sektör bulunmaktadır.

Nace Rev. 1.1 Sınıflandırmasına Göre Makine Ġmalat Sanayi(M.Ġ.S.) 3

29 BaĢka yerde sınıflandırılmamıĢ makine ve teçhizat imalatı

29.1 Uçak, motorlu taĢıt ve motosiklet motorları hariç, mekanik güç üretimi ve

kullanımına yönelik makinelerin imalatı

29.11 Ġçten yanmalı motor ve türbin imalatı; uçak, motorlu taĢıt ve motosiklet motorları hariç

29.12 Pompa ve kompresör imalatı

29.13 Musluk ve vana imalatı

29.14 Mil yatağı, diĢli, diĢli takımı ve tahrik tertibatı imalatı

29.2 Genel amaçlı diğer makinelerin imalatı

29.21 Sanayi fırını, ocak ve ocak ateĢleyicilerin imalatı

29.22 Kaldırma ve taĢıma teçhizatı imalatı

29.23 Evde kullanıma yönelik olanlar hariç, soğutma ve havalandırma donanımı imalatı

29.24 BaĢka yerde sınıflandırılmamıĢ diğer genel amaçlı makinelerin imalatı

29.3 Tarım ve ormancılık makineleri imalatı

29.31 Tarımsal amaçlı traktör imalatı

29.32 Diğer tarım ve ormancılık makinelerinin imalatı

29.4 Takım tezgâhları imalatı

29.41 TaĢınabilir ve el ile kullanılan makineli aletlerin imalatı

29.42 Diğer metal iĢleme takım tezgâhlarının imalatı

29.43 BaĢka yerde sınıflandırılmamıĢ diğer takım tezgahlarının imalatı

29.5 Diğer özel amaçlı makinelerin imalatı

29.51 Metalürji makineleri imalatı

29.52 Maden, taĢocağı ve inĢaat makineleri imalatı

29.53 Gıda, içecek ve tütün iĢleyen makinelerin imalatı

29.54 Tekstil, giyim eĢyası ve deri iĢlemede kullanılan makinelerin imalatı

29.55 Kâğıt ve mukavva üretiminde kullanılan makinelerin imalatı

29.56 BaĢka yerde sınıflandırılmamıĢ diğer özel amaçlı makinelerin imalatı

29.6 Silah ve mühimmat imalatı

29.60 Silah ve mühimmat imalatı

29.7 BaĢka yerde sınıflandırılmamıĢ ev aletleri imalatı

29.71 Elektrikli ev aletleri imalatı

29.72 Elektriksiz ev aletleri imalatı

3 Nace Rev. 1.1 Sınıflandırma Kodları, www.eie.gov.tr/duyurular/EV/EV_kanunu/ana_faaliyet_kodu.doc

(EriĢim Tarihi: 25.09.2008)

7

1.2. Mevcut Durum

Dünya ekonomisi son 25 yıllık dönemde üretici odaklı bir sistemden tüketici odaklı bir

sisteme doğru hızla ilerlemektedir. Tüketici odaklı bu yeni oluĢum, dünyanın her noktasında

üretilen malın, dünyanın her noktasında tüketilebileceği yeni bir rekabet ortamını

tanımlamaktadır.

Makine sektörünün geliĢiminin sanayileĢmenin geliĢimi olarak düĢünüldüğünde ortaya

konulan stratejiler, plan, program ve politikaların uygulama alanı bulması büyük önem

taĢımaktadır. Dünya ekonomisi genelinde makine imalat sektöründeki herhangi bir geliĢme

dolaylı olarak ülkelerin Gayri Safi Milli Hâsılası‘ndaki büyümenin temel göstergesi olarak

nitelendirilmektedir.

Avrupa Birliği(AB) ülkeleri makine üretiminde önde gelen üretici ve ihracatçı

ülkelerdir. Dünya çapında makine imalatı yapan Avrupa Birliği(AB), Amerika BirleĢik

Devletleri(ABD) ve Japonya tahmini olarak dünya makine ve teçhizat üretiminin ¾ ‗ünü

sağlamakta aynı zamanda ileri teknoloji ve sürekli Ar-Ge çalıĢmalarıyla baĢat rol

üstlenmektedirler. Ayrıca orta ve düĢük teknolojik makine üretimleriyle Çin ve diğer

geliĢmekte olan endüstriyel ülkeler makine üreticilerinin sürekli artan performans talebi ile

teknolojik ve bilimsel geliĢmeleri yakından izlemekte, rekabet güçlerini her geçen gün

artırmaya çalıĢmaktadırlar.

Makine sektörü aĢağıda yer alan özellikleriyle dikkat çekmektedir.

Katma değeri yüksektir,

Ekonomik refahı etkiler,

Teknolojinin geliĢimini sağlar böylece yeni teknolojilerin kullanıldığı mamuller üretir,

Ölçeğe göre artan getiri yapısına sahiptir,

Sürekli yapılan ar-ge çalıĢmaları rekabeti güçlendirir,

Tetikleyici gücü olan lokomotif sektördür,

Kriz anlarında en dirençli olan ve ayakta kalabilen sektördür,

Ġstihdamı etkileyen bir sektördür.

1.2.1. Sektörün Dünyadaki Durumu

Sektörün lideri durumundaki ülkeler ABD (%17), Almanya (%8), ÇHC (Çin Halk

Cumhuriyeti) (%7), Ġngiltere (%5), Fransa (%5) ve Japonya (%5) toplam makine

ithalatından yaklaĢık %47 oranında pay almaktadırlar. Aynı zamanda yaklaĢık % 52‘lik payla

toplam makine ihracatında söz sahibi ülkeler ise sırasıyla Almanya (%14), ABD (%12), ÇHC

(Çin Halk Cumhuriyeti) (%11), Japonya (%9) ve Ġtalya (%6)’dır. Dünya geneli ithalat ve

ihracat rakamlarına bakıldığında sektörün dünya ticaret hacmindeki yeri ve önemi dikkat

çekmektedir.

8

Tablo 1.1. Makine ve Aksamları (84. Fasıl) BaĢlıca Ġthalatçı Ülkeler (1.000 $)

Kaynak: http://unstats.un.org & OAİB Makine Sektör Raporu – s.6

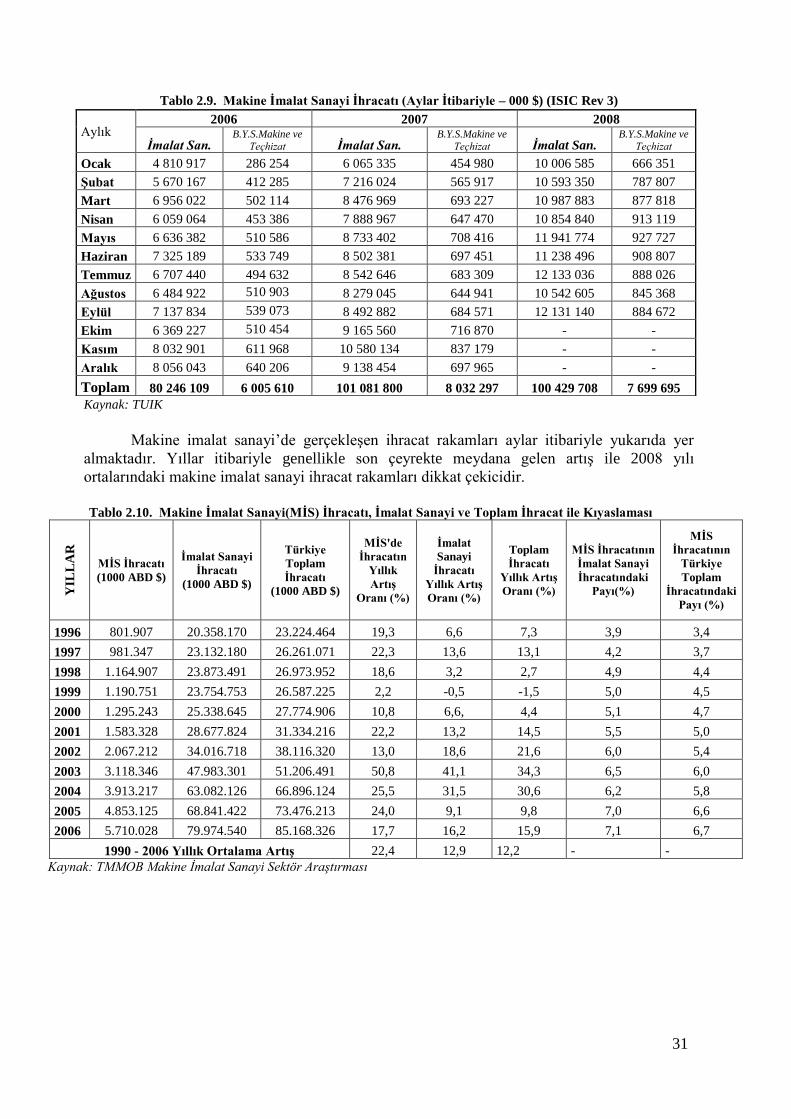

Makine imalat sektöründe gerçekleĢen makro göstergeleri rakamlarla ifade etmek

gerekirse, 2001 yılında ithalat rakamının 865 milyar $‘dan 2005 yılında %54 büyüyerek 1,336

milyar $‘a, yine 2001 yılında 858 milyar $ olan dünya geneli makine ihracatının 2005 yılında

%59 büyüme oranı ile 1,361 milyar $‘a ulaĢtığı söylenebilir.

ġekil 1.1. Dünya Geneli Makine Sektörü Ġthalatçı Ġlk BeĢ Ülke

$- $

100.

000.00

0 $20

0.00

0.00

0 $30

0.00

0.00

0

MİK

TA

R

ABD (%

17)

ALMANYA

(% 8)

ÇİN H.C.

(% 7)

İNGİLTERE (%

5)

FRANSA (%

5)

ÜLKELER2001 2002 2003 2004 2005

Sektörün dünya ticari yapısı içerisindeki yerinin diğer bir belirleyicisi ise dünya genel

ticaret rakamları ile ithalat ve ihracat rakamlarının karĢılaĢtırılmasıdır. Dünya genel ithalat

rakamı 2005 yılında 10,8 trilyon $ olarak gerçekleĢmiĢ, makine ve aksamları ithalatının payı

ise % 12 olarak tespit edilmiĢtir. Dünya genel ihracat rakamı ise 2005 yılında 10,4 trilyon $,

dünya makine ve aksamları ihracat payı ise %13,1 olmuĢtur4

4 Makine Sektör Raporu–2007, Orta Anadolu İhracatçı Birlikleri Genel Sekreterliği,Syf:6-10

http://www.oaib.gov.tr/raporlar/makine/MakSektor2007.pdf (Erişim Tarihi: 23.09.2008)

ÜLKELER 2001 2002 2003 2004 2005 DEĞ. PAY

ABD 164.880.747 164.189.194 172.948.679 203.591.361 228.405.100 12 17

ALMANYA 71.252.001 68.742.595 81.533.370 98.151.839 107.013.863 9 8

ÇHC 40.534.475 52.114.471 71.459.934 91.601.140 96.283.691 5 7

ĠNGĠLTERE 51.613.619 51.369.386 56.472.648 64.685.939 69.525.223 6 5

FRANSA 44.807.397 43.295.887 49.533.784 57.264.612 61.490.484 7 5

JAPONYA 38.361.057 37.086.568 41.148.943 48.504.620 52.218.673 8 4

HOLLANDA 30.884.301 29.330.424 37.235.421 45.863.640 51.364.206 15 4

KANADA 39.999.835 38.315.714 40.472.684 44.749.424 48.606.852 6 4

HONGKONG 26.731.625 28.007.132 33.204.315 37.230.837 42.894.147 15 3

ĠTALYA 26.624.020 27.300.213 30.964.363 36.906.477 38.320.778 4 3

DĠĞER 288.901.337 279.939.787 343.351.336 376.931.874 35.984.537 7 3

TOPLAM 865.252.048 861.105.667 1.002.215.759 1.159.885.257 1.335.598.478 12 100

9

Tablo 1.2. Makine ve Aksamları (84. Fasıl) BaĢlıca Ġhracatçı Ülkeler (1.000 $)

ÜLKELER 2001 2002 2003 2004 2005 DEĞ. PAY

ALMANYA 107.457.266 110.765.736 134.752.890 174.344.139 185.513.739 6 14

ABD 145.087.126 129.957.333 130.513.540 148.804.804 166.423.464 12 12

ÇĠN 33.579.000 49.213.128 81.470.226 118.132.244 149.694.351 27 11

JAPONYA 83.447.846 83.849.011 94.293.785 115.067.983 119.492.626 4 9

ĠTALYA 49.467.044 50.860.528 60.858.352 73.487.734 76.466.548 4 6

ĠNGĠLTERE 53.057.102 49.697.153 54.659.567 59.167.840 63.850.138 8 5

HOLLANDA 33.102.469 32.857.993 39.727.540 47.169.914 53.423.937 13 4

FRANSA 38.510.051 37.950.857 43.119.518 49.806.938 52.676.210 6 4

SĠNGAPUR 33.090.097 32.019.942 32.489.248 36.442.780 46.034.726 12 3

HONGKONG 22.318.578 25.376.286 31.173.907 36.044.156 45.446.244 26 3

DĠĞER 213.033.873 206.904.786 249.021.047 272.020.434 401.766.480 10 30

TOPLAM 858.127.082 858.502.076 1.005.724.838 1.192.178.301 1.360.788.461 11 100

Kaynak: http://unstats.un.org & OAİB Makine Sektör Raporu – s.10

Grafik 1.2. Dünya Geneli Makine Sektörü Ġhracatçı Ġlk BeĢ Ülke

$0

$50.000.000

$100.000.000

$150.000.000

$200.000.000

ALMANYA

(% 14)

ABD (%12) Çin (%11) JAPONYA

(%9)

ĠTALYA (%6)

Ülkeler / Payları

Miktar

2001 2002 2003 2004 2005

Makine imalat sanayinin dünyada genel görünümüne bakıldığında üretici ülkelerin

büyük kısmının OECD ülkesi olduğu görülmektedir. Japonya, Almanya, ABD, Ġtalya, Ġsviçre,

Ġsveç, Fransa, Ġngiltere gibi ülkeler ile son yıllarda hızla geliĢen Tayvan, Çin ve Hindistan gibi

ülkeler dikkat çekmektedir. Sektörün genel yapısal özellikleri içerisindeki dikkati çeken

özelliklere bakıldığında Ģu iki özellik dikkat çekicidir:

a. Firmalar arası birleĢmeler ve satın almalar yolu ile verimlilik artıĢları sağlama

çabası.

b. Parça tedariki ve yeni yatırımlarda ucuz iĢ gücünün olduğu ülkelere yönelim

(DPT, 2000:11).

2005 itibarı ile dünya makine sanayi ihracatı 1 trilyon 330 milyar dolardır. Sektördeki

ihracat 2001-2005 yılları arasında % 50‘lik bir büyüme gerçekleĢtirmiĢtir. Ġhracatta önde

gelen ülkeler ise, Almanya, ABD, Çin, Japonya, Ġtalya, Ġngiltere ve Fransa‘dır. Almanya

yaklaĢık 180 milyar dolarlık ihracatla birinci, ABD 166 milyar dolarla ikinci, yaklaĢık 150

milyar dolarla Çin üçüncü, 120 milyar dolarla Japonya dördüncü, 75 milyar dolarla Ġtalya

beĢinci ve 63 milyar dolarla Ġngiltere altıncı sıradadır. Türkiye ise 3,88 milyar dolarla 34.‘dür.

(ĠGEME, 2007b:8).

10

Tablo 1.3. 2002-2005 Arası Makine Ġmalat Sanayi’nde Önemli Ġhracatçılar ($)

ÜLKE 2002 2003 2004 2005

ALMANYA 110.765.736 134.752.890 174.344.139 179.739.468

ABD 129.957.333 130.513.540 148.804.804 166.423.464

ÇĠN 49.213.128 81.470.226 115.593.631 149.694.351

JAPONYA 83.849.011 94.293.785 115.067.983 119.492.626

ĠTALYA 50.860.528 60.858.352 73.487.734 75.561.229

ĠNGĠLTERE 49.697.153 54.659.567 59.167.840 62.932.417

FRANSA 37.950.857 43.119.518 49.806.938 52.676.210

SĠNAGAPUR 32.019.942 36.122.051 41.189.834 46.034.726

HONG KONG 25.376.286 31.173.907 36.044.156 45.446.244

GÜNEY KORE 27.712.150 31.731.708 29.373.884 38.563.24

HOLLANDA 32.857.993 39.727.540 47.169.914 32.168.630

MEKSĠKA 23.604.992 24.978.228 28.290.447 28.864.354

TAYVAN 33.147.890 31.341.205 31.810.888 28.168.769

KANADA 21.337.172 21.913.512 25.172.978 27.891.465

MALEZYA 20.471.176 19.661.445 23.915.100 27.268.634

BELÇĠKA 17.799.344 21.257.863 24.666.640 26.729.882

ĠSVEÇ 12.865.315 15.615.408 18.218.041 20.567.789

AVUSTURYA 12.395.445 15.456.127 18.432.911 20.404.158

ĠSVĠÇRE 14.381.769 16.083.669 18.808.935 19.717.976

ĠRLANDA 18.030.721 18.490.935 18.884.656 19.677.257

DĠĞERLERĠ 77.171.820 106.840.037 124.184.538 142.232.265

Kaynak: İGEME, 2007b, 8-9.

Dünya makine sanayi ithalatı 2005 yılında 1 trilyon 264 milyar dolar seviyesindedir.

En büyük makine ithalatçısı 228 milyar dolarla ABD‘dir. Onu, 100 milyar dolarla Almanya,

96 milyar dolarla Çin ve 69 milyar dolarla Ġngiltere izlemektedir. Türkiye 2005‘de 13 milyar

dolarlık ithalatla 27.‘dır. (ĠGEME, 2007b:9).

Tablo 1.4. 2002-2005 Arası Makine Ġmalat Sanayi’nde Önemli Ġthalatçılar ($)

ÜLKE 2002 2003 2004 2005

ABD 164.189.194 172.948.679 203.591.361 228.405.101

ALMANYA 68.189.194 81.533.370 98.151.839 100.447.595

ÇĠN 52.114.471 71.459.934 91.564.401 96.283.691

ĠNGĠLTERE 51.369.386 56.472.648 65.446.695 69.142.449

FRANSA 43.295.887 49.533.784 57.264.612 61.490.484

HOLLANDA 29.330.424 37.235.421 45.863.640 52.925.942

JAPONYA 37.086.568 41.148.943 48.504.620 52.218.673

KANADA 38.315.714 40.472.684 44.749.424 51.364.206

HONG KONG 28.007.132 33.204.315 37.230.837 42.894.147

ĠTALYA 27.300.213 30.694.363 36.906.477 37.841.410

MEKSĠKA 27.934.147 29.425.138 33.645.741 35.906.411

SĠNGAPUR 23.634.102 25.539.334 31.980.958 35.174.554

ĠSPANYA 19.957.000 25.562.821 30.929.170 33.601.775

BELÇĠKA 19.403.272 23.193.467 27.090.238 28.833.600

GÜNEY KORE 17.780.193 20.069.452 24.778.303 27.978.411

TAYVAN 18.020.601 18.251.119 24.154.185 23.217.964

AVUSTRALYA 11.719.037 14.112.049 17.354.334 19.830.977

MALEZYA 11.658.573 12.110.646 16.144.894 18.263.185

TAYLAND 12.414.219 14.509.227 17.020.108

ĠSVEÇ 10.323.744 12.248.542 14.357.563 16.214.004

DĠĞERLERĠ 130.883.570 156.878.596 183.222.756 215.478.009

Kaynak: İGEME, 2007b:9-10.

Makine ve teçhizat yatırımları ile ekonomik büyüme arasında yakın iliĢki vardır.

Makine ve teçhizat teknoloji biçimlendirir. Dolayısıyla bu sektörde artan ticaret hacmi bir

11

anlamda teknolojinin ülkeler arasında yayılma hızının da arttığını gösterir. Öte yandan bu

sektörün sermaye mallarının verimliliğinin artmasına yol açması nedeniyle pozitif dıĢsallığı

vardır. 1990 yılında baĢlayan ekonomik canlanma ile birlikte 2001‘deki ekonomik durgunluğa

kadar sektörde büyük yatırımlar yapıldı. OECD ülkelerinde geniĢ ölçekli yatırımların nedeni

enformasyon ve telekomünikasyon sektörlerinde artan yatırım harcamalarıdır. Bu sektörde

Kanada ile ABD arasında olduğu gibi, bazı bölgelerde bazı ülkelerin kendi aralarında artan bir

dikey uzmanlaĢma ve endüstri-içi ticaret iliĢkisi vardır.(Khondaker, 2005:5-7).

1.2.2. Makine ve Teçhizat Sanayinin Alt Sektörlere Göre Durumu

Takım Tezgahları Sanayi: Japonya ve Almanya takım tezgâhlarında en büyük iki

üretici unvanını korudular. Ancak son yıllarda düĢük değerli yen-yüksek değerli Euro

değerlerinden dolayı Japonya‘nın payı arttı. GeliĢen pazarlardan Çin‘deki hızla geliĢen yerel

imalatçılar Japonya ve Almanya‘nın Pazar paylarını muhtemelen daha fazla tehdit edecek gibi

görünmektedir. Bu sektördeki rekabetçilikte etkin olan bir dizi faktörden bazıları; döviz

kurları ile satıĢ sonrası servis kalitesi ve Çin‘in bu alandaki teknolojik açığını yavaĢ yavaĢ

kapatıp dünya pazarlarına açılmasıdır. Öte yandan ürüne ve fonksiyona dayalı farklılaĢmalar

da rekabeti etkilemektedir. Bu anlamda, Japonya‘nın Yamazaki Mazak, Mori Seiki, Okuma ve

Almanya‘nın DMG firmaları çok iĢlem yapabilen tezgâhlar üretebilen az sayıda üreticiler

olduklarından uluslar arası rekabette kendilerini ayrı bir yerde tutmaktadırlar. Endüstrideki

diğer üreticilerden ayrı bir üstünlük elde etmenin anahtar faktörü, temel bilgisayar kontrollü

programları oluĢturan yazılım geliĢtirmektir. Ekonomik durgunluk dönemlerinde üretim ve

idari anlamda birleĢmeler ve satın alımlar, satıĢ sonrası servis ve ortak yazılım geliĢtirme gibi

iĢbirliğine dayalı ortaklıklar gözlemlenebilmektedir.

Japon iĢleme (takım) tezgâhları sanayi 1975‘den sonra büyük sıçrama gösterdi. Bu

sıçramanın nedenleri CNC yapımcıları ile yapılan stratejik AR-GE ittifakları, mükemmel

hassas alet tedarikçilerine dıĢarıdan iĢ yaptırma ve oto imalatçılarının ĢaĢırtıcı geliĢmesi gibi

faktörlerle açıklanmıĢtır. Chuma, yukarıdaki faktörlerin sektördeki daha ileri geliĢmeleri

açıklamakta yetersiz kaldığını öne sürerek; ―firma-içi‖ bazı faktörlere dikkat çekiyor. Bunlar,

yeni ürün geliĢtirme süreçlerinin ilk aĢamalarından birinde eĢ zamanlı ve iç içe geçmiĢ

fonksiyonel bilgi paylaĢım sistemi; vasıflı iĢçilerin fabrika ve makine imalathanelerinde en ön

üretim hatlarında olmasının pozitif rolü; hayli vasıflı ustaların varlığı. Bu firma içi faktörlerin

Japon ve Alman takım tezgâhları imalatçılarını benzeĢtirirken, Amerikan imalatçılarına ise

benzeĢtirmediği sonucunu ileri sürmektedir. Vasıflı iĢçilerden kasıtın eski bilinen becerili

iĢçilerden ziyade, ―problem çözen iĢçi tipi‖ olduğu ifade edilmektedir. (Chuma, 2001:1).

1975‘e kadar Japon takım tezgâhları sanayi, Amerikan ve Alman rakiplerinin arkasında idi.

Japonya eski Sovyetler Birliği‘nden sonra dördüncü sırada idi. Ġlk sırada Amerika ve sonra

Almanya vardı. 1982‘yılında ise dünyada birinci takım tezgâhları imalatçısı durumuna geldi.

Öte yandan 1981‘de otomotiv sanayinde Japonya‘nın en büyük üretici olduğu hatırlanmalıdır.

Ġmalatçılar Sayımı‘na göre Japonya‘da 1997‘de metal kesim, metal biçimleme veya

takım tezgâhları ile ilgili kesici ve tutturucular imalatı ile uğraĢan 1.750 imalatçı vardı. Aynı

yıl ABD‘de 883 ve Almanya‘da ise 273 imalatçı vardı. (Chuma, 2001:4-5). 200,000-

500,000$‘lık CNC ve servo motorlu tezgâhlarda rekabet gücü hayli yüksek olan Japon CNC

ve servo motor imalatçısı firmalardan, Fanuc, Mitsubishi Electric ve Yasukawa Electric bu

sektördeki üretimin büyük bir kısmına sahiptir. Mesela Fanuc, iç pazarın %70‘ine ve dünya

pazarının %50‘sine sahiptir. CNC parçaları ile yazılımın bu tür ileri tezgâhların imalat

maliyetindeki payı bazı örneklerinde %30-40‘a kadar çıkabilmektedir. Dolayısıyla yeni

tezgâhlarını CNC ve kontrol yazılımları ile donatmak isteyen takım tezgâh üreticileri, CNC

yapımcıları ile yakın teknolojik bir iĢ birliğine ihtiyaç duymaktadır. Çünkü CNC‘li takım

tezgâhları üreticileri, tezgâhlarının mevcut fonksiyonlarına daha özel isteğe bağlı yazılım

12

fonksiyonları ilave ederek tezgâhlarını farklılaĢtırmaya oldukça isteklidirler. (Chuma, 2001:5-

6). CNC üreticileri, kârlarının çoğunu CNC cihazları satıĢından değil, uygun yazılım

geliĢtirmekten elde etmektedirler. Japon üreticilerinin özellikle Amerikan ve Alman

rakiplerine üstünlüğü, dünyadaki ünlü takım tezgâhları sergilerinde ve fuarlarında sergilenen

tezgâhların ülkelere göre oranından anlaĢılabilir. Örneğin, Eylül 1999‘daki sergide sergilenen

tezgâhların %33‘ü GE‘nin (General Electric), %14‘ü Fanuc‘un, %9‘u Siemens‘in ve %6‘sı

Mitsubishi‘nin CNC‘si ile donanmıĢken; Mayıs 1999‘da Paris sergisinde ise oranlar %35

Fanuc, %18 Siemens, %10 Heidenhein ve % 5 Mitsubishi Ģeklindeydi. Ancak 2000 Tokyo‘da

ise Fanuc‘un payı %72‘iken, Mitsubishi‘nin %10 ve Ohkuma‘nın %4 oldu. Yine aynı Ģekilde

görece düĢük maliyetli makine merkezlerinin (MC) tamamlanma süresi Alman firmalarında

16 ay iken Amerikan firmalarında 24 aydır. Özellikle yüksek teknolojiye sahip torna ve freze

tezgâhlarının sipariĢlerinin tamamlanma süresi Amerikan firmalarında 30 ay; Alman

firmalarında 33 ay iken Japon 10 ile 12 ay arasındadır. Bu aradaki dev fark dikkat çekicidir.

Tayvan firmaları da, takım tezgâhı üreticileri ve CNC imalatçıları arasında yakın iĢbirliği ile

özellikle düĢük maliyetli takım tezgâhlarında son derece rekabetçidir. Kore firmaları da,

kalifiye iĢ gücüne daha az yatırım yapılması yüzünden Tayvan firmaları kadar olmasa da

rekabetçidir. Kore‘nin 2000‘e kadar Japonya‘dan takım tezgâhı ithalatını yasakladığı

hatırlanmalıdır.

Tayvan takım tezgahlarında 2000 itibarı en büyük beĢinci ihracatçı ve en büyük altıncı

üretici ülkedir. En önemli pazarları Avrupa, ABD, Çin ve Güneydoğu Asya ülkeleridir. ( Liu-

Brookfield, 2000: 324). CNC ve servo motorlara ilaveten, takım tezgâhlarının ana parçaları

olan kılavuz ve Ģaftlar, rulmanlar, kılavuzlar ve ballscrews veya yatay uzun motorlar için

gereken Ģaftlar ve rulmanlar ile yataklar, sütunlar veya Ģaryoların dökme demirden

parçalarındaki teknolojik ilerlemeleri gerçekleĢtiren Japon tedarikçilerinin varlığı da

önemlidir. Ki bunların toplam maliyetin %10-20‘sini oluĢturduğu bilinmektedir. Hassas

aletler imalatı 1990‘larda küreselleĢti. Örneğin, NSK firmasının sırasıyla deniz aĢırı üretimi,

deniz aĢırı satıĢları ve yabancı iĢçilerinin oranları %30, %70 ve %40‘dır. (Chuma, 2001:8).

Japon otomotiv endüstrisindeki muazzam geliĢme de takım tezgâhları imalatının nicel ve

teknolojik geliĢimini etkileyen en önemli faktörlerdendir. Bir diğer husus yalnızca otomotiv

değil otomotivle iliĢkili olan kalıp ve elektrikli makineler endüstrilerinin de dikkate alınması

gerektiğidir. Ancak burada ilginç olan bir husus takım tezgâhlarının geliĢiminin yalnızca

Japon otomotiv endüstrisinden gelen taleple açıklanamayacağıdır. Nitekim özellikle Amerikan

otomobil ve havacılık endüstrisinin 1970 sonları ve 1980 baĢlarından itibaren artan Japon

takım tezgâhı talebinde görülen artıĢtır. Örneğin, 1975‘de takım tezgâhlarında %80 olan

Amerikan üretiminin payı, 1985‘de %50‘ye düĢmüĢtü. Bu azalıĢın önemli bir kısmı Japon

tezgâhları tarafından doldurulmuĢtu. 1970‘da %10 olan Japon tezgâh ihracatı, 1978‘de %40‘a

yükseldi. 1980‘lerde ise %30 ile %40 arasında dalgalandı. 1991‘de %30 olan oran, iç

talepteki önemli düĢüĢten sonra 1995‘de %68 ve 1999‘da %74 oldu.

ABD‘nin takım tezgâhları üretiminin %40‘ı ihraç edilmektedir. Ağustos 2005 itibarı ile Çin,

ABD takım tezgâhlarının en önemli alıcısıdır. Öte yandan, Almanya ve Japonya da, ABD‘nin

takım tezgâhları ithalatının en önemli tedarikçisidirler.

Son yıllarda Çin takım tezgâhları endüstrisinde önemli bir rol oynamaktadır. Çıktı

değeri olarak Çin dünya makine tezgâhlarının ¼‘ünü yaratmaktadır. 2007‘de Çin, 11.77

milyon $ takım tezgahı ve 7.07 milyon $‘lık metal iĢleme tezgahı ithal etmiĢtir. Çin

ekonomisindeki aĢırı ısınma ve yüksek enflasyon nedeni ile hükümetin sıkı para politikası

izlemek zorunda olması, yatırımları azaltacağından özellikle küçük ve orta ölçekli tezgâh

yatırımlarının bundan olumsuz etkilenmesi beklenmektedir. Çin makine tezgâh

endüstrisindeki yavaĢlamaya rağmen, NC (numerical control) tezgâhları, büyük ve ağır

tezgâhlarındaki büyümenin devam etmesi beklenmektedir. Bunun nedeni, devlet tarafından

sürdürülen büyük yatırımlar ve 16 adet önemli bilim ve teknoloji projesinin yüksek

13

teknolojiye dayalı NC takım tezgâhlarına yönelik iç talebi artırması ve önümüzdeki 5 yıl

içerisinde büyük ölçekli NC takım tezgâhlarına yönelik güçlü talebin yaklaĢık her yıl %30‘luk

bir oranda devam etmesinin beklenmesidir.

Japonya‘nın takım tezgâhlarındaki liderliği 1982‘den beri sürmektedir. 2006‘da

Japonya‘da imal edilen takım tezgâhlarının %88‘i NC tipidir. Japonya‘nın tezgâh ithalatı,

ihracatının yalnızca 1/7‘si kadardır.

Ucuz iĢgücüne sahip olan Hindistan‘da takım tezgâhları üretimi hızla geliĢmektedir.

Hindistan pazarındaki Hint ve ithal takım tezgâhları piyasasına yönelik bir araĢtırmanın

bulgularına göre, Hint tezgâhları Japon ve Tayvan tezgâhlarına oranla biraz daha düĢük

kalitelidir. Ama bu kalite farklılığı çok önemlidir. SatıĢ sonrası servis hizmetlerde hızlılık

açısından Hint malı tezgâhlar öndedir. Ancak servisin kalitesi rakiplerinin kalitesinden daha

düĢüktür. Hint malı tezgâhların toplam maliyeti içerisinde emek maliyetinin diğer ülkelere

oranla daha düĢük olması Hindistan‘a nispi bir üstünlük sağlamakla birlikte emek

verimliliğinin ileri ülkelere göre düĢük olması dikkat çekmektedir. Ancak, yine de emek

maliyetinin düĢüklüğü (toplam maliyetin % 15‘i) Hint tezgâhlarının dezavantajlarını telafi

ediyor görünmektedir. Çünkü emek verimliliği ikiye katlansa emek maliyeti eski düzeyinin iki

kat altına inecektir.

Elektrikli makineler: Güç üretiminde elektrikli makinelerin kullanımı 1870‘lere

kadar gitmektedir. Elektrikli motorlar, 1920‘larda vakumlu süpürgeler ve buzdolaplarında;

1940‘larda çamaĢır makinesinde; 1960‘larda ön cephe klimalarında; 1970‘lerde elektrikli

delgi makinelerinde, gıda iĢleyen mikserlerde, pille çalıĢan kol saatlerinde; 1980‘lerde CD

çalar, masa üstü bilgisayar ve yazıcılar ile modern kameralarda kullanımı ile geliĢmiĢtir. Son

yıllarda özellikle enerji sorunları ve çevrecilik yüzünden otomobillerde elektrikli motorların

kullanımı gündemdedir. Büyük çaplı güç santrallerinin jeneratörlerinde Ġsveç önde gelen

ülkelerdendir. Özellikle ABB firması dikkat çekicidir. Ġsveç, Ġsviçre ile birlikte nüfusuna

oranla elektrikli makine üretimi hayli geliĢmiĢ bir ülkedir. 1970‘lerde Avrupa ülkelerinde 15

ülkede 20 kadar türbinli motor üreticisi varken, bu sayı son zamanlarda bir elin parmakları

kadardır. Dolayısıyla üretim eskiye oranla çok daha yoğunlaĢmıĢ durumdadır. KüreselleĢme

ile birlikte elektrikli makineler sektöründe üretim, dikey entegrasyona dayalı üretim

biçiminden, pek çok parçanın düĢük emek maliyetine sahip uzmanlaĢmıĢ alt tedarikçilerden

temin edildiği bir Ģekle dönüĢmüĢtür.

Tekstil makineleri: ABD ve geliĢmiĢ tekstil makineleri sektörüne sahip ülkelerde,

tekstil makineleri sektöründe 1990 baĢlarından 1995‘e kadar olumlu ekonomik koĢullardan

dolayı, teknolojik ilerlemeler üreticilerin verimliliğini ve kârlılığını da olumlu etkiledi. Daha

yüksek kalitede hazır giyim ve ev döĢemesi talebinin daha düĢük fiyatlardan karĢılanmasının

mümkün olması sektöre yeni yatırımlar yapılmasına yol açtı. Ayrıca yüksek maliyetli emek

yoğun iĢlemlerin yerine otomatik yöntemlere doğru dönüĢüm yaĢandı. Özetle, 1990 ortalarına

kadar tekstil makineleri endüstrisindeki pek çok firma fabrika ve donanımlarını yeniledi,

bilançolarını büyüttü ve verimsiz iĢletmeleri satarken, maliyetleri düĢürmek için faaliyetlerini

birleĢtirmek üzere diğer firmaları da satın aldı. Sektörde dikkat çeken bir diğer olgu özellikle

NAFTA‘nın ―menĢe kuralı‖ düzenlemesinin ABD, Kanada ve Meksika arasında yarattığı

sinerji oldu. MenĢe kuralı gereği üye ülkeler arasında vergi ve kotalardan feragat etmeyi ve

tarifelerin Kuzey Amerika‘da üretilen ürünlerin en fazla 10 yılda aĢamalı olarak kaldırılmasını

öngörmekteydi. Bu kurallar doğal olarak NAFTA ülkelerine diğer ülkelerine oranla tekstil

üretiminde mukayeseli bir üstünlük sağlamakta idi. Sovyetleri Birliği‘nin dağılmasından

sonra, teknolojileri Batı ve Japonya‘ya karĢı geri olan eski komünist ülkelerdeki üreticilerin

imalatlarını modernize etmek için gözlerini Batıya ve Japonya‘ya çevirmesi de sektör için itici

bir güç oldu. ABD tekstil makineleri endüstrisi üretiminin neredeyse yarıya yakınını ihraç

14

etmektedir. En önemli pazarları, Çin, Kanada, Japonya, Meksika, Almanya, Tayland ve

Ġtalya‘dır. (US Industry Profile, 2008).

Sektörde ticareti en çok yapılan ürünler dokuma yıkama, kurutma, ütüleme makine ve

cihazlarıdır. DikiĢ makinaları, mobilyaları, iğneleri ve aksamı da diğer önemli kalemlerdendir.

Dünya ihracatında en önde gelen ülkeler, Almanya, Japonya, Ġtalya, Ġsviçre ve Belçika‘dır. En

önemli ithalatçı ülkeler ise Çin, ABD, Hindistan, Türkiye, Hong Kong ve Almanya‘dır.

ĠnĢaat makineleri ve teçhizat endüstrisi: Genel olarak ekonomik koĢulların iyi

olduğu 1990 baĢlarından 90‘ların ortasına kadar olan süreçte sektör özellikle ABD‘de patladı.

Daha sonraki Asya Krizi ABD‘nin bu sektördeki ihracatını olumsuz etkiledi ise de, ABD‘de

Kongre‘den geçen tarihinin en büyük kamu iĢi faturası olan 219 milyar dolarlık bir dizi yol ve

köprü onarımı ile yeni oto yol inĢası ve sıvı atık arıtma tesisleri gibi yatırımları öngören, ―21.

Yüzyılın UlaĢım ve Etkinlik Yasası‖ Haziran 1998‘de kabul edildi. Sektörün lideri açık ara,

1998‘deki toplam satıĢları 21 milyar dolar olan ve bunun 13 milyar dolarlık kısmı inĢaat

makinesi ve teçhizatından oluĢan Caterpillar‘dır. 1998‘de firma, en büyük 500 içerisinde 58.

sırada idi. 1925‘de kurulan firma önemli ölçüde yeniden yapılanma içerisine girdikten ve

çalıĢan sayısının 90 binden 60 bine indirdikten sonra toplam 22 ülke üretim yapmakta ve

ürünleri 195 satıĢ temsilciliği ile tüm dünyaya pazarlanmaktadır. ġirket 1998‘de Veratech

Holdings, Handling Crane Systems ve Wrightech firmalarını satın almıĢtır. Ġkinci büyük

üretici Japon Komatsu‘dur. 1868‘de kurulan ere ise dünyanın önde gelen tarımsal ve

endüstriyel üreticilerinden biri olduğu gibi, inĢaat bölümünün 1998 yılı toplam satıĢlarının

(2.6 milyar dolar) %19‘unu oluĢturmaktadır. Sektörün teknolojik seviyesi görece düĢük kabul

edilmekle birlikte son yıllarda, Kansas‘lı Kraft Tele Robotics gibi firmalar, yüzlerce metre

öteden kumanda edilen ve tehlikeli maddeleri kaldırmaya olanak tanıyan Haz-Trak isminde

ekskavatörleri test etmektedir. ĠnĢaat ve madencilikte maliyetleri düĢürmek için sektörün

emek yoğun üretimden, tek kiĢi ile kumanda edilen makineler filosuna uygun otomasyona

geçeceği öngörülmektedir.

ĠnĢaat makinelerinde global talebin yıllık %6‘lık artıĢla 2011‘de 130 milyar dolara

yükseleceği tahmin edilmektedir. Ürün satıĢları, sağlıklı ekonomik büyüme, devam eden

sanayileĢme giriĢimleri, dünyanın geliĢmekte olan kısımlarındaki yüksek nüfus artıĢı ve

yükselen hayat standardının ve maden zenginliği olan ülkelerindeki maden üretimindeki

geliĢmenin inĢaat harcamalarını artıracağı tahmin edilmektedir. Çin, Hindistan, Meksika ve

Rusya‘da en yüksek satıĢ artıĢları görüleceği ve özellikle Çin‘in tek baĢına %31 oranında

2011‘e kadar olan global talepteki artıĢı karĢılayacağı beklenmektedir. Ayrıca iran, Malezya,

Endonezya, Ukrayna, Türkiye, Güney Afrika ve Polonya gibi daha küçük pazarlarda da

geliĢmiĢ ülkelerdekine oranla daha az oranda olsa da bir artıĢ olması beklenmektedir.

Sektördeki satıĢları etkileyecek unsurlardan bir tanesi de arazi araçlarına getirilen dizel motor

emisyonlarına getirilen katı düzenlemelerin yeni makineleri daha pahalı hale getirecek olması

ve ABD ve Japonya‘da yeni inĢaatlarda azalma olacağının beklenmesidir. ĠnĢaatta en çok

mikser ve tuğla ve kaplama malzemeleri ile iliĢkili ürünlerde artıĢ olması beklenmektedir.

Vinçler, paletli taĢıyıcılar, kazıyıcılar, grayderler, silindir ve ilgili yüksek tekerli kamyon ve

traktörler gibi diğer ürünlerin de satıĢının artması beklenmektedir.

Dünya üretiminde bazı firmalar belli makinelerde uzman olan ve tam üretim hattına

sahip olanlar Ģeklinde ikili bir ayrıma gidilmektedir. Hemen her çeĢit iĢ makinesini yapan ve

küresel üretim hattına sahip olan firmalar Caterpillar, Komatsu, Volvo ve CNH‘dir. Belirli

ürünlerde uzmanlaĢmıĢ ve bölgesel markalara örnek olarak Hitachi, Liebherr verilebilir. 2007

itibarı ile yaklaĢık 68 milyar dolarlık iĢ makinesi pazarından, Caterpillar % 33, Komatsu %

15, Terex % 8, Volvo % 7, CNH Global ve ere % 6, IR (Bobcat) % 5, Hitachi % 4, Liebherr

% 3 ve JCB % 2 pay almaktadır. (ĠGEME, 2007a:8). 2005‘de yaklaĢık olarak 60 milyar

dolarlık pazarda ihracat lideri 14 milyar dolar ile ABD olmuĢtur. Daha sonra Japonya,

15

Almanya, Ġngiltere, Belçika, Fransa ve Ġtalya sıralanmaktadır. Türkiye ihracatta % 0,3‘lük ve

ithalatta % 1,7‘lik bir paya sahiptir.

Madencilik Makineleri: Sektör, inĢaat sektörü ile bazı hususlarda yakın iliĢkilidir.

Bu sektördeki imalatçılar dünyadaki madencilik faaliyetlerine bağımlıdır. Ancak madencilik

faaliyetlerinin durumuna bağlı olarak sipariĢ alma ve sipariĢ iptali görülüyor olsa da,

madencilik makinelerinin pek çok maden için kullanılabilmesinden dolayı bir durgunluktan

daha az etkilenmektedir. Ezme, toz haline getirme ve elekleme makineleri, delik-delgi

makineleri gibi makineler temel makinelerdir. Sektör özellikle bu makinelerin yapıldığı demir

çelik ve döküm endüstrilerindeki malzemelere ve hız değiĢtiricileri, diĢliler ve rulman gibi

önemli malzemelere bağımlıdır. Sektördeki yeni makinelerin hayli pahalı olması, ABD

dıĢında güçlü bir ikinci el piyasasının oluĢmasına yol açmıĢtır. Ayrıca hırsızlıkların

artmasında da etkin olmuĢtur. Makineler çoğu kez güvenli olmayan yerlerde olduğu, izini

sürmek zor fakat satmak kolay olduğundan dolayı makine hırsızlığı 1980‘lerde artmıĢtır.

Bunun üzerine ere & Company, ĠnĢaat Endüstrisi Üreticiler Birliği‘nden onaylanan bir

Üretilerin MenĢe Sertifikası (Manufacturer‘s Certificate of Origin-MCO) çıkardı. 20‘den

fazla üretici tarafından kullanılan bu sertifika ile hırsızlıkların önüne geçilmeye

çalıĢılmaktadır. 1990‘larda sektörde ABD liderdir. Diğer önemli üreticiler Japonya, Almanya,

Fransa, Kanada, Güney Kore, Tayvan ve Güney Afrika‘dır. Dünyada sektörün geliĢimini

etkileyen en önemli olay Sovyetler Birliği‘nin dağılması ve komünist ülkelerden maden

zengini olanların ekonomileri toparlandıktan sonra maden ihraç ederek gelirlerini artıracakları

beklentisidir. Nitekim son yıllarda özellikle petrol ve bazı metallerdeki artıĢ bu öngörüyü

doğrulamıĢtır. Sektördeki teknoloji yenilikçilik ve tasarım açısından olgun olarak

değerlendirilmiĢtir. Bu yüzden AR-GE faaliyetleri daha ziyade arama, kontrol, bilgisayar

teknikleri ile iĢ güvenliği alanında yoğunlaĢmaktadır. Güvenlik arayıĢı emekten tasarruf eden

uzaktan kumanda edilen ve otomatik sistemlerin geliĢtirilmesinde somutlaĢmaktadır.

Caterpillar firmasının 1998‘de az sayıda piyasaya sunduğu, sürücüsüz robot maden kamyonu,

ara vermeksizin uzaktan kumanda edilerek Kuzey Kanada gibi uzak bölgelerde

çalıĢtırılmaktadır. Yine, mikro iĢlemci veri alıp verebilen madencilik hazneleri, kazı hızını ve

derinliğini düzenleyebilen delgi makineleri de dikkat çekicidir.

Tarım makineleri ve teçhizatı: Sektör 19. yüzyılın ikinci yarısından sonra geliĢmeye

baĢladı. Ekilebilir tarımsal arazi miktarının arttığı ve geniĢ ölçekli tarım yapılan ABD gibi

ülkelerde hızlı bir geliĢme kat etti. Sektörün durumunu etkileyen bir dizi faktör arasında en

önemlileri, tarım teĢvikleri, teçhizat satıcıları ile iliĢkiler, değiĢen çevresel emisyon

düzenlemeleri ve mevcut hammaddelerdir. ere & Co., hem ABD‘de hem dünyada sektör

lideridir. 2002 itibarı ile 9 ayrı ülkede fabrikası 43 bin çalıĢanı vardır. Ürünleri yaklaĢık 120

ülkede pazarlanmaktadır. ere‘nin büyüme strateji temelde maliyetleri düĢürmek için

sektörde bazı firmaları satın almak ve sektörün temel hammaddesi olan çelikte kaliteyi

tutturmak için parça tedarikçilerinin iki çelik firmasından alınmasını sağlamaya

dayanmaktadır. Ayrıca, piyasaların durgunlaĢtığı dönemlerde üretim kesintileri ve gönüllü

emeklilik yoluyla personel masraflarını düĢürme stratejileri de izlemektedir. Sektörün ikinci

büyüğü, eski New Holland yeni CNH (Case Corp&New Holland) diye bilinen, Hollanda

merkezli ama 13 fabrikası ABD‘de faaliyette olan New Holland‘ın 1998‘de Case Corp.

Firmasını satın alması ile oluĢan firmadır. CNH‘nin 17.700 çalıĢanı vardır. Sektörde satın

almalar, ortak giriĢimler ve sözleĢmeli üretim gibi uygulamalar dikkati çekmektedir. Örneğin,

Amerikan AGCO firması Alman Fendt traktör firmasını satın alınca, Pazar payında Alman

birincisi ve Fransız ikincisi haline geldi. ere de, Ġtalya, Ġspanya, Fransa ve Çek

Cumhuriyeti‘ndeki üreticiler sözleĢmeler yaparak, Latin Amerika, Avustralya, Pasifik

Havzası, Güney Afrika ve Güney Amerika pazarlarına eriĢmeye çalıĢmaktadır. ere firması

16

ayrıca Türk Hattat Grubu ile traktör üretiminde ortak giriĢime sahiptir. CNH ise Avusturyalı

Steyr‘ın çoğunluk hissesini alarak, Güneydoğu Avrupa pazarlarında etkinlik sağlama

peĢindedir. Sektörde genel imalat sanayindeki, teknolojik yenilikler yolu ile emekten tasarruf

edici yöntemler giderek geliĢmektedir. Örneğin, bitkiye zarar vermeden biber toplama

makinesi 1995‘de geliĢtirildi. Bu makine biber hasatında 150 kiĢinin yaptığı iĢi

yapabilmektedir. Yine, sensörler yardımı ile mükemmel hareket kabiliyetine sahip robotik

hasat makineleri test edilmektedir.

2000‘de 52.7 milyar dolar olan tarımsal makineler pazarı 2005‘de 70.2 milyar dolara

yükselmiĢtir. 2010‘da sektörün 88.8 milyar dolarlık bir büyüklüğe eriĢmesi beklenmektedir.

Sektördeki en önemli ürünler, traktör ve biçerdöverlerdir. Çin pazardaki en büyük alıcılardan

birisidir. Çin‘in 2000‘de % 10.7 olan payı 2005‘de % 16.4‘e çıkmıĢtır ve 2010‘da ise payının

% 22‘e yükseleceği beklenmektedir. GeniĢ tarım sektörüne rağmen Hindistan‘ın payı ise

oldukça düĢüktür. Hindistan‘ın payı sırasıyla, 3.9, 4.5 ve 5.4‘dür. En önemli üç üretici

ere&Co., CNH Global (Italy /Neth) ve AGCO‘dur. Bu üç firma dünya üretimin 1/3‘ünü

üretmektedir. Diğer önemli oyuncular ise Kubota, Yanmar, CLAAS, Iseki ve Same Deutz-

Fahr‘dır. Traktör kategorisinde ise liderlik hala Caterpillar ve Mahindra & Mahindra‘dadır.

BaĢka Yerde SınıflandırılmamıĢ Endüstriyel ve Ticari Teçhizat Sanayi: Bu sanayi,

lunapark eğlence aletleri, rampalar, zift tablaları, esnek tüp ve hortumlar, su vanaları, tüplü

kazan temizleyicileri, döküm taĢlama, sızıntı dedektörleri ve araç harici motor filtreleri gibi

mal ve ürünleri üretimini içerir. (US Industry Profile, 2008). Sıvı pompalarında dünya ihracatı

2005 itibarı ile 31.9 milyar dolar düzeyinde gerçekleĢirken, Almanya, ABD, Ġtalya, Japonya,

Fransa ve Ġngiltere en önemli ülkelerdir. Türkiye ise 117 milyon dolarlık ihracat yapmıĢtır.

2005 itibarı ile 23.175 milyar dolarlık gaz pompaları ihracatında ABD, Almanya ve Japonya

en üst sıralarda yer alırken, Türkiye‘nin bu alanda 235 milyon dolarlık ihracatı vardır. ABD,

AB ve EFTA ülkelerinde sektör ürünleri talebi yüksektir. Dalgıç pompada 30.000 adet /yıl,

santrifüj pompada 80.000-100.000 adet / yıl kapasitelerindeki üretim optimal kabul

edilmektedir. AB‘inde cironun %2.5-5‘i AR-GE‘ye ayrılmaktadır.

Gıda Ürünleri Makineleri: Gıda ürünleri ve iĢlenmiĢ gıda ürünleri sanayi arasında

yakın bir iliĢki vardır. Kuzey Amerika‘da sektördeki genel eğilimlere bakıldığında, imalat

kısmen küçük ve orta ölçekli bağımsız firmalar tarafından yapılmakla birlikte azalmakla

birlikte hala büyük firmalar tarafından yapılmaktadır. Genellikle alınan sipariĢlere dayalı

üretim; pek çok makine türünü piyasası sınırlıdır; teçhizat üretimi birbirinde oldukça farklıdır;

üretim serileri hayli küçüktür; yoğunlaĢma gıda endüstrilerindekine benzemekte ve

uluslararasılaĢma hızlanmaktadır. GeliĢmiĢ ülkelerde artan ömür beklentisi, daha erken

evlilikler, daha fazla boĢanmalar, daha az çocuktan aileler, bir ya da iki kiĢilik hane

halklarının yeni tüketim modelleri sonucu dıĢarıda daha fazla yemek yeme gibi demografik

eğilimleri sektörü yakından etkilenmektedir. Artan yaĢlanma sonucunda 60 yaĢın üstündeki

nüfusun daha az ama daha besleyici öğünler tercih etmeleri tüketim modellerinin sektördeki

önemini gösteren bir diğer örnektir.

ÇalıĢma hayatında artan kadın iĢgücü oranı, kadınların daha yemek piĢirmeye daha az

zaman hazırlaması ve dolayısıyla gıda iĢleme sürecinde dondurulmuĢ hazır yemek gibi ikincil

faaliyetlerin geliĢmesine; bu da gıda iĢleme ve paketleme endüstrilerinin geliĢmesine etki eden

bir diğer tüketici yemek davranıĢıdır. Premark International Inc., ABD‘de sektörün en büyük

firmasıdır. Hobard markası ile mutfak teçhizatlarında da faaliyet gösteren firma, sektörde üç

dört firmayı satın alarak faaliyetlerini sürdürmektedir. Fast food menülerinin 1980

ortalarından itibaren değiĢmesi ile katalitik piliç kızartma ve fajitas (soslu baharatlı soyulmuĢ

salamura kızartılan piliç ve et) için dar tavalar gibi yeni teçhizatlar üretilmeye baĢlandı.

Ayrıca fırın ürünleri için fırıncılık makineleri de önem kazanmıĢtır. Sektördeki makine

17

montajcıları, sekreterler, değer takdir edenler, makine montaj kaynakçıları gibi kollardaki

istihdamın ilerde azalması; satıĢ görevlileri, üretim yöneticileri, makine ustaları ve

mühendisleri istihdamının artması öngörülmektedir.

BaĢka Yerde SınıflandırılmamıĢ Elektrikli Makineler ve Teçhizatı ile Parçaları:

Bu sektör pek çok değiĢik makine ve teçhizat ile değiĢik parçaları içerir. Yüksek enerjili

parçacık hızlandırıcı sistemleri ve teçhizatı, elektronik simülatörler, aygıt ve uzatma kabloları,

zil ve çanlar, haĢerat tuzakları, ses ve video yükselticileri hariç çeĢitli yükselticiler, otomatik

garaj kapısı düzenekleri, bilimsel elektronik teçhizat ve elektronik hazır kitler gibi ürünlerin

üretimini içerir. Sektör, iletiĢim hariç medikal ve endüstriyel lazer uygulamalarına uygun lazer

sistem ve teçhizatı, elektrikli aydınlatmalar, elektronik eğitim makineleri, öğretim

yardımcıları, simülatörler, ziller, elektrikli çitler ve elektrikli dıĢtan motorlar üretimi gibi

geniĢ bir yelpazeye sahiptir. Kablo ve halat kategorisi, elektrikli ocakları, ızgaralar ve gofret

ızgaraları gibi cihazları içeren çeĢitli hane tipi yalıtım malzemelerini içerir. Nihayet, medikal

ve diĢçilik kullanımı dıĢında kalan ultrasonik süpürgeler, kaynaklar, lehimler gibi endüstriyel

teçhizatta bu sınıfın içerisinde yer almaktadır. 1992‘de sektördeki en büyük pay elektronik

simülatörlerin iken, daha sonra elektronik sistemleri ve teçhizatı önem kazandı.

ABD‘de 1999‘da elektronik sistemleri ve teçhizatının payı % 28, lazer sistemlerinin

%20 iken simülatörlerin payı %17 seviyesindedir. Parçacık hızlandırıcılar ise özellikle CERN

diye bilinen Büyük Parçacık ÇarpıĢtırıcıları‘nın kullanılacağı büyük bir deney olarak bu alanı

canlandırdı. ABD‘de süper 54 millik uzunluktaki bir çarpıĢtırıcı projesi daha sonra Kongre‘de

iptal edilince Amerikalı üreticiler hayal kırıklığına uğradı. Sektördeki en önemli Amerikan

firması ise 2001 itibarı ile 1984‘de kurulan ve yalnızca 100 kiĢi ile 9.29 milyar dolar gelir elde

eden Synrad Inc. Ġsimli hassas lazer ürünleri üreten firmadır. Ġkinci sırada ise 100 kiĢilik

istihdam ve 5.34 milyar dolarlık gelir elde eden güvenlik ve döner kapı iĢlerinde uzman olan

Boon Edam Ġnc. Vardır. Sektördeki en önemli AR-GE çalıĢmaları parçacık fiziği üzerinedir.

Paketleme Makineleri: Paketleme, ambalajlama ve ĢiĢeleme makinelerini kapsayan

sektör, 1980 sonlarındaki daha esnek üretim yöntemlerine geçiĢle beraber, teknolojisini, daha

küçük, daha esnek ve imalatçılar için daha fazla paketleme seçeneği sunan makineler yönünde

değiĢtirdi. Endüstride programlanabilir akıllı kontrol araçları, robotlar, mikro-iĢlemcili kontrol

araçları, otomatik test ve hata düzeltme araçları ile hidrolik ve pnömatik tutuculu taĢıyıcıları

gibi üretimi hızlandıran makineler yayılmaktadır. Sektörün etkileyen en önemli faktör,

çevresel ve enerji ile iliĢkili kaygıların doğurduğu, standart ve sıhhi güvenlik

düzenlemelerinin artmasıdır. Yeniden dönüĢümlü ve yeniden kullanılabilir malzeme

kullanımını zorunlu tutan düzenlemeler ile diğer sağlık ile ilgili standartlar aynı zamanda

tarife dıĢı engeller gibi kullanılabilmektedir. ABD‘de, 2002‘deki üretimin % 18‘i meĢrubat,

%12‘si tıbbi ve ilaç ürünleri, % 8‘i tüketim ürünlerinde, kimyevi ve kiĢisel bakım ürünleri % 6

pay almıĢtır.

BaĢka Yerde SınıflandırılmamıĢ Metal ĠĢleme Makineleri: Robot makineleri ve

yinelemeli ve tehlikeli görev yapan montaj makineleri gibi genellikle otomotiv sektörü ile

iliĢkili makineleri içerir. Sektördeki ürünlerin % 55‘ini montaj makineleri; %31‘ini bobinaj,

uzunlamasına mahfaza ve yuva açma makineleri ve % 12‘sini çeĢitli metal iĢleme makineleri

oluĢturur.

BaĢka Yerde SınıflandırılmamıĢ Genel Endüstriyel Makine ve Teçhizatı: Hidrolik

köprü makinesi, yükseklik test odaları, endüstriyel santrifüjler, ölü yakma fırınları, endüstriyel

sıvı filtreleri, yüzme havuzu ısıtıcıları, ateĢleme hortumları, hidrolik prizler ve yangın

ararözleri gibi ürünlerin imalatını içerir. Sektörün diğer genel sanayi makineleri ve teçhizatı

18

sanayinin ticari iĢletmeler ve inĢaat sektörüne satıĢları ile bağlılığı yüksektir. ABD‘de

sektörün lideri ABB Flexible Automation Inc. Firmasıdır. Bu firmanın 1200 çalıĢanı ve 9.6

milyar dolarlık satıĢı vardır. Sektördeki büyük firmalar ABD dıĢına taĢıyarak rekabet etme

stratejisine sahiptir.

1.2.3. Makine Ġmalat Ve Teçhizat Sanayi Sektörünün (AB) Avrupa

Birliği’ndeki Durumu

Makine ve teçhizat sanayi veya Avrupa ülkelerinde adlandırıldığı Ģekliyle Mühendislik

Sanayi ve Makine Mühendisliği Sanayi, AB içerisinde özel ihtisas gümrükleri ilet ithalatı

frenlenen ve özellikle CNC tezgâhlarda Uzak Doğu rekabetine karĢı korunan bir sektördür.

AB gerek stratejik olarak önemi ve gerekse de sağladığı istihdamdan dolayı bu sektörü,

ekonominin en önemli sektörlerden biri olarak ele alıp sektörü koruyucu ve geliĢtirici

politikalar geliĢtirmektedir. Çünkü, bu sektörde dıĢa bağımlılık teknolojik olarak geriliğe yol

açabilir. 1994 itibarı ile Batı Avrupa‘da 23.000 kadar imalatçı ve 2 milyon kiĢilik istihdam bu

sektörde sağlanmakta idi. Sektörde ortalama istihdamın 87 kiĢi düzeyinde olması sektörde

küçük ve orta ölçekli iĢletmelerin ağırlığındandır. Nitekim, ABD‘de 100‘den fazla istihdam

sağlayan yalnızca 88 kuruluĢ varken, Almanya‘da 1995 itibarı ile ortalama istihdam 5.800

firmada 170 kiĢi düzeyi ile dünya ortalamasının biraz üstüdedir. Ġtalya‘da ise ortalama

istihdam 70 kiĢi olarak tespit edilmiĢtir. (DPT, 2000:11)

AB, ABD‘nin (2002‘de 279 milyar €) üzerinde ve Japonya‘nın (172 milyar €) oldukça

ilerisinde dünyanın en büyük makine ekipmanı üreticisi konumundadır. Ayrıca AB ihracat

konusunda daha da fazla üstünlüğe sahiptir. AB‘de makine üretimi endüstriyel havzalarda

kümelenmektedir. Her biri birçok AB ülkesinden daha fazla makine üretmektedirler.

KurulmuĢ havzaların dıĢında az üretim vardır. Diğer taraftan, makine üretiminde yüksek iĢçi

maliyeti, AB için rekabet dezavantajı yaratmaktadır.

Alman makine ve teçhizat endüstrisi AB‘ndeki en güçlü endüstridir. Sektörde dünya

ihracat lideri, 2007‘de 190 milyar dolarlık bir üretim ve dünyadaki mekanik mühendislik

alanındaki kayıtlı patentlerin %28‘i Alman firmalarına aittir. 873 bin nitelikli elemanın

çalıĢtığı 6.000 üretici firma vardır. (Invest-in Germany, 2008).

Global makine ve teçhizat ticaretinde Almanya, Japonya ve ABD‘nin önünde %18‘lik payla

liderdir. Yıllık 4.3 milyar Avro AR-GE harcaması yapılan sektör Almanya‘daki en yenilikçi

sektörlerden bir tanesidir.

AB, düĢük emek maliyetine sahip olan ülkelerden gelen tehditlere rağmen bilgiye

dayalı bir toplum olmaktan kaynaklanan üstünlüklerine dayanarak, imalat endüstrisindeki

üstünlüğünü koruma stratejisine sahiptir. Ġmalatta AB, ABD‘nin aksine ticaret fazlasına

sahiptir. AB‘nin üstün olduğu alanlar ise Ģunlardır: Makine ve teçhizat, metal dıĢı mineral

ürünler, kimyevi ürünler, kauçuk ve plastik, taĢıma ekipmanları ve metal ürünleri. ABD ile

AB arasında ticari iliĢkiler açısından son yıllardaki en dikkat çekici taraf, AB‘nin

verimliliğinin ABD‘nin altında kalması ve ABD ve Japonya‘ya oranla ileri teknoloji

ürünlerinde dünya ticaretindeki payının daha düĢük olmasıdır. ABD, ilaç, biyoteknoloji ve

enformasyon teknolojilerinde AB‘nin önünde yer alırken; AB, malzeme teknolojilerde hem

ABD hem de Japonya‘nın önündedir. (European Commission, 2003a)

Avrupa Takım Tezgâhları Endüstrilerin ĠĢbirliği Komitesi- CECIMO (European

Committee for the Co-operation of the Machine Tool Industries) 15 ülkeden oluĢmaktadır. Bu

ülkeler; Avusturya, Belçika, Çek Cumhuriyeti, Danimarka, Finlandiya, Fransa, Almanya,

Ġtalya, Hollanda, Portekiz, Ġspanya, Ġsveç, Ġsviçre, Türkiye ve BirleĢik Krallık. CECIMO

verilerine göre 2002 itibarı ile AB, küresel takım tezgâhları piyasasındaki üretimin %52‘sini

sağlayarak lider konumdadır. Japonya %20 ile ikinci, Çin % 9.6 ile üçüncü, ABD % 6.1 ile

dördüncü ve Tayvan % 5.6 ile beĢinci sıradadır. Takım tezgâhlarında, 2002‘deki 17 milyar

19

512 milyon Avro değerindeki üretimin %42,8‘i Almanya, % 22,9‘u Ġtalya, %11,2‘si Ġsviçre,

% 5,2‘si Ġspanya, % 4,7‘si Fransa, % 3,6‘sı BirleĢik Krallık tarafından yapılmıĢtır. Takım

tezgâhları endüstrisinde 1.474 Ģirket ve yaklaĢık 158.000 kiĢilik istihdam vardır. AB, bu

sektörde, düĢük emek maliyetine sahip olan ülkelerle rekabet etmek ve verimliliği artırmak

için en hızlı otomatik donanımlara yatırım yapmak durumunda olduğu için 6. Çerçeve

Programı (FP6-EU Sixth Framework Programme) kapsamında, üye ülkelerin AR-GE‘ye

yönelik iĢbirliğini artırıcı programlar yürütmektedir. Özellikle, nanoteknoloji ve diğer bilgi

temelli yeni üretim süreçleri ve aygıtları geliĢimi stratejik olarak desteklenmektedir.

AB Komisyonu, AB‘nin rekabetçi üstünlüğü olduğu imalat sanayine yönelik 6.

Çerçeve Programı kapsamındaki ―The Future of Manufacturing-FUTMAN‖ projesi ile

topluluğun endüstriyel teknolojilerde önceliklerine yoğunlaĢmıĢtır. Sürdürülebilir kalkınma ve

küresel rekabetçilik direncine yönelik potansiyel yolları belirlemeyi amaçlayan proje

kapsamında dünyada teknolojik ilerlemelerin etkileri analiz edilmektedir. Daha sonra AB‘nin

SWOT analizi yapılarak 2015-2020 yılları arasında AB Ġmalatının uzun dönemli vizyonu

çizilmekte ve politika tavsiyelerinde bulunulmaktadır. Yapılan faaliyetlerin ve iĢ birliğinin

sonucunda imalatta bilgiye dayalı çok fonksiyonlu malzemelerin nano teknoloji ve nano

bilimlerine dayalı olarak yapılmasına yönelik çevresel bir eylem planı (ETAP- environmental

technology action plan) yürürlüğe girmiĢtir. Geleneksel teknolojilerden daha yüksek

teknolojik üretime geçiĢ, KOBĠ‘lerin de bu plan dâhilinde iĢbirlikçi dönüĢümü ile

gerçekleĢtirilmek istenmektedir. (European Commission, 2003b).

AB‘nin makine üreticilerinin Çin ile iliĢkileri gittikçe geliĢmektedir. Çin AB‘nin

sektördeki önemli bir ihracat pazarı, üretim üssü ve önemli bir rakibidir. AB‘nin stratejik

üstünlüğü ve yüksek karlılığa sahip olduğu alan mekanik mühendislik (elektrikli olmayan

makine ve güç üretimi teçhizatı) sektörüdür. Çin henüz bu alanda teknolojik olarak AB‘ne

yakın değildir. Ancak Çin bu alanda AR-GE, teknoloji transferi ve yabancı teknolojileri

kopyalamadan oluĢan bir strateji ile AB‘ne yetiĢmeye çalıĢmaktadır. Ġçerideki rekabetten

kaçan Çinli üreticiler bu sektörde geleneksel Güneydoğu Asya pazarından daha geliĢmiĢ

piyasalara açılmaya çalıĢmaktadır. AB, bu alanda Çin‘in haksız rekabet ettiğini, pek çok

düzenleme ve kurala uymadığını, petrol karĢılığı ürün değiĢimi gibi pratiklerle AB

üreticilerini tehdit ettiğini düĢünmektedir. Ayrıca Çin hükümeti AB‘nden üreticilerin giriĢini

zorlaĢtıran bir dizi düzenleme ile AB rekabetini engellemektedir. AB, DTÖ kurallarına uygun

önlemler alınmasını ve özellikle hükümet alımları ve sübvansiyonlarının engellenmesine

çalıĢılmasını sağlamaya çalıĢmaktadır.(Ihrcke-Becker, 2006:2-3).

AB 25‘de mühendislik sektörünün %63,2‘si mekanik mühendislik endüstrileri, %

31.4‘ü elektrikli mühendislik endüstrileri ve %25,6‘sı hane halkı aletleri endüstrilerinden

oluĢmaktadır. (Ihrcke-Becker, 2006:8).

1.4. Sektördeki Yeni Eğilimler

Türk makine imalat sektöründe her ne kadar KOBĠ kimlikli yapıda bulunan firmaların

ağırlığı hissedilse de, ekonomik ve global çaptaki değiĢikliklere hızlı ayak uydurabilme

konusunda en uygun yapılanma KOBĠ yapılanmasıdır. Türk Makine Sektörü ürünlerine olan

talep artıĢının önümüzdeki 5 yılda ortalama %10 – 14 civarında olması beklenmektedir.

KomĢu ülkelerin çoğunda Türk makine sektörü önemli bir konumda yer almakta,

imalatçılarımıza güven duyulmaktadır. Ayrıca ihracat yapan firmalarımızın teknik mevzuat ve

diğer kalite güvence sistemlerine adapte olmaları da önemli bir unsurdur. Artan dıĢ ve iç

rekabet ile düĢük kar marjları sektörde yabancı sermaye yatırımı yapılmasını sınırlamaktadır.

Yenilikçiliği ve teknolojik geliĢimi önemsemeyen firmalarımız için rekabet edebilmek ve

sektörde kalabilmek oldukça güçtür. Sektörün dıĢ rekabet gücü incelendiğinde, rekabet

20

gücünün olmadığı görülürken, eğiliminin arttığı ve rekabet gücü sınırda olan bir konuma doğru

bir geliĢim gösterdiği dikkat çekmektedir.5

Türk Makine Sektöründe kaliteli ürünler üretilmesini ve pazarlanmasını sağlamak

amacıyla devlet destekli bir proje hayata geçirilmiĢ bulunmaktadır. Ürün uygunluk markası

olarak anılan TURQUM logosu, üretilen mamulün önceden belirlenen standartlara ve teknik

Ģartlara uygunluk neticesinde mamullere iliĢtirilmektedir.

TURQUM Markası, kalitesi ile olumlu yönde farklılık yaratarak yurt içi ve yurt dıĢı

pazarlarda müĢteri tarafından kolaylıkla tanınan, tercih edilen, kalitesi ve adresi belli, güvenilir

ürün imajıyla ortak bir marka (logo) niteliği taĢıyacaktır. Bu markanın iĢleyiĢ mekanizması,

sadece son ürünün test ve kontrolüne yönelik bir sistem olmayıp, aynı zamanda üreticinin tüm

üretim sisteminin belli bir yeterlilik ve kalitede olmasını öngören tarafsız ve sistematik bir

yaklaĢımdır.6

5 Türkiye Ġmalat Sanayinin Yapısal Analizi ve Sektörel Performans Değerlendirmesi;s:513; TKB;Ankara;2007

6 TURQUM Nedir?,

http://www.turqum.com.tr/TR/Genel/BelgeGoster.aspx?F6E10F8892433CFFAAF6AA849816B2EFF6E303661

1F52BD1 (EriĢim Tarihi: 01.11.2008)

21

BÖLÜM 2

TÜRKĠYE’DE MAKĠNE ĠMALAT SANAYĠ SEKTÖRÜ

2.1. Mevcut Durum

Türkiye‘de makine sanayinin 1950‘li yıllarda baĢladığı ve ilk büyük ölçekli sanayi

yatırımlarının tamamıyla devlet eliyle oluĢturulduğu bilinmektedir. Bu yıllarda Ģeker, çimento,

pompa, çelik konstrüksiyon fabrikaları gibi fabrikalar devlet tarafından kurulmuĢ ve

iĢletilmiĢtir.

Özel sermayeli firmaların makine sanayinde üretim yapmaya baĢlamaları ve yeni

yatırımlar ile yer almalarıysa 1960‘lı yıllara rastlamıĢtır. Özel Ģirketlerin vücut bulmasındaki

sebep, kamu fabrikalarındaki makinelerin bakım, onarım ve yenileĢtirme uğraĢlarıydı. Daha

sonra bu çaba basit makine üretimlerinden baĢlayarak yeni mamullerin üretimi süreciyle devam

etti. Sonunda özel sermayeli firmalar edindikleri teknik bilgi ve tecrübe ile komple tesisleri

kuracak altyapıya sahip oldular. Bu sürecin olumlu yönde geliĢiminde, yurtdıĢından ihtiyacı

olan makineyi temin etmekte yeterli dövizi olmadığı için güçlük çeken giriĢimcilerin, makine

bakım ve onarımı yapan özel sermayeli firmalara taleplerini aktarmaları önemli rol oynamıĢtır.

Makine sanayisinin baĢlangıç yıllarında devlet eliyle kurulan sanayi kuruluĢların

fazlalığı dikkat çekerken günümüzde kamuya ait ya da kamu iĢtirakli kamu kuruluĢları

özelleĢtirmeler yoluyla yerlerini özel sektör kuruluĢlarına bırakmıĢtır.

Özel sektör firmaları edindikleri tecrübe ile dıĢa açılmak istemiĢler ancak bazı teknik,

teknolojik ve ticari bilgileri yeterli olmadığı için birçok Ģirket bu istekten vazgeçmek zorunda

kalmıĢtır. Ġthalata dayalı büyümeden ihracata dayalı büyümeye geçiĢ olarak kabul edilen

1980‘li yıllar ve sonrasında makine sanayisindeki toplam ihracat artırılmak istenmiĢ, yine

istenilen baĢarı elde edilememiĢtir. Bu yetersizlik firmalarımızın ölçek büyüklüklerinden

kaynaklanmakla birlikte, dıĢ ticaret mantığını iyi kavrayamamalarından, uzmanlar ve kalifiye

elemanlarının eksikliğinden kaynaklanmıĢtır. Ayrıca, dıĢ dünyada daha önceden var olan

ticaret dengeleri de bu baĢarısızlığın temel belirleyicisi olmuĢtur.

Diğer birçok sektörde olduğu gibi makine imalat sektöründe de Küçük ve Orta

Büyüklükte ĠĢletme (KOBĠ)‘ler yer almaktadır. Dünya pazarlarında ticari faaliyetlere giriĢen

KOBĠ‘ler, ucuz iĢgücü ve uzmanlaĢmıĢ mühendislik hizmetleri sayesinde rekabet gücünü ve

ihraç ettikleri ürün miktarlarını her geçen gün artırmaktadırlar. Sektöre genel olarak

bakıldığında teknolojinin takip edilmeye çalıĢıldığı görülmekle birlikte, ithal edilen

makinelerin teknolojisine yakın ya da aynı düzeyde makinelerin üretilebildiği görülmektedir.

Bunun için ihracat oranının artmasının teĢviki ile birlikte, iç ticaretin canlandırılması ve

ülkemiz içerisinde üretilen makinelerin, yatırımcılar tarafından talep edilir hale getirilmesi

gerekmektedir. Yapılan analizlere göre, makine sektörü teknolojik ve teknik geliĢimlere ayak

uydurabildiği ölçüde güçlü ve rekabet edebilir bir yapıya kavuĢabilir. Ülkemizdeki firmalarının

kullandığı yerli girdi oranın %80–85 civarında olduğu yapılan çalıĢmalar sonrasında tespit

edilmiĢtir.

Ülkemizde teĢvik sisteminin uygulanmaya baĢlandığı 1960‘lı yıllardan beri yatırımcılar,

ihtiyacı olan makine ve teçhizatı teĢvik belgesi kapsamında gümrüksüz olarak ithal etmek

imkânına sahip olmuĢlardı. Dolayısıyla, diğer sektörler Gümrük Birliği sonrası, 1995 yılından

itibaren gümrüksüz ithalatla rekabet etmek durumunda kalmıĢ iken, makine imalat sanayisi

1960‘lı yıllardan, yani hemen hemen kurulduğu ve geliĢmeye çalıĢtığı yıllardan beri

22

gümrüksüz ithal edilen makinelerle rekabet etmek durumunda olmuĢtur.7 Bu Ģekilde alınan

makinelerin teknolojisinin daha da iyi olduğu düĢüncesi yerli yatırımcının dıĢarıdan makine

alımına yönelmesine neden olmaktadır.

Günümüzde makinelerin fiyatlarından ziyade, teknolojik geliĢimlerin ve tasarım

geliĢtirme çalıĢmalarının makineler üzerindeki uygulamaları önem kazanmıĢtır. Hatta

makinelerin dıĢ görünümünü özgün hale getirebilen ve satıĢ sonrası servis hizmetlerinde

baĢarılı olan firmalar pazardaki paylarını artırabilmektedirler.

Türkiye‘de makine imalat sektöründe ikili (bilateral) yapıda firmalar göze

çarpmaktadır. Bazı imalatçılarımız sektörle ilgili teknolojik geliĢimleri izlemekte, imal ettikleri

makineleri daha da geliĢtirmeye çalıĢmakta, kaliteli ve müĢteri odaklı sistemler oluĢturmakta

ve teknik servis imkânlarını müĢterilerinin hizmetine sunmaktadırlar. Bu firmalarımızın

çoğunluğu ISO 9000 kalite güvence sistemi kurmuĢ ve CE iĢareti kullanımını edinmiĢlerdir.

Böylece, firmalarımız her geçen yıl ihracatlarını ve imalatlarını artırmaktadırlar.

Diğer yapıda yer alan firmalarımızda ihtiyaç duyulan sistemler ve iĢgücü

bulunmamaktadır. Hatta bu firmalarımızda hiç mühendis istihdamı olmadığı varsa bile daha

çok iĢçi yöneticisi olarak çalıĢtığı görülmektedir. Böylece sektörde dıĢ dünyaya uyum

sağlayamayan ve teknolojik geliĢimleri takip edemeyen firmalara rastlanmaktadır.

2.1.1. KuruluĢ Sayısı, Mevcut Kapasite ve Kullanımı

Türkiye Ġstatistik Kurumu verilerine göre Türkiye genelinde 11.000 civarında makine

imalatı yapan firma olduğu tespit edilmiĢtir. Aynı sektörde üretim yapan firmalarla ilgili 2004

yılında yayınlanan raporda Avrupa Birliği ülkelerinde bu rakamın 21.300 olduğu ortaya

konmuĢtur. Bu değerler gösteriyor ki ülkemiz bağlamında 11.000 firma oldukça fazladır.

TÜĠK verilerinde makine imalatı yanında onarım yapan, makine aksamları üreten ve bazı basit

makineleri imal eden atölyelerinde sayıma dâhil edildiği görülmektedir.8

2001 Genel Sanayi ve ĠĢyerleri sayımı sonuçlarına göre (Düzey 2 kapsamında) 29

numaralı grup Türkiye genelinde faaliyette olan firma sayısı 978 adettir. Ġmalat sanayi geneli

firma sayısına oranlandığında ise makine imalat sanayi % 8,7‘ye tekabül etmektedir.

Sektör genelinde yer alan firmaların %29,9‘u Ġstanbul, %13,2‘si Ankara, %11,6‘sı

Bursa, %10,5‘i Ġzmir, %8,4‘ü Kocaeli, %6,2‘si Konya,%3,5‘i Kayseri ve %3,0‘ı Adana

bölgelerinde yer almakta ve bu bölgelerdeki firmalar Türkiye genelinin %86,2‘sini

oluĢturmaktadır.

Makine imalat sanayinde ortalama istihdam sayısının 2001 itibariyle 67.637 civarında

olduğu, imalat sanayi istihdamının %6,2‘sini oluĢturduğu tespit edilmiĢtir. Yıllık ortalama

çalıĢan sayısının % 26,2‘si Ġstanbul, % 15,4‘ü Ankara, %12,5‘i Bursa, %8,2‘si Kocaeli, %7,1‘i

Ġzmir ve %6,4‘ü Tekirdağ bölgelerindeki firmalarda istidam edilmektedir.

Firmalar tarafından yaratılan katma değer 2001 yılı itibariyle 1.968 milyon YTL olarak

tespit edilmiĢ olup genel imalat sanayi katma değeri içinde payı %4,8‘dir. Bu miktar bölgelere

paylaĢtırıldığında %27,0‘ı Ġstanbul‘dan, %20,6‘sı Ankara‘dan, %17,0‘ı Bursa‘dan, %9,3‘ü

Tekirdağ‘dan, %8,2‘si Kocaeli‘nden, %4,8‘i Manisa‘dan, %4,6‘sı ise Ġzmir bölgesinden

yaratılmıĢtır.

2001 yılı itibariyle sektör firmalarına ait kurulu çevirici güç kapasitesi 518.319 Bg-

Hp(Beygir Gücü) olup bunun %24‘ü Ġstanbul, %17‘6‘sı Bursa, %14,6‘sı Ankara, %7,3‘ü

7 Makine ve Metal Eşya Sanayi Özel İhtisas Komisyonu Raporu, T.C. Devlet Planlama Teşkilatı - 9.

Kalkınma Planı 2007–2013, Syf:4, http://ekutup.dpt.gov.tr/imalatsa/makina/oik700.pdf (Erişim Tarihi: 25.09.2008) 8 Makine ve Metal Eşya Sanayi Özel İhtisas Komisyonu Raporu, T.C. Devlet Planlama Teşkilatı - 9.

Kalkınma Planı 2007–2013, Syf:7, http://ekutup.dpt.gov.tr/imalatsa/makina/oik700.pdf (Erişim Tarihi: 25.09.2008)

23

Kocaeli, %6,3‘ü Konya, %6,2‘si ise Ġzmir bölgesinde yer almaktadır. Sektör rakamının genel

imalat sanayi çevirici güç kapasitesi‘ne oranı %3,7‘dir.

Tablo 2.1. BaĢka Yerde Sayılmayan Makine ve Teçhizat Ġmalatı Sektöründe

Faaliyet Gösteren Firma Sayısı (2001)

Düzey 2

Bölgesi

Firma

Sayısı

Yıllık

Ortalama

ÇalıĢan Sayısı

Kurulu Çevirici

Güç Kapasitesi

Katma Değer

Ġller Adet % KiĢi % Bg-Hp % YTL %

Ġstanbul 292 29,9 17,743 26,2 124,329 24,0 530.980.639 27,0

Tekirdağ 20 2,0 4,357 6,4 28,273 5,5 182.972.272 9,3

Balıkesir 10 1,0 298 0,4 2,407 0,5 2.963.331 0,2

Ġzmir 103 10,5 4,824 7,1 32,052 6,2 90.668.590 4,6

Aydın 24 2,5 693 1,0 4,969 1,0 5.712.454 0,3

Manisa 22 2,2 2,207 3,3 19,361 3,7 94.052.708 4,8

Bursa 113 11,6 8,447 12,5 90,965 17,6 334.438.740 17,0

Kocaeli 82 8,4 5,538 8,2 37,644 7,3 161.994.157 8,2

Ankara 129 13,2 10,406 15,4 75,442 14,6 405.869.309 20,6

Konya 61 6,2 2,602 3,8 32,492 6,3 21.007.219 1,1

Antalya 7 0,7 251 0,4 1,324 0,3 2.055.327 0,1

Adana 29 3,0 1,332 2,0 13,724 2,6 20.513.706 1,0

Hatay 10 1,0 1,247 1,8 7,387 1,4 9.129.477 0,5

Kırıkkale 6 0,6 2,875 4,3 14,037 2,7 47.036.042 2,4

Kayseri 34 3,5 3,038 4,5 11,274 2,2 29.556.556 1,5

Zonguldak 1 0,1 0 0,0 0 0,0 0 0,0

Kastamonu 3 0,3 402 0,6 0.009 1,7 2.077.585 0,1

Samsun 17 1,7 821 1,2 6,545 1,3 18.561.127 0,9

Trabzon 3 0,3 92 0,1 768 0,1 549,404 0,0

Erzurum 1 0,1 158 0,2 3,325 0,6 2.839.149 0,1

Ağrı 0 0,0 0 0,0 0 0,0 0 0,0

Malatya 1 0,1 0 0,0 0 0,0 0 0,0

Van 0 0,0 0 0,0 0 0,0 0 0,0

Gaziantep 9 0,9 178 0,3 1,618 0,3 4.168.068 0,2

ġanlıurfa 1 0,1 0 0,0 0 0,0 0 0,0

Mardin 0 0,0 0 0,0 0 0,0 0 0,0

TÜRKĠYE 978 100,0 67,637 100,0 518,319 100,0 1.968.133.392 100,0

Kaynak: Türkiye Kalkınma Bankası A.Ş. Yayını9

“Not: Özel sektöre ait tesis sayısı 2 ve altında ise işyeri sayısının dışındaki istatistikler,

Kanun gereği gizli olarak değerlendirilerek, sektör toplamı içinde verilmektedir.”

Mevcut Kapasite ve Kullanımı Makine imalat sektöründe % 65 - %80 arasında

değiĢmektedir. Ġmalat sanayinin Kapasite Kullanım Oranları ile karĢılaĢtırıldığında makine

imalat sanayi Kapasite Kullanım Oranının yakın takip ettiği görülmektedir.

9 Türkiye Ġmalat Sanayinin Yapısal Analizi ve Sektörel Performans Değerlendirmesi, Türkiye Kalkınma

Bankası A.ġ., s:488, Ankara, 2007

24

Tablo 2.2. Makine Ġmalat Sanayi Büyüme ve Kapasite Kullanım Oranları KarĢılaĢtırması (%)

Yıllar 2000 2001 2002 2003 2004 2005 2006 2007*

Büyüme oranı 11,2 -20,3 21,3 31,9 21 17,2 12,1 10,2

KKO 68,7 63,5 69,8 80,5 84,9 78,9 76,4 77,1

Kaynak: DPT 9. Plan ve İGEME Sektör Raporu10

* Kesinleşmemiş tahmini değeri

2000 yılında %11,2 büyüyen makine imalat sanayi 2001 krizinin de etkisiyle -20,3

oranında küçülmüĢ, 2002‘de toparlanarak %21,3; 2003‘te %31,9; 2004‘te %21; 2005‘te %

17,2; 2006‘da %12,1 oranında büyümüĢtür. Makine Ġmalat Sanayide 2007 yılında %10,2

tahmini büyüme hedeflenmiĢ, 2003 yılında rekor büyüme seviyesine ulaĢmıĢtır.

ġekil 2.1. Makine Ġmalat Sanayi Büyüme ve Kapasite Kullanım Oranları KarĢılaĢtırması

68,7

11,2

-20,3

63,5 69

,8

21,3

80,5

31,9

84,9

21,0

78,9

17,2

76,4

12,1

77,1

10,2

-40

-20

0

20

40

60

80

100

Büyüme oranı Kapasite Kullanım Oranı

Ora

nla

r (%

)

2000 2001 2002 2003 2004 2005 2006 2007*

Türkiye‘de makine imalat sanayi büyüme oranlarına bakacak olursak 2002 ile 2004

yılları benzer özellikte bir büyüme oranına sahip olup, oran % 21 seviyelerindedir. 2003

yılında %31,9 büyüme oranını yakalayan Türk Makine Ġmalat Sektörü büyüme trendi 2005

yılında gerileyerek %17,2 ve 2006‘da %12,1‘e düĢmüĢtür. 2007 yılında ise büyüme oranının %

10,2 olarak gerçekleĢtiği tahmin edilmektedir.

10

Makine İmalat Sanayi Üzerine, Ali Ekber Çakar, Türkiye Makine Mühendisleri Odası, http://www.makinesektorplatformu.org/TR/Genel/BelgeGoster.aspx?F6E10F8892433CFFAAF6AA849816B2EF9B71935287F9CB97

25

ġekil 2.2. Makine Ġmalat Sanayi Büyüme ve Kapasite Kullanım Oranları

-40

-20

0

20

40

60

80

100

120

2000 2001 2002 2003 2004 2005 2006 2007*

Yıllar

Ora

nla

r %

Büyüme oranı Kapasite Kullanım Oranı

Makine sektörü yıllara göre kapasite kullanım oranlarının 2002 yılında 69.8‘lik orandan

2003 ve 2004 yıllarında sırasıyla % 80,5 ve % 84,9‘luk oranlara yükseldiği görülmektedir.

2005 yılında artıĢ eğilimi azalarak % 78,9‘a düĢen kapasite kullanım oranı 2006‘da %76,4 ve

2007‘de %77,1 olarak gerçekleĢmiĢtir.

Tablo 2.3. Kapasite Kullanım Oranları( Üretim Değeri Ağırlıklı, Yıllık Ortalama, %)11

Kaynak: Türkiye İmalat Sanayinin Yapısal Analizi ve Sektörel Performans Değerlendirmesi

11

Türkiye Ġmalat Sanayinin Yapısal Analizi ve Sektörel Performans Değerlendirmesi, Türkiye Kalkınma

Bankası A.ġ., s:492, Ankara, 2007

Yıllar Ġmalat Sanayii

29

(Mak. Ġmalat

Sanayi)

291 (Genel Amaçlı

Makine Ġmalatı)

292 (Tarım ve

orman mak.

Ġmalatı)

293 (BaĢka yerde

sınıflandırılmamıĢ ev

aletleri imalatı)

1988 74,8 71,6 70,1 65,0 75,1

1989 72,8 65,5 64,0 53,3 75,7

1990 75,2 68,1 66,0 60,5 74,4

1991 74,0 63,9 57,5 56,4 74,0

1992 76,4 70,1 61,4 64,2 77,1

1993 79,6 77,2 67,5 76,9 79,5

1994 72,9 66,2 55,5 65,7 69,5

1995 78,6 77,6 63,7 83,5 77,7

1996 78,0 82,8 70,5 91,4 80,6

1997 79,4 84,1 67,7 87,4 86,4

1998 76,5 76,9 61,9 81,4 77,9

1999 72,4 65,4 53,3 52,2 75,3

2000 75,9 68,7 58,3 66,8 72,2

2001 70,9 63,5 55,3 57,1 68,0

2002 75,4 69,9 65,7 52,7 78,1

2003 78,4 80,6 68,9 68,4 85,2

2004 81,3 83,7 78,5 67,7 90,6

2005 80,3 75,9 79,1 70,5 77,1

2006 80,6 77,8 74,1 69,2 82,1

26

ġekil 2.3. Ġmalat Sanayi ve Makine Ġmalat Sanayi Kapasite Kullanım Oranları

KarĢılaĢtırması(%)

64

66

68

70

72

74

76

78

80

82

84

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

0

10

20

30

40

50

60

70

80

90

Ġmalat Sanayii (Mak. Ġmalat Sanayi)

Tablo 4‘e bakıldığında genel olarak imalat sanayide meydana gelen kapasite kullanım

oranı değiĢimi makine imalat sanayisini de etkilemektedir. Ġçte ve dıĢta yaĢanan ekonomik

çalkantılar, döviz, faiz ve diğer ekonomi argümanlarında meydana gelen değiĢimler dolaylı

olarak firmaların satıĢ miktarlarının değiĢimine ve kapasite kullanım oranlarına yansıyacaktır.

Özellikle 1994, 1999 ve 2001 yılları Türkiye ekonomisi için çeĢitli nedenlerle kriz

yılları olmuĢ, imalat sanayi kapasite kullanım oranlarının düĢtüğü gözlemlenmiĢtir. Aynı

yıllarda makine imalat sanayinin de kapasite kullanım oranları düĢmesi krizlerin alt sektörler

tarafından da oldukça fazla hissedildiğinin göstergesidir.

Ekonomik Krizler neticesinde Türkiye‘de mali, sınaî ve zirai sorunlar kökleĢmiĢ, kamu

borçları artmıĢ, kamu gelirleri azalmıĢ; sanayi sektöründe geliĢim yavaĢlamıĢ ve üretim

azalmıĢ, iĢsizlik ile enflasyon sorunları kronikleĢmiĢ tüm bunların sonucunda üretim

maliyetlerinin artması ülkemiz ekonomisi üzerinde olumsuz etkiler bırakarak Türk halkına

sıkıntılı günler yaĢatmıĢtır.

2005 yılına gelindiğinde kapasite kullanım oranlarında düĢüĢ yönlü bir değiĢim olduğu

görülmekte ve bunun nedeninin teknoloji ve tasarıma fazla önem vermeyen KOBĠ niteliğindeki

firmalardan kaynaklandığı ortaya çıkmaktadır.

2007 yılında makine imalatı artıĢ oranı %5 olarak gerçekleĢmiĢ, 2006 yılında yüzde 49

civarında olan iç pazar payının düĢük kur ve diğer bir takım nedenlerle 2007 yılında yüzde

45‘e gerilediği sonucuna ulaĢılmıĢtır.12

Sanayinin geliĢimi bazı bölge ve yörelerde daha hızlı olmuĢtur. Ġnceleme konumuz

makine imalat sanayi firmaları özellikle bazı illerde yoğun olarak bulunmaktadır. Bu iller;

Ġstanbul, Ġzmir, Ankara, Konya, Gaziantep, Bursa, Kocaeli, EskiĢehir‘dir. Alt sektörler

bazında; takım tezgâhı‘nın yoğunlukla Ġstanbul, Ġzmir, Konya, Bursa ve Kocaeli‘nde, tekstil ve

gıda makineleri üretimi ise Gaziantep ilimizde yapılmaktadır.

Makine sektörü teknolojik anlamda Yüksek, Orta ve DüĢük olmak üzere 3 kategoriye

ayrılmaktadır. Bu kategorilerde üretim yapmakta olan ülkemiz firmalarının çoğunluğu düĢük

ve düĢük-orta düzeydeki makineleri imal etmektedirler. Buna rağmen ihracat yapan

12

Makina İmalat Sektörü Türkiye için olmazsa olmaz ama!.., Makina İmalatçıları Birliği (MİB) Genel Sekreteri Arslan Sanır, http://www.sektorler.web.tr/makina_sanayi/genel_makina_sanayi/makina_imalat_sektoru.htm (Erişim Tarihi:28.07.2008)

27

firmalarımız arasında özellikle teknolojiyi takip eden orta-ileri düzeye eriĢen firmalarımız da

mevcuttur.

Sayıları az da olsa orta teknolojik düzeyden ileri teknoloji düzeye doğru ilerleyen

firmalarımızla, ucuz iĢ gücü ve mühendislik hizmetleri sayesinde dünya pazarlarında rekabet

etme imkânımız bulunmaktadır.

ABD ve Avrupa Birliği gibi geliĢmiĢ ülkelerde düĢük ve orta düzeyli teknolojik makine

imalatından yüksek teknolojik makine imalatına doğru bir kayıĢ olmaktadır. Yüksek teknolojik

makine imalatına yönelen geliĢmiĢ ülkelerin bıraktığı boĢluğu orta teknolojili makine

imalatıyla ülkemiz firmaları en hızlı Ģekilde doldurmalıdır.

2.1.2. Üretim

Makine imalat sanayi üretim verilerine ulaĢılmakta yaĢanan güçlükler değerlendirme

yapmayı güçleĢtirse de, makine sektör birlikleri ve Tüik verilerinden hareketle 2001–2005

yılları arasında sırasıyla, 9,6 milyar $, 11,8 milyar $, 14,3 milyar $, 17,5 milyar $ ve 17,6

milyar $ olarak imalatın gerçekleĢtiği tahmin edilmiĢtir.

Tablo 2.4. Makine Sektörü Ticareti (Milyon ABD $)

2001 2002 2003 2004

2005

Ön bilgi

MAKĠNE SATIġI (Tahmini)(1) 13.160,1 16.337,1 19.626,5 24.093,8 25.441,3

DeğiĢim % - 24,1 20,1 22,8 5,6

MAKĠNE ĠMALATI(Tah.)(1) 9,663 11,779 0.014 0.018 17,675

DeğiĢim % - 21,9 21,4 22,4 1

MAKĠNE ĠHRACATI (2) 1.564,4 2.077,5 3.118,5 3.913,4 4.852,9

DeğiĢim % - 30,3 46,4 28,2 26,7