MAKALAH STANDAR AKUNTANSI KEUANGAN INDONESIA TENTANG PSAK 48 (PENURUNAN NILAI ASET) Disusun Oleh : Intan Dewi Maharani 023144050 Eka Agfa Yosya 023144056 UNIVERSITAS TRISAKTI PROGRAM EKSTENSI FAKULTAS EKONOMI

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

MAKALAH STANDAR AKUNTANSI KEUANGAN INDONESIA

TENTANG PSAK 48 (PENURUNAN NILAI ASET)

Disusun Oleh :

Intan Dewi Maharani 023144050

Eka Agfa Yosya 023144056

UNIVERSITAS TRISAKTI

PROGRAM EKSTENSI FAKULTAS EKONOMI

JURUSAN AKUNTANSI

2015

KATA PENGANTAR

Puji syukur kami panjatkan kehadirat Tuhan Yang Maha

Esa karena dengan rahmat, karunia, serta taufik dan

hidayah-Nya lah kami dapat menyelesaikan makalah yang

bertema “PSAK 48 (PENURUNAN NILAI ASET)” ini dengan

sebatas pengetahuan dan kemampuan yang dimiliki. Dan juga

kami berterima kasih pada Bapak Wibowo SE, Ak, MM selaku

Dosen mata kuliah Standar Akuntansi Keuangan Indonesia

yang telah memberikan tugas ini kepada kami.

Kami berharap makalah ini dapat berguna dalam rangka

menambah wawasan serta pengetahuan kita mengenai PSAK 48

tentang Penurunan Nilai Aset. Kami juga menyadari

sepenuhnya bahwa di dalam tugas ini terdapat

kekurangan.Untuk itu, kami berharap adanya kritik, saran

dan usulan demi perbaikan di masa yang akan datang,

mengingat tidak ada sesuatu yang sempurna tanpa sarana

yang membangun.

Semoga makalah sederhana ini dapat dipahami bagi

siapapun yang membacanya. Sekiranya makalah yang telah

disusun ini dapat berguna bagi kami sendiri maupun orang

yang membacanya.

ii

Jakarta, Maret2015

Penyusun

Statement of Authorship

“Saya/kami yang bertandatangan dibawah ini menyatakanbahwa makalah/tugas terlampir adalah murni hasilpekerjaan saya/kami sendiri. Tidak ada pekerjaan oranglain yang saya/kami gunakan tanpa menyebutkan sumbernya.

Materi ini tidak/belum pernah disajikan/digunakan sebagaibahan untuk makalah/tugas pada mata ajaran lain kecualisaya/kami menyatakan dengan jelas bahwa saya/kamimenyatakan menggunakannya.

Saya/kami memahami bahwa tugas yang saya/kami kumpulkanini dapat diperbanyak dan atau dikomunikasikan untuktujuan mendeteksi adanya plagiarisme.”

iii

Mata Ajaran : Standar Akuntansi Keuangan Indonesia

Judul Makalah/Tugas : PSAK 48 (Penurunan Nilai Aset)

Tanggal : 23 Maret 2015

Dosen : Wibowo SE, Ak, MM

Tanda tangan :

Intan Dewi Maharani Eka Agfa Yosya

023144050 023144056

DAFTAR ISI

KATA PENGANTAR.........................................iiStatement of Authorship...............................iiiBAB 1 PENDAHULUAN.......................................1

iv

1.1 Latar Belakang....................................11.2 Tujuan Penyusunan.................................11.3 Ruang Lingkup.....................................2

BAB 2 TINJAUAN TEORITIS DAN PSAK........................3BAB 3 CONTOH IMPLIKASI PENERAPAN PSAK...................5BAB 4 KESIMPULAN........................................9DAFTAR PUSTAKA.........................................12

v

BAB 1 PENDAHULUAN

1.1 Latar Belakang

Penurunan nilai atau impairment menjadi bahasa yang

semakin populer dalam akuntansi saat PSAK mengadopsi

IFRS.Sebenarnya istilah impairment sudah lama dikenal

dalam akuntansi khususnya aset tetap.PSAK berbasis IFRS

menggunakan istilah penurunan nilai tidak hanya untuk

aset tetap tetapi juga untuk aset tak berwujud, goodwill,

aset keuangan dan investasi.

PSAK 16 tentang Aset tetap menjelaskan bahwa Aset

tetap dinilai sebesar harga perolehan atau nilai

revaluasi terakhir dikurangi dengan akumulasi penyusutan

dan penurunan nilai.Penurunan nilai disebutkan dalam

paragraf pengukuran. PSAK 19 tentang aset tak berwujud

menyebutkan hal yang sama. Bahkan disebutkan goodwill

tidak boleh lagi diamortisasi tetapi diimpairment.PSAK 55

tidak menyebutkan penyisihan piutang untuk piutang yang

tidak dapat ditagih tetapi mengistilahkannya dalam bahasa

umum sebagai penurunan aset keuangan.Impairment diatur

khusus dalam PSAK 48 Penurunan Nilai. PSAK 48 diterapkan

untuk semua aset kecuali untuk persediaan (PSAK 14), aset

keuangan (PSAK 55), kontrak konstruksi (PSAK 34), kontrak

asuransi (PSAK 62), properti investasi yang diukur dengan

1

nilai wajar (PSAK 13), aset tidak lancar dimiliki untuk

dijual (PSAK 58) dan aset pajak tangguhan (PSAK 46).

1.2 Tujuan Penyusunan

Adapun tujuan penyusunan makalah adalah sebagai

berikut.

1. Mengetahui peraturan-peraturan yang terkandung di

dalam PSAK 48 mengenai penurunan nilai aset

2. Mengetahui prosedur yang diterapkan entitas agar

aset dicatat tidak melebihi melebihi jumlah

terpulihkannya. Suatuaset dikatakan melebihi junlah

terpulihkannya jika jumlah tercatat aset melebihi

jumlah yang akan dipulihkan melalui penggunaan atau

penjualan aset. Maka, aset mengalami penurunannilai

aset dan mengakui rugi penurunan nilai serta

menentukan kapan entitas membalik rugi penurunan

nilai dan pengungkapan yang diperlukan.

1.3 Ruang Lingkup

Di dalam PSAK 48 diterapkan untuk akuntansi

penurunan nilai semua aset kecuali :

a) Persediaan PSAK 14

b) Aset yang ditimbulkan dari kontrak konstruksi PSAK

34

c) Aset pajak tangguhan PSAK 46

d) Aset yang timbul dari imbalan kerja PSAK 24

2

e) Aset keuangan yang termasuk dalam ruang lingkup PSAK

55

f) Properti investasi yang diukur pada nilai wajar PSAK

13

g) Kontrak asuransi PSAK 28

h) Aset tidak lancar yang dimilki untuk dijual sesuai

PSAK 58

BAB 2 TINJAUAN TEORITIS DAN PSAK

3

Illustration : Impairment Test

Impairment atau penurunan nilai terjadi nilai

tercatat aset melebihi nilai terpulihkan.Nilai

terpulihkan adalah nilai yang lebih tinggi antara nilai

wajar dikurangi dengan biaya penjualan dan nilai pakai.

Kerugian penurunan nilai merupakan selisih antara nilai

tercatat dikurangi dengan nilai terpulihkan. Kerugian

tersebut diakui dalam laporan laba rugi pada saat

terjadinya. Pemulihan terhadap penurunan nilai dapat

dilakukan.

Pada setiap akhir periode pelaporan, entitas harus

menilai apakah terdapat indikasi suatu aset mengalami

penurunan nilai. Jika terdapat indikasi, entitas harus

mengukur nilai terpulihkan aset. Jika nilai terpulihkan

tersebut lebih rendah dari nilai tercatat aset, maka

entitas harus menyesuaikan nilai aset tersebut dan

4

mengakui kerugian penurunan nilai. Entitas memberikan

pengungkapan yang memadai atas penurunan nilai tersebut.

Pada saat menilai indikasi penurunan nilai, entitas

mempertimbangkan faktor ekternal dan internal. Faktor

eksternal adalah faktor di luar entitas yang

mengindikasikan dan mempengaruhi penurunan nilai aset

seperti, penurunan nilai pasar aset yang sangat

signifikan melebihi penurunan nilai akibat pemakaian atau

berlalunya waktu, perubahan lingkungan seperti teknologi,

ekonomi, teknologi, suku bunga pasar dan lingkup operasi

entitas. Faktor internal adalah faktor yang ada dalam

entitas dan faktor teknis terkait aset tersebut seperti,

keusangan dan kerusakan fisik, kinera aset yang buruk dan

perubahan signifikan dalam perusahaan yang menyebabkan

aset tidak dimanfaatkan.

Pengujian adanya indikasi penurunan nilai merupakan

tahapan awal dalam menentukan penurunan nilai. Jika tidak

ada indikasi, maka aset tidak mengalami penurunan nilai

sehingga tidak perlu melakukan pengukuran penurunan

nilai. Namun jika aset tersebut memiliki indikasi

penurunan nilai, maka dalam pengukuran penurunan nilai

dapat dipastikan bahwa nilai tercatat lebih tinggi dari

pada nilai terpulihkan.

5

Khusus untuk aset tak berwujud yang memiliki masa

manfaat tidak terbatas dan yang belum digunakan, entitas

langsung melakukan pengujian atas penurunan nilai.

Entitas tidak perlu melakukan pengujian ada tidaknya

indikasi namun langsung membandingkan antara nilai

tercatat dan nilai terpulihkan setiap tahun. Pengujian

penurunan nilai dilakukan kapan saja dalam periode

tahunan, asalkan dilakukan pada saat yang sama setiap

tahunnya.

Langkah kedua setelah ditemukan indikasi penurunan

nilai adalah menentukan nilai terpulihkan. Entitas harus

menghitung nilai wajar aset dan biaya penjualan aset dan

nilai pakai aset. Kedua nilai tersebut tidak harus

tersedia semuanya. Jika salah satu nilai tersebut lebih

besar dari nilai tercatat, maka tidak perlu dilakukan

proses penurunan nilai berikutnya. Artinya nilai

terpulihkan akan menghasilkan nilai yang lebih tinggi

dari nilai tercatat sehingga tidak terjadi penurunan

nilai. Dalam kondisi lain, nilai pasar aset sulit

dilakukan karena tidak ada dasar untuk menentukan nilai

pasar. Entitas dapat menggunakan pakai sebagai nilai

terpulihkan. Namun sebaliknya jika entitas tidak meyakini

nilai pakai aset, maka nilai wajar dikurangi biaya

penjualan digunakan sebagai nilai terpulihkan.

6

Penentuan nilai terpulihkan dilakukan untuk aset

secara individual, kecuali aset tersebut tidak

menghasilkan arus masuk indipenden dari aset lain. Untuk

aset yang arus kasnya baru dapat ditentukan dalam satu

kelompok aset, penentuan jumlah terpulihkan dilakukan

untuk satu kelompok aset yang menghasilkan arus kas,

disebut sebagai unit penghasil kas.

Kaidah menentukan nilai wajar mengikuti hirarki umum

penentuan nilai wajar mulai dari menggunakan harga dalam

perjanjian penjualan mengikat, pasar aktif, nilai pasar

aset pada transaksi terkini dan nilai pasar aset serupa.

Standar tidak menjelaskan perlunya penilai untuk

menentukan nilai wajar dalam penurunan nilai, namun

entitas dapat menggunakan informasi penilai untuk

menentukan nilai wajar jika harga pasar aktif tidak

tersedia.

Biaya penjualan adalah seluruh biaya untuk

melepaskan aset tersebut. Contoh biaya penjualan adalah

biaya hukum, biaya pajak transaksi, biaya pemindahan,

biaya tambahan untuk menjadikan aset dalam keadaan siap

dijual. Namun biaya pemutusan hubungan kerja dan biaya

terkait regorganisasi bisnis setelah pelepasan aset bukan

bagian dari biaya penjualan.

7

Nilai pakai adalah nilai kini arus kas di masa depan

yang diharapkan akan diperoleh entitas dari pemakaian

aset tersebut. Untuk memperoleh nilai pakai langkah yang

harus dilakukan adalah mengestimasi arus kas masuk dan

arus kas keluar di masa depan dari pemakaian dan

pelepasan aset serta menerapkan tingkat diskonto yang

tepat atas arus kas masa depan tersebut. Estimasi arus

kas masa depan harus memperhatikan faktor ketidakpastian,

kondisi ekonomi, tingkat dan suku bunga. Asumsi yang

digunakan dalam proyeksi harus mencerminkan estimasi

terbaik manajemen mengenai kemungkinan yang akan terjadi

selama penggunaan aset tersebut. Estimasi arus dan

tingkat diskonto harus menggambarkan asumsi yang

konsisten mengenai kenaikan harga yang dikaitkan pada

inflasi umum.

Tarif diskonto yang digunakan mencerminkan penilaian

pasar atas nilai waktu uang dan risiko spesifik. Diskonto

yang digunakan mencerminkan tingkat pengembalian yang

disyaratkan investor jika mereka memilih suatu investasi

yang menghasilkan arus kas dengan jumlah, waktu, profil

risiko yang sama dengan aset tersebut.

Dalam praktik tidak mudah menghitung nilai pakai

suatu aset. Arus kas entitas dihasilkan dari kegiatan

operasi yang merupakan gabungan dari sumber daya entitas

8

yang tidak mudah untuk dipisahkan kontribusinya. Untuk

aset investasi di perusahaan asosiasi atau anak

perusahaan, arus lebih mudah untuk diidentifikasi, namun

aset secara individu atau kelompok aset sulit untuk

mengidintifikasi dan menghitung arus kas. Sebagai contoh

arus kas angkutan pariwisata tidak dapat dilepaskan dari

fungsi pemasaran dan kesediaan sumber daya pendukung.

Terkadang sulit untuk menentukan secara spesifik arus kas

dari sumber daya pendukung, aktivitas tidak langsung dan

aktivitas yang dimanfaatkan bersama beberapa aset.

Entitas akan menentukan nilai terpulihkan dengan

memilih nilai yang lebih tinggi antara nilai wajar

dikurangi biaya penjualan atau nilai pakai. Dalam kondisi

khusus, jika tidak tersedia keduanya atau tersedia namun

nilainya tidak dapat diandalkan maka nilai yang tersedia

dan dapat diandalkan tersebut merupakan nilai

terpulihkan.

Langkah ketiga adalah menentukan apakah aset

mengalami penurunan nilai atau tidak dengan membandingkan

nilai tercatat dengan nilai terpulihkan. Jika nilai

tercatat lebih rendah dari nilai terpulihkan, aset tidak

mengalami penurunan nilai. Entitas akan mengakui

penurunan nilai sebesar selisih nilai tercatat dengan

nilai pakai. Aset akan disesuaikan/diturunkan nilainya

9

sebesar nilai pakai. Kerugian penurunan nilai disajikan

dalam laporan laba rugi periode berjalan. Entitas harus

mengungkapkan aset yang mengalami penurunan nilai dalam

catatan atas laporan keuangan.

Penurunan nilai untuk unit penghasil kas dalam

bentuk investasi pada anak perusahaan atau investasi

asosasi dialokasikan ke aset dari unit penghasil kas

tersebut. Penurunan nilai pertama kali dialokasikan untuk

menurunkan nilai goodwill, jika masih tersisa akan

dialokasikan prorate atas aset tetap atau aset tak

berwujud selain goodwill yang dimiliki entitas.

Kerugian penurunan nilai pada periode berikutnya

dapat dipulihkan. Pemulihan aset dilakukan sebesar nilai

tercatat aset pada periode tersebut (nilai tercatat pada

periode tersebut jika tidak tidak terjadi penurunan

nilai). Kecuali untuk goodwill, penurunan nilai yang

telah dilakukan tidak dapat dipulihkan. Pemulihan

penurunan nilai diakui dalam laporan laba rugi sebagai

kentungan yang disajikan dalam laporan laba rugi periode

berjalan.

10

BAB 3 CONTOH IMPLIKASI PENERAPAN PSAK

ILUSTRASI 1

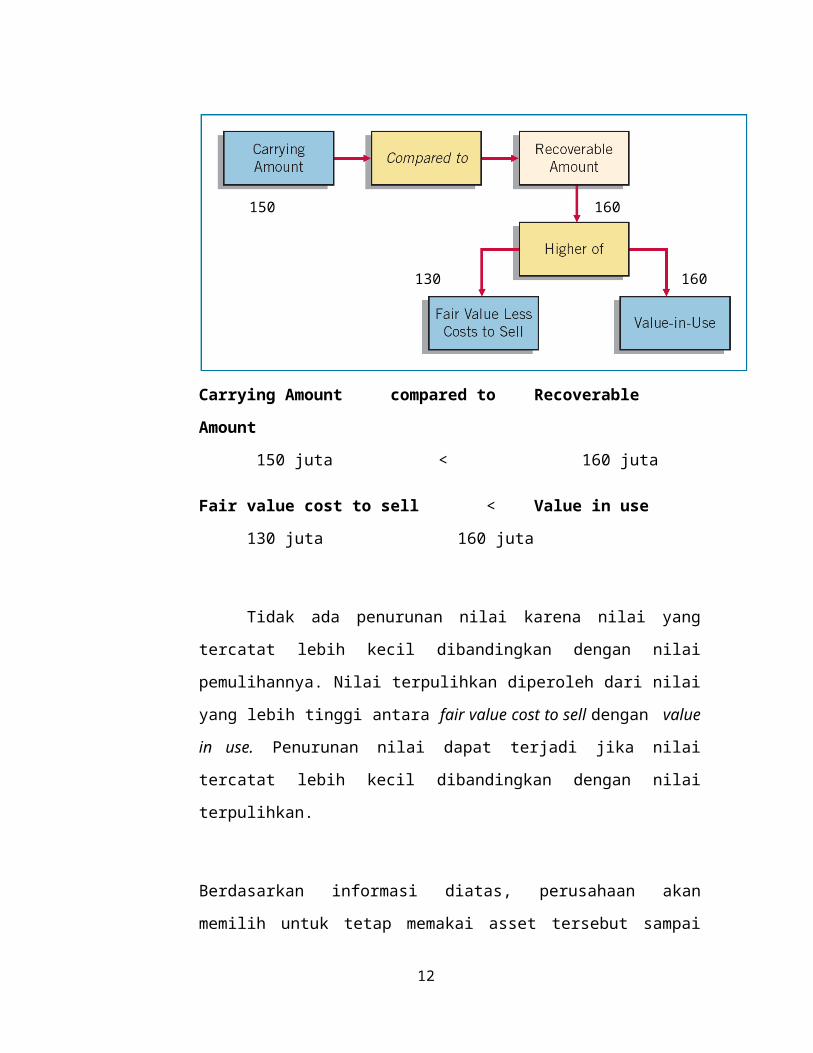

PT. Sejahtera melakukan pengujian penurunan nilai

terhadap peralatan yang dimilikinya.Nilai tercatat

dari peralatan sebesar 150 juta, nilai wajar

dikurangi biaya menjual 130 juta dan nilai pakainya

160 juta.

Jawab:

11

Carrying Amount compared to Recoverable

Amount

150 juta < 160 juta

Fair value cost to sell < Value in use

130 juta 160 juta

Tidak ada penurunan nilai karena nilai yang

tercatat lebih kecil dibandingkan dengan nilai

pemulihannya. Nilai terpulihkan diperoleh dari nilai

yang lebih tinggi antara fair value cost to sell dengan value

in use. Penurunan nilai dapat terjadi jika nilai

tercatat lebih kecil dibandingkan dengan nilai

terpulihkan.

Berdasarkan informasi diatas, perusahaan akan

memilih untuk tetap memakai asset tersebut sampai

12

150 juta

160

160 130

akhir masa manfaatnya daripada menjual asset

tersebut.

ILUSTRASI 2

PT. Agung Dunia mempunyai informasi yang sama dengan

PT. Sejahtera kecuali nilai pakainya 120 juta.

Jawab:

Carrying Amount compared to RecoverableAmount 150 juta > 130 juta

Fair value cost to sell > Value in use

130 juta 120 juta

Terdapat penurunan nilai sebesar 20 juta.

Penurunan nilai ini terjadi karena nilai tercatat

lesbih besar dibandingkan dengan nilai terpulihkan.

13

150

130 120

130

Karena penurunan nilai ini terdapat jurnal untuk

mencata kerugian atas penurunan nilai

Dr. Kerugian Penurunan Nilai 20 juta

Cr. Akumulasi Depresiasi Peralatan

20 juta

Berdasarkan informasi diatas, perusahaan akan

memilih untuk menjual asset tersebut dibandingkan

tetap memakai asset tersebut karena nilai asset

tersebut hanya sebesar 120 juta.

ILUSTRASI 3

At the end of 2010, Verma Company tests a machine

for impairment. The machine has a carrying amount of

$200.000. It has an estimated remaining useful life

of five years. Verma company determines the

machine’s recoverable amount should be based on

value-in-use. To determine value-in-use, Verma

develops an estimate of future cash flows based on

internal company information, based on cash budgets.

Verma uses disc rate of 8 %, which pretax rate.

Verma’s analysis indicates its future cash flows

will be $40.000 each year for five years and a

residual value $10.000

14

The computation of the value-in-use for Vermas’s

machine :

The computation of the impairment loss on the

machine at the end of 2010

The Verma company records an impairment loss at Dec

31, 2010

\

ILUSTRASI 4

Perusahaan Tiga Sekawan melakukan review

penurunan nilai dari beberapa asset yang dimiliki

pada tahun 2014. Sebidang tanah yang bebas digunakan

dicatat pada nilai wajar dengan surplus revaluasi

senilai Rp 10 juta, aset-aset lainnya dicatat pada

nilai historis dikurangi akumulasi depresiasi atau

amortisasi.

15

PV of 5 annual payments of $40.000 ($40.000 x 3.99271) = $159.708,40 PV of residual value of $10.000 ($10.000 x 0,68058) = $ 6.805,80 Value-in-use related to machine $ 166.514,20

Carrying amount of machine before impairment loss$ 200.000Recoverable amount of machine $ 166.514,20Loss on impairment $ 33.485,80

Dr. Loss on impairment 33.485,80Cr. Acc. Depr – Machine 33.485,80

FV less

costs to

sell

Value in

use

Carrying

amount

Tanah (nilai

wajar)

335 juta 350 juta 370 juta

Bangunan,

setelah

didepresiasi

675 juta 690 juta 650 juta

Mesin,

setelah

didepresiasi

15 juta 13 juta 18 juta

Tentukan berapa rugi penurunan nilai dan

bagaimanakah jurnalnya?

Recoverable amount

Carryingamount

Impairmentloss

Tanah (nilaiwajar)

350 juta 370 juta 30 juta

Bangunan,setelahdidepresiasi

690 juta 650 juta -

Mesin, setelahdidepresiasi

15 juta 18 juta 3 juta

Jurnal:

Kerugian penurunan nilai dikurangkan terlebih dahuluke surplus revaluasi

Dr. Surplus Revaluasi 10 juta

16

Dr. Rugi penurunan nilai (30 juta – 10 juta) 20juta

Cr. Tanah 30 juta

Untuk mengakui kerugian penurunan nilai tanah

Dr. Kerugian penurunan nilai 3 jutaCr. Mesin 3 juta

Untuk mengakui kerugian penurunan nilai mesin

ILUSTRASI 5

Pembalikan suatu Rugi Penurunan Nilai

Assume that EY company purchase equipment on Jan 1,2010 for $300.000, with useful life of 3 years, noresidual value.

At Dec 31, 2010, EY determines it has an impairmentloss $20.000

Depreciation Expense and Carrying Amount afterimpairment loss

At the end 2011, EY determines the RecoverableAmount of equipment is $96.000, which is greaterthan its Carrying Amount $90.000

17

Year Depr. Expense Carrying Amount2010 100,000 (300.000/3) 200.0002011 100.000 (300.000/3) 100.0002012 100.000 (300.000/3) 0

Dr. Loss on impairment 20.000Cr. Acc. Depr – Equipment 20.000

Year Depr. Expense Carrying Amount2011 90.000 (180.000/2) 90.0002012 90.000 (180.000/2) 0

The recovery of the impairment loss is reported inthe “Other income and expense” section of the IncomeStatement. The carrying amount of EY’s equipment isnow $96.000 ($90.000+$6.000) at Dec 31, 2011.

BAB 4 KESIMPULAN

Entitas setiap akhir periode pelaporan harus

melakukan review apakah aset yang dimilikinya mengalami

penurunan nilai. Sebelum penurunan nilai dilakukan,

entitas menguji ada tidaknya indikasi penurunan nilai,

kecuali untuk goodwill.Jika tidak ada indikasi maka

penurunan nilai tidak dilakukan. Jika terdapat indikasi,

entitas akan menghitung nilai terpulihkan dengan

membandingkan mana yang lebih tinggi antara nilai wajar

dikurangi biaya penjualan dan nilai pakai. Kerugian akan

18

Dr. Acc. Depr – Equipment 6.000Cr. Recovery of impairment loss 6.000

diakui sebesar selisih nilai tercatat dengan nilai

terpulihkan.

Dalam praktik, perusahaan cenderung menghindari

melakukan penurunan nilai.Dampak penurunan nilai

mengurangi laba dan memperkecil nilai aset

entitas.Entitas sulit untuk menentukan nilai

terpulihkan.Dalam menentukan nilai pakai banyak

menggunakan nilai estimasi dan asumsi yang dipengaruhi

oleh subyektivitas manajemen.

Penurunan nilai akan membuat aset entitas

mencerminkan manfaat ekonomi di masa depan dan tidak akan

dicatat melebihi potensi manfaat ekonomi yang akan

diterima entitas di masa mendatang. Penurunan nilai

didasarkan pada konsep konservatif, kehati-hatian dan

relevansi informasi.

19

DAFTAR PUSTAKA

Ikatan Akuntansi Indonesia. 2009. PSAK 48 tentangPenurunan Nilai Aset

Kieso, Weygandt, Kimmel. 2011. Financial Accounting. IFRSEdition. New York: John Wiley & Sons Inc.

http://memebali.blogspot.com/2013/08/aset-7-psak-48-penurunan-nilai-aset.html diakses pada 21 Maret 2015

http://www.bapepam.go.id/dana_pensiun/edukasi_dp/Materi_PSAK_48.pdf diakses pada 21 Maret 2015

https://staff.blog.ui.ac.id/martani diakses pada 21 Maret2015

20

Related Documents