UNIVERSITAS PGRI PALEMBANG (2014/2015) i

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

UNIVERSITAS PGRI PALEMBANG (2014/2015) i

UNIVERSITAS PGRI PALEMBANG (2014/2015) ii

KATA PENGANTAR

Dengan menyebut nama Allah SWT yang Maha Pengasih lagi Maha

Panyayang, kami panjatkan puja dan puji syukur atas kehadirat-Nya, yang

telah melimpahkan rahmat, hidayah, dan inayah-Nya kepada kami, sehingga

kami dapat menyelesaikan makalah “PERSAMAAN DASAR

AKUNTANSI”.

Adapun makalah ini telah kami usahakan semaksimal mungkin dan

tentunya dengan bantuan berbagai pihak, sehingga dapat memperlancar

pembuatan makalah ini. Untuk itu kami tidak lupa menyampaikan bayak

terima kasih kepada semua pihak yang telah membantu kami dalam

pembuatan makalah ini.

Namun tidak lepas dari semua itu, kami menyadar sepenuhnya bahwa

ada kekurangan baik dari segi penyusun bahasanya maupun segi lainnya. Oleh

karena itu dengan lapang dada dan tangan terbuka kami membuka selebar-

lebarnya bagi pembaca yang ingin memberi saran dan kritik kepada kami

sehingga kami dapat memperbaiki makalah ini.

Akhirnya penyusun mengharapkan semoga dari makalah ini dapat

diambil hikmah dan manfaatnya sehingga dapat memberikan inpirasi terhadap

pembaca.

Team Penulis

UNIVERSITAS PGRI PALEMBANG (2014/2015) iii

DAFTAR ISI

Halaman Judul ........................................................................................ i

Kata Pengantar ........................................................................................ ii

Daftar Isi ................................................................................................. iii

BAB I. PENDAHULUAN

A. Latar Belakang .................................................................................. 1

B. Rumusan Masalah ............................................................................. 1

C. Tujuan ............................................................................................... 1

BAB II. PEMBAHASAN

A. Pengertian Akuntansi ........................................................................ 1

B. Bidang Spesialisasi Akuntansi .......................................................... 3

C. Mencatat Transaksi dalam Persamaan Dasar Akuntansi .................. 4

D. Pengertian dan Penggunaan Persamaan Dasar Akuntansi ................ 9

E. Pengertian Harta, Hutang dan Modal ................................................ 10

F. Bentuk-Bentuk Persamaan Dasar Akuntansi ................................... 14

G. Menyusun Laporan Keuangan .......................................................... 24

BAB III. PENUTUP

A. Kesimpulan ....................................................................................... 30

B. Saran ................................................................................................. 31

DAFTAR ISI ........................................................................................... 32

UNIVERSITAS PGRI PALEMBANG (2014/2015) 1

BAB I

PENDAHULUAN

A. Latar Belakang

Akuntansi adalah proses identifikasi, pengukuran, dan komunikasi dari

informasi-informasi ekonomi untuk menghasilkan pertimbangan dan

keputusan-keputusan dari pemakai informasi tersebut.

Dari pengertian akuntansi tersebut dapat disimpulkan bahwa kegiatan

akuntansi meliputi:

a) Pencatatan (recording)

b) Penggolongan (classifiying)

c) Peringkasan (summarizing)

d) Pelaporan (reporting)

B. Rumusan Masalah

a) Apa yang dimaksud Akuntansi dan apa saja yang termasuk dalam bisang

spesialisasi akuntansi

b) Apa yang dimaksud dengan Persamaan Dasar Akuntansi

c) Apa saja komponen-komponen dalam Persamaan Dasar Akuntansi

d) Bagaimana mencatat transaksi dan melaksanakan Laporan keuangan

dalam persamaan dasar akuntansi

C. Tujuan

Mahasiswa dapat mencatat transaksi keuangan ke dalam persamaan dasar

akuntansi, serta menyusun laporan keuangan dari persamaan dasar akuntansi.

UNIVERSITAS PGRI PALEMBANG (2014/2015) 2

BAB II

PEMBAHASAN

A. Pengertian Akuntansi

Dewasa ini akuntansi sudah digunakan demikian luas sehingga hampir

seluruh aspek kehidupan tidak ada yang terlepas dari kegiatan akuntansi selama

aspek tersebut berkaitan dengan uang. Oleh karena sudah demikian meluas

penggunaannya dalam kehidupan mamusia, kondisi tersebut meninbulkan

bermacam-macam pengertian akuntansi yang telah disesuaikan dengan kondisi

pihak yang memberikan pengertian tersebut, misalnya :

1) Akuntansi adalah bahasa dunia usaha (Accounting is the language of

business). Dalam hal ini akuntansi dianggap sebagai alat komunikasi

karena akuntansi dapat mengkomunikasikan informasi keuangan pada

suatu unit usaha kepada pihak-pihak yang membutuhkan.

2) Akuntansi adalah alat bagi manajemen (Accounting is tools of

management), maksudnya adalah akuntansi merupakan alat bagi pengelola

unit usaha untuk mengumpulkan informasi keuangan sebagai bahan

menyusun perencanaan, evalusasi dan pengawasan.

Seiring dengan perkembangan tehnologi dewasa ini, maka akuntansi dapat

pula diartikan sebagai “tehnologi pengolahan data keuangan” baik secara manual

maupun terkomputerisasi untuk menghasilkan informasi keuangan dalam bentuk

laporan-laporan yan disesuaikan dengan kepentingan pihak yang membutuhkan.

Di samping pengertian-pengertian tersebut, seorang pakar akuntansi

Indonesia Drs. Mulyadi, M.Sc., Ak, dalam buku Akuntansi Manajemen edisi 2

Bab1 halaman 1 memberikan pengertian akuntansi : “Akuntansi dapat dipandang

sebagai suatu sistem yang mengolah masukan berupa data operasi dan data

keuangan untuk menghasilkan keluaran berupa informasi akuntansi yang

dibutuhkan oleh pemakai”.

Menurut American Institutue of Certified Public Accountants (AICPA) :

Akuntansi adalah seni pencatatan, penggolongan, peringkasan yang tepat dan

dinyatakan dalam satuan mata uang, transaksi-transaksi dan kejadian-kejadian

yang setidak-tidaknya bersifat finalsial dan penafsiran hasil-hasilnya.

UNIVERSITAS PGRI PALEMBANG (2014/2015) 3

Dari pengertian-pengertian di atas, maka akuntansi dapat diartikan sebagai

rangkaian proses yang meliputi kegiatan – kegiatan pengidentifikasian,

pencatatan, pengelompokan, peringkasan, pelaporan, penganalisaan, dan

penafsiran tentang informasi keuangan yang terjadi pada suatu unit usaha

sehingga dapat dijadikan dasar untuk pengambilan keputusan oleh pihak-pihak

yang berkepentingan.

B. Bidang Spesialisasi Akuntansi

Mengingat penggunaan akuntansi sudah demikan luas dalam kehidupan

dan pengelolaan usaha kondisi ini juga mengakibatkan munculnya berbagai

macam spesialisasi di bidang akuntansi. Berdasarkan tujuannya, spesialisasi di

bidang akuntansi dapat dibedakan menjadi :

1) Akuntansi Keuangan (Finacial Accounting) adalah akuntansi yang tujuan

utamanya mengolah data keuangan untuk menghasilkan laporan keuangan

terutama untuk kepentingan pihak-pihak di luar perusahaan;

2) Akuntansi Biaya (Cost Accounting) adalah bidang akuntansi yang tujuan

utamamnya adalah mengolah informasi biaya untuk menghasilkan laporan

harga pokok dan informasi biaya opresional maupun biaya non operasional

sebagai dasar untuk menetapkan harga jual, menetapkan nilai persediaan,

pengawasan dan pengendalian biaya terutama untuk kepentingan pihak intern

peusahaan;

3) Akuntansi Manajemen (Management Accounting) adalah bidang akuntansi

yang tujuannya menyediakan dan mengolah informasi keuangan untuk

kebutuhan manajemen perusahaan sebagai dasar untuk menyusun

perencanaan, pengawasan, dan kebijakan lainnya yang segera harus diambil

dalam operasional unit usaha/perusahaan;

4) Akuntansi Pemeriksaan (auditing) adalah bidang ankuntansi yang bertujuan

untuk malakukan verifikasi kembali terhadap keabsahan dokumen dan

prosedur serta proses akuntansi yang telah dilaksanakan oleh pihak

manajemen/pengelola perusahaan, sehingga laporan keuangan/informasi

akuntansi yang disajikan oleh pihak manajemen sesuai dengan prinsip-prinsip

akuntansi yang berlaku umum, obyektif dan dapat dipercaya;

UNIVERSITAS PGRI PALEMBANG (2014/2015) 4

5) Akuntansi Perpajakan (tax accounting) adalah bidang akuntansi yang tujuan

utamanya menyiapkan laporan keuangan untuk keperluan fiscal/perpajakan

dan pengisian SPT.

6) Akuntansi Anggaran (budgeting) adalah bidang akuntansi yang tujuan

untamanya menyusun rencana kerja untu masa akan datang yang dilengkapi

dengan rincian taksiran biaya operasional dengan titik tolak data akuntansi

masa lalu.

7) Akuntansi Pemerintahan (gavernment accounting) adalah bidang akuntansi

yang dilaksanakan untuk mengelola anggaran pendapatan dan belanja negara

yakni aplikasi konsep-konsep dan standard-standar akuntansi umum sektor

privat pada sektor publik.

8) Sistem Akuntansi (accounting system) adalah bidang akuntansi yang bertujuan

untuk penetapan prosedur dan pengendalian data akuntansi seihinga proses

akuntansi dapat berjalan lancar, cepat, tepat, efektif dan efisien.

C. Mencatat Transaksi Dalam Persamaan Dasar Akuntansi

Transaksi atau transaksi keuangan adalah suatu peristiwa ekonomi atau

kejadian yang dapat dinilai dengan uang yang mengakibatkan perubahan terhadap

posisi harta, hutang dan modal suatu unit usaha/perusahaan. Dengan demikian

setiap unit usaha/perusahaan yang akan melaksanakan transaksi keuangan, maka

posisi/susunan keuangannya (harta, hutang dan modalnya) akan berubahan akibat

pengaruh transaksi tersebut. Pengaruh suatu transaksi terhadap harta, hutang dan

modal dapat dirumuskan sebagai berikut :

Harta (+), Harta (-);

Harta (+), Hutang (+)

Harta (+), Modal (+)

Harta (-), Hutang (-)

Harta (-), Modal (-)

Harta (-), Hutang (-),Modal (+)

Harta (+), Harta (-), Modal (-)

Harta (-), Hutang (-), Modal (-)

UNIVERSITAS PGRI PALEMBANG (2014/2015) 5

Unsur-unsur Laporan Keuangan

Laporan keuangan adalah laporan pertanggung jawaban pihak

pengelola/manajemen unit usaha kepada pihak-pihak yang berkepentingan.

Laporan keuangan terdiri dari :

a) Neraca;

b) Laporan Laba Rugi

c) Laporan Perubahan Ekuitas/Laporan Perubahan Laba Ditahan

d) Laporan Arus Kas

e) Catatan atas Laporan Keuangan/Penjelasan Pos-pos Laporan Keuangan.

Dalam uraian materi ini pembahasan dibatasi hanya pada bagian terpenting dari

Laporan Keuangan yaitu : Naraca, Laporan Laba Rugi, dan Laporan Perubahan

Ekuitas.

1. Neraca (Balance Sheet)

Neraca adalah unsur dari laporan keuangan yang memuat/melaporkan

mengenai posisi harta, hutang dan ekuitas/modal unit usaha pada tanggal

tertentu.

Neraca disusun dengan ketentuan sebagai berikut :

a) Judul laporan, lazimnya ditempatkan pada posisi tengah terdiri dari :

Nama Unit Usaha/Perusahaan;

Nama Laporan/Neraca

Tangal Necara

b) Isi laporan meliputi :

1) Harta/Aktiva adalah kekayaan yang dimiliki oleh suatu unit

usaha/perusahaan baik berwujud maupun tidak berwujud yang dapat

dinilai dengan uang. Aktivabiasanya disajikan disebelah kiri/debet

neraca jika neraca berbentuk T account, atau disajikan pada posisi

paling atas (urutan awal) pada neraca berbentuk laporan. Penyajian

aktiva di neraca diklasifikasi sebagai berikut :

Aktiva lancar disusun berdasarkan urutan likwiditasnya, mulai dari

yang paling lancar sampai ke yang kurang lancar;

Aktiva Investasi

UNIVERSITAS PGRI PALEMBANG (2014/2015) 6

Aktiva Tetap disusun berdasarkan jangka waktu/umur pemakaiannya,

mulai dari umur pemakaian aktiva tetap yang paling lama sampai ke

aktiva tetap yang umurnya kurang lama

Aktiva Tidak Berwujud

Aktiva Lain-lain.

2) Hutang/Kewajiban adalah kewajiban unit usaha/perusahaan untuk

membayar/ menyerahkan sejumlah harta di masa yang akan datang

kepada pihak lain karena suatu kesepakatan. Dalam pengertian

akuntansi hutang/kewajiban dapat juga diartikan sebagai nilai

kekayaan perusahaan yang berasal dari bukan pemiliknya

(krediturnya), atau nilai kekayaan kreditur yang diinvestasikan di

dalam suatu unit usaha. Hutang/kewajiban biasanya disajikan disebelas

kanan/kredit neraca jika neraca berbentuk T account atau disajikan

pada urutan kedua (setelah aktiva) jika neraca berbentuk laporan.

Penyajian hutang/kewajiban di neraca diklasifikasi sebagai berikut :

Hutang lancar/hutang jangka pendek disusun berdasarkan jatuh

tempo pelunasannya mulai dari hutang yang harus segera dilunasi

ke hutang yang kurang segera harus dilunasi.

Hutang Jangka panjang.

Hutang lain-lain.

3) Ekuitas/Modal adalah hak pemilik atas kekayaan unit

usaha/perusahaan yang nilainya sama dengan selisih jumlah

harta/aktiva dikurangi jumlah hutang/ kewajiban. Dalam pengertian

akuntansi ekuitas/modal dapat pula diartikan nilai kekayaan unit

usaha/perusahaan yang berasal dari pemiliknya atau nilai kekayaan

pemilik unit usaha yang diinvestasikan dalam unit usaha tersebut.

Modal/ekuitas biasanya disajikan dikredit neraca setelah kewajiban

dalam neraca berbentuk T account, atau disajikan pada urutan ke 3

(setelah kewajiban) jika neraca berbentuk laporan. Penyajian

modal/ekuitas di neraca diklasifikasi berdasarkan sifat kekekalnya

terinvestikan di dalam unit usaha.

UNIVERSITAS PGRI PALEMBANG (2014/2015) 7

4) Akun-akun tandingan (contra Account) disajikan sebagai pengurang

dari saldo akun induknya, seperti : akumulasi penyusutan sebagai

pengurang jumlah aktiva tetap.

c) Penutup laporan.

Sebagai penutup laporan Neraca harus ditandatangani oleh pihak

manajemen perusahaan, dan akuntantan publik apabila laporan keuangan

tersebut telah diaudit oleh akuntan publik.

2. Laporan Laba Rugi (Profit and Loss Statement)

Laporan Laba Rugi adalah bagian dari laporan keuangan yang melaporkan

tentang jumlah pendapatan dan jumlah beban serta saldo laba atau rugi yang

dialami oleh unit usaha/perusahaan selama suatu periode. Laporan Laba Rugi

disusun sebagai berikut :

a) Judul Laporan terdiri dari :

Nama Unit Usaha/Perusahaan;

Nama Laporan/Laporan Laba Rugi;

Periode Laporan.

b) Isi laporan meliputi :

Pendapatan meliputi penghasilan yang diperoleh melalui kegiatan

usaha maupun penghasilan yang diperoleh dari luar usaha selama suatu

periode;

Beban meliputi seluruh biaya usaha terdiri dari : Harga Pokok

Produksi; Harga Pokok Penjualan; Biaya Pemasaran/Penjualan; Biaya

Umum dan Administrasi, dan biaya-biaya di luar usahal selama suatu

periode;

Saldo Laba atau Saldo Rugi yakni selisih antara pendapatan dan

beban selama suatu periode. Terjadi saldo Laba jika jumlah

Pendapatan > jumlah Beban, dan saldo Rugi akan terjadi jika jumlah

Pendapatan < jumlah Beban.

Laporan Laba Rugi dapat disusun dengan bentuk “single step” atau

“multiple step”. Perbedaan di antara kedua bentuk tersebut terletak pada

UNIVERSITAS PGRI PALEMBANG (2014/2015) 8

tehnis pengelompokan dan pelaporan terhadap pendapatan dan beban

untuk menghasilkan Laba atau Rugi Bersih.

Pada single step pendapatan usaha dan pendapatan di luar usaha

digabungkan, kemudian dikurangi dengan hasil penggabungan beban

usaha dan beban di luar usaha untuk menghasilkan laba atau rugi bersih.

Sedangan pada multiple step jumlah pendapatan usaha dikurangi jumlah

beban usaha untuk menghasilkan laba atau rugi usahal, lalu ditambah atau

dikurangi dengan laba atau rugi di luar usaha untuk memperoleh laba atau

rugi bersih. Laba atau Rugi Di Luar Usaha adalah selisih antara

pendapatan di luar usaha dengan beban di luar usaha.

c) Penutup Laporan

Seperti halnya Neraca, Laporan Laba Rugi juga ditandatangani oleh pihak

manajemen dan akuntan publik jika laporan keuangan telah diaudit oleh

akuntanpublik.

3. Laporan Perubahan Modal

Laporan perubahan modal adalah laporan yang melapaorkan perubahan

modal/ekuitas unit usaha/perusahaan selama suatu periode sebagai akibat

adanya laba atau rugi, serta penambahan atau pengurangan investasi oleh

pemiliknya selama periode tertentu. Laporan Perubahan Modal disusun

sebagai berikut :

a) Judul Laporan terdiri dari :

Nama Unit Usaha/Perusahaan;

Nama Laporan/Laporan Perubahan Modal;

Periode Laporan.

b) Isi laporan meliputi :

Modal awal periode yaitu modal usaha ketika perusahaan tersebut baru

didirikan, atau modal pada awal periode kalau perusahaan tersebut

suadk beroperasi lebih dari 1 periode;

Laba atau rugi selama periode bersangkutan yaitu laba atau rugi bersih

yang dilaporkan pada laporan Laba Rugi periode tersebut. Saldo laba

UNIVERSITAS PGRI PALEMBANG (2014/2015) 9

sebagai penambah modal sedangkan saldo rugi sebagai pengurang

modal;

Penambahan dan atau pengurangan investasi oleh pemilik selama

periode yaitu sebagai penambah modal jika terdapat tambahan

investasi dan mengurangi modal jika terdapat penarikan/pengambilan

investasi oleh pemilik untuk mentukan saldo modal akhir periode.

c) Penutup Laporan

Seperti halnya Neraca dan Laporan Laba Rugi, Laporan Perubahan Modal

juga ditandatangani oleh pihak manajemen dan akuntan publik jika laporan

keuangan telah diaudit oleh akuntanpublik.

D. Pengertian dan Penggunaan Persamaan Dasar Akuntansi.

Persamaan dasar akuntansi adalah suatu persamaan untuk menggambarkan

seluruh nilai harta/aktiva yang dimiliki oleh suatu unit usaha dan asal

usul/sumber harta tersebut. Pada tahap ini persamaannya dinyatakan sebagai

berikut :

Harta Unit Usaha = Asal Usulnya/Sumbernya

Asal usul atau sumber harta/aktiva suatu unit usaha adalah dari bukan pemilik

(kreditur) dan dari pemilik (Investor). sehingga persamaan yang semula Harta

Unit Usaha = Asal Usulnya/Sumbernya, menjadi :

Harta Unit Usaha = Berasal dari Bukan Pemilik + Berasal dari Pemilik.

Selanjutnya harta perusahaan yang berasal dari “bukan pemilik/kreditur”

disebut “Hutang”, sedangkan harta perusahaan yang berasal dari

“pemilik/investor” disebut “Modal/Ekuitas”, sehingga akhirnya persamaan

menjadi :

Harta = Hutang + Modal

Persamaan “Harta = Hutang + Modal” disebut persamaan dasar akuntansi

(Accounting Equation). Prinsp persamaan ini digunakan dalam penyusunan

Laporan Keuangan perusahaan terutama untuk menyusun “Neraca”.

UNIVERSITAS PGRI PALEMBANG (2014/2015) 10

E. Pengertian Harta, Hutang dan Modal

1) Harta/Aktiva/Asset

Harta/Aktiva adalah kekayaan yang dimiliki oleh unit usaha/perusahaan

baik berwujud maupun tidak berwujud yang dapat dinilai dengan satuan

uang. Aktiva biasanya dikelompokkan menjadi Aktiva Lancar dan Aktiva

Tidak Lancar.

1. Aktiva Lancar (current asset) adalah aktiva-aktiva yang dalam

kondisi normal diharapkan dapat diuangkan dalam jangka waktu yang

tidak terlalu lama/jangka pendek (tidak lebih dari 1 tahun). Kelompok

aktiva ini adalah :

a) Kas/Uang Tunai (cash) termasuk uang perusahaan yang disimpan

di Bank yang siap digunakan untuk mendukung operasional

perusahaan;

b) Surat Berharga (marketable securities) yakni sertifikat deposito

bank, saham, dan obligasi yang dimiliki perusahaan untuk

investasi jangka pendek;

c) Piutang Wesel (notes receivable) yaitu tagihan perusahaan kepada

pihak lain yang telah dijamin kesanggupan pembayarannya oleh

pihak debitur dengan surat wesel;

d) Piutang Dagang adalah (account receivable) adalah tagihan

perusahaan kepada pihak debitur sebagai akibat transaksi penjualan

barang atau jasa dengan kredit;

e) Persediaan Barang Dagang (inventory) sisa barang dagang yang

siap dijual yang dimiliki perusahaan per tanggal neraca;

f) Pendapatan Yang Masih Harus Diterima (accruals receivable) yaitu

penghasilan-penghasilan perusahaan yang sudah menjadi hak per

tanggal neraca, tetapi pembayarannya belum diterima

g) Beban Dibayar Di Muka (prepaid expense) yaitu pengeluaran-

pengeluaran yang sudah dibayar kepada pihak lain oleh perusahaan

untuk memperoleh jasa, tetapi per tanggal neraca jasa tersebut

belum diterima atau belum dimanfaatkan;

UNIVERSITAS PGRI PALEMBANG (2014/2015) 11

2. Aktiva Tidak Lancar adalah aktiva-aktiva yang dimiliki oleh

perusahaan dengan tujuan tidak segera untuk diuangkan. Yang

termasuk kelompok aktiva ini adalah :

a) Investasi Jangka Panjang (invesment) yaitu investasi dalam surat

berharga (saham atau abligasi) untuk jangka waktu lebih dari 1

tahun dengan tujuan-tujuan tertentu;

b) Aktiva Tetap Berwujud (tangible fixed asset) adalah aktiva

perusahaan yang berwujud fisik yang digunakan untuk operasional

perusahaan dan mempunyai masa manfaat lebih dari 1 tahun ,

misal nya : tanah, bangunan, mesin-mesin, kendaraan, inventaris;

c) Aktiva Tetap Tidak Berwujud (intangible fixed asset) adalah aktiva

perusahaan yang secara fisik tidak ada wujudnya (abstrak) dan

mempunyai masa manfaat lebih dari 1 tahun, misalnya : Hak Paten,

Merk Dagang; Goodwill;

d) Beban Yang Ditangguhkan (deferred charges) yaitu pengeluaran

dengan nilai yang cukup material untuk beban perusahaan dan

mempunyai masa manfaat lebih dari 1 tahun sehingga

pembebannya dilakukan secara bertahap pada periode-periode

berikutnya, seperti : beban pendirian perusahaan; beban penelitian;

beban survey pasar;

e) Aktiva lain-lain yaitu aktiva/harta perusahaan yang tidak dapat

dikelompokkan sebagai aktiva lancar maupun aktiva tidak lancar,

misalnya : Bangunan dalam proses; Mesin Rusak; Uang Jaminan.

3. Hutang/Kewajiban/Liabilities

Hutang/Kewajiban adalah kewajiban unit usaha/perusahaan untuk

membayar/ menyerahkan sejumlah harta dimasa yang akan datang

kepada pihak lain karena suatu kesepakatan. Hutang dikelompokkan

menjadi Hutang Lancar (Current Liabilities) dan Hutang Jangka

Panjang (Long Term Liabilities)

a) Hutang Lancar (Current Liabilities) adalah hutang-hutang

perusahaan yang harus segera dilunasi (tidak lebih dari 1 tahun).

Kelompok hutang ini meliputi :

UNIVERSITAS PGRI PALEMBANG (2014/2015) 12

b) Hutang Dagang (Account Payable) adalah hutang yang timbul

sebagai akibat pembelian barang atau jasa secara kredit;

c) Hutang Wesel (Notes Payable) adalah hutang dagang yang telah

dijamin pembayaran oleh perusahaan dengan

menandatangi/mengaksep surat wesel;

d) Beban Yang Masih Harus Dibayar (Accruals Payable) adalah

beban-beban yang belum dibayar oleh perusahaan per tanggal

tetapi peruashaan telah menikmati jasa pihak lain, misalnya :

Hutang Gaji, Hutang Sewa, Hutang Listrik;

e) Hutang Pajak (Tax Payable) yaitu pajak-pajak yang belum disetor

perusahaan ke Kantor Kas Negara;

f) Pendapatan Diterima Di Muka (Deferred Revenue) yaitu

penerimaan dari pelanggan atas jasa perusahaan yang belum

diserahkan;

g) Hutang Jangka Panjang Yang Jatuh Tempo adalah bagian dari

hutang jangka panjang yang harus dibayar perusahaan dalam

jangka waktu kurang dari 1 tahun, misalnya : Angsuran Hutang

hipotik; Pelunasan Hutang Obligasi;

Hutang Jangka Panjang (Long Term Liabilities) adalah hutang-

hutang yang jangka waktu pelunasannya lebih dari 1 tahun.

Kolompok hutang ini adalah :

Hutang Hipotik (Montarge Notes Payable) yaitu hutang jangka

yang diperoleh perusahaan dengan jaminan aktiva tetap tidak

bergerak (tanah dan bangunan)

Hutang Obligasi (Bond Payable) yaitu hutang jangka panjang

yang diperoleh perusahaan dari masyarakat umum dengan

menerbitkan surat obligasi.

Hutang Lain-lain (Other Liabilities) adalah hutang-hutang yang

tidak masuk ke dalam hutang lancar maupun hutang jangka

panjang. Termasuk ke dalam kelompok hutang ini adalah :

Hutang kepada Pemegang Saham; Hutang Uang Jaminan.

UNIVERSITAS PGRI PALEMBANG (2014/2015) 13

4. Modal/Ekuitas

Ekuitas/Modal adalah hak pemilik atas kekayaan unit

usaha/perusahaan yang nilainya sama dengan selisih jumlah

harta/aktiva dikurangi dengan jumlah hutang/ kewajiban. Modal suatu

perusahaan pada awalnya seluruhnya berasal dari pemiliknya dan

setelah perusahaan beroperasi, modal juga berasal dari bagian laba

perusahaan yang tidak diambil oleh/dibagikan kepada pemiliknya.

Struktur modal suatu perusahaan berbeda antara yang satu dengan

yang lainnya sesuai dengan Badan Hukum perusahaan yang

bersangkutan misalnya :

Perusahaan Perseorangan :

o Modal Tuan ……. (nama pemiliknya)

Perusahaan Persekutuan Firma :

o Modal Tuan ……. (nama pemilik 1)

o Modal Tuan ……. (nama pemilik 2 dst)

Perusahaan Pesekutuan Komanditer (CV) :

o Modal Tuan ……. (nama pemilik 1 dst)

o Modal Komanditer ….. (nama pemilik tidak

aktif/komanditer)

Perusahaan Perseroan Terbatas (PT) :

o Modal Saham Prioritas;

o Disagio Saham Prioritas;

o Modal Saham Biasa;

o Agio Saham Biasa;

o Laba Ditahan

Perusahaan Koperasi :

o Simpanan Pokok;

o Simpanan Wajib;

o Simpanan Wajib Khusus;

o Modal Hibah/Sumbangan

o Cadangan;

o SHU Tahun Berjalan

UNIVERSITAS PGRI PALEMBANG (2014/2015) 14

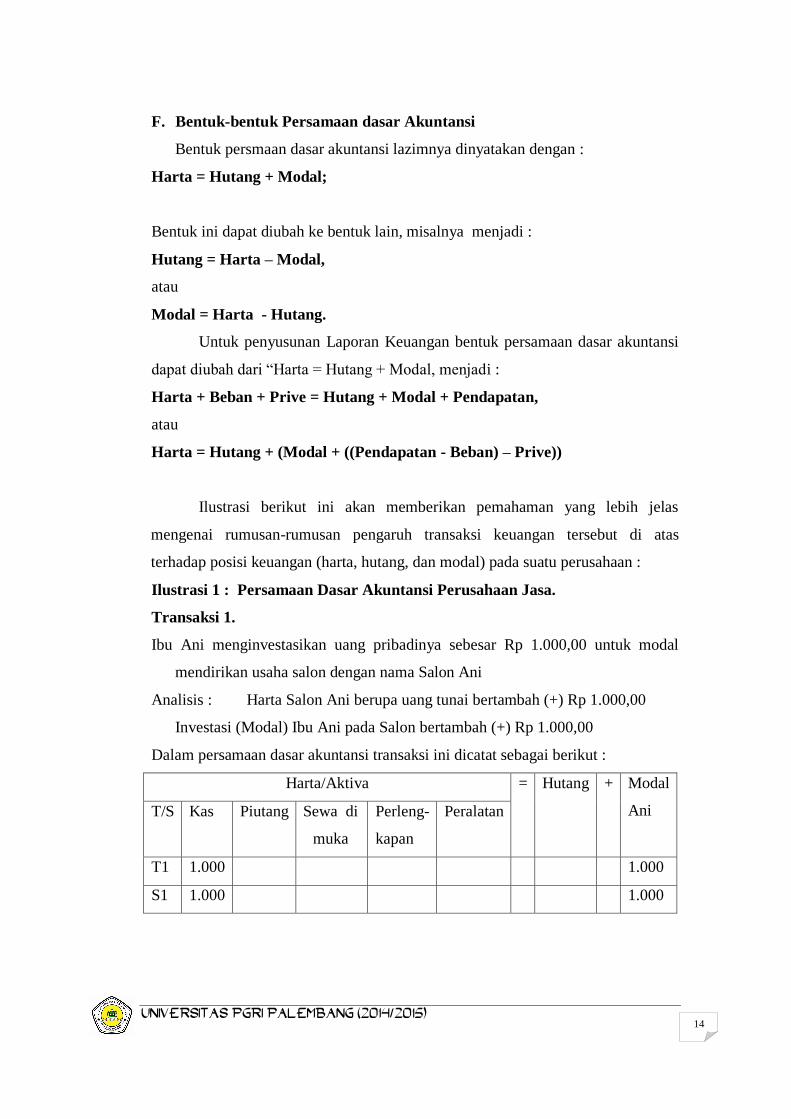

F. Bentuk-bentuk Persamaan dasar Akuntansi

Bentuk persmaan dasar akuntansi lazimnya dinyatakan dengan :

Harta = Hutang + Modal;

Bentuk ini dapat diubah ke bentuk lain, misalnya menjadi :

Hutang = Harta – Modal,

atau

Modal = Harta - Hutang.

Untuk penyusunan Laporan Keuangan bentuk persamaan dasar akuntansi

dapat diubah dari “Harta = Hutang + Modal, menjadi :

Harta + Beban + Prive = Hutang + Modal + Pendapatan,

atau

Harta = Hutang + (Modal + ((Pendapatan - Beban) – Prive))

Ilustrasi berikut ini akan memberikan pemahaman yang lebih jelas

mengenai rumusan-rumusan pengaruh transaksi keuangan tersebut di atas

terhadap posisi keuangan (harta, hutang, dan modal) pada suatu perusahaan :

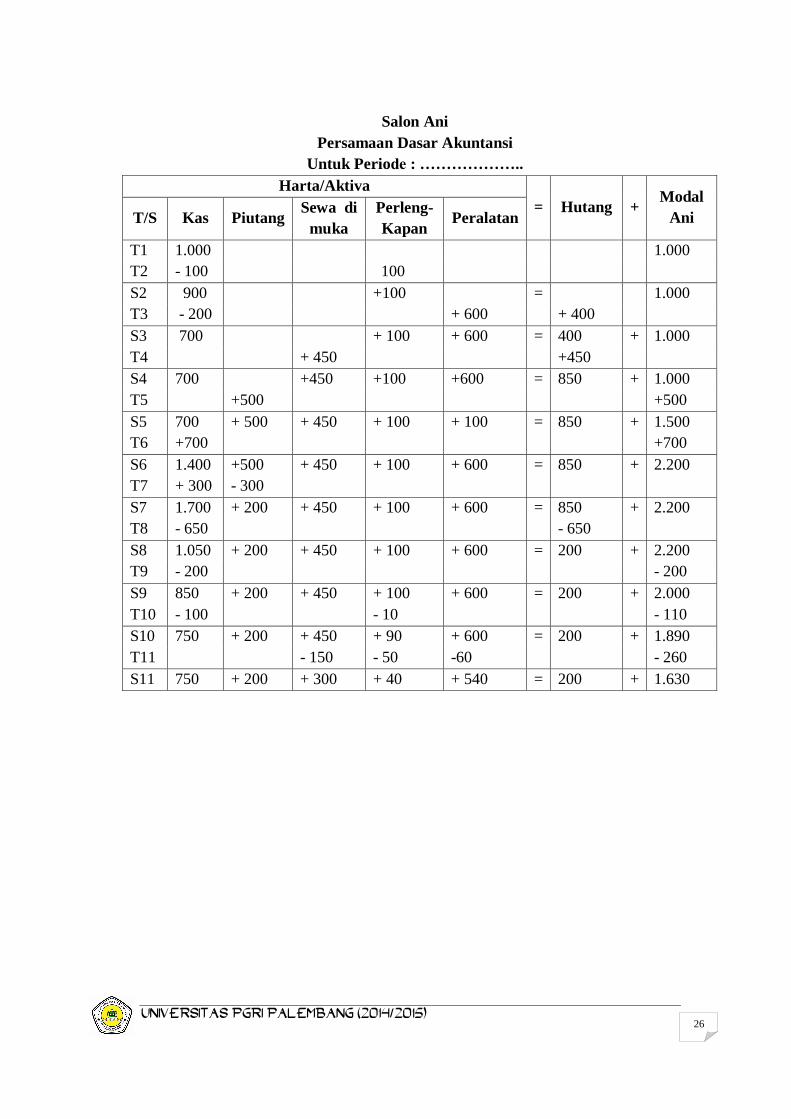

Ilustrasi 1 : Persamaan Dasar Akuntansi Perusahaan Jasa.

Transaksi 1.

Ibu Ani menginvestasikan uang pribadinya sebesar Rp 1.000,00 untuk modal

mendirikan usaha salon dengan nama Salon Ani

Analisis : Harta Salon Ani berupa uang tunai bertambah (+) Rp 1.000,00

Investasi (Modal) Ibu Ani pada Salon bertambah (+) Rp 1.000,00

Dalam persamaan dasar akuntansi transaksi ini dicatat sebagai berikut :

Harta/Aktiva = Hutang + Modal

Ani T/S Kas Piutang Sewa di

muka

Perleng-

kapan

Peralatan

T1 1.000 1.000

S1 1.000 1.000

UNIVERSITAS PGRI PALEMBANG (2014/2015) 15

Transaksi 2.

Salon Ani membeli cat rambut, parfum, sampho, sabun seharga Rp 100,00 tunai

Analisis : Harta Salon Ani berupa cat rambut dll (perlengkapan) (+) Rp

100,00

Harta Salon Ani berupa Kas berkurang (-) Rp 100,00

Pencatatannya dalam persamaan dasar akuntansi sebagai berikut :

Harta/Aktiva = Hutang + Modal

Ani T/S Kas Piutang Sewa di

muka

Perleng-

kapan

Peralatan

S1 1.000 = 1.000

T2 (100) 100

S2 + 900 +100 = 1.000

Transaksi 3.

Salon Ani membeli dari Toko Berkah meja, helm pengriting rambut, kursi,

gunting seharga Rp 600,00 dibayar tunai Rp 200,00 sisanya diangsur 2 kali

angsuran bulan;

Analisis :

Harta Salon Ani berupa meja dll (peralatan) bertambah (+) Rp 600,00

Harta Salon Ani berupa Kas berkurang (-) Rp 200,00

Kewajiban kepada pihak lain (hutang)Toko Berkah bertambah (+) Rp 400,00

Pencatatannya dalam persamaan dasar akuntansi sebagai berikut :

Harta/Aktiva = Hutang + Modal

Ani T/S Kas Piutang Sewa di

muka

Perleng-

kapan

Peralatan

S2 900 + 100 = 1.000

T3 (200) + 600 + 400

S3 +700 + 100 + 600 = 400 + 1.000

UNIVERSITAS PGRI PALEMBANG (2014/2015) 16

Transaksi 4.

Ibu Ani diijinkan oleh mertuanya menggunakan ruangan bagian depan rumahnya

untuk usaha salon dengan sewa Rp 450,00 untuk 3 bulan dibayar 1 bulan

kemudian;

Analisis :

Harta Salon Ani yaitu hak menggunakan tempat (Sewa Di Muka) bertambah

(+) Rp 450,00

Kewajiban kepada pihak lain (hutang) Ibu Mertua bertambah (+) Rp 450,00

Pencatatannya dalam persamaan dasar akuntansi sebagai berikut :

Harta/Aktiva

= Hutang + Modal

Ani T/S Kas Piutang Sewa di

muka

Perleng-

kapan

Peralatan

S3 +700 + 100 + 600 = 400 + 1.000

T4 + 450 +450

S4 700 +450 +100 +600 = 850 + 1.000

Transaksi 5.

Salon Ani mengirim faktur penagihan kepada Ibu Ayu atas pekerjaan rias

penganten yang telah diselesaikan seharga Rp 500,00

Analisis :

Harta Salon Ani yaitu hak menagih kepada Debitur (Piutang) (+) Rp 500,00

Investasi (Modal Ibu Ani) di usaha salonnya bertambah (+) Rp 500,00

Pencatatannya dalam persamaan dasar akuntansi sebagai berikut :

Harta/Aktiva

= Hutang + Modal

Ani T/S Kas Piutang Sewa di

muka

Perleng-

kapan

Peralatan

S4 +700 + 450 + 100 + 600 = 850 + 1.000

T5 +500 +500

S5 700 + 500 + 450 + 100 + 100 = 850 + 1.500

UNIVERSITAS PGRI PALEMBANG (2014/2015) 17

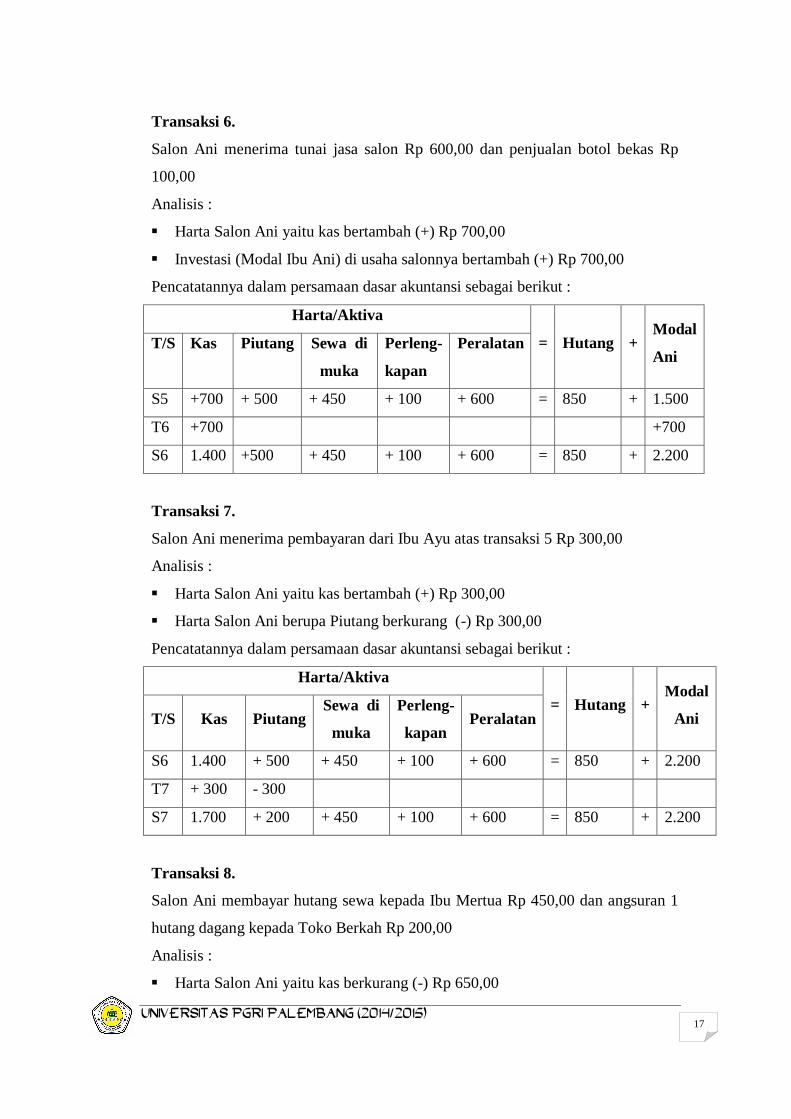

Transaksi 6.

Salon Ani menerima tunai jasa salon Rp 600,00 dan penjualan botol bekas Rp

100,00

Analisis :

Harta Salon Ani yaitu kas bertambah (+) Rp 700,00

Investasi (Modal Ibu Ani) di usaha salonnya bertambah (+) Rp 700,00

Pencatatannya dalam persamaan dasar akuntansi sebagai berikut :

Harta/Aktiva

= Hutang + Modal

Ani T/S Kas Piutang Sewa di

muka

Perleng-

kapan

Peralatan

S5 +700 + 500 + 450 + 100 + 600 = 850 + 1.500

T6 +700 +700

S6 1.400 +500 + 450 + 100 + 600 = 850 + 2.200

Transaksi 7.

Salon Ani menerima pembayaran dari Ibu Ayu atas transaksi 5 Rp 300,00

Analisis :

Harta Salon Ani yaitu kas bertambah (+) Rp 300,00

Harta Salon Ani berupa Piutang berkurang (-) Rp 300,00

Pencatatannya dalam persamaan dasar akuntansi sebagai berikut :

Harta/Aktiva

= Hutang + Modal

Ani T/S Kas Piutang Sewa di

muka

Perleng-

kapan Peralatan

S6 1.400 + 500 + 450 + 100 + 600 = 850 + 2.200

T7 + 300 - 300

S7 1.700 + 200 + 450 + 100 + 600 = 850 + 2.200

Transaksi 8.

Salon Ani membayar hutang sewa kepada Ibu Mertua Rp 450,00 dan angsuran 1

hutang dagang kepada Toko Berkah Rp 200,00

Analisis :

Harta Salon Ani yaitu kas berkurang (-) Rp 650,00

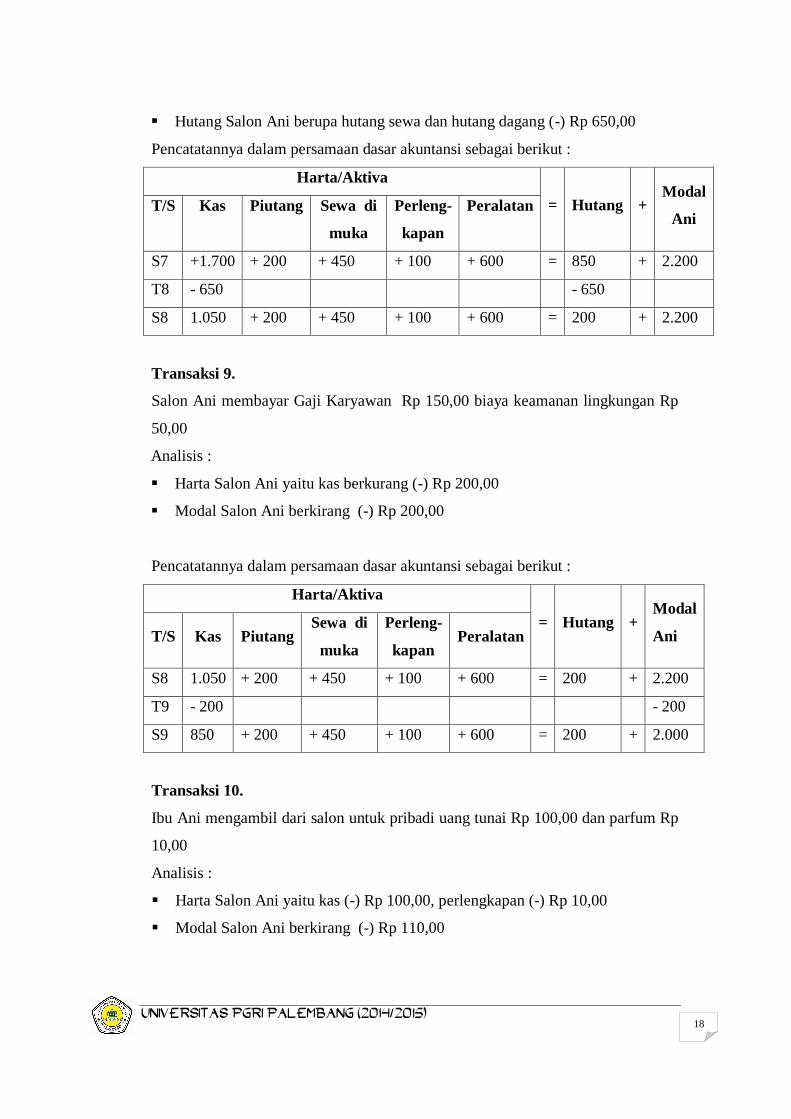

UNIVERSITAS PGRI PALEMBANG (2014/2015) 18

Hutang Salon Ani berupa hutang sewa dan hutang dagang (-) Rp 650,00

Pencatatannya dalam persamaan dasar akuntansi sebagai berikut :

Harta/Aktiva

= Hutang + Modal

Ani T/S Kas Piutang Sewa di

muka

Perleng-

kapan

Peralatan

S7 +1.700 + 200 + 450 + 100 + 600 = 850 + 2.200

T8 - 650 - 650

S8 1.050 + 200 + 450 + 100 + 600 = 200 + 2.200

Transaksi 9.

Salon Ani membayar Gaji Karyawan Rp 150,00 biaya keamanan lingkungan Rp

50,00

Analisis :

Harta Salon Ani yaitu kas berkurang (-) Rp 200,00

Modal Salon Ani berkirang (-) Rp 200,00

Pencatatannya dalam persamaan dasar akuntansi sebagai berikut :

Harta/Aktiva

= Hutang + Modal

Ani T/S Kas Piutang Sewa di

muka

Perleng-

kapan Peralatan

S8 1.050 + 200 + 450 + 100 + 600 = 200 + 2.200

T9 - 200 - 200

S9 850 + 200 + 450 + 100 + 600 = 200 + 2.000

Transaksi 10.

Ibu Ani mengambil dari salon untuk pribadi uang tunai Rp 100,00 dan parfum Rp

10,00

Analisis :

Harta Salon Ani yaitu kas (-) Rp 100,00, perlengkapan (-) Rp 10,00

Modal Salon Ani berkirang (-) Rp 110,00

UNIVERSITAS PGRI PALEMBANG (2014/2015) 19

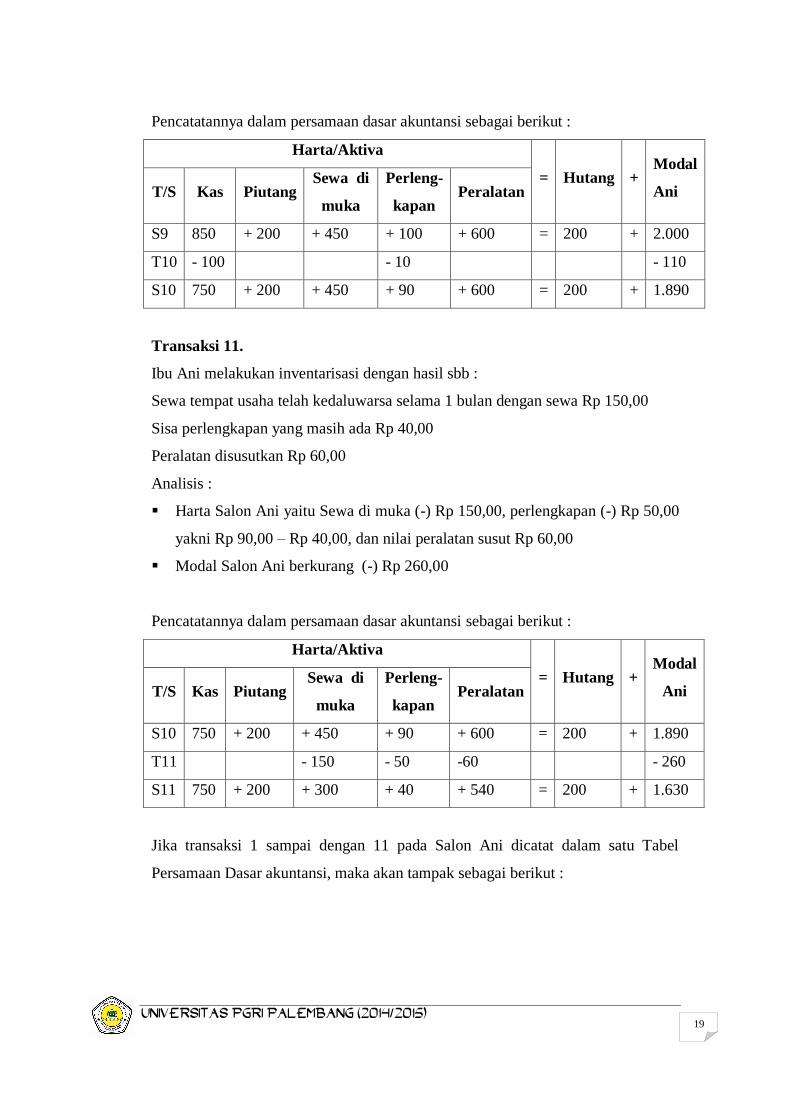

Pencatatannya dalam persamaan dasar akuntansi sebagai berikut :

Harta/Aktiva

= Hutang + Modal

Ani T/S Kas Piutang Sewa di

muka

Perleng-

kapan Peralatan

S9 850 + 200 + 450 + 100 + 600 = 200 + 2.000

T10 - 100 - 10 - 110

S10 750 + 200 + 450 + 90 + 600 = 200 + 1.890

Transaksi 11.

Ibu Ani melakukan inventarisasi dengan hasil sbb :

Sewa tempat usaha telah kedaluwarsa selama 1 bulan dengan sewa Rp 150,00

Sisa perlengkapan yang masih ada Rp 40,00

Peralatan disusutkan Rp 60,00

Analisis :

Harta Salon Ani yaitu Sewa di muka (-) Rp 150,00, perlengkapan (-) Rp 50,00

yakni Rp 90,00 – Rp 40,00, dan nilai peralatan susut Rp 60,00

Modal Salon Ani berkurang (-) Rp 260,00

Pencatatannya dalam persamaan dasar akuntansi sebagai berikut :

Harta/Aktiva

= Hutang + Modal

Ani T/S Kas Piutang Sewa di

muka

Perleng-

kapan Peralatan

S10 750 + 200 + 450 + 90 + 600 = 200 + 1.890

T11 - 150 - 50 -60 - 260

S11 750 + 200 + 300 + 40 + 540 = 200 + 1.630

Jika transaksi 1 sampai dengan 11 pada Salon Ani dicatat dalam satu Tabel

Persamaan Dasar akuntansi, maka akan tampak sebagai berikut :

UNIVERSITAS PGRI PALEMBANG (2014/2015) 20

Salon Ani

Persamaan Dasar Akuntansi

Untuk Periode : ………………..

Harta/Aktiva

= Hutang + Modal

Ani T/S Kas Piutang Sewa di

muka

Perleng

Kapan Peralatan

T1 1.000 1.000

T2 - 100 100

S2 900 +100 = 1.000

T3 - 200 + 600 + 400

S3 700 + 100 + 600 = 400 + 1.000

T4 + 450 +450

S4 700 +450 +100 +600 = 850 + 1.000

T5 +500 +500

S5 700 + 500 + 450 + 100 + 100 = 850 + 1.500

T6 +700 +700

S6 1.400 +500 + 450 + 100 + 600 = 850 + 2.200

T7 + 300 - 300

S7 1.700 + 200 + 450 + 100 + 600 = 850 + 2.200

T8 - 650 - 650

S8 1.050 + 200 + 450 + 100 + 600 = 200 + 2.200

T9 - 200 - 200

S9 850 + 200 + 450 + 100 + 600 = 200 + 2.000

T10 - 100 - 10 - 110

S10 750 + 200 + 450 + 90 + 600 = 200 + 1.890

T11 - 150 - 50 -60 - 260

S11 750 + 200 + 300 + 40 + 540 = 200 + 1.630

Ilustrasi 2 : Persamaan Dasar Akuntansi pada Perusahaan Dagang

Secara prinsip semua ketentuan pencatatan transaksi keuangan ke dalam

persamaan dasar akuntansi pada perusahaan jasa berlaku juga pada perusahaan

dagang. Perlakukan khusus diperlukan untuk mencatat transaksi keuangan yang

UNIVERSITAS PGRI PALEMBANG (2014/2015) 21

berhubungan dengan mutasi sediaan barang dagang. Akuntansi memberikan 2

alternatif untuk hal itu yakni : dengan metode periodik, dan metode

perpetual/terus menerus.

Metode Periodik :

Dalam metode periodik mutasi barang dagang dicatat sebagai berikut :

Mutasi masuk (membeli barang dagang) dicatat sebesar harga pokok (harga

perolehan), sedangkan mutasi keluar (menjual barang dagang) belum dicatat;

Akhir periode dilakukan inventarisasi pisik terhadap barang dagang untuk

mendapatkan nilai barang dagang yang belum terjual (sediaan akhir). Nilai

sediaan akhir dipergunakan untuk menghitung “Harga Pokok Penjualan selama

suatu periode” dengan rumus : barang dagang awal (+) pembelian (-) sediaan

akhir. Harga Pokok Penjualan dicatat pada akhir periode sebagai (-) barang

dagang dan (-) modal/ekuitas.

Seluruh hasil penjualan dicatat sebagai penambah (+) aktiva dan penambah

(+) modal.

Metode Perpetual :

Dalam metode perpetual mutasi sediaan barang dagang dicatat sebagai berikut :

Mutasi masuk dan keluar (saat membeli dan saat menjual) barang dagang

dicatat sebesar harga perolehan/harga pokok;

Hasil penjualan dicatat sebagai penambah (+) aktiva (kas atau piutang) sebesar

harga jual dan pengurang (-) aktiva (barang dagang) sebesar harga

perolehan/harga pokok dan selisih dicatat sebagai (+) penambah modal (laba).

Contoh :

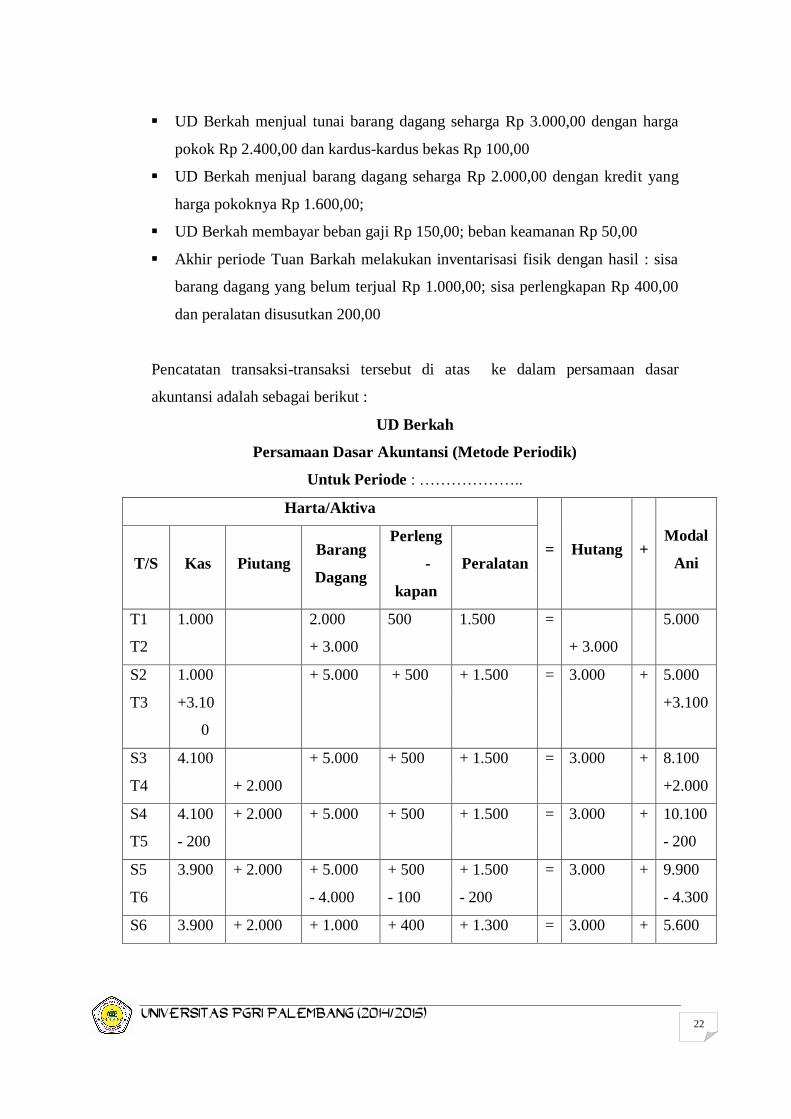

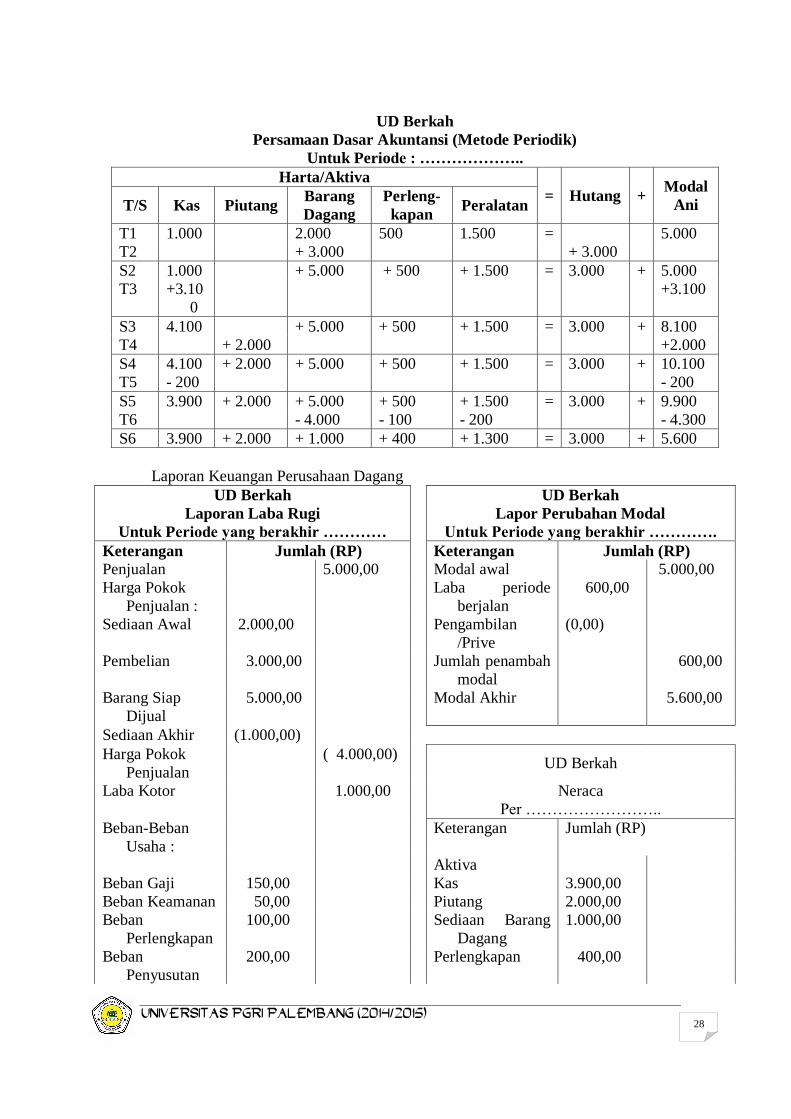

Berikut ini adalah transaksi pada UD Berkah selama suatu periode :

Tuan Barkah menyetor uang tunai Rp 1.000,00; barang dagang Rp 2.000,00;

perlengkapan Rp 500,00 dan peralatan Rp 1.500,00 untuk modal usaha

dagang;

UD Berkah mmembeli barang dagang dari Toko Rahmat Rp 3.000,00 dengan

kredit;

UNIVERSITAS PGRI PALEMBANG (2014/2015) 22

UD Berkah menjual tunai barang dagang seharga Rp 3.000,00 dengan harga

pokok Rp 2.400,00 dan kardus-kardus bekas Rp 100,00

UD Berkah menjual barang dagang seharga Rp 2.000,00 dengan kredit yang

harga pokoknya Rp 1.600,00;

UD Berkah membayar beban gaji Rp 150,00; beban keamanan Rp 50,00

Akhir periode Tuan Barkah melakukan inventarisasi fisik dengan hasil : sisa

barang dagang yang belum terjual Rp 1.000,00; sisa perlengkapan Rp 400,00

dan peralatan disusutkan 200,00

Pencatatan transaksi-transaksi tersebut di atas ke dalam persamaan dasar

akuntansi adalah sebagai berikut :

UD Berkah

Persamaan Dasar Akuntansi (Metode Periodik)

Untuk Periode : ………………..

Harta/Aktiva

= Hutang + Modal

Ani T/S Kas Piutang Barang

Dagang

Perleng

-

kapan

Peralatan

T1 1.000 2.000 500 1.500 = 5.000

T2 + 3.000 + 3.000

S2 1.000 + 5.000 + 500 + 1.500 = 3.000 + 5.000

T3 +3.10

0

+3.100

S3 4.100 + 5.000 + 500 + 1.500 = 3.000 + 8.100

T4 + 2.000 +2.000

S4 4.100 + 2.000 + 5.000 + 500 + 1.500 = 3.000 + 10.100

T5 - 200 - 200

S5 3.900 + 2.000 + 5.000 + 500 + 1.500 = 3.000 + 9.900

T6 - 4.000 - 100 - 200 - 4.300

S6 3.900 + 2.000 + 1.000 + 400 + 1.300 = 3.000 + 5.600

UNIVERSITAS PGRI PALEMBANG (2014/2015) 23

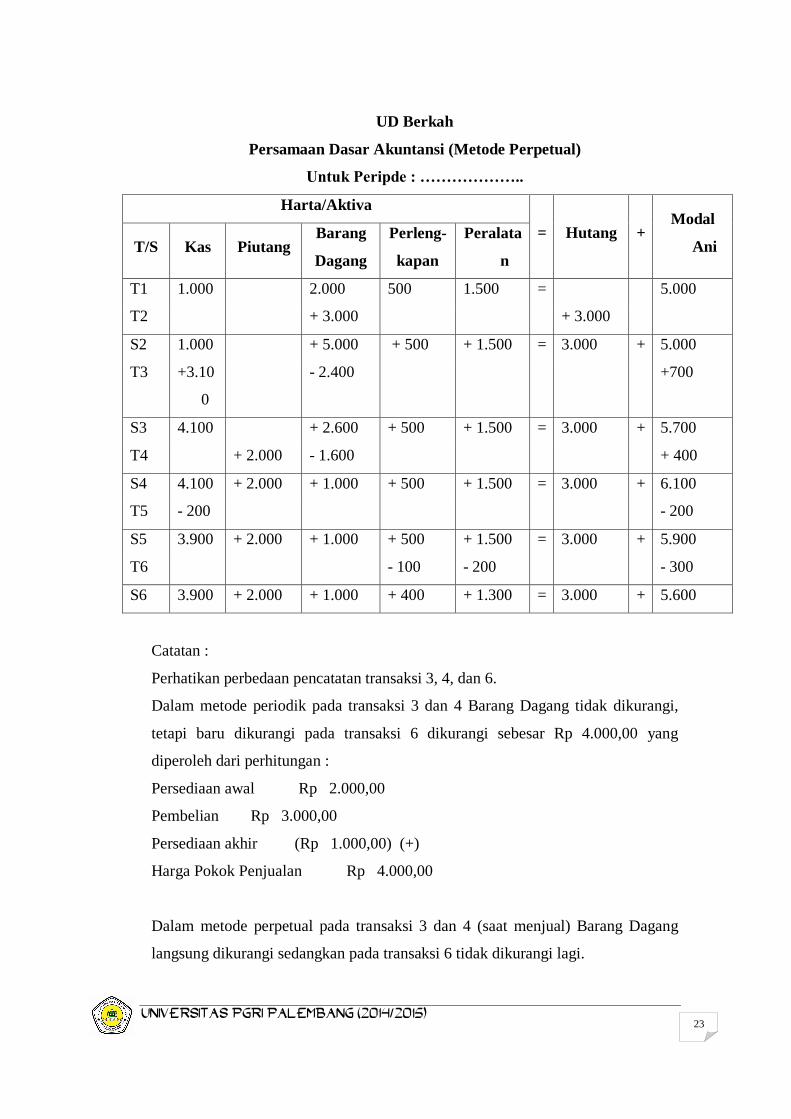

UD Berkah

Persamaan Dasar Akuntansi (Metode Perpetual)

Untuk Peripde : ………………..

Harta/Aktiva

= Hutang + Modal

Ani T/S Kas Piutang Barang

Dagang

Perleng-

kapan

Peralata

n

T1 1.000 2.000 500 1.500 = 5.000

T2 + 3.000 + 3.000

S2 1.000 + 5.000 + 500 + 1.500 = 3.000 + 5.000

T3 +3.10

0

- 2.400 +700

S3 4.100 + 2.600 + 500 + 1.500 = 3.000 + 5.700

T4 + 2.000 - 1.600 + 400

S4 4.100 + 2.000 + 1.000 + 500 + 1.500 = 3.000 + 6.100

T5 - 200 - 200

S5 3.900 + 2.000 + 1.000 + 500 + 1.500 = 3.000 + 5.900

T6 - 100 - 200 - 300

S6 3.900 + 2.000 + 1.000 + 400 + 1.300 = 3.000 + 5.600

Catatan :

Perhatikan perbedaan pencatatan transaksi 3, 4, dan 6.

Dalam metode periodik pada transaksi 3 dan 4 Barang Dagang tidak dikurangi,

tetapi baru dikurangi pada transaksi 6 dikurangi sebesar Rp 4.000,00 yang

diperoleh dari perhitungan :

Persediaan awal Rp 2.000,00

Pembelian Rp 3.000,00

Persediaan akhir (Rp 1.000,00) (+)

Harga Pokok Penjualan Rp 4.000,00

Dalam metode perpetual pada transaksi 3 dan 4 (saat menjual) Barang Dagang

langsung dikurangi sedangkan pada transaksi 6 tidak dikurangi lagi.

UNIVERSITAS PGRI PALEMBANG (2014/2015) 24

G. Menyusun laporan keuangan dari persamaan dasar akuntansi

1) Meringkas Transaksi dalam Laporan Keuangan

Laporan Keuangan merupakan produk akhir dari kegiatan akuntansi

yang terdiri dari : Neraca, Laporan Laba Rugi, dan Laporan Perubahan

Modal. Dalam proses penyusunannya biasanya diawali dengan menyusun

Laporan Laba Rugi, lalu Laporan Perubahan Modal, dan kemudian baru

Neraca. Prosesnya dilakukan demikian karena Laba atau Rugi akan

mempengaruhi Modal Akhir, dan Modal Akhir berpengaruh terhadap Pasiva

di Neraca. Langkah-langkah penyusunannya sebagai berikut :

2) Menyusun Laporan Laba Rugi :

Buat judul laporan terdiri dari Nama Perusahaan, Nama Laporan, dan

periode laporan;

Inventarisir seluruh transaksi yang mempengaruhi modal (yang menambah

dan mengurangi modal);

Pisahkan transaksi yang menambah dan mengurangi modal yang

berhubungan dengan pemilik (penyetoran modal dan pengambilan

pribadi);

Jumlahkan nilai transaksi yang menambah modal yang bukan berasal dari

pemilik dan dilaporkan sebagai “Pendapatan”;

Jumlahkan nilai transaksi yang mengurangi modal yang bukan berasal dari

pemilik dan laporkan sebagai “Beban”;

Selisihkan Pendapatan dengan Beban untuk memperoleh saldo Laba atau

Rugi. Terjadi saldo Laba jika Pendapatan > Beban, dan terjadi saldo Rugi

jika Pendapatan < Beban.

3) Menyusun Laporan Perubahan Modal :

Buat judul laporan seperti halnya judul Laporan Laba Rugi;

Laporkan setoran awal/investasi awal pemilik sebagai “Modal Awal”;

Laporkan Laba atau Rugi yang dilaporkan dalam Laporan Laba Rugi;

Laporkan pengambilan pribadi pemilik sebagai pengurang Laba atau

sebagai penambah Rugi;

UNIVERSITAS PGRI PALEMBANG (2014/2015) 25

Laba setelah dikurangi pengambilan pribadi, atau rugi setelah

ditambah pengambilan pribadi dijumlahkan dengan modal awal untuk

memperoleh Modal Aklhir;

4) Menyusun Neraca :

Buat judul laporan seperti halnya judul Laporan Laba Rugi, tetapi

perlu diingat ada perbedaan sifat waktu laporan antara Laporan Laba

Rugi dengan Neraca, yaitu Laba Rugi menggambarkan Pendapatan

dan Beban “selama suatu periode”, sedangan Neraca menggambarkan

posisi harta, hutang dan modal pada saat tertentu saja. Artinya Laba

Rugi berada di antara 2 titik periode, sedangkan neraca hanya berada

pada 1 titik periode;

Laporkan Aktiva di sisi kiri (debet) neraca jika neraca disusun dalam

bentuk T account mulai dengan aktiva lancar dan kemudian aktiva

tidak lancar, atau laporkan aktiva pada urutan pertama (paling atas)

dengan klasifikasi yang sama jika neraca disusun dalam bentuk

Laporan;

Laporkan Hutang di sisi kanan (kredit) neraca dimulai dengan hutang

lancar dilanjutkan dengan hutang jangka panjang, jika neraca disusun

dalam bentuk T account, dan dilaporkan pada urutan kedua dengan

klasifikasi yang sama jika neraca disusun dalam bentuk Laporan;

Laporkan Modal/Ekuitas di sisi kanan (kredit) neraca dimulai dengan

komponen modal yang paling kekal dan diteruskan dengan pos-pos

modal yang kurang kekal, jika neraca disusun dalam bentuk T account,

dan dilaporkan pada urutan ketigaa dengan klasifikasi yang sama jika

neraca disusun dalam bentuk Laporan;

Untuk lebih memahami uraian-uraian pada bagian a. di atas, maka berikut

ini diberikan contoh penyusunan laporan keuangan dari persamaan dasar

akuntansi Perusahaan Jasa (Salon Ani) dan persamaan dasar akuntansi Perusahaan

Dagang (UD Berkah) sebagai berikut :

UNIVERSITAS PGRI PALEMBANG (2014/2015) 26

Salon Ani

Persamaan Dasar Akuntansi

Untuk Periode : ………………..

Harta/Aktiva

= Hutang + Modal

Ani T/S Kas Piutang Sewa di

muka

Perleng-

Kapan Peralatan

T1 1.000 1.000

T2 - 100 100

S2 900 +100 = 1.000

T3 - 200 + 600 + 400

S3 700 + 100 + 600 = 400 + 1.000

T4 + 450 +450

S4 700 +450 +100 +600 = 850 + 1.000

T5 +500 +500

S5 700 + 500 + 450 + 100 + 100 = 850 + 1.500

T6 +700 +700

S6 1.400 +500 + 450 + 100 + 600 = 850 + 2.200

T7 + 300 - 300

S7 1.700 + 200 + 450 + 100 + 600 = 850 + 2.200

T8 - 650 - 650

S8 1.050 + 200 + 450 + 100 + 600 = 200 + 2.200

T9 - 200 - 200

S9 850 + 200 + 450 + 100 + 600 = 200 + 2.000

T10 - 100 - 10 - 110

S10 750 + 200 + 450 + 90 + 600 = 200 + 1.890

T11 - 150 - 50 -60 - 260

S11 750 + 200 + 300 + 40 + 540 = 200 + 1.630

UNIVERSITAS PGRI PALEMBANG (2014/2015) 27

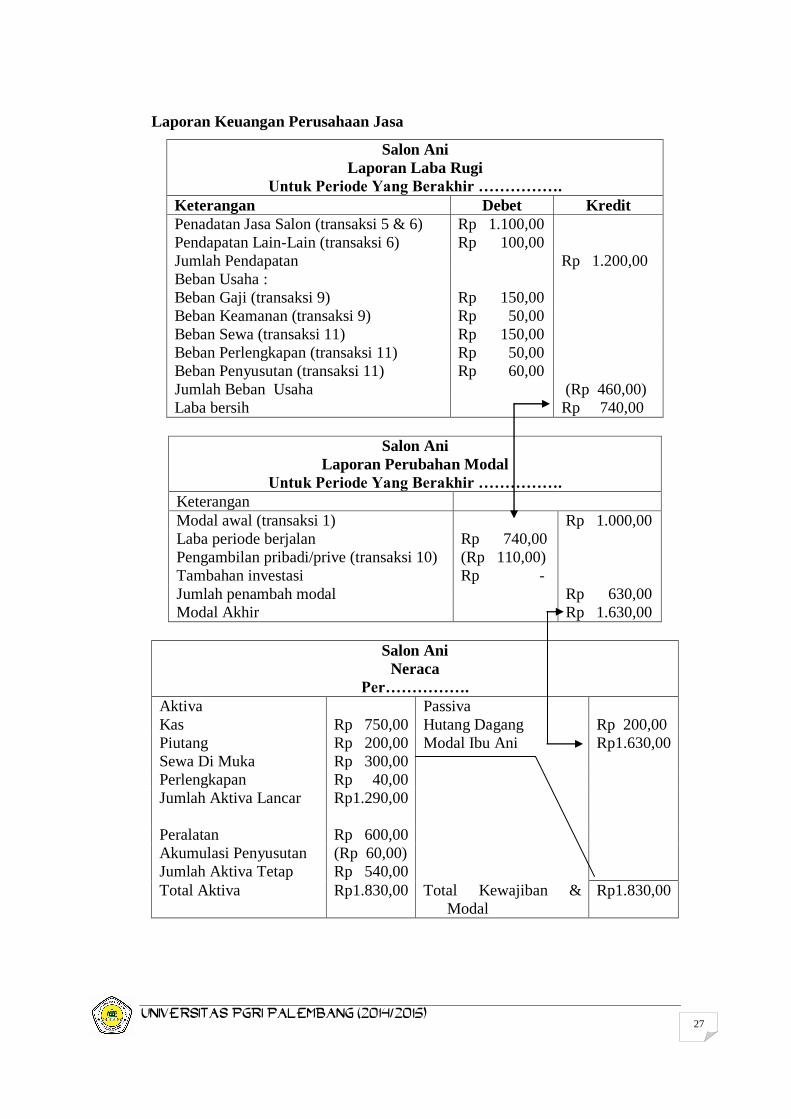

Laporan Keuangan Perusahaan Jasa

Salon Ani

Laporan Laba Rugi

Untuk Periode Yang Berakhir …………….

Keterangan Debet Kredit

Penadatan Jasa Salon (transaksi 5 & 6) Rp 1.100,00

Pendapatan Lain-Lain (transaksi 6) Rp 100,00

Jumlah Pendapatan Rp 1.200,00

Beban Usaha :

Beban Gaji (transaksi 9) Rp 150,00

Beban Keamanan (transaksi 9) Rp 50,00

Beban Sewa (transaksi 11) Rp 150,00

Beban Perlengkapan (transaksi 11) Rp 50,00

Beban Penyusutan (transaksi 11) Rp 60,00

Jumlah Beban Usaha (Rp 460,00)

Laba bersih Rp 740,00

Salon Ani

Laporan Perubahan Modal

Untuk Periode Yang Berakhir …………….

Keterangan

Modal awal (transaksi 1) Rp 1.000,00

Laba periode berjalan Rp 740,00

Pengambilan pribadi/prive (transaksi 10) (Rp 110,00)

Tambahan investasi Rp -

Jumlah penambah modal Rp 630,00

Modal Akhir Rp 1.630,00

Salon Ani

Neraca

Per…………….

Aktiva Passiva

Kas Rp 750,00 Hutang Dagang Rp 200,00

Piutang Rp 200,00 Modal Ibu Ani Rp1.630,00

Sewa Di Muka Rp 300,00

Perlengkapan Rp 40,00

Jumlah Aktiva Lancar Rp1.290,00

Peralatan Rp 600,00

Akumulasi Penyusutan (Rp 60,00)

Jumlah Aktiva Tetap Rp 540,00

Total Aktiva Rp1.830,00 Total Kewajiban &

Modal

Rp1.830,00

UNIVERSITAS PGRI PALEMBANG (2014/2015) 28

UD Berkah

Persamaan Dasar Akuntansi (Metode Periodik)

Untuk Periode : ………………..

Harta/Aktiva

= Hutang + Modal

Ani T/S Kas Piutang Barang

Dagang

Perleng-

kapan Peralatan

T1 1.000 2.000 500 1.500 = 5.000

T2 + 3.000 + 3.000

S2 1.000 + 5.000 + 500 + 1.500 = 3.000 + 5.000

T3 +3.10

0

+3.100

S3 4.100 + 5.000 + 500 + 1.500 = 3.000 + 8.100

T4 + 2.000 +2.000

S4 4.100 + 2.000 + 5.000 + 500 + 1.500 = 3.000 + 10.100

T5 - 200 - 200

S5 3.900 + 2.000 + 5.000 + 500 + 1.500 = 3.000 + 9.900

T6 - 4.000 - 100 - 200 - 4.300

S6 3.900 + 2.000 + 1.000 + 400 + 1.300 = 3.000 + 5.600

Laporan Keuangan Perusahaan Dagang

UD Berkah

Laporan Laba Rugi

Untuk Periode yang berakhir …………

UD Berkah

Lapor Perubahan Modal

Untuk Periode yang berakhir ………….

Keterangan Jumlah (RP) Keterangan Jumlah (RP)

Penjualan 5.000,00 Modal awal 5.000,00

Harga Pokok

Penjualan :

Laba periode

berjalan

600,00

Sediaan Awal 2.000,00 Pengambilan

/Prive

(0,00)

Pembelian 3.000,00 Jumlah penambah

modal

600,00

Barang Siap

Dijual

5.000,00 Modal Akhir 5.600,00

Sediaan Akhir (1.000,00)

Harga Pokok

Penjualan

( 4.000,00) UD Berkah

Laba Kotor 1.000,00 Neraca

Per ……………………..

Beban-Beban

Usaha :

Keterangan Jumlah (RP)

Aktiva

Beban Gaji 150,00 Kas 3.900,00

Beban Keamanan 50,00 Piutang 2.000,00

Beban

Perlengkapan

100,00 Sediaan Barang

Dagang

1.000,00

Beban

Penyusutan

200,00 Perlengkapan 400,00

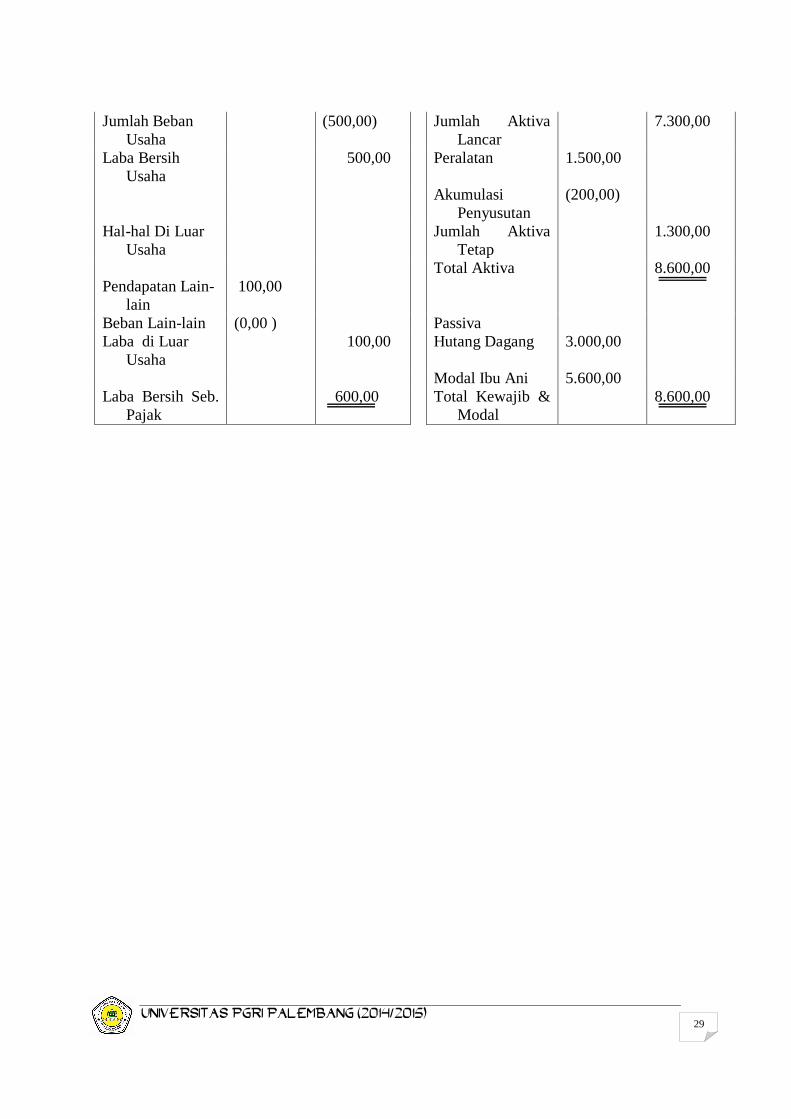

UNIVERSITAS PGRI PALEMBANG (2014/2015) 29

Jumlah Beban

Usaha

(500,00) Jumlah Aktiva

Lancar

7.300,00

Laba Bersih

Usaha

500,00 Peralatan 1.500,00

Akumulasi

Penyusutan

(200,00)

Hal-hal Di Luar

Usaha

Jumlah Aktiva

Tetap

1.300,00

Total Aktiva 8.600,00

Pendapatan Lain-

lain

100,00

Beban Lain-lain (0,00 ) Passiva

Laba di Luar

Usaha

100,00 Hutang Dagang 3.000,00

Modal Ibu Ani 5.600,00

Laba Bersih Seb.

Pajak

600,00 Total Kewajib &

Modal

8.600,00

UNIVERSITAS PGRI PALEMBANG (2014/2015) 30

BAB IV

PENUTUP

A. Kesimpulan

Unsur yang laporan keuangan adalah : Necara, Laporan Laba Rugi,

Laporan Perubahan Modal, Laporan Arus Kas, dan Catatan-catatan Atas

Laporan Keuangan;

Persamaan dasar akuntansi adalah suatu persamaan untuk menggambarkan

nilai kekayaan suatu perusahaan pada satu sisi, dan menggambarkan

sumber/asal usul dari kekakayaan tersebut pada sisi lain;

Persamaan dasar akuntansi digunakan untuk mengetahui pengaruh suatu

transaksi terhadap posisi keuangan (harta, hutang dan modal) perusahaan

dan merupakan konsep dasar untuk penyusunan neraca;

Harta adalah kekayaan perusahaan berwujud maupun tidak berwujud yang

dapat dinilai dengan uang;

Hutang adalah kewjiban untuk mebayar sejumlah uang di masa yang akan

datang;

Modal/Ekuitas adalah hak milik dari pemilik atas kekayaan perusahaan

yang jumlahnya sebesar selisih antara jumlah seluruh nilai harta

perusahaan dikurangi jumlah seluruh nilaui hutang hutang perusahaan;

Persamaan dasar akuntansi dirumuskan dengan : Harta = Hutang + Modal;

Pencatatan transaki keuangan ke dalam persamaan dasar akuntansi baik

pada perusahaan jasa maupun perusahaan dagang menggunakan prinsip

dasar yang sama;

Perlakuan khusus diperlukan untuk mencatat mutasi barang dagang ke

dalam persamaan dasar akuntansi pada perusahaan dagang;

Pencatatan mutasi barang dagang pada perusahaan dagang dapat dilakukan

dengan metode periodik, dapat pula dilakukan dengan metode perpetual.

Laporan Keuangan merupakan hasil akhir dari rangkaian proses kegiatan

akuntansi yang terdiri dari Neraca, Laporan Laba Rugi, Laporan

Perubahan Modal, Laporan Arus Kas, dan Catatan atas Laporan

Keuangan;

UNIVERSITAS PGRI PALEMBANG (2014/2015) 31

Ringkasan informasi yang dilaporkan dalam laporan keuangan meliputi :

dalam neraca dilaporan secara ringkas mmengenai harta, hutang dan

modal perusahaan pada saat tertentu

dalam laporan laba rugi dilaporkan secara ringkas mengenai pendapatan,

beban dan saldo laba atau rugi yang dialami perusahaan selama periode

tertentu;

dalam laporan perubahan modal dilaporkan secara ringkas mengenai

modal dan hal-hal yang mempengaruhi modal selama periode tertentu;

Dalam proses penyusunannya, penyusunan laporan keuangan dimulai dari

Laporan Laba Rugi, kemudian Laporan Perubahan Modal, kemudian baru

disusun Neraca..

B. Saran

Setelah mempelajari materi ini secara tuntas, maka mahasiswa diharapkan

mampu melaksanakan kegiatan : Memahami Dasar-dasar Akuntansi; Mencatat

Transaksi ke dalam Persamaan Dasar Akuntansi, dan Menyusun Laporan

Keuangan dari Persamaan Dasar Akuntansi secara baik dan benar.

UNIVERSITAS PGRI PALEMBANG (2014/2015) 32

DAFTAR PUSTAKA

Afief Mohamad Ishak, 2004, Komputer Akuntansi Mengolah Data Akuntansi

dengan DacEasy Accounting 4 dan MYOB Accounting 10, Rahayu Media

Pustaka, Jakarta.

Hendi Sumantri, Drs. 1994 Dasar-dasar Akuntansi SMK, Armico, Bandung.

Ikatan Akuntan Indonesia, 1996, Standar Akuntansi Keuangan (SAK), Percetakan

Negara, Jakarta.

Depdiknas, Kurikulum SMK Edisi 2004; Jakarta

Mardiasmo, Prof, Dr, MBA, Ak, 2004, Perajakan Edisi Revisi, Andi, Yogyakarta

Moelyati, Dra, dkk. 2002 Siklus Akuntansi, Yudhistira, Jakarta.

Muhamad Gade, 1998, Akuntansi Pemerintahan Edisi 2000, LPFEUI, Jakarta

Mulyadi, 1997 Akuntansi Manajemen, STIE YPKN, Yogyakarta

Niswonger and Fess, 1969, Accounting Principles, 10th ed. South-Western

Publishing Co, Cincinnati, Ohio

SR, Sumarso, 1990, Akuntansi Suatu Pengantar, Rineka Cipta, Jakarta.

Depdiknas, Standar Kompetensi Nasional (SKN) 2004, Jakarta

Related Documents