TUGAS 4 AKUNTANSI BIAYA METODE HARGA POKOK PESANAN DAN HARGA POKOK PROSES OLEH: A.SULOLIPU (02220130012) FAKULTAS EKONOMI UNIVERSITAS MUSLIM INDONESIA 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

TUGAS 4 AKUNTANSI BIAYA

METODE HARGA POKOK PESANANDAN HARGA POKOK PROSES

OLEH:

A.SULOLIPU (02220130012)

FAKULTAS EKONOMI

UNIVERSITAS MUSLIM INDONESIA

1

MAKASSAR

2014/2015DAFTAR ISI

1.1 METODE HARGA POKOK

PESANAN...............................................................1

2.1 METODE HARGA POKOK

PROSES........................................................

...............14

2

1.1 METODE HARGA POKOK PESANAN

A. Metode Pengumpulan Harga Pokok

Metode pengumpulan harga pokok dapat dikelompokkan

menjadi dua, yaitu:

1. Metode harga pokok pesanan

Metode harga pokok pesanan adalah metode pengumpulan

harga pokok produk di mana biaya dikumpulkan untuk setiap

pesanan. Pengolahan produk akan dimulai setelah datangnya ada

pesanan

2. Metode harga pokok proses

Metode harga pokok proses adalah metode pengumpulan harga

pokok produk dimana biaya dikumpulkan untuk setiap satuan

waktu tertentu. Pada metode harga pokok proses perusahaan

menghasilkan produk yang homogin, bentuk produk bersifat

3

standar, dan tidak tergantung spesifikasi yang diminta oleh

pembeli.

B. Karakteristik Harga Pokok Pesanan

Pada perusahaan yang menggunakan metode harga pokok

pesanan memiliki karakteristik, sebagai berikut:

1. Tujuan produksi perusahaan untuk melayani pesanan pembeli

yang bentuknya tergantung pada spesifikasi pemesan

2. Biaya produksi dikumpulkan untuk setiap pesanan dengan

tujuan dapat dihitung harga pokok pesanan dengan relatif

teliti dan adil. Dihubungkan dengan sistem akuntansi

biaya yang digunakan untuk membebankan harga pokok kepada

produk, metode harga pokok pesanan menggunakan:

Sistem harga pokok historis digunakan untuk biaya

bahan baku dan biaya tenaga kerja langsung , sedangkan

untuk biaya overhead pabrik menggunakan tarif biaya

yang ditentukan dimuka.

Dalam metode harga pokok pesanan, dapat juga

menggunakan Sistem harga pokok yang ditentukan dimuka

untuk seluruh elemen biaya.

Jumlah total harga pokok untuk pesanan tertentu

dihitung pada saat pesanan selesai, dengan

menjumlahkan seluruh biaya yang dibebankan kepada

pesanan yang bersangkutan. Harga pokok satuan dihitung

dengan cara membagi jumlah total harga pokok pesanan

dengan jumlah satuan produk pesanan.

C. Aliran Kegiatan Perusahaan Manufaktur

4

Aliran harga pokok produk menunjukkan aliran biaya

produksi dalam rangka kegiatan pengolahan bahan baku menjadi

produk selesai yang selanjutnya dijual, oleh karena itu aliran

harga pokok produk akan dipengaruhi aliran kegiatan.

Aliran kegiatan perusahaan manufaktur secara umum terdiri

dari:

1. Pengadaan

Pengadaan adalah kegiatan untuk memperoleh atau

mengadakan barang dan jasa yang akan dikonsumsi dalam kegiatan

produksi, dapat dikelompokkan menjadi:

Pembelian, penerimaan, dan penyimpanan bahan baku, bahan

penolong, supplies pabrik, dan elemen lainnya yang akan

dikonsumsi dalam kegiatan produksi

Perolehan jasa dari tenaga kerja langsung, tenaga kerja

tak langsung dan jasa lainnya yang akan dikonsumsi dalam

kegiatan produksi.

2. Produksi

Produksi adalah kegiatan pengolah bahan baku menjadi

produk selesai. Pada kegiatan tersebut akan dikonsumsi bahan

baku, tenaga kerja langsung, barang dan jasa lainnya yang

dikelompokkan dalam overhead pabrik.

3. Penyimpanan produk selesai

Produk yang telah selesai diproduksi dari pabrik akan

dipindahkan ke dalam gudang produk selesai menunggu saat

dijual atau diserahkan kepada pemesan.

4. Penjualan produk selesai.

5

Produk yang sudah laku dijual akan dikeluarkan dari

gudang produk selesai untuk dikirim kepada pembeli, dan

perusahaan dapat membebani rekening langganan atau pembeli.

D. Prosedur Akuntansi Biaya pada metode Harga Pokok Pesanan

Prosedur akuntansi biaya pada metode harga pokok pesanan

dapat dikelompokkan menjadi:

1. Prosedur akuntansi biaya bahan dan supplies.

2. Prosedur akuntansi biaya tenaga kerja.

3. Prosedur akuntansi biaya overhead pabrik.

4. Prosedur akuntansi produk selesai dan produk dalam proses

akhir periode

5. Prosedur akuntansi penjualan dan penyerahan produk kepada

pemesan.

Berikut ini akan dibahas per prosedur, sesuai dengan

urutan yang telah disebutkan diatas.

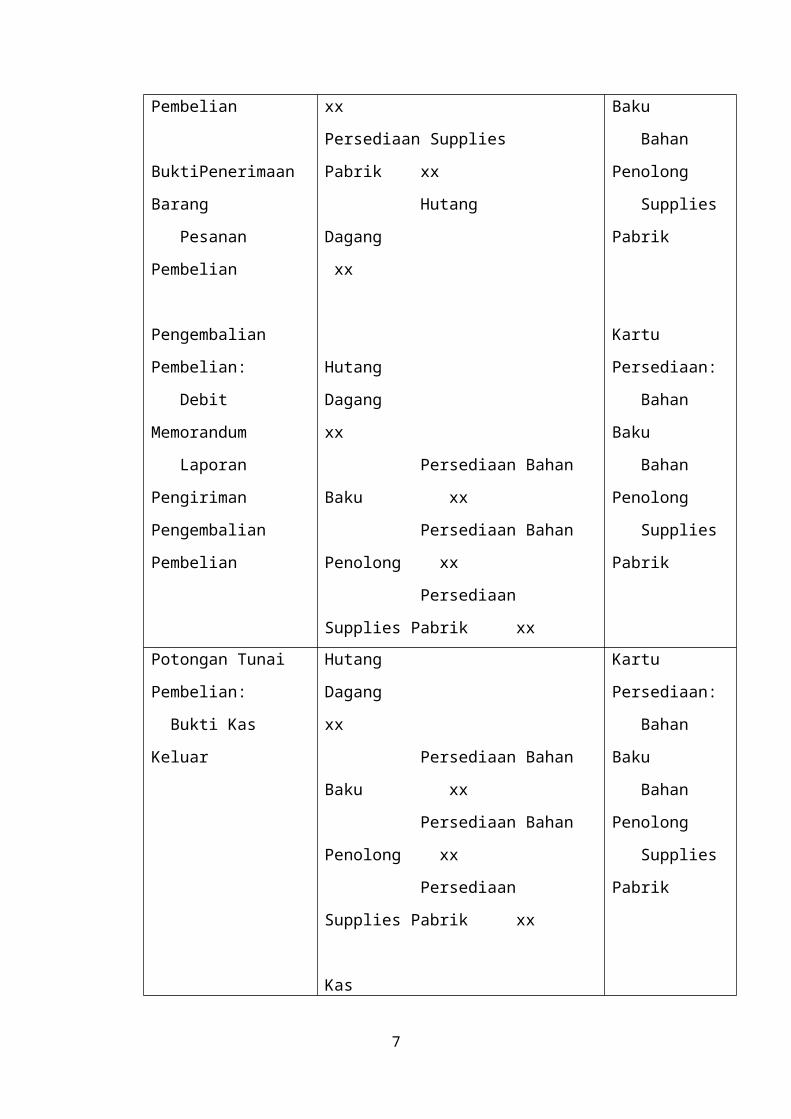

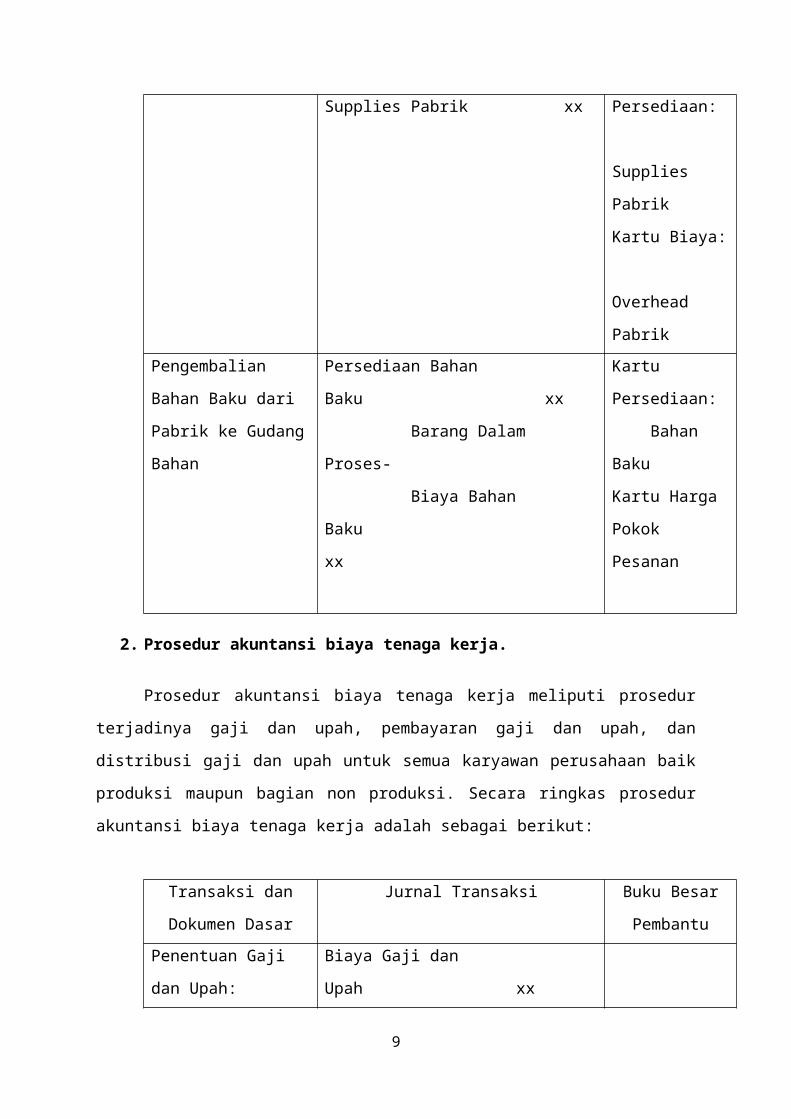

1. Prosedur akuntansi biaya bahan dan supplies

Prosedur akuntansi biaya bahan dan supplies meliputi

prosedur pembelian sampai dengan pemakaian bahan dan supplies

di dalam pabrik. Secara ringkas prosedur akuntansi bahan dan

supplies dapat digambarkan sebagai berikut:.

Transaksi dan

Dokumen Dasar

Jurnal Transaksi Buku Besar

PembantuPembelian Bahan

dan Supplies:

Faktur

Persediaan Bahan Baku

xx

Persediaan Bahan Penolong

Kartu

Persediaan:

Bahan

6

Pembelian

BuktiPenerimaan

Barang

Pesanan

Pembelian

Pengembalian

Pembelian:

Debit

Memorandum

Laporan

Pengiriman

Pengembalian

Pembelian

xx

Persediaan Supplies

Pabrik xx

Hutang

Dagang

xx

Hutang

Dagang

xx

Persediaan Bahan

Baku xx

Persediaan Bahan

Penolong xx

Persediaan

Supplies Pabrik xx

Baku

Bahan

Penolong

Supplies

Pabrik

Kartu

Persediaan:

Bahan

Baku

Bahan

Penolong

Supplies

Pabrik

Potongan Tunai

Pembelian:

Bukti Kas

Keluar

Hutang

Dagang

xx

Persediaan Bahan

Baku xx

Persediaan Bahan

Penolong xx

Persediaan

Supplies Pabrik xx

Kas

Kartu

Persediaan:

Bahan

Baku

Bahan

Penolong

Supplies

Pabrik

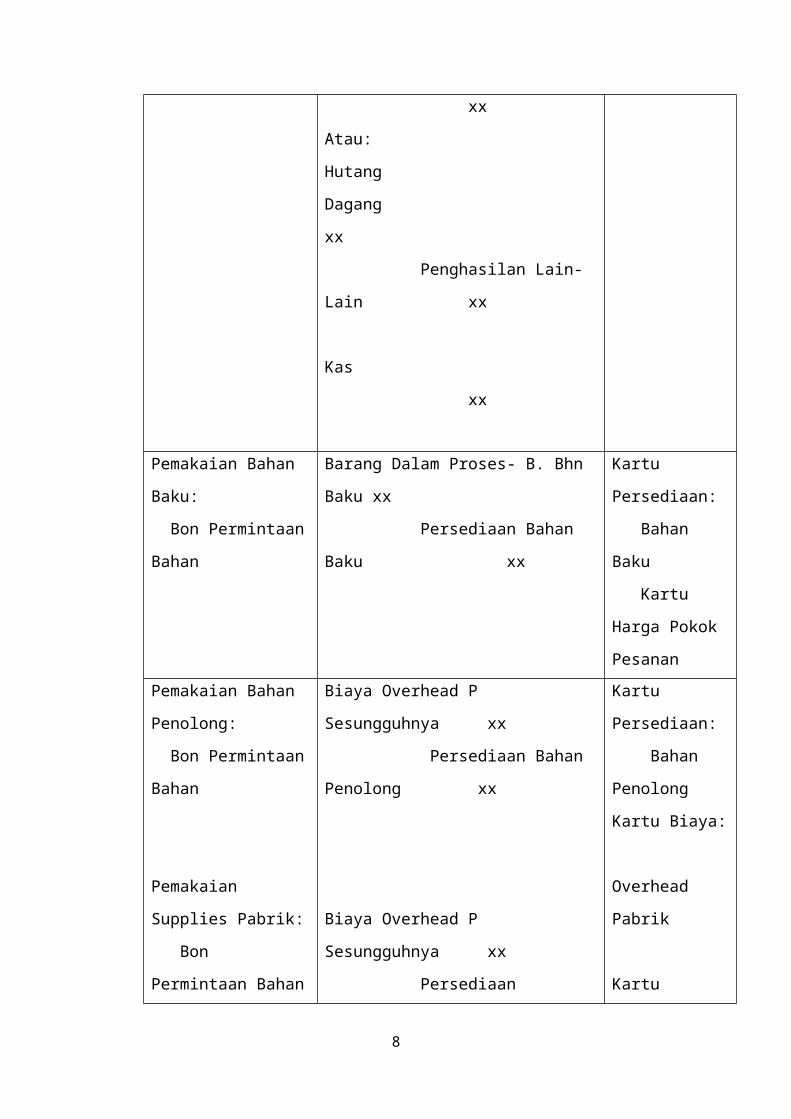

7

xx

Atau:

Hutang

Dagang

xx

Penghasilan Lain-

Lain xx

Kas

xx

Pemakaian Bahan

Baku:

Bon Permintaan

Bahan

Barang Dalam Proses- B. Bhn

Baku xx

Persediaan Bahan

Baku xx

Kartu

Persediaan:

Bahan

Baku

Kartu

Harga Pokok

PesananPemakaian Bahan

Penolong:

Bon Permintaan

Bahan

Pemakaian

Supplies Pabrik:

Bon

Permintaan Bahan

Biaya Overhead P

Sesungguhnya xx

Persediaan Bahan

Penolong xx

Biaya Overhead P

Sesungguhnya xx

Persediaan

Kartu

Persediaan:

Bahan

Penolong

Kartu Biaya:

Overhead

Pabrik

Kartu

8

Supplies Pabrik xx Persediaan:

Supplies

Pabrik

Kartu Biaya:

Overhead

PabrikPengembalian

Bahan Baku dari

Pabrik ke Gudang

Bahan

Persediaan Bahan

Baku xx

Barang Dalam

Proses-

Biaya Bahan

Baku

xx

Kartu

Persediaan:

Bahan

Baku

Kartu Harga

Pokok

Pesanan

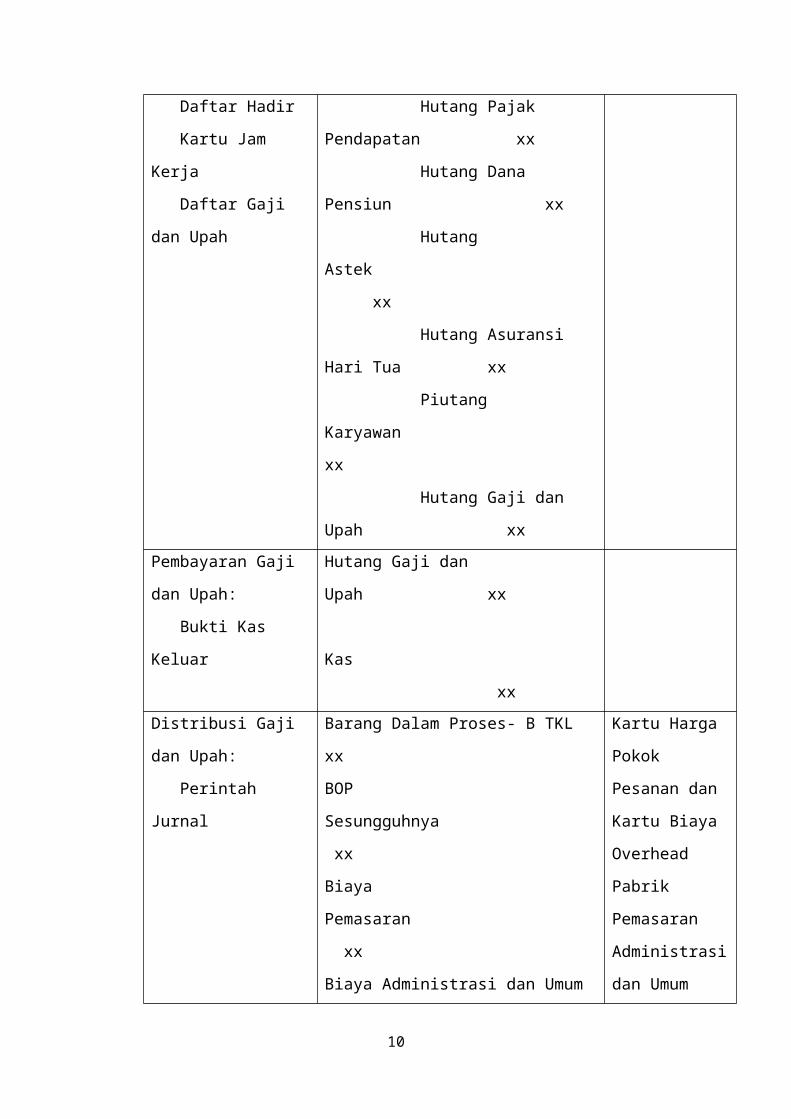

2. Prosedur akuntansi biaya tenaga kerja.

Prosedur akuntansi biaya tenaga kerja meliputi prosedur

terjadinya gaji dan upah, pembayaran gaji dan upah, dan

distribusi gaji dan upah untuk semua karyawan perusahaan baik

produksi maupun bagian non produksi. Secara ringkas prosedur

akuntansi biaya tenaga kerja adalah sebagai berikut:

Transaksi dan

Dokumen Dasar

Jurnal Transaksi Buku Besar

PembantuPenentuan Gaji

dan Upah:

Biaya Gaji dan

Upah xx

9

Daftar Hadir

Kartu Jam

Kerja

Daftar Gaji

dan Upah

Hutang Pajak

Pendapatan xx

Hutang Dana

Pensiun xx

Hutang

Astek

xx

Hutang Asuransi

Hari Tua xx

Piutang

Karyawan

xx

Hutang Gaji dan

Upah xxPembayaran Gaji

dan Upah:

Bukti Kas

Keluar

Hutang Gaji dan

Upah xx

Kas

xxDistribusi Gaji

dan Upah:

Perintah

Jurnal

Barang Dalam Proses- B TKL

xx

BOP

Sesungguhnya

xx

Biaya

Pemasaran

xx

Biaya Administrasi dan Umum

Kartu Harga

Pokok

Pesanan dan

Kartu Biaya

Overhead

Pabrik

Pemasaran

Administrasi

dan Umum

10

xx

Biaya Gaji dan

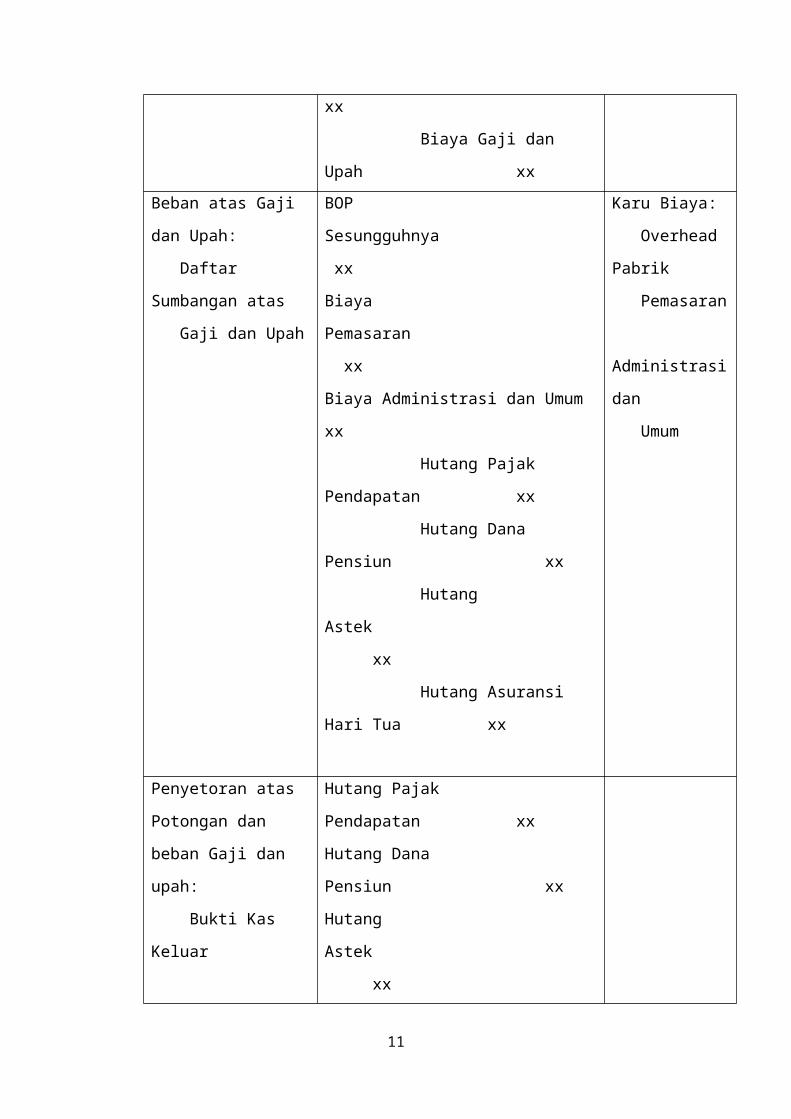

Upah xxBeban atas Gaji

dan Upah:

Daftar

Sumbangan atas

Gaji dan Upah

BOP

Sesungguhnya

xx

Biaya

Pemasaran

xx

Biaya Administrasi dan Umum

xx

Hutang Pajak

Pendapatan xx

Hutang Dana

Pensiun xx

Hutang

Astek

xx

Hutang Asuransi

Hari Tua xx

Karu Biaya:

Overhead

Pabrik

Pemasaran

Administrasi

dan

Umum

Penyetoran atas

Potongan dan

beban Gaji dan

upah:

Bukti Kas

Keluar

Hutang Pajak

Pendapatan xx

Hutang Dana

Pensiun xx

Hutang

Astek

xx

11

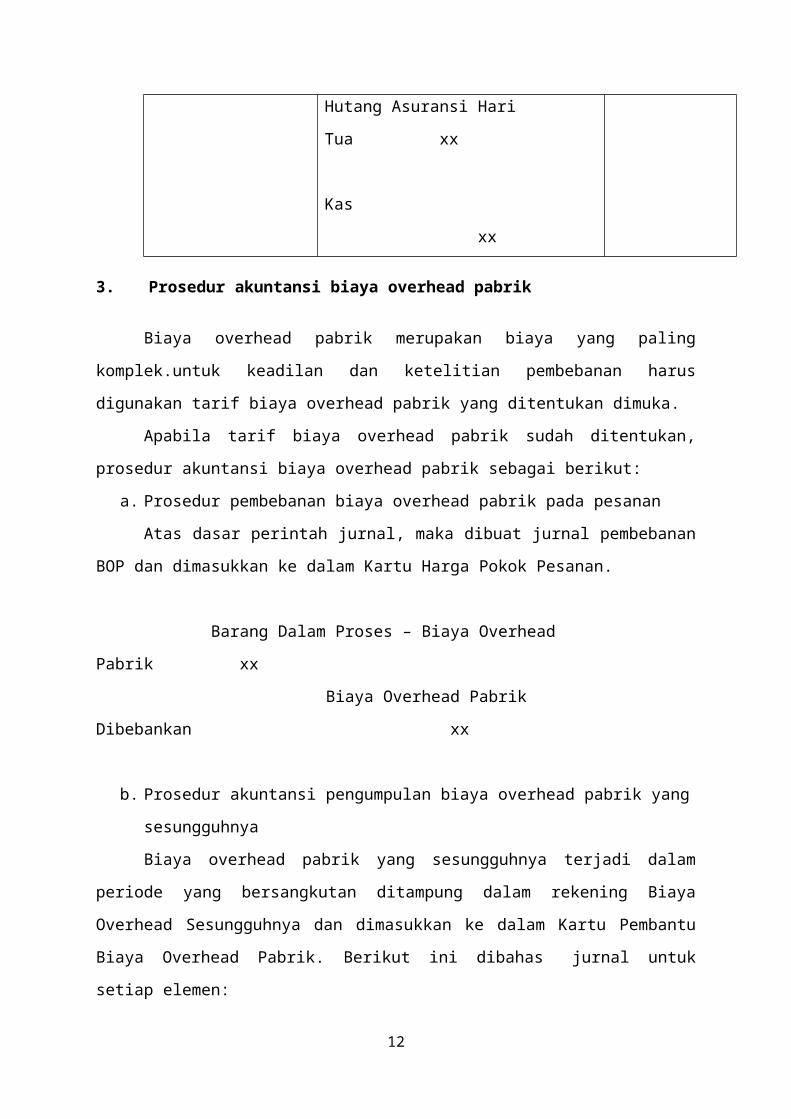

Hutang Asuransi Hari

Tua xx

Kas

xx

3. Prosedur akuntansi biaya overhead pabrik

Biaya overhead pabrik merupakan biaya yang paling

komplek.untuk keadilan dan ketelitian pembebanan harus

digunakan tarif biaya overhead pabrik yang ditentukan dimuka.

Apabila tarif biaya overhead pabrik sudah ditentukan,

prosedur akuntansi biaya overhead pabrik sebagai berikut:

a. Prosedur pembebanan biaya overhead pabrik pada pesanan

Atas dasar perintah jurnal, maka dibuat jurnal pembebanan

BOP dan dimasukkan ke dalam Kartu Harga Pokok Pesanan.

Barang Dalam Proses – Biaya Overhead

Pabrik xx

Biaya Overhead Pabrik

Dibebankan xx

b. Prosedur akuntansi pengumpulan biaya overhead pabrik yang

sesungguhnya

Biaya overhead pabrik yang sesungguhnya terjadi dalam

periode yang bersangkutan ditampung dalam rekening Biaya

Overhead Sesungguhnya dan dimasukkan ke dalam Kartu Pembantu

Biaya Overhead Pabrik. Berikut ini dibahas jurnal untuk

setiap elemen:

12

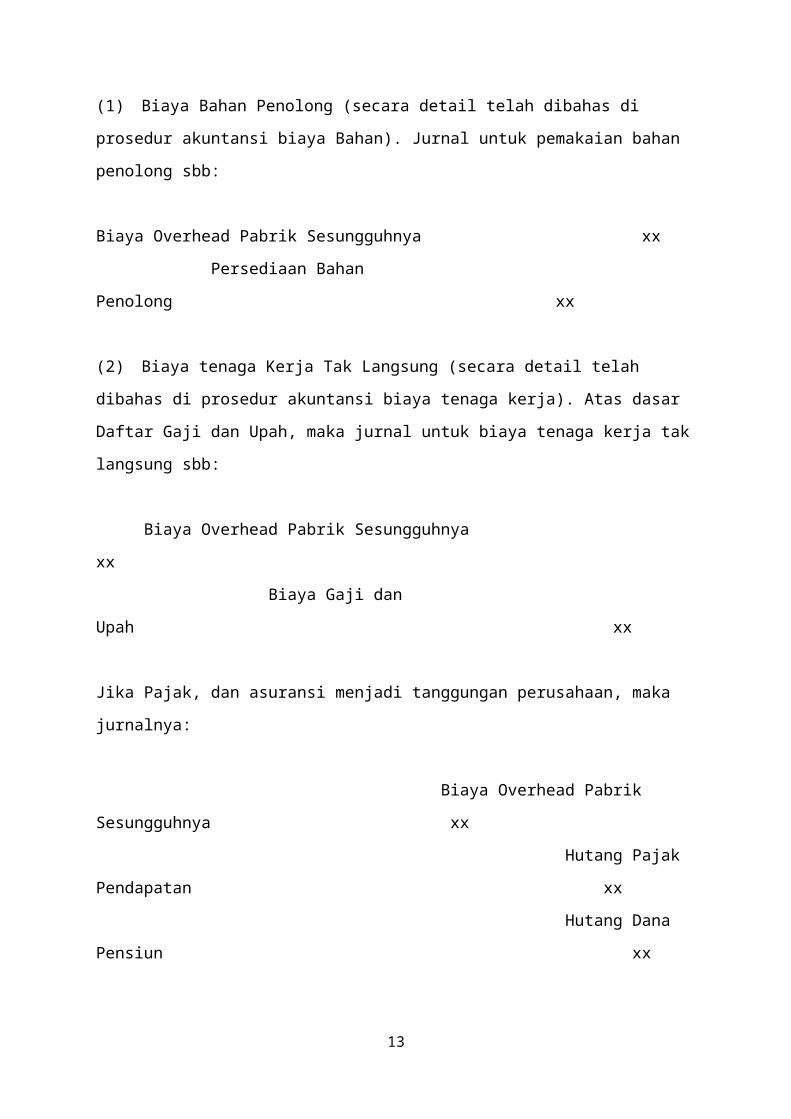

(1) Biaya Bahan Penolong (secara detail telah dibahas di

prosedur akuntansi biaya Bahan). Jurnal untuk pemakaian bahan

penolong sbb:

Biaya Overhead Pabrik Sesungguhnya xx

Persediaan Bahan

Penolong xx

(2) Biaya tenaga Kerja Tak Langsung (secara detail telah

dibahas di prosedur akuntansi biaya tenaga kerja). Atas dasar

Daftar Gaji dan Upah, maka jurnal untuk biaya tenaga kerja tak

langsung sbb:

Biaya Overhead Pabrik Sesungguhnya

xx

Biaya Gaji dan

Upah xx

Jika Pajak, dan asuransi menjadi tanggungan perusahaan, maka

jurnalnya:

Biaya Overhead Pabrik

Sesungguhnya xx

Hutang Pajak

Pendapatan xx

Hutang Dana

Pensiun xx

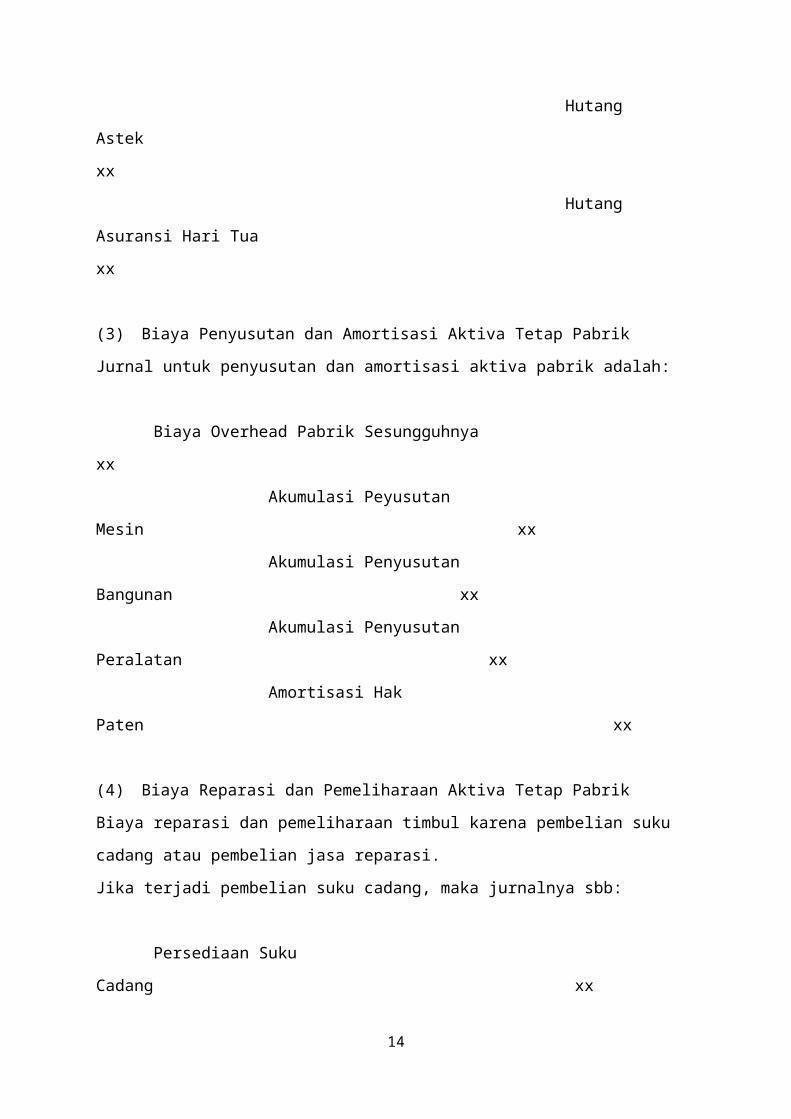

13

Hutang

Astek

xx

Hutang

Asuransi Hari Tua

xx

(3) Biaya Penyusutan dan Amortisasi Aktiva Tetap Pabrik

Jurnal untuk penyusutan dan amortisasi aktiva pabrik adalah:

Biaya Overhead Pabrik Sesungguhnya

xx

Akumulasi Peyusutan

Mesin xx

Akumulasi Penyusutan

Bangunan xx

Akumulasi Penyusutan

Peralatan xx

Amortisasi Hak

Paten xx

(4) Biaya Reparasi dan Pemeliharaan Aktiva Tetap Pabrik

Biaya reparasi dan pemeliharaan timbul karena pembelian suku

cadang atau pembelian jasa reparasi.

Jika terjadi pembelian suku cadang, maka jurnalnya sbb:

Persediaan Suku

Cadang xx

14

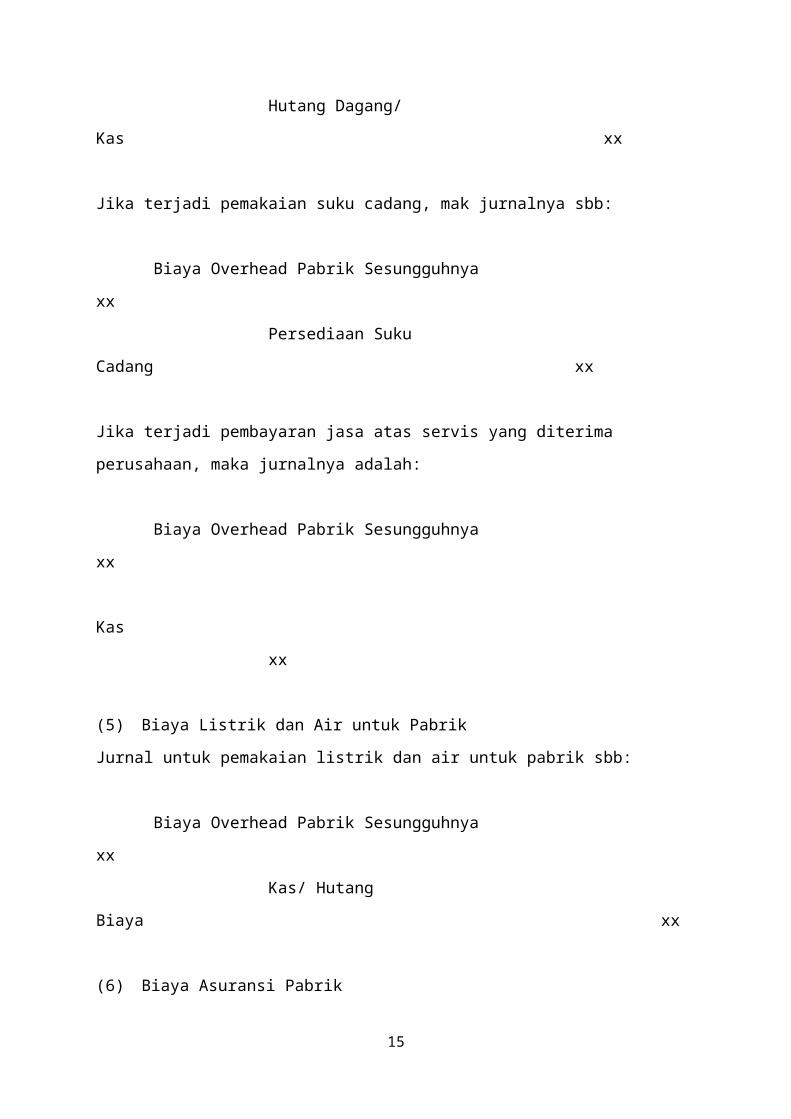

Hutang Dagang/

Kas xx

Jika terjadi pemakaian suku cadang, mak jurnalnya sbb:

Biaya Overhead Pabrik Sesungguhnya

xx

Persediaan Suku

Cadang xx

Jika terjadi pembayaran jasa atas servis yang diterima

perusahaan, maka jurnalnya adalah:

Biaya Overhead Pabrik Sesungguhnya

xx

Kas

xx

(5) Biaya Listrik dan Air untuk Pabrik

Jurnal untuk pemakaian listrik dan air untuk pabrik sbb:

Biaya Overhead Pabrik Sesungguhnya

xx

Kas/ Hutang

Biaya xx

(6) Biaya Asuransi Pabrik

15

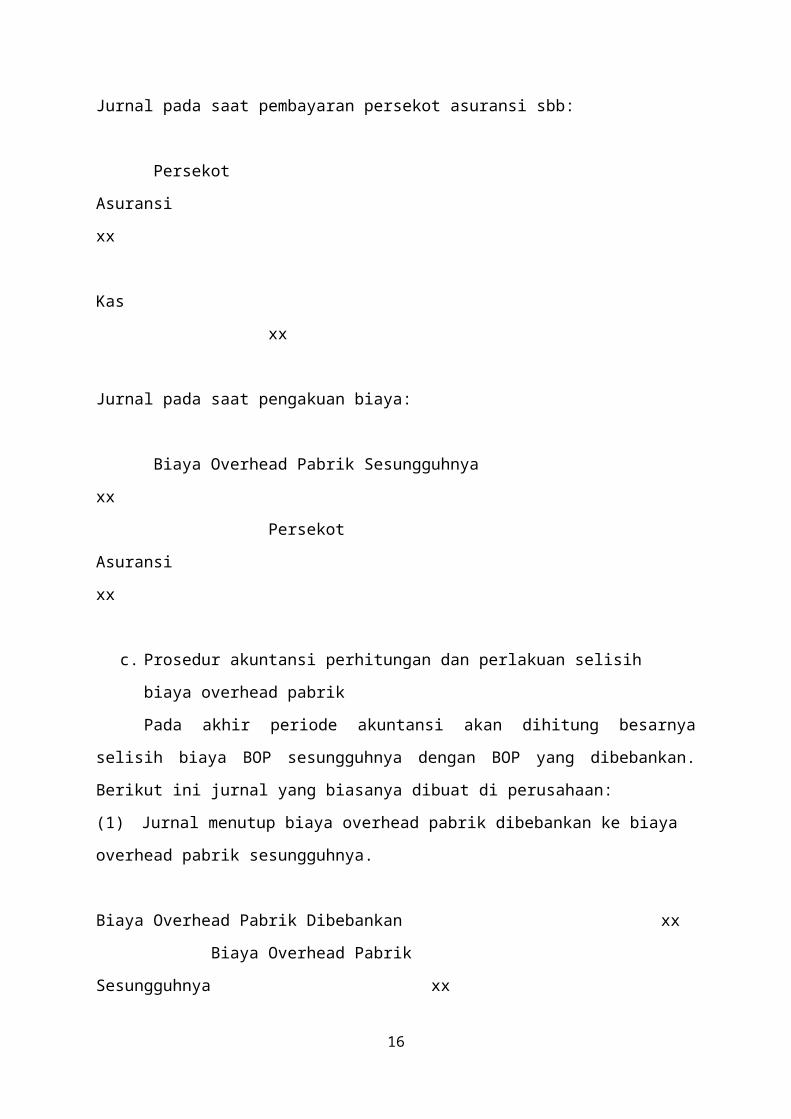

Jurnal pada saat pembayaran persekot asuransi sbb:

Persekot

Asuransi

xx

Kas

xx

Jurnal pada saat pengakuan biaya:

Biaya Overhead Pabrik Sesungguhnya

xx

Persekot

Asuransi

xx

c. Prosedur akuntansi perhitungan dan perlakuan selisih

biaya overhead pabrik

Pada akhir periode akuntansi akan dihitung besarnya

selisih biaya BOP sesungguhnya dengan BOP yang dibebankan.

Berikut ini jurnal yang biasanya dibuat di perusahaan:

(1) Jurnal menutup biaya overhead pabrik dibebankan ke biaya

overhead pabrik sesungguhnya.

Biaya Overhead Pabrik Dibebankan xx

Biaya Overhead Pabrik

Sesungguhnya xx

16

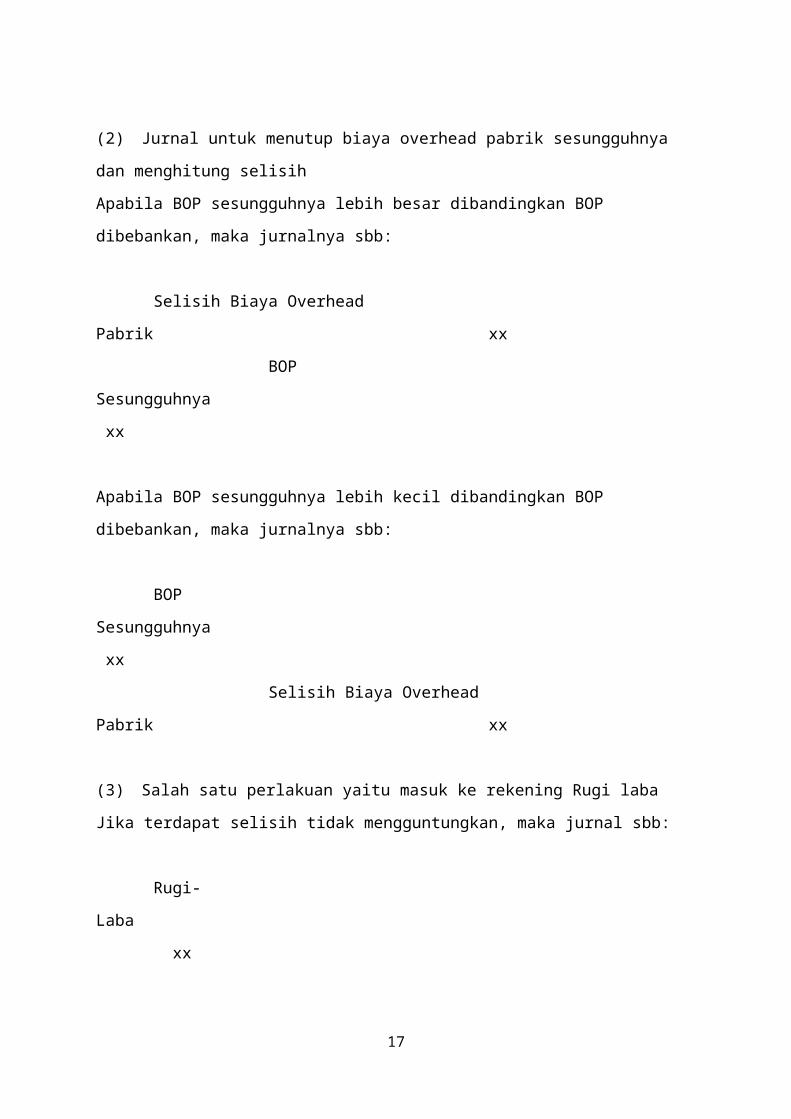

(2) Jurnal untuk menutup biaya overhead pabrik sesungguhnya

dan menghitung selisih

Apabila BOP sesungguhnya lebih besar dibandingkan BOP

dibebankan, maka jurnalnya sbb:

Selisih Biaya Overhead

Pabrik xx

BOP

Sesungguhnya

xx

Apabila BOP sesungguhnya lebih kecil dibandingkan BOP

dibebankan, maka jurnalnya sbb:

BOP

Sesungguhnya

xx

Selisih Biaya Overhead

Pabrik xx

(3) Salah satu perlakuan yaitu masuk ke rekening Rugi laba

Jika terdapat selisih tidak mengguntungkan, maka jurnal sbb:

Rugi-

Laba

xx

17

Selisih Biaya Overhead

Pabrik xx

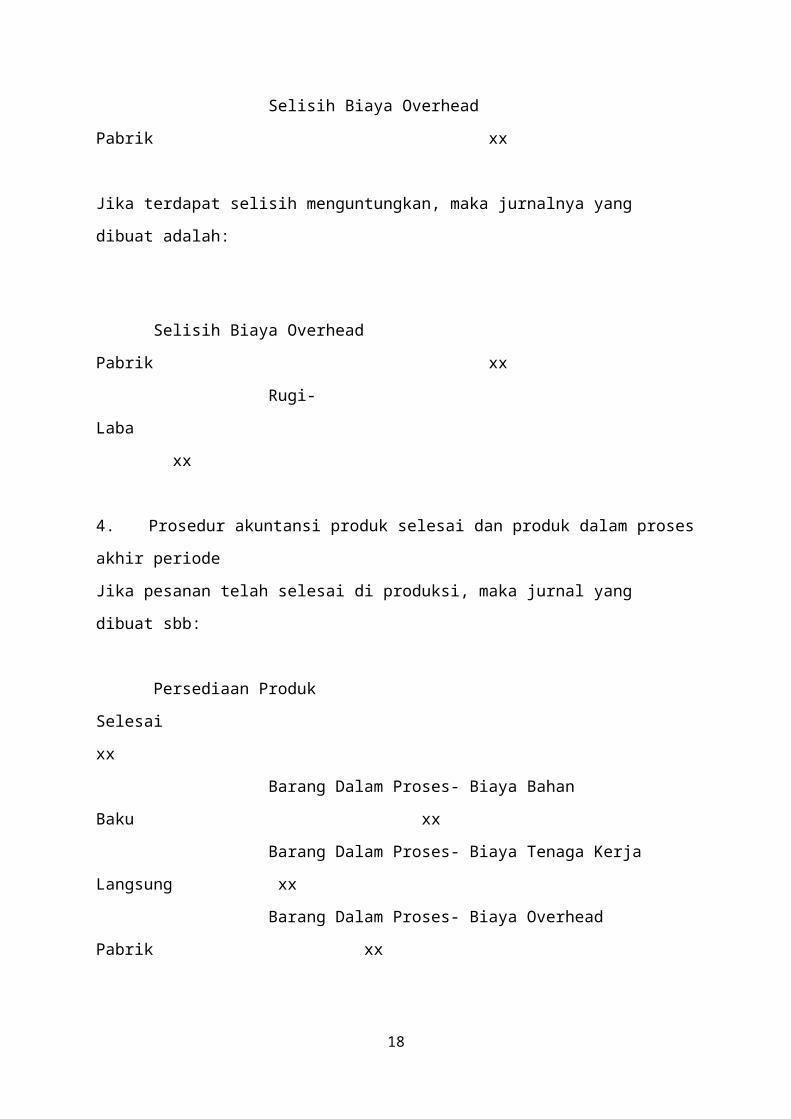

Jika terdapat selisih menguntungkan, maka jurnalnya yang

dibuat adalah:

Selisih Biaya Overhead

Pabrik xx

Rugi-

Laba

xx

4. Prosedur akuntansi produk selesai dan produk dalam proses

akhir periode

Jika pesanan telah selesai di produksi, maka jurnal yang

dibuat sbb:

Persediaan Produk

Selesai

xx

Barang Dalam Proses- Biaya Bahan

Baku xx

Barang Dalam Proses- Biaya Tenaga Kerja

Langsung xx

Barang Dalam Proses- Biaya Overhead

Pabrik xx

18

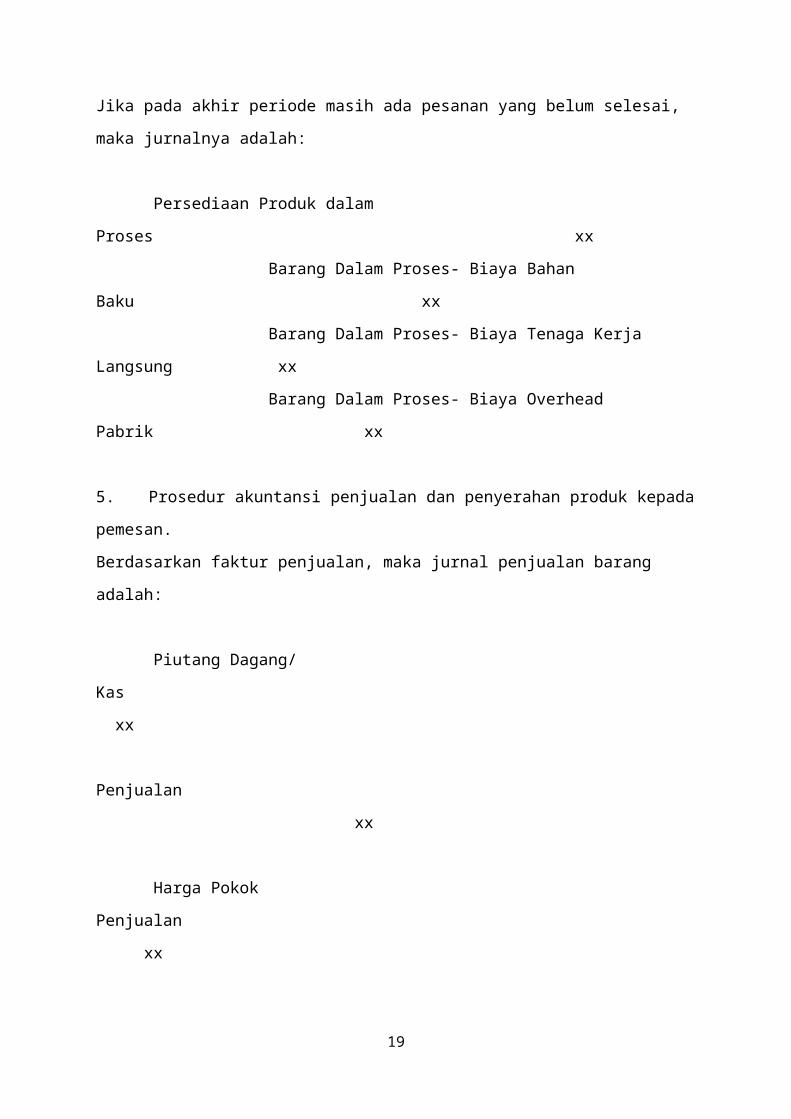

Jika pada akhir periode masih ada pesanan yang belum selesai,

maka jurnalnya adalah:

Persediaan Produk dalam

Proses xx

Barang Dalam Proses- Biaya Bahan

Baku xx

Barang Dalam Proses- Biaya Tenaga Kerja

Langsung xx

Barang Dalam Proses- Biaya Overhead

Pabrik xx

5. Prosedur akuntansi penjualan dan penyerahan produk kepada

pemesan.

Berdasarkan faktur penjualan, maka jurnal penjualan barang

adalah:

Piutang Dagang/

Kas

xx

Penjualan

xx

Harga Pokok

Penjualan

xx

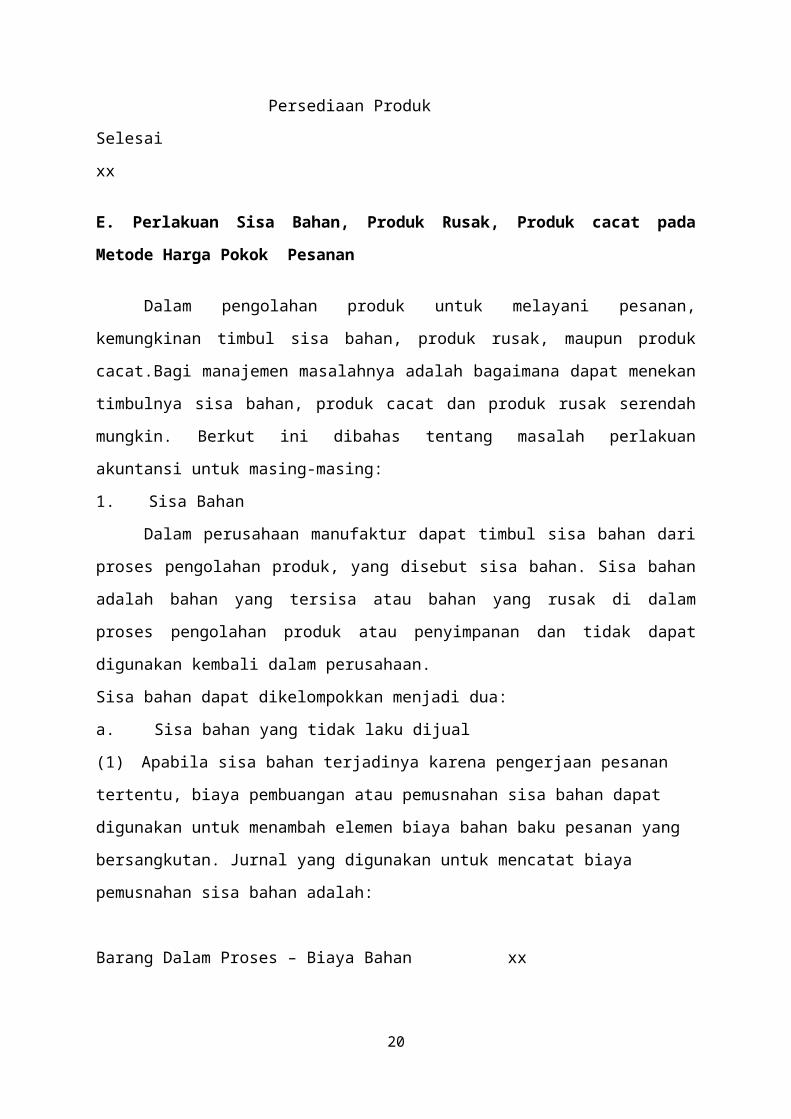

19

Persediaan Produk

Selesai

xx

E. Perlakuan Sisa Bahan, Produk Rusak, Produk cacat pada

Metode Harga Pokok Pesanan

Dalam pengolahan produk untuk melayani pesanan,

kemungkinan timbul sisa bahan, produk rusak, maupun produk

cacat.Bagi manajemen masalahnya adalah bagaimana dapat menekan

timbulnya sisa bahan, produk cacat dan produk rusak serendah

mungkin. Berkut ini dibahas tentang masalah perlakuan

akuntansi untuk masing-masing:

1. Sisa Bahan

Dalam perusahaan manufaktur dapat timbul sisa bahan dari

proses pengolahan produk, yang disebut sisa bahan. Sisa bahan

adalah bahan yang tersisa atau bahan yang rusak di dalam

proses pengolahan produk atau penyimpanan dan tidak dapat

digunakan kembali dalam perusahaan.

Sisa bahan dapat dikelompokkan menjadi dua:

a. Sisa bahan yang tidak laku dijual

(1) Apabila sisa bahan terjadinya karena pengerjaan pesanan

tertentu, biaya pembuangan atau pemusnahan sisa bahan dapat

digunakan untuk menambah elemen biaya bahan baku pesanan yang

bersangkutan. Jurnal yang digunakan untuk mencatat biaya

pemusnahan sisa bahan adalah:

Barang Dalam Proses – Biaya Bahan xx

20

Kas

xx

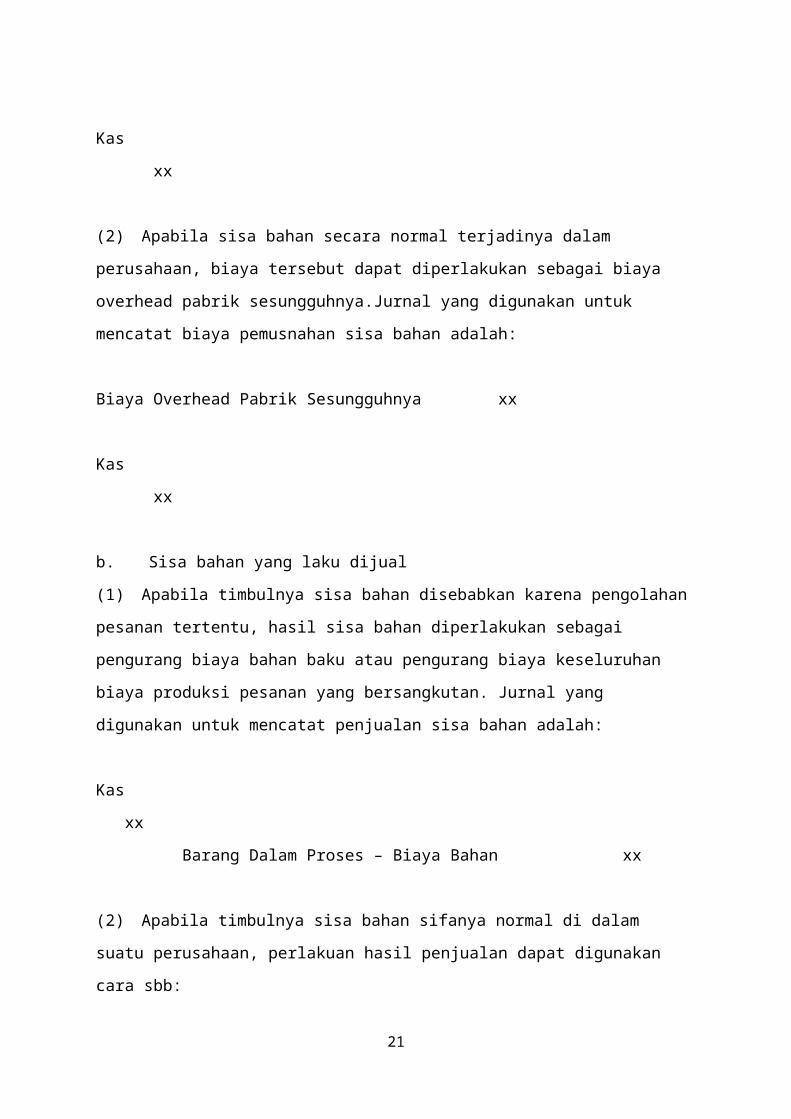

(2) Apabila sisa bahan secara normal terjadinya dalam

perusahaan, biaya tersebut dapat diperlakukan sebagai biaya

overhead pabrik sesungguhnya.Jurnal yang digunakan untuk

mencatat biaya pemusnahan sisa bahan adalah:

Biaya Overhead Pabrik Sesungguhnya xx

Kas

xx

b. Sisa bahan yang laku dijual

(1) Apabila timbulnya sisa bahan disebabkan karena pengolahan

pesanan tertentu, hasil sisa bahan diperlakukan sebagai

pengurang biaya bahan baku atau pengurang biaya keseluruhan

biaya produksi pesanan yang bersangkutan. Jurnal yang

digunakan untuk mencatat penjualan sisa bahan adalah:

Kas

xx

Barang Dalam Proses – Biaya Bahan xx

(2) Apabila timbulnya sisa bahan sifanya normal di dalam

suatu perusahaan, perlakuan hasil penjualan dapat digunakan

cara sbb:

21

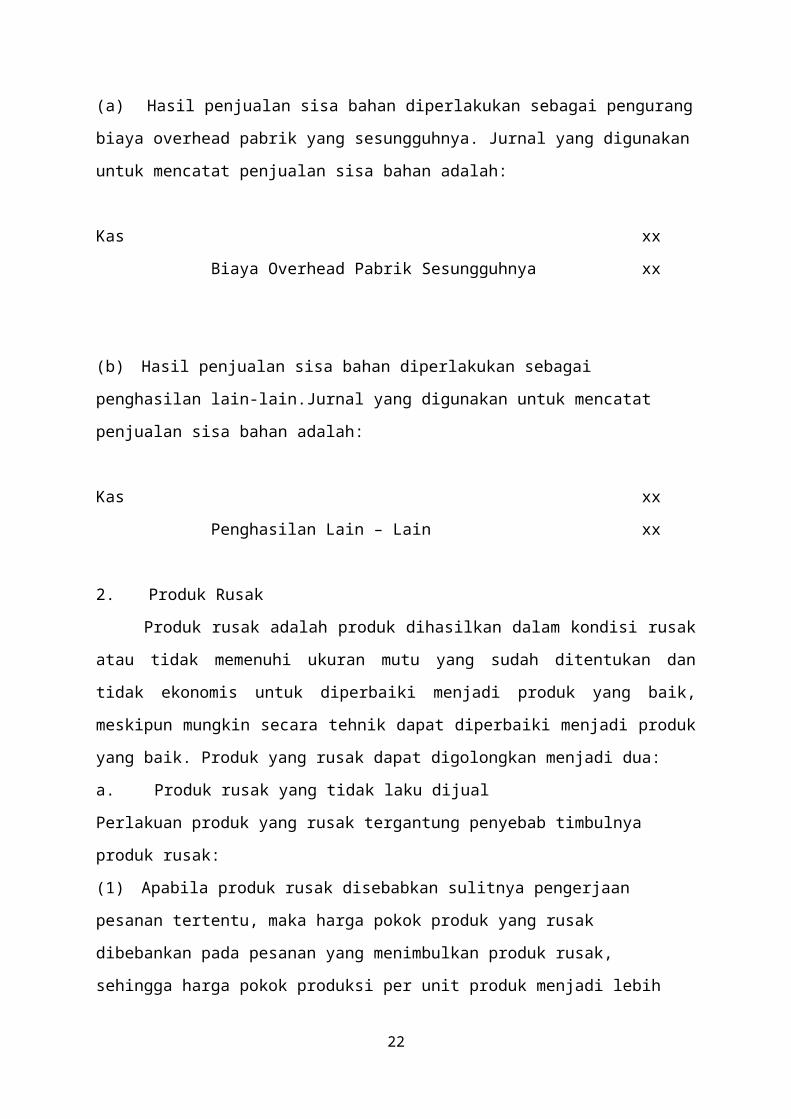

(a) Hasil penjualan sisa bahan diperlakukan sebagai pengurang

biaya overhead pabrik yang sesungguhnya. Jurnal yang digunakan

untuk mencatat penjualan sisa bahan adalah:

Kas xx

Biaya Overhead Pabrik Sesungguhnya xx

(b) Hasil penjualan sisa bahan diperlakukan sebagai

penghasilan lain-lain.Jurnal yang digunakan untuk mencatat

penjualan sisa bahan adalah:

Kas xx

Penghasilan Lain – Lain xx

2. Produk Rusak

Produk rusak adalah produk dihasilkan dalam kondisi rusak

atau tidak memenuhi ukuran mutu yang sudah ditentukan dan

tidak ekonomis untuk diperbaiki menjadi produk yang baik,

meskipun mungkin secara tehnik dapat diperbaiki menjadi produk

yang baik. Produk yang rusak dapat digolongkan menjadi dua:

a. Produk rusak yang tidak laku dijual

Perlakuan produk yang rusak tergantung penyebab timbulnya

produk rusak:

(1) Apabila produk rusak disebabkan sulitnya pengerjaan

pesanan tertentu, maka harga pokok produk yang rusak

dibebankan pada pesanan yang menimbulkan produk rusak,

sehingga harga pokok produksi per unit produk menjadi lebih

22

besar. Akan tetapi tidak ada tambahan jurnal yang harus

dicatat.

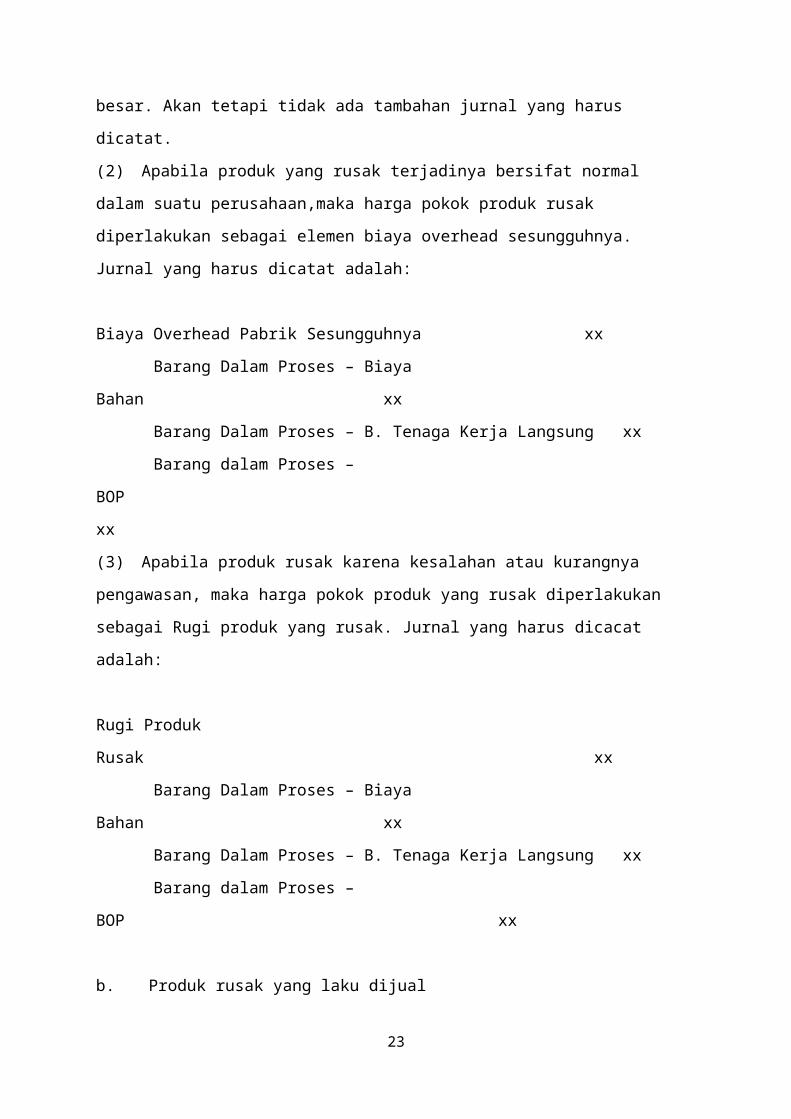

(2) Apabila produk yang rusak terjadinya bersifat normal

dalam suatu perusahaan,maka harga pokok produk rusak

diperlakukan sebagai elemen biaya overhead sesungguhnya.

Jurnal yang harus dicatat adalah:

Biaya Overhead Pabrik Sesungguhnya xx

Barang Dalam Proses – Biaya

Bahan xx

Barang Dalam Proses – B. Tenaga Kerja Langsung xx

Barang dalam Proses –

BOP

xx

(3) Apabila produk rusak karena kesalahan atau kurangnya

pengawasan, maka harga pokok produk yang rusak diperlakukan

sebagai Rugi produk yang rusak. Jurnal yang harus dicacat

adalah:

Rugi Produk

Rusak xx

Barang Dalam Proses – Biaya

Bahan xx

Barang Dalam Proses – B. Tenaga Kerja Langsung xx

Barang dalam Proses –

BOP xx

b. Produk rusak yang laku dijual

23

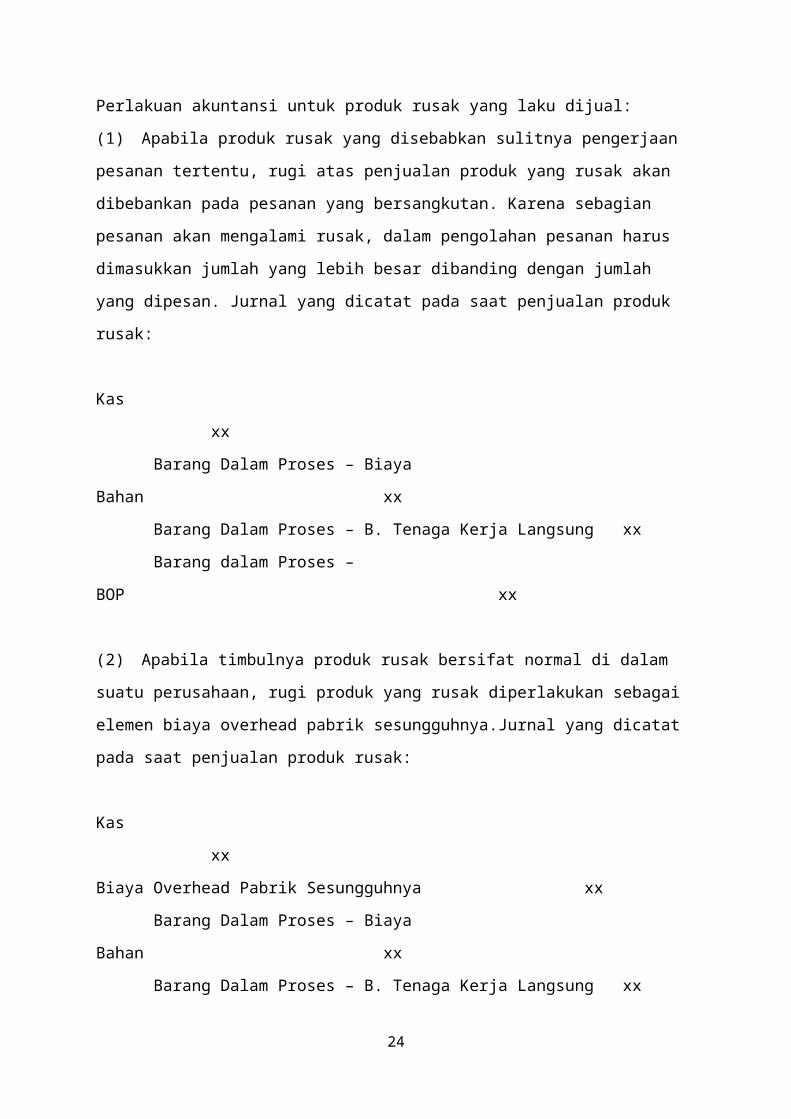

Perlakuan akuntansi untuk produk rusak yang laku dijual:

(1) Apabila produk rusak yang disebabkan sulitnya pengerjaan

pesanan tertentu, rugi atas penjualan produk yang rusak akan

dibebankan pada pesanan yang bersangkutan. Karena sebagian

pesanan akan mengalami rusak, dalam pengolahan pesanan harus

dimasukkan jumlah yang lebih besar dibanding dengan jumlah

yang dipesan. Jurnal yang dicatat pada saat penjualan produk

rusak:

Kas

xx

Barang Dalam Proses – Biaya

Bahan xx

Barang Dalam Proses – B. Tenaga Kerja Langsung xx

Barang dalam Proses –

BOP xx

(2) Apabila timbulnya produk rusak bersifat normal di dalam

suatu perusahaan, rugi produk yang rusak diperlakukan sebagai

elemen biaya overhead pabrik sesungguhnya.Jurnal yang dicatat

pada saat penjualan produk rusak:

Kas

xx

Biaya Overhead Pabrik Sesungguhnya xx

Barang Dalam Proses – Biaya

Bahan xx

Barang Dalam Proses – B. Tenaga Kerja Langsung xx

24

Barang dalam Proses –

BOP xx

(3) Apabila timbulnya produk yang rusak karena kesalahan atau

kurangnya pengawasan produksi, rugi produk yang rusak

diperlakukan sebagai Rugi produk yang rusak. Jurnal yang

dicatat pada saat penjualan produk rusak:

Kas

xx

Rugi Produk

Rusak xx

Barang Dalam Proses – Biaya

Bahan xx

Barang Dalam Proses – B. Tenaga Kerja Langsung xx

Barang dalam Proses –

BOP xx

3. Produk cacat

Produk cacat adalah produk dihasilkan yang kondisinya

rusak atau tidak memenuhi ukuran mutu yang sudah ditentukan,

akan tetapi produk tersebut masih dapat diperbaiki secara

ekonomis menjadi produk yang baik. Perlakuan akuntansi untuk

produk yang cacat:

(1) biaya perbaikan produk cacat diperlakukan sebagai

penambah harga pokok pesanan tertentu. Metode ini digunakan

apabila penyebab produk cacat karena sulitnya pengerjaan

25

produk. Jurnal yang digunakan untuk mencatat biaya perbaikan

produk cacat adalah:

Barang Dalam Proses – Biaya bahan

Baku xx

Barang Dalam Proses – Biaya Tenaga Kerja Langsung xx

Barang Dalam Proses – Biaya Overhead

pabrik xx

Persediaan

Bahan

xx

Gaji dan

Upah

xx

Biaya Overhead Pabrik yang

Dibebankan xx

(2) Biaya perbaikan produk yang cacat diperlakukan sebagai

penambah biaya overhead sesungguhnya. Metode ini digunakan

apabila produk cacat sifatnya normal terjadi dalam perusahaan.

Jurnal yang digunakan untuk mencatat biaya perbaikan produk

cacat adalah:

Biaya Overhead

Sesungguhnya xx

Persediaan

Bahan

xx

26

Gaji dan

Upah

xx

Biaya Overhead Pabrik yang

Dibebankan xx

(3) Biaya perbaikan produk cacat diperlakukan sebagai elemen

Rugi produk cacat. Metode ini digunakan jika produk cacat

disebabkan karena lemahnya pengawasan. Jurnal yang digunakan

untuk mencatat biaya perbaikan produk cacat adalah:

Rugi Produk

cacat

xx

Persediaan

Bahan

xx

Gaji dan

Upah

xx

Biaya Overhead Pabrik yang

Dibebankan xx

2.1 METODE HARGA POKOK PROSES

A. Karakteristik Metode Harga Pokok Proses

Karakteristik utama dari harga pokok proses adalah:

27

1. Laporan harga pokok produksi digunakan untuk mengumpulkan,

meringkas, dan menghitung harga pokok baik total maupun satuan

atau per unit. Apabila produk diolah melalui beberapa tahap

atau departemen, laporan harga pokok disusun setiap departemen

dimana produk diolah.

2. Biaya produksi periode tertentu dibebankan kepada produk

melalui rekening barang dalam proses yang diselenggarakan

untuk setiap elemen biaya.

3. Produksi dikumpulkan dan dilaporkan untuk satuan waktu

tertentu.

4. Produksi ekuivalen digunakan untuk menghitung harga pokok

persatuan. Produksi ekuivalen adalah tingkatan atau jumlah

produksi dimana pengolahan produk dinyatakan dalam ukuran

produk selesai.

5. Untuk menghitung harga pokok persatuan setiap elemen biaya

produksi tertentu tersebut dibagi dengan produksi ekuivalen

untuk elemen yang bersangkutan.

6. Harga pokok yang diperhitungkan untuk mengetahui elemen-elemen

yang menikmati biaya yang dibebankan, berapa yang dinikmati

produk selesai dari departemen tertentu atau pengolahan yang

dipindahkan ke gudang atau ke departemen berikutnya dan berapa

harga pokok produk dalam proses akhir.

B. Sistem Pembebanan Biaya pada Metode Harga Pokok Proses

Dalam metode harga pokok pesanan, pembebanan biaya dapat

menggunakan sistem sebagai berikut:

1. Semua elemen biaya dibebankan berdasarkan biaya sesungguhnya

terjadi. Untuk pembahasan selanjutnya sistem ini yang dipakai

sebagai dasar pembahasan.

28

2. Biaya bahan dan biaya tenaga kerja dibebankan berdasarkan

biaya sesungguhnya yang terjadi, akan tetapi untuk biaya

overhead bibebankan atas dasar tarif yang ditentukan dimuka

(seperti pada metode harga pokok pesanan). Metode ini dipakai

jika kondisi di perusahaan adalah:

Perusahaan menghasilkan beberapa jenis produk.

Produksi tidak stabil dari waktu ke waktu.

Elemen biaya overhead merupakan elemen biaya yang relative

tinggi.

3. Semua elemen biaya dibebankan pada produk atas dasar harga

pokok ditentukan dimuka. Metode ini baik terutama untuk

perencanaan, pengambilan keputusan, dan pengendalian biaya.

C. Penggolongan Biaya dan Jurnal Akuntansi Pada Metode Harga

Pokok Proses

Dalam metode harga pokok proses, biaya produksi digolongkan

menjadi:

1. Biaya Bahan

Dalam metode harga pokok pesanan tidak diadakan pemisahan

antara bahan baku dan bahan penolong, hal ini disebabkan produk yang

dihasilkan bersifat homogin dan bentuknya standar, Sehingga setiap

satuan produk yang sama menikmati bahan yang relatif sama.

Kartu buku besar pembantu persediaan dibuat untuk setiap jenis

bahan, permintaan oleh setiap departemen yang menggunakan bahan

digunakan dokumen Bon Permintaan Bahan dan pemakaian bahan di dalam

produksi oleh setiap departemen harus dibuatkan Laporan Pemakaian

Bahan yang akan dipakai dasar menyusun Laporan Harga Pokok Produksi.

Jurnal yang digunakan untuk pemakaian bahan adalah:

29

Barang Dalam Proses – Biaya Bahan

xx

Persediaan Bahan

xx

2. Biaya Tenaga Kerja

Dalam metode harga pokok pesanan tidak dipisahkan antara biaya

tenaga kerja langsung dengan biaaya tenaga kerja tak langsung.

Berdasarkan Daftar gaji dan Upah, maka dibuat jurnal sebagai

berikut:

Barang Dalam Proses – Biaya Tenaga Kerja xx

Biaya Gaji dan

Upah xx

Apabila produk diolah melalui beberapa departemen, semua biaya

tenaga kerja pada departemen produksi digolongkan sebagai biaya

tenaga kerja, sedangkan biaya tenaga kerja departemen pembantu

diperlakukan sebagai elemen biaya overhead pabrik.

3. Biaya Overhead Pabrik

Biaya overhead pabrik pada metode harga pokok proses adalah

semua biaya produksi didepartemen produksi selain biaya bahan dan

biaya tenaga kerja, ditambah biaya yang terjadi di departemen

pembantu.

Jika biaya overhead terjadi, maka dilakukan jurnal sebagai berikut:

Biaya Overhead

Pabrik xx

Kas

xx

30

Persediaan Supplies

Pabrik xx

Persediaan Suku

Cadang xx

Persekot

Biaya xx

Akumulasi

Penyusutan xx

Hutang

Biaya xx

Pembebanan biaya overhead pabrik kepada produk dibuat jurnal sebagai

berikut:

Barang Dalam Proses – Biaya Overhead Pabrik xx

Biaya Overhead

Pabrik xx

D. Penerapan Pencatatan Akuntansi Pada metode Harga Pokok

prose

1. Pengolahan Produk Dalam Satu tahap/departemen (tanpa ada

produk hilang dalam Proses)

2. Pengolahan Produk lebih dari Satu tahap/departemen (ada

produk hilang dalam Proses)

Ada dua metode perlakuan produk hilang didalam proses,

yaitu:

a. Produk hilang dianggap terjadi awal proses

Apabila produk hilang dianggap terjadi pada awal proses

karakteristik pengaruhnya terhadap perhitungan harga pokok

sebagai berikut:

31

1.Produk hilang awal proses dianggap tidak menikmati biayaproduksi pada departemen atau tahap dimana produk hilang.

2.Dalam perhitungan produksi ekuivalen, produk hilang awalproses tidak dimasukkan ekuivalen produksi.

3.Produk hilang awal proses tidak dibebani harga pokok.

4.Produk hilang awal proses yang terjadi pada departemenlanjutan mengakibatkan harus dilakukan penyesuaian harga

pokoksatuan yang diterima dari departemen sebelumnya,

oleh karena pemikul biaya jumlahnya berkurang dan jumlah

total biaya sama maka harga pokok satuan dari departemen

sebelumnya menjadi lebih besar.

b. Produk hilang dianggap terjadi akhir prose

Apabila produk hilang dianggap terjadi pada akhir proses,

karakteristik pengaruhnya terhadap perhitungan harga pokok

sebagai berikut:

(1) Produk hilang awal proses dianggap telah menikmati biaya

produksi pada departemen atau tahap dimana produk hilang.

(2) Dalam perhitungan produksi ekuivalen, produk hilang awal

proses dimasukkan ekuivalen produksi.

(3) Produk hilang akhir proses diperhitungkan harga pokok,

harga pokok pokok produk hilang tersebut dibebankan kepada

produk selesai yang dipindahkan ke departemen berikutnya atau

ke gudang produk selesai.

(4) Dengan pembebanan harga pokok produk hilang akhir proses

kepada harga pokok produk selesai, mengakibatkan jumlah total

harga pokok prodk selesai menjadi lebih besar, oleh karena

pemikul harga pokok jumlahnya tidak bertambah yaitu sebesar

produk selesai maka harga pokok satuan yang dipindahkan ke

32

gudang produk selesai atau ke departemen berikutnya ikut

bertambah.

2. Pengolahan Produk lebih dari Satu tahap/departemen (ada

produk dalam Proses dalam awal periode)

Produk dalam proses pada awal periode berasal dari produk

dalam proses pada akhir periode sebelumnya dan telah menikmati

harga pokok pada periode sebelumnya sesuai dengan departemen

di mana produk masih dalam proses. Apabila produk dalam proses

awal berada dalam departemen pertama harga pokok yang telah

dinikmati meliputi biaya bahan, biaya tenaga kerja, dan biaya

overhead pabrik departemen pertama. Sedangkan barang dalam

proses pada departemen lanjutan telah menikmati harga pokok

dari departemen sebelumnya ditambah harga pokok yang telah

dinikmati pada departemen lanjutan tersebut.

Untuk menentukan besarnya harga pokok, perlakuan harga

pokok produk dalam proses awal periode dapat dipakai tiga

metode, yaitu:

(a) Metode harga pokok rata-rata

Perlakuan produk dalam proses awal dengan metode harga

pokok rata-rata memiliki karakteristik sebagai berikut:

(1) Setiap elemen harga pokok produk dalamproses awal

digabungkan dengan elemen biaya yang terjadi dalam periode

yang bersangkutan.

(2) Oleh karena setiap elemen haraga pokok produk dalam

proses digabungkan dengan biaya periode yang bersangkutan,

harga pokok produk dalam proses awal harus dipecah kembali ke

dalam setiap elemen biaya.

33

(3) Besarnya produksi ekuivalen dapat dihitung sebesar jumlah

produk selesai ditambah jumlah produk dalam proses akhir.

(4) Besarnya harag pokok satuan untuk setiap elemen biaya

dihitung dengan cara membagi jumlah total elemen biaya yang

bersangkutan setelah digabung jumlah produksi ekuivalen dari

elemen biaya yang bersangkutan.

(5) Tidak dibedakan asal dari produk selesai dan produk dalam

proses akhir apakah dari produk dalamproses awal atau dari

produk yang baru dimasukkan dalam proses.

(b) Metode harga pokok pertama masuk pertama keluar

Perlakuan produk dalam proses awal dengan metode harga

pokok pertama masuk pertama keluar memiliki karakteristik

sebagai berikut:

(1) Proses produksi dianggap untuk menyelesaikan produk dalam

proses awal menjadi produk selesai, baru kemudian untuk

mengolah produk yang baru masuk proses yang sebagian akan

menjadi bagian produk selesai yang disebut current production dan

sisanya merupakan produk dalam proses akhir periode.

(2) Setiap elemen harga pokok produk dalam proses awal tidak

digabungkan degan elemen biaya yang terjadi dalam periode yang

bersangkutan.

(3) Harga pokok produk dalam proses pada awal periode tidak

perlu dipecah kebali menurut elemennya ke dalam setiap elemen

biaya.

(4) Besarnya produksi ekuivalen adalah sebesar jumlah produk

dalam proses awal dikalikan tingkat penyelesaian yang masih

diperlukan untuk menyelesaikan menjadi produk selesai,

ditambah produksi current atau produk yang baru masuk proses

34

produksi tersebut dan dapat diselesaikan pada periode itu

juga, ditambah produk dalam proses akhir dikalikan tingkat

penyelesaian yang sudah dinikmati.

(5) Besarnya harga pokok persatuan setiap elemen biaya

dihitung sebesar elemen biaya yang terjadi pada periode yang

bersangkutan dibagi jumlah produksi ekuivalen dari elemen

biaya yang bersangkutan.

(6) Harga pokok produk selesai dipisahkan menjadi dau

golongan, pertama,produk selesai yang berasal dari produk

dalam proses awal, kedua, produk selesai yang berasal dari

produksi current.

(c) Metode harga pokok terakhir masuk pertama keluar

Perlakuan produk dalam proses awal dengan metode harga

pokok tearakhir masuk pertama keluar memiliki karakteristik

sebagai berikut:

(1) Proses produksi dianggap untuk menyelesaikan produk yang

baru masuk pada periode yang bersangkutan, apabila semua

produk yang baru masuk proses sudah dapat diselesaikan

kemudian untuk mengolah produk dalam proses awal. Apabila

produk yang baru masuk belum dapat diselesaikan secara

keseluruhan berarti terdapat kenaikan jumlah produk dalam

proses pada akhir periode, maka harga pokok produk awal

periode akan diserap oleh harga pokok produk dalam proses

akhir periode.

(2) Setiap elemen harga pokok produk dalam proses awal

periode tidak perlu digabungkan dengan setiap elemen biaya

yang terjadi pada periode bersangkutan.

35

(3) Besarnya harga pokok persatuan setiap elemen biaya

dihitung dengan cara membagi elemen biaya tertentu yang

terjadi pada periode yang bersangkutan dengan produksi

ekuivalen biaya yang bersangkutan.

(4) Dibedakan asal darri produk selesai atau produk dalam

proses akhir dari produk yang baru masuk proses dengan yang

berasal dari produk dalam proses awal.

36

Related Documents