Kerangka Konseptual untuk Akuntansi Keuangan dan Pelaporan Makalah Diajukan untuk Memenuhi Tugas Mata Kuliah Teori Akuntansi yang diampu oleh Aristanti Widyaningsih S.Pd.,M.Si Disusun Oleh Kelompok 5 Annisa Anggraeni 1203940 Gamelia Kirana 1203929 Gibran Haeroni 1206438 Arif Rahman 1203496 PROGRAM STUDI AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Kerangka Konseptual untuk Akuntansi Keuangan dan Pelaporan

Makalah

Diajukan untuk Memenuhi Tugas Mata Kuliah Teori Akuntansi yang diampu oleh

Aristanti Widyaningsih S.Pd.,M.Si

Disusun Oleh

Kelompok 5

Annisa Anggraeni 1203940

Gamelia Kirana 1203929

Gibran Haeroni 1206438

Arif Rahman 1203496

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG

2015

KATA PENGANTAR

Puji dan syukur kami panjatkan kehadirat Allah SWT yang telah memberikan

rahmat dan hidayah-Nya, sehingga kami dapat menyelesaikan tugas makalah Teori

Akuntansi mengenai “Kerangka Konseptual untuk Akuntansi Keuangan dan

Pelaporan”.

Adapun dalam penulisan makalah ini kami mengucapkan terima kasih kepada

pihak-pihak yang telah membantu kami :

1. Allah SWT, yang telah memberikan kesehatan dan kesabaran kepada penulis,

sehingga penulis dapat menyelesaikan makalah ini dengan baik.

2. Ibu Aristanti Widyaningsih S.Pd.,M.Si selaku dosen mata kuliah Teori Akuntansi

yang telah membimbing kami dalam menyusun makalah ini.

3. Kedua orang tua dan keluarga penulis yang telah mendukung, memotivasi,

mendoakan dan memberikan fasilitas kepada penulis, sehingga penulis dapat

menyelesaikan makalah ini dengan lancar.

4. Dan kepada seluruh pihak yang tidak bisa kami sebutkan satu persatu karena

telah membantu kami.

Penulis mengharapkan kritik dan saran yang membangun dari semua pihak

yang telah membaca makalah ini sehingga dapat menjadi perbaikan untuk makalah

kami selanjutnya.. Penulis berharap karya tulis ini dapat bermanfaat untuk semua

pihak khususnya mahasiswa di Universitas Pendidikan Indonesia.

Bandung,

Oktober 2015

Penulis

DAFTAR ISI

KATA PENGANTAR....................................................................................................i

DAFTAR ISI.................................................................................................................ii

BAB I.............................................................................................................................1

PENDAHULUAN.........................................................................................................1

1.1 Latar Belakang................................................................................................1

1.2 Rumusan Masalah...........................................................................................2

1.3 Tujuan Penelitian............................................................................................2

BAB II...........................................................................................................................3

PEMBAHASAN............................................................................................................3

2.1 Definisi Kerangka Konseptual.............................................................................3

2.1.1 Model Kerangka Konseptual.........................................................................5

2.2 Menuju ke Arah Perumusan Tujuan Laporan Keuangan...................................11

2.2.1 Tujuan laporan Keuangan Menurut Aspek Sosial.......................................11

2.2.2 Tujuan Laporan Keuangan menurut FASB.................................................12

2.2.3 Tujuan Laporan Keuangan Menurut APB Statement no.4..........................13

2.2.4 Tujuan Laporan Keuangan Menurut ASOBAT..........................................14

2.2.5 Laporan Kelompok Studi mengenai Tujuan Laporan Keuangan................15

2.3 Menuju ke Arah Kerangka Konseptual..............................................................16

2.3.1 Hakikat Kerangka Konseptual....................................................................16

2.3.2 Masalah-masalah dalam Kerangka Konseptual..........................................16

2.3.3 Perkembangan dari Sebuah Kerangka Konseptual.....................................17

2.4 Tujuan Pelaporan Keuangan..............................................................................17

2.4.1 Tujuan pelaporan keuangan oleh perusahaan bisnis...................................17

2.4.2 Tujuan pelaporan keuangan oleh perusahaan nonbisnis.............................18

2.5 Konsep-Konsep Fundamental............................................................................18

2.6 Pengakuan dan Pengukuran...............................................................................20

2.7 Laporan-Laporan Lain.......................................................................................21

2.7.1 Laporan Perusahaan....................................................................................21

2.7.2 “Laporan Stamp”.........................................................................................21

2.8 Taksonomi Karakteristik Normatif yang Harus Dicerminkan oleh Pernyataan-Pernyataan Akuntansi..............................................................................................22

2.9 Kerangka Keria Konseptual Akuntansi Keuangan............................................22

2.10 Manfaat Kerangka Kerja Konseptual Akuntansi Keuangan Bagi Akuntan Publik.......................................................................................................................23

BAB III........................................................................................................................26

SIMPULAN.................................................................................................................26

3.1 Simpulan.......................................................................................................26

DAFTAR PUSTAKA..................................................................................................28

BAB I

PENDAHULUAN

1.1 Latar Belakang

Teori akuntansi terdiri atas kerangka-kerangka acuan yang menjadi dasar dari

pengembangan teknik-teknik akuntansi. Kerangka-kerangka acuan ini, nantinya

akan terutama didasarkan pada penentuan konsep-konsep dan prinsip-prinsip

akuntansi. Menyadari akan pentingnya arti tujuan, para profesi akuntansi di

Amerika Serikat, Inggris, Kanada telah melakukan beberapa usaha percobaan

untuk merumuskan tujuan dari laporan keuangan. Di Amerika Serikat, pentingnya

pengembangan tujuan pelaporan keuangan pertama kali diungkapkan oleh laporan

dari Study Group on the Objectives of Financial Statements (Laporan Kelompok

Studi mengenai Tujuan Laporan Keuangan) dan ditekankan lagi oleh usaha yang

dilakukan oleh FASB untuk mengembangkan suatu kerangka atau konstitusi

konseptual. Di Inggris, pentingnya tujuan-tujuan ini telah menjadi sorotan dari

publikasi The Corporate Report (Laporan Perusahaan) oleh Institute of Chartered

Accountants in England and Wales. Di Kanada, perhatian akan subjek ini

dipublikasikan dalam Corporate Reporting (Pelaporan Keuangan). Meskipun

relatif masih, semua usaha-usaha yang dilakukan di atas secara langsung

mendapat banyak pengaruh dari Bab 4 dalam APB Statement No.4

Kerangka konseptual adalah suatu konstitusi, suatu system koheren dari

hubungan anatara tujuan dan fundamental yang dapat mendorong standar yang

konsisten dan yang menjelaskan sifat, fungsi dan keterbatasan akuntansi keuangan

dan laporan keuangan.

Kerangka kerja konseptual dimaksudkan untuk konstitusi dalam proses

penyusunan standar. Tujuannya adalah memberikan petunjuk dalam

menyelesaikan perselisihan yang meningkat selama proses penyusunan standar

dengan mempersempit pertanyaan, apakah standar telah sesuai dengan kerangka

konseptual ataukah tidak.

1

Makalah ini dibuat agar memahami kerangka kerja konseptual yang terdiri

dari tujuan dan konsep fundamental yang saling berhubungan, yang menjadi

landasan bagi penetapan standar yang konsisten dan penentuan sifat, fungsi, serta

batas-batas dari akuntansi keuangan dan laporan keuangan.

1.2 Rumusan Masalah

1. Apakah tujuan laporan keuangan ?

2. Bagaimana arah kerangka kerja konseptual?

3. Bagaimana manfaat kerangka kerja akuntansi keuangan bagi akuntan publik ?

1.3 Tujuan Penelitian

1. Mengetahui tujuan laporan keuangan .

2. Mengetahui arah kerangka kerja konseptual?

3. Mengetahui manfaat kerangka kerja akuntansi keuangan bagi akuntan

publik.

2

BAB II

PEMBAHASAN

2.1 Definisi Kerangka Konseptual

Menurut Belkaoui, kerangka konseptual diartikan sebagai teori akuntansi

yang terstruktur. Hal ini dikarenakan struktur kerangka konseptual sama dengan

teori akuntansi yang didasarkan pada penalaran yang sifatnya logis, yang mana

dapat digambarkan dalam bentuk hierarki dan terdiri dari beberapa tingkat:

1. Tingkat Teori Tertinggi

Kerangka konseptual menyatakan ruang lingkup dan tujuan pelaporan

keuangan.

2. Tingkat Selanjutnya

Kerangka konseptual mengidentifikasikan dan mendefinisikan

karakteristik kualitatif dari informasi keuangan dan elemen laporan

keuangan.

3. Tingkat Operasional yang Lebih Rendah

Kerangka konseptual berkaitan dengan prinsip-prinsip dan aturan-aturan

(rules) tentang pengukuran dan pengakuan elemen laporan keuangan dan

tipe informasi yang perlu disajikan.

Kerangka konseptual adalah suatu konstitusi, suatu sistem koheren dari

hubungan anatara tujuan dan fundamental yang dapat mendorong standar yang

konsisten dan yang menjelaskan sifat, fungsi dan keterbatasan akuntansi keuangan

dan laporan keuangan.

Kerangka kerja konseptual dimaksudkan untuk konstitusi dalam proses

penyusunan standar. Tujuannya adalah memberikan petunjuk dalam

menyelesaikan perselisihan yang meningkat selama proses penyusunan standar

dengan mempersempit pertanyaan, apakah standar telah sesuai dengan kerangka

konseptual ataukah tidak. Secara lengkap, kerangka kerja konseptual adalah :

3

1. Petunjuk FASB dalam menetapkan standar akuntansi

2. Menyediakan kerangka acuan untuk menyelesaikan pertanyaan sebelum

ada standar khusus yang mengaturnya.

3. Menentukan batasan pertimbangan dalam penyusunan laporan keuangan

4. Mempertinggi komparabilitas dengan menurunkan jumlah alternative

metode akuntansi.

Kerangka kerja konseptual (conceptual framework) didefinisikan oleh

FASB sebagai :

“a coherent system of interrelated objectives and fundamentals that is expected to

lead to consistent standards and that prescribes the nature, function, and limits of

financial accounting and reporting”.

Kerangka kerja konseptual (conceptual framework) adalah suatu sistem

koheren yang terdiri dari tujuan dan konsep fundamental yang saling

berhubungan, yang menjadi landasan bagi penetapan standar yang konsisten dan

penentuan sifat, fungsi, serta batas- batas dari akuntansi keuangan dan laporan

keuangan.

Yang dimaksud tujuan adalah tujuan pelaporan keuangan.

Sedangkan fundamentals (kaidah-kaidah pokok) adalah konsep-konsep yang

mendasarai akuntansi keuangan, yakni yang menuntun kepada pemilihan

transaksi, kejadian, dan keadaan-keadaan yang harus dipertanggungjawabkan,

pengakuan dan pengukurannya, cara meringkas serta mengkomunikasikannya

kepada pihak-pihak yang berkepentingan.

Konsep-konsep yang bersifat pokok atau fundamental, artinya bahwa

konsep-konsep lainnya mengalir dari konsep-konsep pokok tersebut yang

diperlukan sebagai referensi berulang-ulang dalam menetapkan, menafsirkan, dan

menetapkan standar akuntansi keuangan dan pelaporan.

4

2.2 Menuju ke Arah Perumusan Tujuan Laporan Keuangan

2.2.1 Tujuan Laporan Keuangan Menurut APB Statement no.4

APB Statement no. 4 mengklasifikasikan tujuan laporan keuangan

menjadi:

a. Tujuan Khusus

Tujuan Khusus dari laporan keuangan adalah menyajikan secara wajar dan

sesuai dengan prinsip-prinsip akuntansi yang berlaku umum, posisi

keuangan, hasil operasi, dan perubahan-perubahan lainnya dalam posisi

keuangan.

b. Tujuan Umum dari laporan keuangan adalah:

a) Untuk memberikan informasi yang dapat diandalkan mengenai

sumber daya ekonomi dan kewajiban dari perusahaan bisnis agar

dapat:

1. Mengevaluasi kelebihan dan kekurangannya.

2. Menunjukkan pendanaan dan investasinya.

3. Mengevaluasi kemampuan dalam memenuhi komitmen-

komitmennya.

4. Menunujukkan berbagai dasar sumber daya bagi

pertumbuhannya.

b) Untuk memberikan informasi yang dapat diandalkan mengenai

perubahan dalam sumber daya bersih dari aktivitas perusahaan

bisnis yang diarahkan untuk memperoleh laba.

c) Untuk memberikan informasi keuangan yang dapat digunakan

untuk mengestimasi potensi penghasilan bagi perusahaan.

d) Untuk memberikan informasi lain yang dibutuhkan mengenai

perubahan dalam sumber daya ekonomi dan kewajiban.

e) Untuk mengumpulkan informasi lain yang relevan terhadap

kebutuhan pengguna laporan.

5

c. Tujuan Kualitatif

Tujuan kualitatif dari akuntansi keuangan adalah:

1. Relevansi

Memilih informasi yang benar-benar sesuai dan dapat membantu

pemakai laporan dalam proses pengambilan keputusan.

2. Dapat dimengerti

Informasi yang dipilih untuk disajikan bukan saja yang penting, tetap

juga harus informasi yang dimengerti para pemakainya.

3. Dapat diverifikasi

Hasil akuntansi itu harus dapat diperiksa oleh pihak lain yang akan

menghasilkan pendapat yang sama.

4. Netralitas

Laporan akuntansi itu netral terhadap pihak-pihak yang

berkepentingan. Informasi dimaksudkan untuk pihak umum bukan

pihak-pihak tertentu saja.

5. Ketepatan waktu

Laporan akuntansi hanya bermanfaat untuk pengambilan keputusan

apabila diserahkan pada saat yang tepat

6. Komparabilitas

Informasi akuntansi harus dapat saling dibandingkan, artinya akuntansi

harus memiliki prinsip yang sama baik untuk suatu perusahaan

maupun perusahaan lain.

7. Kelengkapan

Informasi akuntansi yang dilaporkan harus mencakup semua

kebutuhan yang layak dari pada pemakai.

2.2.5 Laporan Kelompok Studi mengenai Tujuan Laporan Keuangan

Kelompok studi untuk pembuatan prinsip-prinsip akuntansi yang dikenal

sebagai “Komite Wheat”diberi tugas memperbaiki dan meningkatkan proses

6

penetapan stansar. Laporan yang dihasilkan komite ini mencetuskan

dibentukknya Financial Accounting Standards Board (FASB). Kelompok studi

kedua, dikenal sebagai “Komite Trueblood” ditugaskan untuk mengembangkan

tujuan laporan keuangan. Yaitu dengan menentukan :

1. Siapa yang membutuhkan laporan keuangan

2. Informasi apa yang mereka butuhkan

3. Seberapa banyak dari infromasi yang dibutuhkan itu dapat diberikan oleh

akuntansi

4. Kerangka apa yang dibutuhkan untuk memberikan informasi yang

dibutuhkan tersebut

Karakteristik kualitatif pelaporan

Untuk memenuhi kebutuhan – kebutuhan pengguna , informasi yang disajikan

dalam laporan keuangan harus memiliki karateristik tertentu . “ Laporan True

Blood ” menyebutkan 7 karateristik kualitatif dari pelaporan

1. Relevansi dan materialitas

2. Bentuk dan substansi

3. Keandalan

4. Kebebasan dari bias

5. Komparabilitas

6. Konsistensi

7. Dapat dimengerti

2.3 Menuju ke Arah Kerangka Konseptual

2.3.1 Hakikat Kerangka KonseptualKerangka konseptual adalah sebuah konstitusi, sebuah sistem koheren dari

tujuan dan asas yang saling berhubungan yang dapat mengarah kepada standar

yang konsisten dan menentukan sifat, fungsi, dan batasan dari akuntansi keuangan

dan laporan keuangan. Konsep-konsep seperti ini menjadi asas dalam artian

bahwa konsep-konsep yang lain akan dihasilkan dari asas tersebut dan

penggunaannya sebagai acuan secara berulang-ulang akan dibutuhkan dalam

menentukan, mengartikan, dan menerapkan standar akuntansi dan pelaporan.

7

Permasalahan dan kritik yang sering terjadi yang mengakui adanya

penurunan kredibilitas dan pelaporan keuangan di beberapa tahun belakangan.

Dua atau lebih metode akuntansi yang diterima untuk fakta-fakta yang sama

digunakan metode akuntansi yang kurang konservatif daripada metode awal yang

konservatif. Digunakan pencadangan untuk meratakan fluktuasi pendapatan

secara artificial. Laporan keuangan yang tidak mampu memberikan peringatan

akan masalah likuiditas yang segera terjadi. Adanya optimisme yang belum

mendapat penyesuaian dalam estimasi jumlah yang akan diperoleh kembali,

umumnya pendanaan yang tidak tercatat di neraca (hanya berupa pengungkapan

dalam laporan keuangan).

2.3.2 Masalah-masalah dalam Kerangka Konseptual

Berikut masalah-masalah yang terjadi dalam Kerangka Konseptual:

1. Pandangan mengenai laba atau penghasilan mana yang harus digunakan.

2. Masalah pendefinisian.

3. Konsep pemeliharaan modal atau penembangan biaya mana yang harus

digunakan.

4. Metode pengukuran mana yang harus digunakan.

2.3.3 Perkembangan dari Sebuah Kerangka Konseptual

Ada empat tingkatan dalam ruang lingkup kerangka konseptual, yaitu:

1) Tingkat pertama

Pada tingkat pertama, tujuan menunjukkan sasaran dan maksud dari

akuntansi.

2) Tingkat kedua

Tingkat kedua terdiri dari hal-hal yang fundamental meliputi karakteristik

kualitatif dari informasi akuntansi dan definisi elemen-elemen dalam

laporan keuangan.

3) Tingkat ketiga

Pada tingkat ketiga, terdapat pedoman operasional yang digunakan oleh

akuntan dalam menentukan dan menerapkan standar akuntansi yang

8

meliputi kriteria pengakuan, laporan keuangan versus pelaporan keuangan

dan pengukuran.

4) Tingkat keempat

Tingkat keempat terdiri dari mekanisme penyajian yang digunakan oleh

akuntansi untuk menyampaikan informasi akuntansi yang meliputi

pelaporan penghasilan, pelaporan arus dana dan likuiditas, dan pelaporan

posisi keuangan.

2.5 Konsep-Konsep Fundamental

Konsep-konsep fundamental meliputi karakteristik kualitatif dari informasi

akuntansi dan definisi dari elemen-elemen laporan keuangan.

Karakteristik kualitatif dari informasi akuntansi:

a. Relevansi : Informasi harus ditujukan atau di asosiasikan secara bermanfaat

dengan tindakan yang telah dirancang untuk memfasilitasinya atau hasil yang

ingin diperolehnya

b. Keandalan : Kualitas yang memungkinkan pengguna data agar dengan yakin

mengandalkannya sebagai pencerminan dari apa yang dimaksud untuk

disajikan

c. Kualitas sekunder : Kualitas kedua yang diusulkan oleh statement of financial

accounting concepst. No.2 FASB

d. Pertimbnagan biaya-manfaat : Salah satu bahasan umum informasi akuntansi

manfaat akan dicari jika keuntungan yang didapat dari informasi tersebut

melebihi biayanya.

Elemen-elemen yang berkaitan langsung dengan pengukuran kinerja daan

status dari perusahaan:

a. Aktiva : Kemungkinan manfaat ekonomi di masa depan yang diperoleh atau

dikendalikan oleh suatu entitas tertentu sebagai akibat transaksi atau peristiwa

dimasa lalu.

b. Kewajiban : Kemungkinan pengorbanan manfaat ekonomi di masa depan

yang timbul dari utang saat ini. Suatu entitas untuk mengalihkan aktiva atau

memberikan jasa kepada entitas lain di masa depan sebagai akibat dari

transaksi atau peristiwa dimasa lalu .

9

c. Ekuitas : Kepentingan residual dari aktiva suatu entitas yang tersisa setelah

mengurangi dengan kewajibannya

d. Investasi oleh pemilik : Peningkatan aktiva bersih dari perusahaan yan

diakibatkan pengalihan sesuatu yang bernilai kepada perusahaan dari entitas

lain untuk mendapatkan atau meningkatkan kepemilikan dari perusahaan.

e. Distribusi kepada pemilik : Penurunan aktiva bersih dari perusahaan yang

diakibatkan oleh pengahlian aktiva, pemberian jasa, atau timbulnya

kewajiban oleh perusahaan kepada pemilik

f. Laba komprehensif : Perubahan ekuitas (aktiva Bersih) perusahaan selama

periode tertentu yang diakibatkan dari transaksi dan peristiwa serta kejadian-

kejadian lain dari sumber non pemilik

g. Pendapatan : Arus masuk atau peningkatan lain dari aktiva atau sebuah entitas

pelunasan kewajiban sebuah entitas (atau kombinasi dari keduanya) selama

satu periode tertentu

h. Beban : Arus keluar atau penggunaan lain dari aktiva dari sebuah entitas atau

timbulnya kewajiban suatu entitas (atau kombinas dari keduanya) selama satu

periode tertentu yang dihasilkan oleh penyampaian atau produksi barang

i. Keuntungan : Peningkatan ekuitas (aktiva bersih) yang berasal dari transaksi

entitas yang insidental atau sampingan dan dari semua transaksi dan peristiwa

serta kejadian lainnya yang mempengaruhi entitas selama satu periode

tertentu yang timbul dari pendapatan atau investasi pemilik

j. Kerugian : penurunan ekuitas (aktiva bersih) dari transaksi entitas yang

insidental atau sampingan dan dari semua transaksi dan peristiwa serta

kejadian lainnya yang mempengaruhi entitas selama satu periode tertentu

kecuali yang timbul dari beban atau distribusi kepada pemilik

2.6 Pengakuan dan Pengukuran

Kriteria pengakuan meliputi:

1) Definisi: hal tersebut memenuhi definisi dari sebuah elemen laporan

keuangan.

2) Dapat diukur: hal ini memiliki atribut yang relevan dan dapat diukur dengan

cukup andal.

10

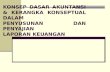

ASSUMPTIONSEconomic entityGoing concernMonetary unit

Periodicity

PRINCIPLESHistorical cost

Revenue recognitionMatching

Full disclosure

CONSTRAINTSCost-benefitMateriality

Industry practiceConservatism

OBJECTIVES1. Useful in investment and

credit decisions2. Useful in assessing future

cash flows3. About enterprise resources, claims to

resources, and changes in them

ELEMENTSAssets, Liabilities, and Equity

Investments by ownersDistribution to owners

Comprehensive incomeRevenues and Expenses

Gains and Losses

QUALITATIVE CHARACTERISTICSRelevanceReliabilityComparabilityConsistency

3) Relevansi: informasi yang berkenaan membuat perbedaan pada keputusan

penggunanya.

4) Keandalan: informasi tersebut representasional, tepat, dapat diverifikasi, dan

netral.

Dalam kaitannya dengan pengukuran, laporan melihat lima atribut yang

berbeda dari aktiva dan kewajiban, yaitu:

1) Biaya historis

2) Biaya penggantian saat ini

3) Nilai pasar saat ini

4) Nilai bersih yang dapat direalisasi

5) Nilai arus kas masa depan saat ini

2.9 Kerangka Keria Konseptual Akuntansi KeuanganKerangka Konseptual Versi IFRS

Ilustrasi kerangka konseptual versi IFRS adalah sebagai berikut:

Sumber: Kieso (2002)

11

Kerangka konseptual IFRS dibagi menjadi 3 level, yaitu diantaranya:

1. First Level = Basic objective

2. Second Level = Karakteristik keuangan dan Unsur Iaporan keuangan

3. Third Level = Recognition, measurement, and disclosure concepts

First Level

Basic objective adalah untuk memberikan informasi keuangan tentang

entitas pelapor yang berguna untuk investor sekarang dan potensial, lenders dan

kreditur lain dalam pengambilan keputusan dalam kapasitasnya penyedia modal.

Second Level

1. Karakteristik kualitatif

IASB mengidentifikasi karakteristik kualitatif informasi akuntansi untuk

membedakan informasi yang lebih baik (lebih berguna) dan lnformasi

yang inferior (kurang bermanfaat) untuk keperluan pembuatan keputusan.

Fundamental qualities:

a. Relevance:

Predictive Value: membantu meramalkan hasil-hasil yang akan

diperoleh di masa-masa yang akan datang.

Confirmatory Value: membantu mengkonfirmasi kebenaran

ekpektasi sebelumnya.

b. Faithful Representation:

Completeness: menyajikan semua informasi yang penting untuk

memenuhi kriteria penyajian secara wajar.

Neutrality: informasi laporan keuangan tidak dibuat atas dasar

kepentingan salah satu pihak.

Free from error: informasi laporan keuangan bebas dari kesalahan.

Enhancing qualities:

12

a. Comparability: Laporan keuangan harus dapat dibandingkan dengan

laporan keuangan dari perusahaan lain yang sejenis atau dapat

dibandingkan dengan laporan keuangan periode sebelumnya atau juga

sering disebut dengan consistency

b. Verifiability: laporan keuangan harus dapat diverifikasi oleh akuntan-

akuntan lain dengan metode-metode yang sama, dapat diuji.

c. Timeliness: laporan keuangan disajikan secara tepat waktu yaitu

sebelum keputusan akan dibuat.

d. Understandability: Harus dapat dipahami oleh orang-orang yang

mengerti masalah akuntansi dan bisnis atau oleh orang-orang yang

ingin mempelajari dan menganalisa informasi yang disajikan.

2. Unsur-unsur laporan keuangan

Assets: manfaat ekonomi masa datang

Liabilities: pengorbanan manfaat ekonomi di masa yang akan datang

Equity and net assets: nilai sisa antara selisih assets dan liabilities

Revenues: aliran masuk atau perluasan assets

Expenses: aliran keluar atau penggunaan/penghabisan assets

Third Level

Konsep-konsep pengukuran dan pengakuan (recognition,

measurement, and disclosure concepts) yang digunakan dalam penetapan

standar akuntansi. Konsep-konsep tersebut meliputi asumsi, prinsip dan

kendala-kendala dalam pelaporan keuangan.

1. Asumsi Dasar

Economic entity: Perusahaan merupakan entitas ekonomi yang terpisah

dan berbeda dari pemiliknya dan unit bisnis lainnya.

Going concern: Perusahaan dianggap sebagai entitas yang memiliki

kelangsungan hidup yang berkelanjutan sehingga perencanaan atas

pembuatan laporan keuangan masa kini dan yang akan datang

dilaksanakan terus-menerus.

Monetary unit: uang adalah common denominator

13

Periodicity: Untuk tujuan laporan keuangan, sebuah entitas bisnis dibagi

ke dalam periode-periode akuntansi.

Accrual basis of accounting: transaksi dicatat dalam periode di mana

peristiwa terjadi.

2. Prinsip Dasar

Measurement

a. Cost - penyajian secara wajar dari jumlah yang dibayarkan untuk

barang yang diterima.

b. Fair value - jumlah nilai dimana aset dapat ditukarkan antara pihak-

pihak yang berpengetahuan dan bersedia dalam arm‘s length

transaction.

c. IASB telah mengambil langkah yang memberikan perusahaan pilihan

untuk menggunakan nilai wajar sebagai dasar untuk pengukuran aset

keuangan dan kewajiban keuangan.

Revenue recognition

Pendapatan harus diakui apabila kemungkinan besar bahwa manfaat

ekonomi masa depan akan mengalir ke perusahaan dan pengukuran dapat

dilakukan secara andal.

Expense recognition

Pengeluaran atau penggunaan aset atau menimbulkan kewajiban (atau

kombinasi dari keduanya) selama periode sebagai akibat dari penyerahan

atau produksi barang dan / atau memberikan jasa.

Full disclosure

Memberikan informasi yang penting dalam jumlah cukup yang dapat

mempengaruhi penilaian dan keputusan dari pengguna informasi.

3. Constraint

Biaya: biaya dan penyediaan mformasi harus mempertimbangkan manfaat

yang dapat ditimbulkan dari menggunakannya.

Materialitas: suatu item dianggap material jika dimasukkannya atau

kelalaian memasukkannya akan mempengaruhi atau mengubah penilaian

dari orang yang menggunakannya.

14

2.10 Manfaat Kerangka Kerja Konseptual Akuntansi Keuangan Bagi Akuntan Publik

Tabel 2.1

Analisis Dukungan Conceptual Framework pada pekerjaan Akuntan

Publik

Sudut

Pandang

Conceptual

Framework

Pekerjaan

Akuntan Publik

Analisis

Berangkat

dari

conceptual

framework

Diadakan untuk

mengusahakan

standarisasi

praktek-praktek

akuntansi

keuangan,

terutama

apabila terdapat

hal-hal yang

tidak diatur oleh

badan

berwenang

Melakukan

pemeriksaan untuk

memberikan opini

Terhadap kewajaran

suatu entitas tertentu,

apakah telah sesuai

dengan prinsip

akuntansi yang

berlaku umum.

Akuntan publik dalam

mengaudit

memerlukan suatu

standar bagaimana

laporan keuangan yang

wajar yakni Standar

Akuntansi Keuangan.

Standar Akuntansi

Keuangan lazimnya

disusun oleh badan

berwenang dengan

mengacu pada conceptual

framework.

Tabel 2.2

Analisis Dukungan Conceptual Framework pada pekerjaan Akuntan Publik

Sudut

Pandang

Pekerjaan

Akuntan Publik

Conceptual

Framework

Analisis

Berangkat

dari pekerjaan

akuntan

Menghadapi

situasi dan

kondisi praktek

Mencakup tiga level

- Level I Tujuan

- Level II

Akuntan publik dapat

menggunakan

conceptual framework

15

publik akuntansi yang

belum diatur

secara tegas

dalam Standar

Akuntansi

Keuangan, pada

saat memeriksa

kewajaran

laporan

keuangan.

Elemendan

KarakteristikKua

litas

- Level III

Pengakuan dan

Pengukuran

Yang digunakan

sebagai acuan

akuntansi

keuangan

sebagai benchmark

laporan keuangan yang

wajar, Meskipun

aturan yang tegas

belum ada didalam

Standar Akuntansi

Keuangan, akuntan

publik tetap dituntut

untuk memberikan

opini mengenai

kewajaran laporan

keuangan.

Apabila saat mengaudit seorang akuntan publik dihadapkan padamasaf ah

kekosongan standar maka ia harus membuat judgment. Judgment tersebut harus

dibuat dengan berbagai pertimbangan yang memadai. Pertimbangan itu sendiri

biasanya sangat tergantung pada pengalaman mengaudit dan kompleksitas

transaksi keuangan yang pernah ia periksa. Semakin banyak pengalaman

mengaudit dan semakin kompleks transaksi keuangan yang pernah dihadapi, maka

semakin cepat akuntan publik tersebut membuat judgment yang tepat untuk

masalah sejenis.

Namun, pada saat pertama kali menghadapi masalah tersebut, akuntan

publik perlu arahan. Ketika ia tidak menemukan arahan dalam Standar Akuntansi

Keuangan, maka ia dapat beralih mencari arahan yang terdapat pada conceptual

framework. Conceptual framework tersebut digunakan oleh akuntan publik

sebagai dasar pertimbangan profesional dalam melaksanakan pekerjaannya.

Conceptual framework tidak dapat secara langsung menyelesaikan masalah

kekosongan standar, tetapi hanya memberikan fasilitas arahan untuk

menyelesaikan masalah tersebut.

16

17

BAB III

SIMPULAN

3.1 Simpulan

Tujuan dari laporan keuangan diantaranya untuk memberikan

informasi yang dapat diandalkan mengenai sumber daya ekonomi dan

kewajiban dari perusahaan bisnis

b) Untuk memberikan informasi yang dapat diandalkan mengenai

perubahan dalam sumber daya bersih dari aktivitas perusahaan

bisnis yang diarahkan untuk memperoleh laba.

c) Untuk memberikan informasi keuangan yang dapat digunakan

untuk mengestimasi potensi penghasilan bagi perusahaan.

d) Untuk memberikan informasi lain yang dibutuhkan mengenai

perubahan dalam sumber daya ekonomi dan kewajiban.

e) Untuk mengumpulkan informasi lain yang relevan terhadap

kebutuhan pengguna laporan.

Dalam perkembangnya menuju arah kerangka konseptual terjadi berbagai

masalah dalam kerangka konseptual diantaranya Pandangan mengenai laba

atau penghasilan mana yang harus digunakan, Masalah pendefinisian.,

Konsep pemeliharaan modal atau penembangan biaya mana yang harus

digunakan, Metode pengukuran mana yang harus digunakan.

Conceptual Framework akuntansi keuangan dapat bermanfaat bagiakuntan publik dalam melaksanakan pekerjaannya memberikanpendapat mengenai apakah laporan keuangan telah disusun sesuaidengan prinsip akuntansi yang berlaku umum. Jadi kerangka keria inimenjadi arahan khususnya terkait dengan hal-hal yang belum diatur

secara tegas dalam Standar Akuntansi Keuangan.

18

19

DAFTAR PUSTAKA

Sumber :http://akuntansisangatmudah.blogspot.co.id/2014/04/kerangka-

konseptual-teori-akuntansi.html

Sumber :http://fiefie21.blogspot.co.id/2014/10/kerangka-konseptual-untuk-

akuntansi-dan.html

Sumber :http://wintanghestimumpuni.blogspot.co.id/2010/10/kerangka-

konseptual-untuk-akuntansi-dan.html

Michael lskandar dan Sylvia Fettry (2008) MANFAAT KERANGKA KERJA KONSEPTUAL AKUNTANSIKEUANGAN BAGI AKUNTAN PUBLIKDALAM MELAKSANAKAN PEKERJAANNYA Bina Ekonomi Majalah llmiah Fakultas Ekonomi Unoar

Belkaoui, A. R. (2011). Accounting Theory Jilid 1 Edisi 5. Jakarta: Salemba

Empat.

Benston, G. J., et al. (2007). "The FASB’s Conceptual Framework for Financial

Reporting: A Critical Analysis." Accounting Horizons21(2): 229-238.

Godfrey Jayne, et al. 2010. Accounting Theory. Sevent Edition

Harahap, S. S. (2010). Teori Akuntansi Edisi Revisi. Jakarta: PT Rajagrafindo

Persada.

Kieso, D. E., Weygandt, J. J., & Warfield, T. D. (2004). Intermediate Accounting

(Edisi Ke Dua Belas) Jilid 1 Terjemahan Indonesia. Jakarta: PT Gelora

Aksara Pratama.

Suwardjono. (2009). Teori Akuntansi. Yogyakarta: BPFE.

Zeff, S. A. (1999). "The Evolution Of ConceptualFramework For Business

Enterprises In The United States." Accounting Historians Journal26(2).

20

21

Related Documents