BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK - RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU Magas Hozamcélú Befektetések Magazin - Kiadja a Bridge Wealth Management – Felelős Szerkesztő: Faluvégi Balázs 2012/3. szám, Május. Szerkesztői jegyzet Az idei május egyértelműen leginkább meghatározó eseménye a mindenki által ismert közösségi oldal, a Facebook részvénykibocsátása. Erről beszélnek a befektetők, ez tematizálja a (szakmai) médiát, és felém is rengeteg kérdés érkezett, hogy érdemes-e részt venni a kibocsátásban, vagy akár később vásárolni a papírokból. Emiatt elindítottam, egy tematikus blog-ot, amely kifejezetten a Facebook (potenciális) tulajdonosi szemszögéből vizsgálja a cég eseményeit és számait. Az ezzel kapcsolatos írások ebben a számban is olvashatóak, így a mostani szám a megszokottnál hosszabb, de nagyon is érdemes végigolvasni. Eközben a pénzügyi piacok kevésbé kék területein is zajlottak az események. Az egyelőre felülteljesítő Egyesült Államok nagyszerű gyorsjelentés szezont tudhat maga mögött, noha a piacok ezt már nagyrészt beárazták, így inkább esés, oldalazás volt jellemző az utóbbi hetekben. Eközben Európa helyzete továbbra is aggasztó, de még nem dőlt el semmi. Erről és Magyarország helyzetéről beszélgettünk a Budapesti Értéktőzsde által szervezett rendezvényen a napokban, ahol arra jutottunk, hogy ha lassan is, de felvázolódik számunkra is egy lassú felzárkózás forgatókönyve. Május 15.-én szívesen látok mindenkit a Portfolio.hu által szervezett eseményre, ahol a Facebook kibocsátás kapcsán elemezzük a hasonló befektetési lehetőségeket, és párbeszédre is lehetőség nyílik. Szintén fontos esemény, hogy hamarosan az ügyfeleim, és a komoly érdeklődők számára befektetői klubbot indítok. Erről a jövő héten, azaz szeptember 14. után árulok el többet, de egy kis ízelítőt már lejjebb is olvashatsz. A sok teendőm miatt a Start csomag-ot újonnan jelentkező

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

Magas Hozamcélú Befektetések Magazin

- Kiadja a Bridge Wealth Management –

Felelős Szerkesztő: Faluvégi Balázs

2012/3. szám, Május.

Szerkesztői jegyzet

Az idei május egyértelműen leginkább meghatározó eseménye a

mindenki által ismert közösségi oldal, a Facebook részvénykibocsátása.

Erről beszélnek a befektetők, ez tematizálja a (szakmai) médiát, és felém

is rengeteg kérdés érkezett, hogy érdemes-e részt venni a kibocsátásban,

vagy akár később vásárolni a papírokból. Emiatt elindítottam, egy

tematikus blog-ot, amely kifejezetten a Facebook (potenciális)

tulajdonosi szemszögéből vizsgálja a cég eseményeit és számait. Az ezzel

kapcsolatos írások ebben a számban is olvashatóak, így a mostani szám a

megszokottnál hosszabb, de nagyon is érdemes végigolvasni.

Eközben a pénzügyi piacok kevésbé kék területein is zajlottak az események. Az egyelőre

felülteljesítő Egyesült Államok nagyszerű gyorsjelentés szezont tudhat maga mögött, noha a

piacok ezt már nagyrészt beárazták, így inkább esés, oldalazás volt jellemző az utóbbi hetekben.

Eközben Európa helyzete továbbra is aggasztó, de még nem dőlt el semmi. Erről és

Magyarország helyzetéről beszélgettünk a Budapesti Értéktőzsde által szervezett rendezvényen a

napokban, ahol arra jutottunk, hogy ha lassan is, de felvázolódik számunkra is egy lassú

felzárkózás forgatókönyve.

Május 15.-én szívesen látok mindenkit a Portfolio.hu által szervezett eseményre, ahol a Facebook

kibocsátás kapcsán elemezzük a hasonló befektetési lehetőségeket, és párbeszédre is lehetőség

nyílik. Szintén fontos esemény, hogy hamarosan az ügyfeleim, és a komoly érdeklődők számára

befektetői klubbot indítok. Erről a jövő héten, azaz szeptember 14. után árulok el többet, de egy

kis ízelítőt már lejjebb is olvashatsz. A sok teendőm miatt a Start csomag-ot újonnan jelentkező

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

ügyfelek részére már nincs lehetőségem biztosítani, de a Prémium Szolgáltatás keretében

továbbra is szívesen segítek bárkinek.

Sok Sikert Kívánok Befektetéseidhez:

Faluvégi Balázs

Tartalom

Relatív Erő a régiós részvénypiacok között .............................................................................................................. 3

Befektetői Klub .............................................................................................................................................................. 7

BÉT rendezvény ............................................................................................................................................................ 7

Könyv készül - legyél Te is a részese! ......................................................................................................................... 8

Szingapúri Hedge Fund-ok és Jim Rogers ...............................................................................................................10

Válságálló Befektetést keresel? ..................................................................................................................................15

A Facebook akta (1. rész) ...........................................................................................................................................16

Miről fog szólni ez a blog? ....................................................................................................................................16

Tulajdonképpen mire is jó a Facebook? ..............................................................................................................18

Kik most a Facebook tulajdonosai és mennyit kerestek eddig? ......................................................................21

Mennyit ér a Facebook? 1. Rész ...........................................................................................................................30

Mennyit ér a Facebook? 2. Rész ...........................................................................................................................32

A "Zuckerberg-kockázat" ......................................................................................................................................36

Hol terjeszkedhet még a Facebook? ....................................................................................................................40

Meghívó ....................................................................................................................................................................42

Podcast ..........................................................................................................................................................................43

Figyelő ...........................................................................................................................................................................43

Klubrádió ......................................................................................................................................................................43

Brókerblog ....................................................................................................................................................................43

Teljes körű befektetési ügyintézés és konzultáció ..................................................................................................44

Tippek és érdekességek a Facebook oldalunkról....................................................................................................46

Tippek és érdekességek a HedgeFund.hu Facebook oldaláról.............................................................................48

Impresszum .........................................................................................................................................................50

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

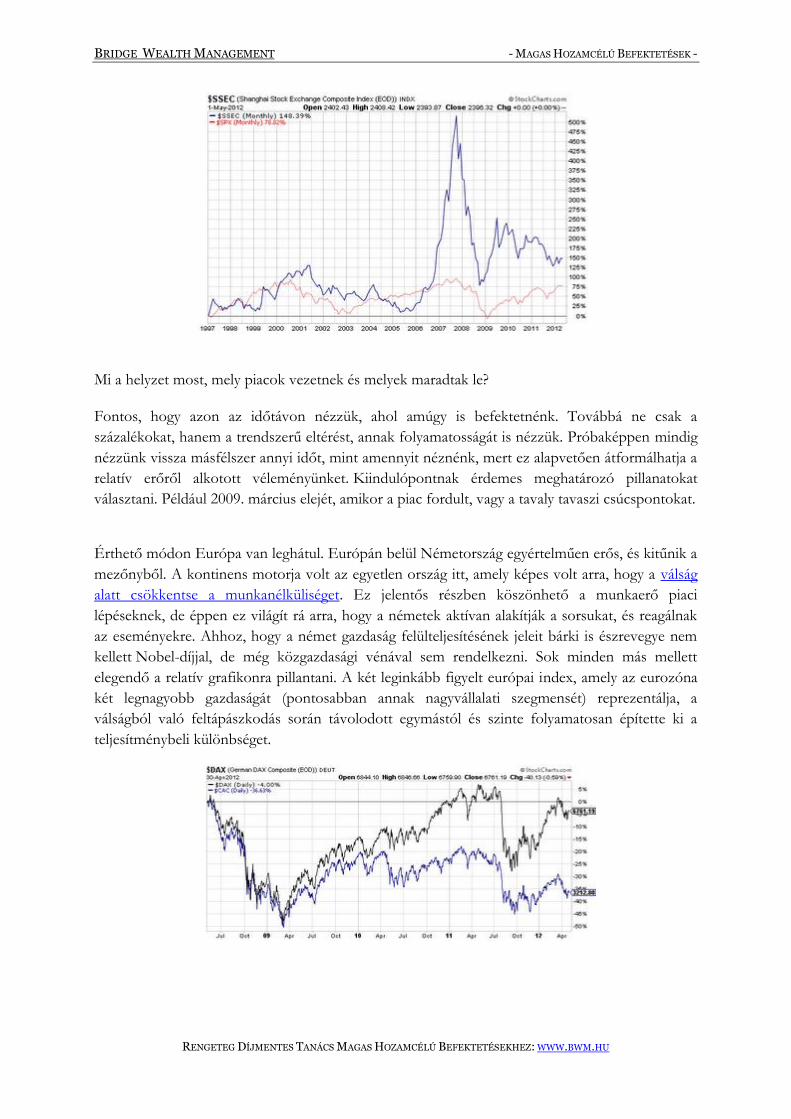

Relatív Erő a régiós részvénypiacok között

Kína modern kori gazdasági felemelkedése a legtöbb magyarázat szerint Teng Hsziao-ping 1978

decemberi hatalomra kerülése és a reformok meghirdetésekor kezdődött meg. Akkor a teljes

ország nominális GDP-je az Egyesült Államokénak alig 7%-át tette ki. Ez a tavalyi évben már -

becslésektől függően - 39-48% között van. Kína gazdasági fel és visszaemelkedése a legnagyobb

gazdasági hatalmak közé az utóbbi évtizedek legfontosabb története makroszinten, ezt aligha

vitatja bárki is. Alig több, mint 30 év alatt ezt elérni, egészen elképesztő teljesítmény. Számos

hang szerint hamarosan utoléri Kína Amerikát, személyes véleményem az, hogy ez nincs annyira

közel, de az eddigi tendencia egyértelmű.

Sokan mondják, hogy a tőzsdén olyan gyorsan zajlanak le az események, hogy nincs idő reagálni.

Bár 30 év történelmi szempontból nagyon rövid idő, tőzsdei szemmel az örökkévalóság. Pedig ez

az időszak és az ezalatt lezajlott hatalmas fejlődést szinte minden fejlődő és feltörekvő ország

megirigyelheti, főleg annak tudatában, hogy mindez ilyen gyorsan zajlott le. A befektetők számára

ez azt az üzenetet hirdeti, hogy még egy villámgyorsan elinduló, sőt mozgó vonatra is van idő

felszállni.

Mi lehet az az eszköz, amely alkalmas lehet az induló vonat elérésére? Mivel ahhoz, hogy a

szerelvény lendületbe jöjjön, kell idő, ezért van arra lehetőségünk, hogy az egymás mellett álló

vonatok egymáshoz viszonyított mozgását figyeljük. A relatív erő vizsgálata is ugyanezen

megközelítés alapján történik. A legegyszerűbb az, hogy teljesítmény grafikonon megvizsgáljuk,

hogy van-e jelentős eltérés két piac, régió, szektor indexe, esetleg két vagy több konkrét részvény

között. A fenti példa és egyéb statisztikák is jelzik, hogy közép, illetve hosszútávon ez leginkább

régiók (esetleg régiókon belül országok) között működik a legjobban. A Morgan Stanley vezető

feltörekvő piaci véleményformálójának, Ruchir Sharma-nak a könyve is erre utal, hiszen a

makrogazdasági különbségek nagy mértékben függenek az adott ország vezetésének döntéseitől,

és a rendelkezésre álló társadalmi közegtől. Így nagyon is érdemes figyelni a különbségeket.

A relatív grafikon Kína és az Egyesült Államok két legszélesebb körben figyelt indexe között is

jelzi Kína felfutását, ugyanakkor érezhető az ottani piac relatív fejletlensége, és az is, hogy az

utóbbi évek már nem róluk szóltak.

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

Mi a helyzet most, mely piacok vezetnek és melyek maradtak le?

Fontos, hogy azon az időtávon nézzük, ahol amúgy is befektetnénk. Továbbá ne csak a

százalékokat, hanem a trendszerű eltérést, annak folyamatosságát is nézzük. Próbaképpen mindig

nézzünk vissza másfélszer annyi időt, mint amennyit néznénk, mert ez alapvetően átformálhatja a

relatív erőről alkotott véleményünket. Kiindulópontnak érdemes meghatározó pillanatokat

választani. Például 2009. március elejét, amikor a piac fordult, vagy a tavaly tavaszi csúcspontokat.

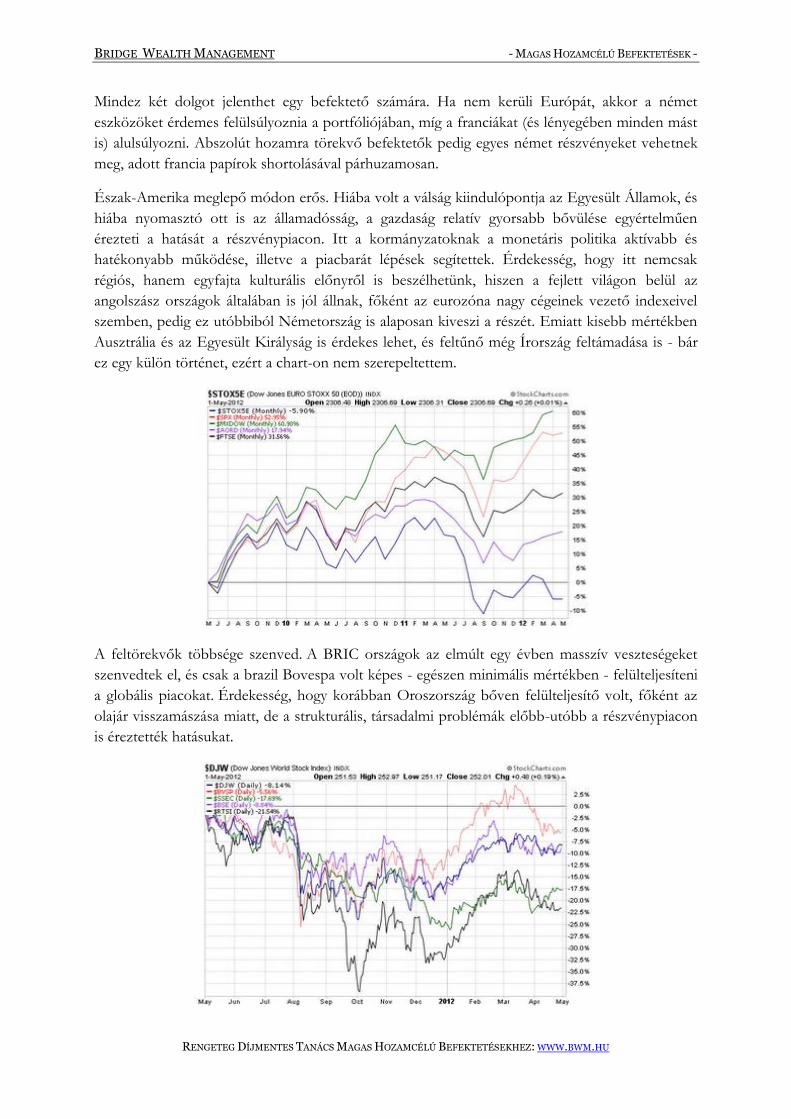

Érthető módon Európa van leghátul. Európán belül Németország egyértelműen erős, és kitűnik a

mezőnyből. A kontinens motorja volt az egyetlen ország itt, amely képes volt arra, hogy a válság

alatt csökkentse a munkanélküliséget. Ez jelentős részben köszönhető a munkaerő piaci

lépéseknek, de éppen ez világít rá arra, hogy a németek aktívan alakítják a sorsukat, és reagálnak

az eseményekre. Ahhoz, hogy a német gazdaság felülteljesítésének jeleit bárki is észrevegye nem

kellett Nobel-díjjal, de még közgazdasági vénával sem rendelkezni. Sok minden más mellett

elegendő a relatív grafikonra pillantani. A két leginkább figyelt európai index, amely az eurozóna

két legnagyobb gazdaságát (pontosabban annak nagyvállalati szegmensét) reprezentálja, a

válságból való feltápászkodás során távolodott egymástól és szinte folyamatosan építette ki a

teljesítménybeli különbséget.

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

Mindez két dolgot jelenthet egy befektető számára. Ha nem kerüli Európát, akkor a német

eszközöket érdemes felülsúlyoznia a portfóliójában, míg a franciákat (és lényegében minden mást

is) alulsúlyozni. Abszolút hozamra törekvő befektetők pedig egyes német részvényeket vehetnek

meg, adott francia papírok shortolásával párhuzamosan.

Észak-Amerika meglepő módon erős. Hiába volt a válság kiindulópontja az Egyesült Államok, és

hiába nyomasztó ott is az államadósság, a gazdaság relatív gyorsabb bővülése egyértelműen

érezteti a hatását a részvénypiacon. Itt a kormányzatoknak a monetáris politika aktívabb és

hatékonyabb működése, illetve a piacbarát lépések segítettek. Érdekesség, hogy itt nemcsak

régiós, hanem egyfajta kulturális előnyről is beszélhetünk, hiszen a fejlett világon belül az

angolszász országok általában is jól állnak, főként az eurozóna nagy cégeinek vezető indexeivel

szemben, pedig ez utóbbiból Németország is alaposan kiveszi a részét. Emiatt kisebb mértékben

Ausztrália és az Egyesült Királyság is érdekes lehet, és feltűnő még Írország feltámadása is - bár

ez egy külön történet, ezért a chart-on nem szerepeltettem.

A feltörekvők többsége szenved. A BRIC országok az elmúlt egy évben masszív veszteségeket

szenvedtek el, és csak a brazil Bovespa volt képes - egészen minimális mértékben - felülteljesíteni

a globális piacokat. Érdekesség, hogy korábban Oroszország bőven felülteljesítő volt, főként az

olajár visszamászása miatt, de a strukturális, társadalmi problémák előbb-utóbb a részvénypiacon

is éreztették hatásukat.

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

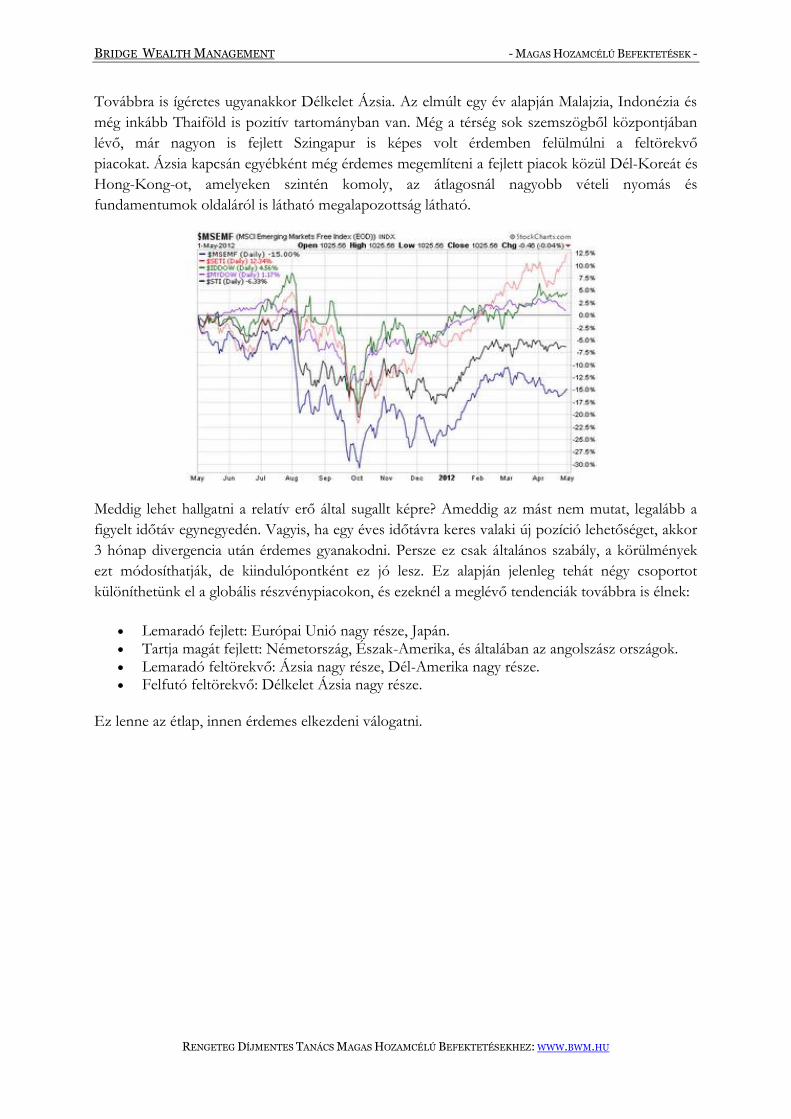

Továbbra is ígéretes ugyanakkor Délkelet Ázsia. Az elmúlt egy év alapján Malajzia, Indonézia és

még inkább Thaiföld is pozitív tartományban van. Még a térség sok szemszögből központjában

lévő, már nagyon is fejlett Szingapur is képes volt érdemben felülmúlni a feltörekvő

piacokat. Ázsia kapcsán egyébként még érdemes megemlíteni a fejlett piacok közül Dél-Koreát és

Hong-Kong-ot, amelyeken szintén komoly, az átlagosnál nagyobb vételi nyomás és

fundamentumok oldaláról is látható megalapozottság látható.

Meddig lehet hallgatni a relatív erő által sugallt képre? Ameddig az mást nem mutat, legalább a

figyelt időtáv egynegyedén. Vagyis, ha egy éves időtávra keres valaki új pozíció lehetőséget, akkor

3 hónap divergencia után érdemes gyanakodni. Persze ez csak általános szabály, a körülmények

ezt módosíthatják, de kiindulópontként ez jó lesz. Ez alapján jelenleg tehát négy csoportot

különíthetünk el a globális részvénypiacokon, és ezeknél a meglévő tendenciák továbbra is élnek:

Lemaradó fejlett: Európai Unió nagy része, Japán. Tartja magát fejlett: Németország, Észak-Amerika, és általában az angolszász országok. Lemaradó feltörekvő: Ázsia nagy része, Dél-Amerika nagy része. Felfutó feltörekvő: Délkelet Ázsia nagy része.

Ez lenne az étlap, innen érdemes elkezdeni válogatni.

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

Befektetői Klub

Hamarosan indul a Magas Hozamcélú Befektetők Klubja!

A Klub azok számára jön létre, akik már tízmilliós nagyságrendű összeggel vannak jelen a

pénzügyi piacokon, de úgy érzik, hogy szükségük van folyamatos támogatásra, elemzésre,

ötletekre, és új módszerek használatára a siker érdekében. Azért indítom el, mert egyre több

ügyfelem kérte, hogy legyen egy havonta megtartott találkozó, ahol kielemezhetjük, hogy akkor és

ott mit érdemes csinálni a tőzsdéken.

A részletekről a május 14-.én kezdődő héten lebbentem fel a fátylat a www.bwm.hu/klub

oldalon, de a Magazinra feliratkozók erről automatikusan értesítést is kapnak e-mail-en.

BÉT rendezvény

Megtiszteltetés volt részt venni május 8.-án a Budapesti Értéktőzsde szervezésében a „Parkett

Ördögei” fantázianevű kerekasztal beszélgetésen (pedig nem is tudok táncolni). Elsősorban

Magyarország és a hazai tőzsdei cégek kilátásairól volt szó, a Millás Regglei műsorvezetője, Ács

Gábor kérdéseivel, és két nagy tudású kolléga Török Zoltán, illetve Réczey Zoltán meglátásaival.

Köszönöm mindenkinek, aki eljött, külön annak feltette kérdéseit. Remélem sok hasonló

eseményen találkozunk majd a jövőben is!

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

Könyv készül - legyél Te is a részese!

Majdnem két éve kezdtem el a Hedge Fund Blog-ot. Ez számomra "csak" érdeklődés és hobbi

volt, nem tudtam napi szinten ezzel foglalkozni, és pláne nem szántam rá energiát, hogy

vadásszam az olvasókat, hagytam, hogy a HedgeFund.hu-ra találjanak rá az érdeklődők. Bár ez a

terület szinte teljesen ismeretlennek számított itthon, ennek ellenére több tízezer embert tudtam

rendszeresen megszólítani, rengeteg visszajelzést és kérdést kaptam.

Úgy látom, hogy érdemes egy kicsit továbblépni, és még több, illetve mélyebb betekintést adni

ebbe a világba. Ezért elkezdtem egy könyvet írni, amelyik kifejezetten azokra a befektetési

stratégiákra fókuszál, amelyeket a legsikeresebb Hedge Fund-ok alkalmaznak. Ahhoz, hogy ezt

kellő részletességgel tárhassam majd eléd, minden eddiginél alaposabb kutatómunkára lesz

szükségem, így azoktól fogok személyesen kérdezni, akik a legjobbak között vannak, és minden

nap szembesülnek a piac nehezen kiszámítható hullámaival.

Viszont ez a Blog és egy ebből származó könyv csak az olvasók által működik. Örömmel vennék

bármilyen kérdést, javaslatot, ötletet Tőled is. Kérlek, hogy írd meg az [email protected], hogy

miről, kiről olvasnál szívesen egy kifejezetten a Hedge Fund-ok által alkalmazott

stratégiákról szóló könyv hasábjain. Ha most még esetleg nem jut eszedbe semmi, akkor azt is

megköszönöm, ha az alábbi kérdésekre (vagy egy részükre) adott válaszokat is elküldöd ugyanide.

Mely befektetési stratégiák érdekelnek bővebben? Mint önálló spekuláns vagy mint befektetési alapokon, privát bankáron keresztül

befektető érdekel a terület? Mely nagy Hedge Fund-okról és vezéreikről szeretnél többet tudni? Melyek azok a nagy bukások, amikről szívesen olvasnál még azon is túl, amit eddig

megtehettél? Hedge Fund-ok mely piacokra, országokra gyakorolt hatásaira lennél kíváncsi? Melyik stratégia döntéshozatali mechanizmusat, műhelytitkait szeretnéd megismerni? Kiknek a munkanapja, hétköznapjai (és talán életmódja) érdekel a leginkább?

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

A következő hónapokban - többek között - én is ezekre a kérdésekre, illetve az általuk felvetett

további kérdőjelekre keresem a választ, és jó néhány Hedge Fund irodájába el fogok látogatni.

Hogy hova, arról egy kicsit később ezen a blog-on és a Facebook oldalon beszámolok majd.

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

Szingapúri Hedge Fund-ok és Jim Rogers

Légkondicionált metróban ritkán utazik az ember. Olyanban sem gyakran, amelyiknek nincs

vezetője. Azon már meg se lepődik az ember, hogy nincs büdös, szemét egy darab se, széles

sávú internet viszont igen, a peronon végig üvegfal nyújtja a biztonságot, amelyen az ajtók csak

akkor nyílnak ki, ha az egybefüggő szerelvény centiméterre pontosan megállt az állomáson

azokkal egy helyen. Szingapúr a világ legjobban szervezett országa, nem véletlen, hogy az egyik

legismertebb befektető ide költözött, hiszen már a metrón látni, hogy mennyire a tökéletességre

törekvés jellemzi a helyi közeget.

Persze utazhat az ember egy nagyvárosban sokkal elegánsabb módon is, mint a föld alatt, legyen

az taxi, limuzin, vagy akár egy riksa, de ebben a metropoliszban nem ez a helyzet. Miközben az

autókat még magyar szemmel is felfoghatatlanul magas adó sújtja, a metró hihetetlen gyors és

pontos, minden fontos helyszín közvetlen közelébe elvisz és valószerűtlenül tiszta. Ez az egész

nagyon jellemző Szingapúrra. Képes hatékonyan működtetni egy olyan rendszert, amely a

közérdeket, sőt: a többséget a végsőkig kiszolgálja, de teljes mértékben átlép az egyének szűkebb

csoportjának igényei felett. Lehet, hogy éppen szomjas vagy, de az fontosabb, hogy esélyed se

legyen összepiszkolni a metrót, mert az a többieket is zavarná.

A modell azonban működik, és Szingapúr egyetlen kis földrajzi előnyből elképesztő gazdasági

csodát varázsolt. A városnyi ország a 4. legélhetőbb hely a világon pedig a második legnagyobb

népsűrűségű. Ez az a hely az egész bolygón, ahol a legkönnyebb üzleti tevékenységet folytatni,

ahol a legjobb védelem jár a szerzői jogok és szabadalmak kapcsán, és amely 2010-ben

holtversenyben a legkevésbé korrupt ország lett. Eközben az egy főre jutó GDP tekintetében a

legjobb 20 nemzet közé kerültek, devizatartalékok tekintetében (nem egy főre jutó!) a 11. helyen

vannak valamennyi ország közül, alig lemaradva a tizenhétszer akkora lakosságú Németországhoz

képest, vagy ötszörösen felülmúlva hazánkat, hiába van Magyarországon kétszer annyi lakó.

További lenyűgöző helyezések itt találhatóak.

Nem csoda, ha Szingapúr a világ egyik kedvelt bevándorlási célpontja. Itt azonban csak a jól

képzetteknek van helyük. Kétségtelenül hozzájuk tartozik a világ egyik legismertebb tőzsdei

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

véleményformálója, Jim Rogers. Bár sokan árupiaci guruként és index alkotóként, esetleg szakmai

médiaszereplőként tekintenek rá, viszonylag kevesen tudják, hogy a Hedge Fund hőskor egyik

nagy alakja. Ő volt az, aki Sorossal együtt felépítette a Quantum Fund-ot, ami mind akkor, mind a

mai napig az ágazat egyik legsikeresebbje, és legnagyobb tiszteletnek örvendő cége. Elsősorban

emiatt éreztem nagyon megtisztelőnek azt, hogy találkozhattam vele és befektetési stratégiákról

volt módom beszélgetni.

Rogers a saját otthonában fogadott, ennek mikéntjéről és a helyszín a körülményeiről érthető

módon nem árulhatok el többet. Talán csak annyit, hogy Rogers nagyon kedves, közvetlen és

segítőkész, és ha csak egy kis időt tud szánni arra, hogy a hasonló érdeklődésűeknek segítsen, őket

véleményével és tapasztalatával támogassa, akkor mindent meg fog tenni ezért. Hogy mit keres az

Alabamában született és (hosszú utazásaitól eltekintve) szinte egész felnőtt életét New York-ban

töltő Rogers Szingapúrban? A válasz a végsőkig pragmatikus gondolkodásmódban keresendő. A

célja ma már az, hogy a gyerekeinek minél jobb jövőt biztosíthasson, de ezt ne a pénz átadásával,

hanem a saját tudásuk kifejlesztésével tegye meg. Ezért a nagyrészt ma már kínaiak által dominált

országban a lányai könnyedén megtanulhatták folyékonyan beszélni (sőt lassan leírni is) a

mandarin nyelvjárást, helyi oktatásban részesülhetnek, sőt az ottani kultúrának a kezdetektől

részese lehet. Márpedig a jövő Rogers szerint is Ázsiában van.

Számomra azonban még érdekesebb volt, amit Rogers valóban független nézőpontból mesélt a

hetvenes évekből, vagy a véleménye a jelen kor stratégiáiról. Erre részletesen kitérek majd a

könyvben, mert nagyon sok minden a mai napig igaz belőle. A legfontosabb az, hogy az

alapkezelő képes legyen higgadt maradni, és ne engedje, hogy az aktuális divathullám magával

ragadja. Ez pedig igaz a mára már igencsak kiterjeszkedett Hedge Fund világra is. Szerinte az

ágazat kapcsán felsorolt stratégiacsoportok többsége nem kis részben csak marketing fogalom, és

inkább csak másodsorban jelent valódi módszer-diverzifikációt.

Bár kétségtelenül ez volt a legérdekesebb találkozóm Szingapúrban, a város tele van az abszolút

hozam elvét magukénak valló szakemberekkel. Ahogy egyikük megfogalmazta: „Itt van mindenki

500 méteres körzetben, aki számít”, a város pénzügyi negyedére célozva. Ez vonatkozik a helyben

indított vállalkozásokra, vagy az Amerikából, Európából érkező Hedge Fund-okra, alapkezelőkre,

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

privát bankokra. Jellemző az ország jelentőségére, hogy ma már a leginkább átfogó, globális

adatbázist egy innen indított vállalkozás, az EurekaHedge gyűjtötte össze az ágazatról. Érthető

módon sokan kérték tőlem, hogy ne említsem a nevüket, hiszen a szektorban az ügyfeleket érintő

szigorú adatvédelem, illetve a stratégiák, kiépített infrastruktúra titkaira maximálisan figyelnek,

hiszen éppen ebből élnek.

Egy Európából érkező, már harmadik évét itt töltő Hedge Fund vezér nagyon jó perspektívából

világított rá a helyi piacok és portfólió menedzsment egyedi tényezőire. Ázsia – főleg tőzsdei

értelemben – továbbra sem független, és bár szerepe dinamikusan nő, még koránt sincs vezető

szerepben. Még mindig Amerikát követi a világ, és el kell ismerni, hogy a piac fejlettségét, méretét

és technológiai előnyeit tekintve még mindig ők az elsők. Szingapúr számára nagyon fontos az

időzóna, hogy minden fontos ázsiai piac innen lekövethető normál munkaidőben, ezt tudatosan

alakították ki. Sok tekintetben kevésbé versenyképesek a fő konkurenssel, Hong-Konggal

szemben, de az azonos időzóna lehetővé teszi, hogy a kínai kibocsátás boom-ot kövessék, és a

laza számviteli korlátok 5, vagy 5000 km-ről is hasonló nehézséget jelentenek. Ugyanakkor az,

ami például a Sino-Foresttel és sok más ottani székhelyű, tőzsdei céggel megtörtént, Szingapúrban

elképzelhetetlen.

Bár Szingapúrban könnyű vállalkozást indítani, emellett remek az infrastrukturális környezet,

nagyon odafigyelnek arra, hogy stabil legyen a szektor, így az engedélyezés igen szigorú is lehet. Ő

maga hosszú hónapokat várt arra, hogy cégük megkapja az engedélyt, és a költségei jóval

magasabbak lettek az eredetileg tervezettnél, mert éppen a válság után szigorították meg a belső

ellenőrzéssel kapcsolatos szabályozást, ami többlet munkaerőt követelt meg tőlük.

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

Egy másik hedge fund vezető trader-e, aki második generációs szingapúri, érzi a töretlen

fejlődésbe vetett hit veszélyeit. Itt nagyon sokan gondolkodtak és gondolkodnak a mai napig is

long-only stratégiákban, főként a részvénypiacon. Egy ilyen szinte töretlenül fejlődő országban,

sőt régióban ez is elég lehet az abszolút hozam eredményeinek eléréséhez, de ez nem tarthat

örökké. Ebből a szempontból a 2008-as válság jót is tett a piacnak (és a stratégiáknak), hiszen

konszolidálta azokat.

Ez az alap kifejezetten dinamikus kereskedést folytat, ami még manuálisan kontrollálható, globális

téren, mégis enyhe Távol-Kelet és Dél-Kelet Ázsia fókusszal. Használnak technikai elemzést is és

adaptálták a saját méreteikhez a tankönyvekben tanított klasszikus money management, risk

management kockázatkezelést. Ugyanakkor az elemzés típusnak csak egy töredékét, mert a nagy

részét értéktelennek tartja. Hogy pontosan mit tart értékesnek és mit nem, arról a könyvben írok

részletesen, mert erről hosszú oldalakat lehetne teleírni, számos statisztikát mutatott nekem, így

ennek a mélyebb „szakmázgatásnak” máshol van a helye.

Egy másik Hedge Fund vezetője szerint a technológiai szerepe túl van értékelve, mind a globális

Hedge Fund ágazatban, és ez fokozottan igaz az ázsiai piacon, amely szerinte továbbra is jelentős

lemaradásban van, noha a jövő itt van. Ők kifejezetten fundamentális, illetve első látásra érték

alapú megközelítést alkalmaznak. Ez nem jelent kizárólag a vételi irányban történő gondolkozást,

hiszen náluk is, és az ágazatban is egyre elterjedtebb az ügyletek fedezése a helyi tőzsde, az SGX

piaca által.

A tőzsde épületében egyébként meglepő módon tapasztaltam a nyíltság hiányát, nem engedtek

fényképezni és nincs igazi látogatóközpont. Ennek talán az az oka, hogy az SGX másra

koncentrál. Bár a retail, azaz a kisbefektetőkre fókuszáló szegmens kevéssé hangsúlyos a piacon,

és némi cinizmussal élve a lakosság nagy része a nemrég megnyitott kaszinókban szórja el a

felesleges dollárjait, azért itt is megcélozzák forex, cfd, opciós és egyéb lehetőségekkel az

embereket. A jutalékok a piac fejlettségéhez képest meglepően magasak, ami a szegmens

viszonylagos fejletlenségére utal. Szingapúr sokkal inkább az intézményi befektetők terepe és

mindent meg is tesznek azért, hogy ők itt sikeresen működjenek, és jól érezzék magukat. Egy

kisbefektető ritkán gondolkozik sok éves befektetésben. Így az itt közvetlen közelségből érezhető

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

feltörekvő piaci hatásból inkább az erős kezek veszik ki a részüket. Sokan itt fektetnek be

Délkelet-Ázsiába, amely már most egy 600 milliós piac, de még inkább potenciális termelő erő,

sőt már jó ideje az. Magam is Délkelet-Ázsiát látom a következő nagy sikertörténetnek (utána

pedig Afrika egyes országait), és Szingapúr minden szempontból a középpontban van, de még a

térségnél is jóval messzebb elérő hatással bír a régióra.

Visszatérve a fundamentális alapon döntő Hedge Fund-ra, azt is elmondták nekem, hogy Itt a

növekedés sokkal fontosabb (és gyakoribb), mint az értékalapú vásárlás. Szinte egész Ázsiára igaz

ez. Egy példa, az általuk alap kritériumnak tekintett szűrő paraméterekre: változatlan operatív

margin és évi 15% árbevétel növekedés, ami minél konzisztensebb módon jelenik meg, akár

negyedévről negyedévre. A kockázatok kezelésre egyre inkább felhasználnak nekik strukturált

derivatívokat, és a nagy befektetési bankokkal kialakított kapcsolatra azért is szükségük van, hogy

a kellő és elég olcsó költségű tőkeáttételt is el tudják érni a magasabb alfa elérése érdekében. Ezt

egy kis vagy még inkább közepes befektető ki tudja váltani, de nekik már egyedi megoldásokra

van szükségük.

Arról, hogy Rogers és más Hedge Fund befektetők miket mondtak még, sokkal, de sokkal

bővebben írok majd az elkészülő könyvben. Természetesen ehhez még a meglévő anyag és

rengeteg információ mellé még számos Hedge Fund-hoz ellátogatok majd. Addig is szívesen

várom az ötleteidet (ide írj: [email protected]), hogy miről, kiről olvasnál szívesen.

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

Válságálló Befektetést keresel?

Elemzők, piaci szakértők, sőt most már politikusok is úgy látják, hogy a jelenlegi gazdasági

válság tartósan velünk maradhat. Magas munkanélküliség, nehézkes körülmények, növekvő

államadósság kockázatokról szólhat az évtized, amelyben már benne vagyunk. Piaci pánikok,

csökkenő profitok, majd hirtelen emelkedések követhetik egymást, anélkül hogy valójában

bármerre is elmozdulnának a részvény és egyéb pénzügyi piacok.

Van olyan befektetési lehetőség, amely ilyen körülmények között is képes magas

hozamot termelni. Ráadásul ez szakértelem nélkül is könnyen elérhető bárkinek, aki időben lép.

Nagy tapasztalattal rendelkező, sokat látott kollégáimmal együtt azon dolgozom, hogy ezt

elérhetővé tegyem a számodra.

Hamarosan lehull a lepel egy egészen egyedi lehetőségről. Ezt az oldalt csak neked, mint a

Magazin olvasójának küldtem ki, mert szeretném, ha elsőként értesülhetnél erről. Ehhez nincs

más dolgod, mint megadni a neved (hogy megszólíthassalak) és email címed.

Iratkozz fel most a Válságálló Értesítőre!

www.bwm.hu/valsagallo

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

A Facebook akta (1. rész)

Miről fog szólni ez a blog?

2012 májusában egy olyan esemény fog megtörténni, amire a részvénypiac évek óta várt. Minden idők egyik legnagyobb sikertörténete a tőzsdére kerül, egy ritkán látott értékű kibocsátás keretében. Az érdeklődést tovább növeli, hogy egy olyan vállalatról van szó, amelyik az emberek - legyenek ezek akár tőzsdei elemzők, vagyonkezelők, magánbefektetők és a sajtó munkatársai - nap mint nap meglévő kommunikációjának a platformját kínálják. Ha a világ azon régióban vagy, ahol ma már természetes dolog az internet jelenléte, akkor kizárt dolog, hogy elkerülted az utóbbi években a Facebook-ot. Talán nem regisztráltál, talán gyűlölöd a like-olást, talán ki nem állhatod az állandó megosztásokat és üzenőfalakat, de a világhálón található információk, hírek, képek és még sok minden más jelentős része ma már (még?) a Facebook-on érhető el.

Mi is fog történni (várhatóan) május 17.-én, és utána?

A Facebook részvényeket fog kibocsátani intézményi és kisbefektetők számára, vagyis új tulajdonosokat von be a vállalatba. Ezt követően a részvények bevezetésre kerülnek az egyik amerikai tőzsdére, a főként technológiai szektorba tartozó papíroknak otthont adó Nasdaq-ra. Így bárki azonnal megveheti vagy eladhatja majd a részvényeket. Aki megvette az részesülhet a cég nyereségéből is. Ha ezután a Facebook-on egy hirdetésre kattintasz, akkor eszedbe juthat, hogy a hirdetési bevétel egy egészen kis szelete a tied lehet.

A kibocsátás során a társaság várhatóan 5 milliárd dollár friss tőkére fog szert tenni. A tévhitekkel ellentétben ez nem a legnagyobb nyilvános részvénykibocsátás valaha, még az első tízben sincs benne, de a technológiai szektorban, a gyorsan növekvő cégek között nagyon-nagyon ritka ha ekkora összeget ugrik meg elsőre egy vállalat a tőzsdére lépés előestéjén.

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

Mire kell nekik ez a sok pénz?

Fejlesztésre, infrastruktúrára, terjeszkedésre, új szolgáltatások beindítására és ami még esélyesebb: akvizíciókra, azaz új cégek megvásárlására, ahogyan azt az elmúlt hetekben már láthattuk, és ahogy még több hasonló is lesz a sorban. Erről is fogok írni.

Miért lehet ez fontos nekünk?

Egyrészt azért, mert a tőke olyan szolgáltatások megvásárlására ad lehetőséget, ami radikálisan megváltoztatja majd a Facebook-ot. A következő években, ha Zuckerberg és a vezetőség tud élni azzal, amit a részvényesektől kapott, akkor 3-4 év múlva talán rá sem fogunk ismerni a közösségi oldalra.

Másrészt azért, mert a részvény mostantól neked is elérhető lesz, akár néhány gombnyomásra. Mint azt a következő napokban igazolni fogom, ez vagy nagyon jó befektetés, vagy a csalódás okán, remek árfolyamesésre történő spekulációt jelent majd. Középút aligha van.

Miről szól ez a blog?

A Facebook-ot és a hozzá hasonló nyilvános társaságokat vizsgáljuk üzleti szemmel, pontosabban (potenciális) részvényesi szemmel. Érdemes lesz-e részt venni a jegyzésben, esetleg később vásárolni, talán shortolni, vagy csak a partvonalról figyeljük inkább az eseményeket.

A Facebook részvényről szóló blog-ot itt követheted nyomon:

facebookreszveny.blog.hu

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

Tulajdonképpen mire is jó a Facebook?

Amikor 2004-ben a Google a tőzsdére lépett - a Facebook-hoz hasonló várakozások közepette - a cég két fő mondatot emelt ki célja meghatározásaként. Az egyik a pozícionálást elősegítendő, marketing szagú "Don't be evil" (Ne légy gonosz!) volt, amely arra utalt, hogy a cég nemcsak a profitot hajhássza, hanem egy új üzleti kultúrát kíván meghonosítani, és etikus magatartást a munkavállalókkal, felhasználókkal, és úgy általában mindenkivel. A másik, sokkal lényegesebb mondat így hangzott: "to organize the world's information and make it universally accessible and useful", vagyis: "Összegyűjteni a világon elérhető összes információt és azt mindenki számára elérhetővé és hasznosíthatóvá tenni".

A Facebook hasonló mondata így hangzik: "Facebook’s mission is to give people the power to share and make the world more open and connected." Ez annyit tesz: "A Facebook küldetése, hogy az embereknek megadja a lehetőséget, hogy megosszák az információkat, és a világot nyitottabbá, összefüggőbbé tegyék".

Ahogy a Google esetén is feljebb, ez lenne az a bizonyos küldetés, amelyet az üzleti, menedzsment kurzusokon mindenkinek elmondanak, hogy innen kell egy vállalkozást felépíteni. Zárójelben jegyzem meg, hogy szinte senki sem kezdi ezzel, helyette ösztönösen érzi, hogy merre kell haladni, és a saját mondata csak később fogalmazódik meg. A Google és a Facebook deklarált küldetése közötti különbségnek hatalmas szerepe van. Amíg az előbbi kijelenti, hogy mindenki számára elérhetővé kell tenni az információt - és a kereső erre nagyon is alkalmas - a Facebook a megosztásról és a kapcsolatokról ír. Az pedig, hogy kivel tartasz kapcsolatot és kinek osztasz meg információkat, legyen az szöveg, kép, videó, egy cikk, tevékenység, helyszín és még sorolhatnám, te döntöd el.

Sokáig szkeptikus voltam a Facebook növekedési esélyeit illetően, mert nem vettem észre, hogy a kétségtelenül letisztult felület és a dinamikus vezetés mögött több húzódik meg, mint egy megszokott közösségi oldal. Azonban a Facebook ma már több annál, mint ami miatt például a WIW-et megszerette a fél ország és a hasonló oldalak a világ számos táján elterjedtek. Hozzá kell tenni, hogy maga Zuckerberg is évek alatt jutott erre a felismerésre, hiszen a Facebook megfogalmazott küldetése is évek alatt lett azzá, ami most, és számos alkalommal változott.

Miben jelent mást, többet, újat a hamarosan tőzsdére lépő vállalat szolgáltatása?

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

Amiben a Facebook igazán nagyot újított, az az információáramlás strukturálása. A különlegességnek pedig azért van jelentősége, mert így látjuk át, hogy milyen jövő is várhat a cégre.

Az újságok, majd még inkább a rádió és TV elterjedésével egyetlen ember egyszerre nagyon sok érdeklődőhöz könnyedén el tudta juttatni az üzenetét. Ez az emberiség történelmében sosem látott forradalmat hozott. Ám az információáramlás így is egyoldalú maradt. A globális kommunikáció demokratizálódását az internet megjelenése hozta el. Innentől kezdve bárki elérhet bárkit, és egyetlen ember is játszi könnyedséggel tud információkat eljuttatni akár milliók számára. Az érdekesség azonban innen jön. Ki mondta, hogy mindenki felé kommunikáljunk? Az email erre a problémára nem jelentett megoldást, mert nehézkes, nem megbízható, és egy bizonyos mennyiség felett egyedi megoldásokat követel meg. Ráadásul amit egyszer email-en elküldtünk, annak a tartalma később nem változtatható meg, így az update-ek követése bonyolulttá válik. Nem jelentenek megoldást a zárt oldalak sem, mert nagyon nehéz megszervezni a hozzáférések paraméterezését ha egy kicsit is komplex, hogy kinek mit szeretnénk megmutatni.

A Facebook viszont lehetővé teszi, hogy erőfeszítések nélkül nemcsak mindenkinek üzenjünk, hanem bárkinek. A két szó között hatalmas különbség van. Azt, hogy a "bárki" közé éppen ki tartozik, azt teljes mértékben beállíthatom. Ez lehet egy, kettő, száz, vagy 1 491 ember is (akiket persze érdekel a mondanivaló).

Ha száz éve készült egy fénykép, akkor nemigen volt más választásod, mint azt egyenként megmutatni mindenkinek, akinek ezt szeretted volna. Az újságok, majd a TV, később az Internet elterjedésével sokkal szélesebb körben közzé tehetted a fényképet, de a legtöbb kép nem a nyilvánosságnak lett szánva. Sokkal inkább a családnak, barátoknak, kollégáknak és még sorolhatnám. Persze a weben évek óta lehetett olyan albumokat csinálni, amely zárt oldalon van, de hogy ezt kinek mutatjuk meg, annak a beállítása nehézkes, minél több emberről van szó, annál inkább.

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

Ma viszont, ha egy friss egyetemista hazatér a gólyatáborból, akkor feltölti a képeket a Facebook-

ra, és azok egy részét minden ismerősével, a "jófiúsakat" a nagymamájával, az esti buli közben

készülteket pedig a haverjaival osztja meg, és ez csak néhány klikkelésnyi idejébe kerül. Márpedig

egy buli nagyon el tud ám fajulni, és az ehhez hasonló képeket senki sem akarja a nagymamájának

megmutatni.

A lényeg tehát az, hogy a kiküldött információ címzettjeit (és a fogadott információ forrását)

teljes mértékben paraméterezni tudod. Jelenleg ezt csak a Facebook tudja a világon több száz

millió ember számára.

Mindez olyan előnyt jelent, olyan egyediséget, ami miatt feltehetőleg még nagyon sokáig fogjuk

használni a Facebook-ot, amely nem jut a MySpace sorsára, ha csak valaki nem képes ezt a

technológiai szintet, és robosztus hátteret felépíteni, és valahogyan százmillió számra átcsábítani a

felhasználókat. Most egy ilyen cég, és egy ilyen szolgáltatás van a világon, ez pedig nem más, mint

a Google, és a Google+. Megvan az anyagi, technológiai, szoftveres hátterük, csak éppen nem

tudnak újat mutatni, így egyelőre nem tudták megugrani a kellő tömegméretet ahhoz, hogy

érdemben használni lehessen az ő közösségi oldalukat. A vállalati kultúra és a főként a cél

megfogalmazása sem utal erre (ahogy feljebb ezt láthattuk), így a fejekben is változtatást kellene

elérniük, hogy áttörést tudjanak elérni.

A Facebook részvényeseknek mindenesetre a jövőben folyamatosan szemmel kell tartaniuk a

Google-t, mert az ő sikerükön sok múlik, természetesen fordított arányban. Ha a Facebook képes

megtartani a felhasználókat, akkor tartósan magas bevétele lehet, és nem lesz lufi, ami

kipukkadjon. Ha nem, akkor is lesz olyan közösségi oldal, amit az emberek használni fognak,

mert szabályozni tudják és szeretnék, hogy kikkel és mikor kommunikálnak.

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

Kik most a Facebook tulajdonosai és mennyit kerestek

eddig?

Amikor az ember átnézi az amerikai politika, vagy a Hedge Fund világ vezető személyiségeit, mindig meglepődik, hogy mennyire szűk kör kezében koncentrálódik igen nagy hatalom, és ez a szűk kör gyakran ugyanott tanult, ugyanott él, és dolgozott együtt kollégaként korábbi munkahelyeken. Régi közhely, hogy 1928 óta az összes Republikánusok által megnyert elnökválasztás során vagy az Elnök vagy az Alelnök jelöltet Nixon-nak, vagy Bush-nak hívták. 1981 és 2009 között, azaz 28 évig az ország első vagy második legnagyobb hatalommal rendelkező embere két családból került ki. Egy apát 8 év szünet után a saját fia követte az Elnöki székben, és csak nagyon kevésen múlott, hogy egy férjet szintén 8 év szünet után ne a saját felesége váltson a bársonyszékben. A Hedge Fund világ koncentrációja is megdöbbentő, hiszen a milliárdosok jelentős része a Columbia-ra vagy a Harvard-ra járt, a Goldman Sach-nél dolgozott, és Manhatten-ben, vagy a szomszédos Connecticut-ban él.

A technológia új úttörői esetén is hasonló a helyzet. Ha végignézünk a sikeres, vagy legalábbis gyors ütemben növekvő internetes cégeken, akkor a tulajdonosok és a menedzsment tagjai között minduntalan ismerős nevekbe botlunk, és mindenki San Francisco közelében él. A Facebook jelenlegi vezetői és részvényesei is egy igazi, számos szállal összefonódott sztárcsapat, ugyanakkor az is igaz, hogy belterjesnek sem nevezhető, hiszen egy sokszínű, nemzetközi brigád állt össze. Nézzük hát kik a közösségi oldal legnagyobb részvényesei, illetve döntéshozói! (Zárójelben a részesedés becsült értékének intervalluma)

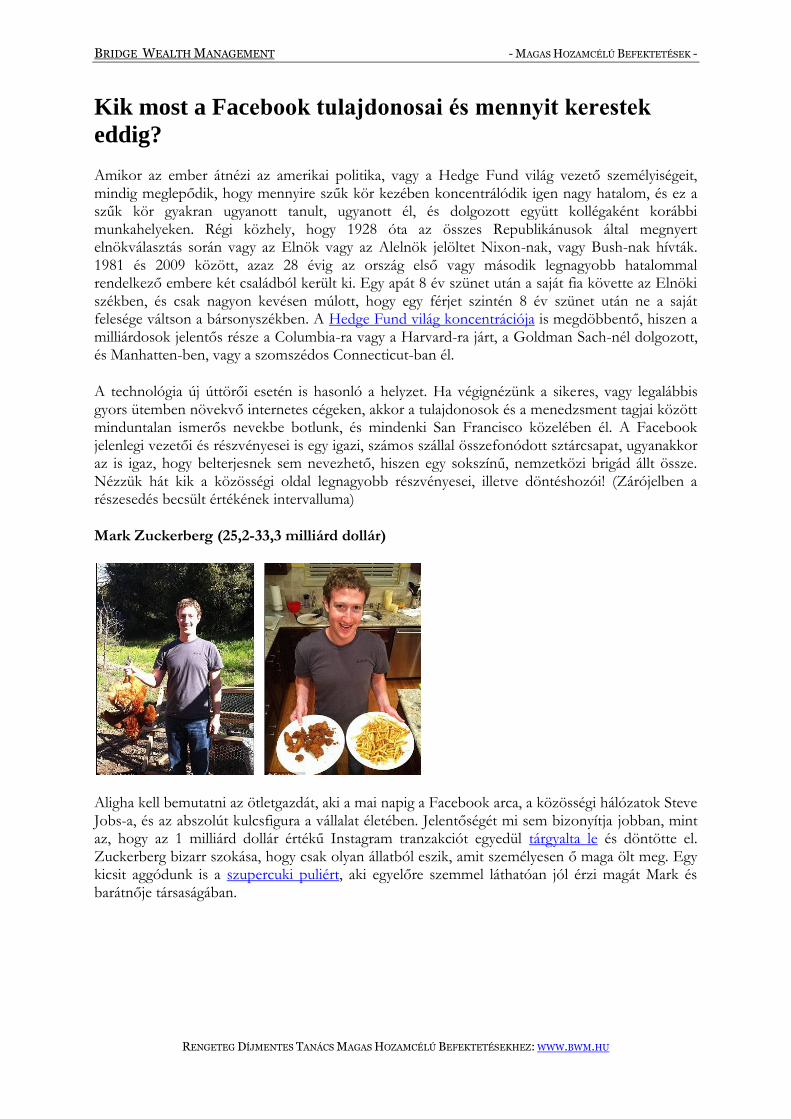

Mark Zuckerberg (25,2-33,3 milliárd dollár)

Aligha kell bemutatni az ötletgazdát, aki a mai napig a Facebook arca, a közösségi hálózatok Steve Jobs-a, és az abszolút kulcsfigura a vállalat életében. Jelentőségét mi sem bizonyítja jobban, mint az, hogy az 1 milliárd dollár értékű Instagram tranzakciót egyedül tárgyalta le és döntötte el. Zuckerberg bizarr szokása, hogy csak olyan állatból eszik, amit személyesen ő maga ölt meg. Egy kicsit aggódunk is a szupercuki puliért, aki egyelőre szemmel láthatóan jól érzi magát Mark és barátnője társaságában.

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

James Breyer és az Accel Partners. (10-13 milliárd dollár)

Breyer a vezetője a világ egyik legsikeresebb kockázati tőkebefektető cégének, amely december óta a magyar alapítású Prezi befektetője is. A vállalat még 2005-ben szállt be az akkor gyerekcipőben totyogó Facebook-ba és ez a legjobb döntésük is lett egyben. Breyer hobbija egyébként az, hogy üzletileg sikeres, de közutálatnak "örvendő" és botrányokkal övezet vállalatokban igazgatósági tag. A News Corp mellett, a mostanában mexikói megvesztegetések kapcsán hírbe hozott Wal-Mart fő döntéshozó szervében is ott ül. Ebből a szempontból nem jó ómen, hogy a Facebook vezetőségének is oszlopos tagja.

Dustin Moskovitz (6,75-8,93 milliárd dollár)

Graphisoft-os párhuzammal élve ő a Facebook Tari István Gábora, kevésbé az előtérben lévő alapító, kezdetekben a fő programozó, egészen 2008-ig kulcsszerepet töltött be a Facebook fejlesztésében. A részvénykibocsátás által immár hivatalosan is a világ legfiatalabb dollármilliárdosa lesz, mivel 8 nappal fiatalabb Zuckerberg-nél.

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

Yuri Milner és a DST Global (4,77-6,3 milliárd dollár)

A legfontosabb orosz informatikai vállalkozó, aki 2010-ben hazájának legjobb üzletembere is lett. Csak úgy önti a pénzt az amerikai netes cégekbe, legyen szó a Zynga-ról, Groupon-ról, Twitter-ről, és persze a Facebook-ról, amelybe 2009-ben 200 milliót pakolt. Később további vásárlásaival 5% fölé tornászta a részesedését. Amíg egykori főnöke, Hodorkovszkij még mindig az orosz hatalmi harc igazságszolgáltatás vendégszeretetét élvezi, Yuri hozta össze a Goldman Sachs és kivételezett ügyfelei tőkeinjekcióját a Facebook-ba.

Edoardo Saverin (2,7-3,57 milliárd dollár)

A kis Edoardo a nyolcvanas években a brazil alvilág emberrablási célpontjairól szóló listán előkelő helyen állt. Gazdag apja ezt érthető módon nem nézte jó szemmel, és a családot Floridába költöztette. Saverin így a legjobb egyetemekre járhatott, a legokosabb diákokat ismerhette meg, és a Facebook társ-alapítója lett, egyedüliként nem szobatársként. Hamar összekülönbözött Zuckerberg-gel és hosszas jogi csata után maradhatott a cég érdemi tulajdonosa. Azóta nem vesz részt a vállalat életében, részvényei egy részét pedig eladta. Saverin továbbra is világpolgár. Szingapur egyik legdrágább lakása az övé, a helyi klubokban gyakran látott és sok pénzt szóró vendég, bár nem volt szerencsém találkozni vele.

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

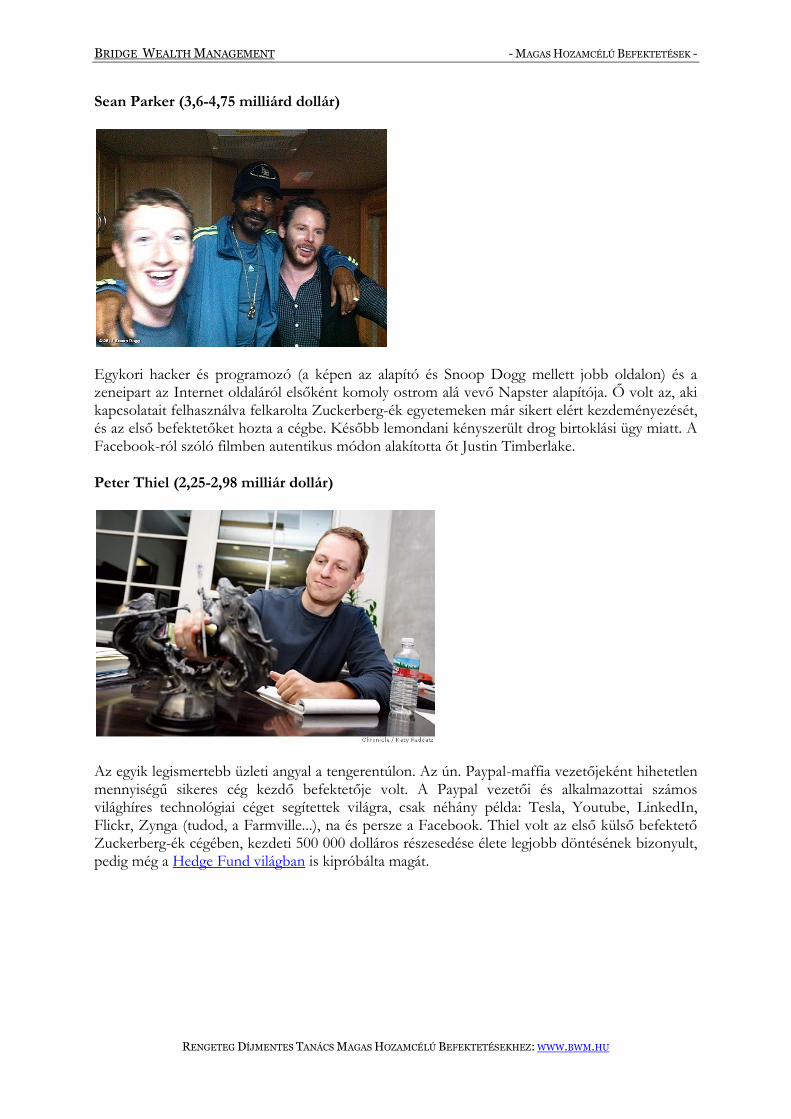

Sean Parker (3,6-4,75 milliárd dollár)

Egykori hacker és programozó (a képen az alapító és Snoop Dogg mellett jobb oldalon) és a zeneipart az Internet oldaláról elsőként komoly ostrom alá vevő Napster alapítója. Ő volt az, aki kapcsolatait felhasználva felkarolta Zuckerberg-ék egyetemeken már sikert elért kezdeményezését, és az első befektetőket hozta a cégbe. Később lemondani kényszerült drog birtoklási ügy miatt. A Facebook-ról szóló filmben autentikus módon alakította őt Justin Timberlake.

Peter Thiel (2,25-2,98 milliár dollár)

Az egyik legismertebb üzleti angyal a tengerentúlon. Az ún. Paypal-maffia vezetőjeként hihetetlen mennyiségű sikeres cég kezdő befektetője volt. A Paypal vezetői és alkalmazottai számos világhíres technológiai céget segítettek világra, csak néhány példa: Tesla, Youtube, LinkedIn, Flickr, Zynga (tudod, a Farmville...), na és persze a Facebook. Thiel volt az első külső befektető Zuckerberg-ék cégében, kezdeti 500 000 dolláros részesedése élete legjobb döntésének bizonyult, pedig még a Hedge Fund világban is kipróbálta magát.

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

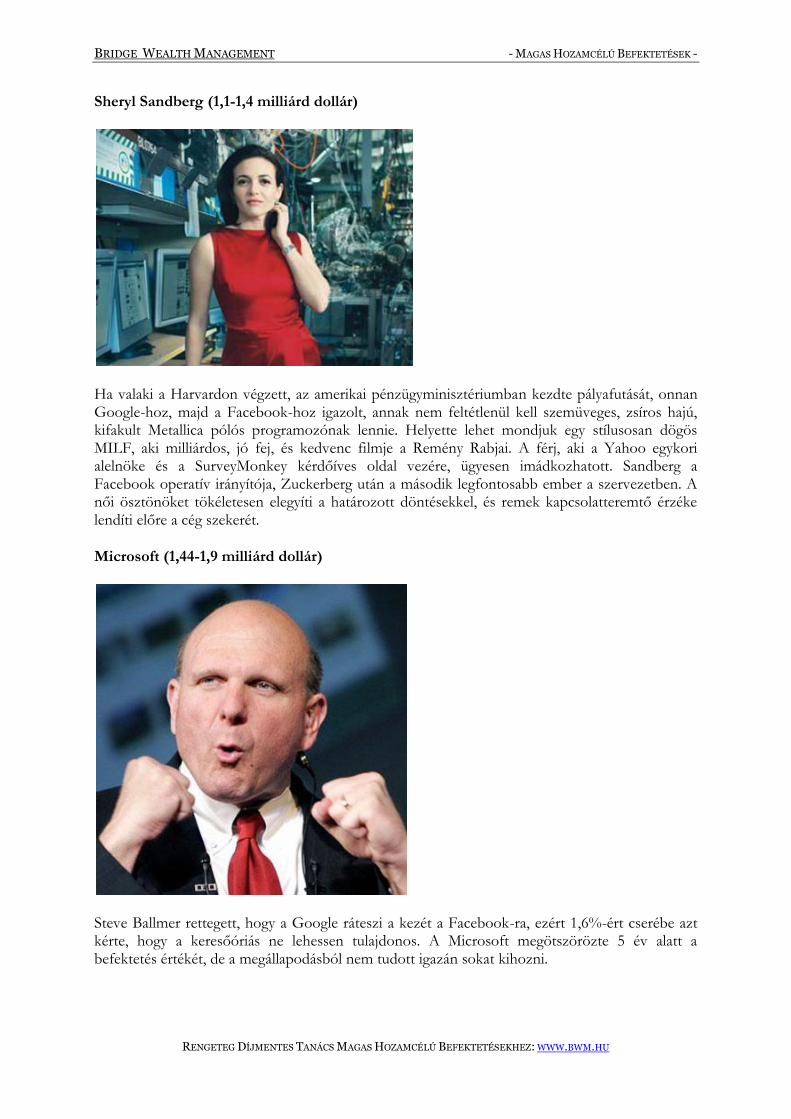

Sheryl Sandberg (1,1-1,4 milliárd dollár)

Ha valaki a Harvardon végzett, az amerikai pénzügyminisztériumban kezdte pályafutását, onnan Google-hoz, majd a Facebook-hoz igazolt, annak nem feltétlenül kell szemüveges, zsíros hajú, kifakult Metallica pólós programozónak lennie. Helyette lehet mondjuk egy stílusosan dögös MILF, aki milliárdos, jó fej, és kedvenc filmje a Remény Rabjai. A férj, aki a Yahoo egykori alelnöke és a SurveyMonkey kérdőíves oldal vezére, ügyesen imádkozhatott. Sandberg a Facebook operatív irányítója, Zuckerberg után a második legfontosabb ember a szervezetben. A női ösztönöket tökéletesen elegyíti a határozott döntésekkel, és remek kapcsolatteremtő érzéke lendíti előre a cég szekerét.

Microsoft (1,44-1,9 milliárd dollár)

Steve Ballmer rettegett, hogy a Google ráteszi a kezét a Facebook-ra, ezért 1,6%-ért cserébe azt kérte, hogy a keresőóriás ne lehessen tulajdonos. A Microsoft megötszörözte 5 év alatt a befektetés értékét, de a megállapodásból nem tudott igazán sokat kihozni.

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

Bono és az Elevation Partners (1,35-1,79 milliárd dollár)

Bono 2009 novemberében végre megtalálta amit 22 éve keresett (I still haven't found what I'm looking for) és bevásárolt a cég részvényeiből. A tőzsdei bevezetés bizonyára gyönyörű nap (Beautiful Day) lesz a U2 énekese és üzlettársai számára, mert rengeteg pénzt fognak keresni. Valószínűleg hamar eladják majd részesedésüket (Exit) - pletykák szerint ezt részben meg is tették - és továbblépnek (Walk On).

Li Ka-Shing (1-1,31 milliárd dollár)

Hong-Kong leggazdagabb embere számára aprópénz, de ezáltal is 1 milliárd dollár feletti részesedése van a Facebook-ban. A nyeresége így is tízszeres, hiszen még 2007-ben csapott le a lehetőségre.

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

Chris Hughes (0,9-1,2 milliárd dollár)

A kölyökképű társ-alapító nemcsak az üzleti életben, hanem a politikai marketing terén is nagy sikereket ért el. A Facebook csapatban 2007-ig dolgozott, hogy aztán felépítse Barack Obama kampányának internetes részét. Az eredmény ismert, és azóta is őket másolja mindenki. Egy hónapja megvette a nagy múltú, de mélyrepülésben lévő liberális New Republic magazint, egyben főszerkesztővé is lett. Élettársával pedig a melegek jogaikért is küzdenek. Ha Magyarországon élne, biztosan tüntetne a házánál a Jobbik.

Goldman Sachs (0,9-1,2 milliárd dollár)

Mint minden jóból, ebből a buliból sem maradhatott ki az amerikai pénzvilág alfa hímje, az abszolút partiarc Goldman Sachs sem. Szűk másfél év alatt bőven megduplázták saját és ügyfeleik pénzét, ráadásul a kibocsátás egyik szervezője is ők lettek. Ha a világot nem is uralják, a jutalékot mindig leszedik. Mindig.

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

Kevin Systrom és befektetői (0,7 milliárd dollár)

Az Instagram-ot mindössze 2 év alatt felfuttató és 1 milliárd dollárért eladó Systrom "csak" 300 milliót kapott készpénzben, a többit Facebook részvényben pótolták ki számára.

Reid Hoffmann (0,45-0,6 milliárd dollár)

A legsokoldalúbb üzleti angyal, a Paypal korábbi második embere (így szintén a Paypal-maffia tagja) Thiel mögött, és nem mellesleg a LinkedIn alapítója. Kollégája befektetési döntésében komoly szerepe volt, és ő is hozzájárult némi aprópénzzel a Facebook felfuttatásához, de mellette más hasonló falatokkal hízlalta fel portfólióját. Házassága élő bizonyíték arra, hogy az ellentétek vonzzák egymást.

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

Mark Pincus (0,45-0,6 milliárd dollár)

Akárhányszor az agyadra megy egy újabb Farmville meghívó, nyugodtan hibáztasd Pincus-t, aki a Facebook-al szimbiózisban élő Zynga játékszoftver fejlesztő cég feje. A vállalatot egyébként a kutyájáról nevezte el. Még szerencse, hogy Zuckerberg nem így járt el.

Reed Hastings

A Facebook mellett a Microsoft igazgatótanácsában is helyet foglaló Hastings a Netflix nevű, online filmkölcsönző cég alapító-vezetője. Nála jobban kevesen tudják, hogyan kell egy lufit felfújni, majd a kipukkanását túlélni, hiszen ez a saját vállalatával megtörtént, és zajlik a mai napig. Ő az egyetlen a listán, aki nem rendelkezik százmilliós Facebook részvényekkel, de a döntésekben mégis valóban fontos szereplő, másfél éve Milner-hez hasonlóan az év üzletembere, csak Amerikában. Hastings kedvenc filmje egyébként a Budapesten játszódó Szomorú Vasárnap, ami a zenétől eltekintve nem vall kiváló ízlésre. Szerencsére aznap a tőzsdék zárva tartanak.

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

Mennyit ér a Facebook? 1. Rész

"A cinikus ember az, aki mindennek ismeri az árát, de semminek nem ismeri az értékét." (Oscar Wilde-nak tulajdonított idézet)

A hatékony piacok elmélete szerint a piaci szereplők birtokában vannak az összes szükséges információnak, ezért az árfolyamok mindig ott vannak, ahol lenniük kell.a hatékonyságnak persze van több fokozata is, de ha elfogadjuk ezt a kissé cinikus álláspontot, akkor elég lesz ebből kiindulnunk.

A Facebook tehát annyit ér, amennyit éppen hajlandóak adni érte. Mivel nem mi vagyunk a Facebook fő tulajdonosai, ezért minket az érdekelne inkább, hogy ez részvényenként mit jelen. Mivel most még nem tudjuk biztosan (2,3 mrd darab részvény van összesen, de a teljes, kibocsátás utáni mennyiség még nem biztos!) azt, hogy mennyi lesz a részvényszám, ezért egyelőre nem javasolt az adatokat papíronként megnézni. Így ebben a bejegyzésben, és a későbbiekben is a teljes vállalatra fogok értékeket számolni a következetessék kedvért. Fontos különbséget tenni aközött, hogy ki mennyit az egész cégért, úgy hogy meg is szerzi a teljes irányítást, és aközött, hogy részesedik a nyereségből, de nincs érdemi belszólása a társaság életébe. Értelemszerűen mi az utóbbi helyzetben vagyunk, így ennek tudatában lépünk tovább.

A vállalatok többsége, mielőtt a tőzsdére lép, már viszonylag sok tulajdonossal rendelkezik. Ezek

a tulajdonosok már korábban kereskednek a részvényekkel, ha nem is olyan gyakran és olyan

magas forgalom mellett, mint a tőzsdén. Többek között ez teszi ki az ún. OTC (tőzsdén kívüli

kereskedés egy részét). A bevezetés előtt álló részvények egyik fő információforrása a Sharespost.

Itt több alkalommal tartottak már aukciókat a Facebook részvényekre, csak úgy mint más

szektorban lévő feltörekvő cégek papírjaira.

Az utolsó ilyen aukción a részvények értéke 8,9%-kal emelkedett a megelőző, mindössze pár

héttel korábbi időszakhoz képest. A Facebook értéke március legvégén 102,8 milliárd dollárt ért a

Sharespost adatai alapján. Ez egyébként mindössze 150 000 részvény eladása során alakult ki,

amely az összes papír 0,007%-a, így ez nem biztos, hogy mérvadó. Hogy miért nem volt újabb

adásvétel, kereskedés azóta, arra nagyon egyszerű a válasz. A Facebook vezetősége kifejezetten

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

kérte, hogy a részvénykibocsátásra való készülést ne zavarja meg az ottani aktivitás. (az ábrán a

feltételezett részvényenkénti ár látható)

Az igazán érdekes azonban sokkal inkább az, hogy az eddigiek során miként alakult a Sharespost-on a cég kapitalizációja, vagyis a cég piaci értéke. Az ábrán jól látszik, hogy 2010 végéig ritka kötésekkel, de mérsékelt ütemben emelkedett az árfolyam. 2011 elején volt egy őrült időszak, majd azután egy évig lényegében stagnált a kurzus. A kibocsátás közeledtével és a vártnál kissé jobb adatok hatására az árfolyam ismét emelkedni kezdett.

Milyen következtetést vonunk le ebből?

Egy olyan részvény piaca rajzolódik ki előttünk, amelynél a várakozások évek óta magasak, mégsem történt nagy visszaesés, vagy csalódás, még ha kapkodás volt is, és most is tapasztalható optimizmus. Ez mérsékelt bizakodással töltheti el azokat, akik most szeretnének Facebook részvényesekké válni. Persze minél inkább nagy az ugrás a kibocsátáskor, vagy az első tőzsdei napon, annál inkább óvatosnak kell lenni. Most tehát a várható teljes piaci értéket, a kapitalizációt érdemes követni.

A nagy kérdés azonban az, hogy az árfolyam emelkedése folytatódik-e, van-e kevésbé "cinikus” módja az érték megállapításának, továbbá az, hogy ez megegyezik-e a mostani, piacinak tekinthető árral. Az egyik módszer a versenytársakkal való összehasonlításban és különböző mutatószámokban keresi a megoldást. Erről is lesz itt írás hamarosan.

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

Mennyit ér a Facebook? 2. Rész

A Facebook kibocsátás minden idők legnagyobb internetes részvény kiárusítása lesz. Összesen majdnem 12 milliárd dollár értékben lehet a papírokból venni, amelynek egy része újonnan kibocsátott részvény, egy másik részét pedig az eddigi tulajdonosok fogják eladni. Az előző bejegyzésben kiderítettük, hogy közvetlenül a tőzsdei bevezetés előtt a már kerítésen belül lévők mennyiért adták el részesedésüket. Ha nem úgy vélekedünk, hogy ez lenne a legjobb ár, akkor érdemes megnézni, hogy a hasonló, már nyilvános cégeket miként értékelik a befektetők - ha nem éppen gondolkozás nélkül veszik őket.

A leggyakrabban hangoztatott megoldás az árfolyam és az egy részvényre jutó árbevétel arányának vizsgálata.A Technológiai szektorban igen gyakori, hogy a cégek a piacszerzésre vagy akár annak megalkotására koncentrálnak, így a céljuk nem az aktuális nyereség maximalizálása, hanem a bevétel erőteljes növelése. Ez az oka annak, hogy gyakran nincs is érdemi nyereségük, sőt nem egyszer veszteségesek is. Ezért az elemzők ilyenkor nem a hagyományos modelleket, vagy a nyereséget a kapitalizációhoz mérő mutatószámokat veszik alapul. Az árbevétel, és főként annak növekedési dinamikája eleinte sokkal fontosabb lehet.

Az összehasonlításnál két irányba is elindulhatunk. Az egyik esetben olyan párhuzamot keresünk, amely korábbi - hasonló szakaszban lévő - vállalatok adott mutatóinak alakulását vizsgálja. A másik esetben a versenytársak, az ágazat tagjai között keresgélünk. A Facebook-nak nincs igazán szoros versenytársa a tőzsdén, de hasonló cégek akadnak.

A Google egy előző generációs internet cég, megelőzve a Yahoo-t és társait, de mostanra már nem számít olyan újdonságnak, mint a Facebook és az utóbbi 1-2 évben a közösségi oldalak hullámában megjelenő vállalatok. A Google esetén a P/S (árfolyam osztva az egy részvényre jutó árbevétellel) a tőzsdei pályafutás során fokozatosan csökkent, párhuzamosan azzal, hogy az árbevétel növekedése is szelídült. Amíg a cég a bevezetés után több mint 120%-kal növelte az árbevételét egyetlen év alatt, a P/S is jellemzően 15 és 20 között volt. Bő 7 év után a forgalom már "csak" 20% körüli éves növekedésre állt be - egy kis válság során elszenvedett visszaesés után. Ezzel párhuzamosan a P/S is csökkent, mostanra 5 körüli értéket mutat.

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

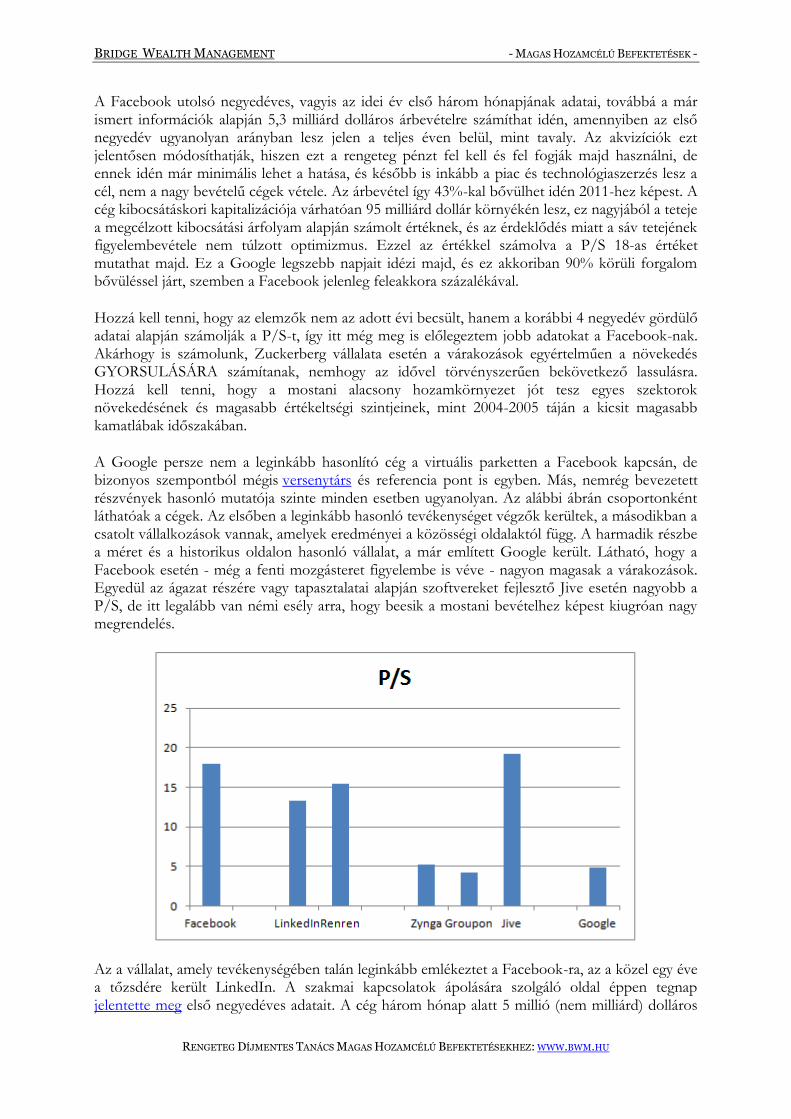

A Facebook utolsó negyedéves, vagyis az idei év első három hónapjának adatai, továbbá a már ismert információk alapján 5,3 milliárd dolláros árbevételre számíthat idén, amennyiben az első negyedév ugyanolyan arányban lesz jelen a teljes éven belül, mint tavaly. Az akvizíciók ezt jelentősen módosíthatják, hiszen ezt a rengeteg pénzt fel kell és fel fogják majd használni, de ennek idén már minimális lehet a hatása, és később is inkább a piac és technológiaszerzés lesz a cél, nem a nagy bevételű cégek vétele. Az árbevétel így 43%-kal bővülhet idén 2011-hez képest. A cég kibocsátáskori kapitalizációja várhatóan 95 milliárd dollár környékén lesz, ez nagyjából a teteje a megcélzott kibocsátási árfolyam alapján számolt értéknek, és az érdeklődés miatt a sáv tetejének figyelembevétele nem túlzott optimizmus. Ezzel az értékkel számolva a P/S 18-as értéket mutathat majd. Ez a Google legszebb napjait idézi majd, és ez akkoriban 90% körüli forgalom bővüléssel járt, szemben a Facebook jelenleg feleakkora százalékával.

Hozzá kell tenni, hogy az elemzők nem az adott évi becsült, hanem a korábbi 4 negyedév gördülő adatai alapján számolják a P/S-t, így itt még meg is előlegeztem jobb adatokat a Facebook-nak. Akárhogy is számolunk, Zuckerberg vállalata esetén a várakozások egyértelműen a növekedés GYORSULÁSÁRA számítanak, nemhogy az idővel törvényszerűen bekövetkező lassulásra. Hozzá kell tenni, hogy a mostani alacsony hozamkörnyezet jót tesz egyes szektorok növekedésének és magasabb értékeltségi szintjeinek, mint 2004-2005 táján a kicsit magasabb kamatlábak időszakában.

A Google persze nem a leginkább hasonlító cég a virtuális parketten a Facebook kapcsán, de bizonyos szempontból mégis versenytárs és referencia pont is egyben. Más, nemrég bevezetett részvények hasonló mutatója szinte minden esetben ugyanolyan. Az alábbi ábrán csoportonként láthatóak a cégek. Az elsőben a leginkább hasonló tevékenységet végzők kerültek, a másodikban a csatolt vállalkozások vannak, amelyek eredményei a közösségi oldalaktól függ. A harmadik részbe a méret és a historikus oldalon hasonló vállalat, a már említett Google került. Látható, hogy a Facebook esetén - még a fenti mozgásteret figyelembe is véve - nagyon magasak a várakozások. Egyedül az ágazat részére vagy tapasztalatai alapján szoftvereket fejlesztő Jive esetén nagyobb a P/S, de itt legalább van némi esély arra, hogy beesik a mostani bevételhez képest kiugróan nagy megrendelés.

Az a vállalat, amely tevékenységében talán leginkább emlékeztet a Facebook-ra, az a közel egy éve a tőzsdére került LinkedIn. A szakmai kapcsolatok ápolására szolgáló oldal éppen tegnap jelentette meg első negyedéves adatait. A cég három hónap alatt 5 millió (nem milliárd) dolláros

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

nyereséget termelt, ám ez nem akadályozza meg a piacot abban, hogy a 12 milliárd dollárra értékelje azt (a hivatalos tőzsdén kívüli piacon, csütörtök este). A Facebook-nál jóval alacsonyabb eredményhányadokkal dolgozó LinkedIn P/S mutatója így 13,26 a fenti arányosítást alapul vevő 905 millió dolláros idei árbevétellel számolva. Ez még mindig jóval alacsonyabb, mint a blog címadójának hasonló mutatószáma, pedig a LinkedIn egyelőre 73%-os növekedést képes felmutatni, szemben a Facebook 43%-os bővülésével. A "Kínai Facebook" Renren hasonló mutatója 15,4. A cég egyébként sok minden más mellett a nagy testvér felső kék csíkját is átvette. A másik csoportba tartozó Zynga a Facebook-on (is) játszható játékokról lett ismert, a 2008 végén indult Groupon pedig kuponos vásárlási lehetőségeket kínál, és a közösségi megosztások által futott fel villámgyorsan. Ezekről a cégekről a Figyelőben olvasható egy bővebb cikkem.

Ha az árbevétel növekedés gyorsulására aligha, a hatékonyság javulásra sokkal inkább számíthatnak a befektetők. A Facebook, LinkedIn és hasonló vállalatok pályafutásának közös jellemzője, hogy a nagy növekedés szakaszának végeztével csökkenthetik marketing, sales tevékenységük költségeit, illetve erőteljesen csökkenthetik a beruházásokra fordított összegeket. Ez a folyamat a Google esetén is lejátszódott. Ahogy a növekedés lassult, a pénz sokkal nagyobb ütemben kezdett áramolni a kereső óriás felé anélkül, hogy az gyorsan el is hagyta volna a céget. A vállalat cash-flow-ja (narancssárgával) az elmúlt 5 évben a hatszorosára ugrott, pedig az árbevétel növekedés éppen ebben az időszakban csökkent le jelentős mértékben.

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

A kékkel jelzett cash-flow alapján kalkulált hozam is ekkor ugrott meg. Eddigre a részvényesek is észrevették, hogy kezd helyreállni az egyensúly, többé nem a hegyoldalon futnak fel, hanem annak tetején sétálgatnak, így az árfolyam sem nőtt olyan nagy mértékben (sőt, volt, hogy a válsággal párhuzamosan nagyot esett). Valószínűleg a Facebook és társai esetén is ez lesz a helyzet, a kérdés csak az, hogy ha a növekedésben nem is, de a cash-flow megugrásában van-e ekkora tartalék.

Ha van, akkor biztosan a legnagyobb (további) javulást a Facebook-tól várják valamennyi felsorolt cég közül. Ehhez az kell, hogy Zuckerberg birodalom tudja a legtöbbet kisajtolni a felhasználónkénti bevételekből. Jelen pillanatban a cég 4,5 dolláros árbevételt ér el egyetlen felhasználóból. A LinkedIn esetén ez az érték becslésem szerint 5,6 dollár (az aktív felhasználókból még többet, bár mind itt, mind a Facebook esetén ennek számítása sokféle manipulációra adhat lehetőséget), ami a várakozásokkal szemben éppen ez utóbbi vállalat képes többet elérni egy tagra számítva. Ez nem is meglepő, hiszen Hoffmann cége egy gazdasági tevékenységét tekintve aktívabb, magasabb jövedelmű rétegre fókuszál. Ráadásul ahogy erre Somi András remek cikkében felhívta a figyelmet, a felhasználónkénti bevétel alig nőtt, pedig ennek jelentős javulására lenne szükség, ha csak nem csatlakoznak szó szerint milliárdok a Facebook-hoz, az eddigieken felül.

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

A "Zuckerberg-kockázat"

A legnagyobb internetes kibocsátás...a legfiatalabb vezérigazgató...a legnagyobb sztori...A Facebook már most is egy sor rekordot hoz magával. Ám az egyik rekord, sokak számára fog álmatlan éjszakákat okozni: aligha lesz olyan vállalat, ahol egyetlen ember kezében ekkora hatalom fog összpontosulni.

Mar Zuckerberg a Facebook arca és lelke. Nélküle nem létezne a vállalat, és ha nem maradt volna mindvégig a vezető székben akkor a közösségi oldal nem biztos, hogy ma ugyanaz lenne, amit ismerünk, és könnyen lehet, hogy korántsem lenne ennyire sikeres. Zuckerberg részesedése a Facebook-ból 27%, ám elsőbbségi részvényeken, az ún. "A" osztályba tartozó papírokon keresztül, továbbá tulajdonostársai által megkötött egyezségeken keresztül jelenleg a szavazatok 57%-val rendelkezik, ami ráadásul a kibocsátás után még minimális mértékben nőhet is.

A hasonló módszereket, vagy akár több cégen, holding-on keresztül megvalósított, hasonlóan egy kézben tartott struktúrákat sokan alkalmazzák. Egyikük a hatvanas években disszidált, majd az egyik legjobb "prop trading" céget és online diszkont brókert felépítő Thomas Peterffy, az Interactive Brokers atyja. Maga Warren Buffett is úgy járt el, és ugyanezt javasolja ifjú kollégájának, hiszen a Berkshire Hathaway is két különböző sorozatú részvényből áll. (Az ehhez hasonló struktúrákról hamarosan a Figyelőben is megjelenik majd egy cikkem, a Facebook oldalon ezt a megjelenéskor jelezni fogom).

Az egy személyre alapozott kockázat olyan nagy, hogy a társaság az Amerikai Értékpapír Felügyeletnek is beküldött kibocsátási tájékoztatójában külön alfejezetet szentel Zuckerberg esetleges rossz jövőbeni döntéseinek, és ennek hatásainak. Ez már a februárban beadott, még korántsem teljes anyagban szerepelt (itt, a 20. oldalon). Persze azt jól tudjuk, hogy az értékpapírok kibocsátásánál jogi okokból mindent megtesznek azért, hogy a lehető legtöbb kockázatot megemlítsék, de ilyet akkor sem mindennap olvashat az ember.

Vajon Zuckerberg van akkora zseni, hogy tényleg jó döntéseket hozzon? Mi az ami mellette, és mi az ami ellene szól?

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

Mellette szól:

Képes volt mindvégig autonóm személyiség maradni. Híres arról, hogy kapucnis pulóvert hord, szinte mindig, és gyakran papucsban tárgyal. Nem érdekli, hogy mit kellene tenni, hanem a maga által kitűzött cél és feladat megvalósításán dolgozik.

Ebből is látszik, hogy nem foglalkozik a külsőségekkel, ami sok cégnek a bukását vagy visszaesését okozta már. Bármilyen autót vehetne magának, de ő, az Egyesült Államokban a szürke tömegbe olvadó Acura-val jár. Egy viszonylag kis, feltűnésmentes házban él a barátnőjével, akit még a Harvard-on ismert meg. A cég nem tart drága és rongyrázó rendezvényeket, Természetesen ma már gigantikus épületegyüttesben van az iroda, de a kissé egy loft-szerű gyár vagy raktárépületre emlékeztető érzés mindmáig megmaradt.

Képes volt ellenállni huszonéves fejjel a legcsábítóbb, sok milliárdos vételi ajánlatoknak, mert elsősorban nem a pénz érdekelte, hanem a vízió, és annak beteljesítése. Sőt, nemcsak ellenállt, hanem adott esetben úgy húzott hasznot, hogy a cégét nem szolgáltatta ki egy mamut kénye-kedvének. Ez a legjobban akkor látszott, amikor százmilliókat kapott a Microsoft-tól oly módon, hogy alig kellett részesedést adnia érte, kihasználva az akkor még sokkal nagyobb Google-tól való félelmüket. Zuckerberg kétségtelenül ismeri az "oszd meg és uralkodj" elvet, és aktívan alkalmazza is azt.

Tud és mer gyors döntéseket hozni, ami a villámsebesen változó technológiai szektorban igen nagy előny. A már említett Instagram tranzakciót 4 nap alatt, teljesen egyedül vezényelte le. Bár véleményem szerint ez nem volt jó döntés, önmagában az a tény, hogy valaki képes ilyen sebességgel átlátni a helyzetet és lecsapni egy lehetőségre, komoly versenyelőny forrása lehet.

Sokan hiszik, hogy Zuckerberg egyslágeres előadó, hiszen a Facebook-on kívül még nem alkotott meg semmit. Ez azonban nagy tévedés. A közösségi oldal előtt tizenévesen készített üzenetküldő alkalmazást, és egy olyan zenelejátszót, amely korát megelőzve képes volt a hallgatott zenék alapján további javaslatokat adni a felhasználóknak. Ez olyannyira sikeres volt, hogy nem kisebb név, mint a Microsoft próbálta megszerezni a licenszet, de még inkább az ifjú Mark programozói kreativitását, de ő inkább az egyetemet választotta. Nem szabad megfeledkezni a 'Közösségi Háló' filmből is ismert Facemash oldalról, amely automatikusan leszedte a Harvard-osok fényképeit azok szervereiről és kitéve a weboldalra választani lehetett közülük, melyik tetszik jobban a látogatóknak.

Nem tiszteli a szabályokat. 2003-ban az volt a norma, hogy magánszemélyek csak igen ritkán tesznek közzé (akár szűkebb körben is) személyes információkat magukról. Zuckerberg ezt teljes mértékben felülírta, és nem alkalmazkodott a tömeghez, hanem aktív beavatkozással átalakította a szokásokat. Pontosan érti azt, amit nagyon kevesen még a vállalkozók között is, és amit Jobs olyan zseniálisan csinált: a szabályokat érdemes átlépni, új szokásokat, eddig nem ismert termékeket, sőt igényeket bedobni a piacra, mert az emberek is változnak, és számukra sem ugyanazok a szabályok, mint akár pár évvel vagy hónappal ezelőtt.

Ellene szól:

Nagyvállalati vezetőként eddig nincs érdemi tapasztalata. A cégnek mindössze két éve van egy milliárd dollár feletti bevétele (a tengerentúlon ez még közepes vállalatnak számít a nyilvános cégek között), és a siker miatt ez mindig bőven elegendőnek bizonyult. Egy-egy

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

döntésnek, még ebben az ágazatban is évek alatt fut ki az eredménye. A finanszírozási kérdéseknek, a média, vagy a negyedéves jelentések nyomásának, a rengeteg munkavállalónak és ügyfélnek olyan ráhatása van az ügyekre, amely egy ennyire erősen kézi irányítás alatt lévő vállalat vezetőjét teljesen agyonnyomhat. Egyelőre ennek semmi jele, de nem zárhatjuk ki ennek az eshetőségét.

Még soha nem kellett bajban lévő, vagy akár nem dinamikusan bővülő céggel foglalkoznia. A zsenialitásának köszönhetően mindig a terjeszkedés képe lebegett előtte, de nem tudhatjuk, hogyan reagál igazán nehéz helyzetben. Mi történik, ha a Google képes lesz átcsábítani a felhasználókat és a hirdetőket, miközben a költségek a lendületüktől tovább nőnek. Nem tudjuk képes lehet-e Zuckerberg víziót és stratégiát váltani, vagy akár válságot menedzselni.

Komoly erkölcsi gátak nélkül átgázol mindenkin, aki az útjába áll, vagy akár lelassítaná. Zuckerberg-et az alapításkori időszak következményei miatt többen is beperelték. A Winklevoss testvérek annak idején felbérelték egy közösségi oldalhoz, de ő folyamatosan megtévesztve őket saját érdekkörében készítette el az oldalt. A társ-alapító Edoardo Saverin-t pedig a részvényei felhígításával akarta kitenni a cég érdemi részvényesei közül. Végül mindkét esetben peren kívüli megegyezés született, amely az előbbi esetben több tízmillió, a második esetben több százmilliójába került Zuckerberg-nek (akkori értéken számolva). Ki lehet biztos abban, hogy nem fog vele,. mint egyszerű részvényessel is valami hasonló történni? A képen nyíllal jelöltek Saverin és Zuckerberg még 2003-ból.

Zuckerberg hajlamos ösztönösen, meggondolatlanul dönteni. Felhozhatnám példaként a már többször említett, kétes sikerű Instagramm tranzakciót, de sokkal jobb példa, amit a Facebook esetén az adatvédelem terén művelt. Bár az ezzel kapcsolatos jogvédők, kormányzatok és helyenként egyedi felhasználók általi pánik erős túlreagálás volt, Zuckerberg saját maga állította azt, hogy a privát szférának ma már alig van jelentősége. Szintén botrányt okozott, amikor a Facebook úgy módosította az adatvédelmi beállításokat, hogy rengeteg információ, amit közölni szeretnénk, alapbeállításként nyilvános lett. Persze ezt lehetett módosítani, és volt is róla értesítés, de ki várhatja el több száz millió embertől, hogy ezeket kövesse és az adatvédelmi elveket minden változtatásnál átbogarássza.

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

Nem tiszteli a szabályokat. Van olyan író, aki Zuckerberg-et egyenesen hacker-nek nevezi. Őt magát sem zavarja különösebben ez a megnevezés, szerinte nem baj ha valaki betör egy idegen szerverre, ha jobbá tudja tenni az ottani tartalmat. 2003-ban a Facebook elődjével gátlás nélkül játszadozott mások képeivel, és fagyasztotta le a Harvard szervereit. Bár a szeleburdi Mark azóta sokat komolyodott, egy kicsit hasonló lépés dollármilliárdokat jelenthet jogi költségekben vagy az árbevétel visszaesésében.

Mit szűrhetünk le mindebből? Érdemes-e tehát "Zuckerberg részvényeket" venni?

A Facebook azért ma már nem azonos vele, de a kibocsátásban való részvétel egy személyre történő fogadást jelent egyben. Ha úgy gondolod, hogy egy nagy céget is olyan jól irányít majd, mint a felfutót, akkor ez egy erős érv a vásárlás mellett. Ha nem bízol benne, már csak a lelki nyugalmad érdekében is érdemes elkerülni a papírokat. A magam részéről úgy gondolom, hogy a Zuckerberg specifikus kockázatokat felülmúlják az előnyök, és az eddig bizonyított eredmények. Ráadásul - ha hajlamos is egyedül dönteni - a nyilvánosság valamelyest képes lesz óvatosságra kényszeríteni, ahogy ez már megtörtént az adatvédelem terén. Emellett a profi menedzsment is képes rá jó hatást gyakorolni, nincs jele súrlódásnak, főleg a szintén fontos szereplő Sandberg esetén látszik hatékony együttműködés.

Van látványos pozitív példa is: Jeff Bezos, Amazon alapító esete, aki elindította, felépítette az internetes kereskedelem óriását, és képes volt nagy cégként is vezetni azt, sikeres üzleti modellt alkalmazva (a részvény árazását inkább felejtsük el), sőt: új területeket meghódítani. Zuckerberg sok mindenben emlékeztet Bezos-ra, és egyben fel is néz rá. A leginkább valószínű jövőképben egy Bezos-hoz hasonló pályát látok magam előtt Zuckerberg esetén.

A Facebook azonban túl nagy falat ahhoz, hogy egyedül a kétségkívül alapvető tényezőnek számító alapító személye alapján döntsünk róla. Ezért a következőkben visszatérek a részvény és a társaság számokkal alátámasztott értékelésének a kérdéséhez.

BRIDGE WEALTH MANAGEMENT - MAGAS HOZAMCÉLÚ BEFEKTETÉSEK -

RENGETEG DÍJMENTES TANÁCS MAGAS HOZAMCÉLÚ BEFEKTETÉSEKHEZ: WWW.BWM.HU

Hol terjeszkedhet még a Facebook?

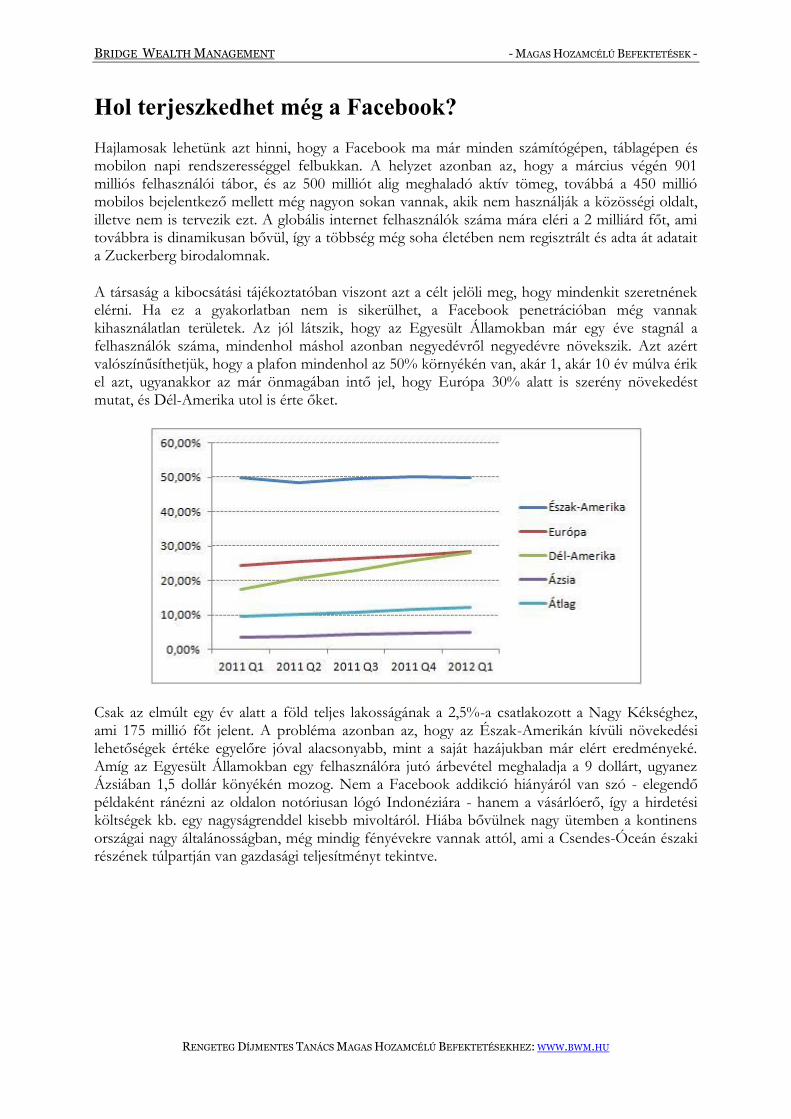

Hajlamosak lehetünk azt hinni, hogy a Facebook ma már minden számítógépen, táblagépen és mobilon napi rendszerességgel felbukkan. A helyzet azonban az, hogy a március végén 901 milliós felhasználói tábor, és az 500 milliót alig meghaladó aktív tömeg, továbbá a 450 millió mobilos bejelentkező mellett még nagyon sokan vannak, akik nem használják a közösségi oldalt, illetve nem is tervezik ezt. A globális internet felhasználók száma mára eléri a 2 milliárd főt, ami továbbra is dinamikusan bővül, így a többség még soha életében nem regisztrált és adta át adatait a Zuckerberg birodalomnak.