Luka finansowa a system poręczeń kredytowych dla innowacyjnych przedsiębiorstw Łukasz Konopielko 1 Artykuł przedstawia teoretyczne przesłanki interwencji związanej z występowaniem luki finansowej, skupiając się na roli i miejscu instrumentów poręczeniowych w ramach obecnej perspektywy finansowej UE. System poręczeniowy w Polsce ulega w ostatnim okresie istotnym przeobrażeniom w związku z programem realizowanym przez Bank Gospodarstwa Krajowego. W związku z tym zostają przedstawione propozycje wykorzystania istniejących elementów w kontekście szerszego udostępnienia instrumentów zwrotnych w nowej perspektywie finansowej UE. Guarantee schemes for innovative enterprises in the context of financial gap This paper presents theoretical background for financing gap intervention with special attention devoted to guarantee funds’ performance in the context of current EU financial perspective. Guarantee system in Poland is currently undergoing major transformation due to the arrival of new players as well as shift to financial repayable and revolving instruments. Some recommendations are provided with respect to further funds’ operations within the forthcoming EU financial perspective. Wprowadzenie Nowa perspektywa finansowa Unii Europejskiej na lata 2014-2020 przynieść ma w Polsce zwiększenie wykorzystania instrumentów zwrotnych w zakresie finansowania przedsiębiorstw. Sprzyja to szerszemu adresowaniu kwestii niedoskonałości rynku wynikających ze zjawiska luki finansowej oraz deficytów w finansowaniu przedsięwzięć o charakterze innowacyjnym. Środki otrzymane w ramach tej perspektywy mają być w mniejszym stopniu przeznaczane na dotacje, a w większym przynosić szeroko rozumiane efekty mnożnikowe. Ich przekazanie ustanowić ma swoisty „kapitał żelazny” dla inst ytucji wspierających, których horyzont działania powinien wybiegać poza najbliższy okres programowania. Jednym z instrumentów finansowych, którego rola ulec ma w tym kontekście znaczącemu zwiększeniu są poręczenia, adresowane przede wszystkim do innowacyjnych 1 Dr, Uczelnia Łazarskiego w Warszawie

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Luka finansowa a system poręczeń kredytowych dla innowacyjnych

przedsiębiorstw

Łukasz Konopielko1

Artykuł przedstawia teoretyczne przesłanki interwencji związanej z występowaniem luki

finansowej, skupiając się na roli i miejscu instrumentów poręczeniowych w ramach obecnej

perspektywy finansowej UE. System poręczeniowy w Polsce ulega w ostatnim okresie

istotnym przeobrażeniom w związku z programem realizowanym przez Bank Gospodarstwa

Krajowego. W związku z tym zostają przedstawione propozycje wykorzystania istniejących

elementów w kontekście szerszego udostępnienia instrumentów zwrotnych w nowej

perspektywie finansowej UE.

Guarantee schemes for innovative enterprises in the context of financial gap

This paper presents theoretical background for financing gap intervention with special

attention devoted to guarantee funds’ performance in the context of current EU financial

perspective. Guarantee system in Poland is currently undergoing major transformation due to

the arrival of new players as well as shift to financial repayable and revolving instruments.

Some recommendations are provided with respect to further funds’ operations within the

forthcoming EU financial perspective.

Wprowadzenie

Nowa perspektywa finansowa Unii Europejskiej na lata 2014-2020 przynieść ma w

Polsce zwiększenie wykorzystania instrumentów zwrotnych w zakresie finansowania

przedsiębiorstw. Sprzyja to szerszemu adresowaniu kwestii niedoskonałości rynku

wynikających ze zjawiska luki finansowej oraz deficytów w finansowaniu przedsięwzięć o

charakterze innowacyjnym. Środki otrzymane w ramach tej perspektywy mają być w

mniejszym stopniu przeznaczane na dotacje, a w większym przynosić szeroko rozumiane

efekty mnożnikowe. Ich przekazanie ustanowić ma swoisty „kapitał żelazny” dla instytucji

wspierających, których horyzont działania powinien wybiegać poza najbliższy okres

programowania. Jednym z instrumentów finansowych, którego rola ulec ma w tym kontekście

znaczącemu zwiększeniu są poręczenia, adresowane przede wszystkim do innowacyjnych

1 Dr, Uczelnia Łazarskiego w Warszawie

małych i średnich przedsiębiorstw. Instrument ten wydaje się być naturalnie predestynowany

do tworzenia przeciwwagi dla luki finansowej, szczególnie w przypadku pojawiania się luki

na skutek braku wystarczających zabezpieczeń ze strony kredytobiorcy.

Niniejszy artykuł przedstawia dotychczasowe wykorzystanie instrumentu

poręczeniowego w Polsce, zwracając szczególną uwagę na ewolucję systemu poręczeniowego

i formułując rekomendacje co do możliwej optymalizacji tego systemu. Praca bazuje głównie

na źródłach zastanych, w szczególności badaniach ewaluacyjnych dotyczących obecnego,

kończącego się okresu programowania finansowego. Kompleksowa analiza porównawcza

prowadzić ma do próby sformułowania scenariusza rozwojowego dla tego instrumentu w

nowej perspektywie finansowej.

Koncepcja luki finansowej

Luka finansowa to zawodność rynków finansowych, wynikająca z asymetrii

informacyjnej między przedsiębiorstwem a dostarczycielem kapitału zewnętrznego.

Potencjalny wierzyciel chciałby poznać charakterystykę projektu i firmy ubiegającej się o

środki. Jednak pozyskanie i wiarygodna weryfikacja tych informacji jest niemożliwa lub zbyt

kosztowna. W związku z tym pojawia się ograniczenie dostępu do kredytu lub w najlepszym

razie zwyżka oprocentowania. Dlatego właśnie niektóre rentowne projekty nie uzyskają

zewnętrznego finansowania, pomimo tego, że byłoby to opłacalne zarówno dla kredytodawcy,

jak i kredytobiorcy. Niedopasowanie między popytem a podażą opisywane jest szeroko w

literaturze zarówno w ujęciu teoretycznym jak i w odniesieniu do danych empirycznych dla

konkretnych krajów2. Występowanie luki jest przesłanką do podjęcia przez państwo

interwencji, która może przybierać różnoraki charakter, ale sprowadza się do próby ułatwienia

pozyskania finansowania na przedsięwzięcia bądź dla firm znajdujących się w luce.

Interwencja taka może mieć charakter bezpośredniego przekazania środków, jak ma to

miejsce w przypadku funduszy pożyczkowych lub inwestycyjnych albo też usunięcia

powodów, dla których przedsięwzięcie nie uzyskuje finansowania, w szczególności braku

odpowiedniego zabezpieczenia, czego przykładem jest działalność funduszy poręczeniowych

bądź gwarancyjnych. Działania te mieszczą się w szeroko pojętej polityce finansowych

2 Szeroką panoramę teoretyczną zjawiska przedstawiono m.in. w: Beck T., Torre A., The

Basic Analytics of Access to Financial Services, „Financial Markets,

Institutions&Instruments”, V.16, No.2, May 2007. Studium przypadku Szkocji jest z kolei

dostępne w Deakins D., Whittam G. i Wyper J. SMEs’ Access to bank finance in Scotland: an

analysis of bank manager decision making, “Venture Capital” Vol.12 No.3, July 2010.

instrumentów zwrotnych, które mają mieć znacznie większe znaczenie w nowej perspektywie

finansowej Unii Europejskiej.

Luka dotyczy zarówno kapitału dłużnego, jak i kapitału udziałowego. Firmy starają się

sfinansować działalność przede wszystkim ze środków własnych, w drugiej kolejności

zaciągając dług, ostatecznie zaś z udziałowego. Jest to częściowo związane z obawami

właścicieli przed utratą kontroli nad firmą, a także wynika z zawodności rynku polegającej na

asymetrii informacyjnej. Zewnętrzni inwestorzy, którzy wiedzą o firmie mniej niż jej

właściciele, mogą postrzegać korzystanie z finansowania udziałowego jako sygnał, że obecni

właściciele nie wierzą w sukces przedsięwzięcia na tyle, aby sfinansować je bardziej

ryzykownym dla nich kredytem. To może powodować, że finansowanie udziałowe jest

droższe niż finansowanie dłużne. W Polsce potwierdzają to badania przedsiębiorstw w Polsce

Wschodniej,3 a także w województwie łódzkim,

4 gdzie zauważa się niskie zainteresowanie

kapitałem udziałowym w porównaniu z innymi formami finansowania.

Nieco inaczej można spojrzeć na lukę finansową od strony podażowej. Banki i

fundusze kapitałowe są zainteresowane przede wszystkim udzielaniem wsparcia na dużą skalę

– w Polsce, powyżej 3 mln dolarów. Z drugiej strony, pomoc unijna i rządowa oferuje raczej

niewielkie sumy. Większość MSP zgłasza jednak potrzeby kapitałowe w wielkości 300 tys. –

2 mln dol. Oferta rynków kapitałowych nie jest więc dostosowana do popytu.5 Cechą słabiej

rozwiniętego systemu finansowego staje się brak dostępu do finansowania pewnej wielkości

przedsięwzięć. Ten problem nie jest tożsamy, ale pokrywa się częściowo z luką finansowania

w wyżej zdefiniowanym rozumieniu, szczególnie, że oba typy luki dotyczą przede wszystkim

sektora małych i średnich przedsiębiorstw.

Interwencja poprzez konkretne instrumenty szeroko rozumianej inżynierii finansowej

musi być poprzedzona diagnozą co do przyczyn występowania luki. Banki najczęściej

powołują się na brak odpowiedniego zabezpieczenia oraz brak zdolności kredytowej jako

3PAG Uniconsult , Ekspertyza dotycząca uwarunkowań społeczno-gospodarczych oraz system

prawno-instytucjonalnego wdrażania instrumentów inżynierii finansowej w Polsce

Wschodniej, Warszawa 2010.

4 Matejun M., Instrumenty wspierania rozwoju firm sektora MSP w teorii i w praktyce

zarządzania, w: Matejun M. (red.), „Wspomaganie i finansowanie rozwoju małych i średnich

przedsiębiorstw”, Difin, Warszawa 2011, s. 193-210.

5 Klonowski D. , Innowacyjność sektora MSP w Polsce: rządowe programy wsparcia a luka

finansowa, Ernst & Young, Warszawa 2009.

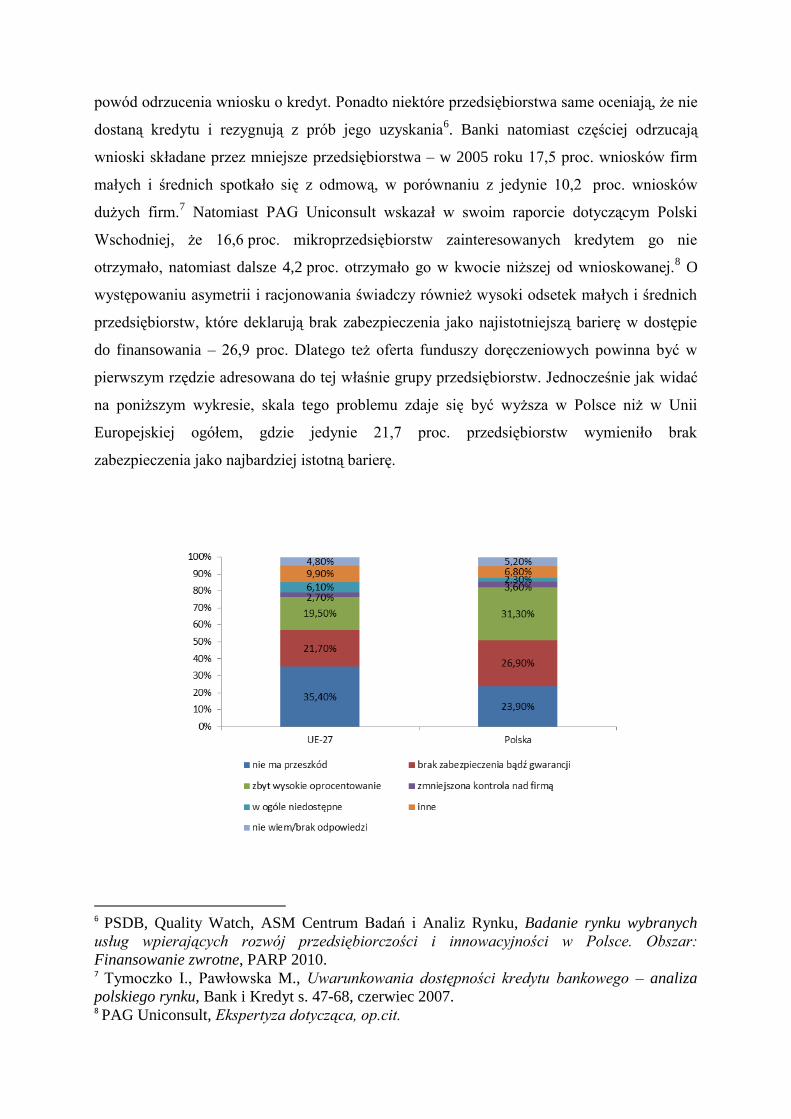

powód odrzucenia wniosku o kredyt. Ponadto niektóre przedsiębiorstwa same oceniają, że nie

dostaną kredytu i rezygnują z prób jego uzyskania6. Banki natomiast częściej odrzucają

wnioski składane przez mniejsze przedsiębiorstwa – w 2005 roku 17,5 proc. wniosków firm

małych i średnich spotkało się z odmową, w porównaniu z jedynie 10,2 proc. wniosków

dużych firm.7 Natomiast PAG Uniconsult wskazał w swoim raporcie dotyczącym Polski

Wschodniej, że 16,6 proc. mikroprzedsiębiorstw zainteresowanych kredytem go nie

otrzymało, natomiast dalsze 4,2 proc. otrzymało go w kwocie niższej od wnioskowanej.8 O

występowaniu asymetrii i racjonowania świadczy również wysoki odsetek małych i średnich

przedsiębiorstw, które deklarują brak zabezpieczenia jako najistotniejszą barierę w dostępie

do finansowania – 26,9 proc. Dlatego też oferta funduszy doręczeniowych powinna być w

pierwszym rzędzie adresowana do tej właśnie grupy przedsiębiorstw. Jednocześnie jak widać

na poniższym wykresie, skala tego problemu zdaje się być wyższa w Polsce niż w Unii

Europejskiej ogółem, gdzie jedynie 21,7 proc. przedsiębiorstw wymieniło brak

zabezpieczenia jako najbardziej istotną barierę.

6 PSDB, Quality Watch, ASM Centrum Badań i Analiz Rynku, Badanie rynku wybranych

usług wpierających rozwój przedsiębiorczości i innowacyjności w Polsce. Obszar:

Finansowanie zwrotne, PARP 2010. 7 Tymoczko I., Pawłowska M., Uwarunkowania dostępności kredytu bankowego – analiza

polskiego rynku, Bank i Kredyt s. 47-68, czerwiec 2007. 8 PAG Uniconsult, Ekspertyza dotycząca, op.cit.

Wykres 1: Najważniejsze bariery w dostępnie do finansowania w polskich i europejskich

przedsiębiorstwach w roku 2011.

Źródło: Ipsos MORI , SMEs’ Access to Finance Survey 2011

Banki pozostają tradycyjnie pierwszym, po środkach własnych, źródłem finansowania

przedsiębiorstw w Polsce. Większość banków działających w Polsce posiada w swoim

portfelu bogatą ofertę produktów dla różnej wielkości firm wspierających zarówno rozwój

kapitału obrotowego, jak i inwestycyjnego. Ten pierwszy dominuje w strukturze kredytów

udzielanych przez banki. Mimo to wiele przedsiębiorstw wyłączonych jest z możliwości

otrzymania kredytu. Z punktu widzenia procesu powstawania należności szczególnie istotne

są decyzje związane z kredytem obrotowym. Decyzje te podejmowane są cyklicznie,

najczęściej w postaci odnawiania linii kredytu w rachunku bieżącym. W efekcie kryzysu

finansowego mamy do czynienia z dwoma wyraźnymi tendencjami, które potwierdzają

również dane NBP9. Z jednej strony widoczny jest spadek ilości przedsiębiorstw ubiegających

się o kredyt, z drugiej rośnie liczba odmów kredytów dla tych firm, które wystąpiły z takimi

wnioskami. Firmy rezygnują z korzystania z finansowania dłużnego, zastępując je przede

wszystkim środkami własnymi - dotyczy to przede wszystkim większych przedsiębiorstw,

które posiadają relatywnie wysokie zasoby płynnościowe. Odsetek odrzuceń jest najbardziej

dotkliwy w branży budowlanej (do 50 proc). Sytuacja ta spowodowana jest negatywną oceną

tego sektora, w odniesieniu do oceny finansowej poszczególnych jego uczestników jak

również poprzez systemowe uznanie tego sektora za ryzykowny. Z drugiej strony banki

dostrzegają także zmniejszone potrzeby kredytowe wynikające w dużej mierze z ograniczania

projektów inwestycyjnych i w konsekwencji obawiają się spadku popytu na kredyty

długoterminowe. Relatywnie nisko kształtuje się stosunek kredyty/depozyty, świadcząc o

wyczekującej i ostrożnej postawie przedsiębiorstw10

.

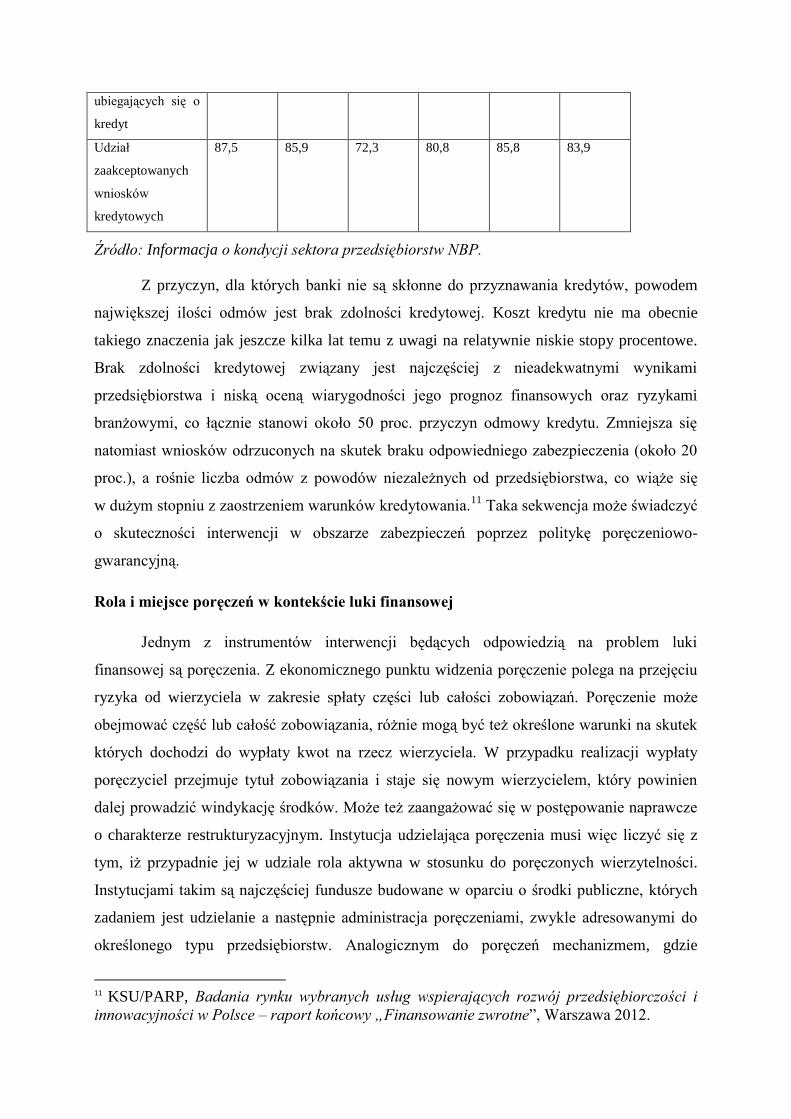

Tabela 1: Przedsiębiorstwa ubiegające się o kredyt i zaakceptowane wnioski

Rok 2007 2008 2009 2010 2011 2012

Odsetek

przedsiębiorstw

29,9 26,6 25,7 22,9 21,8 20,7

9 Dane te publikowane są przez NBP cyklicznie w kwartalnej Informacji o kondycji sektora

przedsiębiorstw. 10

Zgodnie z NBP, 2012 różnica między kredytami i depozytami przedsiębiorstw w relacji do

PKB wynosiła w Polsce w roku 2011 tylko 2,8% podczas gdy średnia w strefie EURO to

29,9%.

ubiegających się o

kredyt

Udział

zaakceptowanych

wniosków

kredytowych

87,5 85,9 72,3 80,8 85,8 83,9

Źródło: Informacja o kondycji sektora przedsiębiorstw NBP.

Z przyczyn, dla których banki nie są skłonne do przyznawania kredytów, powodem

największej ilości odmów jest brak zdolności kredytowej. Koszt kredytu nie ma obecnie

takiego znaczenia jak jeszcze kilka lat temu z uwagi na relatywnie niskie stopy procentowe.

Brak zdolności kredytowej związany jest najczęściej z nieadekwatnymi wynikami

przedsiębiorstwa i niską oceną wiarygodności jego prognoz finansowych oraz ryzykami

branżowymi, co łącznie stanowi około 50 proc. przyczyn odmowy kredytu. Zmniejsza się

natomiast wniosków odrzuconych na skutek braku odpowiedniego zabezpieczenia (około 20

proc.), a rośnie liczba odmów z powodów niezależnych od przedsiębiorstwa, co wiąże się

w dużym stopniu z zaostrzeniem warunków kredytowania.11

Taka sekwencja może świadczyć

o skuteczności interwencji w obszarze zabezpieczeń poprzez politykę poręczeniowo-

gwarancyjną.

Rola i miejsce poręczeń w kontekście luki finansowej

Jednym z instrumentów interwencji będących odpowiedzią na problem luki

finansowej są poręczenia. Z ekonomicznego punktu widzenia poręczenie polega na przejęciu

ryzyka od wierzyciela w zakresie spłaty części lub całości zobowiązań. Poręczenie może

obejmować część lub całość zobowiązania, różnie mogą być też określone warunki na skutek

których dochodzi do wypłaty kwot na rzecz wierzyciela. W przypadku realizacji wypłaty

poręczyciel przejmuje tytuł zobowiązania i staje się nowym wierzycielem, który powinien

dalej prowadzić windykację środków. Może też zaangażować się w postępowanie naprawcze

o charakterze restrukturyzacyjnym. Instytucja udzielająca poręczenia musi więc liczyć się z

tym, iż przypadnie jej w udziale rola aktywna w stosunku do poręczonych wierzytelności.

Instytucjami takim są najczęściej fundusze budowane w oparciu o środki publiczne, których

zadaniem jest udzielanie a następnie administracja poręczeniami, zwykle adresowanymi do

określonego typu przedsiębiorstw. Analogicznym do poręczeń mechanizmem, gdzie

11

KSU/PARP, Badania rynku wybranych usług wspierających rozwój przedsiębiorczości i

innowacyjności w Polsce – raport końcowy „Finansowanie zwrotne”, Warszawa 2012.

mechanizm gwarancji, które jednak najczęściej mają charakter bezwarunkowy, udzielane są

przez bank lub podobną instytucję finansową, a ich wypłata następuje na pierwsze żądanie.

Poręczenie jest instrumentem dobrze odpowiadającym na deficyty rynku związane z

luką finansową, przede wszystkim w kontekście dostarczenia zabezpieczenia. Jeżeli bowiem

za jedną z jej głównych przyczyn uznamy awersję banków do ryzyka, to poręczenie powinno

niwelować tę niedoskonałość. Istotny staje się jednak szczegółowy mechanizm oferowania

poręczeń potencjalnym zainteresowanym, gdyż złożona procedura, konieczność dodatkowej

oceny czy też poniesienia kosztów związanych z poręczeniem mogą znacząco zmniejszyć

atrakcyjność tego mechanizmu, czyniąc go nawet nieskutecznym. Mechanizm poręczeń jest

atrakcyjny z punktu widzenia interwencji – znacząca ekspozycja może być pokryta przy

stosunkowo niewielkim kwotowo rzeczywistym zaangażowaniu środków, gdyż środki

zgromadzone w funduszu doręczeniowym mogą służyć zabezpieczeniu kilkakrotnie

większych sum kredytów, a sam mechanizm może stać się samofinansujący, choć trudno

jednak oczekiwać, że będzie to dziedzina w której aktywne mogą być podmioty sektora

prywatnego gdyż wymaga zaangażowania istotnych środków przy relatywnie niskiej, bądź

wręcz ujemnej dochodowości.

Fundusze poręczeniowe adresują bezpośrednio tylko jeden aspekt zawodności rynków

finansowych to jest kwestię zabezpieczeń. Pośrednio jednak ich szeroka dostępność może się

jednak przyczynić także do zmniejszenia systemowych zawodności rynku poprzez obniżenie

generalnej percepcji ryzyka przedsięwzięć objętych poręczeniami bądź gwarancjami. Ma to

jednak miejsce głównie w sytuacji gdy poręczenie/gwarancja ma charakter portfelowy i nie

jest uzależnione do indywidualnej decyzji poręczyciela. Element zwrotny dotyczy z kolei

przede wszystkim przypadku w którym następuje ewentualna wypłata z tytułu zobowiązania i

wówczas działania windykacyjne upodabniają instrument do wcześniej opisanego

instrumentu pożyczkowego.

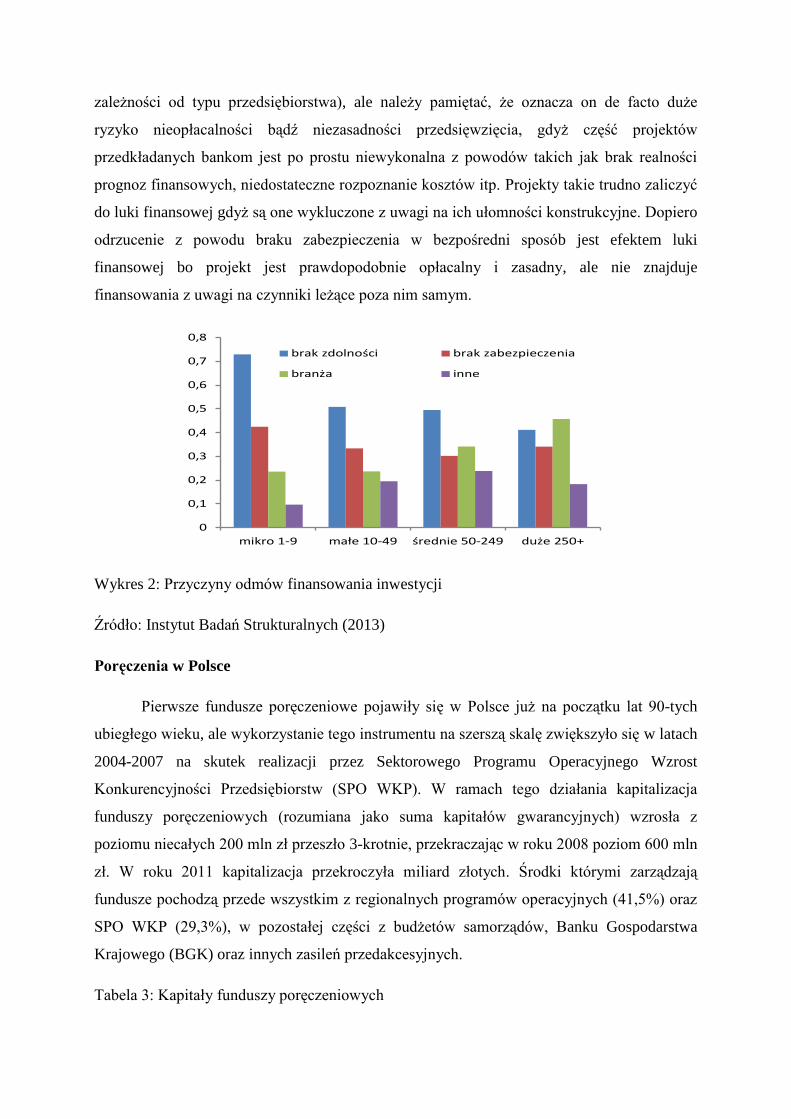

Mimo ograniczeń instrumenty poręczeniowe mogą w znaczącym stopniu wpływać na

zakres zjawiska luki finansowej. Potwierdzają to badania IBS12

w których brak

zabezpieczenia jest przyczyną około 1/3 odmów kredytów inwestycyjnych, szczególnie

dotkliwym w odniesieniu do mniejszych przedsiębiorstw. Jak wynika z poniższego wykresu

brak zdolności kredytowej pozostaje główną przyczyną odrzuceń (od 70 do 40 proc. w

12

Instytut Badań Strukturalnych „Ocena luki finansowej w zakresie dostępu polskich

przedsiębiorstw do finansowania zewnętrznego”, Warszawa 2013.

zależności od typu przedsiębiorstwa), ale należy pamiętać, że oznacza on de facto duże

ryzyko nieopłacalności bądź niezasadności przedsięwzięcia, gdyż część projektów

przedkładanych bankom jest po prostu niewykonalna z powodów takich jak brak realności

prognoz finansowych, niedostateczne rozpoznanie kosztów itp. Projekty takie trudno zaliczyć

do luki finansowej gdyż są one wykluczone z uwagi na ich ułomności konstrukcyjne. Dopiero

odrzucenie z powodu braku zabezpieczenia w bezpośredni sposób jest efektem luki

finansowej bo projekt jest prawdopodobnie opłacalny i zasadny, ale nie znajduje

finansowania z uwagi na czynniki leżące poza nim samym.

Wykres 2: Przyczyny odmów finansowania inwestycji

Źródło: Instytut Badań Strukturalnych (2013)

Poręczenia w Polsce

Pierwsze fundusze poręczeniowe pojawiły się w Polsce już na początku lat 90-tych

ubiegłego wieku, ale wykorzystanie tego instrumentu na szerszą skalę zwiększyło się w latach

2004-2007 na skutek realizacji przez Sektorowego Programu Operacyjnego Wzrost

Konkurencyjności Przedsiębiorstw (SPO WKP). W ramach tego działania kapitalizacja

funduszy poręczeniowych (rozumiana jako suma kapitałów gwarancyjnych) wzrosła z

poziomu niecałych 200 mln zł przeszło 3-krotnie, przekraczając w roku 2008 poziom 600 mln

zł. W roku 2011 kapitalizacja przekroczyła miliard złotych. Środki którymi zarządzają

fundusze pochodzą przede wszystkim z regionalnych programów operacyjnych (41,5%) oraz

SPO WKP (29,3%), w pozostałej części z budżetów samorządów, Banku Gospodarstwa

Krajowego (BGK) oraz innych zasileń przedakcesyjnych.

Tabela 3: Kapitały funduszy poręczeniowych

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

mikro 1-9 małe 10-49 średnie 50-249 duże 250+

brak zdolności brak zabezpieczenia

branża inne

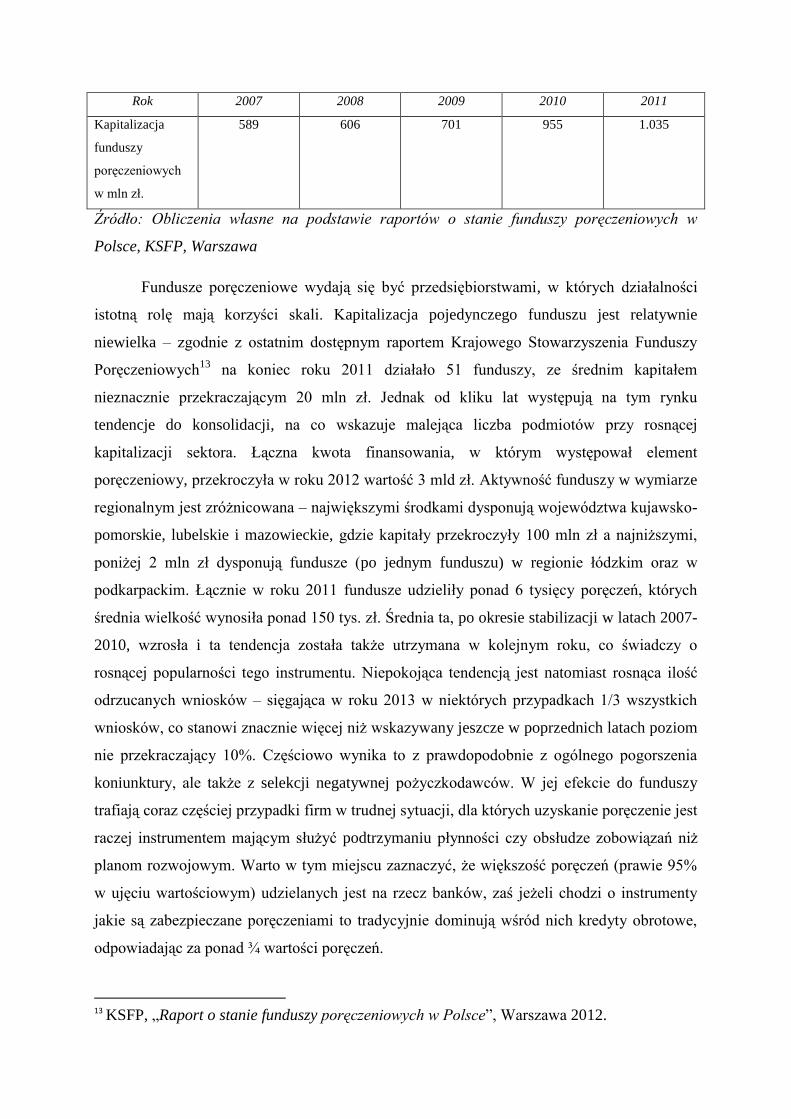

Rok 2007 2008 2009 2010 2011

Kapitalizacja

funduszy

poręczeniowych

w mln zł.

589 606 701 955 1.035

Źródło: Obliczenia własne na podstawie raportów o stanie funduszy poręczeniowych w

Polsce, KSFP, Warszawa

Fundusze poręczeniowe wydają się być przedsiębiorstwami, w których działalności

istotną rolę mają korzyści skali. Kapitalizacja pojedynczego funduszu jest relatywnie

niewielka – zgodnie z ostatnim dostępnym raportem Krajowego Stowarzyszenia Funduszy

Poręczeniowych13

na koniec roku 2011 działało 51 funduszy, ze średnim kapitałem

nieznacznie przekraczającym 20 mln zł. Jednak od kliku lat występują na tym rynku

tendencje do konsolidacji, na co wskazuje malejąca liczba podmiotów przy rosnącej

kapitalizacji sektora. Łączna kwota finansowania, w którym występował element

poręczeniowy, przekroczyła w roku 2012 wartość 3 mld zł. Aktywność funduszy w wymiarze

regionalnym jest zróżnicowana – największymi środkami dysponują województwa kujawsko-

pomorskie, lubelskie i mazowieckie, gdzie kapitały przekroczyły 100 mln zł a najniższymi,

poniżej 2 mln zł dysponują fundusze (po jednym funduszu) w regionie łódzkim oraz w

podkarpackim. Łącznie w roku 2011 fundusze udzieliły ponad 6 tysięcy poręczeń, których

średnia wielkość wynosiła ponad 150 tys. zł. Średnia ta, po okresie stabilizacji w latach 2007-

2010, wzrosła i ta tendencja została także utrzymana w kolejnym roku, co świadczy o

rosnącej popularności tego instrumentu. Niepokojąca tendencją jest natomiast rosnąca ilość

odrzucanych wniosków – sięgająca w roku 2013 w niektórych przypadkach 1/3 wszystkich

wniosków, co stanowi znacznie więcej niż wskazywany jeszcze w poprzednich latach poziom

nie przekraczający 10%. Częściowo wynika to z prawdopodobnie z ogólnego pogorszenia

koniunktury, ale także z selekcji negatywnej pożyczkodawców. W jej efekcie do funduszy

trafiają coraz częściej przypadki firm w trudnej sytuacji, dla których uzyskanie poręczenie jest

raczej instrumentem mającym służyć podtrzymaniu płynności czy obsłudze zobowiązań niż

planom rozwojowym. Warto w tym miejscu zaznaczyć, że większość poręczeń (prawie 95%

w ujęciu wartościowym) udzielanych jest na rzecz banków, zaś jeżeli chodzi o instrumenty

jakie są zabezpieczane poręczeniami to tradycyjnie dominują wśród nich kredyty obrotowe,

odpowiadając za ponad ¾ wartości poręczeń.

13

KSFP, „Raport o stanie funduszy poręczeniowych w Polsce”, Warszawa 2012.

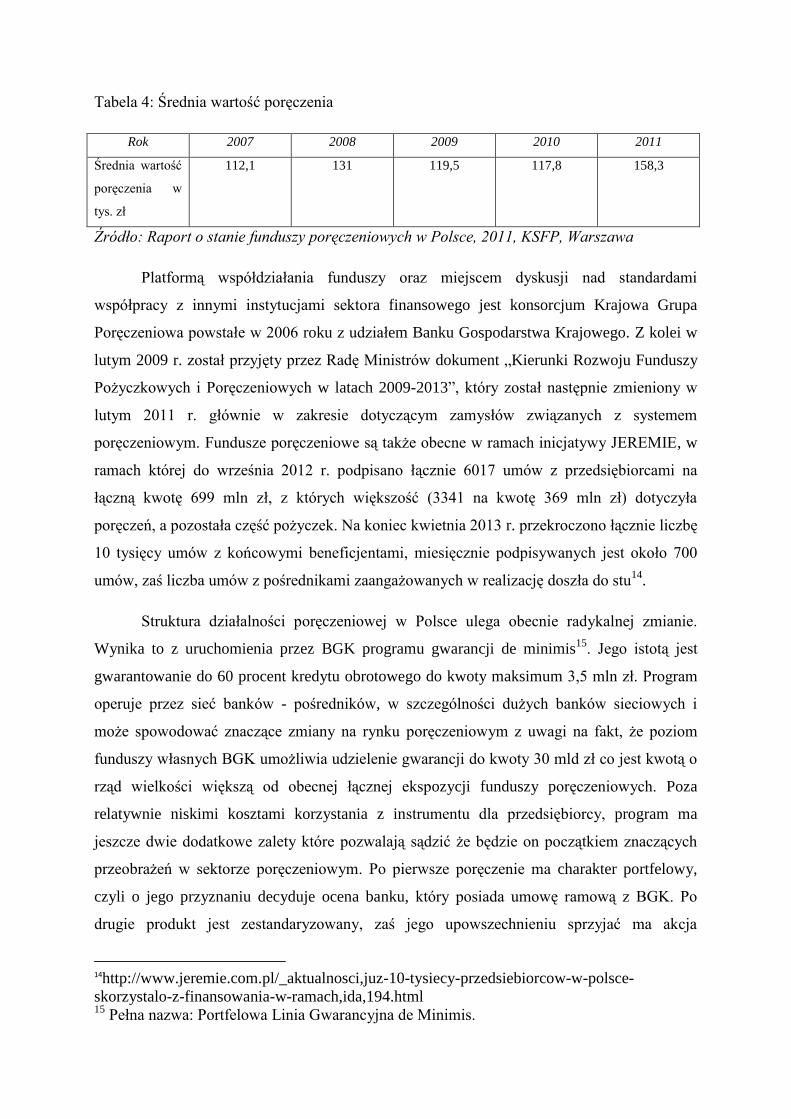

Tabela 4: Średnia wartość poręczenia

Rok 2007 2008 2009 2010 2011

Średnia wartość

poręczenia w

tys. zł

112,1 131 119,5 117,8 158,3

Źródło: Raport o stanie funduszy poręczeniowych w Polsce, 2011, KSFP, Warszawa

Platformą współdziałania funduszy oraz miejscem dyskusji nad standardami

współpracy z innymi instytucjami sektora finansowego jest konsorcjum Krajowa Grupa

Poręczeniowa powstałe w 2006 roku z udziałem Banku Gospodarstwa Krajowego. Z kolei w

lutym 2009 r. został przyjęty przez Radę Ministrów dokument „Kierunki Rozwoju Funduszy

Pożyczkowych i Poręczeniowych w latach 2009-2013”, który został następnie zmieniony w

lutym 2011 r. głównie w zakresie dotyczącym zamysłów związanych z systemem

poręczeniowym. Fundusze poręczeniowe są także obecne w ramach inicjatywy JEREMIE, w

ramach której do września 2012 r. podpisano łącznie 6017 umów z przedsiębiorcami na

łączną kwotę 699 mln zł, z których większość (3341 na kwotę 369 mln zł) dotyczyła

poręczeń, a pozostała część pożyczek. Na koniec kwietnia 2013 r. przekroczono łącznie liczbę

10 tysięcy umów z końcowymi beneficjentami, miesięcznie podpisywanych jest około 700

umów, zaś liczba umów z pośrednikami zaangażowanych w realizację doszła do stu14

.

Struktura działalności poręczeniowej w Polsce ulega obecnie radykalnej zmianie.

Wynika to z uruchomienia przez BGK programu gwarancji de minimis15

. Jego istotą jest

gwarantowanie do 60 procent kredytu obrotowego do kwoty maksimum 3,5 mln zł. Program

operuje przez sieć banków - pośredników, w szczególności dużych banków sieciowych i

może spowodować znaczące zmiany na rynku poręczeniowym z uwagi na fakt, że poziom

funduszy własnych BGK umożliwia udzielenie gwarancji do kwoty 30 mld zł co jest kwotą o

rząd wielkości większą od obecnej łącznej ekspozycji funduszy poręczeniowych. Poza

relatywnie niskimi kosztami korzystania z instrumentu dla przedsiębiorcy, program ma

jeszcze dwie dodatkowe zalety które pozwalają sądzić że będzie on początkiem znaczących

przeobrażeń w sektorze poręczeniowym. Po pierwsze poręczenie ma charakter portfelowy,

czyli o jego przyznaniu decyduje ocena banku, który posiada umowę ramową z BGK. Po

drugie produkt jest zestandaryzowany, zaś jego upowszechnieniu sprzyjać ma akcja

14http://www.jeremie.com.pl/_aktualnosci,juz-10-tysiecy-przedsiebiorcow-w-polsce-

skorzystalo-z-finansowania-w-ramach,ida,194.html 15

Pełna nazwa: Portfelowa Linia Gwarancyjna de Minimis.

informacyjna zorientowana na małych i średnich przedsiębiorców. Wychodzi on niewątpliwie

naprzeciw potrzebom tych przedsiębiorstw, ale stawia w trudnej sytuacji już działające

fundusze poręczeniowe. Ich dotychczasowa oferta staje się mało atrakcyjna, szczególnie dla

banków które zdecydowały się podpisać umowy dotyczące realizacji programu. Częściowym

remedium na tę sytuację może być dołączenie funduszy z własną ofertą do programu i

oferowanie zwiększonego pułapu zabezpieczenia (60% z programu, 20% z funduszu, reszta

środki własne). Fundusze mogą także próbować wypracować nowe instrumenty takie jak na

przykład poręczenia w zakresie leasingu16

. Bardziej systemowa propozycja budowy

zmienionej roli funduszy poręczeniowych przedstawiona jest w następnej sekcji.

Perspektywy sektora poręczeniowego

Zasięg i wolumen poręczeń ze środków publicznych, jakkolwiek wciąż rosnący,

pozostaje niszowym instrumentem ograniczania luki finansowej. Z drugiej strony, analizując

przyczyny powstawania luki, wydaje się być dobrym instrumentem do tej roli. Zaistniała

sytuacja wynika z kilku przyczyn wskazywanych w dotychczas prowadzonych badaniach

ewaluacyjnych instrumentów inżynierii finansowej17

. Ograniczeniem ekspansji funduszy jest

doraźność istniejących rozwiązań i brak działań zorientowanych na długookresową

stabilizację działalności funduszy. W szczególności brak jest jasności co do zwrotu funduszy

pozyskanych w ramach finansowania unijnego, co przekłada się bezpośrednio na niewielkie

możliwości wykorzystania efektu mnożnikowego w bieżącej działalności. Efektywny

mnożnik funduszy poręczeniowych w Polsce18

jest znacznie niższy niż w innych krajach

europejskich, co zmniejsza perspektywy dalszej ekspansji funduszy w ramach posiadanych

środków. Podejmowane w tym zakresie inicjatywy mające na celu umożliwienie uzyskania

przez fundusze akceptowanego przez banki ratingu w Bułgarskiej Agencji Ratingowej

stanowić mogą jedynie częściowe remedium na te ograniczenia. Za wysoką należy uznać też

awersję do ryzyka podmiotów poręczających, co z jednej strony skutkuje relatywnie niską

stopą wypłat w stosunku do zobowiązań, kształtującą się w skali kraju na poziomie niespełna

3%19

ale z drugiej nie pozwala na szerszą ekspansję z obawy przed tymże ryzykiem.

16

W tym zakresie prekursorem jest Mazowiecki Fundusz Poręczeń Kredytowych 17

IBS, „Analiza możliwości zastosowania zwrotnych mechanizmów finansowania…”, 2012. 18

Szerzej na ten temat w „Badanie rynku wybranych usług wspierających rozwój

przedsiębiorczości..”, PSDB, 2010. 19

KSFP „Raport o stanie …” op.cit. s.32

Istotnym aspektem wpływającym na ograniczenie działalności funduszy

poręczeniowych jest ich usługowy charakter działalności. Większość poręczeń udzielanych

jest jako wsparcie akcji kredytowej dla banków bądź instytucji pożyczkowych wskutek

procedury której głównym interesariuszem jest udzielający kredytu. Banki jako instytucje

deklarują oczywiście zainteresowanie tego typu instrumentami, o czym świadczą liczne

umowy ramowe podpisywane z funduszami, to jednak decyzje o korzystaniu z tego

instrumentu zapadają na poziomie indywidualnych decyzji kredytowych, gdzie selekcja

zabezpieczeń następuje na etapie przygotowania wniosku kredytowego do decyzji.

Rozdrobnienie oferty funduszy poręczeniowych powoduje, iż w wielu przypadkach

informacja o nich nie dociera do aplikujących o środki. Z kolei z punktu widzenia

udzielającego kredytu poręczenia są relatywnie mało atrakcyjne – wydłużają proces

decyzyjny (zwykle co najmniej konieczność przesłania wniosku do poręczeniodawcy), nie

skutkują całkowitym zabezpieczeniem zobowiązania i oczywiście wiążą się z koniecznością

poniesienia dodatkowych kosztów prowizji. Wspomniany wcześniej program gwarancji de

minimis nie posiada wielu z tych wad i stąd można przewidywać że będzie wypierał

dotychczasowe poręczenia lokalnych funduszy. Także więc z punktu widzenia mechanizmów

powstawania luki finansowej funkcjonujący model poręczeń, poza relatywnie niewielkim

zakresem działania, nie stanowi realnej odpowiedzi na niezaspokojone potrzeby

finansowania, gdyż poręczenia udzielane są na przedsięwzięcia już realizowane i wspierają

rozwój organiczny związany z wzrostem skali działalności i niezbędnym do tego

zwiększeniem środków obrotowych. Poręczenia są przede wszystkim instrumentem

wspierającym dostawców kredytu lub pożyczek i w ten sposób jedynie pośrednio

wpływającym na kształtowanie się luki finansowej. Realizacja bardziej aktywnego modelu

polegającego na bezpośredniej akwizycji poręczeniobiorców przez fundusze jest trudna, lub

wręcz niemożliwa do realizacji w ramach zastanego modelu (skala działania funduszy

powoduje że nie mają one komórek do bezpośredniego kontaktu z klientami pracując na już

udostępnionych i przygotowanych dokumentach), ale wobec wejścia na ten obszar BGK takie

działania będą najprawdopodobniej niezbędne.

Innym możliwym scenariuszem przemian funduszy poręczeniowych jest zwiększenie

ich roli w procesach restrukturyzacyjno-sanacyjnych, szczególnie w odniesieniu do

przedsiębiorstw objętych poręczeniami w odniesieniu do których doszło do realizacji

poręczenia, wypłaty środków i w konsekwencji przejęcia zobowiązania. W tym kontekście

fundusze poręczeniowe mogły by specjalizować się w prowadzeniu restrukturyzacji małych

przedsiębiorstw. Biorąc po uwagę deklarowane w kolejnej perspektywie finansowej UE

zwiększenie znaczenia instrumentów zwrotnych można by rozważyć stworzenie

specjalistycznego instrumentu restrukturyzacyjno-windykacyjnego, który obejmowałby

działania w tym zakresie prowadzone zarówno przez fundusze poręczeniowe jak i

pożyczkowe i byłby swoistym uzupełnieniem zwrotności tych instrumentów. Niewątpliwie

bowiem w tym kontekście pojawi się zwiększona ilość projektów gdzie konieczne będzie

podjęcie tego typu działań. Dotychczasowy, skoncentrowany na dotacjach, model pomocy

publicznej nie wymagał tego typu instytucji, gdyż konieczność zwrotu środków mogła być

ewentualnie następstwem wykorzystania środków niezgodnie z przeznaczeniem bądź

istotnych zaniedbań. W przypadku udostępnienia ich na zasadach zwrotnych pojawi się

jednak problem projektów które z powodów rynkowych nie będą w stanie dokonać ich

zwrotu, zaś ich bezwzględna windykacja może skutkować zaprzepaszczeniem całego

przedsięwzięcia. Stąd też miękka windykacja i współpraca z przedsiębiorcami wydaje się być

szansą dla istniejących funduszy poręczeniowych na nową miejsce i dostosowanie do

zmieniającego się otoczenia rynkowego, bez zaprzepaszczenia bagażu ich dotychczasowych

dokonań i osiągnięć.

Bibliografia:

Beck T., Torre A., The Basic Analytics of Access to Financial Services, „Financial Markets,

Institutions&Instruments”, V.16, No.2, May 2007

Deakins D., Whittam G. i Wyper J. SMEs’ Access to bank finance in Scotland: an analysis of

bank manager decision making, “Venture Capital” Vol.12 No.3, July 2010

Instytut Badań Strukturalnych (IBS), Analiza możliwości zastosowania zwrotnych

mechanizmów finansowania inwestycji w perspektywie 2014-2020 w województwie śląskim,

Warszawa 2012

Instytut Badań Strukturalnych „Ocena luki finansowej w zakresie dostępu polskich

przedsiębiorstw do finansowania zewnętrznego”, Warszawa 2013

Ipsos MORI (2011), SMEs’ Access to Finance Survey, 2011

Klonowski D. , Innowacyjność sektora MSP w Polsce: rządowe programy wsparcia a luka

finansowa, Ernst & Young, Warszawa 2009

Krajowe Stowarzyszenie Funduszy Poręczeniowych (KSFP), „Raport o stanie funduszy

poręczeniowych w Polsce”, Warszawa 2012

KSU/PARP, Badania rynku wybranych usług wspierających rozwój przedsiębiorczości i

innowacyjności w Polsce – raport końcowy „Finansowanie zwrotne”, Warszawa 2012

Matejun M., Instrumenty wspierania rozwoju firm sektora MSP w teorii i w praktyce

zarządzania, w: Matejun M. (red.), „Wspomaganie i finansowanie rozwoju małych i średnich

przedsiębiorstw”, Difin, Warszawa 2011.

PAG Uniconsult , Ekspertyza dotycząca uwarunkowań społeczno-gospodarczych oraz system

prawno-instytucjonalnego wdrażania instrumentów inżynierii finansowej w Polsce

Wschodniej, Warszawa 2010

PSDB, Quality Watch, ASM Centrum Badań i Analiz Rynku, Badanie rynku wybranych

usług wpierających rozwój przedsiębiorczości i innowacyjności w Polsce. Obszar:

Finansowanie zwrotne, PARP 2010.

Tymoczko I., Pawłowska M., Uwarunkowania dostępności kredytu bankowego – analiza

polskiego rynku, Bank i Kredyt s. 47-68, czerwiec 2007

Notka biograficzna autora:

Dr Łukasz Konopielko, adiunkt w Katedrze Ekonomii Uczelni Łazarskiego w Warszawie.

Obszary zainteresowań badawczych: nowe technologie i e-gospodarka, badania ewaluacyjne.

Asesor programów europejskich w Polsce.

Related Documents