ñfunbíal¡ad oistrlal de B.ei. ÓRORIIO DE CONTROL INSTITUCIONAL IN FORME N' OO8.2O1 g.OCUMDB.SR SERVICIO RELACIONADO A LA MUNICIPALIDAD DISTRITAL DE BREÑA LIMA ,.¡MPLEMENTACIÓN Y SEGUIMIENTO A LAS RECOMENDACIONES DERIVADAS DE INFORMES DE AUD¡ToR|A Y SU PUBLICNCIÓU EN EL PORTAL DE TRANSpAREHcn esrÁUDAR DE LA ENTIDAD" peníooo: MAYo Y JUNIo DE 2oi9 lrur - penú 2019 'Ailo & la Luóa cort3 b cslupcón é pn*,arr 'Decqio da la ErÉthd de cport idadés paaa r¡rFrr3 y hoíÜcs'

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ñfunbíal¡ad oistrlal de B.ei.

ÓRORIIO DE CONTROL INSTITUCIONAL

INFORME N' OO8.2O1 g.OCUMDB.SR

SERVICIO RELACIONADO A LA

MUNICIPALIDAD DISTRITAL DE BREÑA

LIMA

,.¡MPLEMENTACIÓN Y SEGUIMIENTO A LAS

RECOMENDACIONES DERIVADAS DE INFORMES DE

AUD¡ToR|A Y SU PUBLICNCIÓU EN EL PORTAL DE

TRANSpAREHcn esrÁUDAR DE LA ENTIDAD"

peníooo: MAYo Y JUNIo DE 2oi9

lrur - penú

2019

'Ailo & la Luóa cort3 b cslupcón é pn*,arr

'Decqio da la ErÉthd de cport idadés paaa r¡rFrr3 y hoíÜcs'

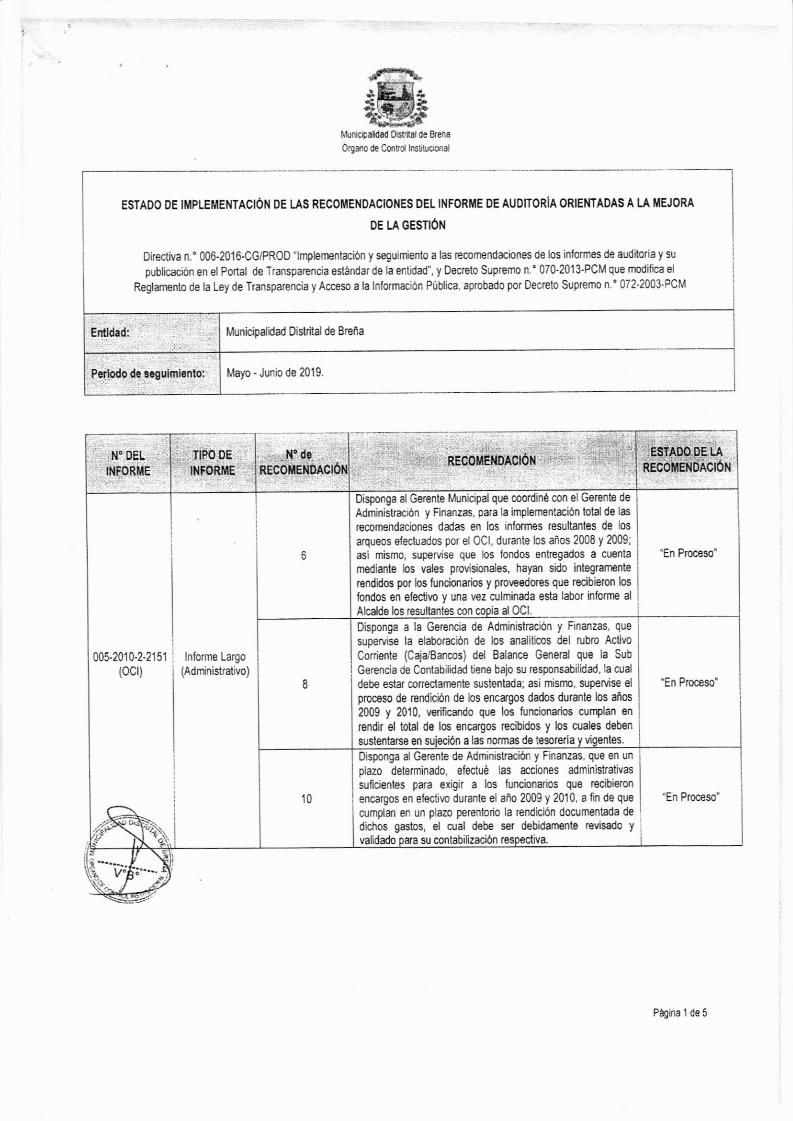

Mun¡c¡pal¡dad oistrital de 8reñaEn$dad:

Periodo de s.gulmiento:

}tunic$aldad hgútal de &ena

oigllo de Coifd lnstitÉcnal

ESTADO DE IMPLEII'EI.¡TACIÓN DE LA§ RECOMENDACIOTIES DEL INFORfIiE DE AUOITORIA ORIEI{IADA§ A LA MEJORA

DE LA GESNÓN

Directiva n.' 006-2016{G/PROO "lmplemnteión y seguim¡ento a las reconEnda¡ones de los inlormes de aud¡toria y su

publicación en elPorct de Transpafencia estándarde le entidad", y oecreto supremo n.' 070-20'I3.PCM que nrcdifica el

Reglamento de la Ley de Transparencia y Acceso a la lnformación Públ¡ca. aprobado por 0ecreto Suprcmo n ' 072-2003-PCM

. RECOMENDACIÓN

10

Disponga al Gerente de Administracion y Finanzas, que en un

plazo deleminado, efectué las acc¡ones administrativas

sufic¡enles para exigir a los funcionarios que recibiero¡

encargos en efectjvo duranle el año 2009 y 2010, a fin de que

cumdar en un plazo pereotodo la rendic¡ón documenlada de

dichos gastos, el s.ral debe ser debidamente reüsado y

validado su conlabil¡zación

"En Proceso"

a.

Disponga al Gerente Municipal que mord¡né mn el Gerente de

Administraoón y Finanzas, para la ¡mplementación totalde las

recomendac¡ones dadas en los infomes resultantes de los

arqueos efecludos por el ocl. durante lcs años 2008 y m09,asi m¡smo, supervise que los fondos entregados a cuenla

mediante los vales provisionales, hay?n sido integrarnente

rendidos por los funcionarios y pro\,/eedores que recibieron los

fondos 6n efecrtvo y una vez culminada esla labor informe al

'En Proceso"

Alcalde los resultenles con alOCl.

Disponga a la Gerencia de Adminislración y Finanzas, que

superyis€ la elaboración de los anal¡ticos del rubro Aclivo

Cordente (C4aBanms) del Balance General que la Sub

Gerenc¡a de Contabilidad tiene bajo su responsabilidad, la cual

debe eslar cor¡eclaments sustentada; asi misrno, supeNise el

proceso de rendición de los encargos dados durante los años

2009 y 2010, l,/erifi.ándo que los funcionarios curplan sf)

rendir el total de los encárgos rec¡bi&s y los cuales deb€n

"En Proceso'

suslentarse en a las normas de tesoreria

00s2010-2-2151(0cl)

lnforme Largo

(Administrativo)

Ptina 1 d€ 5

Mayo - Junio de 2019.

I

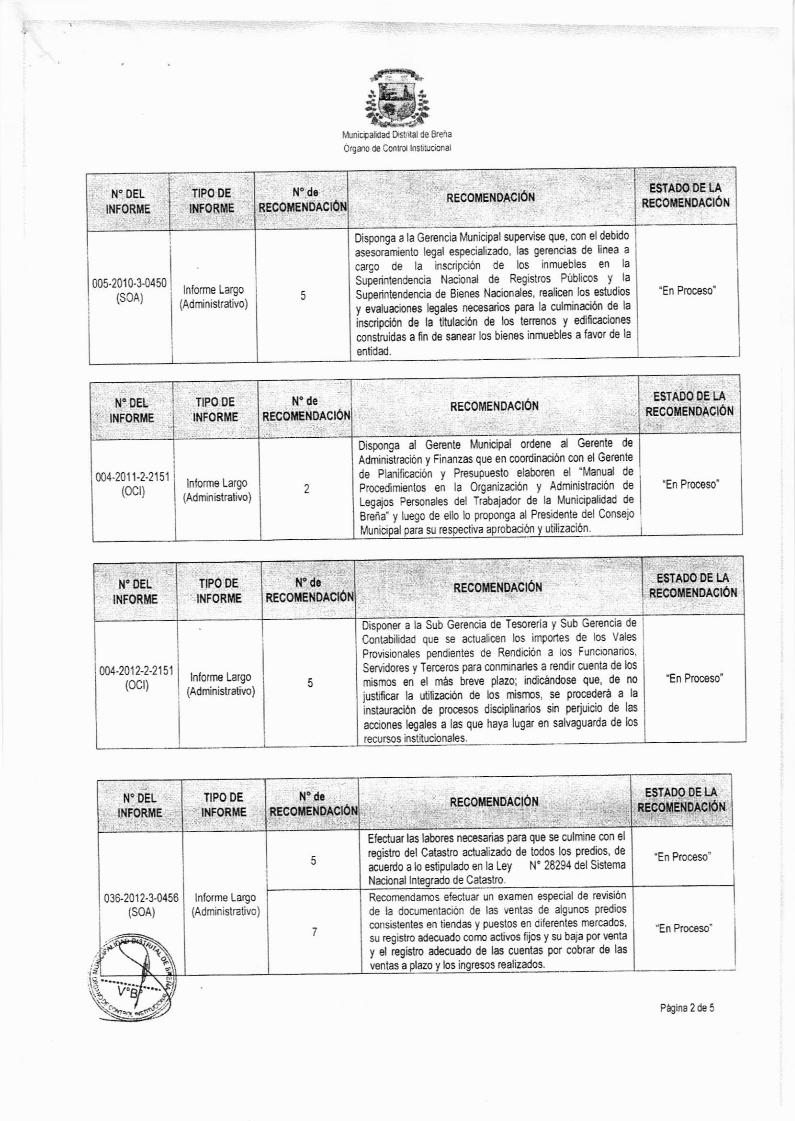

TIPO DE

INF0R[¡!E

N' de

I

,ESTADO DE LA

RECOIIIENDÁCIÓN

I

I

I

I

,N'OELINFORME

,ffi,.

trfunicaaload D§§ai de gre,ta

0.9-lo de Corrd hsüu.rcional

RECO!'TENOACÚ¡¡

Legajos Personales del Trabaiador de la Municipalllad de

Breña" y luego de elb lo proponga al Presidente del Conseio

llunicipal para su respectiva apfobación utilización

RECOMENDACIÓtI

Disponer a la Sub Gerencia de T

Contabilidad que se actualicen

esoreÍia y Sub Gerencia de

los imporles de los Vales

Provisionales pendienles de Rendición a Ds Funcionarics, I

Disponga a la Gerencia Municipal süpsrvise que, mn eldebijo

asesoramienlo legal especialzado, las gerencias de linea a

cargo de Ia inscripción de los inmuebles en la

Superintendencia Nac¡onal da Registros Públicos y la

Sup8rintendencia de Eienes Nac¡ondes, roal¡cen los estud¡os

y évafuaciones legdes nscesarios para la culminación de la

inscripdón de la titulac¡ón de los ter€nos y edifcaciones

mnsfuidas a fin dc sanear los bienss inrmebles a favor de la

entidad.

005.2010-3-04s0(§0A)

03&2012-10456(soA)

lnforrE Largo

(Admin¡strativo)

ESÍADO DE LA

RECOMEI'IOACIÓN

'En Proceso'

'En Proceso"

ESfADO DE LA

RECOMENDACIÓN

Disponga al Gecnte Municipal ordene al G€rente de

Administración y Finanzas que en coordinaciorl con el Ger€nte

de Plan¡ftcrc¡ón y Presupuesto elabore¡ el "Manud de

Proced¡miertos en la organización y AdministraciÓn de

lnlorme Largo(Administratirc)

5

Servjdores y Terceros para conmlnañ€s a rendir a¡enta de los

mismos en el más breve dazo; ind¡cándose que, de no

iustficar la utilizacún de hs misÍEs se pmcederá a la

lnsburacrón de procesos disciplinarios sin perju¡c¡o de las

accioñss lEales a las que haya lugar en salvaguarda de hs

recutsos institucionales.

'En Proc€so"

"En Proceso"

N" de

RECO}TENDACIÓN

N" OEL

INFORME

fIPO DE

rNf0RtlE

ESTADO DE LA

ñECOMENOACIÓNN" de RECO¡¡ENDAGIÓIiN' DEL

INFORME

TIPO DE

INFORME

2004.201 1-?-21 51

(0cl)lnlorme Largo

(Adminislrativo)

N" de

RECOi¡lENDACIÓNN' DEL

INFORME

fIPO DE

INFORME

RECOTiENDACIÓNN" da

RECOIIENDACIÓNÍIPO DE

INFORME

Efec{uar las labores necesaria para que se culmine con el

registro del Cat6tro aclualiz?do de todos los predios, de

acuerúo a lo e§ipulado en la Ley N' 28294 del Si§ema

Nacionalln de Calastro

J

Recomendamos efectuaÍ un examen especial de reüsión

de la documentación de las ventas de algunos predios

consistentes en tiendas y puestos en d¡ferentes mercados,

su registm adecuado como activos fiFs y su baia por v€nte

y el regislo adecu¿do de las cuentas por cobrar ds las

venlasaplázoylos realizados.

lnfo¡me Largo(Adm¡nistrdüvo)

P&ina 2 de 5

I

II

I

'En Proceso"

E,SÍADO DE LA

I

i oo4-2012-2-2r 51

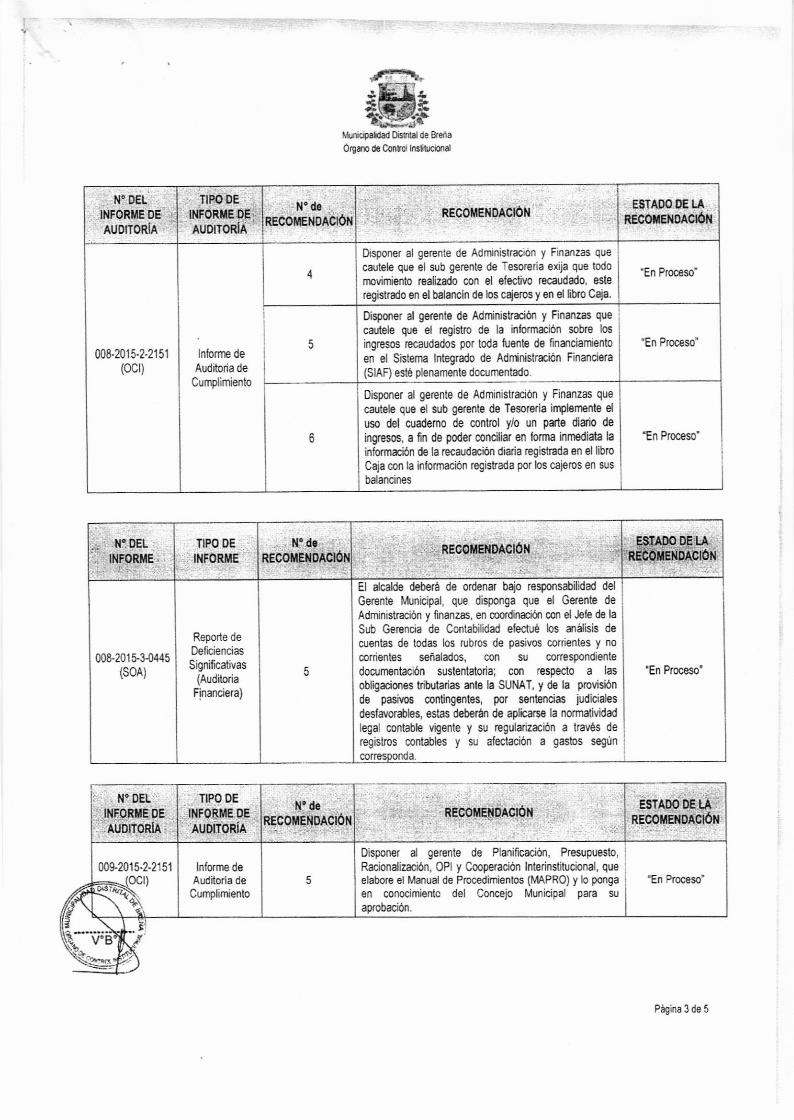

l*'

I

I

I

¡I' DEL

INFORME

TIPOD; I

INFORME DE I

AUOITORIA ]

N" de

RECOnEIi0AOÓN

ESÍADO DE LA

RECOMENOAGÉN

4

008.2015.2-21 5 r(ocD

Informe de

Auditoda de

Curpl¡m¡ento

6

Disponer al gerente de Adminislración y Finanzas que

calel€ que el sub gerente de fesoreia exija que todo

moüm¡ento real¡¿ado con el elecüvo recaudado, sste

regislrado 6n el balanc¡n de los cdems y en el libto CaF.

Disponer al gerente de Administraión y F¡nanzás que

cautele qu6 el fegis{ro dB la inlormac¡ón sobfe los

ingresos recaudados por toda fusnte d€ linmc¡amiento

en el Sistema lntqrado de Adnir$slre¡r¡n Financiera

(SIAF) eslé plenamente docurnentado

Disponer al gerente de Administración y Finanzas que

cautele que el sub gsrente de TesoIoria iÍplemenle el

uso del cuad€mo de control y/o un parto diaio de

¡ngresos, a fin d€ poder concil¡ar en forma inrnediata la

información de la recaudaciin draria regishada 6n ol libm

Ca¡a con la infomación registada por los caj€ms en sus

balancines

rtun¡cildad Disñ¡l de Rááoqrp de co¡ror hslibci¡al

El alcalde deberá de ordenar b4o responsabilidad del

Gerente [,fun¡cipal, que disponga que el Gerente de

Administración y linanz6, en coordinrim mn el Jefe de lá

Sub Gerenc¡a de Contabilidad efeclué los áisis de

cuentas de todas los rubros de pasivos corrieotes y no

mrrisntes señalados, con su mnesFndientedocumsnlación sustentatoria; con respecto a Ias

obligacimss trihtarias le h SUtlAf, y & la prcvisión

de pasivos contingentos, por ssntenc¡as ¡udicialesdesfavoráles, estás &berán de aplb¿rse la normatividad

legal contable vigente y su regulaizació8 a través de

registros contables y su afectac¡ón a gastos según

'En Proceso'

'En Proceso'

a

INFORI'EfIPO DE

5008-201 s3-044s

(soA)

Reporte de

Defic¡encias

SignificáiYas(Auditoria

F¡nanciera)

ESfADO DE LA

REIOHEI{DACIÓN

N" OEL TIPO DE

INFORII¡IE DE

AUOIIORíA

ffi:'lnforme de

Auditoria deCumplimienlo

5

Disponer al gerente de Planificación, Pre$puesto, l

Raciondize¡ón, oPl y Cmperadón l¡terinstitucional, que '

elabore el Manual de Procedim¡entos (llAPRo) y lo ponga

en conocimieotc del Coftcejo l\4un¡cipal para su Iaprobación. I

"En Proc€so'

v'B

PA¡ina 3de 5

N" DEL

INFORI¡E OE

AUBITORiA

"En Proceso'

I

5_En Pfoceso'

N' ds ESTADO DE LA

RECOI¡l EN DAC lÓ tlRECO E DACIÓN

N'deRECOMEIiDACIÓN

00+20r5.2-2151

TIPO OE

INFORfiIE

00&20 r 6-$0445(s0A)

Rsporte deDefcienciasSignifcativas

(Auditoria

Financiera)

ESTADO DE LARECO¡IENDACIÓN

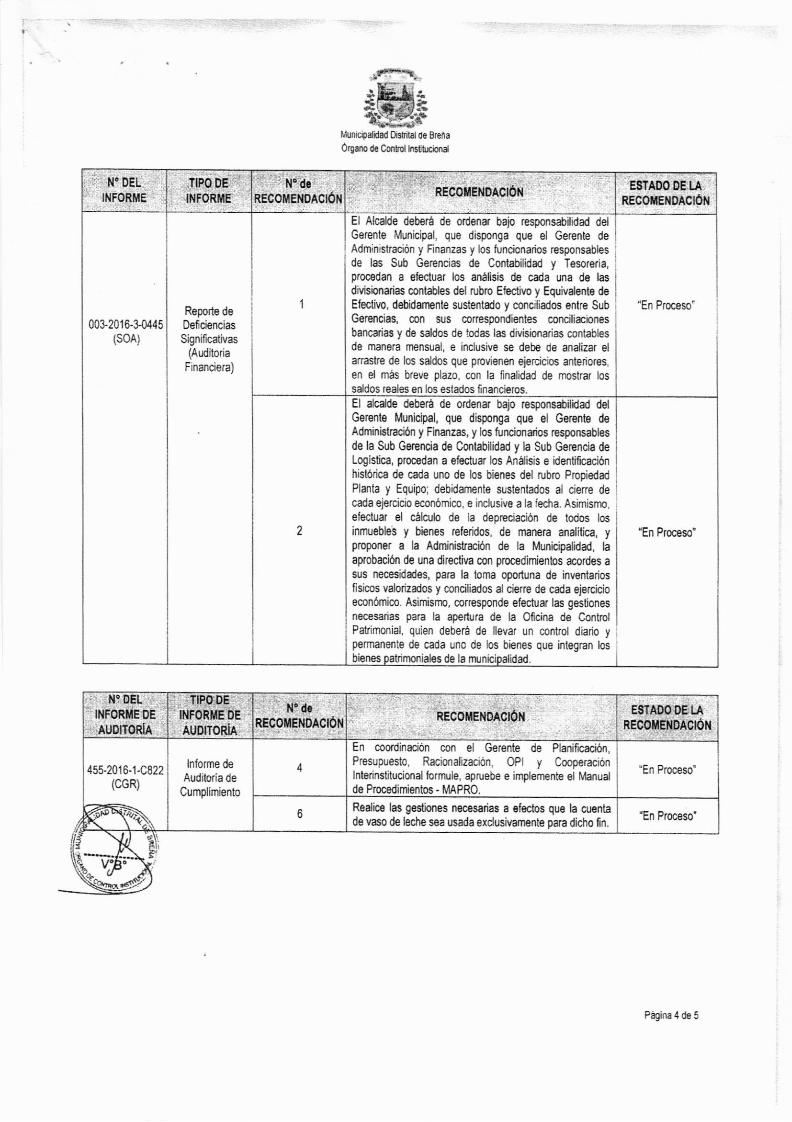

El alcalde deberá de ordena¡ baio respons$¡lilad delGsrento Munic¡pal, qu€ disponga que el Gerente deAdm¡nistrac¡ón y Fin ¿as, y los funcionaios responsables

de la Sub Gefencia de Cüttabil¡dad y la Sub Gerencia deLog¡stica, procedan a elecluar los Aná¡s¡s e idenlificac¡ónhistórica de cáda uno de los b¡enes del rubro Prop¡edadPlanla y Equ¡po: debidamente slslenlados al ciere de

2

cada ejercic¡o económ¡co, e ¡nclusive a la iecha. Asimismo,elecluar el cálculo d€ ia depreciación de lodos losinmuebles y b¡enes referidos, de manera analilica, ypmponer a la Administriin de la Mun¡ipalidad, laaFobación de una d¡rectiya con procedimientos acordes asus neces¡dades, para la loma opoftuna de invenlaíosfisicos valorizdos y coflciliadm al cbrre de cada ejerc¡cioeconómico. Asim¡snn, corresponde efecfuar 16 gesüones

necesar¡as para la apertur3 de la Ofcine de ContrclPatrimon¡al. quien deberá dá llevar un control diario ypermanente de cada unc de los bienes que integran los

'En Proceso'

bienes atnmoniales de la m!nici

et{tr¡r@afú8d Osrilát 6e Breia

Orlam de C$d kEüi¡cixrd

El Alc¿lde deberá de ordena baF responsáilidad deiGerente ¡,,lunic¡pal, que disponga que el Gerente deAdmin¡stración y F¡nanzas y los funcicnaíos responsablesde las Sub Gerencias de Contábilidad y fesoreria,procedan a etectuar los anál¡sis de cada una de lasdiüs¡onerias contables del rubro Efeclivo y Equiva¡ents de

Efectiro, deb¡dam€nte sustentado y conciliados enke SubGerencias, mn sus conespondientes concil¡¿ionesbancarias y do saldos de tods las divisionaias conlablesde mánem mensual. e ¡nclus¡ve se debe de analizar elarrasfe de los sa¡dos que pmvienen eierc¡cios anteiores.en el más breve plazo, con la finalidaC de mostrar lossaldos reales en los estados financ¡ercs.

"En Proceso'

N" DEL

INFORITIE DE

AUDrroRlA

N'deRECOMENDAcIÓN

REcoitEr{DAcróri ESÍADO DE I.A

RECotrE[DACIÓti

4

En coordinacion mn el Gelenh de Plan¡fcacifu,Prssupuesto, Racioflalización, OPI y CooperaciónlnlÉrinsütuciond lornB¡le, apruebe e impleÍEnte el iranudde Procedlmi€ntos - i.{APRO.

'En Proceso'

mx455.2016¡-C822

(cGR)

lnforme deAuditoría de

Cumplimiento

6Redirs las geslirmes nec€serias a efectos qus la cugntade vaso de l6che s€a usada exdusivamente para dicho fn.

'En Proceso'

P4in¿ 4 de 5

I

I¡

1

I

I

I

I

I

I

I

N' DEL

II{FORIIE

I}'¡FORiTE OE

AUDIToRiA

ESÍADO DE tARECOME'IDACIÓN

N'doRECOüENOACÚil

RECOMET{DACIÓt{N'DEL

II{FORME

TIPO DE

I f0RfilE

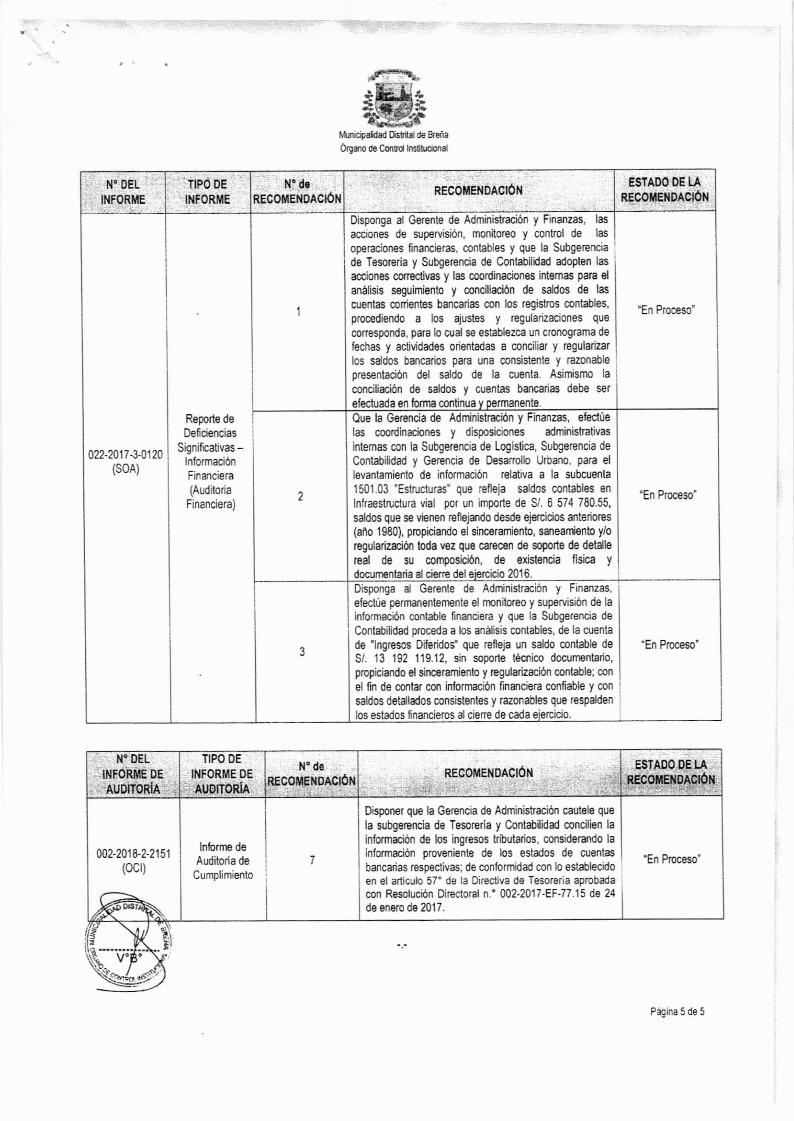

Disponga al Gerente de Administrac¡ón y Finanzas, las

acciones de supervisión, monitoreo y cont¡ol de las

operaciooes fnancieras, contables y que la Subgerencia

de fesorer¡a y Subgerencia de ContabiliJad adoplen las

accionos mÍ€ctivás y las coordinac¡ones intemas para danálisis segu¡miento y mncjliación de saldos de las

cuentas mrientes bancafias con los regislros contable§,

procediendo a los ajustes y regularizmiones que

corresponda, para lo cual se €steble2ca un cronograma de

fechas y acliüdados orientadas a conc¡liar y legularizar

los sddos banc¿rios para una consistente y razonab¡e

presentacjón del saldo de la cuenta. As¡Íúsmo la

concil¡acón d€ s¿ldos y cuentas bancaria debe ser

afectrada en foma cofltinua y permanento.

'En Proceso'

Que la GelBnc¡a de Adrdnistracón y Finanzas, efec{úe

las coordinaciones y disposiciones adminislrativas

intemas con la Subgerencia de Logistica, SubJerencia de

Contábilidad y Gerenc¡a de Desanollo Umano, para el

l€vantemierto de inlormacón relativa a la subcuenta

1501.03 'Estructuras' que refleia saldos contables en

lnlraestructura vial por un importe de S/. 6 574 780.55,

saldos que se vÉnen reflejado desde ejercic¡os anteÍioes(año 1980), propi{iando el sinc€ramienb, saneari€nto y/o

regularización toda vez que carocen de sogorte de detalle

real de su composicón, de exislencia fls¡ca y

'En Proceso'

documentarie al ciere d6l e,ercicio 201 6

oisponga al Gerente de Adminiskación y Finanzas,

efectúe pemanentemente el monitoreo y supe.v¡sión de lainlormacón contable linanciera y que la Subgerenqa de

Contabilidad proceda a los análisis contables, de la cuenla

de 'lngresos Diferidos- que releia un saldo mntdle de

S/. 13 192 119.12, sin sopode léc[rim documontario,propiciando el sincsramiento y Ggularización cgntable: con

el ñn d€ contar cü inlormación financiera confiable y con '

saldos detallados consistenles y razonables que respalden

los eslados ñnanc¡eros al clele de cada ejercicio.

'En Prcceso'3

Rsporle deDeñcieflcias

S¡gnifrcaüvas -lnformac¡ón

F¡nanciera

(Auditoria

Financ¡era)

022.2017-10120(s0A)

TIPO OE

IIIFORME DE

AUOITORÍA

oispooer que la Gerencia de Administración cautele que

la subgerBncia de Teoreria y Conlabil¡dad conc¡l¡en la

información de los ingresos kibutaños, cons¡derando la

¡nformación proveniente de los estados de cuentsbancarias respectivas; de mn,ormidad con lo est*l€cidoen el art¡culo 57' de la Direct¡va de fesoreria aprobada

con Resolucón Dircctoral n.' @2-2017 -EF-77 .15 óe 24

de sn€ro de m17.

'En Proceso'7

lnformo deAuditoria de

Cumplimiento

0a2-201ü2-2151(0cl)

kF,§\

P4ina 5 de 5

[i]nic$a¡dad Ostt¡l de Ereiña

Óeao de C,onrd lnsttEonal

1

2

II I

I

N' OEL

INFORJITE DE

¡uononia

N" de neco¡¡eroncrón

I

I

Related Documents