1 Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón 1 Derecho y Ciencias Políticas Universidad Carlos III de Madrid Febrero 2015 Este ensayo explora cómo los bancos centrales consolidan su modelo institucional. Se ofrecen dos hipótesis para explicar cómo adoptan su mandato y cómo son capaces de imponerse al resto de actores de la economía pública. La primera demuestra que los bancos centrales que tienen una composición interna plural y una interacción elevada con otros actores políticos y sociales tienen objetivos más amplios que la contención de la inflación. La segunda demuestra que su nivel de prestigio es la clave para que sean capaces de consolidar su independencia y llevar a cabo las políticas que desean. Con estas hipótesis, se 1 Quiero dar las gracias a mis tutores, Pablo Simón y Alicia Cebada; a los profesores Zeev Rosenhek, de la Open University of Israel, Luis Bouza García, de la Universidad Carlos III de Madrid, W. Miles Fletcher, de la University of North Carolina at Chapel Hill, William W. Grimes de la Boston University, Yasushi Hamao de la University of Southern California, y Patricia Steinhof de la University of Hawaii por su ayuda en la búsqueda de bibliogafía; y a Javier Carnicero por sus comentarios.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

Los bancos centrales como actores políticos: un modelo de evolución institucional

Rafael Carnicero Mazón1

Derecho y Ciencias Políticas Universidad Carlos III de Madrid

Febrero 2015

Este ensayo explora cómo los bancos centrales consolidan su modelo institucional. Se ofrecen dos hipótesis para explicar cómo adoptan su mandato y cómo son capaces de imponerse al resto de actores de la economía pública. La primera demuestra que los bancos centrales que tienen una composición interna plural y una interacción elevada con otros actores políticos y sociales tienen objetivos más amplios que la contención de la inflación. La segunda demuestra que su nivel de prestigio es la clave para que sean capaces de consolidar su independencia y llevar a cabo las políticas que desean. Con estas hipótesis, se

1 Quiero dar las gracias a mis tutores, Pablo Simón y Alicia Cebada; a los profesores Zeev Rosenhek, de la Open University of Israel, Luis Bouza García, de la Universidad Carlos III de Madrid, W. Miles Fletcher, de la University of North Carolina at Chapel Hill, William W. Grimes de la Boston University, Yasushi Hamao de la University of Southern California, y Patricia Steinhof de la University of Hawaii por su ayuda en la búsqueda de bibliogafía; y a Javier Carnicero por sus comentarios.

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

2

elabora un modelo que explica cuál es el futuro del Banco Central Europeo y que también se puede aplicar a otros bancos centrales.

Índice I. Introducción ............................................................................................................ 3

II. Marco Teórico ...................................................................................................... 4

a. Hipótesis 1: Los bancos centrales son más sensibles a objetivos de crecimiento y empleo si hay participación de sociedad civil en sus órganos de decisión. .................. 4

b. Hipótesis 2: Si un banco central sufre presiones para cambiar su comportamiento o diseño institucional por parte de otro actor político, su prestigio relativo marcará la capacidad de influencia de los otros actores. ................................................................ 6

c. Bancos seleccionados ............................................................................................ 9

III. Métodos .............................................................................................................. 14

a. Enfoque teórico.................................................................................................... 14

b. Medición de variables .......................................................................................... 15

IV. Evidencia empírica ................................................................................................. 17

a. Primera hipótesis: la ampliación de mandato de los bancos centrales ................ 17

Circunstancias de la ampliación de objetivos ........................................................ 17

La pluralidad de voces en la proposición de las reformas del banco central ....... 18

¿Qué actores se posicionan en contra de la ampliación del mandato? ................. 20

b. Segunda hipótesis. La respuesta a las presiones políticas: la variable del prestigio 22

Tipos de presiones que puede sufrir un banco central y nivel de efectividad ........ 25

La entrada del banco central en la agenda electoral ............................................. 31

V. Conclusión ................................................................................................................ 36

V.I Bibliografía ............................................................................................................. 39

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

3

I. Introducción Los bancos centrales son una institución peculiar. Son de titularidad pública, pero una

de sus funciones es crear parte de la materia prima con la que funciona el sector financiero,

el dinero. Su enorme relevancia para la economía y desarrollo de las sociedades modernas

ha quedado patente en el caso de la Unión Europea con la intervención del Presidente del

Banco Central Europeo, Mario Draghi en julio de 2012 en la que prometió “hacer lo que

hiciera falta” para salvar el euro (Draghi 2012). Esta intervención propició un debate

respecto a cuál debía ser el modelo del Banco Central Europeo, cuál debía ser su rol en la

economía de la Unión Europea y con qué herramientas, como la compra de deuda pública,

podía contar para desempeñar su papel. Los diferentes puntos de vista sobre estos asuntos se

pueden agrupar entre los que defienden que debe ser un mero garante de la baja inflación y

quienes pretenden que participe activamente para evitar el colapso.

Este ensayo compara la situación del Banco Central Europeo con la de otros bancos

centrales, y explora las circunstancias en las que se producen cambios institucionales

respecto a la ampliación de sus mandatos y el efecto de la presión que ejercen sobre ellos

otros actores. Ofrece dos explicaciones complementarias: si los bancos con más

participación de sociedad civil en sus órganos decisorios tienen en cuenta objetivos más

amplios que el clásico de la contención de la inflación; y si el prestigio de los bancos

determina su capacidad de resistir la presión de otros agentes respecto a su toma de

decisiones.

En este ensayo se ofrece una perspectiva institucionalista para explicar los cambios de

modelo de los bancos centrales y las relaciones entre los diferentes actores de la economía

pública. Analizando la historia de bancos centrales que se han visto envueltos en situaciones

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

4

similares a aquellas por las que ahora atraviesa el Banco Central Europeo, podemos

establecer paralelismos y crear un modelo que indique hacia donde se dirige esta institución

y otras que se encuentren en situaciones similares.

Una aportación de este ensayo respecto a los ya existentes comparando bancos centrales

es que no se limita a comparar sus mandatos y actuaciones únicamente desde una

perspectiva legal, sino que también examina los procesos de toma de decisiones y las

interacciones entre agentes económicos y políticos (Gerdesmeier, Mongelli y Roffia 2007).

En la primera parte del ensayo se plantean las hipótesis, se presentan los casos objeto de

estudio, y se explica la metodología. En la segunda, se desarrollan las hipótesis, y se ratifica

su validez. En las conclusiones, se ofrece un resumen de los hallazgos, las limitaciones de

los modelos y se plantean áreas de interés para investigaciones futuras.

II. Marco Teórico a. Hipótesis 1: Los bancos centrales son más sensibles a objetivos de crecimiento y

empleo si hay participación de sociedad civil en sus órganos de decisión.

Esta hipótesis pretende probar que los bancos centrales que cuentan con instrumentos de

participación para dar voz a la sociedad civil consideran objetivos diferentes a contener la

inflación (Federal Reserve System 2005), que es el dominante de los bancos centrales en las

últimas décadas (Cargill 2005). La sensibilidad a estos objetivos se demuestra cuando se

reforma su estatuto para ampliar sus objetivos en el contexto de situaciones de shocks

externos, como una crisis económica (Steelman 2011) porque éstas proveen la oportunidad

para que las preferencias de los actores no gubernamentales sean más tenidas en cuenta.

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

5

La primera variable independiente de esta hipótesis es la participación de personas que

no sean representantes gubernamentales en los órganos de toma de decisiones de los bancos

centrales. La segunda variable independiente es que se haya presentado una situación de

shock externo, como una recesión económica o una fase de cambios internos en el país,

como la llegada de un nuevo grupo de población. La variable dependiente es que el banco

central actúe persiguiendo objetivos económicos diferentes a la contención de la inflación y

que estos se encuentren formalizados en su estatuto. Otros autores han buscado

explicaciones alternativas para las prioridades de los bancos centrales. El economista

Christopher Adolph ha construido una teoría que considera que los banqueros centrales

actúan motivados por el desarrollo de sus carreras profesionales. Lo que determina su

actuación y sus principios económicos es su origen profesional y cómo construyen sus ideas

a lo largo de su carrera.2

2 Adolph enmarca su teoría en la idea de que las instituciones deben incluir las preferencias de los actores dentro de las organizaciones. (Adolph 2013) Los burócratas, en sus carreras, adquieren conocimientos, ideas y creencias en cada una de las instituciones que forman parte. (Adolph, 2013, pag. 15) Adolph explica que los banqueros llevan a cabo políticas favorables a los bancos anticipando su regreso al sector privado. (Adolph, 2013, pag 16) La experiencia determina a jóvenes que trabajan en el sector financiero, se ven más expuestos a las propuestas antiinflacionistas, además de tener más dinero que la media, por lo que son más ortodoxos. (Adolph, 2013, pag. 42 ) La socialización de los banqueros centrales hace que el dinero sea su principal objetivo, si entraron en el sector financiero (Adolph, 2013, pag. 80) Los banqueros centrales, dependiendo de su pasado, tienen más posibilidades de terminar en un sitio u otro. Por ejemplo, haber trabajado en un banco central hace más posible trabajar en un banco que haber trabajado en el ministerio de finanzas. (Adolph, 2013, pag. 83) Adolph también defiende que estos efectos persisten a pesar de nominación por partidos de una tendencia u otra. (Adolph, 2013, pag. 93) Todo ello tiene efectos en inflación. (Adolph, 2013, pag. 102- 103)

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

6

b. Hipótesis 2: Si un banco central sufre presiones para cambiar su comportamiento o

diseño institucional por parte de otro actor político, su prestigio relativo marcará la

capacidad de influencia de los otros actores.

Esta hipótesis pretende explicar la capacidad de otros actores políticos para conseguir que

los bancos centrales modifiquen su política monetaria o cambien sus leyes regulatorias, con

el propósito de aumentar o disminuir su independencia o de ampliar sus objetivos. Para

comprobar en qué circunstancias los actores políticos son capaces de doblegar al banco,

examinaremos qué sucede cuando el estatus del banco entra en la agenda electoral y

parlamentaria. Los bancos son capaz de defenderse de las presiones y ser el actor más

destacado del debate económico dependiendo del grado de respeto con el que cuenten

(Dwyer 2012), (Maman y Rosenhek 2011). Los bancos intentan alcanzar y mantener esta

posición para poder moldear las preferencias de los políticos en la materia.

Participación de sectores de la

sociedad civil en los órganos del banco central

Amplitud de perspectivas respecto al rol del banco

central

Shock externo

Ampliación del mandato del banco

central

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

7

Una de las posibilidades que se presentan es que un banco central que de iure y de facto

se comporta de manera independiente, fracase en sus políticas económicas y monetarias. Si

la situación se alarga en el tiempo, el estatus y políticas del banco entrarán a formar parte de

la agenda electoral (Kajimoto y White 2012). Se puede llegar entonces a presentar una

situación en la que un candidato se comprometa a cambiar la actuación del banco bajo la

amenaza de cambiar su estatus (Bremmer 2013). Si este candidato vence, entonces el banco

se verá obligado a asumir la nueva dirección planteada por el vencedor si quiere evitar

perder su independencia formal y legal (Kihara 2012).

Otra posibilidad es que el estatus del banco y sus actuaciones banco entre en la agenda

parlamentaria. Los parlamentarios pueden sentirse atraídos por la idea de reclamar cambios

en la política monetaria, y de influir sobre el banco o hacer que este lleve a cabo políticas

diferentes (Dwyer 2012). Esto se debe a que la política monetaria es sencilla de implantar,

no requiere grandes consensos entre diferentes actores sociales, y los políticos pueden

refugiarse de las críticas si no da el resultado esperado escudándose en el rol independiente

del Banco Central. Los políticos no siempre pueden motivar los cambios en la política del

banco que desean. Sin embargo, presionando al banco para que actúe de manera diferente,

pueden mostrar a los electores que se están actuando para defender sus intereses. Esta

manera de proceder, paradójicamente, también beneficia a los bancos centrales, porque les

permite defender su estatus frente a los políticos. Cuando los bancos mantienen una buena

relación con los políticos y se muestran receptivos a sus propuestas, los políticos intentan

influir en menor grado sobre los bancos (Dwyer 2012). De esta forma, el diálogo con los

políticos permite al banco defender sus posiciones. La apariencia de neutralidad interesa a

los banqueros centrales porque así les es más fácil estar considerados como entes apolíticos,

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

8

tengan o no una agenda política (Adolph, 2013: 10). Con una apariencia neutral, sus

opiniones son más respetadas y tenidas en cuenta.

Por otra parte, los bancos centrales pueden ser la voz más respetada del debate

económico, consolidándose como los principales actores de la política económica de un

país. Si el banco cuenta con una trayectoria de liderazgo marcado por el personalismo y una

gran capacidad de influencia sobre los miembros del gobierno y los órganos decisorios de la

economía, se encontrará en una posición ventajosa para negociar los cambios que se

desarrollen en el momento de plantear reformas en el estatuto legal del banco (Maman y

Rosenhek 2011). Si el banco se convierte en el actor de referencia en el terreno económico,

las sugerencias y deseos de sus gobernadores tendrán gran importancia para los demás

actores de la economía pública, porque sus propuestas e ideas serán las más destacadas sobre

cómo debería ser un banco central desde una perspectiva económica (Maman y Rosenhek

2011). Esto también se aplica al estatuto legal del banco, lo que incluye sus objetivos,

mandatos, y competencias.

La variable dependiente de esta hipótesis la correspondencia entre las políticas del banco y

las deseadas por los políticos y la independiente, el prestigio del banco central en referencia

a su peso en el debate económico del país.

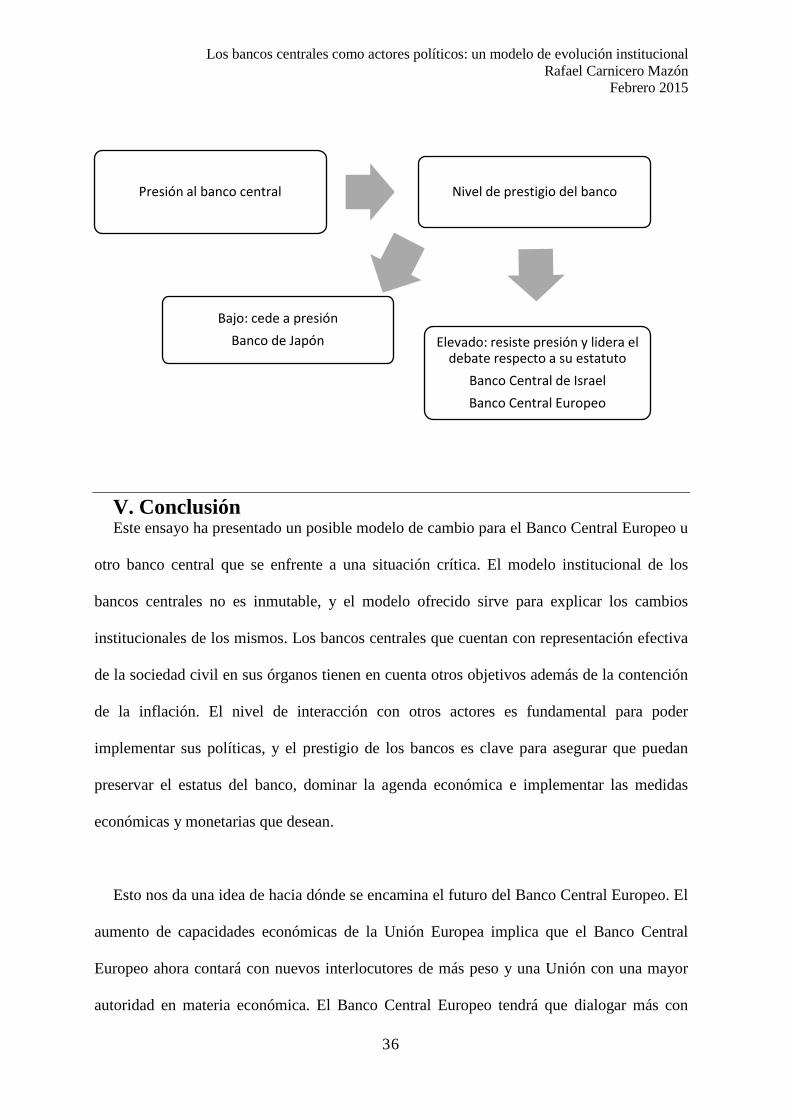

Presión al banco central Nivel de prestigio del banco

Elevado: resiste presión y lidera el debate

respecto a su estatuto

Bajo: cede a presión

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

9

c. Bancos seleccionados

El examen del desarrollo del estatus legislativo, político e institucional de cinco bancos

centrales desde 1945 permite comprobar las hipótesis que se han planteado.

El Banco Central Europeo nos permite examinar la primera hipótesis referida a la

participación de órganos de la sociedad civil porque su elevado nivel de independencia viene

marcado en parte porque sus instrumentos y objetivos son muy limitados y se intenta aislar

al máximo de influencias exteriores, buscando la legitimidad en la consecución de sus

objetivos. Se considera que está limitado porque desde un punto de vista legal, no podía

financiar a los gobiernos de la zona euro, debe coordinar a 19 gobiernos nacionales, y la

Unión Europea no tiene capacidad en materia fiscal (Oganesyan 2013). Este diseño

institucional ha producido grandes quebraderos de cabeza y debates sobre la legalidad de las

acciones que ha tomado (Draghi 2014). Desde que comenzó la crisis financiera de 2008, el

Banco Central Europeo ha terminado primando la construcción política, el objetivo por el

que fue creado, sobre su mandato formal de mantener baja la inflación y la prohibición

específica de financiar gobiernos. Una de las lecciones de la crisis es que el Banco Central

Europeo forma parte de un proyecto político, y no de una área económico- monetaria

optimizada (Herr 2014: 72). El Banco Central Europeo permite contrastar su desarrollo con

el de otros bancos examinados que cuentan con más interlocutores y más instrumentos y

objetivos.

El Banco Central Europeo también es relevante con respecto a la segunda hipótesis

porque dependiendo del resultado de su gestión de la crisis en la zona euro es posible que su

reforma entre en la agenda política de los países de la Unión, y su capacidad de decisión

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

10

sobre la agenda dependerá en parte del prestigio que haya acumulado. Por ello,

examinaremos si el Banco Central Europeo está construyendo su prestigio y si se está

convirtiendo en la voz más autorizada en la economía. Entonces podremos comprobar qué

sucederá con su modelo institucional. El Banco Central Europeo desempeñará un papel

decisivo en el futuro de la Unión Europea, porque algunas de las opciones que se han

planteado recientemente, como la salida de países de la zona euro o incluso la desaparición

de la moneda, serían un golpe al proyecto político de la Unión Europa que motivó su

creación. Tras la intervención de Mario Draghi en la que aseguró que haría todo lo

necesario para salvar al euro, el Banco ha hecho lo posible por evitar la caída de países que

lo componen, intentando actuar dentro de su mandato. La principal y más controvertida

medida que ha llevado a cabo ha consistido en comprar deuda en mercados secundarios

con la condición de que se llevaran a cabo ajustes macroeconómicos. El 22 de de enero de

2015 Mario Draghi lanzó un plan de compra de deuda masiva consolidando su posición y

superando la oposición de actores como el Gobierno de Alemania y el Bundesbank (Draghi

2015). Examinaremos si efectivamente el Banco Central Europeo ha asumido un rol

preponderante que le ha permitido dominar el debate económico y superar las presiones

respecto a sus políticas monetarias.

La Reserva Federal permite contrastar la primera hipótesis porque es una institución

con presencia de representantes del sector económico privado y de la sociedad civil en sus

órganos de decisión y ha reformado su estatuto ampliando su mandato en una situación de

crisis. En el mandato de la Reserva Federal se incluye la creación de empleo y el

crecimiento económico, que a veces chocan con el tradicional de mantener la inflación baja.

El Congreso formalizó la ampliación de los objetivos de la Reserva Federal incluyendo el

crecimiento económico y el pleno empleo en 1978. El examen de las circunstancias bajo las

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

11

que sucedió la ampliación permite observar si se podría llevar a cabo una reforma similar en

otros bancos centrales. La Reserva Federal tiene un público amplio que va más allá de los

integrantes de la misma, y está integrada en el Gobierno de Estados Unidos, por lo que se

espera que actúe de manera coordinada con este. El grado de coordinación ha evolucionado

con el tiempo. En los años 80, la principal preocupación en Estados Unidos era la falta de

coordinación entre la política fiscal y monetaria. Sin embargo, treinta años después, esa

preocupación es sobre el exceso de coordinación entre el Tesoro y la Reserva Federal

durante la crisis, y la inquietud porque se extendiera al período posterior (Blinder 2012).

El Banco Central de Israel permite contrastar la primera hipótesis referida al elemento

de representatividad en sus órganos. Alcanzó la independencia legal en 2010, y en su

estatuto ha conservado legalmente el elemento de representatividad ciudadana en su junta,

ya que el Gobierno selecciona a economistas para representar a la ciudadanía (Banco de

Israel 2010). Pero los economistas refuerzan las políticas económicas del gobernador por lo

que no suponen un contrapunto a sus postulados, y a diferencia de lo que ocurre en la

Reserva Federal, el Banco no tiene un público tan amplio al que contentar, porque no se

enmarca en un país federal y por lo tanto no tiene juntas territoriales. (Rosenhek, 2014).

El caso de Israel también permite contrastar la segunda hipótesis. En su caso, cuenta con

un elevado nivel de prestigio, que le ha permitido resistir las presiones sufridas y también

modelar el debate político con respecto a su independencia y sobre la economía del país. Los

gobernadores de su banco cuentan con gran prestigio dentro y fuera del país y esto les

permite dominar los debates económicos y convertirse en los impulsores de su agenda

económica. Esto es precisamente lo que han intentado hacer Shirakawa, el anterior

presidente del Banco de Japón, y también Draghi, convertidos en emprendedores

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

12

institucionales que quieren implantar su agenda política, para contar con mayor peso político

para exigir reformas económicas y fiscales que complementen su política monetaria.

El Banco de Japón permite contrastar la segunda hipótesis, porque es un banco que ha

sufrido una gran pérdida de prestigio y ha terminado cediendo a las presiones políticas.

También representa un caso relevante para determinar hacia dónde se encaminan las

instituciones económicas de Estados Unidos y la Unión Europea, porque la crisis de Japón a

principios de los 90 y las de Estados Unidos y Europa tienen muchas similitudes. La

principal es su carácter de burbuja inmobiliaria. En todas se obtuvo el mismo resultado:

preocupación por la deflación, caídas en mercado de valores, e inestabilidad del sector

financiero (Lipscy y Takinami 2013). Japón también ha entrado en una espiral de deflación

y envejecimiento poblacional similar a la que podría experimentar Europa en el futuro, lo

que ha despertado el interés por la evolución de sus políticas económicas y sociales (Metzler

2013).

La pérdida de prestigio del Banco de Japón se dio tras el estallido de la burbuja

inmobiliaria del país a finales de los ochenta. El Banco de Japón, que no pudo contener la

crisis ni hacer remontar a la economía del país, ha recibido duras críticas por no haber

logrado evitar un amplio período de deflación de dos décadas (Cargill 2005). El Banco

justificó esta situación explicando que la política monetaria no era un sustituto para las

soluciones a los problemas estructurales de la economía, y explicando que su actuación no

era suficiente para resolver la situación. Mario Draghi también ha dado la misma explicación

recientemente para pedir más reformas a la Unión Europea y a los países de la zona euro

(Draghi 2015). El Banco de Japón no ha encontrado aún un modelo institucional que resulte

exitoso, y no cuenta con el mismo capital político y de liderazgo intelectual que los otros

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

13

bancos escogidos para este ensayo. Japón implantó tarde sus políticas, y fracasó (Amyx,

2004).

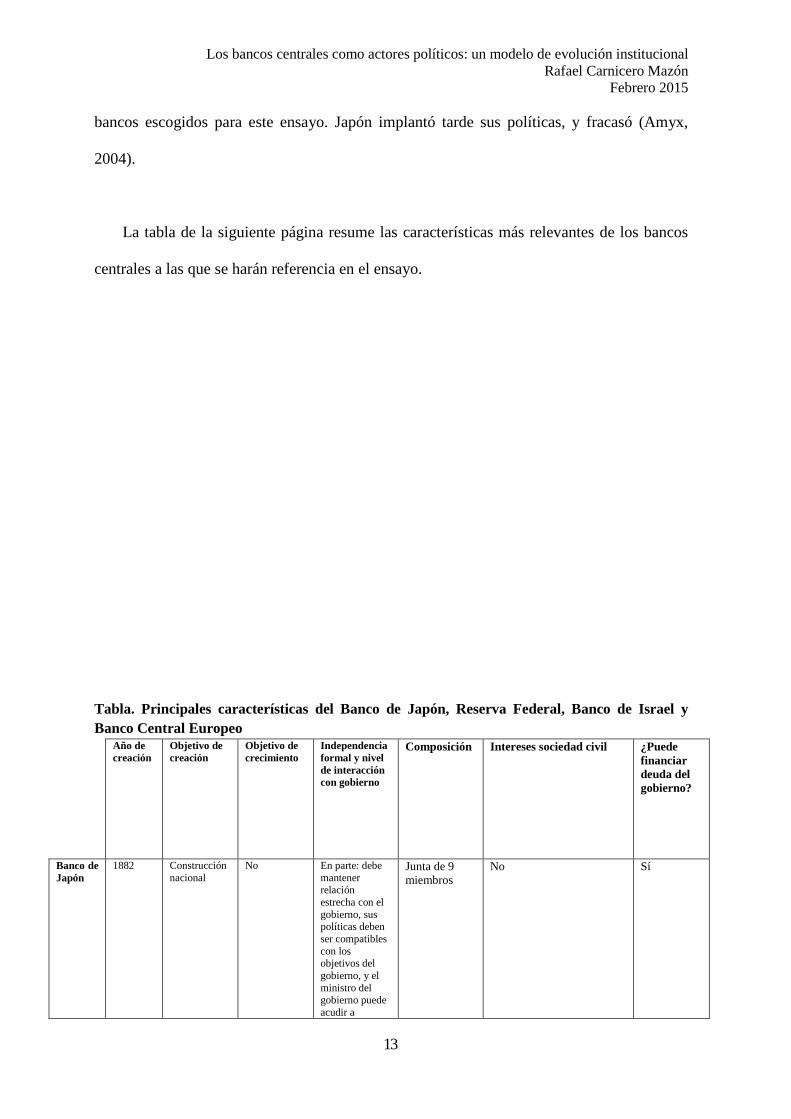

La tabla de la siguiente página resume las características más relevantes de los bancos

centrales a las que se harán referencia en el ensayo.

Tabla. Principales características del Banco de Japón, Reserva Federal, Banco de Israel y Banco Central Europeo

Año de creación

Objetivo de creación

Objetivo de crecimiento

Independencia formal y nivel de interacción con gobierno

Composición Intereses sociedad civil ¿Puede financiar deuda del gobierno?

Banco de Japón

1882 Construcción nacional

No En parte: debe mantener relación estrecha con el gobierno, sus políticas deben ser compatibles con los objetivos del gobierno, y el ministro del gobierno puede acudir a

Junta de 9 miembros

No

Sí

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

14

reuniones del banco y hacer propuestas.

Reserva Federal

1913 Estabilidad sistema financiero

Sí Sí. Está sujeto a supervisión del Congreso. Opera con autoridad delegada por el Congreso.

Junta de gobernadores con 7 miembros y 12 bancos regionales

Sí, representación en comités y en juntas de bancos regionales. Representación de intereses económicos de manera equitativa en juntas de bancos regionales.

Sí

Banco Central de Israel

1954 Construcción nacional

Sí, supeditado a que no perjudique la inflación

Sí. El gobernador aconseja al gobierno en política económica y monetaria.

Junta de 6 miembros

Sí, tres de los seis miembros de la junta son ciudadanos designados por el gobierno con estudios de posgrado en economía y experiencia.

No puede comprar deuda

Banco Central Europeo

1998 Proyecto político

No Sí. Derechos de participación e información de otras instituciones. El BCE puede imponer obligaciones a terceras partes. El presidente del Consejo puede acudir a las reuniones del consejo gubernativo del BCE y remitir mociones para que se deliberen.

Junta directiva con presidente, vicepresidente y cuatro consejeros. Consejo de gobierno formado por junta y presidentes de bancos nacionales.

No No podía comprar deuda formalmente

Elaboración propia a partir de (Banco de Israel, 2010) (Banco de Japón, 1997) (Reserva Federal 2009) (Banco

Central Europeo, 2012)

III. Métodos a. Enfoque teórico

Este trabajo se enmarca dentro del paradigma institucionalista. Esta teoría defiende que

las instituciones son más que un mero diseño institucional porque las instituciones crean

procedimientos, normas formales e informales, e interacciones. Este enfoque observa la

organización y estructura de una institución y determina que las instituciones son las

principales responsables de sus resultados y el comportamiento de los actores que la

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

15

constituyen. El institucionalismo incluye la idea de path dependence, al determinar que

cuando un actor ha tomado un camino, es difícil que salga de él. De este modo, las

alternativas políticas que pueda haber en un momento, generalmente desparecen cuando se

escoge una de ellas. Las dinámicas que se desencadenan cuanto se opta por una decisión se

reproducen más adelante, aunque la situación no sea la misma.

Las instituciones también moldean y determinan qué políticas y acciones escogen los

actores. Esta idea se basa en varias presunciones: los actores tienen una serie de

preferencias, y actúan para maximizar la posibilidad de alcanzarlas; y las instituciones hacen

que los actores entiendan la forma en que los demás van a actuar, y así ajustar sus

preferencias.

Existen una serie de conceptos desarrollados por Streeck y Malen que sirven para ampliar

esta teoría. El primero consiste en layering, como se denomina a añadir elementos a las

políticas de una institución; el segundo, displacement, como se conoce al hecho de que

algunos elementos de una institución se vuelvan más prominentes respecto a otros; el

tercero, redirection, cuando una institución sufre un cambio de parámetros y objetivos; el

cuarto, drift, cuando una institución se ve sobrepasada por hechos externos; el quinto,

depletion, cuando una institución se erosiona de forma gradual (Salines, y otros 2011).

Todos ellos aparecerán en los bancos centrales examinados en el ensayo.

b. Medición de variables

Para medir la primera variable independiente de la primera hipótesis, la participación de

personas que no sean representantes gubernamentales en los órganos de toma de decisiones

de los bancos centrales, examinaremos la composición interna de los órganos decisorios de

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

16

los bancos centrales. Se considerará que un banco tiene participación de la sociedad civil si

en sus órganos de gobierno cuenta con personas representantes de la ciudadanía, que

defienden sus intereses de manera efectiva, son capaces de enfrentarse a los dirigentes del

banco y no se limitan a apoyar sus decisiones para legitimar su actuación. Estos cargos

pueden representar a sectores concretos o a la sociedad en general.

Para medir la segunda variable independiente, que se dé una situación de shock,

comprobaremos que los cambios de los objetivos del banco tuvieron lugar bajo

circunstancias excepcionales, como una recesión. Para medir la variable dependiente de la

misma, que el banco tenga en su mandato objetivos diferentes a la contención de la inflación

examinaremos los estatutos que regulan su funcionamiento, y comprobaremos si en su

mandato se especifica que deben actuar persiguiendo objetivos económicos diferentes a la

contención de la inflación, con lo que se comprobará que éstos están formalizados como

resultado de la participación de la sociedad civil y una situación de shock.

Para medir la variable dependiente de la segunda hipótesis, la correspondencia entre las

políticas del banco y las deseadas por los políticos, examinaremos si la política monetaria y

las acciones del banco central forman parte de la agenda política y si se ajustan a las

deseadas por los actores políticos. La presencia de la política monetaria en la agenda política

y la percepción de los actores se verán reflejadas por hechos como declaraciones de los

políticos referidas a la política monetaria y la actuación del banco, la entrada de las políticas

del banco en la campaña electoral, o la creación de grupos parlamentarios en los que se

promueva la reforma del banco central. La variable independiente, referida al prestigio del

banco central, será examinada teniendo en cuenta la capacidad de los bancos para imponerse

en las decisiones referidas a política monetaria y económica en general. Esto se comprobará

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

17

examinando las intervenciones y actuación del banco en momentos en los que se ha puesto a

prueba su capacidad institucional y en los que haya sido sometido a presiones por parte de

otros actores. Por lo tanto, un banco será prestigioso desde esta perspectiva si es capaz de

resistir a los otros actores, y si en estas situaciones de presión fue capaz de imponer su punto

de vista.

IV. Evidencia empírica a. Primera hipótesis: la ampliación de mandato de los bancos centrales

Para contrastar esta hipótesis se estudiarán las circunstancias en las que se produjo la

ampliación de los objetivos de la Reserva Federal, y se examinará por qué en una situación

de shock comparable el Banco Central de Israel no sufrió una ampliación de su mandato.

Circunstancias de la ampliación de objetivos

¿Qué circunstancias hacen que un banco central amplíe sus objetivos? La Reserva Federal

se encontró en ellas en 1978. La economía de Estados Unidos sufrió en los años 70 su

primera gran recesión después de varias décadas. Esta recesión motivó cambios en la

Reserva Federal que condujeron a que se adoptara su actual mandato de estabilidad de

precios, máximo empleo y crecimiento. La reforma se hizo con el objetivo de consolidar un

modelo que había funcionado hasta entonces, ya que la economía había tenido una buena

actuación durante el anterior cuarto de siglo: desempleo por debajo del 5%, e inflación entre

1 y 5% (Steelman 2011). Por el contrario, si en la Unión Europea se llevaran a cambio

cambios en las instituciones económicas como el Banco Central Europeo, seguramente se

harían con el objetivo de implantar una nueva política económica, y no de reconocer y

afianzar la anterior. Este es el camino que están tomando las instituciones de la Unión. En

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

18

Europa no se intentaría consolidar un mandato macroeconómico, sino crear un nuevo plan

para ligar la política monetaria a la fiscal y económica.3

La pluralidad de voces en la proposición de las reformas del banco central

A pesar de las dificultades económicas en las que se encontraba inmerso Estados Unidos

en 1978, el objetivo de pleno empleo era en apariencia fácil de lograr, ya que sólo requería

una reducción de dos puntos en cinco años. Además, la mayoría de voces eran favorables al

empleo frente a la reducción de la inflación (United States Senate 1978). En Europa, no está

tan claro que esta preferencia sea tan clara debido al carácter supranacional de la unión

monetaria, porque en algunos países, como Alemania, el desempleo ya es bajo, y una buena

parte de su población, especialmente los pensionistas, se verían afectados por una subida de

la inflación. La ortodoxia económica actual tiene una preferencia clara por mantener una

inflación baja. Al contrario, en Estados Unidos tampoco estaba clara la pertinencia de un

objetivo de inflación por temor a que pudiera perjudicar al objetivo de empleo (United

States Senate 1978). La Reserva Federal no era considerada como responsable de la

situación porque la inflación no se entendía como un fenómeno exclusivamente monetario,

sino que se atribuía al embargo de la OPEP y a las cosechas de trigo de la URSS (United

States Senate 1978). La globalización se había extendido, y sucesos propiciados en otros

países hacían que la situación económica no pudiera ser controlada en su totalidad por el

Estado. Esta situación es similar a la que se presenta en la actualidad en Europa. Sin

embargo, la existencia del Banco Central Europeo ha reducido las herramientas con las que

los países pueden luchar contra una crisis económica, porque no pueden devaluar su

moneda. De la misma forma, la política monetaria tampoco sería la única capaz de resolver

la situación (Draghi 2015) al igual que ha sucedido en Japón.

3 Véase el último apartado de esta sección.

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

19

Otros bancos centrales que no cuentan con una participación tan plural aprovechan

situaciones de crisis para aumentar su poder apoyándose en otros actores. Este es el caso del

Banco Central de Israel. En 1985, el gobierno otorgó en parte la independencia al Banco

Central al prohibirle financiar el déficit. El origen de este mandato se remonta a los años 70.

En esta década, al igual que en Estados Unidos, también se produjo una fuerte

desaceleración de la economía, combinada con un aumento de las demandas de sindicatos y

otros actores privados al gobierno para lograr más recursos, aunque el Gobierno estaba

incurriendo en situación de déficit. En Estados Unidos, se aprovechó la situación para

consolidar un mandato de crecimiento y empleo; sin embargo, en Israel, el Banco Central

aprovechó esta situación para alcanzar en parte la independencia, al promover la

prohibición de financiar déficits del gobierno. Esto hizo que no tuviera que financiar las

políticas del gobierno (Maman y Rosenhek 2011).

El gobierno de Israel accedió porque así podía evitar financiar más gasto público, y

controlar el aparato económico estatal, que sufría fuertes presiones de sindicatos,

corporaciones privadas, y otros entes estatales. El gobierno utilizó las demandas de

independencia del Banco Central a su favor, para lograr consolidar su poder frente a otras

entidades. En este caso, el Banco utilizó una circunstancia favorable a sus pretensiones para

aumentar su poder, mediante la pérdida de una de sus facultades, la financiación del

Gobierno, al coincidir sus intereses con los del Gobierno (Maman y Rosenhek 2011).

En la reforma de la Reserva Federal, el entorno ideológico de la época permitió a los

senadores aprobar una ley que se servía de una institución pública para impulsar el empleo

en el sector privado. La ley reconocía que si el sector privado fracasaba, el Gobierno debía

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

20

actuar; y dejaba como último recurso los programas de empleo del gobierno (United States

Senate 1978). Desde un punto de vista institucional, para el éxito de la ley fue fundamental

el apoyo del Presidente y de varios sectores económicos y sociales, (United States Senate

1978) porque la ley buscaba mejorar la coordinación entre política monetaria y fiscal. Esto

pretendía evitar, por ejemplo, que el gobierno llevara a cabo una política fiscal expansionista

y la Reserva Federal restringiera el crédito. En el caso de la Reserva Federal en este

momento, no se dan los conflictos interinstitucionales presentes en la otra hipótesis que se

desarrolla, como en los supuestos de presiones o de aseguramiento de supervivencia de la

independencia.

¿Qué actores se posicionan en contra de la ampliación del mandato?

A pesar de este aparente consenso, la ley que cambió el mandato de la Reserva Federal

se aprobó con la oposición de algunos sectores económicos, como la Cámara de Comercio.

Este organismo consideraba que los objetivos de empleo y crecimiento eran fantasiosos,

supondrían subir impuestos, y reducirían la independencia de la Reserva Federal. Su

principal objeción era que supondría un mayor peso del gobierno en la economía al fijar sus

objetivos (United States Senate 1978). Además, la Cámara de Comercio consideraba que el

desempleo no era tan grave gracias al mayor número de programas sociales, y de hogares

con ambos adultos trabajando (United States Senate 1978).

Por su parte, la Reserva Federal no era partidaria de un lenguaje y provisiones tan

estrictas, y quería que no se le obligara a cumplir los objetivos si las condiciones no eran las

adecuadas para alcanzarlos. También prefería que los objetivos fueran fijados a largo plazo,

y no año a año. Pero estaba de acuerdo en incluir la provisión pro empleo y crecimiento, y

de que estos también fueran sus objetivos (United States Senate 1978).

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

21

En Israel, las presiones para cambiar el estatuto del Banco se dieron de nuevo en los años

90. En este caso, no hubo coordinación entre el Banco Central y el Ministerio de Finanzas.

Mientras el Banco Central de Israel quería continuar con su política antiinflación, el país se

encontraba en un momento de grandes cambios demográficos debido a la llegada de

inmigrantes de la recién desparecida Unión Soviética. Sin embargo, el Banco Central

consideraba que para su integración social y económica, era preferible que el gobierno se

abstuviera de participar activamente. El Estado debía limitarse a crear las condiciones

macroeconómicas adecuadas. Por lo tanto la integración de los inmigrantes debía quedar en

manos privadas.

En 1990, el Banco aprovechó para consolidar su poder junto con el Ministerio de

Finanzas, al promover una ley que limitaba el déficit público. Ambos se aliaron y emplearon

a sus expertos para convencer al Gobierno y al Parlamento. Para ello, incidieron en su

metodología de toma de decisiones a largo plazo frente a la visión a corto plazo de los

políticos, y emplearon sus conocimientos técnicos como arma y ejemplo de ello. Sin

embargo, el Gobierno y los principales empresarios del país se opusieron a la política

contraria a la inflación del Banco, al considerar que ponía en peligro la estabilidad del país y

la integración de los nuevos ciudadanos. Como el Banco entendió que no podría imponerse

en un asunto tan importante para el país como la inmigración, prefirió dejar que el gobierno

incurriera en déficit y propuso una ley que obligara al Gobierno a reducirlo en el futuro, que

se aprobó poco tiempo después (Maman y Rosenhek 2011). En este caso, el Banco Central

cuenta con una participación de representantes de la sociedad civil más limitada, por lo que

es capaz de imponer su punto de vista frente a las demás instituciones, como se especificará

en la siguiente parte.

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

22

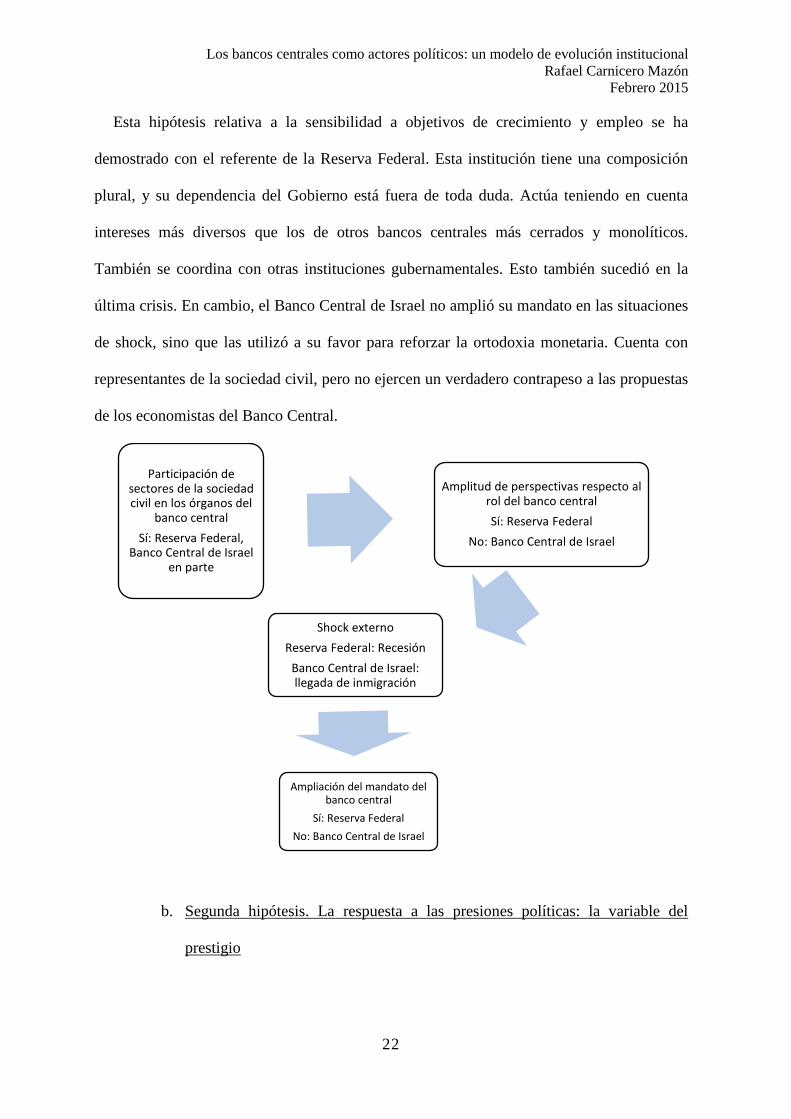

Esta hipótesis relativa a la sensibilidad a objetivos de crecimiento y empleo se ha

demostrado con el referente de la Reserva Federal. Esta institución tiene una composición

plural, y su dependencia del Gobierno está fuera de toda duda. Actúa teniendo en cuenta

intereses más diversos que los de otros bancos centrales más cerrados y monolíticos.

También se coordina con otras instituciones gubernamentales. Esto también sucedió en la

última crisis. En cambio, el Banco Central de Israel no amplió su mandato en las situaciones

de shock, sino que las utilizó a su favor para reforzar la ortodoxia monetaria. Cuenta con

representantes de la sociedad civil, pero no ejercen un verdadero contrapeso a las propuestas

de los economistas del Banco Central.

b. Segunda hipótesis. La respuesta a las presiones políticas: la variable del

prestigio

Participación de sectores de la sociedad civil en los órganos del

banco central Sí: Reserva Federal,

Banco Central de Israel en parte

Amplitud de perspectivas respecto al rol del banco central Sí: Reserva Federal

No: Banco Central de Israel

Shock externo Reserva Federal: Recesión

Banco Central de Israel: llegada de inmigración

Ampliación del mandato del banco central

Sí: Reserva Federal No: Banco Central de Israel

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

23

Los bancos centrales responden de manera diferente a las presiones políticas

dependiendo de su nivel de prestigio. Contrastaremos la evolución de los bancos centrales

de Japón e Israel y compararemos su situación con la del Banco Central Europeo para

comprobar si los bancos ceden a las exigencias de los políticos dependiendo de su nivel de

prestigio.

El Banco de Japón tuvo injerencias del gobierno al menos hasta que obtuvo su

independencia de iure en 1998. Hasta entonces, no tenía un mandato de baja inflación, sino

de maximizar el crecimiento económico (Ito, 2010). El Banco de Japón es muy importante

en el debate político de este país porque allí la política monetaria sirve como elemento de

negociación y debate entre los partidos. En los años 90, cuando la crisis estaba en su peor

momento, los políticos pusieron la reforma del modelo del banco en el centro del debate,

pidiendo que se independizara formalmente de las presiones del Ministerio de Finanzas

(Reed and Thies 2001). Por ello, el Partido Liberal, que estaba en el Gobierno, impulsó la

ley del Banco Central, para demostrar que era tan reformista como los partidos de la

oposición. Sin embargo, los cambios que se llevaron a cabo no afectaron demasiado al

funcionamiento del banco porque se trataba de una reforma de poco calado como se pone de

manifiesto en el débil lenguaje de la ley. Por ejemplo, la ley permite consultas con los

miembros del gobierno, y también obliga a que las políticas del Banco sean compatibles con

las del gobierno (Dwyer 2012). Para algunos autores (Cargill, 2005), este cambio se hizo

para desviar la atención que recibían los fracasos del Ministerio de Finanzas en política

económica.

Una vez el Banco obtuvo la independencia formal, se volvió todavía más conservador

para demostrar su poder en materia económica (Cargill, 2005). De la misma forma, tampoco

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

24

colaboró con el gobierno cuando se hizo necesario que ambos organismos coordinaran sus

políticas (Ito y Mishkin, 2005). Cuando la ley entró en vigor, los políticos del país

comenzaron a intentar influir en las decisiones del banco (Dwyer 2012). Uno de los motivos

que explican que recurrieran a este método es que en Japón quedaban pocas herramientas

económicas disponibles para combatir la depresión económica, y además la política

monetaria permitía a los políticos aferrarse a sus cargos electos, porque les servía para

demostrar que estaban cumpliendo su objetivo de conseguir crecimiento económico. En

cambio, las reformas administrativas o fiscales requieren más negociación y alcanzar

acuerdos.

A diferencia de lo que ocurrió en Japón, en Israel el banco central ha dirigido la agenda

respecto a su forma institucional y la política económica. Israel permite observar cómo un

banco central puede modelar el debate político respecto a su independencia. Los

gobernadores de su banco cuentan con gran prestigio dentro y fuera del país y esto les

permite dominar los debates económicos y convertirse en los impulsores de su agenda

económica (Maman y Rosenhek 2011). Esto han intentado hacer Shirakawa, y también

Mario Draghi, convertidos en emprendedores institucionales que quieren presentar su

agenda económica y política para conseguir más prestigio y estar en condiciones de exigir

reformas económicas y fiscales que complementen su política monetaria.

El Banco Central de Israel logró aumentar y consolidar su poder frente a los gobiernos y

una ciudadanía hostil gracias al conocimiento y prestigio alcanzado por sus líderes, que no

dudaron en desplegarlos para reforzar a su institución frente a los diversos intentos del

gobierno por controlarle a lo largo del último medio siglo. Si bien al principio se trataba de

un banco con un objetivo de construcción nacional, los sucesivos banqueros centrales

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

25

lograron que las teorías antiinflacionistas y favorables a la independencia legal se

implantaran en Israel, aunque el banco ha conservado un objetivo de crecimiento

subordinado al de inflación, y mantiene la representación ciudadana.

Uno de los principales instrumentos con los que cuenta el Banco Central de Israel para

dirigir la agenda económica es el prestigio de sus economistas, que tienen un acceso

privilegiado a los órganos de gobierno del país. De esta forma, los economistas del banco

asesoran al gobierno y también mantienen reuniones formales e informales con los

legisladores. Todo ello les ha permitido tener un papel importante en la consolidación de la

independencia del Banco Central, porque al proyectar sus conocimientos se les perciben

como profesionales de gran prestigio y experiencia, y sus opiniones pasan a convertirse en

dogmas al no haber nadie con un nivel de conocimiento similar capaz de rebatirles (Maman

y Rosenhek 2011).

Tipos de presiones que puede sufrir un banco central y nivel de efectividad En el caso de Japón, las presiones políticas acompañan al empeoramiento de las

condiciones económicas. En Israel, se presentan principalmente cuando los políticos

consideran que el banco está tomando o proponiendo medidas lesivas para el país. Existen

diferentes formas de influir sobre un banco central, con diferentes grados de efectividad.

En primer lugar, las comparecencias en el parlamento, que se consideran poco efectivas

para cambiar puntos de vista y para mejorar la cooperación institucional.

En segundo lugar, los nombramientos. En Japón, en los últimos años, ha sido difícil

aprobar candidatos porque la oposición bloqueaba los cercanos al Partido Liberal y al

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

26

Ministerio de Finanzas, por lo que muchas veces se terminaba optando por aquellos

propuestos por el Banco de Japón, muy en línea con ortodoxia monetaria.

En tercer lugar, la influencia a través de propuestas legislativas y acción parlamentaria.

En Japón, tras las elecciones de 2009, un grupo de legisladores jóvenes introdujo la reforma

del Banco en la agenda, sumando apoyos entre partidos de diferentes tendencias (Dwyer

2012). Su propuesta era incluir crecimiento y empleo en el mandato del banco, siguiendo el

camino de la Reserva Federal. Las reformas fueron propuestas por parlamentarios jóvenes

por motivos institucionales relativos a la estructura de los partidos y la elección de

parlamentarios en Japón. Así, los primeros ministros tienen una perspectiva más amplia

respecto al banco y siempre defienden su independencia y la cooperación limitada e

informal. Sin embargo, los parlamentarios de segunda fila tienen grandes expectativas por

parte de su electorado. Deben constituir una base y contar con apoyos fuertes para ser

reelegidos. Pueden conseguirlo de diversas formas. Pueden diferenciarse y especializarse en

un aspecto de la política, rechazando el punto de vista de su partido, e incluso votando en

contra de los candidatos propuestos para ocupar cargos en el banco. Los backbenchers4

también pueden criticar al Banco, porque este es independiente, y por lo tanto sus fracasos

no son los del partido. Además, los parlamentarios tienen un horizonte temporal más breve,

por lo que la política a corto plazo es una herramienta para conseguir sus objetivos

electorales. De la misma manera, sería difícil para el Partido Democrático explicar por qué

ahora que ha llegado al poder ha pasado a estar en contra de la independencia del Banco

Central (Dwyer 2012). Estas dinámicas son diferentes en Europa, ya que el Banco Central

no responde a los parlamentos nacionales (Banco Central Europeo 2014) y las

4 Backbenchers: Los parlamentarios con menos peso político.

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

27

circunscripciones son de ámbito nacional, por lo que los parlamentarios noveles no

dependen de construir apoyos en el nivel local.

En Israel, los enfrentamientos entre el Banco Central, los parlamentarios, y el Ministerio

de Finanzas ocurrieron con regularidad en los años noventa. En 1992, las críticas por parte

del Ministerio de Finanzas fueron tan duras hacia la política antiinflacionaria que estaba

llevando a cabo el Banco Central que incluso las hacía en público, aireando directamente las

diferencias entre ambas instituciones. En 1993, las desavenencias alcanzaron un nivel tan

alto que pasaron a la agenda parlamentaria. El Comité de Finanzas del Parlamento se llegó a

cuestionar la independencia del Banco, de manera similar a lo sucedido en Japón en 2009. El

Comité se reunió con el Gobernador y le amenazó con limitar su poder por considerar

inaceptable que su actuación no fuera controlada por el Parlamento a diferencia de la del

Ministerio de Finanzas. Los parlamentarios consideraron que el Banco Central ya no estaba

cumpliendo con sus objetivos de desarrollo nacional, al estar perjudicando la integración de

los inmigrantes de la desaparecida Unión Soviética, como se ha explicado antes. El sector

privado también se unió al Gobierno en esta lucha. Así, los bancos consideraron que las

políticas del banco central estaban perjudicando su negocio, muy dependiente de sus fuertes

vínculos con la industria, afectada por los altos tipos de interés. Dentro de las distintas

divisiones del banco también había puntos de vista divergentes. Triunfó el punto de vista

antiinflación, al que también se sumó el Gobierno debido al prestigio de los representantes

del Banco Central, que eran capaces de convencer a sus interlocutores con sus amplios

conocimientos. De este modo, la lucha contra la inflación también entró en la agenda del

Gobierno. También el Ministerio de Finanzas terminó por estar de parte del Banco Central.

Para lograrlo, el banco agitó el recuerdo de la hiperinflación, y ligó la baja inflación a ser

considerado un país avanzado (Maman y Rosenhek 2011).

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

28

Estas políticas no eran compartidas por todos los partidos del parlamento, ya que

preferían reforzar su rol como banco de construcción nacional. Esto requería reducir su

poder, frente a la demanda del Banco de convertirse en el guardián de la inflación. Al igual

que en Japón en 2009, miembros del partido Likud propusieron que la política monetaria

pasara de estar determinada únicamente por el banco central a decidirse en un consejo en el

que el Banco Central sería minoría y estarían representadas asociaciones empresariales y

representantes bancarios. El Banco Central consideró que esto iba contra la ortodoxia del

resto del mundo, y logró el apoyo del primer ministro Rabin para cambiar la ley del banco y

asegurar su independencia. Para ello, se creó un comité de expertos para estudiar posibles

reformas (Maman y Rosenhek 2011).

Se sucedieron varios comités para reformar el estatuto, y el Banco Central consiguió

dominar la discusión, y establecer los términos de la misma. Una forma de conseguirlo fue

desplegando a académicos favorables a su postura. Así, en uno de estos comités, otros

miembros se referían al economista Cuckierman, como “un profesor” para ellos. Se invitó a

economistas de otros países también favorables a las posiciones del banco. El lenguaje que

empleaba el Banco Central hacía evidente que eran las teorías internacionales respaldadas

por los economistas invitados las que triunfaban. Los comités de reforma, desde 1996,

siguieron la mayoría de recomendaciones del Banco Central frente a las del Ministerio de

Finanzas. Hasta 2005, ninguno de los dos bandos parecía capaz de avanzar en sus políticas,

por lo que no se hicieron más propuestas. Ese año, se quería nombrar al renombrado

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

29

economista Stanley Fischer5 como gobernador. Fischer condicionó su nombramiento a la

aprobación de una ley que garantizara la independencia del banco. El Gobierno nombró un

equipo para redactar la ley en el 2005, pero debido a las disputas entre el Banco y el

Ministerio, la ley del Banco no se aprobó hasta el 2010. En el 2005, se terminó nombrando a

Fischer como gobernador, pero presionó para que se aprobara la ley al condicionar su

segundo mandato a que el banco gozara de independencia. El momento en el que se plantea

la legislación en Israel también es importante, porque el deterioro de la situación económica

a finales de la década hace que sea importante restaurar la confianza en las instituciones, en

especial evitando los conflictos entre ellas. (Maman y Rosenhek 2011). Finalmente, la ley se

aprobó con las condiciones que pedía el Banco Central, por lo que triunfó al conseguir que

la ley se ajustara al ideal de independencia que defendía. De esta forma, consolidó su poder

porque construyó un discurso alrededor del objetivo de estabilidad de precios, que consiguió

que el resto de instituciones, en especial el Ministerio de Finanzas, interiorizaran. Esto es

algo que no ha logrado hacer por el momento el Banco de Japón porque no cuenta con un

nivel de prestigio suficiente, se recuerda la época de dependencia formal, no cuenta con

figuras tan respetadas, y es parte del desprestigiado sistema burocrático japonés. Por otra

parte, el Banco Central Europeo no se ha visto sometido a tanta presión por el momento por

cambiar su estatuto.

En Japón, también se amenaza y se trata de persuadir al Banco Central, pero debido a su

menor peso y prestigio, éste no es capaz de responder de manera tan efectiva como el de

Israel. Esta forma de actuar ha obtenido resultados desiguales, pero su principal logro es que

permite mostrar al electorado que se actúa para beneficiar a sus intereses, aunque no siempre

5 Stanley Fischer es en la actualidad el Vicepresidente de la Reserva Federal. Fue el mentor de Ben Bernanke y Mario Draghi en el MIT cuando se doctoraron allí. También fue Vicepresidente del Fondo Monetario Internacional y Vicepresidente del CitiBank. (Matthews, 2013)

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

30

se logre que el Banco adopte las políticas deseadas por los políticos. Por su parte, el Banco

también entra en este juego porque le conviene relacionarse con políticos ya que su

independencia depende de ellos. Si los políticos no están satisfechos con las respuestas que

obtienen del Banco, aumentan sus incentivos para intervenir directamente en él. Cuando los

gobernadores son receptivos, o por lo menos escuchan, tienen mejor prensa entre los

políticos y los medios de comunicación (Dwyer 2012).

Igualmente, el Banco Central de Japón también necesita el respaldo del público, Su

último gobernador, Shirakawa, llevó a cabo su propia campaña contraria a la del gobierno y

políticos, dando a conocer su versión de cuál debería ser el estatuto del banco central.

Además, apoyó políticas promovidas por el gobierno, como el objetivo de inflación, para

que se calmaran las críticas y se abandonara o debilitara la idea de control político del

mismo. En la Unión Europea, se ha replicado esta dinámica. Por una parte, desde Alemania

se ha criticado públicamente al Banco Central, considerando que sus políticas perjudicarían

a su electorado porque aumentarían la inflación, aunque éstas no se han frenado (O´Donnell

y Shields 2014). Por su parte, el Banco Central Europeo ha llevado a cabo su propia política

de relaciones públicas, y el Presidente ha mostrado en público cuáles son sus prioridades, y

su agenda y visión de la política económica de la Unión Europea (Draghi 2015). También ha

logrado el respaldo de la mayoría de la Eurozona con el programa de compra de deuda

(Taylor y Taylor 2014). Incluso Mario Draghi se ha sentido suficientemente fuerte para

lanzar un programa de compra masiva de deuda en de enero de 2015 a pesar del fuerte

rechazo que generaba en algunos países de la Unión Europea, como Alemania. Este

programa se ha visto respaldado por el Tribunal Europeo de Justicia después de que el

Tribunal Constitucional alemán elevara ante él una causa interpuesta contra el anterior, que

era mucho menos ambicioso (Peter Gauweiler et al vs. Deutscher Bundestag 2015). De esta

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

31

forma, el Banco Central Europeo ha logrado que su visión de mandato sea respaldada por

los tribunales, lo que le permite actuar con más libertad. El nuevo plan de compra de deuda

masiva y el respaldo del Tribunal a su visión confirman que el Banco Central Europeo ha

logrado convertirse en la institución más influyente en la economía de la Unión Europea y

has sido capaz de superar a otros actores como el gobierno alemán y el Banco Central de

Alemania.

La entrada del banco central en la agenda electoral

A diferencia de lo ocurrido en la Unión Europea e Israel, la reforma del estatuto del

Banco de Japón ha entrado en la campaña electoral como forma de lograr que el banco

cambiara su política hacia el aumento de la inflación. En 2012, el candidato vencedor a las

elecciones de primer ministro, Abe, fue capaz de amenazar y doblegar al Banco de Japón, y

de lograr que llevara a cabo la política monetaria que deseaba. Esto fue posible gracias a los

avances hechos por gobiernos previos. Los primeros cambios en la estrategia del Banco de

Japón tuvieron lugar bajo el mandato de Koizumi, del Partido Liberal, no produciéndose por

un cambio de gobierno, sino porque este partido había perdido elecciones antes, y los

gobiernos de las oposición lograron cambios que tuvieron como resultado una mayor

pluralidad de intereses en la articulación de políticas, y mayor transparencia e información

accesible al público (Lipscy & Takinami, 2013) (Amyx, s.f.). Se había creado un camino

que permitía que el Banco Central ya no fuera una institución impermeable a las demandas

exteriores y que rompiera con su red institucional japonesa como forma de articular

intereses.

En las elecciones de 2012, el candidato del Partido Liberal, Shinzo Abe, prometió

cambiar el estatuto del Banco a no ser que esta institución se comprometiera a una tasa de

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

32

inflación del 2% y a expandir el programa de compra de deuda gubernamental (Bremmer,

2013) (Kajimoto & White, 2012). Al llegar al gobierno, Abe firmó un acuerdo con el banco

por el cual se comprometía a una inflación del 2%, pero permitió que el banco decidiera

cómo actuar para alcanzar ese objetivo, aunque manifestó sus deseos sobre la forma concreta

en que debía actuar (Kihara, 2012). Abe pudo hacerlo porque contaba con suficiente capital

político como para poder interferir directamente en las políticas del Banco, obviando

cualquier teoría sobre la independencia de los bancos centrales. Abe había ganado las

elecciones prometiendo llevar a cabo medidas contra la deflación, por lo que se sentía

legitimado para exigir directamente a las instituciones cómo actuar. Esto se manifestó más

tarde cuando Abe capitalizó en actos del partido posteriores a las elecciones el éxito de

conseguir que el banco llevara a cabo las políticas que él había marcado en la campaña

electoral.

De esta manera, Abe se presentó como un triunfador, representante de la voluntad del

pueblo japonés, frente al Banco, una institución que ya no contaba con crédito político. Al

banco no le quedó otro remedio que aceptar. El máximo responsable del mismo, el

presidente Shirakawa, determinó que se llevaría a cabo esa política, pero manteniendo la

flexibilidad operativa de la entidad. La sumisión del Banco llegó más lejos cuando

Shirakawa llegó a visitar la sede del partido y comunicó a Abe que no estaba a favor de ese

objetivo. Entonces Abe le espetó que había ganado las elecciones basado en esa promesa,

por lo que debía aceptarlo. Abe contaba con que su partido, el LDP había estado en

oposición y había alcanzado el poder en parte por sus postulados reformistas. Además, junto

con el partido de coalición contaba con una gran mayoría de 2/3 de la cámara, suficiente

para contrarrestar cualquier oposición, también en la otra cámara respecto a ley del Banco.

Abe también quería que el Banco financiara en parte su plan de expansión económica

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

33

(Kihara, 2012).El Banco de Japón tuvo que aceptarlo, porque la independencia era

demasiado cercana, apenas 14 años, y no había demostrado que hubiera servido para

contribuir a la mejora de la economía del país. Por ello, no contaba con suficiente prestigio

como para poder mantener su estatus como organismo independiente. Otro ejemplo claro de

los cambios que ha sufrido esta institución es que la oposición del país ha sido capaz de

vetar a candidatos a la junta de gobernadores por considerar que no compartirían la visión de

crecimiento (The Economist, 2012).

A diferencia de lo ocurrido en Japón, en Israel el Banco Central de Israel se convirtió en

un actor con suficiente fuerza para conseguir apoyo para sus propuestas. Para ello, utilizó

sus poderes para que otros actores también alcanzaran sus objetivos. Así, el Ministerio de

Finanzas también se benefició de las propuestas del Banco Central a principios de los años

90 de imponer la disciplina inflacionaria porque así reforzó sus posiciones frente a otras

instituciones en materia fiscal, por ejemplo respecto a contención del gasto, o subida de

salarios de funcionarios (Maman y Rosenhek 2011). Esta situación es comparable a la de

Japón, por una parte, porque el Banco lleva a cabo las políticas que le piden otras

instituciones para evitar ver recortado su prestigio, a Estados Unidos, porque la Reserva

Federal coordina sus instrumentos y políticas con otras entidades gubernamentales, y al

Banco Central Europeo, porque su independencia le permite pedir medidas económicas a

gobiernos nacionales e instituciones europeas sin sacrificar su popularidad al no estar

expuesto directamente a los ciudadanos.

Sin embargo, en Israel, a partir de 1995 esta paz entre el Ministerio de Finanzas y el

Banco Central llegó a su fin debido a las divergencias en la forma de implementar la política

monetaria y cambiaria del Banco. Ambas instituciones compartían ideología, pero buscaban

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

34

la preeminencia en la política económica. Así, estaban de acuerdo en que debía haber un

objetivo de inflación; pero no en que institución debía fijarlo. El Banco logró imponerse al

Ministerio negociando directamente con el Primer Ministro, y con otros ministros, logrando

poco a poco convencerles de sus posturas en política económica, utilizando su capital de

conocimiento científico; además de no tener que asumir el precio político que tendría que

pagar un gobierno si esto llegaba a traducirse en mayor paro, y recesión (Maman y

Rosenhek 2011).

El Banco de Japón es el más débil y menos prestigioso de los estudiados en este ensayo.

El Banco de Japón no cuenta con el peso político y la misión determinante del Banco

Central Europeo de ser un actor clave en la construcción de un proyecto político; ni con la

experiencia, pluralidad, y solvencia de la Reserva Federal; y tampoco con el prestigio

académico e intelectual del banco de Israel. En comparación, ofrece un modelo burocrático

problemático. Sus relaciones con otras instituciones ya no son eficaces para desarrollar una

política económica adecuada a las circunstancias e incluso los políticos japoneses se han

sentido capaces de hacer promesas electorales en materia monetaria. Esto demuestra que el

Banco no tiene su independencia garantizada. Por ello, las visiones alternativas a la

ortodoxia planteada por esa institución han ganado la partida; y al banco no le ha quedado

otra opción que aceptar las exigencias del Gobierno para asegurar su propia supervivencia

institucional.

Si el banco tiene éxito en sus políticas, entonces podrá ganar peso institucional y

deshacerse de la presión del Gobierno y del Ministerio de Finanzas. A pesar de ello, parece

que este eventual éxito estará bastante vinculado al del gobierno de Abe. Debido a que la

economía ha vuelto a entrar en recesión, Abe ha convocado elecciones para obtener respaldo

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

35

a sus políticas. Los sondeos indican una gran victoria para su coalición gubernamental

(Reuters 2014).

A diferencia del Banco de Japón, el Banco Central de Israel, ha logrado aumentar y

consolidar su poder convirtiendo su agenda económica en la oficial, haciendo uso de

diferentes recursos a lo largo de su historia. Explota hábilmente su prestigio intelectual,

alista a las instituciones internacionales como socias en la consecución de sus objetivos,

cuenta con el prestigio personal de algunos de sus gobernadores, y se alía con diferentes

actores gubernamentales para avanzar. Ha mantenido en su ley una alusión a sus orígenes

como banco de construcción nacional, pero manteniendo ese precepto subordinado a la

ortodoxia monetaria. El Banco Central de Israel logra controlar a los actores que le rodean,

en especial al Gobierno y al Ministerio de Finanzas, mediante la dominación de la agenda

política. Por su parte, en Japón, el Banco Central ha perdido buena parte de su prestigio, se

han producido cambios en el sistema político, y han llegado nuevos diputados dispuestos a

cambiar, o a aparentar cambio. Todo ello ha hecho a que la política monetaria se haya

introducido en la agenda y formara parte de la campaña electoral. El candidato vencedor en

las elecciones se sintió con suficiente fuerza como para prometer reformas y presiones

respecto al Banco Central. Esta hipótesis parece estar empezando a cumplirse en el caso del

Banco Central Europeo, aunque queda comprobar el éxito de las medidas de de enero de

2015 para asentar la posición de Mario Draghi.

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

36

V. Conclusión Este ensayo ha presentado un posible modelo de cambio para el Banco Central Europeo u

otro banco central que se enfrente a una situación crítica. El modelo institucional de los

bancos centrales no es inmutable, y el modelo ofrecido sirve para explicar los cambios

institucionales de los mismos. Los bancos centrales que cuentan con representación efectiva

de la sociedad civil en sus órganos tienen en cuenta otros objetivos además de la contención

de la inflación. El nivel de interacción con otros actores es fundamental para poder

implementar sus políticas, y el prestigio de los bancos es clave para asegurar que puedan

preservar el estatus del banco, dominar la agenda económica e implementar las medidas

económicas y monetarias que desean.

Esto nos da una idea de hacia dónde se encamina el futuro del Banco Central Europeo. El

aumento de capacidades económicas de la Unión Europea implica que el Banco Central

Europeo ahora contará con nuevos interlocutores de más peso y una Unión con una mayor

autoridad en materia económica. El Banco Central Europeo tendrá que dialogar más con

Presión al banco central Nivel de prestigio del banco

Elevado: resiste presión y lidera el debate respecto a su estatuto

Banco Central de Israel Banco Central Europeo

Bajo: cede a presión Banco de Japón

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

37

otras instituciones para coordinar sus políticas monetarias con las actuaciones que las que

puedan llevar a cabo estas otras instituciones. Estas instituciones, por su parte, podrían tener

otras preferencias, y también servir para que otros actores y grupos de presión canalicen las

suyas. El Banco Central Europeo tendría que acomodarlas o negociar con ellas para poder

implantar sus objetivos económicos. Sería una forma de ampliar su público y ello tendría

consecuencias en sus objetivos y políticas. Aunque la composición de los órganos del Banco

Central Europeo no cambie y sus objetivos se mantengan, si el Banco tiene que negociar con

otras instituciones de peso equivalente deberá tener en cuenta sus posiciones para poder

llevar a cabo su política monetaria con un mayor grado de coordinación que el actual,

comparable al de las instituciones económicas de Estados Unidos.

Los primeros pasos hacia este sistema ya se han llevado a cabo. La Unión ha creado un

fondo de 500.000 millones de euros para futuras emergencias, en las que se prestaría a los

países bajo estrictas condiciones, en el marco de una política para mejorar su control sobre

sus finanzas, que incluye la mejora de la implantación de multas a los países que incumplan

sus mandatos. Se ha firmado un tratado que obliga al equilibrio presupuestario y a que la

Comisión analice y evalúe los presupuestos de los países antes de su aprobación en los

parlamentos nacionales. La Comisión también establece control sobre indicadores

económicos de los Estados Miembros, obligando a sus Consejos de Ministros a tomar

medidas cuando existan desajustes, y pudiendo, como represalia, imponer sanciones y

congelar transferencias económicas. El Banco Central Europeo también ha pasado a ser el

principal supervisor de las entidades bancarias desde de enero de 2015 (Comisión Europea,

2014). En definitiva, la Unión Europea está caminando a una situación en la que la

Comisión se parecería más a una ministerio de economía o hacienda tradicional, por lo que

Los bancos centrales como actores políticos: un modelo de evolución institucional Rafael Carnicero Mazón

Febrero 2015

38

es posible que se repliquen las dinámicas existentes tradicionalmente entre estos ministerios

y los bancos centrales.

Por otra parte, podemos especular respecto a la posibilidad de que el Banco Central

Europeo se convierta en un tema de campaña. Como se ha explicado, la situación en Europa

es diferente a la de Japón, porque el sistema electoral del órgano parlamentario que

supervisa al Banco Central es distinto, y sería más difícil que la reforma del Banco Central

Europeo fuera un tema de campaña debido a las diferentes percepciones que existen entre

los electorados. Pero si el Banco Central Europeo no es capaz de contrarrestar la situación

económica actual, la imagen de Europa será muy parecida a la de Japón. Imaginemos dos

décadas de deflación, una población envejecida y políticos sin poder tomar más medidas

económicas. Presionar al Banco Central podría ser la mejor opción. En este supuesto, sería

previsible que el estatus del Banco se incorpore a la agenda electoral, en especial si la

deflación alcanza a las economías que han tenido un mejor desempeño durante la crisis,

como la de Alemania.

Igualmente, parece factible que el Banco Central Europeo llegue a ser la institución más