1 Logística , competitividad y políticas de transporte La competitividad de un país exportador depende en gran parte de sus costos de producción y de sus costos de la logística. Los principales costos de la logística son: Transporte, (+ el costo financiero) Almacenajes, (+ costo financiero de los inventarios), Seguros y administración. Generalmente los costos de transporte son una importante porción de los costos totales de la “logística”. Por la importancia de la exportación en nuestra economía, vamos a considerar algunos aspectos de una cadena logística de exportación, que abarca mucho más que solo el transporte interno y la operación en el puerto. Nuestro país vende productos básicos y el precio de venta se forma en el país comprador . (precio FOB = valor en destino menos gastos estimados desde Puerto de Carga/Puerto de descarga del país de destino. Además los gastos desde el lugar de producción hasta el embarque, se deducen de los ingresos para el productor. Por eso, para una cadena logística de exportación se deben estudiar todos los costos desde el lugar de producción hasta el puerto del país comprador: Transporte de tranquera / fabrica / deposito hasta el puerto, La operación en el puerto. Flete del buque / los buques que lleva(n) la carga hasta el puerto final en el país comprador. Por tal motivo, los fletes de los buques que se usan para transportar nuestros productos tienen una importancia muy grande en la competencia. Esos fletes son erráticos: suben y bajan según la oferta y demanda. Pero mucho depende de lo que se llama la “economía de escala”. (Más adelante se muestra con un gráfico cómo baja el costo por unidad transportada, con el uso de buques de mayor tamaño). Dentro de nuestras posibilidades tenemos que aprovechar esa “economía de escala”. Muchos armadores quieren que sus buques puedan pasar del “Atlántico al Pacífico”, sin pasar por el estrecho de Magallanes y usan el canal de Panamá. Por eso las dimensiones máximas que permite ese canal es muy importante en el transporte marítimo. (Buque “Panamax”). Ahora se permite pasar buques con una manga máx. de 32,2 m, pero en 2014 permitirá una manga máx. de 49m. Esto influirá en los tamaños de los buques que se usarán muy pronto, tanto para nuestra exportación de granos , como de productos en contenedores . Nuestros principales competidores para granos, Estados Unidos y Brasil, ya usan en muchos casos buques más grandes que nosotros y con el cambio del “Panamax” en el 2014, esta tendencia va crecer. Pero muy pronto también se usarán buques mayores para el transporte de nuestros granos y contenedores. Ya vienen algunos buques muy grandes al país, portacontenedores, cruceros y metaneros ( GNL), y a esos se van a agregar pronto muchos más buques de gran tamaño. No sólo aumentará la cantidad de grandes porta- contenedores , también se usarán graneleros más grandes. Todos juntos estos grandes buques presentarán mayores exigencias sobre nuestros puertos y vías navegables. En realidad, ya necesitamos canales no solamente más profundos, pero también más anchos . Todo esto es parte de la logística de exportación . Por eso debemos plantear varias preguntas: 1.¿observamos bien lo que pasa en el mundo? 2. ¿nos estamos preparando realmente bien para esas nuevas exigencias??? 3. ¿ tenemos adecuadas “políticas de transporte” ? 4. ¿ tenemos adecuadas “políticas de puertos ”, que son tan importantes eslabones en las cadenas logísticas ?

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

Logística, competitividad y políticas de transporte

La competitividad de un país exportador depende en gran parte de sus costos de producción y de sus costos de la logística. Los principales costos de la logística son:

Transporte, (+ el costo financiero) Almacenajes, (+ costo financiero de los inventarios), Seguros y administración. Generalmente los costos de transporte son una importante porción de los costos totales de la “logística”.

Por la importancia de la exportación en nuestra economía, vamos a considerar algunos aspectos de una cadena logística de exportación, que abarca mucho más que solo el transporte interno y la operación en el puerto. Nuestro país vende productos básicos y el precio de venta se forma en el país comprador . (precio FOB = valor en destino menos gastos estimados desde Puerto de Carga/Puerto de descarga del país de destino. Además los gastos desde el lugar de producción hasta el embarque, se deducen de los ingresos para el productor. Por eso, para una cadena logística de exportación se deben estudiar todos los costos desde el lugar de producción hasta el puerto del país comprador:

Transporte de tranquera / fabrica / deposito hasta el puerto, La operación en el puerto. Flete del buque / los buques que lleva(n) la carga hasta el puerto final en el país comprador.

Por tal motivo, los fletes de los buques que se usan para transportar nuestros productos tienen una importancia muy grande en la competencia. Esos fletes son erráticos: suben y bajan según la oferta y demanda. Pero mucho depende de lo que se llama la “economía de escala”. (Más adelante se muestra con un gráfico cómo baja el costo por unidad transportada, con el uso de buques de mayor tamaño). Dentro de nuestras posibilidades tenemos que aprovechar esa “economía de escala”. Muchos armadores quieren que sus buques puedan pasar del “Atlántico al Pacífico”, sin pasar por el estrecho de Magallanes y usan el canal de Panamá. Por eso las dimensiones máximas que permite ese canal es muy importante en el transporte marítimo. (Buque “Panamax”). Ahora se permite pasar buques con una manga máx. de 32,2 m, pero en 2014 permitirá una manga máx. de 49m. Esto influirá en los tamaños de los buques que se usarán muy pronto, tanto para nuestra exportación de granos, como de productos en contenedores.

Nuestros principales competidores para granos, Estados Unidos y Brasil, ya usan en muchos casos buques más grandes que nosotros y con el cambio del “Panamax” en el 2014, esta tendencia va crecer. Pero muy pronto también se usarán buques mayores para el transporte de nuestros granos y contenedores. Ya vienen algunos buques muy grandes al país, portacontenedores, cruceros y metaneros ( GNL), y a esos se van a agregar pronto muchos más buques de gran tamaño. No sólo aumentará la cantidad de grandes porta-contenedores , también se usarán graneleros más grandes. Todos juntos estos grandes buques presentarán mayores exigencias sobre nuestros puertos y vías navegables.

En realidad, ya necesitamos canales no solamente más profundos, pero también más anchos. Todo esto es parte de la logística de exportación. Por eso debemos plantear varias preguntas: 1.¿observamos bien lo que pasa en el mundo? 2. ¿nos estamos preparando realmente bien para esas nuevas exigencias??? 3. ¿ tenemos adecuadas “políticas de transporte” ? 4. ¿ tenemos adecuadas “políticas de puertos”, que son tan importantes eslabones en las cadenas logísticas ?

2

El sistema portuario de nuestro país debe responder a dos sectores:

En primer lugar, debe responder a las demandas del comercio exterior: Nuestros puertos deben funcionar como eficientes eslabones en las cadenas logísticas.

Por otro lado el sistema debe dar un eficiente servicio a los buques, incluyendo los del mayor tamaño que justifica nuestro volumen de carga. Debido a las restricciones naturales de los accesos acuáticos a los puertos, esto requiere un profundo estudio de costos y beneficios.

Si nuestro país quiere ser competitivo, debe observar lo que pasa en el mundo y empezar a formar nuevas políticas de transporte. Lo primero que hay que tomar en cuenta, es que ha llegado la economía de escala a la Costa Este de Sudamérica. Debemos fomentar la integración de dos sistemas: El sistema de transporte interno que se debe integrar con un eficiente sistema de puertos y vías navegables. Sin ninguna duda el ferrocarril debe tener una mayor participación en el sistema de transporte interno. Debemos desarrollar proyectos de eficientes cadenas logísticas y hacer exhaustivos estudios de costos y beneficios de cada proyecto.

Argentina ha tenido un sistema ejemplar de “puertos y FFCC”, cuando fueron concesiones privadas. (Hasta 1945 / 1956 AGP). Un estudio de la historia demuestra que en cierto momento había barras de oro en los pasillos del Banco Central y que después se produjo el deterioro a partir de las estatizaciones. Por las insuficiencias del Estado en el manejo de ferrocarriles, de puertos y del dragado, terminó nuestro eficiente “sistema integrado” y comenzó a morir nuestro ejemplar sistema “portuario - ferroviario”.

En 1992 se promulgó una ley muy clara, la Ley de Actividades Portuarios 24.093. Comenzaron inmediatamente enormes inversiones privadas en puertos y ya a partir de 1994, se produjo una rápida y clara recuperación. Ahora los grandes problemas no están dentro de los puertos. Están en los accesos, acuáticos y terrestres (carreteras y vías férreas) Hay bandera amarilla: algunos hablan de cambiar la ley 24.093.

Espero que no se vayan a equivocar con los cambios y que no causen nuevos atrasos y problemas para el comercio exterior.

¿Cómo fue con los Ferrocarriles? 1993 concesiones ferrocarriles. Comenzó una lenta recuperación del sistema de cargas, pero se produjeron interminables renegociaciones de contratos. Acusaciones cruzadas sobre subsidios entre camioneros y ferrocarriles. Algunos presentan la pregunta: ¿Demasiado énfasis en cargas propias? Pero debemos formular también otras preguntas:

1. ¿tenemos una competencia pareja entre el camión y el ferrocarril? 2. ¿tenemos adecuadas política de transporte? 3. ¿Tenemos leyes y reglas claras? 4. ¿Fomentamos inversiones privadas? ¿O hay cosas que deben mejorar?

Estos problemas solamente se podrán encarar correctamente, si tenemos un eficiente “Ministerio de Transporte”

Puertos y vías navegables. ¿Donde están los grandes problemas que se deben solucionar urgentemente si queremos ser competitivos? La mayoría está en sectores que están fuera del control de empresas privadas: Ya mencionamos los accesos acuáticos, viales y ferroviarios, En general están en el ineficiente sistema de Transporte Terrestre y nuestra logística. Falta infraestructura / pero mucho más necesitamos reglas claras. (Ejemplos: Leyes de Transporte y L.T.M.) Faltan conocimientos de circuitos, Falta lo que algunos llaman info-estructura – el óptimo uso de la tecnología informática en todos los procesos, que debe incluir su uso en la tecnificación de los Vessel Traffic Management and information Systems, sistemas de Control y Información de la Navegación.

3

Debemos comenzar con estudios serios con datos actuales y potenciales De los flujos de cargas, Importación y exportación, Pero también del transporte interno. Con mapas de rutas y ferrocarriles Y de puertos y vías navegables, (todos también actuales y potenciales) Y proyectar las cadenas logísticas con los menores costos de “origen a destino”. Y los menores costos reales se obtienen generalmente, haciendo el mejor uso posible del transporte por agua y por ferrocarril. Hay diferencias muy grandes entre las cadenas logísticas para contenedores, que se transportan en buques de líneas regulares y de granos que se transportan en buques TRAMPS (alquilados para cierta carga). Pero las dos tienen muchos problemas en común, especialmente en las vías navegables.

Se deben hacer serios estudios como se pueden formar las diferentes cadenas logísticas. Para cada una se deben estimar sus costos totales desde origen al destino final, calculando todos los componentes, que deben incluir las Inversiones en caminos, FFCC, Vías navegables y terminales. Para cada alternativa se debe calcular los costos operativos y los costos de transporte para la cadena completa desde producción – puerto de destino final . Cómo primer paso se debe hacer un serio estudio ambiental, especialmente para los buques que cargan granos en la zona de Rosario. ¿Hasta dónde se pueden dragar los ríos y canales? Ya se sabe que se puede hacerlo hasta 36 pies. ¿Y 38 pies, ¿40 pies? Ó ¿Cuánto más puede ser? ¿Qué costos hay para dragado apertura c/u? ídem dragado de mantenimiento c/u ? ¿Cómo serán los costos de fletes si los buques pueden cargar a 36’? a 38´?, a 40´? o 42´ o más, con buques saliendo directos desde zona Rosario a destino final ? ¿ Y cuanto cuesta completar en otro lugar / top - off ? Muchos hablan de un puerto de aguas profundas. ¿Será la solución? Cómo dijimos antes, para salir de la duda, hay que estimar costos completos con inversiones en caminos, ferrocarriles y costos operativos, ( donde no se deben olvidar las externalidades, accidentes de tránsito, congestión, media-ambiente etc. etc.) y comparar las cifras finales. Es más que probable que la alternativa de cargar al máximo en la zona Rosario, en el centro de producción, será la mejor.

4

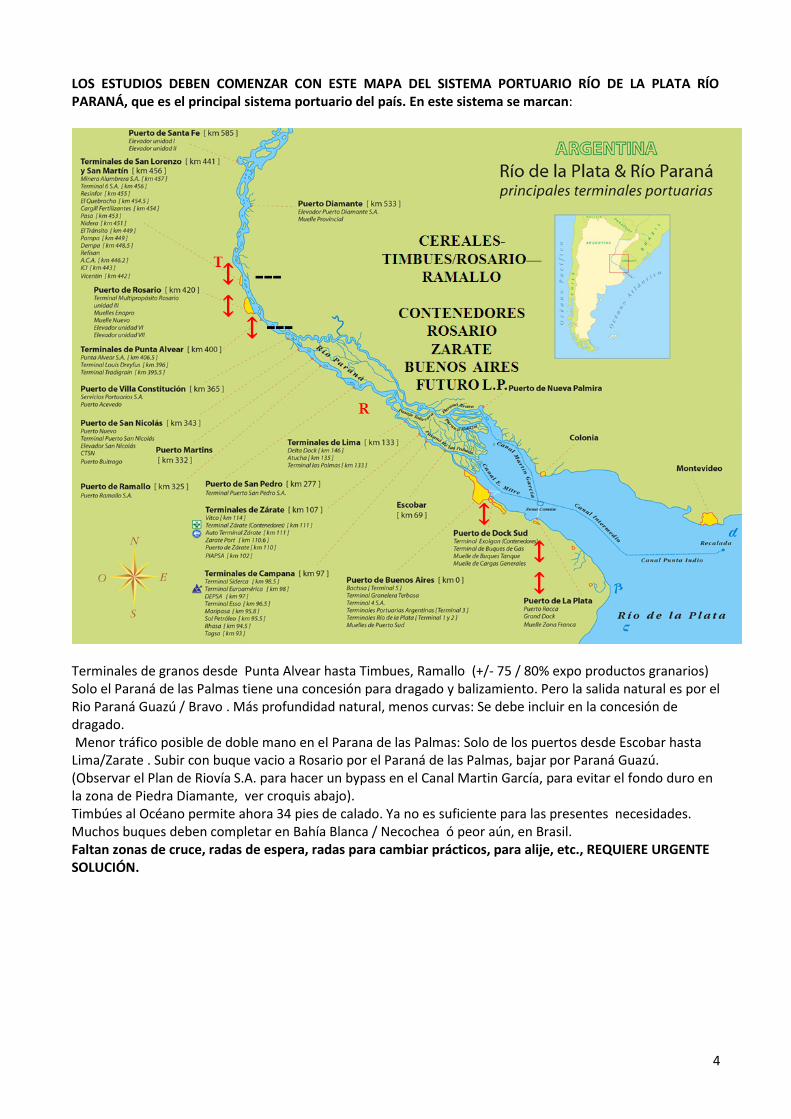

LOS ESTUDIOS DEBEN COMENZAR CON ESTE MAPA DEL SISTEMA PORTUARIO RÍO DE LA PLATA RÍO PARANÁ, que es el principal sistema portuario del país. En este sistema se marcan:

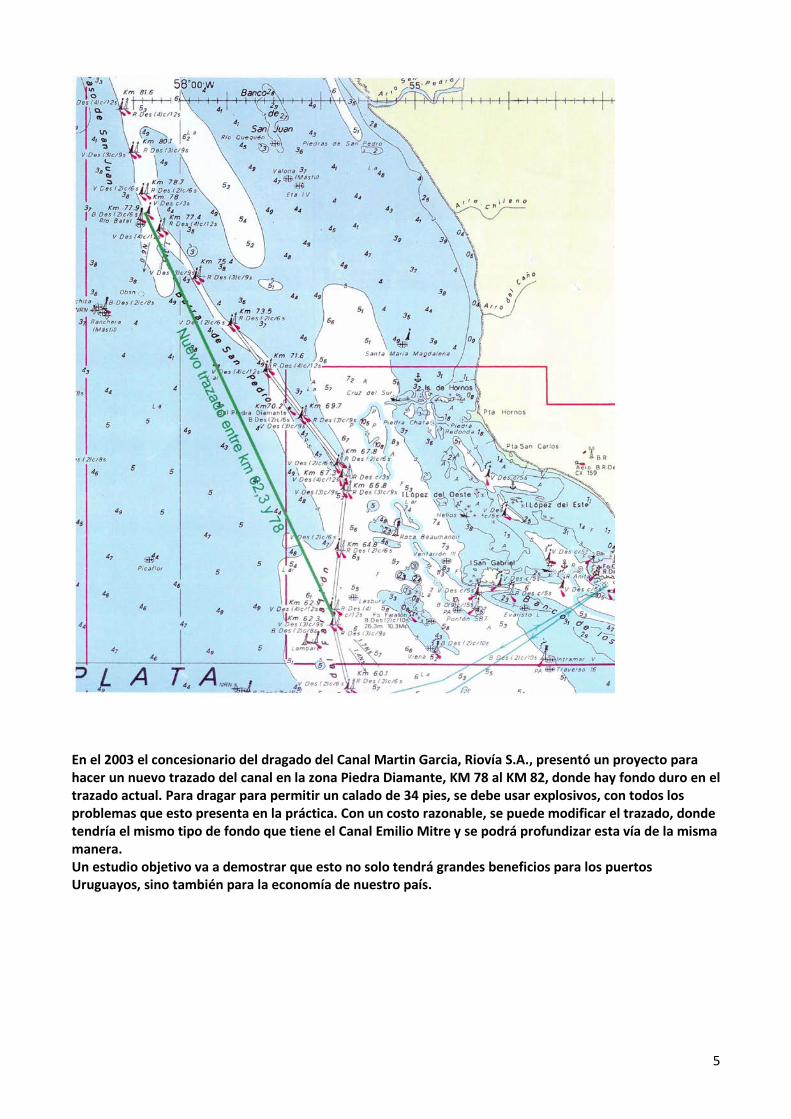

Terminales de granos desde Punta Alvear hasta Timbues, Ramallo (+/- 75 / 80% expo productos granarios) Solo el Paraná de las Palmas tiene una concesión para dragado y balizamiento. Pero la salida natural es por el Rio Paraná Guazú / Bravo . Más profundidad natural, menos curvas: Se debe incluir en la concesión de dragado. Menor tráfico posible de doble mano en el Parana de las Palmas: Solo de los puertos desde Escobar hasta Lima/Zarate . Subir con buque vacio a Rosario por el Paraná de las Palmas, bajar por Paraná Guazú. (Observar el Plan de Riovía S.A. para hacer un bypass en el Canal Martin García, para evitar el fondo duro en la zona de Piedra Diamante, ver croquis abajo). Timbúes al Océano permite ahora 34 pies de calado. Ya no es suficiente para las presentes necesidades. Muchos buques deben completar en Bahía Blanca / Necochea ó peor aún, en Brasil. Faltan zonas de cruce, radas de espera, radas para cambiar prácticos, para alije, etc., REQUIERE URGENTE SOLUCIÓN.

5

En el 2003 el concesionario del dragado del Canal Martin Garcia, Riovía S.A., presentó un proyecto para hacer un nuevo trazado del canal en la zona Piedra Diamante, KM 78 al KM 82, donde hay fondo duro en el trazado actual. Para dragar para permitir un calado de 34 pies, se debe usar explosivos, con todos los problemas que esto presenta en la práctica. Con un costo razonable, se puede modificar el trazado, donde tendría el mismo tipo de fondo que tiene el Canal Emilio Mitre y se podrá profundizar esta vía de la misma manera. Un estudio objetivo va a demostrar que esto no solo tendrá grandes beneficios para los puertos Uruguayos, sino también para la economía de nuestro país.

6

¿QUÉ DEBEMOS HACER PARA FORMAR EFICIENTES CADENAS LOGÍSTICAS CON CONTENEDORES ? Hay que fomentar en primer lugar Una transparente competencia entre los puertos de la zona Metropolitana, que debe abarcar La Plata, Dock Sud, Puerto Nuevo de Buenos Aires y zona de Campana - Zárate. MÁS ADELANTE USTED PODRÁ ENCONTRAR EL MAPA DEL SISTEMA DE TRANSPORTE MARÍTIMO DE LA COSTA ESTE DE SUDAMERICA EN EL 2014, que va a jugar un importante rol en las futuras cadenas logísticas de la región. ¿Debemos hacer primero todos estos estudios? La rueda ya se inventó. Hay que buscar ejemplos que podemos seguir y uno de los mejores es el norte de Europa, donde se usan los ríos y los puertos inteligentemente. En Europa los puertos forman parte de la política intermodal. En Europa quieren sacar camiones de las rutas. Menores costos de inversión y mantenimiento, menos congestión, medio-ambiente. En Europa hay varios puertos tierra adentro, que son eficientes eslabones en las cadenas logísticas. Históricamente Europa ha desarrollado un sistema con puertos fluvio-marítimos. Rotterdam es el gran hub cerca del mar, pero hay grandes puertos rio- arriba : Amberes y Hamburgo tienen posiciones estratégicas y también son “hubs” (puertos pivotes o concentradores). Amberes para puertos del Mar del Norte, el norte de Francia y la zona muy importante del Rin/Ruhr y Hamburgo para el Báltico y Europa del Este). Ambos reciben enormes buques de casi 14.000 teu, tierra-adentro. Hace pocos años esto parecía imposible y todos pensaban que esos buques solo podrían ir a Rotterdam. ¿Cómo consiguieron los Puertos de Amberes y Hamburgo este objetivo ?: No solo dragando, sino con dragado y tecnificación de la navegación. GPS. (posicionamiento satelital), cartas electrónicas, uso A.I.S. (un sistema internacional “automática de identificación de buques” donde cada buque recibe una gran cantidad de los datos de otros en la vecindad, incluso sobre su exacta posición, rumbo, velocidad etc.) simulaciones, capacitación etc. En Argentina también se ha empezado con estos sistemas, pero debemos avanzar mucho más. Aún falta muchísimo. Los accesos a los puertos forman una parte fundamental de un sistema portuario. Al respecto hay estudios de las Naciones Unidas / UNCTAD que recomiendan tomar esto en cuenta. En otras partes del mundo se considera que un puerto sin una eficiente conexión con el ferrocarril, no es un Puerto eficiente. Tampoco se considera eficiente un puerto que no tiene eficientes accesos viales. Para formar una buena idea de lo que estamos hablando, se debe mirar bien los mapas de rutas y ferrocarriles que se podrán encontrar más adelante. Especialmente el mapa de los Ferrocarriles del Gran Buenos Aires, que están en concesión de Ferrocarriles de Pasajeros, merece la atención. En esta zona se presentan conflictos de intereses entre FFCC de Pasajeros y de Carga: En todo el mundo se producen conflictos de intereses cuando lentos y pesados trenes de carga deben compartir las vías con trenes de pasajeros. Esto pasa hasta en los Estados Unidos que tiene el mejor sistema de ferrocarriles del mundo. Otro ejemplo cercano: área del Gran San Pablo - Brasil. (Circunvalarán) En el caso del puerto Buenos Aires: complica la competencia del FFCC con el camión. Sin solución económica.

7

¿Cuales son los intereses de Ferrocarriles Metropolitanos y qué objetivos tienen ? Mejorar transporte público de pasajeros. Aumentar frecuencias Aumentar velocidad de trenes Evitar el constante y grande aumento de la circulación autos particulares.

Conflictos: trenes de carga interfieren en los esquemas / producen mayor desgaste de las vías que todavía no han superado 30 años de mal mantenimiento. FFCC metropolitano impone restricciones a los trenes de carga que usan sus vías. Horarios de paso / cantidad de ejes / máximo 40 vagones. Cruces de avenidas en Retiro. Trenes de carga del norte trasbordan en Retiro a camiones. Retiro - Puerto y V.V. se hace por camión, con altos costos adicionales. (Excepción entrada FFCC Belgrano del norte, pero ahora también obstruido en la Villa 31) Solo el Ferrosur Roca entra desde el sur al Puerto de Buenos Aires. La solución es muy difícil. El ferrocarril casi no puede competir con el camión para cargas para el Puerto de Buenos Aires y aún menos para Dock Sud. Datos del Sistema de N.C.A (ver mapa más adelante) Tucumán – Córdoba – Rosario - Zarate. En este sistema pueden circulan trenes / convoyes de 1.100 metros de largo, Tucumán –Terminal 6 de Rosario: convoyes 1.100 metros, mantienen 35 km x h promedio con 74 vagones que llevan 3.700 tons mineral. También en la época de transporte de fruta usan trenes de 1.100 metros hasta Terminal Zarate. (35 km x hora) Concesión NCA termina en Zarate, Zarate – B.A .: sistema de pasajeros, máximo permitido sólo 600 metros. La vuelta Zarate -B.A.-Zarate dura 48 hrs. Este lapso que se saca el material rodante y de tracción del sistema, es excesivo y anti-económico. En la estación Retiro se hace el Trasbordo a camiones. (Retiro al puerto y viceversa se hace con camión, con gran costo adicional) Se puede entender que de esta forma el tren pierde competitividad para el transporte al puerto de Buenos Aires. Vamos a terminar con unas imágenes, que tal vez dicen más que un libro. Estos se deben estudiar junto con el mapa del sistema de transporte marítimo que nos espera a partir del 2013 o 2014: Vamos a empezar con una Foto del Pto de Buenos Aires, que siempre será un puerto importante. Tiene una buena ubicación para 30% de la importación y para cruceros. Pero sin duda tiene una mala ubicación para nuestra exportación. Conflicto puerto-ciudad. Hay que poner límites al uso del Puerto de Buenos Aires, que se deben tener en cuenta en los proyectos. Hay que analizar con conciencia los costos y beneficios de otros proyectos. Foto puerto La Plata, donde se puede hacer los accesos con inversiones razonables. Fotos Terminal Zarate Las fotos de Terminal Zarate no son para hacer “propaganda”. Simulaciones hechas en el 2003 en Holanda, con 9 prácticos del Río Parana, 2 oficiales de Prefectura y uno de la Marina, demostraron que se puede navegar con seguridad hasta Terminal Zarate con buques con esloras de 265 m =largo del buque. (Los buques tipo “Rio de la Plata” de Hamburg Sud de 5.900 TEU tienen 272 m de eslora). No obstante esto, se estableció en octubre 2004 como máxima eslora 230 metros. Pero hubo avances en el dragado y ya se usan nuevas ayudas a la navegación, basadas en modernas tecnologías ( cartas electrónicas, G.P.S., sistema de identificación automática, etc.) !!! Por eso hay razones de sobra para rever esta restricción!!!

8

Por esa restricción, en el 2004 Terminal Zarate perdió sus clientes y recién en la crisis del 2009 comenzó a crecer nuevamente, porque pudo demostrar que ha podido bajar los costos para los exportadores y de muchos importadores también. Este año va a mover 100.000 TEU y en su Terminal Intermodal se opera con trenes de 1.100 metros, que son los que reducen el costo del transporte para nuestros exportadores. Pero casi no quedan buques de menos de 230 metros de eslora en los tráficos y si no se dejan llegar los buques mayores, tal como se demostró factible en el 2003, tampoco servirá la Terminal Intermodal que puede recibir trenes de 1.100 metros y mucho más, que seguramente habrán en el futuro y que bajarán los costos de la logística, en beneficio de nuestro Comercio Exterior. Un estudio serio, demostrará que esto no será posible con inversiones razonables para el Puerto de Buenos Aires. Resumen de principales necesidades: Cadenas logísticas para granos: vías navegables, hacer estudios de “costos y beneficios” para aumentar las profundidades 36´, 38´, etc. Terminar Plan Circunvalar de Rosario. Mejor conexión ferroviaria de Bahía Blanca con zonas producción para posibilitar el complemento de buques que comienzan la carga en Rosario. Para contenedores, estudios de origen-destino, proyectos de cadenas logísticas, incluyendo los puertos y estimaciones serias de “costos y beneficios” de los distintos proyectos. Gracias por su atención Más datos en www.antonioz.com.ar

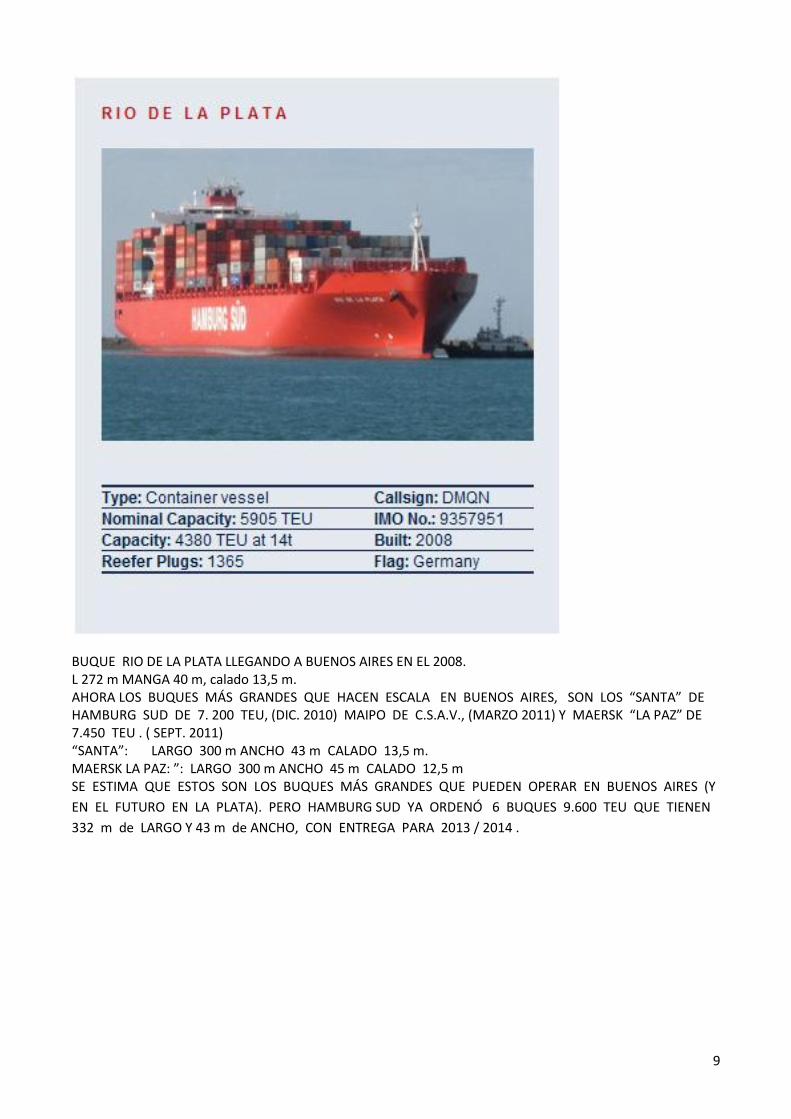

9

BUQUE RIO DE LA PLATA LLEGANDO A BUENOS AIRES EN EL 2008. L 272 m MANGA 40 m, calado 13,5 m. AHORA LOS BUQUES MÁS GRANDES QUE HACEN ESCALA EN BUENOS AIRES, SON LOS “SANTA” DE HAMBURG SUD DE 7. 200 TEU, (DIC. 2010) MAIPO DE C.S.A.V., (MARZO 2011) Y MAERSK “LA PAZ” DE 7.450 TEU . ( SEPT. 2011) “SANTA”: LARGO 300 m ANCHO 43 m CALADO 13,5 m. MAERSK LA PAZ: ”: LARGO 300 m ANCHO 45 m CALADO 12,5 m SE ESTIMA QUE ESTOS SON LOS BUQUES MÁS GRANDES QUE PUEDEN OPERAR EN BUENOS AIRES (Y EN EL FUTURO EN LA PLATA). PERO HAMBURG SUD YA ORDENÓ 6 BUQUES 9.600 TEU QUE TIENEN 332 m de LARGO Y 43 m de ANCHO, CON ENTREGA PARA 2013 / 2014 .

10

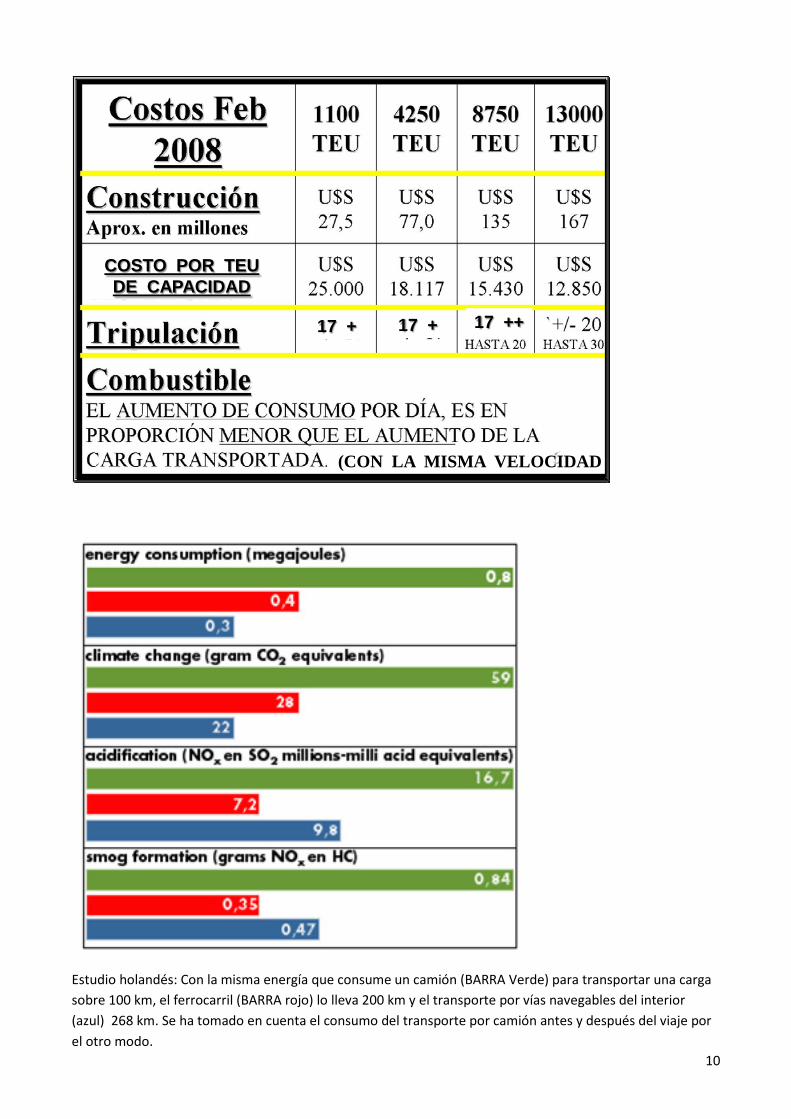

COSTO POR TEUDE CAPACIDAD

6

17 + 17 + 17 ++

(CON LA MISMA VELOCIDAD

Estudio holandés: Con la misma energía que consume un camión (BARRA Verde) para transportar una carga sobre 100 km, el ferrocarril (BARRA rojo) lo lleva 200 km y el transporte por vías navegables del interior (azul) 268 km. Se ha tomado en cuenta el consumo del transporte por camión antes y después del viaje por el otro modo.

11

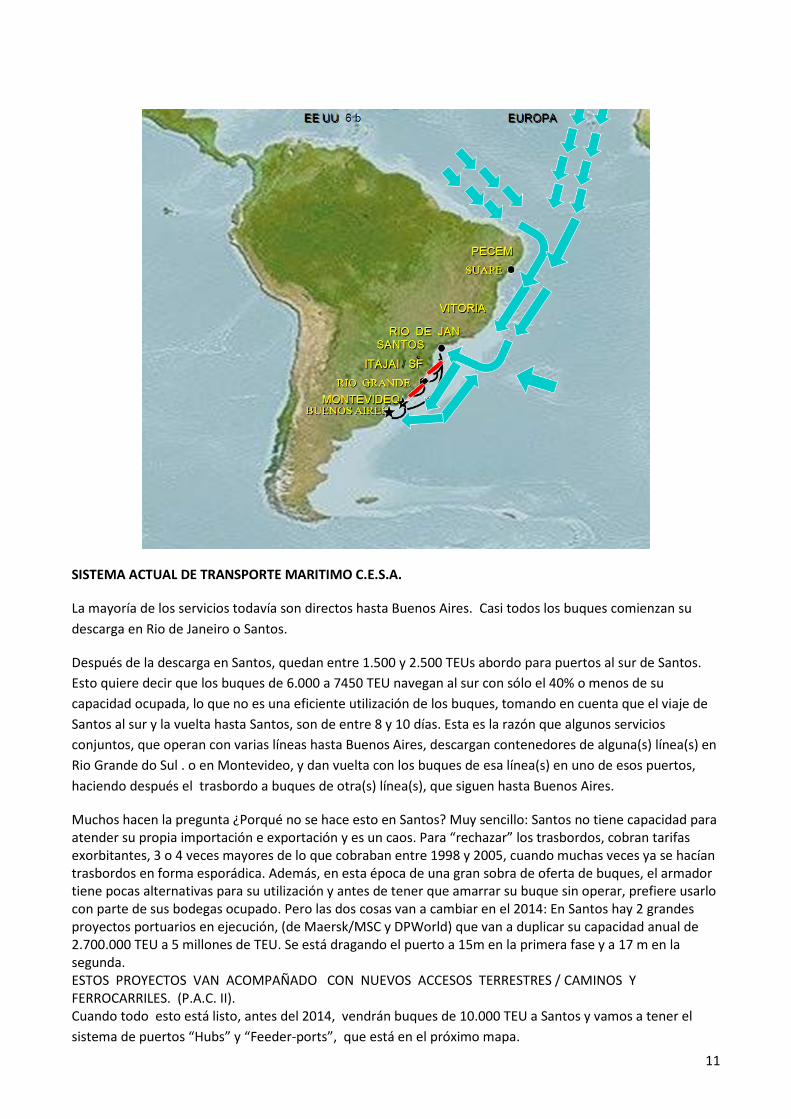

SISTEMA ACTUAL DE TRANSPORTE MARITIMO C.E.S.A.

La mayoría de los servicios todavía son directos hasta Buenos Aires. Casi todos los buques comienzan su descarga en Rio de Janeiro o Santos.

Después de la descarga en Santos, quedan entre 1.500 y 2.500 TEUs abordo para puertos al sur de Santos. Esto quiere decir que los buques de 6.000 a 7450 TEU navegan al sur con sólo el 40% o menos de su capacidad ocupada, lo que no es una eficiente utilización de los buques, tomando en cuenta que el viaje de Santos al sur y la vuelta hasta Santos, son de entre 8 y 10 días. Esta es la razón que algunos servicios conjuntos, que operan con varias líneas hasta Buenos Aires, descargan contenedores de alguna(s) línea(s) en Rio Grande do Sul . o en Montevideo, y dan vuelta con los buques de esa línea(s) en uno de esos puertos, haciendo después el trasbordo a buques de otra(s) línea(s), que siguen hasta Buenos Aires.

Muchos hacen la pregunta ¿Porqué no se hace esto en Santos? Muy sencillo: Santos no tiene capacidad para atender su propia importación e exportación y es un caos. Para “rechazar” los trasbordos, cobran tarifas exorbitantes, 3 o 4 veces mayores de lo que cobraban entre 1998 y 2005, cuando muchas veces ya se hacían trasbordos en forma esporádica. Además, en esta época de una gran sobra de oferta de buques, el armador tiene pocas alternativas para su utilización y antes de tener que amarrar su buque sin operar, prefiere usarlo con parte de sus bodegas ocupado. Pero las dos cosas van a cambiar en el 2014: En Santos hay 2 grandes proyectos portuarios en ejecución, (de Maersk/MSC y DPWorld) que van a duplicar su capacidad anual de 2.700.000 TEU a 5 millones de TEU. Se está dragando el puerto a 15m en la primera fase y a 17 m en la segunda. ESTOS PROYECTOS VAN ACOMPAÑADO CON NUEVOS ACCESOS TERRESTRES / CAMINOS Y FERROCARRILES. (P.A.C. II). Cuando todo esto está listo, antes del 2014, vendrán buques de 10.000 TEU a Santos y vamos a tener el sistema de puertos “Hubs” y “Feeder-ports”, que está en el próximo mapa.

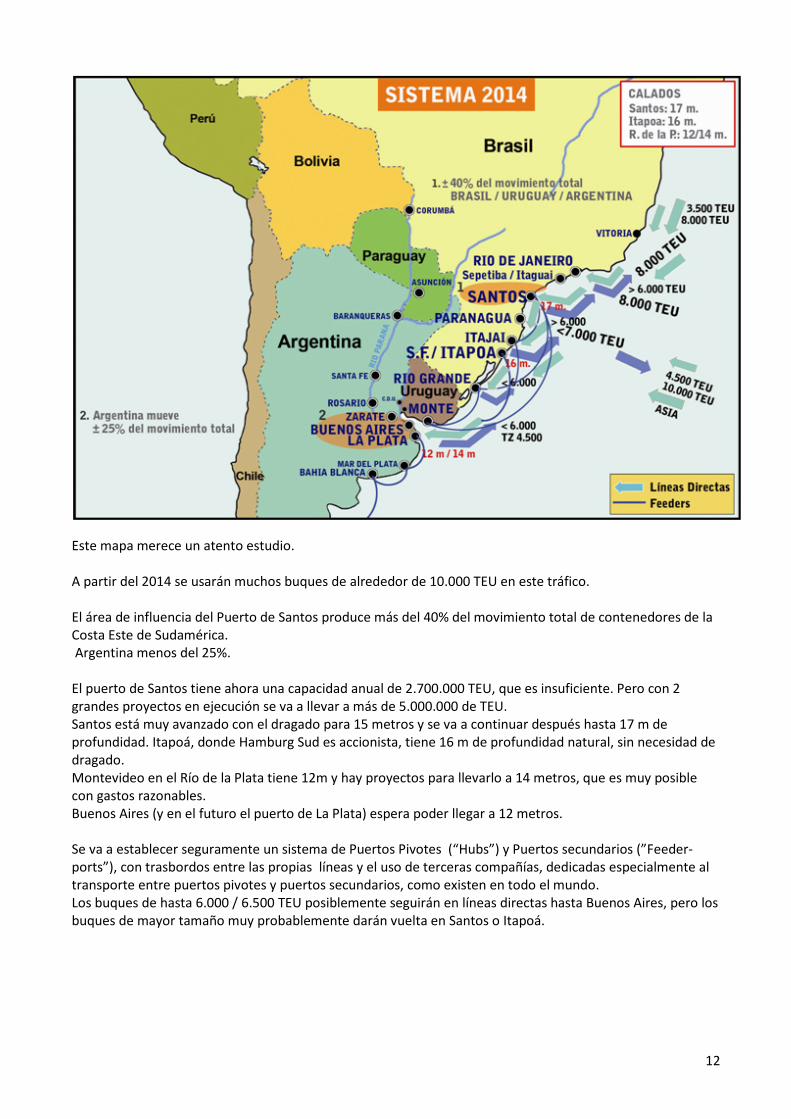

12

Este mapa merece un atento estudio. A partir del 2014 se usarán muchos buques de alrededor de 10.000 TEU en este tráfico. El área de influencia del Puerto de Santos produce más del 40% del movimiento total de contenedores de la Costa Este de Sudamérica. Argentina menos del 25%. El puerto de Santos tiene ahora una capacidad anual de 2.700.000 TEU, que es insuficiente. Pero con 2 grandes proyectos en ejecución se va a llevar a más de 5.000.000 de TEU. Santos está muy avanzado con el dragado para 15 metros y se va a continuar después hasta 17 m de profundidad. Itapoá, donde Hamburg Sud es accionista, tiene 16 m de profundidad natural, sin necesidad de dragado. Montevideo en el Río de la Plata tiene 12m y hay proyectos para llevarlo a 14 metros, que es muy posible con gastos razonables. Buenos Aires (y en el futuro el puerto de La Plata) espera poder llegar a 12 metros. Se va a establecer seguramente un sistema de Puertos Pivotes (“Hubs”) y Puertos secundarios (”Feeder-ports”), con trasbordos entre las propias líneas y el uso de terceras compañías, dedicadas especialmente al transporte entre puertos pivotes y puertos secundarios, como existen en todo el mundo. Los buques de hasta 6.000 / 6.500 TEU posiblemente seguirán en líneas directas hasta Buenos Aires, pero los buques de mayor tamaño muy probablemente darán vuelta en Santos o Itapoá.

13

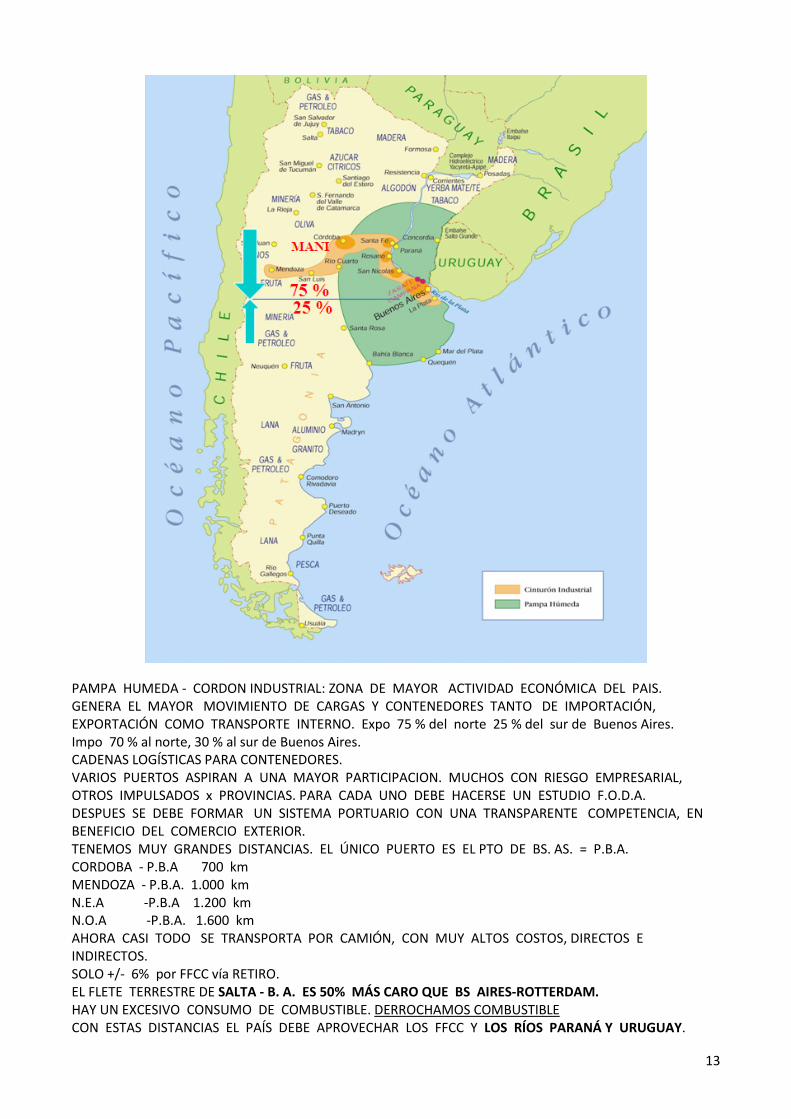

PAMPA HUMEDA - CORDON INDUSTRIAL: ZONA DE MAYOR ACTIVIDAD ECONÓMICA DEL PAIS. GENERA EL MAYOR MOVIMIENTO DE CARGAS Y CONTENEDORES TANTO DE IMPORTACIÓN, EXPORTACIÓN COMO TRANSPORTE INTERNO. Expo 75 % del norte 25 % del sur de Buenos Aires. Impo 70 % al norte, 30 % al sur de Buenos Aires. CADENAS LOGÍSTICAS PARA CONTENEDORES. VARIOS PUERTOS ASPIRAN A UNA MAYOR PARTICIPACION. MUCHOS CON RIESGO EMPRESARIAL, OTROS IMPULSADOS x PROVINCIAS. PARA CADA UNO DEBE HACERSE UN ESTUDIO F.O.D.A. DESPUES SE DEBE FORMAR UN SISTEMA PORTUARIO CON UNA TRANSPARENTE COMPETENCIA, EN BENEFICIO DEL COMERCIO EXTERIOR. TENEMOS MUY GRANDES DISTANCIAS. EL ÚNICO PUERTO ES EL PTO DE BS. AS. = P.B.A. CORDOBA - P.B.A 700 km MENDOZA - P.B.A. 1.000 km N.E.A -P.B.A 1.200 km N.O.A -P.B.A. 1.600 km AHORA CASI TODO SE TRANSPORTA POR CAMIÓN, CON MUY ALTOS COSTOS, DIRECTOS E INDIRECTOS. SOLO +/- 6% por FFCC vía RETIRO. EL FLETE TERRESTRE DE SALTA - B. A. ES 50% MÁS CARO QUE BS AIRES-ROTTERDAM. HAY UN EXCESIVO CONSUMO DE COMBUSTIBLE. DERROCHAMOS COMBUSTIBLE CON ESTAS DISTANCIAS EL PAÍS DEBE APROVECHAR LOS FFCC Y LOS RÍOS PARANÁ Y URUGUAY.

14

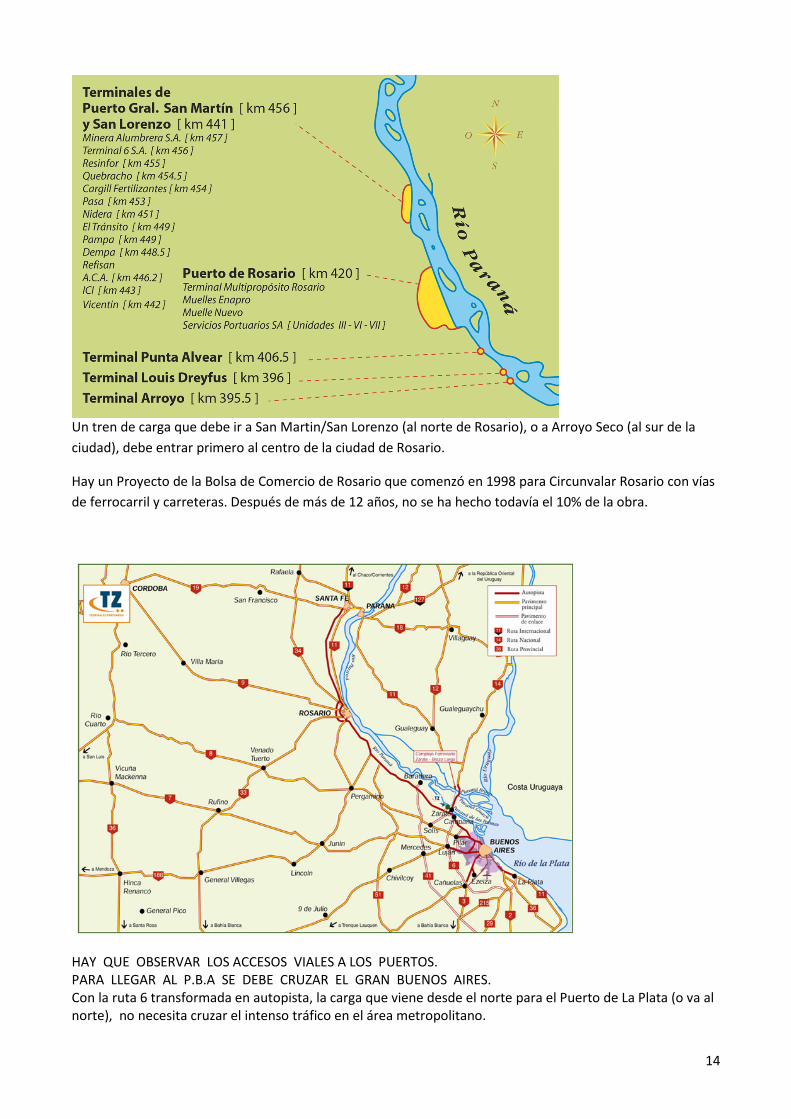

Un tren de carga que debe ir a San Martin/San Lorenzo (al norte de Rosario), o a Arroyo Seco (al sur de la ciudad), debe entrar primero al centro de la ciudad de Rosario.

Hay un Proyecto de la Bolsa de Comercio de Rosario que comenzó en 1998 para Circunvalar Rosario con vías de ferrocarril y carreteras. Después de más de 12 años, no se ha hecho todavía el 10% de la obra.

HAY QUE OBSERVAR LOS ACCESOS VIALES A LOS PUERTOS. PARA LLEGAR AL P.B.A SE DEBE CRUZAR EL GRAN BUENOS AIRES. Con la ruta 6 transformada en autopista, la carga que viene desde el norte para el Puerto de La Plata (o va al norte), no necesita cruzar el intenso tráfico en el área metropolitano.

15

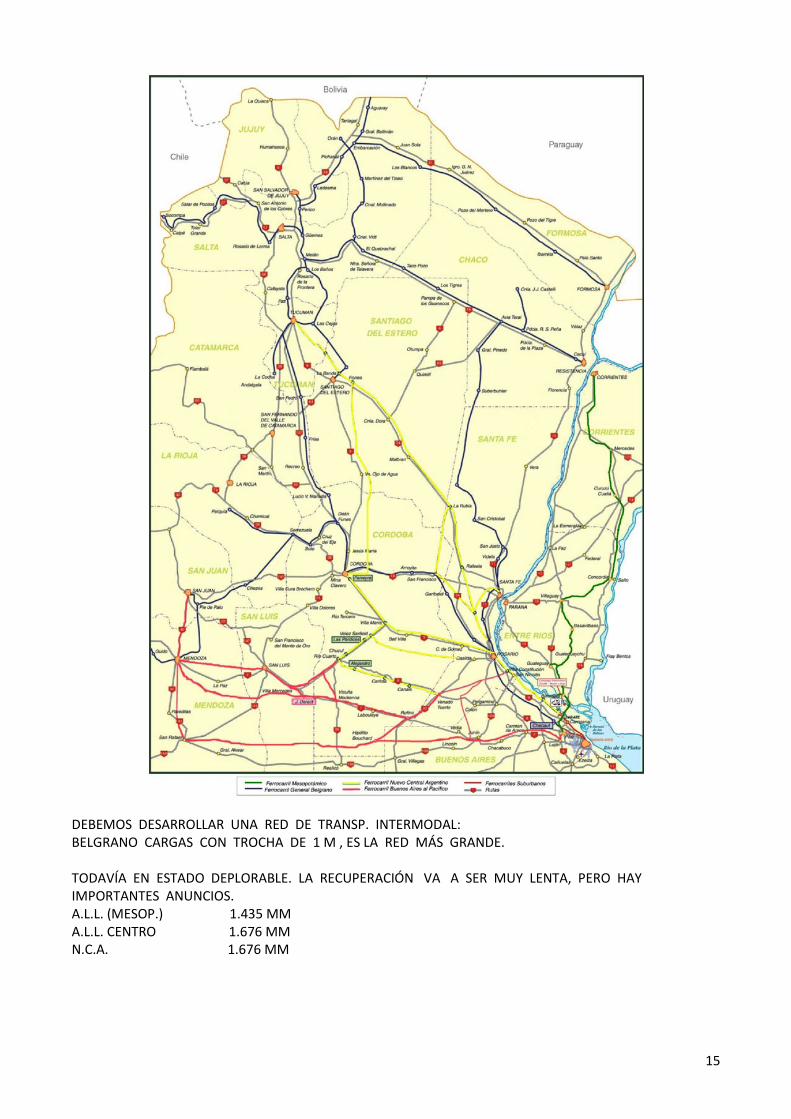

DEBEMOS DESARROLLAR UNA RED DE TRANSP. INTERMODAL: BELGRANO CARGAS CON TROCHA DE 1 M , ES LA RED MÁS GRANDE. TODAVÍA EN ESTADO DEPLORABLE. LA RECUPERACIÓN VA A SER MUY LENTA, PERO HAY IMPORTANTES ANUNCIOS. A.L.L. (MESOP.) 1.435 MM A.L.L. CENTRO 1.676 MM N.C.A. 1.676 MM

16

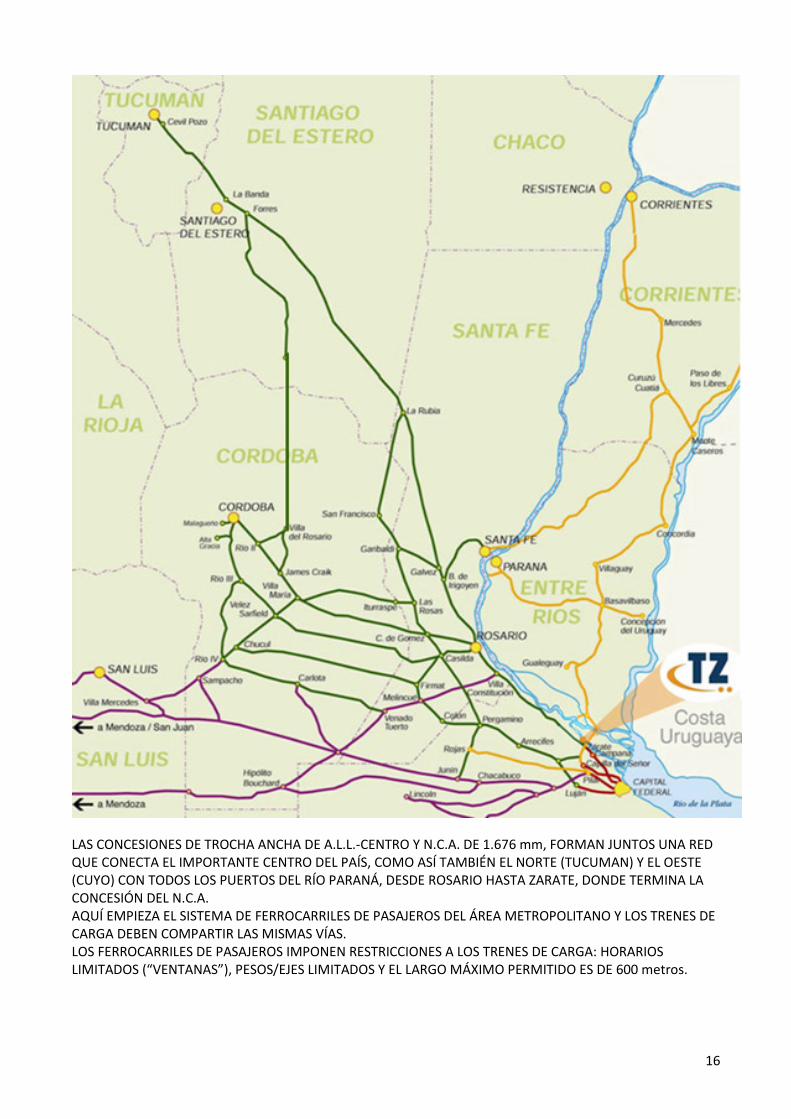

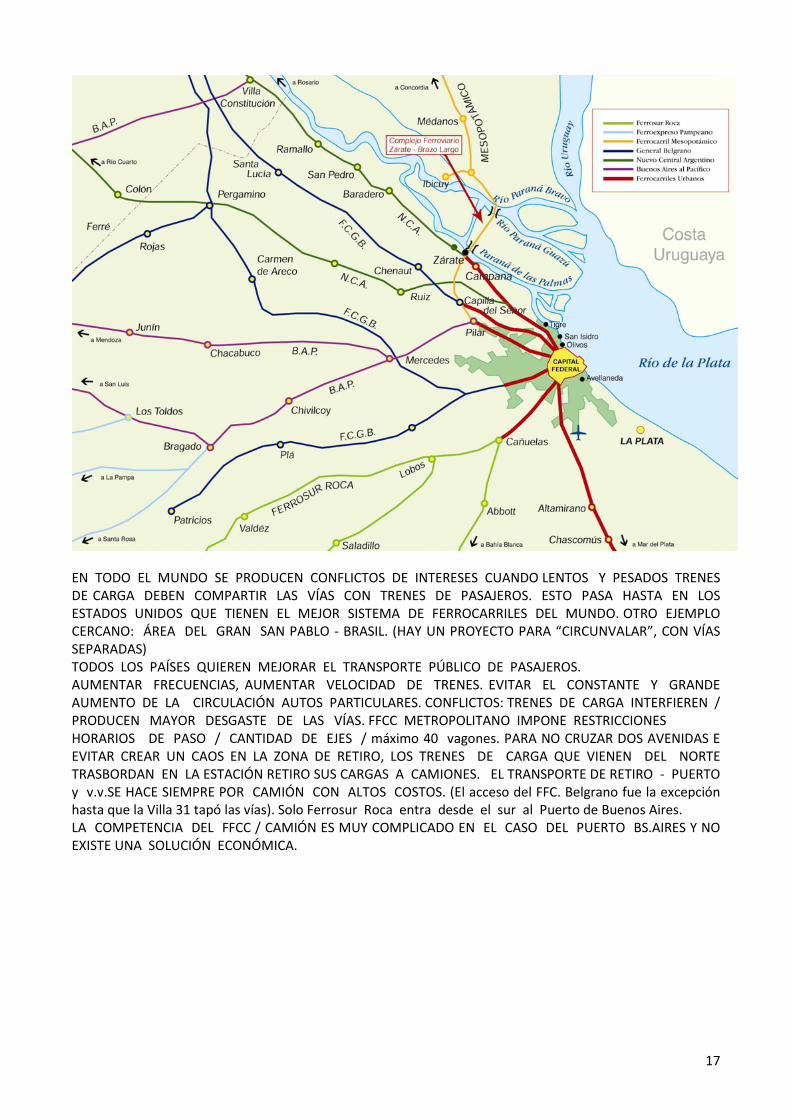

LAS CONCESIONES DE TROCHA ANCHA DE A.L.L.-CENTRO Y N.C.A. DE 1.676 mm, FORMAN JUNTOS UNA RED QUE CONECTA EL IMPORTANTE CENTRO DEL PAÍS, COMO ASÍ TAMBIÉN EL NORTE (TUCUMAN) Y EL OESTE (CUYO) CON TODOS LOS PUERTOS DEL RÍO PARANÁ, DESDE ROSARIO HASTA ZARATE, DONDE TERMINA LA CONCESIÓN DEL N.C.A. AQUÍ EMPIEZA EL SISTEMA DE FERROCARRILES DE PASAJEROS DEL ÁREA METROPOLITANO Y LOS TRENES DE CARGA DEBEN COMPARTIR LAS MISMAS VÍAS. LOS FERROCARRILES DE PASAJEROS IMPONEN RESTRICCIONES A LOS TRENES DE CARGA: HORARIOS LIMITADOS (“VENTANAS”), PESOS/EJES LIMITADOS Y EL LARGO MÁXIMO PERMITIDO ES DE 600 metros.

17

EN TODO EL MUNDO SE PRODUCEN CONFLICTOS DE INTERESES CUANDO LENTOS Y PESADOS TRENES DE CARGA DEBEN COMPARTIR LAS VÍAS CON TRENES DE PASAJEROS. ESTO PASA HASTA EN LOS ESTADOS UNIDOS QUE TIENEN EL MEJOR SISTEMA DE FERROCARRILES DEL MUNDO. OTRO EJEMPLO CERCANO: ÁREA DEL GRAN SAN PABLO - BRASIL. (HAY UN PROYECTO PARA “CIRCUNVALAR”, CON VÍAS SEPARADAS) TODOS LOS PAÍSES QUIEREN MEJORAR EL TRANSPORTE PÚBLICO DE PASAJEROS. AUMENTAR FRECUENCIAS, AUMENTAR VELOCIDAD DE TRENES. EVITAR EL CONSTANTE Y GRANDE AUMENTO DE LA CIRCULACIÓN AUTOS PARTICULARES. CONFLICTOS: TRENES DE CARGA INTERFIEREN / PRODUCEN MAYOR DESGASTE DE LAS VÍAS. FFCC METROPOLITANO IMPONE RESTRICCIONES HORARIOS DE PASO / CANTIDAD DE EJES / máximo 40 vagones. PARA NO CRUZAR DOS AVENIDAS E EVITAR CREAR UN CAOS EN LA ZONA DE RETIRO, LOS TRENES DE CARGA QUE VIENEN DEL NORTE TRASBORDAN EN LA ESTACIÓN RETIRO SUS CARGAS A CAMIONES. EL TRANSPORTE DE RETIRO - PUERTO y v.v.SE HACE SIEMPRE POR CAMIÓN CON ALTOS COSTOS. (El acceso del FFC. Belgrano fue la excepción hasta que la Villa 31 tapó las vías). Solo Ferrosur Roca entra desde el sur al Puerto de Buenos Aires. LA COMPETENCIA DEL FFCC / CAMIÓN ES MUY COMPLICADO EN EL CASO DEL PUERTO BS.AIRES Y NO EXISTE UNA SOLUCIÓN ECONÓMICA.

18

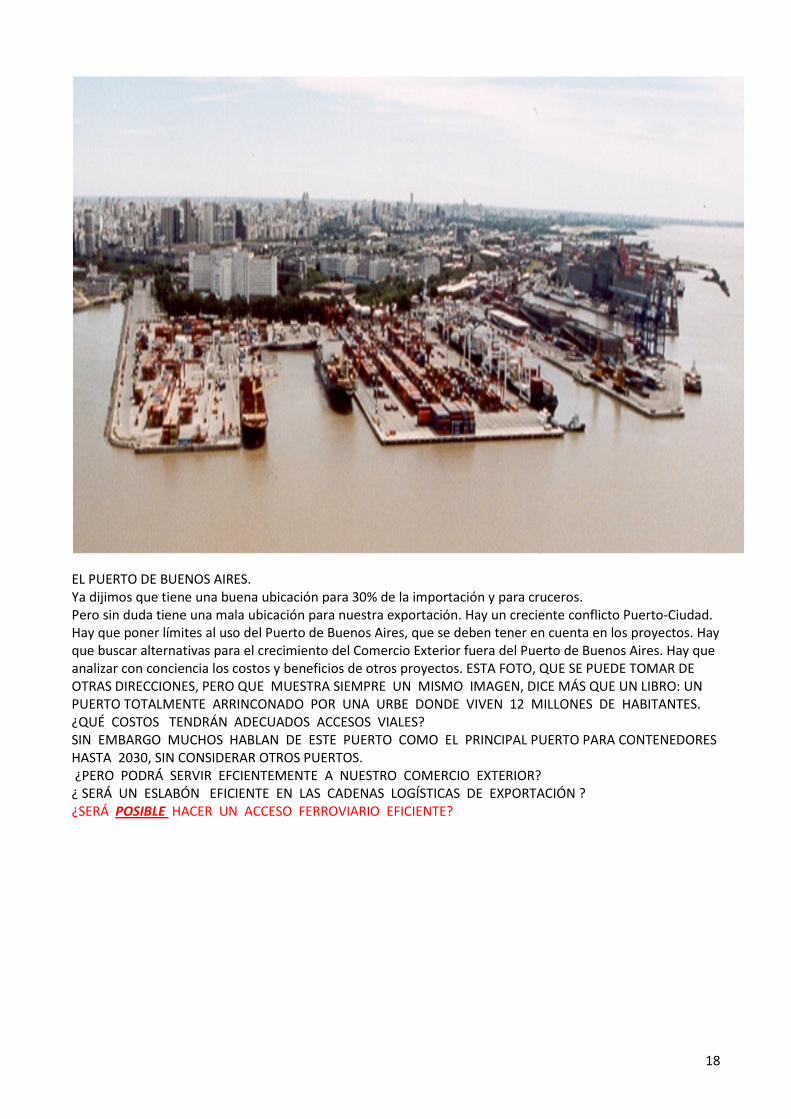

EL PUERTO DE BUENOS AIRES. Ya dijimos que tiene una buena ubicación para 30% de la importación y para cruceros. Pero sin duda tiene una mala ubicación para nuestra exportación. Hay un creciente conflicto Puerto-Ciudad. Hay que poner límites al uso del Puerto de Buenos Aires, que se deben tener en cuenta en los proyectos. Hay que buscar alternativas para el crecimiento del Comercio Exterior fuera del Puerto de Buenos Aires. Hay que analizar con conciencia los costos y beneficios de otros proyectos. ESTA FOTO, QUE SE PUEDE TOMAR DE OTRAS DIRECCIONES, PERO QUE MUESTRA SIEMPRE UN MISMO IMAGEN, DICE MÁS QUE UN LIBRO: UN PUERTO TOTALMENTE ARRINCONADO POR UNA URBE DONDE VIVEN 12 MILLONES DE HABITANTES. ¿QUÉ COSTOS TENDRÁN ADECUADOS ACCESOS VIALES? SIN EMBARGO MUCHOS HABLAN DE ESTE PUERTO COMO EL PRINCIPAL PUERTO PARA CONTENEDORES HASTA 2030, SIN CONSIDERAR OTROS PUERTOS. ¿PERO PODRÁ SERVIR EFCIENTEMENTE A NUESTRO COMERCIO EXTERIOR? ¿ SERÁ UN ESLABÓN EFICIENTE EN LAS CADENAS LOGÍSTICAS DE EXPORTACIÓN ? ¿SERÁ POSIBLE HACER UN ACCESO FERROVIARIO EFICIENTE?

19

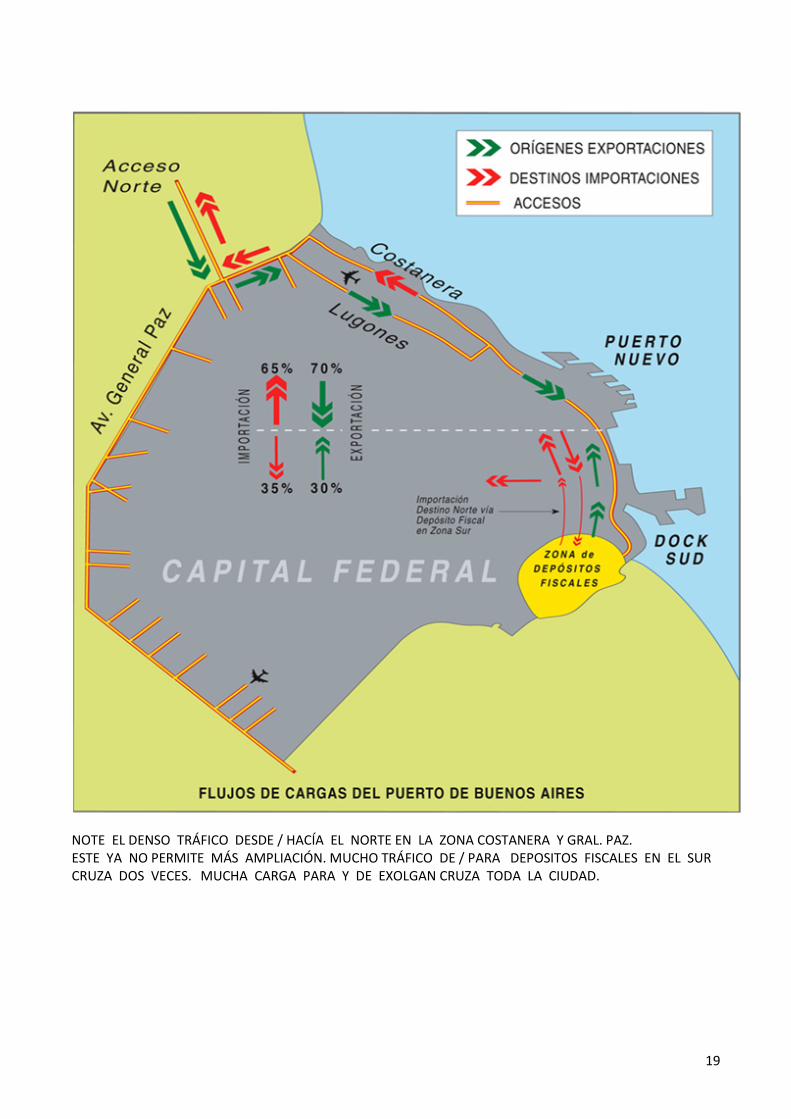

NOTE EL DENSO TRÁFICO DESDE / HACÍA EL NORTE EN LA ZONA COSTANERA Y GRAL. PAZ. ESTE YA NO PERMITE MÁS AMPLIACIÓN. MUCHO TRÁFICO DE / PARA DEPOSITOS FISCALES EN EL SUR CRUZA DOS VECES. MUCHA CARGA PARA Y DE EXOLGAN CRUZA TODA LA CIUDAD.

20

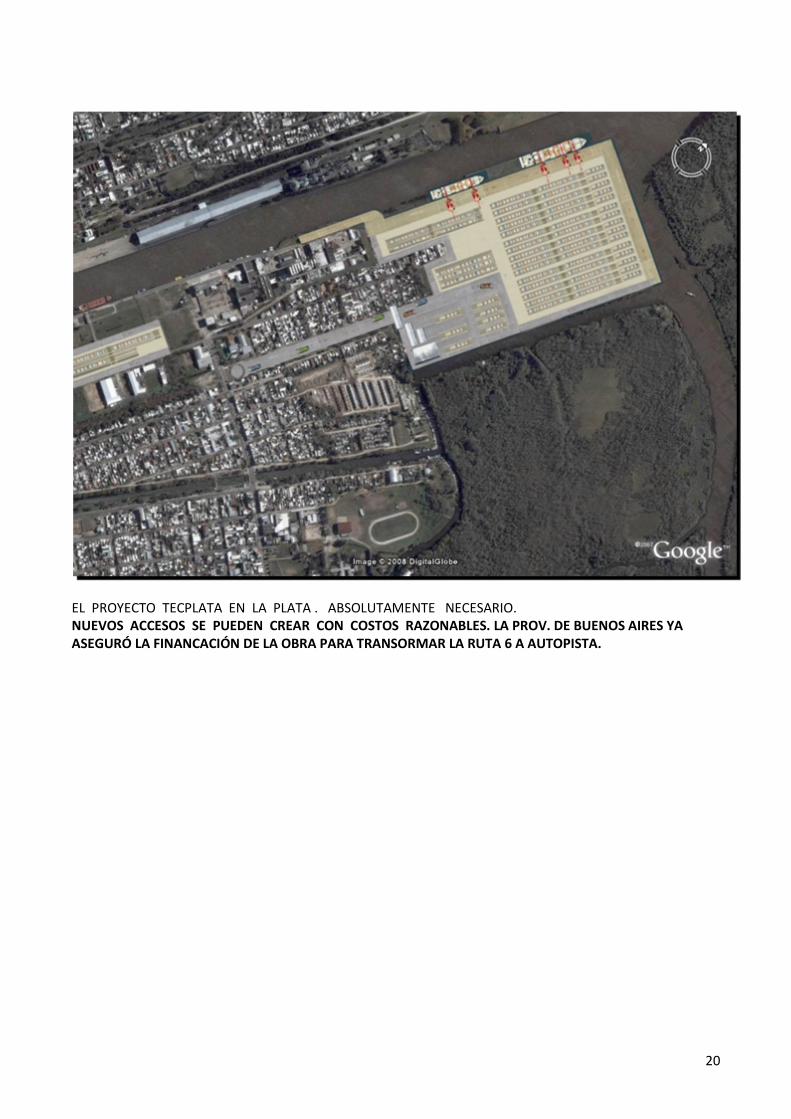

EL PROYECTO TECPLATA EN LA PLATA . ABSOLUTAMENTE NECESARIO. NUEVOS ACCESOS SE PUEDEN CREAR CON COSTOS RAZONABLES. LA PROV. DE BUENOS AIRES YA ASEGURÓ LA FINANCACIÓN DE LA OBRA PARA TRANSORMAR LA RUTA 6 A AUTOPISTA.

21

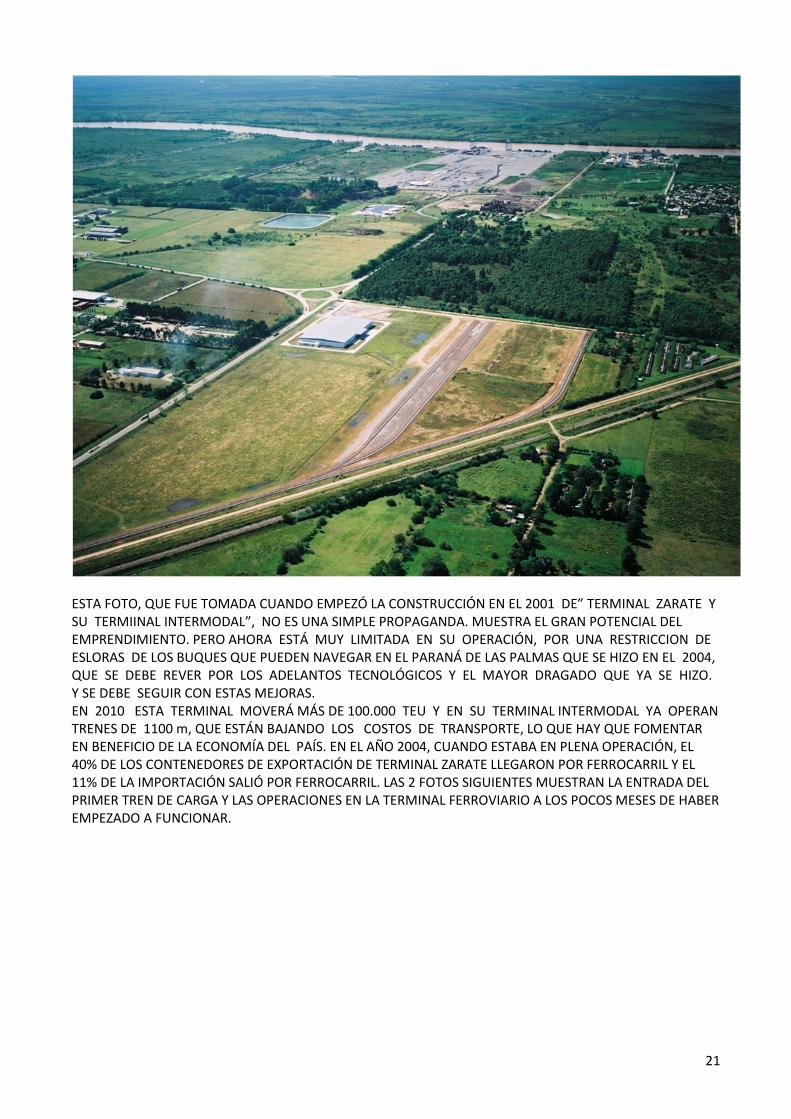

ESTA FOTO, QUE FUE TOMADA CUANDO EMPEZÓ LA CONSTRUCCIÓN EN EL 2001 DE” TERMINAL ZARATE Y SU TERMIINAL INTERMODAL”, NO ES UNA SIMPLE PROPAGANDA. MUESTRA EL GRAN POTENCIAL DEL EMPRENDIMIENTO. PERO AHORA ESTÁ MUY LIMITADA EN SU OPERACIÓN, POR UNA RESTRICCION DE ESLORAS DE LOS BUQUES QUE PUEDEN NAVEGAR EN EL PARANÁ DE LAS PALMAS QUE SE HIZO EN EL 2004, QUE SE DEBE REVER POR LOS ADELANTOS TECNOLÓGICOS Y EL MAYOR DRAGADO QUE YA SE HIZO. Y SE DEBE SEGUIR CON ESTAS MEJORAS. EN 2010 ESTA TERMINAL MOVERÁ MÁS DE 100.000 TEU Y EN SU TERMINAL INTERMODAL YA OPERAN TRENES DE 1100 m, QUE ESTÁN BAJANDO LOS COSTOS DE TRANSPORTE, LO QUE HAY QUE FOMENTAR EN BENEFICIO DE LA ECONOMÍA DEL PAÍS. EN EL AÑO 2004, CUANDO ESTABA EN PLENA OPERACIÓN, EL 40% DE LOS CONTENEDORES DE EXPORTACIÓN DE TERMINAL ZARATE LLEGARON POR FERROCARRIL Y EL 11% DE LA IMPORTACIÓN SALIÓ POR FERROCARRIL. LAS 2 FOTOS SIGUIENTES MUESTRAN LA ENTRADA DEL PRIMER TREN DE CARGA Y LAS OPERACIONES EN LA TERMINAL FERROVIARIO A LOS POCOS MESES DE HABER EMPEZADO A FUNCIONAR.

22

23

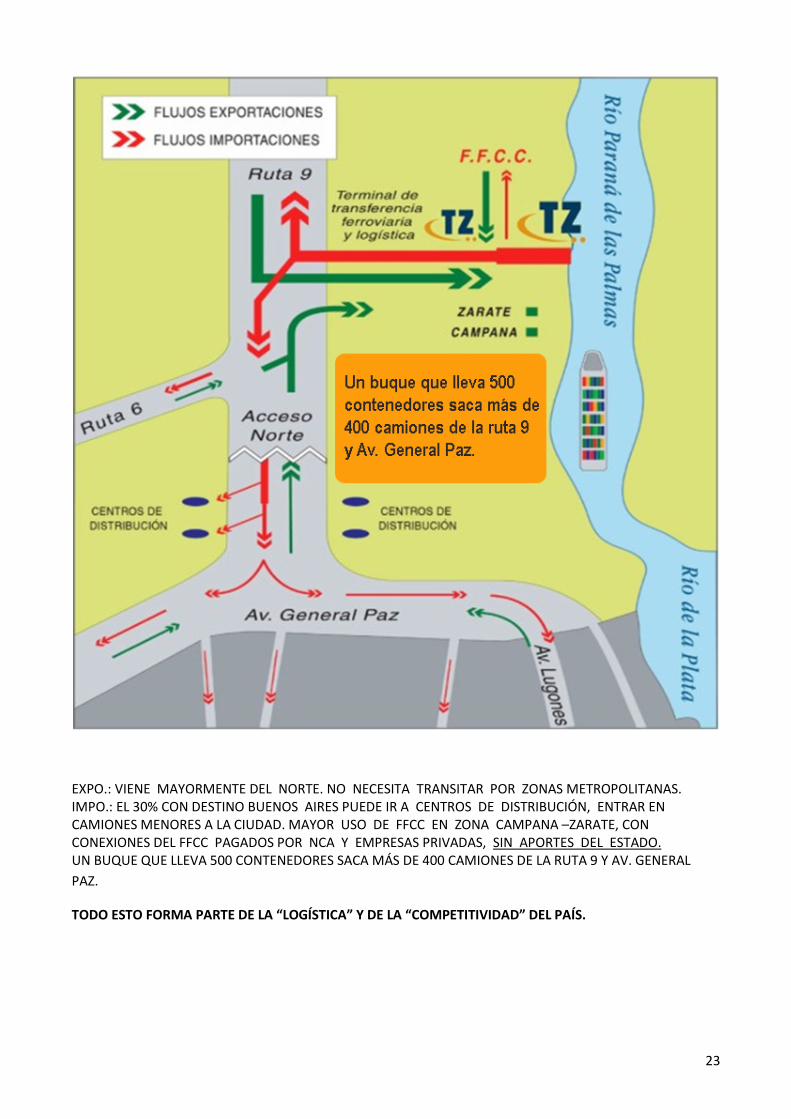

EXPO.: VIENE MAYORMENTE DEL NORTE. NO NECESITA TRANSITAR POR ZONAS METROPOLITANAS. IMPO.: EL 30% CON DESTINO BUENOS AIRES PUEDE IR A CENTROS DE DISTRIBUCIÓN, ENTRAR EN CAMIONES MENORES A LA CIUDAD. MAYOR USO DE FFCC EN ZONA CAMPANA –ZARATE, CON CONEXIONES DEL FFCC PAGADOS POR NCA Y EMPRESAS PRIVADAS, SIN APORTES DEL ESTADO. UN BUQUE QUE LLEVA 500 CONTENEDORES SACA MÁS DE 400 CAMIONES DE LA RUTA 9 Y AV. GENERAL PAZ.

TODO ESTO FORMA PARTE DE LA “LOGÍSTICA” Y DE LA “COMPETITIVIDAD” DEL PAÍS.

Related Documents