Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

BLNG

Mirae Asset Daewoo Research3 | 2018 하반기 산업별 투자전략

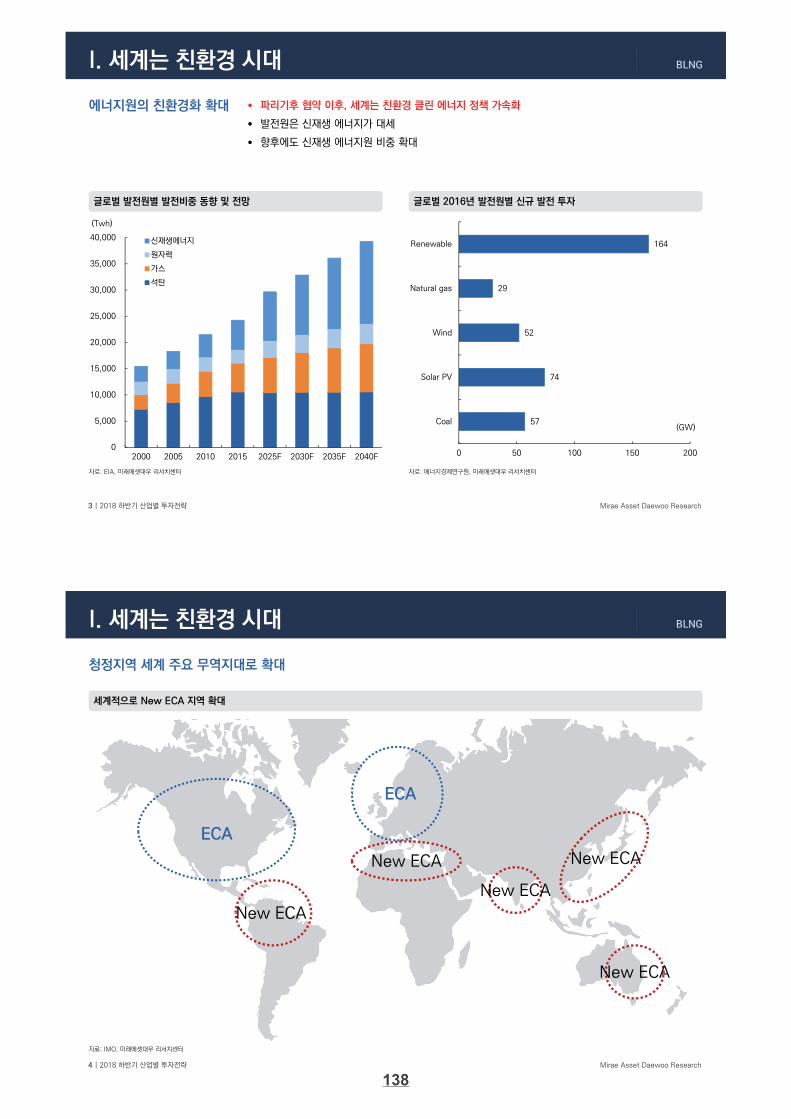

• 파리기후 협약 이후, 세계는 친환경 클린 에너지 정책 가속화

• 발전원은 신재생 에너지가 대세

• 향후에도 신재생 에너지원 비중 확대

에너지원의 친환경화 확대

글로벌 2016년 발전원별 신규 발전 투자글로벌 발전원별 발전비중 동향 및 전망

자료: EIA, 미래에셋대우 리서치센터 자료: 에너지경제연구원, 미래에셋대우 리서치센터

I. 세계는 친환경 시대

57

74

52

29

164

0 50 100 150 200

Coal

Solar PV

Wind

Natural gas

Renewable

(GW)

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

2000 2005 2010 2015 2025F 2030F 2035F 2040F

(Twh)

신재생에너지

원자력

가스

석탄

BLNG

Mirae Asset Daewoo Research4 | 2018 하반기 산업별 투자전략

자료: IMO, 미래에셋대우 리서치센터

세계적으로 New ECA 지역 확대

청정지역 세계 주요 무역지대로 확대

I. 세계는 친환경 시대

ECA

ECA

New ECA

New ECA

New ECA

New ECA

New ECA

138

BLNG

Mirae Asset Daewoo Research5 | 2018 하반기 산업별 투자전략

자료: IMO, 각종 자료, 미래에셋대우 리서치센터

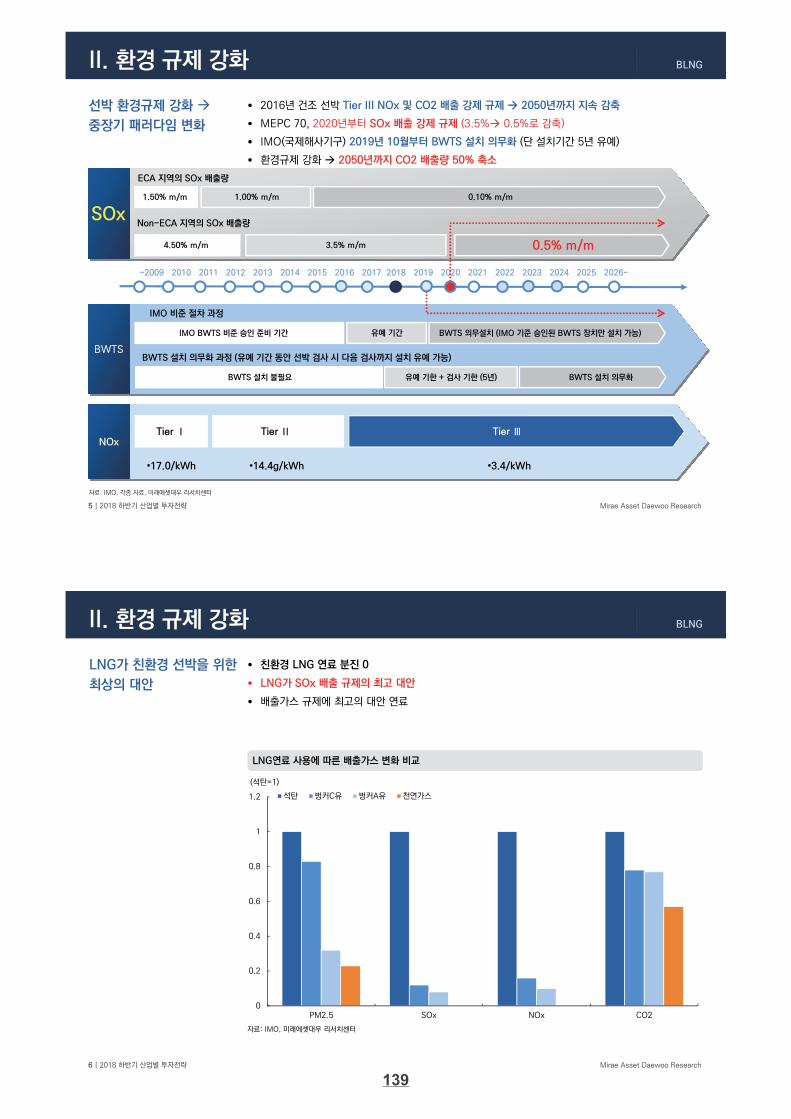

선박 환경규제 강화

중장기 패러다임 변화

NOxTier Ⅰ Tier Ⅱ Tier Ⅲ

•17.0/kWh •14.4g/kWh •3.4/kWh

SOx1.50% m/m 0.10% m/m1.00% m/m

ECA 지역의 SOx 배출량

4.50% m/m

Non-ECA 지역의 SOx 배출량

3.5% m/m 0.5% m/m

~2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026~

• 2016년 건조 선박 Tier III NOx 및 CO2 배출 강제 규제 2050년까지 지속 감축

• MEPC 70, 2020년부터 SOx 배출 강제 규제 (3.5% 0.5%로 감축)

• IMO(국제해사기구) 2019년 10월부터 BWTS 설치 의무화 (단 설치기간 5년 유예)

• 환경규제 강화 2050년까지 CO2 배출량 50% 축소

BWTS

IMO BWTS 비준 승인 준비 기간 BWTS 의무설치 (IMO 기준 승인된 BWTS 장치만 설치 가능)유예 기간

IMO 비준 절차 과정

BWTS 설치 불필요

BWTS 설치 의무화 과정 (유예 기간 동안 선박 검사 시 다음 검사까지 설치 유예 가능)

유예 기한 + 검사 기한 (5년) BWTS 설치 의무화

II. 환경 규제 강화

BLNG

Mirae Asset Daewoo Research6 | 2018 하반기 산업별 투자전략

LNG가 친환경 선박을 위한

최상의 대안

자료: IMO, 미래에셋대우 리서치센터

LNG연료 사용에 따른 배출가스 변화 비교

II. 환경 규제 강화

0

0.2

0.4

0.6

0.8

1

1.2

PM2.5 SOx NOx CO2

(석탄=1)

석탄 벙커C유 벙커A유 천연가스

• 친환경 LNG 연료 분진 0

• LNG가 SOx 배출 규제의 최고 대안

• 배출가스 규제에 최고의 대안 연료

139

BLNG

Mirae Asset Daewoo Research7 | 2018 하반기 산업별 투자전략

자료: MJM Energy, 미래에셋대우 리서치센터

II. 환경 규제 강화

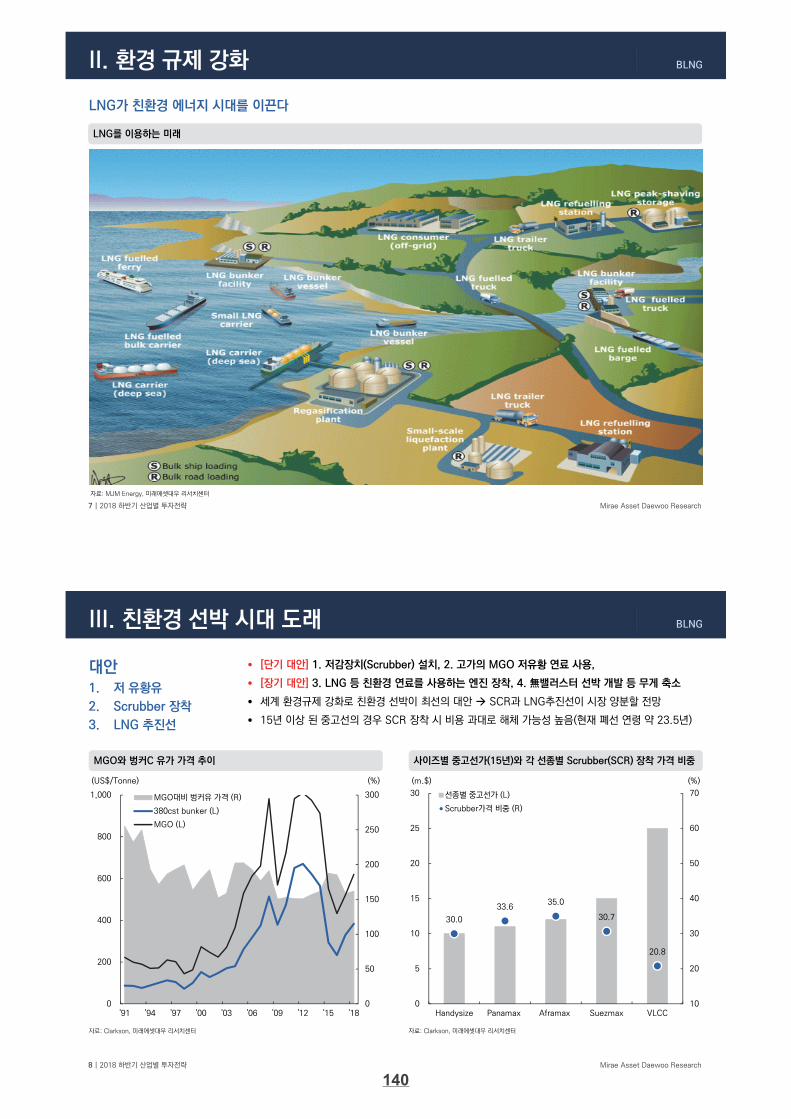

LNG가 친환경 에너지 시대를 이끈다

LNG를 이용하는 미래

BLNG

Mirae Asset Daewoo Research8 | 2018 하반기 산업별 투자전략

사이즈별 중고선가(15년)와 각 선종별 Scrubber(SCR) 장착 가격 비중MGO와 벙커C 유가 가격 추이

• [단기 대안] 1. 저감장치(Scrubber) 설치, 2. 고가의 MGO 저유황 연료 사용,

• [장기 대안] 3. LNG 등 친환경 연료를 사용하는 엔진 장착, 4. 無밸러스터 선박 개발 등 무게 축소

• 세계 환경규제 강화로 친환경 선박이 최선의 대안 SCR과 LNG추진선이 시장 양분할 전망

• 15년 이상 된 중고선의 경우 SCR 장착 시 비용 과대로 해체 가능성 높음(현재 폐선 연령 약 23.5년)

대안1. 저 유황유

2. Scrubber 장착

3. LNG 추진선

III. 친환경 선박 시대 도래

자료: Clarkson, 미래에셋대우 리서치센터

30.0

33.635.0

30.7

20.8

10

20

30

40

50

60

70

0

5

10

15

20

25

30

Handysize Panamax Aframax Suezmax VLCC

선종별 중고선가 (L)

Scrubber가격 비중 (R)

(m.$) (%)

0

50

100

150

200

250

300

0

200

400

600

800

1,000

'91 '94 '97 '00 '03 '06 '09 '12 '15 '18

MGO대비 벙커유 가격 (R)

380cst bunker (L)

MGO (L)

(US$/Tonne) (%)

자료: Clarkson, 미래에셋대우 리서치센터

140

BLNG

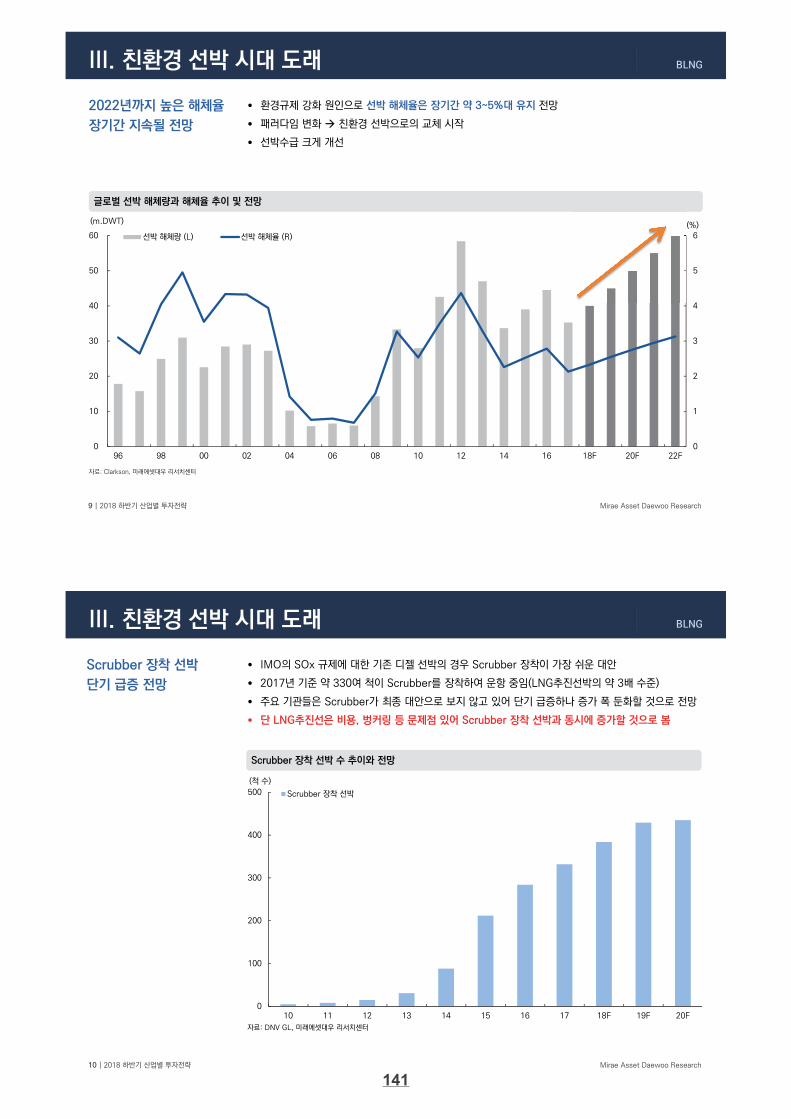

Mirae Asset Daewoo Research9 | 2018 하반기 산업별 투자전략

• 환경규제 강화 원인으로 선박 해체율은 장기간 약 3~5%대 유지 전망

• 패러다임 변화 친환경 선박으로의 교체 시작

• 선박수급 크게 개선

2022년까지 높은 해체율

장기간 지속될 전망

자료: Clarkson, 미래에셋대우 리서치센터

글로벌 선박 해체량과 해체율 추이 및 전망

III. 친환경 선박 시대 도래

0

1

2

3

4

5

6

0

10

20

30

40

50

60

96 98 00 02 04 06 08 10 12 14 16 18F 20F 22F

선박 해체량 (L) 선박 해체율 (R)

(m.DWT) (%)

BLNG

Mirae Asset Daewoo Research10 | 2018 하반기 산업별 투자전략

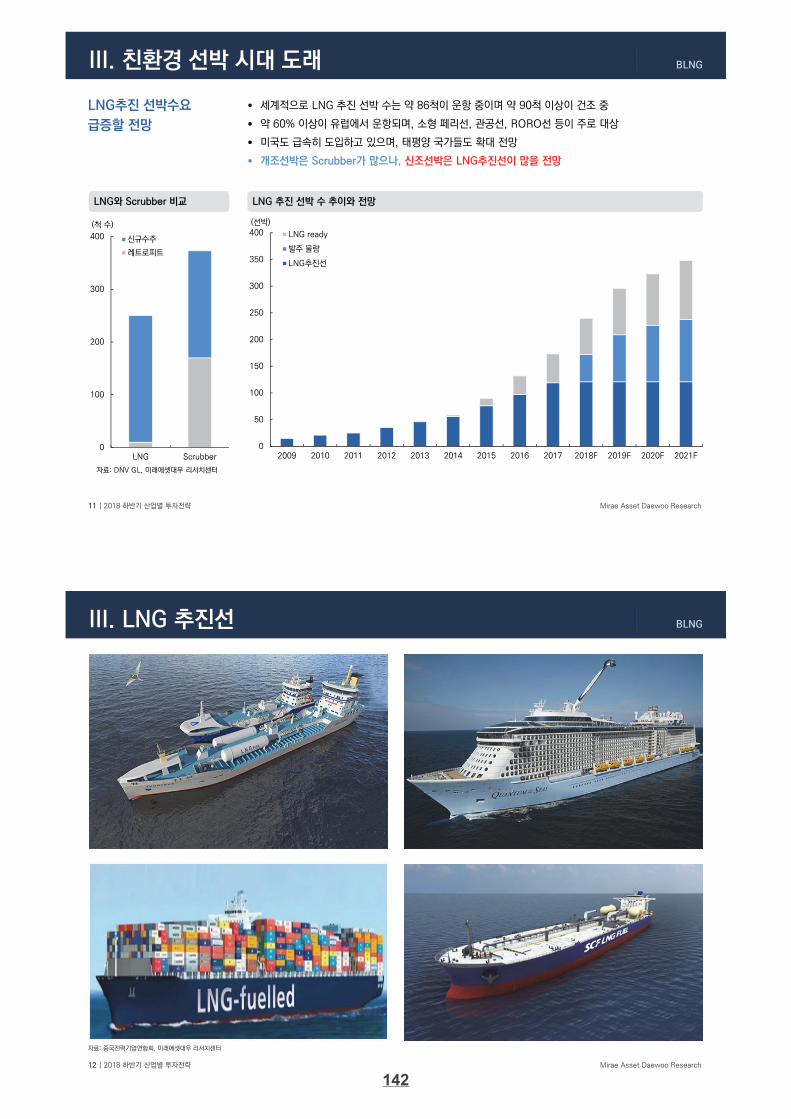

Scrubber 장착 선박

단기 급증 전망

자료: DNV GL, 미래에셋대우 리서치센터

Scrubber 장착 선박 수 추이와 전망

III. 친환경 선박 시대 도래

• IMO의 SOx 규제에 대한 기존 디젤 선박의 경우 Scrubber 장착이 가장 쉬운 대안

• 2017년 기준 약 330여 척이 Scrubber를 장착하여 운항 중임(LNG추진선박의 약 3배 수준)

• 주요 기관들은 Scrubber가 최종 대안으로 보지 않고 있어 단기 급증하나 증가 폭 둔화할 것으로 전망

• 단 LNG추진선은 비용, 벙커링 등 문제점 있어 Scrubber 장착 선박과 동시에 증가할 것으로 봄

0

100

200

300

400

500

10 11 12 13 14 15 16 17 18F 19F 20F

(척 수)

Scrubber 장착 선박

141

BLNG

Mirae Asset Daewoo Research11 | 2018 하반기 산업별 투자전략

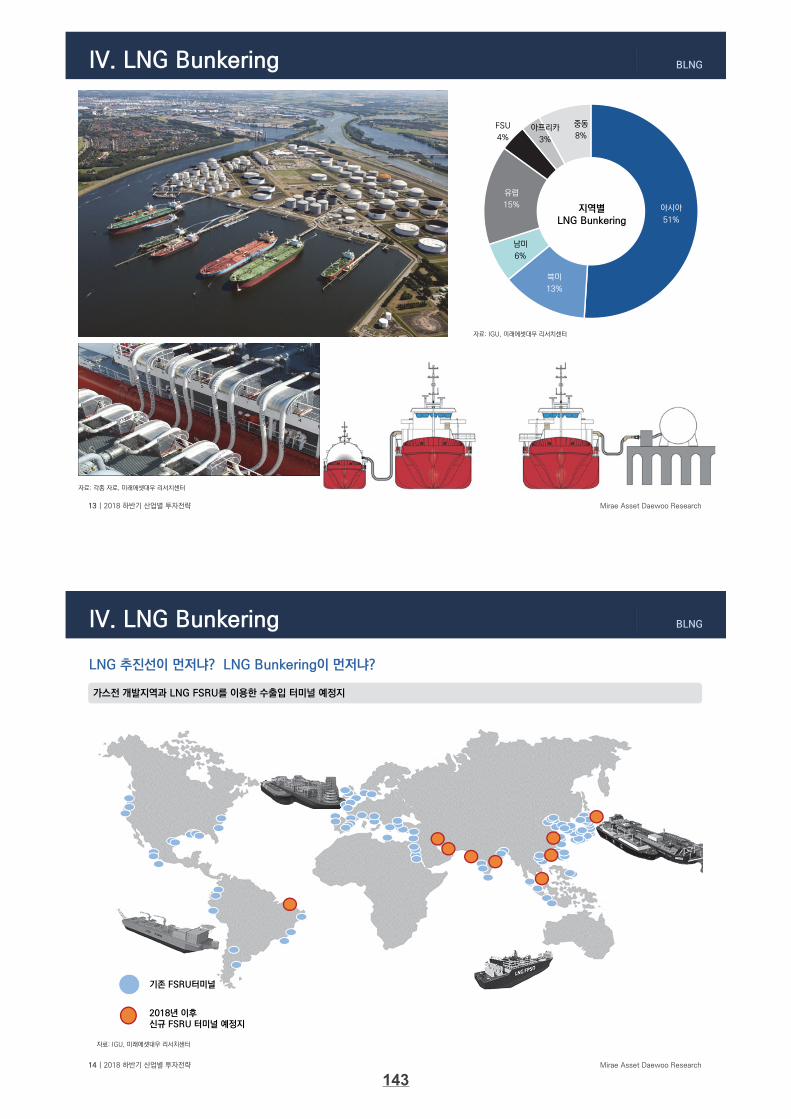

LNG추진 선박수요

급증할 전망

자료: DNV GL, 미래에셋대우 리서치센터

LNG 추진 선박 수 추이와 전망

III. 친환경 선박 시대 도래

• 세계적으로 LNG 추진 선박 수는 약 86척이 운항 중이며 약 90척 이상이 건조 중

• 약 60% 이상이 유럽에서 운항되며, 소형 페리선, 관공선, RORO선 등이 주로 대상

• 미국도 급속히 도입하고 있으며, 태평양 국가들도 확대 전망

• 개조선박은 Scrubber가 많으나, 신조선박은 LNG추진선이 많을 전망

0

50

100

150

200

250

300

350

400

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018F 2019F 2020F 2021F

(선박)

LNG ready

발주 물량

LNG추진선

0

100

200

300

400

LNG Scrubber

(척 수)

신규수주

레트로피트

LNG와 Scrubber 비교

BLNG

Mirae Asset Daewoo Research12 | 2018 하반기 산업별 투자전략

자료: 중국전력기업연합회, 미래에셋대우 리서치센터

III. LNG 추진선

LNG 수입터미널 확대

142

BLNG

Mirae Asset Daewoo Research13 | 2018 하반기 산업별 투자전략

자료: 각종 자료, 미래에셋대우 리서치센터

IV. LNG Bunkering

아시아

51%

븍미

13%

남미

6%

유럽

15%

FSU

4%아프리카

3%

중동

8%

지역별LNG Bunkering

자료: IGU, 미래에셋대우 리서치센터

BLNG

Mirae Asset Daewoo Research14 | 2018 하반기 산업별 투자전략

IV. LNG Bunkering

LNG 추진선이 먼저냐? LNG Bunkering이 먼저냐?

가스전 개발지역과 LNG FSRU를 이용한 수출입 터미널 예정지

기존 FSRU터미널

2018년 이후신규 FSRU 터미널 예정지

자료: IGU, 미래에셋대우 리서치센터

143

BLNG

Mirae Asset Daewoo Research15 | 2018 하반기 산업별 투자전략

유럽 BLNG 현황

자료: Clarkson, 미래에셋대우 리서치센터

유럽지역 BLNG 현황 요약

유럽

• Gasnor가 유럽 내 다수의 BLNG 구축하며 이분야 선두

• Royal Dutch Shell사가 2012년에 Gasnor를 인수해 학장 중노르웨이

• 스톡홀름 항에서 세계 최초로 Ship to Ship 벙커링 사업 진행 중

• LNG공급사 AGA가 세계 최초 LNG벙커링 선박 Seagas호 보유스웨덴

• 로테르담 항구에서 LNG벙커링 용 소형 LNG벙커링 터미널 구축해 운영 중

• GDF SUEZ는 Cofely Netherland N.V와 LNG Solution 합작설립네덜란드

• 지브르그와 앤트워프항에서 기준 LNG터미널을 벙커링 선박의 접안이 가능하도록 개조하여

운영 중벨기에

• Gazprom은 네덜란드 Gasunie사와 벙커링 터미널 프로젝트 추진

• 향후 발트해 연안국에 소규모 LNG액화기지 건설 계획

• 한국 가스공사와 아시아지역 LNG벙커링 기술, 경제성 타당성 연구러시아

• EU위원회는 2025년까지 유럽 139개 항국에 BLNG 인프라 구축 법안을 통과 (2013년)

• 노르웨이 Gasnor가 유럽 시장을 리드 다수의 BLNG 터미널 구축 Shell사가 Gasnor를 인수

• 특히 Shell 사는 유럽 내 모든 항구와 미국 2지역에 LNG벙커링 사업 진행 중

IV. LNG Bunkering

BLNG

Mirae Asset Daewoo Research16 | 2018 하반기 산업별 투자전략

아시아지역 BLNG 현황 요약

아시아• 세계 1위 유류 벙커링 국가

• 발전용 LNG터미널은 물론 LNG벙커링 사업 위한 대규모 투자

• 2016년 10월에 SIBCON 포럼 개최 선박용 연료 확대와 LNG벙커링 표준화 작업 위해세계 6대 국가 및 항만당국을 초청

• 항만청과 무역/산업부 협력을 통해 LNG벙커링 표준화 진행 중

• 자국 Keppel사와 LNG연료 추진 예인선 프로젝트 진행

• LNG연료 추진선 입항료 5년간 면제

• Shell/Keppel, Pavilion 가스사 2개사 선정 2018년에 파일럿 LNG벙커링, 2020년에본격적인 LNG벙커링 준비

싱가폴

아시아 BLNG 현황 • 싱가폴은 유류 벙커링 1위국 위상을 살려 LNG벙커링 분야에서도 선점을 위한 정부 주도의 투자 확대

• 중국은 정부 주도하에 2008년부터 가스연료추진선 가이드 설정

• 2013년 천연가스 추진선 법령 제정 CNOOC사가 첫 LNG추진 예인선 운영

• 2015년 LNG벙커링용 기준 제정 1호 LNG벙커링 선박 건조

IV. LNG Bunkering

• LNG벙커링 사업 위하여 정부의 정책 지원 중]

• 대기환경 개선 위해 2016년에 ECA지역 3곳 선정

• LNG추진선 운항 99척, 건조 400척, 발주 1,100 여척

• 육상 LNG충전소 11개, pontoon형 4개소, 벙커링 선박 1척

• LNG벙커링과 연료추진선관련 법과 표준 중국선급이 주도

• 2020년 내륙 운하 중심으로 대규모 LNG벙커링 수요 발생 전망

• 시범 및 실증연구사업 통해 Track record 달성 대중인식 확대

• 단 중국 정부의 활발한 투자에도 기술적 한계로 진행이 느림

중국

자료: 각종 자료, 중국선급협회, 미래에셋대우 리서치센터

144

BLNG

Mirae Asset Daewoo Research17 | 2018 하반기 산업별 투자전략

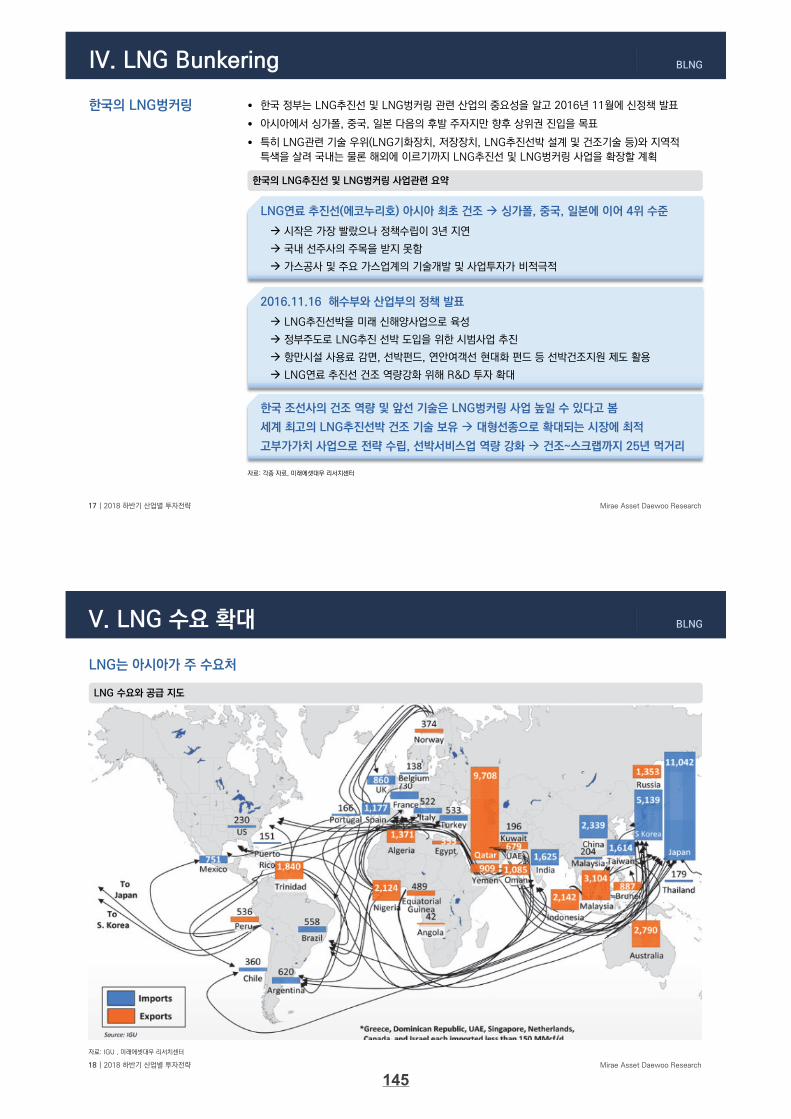

한국의 LNG벙커링

IV. LNG Bunkering

• 한국 정부는 LNG추진선 및 LNG벙커링 관련 산업의 중요성을 알고 2016년 11월에 신정책 발표

• 아시아에서 싱가폴, 중국, 일본 다음의 후발 주자지만 향후 상위권 진입을 목표

• 특히 LNG관련 기술 우위(LNG기화장치, 저장장치, LNG추진선박 설계 및 건조기술 등)와 지역적

특색을 살려 국내는 물론 해외에 이르기까지 LNG추진선 및 LNG벙커링 사업을 확장할 계획

LNG연료 추진선(에코누리호) 아시아 최초 건조 싱가폴, 중국, 일본에 이어 4위 수준

시작은 가장 빨랐으나 정책수립이 3년 지연

국내 선주사의 주목을 받지 못함

가스공사 및 주요 가스업계의 기술개발 및 사업투자가 비적극적

2016.11.16 해수부와 산업부의 정책 발표

LNG추진선박을 미래 신해양사업으로 육성

정부주도로 LNG추진 선박 도입을 위한 시범사업 추진

항만시설 사용료 감면, 선박펀드, 연안여객선 현대화 펀드 등 선박건조지원 제도 활용

LNG연료 추진선 건조 역량강화 위해 R&D 투자 확대

한국 조선사의 건조 역량 및 앞선 기술은 LNG벙커링 사업 높일 수 있다고 봄

세계 최고의 LNG추진선박 건조 기술 보유 대형선종으로 확대되는 시장에 최적

고부가가치 사업으로 전략 수립, 선박서비스업 역량 강화 건조~스크랩까지 25년 먹거리

한국의 LNG추진선 및 LNG벙커링 사업관련 요약

자료: 각종 자료, 미래에셋대우 리서치센터

BLNG

Mirae Asset Daewoo Research18 | 2018 하반기 산업별 투자전략

자료: IGU , 미래에셋대우 리서치센터

V. LNG 수요 확대

LNG는 아시아가 주 수요처

LNG 수요와 공급 지도

145

BLNG

Mirae Asset Daewoo Research19 | 2018 하반기 산업별 투자전략

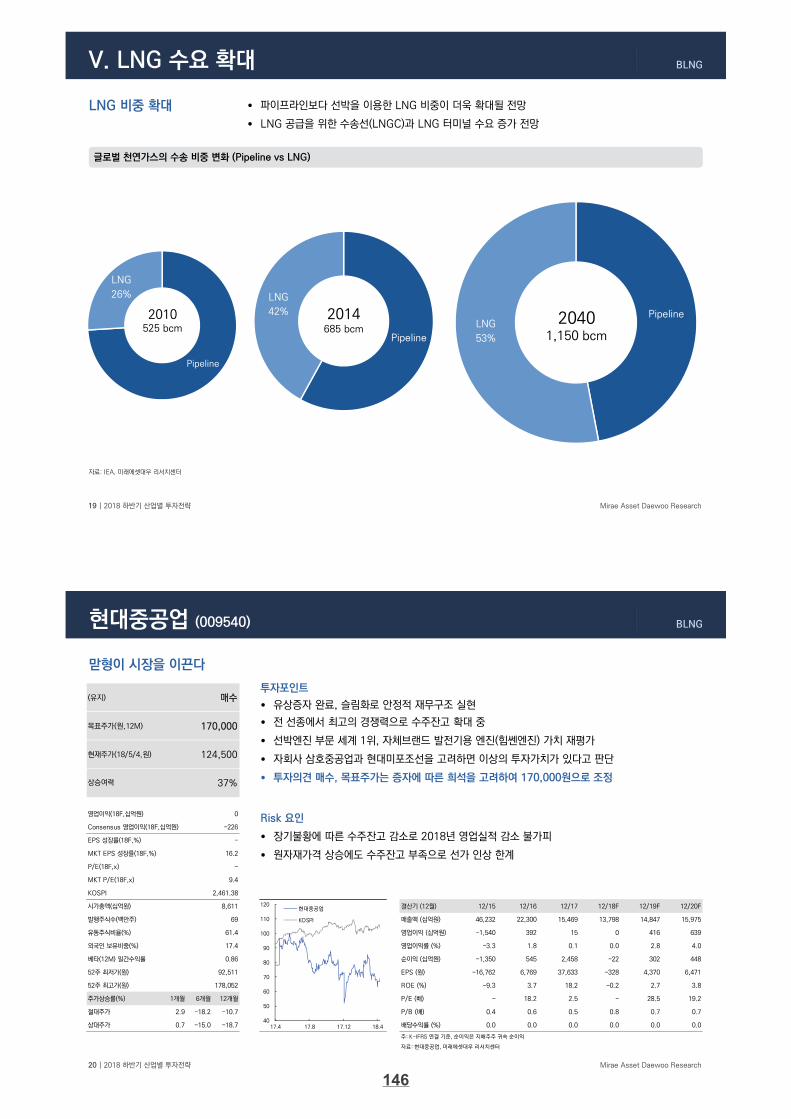

• 파이프라인보다 선박을 이용한 LNG 비중이 더욱 확대될 전망

• LNG 공급을 위한 수송선(LNGC)과 LNG 터미널 수요 증가 전망

글로벌 천연가스의 수송 비중 변화 (Pipeline vs LNG)

자료: IEA, 미래에셋대우 리서치센터

V. LNG 수요 확대

LNG 비중 확대

Pipeline

LNG

26%

2010525 bcm

Pipeline

LNG

42% 2014685 bcm

PipelineLNG

53%

20401,150 bcm

BLNG

Mirae Asset Daewoo Research20 | 2018 하반기 산업별 투자전략

맏형이 시장을 이끈다

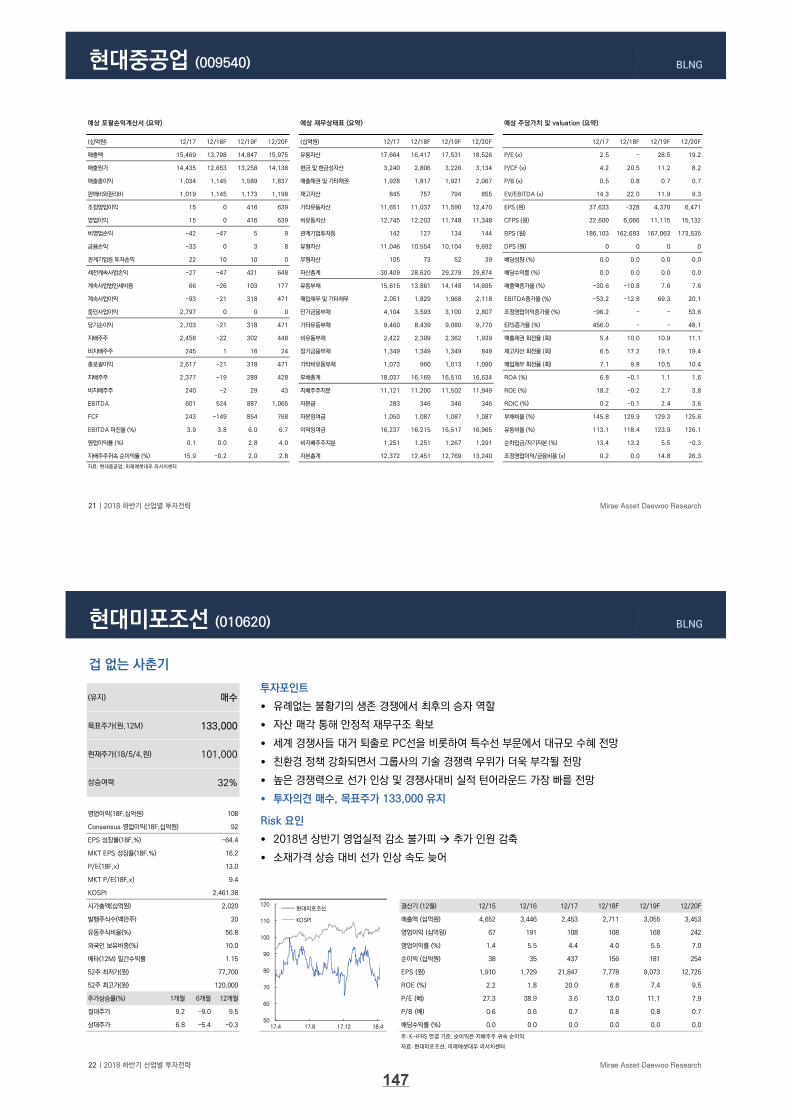

현대중공업 (009540)

투자포인트

• 유상증자 완료, 슬림화로 안정적 재무구조 실현

• 전 선종에서 최고의 경쟁력으로 수주잔고 확대 중

• 선박엔진 부문 세계 1위, 자체브랜드 발전기용 엔진(힘쎈엔진) 가치 재평가

• 자회사 삼호중공업과 현대미포조선을 고려하면 이상의 투자가치가 있다고 판단

• 투자의견 매수, 목표주가는 증자에 따른 희석을 고려하여 170,000원으로 조정

Risk 요인

• 장기불황에 따른 수주잔고 감소로 2018년 영업실적 감소 불가피

• 원자재가격 상승에도 수주잔고 부족으로 선가 인상 한계

(유지)

목표주가(원,12M)

현재주가(18/5/4,원)

-226

EPS 성장률(18F,%)

MKT EPS 성장률(18F,%)

P/E(18F,x)

MKT P/E(18F,x)

KOSPI

시가총액(십억원) 결산기 (12월) 12/15 12/16 12/17 12/18F 12/19F 12/20F

발행주식수(백만주) 매출액 (십억원) 46,232 22,300 15,469 13,798 14,847 15,975

유동주식비율(%) 영업이익 (십억원) -1,540 392 15 0 416 639

외국인 보유비중(%) 영업이익률 (%) -3.3 1.8 0.1 0.0 2.8 4.0

베타(12M) 일간수익률 순이익 (십억원) -1,350 545 2,458 -22 302 448

52주 최저가(원) EPS (원) -16,762 6,769 37,633 -328 4,370 6,471

52주 최고가(원) ROE (%) -9.3 3.7 18.2 -0.2 2.7 3.8

주가상승률(%) 1개월 6개월 12개월 P/E (배) - 18.2 2.5 - 28.5 19.2

절대주가 2.9 -18.2 -10.7 P/B (배) 0.4 0.6 0.5 0.8 0.7 0.7

상대주가 0.7 -15.0 -18.7 배당수익률 (%) 0.0 0.0 0.0 0.0 0.0 0.0

주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익

자료: 현대중공업, 미래에셋대우 리서치센터

17.4

0.86

92,511

178,052

-

9.4

2,461.38

8,611

69

61.4

영업이익(18F,십억원) 0

Consensus 영업이익(18F,십억원)

-

16.2

매수

170,000

124,500

상승여력 37%

40

50

60

70

80

90

100

110

120

17.4 17.8 17.12 18.4

현대중공업

KOSPI

146

BLNG

Mirae Asset Daewoo Research21 | 2018 하반기 산업별 투자전략

현대중공업 (009540)

예상 포괄손익계산서 (요약) 예상 재무상태표 (요약) 예상 주당가치 및 valuation (요약)

(십억원) 12/17 12/18F 12/19F 12/20F (십억원) 12/17 12/18F 12/19F 12/20F 12/17 12/18F 12/19F 12/20F

매출액 15,469 13,798 14,847 15,975 유동자산 17,664 16,417 17,531 18,526 P/E (x) 2.5 - 28.5 19.2

매출원가 14,435 12,653 13,258 14,138 현금 및 현금성자산 3,240 2,806 3,226 3,134 P/CF (x) 4.2 20.5 11.2 8.2

매출총이익 1,034 1,145 1,589 1,837 매출채권 및 기타채권 1,928 1,817 1,921 2,067 P/B (x) 0.5 0.8 0.7 0.7

판매비와관리비 1,019 1,145 1,173 1,198 재고자산 845 757 794 855 EV/EBITDA (x) 14.3 22.0 11.9 9.3

조정영업이익 15 0 416 639 기타유동자산 11,651 11,037 11,590 12,470 EPS (원) 37,633 -328 4,370 6,471

영업이익 15 0 416 639 비유동자산 12,745 12,203 11,748 11,348 CFPS (원) 22,600 6,066 11,115 15,132

비영업손익 -42 -47 5 9 관계기업투자등 142 127 134 144 BPS (원) 186,103 162,693 167,063 173,535

금융손익 -33 0 3 8 유형자산 11,046 10,554 10,104 9,692 DPS (원) 0 0 0 0

관계기업등 투자손익 22 10 10 0 무형자산 105 73 52 39 배당성향 (%) 0.0 0.0 0.0 0.0

세전계속사업손익 -27 -47 421 648 자산총계 30,409 28,620 29,279 29,874 배당수익률 (%) 0.0 0.0 0.0 0.0

계속사업법인세비용 66 -26 103 177 유동부채 15,615 13,861 14,148 14,695 매출액증가율 (%) -30.6 -10.8 7.6 7.6

계속사업이익 -93 -21 318 471 매입채무 및 기타채무 2,051 1,829 1,968 2,118 EBITDA증가율 (%) -53.2 -12.8 69.3 20.1

중단사업이익 2,797 0 0 0 단기금융부채 4,104 3,593 3,100 2,807 조정영업이익증가율 (%) -96.2 - - 53.6

당기순이익 2,703 -21 318 471 기타유동부채 9,460 8,439 9,080 9,770 EPS증가율 (%) 456.0 - - 48.1

지배주주 2,458 -22 302 448 비유동부채 2,422 2,309 2,362 1,939 매출채권 회전율 (회) 5.4 10.0 10.9 11.1

비지배주주 245 1 16 24 장기금융부채 1,349 1,349 1,349 849 재고자산 회전율 (회) 6.5 17.2 19.1 19.4

총포괄이익 2,617 -21 318 471 기타비유동부채 1,073 960 1,013 1,090 매입채무 회전율 (회) 7.1 9.8 10.5 10.4

지배주주 2,377 -19 289 428 부채총계 18,037 16,169 16,510 16,634 ROA (%) 6.8 -0.1 1.1 1.6

비지배주주 240 -2 29 43 지배주주지분 11,121 11,200 11,502 11,949 ROE (%) 18.2 -0.2 2.7 3.8

EBITDA 601 524 887 1,065 자본금 283 346 346 346 ROIC (%) 0.2 -0.1 2.4 3.6

FCF 243 -149 854 768 자본잉여금 1,050 1,087 1,087 1,087 부채비율 (%) 145.8 129.9 129.3 125.6

EBITDA 마진율 (%) 3.9 3.8 6.0 6.7 이익잉여금 16,237 16,215 16,517 16,965 유동비율 (%) 113.1 118.4 123.9 126.1

영업이익률 (%) 0.1 0.0 2.8 4.0 비지배주주지분 1,251 1,251 1,267 1,291 순차입금/자기자본 (%) 13.4 13.2 5.5 -0.3

지배주주귀속 순이익률 (%) 15.9 -0.2 2.0 2.8 자본총계 12,372 12,451 12,769 13,240 조정영업이익/금융비용 (x) 0.2 0.0 14.8 26.3

자료: 현대중공업, 미래에셋대우 리서치센터

BLNG

Mirae Asset Daewoo Research22 | 2018 하반기 산업별 투자전략

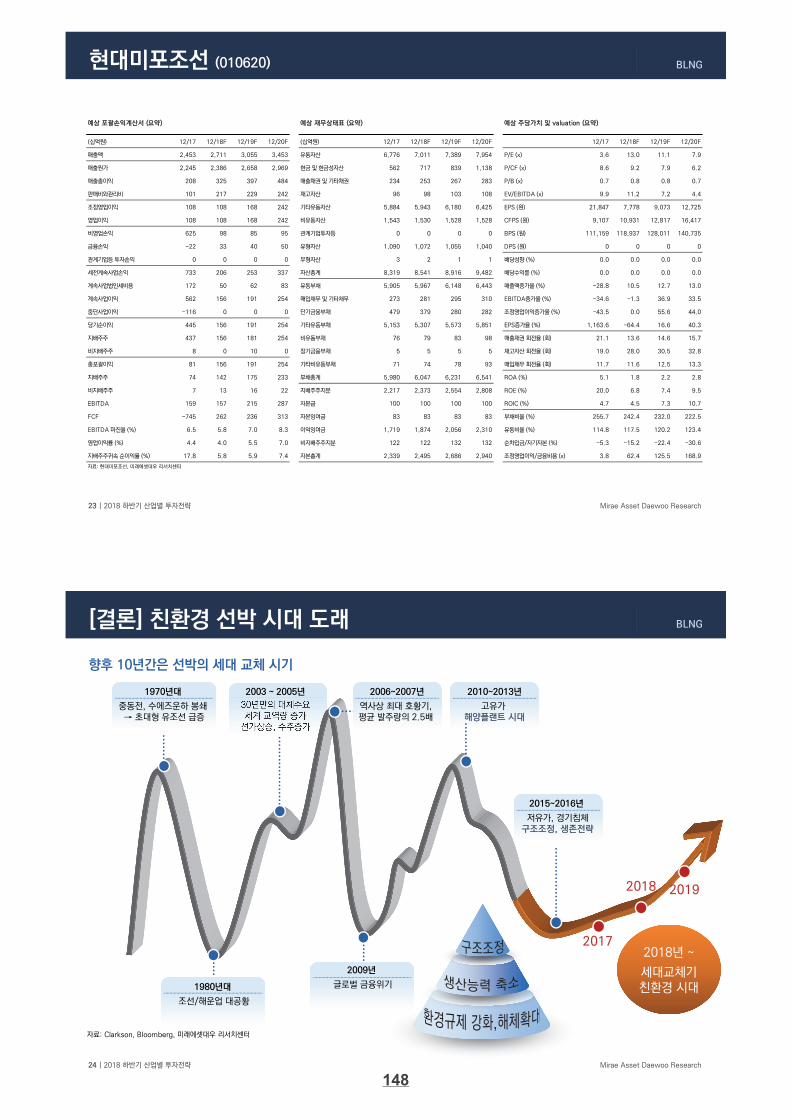

겁 없는 사춘기

현대미포조선 (010620)

투자포인트

• 유례없는 불황기의 생존 경쟁에서 최후의 승자 역할

• 자산 매각 통해 안정적 재무구조 확보

• 세계 경쟁사들 대거 퇴출로 PC선을 비롯하여 특수선 부문에서 대규모 수혜 전망

• 친환경 정책 강화되면서 그룹사의 기술 경쟁력 우위가 더욱 부각될 전망

• 높은 경쟁력으로 선가 인상 및 경쟁사대비 실적 턴어라운드 가장 빠를 전망

• 투자의견 매수, 목표주가 133,000 유지

Risk 요인

• 2018년 상반기 영업실적 감소 불가피 추가 인원 감축

• 소재가격 상승 대비 선가 인상 속도 늦어

(유지)

목표주가(원,12M)

현재주가(18/5/4,원)

92

EPS 성장률(18F,%)

MKT EPS 성장률(18F,%)

P/E(18F,x)

MKT P/E(18F,x)

KOSPI

시가총액(십억원) 결산기 (12월) 12/15 12/16 12/17 12/18F 12/19F 12/20F

발행주식수(백만주) 매출액 (십억원) 4,652 3,446 2,453 2,711 3,055 3,453

유동주식비율(%) 영업이익 (십억원) 67 191 108 108 168 242

외국인 보유비중(%) 영업이익률 (%) 1.4 5.5 4.4 4.0 5.5 7.0

베타(12M) 일간수익률 순이익 (십억원) 38 35 437 156 181 254

52주 최저가(원) EPS (원) 1,910 1,729 21,847 7,778 9,073 12,725

52주 최고가(원) ROE (%) 2.2 1.8 20.0 6.8 7.4 9.5

주가상승률(%) 1개월 6개월 12개월 P/E (배) 27.3 38.9 3.6 13.0 11.1 7.9

절대주가 9.2 -9.0 9.5 P/B (배) 0.6 0.6 0.7 0.8 0.8 0.7

상대주가 6.8 -5.4 -0.3 배당수익률 (%) 0.0 0.0 0.0 0.0 0.0 0.0

주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익

자료: 현대미포조선, 미래에셋대우 리서치센터

10.0

1.15

77,700

120,000

13.0

9.4

2,461.38

2,020

20

56.8

영업이익(18F,십억원) 108

Consensus 영업이익(18F,십억원)

-64.4

16.2

매수

133,000

101,000

상승여력 32%

50

60

70

80

90

100

110

120

17.4 17.8 17.12 18.4

현대미포조선

KOSPI

147

BLNG

Mirae Asset Daewoo Research23 | 2018 하반기 산업별 투자전략

현대미포조선 (010620)

예상 포괄손익계산서 (요약) 예상 재무상태표 (요약) 예상 주당가치 및 valuation (요약)

(십억원) 12/17 12/18F 12/19F 12/20F (십억원) 12/17 12/18F 12/19F 12/20F 12/17 12/18F 12/19F 12/20F

매출액 2,453 2,711 3,055 3,453 유동자산 6,776 7,011 7,389 7,954 P/E (x) 3.6 13.0 11.1 7.9

매출원가 2,245 2,386 2,658 2,969 현금 및 현금성자산 562 717 839 1,138 P/CF (x) 8.6 9.2 7.9 6.2

매출총이익 208 325 397 484 매출채권 및 기타채권 234 253 267 283 P/B (x) 0.7 0.8 0.8 0.7

판매비와관리비 101 217 229 242 재고자산 96 98 103 108 EV/EBITDA (x) 9.9 11.2 7.2 4.4

조정영업이익 108 108 168 242 기타유동자산 5,884 5,943 6,180 6,425 EPS (원) 21,847 7,778 9,073 12,725

영업이익 108 108 168 242 비유동자산 1,543 1,530 1,528 1,528 CFPS (원) 9,107 10,931 12,817 16,417

비영업손익 625 98 85 95 관계기업투자등 0 0 0 0 BPS (원) 111,159 118,937 128,011 140,735

금융손익 -22 33 40 50 유형자산 1,090 1,072 1,055 1,040 DPS (원) 0 0 0 0

관계기업등 투자손익 0 0 0 0 무형자산 3 2 1 1 배당성향 (%) 0.0 0.0 0.0 0.0

세전계속사업손익 733 206 253 337 자산총계 8,319 8,541 8,916 9,482 배당수익률 (%) 0.0 0.0 0.0 0.0

계속사업법인세비용 172 50 62 83 유동부채 5,905 5,967 6,148 6,443 매출액증가율 (%) -28.8 10.5 12.7 13.0

계속사업이익 562 156 191 254 매입채무 및 기타채무 273 281 295 310 EBITDA증가율 (%) -34.6 -1.3 36.9 33.5

중단사업이익 -116 0 0 0 단기금융부채 479 379 280 282 조정영업이익증가율 (%) -43.5 0.0 55.6 44.0

당기순이익 445 156 191 254 기타유동부채 5,153 5,307 5,573 5,851 EPS증가율 (%) 1,163.6 -64.4 16.6 40.3

지배주주 437 156 181 254 비유동부채 76 79 83 98 매출채권 회전율 (회) 21.1 13.6 14.6 15.7

비지배주주 8 0 10 0 장기금융부채 5 5 5 5 재고자산 회전율 (회) 19.0 28.0 30.5 32.8

총포괄이익 81 156 191 254 기타비유동부채 71 74 78 93 매입채무 회전율 (회) 11.7 11.6 12.5 13.3

지배주주 74 142 175 233 부채총계 5,980 6,047 6,231 6,541 ROA (%) 5.1 1.8 2.2 2.8

비지배주주 7 13 16 22 지배주주지분 2,217 2,373 2,554 2,808 ROE (%) 20.0 6.8 7.4 9.5

EBITDA 159 157 215 287 자본금 100 100 100 100 ROIC (%) 4.7 4.5 7.3 10.7

FCF -745 262 236 313 자본잉여금 83 83 83 83 부채비율 (%) 255.7 242.4 232.0 222.5

EBITDA 마진율 (%) 6.5 5.8 7.0 8.3 이익잉여금 1,719 1,874 2,056 2,310 유동비율 (%) 114.8 117.5 120.2 123.4

영업이익률 (%) 4.4 4.0 5.5 7.0 비지배주주지분 122 122 132 132 순차입금/자기자본 (%) -5.3 -15.2 -22.4 -30.6

지배주주귀속 순이익률 (%) 17.8 5.8 5.9 7.4 자본총계 2,339 2,495 2,686 2,940 조정영업이익/금융비용 (x) 3.8 62.4 125.5 168.9

자료: 현대미포조선, 미래에셋대우 리서치센터

BLNG

Mirae Asset Daewoo Research24 | 2018 하반기 산업별 투자전략

향후 10년간은 선박의 세대 교체 시기

[결론] 친환경 선박 시대 도래

자료: Clarkson, Bloomberg, 미래에셋대우 리서치센터

2003 ~ 2005년

30년만의 대체수요세계 교역량 증가선가상승, 수주증가

20172018년 ~

세대교체기친환경 시대

1970년대

중동전, 수에즈운하 봉쇄→ 초대형 유조선 급증

2010~2013년

고유가해양플랜트 시대

2015~2016년

저유가, 경기침체구조조정, 생존전략

2018 2019

1980년대

조선/해운업 대공황

2009년

글로벌 금융위기

2006~2007년

역사상 최대 호황기, 평균 발주량의 2.5배

148

Related Documents