Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

차 례

차 례 1

1 Please READ!!! 1

2 생존분포와 생명표(Survival Distributions and Life Tables) 32.1 Survival Distribution . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32.2 생명표 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

3 생명보험 253.1 Actuarial Present Value . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 253.2 Probability, Percentile and U.D.D . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

4 생명연금 464.1 Actuarial Present Value . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 464.2 Probability, Percentile, U.D.D. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

5 Net Premiums 675.1 Premium Calculation and Loss Random Variables . . . . . . . . . . . . . . . . . . 67

6 Benefit Reserves 866.1 The Prospective Approach . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 866.2 Premiums and Reserves with Expenses and Decomposition of Gain . . . . . . . . . 104

7 Multiple Decrement Models 1177.1 Models and Probabilities . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 117

1

차 례 2

7.2 Applications : APVs and ASs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131

8 Multiple Lives 1468.1 Joint Life : Probabilities . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1468.2 Last Survivor : Probabilities . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1508.3 Moments . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1568.4 Contingent Probabilities . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1638.5 Insurances and Annuities . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 167

9 Multi States Model 1789.1 Discrete Markov Chain : Probabilities . . . . . . . . . . . . . . . . . . . . . . . . . 1789.2 Continuous Markov Chain : Probabilities . . . . . . . . . . . . . . . . . . . . . . . 1819.3 Premiums and Reserves . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 193

10 Interest Rate Risk 20610.1 Replicating Cash Flows . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20610.2 Diversifiable and Non-Diversifiable Risk . . . . . . . . . . . . . . . . . . . . . . . . 210

11 Profit Measures 215

제 1 장

Please READ!!!

일러두는 말:

본 교재는 한국 보험계리사 2차 시험을 대비하는 수험생들을 위하여 다양한 문제들을 선별 및 편집하여 엮은 것입니다. 편집자는 본 교재를 활용하는 수험생들은 이미 확률론과 생명 보험수리학을학습한 것으로 가정하였으므로, 이론적 설명은 생략하였습니다.본교재를이용하여목표를달성하기위하여이교재를읽는수험생들이반드시지켜주어야하는

사항은 다음과 같습니다.

• 본 교재는 실제 시험에 출제될 문제들에 비해 보다 세분화된 문제들입니다.

• 이세분화된문제들은기본적인이론들의이해를확인하고, 그이론을적용하여실제로문제를풀수 있는가를 확인하는 목적이 가장 우선입니다.

• 문제를풀면서자신이이론을이해하고있는가를확인하는것이가장중요하며, 이론의이해가없이 문제풀이의 암기는 단순한 시간의 낭비일 뿐입니다.

• 제공된문제들을스스로풀고학습하면서, 답안은절대적으로답의확인을위해서만활용해야하며, 모르는 문제나 자신이 없는 문제를 발견하면, 이 부분이 꼭 시험에 나온다는 마음 가짐으로 기본서로 돌아가 다시 공부하시길 바랍니다.

• 본서에 제공되는 문제들은 모두 최소한 3번 이상으로 반복해서 풀어보길 바라며, 반복 후이론의 파편들이 어떻게 결합하여 하나의 문제로 제시되어 질 수 있는가를 생각해 보십시요.

1

제 1 장. PLEASE READ!!! 2

• 최종계산을반드시완결지어야하며, 눈으로계산하는안이한자세로이교재를공부하는것은시간낭비입니다.

오타나 기타 문의할 점이 있으면, [email protected]로 보내주시면 감사하겠습니다.

제 2 장

생존분포와 생명표(Survival Distributions and LifeTables)

2.1 Survival Distribution

1. 0세인 신생아의 장래생존기간을 나타내는 확률변수의 생존함수가 다음과 같이 주어졌다.

S(t) =1

1 + t, t ≥ 0

아래의 물음에 답하시오.

(1) 누적분포함수를 구하시오.

(2) 확률밀도함수를 구하시오.

(3) p20의 값을 구하시오.

(4) 10|5q30의 값을 구하시오.

[풀이]

(1) F (t) = 1− S(t) = t1+t , t ≥ 0

3

제 2 장. 생존분포와 생명표 (SURVIVAL DISTRIBUTIONS AND LIFE TABLES) 4

(2) f(t) = ddtF (t) = − d

dtS(t) =1

(1+t)2

(3) p20 =S(21)S(20) =

2122

(4) 10|5q30 = 10p30 − 15p30 =S(40)S(30) −

S(45)S(30) =

3141 − 31

46 = 0.0822

2. 0세인 신생아의 장래생존기간을 나타내는 확률변수의 확률밀도함수 (p.d.f)가 아래와 같이 주어졌다.

f(t) =(30− t)2

9000, 0 ≤ t < 30

tp5의 값을 구하시오.

[풀이] 확률을 구하기 위하여 먼저 누적분포함수나 생존함수를 구한다. 여기서는 누적분포함수를구하여 문제를 풀이하도록 한다.

F (t) =

∫ t

0f(u)du =

∫ t

0

(30− u)2

9000du = 1− (30− t)3

27000

이를 이용하여 생존함수를 구하면, (곧바로 생존함수를 구하여 답을 구할 수 있겠는가?)

S(t) = 1− F (t) =(30− t)3

27000

그러므로

tp5 =S(t+ 5)

S(5)= (1− t/25)3

3. 0세인 신생아의 장래생존기간을 나타내는 확률변수의 확률밀도 함수가 아래와 같이 주어졌다.

f(t) =20− t

200, 0 ≤ t < 20

정확히 10세에 정의되는 사력, µ10의 값을 구하시오.

제 2 장. 생존분포와 생명표 (SURVIVAL DISTRIBUTIONS AND LIFE TABLES) 5

[풀이] 누적분포함수를 구하여 문제를 풀수도 있고, 생존함수를 이용하여 문제를 해결할 수 있다.누적분포함수를 구하게 되면

F (t) =

∫ t

0f(u)du =

∫ t

0

(20− u)

200du = 1− (20− t)2

400

이를 이용하여 생존함수를 구하면, (곧바로 생존함수를 구하여 답을 구할 수 있겠는가?)

S(t) = 1− F (t) =(20− t)2

400

그러므로

µt =f(t)

S(t)=

2

20− t→ µ10 = 0.2

사력을 구하는 공식을 모두 정리하고1, µx와 µx+t룰 구분하도록 한다.2

4. 아래의 주어진 사력을 이용하여 물음에 답하시오.

µx =1

100− x, 0 ≤ x < 100

(1) Pr[T (20) > t]를 구하시오. 단, 0 ≤ t < 80

(2) 40p20을 구하시오.

(3) T (20)의 확률밀도 함수를 구하시오.

[풀이]주어진조건만보고 De Moivre사망법칙임을알아내도록한다.그러나여기서에서는일반적인방법으로 답을 구하도록 한다.

1µx = −S′(x)S(x)

= f(x)S(x)

= − l′xlx

= − ddx

logS(x)2µx는 x에 대한 함수리고, µx+t는 t에 대한 함수이다.

제 2 장. 생존분포와 생명표 (SURVIVAL DISTRIBUTIONS AND LIFE TABLES) 6

(1) µ20+t =1

100−20−t =1

80−t이므로

Pr[T (20) > t] = tp20

= e−∫ t0 µ20+sds

= elog(80−s)|t0

= 1− t

80

(2) 40p20 = Pr[T (20) > 40] = 1− 4080 = 0.5

(3) f(t) = − ddt tp20 = tp20 · µ20+t =

180

5. 확률변수 X를 0세인 신생아의 사망시점을 나타내는 확률변수라고 하자. 이 확률변수의 생존함수와 관련된 사력이 다음과 같이 주어졌다고 한다.

• S(t) =(1− t

ω

)α• µ40 = 2 · µ20

위의 두 조건을 만족하도록 ω의 값을 구하시오.

[풀이] 일반화된 De Moivre 사망법칙임을 알아내고, 곧바로 답을 구하도록 한다. 그러나 여기서는일반적인 방법으로 답을 구하도록 한다.

µx = −S′(x)

S(x)= −

−αω

(1− x

ω

)α−1(1− x

ω

)α =α

ω − x

주어진 조건을 이용하게 되면α

ω − 40=

2α

ω − 20→ ω = 60

6. 아래의 조건을 이용하여 물음에 답하시오.

제 2 장. 생존분포와 생명표 (SURVIVAL DISTRIBUTIONS AND LIFE TABLES) 7

• 2px = 0.98

• px+2 = 0.985

• 5qx = 0.0775

다음의 값을 구하시오.

(1) 3px

(2) 2px+3

(3) 2|3qx

[풀이] 시간선을 그려 답을 구하기 위하여 “구해야 하는 값들”을 추출해 내도록 한다.

(1) 3px = 2px · px+2 = 0.9653

(2) 3px · 2px+3 = 1− 5qx → 2px+3 =1−5qx3px

= 0.95566

(3) 2|3qx = 2px − 5px = 0.05753

7. 사망확률이 아래와 같이 주어졌다고 가정하자.

qx+k = 0.1(k + 1), k = 0, 1, 2, ..., 9

이를이용하여 Pr[K = 1]과 Pr[K ≤ 2]의값을구하시오. 단, 여기서 K는 x의장래개산생존기간(curtate future life-time)을 나타내는 확률변수이다.

3u|tqx = upx · tqx+u로 많이 암기하고 있지만, 실제 시험에서는 u|tqx = upx − t+upx가 유용한 경우가 많으므로 이

공식 또한 익숙해 지도록 한다.

제 2 장. 생존분포와 생명표 (SURVIVAL DISTRIBUTIONS AND LIFE TABLES) 8

[풀이] k|qx가 장래 개산 생존기간의 확률질량함수 (p.m.f)임을 기억하자. Pr[K = 1] = 1|qx =

px · qx+k = (1− 0.1)× 0.2 = 0.18임을 쉽게 알수 있다.두번째 문제의 닶을 구하기 위하여 다음을 먼저 계산한다.

Pr[K = 0] = qx = 0.1

Pr[K = 2] = 2|qx = 2px · qx+2 = 0.9× 0.8× 0.3 = 0.216

그러므로

Pr[K ≤ 2] = 0.1 + 0.18 + 0.216 = 0.496

8. 사력이 전연령구간에서 상수로 정의되는 경우 다음의 확률을 구하시오.

(1) Pr[K = k], k = 0, 1, 2, ...

(2) Pr[K ≤ k], k = 0, 1, 2, ...

[풀이] 상수인 사력의 값을 µ라고 하자. 사력이 상수이므로 kpx = e−µk이다.

(1) Pr[K = k] = k|qx = kpxqx+k = e−kµ (1− e−µ)

(2) Pr[K ≤ k] = k+1qx = 1 − k+1px = 1 − e−(k+1)µ. 시간선을 그려서 확률계산시 “등호”가포함되는지 포함되지 않는지 주의하여 답을 구하도록 한다.

9. 아래의 식과 상등한 보험수리적 기호를 제시하시오.

(1)∫ t0 upxµx+udu

(2) ddt tpx

제 2 장. 생존분포와 생명표 (SURVIVAL DISTRIBUTIONS AND LIFE TABLES) 9

[풀이] tpx를 x에 대해 미분하는 경우도 암기해 두도록 하자.

(1)∫ t0 upxµx+udu = tqx

(2) ddt tpx = −tpxµx+t

10. 다음의 조건을 이용하여 F의 값을 구하시오.

• µx = F + e2x

• 0.4p0 = 0.5

[풀이] 주어진 조건을 이용하면

0.4p0 = e−∫ 0.40 µtdt = e−

∫ 0.40 (F+e2t)dt = e−(0.4F+0.61277) = 0.5

그러므로

0.4F + 0.61277 = log 2 → F = 0.2

11. 아래의 함수들 중에서 사력으로서 가능한 함수들을 고르시오. 단, x ≥ 0.

• f(x) = Bcx, B > 0, c > 1

• f(x) = ab+x , a > 0, b > 0

• f(x) = (1 + x)−3

[풀이] 사력은 다음의 두가지 조건을 만족하여야 한다.

제 2 장. 생존분포와 생명표 (SURVIVAL DISTRIBUTIONS AND LIFE TABLES) 10

• 모든 연령에서 사력의 값은 비음이다.

•∫∞0 µx = ∞,단, De Moivre 사망법칙을 가정할 경우 적분의 상한은 얼마인가?

주어진 모든 함수들은 첫번째 조건을 모두 만족하므로, 각 함수들이 두번째 조건을 만족하는지확인하여야 한다.

•∫∞0 Bcxdx = 1

log c (Bcx|∞0 ) = ∞

•∫∞0

ab+xdx = a (log(b+ x)|∞0 ) = ∞

•∫∞0

11+x

3dx = −1

2

((1 + x)−2|∞0

)= 1

2

그러므로 첫번째 및 두번째 함수만이 사력으로서 사용이 가능하다.

12. 0세인 신생아의 사망시점을 나타내는 확률변수의 생존함수가 다음과 같이 주어졌다.

S(t) =

1, 0 ≤ t ≤ 1

1− et

100 , 1 < t ≤ 4.5

0, t > 4.5

µ4를 구하시오.

[풀이] 사력을 구하기 위해서는 생존함수의 미분에 관해서 생각해야 한다. 주어진 생존함수를 보면t = 1과 t = 4.5에서미분이불가능한것을알수있다. (why?) 그러나 t = 4에서는미분이가능하므로,

µ4 =S′(t)|t=4

S(4)=

e4

100− e4= 1.203

제 2 장. 생존분포와 생명표 (SURVIVAL DISTRIBUTIONS AND LIFE TABLES) 11

13.0세인 신생아의 사망시점을 나타내는 확률변수의 생존함수가 다음과 같다.

S(t) =

(1− t

100

)1/2

, 0 ≤ t ≤ 100

36세인 피보험사가 51세와 64세 사이에 사망할 확률을 구하시오.

[풀이] 요구사항을 보험수리 기호로 전환하게 되면 구하고자 하는 값은 15|13q36임을 알수 있다.문제에서는 생존함수가 주어져 있으므로, q계열보다는 p 계열로 문제를 접근하는 것이 조금 더간단하다. 즉,

15|13q36 = 15p36 − 28p36 =S(51)

S(36)− S(64)

S(36)= 0.125

14. 다음의 조건을 이용하여 물음에 답하시오.

• 3p70 = 0.95

• 2p71 = 0.96

•∫ 7571 µxdx = 0.107

5p70을 구하시오.

[풀이] 반드시 시간선을 그려 무엇을 먼저 구해야 하는지를 파악하도록 하자. 먼저 p70을 구한다.(why?)

p70 =3p70

2p71= 0.9896

또한

4p71 = e−∫ 7571 µxdx = 0.8985.

그러므로

5p70 = 0.9896× 0.8985 = 0.889

제 2 장. 생존분포와 생명표 (SURVIVAL DISTRIBUTIONS AND LIFE TABLES) 12

15. 아래의 주어진 사력을 이용하여 4|14q50을 구하시오.

µx =

0.05, 50 ≤ x < 60

0.04, 60 ≤ x < 70

[풀이] 시간선을 그려 구하고자 하는 확률을 분해하도록 한다. 먼저, 구하고자 하는 확률은 다음과같이 구할 수 있음을 알아내자.(why?)

4|14q50 = 4p50 − 18p50 = 4p50 − 10p50 · 8p60

필요한 확률들을 개별적으로 구하면

4p50 = e−0.05×4 = 0.8187

10p50 = e−0.05×10 = 0.6065

8p60 = e−0.04×8 = 0.7261

그러므로

4p50 − 10p50 · 8p60 = 0.3783

16. 남녀의 수는 동일한 어떤 집단에 대하여 사력의 조건이 아래와 같이 주어졌다.

• 남자의 사력은 전연령 구간에 대하여 상수이며, 그 값은 0.10이다.

• 여자의 사력은 전연령 구간에 대하여 상수이며, 그 값은 0.08이다.

이 집단에서 60세인 사람을 임의로 선택하였을 경우 그 사람이 1년이내 사망할 확률을 구하시오.

제 2 장. 생존분포와 생명표 (SURVIVAL DISTRIBUTIONS AND LIFE TABLES) 13

[풀이] 임의로 한명을 선택하였을 경우 그 사람에게 적용되는 생존함수의 값은 다음과 같다.

S(t) =1

2

(S(t)m + S(t)f

)=

1

2(e−0.1t + e−0.08t)

그러므로

q60 = 1− p60 = 1− S(61)

S(60)= 0.081

이문제를다음과같이접근하여보도록하자. 구하고자하는값은 q60이고, 사력이주어져있으므로결국 p60을 구하여 문제를 해결하면 될 것이다. 그러므로 p60을 구하기 위해 먼저 pm60 = e−0.1과pf60 = e−0.08을 구한다. 그러면

p60 =1

2

(pm60 + pf60

)인가? 만약 이 풀이도 맞다면 최종답이 처음의 풀이와 같은가? 아니라면 그 근거는?

17. 어떤 집단을 구성하고 있는 개인의 사력에 대한 가정은 다음과 같다.

• 각 구성원의 사력은 전연령 구간 상수이다.

• 그러나 각 개인의 사력은 서로 상이하며, 그 값은 모수 0과 2를 가지는 균등분포를 따른다고한다.

임의로 한명을 선택하였을 때, 그 사람이 1년이내에 사망할 확률을 구하시오.

[풀이]선택된사람의장래생존기간을나타내는확률변수를 T라고정의하자. 구하고자하는확률은Pr[T ≤ 1]이다. 여기서 사력이 전연령 구간 상수이기 때문에, 선택된 사람의 나이는 확률에 아무런

제 2 장. 생존분포와 생명표 (SURVIVAL DISTRIBUTIONS AND LIFE TABLES) 14

영향을 끼치지 않는다. 또한 그 사람의 사력을 M이라고 정의하면, M ∼ U(0, 2)이다. 그러므로

Pr[T ≤ 1] = E[Pr[T ≤ 1|M ]]

= E[1− e−M

]=

∫ 2

0(1− e−µ)

1

2dµ

=1

2(1 + e−2)

= 0.56767

2.2 생명표

18. 주어진 생명표의 일부분을 이용하여 물음에 답하시오.

x lx

50 100,00051 99,90052 99,70053 99,50054 99,10055 98,500

(1) 2d52

(2) 3|q50

[풀이] 시간선!!

(1) 2d52 = l52 − l54 = 99, 700− 99, 100 = 600

(2) 3|q50 =d53l50

= l53−l54l50

= 0.004

제 2 장. 생존분포와 생명표 (SURVIVAL DISTRIBUTIONS AND LIFE TABLES) 15

19. 주어진 조건을 이용하여 5|15q10을 구하시오.

lx = 10, 000e−0.05x, x ≥ 0

[풀이] 시간선!!

5|15q10 =l15 − l30l10

=10, 000e−0.05×15 − 10, 000e−0.05×30

10, 000e−0.05×10= 0.4109

20.연 사망자의 수는 10년내 균등분포한다. 다음의 표를 이용하여 15|20q40을 구하시오.

x lx

40 60,50050 55,80060 50,20070 44,00080 36,700

[풀이] 먼저 구하고자 하는 확률을 생명표의 함수로 표현해 보자.

15|20q40 =l55 − l75l40

위의 표현에 의하면 l55와 l75를 구해야 한다. 주어진 표에서는 이 값을 구할 수 없으나, 주어진조건을 이용하게 되면, 이 값들을 구할 수 있다.

l55 =l50 + l60

2= 53, 000

l75 =l70 + l80

2= 40, 350

15|20q40 = 0.209

제 2 장. 생존분포와 생명표 (SURVIVAL DISTRIBUTIONS AND LIFE TABLES) 16

21. 다음의 선택-종국표의 일부분을 고려하자. 이를 이용하여 2|2q[50]을 구하시오.

x q[x] q[x]+1 qx+2 x+ 2

50 0.02 0.04 0.06 5251 0.03 0.05 0.07 5352 0.04 0.06 0.08 54

[풀이] 선택-종국표에 관련된 문제는 [ ]기호는 구하고자 하는 값들을 최종적으로 표현할때까지사용하고, 마지막에 없애도록 한다.

2|2q[50] = 2p[50] − 4p[50]

= p[50] · p[50]+1 − p[50] · p[50]+1 · p[50]+2 · p[50]+3

= p[50] · p[50]+1 − p[50] · p[50]+1 · p52 · p53

= 0.98× 0.96− 0.98× 0.96× 0.94× 0.93 = 0.1184

22. 다음의 선택-종국표의 일부분을 고려하자.

x l[x] l[x]+1 lx+2 x+ 2

70 22,507 22,200 21,722 7271 21,500 21,188 20,696 7372 20,443 20,126 19,624 7473 19,339 19,019 18,508 7574 18,192 17,871 17,355 76

(1) 3p73을 구하시오.

(2) 70세에 가입한 피보험자가 71세가 되어 75세와 76세 사이에 사망할 확률을 구하시오.

제 2 장. 생존분포와 생명표 (SURVIVAL DISTRIBUTIONS AND LIFE TABLES) 17

(3) 0.5p[70]+0.7의값을선택표를이용하여근사하시오. 단, 정수연령간사망자의수는균등분포하고있다고 가정한다.

(4) 0.5p[70]+0.7의 값을 선택표를 이용하여 근사하시오. 단, 정수 연령간 사력은 상수로 일정하다고가정한다.

[풀이]

(1) 3p73 =l76l73

= 17,35520,696 = 0.838586

(2) 4|q[70]+1 =l[70]+5−l[70]+6

l[70]+1= l75−l76

l[70]+1= 18,508−17,355

22,200 = 0.05194

(3) 반드시 시간선을 그려서 UDD가정을 적용할 수 있는 조건으로 전환하도록 한다.

0.5p[70]+0.7 = 0.3p[70]+0.7 · 0.2p[70]+1 =

(1−

0.3 · q[70]1− 0.7 · q[70]

)(1− 0.2 · q[70]+1

)= 0.99158

(4) CFM 가정하에서 다음이 성립한다. (why?)

spx+y = (px)s , 0 ≤ s, y ≤ 1, s+ y ≤ 1

그러므로

0.5p[70]+0.7 =(p[70]

)0.3 (p[70]+1

)0.2= 0.991562

23. 0세인 신생아의 사망시점을 나타내는 확률변수의 확률밀도 함수가 다음과 같을때, e5의 값을구하시오.

f(x) =20− x

200, 0 ≤ x < 20

제 2 장. 생존분포와 생명표 (SURVIVAL DISTRIBUTIONS AND LIFE TABLES) 18

[풀이] ex =∫∞0 tpxdt이므로, tpx를 먼저 구한다. 확률변수 X의 확률밀도 함수가 주어져 있으므로

S(x)를 구해 생존확률을 구하도록 한다.

F (t) =

∫ t

0

20− u

200du = 1− (20− t)2

400

S(t) = 1− F (t) =(20− t)2

400

tp5 =S(t+ 5)

S(5)=

(1− t

15

)2

∴ e5 =

∫ 15

0tp5 dt =

∫ 15

0

(1− t

15

)2

dt = −15

3

(1− t

15

)3 ∣∣∣∣150

= 5

24. 0세인 신생아의 사망시점을 나타내는 확률변수 X의 생존함수가 아래와 같이 주어졌다.

S(x) =

1− x100 , 0 ≤ x < 30

0.7e−0.02(x−30). x ≥ 30

이 신생아의 장래생존 기간의 기대값을 구하시오.

[풀이]주어진생존함수는어떤사망법칙들의결합으로볼수있는가?그리고 0.7의의미는무엇인가?

E[X] = E[T (0)] = E[T0] =

∫ ∞

0S(x)dx

=

∫ 30

0

(1− x

100

)dx+

∫ ∞

300.7e−0.02(x−30)dx

=

(t− t2

200

) ∣∣∣∣300

+ 0.7

∫ ∞

0e−0.02udu

= 25.5 + 0.7× 1

0.02

= 60.5

제 2 장. 생존분포와 생명표 (SURVIVAL DISTRIBUTIONS AND LIFE TABLES) 19

25. 확률변수 X = T (0)를 0세인 신생아의 사망시점을 나타내는 확률변수라고 정의하자. 또한사력은 다음과 같이 주어졌다.

µx =2x

400− x2, 0 ≤ x < 20

V ar(X)를 구하시오.

[풀이]이문제를통해서아래공식을정리하고암기하자. 이 공식은계리모형론및금융공학에서도중요한 역할을 하는 공식이다.(만약 이 공식을 처음 본다면, 이 공식을 부분적분을 이용해 유도해보기바란다.) 음이 아닌 확률변수 X에 대하여 다음이 성립한다.

E[X] =

∫ ∞

0Pr[X > x]dx

E[X2] = 2

∫ ∞

0xPr[X > x]dx

그러므로 분산을 구하기 위하여 S(x) = xp0를 구한다.

xp0 = S(x) = e−∫ x0 µtdt = e

−∫ x0

2t400−t2 = elog(400−t2)|x0 = 1− x2

400

E[T (0)] =

∫ 20

0xp0dx =

40

3

E[T (0)2] = 2

∫ 20

0x xp0dx = 2

∫ 20

0

(x− x3

400

)dx = 2

(x2

2− x4

1600

) ∣∣∣∣200

= 200

V ar[T (0)] = 200−(40

3

)2

= 22.22

26. 아래의 조건을 이용하여 ω의 값을 구하시오.

• µx = 1ω−x , 0 ≤ x < ω

• V ar(T (0)) = 468.75

제 2 장. 생존분포와 생명표 (SURVIVAL DISTRIBUTIONS AND LIFE TABLES) 20

[풀이] 주어진 사력은 De Moivre 법칙을 의미한다. 그러므로 T (0)는 균등분포를 따르며 그 분산은다음과 같다.

V ar(T (0)) =(ω − 0)2

12= 468.75

그러므로 ω = 75. 이 문제를 앞의 문제처럼 S(x)를 구해 풀어보고 그 값이 일치함을 확인하시오.

27. lx = 10, 000− x2, 0 ≤ x ≤ 100 일때, V ar(T (0))를 구하시오.

[풀이] S(x)를 구해보면

S(x) =lxl0

=10, 000− x2

10000= 1− x2

10, 000

그러므로

E[T (0)] =

∫ 100

0S(x)dx =

∫ 100

0

(1− x2

10000

)dx = 66.6667

E[T (0)2] = 2

∫ 100

0xS(x)dx = 2

∫ 100

0x

(1− x2

10, 000

)dx = 2

(x2

2− x4

40, 000

) ∣∣∣∣1000

= 5, 000

V ar[T (0)] = 5, 000− 66.66672 = 555.6

28. µx = 0.02, x ≥ 0 일때, e10:10 을 구하시오.

[풀이] 주어진 사망법칙은 지수사망법칙을 따르므로 tpx = e−0.02t이다. 그러므로

e10:10 =

∫ 10

0tp10 dt =

1

0.02

(1− e−0.2

)= 0.063.

(지수확률밀도 함수에 관련된 함수의 적분은 암기하고 있어야 한다.)

제 2 장. 생존분포와 생명표 (SURVIVAL DISTRIBUTIONS AND LIFE TABLES) 21

29. T (x)를 x세인 피보험자의 장래생존기간을 나타내는 확률변수로 정의한다. 아래의 조건을이용하여 V ar(T (30))을 구하시오.

• S(x) = 1− xω , 0 ≤ x < ω

• e20:30 = 22.5

[풀이]주어진생존함수를통해사망법칙은 De Moivre 법칙임을알수있따. 그러므로 tp20 =ω−20−tω−20

이다. 주어진 조건에 의하여

e20:30 =

∫ 30

0tp20 dt

=

∫ 30

0

(ω − 20− t

ω − 20

)dt

=

(t− t2

2(ω − 20)

) ∣∣∣∣300

= 30− 450

ω − 20= 22.5 → ω = 80

그러므로

V ar[T (30)] =(50− 0)2

12= 208.33

30. 사망법칙은 De Moivre 법칙을 가정하고, e20 = 30을 가정하는 경우 q20을 구하시오.

[풀이] ex = ω−x2 를 이용하게 되면, ω = 80임을 쉽게 알 수있다. 그러므로 q60 = 1

60이다.(why?)

31. 30세로구성된어떤집단은흡연자와비흡연자로구분할수있다.현재집단을구성하는흡연자와비흡연자의 수가 동일하고, 비흡연자의 사력은 전연령 상수로 일정하며, 그 값은 0.08이다. 또한

제 2 장. 생존분포와 생명표 (SURVIVAL DISTRIBUTIONS AND LIFE TABLES) 22

흡연자의 사력은 전연령 상수로 일정하고, 비흡연자 사력의 두배로 알려져 있다. 50년뒤 이 집단에서임의로한명을선택할경우이사람이 1년이내에사망할확률을현재정보를이용하여구하시오.

[풀이] 50년뒤 인구의 비율 기대값을 구해야 한다. 만약 현재 집단의 수를 l이라고 한다면 흡연자의수는 0.5l이고, 비흡연자의 수는 0.5l이다. 흡연자의 기대 생존수는

0.5 · l · e−0.16×50

이고, 비흡연자의 기대 생존수는

0.5 · l · e−0.08×50

이다. 그러므로 50년뒤 비흡연자의 집단내 비율은

0.5 · l · e−0.08×50

0.5 · l · e−0.08×50 + 0.5 · l · e−0.16×50= 0.982014

이다. 그러므로 임의로 선택된 80세인 개인의 사망확률은

q80 = 0.982014(1− e−0.08) + 0.017986(1− e−0.16) = 0.07816

32.새로개발된신제품의수명은일반화된 De Moivre법칙을따른다고한다. 즉새로출고된기계의고장 시점을 나타내는 확률변수를 X라고 정의하면, 이 확률변수의 생존함수는

S(x) =(1− x

ω

)α, α > 0, 0 ≤ x ≤ ω

로 주어진다. 제품 검사부서에서는 신제품 개발부서에서 제시한 α의 값을 수정해야 된다고 주장하고 있는 상황이다. 만약 제품 검사부서의 주장을 받아들인다면 아래의 변화가 발생하는 것으로밝혀졌다.

• 새로운 α의 값을 사용하게 되면 새로운 제품의 사용연수는 절반으로 감소한다.

• 새로운 α의 값을 사용하게 되면 새롭게 계산되는 고장율 (hazard rate)은 기존 고장율의 2.25배이다. (이 관계식은 제품 사용 전기간에 적용된다고 한다.)

제 2 장. 생존분포와 생명표 (SURVIVAL DISTRIBUTIONS AND LIFE TABLES) 23

제품 개발부서가 제시한 α의 값을 구하시오. (단, ω의 값은 변하지 않는다고 가정한다.)

[풀이] 일반화된 De Moivre 법칙하에서 사력의 형태와 장래 생존기간의 기댓값은 다음과 같이주어지을 암기하자.

µx =α

ω − x

ex =

∫ ω−x

0

(1− t

ω − x

)α

dt =ω − x

α+ 1

문제의주어진조건에따라 x = 0으로설정한다.(x를무엇으로정의하는것이 “세련”된표현일까?)제품개발부서에서제시한값을 α1이라고하고제품검사부서에서제시한값을 α2라고하자. 주어진주건에 의하여

ω

α1 + 1= 2

ω

α2 + 1

2.25α1

ω − x=

α2

ω − x

을 얻을 수 있다. 위의 두식을 이용하게 되면 α1 = 4이다.

33. 어떤 거대 집단은 두개의 소 집단 A와 B로 나눌 수 있으며, 다음과 같은 생존율 특성을 보이고있다.

µB25+t =

µA25+t + 0.1(1− t) , 0 ≤ t ≤ 1

µA25+t , t > 1

여기서 µCx 는 각 소집단의 특성을 반영한 사력을 나타낸다. (C ∈ {A,B}) 만약 집단 A에 관련된개산생존 기간의 기댓값이 eA25 = 10로 주어질 때, 이에 대응되는 집단 B의 eB25의 값을 구하시오.

[풀이]일년경과시두집단의사력은동일한것을알수있다. 사력이동일하게되면장래생존기간의기댓값은 같아지므로 다음의 관계식을 얻을 수 있다.

eAx = eBx , x ≥ 26

제 2 장. 생존분포와 생명표 (SURVIVAL DISTRIBUTIONS AND LIFE TABLES) 24

x에 26을 대입하면

eA26 = eB26

이를 이용하면

eB25 = pB25(1 + eB26) = pB25(1 + eA26)

이다. 먼저 pB25를 구해보자.

pB25 = e−∫ 10 µB

25+t dt

= e−∫ 10 µA

25+t+0.1(1−t) dt

= pA25e−0.05

그러므로

eB25 = pB25(1 + eB26) = pB25(1 + eA26) = e−0.05pA25(1 + eA26) = e−0.05eA25 = 9.51

제 3 장

생명보험

3.1 Actuarial Present Value

34. 아래의 조건을 이용하여 A30을 구하시오.

• lx = 95− x, 0 ≤ x < 95

• δ = 0.05

[풀이] 주어진 조건은 De Moivre 사망법칙을 의미하므로

Ax =aω−x

ω − x

를 이용한다. 공식에 관련 값을 대입하게 되면,

A30 =a6565

=20

65(1− e−3.25) = 0.2958

35. 아래의 조건을 이용하여 A 120:30

을 구하시오.

• µx = 1110−x , 0 ≤ x < 110

25

제 3 장. 생명보험 26

• δ = 0.06

[풀이] 주어진 조건은 De Moivre 사망법칙을 의미하므로

A1x:n =

anω − x

를 이용한다. 공식에 관련 값을 대입하게 되면,

A 120:30

=a3090

=1

90· 1− e−1.8

0.06= 0.15457

36. 아래의 조건을 이용하여 10|A20을 구하시오.

• µx = 1110−x , 0 ≤ x < 110

• δ = 0.05

[풀이] 주어진 조건은 De Moivre 사망법칙을 의미하므로

n|Ax = vnω − x− n

ω − x

aω−x−n

ω − x− n= vn

aω−x−n

ω − x

를 이용한다. 공식에 관련 값을 대입하게 되면,

10|A20 = v10a8090

= e−0.05·10 · 1

90· 1− e−0.05·80

0.05= 0.1323

37. 아래의 조건을 이용하여 A 150:3을 구하시오.

• px = 0.95, x = 50, 51, 52

제 3 장. 생명보험 27

• i = 0.05

[풀이] 전형적인 문제이므로 실수가 없도록 하자.

A 150:3

= v q50 + v2 p50 q51 + v3 p50 p51 q52 = 0.1297

38. (20)에게 판매된 종신 생명 보험의 계약 내용의 일부는 아래와 같다.

• 보험금 사망즉시급

• 계약 후 t년 경과 후 사망시 사망보험금 (bt)은 1, 000e0.02t이다.

• µx = 0.06, x ≥ 0, δ = 0.06

• Z 가입시점에서 정의되는 보험금 현가확률변수를 나타낸다.

V ar(Z)를 구하시오.

[풀이] 보험금 현가 확률변수를 표현하기 위하여, (20)의 장래생존기간을 나타내는 확률변수를 T

라고 정의하면,

Z = 1, 000e0.02T e−0.06T = 1, 000e−0.04T

(반드시 시간선을 그려 확률변수를 정의하는 버릇을 들이도록 한다.) 이 확률변수를 분석해 보면보험금 1,000원, 보험금사망즉시급, 이력 δ′ = 0.04로할인된종신보험에관련된현가확률변수임을알수 있다. 그러므로 직접 1차 적률과 2차적률을 구하기 보다는 공식에 의해서 답을 구할 수 있다.

V ar(Z) = 1, 0002(2A20 − A2

20

)= 1, 0002

(µ

µ+ 2δ′−(

µ

µ+ δ′

)2)

= 68, 571

제 3 장. 생명보험 28

39. 아래의 조건을 이용하여 1, 000Ax를 구하시오.

• 이력에 대한 정보는 다음과 같다.

δt =

0.03 , 0 ≤ t ≤ 10

0.06 , t > 10

• 사력에 대한 정보는 다음과 같다.

µx+t =

0.05 , 0 ≤ t ≤ 10

0.07 , t > 10

[풀이] 시간선을 그려 다음을 유도한다.(why?)

Ax = A1x:10

+ v1010pxAx+10

각 개별값을 구해보면

Ax+10 =0.07

0.07 + 0.06=

7

13

A1x:10

=

∫ 10

01 · e−0.03t · e−0.05t0.05dt =

0.05

0.08(1− e−0.08×10) = 0.3442

v1010px = e−0.03×10e−0.05×10 = e−0.8 = 0.4493

그러므로 최종답은

1, 000Ax = 1, 000(A1x:10

+ v1010pxAx+10) = 586.13

40. 아래의 정보를 이용하여 A62를 구하시오.

제 3 장. 생명보험 29

• A60 = 0.585

• A61 = 0.605

• q60 = q61

• i = 0.05

[풀이]종신계열의생명보험및생명연금상품의재귀식은자주출제되는부분이므로꼭암기하도록한다. 먼저 두개의 조건을 이용하여

A60 = vq60 + vp60A61 → q60 = 0.0234

A61에 대한 재귀식을 전개하면

A61 = vq61 + vp61A62 → A62 = 0.627

41. 어떤 거대 집단은 흡연자 (S)와 비흡연자 (NS)의 상대적 소규모 집단으로 구분할 수 있다고한다. 아래의 조건을 이용하여 이 집단에서 임의로 (x)를 선택하였을때, 이 사람에게 적용되는10, 000A1

x:2를 구하시오. (단, 집단을 구성하고 있는 개인의 나이는 모두 x세로 동일하다.)

• 집단의 25%는 흡연자이며, 집단의 75%는 비흡연자이다.

• 흡연자와 비흡연자의 사망율 정보는 다음과 같다.

k qSx+k qNSx+k

0 0.10 0.051 0.20 0.102 0.30 0.15

• i = 0.02

제 3 장. 생명보험 30

[풀이] 확률변수 Z를 보험금 1원에 대한 보험금 현가 확률변수라고 정의하면,

E(Z|S) = vqSx + v2pSxqSx+1 =

0.1

1.02+

0.9× 0.2

1.022= 0.2710

E(Z|NS) = vqNSx + v2pNS

x qNSx+1 =

0.05

1.02+

0.95× 0.1

1.022= 0.1403

그러므로

A1x:2

= E[Z]

= E[E[Z|Y ]], Y ∈ {N,NS}

= E[Z|S]Pr[Y = S] + E[Z|NS]Pr[Y = NS]

= 0.1730

보험금을 고려한 최종답은 1,730원 이다.

42. 확률변수 Z는 (x)에게판매된만기 15년, 보험금 1원의순수양로보험(생존보험)금의가입시점에서 정의되는 보험금 현가확률변수를 나타낸다. 아래의 조건을 이용하여 qx를 구하시오.

• 보험기간동안 사력은 상수이다.

• v = 0.9

• V ar(Z) = 0.065E(Z)

[풀이] 양로보험금의 현가 확률변수를 정의해 보면 이 확률변수의 분포는 two point distribution을따른다는 것을 알수 있다. 그러므로

V ar[Z] = (15px)(15qx)v30 = (px)

15(1− (px)15)(0.9)30

이다. 또한

E[Z] = (px)15(0.9)15

제 3 장. 생명보험 31

이므로

(px)15(1− p15x )(0.9)30 = 0.065× (px)

15(0.9)15

위의 식을 정리하면

px = 0.975 → qx = 0.025

43. 수열 u(k)에 대하여 다음이 성립한다고 한다.

u(k) = α(k) + β(k)× u(k − 1), k = 1, 2, 3, ...

여기서

α(k) = −(qk−1

pk−1

)이고,

β(k) =

(1 + i

pk−1

)이다. 만약 u(70) = 1이라면, u(40)을 보험수리 기호로 표현 하시오.

[풀이] 위의 주어진 식을 아래와 같이 수정하자.(why??)

u(k − 1) =u(k)

β(k)− α(k)

βk= vqk−1 + vpk−1u(k)

시간선을 그려 위의 수정된 식의 의미를 파악할 수 있겠는가? Terminal Condition (u(70) = 1)을이용하면, u(40) = A40:30 이라는 것을 쉽게 파악할 수 있다. 그러나 이 부분이 빠르게 파악이 되지

제 3 장. 생명보험 32

않는다면 몇번의 반복을 통해서 규칙을 찾아 보도록 하자.

u(40) = vq40 + vp40u(41)

= vq40 + vp40(vq41 + vp41u(42))

= vq40 + v2p40q41 + v2p40p41u(42)

= vq40 + v2p40q41 + v3p40p41q42 + v3p40p41p42u(43)

= vq40 + v2p40q41 + · · ·+ v3029p40q69 + v3030p40u(70)

= vq40 + v2p40q41 + · · ·+ v3029p40q69 + v3030p40 · 1

= A40:30

44. 10명으로 구성된 집단에게 보험금 1,000원 사망기말급의 종신보험을 판매하고자 한다. 집단에대한 정보는 다음과 같다.

• 집단을 구성하는 개인은 성별은 동일하고, 나이는 모두 정확히 22세이다.

• 각 개인이 보험 구매 의사는 보험 판매자는 알수 없으며, 개인이 독립적으로 결정한다. 각개인이 이 보험을 구매할 확률은 0.10이며, 이 확률값은 모든 개인들에게 적용된다.

• 10명의 장래생존 기간은 상호독립이다.

• 확률변수 S를 집단에 적용되는 보험금 현가 확률변수로 정의한다.(단, 가입시점 기준으로정의하며, 보험을 가입한 개인만을 고려한다.)

• 보험구매의사 결정과 개인의 장래생존기간은 서로 독립니다.

• i = 0.06

• 1, 000A22 = 71.35

• 1, 0002 × 2A22 = 15870

V ar(S)를 구하시오.

제 3 장. 생명보험 33

[풀이] 이 문제는 계리모형론에서도 중요한 공식이므로 확실히 이해해 두도록 하자. 현재 몇개의보험이 판매될지는 불확실한 상황이다. 그러므로 판매량을 나타내는 확률변수 N을 정의하도록한다.확률변수 Zi를보험을구매한피보험자에관련된가입시점에서정의되는보험금현가확률변수라고정의하자. 그러면

S = Z1 + Z2 + · · ·+ ZN

이다.다음의 조건이 만족함을 확인하자.

• Zi는 i.i.d가정을 만족한다.

• 임의이 Z와 N은 독립이다.

위의 두 조건을 만족하면 random sum에 관련된 분산 공식을 사용할 수 있다. 다음의 식을 꼭 암기하자. (유도할 수도 있어야 함!)

E[S] = E[Z]E[N ], V ar[S] = E(Z)2V ar(N) + E(N)V ar(Z)

주어진 조건을 이용하여 다음을 계산한다.

E[Z] = 71.35, V ar[Z] = 15870− 71.352 = 10779

E[N ] = 0.1× 10 = 1, V ar[N ] = 0.1× 0.9× 10 = 0.9

그러므로 최종답안은

V ar[S] = E(Z)2V ar(N) + E(N)V ar(Z) = 15, 361

이 문제를 푸는 다른 방법을 소개한다. 확률변수 Ik를 k번째 개인이 보험을 구매하면 1, 그렇지않으면 0을 가지는 Indicator Function으로 정의한다. 그러면

S =

10∑k=1

Zk · Ik

그러면

V ar(S) = V ar

(10∑k=1

Zk · Ik

)=

10∑k=1

V ar (Zk · Ik) , why?

제 3 장. 생명보험 34

V ar (Zk · Ik) = E(Z2k · I2k

)− (E (Zk · Ik))2

= E(Z2k

)· E (Ik)− (E (Zk) · E (Ik))

2 (why?)

= E(Z2k

)· Pr[Ik = 1]− (E (Zk) · Pr[Ik = 1])2

= 15, 361

45. (x),보험금 b원,종신보험,사망즉시급에대하여,가입시점에서정의되는보험금현가확률변수를Z라고 하자. 아래의 조건을 이용하여 b를 구하시오.

• δ = 0.04

• µx+t = 0.02, t ≥ 0

• 순보험료는 일시납이며 그 값은 V ar(Z)와 같다.

[풀이] 주어진 사망법칙은 지수사망 법칙이므로

E[Z] = bµ

µ+ δ=b

3

E[Z2] = b2µ

µ+ 2δ= 0.2b2

V ar[Z] = E[Z2]− E[Z]2 = b2(0.2− 1

9

)→ b2

(0.2− 1

9

)=b

3→ b = 3.75

46. 10년 만기 정기보험, 보험금 사망년도 기말급에 대하여 아래의 계리적 정보가 주어졌다.

• 제 k + 1 보험년도의 보험금 (bk+1)은 다음과 같다.

bk+1 = 100, 000(1 + k), k = 0, 1, 2, ..., 9

• i = 0.06

제 3 장. 생명보험 35

• l41 = 9, 287, 264, l50 = 8, 950, 901, q40 = 0.00278, p40 = 0.99722, q50 = 0.00592,A41 = 0.16869, A50 = 0.24905

• (41)에게 이 정기보험을 판매할 경우 수지상등의 원칙으로 결정된 일시납 순보험료는 16,736원이다.

이 정기보험을 (40)에게 판매할 경우 일시납 순보험료를 수지상등의 원칙에 의하여 구하시오.

[풀이] 네번째 조건은 아래와 상등한 조건이다.

(IA) 141:10

= 0.16736

구하고자 하는 값은 (IA) 140:10

이므로 위의 조건을 이용하기 위해서는 어떤 식을 이용해야 할까?다음의 재귀식을 살펴보도록 하자.

(IA) 140:10

= vq60 + vp40(A 1

41:9+ (IA) 1

41:9

)위의 재귀식을 통해 구해야 할 값은 A 1

41:9와 (IA) 1

41:9이다. 먼저 (IA) 1

41:9를 구해보면

(IA) 141:9

= (IA) 141:10

− 10v109p41q50 = 0.16736− 10

1.0610× 8, 950, 901

9, 287, 264× 0.00592 = 0.13550

A 141:9에 대하여

A 141:9

= A41 − 9|A41 = A41 − v99p41A50 = 0.16898− 1

1.0698, 950, 901

9, 287, 264× .24905 = 0.02662

그러므로

(IA) 140:10

= vq60 + vp40(A 1

41:9+ (IA) 1

41:9

)= 0.15514

보험금을 고려한 최종답은

100, 000(IA) 140:10

= 15, 514

제 3 장. 생명보험 36

47. 1,000명으로 구성된 단체의 구성원들은 2년만기 정기보험을 대체할 자가보험을 개발하려고한다. 각 개별 구성원들은모두 30세이며, 2년동안정기보장을위하여일시납순보험료를동일하게갹출하여 기금을 마련한다.(일시납 순보험료는 수지상등의 원칙에 의해 결정된다.) 이 기금은 시장에서 결정된 수익률로 부리되며, 부리된 기금으로부터 보험금을 지급하기로한다. 보험금에 관련된사항은 다음과 같다.

• 첫번째 해에 사망하면 1,000원,

• 두번째 해에 사망하면 보험금 500원을 지급한다.

예정이자율은 6%로설정하였으며, 예정사망율은 q30 = 0.00153, q31 = 0.00161로가정하였다. 다음물음에 답하시오.

(1) 만약 2년동안투자수익률이정확히예정이자율과일치하고, 사망자의수가예정사망율에의하여예측된 값과 동일하였다면 (여기서 사망자의 수는 정확히 정수가 될 필요는 없음), 2년도 말에기금의 잔액은 얼마인가?

(2) 2년 경과뒤 첫번째 해의 실제 이자율은 7%이고, 두번째해의 실제 이자율은 6.9% 였다. 또한매해 정확히 1명씩 사망하였다면, 기금의 잔액은 얼마인가?

[풀이] 일시납 순보험료를 P라고 정의하면

P = 1, 000vq30 + 500v2p30q31 =1, 000× 0.00153

1.06+

500× 0.99847× 0.00161

1.062= 2.15875

그러므로 갹출된 기금의 총액 (펀드의 양)을 F라 정의하면

F = 1, 000P = 2158.75

이다.

(1) 다음의 표를 이용하여 물음에 답하도록 하자.

t 기초기금 사망자수 기금종가 (사망보험금 지급전) 사망보험금 기말기금1 2,158.75 1.53 2,288.28 1,530 758.282 758.28 1.607 803.771 803.771 0

제 3 장. 생명보험 37

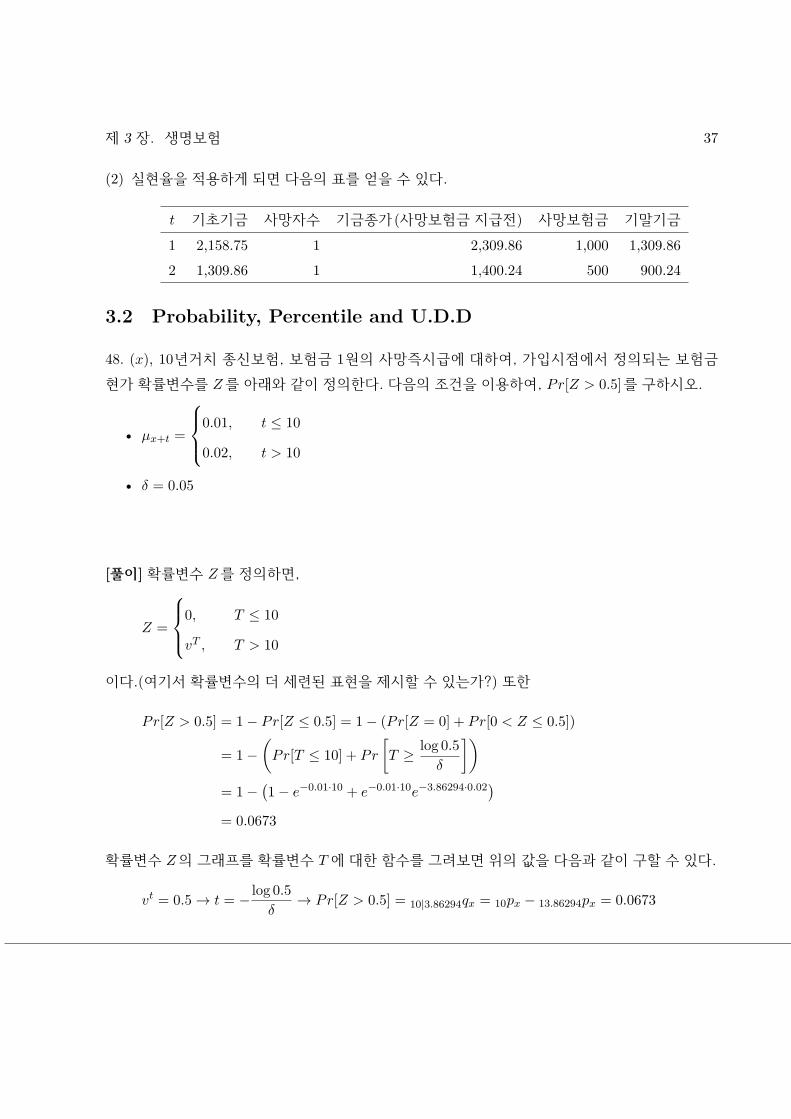

(2) 실현율을 적용하게 되면 다음의 표를 얻을 수 있다.

t 기초기금 사망자수 기금종가 (사망보험금 지급전) 사망보험금 기말기금1 2,158.75 1 2,309.86 1,000 1,309.862 1,309.86 1 1,400.24 500 900.24

3.2 Probability, Percentile and U.D.D

48. (x), 10년거치 종신보험, 보험금 1원의 사망즉시급에 대하여, 가입시점에서 정의되는 보험금현가 확률변수를 Z를 아래와 같이 정의한다. 다음의 조건을 이용하여, Pr[Z > 0.5]를 구하시오.

• µx+t =

0.01, t ≤ 10

0.02, t > 10

• δ = 0.05

[풀이] 확률변수 Z를 정의하면,

Z =

0, T ≤ 10

vT , T > 10

이다.(여기서 확률변수의 더 세련된 표현을 제시할 수 있는가?) 또한

Pr[Z > 0.5] = 1− Pr[Z ≤ 0.5] = 1− (Pr[Z = 0] + Pr[0 < Z ≤ 0.5])

= 1−(Pr[T ≤ 10] + Pr

[T ≥ log 0.5

δ

])= 1−

(1− e−0.01·10 + e−0.01·10e−3.86294·0.02)

= 0.0673

확률변수 Z의 그래프를 확률변수 T에 대한 함수를 그려보면 위의 값을 다음과 같이 구할 수 있다.

vt = 0.5 → t = − log 0.5δ

→ Pr[Z > 0.5] = 10|3.86294qx = 10px − 13.86294px = 0.0673

제 3 장. 생명보험 38

49. (40)에 대하여, 다음의 조건을 고려하자.

• 사망법칙은 ω = 100인 De Moivre법칙을 따른다.

• 확률변수 Z는보험금 1원,사망즉시급, 5년거치종신보험의보험금현가확률변수를나타낸다.

• δ = 0.05

• M은 확률변수 Z가 0보다 크다는 조건하에서 정의되는 최빈치 (Mode)이다.

다음 물음에 답하시오.

(1) FZ(0)을 구하시오. (여기서 FZ(z)는 확률변수 Z의 누적분포함수이다.)

(2) M을 구하시오.

(3) Pr[Z < v30]을 구하시오.

[풀이] 현가확률변수를 정의하면,

Z =

0, T ≤ 5

vT , T > 5

이 확률변수의 누적분포함수는 다음과 같이 주어진다.

FZ(z) =

0, z < 0

5q40 + − log zδp40, 0 ≤ z < v5

1, z > v5

또한 확률밀도함수는 다음과 같다.

fZ(z) =

5q40, z = 0

10.05·60·z , v60 < z < v5

그러므로

fZ|Z>0(z) =12

0.05 · 60 · z, v60 < z < v5

제 3 장. 생명보험 39

(1) FZ(0) = 5q40 =560 = 1

12

(2) M = v60

(3) Pr[Z < v30

]= 5q40 + − log v30

δ

p40 =712

50. (x)에 대하여,

• µx+t = 0.05

• 확률변수 Z는 보험금 1,000원, 사망즉시급, 20년 거치 종신보험의 보험금 현가확률변수를나타낸다.

• δ = 0.06

확률변수 Z의 60 분위수 (60th percentile)을 구하시오.

[풀이] 현가확률변수를 정의하면,

Z =

0, T ≤ 20

1, 000vT , T > 20

이 확률변수의 누적분포함수는 다음과 같이 주어진다.

FZ(z) =

0, z < 0

20qx + − log(z/1,000)δ

px = 0.6321206 +(

z1,000

) 56, 0 ≤ z < 1, 000v20

1, z > v20

그러므로 60백분위수는 0이다. 사실백분위수만을구하기위해서는굳이누적분포함수를구할필요는 없다. 다음 문제들을 살펴보면서 확률변수 함수들의의 백분위수를 기초 확률변수의 백분위수를이용하여구하는방법을살펴보도록한다. 그러나시험에서는누적분포함수를구하여그그래프까지그리는 문제가 자주 출제되므로, 누적분포함수를 구하고 그 누적분포함수를 그리는 연습을 반드시수행해야 한다.(특히 그래프를 그릴때 어떤 부분을 주의하고, 또 강조하여야 하는가?)

제 3 장. 생명보험 40

51. (25)에 대하여,

• µx = 0.001 · (1.05)x, x ≥ 0

• 확률변수 Z는 보험금 1원, 사망즉시급, 종신보험의 보험금 현가확률변수를 나타낸다.

• δ = 0.04

확률변수 Z의 3사 분위수를 구하시오.

[풀이] 확률변수 Z의 누적분포함수는 [0, 1)위에 아래와 같이 주어진다.

FZ(z) = 1− − log zδp25

생존확률은 다음과 같다.∫ t

0µ25+sds = 0.001/(log 1.05) · (1.025)25+s

∣∣∣∣t0

= 0.069407(1.05t − 1)

tpx = e−0.069407(1.05t−1)

그러므로

FZ(z) = e−0.069407(1.05−log zδ −1)

3사 분위수 (z0.75)를 구하기 위하여 다음의 식을 풀어야 한다.

FZ(z0.75) = − log zδp25 = 0.75

만약 − log zδ = t라 하면, t = 33.57241이다. 그러므로 z0.75 = e−0.04·33.57241 = 0.261088이다. 이

문제의 답은 Z의 누적분포 함수를 구하지 않고, 확률변수 T의 정보를 이용하여 곧바로 구하는방법도 있다. Z는 T의 감소변환이므로 z0.75 = vT0.25이다. 그러므로 확률변수 T의 25 백분위수를구하여 답을 구할 수 있다.

52. (x)에 대하여, 10년 동안은 보험금 100원, 그 이후부터는 200원을 지급하는, 사망즉시급, 종신보험에 대하여 다음의 조건이 주어졌다.

제 3 장. 생명보험 41

• µx+t = 0.02

• δ = 0.04

• 확률변수 Z는 가입시점에서 정의되는 보험금 현가 확률변수이다.

다음 물음에 답하시오.

(1) 확률변수 Z의 중앙값 (median)을 구하시오.

(2) Pr[Z < 80]을 계산하시오.

[풀이]답을구하기위해서누적분포함수를구할수도있지만, 그 누적분포함수를구하기위해서는꽤 많은 과정을 거쳐야 하므로 trial-error방식으로 접근하도록 한다.

(1) 여기서는 중앙값만을 구하면 되므로 다음을 만족하는 방정식을 풀어야 한다.

Pr[Z ≤ z] = Pr[T > t] = e−0.02t = 0.5

t = 34.65736이므로, z0.5 = 200e−0.04·34.65736 = 50임을 알수 있다.

(2) 현가확률변수의값이 80 보다작은구간이두개가있다. 그러므로 80보다작을확률은확률변수T가 이 두개의 구간에 들어갈 확률과 같다. 첫번째 구간에 장래생존기간이 들어갈 확률은

e0.02·log 0.8/0.04 − e−10·0.02 = 0.07570

이며 두번째 구간에 대해서는

200e−0.04t = 80 → t = − log 0.40.04

→ e0.02 log 0.4/0.04 = 0.63246

구하고자 하는 확률은

Pr[Z < 80] = 0.07570 + 0.63246 = 0.70816

확률변수의백분위수를누적분포함수를구하지않고구하는경우에는확률변수의함수의그래프를매우 정확하게 그려야 한다. 특히 y축에 점을 잘못 찍게 되면 답이 완전히 어긋나게 되므로 주의하도록 하자.

제 3 장. 생명보험 42

53. (x), 20년 만기 정기보험, 보험금 사망즉시급에 대하여 아래의 조건이 주어졌다.

• 확률변수 Z를 가입시점에서 정의되는 보험금 현가 확률변수로 정의한다.

• 사망시점에서 지급되는 보험금 (bt)은 bt = e0.04t2, t ≤ 20이다. (여기서 t는 보험계약 체결후

사망시점을 나타낸다.)

• µx+t = 0.02, t ≥ 0

• δ = 0.06

확률변수 Z의 80 백분위수 (80th percentile)을 구하시오.

[풀이] 현가확률변수를 정의하면,

Z =

e0.04T 2−0.06T , T ≤ 20

0, T > 20

80백분위수를구하기위하여확률변수 Z를확률변수 T의함수를그리는경우를생각해보자.이문제의경우 z(t) = e0.04t

2−0.06t의그래프를그리는것은쉬운일은아니다.그러나 log z(t) = 0.04t2−0.06t

의 그래프를 그려서 문제의 답을 쉽게 구할 수있다.

Pr[Z ≤ z0.8] = Pr[logZ ≤ log z0.8] = Pr[T > t] = e−0.02t = 0.8

위식을 풀어 역으로 대입하게 되면

t = 11.157178 → z0.8 = e0.04·11.1571782−0.06·11.157178 = 74.4311

54. 아래의 주어진 조건을 이용하여 A1x:2를 구하시오.

• 연내 사망자의 수는 균등분포한다.

제 3 장. 생명보험 43

• i = 0.10

• qx = 0.05

• qx+1 = 0.08

[풀이] U.D.D. 가정을 이용하기 위하여 다음을 먼저 계산한다.

A1x:2

=0.05

1.10+

0.95 · 0.081.102

= 0.108264

그러므로

A1x:2

=i

δA1

x:2=

0.1

log 1.10.108264 = 0.113592

55. 아래의 주어진 조건을 이용하여 1, 000Ax:20 를 구하시오.

• 연내 사망자의 수는 균등분포한다.

• Ax = 0.25

• Ax+20 = 0.40

• Ax:20 = 0.55

• i = 0.03

[풀이] U.D.D. 가정을 이용하기 위하여 다음을 먼저 계산한다.

Ax = A1x:20

+ 20ExAx+20 = A1x:20

+ (0.55−A1x:20

)(0.40) = 0.25 → A1x:20

= 0.05

그러므로

1, 000Ax:20 = 1, 000

(0.02

log 1.03(0.05) + (0.55− 0.05)

)= 550.75

제 3 장. 생명보험 44

56. 아래의 주어진 조건을 이용하여 2A1x:2를 구하시오.

• 연내 사망자의 수는 균등분포한다.

• i = 0.12

• qx = 0.10

• qx+1 = 0.20

[풀이] 2A의 계열들은 i 대신에 (1 + i)2 − 1을 이용하여 계산한 APV이므로, 먼저 적용할 이자율(i∗)을 계산한다.

i = 1.122 − 1 = 0.2544

그러므로

2A1x:2

=0.10

1.2544+

0.9 · 0.21.25442

= 0.194113

U.D.D 가정에 의하여

2A1x:2

=i∗

δ∗2A1

x:2= 0.217872

57. (x)에 관련된 계리 정보는 다음과 같이 주어졌다.

• 연내 사망자의 수는 균등분포한다.

• 보험금 1원, 보험금 사망즉시급이며 보장기간은 20년이다.

• Ax:20 = 0.558, 2Ax:20 = 0.332, A1x:20

= 0.115, 20px = 0.8

제 3 장. 생명보험 45

확률변수 Z를 가입시점에서 정의되는 보험금 현가확률변수라고 정의할때, V ar(Z)를 구하시오.

[풀이] 현가 확률변수를 정의하면,

Z =

vT , T ≤ 20

0, T > 20

이 확률변수의 분산은

V ar(Z) = E[Z2]− E[Z]2 = 2A1x:2

−(A1

x:2

)2조건에서주어진모든값들은 1차적률에관련된값이므로, 2차적률에관련된값을찾기위해서는

이자율 i를 조건으로부터 추출해야 한다.

A 1x:20

= Ax:20 −A1x:20

= 0.443 → v20 = 0.55375

이를 이용하면

i = 0.03

또한 확률변수 Z2를 20년 만기, 생존보험의 보험금의 현가확률변수라고 하면,

V ar(Z2) = v4020px20qx = 0.04906 → 2A 1x:20

= 0.04906 + 0.4432 = 0.24531

그러면,

2A1x:20

= 0.332− 0.24531 = 0.08669

U.D.D 가정을 적용하여 최종값을 구한다.

E[Z] =i

δ(0.115) = 0.11672

E[Z2] =i2 + 2i

2δ(0.08669) = 0.08930

V ar[Z] = E[Z2]− E[Z]2 = 0.08930− 0.116722 = 0.07568

참고로 2A를 구할때 사용하는 d∗ = 2d− d2이다.

제 4 장

생명연금

4.1 Actuarial Present Value

58. 아래의 조건을 이용하여 ax:20을 구하시오.

• Ax = 0.3

• Ax:20 = 0.4

• i = 0.05

• 20px = 0.7

[풀이] 문제의 보험수리 기호는 보증기간부 종신생명연금의 기호이므로

ax:20

= a20 + 20|ax = a20 + ax − ax:20

ax =1− Ax

δ= 14.347154

a20 =1− v20

δ= 12.771232

ax:20 =1− Ax:20

δ= 12.297561

이를 이용하면 ax:20

= 14.820826

46

제 4 장. 생명연금 47

59. 아래의 조건을 이용하여 a40을 구하시오.

• A40 = 0.4

• A40:10 = 0.7

• δt =

0.05, t ≤ 10

0.04, t > 10

• 10p40 = 0.9

[풀이] 주어진 조건에 의하여 (which delta?)

a40:10 =1− A40:10

δ= 6

시간선을 그려보게 되면, 10년 단위로 보험수리적 현가 기호를 분해해야 함을 알수있다.

A40 = A 140:10

+ 10E40A50

= A40:10 − 10E40 + 10E40A50

0.4 = 0.7 + 10E40(A50 − 1)

A50 = 1− 0.3

10E40

a50 =7.5

10E40

그러므로

a40 = a40:10 + 10E40a50 = 6 + 7.5 = 13.5

60. (x), 보험금 1원, 사망즉시급, 종신보험에 대하여, 아래의 조건이 주어졌다.

제 4 장. 생명연금 48

• 사력은 전연령 구간 상수이다.

• δ = 0.06

• Ax = 0.60

만약 사력이 0.03증가하고, 이력이 0.03 감소한다면, 새로 계산되는 Ax의 값은 얼마인가?

[풀이] 지수사망법칙과 Flat Yield 가정하에서

Ax =µ

µ+ δ

Ax =µ

µ+ 0.06= 0.6 → µ = 0.09

그러므로 바뀐 율 하에서의 새로운 보험수리적 현가는

A′x =

µ′

µ′ + δ′=

0.12

0.12 + 0.03= 0.8

61. 아래의 조건을 이용하여 A′′x − Ax를 Ax, A

′x, ax, a

′x, k, δ, µ등을 이용하여 나타내시오. (단, a′′

x

을 사용하지는 마시오.)

• Ax와 ax는 δ와 µx+t를 이용하여 계산된 값이다.

• A′x와 a

′x는 k + δ와 µx+t를 이용하여 계산된 값이다.

• A′′x와 a

′′x는 δ와 k + µx+t를 이용하여 계산된 값이다.

[풀이] 요구사항을 분석하게 되면, A와 a의 관계를 이용하는 문제임을 알 수있다. 다음의 관계식을이용하면,

Ax = 1− δax

A′′x = 1− δa

′′x

제 4 장. 생명연금 49

위의 두번째 식에서 첫번째 식을 빼게 되면,

A′′x − Ax = δ(ax − a

′′x)

문제의 요구사항에 따르면 최종답안에서 a′′x를 사용하지 못한다. 그러나

a′′x =

∫ ∞

0e−δte−

∫ t0 (µx+s+k)dsdt =

∫ ∞

0e−(δ+k)te−

∫ t0 µx+sdsdt = a

′′x

이므로

A′′x − Ax = δ(ax − a

′x)

그러면 A′x = A

′′x?

62. (x)에 대하여 아래와 같은 확률변수가 주어졌다.

Y =

an , 0 ≤ T ≤ n

aT , T > n

E[Y ]를 보험수리적 기호로 나타내시오.

[풀이] T ≤ n이면, 확률변수의 값이 항상 an 이므로, E[Y ] = ax:n 이다.

63. (50)에 대하여 10년 보증 기간부 종신연금을 판매하였다. 연 지급액은 1원이며, 연속지급 할때,이 연금의 일시납 순보험료를 수지상등의 원칙에 의해서 구하시오. 단,

• 사망법칙은 ω = 120 De Moivre법칙을 따른다.

• δ = 0

제 4 장. 생명연금 50

[풀이] 앞에서 언급하였다 시피, 가입시점에서 정의되는 연금의 현가 확률변수를 Y 라고 하면, Y 의기대값은

E[Y ] = a50:10

= a10 + 10E50a60 = 10 +60

70e60 = 35.7143

위의 식은 이력의 값이 0이므로 an = n, nEx = npx, ax = ex의 결과를 이용한 것이다.

64. (x)의 장래생존기간을 나타내는 확률변수 T의 확률밀도 함수가 아래와 같이 주어졌다.

f(t) =tα−1e−t/θ

Γ(α)θα, t > 0

위의 조건을 이용하여 ax를 구하시오. (단, 이력은 상수로 가정한다.)

[풀이] 장래생존기간에 관련되어 확률밀도 함수가1 주어져 있으므로, Ax를 먼저 구한다.

Ax =

∫ ∞

0e−δtf(t)dt =

∫∞0 tα−1e−t(δ+1/θ)dt

Γ(α)θα=

Γ(α)

Γ(α)θα(δ + 1/θ)α=

1

(1 + δθ)α

그러므로

ax =1− Ax

δ=

1− 1/(1 + δθ)α

δ

1주어진 확률밀도 함수는 Gamma 확률변수의 확률밀도 함수이다. 즉, 확률변수 T의 확률밀도 함수가 문제에서처럼주어지면, 확률변수 T ∼ Γ(α, θ)라고 표현한다. 만약 α = 1이면, 지수분포가 됨을 주의하라. 여기서 중요한 함수는Gamma 함수 인데, Gamma함수의 정의는 다음과 같다.

Γ(α) =

∫ ∞

0

tα−1e−tdt

만약 α가 양의 정수이면 Gamma 함수의 정의에 의해 다음이 성립한다.

Γ(α) = (α− 1)!

제 4 장. 생명연금 51

65. 어떤 집단을 구성하고 있는 개인들의 사력은 전연령구간 상수이나, 각 개별 사력의 값은 모수가0.01과 0.02를 가지는 균등분포를 따른다고 한다. 각 개인에게 연지급액 1원, 연속종신생명 연금을지급하고자 한다. 이 집단에서 임의로 한사람을 선택하였을때, ax를 구하시오. (단, δ = 0.01)

[풀이] 이 문제를 풀기 전에 Jensen의 부등식에 대하여 정리하도록 하자. 임의의 확률변수 X에대하여, E[X] = µ, V ar[X] = σ2으로 정의하자. f ′′(x) ≥ 0인 함수 f(x) (논의의 전개를 위하여함수 f(x)는확률변수 X가가지는모든값위에서정의된다고가정한다.)를 µ에대해서 2차 Taylor전개를 하게 되면,

f(x) = f(µ) + f ′(µ)(x− µ) +f ′′(µ)

2(x− ψ)2

여기서 ψ는 µ와 x 사이의 값이다. 여기서 x를 확률변수 X로 전환하고 기대값을 취하게 되면,

E[f(x)] = f(µ) +f ′′(µ)

2E[(X − ψ)2]

가정에 의하여 다음의 부등식을 얻는다.

E[f(x)] ≥ f(E[X])

만약 f ′′(x) ≤ 0이면

E[f(x)] ≤ f(E[X])

이 두 부등식을 Jensen’s Inequality라고 하며, 이 부등식이 우리 수험목적상에서 의미하는 바는다음과 같다.

• 생명보험수리학에서 많은 확률변수는 확률변수의 함수 (function of random variable)이다.

• 여기서 함수들은 대부분 비선형 함수 (f ′′ > 0 또는 f ′′ < 0)이다.

• 확률변수의함수의기대값을구할때에는그확률변수의기초가되는확률변수의기대값을구해함수에 대입하게 되면 최종 계산값은 Jensen의 부등식에 의해 옳은 값보다 과대계상되거나과소 계상되어 잘못된 기대값을 계산하게 된다.

• 그러므로 확률변수의 함수의 기대값을 구할때에는 확률변수의 함수를 정확히 정의하고, 그기대값을 확률변수의 확률밀도 함수를 이용하여 구하거나 확률변수의 함수의 기초가 되는확률변수의 확률밀도함수를 이용하여 직접 기대값을 구한다.

제 4 장. 생명연금 52

이제 원래의 문제로 돌아가보자. 임의로 한 사람을 선택하였을때에는 그 사람의 사력의 값을 알수없다.(why? The force of mortality is stochastic.) 만약 사력 M ∼ (0.01, 0.02)이 µ로 실현이 되면지급되는 연금의 기대값은 값은

1

µ+ 0.01

이다. 이 형태를 보면 연금현가 확률변수는 확률변수의 비선형 변환임을 알 수 있다. 그러므로구하고자 하는 값은 E

[1

M+0.01

]이므로

ax = E

[1

M + 0.01

]=

∫ 0.02

0.01

100

µ+ 0.01dµ = 100 log(µ+ 0.01)

∣∣∣∣0.020.01

= 40.5465

66. 주어진 표를 이용하여 ax:4 를 구하시오.

k ak k−1|qx

1 1.00 0.332 1.93 0.243 2.80 0.164 3.62 0.11

[풀이] 유기생명 연금의 현가 확률변수는 다음과 같이 정의된다.

Y =

aK+1 , K = 0, 1, 2, ..., n− 1

an , K = n, n+ 1, ...

이 확률변수의 기대값은

E[Y ] =

n−1∑k=0

ak+1 k|qx + an npx =

∞∑k=0

vkkpx

로 구하며, 첫번째 방법을 총액방식에 의한 보험수리적 현가,두번째 방식을 시점지급방식에 의한보험수리적 현가라고 한다. 이 문제에서는 현가확률변수가 주어지고 그 값이 주어져 있으므로,총액방식으로 구한다.

ax:4 = 1(0.33) + 1.93(0.24) + 2.80(0.16) + 3.62(1− 0.33− 0.24− 0.16) = 2.2186

제 4 장. 생명연금 53

67. qx가 모든 x에 대하여 q로 동일한 상수일때, ax는 다음과 같음을 보이시오.

ax =1 + i

q + i

[풀이] ax를 바로 구할 수도 있지만, 여기서는 Ax를 구하여 최종답안을 유도하도록 한다.

Ax =

∞∑k=0

vk+1k|qx =

∞∑k=0

vk+1kpxqx+k

=

∞∑k=0

vk+1(1− q)kq

=vq

1− (1− q)v

=q

q + i

ax와 Ax의 관계를 이용하면,

ax =1−Ax

d=

1− q/(q + i)

i/(1 + i)=

1 + i

q + i

그러므로 지수사망법칙에서는?

68. (x)에 대하여, 매 지급액 150,000원, 기시급 종신생명 연금을 판매하였다. 이 계약에 대한 계리정보 및 계약 정보는 다음과 같다.

• tpx =

(0.7)t, 0 ≤ t ≤ 5.5

0, t > 5.5

• i = 5.5%

• 최초 500,000원은보험회사에의해서지급되고, 이후에는모두재보험회사(Reinsurance Com-pany)에서 나머지 연금을 종신토록 지급한다.

제 4 장. 생명연금 54

재보험회사에서 지급되는 연금의 보험수리적 현가를 구하시오.

[풀이] (x)의 생존분포에 대한 정보를 보게 되면, 이 피보험자가 연금을 받는 기간은 많아봐야 5년이다.이정보를이용하여시간선을그려보면연금지급의최대횟수는많아봐야 6번이다.그러므로재보험사가 지급하는 연금의 보험수리적 현가를 APVR이라고 하면,

APVR = 100, 0003Ex + 150, 0004Ex + 150, 0005Ex

계산을 위한 각 구성요소를 구해보면,

3Ex =0.73

1.0553= 0.296295

4Ex =0.74

1.0554= 0.197531

5Ex =0.75

1.0555= 0.131687 → APVR = 77, 571.6793

69. 아래의 표는 선택기간이 3년인 선택-종국표의 일부분이다.

x l[x] l[x]+1 l[x]+2 lx+3

65 5,000 4,750 4,500 4,20066 4,800 4,550 4,250 3,80067 4,600 4,275 3,900 3,30068 4,300 4,000 3,500 2,800

65세에 2년만기기말급생명연금상품에가입한피보험자에게지급되는연금의보험수리적현가는2년 거치 3년만기 기말급 생명연금에서 지급되는 연금의 보험수리적현가와 동일하다고 한다. 이조건을 만족하는 이자율 i를 구하시오. (단, 연지급액은 1원이며, 피보험자는 65세에 보험사의기준을 통과하여 보험에 가입하였다.)

[풀이] 주어진 조건으로 식을 세우게 되면,

v · p[65] + v2 · p[65] · p[65]+1

= v3 · p[65] · p[65]+1 · p[65]+2 + v4 · p[65] · p[65]+1 · p[65]+2 · p[65]+3

+ v5 · p[65] · p[65]+1 · p[65]+2 · p[65]+3 · p[65]+4

제 4 장. 생명연금 55

선택효과를 반영하게 되면

v · p[65] + v2 · p[65] · p[65]+1

= v3 · p[65] · p[65]+1 · p[65]+2 + v4 · p[65] · p[65]+1 · p[65]+2 · p68

+ v5 · p[65] · p[65]+1 · p[65]+2 · p68 · p69

각 확률을 구하기 위해 주어진 생존자수들을 대입하게 되면,

4, 750v + 4, 500v2 = 4, 200v3 + 3, 800v4 + 3, 300v5 → 95 + 90v = 84v2 + 76v3 + 66v4

i를 구하기 위해서는 v를 구해야 하는데, 위의 식은 4차 방정식이다. 그러므로 우리가 아는 지식하에서는 이 방정식을 해석적으로 구할 수 없고 수치적으로 구해야만 한다. 그렇다면 이 수치적인방법은 무엇인가?

70. 아래의 조건을 이용하여 ax:3을 구하시오. (단, i = 0.03)

K(x) Pr[K(x) = k]

0 0.11 0.12 0.23 0.24 0.4

[풀이] 기말급 3년 보증기간부 종신연금이므로,

ax:3

= a3 + 3|ax

이 값을 직접 구할 수도 있으나, 주어진 표를 보게 되면, 모든 확률들의 합이 1이 됨을 확인할 수있다. 시간선을그려보게되면, 이제이연금은 3번을받거나, 혹은 4번을받게되는경우만존재하는것을 알 수있다. 3번을 지급받게 될 확률은 0.6이고, 4번을 지급받게 될 확률은 0.4이므로,

ax:3

= 0.6a3 + 0.4a4

= 0.6 · 1− (1.03)−3

0.03+ 0.4 · 1− (1.03)−4

0.03

= 3.184

제 4 장. 생명연금 56

71. 다음을 하나의 보험수리 기호로 전환하시오.

n|ax−n

nEx−n− ax:n − ax+n · nEx

[풀이] 시간선을 그려보게 되면,

n|ax−n

nEx−n− ax:n − ax+n · nEx

=nEx−n · ax

nEx−n− ax:n − ax+n · nEx

=ax − ax:n − ax+n · nEx

=nExax+n − ax+n · nEx

=nEx(ax+n − ax+n)

=nEx

72. 아래의 조건을 이용하여 k를 결정하시오.

• V ar(aT)= 100/9

• µx+t = k, t ≥ 0

• δ = 4k

[풀이] 연금현가 확률변수 분산을 구하는 공식을 이용하게 되면,

V ar(aT)=

2Ax − A2x

δ2

=µ/(µ+ 2δ) + (µ/(µ+ δ))2

δ2

=1/9− 1/25

16k2= 100/9 → k = 0.02

제 4 장. 생명연금 57

73. (x), 연지급액 1원, 연속지급의 종신생명연금의 연금현가 확률변수를 Y 라고정의하자. 아래의조건을 이용하여 2Ax의 값을 구하시오.

• E[Y ] = 15

• E[Y 2] = 250

• δ = 0.05

[풀이] 연금현가 확률변수의 분산 계산 공식을 이용하면,

V ar(aT)=

2Ax − A2x

δ2= 25

2Ax − A2x = 0.0375

또한 Ax = 1− δax = 0.25이므로, 2Ax = 0.0375 + 0.252 = 0.1

여기서 연속종신지급의 연금현가 확률변수 (Y )의 분산을 나타내는 공식을 2a로 표현하는 방법을알아 보자.

V ar[Y ] =2Ax − A2

x

δ2

=(1− 2δ2ax)− (1− ax)

2

δ2

=2(ax − 2ax)

δ− a2x

그러므로

E[Y 2] =2(ax − 2ax)

δ

이 식에 주어진 조건의 값들을 대입하게 되면 2ax = 9이다. 그러므로

2Ax = 1− 2δ2ax = 0.125

제 4 장. 생명연금 58

74. (x), 연지급액 1원, 기시급, 종신 생명연금의 가입시점에서 정의되는 연금현가 확률변수를 Y

라고 정의하자. 아래의 조건을 이용하여 이 확률변수의 분산을 구하시오.

• d = 0.05

• ax = 12

• 2ax = 8

[풀이] 분산을 계산하는 공식을 이용하면,

V ar(Y ) =2Ax −A2

x

d2=

0.22− 0.42

0.052= 24

여기서

Ax = 1− dax = 0.4

2Ax = 1− (2d− d2)2ax = 0.22

75. (x)에 관련된 계리정보는 다음과 같다.

• µx+t = 0.04, t ≥ 0

• δ = 0.06

다음 물음에 답하시오.

(1) ∂∂nnEx를 구하시오.

(2) aT 의 표준편차를 구하시오.

제 4 장. 생명연금 59

[풀이]

(1) nEx = vnnpx이므로,

∂

∂nnEx =

∂

∂nvnnpx = −0.1e−0.1n

(2) 분산은 다음과 같이 주어지므로,

V ar[aT]=

0.040.04+2·0.06 −

(0.04

0.04+0.06

)20.062

= 25

표준편차는 5원이다.

76. 어떤 집단은 30%의 흡연자와 70%의 비흡연자로 구성되어 있다. 이 집단에 대한 계리적 정보는아래와 같다.

• 집단을 구성하고 있는 각 개인의 나이는 모두 정확히 x세이다.

• 흡연자는 S, 비흡연자는 NS로 표현한다.

• δ = 0.10

• ASx = 0.444

• ANSx = 0.286

• V ar(aST

)= 8.818

• V ar(aNST

)= 8.503

이 집단에서 임의로 한명을 선택할 경우, aT 의 분산을 구하시오. (확률변수 T는 임의로 선택된사람의 장래생존기간을 나타낸다.)

[풀이] 다음의 분산 계산공식을 이용한다.

V ar[aT]= E

[V ar

[aT |I

]]+ V ar

[E[aT |I

]], I ∈ {S, NS}

제 4 장. 생명연금 60

여기서눈여겨볼점은, 대부분이런종류의문제들은큰집단을두개의소집단으로나눈다는사실이다. 이점을활용하면 Two-point Distribution을이용할수있으므로, 많은계산과정을줄일수있다.즉, E

[aT |I

]는 아래의 분포를 가지는 확률변수이다.

E[aT |I

]=

aSx , with ptobability 0.3

aNSx , with ptobability 0.7

또한, V ar[aT |I

]는 아래의 분포를 가지는 확률변수이다.

V ar[aT |I

]=

V ar[aST

], with ptobability 0.3

V ar[aNST

], with ptobability 0.7

그러므로

E[V ar

[aT |I

]]= 0.3V ar

[aST

]+ 0.7V ar

[aNST

]V ar

[E[aT |I

]]= 0.3 · 0.7(aSx − aNS

x )2

이를 이용하게 되면

V ar[aT]= 9.1217

77. 3년만기, 기시급, 유기생명연금에관련하여, 가입시점에서정의되는연금현가확률변수의값과,(x)에대한계리적정보는아래와같다. (단, 확률변수 K는 (x)의장래개산생존기간을나타낸다.)

• Y =

1.00, K = 0

1.87, K = 1

2.72, K ≥ 2

• tpx = 0.9t, t ≥ 0

V ar(Y )를 구하시오.

[풀이] 분산의 일반공식을 이용하기 위하여 다음의 값을 구한다.

E[Y ] = 1(0.1) + 1.87(0.09) + 2.72(0.81) = 2.4715

제 4 장. 생명연금 61

E[Y 2] = 12(0.1) + 1.872(0.09) + 2.722(0.81) = 6.407425

그러므로

V ar(Y ) = 6.407425− 2.47152 = 0.299113

78. x세의 250명으로 구성된 집단에 대하여 아래의 정보를 이용하여 물음에 답하시오.

• 개인의 장래생존기간은 상호 독립이다 동일한 확률분포를 따른다.

• 매년초 집단의 생존자들에게는 500원을 집단의 모든 개인이 사망할때 까지 지급한다.

• Ax = 0.369131

• 2Ax = 0.1774113

• i = 0.06

이 집단의 생존자들에게 앞에서 언급된 연금 서비스를 지급하기 위하여, 현재 기금을 조성하고자한다. 이 기금이 앞으로 집단에게 지급되는 총 연금액의 현재 가치를 충분히 담보할 확률을 90%로 설정하고자 할때, 필요한 기금의 크기를 중심극한 정리 (Central Limit Theorem)를 이용하여구하시오. (단, Pr[Z ≤ 1.282] = 0.9, Z는 표준정규확률 변수이다.)

[풀이] i번째 개별 인원에 관련되는 가입시점에서 정의되는 연금현가 확률변수를 Yi라고 하면 개인장래생존 기간이 동일한 확률분포를 따르므로,

E[Yi] = E[Y ] =1−Ax

d= 11.14535

V ar[Yi] = V ar[Y ] =2Ax −A2

x

d2= 12.84450

이다. 전체 유출액을 나타내는 확률변수를 L이라고 정의하면

L =

250∑i=1

Yi

제 4 장. 생명연금 62

로 정의할 수 있고, 중심극한 정리에 의하여,

L ∼ N(250 · 500 · 11.14535, 5002 · 250 · 12.84450)

구하고자 하는 펀드의 양은 확률변수 L의 90 백분위수이므로 그 펀드의 양을 F라고 하면,

F = 1, 393, 169 + 1.282 · 28, 333 = 1, 429, 493

79. 퇴직연금 관리자인 당신은 기시급 종신 연금을 수령하는 집단에 대한 정보를 다음과 같이수집하였다.

• 집단의 구성원은 80명이며, 각 개인별 장래생존 기간은 상호독립이다.

• 동일한 나이의 구성원들의 장래생존기간은 동일한 확률분포를 따른다.

• i = 0.06

• 집단 구성원 및 연금 서비스에 관련된 내용의 일부는 아래 표와 같다.

나이 연금수령자 수 연 연금지급액 ax Ax2Ax

65 50 2 9.8969 0.43980 0.2360375 30 1 7.2170 0.59149 0.38681

이 집단의 65세중 i번째 개별 구성원에 관련하여 연금서비스의 가입시점에서 정의되는 연금현가확률변수를 Y 65

i (i = 1, 2, ..., 50)라 하고, 75세중 j번째 개별 구성원에 관련하여 연금서비스의가입시점에서 정의되는 연금현가 확률변수를 Y 75

j (j = 1, 2, ..., 30)라 하고확률변수 L을 아래와같이 정의한다.

L =50∑i=1

Y 65i +

30∑j=1

Y 75j

L의 95 백분위수 (95th percentile)를 중심극한 정리를 이용하여 구하시오. (단, Pr[Z ≤ 1.645] =

0.95, Z는 표준정규확률 변수이다.)

제 4 장. 생명연금 63

[풀이] 확률변수 L을 정규확률변수로 근사하기 위하여 평균과 분산을 구한다.

E[Y 65i ] = E[Y 65] = 2a65 = 2 · 9.8969

V ar[Y 65i ] = V ar[Y 65] = 4 ·

2A65 −A265

d2= 4 · 13.29779

E[Y 75j ] = E[Y 75] = a75 = 7.2170

V ar[Y 75j ] = V ar[Y 75] =

2A75 −A275

d2= 11.53237

위의 값들을 이용하면,

E[L] = 1206.20, V ar[L] = 3005.53

확률변수 L의 95 백분위수를 l0.95라고 하면,

l0.95 = 1206.2 + 1.645√3005.53 = 1296.38

80. (x), 로이즈 보험사는 이 피보험자에게 연금서비스와 생명보험서비스를 제공하는 보험상품을판매하였다. 연금에관련하여, 연지급액 1원의기말급종신생명연금서비스를제공하고, 연금수령자사망시 사망연도 기말에 사망보험금 S를 지급한다. 아래의 조건을 이용하여 가능한 모든 S의 값을구하시오.

• 확률변수 Z를가입시점에서보험의보험금과연금합의현가를나타내는확률변수로정의한다.

• tpx = 0.99t, t ≥ 0

• i = 0.05

• V ar(Z) = 1

[풀이] (50)의 장래개산 생존기간을 K라고 하면,

Z =1− vK

i+ SvK+1

제 4 장. 생명연금 64

이제 이 확률변수의 분산을 구하기 위해서는 어떤 과정을 거쳐야 할까?

Z =1− vK

i+ SvK+1 =

v

d+

(S − 1

d

)vK+1

그러므로

V ar[Z] = (S − 21)2(2Ax −A2

x

)위의 분산 계산 과정에 필요한 각 값을 구하게 되면,

Ax =

∞∑k=0

vk+1k|qx = 0.01

∞∑k=0

(0.99k

1.05k+1

)=

1

6

2Ax =

∞∑k=0

v2(k+1)k|qx = 0.01

∞∑k=0

(0.99k

1.052(k+1)

)= 0.088889

(2Ax −A2

x

)= 0.06111 → S = 16.9548, 25.0452

4.2 Probability, Percentile, U.D.D.

81. (50), 연지급액 1원, 10년 거치 기시급 종신생명연금에 관련된 계리정보는 아래와 같다.

• 사망법칙은 ω = 100인 De Moivre법칙을 따른다.

• i = 0

확률변수 Y 를 가입시점에서 정의되는 연금의 현가 확률변수라고 할때, 이 확률변수가 E[Y ]를초과할 확률을 구하시오.

[풀이] 이자율이 0이므로, ax = 1 + ex이다. 그러므로

10|a50 = 10E50a60 = 10p50(1 + e60)

또한 De Moivre 법칙 하에서는

ex =ω − x− 1

2

이다. 그러므로

10|a50 = 16.4

제 4 장. 생명연금 65

구하고자 하는 확률은 (why?)

Pr[Y > 16.4] = Pr[Y ≥ 17] = 26p50 = 0.48

82. (60), 연지급액 1원, 연속지급 종신생명연금에 관련된 계리정보는 아래와 같다.

• 사망법칙은 ω = 110인 De Moivre법칙을 따른다.

• δ = 0.06

확률변수 Y 를가입시점에서정의되는연금의현가확률변수라고할때, 이 확률변수의 90 백분위수(90th percentile)을 구하시오.

[풀이]연금현가확률변수는증가변환이므로, 장래생존기간의 90백분위수가곧연금현가확률변수의90백분위수는 이 백분위수에 의해서 바로 유도가 된다. 장래생존기간을 나타내는 확률변수의 90백분위수를 t0.9라고 하면, t0.9 = 45이다. 연금 현가 확률변수의 90 백분위수를 y0.9라고 하면

y0.9 =1− e−0.06·45

0.06= 15.546575

83. 연지급액 1원, 5년거치 연속지급 종신연금상품의 가입시점에서 정의되는 연금현가 확률변수를Y 라고 할때, 이 확률변수의 중앙값 (median)을 아래의 조건을 이용하여 구하시오.

• µx = 0.01, x ≥ 0

• δ = 0.045

[풀이] 앞에서 언급하였다시피 percentile을 구하기 위해서는 굳이 확률변수의 분포함수를 구할필요는없다. 중앙값을 m이라고한다면다음의식이만족하는 t가존재하여, 아래의식이성립한다.

Pr[Y ≤ m] = Pr[T < t] = 1− e−0.01t = 0.5 → t = 69.31472

제 4 장. 생명연금 66

구한 t의 값이 5를 초과하므로

m = at − a5 = 16.7627

제 5 장

Net Premiums

5.1 Premium Calculation and Loss Random Variables

84. (x), 보험금 1000원, 사망즉시급, 10년 거치 종신보험에 대하여 아래의 정보를 이용하여 물음에답하시오.

• µ = 0.04

• δ = 0.02

• 보험료는 연속납입으로 거치기간을 포함하여 종신토록 납입된다.

(1) 보험료 연액을 수지상등의 원칙에 의하여 구하시오.

(2) 피보험자가 보험 가입후 정확히 20년 경과뒤 사망할 경우, 장래손실현가 확률변수의 값을구하시오. (단, 장래 손실현가 확률변수는 가입시점에서 정의된다.)

[풀이] 보험금의 보험수리적 현가는

1, 00010|Ax = 1, 000 · 0.04e−10(0.06)

0.04 + 0.02= 365.874

또한

ax =1

µ+ δ=

1

0.06

67

제 5 장. NET PREMIUMS 68

그러므로 보험료 연액을 P라고 하면

P = 365.874(0.06) = 21.952

20년 경과시점에서 사망이 발생하면, 손실현가의 값은

1, 000v20 − P a20 = 308.46

85. (x), 20년만기양로보험에대하여, 사망보험금(bt)기말급, 보험기간(t)내에지급되는보험금은다음과 같다.

bt =

2, 000, t ≤ 10

1, 000, 10 < t ≤ 20

생존보험금 (만기 보험금, 생존 축하금)은 1,000원이다. 보험료 납입은 매 분기 초마다 납입되며,전기납을 가정한다. 확률변수 L을 이 보험의 가입시점에서 정의되는 장래 손실현가라고 하자.피험자가보험가입후정확히 14.5년에사망하였다.(단, 보험료납입전사망함)이경우장래손실현가확률변수의 값을 구하시오. (단, 보험료 연액은 40원이며, i = 0.06이다.)

[풀이] 사망이 14.5 시점에 발생하였기 때문에, 보험금의 현가는

1, 000v15 = 417.27

또한 보험료는 14.5년 동안 납부가 되었으므로,

40a14.5 = 394.42

여기서

d(4) = 4(1− 1/1.060.25) = 0.057847

a14.5 =1− 1/1.0614.5

0.057847= 9.860559

그러므로 이 경우 손실현가 확률변수의 값은

417.27− 394.42 = 22.85

제 5 장. NET PREMIUMS 69

86. 보험금 1원, 사망즉시급, 종신보험 상품을 갑과 을에게 판매하였다. 보험료는 연속 종신납을가정한다. 갑의 사력은 µ1이며, 을의 사력은 µ1 + µ2이다. 이력은 δ일때, 갑과 을의 보험료 연액의차이를 구하시오. (단, 보험료에 관련된 사항은 수지상등의 원칙에 의하여 결정된다.)

[풀이] 보험금사망즉시급, 보험료연속납, 지수사망법칙을가정할경우보험료연액은사력이된다.그러므로 보험료 연액의 차이는 µ2이다.

87. 다음의 정보를 이용하여 아래의 물음에 답하시오.

• 보험료에 관련된 사항은 수지상등의 원칙에 의하여 결정된다.

• µx+t =

0.01, 0 ≤ t ≤ 10

0.02, t > 10

• δ = 0.05

(1) (x), 보험금 1원 종신보험, 사망즉시급, 보험료 연속 종신납의 경우, 보험료 연액을 구하시오.

(2) (x), 보험금 1원만기 15년의양로보험, 사망즉시급, 보험료연속전기납의경우, 보험료연액을구하시오.

[풀이]

(1) 보험료 연액을 구하는 방법은 다양하므로, 반드시 풀이의 방법을 따를 필요는 없다. 보험료연액을 P라고 하면,

P =1

ax− δ

제 5 장. NET PREMIUMS 70

여기서

ax = ax:10 + 10Exax+10 =1− e−0.6

0.06+ e−0.6

(1

0.07

)= 15.359972

그러므로

P =1

15.359972− 0.05 = 0.015104

(2) 보험료 연액을 π라고 하면,

π =1

ax:15− δ

여기서

ax:15 = ax:10 + 10Exax+10:5 =1− e−0.6

0.06+ e−0.6

(1− e−0.35

0.07

)= 9.8351

그러므로

π =1

9.8351− 0.05 = 0.051677

88. (x)에게 판매된 종신 생명보험상품 계약 내용의 일부분은 아래와 같다.

• 보험금은 사망즉시급이며, 사망시 1원과 함께 기존에 납입한 보험료를 이자고려없이 보험금으로 지급한다.

• 보험료는 연속 종신납입을 가정한다.

• 수지상등의 원칙으로 계산된 보험료 연액은 P (Ax) +K이다.

위의 조건을 이용하여 K를 구하시오.

[풀이] 보험료 연액을 P라고 하자. 수지상등의 원칙에 의하여

P ax = Ax + P (IA)x

제 5 장. NET PREMIUMS 71

이를 정리하면,

P =Ax

ax − (IA)x

주어진 조건을 이용하면

P (Ax) +K =Ax

ax − (IA)x

그러므로

K =Ax

ax − (IA)x− P (Ax)

=Ax(IA)x

ax(ax − (IA)x

)=P (Ax)(IA)xax − (IA)x

89. (x)에게 판매된 종신 생명보험상품에 대한 계리 정보는 아래와 같다.

• 보험료는 연속 종신납입을 가정하며, 수지상등의 원칙에 의하여 결정된다.

• 보험금 (bt) 사망 즉시급을 가정하며, bt = (1 + i)t이다.

가입시점에서의장래손실현가확률변수를 L이라고할때, L을보험수리기호를이용하여정의하시오.

[풀이] 보험금 현가 확률변수를 정의해 보면

Z = (1 + i)T vT = 1, T ≥ 0

즉, 보험금 현가 확률변수의 값은 항상 1이된다. 그러면 보험료 연액은 1ax이므로

L = 1− 1

axaT

제 5 장. NET PREMIUMS 72

이다. 이를 정리하면

L = 1− 1

axaT

= 1− 1− vT

δax

= 1− 1− vT

1− Ax

=vT − Ax

1− Ax

90. (x), 3년 만기 정기보험, 사망보험금 기말급에 대하여 bk+1을 제 k + 1보험연도 (k = 0, 1, 2)의보험금으로 정의한다. bk+1의 값은 아래와 같다.

bk+1 =

0, k = 0

1, 000(11− k), k = 1, 2

또한예정사망율과예정이자율에대한정보가다음과같을때전기연납평준순보험료를수지상등의원칙을 이용하여 구하시오.

• qx = 0.200, qx+1 = 0.100, qx+2 = 0.097

• i = 0.06

[풀이] 보험금의 보험수리적 현가는

10, 000(0.8)(0.1)

1.062+

9, 000(0.8)(0.9)(0.097)

1.063= 1.239.7482

또한

ax:3 = 1 +0.8

1.06+

0.8(0.9)

1.062= 2.3955

그러므로 보험료를 P라고 하면,

P =1, 239.7482

2.3955= 517.53

제 5 장. NET PREMIUMS 73

91. (57)에게 판매된 거치 유기생명연금에 대한 정보가 아래와 같이 주어졌다.

• µx+t = 0.04, t ≥ 0

• δ = 0.06

• 보험료는 2년 단기납으로 연속적으로 납입된다. 또한 보험료 연액은 P로 정의한다.

• 연금은일년에한번기시급으로지급되며, 그지금액의크기및지급기간에대한정보는다음의표와 같다.

보험년도 1 2 3 4 5 6 7 8 9년도 이후연금 지급액 0 0 0 10 8 6 4 2 0

(1) 수지상등의 원칙에 의하여 보험료 연액 (P )을 구하시오.

(2) 확률변수 Y 를 보험회사 입장에서 보험계약으로 부터 발생하는 수입의 현재가치를 나타내는확률변수라고 정의할때, 이 확률변수의 표준편차를 구하시오.

[풀이]

(1) 연금의 보험수리적 현가를 APVa라 하면,

APVa = 10e−0.3 + 8e−0.4 + 6e−0.5 + 4e−0.6 + 2e−0.7 = 19.59834

또한

a57:2 =1

0.06 + 0.04

(1− e−2(0.04+0.06)

)= 1.812692

그러므로

P =19.59834

1.812692= 10.81173

제 5 장. NET PREMIUMS 74

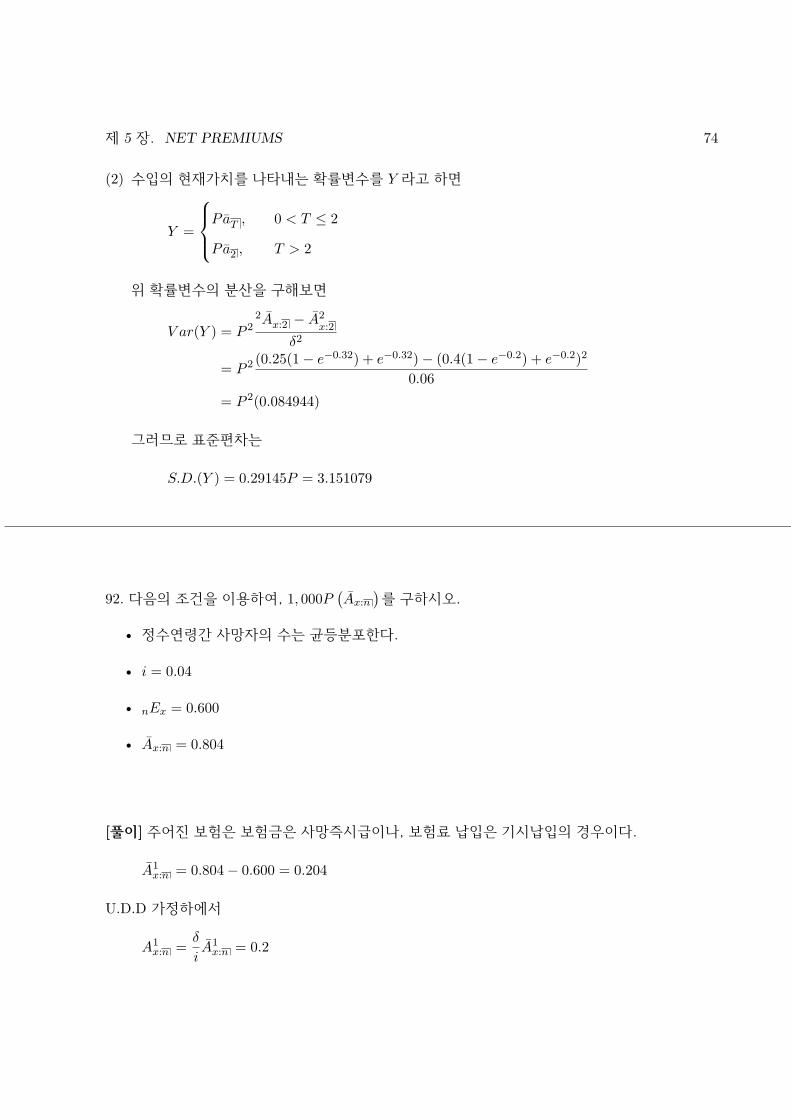

(2) 수입의 현재가치를 나타내는 확률변수를 Y 라고 하면

Y =

P aT , 0 < T ≤ 2

P a2 , T > 2

위 확률변수의 분산을 구해보면

V ar(Y ) = P 22Ax:2 − A2

x:2

δ2

= P 2 (0.25(1− e−0.32) + e−0.32)− (0.4(1− e−0.2) + e−0.2)2

0.06

= P 2(0.084944)

그러므로 표준편차는

S.D.(Y ) = 0.29145P = 3.151079

92. 다음의 조건을 이용하여, 1, 000P(Ax:n

)를 구하시오.

• 정수연령간 사망자의 수는 균등분포한다.

• i = 0.04

• nEx = 0.600

• Ax:n = 0.804

[풀이] 주어진 보험은 보험금은 사망즉시급이나, 보험료 납입은 기시납입의 경우이다.

A1x:n = 0.804− 0.600 = 0.204

U.D.D 가정하에서

A1x:n =

δ

iA1

x:n = 0.2

제 5 장. NET PREMIUMS 75

Ax:n = 0.2 + 0.6 = 0.8 → ax:n =1− 0.8

0.04/1.04= 5.2

그러므로

1, 000P(Ax:n

)= 1, 000 · 0.804

5.2= 154.62

93. 아래의 조건을 이용하여 1, 000[P(Ax

)− Px]를 구하시오.

• k|qx = 0.9k+1/9

• i = 0.08

• µx+t = µ, t ≥ 0

[풀이] 만약 사망율이 기하적 형태로 주어진 경우 사망율이 상수인 경우가 많다. 이 문제의 경우

qx =0.90+1

9= 0.1

이므로, qx는 상수이다. 그러므로

Px = vqx =1

1.08· 0.1 = 0.09259

P(Ax

)= µ = − log px = − log 0.9 = 0.10536

1, 000[P(Ax

)− Px] = 12.77

94. 현재 나이가 정확히 63세인 갑은 보험금 10,000원, 사망 기말급의 종신보험을 일시납 보험료를납부하고가입하려고한다. i = 0.05를가정하여이종신보험을판매하는보험사는일시납보험료를수지상등의원칙으로계산된일시납순보험료의 112%로결정하고,그일시납보험료는 5,523원이다.그러나 갑은 현재이보험에가입하지않고, 5,523원을 2년간투자안 A에투자하고보험은 2년후에

제 5 장. NET PREMIUMS 76

가입하기로 결정하였다. 갑이 2년뒤 보험에 가입하려 할때, 추가적인 자금의 지출을 요구하지않을 투자안 A의 최소한의 연속 복리 수익률을 아래의 조건을 이용하여 구하시오. (단, 2년뒤에도보험사의일시납보험료결정방법은변함이없다고가정한다. 또한 2년동안갑은사망하지않는다고가정한다.)

1, 000q63 = 17.88, 1, 000q64 = 19.52

[풀이] i = 0.05 하에서, 주어진 조건에 의하면

A63 =q631.05

+p63q641.052

+p63p641.052

A65 → 10, 000A65 = 5, 251.8391

만약 갑이 보험의 구매를 2년 미루게 되면 그때 납입해야할 보험료는

(1.12) · 5, 251.8391

이다. 그러므로 갑이 이 보험료를 충분히 납부하기 위해서는 다음의 조건을 R이 만족하여야 한다.

(1.12)A63e2·R ≥ (1.12) · 5251.8391 → R ≥ 3.15%

95. (30), 20년 만기 정기보험에 대하여 다음의 조건이 주어졌다.

• 보험금은 사망연도 기말급이며, 첫 10년동안은 1,000원, 다음 10년동안은 2,000원이다.

• 보험료 납입은 전기납이며, 첫 10년 동안은 π, 다음 10년 동안은 2π이다.

• a30:20 = 15.0364

• 또한 아래의 계리정보가 주어졌다.

x ax:10 1, 000A1x:10

30 8.7201 16.6640 8.6602 32.61

제 5 장. NET PREMIUMS 77

π를 수지상등의 원칙에 의하여 구하시오.

[풀이] 보험금의 보험수리적 현가는

1, 000A 130:10

+ 2, 00010E30A140:10

= 16.66 + 65.2210E30

보험료의 보험수리적 현가는

2πa30:20 − πa30:10 = 21.3527π

또한

a30:20 = a30:10 + 10E30a40:10 → 10E30 = 0.729348

수지상등의 원칙에 의하여

16.66 + 65.22 · (0.729348) = 21.3527π → π = 3.01

96. (75), 보험금 1,000원, 종신보험에 대하여 보험료는 종신 기시납을 가정하며, 제 k보험년도에납입하는 보험료를 πk−1로 정의한다. 다음의 조건을 이용하여 π0를 구하시오.

• πk−1 = π0(1 + i)k, k = 1, 2, 3, ...

• lx = 105− x, x ≤ 105

• i = 0.05

• 보험료는 수지상등의 원칙에 의해서 결정된다.

[풀이] De Moivre 사망법칙하에서는

1, 000A75 = 1, 000 ·a3030

= 512.415

제 5 장. NET PREMIUMS 78

수입의 보험수리적 현가는29∑k=0

π0(1 + i)kkp75 = π0

29∑k=0

kp75 = π0(1 + e75) = 15.5π0

수지상등의 원칙에 의하여,

512.415 = 15.5π0 → π0 = 33.1

97. (x), 5년만기 정기보험의 보험금 현가확률변수가 아래와 같이 주어졌다.

Z =

vK+1 −

aK+1s5

, K = 0, 1, 2, 3, 4

0, K = 5, 6, ...

i = 0.05이고, Px:5 = 0.19일때, 이 정기보험의 전기 연납평준보험료를 수지상등의 원칙에 의하여구하시오.

[풀이] 보험금 현가 확률변수를 아래와 같이 써보면

Z =

vK+1 −

aK+1s5

, K = 0, 1, 2, 3, 4

0, K = 5, 6, ...

=

vK+1 −

aK+1s5

, K = 0, 1, 2, 3, 4

v5 −a5

s5, K = 5, 6, ...

기대값을 취하게 되면

E[Z] = Ax:5 −ax:5s5

그러므로, 보험료를 P라고 하면,

P =E[Z]

ax:5= Px:5 − 1

s5= 0.19− 0.05/1.05

1.055 − 1= 0.0176

98. (25), 40년만기 양로보험에 대하여 아래의 조건이 주어졌다.

제 5 장. NET PREMIUMS 79

• 보험금은 사망년도 기말급이며 생존보험금은 150,000원이다.

• 사망보험금은 사망까지 납입한 매년 보험료의 120%를 매년 인식하고, 이자를 감안하여 지급한다.

• i = 0.06

• s40 = 164.05

• 40p25 = 0.800

• P25:40 = 0.008

• 순보험료는 연납전기평준 보험료이며, 수지상등의 원칙에 의해서 결정된다.

순보험료를 구하시오.

[풀이] 납입되는 보험료를 P라고하면, 사망보험금의 보험수리적 현가는39∑k=0

1.2P sk+1 vk+1

k|q25 = 1.2P

39∑k=0

ak+1 k|q25

이 값은 연금현가확률변수의 정의에 의하여

1.2P (a25:40 − a40 40p25)

수지 상등의 원칙에 의하여

150, 000A 125:40

+ 1.2P (a25:40 − a40 40p25) = P a25:40 → P =150, 000P 1

25:40

1.2P 125:40

s40 − 0.2

이제 P 125:40

을 구해보자.

P25:40 =1

a25:40− d

a25:40 =1

0.008 + 0.06/1.06= 15.478972

P 125:40

=v4040p25a25:40

= 0.005025

그러므로

P =150, 000P 1

25:40

1.2P 125:40

s40 − 0.2=

150, 000(0.005025)

1.2(0.005025)(164.05)− 0.2= 955.07

제 5 장. NET PREMIUMS 80

99. (x), 보험금 100,000원, 사망 즉시급의 20년만기 정기보험을 고려하자. 보험료는 연납평준보험료로 10년동안 기시에 납입된다. 보험료는 1,600원이며, i = 0.05일때 확률변수 L을 가입시점에서정의되는 손실현가 확률변수라고 정의한다. 확률변수 L의 최소값을 구하시오.

[풀이] 장래 손실현가 확률변수를 정의해 보면,

L =

100, 000vT − 1, 600aK+1 , T ≤ 10

100, 000vT − 1, 600a10 , 10 < T ≤ 20

−1, 600a10 , T > 20

장래손실현가 확률변수의 최소값은 모든 보험료를 수취하고, 보험금을 지금하지 않을 경우에 발생하므로 그 최소값은

−1, 600 · 1− 1.05−10

0.05/1.05= −12, 972.5

100. (x), n년 만기 생존보험을 고려하자. 생존보험금은 S이며, 보험료는 n년 동안 연납평준 기시급으로 납입된다. 예정이자율이 i일때, 아래의 물음을 답하시오. (단 , n은 양의 정수이다.)

(1) 확률변수 L을 가입시점에서 정의되는 장래손실 현가 확률변수라고 할때, 이 확률변수를 (x)의장래개산생존기간 (K)을 이용하여 정의하시오.

(2) 확률변수 L의 기대값과 분산을 구하시오. 단, 기대값 구할 시 수지상등의 원칙을 가정하지마시오.

(3) 확률변수 L의 분포 (Distribution)를 제시하시오.

[풀이]

제 5 장. NET PREMIUMS 81

(1) 확률변수 K를 (x)의 장래개산생존기간이라하고, 보험료를 π라고 하면,

L =

−πaK+1 , K = 0, 1, ..., n− 1

Svn − πan , K = n, n+ 1, ...

(2) 평균은

E[L] = Svnnpx − πax:n

분산을 구하기 위하여 다음의 확률변수를 고려하자.

Z1 =

0, K = 0, 1, ..., n− 1

vn, K = n, n+ 1, ..., Z2 =

vK+1, K = 0, 1, ..., n− 1

vn, K = n, n+ 1, ...

이 두확률변수를 이용하면,

L = SZ1 − π1− Z2

d= SZ1 +

π

dZ2 −

π

d

그러므로 분산은

V ar[L] = S2V ar(Z1) +π2

d2V ar(Z2) +

2Sπ

dCov(Z1, Z2)

= S2(2A 1x:n −

(A 1

x:n

)2+π2

d2(2Ax:n − (Ax:n )

2)− 2Sπ

d(2A 1

x:n −A1x:nAx:n )

(3) k = 0, 1, 2, ..., n− 1에 대하여

Pr[L = −πak+1

]= k|qx

이며, k = n, n+ 1, ...에 대하여,

Pr [L = Svn − πan ] = npx

101. (x), 보험금 사망즉시급, 보험료 연속 종신납입의 종신보험에 대하여 아래의 조건이 주어졌다.

• Ax = 1/3

제 5 장. NET PREMIUMS 82

• δ = 0.10

• 확률변수 L을 가입시점에서 정의되는 손실현가 확률변수로 정의하고, 이 확률변수 정의시사용하는 보험료에 관한 결정사항은 수지상등의 원칙을 따라 결정되었다.

• V ar(L) = 1/5

• 확률변수 L′을 가입시점에서 정의되는 손실현가 확률변수로 정의하고, 이 확률변수 정의시사용하는 보험료는 π이다.

• V ar(L′) = 16/45

• 보험금은 1원이다.

π를 구하시오.

[풀이] 보험료 연속납입, 보험금 사망즉시급, 보험료 연액 π에 대하여 다음이 성립한다.

V ar(L) =(1 +

π

δ

)2(2Ax − A2

x)

보험료를 수지상등의 원칙에 의해서 결정된 보험료 (P )를 사용하게 되면, 주어진 조건에 의하여

V ar(L) =

(1 +

P

δ

)2

(2Ax − A2x) → 2Ax − A2

x =1

11.25

L′에 관련된 조건을 이용하면,

V ar(L′) =(1 +

π

δ

)2(2Ax − A2

x) → (1 + 10π)2 = 4 → π = 4

102. (x), 보험금 사망즉시급 1,000원, 보험료는 연속납입 종신납의 종신보험을 고렺하자. (x)의장래생존기간을 나타내는 확률변수를 T라고 하면, 이 확률변수의 확률밀도 함수는 다음과 같이주어진다.

f(t) =t

1, 250, 0 ≤ t ≤ 50

이력은 0.05일때, 다음의 물음에 답하시오.

제 5 장. NET PREMIUMS 83

(1) 보험료 연액은 10원이고, 확률변수 L을 가입시점에서 정의되는 손실현가 확률변수라고 할때,E[L]과 Pr[L > 0]을 구하시오.

(2) 이익이 발생할 확률이 50%가 되기 위해서는 보험료 연액은 얼마가 되어야 하는가?

[풀이]

(1) E[L] = 1, 000Ax − 10ax이고,

Ax =

∫ 50

0e−0.05t t

1250dt = 0.2280648

ax =1− Ax

δ= 15.438704

그러므로

E[L] = 73.678

확률에 관련하여 FT (t) =∫ t0

s1250 = t2

2500

Pr[L > 0] = FT

(−1

δlog π

Sδ + π

)= FT (35.8352) = 0.5137

(2) Pr[L ≤ 0]은 Pr[L > 0] = 0.5와 상등하다. 그러므로 구하고자 하는 보험료는 0이 확률변수 L

의 중앙값이 되도록 해야한다. 이 값을 찾기 위해 t0.5를 확률변수 T의 50 백분위수라고 하면,

t02500

= 0.5 → t0 = 35.35534

그러므로 0이 L의 50분위수가 되도록 하는 보험료를 π라 하면,

1, 000vt0 − πat0 = 0 → 1000

¯st0= 10.2928

103. 다음의 정보를 이용하여 아래의 물음에 답하시오.

제 5 장. NET PREMIUMS 84

• (25), 보험금 1000원, 보험금 사망기말급, 보험료 종신 기시급 납입의 종신보험에 대하여,보험료 π를 이용하여 가입시점에서 장래손실현가 확률변수를 L로 정의한다.

• 사망법칙은 ω = 100인 De Moivre를 가정한다.

• i = 0.05

(1) L의 기대값이 0이 되도록 π를 구하시오.

(2) L이 양이 될 확률이 0.25보다 작거나 같게 되게 하는 최소한의 보험료 π를 구하시오.

(3) L (2)에서 구한 최소한의 보험료 (π)를 이용하여 정의한 L의 기대값을 구하시오.

[풀이]

(1) π는 수지상등의 원칙에 의해서 결정되므로,

A25 =a7575

= 0.2598

π =A25

a25=

dA25

1−A25= 16.7136

(2) 구하고자 하는 보험료들은 다음을 만족해야 한다.

Pr[L > 0] < 0.25

이 확률은 다음의 확률과 상등하다. 즉 어떤 k가 존재하여

Pr[L > 0] = Pr[K < k] = kq25

사망법칙은 De Moivre이므로

kq25 =k

75→ 18q25 = 0.24 ≤ 0.25 < 0.2533 = 19q25

그러므로 k = 18, 17, 16, 15, ..., 1, 0이되게되면 L의값이 0보다작을확률이 0.25보다작게된다.그러면 최소한 k = 18일때, L = 0이 되어야 하므로 이 조건을 만족하는 보험료는 다음의 식을만족한다.

π =1, 000

s19= 31.186

제 5 장. NET PREMIUMS 85

(3) 위에서 구한 보험료를 이용하면,

E[L] = 1, 000A25 − πa25 = −224.96

제 6 장

Benefit Reserves

6.1 The Prospective Approach

104. (65), 종신보험, 보험금 사망즉시급, 보험료 연속 종신납입에 대하여 아래의 조건을 고려하자.

• t시점에서의 사망보험금은

bt = 1, 000e0.04t, t ≥ 0

• 보험료는 연속납입으로 평준연액이다.

• µ65+t = 0.02, t ≥ 0

• δ = 0.04

위 종신보험의 제 2보험년도말 책임준비금을 구하시오. (단, 보험료의 결정에 관련된 사항은 수지상등의 원칙을 따른다.)

[풀이] 보험금이 변동하고 있음을 주의하자! 이 경우에는 보험금의 보험수리적 현가에 대한 공식이없으므로, 직접 그 보험수리적 현가를 구하여야 한다. 임의의 h 경과 시점에서 피보험자 생존시장래보험금의 보험수리적 현가는 다음과 같이 주어진다.

APVh =

∫ ∞

01, 000e0.04(h+t)e−0.04t

tp65+hµ65+h+tdt = 1, 000e0.04h

86

제 6 장. BENEFIT RESERVES 87

또한

a65+h =1

µ+ δ=

1

0.06

그러므로 제 h보험년도말 책임준비금은 보험료 연액을 π라고 하면,

hV = 1, 000e0.04h − π

0.06

이다. 또한 수지상등의 원칙에 의하여 0V = 1, 000− π0.06 = 0 → π = 60

이를 이용하면 제 2보험년도말 책임준비금은

2V = 1, 000e0.04·2 − 60

0.06= 83.287

105. (40), 20년 만기 양로보험에 대하여,

• 사망보험금은 사망연도 기말급이며, 처음 10년 동안은 1,000원이고, 이후에는 2,000원이다.또한 생존보험금은 2,000원이다.

• 보험료는 수지상등의 원칙에 의하여 결정되며, 기시전기납을 가정한다. 처음 10년동안의보험료는 40원이며, 이후에는 100원이다.

• q40+k = 0.001k + 0.001, k = 8, 9, ..., 13

• i = 0.05

• a51:9 = 7.1

위 보험의 제 10보험년도말 책임준비금을 구하시오.

[풀이] 책임준비금의 장래법 공식에 의하여

10V = 2, 000A50:10 − 100a50:10 = 2, 000

(1− 0.05

1.05a50:10

)− 100a50:10 = 2, 000− 195.238a50:10

제 6 장. BENEFIT RESERVES 88

또한

a50:10 = 1 + vp50a51:9

= 1 +1

1.05(1− 0.011) · 7.1

= 7.687524

그러므로

10V = 499.1

106. (x), 보험금 1원의 양로보험에 대하여 아래의 조건을 이용하여 물음에 답하시오.

• 보험가입금액은 1원이며, 사망보험금은 사망즉시급이다.

• 보험기가은 n년이며, 보험료 납입은 k년이다. (k < n)

• 보험료는 연납평준으로 기시에 납입된다.

• 보험료에 관한 사항은 수지상등을 따른다.

(1) hV 를 제 h보험년도말 책임준비금이라고 할때, 이 책임준비금을 장래법으로 표현하시오. (단,h ≤ n)

(2) 사망자의 수가 정수연령내에 균등분포한다면 다음의 식이 성립함을 증명하시오.

hV =i

δkhV

1x:n + k

hV1

x:n

[풀이]

(1) 연납평준보험료를 π라고 하자. 여기서 π는 수지상등의 원칙에 의해서 정해지므로,

π =Ax:n

ax:k

hV 를 제 h 보험연도말 책임준비금이라고 하면, 책임준비금의 공식은 다음과 같이 주어진다.

제 6 장. BENEFIT RESERVES 89

• 0 ≤ h < k

hV = Ax+h:n−h − πax+h:k−h

• k ≤ h < n

hV = Ax+h:n−h

• h = n

hV = 1

(2) U.D.D. 가정의 의하면

π =Ax:n

ax:k=i

δkP

1x:n + kP

1x:n

책임준비금을 계산하는 시점 (h)에서

• 0 ≤ h < k

hV = Ax+h:n−h − πax+h:k−h

=i

δA 1

x+h:n−h+A 1

x+h:n−h−(i

δkP

1x:n + kP

1x:n

)ax+h:k−h

=i

δ

(A 1

x+h:n−h− kP

1x:n ax+h:k−h

)+A 1

x+h:n−h− kP

1x:n ax+h:k−h

=i

δkhV

1x:n + k

hV1

x:n

• k ≤ h < n

hV = Ax+h:n−h =i

δA 1

x+h:n−h+A 1

x+h:n−h=i

δkhV

1x:n + k

hV1

x:n

• h = n에 대하여, khV 1x:n = 0 이고, V 1

x:n = 1이므로

hV =i

δkhV

1x:n + k

hV1

x:n = 1

그러므로 U.D.D 가정하에서는

hV =i

δkhV

1x:n + k

hV1

x:n

제 6 장. BENEFIT RESERVES 90

107. (x), 보험금 1원의 사망즉시급 종신보험에 대하여 아래의 조건을 이용하여 물음에 답하시오.

• 보험료는 평준보험료이며 일년에 한번 기시에 종신토록 납입된다.

• 연령내 사망자의 수는 균등분포한다.

• i = 0.10

• ax = 8

• ax+10 = 6

제 10보험년도말 책임준비금을 구하시오. (단, 보험료 계산에 관련된 사항은 수지상등의 원칙을따른다.)

[풀이] 연납보험료를 π라고 하면,

π =Ax

ax=

iδAx

ax

여기서 Ax = 1− dax를 이용하면

π = 0.0357684

제 10보험년도말 책임준비금을 10V 라고 하면,

10V = Ax+10 − πax+10

이다. 여기서

Ax+10 =i

δ(1− dax) = 0.476912

그러므로

10V = 0.26230

제 6 장. BENEFIT RESERVES 91

108. (40), 보험금 1원의 보통종신보험에 대하여 아래의 조건을 이용하여 p50을 구하시오.

• i = 0.06

• p50 = p51 = p52

• 10V40 = 13V40

• a50 = 10.0

[풀이] 다음의 공식을 이용한다.

hVx = 1− ax+h

ax

주어진 조건에서

10V40 = 1− a50a40

, 13V40 = 1− a53a40

a50 = a53 = 10

또한

a50 = 1 + vp50 + v2p50p51 + v3p50p51p52a53

을 이용하고, p50 = p51 = p52 = p로 두면 아래의 식을 얻는다.

10 = 1 +p

1.06+

p2

1.062+

10p3

1.063

위를 정리하면

10

(1− p3

1.063

)= 1 +

p

1.06+

p2

1.062

여기서(1− p3

1.063

)=(1− p

1.06

)(1 +

p

1.06+

p2

1.062

)

제 6 장. BENEFIT RESERVES 92

그러므로

10(1− p

1.06

)= 1 → p = 0.954

109. (x), 보험금 1,000원의 만기 3년의 양로보험에 대하여 아래의 조건을 고려하자.

• 보험료는 전기연납평준납으로 기시에 납입된다.

• qx = qx+1 = 0.20

• i = 0.06

• 1, 000Px:3 = 373.63

• hV 는 이 보험의 제 h 보험년도말 책임준비금을 의미한다.

2V − 1V 를 계산하시오.

[풀이] 주어진 보험은 양로보험이므로

3V = 1, 000

재귀식에 의하여

(2V + 373.63)(1 + i) = 1, 000 → 2V = 569.766

또한

(1V + 373.63)(1 + i) = 1, 000qx + px2V → 1V = 245.0465

그러므로

2V − 1V = 324.72

110. (55), 20년 만기 양로보험에 대하여 아래의 조건을 고려하자.

제 6 장. BENEFIT RESERVES 93

• 보험금은 사망연도 기말급이며, 제 k보험연도의 보험금 (bk)는 다음과 같다.

bk = 21− k, k = 1, 2, ..., 20

• 만기보험금은 1원이다.

• 보험료는 전기연납평준보험료를 가정하며, 기시에 납입된다.

• kV 를 이 보험의 제 k보험년도말 책임준비금으로 정의한다.

• 10V = 5.0

• 19V = 0.6

• q65 = 0.10

• i = 0.08

11V 를 계산하시오. (단, 보험료 계산에 관련한 사항은 수지상등의 원칙을 따른다.)

[풀이] 보험료를 π라고 하자. 책임준비금에 관련된 공식은 재귀식과 Fackler 공식을 이용하면,

(19V + π)(1 + i) = 20V = 1, 11V =(10V + π)(1 + i)− b11q65

p65

주어진 조건을 대입하게 되면

π = 0.325926 → 11V = 5.28

111.(x), 보험금 1,000원, 사망기말급, 보험료는 20년 연납평준으로 납입되는 종신보험에 대하여아래의 조건을 고려하자.

• i = 0.06

• qx+19 = 0.01254

• 보험료는 기시납이며, 13.72원이다.

제 6 장. BENEFIT RESERVES 94

• 이 보험의 제 19년도말 책임준비금은 342.03이다.

위의 조건을 이용하여, Px+20을 구하시오.

[풀이] hV 를 이 보험의 제 h보험연도말 책임준비금이라고 하자. 보험료는 20년납이므로 장래법책임준비금에 의하여

20V = 1, 000Ax+20

19V = 342.03이므로 책임준비금의 재귀식을 사용하거나 Fackler 공식을 사용하면

20V =(19V + 13.72)(1 + i)− 1, 000qx+19

px+19= 369.1846

1, 000Ax+20 = 369.1846 → Ax+20 = 0.3691846

그러므로

Px+20 =dAx+20

1−Ax+20= 0.0331273

112. (x), 보험금 100,000원 사망연도 기말급, 보험료 연납평준 기시납, 보험료 납입기간은 10년의종신보험에 대하여 다음의 조건을 이용하여 물음에 답하시오.

• i = 0.05

• qx+9 = 0.011, qx+10 = 0.012, qx+11 = 0.014

• 연납평준순보험료는 2,078원이다.

• 이 보험의 제 9보험년도말 책임준비금은 32,535원이다.

100, 000Ax+11을 구하시오.

제 6 장. BENEFIT RESERVES 95

[풀이] 111번과 동일한 방법으로 접근하게 되면,

11V = 100, 000Ax+11

이다. Fackler 공식에 의하여

10V =(9V + 2, 078)(1.05)− 1, 100

0.989= 35, 635.642

11V =(35, 635.642 + 0)(1.05)− 1, 200

0.988= 36, 657.312

113. 다음의 조건을 이용하여 아래의 물음에 답하시오.

• (x), 보험금 1,000원, 사망기말급, 보험료 연납평준 기시납, 납입기간 10년의 종신보험에관련된 제 k보험년도말 책임준비금을 kV

A로 정의한다.

• (x), 보험금 1,000원, 사망기말급, 보험료 연납평준 기시납, 납입기간 종신납의 종신보험에관련된 k보험년도말 책임준비금을 kV

B로 정의한다.

• qx+10 = 0.004

• kVB에 관련된 보험료는 8.36이다.

• 10VA − 10V

B = 101.35

• i = 0.06

11VA − 11V

B를 구하시오.

[풀이] Fackler 공식을 이용하게 되면

11VA =

(10VA + 0)(1.06)− 1, 000qx+10

px+10=

1.0610VA − 1, 000qx+10

0.996

11VB =

(10VB + 8.36)(1.06)− 1, 000qx+10

px+10=

1.0610VB + 8.8616− 1, 000qx+10

0.996

제 6 장. BENEFIT RESERVES 96

그러므로

11VA − 11V

B =1.06(101.35)− 8.8616

0.996= 98.965

114. (x), 보험금 1원, 사망기말급, 보험료 전기연납평준 기시급의 2년 만기 정기보험에 대하여아래의 조건을 이용하여 물음에 답하시오.

• qx = 0.1, qx+1 = 0.2

• v = 0.9

• 확률변수 1L은 수지상등의 원칙에 의하여 결정된 보험료를 이용하여 정의한 1년 경과시점에서의 장래손실현가 확률변수이다.

V ar(1L|K > 0)을 구하시오.

[풀이] 1L을 정의하면,

1L =

0, K = 0

v − π, K = 1

−π, K ≥ 2

우의 정의를 보게 되면 V ar(1L|K > 0) = V ar(1L|K ≥ 1)이다. Hattendorf 정리를 이용하면1

V ar(1L|K ≥ 1) = v2(b2 − 2V )2px+1qx+1 = v2(1− 0)2px+1qx+1 = 0.1296

1

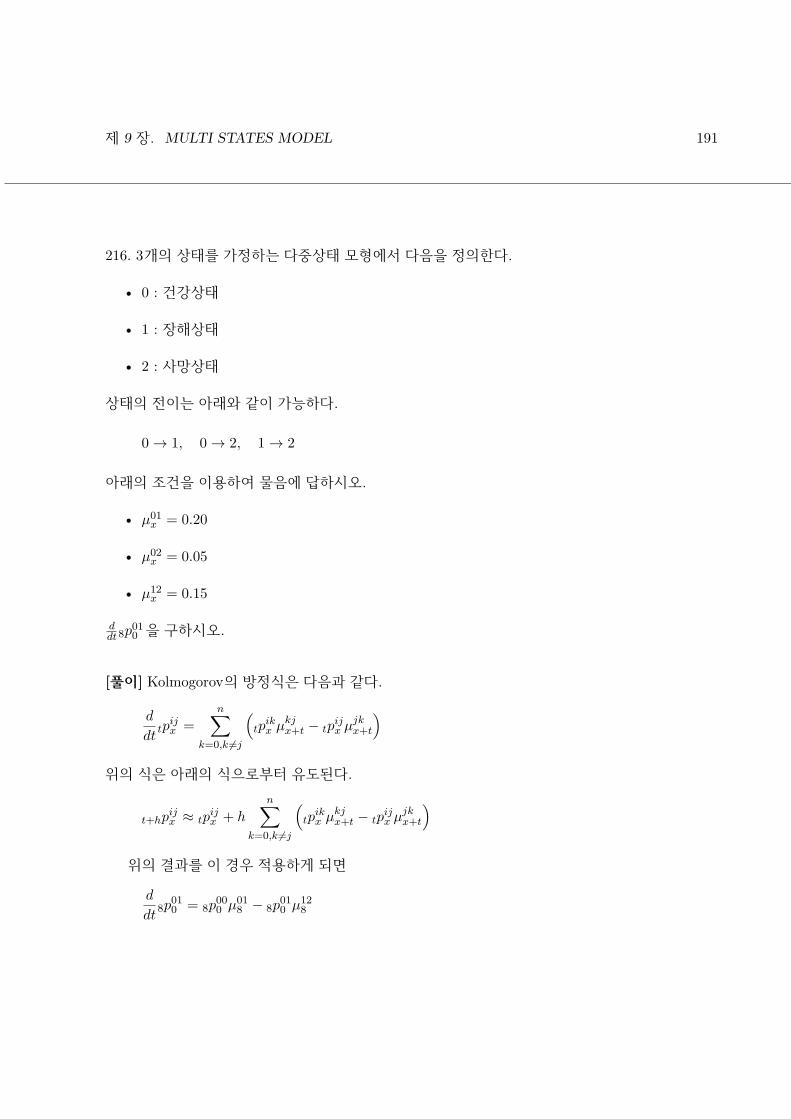

V ar(hL|K ≥ h) =∑j

2jEx+hv

2(bj+h+1 − j+h+1V )2px+h+jqx+h+j

= v2(bh+1 − h+1V )2px+hqx+h + v2px+hV ar(h+1L|K ≥ h+ 1)

Hattendorf 정리를사용하기위해서는위험보험금의값을알아야만한다. 즉 책임준비금의값을알고있어야만이정리를이용할 수 있다.

제 6 장. BENEFIT RESERVES 97

또는 Two-points distribution의 특성을 이용하면

V ar(1L|K ≥ 1) = (v − π + π)2px+1qx+1 = 0.1296

마지막으로 분산의 계산공식을 직접 적용하게 되면, 보험료를 먼저 구하여야 한다.

π =A1

x:2

ax:2=

0.2358

1.81= 0.130276

K = 1 → 1L|K ≥ 1 = v − π = 0.769724

K ≥ 2 → 1L|K ≥ 1 = −π = −0.130276

V ar(1L|K ≥ 1) = 0.7697242qx+1+(−0.130276)2px+1−(0.769724qx+1 + (−0.130276)px+1)2 = 0.1296

115. (50), 보험금 10,000원의 3년 만기 양로보험에 대하여 아래의 조건을 고려하자.

• 사망보험금은 사망연도 기말급이며, 보험료는 전기연납평준보험료로 기시에 납입된다.

• i = 0.03

• 1, 000q50 = 8.32

• 1, 000q51 = 9.11

• 이 보험의 제 1보험년도말 책임준비금은 3,209원이다.

• 이 보험의 제 2보험년도말 책임준비금은 6,539원이다.

• 0L은 수지상등을 만족하는 보험료를 이용하여 가입시점에서 정의되는 장래손실현가 확률변수이다.

0L의 분산을 구하시오.

[풀이] 이 문제에서는 보험금, 이자율, 사망율, 그리고 책임준비금의 값이 나와 있으므로 보험료를구할 수 있다.

(0V + π)(1 + i) = 1V + (b1 − 1V )q50 → π = 3170.389

제 6 장. BENEFIT RESERVES 98

보험료는 평준 전기납이고, 보험금이 고정되어 있으므로

V ar[0L] =

(10, 000 +

3170.389

d

)2

(2A50:3 −A250:3

)

여기서

A50:3 =0.00832

1.03+

0.009034205

1.032+

0.982645795

1.033= 0.915853377

2A50:3 =0.00832

1.032+

0.009034205

1.034+

0.982645795

1.036= 0.838819554

그러므로

V ar[0L] = 454, 070.5

이제 Hattendorf 정리를 이용하여 답을 구해보자. Hattendorf 정리는 재귀적으로 전개를 해나가는것이 실수가 적다. 먼저

V ar[2L|K ≥ 2] = 0

V ar[1L|K ≥ 1] = v2(b2 − 2V )2p51q51 + v2p51 · 0 = 101, 923.0877

V ar[0L|K ≥ 0] = v2(b1 − 1V )2p50q50 + v2p50 · 101, 923.0877 = 453, 937.05

이 두방법으로 계사된 분산의 경우 그 값이 꽤 차이가 많이 나는 것을 볼수 있는데 이는 반올림에서발생하는 오차때문이다. 이는 보험금이 매우 크기 때문인데, 만약 문제에서 보험금이 크다면 (500이상) 계산기의 소숫점 자리를 확대하는 것을 권한다.

116. (x), 보험금 1,000원, 3년만기 정기보험에 대하여 다음의 조건이 주어졌다.

• 보험금은 사망기말급이며, 보험료는 전기평준연납으로 기시에 납입된다.

• i = 0.10

제 6 장. BENEFIT RESERVES 99

• 사망율과 이 보험의 책임준비금에 대한 정보는 다음과 같다.

h qx+h 1, 000h+1V

0 0.3 95.8331 0.4 120.8332 0.5 0

• 확률변수 1L은 보험계약 체결후 1년뒤 정의되는 장래손실현가를 나타낸다.

• 확률변수 K는 (x)의 장래개산생존기간을 나타낸다.

위의 조건을 이용하여 V ar(1L|K ≥ 1)을 구하시오.

[풀이] Hattendorf 정리에 의하여

V ar(2L|K ≥ 2) =1

1.12(1, 000− 0)2 · 0.5 · 0.5 = 206, 611.57

V ar(1L|K ≥ 1) =1

1.12(1, 000− 120.833)2 · 0.6 · 0.4 + 1

1.12· 0.6 · 206, 611.57 = 255, 761

117. (70), 20년 만기 정기보험에 대하여 아래의 조건을 이용하여 물음에 답하시오.

• 보험료는 일시납 보험료이다.

• 보험금은사망기말급이며, 보험금은 1,000원과함께당해년도말책임준비금을합하여지급한다.

• q70+t = 0.03, t ≥ 0

• i = 0.07

일시납 순보험료를 수지상등의 원칙에 의하여 구하시오.

제 6 장. BENEFIT RESERVES 100

[풀이] h보험년도의 보험금을 bh라 하면,

bh = hV + 1, 000

책임준비금의 재귀식에 의하여

(hV + πh)(1.07) = h+1V + qx+h(bh+1 − h+1V ) = h+1V + 30

보험료는 일시납이므로 πh = 0, h = 2, 3, ..., 19이다. h = 1, 2, .., 19에 대하여 정의되는 재귀식의양변에 vh+1을 곱해서 그 식들을 0부터 k − 1시점까지 더하게 되면,

π0 = π = vkkV + 30ak

k = 20이면

π = v20 · 0 + 30a20 → π = 317.82

118. (25)에게 35년 거치 연지급액 1원의 기시급 종신생명연금을 판매하였다. 아래의 조건을 이용하여 물음에 답하시오.

• 보험료는 연납평준 기시납입으로 거치기간동안 납입된다.

• 거치기간 동안 피보험자 사망시 사망연도말의 책임준비금을 사망보험금으로 사망연도말에지급한다.

위의 조건을 이용하여 제 20보험년도말 책임준비금을 보험수리 기호를 이용하여 표현하시오. (단,보험료는 수지상등의 원칙에 의하여 결정된다.)

[풀이] 생략

π =a60s35

, → kV =a60s35

sk

제 6 장. BENEFIT RESERVES 101

119. hV(4)를 (x)에게 판매한 보험금 1원의 종신보험의 제 h 보험연도말 책임준비금을 나타낸다.

보험금은 사망하는 연도말에 지급되고, 보험료는 매 분기초 종신토록 납입된다고 한다. 다음의조건을 이용하여 아래의 물음에 답하시오.

• 5V(4) = 0.2, 6V (4) = 0.3

• 5 59V (4) = 0.285

선형근사 (linear approximation)를 이용하여 매 분기에 납입하는 보험료를 구하시오.

[풀이] 미경과 보험료를 계산하기 위하여

0.5 <5

9< 0.75

그러므로

5/9− 0.5

0.25=

2

9

만이 π의경과보험료이다. 여기서 π는보험료연액이아닌분기마다납입하는보험료이다. 그러므로

5 59V (4) ≈ 4

95V

(4) +5

96V

(4) +7

9π → π = 0.0327857

120. (35), 10년 거치, 연지급액 1원의 연속종신생명연금에 관련하여 다음의 조건이 주어졌다.

• 사망법칙은 ω = 85인 De Moivre법칙을 가정한다.

• i = 0

• 보험료 납입은 연속 평준납입이며, 거치기간 내 피보험자 생존시까지 납입한다.

• 보험료 결정사항은 수지상등의 원칙을 따른다.

제 6 장. BENEFIT RESERVES 102

위 거치종신생명 연금의 제 5보험년도말 책임준비금을 구하시오.

[풀이] 이 문제는 과거법으로 접근하는 것이 계산량을 줄일수 있다. 즉

5V = πs35:5

여기서 보험료 연액은 다음을 만족한다.

πa35:10 = 10|a35

그러므로

5V = πs35:5 =10|a35a35:5

5E35a35:10

이자율이 0이라는 가정하에서 책임준비금을 구성하는 각 값을 구해보게 되면

5E35 = 5p35 =85− 40

85− 35= 0.9

10|a35 = 10|e35 =

∫ 50

10tp35dt = 16

a35:5 = e35:5 =

∫ 5

0tp35dt = 4.75

a35:10 = e35:10 =

∫ 10

0tp35dt = 9

위의 값을 대입하게 되면

5V = 9.383

121. 다음의 조건을 이용하여 P 1x:n 을 구하시오.

• Px = 0.090

• nVx = 0.563

제 6 장. BENEFIT RESERVES 103

• P 1x:n = 0.00864

[풀이] 다음의 관계식을 이용한다.

Px = P 1x:n + P 1

x:n nVx

위의 관계식에 값을 대입하게 되면,

P 1x:n = 0.085136

122. (25), 보통종신보험에 대하여 아래의 조건을 이용하여, 다음의 물음에 답하시오.

• 보험금은 25,000원이다.

• P25 = 0.01128

• P 125:5

= 0.05107

• P25:15 = 0.05332

이 보통종신보험의 제 15보험년도말 책임준비금을 구하시오.

[풀이] (문제 121)에서 살펴본 식을 이용하게 되면,

15V25 = 0.176816

이다. 그러므로

25, 00015V25 = 4, 420.4

123. 다음을 보이시오.

제 6 장. BENEFIT RESERVES 104

(1) kVx:m+n = kV1x:m + kV

1x:m mVx:m+n , 단, 0 < k ≤ m

(2) Px:n = nPx + (1−Ax+n)P1

x:n

[풀이]