Quản trị rủi ro Nhóm 09 Phần I: Lý thuyết 1. Khái luận về rủi ro Cho đến nay chưa có được định nghĩa thống nhất về rủi ro. Những trường phái khác nhau, các tác giả khác nhau đưa ra những định nghĩa rủi ro khác nhau. Những định nghĩa này rất phong phú và đa dạng, nhưng tập trung lại có thể chia thành hai trường phái lớn: Theo trường phái truyền thống, rủi ro được xem là sự không may mắn, sự tổn thất mất mát, nguy hiểm. Nó được xem là điều không lành, điều không tốt, bất ngờ xảy đến. Đó là sự tổn thất về tài sản hay là sự giảm sút lợi nhuận thực tế so với lợi nhuận dự kiến. Rủi ro còn được hiểu là những bất trắc ngoài ý muốn xảy ra trong quá trình kinh doanh, sản xuất của doanh nghiệp, tác động xấu đến sự tồn tại và phát triển của một doanh nghiệp.Tóm lại, theo quan điểm này thì rủi ro là những thiệt hại, mất mát, nguy hiểm hoặc các yếu tố liên quan đến nguy hiểm, khó khăn hoặc điều không chắc chắn có thể xảy ra cho con người. Theo trường phái hiện đại, rủi ro (risk) là sự bất trắc có thể đo lường được, vừa mang tính tích cực, vừa mang tính tiêu cực. Rủi ro có thể mang đến jgjhjhjuhnhững tổn thất mất mát cho con người nhưng cũng có thể mang lại những lợi ích, những cơ hội. Nếu tích cực nghiên cứu rủi ro, người ta có thể tìm ra những biện pháp phòng ngừa, hạn chế những rủi ro tiêu cực, đón nhận những cơ hội mang lại kết quả tốt đẹp cho tương lai. 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Quản trị rủi roNhóm 09

Phần I: Lý thuyết

1. Khái luận về rủi ro

Cho đến nay chưa có được định nghĩa thống nhất về rủiro. Những trường phái khác nhau, các tác giả khác nhau đưara những định nghĩa rủi ro khác nhau. Những định nghĩa nàyrất phong phú và đa dạng, nhưng tập trung lại có thể chiathành hai trường phái lớn:

Theo trường phái truyền thống, rủi ro được xem là sựkhông may mắn, sự tổn thất mất mát, nguy hiểm. Nó được xemlà điều không lành, điều không tốt, bất ngờ xảy đến. Đó làsự tổn thất về tài sản hay là sự giảm sút lợi nhuận thực tếso với lợi nhuận dự kiến. Rủi ro còn được hiểu là những bấttrắc ngoài ý muốn xảy ra trong quá trình kinh doanh, sảnxuất của doanh nghiệp, tác động xấu đến sự tồn tại và pháttriển của một doanh nghiệp.Tóm lại, theo quan điểm này thìrủi ro là những thiệt hại, mất mát, nguy hiểm hoặc các yếutố liên quan đến nguy hiểm, khó khăn hoặc điều không chắcchắn có thể xảy ra cho con người.

Theo trường phái hiện đại, rủi ro (risk) là sự bất trắccó thể đo lường được, vừa mang tính tích cực, vừa mang tínhtiêu cực. Rủi ro có thể mang đến jgjhjhjuhnhững tổn thấtmất mát cho con người nhưng cũng có thể mang lại những lợiích, những cơ hội. Nếu tích cực nghiên cứu rủi ro, người tacó thể tìm ra những biện pháp phòng ngừa, hạn chế những rủiro tiêu cực, đón nhận những cơ hội mang lại kết quả tốt đẹpcho tương lai.

1

Quản trị rủi roNhóm 09

Rủi ro phụ thuộc vào ngữ cảnh, nếu con người không cókhái niệm hoặc không liên quan đến thì họ không có rủi ro.Ví dụ trời mưa sẽ là rủi ro với người đi đường nhưng ngườiở trong phòng đóng kín cửa, không bị ảnh hưởng thì không córủi ro. Rủi ro bao gồm 3 yếu tố: xác suất xảy ra(Probability), khả năng ảnh hưởng đến đối tượng (Impacts onobjectives) và thời lượng ảnh hưởng (Duration). Bản chấtrủi ro là sự không chắc chắn (uncertainty), nếu chắc chắc(xác suất bằng 0% hoặc 100%) thì không gọi là rủi ro.

Quản lý rủi ro là một phần của quản lý dự án.

2. Phân loại rủi ro Rủi ro động và rủi ro tĩnh:

Rủi ro động là những rủi ro liên quan đến sự luôn thayđổi, đặc biệt là trong nền kinh tế. Đó là những rủi ro màhậu quả của nó có thể có lợi, nhưng cũng có thể sẽ mang đếnsự tổn thất ( sự thay đổi về thị hiếu khách hàng có thể phùhợp với sản phẩm mà doanh nghiệp đang kinh doanh hay không,sự thay đổi về công nghệ kĩ thuật có phù hợp với khả năngtài chính của doanh nghiệp hay không, sự thay đổi đó có quánhanh hay không? ...)

Rủi ro tĩnh là những rủi ro, mà hậu quả của nó chỉ liênquan đến sự xuất hiện tổn thất hay không, chứ không có khảnăng sinh lời, và không chịu sự ảnh hưởng của những thayđổi trong nền kinh tế. Những rủi ro tĩnh thường liên quanđến các đối tượng: tài sản, con người, trách nhiệm dân sự.

Rủi ro thuần túy và rủi ro suy đoán

2

Quản trị rủi roNhóm 09

Rủi ro thuần túy là rủi ro chỉ mang lại những thiệt hại,mất mát, nguy hiểm, như: hoả hoạn, mất cắp, tai nạn giaothông, tai nạn lao động… và nó làm phát sinh một khoản chiphí (để bù đắp thiệt hại) nên phải có biện pháp phòng tránhhoặc hạn chế. Rủi ro suy đoán (còn gọi là rủi ro mang tínhđầu cơ) là rủi ro mà trong đó những cơ hội tạo ra thuận lợigắn với những nguy cơ gây ra tổn thất, loại rủi ro này làđộng lực thúc đẩy hoạt động kinh doanh và có tính hấp dẫncủa nó.

Rủi ro suy đoán (còn gọi là rủi ro mang tính đầu cơ) làrủi ro mà trong đó những cơ hội tạo ra thuận lợi gắn vớinhững nguy cơ gây ra tổn thất, loại rủi ro này là động lựcthúc đẩy hoạt động kinh doanh và có tính hấp dẫn của nó

Rủi ro phân tán và rủi ro không thể phân tán

Rủi ro có thể phân tán là rủi ro có thể giảm bớt nhờ conđường đóng góp quỹ chung để chia sẻ rủi ro.

Rủi ro không thể phân tán là rủi ro không thể giảm bớtnhờ con đường đóng góp quỹ chung và chia sẻ rủi ro

Phân loại rủi ro theo môi trường kinh doanh, có:

Rủi ro do môi trường thiên nhiên: Đây là nhóm rủi ro docác hiện tượng thiên nhiên như: Động đất, núi lửa, bão, lũlụt, sóng thần, sét đánh, đất lở, hạn hán, sương muối… gâyra. Những rủi ro này thường dẫn đến những thiệt hại to lớnvề người và của, làm cho các doanh nghiệp, trong đó có cácdoanh nghiệp xuất nhập khẩu bị tổn thất nặng nề.

3

Quản trị rủi roNhóm 09

Rủi ro do môi trường văn hóa: là những rủi ro do sựthiếu hiểu biết về phong tục, tập quán, tín ngưỡng, lốisống, nghệ thuật, đạo đức,… của dân tộc khác, từ đó dẫn đếncách hành xử không phù hợp, gây ra những thiệt hại, mấtmát, mất cơ hội kinh doanh.

Rủi ro do môi trường xã hội: Sự thay đổi các chuẩn mựcgiá trị, hành vi của con người, cấu trúc xã hội, các địnhchế… là một nguồn rủi ro quan trọng. Nếu không nắm đượcđiều này sẽ có thể phải gánh chịu những thiệt hại nặng nề.Rủi ro do môi trường chính trị Môi trường chính trị có ảnhhưởng rất lớn đến bầu không khí kinh doanh. Môi trườngchính trị ổn định sẽ giảm thiểu rất nhiều rủi ro cho cácdoanh nghiệp. Khi một chính thể mới ra đời sẽ có thể làmđảo lộn hoạt động của nhiều doanh nghiệp, tổ chức. Trongkinh doanh quốc tế ảnh hưởng của môi trường chính trị lạicàng lớn. Rủi ro do môi trường pháp luật Pháp luật đề racác chuẩn mực mà mọi người phải thực hiện và các biện pháptrừng phạt những ai vi phạm. Luật pháp đảm bảo sự công bằngcho các doanh nghiệp, chống lại sự cạnh tranh không lànhmạnh. Nhưng xã hội luôn phát triển, tiến hoá, nếu các chuẩnmực luật pháp không phù hợp với bước tiến của xã hội thì sẽgây ra nhiều rủi ro. Ngược lại nếu luật pháp thay đổi quánhiều, quá thường xuyên, không ổn định, cũng gây ra nhữngkhó khăn rất lớn. Khi luật pháp thay đổi, các tổ chức, cánhân không nắm vững những đổi thay, không theo kịp nhữngchuẩn mực mới chắc chắn sẽ gặp rủi ro.

Rủi ro do môi trường kinh tế: Mọi hiện tượng diễn ratrong môi trường kinh tế, như: tốc độ phát triển kinh tế,

4

Quản trị rủi roNhóm 09

khủng hoảng, suy thoái kinh tế, lạm phát,… đều ảnh hưởngtrực tiếp đến hoạt động của các doanh nghiệp, gây ra nhữngrủi ro, bất ổn. Đặc biệt các hiện tượng: tỷ giá hối đoáithay đổi, lãi suất thay đổi, giá cả hàng hoá biến động, sẽcó ảnh hưởng rất lớn đến hoạt động kinh doanh của các doanhnghiệp xuất nhập khẩu, nói riêng, kinh doanh quốc tế, nóichung

Rủi ro do môi trường hoạt động của tổ chức: Trong quátrình hoạt động của mọi tổ chức có thể phát sinh rất nhiềurủi ro. Rủi ro có thể phát sinh ở mọi lĩnh vực, như: hoạchđịnh chiến lược, công nghệ, tổ chức bộ máy, văn hoá tổchức, tuyển dụng, đãi ngộ nhân viên, quan hệ với khách hàng(cả nhà cung cấp - đầu vào lẫn người tiêu thụ - đầu ra),đối thủ cạnh tranh, tâm lý của người lãnh đạo…. Rủi ro donhận thức của con người Môi trường nhận thức là nguồn rủiro đầy thách thức. Một khi nhận diện và phân tích khôngđúng, thì tất yếu sẽ đưa ra kết luận sai. Nếu nhận thức vàthực tế hoàn toàn khác nhau thì rủi ro sẽ vô cùng lớn

Rủi ro theo chiều dọc và rủi ro theo chiều ngang :

- Rủi ro theo chiều dọc : xảy ra dọc theo các chức năngchuyên môn trong 1 doanh nghiệp theo truyền thống như rủiro trong nghiên cứu thị trường, theo thiết kế sản phẩm,trong nhập nguyên liệu truyền thống, trong sản xuất …

- Rủi ro theo chiều ngang : là rủi ro xảy ra cùng mộtlúc ở các bọ phận chuyên môn như rủi ro về nhân sự, rủi rovề tài chính, rủi ro về marketing..

Rủi ro hệ thống và rủi ro không hệ thống :5

Quản trị rủi roNhóm 09

- Rủi ro truyền thống : là những rủi ro mang tính vĩ mômà doanh nghiệp không thể kiểm soát được.

- Rủi ro kohệ thống : là rủi ro mang tính vi mô, rủi robên trong doanh nghiệp mà rủi ro này doanh nghiệp có thểkiểm soát được, nguyên nhân gây ra rủi ro này có thể nóiđến năng lực quản trị, quyết định của nhà quản trị, sự đìnhcông, nguồn cung ứng nguyên vật liệu và cạnh tranh …

Rủi ro có thể đến từ rất nhiều vấn đề khác nhau:

Sự thay đổi của môi trường xung quanh, bao gồm các yếutố vĩ mô của chính sách nhà nước, các chuyển động của thịtrường, của công nghệ và có khi là những cuộc chuyển đổithói quen tiêu dùng của khách hàng.

Sự bất cẩn về tài chính, luật pháp và quy trình sảnxuất kinh doanh tạo ra những lỗ hổng.

Sự chủ quan của hệ thống quản lý làm dẫn đến các thấtbại khi thị trường xuất hiện những chuyển biến khó khăn.

Sự tấn công của truyền thông. Sự cố về nhân sự dẫn đến thiếu vắng nhiều vị trí quan

trọng…

Vì vậy, nhận biết được các rủi ro có thể xảy ra là một trong những bướcquan trọng để có thể xác định rõ định hướng, bao gồm:

Đóng khung các nguy cơ tiềm ẩn của tổ chức. Xác định những vấn đề cơ bản nhất cần giải quyết. Xác định những nhân tố có liên quan. Đội ngũ để xử lý. Nguyên tắc 3 C (cash – tiền mặt; control – kiểm soát;

communications – truyền thông) Tìm giải pháp hồi phục.6

Quản trị rủi roNhóm 09

3. Quản trị rủi ro

Quản trị rủi ro là một quá trình bao gồm các hoạt độngnhằm hạn chế , loại bỏ các rủi ro hoặc khắc phục các hậu quảnà rủi ro gây ra đối với hoạt động kinh doanh từ đó tạo điềukiện cho việc sử dụng tối ưu các nguồn lực của doanh nghiệp,giảm đến mức thấp nhất các thiệt hại về người và cuả cải củadoanh nghiệp.

Quy trình quản trị rủi ro

B1: Nhận dạng rủi ro

- Nhiệm vụ : xác định một danh sách các rủi ro có thểxảy ra trong hoạt động của doanh nghiệp, sắp xếp, phân nhóm,chỉ ra các rủi ro đặc biệt nghiêm trọng, khi lập danh sách cầnlưu ý càng xác định nhiều rủi ro càng tốt và doanh nghiệp phảixác định tất cả các loại rủi ro.

Để lập được danh sách phải phát huy được trí tuệ tập thểvà các nghị quyết của các cấp, các khâu , các bộ phận khácnhau thông qua trao đổi , thảo luận và phát huy được trí tuệcủa tập thể trong mỗi cá nhân người lao động .

- Ý nghĩa : là cơ sở để đánh giá, đo lường, đưa ra cácgiải pháp để khắc phục rủi ro.

B2: Phân tích và đánh giá rủi ro

- Nhiệm vụ : phân tích các rủi ro, đánh giá mức độ thiệthại cũng như xác suất xảy ra rủi ro nhằm có các giải pháp đểphòng ngừa, loại bỏ hoặc hạn chế giảm thiệt hại.

7

Quản trị rủi roNhóm 09

- Nội dung:

Trên cơ sở rủi ro đã nhận ra nhà quản trị phân tích chúngđể tìm hiểu bản chất của chất.

Đo lường rủi ro, đánh giá khả năng tổn thất của rủi ro haycơ hội theo tần số và biên độ rủi ro.

B3: Kiểm soát rủi ro

- Kiểm soát : là những hoạt động có liên quan đến việcné tránh, ngăn chặn, giảm nhẹ sự nghiêm trọng của những tổnthất.

Né tránh là biện pháp của nhà quản trị giúp việc đưa racác quyết định để chủ động né tránh trước khi xảy ra rủi ro vàloại bỏ rủi ro của chúng.

Ngăn ngừa rủi ro : là giải pháp mà nhà quản trị rủi ro xđtrước những khả năng xảy ra rủi ro, chấp nhận rủi ro, đồngthời chuẩn bị hoàn thành các kế hoạch kinh doanh nhằm phù hợpvới chi phí nhằm cho doanh nghiệp vẫn có lợi nhuận mong muốn.

B4: Tài trợ rủi ro

- Tài trợ rủi ro : là hoạt động cung cấp những phươngtiện đền bù tổn thất xảy ra hoặc tạo ra những quỹ cho cácchương trình khác nhau đẻ giảm bớt rủi ro.

- Tài trợ rủi ro bao gồm :P Mua bảo hiểm.P Thành lập một chương trình P Thư tín dụng P Lập quỹ cho một chương trình cụ thể .

8

Quản trị rủi roNhóm 09

Mua bảo hiểm là một sách lược để giảm tính không chắc chắncủa một bên là người được vào việc thông qua việc san sẻ nhữngrủi ro cá biệt tới bên khác, đó là người nhận bảo hiểm, ítnhất cũng là một phần thiệt hại mà người được bảo hiểm bị tổnthất .

Nhà quản trị sử dụng cần phải sử dụng biện pháp khác là tựbảo hiểm nghĩa là biện pháp ứng xử của nhà quản trị trước khirủi ro xảy ra .bằng cách lập quỹ dự phòng tài chính để tự khắcphục các sự cố có thể xảy ra trong quá trình kinh doanh củadoanh nghiệp.

Các nguyên tắc quản trị rủi ro- Quản trị rủi ro phải hướng vào mục tiêu:

o Phòng ngừa rủi ro.o Khắc phục rủi ro

- Quản trị rủi ro phải gắn với trách nhiệm của nhà quản trị :

Xuất phát từ tính chủ động của quản trị rủi ro, tất cảcác công việc như nhận dạng, đánh giá, đo lường, khắc phụcthuộc công việc của nhà quản trịbởi vậy cần phải gắn vớitrách nhiệm của nhà quản trị.

- Quản trị rủi ro phải gắn với tổ chức.

Đích của quản trị rủi ro là cho phép tổ chức hay doanhnghiệp thực hiện các mục tiêu đã được xác định bằng conđường trực tiếp hay gián tiếp một cách hiệu quả nhất.

9

Quản trị rủi roNhóm 09

Phần II. Giải quyết tình huống 6 – Bài học từ liênminh TCL - Thomson

Giới thiệu về TCL

Thành lập vào 1981 tại Huệ Châu Trung Quốc, Tổng công ty TCL, chủ sở hữu hãng chế tạo TV màu lớn nhất thế giới của TCL-Thomson Electronics , và cũng là chủ sở hữu một hãng chế tạo sản phẩm truyền thông xách tay đẳng cấp thế giới ở TCL Công nghệ Truyền thông, là một trong các tập đoàn điện tử tiêu dùng lớn nhất ở Trung Quốc. Với một tỷ lệtăng trưởng phức hợp hằng năm 42.65% trong 12 năm từ các năm 1990, Tổng công ty TCL là một trong những doanh nghiệp Trung Quốc dẫn đầu về công nghệ thông tin ngày nay。

Tập đoàn TCL được biết đến như một nhà lãnh đạo, nhà cảicách trong lĩnh vực hàng tiêu dùng, truyền thông di động vàvật dụng gia đình. TCL có hơn 50,000 nhân viên làm việc trong hơn 80 doanh nghiệp, bao gồm 18 trung tâm R&D, 20 cơ sở sản xuất và hơn 40 phòng kinh doanh trên toàn thế giới.

TCL cung cấp cho hơn 100 triệu người tiêu dùng trên khắpthế giới với các sản phẩm điện tử tiêu dùng như TV màu, điện thoại di động, điện thoại, máy tính, máy điều hoà không khí, tủ lạnh, và máy giặt. Với sự trợ giúp của một Trung tâm Chăm sóc Khách hàng tiên tiến nhất hiện có, TCL cung cấp cho khách hàng mình các dịch vụ suốt ngày đêm với sự thuận lợi, tính chuyên nghiệp và lòng nhiệt tình.

10

Quản trị rủi roNhóm 09

Vào năm 2004, TCL đã sát nhập với một số thương hiệu hàng đầu thế giới như tivi Thomson và điện thoại di động Alatel.

Vào năm 2007, Tổng công ty TCL đạt thu nhập 39 tỷ Nhân dân tệ. Lượng truyền hình màu bán được bởi chi nhánh trên khắp quả cầu đạt 15.000.000 máy.

Năm 2009, với việc thu được 6.49 tỉ đô la ( bao gồm 14.28 triệu tivi và 16.12 triệu điện thoại di động) và phụcvụ hơn 100 triệu khách hàng trên toàn thế giới tập đoàn TCLbao gồm 4 bộ phận kinh doanh: đa phương tiện, truyền thông,thiết bị gia đình và thiết bị điện tử kĩ thuật. Tập đoàn cũng có 2 khu vực kinh doanh trực thuộc: bất động sản & đầutư, hậu cần và dịch vụ.TCL là một trong những nhà sản xuất hàng đầu trên thế giới về tivi màn hình phẳng, đầu DVD,máy điều hòa không khí và điện thoại di động GSM, CDMA.

TCL Multimedia Tập đoàn là một trong các hãng chế tạo đứng đầu thế giới về điện tử đa phương tiện, cam kết trong nghiên cứu phát triển, chế tạo và kinh doanh TV và các sản phẩm nối mạng ở nhà. Sản phẩm chính của Tập đoàn là truyền hình màu. Có tổng trụ sở đặt tại Thẩm Quyến, CHNDTQ, Tập đoàn có một số cơ sở sản xuất trên khắp thế giới.

11

Quản trị rủi roNhóm 09

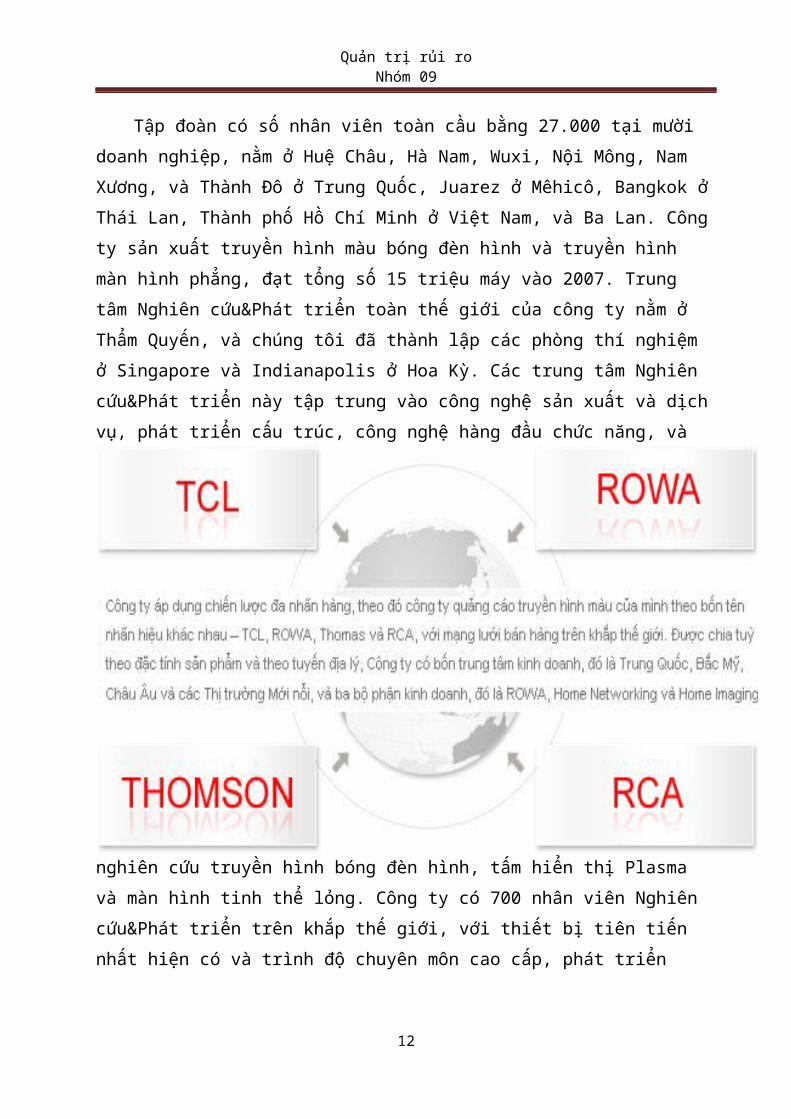

Tập đoàn có số nhân viên toàn cầu bằng 27.000 tại mười doanh nghiệp, nằm ở Huệ Châu, Hà Nam, Wuxi, Nội Mông, Nam Xương, và Thành Đô ở Trung Quốc, Juarez ở Mêhicô, Bangkok ởThái Lan, Thành phố Hồ Chí Minh ở Việt Nam, và Ba Lan. Côngty sản xuất truyền hình màu bóng đèn hình và truyền hình màn hình phẳng, đạt tổng số 15 triệu máy vào 2007. Trung tâm Nghiên cứu&Phát triển toàn thế giới của công ty nằm ở Thẩm Quyến, và chúng tôi đã thành lập các phòng thí nghiệm ở Singapore và Indianapolis ở Hoa Kỳ. Các trung tâm Nghiên cứu&Phát triển này tập trung vào công nghệ sản xuất và dịchvụ, phát triển cấu trúc, công nghệ hàng đầu chức năng, và

nghiên cứu truyền hình bóng đèn hình, tấm hiển thị Plasma và màn hình tinh thể lỏng. Công ty có 700 nhân viên Nghiên cứu&Phát triển trên khắp thế giới, với thiết bị tiên tiến nhất hiện có và trình độ chuyên môn cao cấp, phát triển

12

Quản trị rủi roNhóm 09

hàng trăm sản phẩm mới mỗi năm, nhiều cái trong số đó đạt được vị trí đứng đầu quốc tế.

TCL Multimedia là một công ty mẹ niêm yết trên Sở Giao dịch Chứng khoán Hồng Kông (mã chứng khoán: 1070), với các chi nhánh đang hoạt động nằm trên khắp thế giới.

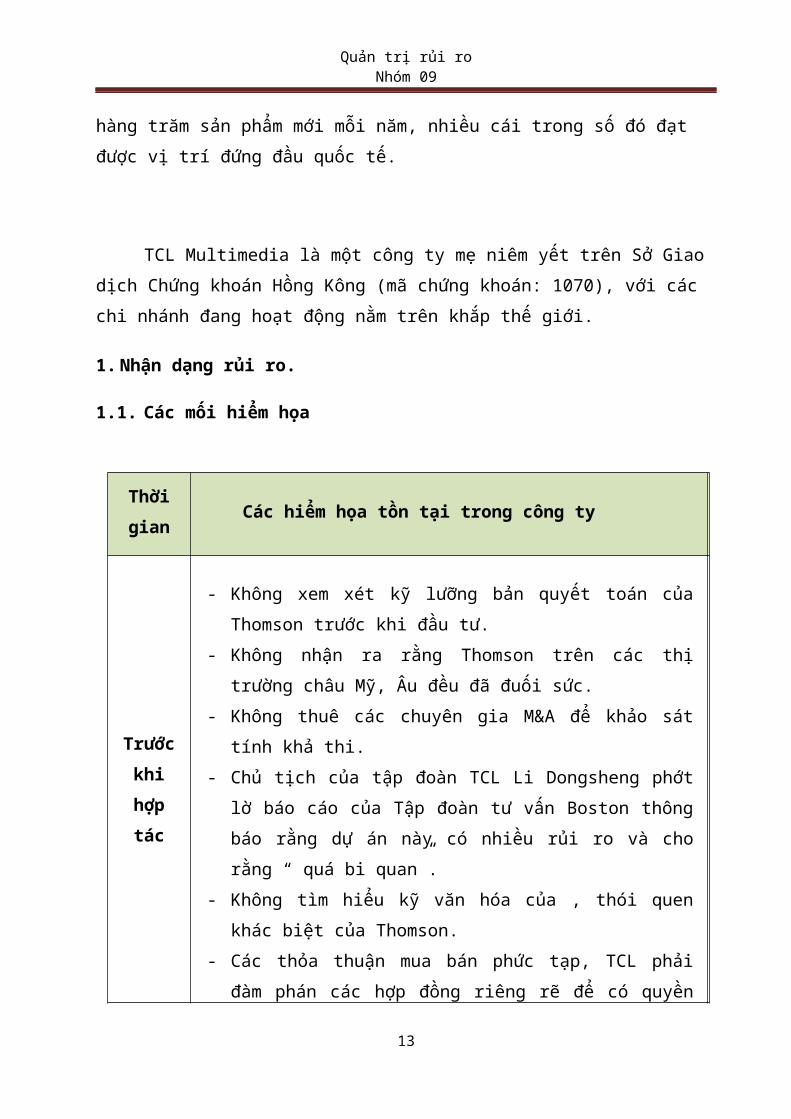

1. Nhận dạng rủi ro.

1.1. Các mối hiểm họa

Thờigian

Các hiểm họa tồn tại trong công ty

Trướckhihợptác

- Không xem xét kỹ lưỡng bản quyết toán củaThomson trước khi đầu tư.

- Không nhận ra rằng Thomson trên các thịtrường châu Mỹ, Âu đều đã đuối sức.

- Không thuê các chuyên gia M&A để khảo sáttính khả thi.

- Chủ tịch của tập đoàn TCL Li Dongsheng phớtlờ báo cáo của Tập đoàn tư vấn Boston thôngbáo rằng dự án này có nhiều rủi ro và chorằng “ quá bi quan”.

- Không tìm hiểu kỹ văn hóa của , thói quenkhác biệt của Thomson.

- Các thỏa thuận mua bán phức tạp, TCL phảiđàm phán các hợp đồng riêng rẽ để có quyền

13

Quản trị rủi roNhóm 09

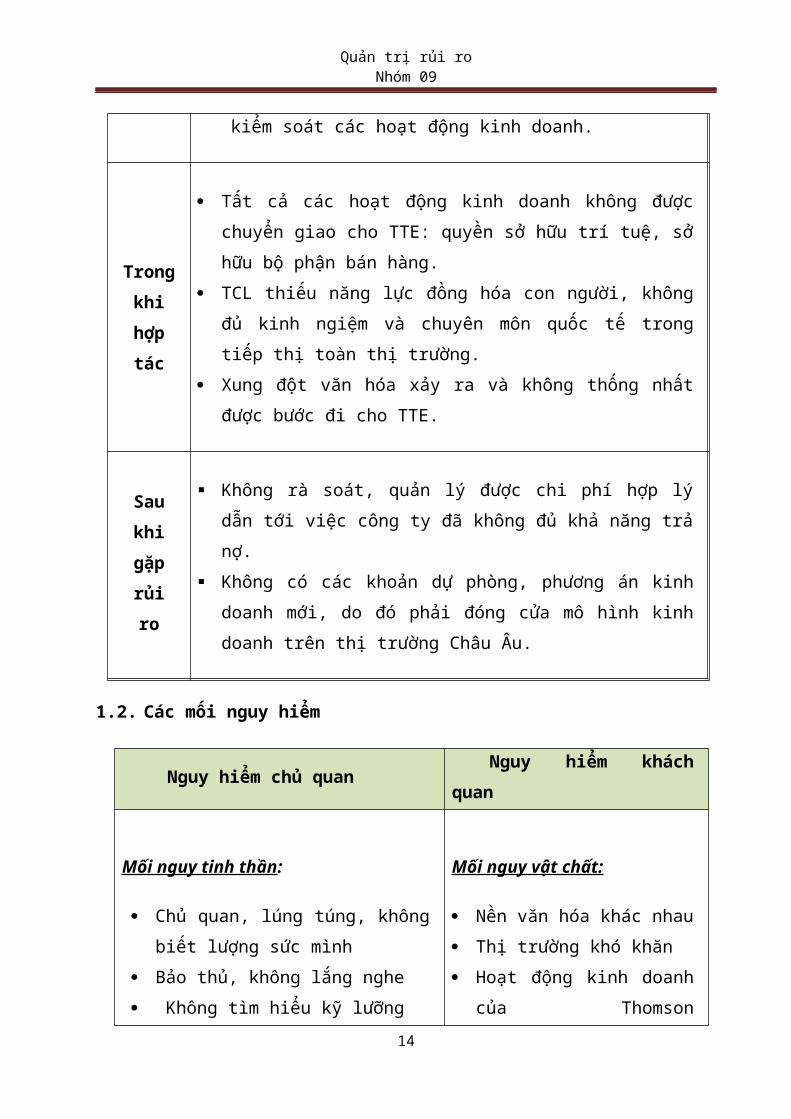

kiểm soát các hoạt động kinh doanh.

Trongkhihợptác

Tất cả các hoạt động kinh doanh không đượcchuyển giao cho TTE: quyền sở hữu trí tuệ, sởhữu bộ phận bán hàng.

TCL thiếu năng lực đồng hóa con người, khôngđủ kinh ngiệm và chuyên môn quốc tế trongtiếp thị toàn thị trường.

Xung đột văn hóa xảy ra và không thống nhấtđược bước đi cho TTE.

Saukhigặprủiro

Không rà soát, quản lý được chi phí hợp lýdẫn tới việc công ty đã không đủ khả năng trảnợ.

Không có các khoản dự phòng, phương án kinhdoanh mới, do đó phải đóng cửa mô hình kinhdoanh trên thị trường Châu Âu.

1.2. Các mối nguy hiểm

Nguy hiểm chủ quanNguy hiểm khách

quan

Mối nguy tinh thần:

Chủ quan, lúng túng, khôngbiết lượng sức mình

Bảo thủ, không lắng nghe Không tìm hiểu kỹ lưỡng

Mối nguy vật chất:

Nền văn hóa khác nhau Thị trường khó khăn Hoạt động kinh doanh

của Thomson14

Quản trị rủi roNhóm 09

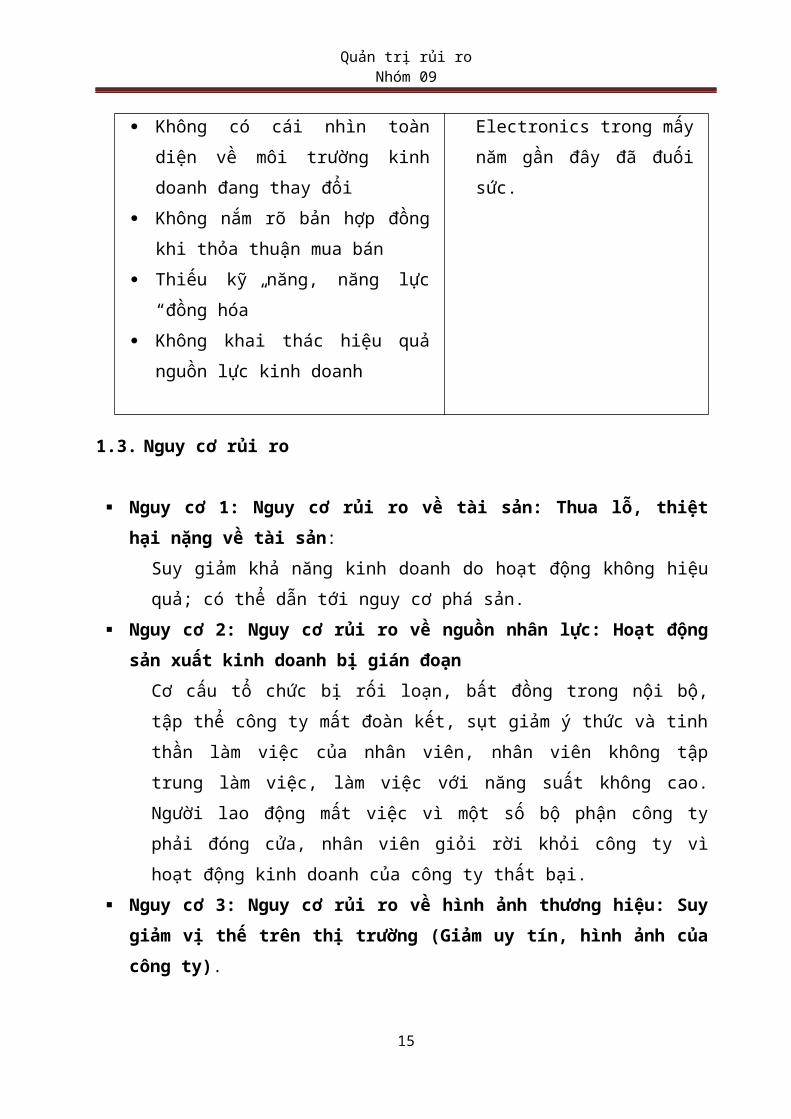

Không có cái nhìn toàndiện về môi trường kinhdoanh đang thay đổi

Không nắm rõ bản hợp đồngkhi thỏa thuận mua bán

Thiếu kỹ năng, năng lực“đồng hóa”

Không khai thác hiệu quảnguồn lực kinh doanh

Electronics trong mấynăm gần đây đã đuốisức.

1.3. Nguy cơ rủi ro

Nguy cơ 1: Nguy cơ rủi ro về tài sản: Thua lỗ, thiệthại nặng về tài sản:

Suy giảm khả năng kinh doanh do hoạt động không hiệuquả; có thể dẫn tới nguy cơ phá sản.

Nguy cơ 2: Nguy cơ rủi ro về nguồn nhân lực: Hoạt độngsản xuất kinh doanh bị gián đoạn

Cơ cấu tổ chức bị rối loạn, bất đồng trong nội bộ,tập thể công ty mất đoàn kết, sụt giảm ý thức và tinhthần làm việc của nhân viên, nhân viên không tậptrung làm việc, làm việc với năng suất không cao.Người lao động mất việc vì một số bộ phận công typhải đóng cửa, nhân viên giỏi rời khỏi công ty vìhoạt động kinh doanh của công ty thất bại.

Nguy cơ 3: Nguy cơ rủi ro về hình ảnh thương hiệu: Suygiảm vị thế trên thị trường (Giảm uy tín, hình ảnh củacông ty).

15

Quản trị rủi roNhóm 09

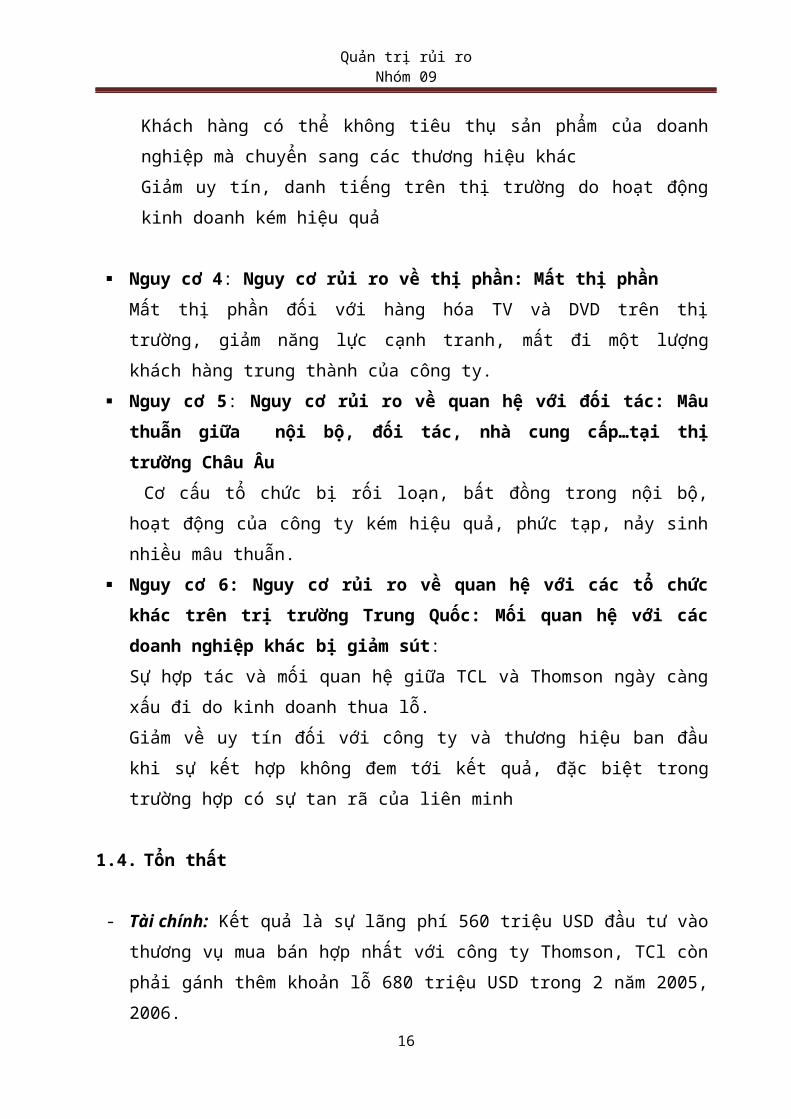

Khách hàng có thể không tiêu thụ sản phẩm của doanhnghiệp mà chuyển sang các thương hiệu khácGiảm uy tín, danh tiếng trên thị trường do hoạt độngkinh doanh kém hiệu quả

Nguy cơ 4: Nguy cơ rủi ro về thị phần: Mất thị phần Mất thị phần đối với hàng hóa TV và DVD trên thịtrường, giảm năng lực cạnh tranh, mất đi một lượngkhách hàng trung thành của công ty.

Nguy cơ 5: Nguy cơ rủi ro về quan hệ với đối tác: Mâuthuẫn giữa nội bộ, đối tác, nhà cung cấp…tại thịtrường Châu Âu Cơ cấu tổ chức bị rối loạn, bất đồng trong nội bộ,hoạt động của công ty kém hiệu quả, phức tạp, nảy sinhnhiều mâu thuẫn.

Nguy cơ 6: Nguy cơ rủi ro về quan hệ với các tổ chứckhác trên trị trường Trung Quốc: Mối quan hệ với cácdoanh nghiệp khác bị giảm sút: Sự hợp tác và mối quan hệ giữa TCL và Thomson ngày càngxấu đi do kinh doanh thua lỗ. Giảm về uy tín đối với công ty và thương hiệu ban đầukhi sự kết hợp không đem tới kết quả, đặc biệt trongtrường hợp có sự tan rã của liên minh

1.4. Tổn thất

- Tài chính: Kết quả là sự lãng phí 560 triệu USD đầu tư vàothương vụ mua bán hợp nhất với công ty Thomson, TCl cònphải gánh thêm khoản lỗ 680 triệu USD trong 2 năm 2005,2006.

16

Quản trị rủi roNhóm 09

- Nhân lực: Đến tháng 5/2007, TCL đã ngừng sử dụng mô hìnhkinh doanh, kênh phân phối và nhãn hiệu Thomson, đồngthời phải đóng cửa 5/7 chi nhánh tại châu Âu và sa thảilượng lớn nhân viên.

- Thương hiệu: Uy tín của TCL bị ảnh hưởng nghiêm trọng- TCL mất phương hướng phát triển, tốn nhiều thời gian để

chấn chỉnh lại công ty.- Sau 3 năm hợp tác liên minh giữa 2 khổng lồ TCL và

Thomson đã tan rã.

2. Phân tích, đo lường và đánh giá rủi ro2.1. Phân tích rủi ro2.1.1. Phân tích hiểm họa

- TCL đã không xem xét kỹ lưỡng bản quyết toán củaThomson trước khi đầu tư. Trong khi đây là một dự ánđầu tư khá mạo hiểm: Là một thương vụ trị giá 560triệu, gộp các hoạt động kinh doanh TV, DVD của công tyvới tập đoàn điện tử tiêu dùng khổng lồ Thomson củaPháp vào tháng 2/2004, đổi tên thành TCL – ThomsonElectronics (TTE), trong đó TCL nắm giữ 67% cổ phần.Việc hợp nhất công ty là một vấn đề lớn, trong khi đó,TCL lại không xem xét kĩ bản quyết toán kinh doanh củacông ty hợp nhất, không nắm rõ tình hình tài chínhcũng như khả năng kinh doanh của Thomson, không nắmchắc được khả năng phát triển cũng như đảm bảo thựchiện mục tiêu phát trển mà TCL đã đề ra.

- Không nhận ra rằng Thomson trên các thị trườngchâu Mỹ, Âu đều đã đuối sức. Điều đó khiến TCL đứngtrước nguy cơ phải gánh chịu những tổn thất do hoạtđộng kinh doanh không hiệu quả của Thomson. Thực tế,

17

Quản trị rủi roNhóm 09

hoạt động kinh doanh TV, DVD của Thomson năm 2003 đãthua lỗ hơn 100tr USD, đây cũng chính là lý do Thomsonphải tìm nhà đầu tư mới. Đồng thời, thị trường Châu Âulà thị trường tương đối mới đối với TCL, đây vẫn đượccoi là một thị trường khó tính, việc thâm nhập và pháttriển được trên thị trường này là tương đối khó khăn.

- Không thuê các chuyên gia M&A để khảo sát tínhkhả thi. Đối với một dự án đầu tư lớn, mỗi doanh nghiệpđều cần khảo sát tính khả thi của dự án, từ đó mớiquyết định đầu tư hay không. Tuy nhiên, TCL lại khá chủquan, có thể nói, đây là một dự án đầu tư quá mạo hiểm.

- Chủ tịch của tập đoàn TCL Li Dongsheng phớt lờbáo cáo của Tập đoàn tư vấn Boston thông báo rằng dự ánnày có nhiều rủi ro và cho rằng “ quá bi quan”. Việcphớt lờ báo cáo này cho thấy, Chủ tịch tập đoàn TCL khátự tin về dự án đầu tư này cũng như tự tin vào khả năngkinh doanh của công ty. Tuy nhiên, việc kinh doanh dựavào cảm tính cá nhân là không đủ. Trong hoạt động kinhdoanh, trước khi quyết định đầu tư vào một dự án haymột lĩnh vực nào đó thì doanh nghiệp cần phải có sự đầutư kĩ lưỡng vào việc nghiên cứu thị trường , tìm hiểuvề đối tác và khảo sát tính khả thi của dự án trên tấtcả các lĩnh vực.

- Không tìm hiểu kỹ văn hóa của , thói quen khácbiệt của Thomson. Đây cũng có thể coi là một thiếu sótkhá lớn của TCL khi tiến sâu hơn vào một thị trường mớinhư Châu Âu (trong khi TCL mới phát triển trên thịtrường Trung Quốc – Châu Á). Sự khác biệt về văn hóa,thói quen như ngày nghỉ, ngày làm việc, thói quen làmviệc,... sẽ gây nhiều trở ngại trong quá trình làm việc

18

Quản trị rủi roNhóm 09

của nhân viên, sự vận hành của công ty, gây mất đoànkết, bất đồng trong nội bộ công ty. Bằng chứng cho thấyđó là: khi các nhà điều hành Trung Quốc tổ chức họp vàocuối tuần – lẽ thường ở Trung Quốc – thì các đối táctắt hết di động và không có mặt tại buổi họp (bởi ởChâu Âu, họ không làm việc vào ngày cuối tuần).

- Các thỏa thuận mua bán phức tạp. Cụ thể, TCLphải đàm phán các hợp đồng riêng rẽ để có quyền kiểmsoát các hoạt động kinh doanh nhưng chúng lại khôngđược chuyển giao cho TTE như quyền sở hữu trí tuệ haysở hữu bộ phận bán hàng. Các thoản thuận mua bán phứctạp chỉ làm chậm quá trình hoạt động của công ty, khiếncông ty thổn thất thêm nhiều chi phí, nhân lực, hoàntoàn không giúp ích gì cho TCL.

- TCL thiếu năng lực đồng hóa con người, không đủkinh ngiệm và chuyên môn quốc tế trong tiếp thị toànthị trường. Sự khác biệt về ngôn ngữ, văn hóa là mộtvấn đề đáng lưu ý trong quá trình hoạt động kinh doanh,nó gây cản trở, khó khăn trong quá trình làm việc, gâynên những mâu thuẫn trong nội bộ doanh nghiệp, xung độtvăn hóa xảy ra và không thống nhất được bước đi choTTE.

- Không rà soát, quản lý được chi phí hợp lý dẫntới việc công ty đã không đủ khả năng trả nợ. Những khókhăn trên thị trường Châu Âu đã khiến TCL phải chịukhoản lỗ 680 triệu USD trong hai năm 2005, 2006. Đếntháng 5/2007, TCL đã phải tuyên bố hoạt động kinh doanhở Châu Âu không đủ trả nợ. Vốn đầu tư của TCL là 560triệu USD, trong khi đó, TCL đã để hoạt động kinh doanhcủa minh phải chịu khoản lỗ lên tới 680 triệu USD, như

19

Quản trị rủi roNhóm 09

vậy TCL đã không có các hoạt động rà soát và quản lýchi phí thường xuyên để kịp thời có biện pháp điềuchỉnh.

- Không có các khoản dự phòng, phương án kinh doanhmới, do đó phải đóng cửa mô hình kinh doanh trên thịtrường Châu Âu. Mô hình kinh doanh của TCL hoạt độngkinh doanh không hiệu quả trên thị trường Châu Âu,nhưng trong suốt hơn 2 năm, công ty vẫn duy trì mô hìnhkinh doanh này mà không có hay tiến hành các hoạt độngnghiên cứu để tìm ra mô hình kinh doanh mới hiệu quảhơn. Điều đó có thể cho thấy, TCL đã không có bất kìhoạt động dự phòng nào cho dự án kinh doanh này.

2.1.2. Phân tích nguyên nhân rủi ro Nguyên nhân chủ quan:

Chủ quan, lúng túng, không biết lượng sức mình: TCL khôngxem xét kỹ lưỡng bản quyết toán của Thomson trước khiđầu tư vào dự án kinh doanh mạo hiểm này. Quyết địnhquan trọng việc hợp nhất do 1 cá nhân là chủ tịch nắmgiữ mà không có đội ngũ cố vấn thuộc TCL hay hội đồngđánh giá cùng ra quyết định => sai lầm mang tính chủ quan của1 cá nhân

Bảo thủ, không lắng nghe: Người đứng đầu TCL đã phớtlờ những báo cáo hay ý kiến của các chuyên gia là việcđầu tư này là quá nhiều rủi ro.

Không tìm hiểu kỹ lưỡng : TCL đã không xem xét kĩlưỡng bản quyết toán của Thomson, không thuê các chuyêngia M&A để khảo sát tính khả thi.

Không có cái nhìn toàn diện về môi trường kinh doanh đang thayđổi: TCL đã không nhận ra rằng Thomson ở Châu Âu và

20

Quản trị rủi roNhóm 09

thomson’s RCA ở Mỹ đều đã đuối sức. thực tế hoạt độngkinh doanh TV, DVD năm 2003 của tập đoàn này đã thualỗ hơn 100 triệu USD.

Không nắm rõ bản hợp đồng khi thỏa thuận mua bán: Thỏathuận mua bán phức tạp, TCL phải đàm phán các hợp đồngriêng rẽ để có được quyền kiểm soát các hoạt động kinhdoanh nhưng chúng lại ko được chuyển giao cho TTE nhưquyền sở hữu trí tuệ hay sở hữu bộ phận bán hàng.

Thiếu kỹ năng, năng lực “đồng hóa”: thiếu năng lực đồnghóa con người, TCL áp đặt nguyên tắc hoạt động của mìnhcho mọi nhân viên mà không có sự điều chỉnh cho phù hợpvới môi trường mới, mà lý do chính là vì các nhà quảnlý, điều hành Trung Quốc không có đủ kinh nghiệm khiphải tiếp cận với hoạt động kinh doanh trong môi trườngquốc tế.

Không khai thác hiệu quả nguồn lực kinh doanh: môhình kinh doanh, kênh phân phối và ưu thế nhãn hiêu đãcó từ trước của các công ty sáng lập (đối với TTE).

Nguyên nhân khách quan: Nền văn hóa khác nhau nên thói quen làm việc, kinh doanh

cũng khác nhau. Thị trường khó khăn: khó khăn trên thị trường châu Âu do

đây là thị trường tương đối khó tính và có nhiều đối thủcạnh tranh mạnh

Hoạt động kinh doanh của Thomson Electronics trong mấynăm gần đây đã đuối sức, thua lỗ hơn 100tr USD, nênThomson đã phải tìm nhà đầu tư mới.

2.1.3. Phân tích tổn thất, hậu quả Những tổn thât đã xảy ra

21

Quản trị rủi roNhóm 09

- Tài chính: Kết quả là sự lãng phí 560 triệu USD đầu tưvào thương vụ mua bán hợp nhất với công ty Thomson,TCl còn phải gánh thêm khoản lỗ 680 triệu USD trong 2năm 2005, 2006. Đây là tổn thất lớn nhất mà TCL phảigánh chịu sau dự án kinh doanh không khả thi này.

- Nhân lực: Đến tháng 5/2007, TCL đã ngừng sử dụng môhình kinh doanh, kênh phân phối và nhãn hiệu Thomson,đồng thời phải đóng cửa 5/7 chi nhánh tại châu Âu vàsa thải lượng lớn nhân viên.

- Sau 3 năm hợp tác liên minh giữa 2 khổng lồ TCL vàThomson đã tan rã.

Những tổn thất có thể có- Thương hiệu: Uy tín của TCL bị ảnh hưởng nghiêm trọng

do hoạt động kinh doanh không hiệu quả.- TCL mất phương hướng phát triển, tốn nhiều thời gian

để chấn chỉnh lại công ty, khắc phục tổn thất do dự ánđầu tư này mang lại

Qua những rủi ro đó, có thể dự đoán được công ty sẽ cònphải tốn thêm chi phí cho nhiều việc phát sinh có liênquan khác từ việc hợp tác đổ vỡ này. Ngoài ra, sau tanrã liên minh, công ty trước mắt sẽ bị mất phương hướngphát triển, tốn nhiều thời gian để chấn chỉnh lại côngty. Và công ty cũng không thể tránh được việc uy tín củacông ty bị ảnh hưởng một cách nghiêm trọng. Từ đó sẽ ảnhhưởng tới các đơn hàng của đối tác hay là các khách hàngtiềm năng mà công ty đã xây dựng trong thời gian qua,làm giảm doanh thu và lợi nhuận của công ty. Như vậy dựatrên sự đo lường ta có thể nhận thấy rằng những tổn thấtmà công ty gặp phải không hề nhỏ.

22

Quản trị rủi roNhóm 09

Có thể thấy kết quả của sự hợp tác giữa TCL và Thomson là sự tan rã sau 3năm hoạt động với tổn thất lớn về tài chính, nhân lực và cả uy tín thươnghiệu cho TCL.

2.2. Đo lường và đánh giá rủi ro Nhóm I (Rủi ro có biên độ cao, tần suất cao):

Nguy cơ 1: Nguy cơ rủi ro về tài sản: Thua lỗ, thiệt hại nặng về tài sản:

- Hoạt động kinh doanh không hiệu quả đã khiếnTCL chịu một khoản thua lỗ lớn lên tới 680 triệu USD trong2 năm 2005, 2006; đến tháng 7/2007, TCL đã phải tuyên bốhoạt động kinh donh ở Châu Âu không đủ trả nợ. Như vậy,ngoài việc không đem lại khoản lợi nhuận nào cho công ty,mà việc liên minh hợp tác thất bại này còn mang lại 1khoản nợ lớn cho công ty. Sự thiệt hại về tài sản kéo theorất nhiều hậu quả, ảnh hưởng nghiêm trọng đến hoạt độngkinh doanh của công ty trên những thị trường khác.

- Công ty phải đầu tư một khoản tiền lớn cho hoạtđộng kinh doanh này, nguồn tài chính này lấy từ nguồn tàichính của công ty, điều này có thể dẫn đến việc nợ lươngngười lao động, giảm số tiền đầu tư cho hoạt động nghiêncứu và phát triển (R&D), cải tiến công nghệ, hiện đại hóasản xuất... điều đó ảnh hưởng lớn tới hoạt động kinh doanhcủa công ty trên nhiều thị trường. Các khoản lợi nhuận thuđược từ các thị trường khác đều phải để chi trả cho hoạtđộng kinh doanh trên thị trường Châu Âu do việc kinh doanhtrên thị trường này không đủ để trả nợ.

23

Quản trị rủi roNhóm 09

- Đặc biệt, nguồn tài chính chính là nguồn nuôisống doanh nghiệp, thiếu tài chính, hoạt động của toàncông ty sẽ trở nên khó khăn, dẫn tới nguy cơ phá sản.

Rủi ro này là điều tất yếu xảy ra khi hoạt động kinh doanh kémhiệu quả, và mức độ nghiêm trọng của rủi ro cũng rất lớn, đó cũng là tínhchất của môi trường kinh doanh hiện nay.

Nguy cơ 3: Nguy cơ rủi ro về hình ảnh thương hiệu: Suy giảm vị thế trênthị trường (Giảm uy tín, hình ảnh của công ty).

- Hoạt động kinh doanh thất bại, công ty bị thua lỗtrên thị trường Châu Âu, phải đóng của 5/7 chi nhánh, điềuđó có thể gây nên những tin đồn không tốt về sản phẩm củacông ty, đặc biệt, nếu có sự gây rối của đối thủ cạnhtranh thì hậu quả này sẽ ngày càng nghiêm trọng. Kháchhàng có thể cho rằng sản phẩm của công ty không đạt chấtlượng và chuyển sang tiêu dùng các thương hiệu khác. Côngty sẽ bị mất một lượng lớn khách hàng của mình.

- Khách hàng có thể đánh giá năng lực quản lý củalãnh đạo công ty không đủ, điều đó giảm uy tín của công tytrên thị trường, không chỉ ở thị trường Châu Âu mà còn ởcả các thị trường khác mà công ty đang hoạt động kinhdoanh.

- Hình ảnh thương hiệu là giá trị vô hình nhưng lạicó ảnh hưởng rất lớn đến hoạt động kinh doanh của công ty.Nếu doanh nghiệp bị đánh mất hình ảnh thương hiệu, đồngnghĩa với việc doanh nghiệp bị mất thị phần, có nguy cơ bịphá sản...

Đây là nguy cơ hoàn toàn có khả năng xảy ra và mức độ nghiêmtrọng của nó cũng rất lớn.

24

Quản trị rủi roNhóm 09

Nhóm II (Rủi ro có biên độ cao, tần suất thấp)

Nguy cơ 2: Nguy cơ rủi ro về nguồn nhân lực: Hoạt động sản xuất kinhdoanh bị gián đoạn

- Cơ cấu tổ chức bị rối loạn, bất đồng trong nội bộ, tậpthể công ty mất đoàn kết, sụt giảm ý thức và tinh thầnlàm việc của nhân viên, nhân viên không tập trung làmviệc, làm việc với năng suất không cao. Người lao độngmất việc vì một số bộ phận công ty phải đóng cửa, nhânviên giỏi rời khỏi công ty vì hoạt động kinh doanh củacông ty thất bại.

Nguy cơ 4: Nguy cơ rủi ro về thị phần: Mất thị phần Mất thị phần đối với hàng hóa TV và DVD trên thị

trường, giảm năng lực cạnh tranh, mất đi lượng khách hàngtrung thành của công ty.

Nhóm III (Rủi ro có biên độ thấp, tần suất cao)

Nguy cơ 5: Nguy cơ rủi ro về quan hệ với đối tác: Mâu thuẫn giữa nộibộ, đối tác, nhà cung cấp…tại thị trường Châu ÂuSự khác biệt trong phong tục, thói quen đã gây nên nhữngcản trở nhất định trong quá trình hoạt động kinh doanhcủa công ty, điều này đã gây nên những rối loạn cũng nhưbất đồng nội bộ. Điều đó gây nên những hậu quả nghiêmtrọng, khiến hoạt động kinh doanh kém hiệu quả, nội bộnảy sinh mâu thuẫn, gây nên những tin đồn không đáng cótrong doanh nghiệp, tạo nên những ảnh hưởng tâm lý trongnhân viên, làm cản trở quá trình hợp tác cũng như tiếntrình kinh doanh.

25

Quản trị rủi roNhóm 09

Do sự khác biệt này là khác biệt về thói quen, văn hóa,vì vậy đây có thể coi là nguy cơ thường xuyên xảy ratrong nội bộ công ty. Tuy nhiên, nếu doanh nghiệp cónhững biện pháp điều chỉnh phong cách làm việc hợp lýthì ảnh hưởng của nó cũng không quá nghiêm trọng.

Nhóm IV (Rủi ro có biên độ thấp, tần suất thấp)

Nguy cơ 6: Nguy cơ rủi ro về quan hệ với các tổ chức khác trên trịtrường Trung Quốc - Mối quan hệ với các doanh nghiệp khác bị giảmsút:

Sự hợp tác và mối quan hệ giữa TCL và Thomson ngàycàng xấu đi do kinh doanh thua lỗ. Điều này có thể khiếncác nhà đầu tư nghi ngờ vào khả năng kinh doanh của TCL,họ hoàn toàn có quyền quyết định có nên đầu tư tiếp vàoTCL nữa hay không.

Tuy nhiên, TCL đã thành công trên thị trường TrungQuốc, là nhà sản xuất tivi số 1 và là cung cấp điện thoạidi động lớn thứ 2 Trung Quốc, vì vậy, nguy cơ này ít cókhả năng xảy ra, do vậy, mức độ nghiêm trọng của nó cũngkhông quá lớn.

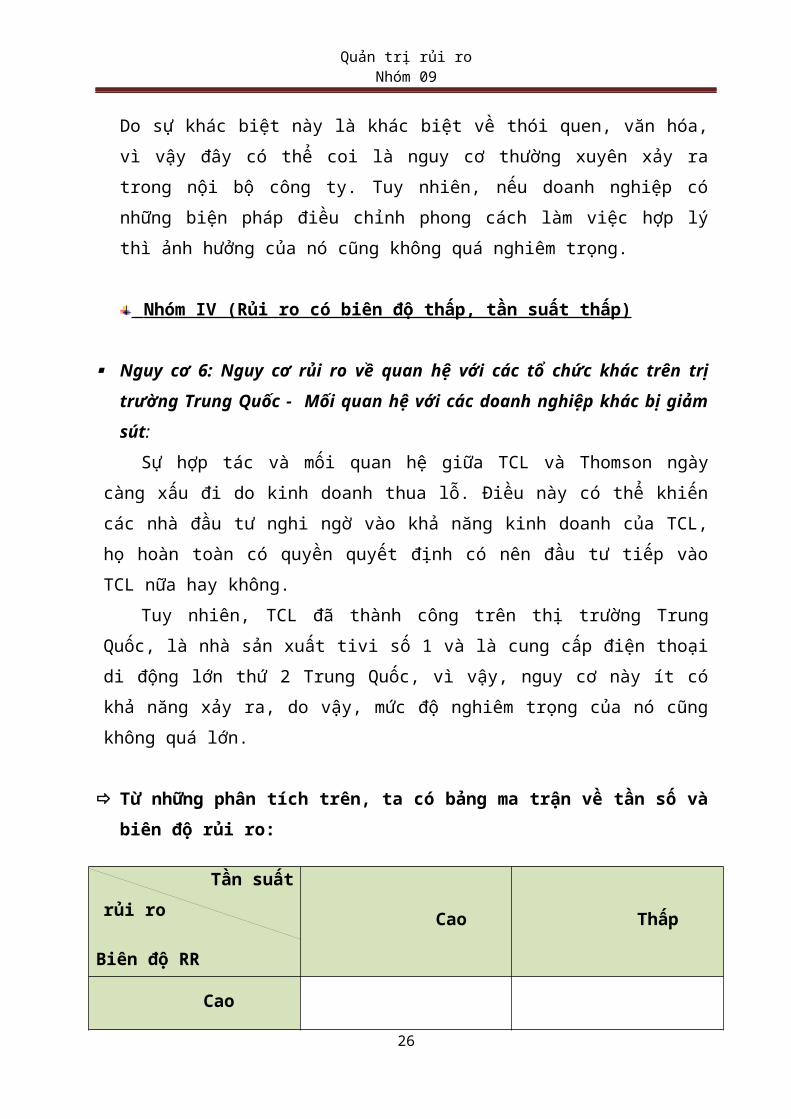

Từ những phân tích trên, ta có bảng ma trận về tần số vàbiên độ rủi ro:

Tần suấtrủi ro

Biên độ RR

Cao Thấp

Cao

26

Quản trị rủi roNhóm 09

Nguy cơ 1

Nguy cơ 3

Nguy cơ 2

Nguy cơ 4

Thấp

Nguy cơ 5 Nguy cơ 6

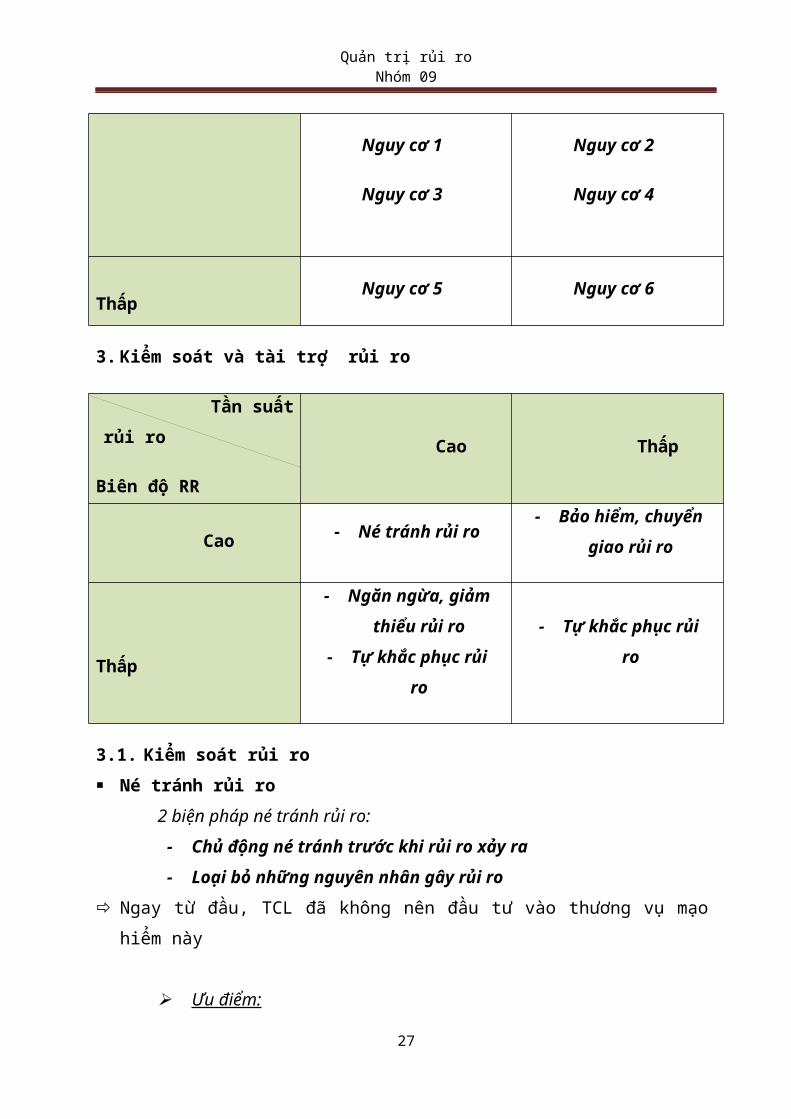

3. Kiểm soát và tài trợ rủi ro

Tần suấtrủi ro

Biên độ RR

Cao Thấp

Cao - Né tránh rủi ro- Bảo hiểm, chuyển

giao rủi ro

Thấp

- Ngăn ngừa, giảmthiểu rủi ro

- Tự khắc phục rủiro

- Tự khắc phục rủiro

3.1. Kiểm soát rủi ro Né tránh rủi ro

2 biện pháp né tránh rủi ro:- Chủ động né tránh trước khi rủi ro xảy ra- Loại bỏ những nguyên nhân gây rủi ro

Ngay từ đầu, TCL đã không nên đầu tư vào thương vụ mạohiểm này

Ưu điểm:

27

Quản trị rủi roNhóm 09

o Giúp loại bỏ hoàn toàn khả năng gặp rủiro/tổn thất

o Chi phí thấp Nhược điểm:

o Rủi ro và lợi ích song song tồn tại, vì vậynếu né tránh được rủi ro đồng nghĩa với việc mất đinhững cơ hội, lợi ích từ hoạt động đầu tư này.

o Rủi ro và bất định tồn tại trong mọi hoạtđộng của con người và tổ chức, vì vậy tránh rủi ro nàycó thể gặp phải rủi ro khác.

o Việc mở rộng hoạt động kinh doanh là rất cầnthiết và là điều tất yếu đối với các doanh nghiệp, vìvậy, việc loại bỏ nguyên nhân rủi ro này chưa chắc đãhạn chế được những rủi ro tiếp theo ở các hoạt độngđầu tư khác.

Ngăn ngừa rủi ro

Ngăn ngừa rủi ro là việc sử dụng các biện pháp để giảmthiểu tần suất và mức độ rủi ro khi chúng xảy ra.

Các hoạt động ngăn ngừa rủi ro can thiệp vào 3 mắt xích:mối hiểm họa , môi trường rủi ro, sự tương tác.

Sự can thiệp đó là:

Thay thế hoặc sửa đổi mối hiểm họa:- Xem xét kỹ lưỡng bản quyết toán của Thomson

trước khi đầu tư. - Thuê các chuyên gia M&A để khảo sát tính khả

thi, lắng nghe và tìm hiểu kĩ ý kiến của các chuyêngia trước khi đầu tư.

28

Quản trị rủi roNhóm 09

- Tìm hiểu kỹ văn hóa của , thói quen khác biệtcủa Thomson.

- Nghiên cứu kĩ lưỡng hợp đồng đầu tư, kinhdoanh

- Có biện pháp rà soát các khoản chi phí.- Có cái nhìn toàn diện về môi trường kinh

doanh, dự đoán được những biến đổi có thể xảy ra, từđó có những biện pháp pháp phòng ngừa.

- Nâng cao kỹ năng, năng lực “đồng hóa” conngười.

Thay thế và sửa đổi môi trường nơi mà mối hiểm họa tồn tại- Thay đổi văn hóa, thói quen làm việc cho phù

hợp với thị trường Châu Âu. Can thiệp vào quy trình tác động lẫn nhau giữa mối hiểm họa và môi

trường kinh doanh: - Đào tạo kĩ năng làm việc trong môi trường

quốc tế. Giảm thiểu tổn thất

Các biện pháp giảm thiểu tổn thất tấn công vào các rủiro bằng cách làm giảm bớt giá trị hư hại khi tổn thất xảyra (tức giảm nhẹ sự nghiêm trọng của tổn thất)

Những hoạt động giảm thiểu tổn thất là những biện phápsau khi tổn thất đã xảy ra. Mặc dù những biện pháp này đượcđặt ra trước khi một tổn thất nào đó xuất hiện, những chứcnăng hoặc mục đích của những biện pháp này là làm giảm tácđộng của tổn thất một cách hiệu quả nhất.

Các biện pháp giảm thiểu tổn thất

29

Quản trị rủi roNhóm 09

Lập kế hoạch giải quyết hiểm họa:- Tổ chức một nhóm hoạch định để thu thập những

kỹ năng, kinh nghiệm và ý kiến của nhiều người- Đánh giá phạm vi và ảnh hưởng của sự cố, tức

là tất cả những thứ có thể diễn ra theo tình huống xấu- Triển khai kế hoạch dự phòng sự cố bất ngờ để

vô hiệu hóa hoặc chứa đựng mọi khía cạnh quan trọng củacuộc khủng hoảng có thể xảy ra

- Luôn thử nghiệm kế hoạch trong điều kiện thựctiễn

- Thường xuyên cập nhật kế hoạch. Theo đó, công ty cần có các chương trình đào

tạo nhân viên, đào tạo lãnh đạo làm việc, giao tiếptrong môi trường quốc tế. Đồng thời, xây dựng kế hoạchquản lý và rà soát chi phí hợp lý, thành lập đội quảnlý có năng lực, thường xuyên kiểm tra, giám sát hoạtđộng

Dự phòng:

Xây dựng các khoản dự phòng nhằm hạn chế tổn thất xảy xa. Khoản dựphòng này sẽ giúp ích một phần cho doanh nghiệp trả cáckhoản nợ do kinh doanh không hiệu quả gây ra. Đồng thời,giúp cho doanh nghiệp có nguồn vốn để chi trả cho các hoạtđộng khắc phục và giảm thiểu tổn thất.

Quản trị thông tin

Xây dựng bộ phận điều tra, nghiên cứu thị trường nhằmcung cấp những thông tin chính xác, có ích cho hoạt độngđầu tư, kinh doanh cũng như các hoạt động về quản trị rủiro cho doanh nghiệp.

30

Quản trị rủi roNhóm 09

3.2. Tài trợ rủi ro- Là hoạt động cung cấp những phương tiện để đền bù

tổn thất xảy ra hoặc là tạo lập các quỹ cho cácchương trình khác nhau để bớt tổn thất

- Biện pháp để tài trợ rủi ro trong trường hợp này đólà:Tự khắc phục rủi ro: TCL đã phải ngừng sử dụng mô hình kinh doanh, cáckênh phân phối và thậm chí là nhãn hiệu Thomson,đóng cửa 5/7 chi nhánh ở Châu Âu và sa thải số lượnglớn nhân viên nhằm tiết kiệm chi phí để trang trảicác khoản nợ do hoạt động kinh doanh không hiệu quảmang lại. Tuy nhiên, đây là nguồn không chuẩn bịtrước, vì vậy, công ty cần xây dựng các khoản dựphòng trước đó để nhanh chóng khắc phục được tổnthất, đưa hoạt động kinh doanh trở lại bình thường

Phần 3: Đánh giá hoạt động quản trị rủi ro kinhdoanh của doanh nghiệp TCL

Công ty chưa có kế hoạch xây dựng cho mình một quytrình quản trị rủi ro khoa học hay nói cách khác, công ty

31

Quản trị rủi roNhóm 09

chưa nhận thấy được tầm quan trọng của hoạt động quản trịrủi ro trong kinh doanh. Điều này được thể hiện:

Công ty không hề có sự nghiên cứu thị trường, nhậndạng rủi ro trước khi đầu tư vào dự án kinh doanhmới. Rõ ràng, với một thị trường hoàn toàn mới nhưChâu Âu, thì TCL càng cần cẩn thận hơn nữa khi thựchiện kế hoạch liên minh với Thomson.

Sau khi rủi ro xảy ra, công ty cũng không có hoạtđộng nào phân tích và đánh giá rủi ro, tìm ra nguyênnhân gốc rễ, mối nguy và lường trước hậu quả có thểxảy ra. Đây là hoạt động rất quan trọng nhằm giúpdoanh nghiệp có thể chủ động hơn trong kinh doanh

Không có các biện pháp nhằm giảm thiểu, khắc phụctổn thất đã xảy ra ngoài việc ngưng hoạt động một sốchi nhánh trên thị trường Châu Âu do không đủ khảnăng tiếp tục kinh doanh.

32

Quản trị rủi roNhóm 09

MỤC LỤCPhần I: Lý thuyết......................................................................................1

1. Khái luận về rủi ro............................................................................1

2. Phân loại rủi ro................................................................................1

3. Quản trị rủi ro..................................................................................5

Phần II. Giải quyết tình huống 6 – Bài học từ liên minh TCL - Thomson 7

Giới thiệu về TCL......................................................................................7

1. Nhận dạng rủi ro..............................................................................9

1.1. Các mối hiểm họa............................................................................9

1.2. Các mối nguy hiểm.........................................................................10

1.3. Nguy cơ rủi ro................................................................................10

1.4. Tổn thất..........................................................................................11

2. Phân tích, đo lường và đánh giá rủi ro.........................................11

2.1. Phân tích rủi ro..............................................................................11

2.2. Đo lường và đánh giá rủi ro..........................................................15

3. Kiểm soát và tài trợ rủi ro............................................................18

3.1. Kiểm soát rủi ro..............................................................................18

3.2. Tài trợ rủi ro...................................................................................2033

Quản trị rủi roNhóm 09

Phần 3: Đánh giá hoạt động quản trị rủi ro kinh doanh của doanh

nghiệp

TCL...............................................................................................................

..........21

34

Related Documents