LETRAS

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

LETRAS

LETRAS

• Titulo de crédito abstracto, autónomo ytransferible por endoso; genera obligacionessolidarias de todos los que han intervenidofrente al tenedor.

• Intervienen:

Girador

Aceptante

Beneficiario

LETRAS

Requisitos

• La denominación de letra de cambio.

• Orden incondicional de pagar unacantidad de dinero determinada.

• Nombre de la persona a cuyo cargo segira la letra.

• Plazo de vencimiento.

• Lugar donde debe de efectuarse elpago.

• Nombre de la persona a la orden dequien debe efectuarse el pago.

• Fecha y lugar de emisión.

• Nombre y firma de quien emite la letra.

Beneficios

• Liquidez

Permite acceder a un financiamiento

rápido garantizado por la cobranza de

sus letras.

• Eficiencia

Permite delegar al banco la cobranza y

administración física de sus letras.

• Cobertura

Dispone el cliente de toda la red de

oficinas de los bancos para la

presentación de sus letras y en el caso

de sus clientes, para el pago de las

mismas.

• Flexibilidad

La tasa de financiamiento puede ser

definida en base al riesgo del

Aceptante de la letra.

Forma de indicar el vencimiento de una letra

Letra a la vista

• Vence el día de lapresentación al aceptante,debe ser pagada ese día.

Letra a cierto plazo de la vista

• Vencimiento se cuentadesde la fecha en que fueaceptada.

Letra a cierto plazo desde lafecha de emisión

• El plazo se computa a partirdel di siguiente en que fuegirada.

Letra a fecha fija

• La fecha de vencimientoesta anotada en eldocumento.

Modalidades de giro de la letra

A la orden del propiogirador

• Vendedor gira la letra paraque sea pagada a su ordenpor el cliente.

A cargo de tercera persona

• Un tercero será el obligadopor el monto que seindique.

A cargo del propiogirador

• Girador y aceptante será lamisma persona.

Por cuenta de un tercero

• Girada a cuenta de untercero, que es el realacreedor.

LETRAS

Aceptación

• El aceptante se compromete a pagar la letra.

• También la letra puede ser re aceptada, en cuyo caso se genera una renovación de la obligación.

Aval

• Declaración de voluntad de un tercero, se obliga a pagar en lugar del aceptante.

Acción Cambiaria

• El tenedor de una letra , tiene la facultad de demandar previo protesto al aceptante o a cualquier endosante, mediante juicio.

FACTORING

FACTORING

• El factoring es unaalternativa definanciamiento que seorienta de preferencia apequeñas y medianasempresas y consiste en uncontrato mediante el cualuna empresa traspasa elservicio de cobranzafutura de los créditos yfacturas existentes a sufavor y a cambio obtienede manera inmediata eldinero a que esasoperaciones se refiere,aunque con undescuento.

PARTICIPANTES

FACTORING

CLIENTE, PROVEEDOR O CEDENTE. Es la persona física o moral que cede o vende sus cuentas pro cobrar, las cuales se originaron por la venta de bienes o servicios a crédito, buscando como finalidad obtener la liquidez

y capital de trabajo

COMPRADOR U OBLIGADO: Es la

persona que adquiere productos

y/o servicios y contrae una

obligación futura de pago por comprar a

crédito.

FACTOR O CESIONARIO: Es una institución financiera que se

dedica a la compra de cuentas por cobrar que no estén

vencidas, generalmente acepta todos los riesgos del crédito

relacionados con las cuentas por cobrar que compra,

ofreciendo en cambio a la empresa cedente liquidez

contando por sus servicios una comisión o porcentaje del valor

de las facturas cedidas.

FACTORING

FACTORING

Ventajas Financieras

• Mejora el Flujo de efectivo de la Empresa,mejorando liquidez y permitiéndole pagar a susproveedores al contado.

• Soportar mejor posibles atrasos de cobro a susclientes.

•Ahorro de tiempo.

•Simplifica la contabilidad, ya que mediante elcontrato de factoring el usuario pasa a tenerun solo cliente, que paga al contado.

•Permite recibir anticipos de los créditoscedidos.

•Puede ser utilizado como una fuente de

financiación y obtención de recursoscirculantes.

• Las facturas proporcionan garantiría para unpréstamo que de otro modo la empresa nosería capaz de obtener.

•Reduce los Costos de operación, al ceder lasCuentas por cobrar a una empresa que se

dedica a la factorización.

Inconvenientes

• El factor puede no aceptaralgunos de los documentos desu cliente.

• No es una forma definanciamiento de largo plazo.

• El cliente queda sujeto al criteriode la sociedad factor paraevaluar el riesgo de los distintoscompradores.

• El factor sólo comprará laCuentas por Cobrar que quiera,por lo que la seleccióndependerá de la calidad de lasmismas, es decir, de su plazo,importe y posibilidad derecuperación.

TIPOS DE FACTORING• Factoraje sin garantía o sin recurso: El

factoraje sin recurso implica la

compraventa de facturas por el 100% del

valor de las mismas menos un porcentaje o

diferencia de precio, sin requerir la firma

de avales o garantías de ningún tipo. La

empresa de factoring asume totalmente el

riesgo de incobrabilidad del deudor.

• Factoraje con garantía o con recurso: El

factoraje con garantía o con recurso

implica la compraventa de facturas,

recibiendo el cliente un anticipo financiero

por una parte del valor de dichas facturas.

• Factoraje corporativo: El factoring

corporativo es la cesión global de las

cuentas a cobrar de una empresa. La

compañía de factoraje suele encargarse

de realizar adelantos financieros a los

proveedores, así como el pago de cuentas

a cobrar o salarios.

• Factoraje nacional: El factoraje doméstico

es el realizado con documentos de crédito

representativos de compraventas dentro

de un país.

• Factoraje de exportación: El factoraje de

exportación corresponde a la compra de

documentos de crédito que documentan

ventas al exterior.

• Factoraje de importación: El factoraje de

importación es el aseguramiento de

créditos que exportadores de un país

otorgaron a importadores de otro país.

• Factoraje de créditos por ventas ya

realizadas: El factoraje de créditos por

ventas ya realizadas es la forma más

habitual de factoraje. Los créditos

adquiridos corresponden a mercadería o

servicios ya recibidos por el comprador.

• Factoraje de créditos por ventas futuras: En

algunas legislaciones se permite ceder

créditos a cobrar de ventas a realizar. Esta

modalidad suele ser habitual cuando

existen flujos a compradores habituales o

créditos a cobrar a tarjetas de crédito

CONCEPTO

• ¿Qué es un Crédito Hipotecario?

– Cuando uno desea adquirir una casa y el costo quetiene es muy alto, y no cuenta con el dinerosuficiente para pagarlo; es el crédito hipotecario elque representa la oportunidad de adquirirla sin tenerque pagar de una sola la cantidad de dinero.

– Es un préstamo que se hace a largo plazo el cual serespalda en la hipoteca de la casa que se compra.

– Los créditos hipotecarios son también paraconstrucción, refacción, remodelación, ampliación,mejoramiento y subdivisión de vivienda propia. Sonúnicamente para satisfacer necesidades personalesde vivienda.

¿Va a solicitar un Crédito Hipotecario?

• Debe analizar su situación económica parasaber si está en condiciones:

– De mis gastos normales ¿cuánto puedo ahorrar parapagar un crédito?

– ¿Soy constante en mis ahorros?

– ¿Tengo algún otro crédito que esté pagando?

– ¿No he fallado en mis pagos? (historial crediticio)

¿Cómo se clasifica al cliente de acuerdo a su capacidad de pago?

Para la SBS* el deudor de créditos de consumo, comerciales,hipotecario o microempresa se clasifica en:

• Normal se encuentra al día en sus pagos.

• Con problemas potenciales atraso pago de deuda de 9 á 30días calendario.

• Deficiente atraso pago de deuda de 31 á 60 días calendario.

• Dudoso atraso pago de deuda de 61 á 120 días calendario.

• Pérdida atraso pago de deuda de más de 120 días calendario.

* Resolución SBS Nº 0808-2003.

¿Cuándo debe usarse un Crédito Hipotecario?

• No debe ser una gran carga el crédito hipotecariopara impedirnos de los gastos más necesarios.

• Los pagos de un crédito no deben ser más de un %que uno mismo defina, porque estás prometiendopagar esa cantidad durante cierta cantidad deaños.

• Solo tomar el crédito cuando:

– No tenemos dinero suficiente para comprar la casa.

– No representa una carga pesada de nuestro sueldo.

Tipos de Crédito hipotecario• Si tus ingresos, con el tiempo, se incrementan, seria

mejor que tomes un crédito que al inicio los pagossean pequeños y luego puedan ir creciendo.

• O si van a ser iguales o podrían bajar, será mejortomar un crédito que no suba con el tiempo ytampoco tenga certeza en la tasas de interés.

Requisitos para un Crédito Hipotecario

• Contar con ingreso mínimo de S/500 Nuevos Soles para dependientes y S/700 para independientes.

• Original y copia de documento nacional de identidad del titular y cónyuge.

• Copia de recibo de servicios cancelado.

• Tener entre 19-65 años.

Tipos de clientes para Crédito Hipotecario

• Trabajadores Dependientes

– Ultima boleta de pago en caso de ingresos fijos o 3 en caso de ingresos variables.

• Trabajadores Independientes

– Copia de recibos x honorarios de los 3 últimos meses.

– Contrato de locación de servicios.

– Declaración jurada de los años anteriores.

• Empresarios

– Copia del RUC

– Copia de 6 últimos pagos de IGV a la SUNAT.

– Declaración jurada del impuesto a la renta de 2 últimos años.

Preguntas frecuentes de losinteresados en adquirir el créditohipotecario

• ¿Cuándo se considera que una vivienda es un bien terminado?

Cuando cuenta con Declaratoria de Fábrica e independización inscritas en los Registros

Públicos.

• ¿Cuándo se considera que una vivienda es un bien futuro?

Cuando se encuentra en cualquier etapa de la construcción, o inclusive cuando pudiera

estar terminada de construir pero todavía no cuenta con DF e independización inscritas en

los Registros Públicos.

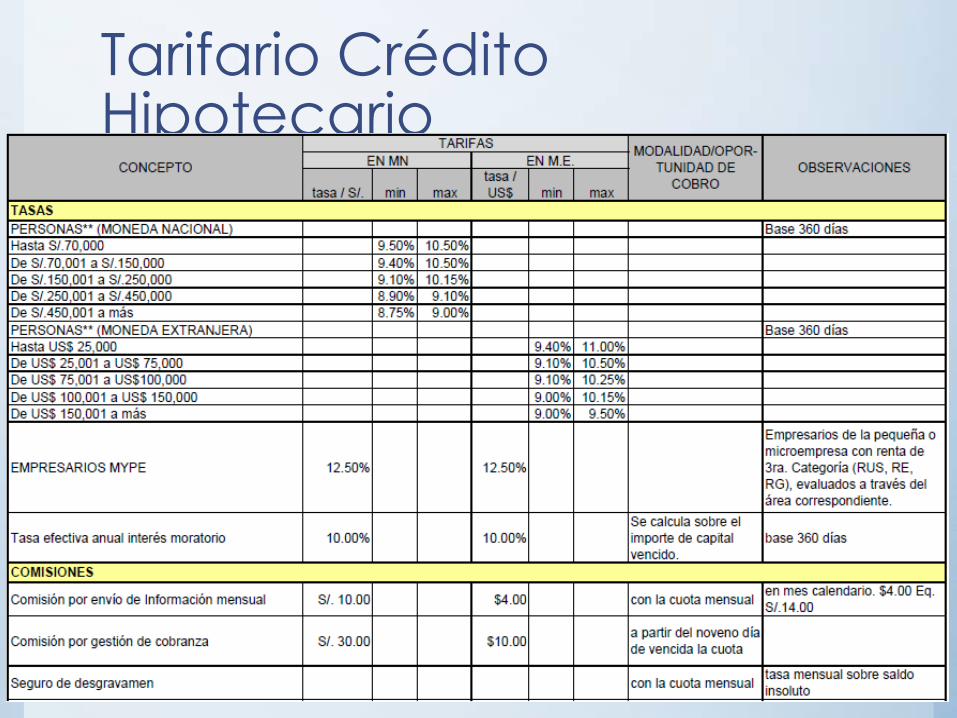

Tarifario Crédito Hipotecario

Otras opciones de otros bancos

Related Documents