3.11 Stroški Avtorji: Andreja Schwarzmann, Anica Ţgajnar www.racunovodstvovpraksi.si Verlag Dashöfer, zaloţba, d.o.o.Dunajska cesta 21 1000 Ljubljana Brezplačna modra številka: 080 80 92 Urednik: Mihael Sket, [email protected]

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

3.11 Stroški

Avtorji: Andreja Schwarzmann, Anica Ţgajnar

www.racunovodstvovpraksi.si

Verlag Dashöfer, zaloţba, d.o.o.Dunajska cesta 21

1000 Ljubljana

Brezplačna modra številka: 080 80 92

Urednik: Mihael Sket, [email protected]

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

2

Kazalo

3.11 Stroški 2

3. 11.1 Stroški materiala - konti skupine 40 5

3.11.1.1 Stroški materiala - konto 400 7

3.11.1.2 Stroški pomoţnega materiala - konto 401 11

3.11.1.3 Stroški energije - konto 402 12

3.11.1.4 Stroški nadomestnih delov za osnovna sredstva in materiala za vzdrţevanje osnovnih

sredstev - konto 403

17

3.11.1.5 Odpis drobnega inventarja in embalaţe - konto 404 20

3.11.1.6 Uskladitev stroškov materiala in drobnega inventarja zaradi ugotovljenih popisnih razlik-

konto 405

21

3.11.1.7 Stroški pisarniškega materiala in strokovne literature - konto 406 27

3.11.1.8 Drugi stroški materiala - konto 407 32

3.11.2 Stroški storitev - konti skupine 41 33

3.11.2.1 Stroški storitev pri ustvarjanju proizvodov in opravljanju storitev - konto 410 35

3.11.2.2 Stroški transportnih storitev - konto 411 38

3.11.2.3 Stroški storitev v zvezi z vzdrţevanjem opredmetenih osnovnih sredstev - konto 412 38

3.11.2.4 Stroške najemnin - konto 413 40

3.11.2.5 Stroški povračil zaposlencem v zvezi z delom - konto 414 50

3.11.2.6 Stroški plačilnega prometa, stroški bančnih storitev, stroški poslov in zavarovalne premije -

konto 415

56

3.11.2.7 Stroški intelektualnih in osebnih storitev - konto 416 59

3.11.2.8 Stroški sejmov, reklame in reprezentance - konto 417 60

3.11.2.9 Stroški storitev fizičnih oseb, ki ne opravljajo dejavnosti skupaj z dajatvami, ki bremenijo

podjetje - konto 418

66

3.11.2.10 Stroški drugih storitev - konto 419 66

3.11.2.11 Avtorski honorarji ter drugi dohodki fizičnih oseb, ki ne izhajajo iz delovnega razmerja 66

3.11.3 Stroški amortizacije - konti skupine 43 99

3.11.4 Rezervacije - konti skupine 44 108

3.11.5 Stroški obresti - konti skupine 45 115

3.11.7 Drugi stroški - konti skupine 48 118

3.11.8 Prenos stroškov - konti skupine 49 122

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

3

3.11 Stroški

Stroške opredeljujejo SRS in sicer:

SRS 13 obravnava stroške amortizacije

SRS 14 obravnava stroške materiala in storitev

SRS 15 obravnava stroške dela in stroške povračil zaposlencem

SRS 16 obravnava stroške po vrstah, mestih in nosilcih

Med stroške sodijo tudi rezervacije, ki jih opredeljuje SRS 10.

Stroški po definiciji predstavljajo cenovno izraţene potroške prvin poslovnega procesa.

Stroški preko odhodkov vplivajo na poslovni izid in zato sodijo med dinamične ekonomske

kategorije, ki jih izkazujemo v izkazu poslovnega izida.

Zakon o gospodarskih druţbah nas napoti na obvezno uporabo kontnega okvirja. Na podlagi

uporabe kontnega okvirja so stroški razdeljeni v kontne skupine. Razdelitev stroškov na

kontne skupine omogoča enotno izdelavo izkaza poslovnega izida.

Stroške evidentiramo v okviru kontov razreda 4 in jih razporejamo na naslednje skupine

kontov:

40 – Stroški materiala

41 – Stroški storitev

43 – Amortizacija

44 – Rezervacije

45 – Stroški obresti

47 – Stroški dela

48 – Drugi stroški

49 – Prenos stroškov

Obdavčitev

Stroški podjetja predstavljajo v načelu davčno priznane odhodke poslovanja, razen v primeru,

ko je na podlagi ZDDPO-2 to drugače opredeljeno. Osnovno pravilo je, da predstavljajo

stroški poslovanja tudi davčno priznane odhodke. To ne velja, če stroški niso potrebni za

pridobitev prihodkov. Sem sodijo stroški, ki niso skladni z običajno poslovno prakso, imajo

značaj privatnosti in niso posledica opravljanja dejavnosti oziroma niso pogoj za opravljane

dejavnosti. To je navedeno v 29. členu ZDDPO-2.

29. člen

(splošno)

(1) Za ugotavljanje dobička se priznajo odhodki, potrebni za pridobitev prihodkov, ki so

obdavčeni po tem zakonu.

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

4

(2) Odhodki, ki niso potrebni za pridobitev prihodkov, so odhodki, za katere glede na dejstva

in okoliščine izhaja, da:

a. niso neposreden pogoj za opravljanje dejavnosti in niso posledica opravljanja

dejavnosti;

b. imajo značaj privatnosti;

c. niso skladni z običajno poslovno prakso.

(3) Odhodki niso skladni z običajno poslovno prakso, če niso običajni pri poslovanju v

posamezni dejavnosti glede na pretekle in druge izkušnje in primerjavo z drugimi dejavnostmi

ter dejstvi in okoliščinami, razen odhodkov, nastalih zaradi izrednih in nepogostih dogodkov,

kot so naravne nesreče ali zaradi drugih izrednih in nepogostih dogodkov.

Nadrobneje stroške, ki predstavljajo davčno nepriznane odhodke opredeljuje 30. člen

ZDDPO-2.

30. člen

(nepriznani odhodki)

1. Davčno nepriznani odhodki so:

(1) dohodki, ki so podobni dividendam, vključno s prikritim izplačilom dobička;

(2) odhodki za pokrivanje izgub iz preteklih let;

(3) stroški, ki se nanašajo na privatno ţivljenje, primeroma za zabavo, oddih, šport in

rekreacijo, vključno s pripadajočim davkom na dodano vrednost;

(4) stroški prisilne izterjave davkov ali drugih dajatev;

(5) kazni, ki jih izreče pristojni organ;

(6) davki, ki jih je plačal druţbenik kot fizična oseba;

(7) davek na dodano vrednost, ki ga zavezanec v skladu z zakonom, ki ureja davek na dodano

vrednost, ni uveljavil kot odbitek vstopnega davka, čeprav je imel to pravico po zakonu, ki

ureja davek na dodano vrednost;

(8). obresti:

* od nepravočasno plačanih davkov ali drugih dajatev;

* od posojil, prejetih od oseb, ki imajo sedeţ, kraj dejanskega delovanja poslovodstva ali

prebivališče v drţavah, razen drţav članic EU, v katerih je splošna oziroma povprečna

nominalna stopnja obdavčitve dobička niţja od 12,5 % in je drţava objavljena na seznamu v

skladu z 8. členom tega zakona;

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

5

(9) donacije;

(10) podkupnine in druge oblike premoţenjskih koristi, dane fizičnim ali pravnim osebam

zato, da nastane oziroma ne nastane določen dogodek, ki drugače ne bi, primeroma, da se

hitreje ali ugodneje opravi ali se opusti določeno dejanje.

2. Stroški iz 3. točke prvega odstavka tega člena so:

stroški, ki se nanašajo na privatno ţivljenje lastnikov oziroma povezanih oseb iz 16. in

17. člena tega zakona, vključno s stroški sredstev v lasti ali najemu zavezanca, ki se

nanašajo na privatno ţivljenje teh oseb;

stroški, ki se nanašajo na privatno ţivljenje drugih oseb, vključno s stroški sredstev v

lasti ali najemu zavezanca, ki se nanašajo na privatno ţivljenje teh oseb, razen

stroškov za zagotavljanje bonitet in drugih izplačil v zvezi z zaposlitvijo, če so

obdavčena po zakonu, ki ureja dohodnino.

(3) Ne glede na prvi in drugi odstavek tega člena se stroški iz 3. točke prvega odstavka tega

člena priznajo, če gre za odplačno uporabo, vendar največ do višine plačila oziroma povračila.

Stroški sredstev v lasti ali najemu zavezanca, ki se nanašajo na privatno ţivljenje, nastali v

času uporabe teh sredstev za privatno rabo, se ne priznajo sorazmerno takšni rabi.

Nekateri stroški se v skladu z ZDDPO-2 samo delno priznavajo kot davčno priznani odhodki.

Glede na to, da se to nanaša na posamezne skupine stroškov, bomo o tem opozorili pri vsaki

posamezni skupini stroškov.

3. 11.1 Stroški materiala - konti skupine 40

Stroške materiala obravnava SRS 14. Ta standard se opira na:

mednarodne računovodske standarde (MRS) 1, 2, 8, 11 in 17 (2004)

4. in 7. direktivo Evropske unije

Povezan je s Slovenskimi računovodskimi standardi (SRS) 4, 12, 16, 17 in 25.

Skupina 40

Stroški materiala se evidentirajo v okviru kontne skupine 40 in so razporejeni na:

400 – Stroški materiala

401 – Stroški pomoţnega materiala

402 – Stroški energije

403 – Stroški nadomestnih delov za osnovna sredstva in materiala za vzdrţevanje

osnovnih sredstev

404 – Odpis robnega inventarja in embalaţe

405 – Uskladitev stroškov materiala in drobnega inventarja zaradi ugotovljenih

popisnih razlik

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

6

406 – Stroški pisarniškega materiala in strokovne literature

407– Drugi stroški materiala (Slovenski inštitut za revizijo – KONTNI NAČRT ZA

GOSPODARSKE DRUŢBE)

Razvrščanje stroškov materiala

Skladno s SRS 14 predstavljajo stroške materiala cenovno izraţeni potroški neposrednega

materiala in tistega dela materiala, na katerega se nanašajo posredi proizvajalni stroški ter

posredni stroški nabavljanja, prodajanja in splošni sluţb. (SRS 14.1)

V skladu s SRS 14 se stroški materiala razvrščajo po izvirnih vrstah, podrobnejšo razčlenitev

pa določi podjetje samo. (SRS 14.2)

Med stroške materiala se razvrščajo tudi v naprej vračunani stroški materiala, čeprav se

pojavijo šele kasneje. (SRS 14.5)

Med stroške materiala pa se ne razvrščajo tisti stroški materiala ki ostajajo med usredstvenimi

(aktivnimi) kratkoročnimi časovnimi razmejitvami. (SRS 14.6)

Pripoznavanje stroškov materiala

Skladno s SRS 14 se stroški materiala pripoznajo na podlagi listin, ki dokazujejo da so

praviloma povezani z nastalimi gospodarskimi koristmi. (SRS 14.10)

Med stroške materiala se štejejo tudi stroški, ki izhajajo iz prevrednotenja stroškov materiala,

kar pa ne velja za izgubo, ki se pojavi kot posledica oslabitve zalog materiala. (SRS 14.11)

Začetno računovodsko merjenje stroškov materiala

Stroški materiala, ki s pred uporabo zadrţujejo v zalogah, se izkazujejo v zneskih, ki so pred

nastankom potroškov materiala oblikovali vrednost zalog. Odvisni so od izbrane metode

vrednotenja zalog. Podjetje lahko uporablja metodo tehtanih povprečnih cen, metodo drsečih

povprečnih cen ali metodo zaporednih cen (fifo) (SRS 14.12)

Stroški materiala, ki se pred uporabo ne zadrţujejo v zalogah, se praviloma izkazujejo v

dejanskih zneskih ob nabavi tega materiala (SRS 14.13)

Ocenjeni zneski v naprej vračunanih stroškov materiala se izkazujejo v postavkah, v katerih bi

se sicer izkazali takšni dejanski stroški materiala. Ti stroški s krijejo v breme ustrezne

postavke udogovljenih (pasivnih) kratkoročnih časovnih razmejitev. (SRS 14.15)

Rezervacije za kritje prihodnjih stroškov materiala se obravnavajo kot posebne vrste stroškov

in ne kot stroški materiala. Krijejo pa se neposredno v breme ustreznih rezervacij. (SRS

14.16)

Prevrednotovanje stroškov materiala

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

7

Prevrednotenje stroškov materiala je sprememba njihove knjigovodske vrednosti po njihovem

začetnem zajetju. Opravi se na koncu poslovnega leta. (SRS 14.17)

Stroški materiala se zaradi spremembe kupne moči valute ne prevrednotujejo. (SRS 14.18)

Prevrednotenje stroškov materiala se opravi, če se pri letnem popisu ugotovijo preseţki ali

primanjkljaji, za katere ni nihče osebno odgovoren. V takem primeru se šteje, da so izkazani

stroški materiala nepopolni; preseţki jih zmanjšujejo, primanjkljaji pa povečujejo. (SRS

14.19)

Prevrednotenje zalog materiala zaradi njihove oslabitve ne poveča izkazanih stroškov

materiala, temveč poveča prevrednotovalne poslovne odhodke v zvezi z zalogami. (SRS

14.20)

Razkrivanje stroškov materiala

Podjetja, ki niso zavezana reviziji, morajo razkrivati samo zakonsko določene informacije in

podatke, preostala podjetja pa morajo zadostiti tudi zahtevam po razkrivanju v skladu s SRS.

Ta razkritja so predpisana za vse pomembne zadeve. Naravo in stopnjo pomembnosti opredeli

podjetje v svojih aktih. (SRS 14.26)

Stroški materiala v podjetju nastajajo kot poraba surovin, materiala, kupljenih polizdelkov in

vgradnih delov v proizvodni dejavnosti. Ravno tako se pojavljajo stroški zaradi porabe

pomoţnega materiala, zaradi izrabe energije, odpisa drobnega inventarja, odpisa povratne

embalaţe, porabe pisarniškega materiala, porabe strokovne literature in porabe drugega

materiala. Med stroške materiala sodijo tudi stroški popisnih razlik pri surovinah, materialu,

kupljenih polizdelkih in vgradnih delih.

Obdavčitev

Stroški materiala predstavljajo davčno nepriznane odhodke, če imajo značaj privatnosti ali

predstavljajo prikrito izplačilo dividend. To je material, ki ne sodeluje v poslovnem procesu,

temveč ga fizične osebe uporabljajo v privatne namene oziroma se fizičnim osebam podari.

Kot primer bi lahko navedli nakup rezervnih delov za osnovno sredstvo, ki ga podjetje nima

niti v lastni niti v najemu, material za gradnjo, kadar podjetje nima v lasti poslovnih

prostorov, niti nima soglasja za tovrstna popravila s strani najemodajalca in drugo.

Ravno tako predstavljajo davčno nepriznane stroške vsi inventurni primanjkljaji materiala in

ugotovljeni kalo materiala, ki presega stopnjo davčno priznanega kala iz pravilnika o davčno

priznanem kalu za posamezno dejavnost. Ti stroški niso skladni z običajno poslovno prakso in

niso neposredno pogoj za opravljanje dejavnosti.

3.11.1.1 Stroški materiala - konto 400

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

8

Med stroške materiala sodijo surovine, polizdelki in vgradni deli, ki so namenjeni proizvodnji

dejavnosti in so bili predhodno evidentirani v zalogah surovin, materiala, polizdelkov in

vgradnih delov. Porabo vrednotimo po eni izmed izbranih metod vrednotenja zalog, ki nam

jih dopuščajo SRS. Podjetje se lahko odloči za metodo zaporednih cen (FIFO), metodo

tehtanih povprečnih cen ali pa metodo drsečih povprečnih cen. Izbrano metodo mora podjetje

uporabljati tudi v naslednjih letih. V primeru, ko podjetje spremeni izbrano metodo

vrednotenja zalog, mora to tudi razkriti, skupaj z učinkom. Strošek evidentiramo na podlagi

notranje knjigovodske listine o porabi materiala. Proizvodnja podjetja navadno evidentirajo

porabo materiala na podlagi normativa, ki ga izdela podjetje za vsak proizvod ali skupino

proizvodov.

Podjetje za porabo materiala izdela normativ pri katerem upošteva tudi odpadni material in

kalo 1 % od porabe materiala. Podjetje opravlja dejavnost priprave in prodaje hrane.

Dejanski kalo pa podjetje ugotavlja na podlagi inventurnih popisov in je v pravilniku o kalu

podjetja določen na 1,5 % od porabe materiala. Stopnja kala ne presega stopnje določene v

pravilniku o stopnjah davčno priznanega kala za dejavnost podjetja.

Predvidena poraba po normativu na enoto:

material 100 DE

odpadni material 5 DE

kalo 1 % porabe materiala 2 DE

delo 6 DE

Podjetje izdela 20 enot.

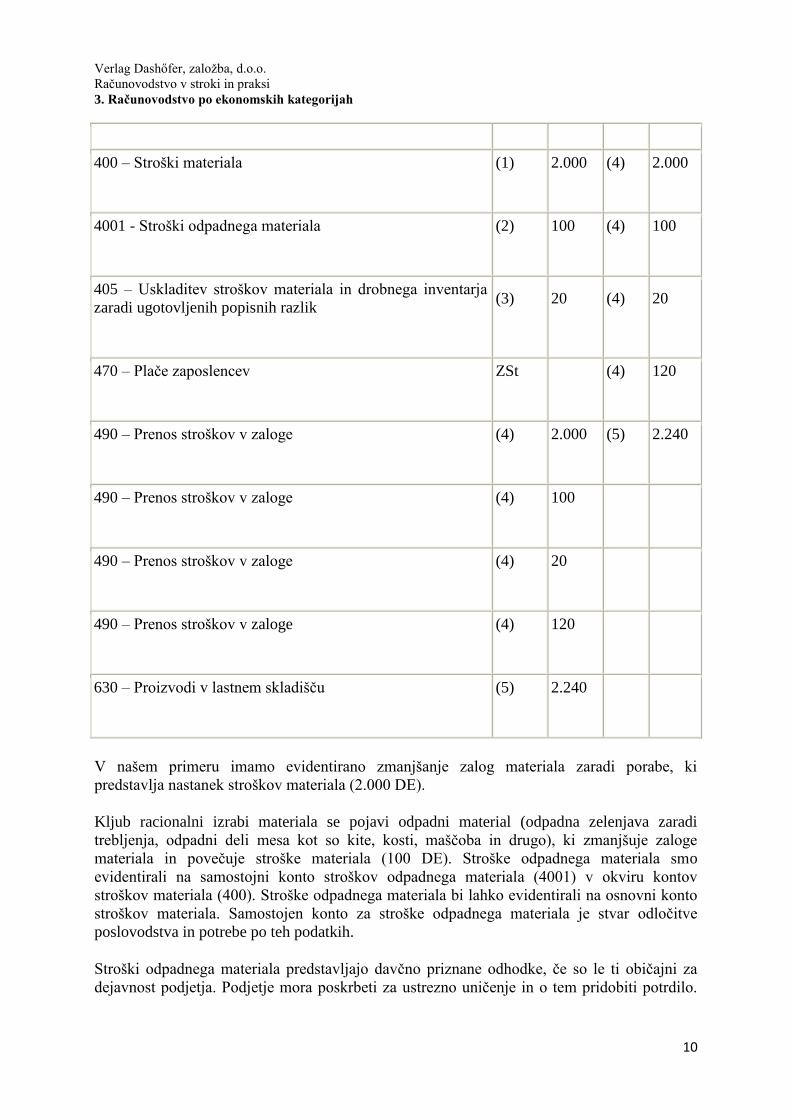

Št.

Dok.

Besedilo

Znesek

V

breme

V

dobro

1.

OBR

Poraba materiala

2.000

310

Stroški materiala

2.000

400

2.

OBR

Odpadni material

100

310

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

9

Stroški odpadnega materiala

100

4001

3.

OBR

Kalo materiala po normativu

20

310

Stroški materiala kalo

20

405

4.

OBR

Obračun prenosa stroškov v zaloge

2.240

490

Stroški materiala

2.000

400

Stroški odpadnega materiala

100

4001

Stroški materiala kalo

20

405

Stroški dela

120

470

5.

TEM

Prenos stroškov zaloge

2.240

490

Zaloge proizvodov v skladišču

2.240

630

Konto

Zap.

št.

V

breme

Zap.

št.

V

dobro

310 – Zaloge surovin in materiala v skladišču

ZSt

(1)

2.000

310 – Zaloge surovin in materiala v skladišču

(2)

100

310 – Zaloge surovin in materiala v skladišču

(3) 20

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

10

400 – Stroški materiala

(1)

2.000

(4)

2.000

4001 - Stroški odpadnega materiala

(2)

100

(4)

100

405 – Uskladitev stroškov materiala in drobnega inventarja

zaradi ugotovljenih popisnih razlik

(3)

20

(4)

20

470 – Plače zaposlencev

ZSt

(4)

120

490 – Prenos stroškov v zaloge

(4)

2.000

(5)

2.240

490 – Prenos stroškov v zaloge

(4)

100

490 – Prenos stroškov v zaloge

(4)

20

490 – Prenos stroškov v zaloge

(4)

120

630 – Proizvodi v lastnem skladišču

(5)

2.240

V našem primeru imamo evidentirano zmanjšanje zalog materiala zaradi porabe, ki

predstavlja nastanek stroškov materiala (2.000 DE).

Kljub racionalni izrabi materiala se pojavi odpadni material (odpadna zelenjava zaradi

trebljenja, odpadni deli mesa kot so kite, kosti, maščoba in drugo), ki zmanjšuje zaloge

materiala in povečuje stroške materiala (100 DE). Stroške odpadnega materiala smo

evidentirali na samostojni konto stroškov odpadnega materiala (4001) v okviru kontov

stroškov materiala (400). Stroške odpadnega materiala bi lahko evidentirali na osnovni konto

stroškov materiala. Samostojen konto za stroške odpadnega materiala je stvar odločitve

poslovodstva in potrebe po teh podatkih.

Stroški odpadnega materiala predstavljajo davčno priznane odhodke, če so le ti običajni za

dejavnost podjetja. Podjetje mora poskrbeti za ustrezno uničenje in o tem pridobiti potrdilo.

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

11

Podjetje način uničenja opredeli v svojih aktih. V primer, da ima odpadni material še kakšno

uporabno vrednost, ga evidentiram na zaloge odpadnega materiala.

Kot zmanjšanje zalog materiala evidentiramo tudi kalo materiala, do katerega v našem

primeru prihaja zaradi izhlapevanja, izsušitve ali uničenja v času transporta, nakladanja,

razkladanja in skladiščenja. Po normativu je predviden 1 % kala od porabe materiala. To

podjetje evidentira kot zmanjšanje zalog materiala in povečanje stroškov materiala zaradi

ugotovljenih popisnih razlik (405).

Ker obravnavamo proizvodni proces, moramo ugotoviti na podlagi normativa tudi proizvodno

vrednost zalog gotovih proizvodov.

To ugotovimo z uporabo posebnega konta v razredu kontov stroškov in sicer konta prenos

stroškov v zaloge (490).

Posamezni stroški po normativu za skupno količino se z vknjiţbo v dobro vsakega

posameznega konta stroška (stroški materiala, stroški odpadnega materiala, stroški kala in

stroški dela) evidentirajo kot protivknjiţba na kontu prenos stroškov v zaloge.

S seštevkom vseh vknjiţb na kontu prenos stroškov v zaloge ugotovimo vrednost zalog.

Konto prenos zalog v stroške uravnoteţimo z vknjiţbo v dobro prenosa stroškov v zaloge in

protivknjiţbo na konto zalog gotovih proizvodov v skladišču.

3.11.1.2 Stroški pomoţnega materiala - konto 401

Stroški pomoţnega materiala predstavljajo material manjših vrednosti, ki ga podjetje ne

evidentira v zalogah, je pa kljub temu potreben za proizvodni proces. Tukaj bi lahko

evidentirali na primer, dodatna lepila, ţeblje, matice. Navadno govorimo o materialu, ki ima

vrednost na eno enoto zanemarljivo in ga ne evidentiramo v zaloge, temveč neposredno med

stroške pomoţnega materiala. Stroške pomoţnega materiala evidentiramo na podlagi

prejetega računa dobavitelja in jih izkazujemo v dejanskih zneskih iz računa dobavitelja.

Podjetje za namene proizvodnje kupi 100.000 tesnil, katerih nabavna vrednost po računu

dobavitelja naša 100 DE. Dobavitelj obračuna tudi 22 % DDV, vrednost za plačilo znaša 122

DE. Zaradi zanemarljive vrednosti in porabe, ki je odvisna od kvalitete ostalih materialov

podjetje ta material evidentira med pomoţni material.

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

12

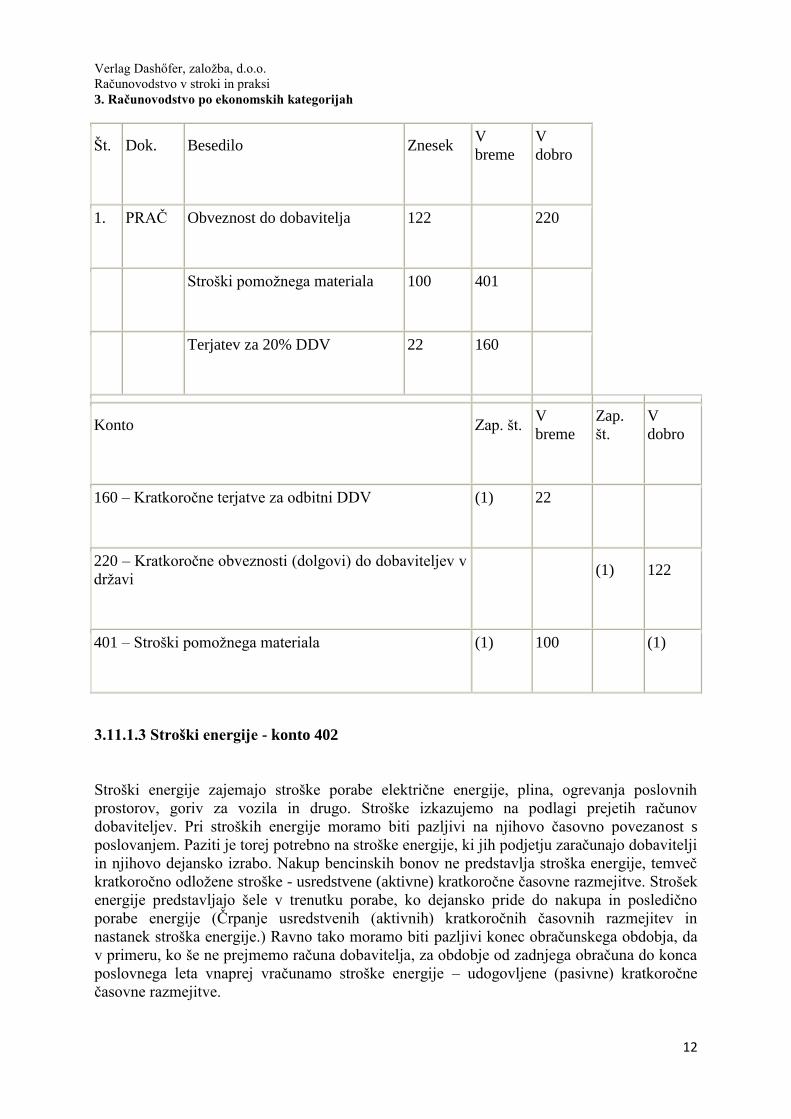

Št.

Dok.

Besedilo

Znesek

V

breme

V

dobro

1.

PRAČ

Obveznost do dobavitelja

122

220

Stroški pomoţnega materiala

100

401

Terjatev za 20% DDV

22

160

Konto

Zap. št.

V

breme

Zap.

št.

V

dobro

160 – Kratkoročne terjatve za odbitni DDV

(1)

22

220 – Kratkoročne obveznosti (dolgovi) do dobaviteljev v

drţavi

(1)

122

401 – Stroški pomoţnega materiala

(1)

100

(1)

3.11.1.3 Stroški energije - konto 402

Stroški energije zajemajo stroške porabe električne energije, plina, ogrevanja poslovnih

prostorov, goriv za vozila in drugo. Stroške izkazujemo na podlagi prejetih računov

dobaviteljev. Pri stroških energije moramo biti pazljivi na njihovo časovno povezanost s

poslovanjem. Paziti je torej potrebno na stroške energije, ki jih podjetju zaračunajo dobavitelji

in njihovo dejansko izrabo. Nakup bencinskih bonov ne predstavlja stroška energije, temveč

kratkoročno odloţene stroške - usredstvene (aktivne) kratkoročne časovne razmejitve. Strošek

energije predstavljajo šele v trenutku porabe, ko dejansko pride do nakupa in posledično

porabe energije (Črpanje usredstvenih (aktivnih) kratkoročnih časovnih razmejitev in

nastanek stroška energije.) Ravno tako moramo biti pazljivi konec obračunskega obdobja, da

v primeru, ko še ne prejmemo računa dobavitelja, za obdobje od zadnjega obračuna do konca

poslovnega leta vnaprej vračunamo stroške energije – udogovljene (pasivne) kratkoročne

časovne razmejitve.

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

13

Podjetje 30. septembra kupi 5.000 l. kurilnega olja v nabavni vrednosti 4.000 DE. Dobavitelj

izstavi račun v višini 4.800 DE. Povprečna letna poraba kurilnega olja je 6.000 l..

Št.

Dok.

Vsebina

Znesek

V

breme

V

dobro

1.

PRAČ

Obveznost do dobavitelja

4.880

220

Kratkoročno odloţeni stroški

4.000

190

Terjatev za 22% DDV

880

160

2.

TEM

Črpanje kratkoročno

odloţenih stroškov oktober

400

190

Stroški energije

400

402

3.

TEM

Črpanje kratkoročno

odloţenih stroškov november

400

190

Stroški energije

400

402

4.

TEM

Črpanje kratkoročno

odloţenih stroškov december

400

190

Stroški energije

400

402

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

14

Konto

Zap. št.

V

breme

Zap.

št.

V

dobro

160 – Kratkoročne terjatve za

odbitni DDV

(1)

880

220 – Kratkoročne obveznosti

(dolgovi) do dobaviteljev v drţavi

(1)

4.880

402 – Stroški energije

(2)

400

402 – Stroški energije

(3)

400

402 – Stroški energije

(4)

400

190 – Kratkoročno odloţeni stroški

oziroma odhodki

(1)

4.000

(2)

400

190 – Kratkoročno odloţeni stroški

oziroma odhodki

(3)

400.

190 – Kratkoročno odloţeni stroški

oziroma odhodki

(4)

400

Podjetje se glede na izkušnje odloči z enakomernim obremenjevanjem poslovnega izida s

stroški porabe energije skozi celotno poslovno leto, neodvisno od kurilne sezone. Glede na

izkušnje o porabi (6.000 l. na leto), se stroški energije mesečno obremenijo s 500 l kurilnega

olja. V našem primeru to znese 400 DE.

Račun torej evidentiramo v dobro konta kratkoročna obveznost do dobavitelja (4.800 DE) in v

breme kontov terjatve za 20 % DDV (800 DE) in kratkoročno odloţenih stroškov energije

(4.000 DE).

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

15

Podjetje mesečno črpa kratkoročno odloţene stroške v dobro tega konta in protivknjiţbo

vbreme konta stroškov energije (400 DE).

Podjetje lahko porabo evidentira skladno z dejansko porabo (spremljanje dejanske porabe) ali

pa povprečno letno porabo razdeli na kurilno sezono, ki običajno traja od začetka oktobra do

konca marca. Kurilna sezona torej traja šest mesecev in povprečna poraba v kurilnem mesecu

znaša 1000 l. kurilnega olja.

Št.

Dok.

Vsebina

Znesek

V

breme

V

dobro

1.

PRAČ

Obveznost do dobavitelja

4.880

220

Kratkoročno odloţeni stroški

4.000

190

Terjatev za 22% DDV

880

160

2.

TEM

Črpanje kratkoročno odloţenih

stroškov oktober

800

190

Stroški energije

800

402

3.

TEM

Črpanje kratkoročno odloţenih

stroškov november

800

190

Stroški energije

800

402

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

16

4.

TEM

Črpanje kratkoročno odloţenih

stroškov december

800

190

Stroški energije

800

402

Konto

Zap. št.

V

breme

Zap. št.

V

dobro

160 – Kratkoročne terjatve za

odbitni DDV

(1)

880

220 – Kratkoročne obveznosti

(dolgovi) do dobaviteljev

(1)

4.880

402 – Stroški energije

(2)

800

402 – Stroški energije

(3)

800

402 – Stroški energije

(4)

800

190 – Kratkoročno odloţeni

stroški oziroma odhodki

(1) 4.000

(2)

800

190 – Kratkoročno odloţeni

stroški oziroma odhodki

(3)

800

190 – Kratkoročno odloţeni

stroški oziroma odhodki

(4)

800

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

17

3.11.1.4 Stroški nadomestnih delov za osnovna sredstva in materiala za vzdrţevanje

osnovnih sredstev - konto 403

Med stroške nadomestnih delov in materiala za vzdrţevanje osnovnih sredstev evidentiramo

tiste nadomestne dele in material, ki ne predstavljajo investicijskega vzdrţevanja. Kdaj

nadomestni del ali material evidentiramo kot strošek je odvisno predvsem od dobe koristnosti

in delno tudi od vrednosti. Tu govorimo predvsem o rednem servisiranju, ki se ponavlja vsaj

enkrat letno. V primeru, ko ima nadomestni del oziroma material dobo koristnosti daljšo od

enega koledarskega leta, pa bi v skladu s SRS 1.16 povečeval nabavno vrednost osnovnega

sredstva, oziroma bi ga izkazali kot samostojni del tega istega osnovnega sredstva, ko bi bila

njegova doba koristnosti različna od dobe koristnosti osnovnega sredstva in njegova vrednost

večja.

Podjetje kupi rezervni del za svoje opredmeteno osnovno sredstvo. Rezervni deli imajo

vrednost 2.700 DE, DDV 22 % znaša 594 DE, vrednost za plačilo znaša 3.294 DE. Rezervni

del je večje vrednosti, njegova doba koristnosti je devet mesecev. Rezervni del moramo

vsakih devet mesecev zamenjati.

Št.

Dok.

Vsebina

Znesek

V

breme

V dobro

1.

PRAČ

Obveznost do dobavitelja

3.294

220

Stroški nadomestnih delov za osnovna

sredstva

2.700

403

Terjatev za 22% DDV

594

160

Konto

Zap.

št.

V

breme

Zap.

št.

V

dobro

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

18

160 – Kratkoročne terjatve za odbitni DDV

(1)

592

220 – Kratkoročne obveznosti (dolgovi) do dobaviteljev v

drţavi

(1)

3.294

403 – Stroški nadomestnih delov za osnovna sredstva in

materiala za vzdrţevanje osnovnih sredstev

(1)

2.700

Rezervni del predstavlja strošek rezervnih delov in bremeni direktno stroške tekočega leta.

Kupili in zamenjali smo ga v mesecu februarju. Izdelujemo le letne računovodske izkaze.

V primeru, ko bi izdelovali mesečne obračune, bi ob nabavi evidentirali vrednost rezervnega

dela kot kratkoročno odloţene stroške in nato mesečno črpanje kratkoročno odloţenih

stroškov in protivknjiţbo na konto stroškov nadomestnih delov za osnovno sredstvo. To bi

evidentirali na sledeč način.

Rezervni del je večje vrednosti, njegova doba koristnosti je devet mesecev. Nakup je izveden

30. oktobra. Evidentirali bomo samo izrabo v tekočem letu.

Št.

Dok.

Vsebina

Znesek

V

breme

V

dobro

1.

PRAČ

Obveznost do dobavitelja

3.294

220

Kratkoročno odloţeni

stroški

2.700

190

Terjatev za 22% DDV

594

160

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

19

2.

TEM

Črpanje kratkoročno

odloţenih stroškov

300

190

Stroški rezervnih delov za

osnovna sredstva

november

300

403

3.

TEM

Črpanje kratkoročno

odloţenih stroškov

300

190

Stroški rezervnih delov za

osnovna sredstva

december

300

403

Konto

Zap. št.

V

breme

Zap.

št.

V

dobro

160 – Kratkoročne terjatve za odbitni

DDV

(1)

594

190 – Kratkoročno odloţeni stroški

oziroma odhodki

(1)

2.700

(2)

300

190 – Kratkoročno odloţeni stroški

oziroma odhodki

(3)

300

220 – Kratkoročne obveznosti (dolgovi)

do dobaviteljev v drţavi

(1)

3.294

403 – Stroški nadomestnih delov za

osnovna sredstva in materiala za

vzdrţevanje osnovnih sredstev

(2)

300

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

20

403 – Stroški nadomestnih delov za

osnovna sredstva in materiala za

vzdrţevanje osnovnih sredstev

(3)

300

3.11.1.5 Odpis drobnega inventarja in embalaţe - konto 404

Drobni inventar predstavlja tisti del opreme oziroma strojev, ki jih ne evidentiramo med

opredmetena osnovna sredstva, ker je njihova doba koristnosti krajša od enega leta in njihova

kupna cena ne presega 500 EUR. Sem sodijo razna orodja manjših vrednosti, manjši strojčki,

pisarniški pripomočki. Drobnega inventarja se danes ne kupuje več na zalogo, zaradi tega tudi

ni več potrebe po vodenju zalog drobnega inventarja. Navadno se smatra, da je drobni

inventar ob prenosu v uporabo tudi ţe izrabljen. Drobni inventar, ki ima dobo koristnosti

daljšo od enega koledarskega leta se skladno s SRS 1 evidentira med del opredmetenih

osnovnih sredstev in se v času predvidene dobe koristnosti tudi amortizira. Torej postopoma

skozi stroške amortizacije prehaja v vrednost poslovnih učinkov in vpliva na poslovni izid.

Embalaţa

Embalaţa, ki jo evidentiramo kot strošek, predstavlja povratno embalaţo v zvezi s katero

vodimo tudi evidenco o njeni porabi. To je tisti del embalaţe, ki nam jo naši dobavitelji

zaračunavajo.

Podjetje kupi mobilni telefon, katerega maloprodajna vrednost znaša 61 DE, dobavitelj izstavi

račun na katerem prikaţe vrednost 22 % DDV v višin 11 DE, vrednost mobilnega telefona 50

DE in vrednost za plačilo 61 DE. Podjetje mobilnih telefonov nima evidentiranih med

opredmetenimi osnovnimi sredstvi.

Podjetje opredeli mobilni telefon kot drobni inventar. Določi tudi dobo koristnosti in sicer 9

mesecev. Glede na izkušnje iz preteklosti je doba uporabe realno izkazana.

Podjetje ima tudi v svojih aktih navedeAvtorski honorarji ter drugi dohodki fizičnih osebno,

da se vsa sredstva drobnega inventarja, ki imajo dobo koristnosti krajšo od enega leta v

trenutku prenosa v uporabo tudi izrabijo in se v zvezi z njimi ne vodi nobenih evidenc.

Št.

Dok.

Vsebina

Znesek

V breme

V

dobro

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

21

1.

PRAČ

Obveznost do dobavitelja

61

220

Stroški drobnega

inventarja

50

404

Terjatev za 22% DDV

11

160

Konto

Zap. št.

V

breme

Zap.

št.

V

dobro

160 – Kratkoročne terjatve za odbitni DDV

(1)

11

220 – Kratkoročne obveznosti (dolgovi) do dobaviteljev v

drţavi

(1)

61

404 – Odpis drobnega inventarja in embalaţe

(1)

50

V izogib nekontroliranega porasta stroškov drobnega inventarja mnoga podjetja ob prenosu

drobnega inventarja pridobijo od uporabnikov potrdilo o prevzemu (reverz).

3.11.1.6 Uskladitev stroškov materiala in drobnega inventarja zaradi ugotovljenih

popisnih razlik- konto 405

To skupino stroškov predstavljajo popisne razlike, ki nastajajo v zvezi z evidencami surovin

in materiala v zalogah. Tu izkazujemo inventurne primanjkljaje, in obračunani oziroma

dejansko ugotovljeni kalo.

Inventurni primanjkljaj predstavlja popisno razliko med knjigovodskim in dejanskim stanjem

zalog surovin, materiala in drobnega inventarja, ki so največkrat posledica neugotovljivih

napak pri evidentiranju ali pa kraj. Kalo predstavlja primanjkljaj surovin in materiala, do

katerega pride v času transporta, razkladanja, nakladanja in skladiščenja zaradi raztrosa,

izsušitve, razlitja, izhlapevanja itd. Predstavlja tudi tisti del materiala, ki je v času transporta,

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

22

razkladanja, nakladanja oziroma skladiščenja poškodovan ali uničen in zaradi tega

neuporaben.

Stopnjo dopustnega oziroma predvidenega kala določi podjetje samo svojih aktih. Podjetje se

pri določitvi stopnje kala lahko sklicuje na pravilnik o davčno priznani stopnji kala za vsako

posamezno panogo. V primeru, ko pravilnik določa stopnjo kala glede na nabave tekočega

leta, se podjetje lahko odloči, da kalo obračuna od vsake nabave posebej, nato pa ugotavlja

dejanski kalo takrat, ko ta dejansko nastane.

Računovodski izkazi

To pomeni, da od vsake nabave izkaţe strošek kala v predpisanem odstotku in kot proti

vknjiţbo izkaţe kratkoročno vnaprej vračunane stroške (PČR). V trenutku dejansko nastalega

kala evidentira podjetje zmanjšanje zalog in črpanje kratkoročno vnaprej vračunanih stroškov

(PČR).

Podjetje se odloči za evidentiranje kala neposredno pri vsaki nabavi materiala. V aktih je

dovoljen kalo 1 % od nabave. V poslovnem letu ima podjetje nabave materiala v višini 30.000

DE (obveznost do dobavitelja znaša 36.600 DE, 22 % DDV 6.600 DE), poraba materiala

znaša 15.000 DE, inventurno stanje pa znaša 14.800 DE (inventurnih primanjkljajev ni).

Št.

Dok.

Vsebina

Znesek

V breme

V

dobro

1.

PRAČ

Obveznost do dobavitelja

36.600

220

Povečanje zalog

materiala

30.000

310

Terjatev za 22% DDV

6.600

160

2.

OBR

Obračun kala ob nabavi

300

405

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

23

Kratkoročne PČR

300

290

3.

OBR

Poraba materiala

15.000

310

Stroški materiala

15.000

400

4.

TEM

Dejansko ugotovljeni

kalo

200

290

Zmanjšanje zalog

materiala

200

310

Konto

Zap.

št.

V

breme

Zap.

št.

V

dobro

160 – Kratkoročne terjatve za odbitni DDV

(1)

6.600

220 – Kratkoročne obveznosti (dolgovi) do dobaviteljev v

drţavi

(1)

36.600

290 – Vnaprej vračunani stroški oziroma odhodki

(4)

200

(2)

300

310 – Zaloge surovin in materiala v skladišču

(1)

30.000

(3)

15.000

310 – Zaloge surovin in materiala v skladišču

(4)

200

400 – Stroški materiala

(3)

15.000

405 – Uskladitev stroškov materiala in drobnega inventarja (2) 300

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

24

zaradi ugotovljenih popisnih razlik

Podjetje ima konec poslovnega leta še za 100 DE v naprej vračunanega kala, ki ga bo lahko

koristilo v naslednjem poslovnem letu.

V primeru, ko bi se podjetje odločilo evidentirati kalo ob njegovem nastanku, bi ob

predhodnih podatkih o nabavi in porabi materiala upoštevalo še dejstva o nastanku kala. Pri

skladiščenju pride do razlitja materiala v vrednosti 1000 DE. Zapisnik o ugotovljenem razlitju

materiala podpiše komisija. Na podlagi podpisanega zapisnika podjetje evidentira nastali kalo.

Št.

Dok.

Vsebina

Znesek

V

breme

V

dobro

1.

PRAČ

Obveznost do dobavitelja

36.600

220

Povečanje zalog materiala

30.000

310

Terjatev za 22% DDV

6.600

160

2.

OBR

Poraba materiala

15.000

310

Stroški materiala

15.000

400

3.

OBR

Zmanjšanje zalog materiala

1.000

310

Stroški kala

1.000

405

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

25

4.

TEM

Obračun DDV 22% od preseţka

kala

154

260

Strošek DDV od kala

154

480

Konto

Zap.

št.

V

breme

Zap.

št.

V

dobro

160 – Kratkoročne terjatve za odbitni DDV

(1)

6.600

220 – Kratkoročne obveznosti (dolgovi) do dobaviteljev v

drţavi

(1)

36.600

260 – Obveznosti za obračunani DDV

(4)

154

310 – Zaloge surovin in materiala v skladišču

(1)

30.000

(2)

15.000

310 – Zaloge surovin in materiala v skladišču

(3)

1.000

400 – Stroški materiala

(2)

15.000

405 – Uskladitev stroškov materiala in drobnega inventarja

zaradi ugotovljenih popisnih razlik

(3)

1.000

480 – Dajatve, ki niso odvisne od stroškov dela ali drugih

vrst stroškov

(4)

154

Podjetje je izkazalo kalo, ki je višji od predvidenega in davčno priznanega. Dejanski kalo

presega davčno priznanega za 700 DE. Od davčno nepriznanega kala mora podjetje

obračunati DDV. Višina davčno nepriznanega kala skupaj z DDV predstavlja davčno

nepriznane odhodke.

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

26

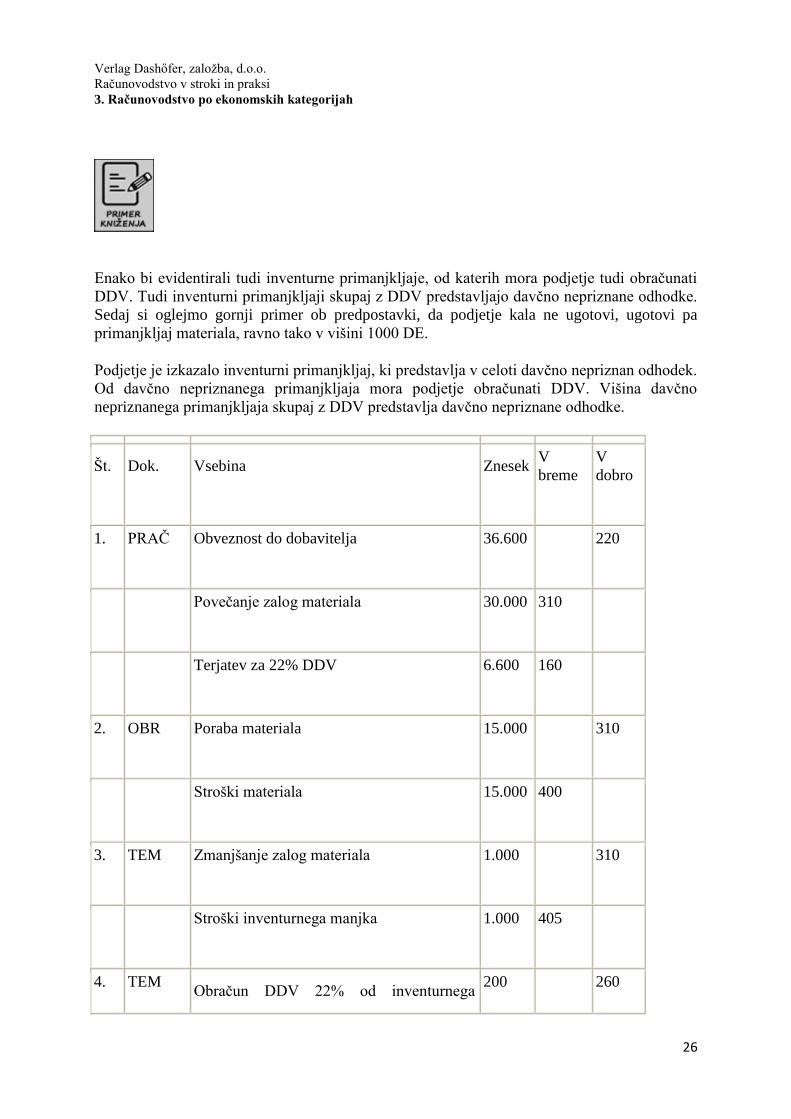

Enako bi evidentirali tudi inventurne primanjkljaje, od katerih mora podjetje tudi obračunati

DDV. Tudi inventurni primanjkljaji skupaj z DDV predstavljajo davčno nepriznane odhodke.

Sedaj si oglejmo gornji primer ob predpostavki, da podjetje kala ne ugotovi, ugotovi pa

primanjkljaj materiala, ravno tako v višini 1000 DE.

Podjetje je izkazalo inventurni primanjkljaj, ki predstavlja v celoti davčno nepriznan odhodek.

Od davčno nepriznanega primanjkljaja mora podjetje obračunati DDV. Višina davčno

nepriznanega primanjkljaja skupaj z DDV predstavlja davčno nepriznane odhodke.

Št.

Dok.

Vsebina

Znesek

V

breme

V

dobro

1.

PRAČ

Obveznost do dobavitelja

36.600

220

Povečanje zalog materiala

30.000

310

Terjatev za 22% DDV

6.600

160

2.

OBR

Poraba materiala

15.000

310

Stroški materiala

15.000

400

3.

TEM

Zmanjšanje zalog materiala

1.000

310

Stroški inventurnega manjka

1.000

405

4. TEM Obračun DDV 22% od inventurnega

200

260

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

27

manjka

Strošek DDV od kala

200

480

Konto

Zap.

št.

V

breme

Zap.

št.

V

dobro

160 – Kratkoročne terjatve za odbitni DDV

(1)

6.600

220 – Kratkoročne obveznosti (dolgovi) do dobaviteljev v

drţavi

(1)

36.600

260 – Obveznosti za obračunani DDV

(4)

220

310 – Zaloge surovin in materiala v skladišču

(1)

30.000

(2)

15.000

310 – Zaloge surovin in materiala v skladišču

(3)

1.000

400 – Stroški materiala

(3)

15.000

405 – Uskladitev stroškov materiala in drobnega inventarja

zaradi ugotovljenih popisnih razlik

(3)

1.000

480 – Dajatve, ki niso odvisne od stroškov dela ali drugih

vrst stroškov

(4)

220

3.11.1.7 Stroški pisarniškega materiala in strokovne literature - konto 406

Računovodski izkazi

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

28

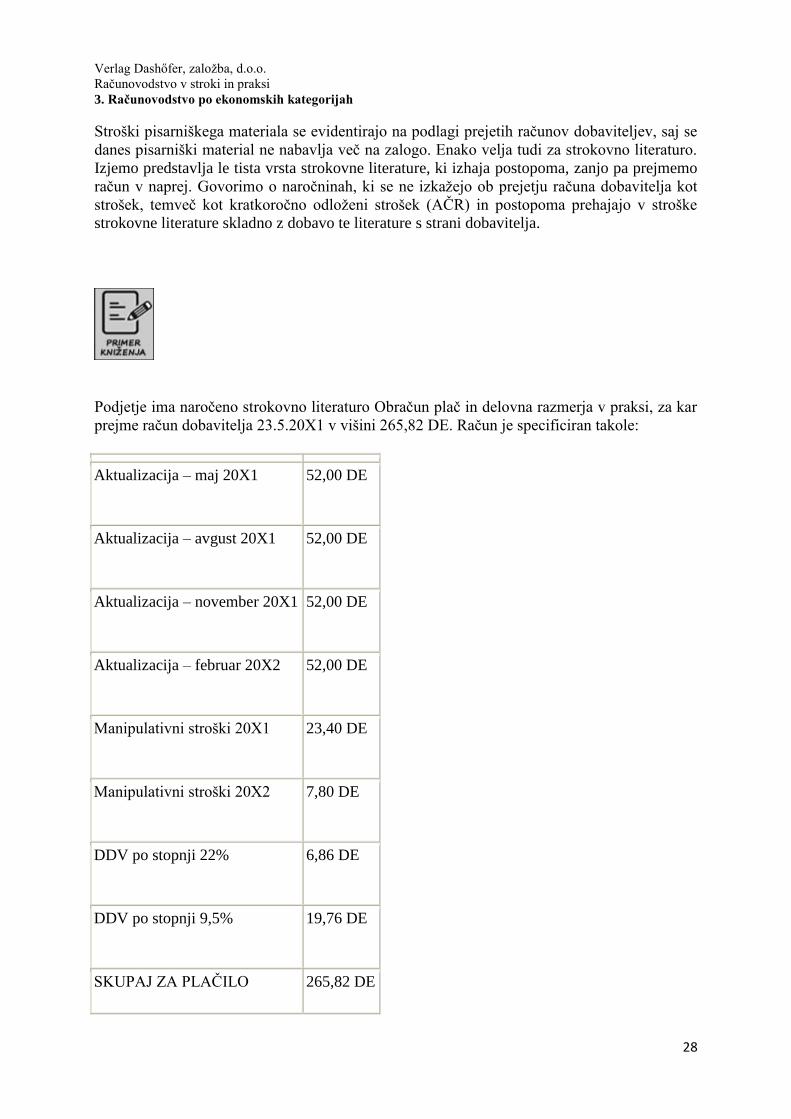

Stroški pisarniškega materiala se evidentirajo na podlagi prejetih računov dobaviteljev, saj se

danes pisarniški material ne nabavlja več na zalogo. Enako velja tudi za strokovno literaturo.

Izjemo predstavlja le tista vrsta strokovne literature, ki izhaja postopoma, zanjo pa prejmemo

račun v naprej. Govorimo o naročninah, ki se ne izkaţejo ob prejetju računa dobavitelja kot

strošek, temveč kot kratkoročno odloţeni strošek (AČR) in postopoma prehajajo v stroške

strokovne literature skladno z dobavo te literature s strani dobavitelja.

Podjetje ima naročeno strokovno literaturo Obračun plač in delovna razmerja v praksi, za kar

prejme račun dobavitelja 23.5.20X1 v višini 265,82 DE. Račun je specificiran takole:

Aktualizacija – maj 20X1

52,00 DE

Aktualizacija – avgust 20X1

52,00 DE

Aktualizacija – november 20X1

52,00 DE

Aktualizacija – februar 20X2

52,00 DE

Manipulativni stroški 20X1

23,40 DE

Manipulativni stroški 20X2

7,80 DE

DDV po stopnji 22%

6,86 DE

DDV po stopnji 9,5%

19,76 DE

SKUPAJ ZA PLAČILO 265,82 DE

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

29

Prejeti račun evidentiramo takole:

Št.

Dok.

Vsebina

Znesek

V

breme

V

dobro

1.

PRAČ

Obveznost do dobavitelja

265,82

220

Kratkoročno odloţeni stroški strokovne literature

208,00

190

Manipulativni stroški 20X1

23,40

419

Kratkoročno odloţeni manipulativni stroški 20X2

7,80

190

Terjatev za 22%DDV

6,86

160

Terjatev za 9,5%DDV

19,76

160

2.

TEM

Stroški strokovne literature maj 20X1

52,00

406

Črpanje kratkoročno odloţenih stroškov strokovne

literature

52,00

190

3.

TEM

Stroški strokovne literature avgust 20X1

52,00

406

Črpanje kratkoročno odloţenih stroškov strokovne

literature

52,00

190

4 TEM Stroški strokovne literature november 20X1 52,00 406

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

30

Črpanje kratkoročno odloţenih stroškov strokovne

literature

52,00

190

Vknjiţbe v letu 20X1

Konto

Zap.

št.

V

breme

Zap.

št.

V

dobro

160 – Kratkoročne terjatve za odbitni DDV

(1)

6,86

160 – Kratkoročne terjatve za odbitni DDV

(1)

17,68

190 – Kratkoročno odloţeni stroški oziroma odhodki

(1)

208,00

(2)

52,00

190 – Kratkoročno odloţeni stroški oziroma odhodki

(1)

7,8

(3)

52,00

190 – Kratkoročno odloţeni stroški oziroma odhodki

(4)

52,00

220 – Kratkoročne obveznosti (dolgovi) do dobaviteljev

v drţavi

(1)

265,82

406 – Stroški pisarniškega materiala in strokovne

literature

(2)

52,00

406 – Stroški pisarniškega materiala in strokovne

literature

(3)

52,00

406 – Stroški pisarniškega materiala in strokovne

literature

(4)

52,00

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

31

419 – Stroški drugih storitev

(1)

23,40

V poslovnem letu 20X2 sledijo še dodatne vknjiţbe

Št.

Dok.

Vsebina

Znesek

V

breme

V

dobro

1.

Črpanje kratkoročno odloţenih stroškov strokovne

literature

52,00

190

Stroški strokovne literature februar 20X2

52,00

406

2.

Manipulativni stroški 20X2

7,80

419

Črpanje kratkoročno odloţenih manipulativnih stroškov

20X2

7,80

190

Vknjiţbe na T kontih v letu 20X2

Konto

Zap.

št.

V

breme

Zap.

št.

V

dobro

190 – Kratkoročno odloţeni stroški oziroma odhodki

ZSt

52,00

(1)

52,00

190 – Kratkoročno odloţeni stroški oziroma odhodki

ZSt

7,80

(2)

7,80

406 – Stroški pisarniškega materiala in strokovne

literature

(1)

52,00

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

32

419 – Stroški drugih storitev

(2)

7,80

V letu 20X1 ima podjetje pravico do odbitka celotnega DDV-ja. Kot strošek pa lahko

uveljavlja le dobavljeno strokovno literaturo v letu 20X1, kar znese 156,00 DE in

manipulativne stroške leta 20X1 v višini 23,40 DE. Stroški strokovne literature v višini 52,00

DE in manipulativni stroški v višini 7,80 DE morajo ostati kot kratkoročno odloţeni stroški,

ki predstavljajo strošek poslovnega leta 20X2.

3.11.1.8 Drugi stroški materiala - konto 407

Med druge stroške materiala sodi tisti material, ki ne sodeluje v proizvodnem procesu, ni

strošek materiala, ne predstavlja nadomestnih delov oziroma materiala za opredmetena

osnova sredstva, drobnega inventarja, povratne embalaţe, popisnih razlik, pisarniškega

materiala ali strokovne literature. Sem lahko sodijo razna čistila, higienski material in drugo.

Podjetje kupi čistila in toaletne potrebščine, ki jih potrebuje za svoje poslovanje (toaletni

papir, mila, čistila za WC in čajno kuhinjo). Vrednost po računu dobavitelja znaša 244 DE,

vrednost DDV po 22 % znaša 44 DE in vrednost toaletnega materiala in čistil znaša 200 DE.

Št.

Dok.

Vsebina

Znesek

V breme

V

dobro

1.

Obveznost do dobavitelja

244

220

Stroški drugega materiala

200

407

Terjatev za 22% DDV

44

160

Konto Zap. št. V Zap. V

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

33

breme

št.

dobro

160 – Terjatve za DDV

(1)

44

220 – Kratkoročne obveznosti (dolgovi) do dobaviteljev v

drţavi

(1)

244

407 – Drugi stroški materiala

(1)

200

3.11.2 Stroški storitev - konti skupine 41

Stroške storitev obravnava SRS 14. Ta standard se opira na:

mednarodne računovodske standarde (MRS) 1, 2, 8, 11 in 17 (2004)

in 7. direktivo Evropske unije

Povezan je s Slovenskimi računovodskimi standardi (SRS) 4, 12, 16, 17 in 25.

Skupina 41

Stroški storitev se evidentirajo v okviru kontne skupine 41 in so razporejeni na:

410 – Stroški storitev pri ustvarjanju proizvodov in opravljanju storitev

411 – Stroški transportnih storitev

412 – Stroški storitev v zvezi z vzdrţevanjem

413 – Najemnine

414 – Povračila stroškov zaposlencem v zvezi z delom

415 – Stroški plačilnega prometa, stroški bančnih storitev, stroški poslov in

zavarovane premije

416 – Stroški intelektualnih in osebnih storitev

417 – Stroški sejmov, reklame in reprezentance

418 – Stroki storitev fizičnih oseb, ki ne opravljajo dejavnosti, skupaj z dajatvami, ki

bremenijo podjetje (stroški po pogodbah o delu avtorskih pogodba, sejnine

zaposlencem in drugim osebam…)

419 – Stroški drugih storitev (Slovenski inštitut za revizijo – KONTNI NAČRT ZA

GOSPODARSKE DRUŢBE)

Razvrščanje stroškov storitev

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

34

Stroški storitev so stroški, ki se ne štejejo kot stroški materiala, amortizacij ali dela. (SRS

14.1)

V skladu s SRS 14 se stroški storitev razvrščajo po izvirnih vrstah, podrobnejšo razčlenitev pa

določi podjetje samo. (SRS 14.2)

Med stroške storitev se razvrščajo tudi v naprej vračunani stroški storitev, čeprav se pojavijo

šele kasneje. (SRS 14.5)

Med stroške storitev pa se ne razvrščajo tisti stroški storitev, ki ostajajo med usredstvenimi

(aktivnimi) kratkoročnimi časovnimi razmejitvami. (SRS 14.6)

Pripoznavanje stroškov storitev

Stroški storitev se pripoznajo na podlagi listin, ki dokazujejo da so praviloma povezani z

nastalimi gospodarskimi koristmi. (SRS 14.10)

Začetno računovodsko merjenje stroškov storitev

Ocenjeni zneski v naprej vračunanih stroškov storitev se izkazujejo v postavkah, v katerih bi

se sicer izkazali takšni dejanski stroški storitev. Ti stroški s krijejo v breme ustrezne postavke

udogovljenih (pasivnih) kratkoročnih časovnih razmejitev. (SRS 14.15)

Rezervacije za kritje prihodnjih stroškov storitev se obravnavajo kot posebne vrste stroškov in

ne kot stroški storitev. Krijejo pa se neposredno v breme ustreznih rezervacij. (SRS 14.16)

Prevrednotovanje stroškov storitev

Prevrednotenje stroškov storitev je sprememba njihove knjigovodske vrednosti po njihovem

začetnem zajetju. Opravi se na koncu poslovnega leta. (SRS 14.17)

Razkrivanje stroškov storitev

Podjetja, ki niso zavezana reviziji, morajo razkrivati samo zakonsko določene informacije in

podatke, preostala podjetja pa morajo zadostiti tudi zahtevam po razkrivanju v skladu s SRS.

Ta razkritja so predpisana za vse pomembne zadeve. Naravo in stopnjo pomembnosti opredeli

podjetje v svojih aktih. (SRS 14.26)

Stroški storitev so stroški, ki nastajajo pri proizvajanju proizvodov in opravljanju storitev,

vendar jih ne opravimo sami, ampak jih po našem naročilu za nas opravijo naši poslovni

partnerji. V to skupino ne sodijo stroški lastnih storitev, ki se izkazujejo po izvirnih vrstah

(stroški materiala, stroški amortizacije, stroški dela).

Obdavčitev

Stroški storitev predstavljajo davčno priznane odhodke, če niso v nasprotju z 29. in 30.

členom ZDDPO-2. Delno priznani so na primer le stroški reprezentance, ki predstavljajo

davčno priznane odhodke v višini 50 % v skladu z 31. členom ZDDPO-2.

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

35

31. člen

(delno priznani odhodki)

(1) Kot odhodki se priznajo v višini 50 %:

stroški reprezentance;

stroški nadzornega sveta oziroma drugega organa, ki opravlja zgolj funkcijo nadzora.

(2) Za stroške reprezentance se štejejo stroški za pogostitev, zabavo ter darila (z logotipom ali

brez) ob poslovnih stikih zavezanca s poslovnimi partnerji.

3.11.2.1 Stroški storitev pri ustvarjanju proizvodov in opravljanju storitev - konto 410

Kooperanti

Stroški storitev pri ustvarjanju proizvodov in opravljanju storitev predstavljajo predvsem

obdelovalne, dodelovalne, predelovalne storitve povezane s proizvodnjo oziroma poslovnimi

učinki in jih za nas opravijo naši poslovni partnerji po našem naročilu. To so neposredni

stroški poslovnih učinkov, ki neposredno bremenijo posamezne poslovne učinke. Govorimo

predvsem o stroških, ki jih za nas opravijo kooperanti.

Podjetje ima s kooperantom sklenjeno pogodbo, po kateri mu preda v predelavo material v

vrednosti 1000 DE. V pogodbi je naveden tudi normativ porabe materiala s katerim se

kooperant strinja. Dogovorjeno je, da kooperant zaračuna svojo storitev v višini 610 DE

skupaj z 22 % DDV. Kooperant porabi za 10 % več materiala, kot je predvideno v normativu,

za kar ga podjetje tudi dodatno bremeni im mu izstavi račun za material v višini 122 DE

skupaj z 22 % DDV. Kooperant prizna svojo napako in potrdi prejem računa.

Št.

Dok.

Vsebina

Znesek

V

breme

V

dobro

1.

ODD

Zmanjšanje zalog materiala

1.000

310

Zaloge materiala v dodelavi 1.000 316

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

36

2.

PRAČ

Obveznost do dobavitelja

610

220

Stroški kooperantskih storitev

500

410

Terjatev za 22%DDV

110

160

3.

OBR

Obračun porabe materiala

900

316

Stroški materiala

900

400

4.

IRAČ

Terjatev do kooperanta

122

120

Prihodki od prodaje materiala

100

762

Obveznost za 22% DDV

22

260

5.

TEM

Obračun porabe materiala

nepravilno porabljenega

materiala

100

316

Stroški materiala

100

400

Konto

Zap. št.

V

breme

Zap.

št.

V

dobro

120 – Kratkoročne terjatve do

kupcev v drţavi

(4)

122

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

37

160 – Kratkoročne terjatve za

odbitni DDV

(2)

110

220 – Kratkoročne obveznosti

(dolgovi) do dobaviteljev v drţavi

(2)

610

260 – Obveznosti za obračunani

DDV

(2)

22

310 – Zaloge surovin in materiala v

skladišču

ZSt

(1)

1.000

316 – Zaloge surovin in materiala v

dodelavi in predelavi

(1)

1.000

(3)

900

316 – Zaloge surovin in materiala v

dodelavi in predelavi

(5)

100

400 – Stroški materiala

(3)

900

400 – Stroški materiala

(5)

100

410 – Stroški storitev pri

ustvarjanju proizvodov in

opravljanju storitev

(2)

500

762 – Prihodki od prodaje

trgovskega blaga in materiala na

domačem trgu

(4)

100

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

38

3.11.2.2 Stroški transportnih storitev - konto 411

Med stroške transportnih storitev sodijo stroški prevozov, ki ne predstavljajo nabavne vrednosti surovin,

materiala, blaga, prevozni stroški oseb, stroški poštnin in podobni stroški, ki predstavljajo transport.

Podjetje prejme račun za prevoz službenega vozila v okvari v višini 183 DE skupaj z 22 % DDV.

Št.

Dok.

Vsebina

Znesek

V breme

V dobro

1.

PRAČ

Obveznost do dobavitelja

183

220

Stroški transportnih storitev

150

411

Terjatev za 22% DDV

33

160

Konto

Zap. št.

V breme

Zap. št.

V dobro

160 – Kratkoročne terjatve za odbitni DDV

(1)

33

220 – Kratkoročne obveznosti (dolgovi) do dobaviteljev v državi

(1)

183

411 – Stroški transportnih storitev

(1)

150

3.11.2.3 Stroški storitev v zvezi z vzdrţevanjem opredmetenih osnovnih sredstev - konto 412

Stroški storitev v zvezi z vzdrţevanjem opredmetenih osnovnih sredstev so stroški, ki

nastanejo v zvezi s sprotnimi popravili opredmetenih osnovnih sredstev in ne predstavljajo

stroškov investicijskih vzdrţevanj, ki neposredno povečujejo nabavno vrednost opredmetenih

osnovnih sredstev oziroma njihovih delov.

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

39

Podjetje izvede redna vzdrţevalna dela na motorju delovnega stroja. Redna vzdrţevalna dela

so po navodilih dobavitelja potrebna za normalno delovanje delovnega stroja. Opravi se

zamenjavo olj, filtrov in tesnil. Vrednost teh del znaša 580 DE, vrednost materiala znaša 300

DE, vrednost storitve znaša 280 DE. Vzdrţevalna dela opravi mali davčni zavezanec.

Št.

Dok.

Vsebina

Znesek

V

breme

V

dobro

1.

Obveznost do dobavitelja

580

220

Stroški nadomestnih delov

za osnovna sredstva

300

403

Stroški storitev v zvezi z

opredmetenimi osnovnimi

sredstvi

280

412

Konto

Zap. št.

V

breme

Zap.

št.

V

dobro

220 – Kratkoročne obveznosti

(dolgovi) do dobaviteljev v drţavi

(1)

580

403 – Stroški nadomestnih delov za

osnovna sredstva in materiala za

vzdrţevanje osnovnih sredstev

(1)

300

412 – Stroški storitev v zvezi z

vzdrţevanjem

(1)

280

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

40

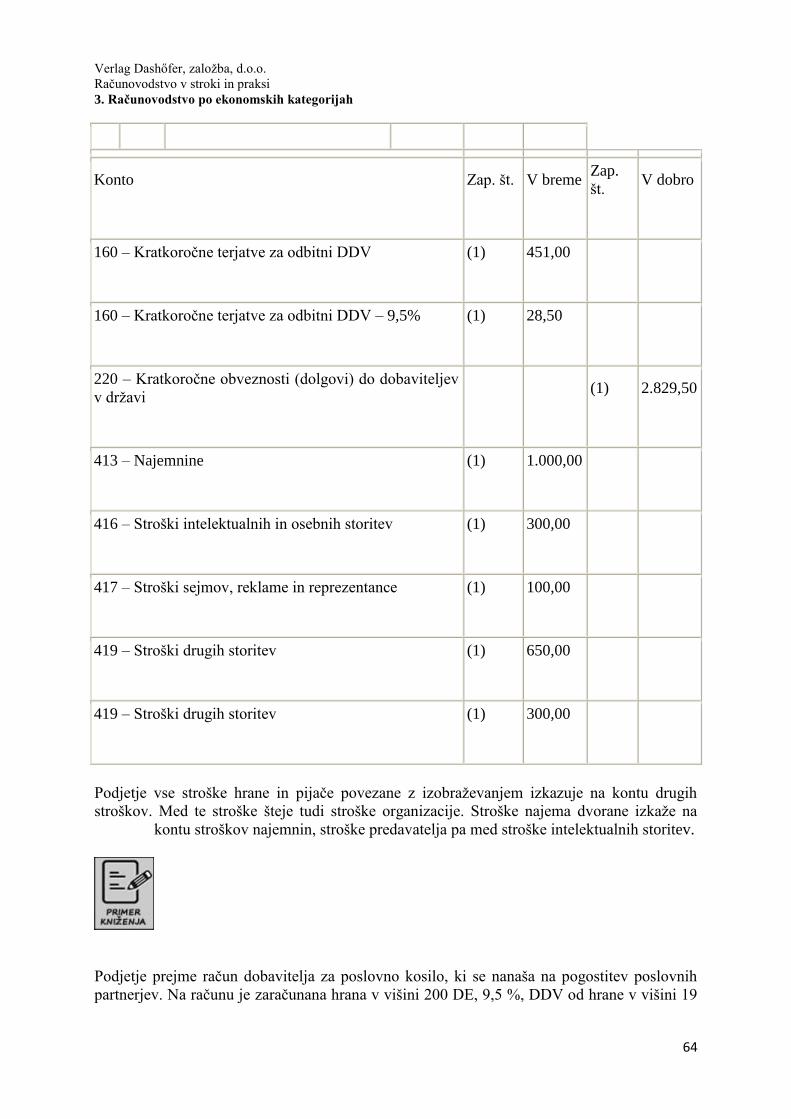

3.11.2.4 Stroške najemnin - konto 413

Stroški najemnin predstavljajo stroške, ki nam jih zaračunavajo lastniki opreme oziroma

prostorov, ki jih podjetje uporablja v svojem poslovnem procesu stalno ali občasno. Sem

sodijo tudi stroški poslovnega najema, ki nam jih zaračunava lizingodajalec.

Podjetje ima v najemu poslovne prostore. Najemno pogodbo ima sklenjeno s fizično osebo. V

pogodbi je dogovorjeno, da najemodajalec zaračuna, najemojemalec pa plača najemnino za

čas od 1.3.20X1 do 29.2.20X2. Znesek najemnine znaša 1000 DE mesečno. Najemojemalec

mora najemodajalcu nakazati tudi varščino v višini 500 DE kot zavarovanje morebitne nastale

škode. Najemnina vključuje vse stroške. Najemodajalec najemniku izstavi račun dne

25.2.20X1, skladno z ZDoh-2 in sicer za bruto najemnino v višini 12.500 DE. Račun zapade v

plačilo 10.3.20X1.

Obdavčitev

Najemojemalec mora v skladu z ZDoh-2 preveriti pravilnost obračuna najemnine izkazane na

računu, pri čemer davčno osnovo zmanjša za 10 % normiranih stroškov in od tako

ugotovljene osnove obračuna 25 % davek od dohodkov od oddajanja nepremičnin v najem.

Ob izplačilu najemnine mora davčnemu organu posredovati tudi REK 2 obrazec.

Ker je najemnina obračunana za obdobje daljše od poslovnega leta, mora najemnine prikazati

kot kratkoročno odloţene stroške in jih prenašati mesečno med stroške najemnin.

Varščina ne predstavlja stroška!

Bruto prejemek

12.000,00 DE

10 % normiranih stroškov

1.200,00 DE

Osnova za obračun davka

od prejemov

10.800,00 DE

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

41

Davek od prejemka 25%

od osnove

2.700,00 DE

Neto prejemek

9.300,00 DE

Št.

Dok.

Vsebina

Znesek

V

breme

V

dobro

1.

PRAČ

Obveznost do dobavitelja

12.000

220

Kratkoročno odloţeni stroški najemnin

12.000

190

2.

TEM

Obračun najemnin

12.500

220

Obveznost do najemodajalca

9.300

285

Obveznost za davek iz najemnin

2.700

265

Plačilo varščine

500

134

3.

BI

Zmanjšanje TRR

12.500

110

Plačilo neto najemnine

9.300

285

Plačilo davka od najemnine

2.700

265

Plačilo varščine

500

134

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

42

4.

TEM

Črpanje kratkoročno odloţenih stroškov

najemnin marec

1.000

190

Stroški najemnin

1.000

413

5.

TEM

Črpanje kratkoročno odloţenih stroškov

najemnin april

1.000

190

Stroški najemnin

1.000

413

6.

TEM

Črpanje kratkoročno odloţenih stroškov

najemnin maj

1.000

190

Stroški najemnin

1.000

413

7.

TEM

Črpanje kratkoročno odloţenih stroškov

najemnin junij

1.000

190

Stroški najemnin

1.000

413

8.

TEM

Črpanje kratkoročno odloţenih stroškov

najemnin julij

1.000

190

Stroški najemnin

1.000

413

9.

TEM

Črpanje kratkoročno odloţenih stroškov

najemnin avgust

1.000

190

Stroški najemnin

1.000

413

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

43

10.

TEM

Črpanje kratkoročno odloţenih stroškov

najemnin september

1.000

190

Stroški najemnin

1.000

413

11.

TEM

Črpanje kratkoročno odloţenih stroškov

najemnin oktober

1.000

190

Stroški najemnin

1.000

413

12.

TEM

Črpanje kratkoročno odloţenih stroškov

najemnin november

1.000

190

Stroški najemnin

1.000

413

13.

TEM

Črpanje kratkoročno odloţenih stroškov

najemnin december

1.000

190

Stroški najemnin

1.000

413

Konto

Zap.

št.

V

breme

Zap.

št.

V

dobro

110 – Denarna sredstva na računih, razen deviznih

(3)

12.500

134 – Dane kratkoročne varščine

(3)

500

190 – Kratkoročno odloţeni stroški oziroma odhodki

(1)

12.000

(4)

1.000

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

44

190 – Kratkoročno odloţeni stroški oziroma odhodki

(5)

1.000

190 – Kratkoročno odloţeni stroški oziroma odhodki

(6)

1.000

190 – Kratkoročno odloţeni stroški oziroma odhodki

(7)

1.000

190 – Kratkoročno odloţeni stroški oziroma odhodki

(8)

1.000

190 – Kratkoročno odloţeni stroški oziroma odhodki

(9)

1.000

190 – Kratkoročno odloţeni stroški oziroma odhodki

(10)

1.000

190 – Kratkoročno odloţeni stroški oziroma odhodki

(11)

1.000

190 – Kratkoročno odloţeni stroški oziroma odhodki

(12)

1.000

190 – Kratkoročno odloţeni stroški oziroma odhodki

(13)

1.000

220 – Kratkoročne obveznosti (dolgovi) do dobaviteljev v

drţavi

(2)

12.000

(1)

12.000

265 – Obveznosti za davčni odtegljaj

(3)

1.800

(2)

1.800

285 - Kratkoročna obveznost do najemodajalca

(3)

10.200

(2)

10.200

413 – Najemnine

(4)

1.000

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

45

413 – Najemnine

(5)

1.000

413 – Najemnine

(6)

1.000

413 – Najemnine

(7)

1.000

413 – Najemnine

(8)

1.000

413 – Najemnine

(9)

1.000

413 – Najemnine

(10)

1.000

413 – Najemnine

(11)

1.000

413 – Najemnine

(12)

1.000

413 – Najemnine

(13)

1.000

Najemodajalec lahko s pisnim zahtevkom, če je najemojemalec plačnik davka uveljavlja

namesto 10 % normiranih stroškov, dejanske stroške, ki so mu nastali v zvezi z oddajanjem v

najem.

Podjetje sklene najemno pogodbo pod istimi pogoji s pravno osebo. V takšnem primeru se

evidentira le račun in plačila.

Obdavčitev

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

46

Dajanje nepremičnin v najemnin je po 2. točki 44. člena DDV-1 oproščeno obračuna in

plačila DDV-ja. V kolikor pa imata oba, tako najemodajalec kot najemnik, pravico do 100 %

odbitnega deleţa, lahko podpišeta izjavo o obračunavanju DDV-ja in jo posredujeta vsak

svojemu davčnemu uradu. To moţnost lahko koristimo na podlagi 45. člena ZDDV-1.

V primeru, ko bi sklenilo podjetje najemno pogodbo s pravno osebo in nebi podpisalo izjave o

obračunavanju DDV-ja na podlagi 45. člena ZDDV- 1, bi bile vknjiţbe sledeče:

Št.

Dok.

Vsebina

Znesek

V

breme

V

dobro

1.

PRAČ

Obveznost do dobavitelja

12.000

220

Kratkoročno odloţeni stroški

najemnin

12.000

190

2.

BI

Zmanjšanje TRR

12.500

110

Plačilo obveznosti do

dobavitelja

12.000

220

Plačilo varščine

500

134

3.

TEM

Črpanje kratkoročno odloţenih

stroškov najemnin marec

1.000

190

Stroški najemnin

1.000

413

4.

TEM

Črpanje kratkoročno odloţenih

stroškov najemnin april

1.000

190

Stroški najemnin

1.000

413

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

47

5.

TEM

Črpanje kratkoročno odloţenih

stroškov najemnin maj

1.000

190

Stroški najemnin

1.000

413

6.

TEM

Črpanje kratkoročno odloţenih

stroškov najemnin junij

1.000

190

Stroški najemnin

1.000

413

7.

TEM

Črpanje kratkoročno odloţenih

stroškov najemnin julij

1.000

190

Stroški najemnin

1.000

413

8.

TEM

Črpanje kratkoročno odloţenih

stroškov najemnin avgust

1.000

190

Stroški najemnin

1.000

413

9.

TEM

Črpanje kratkoročno odloţenih

stroškov najemnin september

1.000

190

Stroški najemnin

1.000

413

10.

TEM

Črpanje kratkoročno odloţenih

stroškov najemnin oktober

1.000

190

Stroški najemnin

1.000

413

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

48

11.

TEM

Črpanje kratkoročno odloţenih

stroškov najemnin november

1.000

190

Stroški najemnin

1.000

413

12.

TEM

Črpanje kratkoročno odloţenih

stroškov najemnin december

1.000

190

Stroški najemnin

1.000

413

Konto

Zap. št.

V

breme

Zap.

št.

V

dobro

110 – Denarna sredstva na

računih, razen deviznih

(1)

12.500

134 – Dane kratkoročne varščine

(2)

500

190 – Kratkoročno odloţeni

stroški oziroma odhodki

(1)

12.000

(3)

1.000

190 – Kratkoročno odloţeni

stroški oziroma odhodki

(4)

1.000

190 – Kratkoročno odloţeni

stroški oziroma odhodki

(5)

1.000

190 – Kratkoročno odloţeni

stroški oziroma odhodki

(6)

1.000

190 – Kratkoročno odloţeni (7) 1.000

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

49

stroški oziroma odhodki

190 – Kratkoročno odloţeni

stroški oziroma odhodki

(8)

1.000

190 – Kratkoročno odloţeni

stroški oziroma odhodki

(9)

1.000

190 – Kratkoročno odloţeni

stroški oziroma odhodki

(10)

1.000

190 – Kratkoročno odloţeni

stroški oziroma odhodki

(11)

1.000

190 – Kratkoročno odloţeni

stroški oziroma odhodki

(12)

1.000

220 – Kratkoročne obveznosti

(dolgovi) do dobaviteljev v drţavi

(2)

12.000

(1)

12.000

413 – Najemnine

(3)

1.000

413 – Najemnine

(4)

1.000

413 – Najemnine

(5)

1.000

413 – Najemnine

(6)

1.000

413 – Najemnine

(7)

1.000

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

50

413 – Najemnine

(8)

1.000

413 – Najemnine

(9)

1.000

413 – Najemnine

(10)

1.000

413 – Najemnine

(11)

1.000

413 – Najemnine

(12)

1.000

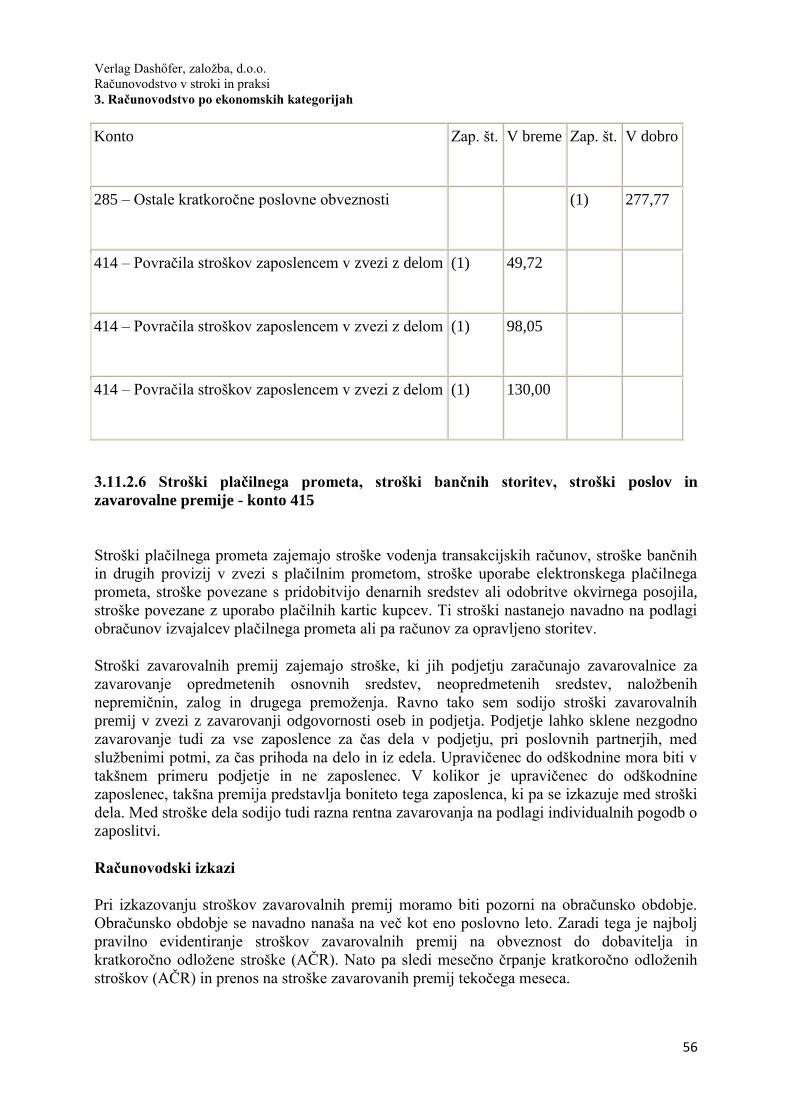

3.11.2.5 Stroški povračil zaposlencem v zvezi z delom - konto 414

Med stroške povračil zaposlencem v zvezi z delom sodijo stroški, ki nastanejo v zvezi z

zaposlenci in niso predmet pogodbe o delu sklenjene med zaposlencem in delodajalcem. Sem

sodijo povračila stroškov v zvezi s sluţbenimi potovanji in sicer kilometrine, dnevnice,

nočitve itd. Pri obračunu stroškov povračil zaposlencem v zvezi z delom moramo upoštevati

zneske povračil, ki so predpisani v kolektivnih pogodbah in seveda tudi določila uredbe o

davčni obravnavi povračil stroškov v zvezi z delom in drugih dohodkov, ki se ne vštevajo v

davčno osnovo.

Obdavčitev

Trenutno veljavna uredba je objavljena v Ul RS 76/08.

Stroški prevoza na sluţbenem potovanju

Povračila stroškov prevoza na sluţbenem potovanju se ne všteva v davčno osnovo

dohodka iz delovnega razmerja do višine dejanskih stroškov za prevoz z javnimi

prevoznimi sredstvi, za prevoz, ki se izvaja z osebnim ali kombiniranim vozilom v

komercialne namene, ali za najem osebnega avtomobila.

Za povračilo stroškov prevoza na sluţbenem potovanju se šteje tudi povračilo stroškov

za takse (letališke takse, peronske karte in podobno), povračilo stroškov za gorivo, če

se uporablja sluţbeno vozilo, cestnine in parkirnine ter povračilo stroškov za prevoz in

prenos stvari oziroma prtljage.

V primeru, da delojemalec uporablja lastno prevozno sredstvo, se povračilo stroškov

prevoza na sluţbenem potovanju ne všteva v davčno osnovo do višine 0,37 EUR za

vsak prevoţeni kilometer.

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

51

Povračilo stroškov prevoza na sluţbenem potovanju se ne všteva v davčno osnovo, če

je dokumentirano s potnim nalogom in z računi. Iz potnega naloga mora biti razvidna

odobritev delodajalca za posamezno vrsto prevoza.

Stroški dnevnic

Če traja sluţbeno v Sloveniji nad 12 do 24 ur, se v davčno osnovo dohodka iz

delovnega razmerja ne všteva dnevnica do višine 21,39 EUR, če traja sluţbeno

potovanje v Sloveniji nad 8 do 12 ur, se v davčno osnovo ne všteva dnevnica do

višine10,68 EUR, če traja sluţbeno potovanje v Sloveniji nad 6 do 8 ur, se v davčno

osnovo ne všteva dnevnica do višine 7,45 EUR.

Višina dnevnice za sluţbena potovanja je določena v predpisu Vlade Republike

Slovenje, ki ureja povračila stroškov za sluţbena potovanja v tujino, za posamezno

drţavo oziroma območje (predpis). Če traja sluţbeno potovanje v tujini nad14 do 24

ur, se v davčno osnovo dohodka iz delovnega razmerja ne všteva dnevnica do višine

zneska iz predpisa; če traja sluţbeno potovanje v tujini nad 8 do14 ur, se v davčno

osnovo ne všteva dnevnica do višine 75 % zneska iz predpisa; če traja sluţbeno

potovanje v tujini nad 6 do 8 ur, se v davčno osnovo ne všteva dnevnica do višine 25

% zneska iz predpisa.

Če je narava dela takšna, da se v preteţni meri opravlja izven sedeţa delodajalca in se

delo opravlja na območju Slovenije, delojemalec pa se vsakodnevno vrača v kraj kjer

prebiva, se v davčno osnovo dohodka iz delovnega razmerja, ne glede na določbe o

višini dnevnic za sluţbena potovanja v Sloveniji in tujini, ne všteva povračilo stroškov

prehrane med delom, do višine in pod pogoji, ki so določeni v členu, ki opredeljuje

prehrano med delom.

Stroški prenočevanja na sluţbenem potovanju

Povračilo stroškov prenočevanja na sluţbenem potovanju se ne všteva v davčno

osnovo dohodka iz delovnega razmerja do višine dejanskih stroškov za prenočevanje.

Povračilo stroškov prenočevanja na sluţbenem potovanju se ne všteva v davčno

osnovo, če je dokumentirano s potnim nalogom in z računi.

Če stroški prenočevanja na sluţbenem potovanju v Sloveniji, ki traja nad 8 do 12 ur,

vključujejo tudi plačilo zajtrka, se znesek dnevnice iz uredbe o stroških dnevnic

zmanjša za 15 %; če stroški prenočevanja na sluţbenem potovanju v Sloveniji, ki traja

nad 12 do 24 ur, vključujejo tudi plačilo zajtrka, se znesek dnevnice iz uredbe o

stroških dnevnic zmanjša za 10 %.

Če stroški prenočevanja na sluţbenem potovanju v tujini, ki traja nad 8 do 14 ur,

vključujejo tudi plačilo zajtrka, se znesek dnevnice iz uredbe o stroških dnevnic

zmanjša za 15 %; če stroški prenočevanja na sluţbenem potovanju v tujini, ki traja nad

14 do 24 ur, vključujejo tudi plačilo zajtrka, se znesek dnevnice iz uredbe o stroških

dnevnic zmanjša za 10 %.

Vsi stroški povračil za sluţbena potovanja morajo temeljiti na podpisanih, izpolnjenih in

obračunanih potnih nalogih z vsemi prilogami, iz katerih je nedvoumno razvidno, da je bila

navedena sluţbena pot dejansko tudi opravljena (kratko poročilo o sluţbeni poti, navedba

poslovnih partnerjev oziroma dogodkov v zvezi s katerimi je bila ta pot opravljena). Pazljivi

moramo biti tudi na to, da zaposlencu na dan sluţbene poti v primeru, ko se ta ni pričela in

zaključila na mestu opravljanja dela, ne obračunamo in izplačamo tudi nadomestila za prevoz

Verlag Dashőfer, zaloţba, d.o.o.

Računovodstvo v stroki in praksi

3. Računovodstvo po ekonomskih kategorijah

52

na delo in iz dela; v primeru obračuna in izplačila dnevnic ali nočitev, ki vključujejo tudi

prehrano, pa mu ne smemo obračunati in izplačati tudi nadomestila za prehrano med delom.

Poslovodja podjetja pošlje zaposlenca na sluţbeno pot. Sluţbena pot se izvede zaradi

udeleţbe na konferenci v Portoroţu. Konferenca se bo odvijala od 3.10. do 5.10.20x1.

Zaposlencu se prizna potovanje z njegovim osebnim vozilom in povračilo za nočitev.