1 NUCLEO TEMÁTICO: CREACIÓN DE VALOR E INDUCTORES DE VALOR SEMANA: UNO TEMA – EL SISTEMA DE CREACIÓN DE VALOR * PROPÓSITO: desarrollar los conceptos básicos del modelo SISTEMA DE CREACION DE VALOR propuestos por Oscar León García, su autor, en el libro, VALORACION DE EMPRESAS, GERENCIA DEL VALOR Y EVA, y que como sistema consta de ocho procesos, atados a tres alternativas de gestión. Los procesos considerados son: 1. Adoptar mentalidad estratégica 2. Implementar la estrategia 3. Definir y gestionar inductores de valor 4. Identificar y gestionar microinductores de valor 5. Valorar la Empresa 6. Monitorear el Valor 7. Educar entrenar y comunicar 8. Compensar resultados de valor GERENCIA DEL VALOR: ¿MODA O CULTURA?: En los últimos años se ha visto cómo las empresas han acogido el término valor agregado como uno más de su lenguaje cotidiano. Valor agregado para los clientes, cadena de valor agregado, decisiones que agreguen valor, etc., son expresiones con las que ya se está familiarizado. A pesar de que entre los objetivos empresariales el objetivo financiero es el único que menciona el término Valor, no fueron propiamente los gerentes financieros de las empresas quienes originalmente promovieron procesos en este sentido. La preocupación de los ejecutivos de Producción, por lograr que los productos y servicios además de ser elaborados con la máxima calidad y al mínimo costo, también llegaran al consumidor en el momento oportuno fue tal vez la primera manifestación asociada al valor agregado, en este caso, valor agregado para el cliente. Esto llevó a muchas empresas a emprender ambiciosos programas de mejoramiento continuo encaminados a disminuir los tiempos de ciclo en todas las actividades de su cadena de valor. * Tomado y adaptado de: GARCÍA, Oscar León. Valoración de empresas, gerencia del valor y EVA. Cali: Prensa Moderna, 2003. Capítulo Uno. GERENCIA FINANCIERA

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

-

1

NUCLEO TEMTICO: CREACIN DE VALOR E INDUCTORES DE VALOR

SEMANA: UNO TEMA EL SISTEMA DE CREACIN DE VALOR*

PROPSITO: desarrollar los conceptos bsicos del modelo SISTEMA DE CREACION DE VALOR propuestos por Oscar Len Garca, su autor, en el libro, VALORACION DE EMPRESAS, GERENCIA DEL VALOR Y EVA, y que como sistema consta de ocho procesos, atados a tres alternativas de gestin.

Los procesos considerados son:

1. Adoptar mentalidad estratgica 2. Implementar la estrategia 3. Definir y gestionar inductores de valor 4. Identificar y gestionar microinductores de valor 5. Valorar la Empresa 6. Monitorear el Valor 7. Educar entrenar y comunicar 8. Compensar resultados de valor

GERENCIA DEL VALOR: MODA O CULTURA?: En los ltimos aos se ha visto cmo las empresas han acogido el trmino valor agregado como uno ms de su lenguaje cotidiano. Valor agregado para los clientes, cadena de valor agregado, decisiones que agreguen valor, etc., son expresiones con las que ya se est familiarizado.

A pesar de que entre los objetivos empresariales el objetivo financiero es el nico que menciona el trmino Valor, no fueron propiamente los gerentes financieros de las empresas quienes originalmente promovieron procesos en este sentido. La preocupacin de los ejecutivos de Produccin, por lograr que los productos y servicios adems de ser elaborados con la mxima calidad y al mnimo costo, tambin llegaran al consumidor en el momento oportuno fue tal vez la primera manifestacin asociada al valor agregado, en este caso, valor agregado para el cliente. Esto llev a muchas empresas a emprender ambiciosos programas de mejoramiento continuo encaminados a disminuir los tiempos de ciclo en todas las actividades de su cadena de valor.

* Tomado y adaptado de: GARCA, Oscar Len. Valoracin de empresas, gerencia del valor y EVA. Cali: Prensa Moderna, 2003. Captulo Uno.

GERENCIA FINANCIERA

-

2

El mejoramiento continuo se asocia con el denominado Sistema Justa a Tiempo JAT que, aunque tambin es conocido como el Sistema de Produccin Toyota por haber sido acogido por esta empresa poco despus de la segunda guerra mundial, es en realidad una tcnica que consta de unos principios universales de fabricacin que han sido bien administrados por algunos fabricantes japoneses1. El tema del mejoramiento continuo ha sido preocupacin de los gerentes desde la segunda mitad de la dcada de los 80, poca que se relacionar con el florecimiento de la Cultura de la Calidad y Justo a Tiempo.

Comenzando la dcada de los 90, los ejecutivos de Mercadeo, tambin en su deseo de direccionar la Estrategia de Mercadeo hacia la generacin de valor para los clientes y consumidores complementaron la definicin del objetivo bsico de esa actividad, definido como la satisfaccin de las necesidades de los clientes, anotando que esta satisfaccin debera darse ms all de sus expectativas, lo cual se materializaba en la medida en que ellos percibieran en el producto un mayor valor en relacin con el precio pagado por ste. Esta forma de pensar dio origen a lo que se denomina Cultura del Servicio.

Brindar calidad de vida a sus trabajadores es la forma en que muchas entidades definen el valor agregado para esto (los trabajadores).

Pero Y qu del valor agregado para los propietarios? Explcitamente, qu modelos gerenciales se han diseado para ayudar a los gerentes a incrementar el valor del Patrimonio de los socios, ms concretamente, para convertir el valor que se agrega a los clientes y trabajadores en valor agregado para los propietarios?

Aunque el Objetivo Bsico Financiero se define como la maximizacin del patrimonio de los propietarios, paradjicamente y por muchos aos los gerentes no han sido consecuentes con este propsito.

Es importante destacar que desde el siglo XIX economistas Neoclsicos como Alfred Marshall en su obra Principios de Economa, se refirieron al concepto de generacin de valor econmico haciendo alusin al hecho de que el capital deba producir ingresos superiores a su costo de oportunidad2. Sin embargo estos conceptos nunca fueron acogidos con inters por los empresarios.

Es posible que una de las primeras empresas en explorar el tema del valor agregado para los propietarios haya sido General Motors Corporation que en los aos 20 adopt el concepto en su esquema de medicin de resultados3. Aparentemente, la aplicacin del concepto fue olvidada hasta que en los aos 50 General Electric lo retom y comenz a utilizar el indicador denominado Ingreso Residual como medida de evaluacin del desempeo4. Este permanente empeo por crear valor le ha valido a esta empresa ser una de las ms reconocidas generadoras de valor en el mundo y en opinin de la revista The Economist la empresa ms admirada del planeta5, considerada como la tercera

1 KAY J., Edward Justo a Tiempo. Bogot: Norma 1989. p. 12. 2 KNIGHT, James L. Value Based Management. New York: McGraw-Hill, 1998. P. 2. 3 Booz, Allen & Hamilton. Creating Value Through EVA, Myth or Really? Cuarto trimester, 1997. 4 RAPPAPORT, Alfred. Creating Shareholder Value. Segunda edicin. The Free Press, 1998. P.121. 5 The House That Jack Built. EN: The Economist, September 1999.

-

3

ms rentable en el globo despus de Shell y Exxon6. En 1997 el valor de su accin creci cerca del 50% y en los ltimos seis aos ha reportado una rentabilidad patrimonial promedio del 21% anual en dlares. La rentabilidad del ndice Standard & Poors para el mismo lapso fue del 10,34%. Durante cuatro aos consecutivos (1998-2001) ha ocupado el primer lugar en el ranking de las empresas ms admiradas promovido por la revista Fortune.

Igualmente, en el estudio Las empresas ms respetadas del mundo7 preparado a finales de 2001 por el Financial Times y Pricewaterhouse Coopers esta empresa ocup el primer lugar en la categora de compaas que generan ms valor a sus accionistas.

El concepto de valor agregado para los propietarios no es, pues, ms que el que pregona el Objetivo Bsico Financiero de la Empresa, por cierto definido hace dcadas, como debe ser el aumento del patrimonio o la riqueza de sus accionistas. As de sencillo y sin embargo en muchas empresas no se vive este objetivo como algo trascendental.

En los ltimos aos los empresarios y ejecutivos han comenzado a volcar su inters sobre el objetivo bsico financiero, es decir, sobre la generacin de valor para los propietarios pues al fin han reconocido este concepto como el eslabn que une los dems objetivos relacionados con clientes y trabajadores. Por ello se dir que la Gerencia del valor, GDV, ms que un nuevo enfoque gerencial o una moda es la ltima fase de una tendencia que se gest hace varios aos cuando se utiliz el Valor Agregado como un trmino amplio, sin una frontera especfica y que para finales de siglo ha forzado a los gerentes a fomentar en sus empresas la Cultura de la Creacin de Valor. Y as como en los 80 y 90 predominaron trminos como gerencia de la calidad, gerencial del servicio y gerencia del talento Humano, el siglo 21 recibe a los empresarios y ejecutivos proponindoles una alternativa integral que se denomina Gerencia de Valor.

Definicin de Gerencia del Valor. Por Gerencia del Valor (GDV), se entender la serie de procesos que conducen al alineamiento de todos los funcionarios con el direccionamiento estratgico de la empresa de forma que cuando tomen decisiones ellas propendan por el permanente aumento de su valor.

Como se podr observar no hay nada raro, misterioso, complejo o extico en la definicin. Casi que podra afirmarse que raya con el sentido comn. Pero curiosamente, son muchsimas las empresas que no utilizan este enfoque ya por desconocer su existencia o porque han fallado en su primer intento, o porque todava no ven este proceso como algo serio que puede arrojar resultados importantes.

Origen de la Creciente preocupacin por el Valor: la gerencia financiera de las empresas est cambiando. Adems de la preocupacin por los resultados del perodo reflejados en indicadores como los mrgenes de utilidad, la relacin

6 Revista Fortune, marzo de 1998. Hacia 2007 GMC ocupar el quinto lugar http://www.taringa.net/posts/info/1206941/Las-10-empresas-mas-grandes-del-mundo.html, tomado Octubre 15 de 2010 7 EN: Financial Times. Diciembre 17 de 2001. Recuperado de http://specials.ft.com/wmr2001

-

4

precio-ganancia* y el crecimiento en las ventas y las utilidades netas, entre otros, los empresarios y gerentes estn dirigiendo su atencin hacia aquellos aspectos que tienen relacin con las perspectivas de largo plazo de las entidades que poseen o administran, las cuales no puede desligarse del propsito de aumento del valor de la empresa.

Pero, qu es lo que ha generado esa creciente preocupacin por la generacin de valor y en particular por la Gerencia del Valor (GDV)?

Cuatro factores han contribuido a ello:

El flujo mundial de capitales. El reto que plantea la apertura. Las privatizaciones. La necesidad de mejores medidas de evaluacin del desempeo.

Estos factores tambin han promovido el inters por el aprendizaje y aplicacin de los mtodos de valoracin de empresas.

Flujo mundial de capitales. La libertad que hoy por hoy tienen los capitales para circular a travs del sistema econmico global genera entre quienes los poseen o administran un enorme inters por la bsqueda de opciones para multiplicarlo. Ello es favorecido por el enorme poder que estn adquiriendo los grandes conglomerados internacionales y los fondos de inversin, principalmente los fondos de pensiones, lo cual, a su vez, ha conducido a una gran expansin en los mercados de acciones.

Los propietarios de estos fondos demandan de sus administradores el incremento del valor de su inversin y estos a su vez deben replicar esta exigencia en quienes dirigen las empresas donde dichos fondos de inversin tienen comprometidos sus recursos.

Este flujo mundial de capitales hace que las empresas compitan internacionalmente no slo por conquistar nuevos mercados y clientes sino tambin por capital para financiar sus operaciones. Esto supone una atractiva oportunidad para que empresas de alto desempeo, trmino que es sinnimo de empresas generadoras de valor, puedan acceder a recursos para financiar su crecimiento en condiciones ms favorables en cuanto a costo y riesgo, pues si son generadoras de valor, las entidades calificadoras internacionales las considerarn como sujetos atractivos de inversin facilitando con ello la colocacin de bonos y acciones en los mercados de capitales internacionales.

Lo anterior implica el riesgo de que empresas subvaloradas o mal administradas puedan ser sujeto de adquisicin en condiciones favorables para quienes las compran, sobre todo conglomerados locales o internacionales siempre atentos a este tipo de oportunidades.

Por ejemplo, el plan de expansin del conglomerado Angloamericano Hanson PLC que es una de las ms grandes empresas del mundo dedicadas a la * Que aplica a empresas con presencia en el mercado pblico de valores y se define como el valor de la accin dividido entre la ganancia por accin. Esta ltima, a su vez, se obtiene de dividir la utilidad neta entre el nmero de acciones.

-

5

produccin y explotacin de materiales de construccin se basa en la adquisicin de empresas ya constituidas ms que en la creacin de nuevas.

Esta empresa tiene definidos unos principios que guan a sus ejecutivos cuando estn considerando y evaluando una potencial adquisicin. Por su relacin con la Gerencia del Valor se destacan los cuatro siguientes:

1. Enfocarse en empresas que actualmente muestren un bajo desempeo y donde sus gerentes hayan logrado algn progreso hacia la mejora de su desempeo. 2. Evaluar la posibilidad de que los activos de esas empresas puedan garantizar el pago de la deuda que se tome para apoyar la compra. 3. Evaluar la posibilidad de disponer de alguna de las lneas de negocio de la empresa objetivo, con el fin de pagar la deuda que se tome para apoyar la compra 4. Evaluar qu tantos costos y gastos fijos en exceso pueden ser eliminados despus de la adquisicin.

El primer principio sugiere que las empresas de bajo desempeo, generalmente mal administradas, tienden a ser percibidas como empresa de bajo valor de mercado, es decir, empresas destructoras de valor. El segundo sugiere que estas empresas pueden valer ms por los activos que poseen que por la actividad que desarrollan, justo por ser destructoras de valor. El tercero sugiere que si una empresa posee unidades de negocios que pueden generar ms valor en manos de otra entidad un eventual comprador podra liberar buena parte del valor pagado en la adquisicin simplemente desprendindose de dicha unidad de negocios. El cuarto sugiere que empresas con estructuras operativas que impliquen incurrir en costos y gastos fijos excesivos con respecto al promedio del sector tambin son percibidas como de bajo valor de mercado y un comprador podra recuperar buena parte de lo pagado por adquirirla simplemente llevando a cabo una drstica reestructuracin operativa que apunte a la reduccin de esos costos y gastos.

Apertura Econmica. La presin de la globalizacin ha forzado a los pases a abrir sus economas eliminado con ello la eventual proteccin que para las empresas domsticas representaban las barreras arancelarias. La eliminacin o disminucin de estas barreras ha ocasionado que muchas empresas queden expuestas a una competencia desigual con otras extranjeras poseedoras de un gran tamao o ventajas comparativas en trminos de tecnologa, costos financieros, economas de escala o economas de alcance. Ello puede causar una enorme destruccin de valor e inclusive la desaparicin de muchas empresas locales ya porque las extranjeras ofrezcan un menor precio o porque manteniendo el mismo de los participantes domsticos puedan brindar un mayor valor agregado en trminos de beneficios adicionales en sus productos o servicios.

Frente a esas amenazas muchos empresarios, para garantizar la supervivencia y el crecimiento de sus negocios evitando con ello la disminucin de su valor, adems de que han debido emprender reestructuraciones para que sus empresas sean eficientes y productivas tambin han recurrido a alternativas como fusiones, adquisiciones, desinversiones, alianzas estratgicas, licenciamientos y franquicias, entre otras.

-

6

Estas opciones, adems de que propenden por el aumento del valor de la empresa, implican la realizacin de un ejercicio de valoracin que permita medir su efecto sobre el patrimonio de los propietarios.

Privatizaciones. La tendencia a la reduccin del tamao del Estado ofrece, principalmente en las economas menos desarrolladas, la oportunidad a los particulares de adquirir o participar en la propiedad de empresas estatales lo mismo que explotar actividades que antes eran monopolio de ste.

La Gerencia del Valor cumple aqu un importante papel cual es el de forzar a los gerentes de las empresas estatales a emprender acciones que propendan por la generacin de valor con el fin de que pueda darse la mayor apropiacin posible de valor antes de la privatizacin, lo cual se reflejar en el precio logrado en la negociacin.

Como en el caso de los dos primeros factores, esto tambin implica la realizacin de ejercicios de valoracin de empresas en los que se plasma el efecto que sobre el valor podran tener eventuales reestructuraciones que pudieran realizarse antes de la privatizacin.

Necesidad de mejores medidas para evaluar el desempeo. Por aos se ha observado el mal uso que se ha dado a las medidas de desempeo financiero. Ello en razn de que los indicadores que se utilizaban para evaluarlo se consideraban en forma aislada unos de otros.

Recurdese, por ejemplo, la forma como en las dcadas de los 70 y 80, para referenciar slo ese lapso, se evaluaban los resultados de las empresas. Recuerda el lector haber recibido instrucciones con respecto a que se hiciera un anlisis exhaustivo de la rentabilidad de la empresa y del patrimonio de sus propietarios? Recuerda haber recibido instrucciones en el sentido de observar la forma como la empresa haba destinado su flujo de caja libre en los ltimos cinco aos? Recuerda haber recibido instrucciones para determinar si se haba alcanzado el objetivo bsico financiero definido como el aumento del valor de la riqueza de los propietarios? Si contesta afirmativamente las tres preguntas su caso sera la gran excepcin.

La evaluacin del desempeo de las empresas se ha soportado en indicadores que si bien debe reconocerse que pueden ser tiles para algn tipo de anlisis, no apuntan hacia lo fundamental que es permitir saber si hubo o no, agregacin de valor y mucho menos permiten determinar si las estrategias de la empresa han producido los resultados deseados.

Es as como observando los informes contables de las empresas se encuentra que adems de ser abundantes en informacin (y pginas), se circunscriben a la descripcin de resultados comparativos de crecimiento de las cifras del estado de resultados y el balance general sin profundizar ni establecer relaciones entre ciertos tipos de variaciones que pueden tener alguna relacin de causalidad o a veces describiendo relaciones irrelevantes.

Por ejemplo, el incremento en las utilidades del perodo con respecto al anterior es normalmente una de los primeros aspectos que los empresarios observan cuando a sus manos llegan los estados financieros. Supngase el caso de una

-

7

empresa cuyo costo de capital es el 20% y que este ao registr un incremento del 15% en la utilidad operativa con respecto al ao anterior, cifra que es considerada como satisfactoria. Los activos operativos a su vez registraron un incremento del 20% en el mismo lapso esta es una situacin en una que destruye valor y sin embargo muy pocos empresarios estn atentos a relacionar estos dos eventos.

No puede olvidarse el hecho de que como pueden emplearse mtodos alternativos para la contabilizacin de ciertas transacciones muchos gerentes puedan optar por registros que terminan impidiendo que los estados financieros reflejan la realidad de la empresa en trminos de agregacin de valor. Igualmente, propsitos tributarios pueden conducir a la contabilizacin de ciertas partidas de forma que la utilidad contable aumente o disminuy.

El sistema de creacin de valor. La creacin de valor en la empresa se promueve de tres maneras:

A travs del Direccionamiento Estratgico. A travs de la Gestin Financiera. A travs de la Gestin de Talento Humano.

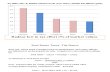

Estas tres alternativas de gestin agrupan, a su vez, los procesos que hacen parte de lo que el autor8 concibe como El Sistema* de Creacin de Valor para los propietario, que se ilustra en el siguiente grfico y que en su opinin son los procesos que deben implementarse para garantizar el fomento de la cultura de la gerencia del valor en la empresa.

8 GARCA, Oscar Len. Recuperado de http://www.oscarleongarcia.com/capitulos/cap1val.pdf * Sistema: Conjunto de elementos interrelacionados con un mismo propsito. Diccionario Larousse de la lengua Espaola.

-

8

Grfico9 1. Sistema de Creacin de Valor.

Autor: Oscar GARCA

A travs del Direccionamiento Estratgico la creacin de valor se fomenta implementando dos procesos:

1. Adopcin de Mentalidad Estratgica. 2. Implementacin de la Estrategia.

A travs de la Gestin Financiera la creacin de valor se fomenta implementando cuatro procesos:

1. Definicin y Gestin de los Inductores de Valor. 2. Identificacin y Gestin de los Microinductores de Valor. 3. Valoracin de la Empresa. 4. Monitoreo del Valor.

Finalmente, a travs de la Gestin del Talento Humano la creacin de Valor se fomenta implementando dos procesos.

1. Educacin, Entrenamiento y Comunicacin. 2. Compensacin atada a resultados asociados con el valor.

En la prctica, hay que trabajar simultneamente en la implementacin de los diferentes procesos teniendo en cuenta la realidad de la empresa en el sentido en que puede que ya exista algn tipo de avance en cada uno de ellos. 99

-

9

Por ejemplo, puede darse el caso que una empresa tenga definido un muy coherente plan estratgico pero no haya avanzado sustancialmente en el proceso de implementarlo. Igualmente, puede tener un sistema de indicadores de gestin pero no estar alineados con el propsito de generar valor para los propietarios.

Adaptar Mentalidad Estratgica. Aceptando la hiptesis en el sentido que la generacin de valor es el resultado del xito de la estrategia de la empresa, es lgico entender por qu la primera condicin para que pueda promoverse la Cultura de la Gerencia del Valor es que El Gerente, quien es el estratega, y sus colaboradores claves, tengan muy claramente definida la apariencia futura de la organizacin. Esto es lo que significa tener mentalidad estratgica.

En trminos sencillos podra afirmarse que tener mentalidad estratgica es tener definido el rumbo que se le quiere dar a la empresa. Es por ello que muchos acadmicos de la estrategia afirman que tener mentalidad estratgica es la estrategia misma10.

Saber para dnde va la empresa est ntimamente relacionado con los que se denomina tener Visin. En este sentido podra afirmarse, igualmente, que la Gerencia del Valor como instrumento que contribuye al fomento de la cultura de la creacin de valor* es, finalmente, el factor clave que permite traducir la Visin de la empresa en valor agregado para los propietarios.

En el siguiente grfico se ilustra los principales elementos de dicha relacin, cuyo principal eslabn es el concepto de Ventaja Competitiva que a su vez se entender como sinnimo de agregacin de valor y que se asociar con la rentabilidad en la medida en que sta es la manifestacin misma de dicha ventaja.

En el grfico se observa cmo la expresin de la Visin y Misin, la definicin de la fuerza inductora de valor, la definicin del negocio y el modelo de negocio, son factores que apuntan a la formacin de las denominadas Competencias Fundamentales o Core Competencies.

Este concepto, se entiende como un conjunto integrado de habilidades y tecnologa que permiten ofertar y entregar un beneficio particular a los clientes y que como producto de la acumulacin de conocimiento propicia el xito competitivo de la empresa. Es lo que hace diferentes a las empresas y explica por qu unas son ms generadoras de valor que otras. Tambin se le denomina Competencias Esenciales, Competencias medulares, Capacidades Distintivas o simplemente Competencias Empresariales.

10 ROBERT, Michel. Strategy Pure & Simple II. McGraw-Hill, 1998. P. 26. * En algunas empresas la denominan simplemente Cultura Financiera

-

10

Grfico 2. Direccionamiento Estratgico y creacin de valor.

Las competencias tambin pueden ser entendidas como aquello que una empresa hace mejor que los dems, es valioso, raro y difcil de copiar.

Dado que el primer paso que debe llevarse a cabo cuando se valora una empresa es realizar un diagnstico estratgico y financiero la comprensin del concepto de Mentalidad Estratgica y en general de lo que es el Direccionamiento Estratgico adquiere singular importancia, pues la percepcin de las posibilidades futuras de generacin de flujo de caja est directamente relacionada tanto con la estrategia como con la forma en que esta es implementada en los diferentes niveles.

Implementar la Estrategia. Se relaciona con las actividades que deben llevarse a cabo para hacer que la estrategia opere de acuerdo con las intenciones de la gerencia. Entre las principales actividades que se llevan a cabo en este proceso estn las siguientes:

Seleccionar la herramienta de implementacin. Definir el procedimiento de evaluacin de inversiones. Adecuar las mejores prcticas para el mejoramiento continuo.

-

11

Una interesante herramienta que facilita la implementacin estratgica es el Balanced Scorecard, BSC, que en espaol se conoce como cuadro de Mando Integral o Cuadro de Gestin Integral o simplemente Tablero Balanceado de Indicadores.

Grfico 3. Modelo general del Balanced Scorecard propuesto por KAPLAN y NORTON.

Este modelo, producto del trabajo acadmico de los profesores Robert KAPLAN, David NORTON y su grupo de colaboradores de la Universidad de Harvard, enlaza en relacin causa-efecto todos los objetivos estratgicos de la empresa alrededor de cuatro perspectivas: Financiera, Clientes, Procesos Internos y Crecimiento y Aprendizaje, con el fin de lograr que la estrategia de la empresa pueda ser traducida en acciones operativas concretas. Una vez definidos los objetivos estratgicos que apuntan a la generacin de valor, se procede a definir los indicadores de desempeo y resultado que permitirn medir su alcance.

Dado que las mayores posibilidades de generacin de valor agregado estn asociadas con la identificacin, seleccin y ejecucin de alternativas de crecimiento con rentabilidad que implican el compromiso de recursos parte de la empresa, el establecimiento de claros lineamientos para la inversin es factor crtico para disminuir la posibilidad de que esos recursos se destinen a proyectos con rentabilidad inferior al costo de capital.

Entre los aspectos sobre los que debe hacerse mucha claridad en la determinacin de los lineamientos para la inversin, estn los siguientes:

-

12

La manifestacin inequvoca de la gerencia en el sentido de que el Objetivo Gobernante de la empresa es la creacin de valor para los propietarios y por lo tanto, toda inversin debe estar alineada con el propsito de traducir la visin en valor y cumplir las condiciones que se establezcan en relacin con la rentabilidad, capacidad de inversin, endeudamiento y recuperacin del capital invertido. La justificacin de las diferentes alternativas mediante la utilizacin de casos de Negocios que deben estar en armona con el Plan de Negocios de la empresa. La intolerancia con el denominado mal crecimiento, que es aquel en el que la rentabilidad de las inversiones marginales es inferior al costo de capital.

Definir y Gestionar Inductores y los microinductores de Valor.

La Gerencia Basada en Valor, GBV, se entiende como el proceso diseado para mejorar las decisiones estratgicas y operacionales de la organizacin, a travs del nfasis en los inductores de valor corporativos. A su vez, GARCA define: inductor de valor es aquel aspecto asociado con la operacin del negocio que por tener relacin causa-efecto con su valor; permite explica el por qu de su aumento o disminucin como consecuencia de las decisiones tomadas11. As mismo, otros autores coinciden en la conceptualizacin de inductores de valor como fuentes importantes generadoras de valor y que al ser factores dominantes aumentan o disminuyen en valor de una empresa; los inductores de valor necesitan ser organizados de tal manera que se puedan identificar cuales tienen mayor impacto sobre su valor, as como para facilitar la asignacin de responsabilidad individual sobre ellos, para que puedan ayudar a la organizacin a encontrar sus objetivos. En este sentido, la clasificacin propuesta por Oscar Len GARCA: el incremento del EVA (Economic Value Added valor econmico agregado) y del MVA (Market Value Added valor de mercado agregado), como manifestacin de valor agregado para los propietarios, se produce a su vez como consecuencia del comportamiento favorable de los inductores de valor que se pueden clasificar de la siguiente manera: Macro inductores de valor: flujo de caja libre y rentabilidad del activo. Inductores operativos y financieros: productividad del activo fijo, productividad del capital de trabajo, margen EBITDA (Earnings Before Interests, Taxes, Depreciation and Amortization utilidades antes de intereses, impuestos, depreciaciones y amortizaciones), costo de capital, riesgo y escudo fiscal. Inductores estratgicos: tasa de reinversin y micro inductores de valor. Microinductores De esta manera, los inductores de valor y su aplicabilidad tienen relacin directa con la empresa especfica, el sector industrial al cual pertenece, el flujo de efectivo generado, el futuro econmico previsto y los mercados financieros donde se desenvuelve. 11 GARCA, Oscar Len. Valoracin de empresas, gerencia del valor y EVA. Cali: Prensa Moderna, 2003. P. 16

-

13

En el desarrollo del Sistema de creacin de valor, propuesto por Len GARCA, propone que a travs de la gestin financiera se definan y gestionen los inductores y los microinductores de valor. Este tema es tratado en las lecturas posteriores. Valorar la empresa. Para poder determinar si el valor de la empresa se est aumentando o disminuyendo, lo mnimo que se debe tener disponible es una estimacin de su valor.

Este proceso consiste en elaborar un modelo que permita determinar el eventual efecto que decisiones alternativas podran tener sobre el valor de la empresa. Este modelo puede utilizarse, igualmente, para determinar el incremento del MVA en relacin con el perodo anterior. Otros propsitos por los que puede realizarse un ejercicio de valoracin de la empresa estn asociados con transacciones como venta, adquisicin, fusin y capitalizacin, entre otras.

El primer paso para valorar una empresa es la realizacin de un diagnstico financiero y estratgico. Los aspectos relacionados con esta tarea son, precisamente, los que comprenden temas asociados con la forma como se fomenta la creacin de valor a travs del direccionamiento estratgico y la gestin financiera.

Este diagnstico permite determinar las eventuales necesidades de reestructuracin operativa o financiera que requiera la empresa con el fin de incrementar su valor lo cual queda plasmado en su Plan Financiero o Plan de Desarrollo y cuyo efecto monetario se traduce en unas proyecciones financieras.

Grfico 4. Pasos para la valoracin de la empresa.

-

14

De las proyecciones financieras se extrae la informacin que permite determinar la estructura financiera adecuada de la empresa con la cual se obtiene su Costo de Capital. De esas mismas proyecciones se extrae la informacin necesaria para estimar, a su vez, el flujo de caja libre y el EVA, como quiera que el valor de la empresa se puede calcular por cualquiera de dos mtodos: La proyeccin del FCL o la proyeccin de EVA el resultado debe ser el mismo por cualquiera de los dos.

El Valor de Continuidad, tambin llamado Valor residual, Valor de perpetuidad o Valor Terminal es el valor que se supone adopta la empresa como resultado del crecimiento que a perpetuidad manifestara como consecuencia de las reestructuraciones operativas y financieras que se lleven a cabo de acuerdo con el Plan de Desarrollo que surge a partir del diagnstico financiero y estratgico.

Monitorear el Valor. Este proceso se relaciona con el procedimiento que se utilizar para realizar el monitoreo de los resultados asociados con el valor agregado. Cules indicadores se utilizarn, con qu periodicidad se calcularn, quines se encargarn de acumular la informacin necesaria para obtener ciertos indicadores, quines administrarn el modelo de valoracin de la empresa y clculo del EVA, qu refinamientos o depuraciones deben realizarse a los datos provistos por los estados financieros para obtener dichos indicadores, son algunas de las cuestiones que deben definirse en este proceso.

El grfico siguiente muestra que el EVA y el MVA tienen relacin directa con lo que se denominar Rentabilidad Total (RT). Esta rentabilidad es la que se obtiene dividiendo la suma entre el incremento del valor de la empresa logrado en el perodo. (V1 V0) y el flujo de caja libre producido en el mismo lapso, entre el valor de la empresa al principio del perodo (V0).

( )0

01

V RT FCLVV +=

Obsrvese que este criterio para el clculo de la rentabilidad total es exactamente el mismo que se aplica en el caso de las acciones. Recurdese que la rentabilidad de una accin se obtiene dividiendo la suma entre la valorizacin y los dividendos del perodo, entre el valor de la accin al principio de ste.

-

15

Grfico 5. Relacin entre la Rentabilidad, el EVA y el MVA.

Esta propuesta de clculo de la rentabilidad requiere de la realizacin de un ejercicio de valoracin que debe actualizarse perodo tras perodo. La medida usualmente utilizada para la Rentabilidad del Activo Neto que en las empresas se calcula asociando la utilidad operativa con los activos netos de operacin y es una medida incompleta que no cuenta toda la historia en relacin con este importante aspecto. Baste decir que en un perodo en particular dicha rentabilidad puede ser superior al costo de capital y la empresa haber destruido valor en relacin con el perodo anterior. Es deficiencia se pretende subsanar con el propuesto indicador de Rentabilidad Total.

Educar, Entrenar y Comunicar. Si el Objetivo de una organizacin es la permanente creacin de valor para sus propietarios lo mnimo que debe ensersele a sus miembros es la forma en que las decisiones que toman conducirn el alcance de dicho objetivo.

Este proceso debe enfocarse hacia cuatro importantes aspectos:

1. Generar preocupacin e inters por los conceptos asociados con el valor. 2. Lograr que las personas comprendan la importancia de dichos conceptos. 3. Lograr que los integren en las decisiones del da a da.

-

16

4. Disear un sistema de comunicacin basado en la repeticin, el refuerzo, la recepcin y la redundancia para lograr que el lenguaje de la empresa sea el Lenguaje del Valor.

El grfico siguiente muestra de qu manera las decisiones que se toman en la empresa afectan sus resultados financieros y finalmente el valor.

Grfico 6. Relacin entre las decisiones y los estados financieros.

Una primera forma de despertar el inters de los empleados por estos asuntos es ilustrndoles cmo lo que ellos hacen, de una u otra forma, a corto o a largo plazo, directa o indirectamente, afecta el valor de la empresa en la medida en que impacta los diferentes componentes de los estados financieros y el flujo de caja.

Tal como se ilustra el mencionado grfico, las decisiones se clasifican en cuatro grandes categoras: Operativas, Inversin, Financiacin y Dividendos.

Las Decisiones Operativas, asociadas con la parte superior del estado de resultados, es decir, aquella que va hasta la Utilidad Operativa, que es la utilidad que la empresa genera como negocio dedicado a una determinada actividad independientemente de su estructura financiera, apuntan a la generacin de valor en la medida en que los ingresos crezcan en mayor proporcin que los costos y gastos. La verdadera mejora de la utilidad operativa se da cuando mejora el EBITDA, que es la utilidad operativa que la empresa obtiene antes de considerar el efecto de las depreciaciones y amortizaciones de gastos pagados por anticipado.

-

17

Las Decisiones de Inversin, asociadas con el aumento de los activos tambin tienen relacin con la utilidad operativa despus de impuestos (UODI), como quiera que esta representa el flujo de caja que la empresa tiene disponible antes de realizar cualquier tipo de inversin y lgicamente antes de atender el servicio a la deuda y el reparto de utilidades, que son los rubros que finalmente se cubren con el FCL.

Las decisiones de inversin generan valor para los propietarios en la medida en que los flujos de caja libre que se produzcan como consecuencia de dichas decisiones est implcita una rentabilidad marginal superior al costo de capital.

Las Decisiones de Financiacin, asociadas con la determinacin de la Estructura Financiera de la empresa, o sea su nivel adecuado de endeudamiento, se reflejan en el lado derecho del balance general y estn directamente asociadas a la capacidad generadora de flujo de caja libre y la poltica de dividendos. Dado el efecto que la estructura financiera tiene en el clculo del Costo de Capital su determinacin tiene incidencia en la generacin de valor en la medida en que la percepcin del riesgo asociado con dicha estructura afecta el costo de la deuda y la expectativa de los propietarios, produciendo un determinado valor del costo de capital que al ser la tasa a la que se descuentan los futuros flujos de caja libre conducir a la estimacin del supuesto valor de la empresa.

Finalmente, las decisiones de dividendos tienen efecto sobre el valor en la medida en que, siendo la empresa rentable por encima del costo de capital, mientras mayor sea la proporcin de las utilidades netas que los propietarios decidan repartirse, menores sern las posibilidades de crecimiento y tambin menores las posibilidades de incrementar el valor. Lo anterior tiene relacin con el concepto de Potencial de Crecimiento de la empresa que depende de que la empresa no solamente sea rentable sino tambin de que sus propietarios estn dispuestos a reinvertir flujos de caja que de otra forma podran distribuirse.

Compensacin por Resultados Asociados con la Creacin de Valor. Un adecuado diseo de indicadores de desempeo y un esquema de pago de incentivo por resultados que alineen los intereses de los accionistas y los gerentes es crtico para lograr que se fomente la cultura de la creacin de valor. El objetivo de un programa de incentivo por resultados debe ser claro: motivar a gerentes y empleados para que tomen decisiones generadoras de valor premindolos de acuerdo con la cantidad generada.

Desafortunadamente, los sistemas convencionales de incentivo por resultados de gran cantidad de empresas no estn directamente asociados con la creacin de valor.

Aun hoy se ven empresas que compensan a sus ejecutivos principales concedindoles participacin en la utilidad neta. Siendo as, su gestin siempre se enfocar hacia la maximizacin de esta cifra lo cual no necesariamente es sinnimo de incremento del valor de la empresa. Baste mencionar algunos procedimientos que si bien mejoran la utilidad neta y por ende la compensacin de los gerentes, destruyen valor para los propietarios.

-

18

Utilizacin del mtodo FIFO para valorar inventarios, que implica que los ingresos son afectados por el costo de las utilidades adquiridas al principio del perodo, aumentando artificialmente la verdadera utilidad econmica. En empresas manufactureras, acumulacin de altos niveles de inventario al final del perodo con el fin de que stos absorban una buena proporcin de los costos fijos del perodo que luego se confrontarn con los ingresos del perodo siguiente a costa de incrementar artificialmente los ingresos del perodo anterior. Esta acumulacin innecesaria de inventarios implica la formacin de fondos ociosos que ocasionan una destruccin de valor igual al monto de dicho exceso multiplicado por el costo de capital de la empresa. Darles a ciertos gastos en exceso la categora de Diferidos con el fin de amortizarlos en varios perodos contables.

Otras formas de compensacin de ejecutivos de nivel superior se relacionan con objetivos tales como el crecimiento de las ventas o el aumento de la participacin en el mercado, cuyo logro no necesariamente coincide con el aumento del valor de la empresa.

Igualmente, en niveles inferiores de la organizacin como la planta de produccin, muchas empresas mantienen planes de incentivos a los trabajadores basados en la superacin de los estndares de tiempo para las diferentes actividades. Esta puede ser un arma de doble filo que conduce a la acumulacin de inventarios ociosos de producto en proceso con la consecuente destruccin de valor para los propietarios. Ello en razn de que siempre habr una actividad que es restriccin del proceso, ms conocida como Cuello de Botella que es la que determina la velocidad a la que la planta puede operar, tambin denominada tiempo de ciclo. Por ms que las dems actividades aceleren el ritmo la cantidad de producto terminado estara determinada por la restriccin, con lo cual dicha aceleracin slo producir mayores nive3les de producto en proceso.

Significa lo anterior que en muchas factoras a los trabajadores se les remunera para que destruyan valor a travs de la acumulacin de inventarios ociosos.

La tcnica denominada Justo a Tiempo mencionada al principio de este captulo propende por la mxima disminucin de los tiempos de ciclo aumentando con ello la cantidad de produccin posible con los mismos o menores recursos. Para una mayor profundizacin en estos aspectos se recomienda la lectura de los libros La Meta y No Fue la Suerte de Eliyahu GOLDRATT, que son libros de obligada lectura para quienes se precien de ser verdaderos administradores del valor.

De todo lo anterior se concluye que los incentivos salariales en todos los niveles de la organizacin deberan estar atados a resultados asociados con el valor.

En el caso de los gerentes, indicadores como el incremento del EVA y el MVA, la Rentabilidad Total, el margen EBITDA, la PKT, la eficiencia operacional total medida por la relacin EGO* / Ingresos y la PDC, entre otras, sern, ms temprano que tarde, los jueces de su desempeo y por lo tanto los definidores de sus ingresos salariales.

* Efectivo Generado por las operaciones.

-

19

Para los dems niveles, los indicadores que finalmente determinarn sus ingresos salariales sern aquellos que apunten directamente a la mejora del Margen EBITDA, la Productividad del Capital de Trabajo y la Productividad de los Activos Fijos. Como ya se ha explicado a lo largo de este captulo, dichos indicadores estn relacionados con las competencias esenciales de la empresa y se materializan en los denominados Microinductores de Valor.

Related Documents