, 1 Mercoledì 18 Novembre 2015 - ore 8,45 – Sala Colucci Relatore: FRANCESCO PUCCI Responsabile Ufficio Regimi e Semplificazioni Doganali regionale – Agenzia delle Dogane e dei Monopoli – Direzione Regionale per la Lombardia « Seminario «SPORTELLO UNICO DOGANALE: dialogo telematico con le amministrazioni coinvolte nel processo di sdoganamento e certificazione AEO» Le semplificazioni doganali

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

, 1

Mercoledì 18 Novembre 2015 - ore 8,45 – Sala Colucci

Relatore:

FRANCESCO PUCCI Responsabile Ufficio Regimi e Semplificazioni Doganali regionale –Agenzia delle Dogane e dei Monopoli – Direzione Regionale per laLombardia

«Seminario «SPORTELLO UNICO DOGANALE:

dialogo telematico con le amministrazioni coinvolte nel processo di sdoganamento e certificazione AEO»

Le semplificazioni doganali

Sportello unico doganale: Dialogo telematico con le

amministrazioni coinvolte nel processo di sdoganamento

e certificazione

Le semplificazioni doganali

Unione Confcommercio - Milano 18 novembre 2015

, 2

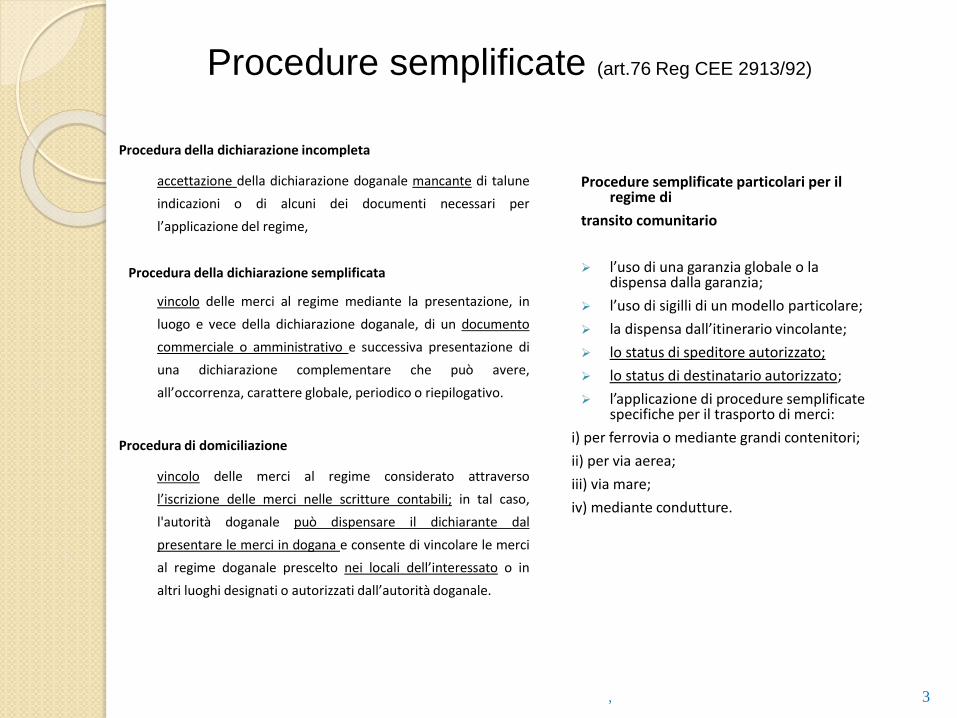

Procedure semplificate (art.76 Reg CEE 2913/92)

Procedura della dichiarazione incompleta

accettazione della dichiarazione doganale mancante di talune

indicazioni o di alcuni dei documenti necessari per

l’applicazione del regime,

Procedura della dichiarazione semplificata

vincolo delle merci al regime mediante la presentazione, in

luogo e vece della dichiarazione doganale, di un documento

commerciale o amministrativo e successiva presentazione di

una dichiarazione complementare che può avere,

all’occorrenza, carattere globale, periodico o riepilogativo.

Procedura di domiciliazione

vincolo delle merci al regime considerato attraverso

l’iscrizione delle merci nelle scritture contabili; in tal caso,

l'autorità doganale può dispensare il dichiarante dal

presentare le merci in dogana e consente di vincolare le merci

al regime doganale prescelto nei locali dell’interessato o in

altri luoghi designati o autorizzati dall’autorità doganale.

Procedure semplificate particolari per il regime di

transito comunitario

l’uso di una garanzia globale o la dispensa dalla garanzia;

l’uso di sigilli di un modello particolare;

la dispensa dall’itinerario vincolante;

lo status di speditore autorizzato;

lo status di destinatario autorizzato;

l’applicazione di procedure semplificate specifiche per il trasporto di merci:

i) per ferrovia o mediante grandi contenitori;

ii) per via aerea;

iii) via mare;

iv) mediante condutture.

, 3

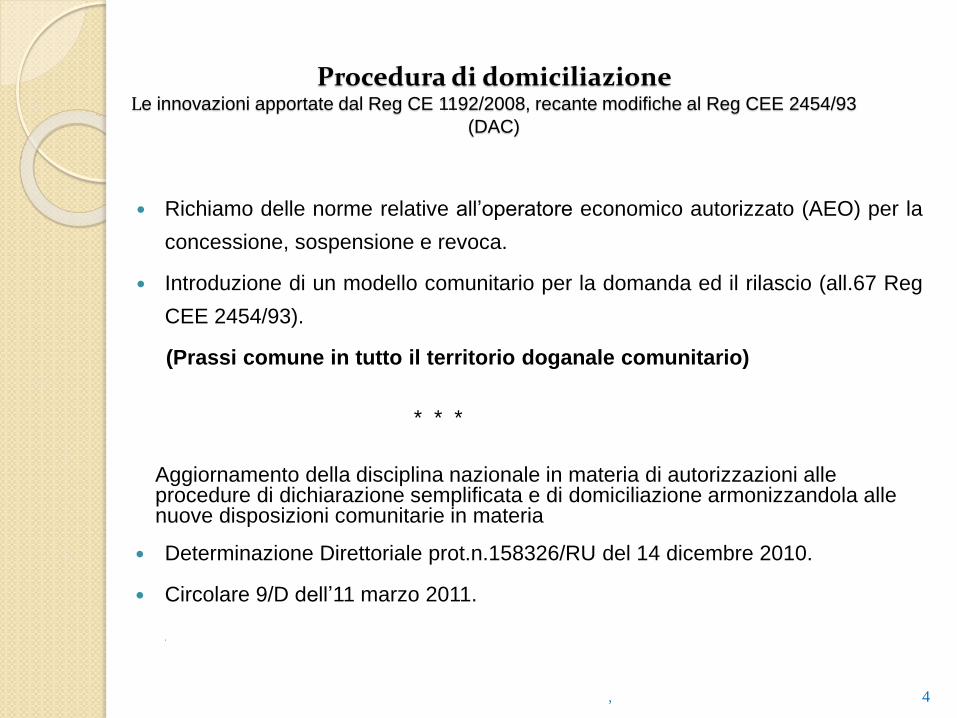

Procedura di domiciliazione Le innovazioni apportate dal Reg CE 1192/2008, recante modifiche al Reg CEE 2454/93

(DAC)

Richiamo delle norme relative all’operatore economico autorizzato (AEO) per la

concessione, sospensione e revoca.

Introduzione di un modello comunitario per la domanda ed il rilascio (all.67 Reg

CEE 2454/93).

(Prassi comune in tutto il territorio doganale comunitario)

* * *

Aggiornamento della disciplina nazionale in materia di autorizzazioni alle procedure di dichiarazione semplificata e di domiciliazione armonizzandola alle nuove disposizioni comunitarie in materia

Determinazione Direttoriale prot.n.158326/RU del 14 dicembre 2010.

Circolare 9/D dell’11 marzo 2011.

,

, 4

, 5

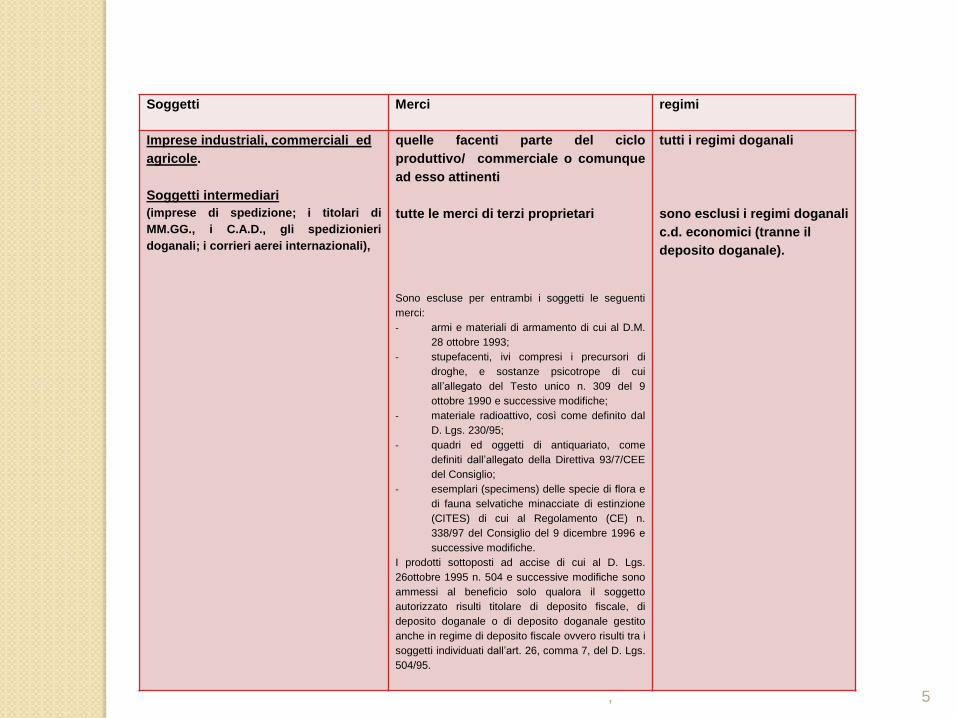

Soggetti Merci regimi

Imprese industriali, commerciali ed

agricole.

Soggetti intermediari

(imprese di spedizione; i titolari di

MM.GG., i C.A.D., gli spedizionieri

doganali; i corrieri aerei internazionali),

quelle facenti parte del ciclo

produttivo/ commerciale o comunque

ad esso attinenti

tutte le merci di terzi proprietari

Sono escluse per entrambi i soggetti le seguenti

merci:

- armi e materiali di armamento di cui al D.M.

28 ottobre 1993;

- stupefacenti, ivi compresi i precursori di

droghe, e sostanze psicotrope di cui

all’allegato del Testo unico n. 309 del 9

ottobre 1990 e successive modifiche;

- materiale radioattivo, così come definito dal

D. Lgs. 230/95;

- quadri ed oggetti di antiquariato, come

definiti dall’allegato della Direttiva 93/7/CEE

del Consiglio;

- esemplari (specimens) delle specie di flora e

di fauna selvatiche minacciate di estinzione

(CITES) di cui al Regolamento (CE) n.

338/97 del Consiglio del 9 dicembre 1996 e

successive modifiche.

I prodotti sottoposti ad accise di cui al D. Lgs.

26ottobre 1995 n. 504 e successive modifiche sono

ammessi al beneficio solo qualora il soggetto

autorizzato risulti titolare di deposito fiscale, di

deposito doganale o di deposito doganale gestito

anche in regime di deposito fiscale ovvero risulti tra i

soggetti individuati dall’art. 26, comma 7, del D. Lgs.

504/95.

tutti i regimi doganali

sono esclusi i regimi doganali

c.d. economici (tranne il

deposito doganale).

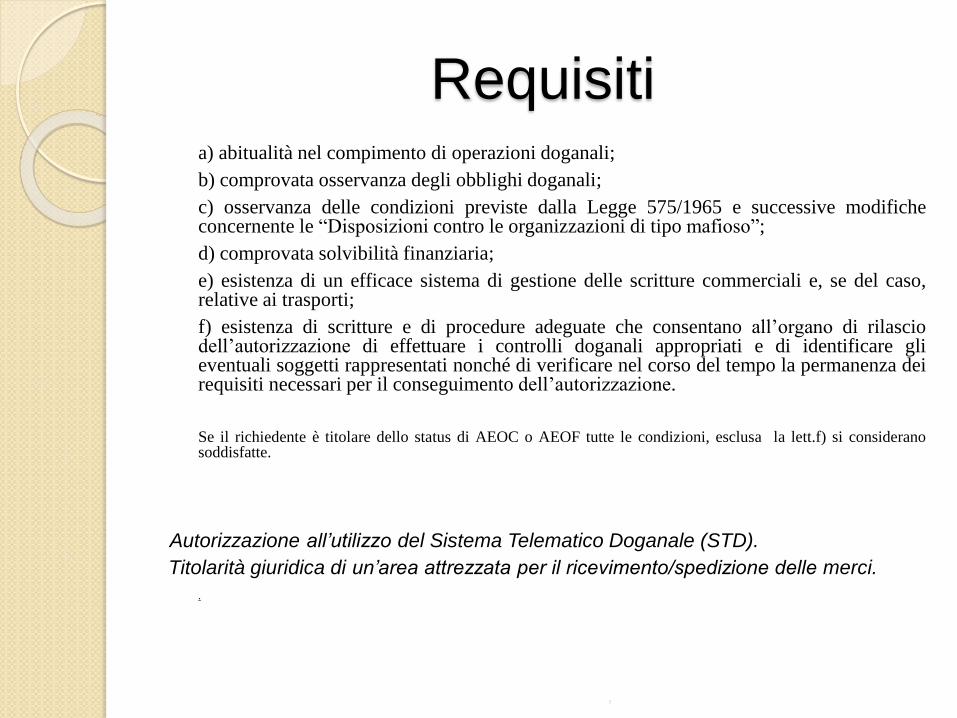

Requisitia) abitualità nel compimento di operazioni doganali;

b) comprovata osservanza degli obblighi doganali;

c) osservanza delle condizioni previste dalla Legge 575/1965 e successive modificheconcernente le “Disposizioni contro le organizzazioni di tipo mafioso”;

d) comprovata solvibilità finanziaria;

e) esistenza di un efficace sistema di gestione delle scritture commerciali e, se del caso,relative ai trasporti;

f) esistenza di scritture e di procedure adeguate che consentano all’organo di rilasciodell’autorizzazione di effettuare i controlli doganali appropriati e di identificare glieventuali soggetti rappresentati nonché di verificare nel corso del tempo la permanenza deirequisiti necessari per il conseguimento dell’autorizzazione.

Se il richiedente è titolare dello status di AEOC o AEOF tutte le condizioni, esclusa la lett.f) si consideranosoddisfatte.

Autorizzazione all’utilizzo del Sistema Telematico Doganale (STD).

Titolarità giuridica di un’area attrezzata per il ricevimento/spedizione delle merci.

.

, 6

Presentazione istanzaL’istanza, di norma, va presentata all’Ufficio delle dogane territorialmente competente inrelazione al luogo in cui il richiedente detiene la contabilità principale relativa alleoperazioni doganali svolte, utilizzando l’all.67 DAC, in cui andrà riportata, nella casella 15,la seguente dichiarazione:

“Il sottoscritto, ai sensi e per gli effetti del D.P.R. 29.11.2000, n. 445 dichiara di esserenel pieno esercizio dei propri diritti e di non essere in stato di fallimento né di esseresottoposto a procedura di concordato preventivo, di amministrazione controllata,straordinaria o di liquidazione coatta amministrativa e di non effettuare nell’ambitodella suddetta autorizzazione operazioni concernenti le merci escluse previste dall’art.3, comma 2, della DD e operazioni oggetto di vincoli e restrizioni previste dallanormativa vigente, nonché di deroga previste nei regolamenti CE relativi a misurerestrittive nei confronti di taluni Paesi terzi”.

All’istanza va altresì allegata l’autocertificazione compilata sul modulo indicato nelladeterminazione direttoriale prot.n.158326/RU del 14 dicembre 2010 relativa alla garanzia,all’eventuale esonero dal prestare cauzione ai sensi dell’art. 90 del TULD e alla nonsussistenza di ipotesi di violazioni gravi e ripetute a suo carico previste dall’ art. 2, comma3, della Determinazione Direttoriale prot.n.158326/RU del 14 dicembre 2010.

Gli altri requisiti soggettivi vengono verificati dall’Ufficio tramite acquisizione del certificatocamerale, del nulla osta antimafia e dei bilanci societari.

, 7

Osservanza degli obblighi doganali

E’ comprovata se nei 3 anni che precedono la presentazione della domanda

una delle seguenti figure non ha commesso una infrazione grave o ripetuta

alla regolamentazione doganale:

Il richiedente;

Le persone responsabili della società del richiedente o che ne esercitano il

controllo della gestione;

La persona responsabile delle questioni doganali nella società del

richiedente.

Se il richiedente è stabilito da meno di tre anni si valuta sulle informazioni

disponibili.

, 8

osservanza degli obblighi doganali

Infrazioni gravi

Un delitto, per il quale sia intervenuta una

condanna anche a titolo non definitivo, previsto

dalla normativa doganale, fiscale o da ogni altra

legge la cui applicazione sia demandata alle

dogane, o uno dei delitti non colposi previsti nei

titoli II, V, VII e VIII, capo II, del libro secondo del

codice penale.

Le violazioni previste dagli artt. 216 e 217 del

Regio Decreto 16 marzo 1942, n. 267.

Una violazione (anche se definita in via

agevolata) per la quale sia stata irrogata a titolo

definitivo la sanzione amministrativa prevista

dall’art. 295 bis del D.P.R. 23 gennaio 1973, n.

43.

Infrazioni reiterate

Aver commesso più violazioni di

carattere amministrativo in materia

doganale e/o fiscale e di ogni altra

legge la cui applicazione sia

demandata alle dogane, violazioni

che, per loro natura o entità,

compromettono il rapporto di fiducia

con l’autorità doganale.

, 9

Soddisfacente sistema di gestione delle scritture commerciali e, se del

caso, relative ai trasporti che consenta adeguati controlli doganali

E’ comprovato se il richiedente:

utilizza un sistema contabile che sia compatibile con i principi contabili (*) generalmente

accettati applicati nello Stato membro in cui è tenuta la contabilità e che faciliterà i

controlli doganali mediante audit;

permette all’autorità doganale l’accesso fisico o elettronico alle scritture doganali e, se

del caso, a quelle relative ai trasporti;

dispone di un sistema logistico che permette di distinguere le merci comunitarie dalle

merci non comunitarie;

dispone di un’organizzazione amministrativa che corrisponda al tipo e alla dimensione

dell’impresa e che sia adatta alla gestione dei flussi di merci, e di un sistema di controllo

interno che permette di individuare le transazioni illegali o fraudolente;

(*) per principi contabili si intende un insieme di regole e di criteri sostanzialmente volti a fornire una unità di misura che

consenta di misurare il patrimonio ed il reddito di esercizio.

, 10

Soddisfacente sistema di gestione delle scritture commerciali e, se del

caso, relative ai trasporti che consenta adeguati controlli doganali

all’occorrenza, dispone di procedure soddisfacenti che permettono di gestire le

licenze e le autorizzazioni relative alle misure di politica commerciale o agli scambi

di prodotti agricoli;

dispone di procedure soddisfacenti di archiviazione delle scritture e delle

informazioni dell’impresa e di protezione contro la perdita dei dati;

assicura che i dipendenti siano consapevoli della necessità di informare le autorità

doganali ogniqualvolta incontrino difficoltà nell’ottemperare alle norme doganali e

prendano idonei contatti per informarne le autorità doganali;

organizza misure adeguate di sicurezza delle tecnologie dell’informazione utilizzate

per proteggere il sistema informatico del richiedente contro qualsiasi manipolazione

non autorizzata e proteggere la sua documentazione.

, 11

Comprovata solvibilità finanziaria

La condizione relativa alla solvibilità finanziaria del richiedente è considerata

soddisfatta se tale solvibilità può essere attestata per gli ultimi tre anni.

Per solvibilità finanziaria si intende una situazione finanziaria sana,

sufficiente per permettere al richiedente di adempiere alle proprie

obbligazioni, tenendo debitamente conto delle caratteristiche del tipo di

attività commerciale.

Se il richiedente è stabilito da meno di tre anni, la sua solvibilità finanziaria è

giudicata sulla base delle scritture e delle informazioni disponibili.

, 12

Comprovata solvibilità finanziaria (segue)

Tale documentazione può includere l'ultimo flusso di cassa, la situazione

patrimoniale e le previsioni relative ai profitti e alle perdite, approvati dagli

amministratori/dai soci/dal proprietario unico. Se l'impresa del richiedente è

finanziata con un prestito di terzi o di un istituto finanziario, le autorità

doganali possono richiedere anche una copia del fascicolo giustificativo

("business case"), la lettera della banca relativa al credito e una prova che il

richiedente sta operando entro i limiti dello scoperto consentito.

, 13

Telematizzazione

Per la procedura di domiciliazione sono attualmente in esercizio le procedure

telematiche per i regimi in importazione ed esportazione.

La presentazione della dichiarazione telematica, sostituisce l’obbligo della

comunicazione della spedizione e l’iscrizione della dichiarazione nel previsto

registro nonché la presentazione della relativa copia cartacea della dichiarazione

complementare, così come previsto dal DM 549/92.

, 14

telematizzazione

La dichiarazione telematica viene considerata accettata al momento della sua registrazione

sul sistema di elaborazione dati dell’Agenzia delle Dogane (art. 222, paragrafo 2 del

regolamento CEE 2454/93).

Il sistema invia in risposta un messaggio che fornisce, per ciascuna delle dichiarazioni

inviate con uno stesso file:

gli estremi di registrazione;

i dati relativi all’annotazione a debito di eventuali diritti liquidati nella dichiarazione;

l’indicazione “In attesa di esito” del circuito doganale di controllo.

Svincolabile (comunicazione immediata del codice di svincolo)

Non svincolabile (attesa dell’esito del controllo)

, 15

telematizzazione

Presso gli uffici che assicurano un'operatività estesa alle 24 ore, il servizio per la presentazione

delle dichiarazioni telematiche è disponibile dalle ore 01:00 alle ore 24:00.

Presso i rimanenti uffici, il servizio è disponibile dall’orario di apertura sino all’ora in cui termina

l'operatività dell'ufficio controlli, anticipata di un numero di minuti pari a quelli del tempo di

intervento – registrato sugli archivi di AIDA – relativo al luogo autorizzato indicato nella

dichiarazione.

Per gli Operatori Economici Autorizzati (AEO) che si avvalgono dello sdoganamento telematico

in procedura domiciliata per i regimi all’esportazione dal 3 luglio 2012 è possibile

trasmettere tali dichiarazioni al sistema informativo doganale tutti i giorni nell’arco orario dalle

1.00 alle 24.00 e di conoscere l’esito del circuito CA (dichiarazione “svincolabile”)

, 16

Vantaggi

La procedura di domiciliazione

consente di:

non presentare le merci in dogana

ridurre i tempi di attesa

ridurre i costi di gestione

= maggiore competitività.

, 17

Procedure semplificate particolari per il regime del

transito

Tali semplificazioni, oggetto di apposita autorizzazione daparte dell’autorità doganale, possono essere rilasciate aisoggetti che:

sono stabiliti nella Comunità;

ricorrono regolarmente al regime di transito comunitario;

non hanno commesso infrazioni gravi o ripetute alla

legislazione doganale o fiscale;

detengono scritture che permettono un controllo efficace.

Speditore autorizzato

Lo speditore autorizzato è una persona autorizzata dalle autorità

competenti ad effettuare operazioni di transito senza presentare

all’ufficio di partenza né le merci né la dichiarazione di transito.

È necessario essere titolari di una garanzia globale o di una dispensa

dalla garanzia.

La procedura dell’invio di dichiarazioni di transito da parte dello

speditore autorizzato è stata da tempo telematizzata.

Destinatario autorizzato

L’autorizzazione ad operare come destinatario autorizzato dà diritto al titolare di ricevere

le merci presso la propria sede o in qualunque altro luogo specificato, senza essere tenuto

a presentare le stesse merci e il documento di accompagnamento.

Avvenuta implementazione informatica del destinatario autorizzato, applicabile dal 6

ottobre 2015 e obbligatoria dal 24 novembre 2015.

Destinatario autorizzato

Il destinatario autorizzato deve:

Inviare all’ufficio di destinazione, all’arrivo delle merci il messaggio IE007

“notifica di arrivo” comunicando l’esito del riscontro sommario con

l’indicazione della corrispondenza tra gli eventuali sigilli riportati nel DAT e

quelli effettivamente riscontrati, di eventuali manomissioni dei sigilli, nonché di

eventuali incidenti verificatisi durante il trasporto.

Attendere, prima di procedere allo scarico, il messaggio IE 043“permesso di

scarico”. Se l’esito è “CA “ il sistema lo invia automaticamente alla scadenza del

termine collegato al luogo autorizzato Per i soggetti AEO l’invio è immediato.

Inviare all‘Ufficio dì destinazione, entro il terzo giorno successivo a quello in cui

sono arrivate le merci, il messaggio IE44 “esito dello scarico” con l’indicazione

di tutte le difformità riscontrate.

Se l’esito dello scarico non presenta alcuna difformità, il sistema invia

automaticamente il messaggio IE025 “ Rilascio a destino” per il rilascio delle

merci.

, 21

Beneficio daziario preferenziale

Viene concesso ai prodotti che presentino precisecaratteristiche e che siano scortati da un documento chegiustifica l’origine preferenziale all’atto della loropresentazione all’autorità doganale (EUR1).

Per evitare le formalità legate al rilascio di tale certificatopreferenziale da parte dell’Autorità doganale (Circ.n.11/Ddel 28/04/2010) è possibile richiedere lo status diesportatore autorizzato (*)

(*) non possono ottenere tale status gli spedizionieri doganali e le case di spedizione.

, 22

Esportatore autorizzato

Apposizione delle attestazioni di origine su fattura, ai sensi deivari protocolli d’origine (*) conclusi dall’Unione Europea con iPaesi terzi, indipendentemente dal valore.

L’esportatore delle merci contemplate nel presente documento (autorizzazione

doganale n.IT/001/CO/2013) dichiara che, salvo indicazione contraria, le merci

sono di origine preferenziale ….

Mario Rossi

(firma leggibile autografa)

(*) l’indirizzo del sito europeo dove reperire tutti gli accordi in vigore è:

http://ec.europa.eu/taxation_customs/customs/customs_duties/rules_origin/preferential

/article_779_en.htm

, 23

Esportatore autorizzato

Un esportatore autorizzato può essere esonerato dal firmare tali

dichiarazioni purché consegni alle autorità doganali un impegno

scritto in cui accetta la piena responsabilità di qualsiasi

dichiarazione su fattura che lo identifichi come se questa

recasse effettivamente la sua firma manoscritta.

, 24

Esportatore autorizzato

Condizioni per il rilascio:

Frequenza delle esportazioni (non e‘ rilevante il numeroma la cadenza regolare).

Capacità di provare, in qualsiasi momento, il carattereoriginario della merce da esportare o già esportataattraverso la contabilità materie, se produttore, o tramite iflussi commerciali normali, se trattasi di semplicicommercianti.

Essere a conoscenza delle regole di origine applicabili eche si trova in possesso dei relativi documentigiustificativi.

, 25

Esportatore autorizzato

L’esportatore autorizzato deve:

Assumersi la responsabilità totale, in caso di dichiarazioni di

origine erronee o di cattivo uso dell’autorizzazione, che possono

comportare il ritiro dell’autorizzazione stessa.

Assumersi la responsabilità che la persona che rappresenta

l’impresa conosca le regole di origine per soddisfare la normativa

in materia.

Impegnarsi a conservare qualsiasi documento giustificativo per

un periodo di almeno 3 anni (5 per la Corea) a partire dalla data

della dichiarazione.

Impegnarsi a presentare ogni elemento di prova ed accettare di

essere controllato in qualsiasi momento dalle Autorità doganali.

, 26

Esportatore autorizzato

L’autorizzazione può essere concessa sia al produttore delle

merci che al commerciante.

Gli operatori, che non sono produttori della merce oggetto di

esportazione, possono utilizzare la dichiarazione del fornitore

contenente le informazioni relative all’origine preferenziale delle

merci.

La dichiarazione del fornitore può essere contenuta nella fattura

commerciale relativa alla spedizione di merce a cui essa si

riferisce ovvero in un bollettino di consegna ovvero in un

qualunque altro documento commerciale che descriva le merci

in modo tale da consentirne l’identificazione.

, 27

Esportatore autorizzato

Per ogni spedizione deve essere prevista unadichiarazione del fornitore salvo il caso in cui un fornitoreinvii al medesimo acquirente, con regolarità e per lunghiperiodi, merci anche diverse fra loro ma aventi lamedesima origine preferenziale per cui potrà esserepresentata un’unica dichiarazione denominatadichiarazione di lungo termine che avrà una validità nonsuperiore ad un anno.

, 28

Informazioni Vincolanti Origine (IVO)

Artt.6-12 del Codice Doganale Comunitario (Regolamento CEE n.2913/1992)

Artt. 5-14 DAC - Regolamento CEE n.2954/1993

Può riguardare qualsiasi merce per la quale l’operatore non sia in

grado, a causa dei particolari processi produttivi adottati e dell’utilizzo di

materie prime provenienti da differenti Paesi, di stabilire con certezza

l’esatta origine da attribuire ai prodotti.

La richiesta può riguardare sia l’origine non preferenziale sia quella

preferenziale delle merci.

L’informazione è rilasciata entro 150 giorni dal ricevimento della

richiesta dall’Ufficio per l’Applicazione dei Tributi doganali presso la

Direzione Centrale Legislazione e Procedure Doganali ed è vincolante

per le Autorità doganali comunitarie per un periodo di 3 anni a

decorrere dalla data della sua comunicazione.

, 29

Informazioni Tariffarie Vincolanti (ITV)

Artt.6-12 del Codice Doganale Comunitario (Regolamento CEE n.2913/1992)

Artt. 5-14 DAC - Regolamento CEE n.2954/1993

Su richiesta degli operatori economici interessati, le Autorità doganali degli Stati

Membri attribuiscono la classificazione doganale ad una determinata merce

con l’assegnazione del codice di Nomenclatura Combinata (NC) o Taric.

Tali decisioni sono valide su tutto il territorio comunitario efficacia ex nunc

purchè possa essere accertata la piena corrispondenza tra la merce presentata

in dogana e quella indicata e descritta nella ITV.

Sono fornite a titolo gratuito salva la facoltà di addebitare al richiedente le spese

necessarie per speciali analisi o perizie sulla merce o per la rispedizione dei

campioni presentati a corredo della domanda.

, 30

Informazioni Tariffarie Vincolanti (ITV)

In Italia competente al rilascio è l’Ufficio Tariffa doganale, dazi e regimidei prodotti agricoli presso la Direzione Centrale Legislazione eProcedure Doganali.

Il termine previsto per il rilascio è di tre mesi e decorre dal momento incui l’autorità doganale ha a disposizione tutti gli elementi utili alpronunciamento.

La validità di un'informazione tariffaria vincolante è di 6 anni.

Sul sito internet dell’Agenzia delle Dogane e dei Monopoli è possibileconsultare la Banca Dati della Commissione Europea (EBTI) dovepossono essere visualizzate tutte le ITV in corso di validità rilasciate datutti gli Stati Membri.

Home - Dogane - L'operatore economico - Classificazione delle merci -Database della Commissione Europea per le I.T.V.

, 31

Nuovo codice doganale dell’unione -Reg UE

n.952/2013-(applicazione completa prevista per il 1° maggio 2016)

Articolo 33 - Decisioni relative alle

informazioni vincolanti –

Le decisioni ITV o IVO sono valide per un

periodo di tre anni a decorrere dalla data

dalla quale le stesse hanno efficacia

, 32

Nuovo codice doganale dell’unione

Articolo 47

Cooperazione tra autorità

Qualora, relativamente alle stesse merci, debbano essere

effettuati controlli diversi dai controlli doganali da autorità

competenti che non siano le autorità doganali, le autorità

doganali si impegnano, in stretta collaborazione con le altre

autorità, a far effettuare tali controlli, ogniqualvolta sia possibile,

contemporaneamente e nello stesso luogo in cui si effettuano i

controlli doganali (sportello unico); a tal fine, le autorità

doganali svolgono il ruolo di coordinamento

, 33

Nuovo codice doganale dell’unione

Dichiarazioni semplificate

Su autorizzazione delle autorità doganali è consentito che il

vincolo delle merci a un regime doganale avvenga sulla base di

una dichiarazione semplificata da rendere in dogana nella

quale possano essere omesse alcune indicazioni necessarie

per l'applicazione delle disposizioni che disciplinano il regime

doganale per il quale sono dichiarate le merci o i documenti di

accompagnamento richiesti per l'applicazione delle

disposizioni che disciplinano il regime doganale per il quale

sono dichiarate le merci

(vedi articolo 166)

, 34

Nuovo codice doganale dell’unione

Dichiarazioni semplificate

Le autorità doganali possono autorizzare una persona a

presentare una dichiarazione in dogana, compresa una

dichiarazione semplificata, sotto forma di iscrizione nelle

scritture del dichiarante a condizione che le indicazioni di tale

dichiarazione siano a disposizione delle suddette autorità nel

sistema elettronico del dichiarante al momento della

presentazione della dichiarazione in dogana sotto forma di

iscrizione nelle scritture del dichiarante.

Le autorità doganali possono, su richiesta, esonerare

dall'obbligo di presentazione delle merci.

Una delle condizioni previste è che il dichiarante sia operatore

economico autorizzato per le semplificazioni doganali

(vedi art.182)

, 35

Nuovo codice doganale dell’unione

Sdoganamento centralizzato

Su richiesta, le autorità doganali possono autorizzare una

persona a presentare, presso un ufficio doganale competente

del luogo in cui l'interessato è stabilita, una dichiarazione in

dogana per le merci presentate in dogana presso un altro ufficio

doganale.

Si può derogare al requisito per l'autorizzazione di cui al primo

comma se la dichiarazione in dogana è presentata e le merci

sono presentate agli uffici doganali sotto la responsabilità di

un'unica autorità doganale.

Il richiedente deve essere un operatore economico

autorizzato per le semplificazioni doganali

(vedi art.179), 36

Nuovo codice doganale dell’unione

Autovalutazione

Art.185

1. Le autorità doganali possono, su richiesta, autorizzare un

operatore economico a espletare determinate formalità doganali

che devono essere svolte da tali autorità, a determinare

l'importo dei dazi all'importazione e all'esportazione dovuti e a

svolgere alcuni controlli sotto vigilanza doganale.

2. Il richiedente l'autorizzazione di cui al paragrafo 1 è un

operatore economico autorizzato per le semplificazioni doganali.

Centralità della figura dell’operatore economico autorizzato

per le semplificazioni doganali

, 37

Nuovo codice doganale dell’unione

Previsione di regimi speciali al fine di una ottimizzazione e

semplificazione delle procedure.

Articolo 210

Le merci possono essere vincolate a una delle seguenti categorie di regimi

speciali:

a) transito, che comprende il transito esterno e interno;

b) deposito, che comprende il deposito doganale e le zone franche;

c) uso particolare, che comprende l'ammissione temporanea e l'uso finale;

d) perfezionamento, che comprende il perfezionamento attivo e passivo.

considerando 34) Le norme relative ai regimi speciali dovrebbero consentire

l'uso di una garanzia unica per tutte le categorie di regimi speciali e permettere

che essa sia globale, a copertura di più transazioni.

, 38

contatti

http://www.agenziadoganemonopoli.

gov.it/wps/wcm/connect/Internet/ed/

Home - L'Agenzia - Amministrazione

trasparente - Organizzazione -

Articolazione degli uffici - Indirizzi e

Organigramma periferico - Area

Dogane - Gli Uffici delle Dogane -

, 39

Related Documents