Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

���������������� ����������

������������������

�

��

�

�

�

�

�

�

�

�

�

�

�

���������������

�� ��

�

��

�

����������������������������

�������������� ����!"!�#!�"�� ���� "�!���

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

���������������� ����������

������������������

�

��

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�����������

�� � � ������������

� � ��������

�

��� ������������������������������������������������������������������������������������������ �� ���

�

������������ ��� �������������������������������������������������������������������������������� �� ��

�

���������������������������������������������������������������������������������������������������� � ��������������

�

��������������� ����������� ����� �������������������������������������������������������������������������� �� �

� � ����������������� � � � � � � � �

���������� !���� ��"��������� ���#���$������� �������������������������������������������������� ���������������%�

�

���������� &��������������� ����� � � � � � ������������� ����������������

� �

�����'��������&��������(�)���*� �������� ������ � ���

� � � � �

����'��� ��������!�"�������"����"���"����������������������� ���"� ���� ��

� ���������&���+&����,�������������"��&��������-��� �������%-��"����%--���������������� �

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

���������������� ����������

������������������

�

��

�

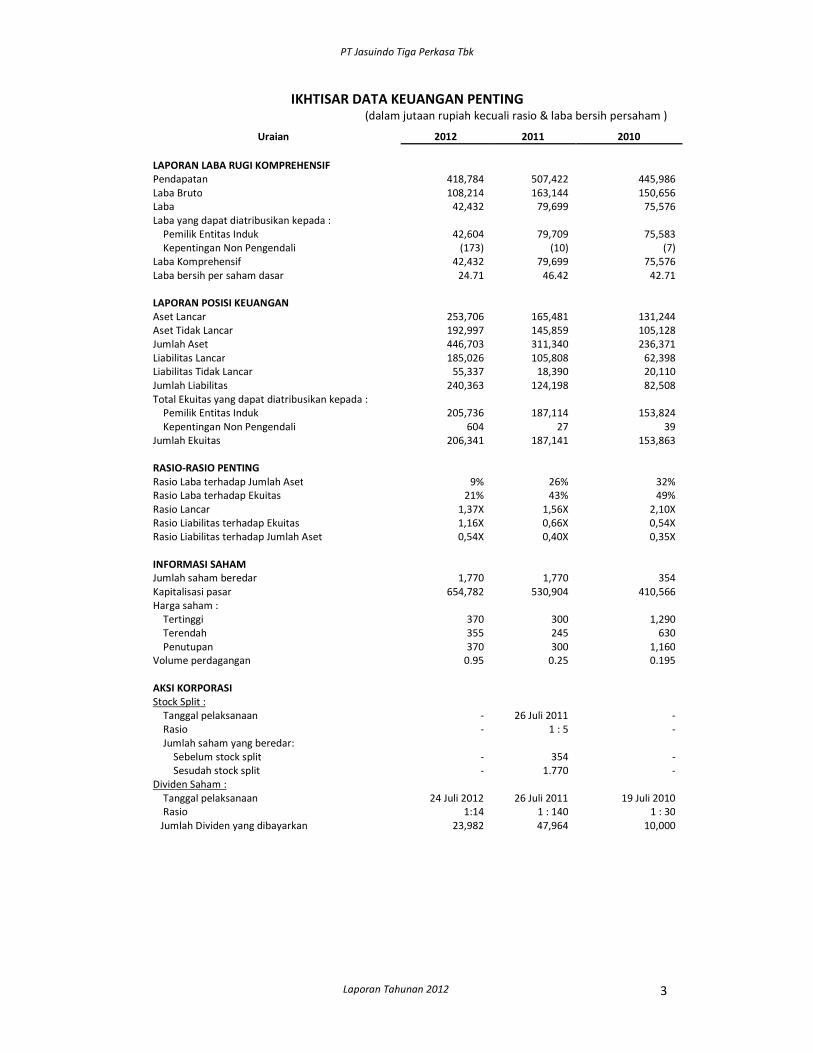

��������������� �� ��� �� ��

�������������������������������������������������������������������."�����$�������������/������� ���0��������� ����� ����1�

������� ����� ����� �����

�� �� ��

������ ����������������� �����

���"������� �-2342�� ���������%43����� �����������352 ��

����������� -%23�-�� ��������- �3-���� ��������-�%3 � ��

����� ��3���� ����������453 55�� ����������4�3�4 ��

�����,����"�����"������� �������"��6�

�����������7����� ���"�� ��3 %�� ����������4534%5�� ����������4�3�2���

����������������8���������"���� .-4�1� ����������������.-%1� ������������������.41�

������������� ��� ��3���� 453 55� 4�3�4 �

�������� ������ ����"� ��� ���4-� � ���� ���������������4-��

������ ����������� �� �

! ������/��� ���34% � ��������- �3�2-�� ��������-�-3�����

! ���&�"�����/��� -5�3554� -��32�5� -%�3-�2�

(�����! ��� �� 34%�� ���������--3��%�� ���������� 3�4-��

��������� ����/��� -2�3%� � ��������-%�32%2�� ���������� �3�52��

��������� �&�"�����/��� ��3��4� -23�5%� �%3--%�

(�������������� � ��%3� �� ��������-��3-52�� ����������2�3�%2��

&�����7���� �,����"�����"������� �������"��6�

�����������7����� ���"�� �%�34� � -243--�� -��32���

����������������8���������"���� %�� ������������������4�� ������������������5��

(�����7���� ����� �% 3��-� ��������-243-�-�� ��������-��32 ���

�������������� �� ��

9� ������������"���(�����! ��� 5:� � :� ��:�

9� ������������"���7���� � �-:� ��:� �5:�

9� ������/��� -3�4;� -3� ;� �3-%;�

9� ������������ �����"���7���� � -3- ;� %3 ;� %3��;�

9� ������������ �����"���(�����! ��� %3��;� %3�%;� %3��;�

� � � �� �������������

� � �(����� ��������"��� -344%� -344%� ����

�������� � ���� ��� ��342�� ��%35%�� �-%3� �

������ ����6�

����&��������� �4%� �%%� -3�5%�

����&����"�� ���� ���� �%�

�������������� �4%� �%%� -3- %�

'���������"�������� %�5�� %���� %�-5��

� � � ��������������

*��/�*�����6�

����&����������� ������� +� � �(�����%--� +�

����9� ���� +� -�6��� +�

����(����� ����,��������"��6�

��������*������� ��/� ����� +� ���� +�

��������*� �"�� ��/� ����� +� -�44%� +�

��<�"���*����6�

����&����������� ������� ���(�����%-�� � �(�����%--� -5�(�����%-%�

����9� ���� -6-�� -�6�-�%� -�6��%�

���(�������<�"���,����"���,����� ��352�� �435 �� -%3%%%�

�

�

�

�

�

���������������� ����������

������������������

�

��

�

������������� � ���

������� � ������ ��

�

��� ��������� �� ����������� �������������������

��� �������� � ��������������� �����������!�����"�!����#�����$%�

����������&���'%���()�')�)�"�()�'�*'��+� �� ���

���������,�-����'%���()�')�(�

���������������.� ����������/��� � #������ ���� ��!����#�����0��

����������&���'%���('���%*��+� �� ���

���������,�-����'%���('���%$�

%�� 1������ � ��2�&�����2���3#���� ���2�����

*�� 4����� � ��555�#���� ���2������

$�� 6� ���2��� �� ���������"�7���899�2�(��.���%��� ��� :1��!; /�.�����(�

������� ���!����� �6�<��$�:$%�������! �&���������( ��

�������������� ����)'�

����&���'%����)%%%�'���+� �� ���

���,�-����'%����)%%%�'��

�

�������� � �������� ��� ����� ����� � �

�

���� ����� ��������������� ���� �����+�� �� �� ���� ��� &������� �&���� �������������� ���� �����

��� ���� !����� "� !����#�� ���$%�� ��5�� ����� �� � ������� � &���� �� ����� �'� ��<��� �))'��

����+�� � ����� ������ �� � ������ ����� � ����� �� �� �� ������� ������ � ������� ����� ���

���� ������������ ������������������ � �!� ������� �"��� �!��� � ������� ����

�

����� �5�� ��� ����+�� � ����+�� ��� ���� �� &2���� � �# ���� �������� � �� � �&����������

&2���� � $��� ��� %���� � �� � �&��9������ � 2���� ��� ����� ����� �������� &���� � �� �

� ��� ��� � ��� � ' �� �������� ����� ��+� � �))��� ����+�� � ��&��+� �#� =��� ��� � ����

����� ������ � ������ � ������� ������� ���� 8��!>��.� �����+����� ���� ��5�+� ��� � ? ���# �

��������������+� ��))0������+�� ���������&����&����� ������� ���������������

�

�����&���� �� ���� ������&����� #�� �� ��������� ����+�� �������� ����������� �� �

��������� ������� ����+� &���+�� � &2���� � � ���� ���� ������ !����� ������� 2��&� ���

������ � ����� ��&���� ����+� �� ���������������� ������ #����� �+������ � #�� �� �&����� �

���� ��� �!�� �������������+���� ����#�� �� �&2���� ���������� ����� �����������

�)� &���+�� � &2���� � ��� ����+� �� ��� ������ ���� ��5������ ��+� ����� &���+� � &2���� ��

� �� � ����� �����������������������@���� �������+�� �������A#�������������� �'���B�� ��

� �+������ � �� ��� ���� ���� ���+� ����&�� � �� � &����� �� ����� ��+� � � �� ����+�� � ���+�

������� � ��&�� ���� 2�� ���� ������� ����� � ���� A#������ ������� � �'���B�� > ���� #�� �� �

�����������+�� �#������&��� �� ����������������� �������������� ? �� ������ ���� ������� �

�0� ����+�� � �# ���� !��� � ���� ����+�� � ����� ������ ��������� �� �� � ���� �������� �����

�������� ������������ ����� � ������ � ���� ��&��#��� ��+��� � ������ � �<���� &������ �

����� � ������� ��� #������ ������ ��������� ���

�

������� ������%�!&�����''��������� ��������� ���? 9�����������������?����� �������������

���� ��#������������� ������� 9�������� ����+���&�����2��������������� ����������''���

�

����� �� ����� ����&��� �''�� ����+�� � ���+��+������ 2������ ���+�� ������ ����19�� �������

� �� � ���� ���1� �#����+� �''� #���� ����� ��+��� ������ ����� ���� � �� � ����� ��� ��� �&� �''�

����&���+���� �� �+����& �5�� ��&���$�����&���+����� ��#����+��''�#���������5�� ����

��� �� �+����&����� �� ��&���$�����&���+����

�

����� �� ����� *� /���� �''%� ����+�� � ������ ))C� ��+��� ���� /#������ ;��&��� !�&&����

�/;!���� �������������? �������# ����� �� �����+�� ��

�

�

���������������� ����������

������������������

�

0�

����� �� ����� ��� ����� �'��� ����+�� � � ��&���� � &���#�� � ���� 19�� ? �� ���� � ����

������ ��� �&�2�+� � ����� ��� �����+������������������ �� ����������$��� � ����� ��� ����&��'�

����&���+��������� �� ��������������'�������+�� ����+�� 2������ �����+�����������&���� �

�� �������& �+��#����+���0�)��('�'''��������+�����

������� ������'���<����'�������� �� ��&���� �& �+���� �A������''� ���� ���� ����� �

�'��B����D� ��� ��<�����#���+�,���������������+������&���+�� �� �� ��� #����������������

����9���� ������+� ��'����

�

������� ������)�������'��������+�� �� ����� �����;���� ���������������� �������+�� ��� ��

����������� ���� ���# ���� �� �����+�� �� �� ��&������ ���+��������($C���

�

������� ������)���<����'�������� �� ��&���� �& �+���� �A������''� ���� ���� ����� �

�'��B����!� ��&���<�����#���+�,���������������+������&���+�� �� �� ��� #����������������

����9���� ������+� ��'����

�

��������� �/�����'�������� �� ��&���� � & �+���� � A� ����9� �+� ��� ��&� 9�9�������

&9��� �� ? �� ��� � 2��&� ��� ������� �����B� <��� ��#���+� ,���� ������� ����+� ����� ���� $'�

&���+�� ����������? �� ������ �������&�������� �������'����

�

��!��������"����� � ��� ���� "����� � ���

�

��� �����"����� � ��#��� "����� � ��

�

����������+�� ���&����������9������������

�� � ��"�$���"�������������������������

@�&��� � &����� ����+�� � �� �� � ��� ��� � ���� � �+����� �� � ��+� � �����

�+������ E� �� ������� ������ ������� ����� � ������� � ���� ��� � �����+� <���� F�

����2���� ����� ��@�� +�������� ����� ������ 2��� ������ ����� ����� � ����� ������

�&�������&��������� ����6��������

��������������

��� � %��&��"�$���"�����������������������������

� � ���� ������������ ��������� �� #���������������

�� �������������������

� ��� ���������� ���� �� ��&��� � � ���� ����� ���� # ��� ����� � �����

�&���1/;����&�� �(��� ��� � ����� �������� ���������(���� �������������� � ��

�����

�

���������������� ����������

������������������

�

(�

��������������� ��������������

!� ������ ����&��� ���� #��� � � �<��������&������������������� ��

�&�������������� � ���� ����&�������&���� #������&��&��������������� �

��2�� ��� ����&�����&����

��� )� ���� �%������� ������� �� ������ ��� �������

��� )� ���� �%����*�������� �� ������ ��� �������

2�� )� ���� �%������� ����*�������� �� ������ ��������� �������

��� )� ���� � � �&�!��� ��� �2� ��+ ��� � � �� ��� � �� �� ��&��� ����&���� #����

��&��&��� �������&���

�

��

���� ������������������

!��� � �� ����� �� ��&��� � ����+� ����� �� �� &����� �� �� ���� �� �� ��+� � ���

����+�� � � �� � ��#�� � ������ � ������� �2��� ������ � ���� ������� ������

����� � ����� �� �� �� ������ � �� � ������ � 9������ �� �� ��������� &�� ��� ��

����+�� �� �� �����������+� �&�� ��� �� ����� ���&�<����������������� �

&�� ��� � ���� � 2�&��� �� ����� 9���9����� �� � 9��� ��� �� �� �� ����� >&���� �� ��

�������� � � ���� ��� � � ������ �� �� � � �� ������ ������ ����� � &���+�� �

&�� ��� � ���� ������ � ��� ���9� ������ ��� ���� &���+�� � ������ ��������

������� ��������� ��� �����+�������� ����+�9��� ��

�

��� �����"�'��(��� "����� � ��

������ �� �� ��� � ��+������ � � ��� ����+�� � ���+� ��9������ � &���� & ���� �� �

�� �#� � ����� � ����� � �� � ����+� ��+���� � ��� ��9������� � �� � � �� ������

������+=�����+� ��� ��������� ���9�&�2�+� �������+=�����+� ������&�� ��� ��

��������������������&�����&����

�� � ����� �#������ ������ � 9������� ����&�� ��� ��� ������+���������������� ��

����+�������� ����

�� @ �� ������� � ����� � �� �� ������� ����+�� � � �� � ������ �� �� ��&����� ��+�

&�� ��� � �� � & ����� � #���� �� ������ � 9������ � ��� �� ;� ��+ ��� &���� � �

#���� ���� &���� &��� � � +� ���� &���� & ����� � �� �� ��&��� ���� ���� ��+�

&�� ��� ���

�

)�� �����"��)�(��� "����� � ��

�������� �����+������ �� �������+�� ����+���9������ �&����&��������2��� ����� � � �

�2�������&��2� �� �����9����

�

��� �����"�) �������(��� "����� � ��

�������� �� ���+������ �� �������+�� � ���+���9������ �&���� � ������&�������!?@�2���

7!@� � ���� ������ ������� �������� !?@� ;��� 7!@� � �� �������� �� # ��� &�#�� � ������

��������

��� ;��� ��������� ��# ���&�#�� �� ��������� ��� ��� �2+�&�� ����&���� ����

��� ,����&�������� ��# ���&�#�� �� ��� ��� ��� �2+�&�� ����&���� ����

�

�

���������������� ����������

������������������

�

)�

�

��*�������"����+�� ��� ���

��

��,���-���(���������� � �(�./�� " �������� ��0���"��� ����� ���� ������ � �

�

!"#"!��$����%�

�

@ #����& ����������������������� ��� ��� ��������������? �� �����

�

!"#"&�������%�

�

����� � ������ ��� #����� ���&�� ��� ���

�

!"#"'��(��)��������������*��������%�

�

@ �+������ ������ &����� �� ������&���� � � ������������� �� �� �� �������� � ��&��

��+��� �� �������� � �#�� �� � �� ��� �� � ���� � ������ &���� � &� �� �:� �� �� �

�� ��� �� ��� ���������

�

!"#"+���������,��-��%�

�

��� @����� � ������� � ��� � �+���&�������+� �� �� ��+���&�� ��+� &�� ��� � ������ ���� ��

����� � ������

��� @ �+������ � &����� �� �� � �<���9� �� � ���&����9� � �� � � ��� ��9������ �����+� �

&�� ��� � �� � 9��� ��� ������ ���� ���&��� �2��� �&��9��� �+� ���� ���&�� � #����� �

&��� ������������������������ � ����

%�� @ �� ������� ������ � ������ �� ��������� ������� 9�������� �����������&�� ��� ��

*�� @������ � �&���������� ������ � #�5��� �����+� � &�� ��� � � �� � ��� ���� �� � ����

��<���� &����� � ������ �� ������ ������ F� �� �&������� !���� 6�� �� �� ������ @� �9������

/����������� �? ��� ������ ��+��

$�� �#������ � �� � ��� ������ � � ���� ��� �&���� ������ + ���� �� �� � #������ �������

� �'���� ���� ��� ������ ������ ������ $��� ��� %���� !��� � �� ,���������� � ����

� ���� ��� � ����&�� � ������ � �+������ � &����� � ����� � �� �� � �<���9� �� �

&����� �&������� ����� �������&����+� ������&���������� �&�� ��� ��

��� @������ � ��&� ��� ���+��� �� �� ����� � &����� �2�����&� �� ��� ������<���� ����� 2���

�� ��� ��2����������� ����&����&���� �� �&��������������

�

���������������� ����������

������������������ �'

���1����������2 ��.�$�� ����� ���2 �����"���

�

������ ������ �����2�����&���>������+� � ����� ��!�+��������0��� ������'��� ���'�'�

�� �� ������� ��+���&� � !���� ����� E�������� !D��� @�6 �� ������ ��� !�������� ���� � � & �����

&���+�� �&������ �����%��/�����'��������+����������������

�

.�$�� ����

6��������>����=? �& � � ����������� �� �� � ���������

6�������� � � ���E� ����4�#����

6�������� � � ���D������5� ����@ ��

� 6��������? �& � � � � �����9�/���@���!�������!1��@@������

� � � � � � � � � � �

���"���

� /�����>����� � � ���8������� �4����� ��

� /����� � � ���/���.������ ����� �G�

� /����� � � ���D����� ���,�@�G�

� /����� � � ���8���D ���!��� ���

�

� .�$����������

� 6����� � � � �����9�/���@���!�������!1��@@������

� � ������� � � �������/���5� �1<� ����

� � ������� � � ���/���6����!���5� �

�

�� ��� ����������� ��&�������

�

����������+��5������� ������ � ������� �:���� ��� ������6���������� �/���������+�� ���

�

.+����3���

���������������������������������������������������������������������������������������������������������������������������������������������

3�/������ ������������� �4 �

����.�$�� ������ $ 5���6����

�

4���������? �� �������+������������&������ ������%��� ����

�)�%��@ #������������/�����>��������������������!�5���

&������+� ��''(����&���� �� ����� ���6����� �� #�����

�������6��������>����=? �& � �����+�� ��#����'��� ��

�'�'�+� �������� ���

�

�

�

�

�

�

�

7���"4�8�� 4 �

.�$�� �����

�

4���������? �� �������+���������� ��&������ ��������*������

�)����@ ��5���������������/�����&��������?���@�����&����

��+� � �)($� ���&��� � �� � �))'�� @ #����� ������� /�����

>���������+�� ��#�����+� ��))'�"��*�@���''(��6����� �

� #����� ������� 6�������� ����+�� � �#��� �'� �� �� �'�'�

+� �������� ���

�

��

���������������� ����������

������������������ ��

�

9 �������2 ���(������

.�$�� �����

�

4���������? �� �������+�����!�������&������ ��������(��� ��

�)$��� .����� � > �<������4�����@� ������ !������� ��� ���� ��

1�� ����&������+� ��)(���� �&�����@ �����> �<������H����

��2�9�2�� ������ !����� &���� ��+� � �)(*�� @ ��5���� ����

������� ������ ��� D��� ��� &���� ��+� � �)($� ���&��� � �� �

�)()��� �����������������<��&������+� ��)()�+� �����))*��

@ #����� ������� /����� ����+�� � �#��� �� ����� � %��

8����� �''�� "� �*� @�� �''(�� 6����� � � #����� �������

6������������+�� ��#����$�@���''(�+� �������� ���

�

�

�������3��� ����� �$ (��:(���(��"��

.�$�� �������6����

�

4��������� ? �� ����� ��+�����!� ���#��� ����&���� �� �����)�

����� �)$0�� .����� !�� > ���5� @��� �� &���� ��+� � �)(�� �� �

� ������� � &����� !� �� ��� ���� �� @� �#� � 6�� �� �

&������+� ��))0������� ������� �&�����!%������� �������

�� ���=��� �� ��� �+� �''*�� @ ��5���� ���� ������� /�� �

���&��#����+��)(���� �7��� ����#�����8������''*�&����

,�������� 1�� ���� > �<������ �5�#���� ���&��� ���� �� �� �

�������&��&� � �6� ������ �� ��������/���@���!������F�

��� � ���@��� �� �� � !������� �#��� ��+� � �)()�+� ���� �''$��

������ � �#��� �''�� �=�� ���� �� ������� &��&� � � �� ���

��� �� � @��� !������� �+����� F� /5��� @ #����� ��������������������+�� ��#����� �����%��8������''���

�

��3:.���

�

+�(�� ��8�/�������

���"������ $ �

�

4���� ����� ? �� ����� ��+�� ��� ����� �� &���� �� ����� �'�

8������)�*��.����� �*���&��������� �-�( �������&�����$ �����

������ !����� ��� ���� �� *����� �� ��� � � �� !��� ������

&���� ��+� ��)((��@ ��5���� ���� ������������ ���� ���

����+�� � �#��� ��+� ��))�:�))$��@ #����� �������/�����

����+�� ���+� ��))$�"���������*�@���''(��6����� �� #�����

������� /����� >����� ����+�� � �#��� �$�@�� �''(� +� ����

���� ���

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

���������������� ����������

������������������ ��

�

�����0�"��������$ ��

���"�������6����

�$� ��" 6��/ � ���"�� �������� � � �

�

4���������? �� ����� ��+����� ����� ��&������ �����0��&���

�)�'�� .����� � ,�������� 1�� ���� > �<������@�����@��� ���

#���� � ��� �� ��� &���� ��+� � �)($�� @ ��5���� ���� �������

/�������+� ��)(��"��)((��/�����>�������+� ��)((�"��''��

�� � 6�������� >����� ��+� � �''�� "� �''%� &���� ���� � �� �����

!���� ���� @��� ��� @ #����� ������� 7 ��� @� ���

����+�� � �#��� ��+� � �)))� "� �*� @�� �''(�� 6����� �

� #����� ������� /����� � ����+�� � �� ���&� �������

!����������+�� ��#����$�@���''(�+� �������� ���

�

�

9�4���4 ��������

���"�������6����

�

4���������? �� �������+���������� ��&������ ���������� ��

�)�'�� .����� � > �<������ @���� @��� �� ��+� � �)(0��

@ ��5���� ���� ��� ���D��� ��� ��+� � �)(0:�))'�� ������ �����

����� ��� ��� ����� ��� ����� ������� ����� ������� @���� ��

&�����))':�'''��@���� ��@� ���&�����''�:�''0��7 ���

@� ��� &���� �''�:�''0�� �� � ������� 6&���� ;��� �� &����

�''0:�''(�� 6����� � � #����� ������� /����� ����+�� �

�#����$�@���''(�+� �������� ���

�

�

�

�

+�(�9�������� ����

���"����

�4���������? �� �������+���������� ���%�@���)�*��.����� �

> �<������!��!� ��+� ��))'��@ ��5���� ���� �������@� �#�

������������������� ��������������&������+� ��))�:�))�I������

������� @� �#� @���� �� &���� ��+� � �))�:�''(�� 6����� �

� #����� ������� /����� ����+�� � �#��� �$� @�� �''(�

+� �������� ���

�

�

�

��;�������$/�� ��� ����"$/ �� ��.�$6�����. �4 2 ������

����� �� � #����+� ����5� � &���� ��+� � �''(�� �'')�� �'�'�� �'��� �� � �'��� ���� �:���� ��

�#����+� $0$�� �%(�� ��%0$�� ��%)0� �� � ������ ����5� � �� �� ����� ���� ������� �� ����� #����� ��

& ������ �������� �����&�� �������

�

!����� ��+� � �'��� &���+�� � ���+� � �� ������ � �� � ���� # ��� ����� � �������� ������

�����+� ������&�������&��� �� ��� ��9��� �2+�&������ � ���� ���&�����������&� � ���9�-��� �

�*���&���������# ���&����+� ������������� ������� ����������������&� �������� �� ����:

���� &����� �� � �� #��=�� �=��+� �� !�� �� & ���� �� � ���&� ��� ����5� � �� �� ��� �

�������� � �����+�& ������ � ��+���� � ������� �& � ����� � ����&�� � �� ��������� ��&��������

& ��&��� � �� � ?��� �����+���#�� �� ���������� � �&���� 6�������� �*��� ��� �� �/����� � �*��� ���

� ������+� ��'��������+�������&��*�)���')'�'''��

�

�

�

���������������� ����������

������������������

�

�%

�

��<���.�$6�������$� ���� � $�

�

6��&������&��� ����+�������+�� �&������ �����%��/�����'��������+����������������

�

�$� ���� � $�

%� ��%�$�� �36���=�6��� � $�

'�$ ��� '�$ ��� ����� ��

� � $� %� ��%�$�� � .6$��" ��

�$/ � � �36 � �> �

������������ ���@�����? <������ ����$�'''�'''� ���$''�'''�'''� �%�$0C�

���E� ����4�#���� 0$�'''�'''� ��$''�'''�'''� *��*C�

%��8���@�� �����5� ��� %0�$''�'''� 0$'�'''�'''� ����C�

*��8������� �4����� �� ���$''�'''� �$'�'''�'''� '�0�C�

$��@����������� �� �#����+����� �:�

���� ������5�+�$C��$�)��('�'''� �'�%)%��''�'''�

%'�*�C�

'�$ ��� � $��/�$���/��"$/ �� ��;1?�1<=�===� !,�!?!�1==�===� ��

���!�+��������������� ��������������� �$����0�$''�� ����%%�%$'�'''�� :%��'C�

'�$ �� ��;�!�=���,==� !*��1=��,=�===� ?;�<,>�

�

!�� ��� ����&������&��� ����+����������� ���@�����? <������&������ �����%��/�����'���

�����+���������������

�

�$� ���� � $�

%� ��%�$�� �36���==�6��� � $�

'�$ ��� '�$ ��� ����� ��

� � $� %� ��%�$�� � .6$��" ��

�$/ � � �36 � �> �

���E� ����4�#���� �%$�'''�'''� �%�$''�'''�'''� �'�''�

���8���@�� �����5� ��� ���0�$''�'''� ����0$'�'''�'''� %'�''�

%��8������� �4����� �� �����$''�'''� �����$'�'''�'''� �'�''�

'�$ �� ��,(===(===� ��(,==(===(===� �==�==�

�

��<�����.6$��" ��� � $��� � ��,>�

�

��������&������&��� ����+������� �� �� ��&������ ���+����������$C�&������ �����%��

/�����'��������+���������������

�

�$� ���� � $�

%� ��%�$�� �36���=�6��� � $�

'�$ ��� '�$ ��� ����� ��

� � $� %� ��%�$�� � .6$��" ��

�$/ � � �36 � �> �

������������ ���@�����? <������ ����$�'''�'''� ���$''�'''�'''� �%�$0C�

'�$ �� �(��,(===(===� ��(,==(===(===� 1!�,;>�

�

�

�

�

�

�

�

�

�

�

�

���������������� ����������

������������������

�

�*

�

��<�����.6$��" ��� � $�.�$�� ����� �����"����

�

��������&������&��� ����+������� �� �� ��&������ ���+�����+������������ �������

&������ �����%��/�����'��������+���������������

�

�$� ���� � $� ' / � ��

%� ��%�$�� �36���=�6��� � $�

'�$ ��� '�$ ��� ����� ��

� � $� %� ��%�$�� � .6$��" ��

�$/ � � �36 � �> �

���E� ����4�#���� 6�������� 0$�'''�'''� ��$''�'''�'''� *��*C�

���8������� �4����� �� /�����>����� ���$''�'''� �$'�'''�'''� '�0�C�

'�$ �� �� <;(,==(===� �(;,=(===(===� ,�?*>�

�

��<�!���.6$��" ��� � $���/ 2 ��,>��

�

��������&������&��� ����+������� �� �� ��&������ ���+�������5�+�$C�&������ �����

%��/�����'��������+���������������

�

�$� ���� � $�

%� ��%�$�� �36���=�6��� � $�

'�$ ��� '�$ ��� ����� ��

� � $� %� ��%�$�� � .6$��" ��

�$/ � � �36 � �> �

���@����������� �� �#����+����� �:�

���� ������5�+�$C��$�)��('�'''� �'�%)%��''�'''� %'�*�C�

'�$ �� ,�?(1<=(===� �=(!?!(1==(===� !=�*�>�

��?��� �������� "����� � ��

��?������@�' ������������$ ��" ��� � $ �

������ �� ����� �%� !&���� �''�� ����+�� � � ����� � ���� ����� ��� ? 9�������� �������� � ���

����+�� ��� ������������� ��!�������� ������? 9�������� ����+���&�����2�����������

&�������� ����������''����� ������������6������ �����%��������� �����

�

������ ������ �����2�����&���>�������� ��!�+���.��� ���������%'��� �����%��������''(�

�� �����������+���&� � ��� ���4���� ����!D� ������ ����� �� ������ � �&��� �� ��+���&����

�� �����%��/�����'��������+����������������

�

�$� ���� � $�

%� ��%�$�� �36���==�6��� � $�

'�$ ��� '�$ ��� ����� ��

� � $� %� ��%�$�� � .6$��" ��

�$/ � � �36 � �> �

������������ ������������������� )�))'�'''� )))�'''�'''� ))�)�

���E� ����4�#���� ��'''�'''� �������'''�'''� ��'���

'�$ �� ������=(===(===� �����(===(===(===� ����������==�=�

�

������ ������ �����2�����&���>�������� ��!�+���.��� ���������%'��� �����%��������''(�

�� �����������+���&� � �� � ���4���� ���� !D� ������ ��� �� �� ��� ���� � �& ��������� ����� ���

? 9���������������&������ �����%��/�����'��������+���������������

�� �

�

�

�

�

���������������� ����������

������������������

�

�$

�

.�$�� ����

� 6��������>����� � ��E� ����4�#����

� 6�������� � ������D� �����

�

���"���

� /������� � ��D������5� ���

�

.�&�� � ��� �� � � ���� ��+� � �� �� ���+�� &���� �� ����� %�� /���� �'��� ���+� �������� ��+�

6� ������ �� � ������� ��� ���� ���� ����9��@�5��F� !�&������ ��� ��� � ��&�� � ��� �� �� ����

��+� :��+� ��� �����+��&������ ������%��/�����'������+�����������+�6� ������ �� ��������

?�+���� !��+�� !�5� ����� � %��/���� �'�'�� �'')� �� � �''(� ���+� �������� ��+� 6� ������ �� �

������� /����� ���� ��� !������#�� F�/��� �� �� �� �2��� �����+� ������� � & ��&���5�#��

�� &��& �2����� ���

�

��?������@���� " �� �)�$6������66���

�

))C���+���/;!���������+�����+�� �������� ������ �����2�����&���>�������� ��!�+���

.��� ���������+�� �����(��� �����*�/�����''%����������+��������/��+�����5����!�������

!D��/;!��� �������+�� ��� ������������� ���� ���# ���� �� �����+�� ��/;!������������

6�5��� �� ������@��#���������@��#��������@����6@�0��� �� ���

�

������ � ����� ������+� ��&��� >���� ���� �� !�+��� .��� ����� ���� '$� �� ����� �*� !&����

�''(��� �����������+���&� �@���<��,�������!D���@�6 � ����������� �� ���!��� � �� �����/;!�

&������ �����%��/�����'��������+��������������I�

�

�2 ��.�$�� ����

6�������� �� ��8���@�� �����5� ���

�

���"���

/�����>����� � ����2���E��� ����

/������ � ������D� �����

�

6��&������&��� ����+����� �&� �����&������ ���+���&�%��/�����'��������+���

�

.�� �� ��

%� ��%�$�� �36���==�6��� � $�

'�$ ��� '�$ ��� ����� ��

� � $� %� ��%�$�� � .6$��" ��

�$/ � � �36 � �> �

������������ ������������������� �*�($'�'''� ��*($�'''�'''� ))�''�

���E� ����4�#���� ������$'�'''� ������$�'''�'''� ����''�

'�$ �� �,(===(===� �(,==(===(===� ���������==�==�

�

.�&�� ���� �� �� ������+� ��� �����+��&������ �����%��/�����'����� ��'������+���������

��+� ���� !������ ���+� � F� !� ��+��#��� ��� ��� � ��&�� � ��� �� � � ���� ��+� :��+� � �� ��

���+�� &���� � ���� ��+� � �'�'�� �'')� �� � �''(� ���+� �������� ��+� 6� ��� ��� �� � ������� /�����

���� ��� !������#�� F� /��� �� �� �� �2��� �����+� � ������ � & ��&��� 5�#�� �� &��

& �2����� ��

�

��?�!����@��) ��������@�� ���" � �

�

������ � ����� � ���� � ���� � ������� ���� ;���� ��� ����� ������ ���� �'� �� ����� �)� �����

�'������������+� ������� �����!D��..�@� ��������� ����� �&������ ������)�������'�������+�� �

� ����� �����;���� ���������������� �������+�� ��� ������������� ���� ���# ���� �� �

����+�� ���� ������������6�5��� �? ������@��#���������@��#��������@����6@�0��� �� ���

�

�

�

���������������� ����������

������������������

�

��

�

6��&������&��� ����+����� �&� �����&������ ���+���&�%��/�����'��������+���

�

.�� �� ��

%� ��%�$�� �36���(===�6��� � $�

'�$ ��� '�$ ��� ����� ��

� � $� %� ��%�$�� � .6$��" ��

�$/ � � �36 � �> �

������������ ������������������� *��$'�'''� *��$'�'''�'''� ($�'�

����� �D�� ��� ���%0$�'''� ���%0$�'''�'''� ��0�$�

%��E ��� ���%0$�'''� ���%0$�'''�'''� ��0�$�

'�$ �� �,(===(===� �(,==(===(===� ����������==�=�

�

!�� ��� ����� � �& ���������;���� ��������������&�%��/�����'��������+���

�

�2 ��.�$�� ����

6�������� �� ��/�<���4�#����! �����

�

���"���

/�����>����� � ������D� �����

/������� � ���� �D�� ���

�

���=�� .��������� ��A � � �� � � $�� �� �� $/ � �� '�$ �� � � $� � ��� �2 � � 9���� �

�"����@ ������"��

�

������� ���������&����''�������+�� ����+��+������ 2������ ���+�� ������ ����19��? �� ����

� �� � ���� ���1� �#����+� �''� #���� ����� ��+��� ������ ����� ���� � �� � ����� ��� ��� �&� �''�

����&���+���� �� �+����& �5�� ��&���$�����&���+����� ��#����+��''�#���������5�� ����

��� �� �+����&����� �� ��&���$�����&���+�� ����

�

���=������'�$ ��� � $�4 �����6�� � ��" ���

�

@��2� �� �=��� �=���

��5��� �?� ��0�)��('�'''� %$%�)%��'''�

��5��� �??� ��0�)��('�'''� %$%�)%��'''�

��5��� �???� ��0�)��('�'''� ��0�)��('�'''�

��5��� �?J� ��0�)��('�'''� ��0�)��('�'''�

�

���=������. 6�� �� ���� � ��� ��-��$���� � �� ��

�

@��2� ��

�=��� �=���

. 6�� �� ���� � ��-��$�

��� � �� ��. 6�� �� ���� � ��

-��$�

��� � �� ��

��5��� �?� 0'0�(0��'''�'''� %���$�'''� $%0�)(��0�'�'''� �)�*���$''�

��5��� �??� 0���0�'�*''�'''� �%�$�'���%� $$$��0)�$�'�'''� %$�'''�

��5��� �???� �$*�0(���''�'''� �*�%%��'''� %$%�)%��'''�'''� 0$�'''�

��5��� �?J� �$*�0(���''�'''� )$'�'''� $%'�)'*�'''�'''� �*(�$''�

�

���=�!�� �����$ ������� ��9 �� �� � $��

�

����� �� ����� ��� ����� �'��� ����+�� � � ��&���� � &���#�� � ���� 19�� ? �� ���� � ����

������ ��� �&�2�+� � ����� ��� �����+������������������ �� ����������$�� �� � ����� ��� ����&�

�'� ����&� ��+���� ����� �� ����� ��� ����� �'��� ����+�� � ���+� � 2������ � ����+� ������

����&���� ��� �������& �+��#����+���0�)��('�'''��������+����

!����� ��+� � �'�'� ���&��� %$'�'''�'''� ��+��� +����� ������ ������ �� � %�)%��'''� ��+��� +�����

�� <��� 5�� �� ��� ��� � ����� #����+� ��+��� �� �� ��&���� ��� � ��� ���� 19�� ? �� ���� ����

��� ����%$%�)%��'''��������+����

�

���������������� ����������

������������������

�

�0

�

�

�

������������G����5��� �???�F�?J���+� ��'���+������+�������+���������� ���������������+�����$�

�

������ .���������� � $�4 �����/��"$/ ��

�����+�� � ���+� � ��#��� � ����� �&���� 6���� �&&��:.6� � �� � ����

%)(=���=�;;= ��@=K=�''(��� ������'�8������''(��� �������� ���&&� #� ��� �� ����������

'%�=���=�;;=;!=?=�'')�&�+��� 2� ��&����� ����������+������������ �������������������� ��

���+��������� ��� ��2�������� ����19��? �� ����

�

������ �� � &����� � ������� ��+��� ������ ���+� ������ � �� � ����� � �&&��:.6� ����

K?� �%� � �� �� ������ � 6������ !�+��� E� �� /������� � 8�+� 1��� � ����� ����+�� � �������

/����� 6� ����� ����� E� �� &�� ��� 6����� �� � .��&�� � !���� 6&����� � 6���� �&&��:.6� ����

61�:*'�= .=�''(��� �����)�8������''(��

�

����� �� ����� �� �� ���� �'')� ���&��� � �� � �� ����� �%� �� ���� �'')�� ����+�� � ������� �

&����� � ������� ��+��� ����� ������ ����� ��+��:��+��� �� �� ��������� ��+� ���������� ��� ����

���%*�'''� ��+��� � �� � +���� ��� ��� ���� ��+��� ������ �����+� �&�� �''� ����� ����� �&��

��%�*''�'''��D����&����� �� �������� �������������<������� �� �������&����� �� ������

�&��*)$�(�'�'''��!����+�+����&����� �� �� �� �+���� ��� ���&����� ����������+���������

����� �&�� %%��*�'�'''� ��2����� ������� �������� &����� � ������� ��+��� ������ ��� � �����+� �

������ ������� !��&��� � �� � �� ����� %�� /���� �'')� ����+�� � ���+�������� � &����� �

������� ��+�������������� ����� ��+��:��+����� ��������������������� ��� �������%%%�$''���+���

� �� � +���� ��� ��� ���� ��+��� ������ �&�� �''� ����� ����� �&�� ���%%�%$'�'''�� !����+� +����

&����� �� � � �� � +���� ��� ��� &����� � ������� ��+��� ������ ����� �&�� ���0���(0�$''�

��2��������������������&����� ����������+������������ ������+� ���������������

����������.����������$A � ��%� ��%�$�� �� � $��

�

����+�� ����+�� ��#��� �������&����6&����/�<����� 2����� �!��������� ����19��? �� ����

� �� �����%*$=���=�;;=;!=J??=�'������ ������)�������'���&�+���&��+� � �& 2����� ���+���

�����+� � ������� ������� ���� ����� ��� ����� ������� ����� � ��#�� � ����� &��+� � � ������

������� ����������� �2�����&���>�������� ��!�+���.��� ����� ����%�� �� ����� �$� �� ��

�'����� �����������+���&� �!���������E��������!D��@� �� ���������!������������ ����&���� �� �

����� ������ �������� � � ���#��� &�2�+� � ����� ��� ��� ��+��� ������� ������� ���� � ����

����� ����&���''�����&���+���� #�����&���'�����&���+����

�

.�� �� ��

9 �� �� � $� 9 �� �� � $�

�=��� �=���

�36 � �36 �

@��2� ���� �� ��

���D������� ���� *�'� ��$('�

���D����� ��+� %($� ����'�

���D����� ���&� � *==� ��,�=�

@��2� ����� � �

���D������� ���� *'$� ���*'�

���D����� ��+� %�$� ��%�'�

���D����� ���&� � *=,� ��,;=�

@��2� ������B � � �

���D������� ���� %)'� �$$�

���D����� ��+� %�$� �)*�

���D����� ���&� � !;=� �==�

@��2� ���-�B � � �

���D������� ���� %0'� %''�

���D����� ��+� %$$� �*$�

���D����� ���&� � !;=� !==�

���������������� ����������

������������������

�

�(

������ �� �&�2�+� � ����� ��� ��� ��+��������� ���+�������� �� � ����� � �������� ?:��

.��&�� � ?� 6&����� �/����� ���� ���� 19�� ����������� 6&:%'$= 1�='0:�''*� �� ����� �)� ����� �''*�

� �� ��� 2����� �!�+����� �19�� ��9���1����������� �!�+����� ���������� ���+�����+�� �

�2������

�

����+�� �� ��&��������9���9����� ����19��? �� ���� ���!:'*)%'= 1?����='0:�'������ �����

���������'���&�+�������#�� ���2�+� ����������� ���!�+������������������ �� ����������$�������

�� ��������������'��������+�� ����+�� 2������ �����+�����������&���� ��� ������� �& �+�

�#����+� ��0�)��('�'''� ����� ��� ���� 19�� ? �� ����� � 2����� � #����+� ��+��� ������ �� �

����+���������������&��������+���&�������������5�+�� ���

�

:�"�

�/�$��������.���� �� ���������.����

'�$ ��� � $� %� ��%�$�� � '�$ ��� � $�%� ��

%�$�� �

!�+��� ���������������%$%�)%��'''�� �&�''� ��������������0�)��('�'''�� �&�'�

�

���!����% $ �� ��� $ ������ � ���$����" ��:�"�

�

�����1,?�/8����� �����19��? �� �����

�� � ���5�! ��� �;�����0�+�,����

����������9����.�����)�

��������'�0'�

��&���'����0�0(�%('��,�-��'����0�0(�%0'�

�

���*����% $ �� ��� $ ��0$/ � 5������������ ���� � ����� �

�

���*������. ������"��� ����/�"�

� 6������ ������������9��@�5��F�!�&�����

� �!@���������2�����

�

��� ���H��� /����'�+�,����

����� ���!����� �6�<��$)�

����������)'�

�

��� ����@��# �!� ��� ��

6��&���/��������?� ����???� ��0:�)��

!��������'�$��"�? �� ����

��&���'%���$��(*%0I�$��*(�(�,�-���'%���$��$$(0�

�

���*�������������$����� ���:�"�

� ���� ���;+�&�@�����

� 7�� �� � ��@�����?�.� ����*�

� ���� �D������� ��!����6�<���'�

� ���������)$'�

� ��&���'����$�'�)�(��$�'�)(%��$�'�)()�,�-���'����$�'�)�*�

�

���*�!����%�� ����

� !���������E��������!D��@�6 �

� ���� ������/+���+������? ��+�$$�!�������

� ��&���'%���$)*�$$*�,�-���'%���$)*$*)*�

�

�

�

�

�

�

�

���������������� ����������

������������������

�

�)

�

���,�������� �� �5������" ���4 ��������$ ����� � ��

�

!������ 5�#��� ������ � ����+�� � �+���&� ��������� &����� ����� ����+�� � � ��&����� �

��� �������� ��������� &������ D��� ������ ���� ���� � �� � ������ ��� !��9������ ?!8� )''��� �'''�

� �� ��!�����@� #� �@��������!7!� )� ��������* ���&�������� �(�� ��&���� �� �������@���

�''%����D����@��������������

�

������� ������'���<����'�������� �� ��&���� �& �+���� �A������''� ���� ���� ����� �

�'��B����D� ��� ��<�����#���+�,���������������+������&���+�� �� �� ��� #����������������

����9���� ������+� ��'����

�

������� ������)���<����'�������� �� ��&���� �& �+���� �A������''� ���� ���� ����� �

�'��B����!� ��&���<�����#���+�,���������������+������&���+�� �� �� ��� #����������������

����9���� ������+� ��'����

�

��������� �/�����'�������� �� ��&���� � & �+���� � A� ����9� �+� ��� ��&� 9�9�������

&9��� �� ? �� ��� � 2��&� ��� ������� �����B� <��� ��#���+� ,���� ������� ����+� ����� ���� $'�

&���+�� ����������? �� ������ �������&�������� �������'����

�

���� �� ��&���� � ���9������ ����@���;���4���5��� � ���� 2����� �9�2��� �� �� � 2+�&�

����� ��� �� �������''��0��

�

���� �� ��&���� ����9����������J����� ����2����� �9�2���� �� �����'%�=�%���

�

���� � � ��&���� � �#� � �&���� ��� ���� ��� � ? ���# � ����� ������ ���+�� ������ ��

&2���� ������ ���������+��������� �������������=�����2���� �� � �������� �:���� ��

?8 :��'**��?��:��'*���� �?8 ���'*$��

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

���������������� ����������

������������������

�

�'

�

������� �� �� ���$/ � � ��� � �$�� � ��.���� ����� � ��

�������� @��� � ��+6� ������ � �" ����$���� � �

�

��� �����"����

� �

������ ����+�� � ��&��� ���������� � � #���� �� ������ &����� ������ ������ ��� � �������

�� �� �� ��� ��� ���+� �����������DJ!���;���� � ��� :��� ���� �&������ ��������������

�� �� ���9��� � ������� �����+� &����:&����� �� �������� � �#� � �+����� ������ &������ ���

�� � #����� ��� ��� � <�+� � ����� �2����������� ��� 2��� ������ ����� ����� ����� ����� �����

�+������� �����

�

�� 2�� �&�������&���� ����+������+�� ����������-��������+���������������

�

�=��� �=���

!2����� �*��)�� $'�%))�

�� �!2����� *$)�$$�� %)(�*�(�

'�$ �� ,�*(�*!� **<(<�<�

�

� � ����� � &������� ������ �������� � ��+� � � ���� ��� &�� ��� � �� ��� � �����

�������&�� �� ��&�� ��+� ���� �9������& �� �� ��� ���� :��� ������+� ��'����

�

. 6 ��� �������"��� ��

�� 2�� � ��&������� &������� �&��� �� �� � �&����� ����+�� � ������� ��-�� �����+� �������

��������

�=��� �=���

6�&����������������&��� �� �$$�%'*� $�*��*%�

6�&����������������&����� $�*��*%� **(�(�(�

>�. 6 ��� ��@�6 " �� <=>� �� <1>�

�

����+�� � �2��� ����� ���� ����+� ��&������� &�������� �+���� ��� ��� ����� � &����

&��������� �������� #��� �� ������� ����+� ������ ����+���9������ ��������� ����+��

�� �� ���� �� �� �� ���+� ������ � #���� ������� �&���� &�� ��� �� ���� �� &���+�� �

�� ����2��&� ������9���������

�

�����������"���

����� &������� � ���� ��� � �2����� �� � � :�2����� �������� � &���� &�� � � &�� ��� �

�#��:�����

�

� ���� �������"���

����+�� � �� � � ��� &���+�� � �������� ���&�� &����� ������ � ���� � #��� �� �

�&���� �� ���� ������� ���

�

0�" ���� /��"� .�� �� ��

��� ��������� ����������!������!����#��

���$��� �� ������(���'�@��

��� ���������.� ����������/��� � #������

62����� � ���� ��!����#�����$��

%�� 6�5��� �? ������@��#���������

@��#��������@����6@�0��� �� ��

� �� ��������0()�0%�@��

��� ������� ������ � ����� � �

�2�����

��� ������� ������ � ������2������

�����2����� �+�������

%�� ������� �!?@�;���7!@��

�

�

�

�

���������������� ����������

������������������

�

��

�

����� � ��������

������ �� �� ���������� �� ���� ��&��� � 9����� ������ ����� ����+�� � � ����

��&��+� �� ��������� � ����� � ����� ������ ./�������*�����"�������� ��� �&�&����

&�������� �� ��������� ���&������ ��2���&����+�������+������������&�&����&��������

/����&� ����������+�� �#����������� �&����/�������*������� �� �������� �&������ �

�2���&����&�������+���

�

3����� �����$/ �� ��

/�������&������ ����� &������� �� � � �<���� &������ ����+�� � ������� � � �� � 2��:

2��������������������

��� @������ � ���� �� � & ���� �� � ������ +��� ��9�5��� ��+� � ������ ���&� � �� ������

&2���� ���

��� @������ ��������� �� ��� �� �����+�� :&���+�� ����.��������&������@���������

;+� ���1�&����

%�� @ �� #� ��� �2��� ������ &��� :&��� � ��� � &2���� � �� � &����:&�����

&2���� � ����� ��� /����� ���� ���&� � ��� .��� ���� ���� ������� � &���� :

&���� �� ���� ����������������

�

��� ��� 6 � ����

�

� ��&��� � ����+�� � � ���� &���� ���� ����� ���� � �� �� ���+�� &���� �� ����� � %��

/�����'����� ��'���� ������� ��2��������� �:���� ��������&��$)�'$(�#������ ��&�

*%(�$$%�#�������� ��� �� ������� � � ��2��������� �:���� ��������&��$)�0���#������ �

�&��(�(�)�#������ ��&��� �����+�� �� ������+� ��� �����+��&������ �����%��/����

�'��� � ���� ��� � �2����� � ������� & �� � � ����� �&� �0)�*)$� #���� ����� *�C�

���� �� ��� � &���� �� �� ����� ��+� � ����� ���� � �� � � & ��&��� � � �� ���� ��� �

& �� � � <���� � & #���� � �� � ������� �������� � :���� 2� �� ���� 2������ ���� ��

2������ ��� �� �� � �2��� � ���� � ��� ��� ���� �� �� � &���� �� ����� �� 2������ ����

� �� ���#�� �� #����&�����+� �& ��&��� ���������9���������������9��������9����

�

!�� ��� �� ������� � � ��2������ �������� ���� �������&�)'�($0�#��������������

�%�C��6 ���� � & ��&��� � ��� � � :�2����� � �� ��������������� ���+�� � ���� ���

<���� �& #���� ����&� �+����#�����

�

C� ��"�����$/�� ����� 6 � ���� $���� ��3�6� � �

����"�@ ���&� ����7 ����� "����6 � �@ ��� �!����$/���=���� ���=���

�

��

�

�

�

���������������� ����������

������������������

�

��

�

)�������������� /��� ��

�

C������������� �����

7���� &�9������� � ����+�� � � ���� ��� � �2����� �� � � � �2����� � � ���� ��+� � �� ��

���+�� &���� �� ����� %�� /���� �'��� ���� �:���� �� ����� �&� )0���%� #���� �� � �&��

�'�))'��!�� ��� �� ������+� ��� �����+��&������ �����%��/�����'������� �:���� ��

������&��)��(�$�#������ ��&���(�$�'��#����� �����2������ ���� � ��2�������

�

� �� � � ����� &�9��� � ���� ��� � �2����� ���� ��� � <���� � & #���� � �� �� ��� ��

��� ��� �� � ���� ��������&�9���� ������� � � ��2������������� �&����� �+����

#������ � ��� ���<�����& #���� ��

� ��

������� �� �����.���� �.� �� ��

�

�������������0 �A �(�����@�� "�0 �A ��� ��@�� �������

�

����0 �A ��

���� �� 2�� ����+�� ��� � 1 ������ � ��� &���� �� ����:�� ����� %��/���� �'����� � �'���

���� �:���� ��������&��$%�0'��#������ ��&���$�*(��#������ ���� �������� ���� ������

�&�((���$�#���������$%C����� �� ��� �� �� �&������ ���������+� ������ ����6 ���� �

��������������������� ���+���� ���� ���� �&���� �����+��"�&�+���������������&�

0���**�#������������ �� ��� 2����� ���������&�%��)*�#�����&����� �������&�*��0�%�

#������ �&�#������������������������&����$$��#������������&������+������ �������������

& ������ �� �&� *%�)�*� #����� 6 ���� � ���� �� 2�� �������� � ��+� � � ���� ��� ����<�����

���+������ ������+����+� ��

�

��������@�� "�0 �A ��

���� ������ �� 2�� ����+�� � �� � 1 ������ � ��� &���� %�� /���� �'��� �� � �'��� ���� �:

���� �� ����� �&� �)��))0� #���� �� � �&� �*$�($)� #���� �� ��� ������� � ���� � ����� �&�

*0��%)� #���� ����� ����� %�C� ���� �� ��� � � �� � &���� �� �� ����� ��+� � ����� ����

6 ���� ���������������������� ���+���� ���&����� ��������&�������&�*%�)�*�

#������ � ���� ��� :��� � � ����� �&���$0�� #����� � � ����� ����� ������ �� 2���������� ���+�

� � ���� �������<������ <������������� ������&� ������+���

�

����@�� �����

������ ���� ����+�� � �� � 1 ������ � ��� &���� %�� /���� �'��� �� � �'��� ���� �:���� ��

����� �&� **��0'%� #���� �� ��&� %���%*'� #���� �� ��� ������� � ���� � ����� �&� �%$�%�*�

#��������������*%C����� �� ��� �� �� �&������ ���������+� ������ ����6 ���� �

��������������������� ���+���� ���&����� ��������&������+������ �������������

& ������ �� ����� �&� *%�)�*� #���� �������� ��&�� �� �� � � �� � ��� � &���� ������

�2���� � 6���� �������� �� �� ���� ���� �� � ��� !����#��� � � ����� � ������ ���� �������� �

��+�� � ���� �������<��������+������ ������+����+� ��� �����<������ <������������� ����

��&� ������+���

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

���������������� ����������

������������������

�

�%

�

C� ��"�����$/�� ������0 �A �(�����@�� "�0 �A ��� ��@�� ������� $���� ��3�6� � �

����"�@ ���&� ����7 ����� "����6 � �@ ��� �!����$/���=���� ���=���

�

��

�

���������0� /��� ��0 �A �(�0� /��� ��@�� "�0 �A ��� ��@�� �0� /��� ����

�

0� /��� ��0 �A ��

.���������� �� 2�� ����+�� � �� � 1 ������ � ��� &���� �� ����� %�� /���� �'��� �� � �'���

���� �:���� ��������&��($�'���#������ ��&��'$�('(�#������ ��� �������� ���� ������

�&�0)���(�#���������0$C����� �� ��� �� �� �&������ ���������+� ������ ����6 ���� �

������ ������� �������� � ��+� ��� ��� � ���� � ��� �� ���+�� "� &�+��� ������ ����� �&�

($�(*��#������ ���� ���� ���� ��#� ����& ���������&���%�*�#�����& �� � ���� ��&�#���

������&��0�''%�#������ ���� ���� ����� :��� �������&���%(%�#������ ���� ���� ��"���� ��

#� ���� &� #� �� #���+� ��&�� ����� ��+� � ����� �&� %�(%%� #����� 6 ���� � ����������� �� 2��

�������� ���+�� � ���� �������<��������+������ ������+����+� ��

�

0� /��� ��@�� "�0 �A ��

.������������������ 2������+�� ��� �1 ������� ���&����%��/�����'����� ��'������� �:

���� ��������&�$$�%%0�#������ ��&��(�%)'�#������ ��� �������� ���� �������&�%��)*0�

#���� ����� �'�C� ���� �� ��� � � �� � &���� �� �� ����� ��+� � ����� ���� 6 ����� �

����������������� ��� ���� ���&���� ���� ����� :��� �&����&�+��������������

�&��$�0$'�#������ ���� ���� ��"�����+������ �������� �#���+���&�����������+� ������

�&� �'�)�0� #����� @ � ���� ��� ����������� ������ �� 2�� ������� �������� � ��+� ����<�����

� <������ ������ � ���� ��&� ��� ���+�� �� � &���� � &� #��� � �� ���� �&���� � ���

����+�� ��

�

@�� �0� /��� ���

���������������������+�� ��� �1 ������� ���&����%��/�����'����� ��'������� �:���� ��

������&��*'�%�%� #������ ��&���*��)(� #������ ��� ������� � ����� �������&�������*�

#���� ����� )*C� ���� �� ��� � � �� � &���� �� �� ����� ��+� � ����� ���� � �� � �

������ ������� ���� ��� � ��� ��� &������ � ��� �� ���+�� "� &�+��� ������ ����� �&�

($�(*�� #����� ��� �� ��� :��� � &���� &�+��� ������ ����� �&� �$�0$'� #���� ���� ��� �� �� �� "�

����+������ �������� �#���+���&�����������+� �������&��'�)�0�#������ � ����� �������

����������� �������� � ��+� ����<����� � <������ ������ � ���� ��&� ��� ���+�� �� � &���� �

&� #��� ��&����� �������+�� ��

�

�

�

���������������� ����������

������������������

�

�*

�

C� ��"�����$/�� ��0� /��� ��0 �A �(�0� /��� ��@�� "�0 �A ��� ��@�� �0� /��� ���

�� $���� ��3�6� � �

����"�@ ���&� ����7 ����� "����6 � �@ ��� �!����$/���=���� ���=���

�

��

)���������:"��� ��

�

� 1�����������+�� ��� �� �������+�� �&������ �����%��/�����'����� �%��/����

�'��� ���� �:���� �� ����� �&� �'��%*�� #���� �� � �&� �(0��*�� #����� � ������� � ���� �

����� �&� �)��))� ����� �'C� ���� �� ��� � � �� � &���� �� �� ����� ��+� � ����� ����

6 ���� � ������ �������� � ��+� & �� � � ����� ���&+ ��9� &���+�� � � ��+� � � �'���

������&� %0���(� #����� � �� � &������ ��<�� �� ���� ��+� �������'��� ����� �&� �%�)(��

#������

������������$/�� ��:"��� ���� $���� ��3�6� � �

� � �@ ��� �!����$/���=���� ���=�=�

�

�������������������������������������

��� ��� 6 � �(� �/ �(� 0 / � �3��� (� ��� 6 � �� .�$6������� 0 ��� � �� @�� � 0 / �

�3��� �.�$6�������

�

��� 6 � ���

� ��&��� � ����+�� � � ���� &���� ���� ����� ���� � �� �� ���+�� &���� �� ����� � %��

/�����'����� ��'������� �:���� ��������&�*�(�0(*�#������ ��&�$'0�*���#������

���������������� ����������

������������������

�

�$

�

� ��&��� � ����+�� � � ���� ��+� � �� �� ���+�� &���� �� ����� %�� /���� �'���

� ������� & �� � � ����� �&� ((��%0� #���� ����� �0C� ���� �� ��� � &���� �� �� �����

��+� � ����� ���� � �� � � & ��&��� � � �� ������� ���� ��� � :���� 2� �� ����

2������������2��������� ���� ��2���� ����� ��� ������� �� �� �&�������������

2������ ���� �� � ��#�� � � #���� &�����+� � & ��&��� � ���� ����9� ������� �������

9��������9�����

�

�/ ���

�� �����+�� �� ������+� :��+� ��� �����+��&������ �����%��/�����'����� ��'���

���� �:���� ��������&�$%�('%�#������ ��&��'�$0*�#������ ��� �������& �� � ������

�&� ��00�� #���� ����� ��C� ���� �� ��� � &���� �� �� ����� ��+� � ����� ���� � �� � �

������ �������� � ��� ��� & �� � � ��� � & #���� � ����� �&� �*��)0� #���� �������

&���� & �� � � ��� � & ����� � ����� �&� �*�$)�� #���� �+��� �� � � �� � (���� �

& #���� � �� ��� �� �� � �� � � ��� � #���� ���� ������� ��+� & �� � � ��� � �����

�� ����� �������������&�%�$�#������ ���� ���� ��� ����� ���� �� �������&���$0��

#�����������&������� ��� ���&� #���� �������&���'�'� #������� �& �� � ���� � � ��

#���� ���� ��� � � � ���� ��� ��� � ��� :��� � ����� �&� $�)($� #���� ������� &���� ����

�����+�����"����+�������&�*��0)�#�����

�

0 / ��/�$�� � "����� �� �� �

� .����������&�#���& �+����� �����+�� �� ������+� :��+� ��� �����+��&������ ������%��

/���� �'��� �� � �'��� ���� �:���� �� ����� �&� $��*�0� #���� �� � �'���$�� #���� �� ��

� ������� & �� � � ����� �&� *)�0�)� #���� ����� *0C� ���� �� ��� � &���� �� �� �����

��+� � ����� ���� � �� � � ����� � ������ &�#��� & �+����� � � �� ������� �������� �

� �� ��� & #���� � ���+� ����� �&� $*�)%'� #���� � ���� ��� ��� � �� ��� �� �

��� �� �������&���$0��#������ ������ ������+�����������&�*��0)�#�����

�

0 / ��3��� �7 ���� 6 ���� ���/���" ��"6 � �.6����� ��%�������� ��

� .���� ������ �� �� ��&��� ����������� � �&���� �& �� �� � � � & � ����� ����+�� � � ����

��+� :��+� ��� �����+��&������ ������%��/�����'����� ��'������� �:���� �������

�&���0%��#������ ��&���'��#������ ��� �������& � ����� �������&����%��#������

� �

0 / �7 ���� 6 ���� ���/���" ��"6 � ��$��"�:���� ������"�

� .���� �� �� ��&��� ����������� � �&���� &������ ������ � ���� ����+�� � � ���� ��+� :��+� �

�� �� ���+�� &���� �� ����� � %�� /���� �'����� � �'������� �:���� �� ����� �&� *���'*�

#������ �0)�0')�#������ ��� �������& �� � �������&�%0��'$�#������

�

��� 6 � ��.�$6�������0 ���

� � ��&��� ����&+ ��9���� �����+�� �� ������+� :��+� ��� �����+��&������ ����� �%��

/�����'����� ��'��������+�������&�'��

� �

� 0 / �.�$6�������

� .�������&+ ��9�����+�� �� ���� ��+� :��+� ��� �����+��&���� �� ����� �%��/����

�'��� �� � �'��� ���� �:���� �� ����� �&� *��*%�� #���� �� � �&� 0)��))� #���� �� �� � �������

& �� � � ����� �&� %0���(� #���� ����� *0C� ���� �� ��� � &���� �� �� ����� ��+� �

����� ���� � �� � � ����� ���&+ ��9� � �� ������� �������� � ��� ��� & �� � �

& ��&��� � �� �� #��+� ���+� ���� ���� &���� & �� � � ������ &�������� ��� � ����+�� �

����& �� � �&����& ��&��� ���� :��� ��

�

0 / ����������� � $�� � ��

� .�������+�&� ��+�������� ����+�� �� ���� ��+� :��+� ��� �����+�� &���� �� ����� � %��

/�����'����� ��'������� �:���� ��������&��*�0���� ��&�*��*���

�

�

�

�

�

�

���������������� ����������

������������������

�

��

�

:�� �����. ��

�

�����. ��������� ����"��D�� ��+6� ���

���� 6��� ��+� /��� ����<����� 8&���� ����+�� � � ���� ��+� :��+� � �� �� ���+�� &����

�� ������%��/�����'����� ��'������� �:���� ��������&�����$0��#������ ��&��')��*'��

� �� � ���������� ������������� ��� ���+�� �� ���& ���� ���������&�� ��� �

������&���(�0''�#������

�

�����. ��������� ����"��D�� ����D�� ���

���� 6��� ��+� /��� ����<����� ? <������ ����+�� � � ���� ��+� :��+� � �� �� ���+�� &����

�� ������%��/�����'����� ��'������� �:���� ��������&��$(�)%���#������ ��&��$'�)�*���

6 ���� � ���� ���� � �� ������� ���� ��� � ��+� � � ���� ��� & ����+� � ����� ���&�

������&���%�'�#������� �& ����+� ��������� :��� �������&���0�'�#����

�

�����. ��������� ����"��D�� ����� � ��

���� 6��� ��+� /��� ����<����� ? <������ ����+�� � � ���� ��+� :��+� � �� �� ���+�� &����

�� ������%��/�����'����� ��'������� �:���� ��������&��(�%(%�#������ ��&��$$�'0%���

� ���� � ���� ���� � �� ������� ���� ��� � ��+� & ���� � 9��������� &� #��� � ����� �&��

%����*� #����� & ���� � ���� ��� �� �9������� ����� �&� ���$''� #���� �� � � �� ���

&������ ���<�� �������&��%�)(��#�����

�

���!��� �� �����.$ $6� ���$/ 4 ��9�� ���

�

0� /��� ��' ��" ����"�

6���&�� � ����+�� � � ���� ������� ����������� #� ���� & �� ��� ��&��� ����+��� �������

����:�����&�������������5�+�� ����

�

.�� �� ���� $���� ����6� �(�"A� ��� ��� �

!����$/���=��� !����$/���=���

6��� %0��*'� (%��'��

����6�� �� �.� 2��.�� ��� ���((�� )��((�

������ � *���$�� �*�$%)�

����.� 2�� �$%�0'�� ��$�*(��

.����������.� 2�� �($�'��� �'$�('(�

3 ����0 �A ��� ��!;�" �� ��,1�" ��

3 ����)6 �� �����" �� ��*!�" ��

3 ����. �� =��;�" �� =�<;�" ��

�

0� /��� ��' ��" �� �� ���

������ ����&�� � ����+�� � ������� ����������� � ���� ��+� :��+� � �� �� ���+�� &����

�� ����� � %��/���� �'����� ��'������� �:���� �� ���������� ����� �� � '���� ������ �����

���� ���#��� �&+��� �� ����������&�� ����������������������������������

�

.�� �� ���� $���� ����6� �(�"A� ��� ��� �

!����$/���=��� !����$/���=���

�����+�.���������� �*'�%�%� ��*��)(�

�����+�1������� �'��%*�� �(0��*��

3 ����0� /��� ����� � 6�:"��� �� ���1�" �� =�11�" ��

�

���*��� @���" ��.�"��/��� ������ �����

����:������������������&���� ������+�� �� ������+� :��+� ��� �����+��&������ �����%��

/���� �'��� �� � %�� /���� �'��� ���� �:���� �� �����+� *'� +��� �� � (� +���� �� �����

��������������&���� ������+�� ���&�������+��������������:���������5�+�� ����

�

�

�

���������������� ����������

������������������

�

�0

.�� �� ���� $���� ����6� �(�"A� ��� ��� �

!����$/���=��� !����$/���=���

����� ��� �� ��

����5��� ����'*� )�0���

�����+�� (*�0*(� ����'*�

����:��������� �� *(��0�� ����(%�

� ��&��� �� *�(�0(*� $'0�*���

3 ������6�� � ������ ��� ?�" �� *,�" ��

3 � &� � �.�"��/��� ������ ��� *=�� ��� <�� ���

�

���,��� ����"������$�� ��� ��./�� " ��� � �$��

!����������������+�� �� ������+� :��+� ��� �����+��&������ �����%��/�����'���

�� �%��/�����'��������+���������������

��

.�� �� ��

�� $���� ����6� � � �� $�6���� � �

!����$/��

�=���

!����$/��

�=���

!����$/��

�=���

!����$/��

�=���

>�� ���� ��#� ����& ��� ��%�*� '� '�$%C� '�''C�

>�� ���� ��#� ����&� #� �� *��'(%� �0�%%%� ���()C� (�*(C�

�����+���� ���� �� *%�%)0� �0�%%%� �0�*�C� (�*(C�

1��������� ����&�������������� �

�&���&������� ���� �'$�0%�� �(0���*� (��$(C� )��$�C�

'�$ ����� �7 ���

����D�� ��" �� �*?(�!*� �=*(**;� �==�==>� �==�==>�

�

��#�� � ����+�� � ������ & ������ � &������ � �����+� � ���� ��&��+� �� �

��� ��� �� ����+������+�� ��� �������� � ������+����� �&����&��� ����+����� �

�� 9���� �&����&��� �� ��+��� ��� ��� ����� #���� ������������� �� �� �&������ � ����

� ��� ����������������

�

!2��� ������� ����+�� � ������� � & ����� � +��� �� � ���� � ����� ��� ��� � �

&������� � ������� ����������� �� �� ���� � �� � �� �� ���� �� �� �������� ������ �� �� ���+�

9��� ��� ����� �� ���+�� �&����������+��� ���� �����+��&�������

�

���1��� �" � ��� ��� �����"���D�� ���� � ������ �

�

����+�� �������������������� ��������� ����� <��������� �����������&���� �� ��� �����

& ���� �.�&�� ���+� � �� ����

�

���;��� �����$ ���� ��� "� �� ��� ��� ��@ ��� �0 6�� ���"��� ��

�

�����������#���� ���� �9��� ��� ���#��������+��� �������&�� ���� �� ����&���� �� �

�� �����& ���� �.�&�� ���+� � �� ���

�

���<�� ����6"����� � ������ � ��6 ��

�

���&�� ����+�� ����@����/&� � �� ����� #� #��� ��D��� � �� ��&��� ���+��� ���� ���&��

9������� ������� ���

�

��� �������� � ��0�" � �

� � �

�� '�$ ��6�����"�4 ���/� ������������ �

� ������ ? �� ���� �� �� �#����+� ���+� ���� �*'� #���� & ������ �� �� ������+�

����&� ��+� ��� ���� &�����+� � �� ���� ? �� ���� �� �� ��&����� � ������

� ���� ��$:��0C� &� ��+� �� ������ � &�� ��� &���� �� �� ���� ����� ����+�� �

������+���&�� ��� ���� ������+� �����&���������������������@��6���������

���+�� �� �#���+�� � � �� ��&� �� ������� �� � ��� ���� ����� &�� ��+� �� �����+�

����������&� �������+� ������ � �������� �������������5�������

���������������� ����������

������������������

�

�(

��

/�� �������6 � ������ ��� ���� ��6$ � � ��

� � ����� �� �� �����&� ����� � �� ������ � ���� �����+� &���� �������� !������� �� �

/ &����� ��� �� � &����� � ��&��� ��&����� ����� � �� � ��&����� ���

&����� � �&��� ���+� ����:����� ���� ��� &����� !������ �� � ���+� ? �� ����

����� �� ��+��� ��������� ����

�

A�� ����$���"�$��"�$6����� ���4 ���/�$�$$ � ��

� ����&���+�� ��� ������������������������&������������� �� �� �������

@���&� ��#����+�&���+�� ����+������������������&������������� �����&��

��������� ����� ������� �� �������+� ����������+�� �& ��&� �� ��

�

��� ���� ����"�$���� � �4 ���/�$��������

� ���� ����� � �� �� �������� � �� � ������ &�9��� ��� �+� ���� � ������� �

� 9��� ��� �� � �� ���� ����� � �� �� ���9��� � ������� ������� �� �� ��2���� � �� �

���� � �� ��� � ������� �������� /����&� �� ���� � ���� � � ������ � 9��� ���� �� ����

&���+�� ��� �����+�� � ������ �� ��������� ��� ��������� ����� �����+���

������ � ���� ����� � �� �� ��� � ����� ��+�� � ����� � ���� ��� �� ��

&�� ��� ������+������ �������� ���

�

��� �������� � ��:"�6���

�

��� ���&������&�������� ����� �����+��������� ��� �������&��������� ����+������ �

����+�� �����9����+����+����� �� ��� �� �� �������&��������� ����+������ �����

���� ���� ��� �� 8�+� �� �� ����� � �� � ������ �� ������ �� �� �� ����� ������ &�������

�� �� ����9� ���+� ���+�� �� ����� � &����� ����+�� � ���� ��������� ����+�� �

� �� �!�� ������������ ����� ����A#�������������� �'���B�����������+�� �

������� �&����� �&����� ������&������ 2�� ����������

���

/����&� �� ���� &�� ��+� ������ � � � ��9� �� @����=���� � ���� � ������ �� ��

��� �������&�����������

��� ��������� .��'����"� ��� ������ &���� ��+� � ����� ��&�� �� �� ��&���� � � ����

&������+����� ���� ����� ������&���

��� ������� ������� �&�#���& ��&��� �� ������� �:��� ���5�+��� ���� �:

��� �� �� �� ������ ������ ��� �� �� ��&����� &���� &���� &������ � ��� ��

��&���

2�� ������� ����������� ������������������� ���+� ������� ��������������+� �

�����&�������& �+��

��� ������� ����������& ��&��� ���&���

�

���?�� ��/ ����� �� �� � �@ ���5���4"������ ��3 �� ����=���

� �

� ��� �� �� � � ���� &������ � �� � �������� ����+�� � � ���� ��+� � �� �� ���+�� &����

�� �����%��/�����'��������+����������������

�

.�� �� ��

�� $�$�� ����6� � �

�"�� 5�

3 �� �������4"���

./�� �5�

."�� �� ��

>���� ��

���4"���

� ��&��� � *�)� $�'� :�*�� :�$C�

.���� ��+� *�� ($� :*%� :$�C�

�

� ������ � ����� ������� � � #���� � ��+5�� &�� ���� & ��&��� � �� � ����� ���+� �����

&���������� �:���� �������:�$C��� �:$�C��� ���������+5��� ������+� ��� �����+��

&���� �� ����� %�� /���� �'���� ����+� � �+����� � 2������ � & ��&��� � ����� 0$C�

�� � ����� ���+� ����� *)C� ���� &������� 6������+����� � ����+�� � ������ � 2�&���

������� ����&������� ����� ��� ����&��9�������

�

�

���������������� ����������

������������������

�

�)

��� ��� �� � � & ��&��� � � �� ������� ���� ��� � :���� 2� �� ���� 2������ ���� ��

2������ ��� �� �� � 2������ �2��� � ���� � ��� ��� ���� �� �� � &���� �� ����� ��

2���������� � �� � ��#�� �� #����&�����+� �& #���� � ���� ����9� ������� �������

9��������9���

�

��� ��� �� � ���������+����������������� ���

��� � �� � � & #���� � ���+� �� �� ���� ��� � & �� � � <����� & #���� � ���+�

������&�$*�)%'�#�����

��� ��� ��� ����<����� � <������ ������ �� �� 2���&� ���� ������ �&� $0�*$)� #����� �� ��

����&��� � � ���� ��� ������ �� ��� � #���� ����� �&� ���*0� #���� �� �

� � ���� ����&�������������&�� #�����&������(�#�����

2�� ����+� � ����� ����� �&��+� �+���&� ������� ������ �� � ���� ��� ����� �

����+�� �������������+�����������&�*��0)�#������

�

����=�� @ ���5���4"���@ ������=�!�

�

�����& ��&��� ��� � ��������+�����+�� ��� ����&������� �� ���� ��+� ��'�%� �����+�

���������������

�

.�� �� �����4"����=�!�

�� $�$�� ����6� � �

� ��&��� � $'%�

.���� ��+� $��$�

�

������� & ��&��� � �� � ����� ���+� � ���� ��+� � �'�%� �������� � ����� ���&�� 9������

� ������� ���

��� ���+���&��� ������&����<���=� ���&���+�� ��� ��� �+������ �&����:&�����

���� �&��� !?@� ;��� 7!@�� +�������� ����� ������ ����� ��@� �� �� ��&���

� ����� ��� �& ��&��� ����������+�� ��

��� ����:����&�����+� �& ��&��� �������%���+� ������+��'C��

%�� 19��� ������+���

�

������� ��6"��$ � � ��

�

����+�� �������������� �&���� ���� ��� ��� �������� ���� ������� �������� ��

������ � ���+�� ����+�� ���� ����������!�!� .!����� ��� !����"� �( �������� ��� ��� �

��� � &����� ����+�� � ��&��� ��&�� � � & ����� ������ �� �� ������� � ������ � ����

����+�� ��+� ����� �+������ �� � ����� ��� ����� �� �&���+�� ��# ������ ����

����+�� � ��&��� � ����+� ���� ��� &���+�� � ����� � ����� ��� ? �� ���� �� ��

������ � ������� &���� � � � ��� � ��� ���� �� ����� � ����� ������ � � �� �

& � ����� � ������ ����� � &�� ��� � �� �� ����+�� � ��&��� � &���+�� � �� ��

������ � ������� �� �� �� ������ ������� �� ������ � 9������� ����+�� � ���+�

��&����� ���+� ��� � �� � ��&��+� ��� ��� ���� ����2��� �� � <���� �+� ����

����+�� ���&�����&����������&��&����������2����&��������������������������

���� ����:����� ��� � �� �� ��� ���&�� � �� � 2+�&�� ����+�� � #���� ���:� ���

��&����� �#� � �2�����&� �� ���� �+������� �&���� ��� � ? ���# �������D� ���� �����

� �������+�����%��������&���+� ����&���+�� ��� �������������������� ��� ��������������

�� �+� ���(�����&� ��&���+�� ��� �������� ��#� ����� ?�� ����� 2����5�������&������

�� ������������

�

@���&� ��������� ������� ���? �� �����#������&����+� ����+�� ��� �&�� ��� �

��� � &����� ����+�� � ������ �+������ �� �� ��� &�� ��+� �������+�� � &�����

����+�� � � ���� ������ � �&���� ��� ���� ���� &���� � ������ &�� �� � ���&�

������+�� � &����� ����+�� � �� �� ��&�� 2��� ����� ������ �� � 9�����:9������

&�� �� � ��� ��� �2��� ��� � �� � ��&��� � �����+� � �� �� ������ ���� ��� � � ����

������ ����+� ����

�

�

�

���������������� ����������

������������������

�

%'

/����&� �� ���� �� ����� � &����� �� �� ��+������ � ����+�� � ��&�� ����� � ����� �� ��

� �<���9����������� ������ �������+�� �&�� ��� ��

�

����+�� � �������� � &+���� � � ���� � ��� ��9������� � ������+� �� �� ��+���&��

&�� ��� ������ ���� ��� �&�2�+� ��2����� ������

�

� ����� :& ����� ��� ��� #������ 2������������+�� ������+���

�

���@ �5��� � &����� ���� �� �� ��&��� ������ � &�2�+� � ������+� �� �� ��+���&��

&�� ��� ��� ������� �+�����������

���/ �� � ��#������ � �� � ��� ������ � � ���� ���� ����+�� � ��&��� � ���� ��� �

����&�� ��� �� 2�&����� ����� �&������� ��� �<���9��+� �������&��� � ���� �

2�����������&���+�� ��� ����&���������� ���� ��� ��

�

D��� � �� � � #��� � �� �#� � ����+�� � � ���+�� � ���+� ��� � ���� ������ �

�� �� �� � �� �� ����� �&���� ��� ��� � �� � � �� � 2��� ������ � ������� � � �� �

&���&��� � ����

�

@��� " �&���� " ����� �����4 ����� "�" ��

�

/����� � ���� �5�#���� � ������� 2� ��� �� #� � ������ � �� � <���� �� � �����

����+�� ����+�������� ����&���� ���+������������������

�

9 �� ��

D����&���������+�� ��<������ ��� �� ���������� �� # �������� ���� ������������ �

�� �#����+�&�� � ��D������+��� ��������� �� �������&�� ����� ����� ��D� ��������� � ��

����+�� � ����+� �������� ������ ��$'� &�� ��� ����� ������� ����� �� �� � ������ %$'�

&�� ��� �� ����� ������������ ���> ������� �&����&�� ��+��� ��5������� �������

&����� ������ � ��������� ����������� ��������&����� ��.0� ������

�

���$/ �� �������"�

/������ ������&��+� �� ��� �� � ������ �&� ����&��������� ������ �������&���+� �

&���+�� � ������ ������� � & ���� �� � &����:&����� ����� > ���� ��+� � �''0�

&���+�� � ���+�� ����+� # ��� ���� � �&�����������&�� ��2��� ��� ��&��� � ��� �

���&�� &����� � ������� ���� �� � �� �������� ��� � �������� ����� ��+� � �''(� �� �

�'')��&���+�� � #���� ���+�� ���� ��� � ���� � �&�����������&��&�� �������� 2��

�� ������������/� ������+� ��'����&���+�� ��+������ ���� ��� �&������� ���� ����

� �<���9� ������ ��������� ����� ����� &������� �� �� ��� ���&�� � �� � ������ ���� �� &�����

��������� � �� ��&��� � � � �� ��� ? �� ����� /�� ��+� � �'���� ����+�� � �+�����

� ���� ��� �&����������&���+��������� �!?@�;���7!@��

�

���$�����

/����� ������ � &������� ����+� ���� ��� �������� � � �� � � ����� � ����� �������

&� ����� � �� �� &����:&����� ����+�� � �� �� ���� ���� �� �� ��� �� ������ ��+�&�

& ���� �� �� ����+�� � ����� ������ ��� � # ��� &������ �&�&� � � ���� &����:

&���� ��� �� ��&����� ����+�� � ����+���� ��� ��+� ������ � ����+�� � �������� �

������ � ���� �� � � & ����� ������� �+� ���� &�� ��� � ��� � &����� ����+�� � �� �� ��&��

&��� � ��� ������ ���

�

��� ������ � �

��� @����� � ������� � ��� � �+���&� ������+� �� �� ��+���&�� ��+� &�� ��� � ������

���� ������� � ������

��� @������ &����� �� �� � �<���9� �� � ���&����9� � �� � � ��� ��9������ �����+� �

&�� ��� � �� � 9��� ��� ������ ���� ���&��� �2��� �&��9��� �+� ���� ���&�� � #����� �

&��� ������������������������ � ����

%�� @ �� ������� � ����� � ����� � �� � ������ �� ������ � 9������ �� �� ���������

&�� ��� ��

���������������� ����������

������������������

�

%�

*�� @������ � �&���������� ������ � #�5��� �����+� � &�� ��� � � �� � ��� ���� ��

� ���� ��<���� &����� � ������ �� ������ ������ F� �� �&������� !���� 6�� �� �� ������

@� �9������/����������� �? ��� ������ ��+��

$�� �#������ � �� � ��� ������ � � ���� ��� �&���� ������ + ���� � � �� '� � �� �

,�1�'������ ���� ��� ������ ������ ������ $��� ��� %���� !��� � �� ,���������� � ����

� ���� ��� � ����&�� � ������ � �+������ � &����� � ����� � �� �� � �<���9� �� �

&����� �&������� ����� �������&����+� ������&���������� ���� ��� ���

��� @������ � ��&� ��� ���+�� � �� �� ����� � &����� �2����� &� �� �� � ���� ��<���� �����

2����� ��� ��2����������� ����&����&���� �� �&��������������

�

������� ./�� " ����D����

�

������ � �&����� � �>�!�� �� ����� �*� �� �� �'���� ����+�� � ���+��������� � ��<�� �

�������������+�� ������+� �������'���������&��%�)(��#���������������&��*�&������

��+��� &���� �� ����� �*� ����� �'���� !�� ��� � &������ � ��<�� � � ���� ��+� � ����� �'�'�

�������� �������&����� ��>�!���� ������$��� ���'�������� ������+�� ����+��������� �

��<�� � ����� �&� *0�)�*� #���� ����� ����� �&� �*'� &� ����� ��+��� &���� �� ����� ��� �����

�'�����

�

6��#���� �� � /<�� � �������� � ��+� /����� ����+�� � � ���� �����#��� ��+� &��� ��

��+��� ������ �>�!� � �� � ��&+����� � �� � ��&����� ��� � �� ����� ��+��� �

��� �� �&���+�� ���� ��&���������&�����&������������������ ��&���� �������+��� ��

������ ������+�� � � ���� �� �� 2��� �� �� ������ � & �� �� �� 2� �� & ����� � ������

�����������#��&���+�� ��

�

����!�� ���/ � ���� ��� ������� ��&��� �� ���

�

!����� ��+� � �'���� ������ ���&��� &���+� � &� �� �:� �� �� � �� �� �& ���+�

��� �9��� ��+���&�����+�� ���

�

����*�� ���/ � ��./�� " ���"��� ����

��

������ ���� &���+� � ���#��� � ��� �� ��� �� �� ����&�� � ������ & ���� � � ��&�� �

��� �� � �� ��������� � ��+� � �'���� �2����� ����� & �&� ����&�� !�6� �� �� ���+� ��<����

�� � ������ 9���9� �#��� �� ����� �� �� ���� �'���� > ���� &���+��� � � ���&� � � ���

&���+� � &���� & ����� � !�6� �� � � �&������ & ����� � !�6�� ��+��� 2����� � ��� &����

��&�� ���� �� ��� ��������� ��

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

���������������� ����������

������������������

�

%�

�

������@ � �.� ����� � ���

�������� � "� � ��@ � �.� ����� � ��

�!����� ����� ������ &���+�� � ��&���� � � ����� 2�&��� <���� �� ������ &���+�� �� ���� ��

������ � �� � � ���� ���� �� ��� �� � ��#��� �� ��� &� ��&:&� ��&� ����� ������ &���+�� �

�#��� *������� � #�( �� ��� ������ &���� �� �#���� &���+�� �� / �� � � �&�� �

&� ��&:&� ��&� �� �� ������ �2��� � �<���� � ��� &���+�� � ��+��&�� � ��&��� +���&� �2���

���� #��� ��� ������� ��� 9���������&������� ��� � ����8�+��� �������&���+�� �

�2����� ���� �� �&�� ����&��&� ��&:&� ��&������6���������+�� �������������I�

���

����� ��&�%��� ���

:� !���&� ����=? <������ �� �� ���� ��� � ����+ ��� ���� ��� � � ���� �& �� �� �

& � ����� ��� #������+�� ��

:� ��� ������ �� �� ����� ����+���&��� �� � ��&����� ��� ���� :��� �&��������

�

����� ��&����������������������� �

:� !2��� ������ .�&�� � 6�� �� � ����+�� � ��� ������ ��+� 6� ��� ��� �� � ��������

����&��� � �� �&&��� �� � ���� 19�� ������� ���� �������� � ��� /��� !���� �����

&��� ������ ����

:� !���&���� ���*������� �,������� ���������������������+��� ��� 1���

:� � �� ���&� ���������&������ �&���+�� ��� �&��� ����+�������������

�

%���� ��&�,�������������

:� ����+�� � ���+� ��� ���� 6����� ������ �� �� ���&����� ��+� 6�������� ? �& � �

����+�� ��

:� !2��� ����� �� ����� ����� ��+� � ������ ����+�� � � ������ � �>�!�� ������� 23��� �

�� � ����� ���� *������� � ,����� �� �� ������� ����+�� � � ������ � �>�!. � � � ����

��� ���&���#�� ���

�

*���� ��&�+ ������������

:� ����+� � �2��� �� ���� � ������� � &������ � �� � &��&�� � &�#��� �&��� &����

5���� ����

:� ����+�� � ������ & �+� �������� ����� ��2�� ����� �� �� ������ ���� � �� ���&� �

!�&&����� ��������5�#��� �����+�� ���������&���&����5���� ����

:� ������� ���#������5� �����+ ������+���������>@���� �����+�����5� �� �������

&�������@!8!�16��

�

3 6 ���$�$��$� ���� � $�

�

��&��� ����� &��� �� ��+� � � ��>�!��� �� � �&��� ����� &��� �� ��+��� ���� ������

��>�!. �� ��&��� � �������� ��� ���� &���� ���� �� ��&��� ����� &��� �� ��+���

��+� � � ���� ����� � ���+� � ������ ��� �� �&��� ����� &��� �� ��+��� ���� ������

�������� �������� �� ������+� ���

�

�����+���6�������� �������*��� ���'������&������!� �D��������� ���+��5� �����'��!����#���

���� �� �� ������ ��>�!��� ������+� �������'����/������>�!������������ �

� ���#��� ��&�� � ������ � � ��� ������ � ���� � ������ ��+� � �'���� � ���#���

+� ����������������� �������� ���� ��+� �������'�������+ ���������&��*�)��� #�����

� ���#��� � &���� � 55 � �� �&���� ������ � ���� � � #��� 6� ��� ��� �� � ��������

��� ���� ���� ����9��@�5�� �� � !�&����� �� �� ��� �� ������� ��&�� � ��� �� � ���� �

� ������+� �������'����������+� ����� ����� �� ���#���� ������������ ��<�� �

�������������+���+� �������'����������&��*�:�����&���+�����

�

�

�

�

���������������� ����������

������������������

�

%%

�

����� �� ����� �*� �� �� �'���� &��� � #���� ������� � &�&�� � &������ � ���� �� �+��

�5�#��� � ������� &���+�� � �� �� ���9��� ��� ���� 19�� ? �� ����� ������ &�&�� � &������

������ ��#����� �+����� �� #��&��� � ��+� ��'���� &������& ��&��� � ���+� �� � �����

���+���+� ��'������� ��"����� ��������&�$�'�#������ ��&�($�#���������&���:�&������ ��

��� ��������� �����+� ��'����

�

�������� �2 ��.�$�� ����

� �

/5� � 6�������� ��&��� � ��� � ����+�� � �� �� ������� � & ��5��� � �+���&�

�� ���� �& ����� �����+�� ���+�/��������������� � ���+����&����/������/5� �

��������� ��� ��� �� #�5��� �2��� ������9� �&���� &��� �� ��+���� � ������ /5� �

6����������� ������� ����+ ���� ���+����� ��!�+������������� �����>�!��!���&�

� ������/5� �6���������������������#����� �������$����������+� ��

�

���82� ���� ��@ �������' 2 /��2 ��.�$�� ����

�

��� @����� �&���#�� ��������� ������������5 � �� ��� �������&�� �������

� ���� �/������ ��>�!������������ �& ��5��� ��2���������� �=������+������

������ � & ���+� � �� � & ��&��� �&���� /����� ������ � #��� �� �

�& ����� ����� ��

��� @������ �&�� ���� ��+���&�9���<�����&������#���*������� �#�( ��� ��7;7���

�� ������� ���� :��� �&����� �� � ����������� ���&�� �����7;7��> ����

� � ������ �7;7� &��� � ���+���� ���� 6�������� ? �& � �� 6����� �������

�� �!����������+�� ��

�

��� ����������� 6 ��3$��� ����2 ��.�$�� ����

�

������� ��&� ����� ���� ����� ������/5� �6�������������+����������������

��� � ��&� ����� ���� ���� �������� � &���� &�� �� �� ���� ���� ��+� � �����

� �� �& ����� ��+���&�+������� #��& ����������+� ���������

��� ��&����������+���� ���������� ��������� ���+�����+�/������

%�� >���� ���������+�/����������� �����+���� �� �����+�� ����������������

*�� ���� ����� � �����#��� ��+� ����+� � ������ 6�������� �� � /����� ������ � ����� �

���������� ���&���#�� ����&�������� ��!�+����������>�!���

�

����� ��+� � �'���� �� ���� �� �� �������� � �&���� � ������ /5� � 6�������� �����+�

������&����%0�)$'�'''��

�

)�� 3 6 ��.�$�� ����

�

��&���6������������ ������ ��� ������������������������������ ����&���6�������������

���� �&��� � � ��� 6�������� �� � �&��� 6�������� � �� � � �� �� �� /������ ��&���

6��������������� ��� ����� ���&���+�� ���� ���� ����� ������!�����"� !����#��� �� �

�� ����� �+���� �� 2�&��� ���:����('C�� !���&� �&���6�������� �������������� � �����+�

�� ��� �������� �#��� ����&����������+������������ �������� ��������� ������� �

���� ���� ����

�

����!��� �2 �����"���

�

/����� ��� ����� �� � ���+ ���� � ������� � �&����� � ������ �>�!�� !���&� /�����

�������������#����� �������$����������+� ��

�

�

�

�

�

�

�

���������������� ����������

������������������

�

%*

�

���82� ���� ��@ �������' 2 /��2 ��.�$�� ����

�