LAPORAN PRAKTIK PENGALAMAN LAPANGAN JURUSAN AKUNTANSI SYARIAH ANALISIS PENERAPAN PENCATATAN AKUNTANSI DALAM PENYUSUNAN LAPORAN KEUANGAN BERDASARKAN STANDAR AKUNTANSI KEUANGAN ENTITAS MIKRO KECIL DAN MENENGAH (SAK EMKM) PADA UD SARI MURNI DESA BONO KECAMATAN BOYOLANGU KABUPATEN TULUNGAGUNG Diajukan Untuk Memenuhi Tugas Akhir Praktik Pengalaman Lapangan Jurusan Akuntansi Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Tulungagung Oleh : AFIDA OCTAVIANI NIM. 12403183238 Dosen Pembimbing Lapangan DEDI SUSELO, MM NIDN :2023059002 JURUSAN AKUNTANSI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM IAIN TULUNGAGUNG 2021

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

LAPORAN PRAKTIK PENGALAMAN LAPANGAN

JURUSAN AKUNTANSI SYARIAH

ANALISIS PENERAPAN PENCATATAN AKUNTANSI DALAM

PENYUSUNAN LAPORAN KEUANGAN BERDASARKAN STANDAR

AKUNTANSI KEUANGAN ENTITAS MIKRO KECIL DAN MENENGAH

(SAK EMKM) PADA UD SARI MURNI DESA BONO KECAMATAN

BOYOLANGU KABUPATEN TULUNGAGUNG

Diajukan Untuk Memenuhi Tugas Akhir

Praktik Pengalaman Lapangan Jurusan Akuntansi Syariah

Fakultas Ekonomi dan Bisnis Islam IAIN Tulungagung

Oleh :

AFIDA OCTAVIANI

NIM. 12403183238

Dosen Pembimbing Lapangan

DEDI SUSELO, MM

NIDN :2023059002

JURUSAN AKUNTANSI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

IAIN TULUNGAGUNG

2021

ii

HALAMAN PERSETUJUAN

PRAKTIK PENGALAMAN LAPANGAN

Laporan akhir Praktik Pengalaman Lapangan (PPL) Jurusan Akuntansi

Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Tulungagung ini telah disetujui

dan disahkan pada :

Hari : Sabtu

Tanggal : 14 Agustus 2021

Di : Tulungagung

Judul Laporan : Analisis Penerapan Pencatatan Akuntansi Dalam Penyusunan

Keuangan Berdasarkan Standar Akuntansi Keuangan Entitas Mikro

Kecil Dan Menengah (SAK EMKM) Pada UD Sari Murni Desa

Bono Kecamatan Boyolangu Kabupaten Tulungagung.

MENYETUJUI

DOSEN PEMBIMBING LAPANGAN

Dedi Suselo, MM

NIDN : 2023059002

Mengesahkan

a.n DEKAN

KEPALA LABORATORIUM FAKULTAS EKONOMI DAN BISNIS ISLAM

Siswahyudianto, MM

NIDN : 2015068402

iii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur penulis panjatkan kehadirat Allah SWT atas segala rahmat dan

karunia-Nya, sehingga penulis dapat menyelesaikan penyusunan Laporan Praktik

Pengalaman Lapangan (PPL) jurusan Akuntansi Syariah yang dilaksanakan di UD

Sari Murni Jenang Pak Lasimun Desa Bono Kecamatan Boyolangu Kabupaten

Tulungagung yang dimulai pada tanggal 12 Juli 2021 sampai 13 Agustus 2021

dengan judul “Analisis Penerapan Pencatatan Akuntansi Dalam Penyusunan

Laporan Keuangan Berdasarkan Standar Akuntansi Keuangan Entitas Mikro

Kecil Dan Menengah (SAK EMKM) Pada UD Sari Murni Desa Bono

Kecamatan Boyolangu Kabupaten Tulungagung”, ini dapat selesai seperti

waktu yang telah direncanakan, dan tak lupa shalawat serta salam kami limpahkan

kepada junjungan Nabi Muhammad SAW.

Penyusunan laporan ini diajukan untuk memenuhi tugas akhir Praktik

Pengalaman Lapangan (PPL) jurusan Akuntansi Syariah Fakultas Ekonomi dan

Bisnis Islam IAIN Tulungagung. Tentunya dalam penulisan laporan ini banyak

kendala yang dihadapi penulis, namun berkat bantuan secara materiil dan moril

yang diberikan oleh berbagai pihak, baik secara langsung maupun tidak langsung

akhirnya penulis dapat menyelesaikan laporan ini. Dengan demikian, melalui

laporan ini penulis mengucapkan terimakasih kepada :

1. Prof. Dr. Maftukhin, M. Ag. selaku rektor IAIN Tulungagung

2. Dr. H. Dede Nurrohman, M. Ag. selaku Dekan Fakultas Ekonomi dan

Bisnis Islam IAIN Tulungagung

3. Dedi Suselo, MM. selaku Dosen Pembimbing Lapangan yang telah

memberikan bimbingan, arahan, serta perhatian kepada mahasiswa selama

menjalankan Praktik Pengalaman Lapangan (PPL)

4. Siswahyudianto, MM. selaku Kepala Laboratorium Fakultas Ekonomi dan

Bisnis Islam IAIN Tulungagung

5. Pak Suryadi selaku pemilik usaha UD Sari Murni yang telah men

iv

6. Orang tua, keluarga, serta teman-teman yang selalu mendukung dan

mendoakan yang terbaik bagi saya

7. Seluruh karyawan UD Sari Murni yang telah membantu selama proses

Praktik Pengalaman Lapangan (PPL)

8. Serta semua pihak yang telah memberikan bantuan kepada penulis dalam

penyelesaian laporan Praktik Pengalaman Lapangan (PPL)

Akhir kata semoga Allah SWT memberikan balasan yang terbaik kepada semua

pihak yang memberikan dukungan serta bantuan kepada penulis dalam melakukan

penyusunan laporan Praktik Pengalaman Lapangan ini. Semoga laporan ini dapat

bermanfaat untuk pihak-pihak yang membutuhkan. Penulis menyadari bahwa

Laporan Praktik Pengalaman Lapangan ini masih jauh dari kesempurnaan. Oleh

karena itu kritik dan saran diharapkan demi sempurnanya Laporan Praktik

Pengalaman Lapangan ini.

Wassalamu’alaikum Wr. Wb.

Tulungagung, 14 Agustus 2021

Afida Octaviani

NIM. 12403183238

v

DAFTAR ISI

HALAMAN JUDUL .............................................................................................. i

HALAMAN PERSETUJUAN ......................................................................................... ii

KATA PENGANTAR ...................................................................................................... iii

DAFTAR ISI...................................................................................................................... v

BAB I PENDAHULUAN .................................................................................................. 1

A. Dasar Pemikiran ................................................................................................... 1

B. Tujuan dan Kegunaan .......................................................................................... 4

C. Waktu dan Tempat Pelaksanaan ......................................................................... 4

BAB II PELAKSANAAN PRAKTIK PENGALAMAN LAPANGAN ........................ 6

A. Profil Lembaga ...................................................................................................... 6

B. Pelaksanaan Praktik di UD Sari Murni ............................................................ 15

C. Permasalahan di Lapangan................................................................................ 15

D. Tanggapan dari Pihak Lembaga Tempat Praktik ........................................... 17

BAB III PEMBAHASAN ............................................................................................... 18

A. Kajian Teori ........................................................................................................ 18

B. Analisis Terhadap Temuan Studi ...................................................................... 31

C. Solusi Permasalahan ........................................................................................... 32

BAB IV PENUTUP ......................................................................................................... 33

A. Kesimpulan .......................................................................................................... 33

B. Saran .................................................................................................................... 34

DAFTAR PUSTAKA ...................................................................................................... 35

LAMPIRAN-LAMPIRAN ............................................................................................. 36

1

BAB I

PENDAHULUAN

A. Dasar Pemikiran

Perkembangan bisnis di Indonesia saat ini begitu pesat. Salah satu yang

mendukung pesatnya perkembangan bisnis di Indonesia adalah adanya

UMKM yang semakin mempengaruhi perekonomian Indonesia. UMKM

disebut sebagai penggerak perekonomian bangsa yang mampu

meningkatkan perekonomian Indonesia secara berkesinambungan dan terus

menerus. Dengan menciptakan beragam produk yang berkualitas dan

terpercaya, UMKM diharapkan dapat menguasai pangsa pasar nasional

maupun internasional sehingga secara tidak langsung UMKM dapat

memajukan dan menambah perekonomian Indonesia serta juga dapat

mengurangi tingkat pengangguran di Indonesia.1

Era globalisasi saat ini semakin membuat tingkat persaingan semakin

sulit, pemberdayaan UMKM dilakukan untuk menyesuaikan perubahan

untuk siap menghadapi segala tantangan. Pelaku UMKM dituntut untuk

memeningkatkan inovasi produk dan jasa, mengembangkan skill dari

sumber daya manusia, mengembangkan teknologi, dan perluasan area

pemasaran. Ini penting dilakukan untuk bersaing dengan produk asing

sekaligus menguasi pasar global. Pada kenyataannya untuk mencapai itu

semua diperlukan usaha yang maksimal. Kendala yang seringkali ditemui

dalam permasalahan ini adalah beberapa UMKM masih memiliki akses

permodalan yang terbatas, penggunaan teknologi masih kurang,

serta rendahnya tingkat pengetahuan dan ketrampilan dari SDM yang ada.

Selain itu untuk perusahaan yang bermodal besar memiliki perencanaan

yang kurang matang sehingga menyebabkan lemahnya daya saing suatu

produk.

1 Ari Nuvitasari, dkk. Implementasi SAK EMKM Sebagai Dasar Penyusunan Laporan Keuangan

Usaha Mikro Kecil dan Menengah (UMKM). International Journal of Social Science and Bussiness.

Vol. 3 No. 3, Tahun 2019, Hlm. 343

2

Menurut Undang-Undang Nomor 20 Pasal 1 Tahun 2008 tentang

Usaha Mikro, Kecil, dan Menengah, UMKM memiliki pengertian sebagai

berikut :

1. Usaha Mikro adalah usaha milik badan/perseorangan yang memenuhi

kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang.

2. Usaha Kecil adalah usaha yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan

merupakan anak perusahaan atau bukan cabang perusahaan yang

dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak

langsung dari Usaha Menengah atau Usaha Besar yang memenuhi

kriteria Usaha Kecil sebagaimana dimaksud dalam UndangUndang ini.

3. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri,

yang dilakukan oleh orang perorangan atau badan usaha yang bukan

merupakan anak perusahaan atau cabang perusahaan yang dimiliki,

dikuasai, atau menjadi bagian baik langsung maupun tidak langsung

dengan Usaha Kecil atau Usaha Besar dengan jumlah kekayaan bersih

atau hasil penjualan tahunan sebagaimana diatur dalam Undang-

Undang ini.

4. Usaha Besar adalah usaha ekonomi produktif yang dilakukan oleh badan

usaha dengan jumlah kekayaan bersih atau hasil penjualan tahunan lebih

besar dari Usaha Menengah, yang meliputi usaha nasional milik negara

atau swasta, usaha patungan, dan usaha asing yang melakukan kegiatan

ekonomi di Indonesia.

5. Dunia Usaha adalah Usaha Mikro, Usaha Kecil, Usaha Menengah, dan

Usaha Besar yang melakukan kegiatan ekonomi di Indonesia dan

berdomisili di Indonesia.2

Jadi secara garis besar UMKM dapat disimpulkan menjadi usaha milik

perseorangan/badan yang berdiri sendiri dan dikelola sendiri, tidak

termasuk anak perusahaan atau cabang perusahaan yang dimiliki orang lain.

2 Yuli Rahmini Suci. Perkembangan UMKM (Usaha Mikro Kecil dan Menengah) di Indonesia.

Jurnal Ilmiah Cano Ekonomos. Vol. 6 No. 1, Tahun 2017

3

Suatu bisnis akan berjalan dan berkembang apabila memiliki

perencanaan yang matang. Termasuk bisnis UMKM, segala bentuk entitas

harus memiliki perencanaan yang baik salah satunya perencanaan masalah

keuangan. Laporan keuangan harus dimiliki oleh semua entitas bisnis agar

dapat melakukan pengembangan usaha. Laporan Keuangan merupakan

sebuah informasi yang mencerminkan keuangan entitas atau suatu

organisasi yang dapat digunakan untuk menilai bagaimana kinerja entitas

atau organisasi tersebut pada suatu periode tertentu. Oleh karena itu laporan

keuangan sangat penting untuk melihat bagaimana kelangsungan usaha

suatu perusahaan di masa depan.

SAK EMKM adalah standar akuntansi keuangan yang disusun untuk

memenuhi kebutuhan pelaporan keuangan entitas mikro, kecil, dan

menengah. Undang-Undang No 20 Tahun 2008 tentang Usaha Mikro,

Kecil, dan Menengah dapat digunakan sebagai acuan dalam mendefinisikan

dan memberikan rentang kuantitatif EMKM. Entitas Mikro, Kecil, dan

Mennegah (EMKM) merupakan entitas tanpa akuntabilitas publik yang

signifikan, sebagaimana didefinisikan dalam SAK ETAP, yang memenuhi

definisi dan kriteria usaha mikro, kecil, dan menengah sebagaimana diatur

dalam peraturan perundang-undangan yang berlaku di Indonesia,

setidaknya selama 2 tahun berturut-turut.3 SAK EMKM dirancang secara

sederhana untuk membantu pelaku UMKM membuat laporan keuangan

untuk tujuan akuntabilitas dan pengambilan keputusan. Laporan keuangan

tersebut dapat juga digunakan oleh entitas untuk memperoleh pendanaan

dari pihak lain serta lampiran pelaporan pajak.

Berdasarkan yang telah dijelaskan diatas, penulis tertarik menyusun

Laporan Praktik Pengalaman Lapangan (PPL) dengan judul “ Analisis

Penerapan Pencatatan Akuntansi Dalam Penyusunan Laporan

Keuangan Berdasarkan Standar Akuntansi Keuangan Entitas Mikro

Kecil Dan Menengah (SAK EMKM) Pada UD. Sari Murni Desa Bono

Kecamatan Boyolangu Kabupaten Tulungagung”

3 Ikatan Akuntansi Indonesia. SAK Entitas Mikro, Kecil, dan Menengah, (Jakarta:2016). Hlm. 1

(Diakses pada 19 Juli 2021 di tautan http://iaiglobal.or.id/v03/files/file_sak/emkm/)

4

B. Tujuan dan Kegunaan

1. Tujuan Penelitian

a. Untuk memenuhi tugas Praktik Pengalaman Lapangan (PPL)

Gelombang II Tahun 2021

b. Untuk mengimplementasikan teori yang didapatkan ketika kuliah

pada dunia kerja

c. Untuk mengetahui implementasi laporan keuangan pada UD Sari

Murni Desa Bono Kecamatan Boyolangu Kabupaten Tulungagung

2. Kegunaan Penelitian

a. Bagi Penulis

Laporan Praktik Pengalaman Lapangan (PPL) ini diharapkan

mampu memberikan wawasan terkait laporan keuangan UMKM.

Selain itu penelitian ini diharapkan mampu menjadi sarana untuk

mengembangkan ilmu yang didapatkan dari perkuliahan.

b. Bagi IAIN Tulungagung

Diharapkan laporan ini dapat sarana untuk menjalin silaturahmi

antara IAIN Tulungagung dengan pihak lembaga, semoga menjadi

awal yang baik untuk saling memberikan keuntungan timbal balik.

c. Bagi UD Sari Murni Jenang Pak Lasimun

Hasil laporan ini diharapkan mampu menjadi bahan masukan bagi

UD Sari Murni untuk mengembangkan dan meningkatkan kualitas

laporan keuangannya.

d. Bagi Pembaca

Laporan penelitian ini diharapkan mampu memberikan manfaat dan

memperluas wawasan bagi para pembaca.

C. Waktu dan Tempat Pelaksanaan

1. Waktu Pelaksanaan

Pelaksaan Praktik Pengalaman Lapangan (PPL) Gelombang II Tahun

2021 Fakultas Ekonomi dan Bisnis Islam dilaksanakan mulai tanggal 12

Juli 2021 sampai dengan 13 Agustus 2021. Praktik Pengalaman

Lapangan (PPL) ini berlangsung sekitar 4 minggu. Dalam kondisi

5

PPKM karena wabah Covid-19, PPL hanya diperkenankan untuk

melakukan observasi dan wawancara ke pihak UD Sari Murni dengan

tujuan menjaga protokol kesehatan sehingga tidak menambah klaster

baru penyebaran virus Covid-19.

2. Lokasi Pelaksanaan

Lokasi tempat Praktik Pengalaman Lapangan (PPL) ini di UD Sari

Murni yang merupakan salah satu UMKM di Desa Bono yang

beralamatkan di Desa Bono Kecamatan Boyolangu Kabupaten

Tulungagung.

6

BAB II

PELAKSAAN PRAKTIK PENGALAMAN LAPANGAN

A. Profil Lembaga

1. Sejarah Berdirinya UD Sari Murni

UD Sari Murni merupakan salah satu lembaga UMKM yang

bergerak dibidang kuliner yaitu memproduksi berbagai jenang

tradisional untuk acara hajatan maupun jajanan tradisional. Usaha ini

berdiri sejak tahun 1980 yang didirikan oleh Ibu Sukilah. Usaha dagang

ini merupakan usaha turun temurun, Ibu Sukilah dan keluarganya

merupakan generasi pertama yang mendirikan dan memimpin usaha ini.

Usaha ini bermula dilakukan Ibu Sukilah di tempat tinggalnya yaitu di

Durenan Trenggalek. Pada saat itu Ibu Sukilah memproduksi jenang

hanya berdasarkan permintaan pelanggan. Makanan yang

diproduksipun pada saat itu masih terbatas pada produksi jenang dan

madumongso. Seiring berjalannya waktu usaha tersebut mulai

berkembang dan mulai dikenal orang. Sampai kemudian Ibu Sukini

wafat dan usaha UD Sari Murni diserahkan kepada anak dari Ibu Sukini

yaitu Ibu Sukilah. Ibu Sukilah menikah dengan Pak Lasimun yang

berasal dari Tulungagung, lalu Ibu Sukini memutuskan untuk

melanjutkan dan mengembangkan usaha jenang tradisionalnya di

Tulungagung tepatnya di Desa Bono Kecamatan Boyolangu Kabupaten

Tulungagung. Ibu Sukini dan Pak Lasimun merupakan generasi kedua

yang memimpin UD Sari Murni.

Usaha yang dipegang Pak Lasimun dan Ibu Sukini mulai

berkembang pesat. Dulu pelanggan yang datang lebih mengenal usaha

jenang tradisional ini dengan sebutan “Jenang Pak Lasimun”

dikarenakan Pak Lasimun yang memproduksi jenang secara tidak

langsung. Tidak hanya untuk acara hajatan, jenang tradisional yang

dihasilkan juga dijual dan didistribusikan di pasar tradisional, sehingga

semakin lama usaha ini berkembang dan banyak dikenal orang dari

berbagai kalangan.

7

Pada tahun 1999 Ibu Sukini meningal dunia dan Pak Lasimun

merasa sudah cukup tua untuk mengelola UD Sari Murni sendirian. Oleh

karena itu UD Sari Murni diwariskan kepada anaknya yang kelima yaitu

Ibu Siti Hanasih dan suaminya Bapak Suryadi. Ibu Siti Hanasih dan

Bapak Suryadi merupakan generasi ke 3 yang mengelola dan memimpin

usaha turun temurun ini sampai saat ini.

Perkembangan UD Sari Murni saat dipegang oleh Bapak Suryadi

cukup signifikan oleh karena itu pada tahun 2000 Bapak Suryadi

berinisiatif untuk membuatkan surat perizinan yaitu Sertifikat

Penyuluhan Keamanan Pangan (PKP). Lalu setelah proses penyuluhan

dilakukan, diperoleh surat sertifikasi perizinan usaha yaitu Sertifikat

Produksi Pangan Industri Rumah Tangga (SPP-PIRT). SPP-PIRT

merupakan jaminan tertulis yang diberikan oleh Bupati/Walikota

terhadap produksi pangan Industri Rumah Tangga Pangan (IRTP) yang

telah memenuhi persyaratan, dalam rangka peredaran pangan.

Tempat usaha UD Sari Murni berada di kediaman pribadi Bapak

Suryadi dan Ibu Siti Hanasih dengan dilengkapi berbagai tempat khusus

untuk produksi jenang dan etalase produk jenang tradisional yang

dihasilkan. Selain itu UD Sari Murni juga bekerjamasa dengan berbagai

mitra usaha jajanan kering di Tulungagung sebagai usaha

pengembangan sekaligus menjaga persaingan bisnis secara sehat

sesama UMKM.

Saat ini UD Sari Murni memiliki karyawan sekitar 20 orang yang

terdiri dari karyawan bagian proses produksi/pengolahan, bagian

pengemasan, bagian administrasi, dan bagian pemasaran. Sebagian

karyawan bagian pengemasan produksi tertentu biasanya menggunakan

karyawan borongan yaitu masyarakat sekitar yang melakukan

pengemasan dirumah mereka masing-masing. Sejak masa pandemi

sistem kerja karyawan diatur jam kerjanya atau bekerja shift. Hal ini

dikarenakan UD Sari Murni juga terkena penurunan pendapatan sekitar

50% di masa pandemi. Dibandingkan mengurangi karyawan, Bapak

Suryadi memilih untuk menggunakan sistem shift agar semua karyawan

8

masih tetap bisa bekerja. Sistem shift dibagi menjadi 2 bagian yaitu shift

pada jam (08.00-16.00 WIB) dan shift pada jam (14.00-21.00 WIB).

Waktu kerja shift ditentukan oleh karyawan sendiri dengan persetujuan

pimpinan. Ini dikarenakan beberapa karyawan mempunyai kesibukan

yang berbeda-beda.

UD Sari Murni juga menyediakan tempat wisata sederhana yang

terletak dibelakang tempat usahanya yang bernama “Tegal Pule”.

Tempat ini biasanya digunakan pelanggan yang berkunjung untuk

sekedar bersantai dan menikmati pemandangan alam asri seperti

tanaman dan kebun bunga. Di Tegal Pule juga menyediakan berbagai

hidangan seperti nasi gegok khas Trengalek bhotok, jenang, dll.

Dibidang distribusi pemasaran, UD Sari Murni sudah dikatakan

berkembang. Saat ini produksi jenang tradisional UD Sari Murni sudah

dapat dikirim ke berbagai toko galeri jajanan di Tulungagung seperti

Kampung Oleh-Oleh Intan Jaya. Selain distribusi ke toko-toko di

Tulungagung, UD Sari Murni juga melakukan penjualan secara online

di media sosial seperti Instagram, Facebook, Whatsaap, dan Shopee.

Namun untuk sistem Shopee terdapat kendala pada pengiriman yang

tidak bisa maksimal dikarenakan produk jenang tradisional yang

dihasilkan UD Sari Murni tidak menggunakan bahan pengawet sehingga

berkemungkinan basi dan mengubah rasa.

2. Visi Misi UD Sari Murni

Dalam mendirikan suatu usaha diperlukan tujuan dan rencana yang

jelas agar usaha dapat terus maju dan berkembang. Untuk itu UD Sari

Murni memiliki visi misi dalam pengembangan usahanya yaitu :

a. Visi

1) Menjadi pengusaha jenang tradisional khas daerah yang dikenal

diberbagai daerah

2) Melestarikan makanan khas tradisional

3) Menjadikan UD Sari Murni menjadi perusahaan yang berskala

nasional

b. Misi

9

1) Membuat produk jenang yang berkualitas dan original tanpa

bahan pengawet

2) Mengutamakan kepuasan konsumen/pelanggan

3) Membantu mendorong masyarakat dalam pengembangan usaha

terutama dalam produk olahan makanan khas tradisional

3. Struktur Lembaga UD Sari Murni

Struktur lembaga ditujukan untuk memperjelas tingkatan suatu

sistem dalam suatu lembaga. Struktur ini mengidentifikasikan mengenai

pekerjaan, tugas, fungsi, dan kemana akan melapor ke dalam lembaga.

Struktur ini dikembangkan untuk menetapkan bagaimana bisnis

beroperasi dan membantu usaha dalam mencapai tujuannya untuk

memungkinkan pertumbuhan di masa depan. Struktur diilustrasikan

menggunakan bagan kelembagaan. Struktur ini juga menentukan

bagaimana informasi mengalir antar level dalam lembaga.4

Berikut ini bagan struktur lembaga UD Sari Murni :

Sumber : UD Sari Murni (Jenang Lasimun)

a. Owner/Pemilik

Owner/pemilik lembaga bertugas dalam pengawasan kinerja seluruh

karyawan, memastikan semua bekerja dengan baik. Selain itu sebagai

tingkatan paling atas owner/pemilik di UD Sari Murni memiliki

wewenang dalam pengambilan keputusan lembaga.

b. Bagian Proses Produksi

4 https://accurate.id/marketing-manajemen/struktur-organisasi/, Diakses pada tanggal 24 Juli 2021,

pada pukul 09.25 WIB

Owner/Pemilik

Bagian Proses Produksi

Bagian Pengemasan

Bagian Administrasi

Bagian Pemasaran

10

Karyawan bagian produksi memiliki tugas menyiapkan bahan-bahan

yang akan digunakan untuk proses produksi, serta bertanggung jawab

atas seluruh proses produksi hingga menjadi suatu produk.

c. Bagian Pengemasan

Karyawan bagian pengemasan bertugas melakukan pengemasan atas

produk yang telah selesai diproduksi.

d. Bagian Administrasi

Karyawan bagian administrasi bertugas dalam urusan penjualan di

meja kasir, bertanggung jawab atas semua transaksi yang masuk dan

keluar.

e. Bagian Pemasaran

Karyawan bagian pemasaran tugasnya adalah mengkordinasi seluruh

mitra, pelanggan, dan reseller yang telah bekerjasama dengan

lembaga. Bagian pemasaran juga bertugas mengirimkan produk-

produk ke pelanggan.

4. Pusat Informasi UD Sari Murni

Informasi mengenai UD Sari Murni dapat diakses dan dijumpai

melalui alamat resmi berikut ini :

Whatsaap : 081359244475

Instagram : @jenang_paklasimun dan @tegal_pule

Facebook : Jenang P. Lasimun

Shopee : Jenang Pak Lasimun

Email : [email protected]

Youtube : Tegal Pule Jenang Lasimun

5. Aspek Produksi

a. Bahan produksi

Bahan produksi merupakan bahan-bahan yang digunakan untuk

membuat olahan jenang tradisional. Ada 2 macam bahan produksi

yang digunakan UD Sari Murni, yaitu :

1) Bahan baku

Bahan baku merupakan bahan utama yang digunakan untuk

memproduksi jenang. UD Sari Murni memproduksi berbagai

11

macam jenang tradisional dengan bahan baku utama beras ketan.

Beras ketan yang digunakan merupakan beras ketan yang

memiliki kualitas yang baik.

2) Bahan penunjang

Bahan penunjang merupakan bahan baku yang digunakan untuk

melengkapi bahan baku utama. Untuk memproduksi jenang

tradisional yang nikmat diperlukan bahan baku penunjang

seperti gula jawa, gula pasir, santan kelapa, valini, wijen, dan

pewarna makanan.

b. Proses Produksi

Fokus utama UD Sari Murni adalah memproduksi jenang untuk

acara hajatan dan acara nikahan. Oleh karena itu pesanan jenang

akan ramai di musim hajatan dan hari-hari besar. Meskipun begitu

produksi jenang tetap dilakukan setiap hari. Berikut proses singkat

dalam memproduksi jenang tradisional :

1) Jenang

a) Tepung beras ketan yang telah dijadikan tepung kemudian

diaduk dengan air secara merata.

b) Santan dimasukkan kedalam wajan yang telah dipanaskan

sampai mendidih kemudian gula jawa dimasukkan kedalam

wajan.

c) Setelah santan yang dimasak mengeluarkan minyak

kemudian adonan tepung dengan air dimasukkan kedalam

wajan.

d) Bahan-bahan yang telah tercampur diaduk terus sampai rata

dan matang. Pengadukan bahanbahan yang masuk kedalam

wajan membutuhkan waktu sekitar empat jam untuk hasil

maksimal.

e) Setelah hampir matang, vanilli yang telah disiapkan

kemudian dimasukkan kedalam wajan.

12

f) Setelah jenang ketan yang dimasak dalam wajan sudah

matang kemudian diambil dan diletakkan kedalam

bak/ember yang telah disediakan.

g) Jenang yang diletakkan diember kemudian dimasukkan

kedalam cetakan-cetakan yang telah tersedia dan siap

dilakukan pengemasan.

2) Wajik

a) Beras ketan dicuci dengan air mengalir sampai bersih.

Kemudian direndam selama beberapa jam dan ditiriskan.

b) Beras ketan setelah direndam dikukus selama 30 menit,

hingga menjadi setengah matang dan diangkat.

c) Gula pasir, gula jawa, santan, garam dimasak dan diaduk

hingga mendidih.

d) Tambahkan ketan yang sebelumnya telah dimasak ke dalam

rebusan santan. Dimasak sambil diaduk-aduk hingga santan

terserap habis. Kemudian diangkat.

e) Dikukus kembali ketan selama 20 menit atau hingga ketan

benar benar matang, kemudian diangkat.

f) Setelah matang kemudian diambil dan diletakkan kedalam

bak/ember yang telah disediakan.

g) Wajik yang diletakkan diember kemudian dimasukkan

kedalam cetakan-cetakan yang telah tersedia dan siap

dilakukan pengemasan.

3) Jadah

a) Beras ketan dicuci dengan air mengalir sampai bersih.

Kemudian direndam selama beberapa jam dan ditiriskan.

b) Beras ketan setelah direndam dikukus selama 30 menit,

hingga menjadi setengah matang dan diangkat.

c) Aduk dengan air santan sampai air habis terserap, serta beri

kelapa parut dan garam.

d) Dikukus kembali ketan selama 20 menit atau hingga ketan

benar benar matang, kemudian diangkat.

13

e) Setelah matang kemudian diambil dan ditumbuk hingga

ketan benar – benar lumat.

f) Setelah ketan benar –benar lumat kemudian dimasukkan

kedalam cetakan-cetakan yang telah tersedia dan siap

dilakukan pengemasan.

4) Madumongso

Kegiatan proses produksi madumongso di UD Sari Murni

memiliki 2 tahapan yaitu tahapan pembuatan tape ketan dan

tahapan proses pemasakan madumongso.

Tahap pertama pembuatan madumongso yaitu pembuatan

tape ketan, yaitu sebagai berikut:

a) Pada tahap pertama ketan hitam dan ketan putih dicampur

dengan perbandingan 1 : 3 dan direndam dalam air dengan

perbandingan antara ketan dengan air adalah 1 : 3.

b) Selanjutnya dikukus selama 30 menit sampai 40 menit

hingga beras ketan benar-benar matang.

c) Setelah matang, beras ketan diangin-anginkan supaya cepat

dingin dan diberi ragi tape sampai merata.

d) Proses fermentasi membutuhkan waktu kurang lebih 2-3

hari. Beras ketan yang telah mengalami fermentasi ditandai

dengan rasa lebih manis dan bau khas tape.

Tahap kedua pembuatan madumongso yaitu proses

pemasakan madumongso, yaitu sebagai berikut:

a) Santan kelapa dan gula jawa direbus dan diaduk sampai gula

terlarut seluruhnya.

b) Selanjutnya tape ketan hasil fermentasi dimasukkan kedalam

adonan, bahan diaduk terus menerus sampai legit dan

membutuhkan waktu sekitar 3 jam.

c) Setelah hampir matang, vanilli yang telah disiapkan

kemudian dimasukkan kedalam wajan.

14

d) Setelah madumongso yang dimasak dalam wajan sudah

matang kemudian diambil dan diletakkan kedalam

bak/ember yang telah disediakan.

c. Proses Pengemasan

Proses pengemasan dilakukan untuk lebih menarik minat pembeli.

Pengemasan yang baik adalah pengemasan yang menarik dan bisa

tetap menjaga kualitas dan rasa suatu produk. Dalam pengemasan

jenang, UD Sari murni melakukan langkah pengemasan dengan

memasukkan adonan jenang, madumongso, jadah, dan wajik yang

telah matang kedalam wadah dari bambu yang dalam bahasa Jawa

bernama besek yang berisi 1 kg. Ada juga madumongso yang

dibungkus dengan plastik kemudian dilapisi kertas warna – warni

agar lebih menarik dan dimasukkan ke dalam mika berukuran

sedang dan besar. Selain untuk oleh – oleh ada juga yang memesan

untuk seserahan pernikahan sehingga dikemas di nampan atau piring

lebar dan dibentuk sesuai keinginan pembeli. Tahap akhir dari

pengemasan adalah pemberian merek jenang yang terbuat dari

kertas dengan menunjukkan nama produk, alamat produksi, bahan-

bahan yang digunakan, dan lain – lain.

d. Hasil produksi

Produk jenang tradisional yang dihasilkan oleh UD Sari Murni

adalah jenang sebagai produk utama, dan produk lainnya seperti

wajik, madumongdo, dan jadah. Semua hasil produksi tersebut

dibandrol dengan harga sebagai berikut :

1) Jenang ketan Rp. 32.000

2) Jenang campur Rp. 31.000

3) Madumongso Rp. 40.000

4) Jadah Rp. 32.000

5) Wajik Hijau/Coklat Rp. 32.000

6) Madumongso Tulip Rp. 50.000

7) Madumongso Polos isi 60 Rp. 50.000

8) Madumongso Polos isi 30 Rp. 25.000

15

9) Madumongso Permen isi 16 Rp. 30.000

10) Madumongso Permen isi 14 Rp. 25.000

Harga diatas bisa berubah sewaktu-waktu tergantung dari harga

bahan produksi jenang.

B. Pelaksanaan Praktik di UD Sari Murni

Praktik Pengalaman Lapangan (PPL) dilaksanakan pada tanggal 12 Juli

2021 sampai dengan 13 Agustus 2021 dengan sistem observasi/wawancara

dikarenakan adanya batasan kegiatan untuk mengurangi lonjakan kasus

covid 19. Praktik Pengalaman Lapangan (PPL) ini dilaksanakan di UD Sari

Murni Jenang Pak Lasimun yang beralamatkan di Dusun Cluwok Desa

Bono Kecamatan Boyolangu Kabupaten Tulungagung. Adapun rangkaian

kegiatan yang dilaksanakan selama menjalani Praktik Pengalaman

Lapangan antara lain :

1. Mengunjungi lembaga UD Sari Murni dan bersilaturahmi dengan

pemilik UD Sari Murni yaitu Bapak Suryadi untuk meminta izin

melaksanakan Praktik Pengalaman Lapangan (PPL)

2. Melakukan proses wawancara mengenai seluruh kegiatan dan sistem

operasional yang ada di UD Sari Murni

3. Mengamati kegiatan operasional lembaga dari proses produksi sampai

penjualan.

4. Mencatat hasil wawancara dan hasil temuan untuk dijadikan laporan.

5. Menganalisis mengenai laporan keuangan UD Sari Murni

6. Membuat video dokumentasi.

7. Menyusun laporan hasil Praktik Pengalaman Lapangan (PPL)

8. Membuat essay mengenai lembaga UD Sari Murni laporan kegiatan

saat melaksanakan Praktik Pengalaman Lapangan.

C. Permasalahan di Lapangan

Dari hasil wawancara dan observasi selama melakukan Praktik

Pengalaman Lapangan di UD Sari Murni Dusun Cluwok Desa Bono

Kecamatan Boyolangu Kabupate Tulungagung, ditemukan beberapa

masalah yaitu :

16

1. Menurunnya laba penjualan hingga 50% karna dampak pandemi covid-

19. Umumnya produksi jenang tradisional di UD Sari Murni banyak

dipesan untuk acara-acara hajatan dan hari besar, namun dikarenakan

pandemi covid 19 pemerintah membatasi kegiatan tersebut sehingga hal

ini berdampak pada penjualan di UD Sari Murni.

2. Dalam hal pelaporan keuangan masih menggunakan sistem manual

sehingga lebih berkemungkinan terjadinya salah input data. Selain itu

hal ini dirasa kurang efisien waktu dan tenaga.

3. Laporan keuangan yang dibuat masih tergolong sederhana.

Dari permasalahan-permasalahan diatas, penulis tertarik untuk

melakukan penelitian lebih lanjut mengenai laporan keuangan UD Sari

Murni. UD Sari Murni melakukan pencatatan laporan keuangan mingguan

dan bulanan. Laporan keuangan di UD Sari Murni memiliki tiga tingkatan.

Tingkatan pertama dipegang oleh karyawan bagian produksi, tingkatan

kedua dipegang oleh karyawan bagian penjualan, dan tingkatan ketiga

dipegang oleh pemilik UD Sari Murni. Laporan yang dipegang oleh

karyawan bagian produksi berisi laporan perolehan produksi yang

dilakukan. Dan laporan yang dipegang oleh karyawan bagian penjualan

berisi data keseluruh penjualan. Nantinya setiap minggu laporan hasil

produksi dan laporan penjualan akan dilakukan perbandingan, dan hasil dari

perbandingan tersebut akan memperlihatkan berapa laba yang akan

diperoleh. Untuk laporan keuangan bulanan merupakan laporan

keseluruhan laba yang diperoleh setiap minggunya.

Dari pemaparan diatas dapat dilihat sebenarnya pencatatan laporan

keuangan pada UD Sari Murni sudah cukup baik, namun jika dianalisis

lebih lanjut lagi, laporan keuangan tersebut masih tergolong sederhana dan

belum menerapkan laporan keuangan sesuai SAK EMKM secara

keseluruhan dikarenakan belum melaporkan empat macam laporan

keuangan secara terperinci yaitu laporan posisi keuangan, laporan laba rugi,

dan catatan atas laporan keuangan.

Laporan keuangan yang mendetail diperlukan untuk menciptakan

laporan keuangan yang relevan, dan dapat dipertanggungjawabkan sehingga

17

memudahkan mengetahui apabila terjadi penurunan omset dari bulan-bulan

tertentu atau pada saat adanya kekeliruan dalam pengelolaan hasil usaha

tersebut. Selain itu UD Sari Murni masih menggunakan pencatatan laporan

keuangan secara manual, hal ini berkemungkinan terjadinya salah catat data

yang dapat menjadikan laporan keuangan tidak relevan.

D. Tanggapan dari Pihak Lembaga Tempat Praktik

Selama melakukan proses Praktik Pengalaman Lapangan (PPL), UD

Sari Murni merespon dengan baik dan ikut membantu kelancaran

pelaksanaan Praktik Pengalaman Lapangan (PPL) ini dengan bersedia

melakukan wawancara mengenai seluruh kegiatan operasional lembaga.

Mengenai laporan keuangan, UD Sari Murni merasa bahwa laporan

keuangan yag dibuat sudah sesuai kebutuhan, namun kedepannya akan terus

melakukan peningkatan terhadap kualitas laporan keuangannya.

18

BAB III

PEMBAHASAN

A. Kajian Teori

1. Akuntansi

a. Pengertian Akuntansi

Menurut Wild & Kwok akuntansi adalah sistem informasi yang

menghasilkan laporan kepada pihak-pihak yang berkepentingan

mengenai aktivitas ekonomi dan kondisi perusahaan. Ada 3 aktivitas

yang mengacu pada akuntansi yaitu mengidentifikasi, merekam, dan

mengkomunikasikan kejadian ekonomi yang terjadi pada organisasi

untuk kepentingan pihak pengguna. Contoh pengguna internal

perusahaan adalah individu-individu yang berada di lingkungan

internal/dalam perusahaan seperti manajer, supervisor, direktur,

internal audit, dan karyawan perusahaan. Sedangkan pengguna

internal adalah individu-individu yang berada di lingkungan

eksternal/luar perusahaan seperti Kantor Akuntan Publik, pemegang

saham, pelanggan, dan pemerintah.5

Akuntansi menurut bahasa bisnis adalah proses pencatatan,

pengklasifikasian, pelaporan, penginterpretasian informasi

keuangan suatu perusahaan yang digunakan sebagai dasar

pengambilan keputusan oleh stakeholders. Akuntansi dapat

digunakan oleh semua organisasi yang profit oriented maupun non

profit oriented. Organisasi profit oriented diklasifikasikan menjadi

3 jenis yaitu perusahaan jasa, perusahaan dagang, dan perusahaan

industri. Sedangkan organisasi yang non profit oriented seperti

Lembaga Swadaya Masyarakat (LSM), Lembaga Pemerintahan.6

b. Konsep Dasar Akuntansi

5 Sukrisno Agoes, Estralia Trisnawat, Akuntansi Perpajakan (Jakarta Selatan:Penerbit Salemba

Empat, 2018), hlm.1-2 6 Siti Maria Wardayati, Pengantar Akuntansi Perusahaan Jasa, Dagang & Koperasi

(Malang:Penerbit Selaras Media Kreasindo, 2016), hlm. 1-2

19

Konsep dasar akuntansi diuraikan menjadi beberapa bagian

berikut ini7 :

1) Transaksi

Proses akuntansi yang pertama dilakukan adalah menyeleksi

data ekonomi yang dianggap relevan untuk diproses dalam

sistem akuntansi dengan melakukan observasi terhadap seluruh

transaksi sebagai alat bukti transaksi tersebut.

Transaksi adalah aktivitas bisnis yang bersifat ekonomis

maupun non ekonomis. Penyeleksian data ekonomi dapat

dilakukan terhadap transaksi yang bersifat ekonomis yaitu

transaksi yang mempunyai nilai/ bentuk uang yang dapat diukur

dan dihitung dan mempengaruhi persamaan akuntansi.

2) Persamaan Akuntansi

Persamaan akuntansi terdiri atas aset, liabilitas, dan ekuitas yang

dirumuskan sebagai berikut :

Beberapa poin penting yang harus diperhatikan dalam

persamaan akuntansi adalah :

a) Dampak dari setiap transaksi adalah berupa peningkatan atau

penu-runan satu atau lebih unsur dalam persamaan akuntansi.

b) Kedua sisi persamaan akuntansi harus selalu sama

jumlahnya.

c) Ekuitas pemilik bertambah sebesar investasi oleh pemilik

dan berkurang sebesar penarikan oleh pemilik.

d) Ekuitas pemilik bertambah karena pendapatan (revenue) dan

berkurang karena beban (expense).

3) T Account

T Account terdiri atas dua sisi yaitu sisi debit dan sisi kredit.

Dalam T Account menggambarkan semua transaksi naik dan

turun yang mempengaruhi persamaan akuntansi.

7 Ibid, hlm. 6-10

ASET = LIABILITAS +EKUITAS

20

4) Tabel Chart of Account

Seluruh akun yang terdapat di buku besar dicatat sesuai

nomor urutan dalam laporan keuangan. Urutan yang muncul

terlebih dahulu adalah aset, liabilitas, dan ekuitas. Kemudian

akun laba rugi dicatat dengan urutan pendapatan dan beban.

5) Akun Riil dan Akun Nominal

Setiap akun pada pos neraca disebut akun riil karena saldo

akhir periode yang lalu merupakan saldo awal periode

berikutnya, sedangkan setiap akun pada pos laporan laba-rugi

disebut akun nominal karena saldo akhir periode yang lalu bukan

merupakan saldo awal periode berikutnya sehingga dibutuhkan

jurnal penutup agar cut off time dapat dilakukan.

Oleh karena itu, penelusuran kembali (trace back) dapat

dilakukan terhadap saldo akun neraca tetapi tidak dapat

dilakukan terhadap saldo akun laba rugi. Proses matching antara

pendapatan dan beban merupakan proses yang harus

dilaksanakan agar informasi yang dihasilkan dapat diandalkan,

dipercaya, dan tidak mengandung salah saji yang material.

c. Peran Akuntansi Untuk UMKM8

Pengelolaan keuangan bagi pelaku UMKM memiliki peran

yang besar bagi kelangsungan usahanya, bukan sekedar memberikan

laporan aktivitas keuangan yang sedang berjalan, melainkan juga

dapat memberikan dasar informasi dalam pengambilan keputusan

strategis mengenai pengembangan usaha.

Berikut manfaat akuntansi bagi UMKM :

1) Memperlancar kegiatan usaha. Dengan menggunakan akuntansi,

kita dapat tau semua aktivitas pengeluaran maupun pemasukan

perusahaan dengan jelas. Akuntansi dapat menajdi sumber

informasi yang akurat bagi pengusaha dalam mengetahui secara

rinci dan menyeluruh terhadap seluruh kegiatan usaha yang

dijalankannya.

8 Ganjar Isnawan, Akuntansi Praktis Untuk UMKM (Jakarta Timur:Laskar Aksara, 2021) hlm. 6-8

21

2) Bahan evaluasi kinerja perusahaan. Melalui akuntansi kita dapat

mengetahui seberapa besar pencapaian target penjualan,

bagaimana efisiensi pengeluaran ongkos produksi, serta

bagaimana target pencapaian laba usaha sehingga kita dapat

melakukan evaluasi kinerja perusahaan dengan tepat.

3) Melakukan perencanaan yang efektif. Dari laporan keuangan,

manajemen perushaan dapat melakukan perencanaan berkaitan

dengan strategi pengembangan penjualan, strategi efisiensi

produksi, dan akhirnya strategi mencapai target prosisi laba

tertentu.

4) Meyakinkan pihak di luar perusahaan. Untuk mengembangkan

usaha diperlukan tambahan modal. Tambahan modal bisa

didapatkan dari pihak luar seperti program bantuan pemerintah,

pengajuam proposal usaha kepada investor swasta, atau

pengajuan kredit usaha pada perbankan. Untuk mendapatkan

keyakinan dari lembaga-lembaga tersebut diperlukan laporan

keuangan yang valid sebagai bahan pertimbangan pihak luar

untuk mau bekerjasama dengan perusahaan kita.

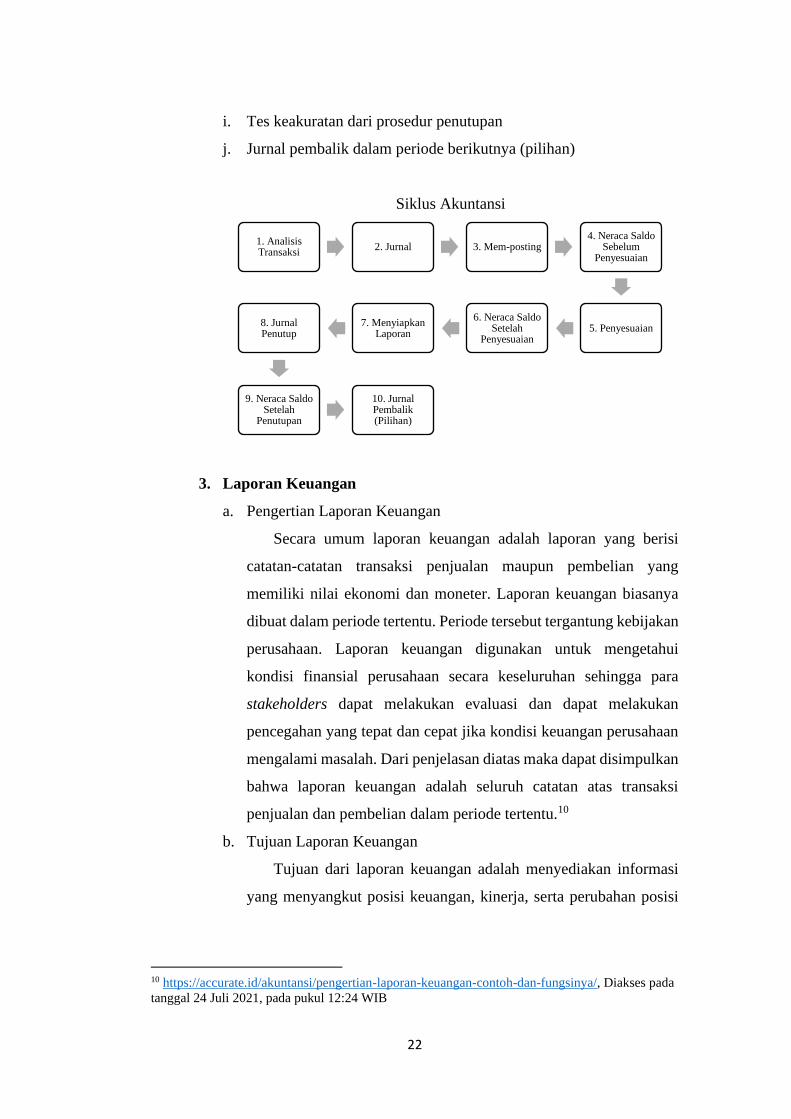

2. Siklus Akuntansi

Siklus akuntansi dilakukan mulai dari9 :

a. Menganalisis transaksi-transaksi yang dipersiapkan untuk jurnal

b. Mencatat akun-akun termasuk akun debit dan kredit dalam jurnal

c. Mentransfer debit dan kredit dari jurnal ke buku besar

d. Meringkas akun buku besar disesuikan dan jumlah

e. Mencatat penyesuaian untuk membawa saldo rekening up to date,

menjurnal dan posting penyesuaian

f. Menyesuaikan akun buku besar dan jumlah

g. Menggunakan neraca saldo setelah disesuikan untuk

mempersiapkan laporan keuangan

h. Menjurnal dan posting entry untuk menutup akun sementara

9 Sukrisno Agoes, Estralia Trisnawat, Akuntansi Perpajakan (Jakarta Selatan:Penerbit Salemba

Empat, 2018), hlm. 2-3

22

i. Tes keakuratan dari prosedur penutupan

j. Jurnal pembalik dalam periode berikutnya (pilihan)

Siklus Akuntansi

3. Laporan Keuangan

a. Pengertian Laporan Keuangan

Secara umum laporan keuangan adalah laporan yang berisi

catatan-catatan transaksi penjualan maupun pembelian yang

memiliki nilai ekonomi dan moneter. Laporan keuangan biasanya

dibuat dalam periode tertentu. Periode tersebut tergantung kebijakan

perusahaan. Laporan keuangan digunakan untuk mengetahui

kondisi finansial perusahaan secara keseluruhan sehingga para

stakeholders dapat melakukan evaluasi dan dapat melakukan

pencegahan yang tepat dan cepat jika kondisi keuangan perusahaan

mengalami masalah. Dari penjelasan diatas maka dapat disimpulkan

bahwa laporan keuangan adalah seluruh catatan atas transaksi

penjualan dan pembelian dalam periode tertentu.10

b. Tujuan Laporan Keuangan

Tujuan dari laporan keuangan adalah menyediakan informasi

yang menyangkut posisi keuangan, kinerja, serta perubahan posisi

10 https://accurate.id/akuntansi/pengertian-laporan-keuangan-contoh-dan-fungsinya/, Diakses pada

tanggal 24 Juli 2021, pada pukul 12:24 WIB

1. Analisis Transaksi

2. Jurnal 3. Mem-posting4. Neraca Saldo

Sebelum Penyesuaian

5. Penyesuaian6. Neraca Saldo

Setelah Penyesuaian

7. Menyiapkan Laporan

8. Jurnal Penutup

9. Neraca Saldo Setelah

Penutupan

10. Jurnal Pembalik (Pilihan)

23

keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar

pemakai dalam pengambilan keputusan ekonomi.11

c. Karakteristik Laporan Keuangan

Laporan keuangan yang baik adalah laporan keuangan yang

memenuhi karakteristik berikut ini :

1) Relevan

Relevan maksudnya adalah laporan keuangan didalamnya

harus memuat informasi yang dapat memengaruhi keputusan

pengguna dengan membantu mereka mengevaluasi peristiwa

masa lalu atau masa kini dan dapat memprediksi masa depan.

Laporan keuangan yang relevan adalah laporan keuangan yang

merekam setiap transaksi perusahaan selama satu periode

akuntansi.

2) Andal

Agar informasi dalam laporan keuangan yang dihasilkan

dapat dipercaya dan andal, maka penyajian informasi pada

laporan keuangan harus dibuat berdasarkan peraturan atau

pedoman yang berlaku. Selain itu, laporan keuangan juga

disajikan secara menyeluruh.

Seperti yang kita ketahui, informasi dalam laporan keuangan

harus bebas dari pengertian yang menyesatkan dan kesalahan

material, menyajikan informasi secara jujur dan dapat

diverifikasi. Sehingga informasi yang relevan saja tidak cukup

karena tidak dapat diandalkan. Jika demikian, informasi yang

ada pada laporan keuangan dapat menyesatkan dan merugikan

pengguna laporan keuangan.

3) Dapat dibandingkan

Perlu Anda ketahui bahwa laporan keuangan yang dibuat

juga harus dibandingkan dengan perusahaan lain. Ini akan

berguna untuk menilai perusahaan Anda. Untuk dapat

11 Siti Maria Wardayati, Pengantar Akuntansi Perusahaan Jasa, Dagang & Koperasi

(Malang:Penerbit Selaras Media Kreasindo, 2016), hlm. 24

24

dibandingkan dengan perusahaan lain maka sistem, pedoman,

dan kebijakan akuntansi yang digunakan harus sama

Selain membandingkan dengan perusahaan lain, laporan

keuangan juga dapat dibandingkan antar tahun. Untuk

membandingkan antar tahun, maka penyajian laporan keuangan

perusahaan minimal harus disajikan dalam dua periode.

4) Dapat dipahami

Laporan keuangan juga harus memiliki karakteristik

kualitatif yakni dapat dipahami. Adapun lingkup pemahaman

yang dimaksud ini adalah pengguna secara umum. Tidak hanya

oleh pihak manajemen saja, tetapi masyarakatpun yang ingin

mengetahuinya dapat memahami. Informasi dalam laporan

keuangan dikatakan dapat dipahami jika semua pengguna

mengerti dan memahami isi atau informasi yang ada pada

laporan keuangan.

Sehingga, salah satu manfaat dari dibuatnya laporan

keuangan yaitu membantu dalam pengambilan keputusan dapat

tercapai. Untuk memudahkan membuat laporan keuangan yang

dapat dibandingkan maka laporan keuangan harus dibuat

berdasarkan pedoman dan standar yang berlaku secara umum.

d. Posisi Keuangan

Unsur-unsur yang berkaitan dengan posisi keuangan adalah12 :

1) Aset adalah sumber daya yang dimiliki perusahaan akibat dari

peristiwa masa lalu dan manfaat ekonomi yang diharapkan

didapatkan di masa depan. Aset terdapat dua jenis yaitu aset

lancar dan aset tidak lancar.

2) Kewajiban adalah utang perusahaan yang timbul karena ada

transaksi sebelumnya. Penyelesaiannya mengakibatkan arus

keluar dari sumber daya perusahaan yang mengandung manfaat

12 Ibid, hlm. 25

25

ekonomi. Kewajiban ada dua jenis yaitu kewajiban jangka

panjang dan kewajiban jangka pendek.

3) Ekuitas adalah hak residual atas aset perusahaan setelah

dikurangi seluruh kewajiban.

e. Laporan Laba Rugi

Penghasilan bersih (laba) digunakan sebagai ukuran kinerja atau

sebagai dasar bagi ukuran lain seperti imbalan invertasi dan

penghasilan per saham. Unsur yang berkaitan dengan laporan laba

rugi adalah pendapatan dan beban.

1) Pendapatan adalah bentuk pemasukan atau penambahan aset

atau penurunan kewajiban yang mengakibatkan kenaikan

ekuitas yang tidak berasal dari kontribusi penanaman modal.

2) Beban adalah penurunan manfaat ekonomi selama periode

akuntansi dalam bentuk arus keluar dan penurunan aset atau

kewajiban yang mengakibatkan penurunan ekuitas yang tidak

menyangkut pembagian kepada penanaman modal.13

f. Laporan Perubahan Ekuitas

Perusahaan harus menyajikan laporan perubahan ekuitas

sebagai komponen utama laporan keuangan. Perubahan ekuitas

perusahaan menggambarkan peningkatan atau penurunan aktiva

bersih atau kekayaan selama periode bersangkutan berdasarkan

prinsip pengukuran tertentu yang dianut dan harus diungkapkan

dalam laporan keuangan.14

g. Laporan Arus Kas

Laporan arus kas disusun berdasarkan ketentuan yang telah

ditetapkan di Standar Akuntansi Keuangan terkait. Terdapat dua

metode penyajian laporan keuangan yaitu metode langsung dan

metode tidak langsung. Metode langsung mengungkapkan

kelompok utama dari penerimaan kas bruto dan pengelaran kas

bruto. Metode tidak langsung menggunakan penyesuaian laba atau

13 Ibid, hlm. 26 14 Ibid, hlm. 26-27

26

rugi bersih dengan mengoreksi pengaruh dari transaksi bukan kas,

penangguhan (deferral) atau akrual dari penerimaan atau

pembayaran kas untuk operasi di masa lalu dan masa depan, dan

unsur penghasilan atau beban yang berkaitan dengan arus kas

investasi atau pendanaan.15

h. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis.

Setiap pos dalam neraca, laporan laba rugi dan laporan arus kas

harus berkaitan dengan informasi yang terdapat dalam catatan atas

laporan keuangan.16

4. UMKM

a. Pengertian UMKM

Usaha Mikro, Kecil, dan Menengah (UMKM) adalah suatu jenis

usaha yang dijalankan oleh individu maupun badan usaha sesuai

dengan kriteria yang ditetapkan oleh Undang-Undang Nomor 20

Tahun 2008. Menurut Undang-Undang Nomor 20 Pasal 1 Tahun

2008 tentang Usaha Mikro, Kecil, dan Menengah, UMKM memiliki

pengertian sebagai berikut :

1) Usaha Mikro adalah usaha milik badan/perseorangan yang

memenuhi kriteria Usaha Mikro sebagaimana diatur dalam

Undang-Undang.

2) Usaha Kecil adalah usaha yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan

merupakan anak perusahaan atau bukan cabang perusahaan yang

dimiliki, dikuasai, atau menjadi bagian baik langsung maupun

tidak langsung dari Usaha Menengah atau Usaha Besar yang

memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam

UndangUndang ini.

3) Usaha Menengah adalah usaha ekonomi produktif yang berdiri

sendiri, yang dilakukan oleh orang perorangan atau badan usaha

15 Ibid 16 Ibid

27

yang bukan merupakan anak perusahaan atau cabang perusahaan

yang dimiliki, dikuasai, atau menjadi bagian baik langsung

maupun tidak langsung dengan Usaha Kecil atau Usaha Besar

dengan jumlah kekayaan bersih atau hasil penjualan tahunan

sebagaimana diatur dalam Undang- Undang ini.

4) Usaha Besar adalah usaha ekonomi produktif yang dilakukan

oleh badan usaha dengan jumlah kekayaan bersih atau hasil

penjualan tahunan lebih besar dari Usaha Menengah, yang

meliputi usaha nasional milik negara atau swasta, usaha

patungan, dan usaha asing yang melakukan kegiatan ekonomi di

Indonesia.

5) Dunia Usaha adalah Usaha Mikro, Usaha Kecil, Usaha

Menengah, dan Usaha Besar yang melakukan kegiatan ekonomi

di Indonesia dan berdomisili di Indonesia.17

Jadi secara garis besar UMKM dapat disimpulkan menjadi usaha

milik perseorangan/badan yang berdiri sendiri dan dikelola sendiri,

tidak termasuk anak perusahaan atau cabang perusahaan yang

dimiliki orang lain.

b. Kriteria UMKM

Menurut Pasal 35 hingga Pasal 36 PP UMKM, UMKM

dikelompokkan berdasarkan kriteria modal usaha atau hasil

penjualan tahunan. Kriteria modal usaha digunakan untuk pendirian

atau pendaftaran kegiatan UMKM yang didirikan setelah PP

UMKM berlaku. Kriteria modal tersebut antara lain :

1) Usaha Mikro memiliki modal usaha sampai dengan paling

banyak Rp. 1.000.000.000 tidak termasuk tanah dan bangunan

tempat usaha

2) Usaha Kecil memiliki modal usaha lebih dari Rp. 1.000.000.000

sampai dengan paling banyak Rp. 5.000.000.000 tidak termasuk

tanah dan bangunan tempat usaha

17 Yuli Rahmini Suci. Perkembangan UMKM (Usaha Mikro Kecil dan Menengah) di Indonesia.

Jurnal Ilmiah Cano Ekonomos. Vol. 6 No. 1, Tahun 2017

28

3) Usaha Menengah memiliki modal usaha lebih dari Rp.

5.000.000 sampai dengan paling banyak Rp. 10.000.000 tidak

termasuk tanah dan bangunan tempat usaha

Sedangkan kriteria hasil penjualan tahunan antara lain :

1) Usaha Mikro memiliki hasil penjualan tahunan sampai dengan

paling banyak Rp. 2.000.000.000

2) Usaha Kecil memiliki hasil penjualan tahunan lebih dari Rp.

2.000.000.000 sampai dengan paling banyak Rp.

15.000.000.000

3) Usaha Menengah memiliki hasil penjualan tahunan lebih dari

Rp. 15.000.000.000 sampai dengan paling banyak Rp,

50.000.000.000.

Nilai nominal diatas dapat diubah sesuai dengan perkembangan

perekonomian. Selain kriteria modal usaha dan penjualan tahunan,

kementerian/lembaga negara dapat menggunakan kriteria lain

seperti omzet, kekayaan bersih, nilai investasi, jumalh tenaga kerha,

insentif dan disintensif, kandungan lokal, dan/atau penerapan

teknologi ramah lingkungan sesuai dengan kriteria setiap sektor

usaha untuk kepentingan tertentu (Pasal 36 PP UMKM)18

5. SAK EMKM

a. Latar Belakang Penyusunan SAK EMKM19

Standar Akuntansi Keuangan untuk UMKM disusun oleh Ikatan

Akuntan Indonesia (IAI). Awalnya SAK umum Indonesia adalah

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik

(SAK ETAP) yang merupakan hasila dopsi IFRS for SMEs yang

disusun oleh Internasional Accounting Standars Board. SAK ETAP

dinilai rumit dan sulit karena SAK ini diadopsi dari Standar

Internasional untuk entitas kecil dan menengah. Hal ini tidak tepat

karena terdapat perbedaan karakteristik usaha kecil dan menengah

18 https://kontrakhukum.com/article/peraturanbaruumkm, Diakses pada 26 Juli 2021, pada pukul

11.21 WIB 19 Elidia Herwiyanti, Permata Ulfah & Umi Pratiwi, Implementasi Standar Akuntansi Keuangan di

UMKM (Yogyakarta:Deepublish Publisher, 2021), hlm. 15-18

29

di negara lain dan di Indonesia. Sebagai solusi permasalahan ini,

Ikatan Akuntan Indonesia (IAI) menyusun SAK EMKM yang lebih

sederhana namun mampu menjawab kebutuhan atas laporan

keuangan utamanya bagi pihak eksternal.

SAK EMKM memiliki pengaturan yang lebih sederhana dari

SAK ETAP. Terdapat beberapa referensi yang dijadikan acuan

dalam penyusunan SAK EMKM ini yaitu IFRS 105 tentang The

Financial Reporting Standard Applicable to the Micro-entities

Regime yang diterbitkan oleh regulator independen Inggris dan

Irlandia yang menyusun standar untuk standar pelaporan dan tata

kelola perusahaan, Financial Reporting Council. Referensi utama

lainnya yaitu Pedoman Umum Pencatatan Transaksi Keuangan yang

merupakan produk hasil kerja sama Ikatan Akuntan Indonesia (IAI)

dan Bank Indonesia.

IAI senantiasa mendukung penegakan transparansi dan

akuntabilitas pelaporan keuangan entitas di Indonesia. Dalam

rangka mewujudkan UMKM Indonesia yang maju, mandiri, dan

modern, Dewan Standar Akuntan Keuangan (DSAK) IAI telah

mengesahkan Exposure Draft Standar Akuntansi Keuangan Entitas

Mikro, Kecil, dan Menengah (SAK EMKM) pada tanggal 18 Mei

2016.

b. Ruang Lingkup SAK EMKM20

SAK EMKM disusun untuk memenuhi definisi dari Entitas

Tanpa Akuntabilitas Publik (ETAP) dan memenuhi kriteria UMKM

sebagaimana ditentukan dalam Undang-Undang No. 20 Tahun 2008

tentang Usaha Mikro, Kecil, dan Menengah.

1) Memenuhi definisi ETAP. Entitas yang tidak memiliki

akuntabilitas publik yang signifikan dan menerbitkan laporan

keuangan untuk tujuan umum bagi pengguna eksternal.

2) Memenuhi kriteria UMKM sesuai UU No. 20 Tahun 2008

20 Ibid, hlm. 20-21

30

SAK hanya diterapkan pada entitas yang memenuhi 2 kriteria di

atas yang telah disebutkan. Namun demikian otoritas dibidang jasa

keuangan membuka kesempatan untuk memberikan izin

implementasi SAK EMKM bagi entitas yang mempunyai

akuntabilitas publik yang signifikan di bidang setor jasa keuangan.

c. Komponen Laporan Keuangan Berdasarkan SAK EMKM21

Komponen laporan keuangan berdasarkan SAK EMKM terdiri atas

Laporan Posisi Keuangan, Laporan Laba Rugi, serta Catatan atas

Laporan Keuangan

1. Laporan Posisi Keuangan, terdiri dari :

a) Kas dan setara kas

b) Piutang

c) Persediaan

d) Aset Tetap

e) Utang Usaha

f) Utang Bank

g) Ekuitas

Penyajian laporan posisi keuangan tidak ada ketentuan khusus

bagaimana formatnya. Secara singkat laporan posisi keuangan

menyajikan aset, liabilitas keuangan, dan ekuitas.

2. Laporan Laba Rugi

Laporan laba rugi, terdiri dari :

a) Pendapatan

b) Beban keuangan

c) Beban pajak

Adapun akun yang disajikan adalah akun yang relevan untuk

memahami kinerja keuangan entitas.

3. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan, terdiri dari :

a) Pernyataan bahwa laporan keuangan telah disusun sesuai

dengan SAK EMKM

21 Ibid, hlm. 24-25

31

b) Ikhtisar kebijakan akuntansi

c) Informasi tambahan dan rincian akun tertentu yang

menjelaskan transaksi penting dan material.

Penyajian akun untuk catatan atas laporan keuangan dilakukan

secara sistematis dan praktis. Artinya ada saling rujuk-silang

informasi antar tiap akun/pos yang disajikan dalam laporan

posisi keuangan dan laporan laba rugi dengan catatan atas

laporan keuangan.

B. Analisis Terhadap Temuan Studi

Berdasarkan teori diatas UD Sari Murni masuk kedalam kategori

UMKM yang seharusnya melakukan pencatatan laporan keuangan sesuai

Standar Akuntansi Keuangan Entitas Mikro, Kecil, dan Menengah (SAK

EMKM) yang terdiri dari laporan posisi keuangan, laporan laba rugi, dan

catatan atas laporan keuangan. Dalam praktiknya UD Sari Murni telah

membuat laporan laba rugi sederhana yang mudah dipahami dan sesuai

kebutuhan lembaga, namun dalam pembuatannya laporan keuangan

tersebut kurang maksimal. Untuk pencatatan laporan posisi keuangan belum

diterapkan, sehingga kurang begitu jelas tentang nilai nominal aset yang

dimiliki.

Berdasarkan hasil pengamatan dan wawancara dapat diketahui bahwa

selama menjalankan usaha UD Sari Murni sepakat dan mengetahui bahwa

melakukan pencatatan itu sangat penting untuk keberlangsungan usahanya.

Kesadaran itu juga didukung oleh keinginan dan upaya organisasi dalam

membuat pencatatan keuangan yang lebih baik lagi. UD Sari Murni

melakukan pencatatan transaksi penjualan, pembelian bahan baku, dan laba

yang diperoleh.

Namun penerapan pencatatan keuangan yang benar dan sesuai dengan

Standar Akuntansi Keuangan Entitas Mikro, Kecil, dan Menengah (SAK

EMKM) masih sulit untuk diterapkan. Berdasarkan hasil penelitian dan

wawancara pada UD Sari Murni belum sepenuhnya paham mengenai

penerapan laporan keuangan sesuai dengan SAK EMKM yang ditujukan

32

untuk digunakan oleh entitas yang tidak atau belum memenuhi persyaratan

yang diatur dalam SAK ETAP.

C. Solusi Permasalahan

Laporan keuangan penting untuk diterapkan oleh semua lembaga yang

menjalankan usaha tak terkecuali UMKM. Untuk memenuhi kebutuhan

pelaporan keuangan UMKM, Ikatan Akuntan Indonesia (IAI) merancang

sebuah standar akuntansi keuangan yang dirumuskan oleh Dewan Standar

Akuntansi Keuangan (DSAK) yaitu Standar Akuntansi Keuangan Entitas

Mikro, Kecil, dan Menengah (SAK EMKM) yang merupakan

penyederhanaan dari Standar Akuntansi Keuangan Entitas Tanpa

Akuntabilitas Publik (SAK ETAP). SAK EMKM secara efektif berlaku

mulai 1 Januari 2018.

Berdasarkan permasalahan yang terjadi di UD Sari Murni mengenai

kurang pemahaman mengenai SAK EMKM seharusnya dinas

ketenagakerjaan selain memberikan pelatihan kerja juga memberikan

pelatihan dan sosialisasi tentang pencatatan keuangan. Sehingga para

pelaku usaha bisa menyajikan laporan keuangan yang baik sesuai dengan

standar akuntansi yang berlaku. Penyusunan laporan yang baik tentunya

akan mempermudah pelaku usaha dalam mengelola keuangan dan

mengambil keputusan.

Sosialisasi dari pihak yang bersangkutan seperti Ikatan Akuntan

Indonesia (IAI) juga sangat diperlukan. IAI bisa melakukan kerjasama

dengan pihak dinas ketenagakerjaan mengenai sosialisasi dan pelatihan

mengenai pencatatan keuangan sesuai dengan standar keuangan yang

berlaku.

33

BAB IV

PENUTUP

A. Kesimpulan

Secara umum laporan keuangan adalah laporan yang berisi catatan-

catatan transaksi penjualan maupun pembelian yang memiliki nilai ekonomi

dan moneter. Laporan keuangan biasanya dibuat dalam periode tertentu.

Periode tersebut tergantung kebijakan perusahaan. Laporan keuangan

digunakan untuk mengetahui kondisi finansial perusahaan secara

keseluruhan sehingga para stakeholders dapat melakukan evaluasi dan

dapat melakukan pencegahan yang tepat dan cepat jika kondisi keuangan

perusahaan mengalami masalah.

Exposure Draft Standar Akuntansi Keuangan Entitas Mikro, Kecil, dan

Menengah (ED SAK EMKM) merupakan penyederhanaan dari Standar

Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP).

SAK EMKM dibuat secara sederhana untuk memudahkan pelaku UMKM

menyajikan laporan keuangan yang relevan dan dapat

dipertanggungjawabkan. Namun pada kenyataannya pelaku UMKM masih

merasa kesulitan untuk menerapkan SAK EMKM dalam penyajian laporan

keuangannya.

Dalam praktiknya UD Sari Murni telah membuat laporan laba rugi

sederhana yang mudah dipahami dan sesuai kebutuhan lembaga, namun

dalam pembuatannya laporan keuangan tersebut kurang maksimal. Untuk

pencatatan laporan posisi keuangan belum diterapkan, sehingga kurang

begitu jelas tentang nilai nominal aset yang dimiliki. Hal ini dikarenakan

kurangnya pemahaman pelaku usaha mengenai SAK EMKM.

Solusi dari permasalahan diatas adalah perlunya sosialisasi dari pihak

yang bersangkutan seperti Ikatan Akuntan Indonesia (IAI). IAI bisa

melakukan kerjasama dengan pihak dinas ketenagakerjaan mengenai

sosialisasi dan pelatihan mengenai pencatatan keuangan sesuai dengan

standar keuangan yang berlaku.

34

B. Saran

1. Untuk Fakultas Ekonomi dan Bisnis Islam IAIN Tulungagung

Sebagai pengelola kegiatan Praktik Pengalaman Lapangan (PPL)

Fakultas Ekonomi dan Bisnis Islam IAIN Tulungagung diharapkan

menjaga hubungan baik dengan lembaga Praktik Pengalaman Lapangan

(PPL) dengan tujuan untuk menjalin kerjasama yang berkelanjutan dan

memberikan pengarahan yang lebih jelas dan terstruktur kepada

mahasiswa selama menjalani Praktik Pengalaman Lapangan (PPL).

2. Untuk UD Sari Murni Jenang Pak Lasimun

Untuk lembaga UD Sari Murni diharapkan kedepannya dapat

meningkatkan penyajian laporan keuangan sesuai dengan Standar

Akuntansi Keuangan yang berlaku, terus menjaga kekompakan dalam

menjalankan kinerjanya, dan selalu memberikan pengetahuan dan

wawasan serta membina hubungan baik dengan kampus IAIN

Tulungagung.

3. Untuk Mahasiswa Praktik Pengalaman Lapangan (PPL)

Untuk mahasiswa Praktik Pengalaman Lapangan (PPL) diharapkan

dapat menerapkan ilmu yang didapatkan selama menjalani Praktik

Pengalaman Lapangan (PPL) dengan baik.

35

DAFTAR PUSTAKA

Nuvitasari, Ari, dkk. Implementasi SAK EMKM Sebagai Dasar Penyusunan

Laporan Keuangan Usaha Mikro Kecil dan Menengah (UMKM).

International Journal of Social Science and Bussiness Vol. 3 No. 3 (2019):

hlm. 343

Rahmini Suci, Yuli. Perkembangan UMKM (Usaha Mikro Kecil dan Menengah)

di Indonesia. Jurnal Ilmiah Cano Ekonomos Vol. 6 No. 1 (2017)

Ikatan Akuntansi Indonesia. SAK Entitas Mikro, Kecil, dan Menengah. 19 Juli

2021. http://iaiglobal.or.id/v03/files/file_sak/emkm/

https://accurate.id/marketing-manajemen/struktur-organisasi/ 24 Juli 2021

Agoes, Sukrisno, Trisnawat, Estralia. 2018. Akuntansi Perpajakan. Jakarta

Selatan:Penerbit Salemba Empat. hlm.1-2

Maria Wardayati, Siti. 2016. Pengantar Akuntansi Perusahaan Jasa, Dagang &

Koperasi. Malang:Penerbit Selaras Media Kreasindo. hlm. 1-2

Isnawan, Ganjar. 2021. Akuntansi Praktis Untuk UMKM. Jakarta Timur:Laskar

Aksara. hlm. 6-8

https://accurate.id/akuntansi/pengertian-laporan-keuangan-contoh-dan-fungsinya/,

24 Juli 2021

https://kontrakhukum.com/article/peraturanbaruumkm, 26 Juli 2021

Elidia Herwiyanti, Elida, dkk. 2021. Implementasi Standar Akuntansi Keuangan di

UMKM. Yogyakarta:Deepublish Publisher. hlm. 15-18

36

LAMPIRAN-LAMPIRAN

JURUSAN AKUNTANSI SYARIAH

PRAKTIK PENGALAMAN LAPANGAN

FAKULTAS EKONOMI DAN BISNIS ISLAM IAIN TULUNGAGUNG

37

Lampiran 1

REVIEW PENDALAMAN MATERI

Pemateri 1 : Bapak Anang Mustofa, S.E. (Kepala Desa Kendalbulur

Kecamatan Boyolangu Kabupaten Tulungagung)

Desa dianggap sebagai halaman depan Indonesia. Kemajuan desa akan

banyak berpengaruh terhadap kemajuan bangsa Indonesia. Suatu desa yang maju

akan menjadikan kabupaten dipandang baik dalam mengelola desa. Sehingga

kemajuan desa berdampak baik terhadap kemajuan kabupaten sekaligus kemajuan

Indonesia. Untuk memajukan desa diperlukan kerjasama masyarakat dan Lembaga

Kemasyarakatan Desa. Lembaga Kemasyarakatan Desa yang ada di Desa

Kendalbulur Kecamatan Boyolangu Kabupaten Tulungagung terdiri dari :

1. LPM

2. RT/RW

3. PKK

4. Karang Taruna “Wibasa Karsa”

5. Forum Anak Desa (FAD) “FORAKEN”

6. Lembaga Adat Desa “SINDUNG WARIH”

Dalam UU Desa No. 06 Tahun 2014 mengatakan bahwa negara Indonesia

mengakui ada sebuah Asas Rekognisi dan Asas Subsidiaritas. Asas Rekognisi

adalah kewenangan berdasarkan asal-usul yang berarti bahwa hak asal usul diakui

oleh negara, kemandirian desa dimunculkan dan dilindungi melalui kewenangan

desa. Hak yang merupakan warisan yang masih hidup dan prakarsa desa atau

prakarsa masyarakat desa sesuai dengan perkembangan kehidupan, antara lain : (1)

Sistem organisasi masyarakat adat, (2) Kelembagaan, (3) Pranata dan hukum adat,

(4) Tanah kas desa, (5) Kesepakatan dalam kehidupan masyarakat desa. Sedangkan

Asas Subsidiaritas adalah kewenangan berskala lokal desa. Kewenangan untuk

mengatur dan mengurus kepentingan masyarakat desa yang telah dijalankan oleh

desa atau mampu dan efektif dijalankan oleh desa atau yang muncul karena

perkembangan desa dan prakarsa masyarakat desa, antara lain : (1). Tambatan

38

Perahu. (2) Pasar desa, (3) Tempat Pemandian Umum, (4) Saluran irigrasi, (5)

Sanitasi lingkungan , (6) Pos Pelayanan Terpadu, (7) Sanggar seni dan belajar, (8)

Perpustakaan desa, (9) Embung Desa, (10) Pengelolaan air minum pedesaan, dan

(11) Jalan desa.

Desa sebagai subjek pembangunan, ini berarti desa dianggap bisa mengurus

pemerintahannya sendiri, mengelola rumah tangganya sendiri, mengusulkan

perencanaan pembangunannya sendiri, mengatur dana desa yang diberikan,

sekaligus masyarakat desa sendiri yang akan melakukan pengawasan proses

pembangunan. Pembangunan desa ditujukan untuk meningkatkan kualitas hidup

manusia, meningkatkan pelayanan publik desa, penanggulangan kemiskinan, dan

menjadikan masyarakat desa sebagai subjek pembangunan.

Salah satu prioritas pembangunan dalam strategi RPJMN (2020-2024)

adalah pengembangan desa wisata, desa digital, dan produk unggulan desa dan

kawasan pedesaan, pengembangan BUMDesa/BUMDesa Bersama. Untuk itu

Bapak Anang sebagai Kepala Desa Kendalbulur memiliki visi misi membuat

program prioritas yaitu “Pembangunan lapangan desa Kendalbulur menjadi

prioritas pembangunan desa dengan konsep lapangan wisata untuk selanjutnya

pengelolaan dan pengembangannya dilakukan oleh BUMDES dan menjadikan

BUMDES sebagai lembaga yang mengelola produktivitas usaha masyarakat serta

sebagai lembaga dalam meningkatkan Pendapatn Asli Desa (PAD)”. Program

prioritas Bapak Anang selaku Kepala Desa untuk menunjang perkembangan desa

Kendalbulur sesuai dengan visi misi beliau, antara lain :

1. Desa Wisata. Pembangunan lapangan wisata sebagai upaya peningkatan

BUMDesa dan Penambahan PADesa. Pelaksanaannya yaitu pembangunan

wisata olahraga dan keluarga yang bernama Nangkula Park. Nangkula Park

mulai dibangun pada bulan Juli 2020 menghabiskan biaya sebesar Rp.

757.000.000. Dana tersebut didapatkan dari Dana Desa sebesar Rp.

407.000.000 dan Bantuan Keuangan Kabupaten sebesar Rp. 350.000.000.

Sampai saat bulan Desember 2020 berhasil memperoleh pendapatan sebesar

Rp. 2.167.230.600.

39

2. Desa Digital, sebagai upaya peningkatan pelayanan warga. Latar belakang

diperlukannya digitalisasi desa adalah :

a. Transparansi publik

b. Percepatan dan efisiensi pelayanan

c. Pesatnya era revolusi industri 4.0

Visi misi pelaksanaan desa digital adalah sebagai berikut :

a. Visi

1) Digitalisasi Administrasi

2) Digitalisasi Pelayanan

3) Digitalisasi Ekonomi dan Interaksi Sosial

b. Misi

1) Mewujudkan kemudahan pengerjaan administrasi dan pelayanan

masyarakat desa

2) Menyajikan kenyamanan interaksi administrasi, informasi, dan

komunikasi warga dalam satu genggaman

3) Menjadikan BUMDesa sebagai pengendali potensi ekonomi desa

yang mampu meningkatkan Pendapatan Asli Desa (PAD)

Digitalisasi desa yang sudah ada dan digunakan oleh desa Kendalbulur

adalah :

1) Sistem Informasi Desa (SID)

2) Website Pemerintahan Desa & BUMDES

3) Sistem Keuangan Desa (SISKEUDES)

4) Desa Pintar (Aplikasi PC Surat Menyurat)

5) Aplikasi Pertanahan Letter C

Digitalisasi desa baru yang akan dikembangan yaitu SimpelDesa

berbasis web integrasi Android. Masyarakat desa dapat menggunakan

aplikasi ini di smartphone masing-masing dengan mendownload

aplikasinya di PlayStore.

40

Pemateri 2 : Bapak Haris Susianto, SH.,M.Si (Kepala Dinas Tenaga Kerja

Kabupaten Blitar)

Dinas Tenaga Kerja merupakan lembaga yang membantu Bupati

melaksanakan urusan pemerintahan yang menjadi kewenangan daerah dan tugas

pembantuan yang diberikan kepada kabupaten di bidang ketenagakerjaan dan

transmigrasi. Tugas pokok Disnaker adalah :

1. Perumusan kebijakan bidang ketenagakerjaan dan transmigrasi

2. Pelaksanaan kebijakan di bidang ketenagakerjaan dan transmigrasi

3. Pelaksanaan evaluasi dan pelaporan

4. Pelaksanaan administrasi dinas

5. Pelaksaan fungsi lain yang diberikan oleh Bupati

Isu strategis ketenagakerjaan di Kabupaten Blitar :

1. Kualitas kompetensi tenaga kerja perlu ditingkatkan. Peningkatan

kompetensi tenaga kerja dilakukan dengan mengadakan pelatihan

kompetensi dan kewirausahaan. Pelatihan kewirausahaan dilakukan untuk

menciptakan wirausaha baru agar menciptakan lapangan pekerjaan baru.

Pelatihan ini nantinya akan menciptakan ketrampilan baru yang dapat

dikembangkan oleh tenaga kerja.

2. Kualifikasi tenaga kerja masih banyak yang belum bisa diterima Pasar

Kerja. Beberapa tenaga kerja yang belum diterima di Pasar Kerja

dikarenakan masih kurangnya skill yang dibutuhkan. Bursa kerja adalah

penyedia lapangan pekerjaan yang mempertemukan pekerja dengan

perusahaan.

3. Penerapan dan penegakan hukum norma ketenagakerjaan belum optimal.

4. Konflik ketenagakerjaan antara pengusaha dengan pekerja/buruh.

PELATIHAN KEWIRAUSAHAAN (Untuk menciptakan wirausahawan baru)

1. Pelatihan Usaha merupakan bantuan pelatihan kewirausahaan yang sesuai

dengan potensi desa

2. Sarana/Modal merupakan bantuan sarana/modal yang dibutuhkan untuk

memulai usaha

41

3. Pendampingan merupakan pendampingan usaha oleh tenaga pendamping

yang kompeten

4. Pemasaran merupakan bantuan penyaluran produk-produk lokal unggulan

desa ke pasar yang lebih luas

PELATIHAN KOMPETENSI (Untuk yang ingin bekerja di perusahaan)

1. Attitude (Sikap)

2. Skill (Ketrampilan)

3. Knowledge (Pengetahuan

Sebagai unsur pelayanan ketenagakerjaan, Disnaker mempunyai 20 jenis pelayanan

publik, antara lain :

1. Rekomendasi Izin Pendirian Lembaga Pelatihan Kerja (LPK)/Balai Latihan

Kerja Luar Negeri (BLKLN)

2. Pencatatan Serikat Pekerja/Serikat Buruh

3. Pengesahan Peraturan Perusahaan (PP)

4. Pendataran Perjanjian Kerja Bersama (PKB)

5. Penyelesaian Perselisihan Hubungan Industrial Melalui Mediator/Perantara

Hubungan Industrial

6. Pelayanan Perjanjian Kerja Waktu Tertentu (PKWT)

7. Pencatatan Lembaga Kerja Sama (LKS) Bipartit

8. Pelaporan Jenis Pekerjaan Penunjang Dalam Pemborongan Pekerjaan

9. Pendaftaran Perjanjian Pemborongan Pekerjaan

10. Pendaftaran Perjanjian Penyediaan Jasa Pekerja/Buruh

11. Pencatatan Perjanjian Kerja Dalam Penyediaan Jasa Pekerja/Buruh

12. Penerbitan Kartu Pencari Kerja/ Kartu AK-1/Kartu Kuning

13. Penerbitan Tanda Daftar Bursa Kerja Khusus (BKK)

14. Penerbitan Rekomendasi Kantor Cabang Perusahaan Penempatan Pekerja

Migran Indonesia (P3MI)

15. Rekomendasi Izin Tempat Penampungan Calon Pekerja Migran Indonesia

(CPMI)

16. Reomendasi Passport Calon Pekerja Migran Indonesia

17. Pelayanan Informasi Pasar Kerja

42

18. Rekomendasi Izin Lembaga Penempatan Tenaga Kerja Swasta (LPTKS)

berskala Provinsi Jawa Timur

19. Rekomendasi Izin Lembaga Penempatan Tenaga Kerja Swasta (LPTKS)

berskala Kabupaten Blitar

20. Pelayanan Permohonan Informasi Publik

Di era pandemi covid-19 pencarian kerja mengalami dampak yang menghambat

para tenaga kerja dalam memperoleh pekerjaan. Dampak tersebut antara lain :

1. Penempatan kerja ke luar negeri dihentikan

2. Penempatan tenaga kerja dalam negeri melalui kegiatan Job Fair atau Bursa

Kerja tidak bisa diselenggarakan

3. Perusahaan merumahkan karyawannya (mendapat bantuan sosial)

4. Penempatan trasmigran ke 3 lokasi yang dikhawatirkan tertunda

Sementara ini Disnaker melakukan kegiatan seperti :

1. Pendataan Pekerja Migran Indonesia yang baru pulang dari Luar Negeri

(cuti/habis kontrak)

2. Melaksanakan koordinasi pengawasan bersama Dinas Kesehatan dan

Pemerintah Desa setempat

3. Pendataan karyawan perusahaan terdampak Covid-19 untuk diusulkan

mendapatkan bantuan sosial

4. Monitoring dan pengawasan tenaga kerja asing di Kabupaten Blitar

5. Pelaksaan monev perusahaan penempatan pekerja migran Indonesia Swasta

di Kabupaten Blitar

6. Kualitas dan pemberian informasi tentang program Kartu Prakerja

Kebijakan Antisipasi Kedepan :

1. Penguatan koordinasi dalam rangka pengawasan kepulangan PMI dari Luar

Negeri

2. Pemanfaatan teknologi informasi dalam pelayanan kepada masyarakat

sehingga dapat mengurangi intensitas kontak langsung (aplikasi Job Fair,

aplikasi Hubungan Industrial)

3. Monitoring dan pembinaan kepada perusahaan, PPTKIS, LPKS, BKK,

TKA di Kabupaten Blitar

43

Bukti Mengikuti Pendalaman Materi PPL melalui Zoom Meeting

44

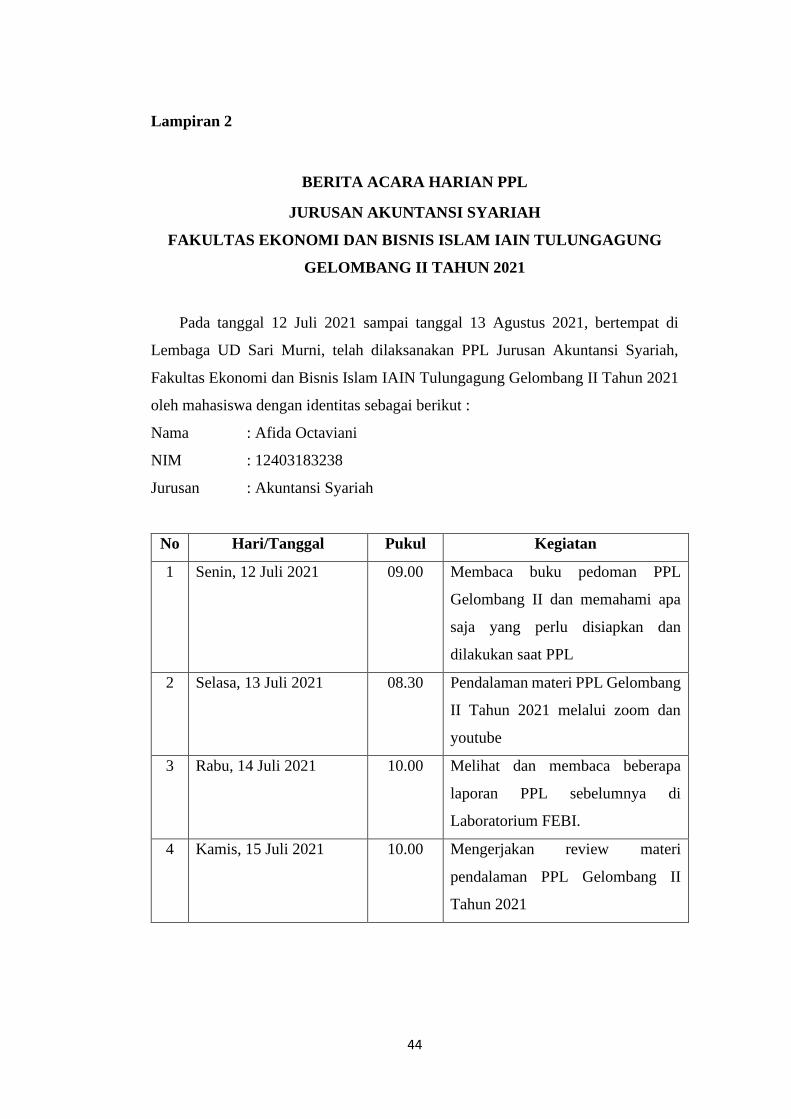

Lampiran 2

BERITA ACARA HARIAN PPL

JURUSAN AKUNTANSI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM IAIN TULUNGAGUNG

GELOMBANG II TAHUN 2021

Pada tanggal 12 Juli 2021 sampai tanggal 13 Agustus 2021, bertempat di

Lembaga UD Sari Murni, telah dilaksanakan PPL Jurusan Akuntansi Syariah,

Fakultas Ekonomi dan Bisnis Islam IAIN Tulungagung Gelombang II Tahun 2021

oleh mahasiswa dengan identitas sebagai berikut :

Nama : Afida Octaviani

NIM : 12403183238

Jurusan : Akuntansi Syariah

No Hari/Tanggal Pukul Kegiatan

1 Senin, 12 Juli 2021 09.00 Membaca buku pedoman PPL

Gelombang II dan memahami apa

saja yang perlu disiapkan dan

dilakukan saat PPL

2 Selasa, 13 Juli 2021 08.30 Pendalaman materi PPL Gelombang

II Tahun 2021 melalui zoom dan

youtube

3 Rabu, 14 Juli 2021 10.00 Melihat dan membaca beberapa

laporan PPL sebelumnya di

Laboratorium FEBI.

4 Kamis, 15 Juli 2021 10.00 Mengerjakan review materi

pendalaman PPL Gelombang II