LAPORAN PERTANGGUNGJAWABAN FORUM BIRO “ASPEK LEGALITAS DAN PERPAJAKANDALAM PENDIRIAN BIRO KONSULTAN DI INDONESIA” Presentasi Oleh: IKATAN ARSITEK INDONESIA JAKARTA JULI 2016

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

LAPORAN PERTANGGUNGJAWABAN

FORUM BIRO

“ASPEK LEGALITAS DAN PERPAJAKANDALAM PENDIRIAN BIRO KONSULTAN DI INDONESIA”

Presentasi Oleh:

IKATAN ARSITEK INDONESIA JAKARTA JULI 2016

Laporan Kegiatan Kelompok Kerja (Pokja) Forum Biro “Aspek Legalitas dan Perpajakan” Page 2 of 18

A KATA PENGANTAR

Bismillahirrohmanirrohim.

Assalamu'alaikum Warahmatullahi Wabarakatuh.

Dengan segala puji syukur kami panjatkan kepada Tuhan Yang Maha Esa, atas kuasa

sehingga penyusunan Laporan Kegiatan Kelompok Kerja (Pokja) Forum Biro “Aspek Legalitas dan

Perpajakan” dapat diselesaikan dengan baik sebagai bagian dari laporan acara forum ini yang

acaranya sendiri telah selesai diselenggarakan pada hari Rabu, 27 Juli 2016 pada jam 18.00 – 20.00

WIB di Jakarta Design Center (JDC) Jakarta, dan telah berjalan dengan baik dan lancar. Kami juga

berterima kasih atas semua pihak yang telah terlibat dan membantu kami, baik dari pihak Direktorat

Jenderal AHU, Kementerian Hukum dan HAM R.I, Direktorat Jenderal Pajak, Kementerian Keuangan

R.I, dan USTK-LPJK Provinsi DKI Jakarta, dan lain-lain pihak dalam proses berlangsungnya Acara

Forum Biro ini hingga terlaksananya penyusunan naskah laporan ini.

Laporan penyusunan Laporan Kegiatan Kelompok Kerja adalah kegiatan yang diwajibkan

bagi para calon anggota IAI disesuaikan dengan kelompok forum yang dipilihnya yang mana dalam

hal ini adalah Kelompok Forum Biro, untuk selanjutnya akan dibuat FGD (Forum Group Discussion)

yang merupakan bagian dalam pelantikan untuk menjadi anggota baru dari Ikatan Arsitek Indonesia

(IAI) Jakarta di bulan Agustus 2016 ini. Diharapkan agar laporan ini juga bertujuan dan bermanfaat

untuk memberi penyuluhan kepada seluruh masyarakat Indonesia dan para profesi arsitek lainnya

mengenai proses, prosedur dan segala perihal dalam mendirikan biro konsultan arsitek di Indonesia,

baik dari segi aspek legalitas maupun perpajakan.

Demikian satu dua kata yang dapat kami sampaikan kepada seluruh pembaca laporan ini.

Jika ada kesalahan dalam dalam penulisan dan kutipan, kami terlebih dahulu memohon maaf, dan

kami juga berharap semua pihak dapat memakluminya. Semoga laporan ini dapat diterima oleh

semua pihak, dan agar semua pihak dapat menikmati dan memetik manfaat dari laporan ini.

Terima kasih dan semoga semua pihak senantiasa sukses dalam segala usahanya.

Wa'alaikum salam Warahmatullahi Wabarakatuh.

Jakarta, 03 Agustus 2016

Panitia Forum Biro “Aspek Legalitas dan Perpajakan”

Ikatan Arsitek Indonesia (IAI) Jakarta

Laporan Kegiatan Kelompok Kerja (Pokja) Forum Biro “Aspek Legalitas dan Perpajakan” Page 3 of 18

B DAFTAR ISI A KATA PENGANTAR ......................................................................................... 2 B DAFTAR ISI ..................................................................................................... 3 C LATAR BELAKANG .......................................................................................... 4 D MAKSUD DAN TUJUAN .................................................................................. 4 E PEMBICARA DAN NARA SUMBER ................................................................... 5 F TOPIK PEMBAHASAN ..................................................................................... 6 G TEMPAT DAN WAKTU .................................................................................... 6 H PANITIA FORUM BIRO .................................................................................... 7 I INFO PUBLIKASI ............................................................................................. 8 J HASIL RUMUSAN ACARA DAN NOTULENSI ..................................................... 8 - 15 K DOKUMENTASI ACARA .................................................................................. 15 - 17 L M

SPONSOR KEGIATAN ..................................................................................... PENUTUP DAN TERIMA KASIH .......................................................................

18

18

Laporan Kegiatan Kelompok Kerja (Pokja) Forum Biro “Aspek Legalitas dan Perpajakan” Page 4 of 18

C LATAR BELAKANG

IAI adalah asosiasi untuk lembaga profesi arsitek perorangan, dan FORUM BIRO ini adalah adalah

kategori forum untuk pembahasan mengenai segala perihal yang berhubungan dengan jasa

pelayanan biro arsitek dan pedoman praktik kerja arsitek, termasuk 1) definisi arsitek, dan 2) lingkup

kerja arsitek.

Dalam praktik pekerjaan profesi arsitek di Indonesia, seorang arsitek berkewajiban untuk memenuhi

segala aspek mengenai:

1) Aspek Hukum: Legalitas Hukum dan Sertifikasi

Definisi hukum: segala hal mengenai legalitas hukum profesi arsitek perorangan berbadan

hukum, kontrak kerja, dan lain lain.

2) Aspek Pajak:

Definisi pajak adalah segala hal mengenai perpajakan seperti, hukum perpajakan, pajak

penghasilan, dan lain lain.

Di mana seorang profesi perorangan arsitek di Indonesia ingin melanjutkan ke tingkat jenjang

berbadan hukum dan memenuhi aspek lain sebagainya untuk praktik kerja profesionalnya, baik

dalam bentuk perseorangan maupun dalam bentuk Perseroan Terbatas (PT) dan lain sebagainya,

maka Ikatan Arsitek Indonesia bersama-sama ingin mengajak lembaga pemerintah setempat yang

berwenang, di mana adalah Direktorat Jenderal Administrasi Hukum Umum, Kementrian Hukum

dan HAM R.I, dan bersama dengan Lembaga Pengembangan Jasa Konstruksi Provinsi DKI

Jakarta, dan Direktorat Jenderal Pajak Kementrian Keuangan R.I dari aspek perpajakan, untuk

memberi sosialisai dan memberi penyuluhan dan pendidikan mengenai tata tertib dan prosedur

kepada seluruh anggota masyarakat baik dari mahasiswa arsitektur, yang tertarik untuk menjadi

profesi arsitek ini, maupun yang sudah terjun dalam profesi arsitek ini, dan seluruh anggota

masyarakat lainnya yang tertarik dengan jenis usaha arsitektur ini.

D MAKSUD DAN TUJUAN

Sosialisasi dan Informasi kepada Angota IAI mengenai bagaimana cara mendirikan sebuaBiro Konsultan dengan memperhatikan sebuah Biro Konsultan dengan memperhatikan aspek-aspek legalitas dan informasi mengenai aspek perpajakan yang ada di Indonesia dalam sebuah acara yang dinamakan dan bertemakan FORUM BIRO: “ASPEK LEGALITAS DAN PERPAJAKAN”

E PEMBICARA DAN NARA SUMBER

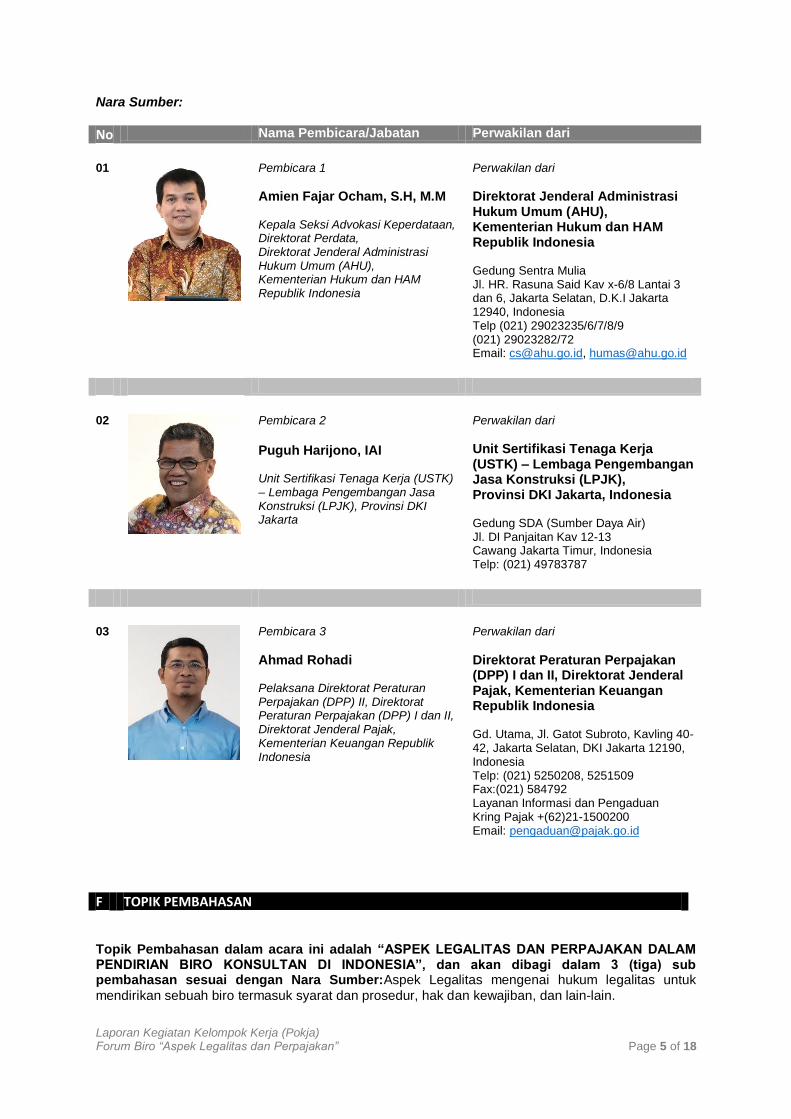

Forum Biro ini telah mengundang para pakar dari institusi pemerintah yang berpengalaman sebagai pembicara dan nara sumber dalam hal aspek hukum legalitas dan perpajakan dalam mendirikan biro konsultan arsitektur di Indonesia di Indonesia yaitu:

Laporan Kegiatan Kelompok Kerja (Pokja) Forum Biro “Aspek Legalitas dan Perpajakan” Page 5 of 18

Nara Sumber:

No Nama Pembicara/Jabatan Perwakilan dari

01

Pembicara 1

Amien Fajar Ocham, S.H, M.M Kepala Seksi Advokasi Keperdataan, Direktorat Perdata, Direktorat Jenderal Administrasi Hukum Umum (AHU), Kementerian Hukum dan HAM Republik Indonesia

Perwakilan dari

Direktorat Jenderal Administrasi Hukum Umum (AHU), Kementerian Hukum dan HAM Republik Indonesia

Gedung Sentra Mulia Jl. HR. Rasuna Said Kav x-6/8 Lantai 3 dan 6, Jakarta Selatan, D.K.I Jakarta 12940, Indonesia Telp (021) 29023235/6/7/8/9 (021) 29023282/72 Email: [email protected], [email protected]

02

Pembicara 2

Puguh Harijono, IAI Unit Sertifikasi Tenaga Kerja (USTK) – Lembaga Pengembangan Jasa Konstruksi (LPJK), Provinsi DKI Jakarta

Perwakilan dari

Unit Sertifikasi Tenaga Kerja (USTK) – Lembaga Pengembangan Jasa Konstruksi (LPJK), Provinsi DKI Jakarta, Indonesia

Gedung SDA (Sumber Daya Air) Jl. DI Panjaitan Kav 12-13 Cawang Jakarta Timur, Indonesia Telp: (021) 49783787

03

Pembicara 3

Ahmad Rohadi Pelaksana Direktorat Peraturan Perpajakan (DPP) II, Direktorat Peraturan Perpajakan (DPP) I dan II, Direktorat Jenderal Pajak, Kementerian Keuangan Republik Indonesia

Perwakilan dari

Direktorat Peraturan Perpajakan (DPP) I dan II, Direktorat Jenderal Pajak, Kementerian Keuangan Republik Indonesia Gd. Utama, Jl. Gatot Subroto, Kavling 40-42, Jakarta Selatan, DKI Jakarta 12190, Indonesia Telp: (021) 5250208, 5251509 Fax:(021) 584792 Layanan Informasi dan Pengaduan Kring Pajak +(62)21-1500200 Email: [email protected]

F TOPIK PEMBAHASAN

Topik Pembahasan dalam acara ini adalah “ASPEK LEGALITAS DAN PERPAJAKAN DALAM PENDIRIAN BIRO KONSULTAN DI INDONESIA”, dan akan dibagi dalam 3 (tiga) sub pembahasan sesuai dengan Nara Sumber:Aspek Legalitas mengenai hukum legalitas untuk

mendirikan sebuah biro termasuk syarat dan prosedur, hak dan kewajiban, dan lain-lain.

Laporan Kegiatan Kelompok Kerja (Pokja) Forum Biro “Aspek Legalitas dan Perpajakan” Page 6 of 18

1) Aspek Legalitas – Hukum: mengenai hukum dan legalitas dari syarat dan prosedur dalam mendirikan sebuah biro konsultan dan perseroan terbatas (PT) termasuk hak dan kewajiban.

2) Aspek Legalitas – Sertifikasi: mengenai syarat dan prosedur sertifikasi profesi arsitek sampai dengan izin usaha badan termasuk hak dan kewajiban, dan lain-lain.

3) Aspek Perpajakan mengenai syarat dan prosedur perpajakan profesi arsitek sampai dengan hak dan kewajiban, dan lain-lain.

G TEMPAT DAN WAKTU

Adapun lokasi acara "Forum Biro Aspek Legalitas & Perpajakan" ini telah dilaksanakan dan berlangsung dengan suskes di Jakarta Design Center (JDC) Ruang Flamboyan Lantai 6, Jl. Gatot Subroto Kav. 53, Jakarta 10260, pada Hari/Tanggal: Selasa, 27 Juli 2016 pada jam 18.00 – 21.00 WIB, dengan Rundown Acara sesuai dengan program yang sudah direncanakan yaitu sebagai

berikut:

Waktu Mata Acara Pembicara 18.20 – 18.30 Pembukaan Kata Sambutan IAI Provinsi DKI Jakarta Ardiansyah, IAI

Wakil Ketua IAI Jakarta 18.30 – 19.00 Presentasi dan Perkenalan Produk Perusahaan

PT. Eternit Gresik Produk: Kalsi dan Kalsi Kayu

19.00 – 19.30 Presentasi

Aspek Legalitas Hukum Direktorat Jenderal Administrasi Hukum Umum (AHU), Kementerian Hukum dan HAM Republik Indonesia

Pembicara 1 Amien Fajar Ocham, S.H, M.M

19.30 – 20.00 Presentasi Aspek Legalitas Sertifikasi

Unit Sertifikasi Tenaga Kerja (USTK) – Lembaga Pengembangan Jasa Konstruksi (LPJK), Provinsi DKI Jakarta

Pembicara 2 Puguh Harijono, IAI

20.00 – 20.30 Presentasi

Aspek Perpajakan

Direktorat Peraturan Perpajakan (DPP) I dan II, Direktorat Jenderal Pajak, Kementerian Keuangan Republik Indonesia

Pembicara 3 Ahmad Rohadi

20.30 – 21.00 Tanya-Jawab 21.00 Kata Penutupan

Penyerahan Sertifikat dan Suvenir Ardiansyah, IAI

Wakil Ketua IAI Jakarta

G PANITIA FORUM BIRO

KETUA / SEKRETARIS:

Dian Andayani K.

No Tim Penanggung Jawab

Tim HUKUM PAJAK

KETUA Dian Andayani K. Phil Wira

(PW) Oka Kartikasari

(OK) A TOR

(Term of Reference) Dian Andayani K.

(DA) Phil Wira

(PW)

B KOORDINASI DAN

PEMBICARA Ansis Wijaya

(AW) Dian Andayani K. (DA)

(Hukum dan HAM) Ansis Wijaya (AW) (LPJK)

Oka Kartikasari (OK)

C DOKUMENTASI Gilang Redati Putri

(GR) Gilang Redati Putri (GR)

Ryan Ridge Rahardja (RR) Raymond San (RS)

Pandu Bambang Siswotomo

D PUBLIKASI DAN

POSTER Laurensia Levina

(LL) Laurensia Levina (LL)

Ricky Gustin (RG)

E NOTULENSI Muspa Kristalianto

(MK) Muspa KrIstalianto (MK) Jeffrey V Widjaja (JV) Rezky Kharisma (RK)

Anindita Rahmadhanisa

(AR) G PRESENTASI Ery Bramana Sakti

(EB) Tirta Saraswati (TS)

Leonardus Yanseen M (LY) Chandra Tri Adiputra (CT) Stephanie Monieca (SM)

Ery Bramana Sakti (EB)

H TIME KEEPER Deni Dwi Cahyanto

(DD) Deni Dwi Cahyanto (DD)

Fajar Rehyanto (FR)

Foto Bersama IAI Jakarta dan Panitia Forum Biro “Aspek Legalitas dan Perpajakan” dengan Para Pembicara

Laporan Kegiatan Kelompok Kerja (Pokja) Forum Biro “Aspek Legalitas dan Perpajakan” Page 8 of 18

I INFO PUBLIKASI

Info sosialiasi untuk pendaftaran mengenai program acara Forum Biro “Aspek Legalitas dan Perpajakan” telah disambut dengan baik dan antusias yang mana telah dipublikasikan secara umum dan online di member.iai-jakarta.org, dari Rabu, 20 Juli 2016 sampai dengan tanggal Selasa, 26 Juli 2016 dan melalui sosial media lainnya yang telah bekerja sama dengan IAI, dan forum group IAI lainnya.

Jumlah peserta Forum Biro Aspek Legalitas dan Perpajakan ini adalah sekitar kurang lebih 70% dari kapasitas yaitu kurang lebih 70 orang, yang mana terdiri dari:

1) Umum/Non-Anggota IAI

2) Anggota IAI: Profesional dan Biasa

Selain daripada itu, material bahan presentasi dan presentasi produk dan laporan kegiatan kelompok kerja (Pokja) ini juga untuk dipublikasikan dan dibagikan kepada peserta forum ini melalui porta l IAI Jakarta.

J HASIL RUMUSAN ACARA DAN NOTULENSI

18.25 Kata Sambutan IAI Provinsi DKI Jakarta

Ardiansyah, IAI Wakil Ketua IAI Jakarta

18.30 Presentasi dan Perkenalan Produk : Perusahaan: PT. Gresik Eternit

Produk: Kalsim dan Kalsim Kayu 19.02 Presentasi Aspek Legalitas

Direktorat Jenderal Administrasi Hukum Umum (AHU), Kementrian Hukum dan HAM Republik Indonesia

: Pembicara 1 Amien Fajar Ocham, S.H, M.M

Penjelasan:

01 Badan usaha jenisnya ada bermacam-macam, namun yang dikenal masyarakat

pada umunya ada 3 (tiga) jenis, yaitu: 1) Perusahaan Perorangan (UD)

2) CV (Commanditaire Vennonschap atau Persekutuan Komanditer)

3) PT (Perseroan Terbatas) 02 Perusahaan Perorangan (UD) didirikan oleh 1 (satu) orang tunggal. 03 CV adalah sekutu dari 2 (dua) orang atau lebih, membuat perusahaan diatur oleh

akta notaris. 04 PT (Perseroan Terbatas) merupakan kumpulan modal yang diikat dalam satu

perjanjian, dalam satu akta notaris. 05 UD dan CV tidak berbadan hukum, sedangkan PT berbadan hukum. 06 Perorangan dan CV masih merujuk ke KUH Perdata. 07 Badan hukum berarti seseorang dapat melakukan usaha, secara langsung

Laporan Kegiatan Kelompok Kerja (Pokja) Forum Biro “Aspek Legalitas dan Perpajakan” Page 9 of 18

maupun tidak langsung. PT dapat melakukan usaha secara langsung, maupun tidak langsung. Yayasan dapat melakukan usaha secara langsung maupun tidak langsung karena sifatnya non-profit. Yang dapat melakukan usaha adalah yayasan yang memiliki badan hukum.

08 Badan usaha tentu berbadan hukum 09 UD (Perusahaaan Perorangan) memiliki kelebihan dan kekurangan, di antaranya:

Kelebihan:

1) Mudah didirikan 2) Fleksibel dalam manajemen 3) Rahasia perusahaan ada di tangan pemilik, dll, Namun kekurangannya di antara lain: 1) Modal yang relatif kecil, dan 2) Resiko yang ditanggung sendiri karena melibatkan harta pribadi.

10 CV (Perseroan Komanditer) minimal 2 (dua) orang, dapat melakukan registrasi di

pengadilan negeri sesuai dengan domisili lokasi CV dan tidak terikat pembuatan nama di kementerian Hukum dan HAM.

11 PT (Perseroan Terbatas) dasar hukumnya diatur dalam ketentuan perundang-

undangan. PT memisahkan kekayaan pribadi dengan kekayaan perusahaan, dapat merekrit tenaga kerja professional. Pemdiri PT dapat sebagai pengurus, tapi dapat juga sebagai penanam modal, membutuhkan biaya relatif tinggi. Modal dasar minimal 50 juta, tapi bergantung dari jenis usaha (berdasarkan UU PT), dalam dividen akan dikenakan pajak, PMA akan dikelola atau dibantu oleh BKPM (ada notaris, imigrasi).

12 Syarat wajib ketiga jenis perusahaan memerlukan NPWP. 13 Dasar hukum dari PT (lihat ppt) tidak boleh menggunakan lambang negara, tidak

boleh menggunakan nama yang sudah ada nama PT lain yang sudah ada, PT saat ini bisa dibuat secara online.

14 Peraturan Menteri Hukum dan HAM nomer 1 tahun 2016 merupakan perubahan

update dari Peraturan Menteri Hukum dan HAM no 4 tahun 2014. 15 Dirjen AHU bertugas untuk: Persetujuan perubahan anggaran dasar tertentu

harus melalui persetujuan menteri; Menerima pemberitahuan perubahan anggaran dasar/ perubahan data perseroan; Meliputi perubahan direksi, pergantian pengurus, yang nantinya akan didaftarkan ke daftar perseroan; Pembubaran perseroan harus melakukan laporan ke menteri; PT wajib melaksanakan tanggung jawab ke pihak ketiga, melakukan kewajiban untuk bayar hutang dll; Pencatatan berakhirnya status badan hukum (untuk mendata dari awal – hingga akhir) salah satu tujuannya untuk melihat kewajiban yang belum dilakukan.

16 Yang harus dilakukan oleh pemilik PT, CV, UD contohnya pendaftaran nama

terlebih dahulu dari pemesanan yang sebelumnya. 17 Website ditjen AHU yang aktif adalah ahu.go.id 18 Untuk login PT di website perlu ke notaris untuk pendaftaran. Proses pengesahan

badan hukum PT dengan AHU online (mohon lihat ppt) 19 Biaya proses pendaftaran dan pengesahan perusahaan tidak termasuk dengan

biaya ke notaris

Laporan Kegiatan Kelompok Kerja (Pokja) Forum Biro “Aspek Legalitas dan Perpajakan” Page 10 of 18

19.32 Presentasi Aspek Legalitas Sertifikasi

Unit Sertifikasi Tenaga Kerja (USTK)-Lembaga Pengembangan Jasa Konstruksi (LPJK) Provinsi DKI Jakarta

Pembicara 2 Puguh Harijono, IAI

Penjelasan: 01 Langkah-langkah untuk memulai kegiatan usaha jasa konsultan

SKA -> KTA Asosiasi -> SBU -> IUJK 02 KTA Asosiasi wajib mendaftarkan perusahaan sebagai anggota PERKINDO dan

INKINDO. 03 IUJK diterbitkan perda setempat. 04 Untuk memiliki SKA minimal memiliki background S1 dan memiliki pengalaman

minimal 2 (dua) tahun. 05 Kualifikasi SKA yang dibutuhkan oleh bidang usaha K1 minimal SKA Muda (2

(dua) orang); K2 minimal SKA Madya dan Muda (2 (dua) orang); K3 minimal SKA Utama dan Madya.

06 Alur prosesnya biasanya asosiasi mengirim file ke Badan Pelaksana dan

diserahkan ke USTK, kemudian diberikan pengurus LPJK untuk memutuskan pemberian SJA, proses seharusnya berlangsung kurang lebih 20 hari (catatan: proses ini dapat dipercepat hingga 1 hari asalkam berkas-berkas lengkap dan orang yang menjadi asesor hadir).

07 KTA Asosiasi memerlukan prosedur berupa photocopy sertifikat tenaga ahli, dan

legalitas umum mengenai akte pendirian dan perubahan dan SK dari Kemenhukum dan HAM, disertai domisili usaha, NPWP, dll.

08 Banyak anggota IAI yang memiliki PT sulit untuk menentukan domisili usaha

karena lokasi usaha biasanya dilakukan di rumah pribadi, sedangkan seharusnya tidak boleh ganda (double).

09 SBU diterbitkan oleh Badan Usaha Jasa Konstruksi diatur oleh Peraturan LPJK

No. 11 Tahun 2013. 10 Alur proses sertifikasi dan registrasi SBU, melalui Asosiasi Badan Usaha

(INKINDO), kemudian ke Badan Peksana, kemudian ke USBU (Unit Sertifikasi Badan Usaha), apabila dinyatakan tidak lulus maka akan dikembalikan ke LPJK, dan akan dikembalikan ke asosiasi. Proses selama 16 haru (dapat dipercepat hingga 9 hari).

11 IUJK sekarang diajukan ke PTSP, tahapan proses IUJK ada 4 (empat) tahap,

yaitu: 1) Proses sertifikasi keahlian/ sertifikasi keterampilan untuk tenaga kerja,

kemudian 2) Pendaftaran menjadi anggota asosiasi yang terdaftar di LPJK, kemudian 3) Pengajuan proses sertifikasi Badan Usaha yang sesuai Klasifikasi dan

Kualifikasi, lalu terakhir 4) Proses IUJK sesuai dengan sertifikasi Badan Usaha.

IUJK berlaku selama 3 (tiga) tahun dan dapat diperpanjang kembali.

Laporan Kegiatan Kelompok Kerja (Pokja) Forum Biro “Aspek Legalitas dan Perpajakan” Page 11 of 18

19:55 Presentasi Aspek Perpajakan

Direktorat Peraturan Perpajakan (DPP) I dan II, Direktorat Jenderal Pajak Kementerian Keuangan R.I

Pembicara 3 Ahmad Rohadi

Penjelasan:

A Pengenaan Pajak Atas Jasa Konstruksi

01 Pajak Penghasilan (PPh); berdasarkan PPh pasal 21, Pasal 3 PMK-

252/2008, penerima penghasilan yang dipotong PPh Pasal 21 adalah salah satunya arsitek.

02 Arsitek dalam menjalankan usahanya dapat sebagai:

1) Independen, atau 2) Dependen.

03 Independen:

Sebagai contoh: Jika mendapatkan pekerjaan untuk skesta bangunan.

1) Pasal yang diikuti adalah PPh Pasal 21 (yang sifatnya semi final). 2) Nantinya penghasilan ini akan dilaporkan dalam SPT. 3) Jika mendapatkan pekerjaan meliputi jasa konstruksi (yang sifatnya

final) akan terkena PPh Pasal 4 (2). 04 Dependen:

Sebagai contoh: Apabila seseorang sebagai karyawan sebuah PT/Biro/Firma/CV/Pemegang Saham PT. 1) Jika sebagai Karyawan akan dipotong menggunakan PPh Pasal 21 dari

gaji 2) Jika Arsitek, membuat Badan Usaha:

a) Firma/CV) yang mana scope pekerjaannya meliputi: i. Jasa konstruksi, akan terkena PPh Pasal 4 ii. Tidak meliputi jasa konstruksi, akan terkena PPh Pasal 23,

yang keuntungannya ketika dibagi tidak kena pajak. b) PT, maka dividennya akan dikenakan pajak.

05 Indenden

1) PPh Pasal 21, Tarif Pasal 17 x (50% x Brutto). 2) PPh Pasal 4, Perencana dan Pengawas Konstruksi, presentasi Pajak

dilihat berdasarkan kepemilikan sertifikasi (berdasarkan LPJK) dilaporkan SPT Tahunan.

3) PPh Pasal 4, Pelaksana Konstruksi, dilihat berdasarkan Kepemilikan Sertifikasi (berdasarkan LPJK)

06 Dependen

1) Sebagai karyawan, akan dikenakan PPh Pasal 21, dikenakan tarif

Pasal 17 x PKP. 2) Sebagai Firma atau CV, jika pekerjaannya meliputi:

i. Jasa Konstruksi akan dikenakan PPh Pasal 4 ii. Tidak meliputi Jasa Konstruksi akan dikenakan PPh Pasal 23

Laporan Kegiatan Kelompok Kerja (Pokja) Forum Biro “Aspek Legalitas dan Perpajakan” Page 12 of 18

sebesar 2% x Brutto.

07 Konsekuensi PPh di antaranya

1) PPh Pasal 21 dan 23 tidak bersifat final (merupakan Kredit Pajak) dan Penghasilan Netto.

2) PPh terutang dan PPh yang harus dibayar dihitung kembali di akhir tahun, dan dilaporkan kembali dalam SPT Tahunan PPh.

3) Pada PPh Pasal 4 (2) bersifat final, dan 4) Jumlah peredaran Brutto dan PPh Pasal 4 (2) yang sudah

dipotong/disetor sendiri dillaporkan dalam SPT Tahunan PPh. B PPN

01 Jasa Arsitek dan Jasa Konstruksi termasuk Jasa Kena Pajak. 02 Seorang Arsitek harus dikukuhkan sebagai pengusaha kena pajak, jika nilai

penyerahan minimal atau sudah melebihi Rp. 4,8 M dalam satu tahun. 03 Dengan dikukuhkan sebagai pengusaha kena pajak memiliki kewajiban

untuk memungut PPN sebesar 10% PPN untuk kegiatan membangun sendiri.

04 Apabila belum memiliki CV atau Firma, dapat membangun Tempat Usaha

Sendiri. Luas minimal 200 m2 (harus selesai dalam 2 (dua) tahun), dikenakan DPP 20% dari biaya yang dikeluarkan.

05 Pajak tidak mementingkan sertifikasi, klasifikasi berdasarkan hanya

menentukan tarif pengenaan pajak. 19.24 TANYA-JAWAB

Tanya-Jawab Sesi 1

Pertanyaan 1 - 3

1 Pertanyaan 1 - Peserta: Bapak Amri:

01 Jika ada Badan Usaha yang menerima pekerjaan pemerintah, kemudian

disubkon, kemudian terkena pajak, bagaimana konsekuensinya? Apakah subkon terkena pajak PPh 21? Jika ya, maka apakah pajak akan dikenakan double?

2 Pertanyaan 2 - Peserta: Bapak Wendy:

01 Pajak yang ditanggung PT itu seperti apa? 02 Uang modal, apakah deposit? 03 IUJK domisilinya bagaimana? Apakah berlaku per daerah atau nasional? 3 Pertanyaan 3 - Peserta: Bapak Gerix:

01 PKP, apakah setiap proyek pemerintah mewajibkan PKP? 02 Atas dasar apa pemerintah mewajibkan PKP untuk jasa konsultan? 03 Apa manfaat PKP bagi pemerintah?

Laporan Kegiatan Kelompok Kerja (Pokja) Forum Biro “Aspek Legalitas dan Perpajakan” Page 13 of 18

Jawaban 1 - 3

1 Jawaban Pertanyaan 1 - Pembicara 3:

01 Dalam hal perusahaan konstruksi berkontrak dengan pemrintah, kemudian

disubkon, apa kewajiban yang harus dilakukan dan konsekuensi. a) Pemerintah dengan main kontraktor: pemerintah akan melakukan

pemungutan PPN, mekanisme normal PPN dipungut oleh penyetoran oleh pemerintah.

b) Berhak diberikan SSP. c) Mengenai pemberian Jasa Konstruksi akan dilakukan pemotongan oleh

pemerintah, melihat dari sertifikasi atau tidak memiliki sertifikasi. d) Akan menerima bukti potong. e) Main kontraktor dengan sub kontraktor: kewajiban PPh Pasal 2 Jasa

Konstruksi, jika tidak memiliki sertifikasi maka dikenakan 4% dan dipotong saat pembayaran.

f) PPN yang memungut adalah Sub Kontraktor. g) Sub Kontraktor akan mengenakan PPN, dan dipotong kewajiban PPh

sebesar 4%. Apabila ada perbedaan dalam kontrak, maka kewajiban ke pemerintah.

h) Dalam membangun sendiri, kenapa tanah dimasukkan dalam membangun sendiri?

i. PPN dan BPHPT beda, BPHPT masuk ke pajak daerah, sedangkan PPN adalah pajak pusat.

ii. Selama ada pertambahan nilai maka dikenakan PPN. 2 Jawaban Pertanyaan 2.01 - Pembicara 3:

01 Kewajiban PT adalah PPh 2 dan PPN, PT dapat mengambil sendiri

pajaknya, atau dapat dilakukan sendiri oleh, PPh karyawan dapat ditanggung oleh pemerintah, tergantung perusahaan.

Dividen tergantung pemegang saham, apabila pemegang saham pribadi, kena PPh 10% dari jumlah dividen, apabila pemegang saham badan usaha, kena PPh 10%. Modal tidak harus cash, bisa jadi aktiva, modal berupa barang fisik akan dimasukkan dalam akta sesuai dengan nilainya sesuai valuasi pada saat diserahkan, (imbren) setoran modal dalam bentuk barang.

Jawaban Pertanyaan 2.02 - Pembicara 1:

02 Modal tidak identik dengan uang, skill dapat dijadikan sebagai modal (bisa

dinilai appraisal/ konversi), terkait dengan modal pada saat pembuatan account bank tidak harus berupa uang tetapi dapat berupa surat pernyataan yang menyatakan uang senilai x, setoran modal sudah menjadi concern. Bank akan meminta bukti sebagai badan hukum. Imbren saham yang dikenal adalah peningkatan status CV menjadi PT. Biasanya CV tidak memiliki modal cukup, maka dapat melalui modal fisik yang diappraisal oleh Badan Independen (MAPPI), kemudian dijadikan sebagai modal untuk PT. KumHAM hanya mendirikan bangunannya saja, tapi isi dari bangunan perlu konsultasi dengan bidang terkait dalam pembuatan PT. Konsultasikan sebelum mendirikan PT (Perseroran Terbatas).

Jawaban Pertanyaan 2.03 - Pembicara 2:

03 IUJK berlaku berdasarkan domisili, diterbitkan oleh PTSP setempat. 3 Jawaban Pertanyaan 3 – Pembicara 3

01 PKP tidak harus diwajibkan, yang wajib menjadi PKP adalah nilai

Laporan Kegiatan Kelompok Kerja (Pokja) Forum Biro “Aspek Legalitas dan Perpajakan” Page 14 of 18

pemasukkan usaha minimal Rp. 4,8 Milliar Per Tahun

Tanya-Jawab Sesi 2

Pertanyaan 4 - 5

4 Pertanyaan 4 – Peserta: Bapak Ahmad Djuhara:

01 Pemindahan bidang usaha diatur (non-arsitektur menjadi arsitektur). IAI profesi, apakah yang berlaku dari sisi profesi dan sisi usaha sama?

02 SBU arsitektur ada yang dipimpin oleh orang non-arsitek, apakah kemudian

hari akan menjadi masalah? Apakah ada jaminan bahwa sebaiknya kantor arsitek dipimpin oleh aristek atau tidak?

03 Perubahan nama? 04 Mengenai sertifikat, pajak sebaiknya menghapus persyaratan mengenai

arsitek yang tidak punya sertifikat. Apakah negara menjamin hak pajak arsitek?

05 Praktik pinjam bendera, menurut praktek jasa konstruksi dibenarkan tapi

tidak baik, apakah dibenarkan atau dibolehkan atau sebaiknya dilarang? 5 Pertanyaan 5 – Peserta: Bapak Yunus:

01 Apakah memiliki SKA boleh bertanggung jawab ke beberapa perusahaan?

Karena banyak yang hanya sebagai penandatangan berkas. Jawaban 4 - 5 4 Jawaban 4.01, 4.03 dan 4.05 – Pembicara 1

01 Secara terminologi, ada badan hukum PT dan ada Badan Hukum Sosial (Yayasan dan Perkumpulan). Yang menjadi pembeda, yayasan tidak memiliki anggota. Yang memiliki anggota adalah perkumpulan, berdasarkan anggota. IAI termasuk Badan Hukum Sosial Perkumpulan.

03 Menyikapi permasalahan dari perkumpulan, Perhimpunan Advokat

Indonesia pecah menjadi 3 (tiga) dikarenakan AHU Online. Ketika sudah terdaftar di AHU Online akan menjadi banyak yang sama. Boleh melakukan kegiatan melalui badan kegiatannya.

05 Praktik Pinjam Bendera, dalam PT tidak dikenal. Lebih memperhatikan oleh

pemilik usaha, PPATK diwajibkan kepada notaris untuk mengetahui kliennya. KumHAM bermitra dengan notaris, pinjam bendera tidak diperbolehkan. Apabila sesorang tidak menghendaki untuk diketahui oleh pemerintah memiliki banyak PT, untuk mengetahuinya maka diperlukan bekerja sama dengan notaris.

Jawaban 4.02 dan 4.04 – Pembicara 2

02

04 Orang mendirikan Badan Hukum tidak pernah ditanyakan profesinya apa, apabila ada perusahaan konsultan arsitektur, ada Undang-Undang yang memperbolehkan siapapun mendirikan perusahaan.

02 Jawaban 5 – Pembicara 2

01 Pemohon SKA Arsitek, maka yang melakukan assessment ketuanya harus

Laporan Kegiatan Kelompok Kerja (Pokja) Forum Biro “Aspek Legalitas dan Perpajakan” Page 15 of 18

Arsitek, dan anggotanya bisa dari Sub Bidang Arsitek (Interior, Landscape, dll). Peraturan Lembaga Jasa Konstruksi mengatur demikian.

21.10 Acara Pemberian Souvenir

Materi presentasi final dan presentasi produk telah diupload melalui portal, beserta

dengan Laporan Kegiatan Kelompok Kerja (Pokja) ini.

K DOKUMENTASI ACARA

18.25 Kata Sambutan IAI Jakarta

Ardiansyah, IAI Wakil Ketua IAI Jakarta

Pembukaan dan Kata Sambutan oleh Wakil

Ketua IAI Jakarta

Acara disambut dengan baik dan antusias oleh para peserta acara forum

Para pembicara yang telah hadir dan siap

mendukung acara forum ini Para peserta forum yang sudah hadir

18.30 Presentasi Produk

Presentasi Perusahaan

PT. Eternit Gresik Presentasi Produk “Kalsim” dan “Kalsim Kayu”

oleh PT. Eternit Gresik

Laporan Kegiatan Kelompok Kerja (Pokja) Forum Biro “Aspek Legalitas dan Perpajakan” Page 16 of 18

19.02 Presentasi Aspek Legalitas Direktorat Jenderal Administrasi Hukum Umum (AHU), Kementrian Hukum dan HAM R.I

: Pembicara 1 Amien Fajar Ocham, S.H, M.M

Presentasi dari perwakilan Direktorat Jenderal AHU, Kemenhukum dan HAM R.I

oleh Pembicara 1 Bapak Amien Fajar Ocham

Interaksi antara Pembicara 3 dengan para peserta forum

19.32 Presentasi Aspek Legalitas Sertifikasi

Unit Sertifikasi Tenaga Kerja (USTK)-Lembaga Pengembangan Jasa Konstruksi (LPJK) Provinsi DKI Jakarta

Pembicara 2 Puguh Harijono, IAI

Presentasi pembukaan dari perwakilan USTK-LPJK Provinsi DKI Jakarta oleh

Pembicara 2

Presentasi KTA-SKA-SBU oleh Pembicara 2

19:55 Presentasi Aspek Perpajakan

Direktorat Peraturan Perpajakan (DPP) I dan II, Direktorat Jenderal Pajak Kementerian Keuangan R.I

Pembicara 3 Ahmad Rohadi

Presentasi dari perwakilan DPP I dan II, Kemenkeu R.I oleh Pembicara 3

Presentasi Pembicara 3 pada saat menerangkan bagan dan alur Pajak

Laporan Kegiatan Kelompok Kerja (Pokja) Forum Biro “Aspek Legalitas dan Perpajakan” Page 17 of 18

19.24 TANYA-JAWAB Tanya Jawab Sesi 1

Para peserta antusias untuk bertanya

Pertanyaan 1 oleh Peserta Bapak Amri

Pertanyaan 2 oleh Peserta Bapak Wendy

Pembicara 3 Bapak Ahmad Rohadi dari Direktorat

Pajak menjawab Pertanyaan 2

Tanya-Jawab Sesi 2

Pertanyaan 3 oleh Peserta Bapak Ahmad Djuhara

Pembicara 1 Bapak Amien Fajar Ocham menjawab Pertanyaan 3

21.10 Acara Pemberian Sertifikat dan Souvenir

Para pembicara pada saat menerima

sertifikat dan suvenir dari IAI Jakarta Foto Bersama wakil dari IAI Jakarta dengan para

pembicara

Laporan Kegiatan Kelompok Kerja (Pokja) Forum Biro “Aspek Legalitas dan Perpajakan” Page 18 of 18

L SPONSOR KEGIATAN

Sponsor Kegiatan : PT . Eternit Gresik Indonesia

Voucher Kegiatan : Silver Voucher Presentasi Produk senilai Rp 7.500.000,-

M Penutup

Dengan telah mengikuti acara forum biro dan hasil laporan ini, para peserta diharapkan dapat

memahami lebih mendalam dan mendapat manfaat yang lebih mengenai segala aspek legalitas hukum

dan sertifikasi serta perpajakan baik dalam lingkungan profesi arsitek, maupun dalam mendirikan biro

konsultan arsitek serta mendukung pemerintah untuk tertib hukum dan perpajakan. Semoga para

profesi arsitek dan biro konsultan arsitek dapat senantiasa sukses dalam menjalankan usahanya.

TERIMA KASIH

Related Documents